KONSULTATION ZUR ÜBERNAHME DER...

30

GENERALDIREKTION BINNENMARKT UND DIENSTLEISTUNGEN ZUSAMMENFASSUNG DER KOMMENTARE KONSULTATION ZUR ÜBERNAHME DER „INTERNATIONAL STANDARDS ON AUDITING“ (ISA) März 2010 Europäische Kommission, B-1049 Brüssel - Belgien. Tel.: (32-2) 299 11 11. http://ec.europa.eu/internal_market/auditing/index_de.htm

-

Upload

truongphuc -

Category

Documents

-

view

216 -

download

0

Transcript of KONSULTATION ZUR ÜBERNAHME DER...

GENERALDIREKTION BINNENMARKT UND DIENSTLEISTUNGEN

ZUSAMMENFASSUNG DER KOMMENTARE

KONSULTATION ZUR ÜBERNAHME DER „INTERNATIONAL STANDARDS ON

AUDITING“ (ISA)

März 2010

Europäische Kommission, B-1049 Brüssel - Belgien. Tel.: (32-2) 299 11 11. http://ec.europa.eu/internal_market/auditing/index_de.htm

2

Zusammenfassung

Bei der GD Binnenmarkt und Dienstleistungen gingen 89 Antworten auf ihre öffentliche Konsultation zur Übernahme der „International Standards on Auditing“ (ISA) aus den Reihen der Interessengruppen ein.

In der überwältigenden Mehrheit der Antworten auf die Konsultation wurde eine Übernahme der „International Standards on Auditing“ (ISA) auf EU-Ebene befürwortet. Eine große Mehrheit der Teilnehmer unterstützte die Anwendung der ISA auf die Abschlussprüfung sämtlicher Unternehmen, d.h. auch auf kleine Gesellschaften, für die eine Prüfung erforderlich ist.

Die internationale Akzeptanz der ISA wurde in den Antworten weitgehend anerkannt. Änderungen der ISA durch die Europäische Kommission oder die Mitgliedstaaten sollten sehr begrenzt erfolgen. In der großen Mehrheit der Antworten wurde zudem die Übernahme der Anwendungshinweise und sonstigen Erläuterungen befürwortet. Allerdings sollten sie eine Sonderstellung erhalten und nicht als bewährte Praktiken übernommen werden.

Bedenken bestanden vor allem hinsichtlich der Kosten und der Verwaltungsfolgen, die die Übernahme der ISA für Abschlussprüfungen kleiner und mittlerer Unternehmen (KMU) haben könnte. Diese Bedenken kamen vor allem von seiten der „Small and Medium Sized Practices“ (SMP). In einigen Antworten wollte man auch wissen, ob die ISA proportional, d.h. je nach Umfang und Komplexität der geprüften Unternehmen, auf die Abschlüsse angewandt werden können, während in anderen behauptet wurde, dass sie leicht auch auf weniger komplexe Prüfungen anzuwenden seien.

Die meisten Konsultationsteilnehmer vertraten die Auffassung, dass der „International Standard on Quality Control ISQC 1” Teil des Übernahmeverfahrens sein sollte. Die Kommission wurde vielfach aufgefordert, für die SMP einen verhältnismäßigen und flexiblen Ansatz zu verfolgen und/ oder die Anwendung bereits vorhandener gleichwertiger interner Qualitätskontrollstandards in den Mitgliedstaaten auch in Zukunft zu gestatten.

In den meisten Antworten wurde die Übernahme der ISA 700-Standardreihe für den Vermerk des Abschlussprüfers begrüßt. Die Mitgliedstaaten hätten dann einen gewissen Spielraum, um entweder dem indikativen Layout für den Vermerk des Abschlussprüfers des IAASB zu folgen oder aber in gewissem Maße davon abzuweichen. Folglich könnten die Vermerke des Abschlussprüfers von einem EU-Mitgliedstaat zum anderen variieren. Mit ISA 700 würde aber ein Mindestmaß an gemeinsamen Merkmalen in den Vermerken der Abschlussprüfer gewährleistet, vor allem was die Struktur betrifft. In vielen Antworten sprach man sich auch dafür aus, dass in den Vermerken der Abschlussprüfer auf die Konformität mit den ISA hingewiesen werden sollte, da weder die Kommission noch die Mitgliedstaaten die ISA abändern sollten. Viele andere Konsultationsteilnehmer vertraten die Auffassung, dass der Hinweis „ISA in der von der EU übernommenen Fassung“ sicherer wäre, da stets Zusätze erfolgen oder Sonderregelungen auftreten könnten.

Die Antworten auf den Zeitplan für eine mögliche Übernahme fielen recht unterschiedlich aus. Diesbezüglich bestand kein klarer Konsens. In großem Maße anerkannt wurde jedoch die Tatsache, dass SMP mehr Zeit für die Vorbereitung einer ISA-Übernahme benötigen.

3

EINLEITUNG

1.1. Ziel und Struktur der Konsultation

Am 22. Juni 2009 lancierte die GD Binnenmarkt und Dienstleistungen eine öffentliche Konsultation zur Übernahme der „International Standards on Auditing“ (ISA). Damit einher ging die Veröffentlichung einer unabhängigen Studie der Universität Duisburg-Essen zu Kosten und Nutzen einer möglichen Übernahme der ISA in der EU.

Im Rahmen der ersten drei Fragen der Konsultation wurden die Teilnehmer zur internationalen Akzeptanz der ISA und der Möglichkeit für die Kommission und die Mitgliedstaaten befragt, die Standards gemäß der Richtlinie 2006/43/EG abzuändern.

Frage 1: Wird die internationale Akzeptanz der ISA hinreichend erläutert?

Frage 2: Welchen Grad an Bedeutung messen Sie der Tatsache bei, dass die Kommission die Standards abändern kann?

Frage 3: In welchem Maße sind Zusätze oder Sonderregelungen seitens der Mitgliedstaaten akzeptabel?

Anschließend wurden sie gebeten, etwaige Kommentare zur Kosten-Nutzen-Analyse der Universität Duisburg-Essen abzugeben. Von den Teilnehmern wollte man auch wissen, ob sie die Einbeziehung der Anwendungshinweise und sonstigen Erläuterungen in das Übernahmeverfahren befürworteten und ob sie als bewährte Praktiken gelten sollten und ob auch der „International Standard on Quality Control” (ISQC)1 Gegenstand des Übernahmeverfahrens sein sollte. Was den Vermerk des Abschlussprüfers betrifft, wurden die Teilnehmer gebeten, zu seinem Wortlaut Stellung zu nehmen, sollten die ISA übernommen und eine weitere Harmonisierung der Vermerke des Abschlussprüfers erforderlich werden.

Frage 4: Haben Sie Kommentare zur allgemeinen Kosten-Nutzen-Analyse der Studie der Universität Duisburg-Essen vorzubringen?

Frage 5: Sollten die Anwendungshinweise Bestandteil des Übernahmeverfahrens sein und als „bewährte Praktiken“ anerkannt werden?

Frage 6: Sollte auch ISQC 1 zu den internen Qualitätskontrollen Bestandteil des Übernahmeverfahrens sein?

Frage 7: Würde im Falle der Übernahme der ISA auf EU-Ebene ein einheitlicher Verweis, wie z.B. „ISA in der von der EU übernommenen Fassung" ausreichend sein? Oder bedarf es einer weiteren Harmonisierung der Vermerke der Abschlussprüfer?

Schließlich wurden die Teilnehmer in der Konsultation gebeten anzugeben, ob sie eine Übernahme der ISA auf EU-Ebene unterstützten und wenn ja, wie der Anwendungsbereich und der Zeitplan einer solchen Übernahme aussehen sollte.

4

Frage 8: Unterstützen Sie die Übernahme der ISA auf EU-Ebene?

Frage 9: Wenn ja, für welche der nachfolgenden Optionen sprechen Sie sich aus:

Option 1 – Die ISA sollten für die Prüfung konsolidierter Abschlüsse börsennotierter Unternehmen zugrunde gelegt werden (IFRS-Abschlüsse). Option 2 – Die ISA sollten für die Prüfungen sämtlicher Unternehmen übernommen werden, mit Ausnahme der kleinen Unternehmen, bei denen es den Mitgliedstaaten freistünde vorzuschreiben, ob Prüfungsstandards erforderlich sind oder nicht. Option 3 - Die ISA sollten für die Prüfungen sämtlicher Unternehmen übernommen werden, einschließlich der kleinen Unternehmen, für die eine Prüfung erforderlich ist.

Frage 10: Haben Sie Kommentare zum Zeitplan für den Fall der ISA-Übernahme vorzubringen?

5

1.2. Überblick über die Antworten auf die Konsultation

Bei der GD Binnenmarkt und Dienstleistungen gingen 89 Antworten von einer Reihe von Interessengruppen ein. Diese Interessengruppen lassen sich grosso modo wie folgt zuordnen: Abschlussprüferbranche; staatliche Stellen; Ersteller von Abschlüssen; Nutzer von Abschlüssen und Sonstige.

Teilnehmer nach Kategorie

Abschlussprüfer; 53; 61%

Staatliche Stellen; 19; 21%

Nutzer; 10; 11%

Ersteller; 4; 4%

Sonstige; 3; 3%

Abschlussprüfer

StaatlicheStellenNutzer

Ersteller

Sonstige

Schaubild 1 – Gesamtzahl der Teilnehmer an der Konsultation, je nach Kategorie (Die Kategorie „Sonstige“ betrifft jeweils eine Antwort seitens einer Gewerkschaft, einer Genossenschaft und eines Steuerberaters).

Die große Mehrheit der Antworten kam aus der Kategorie der Abschlussprüfer (61 %). Die staatlichen Stellen kamen auf Platz 2 (21 %). Bei der Analyse der Antworten auf das Konsultationspapier wurde jede Kategorie von Interessengruppen gesondert betrachtet, um zu gewährleisten, dass den Kommentaren sämtlicher Interessengruppenkategorien in dieser Zusammenfassung angemessen Rechnung getragen wird.

6

Die Kategorien der Abschlussprüferbranche und der staatlichen Stellen können weiter aufgeschlüsselt werden:

Abschlussprüferbranche

35

13

5

Verbände auf demGebiet derAbschlussprüfung undder RechnungslegungWirtschaftsprüferpraxisin einem Netzwerk, dasMitglied im Forum ofFirms (1) istFreiberuflich tätigerPrüfer/Nichtmitglied imForum of Firms

Staatliche Stellen

116

2Öffentliche/MarktregulierungsbehördeMinisterium/Regierung

Nat.Abschlussprüfungsregulierungsbehörde

Schaubilder 2 und 3 – Struktur der Kategorien „Interessengruppe der Abschlussprüferbranche“1 und der „Interessengruppe Staatliche Stellen“

Aus 19 Mitgliedstaaten gingen 63 Antworten ein, 2 aus Ländern des Europäischen Wirtschaftsraums und 3 aus Drittstaaten. 12 Antworten kamen von europäischen Organisationen und 9 von internationalen Organisationen.

Zahl der Antworten nach geografischer Herkunft

0

2

4

6

8

10

12

14

AT BE CZ DE DK ES FIFR IE IT LT LU LV NL PT RO SK SV UK NO LI

Europ. Org.

Interna

t. Org

Drittländ

er

Schaubild 4: Antworten nach geografischer Herkunft

1 Im „Forum of Firms“ sind Abschlussprüfungsgesellschaften zusammengeschlossen, die grenzübergreifende

Abschlussprüfungen vornehmen. Auch bezieht es diese Gesellschaften stärker in die Tätigkeiten der „International Federation of Accountants“ (IFAC) auf dem Gebiet der Abschlussprüfung und sonstiger Tätigkeiten im Zusammenhang mit der Prüfungssicherheit ein. Die Gesellschaften, die dem „Forum of Firms“ angehören, haben sich der IFAC gegenüber zur Übernahme der ISA in ihre Abschlussprüfungsmethoden und zur Übernahme des ISQC 1 in ihre Qualitätssicherungsmethoden und –verfahren verpflichtet.

7

Nachfolgend wird die geografische Aufschlüsselung nach Interessengruppenkategorie dargestellt:

Antworten nach Kategorie und Herkunft

2

6

16

38

3

65

2

4

2

4

12

1

8

9

3

3

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

Insgesamt

Mitgliedstaat/EWR Europ. Organisation Internat. Organisation Drittland

Schaubild 5: Antworten nach Interessengruppenkategorie und geografischer Herkunft

In der EU registrierte Interessenvertreter

18 Teilnehmer der Konsultation sind im EU-Register der Interessenvertreter (CIRR) registriert. Im nachfolgenden Schaubild werden sie nach Kategorie aufgeschlüsselt.

In der EU registrierte Interessenvertreter

Abschlussprüfer; 8

Nutzer; 5

Ersteller; 3Sonstige; 2

Ersteller Nutzer Abschlussprüfer Sonstige

Schaubild 6: Antworten von im EU-Register der Interessenvertreter registrierten Konsultationsteilnehmern

8

2. INTERNATIONALE AKZEPTANZ UND ÄNDERUNGEN DER ISA

2.1. Die internationale Akzeptanz der ISA – Frage 1

Frage 1: Wird die internationale Akzeptanz der ISA hinreichend erläutert?

2

6

16

49

2

75

1

1

1

3

1

4

2

3

1

11

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Nein Keine Antw ort

Schaubild 7: Antworten auf Q1 nach Interessengruppenkategorie

Die große Mehrheit der Konsultationsteilnehmer in den meisten Interessengruppenkategorien vertrat in der Regel die Auffassung, dass die internationale Akzeptanz der ISA hinreichend belegt ist. In den insgesamt 89 Antworten vertraten lediglich 3 Konsultationsteilnehmer die Auffassung, dass die internationale Akzeptanz nicht hinreichend belegt ist.

In einer Reihe von Antworten war man der Meinung, dass die internationale Akzeptanz mit der Übernahme der ISA auf EU-Ebene weiter erhöht würde.

9

2.1.1. IAASB-Governance

Eine Reihe der Teilnehmer nahm zur IAASB-Governance Stellung, vor allem in den Antworten auf die Fragen 1 und 2 des Konsultationspapiers.

IAASB Governance

1

1

15

17

3

2

2

1

2

10

1

7

16

37

1

62

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Zufriedenstellend Verbesserungsbedürftig Kein Kommentar

Schaubild 8 – Bewertung der IAASB-Governance durch die Konsultationsteilnehmer

Insgesamt nahmen ein wenig mehr als 30 % der Teilnehmer zur IAASB-Governance Stellung. Eine Reihe der Teilnehmer, vor allem aus den Interessengruppenkategorien der Ersteller von Abschlüssen (75 %), Sonstigen (66 %) und der staatlichen Stellen (10 %) waren der Meinung, dass die IAASB-Governance ausgebaut werden müsse. So sollte beispielsweise ein größeres Spektrum an Interessengruppen im „Standard Setting Board” vertreten sein und/ oder eine bessere geografische Vertretung erfolgen. Lediglich die Kategorie der Abschlussprüfer vertrat mehrheitlich die Auffassung, dass die IAASB-Governance ausreichend sei.

10

2.2. Bedeutung der Möglichkeit der Kommission, die Standards (erforderlichenfalls) zu ändern – Frage 2

Generell ließ sich feststellen, dass die Mehrheit der Teilnehmer entweder der Auffassung war, dass es in der Tat wichtig sei, dass die Kommission (erforderlichenfalls) zur Änderung der ISA im Interesse des europäischen Allgemeininteresses befugt sei (22 %), oder dass diese Option unter genau festgelegten Umständen als letzte Möglichkeit herangezogen werden sollte (34 %). Ein Großteil meinte aber auch, dass die Kommission die ISA nicht ändern sollte (37 %).

Frage 2: Änderungen der ISA durch die Europäische Kommission

2

2

4

11

1

20

1

6

9

14

30

4

28

1

33

1

2

2

1

6

0% 20% 40% 60% 80% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Bedingt Nein Keine Antwort Schaubild 9 - Antworten auf Frage 2 nach Interessengruppenkategorie

Aus einer Analyse der verschiedenen Interessengruppenkategorien ergab sich, dass die Mehrheit der Teilnehmer aus den Kategorien staatliche Stellen, Nutzer und Ersteller von Abschlüssen die Auffassung vertrat, dass die Europäische Kommission zur Änderung der ISA befugt sein sollte. Lediglich in der Kategorie der Abschlussprüferbranche war die Mehrheit gegenteiliger Meinung.

2.2.1. Rolle der Europäischen Kommission im „Due Process” des IAASB

In Bezug auf mögliche Änderungen der ISA durch die Europäische Kommission verwies eine Reihe der Teilnehmer (40 %) auf die Rolle der Kommission im „Due Process” des IAASB. Allgemein war man sich darin einig, dass ein frühzeitiger Beitrag der Kommissionsdienststellen zu den Standardentwicklungsverfahren des IAASB von grundlegender Bedeutung sei, um die Notwendigkeit späterer Änderungen der ISA durch die Kommissionsdienststellen zu verringern oder gänzlich zu beseitigen. Eine Mehrheit der Kommentare, die vor allem aus der Abschlussprüferbranche kamen, ging davon aus, dass die derzeitige Rolle der Kommission in den Verfahren des IAASB ausreiche, um den ‚europäischen Standpunkt’ im IAASB angemessen zu vertreten. Eine bedeutende Zahl der Ersteller von Abschlüssen (50 %), Sonstigen (33 %), staatlichen Stellen (20 %) sowie eine kleinere Zahl der Teilnehmer aus der Abschlussprüferbranche (10 %) waren jedoch der

11

Meinung, dass die Rolle der Kommission weiter ausgebaut und sie eine formellere und aktivere Rolle in den erforderlichen Verfahren des IAASB spielen sollte.

Rolle der Europ.Kommission im IAASB "Due process"

1

2

22

25

2

4

6

1

13

2

9

13

25

2

51

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Derzeitige Rolle ausreichend Formellere/ aktivere Rolle vorzuziehen Kein Kommentar

Schaubild 10 – Haltungen der Teilnehmer zur Rolle der Europäischen Kommission im „Due Process“ des IAASB ”

2.3. Zusätze und Sonderregelungen seitens der Mitgliedstaaten – Frage 3

In Erwägungsgrund 13 der Richtlinie über Abschlussprüfungen heißt es, dass die Europäische Kommission ein Höchstmaß an Harmonisierung verwirklichen sollte. Artikel 26 Absatz 3 gestattet den Mitgliedstaaten, die von der Europäischen Kommission übernommenen ISA unter bestimmten Bedingungen zu ändern. Die im Konsultationspapier gestellte Frage betraf das Maß, in dem Zusätze oder Sonderregelungen seitens der Mitgliedstaaten akzeptabel sind.

Die Antworten ließen sich grundsätzlich drei verschiedenen Gruppen zuordnen: den Teilnehmern, die jede Form von Zusätzen oder Sonderregelungen ablehnten („Nein“-Antworten); den Teilnehmern, die Änderungen zwar nicht befürworteten, aber einräumten, dass es Fälle gibt, in denen Zusätze oder Sonderregelungen auf Ebene der Mitgliedstaaten erforderlich sein können, diese aber auf ein Mindestmaß beschränkt werden sollten („bedingte“ Antworten); schließlich den Teilnehmern, die die Möglichkeit der Mitgliedstaaten zur Änderung der Standards unterstützten („Ja“-Antworten).

12

2.3.1. Zusätze

Frage 3: In welchem Maße sind Zusätze seitens der Mitgliedstaaten akzeptabel?

2

8

11

1

22

2

4

7

25

1

39

1

1

2

16

20

1

3

2

1

1

8

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Bedingt Nein Keine Antw ort

Schaubild 11: Antworten auf Frage 3/ Zusätze - nach Interessengruppenkategorie

Auch wenn keine Gruppe der Antworten eine absolute Mehrheit erzielte, waren diejenigen, die sich für eine „bedingte“ Möglichkeit der Mitgliedstaaten zur Änderung der Standards aussprachen, doch zahlreicher als die „Ja“-Antworten oder die „Nein“-Antworten auf die Frage der Zusätze.

Die staatlichen Stellen antworteten uneinheitlich, d.h. mit fast der gleichen Zahl an „Ja“-Antworten und an „bedingten“ Antworten.

„Bedingter Ansatz“

Die Befürworter der bedingten Änderungen an den ISA vertraten die Auffassung, dass die nationalen Behörden lediglich das Recht auf die Einfügung von Zusätzen haben sollten, wenn es darum gehe, nationalen Regulierungs- und/oder Rechtsvorschriften nachzukommen. Einige Teilnehmer forderten, dass die Zusätze die Art und Weise, wie Abschlussprüfer zu einem Urteil über den Abschluss gelangen, nicht berühren sollten (Teil 1 des Vermerk des Abschlussprüfers). Folglich sollten sie nur die Prüfungsverfahren betreffen, die sich auf eine klare Rechtsgrundlage stützen (d.h. Teil 2 des Vermerks des Abschlussprüfers). Eine Reihe von Teilnehmern vertraten die Auffassung, dass die Mitgliedstaaten spezifische Leitlinien erlassen können, sofern sie nicht den Inhalt der ISA verändern oder zusätzliche Anforderungen vorschreiben. Dies kann für einige Sektoren (wie z.B. den Banksektor) und Themen (wie z.B. Fortführung der Unternehmenstätigkeit, beizulegender Zeitwert) von Vorteil sein. Auch sollten die Mitgliedstaaten in der Lage sein, für von den ISA nicht abgedeckte Themen, wie z.B. gemeinsame Abschlussprüfungen, zusätzliche Standards zu entwickeln. Allerdings machten die Teilnehmer darauf aufmerksam, dass derartige Zusätze von den bereits in der EU übernommenen ISA gesondert erfolgen sollten und sogar im Vermerk des Abschlussprüfers oder auf sonstige Art und Weise veröffentlicht werden könnten.

Einige Teilnehmer, die den bedingten Ansatz befürworteten, stellten zudem Überlegungen zu seiner Umsetzung aus rechtlicher Sicht an. Viele Teilnehmer forderten die Kommission

13

auf, ein erforderliches Verfahren für die Berücksichtigung und Akzeptanz der von Mitgliedstaaten erstellten Zusätze oder Sonderregelungen zu entwickeln. Die Kriterien sollten den in Artikel 26 Absatz 2 der Richtlinie über Abschlussprüfungen genannten entsprechen. Einige Teilnehmer schlugen vor, dass der Rechtsakt zur Übernahme der Zusätze oder Sonderregelungen eine entsprechende Klausel mit Leitlinien zu den Vorschriften im jeweiligen Rechtsraum enthalten sollte. Einige forderten eine weitere Verfeinerung der Definition von Zusätzen und Sonderregelungen.

„Ja“-Antworten

Nach Ansicht der Teilnehmer, die Zusätze in jeder Hinsicht befürworteten, würde die Übernahme der ISA zwar die Harmonisierung fördern, nicht aber unbedingt die Qualität der Abschlussprüfung. Das Ziel der vollständigen Harmonisierung könnte den Maßstab für Zusätze zu hoch ansetzen und folglich die Möglichkeiten der Mitgliedstaaten beeinträchtigen, die auf eine Verbesserung der Qualität der Abschlussprüfung abzielen, sei es im Rahmen von Zusätzen, nationalen Leitlinien oder sogar Sonderregelungen. Deshalb sollten die Mitgliedstaaten in der Lage sein, sich auf eine gemeinsame EU-Plattform zu stützen, da alle Änderungen dann zu einer erhöhten Glaubwürdigkeit und Qualität der Abschlüsse/ Abschlussprüfungen führen würden.

„Nein“-Antworten

Die Teilnehmer, die Zusätze lieber verbieten würden, führten eine Reihe von Gründen an. So vertraten sie die Auffassung, dass Zusätze die europäischen und nichteuropäischen Anleger verwirren und der EU-Politik gegenüber Drittlandbehörden und grenzübergreifenden Abschlussprüfungen abträglich sein könnten.

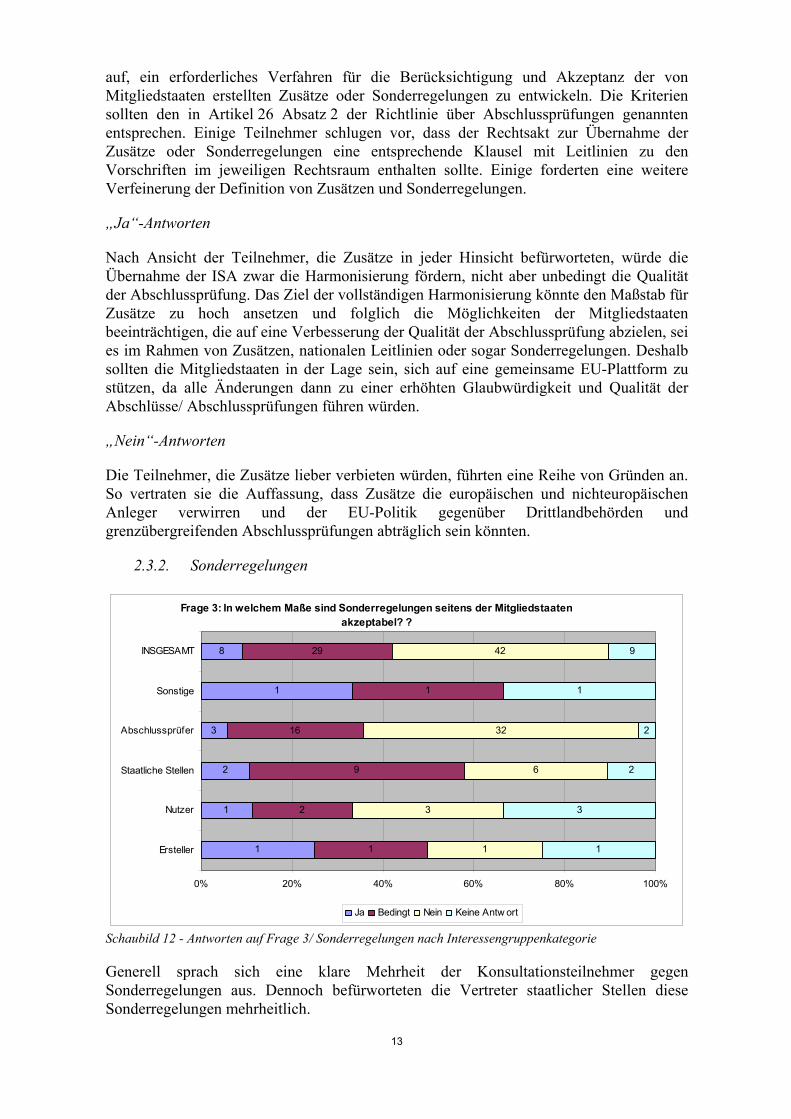

2.3.2. Sonderregelungen

Frage 3: In welchem Maße sind Sonderregelungen seitens der Mitgliedstaaten akzeptabel? ?

1

1

2

3

1

8

1

2

9

16

1

29

1

3

6

32

42

1

3

2

2

1

9

0% 20% 40% 60% 80% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Bedingt Nein Keine Antw ort

Schaubild 12 - Antworten auf Frage 3/ Sonderregelungen nach Interessengruppenkategorie

Generell sprach sich eine klare Mehrheit der Konsultationsteilnehmer gegen Sonderregelungen aus. Dennoch befürworteten die Vertreter staatlicher Stellen diese Sonderregelungen mehrheitlich.

14

„Nein“-Antworten

Die Teilnehmer, die Sonderregelungen lieber verbieten würden, führten eine Reihe von Gründen an. Ihrer Meinung nach würden Sonderregelungen die Vergleichbarkeit der Abschlussprüfungen ernsthaft unterminieren und europäische sowie nichteuropäische Anleger verwirren. Darüber hinaus schadeten Sonderregelungen der EU-Politik gegenüber Drittländern. Schließlich gingen auch die meisten Vorteile, die von einer Harmonisierung auf EU-Ebene und internationaler Ebene in Bezug auf die Kosten grenzübergreifender Abschlussprüfungen und die Glaubwüdigkeit der Abschlüsse erwartet würden, verloren.

„Bedingter Ansatz“

Diesen Konsultationsteilnehmern zufolge sollten Sonderregelungen nur in Ausnahmefällen akzeptabel sein (im Gegensatz zu den eher routinemäßig erfolgenden Zusätzen), so dass die Vorteile eines harmonisierten Ansatzes auf europäischer und internationaler Ebene nicht verloren gingen. Sonderregelungen, die gesetzlich vorgeschrieben sind und den Anwendungsbereich der Abschlussprüfungen betreffen, sollten insofern akzeptiert werden, als sie dem europäischen Allgemeininteresse zuträglich sind und die Glaubwürdigkeit sowie die Qualität von Abschlüssen und Abschlussprüfungen erhöhen.

„Ja“-Antworten

Die Konsultationsteilnehmer, die die Sonderregelungen voll unterstützten, vertraten den Standpunkt, dass die Mitgliedstaaten sie zur Verbesserung der Standards oder zu ihrer Anpassung an bestimmte Situationen nutzen können. So könnte es z.B. nützlich sein, für ISA 700 eine Sonderregelung zu finden, um dem jeweiligen Rechtsraum angepasste Vermerke des Abschlussprüfers zu entwickeln oder andere ISA auszunehmen, um sie eventuell den Abschlussprüfungen von KMU anzupassen.

3. WÜRDE EINE ÜBERNAHME DER ISA DIE QUALITÄT UND DIE GLAUBWÜRDIGKEIT GEPRÜFTER ABSCHLÜSSE ERHÖHEN?

3.1. Kosten-Nutzen-Analyse der Studie der Universität Duisburg-Essen – Frage 4

Die Mehrheit der Konsultationsteilnehmer stimmte den Schlussfolgerungen der Studie generell zu, denen zufolge eine Übernahme der ISA die Glaubwürdigkeit und die Qualität der Abschlüsse sowie die Qualität der Abschlussprüfung in der EU erhöhen und eine größere Akzeptanz der Vermerke des Abschlussprüfers außerhalb ihres jeweiligen Landes und außerhalb der EU bewirken würde.

Eine große Mehrheit der Vertreter der Abschlussprüferbranche stimmte mit den Schlussfolgerungen der Studie überein. Die Mehrheit der Kategorien der staatlichen Stellen und der Nutzer von Abschlüssen gaben keinen Kommentar zur Studie ab. Von denjenigen, die es doch taten, stimmte die Mehrheit der Kategorie der staatlichen Stellen den Schlussfolgerungen zu, wohingegen in den Kategorien der Nutzer von Abschlüssen und Sonstigen die Meinungen zu gleichen Teilen zwischen jenen, die der Studie zustimmten, und jenen, die ihr nicht zustimmten, auseinander gingen.

Einige Konsultationsteilnehmer nahmen zu bestimmten Aspekten der Studie Stellung, wie z. B. der Tatsache, dass zu den von den SMP durchgeführten Abschlussprüfungen kaum Daten vorlagen; die Berechnungen sich auf Erwartungen in Bezug auf künftige Ereignisse, Schätzungen und in einigen Fällen auf Extrapolationen stützen. Eine kleine Zahl der

15

Teilnehmer vertrat die Auffassung, dass die aktuellen Kosten und bislang erreichten Vorteile im Laufe der Zeit überprüft werden sollten. Eine kleine Zahl schlug überdies vor, dass die Verbesserungen der Qualität der Abschlussprüfungen im Laufe der Zeit von den Kontrollbehörden für die Abschlussprüfung („Audit Oversight Bodies“) überprüft werden sollten.

Die Ersteller von Abschlüssen waren insbesondere über die zusätzlichen Kosten der Abschlussprüfungen besorgt, die auf die Unternehmen abgewälzt werden könnten. Ähnliche Bedenken wurden auch von vielen Nutzern von Abschlüssen vorgebracht.

Einige Teilnehmer – vor allem aus der Abschlussprüferbranche – waren der Meinung, dass der Hauptkostenanstieg nur größere Abschlussprüfungen und nicht die kleineren betreffen würde. In einigen Ländern war man der Auffassung, dass der Kostenanstieg in den Rechtsräumen, in denen die ISA derzeit bereits angewandt werden, niedriger ausfallen wird.

In einer Reihe von Antworten - vor allem aus der Kategorie der Abschlussprüfer - meinte man, dass Kosten eher bei der Nichtübernahme von ISA auf EU-Ebene entstehen würden, da mögliche Vorteile verloren gingen und es keine Harmonisierung zwischen den verschiedenen Rechtsräumen geben würde.

Frage 4: Kommentare zur Studie der Universität Duisburg-Essen

2

2

8

45

1

58

1

2

1

4

1

9

1

6

10

4

1

22

0% 20% 40% 60% 80% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Stimmen zu

Stimmen nicht zu

Keine Antw ort

Schaubild 13 - Antworten auf Frage 4 nach Interessengruppenkategorie

3.2. Anwendungshinweise und sonstige Erläuterungen – Frage 5

Die überwältigende Mehrheit der Konsultationsteilnehmer (81 %) vertrat die Auffassung, dass Anwendungshinweise und sonstige Erläuterungen, die Gegenstand der ISA sind, auch Bestandteil der ISA-Übernahme sein sollten. Ihrer Auffassung zufolge sind die Anwendungshinweise und sonstigen Erläuterungen vollständiger Bestandteil der ISA. Würden sie fehlen, wäre die solide Umsetzung der ISA durch die Wirtschaftsprüferpraxen gefährdet. Diejenigen, die sich für eine Übernahme der Anwendungshinweise und sonstigen Erläuterungen aussprachen, meinten, dass sie einen Sonderstatus erhalten sollten, um sie nicht mit anderen verbindlichen Teilen der ISA (wie z.B. den Anforderungen) zu verwechseln.

In einigen wenigen Antworten sprach man sich gegen die Übernahme der Anwendungshinweise und sonstigen Erläuterungen auf EU-Ebene aus. Der Hauptgrund, der dabei angeführt wurde, war, dass eine Übernahme einige EU-Länder davon abhalten könnte, diese Anwendungshinweise und sonstigen Erläuterungen in ihrem Rechtsraum anzupassen oder nationale Leitlinien herauszugeben.

16

Frage 5: Sollten die Anwendungshinweise als bewährte Praktiken anerkannt werden?

2

2

7

11

2

1

12

36

51

2

7

5

10

3

27

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Nein Keine Antw ort

Schaubild 14 - Antworten auf Frage 5 nach Interessengruppenkategorie - Bewährte Praktiken

Wie aus dem obigen Schaubild hervorgeht, vertrat die Mehrheit der Interessengruppenkategorien den Standpunkt, dass die Anwendungshinweise und sonstigen Erläuterungen nicht als „Bewährte Praktiken“ bezeichnet werden sollten, da sie dadurch zuviel Autorität erhielten. Dies liefe aber dem Tenor zuwider, in dem die Anwendungshinweise und sonstigen Erläuterungen vom IAASB abgefasst wurden. Vielmehr schlugen die Konsultationsteilnehmer vor, sich auf die Bescheibung des Status der Anwendungshinweise und sonstigen Erläuterungen in den ISA – und insbesondere in ISA 200 – zu verlassen. Viele meinten, dass diese Beschreibung sogar Gegenstand einer Kommissionsverordnung sein könnte.

3.3. ISQC1 – Frage 6

Die Mehrheit der Konsultationsteilnehmer (79 %) sprach sich für die Einbeziehung von ISQC 1 in das Übernahmeverfahren aus. Vor allem die Kategorie der Abschlussprüfer (89 %) und der staatlichen Stellen (79 %) unterstützten eine Übernahme von ISQC 1. 60 % der Nutzer von Abschlüssen befürworteten eine Übernahme von ISQC 1, wohingegen diese Unterstützung in der Kategorie der Sonstigen auf 33 % und der Ersteller von Abschlüssen auf 25 % zurückfiel.

Viele Teilnehmer betrachteten ISQC1 und die ISA, vor allem aber ISA 220 als miteinander verbunden und integraler Bestandteil der ISA. Eine nicht unerhebliche Zahl der Teilnehmer warnte jedoch davor, dass ISQC 1 für SMP zu weit gehe oder eine große Belastung für sie darstellen könnte. Deshalb sollte ISQC 1 auf die SMP proportional und flexibel angewandt werden.

Einigen Teilnehmern zufolge könnte ISQC 1 zwar übernommen werden, wenn bereits bestehende gleichwertige Standards zur internen Qualitätskontrolle in den jeweiligen Ländern solange beibehalten würden, wie sie die Anforderungen von ISQC 1 nicht verändern.

17

Einer Reihe von Antworten – vor allem aus der Kategorie der Abschlussprüfer – zufolge wäre eine Übernahme von ISQC 1 für die Kontrollbehörden beim Benchmarking interner Qualitätskontrollsysteme nützlich und könnte zu einer größeren Akzeptanz nationaler Aufsichtssysteme seitens Drittlandregulierungsbehörden führen.

Frage 6: Sollte auch ISQC1 zu den internen Qualitätskontrollen Bestandteil des Übernahmeverfahrens sein?

1

6

15

47

1

70

1

3

5

1

10

3

3

1

1

1

9

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Nein Keine Antw ort

Schaubild 15 - Antworten auf Frage 6 nach Interessengruppenkategorie

3.4. Vermerk des Abschlussprüfers - Frage 7

Im Konsultationspapier wurde für den Fall der ISA-Übernahme auf EU-Ebene um Kommentare zu der Frage gebeten, ob im Vermerk des Abschlussprüfers darauf hinzuweisen sei, dass die Abschlüssprüfungen gemäß der „ISA in der von EU übernommenen Fassung" erfolgt seien und inwiefern der Aufbau und das Format der Vermerke zu harmonisieren sei.

18

3.4.1. Verweis auf die ISA im Vermerk des Abschlussprüfers

Frage 7: Verweis auf die ISA im Vermerk des Abschlussprüfers

2

2

13

13

1

31

1

1

3

36

41

1

1

2

1

5

1

6

2

2

1

12

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

"ISA in der von der EU übernommenen Fassung" Nur ISA Sonstige Keine Antw ort

Schaubild 16 – Antworten auf Frage 7nach Interessengruppenkategorie – Wortlaut des Verweises auf die ISA im Vermerk des Abschlussprüfers

Generell vertrat die Kategorie der Abschlussprüfer die Auffassung, dass im Vermerk des Abschlussprüfers kein Verweis auf die Einhaltung der ISA in Form von „ISA in der von EU übernommenen Fassung" erfolgen sollte. Den Abschlussprüfern zufolge sollten nämlich weder die Kommission noch die Mitgliedstaaten Zusätze an den ISA vornehmen oder Sonderregelungen erlassen. Sofern die ISA nicht modifiziert werden, sollten die Vermerke der Abschlussprüfer schlichtweg die Konformität mit den ISA feststellen.

Die staatlichen Stellen sowie die Ersteller und Nutzer von Abschlüssen waren der Meinung, dass Änderungen der ISA, so wie sie im Rahmen der Achten Richtlinie vorgesehen und gestattet sind, unvermeidlich seien, auch wenn nur wenige von seiten der Mitgliedstaaten eingeführt werden dürften. In diesem Falle würde ein gemeinsamer Verweis in den Vermerken der Abschlussprüfer in Form von „ISA in der von EU übernommenen Fassung" der aktuellen Situation besser Rechnung tragen. In einer Antwort hieß es dazu: „Bei der benötigten Harmonisierung handelt es sich um eine Harmonisierung der Durchführung der Abschlussprüfung, die durch die Harmonisierung europaweit gleichermaßen anwendbarer Standards erreicht wird."

19

3.4.2. Harmonisierung der Vermerke der Abschlussprüfer auf EU-Ebene

Frage 7: Grad der Harmonisierung der Vermerke der Abschlussprüfer (Teil 1)

1

6

6

1

14

1

2

6

27

36

1

2

4

7

1

2

3

3

5

3

16

2

29

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Lockere Harmonisierung (4. Richtlinie ausreichend) Durchschnitt = ISA 700 + Ausgangspunkt

Hoch/ISA 700 Hoch/Art. 28

Keine Antw ort/Weiß nicht

Schaubild 17 – Antworten auf Frage 7nach Interessengruppenkategorie – Harmonisierung der Vermerke der Abschlussprüfer

Zur Frage, ob es einer weiteren Konvergenz der Vermerke der Abschlussprüfer in Europa in Bezug auf ihre Abfassung und Aufmachung bedarf, ging ein breites Spektrum an Antworten ein.

Die Kategorie der Abschlussprüfer vertrat mehrheitlich die Auffassung, dass die Kommission die 700er-Reihe der „clarified" ISA in ihrer jetzigen Form zusammen mit den anderen ISA übernehmen sollte. Mit ISA 700 würden die Vermerke der Abschlussprüfer in der gesamten EU konsistenter werden, da nur Mindestleitlinien bestünden, die über die Vierte Rechungslegungsrichtlinie2 hinaus gehen. Dies beträfe zumindest Teil 1 der Vermerke der Abschlussprüfer, in dem das Prüfungsurteil zum Abschluss formuliert wird. In einer Antwort hieß es: „Ein wichtiges Merkmal von ISA 700 besteht darin, dass dieser Standard den Vermerk des Abschlussprüfers zumindest in zwei Teile splittet." Gleichzeitig verwiesen einige Konsultationsteilnehmer darauf, dass Paragraph 43 von ISA 7003 nach wie vor genügend Flexibilität gestattet, um auf nationale Anliegen einzugehen. Folglich würde eine Übernahme der ISA, obwohl sie ein gewisses Grad an Vereinheitlichung in der

2 Artikel 51 der Vierten Richtlinie des Rates vom 25. Juli 1978 über den Jahresabschluss von

Gesellschaften bestimmter Rechtsformen (78/660/EWG)

3 Paragraph 43 von ISA 700 bezieht sich auf Situationen, in denen der Abschlussprüfer aufgrund von Gesetzen oder anderen Rechtsvorschriften eines bestimmten Rechtsraums gehalten ist, ein spezifisches Layout oder einen bestimmten Wortlaut im Vermerk des Abschlussprüfers zu verwenden. In einem solchen Fall darf im Vermerk des Abschlussprüfers nur dann auf die ISA Bezug genommen werden, wenn ersterer zumindest eine Reihe von Elementen enthält, wie z.B. eine Beschreibung der Verantwortung des Managements, eine Beschreibung der Verantwortung des Abschlussprüfers, einen Absatz zum Prüfungsurteil, die Unterschrift des Abschlussprüfers etc. In Paragraph 43 wird also ausdrücklich anerkannt, dass die Abfassung dieser Elemente erheblich von den ansonsten in ISA 700 festgeschriebenen Anweisungen abweichen kann.

20

EU mit sich bringen würde, die derzeitige Abfassung und Aufmachung des Vermerks des Abschlussprüfers in jedem Rechtsraum nur wenig oder überhaupt nicht verändern.

Aus den Antworten der staatlichen Stellen, Nutzer von Abschlüssen und sonstigen Interessengruppen ging keine klare Linie hervor. Zu fast gleichen Teilen unterstützen sie die oben genannte Harmonisierung oder lehnten die Übernahme der ISA 700-Reihe ab. Die Gegner vertraten die Auffassung, dass die ISA 700-Reihe den Wortlaut und den Aufbau der Vermerke der Abschlussprüfer standardisiere, was die von der Vierten Richtlinie gebotenen Möglichkeiten unnötigerweise einschränke. Die Mitgliedstaaten sollten vielmehr den vollen Spielraum zur Entwicklung ihres eigenen Modells für den Vermerk des Abschlussprüfers behalten; eine weitere Harmonisierung wurde für unnütz gehalten.

Demgegenüber befürworteten einige wenige Teilnehmer eine weitere Konvergenz der Vermerke der Abschlussprüfer in der Zukunft. Die meisten Befürworter einer weiteren Harmonisierung möchten diese auf eine künftige Revision der ISA 700-Reihen durch den IAASB4 gestützt sehen. Lediglich eine Minderheit der Teilnehmer, die sich für eine stärkere Harmonisierung aussprachen, wünschte die Ausarbeitung eines Audit-Berichts auf EU-Ebene, der den europäischen Bedürfnissen Rechnung tragen und auf der Grundlage der der Kommission gemäß Artikel 28 der Richtlinie 2006/43/EG über Abschlussprüfungen übertragenen Durchführungsbefugnisse erstellt würde.

4. ANSATZ IM HINBLICK AUF EINE MÖGLICHE ÜBERNAHME DER ISA

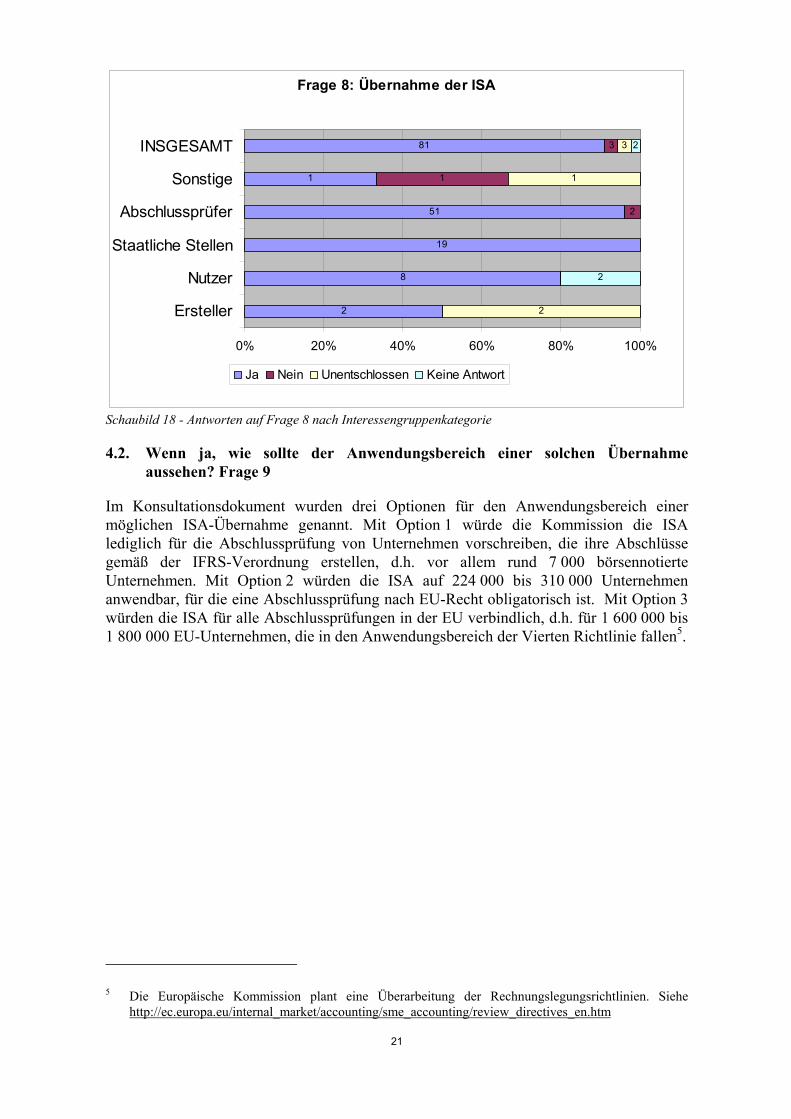

4.1. Sollten die ISA auf EU-Ebene übernommen werden? Frage 8

Die überwiegende Mehrheit der Konsultationsteilnehmer sprach sich für eine Übernahme der ISA auf EU-Ebene aus (91 %).

100 % der staatlichen Stellen, 96 % der Abschlussprüfer und 80 % der Nutzer von Abschlüssen befürworteten eine Übernahme der ISA. 50 % der Ersteller von Abschlüssen sowie 33 % der Kategorie der Sonstigen sprachen sich ebenfalls für eine ISA-Übernahme aus. Demgegenüber waren 33 % der Sonstigen gegen eine ISA-Übernahme der ISA auf EU-Ebene.

4 Im Rahmen ihrer Zusammenarbeit haben der IAASB und der US-Auditing Standards Board gemeinsam

die Durchführung von Forschungsarbeiten zur Wahrnehmung des Vermerks des Abschlussprüfers durch seine Nutzer angefordert, um herauszufinden, ob der Vermerk verbessert werden muss und wenn ja, wie er gestaltet sein sollte. Im Mittelpunkt steht vor allem die Verbesserung der Relevanz und der Nützlichkeit der Vermerke der Abschlussprüfer für die Hauptnutzer dieser Vermerke. Ein Bericht des IAASB wird für Dezember 2009 erwartet. Diese Initiative könnte eine Revision der ISA 700-Reihen auf längere Sicht bewirken.

21

Frage 8: Übernahme der ISA

2

8

19

51

1

81

2

1

3

2

1

3

2

2

0% 20% 40% 60% 80% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja Nein Unentschlossen Keine Antwort

Schaubild 18 - Antworten auf Frage 8 nach Interessengruppenkategorie

4.2. Wenn ja, wie sollte der Anwendungsbereich einer solchen Übernahme aussehen? Frage 9

Im Konsultationsdokument wurden drei Optionen für den Anwendungsbereich einer möglichen ISA-Übernahme genannt. Mit Option 1 würde die Kommission die ISA lediglich für die Abschlussprüfung von Unternehmen vorschreiben, die ihre Abschlüsse gemäß der IFRS-Verordnung erstellen, d.h. vor allem rund 7 000 börsennotierte Unternehmen. Mit Option 2 würden die ISA auf 224 000 bis 310 000 Unternehmen anwendbar, für die eine Abschlussprüfung nach EU-Recht obligatorisch ist. Mit Option 3 würden die ISA für alle Abschlussprüfungen in der EU verbindlich, d.h. für 1 600 000 bis 1 800 000 EU-Unternehmen, die in den Anwendungsbereich der Vierten Richtlinie fallen5.

5 Die Europäische Kommission plant eine Überarbeitung der Rechnungslegungsrichtlinien. Siehe

http://ec.europa.eu/internal_market/accounting/sme_accounting/review_directives_en.htm

22

Wie aus Schaubild 19 hervorgeht, sprachen sich die Konsultationsteilnehmer für den Fall der ISA-Übernahme klar für Option 3 aus.

Frage 9: Im Falle einer ISA-Übernahme befürwortete Option

2

1

4

1

8

1

1

2

2

6

7

15

46

1

69

1

2

1

1

1

6

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Option 1 Option 2 Option 3 Keine Antw ort

Schaubild 19 - Antworten auf Frage 9 nach Interessengruppenkategorie

Die Befürworter von Option 3 (78 %) verwiesen auf die möglichen Nachteile der Beschränkung der ISA auf bestimmte Abschlussprüfungen, so wie in Option 1 oder Option 2 vorgesehen. Zunächst einmal sei „eine Abschlussprüfung eine Abschussprüfung". Dies bedeute, dass ein Vermerk des Abschlussprüfers den Nutzern von Abschlüssen die gleiche oder zumindest ein konsistentes Niveau an Prüfungssicherheit verschaffen muss, und zwar unabhängig von der Größe der geprüften Einheit. Nur durch die Zugrundelegung gleicher Standards für sämtliche Abschlussprüfungen ist das gewünschte Niveau an Konsistenz zu erreichen. Zweitens liefe man mit Option 1 und Option 2 Gefahr, Abschlussprüfungen und Abschlussprüfer erster und zweiter Klasse zu schaffen, womit das Vertrauen und der Wettbewerb unterminiert würden. Drittens könnte sich die Beibehaltung unterschiedlicher Pakete von Prüfungsstandards auf Ebene der Mitgliedstaaten für die Regulierungsbehörden, Standardsetzer und Prüfer als schwerfällig erweisen, und zwar nicht nur im eigenen Land, sondern auch bei grenzübergreifenden Tätigkeiten. Die Nutzer von Abschlüssen (Anleger) unterstützten Option 3 ebenfalls weitgehend, da sie der beste Garant für Transparenz und Prüfungsqualität in der gesamten EU sei und so das Vertrauen in die Zuverlässigkeit der Finanzberichterstattung erhöhe.

Die Hälfte der Ersteller von Abschlüssen sowie eine Minderheit in anderen Kategorien hielten es indes allgemein für sinnvoller, die ISA lediglich als Grundlage der Abschlüsse größerer Unternehmen zu verwenden. Diesen Teilnehmern zufolge mache die EU-weite ISA-Harmonisierung für kleinere Unternehmen wenig Sinn. Überdies liefen die potenziellen Kostensteigerungen für KMU den derzeitigen Bestrebungen der Kommission zum Lastenabbau für diese Unternehmen zuwider. Die Mitgliedstaaten sollten deshalb unter Berücksichtigung der Kosten und Nutzen aus lokaler Sicht die Möglichkeit haben zu entscheiden, ob sie die ISA für die Prüfung kleinerer Unternehmen vorschreiben oder andere Lösungen entwickeln wollen.

23

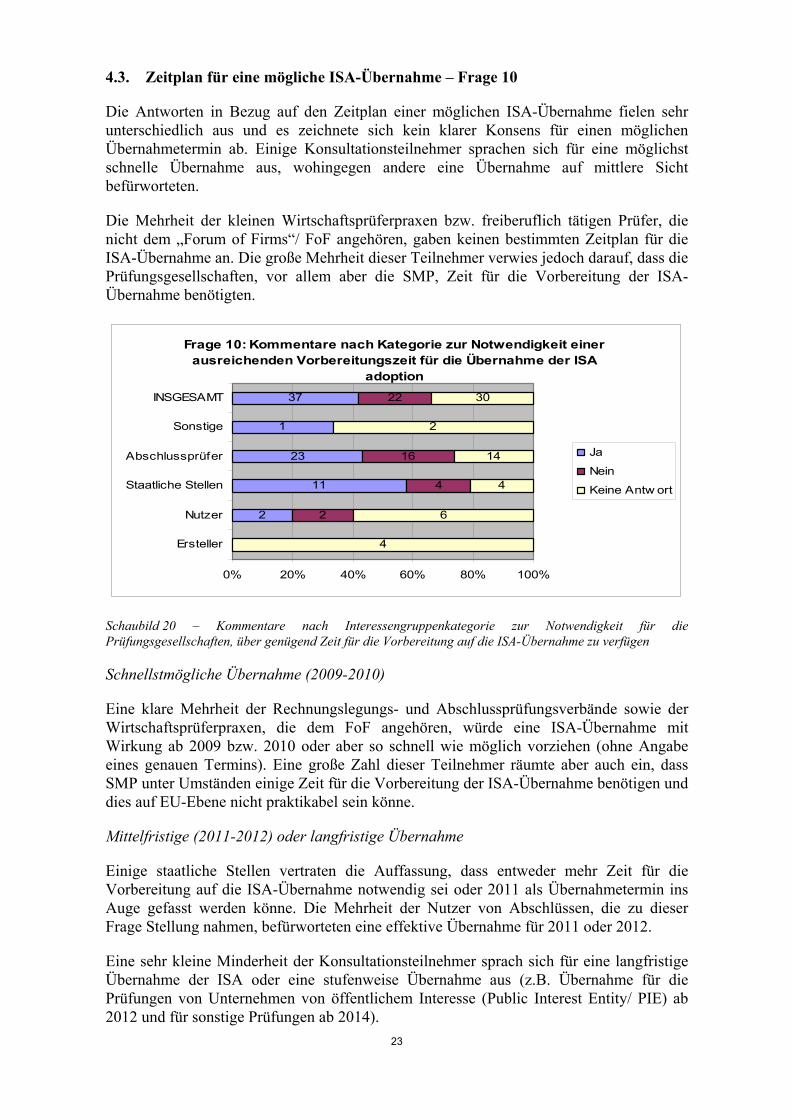

4.3. Zeitplan für eine mögliche ISA-Übernahme – Frage 10

Die Antworten in Bezug auf den Zeitplan einer möglichen ISA-Übernahme fielen sehr unterschiedlich aus und es zeichnete sich kein klarer Konsens für einen möglichen Übernahmetermin ab. Einige Konsultationsteilnehmer sprachen sich für eine möglichst schnelle Übernahme aus, wohingegen andere eine Übernahme auf mittlere Sicht befürworteten.

Die Mehrheit der kleinen Wirtschaftsprüferpraxen bzw. freiberuflich tätigen Prüfer, die nicht dem „Forum of Firms“/ FoF angehören, gaben keinen bestimmten Zeitplan für die ISA-Übernahme an. Die große Mehrheit dieser Teilnehmer verwies jedoch darauf, dass die Prüfungsgesellschaften, vor allem aber die SMP, Zeit für die Vorbereitung der ISA-Übernahme benötigten.

Frage 10: Kommentare nach Kategorie zur Notwendigkeit einer ausreichenden Vorbereitungszeit für die Übernahme der ISA

adoption

2

11

23

1

37

2

4

16

22

4

6

4

14

2

30

0% 20% 40% 60% 80% 100%

Ersteller

Nutzer

Staatliche Stellen

Abschlussprüfer

Sonstige

INSGESAMT

Ja

Nein

Keine Antw ort

Schaubild 20 – Kommentare nach Interessengruppenkategorie zur Notwendigkeit für die Prüfungsgesellschaften, über genügend Zeit für die Vorbereitung auf die ISA-Übernahme zu verfügen

Schnellstmögliche Übernahme (2009-2010)

Eine klare Mehrheit der Rechnungslegungs- und Abschlussprüfungsverbände sowie der Wirtschaftsprüferpraxen, die dem FoF angehören, würde eine ISA-Übernahme mit Wirkung ab 2009 bzw. 2010 oder aber so schnell wie möglich vorziehen (ohne Angabe eines genauen Termins). Eine große Zahl dieser Teilnehmer räumte aber auch ein, dass SMP unter Umständen einige Zeit für die Vorbereitung der ISA-Übernahme benötigen und dies auf EU-Ebene nicht praktikabel sein könne.

Mittelfristige (2011-2012) oder langfristige Übernahme

Einige staatliche Stellen vertraten die Auffassung, dass entweder mehr Zeit für die Vorbereitung auf die ISA-Übernahme notwendig sei oder 2011 als Übernahmetermin ins Auge gefasst werden könne. Die Mehrheit der Nutzer von Abschlüssen, die zu dieser Frage Stellung nahmen, befürworteten eine effektive Übernahme für 2011 oder 2012.

Eine sehr kleine Minderheit der Konsultationsteilnehmer sprach sich für eine langfristige Übernahme der ISA oder eine stufenweise Übernahme aus (z.B. Übernahme für die Prüfungen von Unternehmen von öffentlichem Interesse (Public Interest Entity/ PIE) ab 2012 und für sonstige Prüfungen ab 2014).

24

5. FRAGEN ZU DEN KMU

Einige Konsultationsteilnehmer nahmen zu den spezifischen Fragen Stellung, die die Prüfungen von KMU sowie die Anwendung der ISA auf diese Prüfungen betreffen.

In ihren Antworten sprachen diese vornehmlich nicht aus der Kategorie der Abschlussprüferbranche stammenden Teilnehmer insbesondere folgende Fragen an bzw. unterbreiteten folgende Vorschläge:

• Die Anwendung der ISA würde zu Mehrkosten für die KMU führen.

• Die Verhältnismäßigkeit der ISA wurde nicht genügend nachgewiesen bzw. bedarf einer weiteren Klärung.

• Die ISA würden die Dokumentationsanforderungen (Verwaltungslast) für KMU-Prüfungen erhöhen, was einer Vereinfachung zuwider laufen würde. Außerdem würden Leitlinien zur Anwendung der ISA auf KMU-Prüfungen erforderlich werden, einschließlich eines gemeinsamen Verständnisses der Verhältnismäßigkeit und der Dokumentationsanforderungen sowohl für Wirtschaftsprüfer als auch für die Aufsichtsbehörden.

Demgegenüber vertraten Teilnehmer aus der Kategorie der Abschlussprüfer, vor allem aber die Berufsverbände und FoF-Mitglieder, die Auffassung, dass die ISA verhältnismäßig seien, leicht auf KMU-Prüfungen zugeschnitten werden können und es derzeit genügend Leitlinien für die Anwendung auf KMU-Prüfungen gebe.

6. STANDPUNKT DER KLEINEN UND MITTLEREN WIRTSCHAFTSPRÜFERPRAXEN („SMALL AND MEDIUM-SIZED PRACTICES“/SMP)

Die Antworten, die seitens fünf SMP und zwei entsprechender Berufsverbänden eingingen, beleuchteten eine Reihe spezieller Aspekte für diese Kategorie. Angesichts der Schwierigkeiten, die die Universität Duisburg-Essen bei der Einbeziehung der SMP in ihre Studie hatte, hält die GD Binnenmarkt und Dienstleistungen die Antworten der SMP im Rahmen ihrer Konsultation für sehr bedeutend.

ISQC1

Die SMP neigen dazu, ISQC1 als „integralen Bestandteil der mit einer ISA-Prüfung in Verbindung stehenden Berufsstandards“ anzusehen und einer Berücksichtigung dieses Standards als Anreiz für Wirtschaftsprüferpraxen bei der Kontrolle ihrer Risiken und als gemeinsamen Referenzwert für Prüfungen durch externe Qualitätssicherer zuzustimmen. Allerdings warnten die SMP vor einer allzu rigiden Auslegung von ISQC1 durch die Aufsichtsbehörden. Die Kommission sollte deshalb bei der Behandlung von ISQC1 im Rahmen des ISA-Übernahmeverfahrens einen flexiblen und verhältnismäßigen Ansatz für SMP ins Auge fassen.

KMU-Prüfungen

Die Mehrheit der SMP-Konsultationsteilnehmer unterstützte die Anwendung der ISA auf die Prüfungen sämtlicher Unternehmen, die eine Abschlussprüfung durchführen müssen (Option 3 von Frage 9). Dies gälte auch für kleine Unternehmen, um insbesondere eine weitere Konzentration des Abschlussprüfungsmarktes in den Händen großer Marktteilnehmer zu vemeiden.

25

Allerdings verwiesen viele Teilnehmer aus dieser Kategorie auch auf die aus der ISA-Übernahme herrührenden potenziellen Kostensteigerungen. So waren die SMP nicht immer völlig überzeugt davon, dass die ISA Abschlussprüfungen gestatten, die der Größe und der Komplexität der Unternehmen angemessen seien, was jedoch ein aussschlaggebender Faktor sei, wenn die Kunden hauptsächlich aus KMU bestünden. So wollten die SMP vor allem wissen, in welchem Umfang die für Abschlussprüfungen zuständigen Aufsichtsbehörden ihnen gestatten würden, pflichtgemäßes Ermessen walten zu lassen, die Ressourcen an den Umfang und die Komplexität einer KMU-Prüfung anzupassen und lediglich das erforderliche Dokumentationsvolumen zur Verfügung zu stellen. Eine Minderheit der SMP war besorgt darüber, dass sie die Kommission um mehr Zeit für die Ausweitung der ISA auf KMU-Prüfungen zu bitten hätten und diese Fragen beim Übernahmeverfahren zu berücksichtigen seien und/ oder in berechtigten Fällen um eine Anpassung der ISA vor allem an die KMU-Prüfung oder die Prüfung im gemeinnützigen Sektor zu ersuchen sei.

Zeitplan/ allmähliche Anwendung

Zum Zeitplan einer ISA-Übernahme nahmen die SMP-Teilnehmer nicht klar Stellung. Vielmehr vertraten sie die Auffassung, dass Prüfungsgesellschaften, insbesondere aber SMP, Zeit für die Vorbereitung auf eine problemlose Umstellung von den nationalen Standards auf die „clarified“ ISA benötigten, während derer die Standards für von SMP durchgeführte KMU-Prüfungen angepasst, Leitlinien für die Praxis erstellt, Software entwickelt und Ausbildungen angeboten würden usw.

***

26

LISTE DER KONSULTATIONSTEILNEHMER

89 Organisationen bzw. Verbände und andere Interessengruppen übermittelten Beiträge zur öffentlichen Konsultation vom 22. Juni 2009 zur Übernahme der „International Standards on Auditing”. Nachfolgend ist eine Liste mit 87 Teilnehmern aufgeführt, die einer Veröffentlichung ihrer Namen zugestimmt haben.

Organisation Interessen-gruppenkategorie Land

Registrierte Interessenvertreter

1 ACCA – Association of Chartered Certified Accountants Abschlussprüferbranche UK

2 AFEP - Association Française des Entreprises Privées et MEDEF– Mouvement des Entreprises de France

Ersteller von Abschlüssen FR

3 Association of British Insurers Nutzer von Abschlüssen UK

4 Business Europe Ersteller von Abschlüssen Europa

5 BVBC – Bundesverband der Bilanzbuchhalter Abschlussprüferbranche DE

6 Chamber of Financial Auditors of Romania (CAFR) Abschlussprüferbranche RO

7 DSTV – Deutscher Steuerberaterverband e.V Sonstige DE

8 EFAA - European Federation of Accountants + Auditors for SMEs

Abschlussprüferbranche Europa

9 EFRP -European Federation for Retirement Provision Nutzer von Abschlüssen Europa

10 EGIAN – European Group of International Accounting Networks and Associations

Abschlussprüferbranche Europa

11 European Savings Banks Group Nutzer von Abschlüssen Europa

12 EuropeanIssuers Ersteller von Abschlüssen Europa

13 FAR SRS Institute for the Accountancy Profession Abschlussprüferbranche SW

14 Anonym Sonstige DE

15 FEE –Federation of European Accountants Abschlussprüferbranche Europa

16 Deutscher Sparkassen- und Giroverband Nutzer von Abschlüssen DE

27

17 Hermes Equity Ownership Services Nutzer von Abschlüssen UK

18 ICAEW – Institute of Chartered Accountants in England and Wales

Abschlussprüferbranche UK

Sonstige Teilnehmer

19 AFM - Netherlands Authority for the Financial Markets Staatliche Stelle NL

20 Alexandre Bullier Abschlussprüferbranche FR

21 APB – Auditing Practices Board Staatliche Stelle UK

22 ASSIREVI – Associazione Italiana Revisori Contabili Abschlussprüferbranche IT

23 Association of International Accountants - AIA Abschlussprüferbranche UK

24 Association of Accounting Technicians - AAT Abschlussprüferbranche UK

25 Audit Control Oy Abschlussprüferbranche FI

26 Authority of Auditing and Accounting Staatliche Stelle Litauen

27 Baseler Ausschuss für Bankenaufsicht Staatliche Stelle International

28 BDO International Abschlussprüferbranche International

29 BDO Stoy Hayward LLP Abschlussprüferbranche UK

30 Belgian Institute of Registered Auditors IBR - IRE Abschlussprüferbranche BE

31 CEBS - Ausschuss der europäischen Bankenaufsichtsbehörden Staatliche Stelle Europa

32 CESR - Ausschuss der europäischen Wertpapierregulierungsbehörden Staatliche Stelle Europa

33 Chamber of Auditors of the Czech Republic Abschlussprüferbranche CZ

34 Chartered Accountants Ireland Abschlussprüferbranche IE

35 Chinese Institute of Certified Public Accountants Abschlussprüferbranche China

36 CIPFA – Chartered Institute of Public Finance and Accountancy

Abschlussprüferbranche UK

28

37 CNCC – Compagnie Nationale des commissaires aux comptes

Abschlussprüferbranche FR

38 CNDCEC - Consiglio Nazionale Dei Dottori Commercialisti ed Esperti Contabili

Abschlussprüferbranche IT

39 CNSA – Conselho Nacional de Supervisão de Auditoria Staatliche Stelle PT

40 Deutscher Gewerkschaftsbund - DGB Sonstige DE

41 Conseil Supérieur de l'Ordre des Experts Comptables (CSOEC)

Abschlussprüferbranche FR

42 Cour des comptes France Staatliche Stelle FR

43 CPA Australia Abschlussprüferbranche Australien

44 Deloitte Touche Tohmatsu Abschlussprüferbranche Europa

45 Anonym Abschlussprüferbranche DE

46 EFFAS- European Federation of Financial Analysts Societies

Nutzer von Abschlüssen Europa

47 Ens Serv Ersteller von Abschlüssen AT

48 Ernst & Young Global Ltd Abschlussprüferbranche International

49 Finnish Association of Chartered Accountants (SMPs) Abschlussprüferbranche FI

50 Finnish Central Chamber of Commerce Staatliche Stelle FI

51 Finnish Institute of Authorised Public Accountants Abschlussprüferbranche FI

52 FIN-USE Expert Forum of Financial services Users Nutzer von Abschlüssen Europa

53 Foreningen Registrerede Revisorer – FRR Danish Institute of Certified Public Accountants

Abschlussprüferbranche DK

54 Foreningen af Statsautoriserede Revisorer - FSRs Association of State Authorised Public Accountants

Abschlussprüferbranche DK

55 Governance for Owners Nutzer von Abschlüssen UK

56 Grant Thornton Abschlussprüferbranche International

57 H3C – Haut Conseil du commissariat aux comptes Staatliche Stelle FR

29

58 ICAC – Instituto de Contabilidad y Auditoria de Cuentas Staatliche Stelle ES

59 IDW – Institut der Wirtschaftsprüfer in Deutschland Abschlussprüferbranche DE

60 IEC Abschlussprüferbranche FR

61 Institut des réviseurs d'entreprises (Luxembourg Institute of Registered Auditors)

Abschlussprüferbranche LU

62 Institute of Chartered Accountants in Scotland (ICAS) Abschlussprüferbranche UK

63 Instituto de Censores Jurados de Cuentas de España Abschlussprüferbranche ES

64 Jamal Mouhib Abschlussprüferbranche BE

65 KPMG Abschlussprüferbranche International

66 Latvian Association of Certified Auditors Abschlussprüferbranche Lettland

67 Laurent Zibell Nutzer von Abschlüssen DE

68 Liechtenstein Chamber of Industry and Commerce Staatliche Stelle Liechtenstein

69 Lithuanian Chamber of Auditors Abschlussprüferbranche Litauen

70 Mazars Abschlussprüferbranche International

71 Mazars Denge Turkey Abschlussprüferbranche Türkei

72 Ministry of Employment and Economy Staatliche Stelle FI

73 Ministry of Finance Staatliche Stelle SK

74 Ministry of Finance - Accountancy and Audit Dept Staatliche Stelle CZ

75 Bundesministerium für Justiz Staatliche Stelle AT

76 Ministère de la Justice Staatliche Stelle FR

77 National Audit Office Staatliche Stelle FI

78 NIVRA - Royal Dutch Institute of Registered Auditors Abschlussprüferbranche NL

79 Norwegian Institute of Public Accountants Abschlussprüferbranche Norwegen

30

80 Ordem dos Revisores Oficiais de Contas (OROC) Abschlussprüferbranche PT

81 Paul Comhaire et autres (SMP) Abschlussprüferbranche BE

82 PKF International Ltd Abschlussprüferbranche International

83 PWC Finnland Abschlussprüferbranche FI

84 PWC International Abschlussprüferbranche International

85 Revisorsnämnden - RN Supervisory board of Public Accountants Staatliche Stelle SW

86 RSM International Abschlussprüferbranche International

87 Sveriges Riksbank Nutzer von Abschlüssen SW

88 WPK - Wirtschaftsprüferkammer Abschlussprüferbranche DE

89 WP-net Abschlussprüferbranche DE