Kontierungsanleitung, Funktionale Gliederung ... · Kontierungsanleitung Verwaltungsrechnung,...

37

Kapitel 7 Kontierungsanleitung Funktionale Gliederung Artengliederung Bestandesrechnung Ausgabe 2001

Transcript of Kontierungsanleitung, Funktionale Gliederung ... · Kontierungsanleitung Verwaltungsrechnung,...

Kapitel 7

Kontierungsanleitung

Funktionale GliederungArtengliederung

Bestandesrechnung

Ausgabe 2001

Kontierungsanleitung

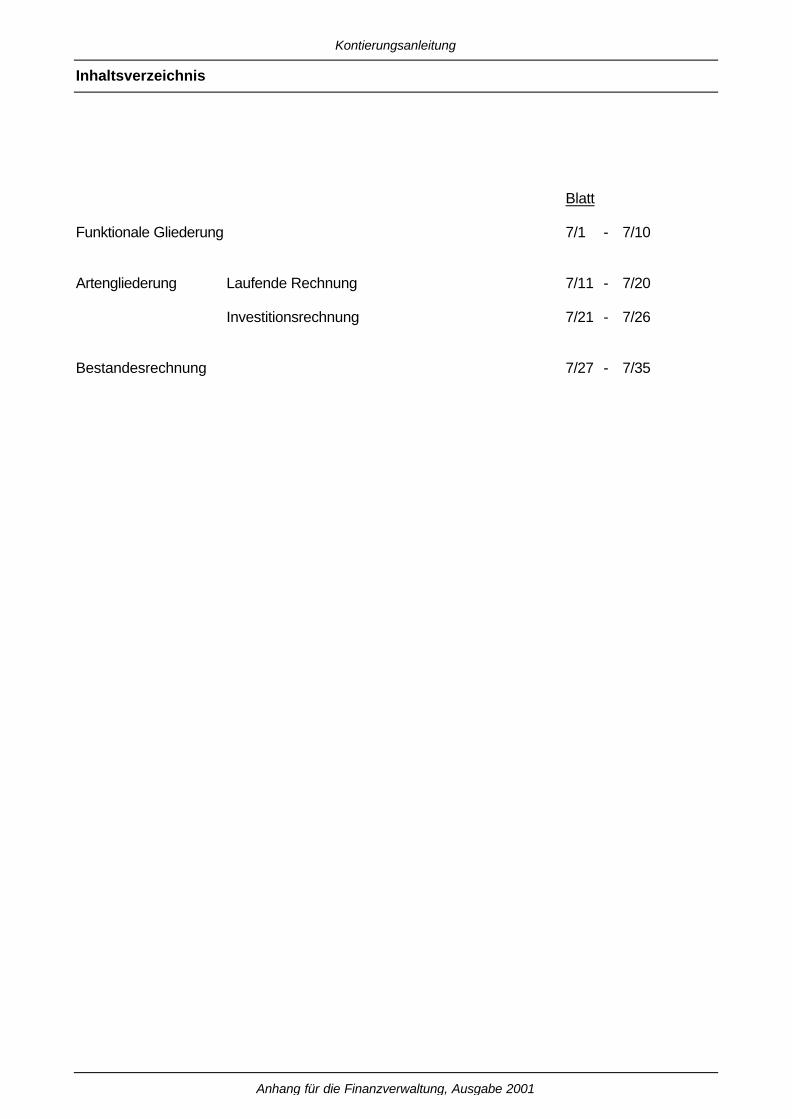

Inhaltsverzeichnis

Anhang für die Finanzverwaltung, Ausgabe 2001

Blatt

Funktionale Gliederung 7/1 - 7/10

Artengliederung Laufende Rechnung 7/11 - 7/20

Investitionsrechnung 7/21 - 7/26

Bestandesrechnung 7/27 - 7/35

Kontierungsanleitung

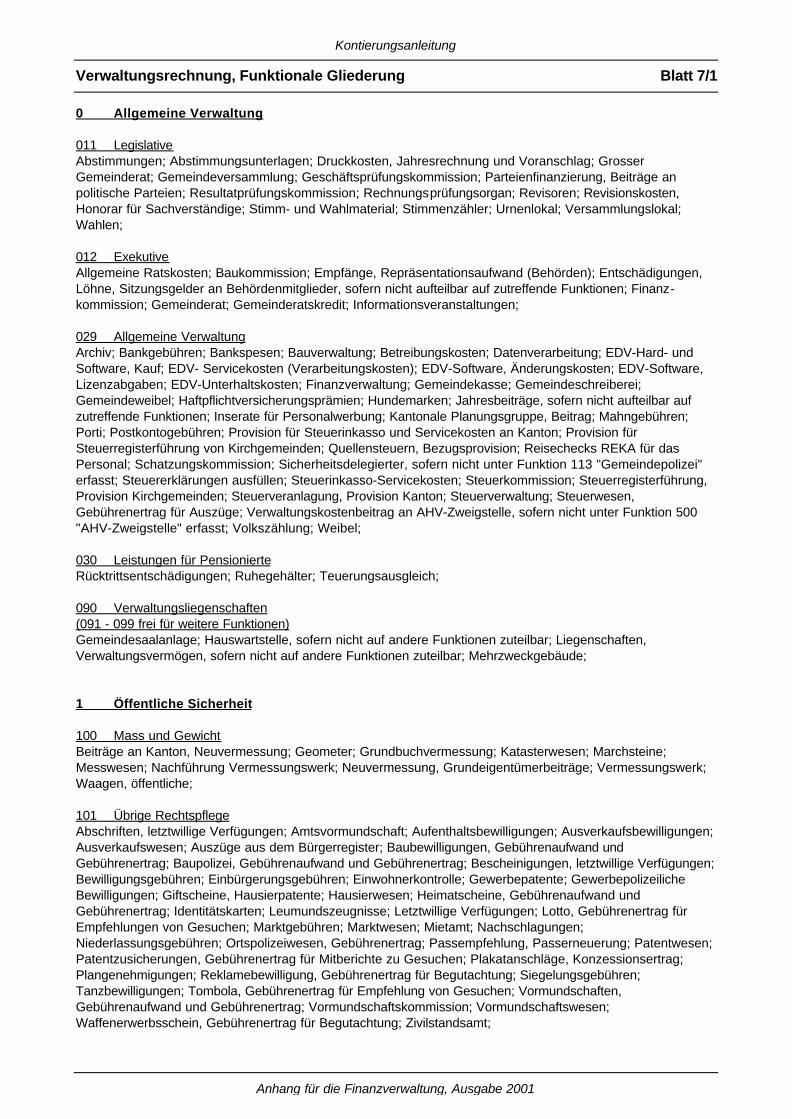

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/1

Anhang für die Finanzverwaltung, Ausgabe 2001

0 Allgemeine Verwaltung

011 LegislativeAbstimmungen; Abstimmungsunterlagen; Druckkosten, Jahresrechnung und Voranschlag; GrosserGemeinderat; Gemeindeversammlung; Geschäftsprüfungskommission; Parteienfinanzierung, Beiträge anpolitische Parteien; Resultatprüfungskommission; Rechnungsprüfungsorgan; Revisoren; Revisionskosten,Honorar für Sachverständige; Stimm- und Wahlmaterial; Stimmenzähler; Urnenlokal; Versammlungslokal;Wahlen;

012 ExekutiveAllgemeine Ratskosten; Baukommission; Empfänge, Repräsentationsaufwand (Behörden); Entschädigungen,Löhne, Sitzungsgelder an Behördenmitglieder, sofern nicht aufteilbar auf zutreffende Funktionen; Finanz-kommission; Gemeinderat; Gemeinderatskredit; Informationsveranstaltungen;

029 Allgemeine VerwaltungArchiv; Bankgebühren; Bankspesen; Bauverwaltung; Betreibungskosten; Datenverarbeitung; EDV-Hard- undSoftware, Kauf; EDV- Servicekosten (Verarbeitungskosten); EDV-Software, Änderungskosten; EDV-Software,Lizenzabgaben; EDV-Unterhaltskosten; Finanzverwaltung; Gemeindekasse; Gemeindeschreiberei;Gemeindeweibel; Haftpflichtversicherungsprämien; Hundemarken; Jahresbeiträge, sofern nicht aufteilbar aufzutreffende Funktionen; Inserate für Personalwerbung; Kantonale Planungsgruppe, Beitrag; Mahngebühren;Porti; Postkontogebühren; Provision für Steuerinkasso und Servicekosten an Kanton; Provision fürSteuerregisterführung von Kirchgemeinden; Quellensteuern, Bezugsprovision; Reisechecks REKA für dasPersonal; Schatzungskommission; Sicherheitsdelegierter, sofern nicht unter Funktion 113 "Gemeindepolizei"erfasst; Steuererklärungen ausfüllen; Steuerinkasso-Servicekosten; Steuerkommission; Steuerregisterführung,Provision Kirchgemeinden; Steuerveranlagung, Provision Kanton; Steuerverwaltung; Steuerwesen,Gebührenertrag für Auszüge; Verwaltungskostenbeitrag an AHV-Zweigstelle, sofern nicht unter Funktion 500"AHV-Zweigstelle" erfasst; Volkszählung; Weibel;

030 Leistungen für PensionierteRücktrittsentschädigungen; Ruhegehälter; Teuerungsausgleich;

090 Verwaltungsliegenschaften(091 - 099 frei für weitere Funktionen)Gemeindesaalanlage; Hauswartstelle, sofern nicht auf andere Funktionen zuteilbar; Liegenschaften,Verwaltungsvermögen, sofern nicht auf andere Funktionen zuteilbar; Mehrzweckgebäude;

1 Öffentliche Sicherheit

100 Mass und GewichtBeiträge an Kanton, Neuvermessung; Geometer; Grundbuchvermessung; Katasterwesen; Marchsteine;Messwesen; Nachführung Vermessungswerk; Neuvermessung, Grundeigentümerbeiträge; Vermessungswerk;Waagen, öffentliche;

101 Übrige RechtspflegeAbschriften, letztwillige Verfügungen; Amtsvormundschaft; Aufenthaltsbewilligungen; Ausverkaufsbewilligungen;Ausverkaufswesen; Auszüge aus dem Bürgerregister; Baubewilligungen, Gebührenaufwand undGebührenertrag; Baupolizei, Gebührenaufwand und Gebührenertrag; Bescheinigungen, letztwillige Verfügungen;Bewilligungsgebühren; Einbürgerungsgebühren; Einwohnerkontrolle; Gewerbepatente; GewerbepolizeilicheBewilligungen; Giftscheine, Hausierpatente; Hausierwesen; Heimatscheine, Gebührenaufwand undGebührenertrag; Identitätskarten; Leumundszeugnisse; Letztwillige Verfügungen; Lotto, Gebührenertrag fürEmpfehlungen von Gesuchen; Marktgebühren; Marktwesen; Mietamt; Nachschlagungen;Niederlassungsgebühren; Ortspolizeiwesen, Gebührenertrag; Passempfehlung, Passerneuerung; Patentwesen;Patentzusicherungen, Gebührenertrag für Mitberichte zu Gesuchen; Plakatanschläge, Konzessionsertrag;Plangenehmigungen; Reklamebewilligung, Gebührenertrag für Begutachtung; Siegelungsgebühren;Tanzbewilligungen; Tombola, Gebührenertrag für Empfehlung von Gesuchen; Vormundschaften,Gebührenaufwand und Gebührenertrag; Vormundschaftskommission; Vormundschaftswesen;Waffenerwerbsschein, Gebührenertrag für Begutachtung; Zivilstandsamt;

Kontierungsanleitung

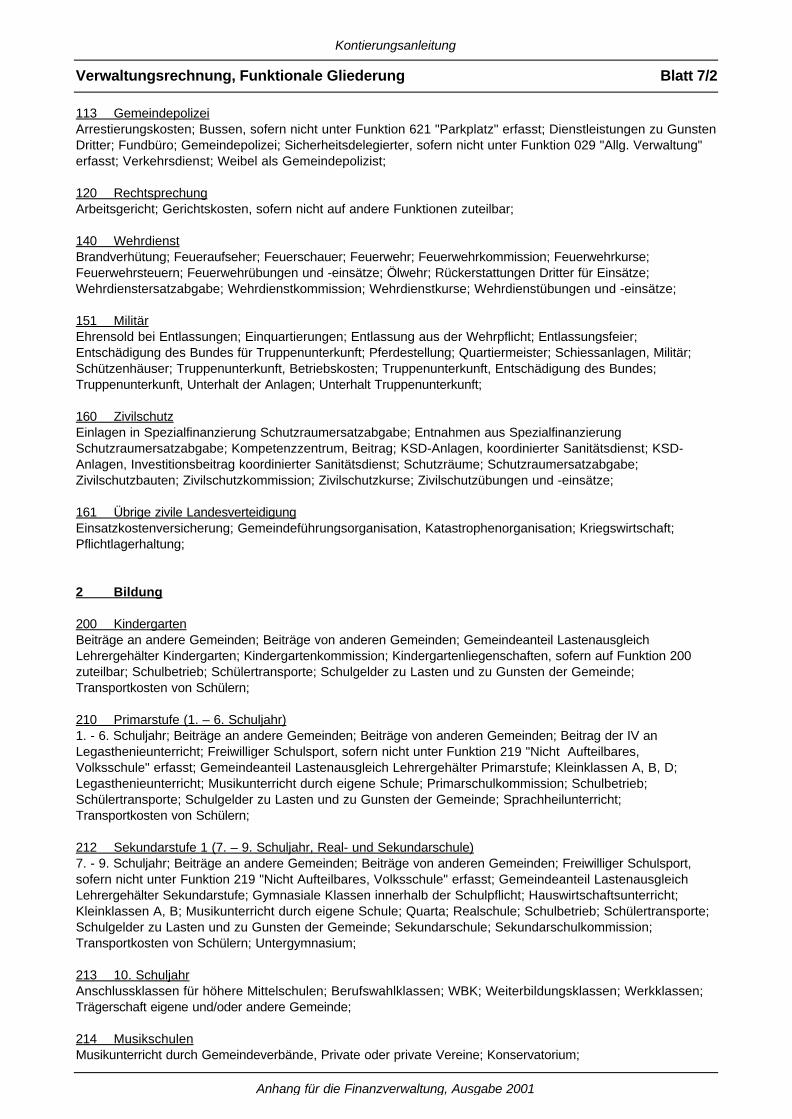

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/2

Anhang für die Finanzverwaltung, Ausgabe 2001

113 GemeindepolizeiArrestierungskosten; Bussen, sofern nicht unter Funktion 621 "Parkplatz" erfasst; Dienstleistungen zu GunstenDritter; Fundbüro; Gemeindepolizei; Sicherheitsdelegierter, sofern nicht unter Funktion 029 "Allg. Verwaltung"erfasst; Verkehrsdienst; Weibel als Gemeindepolizist;

120 RechtsprechungArbeitsgericht; Gerichtskosten, sofern nicht auf andere Funktionen zuteilbar;

140 WehrdienstBrandverhütung; Feueraufseher; Feuerschauer; Feuerwehr; Feuerwehrkommission; Feuerwehrkurse;Feuerwehrsteuern; Feuerwehrübungen und -einsätze; Ölwehr; Rückerstattungen Dritter für Einsätze;Wehrdienstersatzabgabe; Wehrdienstkommission; Wehrdienstkurse; Wehrdienstübungen und -einsätze;

151 MilitärEhrensold bei Entlassungen; Einquartierungen; Entlassung aus der Wehrpflicht; Entlassungsfeier;Entschädigung des Bundes für Truppenunterkunft; Pferdestellung; Quartiermeister; Schiessanlagen, Militär;Schützenhäuser; Truppenunterkunft, Betriebskosten; Truppenunterkunft, Entschädigung des Bundes;Truppenunterkunft, Unterhalt der Anlagen; Unterhalt Truppenunterkunft;

160 ZivilschutzEinlagen in Spezialfinanzierung Schutzraumersatzabgabe; Entnahmen aus SpezialfinanzierungSchutzraumersatzabgabe; Kompetenzzentrum, Beitrag; KSD-Anlagen, koordinierter Sanitätsdienst; KSD-Anlagen, Investitionsbeitrag koordinierter Sanitätsdienst; Schutzräume; Schutzraumersatzabgabe;Zivilschutzbauten; Zivilschutzkommission; Zivilschutzkurse; Zivilschutzübungen und -einsätze;

161 Übrige zivile LandesverteidigungEinsatzkostenversicherung; Gemeindeführungsorganisation, Katastrophenorganisation; Kriegswirtschaft;Pflichtlagerhaltung;

2 Bildung

200 KindergartenBeiträge an andere Gemeinden; Beiträge von anderen Gemeinden; Gemeindeanteil LastenausgleichLehrergehälter Kindergarten; Kindergartenkommission; Kindergartenliegenschaften, sofern auf Funktion 200zuteilbar; Schulbetrieb; Schülertransporte; Schulgelder zu Lasten und zu Gunsten der Gemeinde;Transportkosten von Schülern;

210 Primarstufe (1. – 6. Schuljahr)1. - 6. Schuljahr; Beiträge an andere Gemeinden; Beiträge von anderen Gemeinden; Beitrag der IV anLegasthenieunterricht; Freiwilliger Schulsport, sofern nicht unter Funktion 219 "Nicht Aufteilbares,Volksschule" erfasst; Gemeindeanteil Lastenausgleich Lehrergehälter Primarstufe; Kleinklassen A, B, D;Legasthenieunterricht; Musikunterricht durch eigene Schule; Primarschulkommission; Schulbetrieb;Schülertransporte; Schulgelder zu Lasten und zu Gunsten der Gemeinde; Sprachheilunterricht;Transportkosten von Schülern;

212 Sekundarstufe 1 (7. – 9. Schuljahr, Real- und Sekundarschule)7. - 9. Schuljahr; Beiträge an andere Gemeinden; Beiträge von anderen Gemeinden; Freiwilliger Schulsport,sofern nicht unter Funktion 219 "Nicht Aufteilbares, Volksschule" erfasst; Gemeindeanteil LastenausgleichLehrergehälter Sekundarstufe; Gymnasiale Klassen innerhalb der Schulpflicht; Hauswirtschaftsunterricht;Kleinklassen A, B; Musikunterricht durch eigene Schule; Quarta; Realschule; Schulbetrieb; Schülertransporte;Schulgelder zu Lasten und zu Gunsten der Gemeinde; Sekundarschule; Sekundarschulkommission;Transportkosten von Schülern; Untergymnasium;

213 10. SchuljahrAnschlussklassen für höhere Mittelschulen; Berufswahlklassen; WBK; Weiterbildungsklassen; Werkklassen;Trägerschaft eigene und/oder andere Gemeinde;

214 MusikschulenMusikunterricht durch Gemeindeverbände, Private oder private Vereine; Konservatorium;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/3

Anhang für die Finanzverwaltung, Ausgabe 2001

217 SchulliegenschaftenKindergarten nur sofern nicht zuteilbar auf Funktion 200 "Kindergarten"; Primarstufe; Sekundarstufe 1;

219 Nicht Aufteilbares, Volksschule, TagesschuleSammelfunktion für nicht aufteilbaren Aufwand und Ertrag der Funktionen 210 - 214.Nach Bedarf kann der ganze Bereich der Volksschule (Ausnahme Funktion 217) in der Sammelfunktion 219erfasst werden. Damit wird den unterschiedlichen Regelungen in den Gemeinden Rechnung getragen.Freiwilliger Schulsport, sofern nicht zuteilbar auf Funktionen 210 "Primarstufe" und 212 "Sekundarstufe 1";Schulbibliothek, sofern nicht zuteilbar auf Funktionen 210 "Primarstufe" und 212 "Sekundarstufe 1";Schülerferienversorgung; Schülerfürsorge; Schülerhort; Schülerspeisung; Schülertransporte, sofern nichtzuteilbar auf Funktionen 200 "Kindergarten", 210 "Primarstufe" und 212 "Sekundarstufe 1";Schülerunfallversicherungen, sofern nicht zuteilbar auf Funktionen 200 "Kindergarten", 210 "Primarstufe" und212 "Sekundarstufe 1"; Schulveranstaltungen, allgemein; Tagesschulen;

220 SonderschulenHeilpädagogische Sonderschulen; Kleinklassen C;

230 Land- und forstwirtschaftliche BerufeForstwirtschaftliche Berufsschulen; Landwirtschaftliche Schulen;

231 Industriell-gewerbliche BerufeGewerbeschulen; Industriell-gewerbliche Berufsschulen;

232 Kaufmännische BerufeKaufmännische Berufsschulen;

233 Pflege- und SozialberufePflegeberufsschulen; Sozialberufsschulen;

239 Übriges berufliches BildungswesenKonservatorien, Berufsausbildung; Lehrlingsheime;

240 SeminarienAusbildung Lehrkräfte;

250 Gymnasien

259 Andere allgemeinbildende SchulenDiplommittelschulen;

260 IngenieurschulenIngenieurschulen; Technikum;

261 WirtschaftsschulenHöhere Wirtschafts- und Verwaltungsschule; Wirtschaftsschulen, höhere Berufsbildung;

262 Landwirtschaftliche Techniken

290 VerwaltungSchuldirektionen der Städte; Schulkonkordate; Schulsekretariat, sofern nicht zuteilbar auf Funktionen 200"Kindergarten", 210 "Primarstufe" und 212 "Sekundarstufe 1";

291 Berufsberatung

292 ErwachsenenbildungVolkshochschule; Weiterbildungskurse, Erwachsenenbildung;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/4

Anhang für die Finanzverwaltung, Ausgabe 2001

3 Kultur und Freizeit

300 BibliothekBibliotheken; separate Schulbibliotheken sind unter den entsprechenden Schulstufen oder in der Funktion 219"Nicht Aufteilbares, Volksschule" zu erfassen;

301 MuseenAnschaffung von Kunstgegenständen;

302 Theater, KonzerteGesangsvereine; Konzerte; Musikgesellschaften; Theatergruppen;

309 Übrige KulturförderungAnschaffung von Kunstgegenständen; Beflaggung; Bundesfeier; Dorfbeflaggung; Dorfchronik; Dorfkultur,-geschichte, -chronist; Dorfschmuck; Gemeindepartnerschaft, Besuche, Empfänge, Ausbildung;Jungbürgerfeier; Regionale Kulturkonferenz;

310 Denkmalpflege und HeimatschutzOrtsbildschutz;

320 MassenmedienAmtsanzeiger; Dorfzeitung; Herausgabe von Zeitschriften; Internet; Lokalblatt;

321 Antennen- und KabelanlagenGemeinschaftsantennenanlage; Kabelfernsehanlage; Kabelnetz; Signalgebühren; Urheberrechtsgebühren;

330 Parkanlagen und WanderwegeGartenanlagen; Grünanlagen; Öffentliche Brunnen; Parkanlagen; Ruhebänke; Ufergestaltung; Uferwege;Uferzonen; Wanderwege;

340 Sport(341 - 349 frei für weitere Funktionen)Bootshafen; Bojenfelder; Eisbahn; Fussballplatz; Hafenanlage; Hallenbad; Kunsteisbahn; Schiessvereine;Schwimmbad; Sportanlagen, sofern nicht Schulsport; Sportvereine; Tennisplatz; Turnvereine; Vita-Parcours;

350 Übrige Freizeitgestaltung(351 - 359 frei für weitere Funktionen)Altersausflug; Ferienheim; Ferienpass; Freizeitgestaltung; Kadetten; Kinderspielplätze; Ludothek; Spielplätze;

390 Kirchengut(391 - 399 frei für weitere Funktionen)Beiträge an Kirchgemeinden; Kirchengut;

4 Gesundheit

400 SpitälerBezirksspitäler; Öffentliche und gemeinnützige Krankenanstalten; Regionalspitäler;

410 Kranken - und Pflegeheime

440 Spitex/KrankenpflegeGeburtshilfe; Gemeindekrankenschwester; Hebamme; Krankenpflege, ambulante; Samaritervereine; SpitexKrankenpflege;

450 KrankheitsbekämpfungAbstinentenbund; Alkoholfürsorge; Bekämpfung des Alkohol- und Drogenmissbrauchs; Beratungs- undBehandlungsdienste (Krankheit); Blaukreuzverein; Drogenmissbrauch und -bekämpfung; GemeinnützigeOrganisationen im Bereiche der Gesundheit, Mitgliederbeiträge; Heilsarmee; Impfaktionen für Erwachsene;Rheumaliga; Sozialmedizinische Dienste; Verband bernischer Fürsorgestellen, Beiträge;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/5

Anhang für die Finanzverwaltung, Ausgabe 2001

460 Schulärztliche PflegeImpfaktionen für Schüler und Lehrkräfte; Schirmbildaktionen für Schüler und Lehrkräfte; Schularzt;

461 Schulzahnärztliche PflegeBesoldungskosten Schulzahnpflegeleiter; Behandlungskosten, Schulzahnpflege; Kontrollhefte undKontrollkarten; Schulzahnarzt; Untersuchungskosten; Vorbeugungsmassnahmen;

470 LebensmittelkontrolleBewilligung für Fleischverkauf; Fleischschau; Lebensmittelkontrollen; Milchkontrollen; Ortsexperte;Pilzkontrolle; Trinkwasserkontrolle; Wasseruntersuchungen;

490 Übriges GesundheitswesenÄrztlicher Notfalldienst; Desinfektionen; Gesundheitskommission;

5 Soziale Wohlfahrt

500 AHV-ZweigstelleBesoldungskosten; Betriebsbeiträge an andere Gemeinwesen; übrige Betriebskosten;Verwaltungskostenbeitrag an AHV-Zweigstelle;

501 Gemeindeanteil am Beitrag des Kantons für die AHVGemeindeanteil Lastenausgleich AHV;

510 Gemeindeanteil am Beitrag des Kantons für die IVGemeindeanteil Lastenausgleich IV;

520 KrankenversicherungLastenausgleich "Krankenversicherung", Beitrag; Rückerstattungen des Kantons für bevorschussteKrankenversicherungsprämien an Private gemäss Krankenversicherungsgesetz; VorschüsseKrankenversicherungsprämien an Private gemäss Krankenversicherungsgesetz;

530 Ergänzungsleistungen der AHV, IV; SonstigesGemeindeanteil Lastenausgleich EL;

540 JugendschutzBeratungs- und Behandlungsdienste; Jungendschutz, -fürsorge und -beratung; Mütterberatung;Pflegekinderaufsicht; Säuglingsfürsorge;

541 Kinderheime und -krippen, Waisenhäuser(542 - 549 frei für weitere Funktionen)

550 InvaliditätBlindenheime; Blindenfürsorgeverein; Gebrechliche; Invalidität; Taubstumme;

560 Sozialer WohnungsbauAlterswohnungen; Mietzinszuschüsse, sozialer Wohnungsbau;

570 Altersheime(571 - 579 frei für weitere Funktionen)Altersheime; Alterssiedlungen; Tagesheime für Betagte;

580 SozialhilfeLeistungen an Dritte; Rückerstattungen Dritter; Rückerstattungen von Vorschussleistungen an Arbeitslose;Vorschussleistungen an Arbeitslose;

581 Zuschüsse an minderbemittelte PersonenRückerstattungen Dritter; Zuschüsse gemäss Dekret;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/6

Anhang für die Finanzverwaltung, Ausgabe 2001

582 Weitere Wohlfahrts-, Vor- und FürsorgeeinrichtungenAltersvereine; Bedürftige, allgemeine Fürsorge; Beiträge an private Haushalte und Institutionen;Beratungsstellen der allgemeinen Fürsorge; Birnel-Verbilligungsaktion; Ehe- und Familienberatungsstellen;Familienfürsorge, bern. Verein; Familienschutz; Frauenbund; Gemeinnützige Frauenvereine; GemeinnützigeOrganisationen, Vereine, Stiftungen usw.; Mahlzeitendienst; Patronatsvereine der allgemeinen Fürsorge; ProInfirmis; Pro Juventute; Pro Senectute; Schutzaufsicht, bern. Verein; Verbilligungsaktionen;Vorsorgeeinrichtungen der sozialen Wohlfahrt; Weihnachtsbescherungen für Heiminsassen, Fürsorge;Weihnachtsbescherungen an Minderbemittelte; Winterhilfe; Wohlfahrtseinrichtungen;

583 AsylwesenAsylbewerber/innen; Flüchtlingswesen;

584 Dem Lastenausgleich unterliegende Personalkosten SozialarbeiterPersonalkosten für Sozialarbeiter/innen (Lastenausgleich Fürsorge); Regionale Sozialdienste;Weiterbildungskurse für Sozialarbeiter;

585 Inkassohilfe und Bevorschussungen von Unterhaltsbeiträgen für KinderAlimentenbevorschussung; Betreibungskosten; Inkassohilfe; Rückerstattungen der Zahlungspflichtigen;

587 LastenausgleichGemeindeanteil Lastenausgleich Fürsorge; Rückerstattung Lastenausgleich Fürsorge;

588 ArbeitslosenfürsorgeArbeitsamt; Arbeitslosenfürsorge (ohne Vorschüsse); Beiträge der Arbeitslosenversicherung;Beschäftigungsprogramme; Krisenhilfe für Arbeitslose; Stellenvermittlung für Arbeitslose;

589 Sozialbehörden, SekretariatFürsorgekommission; Fürsorgesekretariat; nicht lastenausgleichsberechtigte Aufwendungen Sozialbehörden;Sozialdienste, sofern nicht lastenausgleichsberechtigt;

590 Hilfsaktionen im InlandEntwicklungshilfe; Katastrophenhilfe an andere Gemeinden; Patenschaften für andere Gemeinden;Patenschaften von Gemeinden; Unwetterschäden, Beiträge an Gemeinden;

591 Hilfsaktionen im AuslandEntwicklungshilfe, Gemeindepartnerschaft; Entwicklungshilfe allgemein; HEKS, Helvetas, IKRK, andereanerkannte Organisationen, Beiträge; Katastrophenhilfe; Patenschaften; Unwetterschäden, Beträge;

6 Verkehr

610 KantonsstrassenStaatsstrassen, Aufwand und Ertrag sofern zuteilbar;

620 GemeindestrassennetzAbsperrmaterial Strassenwesen; Beiträge des Kantons für Unterhalt, Strassen und Beleuchtung; Beleuchtungvon Strassen und öffentlichen Anlagen; Brücken; Gemeinwerk, sofern nicht unter Funktion 904 "FakultativeSteuern und Abgaben" erfasst; Hausnummern; Loskaufsumme; Schneeräumung; Signalisationstafeln Strassen;Staubfreimachung von Strassen; Strassentafeln; Streusalz; Trottoire; Verkehrssignale; Werkhof; Winterdienstauf Strassen;

621 Parkplätze(622 - 629 frei für weitere Funktionen)Parkbussen, sofern nicht unter Funktion 113 "Gemeindepolizei" erfasst; Parkplätze; Parkplatzgebühren;Parkuhren;

630 PrivatstrassenBeiträge an Dritte;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/7

Anhang für die Finanzverwaltung, Ausgabe 2001

640 BundesbahnSBB-Linien, Beiträge; SBB-Parkplätze, Benützung;

650 RegionalverkehrsbetriebeBahnen; Privatbahnen; Regionaler Busverkehr; Regionalverkehr;

651 NahverkehrsbetriebeInnerkommunaler Busverkehr; Innerkommunale Verkehrsbetriebe;

652 Seil- und Bergbahnen

660 Schiffahrt

670 LuftfahrtFlugplatz;

690 Übriger VerkehrFahrradschilder, Gratisabgabe; Gemeindeanteil Lastenausgleich öffentlicher Verkehr; Generalabonnemente;Generalabonnemente, Beiträge Dritter für Benützung; Verkehrsplanung;

7 Umwelt und Raumordnung

700 WasserversorgungBeiträge des Kantons, Subventionen; Hydrantennetz; Löschgebühren, einmalige und wiederkehrende;Wasseranschlussgebühren; Wasserfonds, Beitrag an den Kanton; Wasserverkauf; Wasserversorgung;

701 Wasserwerk

710 AbwasserentsorgungAbwasserfonds, Beitrag an den Kanton; Abwasserbenützungsgebühren; Abwassereinkaufsgebühren;Abwasserentsorgungswesen; Beiträge an Abwasserreinigungsanlagen (Anlagen Dritter); Beiträge des Kantons,Subventionen; Gewässerschutz;

711 AbwasserreinigungsanlageAbwasserreinigungsanlagen (gemeindeeigene ARA);

720 AbfallentsorgungAbfallfonds, Beitrag an den Kanton; Ablagerungsplätze; Altölsammelstelle; Altpapierabfuhr, Beiträge anSchulen; Altpapierabfuhr, Entsorgung durch Dritte; Deponiegebühren; Deponien; Glasabfuhr; Häckseldienste;Kehrichtabfuhr; Kompostieranlagen und -plätze; Sammelstellen; Sondermüll; Tierkörperbeseitigung, ÜbertragNettoaufwand aus Funktion 781 "Tierkörperbeseitigung";

721 Abfallverbrennungsanlage

730 Schlachthof

740 Friedhof und BestattungAbdankungsgebäude; Bestattungswesen; Friedhofunterhalt; Grabgebühren;

750 GewässerverbauungenBachverbauungen; Beiträge Schwellengemeinde; Gewässerunterhalt; Gewässerverbauungen; Schwellentelle,sofern nicht unter Funktion 904 "Fakultative Steuern und Abgaben" erfasst; Uferverbauungen; Uferschutz;

760 Lawinenschutz

770 NaturschutzNaturschutz; Ökologische Ausgleichsmassnahmen;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/8

Anhang für die Finanzverwaltung, Ausgabe 2001

780 Öffentliche ToilettenBedürfnisanstalten; Hundetoiletten; Robidog;

781 TierkörperbeseitigungDiese Funktion ist nur dann zu führen, wenn dies aus organisatorischen Gründen notwendig ist (Sammelstellefür mehrere Gemeinden). Der Nettoaufwand ist der Funktion "Abfallentsorgung" zu belasten.In allen anderen Fällen sind die Kosten/Erträge der Tierkörperbeseitigung direkt in der Funktion 720"Abfallentsorgung" zu belasten bzw. gutzuschreiben.

789 Übrige ImmissionenLärmbekämpfung; Lufthygiene; Ölfeuerungskontrolle; Rauchgaskontrolle; Umweltschutz;

790 RaumplanungOrtsplanung; Planungsausgaben; Planungsgutachten; Planungskommission; Planungsmehrwerte gemässBaugesetz (Art. 142); Raumplanung; Regionalplanung; Richtpläne;

791 EntwicklungskonzepteRegionale Wirtschaftsförderung;

792 Allgemeiner Wohnungsbau

8 Volkswirtschaft

800 LandwirtschaftAckerbauleiter; Anbauprämien; Ausmerzaktionen; Betriebsverbesserungen; Betriebszählung;Bodenverbesserungen; Einkommenszuschüsse Landwirtschaft; Familienzulagen in der Landwirtschaft;Feldmauser; Flächenbeiträge; Güterzusammenlegungen; Hagelabwehr; Mäusefangprämien; Meliorationen;Pflanzenbau; Schädlingsbekämpfung; Soziale Massnahmen; Tierhaltung; Tierseuchenbekämpfung;Tierseuchenkasse; Viehinspektor; Viehschauen und -märkte;

810 ForstverwaltungSammelfunktion "Forstwirtschaft" bei kleinen Forstbetrieben.

811 Kulturen, Pflegemassnahmen

812 Holzernte

813 Strassen- und Wegunterhalt

814 Unterhalt von Schutzbauten und Entwässerungen

815 Nebennutzungen

816 Nebenbetriebe

817 Forstwirtschaftliche Investitionen

818 Nichtbetrieb

819 Gemeinwirtschaftliche Forstleistungen

820 Jagd und Fischerei

830 TourismusFremdenverkehr; Kurtaxe, sofern nicht unter Funktion 904 "Fakultative Steuern und Abgaben" erfasst;Kurverein; Tourismus; Tourismusförderungsabgabe, sofern nicht unter Funktion 904 "Fakultative Steuern undAbgaben" erfasst; Touristische Anlagen; Verkehrsverein;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/9

Anhang für die Finanzverwaltung, Ausgabe 2001

840 Industrie, Gewerbe, HandelAusstellungen und Messen - Industrie, Gewerbe, Handel;

850 BankenProvision auf Garantiekapital; Regionalbanken;

860 ElektrizitätElektrizitätversorgung; Provision EW (z.B. BKW); Energie, Ankauf von Gemeindeverbänden und privatenInstitutionen; Stromanschlussgebühren; Stromverkauf;

861 GasGaskauf, von Dritten; Gasanschlussgebühren; Gasverkauf; Gasversorgung;

862 Fernwärme

869 Übrige EnergieAlternativenergien; Energie, Verschiedenes;

870 Sonstige gewerbliche Betriebe(871 - 879 frei für weitere Funktionen)Kiesgrube; Kühlfachanlage; Sägewerk; Trocknungsanlage;

9 Finanzen und Steuern

900 Obligatorische periodische SteuernEinkommenssteuern natürliche Personen; Gemeindesteuerteilungen zu Gunsten wie zu Lasten der Gemeinde;Gewinnsteuern juristische Personen; Holdingsteuern; Kapitalsteuern juristische Personen; PauschaleSteueranrechnungen; Quellensteuern; Rückstellungen für Gemeindesteuerteilungen (Gegenkonto 2040);Steuererlasse; Veränderung Vorjahre (Staatskasse); Vermögenssteuern natürliche Personen;

901 Obligatorische aperiodische SteuernGrundstückgewinnsteuern; Nachsteuern und Bussen; Lotteriegewinnsteuern; Sonderveranlagung;

902 LiegenschaftssteuernLiegenschaftssteuern;

903 SteuerabschreibungenAbschreibungen von Steuern aus Verlusten; Eingang abgeschriebener Steuern periodisch und aperiodisch;Uneinbringliche Steuern; Wertberichtigung gefährdete Steuerguthaben;

904 Fakultative Steuern und AbgabenBillettsteuer; Gemeinwerk, sofern nicht unter Funktion 620 "Gemeindestrassennetz" erfasst; Hundetaxe;Kurtaxe, sofern nicht unter Funktion 830 "Tourismus" erfasst; Tourismusförderungsabgabe, sofern nicht unterFunktion 830 "Tourismus" erfasst; Schwellentelle, sofern nicht unter Funktion 750 "Gewässerverbauungen"erfasst;

920 FinanzausgleichAusgleichsleistungen (Aufwand für Gemeinde); Zuschüsse (Ertrag für Gemeinde); Zahlungen gemässSonderfallregelung (Aufwand für Gemeinde); Differenzzahlungen gemäss Sonderfallregelung (Ertrag fürGemeinde);

930 Anteile an kantonalen Steuern und AbgabenErbschaftssteuern; Jagdpatentgebühren; Klein- und Mittelhandelspatentgebühren; Sanierungsbeitrag an denKanton; Schenkungssteuern;

Kontierungsanleitung

Verwaltungsrechnung, Funktionale Gliederung Blatt 7/10

Anhang für die Finanzverwaltung, Ausgabe 2001

940 ZinsenAktivzinsen auf Anlagen des Finanzvermögens; Aktivzinsen auf flüssigen Mitteln und Guthaben; Aktivzinsen aufBeteiligungen des Finanzvermögens; Baukredite, Zinsen und Kommission; Beitrag IHG für Zinsaufwand;Beteiligungserträge des Finanzvermögens; IHG, Beitrag für Zinsaufwand; Passivzinsen auf kurzfristigenSchulden; Passivzinsen auf mittel- und langfristigen Schulden; Passivzinsen auf Sonderrechnungen; Steuern,Vergütungszinsen; Steuern, Verzugszinsen; Wertschriftenerträge Finanzvermögen;

941 EmissionskostenAgio; Anleihensspesen; Brokerprovisionen; Disagio; Emissionskosten bei eigenen Anleihen;Vermittlungskosten;

942 Liegenschaften des FinanzvermögensAbschreibungen, wenn Wertverminderungen oder Verluste eingetreten sind (Art. 81 GV); Baurechtszinse;Buchgewinne; Erschliessungskosten; Erstellung; Interne Verrechnung Personal- und übriger Aufwand; Kauf;Mietzinse; Pachtzinse; Renovation; Rückerstattungen von Raumnebenkosten; Rückstellungenbetriebsnotwendiger Unterhalt; Übertrag von der Investitionsrechnung ins Finanzvermögen, Zugang und Abgang;Umbau; Zinsen, interne Verrechnung auf investiertem Kapital; Verkauf;

943 GutsbetriebeGutsbetriebe; Rebgut; Detail analog Funktion 942 "Liegenschaften des Finanzvermögens";

944 BurgergutBeiträge an Burgergemeinden; Beiträge von Burgergemeinden; Burgergut;

990 AbschreibungenAbschreibungen, Bilanzfehlbetrag; Abschreibungen, Finanzvermögen, sofern nicht auf Funktion zuteilbar;Abschreibungen, Verwaltungsvermögen, harmonisierte; Abschreibungen, Verwaltungsvermögen, übrige;Abschreibungen Darlehen und Beteiligungen des Verwaltungsvermögens, wenn Wertverminderungen oderVerluste eingetreten sind; Bildung und Auflösung von Wertberichtigungen auf Guthaben, sofern nicht in anderenFunktionen erfasst (Steuern Funktion 903 "Steuerabschreibungen");

995 Neutrale Aufwendungen und ErträgeBuchgewinne auf Finanzvermögen (ohne Liegenschaften); Einlösung von Bürgschaftsverpflichtungen, sofernnicht auf Funktion zuteilbar; Nicht auf Funktionen zuteilbare Aufwendungen und Erträge; Schenkungen ohneZweckbestimmung;

999 AbschlussLaufende Rechnung: Aufwandüberschuss; Ertragsüberschuss; (⇒ AFV 1/3)Investitionsrechnung: Aktiverierungen von Ausgaben; Passivierungen von Einnahmen;

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/11

Anhang für die Finanzverwaltung, Ausgabe 2001

3 Aufwand

30 Personalaufwand

300 Personalaufwand der Behörden und KommissionenEntschädigungen, Löhne, Sitzungsgelder an Behördenmitglieder und Kommissionen;

301 Löhne des Verwaltungs- und BetriebspersonalsAckerbauleiter, Entschädigungen; Arbeitsprämien für Lehrlinge; Feldmauserprämien; Feuerschauer; LöhneVerwaltungs- und Betriebspersonal; Viehinspektor, Entschädigung; Wehrdienstübungen und -einsätze, Sold;Zivilschutzübungen und -einsätze, Sold;

302 Löhne der LehrkräfteEntschädigung für Spezialfunktionen; Schulleiter; Schulsport; Stellvertreter;

303 SozialversicherungsbeiträgeAHV-, IV-, EO- und ALV-Arbeitgeberbeiträge; FAK, Beiträge des Arbeitgebers; Sozialversicherungsbeiträge,Arbeitgeberbeiträge; Verwaltungskostenbeitrag an AHV-Zweigstelle, als Arbeitgeber;

304 PersonalversicherungsbeiträgeArbeitgeberbeiträge;

305 Unfall- und KrankenversicherungsbeiträgeArbeitgeberbeiträge; Krankentaggeldversicherung; Krankenversicherung; Nichtbetriebsunfall-Versicherungsprämien (NBU); Suva-Prämien; Unfallversicherungsbeiträge;

306 Dienstkleider, Wohnungs- und VerpflegungszulagenDienstkleider; Kleiderentschädigung; Naturalleistungen an Personal; Schutzkleider; Uniformen;Verpflegungszulagen an Personal; Wohnungszulagen an Personal;

307 RentenleistungenLeistungen für Pensionierte; Rücktrittsentschädigungen; Ruhegehälter; Teuerungsausgleich;

308 Entschädigungen für temporäre ArbeitskräfteAushilfeentschädigungen; Temporäre Arbeitskräfte;

309 Übriger PersonalaufwandAbschiedsgeschenke Personal; Anwerbung Personal; Ausbildungskosten für das Personal; Geschenke an dasPersonal; Inserate für Personalwerbung; Kurse, Personalschulung; Kurskosten Wehrdienste, Zivilschutz;Lehrlingsausbildung; Personalanlässe, Personalausflüge; Personalweiterbildung; Reisechecks REKA für dasPersonal; Reisespesenvergütung für Stellenbewerber; Stelleninserate; Weiterbildung Lehrkräfte;

31 Sachaufwand

310 Büro- und Schulmaterialien, DrucksachenAbonnemente, Zeitungen; Abstimmungsunterlagen; Amtliche Publikationen, Inserate (ohne Personal);Arbeitsmaterialien für Schulen; Briefpapier; Buchbinderarbeiten; Bücher; Büromaterial; Chemikalien fürSchulunterricht; Couverts; Demonstrationsmaterial, Schule; Dias inkl. Entwicklung; Druckkosten; Drucksachen;EDV-Verbrauchsmaterial; Fachzeitschriften; Fahrpläne; Fotokopiermaterial; Fotokopierpapier; Kassetten fürDiktiergeräte; Schulbetrieb, Lehrmittel; Publikationen; Schulbetrieb, Verbrauchsmaterial; Schulbetrieb,Werkmaterial, Video-Kassetten; Schulzahnpflege, Kontrollhefte und Kontrollkarten; Stimm- und Wahlmaterial;Zeitungen;Kirchengut: Bibeln; Tauf- und Konfirmationsurkunde und dergleichen; Druckkosten Sämann;

311 Anschaffung Mobilien, Maschinen, Fahrzeuge (Ausgaben ⇒ HB 4.2.4.5, ⇒ AFV 7/21)Anschaffungen als Konsumaufwand; Beflaggung, Anschaffungen; Bettwäsche; Bilder; Büromobiliar und-maschinen; Container; EDV-Hard- und Software; Fahnen; Fahrzeuge; Feuerlöschapparate; Fotokopier-apparate; Geschirr; Hydranten, Anschaffung, sofern nicht in Kostenart 314 "Dienstleistungen Dritter für den

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/12

Anhang für die Finanzverwaltung, Ausgabe 2001

baulichen Unterhalt" erfasst; Maschinen; Mobilien; Robidog; Software; Wäsche, Einkauf; Werkzeuge; Zähler(Strom, Wasser, Gas), Ankauf;

312 Wasser, Energie, HeizmaterialienBeleuchtung von Strassen und öffentlichen Anlagen; Brennholz; Energie, Ankauf von privaten Institutionen;Energieverbrauch; Gasankauf, Gasverbrauch; Heizmaterialien; Stromankauf und -verbrauch; Wasserbezug,Ankauf von Privaten; Wasserverbrauch;

313 VerbrauchsmaterialienAbsperrmaterial, Strassenwesen; Baumaterial; Benzin; Bereifung; Betriebsmaterial; Betriebsstoffe;Blumenschmuck; Chemikalien; Dekorationen; Futtermittel; Hausnummern; Hundemarken; Lebensmittel;Medikamente; Pneus; Reinigungsmaterial; Rohmaterial; Sanitätsmaterial; Schmuck; Signalisationstafeln,Strassen; Streusalz; Treibstoffe; Urnen für Bestattungen; Verbandsmaterial; Verkehrssignale; Waschmittel;Wegweiser;

314 Dienstleistungen Dritter für den baulichen UnterhaltBau- und Unterhaltsarbeiten durch Dritte als Konsumaufwand (nicht aktivierbar).Baulicher Unterhalt; Brunnenunterhalt; Friedhofunterhalt; Gartenunterhalt; Gewässerunterhalt; Grabunterhalt;Grünanlagen; Hydranten, Unterhalt; Kaminfegerarbeiten; Kinderspielplätze; Kleine Erweiterungsbauten (nichtaktivierbar); Ölbrennerservice; Orgelunterhalt; Sanden und Salzen der Strassen; Schneeräumung;Serviceabonnemente, baulicher Unterhalt; Strassen-Belagsarbeiten, Konsumaufwand; Strassenreinigung;Uferschutz; Uferverbauungen;

315 Dienstleistungen Dritter für den übrigen UnterhaltUnterhalts- und Reparaturarbeiten durch Dritte als Konsumaufwand (nicht aktivierbar).Büromobiliar und -maschinen; EDV-Hardware, Wartung; EDV-Unterhaltungskosten; Mobilien, Maschinen,Fahrzeuge; Reinigung von Wäsche und übrigen Sachgütern; Serviceabonnemente für den übrigen Unterhalt;

316 Mieten, Pachten, BenützungskostenBaurechtszinse, Aufwand; Benützungskosten von Liegenschaften, Mobilien, Maschinen, Fahrzeuge;Einquartierungen, Militär; Leasing von Mobilien, Maschinen, Fahrzeugen, Fotokopierapparaten, usw.; Miete vonGeräten; Mietzinse, Aufwand; Pachtzinse, Aufwand;

317 SpesenentschädigungenAllgemeine Ratskosten; Ausflüge, Spesen; Dienstreisen; Ehrenkosten; Eintrittskosten (Schwimmbad,Ausstellungen usw. ); Empfänge, Repräsentationsaufwand (Behörden); Gemeinderatskredit; Geschenke,Repräsentationsaufwand (Behörde); Klassen- und Skilager; Reisespesen; Km-Entschädigung;Kommissionskredite; Schulreisen, -lager, Exkursionen, Beiträge; Schwimmbadeintritte, Schule; Skilager,Beiträge der Schule; Spesenentschädigungen an Personal und Behördemitglieder; Verpflegungskosten;

318 Dienstleistungen und Honorare, allg. VerwaltungsaufwandAbklärungen durch Dritte; Altpapierabfuhr, Beiträge an Schulen; Altpapierabfuhr, Entsorgung durch Dritte;Analysen durch Dritte; Anwaltskosten; Arretierungskosten; Bankspesen; Baubewilligungen, Gebührenaufwand;Baupolizei, Gebührenaufwand; Begutachtungen; Behandlungskosten, Schulzahnpflege; Beratungshonorare;Betreibungskosten; Betriebszählung, Landwirtschaft; Bewachung durch Dritte; Buchprüfungskosten, RevisionenDritter; Deponiegebühren an private Institutionen; EDV-Servicekosten (Verarbeitungskosten); EDV-Software,Änderungskosten; EDV-Software, Lizenzabgabe; Ehrensold, Militär; Eintrittsgebühren, Aufwand;Emissionskosten; Expertisen; Fahrradschilder, Gratisabgabe; Fernsehkonzessionsgebühren; Frachten;Gebührenaufwand; Generalabonnemente; Gerichtskosten; Gutachten von Dritten;Haftpflichtversicherungsprämien; Heimatscheine, Gebührenaufwand; Honorare; Mehrwertsteuer,Vorsteuerkürzungen; Mehrwertsteuer, Ergänzungsverfügungen; Motorfahrzeugsteuer; Planungsausgaben,Planungsgutachten, Projektierungskosten (nicht aktivierbare); Porti; Postkontogebühren; Referentenhonorare;Revision, Honorar für Sachverständige; Sachversicherungsprämien; Schülerunfallversicherungsprämien;Schulveranstaltungen, allgemein; Signalgebühren, Antennen- und Kabelanlagen; Software-Lizenzabgaben;Softwareänderungen; Telefongebühren; Transporte durch Dritte; TV-Gebühren; Umzugskosten; Untersuchungs-kosten, Schulzahnpflege; Urheberrechtsgebühren, Antennen- und Kabelanlagen; Velo- und Mofaschilder;Vermessungswerk, Nachführung; Versicherungsprämien; Vorbeugungsmassnahmen, Schulzahnpflege;Vormundschaften, Gebührenaufwand; Wehrmänner, Entlassungsfeier;Kirchengut: Jugendarbeit, kirchliche Veranstaltungen, Konfirmationslager, Sonntagsschule;

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/13

Anhang für die Finanzverwaltung, Ausgabe 2001

319 Übriger SachaufwandSammelkonto für Sachaufwand, welcher in den Kontoarten 310 - 318 nicht erfasst ist; Schadenersatzleistungenan Dritte;

32 Passivzinsen

321 Kurzfristige SchuldenBaukredite; Depotgelder; Kontokorrente aller Art; Kurzfristige Verbindlichkeiten bis ein Jahr; Vergütungszinse;

322 Mittel- und langfristige SchuldenAgio; Anleihen; Brokerprovisionen; Disagio; Emissionskosten (sofern nicht aktiviert); Hypotheken;Schuldscheine; Vermittlungskosten;

323 SonderrechnungenEigene Anstalten; Personalversicherungskassen; Sparkassen; verwaltete Stiftungen;

329 Übrige Passivzinsen

33 Abschreibungen ⇒ HB 4.5.3.1 ff.

330 Finanzvermögen ⇒ HB 4.5.2Abschreibungen auf Finanzvermögen sind vorzunehmen, wenn Wertverminderungen oder Verluste eingetretensind (Art. 81 GV). Die Verbuchung erfolgt in der Funktion 990 "Abschreibungen", sofern nicht aufentsprechende Funktion zuteilbar (⇒ AFV 1/3.2.2.7).Abschreibungen Liegenschaften Finanzvermögen; Steuerabschreibungen; Wertberichtigung auf Guthaben,Bildung und Auflösung;

331 Verwaltungsvermögen - harmonisierte Abschreibungen ⇒ HB 4.5.3.3 ff.Die harmonisierten Abschreibungen (Mindestabschreibungen) werden vom Restbuchwert zu Beginn desRechnungsjahres zuzüglich der Nettoinvestitionen des laufenden Jahres berechnet. Sie betragen beiSachgütern, Investitionsbeiträgen und übrigem Verwaltungsvermögen 10 % (Art. 83 Abs. 1 GV). Darlehen undBeteiligungen werden nach den gleichen Grundsätzen wie das Finanzvermögen abgeschrieben (Art. 84 Abs. 3GV). Die Verbuchung erfolgt in der Funktion 990 "Abschreibungen" mit Ausnahme von Wasser/Abwasser(direkt in der Funktion).Die Abschreibungen sind auf dem Steuerhaushalt und jeder Spezialfinanzierung einzeln vorzunehmen (Art. 83Abs. 2 GV).Für die Spezialfinanzierungen "Wasserversorgung" und "Abwasserentsorgung" sind die speziellen Vorschriftenzu beachten (Abschreibung auf dem Wiederbeschaffungswert, ⇒ AFV 1/3.2.2.3).Abweichungen vom harmonisierten Abschreibungssatz von 10 % sind nur in bestimmten Ausnahmefällenmöglich (Art. 84 GV).

332 Verwaltungsvermögen - übrige Abschreibungen ⇒ HB 4.5.3.8Übrige Abschreibungen können vorgenommen werden, wenn sie im Voranschlag oder mittels Nachkreditbewilligt wurden. Sie sind gesondert auszuweisen (Art. 85 GV).Die Verbuchung erfolgt in der Funktion 990 "Abschreibungen" mit Ausnahme von Wasser/Abwasser (direkt inder Funktion). Für die Spezialfinanzierungen "Wasserversorgung" und "Abwasserentsorgung" sind diespeziellen Vorschriften zu beachten (Abschreibung auf dem Wiederbeschaffungswert, ⇒ AFV 1/3.2.2.3).Übrige Abschreibungen, die durch das Handbuch Gemeindefinanzen, den Anhang für die Finanzverwaltung oderdurch Gemeindereglemente vorgegeben werden, gelten als gebunden (z.B. Spezialfinanzierungen"Schutzraumersatzabgabe", "Wasserversorgung", "Abwasserentsorgung"; ⇒ AFV 1/2.11.1).Darlehen und Beteiligungen Verwaltungsvermögen;

333 BilanzfehlbetragSiehe Kontierungsanleitung Bestandesrechnung, Konto 1390 Bilanzfehlbetrag, Blatt 7/31.

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/14

Anhang für die Finanzverwaltung, Ausgabe 2001

34 Anteile und Beiträge ohne ZweckbindungAnteile anderer Gemeinwesen am Ertrag bestimmter Abgaben; Beiträge an andere Gemeinwesen, ohneZweckbestimmung über den Verwendungszweck;

341 KantonSanierungsbeitrag;

35 Entschädigungen an GemeinwesenEntschädigungen, Beiträge, Rückerstattungen an Kanton und Gemeinden für die Erfüllung von Aufgaben,welche nach der gegebenen Aufgabenteilung Sache des eigenen Gemeinwesens ist. Die Entschädigung wirdaufgrund der Kosten der Aufgabe bemessen.Kontierung bei der begünstigten Körperschaft: Kontogruppe 45.

351 KantonGemeindeanteil Lastenausgleich Fürsorge; Gemeindeanteil Lastenausgleich Lehrergehälter; GemeindeanteilLastenausgleich öffentlicher Verkehr; Beitrag an Kanton für die Neuvermessung; Provision für Steuerinkassound Servicekosten an Kanton; Rückerstattungen an Kanton; Steuerinkasso-Servicekosten;

352 GemeindenEntschädigungen, Beiträge, Rückerstattungen an Gemeinden, Burgergemeinden, Gemeindeverbände,Kirchgemeinden, Schwellengemeinden;Schulgelder Volksschule (nicht Volksschule unter Kostenart 362) inkl. Berufswahlklassen,Fortbildungsklassen, Weiterbildungsklassen und Werkklassen (10. Schuljahr); Beschäftigungsprogramme;Übertragung von Aufgaben an andere Gemeinwesen; Musikschulen;

36 Eigene BeiträgeEntschädigungen, Beiträge, Rückerstattungen an Gemeindeverbände; laufende Betriebsbeiträge undDefizitbeiträge für die öffentliche Aufgabenerfüllung an übrige Gemeinwesen und Institutionen. Die Beiträgemüssen nicht kostendeckend sein.Kontierung bei der begünstigten Körperschaft: Kontogruppe 46.

360 BundBeiträge an Bund, Konsumaufwand;

361 KantonAbfallfonds, Beitrag; Abwasserfonds, Beitrag; Ausgleichsleistung Disparitätenabbau; AusgleichsleistungPauschale Abgeltung Zentrumslasten; Beiträge an Kanton, Konsumaufwand; Betriebsbeiträge an öffentlicheund gemeinnützige Krankenanstalten; Beschäftigungsprogramme; Familienzulagen in der Landwirtschaft;Gemeindeanteil Lastenausgleich AHV, IV, EL; Lastenausgleich Krankenversicherungsgesetz (KVG);Schulgelder und Beiträge an öffentlich-rechtliche Körperschaften, nicht Volksschule, Träger Kanton, inkl. KV;Sonderfallregelung FILAG max. Entlastung; Sonderschulen (Schulungskostenbeiträge); Seminarien, AusbildungLehrkräfte; Wasserfonds, Beitrag; Tierseuchenkasse;Kirchengut: Beitrag an den Finanzausgleich; Beitrag an kirchliche Zentralkasse;

362 GemeindenBeiträge an Gemeinden, Burgergemeinden, Gemeindeverbände, Kirchgemeinden, Schwellengemeinden,Konsumaufwand; Katastrophenhilfe an andere Gemeinden; Patenschaft für andere Gemeinden;Unwetterschäden, Beiträge an Gemeinden, Konsumaufwand;Energie-Ankauf von Gemeinden; Ferienpass; Wasserbezug, Ankauf von Gemeinden und Gemeindeverbänden;Schulgelder an öffentlich-rechtliche Körperschaften, nicht Volksschule (Volksschule unter Kostenart 352),Träger Gemeinden und Gemeindeverbände;

363 Eigene AnstaltenBetriebe ohne eigene Rechtspersönlichkeit mit von der Verwaltungsrechnung getrennter Rechnung, sowieUnternehmungen und Institutionen mit eigener Rechtspersönlichkeit, die vollumfänglich im Eigentum desjeweiligen Gemeinwesens sind.

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/15

Anhang für die Finanzverwaltung, Ausgabe 2001

Ablieferung Ertragsüberschüsse durch eigene Anstalten (separat geführte), Übertrag zu Lasten Anstalt;Laufende Betriebsbeiträge (Zuschüsse) an separat geführte Gemeindebetriebe ohne eigene Rechts-persönlichkeit, Übertrag zu Lasten Gemeinde;

364 Gemischtwirtschaftliche UnternehmungenLaufende Betriebsbeiträge an Unternehmungen, an denen öffentliche Gemeinwesen die Mehrheitsbeteiligungam Kapital und/oder an den leitenden Organen haben.Ersparniskassen; AVAG; KEBAG; Regionalbahnen; Regionale Elektrizitätswerke; Regionale Kulturkonferenz;

365 Private InstitutionenLaufende Betriebsbeiträge an Unternehmungen und Organisationen, an deren Kapital und/oder Organenausschliesslich oder vorwiegend Private beteiligt sind. Mitgliederbeiträge; Verbands- und Vereinsbeiträge.Abstinentenbund; Altersheime, Stiftungen; Altersvereine; Beratungsstellen der allgemeinen Fürsorge;Blaukreuzverein; Blindenfürsorgeverein; Ehe- und Familienberatungsstellen; Einsatzkostenversicherung;Familien- und Eheberatungsstellen; Familienfürsorge, bern. Verein; Fürsorgestellen; GemeinnützigeOrganisationen; Gemeinnützige Frauenvereine; Gemeinnützige Organisationen, Stiftungen usw.; Heilsarmee;Holzproduzentenverband, Selbsthilfefonds; Kantonale Planungsgruppe; Kulturelle Organisationen;Landwirtschaftsbetriebe; Mahlzeitendienst; Musikgesellschaft; Ökologische Ausgleichsmassnahmen;Politische Parteien; Patronatsvereine der allgemeinen Fürsorge; Pro Infirmis; Pro Juventute; Pro Senectute;Regionale Sozialdienste, Verein; Rheumaliga; Samaritervereine; Schiessverein; Schutzaufsicht, bern. Verein;Sozialmedizinische Dienste; Spitex-Verein; Vorsorgeeinrichtungen der sozialen Wohlfahrt; Sportvereine;Winterhilfe;

366 Private HaushalteLaufende Beiträge an natürliche Personen im Inland, die keine oder keine unmittelbaren Produktionsleistungenerbringen (Eigentümer von Landwirtschaftsbetrieben zählen zum Sektor private Institutionen).Bedürftige, allgemeine Sozialhilfe; Bevorschussung Unterhaltsbeiträge an Kinder; Birnel-Verbilligungsaktion;Geschenke an Dritte; Mietzinszuschüsse, sozialer Wohnungsbau; Sozialhilfeunterstützungen; Stipendien;Verbilligungsaktionen; Vorschüsse an Arbeitslose; Vorschüsse Krankenkassenprämien an Private gemässKVG; Weihnachtsbescherungen an Minderbemittelte und Heiminsassen; Zuschüsse an minderbemitteltePersonen;

367 Ausland/Internationale OrganisationenLaufende Beiträge an natürliche und juristische Personen mit Sitz im Ausland sowie an internationaleOrganisationen mit Sitz in der Schweiz.Entwicklungshilfe, Gemeindepartnerschaft; Entwicklungshilfe allgemein; HEKS, Helvetas, IKRK, andereanerkannte Organisationen, Beiträge; Katastrophenhilfe; Patenschaften; Unwetterschäden;

37 Durchlaufende BeiträgeIm Gegensatz zu den eigenen laufenden Beiträgen (Kontogruppe 36), die das Gemeinwesen zu seinen eigenenLasten ausrichtet, werden hier jene laufenden Beiträgen erfasst, die es von anderen Gemeinwesen zugunstenDritter erhält und an diese weitergeben muss. Die entsprechenden Erträge sind in der Kontogruppe 47enthalten.Am Ende der Rechnungsperiode müssen die Umsätze der Kontengruppe 37 und 47 übereinstimmen.Erhaltene, aber noch nicht weitergegebene Beiträge sind daher am Jahresende über das Bilanzkonto 2005abzugrenzen.

371 Kanton

372 Gemeinden

373 Eigene Anstalten

374 Gemischtwirtschaftliche Unternehmungen

375 Private InstitutionenÖkologische Ausgleichsmassnahmen, Weiterleitung Kantonsbeitrag an Vertragspartner;

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/16

Anhang für die Finanzverwaltung, Ausgabe 2001

376 Private Haushalte

38 Einlagen in Spezialfinanzierungen ⇒ HB 4.5.5

380 Einlagen in SpezialfinanzierungenSiehe Kontierungsanleitung Bestandesrechnung, Kontengruppe 22 Spezialfinanzierungen, Blatt 7/34(⇒ AFV 11/31 - 11/34).

39 Interne Verrechnungen ⇒ HB 4.6.5Interne Verrechnungen von Personal- und Sachaufwendungen, Zinsen und Abschreibungen wie auch Erträgezwischen einzelnen Funktionen.Verrechnungen für verwaltungsinterne Leistungsbezüge sind vorzunehmen, um- die Rechnungsstellung gegenüber Dritten sicherzustellen,- das wirtschaftliche Ergebnis der einzelnen Verwaltungstätigkeiten festzustellen,- das Kostendenken und die Eigenverantwortlichkeit zu stärken oder- die Aussagekraft und Vergleichbarkeit der Rechnungen sicherzustellen (Art. 94 GV).Am Ende der Rechnungsperiode müssen die Umsätze der Kontengruppe 39 und 49 übereinstimmen(⇒ AFV 11/4).

390 Verrechneter Aufwand

391 Verrechnete Zinsen

392 Verrechnete Abschreibungen

395 Verrechneter Ertrag

4 Ertrag

40 Steuern

400 Einkommens- und VermögenssteuernEingang abgeschriebener Steuern periodisch; Einkommenssteuern natürliche Personen;Gemeindesteuerteilungsertrag zu Gunsten wie zu Lasten der Gemeinde natürliche Personen;Lotteriegewinnsteuern; Nachsteuern und Bussen; Pauschale Steueranrechnungen natürliche Personen;Quellensteuern; Rückstellungen für Gemeindesteuerteilungen natürliche Personen (Gegenkonto 2040);Staatskasse, Steuererlasse natürliche Personen; Steuern Vorjahre; Vermögenssteuern natürliche Personen;

401 Gewinn- und KapitalsteuernErtragssteuern; Gemeindesteuerteilungsertrag zu Gunsten wie zu Lasten der Gemeinde juristische Personen;Gewinnsteuern juristische Personen; Holdingsteuern; Kapitalsteuern juristische Personen; PauschaleSteueranrechnungen juristische Personen; Steuererlasse juristische Personen; Rückstellungen fürGemeindesteuerteilungen juristische Personen (Gegenkonto 2040);

402 LiegenschaftssteuernLiegenschaftssteuern;

403 VermögensgewinnsteuernEingang abgeschriebener Steuern aperiodisch; Grundstückgewinnsteuern; Sonderveranlagung;

406 Besitz- und AufwandsteuernAufwandsteuern; Besitzsteuern; Billettsteuer; Gemeinwerk, sofern nicht unter Funktion 620"Gemeindestrassennetz"; Hundetaxe; Kurtaxe, sofern nicht unter Funktion 830 "Tourismus"; Schwellentelle,sofern nicht unter Funktion 750 "Gewässerverbauungen"; Tourismusförderungsabgabe, sofern nicht unterFunktion 830 "Tourismus";

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/17

Anhang für die Finanzverwaltung, Ausgabe 2001

41 Regalien und Konzessionen

410 Erträge aus Regalien und KonzessionenKonzessionsertrag; Elektrizitätsversorgung, Provision EW (z.B. BKW); Gewerbepatente; Hausierpatente;Plakatwesen;

42 VermögenserträgeAktivzinsen und andere Erträge aus den Geld- und Kapitalanlagen des Finanz- und Verwaltungsvermögens.

421 Flüssige Mittel und GuthabenAktivzinsen auf flüssigen Mitteln und Guthaben; Bank-Kontokorrente; Festgelder; Post; Verzugszinsen;

422 Anlagen des FinanzvermögensAktien; Aktivzinsen auf Anlagen des Finanzvermögens; Beteiligungserträge des Finanzvermögens; Darlehen;Kassenscheine; Obligationen; Sparhefte; Wertschriftenerträge des Finanzvermögens;

423 Liegenschaften des FinanzvermögensBaurechtszinse; Liegenschaftserträge; Mietzinse; Pachtzinse;

424 Buchgewinne auf Anlagen des FinanzvermögensDie Anlagen des Finanzvermögens sind nicht höher als zum Beschaffungs- oder Herstellungswert zuzüglichwertvermehrender Investitionen zu bewerten. Buchgewinne entstehen bei- Verkäufen als Differenz zwischen dem Buchwert und dem Verkaufserlös- Aufwertung von Anlagen des Finanzvermögens bis höchstens zum Beschaffungs- oder Herstellungswert,

wenn in früheren Jahren abgeschrieben worden ist (Beschluss Gemeinderat notwendig)(⇒ AFV 11/20 - 11/21).

425 Darlehen des VerwaltungsvermögensAktivzinsen auf Darlehen des Verwaltungsvermögens;

426 Beteiligungen des VerwaltungsvermögensAktiengesellschaften; Eigene Anstalten; Genossenschaften; Gewinnausschüttungen auf Beteiligungen desVerwaltungsvermögens;

427 Liegenschaften des VerwaltungsvermögensBaurechtszinse; Dienstwohnungen in Liegenschaften des Verwaltungsvermögens; Liegenschaftserträge;Mietzinse; Pachtzinse;

428 Einnahmenüberschuss der InvestitionsrechnungÜbertrag von Investitionseinnahmen in die Laufende Rechnung, sofern kein abzuschreibendesVerwaltungsvermögen mehr vorhanden ist (Gegenbuchung: Kontoart 592 der Investitionsrechnung).

429 Übrige VermögenserträgeBanken, Provision auf Garantiekapital;

43 EntgelteErträge aus Leistungen und Lieferungen, die das Gemeinwesen für Dritte erbringt, sowie Ersatzabgaben,Erträge aus Bussen, Rückerstattungen von Privaten und Eigenleistungen für Investitionen.

430 ErsatzabgabenFeuerwehrsteuern; Schutzraumersatzabgaben; Wehrdienstersatzabgaben;

431 Gebühren für AmtshandlungenGebühren für eine vom Einzelnen beanspruchte Amtshandlung und allfällige, mit der Amtshandlung verbundeneAuslagen des Gemeinwesens.Aufenthaltsbewiligungen; Ausverkaufsbewilligungen; Auszüge aus dem Bürgerregister; Abschriften, letztwilligeVerfügungen; Baubewilligungen; Baupolizei; Bescheinigungen, letztwillige Verfügungen; Bewilligung fürFleischverkauf; Bewilligungsgebühren; Einbürgerungsgebühren; Empfehlung von Gesuchen;

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/18

Anhang für die Finanzverwaltung, Ausgabe 2001

Gewerbepolizeiliche Bewilligungen; Giftscheine; Heimatscheine; Identitätskarten; Kanzleigebühren; LetztwilligeVerfügungen; Leumundszeugnisse; Lotto, Gebührenertrag für Empfehlung von Gesuchen; Mahngebühren;Marktgebühren; Nachschlagungen; Neuvermessung Vermessungswerk, Grundeigentümerbeiträge;Niederlassungsgebühren; Ortspolizeiwesen; Passempfehlung, Passerneuerung; Patentzusicherungen;Plangenehmigungen; Reklamebewilligung; Siegelungsgebühren; Steuerwesen, Gebührenertrag für Auszüge;Tanzbewilligungen; Tombola, Gebührenertrag für Empfehlung von Gesuchen; Verfügungen letztwillige;Vermessungswerk, Neuvermessung, Grundeigentümerbeiträge; Vormundschaften; Waffenerwerbsschein;

432 Spital- und Heimtaxen, KostgelderEntgelte für medizinische Leistungen und die Betreuung der Patienten und Heiminsassen.Heimtaxen; Kostgelder; Pflegetaxen; Spitaltaxen;

433 SchulgelderKostenanteile von Privaten für die Aus- und Weiterbildung;

434 Andere Benützungsgebühren und DienstleistungenGebühren für die Benützung einer öffentlichen Einrichtung und Erträge aus Dienstleistungen.Abwasserbenützungsgebühren; Abfallentsorgungsgebühren; Ausleihe von Fahrnis; Benützungsgebührenertrag;Bücherverleih; Dienstleistungsentschädigungen; Eintrittsgebühren, Ertrag; Gemeinschaftsantennenanlage,Benützungsgebühren; Grabgebühren; Kabelfernsehanlage, Benützungsgebühren; Kabelnetz,Benützungsgebühren; Löschbeiträge, wiederkehrende; Parkplatzgebühren; Schulraumbenützungsgebühren;Steuererklärungen, Ausfüllen; Vermietung von Lokalen, Turnhallen, Einrichtungen;

435 Übrige VerkaufserlöseErträge aus Lieferungen von Materialien sowie aus Verkäufen von Mobilien, Maschinen, Werkzeugen,Einrichtungen, die seinerzeit der Laufenden Rechnung belastet wurden (Kontoarten 310 - 313).Altmaterialverkauf; Büromobiliar und -maschinenverkauf; Cafeteria, Verkaufserlöse; Energieverkauf; Gasverkauf;Stromverkauf; Wasserverkauf; Wasserzins;

436 RückerstattungenErträge, die eine Aufwandminderung bedeuten. Um das Bruttoprinzip zu gewährleisten, ist es notwendig, dieRückerstattungen als Ertrag auszuweisen und nicht vom entsprechenden Aufwand abzuziehen. Der Aufwandwird, vorwiegend aufgrund einer vertraglichen Vereinbarung, ganz oder teilweise zurückerstattet.Vom Bruttoverbuchungsprinzip darf abgewichen werden, wenn fehlerhafte Buchungen korrigiert (storniert)werden müssen und wenn Rückzahlungen oder Nachzahlungen zu einem bereits verbuchten Geschäft erfolgen(Voraussetzung: gleiches Geschäft und gleicher Partner), z.B. Aufwandminderungen bez. Ertragsminderungenwie Rückerstattungen (⇒ HB 4.3.1.2).Betreibungskosten; Elternbeiträge an Lagerkosten; Erwerbsausfallentschädigungen; Generalabonnemente,Beiträge Dritter für Benützung; Heizkosten, Rückerstattung von Mietern; Liegenschaften-Nebenkosten,Rückerstattung; Lohnausfallentschädigungen, Rückerstattungen Dritter; Telefongebühren;Versicherungsleistungen, Rückerstattungen für Schäden; Zollrückerstattungen Forstwirtschaft;

437 BussenErträge aus Bussen.

438 Eigenleistungen für InvestitionenDer Gegenwert von Leistungen des eigenen Personals und eigenen Materiallieferungen an die Erstellung vonBauwerken oder an andere eigene Investitionen wird der Laufenden Rechnung in Kontenart 438 gutgeschrieben.Die Belastung der Investitionsrechnung erfolgt in Kontengruppe 50 oder 58.

439 Übrige EntgelteErträge , die in den Kontenarten 430 - 438 nicht erfasst sind.Planungsmehrwerte gemäss Baugesetz (Art. 142);

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/19

Anhang für die Finanzverwaltung, Ausgabe 2001

44 Anteile und Beiträge ohne Zweckbindung

441 Anteile an KantonseinnahmenAnteile der Gemeinde an kantonalen Einnahmen, die nicht zweckgebunden sind.Erbschaftssteuern; Jagdpatentgebühren; Klein- und Mittelhandelspatentgebühren; Schenkungssteuern;

444 Leistungen aus dem FinanzausgleichSonderfallregelung FILAG max. Belastung; Zuschuss Disparitätenabbau; Zuschuss hohe Gesamtsteueranlage;Zuschuss Mindestausstattung; Zuschuss Ausgleich hohe Gesamtsteueranalge; Zuschuss PauschaleAbgeltung Zentrumslasten; Kirchengut: Beitrag aus dem Finanzausgleich;

45 Rückerstattungen von GemeinwesenEntschädigungen, Beiträge, Rückerstattungen von Gemeinwesen für die Erfüllung von Aufgaben durch daseigene Gemeinwesen, welche nach der gegebenen Aufgabenteilung Sache des anderen Gemeinwesens ist. DieRückerstattung wird aufgrund der Kosten der Aufgabe bemessen.Kontierung bei der belasteten Körperschaft: Kontengruppe 35.

451 KantonEntschädigungen, Beiträge und Rückerstattungen des Kantons für:Ackerbauleiter; Besoldungen Lehrkräfte; Heimatliche Vergütungen Sozialhilfe; Kantonsstrassenunterhalt;Krisenhilfe; Ortsexperte; Provision Registerführung von Kirchgemeinden; Quellensteuern, Bezugsprovision;Rückerstattung Kanton für bevorschusste Krankenversicherungsprämien an Private gemäss KVG;Rückerstattung Lastenausgleich Fürsorge; Steuerveranlagung, Provision von Kanton; Verwaltungskosten derAHV-Zweigstelle; Zivilstandsamt;

452 GemeindenEntschädigungen, Beiträge und Rückerstattungen von Gemeinden, Burgergemeinden, Gemeindeverbände,Kirchgemeinden, Schwellengemeinden.Burgergutsbeiträge; Beschäftigungsprogramme; Musikschulen; Schulgelder Volksschule (nicht Volksschuleunter Kostenart 462) von Gemeinden inkl. Berufswahlklassen, Fortbildungsklassen, Weiterbildungsklassen,Werkklassen (10. Schuljahr); Übernahme von Aufgaben von anderen Gemeinwesen;

46 BeiträgeLaufende Betriebs- und Defizitbeiträge für die öffentliche Aufgabenerfüllung. Die Beiträge müssen nichtkostendeckend sein.Kontierung bei der belasteten Körperschaft: Kontengruppe 36.

460 BundEntschädigung für Truppenunterkunft, Militär; Legasthenieunterricht, Beiträge der IV;

461 KantonAsylantenwesen; Arrestierungskosten; Beiträge für Strassenbeleuchtung; Beitrag IHG für Zinsaufwand;Berufsbildung; Bibliotheken; Gebäudeversicherung; Gemeindestrassenunterhalt; Lehrmittel; Schulgesundheits-dienst; Staatsbeitrag Unterhalt Gemeindestrassen; Wehrdienst; Zivilschutz;

462 GemeindenBeiträge von Gemeinden und Gemeindeverbänden; Konsumertrag; Katastrophenhilfe von anderen Gemeinden;Patenschaften von anderen Gemeinden; Unwetterschäden, Beiträge von Gemeinden; Energieverkauf anGemeindeverband; Ferienpass; Wasserabgabe, Verkauf an Gemeindeverband; Schulgelder von öffentlich-rechtlichen Körperschaften, nicht Volksschule (Volksschule unter Kostenart 452), LeistungsbezügerGemeinden und Gemeindeverbände;

463 Eigene AnstaltenBetriebe ohne eigene Rechtspersönlichkeit mit von der Verwaltungsrechnung getrennter Rechnung, sowieUnternehmungen und Institutionen mit eigener Rechtspersönlichkeit, die vollumfänglich im Eigentum desjeweiligen Gemeinwesens sind.

Kontierungsanleitung

Laufende Rechnung, Artengliederung Blatt 7/20

Anhang für die Finanzverwaltung, Ausgabe 2001

Ablieferung Ertragsüberschüsse durch eigene Anstalten (separat geführte), Übertrag zu Gunsten Gemeinde;Laufende Betriebsbeiträge (Zuschüsse) an separat geführte Gemeindebetriebe ohne eigene Rechts-persönlichkeit, Übertrag zu Gunsten Anstalt;

469 Übrige Beiträge für eigene RechnungGaben; Geschenke von Dritten; Schenkungen ohne Zweckbestimmung; Spenden; Verwaltete Stiftungen,Legate, Entnahmen; Zuwendungen Dritter;Kirchengut: Kollektenertrag (aufteilen zwischen Kollekten mit und ohne Zweckbestimmung);

47 Durchlaufende BeiträgeIm Gegensatz zu den laufenden Beiträgen (Kontengruppen 46), die das Gemeinwesen für seine eigeneRechnung erhält, werden hier jene laufenden Beiträge von anderen Gemeinwesen erfasst, die weiterzugebensind. Die entsprechende Belastung bei der Zahlung an den endgültigen Beitragsempfänger erfolgt in derKontengruppe 37.Am Ende der Rechnungsperiode müssen die Umsätze der Kontengruppen 47 und 37 übereinstimmen.Erhaltene, aber noch nicht weitergegebene Beiträge sind daher am Jahresende über das Bilanzkonto 2005abzugrenzen.

471 KantonÖkologische Ausgleichsmassnahmen; Erhaltener Kantonsbeitrag zur Weiterleitung an Vertragspartner;

472 Gemeinden

473 Eigene Anstalten

474 Gemischtwirtschaftliche Unternehmungen

475 Private Institutionen

476 Private Haushalte

48 Entnahmen aus Spezialfinanzierungen ⇒ HB 4.5.5

480 Entnahmen aus SpezialfinanzierungenSiehe Kontierungsanleitung Bestandesrechnung, Kontengruppe 22 Spezialfinanzierungen(⇒ AFV 11/31 - 11/34).

49 Interne Verrechnungen ⇒ HB 4.6.5Interne Verrechnungen von Personal- und Sachaufwendungen, Zinsen und Abschreibungen wie auch Erträgezwischen einzelnen Funktionen.Verrechnungen für verwaltungsinterne Leistungsbezüge sind vorzunehmen, um- die Rechnungsstellung gegenüber Dritten sicherzustellen,- das wirtschaftliche Ergebnis der einzelnen Verwaltungstätigkeiten feststellen zu können,- das Kostendenken und die Eigenverantwortlichkeit zu stärken oder- die Aussagekraft und Vergleichbarkeit der Rechnungen sicherzustellen (Art. 94 GV).Am Ende der Rechnungsperiode müssen die Umsätze der Kontengruppe 39 und 49 übereinstimmen(⇒ AFV 11/4).

490 Verrechneter Aufwand

491 Verrechnete Zinsen

492 Verrechnete Abschreibungen

495 Verrechneter Ertrag

Kontierungsanleitung

Investitionsrechnung, Artengliederung Blatt 7/21

Anhang für die Finanzverwaltung, Ausgabe 2001

5 Ausgaben ⇒ HB 4.2.4.5Erfassung von eigenen Vermögenswerten oder subventionierten Vermögenswerten Dritter. Investitionsausgabenmüssen folgende Voraussetzungen erfüllen:- mehrjährige Nutzungsdauer der Vermögenswerte,- neue, erweiterte, verbesserte oder verlängerte Nutzung der Vermögenswerte (z. B. Staubfreimachen von

Strassenbelägen, Trottoireinbau, Verbreiterung von Strassen, Renovation von Liegenschaften, wenn derUnterhalt vernachlässigt wurde, Wiederinstandsetzung von Hoch- und Tiefbauten nach Sturmschäden, usw.),

- Investitionen, welche die Finanzkompetenz des Gemeinderates übersteigen, müssen in derInvestitionsrechnung verbucht werden. Der Gemeinderat kann einzelne Investitionen der Laufenden Rechnungbelasten, wenn sie seine Ausgabenbefugnis, höchstens aber 100'000 Franken, nicht übersteigen. Er verfolgtdabei eine konstante Praxis (Art. 79 GV).

50 SachgüterInvestitionsausgaben für die Beschaffung oder Erstellung von Sachgütern des Verwaltungsvermögens und vonLiegenschaften des Finanzvermögens.

500 GrundstückeGrundstückkauf Finanz- und Verwaltungsvermögen; Grünzonen; Landerwerb Finanz- undVerwaltungsvermögen; Parkanlagen; Sportplätze;

501 TiefbautenAblagerungsplätze; Abwasserentsorgungsanlage; Abwasserreinigungsanlage; Detailerschliessungen Zone mitPlanungspflicht ZPP, Vorausleistungen durch Gemeinde; Elektrizitätsversorgung; Erschliessungskosten Grund-stücke; Fussgängerbauwerke; Gasversorgung; Gemeinschaftsantennenanlage; Kabelfernsehanlage; Kabelnetz;Kanalisationsbauten; Lawinenschutz; Projektierungskosten Tiefbauten, aktivierbare; Schutzbau; Robidog;Sportanlagen; Staubfreimachung von Strassen; Strassenbauten; Strassenbeleuchtungsanlage; Uferverbauung;Wasserbau; Wasserversorgung; Werkleitungen;

503 HochbautenFriedhofhallen; Liegenschaften Finanzvermögen; Kindergärten; Parkhäuser; Projektierungskosten Hochbauten,aktivierbare; Schulhäuser; Turnhallen; Verwaltungsgebäude; Werkhöfe; Zivilschutzbauten;

505 WaldungenAufforstungen; Entwässerungen; Kauf; Verbauungen;

506 Mobilien, Maschinen, FahrzeugeNeuanschaffung und Ersatz von Mobilien, Maschinen, Fahrzeuge, Investitionsausgabe; EDV-Hard- undSoftware Kauf; Polizei- und Wehrdienstfahrzeuge; Schuleinrichtungen;

507 Vorräte

509 Übrige SachgüterÜbrige Sachgüter, die in den Kontenarten 500 - 507 nicht erfasst sind;Unwetterschäden, Hoch- und Tiefbau und übrige Sachgüter vermengt;

52 Darlehen und BeteiligungenInvestitionsausgaben für jene Darlehen und Beteiligungen, die mit der öffentlichen Aufgabenerfüllung imZusammenhang stehen und deswegen nicht realisiert werden können.

521 KantonDarlehen und Beteiligungen an Kanton und von ihm gemeinsam finanzierte Institutionen (z.B. Konkordats-einrichtungen), die öffentliche Aufgaben erfüllen.

522 GemeindenDarlehen und Beteiligungen an gemeinderechtliche Körperschaften;

Kontierungsanleitung

Investitionsrechnung, Artengliederung Blatt 7/22

Anhang für die Finanzverwaltung, Ausgabe 2001

523 Eigene AnstaltenBetriebe ohne eigene Rechtspersönlichkeit mit von der Verwaltungsrechnung getrennter Rechnung, sowieUnternehmungen und Institutionen mit eigener Rechtspersönlichkeit, die vollumfänglich im Eigentum desjeweiligen Gemeinwesens sind.Darlehen und Beteiligungen an eigene Anstalten, Gemeindebetriebe; Erhöhung Dotationskapital;

524 Gemischtwirtschaftliche UnternehmungenDarlehen und Beteiligungen an Unternehmungen, an denen öffentliche Gemeinwesen die Mehrheitsbeteiligungam Kapital und/oder an den leitenden Organen haben.AVAG; Ersparniskassen; KEBAG; Regionalbahnen; Regionale Elektrizitätswerke;

525 Private InstitutionenDarlehen und Beteiligungen an Unternehmungen und Organisationen, an deren Kapital und/oder Organenausschliesslich oder vorwiegend Private beteiligt sind.Aktiengesellschaft; Genossenschaften; kulturelle und soziale Institutionen; Privatbahnen inkl.Seilbahnunternehmungen usw.; Privater Wohnungsbau; Vereine; Wohnbaugenossenschaften;

526 Private HaushalteDarlehen an natürliche Personen im Inland, die keine oder keine unmittelbaren Produktionsleistungen erbringen;Studiendarlehen;

529 Übrige Darlehen und Beteiligungen

56 Eigene BeiträgeEinmalige nicht rückzahlbare Beiträge des Gemeinwesens an Investitionen von Dritten, die das Gemeinwesendurch seine Hilfe mitfinanziert und fördert.

560 BundBeiträge an Bund und/oder ihm unterstellte Betriebe.Bahnhöfe; SBB-Linien; SBB-Unterführungen;

561 KantonBeiträge an Kanton und von ihm gemeinsam finanzierte Institutionen (z. B. Konkordatseinrichtungen), dieöffentliche Aufgaben erfüllen.Loskaufsumme Gemeindestrasse, Abtretung von Gemeindestrassen an den Kanton;

562 GemeindenBeiträge an gemeinderechtliche Körperschaften.Burgergemeinden; Einwohnergemeinden; Gemeindeverbände; Kirchgemeinden; Koordinierter SanitätsdienstKSD, Investitionsbeitrag für Anlagen; Schwellengemeinden; Unwetterschäden, Beiträge an Gemeinden,Investitionsausgabe;

563 Eigene AnstaltenBeiträge an Betriebe ohne eigene Rechtspersönlichkeit mit von der Verwaltungsrechnung getrennter Rechnung,sowie Unternehmungen und Institutionen mit eigener Rechtspersönlichkeit, die vollumfänglich im Eigentum desjeweiligen Gemeinwesens sind.

564 Gemischtwirtschaftliche UnternehmungenBeiträge an Unternehmungen, an denen öffentliche Gemeinwesen die Mehrheitsbeteiligung am Kapital und/oderan den leitenden Organen haben.

565 Private InstitutionenBeiträge an Unternehmungen und Organisationen, an deren Kapital und/oder Organen ausschliesslich odervorwiegend Private beteiligt sind.

566 Private HaushalteBeiträge an natürliche Personen im Inland, die keine oder keine unmittelbaren Produktionsleistungen erbringen.

Kontierungsanleitung

Investitionsrechnung, Artengliederung Blatt 7/23

Anhang für die Finanzverwaltung, Ausgabe 2001

569 Übrige eigene BeiträgeGemeindepartnerschaft; Entwicklungshilfe;

57 Durchlaufende BeiträgeIm Gegensatz zu den eigenen Investitionsbeiträgen (Kontengruppe 56), die das Gemeinwesen zu seineneigenen Lasten ausrichtet, werden hier jene Beiträge erfasst, die es von anderen Gemeinwesen z.G. Drittererhält und an diese weitergeben muss. Die entsprechenden Einnahmen sind in der Kontengruppe 67 enthalten.Am Ende der Rechnungsperiode müssen die Umsätze der Kontengruppen 57 und 67 übereinstimmen.Erhaltene, aber noch nicht weitergegebene Beiträge sind daher am Jahresende über das Bilanzkonto 2005abzugrenzen.

571 Kanton

572 Gemeinden

573 Eigene Anstalten

574 Gemischtwirtschaftliche Unternehmungen

575 Private Institutionen

576 Private Haushalte

58 Übrige zu aktivierende Ausgaben

580 Materielle EnteignungenEigentumsbeschränkungen; Enteignungsentschädigungen; Nutzungseinschränkungen;

581 RaumplanungOrtsplanung; Planungsausgaben; Planungsgutachten; Regionalplanung; Richtplanung;

589 Übrige InvestitionsausgabenInvestitionsausgaben; die in den Kontenarten 500 - 581 nicht erfasst sind.

59 Passivierungen

590 Passivierte EinnahmenPassivierung von Einnahmen der Investitionsrechnung mit Gegenbuchung auf den entsprechenden Konten desVerwaltungsvermögens am Ende des Rechnungsjahres;(⇒ AFV 11/10 - 11/12 sowie Investitionsrechnung der Musterrechnung).

592 Übertrag Einnahmenüberschuss in die Laufende RechnungEinnahmenüberschuss der Investitionsrechnung bzw. Übertrag von Investitionseinnahmen in die LaufendeRechnung, sofern kein abzuschreibendes Verwaltungsvermögen mehr vorhanden ist (Gegenbuchung: Kontenart428 der Laufenden Rechnung).

595 Übertrag Abgänge von Liegenschaften des FinanzvermögensGrundstücke und Liegenschaften des Finanzvermögens, Übertrag der Einnahmen ins Finanzvermögen(Gegenbuchung: Konto 1023 der Bestandesrechnung).

Kontierungsanleitung

Investitionsrechnung, Artengliederung Blatt 7/24

Anhang für die Finanzverwaltung, Ausgabe 2001

6 Einnahmen

60 Abgang von SachgüternEinnahmen aus Übertragungen von Sachgütern des Verwaltungsvermögens ins Finanzvermögen(Veräusserungen; ⇒ AFV 11/23);Einnahmen aus Verkauf von Liegenschaften des Finanzvermögens;

600 Grundstücke

601 Tiefbauten

603 Hochbauten

605 Waldungen

606 Mobilien, Maschinen, Fahrzeuge

607 Vorräte

609 Übriger Abgang von Sachgütern

61 Nutzungsabgaben und Vorteilsentgelte

610 Beiträge Dritter für eigene RechnungAbwassereinkaufsgebühren; Anschlussgebühren; Anstösserbeiträge; Beiträge von Privaten fürInvestitionszwecke; Einkaufsgebühren; Ersatzabgaben; Erschliessungsbeiträge; Gasanschlussgebühren;Gemeinschaftsantennenanlage, Anschlussgebühren; Grundeigentümerbeiträge;Kabelfernsehanschlussgebühren; Kabelnetzanschlussgebühren; Kanalisationseinkaufsgebühren;Löschbeiträge, einmalige; Perimeterbeiträge; Stromanschlussgebühren; Vorteilsentgelte, Leistung Dritter fürVorteile aus Investitionen; Wasseranschlussgebühren;

62 Rückzahlung von Darlehen und BeteiligungenRückzahlung jener Darlehen und Beteiligungen, die von den Geldnehmern zur Erfüllung öffentlicher Aufgabennicht mehr benötigt werden, bzw. die gemäss vertraglicher Bestimmung zur Rückzahlung fällig sind.

621 Kanton

622 Gemeinden

623 Eigene AnstaltenDarlehen und Beteiligungen an eigene Anstalten, Gemeindebetriebe; Herabsetzung Dotationskapital;

624 Gemischtwirtschaftliche Unternehmungen

625 Private Institutionen

626 Private Haushalte

629 Übrige Rückzahlungen von Darlehen und Beteiligungen

Kontierungsanleitung

Investitionsrechnung, Artengliederung Blatt 7/25

Anhang für die Finanzverwaltung, Ausgabe 2001

63 Rückerstattungen für SachgüterRückerstattungen von Investitionsausgaben für Massnahmen, welche im Auftrag und auf Rechnung einesBegünstigten (Privater oder öffentliches Gemeinwesen) ausgeführt wurden.

631 Tiefbauten

633 Hochbauten

639 Übrige Sachgüter

64 Rückzahlung von eigenen BeiträgenRückzahlung von Investitionsbeiträgen, die das Gemeinwesen an Investitionen Dritter geleistet hat, derenZweckbestimmung nicht mehr gegeben ist.

640 Bund

641 Kanton

642 Gemeinden

643 Eigene Anstalten

644 Gemischtwirtschaftliche Unternehmungen

645 Private Institutionen

646 Private Haushalte

66 Beiträge für eigene RechnungEingehende Investitionsbeiträge, die zur Mitfinanzierung der eigenen Investition des Gemeinwesens bestimmtsind.

660 Bund

661 KantonBeitrag vom Kanton und von ihm gemeinsam finanzierte Institutionen (z.B. Konkordatseinrichtungen), dieöffentliche Aufgaben erfüllen.Abfallfonds; Abwasserfonds; Loskaufsumme Staatsstrasse, Abtretung von Staatsstrassen an die Gemeinde;Wasserfonds;

662 GemeindenBeiträge von gemeinderechtlichen Körperschaften.Burgergemeinden; Gemeinden; Gemeindeverbände; Kirchgemeinden; Schwellengemeinden; Unwetterschäden,Beiträge von Gemeinden, Investitionseinnahme;

663 Eigene AnstaltenBeiträge von Betrieben ohne eigene Rechtspersönlichkeit mit von der Verwaltungsrechnung getrennterRechnung, sowie Unternehmungen und Institutionen mit eigener Rechtspersönlichkeit, die vollumfänglich imEigentum des jeweiligen Gemeinwesens sind.

669 Übrige Beiträge für eigene Rechnung

Kontierungsanleitung

Investitionsrechnung, Artengliederung Blatt 7/26

Anhang für die Finanzverwaltung, Ausgabe 2001

67 Durchlaufende BeiträgeIm Gegensatz zu den eigenen Investitionsbeiträgen (Kontengruppe 66), die das Gemeinwesen für seine eigeneRechnung erhält, werden hier jene Beiträge erfasst, die weiterzugeben sind. Die entsprechenden Ausgabenwerden in der Kontogruppen 57 verbucht.Am Ende der Rechnungsperiode müssen die Umsätze der Kontengruppen 67 und 57 übereinstimmen.Erhaltene, aber noch nicht weitergegebene Beiträge sind daher am Jahresende über das Bilanzkonto 2005abzugrenzen.

671 Kanton

672 Gemeinden

673 Eigene Anstalten

674 Gemischtwirtschaftliche Unternehmungen

675 Private Institutionen

676 Private Haushalte

69 Aktivierungen

690 Aktivierte AusgabenAktivierung von Ausgaben der Investitionsrechnung mit Gegenbuchung auf den entsprechenden Konten desVerwaltungsvermögens am Ende des Rechnungsjahres;(⇒ AFV 11/10 - 11/12 sowie Investitionsrechnung der Musterrechnung).

695 Übertrag Zugänge von Liegenschaften des FinanzvermögensGrundstücke und Liegenschaften des Finanzvermögens, Übertrag der Ausgaben ins Finanzvermögen(Gegenbuchung: Konto 1023 der Bestandesrechnung).

Kontierungsanleitung

Bestandesrechnung Blatt 7/27

Anhang für die Finanzverwaltung, Ausgabe 2001

1 AktivenDie Aktiven setzen sich zusammen aus dem Finanzvermögen, dem Verwaltungsvermögen, den Vorschüssenfür Spezialfinanzierungen und dem allfälligen Bilanzfehlbetrag.

10 Finanzvermögen ⇒ HB 4.5.2Das Finanzvermögen besteht aus den Vermögenswerten, die ohne Beeinträchtigung der Erfüllung öffentlicherAufgaben veräussert werden können (Art. 74 GV).Beim Finanzvermögen handelt es sich um Vermögensanlagen, welche grundsätzlich den Finanzhaushalt derGemeinde nicht belasten dürfen und einen Ertrag abwerfen sollten.

100 Flüssige Mittel ⇒ HB 4.5.2.1Alle zur Verfügung stehenden Gelder, die jederzeit als Zahlungsmittel eingesetzt werden können.

1000 Kasse

1001 Post

1002 BankenBankkontokorrente;

101 Guthaben ⇒ HB 4.5.2.2Guthaben, die kurzfristig realisierbar sind.

1010 VorschüsseKonten, die bestimmten Dienststellen der Gemeinde oder Dritten für die vorläufige Bestreitung ihrer Ausgabeneröffnet werden. Die Umlage auf die entsprechenden Konten der Verwaltungsrechnung erfolgt nach Prüfung derAbrechnung.

1011 KontokorrenteGuthaben aus Kontokorrenten mit andern öffentlichen Gemeinwesen einschliesslich eigenen Gemeinde-betrieben sowie Privaten, jedoch ohne Banken.

1012 SteuerguthabenAktivierung der noch nicht bezahlten geschuldeten Steuerguthaben. Verbuchung der Gemeindesteuern ausdem zentralen Steuerinkasso.

1013 Rückerstattungen von GemeinwesenAusstehende Rückerstattungen anderer Gemeinwesen, z.B. Lastenausgleich Lehrergehälter, Fürsorge undKrankenversicherung; Bezugsprovisionen; Strassenbeleuchtungsbeiträge; Strassenunterhaltsbeiträge;Gegenbuchung in Kontengruppe 45.

1014 Beiträge von GemeinwesenGuthaben aus Beiträgen von Gemeinwesen; Subventionen von Bund und Kanton;Gegenbuchung in Kontengruppe 46 oder 66.

1015 Andere DebitorenGuthaben aus eigener Rechnungsstellung; Guthaben Verrechnungssteuern (⇒ AFV 11/6).

1016 FestgelderGeldanlagen mit einer Laufzeit unter drei Jahren.

1019 Übrige GuthabenAlle übrigen Forderungen, die in den Konten 1010 - 1016 nicht erfasst wurden.Kassendifferenzen; Vorsteuer zur Mehrwertsteuer, evtl. unterteilt pro Spezialfinanzierung in Laufende Rechnungund Investitionsrechnung (⇒ HB 4.9.1);

Kontierungsanleitung

Bestandesrechnung Blatt 7/28

Anhang für die Finanzverwaltung, Ausgabe 2001

102 Anlagen ⇒ HB 4.2.4.4Anlagen des Finanzvermögens sind Aktiven, die veräussert werden können, ohne dadurch eine öffentlicheAufgabenerfüllung zu beeinträchtigen.

1020 Festverzinsliche Wertpapiere ⇒ HB 4.5.2.3Anlagehefte, Depositenhefte, Kassenscheine, Obligationen, Schuldbriefe und Sparhefte mit einem während derLaufzeit in der Regel festen Zinsfuss. Auch Wertpapiere von verwalteten, unselbständigen Stiftungen,Depotgeldern und Spezialfinanzierungen werden hier erfasst sowie ausserhalb der Verwaltung verwalteteWertpapiere (Schulreisekassen usw.).

1021 Aktien und Anteilscheine ⇒ HB 4.5.2.3Aktien und Genossenschaftsanteile, die als Kapitalanlage zu betrachten sind.Andere Beteiligungen sind dem Verwaltungsvermögen zuzuordnen.

1022 Darlehen ⇒ HB 4.5.2.3Darlehen als Kapitalanlage, Personaldarlehen.

1023 Liegenschaften ⇒ HB 4.5.2.4Grundstücke und Gebäude, die als Kapitalanlage gelten und somit nicht für die öffentliche Aufgabenerfüllungbenötigt werden (⇒ AFV 11/13 - 11/20).Vorsorglicher Landerwerb; Im Baurecht abgegebene Grundstücke;

1024 Mobilien, Maschinen, FahrzeugeAnlagegüter, die nicht der öffentlichen Verwaltungs- oder Betriebstätigkeit dienen.

1025 VorräteSämtliche Vorräte wie Verkaufsholz, Treibstoffe, Baumaterial, Heizmaterial, Containermarken, Kehrichtvignettenund -säcke, Kühlgerätvignetten, Sperrgutmarken sowie Reisemarken.

1029 Übrige AnlagenAnlagen des Finanzvermögens, die in den Konten 1020 - 1025 nicht verbucht werden können.Vorausleistungen durch Gemeinde für Detailerschliessungen Zone mit Planungspflicht ZPP;

103 Transitorische Aktiven ⇒ HB 4.6.4

1030 Transitorische AktivenAusgaben im laufenden Kalenderjahr, die erst im neuen Rechnungsjahr erfolgsmässig abgerechnet werden(z.B. vorausbezahlte Versicherungsprämien).Erträge des laufenden Kalenderjahres, die erst im neuen Jahr vereinnahmt werden (z.B. Marchzins aufFestgeldguthaben).Die Verbuchung erfolgt als Rechnungsabgrenzung vor dem Jahresabschluss (Gegenbuchung: Aufwand- oderErtragskonto der Verwaltungsrechnung).Die Transitorischen Aktiven werden zu Beginn der neuen Rechnungsperiode aufgelöst und zwar über jeneAufwand- und Ertragskonten, über die sie entstanden sind.

11 Verwaltungsvermögen ⇒ HB 4.5.3Das Verwaltungsvermögen besteht aus den Vermögenswerten, die unmittelbar der Erfüllung öffentlicherAufgaben dienen (Art. 75 GV).(⇒ AFV 7/21 Definition Investitionsbegriff)

114 SachgüterBuchwerte (Beschaffungs- oder Herstellungswert abzüglich Abschreibungen) von Sachgütern, die für dieErfüllung öffentlicher Aufgaben dienen und deshalb nicht realisierbar sind.

Kontierungsanleitung

Bestandesrechnung Blatt 7/29

Anhang für die Finanzverwaltung, Ausgabe 2001

1140 GrundstückeGrundstückkauf Verwaltungsvermögen; Grünzonen; Landerwerb Verwaltungsvermögen; Parkanlagen;Sportplätze; Weitere Grundstücke für öffentliche Bauten und Anlagen sowie für solche Zwecke im Baurechtabgegebene Grundstücke;

1141 TiefbautenAblagerungsplätze; Abwasserentsorgungsanlage; Abwasserreinigungsanlagen; Elektrizitätsversorgung;Erschliessungskosten Grundstücke; Fussgängerbauwerke; Gasversorgung; Gemeinschaftsantennenanlage;Kabelfernsehanlage; Kabelnetz; Kanalisationsbauten; Lawinenschutz; Projektierungskosten Tiefbau,aktivierbare; Schutzbau; Sportanlagen; Staubfreimachung von Strassen; Strassenbauten;Strassenbeleuchtungsanlage; Uferverbauung; Wasserbau; Wasserversorgung; Werkleitungen;

1143 HochbautenFriedhofhallen; Kindergärten; Parkhäuser; Projektierungskosten Hochbauten, aktivierbare; Schulhäuser;Turnhallen; Verwaltungsgebäude; Werkhöfe; Zivilschutzbauten;

1145 WaldungenAufforstungen; Entwässerungen; Kauf; Verbauungen;

1146 Mobilien, Maschinen; FahrzeugeNeuanschaffung und Ersatz von Mobilien, Maschinen, Fahrzeuge; EDV-Hard- und Software; Polizei- undWehrdienstfahrzeuge; Schuleinrichtungen;

1147 Vorräte

1149 Übrige SachgüterÜbrige Sachgüter, die in den Konten 1140 - 1147 nicht erfasst sind.Unwetterschäden, Hoch- und Tiefbau und übrige Sachgüter vermengt;

115 Darlehen und Beteiligungen ⇒ HB 4.5.3.9Darlehen und Beteiligungen, die mit der öffentlichen Aufgabenerfüllung im Zusammenhang stehen unddeswegen nicht realisiert werden können.

1151 KantonDarlehen und Beteiligungen an Kanton und von ihm gemeinsam finanzierte Institutionen (z.B. Konkordats-einrichtungen), die öffentliche Aufgaben erfüllen.

1152 GemeindenDarlehen und Beteiligungen an gemeinderechtliche Körperschaften;