Konzeption eines statistischen Warenkorbes für die ... · an, die sich bei derartigen...

32

1 Konzeption eines statistischen Warenkorbes für die stationäre Altenhilfe Fachhochschule Münster Fachbereich Pflege und Gesundheit Projektgruppe „Statistischer Warenkorb“ M. Becker I. Hansmann A. Hülswitt H. Mieth Chr. Rustemeier M. Schwermann A. Thesseling Prof. Dr. R. Ostermann 15.05.2008

Transcript of Konzeption eines statistischen Warenkorbes für die ... · an, die sich bei derartigen...

1

Konzeption eines

statistischen Warenkorbes

für die stationäre Altenhilfe

Fachhochschule Münster

Fachbereich Pflege und Gesundheit

Projektgruppe „Statistischer Warenkorb“

M. Becker I. Hansmann A. Hülswitt

H. Mieth Chr. Rustemeier M. Schwermann

A. Thesseling

Prof. Dr. R. Ostermann

15.05.2008

2

Inhalt

1. Einleitung ........................................................................................................................................ 4

2. Kostenstrukturen in der stationären Altenhilfe ................................................................................ 7

2.1. Kostenstrukturen aus Sicht der Bewohner .............................................................................. 8

2.2. Kostenstrukturen aus Sicht der Heimleitung ........................................................................... 9

3. Ergebnisse der Datenbankrecherche .............................................................................................. 11

4. Sinn und Zweck eines statistischen Warenkorbes ......................................................................... 12

Zusammensetzung des deutschen Warenkorbes ........................................................................... 12

5. Preis- und Mengenindizes von Laspeyres und Paasche ................................................................ 15

5.1. Preisindizes ............................................................................................................................ 15

5.2. Mengenindizes ....................................................................................................................... 16

6. Aufbau des Warenkorbes .............................................................................................................. 17

6.1. Klassifizierung und Codierung von Aufwandsarten ............................................................. 17

6.2. Bestimmung von Mengeneinheiten ....................................................................................... 20

6.3. Einbezug von Flatrates .......................................................................................................... 21

6.4. Einbezug langfristiger Güter ................................................................................................. 22

7. Beispielhafte Anwendungen .......................................................................................................... 24

7.1. Sachkonto Desinfektionsbedarf ............................................................................................. 24

7.2. Sachkonto Inkontinenzmaterial ............................................................................................. 25

8. EDV-Unterstützung ....................................................................................................................... 28

9. Fazit ............................................................................................................................................... 30

10. Literatur ..................................................................................................................................... 32

3

Abbildungsverzeichnis

Abbildung 1 Aktuelle Tabelle des Statistischen Bundesamtes vom 07.02.2008 5

Abbildung 2 Aufbau und Gewichtung des allgemeinen statistischen Warenkorbes in der Bundesrepublik

Deutschland 12

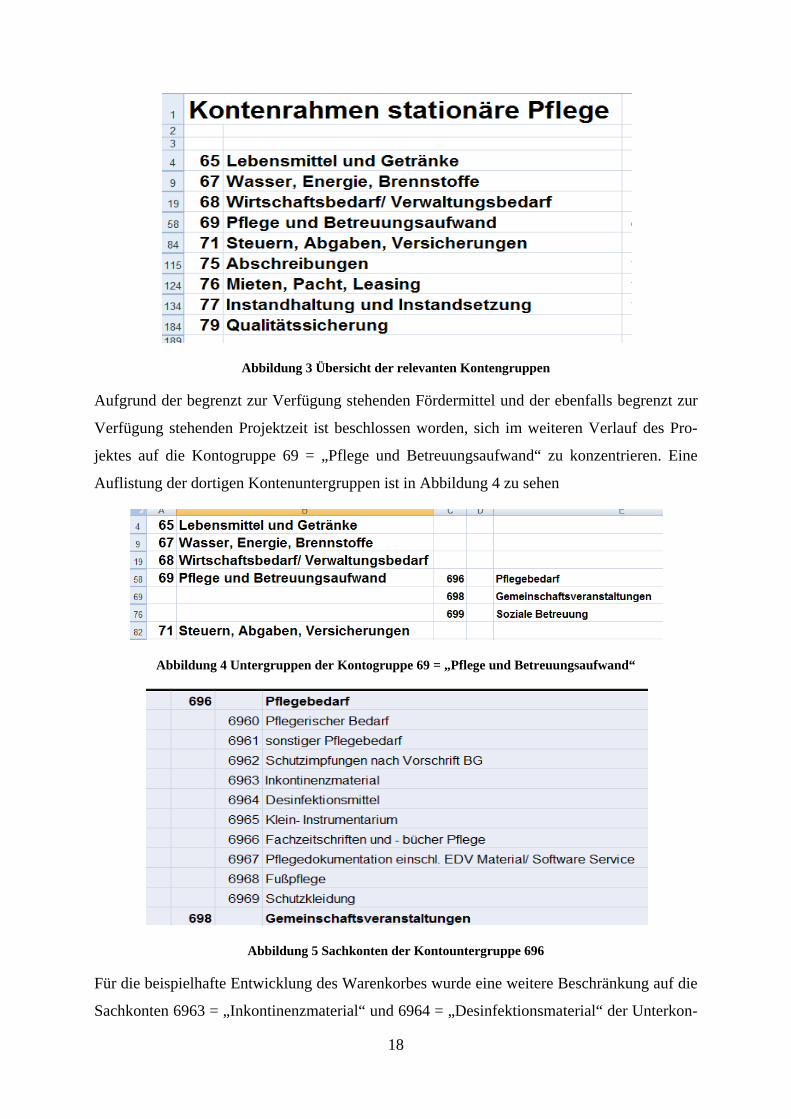

Abbildung 3 Übersicht der relevanten Kontengruppen 18

Abbildung 4 Untergruppen der Kontogruppe 69 = „Pflege und Betreuungsaufwand“ 18

Abbildung 5 Sachkonten der Kontountergruppe 696 18

Abbildung 6 Verbrauchsgüter im Sachkonto „Desinfektionsbedarf“ 19

Abbildung 7 Auszug der Verbrauchsgüter aus dem Sachkonto „Inkontinenzmaterial“ 19

Abbildung 8 Beispiel einer Artikelzuordnungsliste 20

Abbildung 9 Verbrauchsmengen einer Pflegeeinrichtung in den 4 Quartalen des Jahres 2007 im Bereich

Desinfektion 24

Abbildung 10 Verbrauchsmengen einer Pflegeeinrichtung in den 4 Quartalen des Jahres 2007 im Bereich

Inkontinenz 25

Abbildung 11 Streudiagramm "Inkontinenz" 26

4

1. Einleitung In dem vorliegenden Bericht werden die ersten Ergebnisse des Forschungsprojektes „Konzep-

tion eines statistischen Warenkorbes für die stationäre Altenhilfe“ dargestellt. Dieses Projekt

wurde an der Fachhochschule Münster im Fachbereich Pflege und Gesundheit unter der Lei-

tung von Herrn Prof. Dr. Rüdiger Ostermann mit freundlicher Unterstützung der Fazit-

Stiftung (Frankfurt / M.) im Zeitraum zwischen November 2007 und Mai 2008 durchgeführt.

Für die finanzielle Unterstützung der Fazit-Stiftung sei an dieser Stelle ein besonderer Dank

ausgesprochen.

Dieses Projekt wäre aber auch nicht durchführbar gewesen, wenn sich nicht drei Praxisein-

richtungen der stationären Altenhilfe bereit erklärt hätten, an diesem Projekt aktiv mitzuarbei-

ten. Dabei handelte es sich um die folgenden drei Einrichtungen:

• Altenheim St. Elisabeth Münster-Gievenbeck

• St. Elisabeth-Pflegezentrum Herten

• Arkanum Wohnresidenz GmbH Essen

Bei der wirtschaftlichen Leitung einer Einrichtung der stationären Altenhilfe spielen neben

den Personalkosten auch die Kosten für die Durchführung der Pflege eine zentrale Rolle.

Während die gesamten Personalkosten (Leitung, Verwaltungsdienst, Hausmeisterei bzw.

Hausverwaltung, Hauswirtschaft, Küche, Auszubildende, Zivildienstleistende, Pflege und

Betreuung) ungefähr 60 – 70 Prozent des Gesamtbudgets ausmachen, können die Ver-

brauchskosten für die Pflege mit bis zu 15 Prozent des Gesamtbudgets angesetzt werden. Da-

bei sind die Kosten für „Unterkunft und Verpflegung“ bzw. die „Investitionskosten“ mit be-

rücksichtigt, obwohl diese nach dem Sozialgesetzbuch SGB XI § 87 und § 87a getrennt be-

rechnet werden. Betrachtet man hinsichtlich des Bettenangebots eine bundesweit durch-

schnittliche Einrichtung mit 80 Pflegeplätzen und einem Gesamtbudget von ca. 3.000.000 €

handelt es sich also bei den Verbrauchskosten für die Pflege um einen Betrag von ca.

450.000 €. Diese Summe stellt eine nicht zu vernachlässigende Größe beim Gesamtbudget

einer Pflegeeinrichtung dar.

Berücksichtigt man diese Kosten aus Sicht der Volkswirtschaft für die gesamte Bundesrepub-

lik Deutschland, so gelangt man laut des 4. Pflegeberichtes des Statistischen Bundesamtes

Deutschland aus dem Jahre 2003 (Stand der Daten: 2001) bei etwas mehr als 8.000 Pflege-

heimen, die bundesweit eine vollstationäre Unterbringung anbieten, auf ein Gesamtvolumen

von 3,5 - 4 Milliarden Euro (Statistisches Bundesamt (2003)). Nach aktuellen Angaben des

5

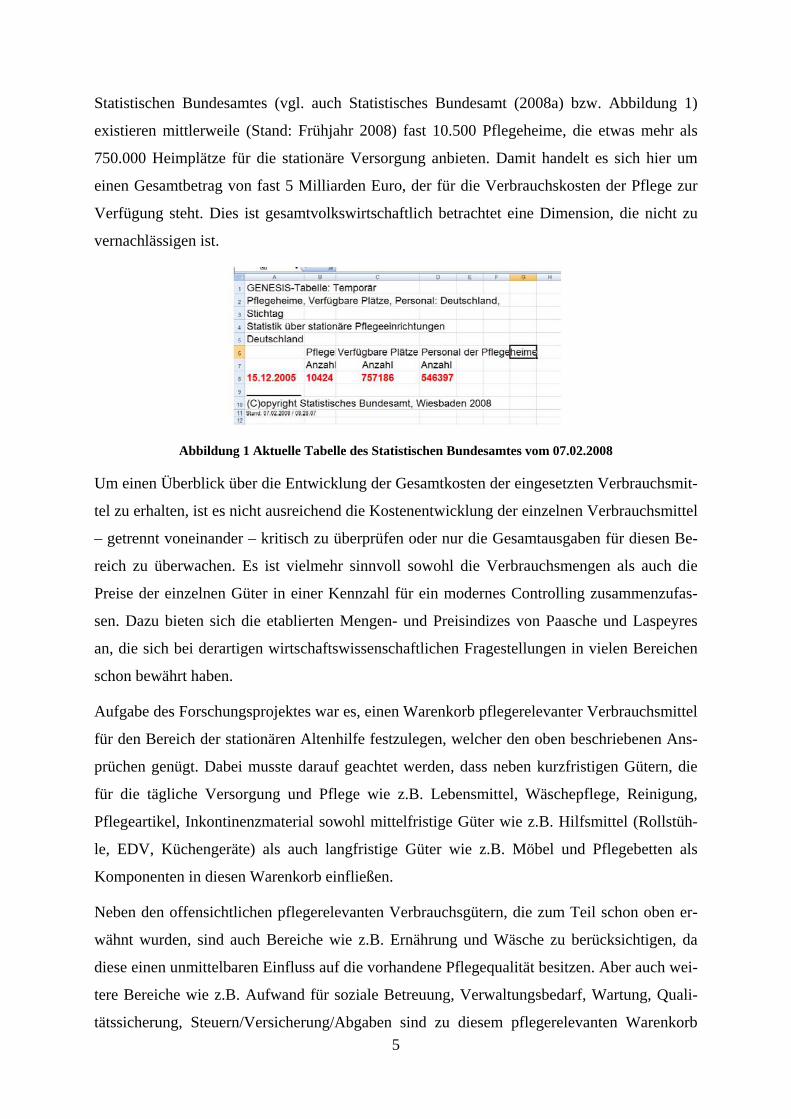

Statistischen Bundesamtes (vgl. auch Statistisches Bundesamt (2008a) bzw. Abbildung 1)

existieren mittlerweile (Stand: Frühjahr 2008) fast 10.500 Pflegeheime, die etwas mehr als

750.000 Heimplätze für die stationäre Versorgung anbieten. Damit handelt es sich hier um

einen Gesamtbetrag von fast 5 Milliarden Euro, der für die Verbrauchskosten der Pflege zur

Verfügung steht. Dies ist gesamtvolkswirtschaftlich betrachtet eine Dimension, die nicht zu

vernachlässigen ist.

Abbildung 1 Aktuelle Tabelle des Statistischen Bundesamtes vom 07.02.2008

Um einen Überblick über die Entwicklung der Gesamtkosten der eingesetzten Verbrauchsmit-

tel zu erhalten, ist es nicht ausreichend die Kostenentwicklung der einzelnen Verbrauchsmittel

– getrennt voneinander – kritisch zu überprüfen oder nur die Gesamtausgaben für diesen Be-

reich zu überwachen. Es ist vielmehr sinnvoll sowohl die Verbrauchsmengen als auch die

Preise der einzelnen Güter in einer Kennzahl für ein modernes Controlling zusammenzufas-

sen. Dazu bieten sich die etablierten Mengen- und Preisindizes von Paasche und Laspeyres

an, die sich bei derartigen wirtschaftswissenschaftlichen Fragestellungen in vielen Bereichen

schon bewährt haben.

Aufgabe des Forschungsprojektes war es, einen Warenkorb pflegerelevanter Verbrauchsmittel

für den Bereich der stationären Altenhilfe festzulegen, welcher den oben beschriebenen Ans-

prüchen genügt. Dabei musste darauf geachtet werden, dass neben kurzfristigen Gütern, die

für die tägliche Versorgung und Pflege wie z.B. Lebensmittel, Wäschepflege, Reinigung,

Pflegeartikel, Inkontinenzmaterial sowohl mittelfristige Güter wie z.B. Hilfsmittel (Rollstüh-

le, EDV, Küchengeräte) als auch langfristige Güter wie z.B. Möbel und Pflegebetten als

Komponenten in diesen Warenkorb einfließen.

Neben den offensichtlichen pflegerelevanten Verbrauchsgütern, die zum Teil schon oben er-

wähnt wurden, sind auch Bereiche wie z.B. Ernährung und Wäsche zu berücksichtigen, da

diese einen unmittelbaren Einfluss auf die vorhandene Pflegequalität besitzen. Aber auch wei-

tere Bereiche wie z.B. Aufwand für soziale Betreuung, Verwaltungsbedarf, Wartung, Quali-

tätssicherung, Steuern/Versicherung/Abgaben sind zu diesem pflegerelevanten Warenkorb

6

hinzuzuzählen. Dies ist unter anderem damit zu begründen, dass bei den jährlich stattfinden-

den Pflegesatzverhandlungen mit den Heimaufsichtsbehörden auch diese Bereiche in die Be-

rechnung der Tagessätze für die durchzuführende Pflege in den Pflegestufen 1, 2 oder 3 ein-

fließen.

Aufgrund des kurzen Projektzeitraums wurden beispielhaft auf der Grundlage der Pflegebuch-

führungsverordnung die Pflegekalkulatoren für die Verbrauchsmittel „Desinfektionsbedarf“

und „Inkontinenzmaterial“ angewendet, um anhand dieser Warenkörbe die Mengen- und

Preisindizes von Paasche und Laspeyres als Kennzahlen umzusetzen.

Da sich die drei beteiligten Praxiseinrichtungen in Nordrhein-Westfalen befanden, wurde der

Warenkorb so zusammengesetzt, dass er den gesetzlichen Rahmenbedingungen dieses Bun-

deslandes entsprach. Nach Meinung der Autoren stellt es jedoch keine große Schwierigkeit

dar, nach erfolgreichem Projektabschluss die so gewonnenen Erkenntnisse auf die Situationen

anderer Bundesländer zu übertragen, da sich die jeweiligen landestypischen gesetzlichen

Rahmenbedingungen nicht allzu sehr voneinander unterscheiden.

7

2. Kostenstrukturen in der stationären Altenhilfe

Innerhalb der Vertragssituation von stationären Pflegeinrichtungen enthalten sowohl der Lan-

desrahmenvertrag gem. § 75 SGB XI als auch die Qualitätsvorgaben gem. § 80 SGB XI ver-

bindliche Vorgaben für Leistungs- und Qualitätsvereinbarungen bzw. Versorgungsverträge.

Diese regeln nach § 72 SGB XI u.a. neben dem Versorgungsauftrag, Mindestvorgaben bei der

Pflegefachkraftquote bzw. den räumlichen Voraussetzungen auch die Vergütungs- bzw. Fi-

nanzierungssituation im Rahmen wirtschaftlicher Selbständigkeit. Stimmen bei den jeweiligen

Vertragsverhandlungen die Voraussetzungen ökonomischer Leitmaxime kann sowohl eine

leistungsgerechte Vergütung der allgemeinen Pflegeleistungen (Pflegesätze) als auch ein an-

gemessenes Entgelt für Unterkunft und Verpflegung sichergestellt bzw. erhoben werden.

Die Umsetzung und Hinterfragung eines wirtschaftlich wirkenden Leistungsanbieters mit kos-

tendeckender Preiskalkulation bleibt aber in der Regel ein individueller Ansatz und beruht

maßgeblich auf einer funktionierenden internen Kosten- und Leistungsrechnung, da auf be-

sagter Mesoebene i.d.R. keine Aussagen hinsichtlich ökonomischer bzw. standardisierbarer

Güterverwendung getroffen werden können. Zur internen Kosten- und Leistungsrechnung

unter Nutzung von betriebswirtschaftlichen Kennzahlen sei u.a. auf Bussiek et al. (1993),

Gladen (2005), Meyer (2006) oder Zapp (2004) verwiesen.

So kann das Instrument eines Pflegewarenkorbes sowohl als ein hervorragender Indikator für

das interne Rechnungswesen eines Pflegebetriebes, als Benchmarkingelement für branchen-

ferne Gütervermarkter (z.B. Gastronomie, Reinigung, Hausmeisterdienste,...) oder als ein ob-

jektivierbares Verhandlungsargument bei den Vergütungsvereinbarungen mit den regionalen

Pflegekassen mittels standardisierbarer Vergleichskennzahlen bestehen.

Obwohl immer wieder zu einer transparenten und vergleichbaren Kostenstruktur im stationä-

ren Bereich aufgerufen wird, wird die heiminterne bzw. regionale Kalkulationsvielfalt bei der

Preisfestsetzung im Ländervergleich mehr als deutlich. Nach Quellen des Statistischen Bun-

desamtes bzw. RWI (2007) liegt der durchschnittliche Gesamtpreis der Pflege in einem sta-

tionären Pflegeheim in NRW bei ca. 94,20 € und erreicht damit Spitzenwerte innerhalb des

gesamten Bundesgebietes. Genauer betrachtet liegt der Extremwert bei 96,10 € im Rheinland

und damit um 11,50 € über dem Bundesdurchschnitt und sogar 31,90 € über dem günstigsten

Anbieter im Bundesland Sachsen.

Der Gesamtpreis in NRW beinhaltet sowohl die durchschnittlichen Investitionskosten von

13,10 €, die durchschnittlichen Kosten für Unterkunft und Verpflegung von 25,80 € und die

8

durchschnittlichen reinen Pflegekosten gemittelt über alle Pflegestufen von 55,30 €1. Betrach-

tet man weiter den Aspekt, dass hierbei insbesondere die Kosten für Unterkunft und Verpfle-

gung im Ländervergleich Spitzenwerte erreichen, gewinnt gerade die Betrachtung von Men-

gen- und Preisentwicklungen innerhalb der Sachkosten und weniger Aussagen bspw. hinsich-

tlich der Personalkostenveränderungen besondere Relevanz, auch wenn letztere den höchsten

Kostenfaktor bei den Betriebskosten einnehmen.

2.1. Kostenstrukturen aus Sicht der Bewohner

Für den Bewohner ist der Blickwinkel hinsichtlich seiner Pflegeheimkosten eng an seinen

Morbiditätsgrad bzw. Pflegeaufwand gebunden, da die Kosten seines Aufenthaltes neben der

Höhe der einzelnen Bestandteile des Heimentgeltes (Pflegekosten, Unterkunft- und Verpfle-

gungskosten, Investitionskosten) gerade vom Grad seiner Pflegebedürftigkeit abhängen. Im

Bereich der Pflegekosten - und nur hier - finanzieren die Pflegekassen in einem bestimmten

Umfang den Heimaufenthalt (je nach Pflegestufe 1.023 €, 1.279 €, bzw. 1.432 € pro Monat –

Stand: Frühjahr 2008). Pflegekosten, die den maximalen Leistungsbetrag der Pflegekassen

überschreiten, sind grundsätzlich vom Pflegebedürftigen selbst zu zahlen. Ist der Pflegebe-

dürftige bzw. seine Angehörigen dazu nicht in der Lage, besteht die Möglichkeit aufstockende

Leistungen der Sozialhilfe in Anspruch zu nehmen. Hinsichtlich der Investitionskosten, also

Kosten, die dem Träger von Pflegeeinrichtungen im Zusammenhang mit der Herstellung, An-

schaffung und Instandsetzung von Gebäuden entstehen, kann zumindest individuell Pflege-

wohngeld bis zur Höhe der tatsächlichen Kosten in diesem Bereich nach dem Landespflege-

gesetz NRW in Anspruch genommen werden.

Daher erscheint es besonders lukrativ, dass für eine Eigenanteilsminimierung für den Bewoh-

ner die Untersuchung der Sachkosten hinsichtlich Menge und Preis über den Zeitverlauf nicht

nur pauschal über alle Bewohner, sondern auch individuell nach wahrscheinlicher Ver-

brauchslage (erheblich pflegebedürftig, schwer pflegebedürftig, schwerstpflegebedürftig) er-

möglicht werden kann, was eine erweiterte Version dieses Basismodells zu leisten in der Lage

sein sollte. So ist im Allgemeinen davon auszugehen, dass bei einem Pflegeheim, welches

einen vergleichsweise hohen Patientenpool in der Pflegestufe III versorgt, die Verbrauchsmit-

tellage z.B. im Bereich der Pflegehautmittelversorgung kostenmäßig größere Einsparpotentia-

le in sich birgt, als das bei Versorgern hauptsächlich niedrigerer Pflegestufen zu erwarten ist. 11 Als Durchschnittswert ist hier das arithmetische Mittel verwendet worden. Eine Alternative wäre die Verwen-

dung des Medians.

9

Warum sollten nicht einzelne Bewohner davon profitieren können, wenn bei einem Produkt-

wechsel eines besonders kostenintensiven und häufig benutzten Pflegeutensils (z.B. teure

Markenwindelhosen) hin zu einem wesentlich preiswerteren Produkt Kosten im Berichtszeit-

raum gegenüber dem Basiszeitraum eingespart werden können? Falls dieser Artikel dann ge-

genüber den anderen Inkontinenzartikeln in Preis und Menge separat modelliert werden kann,

würde ein sich daraus ergebender Indexunterschied Einkaufsstrategien beeinflussen.

2.2. Kostenstrukturen aus Sicht der Heimleitung Immer mehr Pflegeeinrichtungen nutzen die Möglichkeit vorhandene eigene Betriebsdaten zu

vergleichen, wie das Teilnahmeverhalten an verschiedenen bundesweiten bzw. regionalen

Betriebsvergleichen zeigt. Dabei steht häufig der Wunsch nach externen Steuerungs- und

Kontrollinformationen im Vordergrund. Die Motivlage der Teilnehmer reicht von allgemei-

nen Wirtschaftlichkeitsüberlegungen (Vergleich der Personalkosten und Pflegezeiten) bis hin

zum Ausloten der möglicherweise vorhandenen Gestaltungsspielräume im Rahmen der Pfle-

gesatzverhandlungen.

Gleichzeitig darf der Überprüfungsbedarf interner Kontrollkennzahlen nicht vernachlässigt

werden, was sich z.B. im Wareneinkaufs- und Verbrauchsverhalten bzw. Kostenbewusstsein

der Mitarbeiter widerspiegeln kann. Das Nachhalten und die tendenzielle Entwicklung dieser

Parameter bleiben häufig bedingt durch das Fehlen aussagefähiger Kennzahlen in diesen Be-

reichen fehlverfolgt. Die konsequente Pflege eines Warenkorbes für stationäre Gebrauchs-

bzw. Verbrauchsartikel könnte im Zeitverlauf sowohl das regelmäßige Bestellwesen als auch

das Verfolgen von Preisentwicklungen bei den jeweiligen Artikeln überprüfen und im günsti-

gen Fall reagieren helfen. Eine methodisch-orientierte Diskussion über die Nutzung und den

Einsatz von Kennzahlen findet man bei Schwarz & Ostermann (2005) und Ostermann &

Schwarz (2007). Den Vorteil derartige Kennzahlen auch zu visualisieren diskutieren Trispel

& Ostermann (2007).

Strategisch von besonderer Wirkung könnte die Tatsache sein, dass im Zuge regelmäßiger

Vergütungsvereinbarungen klare Aussagen darüber getroffen werden können, warum welche

Verbrauchsartikel pflegeheimspezifisch durch das entsprechende Einkaufsverhalten erworben

werden. Dadurch lässt sich dann eine spezifische Artikelmixpreiskalkulation rechtfertigen.

Gerade im Bereich der Inkontinenzversorgung fiel im Rahmen dieser Untersuchung auf, dass

bereits bei der geringen Anzahl eingeschlossener Zentren die Bandbreite der Zulieferer und

Produkte sehr umfangreich war und Stückpreise zwischen 10 Cent und 57 Cent pro Einlage

bzw. Windelhose bezahlt wurden.

10

In diesem Teilbereich muss dann auch deutlich zwischen fünf verschiedenen Größen (S, M,

L, XL und XXL) mit jeweils vier verschiedenen Saugstärken (gering, normal, stark, super-

stark) bei den verwendeten Inkontinenzprodukten differenziert werden, um den Pflegeeinrich-

tungen die Möglichkeit zu geben ihr Produkt zuordnen zu können. Insgesamt treten damit 20

verschiedene Kombinationsmöglichkeiten auf. Je transparenter die Datenlage verfolgt werden

kann, umso aussagefähiger scheint die Einforderung eines entsprechenden Pflegesatzes.

11

3. Ergebnisse der Datenbankrecherche Zu Beginn des Projektes wurde es als notwendig erachtet, eine ausführliche Datenbankrecher-

che durchzuführen. Das Ziel der Recherche war zu ermitteln, ob über die Konzeption eines

statistischen Warenkorbes für die stationäre Altenhilfe bereits Veröffentlichungen vorlagen.

Folgende Begriffe und Kombinationen wurden in die Datenbanken eingegeben:

Kennzahl (UND Altenpflegeheim, Pflege, Altenpflege) Statistischer Warenkorb (UND Altenpflege, Pflege) Warenkorb ( UND Altenpflege, Altenpflegeheim, Pflege) Sachkosten (UND Pflege, Altenpflege, Altenpflegeheim) Güter (UND Altenpflegeheim) Kostenertragsrechnung (UND Altenpflege, Pflege, Altenpflegeheim) Kostenträgerrechnung (UND Pflege, Altenpflege, Altenpflegeheim) Controlling (UND Pflege) , nur im OPAC-Katalog der Fachhochschule Münster Pflegemanagement, nur im OPAC-Katalog der Fachhochschule Münster

Die Suche erfolgte für die deutschen Stichwörter in den folgenden Datenbanken:

WebOpac Dispatch.opac.ddb.de DigiBib (Fachdatenbanken der Fachhochschule Münster: FB 7,9,10,12, ITB, IRL) Medline / DIMDI Gerolit

Eine analoge englischsprachige Recherche wurde mit den Suchbegriffen „Basket of goods”,

“Material expenses”, “Cost of materials”, “Cost accounting”, “Key performance”, “Health

care costs”, “Expenses” durchgeführt. Die Suche erfolgte für die englischen Stichwörter in

den folgenden Datenbanken:

DigiBib (Fachdatenbanken der Fachhochschule Münster: FB 7, 9, 10, 12, ITB, IRL-Medline / DIMDI)

Gerolit Cochrane Libary CINAHL

Es konnte keine wissenschaftliche Literatur zu der Thematik gefunden werden.

In persönlicher Rücksprache mit Experten aus dem Bereich der Altenhilfe in der Schweiz und

in Österreich konnte in Erfahrung gebracht werden, dass diesen Experten in beiden Ländern

kein statistischer Warenkorb für die stationäre Altenhilfe bekannt war.

12

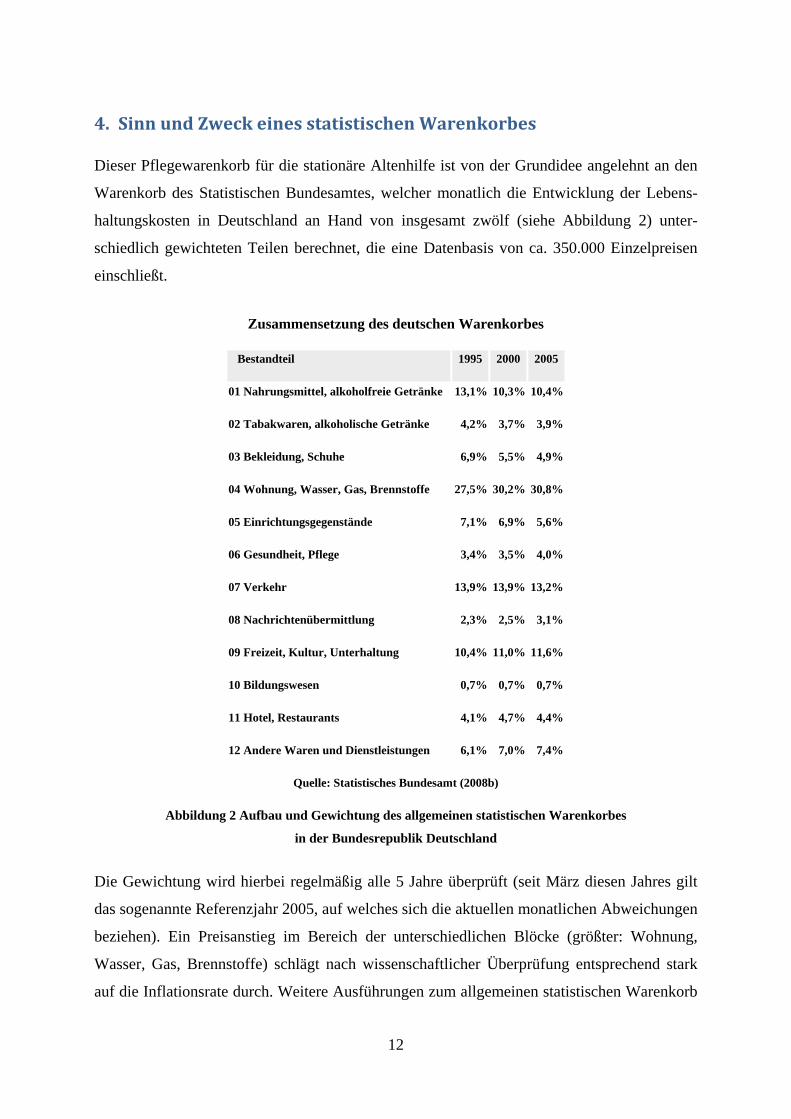

4. Sinn und Zweck eines statistischen Warenkorbes

Dieser Pflegewarenkorb für die stationäre Altenhilfe ist von der Grundidee angelehnt an den

Warenkorb des Statistischen Bundesamtes, welcher monatlich die Entwicklung der Lebens-

haltungskosten in Deutschland an Hand von insgesamt zwölf (siehe Abbildung 2) unter-

schiedlich gewichteten Teilen berechnet, die eine Datenbasis von ca. 350.000 Einzelpreisen

einschließt.

Zusammensetzung des deutschen Warenkorbes

Bestandteil 1995 2000 2005

01 Nahrungsmittel, alkoholfreie Getränke 13,1% 10,3% 10,4%

02 Tabakwaren, alkoholische Getränke 4,2% 3,7% 3,9%

03 Bekleidung, Schuhe 6,9% 5,5% 4,9%

04 Wohnung, Wasser, Gas, Brennstoffe 27,5% 30,2% 30,8%

05 Einrichtungsgegenstände 7,1% 6,9% 5,6%

06 Gesundheit, Pflege 3,4% 3,5% 4,0%

07 Verkehr 13,9% 13,9% 13,2%

08 Nachrichtenübermittlung 2,3% 2,5% 3,1%

09 Freizeit, Kultur, Unterhaltung 10,4% 11,0% 11,6%

10 Bildungswesen 0,7% 0,7% 0,7%

11 Hotel, Restaurants 4,1% 4,7% 4,4%

12 Andere Waren und Dienstleistungen 6,1% 7,0% 7,4%

Quelle: Statistisches Bundesamt (2008b)

Abbildung 2 Aufbau und Gewichtung des allgemeinen statistischen Warenkorbes

in der Bundesrepublik Deutschland

Die Gewichtung wird hierbei regelmäßig alle 5 Jahre überprüft (seit März diesen Jahres gilt

das sogenannte Referenzjahr 2005, auf welches sich die aktuellen monatlichen Abweichungen

beziehen). Ein Preisanstieg im Bereich der unterschiedlichen Blöcke (größter: Wohnung,

Wasser, Gas, Brennstoffe) schlägt nach wissenschaftlicher Überprüfung entsprechend stark

auf die Inflationsrate durch. Weitere Ausführungen zum allgemeinen statistischen Warenkorb

13

der Bundesrepublik Deutschland und seinem Aufbau findet man bei Statistisches Bundesamt

(2008b).

Es sei an dieser Stelle darauf hingewiesen, dass das Gewicht des Bereiches 06 (Gesundheit,

Pflege) von 3,4% im Jahr 1995 auf 4% im Jahr 2005 angewachsen ist. Dieser absolute Zu-

wachs von 0,6% entspricht einem relativen Zuwachs von 17,6%, falls man als Basiszeitraum

1995 zugrundelegt.

Ein Pflegewarenkorb für die stationäre Altenhilfe sollte aber nicht ausschließlich die volk-

swirtschaftliche Dimension der Kosten betrachten, sondern gerade anbieterindividuell den

Mengenverbrauch und die Preissteigerungsrate verschiedener Sachgüter eines Pflegeheimes

berücksichtigen helfen, welche nach den Personalkosten den größten Kostenbereich ausma-

chen. Hierbei muss ebenso für die Berechnung der jeweiligen Indizes ein Referenzzeitraum

(Bezugszeitraum) gewählt werden, auf den sich die jeweiligen Berichtszeiträume beziehen.

Im Rahmen des hier vorgestellten Forschungsprojektes eruierte man in den hier beteiligten

Einrichtungen das jeweilige Einkaufsverhalten sowie die dort praktizierten allgemeinen Buch-

führungsprozeduren. Dabei kristallisierte sich heraus, dass als adäquates Beobachtungsinter-

vall das Jahresquartal herangezogen werden kann, da dieser Zeitabschnitt am sichersten Ver-

änderungen bei den Mengenverbräuchen aussagen lässt, ohne evtl. Veränderungen bei den

Preisen außen vor zu lassen. Einkaufsverhaltensänderungen bei Gebrauchsartikeln, die nicht

so häufig frequentiert werden (z.B. Nierenschalen, Fieberthermometer, Fixiersysteme, etc.)

lassen sich bei monatlicher Abbildung ebenso schwer vergleichen, wie mehrmalige unterjäh-

rige Preisveränderungen von Artikeln (z.B. Lebensmittel), die bei nur einmaliger jährlicher

Erfassung verfälschende Aussagen liefern würden. Die Entwickler des Warenkorbes weisen

ausdrücklich darauf hin, dass bei der Weiterentwicklung dieses Warenkorbes jeder individuell

gewünschte Referenzzeitraum bei Bedarf erstellt werden kann.

Hinsichtlich der Gütererhebung sollte aus praxisrelevanten Gründen bei der Erhebung in den

jeweiligen Evaluationszentren ein bereits bestehendes Klassifikationsmodell von GuV bzw.

Bilanzposten aus Anlage, Sach- und Verbrauchsgütern – die Pflegebuchführungsverordnung –

als Orientierungsrahmen für die Gütererschließung des Pflegewarenkorbes dienen. Bei den

hier betrachteten Praxiseinrichtungen musste lediglich in Einzelfällen einige Modifikationen

vorgenommen werden. In den jeweiligen Unterklassen musste aber auf jeden Fall neu codiert

werden (die teilnehmenden Einrichtungen unterlagen alle hinsichtlich Umsatz bzw. Größen-

ordnung der Pflegebuchführungsverordnung). Es wurden ausschließlich im Bereich der Auf-

14

wendungen, die den Sachgüterbereich nahezu vollständig abbilden, 9 relevante Kontengrup-

pen festgelegt, die im weiteren Verlauf des Projektes weiter zu differenzieren waren (siehe

Abschnitt 6.1.).

15

5. Preis und Mengenindizes von Laspeyres und Paasche Ein Preis- oder Mengenindex ist ein statistisches Konstrukt, das eine Aussage über die

Höhe der Inflation in einem volkswirtschaftlichen Bereich machen soll. Dazu wird ermit-

telt, wie sich die Preise bzw. die Verbrauchsmengen der Güter eines für diesen Wirt-

schaftsbereich repräsentativen Warenkorbs im Durchschnitt über die Zeit geändert haben.

Etabliert haben sich im deutschsprachigen Raum die Preis- bzw. Mengenindizes von Las-

peyeres und Paasche, die in ihrem Aufbau sich sehr ähnlich sind, jedoch unterschiedliche

Interpretationen zulassen. Für den Bereich der stationären Altenhilfe sind derartige Kon-

zepte im deutschsprachigen Raum noch nicht in die Praxis übertragen worden. Weitere

Ausführungen zu Preis- und Mengenindizes findet man u.a. bei Hartung et al. (1987).

Betrachtet werden jeweils ein Basiszeitraum und ein Berichtszeitraum, bei denen jeweils

die Daten (Verbrauchsmengen und Preise) für n verschiedene Produkte , , mitei-

nander verglichen werden. Wie schon an anderer Stelle ausgeführt, wurden im Rahmen

dieses Projektes als Zeiträume die kalendarischen Quartale gewählt.

Bezeichnet man mit bzw. den Preis bzw. die Verbrauchsmenge des Produktes

, 1, , , im Basiszeitraum und mit bzw. den Preis bzw. die Verbrauchsmen-

ge des Produktes , 1, , , im Berichtszeitraum t, so können die Preis- bzw. Men-

genindizes von Laspeyres bzw. Paasche auf einfache Weise definiert werden.

5.1. Preisindizes

Die Definition des Preisindex nach Laspeyres lautet:

∑ ·∑ ·

Während im Nenner Preise und Verbrauchsmengen aus dem Basiszeitraum verwendet

werden, werden im Zähler die Verbrauchsmengen des Basiszeitraumes in Kombination

gebracht mit den aktuellen Preisen des Berichtszeitraumes. Der Preisindex nach Laspeyres

kann folgendermaßen interpretiert werden: Wenn man im Berichtszeitraum die Mengen

des Basiszeitraumes verbraucht hätte, dann wären im Berichtszeitraum die folgende Kos-

tenentwicklung gegenüber dem Basiszeitraum entstanden.

Die Definition des Preisindex nach Paasche lautet:

∑ ·∑ ·

16

Während im Zähler Preise und Verbrauchsmengen aus dem Berichtszeitraum verwendet

werden, werden im Zähler die Verbrauchsmengen des Berichtszeitraumes in Kombination

gebracht mit den Preisen des Basiszeitraumes. Der Preisindex nach Paasche kann folgen-

dermaßen interpretiert werden: Wenn man im Basiszeitraum die Mengen des Berichtszeit-

raumes verbraucht hätte, dann wären im Berichtszeitraum die folgende Kostenentwick-

lung gegenüber dem Basiszeitraum entstanden.

5.2. Mengenindizes

Die Definition des Mengenindex nach Laspeyres lautet:

∑ ·∑ ·

Während im Nenner Preise und Verbrauchsmengen aus dem Basiszeitraum verwendet

werden, werden im Zähler die Verbrauchsmengen des Berichtszeitraumes in Kombination

gebracht mit den Preisen des Basiszeitraumes. Der Mengenindex nach Laspeyres kann

folgendermaßen interpretiert werden: Wenn man im Berichtszeitraum die Preise des Ba-

siszeitraumes gehabt hätte, dann wäre im Berichtszeitraum die folgende Kostenentwick-

lung gegenüber dem Basiszeitraum entstanden.

Die Definition des Mengenindex nach Paasche lautet:

∑ ·∑ ·

Während im Zähler Preise und Verbrauchsmengen aus dem Berichtszeitraum verwendet

werden, werden im Zähler die Verbrauchsmengen des Basiszeitraumes in Kombination

gebracht mit den Preisen des Berichtjahres. Der Mengenindex nach Paasche kann folgen-

dermaßen interpretiert werden: Wenn man im Basiszeitraum die Preise des Berichtszeit-

raumes gehabt hätte, dann wäre im Berichtszeitraum die folgende Kostenentwicklung ge-

genüber dem Basiszeitraum entstanden.

17

6. Aufbau des Warenkorbes

6.1. Klassifizierung und Codierung von Aufwandsarten Durch das Pflege-Versicherungsgesetz sind seit 1997 alle stationären Pflegeeinrichtungen mit

mehr als 20 Pflegeplätzen verpflichtet, ihre Finanzbuchhaltung nach den gesetzlichen Vorga-

ben der Pflege-Buchführungsverordnung einzurichten (§ 11 Abs.4 PBV). Dieser Kontenrah-

men besteht innerhalb der 9 Kontenklassen (0-8) aus 2-ziffrig codierten Kontengruppen, 3-

ziffrig codierten Kontenuntergruppen und 4-ziffrig codierten Sachkonten.

Die Anlehnung an ein bereits vorhandenes Klassifizierungssystem erschien nicht nur ökono-

misch sondern auch praktikabel, da meistens bis zur Hierarchieebene der Kontengruppen bei

der Kategorisierung von Artikeln in Zusammenarbeit mit den jeweiligen Zentren Synergien

und Wiedererkennungseffekte zwischen buchhalterischen Belegbuchungen und Zuordnungen

bei den jeweiligen Gruppen der Pflegewarenkorbartikel zu verzeichnen waren (wenn man

auch in einzelnen Fällen auf Grund der Größenordnung der gesammelten Artikel in bestimm-

ten Kontengruppen von dieser Strategie gezwungen war abzuweichen).

Relevant für die Systematisierung der Sachkonten war lediglich die Kontenklasse 6 von Auf-

wendungen, die es zu differenzieren galt. Hinsichtlich der Relevanz einzelner Kontengruppen

wurde auf die Praxiserfahrung der beteiligten Zentren zurückgegriffen (z.B. Kontengruppe 66

„Zusatzleistungen Unterkunft und Verpflegung“ sollte aufgrund der überschaubaren Größen-

ordnung anderen Kontengruppen bei Bedarf zugeordnet werden; Kontengruppe 70 „Ersatzbe-

schaffungen bzw. Ergänzungsanschaffungen von Verbrauchsgütern“ entfielen wegen fehlen-

der Transparenz; Kontengruppen 72 „Zinsen und ähnlichen Aufwendungen“ sowie 73 bis 75

„Fördermittel“ entfielen wegen unterschiedlicher Zuschuss- und Förderungssituation der ein-

zelnen Häuser bzw. wegen mangelnder Vergleichbarkeit), sodass nachfolgende Kontengrup-

pen näher betrachtet wurden. In der Abbildung 3 ist eine Übersicht der relevanten Konten-

gruppen zu sehen.

18

Abbildung 3 Übersicht der relevanten Kontengruppen

Aufgrund der begrenzt zur Verfügung stehenden Fördermittel und der ebenfalls begrenzt zur

Verfügung stehenden Projektzeit ist beschlossen worden, sich im weiteren Verlauf des Pro-

jektes auf die Kontogruppe 69 = „Pflege und Betreuungsaufwand“ zu konzentrieren. Eine

Auflistung der dortigen Kontenuntergruppen ist in Abbildung 4 zu sehen

Abbildung 4 Untergruppen der Kontogruppe 69 = „Pflege und Betreuungsaufwand“

Abbildung 5 Sachkonten der Kontountergruppe 696

Für die beispielhafte Entwicklung des Warenkorbes wurde eine weitere Beschränkung auf die

Sachkonten 6963 = „Inkontinenzmaterial“ und 6964 = „Desinfektionsmaterial“ der Unterkon-

19

togruppe 696 „Pflegebedarf“ vorgenommen. Die Auswahl für diese beiden Sachkonten wurde

aufgrund folgender Tatsachen getroffen:

• beschränkte Anzahl von Verbrauchgüter

• hohe pflegerische Relevanz

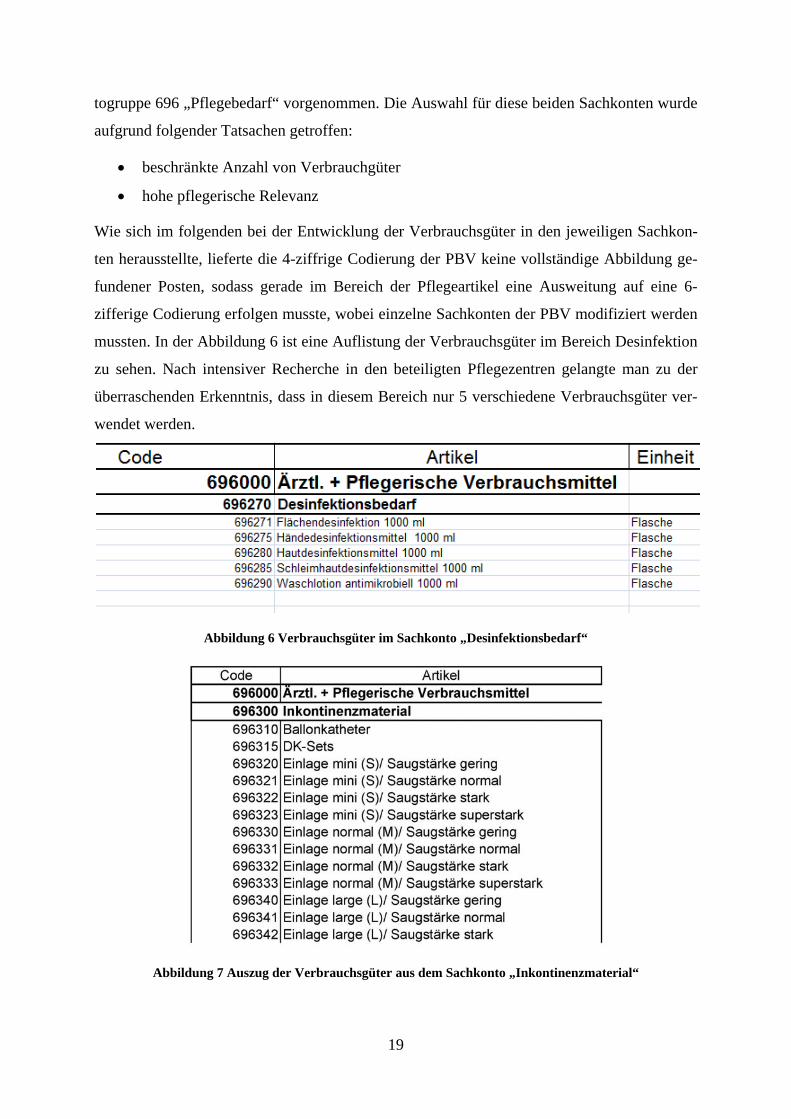

Wie sich im folgenden bei der Entwicklung der Verbrauchsgüter in den jeweiligen Sachkon-

ten herausstellte, lieferte die 4-ziffrige Codierung der PBV keine vollständige Abbildung ge-

fundener Posten, sodass gerade im Bereich der Pflegeartikel eine Ausweitung auf eine 6-

zifferige Codierung erfolgen musste, wobei einzelne Sachkonten der PBV modifiziert werden

mussten. In der Abbildung 6 ist eine Auflistung der Verbrauchsgüter im Bereich Desinfektion

zu sehen. Nach intensiver Recherche in den beteiligten Pflegezentren gelangte man zu der

überraschenden Erkenntnis, dass in diesem Bereich nur 5 verschiedene Verbrauchsgüter ver-

wendet werden.

Abbildung 6 Verbrauchsgüter im Sachkonto „Desinfektionsbedarf“

Abbildung 7 Auszug der Verbrauchsgüter aus dem Sachkonto „Inkontinenzmaterial“

20

Im Bereich Inkontinenzmaterial wurden insgesamt 77 Verbrauchsgüter eruiert. Ein detaillier-

ter Auszug ist in der Abbildung 7 zu sehen. In der späteren konkreten Anwendung des War-

enkorbes auf eine einzelne Pflegeeinrichtung reduzierte sich diese Anzahl jedoch noch sehr

erheblich, da in den einzelnen Häusern eine Konzentration auf sehr viel weniger Produkte

stattfand.

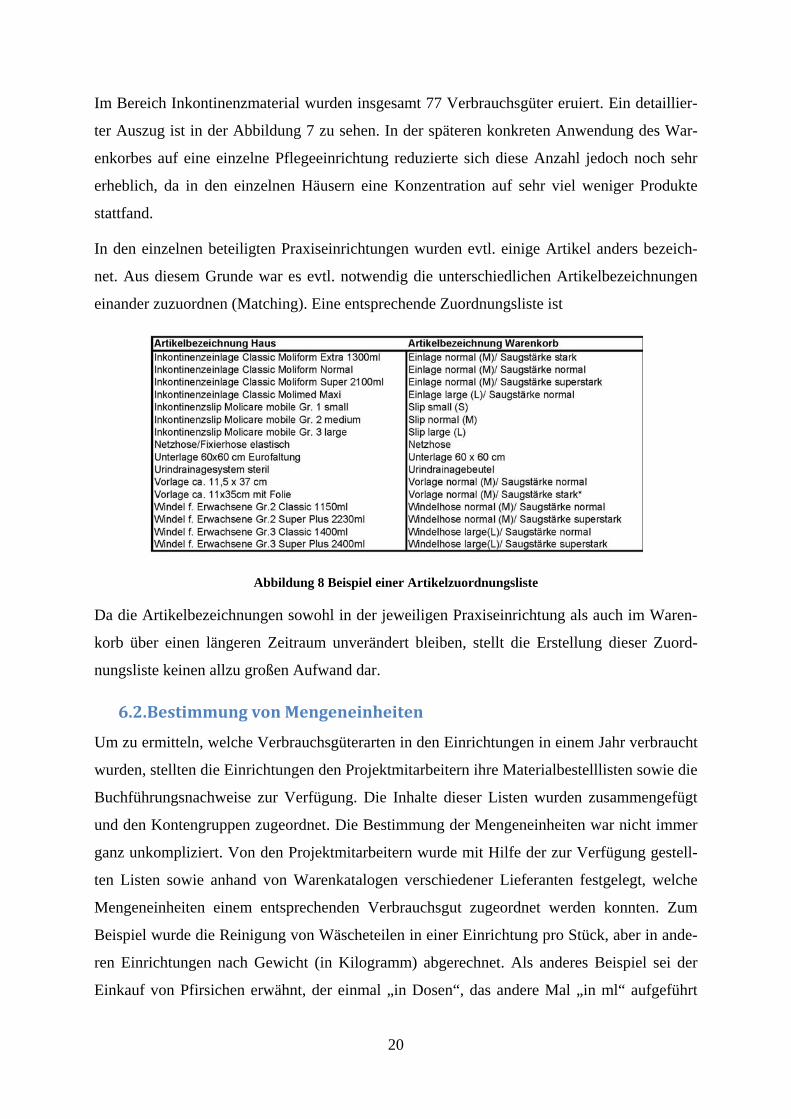

In den einzelnen beteiligten Praxiseinrichtungen wurden evtl. einige Artikel anders bezeich-

net. Aus diesem Grunde war es evtl. notwendig die unterschiedlichen Artikelbezeichnungen

einander zuzuordnen (Matching). Eine entsprechende Zuordnungsliste ist

Abbildung 8 Beispiel einer Artikelzuordnungsliste

Da die Artikelbezeichnungen sowohl in der jeweiligen Praxiseinrichtung als auch im Waren-

korb über einen längeren Zeitraum unverändert bleiben, stellt die Erstellung dieser Zuord-

nungsliste keinen allzu großen Aufwand dar.

6.2. Bestimmung von Mengeneinheiten Um zu ermitteln, welche Verbrauchsgüterarten in den Einrichtungen in einem Jahr verbraucht

wurden, stellten die Einrichtungen den Projektmitarbeitern ihre Materialbestelllisten sowie die

Buchführungsnachweise zur Verfügung. Die Inhalte dieser Listen wurden zusammengefügt

und den Kontengruppen zugeordnet. Die Bestimmung der Mengeneinheiten war nicht immer

ganz unkompliziert. Von den Projektmitarbeitern wurde mit Hilfe der zur Verfügung gestell-

ten Listen sowie anhand von Warenkatalogen verschiedener Lieferanten festgelegt, welche

Mengeneinheiten einem entsprechenden Verbrauchsgut zugeordnet werden konnten. Zum

Beispiel wurde die Reinigung von Wäscheteilen in einer Einrichtung pro Stück, aber in ande-

ren Einrichtungen nach Gewicht (in Kilogramm) abgerechnet. Als anderes Beispiel sei der

Einkauf von Pfirsichen erwähnt, der einmal „in Dosen“, das andere Mal „in ml“ aufgeführt

21

wurde. Bei den regelmäßig stattfindenden Projektgruppentreffen wurden die erstellten War-

enkörbe den beteiligten Praxiseinrichtungen vorgestellt und zum Teil adaptiert.

Bei hausinternen Analysen würde bei einer Nutzung des Warenkorbs die Zuordnung der

Mengeneinheiten keine Schwierigkeit für die Einrichtung darstellen, da die Mengeneinheiten

einrichtungsbezogen entsprechend der Nutzung festgelegt werden. Nur wenn z.B. ein Liefe-

rant gewechselt wird, müssten die Mengeneinheiten angepasst werden, um ältere Werte mit

jüngeren Werten vergleichen zu können. Bei einem Benchmarking mit anderen Einrichtungen

müssten die Mengeneinheiten ggf. umgerechnet werden, damit mit einer einheitlichen Men-

geneinheit gearbeitet werden kann.

6.3. Einbezug von Flatrates Bei der Ermittlung der Mengeneinheiten, die von den Einrichtungen der stationären Altenhilfe

eingesetzt wurden, stellte sich dar, dass eine Einrichtung eine Inkontinenzflatrate mit einem

Anbieter von Inkontinenzmaterialien verhandelt hatte.

Im Rahmen dieser Inkontinenzflatrate wurde zwischen der Einrichtung und dem Anbieter ein

jährlicher Festpreis für alle benötigten Inkontinenzmaterialien vereinbart. Dadurch konnte die

Einrichtung bei Bedarf alle erforderlichen Inkontinenzmaterialien bestellen, ohne dass bei

jeder Bestellung eine Rechnung zu begleichen war. In dieser Einrichtung war es nicht mög-

lich, die Mengen und die Einzelpreise der genutzten Materialien zu ermitteln und quartalswei-

se zuzuordnen.

Die Integration einer Flatrate in den stationären Warenkorb ist aber kein Problem, da der Flat-

ratepreis der jeweiligen Periode t für

·

eingesetzt werden kann.

Der Vorteil einer differenzierten Analyse durch den statistischen Warenkorb wäre, dass in

weiteren Verhandlungen zwischen der Einrichtung und dem Anbieter der Flatrate von Seiten

der Einrichtung überprüft werden kann, ob die Flatrate wirklich eine Kostenersparnis bedeu-

tet, oder ob sie ausschließlich als ein interessantes Marketinginstrument betrachtet werden

sollte.

22

6.4. Einbezug langfristiger Güter Den Verantwortlichen dieses Projektes ist eine mögliche vielseitige Güterartentrennung nach

unterschiedlichen Gesichtspunkten durchaus bewusst. Die Differenzierung von Artikeln nach

ihrem Verwendungszweck in Konsumgüter (z.B. medizinische Pflegeartikel, Lebensmittel)

bzw. in Produktionsgüter (Benzin, Strom, Wasser,) als auch die weitere Präzisierung von

Konsumgütern, die sich bei einmaliger Nutzung verbrauchen (Verbrauchsgüter) und von de-

nen, die über einen längeren Zeitraum genutzt werden können (Gebrauchsgüter), nahm bei der

Entwicklung des Warenkorbes nur eine untergeordnete Rolle ein.

Eine detaillierte Abbildung bzw. Beschreibung der einzelnen Artikel hinsichtlich dieser Diffe-

renzierung sollte in diesem Vorläuferprojekt nicht vorgenommen werden, wenn dieses nicht

sowieso bereits durch die verwendete modifizierte Klassifikation der Pflegebuchführungsver-

ordnung in den jeweiligen Hauptgruppen geschah (z.B. Hauptkonto: „Lebensmittel und Ge-

tränke“ als Beispiel für Verbrauchsgüter oder Hauptkonto: „Wasser, Energie, Brennstoffe“ als

Beispiel für Produktionsgüter).

Bei der Entwicklung dieses Warenkorbes muss jedoch für eine transparente Kostenabbildung

eine Güterart nach ihrer Nutzungsdauer festgehalten werden können. Hierbei ist eine rein be-

griffliche Trennung von kurzfristigen (z.B. NaCl-Infusion), mittelfristigen (z.B. Medikamen-

tendorsett) bzw. langfristigen (z.B. Pflegebett, Rollator, Rollstuhl) Verbrauchsgütern unerheb-

lich, dafür umso mehr die Berücksichtigung ihrer anteilmäßig genutzten Lebensdauer inner-

halb des Berichtszeitraumes. Kann z.B. ein Pflegebett 10 Jahre genutzt werden, so wird die

Anschaffung von einem Pflegebett pro Quartal nur mit einem Wert von 2,5 % des Anschaf-

fungspreises in die Berechnung des Pflegewarenkorbes einfließen. Diese Berechnung erfolgt

ohne Berücksichtigung von Inflations- und Zinseszinseffekten.

Auch Pflegeutensilien, die für einen funktionsfähigen Arbeitsablauf vorgehalten werden müs-

sen und nicht direkt von der Krankenkasse über eine genehmigte Hilfsmittelverordnung refi-

nanziert werden, sollten in den Katalog mit aufgenommen werden (z.B. Nierenschale, Fieber-

thermometer); Artikel, die nicht ausschließlich in den Verwendungsbereich der Pflegeversi-

cherung fallen, sondern patientenindividuelle SGB V Leistungen darstellen, werden nicht

aufgelistet (z.B. Medikamente, Spritzen, Kanülen,...). Die Berücksichtigung des Finanzie-

rungsursprungs mancher Posten (Investitionskosten- bzw. Betriebskostenzuständigkeit) war

hier nicht relevant. Die Tatsache, dass ein Pflegebett bei dem einen Anbieter über Landesmit-

tel im Rahmen einer Investitionskostenförderung geltend gemacht werden kann und bei dem

anderen Anbieter eine SGB XI Leistung darstellt, ist bei der Entwicklung des Warenkorbes

23

unerheblich; die Berücksichtigung dieser Artikel aus der Liste bei der Erstellung der Indizes

sollte deshalb hausintern geschehen.

24

7. Beispielhafte Anwendungen Beispielhaft auf der Grundlage der Pflegebuchführungsverordnung wurden innerhalb des For-

schungsprojektes die Pflegekalkulatoren für die Verbrauchsmittel „Desinfektionsbedarf“ und

„Inkontinenzmaterial“ angewendet.

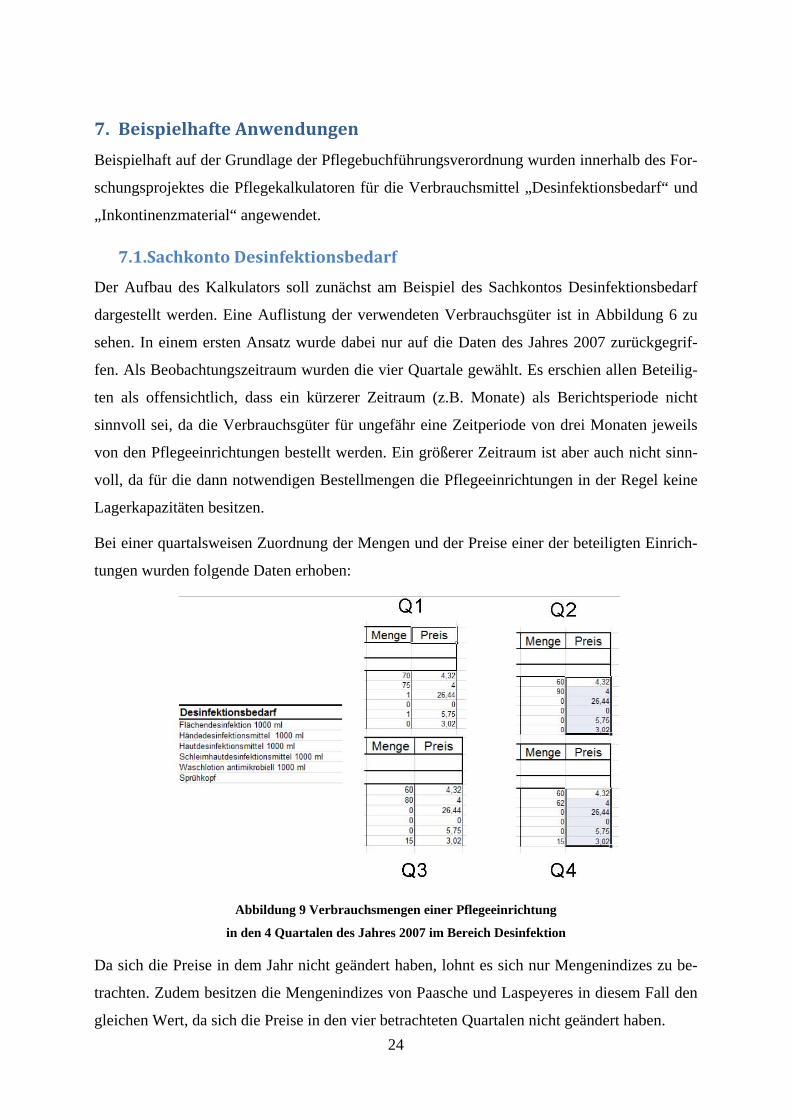

7.1. Sachkonto Desinfektionsbedarf Der Aufbau des Kalkulators soll zunächst am Beispiel des Sachkontos Desinfektionsbedarf

dargestellt werden. Eine Auflistung der verwendeten Verbrauchsgüter ist in Abbildung 6 zu

sehen. In einem ersten Ansatz wurde dabei nur auf die Daten des Jahres 2007 zurückgegrif-

fen. Als Beobachtungszeitraum wurden die vier Quartale gewählt. Es erschien allen Beteilig-

ten als offensichtlich, dass ein kürzerer Zeitraum (z.B. Monate) als Berichtsperiode nicht

sinnvoll sei, da die Verbrauchsgüter für ungefähr eine Zeitperiode von drei Monaten jeweils

von den Pflegeeinrichtungen bestellt werden. Ein größerer Zeitraum ist aber auch nicht sinn-

voll, da für die dann notwendigen Bestellmengen die Pflegeeinrichtungen in der Regel keine

Lagerkapazitäten besitzen.

Bei einer quartalsweisen Zuordnung der Mengen und der Preise einer der beteiligten Einrich-

tungen wurden folgende Daten erhoben:

Abbildung 9 Verbrauchsmengen einer Pflegeeinrichtung

in den 4 Quartalen des Jahres 2007 im Bereich Desinfektion

Da sich die Preise in dem Jahr nicht geändert haben, lohnt es sich nur Mengenindizes zu be-

trachten. Zudem besitzen die Mengenindizes von Paasche und Laspeyeres in diesem Fall den

gleichen Wert, da sich die Preise in den vier betrachteten Quartalen nicht geändert haben.

25

Als Mengenindizes ergeben sich in diesem konkreten Anwendungsfall:

97,5798,4187,06

Die Verbrauchsmengen sind also insgesamt um 13 Prozent gesunken. Bei einem konkreten

Blick in die Datenlage der Abbildung 9 ist dies auf

• den Wegfall der Positionen „Hautdesinfektionsmittel“ und „Waschlotion antimikrobi-

ell“

• die Verringerung des Verbrauches bei den Positionen „Flächendesinfektion“ und

„Händedesinfektionsmittel“

zurückzuführen. Der Verbrauch „Sprühkopf“, der erst ab dem 3.Quartal zu verzeichnen ist,

kann die Verringerung des Gesamtverbrauches nicht kompensieren.

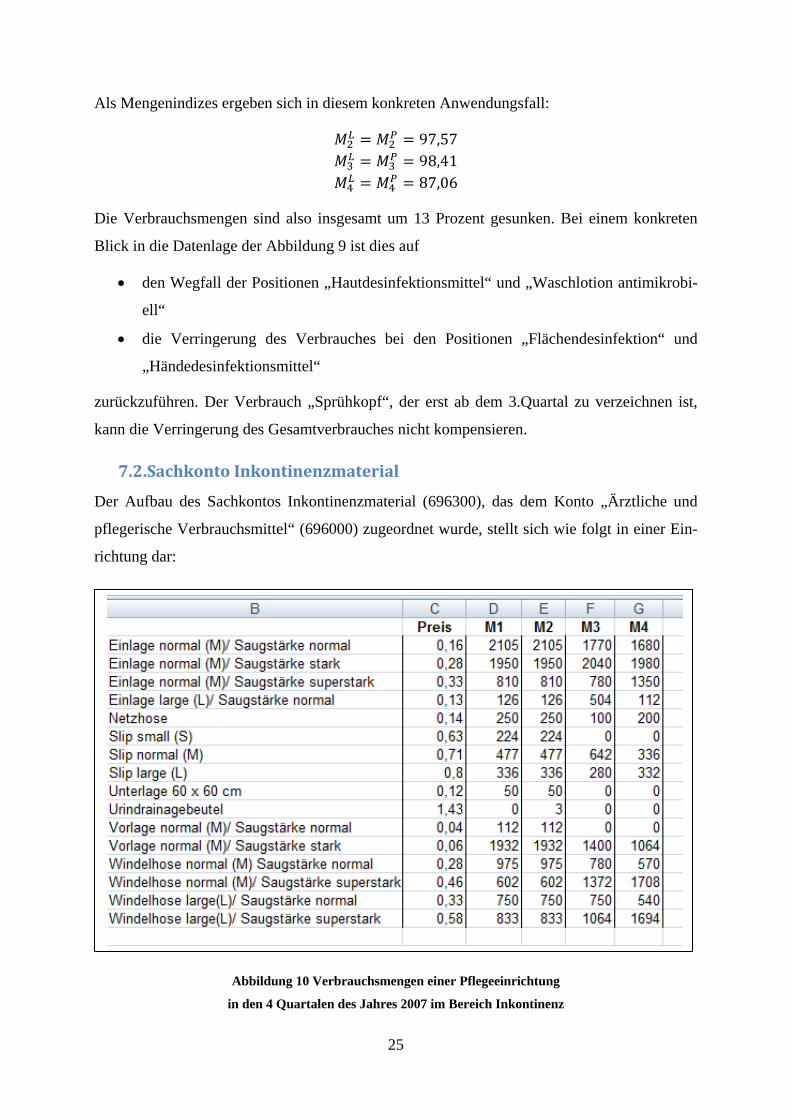

7.2. Sachkonto Inkontinenzmaterial Der Aufbau des Sachkontos Inkontinenzmaterial (696300), das dem Konto „Ärztliche und

pflegerische Verbrauchsmittel“ (696000) zugeordnet wurde, stellt sich wie folgt in einer Ein-

richtung dar:

Abbildung 10 Verbrauchsmengen einer Pflegeeinrichtung

in den 4 Quartalen des Jahres 2007 im Bereich Inkontinenz

26

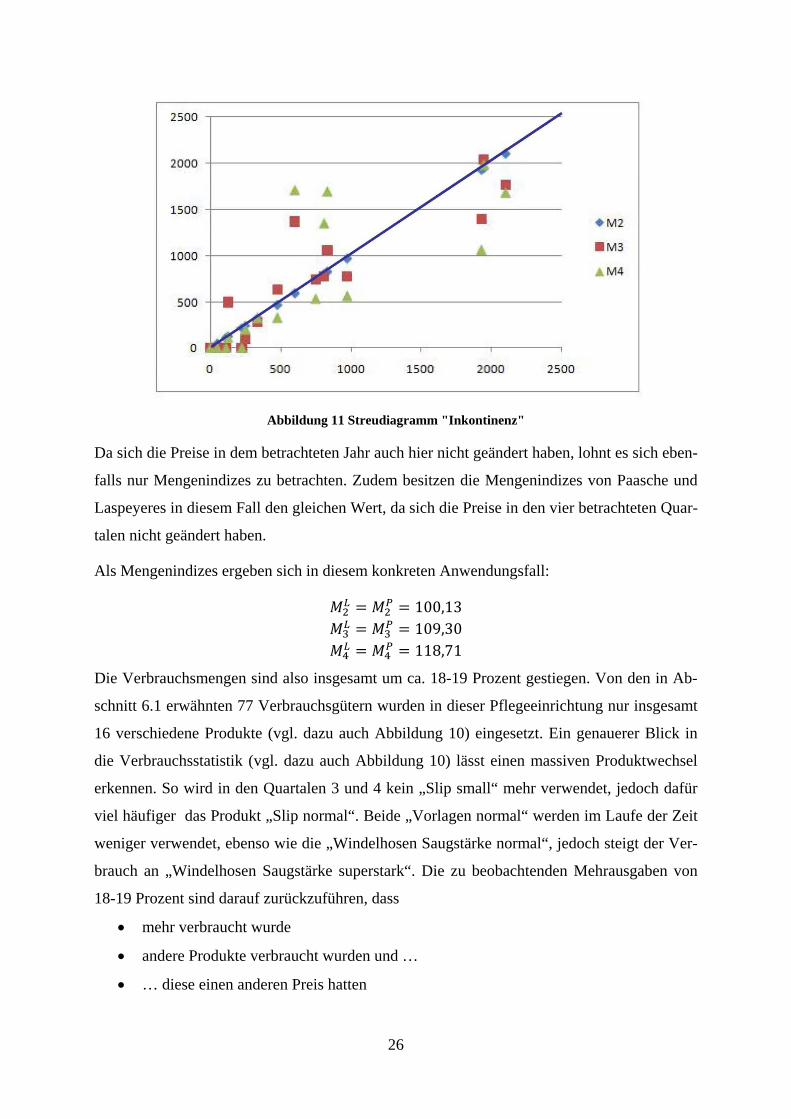

Abbildung 11 Streudiagramm "Inkontinenz"

Da sich die Preise in dem betrachteten Jahr auch hier nicht geändert haben, lohnt es sich eben-

falls nur Mengenindizes zu betrachten. Zudem besitzen die Mengenindizes von Paasche und

Laspeyeres in diesem Fall den gleichen Wert, da sich die Preise in den vier betrachteten Quar-

talen nicht geändert haben.

Als Mengenindizes ergeben sich in diesem konkreten Anwendungsfall:

100,13109,30118,71

Die Verbrauchsmengen sind also insgesamt um ca. 18-19 Prozent gestiegen. Von den in Ab-

schnitt 6.1 erwähnten 77 Verbrauchsgütern wurden in dieser Pflegeeinrichtung nur insgesamt

16 verschiedene Produkte (vgl. dazu auch Abbildung 10) eingesetzt. Ein genauerer Blick in

die Verbrauchsstatistik (vgl. dazu auch Abbildung 10) lässt einen massiven Produktwechsel

erkennen. So wird in den Quartalen 3 und 4 kein „Slip small“ mehr verwendet, jedoch dafür

viel häufiger das Produkt „Slip normal“. Beide „Vorlagen normal“ werden im Laufe der Zeit

weniger verwendet, ebenso wie die „Windelhosen Saugstärke normal“, jedoch steigt der Ver-

brauch an „Windelhosen Saugstärke superstark“. Die zu beobachtenden Mehrausgaben von

18-19 Prozent sind darauf zurückzuführen, dass

• mehr verbraucht wurde

• andere Produkte verbraucht wurden und …

• … diese einen anderen Preis hatten

27

Dieser Sachverhalt ist auch in Abbildung 11 zu erkennen, wo die Verbrauchsmengen des

1.Quartals (x-Achse) gegen die Verbrauchsmengen der Quartale 2, 3 und 4 aufgetragen wor-

den sind. Zur besseren Orientierung ist die Winkelhalbierende noch eingezeichnet worden.

Bei Punkten, die nahe an der Winkelhalbierenden liegen, sind die gleichen Mengen bei den

einzelnen Produkten verbraucht worden. Punkte weit oberhalb der Geraden deuten darauf hin,

dass der Verbrauch sich gesteigert hat. Bei Punkten unterhalb der Geraden sind die Ver-

brauchsmengen gesunken. Weitere Ausführungen zur Nutzung von Streudiagrammen in der

angewandten Pflegeforschung findet man bei Ostermann et al. (2004a, 2004b)

28

8. EDVUnterstützung Für eine Weiterentwicklung des statistischen Warenkorbes für die stationäre Altenhilfe könn-

te die Entwicklung einer Software als spezielles Controlling-, Pflegeplanungs- und Bestellin-

strument das Management der Einrichtungen unterstützen.

Damit der Warenkorb mit Unterstützung einer speziellen Software für jede Einrichtung be-

rechnet werden kann, ist es erforderlich, dass die IT Lösung als unterstützendes Instrument

eingesetzt werden kann. Dabei ist es anzustreben, dass die Aufnahme der Verbrauchsgüter in

die EDV-Lösung für das Personal zu einer minimalen (zusätzlichen) Arbeitsbelastung führt.

Eine innovative Entwicklung dieser Software könnte dahin gehen, dass in Adaption an den

LEP-Ansatz (siehe hierzu auch LEP (2006)) bei der Pflegeplanung für die einzelnen Pflege-

handlungen die „durchschnittlichen“ Verbrauchsgüter automatisch hinterlegt sind. Nach Be-

stätigung der Pflegehandlung im Rahmen des Leistungsnachweises werden dann die Güter

automatisch als „verbraucht“ in die Dokumentation aufgenommen. Durch Nutzung dieses

Ansatzes wird das Pflegepersonal von der zusätzlichen Dokumentation des tatsächlichen

Sachmittelverbrauches entlastet. Es ist jedoch dabei zu beachten, dass für jede Pflegehandlung

die Verbrauchsgüter spezifisch für jeden Bewohner in der Pflegedokumentationssoftware hin-

terlegt werden müssen, d.h. dass zum Beispiel für den Bewohner A eine Einlage „normal“ mit

der Saugstärke „normal“, aber für den Bewohner B eine Einlage „large“ mit der Saugstärke

„superstark“ als Verbrauchsgut hinterlegt werden muss.

Dadurch könnten die Einrichtungen einen kontinuierlichen Verbrauchsrapport erstellen, der

für stationäre Analysen herangezogen werden kann. Bezugselemente hierfür wären zum Bei-

spiel:

• ein Basiszeitraum

• ein Berichtszeitpunkt

• einzelne Wohnbereiche

• die einzelnen Pflegestufen

• die Materialverbräuche in spezialisierten Altenhilfeeinrichtungen (z.B. Geronto-psychiatrie)

• oder die Messbarkeit der Verbräuche am Handling der Mitarbeiter

Ein weiterer Vorteil dieser Softwareunterstützung liegt darin begründet, dass die Pflege-

dienstleitungen im Rahmen von Pflegesatzverhandlungen auf der Basis des Verbrauchsrap-

29

ports argumentativ nachweisen könnte, auf welcher Grundlage ein zu verhandelnder Sach-

kostenanteil gerechtfertigt wäre und somit Forderungen an die Kassen differenziert nachzu-

weisen. Aus Sicht der Pflegekassen diente die Anwendung dieses Controlling-Instrumentes

als Nachweis der Verwendung monetärer Zuflüsse im Hinblick auf die Sachkosten.

Dieser Sachverhalt soll an einem Beispiel nochmals konkretisiert werden. In Nordrhein-

Westfalen erhalten die Pflegeeinrichtungen bei einer erfolgten Diagnose „Inkontinenz“ eine

besondere Aufwandsentschädigung in Höhe von 28 € pro Monat (Stand: 2008). Bei einer ent-

sprechenden Softwareunterstützung in Verbindung mit dem adaptierten LEP-Ansatz wäre

man in der Lage zu überprüfen, ob diese gewährte Pauschale pro Patient kostendeckend ist.

Eine Betrachtungsweise „pro Bewohner“ ist deshalb wichtig, da neben allgemeinen Einfluss-

faktoren wie z.B. die Pflegestufe auch ein individuelles Verhalten des Bewohners zu höheren

oder niedrigeren Verbrauchsmengen führen kann.

30

9. Fazit Die Ergebnisse des Forschungsprojektes können nachweisen, dass die Entwicklung eines

Warenkorbes pflegerelevanter Verbrauch für den Bereich der stationären Altenhilfe umsetz-

bar ist.

Im Rahmen des Projektzeitraums stellte sich aber auch dar, dass es einen sehr hohen Arbeits-

aufwand erfordern würde, die gesamte Pflegebuchführungsverordnung in dem Warenkorb

abzubilden. Hierzu wäre ein größeres Forschungsprojekt mit einer umfasserenden Mitarbei-

terstruktur erforderlich.

Als schwierig stellte es sich dar, dass es für die beteiligten Praxiseinrichtungen zum Teil einen

hohen Aufwand bedeutete, alle erforderlichen Nachweise über die Verbrauchsgüter der letz-

ten beiden Jahre zeitnah den Projektmitarbeitern zur Verfügung zu stellen. Zum einen lag dies

wahrscheinlich im zu erledigenden Arbeitspensum der Leitungskräfte der Praxiseinrichtungen

begründet, so dass sie nicht immer vollständig zu den Projektgruppentreffen erscheinen konn-

ten. Des Weiteren mussten die Kontenlisten häufiger von den Projektmitarbeitern eingefordert

werden und konnten von einer Einrichtung bis zum Schluss nur sehr unvollständig eingesetzt

werden.

Für die Projektmitarbeiter erwies es sich teilweise als Schwierigkeit, die Materiallisten der

einzelnen Einrichtungen aufzuschlüsseln, da nicht immer zu erkennen war, welche Ver-

brauchsgüter im Einzelnen bestellt wurden, sondern nur eine grobe Zuordnung der Material-

lieferanten zu den einzelnen Konten dargestellt war. Auch war die Zuordnung der Materialien

innerhalb der einrichtungsinternen Buchführung zum Teil sehr verschieden. Diese Erkenntnis

könnte im Hinblick auf die Umsetzung des stationären Warenkorbes in Zukunft auch ein

Hemmnis für die Buchführung einer Einrichtung bedeuten. Die Einrichtungen könnten es als

Verlust empfinden, ihre Flexibilität in bezug auf das Controlling aufzugeben und durch vor-

gegebene Kennzahlen zu ersetzen.

Für eine Fortführung des Forschungsprojektes wäre es sehr positiv, wenn ein Projektmitarbei-

ter für eine bestimme Einrichtung als Ansprechpartner zur Verfügung steht. Dieser Projektmi-

tarbeiter sollte dann auch die Daten der einzelnen Kontengruppen vor Ort aufnehmen und dort

auch Rücksprache bei offenen Fragestellungen mit den zuständigen Mitarbeitern vor Ort hal-

ten. Dies erfordert zeitliche Ressourcen für die Terminabsprache, Koordination und Termin-

absprache.

31

Bei einer Weiterentwicklung des statistischen Warenkorbes für die Altenhilfe kann dieser zur

Kostenkontrolle eingesetzt werden. Pro Einrichtung kann im Rahmen einer Längsschnittstu-

die der Kostenvergleich über mehrere Jahre durchgeführt werden. Neben einer Gesamtbe-

trachtung einer Einrichtung kann diese Längsschnittstudie auch für Teilbereiche (Wohnberei-

che) differenziert betrachtet werden. Im Rahmen einer Querschnittsstudie oder eines Bench-

marking-Prozesses können Einrichtungen miteinander verglichen werden. Dabei ist auf eine

Standardisierung zu achten.

Neben einem Standard-Warenkorb sollten auch für Einrichtungen mit speziellen Ausrichtun-

gen (wie z.B. für demente Patienten) Spezial-Warenkörbe entwickeln werden.

Nachgewiesen werden konnte auch, dass durch die Anwendung des Warenkorbes analoge

statistische Untersuchungen durchgeführt werden könnten, die weitere bedingende Größen

mit einbeziehen. So könnten die Verbrauchesmengen bzw. die Kostenentwicklung nach

• Pflegestufen

• Wohnbereichen

• Pflegediagnose

• Krankheitsbild

Aufgeschlüsselt werden. Damit wäre man in der Lage Fragestellungen der Art

• Liegen für unterschiedliche Pflegestufen unterschiedliche Sachkostenstrukturen vor?

• „Produzieren“ meine Wohnbereiche unterschiedliche Sachkosten?

• Kann man für verschiedene Pflegediagnosen unterschiedliche Verbräuche nachwei-sen?

• Unterscheiden sich die Verbräuche von dementen und nicht-dementen Bewohnern?

Zu beantworten. Da ein solcher statistischer Warenkorb, wie oben geschildert, mehrere Aus-

sageoptionen besitzt, stimmen alle Beteiligten in ihrer Meinung überein, dass eine Modifizie-

rung dieses Warenkorbs z.B. hinsichtlich evtl. Güteroptimierung oder Miteinbezug des Pfle-

gezustandes in Form eines flächendeckenden Folgeprojektes wünschenswert wäre.

32

10. Literatur

Bussiek, J., Fraling, R., Hesse, K. (1993) Unternehmensanalyse mit Kennzahlen. Wiesbaden: Gabler

Gladen , W. (2005) Performance Measurement, Controlling mit Kennzahlen. Wiesbaden: Gabler?

Hartung, J., Elpelt, B. & Klösener, K.-H. (1987) Statistik. (6.Auflage), Oldenbourg, München.

Hollmann, S., Schmidt K.-H. (2004) Leistungs- und Qualitäts-Controlling in der psychiatri-schen Pflege mit Hilfe des partizipativen Produktivitätsmanagements. Zapp, W., (Hrsg.) Cont-rolling in der Pflege, Verlag Hans Huber, Bern, 238 – 245

LEP (2006) Kurzbeschreibung der Methode LEP – Nursing 2, LEP AG

Meyer, C. (2006). Betriebswirtschaftliche Kennzahlen und Kennzahlen-Systeme. Sternenfels: Verlag Wissenschaft & Praxis

Ostermann, R. & Schwarz, S. (2007) Pflegekennzahlen und Statistik - eine Symbiose für gu-tes Controlling, Printernet, 07/08, 481-486

Ostermann, R., Wilhelm, A.X.F. & Wolf-Ostermann, K. (2004a) Zusammenhänge werden deutlich – Präsentation statistischer Daten in der Pflege Teil 8: Streudiagramme, Pflegezeit-schrift, 57, 568-570

Ostermann, R., Wilhelm, A.X.F. & Wolf-Ostermann, K. (2004b) Mehrdimensionale Auswer-tungen – Präsentation statistischer Daten in der Pflege Teil 9: Streudiagramme (II), Pflege-zeitschrift, 57, 629-632

Schwarz, S. & Ostermann, R. (2005) Präsentation von Kennzahlen des Leistungscontrollings in der Pflege, in: Bonato, M. (Hrsg.) Beiträge zum Fortbildungstag 2005, Fachbereich Pflege, Fachhochschule Münster, Shaker, Aachen, 55-64

Statistisches Bundesamt (2003) 4. Bericht: Pflegestatistik 2001- Pflege im Rahmen der Pfle-geversicherung -, – Ländervergleich: Pflegeheime –, Wiesbaden

RWI (Hrsg.) (2007) Gründe für die Höhe der Heimentgelte in den stationären Pflegeeinrich-tungen in NRW, Wissenschaftliches Gutachten im Auftrag des Ministeriums für Arbeit, Ge-sundheit und Soziales in Nordrhein-Westfalen, Rheinisch-Westfälisches Institut für Wirt-schaftsforschung, Endbericht, Essen

Statistisches Bundesamt (2008a) https://www-genesis.destatis.de/genesis/online/logon vom 07.02.2008, Wiesbaden

Statistisches Bundesamt (2008b) Verbraucherpreisindex für Deutschland. http://www.destatis.de/ vom 7.05.2008, Wiesbaden

Trispel, L. & Ostermann, R. (2007) Visualisierung von Pflegekennzahlen in der stationären Altenhilfe, PrinterNet, 1, 21-25

Zapp, W., (Hrsg.) (2004) Controlling in der Pflege, Verlag Hans Huber, Bern