Kopie Elektronische - postbank.de · I Inhalt Seite A. Auftrag und Auftragsdurchführung 1 B....

114

Bericht über die Prüfung der Angemessenheit der Barabfindung gemäß § 327c Abs. 2 S. 2 AktG für die beabsichtigte Übertragung der Aktien der Minderheitsaktionäre der Deutsche Postbank AG, Bonn, auf die Deutsche Bank Aktiengesellschaft, Frankfurt am Main Elektronische Kopie der finalen Fassung

Transcript of Kopie Elektronische - postbank.de · I Inhalt Seite A. Auftrag und Auftragsdurchführung 1 B....

Bericht über die Prüfung der Angemessenheit der Barabfindung gemäß § 327c Abs. 2 S. 2 AktG für die beabsichtigte Übertragung der Aktien der Minderheitsaktionäre der

Deutsche Postbank AG, Bonn,

auf die

Deutsche Bank Aktiengesellschaft, Frankfurt am Main

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

I

Inhalt Seite

A. Auftrag und Auftragsdurchführung 1

B. Gegenstand, Art und Umfang der Prüfung 5

C. Prüfung der Angemessenheit der Barabfindung 7

I. Angaben zur Ermittlung der Barabfindung gemäß § 327c Abs. 2 S. 4 i.V.m. § 293e AktG 7

1. Bewertungsgrundsätze 7

Zukunftserfolgswert 8 1.1. Liquidationswert 9 1.2. Substanzwert 9 1.3.

2. Berücksichtigung des Börsenkurses 10

3. Kapitalisierung der Ausgleichszahlung 11

4. Angemessenheit der Bewertungsmethode 11

II. Prüfungsfeststellungen im Einzelnen 13

1. Bewertungsobjekt 13

Rechtliche und wirtschaftliche Grundlagen 13 1.1. Markt-/Wettbewerbsumfeld 18 1.2.

2. Bewertungsstichtag 30

3. Ermittlung der zu diskontierenden Ertragsüberschüsse 30

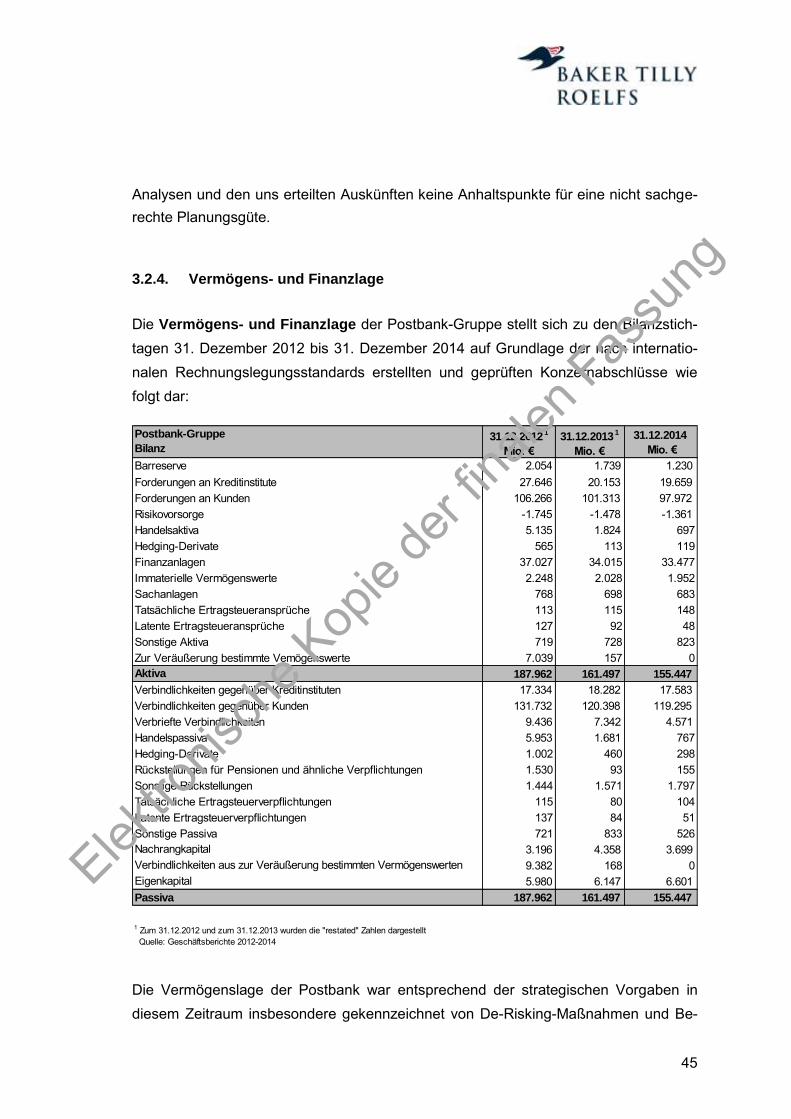

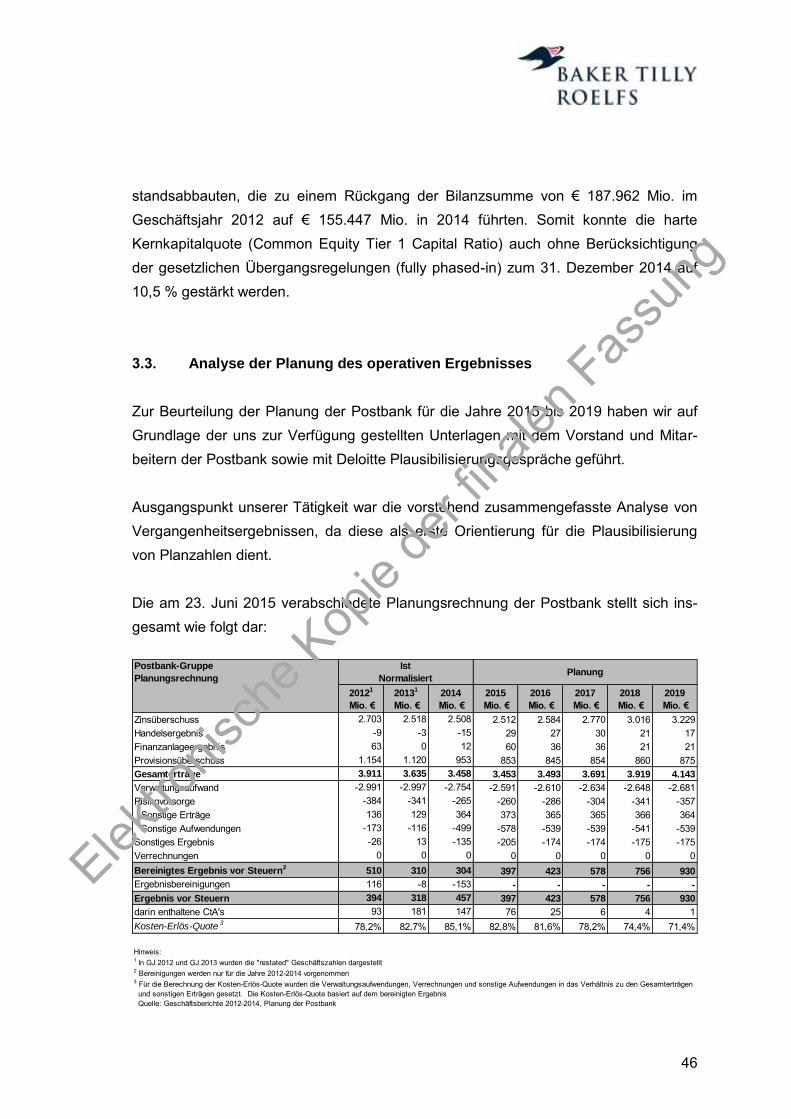

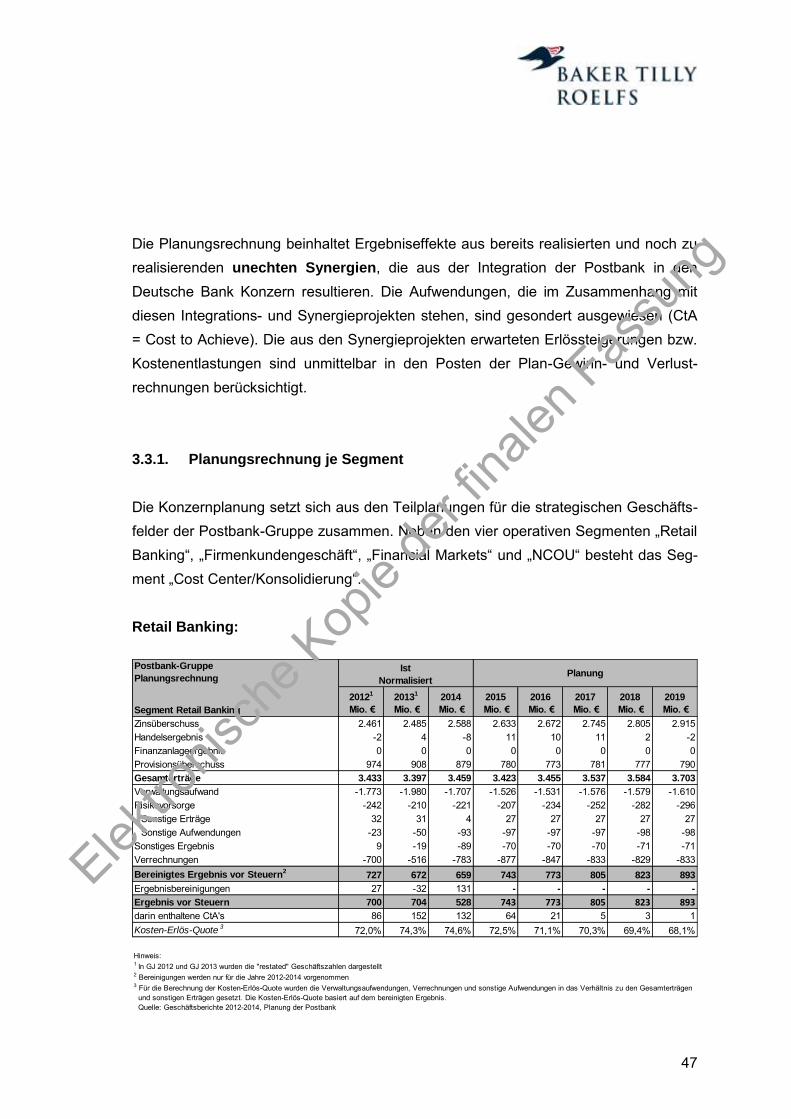

Unternehmensplanung 30 3.1. Vergangenheitsanalyse 32 3.2. Analyse der Planung des operativen Ergebnisses 46 3.3. Anpassungen der Planungsrechnung 59 3.4. Zwischenergebnis zur Detailplanungsphase 62 3.5. Ableitung der Ergebnisse für die Phase der ewigen Rente 63 3.6.

Berücksichtigung von Unternehmenssteuern 66 3.7. Ausschüttungsverhalten 67 3.8. Ertragsteuern der Anteilseigner 68 3.9.

Ableitung der zu diskontierenden Nettoausschüttungen 69 3.10.4. Kapitalisierungszinssatz 70

Vorbemerkungen 70 4.1. Basiszins 70 4.2. Risikozuschlag 72 4.3. Wachstumsabschlag 87 4.4. Angesetzter Kapitalisierungszinssatz 90 4.5.

5. Ertragswert 91

6. Sonderwerte und nicht betriebsnotwendiges Vermögen 91

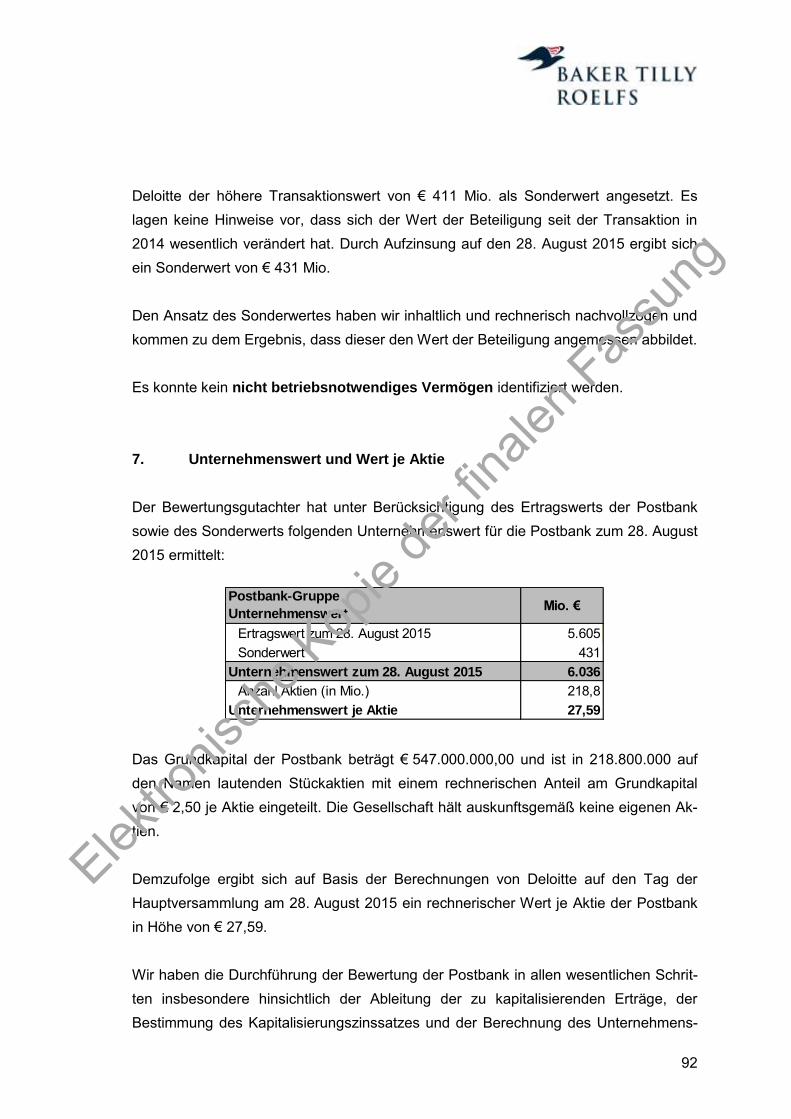

7. Unternehmenswert und Wert je Aktie 92

8. Vergleichende Marktbewertung 93

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

II

III. Börsenkurs 95

IV. Kapitalisierung der Ausgleichszahlung 98

V. Besondere Schwierigkeiten bei der Bewertung 99

VI. Ableitung der Barabfindung 100

D. Abschließende Erklärung zur Angemessenheit der festgelegten Barabfindung 101

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

III

Anlagen

Anlage 1 Beschluss des Landgerichts Köln vom 6. Mai 2015 zur Bestellung der Baker Tilly Roelfs AG Wirtschaftsprüfungsgesellschaft, Düsseldorf, zum sachverständigen Prüfer für die Angemessenheit der Barabfindung

Anlage 2 Allgemeine Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprü-fungsgesellschaften vom 1. Januar 2002

Aus rechentechnischen Gründen können in den Tabellen Rundungsdifferenzen in Höhe von +/- einer Einheit (Euro, % usw.) auftreten.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

IV

Abkürzungsverzeichnis

€ Euro

AB schwedische und finnische Form der Aktiengesellschaft

Abs. Absatz

abzgl. abzüglich

AG Aktiengesellschaft

AktG Aktiengesetz

AKU Arbeitskreis Unternehmensbewertung des IDW

AOCI Accumulated other comprehensive income

A/S Dänische Aktiengesellschaft (Aktieselskab)

Az. Aktenzeichen

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

Baker Tilly Roelfs Baker Tilly Roelfs AG Wirtschaftsprüfungsgesellschaft, Düsseldorf

BGAV Beherrschungs- und Gewinnabführungsvertrag

BGH Bundesgerichtshof

BHW BHW Bausparkasse AG, Hameln

BIP Bruttoinlandsprodukt

BVerfG Bundesverfassungsgericht

BvR Aktenzeichen einer Verfassungsbeschwerde zum Bundes-verfassungsgericht

BVR Bundesverband der Deutschen Volksbanken und Raiffei-senbanken

bzgl. bezüglich

bzw. beziehungsweise

ca. circa

CAPM Capital Asset Pricing Model

CDAX Composite DAX

CET 1 Common Equity Tier 1

CoE Cost of Equity

CRD IV Kapitaladäquanzrichtlinie (Capital Requirements Directive)

CRR Kapitalbedarfsverordnung (Capital Requirement Regula-tion)

CtA Cost to Achieve

DAX Deutscher Aktienindex

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

V

Deutsche Bank Deutsche Bank Aktiengesellschaft, Frankfurt am Main

Deloitte Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft, München

DKK Dänische Kronen

d.h. das heißt

e.V. eingetragener Verein

EBA Europäische Bankaufsichtsbehörde

EU Europäische Union

EU-ESF EU Einlagensicherungsfonds

EuGH Europäischer Gerichtshof

EWU Europäische Wirtschafts- und Währungsunion

EZB Europäische Zentralbank

f. folgende

FAUB Fachausschuss für Unternehmensbewertung und Be-triebswirtschaft des IDW

ff. fortfolgende

Fn Fußnote

GIIPS Griechenland, Irland, Italien, Portugal, Spanien

GJ Geschäftsjahr

GmbH Gesellschaft mit beschränkter Haftung

GuV Gewinn- und Verlustrechnung

HGB Handelsgesetzbuch

HRB Handelsregister Abteilung B

IAS 19 International Accounting Standards – Leistungen an Ar-beitnehmer

i.H.v. in Höhe von

IfW Institut für Weltwirtschaft an der Universität Kiel

immat. VW immaterielle Vermögenswerte

IMF International Monetary Fund

inkl. inklusive

i.V.m. in Verbindung mit

IDW S1 IDW Standard: „Grundsätze zur Durchführung von Unter-nehmensbewertungen“ in der Fassung vom 2. April 2008

IDW Institut der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf

IFRS International Financial Reporting Standards

IRBA International Rating Based Approach

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

VI

ISIN International Securities Identification Number

IT Informationstechnologie

KG Kammergericht

KStG Körperschaftsteuergesetz

KWG Gesetz über das Kreditwesen

LG Landgericht

lt. laut

MIF-VO Verordnung zur Regulierung von Interbankenentgelten

Mio. Million/en

Mrd. Milliarde/n

MREL Mindestanforderungen an Eigenmittel und anrechenbare Verbindlichkeiten im Rahmen der Sanierung und Abwick-lung von Instituten (Minimum Requirement for Eligible Lia-bilities)

m.w.N. mit weiteren Nachweisen

NCOU Non Core Operating Unit

Nr. Nummer

OLG Oberlandesgericht

Postbank Deutsche Postbank AG, Bonn

PSD II Richtlinie über Zahlungsdienste im Binnenmarkt

QE-Politik Quantitative Easing Politik der EZB

rd. Rund

RoE Eigenkapital Rendite vor Steuern (Return on Equity)

RWA Risk Weighted Assets (Risikogewichtete Aktiva)

S. Seite/Satz

S.A. Société Anonyme (vergleichbar mit der deutschen Aktien-gesellschaft)

SCP strukturiertes Kreditportfolio (Structured Credit Products)

Scrl Belgische Genossenschaft mit beschränkter Haftung (Société coopérative à responsabilité limitée)

ScpA Italienische Kapitalgesellschaft (Società consortile per azi-oni)

SEK Schwedische Krone

sog. so genannte/r/s

SolvV Solvabilitätsverordnung

SRF Single Resolution Fund

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

VII

TCD Total Capital Demand (Kapitalbindung unter Berücksichti-gung der RWA und der Kapitalabzugspositionen)

TV Terminal Value

Tz. Textziffer

u.a. unter anderem

US/USA United States of America

usw. und so weiter

vgl. vergleiche

VO Verordnung

VÖB Bundesverband öffentlicher Banken Deutschlands

WP Handbuch Wirtschaftsprüfer-Handbuch

WPg Zeitschrift „Die Wirtschaftsprüfung“

WpHG Wertpapierhandelsgesetz

WpÜG Wertpapierübernahmegesetz

XETRA Exchange Electronic Trading (elektronisches Handelssys-tem der Deutsche Börse AG)

z.B. zum Beispiel

ZB Registerzeichen des BGH für Zivilsachen

ZfB Zeitschrift für Betriebswirtschaft

zzgl. zuzüglich

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

1

A. Auftrag und Auftragsdurchführung

Auf Verlangen der

Deutsche Bank Aktiengesellschaft, Frankfurt am Main, – im Folgenden auch „Deutsche Bank“ –,

als Hauptaktionärin der

Deutsche Postbank AG, Bonn – im Folgenden auch „Postbank“ oder „Gesellschaft“ –,

soll die ordentliche Hauptversammlung der Postbank, die von der Gesellschaft für den 28. August 2015 geplant wird, gemäß § 327a AktG über die Übertragung der Aktien der übrigen Aktionäre (im Folgenden auch „Minderheitsaktionäre“) der Postbank auf die Deutsche Bank als Hauptaktionärin gegen Gewährung einer angemessenen Barab-findung beschließen.

Nach § 327a Abs. 1 Satz 1 AktG kann die Hauptversammlung einer Aktiengesellschaft auf Verlangen eines Aktionärs, dem Aktien der Gesellschaft in Höhe von mindestens 95 % des Grundkapitals gehören (Hauptaktionärin), die Übertragung der Aktien der Minderheitsaktionäre auf die Hauptaktionärin gegen Gewährung einer angemessenen Barabfindung beschließen.

Nach § 327c Abs. 2 Satz 2 AktG ist die Angemessenheit der Barabfindung durch einen oder mehrere sachverständige Prüfer zu prüfen.

Mit Beschluss vom 6. Mai 2015 hat die 2. Kammer für Handelssachen des Land-gerichtes Köln gemäß § 327c Abs. 2 Satz 3 AktG die Baker Tilly Roelfs AG Wirtschaftsprüfungsgesellschaft, Düsseldorf, (nachfolgend auch „Baker Tilly Roelfs“)

zum sachverständigen Prüfer ausgewählt und bestellt. Der Beschlussfassung lag der Antrag der Deutsche Bank vom 30. April 2015 zugrunde.

Die Festlegung der Höhe der Barabfindung durch die Deutsche Bank beruht auf einer Unternehmensbewertung der Postbank, die auf Basis allgemein anerkannter Unter-

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

2

nehmensbewertungsgrundsätze durchgeführt wurde. Der Unternehmenswert der Postbank wurde im Auftrag der Deutsche Bank durch die Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft, München, (nachfolgend auch „Deloitte“ oder „Bewer-tungsgutachter“), ermittelt.

Die zu gewährende Barabfindung wurde ausgehend von dieser Bewertung durch die Deutsche Bank festgelegt. Die Ausführungen zur Ermittlung des Unternehmenswertes der Postbank auf den Stichtag 28. August 2015 sowie die Festlegung der Barabfindung gemäß § 327b AktG sind im Bericht der Deutsche Bank als Hauptaktionärin der Postbank über die Voraussetzungen für die Übertragung der Aktien der Minderheitsak-tionäre der Postbank auf die Deutsche Bank sowie die Angemessenheit der festgeleg-ten Barabfindung gemäß § 327c Abs. 2 S. 1 Aktiengesetz vom 7. Juli 2015 (nachfol-gend auch „Übertragungsbericht“) wiedergegeben.

Bei der Durchführung der Prüfung haben uns insbesondere die folgenden wesentlichen Unterlagen vorgelegen:

Übertragungsbericht vom 7. Juli 2015 sowie die vorangegangenen Entwürfe;

Ermittlung Abfindungszahlung der Deutsche Postbank AG, Bonn, zum Stichtag 28. August 2015 der Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft vom 6. Juli 2015 sowie vorhergehende Entwürfe (nachfolgend auch „Bewertungsgutach-ten“);

Handelsregisterauszug (Stand: 30. Juni 2015) sowie Satzung (Stand: 9. Juli 2014) der Postbank;

Berichte der PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungs-gesellschaft, Frankfurt am Main, über die Prüfung der Jahres- und Konzernab-schlüsse zum 31. Dezember 2012, zum 31. Dezember 2013 und zum 31. Dezember 2014 der Postbank, jeweils mit uneingeschränktem Bestätigungs-vermerk;

Ungeprüfter Quartalsabschluss der Postbank für das 1. Quartal 2015;

Mittelfristplanung 2015 bis 2017 der Postbank vom 17. Dezember 2014;

Planung 2015 bis 2017 der Postbank vom 4. Februar 2015;

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

3

Planung 2015 der Postbank vom 23. März 2015;

Planung 2015 bis 2019 inkl. Segment-Planung der Postbank vom 9. Juni 2015

Aktualisierung der Planung 2015 bis 2019 (Postbank-Gruppe) vom 23. Juni 2015 sowie der Forecast 5+7/2015 vom 23. Juni 2015;

Aktualisierung der Planung 2015 bis 2019 vom 3. Juli 2015 auf Segment-Ebene;

Öffentlich zugängliche Informationen zum Markt- und Wettbewerbsumfeld sowie Kapitalmarktdaten;

Auszüge aus den Arbeitspapieren des Bewertungsgutachters.

Als Auskunftspersonen standen uns neben Vertretern der Deutsche Bank, der Vor-stand der Postbank sowie von diesem benannte Mitarbeiter der Postbank und Deloitte zur Verfügung. Alle erbetenen Auskünfte sind uns erteilt worden.

Der Vorstand der Postbank hat uns gegenüber unter dem Datum vom 7. Juli 2015 eine berufsübliche Vollständigkeitserklärung abgegeben und darin schriftlich versichert, dass die Erläuterungen und Auskünfte, die für die Prüfung der Angemessenheit der Abfindung von Bedeutung sind, vollständig und richtig erteilt wurden. Die Deutsche Bank hat uns gegenüber unter dem Datum vom 7. Juli 2015 erklärt, dass sie uns alle für den Squeeze-out der Postbank bewertungsrelevanten Informationen und Beschlüs-se der Deutschen Bank vollständig zur Verfügung gestellt hat.

Bei unserer Prüfung haben wir den Standard „Grundsätze zur Durchführung von Un-ternehmensbewertungen“ des Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW S1) in der Fassung vom 2. April 2008 berücksichtigt.

Sollten sich zwischen dem Abschluss unserer Prüfung am 7. Juli 2015 und dem Zeit-punkt der beabsichtigten Beschlussfassung der ordentlichen Hauptversammlung der Postbank am 28. August 2015 wesentliche Änderungen in der geplanten Vermögens-, Finanz- und Ertragslage oder sonstiger Grundlagen der Bewertung der Postbank erge-ben, wären diese bei der Beurteilung der Angemessenheit der Barabfindung noch zu berücksichtigen.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

4

Wir weisen ausdrücklich darauf hin, dass wir keine Prüfung der Buchführung, der Jah-resabschlüsse oder der Geschäftsführungen der beteiligten Gesellschaften vorgenom-men haben. Solche Prüfungen sind nicht Gegenstand einer Angemessenheitsprüfung der Barabfindung von Minderheitsaktionären. Die Übereinstimmung der Jahres- bzw. Konzernabschlüsse und Lageberichte bzw. Konzernlageberichte der Postbank zu den Stichtagen 31. Dezember 2012, 31. Dezember 2013 und 31. Dezember 2014 mit den jeweiligen rechtlichen Vorschriften sind von den Abschlussprüfern uneingeschränkt bestätigt worden. Hinsichtlich der Vollständigkeit der Jahres- und Konzernabschlüsse und der Lageberichte und Konzernlageberichte sowie der Beachtung bilanzieller Be-wertungsvorschriften gehen wir daher von der Korrektheit der uns vorgelegten Unterla-gen aus.

Der Bericht über die Prüfung der Angemessenheit der Barabfindung wird ausschließ-lich für die eingangs dargestellten Zwecke erstellt. Er ist nicht zur Veröffentlichung, zur Vervielfältigung oder zur Verwendung für einen anderen als den oben genannten Zweck bestimmt. Ohne unsere vorherige schriftliche Einwilligung darf er nicht an Dritte weitergegeben werden. Die Einwilligung wird nicht aus unbilligen Gründen untersagt werden.

Für die Durchführung unseres Auftrages und unsere Verantwortlichkeit sind, auch im Verhältnis zu Dritten, die als Anlage 2 beigefügten Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften in der Fassung vom 1. Januar 2002 maßgebend. Unsere Haftung bestimmt sich nach Nr. 9 der Allgemeinen Auftragsbedingungen. Dritten gegenüber sind Nr. 1 Abs. 2 und Nr. 9 der Allgemeinen Auftragsbedingungen einschlägig. Für unsere Verantwortlichkeit gegenüber den an der Übertragung beteiligten Gesellschaften und ihren Anteilsinhabern gelten die §§ 327c Abs. 2 Satz 4, 293d Abs. 2 AktG i.V.m. § 323 HGB.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

5

B. Gegenstand, Art und Umfang der Prüfung

Gegenstand unserer Prüfung ist gemäß § 327c Abs. 2 S. 2 AktG die Angemessenheit der von der Hauptaktionärin festgelegten Barabfindung.

Dementsprechend haben wir geprüft, ob die von der Deutsche Bank festgelegte Barab-findung unter Berücksichtigung der Verhältnisse bei der Postbank als angemessen anzusehen ist. Eine weitergehende rechtliche Prüfung, insbesondere der Vorausset-zungen und Rechtmäßigkeit für eine Übertragung der Aktien der Minderheitsaktionäre und der steuerlichen Auswirkungen, haben wir nicht vorgenommen.

Der gemäß § 327c Abs. 2 S. 3 AktG bestellte sachverständige Prüfer hat nach §§ 327c Abs. 2 S. 4, 293e AktG über das Ergebnis der Prüfung schriftlich zu berichten. Der Prü-fungsbericht ist mit einer Erklärung darüber abzuschließen, ob die festgelegte Barab-findung angemessen ist. Im Prüfungsbericht des sachverständigen Prüfers ist in sinn-gemäßer Anwendung von § 293e AktG anzugeben:

nach welchen Methoden die Abfindung ermittelt worden ist;

aus welchen Gründen die Anwendung dieser Methoden angemessen ist;

welche Abfindung sich bei der Anwendung verschiedener Methoden, sofern meh-rere angewandt worden sind, jeweils ergeben würde; zugleich ist darzulegen, welches Gewicht den verschiedenen Methoden bei der vorgeschlagenen Abfindung und der ihnen zugrunde liegenden Werte beigemessen worden ist und welche be-sonderen Schwierigkeiten bei der Bewertung aufgetreten sind.

Die Angemessenheit der Barabfindung lässt sich auf der Basis einer Überprüfung der Bewertung der Postbank durch Deloitte, die die Grundlage für die Ableitung der Barab-findung darstellt, beurteilen. Eine eigenständige Bewertung der Gesellschaft durch den sachverständigen Prüfer ist dazu nicht durchzuführen.

Der Prüfer hat die der Ermittlung der Abfindung zugrunde liegende Bewertung hinsicht-lich ihrer methodischen Konsistenz und inhaltlichen Prämissen zu beurteilen. Basiert die Bewertung auf einer zukunftsbezogenen analytischen Unternehmensbewertung, ist insbesondere zu untersuchen, ob die bewertungsrelevanten Faktoren sachgerecht

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

6

abgeleitet worden sind und die geplanten Zukunftsergebnisse plausibel erscheinen. Sofern für die Bewertung Börsenkurse herangezogen werden, ist die Ableitung des Börsenkurses zu beurteilen.

Gemäß § 327c Abs. 2 S. 1 AktG hat die Hauptaktionärin der Hauptversammlung einen schriftlichen Bericht zu erstatten, in dem die Voraussetzungen für die Übertragung dar-gelegt und die Angemessenheit der Barabfindung erläutert und begründet werden („Übertragungsbericht“).

Die Vollständigkeit und Richtigkeit des Übertragungsberichts waren, ebenso wie die Zweckmäßigkeit der beabsichtigten Übertragung der Aktien der Minderheitsaktionäre, nicht Gegenstand unserer Prüfung. Im Rahmen unserer Tätigkeit haben wir uns nur insoweit mit dem vorgelegten Bericht befasst, als er relevante Angaben über den Prü-fungsgegenstand, die methodische und rechnerische Erläuterung und Begründung des Unternehmenswertes der Postbank und die darauf aufbauende Ableitung der Barabfin-dung enthält.

Die als Bewertungsbasis dienende Unternehmensplanung sowie Arbeitspapiere zur Bewertung haben wir erhalten, in Gesprächen mit Vertretern der Gesellschaft und Deloitte erörtert und auf ihre Plausibilität überprüft. Wir haben die methodische Konsis-tenz des Bewertungsmodells geprüft und die Bewertung rechnerisch nachvollzogen. Art und Umfang unserer Prüfungshandlungen haben wir in unseren Arbeitspapieren festgehalten.

Wir haben unsere Prüfung im Zeitraum vom 11. Mai bis 7. Juli 2015 in den Geschäfts-räumen der Postbank in Bonn sowie in unseren Büroräumen in Düsseldorf und Frankfurt am Main durchgeführt. Unsere Prüfungsarbeiten haben wir vor Abschluss der Bewertungsarbeiten des Bewertungsgutachters aufgenommen. Diese Vorgehensweise ist im Rahmen von Prüfungen üblich und durch die Rechtsprechung anerkannt. Sie ist in der Notwendigkeit begründet, zeitnah zum Abschluss der Bewertungsarbeiten ein endgültiges Prüfungsurteil abzugeben.

Unser Prüfungsbericht gibt das Ergebnis unserer Prüfung der Angemessenheit der festgelegten Barabfindung wieder.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

7

C. Prüfung der Angemessenheit der Barabfindung

I. Angaben zur Ermittlung der Barabfindung gemäß § 327c Abs. 2 S. 4

i.V.m. § 293e AktG

1. Bewertungsgrundsätze

Als Grundlage für die Ermittlung der Barabfindung werden die Ergebnisse einer Unter-nehmensbewertung verwendet. Die hierbei zugrunde gelegte Methodik ist vom Prüfer hinsichtlich der Art und Gründe für ihre Anwendung sowie ihrer Angemessenheit zu überprüfen.

Der Gesetzgeber schreibt keine bestimmte Methode für die Bewertung des Unter-nehmens vor.

In der Betriebswirtschaftslehre, in der Rechtsprechung und in der Bewertungspraxis haben sich allgemein anerkannte Bewertungsgrundlagen herausgebildet, die auf die Bewertung von Unternehmen angewandt werden. Nach herrschender Auffassung ist die Barabfindung aus einem objektivierten Unternehmenswert abzuleiten. Der objek-tivierte Unternehmenswert stellt regelmäßig einen intersubjektiv nachprüfbaren Zu-kunftserfolgswert aus Sicht der Anteilseigner dar. Dieser ergibt sich bei Fortführung des Unternehmens auf Basis des bestehenden Unternehmenskonzepts und mit allen realistischen Zukunftserwartungen im Rahmen der Marktchancen, -risiken und finanzi-ellen Möglichkeiten des Unternehmens sowie sonstigen Einflussfaktoren.

Die bei der Unternehmensbewertung von Wirtschaftsprüfern in Deutschland anzuwen-denden Bewertungsgrundlagen und Methoden sind im Standard „Grundsätze zur

Durchführung von Unternehmensbewertungen“ des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW S1) in der Fassung vom 2. April 2008 festgelegt.

Der Wert eines Unternehmens bestimmt sich – unter der Voraussetzung ausschließlich finanzieller Ziele – durch den Barwert der mit dem Eigentum an dem Unternehmen verbundenen Nettozuflüsse an die Unternehmenseigner. Nach IDW S1 wird der Wert des Unternehmens regelmäßig aus seiner Ertragskraft, d.h. seiner Eigenschaft, finan-zielle Überschüsse für die Unternehmenseigner zu erwirtschaften, abgeleitet.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

8

Die Ermittlung objektivierter Unternehmenswerte erfolgt entsprechend der ständigen Rechtsprechung auf „Stand-alone-Basis“, d.h. Überschüsse aus Synergieeffekten, die

erst aus dem Bewertungsanlass entstehen, sind nicht zu berücksichtigen (sog. echte Synergien). Sog. unechte Synergieeffekte sind hingegen dadurch gekennzeichnet, dass sie sich ohne Durchführung der dem Bewertungsanlass zugrunde liegenden Maßnahmen realisieren lassen. Die Überschüsse aus unechten Synergieeffekten sind insoweit abzubilden, als die Synergie stiftenden Maßnahmen zum Bewertungsstichtag bereits eingeleitet oder im Unternehmenskonzept dokumentiert sind.

Zukunftserfolgswert 1.1.

Der Wert eines Unternehmens ergibt sich grundsätzlich auf Basis der finanziellen Überschüsse, die bei Fortführung des Unternehmens und Veräußerung etwaigen nicht betriebsnotwendigen Vermögens erwirtschaftet werden (Zukunftserfolgswert). Der Un-ternehmenswert als Zukunftserfolgswert kann nach dem Ertragswertverfahren oder nach einem Discounted-Cash-Flow-Verfahren ermittelt werden.

Deloitte hat für die Ermittlung des Ertragswerts der Postbank auf das Ertragswertver-fahren abgestellt.

Das Ertragswertverfahren ermittelt den Unternehmenswert durch Diskontierung der den Unternehmenseignern künftig zufließenden finanziellen Überschüsse, wobei diese üblicherweise aus den für die Zukunft geplanten Jahresergebnissen abgeleitet werden. Die dabei zugrunde liegende Planungsrechnung kann nach handelsrechtlichen oder anderen Vorschriften aufgestellt sein. Die Finanzierbarkeit der geplanten Ausschüttun-gen ist hierbei zu beachten. Bei den alternativ im IDW S1 dargestellten Discounted-Cash-Flow-Methoden erfolgt eine Diskontierung der zukünftig geplanten Finanzmittel-überschüsse unter der Nebenbedingung der handelsrechtlichen Ausschüttungsfähig-keit. Bei gleichen Bewertungsannahmen und -prämissen, insbesondere hinsichtlich der Finanzierung, führen beide Bewertungsverfahren zu gleichen Unternehmenswerten.

Wir haben uns davon überzeugt, dass der vorliegenden Bewertung neben der Ertrags-planung auch eine abgestimmte Bilanzplanung zugrunde liegt und damit die zuvor dar-gestellten Voraussetzungen für die Äquivalenz von Ertragswertverfahren und Dis-counted-Cash-Flow-Verfahren grundsätzlich gegeben sind.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

9

In dem nach der Ertragswertmethode ermittelten Barwert werden die zukünftigen prog-nostizierten Erwartungswerte der finanziellen Überschüsse berücksichtigt, die aus dem betriebsnotwendigen Vermögen des Bewertungsobjekts abgeleitet werden. Sachver-halte, die im Rahmen der Ertragswertermittlung nicht oder nur unvollständig abgebildet werden können, sind grundsätzlich gesondert zu bewerten und dem Ertragswert hinzu-zufügen. Neben dem nicht betriebsnotwendigen Vermögen können dafür verschiedene Sonderwerte in Frage kommen. Das etwaige vorhandene nicht betriebsnotwendige Vermögen umfasst solche Vermögensgegenstände, die frei veräußert oder verwendet werden könnten, ohne dass davon der eigentliche Unternehmenszweck berührt wird.

Bei der Ermittlung des Unternehmenswertes der Postbank kam neben dem Ertragswert des betriebsnotwendigen Vermögens ein Sonderwert zum Ansatz.

Liquidationswert 1.2.

Der Liquidationswert ergibt sich durch Diskontierung der sich im Rahmen einer Liquida-tion des Bewertungsobjekts ergebenden finanziellen Überschüsse. Der Liquidations-wert kommt gemäß IDW S1 als Wertuntergrenze für die Unternehmensbewertung in Betracht, wenn er den Zukunftserfolgswert übersteigen würde.

Im vorliegenden Fall hat der Bewertungsgutachter auf die Ermittlung eines Liquidati-onswerts verzichtet, da die Postbank mit weiterhin positiven Ergebnissen unbefristet fortgeführt werden soll und keine Anzeichen für eine Liquidation bestehen.

Da nach Auskünften des Vorstands der Postbank aufgrund des erwarteten Ertragspo-tentials eine Liquidation der Postbank nicht beabsichtigt ist, ist es sachgerecht, für die Bemessung der Abfindung nicht auf den Liquidationswert abzustellen.

Substanzwert 1.3.

Der Substanzwert ergibt sich als Rekonstruktions- oder Wiederbeschaffungswert aller im Unternehmen vorhandenen Werte und Schulden. Aufgrund der Schwierigkeiten, nicht bilanzierungsfähige, vor allem immaterielle Werte eines Unternehmens zu ermitteln, wird in der Regel ein Substanzwert im Sinne eines (Netto-)Teil-

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

10

rekonstruktionszeitwertes ermittelt. Da diesem Substanzwert grundsätzlich der direkte Bezug zu künftigen finanziellen Überschüssen fehlt, kommt ihm bei der Ermittlung des Unternehmenswertes keine eigenständige Bedeutung zu.

Es ist daher angemessen, dass ein Substanzwert nicht ermittelt wurde.

2. Berücksichtigung des Börsenkurses

Sofern für Unternehmensanteile Börsenkurse vorliegen, sind diese nach IDW S1 zur Plausibilitätsbeurteilung des nach Ertragswert- oder Discounted-Cash-Flow-Verfahren ermittelten Unternehmenswertes heranzuziehen. Hierbei sind besondere Einflüsse, die sich möglicherweise auf die Börsenkursbildung ausgewirkt haben, sorgfältig zu analy-sieren und darzustellen.

Nach einer Entscheidung des BVerfG1 ist der Börsenkurs der Aktie eines Unterneh-mens dem nach dem Ertragswertverfahren ermittelten Wert je Aktie gegenüberzustel-len. Das BVerfG fordert, dass ein existierender Börsenkurs bei der Ermittlung des Wer-tes der Unternehmensbeteiligung grundsätzlich nicht unberücksichtigt bleiben darf. Dabei ist die Abfindung so zu bemessen, dass die Minderheitsaktionäre jedenfalls nicht weniger erhalten, als sie bei einer freien Desinvestitionsentscheidung zum Zeitpunkt der aktienrechtlichen Strukturmaßnahmen erhalten hätten.

Die Aktien der Postbank sind börsennotiert. Bei der Bemessung der Abfindung wurde daher geprüft, ob im Hinblick auf die Entwicklung der Aktienkurse auf den Börsenkurs abzustellen ist.

Im Hinblick auf die Maßgeblichkeit des Börsenkurses für die Abfindung verweisen wir auf Abschnitt C.III. dieses Berichtes.

1 BVerfG, 27. April 1999, 1-BvR-1613/94, AG 1999, S. 566, 568.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

11

3. Kapitalisierung der Ausgleichszahlung

Bei Vorliegen eines Beherrschungs- und Gewinnabführungsvertrages (nachfolgend auch „BGAV“), welcher den Minderheitsaktionären eine Ausgleichszahlung gewährt, besteht grundsätzlich die Möglichkeit, den Barwert der Ausgleichszahlung für die Be-messung der Abfindung heranzuziehen.

Gesetzliche Regelungen für die Berücksichtigung des Ausgleichsanspruchs bei der Bemessung der Abfindung existieren nicht. Soweit ersichtlich werden hierzu insbeson-dere die Auffassungen vertreten, dass bei nachgelagertem Ausschluss der Minder-heitsaktionäre die angemessene Barabfindung aus dem verrenteten Ausgleichsbetrag abgeleitet werden kann2, der Verrentungsbetrag eine Wertuntergrenze darstellt3 oder keine gesonderte Berücksichtigung findet4. Eine einheitliche Rechtsprechung zu die-sem Thema ist derzeit nicht festzustellen. Das OLG Frankfurt am Main5 hat die Rechts-frage dem BGH vorgelegt, der die Vorlage unter dem Aktenzeichen II ZB 25/14 führt.

Die Rechtsfrage, ob eine kapitalisierte Ausgleichszahlung aus dem dargestellten Un-ternehmensvertrag Auswirkungen auf die Angemessenheit der Barabfindung hat, kann schon dann dahingestellt bleiben, wenn sich rechnerisch kein Wert ableiten lässt, der oberhalb der tatsächlich angebotenen Barabfindung liegt.

Im Hinblick auf die Maßgeblichkeit der kapitalisierten Ausgleichszahlung für die Abfin-dung verweisen wir insoweit auf Abschnitt C.IV. dieses Berichtes.

4. Angemessenheit der Bewertungsmethode

Die vorstehenden Bewertungsgrundsätze und -methoden – namentlich das Ertrags-wertverfahren – gelten heute in Theorie und Praxis der Unternehmensbewertung als gesichert und haben ihren Niederschlag in der Literatur und in den Verlautbarungen

2 OLG Frankfurt am Main, 30. März 2010, 5 W 32/09 und 15. Oktober 2014, 21 W 64/13; OLG Stuttgart,

14. September 2011, 20 W 7/08. 3 Vgl. Tebben, Ausgleichszahlungen bei Aktienübergang, AG 2003, 600. 4 OLG München, 26. Oktober 2006, 31 Wx 12/06; OLG Düsseldorf, 4. Juli 2012, I-26 W 1/11. 5 OLG Frankfurt am Main, 15. Oktober 2014, Az. 21 W 64/13.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

12

des Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) gefunden. Sie werden grundsätzlich auch von der Rechtsprechung anerkannt.

Nach dem Ergebnis unserer Prüfung ist im vorliegenden Fall die Anwendung der Me-thoden zur Ermittlung der Barabfindung, ausgehend vom Ertragswertverfahren unter Berücksichtigung des Sonderwerts sowie des Börsenkurses, angemessen.

Zu Einzelheiten unserer Prüfungsfeststellungen verweisen wir auf den nachfolgenden Abschnitt C.II.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

13

II. Prüfungsfeststellungen im Einzelnen

1. Bewertungsobjekt

Rechtliche und wirtschaftliche Grundlagen 1.1.

Bewertungsobjekt ist die Postbank einschließlich ihrer Tochter- und Beteiligungs-gesellschaften.

Die Postbank ist eine Aktiengesellschaft mit Sitz in Bonn und ist im Handelsregister des Amtsgerichts Bonn unter HRB 6793 eingetragen.

Der satzungsmäßige Gegenstand des Unternehmens ist der Betrieb von Bankge-schäften aller Art, das Erbringen von Finanz- und sonstigen Dienstleistungen sowie damit im Zusammenhang stehende Tätigkeiten. Die Gesellschaft ist zu allen sonstigen Geschäften und Maßnahmen berechtigt, die geeignet erscheinen, dem Gegenstand des Unternehmens zu dienen. Sie kann zu diesem Zweck auch andere Unternehmen gründen, erwerben und sich an ihnen beteiligen sowie solche Unternehmen leiten oder sich auf die Verwaltung der Beteiligung beschränken. Sie kann ihren Betrieb ganz oder teilweise in verbundene Unternehmen ausgliedern und ist berechtigt, Unternehmens-verträge abzuschließen.

Die Erlaubnis zum Betreiben von Bankgeschäften gilt für die Postbank nach § 64 S. 1 KWG (Nachfolgeunternehmen der Deutsche Bundespost) mit Wirkung zum 1. Januar 1995 gemäß § 32 KWG als erteilt und wurde am 18. Dezember 2007 nach § 32 KWG auf das Pfandbriefgeschäft erweitert.

Das Geschäftsjahr der Postbank ist das Kalenderjahr.

Das Grundkapital der Postbank beträgt € 547.000.000,00 und ist in 218.800.000 auf den Namen lautenden nennwertlosen Stückaktien, jeweils mit einem rechnerischen Anteil am Grundkapital i.H.v. € 2,50 je Aktie, eingeteilt.

Die Postbank ist seit dem 23. Juni 2004 börsennotiert und wird unter der ISIN DE0008001009 an den Börsenplätzen Frankfurt am Main, Stuttgart, München, Hannover, Düsseldorf, Berlin, Hamburg sowie über XETRA gehandelt.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

14

Zwischen der DB Finanz-Holding GmbH, Frankfurt am Main, als herrschendem Unter-nehmen und der Postbank als beherrschtem Unternehmen besteht seit dem 20. Juni 2012 ein Beherrschungs- und Gewinnabführungsvertrag. Hiernach ist die Postbank verpflichtet, ihren gesamten unter Beachtung des § 301 AktG ermittelten Gewinn an die DB Finanz-Holding GmbH abzuführen.

Gemäß § 5 des BGAV erhalten die außenstehenden Aktionäre der Postbank eine jähr-liche Bruttoausgleichszahlung in Höhe von € 1,89 je Stückaktie bzw. eine jährliche Net-toausgleichszahlung in Höhe von € 1,66 je Aktie auf Basis der steuerlichen Verhältnis-se zum Abschlusszeitpunkt des Vertrages. Der BGAV wurde auf unbestimmte Zeit ge-schlossen und kann erstmals zum 31. Dezember 2016, danach jeweils zum Abschluss eines Wirtschaftsjahres, schriftlich unter Einhaltung einer Kündigungsfrist von sechs Monaten gekündigt werden. Dieser Vertrag kann jederzeit mit sofortiger Wirkung ge-kündigt werden, wenn ein wichtiger Grund vorliegt.

Die Deutsche Bank hält nach den uns vorliegenden Unterlagen direkt und indirekt ins-gesamt 96,8 % der Aktien der Postbank.

Die Postbank ist die Muttergesellschaft der Unternehmen der Postbank-Gruppe (nachfolgend auch „Postbank“ genannt). Von den zum 31. Dezember 2014 vorhande-nen unmittelbaren und mittelbaren in- und ausländischen Tochter- und Beteiligungsge-sellschaften wurden 22 Gesellschaften im Konzernabschluss 2014 vollkonsolidiert und eine Beteiligung at-Equity konsolidiert. Die weiteren Beteiligungen wurden aus Wesent-lichkeitsgründen nicht in den Konzernabschluss einbezogen.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

15

Wesentliche Kennzahlen der Postbank-Gruppe stellen sich in den Geschäftsjahren

2012 bis 2014 wie folgt dar:

Mit über 14 Mio. Privatkunden und rd. 310.000 Firmen- und Geschäftskunden zählt die Postbank-Gruppe zu den größten Finanzdienstleistern im Privatkundengeschäft in Deutschland. Die Postbank-Gruppe betreibt mit ca. 14.800 vollzeitäquivalenten Mitar-beitern und rund 3.500 mobilen Beratern ein flächendeckendes Filialnetz mit rd. 1.100 eigenen Filialen in Deutschland sowie eine Niederlassung in Luxemburg, die mit Wir-kung zum 1. Juli 2014 das Kundengeschäft der PB International S.A., Luxemburg, übernommen hat (Stand Ende 2014). Daneben greift sie im Vertrieb auf die Filialen der Deutsche Post DHL Group zurück, in denen ausgewählte Produkte der Bank angebo-ten werden.

Postbank-Gruppe

Wesentliche Kennzahlen

20121

Mio. €

20131

Mio. €

2014

Mio. €

Zinsüberschuss 2.703 2.463 2.508Provisionsüberschuss 1.154 1.120 953Handelsergebnis -103 -53 -6Finanzanlageergebnis -15 274 415Gesamterträge 3.739 3.804 3.870

Ergebnis vor Steuern 394 318 457

Eigenkapital 5.980 6.147 6.601

Bilanzsumme 187.962 161.497 155.447

Durchschnittliche Mitarbeiterzahl2 22.343 22.071 18.931

Kernkapitalquote regular phased-in (in %) 12,0%3 9,6% 11,0%

Kernkapitalquote fully phased in (in %) --- 8,8% 10,5%

Kosten-Erlös-Quote (in %)4 80,0% 83,8% 82,9%

1 In GJ 2012 und GJ 2013 wurden die "restated" Zahlen dargestellt 2 Einschließlich Teilzeitkräfte3 Ermittlung gemäß SolvV4 Für die Berechnung der Kosten-Erlös-Quote wurden die Verwaltungsaufwendungen, Verrechnungen und sonstige Aufwendungen in das Verhältnis zu den Gesamterträgen und sonstigen Erträgen gesetzt Quelle: Geschäftsberichte 2012-2014

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

16

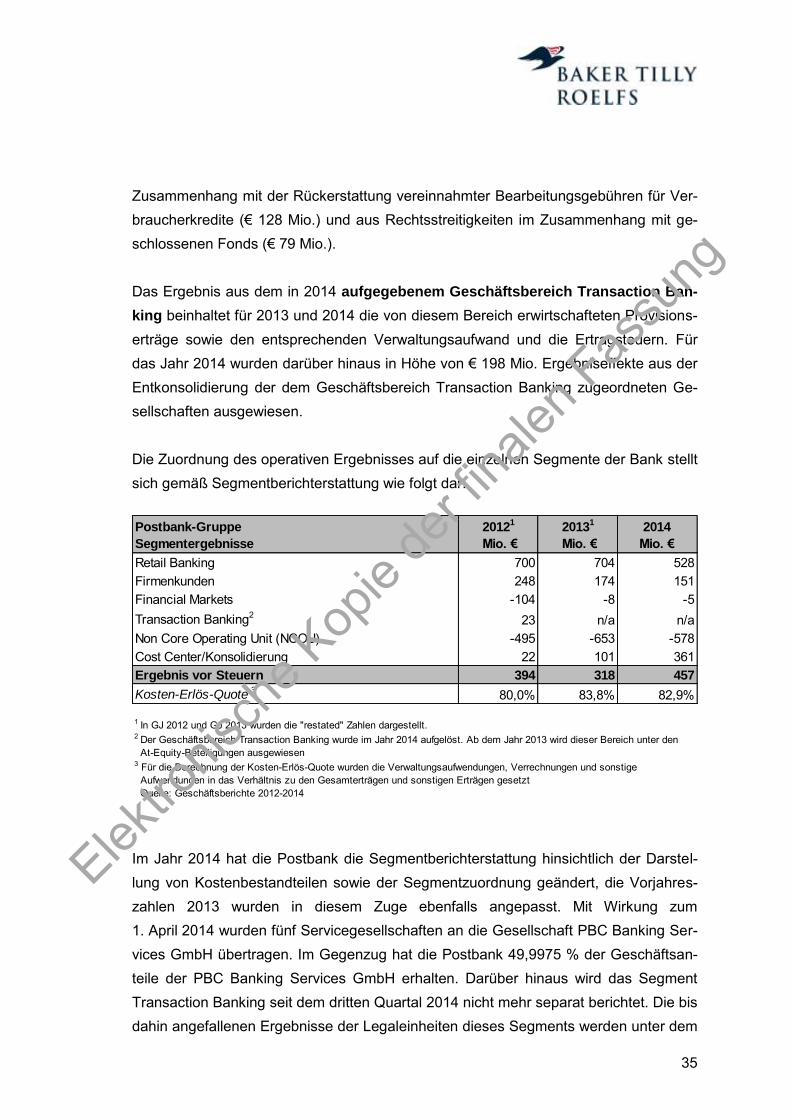

Die Postbank-Gruppe hat ihre Aktivitäten in fünf Segmente gegliedert:

Retail Banking

Firmenkunden

Financial Markets

Non Core Operating Unit (NCOU)

Cost Center/Konsolidierung

Das Retail Banking als standardisiertes Geschäft mit Privatkunden und Geschäfts-kunden zählt zu den Kerngeschäftsfeldern der Postbank-Gruppe. Die Postbank-Gruppe ist im Retail Banking in Deutschland gemessen an der Kundenanzahl das größte Einzelinstitut am Markt. Mit dem Angebot von Girokonten, dem Spargeschäft und privaten Baufinanzierungen bzw. dem Bauspargeschäft, das über die Tochterge-sellschaft BHW Bausparkasse AG, Hameln, (nachfolgend auch „BHW“) betrieben wird, hat die Postbank ihre wesentlichen Produktfelder definiert. Neben diesen Produkten bietet die Postbank private Altersvorsorge, Privatdarlehensgeschäft und Wertpapierge-schäft sowie Versicherungen für Privatkunden und Postdienstleistungen an.

Als Ergänzung zum Direktvertrieb über das Filialnetz kooperiert die Postbank-Gruppe für den Absatz ihrer Produkte mit anderen Banken und Versicherungen.

Die Leistungen des Segments umfassen vor allem den Zahlungsverkehr, das Einlage- und Kreditgeschäft sowie den Vertrieb von Anleihen, Investmentfonds, Versicherungen und Bausparverträgen. Wichtigstes Produktfeld ist das Angebot von Girokonten, von denen die Postbank aktuell ca. 5,3 Mio. Stück führt. Im Anlagegeschäft liegt der Fokus auf den Spar- und Festgeldprodukten sowie dem Angebot von Investmentfonds. Bau-spar- und Baufinanzierungsprodukte werden durch die Tochtergesellschaft BHW an-geboten, zusätzlich vertreibt die Postbank Baufinanzierungen unter der Marke DSL Bank. Mit Kooperationspartnern ist die Postbank-Gruppe auch im Bereich der Vorsorge und Versicherung tätig.

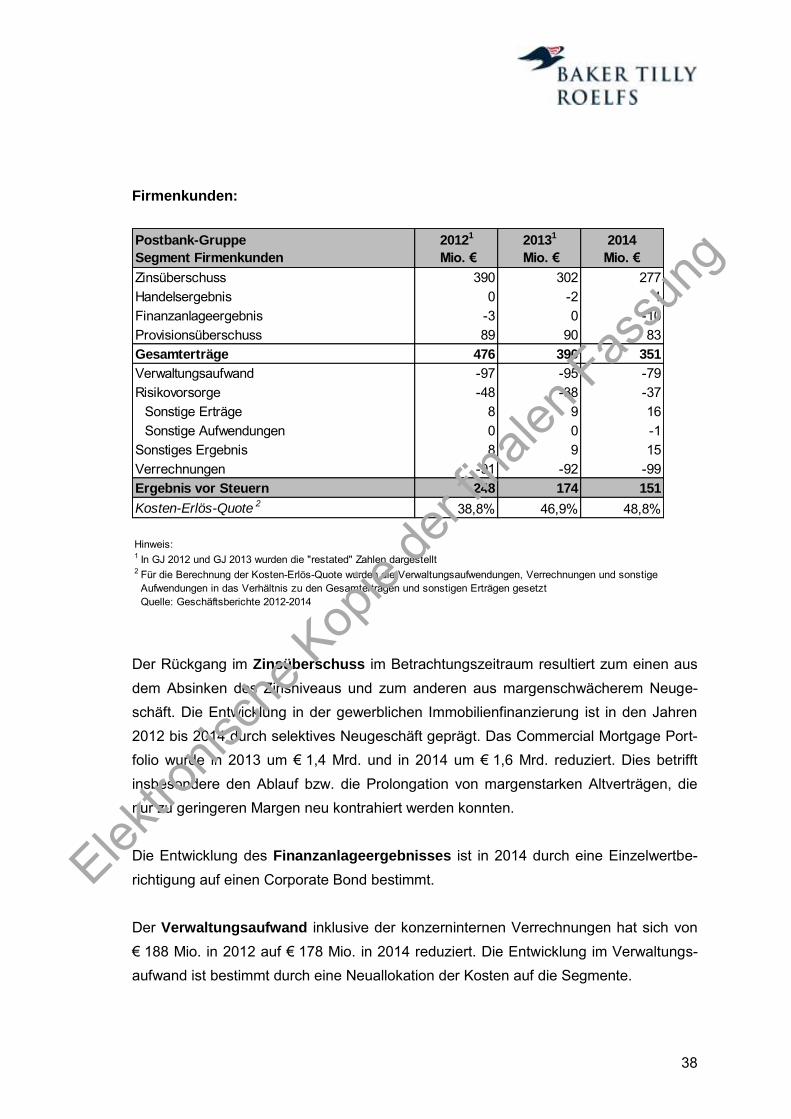

Wesentliche Zielgruppe im Firmenkundengeschäft ist insbesondere der deutsche Mittelstand. Die Produkte des Geschäftsfelds umfassen den Zahlungsverkehr, die ge-werbliche Immobilienfinanzierung, klassische Unternehmensfinanzierungen sowie

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

17

Factoring und Leasing. Neben Geldanlagenprodukten komplettieren Angebote aus dem Zins- und Währungsmanagement das Leistungsspektrum.

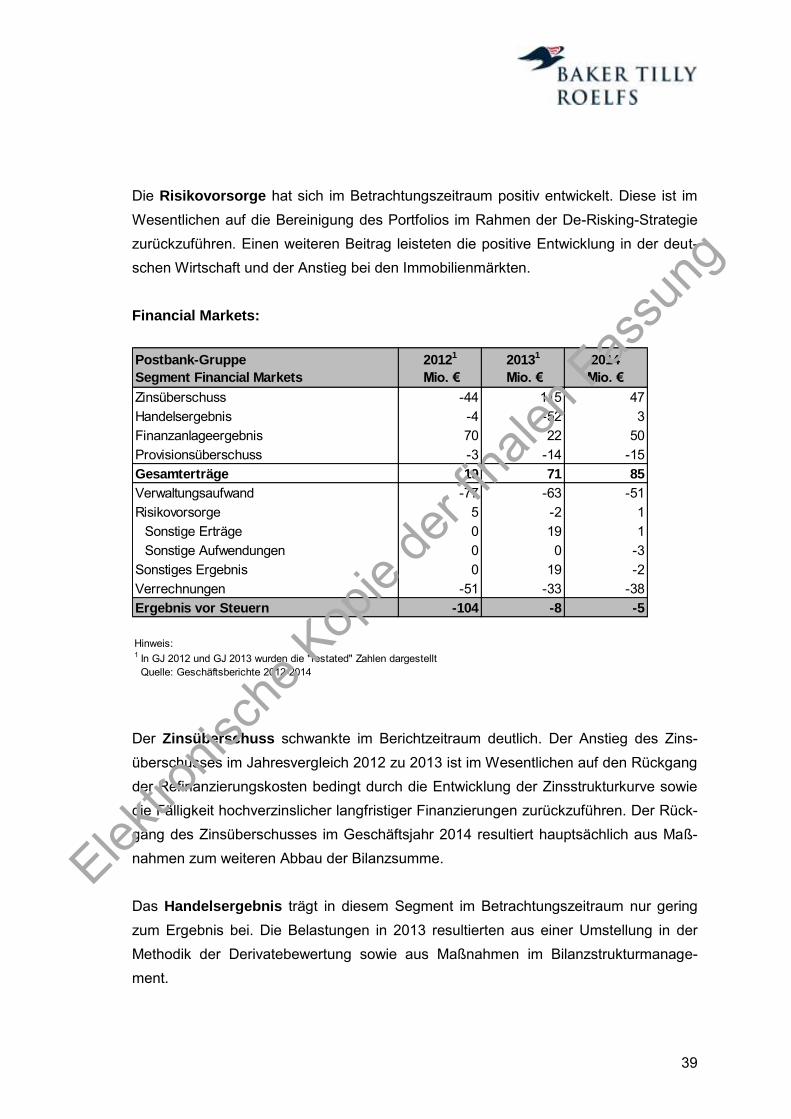

Das Segment Financial Markets verantwortet die Geld- und Kapitalmarktaktivitäten der Postbank-Gruppe. Ziel ist die Sicherung des Konditionenbeitrags aus dem Kun-dengeschäft und die Minimierung der aus dem Kundengeschäft resultierenden Markt-preisrisiken. Zudem sichert und steuert die Bank in diesem Segment ihre Zins- und Marktrisikoposition sowie Liquiditätsposition. Der Bereich unterstützt den weiteren Ab-bau des Bilanzvolumens zur Optimierung der künftig vorgegebenen regulatorischen Kennziffern.

Das Segment Non Core Operating Unit (NCOU) beinhaltet Portfolien und Aktivitäten, die aufgrund der aktuellen strategischen Ausrichtung der Postbank nicht mehr zum Kerngeschäft gehören. Zur zielgerichteten Steuerung wurden diese Portfolien und Akti-vitäten aus den ursprünglichen Segmenten herausgelöst. Im Wesentlichen gehören ausgewählte Finanzanlagebestände (Anleihen der GIIPS-Staaten), einzelne größere Firmenkundenkredite und bestimmte Auslandsaktivitäten (BHW Luxemburg und Italien) sowie besicherte und unbesicherte Emissionen dazu. Des Weiteren sind aus der BHW Bausparkasse hochverzinsliche Bauspareinlagen diesem Segment zugeordnet.

Neben den vier operativ tätigen Segmenten wurde das Segment Cost Center/

Konsolidierung gebildet. Das Segment enthält neben den Konzernkonsolidierungen die Ergebnisse der Cost Center, Sondereffekte sowie bestimmte dem Cost Center zu-geordneten Tochtergesellschaften. Planerisch wurden die Kosten und Erträge dieses Segments auf die vorstehenden vier Segmente mit Ausnahme bestimmte Sondereffek-te verrechnet.

Im Geschäftsjahr 2014 wurden fünf Servicegesellschaften an die PBC Banking

Services GmbH, Frankfurt am Main, übertragen. Im Gegenzug erhielt die Postbank 50 % minus einer Stimme an dieser Gesellschaft, die at-Equity in den Konzern einbe-zogen wird. Zwei dieser Gesellschaften entstammen dem zwischenzeitlich nicht mehr separat berichteten Bereich Transaction Banking.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

18

Markt-/Wettbewerbsumfeld 1.2.

1.2.1. Gesamtwirtschaftliche Rahmenbedingungen

Die Weltkonjunktur soll im Jahr 2015 moderat an Aufschwung gewinnen, was im We-sentlichen durch das Wachstum der Industrieländer befördert wird.6 Grund sind unter anderem eine weiter sehr expansive Geldpolitik sowie die Entwicklung des Ölpreises. Entsprechend wird eine Veränderung des BIP gegenüber dem Vorjahr von 3,4 % bis 3,5 % in 2015 und von 3,8 % bis 4,0 % in 2016 erwartet.7 Auch in den folgenden drei Jahren wird mit einer Expansion des BIP von durchschnittlich 3,6 % bis 3,9 % gerech-net.8

Die zunehmende Investitionsneigung nach der europäischen Staatsschuldenkrise und der internationalen Finanzkrise wird sich auch im Jahr 2015 fortsetzen. Insbesondere tragen die sinkenden Unsicherheiten bezüglich der wirtschaftspolitischen Entwicklung im Euroraum und die insgesamt verbesserten Absatz- und Ertragserwartungen der Unternehmer sowie günstigere Finanzierungsbedingungen hierzu bei.9 Einer dynami-schen Erholung der Konjunktur stehen aber nach wie vor strukturelle Probleme in ei-nem Teil des Währungsgebiets entgegen. Das BIP im Euroraum soll laut Prognosen des IMF und IfW in 2015 um 1,5 % und in 2016 um 1,7 % bis 1,8 % expandieren.10 Der Konjunkturaufschwung soll sich jedoch in den Folgejahren verstärken, so dass für die Jahre 2017 bis 2019 ein BIP-Wachstum um bis zu durchschnittlich 2,4 % erwartet wird.11 Die zukünftige Entwicklung im Euroraum hängt jedoch auch von der wirtschaft-lichen und politischen Situation Griechenlands ab.

In Deutschland stieg das Bruttoinlandsprodukt im vierten Quartal 2014 gegenüber dem dritten Quartal 2014 um 0,7 %, wobei insbesondere die Steigerung der Inlands-nachfrage (0,5 %) ursächlich war.12 Bundesbank, Bundesregierung und das IfW

6 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 16 f.; IMF, World Economic Outlook, April 2015,

S. 13. 7 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 17; IMF, World Economic Outlook, April 2015,

S. 13; IfW, Weltkonjunktur im Sommer 2015, S. 1. 8 IMF, World Economic Outlook Database, April 2015; IfW-Institut, Mittelfristprojektion für Deutschland

im Frühjahr 2015, März 2015, S. 4 f. 9 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 17-21. 10 IMF, World Economic Outlook Database, April 2015; IfW, Weltkonjunktur im Sommer 2015, S. 6. 11 IMF, World Economic Outlook Database, April 2015; IfW, Mittelfristprojektion für Deutschland im Früh-

jahr 2015, März 2015, S. 4 f. 12 Bundesministerium der Finanzen, Monatsbericht März 2015, S. 3 f.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

19

erwarten für das Jahr 2015 ein BIP-Wachstum von 1,7 % bzw. 1,8 % sowie von 1,8 % bzw. 2,1 % in 2016.13

Zum Ende des Jahres 2014 hat sich die allgemeine Auftragslage im Gewerbebereich positiv entwickelt, die sich auch im ersten Quartal 2015 fortgesetzt hat.14 Die damit einhergehende steigende Auslastung der Produktionskapazitäten und die damit im Zu-sammenhang stehenden Investitionen, befördert durch ein günstiges Finanzierungs-umfeld, werden steigend erwartet.15

Private Konsumausgaben stiegen ebenfalls, was auf den fortgesetzten Beschäfti-gungsaufbau und die moderate Inflation zurückzuführen ist.16 Die privaten Konsum-ausgaben werden zusätzlich durch das niedrige Zinsniveau gestützt, während sich die Sparquote aufgrund der negativen Sparanreize in Form von niedrigen Zinsen verrin-gert. Durch den stabilen Arbeitsmarkt, die Einführung des gesetzlichen Mindestlohns und die Steigerung der monetären Sozialleistungen werden die privaten Konsumaus-gaben auch im Jahr 2015 weiter wachsen.17

Insgesamt sollen die Entwicklung am Arbeitsmarkt sowie die Konsum- und Investiti-onsneigung der privaten Haushalte auch in den Folgejahren stimulierend wirken.18 Während die Bundesregierung und der Internationale Währungsfonds für die Jahre von 2017 bis 2019 eine durchschnittliche Veränderung des BIP zum Vorjahr von 1,3 % bis 1,4 % prognostizieren,19 rechnet das IfW weiterhin mit positiven Impulsen im Jahr 2017 und damit mit einem BIP von 2,5 %. Ab dem Jahr 2018 geht das IfW davon aus, dass der Produktionsanstieg auf bis zu 2,1 % und 2019 auf 1,2 % wieder gedämpft wird.20

13 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 13; IfW, Deutsche Konjunktur im Sommer 2015,

S. 1; Bundesministerium der Finanzen, Monatsbericht Mai 2015, S. 7, 33. 14 Bundesministerium der Finanzen, Monatsbericht März 2015, S. 2 f. 15 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 21; IfW, Deutsche Konjunktur im Sommer 2015,

S. 1 f. 16 Bundesministerium der Finanzen, Monatsbericht März 2015, S. 5 f. 17 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 25; IfW, Deutsche Konjunktur im Sommer 2015,

S. 2. 18 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 20; Bundesministerium der Finanzen, Monatsbe-

richt Mai 2015, S. 106; IMF, World Economic Outlook Database, April 2015; IfW, Mittelfristprojektion für Deutschland, März 2015, S. 7.

19 Bundesministerium der Finanzen, Monatsbericht Mai 2015, S. 7, 106; IMF, World Economic Outlook Database, April 2015.

20 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 20; IfW, Mittelfristprojektion für Deutschland, März 2015, S. 7.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

20

Für Deutschland und die EU werden für die Jahre 2015 bis 2017 Inflationsraten von unter 2,0 % erwartet.21

Die Postbank selbst erwartet für das Jahr 2015 eine Zuwachsrate des BIP von 2,0 %. In den Folgejahren bis 2019 wird jeweils eine Veränderung des BIP zum Vorjahr von 1,3 % bis 1,4 % prognostiziert. Bis 2018 erwartet die Postbank für Deutschland einen Anstieg der Inflationsrate auf 2,0%.22

Insgesamt ist zu konstatieren, dass die der Planung 2015 bis 2019 zugrunde liegenden volkswirtschaftlichen Prämissen im Rahmen der Bandbreiten der vorstehend beschrie-benen Markterwartungen liegen.

1.2.2. Geschäftsbereichsspezifisches Umfeld

Das Markt- und Wettbewerbsumfeld der Postbank stellt sich wie folgt dar:

Finanzmarktumfeld:

Das Geschehen an den Finanzmärkten war im bisherigen Verlauf des Jahres 2015 stark von der Geldpolitik sowie von größeren Portfolioumschichtungen aus Bankeinla-gen in renditestärkere Anlageformen beeinflusst. In der EWU beschloss der EZB-Rat Mitte Januar 2015 mehrheitlich, das bestehende Wertpapierankaufprogramm auszu-weiten.23 Ein solches Programm liegt im Ermessen der EZB, wie ein diesbezügliches Urteil des Europäischen Gerichtshofs (EuGH) vom 16. Juni 2015 unterstreicht.24 An den Anleihemärkten in der EWU führten die Erwartungen auf das „Quantitative Easing“, das heißt die weitere Erhöhung der Geldschöpfung der Zentralbank durch den

Ankauf von Staatsanleihen, bereits im Vorfeld zu starken Renditerückgängen bei Staatsanleihen, die sich nach dem Beginn der Käufe zunächst fortgesetzt haben. Zeit-

21 Deutsche Bundesbank, Monatsbericht Juni 2015, S. 28f.; Bundesministerium der Finanzen, Monatsbe-

richt Mai 2015, S. 120, 124; IMF, World Economic Outlook Database, April 2015; IfW-Institut, Mittel-fristprojektion für Deutschland im Frühjahr 2015, März 2015, S. 12.

22 Postbank, Prognosen Investmentstrategie, Stand 27. Juni 2014. 23 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 40 ff. 24 Vgl. Handelsblatt, „Freibrief für Draghi“, 16. Juni 2015, abgerufen am 30. Juni 2015,

http://www.handelsblatt.com/politik/konjunktur/nachrichten/urteil-des-europaeischen-gerichtshofs-freibrief-fuer-draghi/11921904.html.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

21

weilig rentierten Bundesanleihen mit einer Laufzeit von zehn Jahren mit nur noch 0,04 %. Die niedrigen Anleiherenditen stärkten zeitweilig auch die Aktienmärkte. Im Euro-Raum kam es bis in den April 2015 hinein zu kräftigen Kurssteigerungen. Hierzu hat auch beigetragen, dass die Wachstumskräfte im Euro-Raum weiter an Schwung gewonnen haben und dass der Euro an den Devisenmärkten in dieser Phase gegen-über US-Dollar, Pfund Sterling und Yen spürbare Kursverluste verzeichnet hat.25

Der EZB-Rat beließ in den ersten Monaten 2015 die Leitzinsen im Euro-Währungsgebiet auf dem Niveau, das sie nach der Zinssenkung vom 4. September 2014 erreicht hatten und das aus Sicht des EZB-Rats die Untergrenze bildet. Der Hauptrefinanzierungssatz liegt damit weiterhin bei 0,05 %, die Zinssätze für die Spit-zenrefinanzierungs- und die Einlagefazilität bei 0,30 % und -0,20 %.26

Die Renditestruktur von Bundeswertpapieren hat sich seit Ende Dezember 2014 vers-teilt und weist bis knapp in den vierjährigen Bereich negative Renditen auf. Zeitweilig waren die Renditen sogar bis über acht Jahre Restlaufzeit negativ gewesen. In der Renditeentwicklung am kürzeren Laufzeitende kommt zum Ausdruck, dass die Markt-teilnehmer für längere Zeit eine akkommodierende Geldpolitik erwarten.27

Dennoch kam es in den Monaten März bis Mai 2015 zu starken Renditeschwankungen bei Bundeswertpapieren. Als Belastung wirkte u.a. ein zeitweise großes Angebot an neuen Staatsanleihen der Euro-Zone28 und bessere Konjunkturdaten aus dem Euro-raum.29 Analysten gehen davon aus, dass eine Phase mit größeren Kursschwankun-gen bevorsteht.30

Die Postbank hat im Rahmen der Aktualisierung der Planung 2015 bis 2019 auch die der Planung zugrunde liegende erwartete Zinsentwicklung angepasst. Die Postbank erwartet nunmehr eine Steigerung des EZB-Leitzinses von -0,18 % in 2015 auf 2,25 %

25 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 49. 26 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 29; ifo-Schnelldienst 8/2015, S. 15. 27 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 52. 28 Handelsblatt, Blitzcrash am Anleihemarkt, 30. April 2015, abgerufen am 1. Juni 2015,

http://www.handelsblatt.com/finanzen/maerkte/anleihen/bundesanleihe-blitzcrash-am-anleihemarkt/ 11713036.html.

29 https://cbcm.commerzbank.com/media/documents_11/research_1/week_in_focus/150612_WiF_d.pdf 30 Commerzbank, Woche im Fokus - Rentenmarkt: Jetzt auch noch Inflation, 12. Juni 2015, abgerufen

am 1. Juni 2015, http://www.handelsblatt.com/finanzen/maerkte/anleihen/bundesanleihe-blitzcrash-am-anleihemarkt/11713036.html.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

22

in 2019. Die Erwartungen für die Entwicklung 10-jähriger Zinsen (Swapsätze) ent-wickeln sich von 1,10 % in 2015 auf 2,80 % in 2019. Insgesamt spiegelt die durch die Postbank prognostizierte Zinsentwicklung die Annahme der Marktteilnehmer einer län-ger währenden akkommodierenden Geldpolitik wider.

Regulatorisches Marktumfeld:

Die Basel III-Regelungen wurden in der Europäischen Union durch die Kapitaladä-quanzrichtlinie (Capital Requirements Directive, CRD IV) und die dazugehörige Ver-ordnung (Capital Requirements Regulation, CRR) umgesetzt. Inhalt der CRD IV und der CRR sind strengere Anforderungen an Solvabilität, Liquidität sowie besondere Meldepflichten. Die CRD IV enthält Vorgaben für die Zulassung und Beaufsichtigung von Banken, Regelungen zur Eigenkapitalausstattung, Sanktionen bei Verstößen so-wie Regeln zu den Organen und deren Aufsicht und wurde mit der KWG-Novelle in nationales Recht umgesetzt. In der CRR werden u.a. Regelungen zu aufsichtsrechtlich bereitzuhaltenden Eigenmitteln sowie Großkredit- und Liquiditätsvorschriften getrof-fen.31

Die Europäische Bankaufsichtsbehörde (EBA) hat im November 2014 Vorschläge zur Ausgestaltung einer gesonderten Kapitalanforderung zum Zwecke einer möglichen Abwicklung eines Instituts (MREL) veröffentlicht. Grundlage der durch die Abwick-lungsbehörde als Prozentsatz der Passivseite eines Instituts festzulegenden Quote ist der eintretende Verlust im Rahmen einer möglichen Abwicklung. Dieser wird auf Basis des institutsindividuellen Abwicklungsplanes ermittelt, der ebenfalls durch die Abwick-lungsbehörde erstellt wird. Als MREL-Kapital sollen neben den Eigenmitteln Verbind-lichkeiten anrechenbar sein, die entweder nur teilweise zurückzahlbar sind oder in Ei-genmittel umgewandelt werden können (das sogenannte „Bail-In“). 32

31 Verordnung (EU) Nr. 575/2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen

(CRR) sowie Richtlinie 2013/36/EU über Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichti-gung von Kreditinstituten und Wertpapierfirmen (CRD IV).

32 Vgl. VÖB, Konsultationspapier der EBA zu Mindestanforderungen an Eigenmittel und anrechenbare Verbindlichkeiten im Rahmen der Sanierung und Abwicklung von Instituten (MREL), 23. Januar 2015, abgerufen am 30. Juni 2015, http://www.voeb.de/de/themen/bankenregulierung/konsultationspapier-der-eba-zu-mindestanforderungen-an-eigenmittel-und-anrechenbare-verbindlichkeiten-im-rahmen-der-sanierung-und-abwicklung-von-instituten-mrel.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

23

In 2015 werden sich darüber hinaus noch weitere ordnungspolitische Rahmenbedin-gungen verändern. Zu nennen sind hier z.B. die Regulierung der Bankenentgelte im Kartengeschäft (MIF-VO) sowie die Überarbeitung der Zahlungsdiensterichtlinie (PSD II). Die Regulierung der Bankenentgelte im Kartengeschäft wird Auswirkungen auf die maximal zulässigen Bankenentgelte haben, wonach die maximal zulässige Höhe im Debitkartenbereich auf 0,2 % des Transaktionswertes und bei Kreditkarten auf 0,3 % begrenzt sein sollen. Die Überarbeitung der Zahlungsdiensterichtlinie wird zu erheb-lichen Änderungen in der Zahlungsverkehrsstruktur führen.33

Im April 2014 verabschiedete das Europaparlament die EU-Richtlinie zur Harmonisie-rung der nationalen Einlagensicherungssysteme, welche bis zum 3. Juli 2015 in natio-nales Recht umzusetzen ist. Guthaben von Sparern bis zu einem Betrag von € 100.000 bleiben bei einer Restrukturierung oder Abwicklung einer Bank unangetastet. Die Ban-ken müssen zukünftig in allen EU-Staaten jeweils Sicherungsfonds befüllen, deren Zielausstattung im Durchschnitt auf 0,8 % der gedeckten Einlagen festgelegt wurde.34

Zudem hat das EU-Parlament im Dezember 2014 die Modalitäten der Bankenabgabe zum 1. Januar 2016 beschlossen, womit die meisten nationalen Bankenabgaben er-setzt werden. Mit ihr soll der Single Resolution Fund (SRF) bis 2024 befüllt werden. Die Mittel des SRF sollen zur Abwicklung bzw. Sanierung von notleidenden Banken der Eurozone eingesetzt werden, um negative Auswirkungen auf andere Marktteilnehmer abzumildern bzw. verhindern zu können.35

Wettbewerbsumfeld:

Das Einlagengeschäft deutscher Banken mit inländischen Kunden war in den ersten Monaten 2015 durch den Aufbau von Sichteinlagen geprägt. Während inländische An-leger ihre bei deutschen Banken gehaltenen täglich fälligen Einlagen noch deutlicher als in den Herbstmonaten 2014 erhöhten, bauten sie alle länger laufenden Bankein-

33 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-

nose, Bewertung und Maßnahmen, S. 26 f. 34 Richtlinie 2014/49/EU des europäischen Parlaments und des Rates vom 16. April 2014 über Einlagen-

sicherungssysteme. 35 Bundesministerium für Finanzen, „Wie ist der Stand bei der zweiten Säule der Bankenunion?“,

24. März 2015, abgerufen am 30. Juni 2015, https://www.bundesfinanzministerium.de/ Content/DE/Monatsberichte/2015/03/Inhalte/Kapitel-3-Analysen/3-4-zweite-saeule-bankenunion-abwicklungsrichtlinie.html?view=renderPrint.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

24

lagen per Saldo erneut spürbar ab. In dieser Entwicklung kommt die anhaltende Präferenz des geldhaltenden Sektors für hochliquide Anlageformen zum Ausdruck, die durch das historisch niedrige Zinsniveau und die flache Zinsstruktur gefördert wird.36

Auch das Kreditgeschäft der Banken mit dem heimischen Nichtbankensektor war in den ersten Monaten 2015 durch das historisch niedrige Zinsumfeld und die gute Ein-kommenssituation der Haushalte und Unternehmen in Deutschland geprägt. Anders als im Jahresendquartal 2014, in dem der Rückgang der Kredite an öffentliche Haus-halte ein spürbares Gegengewicht zur insgesamt positiven Entwicklung der Kredit-vergabe an private Nichtbanken dargestellt hatte, stieg im 1. Quartal 2015 sowohl die Kreditvergabe an private als auch die an öffentliche Nichtbanken.37

Der größte Teil der Buchkredite wurde dabei – wie schon in den Vorquartalen – an private Haushalte vergeben. Bestimmend hierfür war die nach wie vor rege Nachfrage nach privaten Wohnungsbaukrediten, die neben den aktuellen niedrigen Finanzie-rungskosten auch durch die gute Einkommenssituation der Haushalte und die geringe Attraktivität alternativer Anlagemöglichkeiten bedingt sein dürfte.

Neben den Buchkrediten an inländische private Haushalte weiteten deutsche Banken im Berichtsquartal auch ihre Buchkreditvergabe an nichtfinanzielle Unternehmen merk-lich aus.38

Anders als im übrigen Euro-Gebiet mit der offenbar stärker ausgeprägten Präferenz der Unternehmen für mittelfristig laufende Kredite, erhöhten deutsche Unternehmen in jüngerer Zeit vorrangig ihre Nachfrage nach langfristigen Ausleihungen. Entscheidend hierfür waren, neben der gegenüber den kurz- und mittelfristigen Ausleihungen spürbar gesunkenen Verzinsung von langfristigen Buchkrediten, vermutlich auch die in der Grundtendenz positiven Konjunktur- und Geschäftserwartungen, die das Interesse der Unternehmen an langfristigen Investitionsprojekten begünstigt haben dürften39. Diese

36 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 33. 37 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 39. 38 Bankenverband, Zur Lage der Unternehmensfinanzierung, Mai 2015, S. 2 ff. 39 Deutsche Bundesbank, Monatsbericht Mai 2015, S. 43 f.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

25

Tendenz dürfte auch nach Ansicht des Deutsche Sparkassen- und Giroverbands wei-terhin fortbestehen.40

Ihre kurz- und mittelfristigen Investitionen dürften die deutschen Unternehmen dagegen wie auch in den Quartalen zuvor stärker aus eigenen Mitteln und/oder alternativen Fi-nanzierungsquellen – wie den Krediten im Konzernverbund, Handelskrediten sowie den zunehmend an Bedeutung gewinnenden Krediten über sogenannte Schattenban-ken – finanziert haben.41 Dennoch prognostiziert der Deutsche Sparkassen- und Giro-verband, dass der Kredit im Geschäft mit dem deutschen Mittelstand (Jahresumsätze bis € 50 Mio.) nichts von seiner dominierenden Rolle eingebüßt hat.

Das derzeitig historisch niedrige Zinsniveau hat sich bislang noch moderat auf die Brut-tozinsspanne der Wettbewerber im Markt ausgewirkt und noch keine größeren Verwer-fungen auf der Ertragsseite ausgelöst. Entlastungen bei den Refinanzierungskosten, insbesondere die Reduktion der Einlagezinsen und stabile oder steigende Fristentrans-formationsbeiträge konnten sukzessive fallende Aktivzinsen weitgehend kompensie-ren.42

Bei zu erwartenden Fortdauer des Niedrigzinsumfelds wird nach Ansicht des BVR der Zinsüberschuss deutlicher unter Druck geraten, denn der Stellhebel „Refinanzierungs-kosten“ bringt keine Entlastung mehr. Bei annähernder Nullverzinsung für Kundenein-lagen ist der Preissetzungsspielraum ausgeschöpft. In der Produktkalkulation gerät das Einlagengeschäft bei dauerhaft niedrigen Zinsen unter Druck und wirft kaum noch Margen ab. Im Kreditgeschäft wird kurzfristig mit einer Seitwärtsbewegung der Margen gerechnet.43

An dieser angespannten Ertragssituation dürfte sich auch zunächst nichts ändern, da der jüngste Renditesprung deutscher Bundesanleihen sich zunächst nicht fortsetzen dürfte, selbst wenn wie erwartet die US-Renditen weiter steigen werden. Zu mächtig ist

40 Deutscher Sparkassen- und Giroverband, Diagnose Mittelstand 2015, S. 11 f. 41 Vgl. Capital, Firmen finanzieren sich lieber untereinander, 5. Februar 2015, abgerufen am 30. Juni

2015, http://www.capital.de/meinungen/firmen-finanzieren-sich-lieber-untereinander-3918.html. 42 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-

nose, Bewertung und Maßnahmen, S. 39; Deutsche Bundesbank, Finanzstabilitätsbericht 2014, S. 38 f.

43 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-nose, Bewertung und Maßnahmen, S. 39.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

26

das Instrument der Anleiheankäufe der EZB, so dass kurzfristig auch Rückgänge bei den langfristigen Anleiherenditen möglich sind. Im Gesamtjahr 2015 werden die zehn-jährigen Anleihen des Bundes wahrscheinlich einen durch die Quantitative Easing – Politik („QE-Politik“) gedämpften Anstieg aufweisen, der in erster Linie auf den US-Renditeanstieg sowie ein sich aufhellendes Konjunktur- und Inflationsbild in der Eurozone beruht. An der Leitzinsfront der EZB wird dagegen bis zum Jahresende 2016 Ruhe erwartet, während die US-Notenbank voraussichtlich die Fed Funds Rate bis dahin auf 1,5 % angehoben haben wird.44 Eine stärkere Anhebung des US-Leitzinses scheint jedoch nicht ausgeschlossen, da die Medianwerte der Erwartungen der einzel-nen Mitglieder des geldpolitischen Ausschusses der US-Notenbank FOMC bei 1,625 % liegen.45

Im Provisionsgeschäft setzen insbesondere die Großbanken auf eine substanzielle Wiederbelebung des Wertpapierprovisionsgeschäfts. Diese Bemühungen stehen im Spannungsfeld der regulatorischen Anforderungen an den Vertriebsprozess und der geringeren Nachfrage auf Kundenseite.46

Trotz bevorstehender Regulierung bleibt das Kartengeschäft nach wie vor ein zentra-les Element in der Kundenbeziehung zwischen Privat- und Firmenkunden und der Bank. Durch die Regulierung der Interbankenentgelte dürfte es nach Einschätzung des BVR aber zu einem Ertragsrückgang von 40 % bis 50 % gegenüber dem Status Quo kommen.47

Neben dem Thema „Niedrigzinsen“ stellt das Thema „Digitalisierung“ einen wesent-lichen Bestandteil der Herausforderungen im Wettbewerb dar. Internet und mobile Endgeräte spielen im Alltag der Menschen eine zentrale Rolle und verändern das Informations- und Kaufverhalten auch bei Bankgeschäften. Der Verlust eines exklusi-ven Kundenzugangs und Informationsvorsprungs in Finanzangelegenheiten setzten

44 Bundesverband Öffentlicher Banken Deutschlands, VÖB-Zinsprognose-Spektrum Mai/Juni 2015,

S. 24. 45 Vgl. FAZ, US-Notenbank senkt Zinsprognose für 2016, 17. Juni 2015, abgerufen am 30. Juni 2015,

http://www.faz.net/agenturmeldungen/adhoc/us-notenbank-senkt-zinsprognose-fuer-2016-13653094.html.

46 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-nose, Bewertung und Maßnahmen, S. 39.

47 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-nose, Bewertung und Maßnahmen, S. 86.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

27

insbesondere bei Filialbanken Ertragspotenziale von Bankstandardprodukten struktu-rell unter Druck.48

Retail Banking

Gemäß Geschäftsstrategie sieht die Postbank in einem exzessiven Wettbewerb vor allem folgende Banken als wesentliche Mitbewerber im Segment Retail:

Sparkassen und Genossenschaftsbanken,

Direktbanken (z.B. DKB, comdirect),

Bausparkassen (z.B. LBS, Wüstenrot).49

Die fortdauernde historische Niedrigzinsphase trifft vor allem die Konditionsbeiträge im Einlagengeschäft. Gleichzeitig verstärkt der oben dargestellte Digitalisierungstrend den strukturellen Druck auf die Ertragspotenziale typischer Produktfelder des Privatkun-densegments.50

Die Kreditvergabe an Privatkunden wird nach den Einschätzungen des BVR in 2015 mit einem Wachstum von durchschnittlich 1,9 % nur moderat ansteigen. Der private Wohnungsbau dürfte seine Expansion fortsetzen, aber stark auf die großen Ballungs-zentren und Universitätsstädte fokussiert bleiben.51

Da das Privatkundengeschäft durch seine Kleinteiligkeit besonders ressourcenintensiv (Personal, Filialen, IT-Plattform) ist, bindet es deshalb hohe (Fix)-Kosten bei gleichzei-tig geringer Profitabilität. Während in der Vergangenheit der Vertrieb bei Kostensen-kungsmaßnahmen oftmals ausgeklammert wurde, stehen heute (stationäre) Vertriebs-kapazitäten im Mittelpunkt.52

48 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-

nose, Bewertung und Maßnahmen, S. 39. 49 Postbank, Geschäfts- und Risikostrategie 2015. 50 Roland Berger Strategy Consultants, Die Zukunft des Retailbankings in Europa – Umfrage unter Top-

Führungskräften 2013, Oktober 2013, http://www.rolandberger.de/media/pdf/Oktober 2013 Ro-land_Berger_Zukunft_Retail_Banking_Europa_20131011.pdf.

51 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-nose, Bewertung und Maßnahmen, S. 9.

52 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-nose, Bewertung und Maßnahmen, S. 54.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

28

Die Postbank verfügt aufgrund ihrer Struktur über eine hohe Filialdichte und plant, die-se auch weiterhin aufrecht zu erhalten. Ein wesentlicher Treiber von aktuellen Filial-schließungen sind Zusammenschlüsse von Banken (am prominentesten Commerz-bank und Dresdner Bank), um Doppelstrukturen vor Ort zu vermeiden.53

Mit der zunehmenden Abwicklung von Bankgeschäften mittels Internet und mobilen Endgeräten sowie dem Rückzug der Banken aus der Fläche, d.h. Filialschließungen insbesondere in strukturschwachen und ländlichen Regionen aus Kostengründen, geht den Retailbanken jedoch ein wesentlicher Wettbewerbsvorteil in Form von engen Kun-denbeziehungen vor allem gegenüber ihren Konkurrenten verloren. Dabei dient die Abwicklung des Zahlungsverkehrs häufig als Ausgangspunkt für das Angebot von banknahen Mehrwertleistungen wie z.B. Finanzierungen.54 Eine Degradierung zum bloßen „Produktlieferanten“ durch den Verlust des direkten Kundenzugangs suchen

alle Retailbanken zu vermeiden.55

Insofern sind neue Wege der Kontaktaufnahme mit den (potentiellen) Kunden gefragt, wie sie die Postbank beschreitet. Einfache Dienstleistungen bietet die Postbank außer in ihren eigenen Filialen zusätzlich in 4.500 Partneragenturen bei der Post an.56

Mit dem Aufbau neuer Postbank-Center soll das gesamte Leistungsspektrum der Postbank unter einem Dach gebündelt werden. Dank der langfristigen Kooperation mit der Deutschen Post und der einzigartigen Kombination aus Post- und Finanzdienstleis-tungen kann die Bank ihr dichtes Filialnetz zu günstigeren Kosten betreiben, als wenn sie nur als Bank auftreten würde57. Diese Kooperation erhöht den täglichen Kundenzu-strom in ihrem Filialnetz und generiert Provisionserträge58.

53 KFW Economic Research, Fokus Volkswirtschaft – Filialnetz von Deutschlands Banken lichtet sich,

10. März 2014, https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-Fokus-Volkswirtschaft/Fokus-Nr.-49-M%C3%A4rz-2014.pdf.

54 Dr. Martin, Zahlungsverkehrssymposium der Deutschen Bundesbank, Wir sind nicht ängstlich? Banken im Wettstreit mit anderen Zahlungsverkehrs-Dienstleistern, 15. Juni 2015, http://www.bundesbank.de/Redaktion/DE/Downloads/Aufgaben/Unbarer_Zahlungsverkehr/Symposien/2015_06_15_martin_praesentation.pdf?__blob=publicationFile.

55 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-nose, Bewertung und Maßnahmen, S. 54.

56 Vgl. Süddeutsche Zeitung, Der Nächste, bitte, 28. Januar 2014, abgerufen am 30. Juni 2015, http://www.sueddeutsche.de/geld/sterben-der-bankfilialen-der-naechste-bitte-1.1873693.

57 Geschäftsbericht Postbank 2014, S. 11 f. 58 Geschäftsbericht Postbank 2014, S. 46.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

29

Firmenkunden

Gemäß Geschäftsstrategie sieht die Postbank vor allem folgende Banken als wesent-liche Mitbewerber im Segment Firmenkundengeschäft:

Großbanken (z.B. Commerzbank, HypoVereinsbank),

Landesbankensektor (BayernLB, NORD/LB, LBBW, Helaba, DZ Bank),

Sparkassen und Genossenschaftsbanken.59

Der Wettbewerb im Firmenkundengeschäft ist wie im Retailbereich intensiv. Neben den traditionellen nationalen Wettbewerbern dringen vor allem HSBC Trinkhaus und BNP Paribas mit einer Wachstumsstrategie in den deutschen Markt vor. Im besonderen Wachstumsfokus der Marktakteure steht hierbei nach Meinung des BVR das obere Mittelstandsgeschäft, das auch im Fokus der Postbank liegt.

Dies führt dazu, dass die moderate prognostizierte Marktdynamik die Summe der Wachstumsziele der Banken nicht bedienen kann, sondern dass die einzelnen Wachs-tumsziele weitgehend nur durch Verdrängungswettbewerb realisiert werden können. Darüber hinaus besteht die Gefahr, dass sich das seit 2010 auf historischem Tiefstand befindliche Kreditrisiko verschlechtert.60

Die Digitalisierung bewirkt auch im Firmenkundengeschäft das verstärkte Auftreten von neuen Wettbewerbern mit innovativen Angeboten. Im Kreditbereich sind hier zum ei-nen die wachsenden Crowdfunding und -investing Angebote sowie die Onlinevermitt-lungsportale zu nennen.61

Das Segment Firmenkundengeschäft beinhaltet auch das Factoringgeschäft, das durch eine Tochter der Postbank abgewickelt wird. Gemäß den Erwartungen des BVR sprechen das durchschnittliche Wachstum der Branche zwischen 2009 und 2014 in

59 Postbank, Geschäfts- und Risikostrategie 2015. 60 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-

nose, Bewertung und Maßnahmen, S. 72. 61 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-

nose, Bewertung und Maßnahmen, S. 73.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

30

Höhe von 11,4 % sowie das erwartete Wachstum für 2015 von 4 % dafür, dass Facto-ring allen Marktteilnehmern große Wachstums- und Ertragschancen bietet.62

2. Bewertungsstichtag

Nach § 327b Abs. 1 S. 1 AktG ist maßgeblicher Bewertungsstichtag der Tag der or-dentlichen Hauptversammlung der Postbank, auf der der Beschluss zur Übertragung der Aktien gefasst werden soll. Die ordentliche Hauptversammlung der Postbank ist für den 28. August 2015 vorgesehen.

Als technischer Bewertungsstichtag wurde vom Bewertungsgutachter der 31. Dezember 2014 gewählt. Dementsprechend wurden die geplanten ausschüttungs-fähigen Ertragsüberschüsse zunächst auf diesen Tag abgezinst und anschließend auf den 28. August 2015 mit dem maßgeblichen Diskontierungssatz aufgezinst.

Diese Vorgehensweise ist unseres Erachtens sachgerecht.

3. Ermittlung der zu diskontierenden Ertragsüberschüsse

Unternehmensplanung 3.1.

Für die Bewertung der Postbank AG wurden bei der Ermittlung des Ertragswertes zwei Phasen zugrunde gelegt.

Für die erste sog. Detailplanungsphase, die den Zeitraum vom 1. Januar 2015 bis zum 31. Dezember 2019 umfasst, wurde auf die vom Vorstand der Postbank formell beschlossene Planung abgestellt.

Die Planung für die Jahre 2015 bis 2017 der Postbank-Gruppe wurde dem Aufsichtsrat am 17. Dezember 2014 erstmals zur Kenntnis vorgelegt. In weiteren Planungsrunden wurden Plananpassungen, insbesondere Ambitionierungen, vorgenommen, so dass

62 Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, Kompass 2015 – Analyse, Prog-

nose, Bewertung und Maßnahmen, S. 97.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

31

sich der Planungsprozess bis in den März 2015 hingezogen hat. Abschließend hat der Aufsichtsrat die Planjahre 2016 und 2017 am 4. Februar 2015 zur Kenntnis genommen und dem Planjahr 2015 am 23. März 2015 zugestimmt.

Diese Planung wurde im Vorwege der Bewertung aktualisiert, um dem ansonsten lan-gen zeitlichen Abstand zwischen Erstellung der Mehrjahresplanung und dem Bewer-tungsstichtag 28. August 2015 Rechnung zu tragen. Wesentliche Anpassungen im Rahmen der Aktualisierung ergaben sich insbesondere aufgrund aktuellerer Erkennt-nisse zur Zinsentwicklung sowie der Angleichung der Planzahlen für 2015 an die ak-tualisierten Forecast-Zahlen für 2015. Die aktualisierte Planungsrechnung 2015 bis 2019 wurde am 23. Juni 2015 vom Vorstand der Postbank verabschiedet. Die daraus abgeleitete Segmentplanung wurde vom Vorstand am 3. Juli 2015 beschlossen.

In der zweiten Phase ab dem Jahr 2020 („Terminal Value“) erfolgt unter Berücksichti-gung bewertungstechnischer Anpassungen und Annahmen zu einer markttypischen Marge grundsätzlich die Fortschreibung der finanziellen Überschüsse des Jahres 2019 unter Berücksichtigung der weiteren – über den Wachstumsfaktor abgebildeten – Ent-wicklung.

Die Detailplanung der Gesellschaft basiert auf einer den Regeln der International Fi-nancial Reporting Standards (IFRS) konformen Konzernplanung und umfasst insbe-sondere Plan-Gewinn- und Verlustrechnungen, Plan-Bilanzen und eine daraus abgelei-tete Planung des regulatorischen Kapitals. Die Konzernplanung wird auf Ebene der Konzerngesellschaften auf Jahresbasis erstellt und bildet die Grundlage für die daraus abgeleiteten Segmentplanungen. Unterjährige Vergleiche zwischen Ist- und Planzahlen sind Bestandteil interner Monats- und Quartalsreports (Vorstands-Informationssystem).

Die Konzernplanung umfasst alle wesentlichen vollkonsolidierten Konzernunterneh-men. Soweit Konzernunternehmen oder Beteiligungen in der ursprünglichen Konzern-planung nicht einbezogen waren, hat Deloitte diese als bewertungstechnische Anpas-sungen ergänzend berücksichtigt.

Der jährlich stattfindende, anlassunabhängige Planungsprozess erfolgt nach dem Ge-genstromverfahren (Top-Down/Bottom-Up). Mit der Erstellung der Planung 2015 bis

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

32

2019 wurde im Mai 2014 begonnen. Hierzu erfolgen Top-Down die Zielvorgaben für die wesentlichen GuV-Linien durch den Vorstand der Postbank. Im Anschluss erfolgt die Unterlegung der Zielwerte im anschließenden Bottom-Up Detailplanungsprozess.

Ausgangspunkt des Planungsprozesses bilden die Analyse der volkswirtschaftlichen Rahmendaten sowie die Ableitung einer der Planung zugrunde liegenden Zinsstruktur-kurve inkl. Spreads. Die Mehrjahresplanung setzt im Weiteren aus folgenden aufeinan-der abgestimmten Teilplänen zusammen:

Planung Produkterträge und -volumina,

Planung der NCOU-Portfolien,

Treasury-/Zinsüberschuss-/Liquiditätsplanung,

Risikovorsorge und RWA/TCD-Planung,

Planung des Verwaltungsaufwands,

Planung IT-Kosten,

Planung CtA,

Bilanzplanung.

Wir haben die Planungssystematik nachvollzogen. Die Planungsrechnung bildet nach unserer Einschätzung vor dem Hintergrund der vorgenommenen Aktualisierung eine sachgerechte Grundlage für die Ableitung des Unternehmenswertes der Gesellschaft.

Vergangenheitsanalyse 3.2.

Ausgangspunkt unserer Tätigkeit war die Analyse von Vergangenheitsergebnissen, da diese als erste Orientierung für die Plausibilisierung von Planzahlen dient. Hierfür stan-den uns insbesondere die geprüften und mit uneingeschränktem Bestätigungsvermerk versehenen Jahres- und Konzernabschlüsse der Postbank sowie ihrer wesentlichen Tochtergesellschaften für die Geschäftsjahre 2012 bis 2014 sowie der ungeprüfte Quartalsabschluss für das 1. Quartal 2015 zur Verfügung.

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

33

3.2.1. Ertragslage

Die Ertragslage der Postbank-Gruppe stellt sich im Referenzzeitraum wie folgt dar:

Der Zinsüberschuss wurde im Betrachtungszeitraum durch das gesunkene bzw. nach wie vor anhaltend niedrige Zinsniveau sowie den entsprechend der De-Risking-Strategie der Postbank fortschreitenden Bestandsabbau beeinflusst. Ohne Berücksich-tigung von Zinseffekten aus dem Derivateportfolio ergäben sich im Betrachtungszeit-raum kontinuierlich sinkende Zinsüberschüsse. Durch positive Entwicklungen im Deri-vateportfolio ergab sich jedoch ein im Vergleich zu 2013 gestiegener Zinsüberschuss in 2014.

Der Provisionsüberschuss ist im Betrachtungszeitraum in allen wesentlichen Berei-chen wie dem Konto- und Girogeschäft, dem Filialgeschäft, dem Kredit- und Aval-geschäft und dem Wertpapiergeschäft kontinuierlich gesunken. Der Rückgang im Pro-visionsergebnis ist im Wesentlichen auf den Wegfall der Bearbeitungsentgelte für neu abgeschlossene Verbraucherkredite zurückzuführen.

Das Handelsergebnis setzt sich im Wesentlichen aus Bewertungsänderungen der Derivate des Bankbuchs sowie aus dem Zinsergebnis aus Handelsswaps und Swaps des Bankbuchs zusammen. Bzgl. der Haupteffekte verweisen wir auf die Ausführungen im Segment Financial Markets.

Postbank-Gruppe

Gewinn- und Verlustrechnung2012

1

Mio. €

20131

Mio. €

2014

Mio. €

Zinsüberschuss 2.703 2.463 2.508Provisionsüberschuss 1.154 1.011 929Handelsergebnis -103 -53 -6Finanzanlageergebnis -15 274 216Gesamterträge 3.739 3.695 3.647

Risikovorsorge -384 -319 -265Verwaltungsaufwand -2.991 -3.206 -2.729Sonstiges Ergebnis 30 104 -415Ergebnis aus aufgegebenem Geschäftsbereich 0 44 219Ergebnis vor Steuern 394 318 457

1 In GJ 2012 und GJ 2013 wurden die "restated" Zahlen dargestellt Quelle: Geschäftsberichte 2012-2014

Elektro

nisch

e Kop

ie de

r fina

len Fas

sung

34