Kreditvergabe, Bepreisung und neue Geschäftsfelder der ...

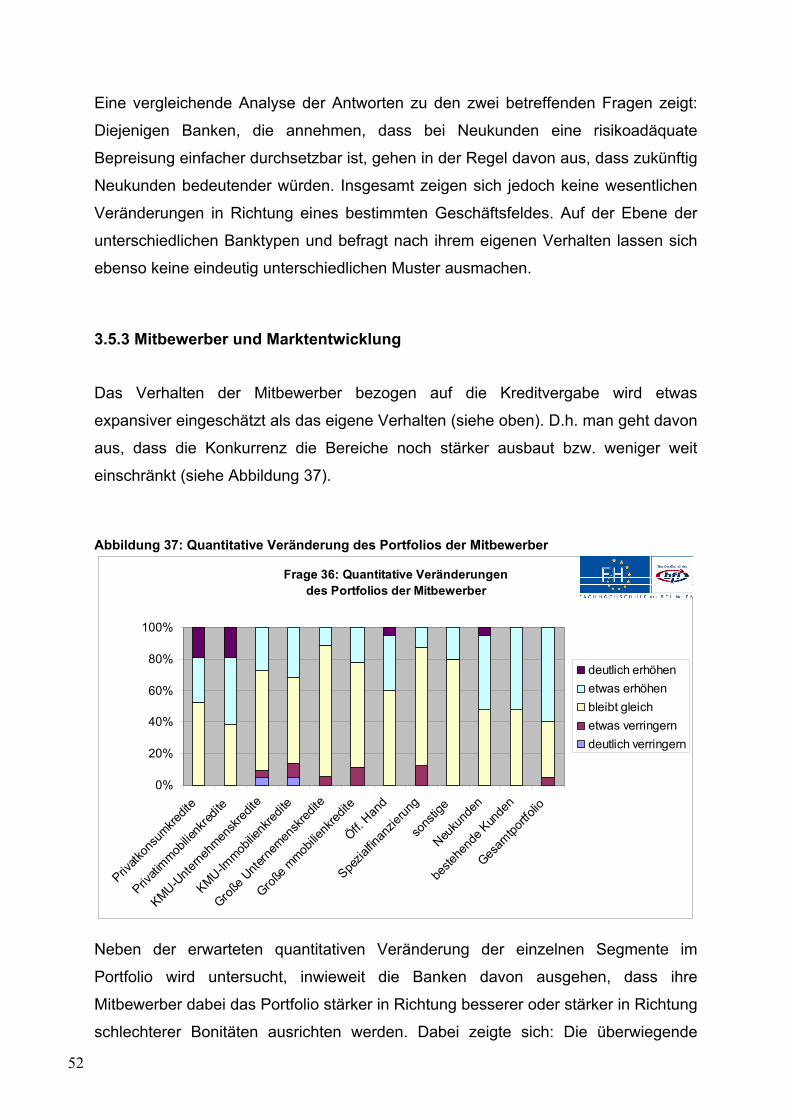

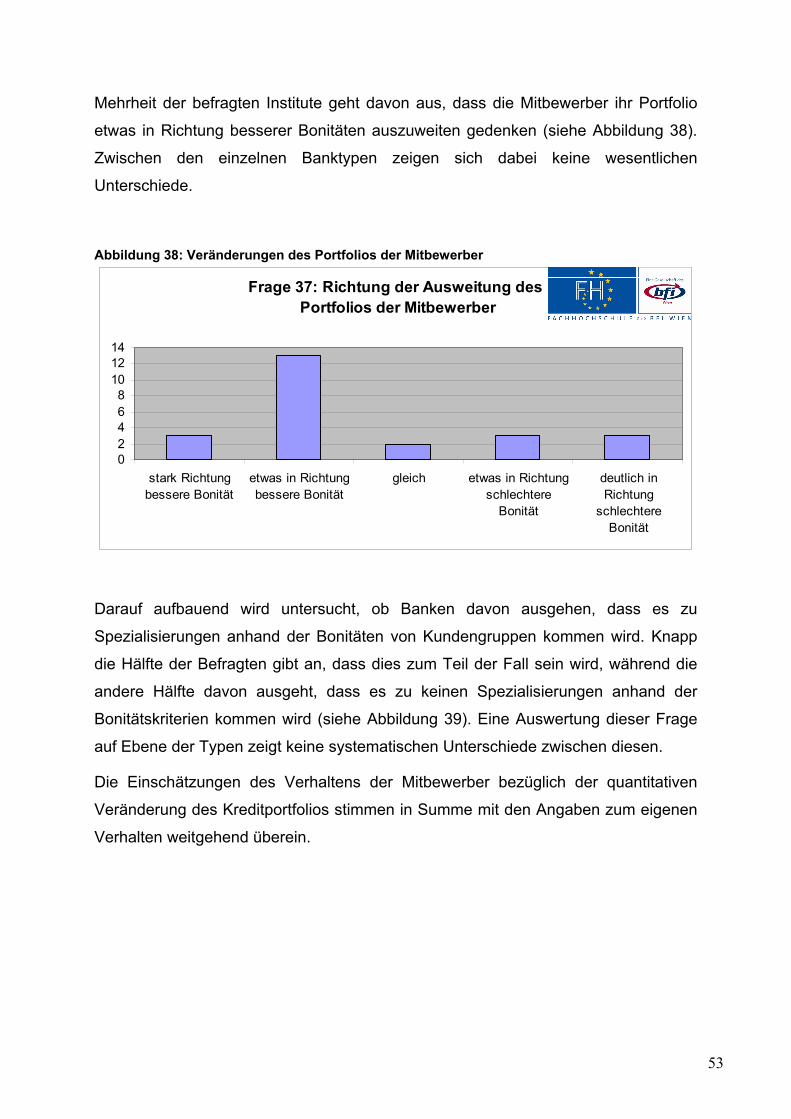

99

Study by the University of Applied Sciences bfi Vienna Kreditvergabe, Bepreisung und neue Geschäftsfelder der österreichischen Banken vor dem Hintergrund von Basel II Wien, April 2006 Johannes Jäger Fachhochschule des bfi Wien

Transcript of Kreditvergabe, Bepreisung und neue Geschäftsfelder der ...

Study by the University of Applied Sciences bfi Vienna

Kreditvergabe, Bepreisung und neueGeschäftsfelder der österreichischen Banken

vor dem Hintergrund von Basel II

Wien, April 2006

Johannes JägerFachhochschule des bfi Wien

3

Vorwort

Diese in Kooperation mit der OeNB durchgeführte Studie stellt einen wichtigen

Schritt zur ökonomischen Analyse der Veränderungen der Strategien der Banken vor

dem Hintergrund von Basel II dar. Die Wirkungen von neuen Regelungen können

nicht aus vergangenen Verhaltensmustern und damit historischen Daten abgeleitet

werden. Vielmehr gilt es zu untersuchen, wie die Regulierungen von den betroffenen

Akteuren aufgenommen werden bzw. zu geänderten Strategien führen und welche

Ergebnisse sich aus der Interaktion veränderter Strategien erwarten lassen.

Im Rahmen der Befragung eines repräsentativen Samples von 25 Banken wurden

daher direkt die aktuellen sowie sich ändernden Strategien und Verhaltensmuster

bezogen auf Bepreisung, Kreditvergabe und neue Geschäftsfelder der

österreichischen Banken untersucht.

Besonderer Dank gilt all jenen, die diese Studie möglich gemacht haben, allen voran

den Banken, die an der Befragung teilgenommen haben und für Expertengespräche

zur Verfügung standen. Ebenso gilt besonderer Dank Direktor Mag. Andreas Ittner,

Mag. Helmut Ettl sowie Maga. Vanessa Redak für die hervorragenden

Kooperationsbedingungen seitens der OeNB. Überdies möchte ich an der

Fachhochschule Rektor (FH) Prof. (FH) Dr. Rudolf Stickler, Prof. (FH) Dipl.-Vw.

Michael Jeckle, Dr. Christian Cech und Mag. Robert Schwarz für die Mitarbeit im

Projekt sowie Frau Maga. Karen Imhof für die gewissenhafte Durchführung und

Auswertung der Interviews und Prof. (FH) Dr. Günter Strauch für die Korrektur des

Textes recht herzlich danken. Wie üblich, verbleibt die alleinige Verantwortung für

den Text beim Autor.

Johannes Jäger Wien, im April 2006

4

5

Inhaltsverzeichnis 1. Einleitung ........................................................................................................................11

2. Wissenschaftstheoretische Grundlagen, Methoden und Forschungsdesign.......13

2.1 Wissenschaftstheoretische Grundlagen und Methoden ..............................13 2.2 Konkrete Vorgangsweise ............................................................................14

3. Stand der Forschung und Ergebnisse der Befragung .............................................17

3.1 Rolle und Verhalten der Banken im Kontext von Basel II ............................17 3.2 Zur Struktur der befragten Kreditinstitute ....................................................18 3.3 Bepreisung ..................................................................................................22 3.3.1 Anwendung und Veränderung kostenrechnerischer Grundlagen..................22 3.3.2 Aktuelle Bepreisungsstrategien und deren Veränderung..............................31 3.4 Veränderung von Entscheidungsstrukturen ................................................39 3.5 Veränderung der Kreditvergabestrategien und Geschäftsfelder .................43 3.5.1 Eigenmittel und Kreditvergabestrategien ......................................................47 3.5.2 Bepreisung, Akzeptanz, Kreditvergabe und Geschäftsfelder ........................49 3.5.3 Mitbewerber und Marktentwicklung...............................................................52 3.5.4 Bedeutung von Quersubventionierung und Cross-Selling.............................54 3.5.5 Umgang mit laufenden Krediten und sich ändernden Bonitäten ...................56 3.6 Alternative Finanzierungsformen und neue Geschäftsfelder.......................59 3.6.1 Aktuelle Bedeutung von alternativen Finanzierungsformen ..........................59 3.6.2 Zukünftige Bedeutung von alternativen Finanzierungsformen ......................60 3.6.3 Nachfrage nach alternativen Finanzierungsformen.......................................61 3.6.4 Bedeutung staatlicher Förderung für die Entwicklung der Geschäftsfelder...62 3.7 Langfristige Tendenzen im Bankensektor ...................................................64

4. Zusammenfassende Schlussfolgerungen...........................................................67

5. Anhang...............................................................................................................70

5.1 Literaturgrundlagen .....................................................................................70 5.2 Interviewpartner...........................................................................................73 5.3 Fragebogen.................................................................................................75

6

7

Abbildungsverzeichnis

Abbildung 1: Gewählter Bewertungsansatz für Mindesteigenmittel ...........................21 Abbildung 2: Basel II als ausschlaggebender Anstoß für die Veränderung des Risiko-Managementsystems ................................................................................................21 Abbildung 3: Kalkulationsschema für Mindestmargenermittlung ...............................23 Abbildung 4: Kostenbestandteile des Kalkulationssystems .......................................23 Abbildung 5: Refinanzierungssätze für Mindestmargen ............................................24 Abbildung 6: Veranschlagung der Standardrisikokosten ...........................................25 Abbildung 7: Berechnung der Standardrisikokosten..................................................25 Abbildung 8: Angestrebte Eigenmittelverzinsung vor Steuern...................................26 Abbildung 9: Derzeitige Methode des Aufschlags von Eigenmittelzusatzkosten .......27 Abbildung 10: Veränderung in der Kalkulation der Standardrisikokosten ..................27 Abbildung 11: Veränderungen der Kalkulation der Eigenmittel-Zusatzkosten ...........28 Abbildung 12: Zukünftige Veränderung in der Kalkulation.........................................28 Abbildung 13: Änderung in der Kalkulation der Standardrisikokosten .......................29 Abbildung 14: Änderung in der Kalkulation der Eigenmittel-Zusatzkosten ................29 Abbildung 15: Zukünftige Veränderungen des kalkulatorischen Aufschlags der Risiko- und Eigenmittelkosten ...................................................................................30 Abbildung 16: Gründe der Mitbewerber für günstige Preissetzung am Markt............31 Abbildung 17: Änderung der Bepreisungsstrategien in den letzten Jahren ...............32 Abbildung 18: Veränderung der Bepreisungsstrategie nach Segmenten ..................33 Abbildung 19: Richtung der Veränderung der Bepreisungsstrategie .........................33 Abbildung 20: Reihung der Ursachen für die Veränderung der Bepreisungsstrategie..................................................................................................................................33 Abbildung 21: Wichtigkeit der Forderung von Akteuren für eine risikoadäquate Bepreisung ................................................................................................................34 Abbildung 22: Zukünftige Bedeutung risikoadäquater Bepreisung von Krediten für ihr Institut ........................................................................................................................35 Abbildung 23: Verständnis risikoadäquater Bepreisung nach Kundengruppen .........36 Abbildung 24: Relevante Strategien zur Durchsetzung risikoadäquater Preise.........37 Abbildung 25: Abhängigkeit der Durchsetzbarkeit geänderter Bepreisungsstrategien..................................................................................................................................38 Abbildung 26: Veränderung der Bedeutung des Risiko-Managements .....................40 Abbildung 27: Flexibilisierung versus Standardisierung in der Kreditvergabe ...........41 Abbildung 28: Zukünftige Bedeutung einer Anpassung der Kreditkonditionen bei Ratingänderungen .....................................................................................................41

8

Abbildung 29: Flexiblere versus stärker standardisierte Anpassung der Konditionen bei Ratingveränderungen ..........................................................................................42 Abbildung 30: Veränderung regulatorischer Eigenmittel im Zuge von Basel II ..........47 Abbildung 31: Veränderung des Eigenmittelpuffers im Zuge von Basel II .................48 Abbildung 32: Bedeutung der aktiven Steuerung über Eigenmittel............................48 Abbildung 33: Zukünftige Veränderung der Zielgröße bei Kernkapital ......................49 Abbildung 34: Durchsetzbarkeit risikoadäquater Bepreisung bei bestehenden Kunden und bei Neukunden im Vergleich...............................................................................50 Abbildung 35: Durchsetzung von höheren/niedrigeren Preisen nach Marktsegmenten..................................................................................................................................51 Abbildung 36: Mittelfristige Veränderung der Wichtigkeit der Geschäftsfelder ..........51 Abbildung 37: Quantitative Veränderung des Portfolios der Mitbewerber .................52 Abbildung 38: Veränderungen des Portfolios der Mitbewerber..................................53 Abbildung 39: Zukünftige Finanzierung von Banken anhand von Bonitätskriterien ...54 Abbildung 40: Bedeutung von Quersubventionierung ...............................................54 Abbildung 41: Zukünftige Berücksichtigung weiterer Ziele (z.B. regionale Wirtschaftsförderung) bei Kreditvergabe ...................................................................55 Abbildung 42: Zukünftige Bedeutung von Kreditvergabe als Cross-Selling Strategie56 Abbildung 43: Eigener Umgang mit Kunden, deren Bonität sich erheblich verschlechtert ............................................................................................................57 Abbildung 44: Umgang der Mitbewerber mit Kunden, deren Bonität sich verschlechtert ............................................................................................................57 Abbildung 45: Aktuelle Bedeutung von alternativen Finanzierungsformen................60 Abbildung 46: Zukünftige Bedeutung von Geschäftsfeldern......................................61 Abbildung 47: Zukünftige Nachfrage nach alternativen Finanzierungsformen...........61 Abbildung 48: Zukünftige Bedeutung von staatlichen Fördermaßnahmen ................63

9

Abstract

An der Fachhochschule des bfi Wien wurde in Kooperation mit der Oesterreichischen

Nationalbank eine Studie über die Veränderungen von Kreditvergabe, Bepreisung

und Geschäftsfeldauswahl der österreichischen Banken vor dem Hintergrund von

Basel II durchgeführt. Aufbauend auf einer theoretischen Analyse und den

quantitativen Daten wurde eine Fragebogenerhebung mit anschließender

Interpretation der Ergebnisse durchgeführt. Im Zuge dieser Umfrage wurden 25

Banken im Rahmen eines repräsentativen Samples befragt. Alle erhobenen Daten

und die daraus ableitbaren Ergebnisse werden ausschließlich in anonymisierter Form

veröffentlicht.

Credit Lending, Pricing and New Business Areas for Austrian Banks in the Context of Basel II The study was produced at the University of Applied Sciences BFI Vienna in

cooperation with the Austrian Central Bank. It is based on theoretical analysis,

quantitative data and the interpretation of data obtained by a standardised

questionnaire. The representative sample included 25 banks. All the obtained data

and the resulting conclusions are published exclusively in an anonymous form.

10

11

1. Einleitung Ziel dieser Studie war es, die Praktiken der Bepreisung und Kreditvergabe der

österreichischen Banken vor dem Hintergrund von Basel II zu untersuchen. Dabei

ging es insbesondere um die Frage, inwieweit im Rahmen der Umsetzung von Basel

II Veränderungen in den Kreditvergabestrategien bereits erfolgt bzw. noch zu

erwarten sind und welche neuen Geschäftsfelder als besonders wichtig zu erachten

sind. Hauptbestandteil der Untersuchung war es, aufbauend auf einer Analyse der

relevanten Literatur sowie den empirischen Eckdaten des Bankensektors in

Österreich eine standardisierte persönliche Befragung von repräsentativen

Kreditinstituten durchzuführen. Damit konnten Primärdaten gewonnen werden, deren

Aufarbeitung und Interpretation vor dem Hintergrund der theoretischen Basis

erfolgte. Um genauere Rückschlüsse auf mögliche Veränderungen im

österreichischen Bankensektor zu gewinnen, wurden die Umfragedaten überdies mit

Daten zum Markt und den Marktteilnehmern verbunden. Die Einschätzung der

zukünftigen Bepreisung und Kreditvergabe der Banken sowie der Erschließung

neuer Geschäftsfelder setzte bei der Untersuchung der aktuellen Handlungsmuster

sowie der beabsichtigten Strategien an.

Der Abschätzung der Veränderungsprozesse im Kontext von Basel II war eine

theoretische Reflexion in Zusammenhang mit möglichen Veränderungen der

Kreditkalkulation voranzustellen. Erfolgt etwa eine genauere Einschätzung des

Risikos, stellt sich die Frage, ob es den einzelnen Banken gelingt, ihre Vorstellungen

einer stärker ausdifferenzierten risikoadäquaten Bepreisung durchzusetzen und

Quersubventionierung zwischen Kreditnehmern zu vermeiden bzw. entsprechend zu

reduzieren. Das hängt wiederum wesentlich vom Verhalten der Mitbewerber ab,

welches im Rahmen des Forschungsprojektes untersucht wurde.

Im Folgenden wird zunächst ein Überblick über die wissenschaftstheoretischen

Grundlagen, die verwendeten Methoden sowie das konkrete Forschungsdesign

gegeben. Daran anschließend erfolgen eine kurze theoretische Darstellung der

Grundproblematik sowie eine kurze Übersicht über den österreichischen

Bankensektor und das ausgewählte Sample. In den weiteren Unterkapiteln werden in

vier Schritten zunächst die Fragen der sich ändernden Bepreisungsstrategien, die

Fragen der Kreditvergabestrategien, der zukünftigen Geschäftsfelder sowie der

allgemeinen Entwicklungsdynamiken des Sektors analysiert. Dabei werden

12

theoretische Überlegungen mit den Ergebnissen der Fragebogenuntersuchung

verknüpft und systematisch dargestellt. In den Schlussfolgerungen erfolgt eine

integrative Zusammenschau der wichtigsten Ergebnisse der Studie.

13

2. Wissenschaftstheoretische Grundlagen, Methoden und Forschungsdesign

2.1 Wissenschaftstheoretische Grundlagen und Methoden

Die Komplexität der Fragestellung erfordert eine adäquate wissenschaftstheoretische

Basis. Vor dem Hintergrund der Annahme, dass sich im Kontext von Basel II

Österreichs Banken in einem erheblichen Strukturwandel befinden, kann auf deren

zukünftiges Verhalten in punkto Bepreisung, Kreditvergabe und Bedeutung neuer

Geschäftsfelder nicht ausschließlich durch einen Rückgriff auf historische Daten

geschlossen werden. Vielmehr ist es nötig, neben strukturellen Determinanten auch

die Intentionen und damit Strategien der Akteure explizit zu berücksichtigen. Als

wissenschaftstheoretische Grundlage des Forschungsprojektes drängte sich daher

ein interpretativ-hermeneutischer Zugang auf (vgl. Lueger 2001). Dieser geht davon

aus, dass weder eine theoriefreie Erkenntnis möglich (Bernstein 1983: 31), noch

Empirie für sich selbst spricht, wie es Anthony Giddens formuliert:

„Alle sogenannten ‚quantitativen’ Daten erweisen sich bei sorgfältiger Betrachtung

als Bestandteile ‚qualitativer’ – d.h. kontextuell lokalisierter und indexikalischer –

Interpretationen, die situierte Forscher, Kodierer, Regierungsbeamte und andere

Personen erstellen. Die hermeneutischen Probleme, die von ethnographischen

Untersuchungen aufgeworfen werden, existieren auch im Falle quantitativer Studien,

obwohl sie dort zum großen Teil in dem Maße ‚verborgen’ sein können, in dem die

darin enthaltenen Daten ‚bearbeitet’ worden sind.“ (Giddens 1988: 390) Im Rahmen

dieses Zugangs kann damit eine kohärente Verknüpfung von quantitativen wie

qualitativen Daten erfolgen, da beide im Kern dieselbe „Qualität“ aufweisen.

Gleichzeitig ermöglicht dieser wissenschaftstheoretische Zugang eine theoretisch

konsistente Verbindung von Strukturen und Strategien, indem er sowohl die

Verwendung von quantitativen und qualitativen Methoden als auch deren integrierte

Kombination vorsieht.

Die Untersuchung basiert somit auf einem Methoden-Mix, bei dem sowohl

hermeneutische (Lamnek 2005) als auch analytische Instrumente (Friedrichs 1990)

zum Einsatz kommen. Während hermeneutische Zugänge vor allem in der

explorativen Phase wichtige Erkenntnisse bringen und die Validität erhöhen, sind

14

analytisch orientierte Zugänge für die Zuverlässigkeit der Ergebnisse von zentraler

Bedeutung. Hermeneutische Zugänge werden insbesondere dafür eingesetzt, um

jenseits von aus der Literatur bzw. Theorie deduzierbaren Fragestellungen den

Raum für weitere Phänomene, Zusammenhänge und Fragen aufzumachen. Konkret

wurden vor dem Beginn der standardisierten Befragung drei Tiefeninterviews geführt

und in Anlehnung an die aufwendigen Richtlinien der interpretativen Sozialforschung

ausgewertet (vgl. Froschauer/Lueger 1992). Diese Tiefeninterviews zielten darauf ab,

Fragestellungen und Themenkomplexe und Zusammenhänge zu identifizieren, die

allein auf Basis der vorliegenden Daten- und Literaturgrundlagen nicht ableitbar

waren. Die Erstellung des Fragebogens für die standardisierten Interviews sowie

deren Durchführung und Auswertung basiert primär auf Frankfort-

Nachmias/Nachmias (1996), Babbie (2004) und Diekmann (2005). Konkret wurde

der Fragebogen so aufgebaut, dass sowohl Fragen nach dem Verhalten bzw.

Standpunkt des eigenen Institutes als auch Fragen nach dem Verhalten der

Mitbewerber gestellt werden. Mögliche Diskrepanzen in der Beantwortung der

Fragen können damit wichtige Ansatzpunkte für die Interpretation liefern und damit

die Validität der Ergebnisse weiter erhöhen. Weiters wurden die Antwortkategorien

so gewählt, dass bewusst ein breiter Möglichkeitsraum – auch in aufgrund vorläufiger

Forschungsergebnisse nicht zu erwartende Dimensionen reichend – aufgemacht

wurde.

2.2 Konkrete Vorgangsweise

In enger Zusammenarbeit und in Abstimmung mit der OeNB wurde eine theoretische

Analyse vorgenommen sowie eine Auswertung von Sekundärdaten zur Marktstruktur

(Bilanzsumme, Kreditportfolio, Eigenmittelunterlegung) durchgeführt. Darauf

aufbauend wurden vorläufige Hypothesen zu den Feldern Bepreisungsstrategien,

Kreditvergabepraxen und neue Geschäftsfelder entwickelt. Ausgehend von den

Hypothesen wurden Leitfragen entwickelt. Diese bildeten den Ausgangspunkt für die

Konkretisierung des Forschungs- und Fragebogendesigns sowie für die konkrete

Formulierung der Fragen.

Im Anschluss an eine Runde von Expertengesprächen (Tiefeninterviews) wurde ein

standardisierter Fragebogen fertig gestellt sowie eine empirische Erhebung im

Rahmen von persönlichen Interviews durchgeführt. Ein repräsentatives

15

Bankensample von 25 österreichischen Banken, das ca. 88,7% der konsolidierten

österreichischen Bilanzsumme entspricht, wurde in Zusammenarbeit mit der OeNB

(Mag. Helmut Ettl, Dr. Johannes Turner und Maga. Vanessa Redak) erstellt. Die

Kooperationsbereitschaft der Banken zeigte sich besonders hoch. Nur drei Banken

zeigten sich nicht bereit, an der Untersuchung teilzunehmen. Deren Ausfall wurde

durch die Hereinnahme von drei weiteren Banken in das Sample kompensiert.

Die Auswahl der zu befragenden Personen erfolgt unter Berücksichtigung der

Fragen: Was wissen diese Personen? In welche Diskurse sind sie eingebunden?

Welche Informationen geben diese Personen wieder? Vor diesem Hintergrund wurde

entschieden, Personen aus der zweiten Managementebene (bei kleineren Banken

aus der obersten Ebene), die einen besonderen Bezug zu Fragen der

Kreditvergabepraxis-Strategie (Preise, Konditionen) und Überblick zu

Geschäftsfeldern aufweisen, anzusprechen. Die Aussagen waren entsprechend vor

dem spezifischen Hintergrund der Personen zu reflektieren. In einigen Fällen

standen in den einzelnen Banken gleichzeitig auch mehrere Personen zur

Verfügung.

Zunächst wurden die Interviewpartner ausgewählt und telefonisch bzw. per E-Mail

kontaktiert. Der standardisierte Interviewbogen wurde – nach der Vereinbarung eines

persönlichen Interviewtermins – elektronisch zugesendet. Die interviewten Personen

wurden gebeten, bereits im Vorfeld die Fragen durchzusehen und allenfalls intern

zusätzliche, für die Beantwortung nötige Informationen einzuholen. Die Befragung

nahm etwa 1,5 Stunden pro Interviewpartner in Anspruch.

Bei der Auswertung der Ergebnisse wurden sowohl eine erste quantitative

Abschätzung wie auch qualitative Abschätzungen der Veränderungen

vorgenommen. Die Ergebnisse wurden auch einer abschließenden theoretischen

Reflexion unterzogen.

Die Fragebogenergebnisse erlauben wichtige Rückschlüsse auf die Strategien der

Banken und damit einhergehenden (Struktur-)Veränderungen des Bankensektors.

Ebenso wird zwischen unterschiedlichen Bankentypen und deren unterschiedlichen

Strategien unterschieden. Darauf aufbauend werden jeweils Schlussfolgerung aus

der Kombination von Struktur- und Strategieanalyse vorgenommen.

Im Anschluss an die Auswertung der Befragungsergebnisse werden diese im

Rahmen der hier vorliegenden Studie in anonymisierter Form festgehalten und an die

16

OeNB übermittelt. Des weiteren wird – in Abstimmung mit der OeNB – eine Studie

mit öffentlich zugänglichen Informationen sowohl auf der Homepage der

Fachhochschule des bfi Wien veröffentlicht als auch den befragten Personen in

gedruckter Form übermittelt.

17

3. Stand der Forschung und Ergebnisse der Befragung

3.1 Rolle und Verhalten der Banken im Kontext von Basel II

Das Verhalten der Banken wird in der volkswirtschaftlichen Theorie mittels

mikroökonomischer und makroökonomischer Zugänge thematisiert (Stichworte: Bank

Behaviour, Lending Behaviour, Credit Crunch etc.) (vgl. Duwendag et al. 1999, Basu

2002, Werner/Padberg 2003). Bei betriebswirtschaftlichen Zugängen ist Literatur aus

dem Umfeld der Gesamtbanksteuerung sowie zu diversen Verhaltensmodellen etc.

zu berücksichtigen, wobei Publikationen, die die besondere Problematik von Basel II

behandeln, vorliegen (vgl. Bruckner/Schmoll/Stickler 2003). Kerngeschäftsfeld der

Banken sind nach wie vor das Einlagengeschäft und die Kreditvergabe (OeNB 2005).

Basel II mündet in bzw. beschleunigt nach Ansicht zahlreicher Arbeiten ein stärker

risikosensitives Verhalten der Banken. Dies erfolgt vor dem Hintergrund eines

stärkeren internationalen Wettbewerbs, der Banken zu höherer Ertragsorientierung

(ROE) zwingt (vgl. Bruckner 2004). Damit ist möglicherweise auch eine Änderung

seitens des Nachfrageverhaltens von Unternehmen zu erwarten (vgl. Riess/Schmid

2003).

Zusätzlich zu theoretischen Arbeiten zu möglichen Auswirkungen von Basel II auf

das Bankenverhalten (z.B. Danielsson et al. 2004, Lindquist 2004, Estrella 2004) gibt

es neben QIS3 auch eine Reihe von Untersuchungen zu möglichen Wirkungen von

Basel II, die stärker empirisch orientiert sind (siehe z.B. FSA 2005, PWC 2004, Hahn

2003). Bisherige empirische Untersuchungen für Österreich (z.B. Jäger 2005,

Messner 2005, Schwaiger 2004) lassen vermuten, dass sich die Situation

hierzulande vom gesamteuropäischen Durchschnitt (und gar vom

angloamerikanischen Bereich) unterscheidet. Es weisen sowohl das österreichische

Finanzsystem als auch die reale ökonomische Wirtschaftsstruktur Besonderheiten

auf, die durch die starke Dominanz des Hausbankensystems, eine hohe Anzahl von

KMUs und die im Vergleich zum Teil hohe Bedeutung des Kredits geprägt sind

(Dirschmid/Waschiczek 2005). Für Österreichs Banken, Finanzsystem und Wirtschaft

stellt daher Basel II – welches stärker an Bankpraktiken im finanzmarktbasierten

anglo-amerikanischen Modell angepasst ist – eine besondere Herausforderung dar.

18

Die länderspezifischen Besonderheiten werden zwar z.T. bei überblicksartigen

Vergleichsstudien (vgl. PWC 2004) berücksichtigt, ausreichend differenzierte

umfassende Analysen, insbesondere in Hinblick auf die strategische Untersuchung

der Kreditvergabepraxis, Bepreisungsstrategien und Veränderungen der

Geschäftsfelder stehen jedoch bislang aus. Die Klärung dieser Fragen ist jedoch

wichtig, um mögliche Veränderungen zu erkennen, denn im Zusammenhang mit der

Untersuchung möglicher Wirkungen von Basel II stellt sich die Frage, wie die

Regelungen von den betroffenen Akteuren aufgenommen werden und wie diese

damit umgehen. Überdies wird den Fragen nachgegangen, inwieweit beobachtbare

bzw. absehbare Verhaltensänderungen auf Basel II zurückzuführen sind und

inwieweit es sich dabei um durch Basel II verstärkte generelle Trends handelt. Diese

Fragen stellen sich deshalb, weil Basel II explizit alleinig die Vorschriften zur

Eigenkapitalunterlegung modifiziert, die Bepreisungsstrategien und auch die

Entwicklung möglicher neuer Geschäftsfelder und alternativer Finanzierungsformen

davon allerdings nicht unmittelbar, möglicher Weise aber indirekt beeinflusst werden.

Es geht daher um das Aufspüren von möglichen Veränderungen in den

Handlungsstrategien der Banken sowie um das Herausarbeiten von Prozessen ihrer

Grunddeterminanten, Dynamiken und Entwicklungsrichtungen.

Vor diesem Hintergrund werden Kernfragen zu den kostenrechnerischen Grundlagen

der Kreditkalkulation, zu Bepreisungsstrategien im engeren Sinne, zur Veränderung

der Entscheidungsstrukturen (die sowohl für Bepreisungs- als auch

Kreditvergabepraxis von zentraler Bedeutung sind) sowie eine Veränderung der

Geschäftsfelder im Kreditbereich untersucht. Die Fragen beziehen sich meist auf das

jeweilige Kreditinstitut und zum Teil auch auf die Mitbewerber und das Marktumfeld

(siehe Anhang 5.3).

3.2 Zur Struktur der befragten Kreditinstitute

Insgesamt sind 25 in Österreich tätige Banken im Rahmen persönlicher Interviews

anhand des standardisierten Fragebogens im Zeitraum Dezember 2005 bis Februar

2006 untersucht worden. Das repräsentative Sample ist so ausgewählt, dass

einerseits die unterschiedlichen Größen- und Organisationsstrukturen im

österreichischen Bankensektor ausreichend Berücksichtigung finden und

andererseits eine möglichst hohe Abdeckung der Grundgesamtheit gegeben ist

19

(siehe Anhang 5.2). Während sich damit im Bereich der größeren Universalbanken –

und daher für das betroffene Marktvolumen – beinahe eine Vollabdeckung ergibt,

muss auf die Beschaffenheit des restlichen Volumens aus Stichproben geschlossen

werden. Die Bilanzsumme der österreichischen Kreditinstitute betrug per Ende 2005

713,7 Mrd. Euro. Insgesamt bestanden per 30. 9. 2005 887 Banken in Österreich.

Der Stand der Forderungen an Nichtbanken lag per Ende 2005 bei 328,4 Mrd. Euro

(OeNB 2006). Den größten Marktanteil gemessen an der Bilanzsumme wies der

Aktienbankensektor (inkl. BA-CA) mit 31,7% auf. Der Raiffeisensektor kam auf

23,4%, die Sparkassen kamen auf 17,9%, Sonderbanken auf 9,3%,

Landeshypothekenbanken auf 8,5% und die Volksbanken auf 5,3%. Insgesamt

werden im Sample bezogen auf die konsolidierte Bilanzsumme 88,7% der Banken

erfasst. Bezogen auf die Kreditvergabe werden damit auf Basis unkonsolidierter

Daten ca. 61,5% des gesamten Marktes durch die Befragungen der Banken

abgedeckt (Berechnungen basierend auf OeNB 2006). Damit wird ein großer Teil der

für den Markt relevanten Grundgesamtheit im Sample erfasst. Überdies ist das

Sample so ausgewählt, dass auch Sektoren und Größenklassen entsprechend

enthalten sind. Plausibilitätstests in Form der Verbindung von quantitativen und

qualitativen Methoden (Expertengespräche) stellen eine ausreichende Validität der

Ergebnisse sicher. So kann festgestellt werden, dass innerhalb einzelner Sektoren

relativ einheitliche Vorgangsweisen aufgrund zentraler Vorgaben vorzufinden sind.

Dabei sind die Banken immer auch befragt worden, inwieweit einzelne Banken als

repräsentativ für den Sektor gelten bzw. wo Abweichungen liegen. Diese qualitative

Vorgangsweise ermöglicht damit eine hohe Validität der Ergebnisse. Neben einer

adäquaten Erfassung der Bankentypen und Sektoren ist auch eine geographische

Ausgewogenheit der Stichprobe gegeben.

Die quantitative Auswertung der Daten ist sowohl für das gesamte Sample als auch

bezogen auf Klassen bzw. Typen vorgenommen. Dabei wird sowohl zwischen

Spezialbanken und großen Universalbanken als auch mittleren und kleineren Banken

unterschieden. Damit erfolgt eine bewusste Abweichung von der traditionellen

Bankenstatistik, da damit über die Sektorenzugehörigkeit hinaus explizit der

Größenfaktor berücksichtigt wird. Dort, wo sich signifikante und erhebliche

Abweichungen der Ergebnisse zwischen einzelnen Untergruppen ergeben, werden

diese in der Studie auch gesondert angeführt.

20

Die Banken sind im Rahmen der Erhebung gebeten worden, ihre Tätigkeitsfelder

(Privatkredit, Kredit an KMU etc.) nach ihrer Wichtigkeit zu reihen. Die Angaben sind

einem Plausibilitätstest unterzogen worden, wobei festgestellt wurde, dass sie

weitgehend mit den statistisch feststellbaren Daten übereinstimmen (OeNB 2005).

Darüber hinaus ist diese Information wichtig, um Bankenverhalten und betroffene

Marktsegmente einzuschätzen. Des Weiteren sind die Kreditinstitute nach dem im

Rahmen von Basel II bezogen auf die Berechnung der Mindesteigenmittel gewählten

Bewertungsansatz gefragt worden (siehe Abbildung 1). Insgesamt zeigt sich, dass

Spezialbanken und große Banken häufig den Advanced IRB-Ansatz oder den

Foundation IRB-Ansatz für die Berechnung der Mindesteigenmittel verwenden

werden, während kleinere und mittlere Banken in der Regel den Standardansatz

anwenden werden. Ausnahmen gibt es im Sparkassensektor, wo über den

Haftungsverbund auch kleinere und mittlere Kreditinstitute einen internen Ansatz zu

verwenden beabsichtigen. Es kann angenommen werden, dass die Wahl des

Bewertungsansatzes für die Strategien der Banken in punkto Kreditvergabe und

Geschäftsfelder von wesentlicher Bedeutung ist. Wird etwa der Standardansatz

gewählt, so verändert sich in der Berechnung der Eigenmittel-Zusatzkosten auf

Ebene der individuellen Schuldner kaum etwas – was auch eine nicht-risikoadäquate

Zurechnung dieser Kosten nahe legen würde. Rathgeber und Wallmeier (2005)

argumentieren jedoch, dass generell Eigenkapitalkosten vor dem Hintergrund von

kapitaltheoretischen Überlegungen für höhere oder niedrigere Zinsen kaum die

Ursache sind, denn in der Kapitalstrukturtheorie sei es keineswegs evident, dass sich

der Gesamtkapitalkostensatz ändere, wenn mehr oder weniger Eigenkapital

eingesetzt würde. Allfällige Veränderungen bei den Preisen wären damit primär auf

eine risikoadäquate Zurechnung der Standardrisikokosten zurückzuführen und somit

weitgehend unabhängig vom gewählten Bewertungsansatz.

Um die Position des jeweiligen Instituts sowie die Wettbewerbsstruktur zu erfassen,

wurde nach den wichtigsten Mitbewerbern gefragt. Die systematische Auswertung

dieser Frage erlaubt es überdies, Fragen zum möglichen Verhalten der Mitbewerber

zu kontextualisieren und auf Plausibilität zu prüfen. Die Frage nach dem von dem

wichtigsten Mitbewerber voraussichtlich gewählten Bewertungsansatz erlaubt es

abzutesten, welche Informationen bezüglich der Mitbewerber bezogen auf ihre

Strategien vorliegen. Aus der Auswertung kann geschlossen werden, dass bei den

befragten Personen ein hoher Wissenstand über die Konkurrenz vorliegt.

21

Abbildung 1: Gewählter Bewertungsansatz für Mindesteigenmittel

Frage 2: Verwendete Berechnungsansätze

05

101520

Standard Foundation IRB Advanced IRB

Anz

ahl

Im Rahmen der Erhebung ist abgefragt worden, inwieweit Basel II den

ausschlaggebenden Anstoß für Veränderungen in den Bereichen Bepreisung,

Kreditvergabe und neue Geschäftsfelder darstellt. Vom Großteil der befragten

Banken wird das Basel II-Regelwerk als zum Teil für die Veränderung des Risiko-

Managements in ihrem Institut ursächlich angegeben (siehe Abbildung 2). Damit

zeigt sich die in der Studie von PWC (2004) geäußerte Aussage bestätigt, dass

Basel II jedenfalls als Beschleuniger eines Veränderungsprozesses im

Bankmanagement betrachtet werden kann. Eine Auswertung nach Typen zeigt ein

noch differenzierteres Bild. Während Großbanken durchwegs angeben, dass Basel II

nur zum Teil einen bzw. keinen Anstoß zur Veränderung des Risikomanagements

darstellt, so ist dies für kleinere Kreditinstitute nicht der Fall. Für diese stellt Basel II

häufig einen wesentlichen Auslöser für die Veränderung des Risiko-Managements

dar.

Abbildung 2: Basel II als ausschlaggebender Anstoß für die Veränderung des Risiko-Managementsystems

Frage 4: Bedeutung von Basel II für die Veränderung des

Risikomanagementsystems

0

5

10

15

20

Basel II sehr Basel II zum Teil Basel II nicht

Anz

ahl

22

3.3 Bepreisung War das Kreditgeschäft der Banken bislang meist generell vom Risikoausgleich

geprägt, so soll durch Basel II der Risiko-orientierte Preis auch im Bankgeschäft (und

nicht nur im Kapitalmarkt) Einzug halten. In diesem Zusammenhang wird von

manchen Autoren (z.B. Bruckner 2004: 8) sogar von einem „Kulturschock“

gesprochen. Möglichkeiten risikoadäquater Bepreisung und Kalkulationsstrategien

werden nunmehr auch vor diesem Hintergrund diskutiert (vgl. z.B. Hirt 2003). In

Österreich ist im Schnitt ein deutlicher Eigenmittelüberschuss im Vergleich zu den

bisherigen Mindestvorschriften vorhanden (OeNB 2005). Es stellt sich daher die

Frage, ob in den Banken aufgrund einer Modifikation der Unterlegungsvorschriften,

die lt. BCBS (2004) jedenfalls in der Regel nicht zu einer allgemeinen Erhöhung des

regulatorischen Eigenkapitals führen, die Eigenkapitalunterlegung überhaupt

merkbar verändert wird (vgl. Tscherteu 2003). Geringeres Eigenkapital würde zwar

den Return on Equity erhöhen, insbesondere Analysten (wie etwa die Rating-

Institutionen) scheinen bislang jedoch sehr wohl einen deutlichen Eigenmittelpolster

zu honorieren (vgl. Gambacorta/Mistrulli 2003). Das tatsächlich gehaltene Kapital

liegt daher häufig deutlich über dem regulatorischen Minimumkapital.

3.3.1 Anwendung und Veränderung kostenrechnerischer Grundlagen

Die Banken sind zu den Grundlagen sowie zur genauen Durchführung der

Kalkulation befragt worden, da dies für die Einschätzung möglicher unterschiedlicher

Bepreisungsstrategien und allfälliger Wirkungen von Basel II eine wesentliche

Voraussetzung darstellt. Veränderungen in der Kalkulation deuten überdies darauf

hin, dass damit Grundlagen für geänderte geschäftspolitische Strategien geschaffen

werden. Die überwiegende Mehrheit der befragten Kreditinstitute gibt an, über ein

Kalkulationsschema zu verfügen, bei dem Mindestmargen für Kredite berücksichtigt

werden. Einige verfügen nur über ein eingeschränktes Kalkulationsschema (siehe

Abbildung 3). Eine differenzierte Analyse der unterschiedlichen Kreditinstitutstypen

zeigt, dass es sich dabei ausschließlich um kleinere und zum Teil mittlere Institute

handelt, die ein eingeschränktes Kalkulationsschema verwenden.

23

Abbildung 3: Kalkulationsschema für Mindestmargenermittlung

Frage 5: Kalkulationsschema für Mindestmargenermittlung

0

5

10

15

20

25

Kalkulation ja Kalkulation z.T. Nein Weiß nicht

Anza

hl

Die Kalkulationsschemata der untersuchten Banken umfassen folgende

Komponenten (siehe Abbildung 4). Die Angabe, dass Stückkosten und

Liquiditätskosten zum Teil nicht berücksichtigt werden, ist zu relativieren, da diese

grundsätzlich berücksichtigt werden müssen, vielleicht aber nicht direkter, sondern

indirekter Bestandteil der Kalkulation sind.

Abbildung 4: Kostenbestandteile des Kalkulationssystems

Frage 6: Kostenbestandteile des Kalkulationssystems

0

5

10

15

20

25

Standardrisikokosten EK-Zusatzkosten Liquiditätskosten Stückkosten

Anz

ahl

Als Refinanzierungssätze für die Kalkulation der Mindestmargen werden vom

Großteil der Banken SWAP-Sätze oder Geldmarktsätze differenziert nach Laufzeit

herangezogen (siehe Abbildung 5).

24

Abbildung 5: Refinanzierungssätze für Mindestmargen

Frage 7: Refinanzierungssätze zur Kalkulation von Mindestmargen

02

468

10

1214

Swap Sätze Swap Sätzedifferenziert

Geldmarktsatz Geldmarktsatzdifferenziert

Anza

hl

Die Standardrisikokosten werden in den meisten Fällen aufbauend auf die eigene

Ausfallshistorie nach dem Versicherungsprinzip berechnet. Dabei werden aufgrund

der eigenen Erfahrungen Ausfallswahrscheinlichkeiten berechnet, die als Grundlage

für die Standardrisikokosten herangezogen werden. Die Berechnung der

Ausfallswahrscheinlichkeit auf Basis externer Preise (z.B. Marktpreise bzw. Spreads

auf Anleihen) sind als Berechnungsgrundlage praktisch nicht von Bedeutung. PD-

Mapping, d.h. die Zuordnung einer berechneten Ausfallswahrscheinlichkeit von

einzelnen Kunden auf Ratingkategorien, ist eine wichtige Methode zur

Veranschlagung der Standardrisikokosten. In einigen Fällen wird sowohl das

Versicherungsprinzip als auch PD-Mapping als Berechnungsgrundlage angegeben,

während in vier Fällen keine Angaben gemacht werden (siehe Abbildung 6).

Die Standardrisikokosten werden in der Regel differenziert nach Rating oder

differenziert nach Rating und Laufzeit in der Kalkulation veranschlagt (siehe

Abbildung 7). Auch hier zeigt sich wieder, dass größere bzw. spezialisiertere Institute

in der Regel differenzierter vorgehen als kleinere und mittlere Banken.

25

Abbildung 6: Veranschlagung der Standardrisikokosten

Frage 8a: Veranschlagung der Standardrisikokosten

02468

10121416

Versicherungsprinzip externe Preise PD-Mapping

Anz

ahl

Abbildung 7: Berechnung der Standardrisikokosten

Frage 8b: Berechnung der Standardrisikokosten

02468

101214

Durchschnitt Differenziertnach Rating

Differenziertnach Laufzeit

Differenziertnach Ratingu. Laufzeit

anders weiss nicht

Anz

ahl

Um mögliche quantitative Veränderungen durch Basel II in der Kalkulation der

Kreditinstitute zumindest grob abschätzen zu können, wird auch die Kalkulation der

Eigenmittel-Zusatzkosten beleuchtet. Als Ausgangsbasis für die Einschätzung

möglicher Veränderungen der Eigenmittelzusatzkosten auf die Kreditkonditionen und

damit auf die Bepreisung wurden die Kreditinstitute nach den kalkulatorisch

veranschlagten Eigenmittel-Zusatzkosten vor Steuern gefragt. Der Großteil der

Banken gibt an, dass sie einen ROE von 6-10% anpeilen. Insbesondere größere

26

Institute und Spezialbanken streben jedoch häufig einen höheren ROE an. Vier

kleinere bzw. mittlere Banken geben kein ROE-Ziel an. Damit zeigt sich die zum Teil

zumindest kostenrechnerisch hohe Relevanz von Eigenmittelzusatzkosten und damit

von Basel II (siehe Abbildung 8). Diese angegebenen Werte sind jedoch zu

relativieren, denn meist geht nicht der gesamte geplante ROE zur Gänze in die

Margenkalkulation ein, wie die Auswertung der Interviews zeigt. Vielmehr orientiert

man sich hier am Markt und adaptiert in vielen Fällen entsprechend die Höhe der

Aufschläge.

Abbildung 8: Angestrebte Eigenmittelverzinsung vor Steuern

Frage 9: Angestrebte Eigenmittelverzinsung (ROE) vor Steuern

0

2

4

6

8

10

12

14

1-5% 6-10% 10-15% 15-20% über 20%

Anz

ahl

Auch in der Kalkulation unterscheiden sich die Vorgangsweisen einzelner

Kreditinstitutstypen erheblich (siehe Abbildung 9). Während derzeit eher kleinere

Institute tendenziell nach BWG undifferenziert nach Laufzeit die

Eigenmittelzusatzkosten berücksichtigen, so geben große Banken zum Teil an,

bereits jetzt häufig interne ökonomische Modelle zu verwenden.

Auf die Fragen, ob sich im Zuge der Vorbereitung auf Basel II die Kalkulation der

Standard-Risikokosten einerseits und die Eigenmittelzusatzkosten andererseits

bereits geändert haben, geben die meisten Institute an, dass dies bisher nicht der

Fall war (siehe Abbildungen 10 und 11).

27

Abbildung 9: Derzeitige Methode des Aufschlags von Eigenmittelzusatzkosten

Frage 11: Methode zum Aufschlag der Eigenmittelzusatzkosten

02468

1012

BWG

undi

ffere

nzie

rtna

ch L

aufz

eit

BWG

diffe

renz

iert

nach

Lau

fzei

t

Stan

dart

IRB

nach

Bas

el II

inte

rnes

Mod

ell

sons

tiges

wei

ss n

icht

Anz

ahl

Aber auch hier zeigt sich deutlich ein Unterschied zwischen den einzelnen

Bankentypen. Eine separate Analyse der Angaben der einzelnen Institute zeigt, dass

bei kleineren Banken viel häufiger noch keine Veränderungen bei der Kalkulation von

Standard- und Eigenmittelzusatzkosten vorgenommen worden sind.

Abbildung 10: Veränderung in der Kalkulation der Standardrisikokosten

Frage 12a: Veränderungen in der Kalkulation der Standardrisikokosten

in den letzten Jahren

02468

10121416

ja nein weiss nicht

Anz

ahl

28

Abbildung 11: Veränderungen der Kalkulation der Eigenmittel-Zusatzkosten

Frage 12b: Bereits getroffene Veränderungen in der Kalkulation der

Eigenmittelzusatzkosten

02468

1012141618

ja nein weiss nicht

Anz

ahl

Die Frage, ob sich das Kalkulationsschema in Zukunft ändern wird, beantwortet die

überwiegende Mehrheit mit Ja (siehe Abbildung 12).

Abbildung 12: Zukünftige Veränderung in der Kalkulation

Frage 13a: Veränderungen in der Kalkulation

02468

1012141618

ja nein weiss nicht

Anz

ahl

Dies zeigt, dass die Anpassungsprozesse im Zuge von Basel II im Bereich der

Kalkulation noch nicht abgeschlossen sind. Sowohl bei den Standardrisikokosten als

auch bei den Eigenmittelzusatzkosten werden die meisten Institute noch deutlich

oder zumindest etwas in Richtung erwartetes Risiko bzw. ökonomisches Kapital ihre

Kalkulationsschemata ausbauen. Vier – bzw. bezogen auf die Kalkulation fünf –

Institute können keine Angaben machen. Insbesondere die größeren Banken geben

29

an, dass dies deutlich erfolgen würde, während kleinere und mittlere Banken

beabsichtigen, etwas genauer zuzurechnen (siehe Abbildungen 13 und 14).

Abbildung 13: Änderung in der Kalkulation der Standardrisikokosten

Frage 13b: Änderungen in der Kalkulation der Standardrisikokosten

0

2

4

6

8

10

12

deutlich etwas keine

Anz

ahl

Abbildung 14: Änderung in der Kalkulation der Eigenmittel-Zusatzkosten

Frage 13c: Änderungen in der Kalkulation der

Eigenmittelzusatzkosten

0

2

4

6

8

10

12

deutlich etwas keine

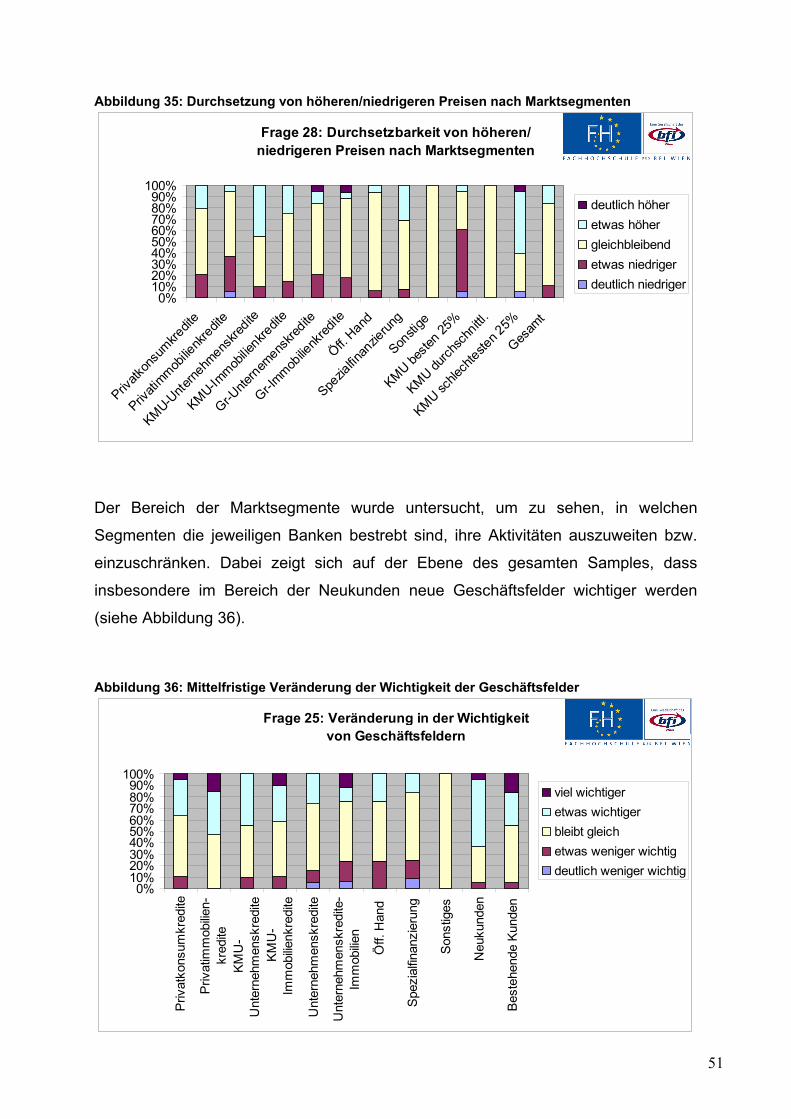

Weiters geben die Kreditinstitute an, welche Teile des Portfolios mit höheren,

gleichen bzw. niedrigeren Standardrisiko- und Eigenmittelzusatzkosten in Summe zu

rechnen hätten. Dabei zeigt sich auf der 5-teiligen Skala, dass weitgehend davon

ausgegangen wird, es werde in der Regel zu keinen erheblichen, allenfalls zu

leichten Veränderungen für einzelne Kreditgruppen kommen. Alleinig getrennt nach

Ratingkategorien aufgegliederte Antwortkategorien für KMU zeigen, dass für die

besten 25% und die schlechtesten 25% der KMU im Portfolio doch mit nicht

30

unerheblichen Veränderungen zu rechnen ist, auch wenn sich im Durchschnitt für

KMU kaum etwas ändert (zu den einzelnen Kategorien siehe Abbildung 15).

Abbildung 15: Zukünftige Veränderungen des kalkulatorischen Aufschlags der Risiko- und Eigenmittelkosten

Frage 14: Zukünftige Veränderung des kalkulatorischen Aufschlags der Risiko-

und Eigenmittelzusatzkosten

0%20%40%60%80%

100%

Priv

atko

nsum

kred

it

Priv

atim

mob

ilienk

re

KM

U

Imm

obilie

n-K

MU

Gro

ße

Imm

obilie

n gr

oße

Öff.

Han

d

Spez

ialfi

nanz

ieru

ng

KM

U b

este

n 25

%

KM

U d

urch

schn

ittl.

KM

U s

chle

chte

sten

Inla

nd

Aus

land

Sons

tige

Ges

amtp

ortfo

lio

Wesentlich höhere Aufschläge

Etwas höhere Aufschläge

Keine Veränderung

Etwas niedrigere Aufschläge

Wesentlich niedrigereAufschläge

Zusammenfassung

Schlussfolgernd kann festgestellt werden, dass kalkulatorische Grundlagen für eine

entsprechende risikoadäquate Bepreisung zumindest in Grundzügen weitgehend

vorhanden sind. Ebenso sind bei einem wesentlichen Teil der Unternehmen

erhebliche Veränderungen im Bereich der Kostenrechnung in den letzten Jahren

erfolgt. Dabei bestehen jedoch wesentliche Unterschiede zwischen den einzelnen

Banktypen. Während etliche, insbesondere größere Kreditinstitute bereits vor einigen

Jahren begonnen haben, genauere Kalkulationsformen einzuführen, haben kleinere

Banken bislang in der Regel noch weniger entsprechende Veränderungen

vorgenommen. Alle, die derzeit noch über ein relativ eingeschränktes

Kalkulationsschema verfügen, geben jedoch an, bereits jetzt oder in naher Zukunft

das System entsprechend auszubauen. Damit zeigt sich, dass im Zuge der

Einführung von Basel II im Bereich der Kostenrechnung wichtige Voraussetzungen

dafür geschaffen werden, um die Grundlagen für risikoadäquate

Bepreisungsstrategien aufzubauen bzw. zu verfeinern. Dabei überrascht, dass

beinahe alle Banken angeben, neben den Standardrisikokosten auch die Eigenmittel-

31

Zusatzkosten genauer zu berechnen, und dies, obwohl beim Standardansatz

Eigenkapitalkosten nicht vom individuellen Risiko abhängen. Befragt zur zukünftigen

Veränderung von Risikoaufschlägen nach einzelnen Teilen im Portfolio werden keine

wesentlichen Veränderungen ausgemacht. Eine Ausnahme bildet die Frage nach

KMU getrennt nach Ratingkategorien. In diesem Bereich werden erhebliche

Veränderungen in Richtung höherer bzw. niedriger Aufschläge für Risikokosten und

Eigenmittelzusatzkosten angegeben.

3.3.2 Aktuelle Bepreisungsstrategien und deren Veränderung

Die Kostenrechnung ist zwar eine wichtige, nicht jedoch die einzige Grundlage für

Bepreisungsstrategien. Die Preise entsprechen daher nicht immer genau den

Kosten. Auch andere Faktoren – wie Marktbedingungen – sind für die Bepreisung

von Bedeutung. Ausgehend von der Arbeitshypothese, dass sich die Bepreisung

ändert, wird im Folgenden analysiert, von welchen Faktoren die Preissetzung

abhängt, wie sich Bepreisungsstrategien generell und nach Marktsegmenten

verändert haben und in welche Richtung zukünftige Veränderungen im Bereich der

Bepreisung zu erwarten sind.

Abbildung 16: Gründe der Mitbewerber für günstige Preissetzung am Markt

Frage 33: Gründe der Mitbewerber für günstige Preissetzung am Markt

02468

101214

ande

re K

alku

latio

n

gerin

gere

Eig

enm

ittel

zins

en

meh

r Eig

enm

ittel

bess

ere

Ref

inan

zier

ungs

mög

lichk

eit

Por

tfolio

Effe

kte

Dum

ping

sons

tige

sehr bedeutendetwas bedeutendunbedeutend

Auf die Frage, warum die Mitbewerber im Kreditbereich am Markt zu günstigen

Konditionen anbieten können, werden vor allem eine andere Kalkulationsform und

32

Dumping als sehr bedeutend erachtet. Mehr Eigenmittel werden eher als

unbedeutend eingeschätzt (siehe Abbildung 16).

Die Auswertungen zu den Bepreisungsstrategien zeigen, dass es in diesem Bereich

bei fast allen befragten Banken in den letzten Jahren zu Veränderungen gekommen

ist (siehe Abbildung 17). Dies korrespondiert auch mit den Ergebnissen des

regelmäßig von der OeNB durchgeführten Bank Lending Survey, wo es zum Teil

auch Hinweise darauf gibt, dass die Margen für risikoreichere Kredite etwas

restriktiver gehandhabt werden (siehe z.B. Waschiczek 2006).

Abbildung 17: Änderung der Bepreisungsstrategien in den letzten Jahren

Frage 15a: Änderung der Bepreisungsstrategie in den

letzten Jahren

0

5

10

15

20

ja stark ja zum Teil nein weiss nicht

Von diesen Veränderungen waren primär KMU bis zu einem Umsatz von 50 Mio.

Euro, aber auch größere Unternehmen sowie Privatkredite betroffen (siehe

Abbildung 18). In fast allen Fällen wird angegeben, dass sich die

Bepreisungsstrategie bereits in Richtung stärkerer Risikoorientierung entwickelt hat

(siehe Abbildung 19). Als Ursachen werden sowohl Veränderungen des Marktes als

auch Basel II angegeben (siehe Abbildung 20). In der Einschätzung der Ursachen

zeigt sich keine systematische Differenzierung zwischen den einzelnen untersuchten

Banktypen.

33

Abbildung 18: Veränderung der Bepreisungsstrategie nach Segmenten

Frage 15b: Veränderung in der Bepreisungsstrategie nach Segmenten

02468

10121416

Private Kredite KMU bis 50 Mio.Umsatz

Größere Unternehmen Spezifische Branchen

Abbildung 19: Richtung der Veränderung der Bepreisungsstrategie

Frage 15c: Richtung der Veränderung der Bepreisungsstrategie

02468

10121416

stärkere Risikoorientierung weniger starkeRisikoorientierung

andere Richtung

Abbildung 20: Reihung der Ursachen für die Veränderung der Bepreisungsstrategie

Frage 15d: Reihung der Ursachen für Veränderung

der Bepreisungsstrategie

0%

20%

40%

60%

80%

100%

Wichtigkeit 1 Wichtigkeit 2 Wichtigkeit 3

sonstigesMarktveränderungBasel II

34

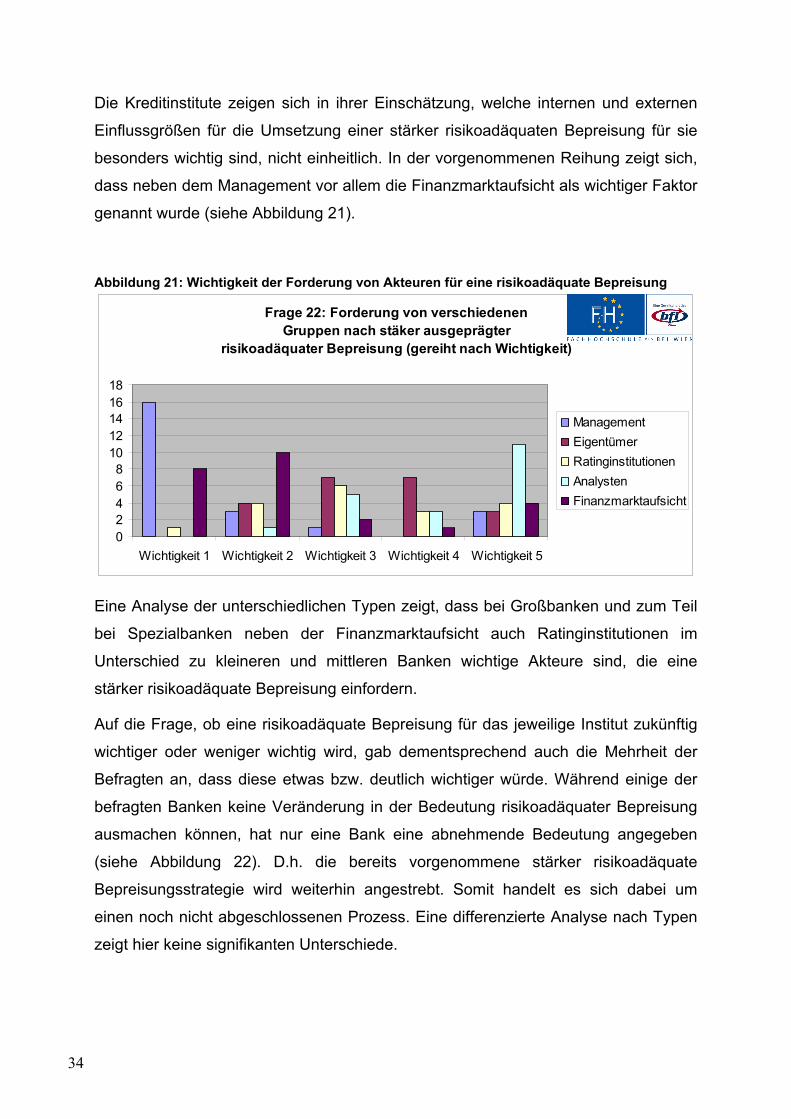

Die Kreditinstitute zeigen sich in ihrer Einschätzung, welche internen und externen

Einflussgrößen für die Umsetzung einer stärker risikoadäquaten Bepreisung für sie

besonders wichtig sind, nicht einheitlich. In der vorgenommenen Reihung zeigt sich,

dass neben dem Management vor allem die Finanzmarktaufsicht als wichtiger Faktor

genannt wurde (siehe Abbildung 21).

Abbildung 21: Wichtigkeit der Forderung von Akteuren für eine risikoadäquate Bepreisung

Frage 22: Forderung von verschiedenen Gruppen nach stäker ausgeprägter

risikoadäquater Bepreisung (gereiht nach Wichtigkeit)

02468

1012141618

Wichtigkeit 1 Wichtigkeit 2 Wichtigkeit 3 Wichtigkeit 4 Wichtigkeit 5

ManagementEigentümerRatinginstitutionenAnalystenFinanzmarktaufsicht

Eine Analyse der unterschiedlichen Typen zeigt, dass bei Großbanken und zum Teil

bei Spezialbanken neben der Finanzmarktaufsicht auch Ratinginstitutionen im

Unterschied zu kleineren und mittleren Banken wichtige Akteure sind, die eine

stärker risikoadäquate Bepreisung einfordern.

Auf die Frage, ob eine risikoadäquate Bepreisung für das jeweilige Institut zukünftig

wichtiger oder weniger wichtig wird, gab dementsprechend auch die Mehrheit der

Befragten an, dass diese etwas bzw. deutlich wichtiger würde. Während einige der

befragten Banken keine Veränderung in der Bedeutung risikoadäquater Bepreisung

ausmachen können, hat nur eine Bank eine abnehmende Bedeutung angegeben

(siehe Abbildung 22). D.h. die bereits vorgenommene stärker risikoadäquate

Bepreisungsstrategie wird weiterhin angestrebt. Somit handelt es sich dabei um

einen noch nicht abgeschlossenen Prozess. Eine differenzierte Analyse nach Typen

zeigt hier keine signifikanten Unterschiede.

35

Abbildung 22: Zukünftige Bedeutung risikoadäquater Bepreisung von Krediten für ihr Institut

Frage 16: Wie verändert sich für die jeweilige Institution zukünftig die

Wichtigkeit einer risikoadäquaten Bepreisung von einzelnen Krediten

0

5

10

15

deutlich wenigerwichtig

etwas wenigerwichtig

gleich etwas wichtiger deutlich wichtiger

Eine Durchsetzung risikoadäquater Bepreisung am Markt erfordert jedoch nicht nur

eine veränderte Angebotsstruktur, sondern auch ein entsprechend (verändertes)

Nachfrageverhalten. Die einzelnen Banken wurden daher zu ihrer Einschätzung der

Akzeptanz stärker risikoadäquater Bepreisung – differenziert nach einzelnen

Kundengruppen – befragt. Dabei zeigte sich, dass vor allem bei großen

Unternehmenskrediten und im Bereich großer Immobilienkredite sowie eingeschränkt

bei den bonitätsmäßig besten 25% der KMU teilweise Verständnis vorhanden ist. Bei

Konsumkrediten für Private sowie bei den nach Bonitätskriterien schlechtesten 25%

der KMU gibt es wenig Verständnis für risikoadäquate Bepreisung. Ebenso halten

sich bei den durchschnittlichen KMU gemäß den Erfahrungen der Banken etwas

Verständnis und kein Verständnis die Waage. Insgesamt gleichen sich etwas

Verständnis und kein Verständnis bei den Kunden ungefähr aus (siehe Abbildung

23). Die Einschätzungen des Verständnisses der Kunden variieren dabei nicht

signifikant nach Banktypen.

36

Abbildung 23: Verständnis risikoadäquater Bepreisung nach Kundengruppen

Frage 17:.Verständnis risikoadäquaterBepreisung nach Kundengruppen

02468

101214

Privatk

onsu

mkredit

e

Privati

mmobilie

nkredit

e

KMU Unter

nehm

ensk

redite

KMU Immob

ilienk

redite

Große U

nternem

enskre

dite

Große Im

mobilie

nkred

ite

Öff. Hand

Spezia

lfinan

zierun

g

KMU beste

n 25%

KMU durch

schn

ittl.

KMU schle

chteste

n 25%

Inland

Auslan

d

Sonsti

ge

Gesam

tportfo

lio

Großes VerständnisEtwas VerständnisKein Verständnis

Ein Zusammenhang zeigt sich zwischen der Einschätzung der Veränderung der

kalkulatorischen Risiko- und Eigenkapitalaufschläge je Kreditsegment und dem

Verständnis, das die entsprechenden Kundengruppen einer stärker risikoadäquaten

Bepreisung entgegenbringen. Großes Verständnis haben vor allem jene

Kundengruppen, die mit niedrigeren Aufschlägen zu rechnen haben (z.B. große

Unternehmen), während diejenigen, die höhere Risiko-Aufschläge zu erwarten haben

(z.B. bonitätsmäßig schlechtere KMU), entsprechend weniger Verständnis für

risikoadäquate Bepreisung mitbringen. Dies trifft jedoch nicht auf Privatkunden zu,

die aufgrund der Befragungsergebnisse im Durchschnitt mit leicht geringeren

Aufschlägen rechnen können und dennoch einer risikoadäquaten Bespreisung relativ

wenig Verständnis entgegenbringen. Eine Ausnahme scheint nach Einschätzung der

Befragten auch die Öffentliche Hand zu sein. Obwohl keine höheren Aufschläge bzw.

Veränderungen zu erwarten sind, steht diese den neuen Regelungen offensichtlich

sehr skeptisch gegenüber. Dies kann mehrere Gründe haben. Unter anderem etwa

auch den, dass Unternehmen bzw. ausgelagerte Einheiten im Staatsbesitz auch als

zur Öffentlichen Hand gehörend betrachtet werden, ohne entsprechende

Risikoübernahmeverpflichtungen seitens des Staates jedoch höhere Risikoprämien

anfallen. Überdies sind nach Aussagen der interviewten Banken die Margen bei der

Finanzierung der Öffentlichen Hand sehr gering. Allfällige Hinweise auf Basel II

mögen damit in der Praxis auch als Versuch zur Durchsetzung höherer Margen

37

genutzt worden sein, was jedoch bei einem Risikogewicht von 0% offensichtlich auf

Widerstände stößt. Befragt nach den Strategien zur Durchsetzung risikoadäquater

Preise scheinen den Banken mehrheitlich alle zur Auswahl gestellten Strategien in

der Regel sehr oder zumindest zum Teil relevant. Enge Kundenbeziehungen, die

Bekanntgabe des Ratings und – damit im Zusammenhang – auch die Möglichkeit der

Verbesserung des Ratings werden als wichtige Strategien zur Durchsetzung

genannt. Dies deutet darauf hin, dass die Marktteilnehmer bereit sind, mehr

Information zur Verfügung zu stellen, was die Transparenz erhöhen und damit auch

die Akzeptanz seitens der Nachfrager verbessern könnte (siehe Abbildung 24).

Abbildung 24: Relevante Strategien zur Durchsetzung risikoadäquater Preise

Frage 18: Strategien zur Durchsetzung risikoadäquater Preise nach Relevanz

02468

10121416

Enge

Kun

denb

ezie

hung

Bek

annt

gabe

des

Rat

ings

Öffe

ntlic

hkei

tsar

beit

Mög

lichk

eit R

atin

gVe

rbes

seru

ng

sons

tiges

sehr relevantzum Teil relevantnicht relevant

Zwischen den einzelnen Banktypen zeigen sich zum Teil deutliche Unterschiede in

der Einschätzung der relevanten Strategien. So werden etwa von kleineren und

mittleren Banken enge Kundenbeziehungen vergleichsweise zu den anderen Banken

meist als sehr bedeutend hervorgehoben.

Die Durchsetzbarkeit geänderter Bepreisungsstragien hängt nach Einschätzung der

befragten Banken besonders stark von den Konkurrenten am Markt ab. Aber auch

weitere Faktoren wie Kundenverhalten und konjunkturelle Lage scheinen zumindest

teilweise von Bedeutung zu sein (siehe Abbildung 25). Diese starke Abhängigkeit

von der Konkurrenz – und damit vom Angebotsverhalten am Markt – deutet auf

kompetitive Strukturen in diesem Bereich hin. Wenn jedoch, so wie oben festgestellt,

alle Anbieter unisono angeben, dass für sie risikoadäquate Bepreisungsstrategien

wichtiger werden, so kann davon ausgegangen werden, dass sich das Angebot im

38

Großen und Ganzen in diese Richtung verschieben wird, da auch die

Marktteilnehmer ihre individuellen Angebote entsprechend anpassen. Der Druck, der

Konkurrenz kann dazu führen, dass eine nicht-risikoadäquate Bepreisungsstrategie

die Wettbewerbsfähigkeit einzelner Marktteilnehmer reduziert, was wieder den

Druck, sich dieser Bepreisungsstrategie anzupassen, erhöht.

Abbildung 25: Abhängigkeit der Durchsetzbarkeit geänderter Bepreisungsstrategien

Frage 19: Abhängigkeitsfaktoren bei der Durchsetzbarkeit einer geänderten

Bepreisungsstrategie

0

5

10

15

20

25

Konkurrenten Kundenverhalten ÖffentlicheWahrnehmung

Rechtslage Konjunktur

starke Abhängigkeitteilweise Abhängigkeitkeine Abhängigkeit

Zusammenfassung

Insgesamt bestätigt die Untersuchung, dass es – wie in der Arbeitshypothese

unterstellt – zu erheblichen Veränderungen in den Bepreisungsstrategien kommt.

Zum Teil sind Veränderungen in der Bepreisung bereits in den letzten Jahren erfolgt.

Besonders betroffen waren davon KMUs und zum Teil auch größere Unternehmen,

vergleichsweise weniger jedoch Privatkredite. Weitere wesentliche Veränderungen

stehen jedoch noch bevor. Diese orientieren sich wie bereits in den letzten Jahren in

Richtung einer höheren Risikoadäquanz. Die Ursachen dafür werden primär sowohl

bei Basel II als auch vom Markt ausgehend gesehen. Gefragt nach den Akteuren, die

besonders stark eine risikoadäquate Bepreisung vorantreiben, wurde häufig auch

das regulatorische Umfeld als sehr wichtig beurteilt. Einheitlich sind fast alle Banken

bestrebt, die Bepreisung zukünftig noch stärker risikoadäquat zu gestalten. Damit ist

von einer relativ homogenen Veränderung des Angebots auszugehen, wobei die

Akzeptanz seitens derjenigen Nachfrager-Gruppen, die niedrigere Risikoaufschläge

zu erwarten haben, im Vergleich zu denen, für die höhere Aufschläge absehbar sind,

meist vergleichsweise höher ist. Engere Kundenbeziehungen werden – insbesondere

von kleineren und mittleren Banken – als sehr bedeutend hervorgehoben. Überdies

werden die Kommunikation des Ratings, d.h. mehr Transparenz, sowie die

39

Möglichkeit, das Rating zu verbessern, als wichtige Maßnahmen zur Erhöhung der

Akzeptanz risikoadäquater Bepreisung genannt.

3.4 Veränderung von Entscheidungsstrukturen

Die Frage nach der Form bzw. Veränderung von Entscheidungsstrukturen innerhalb

der Banken ist zentral, da diese eine wichtige Basis für neue Formen der

institutionellen Interaktion zwischen den Banken als Anbietern und den Kunden als

Nachfragern darstellen. Institutionen determinieren wesentlich das Funktionieren und

die Ergebnisse des Marktes (vgl. Hodgson 1996). Im Zuge einer Arbeitshypothese ist

unterstellt worden, dass es im Kontext von Basel II zu einer konkreten Veränderung

der Institutionen in Form einer Reorganisation der Entscheidungsstrukturen kommt.

Hintergrund für diese Fragestellung ist das Aufspüren möglicher Veränderungen des

nach wie vor weitgehend dominanten Hausbankenprinzips in Österreich, welches

einer typischen Wirtschaftsstruktur – dem Rheinländischen Modell – zugeordnet wird

(vgl. Hall/Soskice 2001). Konkret geht es darum zu untersuchen, wie über Preis- und

Kreditstrategien entschieden wird und inwieweit es zu Veränderungen im intra-

institutionellen Verhältnis zwischen Kreditmanager (Front Office) und Risikomanager

(Back Office) kommt. Im Rahmen der Untersuchung wird daher analysiert, ob es im

Kontext der Einführung von Basel II zu Veränderungen von Entscheidungsstrukturen

innerhalb der Institute kommt.

Auf die Frage, wie sich die Bedeutung des Risiko-Managements/Controllings im

jeweiligen Institut verändert, gibt ein Großteil der befragten Banken an, dass dieser

Bereich etwas bzw. deutlich wichtiger werden wird (siehe Abbildung 26). Bezogen

auf die einzelnen Bankentypen zeigt sich, dass in größeren Banken – wo das

Risikomanagement bereits in den letzten Jahren aufgewertet worden ist – dies

zukünftig nur mehr etwas wichtiger erachtet werden wird. Hingegen geben kleinere

und mittlere Banken meist an, dass in ihren Instituten das Risikomanagement viel

wichtiger würde.

40

Abbildung 26: Veränderung der Bedeutung des Risiko-Managements

Frage 20: Veränderungen in der Bedeutung von Risiko- Mangement/

Controlling in den befragten Institutionen

0

2

4

6

8

10

12

viel unwichtiger etwas unwichtiger gleich etwas wichtiger viel wichtiger

In diesem Zusammenhang ist die Frage gestellt worden, ob die Kreditvergabe im

jeweiligen Institut zukünftig stärker standardisiert – d.h. anhand einheitlicher

Richtlinien und Vorgaben – oder stärker flexibel – je nach Maßgabe der Bewertung

unterschiedlicher Kriterien im Einzelfall – gestaltet werden würde. Der Großteil der

Befragten geht dabei von einer etwas bzw. deutlich stärkeren Standardisierung aus.

Während ein kleiner Teil der Befragten jedoch keine Veränderung wahrnimmt, zeigt

sich, dass ein größerer Teil von einer verstärkten Flexibilisierung ausgeht. Einige

geben an, sowohl stärker zu standardisieren als auch stärker flexibel zu agieren.

(siehe Abbildung 27). Die qualitative Auswertung der Interviews zeigt überdies, dass

insbesondere in den Bereichen, in denen die Margen vergleichsweise knapp sind –

wie etwa im Privatkundenbereich – stärker standardisiert wird. Dies ist in anderen

Bereichen – etwa bei den KMU – weniger der Fall, insbesondere für kleinere und

mittlere Banken. Genau in diesen Bereichen wird sogar eine noch stärkere

Flexibilisierung als bisher erwartet. Generell wird auch betont, dass Klauseln bei

Neuverträgen, die eine Anpassung der Konditionen an Ratingveränderungen

ermöglichen, immer wichtiger werden. Bezogen auf die einzelnen Banktypen kann

festgestellt werden, dass größere Banken generell angeben, stärker zu

standardisieren, während mittlere Banken häufig wenig Veränderung sehen und

kleinere Banken neben der Standardisierung zum Teil die Flexibilisierung für noch

wichtiger erachten.

41

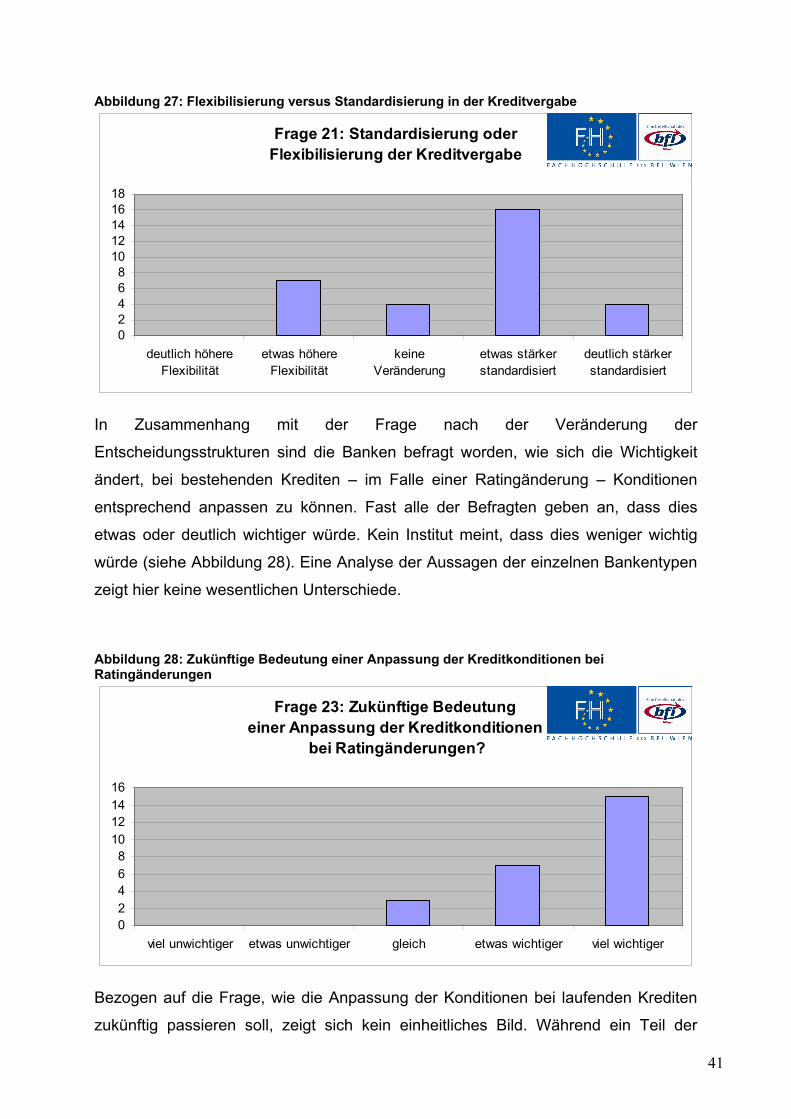

Abbildung 27: Flexibilisierung versus Standardisierung in der Kreditvergabe

Frage 21: Standardisierung oderFlexibilisierung der Kreditvergabe

02468

1012141618

deutlich höhereFlexibilität

etwas höhereFlexibilität

keineVeränderung

etwas stärkerstandardisiert

deutlich stärkerstandardisiert

In Zusammenhang mit der Frage nach der Veränderung der

Entscheidungsstrukturen sind die Banken befragt worden, wie sich die Wichtigkeit

ändert, bei bestehenden Krediten – im Falle einer Ratingänderung – Konditionen

entsprechend anpassen zu können. Fast alle der Befragten geben an, dass dies

etwas oder deutlich wichtiger würde. Kein Institut meint, dass dies weniger wichtig

würde (siehe Abbildung 28). Eine Analyse der Aussagen der einzelnen Bankentypen

zeigt hier keine wesentlichen Unterschiede.

Abbildung 28: Zukünftige Bedeutung einer Anpassung der Kreditkonditionen bei Ratingänderungen

Frage 23: Zukünftige Bedeutung einer Anpassung der Kreditkonditionen

bei Ratingänderungen?

02468

10121416

viel unwichtiger etwas unwichtiger gleich etwas wichtiger viel wichtiger

Bezogen auf die Frage, wie die Anpassung der Konditionen bei laufenden Krediten

zukünftig passieren soll, zeigt sich kein einheitliches Bild. Während ein Teil der

42

befragten Institute angibt, dass sie dies deutlich flexibler gestalten wollen, konstatiert

die Mehrheit, dass in solchen Fällen stärker standardisiert vorgegangen werden wird.

Während in zwei Fällen keine Angabe gemacht wird, wird in zwei Fällen angegeben

sowohl etwas stärker standardisiert als auch zum Teil etwas flexibler vorzugehen.

(Abbildung 29). Die Analyse einzelner Typen zeigt auch hier wieder ein ähnliches

Muster wie bei der oben bereits beschriebenen Kreditvergabe. Die Unterschiede

kommen sogar noch deutlicher zum Vorschein. Während große Banken weitgehend

unisono eine stärkere Standardisierung in solchen Fällen angeben, geben

insbesondere kleinere, aber auch mittlere Banken an, zukünftig die Anpassungen

flexibler zu gestalten.

Abbildung 29: Flexiblere versus stärker standardisierte Anpassung der Konditionen bei Ratingveränderungen

Frage 24: Flexiblere versus stärkerstandardisierte Anpassung der

Konditionen bei Ratingveränderungen

02468

10121416

deutlich flexibler etwas flexibler keineVeränderung

etwas stärkerstandardisiert

deutlich stärkerstandardisiert

Zusammenfassung

Zusammenfassend kann aus den Befragungsergebnissen zu den Veränderungen

der Entscheidungsstrukturen der Schluss gezogen werden, dass diese einen

erheblichen und noch nicht abgeschlossenen Veränderungsprozess durchlaufen. Die

leitende Arbeitshypothese konnte damit bestätigt werden. Intern kommt es dabei zu

einer Veränderung hin zu einer Aufwertung des Risiko-Managements bzw.

Controllings in den Banken, ebenso ist eine stärkere Standardisierung der

Kreditvergabe im Kommen. Entsprechend wird eine Anpassung der Konditionen an

das Rating bei bestehenden Krediten als zunehmend wichtiger erachtet. Diese

Anpassung erscheint zukünftig zum Teil flexibler und zum Teil stärker standardisiert

43

vorgenommen zu werden, wobei größere Banken im Unterschied zu kleineren

Banken ungleich häufiger angeben, stärker zu standardisieren. Zwischen den

einzelnen Banktypen läßt sich, bezogen auf Veränderungen der

Entscheidungsstrukturen, ein Bedeutungsgewinn des Risiko-Managements

feststellen. Nachdem dies in größeren Banken bislang schon häufig relativ stark

aufgewertet wurde, wird dort auch zukünftig nur mehr eine mittlere Aufwertung

erwartet. In kleineren und vielen mittleren Banken steht dieser Prozess aber noch

eher am Anfang, und es wird daher meist ein sehr starker Bedeutungsgewinn für das

Risikomanagement ausgemacht.

Die Ergebnisse sind bezogen auf die Frage, inwieweit am Hausbankensystem

festgehalten wird, nicht eindeutig. Es gibt jedoch Indizien dafür, dass es zu

Veränderungen kommt. Dazu zählt etwa die verstärkte Anpassung der Konditionen

im Zusammenhang mit der Veränderung des Ratings sowie die tendenziell stärker

standardisierte Vorgangsweise, die Spielräume zur Kundenbetreuung im Rahmen

des Relationship-Bankings reduziert. Dies scheint vor allem bei größeren und zum

Teil bei mittleren Banken der Fall zu sein. Kleinere bzw. regional orientierte Banken

geben jedoch häufig an, das traditionelle Hausbankensystem nicht aufgeben zu

wollen. Einerseits begründen sie es damit, dass sie – z.B. aufgrund

genossenschaftlicher Eigentümerstruktur – weniger am ROE orientiert sind und sich

es daher auch leisten könnten, regionalwirtschaftliche Ziele zu verfolgen.

Andererseits sehen sie das Hausbankenprinzip nicht als eine Einbahnstraße,

sondern als ihren großen Wettbewerbsvorteil. Überdies wird von kleineren

Bankinstituten angegeben, dass enge und persönliche Kundenbeziehungen im

regionalen Kontext auch das Ausfallsrisiko gering halten, da eine fundierte

Einschätzung der Kreditwürdigkeit jenseits von Hard- und Softfacts erfolgen könne.

3.5 Veränderung der Kreditvergabestrategien und Geschäftsfelder

Während im vorigen Unterkapitel Veränderungen in den Bepreisungsstrategien

untersucht wurden, wird hier speziell auf mögliche quantitative Veränderungen im

Bereich der Kreditvergabe sowie auf neue Geschäftsfelder abgestellt. Dabei darf

jedoch nicht außer Acht gelassen werden, dass Veränderungen von Preis- und

Menge nicht getrennt, sondern zusammen betrachtet werden müssen. Es ist davon

auszugehen, dass sich mit Basel II die Kreditvergabestrategien und somit auch die

44

Geschäftsstrategien der einzelnen Banken ändern. Die Anforderungen in Punkto

Eigenkapitalunterlegung sind zumindest beim IRB-Ansatz relativ eng an

betriebswirtschaftliche Erfordernisse der Kapitalunterlegung angepasst, da das

spezifische Risiko berücksichtigt wird. Spezialisierungen auf bestimmte

Kundengruppen sowie alternative Formen der Finanzierung sind ebenfalls

Gegenstand der Untersuchung. Die Annahme der Spezialisierung einzelner Banken

auf bestimmte Kundensegmente bzw. Geschäftsfelder ist nicht nur vor dem

Hintergrund unterschiedlicher Ratingverfahren zu sehen, sondern auch bezogen auf

mögliche Nischenstrategien bzw. Marktaufteilungen, da die Existenz von

Marktunvollkommenheiten höhere Gewinne verspricht. D.h. je stärker die Märkte

aufgrund regionaler Aufteilung oder Produktdifferenzierung aufgespaltet werden

können, um so eher können zumindest mittelfristig höhere ökonomische Gewinne

erzielt werden.

Einzelne Banken verwenden, wie oben bereits dargestellt, unterschiedliche

Methoden der Berechnung der Eigenmittelunterlegung. Überdies ist die Gewichtung

einzelner Faktoren beim Rating sehr unterschiedlich (Daschetzky/Straka/Wukovits

2003, Messner 2005). Dies hat Konsequenzen für die Struktur des jeweiligen

optimalen Portfolios. Daraus lässt sich theoretisch auch auf eine Spezialisierung auf

bestimmte Kreditportfolios (z.B. gute/schlechte Kreditnehmer) schließen. Damit

könnten unterschiedliche Konsequenzen für den Gesamtmarkt (Konzentration,

Nischenkonstruktion etc.) verbunden sein.

Aufgrund der möglichen Veränderungen der Kreditvergabepraxis käme es zu einer

Re-Allokation des Kreditangebots. Es ist zu erwarten, dass sich der quantitative

Effekt aus zwei Teilbereichen zusammensetzt. Einerseits kann davon ausgegangen

werden, dass Banken mehr (und auch billigere) Kredite für Unternehmen mit guter

Bonität anbieten. Überdies könnte auch die Nachfrage seitens dieser Unternehmen

aufgrund des zu erwartenden relativ niedrigeren Preises steigen. Andererseits ist bei

der Abschätzung der quantitativen Wirkung auch von einer möglichen

Mengenreduktion des Angebots für Unternehmen mit relativ schlechterer Bonität

auszugehen. Dies könnte darin begründet liegen, dass Banken aufgrund der

genaueren Risikoabschätzung und der daraus resultierenden nötigen

Risikoaufschläge stärker als bisher zum Schluss kommen, Kredite, die sehr hohe

Risikoprämien erfordern, gar nicht erst anzubieten (Credit Crunch). Eine

Risikobeurteilung auf Basis der S&P Rating-Kategorien erfordert ohne die

45

Berücksichtigung von Sicherheiten bei der Kreditvergabe bereits bei einer Einstufung

von BB- einen erheblichen Aufschlag (vgl. Rehm 2000).

Nicht zuletzt sind Nachfrageveränderungen zu berücksichtigen, da von einer

zinselastischen Nachfrage ausgegangen werden muss. Höhere Zinsen aufgrund

höherer Risikoaufschläge führen daher aller Voraussicht nach zu einer Reduktion der

Kreditnachfrage. Besonders bei niedrigem Nominalzinsniveau sind Risikoaufschläge

relativ bedeutender, da sie dann im Vergleich zu den Refinanzierungskosten höher

sind. Diese Überlegungen sind vor dem Hintergrund der Optimierung des Portfolios

bzw. der Gesamtbanksteuerung zu betrachten. Aufgrund unterschiedlicher

Ausgangssituationen kann ein optimales Portfolio auch mittels entsprechender

Bespreisungsstrategien erreicht werden, die eventuell von den oben angeführten

grundsätzlichen Zusammenhängen in manchen Fällen abweichen können.

Insgesamt könnte es zu einer Transformation des Kreditgeschäfts und des Agierens

der Banken kommen, was die ursprüngliche Arbeitsweise von Banken transformiert

(vgl. Mussil 2003).

Grundsätzlich ist davon auszugehen, dass Banken geringere Risiken bevorzugen, da

damit weniger Eigenkapital gebunden wird und insgesamt mehr Kredite vergeben

werden können (Rehm 2003: 38ff.) Überdies ist zu berücksichtigen, dass ein

schlechteres Portfolio (aufgrund asymmetrischer Information) zu höheren

Refinanzierungskosten führen kann. Wegen des spezifischen Verhaltens der Rating-

Institutionen sowie aufgrund des hohen Anteils der Einlagenfinanzierung kann sich

dieses Argument jedoch möglicher Weise als nicht berechtigt darstellen. D.h.

solange es Sparanleger gibt, die der lokalen kleinen Bank vertrauen, hat diese auch

genügend preiswerte Refinanzierungsmöglichkeiten. Die Argumentation läuft damit

eventuell ins Leere. Der hohe Anteil an Einlagenfinanzierung in Österreich,

insbesondere bei kleineren Banken (OenB 2005), kann diese Problematik, solange

sich das Anlegerverhalten nicht wesentlich ändert, deutlich abschwächen. Wenn

dabei zusätzlich das Risiko richtig bepreist wird, kann sich auch eine solche Strategie

als nachhaltig herausstellen. Verstärkt könnte dieses Vorgehen aufgrund des nicht-

gewinnmaximierenden Verhaltens einiger Sektoren/Banken beobachtbar sein, wenn

diese Strategien eventuell zu geringeren Renditen führen. Die Regionalität der

Banken – und damit der eingeschränkte Wettbewerbsraum – sind darüber hinaus in

der Untersuchung zu berücksichtigen. Damit könnte unter Umständen auch ein

regionales Problem in Ballungsräumen entstehen, wo diese unabhängigen

46

Kleininstitute nicht existieren. Falls sich ausreichend Banken finden, die diese

Strategie verfolgen, könnte eine theoretisch nicht auszuschließende Lücke im

Kreditangebot dennoch vermieden werden. Insgesamt würde damit der Markt

aufgeteilt werden und das österreichische Finanzsystem der Nachfrage damit

weiterhin relativ eng Rechnung tragen können.

Gelingt es, differenzierte Preise zu setzen, wird sich dennoch das Volumen des

Kreditmarktes für niedrige Risiken erhöhen und für höhere Risiken reduzieren, wenn

eine Zinsreagibilität der Kreditnachfrage unterstellt wird. Für den Gesamteffekt ist

hier wieder bedeutend, wie sich höhere und niedrigere Risikoaufschläge und ihre