Kundenzeitung Frühjahr 2011

12

der Wonnemonat Mai steht vor der Tür! Auch wenn die Zahl der Eheschließungen von Jahr zu Jahr sinkt, bleibt der Frühling die beliebteste Jahreszeit für Hochzeiten. Eine Versicherung für eine glückliche Partnerschaft gibt es – leider – nicht. Der persönliche Versicherungsschutz sollte aber für jede Lebensgemeinschaft ein Thema sein, egal ob es sich um Jungverheiratete oder langjährige Beziehungen handelt. Was Sie darü- ber wissen sollten, lesen Sie in unserer aktuellen Ausgabe des VersicherungsKuriers. Apropos Beziehungen: Probleme mit den Nach- barn sind weit verbreitet. Über Rechte und Pflich- ten von Grundbesitzern erfahren Sie ebenfalls in diesem Heft. Viel Spaß beim Lesen! Ihr Jochen Veit geprüfter Versicherungskaufmann Versicherungsmakler und gewerblicher Vermögensberater Liebe Leserinnen und Leser, Gemeinsam durchs Leben – aber sicher! Erst zu Ihrem Versicherungsmakler, dann zum Standesamt AUSGABE Frühjahr 2011 www.valenz.at Valenz Versicherungs- & Finanzdienstleistung OG Färbergasse 13 · A-6850 Dornbirn · Telefon: +43 (0) 5572/ 89 00 66 - 0 · Fax: +43 (0) 5572/ 89 00 66 - 10 · E-Mail: [email protected] · Web: www.valenz.at

-

Upload

michael-selb -

Category

Documents

-

view

221 -

download

0

description

Valenz Kundenzeitung Frühjahr 2011

Transcript of Kundenzeitung Frühjahr 2011

der Wonnemonat Mai steht vor der Tür! Auch wenn die Zahl der Eheschließungen von Jahr zu Jahr sinkt, bleibt der Frühling die beliebteste Jahreszeit für Hochzeiten. Eine Versicherung für eine glückliche Partnerschaft gibt es – leider – nicht. Der persönliche Versicherungsschutz sollte aber für jede Lebensgemeinschaft ein Thema sein, egal ob es sich um Jungverheiratete oder langjährige Beziehungen handelt. Was Sie darü-ber wissen sollten, lesen Sie in unserer aktuellen Ausgabe des VersicherungsKuriers.

Apropos Beziehungen: Probleme mit den Nach-barn sind weit verbreitet. Über Rechte und Pflich-ten von Grundbesitzern erfahren Sie ebenfalls in diesem Heft.

Viel Spaß beim Lesen!

Ihr Jochen Veitgeprüfter Versicherungskaufmann

Versicherungsmakler und gewerblicher Vermögensberater

Liebe Leserinnen und Leser,

Gemeinsam durchs Leben – aber sicher!Erst zu Ihrem Versicherungsmakler, dann zum Standesamt

AUSGABE Frühjahr 2011

www.valenz.at

Valenz Versicherungs- & Finanzdienstleistung OGFärbergasse 13 · A-6850 Dornbirn · Telefon: +43 (0) 5572/ 89 00 66 - 0 · Fax: +43 (0) 5572/ 89 00 66 - 10 · E-Mail: [email protected] · Web: www.valenz.at

02 Eigenheim- und Haushaltsversicherung Gemeinsam durchs Leben – aber sicher!

03 Vorsorge Mitversichert – mitgehangen?

04 News / Schadensabwicklung Im Schadensfall den Makler anrufen – am besten sofort

05 Pflegevorsorge / News Pflegevorsorge: Wer früh beginnt, zahlt später weniger

06 Altersvorsorge Frauen sollten Pensionsvorsorge nicht auf die lange Bank schieben

07 Lebensversicherung / News Sparbuchzinsen im Keller – so sorgen Sie sinnvoll vor!

08 Private Krankenversicherung / Anlage Krankenversicherung: Zahlt sich ein Selbstbehalt aus?

Die Steuerreform bringt Änderungen für Anleger

09 Rohbauversicherung Rohbauversicherung – Was sie bringt, was sie kostet

10 Rechtsschutzversicherung Wenn Nachbars Garten zur Plage wird...

11 Anzeige UNIQA FinanceLife: Pension & Garantie

12 Versicherungsschutz für Kinder / Anzeige Ist mein Kind noch mitversichert?

VLV: Ländle Heimvorteil

Eigenheim- und Haushaltsversicherung

VersicherungsKurier I 02

INHALT

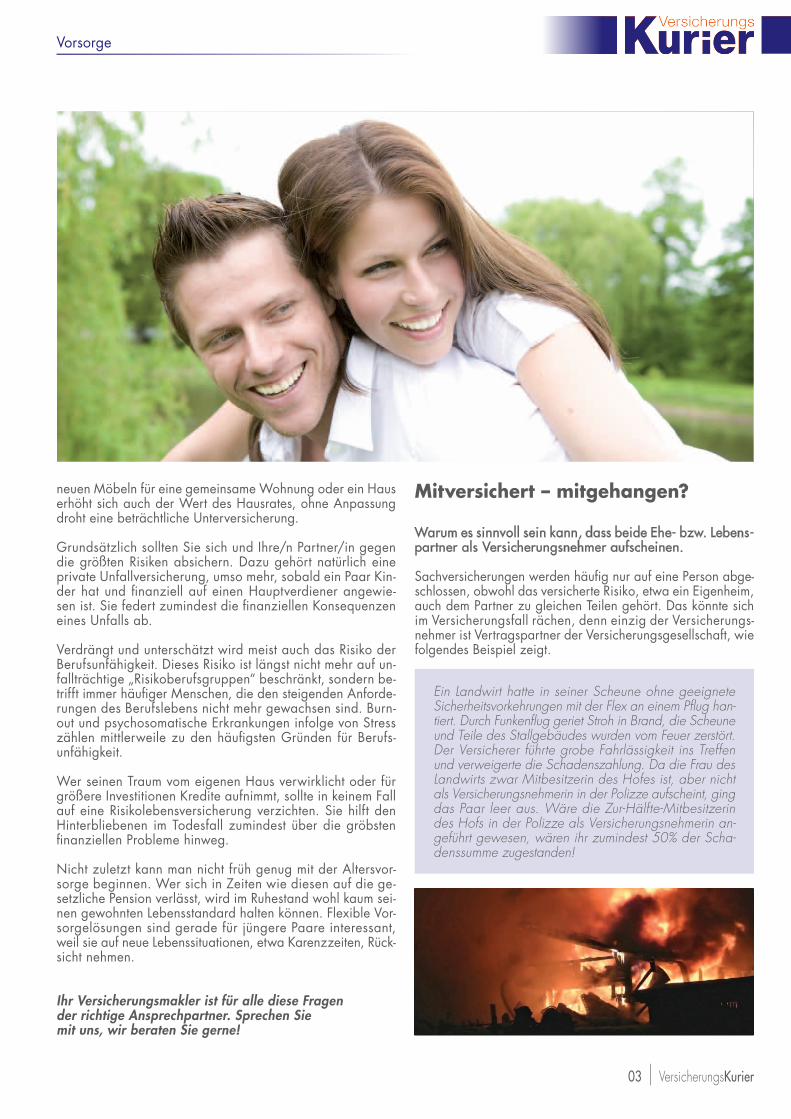

Gemeinsam durchs Leben – aber sicher!Die ganze Welt blickt am Freitag, 29. April 2011nach London. In der Westminster Abbey führt Prinz William seine Verlobte Kate Middleton vor den Traualtar. In Österreich feiern Jahr für Jahr rund 35.000 Paare ihre Hochzeit. Auf den Versicherungs-schutz und die Vorsorge wird im Trubel der Hochzeitsvorberei-tungen aber oft vergessen.

Egal ob mit oder ohne Trauschein – wer eine Lebensgemeinschaft eingeht, sollte sich rechtzeitig über seinen Versicherungsschutz Gedanken machen. Denn in der Regel lässt sich bares Geld spa-ren, wenn ein Paar in einen gemeinsamen Haushalt zieht. Da-rüber hinaus müssen bei Adress- und/oder Namensänderungen die bestehenden Versicherungspolizzen auf den neuen Stand gebracht werden. Wer eine Lebensversicherung hat, will meist seine/n Ehepartner/in als Bezugsberechtige/n einsetzen. Dazu ist es nötig, den Versicherer zu kontaktieren. Denn das Bezugs-recht ändert sich nicht automatisch mit der Eheschließung. Wie können Sie Geld sparen? Indem Sie Doppelversicherungen vermeiden. Paare sollten ihre privaten Haftpflichtversicherungen zusammenlegen, sobald sie unter einem gemeinsamen Dach le-ben. Ähnliches gilt für private Unfallversicherungen und Rechts-schutzversicherungen. Paar- oder Familientarife sind in den aller-meisten Fällen unterm Strich deutlich günstiger als Versicherungenfür Singles.

Änderungsbedarf gibt es auch bei der Haushaltsversicherung. Werden zwei Singlehaushalte zusammengelegt, sollten Paare sorgfältig prüfen, ob die Deckungssumme ausreichend ist. Mit

Vorsorge

03 I VersicherungsKurier

neuen Möbeln für eine gemeinsame Wohnung oder ein Haus erhöht sich auch der Wert des Hausrates, ohne Anpassung droht eine beträchtliche Unterversicherung.

Grundsätzlich sollten Sie sich und Ihre/n Partner/in gegen die größten Risiken absichern. Dazu gehört natürlich eine private Unfallversicherung, umso mehr, sobald ein Paar Kin-der hat und finanziell auf einen Hauptverdiener angewie-sen ist. Sie federt zumindest die finanziellen Konsequenzen eines Unfalls ab.

Verdrängt und unterschätzt wird meist auch das Risiko der Berufsunfähigkeit. Dieses Risiko ist längst nicht mehr auf un-fallträchtige „Risikoberufsgruppen“ beschränkt, sondern be-trifft immer häufiger Menschen, die den steigenden Anforde-rungen des Berufslebens nicht mehr gewachsen sind. Burn-out und psychosomatische Erkrankungen infolge von Stress zählen mittlerweile zu den häufigsten Gründen für Berufs-unfähigkeit.

Wer seinen Traum vom eigenen Haus verwirklicht oder für größere Investitionen Kredite aufnimmt, sollte in keinem Fall auf eine Risikolebensversicherung verzichten. Sie hilft den Hinterbliebenen im Todesfall zumindest über die gröbsten finanziellen Probleme hinweg.

Nicht zuletzt kann man nicht früh genug mit der Altersvor-sorge beginnen. Wer sich in Zeiten wie diesen auf die ge-setzliche Pension verlässt, wird im Ruhestand wohl kaum sei-nen gewohnten Lebensstandard halten können. Flexible Vor-sorgelösungen sind gerade für jüngere Paare interessant, weil sie auf neue Lebenssituationen, etwa Karenzzeiten, Rück-sicht nehmen.

Ihr Versicherungsmakler ist für alle diese Fragen der richtige Ansprechpartner. Sprechen Sie mit uns, wir beraten Sie gerne!

Mitversichert – mitgehangen?

Warum es sinnvoll sein kann, dass beide Ehe- bzw. Lebens-partner als Versicherungsnehmer aufscheinen.

Sachversicherungen werden häufig nur auf eine Person abge-schlossen, obwohl das versicherte Risiko, etwa ein Eigenheim,auch dem Partner zu gleichen Teilen gehört. Das könnte sich im Versicherungsfall rächen, denn einzig der Versicherungs-nehmer ist Vertragspartner der Versicherungsgesellschaft, wie folgendes Beispiel zeigt.

Ein Landwirt hatte in seiner Scheune ohne geeignete Sicherheitsvorkehrungen mit der Flex an einem Pflug han-tiert. Durch Funkenflug geriet Stroh in Brand, die Scheune und Teile des Stallgebäudes wurden vom Feuer zerstört. Der Versicherer führte grobe Fahrlässigkeit ins Treffen und verweigerte die Schadenszahlung. Da die Frau des Landwirts zwar Mitbesitzerin des Hofes ist, aber nicht als Versicherungsnehmerin in der Polizze aufscheint, ging das Paar leer aus. Wäre die Zur-Hälfte-Mitbesitzerin des Hofs in der Polizze als Versicherungsnehmerin an-geführt gewesen, wären ihr zumindest 50% der Scha-denssumme zugestanden!

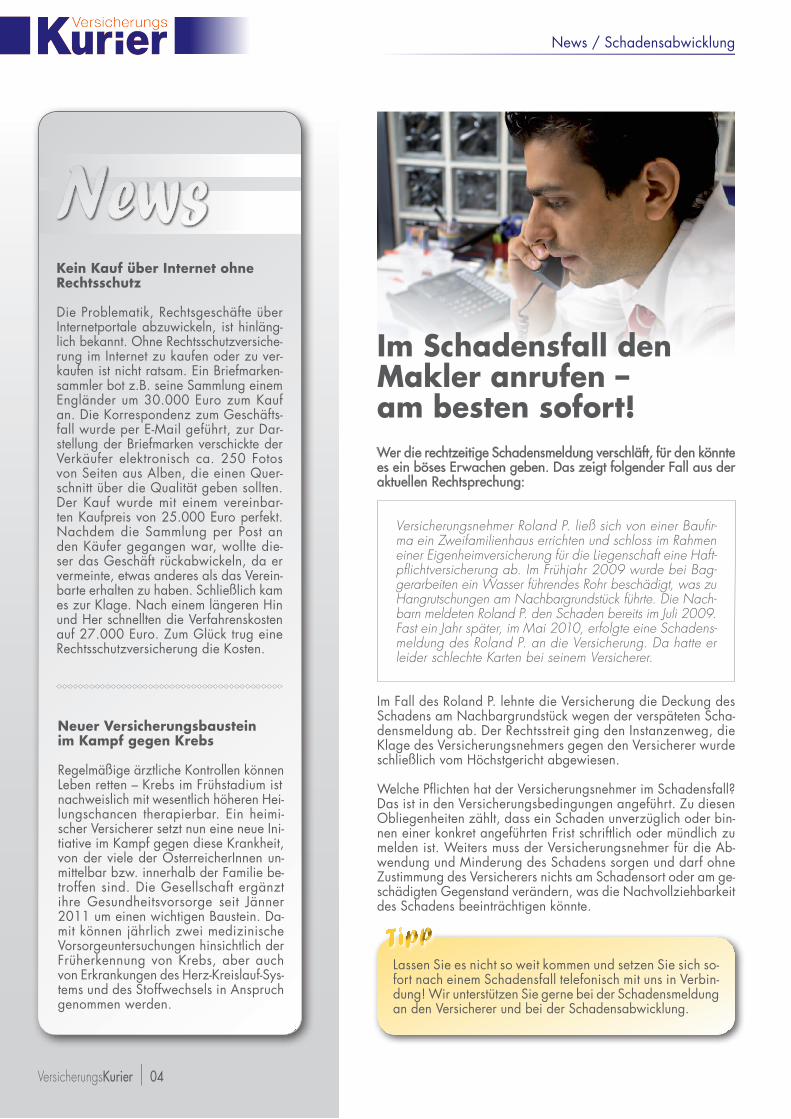

News / Schadensabwicklung

VersicherungsKurier I 04

Kein Kauf über Internet ohne Rechtsschutz

Die Problematik, Rechtsgeschäfte über Internetportale abzuwickeln, ist hinläng-lich bekannt. Ohne Rechtsschutzversiche-rung im Internet zu kaufen oder zu ver-kaufen ist nicht ratsam. Ein Briefmarken-sammler bot z.B. seine Sammlung einem Engländer um 30.000 Euro zum Kauf an. Die Korrespondenz zum Geschäfts-fall wurde per E-Mail geführt, zur Dar-stellung der Briefmarken verschickte der Verkäufer elektronisch ca. 250 Fotos von Seiten aus Alben, die einen Quer-schnitt über die Qualität geben sollten. Der Kauf wurde mit einem vereinbar-ten Kaufpreis von 25.000 Euro perfekt. Nachdem die Sammlung per Post an den Käufer gegangen war, wollte die-ser das Geschäft rückabwickeln, da er vermeinte, etwas anderes als das Verein-barte erhalten zu haben. Schließlich kam es zur Klage. Nach einem längeren Hin und Her schnellten die Verfahrenskosten auf 27.000 Euro. Zum Glück trug eine Rechtsschutzversicherung die Kosten.

Neuer Versicherungsbaustein im Kampf gegen Krebs

Regelmäßige ärztliche Kontrollen könnenLeben retten – Krebs im Frühstadium istnachweislich mit wesentlich höheren Hei-lungschancen therapierbar. Ein heimi-scher Versicherer setzt nun eine neue Ini-tiative im Kampf gegen diese Krankheit, von der viele der ÖsterreicherInnen un-mittelbar bzw. innerhalb der Familie be-troffen sind. Die Gesellschaft ergänzt ihre Gesundheitsvorsorge seit Jänner 2011 um einen wichtigen Baustein. Da-mit können jährlich zwei medizinische Vorsorgeuntersuchungen hinsichtlich der Früherkennung von Krebs, aber auch von Erkrankungen des Herz-Kreislauf-Sys-tems und des Stoffwechsels in Anspruch genommen werden.

Wer die rechtzeitige Schadensmeldung verschläft, für den könnte es ein böses Erwachen geben. Das zeigt folgender Fall aus der aktuellen Rechtsprechung:

Versicherungsnehmer Roland P. ließ sich von einer Baufir-ma ein Zweifamilienhaus errichten und schloss im Rahmen einer Eigenheimversicherung für die Liegenschaft eine Haft-pflichtversicherung ab. Im Frühjahr 2009 wurde bei Bag-gerarbeiten ein Wasser führendes Rohr beschädigt, was zuHangrutschungen am Nachbargrundstück führte. Die Nach-barn meldeten Roland P. den Schaden bereits im Juli 2009. Fast ein Jahr später, im Mai 2010, erfolgte eine Schadens-meldung des Roland P. an die Versicherung. Da hatte er leider schlechte Karten bei seinem Versicherer.

Im Fall des Roland P. lehnte die Versicherung die Deckung des Schadens am Nachbargrundstück wegen der verspäteten Scha-densmeldung ab. Der Rechtsstreit ging den Instanzenweg, die Klage des Versicherungsnehmers gegen den Versicherer wurde schließlich vom Höchstgericht abgewiesen.

Welche Pflichten hat der Versicherungsnehmer im Schadensfall? Das ist in den Versicherungsbedingungen angeführt. Zu diesen Obliegenheiten zählt, dass ein Schaden unverzüglich oder bin-nen einer konkret angeführten Frist schriftlich oder mündlich zu melden ist. Weiters muss der Versicherungsnehmer für die Ab-wendung und Minderung des Schadens sorgen und darf ohne Zustimmung des Versicherers nichts am Schadensort oder am ge-schädigten Gegenstand verändern, was die Nachvollziehbarkeitdes Schadens beeinträchtigen könnte.

TippLassen Sie es nicht so weit kommen und setzen Sie sich so-fort nach einem Schadensfall telefonisch mit uns in Verbin-dung! Wir unterstützen Sie gerne bei der Schadensmeldungan den Versicherer und bei der Schadensabwicklung.

Im Schadensfall denMakler anrufen – am besten sofort!

VORSORGE aktuell I 05

Pflegevorsorge / News

Pflegevorsorge: Wer früh beginnt, zahlt später wenigerEine aktuelle Studie bietet alarmierende Erkenntnisse, was die heimische Pflegesituation betrifft. Von den 1.700 Studien-teilnehmern beschäftigten sich nur 52% mit dem Thema Pfle-ge, weil sie in der Familie gerade einen solchen Fall haben. Doch von Zufriedenheit mit den Pflegeleistungen in Öster-reich kann nicht gesprochen werden. Nur 15% der Befragten gaben an, mit der aktuellen Pflegesituation zufrieden zu sein. 45% glauben heute nicht daran, sich in Zukunft eine aus-reichende Pflege leisten zu können. Dabei kann man geradein jungen Jahren schon ab einem Betrag von 20 bis 30 Euro vernünftig vorsorgen.

Pflegekosten werden als „nicht leistbar“ eingeschätzt

Viele Teilnehmer der Studie stufen die Kosten für die Pflegeals mittlerweile unleistbar ein. Kein Wunder: Steigen die Pfle-gekosten weiterhin so stark wie bisher, ist die Unfinanzier-barkeit der staatlichen Pflegevorsorge nur noch eine Frageder Zeit! Auch die langen Wartezeiten auf das Pflegegeldwerden von der Mehrzahl der Befragten stark kritisiert. Da-bei sind 73% der Meinung, dass das staatliche Pflegegeldnicht bzw. eher nicht reicht. Trotzdem legen nur 32% der1.700 Befragten Geld für die Pflege zur Seite. Die Bevölke-rung wird im Durchschnitt immer älter und schon jetzt zeigtsich, dass es im Pflegebereich nicht nur personelle, sondernauch finanzielle Engpässe gibt.

Früher Vorsorgestart macht sich bezahlt

Wer im Alter ausreichend abgesichert sein will, sollte aber schon jetzt vorsorgen. Denn je früher man mit der Vorsorge beginnt, desto geringer sind die Prämien für eine private Ver-sicherung. Es zeigte sich auch bei der Umfrage, dass rund 44% der Befragten 20 Euro oder mehr pro Monat für die Pflege aufwenden würden.

Praxisbeispiel: Wenn ein 20-Jähriger den monatlichen Bei-trag von 23 Euro aufwendet, bekommt er eine Pflegeleistung inHöhe des doppelten staatlichen Pflegegeldes. Das entspricht z.B. bei Pflegestufe 4 ganze 1.328,60 Euro monatlich, bei Pflegestufe 7 sind es 3.311,60 Euro, die zum staatlichen Pfle-gegeld dazukommen. Ein 40-jähriger würde bereits 67 Euro bezahlen, um sich die gleiche Pflegeleistung zu sichern.

Sprechen Sie mit uns über dieses wichtige Thema, wir beraten Sie gerne und umfassend über Ihre optimale Pflegevorsorge!

Altersvorsorge in Österreich: Frauen hinken hinterher

Laut einer aktuellen Studie gibt es große Unterschiede bei der Altersvorsorge von Frauen und Männern: Frauen sorgen we-niger fürs Alters vor, sie setzen mehrheit-lich auf nur ein Produkt und zeigen sich deutlich konservativer. Nur rund 58% derösterreichischen Frauen haben bereits für ihr Alter finanziell vorgesorgt. Damit liegen sie deutlich hinter den Männern. Frauen greifen eher zu sicherheitsorien-tierten Anlagen. Frauen, die nur in ein Vorsorgeprodukt investiert und somit kei-ne Streuung vorgenommen haben, gebenals Grund dafür zu 43% fehlende finan-zielle Mittel an. Für einen langfristigen Vermögensaufbau ist es aber ratsam, sein Geld auf verschiedene Anlagefor-men zu verteilen. Dies wäre eine attrak-tive Chance, das Risiko von Kursschwan-kungen zu minimieren. Diese Vorteile kann man bei einem modernen Vorsorge-produkt bereits mit einem Betrag ab 50Euro im Monat nutzen.

06 I VORSORGE aktuell

Altersvorsorge

Frauen sollten Pensionsvorsorge nicht auf die lange Bank schiebenIn der Bevölkerung ist – auch durch die Finanzkrise – das Bewusstsein gestiegen, dass staatliche Pensionen in Zukunft nicht mehr für den eigenen Lebensabend ausreichen werden. Dennoch sind die Österreicher noch immer Vorsorgemuffel. So liegen die Ausgaben für private Vorsorge in Österreich noch deutlich unter dem EU-Schnitt. Die private Altersvor-sorge hinauszuschieben können sich aber vor allem Frauen nicht leisten. Während das durchschnittliche Bruttojahres-einkommen bei Männern um die 34.000 Euro liegt, verdie-nen die Frauen im Schnitt nur etwa 20.000 Euro.

Aber auch die traditionelle Rollenverteilung hat eine Auswir-kung, auf die spätere Pension. Frauen gehen meist in Ka-renz und üben danach eine Teilzeitbeschäftigung aus, um dieKinder ausreichend betreuen zu können. Auch die Pflege von Angehörigen ist im Regelfall hauptsächlich Frauensache. Die-se Auszeiten vom Erwerbsleben haben drastische Folgen: Versicherte Frauen wie Männer erhalten im Alter von 65 Jah-ren eine Pension von 80% des durchschnittlichen Lebensein-kommens – aber nur, wenn sie genug Beitragsjahre aufwei-sen können – dieses Faktum macht diese Rechnung für viele Frauen zur grauen Theorie. Eine Frau, die heute Mitte 30 ist, muss mit Pensionseinbußen von rund 40% rechnen! Wenn man dann noch berücksichtigt, dass Frauen im Durchschnitt

fünf Jahre länger leben als Männer und daher länger ausrei-chend Geld zur Verfügung haben müssen, sieht man, dass ohne private Vorsorge ein großes finanzielles Loch droht.

Frauen sind also gut beraten, mit der Altersvorsorge mög-lichst frühzeitig zu beginnen, und sei es erst mit kleinen Be-trägen. Durch geringes, unregelmäßiges oder etwa gar kein Einkommen ist es für viele Frauen schwer, Geld für die Pen-sion auf die Seite zu legen. Die Versicherungswirtschaft hat jedoch darauf reagiert und es gibt Produkte, die auf Frauen zugeschneidert sind, sich durch hohe Flexibilität auszeichnenund bei denen auch eine Babypause kein Problem darstellt. Vereinbaren Sie einen Termin und kommen Sie zu uns ins Büro,wir beraten Sie gerne über Ihre optimale Vorsorge!

Worauf Frauen bei der Altersvorsorge achten sollten: Es sollte eine variable Prämienzahlung möglich sein Variable Auszahlungszeiten sind von Vorteil Weiterführung des Versicherungsschutzes während

der Karenzzeit sollte möglich sein Je früher man mit der Vorsorge beginnt, desto besser

Tipp

VORSORGE aktuell I 07

Lebensversicherung / News

Sparbuchzinsen im Keller – so sorgen Sie sinnvoll vor!

Tief in den Keller gerutscht sind als Folge der Finanzkrise die Zinsen für Spareinlagen. Der Zinssatz der heimischen Banken für einjährig gebundene Einlagen liegt – von einer Handvoll Online-Banken abgesehen – zumeist recht deut-lich unter 2%. Ein Anstieg des Zinsniveaus lässt trotz zag-haften Aufschwungs der Wirtschaft auf sich warten. Das macht langfristige Vorsorgeprodukte wie Lebensversiche-rungen noch attraktiver.

Selbst Konsumentenschützer raten derzeit von Sparbüchern mit Fixzinssatz und mehr als einjähriger Bindungsfrist ab. Denn derzeit ist nicht abzusehen, ob die Zinsen zumindest mittelfristig die Inflationsrate ausgleichen können. Im Klar-text: Geld, das derzeit auf Sparbüchern liegt, droht durch die Inflation eher an Wert zu verlieren als zu gewinnen!

Kein Wunder, dass die Lebensversicherung boomt. Ist sie doch die einzige Sparform, die nicht nur eine Leistung an sich, sondern auch die Höhe der Pension garantieren kann. Dazu kommt: Seit drei Jahrzehnten liegt die Gesamtverzin-sung von Lebensversicherungen mit durchschnittlich 3,7% immer über der Inflationsrate. Was die Lebensversicherung aber gegenüber reinen Anla-geformen konkurrenzlos macht, ist ihre Rolle als Risikoträger für Schicksalsschläge: Neben den Risiken Berufsunfähigkeit, Invalidität und Pflegebedürftigkeit wird gerade das Able-bensrisiko fälschlicherweise unterschätzt. Eine Lebensver-sicherung schützt die Hinterbliebenen im Ernstfall vor den finanziellen Folgen.

Alters- und Risikovorsorge zu splitten, kann dabei überaus sinnvoll sein. Wenn beispielsweise eine private Altersvorsor-ge bis zum 65. Lebensjahr läuft, die Risikovorsorge aber –etwa nach Rückzahlung der Hausbaukredite – nur bis zum 50. Lebensjahr, kann man sich für ganze 15 Jahre die Prä-mien für die Risikovorsorge sparen.

Weiters spielt die Lebensversicherung im pri-vaten Wohnbau eine tragende Rolle: Zwei Drittel aller Schulden der privaten Haushalte in Österreich – insgesamt rund 100 Mrd. Euro – fließen in Wohnbaukredite. Ein guterTeil davon wird durch eine Risikolebensver-sicherung abgedeckt, die den Traum vomEigenheim für viele private Häuslbauer erstmöglich macht.

Ob eine klassische Lebensversicherung die ideale Vorsorgeform darstellt, sollte jedoch im Einzelfall genau geprüft werden. So kann es sinnvoll sein, Ablebensrisiko und Alters-vorsorge zu splitten – konkret durch Ab-schluss einer Risiko-Lebensversicherung mit punktgenauer Laufzeit zur Hinterbliebenen-absicherung auf der einen Seite und einer reinen Altersvorsorge mit deutlich längerer Laufzeit auf der anderen Seite.

Fragen Sie uns, wir beraten Sie gerne!

Baby-Boomer-Generation kippt Pensionssystem im Jahr 2025

Mit dem Pensionseintritt der zahlreichen Baby-Boomer – in Österreich voraussicht-lich mit dem Höhepunkt im Jahr 2025 – wird sich der Anteil der Menschen, der von Beiträgen der arbeitenden Bevölke-rung abhängig ist, schlagartig erhöhen. Die Generation der geburtenstarken Jahr-gänge muss sich auf die größten Alters-vorsorge-Probleme in der Geschichte ge-fasst machen. Während 1950 5% der Österreicher zwischen 60 und 65 Jahre alt waren, werden es 2025 voraussicht-lich fast 8% sein: 665.000 Österreicher – rund 43% mehr als 2010 – bedeuten dann einen schlagartigen Anstieg an Pensionsantritten innerhalb eines kurzen Zeitraumes, die Österreich zusätzlich ver-kraften und finanzieren muss. Man ist gutberaten, mit privater Altersvorsorge recht-zeitig Vorkehrungen zu treffen, damit diePensionsantrittswelle für einen selbst kei-nen großen Schaden anrichtet.

08 I VORSORGE aktuell

Private Krankenversicherung / Anlage

Krankenversicherung: Zahlt sich ein Selbstbehalt aus?

Die Steuerreform bringt Änderungen für AnlegerDie aktuelle Steuerreform in Österreich bringt zahlreiche Auswirkungen für Anleger mit sich. Die wichtigste Neuerungim Bereich der Privatvermögen: Zu den Einkünften aus Kapi-talvermögen zählen ab sofort nicht nur die Erträge aus Zin-sen, Dividenden und ähnlichem, sondern auch Vermögenszu-wächse, die durch den Verkauf von Wertpapieren realisiert werden. Damit wird künftig auch auf realisierte Kursgewinne eine Kapitalertragsteuer in Höhe von 25% berechnet und un-mittelbar von der Depot führenden Bank einbehalten.

Haben Sie jedoch auch realisierte Kursverluste zu verzeich-nen, können Sie diese im Zuge der Einkommensteuererklä-rung mit den Einkünften aus dem Kapitalvermögen gegen rechnen. Diese mögliche Geltendmachung von Kursverlusten ist neu, ein Verlustvortrag in Folgejahre ist jedoch leider nicht möglich.

Die neue Vermögenszuwachssteuer gilt für alle neuen Wert-papierkäufe seit 1. Jänner 2011, bei Anleihen und Dividen-den ab 1. Oktober 2011. Der Altbestand wird im Depot vonden Banken extra gekennzeichnet. Die Steuerreform macht die klassische bzw. die fondsgebundene Lebensversicherung zu einer noch attraktiveren Anlage-Alternative, weil deren Erträge steuerfrei sind.

Wir stehen Ihnen dazu gerne mit Rat und Tat zur Verfügung!

Zugegeben – es gibt günstigere Vorsorgeprodukte als pri-vate Krankenversicherungen! Denn die Prämie richtet sich unter anderem nach Alter und Gesundheitszustand. Auf der anderen Seite sind sie heute wichtiger denn je. Denn wer will im Zeitalter der Zwei-Klassen-Medizin auf freie Arzt-wahl, Sonderklasse im Krankenhaus, Krankentaggeld, Kin-derbegleitkosten und ganzheitliche Gesundheitsvorsorge in-klusive alternativer Heilmethoden verzichten?

Haben Sie schon an eine Selbstbeteiligung gedacht?

Haben Sie schon an eine Selbstbeteiligung gedacht? Mit ei-ner Selbstbeteiligung legen Sie fest, pro Kalenderjahr einen festgesetzten Teil der Krankheitskosten aus der eigenen Ta-sche zu zahlen. Ein Beispiel: Sie zahlen 600 Euro Selbst-behalt, falls tatsächlich ein Krankenhausaufenthalt nötig ist, senken aber damit die Jahresprämie um 20%, denn die mo-natlichen Tarife mit Selbstbeteiligung sind natürlich günstiger als vergleichbare Tarife ohne Selbstbehalt.

Viele private Krankenversicherungen bieten Selbstbehalt in unterschiedlicher Höhe an. Auch die Art des Selbstbehalts kann bei vielen Versicherern individuell gewählt werden. Die Bandbreite reicht von der Selbstbeteiligung für alle Leistungs-

bereiche über den Selbstbehalt für Teilbereiche wie z.B. nurfür ambulante Behandlungen bis hin zum prozentualen Selbst-behalt bis zu einer festgesetzten Höchstgrenze.

Fragen Sie uns, wir beraten Sie gerne!

Rohbauversicherung

09 I VersicherungsKurier

Rohbauversicherung –Was sie bringt, was sie kostetDer Traum von den eigenen vier Wänden zählt zu den häu-figsten Wünschen der Österreicherinnen und Österreicher. Doch immer wieder endet dieser Traum in einem finanziellen Fiasko, weil unvorhergesehene Ereignisse den Hausbau so verteuern, dass er nicht mehr finanzierbar ist. Gerade auf Baustellen ist die Gefahr von Unfällen groß. Dazu drohen Schäden durch Feuer, Wasser und Sturm.

Welche Risken sind durch eine Rohbauversicherung gedeckt?

Sie übernimmt – je nach Baufortschritt und Versicherungsbe-dingungen – die Kosten für Schäden, die u. a. durch Brand, Explosion, direkten Blitzschlag sowie durch Hagel, Felssturz, Steinschlag und Erdrutsch verursacht werden. Ist das Gebäu-de eingedeckt und mit Fenstern und Türen versehen, sind auch

Beschädigungen durch Sturm und Schneedruck versichert. In vielen Verträgen ist eine Bauherren-Haftpflichtversicherung in-kludiert. Sie deckt Personen- und Sachschäden, die während der Bauphase – auch bei Außenstehenden – auftreten.

Viele Versicherer bieten die Rohbauversicherung sowie die Bauherren-Haftpflichtversicherung als Vorleistung für eine nachfolgende Eigenheimversicherung prämienfrei an. Einen noch umfassenderen Versicherungsschutz bietet aller-dings eine Bauwesenversicherung, eine Art Vollkaskoschutz während der Bauphase. Sie umfasst z.B. Schäden durch Van-dalismus oder auch Sturmschäden, solange das Gebäude nochnicht verschlossen ist.

Fragen Sie uns, wir beraten Sie gerne!

Rechtsschutzversicherung

VersicherungsKurier I 10

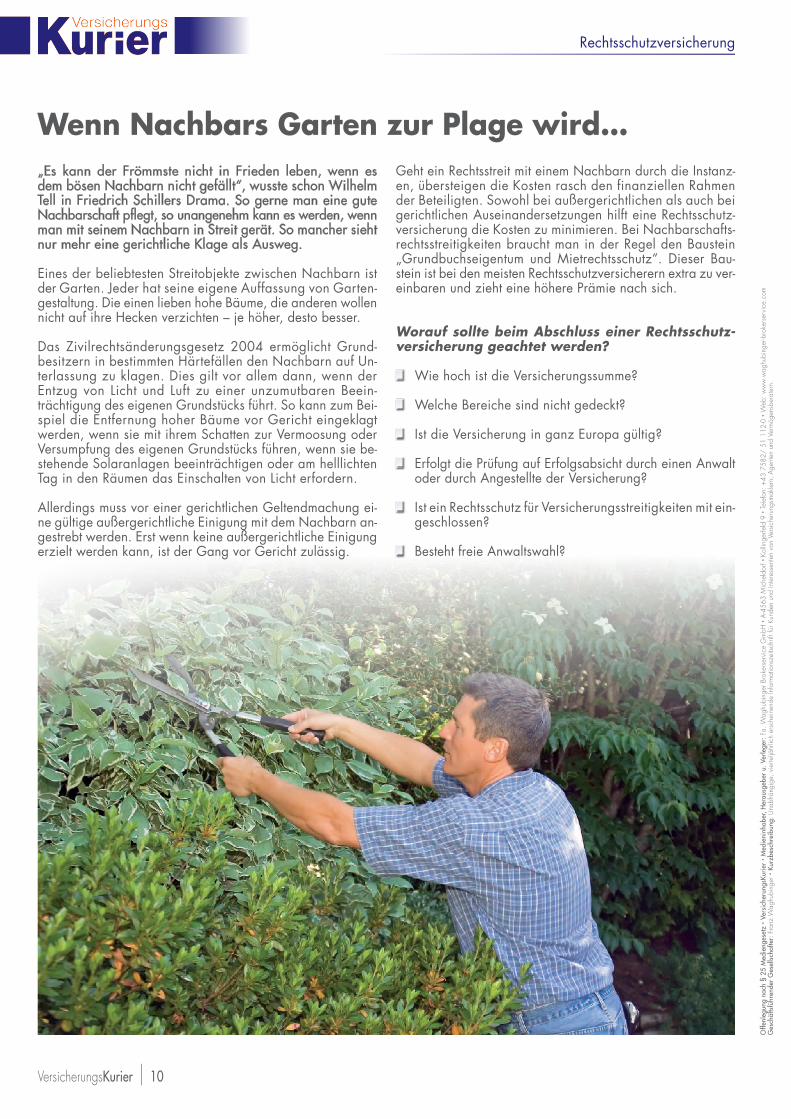

Wenn Nachbars Garten zur Plage wird…„Es kann der Frömmste nicht in Frieden leben, wenn es dem bösen Nachbarn nicht gefällt“, wusste schon Wilhelm Tell in Friedrich Schillers Drama. So gerne man eine guteNachbarschaft pflegt, so unangenehm kann es werden, wenn man mit seinem Nachbarn in Streit gerät. So mancher sieht nur mehr eine gerichtliche Klage als Ausweg.

Eines der beliebtesten Streitobjekte zwischen Nachbarn ist der Garten. Jeder hat seine eigene Auffassung von Garten-gestaltung. Die einen lieben hohe Bäume, die anderen wollen nicht auf ihre Hecken verzichten – je höher, desto besser.

Das Zivilrechtsänderungsgesetz 2004 ermöglicht Grund-besitzern in bestimmten Härtefällen den Nachbarn auf Un-terlassung zu klagen. Dies gilt vor allem dann, wenn derEntzug von Licht und Luft zu einer unzumutbaren Beein-trächtigung des eigenen Grundstücks führt. So kann zum Bei-spiel die Entfernung hoher Bäume vor Gericht eingeklagtwerden, wenn sie mit ihrem Schatten zur Vermoosung oderVersumpfung des eigenen Grundstücks führen, wenn sie be-stehende Solaranlagen beeinträchtigen oder am helllichtenTag in den Räumen das Einschalten von Licht erfordern.

Allerdings muss vor einer gerichtlichen Geltendmachung ei-ne gültige außergerichtliche Einigung mit dem Nachbarn an-gestrebt werden. Erst wenn keine außergerichtliche Einigung erzielt werden kann, ist der Gang vor Gericht zulässig.

Geht ein Rechtsstreit mit einem Nachbarn durch die Instanz-en, übersteigen die Kosten rasch den finanziellen Rahmen der Beteiligten. Sowohl bei außergerichtlichen als auch bei gerichtlichen Auseinandersetzungen hilft eine Rechtsschutz-versicherung die Kosten zu minimieren. Bei Nachbarschafts-rechtsstreitigkeiten braucht man in der Regel den Baustein „Grundbuchseigentum und Mietrechtsschutz“. Dieser Bau-stein ist bei den meisten Rechtsschutzversicherern extra zu ver-einbaren und zieht eine höhere Prämie nach sich.

Worauf sollte beim Abschluss einer Rechtsschutz-versicherung geachtet werden?

Wie hoch ist die Versicherungssumme?

Welche Bereiche sind nicht gedeckt?

Ist die Versicherung in ganz Europa gültig?

Erfolgt die Prüfung auf Erfolgsabsicht durch einen Anwalt oder durch Angestellte der Versicherung?

Ist ein Rechtsschutz für Versicherungsstreitigkeiten mit ein- geschlossen?

Besteht freie Anwaltswahl?

Offe

nleg

ung

nach

§ 2

5 M

edie

nges

etz

· Ver

sich

erun

gsKu

rier

· Med

ieni

nhab

er, H

erau

sgeb

er u

. Ver

lege

r: F

a. W

aghu

bing

er B

roke

rser

vice

Gm

bH ·

A-45

63 M

iche

ldor

f · K

ollin

gerfe

ld 9

· Te

lefo

n: +

43 7

582/

51

112-

0 · W

eb: w

ww

.wag

hubi

nger

-bro

kers

ervi

ce.c

om

Ges

chäf

tsfü

hren

der

Ges

ellsc

hafte

r: F

ranz

Wag

hubi

nger

· Ku

rzbe

schr

eibu

ng: U

nabh

ängi

ge, v

ierte

ljähr

lich

ersc

hein

ende

Info

rmat

ions

zeits

chrif

t für

Kun

den

und

Inte

ress

ente

n vo

n Ve

rsic

heru

ngsm

akle

rn, A

gent

en u

nd V

erm

ögen

sber

ater

n.

11 I VersicherungsKurier

Öst

erre

ichi

sche

Pos

t AG

Info

.Mai

l Ent

gelt

beza

hlt

Sehr geehrte Briefträgerin, sehr geehrter Briefträger!

Falls Sie diese Zeitung nicht zustellen können, teilen Sie uns bitte hiermit den Grund und gegebenenfalls die neue Anschrift mit. Vielen Dank!

Valenz Versicherungs- & Finanzdienstleistung OGFärbergasse 13 . A-6850 Dornbirn

Diese Frage sollten Sie nicht außer Acht lassen, wenn Ihr Sohn oder Ihre Tochter im Rahmen einer Familienunfall-versicherung, Krankenversicherung oder der Privathaft-pflichtversicherung Ihrer Haushaltspolizze bei Ihnen mit-versichert sind. Andernfalls droht im Versicherungsfall ein böses Erwachen! Wann Kinder aus dem Versicherungsschutz der Eltern he-rausfallen steht im Zusammenhang mit dem Alter und/oder dem eigenen Einkommen. Jeder Versicherer definiert in seinen Bedingungen Einkommen unterschiedlich.

So wertet ein Teil der Versicherer eine Lehrlingsentschädi-gung als eigenes Einkommen, ein anderer Teil bietet die Mitversicherung mit den Eltern bis zum Abschluss der Lehr-abschlussprüfung an.

Auch bei Studenten und Schülern über 18 gibt es keine fixe Regelung. Es bleibt nur der Weg, in den einzelnen Be-dingungen der Versicherer nachzusehen, wie lange der Sohn oder die Tochter mitversichert ist. Zwar sind alle Stu-denten mit Bezahlen des ÖH-Beitrags unfall- und haftpflicht-versichert. Private Schäden außerhalb des Studiums sind allerdings nicht gedeckt.

Ist mein Kind noch mitversichert?

TippKontaktieren Sie uns bitte, bevor Ihr Kind das 18. Lebensjahr vollendet, eine Lehre oder ein Studium beginnt bzw. eine Höhere oder berufsbildende Schu-le abgeschlossen hat. Wir prüfen, ob Ihr Kind noch mitversichert ist bzw. welche Produkte einen vernünf-tigen Versicherungsschutz garantieren.

IMPR

ESSU

M: M

edie

ninh

aber

, Her

ausg

eber

u. V

erle

ger,

Grafi

kdes

ign:

Fa.

Wag

hubi

nger

Bro

kers

ervi

ce G

mbH

, Che

fred

akte

ur: F

ranz

Wag

hubi

nger

– a

lle: A

-456

3 M

iche

ldor

f, Ko

lling

erfe

ld 9

. Dru

ck: M

oser

baue

r Dru

ck &

Ver

lags

-Gm

bH &

CoK

G, A

-491

0 Ri

ed/I.

Ric

htun

g: U

nabh

ängi

ge, v

iert

eljä

hrlic

h er

sche

inen

de In

form

atio

nsze

itsch

rift f

ür K

unde

n un

d In

tere

ssen

ten

von

Vers

iche

rung

smak

lern

, Age

nten

un

d Ve

rmög

ensb

erat

ern.

Die

ver

öffe

ntlic

hten

Bei

träg

e de

r Se

ite 1

bis

12

sind

urh

eber

rech

tlich

ges

chüt

zt. D

ie v

eröf

fent

licht

en B

eitr

äge

dürf

en n

ur m

it sc

hrift

liche

r Zu

stim

mun

g de

s He

raus

gebe

rs in

and

erer

For

m a

ls im

Ver

sich

erun

gsKu

rier

verw

ende

t wer

den.

Die

gilt

auc

h fü

r Tei

le v

on A

rtik

eln.

Alle

Bei

träg

e si

nd o

hne

Gew

ähr.

Der

Inha

lt gi

bt a

uch

teilw

eise

nur

die

Mei

nung

der

Red

akte

ure

wie

der.

Das

Logo

>Ve

rsic

heru

ngsK

urie

r< is

t ges

chüt

zt u

nd d

arf n

ur v

on d

er F

a. W

aghu

bing

er B

roke

rser

vice

Gm

bH u

nd d

eren

Ver

trag

spar

tner

n ve

rwen

det w

erde

n. D

as B

ildm

ater

ial i

st d

urch

Fot

olia

urh

eber

rech

tlich

ges

chüt

zt u

nd li

zenz

pflic

htig

.

Anzeige

Valenz Versicherungs- & Finanzdienstleistung OGFärbergasse 13 · A-6850 Dornbirn · Telefon: +43 (0) 5572/ 89 00 66 - 0 · Fax: +43 (0) 5572/ 89 00 66 - 10 · E-Mail: [email protected] · Web: www.valenz.at