Kurs 9.3: Forschungsmethoden II - schwarz & partners … 01 Einfuehrung... · Folie 5 Programm und...

22

Kurs 9.3: Forschungsmethoden II Zeitreihenanalyse Lernsequenz 01: Einführung in die Zeitreihenanalyse Oktober 2014 Prof. Dr. Jürg Schwarz MSc Banking & Finance Folie 2 Inhalt Programm und Ziele dieser Lernsequenz _____________________________________________________________________ 5 Mit den Finanzkrisen leben lernen (NZZ, 22. 9. 2008) ___________________________________________________________ 6 Beispiele von Zeitreihen __________________________________________________________________________________ 13 Einführung in die Zeitreihenanalyse ________________________________________________________________________ 21 Ziele der Zeitreihenanalyse _______________________________________________________________________________ 31 Ein typisches Beispiel ___________________________________________________________________________________ 37 Überblick über die Lernsequenzen zur Zeitreihenanalyse ______________________________________________________ 43

Transcript of Kurs 9.3: Forschungsmethoden II - schwarz & partners … 01 Einfuehrung... · Folie 5 Programm und...

Kurs 9.3: Forschungsmethoden II

Zeitreihenanalyse

Lernsequenz 01: Einführung in die Zeitreihenanalyse

Oktober 2014

Prof. Dr. Jürg Schwarz

MSc Banking & Finance

Folie 2

Inhalt

Programm und Ziele dieser Lernsequenz _____________________________________________________________________ 5

Mit den Finanzkrisen leben lernen (NZZ, 22. 9. 2008) ___________________________________________________________ 6

Beispiele von Zeitreihen __________________________________________________________________________________ 13

Einführung in die Zeitreihenanalyse ________________________________________________________________________ 21

Ziele der Zeitreihenanalyse _______________________________________________________________________________ 31

Ein typisches Beispiel ___________________________________________________________________________________ 37

Überblick über die Lernsequenzen zur Zeitreihenanalyse ______________________________________________________ 43

Folie 3

Inhaltsverzeichnis

Programm und Ziele dieser Lernsequenz _____________________________________________________________________ 5

Mit den Finanzkrisen leben lernen (NZZ, 22. 9. 2008) ___________________________________________________________ 6

Beispiele von Zeitreihen __________________________________________________________________________________ 13

Privater Konsum I ...................................................................................................................................................................................................................... 13

Privater Konsum II – Jährliche Veränderungen (Differenz von Jahr zu Jahr) ........................................................................................................................... 14

Anzahl erlegter Luchse .............................................................................................................................................................................................................. 15

CO2-Konzentration ..................................................................................................................................................................................................................... 16

Verfügbares Einkommen der privaten Haushalte I.................................................................................................................................................................... 17

Verfügbares Einkommen der privaten Haushalte II – Beschreibung ........................................................................................................................................ 18

Weitere Beispiele von Zeitreihen – ohne Ökonomie ............................................................................................................................................. 19

Einführung in die Zeitreihenanalyse ________________________________________________________________________ 21

Anwendung der Zeitreihenanalyse in der Ökonomie............................................................................................................................................. 21

Was ist Zeitreihenanalyse?................................................................................................................................................................................... 22

Deskriptive Modellierung einer Zeitreihe ............................................................................................................................................................... 23

Beispiel "seasonal goods" (Jan 2004 bis Dez 2006) ................................................................................................................................................................. 23

Komponenten ............................................................................................................................................................................................................................ 24

Zeitreihe als stochastisches Modell ...................................................................................................................................................................... 27

Einfaches stochastisches Modell – Random Walk mit Drift ................................................................................................................................... 28

Excel-Tools auf Ilias ............................................................................................................................................................................................. 30

Folie 4

Ziele der Zeitreihenanalyse _______________________________________________________________________________ 31

Beschreibung von Zeitreihen ................................................................................................................................................................................ 31

Zeitreihenplot........................................................................................................................................................................................................ 32

Modellierung von Zeitreihen ................................................................................................................................................................................. 36

Prognose mit Zeitreihen ....................................................................................................................................................................................... 36

Ein typisches Beispiel ___________________________________________________________________________________ 37

Analyse und Prognose des privaten Konsums...................................................................................................................................................... 37

Überblick über die Lernsequenzen zur Zeitreihenanalyse ______________________________________________________ 43

LS 01 Einführung in die Zeitreihenanalyse ................................................................................................................................................................................ 43

LS 02 Deskriptive Modellierung von Zeitreihen ......................................................................................................................................................................... 43

LS 03 Einführung in die stochastische Modellierung ................................................................................................................................................................ 43

LS 04 Regression zwischen Zeitreihen, ARMA-Modelle ........................................................................................................................................................... 43

LS 05 Trends und Unit-Root-Test, ARIMA-Modelle .................................................................................................................................................................. 44

LS 06 Zeitreihen mit stochastischer Volatilität ........................................................................................................................................................................... 44

LS 07 Kointegration ................................................................................................................................................................................................................... 44

LS 08 Methodische Erweiterung: Panelregression / Zusammenfassung ................................................................................................................................. 44

Folie 5

Programm und Ziele dieser Lernsequenz

Einführung in die Zeitreihenanalyse (2 Stunden)

Programm

◦ Was sind typische Eigenschaften von Zeitreihen?

◦ Einführung in die Zeitreihenanalyse: Verschiedene Ansätze

◦ Was sind die Ziele der Zeitreihenanalyse?

◦ Ablauf der Zeitreihenanalyse an einem Beispiel

◦ Inhalte der Vorlesung

Einführung in EViews (1 Stunde)

Programm

◦ Kurze Einführung in das Hilfesystem von EViews

◦ Workshop mit zwei Aufgaben

1. "A Demonstration" von EViews nachvollziehen

2. Beispiel einer multiplen Regression berechnen Vergleich mit SPSS

Ziele

◦ Sie kennen erste Begriffe der Zeitreihenanalyse.

◦ Sie kennen wesentliche Ziele

◦ Sie haben einen Überblick

Ziele

◦ Sie können sich mittels der Hilfe von EViews selber helfen.

◦ Sie können EViews bedienen.

◦ Sie können eine einfache multip-le Regression berechnen, we-sentliche Grössen des Outputs identifizieren und die Gemein-samkeit zu SPSS erkennen.

Folie 6

Mit den Finanzkrisen leben lernen (NZZ, 22. 9. 2008)

S&P-500-Index

Folie 7

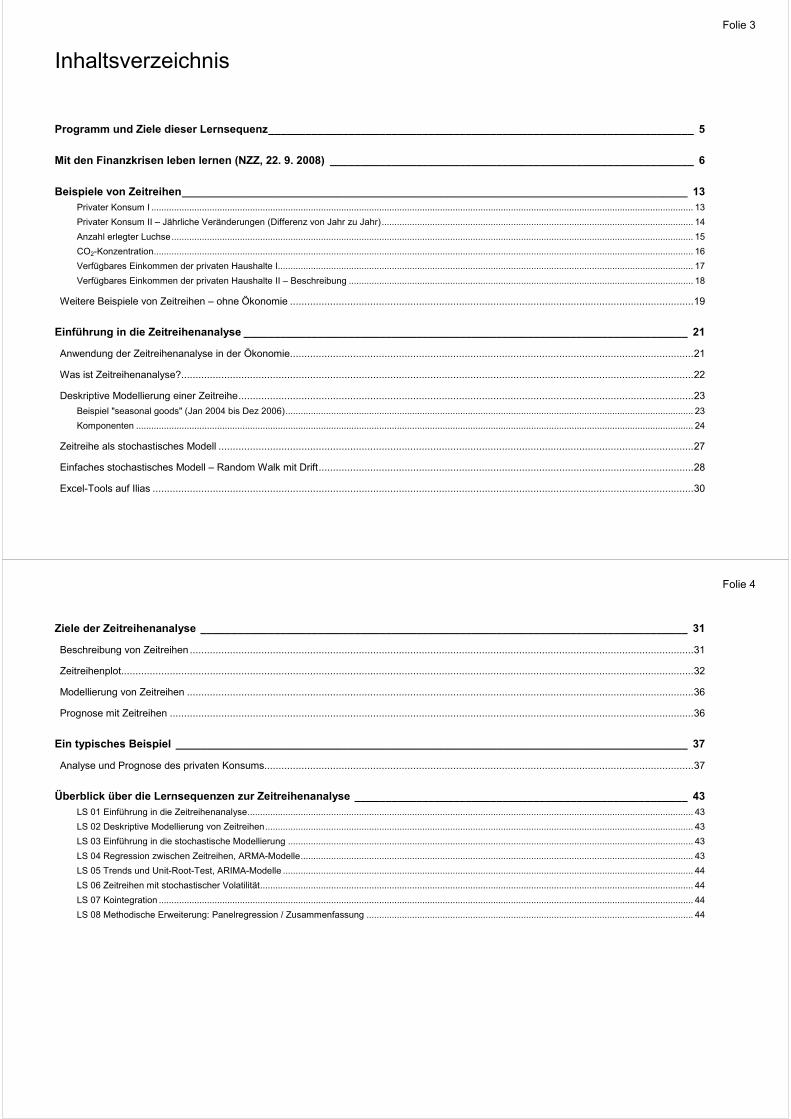

Ein Jahr nach Lehman ... (NZZ, 23. 9. 2009)

... sieht die Welt besser aus

Daten-Quelle: http://de.finance.yahoo.com

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

S&P-500-Index

Folie 8

Zwei Jahre nach Lehman ... (JS, 6. 10. 2010)

... hat sich der S&P 500 vor allem seitwärts bewegt

Daten-Quelle: http://de.finance.yahoo.com

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

S&P-500-Index

Folie 9

Drei Jahre nach Lehman ... (JS, 3. 10. 2011)

... hat sich der S&P 500 immer noch vor allem seitwärts bewegt

Daten-Quelle: http://de.finance.yahoo.com

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

S&P-500-Index

Folie 10

Vier Jahre nach Lehman ... (JS, 8. 10. 2012)

... hat sich der S&P 500 insgesamt leicht nach oben bewegt

Daten-Quelle: http://de.finance.yahoo.com

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12

S&P-500-Index

Folie 11

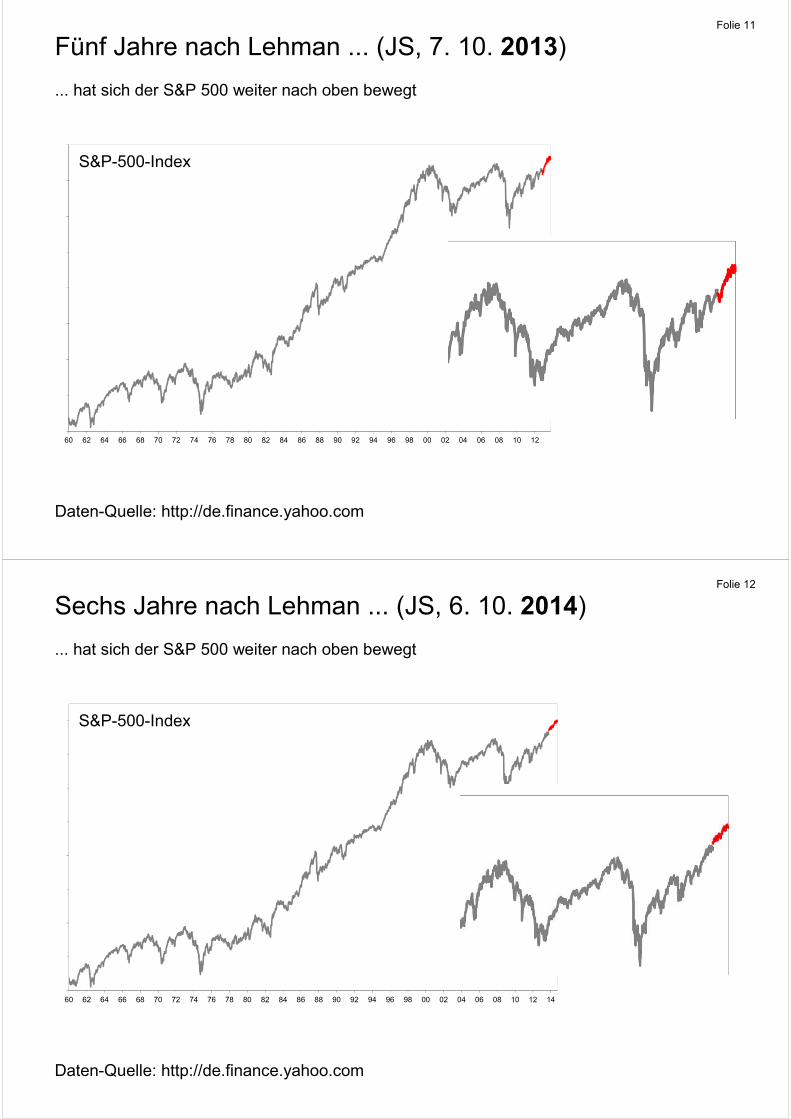

Fünf Jahre nach Lehman ... (JS, 7. 10. 2013)

... hat sich der S&P 500 weiter nach oben bewegt

Daten-Quelle: http://de.finance.yahoo.com

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12

S&P-500-Index

Folie 12

Sechs Jahre nach Lehman ... (JS, 6. 10. 2014)

... hat sich der S&P 500 weiter nach oben bewegt

Daten-Quelle: http://de.finance.yahoo.com

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

S&P-500-Index

Folie 13

Beispiele von Zeitreihen

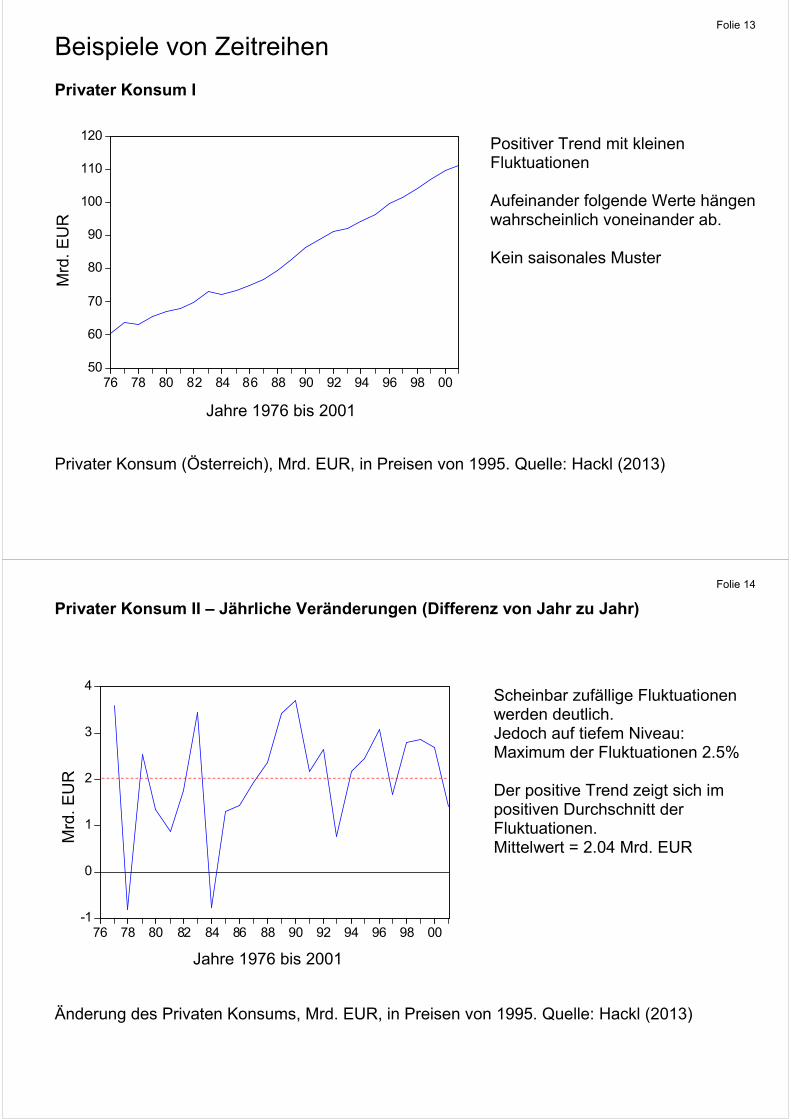

Privater Konsum I

Privater Konsum (Österreich), Mrd. EUR, in Preisen von 1995. Quelle: Hackl (2013)

50

60

70

80

90

100

110

120

76 78 80 82 84 86 88 90 92 94 96 98 00

Jahre 1976 bis 2001

Mrd

. E

UR

Positiver Trend mit kleinen Fluktuationen Aufeinander folgende Werte hängen wahrscheinlich voneinander ab. Kein saisonales Muster

Folie 14

Privater Konsum II – Jährliche Veränderungen (Differenz von Jahr zu Jahr)

Änderung des Privaten Konsums, Mrd. EUR, in Preisen von 1995. Quelle: Hackl (2013)

-1

0

1

2

3

4

76 78 80 82 84 86 88 90 92 94 96 98 00

Scheinbar zufällige Fluktuationen werden deutlich. Jedoch auf tiefem Niveau: Maximum der Fluktuationen 2.5% Der positive Trend zeigt sich im positiven Durchschnitt der Fluktuationen. Mittelwert = 2.04 Mrd. EUR

Jahre 1976 bis 2001

Mrd

. E

UR

Folie 15

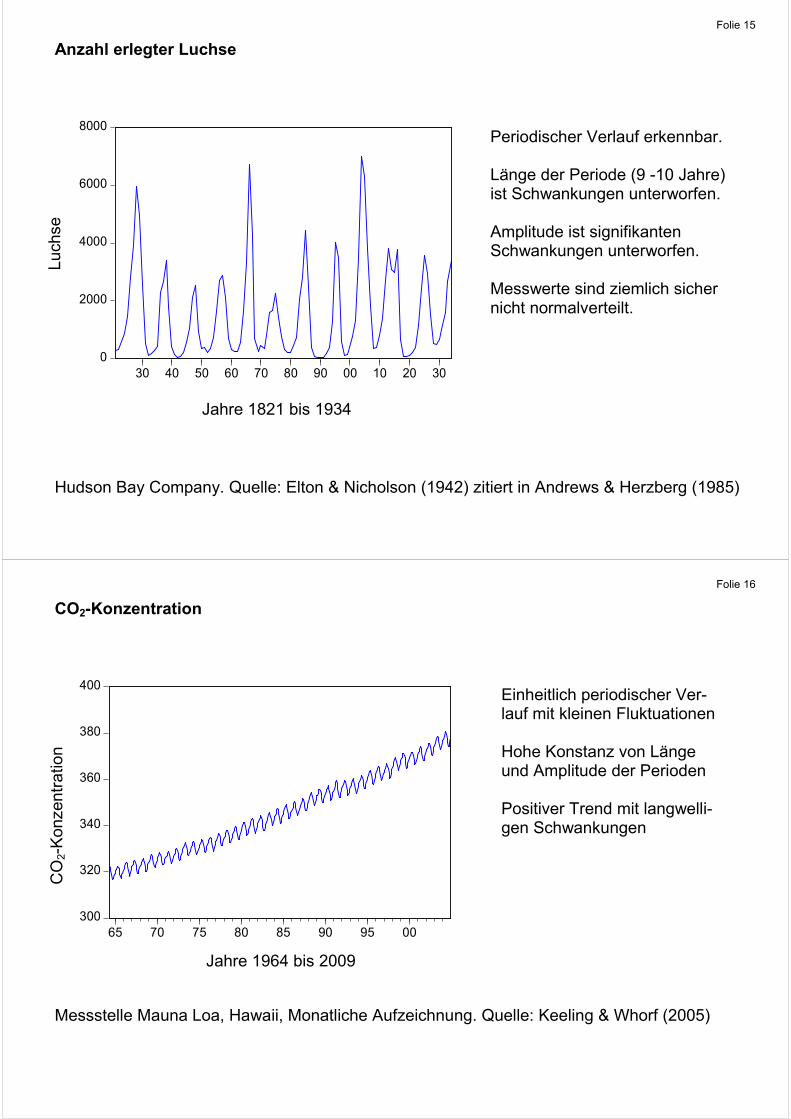

Anzahl erlegter Luchse

Hudson Bay Company. Quelle: Elton & Nicholson (1942) zitiert in Andrews & Herzberg (1985)

0

2000

4000

6000

8000

30 40 50 60 70 80 90 00 10 20 30

Periodischer Verlauf erkennbar. Länge der Periode (9 -10 Jahre) ist Schwankungen unterworfen. Amplitude ist signifikanten Schwankungen unterworfen. Messwerte sind ziemlich sicher nicht normalverteilt.

Jahre 1821 bis 1934

Luch

se

Folie 16

CO2-Konzentration

Messstelle Mauna Loa, Hawaii, Monatliche Aufzeichnung. Quelle: Keeling & Whorf (2005)

300

320

340

360

380

400

65 70 75 80 85 90 95 00

Einheitlich periodischer Ver-lauf mit kleinen Fluktuationen Hohe Konstanz von Länge und Amplitude der Perioden Positiver Trend mit langwelli-gen Schwankungen

Jahre 1964 bis 2009

CO

2-K

onze

ntr

atio

n

Folie 17

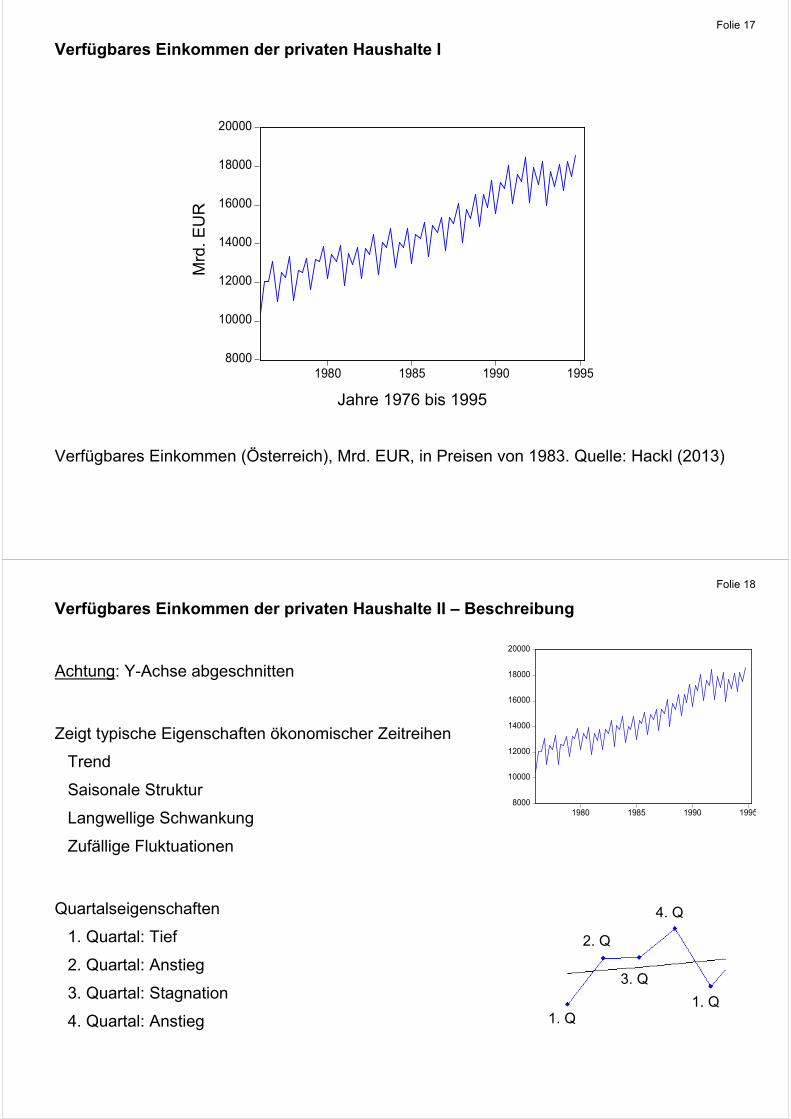

Verfügbares Einkommen der privaten Haushalte I

Verfügbares Einkommen (Österreich), Mrd. EUR, in Preisen von 1983. Quelle: Hackl (2013)

8000

10000

12000

14000

16000

18000

20000

1980 1985 1990 1995

Mrd

. E

UR

Jahre 1976 bis 1995

Folie 18

Verfügbares Einkommen der privaten Haushalte II – Beschreibung

Achtung: Y-Achse abgeschnitten

Zeigt typische Eigenschaften ökonomischer Zeitreihen

Trend

Saisonale Struktur

Langwellige Schwankung

Zufällige Fluktuationen

Quartalseigenschaften

1. Quartal: Tief

2. Quartal: Anstieg

3. Quartal: Stagnation

4. Quartal: Anstieg

8000

10000

12000

14000

16000

18000

20000

1980 1985 1990 1995

1. Q

2. Q

3. Q

4. Q

1. Q

Folie 19

Weitere Beispiele von Zeitreihen – ohne Ökonomie

Ökologie

Schadstoffkonzentration (Ozon, Feinstaub, ...)

Demographie

Bevölkerungszahlen, Anzahl Eheschliessungen und Ehescheidungen

Physik

Mittlere Monatstemperatur, Anzahl Sonnenflecken

Biologie

Population (Räuber-Beute-System, ...)

Medizin

Verlauf von Pandemie, Anzahl AIDS-Tote

..............

..................................................................

Folie 20

Ebola virus disease cases reported each week from Liberia

Situation report - 8 October 2014

Quelle: World Health Organization (www.who.int)

Jan 2014 Okt 2014

Liberia

Folie 21

Einführung in die Zeitreihenanalyse

Anwendung der Zeitreihenanalyse in der Ökonomie

Empirische Grundlagen für ökonomische Theorien

Verifikation ökonomischer Theorien basierend auf erhobenen Daten

Volkswirtschaftliche Untersuchungen

BIP-Prognose, saisonbereinigte Arbeitslosenquote, Konjunkturanalyse

Schätzung von Parametern für Modelle der Finanzmathematik

Erwartete Renditen und Korrelationen im Portfoliomanagement

Prognose von Preisen / Renditen

Aktienkurs, Devisenkurs, Rendite

Anwendung im Risikomanagement

Risikoquantifizierung von Finanzinstrumenten

Schätzung von Zinsstrukturen

Zinsen von langfristigen vs. kurzfristigen Anlagen

Folie 22

Was ist Zeitreihenanalyse?

Ad hoc Definition einer Zeitreihe

Zeitreihen sind zeitlich geordnete Folgen von Beobachtungen.

Die Werte ökonomischer Zeitreihen sind mit grosser Wahrscheinlichkeit voneinander abhängig.

Deskriptive Modellierung

Modellierung von Zeitreihen mit Komponenten (Trend, Zyklus, Saison)

Stochastische Modellierung

Modellierung der Abhängigkeitsstruktur von Zeitreihen durch stochastische Prozesse

Prognose

Prognose künftiger Werte aus den Beobachtungen einer Zeitreihe

Eventuell unter Zuhilfenahme von zusätzlichen Informationen

Folie 23

Deskriptive Modellierung einer Zeitreihe Beispiel "seasonal goods" (Jan 2004 bis Dez 2006)

0

5

10

15

20

25

Jan 04 Apr 04 Jul 04 Okt 04 Jan 05 Apr 05 Jul 05 Okt 05 Jan 06 Apr 06 Jul 06 Okt 06

Zeit Umsatz[Monat] [Mio. Fr.]

Januar 2004 7.6Februar 2004 7.6

März 2004 8.7April 2004 8.8Mai 2004 11.4Juni 2004 12.6Juli 2004 13.5

August 2004 11.5September 2004 10.8

Oktober 2004 9.8November 2004 11.9Dezember 2004 8.9

Januar 2005 11.4Februar 2005 9.7

März 2005 10.0April 2005 12.9Mai 2005 12.7Juni 2005 13.7Juli 2005 17.4

August 2005 17.5September 2005 17.1

Oktober 2005 15.4November 2005 14.7Dezember 2005 15.0

Januar 2006 13.3Februar 2006 15.6

März 2006 14.8April 2006 15.3Mai 2006 17.2Juni 2006 19.4Juli 2006 19.6

August 2006 21.3September 2006 21.5

Oktober 2006 21.1November 2006 20.8Dezember 2006 18.1

Folie 24

Komponenten

0

5

10

15

20

25

Jan 04 Apr 04 Jul 04 Okt 04 Jan 05 Apr 05 Jul 05 Okt 05 Jan 06 Apr 06 Jul 06 Okt 06

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

Ja

n 0

4

Fe

b 0

4

Mrz

04

Ap

r 0

4

Ma

i 0

4

Jun

04

Ju

l 0

4

Aug

04

Se

p 0

4

Ok

t 0

4

Nov

04

De

z 0

4

Ja

n 0

5

Fe

b 0

5

Mrz

05

Ap

r 0

5

Ma

i 0

5

Jun

05

Ju

l 0

5

Aug

05

Se

p 0

5

Ok

t 0

5

Nov

05

De

z 0

5

Ja

n 0

6

Fe

b 0

6

Mrz

06

Ap

r 0

6

Ma

i 0

6

Jun

06

Ju

l 0

6

Aug

06

Se

p 0

6

Ok

t 0

6

Nov

06

De

z 0

6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Jan

04

Feb

04

Mrz

04

Ap

r 0

4

Ma

i 0

4

Jun

04

Ju

l 0

4

Aug

04

Se

p 0

4

Ok

t 0

4

Nov

04

De

z 0

4

Jan

05

Feb

05

Mrz

05

Ap

r 0

5

Ma

i 0

5

Jun

05

Ju

l 0

5

Aug

05

Se

p 0

5

Ok

t 0

5

Nov

05

De

z 0

5

Jan

06

Feb

06

Mrz

06

Ap

r 0

6

Ma

i 0

6

Jun

06

Ju

l 0

6

Aug

06

Se

p 0

6

Ok

t 0

6

Nov

06

De

z 0

6

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Ja

n 0

4

Fe

b 0

4

Mrz

04

Ap

r 0

4

Ma

i 0

4

Jun

04

Ju

l 0

4

Au

g 0

4

Se

p 0

4

Ok

t 0

4

Nov

04

De

z 0

4

Ja

n 0

5

Fe

b 0

5

Mrz

05

Ap

r 0

5

Ma

i 0

5

Jun

05

Ju

l 0

5

Au

g 0

5

Se

p 0

5

Ok

t 0

5

Nov

05

De

z 0

5

Ja

n 0

6

Fe

b 0

6

Mrz

06

Ap

r 0

6

Ma

i 0

6

Jun

06

Ju

l 0

6

Au

g 0

6

Se

p 0

6

Ok

t 0

6

Nov

06

De

z 0

6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Ja

n 0

4

Fe

b 0

4

Mrz

04

Apr

04

Mai

04

Ju

n 0

4

Jul

04

Au

g 0

4

Sep

04

Okt

04

No

v 0

4

Dez

04

Ja

n 0

5

Fe

b 0

5

Mrz

05

Apr

05

Mai

05

Ju

n 0

5

Jul

05

Au

g 0

5

Sep

05

Okt

05

No

v 0

5

Dez

05

Ja

n 0

6

Fe

b 0

6

Mrz

06

Apr

06

Mai

06

Ju

n 0

6

Jul

06

Au

g 0

6

Sep

06

Okt

06

No

v 0

6

Dez

06

Trend

Konjunktur

Saison

Restkomponente

Folie 25

Deskriptive Modellierung

Komponenten ökonomischer Zeitreihen

Systematische Komponenten Restkomponente

Glatte Komponente Saisonkomponente

Trend Konjunkturkomponente

Folie 26

Saisonale Komponente: Beschreibt saisonale Schwankungen innerhalb eines Jahres (Beispiel:

Arbeitslosenquote), Schwankungen innerhalb eines Monats (Beispiel: Umsätze von Einzelhan-delsgeschäften), Schwankungen innerhalb einer Woche (Beispiel: Auflage einer Boulevardzei-tung), Schwankungen innerhalb eines Tages (Beispiel: Verkehrsdichte)

Trend: Beschreibt die langfristige Entwicklung der Zeitreihe.

Beispiele mit ausgeprägtem Trend: Produktivität, Säuglingssterblichkeit

Zyklische Variation ("Konjunkturkomponente"): Typisch sind längere, über mehrere Jahre ge-

hende Zyklen mit variabler Periodenlänge. Beispiele: Konjunkturzyklus, Bauzyklus, Schweinezyklus

Trend und Konjunkturkomponente werden oft zur glatten Komponente zusammengefasst, die dann ebenfalls als Trend bezeichnet wird.

Zufallsschwankung ("Restkomponente"): Einmalige und zufällige Einflüsse, deren Ursache,

Zeitpunkt und Stärke nicht oder nur schwer abzuschätzen sind. Beispiele: Witterungseinflüsse, Streiks, Veränderungen von Wechselkursen, Maschinenausfälle.

Folie 27

Zeitreihe als stochastisches Modell

Eine Zeitreihe ist eine Folge von n Beobachtungen yt. Die n Beobachtungen sind Realisation der Zufallsvariablen Y1, Y2, ....Yn

{yt} t=1,W,n alternative Schreibweise {yt, t = 1, ..., n}

Die Folge der Zufallsvariablen Y1, Y2, ....Yn ist ein Ausschnitt des zu Grunde liegenden stochastischen Prozesses {Yt, t = -∞, ..., ∞}

Die Messzeitpunkte der Zeitreihe können diskret oder stetig sein.

Die Messwerte der Zeitreihe können diskret oder stetig sein.

Beispiele

◦ Anzahl Personen, die aus Zügen von Zürich nach Bern steigen (A)

◦ Tagesmaximum von Aktienkursen (B)

◦ Anzahl Personen, die an einer Überwachungskamera vorbeigehen (C)

◦ Laufende Notierung von Aktienkursen (D)

diskret stetig

dis

kre

t

A B

ste

tig

C D

Werte

Zeit

pu

nk

te

Folie 28

Einfaches stochastisches Modell – Random Walk mit Drift Zeitreihenmodell

t1tt uYY ++δ= −

t1tt uYYY +δ=−=∆ −

Eigenschaften

Werte von Y zum Zeitpunkt t sind abhängig von den Werten zum Zeitpunkt t-1. Hinzu kommt eine Konstante δ. Hinzu kommt eine zufällige Schwankung ut.

Die Differenzen ∆Y fluktuieren zufällig um den Wert δ (Erwartungswert von Yt).

Wiederholtes Einsetzen in die Modellgleichung liefert

t 0 ii t

Y Y t u≤

= +δ ⋅ +∑

Die Darstellung zeigt, warum der Prozess als Random Walk (Irrfahrt) mit Drift bezeichnet wird. Der Prozess setzt sich aus zwei Komponenten zusammen:

◦ Deterministischer Wachstumspfad (Drift): Y0 + δ⋅t

◦ Kumulierte Störgrössen (Irrfahrt): Σui

Die ut sind unabhängige und identisch verteilte Zufallsvariablen mit Erwartungswert 0 und Varianz σ2.

Eine Variable mit diesen Eigenschaften heisst Weisses Rauschen (white noise).

Folie 29

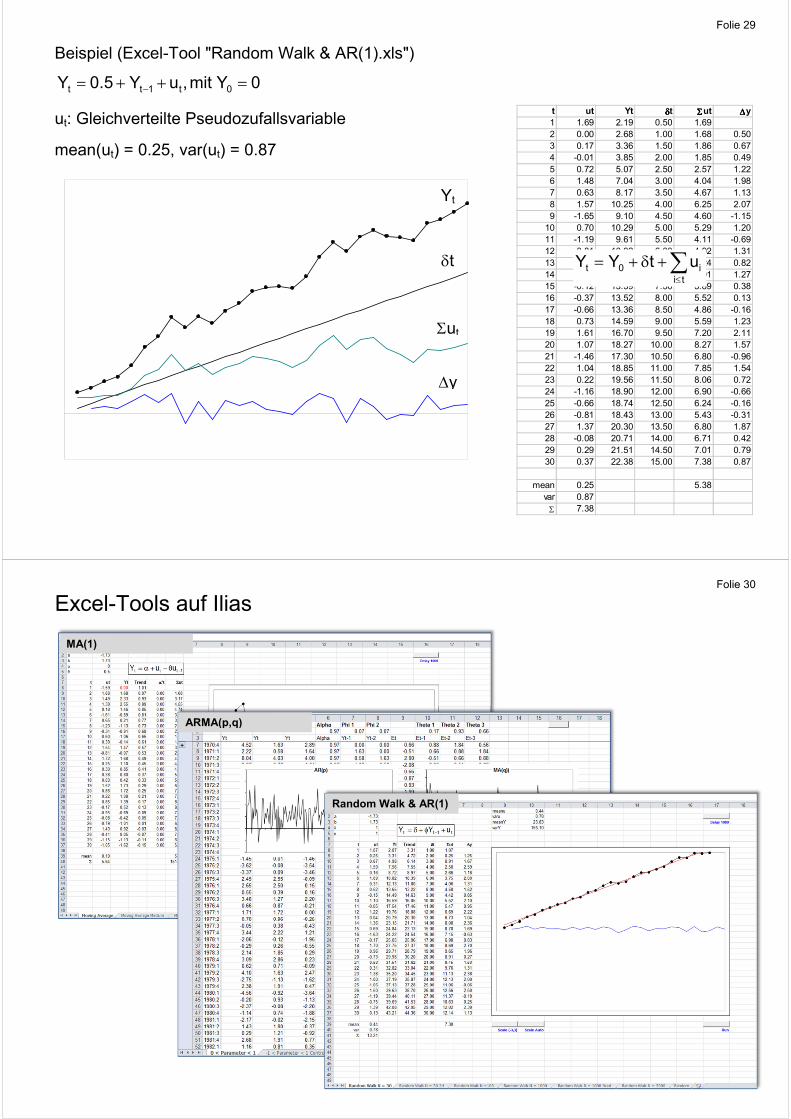

Beispiel (Excel-Tool "Random Walk & AR(1).xls")

0Y mit ,uY5.0Y 0t1tt =++= −

ut: Gleichverteilte Pseudozufallsvariable

mean(ut) = 0.25, var(ut) = 0.87

∆y

δt

Yt

Σut

t ut Yt δδδδt ΣΣΣΣut ∆∆∆∆y1 1.69 2.19 0.50 1.692 0.00 2.68 1.00 1.68 0.503 0.17 3.36 1.50 1.86 0.674 -0.01 3.85 2.00 1.85 0.495 0.72 5.07 2.50 2.57 1.226 1.48 7.04 3.00 4.04 1.987 0.63 8.17 3.50 4.67 1.138 1.57 10.25 4.00 6.25 2.079 -1.65 9.10 4.50 4.60 -1.15

10 0.70 10.29 5.00 5.29 1.2011 -1.19 9.61 5.50 4.11 -0.6912 0.81 10.92 6.00 4.92 1.3113 0.32 11.74 6.50 5.24 0.8214 0.77 13.01 7.00 6.01 1.2715 -0.12 13.39 7.50 5.89 0.3816 -0.37 13.52 8.00 5.52 0.1317 -0.66 13.36 8.50 4.86 -0.1618 0.73 14.59 9.00 5.59 1.2319 1.61 16.70 9.50 7.20 2.1120 1.07 18.27 10.00 8.27 1.5721 -1.46 17.30 10.50 6.80 -0.9622 1.04 18.85 11.00 7.85 1.5423 0.22 19.56 11.50 8.06 0.7224 -1.16 18.90 12.00 6.90 -0.6625 -0.66 18.74 12.50 6.24 -0.1626 -0.81 18.43 13.00 5.43 -0.3127 1.37 20.30 13.50 6.80 1.8728 -0.08 20.71 14.00 6.71 0.4229 0.29 21.51 14.50 7.01 0.7930 0.37 22.38 15.00 7.38 0.87

mean 0.25 5.38var 0.87

Σ 7.38

∑≤

+δ+=ti

i0t utYY

Folie 30

Excel-Tools auf Ilias

MA(1)

Random Walk & AR(1)

ARMA(p,q)

Folie 31

Ziele der Zeitreihenanalyse

Beschreibung von Zeitreihen Ziel: Sichtbar machen innerer Zusammenhänge

Deskriptive Methoden

Grafiken der Zeitreihe ("Zeitreihenplot")

Zerlegung der Zeitreihe in Komponenten

Lagged Scatterplot (siehe LS 03)

Korrelogramm (siehe LS 03)

Erster, wichtiger Schritt der Zeitreihenanalyse ist die Betrachtung des Zeitreihenplots

Zeitreihenplot liefert Informationen über

Trends, Saisoneffekte, Variabilität und "Ausreisser"

Übliche Darstellung

X-Achse: Zeitachse

Y-Achse: Gemessene Grösse

Folie 32

Zeitreihenplot

Eigenschaften und Fallstricke

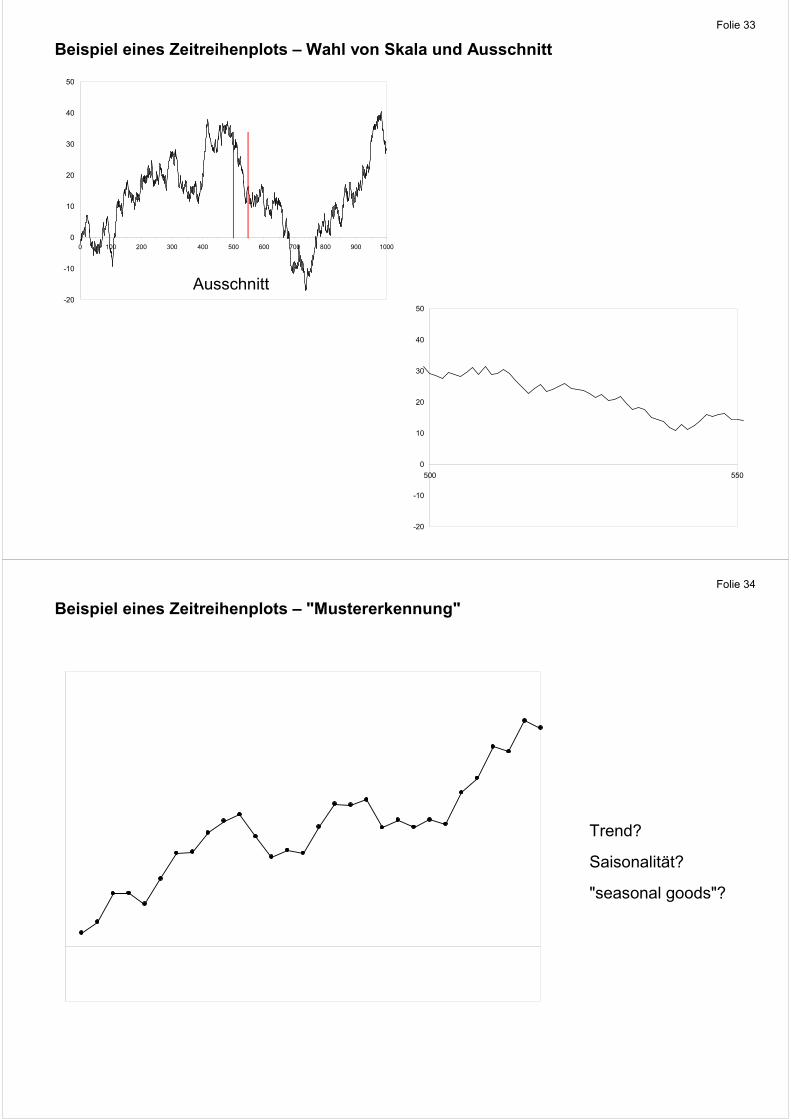

Die Darstellung des Zeitreihenplots kann zu Missinterpretationen führen, je nach ...

◦ Wahl der Skalen

Sind die Skalen transformiert? Welche Einheiten?

◦ Wahl des Ausschnitts

Mit oder ohne Nullpunkt? Startpunkt/Endpunkt des Ausschnitts?

Zeitreihe im Zeitreihenplot ist eine einmalige Realisation eines Zufallsprozesses

Muster und zugehörige Hypothesen könnten sich bei der nächsten Realisation als nichtig herausstellen.

Nur unter bestimmten Voraussetzungen (siehe LS 03) können einmalige Realisationen als repräsentativ betrachtet werden.

Folgerung: Zeitreihenplots sind wichtige Analyseinstrumente, die mit Vorsicht interpretiert werden sollten.

Chattfield (2001) [Ausrufezeichen im Originalzitat]: Some computer graphs are AWFUL!! So use Tippex (!) or a better package which does give control over output.

Folie 33

Beispiel eines Zeitreihenplots – Wahl von Skala und Ausschnitt

-20

-10

0

10

20

30

40

50

0 100 200 300 400 500 600 700 800 900 1000

Ausschnitt

-20

-10

0

10

20

30

40

50

500 550

Folie 34

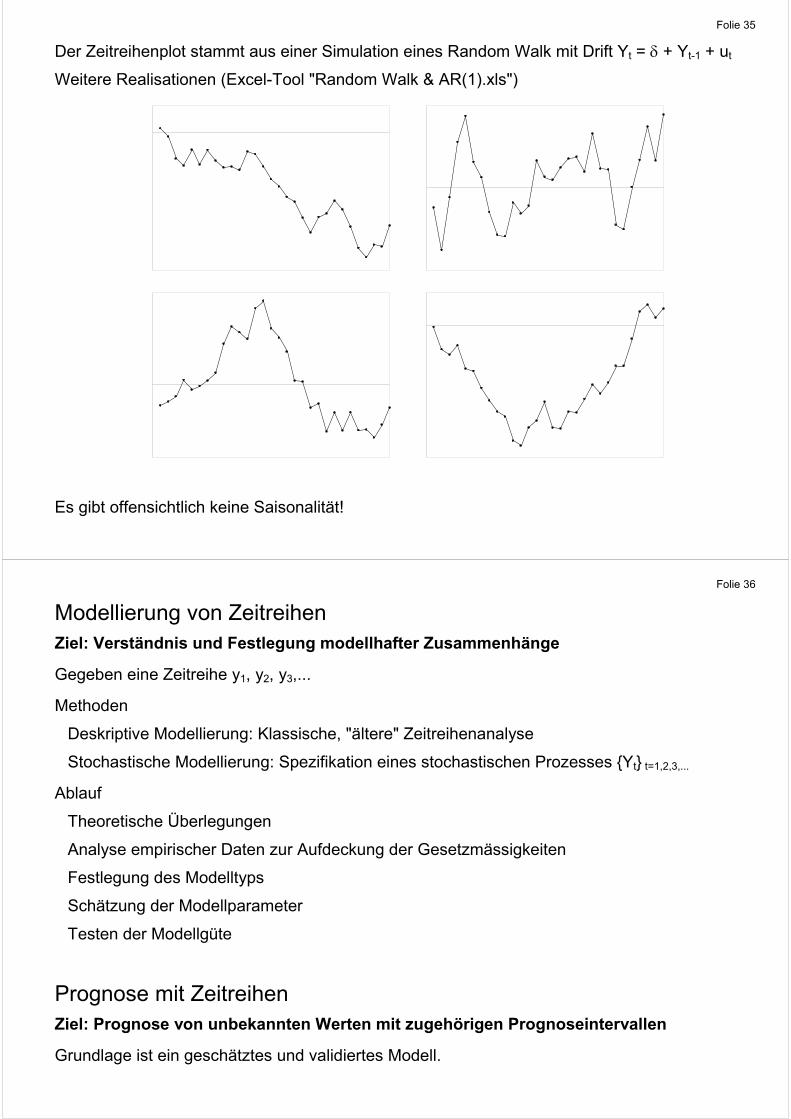

Beispiel eines Zeitreihenplots – "Mustererkennung"

Trend?

Saisonalität?

"seasonal goods"?

Folie 35

Der Zeitreihenplot stammt aus einer Simulation eines Random Walk mit Drift Yt = δ + Yt-1 + ut

Weitere Realisationen (Excel-Tool "Random Walk & AR(1).xls")

Es gibt offensichtlich keine Saisonalität!

Folie 36

Modellierung von Zeitreihen Ziel: Verständnis und Festlegung modellhafter Zusammenhänge

Gegeben eine Zeitreihe y1, y2, y3,...

Methoden

Deskriptive Modellierung: Klassische, "ältere" Zeitreihenanalyse

Stochastische Modellierung: Spezifikation eines stochastischen Prozesses {Yt} t=1,2,3,...

Ablauf

Theoretische Überlegungen

Analyse empirischer Daten zur Aufdeckung der Gesetzmässigkeiten

Festlegung des Modelltyps

Schätzung der Modellparameter

Testen der Modellgüte

Prognose mit Zeitreihen Ziel: Prognose von unbekannten Werten mit zugehörigen Prognoseintervallen

Grundlage ist ein geschätztes und validiertes Modell.

Folie 37

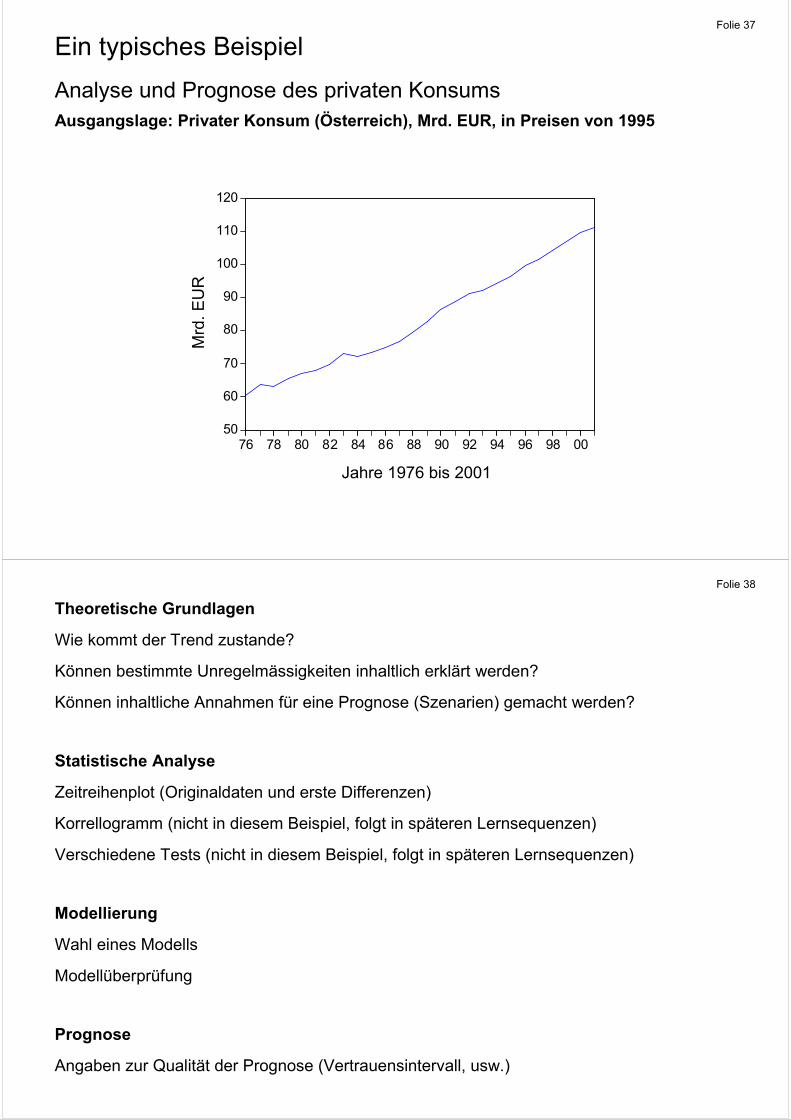

Ein typisches Beispiel

Analyse und Prognose des privaten Konsums Ausgangslage: Privater Konsum (Österreich), Mrd. EUR, in Preisen von 1995

50

60

70

80

90

100

110

120

76 78 80 82 84 86 88 90 92 94 96 98 00

Jahre 1976 bis 2001

Mrd

. E

UR

Folie 38

Theoretische Grundlagen

Wie kommt der Trend zustande?

Können bestimmte Unregelmässigkeiten inhaltlich erklärt werden?

Können inhaltliche Annahmen für eine Prognose (Szenarien) gemacht werden?

Statistische Analyse

Zeitreihenplot (Originaldaten und erste Differenzen)

Korrellogramm (nicht in diesem Beispiel, folgt in späteren Lernsequenzen)

Verschiedene Tests (nicht in diesem Beispiel, folgt in späteren Lernsequenzen)

Modellierung

Wahl eines Modells

Modellüberprüfung

Prognose

Angaben zur Qualität der Prognose (Vertrauensintervall, usw.)

Folie 39

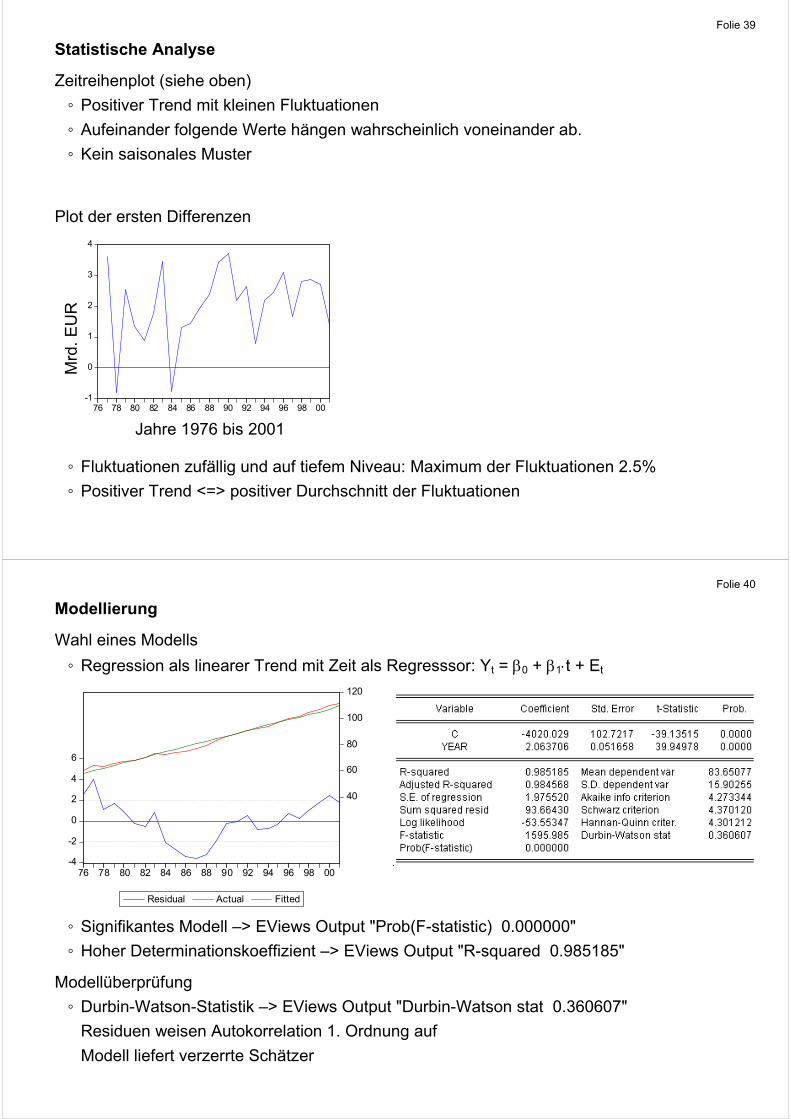

Statistische Analyse

Zeitreihenplot (siehe oben)

◦ Positiver Trend mit kleinen Fluktuationen

◦ Aufeinander folgende Werte hängen wahrscheinlich voneinander ab.

◦ Kein saisonales Muster

Plot der ersten Differenzen

◦ Fluktuationen zufällig und auf tiefem Niveau: Maximum der Fluktuationen 2.5%

◦ Positiver Trend <=> positiver Durchschnitt der Fluktuationen

-1

0

1

2

3

4

76 78 80 82 84 86 88 90 92 94 96 98 00

Jahre 1976 bis 2001

Mrd

. E

UR

Folie 40

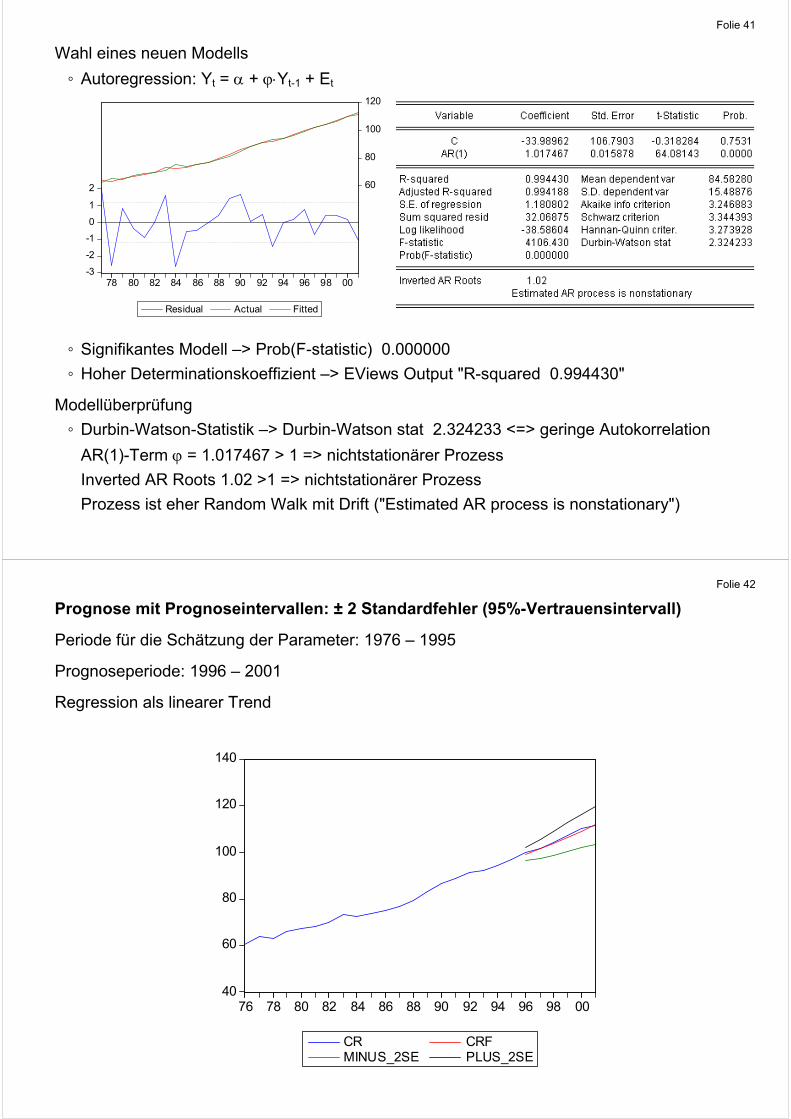

Modellierung

Wahl eines Modells

◦ Regression als linearer Trend mit Zeit als Regresssor: Yt = β0 + β1⋅t + Et

◦ Signifikantes Modell –> EViews Output "Prob(F-statistic) 0.000000"

◦ Hoher Determinationskoeffizient –> EViews Output "R-squared 0.985185"

Modellüberprüfung

◦ Durbin-Watson-Statistik –> EViews Output "Durbin-Watson stat 0.360607"

Residuen weisen Autokorrelation 1. Ordnung auf

Modell liefert verzerrte Schätzer

-4

-2

0

2

4

6

40

60

80

100

120

76 78 80 82 84 86 88 90 92 94 96 98 00

Residual Actual Fitted

Folie 41

Wahl eines neuen Modells

◦ Autoregression: Yt = α + ϕ⋅Yt-1 + Et

◦ Signifikantes Modell –> Prob(F-statistic) 0.000000

◦ Hoher Determinationskoeffizient –> EViews Output "R-squared 0.994430"

Modellüberprüfung

◦ Durbin-Watson-Statistik –> Durbin-Watson stat 2.324233 <=> geringe Autokorrelation

AR(1)-Term ϕ = 1.017467 > 1 => nichtstationärer Prozess

Inverted AR Roots 1.02 >1 => nichtstationärer Prozess

Prozess ist eher Random Walk mit Drift ("Estimated AR process is nonstationary")

-3

-2

-1

0

1

2 60

80

100

120

78 80 82 84 86 88 90 92 94 96 98 00

Residual Actual Fitted

Folie 42

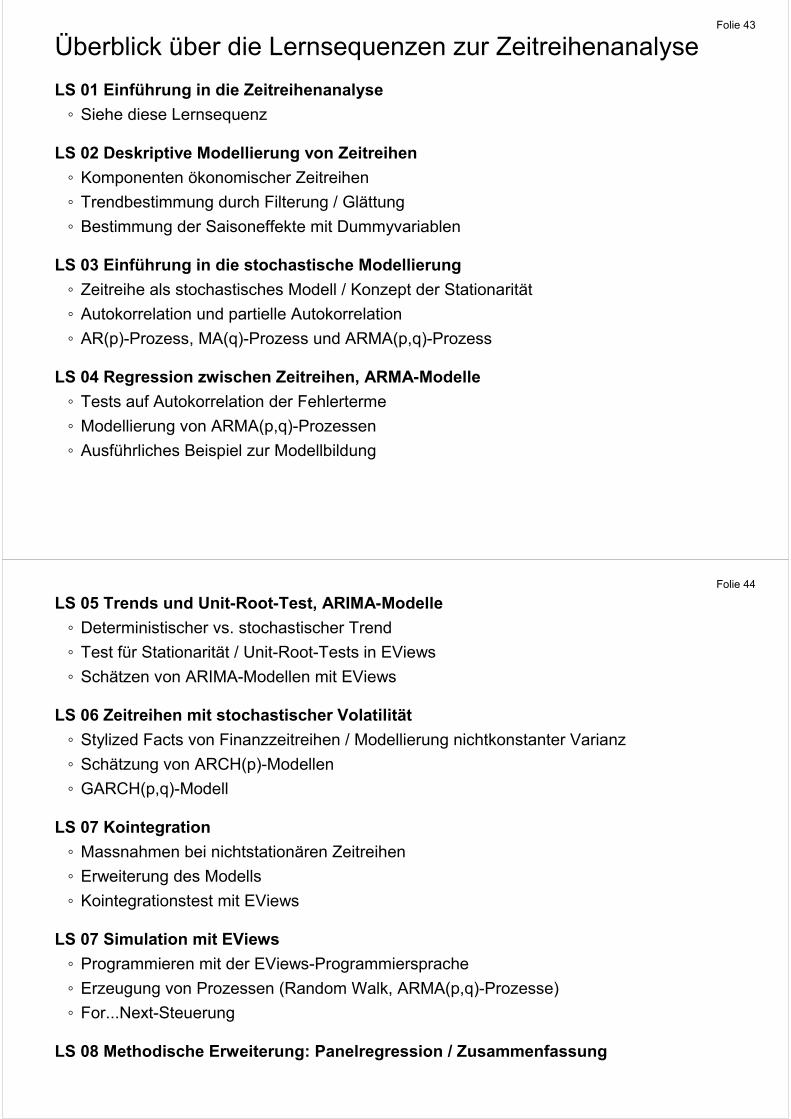

Prognose mit Prognoseintervallen: ± 2 Standardfehler (95%-Vertrauensintervall)

Periode für die Schätzung der Parameter: 1976 – 1995

Prognoseperiode: 1996 – 2001

Regression als linearer Trend

40

60

80

100

120

140

76 78 80 82 84 86 88 90 92 94 96 98 00

CR CRFMINUS_2SE PLUS_2SE

Folie 43

Überblick über die Lernsequenzen zur Zeitreihenanalyse

LS 01 Einführung in die Zeitreihenanalyse

◦ Siehe diese Lernsequenz

LS 02 Deskriptive Modellierung von Zeitreihen

◦ Komponenten ökonomischer Zeitreihen

◦ Trendbestimmung durch Filterung / Glättung

◦ Bestimmung der Saisoneffekte mit Dummyvariablen

LS 03 Einführung in die stochastische Modellierung

◦ Zeitreihe als stochastisches Modell / Konzept der Stationarität

◦ Autokorrelation und partielle Autokorrelation

◦ AR(p)-Prozess, MA(q)-Prozess und ARMA(p,q)-Prozess

LS 04 Regression zwischen Zeitreihen, ARMA-Modelle

◦ Tests auf Autokorrelation der Fehlerterme

◦ Modellierung von ARMA(p,q)-Prozessen

◦ Ausführliches Beispiel zur Modellbildung

Folie 44

LS 05 Trends und Unit-Root-Test, ARIMA-Modelle

◦ Deterministischer vs. stochastischer Trend

◦ Test für Stationarität / Unit-Root-Tests in EViews

◦ Schätzen von ARIMA-Modellen mit EViews

LS 06 Zeitreihen mit stochastischer Volatilität

◦ Stylized Facts von Finanzzeitreihen / Modellierung nichtkonstanter Varianz

◦ Schätzung von ARCH(p)-Modellen

◦ GARCH(p,q)-Modell

LS 07 Kointegration

◦ Massnahmen bei nichtstationären Zeitreihen

◦ Erweiterung des Modells

◦ Kointegrationstest mit EViews

LS 07 Simulation mit EViews

◦ Programmieren mit der EViews-Programmiersprache

◦ Erzeugung von Prozessen (Random Walk, ARMA(p,q)-Prozesse)

◦ For...Next-Steuerung

LS 08 Methodische Erweiterung: Panelregression / Zusammenfassung

![Blockpraktikum [0.7ex] Zeitreihenanalyse mit R · Hinweise zum Praktikum Gliederung 1 HinweisezumPraktikum 2 ProgrammstartundRUmgebung 3 Datenstrukturen Vektoren Datentabellen Matrizen](https://static.fdokument.com/doc/165x107/5ba0719a09d3f2fb538c980f/blockpraktikum-07ex-zeitreihenanalyse-mit-r-hinweise-zum-praktikum-gliederung.jpg)

![VO101 04 Zeitreihenanalyse.ppt [Kompatibilitätsmodus]¤sentationen/VO101... · 13.11.2010 1 Zeitreihenanalyse H.P. Nachtnebel Institut für Wasserwirtschaft, Hydrologie und konstruktiver](https://static.fdokument.com/doc/165x107/5ba0719a09d3f2fb538c97d5/vo101-04-kompatibilitaetsmodus-sentationenvo101-13112010-1-zeitreihenanalyse.jpg)