Lange Nacht der Verwaltung · APK = Ausgleichsposten aus der Kapitalkonsolidierung Der kommunale...

39

Lange Nacht der Verwaltung Der kommunale Gesamtabschluss. Von der Konsolidierung zur Konzernsteuerung? 20.09.2012

Transcript of Lange Nacht der Verwaltung · APK = Ausgleichsposten aus der Kapitalkonsolidierung Der kommunale...

Lange Nacht der Verwaltung

Der kommunale Gesamtabschluss.

Von der Konsolidierung zur Konzernsteuerung?

20.09.2012

2 Der kommunale Gesamtabschluss

Lange Nacht der Verwaltung 2012 – Agenda

Vom kommunalen Jahres- zum Gesamtabschluss

Christoph Lehmitz

Konsolidierung in der Praxis

Christoph Lehmitz & Arndt Krischok

Vom Gesamtabschluss zur Konzernsteuerung?

Christian Müller-Elmau

3 Der kommunale Gesamtabschluss

Vom kommunalen Jahres- zum Gesamtabschluss Christoph Lehmitz

Lange Nacht der Verwaltung 2012

4 Der kommunale Gesamtabschluss

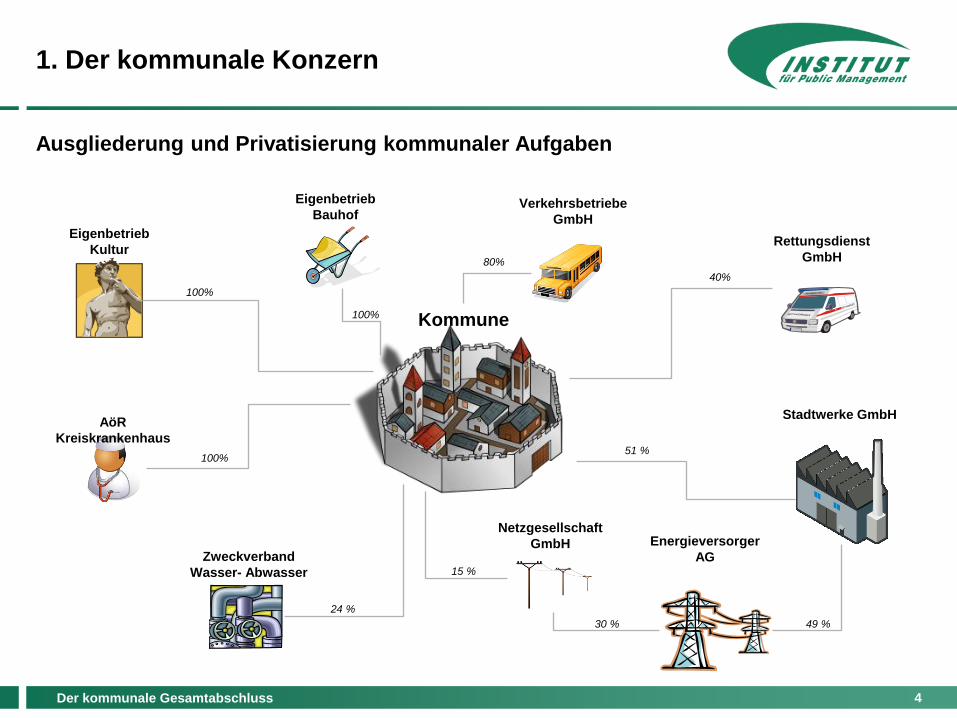

1. Der kommunale Konzern

Eigenbetrieb

Bauhof

Eigenbetrieb

Kultur

AöR

Kreiskrankenhaus

Zweckverband

Wasser- Abwasser

Ausgliederung und Privatisierung kommunaler Aufgaben

Verkehrsbetriebe

GmbH

Rettungsdienst

GmbH

Energieversorger

AG

100%

100%

24 %

15 %

30 %

Netzgesellschaft

GmbH

Stadtwerke GmbH

49 %

51 %

Kommune 100%

80%

40%

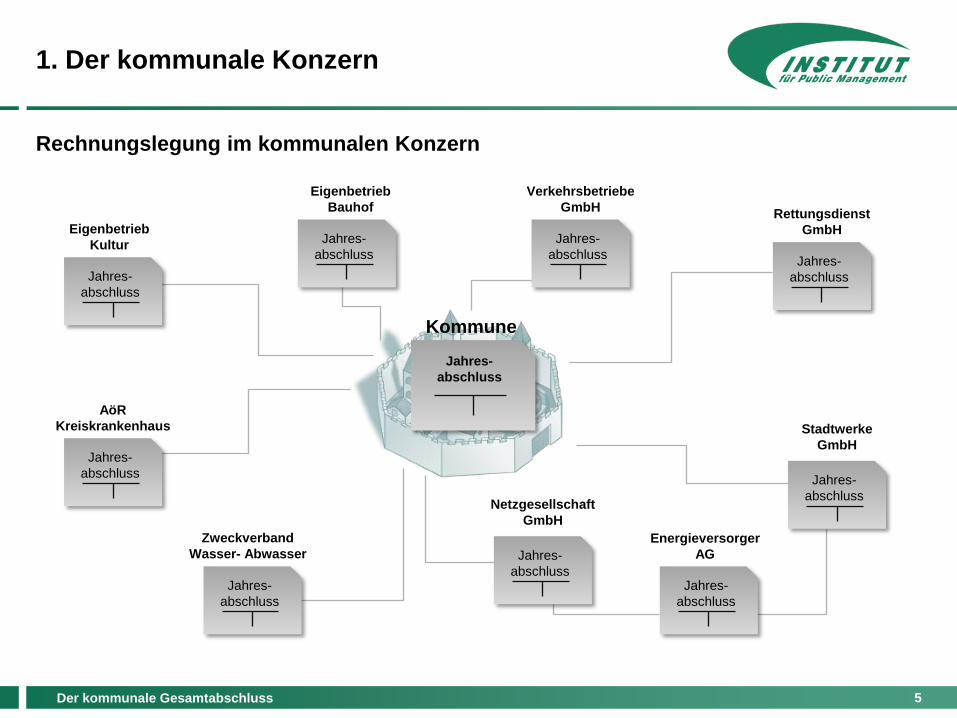

5 Der kommunale Gesamtabschluss

1. Der kommunale Konzern

Eigenbetrieb

Bauhof

Eigenbetrieb

Kultur

AöR

Kreiskrankenhaus

Rechnungslegung im kommunalen Konzern

Verkehrsbetriebe

GmbH Rettungsdienst

GmbH

Energieversorger

AG

Netzgesellschaft

GmbH

Stadtwerke

GmbH

Kommune

Jahres-

abschluss

Jahres-

abschluss

Zweckverband

Wasser- Abwasser

Jahres-

abschluss

Jahres-

abschluss

Jahres-

abschluss

Jahres-

abschluss

Jahres-

abschluss

Jahres-

abschluss

Jahres-

abschluss

Jahres-

abschluss

6 Der kommunale Gesamtabschluss

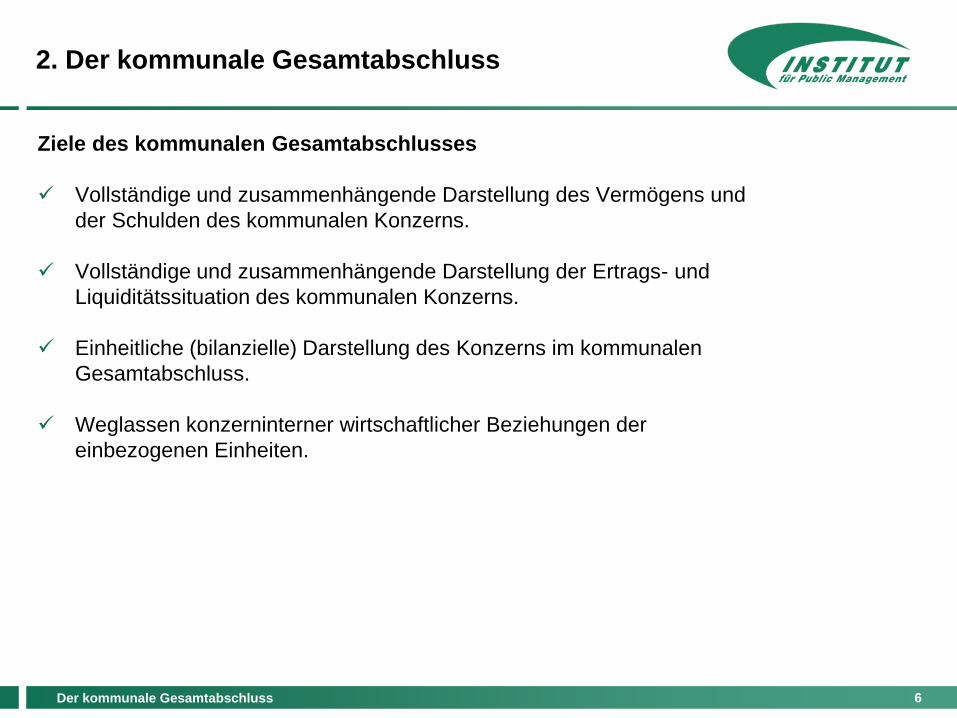

2. Der kommunale Gesamtabschluss

Ziele des kommunalen Gesamtabschlusses

Vollständige und zusammenhängende Darstellung des Vermögens und

der Schulden des kommunalen Konzerns.

Vollständige und zusammenhängende Darstellung der Ertrags- und

Liquiditätssituation des kommunalen Konzerns.

Einheitliche (bilanzielle) Darstellung des Konzerns im kommunalen

Gesamtabschluss.

Weglassen konzerninterner wirtschaftlicher Beziehungen der

einbezogenen Einheiten.

7 Der kommunale Gesamtabschluss

2. Der kommunale Gesamtabschluss

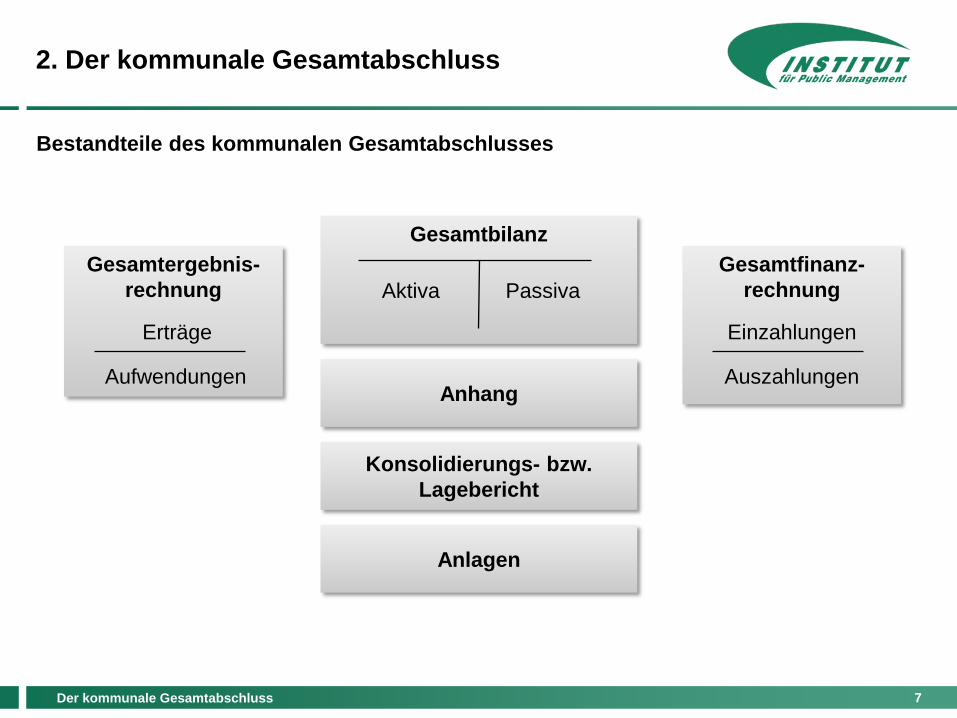

Bestandteile des kommunalen Gesamtabschlusses

Gesamtbilanz

Aktiva Passiva

Gesamtergebnis-

rechnung

Erträge

Aufwendungen

Gesamtfinanz-

rechnung

Einzahlungen

Auszahlungen Anhang

Konsolidierungs- bzw.

Lagebericht

Anlagen

8 Der kommunale Gesamtabschluss

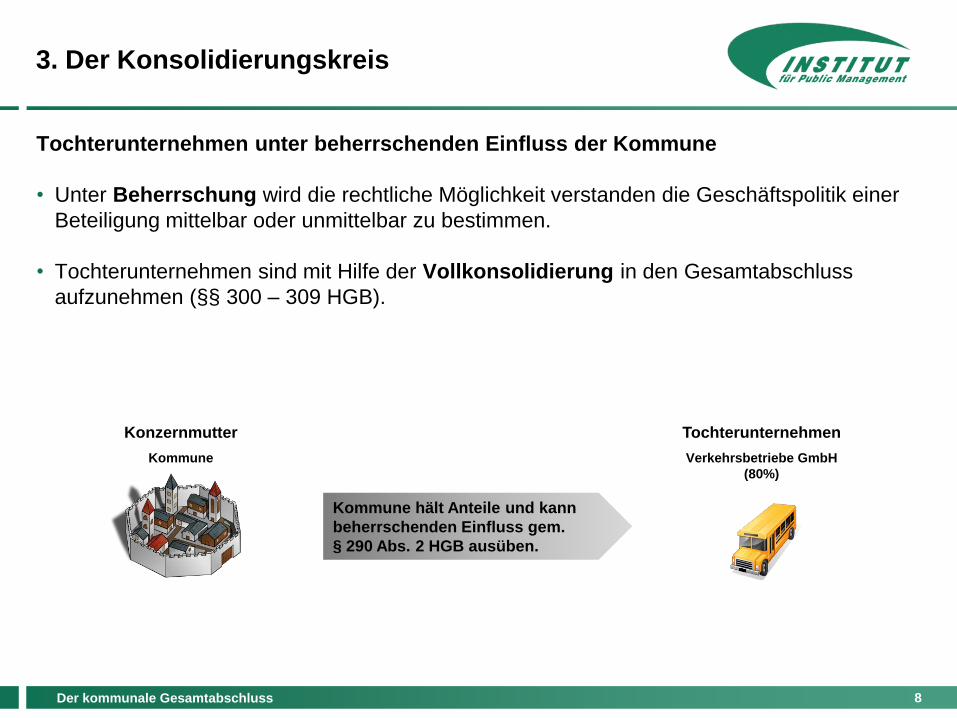

3. Der Konsolidierungskreis

Tochterunternehmen unter beherrschenden Einfluss der Kommune

• Unter Beherrschung wird die rechtliche Möglichkeit verstanden die Geschäftspolitik einer

Beteiligung mittelbar oder unmittelbar zu bestimmen.

• Tochterunternehmen sind mit Hilfe der Vollkonsolidierung in den Gesamtabschluss

aufzunehmen (§§ 300 – 309 HGB).

Tochterunternehmen

Verkehrsbetriebe GmbH

(80%)

Konzernmutter

Kommune

Kommune hält Anteile und kann

beherrschenden Einfluss gem.

§ 290 Abs. 2 HGB ausüben.

9 Der kommunale Gesamtabschluss

3. Der Konsolidierungskreis

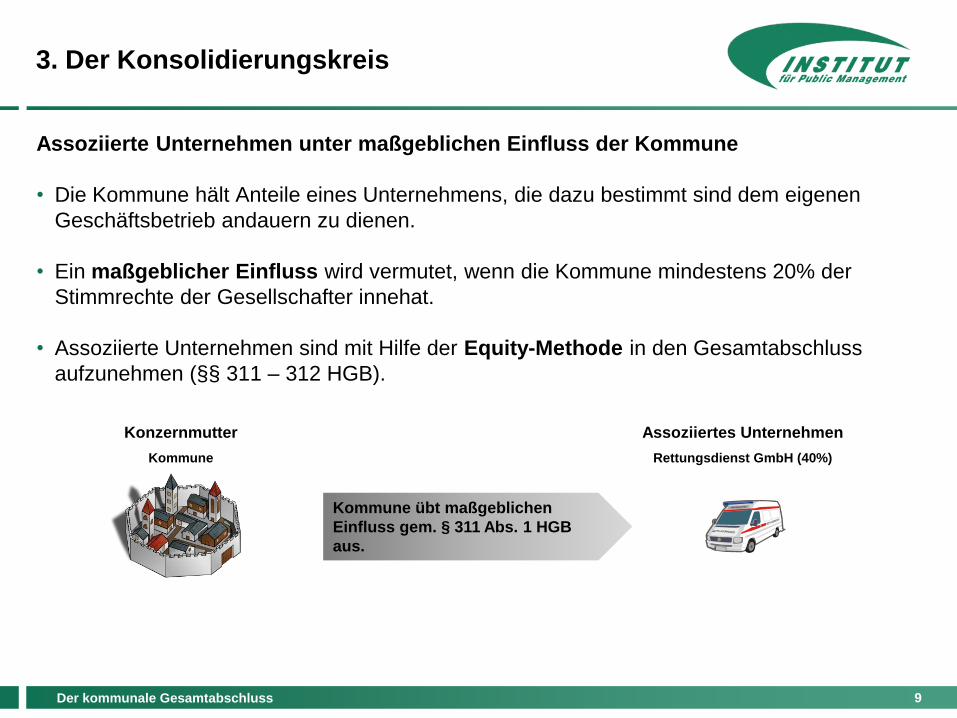

Assoziierte Unternehmen unter maßgeblichen Einfluss der Kommune

• Die Kommune hält Anteile eines Unternehmens, die dazu bestimmt sind dem eigenen

Geschäftsbetrieb andauern zu dienen.

• Ein maßgeblicher Einfluss wird vermutet, wenn die Kommune mindestens 20% der

Stimmrechte der Gesellschafter innehat.

• Assoziierte Unternehmen sind mit Hilfe der Equity-Methode in den Gesamtabschluss

aufzunehmen (§§ 311 – 312 HGB).

Assoziiertes Unternehmen

Rettungsdienst GmbH (40%)

Konzernmutter

Kommune

Kommune übt maßgeblichen

Einfluss gem. § 311 Abs. 1 HGB

aus.

10 Der kommunale Gesamtabschluss

3. Der Konsolidierungskreis

Unternehmen von untergeordneter Bedeutung

• Ein Unternehmen braucht nicht in den Gesamtschluss einbezogen werden, wenn es für die

Darstellung der Vermögens-, Finanz- und Ertragslage des Konzerns von untergeordneter

Bedeutung ist.

Position Summe Konzern

Bilanzsumme 226.000.000 73,50% 80.000.000 26,02% 1.500.000 1,00% 307.500.000

Fremdkapital 141.000.000 73,51% 50.000.000 26,07% 800.000 0,42% 191.800.000

Umsatz/Gesamterträge 60.000.000 59,88% 40.000.000 39,92% 200.000 0,20% 100.200.000

Einbeziehung KGA

Konzernmutter Verkehrsbetriebe (100%) Kulturbetrieb (100%)

ja ja nein

Tochterunternehmen von untergeordneter

Bedeutung

11 Der kommunale Gesamtabschluss

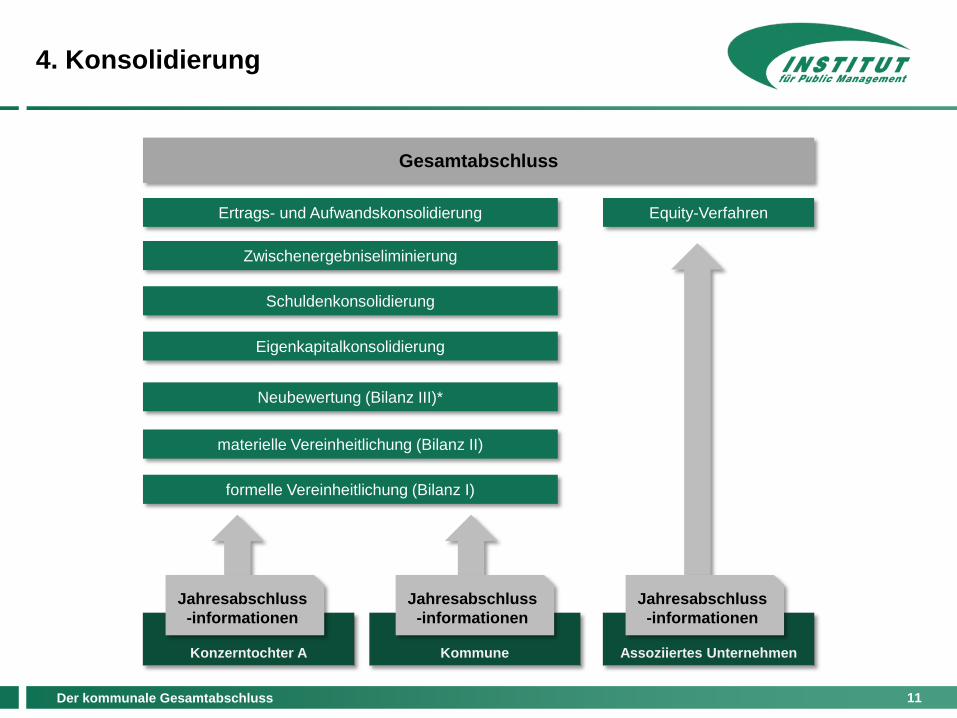

4. Konsolidierung

Konzerntochter A Kommune Assoziiertes Unternehmen

Jahresabschluss

-informationen

Jahresabschluss

-informationen

Jahresabschluss

-informationen

formelle Vereinheitlichung (Bilanz I)

materielle Vereinheitlichung (Bilanz II)

Neubewertung (Bilanz III)*

Eigenkapitalkonsolidierung

Schuldenkonsolidierung

Zwischenergebniseliminierung

Gesamtabschluss

Ertrags- und Aufwandskonsolidierung Equity-Verfahren

12 Der kommunale Gesamtabschluss

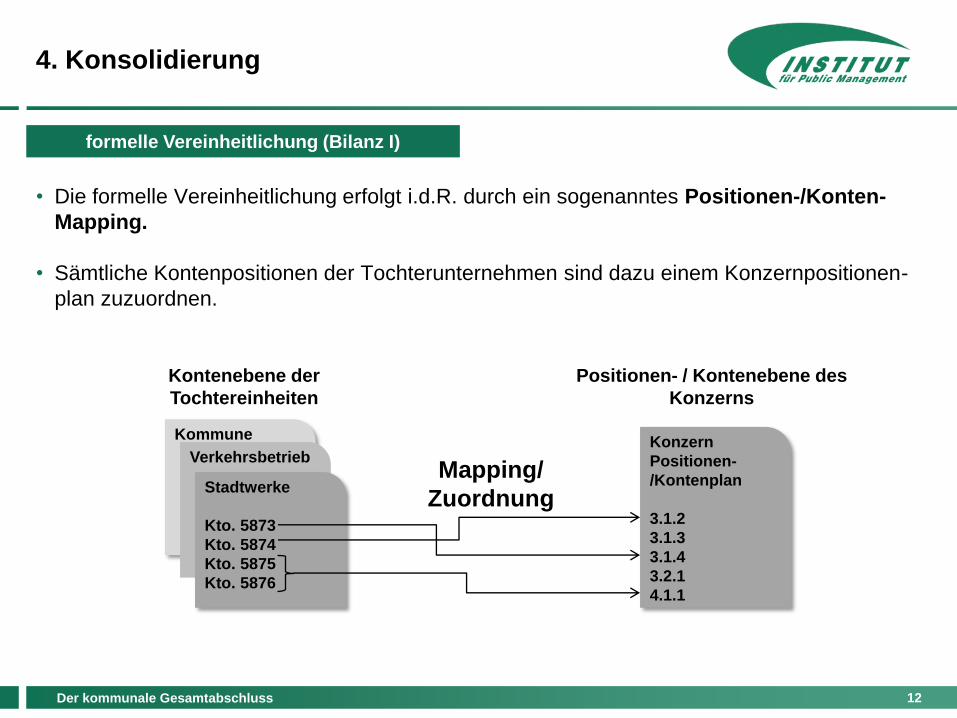

4. Konsolidierung

• Die formelle Vereinheitlichung erfolgt i.d.R. durch ein sogenanntes Positionen-/Konten-

Mapping.

• Sämtliche Kontenpositionen der Tochterunternehmen sind dazu einem Konzernpositionen-

plan zuzuordnen.

Kommune

Verkehrsbetrieb

Konzern

Positionen-

/Kontenplan

3.1.2

3.1.3

3.1.4

3.2.1

4.1.1

Stadtwerke

Kto. 5873

Kto. 5874

Kto. 5875

Kto. 5876

Kontenebene der

Tochtereinheiten

Positionen- / Kontenebene des

Konzerns

Mapping/

Zuordnung

formelle Vereinheitlichung (Bilanz I)

13 Der kommunale Gesamtabschluss

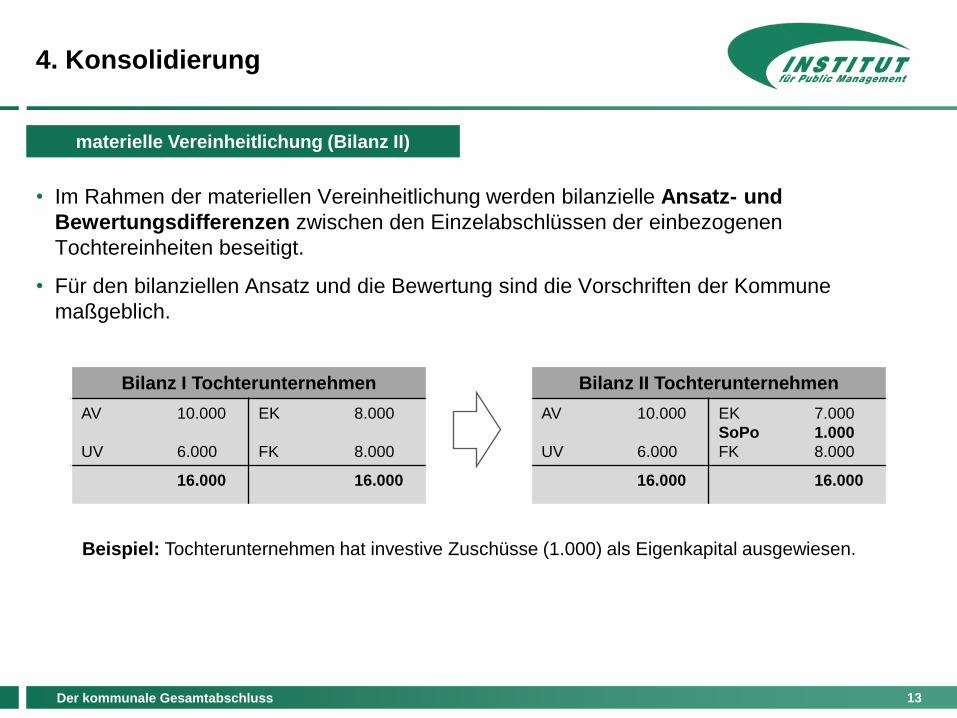

4. Konsolidierung

• Im Rahmen der materiellen Vereinheitlichung werden bilanzielle Ansatz- und

Bewertungsdifferenzen zwischen den Einzelabschlüssen der einbezogenen

Tochtereinheiten beseitigt.

• Für den bilanziellen Ansatz und die Bewertung sind die Vorschriften der Kommune

maßgeblich.

Bilanz I Tochterunternehmen

AV 10.000

UV 6.000

EK 8.000

FK 8.000

16.000 16.000

Bilanz II Tochterunternehmen

AV 10.000

UV 6.000

EK 7.000

SoPo 1.000

FK 8.000

16.000 16.000

Beispiel: Tochterunternehmen hat investive Zuschüsse (1.000) als Eigenkapital ausgewiesen.

materielle Vereinheitlichung (Bilanz II)

14 Der kommunale Gesamtabschluss

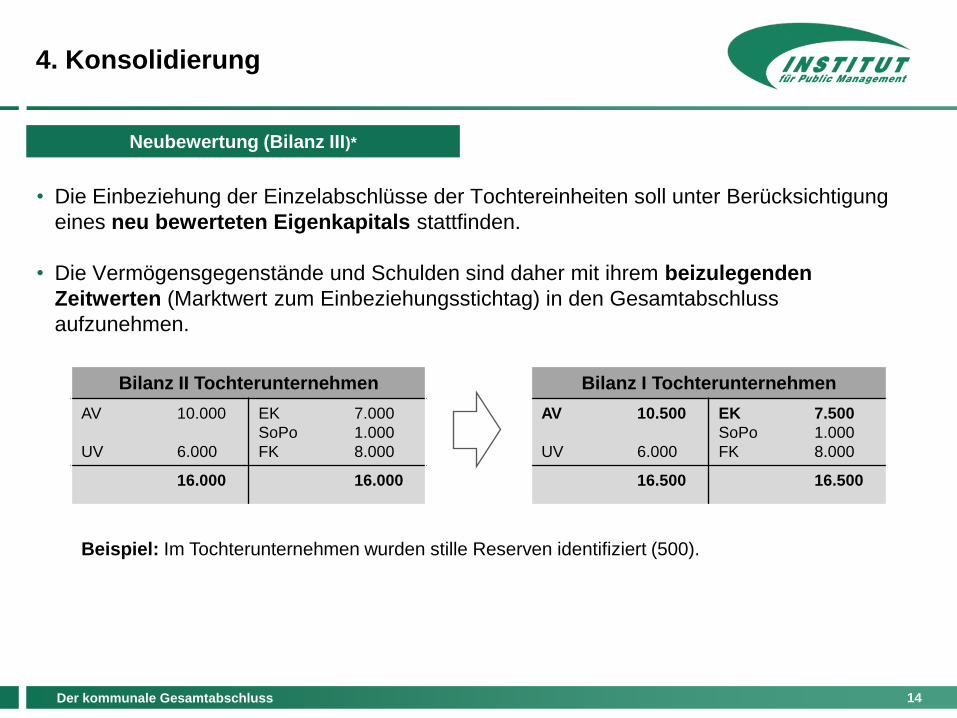

4. Konsolidierung

• Die Einbeziehung der Einzelabschlüsse der Tochtereinheiten soll unter Berücksichtigung

eines neu bewerteten Eigenkapitals stattfinden.

• Die Vermögensgegenstände und Schulden sind daher mit ihrem beizulegenden

Zeitwerten (Marktwert zum Einbeziehungsstichtag) in den Gesamtabschluss

aufzunehmen.

Neubewertung (Bilanz III)*

Bilanz I Tochterunternehmen

AV 10.500

UV 6.000

EK 7.500

SoPo 1.000

FK 8.000

16.500 16.500

Bilanz II Tochterunternehmen

AV 10.000

UV 6.000

EK 7.000

SoPo 1.000

FK 8.000

16.000 16.000

Beispiel: Im Tochterunternehmen wurden stille Reserven identifiziert (500).

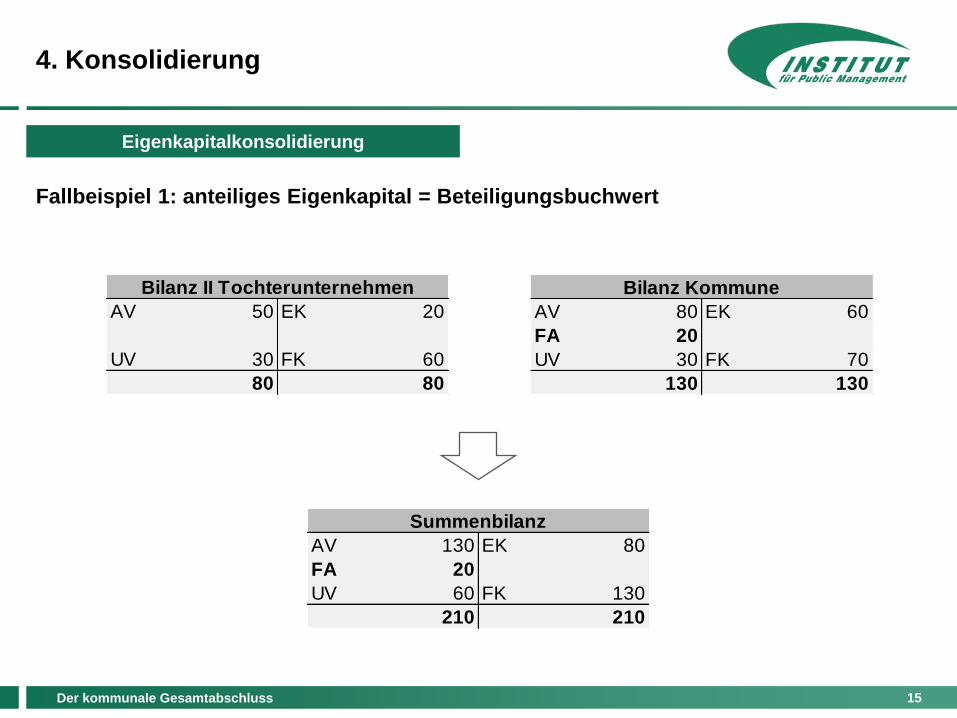

15 Der kommunale Gesamtabschluss

AV 50 EK 20

UV 30 FK 60

80 80

Bilanz II Tochterunternehmen

AV 80 EK 60

FA 20

UV 30 FK 70

130 130

Bilanz Kommune

4. Konsolidierung

AV 130 EK 80

FA 20

UV 60 FK 130

210 210

Summenbilanz

Eigenkapitalkonsolidierung

Fallbeispiel 1: anteiliges Eigenkapital = Beteiligungsbuchwert

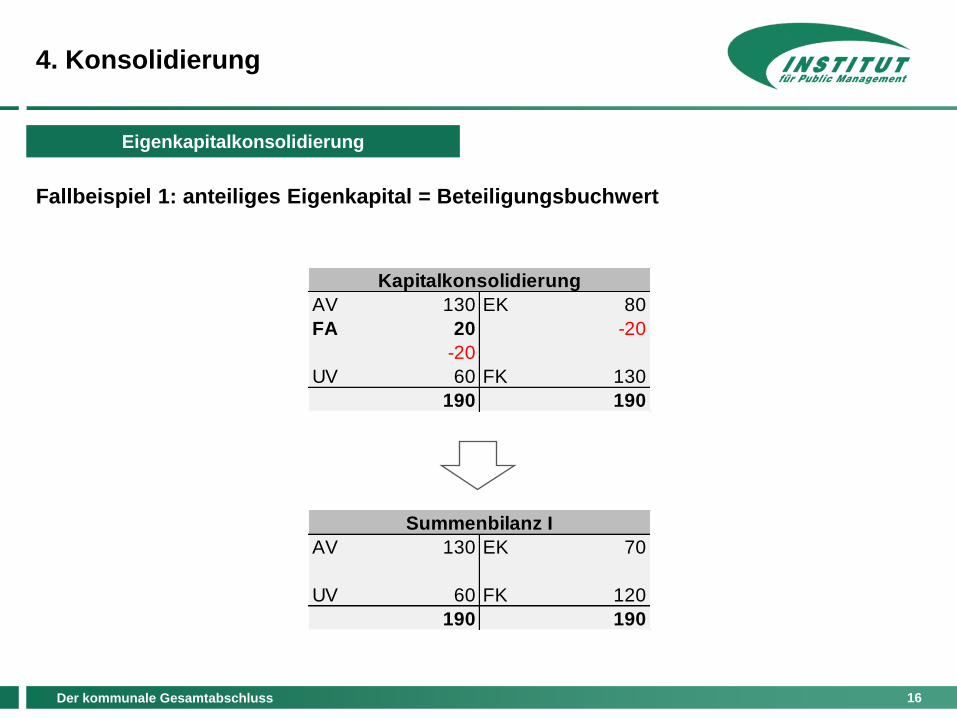

16 Der kommunale Gesamtabschluss

4. Konsolidierung

AV 130 EK 80

FA 20 -20

-20

UV 60 FK 130

190 190

Kapitalkonsolidierung

AV 130 EK 70

UV 60 FK 120

190 190

Summenbilanz I

Eigenkapitalkonsolidierung

Fallbeispiel 1: anteiliges Eigenkapital = Beteiligungsbuchwert

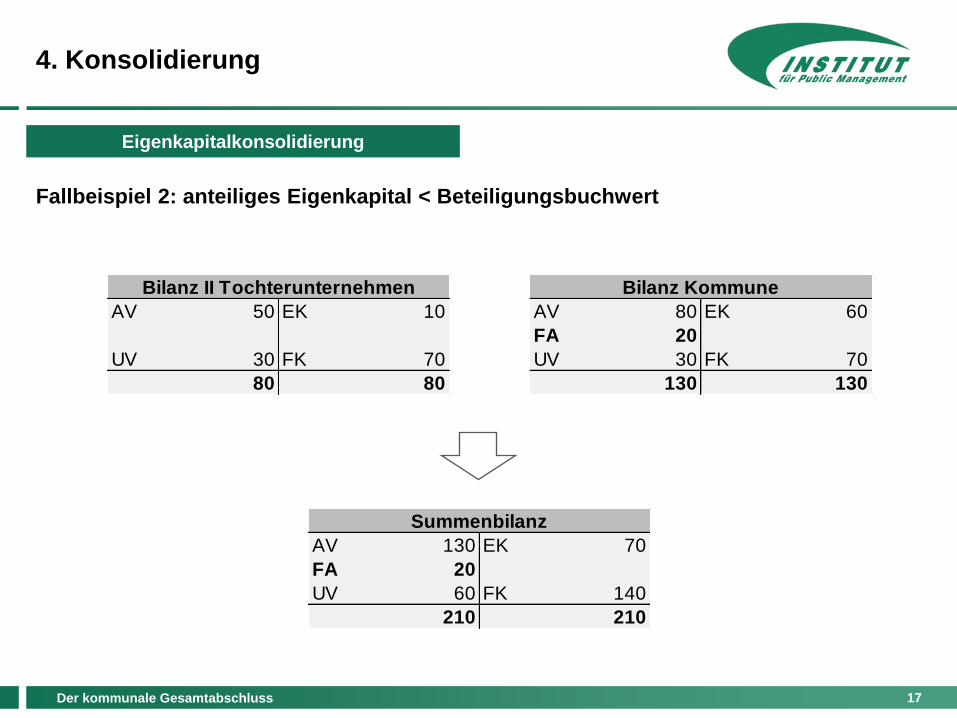

17 Der kommunale Gesamtabschluss

AV 50 EK 10

UV 30 FK 70

80 80

Bilanz II Tochterunternehmen

AV 80 EK 60

FA 20

UV 30 FK 70

130 130

Bilanz Kommune

4. Konsolidierung

AV 130 EK 70

FA 20

UV 60 FK 140

210 210

Summenbilanz

Eigenkapitalkonsolidierung

Fallbeispiel 2: anteiliges Eigenkapital < Beteiligungsbuchwert

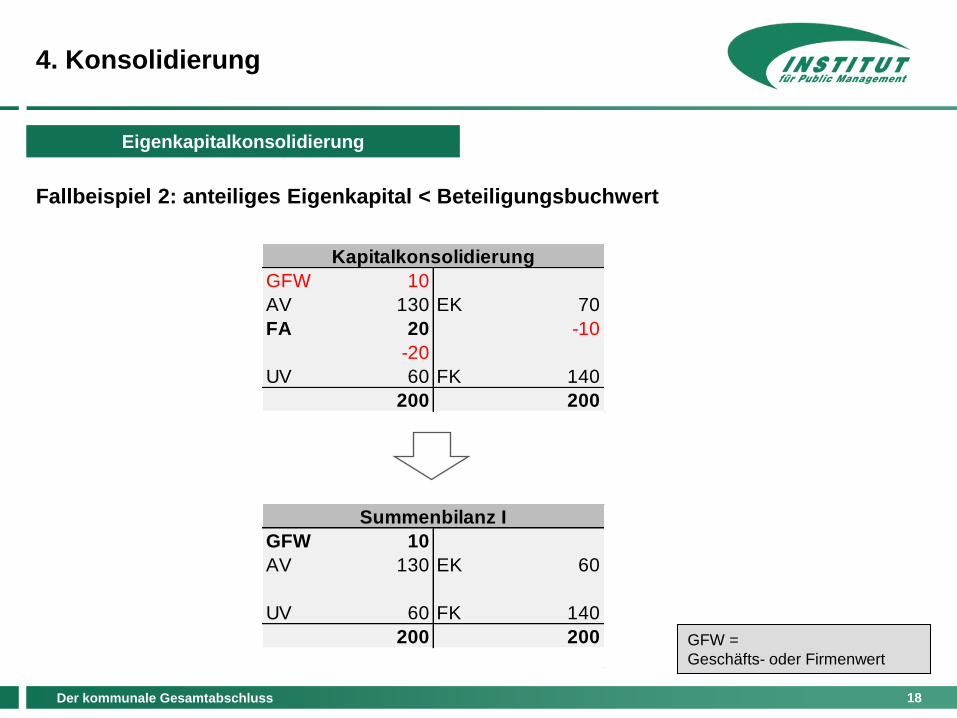

18 Der kommunale Gesamtabschluss

GFW 10

AV 130 EK 70

FA 20 -10

-20

UV 60 FK 140

200 200

Kapitalkonsolidierung

GFW 10

AV 130 EK 60

UV 60 FK 140

200 200

Summenbilanz I

4. Konsolidierung

Eigenkapitalkonsolidierung

Fallbeispiel 2: anteiliges Eigenkapital < Beteiligungsbuchwert

GFW =

Geschäfts- oder Firmenwert

19 Der kommunale Gesamtabschluss

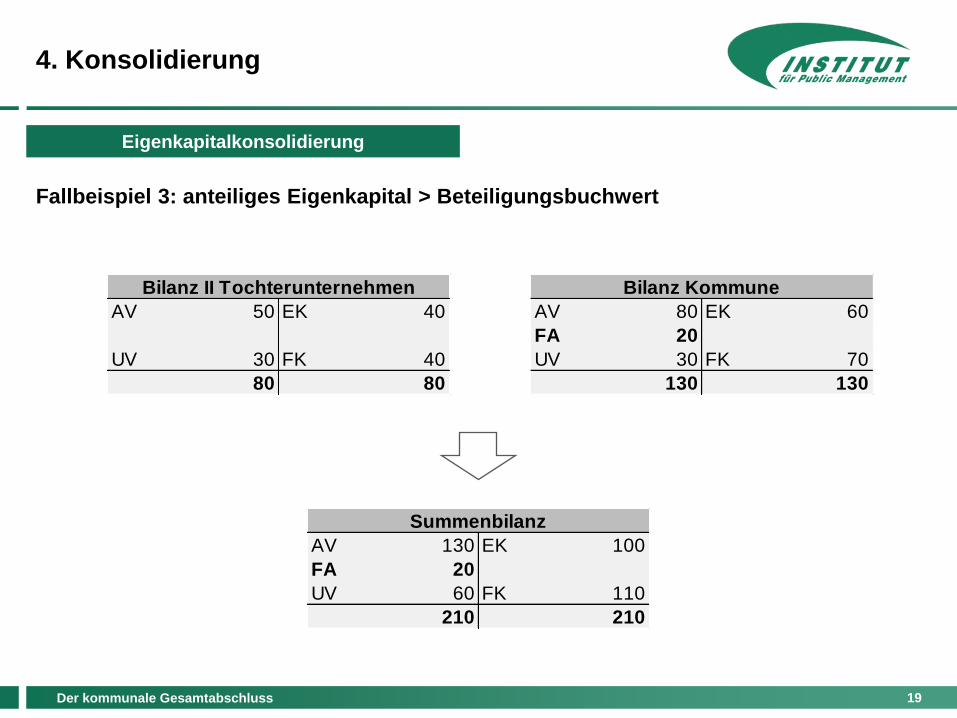

AV 50 EK 40

UV 30 FK 40

80 80

Bilanz II Tochterunternehmen

AV 80 EK 60

FA 20

UV 30 FK 70

130 130

Bilanz Kommune

4. Konsolidierung

AV 130 EK 100

FA 20

UV 60 FK 110

210 210

Summenbilanz

Eigenkapitalkonsolidierung

Fallbeispiel 3: anteiliges Eigenkapital > Beteiligungsbuchwert

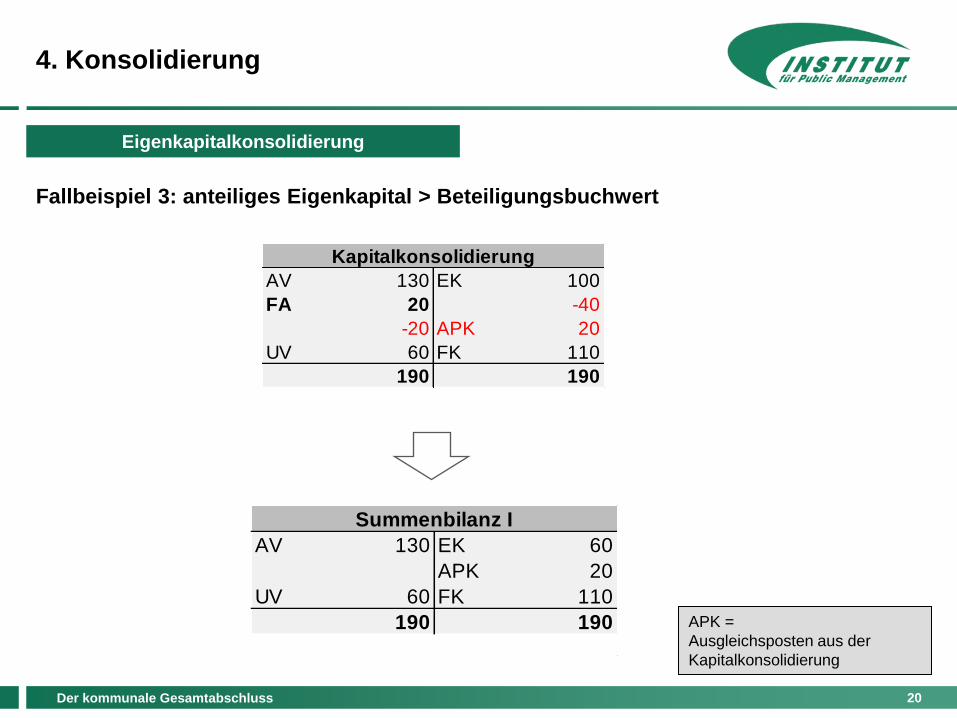

20 Der kommunale Gesamtabschluss

4. Konsolidierung

AV 130 EK 100

FA 20 -40

-20 APK 20

UV 60 FK 110

190 190

Kapitalkonsolidierung

AV 130 EK 60

APK 20

UV 60 FK 110

190 190

Summenbilanz I

Eigenkapitalkonsolidierung

Fallbeispiel 3: anteiliges Eigenkapital > Beteiligungsbuchwert

APK =

Ausgleichsposten aus der

Kapitalkonsolidierung

21 Der kommunale Gesamtabschluss

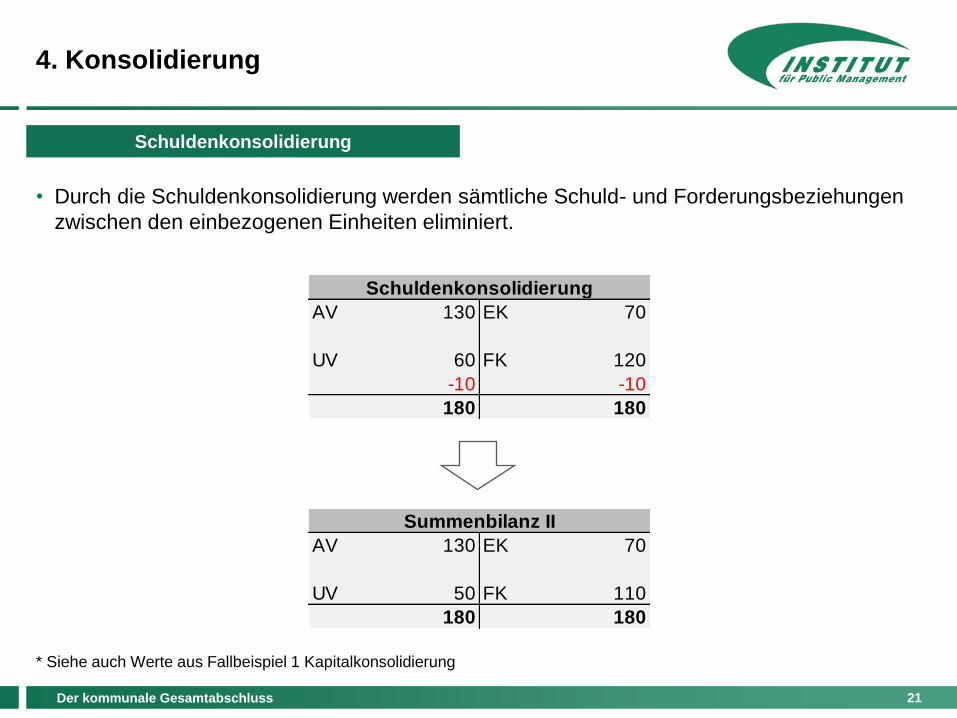

AV 130 EK 70

UV 60 FK 120

-10 -10

180 180

Schuldenkonsolidierung

* Siehe auch Werte aus Fallbeispiel 1 Kapitalkonsolidierung

AV 130 EK 70

UV 50 FK 110

180 180

Summenbilanz II

Schuldenkonsolidierung

• Durch die Schuldenkonsolidierung werden sämtliche Schuld- und Forderungsbeziehungen

zwischen den einbezogenen Einheiten eliminiert.

4. Konsolidierung

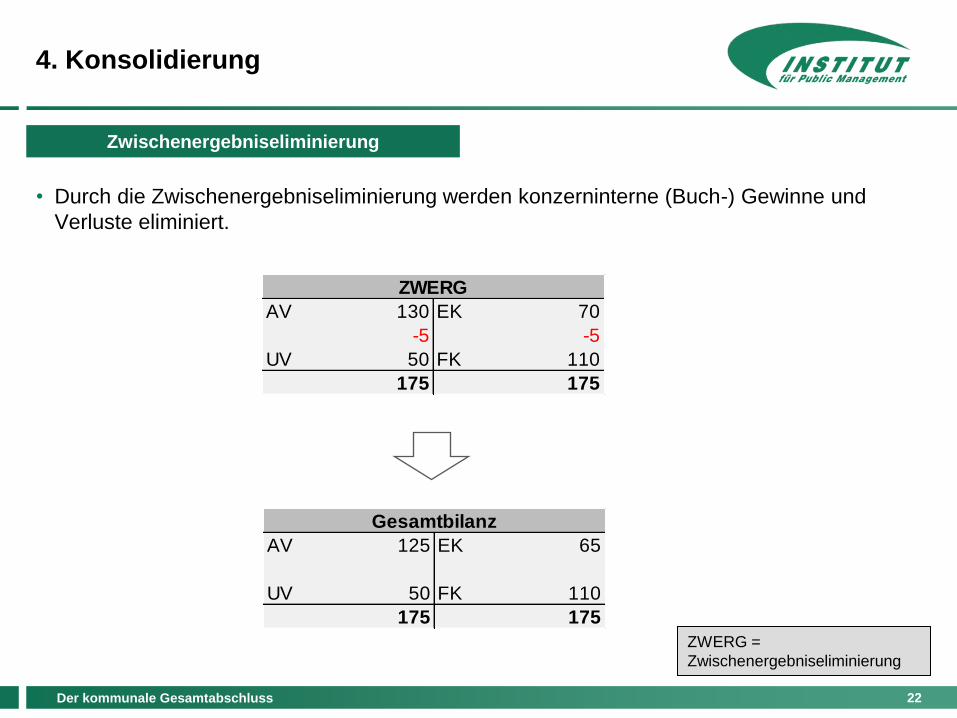

22 Der kommunale Gesamtabschluss

AV 130 EK 70

-5 -5

UV 50 FK 110

175 175

ZWERG

AV 125 EK 65

UV 50 FK 110

175 175

Gesamtbilanz

Zwischenergebniseliminierung

4. Konsolidierung

• Durch die Zwischenergebniseliminierung werden konzerninterne (Buch-) Gewinne und

Verluste eliminiert.

ZWERG =

Zwischenergebniseliminierung

23 Der kommunale Gesamtabschluss

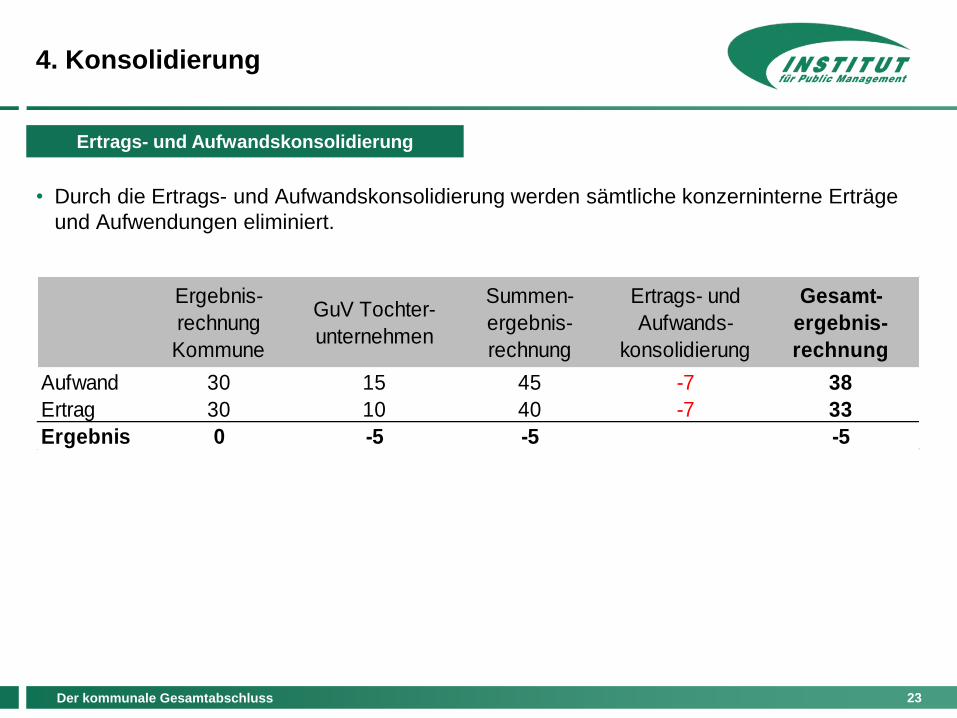

4. Konsolidierung

Ergebnis-

rechnung

Kommune

GuV Tochter-

unternehmen

Summen-

ergebnis-

rechnung

Ertrags- und

Aufwands-

konsolidierung

Gesamt-

ergebnis-

rechnung

Aufwand 30 15 45 -7 38

Ertrag 30 10 40 -7 33

Ergebnis 0 -5 -5 -5

Ertrags- und Aufwandskonsolidierung

• Durch die Ertrags- und Aufwandskonsolidierung werden sämtliche konzerninterne Erträge

und Aufwendungen eliminiert.

24 Der kommunale Gesamtabschluss

4. Konsolidierung

• bei Unternehmen unter maßgeblichen Einfluss (assoziierte Unternehmen), kommt das

sog. Equity-Verfahren zur Anwendung.

• es erfolgt keine Übernahme von einzelnen Vermögens- und Schuldenposten wie im

Rahmen der Vollkonsolidierung, sondern eine besondere Form der Bewertung der

Beteiligungen im Gesamtabschluss.

– Im Rahmen der Erstkonsolidierung wird zunächst eine Ermittlung passiver bzw.

aktiver Unterschiedsbeträge in einer Nebenrechnung zum Gesamtabschluss

vorgenommen.

– Im Rahmen der Folgekonsolidierung wird der Beteiligungswert jährlich durch

Verrechnung mit anteiligen Gewinnen/Verlusten im Gesamtabschluss

fortgeschrieben.

Equity-Verfahren

25 Der kommunale Gesamtabschluss

5. Der erste Gesamtabschluss

Wichtige Handlungsschwerpunkte im Gesamtabschlussprojekt

Projekt-

management

Qualifikation

Konsolidierungs

-richtlinie

Prozesse /

Regelungen

Software

Gesamt-

abschluss

Probekonso-

lidierung

26 Der kommunale Gesamtabschluss

5. Der erste Gesamtabschluss

Stolpersteine im Gesamtabschluss-Projekt

• Projektdurchführung innerhalb der laufenden Verwaltungstätigkeit und parallel zu anderen

Doppik-Teilprojekten.

• Einrichten einer zuverlässigen, eindeutigen und dauerhaften Informationsversorgung

zwischen Unternehmen und Kommune.

• Beherrschen der Informationsmengen, -details und -schnittstellen.

• Geeignete Software zur revisionssicheren Durchführung der Konsolidierung.

• Auslegung vorhandener Vorschriften und Umgang mit

„neuen“ Regelungen.

Bildverweis: http://www.reckmann.org/2009/04/02/noch-ein-stolperstein-in-hamm/ (Zugriff am 11.09.2012)

27 Der kommunale Gesamtabschluss

Konsolidierung in der Praxis Christoph Lehmitz & Arndt Krischok

Lange Nacht der Verwaltung 2012

28 Der kommunale Gesamtabschluss

CP-Cons

29 Der kommunale Gesamtabschluss

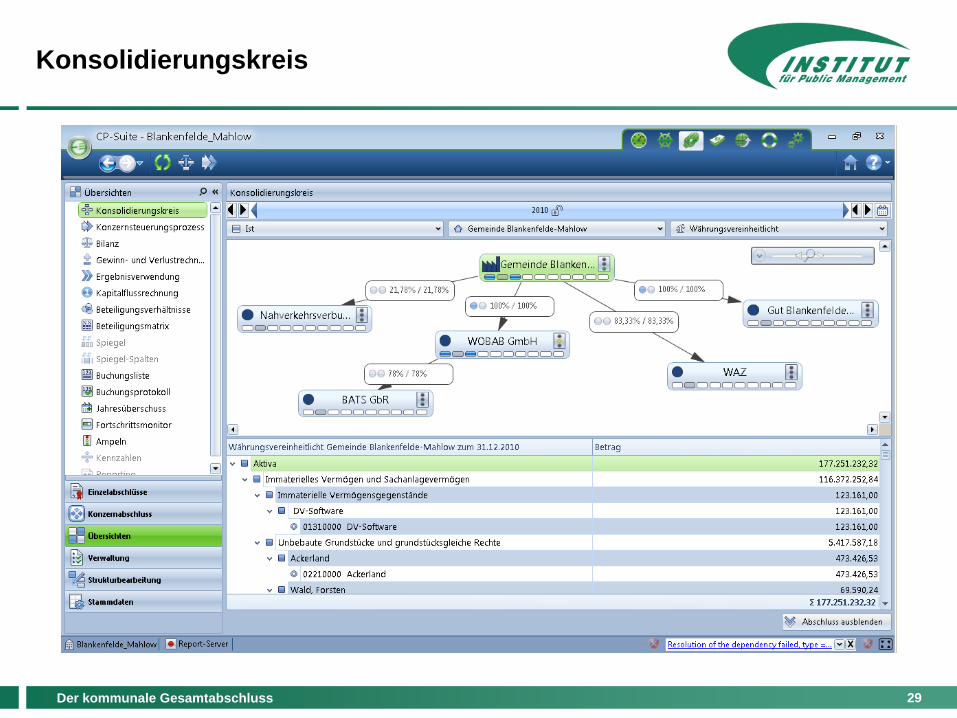

Konsolidierungskreis

30 Der kommunale Gesamtabschluss

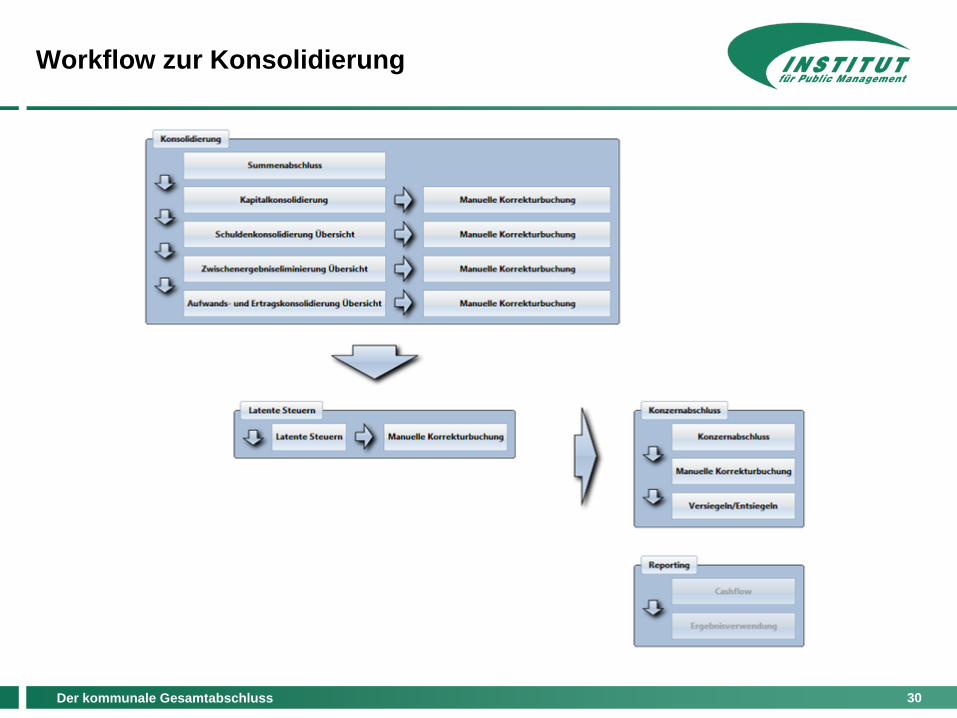

Workflow zur Konsolidierung

31 Der kommunale Gesamtabschluss

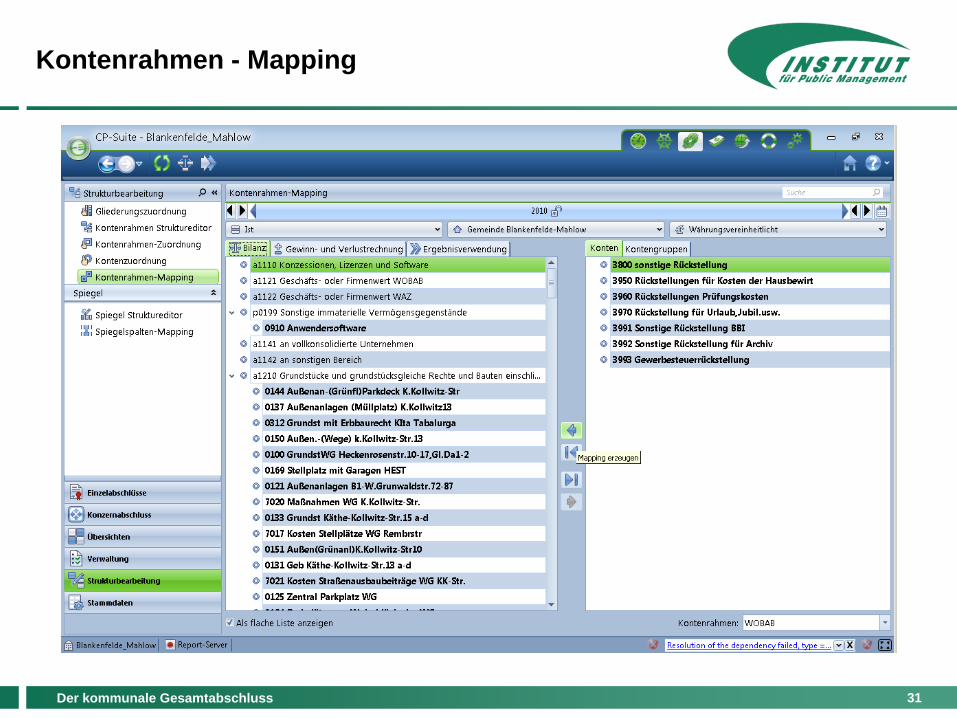

Kontenrahmen - Mapping

32 Der kommunale Gesamtabschluss

Gesamtbilanz

33 Der kommunale Gesamtabschluss

Vom Gesamtabschluss zur Konzernsteuerung? Christian Müller-Elmau

Lange Nacht der Verwaltung 2012

34 Der kommunale Gesamtabschluss

Vom Gesamtabschluss zur Konzernsteuerung?

Zur Erinnerung - Ziele des Konsolidierte Gesamtabschlusses:

• Transparenz zur gesamten Vermögens-, Ertrags- und Finanzlage einer Kommune inkl.

ihrer Auslagerungen

• Verbesserung der Informations- und Steuerungsdefizite

• Grundlage für die Gesamtsteuerung von Kernverwaltung und Auslagerungen

• Aktueller Stand:

– NRW 2011: 16 Gesamtabschlüsse

– Brandenburg 2011: keiner (6 arbeiten dran)

35 Der kommunale Gesamtabschluss

Vom Gesamtabschluss zur Konzernsteuerung?

Kann der Gesamtabschluss die Konzernsteuerung der Kommune befördern?

Dafür spricht:

• Gesamtüberblick zu Vermögens-, Ertrags-, Finanzlage

• Detailinformationen zu Konzernbeziehungen (z.B. Risiken)

• Einflusserhöhung durch gesetzl. Informationspflicht (Dialog)

• Verbesserung der Steuerungsinstrumente

• Versachlichung des konzerninternen Diskurses

• Verwaltung steigert ihren Einfluss auf Politik

36 Der kommunale Gesamtabschluss

Vom Gesamtabschluss zur Konzernsteuerung?

Kann der Gesamtabschluss die Konzernsteuerung der Kommune befördern?

Dagegen spricht:

• Informationen im Gesamtabschluss sind alt

• Komplexität der dargestellten Informationen ist sehr hoch

• Aufwand zur Erstellung des Gesamtabschlusses ist hoch

• Gesamtabschluss ist kein Steuerungsinstrument im engeren Sinne

• Sachargumente stehen in Kommunen vor Finanzargumenten

• Gefahr der Fehlsteuerung bei mangelnder Verzahnung mit

Beteiligungssteuerung

37 Der kommunale Gesamtabschluss

Vom Gesamtabschluss zur Konzernsteuerung?

Kann der Gesamtabschluss die Konzernsteuerung der Kommune befördern?

Steuerungsgewinn

• Deutscher Städtetag/PWC

2011, Kommunen sagen…

- …zu 50%: Risiken

werden besser steuerbar

• Bogumil/Ebinger/Holtkamp

2011, Bürgermeister sagen…

- …zu 15%: NKF erhöht

die Transparenz

- …zu 25%: seit NKF wird

über Ziele gesprochen

Erstellungsaufwand

• Deutscher Städtetag/PWC 2011,

Kommunen sagen…

- …zu 68 %: der Aufwand ist

zu hoch

- …zu 52%: Instrumente nur

bedingt geeignet

- …zu 12 %: Aufwand-Nutzen-

Relation ist negativ

• Bogumil/Ebinger/Holtkamp 2011:

85% der Bürgermeister sehen im

NKF keinen Transparenzgewinn

38 Der kommunale Gesamtabschluss

Vom Gesamtabschluss zur Konzernsteuerung?

Kann der Gesamtabschluss die Konzernsteuerung der Kommune befördern?

Steuerungsgewinn

• Identifikation sämtlicher

Leistungs- und

Schuldbeziehungen im

Konzern

• Detailinformationen als

Ausgangsbasis für

Beteiligungscontrolling/ -

berichtswesen

• Zugewinn an Einfluss durch

lnformationspflichten und

laufenden

Informationsaustausch

Erstellungsaufwand

• Bislang noch fehlende

Regelungen, Standards und

Erfahrungen.

• Hoher Entwicklungs- und

Einrichtungsaufwand,

Komplexität

• Bislang fehlender

Informationsbedarf seitens

Politik und Verwaltung

(„Datenfriedhöfe“)

39 Der kommunale Gesamtabschluss

Vielen Dank für Ihre

Aufmerksamkeit