Lebenszykluskostenanalyse (LCC) der Prozesse ... · Herausforderung Investitionskosten...

32

Lebenszykluskostenanalyse (LCC) der Prozesse- Servicebereiche im Spital Planung und Konzepte als Erfolgsfaktor Thomas Haller

Transcript of Lebenszykluskostenanalyse (LCC) der Prozesse ... · Herausforderung Investitionskosten...

Lebenszykluskostenanalyse (LCC) der

Prozesse- Servicebereiche im Spital

Planung und Konzepte als Erfolgsfaktor

Thomas Haller

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 2

Inhalt

• Ausgangslage Spitalneu- / Umbauten in der Schweiz

• Lebenszykluskosten im Spitalbau

• Langfristiger Erfolg und Einfluss der Bauplanung

• Wirtschaftlicher Erfolg und Steuerungsgrössen mit LCC (Anwendung)

• Investitionskosten und Substanz

• Bausubstanzabhängige Ersatz und Wiederbeschaffungskosten

• Bausubstanzabhängige Betriebskosten

• Bausubstanzabhängige Prozesskosten

• Kapitalkosten (WACC) und Betrachtungszeitraum

• Fazit und Ausblick

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 3

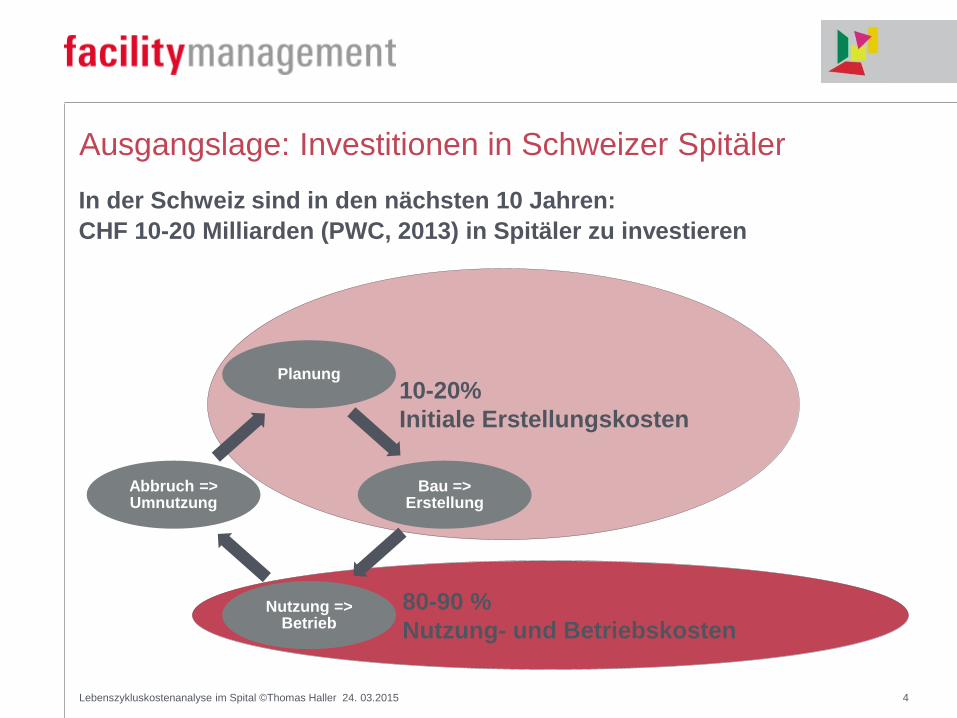

80-90 %

Nutzung- und Betriebskosten

10-20%

Initiale Erstellungskosten

Ausgangslage: Investitionen in Schweizer Spitäler

In der Schweiz sind in den nächsten 10 Jahren:

CHF 10-20 Milliarden (PWC, 2013) in Spitäler zu investieren

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 4

Planung

Bau => Erstellung

Nutzung => Betrieb

Abbruch => Umnutzung

+ N

utz

un

gsko

ste

n

Sp

ita

l L

CC

LCC (Nutzungskosten => Serviceintensität) CHF

t 0

Gebäudeversorgung (Zusätzliche Anforderungen)

3 x unterschiedliche Kundensegmente

Logistik (Zeitnah; Güter & Personen; Menge)

Raumnutzung / Frequenzen

Technische Einrichtung

Ausfallsicherheit

Persönliche DL

Komplexe IT

Hygiene

Haller, 2013

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 5

Ind

ustr

ieb

au

L

CC

CHF 50-200 Mrd.

=> 80-90%

CHF 10-20 Mrd.= 10-20%

Pla

nung

Investition

CHF

Pla

nung

Nutz

ung

Z

i

e

l

Kosten der LCC Beeinflussung

Ist Planung

Soll Planung

Haller, 2013

Investition

Sp

ita

l L

CC

(o

ptim

iert

)

t

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 6

Ziel bei einem Spitalneubau => Erfolg

Erfolg = Strategie x Innovation x FM

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 7

IFMA, 2014

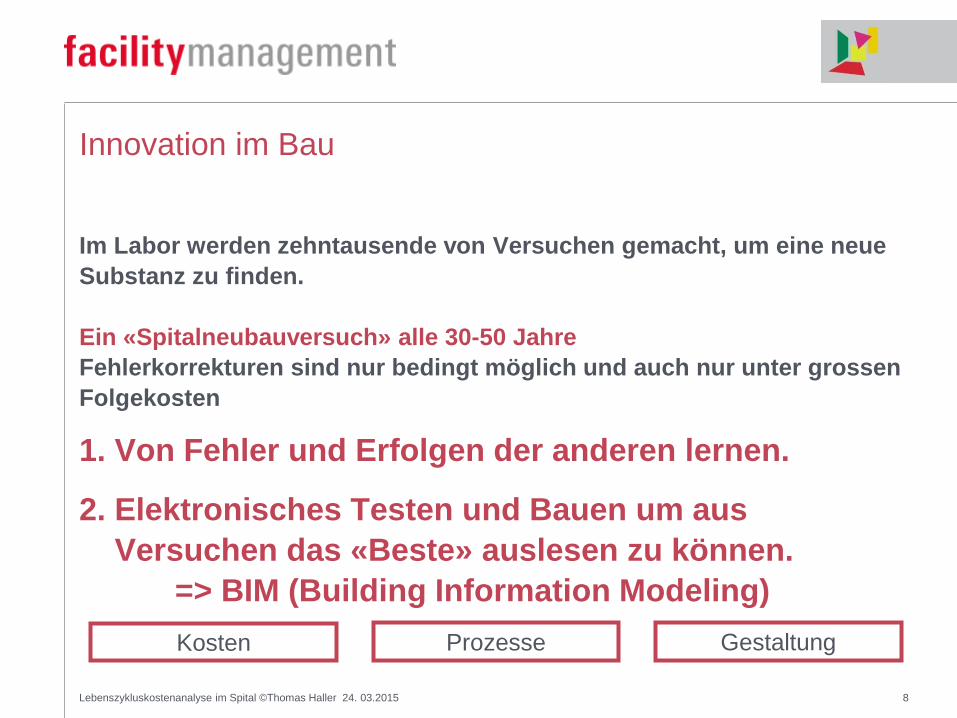

Innovation im Bau Im Labor werden zehntausende von Versuchen gemacht, um eine neue

Substanz zu finden.

Ein «Spitalneubauversuch» alle 30-50 Jahre

Fehlerkorrekturen sind nur bedingt möglich und auch nur unter grossen

Folgekosten

1. Von Fehler und Erfolgen der anderen lernen.

2. Elektronisches Testen und Bauen um aus

Versuchen das «Beste» auslesen zu können.

=> BIM (Building Information Modeling)

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 8

Kosten Prozesse Gestaltung

Finanzieren

Betreiben Investieren

effizient und

effektiv

zukunft- und

richtungsweisend

selbsttragend und

kostengünstig Instrument =

Lebenszykluskosten-

rechnung (LCC)

(Haller, 2013)

Wirtschaftlicher Erfolg Nutzen-Kostenoptimum

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 9

Projekt 03

Proje

kt 0

4

Proje

kt 0

1

Benchmark

Auswertung GU / TU Daten

Projekt 03

Proje

kt 0

4

Proje

kt 0

1

Benchmark

AUFBEREITUNG & Überprüfung der Daten

Input aus der Ausschreibung /

versendeten Unterlagen

Preisangaben

· Angebote GU /TU· Kennwerte· Zahlungsplan· Optionen· Varianten

Raumangaben (BIM) · Allg. Flächenangaben · Volumen · Angaben Raum· Attribute

Prozessangaben (BIM)· Ver-/Entsorgung Logistik· Liftangaben· Pflegestation· Med. Angaben·

Investitionskosten (DCF)· Angebot / Zahlungsplan

Ersatz & Wiederbeschaffung (DCF)· Investitionskosten => eBKP-H · Wiederbeschaffungszeitpunkte

Betriebskosten (DCF)· TU /GU Optionen· Instandhaltungsangebote· Innenreinigung

Prozesskosten (DCF)· Prozessmodell => BIM Angaben

Grundlagendaten=> Def. Finanzierungskosten (WACC) => Benchmarkangaben (z.B.BKI) => Def. Betrachtungszeitrau=> Lohnkostenangaben => Vergleichswerte Einheiten => Mengenangaben

Auswertung Angepasst Benchmark

Investitionskosten (DCF)· Angebot / Zahlungsplan

Ersatz & Wiederbeschaffung (DCF)· eBKP-H => Kennwerten· Berechnung virtuellem Gebäude

Betriebskosten (DCF)· Berechnung nach virtuellen

Optionen anhand von Kennwerten

Prozesskosten (DCF)· Prozessmodell => BIM Angaben

Zusammenfassung & Darstellung Haller, 2014

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 10

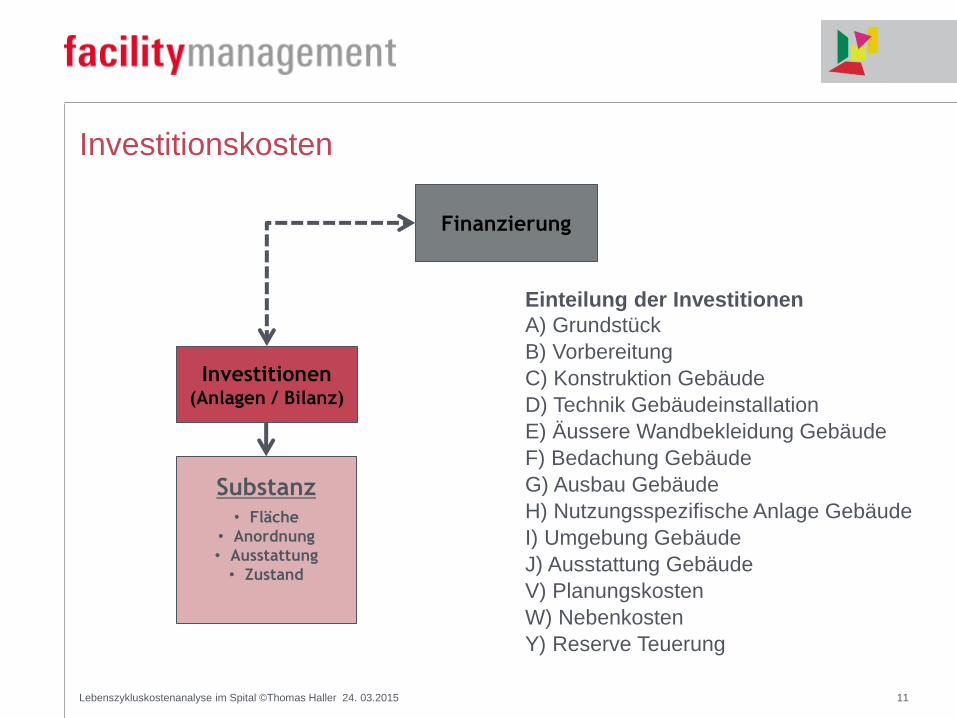

Angewendetes Modell Grundstruktur (TU Wettbewerb)

Finanzierung

Investitionen (Anlagen / Bilanz)

Substanz

• Fläche

• Anordnung

• Ausstattung

• Zustand

11 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Einteilung der Investitionen

A) Grundstück

B) Vorbereitung

C) Konstruktion Gebäude

D) Technik Gebäudeinstallation

E) Äussere Wandbekleidung Gebäude

F) Bedachung Gebäude

G) Ausbau Gebäude

H) Nutzungsspezifische Anlage Gebäude

I) Umgebung Gebäude

J) Ausstattung Gebäude

V) Planungskosten

W) Nebenkosten

Y) Reserve Teuerung

Investitionskosten

Herausforderung Investitionskosten

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 12

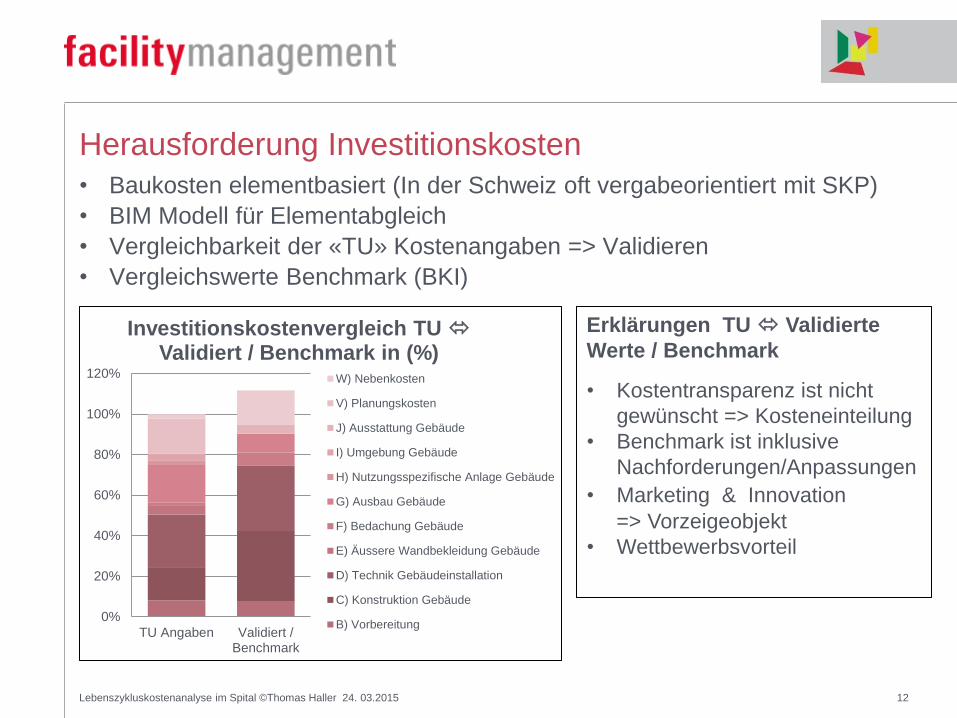

• Baukosten elementbasiert (In der Schweiz oft vergabeorientiert mit SKP)

• BIM Modell für Elementabgleich

• Vergleichbarkeit der «TU» Kostenangaben => Validieren

• Vergleichswerte Benchmark (BKI)

0%

20%

40%

60%

80%

100%

120%

TU Angaben Validiert /Benchmark

Investitionskostenvergleich TU Validiert / Benchmark in (%)

W) Nebenkosten

V) Planungskosten

J) Ausstattung Gebäude

I) Umgebung Gebäude

H) Nutzungsspezifische Anlage Gebäude

G) Ausbau Gebäude

F) Bedachung Gebäude

E) Äussere Wandbekleidung Gebäude

D) Technik Gebäudeinstallation

C) Konstruktion Gebäude

B) Vorbereitung

Erklärungen TU Validierte

Werte / Benchmark

• Kostentransparenz ist nicht

gewünscht => Kosteneinteilung

• Benchmark ist inklusive

Nachforderungen/Anpassungen

• Marketing & Innovation => Vorzeigeobjekt

• Wettbewerbsvorteil

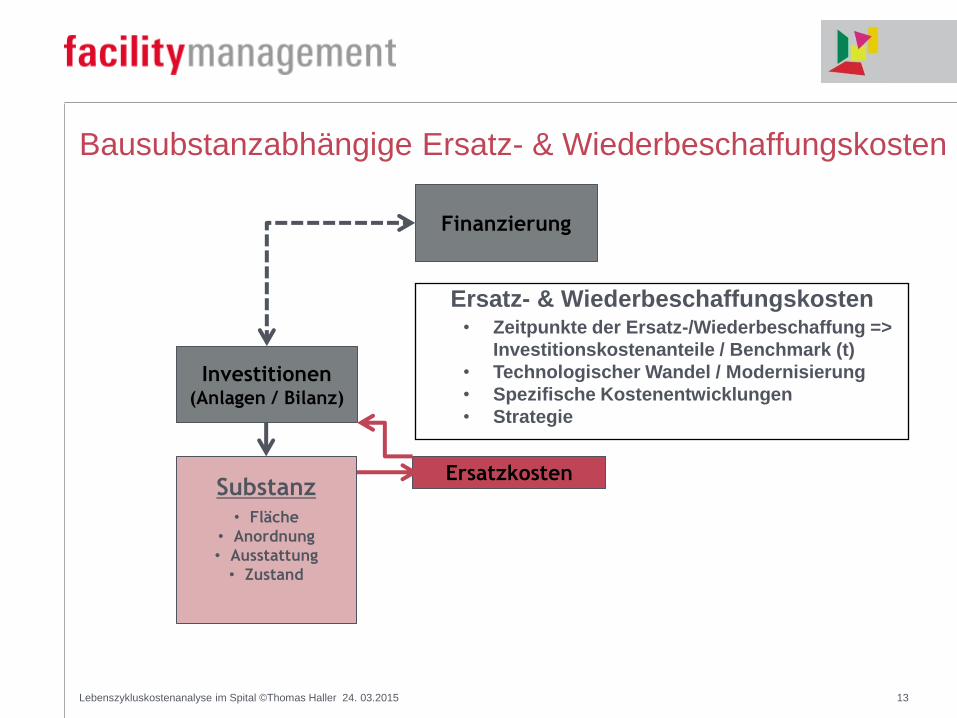

Finanzierung

Investitionen (Anlagen / Bilanz)

13 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Ersatzkosten

Substanz

• Fläche

• Anordnung

• Ausstattung

• Zustand

Ersatz- & Wiederbeschaffungskosten

• Zeitpunkte der Ersatz-/Wiederbeschaffung =>

Investitionskostenanteile / Benchmark (t)

• Technologischer Wandel / Modernisierung

• Spezifische Kostenentwicklungen

• Strategie

Bausubstanzabhängige Ersatz- & Wiederbeschaffungskosten

Um- Bauzeitpunkte und Betriebskostenfolge => Planung der Investitionszeitpunkte

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 14

0

10

20

30

40

50

60

70

80

90

100

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 (t) Haller, 2014

Bausubstanzabhängige Ersatz und Wiederbeschaffungskosten

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 15

• Ausganslage (Investitionskosten) und validierte Kostenangaben

• Sägezahnmodell mit Wiederbeschaffungszeitpunkte

=> Nutzungsintenisität => mittel bis hoch

• Betrachtungszeitraum 30-50 Jahre (z.B. 33 Jahre)

• Ohne Restwertbetrachtung, Modernisierung, Rückbau und

Entsorgungskosten

Die Ersatz und Wiederbeschaffungskostenberechnung

Bezeic

hnung

Investitio

nskoste

n

Wie

derb

eschaff

ung

Ze

itpunkt

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

Sonnenschutz 15

Leuchten Lampen 20

IT Kommunktion 5

Finanzierung

Investitionen

(Anlagen / Bilanz)

16 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Unterhalts- &

Betriebskosten

Ersatzkosten

Betriebskosten

(Erfolgsrechnung)

Substanz

• Fläche

• Anordnung

• Ausstattung

• Zustand

Bausubstanzabhängige Unterhalts- & Betriebskosten

Bausubstanzabhängige Unterhalts- & Betriebskosten

Einteilung der Betriebskosten

• Instandhaltungskosten

• Gebäudeversorgungskosten (Energie)

• Unterhalt aussen (Fassadenreinigung, Garten und Umgebung)

• Innenreinigung

Grundlagen

• Gebäudesubstanz

• Betriebskonzepte => Betriebsoptionen (TU)

• Kennwerte aus dem BIM Modell wie Flächen, Bodenbeläge,

Fensterflächen, Raumtemperatur

• Benchmark Angaben und Simulationen (z.B. Energieverbrauch)

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 17

Bausubstanzabhängige Unterhalts- & Betriebskosten Vergleich

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 18

68% 69% 71%

15% 17% 21%

10% 10%

11% 2%

4%

2%

0%

20%

40%

60%

80%

100%

120%

Substanzabhängige Betriebskosten in % (Validierter Mittelwert)

Unterhalt aussen

Instandhaltung

Gebäudeversorgung

Innenreinigung

• Die Gebäudefläche hat

den grossen Einfluss auf

die Betriebskosten

- Reinigung

- Versorgung

• Energieeffizienz ist wichtig

=> z.B. LED Investitionen

lohnen sich.

Finanzierung

Investitionen (Anlagen / Bilanz)

19 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Unterhalts- &

Betriebskosten

Ersatzkosten

Betriebskosten

(Erfolgsrechnung)

Prozesskosten

Substanz

• Fläche

• Anordnung

• Ausstattung

• Zustand

Betriebskosten

(Erfolgsrechnung)

Bausubstanzabhängige Prozesskosten

Hamburg Eppendorf

Prozesse Industrie <=> Spital

BMW Leipzig

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 20

Substanzabhängige quantitative Prozesskostenermittlung mit Baukastensystem

• Bettenstation (gelb) mit den dazugehörigen horizontalen Distanzen für die

unterschiedlichen Tätigkeitsbereich aus der Pflege, der Hotellerie wie auch

für die Logistik

• Vertikale Bewegungen mit den Liften (orange)

• Med. Versorgung / Therapien (pink)

• Horizontale Distanzen mit entsprechenden Versorgung und

Entsorgungsleistungen (grün)

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 21

Prozesskostenberechnung Voraussetzungen

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 22

ID Von Zu -3 -2 -1 EG 1 2 3 4

Horizontale

Distanz in Meter

Gesamtdistanz

Anzahl

Richtungswechsel

(Anzahl)

A1 Anlieferung Raum Nr. 1031 Zentrallager Raum Nr. 1037 x 7.51 1

A2 Anlieferung Raum Nr. 1031 Lager Apotheke / Medikamente Raum Nr. 936 x 31.37 3

A3 Anlieferung Raum Nr. 1031 Küche (Frischprodukte unrein) Raum Nr. 977 x 41.53 3

A4 Anlieferung Raum Nr. 1031 Küche (Kühlprodukte "Fleisch" Raum Nr. 981 x 58.31 4

A5 Anlieferung Raum Nr. 1031 Trockenlager Küche Raum Nr. 1009 x 47.43 3

A6 Anlieferung Raum Nr. 1031 Getränkelager Raum Nr. 1006 x 81.16 4

A7 Anlieferung Raum Nr. 1031 Lager Wäschelager rein Raum Nr. 1027 x 17.8 3

• Zielprozesse

• Mengengerüst (Anzahl)

• Weg-Distanzmesssystem (BIM)

• Prozessdurchführungs-Art

• Durchführungsgeschwindigkeit

• Personalkostenansätze

=> Prozesskosten

Prozesszusammensetzung (Substanzabhängig) 42 Messungen (Distanzen) => 142 Prozesse

FM Prozesse:

• Materialversorgung- und Entsorgung (Lager / Stationslager)

• Verpflegungsversorgung

• Wäscheversorgung

• Patientenbegleitung

• Bettentransporte zu medizinischen Behandlungen

• Bettenreinigung

Med. Prozesse

• Arztvisiten

Pflege Prozesse

• Pflegerundgang

• Pflegeleistungen (Pflegestation => Patientenzimmer)

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 23

Röngendiagnostik Raum Nr. 141

MRI Raum Nr. 157

CT Raum Nr. 154

Physiotherapie Raum Nr. 175

Bewegungsbad Raum Nr. 211

Ergotherapie Raum Nr. 229

Nuklearmedizin Raum Nr. 160

Endoskopie Raum Nr. 106

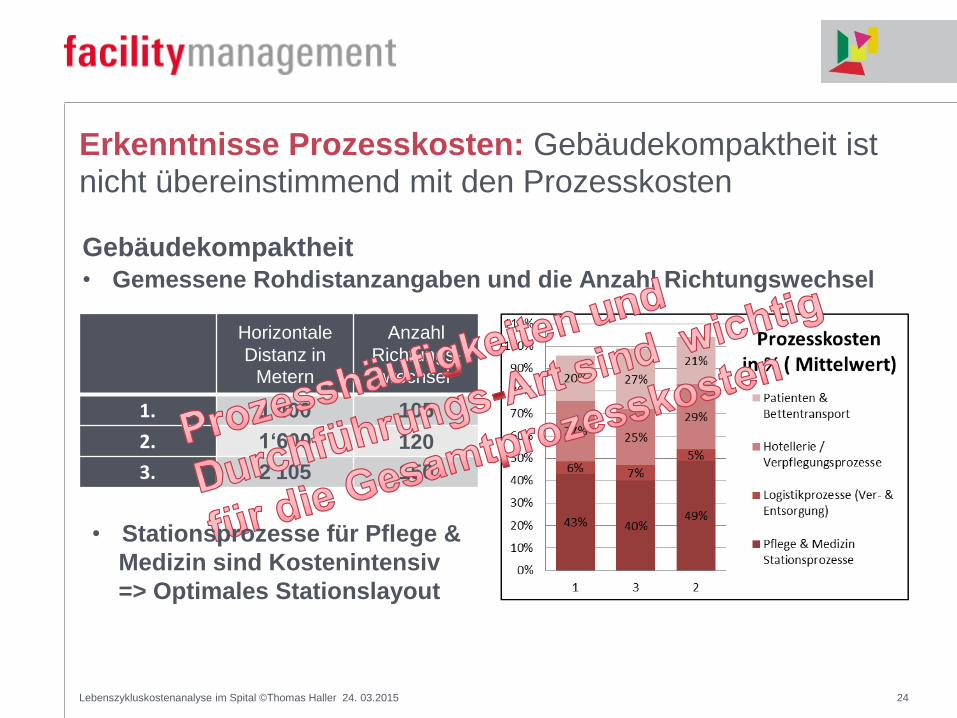

Erkenntnisse Prozesskosten: Gebäudekompaktheit ist nicht übereinstimmend mit den Prozesskosten

Gebäudekompaktheit

• Gemessene Rohdistanzangaben und die Anzahl Richtungswechsel

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 24

Horizontale

Distanz in Metern

Anzahl

Richtungs-wechsel

1. 1'400 105

2. 1‘600 120

3. 2'105 150

• Stationsprozesse für Pflege &

Medizin sind Kostenintensiv

=> Optimales Stationslayout

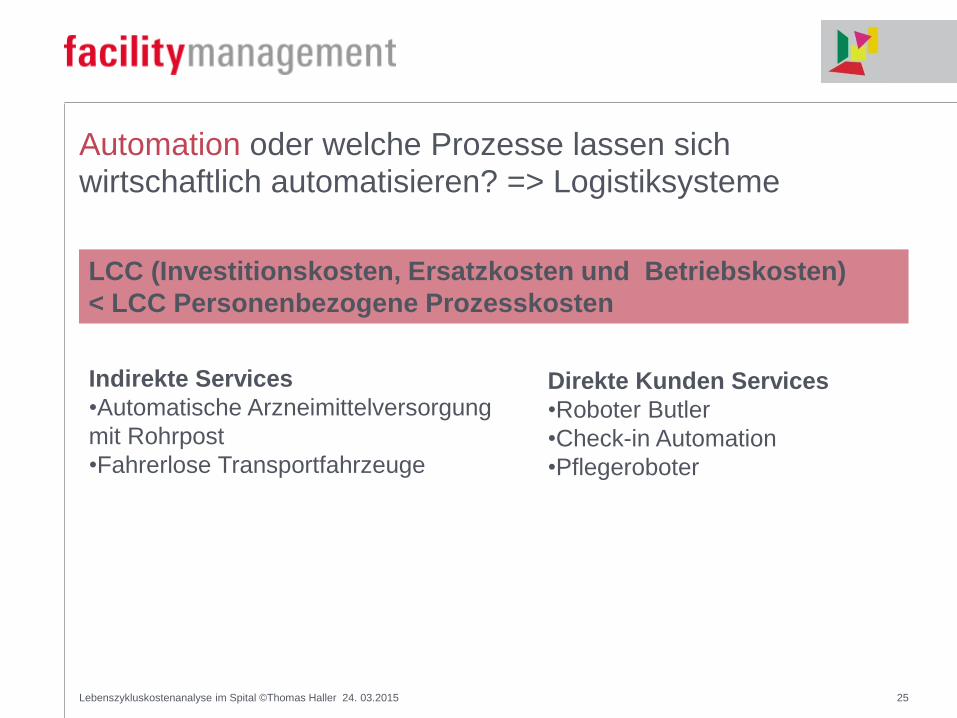

Direkte Kunden Services

•Roboter Butler

•Check-in Automation

•Pflegeroboter

Automation oder welche Prozesse lassen sich wirtschaftlich automatisieren? => Logistiksysteme

LCC (Investitionskosten, Ersatzkosten und Betriebskosten)

< LCC Personenbezogene Prozesskosten

Indirekte Services

•Automatische Arzneimittelversorgung

mit Rohrpost

•Fahrerlose Transportfahrzeuge

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 25

Finanzierung

Betriebskosten

(Erfolgsrechnung)

Ersatzkosten

Unterhalts- &

Betriebskosten

FM Strategie

Betriebskonzepte /Prozesse

Investitionen (Anlagen / Bilanz)

Abschreibungen

Zinskosten

26 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Prozesskosten

Substanz

• Fläche

• Anordnung

• Ausstattung

• Zustand

Finanzierung

(CF)

Finanzierung

LCC Betriebskosten

(Erfolgsrechnung)

Kapitalzinssatz =>WACC

(CF)

Substanz

• Fläche

• Anordnung

• Ausstattung

• Zustand

Abschreibungen

Zinskosten

27 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Ersatzkosten

Unterhalts- &

Betriebskosten

Strategie

Betriebskonzepte / Prozesse

Prozesskosten

Investitionen

(Anlagen

/Bilanz) LCC

0.520

0.281

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 66 68 70

Zeitwert des Geldes => WACC (Gewichtete Kapitalkosten) 3.7% BFG;

H+ (2008)

5.8% H+(2011)

7.3% KPMG(2012/2013)

(t) Haller (2014)

28 Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015

Einfluss des Kapitalkostensatzes auf die LCC Berechnung

Einfluss der Kapitalkosten

• Je tiefer der Kapitalkostensatz (WACC) desto wirtschaftlich

«nachhaltiger» ist ein Gebäude zu erstellen.

=> Betriebs- & Prozessoptimiert

=> «Höhere Investitionen» für langlebigeren Bau mit tieferen

Ersatz- & Wiederbeschaffungskosten

• Tiefzinspolitik der Länder (Europa / Schweiz)

=> FK Zinsen

• Finanzierung? Öffentliches Spital (Staatsfinanziert) Spital AG

=> EK

• LCC Simulationen Beispiel: Bei 50 Jahren und 0% Zinsen ist der

Anteil der Investitionen ca. 27%. Bei der Berechnung über 33 Jahre

und 5% Zinsen ist der Investitionsanteil 50%

– Die allgemeinen Betriebskosten sind nicht berücksichtigt.

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 29

Wirtschaft (Kosten) Architektur (Ästhetik) Wirtschaftlichkeit (LCC)

• Die Fläche/Bauvolumen ist der

grösste Kostentreiber

• Komplizierte Fassaden sind

teuer im Unterhalt

Architektur (Ästhetik)

• Grosszügige Flächen sind

einladend und beseelend

• Spezifische Fassaden machen

ein Gebäude einzigartig

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 30

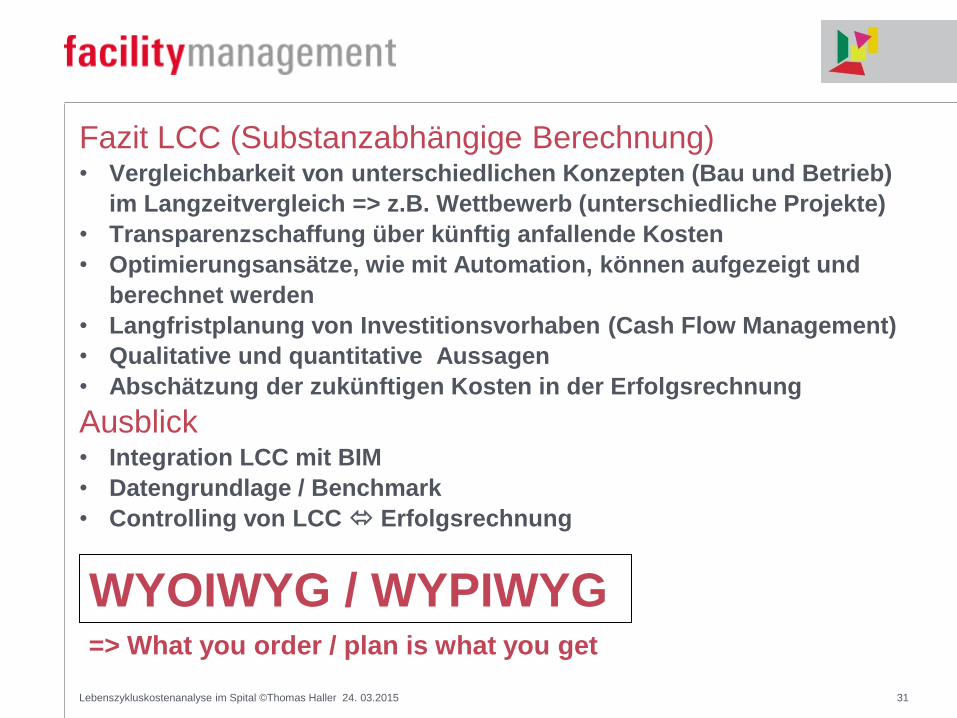

=> Ziel von LCC ist die Kostentransparenz

=> KostenNutzenrelation

Fazit LCC (Substanzabhängige Berechnung) • Vergleichbarkeit von unterschiedlichen Konzepten (Bau und Betrieb)

im Langzeitvergleich => z.B. Wettbewerb (unterschiedliche Projekte)

• Transparenzschaffung über künftig anfallende Kosten

• Optimierungsansätze, wie mit Automation, können aufgezeigt und

berechnet werden

• Langfristplanung von Investitionsvorhaben (Cash Flow Management)

• Qualitative und quantitative Aussagen

• Abschätzung der zukünftigen Kosten in der Erfolgsrechnung

Ausblick • Integration LCC mit BIM

• Datengrundlage / Benchmark

• Controlling von LCC Erfolgsrechnung

Lebenszykluskostenanalyse im Spital ©Thomas Haller 24. 03.2015 31

WYOIWYG / WYPIWYG

=> What you order / plan is what you get

LCC – Planung bringt Weitsicht

Konkurs

Vielen Dank für die

Aufmerksamkeit