Leitfaden für den Erwerb einer Eigentumswohnungauf Mallorca

5

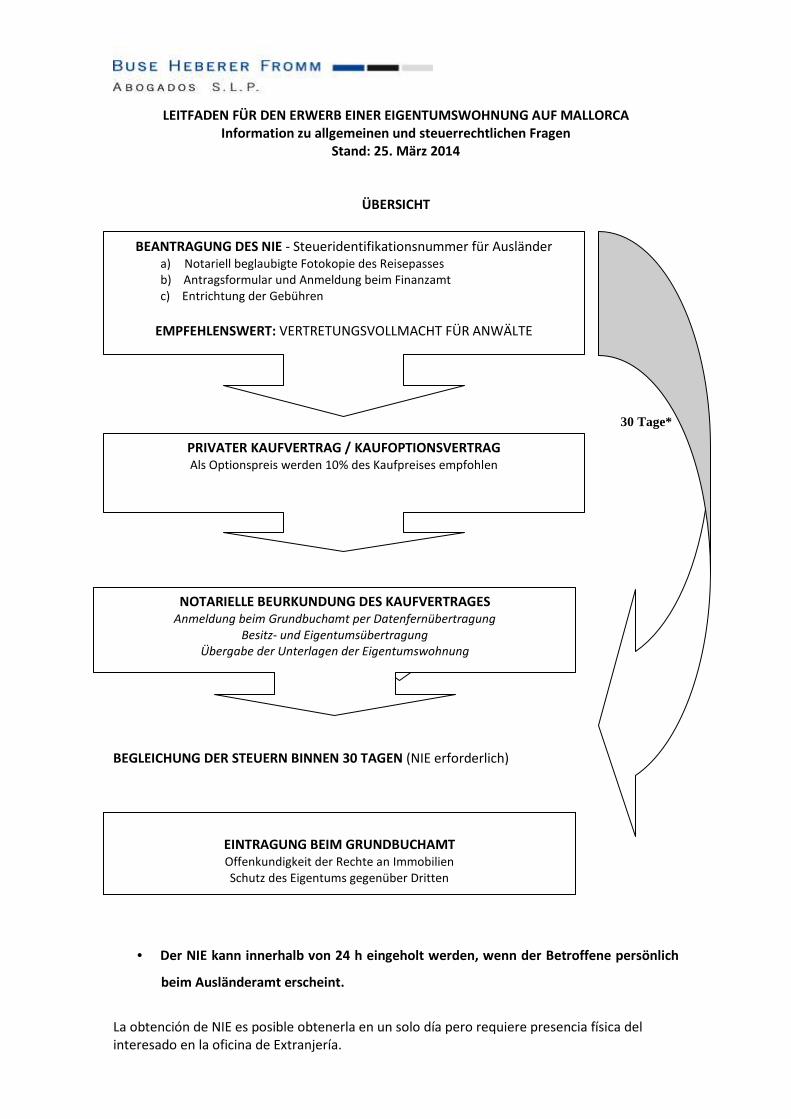

La obtención de NIE es posible obtenerla en un solo día pero requiere presencia física del interesado en la oficina de Extranjería. LEITFADEN FÜR DEN ERWERB EINER EIGENTUMSWOHNUNG AUF MALLORCA Information zu allgemeinen und steuerrechtlichen Fragen Stand: 25. März 2014 ÜBERSICHT BEGLEICHUNG DER STEUERN BINNEN 30 TAGEN (NIE erforderlich) • Der NIE kann innerhalb von 24 h eingeholt werden, wenn der Betroffene persönlich beim Ausländeramt erscheint. 30 Tage* BEANTRAGUNG DES NIE - Steueridentifikationsnummer für Ausländer a) Notariell beglaubigte Fotokopie des Reisepasses b) Antragsformular und Anmeldung beim Finanzamt c) Entrichtung der Gebühren EMPFEHLENSWERT: VERTRETUNGSVOLLMACHT FÜR ANWÄLTE PRIVATER KAUFVERTRAG / KAUFOPTIONSVERTRAG Als Optionspreis werden 10% des Kaufpreises empfohlen NOTARIELLE BEURKUNDUNG DES KAUFVERTRAGES Anmeldung beim Grundbuchamt per Datenfernübertragung Besitz- und Eigentumsübertragung Übergabe der Unterlagen der Eigentumswohnung EINTRAGUNG BEIM GRUNDBUCHAMT Offenkundigkeit der Rechte an Immobilien Schutz des Eigentums gegenüber Dritten

-

Upload

jose-martin-morillo -

Category

Law

-

view

75 -

download

9

description

Leitfaden für den Erwerb einer Eigentumswohnungauf Mallorca

Transcript of Leitfaden für den Erwerb einer Eigentumswohnungauf Mallorca

La obtención de NIE es posible obtenerla en un solo día pero requiere presencia física del

interesado en la oficina de Extranjería.

LEITFADEN FÜR DEN ERWERB EINER EIGENTUMSWOHNUNG AUF MALLORCA Information zu allgemeinen und steuerrechtlichen Fragen

Stand: 25. März 2014

ÜBERSICHT

BEGLEICHUNG DER STEUERN BINNEN 30 TAGEN (NIE erforderlich)

• Der NIE kann innerhalb von 24 h eingeholt werden, wenn der Betroffene persönlich

beim Ausländeramt erscheint.

30 Tage*

BEANTRAGUNG DES NIE - Steueridentifikationsnummer für Ausländer a) Notariell beglaubigte Fotokopie des Reisepasses

b) Antragsformular und Anmeldung beim Finanzamt

c) Entrichtung der Gebühren

EMPFEHLENSWERT: VERTRETUNGSVOLLMACHT FÜR ANWÄLTE

PRIVATER KAUFVERTRAG / KAUFOPTIONSVERTRAG Als Optionspreis werden 10% des Kaufpreises empfohlen

NOTARIELLE BEURKUNDUNG DES KAUFVERTRAGES Anmeldung beim Grundbuchamt per Datenfernübertragung

Besitz- und Eigentumsübertragung

Übergabe der Unterlagen der Eigentumswohnung

EINTRAGUNG BEIM GRUNDBUCHAMT Offenkundigkeit der Rechte an Immobilien

Schutz des Eigentums gegenüber Dritten

KOSTEN DES KAUFGESCHÄFTS

Normalerweise übernimmt der Käufer alle

Kosten, die sich aus der Übertragung

ergeben, mit Ausnahme der

Wertzuwachssteuer. Folgende Beträge

dienen nur zur groben Orientierung:

Notargebühren (zwischen 600,00 und

2.000,00 €); Grundbuchamt (ca. die Hälfte

der Notargebühren); weitere Abwicklung

(zwischen 300,00 und 1.200,00 €).

Sollte ein Rechtsanwalt beauftragt werden,

so liegen die Honorare zwischen 0,5% und

1% des Kaufpreises, je nachdem wie

kompliziert der Geschäftsvorgang und wie

hoch der Kaufpreis ist. Aufgabe des

Rechtsanwalts ist es, die baurechtliche

Situation, die Inhaberschaft und die Lasten

zu prüfen sowie den Vertrag vorzubereiten

und die Abwicklung voranzutreiben. In

einigen Fällen umfasst sie auch die

Gründung von gesellschaftsrechtlichen

Strukturen für den Kauf sowie die

Steuerberatung und Optimierung

derselben.

Der Verkäufer hat die Provisionen des

Immobilienmaklers und die

Wertzuwachssteuer zu tragen.

STEUERN, DIE DURCH DIE ÜEBRTRAGUNG

ANFALLEN

MEHRWERT- ODER VERMÖGENS-

ÜBERTRAGUNGSSTEUER

Die Übertagung von Immobilien unterliegt

der Mehrwertsteuer (IVA) oder der

Vermögensübertragungssteuer (ITP).

Diese beiden Steuern schließen sich

gegenseitig aus.

Normalerweise unterliegt die erstmalige

Übertragung einer Eigentumswohnung und

ihren Zugehörigkeiten (Stellplätze oder

Abstellräume) der Mehrwertsteuer in Höhe

von 10%. Bei Stellplätzen und

Abstellräumen, die nicht zusammen mit

der Wohnung erworben werden, beträgt

die Mehrwertsteuer 21%.

Die zweite Übertragung unterliegt der

Vermögensübertragungssteuer, die sich

wie folgt errechnet: bis 400.000,00 €

werden 8% fällig, ab 400.001,00 € bis

600.000 € sind es 9% und ab 600.001,00 €

werden 10% berechnet.

Der Verkauf von Grundstücken ohne

fertige Bebauung unterliegt normalerweise

der genannten Abstufung der

Vermögensübertragungssteuer oder der

Mehrwertsteuer von 21%; das hängt u.a.

davon ab, ob es sich bei dem Verkäufer um

eine Privatperson oder einen Unternehmer

handelt.

Dokumentierte Rechtshandlungen (AJD)

Abgesehen von der Mehrwert- und

Vermögensübertragungssteuer

unterliegen die öffentlichen Urkunden

einer Steuer, die sich Steuer für

dokumentierte Rechtshandlungen (AJD)

nennt und sich auf 1,20% des in der

Urkunde angegebenen Wertes beläuft.

Sollte der Geschäftsvorgang jedoch der

Vermögensübertragungssteuer

unterliegen, so wird die AJD nicht erhoben,

da diese beiden Steuern unvereinbar

miteinander sind.

In der Praxis zahlen wir also AJD für

Kaufgeschäfte, die der Mehrwertsteuer

und nicht der Vermögensüber-

tragungssteuer unterliegen. Die Bestellung

von Hypotheken unterliegt ebenfalls der

Steuer für dokumentierte

Rechtshandlungen.

WERTZUWACHSSTEUER (plusvalía)

Sie wird vom Verkäufer getragen, sofern

nichts anderes vereinbart wurde. Wenn

der Verkäufer jedoch ein

Gewerbetreibender ist, wäre es

rechtswidrig, die Wertzuwachssteuer auf

den Käufer abzuwälzen. Der Betrag ist von

dem Zeitraum abhängig, der seit der

letzten Übertragung vergangen ist und

dem im Kataster eingetragenen

Grundstückswert.

An dieser Stelle muss unbedingt aufgezeigt

werden, dass die Kaufurkunden nicht beim

Grundbuchamt angemeldet werden

können, solange die Wertzuwachssteuer

nicht beglichen worden ist.

STEUERN, DIE NUR AUFGRUND DER

INHABERSCHAFT AN EINER IMMOBILIE

ERHOBEN WERDEN

GRUNDSTEUER (IBI)

Es handelt sich um eine kommunale

Steuer, die normalerweise im Oktober oder

November gezahlt wird. Zahlungspflichtig

ist derjenige, der am 1. Januar eines jeden

Jahres als Eigentümer erscheint. Im

Kaufvertrag sollte daher festgelegt werden,

wer die Grundsteuer des laufenden Jahres

zahlt.

ANRECHNUNG VON EINKÜNFTEN

Wenn es sich nicht um den gewöhnlichen

Wohnsitz handelt, geht der Staat davon

aus, dass das Objekt potenziell Einkünfte

durch Vermietung erzielen kann, da es

nicht das ganze Jahr über bewohnt ist.

Diese Zahlungsfähigkeit unterliegt der

Einkommensteuer.

Es handelt sich normalerweise um einen

geringen Betrag, denn die Steuer wird

anhand des Katasterwertes ermittelt, der

gewöhnlich unter dem Marktwert liegt.

Man sollte also beachten, dass die nicht

Nicht-Gebietsansässigen gesetzlich

verpflichtet sind, jedes Jahr eine

Einkommensteuererklärung abzugeben.

KAPITALERTRÄGE

Beim Verkauf der Immobilie zahlt die

übertragende Partei Steuer für den

erzeilten Gewinn. Derzeit beträgt der

Steuersatz für Nicht-Gebietsansässige 21%.

Gebietsansässige zahlen für Gewinne unter

6.000,00 € 21%, für Gewinne unter

24.000,00 € 25% und für Gewinner über

24.000,00 € 27%.

VERMÖGENSSTEUER

Diese Steuer wurde 2011 wieder

eingeführt und sollte anfangs eigentlich nur

zwei Jahre lang gelten. Sie wurde jedoch

um ein weiteres Jahr verlängert.

Sowohl für Nicht-Gebietsansässige als auch

Ansässige besteht ein Freibetrag von

700.000,00 €, so dass im Prinzip nur

diejenigen eine Steuererklärung abgeben

müssen, deren Nettovermögen (Wert der

Güter abzgl. Lasten) mehr als 700.000,00 €

beträgt, und in jedem Fall diejenigen,

deren Güter auf mehr als 2.000.000,00 €

beziffert werden. Der Steuersatz liegt lt.

Steuertabelle zwischen 0,2 und 2,5 %.

ERBSCHAFTSTEUER

Die Erben von Immobilien in Spanien

unterliegen der Erbschaft- und

Schenkungssteuer, unabhängig davon, ob

sie in Spanien ansässig sind oder nicht. Der

zu zahlende Betrag errechnet sich anhand

einer progressiven Steuerskala, die von

7,65% bis 34% des realen bzw.

Marktwertes der Immobilie geht und ist

dabei auch vom Verwandtschaftsgrad zum

Erblasser abhängig.

VERMIETUNG VON WOHNSTÄTTEN

Auf den Balearen ist die kurzzeitige

Vermietung nicht untersagt, sondern die

Kommerzialisierung wird über die Kanäle

des Tourismus gesetzlich geregelt. Die sog.

Ferienvermietung unterliegt

Einschränkungen, die in dem

Tourismusgesetz (Ley General Turística de

las Islas Baleares) festgelegt sind. Als

„Ferienvermietung“ gilt die zeitweilige

Abtretung der Nutzung an einer gesamten,

möblierten und für die sofortige Nutzung

ausgestattete Wohnstätte, die über die

Kanäle der Ferienangebote

kommerzialisiert oder abgewickelt und aus

lukrativen Gründen vorgenommen wird.

Die Ferienvermietung ist nur in

Einfamilien- oder Reihenhäusern mit

maximal sechs Schlafzimmern und zwölf

Plätzen erlaubt. Der Anbieter muss

gewährleisten, dass die Ferienunterkunft

zusammen mit

a) einer regelmäßigen Reinigung

b) Bettwäsche, Handtüchern, Haushalts-

utensilien und Ersatz derselben

c) einer Wartung der Installationen und

d) einem Kundendienst während der

Geschäftszeiten

angeboten wird.

Ferner muss dem Urlauber ein

telefonischer Kundendienst rund um die

Uhr angeboten werden.

Die Gebühr für die Genehmigung zur

Betreibung einer Ferienunterkunft beträgt

25,56 € pro Platz.

UNTERLAGEN DER ETW

Von der Unterlagen, die vom Verkäufer

verlangt werden können, sind folgende

hervorzuheben: Rechnungen der

Versorgungsgesellschaften, Quittung der

Grundsteuer, Bescheinigung der

Hauseigentümergemeinschaft hinsichtlich

der geleisteten Beitragszahlungen,

Bauzeichnungen, Bewohnbarkeits-

bescheinigung und Energiepass.