Lezing Oostenrijkers In Nederland Woensdag 26 September

19

Niederländischen Erbschaftssteuerrecht http://nl.linkedin.com/in /nielsbaas

Transcript of Lezing Oostenrijkers In Nederland Woensdag 26 September

Niederländischen

Erbschaftssteuerrecht

http://nl.linkedin.com/in/nielsbaas

Wird in Österreichgelegenes

Vermögen vomNiederländischenErbschaftsteuerrec

hterfasst?

Ja!! Das ganze Weltvermögen von einem verstorbenen Einwohner von den Niederlanden wird besteuert

Themen

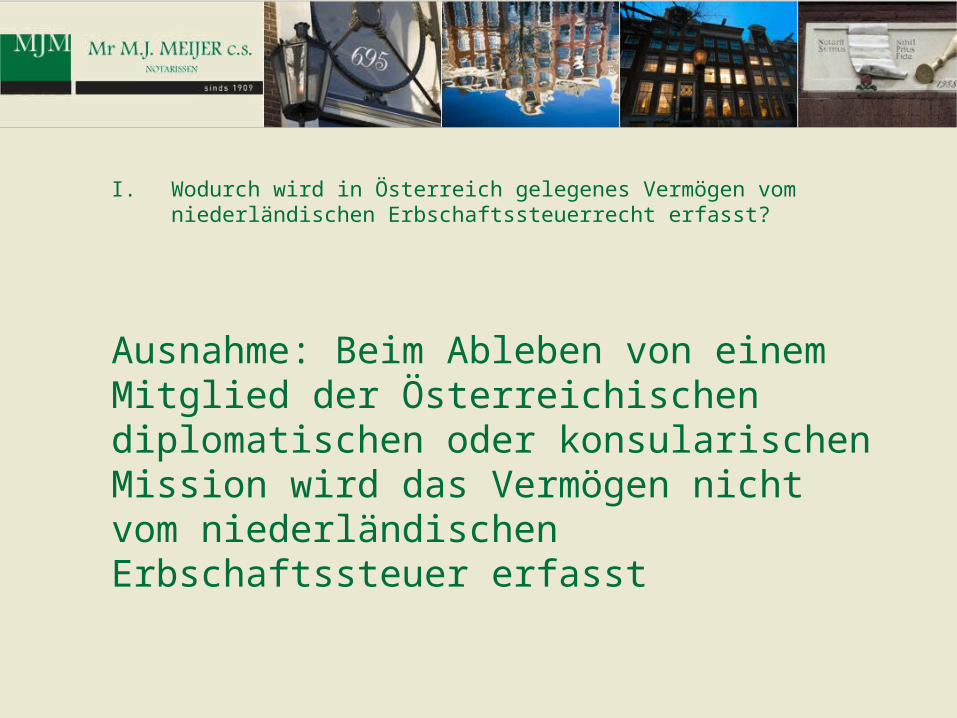

I.Wodurch wird in Österreich gelegenes Vermögen vom niederländischen Erbschaftssteuerrecht erfasst?

II.Steuertarif und Freibeträge

III.Wegen zur Steuernachlass

I. Wodurch wird in Österreich gelegenes Vermögen vom niederländischen Erbschaftssteuerrecht erfasst?

• Das ableben von einem Einwohner von den Niederlanden

• Unabhängig von der Staatsangehörigkeit

• Einwohner: das Mittelpunkt Ihres Lebens ist in den Niederlanden

Ausnahme: Beim Ableben von einem Mitglied der Österreichischen diplomatischen oder konsularischen Mission wird das Vermögen nicht vom niederländischen Erbschaftssteuer erfasst

I. Wodurch wird in Österreich gelegenes Vermögen vom niederländischen Erbschaftssteuerrecht erfasst?

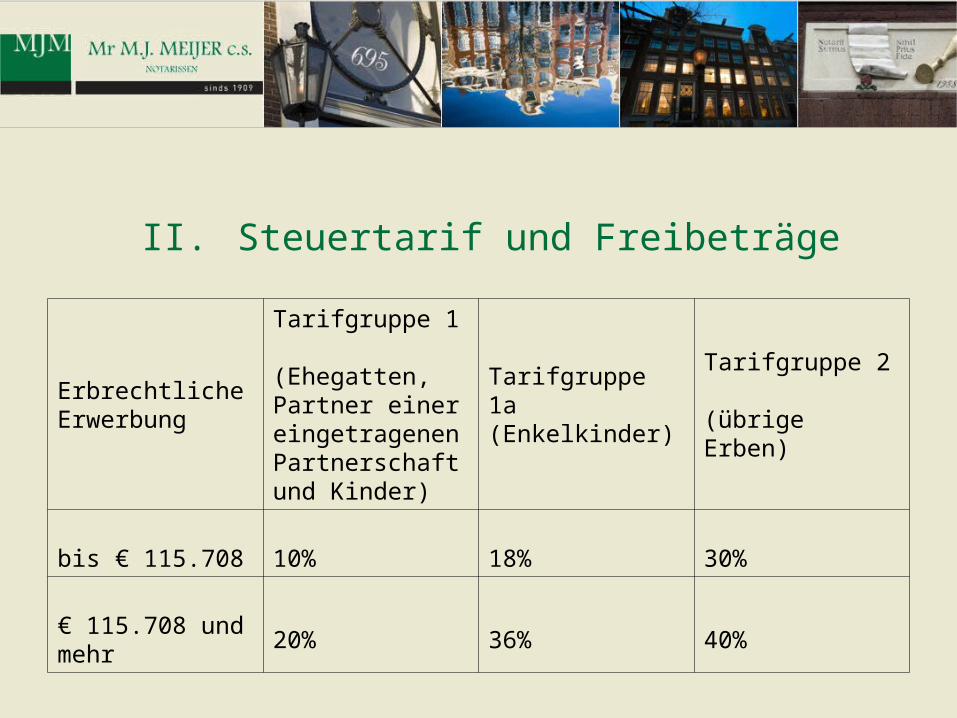

II. Steuertarif und Freibeträge

Erbrechtliche Erwerbung

Tarifgruppe 1 (Ehegatten, Partner einer eingetragenen Partnerschaft und Kinder)

Tarifgruppe 1a (Enkelkinder)

Tarifgruppe 2 (übrige Erben)

bis € 115.708 10% 18% 30%

€ 115.708 und mehr

20% 36% 40%

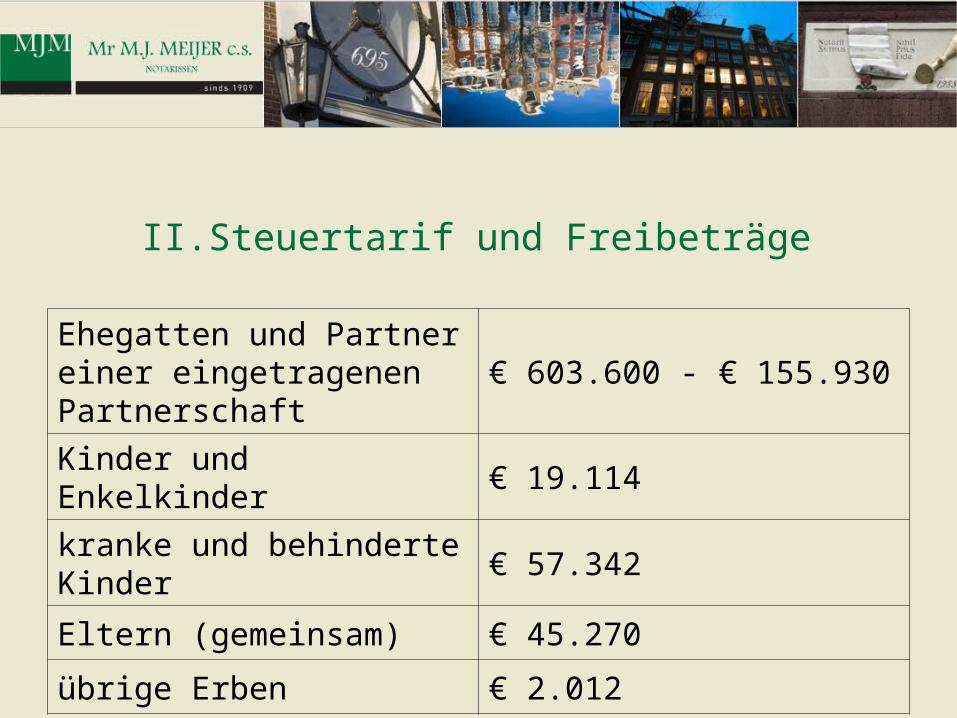

II. Steuertarif und Freibeträge

Ehegatten und Partner einer eingetragenen Partnerschaft

€ 603.600 - € 155.930

Kinder und Enkelkinder € 19.114

kranke und behinderte Kinder

€ 57.342

Eltern (gemeinsam) € 45.270

übrige Erben € 2.012

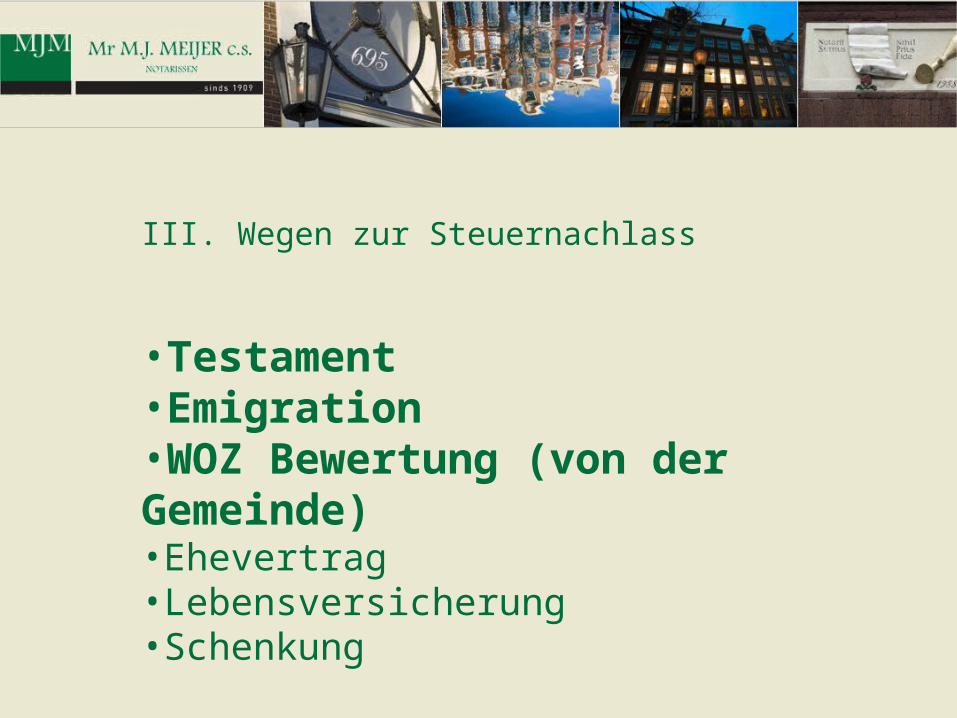

III. Wegen zur Steuernachlass

•Testament•Emigration•WOZ Bewertung (von der Gemeinde)•Ehevertrag•Lebensversicherung•Schenkung

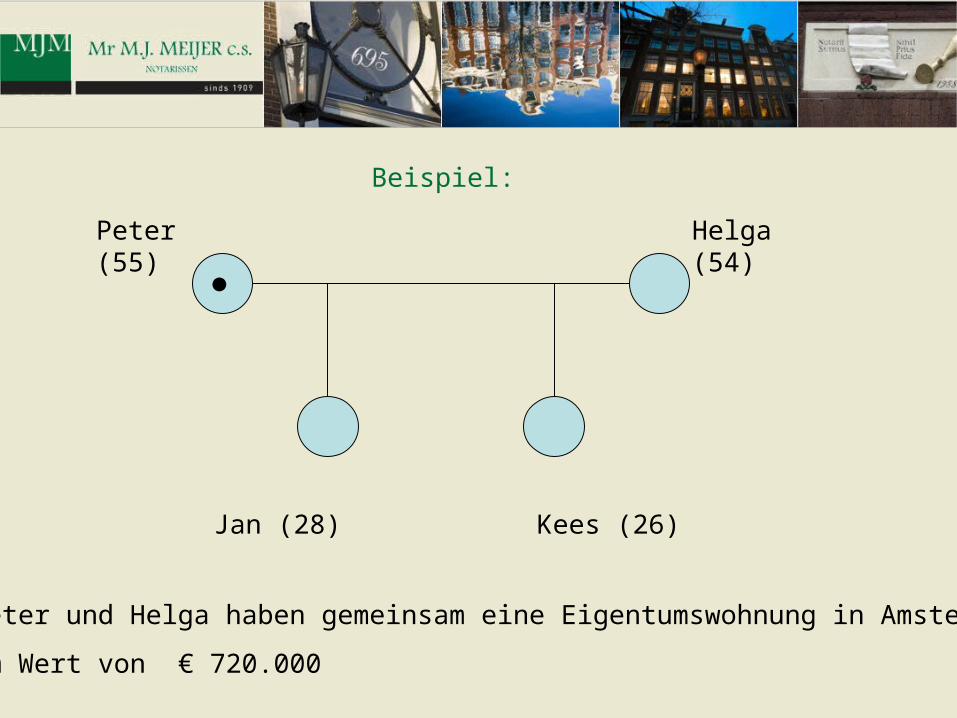

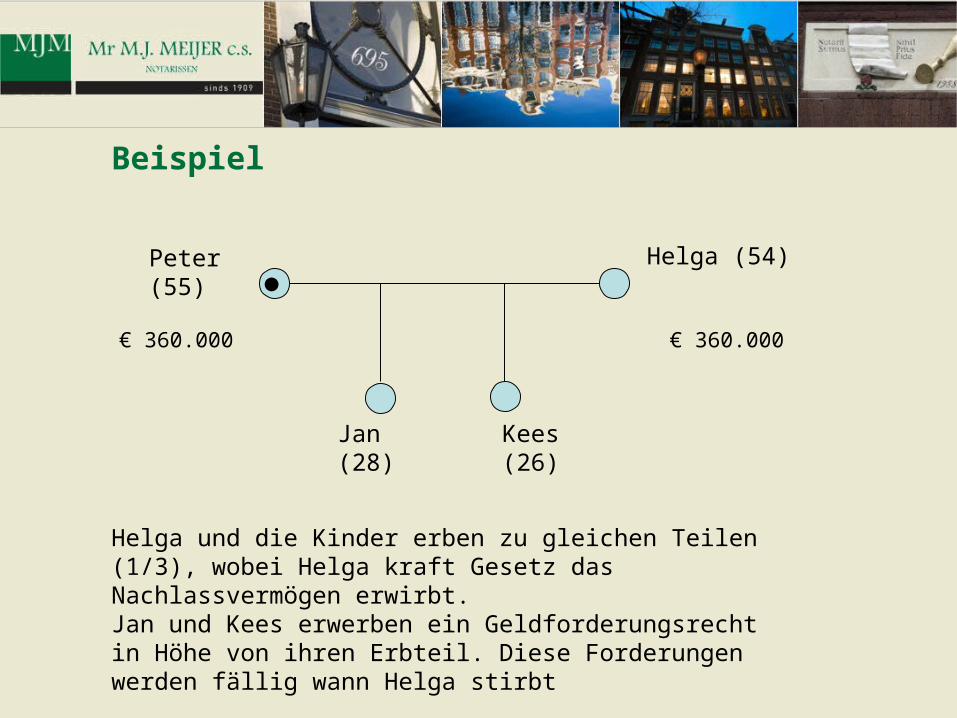

Peter (55) Helga (54)

Jan (28) Kees (26)

Peter und Helga haben gemeinsam eine Eigentumswohnung in Amsterdam

im Wert von € 720.000

Beispiel:

Beispiel

Helga und die Kinder erben zu gleichen Teilen (1/3), wobei Helga kraft Gesetz das Nachlassvermögen erwirbt.Jan und Kees erwerben ein Geldforderungsrecht in Höhe von ihren Erbteil. Diese Forderungen werden fällig wann Helga stirbt

Jan (28)

Peter (55) Helga (54)

Kees (26)

€ 360.000 € 360.000

120.000 (Erbteil Helga) Helga: 0

158.400 + (Geldforderungen; 2 × 79.200) Jan: 2.168

278.400 Kees: 2.168 +

603.600 -/- (Freibetrag) 4.336

0 (Erbschaftssteuer Helga)

120.000 (Erbteil Jan oder Kees)

79.200 -/- (Geldforderungen zugerechnet an Helga)

40.800

19.114 -/- (Freibetrag)

21.686

2.168 (Erbschaftssteuer Jan oder Kees)

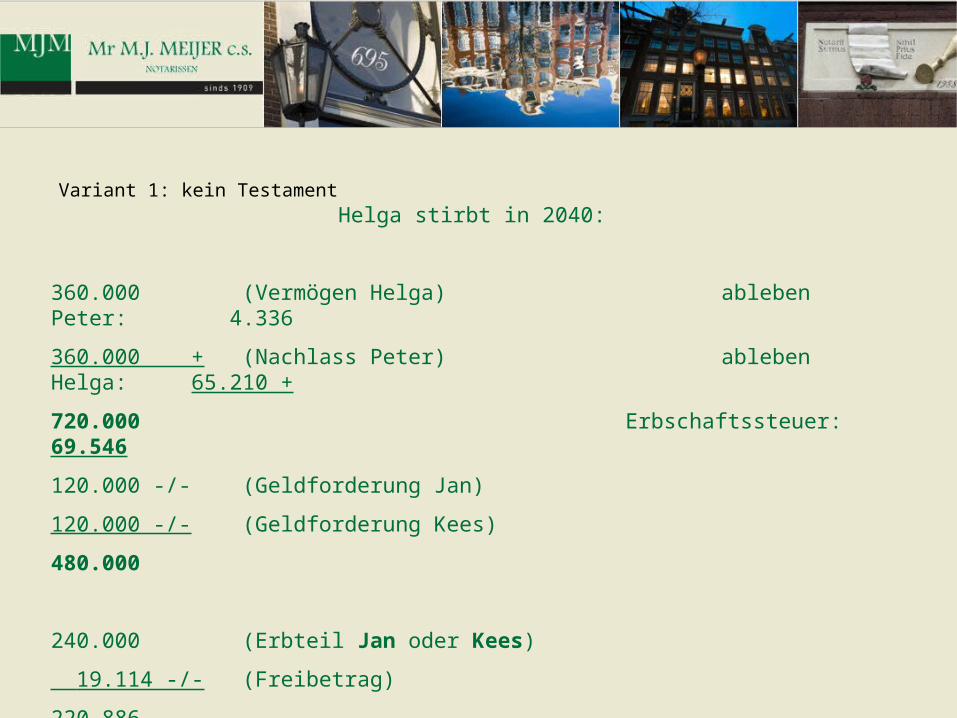

Variant 1: kein Testament

Variant 1: kein Testament Helga stirbt in 2040:

360.000 (Vermögen Helga) ableben Peter: 4.336

360.000 + (Nachlass Peter) ableben Helga: 65.210 +

720.000Erbschaftssteuer: 69.546

120.000 -/- (Geldforderung Jan)

120.000 -/- (Geldforderung Kees)

480.000

240.000 (Erbteil Jan oder Kees)

19.114 -/- (Freibetrag)

220.886

32.605 (Erbschaftssteuer Jan oder Kees)

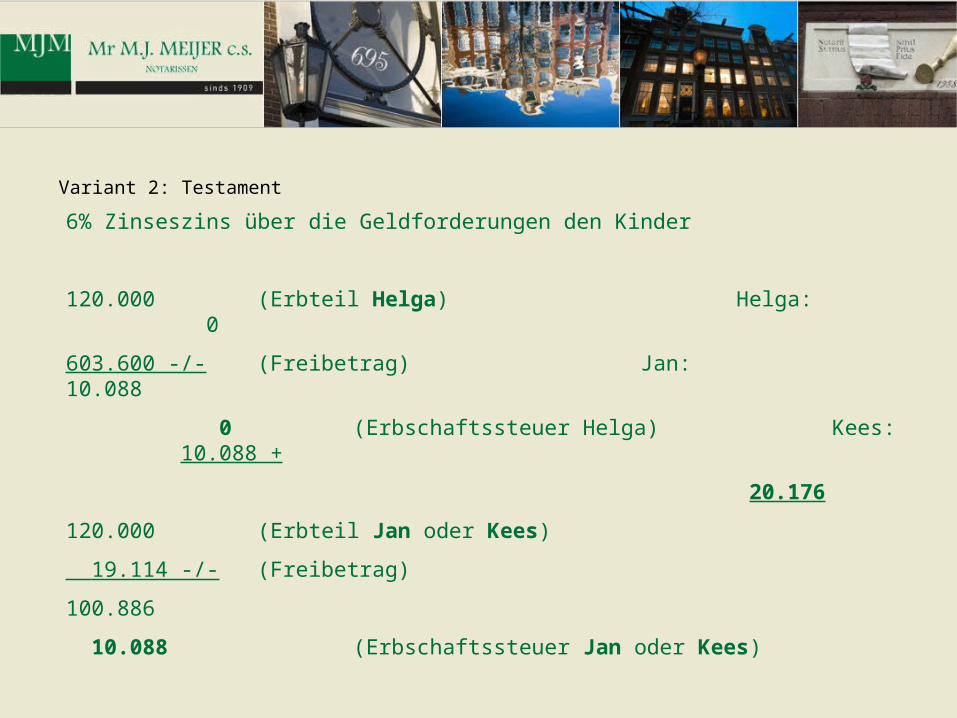

Variant 2: Testament

6% Zinseszins über die Geldforderungen den Kinder

120.000 (Erbteil Helga) Helga: 0

603.600 -/- (Freibetrag) Jan: 10.088

0 (Erbschaftssteuer Helga) Kees: 10.088 +

20.176

120.000 (Erbteil Jan oder Kees)

19.114 -/- (Freibetrag)

100.886

10.088 (Erbschaftssteuer Jan oder Kees)

Helga stirbt in 2040:

360.000 (Vermögen Helga)

360.000 + (Nachlass Peter)

720.000

120.000 -/- (Geldforderung Jan)

120.000 -/- (Geldforderung Kees)

1.123.671 -/- (6% Zinseszins über 28 Jahren)

0

ableben Peter (2012): 20.176

ableben Helga (2040): 0 +

Erbschaftssteuer: 20.176

Variant 2: Testament

Vergleichung:

Peter stirbt in 2012

Helga stirbt in 2040

Totale Erbschaftssteuer

kein Testament

€ 4.336 € 65.210 € 69.546

Testament(6% Zinseszins)

€ 20.176 € 0 € 20.176

Alternative:Ehegatte ist Alleinerbe

€ 0 € 113.210 € 113.210

Alternative: Ehegatte ist Alleinerbe

Was wurden Sie machen wann Ihr Ehegatte stirbt? Emigration nach Österreich …

In dem Fall ist nur interessant wie viel Erbschaftssteuer zahlbar ist beim ersten ableben! Alternative: Helga ist Alleinerbe

360.000 (Helga ist Alleinerbe)

603.600 -/- (Freibetrag)

0 (Erbschaftssteuer Helga)

WOZ Bewertung (von der Gemeinde)

•WOZ ‘waarde’ ist maßgebend für den Erbschaftssteuer, nicht der Marktwert!

•Jedes Jahr gibt es eine neue WOZ Bewertung

•Gegen die WOZ Bewertung können Sie Beschwerde einlegen

III. Wegen zur Steuernachlass

Contact Mr M.J. Meijer Notarissen c.s.,

Keizersgracht 695-6991017 DW Amsterdamwww.meijernotarissen.nl

Niels [email protected]

020-5317016

http://nl.linkedin.com/in/nielsbaas