Life Cycle · PDF fileLife Cycle CostingLife Cycle Costingbei Investitionsgütern bei...

42

Life Cycle Costing bei Investitionsgütern Life Cycle Costing bei Investitionsgütern Produkt-, Kosten und Einsatzoptimierung Methodische Basis für den gesamten Produktlebens- zyklus

-

Upload

nguyendang -

Category

Documents

-

view

213 -

download

0

Transcript of Life Cycle · PDF fileLife Cycle CostingLife Cycle Costingbei Investitionsgütern bei...

Life Cycle Costing bei Investitionsgütern Life Cycle Costing bei Investitionsgütern

Produkt-, Kosten und Einsatzoptimierung

Methodische

Basis für den

gesamten

Produktlebens-

zyklus

Life Cycle Costing bei Investitionsgütern

Mögliche Fragen

• Welche Kosten verursacht das Produkt während seiner Nutzung?

• Welcher Aufwand entsteht für Recycling oder Verschrottung?

• Wie kann man die Lebenszykluskosten des Produkts schon in der

Entwicklungsphase bestimmen und optimieren?

• Erwarten Kunden verbindlichen Aussagen zur Verfügbarkeit und zur

Zuverlässigkeit des Produkts?

• Werden Zuverlässigkeit, Produktivität, niedriger Energieverbrauch,

niedrige CO2-Emission bei der Vermarktung ausreichend

berücksichtigt?

• Wie kann der Hersteller qualitativ hochwertiger Produkte deren

Mehrwert darstellen und vertrieblich nutzen?

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 2

Life Cycle Costing bei Investitionsgütern

Gliederung

• Life Cycle Costing (LCC): Definitionen

• LCC bei Investitionsgütern: Bedarf und Nutzen

• LCC in der Praxis: Sichten und Berechnungsmodelle

• Betriebskosten-Optimierung mit TPM

• LCC-Optimierung in der Entwicklung: Das R&M Konzept

• Zusammenfassung und Ausblick

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 3

Life Cycle Costing bei Investitionsgütern

Life Cycle Management (LCM)

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 4

…bezeichnet das unternehmensspezifische

Gesamtkonzept zur Steuerung und Optimierung von

Geschäftsprozessen, Informationsflüssen und Daten

im Lebenszyklus der Produkte eines Unternehmens, mit

dem Ziel, Profitabilität und Kundennutzen dieser

Produkte kontinuierlich zu verbessern.

Die Optimierung der Prozesse und Systeme in der

Produktentstehung bildet dabei einen Schwerpunkt, da

hier alle wesentlichen Stellgrößen für Profitabilität und

Kundennutzen im Produktlebenszyklus festgelegt

werden. Um die daraus resultierenden Stärken und

Wettbewerbsvorteile eines Unternehmens und seiner

Produkte kontinuierlich ausbauen zu können, sollte LCM

ein individuelles Konzept sein, das „Best Practices“

und Systemlösungen unternehmensspezifisch ausprägt

und optimiert.

Life Cycle Costing bei Investitionsgütern

Life Cycle Costing

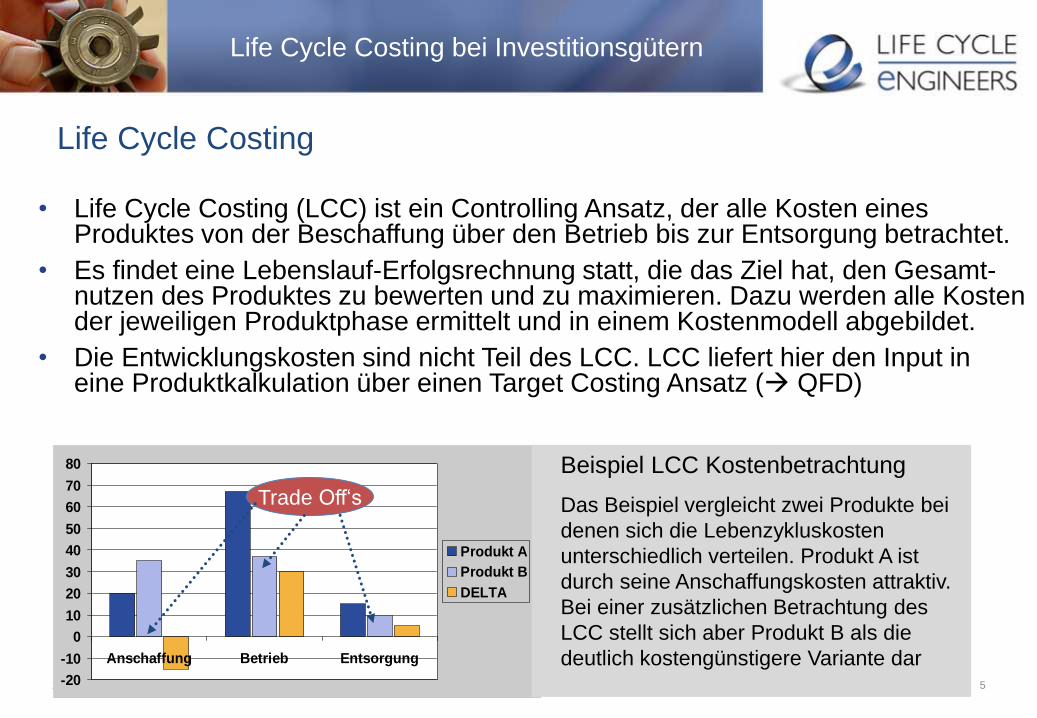

• Life Cycle Costing (LCC) ist ein Controlling Ansatz, der alle Kosten eines Produktes von der Beschaffung über den Betrieb bis zur Entsorgung betrachtet.

• Es findet eine Lebenslauf-Erfolgsrechnung statt, die das Ziel hat, den Gesamt-nutzen des Produktes zu bewerten und zu maximieren. Dazu werden alle Kosten der jeweiligen Produktphase ermittelt und in einem Kostenmodell abgebildet.

• Die Entwicklungskosten sind nicht Teil des LCC. LCC liefert hier den Input in eine Produktkalkulation über einen Target Costing Ansatz ( QFD)

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 5 -20

-10

0

10

20

30

40

50

60

70

80

Anschaffung Betrieb Entsorgung

Produkt A

Produkt B

DELTA

Beispiel LCC Kostenbetrachtung

Das Beispiel vergleicht zwei Produkte bei

denen sich die Lebenzykluskosten

unterschiedlich verteilen. Produkt A ist

durch seine Anschaffungskosten attraktiv.

Bei einer zusätzlichen Betrachtung des

LCC stellt sich aber Produkt B als die

deutlich kostengünstigere Variante dar

Trade Off‘s

Life Cycle Costing bei Investitionsgütern

Controllingkonzepte im Produktlebenszyklus

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 6

- Produktentw. - Prozessentw. - Vertrieb - Marketing

Produkt- vorleistung

DtC / Target Costing

- Material - Fertigung - Overheads - Vertrieb - Marketing

Produkt Produkt Nachsorge

- Garantie - Service - Nach- besserung

Anschaffungskosten

Hersteller

Pro

fit

Modernisierer

Modernisierungskosten

- Reentw. - Prozessreentw. - Vertrieb - Marketing

- Material - Fertigung - Overheads - Vertrieb - Marketing

Modern.- vorleistung

Modern. Modern.- Nachsorge

- Garantie - Service - Nach- besserung

DtC / Target Costing

Pro

fit

Entsorger

Entsorgung

- Demontage - Recycling - Rekulti- vierung

Entsorgungs- kosten

Entsorgungs- Controlling

Pro

fit

- Reparatur - Optimierung - Wartung

Betrieb Service

- Schulung - Beratung

Betriebskosten

Betriebscontrolling

Pro

fit

Betreiber

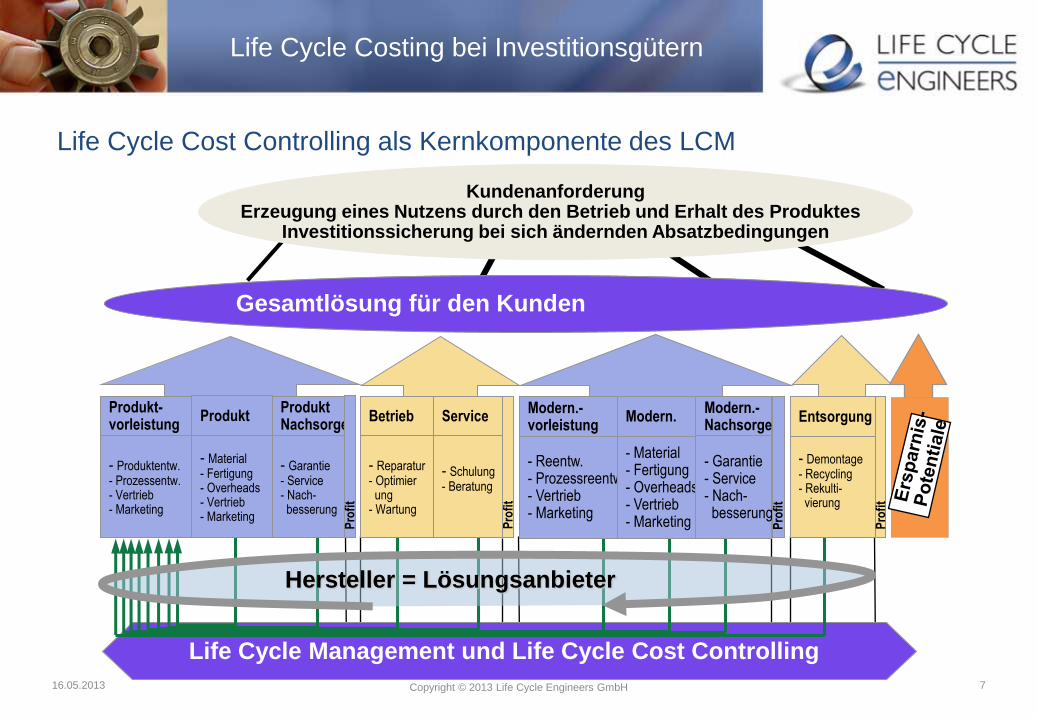

Kundenanforderung Erzeugung eines Nutzens durch den Betrieb und Erhalt des Produktes

Life Cycle Costing bei Investitionsgütern

Life Cycle Cost Controlling als Kernkomponente des LCM

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 7

Life Cycle Management und Life Cycle Cost Controlling

Hersteller = Lösungsanbieter

- Produktentw. - Prozessentw. - Vertrieb - Marketing

- Material - Fertigung - Overheads - Vertrieb - Marketing

Produkt- vorleistung

Produkt Produkt Nachsorge

- Garantie - Service - Nach- besserung

Gesamtlösung für den Kunden

- Reparatur - Optimier ung - Wartung

Betrieb Service

- Schulung - Beratung

Entsorgung

- Demontage - Recycling - Rekulti- vierung

Pro

fit

Pro

fit

Pro

fit

- Reentw. - Prozessreentw. - Vertrieb - Marketing

- Material - Fertigung - Overheads - Vertrieb - Marketing

Modern.- vorleistung

Modern. Modern.- Nachsorge

- Garantie - Service - Nach- besserung

Pro

fit

Kundenanforderung Erzeugung eines Nutzens durch den Betrieb und Erhalt des Produktes

Investitionssicherung bei sich ändernden Absatzbedingungen

Life Cycle Costing bei Investitionsgütern

Methoden des Controllings

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 8

Markt Produkt- planung

Produkt- entwicklung

Produktions- vorbereitung Fertigung,

Montage

Vertrieb, Versand

Service, Wartung

Recycling Demontage

Produktkostenkalkulation (Design to Cost)

Zielkostenkalkulation (Target Costing)

Lebenszykluskostenkalkulation (Life Cycle Costing)

Sekundärcontrolling in Wartung / Service

Sekundärcontrolling für Recycling und Demontage

Life Cycle Costing bei Investitionsgütern

Gliederung

• Life Cycle Costing (LCC): Definitionen

• LCC bei Investitionsgütern: Bedarf und Nutzen

• LCC in der Praxis: Sichten und Berechnungsmodelle

• Betriebskosten-Optimierung mit TPM

• LCC-Optimierung in der Entwicklung: Das R&M Konzept

• Zusammenfassung und Ausblick

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 9

Life Cycle Costing bei Investitionsgütern

Life Cycle Costing (LCC): Stand der Technik

• In der Flugzeug-/ Schienenverkehrsindustrie seit ca.15 Jahren etabliert – Es werden nur Angebote bewertet und angenommen, die garantierte Betriebskosten

anbieten. Der Lieferant übernimmt die Verantwortung für den Betrieb der Anlage

– Boeing/Airbus bewerten alle ihre Flugzeuge über die gesamte Lebenszeit

• Der Wandel von Produkt- zum Lösungsanbieter erfordert eine neue Sicht auf das Thema Service. Fokussierte man bislang den Verkauf von Produkten und Ersatzteilen, ist heute der Hersteller vermehrt auch der Betreiber des Produktes

– Jungheinrich betreibt mittlerweile 60% der verkauften Stapler selbst

– BMW lässt eine Lackierstraße vom Hersteller auf dem BMW Werkgelände betreiben und kauft lackierte Karosserien

– Alstom betreibt für Virgin Rail Hochgeschwindigkeitszüge

– Automobilhersteller reduzieren die Anzahl der Instandhalter in den Produktionsstraßen. Damit ergeben sich neue Potenziale für Komponentenhersteller

• Life Cycle Costing steht in enger Wechselwirkung – zur Bewertung von Zuverlässigkeit und Verfügbarkeit (Reliability&Maintainability, R&M)

– mit der Instandhaltung (Total Productive Maintenance, TPM)

da sich aus TPM und R&M Stellhebel zur Neubewertung der Life Cycle Costs ergeben

• Methodische Ansätze zur Berechnung der Life Cycle Costs werden derzeit in einem Richtlinienausschuss des VDI erarbeitet

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 10

Life Cycle Costing bei Investitionsgütern

Treiber für Life Cycle Costing im Maschinen- und Anlagenbau

• Kunden verlangen hochwertige Produktionsanlagen, um die notwendige Produktqualität (niedrige Ausschussquote, keine Rückrufe etc.) sicherzustellen.

• Gleichzeitig existiert ein zunehmender Kostendruck mit starken Auswirkungen auf der Betriebsseite

– Zuverlässigkeit & Verfügbarkeit Reliability & Maintainability (R&M)

– Kurze schnelle Instandhaltung Total Productive Maintenance (TPM)

– Wartungsfreundlichkeit Maintainability

• Um Beschaffungsentscheidungen absichern zu können, werden Investitionskosten und Servicekosten durch einen Life Cycle Costing Ansatz zusammengeführt.

• Hierfür kann auf die langjährigen Erfahrungen anderer Industrien (Luftfahrt, Rüstung, Schienenverkehr) zurückgegriffen werden.

• Die Vergabe von Aufträgen erfolgt zunehmend nur mit Nachweis der Lebenszykluskosten, die Auswahl des Anlagenanbieters auf der Basis der angebotenen Gesamtkosten

• Für den Hersteller entwickelt sich hieraus die Chance, über den Verkauf der Anlage weit hinausgehende (Service-)Dienstleistungen anzubieten, bis hin zum verantwortlichen Betrieb der Anlage beim Kunden (Extended Product).

• Für viele Unternehmen bietet diese Entwicklung die Chance, sich vom Produkt- zum Lösungs-Anbieter zu wandeln.

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 11

Life Cycle Costing bei Investitionsgütern

Beispiel Schienenfahrzeuge: Wandel vom Produkt- zum Lösungsanbieter

• Der Produktanbieter

betrachtet sein Produkt

verstärkt unter Service-

Gesichtspunkten

• Das Produkt muss in

seiner Konzeption

serviceorientiert

gestaltet werden, um

Kostenrisiken (Ausfall,

Abnutzung, Upgrade,

Wartung) zu minimieren

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 12

Kompletter Service, Betrieb,

Ersatzteil & Modernisierungs-

Angebot

Modernisierung der Fahrzeuge •Innenraumgestaltung •Lackierung •Antriebe •Automatisierung •Elektronik •......

Ersatzteilmanagement: •Vertrieb von Ersatzteilen •Wartung von Komponenten •JIT Lieferung •Betrieb der kompletten Kundenlogistik •Service Training & Schulung

Kompletter Betrieb von: •Eigenen Schienenfahrzeugen •Schienenfahrzeugen von Fremdanbietern •Infrastruktur & Netzwerken

Entsorgung der Fahrzeuge • Demontage • Nutzung guter Komponenten • Weiterverkauf • .....

Life Cycle Costing bei Investitionsgütern

• Der Kunde bestellt bei

Alstom nicht mehr nur

Züge, sondern „Transport-

leistung“. Alstom wird zum

Lösungsanbieter, der die

eigenen Züge über

mehrere Jahre im

Kundenauftrag betreibt.

• Die Grafik zeigt die

finanziellen Auswirkungen

nicht erreichter

Projektziele in derartigen

Verträgen: Erhöhte War-

tungskosten (z.B. durch

konstruktive Mängel)

verschlechtern die

Projektrendite dramatisch.

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 13

1 month late with

safety case (PUG2)

2 months late

in delivery

10% over on

program cost

10% over on

maintenance cost

10% over on

labour cost

T £ Q

10% over on

material cost Poor reliability

cost per year Weight

penalty

Lösungsanbieter: Auswirkungen der Life Cycle Costs auf die Projektrendite

Life Cycle Costing bei Investitionsgütern

Gliederung

• Life Cycle Costing (LCC): Definitionen

• LCC bei Investitionsgütern: Bedarf und Nutzen

• LCC in der Praxis: Sichten und Berechnungsmodelle

• Betriebskosten-Optimierung mit TPM

• LCC-Optimierung in der Entwicklung: Das R&M Konzept

• Zusammenfassung und Ausblick

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 14

Life Cycle Costing bei Investitionsgütern

LCC Sichtweisen

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 15

Hersteller der Anlage Sichtweise ist gekennzeichnet

durch einem R&M (Reliability,

Maintainability) Ansatz

Themen:

• Kenntnis der

Lebenszykluskosten

• Konstruktion mit dem Ziel

niedriger Betriebskosten

• Darstellung und Nachweis der

LCC als Nutzenargument für

den Kunden

• Aufbau wirtschaftlicher

Servicekonzepte

• Kommerzielle Absicherung der

zugesagten LCC

Betreiber der Anlage Sichtweise ist gekennzeichnet

durch einem TPM (Total Pro-

ductive Maintenance) Ansatz

Themen:

• Auswahl und Beschaffung von

Anlagen mit optimalen LCC

• Frühzeitige Planung der

Gesamtkosten

• Erreichen der geplanten

Anlageneffizienz (O.E.E)

• Optimierte Instandhaltung und

Wartungskonzepte

• Volle Kostenkontrolle und ggf.

Weitergabe der Kosten an den

Hersteller

LCC (Life Cycle Costs)

Life Cycle Costing bei Investitionsgütern

LCC Sicht im Einkauf

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 16

Hersteller der Anlage Sichtweise ist gekennzeichnet durch einem R&M

(Reliability&Maintainability) Ansatz

Themen:

• Kenntnis der Lebenszykluskosten

• Konstruktion mit dem Ziel

niedriger Betriebskosten

• Darstellung und Nachweis der LCC als

Nutzenargument für den Kunden

• Aufbau wirtschaftlicher Servicekonzepte

• Kommerzielle Absicherung der zugesagten LCC

Betreiber der Anlage Sichtweise ist gekennzeichnet durch einem TPM

(Total Productive Maintenance) Ansatz

Themen:

• Auswahl und Beschaffung von Anlagen mit

optimalen LCC

• Frühzeitige Planung der Gesamtkosten

• Erreichen der geplanten Anlageneffizienz (O.E.E)

• Optimierte Instandhaltung und Wartungskonzepte

• Volle Kostenkontrolle und ggf. Weitergabe der

Kosten an den Hersteller

Einkauf des Anlagenherstellers Einkauf von Komponenten & Systemen

Themen

• Beschaffung gemäß LCC Vorgaben

• Bewertung der LCC-Fähigkeit der Anbieter

• LCC-orientierte Lieferantenentwicklung und Steuerung

• Vertragliche Absicherung von LCC Risiken

• LCC Modelle und Prozesse im Einkauf etablieren

LCC (Life Cycle Costs)

Life Cycle Costing bei Investitionsgütern

LCC – Themen für den Einkauf (1)

• Beschaffung gemäß LCC Vorgaben – Verbindliche LCC Methoden (eigen/fremdVDI4703) im Kontext zur geplanten

Anlagennutzung

– Festlegung von Kenngrößen und nachweisbaren Bewertungskriterien

– Komplexere Beschaffungsprozesse innerhalb gegebener Zeitgrenzen

– Steigerung des Beschaffungsaufwands

– Integrierte Beschaffung von Komponenten/Systemen in Verbindung mit Service, Dienstleistung, Wartung, …

• Bewertung der LCC-Fähigkeit der Anbieter – Bewertbare LCC Kompetenz des Lieferanten

– Einführung von Methoden zur R&M gesteuerten Produktentwicklung

• LCC-orientierte Lieferantenentwicklung und Steuerung – Vorgaben und Anforderungen an die Lieferanten

– LCC- Lieferantenaudits

– Entwicklung des Lieferanten und dessen Qualifizierung

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 17

Life Cycle Costing bei Investitionsgütern

LCC – Themen für den Einkauf (2)

• Vertragliche Absicherung von LCC Risiken

– Finanzielle Einbeziehung des Lieferanten bei nicht-Erreichung der LCC Ziele

– Langfristige finanzielle Stabilität des Lieferanten

– Übergabe der LCC-Verantwortung bei Veränderungen der Firmenstruktur

(Übernahme, Merger, Insolvenzen, Geschäftsformen)

• LCC Modelle und Prozesse für den Einkaufprozess Umsetzen und

Etablieren

– Zahlungsmodelle für die Lieferanten

– Risikobewertung und Risikosteuerung

– Stärkere und frühere Integration des Einkaufs in den Vertriebsprozess

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 18

Life Cycle Costing bei Investitionsgütern

LCC: Kostenmatrix nach IEC 300-3-3

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 19

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Kostenklasse :

Lohnkosten Lebensphase : Betrieb

Bauteil :

Getriebe

Kostenelement :

Lohnkosten des Getriebes

in der Lebensphase Betrieb

Kostenklassen

Technische

Struktur

Lebenszyklusphasen

Life Cycle Costing bei Investitionsgütern

Betreiber

der

Anlage

LCC: Typisches LCC-Modell für ein Bahnsystem

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 20

Außerbetriebnahme

LCC

Inbetriebnahme

Betrieb

Verschrottung Demontage Verkauf

Entsorgung/Verwertung

Arbeit

Verbrauchs-

mittel

Ersatzteile

Spezialwerkzeuge

Energie

Personal

Material

Folgekosten

Entsorgung

Finanzkosten

Probebetrieb Schulung

Investition

Spezial-

werkzeuge

Fahrzeuge

Erst-

ausstattung

Ersatzteil-

haltung

Wartung

Instandsetzung

Bereitstellung

Betriebs-

störungen

Linienbetrieb

Quelle: Die Ingenieurwerkstatt

Hersteller

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

LCC: Kostenmodell für Produktionsanlagen in der Automobilindustrie

• Betreiberdaten – Anlagenspezifisch

• Maschinendaten • Produktionskennzahlen • Lohnkosten

– Fabrikspezifisch • Betriebsmittel/Versorgungs

medien (Wasser, Strom Gas, Luft)

• Verbrauchsmaterial (Kühlung, Schmierung)

• Flächenverbrauch • Entsorgung

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 21

Hersteller

der

Anlage

Betreiber

der

Anlage LCC • Herstellerdaten

– Beschaffungskosten (Investment, Transport, Installation, Training, ..)

– Verbrauchswerte der Anlage • Betriebsmittel/Versorgungsmedien

(Wasser, Strom Gas, Luft, …) • Verbrauchsmaterial (Kühlung,

Schmierung, …) • Flächenverbrauch • Entsorgung

– Leistungsfähigkeit der Anlage • MTBF / MTTR

– Instandhaltung • Wartungsintervalle mit Zeiten und

Verschleißteilen • Reparaturintervalle mit

Ausfallszeiten, Reparaturzeiten und Ersatzteilen

– Toolings. Werkzeugkosten mit notwendigen Aufwendungen für Überarbeitungen

Life Cycle Costing bei Investitionsgütern

LCC: Kostenmodell für Produktionsanlagen in der Automobilindustrie

• Normierte Vorgabe für alle Anlagenlieferanten

• Zusammenstellung der verbindlichen Kundendaten als Vergleichsbasis für die Beschaffung sowie zur Festlegung der Gesamtbetriebskosten der Anlage in Bezug auf:

– Ausbringung der Anlage über einen Zeitraum von 10Jahren

– Die Spezifischen Gegebenheiten eines Produktionsstandortes

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 22

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

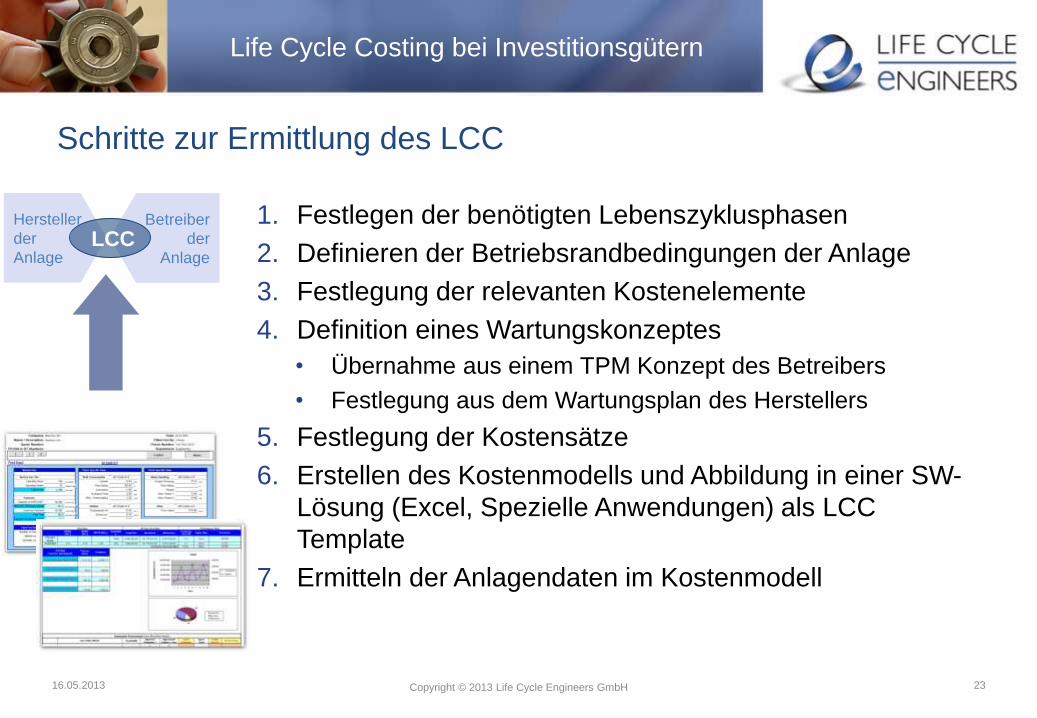

Schritte zur Ermittlung des LCC

1. Festlegen der benötigten Lebenszyklusphasen

2. Definieren der Betriebsrandbedingungen der Anlage

3. Festlegung der relevanten Kostenelemente

4. Definition eines Wartungskonzeptes

• Übernahme aus einem TPM Konzept des Betreibers

• Festlegung aus dem Wartungsplan des Herstellers

5. Festlegung der Kostensätze

6. Erstellen des Kostenmodells und Abbildung in einer SW-

Lösung (Excel, Spezielle Anwendungen) als LCC

Template

7. Ermitteln der Anlagendaten im Kostenmodell

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 23

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

LCC: Ermittlung der Life Cycle Kosten, Zusammenhang zu TPM und R&M

• Auf Basis der LCC Ermittlung liegen jetzt die Betriebskosten für die Anlage vor. Mit diesem Daten lassen sich auch die Produktionskosten der hergestellten Teile festlegen

• Da LCC als Controllingverfahren ein „Messmittel“ ist, lassen sich die monetären Ergebnisse messen. Aufgrund der gemessenen Werte ist eine Optimierung des LCC‘s anzustreben. Dies ist aber nicht mehr die Aufgabe des LCC.

• Eine Optimierung findet auf zwei Ebenen statt: – Optimierter Anlagenbetrieb TPM

– Optimale wartungsarme und zuverlässige Anlagen R&M

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 24

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Hersteller der

Anlage

Betreiber der

Anlage LCC

LCC Optimierung R&M TPM

Life Cycle Costing bei Investitionsgütern

Gliederung

• Life Cycle Costing (LCC): Definitionen

• LCC bei Investitionsgütern: Bedarf und Nutzen

• LCC in der Praxis: Sichten und Berechnungsmodelle

• Betriebskosten-Optimierung mit TPM

• LCC-Optimierung in der Entwicklung: Das R&M Konzept

• Zusammenfassung und Ausblick

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 25

Life Cycle Costing bei Investitionsgütern

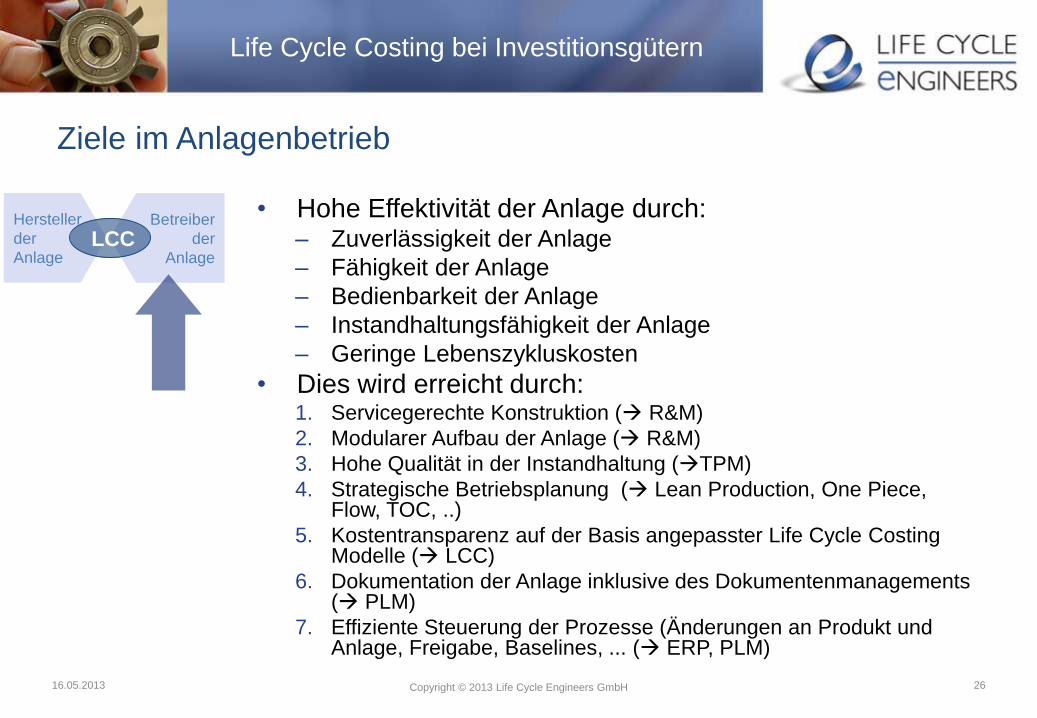

Ziele im Anlagenbetrieb

• Hohe Effektivität der Anlage durch: – Zuverlässigkeit der Anlage

– Fähigkeit der Anlage

– Bedienbarkeit der Anlage

– Instandhaltungsfähigkeit der Anlage

– Geringe Lebenszykluskosten

• Dies wird erreicht durch: 1. Servicegerechte Konstruktion ( R&M)

2. Modularer Aufbau der Anlage ( R&M)

3. Hohe Qualität in der Instandhaltung (TPM)

4. Strategische Betriebsplanung ( Lean Production, One Piece, Flow, TOC, ..)

5. Kostentransparenz auf der Basis angepasster Life Cycle Costing Modelle ( LCC)

6. Dokumentation der Anlage inklusive des Dokumentenmanagements ( PLM)

7. Effiziente Steuerung der Prozesse (Änderungen an Produkt und Anlage, Freigabe, Baselines, ... ( ERP, PLM)

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 26

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

Die Säulen des TPM

1. Autonome Instandhaltung Ziel: Der Anlagenbediener soll Inspektions-, Reinigungs- und Schmierarbeiten im ersten und in weiteren Schritten auch kleine Wartungsarbeiten selbstständig durchführen.

2. Geplante Instandhaltung Ziel: Sicherstellung der 100%igen Verfügbarkeit der Anlagen sowie Ausweisen von KAIZEN Aktionen durch die Instandhaltung.

3. Training und Ausbildung Ziel: Mitarbeiter bedarfsgerecht zu qualifizieren zur Verbesserung der Bedienungs- und Instandhaltungsqualifikationen.

4. Anlaufüberwachung Ziel: Eine nahezu senkrechte Anlaufkurve bei neuen Produkten und Anlagen zu realisieren.

5. Qualitätsmanagement Ziel: Realisierung des „Null – Qualitätsdefekte“ Ziels bei Produkten und Anlagen.

6. TPM in administrativen Bereichen Ziel: Verluste und Verschwendungen in nicht direkt produzieren Abteilungen eliminieren.

7. Arbeitssicherheit, Umwelt- und Gesundheitsschutz Ziel: Die Umsetzung der Null – Unfälle Forderung im Unternehmen.

8. Kontinuierliche Verbesserung Ziel: Anwendungsbezogene Eliminierung der „16 Verlustarten“ (siehe nachf. Folie)

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 28

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

Die Säulen des TPM

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 29

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

• Kenntnisse der Verlustquellen

• Kennzahlen und Zielgrößen im Produktionsprozess

• Eingeführte Methoden zur Vermeidung der Verluste

• Kontinuierliche Prozessanalyse und Prozessoptimierung

Anlagenbetrieb

Gesamtnutzungsgrad

Anlagenausfall Rüsten/Einrichten

Leistungsgrad

Leerlauf /Stillstand Taktgeschwindigkeit

Qualitätsgrad

Anlaufprobleme Qualitätsmängel

Life Cycle Costing bei Investitionsgütern

Anlagenverluste nach dem TPM Ansatz

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 30

Quelle: Prof. Dr. Constantin May,

Centre of Excellence for TPM, FH Ansbach

Life Cycle Costing bei Investitionsgütern

Gliederung

• Life Cycle Costing (LCC): Definitionen

• LCC bei Investitionsgütern: Bedarf und Nutzen

• LCC in der Praxis: Sichten und Berechnungsmodelle

• Betriebskosten-Optimierung mit TPM

• LCC-Optimierung in der Entwicklung: Das R&M Konzept

• Zusammenfassung und Ausblick

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 32

Life Cycle Costing bei Investitionsgütern

Reliability&Maintainability (R&M) - Zielsetzung

• Kenntnisse über den Betrieb der Produkte sollen

strukturiert in die Entwicklung der neuen Produkte

einfließen.

• Erhöhung der Verfügbarkeit der Produkte im Betrieb,

sowie eine eindeutige Bewertung der

Lebenszyklusfähigkeit der Produkte

• Optimierung der Produktnutzung und Minimierung der

Betriebskosten

(Wartung, Instandhaltung, Verfügbarkeit, ..)

• Unterstützung eines Wandels vom Produkt- zum

Lösungslieferanten

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 33

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

Reliability&Maintainability (R&M)- Verständnis

• Schwerpunkt liegt auf den Teilthemen

– Zuverlässigkeit

– Wartungsfreundlichkeit

– Verfügbarkeit

• … und die verbundene Wirtschaftliche Sicht des LCC

(Life Cycle Cost).

• LCC betrachtet neben den Entwicklungs-, und

Herstellkosten die Gesamtheit aller Produktkosten über

einen definierten Betriebszeitraum inklusive, Service-,

Wartungs-, Reparatur-, Ersatzteil,- Überarbeitungs-,

Verschrottungs-, und Recyclingkosten

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 34

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

Definition R&M (und ähnliche Konzepte RAM,RAMS)

• R&M - Reliability (Zuverlässigkeit) & Maintainability (Wartbarkeit), ist eine Methodenkonzept mit dem Ziel einen optimalen Betrieb des Produktes über seine komplette Einsatzdauer zu gewährleisten.

• R&M im Engineering befasst sich mit der Auslegung, der Messung und der kontinuierlichen Verbesserung der zu erwartenden Lebensdauer und Sicherheit von Systemen, Produkten und Komponenten.

• Im Bereich der Aerospace und Defence Industry ist häufig von RAM(S) die Rede. Wobei A für availability (Verfügbarkeit) und S für Safety (Sicherheit) steht.

• Beschreibt die “Überlebenswahrscheinlichkeit” des Produktes über einen definierten Betriebszeitraum

• Zuverlässigkeit ist die Wahrscheinlichkeit, dass Systeme, Produkte, Komponenten oder Teile ihre festgelegten Funktionen ohne Ausfall unter:

– unter den spezifizierten Einsatzbedingungen – über den gewünschten Zeitraum – und mit der vorgeschriebenen Sicherheit erfüllen.

• Beschreibt die Fähigkeit eines Produktes nach den Auftreten eines Ausfalls innerhalb einer vorgegeben Zeit über definierte Prozeduren durch qualifiziertes Personal wieder den betriebsfähigen Zustand versetzt werden zu können.

• Bewertet die grundlegende Verfügbarkeit des Produktes über seinen Lebenszyklus. Legt Wartungs- und Reparaturintervalle fest.

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 35

R&M

Zuverlässigkeit

Wartungsfähigkeit

Verfügbarkeit

Life Cycle Costing bei Investitionsgütern

Normen und Regularien

• Industrienormen – ISO 9001, QS900/TES (wobei ISO,QS, VDA6.1 eher indirekte Forderungen adressieren die aber

sinnvoll nur über eine schlüssiges R&M Konzept abgedeckt werden können) TS 16949 als Nachfolgenorm der QS9000

– DIN EN 60300-3-3: 2005-03, Zuverlässigkeitsmanagement – Teil 3-3: Anwendungsleitfaden –Lebenszykluskosten (IEC 60300-3-3:2004), BeuthVerlag, Berlin

– VDA Band 6.4, QM-Systemaudit Produktionsanlagen, 1999 – VDA Band 6.1, QM-Systemaudit, 2000 – R&M Guideline for manfacturing machinery and equipment SAE/VDA-Richtlinie Nr. 4008 – VDA Gelbdruck Robuster Produktionsprozess, 2006

• VDMA – VDMA Einheitsblatt 34160. Prognosemodell für die Lebenszykluskosten von Maschinen und Anlagen,

Juni 2006

• VDI – VDI 2884. Beschaffung Betreib und Instandhaltung von Produktionsmitteln unter Anwendung von life

Cycle Costing, Dezember 2005

• FORD R&M Konzepte und Vorgaben – Specification R&M; Guideline R&M, Ford, 1998

• Firmen/Industrienormen z.B: – NASA-STD-8729.1 December 1998, Planning, developing and managing an effective reliability and

Maintainability (R&M) Program) – DoD Guide for achieving reliability, availability, and maintainability - Systems Engineering for Mission

Success; US- Department of Defense; August 2005 • Derzeit etliche weitere Aktivitäten im Bereich der Normung (Schwerpunkt

Energieeffizienz)

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 36

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Alle Normen Bezug auf R&M und LCC weisen ein recht hohes Mass an

Übereinstimmung (~ 80%) auf. Im Rahmen eines Projektes ist ein Schwerpunkt auf

die Definition von Konzepten zu legen, die alle Normfragestellungen abdecken

Life Cycle Costing bei Investitionsgütern

Reliability&Maintainability (R&M) - Historie

• Viele Einzelmethoden wie FMEA, MTBF, Weibull, LCC werden seit mehr als 30 Jahren im Rahmen der Produktentwicklung eingesetzt

• Erste Projekte im Bereich der Kerntechnik, der chemischen Verfahrenstechnik bereits um 1960/1970

• Die Methoden wurden meist im Bereich der Rüstung, des Flugzeugbaues, Schienenverkehr und im Anlagenbau eingeführt. (1980)

• Vorgaben kamen in den USA durch das CERC (Concurrent Engineering Research Center, USA), DARPA (Defence Advanced Research Project Agency, USA) (1980/1990)

• Projektvorgaben der Kunden (z.B NASA-STD-8729.1 December 1998, Planning, developing and managing an effective reliability and Maintainability (R&M) Programme) (1985)

• Automobilindustrie (Ford, VDA6.4) (1995/2000) 16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 37

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Life Cycle Costing bei Investitionsgütern

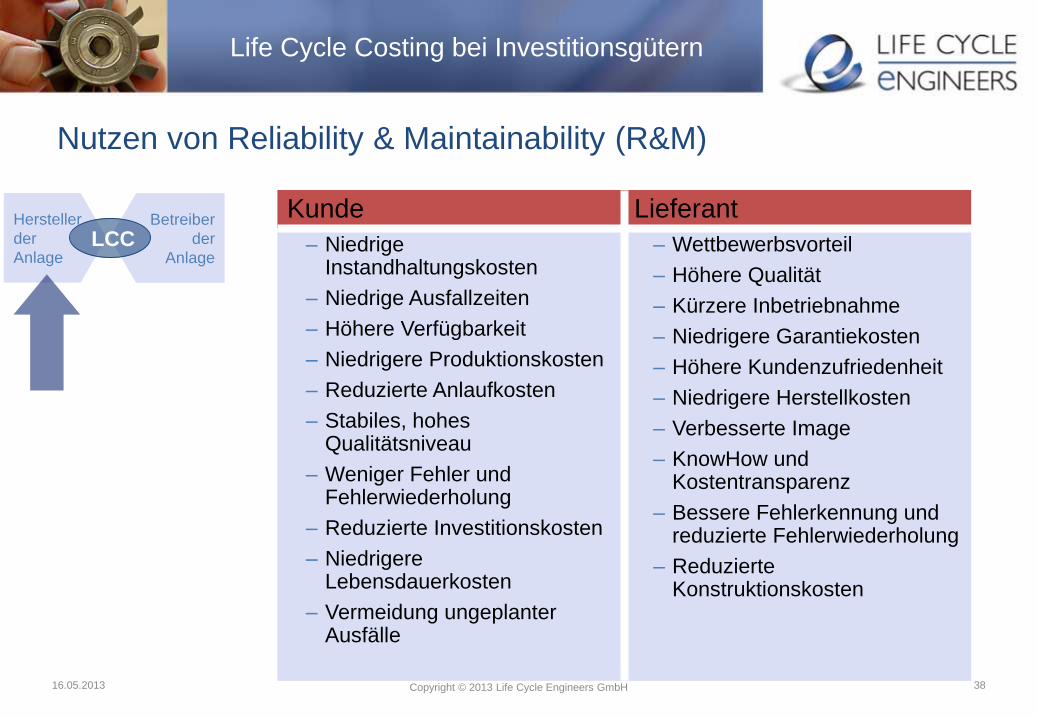

Nutzen von Reliability & Maintainability (R&M)

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 38

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Kunde Lieferant

– Niedrige Instandhaltungskosten

– Niedrige Ausfallzeiten

– Höhere Verfügbarkeit

– Niedrigere Produktionskosten

– Reduzierte Anlaufkosten

– Stabiles, hohes Qualitätsniveau

– Weniger Fehler und Fehlerwiederholung

– Reduzierte Investitionskosten

– Niedrigere Lebensdauerkosten

– Vermeidung ungeplanter Ausfälle

– Wettbewerbsvorteil

– Höhere Qualität

– Kürzere Inbetriebnahme

– Niedrigere Garantiekosten

– Höhere Kundenzufriedenheit

– Niedrigere Herstellkosten

– Verbesserte Image

– KnowHow und Kostentransparenz

– Bessere Fehlerkennung und reduzierte Fehlerwiederholung

– Reduzierte Konstruktionskosten

Life Cycle Costing bei Investitionsgütern

Verhältnis und Sichtweisen von Zuverlässigkeit (R&M) und Qualität

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 39

Hersteller

der

Anlage

Betreiber

der

Anlage LCC

Zuverlässigkeit Qualität

– Befasst sich mit der Entwicklung der Ausfallrate über längere Zeiträume.

– Umfasst hauptsächlich die Konzeptionsphase im Designprozess.

– Befasst sich mit Design-Konzepten und -methoden, die eine spezifizierte Zuverlässigkeit gewährleisten.

– Befasst sich mit Nutzungszeiten und Verschleiß.

– Befasst sich mit Prozessen, die zu bestimmten Zeitpunkten nicht die vorgegebenen Spezifikationen erfüllen.

– Umfasst hauptsächlich die Produktionsphase.

– Befasst sich mit der Umsetzung des Designs in Bauteile und Montagegruppen.

– Befasst sich mit Frühausfällen.

Life Cycle Costing bei Investitionsgütern

Gliederung

• Life Cycle Costing (LCC): Definitionen

• LCC bei Investitionsgütern: Bedarf und Nutzen

• LCC in der Praxis: Sichten und Berechnungsmodelle

• Betriebskosten-Optimierung mit TPM

• LCC-Optimierung in der Entwicklung: Das R&M Konzept

• Zusammenfassung und Ausblick

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 47

Life Cycle Costing bei Investitionsgütern

Zusammenfassung und Ausblick (1)

• LCC gewinnt am Markt erheblich an Bedeutung

• Auswirkungen für unterschiedliche Zielgruppen:

– Für den Hersteller zum Nachweis der R&M-Fähigkeit seines Produktes,

zur besseren Vermarktung seines Produktes und zum Erweitern von

Geschäftsmodellen

– Für den Betreiber als Kenngröße für Beschaffung und Betrieb der Anlage

– Für beide als Kommunikationsbasis (Zielgrößen, Anforderungen und

Randbedingungen)

– Für Vereine und Organisationen im Bereich der Normung zum Schaffen

verbindlicher Referenzmodelle zum Nutzen von Betreiber und Hersteller

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 48

Life Cycle Costing bei Investitionsgütern

Zusammenfassung und Ausblick (2)

• Im VDI wurde ein Richtlinienausschuss

VDI 4703 gegründet, der am Beispiel

Facility Management eine Richtlinie für

lebenszyklusorientierte

Ausschreibungen erarbeiten soll.

(siehe http://www.vdi.de/43242.0.html)

• Life Cycle Engineers wirkt in diesem

Arbeitskreis mit.

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 49

Life Cycle Costing bei Investitionsgütern

LCC öffnet den Blick in die Zukunft

16.05.2013 Copyright © 2013 Life Cycle Engineers GmbH 50

Projektstart

Produktkosten

Nutzungskosten

Betriebs-

qualität

Nachhaltige

Produktion

Nachhaltiger

Betrieb

Genutzte

Funktion

Lieferqualität

Verkaufte

Funktion

Life Cycle Costing bei Investitionsgütern

Ihre Ansprechpartner:

Markus Kelch

Geschäftsführer

E-Mail: markus.kelch

@life-cycle-engineers

Matthias Degen

Geschäftsführer

E-Mail: matthias.degen

@life-cycle-engineers.de

Dr. Thomas Friedmann

Geschäftsführer

E-Mail: thomas.friedmann

@life-cycle-engineers.de

Life Cycle Engineers GmbH Friedrich König-Str. 25A, 55129 Mainz Tel. +49.6131.5881860, Fax +49.6131.5881869 www.life-cycle-engineers.de