LNG in Deutschland: Flüssigerdgas und erneuerbares …€¦ · 4 LNG in Deutschland:...

32

LNG in Deutschland: Flüssigerdgas und erneuerbares Methan im Schwerlastverkehr. Potenzialanalyse und Politikempfehlungen für einen erfolgreichen Markteintritt.

Transcript of LNG in Deutschland: Flüssigerdgas und erneuerbares …€¦ · 4 LNG in Deutschland:...

LNG in Deutschland: Flüssigerdgas und erneuerbares Methan im Schwerlastverkehr.

Potenzialanalyse und Politikempfehlungen für einen erfolgreichen Markteintritt.

2 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

3

Impressum.

Herausgeber:

Deutsche Energie-Agentur GmbH (dena)

Energieeffiziente Verkehrssysteme

Chausseestraße 128 a

10115 Berlin, Deutschland

Telefon: +49 (0)30 72 61 65-600

Fax: +49 (0)30 72 61 65-699

E-Mail: [email protected]

Internet: http://www.dena.de/themen/energieeffiziente-verkehrssysteme.html

Autor:

Dirk Peters-von Rosenstiel, dena

Co-Autoren:

Stefan Siegemund, dena

Dr. Ulrich Bünger, Patrick R. Schmidt, Werner Weindorf, Reinhold Wurster und Jan Zerhusen,

Ludwig-Bölkow-Systemtechnik GmbH (LBST)

O. A. Usmani und H. P. J. de Wilde, Energy Research Centre of the Netherlands (ECN)

Druck:

Druckerei Mahnert GmbH, Aschersleben

Alle Rechte vorbehalten. Jede Verwendung bedarf der vorherigen Genehmigung durch die dena.

Der Inhalt des vorliegenden Dokuments wurde mit der größtmöglichen Sorgfalt und nach bestem Wissen und Gewissen erstellt.

Die dena übernimmt keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der bereitgestellten Informationen. Für

Schäden materieller oder immaterieller Art, die direkt oder indirekt durch Nutzung oder Nichtnutzung der dargebotenen Infor-

mationen verursacht werden, haftet die dena nicht. Vorstehende Bestimmung gilt nicht, wenn die Schäden vorsätzlich oder grob

fahrlässig von der dena verursacht wurden.

Titel-Foto: Rolande LNG

Foto Europäische Flagge auf der nächsten Seite: European Commission Audiovisual Services

Dieses Dokument wurde mit freundlicher Unterstützung von EnBW Energie Baden-Württemberg AG, Erdgas Mobil GmbH,

N.V. Nederlandse Gasunie, Gazprom Germania GmbH und Linde AG erstellt.

Berlin, Februar 2015

4 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

EU Clean Power for Transport Strategy: LNG ist strategischer Kraftstoff im Verkehr.

„Erdgas in flüssiger Form (LNG) ist eine kosteneffiziente Alternative zu Diesel […]. LNG eignet sich besonders für den Langstrecken-Güterverkehr, bei dem die Alternativen zu Diesel nur äußerst begrenzt sind.“ (EC, 2014)

LNG in der Mobilitäts- und Kraftstoffstrategie der Bundesregierung (MKS).

„Die Erweiterung der Kraftstoffbasis des Lkw von Diesel auf alternative Kraftstoffe, insbesondere auf den Gasantrieb, sollte in einem neuen Programmschwerpunkt systematisch angegangen werden.“ (BMVBS, 2013)

Inhaltsverzeichnis.

1 Zusammenfassung. 5

2 Herausforderungen und politische Ziele im Straßengüterverkehr. 6

3 LNG und erneuerbares Methan als Kraftstoff. 9

4 “Lessons-learned” aus der Marktentwicklung im Ausland. 16

5 Zentrale Handlungsfelder für die LNG-Marktentwicklung im Schwerlastverkehr. 20

6 Politikempfehlungen für eine erfolgreiche Markteinführung und -entwicklung. 26

5

1 Zusammenfassung.

Hype oder Chance: Kann Flüssigerdgas einen Beitrag zu

einem klimaverträglichen Straßengüterverkehr leisten?

Trotz politischer Zielvorgaben ist es bisher nicht gelungen, die

Treibhausgas-Emissionen im Straßengüterverkehr vom Wirt-

schaftswachstum zu entkoppeln: Die Emissionen sind gegen-

über 1990 um 50 Prozent und gegenüber 2007 um 12 Prozent

gestiegen. Auf der Suche nach dem Schlüssel zur Dekarboni-

sierung des Straßengüterverkehrs bestimmt Flüssigerdgas

(Liquefied Natural Gas/LNG) als vielversprechender Ansatz

aktuell die Diskussion. Die deutsche Transportbranche zögert

jedoch noch, Investitionen in eine neue Betankungsinfrastruk-

tur und LNG-Lkws zu tätigen. Um Fehlinvestitionen zu vermei-

den, müssen zunächst zwei zentrale Fragen beantwortet

werden:

Kann LNG mit dem seit langem etablierten Dieselkraftstoff

konkurrieren?

Falls ja, welche Maßnahmen und politischen Instrumente

gewährleisten einen erfolgreichen Markteintritt?

LNG erhöht die Energiesicherheit und mindert

Umweltrisiken.

LNG erhöht die Energiesicherheit im Straßengüterverkehr: Es

verringert die Abhängigkeit von Rohölimporten und diversi-

fiziert die Quellen der Energieversorgung. Es wird davon

ausgegangen, dass die natürlichen Erdgasvorkommen länger

vorhalten als die Ölvorkommen. Zudem kann Erdgas bis zu

100 Prozent erneuerbares Methan beigemischt werden. Auf

LNG ausgelegte Otto-Motoren erfüllen die strenge Euro-VI-

Norm und sind leiser als herkömmliche dieselbetriebene

Motoren. Die Gefährdung von Wasser und Boden ist geringer.

Die Treibhausgasbilanz von LNG kann durch erneuerbares

Methan weiter verbessert werden.

Die Verbrennung von Erdgas verursacht die geringsten CO2-

Emissionen aller fossilen Kraftstoffe. Für einen kosteneffi-

zienten Beitrag zur Treibhausgasminderung müssen die

Effizienz der Motoren und die Kraftstoffbereitstellung jedoch

noch weiter verbessert werden. In 2015 sollen neue LNG-Lkws

auf den Markt kommen, die bereits mit rein fossilem LNG zehn

Prozent weniger Treibhausgase als Diesel-Lkws emittieren.

Zusätzlich reduziert verflüssigtes erneuerbares Methan aus

Biomasse, Wind- oder Solarkraft den Treibhausgasausstoß um

bis zu 93 Prozent. LNG mit 20 Prozent Biomethan könnte bei

einem Anteil von 4 Prozent am Kraftstoffmarkt die Treibhaus-

gas-Emissionen des Straßengüterverkehrs in Deutschland um

240.000 t CO2 pro Jahr mindern.

Die LNG-Technologie ist ausgereift und verfügbar.

Die meisten Hersteller bieten bereits heute LNG-Lkws für

verschiedene Einsatzbereiche an. Die für 2015 angekündigten

effizienteren und leistungsstärkeren Motoren werden das

Nutzungsspektrum erweitern. Die Betankungstechnologie ist

ausgereift und sicher in der Handhabung.

Deutschland kann von der erfolgreichen Markteinführung

in anderen Ländern lernen.

In Nordamerika, Teilen von Europa und China wird LNG bereits

erfolgreich als Kraftstoff genutzt. Derzeit sind über 50.000 Lkws

und 1.300 Tankstellen in Betrieb. In diesen Ländern bildet LNG

einen strategischen Grundpfeiler für die umweltfreundliche

und wettbewerbsfähige Logistik von morgen und schafft

zukunftsfähige Arbeitsplätze.

LNG ist die einzige wettbewerbsfähige Lkw-Kraftstoff-

alternative.

LNG ist mittelfristig die einzige wettbewerbsfähige Option

zur Reduzierung der Ölabhängigkeit und der Treibhausgas-

Emissionen im Schwerlastverkehr. Von allen alternativen Lkw-

Kraftstoffen verursacht es voraussichtlich die geringsten

Klimaschutzkosten. Einen relevanten Marktanteil vorausge-

setzt, ermöglichen die günstigen Beschaffungskosten für LNG-

Kraftstoff eine umweltfreundlichere Logistik zu wettbewerbs-

fähigen Preisen.

Industrie und Politik müssen für einen erfolgreichen

Markteintritt zusammenarbeiten.

Damit sich eine Umstellung von Diesel auf LNG für Speditionen

und für die Umwelt lohnt, sollte LNG bis 2024 mindestens einen

Anteil von vier Prozent am Kraftstoffmarkt und LNG-Lkws zehn

Prozent am Lkw-Markt erreichen. Voraussetzung ist eine

koordinierte Zusammenarbeit von Industrie und Regierung,

wobei die Industrie in Pilotflotten und Infrastrukturen inves-

tiert, während die Regierung für Investitionssicherheit sorgt.

Mittels einer strategischen Plattform sollten das „Henne-Ei“-

Dilemma gelöst und branchenübergreifende Handlungs-

empfehlungen für Entscheidungsträger erarbeitet werden.

Die Autoren empfehlen politische Rahmenbedingungen,

die Angebot und Nachfrage am Markt stärken.

Instrumente zur Förderung des LNG-Angebots:

Eine nationale Strategie für Markteintritt und -wachstum

von LNG im Straßengüterverkehr

Klare Zielvorgaben für LNG innerhalb der nationalen und

EU-weiten Strategien für umweltfreundliche Kraftstoffe

Standardisierte Zertifizierungsverfahren für Fahrzeuge und

Tankstellen

Instrumente zur Förderung der LNG-Nachfrage:

Mautbefreiung für LNG-Pilotflotten

Fortführung der Kraftstoffsteuerdifferenzierung für Erdgas

Umweltfreundliche Beschaffung („Green Procurement“) von

LNG-Lkws und LNG-Bussen für öffentliche Flotten

6 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

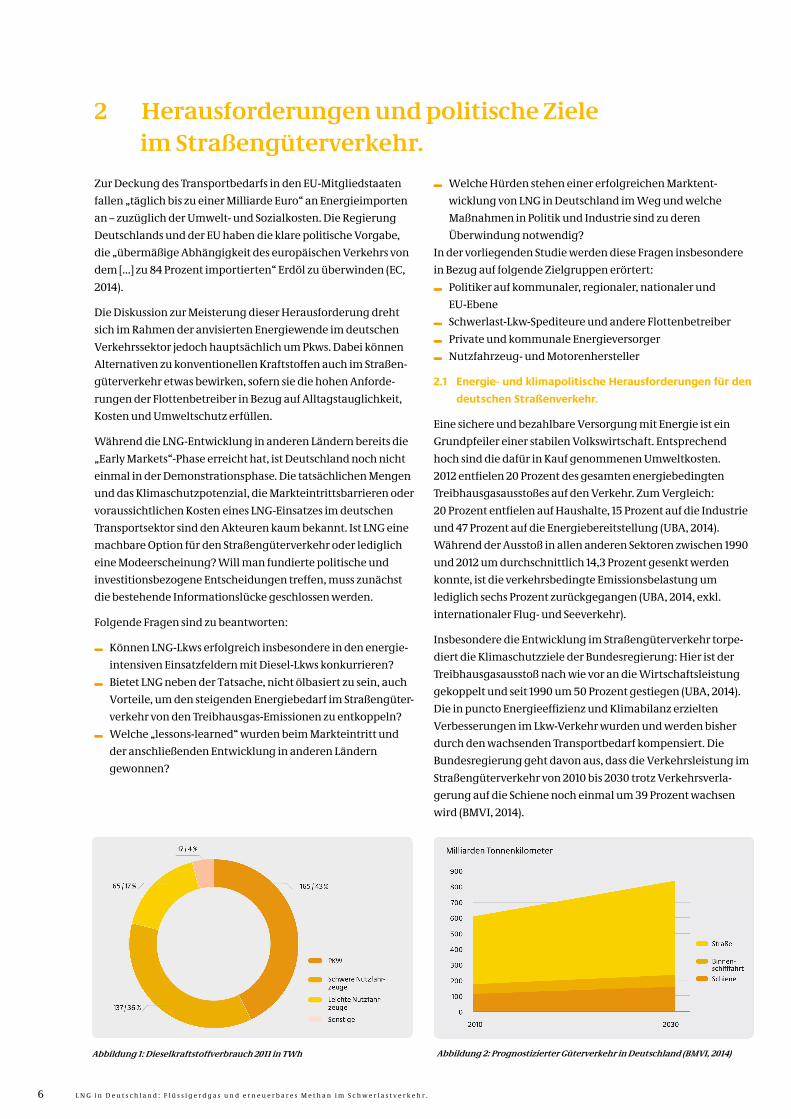

Abbildung 2: Prognostizierter Güterverkehr in Deutschland (BMVI, 2014) Abbildung 1: Dieselkraftstoffverbrauch 2011 in TWh

2 Herausforderungen und politische Ziele im Straßengüterverkehr.

Zur Deckung des Transportbedarfs in den EU-Mitgliedstaaten

fallen „täglich bis zu einer Milliarde Euro“ an Energieimporten

an – zuzüglich der Umwelt- und Sozialkosten. Die Regierung

Deutschlands und der EU haben die klare politische Vorgabe,

die „übermäßige Abhängigkeit des europäischen Verkehrs von

dem […] zu 84 Prozent importierten“ Erdöl zu überwinden (EC,

2014).

Die Diskussion zur Meisterung dieser Herausforderung dreht

sich im Rahmen der anvisierten Energiewende im deutschen

Verkehrssektor jedoch hauptsächlich um Pkws. Dabei können

Alternativen zu konventionellen Kraftstoffen auch im Straßen-

güterverkehr etwas bewirken, sofern sie die hohen Anforde-

rungen der Flottenbetreiber in Bezug auf Alltagstauglichkeit,

Kosten und Umweltschutz erfüllen.

Während die LNG-Entwicklung in anderen Ländern bereits die

„Early Markets“-Phase erreicht hat, ist Deutschland noch nicht

einmal in der Demonstrationsphase. Die tatsächlichen Mengen

und das Klimaschutzpotenzial, die Markteintrittsbarrieren oder

voraussichtlichen Kosten eines LNG-Einsatzes im deutschen

Transportsektor sind den Akteuren kaum bekannt. Ist LNG eine

machbare Option für den Straßengüterverkehr oder lediglich

eine Modeerscheinung? Will man fundierte politische und

investitionsbezogene Entscheidungen treffen, muss zunächst

die bestehende Informationslücke geschlossen werden.

Folgende Fragen sind zu beantworten:

Können LNG-Lkws erfolgreich insbesondere in den energie-

intensiven Einsatzfeldern mit Diesel-Lkws konkurrieren?

Bietet LNG neben der Tatsache, nicht ölbasiert zu sein, auch

Vorteile, um den steigenden Energiebedarf im Straßengüter-

verkehr von den Treibhausgas-Emissionen zu entkoppeln?

Welche „lessons-learned“ wurden beim Markteintritt und

der anschließenden Entwicklung in anderen Ländern

gewonnen?

Welche Hürden stehen einer erfolgreichen Marktent-

wicklung von LNG in Deutschland im Weg und welche

Maßnahmen in Politik und Industrie sind zu deren

Überwindung notwendig?

In der vorliegenden Studie werden diese Fragen insbesondere

in Bezug auf folgende Zielgruppen erörtert:

Politiker auf kommunaler, regionaler, nationaler und

EU-Ebene

Schwerlast-Lkw-Spediteure und andere Flottenbetreiber

Private und kommunale Energieversorger

Nutzfahrzeug- und Motorenhersteller

2.1 Energie- und klimapolitische Herausforderungen für den

deutschen Straßenverkehr.

Eine sichere und bezahlbare Versorgung mit Energie ist ein

Grundpfeiler einer stabilen Volkswirtschaft. Entsprechend

hoch sind die dafür in Kauf genommenen Umweltkosten.

2012 entfielen 20 Prozent des gesamten energiebedingten

Treibhausgasausstoßes auf den Verkehr. Zum Vergleich:

20 Prozent entfielen auf Haushalte, 15 Prozent auf die Industrie

und 47 Prozent auf die Energiebereitstellung (UBA, 2014).

Während der Ausstoß in allen anderen Sektoren zwischen 1990

und 2012 um durchschnittlich 14,3 Prozent gesenkt werden

konnte, ist die verkehrsbedingte Emissionsbelastung um

lediglich sechs Prozent zurückgegangen (UBA, 2014, exkl.

internationaler Flug- und Seeverkehr).

Insbesondere die Entwicklung im Straßengüterverkehr torpe-

diert die Klimaschutzziele der Bundesregierung: Hier ist der

Treibhausgasausstoß nach wie vor an die Wirtschaftsleistung

gekoppelt und seit 1990 um 50 Prozent gestiegen (UBA, 2014).

Die in puncto Energieeffizienz und Klimabilanz erzielten

Verbesserungen im Lkw-Verkehr wurden und werden bisher

durch den wachsenden Transportbedarf kompensiert. Die

Bundesregierung geht davon aus, dass die Verkehrsleistung im

Straßengüterverkehr von 2010 bis 2030 trotz Verkehrsverla-

gerung auf die Schiene noch einmal um 39 Prozent wachsen

wird (BMVI, 2014).

7

Zur Erreichung der energie- und klimapolitischen Zielvorgaben

in Deutschland können insbesondere die 2,1 Mio. Schwerlast-

Lkws und Sattelzüge eine gewichtige Rolle spielen: Obwohl sie

nur vier Prozent der Fahrzeugflotte ausmachen (KBA, 2014),

entfallen auf Sie allein 36 Prozent des Dieselkraftstoffver-

brauchs (siehe Abbildung 1). Entsprechend groß ist hier der

Hebel steuernder Maßnahmen.

2.2 Für die LNG-Markteinführung relevante nationale und

EU-weite politische Zielvorgaben und Gesetze.

Um die energie- und klimapolitischen Herausforderungen im

Straßenverkehr meistern zu können, bedarf es klarer politischer

Ziele und wirksamer gesetzlicher Regelungen. Während dem

Straßengüterverkehr in der deutschen Energiewende bisher

nur eine unverhältnismäßig kleine Rolle zukommt, wurden auf

EU-Ebene bereits mehrere auf den Straßengütertransport und

die LNG-Einführung zugeschnittene Strategien lanciert.

EU-Gesetzespaket „Clean Power for Transport“

Im September 2014 trat das Gesetzespaket „Clean Power for

Transport (CPT)“ in Kraft, welches LNG als einen der vier alter-

nativen Kraftstoffe der Zukunft bestimmt. Der Aufbau einer

Mindestinfrastruktur mit LNG-Tankstellen entlang großer

Straßen des transeuropäischen Transportnetzwerks (TEN-T)

wird bis 2025 angestrebt. Durch konkrete politische Instru-

mente hinterlegte nationale Strategierahmen für einen

wirtschaftlichen Tankstellenaufbau und -betrieb sollen bis

2016 erarbeitet werden.

Europäische Kraftstoff-Qualitäts-Richtlinie

Die Richtlinie 2009/30/EG sieht vor, bis 2020 die durch den

Straßenverkehr verursachten Treibhausgas-Emissionen um

20 Prozent und die über den Lebenszyklus der Kraftstoffe

verursachten Treibhausgas-Emissionen um sechs Prozent zu

verringern. Im Falle einer flächendeckenden Nutzung könnte

LNG in Kombination mit Biomethan beide Ziele erfüllen.

Europäische Erneuerbare-Energien-Richtlinie

Gemäß der Erneuerbare-Energien-Richtlinie 2009/28/EG sollen

bis 2020 mindestens zehn Prozent aller Kraftstoffe im EU-Ver-

kehrssektor aus erneuerbaren Energien gewonnen werden. Im

Rahmen einer technologieoffenen Initiative für erneuerbare

und alternative Kraftstoffe könnte diese Zielvorgabe durch die

Beimischung regenerativ gewonnenen Flüssigmethans, zum

Beispiel aus abfallstämmigem Biogas oder aus regenerativem

Überschussstrom erzeugtem synthetischem Methan erfüllt

werden. Dieses kann in jedem Mischungsverhältnis, bis zu 100

Prozent, zu LNG beigemischt werden.

Die Euro-VI-Abgasnorm

Die 2014 eingeführte Euro-VI-Abgasnorm verschärft die Emis-

sionsvorschriften für schwere Nutzfahrzeuge in Bezug auf

Stickstoffoxide (NOx) und Feinstaub. Im Gegensatz zur Abgas-

norm Euro V führt diese neue Norm zu einer wesentlichen

Erhöhung der Komplexität und Verteuerung der Dieselantriebe

und kommt so der wirtschaftlichen Wettbewerbsfähigkeit von

LNG-Lkws zugute.

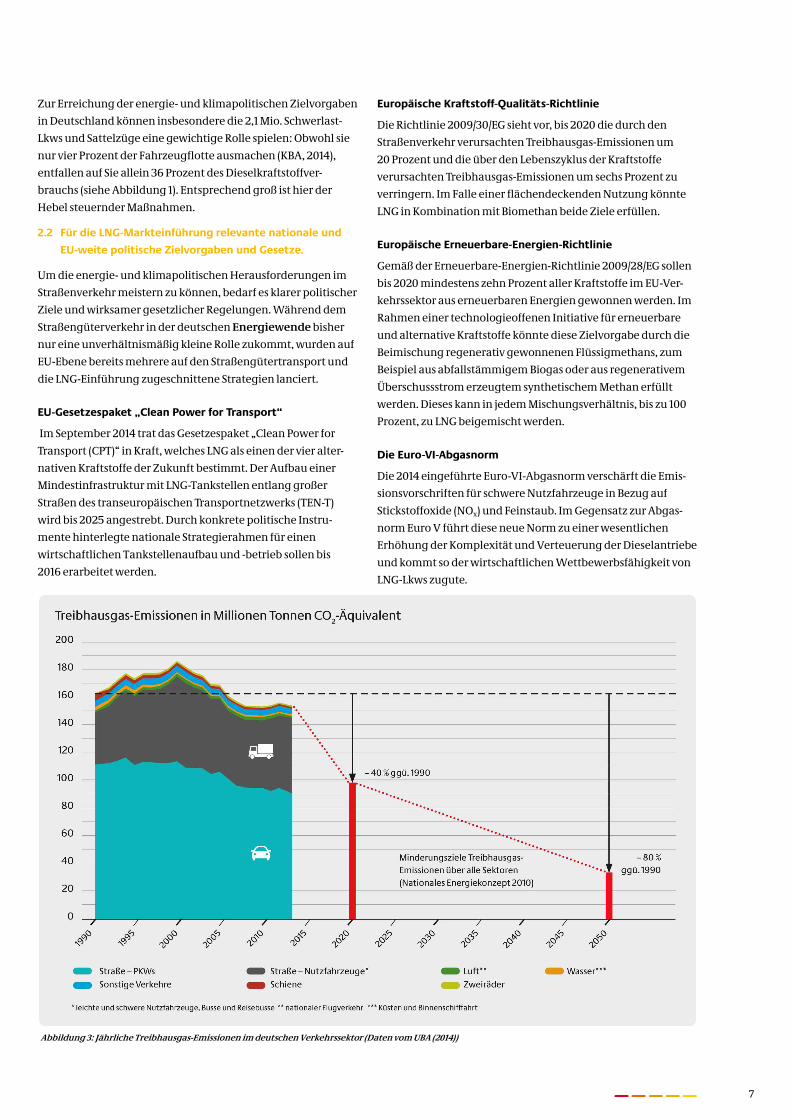

Abbildung 3: Jährliche Treibhausgas-Emissionen im deutschen Verkehrssektor (Daten vom UBA (2014))

8 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

LNG in der deutschen Mobilitäts- und Kraftstoffstrategie:

„Dennoch ist zu befürchten, dass Effizienzgewinne beim Lkw

durch einen weiteren Anstieg der Lkw-Fahrleistungen kompen-

siert werden [...] Die Erweiterung der Lkw-Kraftstoffbasis von

Diesel- auf Gasantrieb sollte in einem neuen Programmschwer-

punkt systematisch angegangen werden. Sogenannte Dual-

Fuel-Fahrzeuge [...] können gleichfalls zur Diversifizierung der

Energieversorgung beitragen und mit Blick auf die Zumischung

von Biomethan auch CO2-Minderungspotenziale erschließen.“

(BMVBS, 2013)

Die Emissionen von LNG-Lkws, die mit speziell für LNG

entwickelten Ottomotoren ausgestattet sind, bleiben auch

ohne teure Nachrüstung innerhalb der Euro-VI-Grenzen

(Scania, 2014) (IVECO, 2014).

Innovationspolitik und -förderung auf EU-Ebene

Die Europäische Kommission hat durch die Mitfinanzierung des

internationalen Forschungs- und Demonstrationsprojekts „LNG

Blue Corridors“ ihr Engagement für LNG als Lkw-Treibstoff

unter Beweis gestellt. Durch dieses Projekt sollen der Kenntnis-

stand zu LNG für den Mittel- und Langstreckentransport erhöht

sowie der Bau von 14 LNG-Tankstellen und die Einführung von

mindestens 100 LNG-Lkws entlang der durch zwölf Mitglied-

staaten führenden transeuropäischen Routen festgeschrieben

werden.

EU-Strategie zur Verringerung des Kraftstoffverbrauchs und

der CO2 -Emissionen schwerer Nutzfahrzeuge

Diese 2014 lancierte Strategie zielt auf Maßnahmen zur Zertifi-

zierung, Überwachung und Meldung von Emissionen schwerer

Nutzfahrzeuge ab. Sie richtet sich an das Europäische Parla-

ment und den Europäischen Rat und fordert die Institutionen

auf, die Strategie voranzutreiben und die Umsetzung der darin

enthaltenen Maßnahmen zu fördern. Die Kommission plant, im

Jahr 2015 Gesetzgebungsvorschläge zu unterbreiten.

Energiekonzept der Bundesregierung 2010

Im Rahmen ihrer Energiewende strebt die Bundesregierung

eine sektorübergreifende Minderung der Treibhausgas-

Emissionen bis 2020 und 2050 um mindestens 40 bzw. 80

Prozent gegenüber dem Niveau von 1990 an. Damit verbunden

ist das Ziel, den Anteil erneuerbarer Energien deutlich zu

erhöhen, z.B. durch die Bereitstellung von erneuerbaren

Methan. Wie aus Abbildung 3 hervorgeht, müssen die An-

strengungen im Verkehrssektor stark erhöht werden, wenn

auch dieser Sektor zur Zielerreichung beitragen soll.

Mobilitäts- und Kraftstoffstrategie

In der deutschen Mobilitäts- und Kraftstoffstrategie (MKS) wird

LNG als Programmschwerpunkt für den künftigen Kraftstoff-

mix im Straßenverkehr hervorgehoben (siehe Infobox).

Trotzdem bevorzugt die Bundesregierung derzeit eine

gestaffelte LNG-Markteinführung: zunächst im Schifffahrts-

bereich und erst dann auf den Straßen. Die Autoren dieser

Studie sprechen sich gegen einen solchen zweistufigen Ansatz

aus. Sie bevorzugen die branchenunabhängige, für den Schiffs-

und Güterverkehr simultane Einführung im Einklang mit der

EU-Strategie „Clean Power for Transport”.

Nationales Aktionsprogramm Klimaschutz 2020

Mithilfe des Ende 2014 verabschiedeten NAKS soll der Verkehrs-

sektor bis 2020 THG-Emissionen in Höhe von 7-10 Mio. t CO2-

Äquivalenten einsparen. Darin enthaltene Maßnahmen mit

Relevanz für die Marktentwicklung von LNG im Straßen-

güterverkehr:

Einführung einer CO2-abhängigen Lkw-Maut

Förderung alternativer Antriebe im ÖPNV

Vermeidung von jährlich 0,25 Mio. t CO2 durch Erdgas-

mobilität; dazu Verlängerung der aktuellen Steuerbe-

günstigung entsprechend Koalitionsvertrag

(Umsetzungsfrist: 2016/2017)

9

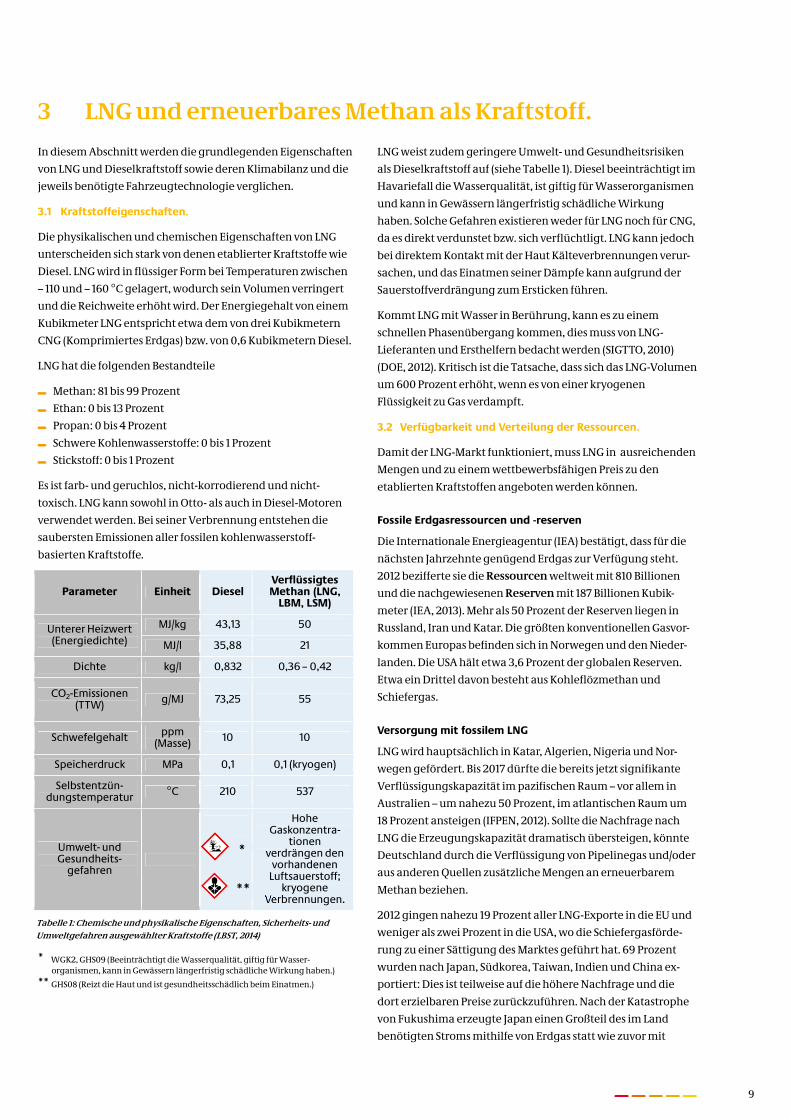

Tabelle 1: Chemische und physikalische Eigenschaften, Sicherheits- und

Umweltgefahren ausgewählter Kraftstoffe (LBST, 2014)

* WGK2, GHS09 (Beeinträchtigt die Wasserqualität, giftig für Wasser- organismen, kann in Gewässern längerfristig schädliche Wirkung haben.)

** GHS08 (Reizt die Haut und ist gesundheitsschädlich beim Einatmen.)

3 LNG und erneuerbares Methan als Kraftstoff.

In diesem Abschnitt werden die grundlegenden Eigenschaften

von LNG und Dieselkraftstoff sowie deren Klimabilanz und die

jeweils benötigte Fahrzeugtechnologie verglichen.

3.1 Kraftstoffeigenschaften.

Die physikalischen und chemischen Eigenschaften von LNG

unterscheiden sich stark von denen etablierter Kraftstoffe wie

Diesel. LNG wird in flüssiger Form bei Temperaturen zwischen

– 110 und – 160 °C gelagert, wodurch sein Volumen verringert

und die Reichweite erhöht wird. Der Energiegehalt von einem

Kubikmeter LNG entspricht etwa dem von drei Kubikmetern

CNG (Komprimiertes Erdgas) bzw. von 0,6 Kubikmetern Diesel.

LNG hat die folgenden Bestandteile

Methan: 81 bis 99 Prozent

Ethan: 0 bis 13 Prozent

Propan: 0 bis 4 Prozent

Schwere Kohlenwasserstoffe: 0 bis 1 Prozent

Stickstoff: 0 bis 1 Prozent

Es ist farb- und geruchlos, nicht-korrodierend und nicht-

toxisch. LNG kann sowohl in Otto- als auch in Diesel-Motoren

verwendet werden. Bei seiner Verbrennung entstehen die

saubersten Emissionen aller fossilen kohlenwasserstoff-

basierten Kraftstoffe.

Parameter Einheit Diesel Verflüssigtes Methan (LNG,

LBM, LSM)

Unterer Heizwert (Energiedichte)

MJ/kg 43,13 50

MJ/l 35,88 21

Dichte kg/l 0,832 0,36 – 0,42

CO2-Emissionen (TTW) g/MJ 73,25 55

Schwefelgehalt ppm (Masse) 10 10

Speicherdruck MPa 0,1 0,1 (kryogen)

Selbstentzün-dungstemperatur °C 210 537

Umwelt- und Gesundheits-

gefahren

Hohe Gaskonzentra-

tionen verdrängen den

vorhandenen Luftsauerstoff;

kryogene Verbrennungen.

LNG weist zudem geringere Umwelt- und Gesundheitsrisiken

als Dieselkraftstoff auf (siehe Tabelle 1). Diesel beeinträchtigt im

Havariefall die Wasserqualität, ist giftig für Wasserorganismen

und kann in Gewässern längerfristig schädliche Wirkung

haben. Solche Gefahren existieren weder für LNG noch für CNG,

da es direkt verdunstet bzw. sich verflüchtligt. LNG kann jedoch

bei direktem Kontakt mit der Haut Kälteverbrennungen verur-

sachen, und das Einatmen seiner Dämpfe kann aufgrund der

Sauerstoffverdrängung zum Ersticken führen.

Kommt LNG mit Wasser in Berührung, kann es zu einem

schnellen Phasenübergang kommen, dies muss von LNG-

Lieferanten und Ersthelfern bedacht werden (SIGTTO, 2010)

(DOE, 2012). Kritisch ist die Tatsache, dass sich das LNG-Volumen

um 600 Prozent erhöht, wenn es von einer kryogenen

Flüssigkeit zu Gas verdampft.

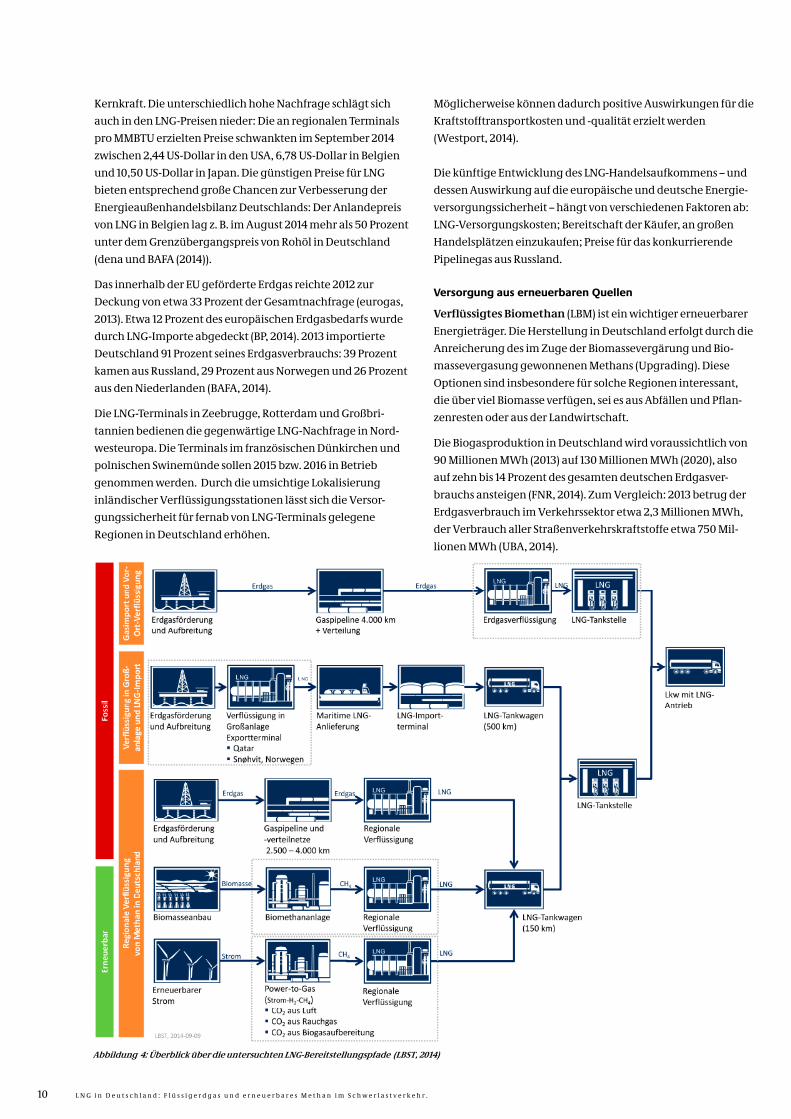

3.2 Verfügbarkeit und Verteilung der Ressourcen.

Damit der LNG-Markt funktioniert, muss LNG in ausreichenden

Mengen und zu einem wettbewerbsfähigen Preis zu den

etablierten Kraftstoffen angeboten werden können.

Fossile Erdgasressourcen und -reserven

Die Internationale Energieagentur (IEA) bestätigt, dass für die

nächsten Jahrzehnte genügend Erdgas zur Verfügung steht.

2012 bezifferte sie die Ressourcen weltweit mit 810 Billionen

und die nachgewiesenen Reserven mit 187 Billionen Kubik-

meter (IEA, 2013). Mehr als 50 Prozent der Reserven liegen in

Russland, Iran und Katar. Die größten konventionellen Gasvor-

kommen Europas befinden sich in Norwegen und den Nieder-

landen. Die USA hält etwa 3,6 Prozent der globalen Reserven.

Etwa ein Drittel davon besteht aus Kohleflözmethan und

Schiefergas.

Versorgung mit fossilem LNG

LNG wird hauptsächlich in Katar, Algerien, Nigeria und Nor-

wegen gefördert. Bis 2017 dürfte die bereits jetzt signifikante

Verflüssigungskapazität im pazifischen Raum – vor allem in

Australien – um nahezu 50 Prozent, im atlantischen Raum um

18 Prozent ansteigen (IFPEN, 2012). Sollte die Nachfrage nach

LNG die Erzeugungskapazität dramatisch übersteigen, könnte

Deutschland durch die Verflüssigung von Pipelinegas und/oder

aus anderen Quellen zusätzliche Mengen an erneuerbarem

Methan beziehen.

2012 gingen nahezu 19 Prozent aller LNG-Exporte in die EU und

weniger als zwei Prozent in die USA, wo die Schiefergasförde-

rung zu einer Sättigung des Marktes geführt hat. 69 Prozent

wurden nach Japan, Südkorea, Taiwan, Indien und China ex-

portiert: Dies ist teilweise auf die höhere Nachfrage und die

dort erzielbaren Preise zurückzuführen. Nach der Katastrophe

von Fukushima erzeugte Japan einen Großteil des im Land

benötigten Stroms mithilfe von Erdgas statt wie zuvor mit

*

**

10 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

Abbildung 4: Überblick über die untersuchten LNG-Bereitstellungspfade (LBST, 2014)

Kernkraft. Die unterschiedlich hohe Nachfrage schlägt sich

auch in den LNG-Preisen nieder: Die an regionalen Terminals

pro MMBTU erzielten Preise schwankten im September 2014

zwischen 2,44 US-Dollar in den USA, 6,78 US-Dollar in Belgien

und 10,50 US-Dollar in Japan. Die günstigen Preise für LNG

bieten entsprechend große Chancen zur Verbesserung der

Energieaußenhandelsbilanz Deutschlands: Der Anlandepreis

von LNG in Belgien lag z. B. im August 2014 mehr als 50 Prozent

unter dem Grenzübergangspreis von Rohöl in Deutschland

(dena und BAFA (2014)).

Das innerhalb der EU geförderte Erdgas reichte 2012 zur

Deckung von etwa 33 Prozent der Gesamtnachfrage (eurogas,

2013). Etwa 12 Prozent des europäischen Erdgasbedarfs wurde

durch LNG-Importe abgedeckt (BP, 2014). 2013 importierte

Deutschland 91 Prozent seines Erdgasverbrauchs: 39 Prozent

kamen aus Russland, 29 Prozent aus Norwegen und 26 Prozent

aus den Niederlanden (BAFA, 2014).

Die LNG-Terminals in Zeebrugge, Rotterdam und Großbri-

tannien bedienen die gegenwärtige LNG-Nachfrage in Nord-

westeuropa. Die Terminals im französischen Dünkirchen und

polnischen Swinemünde sollen 2015 bzw. 2016 in Betrieb

genommen werden. Durch die umsichtige Lokalisierung

inländischer Verflüssigungsstationen lässt sich die Versor-

gungssicherheit für fernab von LNG-Terminals gelegene

Regionen in Deutschland erhöhen.

Möglicherweise können dadurch positive Auswirkungen für die

Kraftstofftransportkosten und -qualität erzielt werden

(Westport, 2014).

Die künftige Entwicklung des LNG-Handelsaufkommens – und

dessen Auswirkung auf die europäische und deutsche Energie-

versorgungssicherheit – hängt von verschiedenen Faktoren ab:

LNG-Versorgungskosten; Bereitschaft der Käufer, an großen

Handelsplätzen einzukaufen; Preise für das konkurrierende

Pipelinegas aus Russland.

Versorgung aus erneuerbaren Quellen

Verflüssigtes Biomethan (LBM) ist ein wichtiger erneuerbarer

Energieträger. Die Herstellung in Deutschland erfolgt durch die

Anreicherung des im Zuge der Biomassevergärung und Bio-

massevergasung gewonnenen Methans (Upgrading). Diese

Optionen sind insbesondere für solche Regionen interessant,

die über viel Biomasse verfügen, sei es aus Abfällen und Pflan-

zenresten oder aus der Landwirtschaft.

Die Biogasproduktion in Deutschland wird voraussichtlich von

90 Millionen MWh (2013) auf 130 Millionen MWh (2020), also

auf zehn bis 14 Prozent des gesamten deutschen Erdgasver-

brauchs ansteigen (FNR, 2014). Zum Vergleich: 2013 betrug der

Erdgasverbrauch im Verkehrssektor etwa 2,3 Millionen MWh,

der Verbrauch aller Straßenverkehrskraftstoffe etwa 750 Mil-

lionen MWh (UBA, 2014).

11

Abbildung 5: LNG-Lkw des Typs IVECO Stralis, ©IVECO

Welchen Beitrag Biomethan für den deutschen Straßen-

kraftstoffmarkt leisten kann, hängt von der Wettbewerbs-

fähigkeit gegenüber Erdgas und von der Biogasnachfrage

aus der Stromerzeugung ab. Motiviert durch die Einspeisever-

gütung unter dem Erneuerbare-Energien-Gesetz geht der

Großteil des in Deutschland erzeugten Biogases aktuell in

den Stromsektor.

Die zweite Option eines erneuerbaren Ersatzes für Erdgas ist

verflüssigtes synthetisches Methan (LSM). Es entsteht aus der

Synthese von CO2 mit Wasserstoff, welcher aus überschüssigem

erneuerbaren Strom gewonnen wird (Power to Gas). LSM bietet

somit einen Energiespeicher, um das hohe technische Potenzial

der Wind- und Solarstromerzeugung in Deutschland auch

nutzen zu können. Im Vergleich zu anderen erneuerbaren

Kraftstoffen besitzt LSM die höchste Energieausbeute pro Hek-

tar. Zusätzlich lassen sich die zwischen benachbarten Wind-

kraftanlagen liegenden Bereiche für landwirtschaftliche oder

ähnliche Zwecke nutzen. Auch die Biomasseproduktion zur

Herstellung von Biomethan kann gut mit Windkraftanlagen

kombiniert werden.

3.3 Fahrzeugverfügbarkeit und Technologie.

Erdgasbetriebene Lkws (LNG und CNG) sind bereits für zahl-

reiche Einsatzmöglichkeiten im Verkehr verfügbar, zum

Beispiel für die städtische und die Vertriebslogistik, die Müllab-

fuhr sowie Langstreckentransporte. LNG- und CNG-Lkws unter-

scheiden sich hauptsächlich in Bezug auf die Kraftstofftanks.

Die Motorentechnologie ist für beide Kraftstoffe sehr ähnlich.

Alle großen Lkw-Hersteller bieten Erdgasmotoren als mono-

valente Ottomotoren oder Dieselmotoren an. Während

monovalente Ottomotoren mit 100 Prozent Erdgas fahren,

können bivalente Motoren (Dual-Fuel) mit einer Methan-Diesel-

Mischung mit Substitutionsraten zwischen 50 bis 95 Prozent

betrieben werden.

Monovalente Ottomotoren in Europa werden in der Regel

direkt von den Nutzfahrzeugherstellern (OEM) entwickelt und

in Lkws (z. B. Iveco, Scania, Mercedes) oder Busse (MAN und

Iveco) eingebaut. Da jedoch selbst die fabrikneusten Lkw-

Modelle dieser Art nur über Leistungen von bis zu 250 Kilowatt

verfügen, ist das Marktpotenzial im Logistiksektor begrenzt.

Künftig sollen monovalente Ottomotoren mit einer Nenn-

leistung von mindestens 340 kW verfügbar (TE, 2014) und

dadurch für Flottenbetreiber attraktiver werden. LNG-

Dieselmotoren können entweder vom Hersteller eingebaut

oder über Motorumbausätze nachgerüstet werden (z. B. von

Caterpillar, Clean Air Power, Hardstaff oder Westport).

Die Nachrüstung kann im Werk vorgenommen oder als

Aftermarket-Lösung angeboten werden. LNG-Dieselmotoren

kommen unter anderem bei Mercedes (Actros), Renault

(Magnum) und Volvo (FM/FH13) zum Einsatz. MAN (früher

Volkswagen do Brazil) bietet einen Volksbus mit Dual-Fuel-

Technologie für den brasilianischen Stadtbusmarkt.

Technologische Entwicklungen konzentrieren sich derzeit auf

LNG-Dieselmotoren mit Substitutionsraten von über 90 Prozent

(quasi-monovalent) sowie auf die Kostenverringerung für die

teure LNG-Lagerung.

3.4 Luftqualität und Lärmreduzierung.

Erdgas bietet im Vergleich zum Dieselkraftstoff Vorteile für die

Verbesserung der Luftqualität: Bei der Verbrennung entstehen

deutlich weniger Schwefeldioxid, Stickstoffoxid und Feinstaub.

Die strengen ab 2014 innerhalb der EU geltenden Grenzwerte

der Euro-VI-Norm für schwere Nutzfahrzeuge gelten für diesel-

und erdgasbetriebene Lkws führen bei ersteren jedoch zu einer

höheren Baukomplexität und somit zu höheren Kosten. Mono-

valente LNG-Ottomotoren hingegen übererfüllen die Vorgaben

der Euro-VI-Norm. Sie punkten gegenüber Dieselmotoren

zudem durch eine deutlich geringere Lärmbelastung. Das ent-

lastet insbesondere die vom Lieferverkehr in den Innenstädten

betroffenen Anwohner deutlich (siehe Best-Practice-Analyse zu

den Niederlanden in Abschnitt 4.3).

Die in Europa derzeit erhältlichen Methan-Diesel-Motoren

(Dual-Fuel) erfüllen bisher nur die Euro-V- oder EEV-Norm.

Der Bau von bivalenten Motoren, die den Euro-VI-Grenzwerten

entsprechen, stellt eine Herausforderung dar. Trotz allem hat

Volvo die EU-Markteinführung von hocheffizienten HDPI-LNG-

Dieselmotoren angekündigt, die bereits in den USA eingesetzt

werden (siehe Infobox). Diesel kommt in diesen Motoren nur

noch mit einem Anteil von fünf bis zehn Prozent zum Einsatz

(Westport, 2014), mit entsprechend positiver Auswirkung auf

die Klimabilanz des Antriebs.

12 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

Abbildung 6: Energiespezifische Treibhausgas-Emissionen von Diesel und

LNG (5.500 Seemeilen), bei Annahme vollständiger Verbrennung, Daten

von JEC (2014)

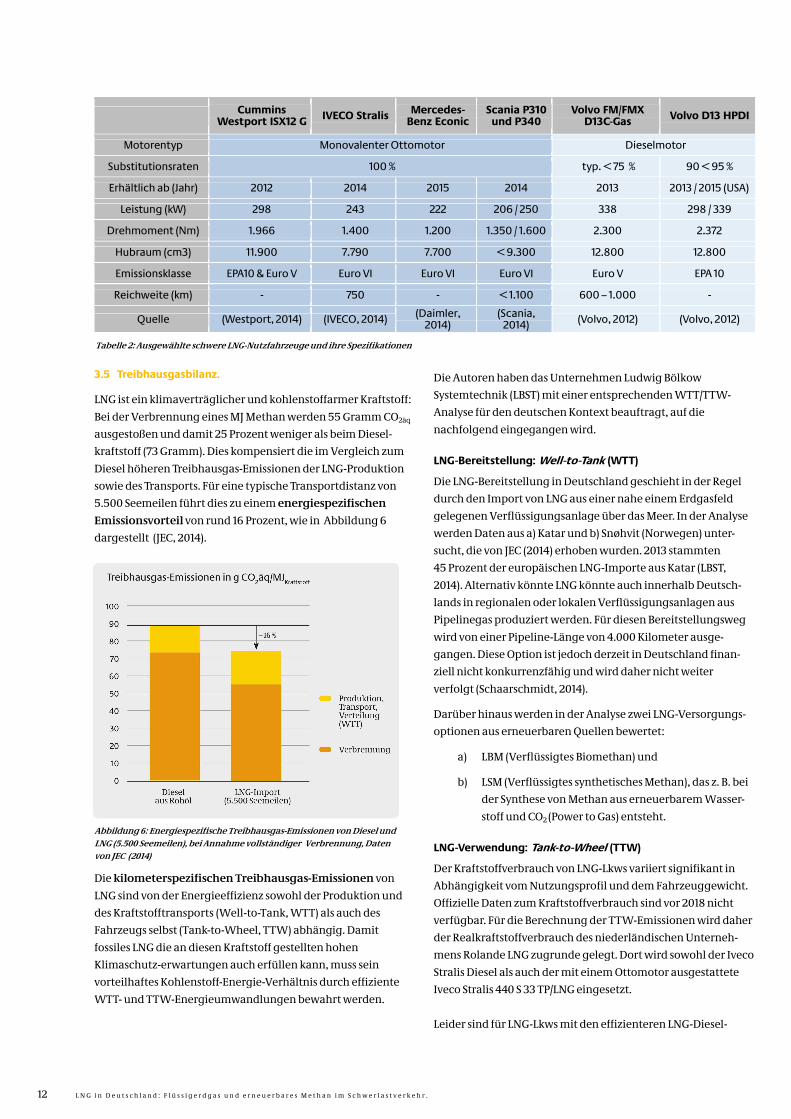

Tabelle 2: Ausgewählte schwere LNG-Nutzfahrzeuge und ihre Spezifikationen

3.5 Treibhausgasbilanz.

LNG ist ein klimaverträglicher und kohlenstoffarmer Kraftstoff:

Bei der Verbrennung eines MJ Methan werden 55 Gramm CO2äq

ausgestoßen und damit 25 Prozent weniger als beim Diesel-

kraftstoff (73 Gramm). Dies kompensiert die im Vergleich zum

Diesel höheren Treibhausgas-Emissionen der LNG-Produktion

sowie des Transports. Für eine typische Transportdistanz von

5.500 Seemeilen führt dies zu einem energiespezifischen

Emissionsvorteil von rund 16 Prozent, wie in Abbildung 6

dargestellt (JEC, 2014).

Die kilometerspezifischen Treibhausgas-Emissionen von

LNG sind von der Energieeffizienz sowohl der Produktion und

des Kraftstofftransports (Well-to-Tank, WTT) als auch des

Fahrzeugs selbst (Tank-to-Wheel, TTW) abhängig. Damit

fossiles LNG die an diesen Kraftstoff gestellten hohen

Klimaschutz-erwartungen auch erfüllen kann, muss sein

vorteilhaftes Kohlenstoff-Energie-Verhältnis durch effiziente

WTT- und TTW-Energieumwandlungen bewahrt werden.

Die Autoren haben das Unternehmen Ludwig Bölkow

Systemtechnik (LBST) mit einer entsprechenden WTT/TTW-

Analyse für den deutschen Kontext beauftragt, auf die

nachfolgend eingegangen wird.

LNG-Bereitstellung: Well-to-Tank (WTT)

Die LNG-Bereitstellung in Deutschland geschieht in der Regel

durch den Import von LNG aus einer nahe einem Erdgasfeld

gelegenen Verflüssigungsanlage über das Meer. In der Analyse

werden Daten aus a) Katar und b) Snøhvit (Norwegen) unter-

sucht, die von JEC (2014) erhoben wurden. 2013 stammten

45 Prozent der europäischen LNG-Importe aus Katar (LBST,

2014). Alternativ könnte LNG könnte auch innerhalb Deutsch-

lands in regionalen oder lokalen Verflüssigungsanlagen aus

Pipelinegas produziert werden. Für diesen Bereitstellungsweg

wird von einer Pipeline-Länge von 4.000 Kilometer ausge-

gangen. Diese Option ist jedoch derzeit in Deutschland finan-

ziell nicht konkurrenzfähig und wird daher nicht weiter

verfolgt (Schaarschmidt, 2014).

Darüber hinaus werden in der Analyse zwei LNG-Versorgungs-

optionen aus erneuerbaren Quellen bewertet:

a) LBM (Verflüssigtes Biomethan) und

b) LSM (Verflüssigtes synthetisches Methan), das z. B. bei

der Synthese von Methan aus erneuerbarem Wasser-

stoff und CO2 (Power to Gas) entsteht.

LNG-Verwendung: Tank-to-Wheel (TTW)

Der Kraftstoffverbrauch von LNG-Lkws variiert signifikant in

Abhängigkeit vom Nutzungsprofil und dem Fahrzeuggewicht.

Offizielle Daten zum Kraftstoffverbrauch sind vor 2018 nicht

verfügbar. Für die Berechnung der TTW-Emissionen wird daher

der Realkraftstoffverbrauch des niederländischen Unterneh-

mens Rolande LNG zugrunde gelegt. Dort wird sowohl der Iveco

Stralis Diesel als auch der mit einem Ottomotor ausgestattete

Iveco Stralis 440 S 33 TP/LNG eingesetzt.

Leider sind für LNG-Lkws mit den effizienteren LNG-Diesel-

Cummins Westport ISX12 G IVECO Stralis Mercedes-

Benz Econic Scania P310 und P340

Volvo FM/FMX D13C-Gas Volvo D13 HPDI

Motorentyp Monovalenter Ottomotor Dieselmotor

Substitutionsraten 100 % typ. < 75 % 90 < 95 %

Erhältlich ab (Jahr) 2012 2014 2015 2014 2013 2013 / 2015 (USA)

Leistung (kW) 298 243 222 206 / 250 338 298 / 339

Drehmoment (Nm) 1.966 1.400 1.200 1.350 / 1.600 2.300 2.372

Hubraum (cm3) 11.900 7.790 7.700 < 9.300 12.800 12.800

Emissionsklasse EPA10 & Euro V Euro VI Euro VI Euro VI Euro V EPA 10

Reichweite (km) - 750 - < 1.100 600 – 1.000 -

Quelle (Westport, 2014) (IVECO, 2014) (Daimler, 2014)

(Scania, 2014) (Volvo, 2012) (Volvo, 2012)

13

Durchbruch für verbesserte Klimabilanz von LNG-Lkws 2015

Volvo hat angekündigt, die HPDI-Technologie der zweiten

Generation bis Ende 2015 für LNG-Lkws in Nordamerika einzu-

führen, um die strengen Vorgaben der amerikanischen Abgas-

norm EPA 10 zu erfüllen. Parallel dazu wird daran gearbeitet, die

für den europäischen Markt nötige Zertifizierung gemäß Euro-VI

zu erreichen. Leistung und Gesamtenergieverbrauch des neuen

LNG-Motors soll Firmenangaben zufolge mit dem vergleichbaren

Dieselmotor identisch sein. Mit Dieselsubstitutionsraten über

90 Prozent könnten Volvo Trucks mit LNG-Motoren der HPDI-

Technologie einen Treibhausgasvorteil von zehn bis 15 Prozent

(WTW) gegenüber Diesel-Lkws erzielen. Die Berechnungen

basieren auf der von JEC durchgeführten WTT-Studie zum

Methanschlupf und zu den Methanemissionswerten unter der

Euro-VI-Gesetzgebung (0,5 g CH4/kWh). Jede Verbesserung in der

Kette wird den Treibhausgasausstoß weiter senken (Volvo, 2014).

Abbildung 7: WTW-Treibhausgas-Emissionen der wichtigsten LNG-Pfade (Diesel ohne Beimischung; berücksichtigte Treibhausgase: CO2, CH4, N20; Daten von JEC

(2014) und LBST (2014))

motoren noch keine Daten verfügbar. Gegenwärtig sind Euro

VI-konforme LNG-Ottomotoren um bis zu 30 Prozent

ineffizienter als Dieselmotoren.

Der Kraftstoffverbrauch des Stralis LNG beträgt 14,0 MJ pro

Kilometer bzw. 28 Kilogramm pro 100 Kilometer. Der Referenz-

Diesel-Lkw verbraucht 11,1 MJ pro Kilometer bzw. 31 Liter pro

100 Kilometer (Rolande, 2014). Die resultierenden TTW-Emis-

sionen der LNG- und Diesel-Lkws belaufen sich auf 798 bzw.

828 Gramm CO2ä-äq pro Kilometer (LBST, 2014). Der LNG-Lkw

verbucht also einen leichten TTW-Emissionsvorteil von

3,6 Prozent.

Dieser Vorteil könnte mit der Einführung der Euro-VI-kon-

formen LNG-Dieselmotoren mit HPDI-Technologie ausgebaut

werden. Laut Volvo Trucks könnte der WTW-Vorteil ab

2015/2016 bei einer Größenordnung von zehn bis 15 Prozent

gegenüber Diesel liegen (siehe Infobox). Solch zweistellige

Verbesserungsraten sind im ohnehin auf Effizienz getrimmten

Lkw-Angebot in den letzten Jahren eher eine Seltenheit gewe-

sen. In Nordamerika werden die hocheffizienten HPDI-Motoren

bereits eingesetzt.

14 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

Synthetisches Methan aus „überschüssigem“ Strom aus

erneuerbaren Energien

Der deutsche Netzentwicklungsplan sieht als Ergebnis des

Ausbaus der Erneuerbare-Energien-Anlagen im Zuge der

Energiewende eine steigende Überschussproduktion voraus:

So soll die Menge dieser sogenannten „Dumped Energy“ von

2024 bis 2034 von 0,1 TWh auf 2,1 TWh ansteigen (NEP, 2014).

Legt man einen LNG-Kraftstoffverbrauch von 16,5 MJ pro

Kilometer und eine jährliche Einsatzstrecke von 175.000

Kilometer zugrunde, ließen sich damit im Jahr 2024 ca. 120

und 2034 ca. 2.500 LNG-Lkws zu 100 Prozent mit erneuerbarem

Kraftstoff betreiben – und das bei quasi null Emissionen.

LNG-Bereitstellung und -Nutzung: Well-to-Wheel (WTW)

Abbildung 7 führt die Analyseergebnisse zusammen: Sie zeigt

die kombinierten WTW-Treibhausgas-Emissionen für LNG- und

dieselbetriebene (o. ä.) Nutzfahrzeuge. Auf Grundlage der von

JEC (2014) und LBST (2014) bereitgestellten Daten wird deutlich,

dass unter den vorstehenden Annahmen LNG-Lkws im

Verkehrssektor nur dann einen Beitrag zum Klimaschutz leisten

können, wenn a) effiziente HPDI-Dieselmotoren oder b) LNG-

Beimischungen mit LBM oder LSM genutzt werden. Das

exzellente Kraftstoff-Energie-Verhältnis des Methankraftstoffs

kann sein Klimaschutzpotenzial durch die noch geringe

Energieeffizienz bei der Kraftstoffbereitstellung und die

derzeitige LNG-Motortechnologie nicht ausspielen.

Mittels einer Verkürzung und Optimierung der Transportwege

und Verbesserung der LNG-Motoren können jedoch kurz- bis

mittelfristig Klimaschutzeffekte im Straßengüterverkehr selbst

mittels fossilem LNG erzielt werden. Kommt das LNG aus

nahegelegenen Erdgasfeldern, z. B. in Norwegen, ist bereits

heute ein Treibhausgasvorteil gegenüber Diesel vorhanden. Die

Treibhausgasvorteile von erneuerbarem LNG schwanken in

Abhängigkeit von der Biomassequelle. Verflüssigtes Biome-

than (LBM) auf Basis von Tierdung ist aufgrund der vermie-

denen Methanemissionen CO2-neutral. Auch LBM aus ein-

heimischen Energiepflanzen erlaubt eine Verringerung des

Treibhausgasausstoßes um mindestens 33 Prozent im Vergleich

zu fossilem Dieselkraftstoff. Angesichts der mittelfristigen

Verfügbarkeit tierischer Exkremente in Deutschland (siehe

Abschnitt 2) ist ein LBM 50:50-Mix aus Energiepflanzen und

Dünger realistisch. Eine 20 prozentige Beimischung dieses LBM-

Mixes zu fossilem LNG hätte gegenüber Dieselkraftstoff einen

Treibhausgasvorteil von 14 Prozent. Bei einem Mischungs-

verhältnis von LNG und LBM von 60:40 beliefe sich der Vorteil

auf 38 Prozent.

Verflüssigtes synthetisches Methan (LSM) kann die Treibhaus-

gasbelastungen sogar um über 90 Prozent verringern (siehe

Infobox). Der Strombedarf der solar- oder windbasierten

Methanverflüssigung beläuft sich lediglich auf vier bis sechs

Prozent des Energiegehalts des bereitgestellten LNG (JEC, 2014;

LBST, 2014). Ein zusätzlicher Vorteil dieses Bereitstellungspfades

ist sein Potenzial zur Stabilisierung des Energiesystems bei

steigenden Anteilen fluktuierender erneuerbarer Energie-

träger (siehe Infobox).

15

Zusammenfassung von Abschnitt 3

LNG ist eine klimaverträgliche und vergleichsweise sichere

Kraftstoffalternative für den Schwerlastverkehr. Durch die

kostengünstige Diversifizierung der Kraftstoffversorgung kann

die Energiesicherheit und -außenhandelsbilanz in diesem Sektor

signifikant verbessert werden.

Zudem ist LNG in jedem beliebigem Verhältnis mit verflüssigtem

erneuerbarem Methan aus inländischer Biomasse- oder Strom-

erzeugung mischbar. Dies ermöglicht einen klimaneutralen

Straßengüterverkehr sowie die effiziente Speicherung und

Einbindung fluktuierender Strommengen aus erneuerbaren

Quellen ins Energiesystem. Wie gut sich LNG an deutschen

Tankstellen gegenüber Diesel behaupten kann, hängt u. a. von

den Beschaffungskosten und Preisgestaltungsstrategien der

Politik und Wirtschaftsakteure ab.

Die meisten Lkw-Hersteller bieten bereits Fahrzeuge mit LNG-

Antriebssträngen an. Aufgrund der Vorteile in Bezug auf Lärm-

emissionen ist LNG die bessere Wahl für die Belieferung in Innen-

städten. Mit der Einführung der neuen Euro-VI-Abgasnorm bieten

sich LNG-Lkws auch als wirtschaftlich sinnvolle Alternative zu

Dieselfahrzeugen an.

Die ehrgeizigen Erwartungen daran, welchen Beitrag LNG im

deutschen Schwerlastverkehr zum Klimaschutz leisten kann,

müssen relativiert werden. Reines fossiles LNG kann diese

Erwartungen erfüllen, wenn die für 2015 angekündigte ver-

besserte Motorentechnologie verfügbar ist. Bei geringen

Beimischungen erneuerbaren Methans kann die Marktein-

führung von LNG-Lkws bereits heute eine effektive Maßnahme

zur Verringerung des Treibhausgasausstoßes im Verkehrssektor

darstellen.

LNG als potenzieller Beitrag zur Abschwächung des

Klimawandels

Das DLR et al. (2014) geht in einem Szenario für die Mobilitäts-

und Kraftstoffstrategie der Bundesregierung davon aus, dass

der LNG-Bedarf zur Betankung schwerer Nutzfahrzeuge bis

2030 auf acht bis 27 TWh ansteigen wird – ein Marktanteil von

vier bis zwölf Prozent am gesamten Kraftstoffmarkt für den

Straßenverkehr (DLR, et al., 2014). Abbildung 8 zeigt den

potenziellen Markthochlauf für das konservative Szenario von

vier Prozent und die daraus resultierende Senkung des Treib-

hausgasausstoßes für zwei LBM-Beimischungen von 20 und

40 Prozent. Die jährliche Treibhausgasminderung beliefe sich

demnach im Jahr 2030 auf 243.000 bzw. 667.000 Tonnen CO2äq

Das sind 0,4 bzw. 1,2 Prozent des Treibhausgasausstoßes im

Straßengüterverkehr. In dem Szenario wird davon ausge-

gangen, dass der Unterschied der Treibhausgas-Emissionen

zwischen Diesel- und LNG-Lkws auf dem derzeitigen Stand

bleibt.

Auf Grundlage der oben genannten Zahlen sollte die Politik bis

2030 einen Marktanteil von LNG als Kraftstoff von mindestens

zwölf Prozent anstreben und damit die vorstehenden Beiträge

zum Klimaschutz verdreifachen.

Abbildung 8: Treibhausgasminderung von LNG und LBM bei Anstieg der Nachfrage

auf vier Prozent des Kraftstoffmarktes im Straßenverkehr gemäß der Begleitstudie

für die deutsche Mobilitäts- und Kraftstoffmarkts (DLR, et al., 2014)

16 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

Abbildung 9: Entwicklung des LNG-Tankstellen- und LNG-Lkw-Bestands

(Dutch LNG Platform, 2014; Hong, 2013; Petroleum Economist, 2013)

4 “Lessons-learned” aus der Marktentwicklung im Ausland.

Die wichtigsten Markttreiber für die Einführung von LNG im

Schwerlastverkehr sind weltweit identisch: Luftqualität und

Energiesicherheit, insbesondere auch die Verringerung der

Ölabhängigkeit und wettbewerbsfähige Kraftstoffpreise

(d. h. Verringerung der Kraftstoffkosten). In diesem Abschnitt

werden die LNG-Marktentwicklungen im chinesischen, US-

amerikanischen und niederländischen Schwerlastverkehr im

Hinblick auf die derzeitige und prognostizierte Entwicklung

sowie auf eingesetzte politische Instrumente analysiert.

Während der deutsche LNG-Markt noch in den Kinderschuhen

steckt, wurde in China und teilweise auch in den USA die De-

monstrationsphase bereits überschritten. Die Märkte dort

weisen eine starke Angebot- und Nachfragesituation für Fahr-

zeuge und Kraftstoff auf. Skaleneffekte tragen bereits jetzt zur

Kostenreduktion bei und treiben die Entwicklung weiter voran.

Innerhalb von Europa sind die Niederlande Vorreiter der LNG-

Entwicklung im Straßenverkehr. Abbildung 10 zeigt, in welcher

Phase der Marktentwicklungskurve sich die Staaten befinden.

4.1 Volksrepublik China.

Markttreiber und politische Rahmenbedingungen für die

Marktentwicklung

Im Schwerlastverkehr Chinas sorgen derzeit drei grundlegende

Preisvorteile für eine hohe Wettbewerbsfähigkeit von LNG: 1)

staatliche Kraftstoffpreiskontrolle, 2) geringe zusätzliche

Investitionskosten für LNG-Lkws im Vergleich zu Diesel-Lkws

und 3) umweltfreundliche Beschaffung – d. h. die Bevorzugung

alternativer Kraftstoffe bei der Vergabe von öffentlichen Auf-

trägen. Viele LNG-Lkws in China laufen mit nachgerüsteten

Motoren, ein Faktor für die niedrigen zusätzlichen Investitions-

kosten. Aufgrund dieser Maßnahmen sind die Amortisierungs-

zeiträume für LNG-Lkw-Geschäfte in China mit durchschnittlich

21 Monaten gegenüber 46 Monaten in den USA sehr kurz

(Petroleum Economist, 2013).

Aufgrund der aktuellen öffentlichen Debatte zur Luftqualität ist

es wahrscheinlich, dass die chinesische Politik weiterhin LNG-

fördernde Maßnahmen ergreift. Analysten erwarten eine

deutliche Verschärfung der Abgasnormen für Benzin- und

Dieselfahrzeuge, insbesondere in Bezug auf Feinstaubemis-

sionen. Die sich daraus ergebende Preiseerhöhung für Diesel-

fahrzeuge begünstigt wiederum den Markt für LNG-Lkws.

Zudem wird der Schwefelgehalt von Benzin und Diesel in zwei

Phasen voraussichtlich auf 50 ppm (2014) bzw. 10 ppm (2017)

gesenkt (Hong, 2013). Die Preisschere zwischen Diesel und LNG

geht somit zugunsten des Flüssigerdgases weiter auseinander.

Für Fahrzeuge mit hohem Schadstoffausstoß könnten in

Städten Zufahrtsverbote erlassen werden, ein weiterer wich-

tiger Wettbewerbsvorteil für LNG betriebene Unternehmens-

flotten.

Prognostizierte Marktentwicklung

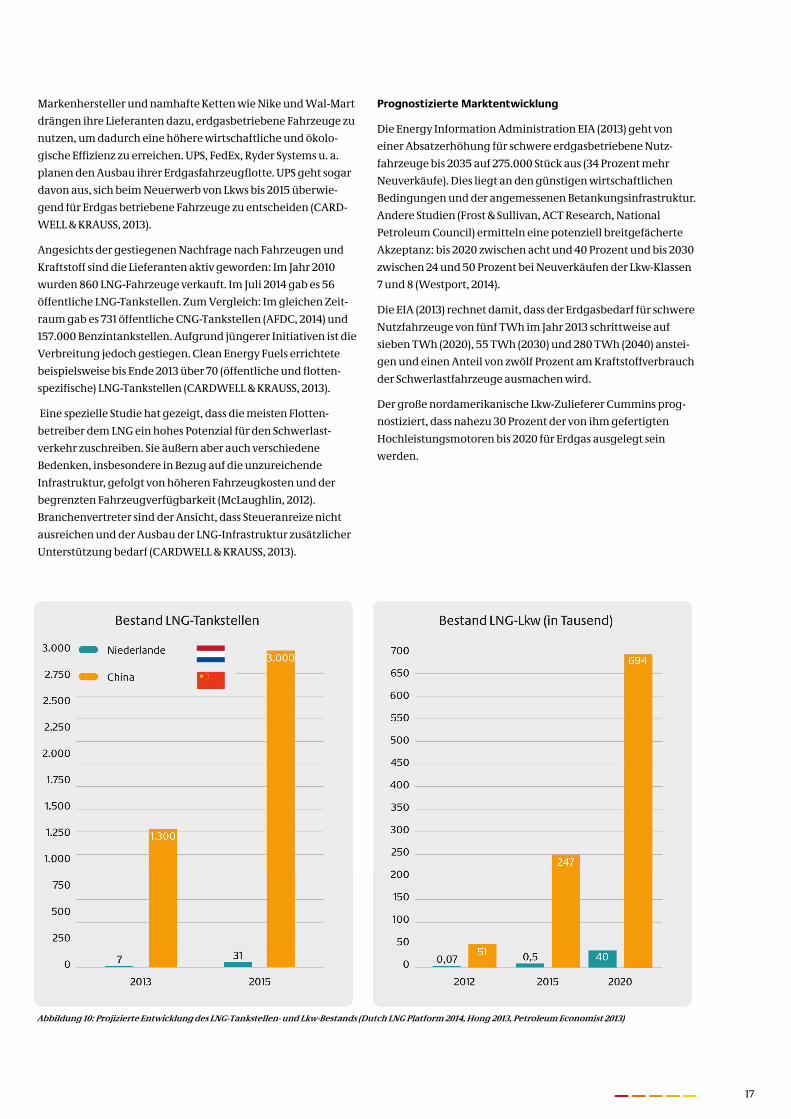

Auf Grundlage dieser Faktoren gehen Analysten davon aus, dass

die Anzahl der Tankstellen von derzeit 1.300 auf 3.000 im Jahr

2015 ansteigen wird. Ebenso dürfte auch die Anzahl der LNG-

Lkws von heute 51.000 auf 247.000 bis 2015 und auf 694.000 bis

2020 ansteigen. Damit würde der Anteil der LNG-Lkws am Lkw-

Gesamtbestand bis 2020 von derzeit einem auf sechs Prozent

ansteigen (Hong, 2013, Petroleum Economist, 2013).

4.2 Vereinigte Staaten von Amerika (USA).

Markttreiber und politische Rahmenbedingungen für die

Marktentwicklung

Das weltweit für die Erdgasversorgung prognostizierte

Wachstum (vor allem aus nichtkonventionellen Quellen) ist

insbesondere in den USA von Bedeutung, da hier inländisch

erzeugtes LNG zu wettbewerbsfähigen Preisen gehandelt wird.

Einige privatwirtschaftliche Initiativen haben die LNG-Nach-

frage und das LNG-Angebot in verschiedenen Bereichen der

Wertschöpfungskette im Verkehrssektor gefördert (siehe

nächster Abschnitt). Schlüsselfaktoren für diese Entwicklung

sind die Aussicht auf geringere Betriebskosten, die Einhaltung

von Abgasnormen mit geringerem finanziellem Aufwand und

verschiedene staatliche Anreize, wie Steuergutschriften für

Investitionen in die Infrastruktur für alternative Kraftstoffe

oder Verbrauchssteuergutschriften für CNG- oder LNG-

Anbieter.

17

Markenhersteller und namhafte Ketten wie Nike und Wal-Mart

drängen ihre Lieferanten dazu, erdgasbetriebene Fahrzeuge zu

nutzen, um dadurch eine höhere wirtschaftliche und ökolo-

gische Effizienz zu erreichen. UPS, FedEx, Ryder Systems u. a.

planen den Ausbau ihrer Erdgasfahrzeugflotte. UPS geht sogar

davon aus, sich beim Neuerwerb von Lkws bis 2015 überwie-

gend für Erdgas betriebene Fahrzeuge zu entscheiden (CARD-

WELL & KRAUSS, 2013).

Angesichts der gestiegenen Nachfrage nach Fahrzeugen und

Kraftstoff sind die Lieferanten aktiv geworden: Im Jahr 2010

wurden 860 LNG-Fahrzeuge verkauft. Im Juli 2014 gab es 56

öffentliche LNG-Tankstellen. Zum Vergleich: Im gleichen Zeit-

raum gab es 731 öffentliche CNG-Tankstellen (AFDC, 2014) und

157.000 Benzintankstellen. Aufgrund jüngerer Initiativen ist die

Verbreitung jedoch gestiegen. Clean Energy Fuels errichtete

beispielsweise bis Ende 2013 über 70 (öffentliche und flotten-

spezifische) LNG-Tankstellen (CARDWELL & KRAUSS, 2013).

Eine spezielle Studie hat gezeigt, dass die meisten Flotten-

betreiber dem LNG ein hohes Potenzial für den Schwerlast-

verkehr zuschreiben. Sie äußern aber auch verschiedene

Bedenken, insbesondere in Bezug auf die unzureichende

Infrastruktur, gefolgt von höheren Fahrzeugkosten und der

begrenzten Fahrzeugverfügbarkeit (McLaughlin, 2012).

Branchenvertreter sind der Ansicht, dass Steueranreize nicht

ausreichen und der Ausbau der LNG-Infrastruktur zusätzlicher

Unterstützung bedarf (CARDWELL & KRAUSS, 2013).

Prognostizierte Marktentwicklung

Die Energy Information Administration EIA (2013) geht von

einer Absatzerhöhung für schwere erdgasbetriebene Nutz-

fahrzeuge bis 2035 auf 275.000 Stück aus (34 Prozent mehr

Neuverkäufe). Dies liegt an den günstigen wirtschaftlichen

Bedingungen und der angemessenen Betankungsinfrastruktur.

Andere Studien (Frost & Sullivan, ACT Research, National

Petroleum Council) ermitteln eine potenziell breitgefächerte

Akzeptanz: bis 2020 zwischen acht und 40 Prozent und bis 2030

zwischen 24 und 50 Prozent bei Neuverkäufen der Lkw-Klassen

7 und 8 (Westport, 2014).

Die EIA (2013) rechnet damit, dass der Erdgasbedarf für schwere

Nutzfahrzeuge von fünf TWh im Jahr 2013 schrittweise auf

sieben TWh (2020), 55 TWh (2030) und 280 TWh (2040) anstei-

gen und einen Anteil von zwölf Prozent am Kraftstoffverbrauch

der Schwerlastfahrzeuge ausmachen wird.

Der große nordamerikanische Lkw-Zulieferer Cummins prog-

nostiziert, dass nahezu 30 Prozent der von ihm gefertigten

Hochleistungsmotoren bis 2020 für Erdgas ausgelegt sein

werden.

Abbildung 10: Projizierte Entwicklung des LNG-Tankstellen- und Lkw-Bestands (Dutch LNG Platform 2014, Hong 2013, Petroleum Economist 2013)

18 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

Politische Entscheidungsträger in den Niederlanden

unterstützen kooperative LNG-Stakeholder-Plattformen

Die Initiative „Green Deal Rijn en Wadden“ legte 2012 den

Grundstein für die Zusammenlegung des Kraftstoff- und

Fahrzeugmarkts mit zwei Ministerien und wissenschaftlichen

Gremien, um so die Marktentwicklung voranzutreiben. Das Ziel

besteht darin, rohölbasierte Kraftstoffe bis 2025 durch 2,5

Millionen Tonnen LNG zu ersetzen, was etwa zehn bis 15 Pro-

zent des Dieselverbrauchs im Verkehrssektor entspricht. Um

das Ziel zu erreichen, wird eine Flotte von 40.000 LNG-

betriebenen Lkws benötigt (Verbeek, et al., 2013). Es wurde

eine nationale LNG-Plattform gegründet, die sich speziell dem

Thema LNG widmet. Bis 2015 ist ein LNG-Lkw-Bestand von 500

Fahrzeugen anvisiert. Die Plattform fordert ein Arbeitspro-

gramm, um LNG auf Grundlage von drei Aspekten – Sicherheit/

Zulassung, finanzielle und wirtschaftliche Aspekte sowie Stake-

holder-Dialog – als Kraftstoff im Verkehrssektor einzuführen.

4.3 Niederlande.

Markttreiber und politische Rahmenbedingungen für die

Marktentwicklung

Im Gegensatz zu China und den USA haben sich die Nieder-

lande im Einklang mit den von der Europäischen Union und

auch von Deutschland unterstützten Maßnahmen ein Ziel für

die Treibhausgasreduktion gesetzt. So will die niederländische

Regierung den Treibhausgasausstoß – bezogen auf die Werte

von 1990 – bis 2020 um 20 Prozent und bis 2050 um 80 Prozent

senken (Rijksoverheid, 2014). Ein zweiter länderspezifischer

Markttreiber ist die Lärmreduzierung in Innenstädten.

Die wichtigsten politischen Maßnahmen in den Niederlanden

in Bezug auf LNG sind wie folgt: a) vorübergehende Senkung

der Energiesteuer für LNG im Vergleich zu Diesel und LPG und

b) PIEK-Richtlinie zur Lärmvermeidung und c) strategische

Initiativen, die eine Vielzahl an Stakeholdern zusammen-

bringen (siehe Infobox). Das PIEK-Programm ist eine

gemeinsame Initiative von drei Ministerien zur Förderung

der lärmreduzierten Warenanlieferung.

Die derzeitige Steuerermäßigung für LNG beträgt fast 50

Prozent (18 Cent/Kilogramm für LNG gegenüber 31 Cent/Kilo-

gramm für Diesel) und lässt sich damit direkt in einen Wett-

bewerbsvorteil für LNG-Flottenbetreiber umsetzen. Gemäß der

PIEK-Richtlinie ist es LNG-Lkws erlaubt, auch in den frühen

Morgenstunden für Lieferzwecke in die Innenstädte zu fahren.

Die geringeren Lärmemissionen der LNG-Lkws bringen LNG-

Flottenbetreibern im Liefergeschäft damit einen direkten

Wettbewerbsvorteil ein.

Das Wirtschaftsministerium hat eine Studie zu den wirtschaft-

lichen Auswirkungen von LNG in Auftrag gegeben. Diese hat

ergeben, dass sich die begrenzte Nutzung von LNG im Schiffs-

und Straßenverkehr positiv auf die Wirtschaft auswirkt. Eine

Analyse für den niederländischen Kontext prognostiziert, dass

„die Nutzung von LNG im geringen Ausmaß bis 2030 zu einem

zusätzlichen wirtschaftlichen Wachstum von 2,7 Milliarden

Euro und zu 8.000 neuen Arbeitsplätzen führen kann“ (PWC,

2013). Transportunternehmen in den Niederlanden lancieren

bereits seit einigen Jahren erfolgreich Pilotprojekte und planen

nun die Ausweitung ihrer Bemühungen.

Prognostizierte Marktentwicklung

Im Juni 2014 waren in den Niederlanden 231 LNG-Lkws und

sieben LNG-Tankstellen in Betrieb (Gebruikersvoorwaarden,

2014). Ziel der nationalen LNG-Plattform sind über 50 Tank-

stellen bis 2015, vorsichtige Schätzungen halten 13 bis 25

Tankstellen für realistischer (Dutch LNG Platform, 2014).

2014 eröffneten Gasunie und Vopak eine LNG-Lkw-Beladungs-

station am GATE-Terminal. Das Terminal wird bis 2016 um ein

zusätzliches Hafenbecken erweitert und ermöglicht in kleinem

Umfang die LNG-Verteilung mit einer Kapazität von 280 Anle-

gestellen pro Jahr (Gasunie, 2014).

4.4 Zusammenfassung der Markttreiber und politischen

Instrumente in den untersuchten Ländern.

Die wichtigsten Markttreiber für die Verwendung von LNG in

China, den USA und den Niederlanden lassen sich wie folgt

zusammenfassen:

Land Allgemeine Markttreiber

Länderspezifische Markttreiber

Nieder-lande

Luftqualität

Energie-sicherheit

Bekämpfung des Klimawandels

Nationale Wettbewerbsfähigkeit (Innovation) und Schaffung von Arbeitsplätzen (grüne Wirtschaft)

EU-Richtlinie über den Aufbau der Infrastruktur für alternative Kraftstoffe

Lärmreduzierung in Städten

China Intensiver Wettbewerb im Logistikbereich

USA Günstige inländische Produktion (Erdgas-Boom)

Intensiver Wettbewerb im Logistikbereich

Forderung von Markenherstellern und Ketten nach Anschaffung von LNG-Lkws (LNG kostengünstiger als Diesel)

Tabelle 3: LNG-Markttreiber im chinesischen, US-amerikanischen und

niederländischen Verkehrssektor

19

Zusammenfassung von Abschnitt 4

Die Marktentwicklung von LNG als Kraftstoff ist in China, den USA

und in den Niederlanden bereits sehr viel weiter vorange-

schritten als in Deutschland. Zu den wichtigsten Markttreibern

gehören wettbewerbsfähige LNG-Kraftstoffkosten, verbesserte

Luftqualität und der politische Wille, die Ölabhängigkeit zu

verringern und die allgemeine Wettbewerbsfähigkeit des

nationalen Marktes auszubauen. Privatwirtschaftliche Initiativen

und staatliche Eingriffe sind für die Marktgestaltung von wesen-

tlichem Interesse. Deutschland kann sich bei der weiteren Ent-

wicklung hauptsächlich an folgenden Aspekten orientieren:

a) dem vom US-Einzelhandel ausgelösten Nachfrageschub und

b) dem effektiven Mix aus Koordinierungsbemühungen und

regulatorischen Instrumenten in allen drei Ländern.

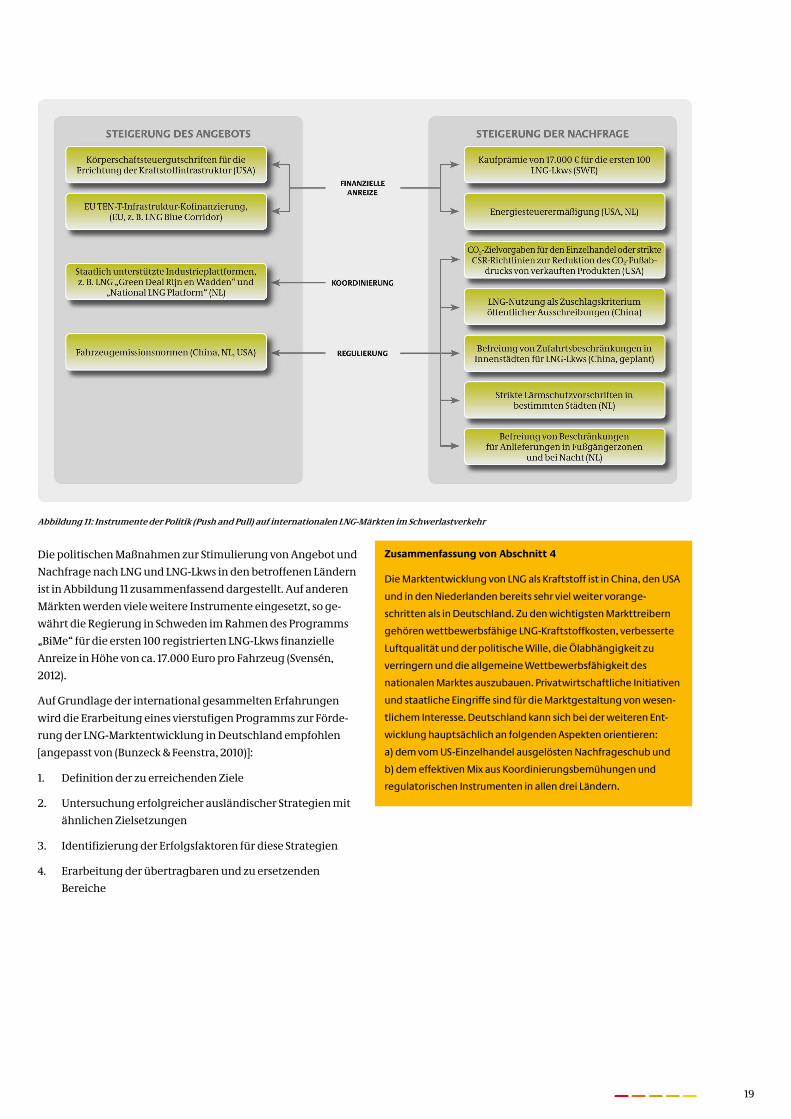

Die politischen Maßnahmen zur Stimulierung von Angebot und

Nachfrage nach LNG und LNG-Lkws in den betroffenen Ländern

ist in Abbildung 11 zusammenfassend dargestellt. Auf anderen

Märkten werden viele weitere Instrumente eingesetzt, so ge-

währt die Regierung in Schweden im Rahmen des Programms

„BiMe“ für die ersten 100 registrierten LNG-Lkws finanzielle

Anreize in Höhe von ca. 17.000 Euro pro Fahrzeug (Svensén,

2012).

Auf Grundlage der international gesammelten Erfahrungen

wird die Erarbeitung eines vierstufigen Programms zur Förde-

rung der LNG-Marktentwicklung in Deutschland empfohlen

[angepasst von (Bunzeck & Feenstra, 2010)]:

1. Definition der zu erreichenden Ziele

2. Untersuchung erfolgreicher ausländischer Strategien mit

ähnlichen Zielsetzungen

3. Identifizierung der Erfolgsfaktoren für diese Strategien

4. Erarbeitung der übertragbaren und zu ersetzenden

Bereiche

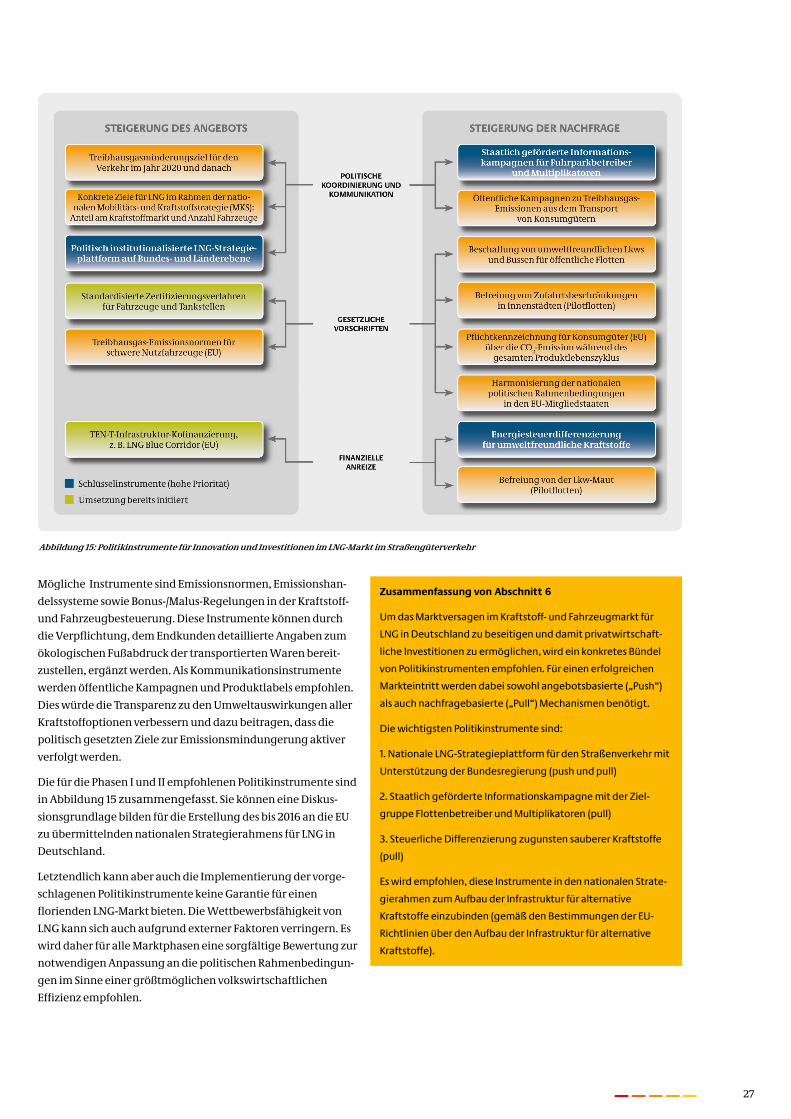

Abbildung 11: Instrumente der Politik (Push and Pull) auf internationalen LNG-Märkten im Schwerlastverkehr

20 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

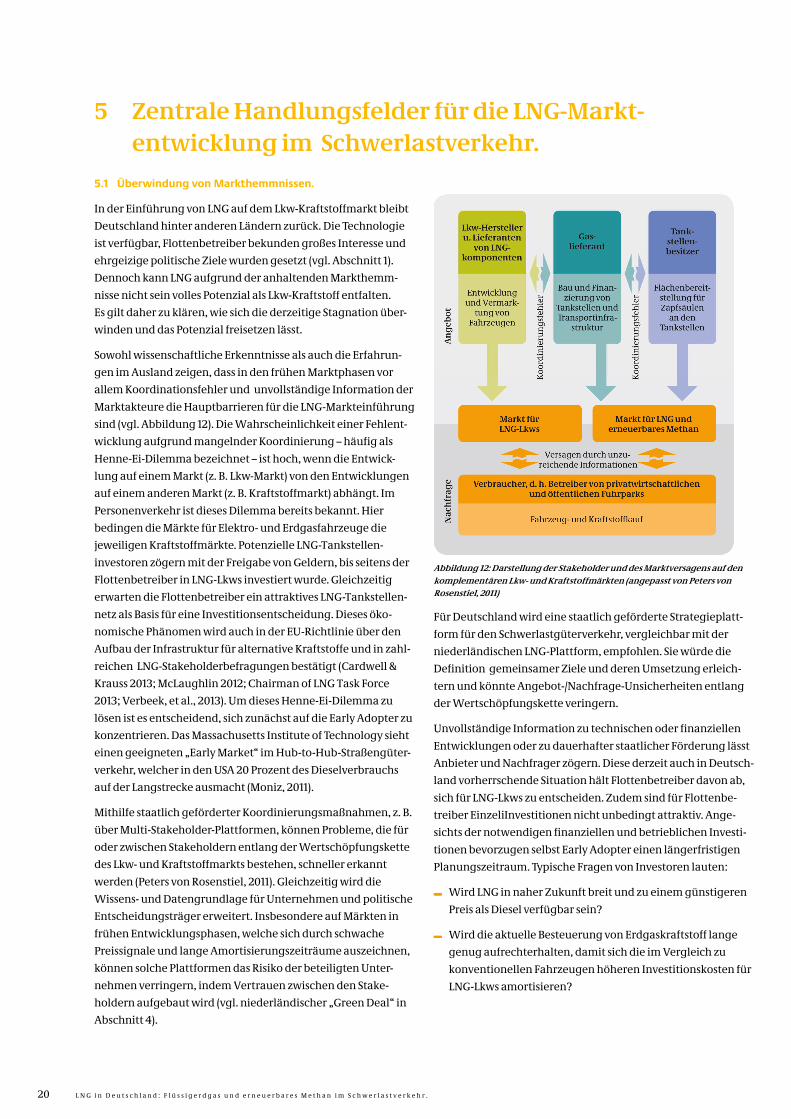

Abbildung 12: Darstellung der Stakeholder und des Marktversagens auf den

komplementären Lkw- und Kraftstoffmärkten (angepasst von Peters von

Rosenstiel, 2011)

5 Zentrale Handlungsfelder für die LNG-Markt-entwicklung im Schwerlastverkehr.

5.1 Überwindung von Markthemmnissen.

In der Einführung von LNG auf dem Lkw-Kraftstoffmarkt bleibt

Deutschland hinter anderen Ländern zurück. Die Technologie

ist verfügbar, Flottenbetreiber bekunden großes Interesse und

ehrgeizige politische Ziele wurden gesetzt (vgl. Abschnitt 1).

Dennoch kann LNG aufgrund der anhaltenden Markthemm-

nisse nicht sein volles Potenzial als Lkw-Kraftstoff entfalten.

Es gilt daher zu klären, wie sich die derzeitige Stagnation über-

winden und das Potenzial freisetzen lässt.

Sowohl wissenschaftliche Erkenntnisse als auch die Erfahrun-

gen im Ausland zeigen, dass in den frühen Marktphasen vor

allem Koordinationsfehler und unvollständige Information der

Marktakteure die Hauptbarrieren für die LNG-Markteinführung

sind (vgl. Abbildung 12). Die Wahrscheinlichkeit einer Fehlent-

wicklung aufgrund mangelnder Koordinierung – häufig als

Henne-Ei-Dilemma bezeichnet – ist hoch, wenn die Entwick-

lung auf einem Markt (z. B. Lkw-Markt) von den Entwicklungen

auf einem anderen Markt (z. B. Kraftstoffmarkt) abhängt. Im

Personenverkehr ist dieses Dilemma bereits bekannt. Hier

bedingen die Märkte für Elektro- und Erdgasfahrzeuge die

jeweiligen Kraftstoffmärkte. Potenzielle LNG-Tankstellen-

investoren zögern mit der Freigabe von Geldern, bis seitens der

Flottenbetreiber in LNG-Lkws investiert wurde. Gleichzeitig

erwarten die Flottenbetreiber ein attraktives LNG-Tankstellen-

netz als Basis für eine Investitionsentscheidung. Dieses öko-

nomische Phänomen wird auch in der EU-Richtlinie über den

Aufbau der Infrastruktur für alternative Kraftstoffe und in zahl-

reichen LNG-Stakeholderbefragungen bestätigt (Cardwell &

Krauss 2013; McLaughlin 2012; Chairman of LNG Task Force

2013; Verbeek, et al., 2013). Um dieses Henne-Ei-Dilemma zu

lösen ist es entscheidend, sich zunächst auf die Early Adopter zu

konzentrieren. Das Massachusetts Institute of Technology sieht

einen geeigneten „Early Market“ im Hub-to-Hub-Straßengüter-

verkehr, welcher in den USA 20 Prozent des Dieselverbrauchs

auf der Langstrecke ausmacht (Moniz, 2011).

Mithilfe staatlich geförderter Koordinierungsmaßnahmen, z. B.

über Multi-Stakeholder-Plattformen, können Probleme, die für

oder zwischen Stakeholdern entlang der Wertschöpfungskette

des Lkw- und Kraftstoffmarkts bestehen, schneller erkannt

werden (Peters von Rosenstiel, 2011). Gleichzeitig wird die

Wissens- und Datengrundlage für Unternehmen und politische

Entscheidungsträger erweitert. Insbesondere auf Märkten in

frühen Entwicklungsphasen, welche sich durch schwache

Preissignale und lange Amortisierungszeiträume auszeichnen,

können solche Plattformen das Risiko der beteiligten Unter-

nehmen verringern, indem Vertrauen zwischen den Stake-

holdern aufgebaut wird (vgl. niederländischer „Green Deal“ in

Abschnitt 4).

Für Deutschland wird eine staatlich geförderte Strategieplatt-

form für den Schwerlastgüterverkehr, vergleichbar mit der

niederländischen LNG-Plattform, empfohlen. Sie würde die

Definition gemeinsamer Ziele und deren Umsetzung erleich-

tern und könnte Angebot-/Nachfrage-Unsicherheiten entlang

der Wertschöpfungskette veringern.

Unvollständige Information zu technischen oder finanziellen

Entwicklungen oder zu dauerhafter staatlicher Förderung lässt

Anbieter und Nachfrager zögern. Diese derzeit auch in Deutsch-

land vorherrschende Situation hält Flottenbetreiber davon ab,

sich für LNG-Lkws zu entscheiden. Zudem sind für Flottenbe-

treiber EinzeliInvestitionen nicht unbedingt attraktiv. Ange-

sichts der notwendigen finanziellen und betrieblichen Investi-

tionen bevorzugen selbst Early Adopter einen längerfristigen

Planungszeitraum. Typische Fragen von Investoren lauten:

Wird LNG in naher Zukunft breit und zu einem günstigeren

Preis als Diesel verfügbar sein?

Wird die aktuelle Besteuerung von Erdgaskraftstoff lange

genug aufrechterhalten, damit sich die im Vergleich zu

konventionellen Fahrzeugen höheren Investitionskosten für

LNG-Lkws amortisieren?

21

Hält LNG in Bezug auf Sicherheit, Handhabung und Komfort

dem Vergleich mit Diesel stand?

Ist die Lkw- und Tankstellentechnologie sicher und

zuverlässig?

Welcher Wiederverkaufswert kann kurz- oder mittelfristig

für LNG-Fahrzeuge erzielt werden? Derzeit existiert in

Europa kein entsprechender funktionierender Markt.

Es sind klare politische Vorgaben notwendig, um die unvoll-

ständige Information im Markt abzubauen und das Vertrauen

bei Anbietern und Nachfragern zu stärken. Eindeutige Signale

zu avisierten Technologiepfaden und ihrer Wettbewerbsfähig-

keit im Vergleich zu Diesel sind wesentliche Voraussetzungen,

um die für Investitionen benötigte Sicherheit zu erreichen. Wie

im folgenden Abschnitt näher erläutert wird, sollte bei einer

Aktualisierung der Mobilitäts- und Kraftstoffstrategie auch ein

klares Ziel für LNG im Straßenverkehr eingebunden und auf die

Vorteile einer gleichzeitigen Markteinführung von LNG für den

Schiffs- und Straßenverkehr eingegangen werden.

5.2 Empfohlene Kooperation zwischen Industrie und Politik.

Nike, Wal-Mart und Albert Heijn – allesamt Unternehmen mit

zukunftsorientierten CSR-Strategien – haben gezeigt, dass der

LNG-Markt auch durch einen Nachfrageschub entwickelt

werden kann (vgl. Abschnitt 4). Dennoch ist ein Eingreifen auf

Angebotsseite durch Lkw-Hersteller und Infrastrukturanbieter

für einen erfolgreichen Markteintritt unerlässlich: Es bedarf

beträchtlicher strategischer Investitionen in Forschung, Ent-

wicklung und Demonstration der LNG-Lkw- und Infrastruktur-

technologie. In der darauf folgenden Phase der Marktvalidie-

rung („Early Market“) sind nochmals substanziell höhere

Investitionen erforderlich.

Geschäftsmodelle von Fahrzeugbauern oder Tankstellen-

betreibern berücksichtigen in der Regel jedoch keine

politischen Zielstellungen wie Energiesicherheit, Minderung

der Treibhausgas-Emissionen oder Lärmreduzierung. Es ist

zudem davon auszugehen, dass in Deutschland ein wettbe-

werbsfähiges Preisgefüge für LNG nur schrittweise entstehen

kann, es sei denn, dass es zu bedeutenden unerwarteten Ent-

wicklungen kommt oder dass Lkw-Hersteller von Skalen-

effekten auf ausländischen Märkten profitieren können.

Entscheidend ist eine enge Zusammenarbeit zwischen Politik

und Industrie. Damit LNG seinen Beitrag zu einem ölunab-

hängigeren, klimaverträglicheren und besser diversifizierten

Kraftstoffmix leisten kann, müssen LNG-Markteintritt und

-entwicklung gleichzeitig von Gesetzgeber- und Investorenseite

betreut werden (vgl. Abbildung 13). Investitions-, Marketing-

und Vertriebsmaßnahmen der LNG-Branche sind durch poli-

tische Rahmenbedingungen zu stützen und können das Risiko-

profil von Investitionen in saubere Kraftstoffe verbessern

(Peters von Rosenstiel, 2011).

Die Autoren empfehlen daher, Schuldzuweisungen einzu-

stellen und die dringend notwendige Zusammenarbeit

aufzunehmen. Industriemaßnahmen und politische

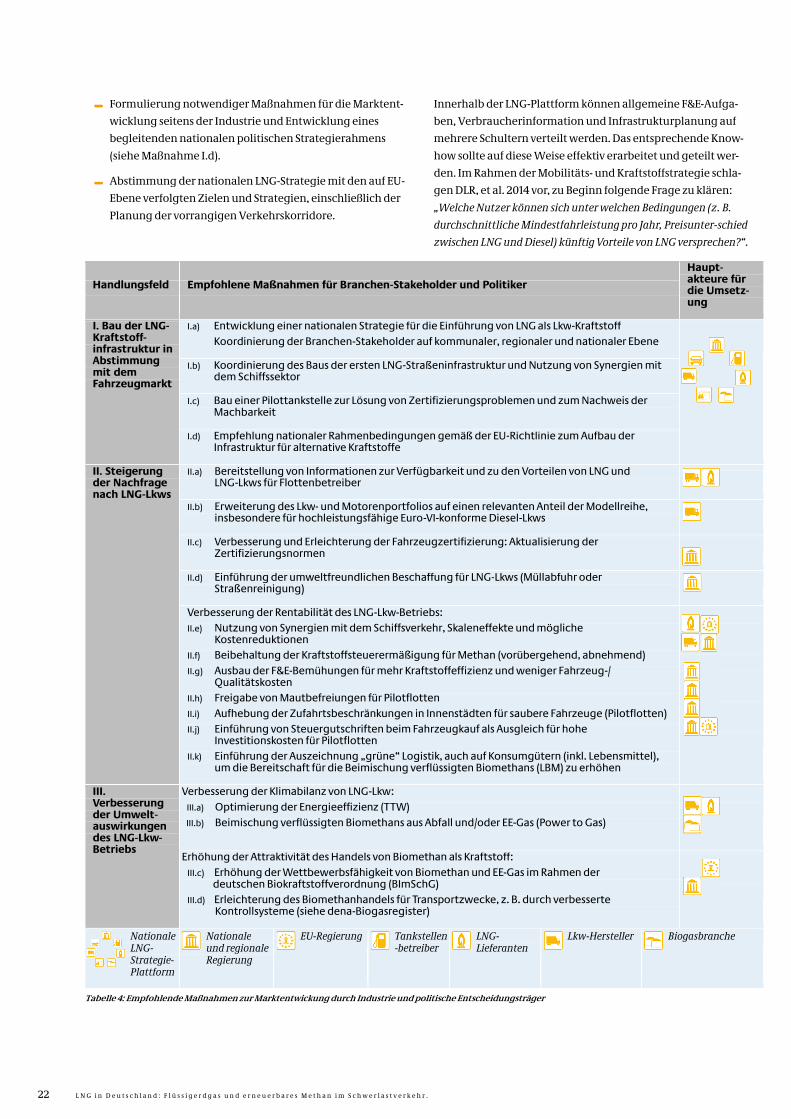

Instrumente werden für drei zentrale Handlungsfelder

angeregt (siehe Tabelle 4). Die wichtigsten Empfehlungen

werden nachstehend erläutert:

Maßnahme I.a: Entwicklung einer nationalen Strategie für

die Einführung von LNG als Lkw-Kraftstoff

Eine erhöhte Planungssicherheit für Investoren wird dazu

führen, dass mehr Gelder für die Bereitstellung von LNG-

Infrastruktur, Kraftstoff und Lkws freigegeben werden. Im

Gegensatz zu anderen Ländern verfügt Deutschland allerdings

nicht über eine klare Strategie für den Einsatz von LNG im

Schwerlastverkehr, wodurch den Investoren diese Planungs-

sicherheit fehlt. Trotzdem sind für die Umsetzung der neuen

EU-Infrastruktur-Richtlinie ein Mindestmaß an Infrastruktur

und begleitende politische Rahmenbedingungen für LNG

notwendig.

Zum Ausbau des LNG-Straßengüterverkehrs sollte die Bundes-

regierung alle relevanten Stakeholder der Branche im Rahmen

einer strategischen Plattform koordinieren. Hauptaufgaben

dieser Plattform:

Definition klarer Zielvorgaben und Meilensteine für den

künftigen LNG-Marktanteil, z. B. in Anlehnung an den vom

DLR et al. 2014 unterbreiteten Vorschlag, einen Anteil von

vier Prozent am Lkw-Kraftstoffmarkt bis 2030 (30 PJ) und

einen Anteil von 10 Prozent am Absatz neuer Lkws zu

erreichen.

Koordinierung des Aufbaus der LNG-Kraftstoffinfrastruktur

(siehe auch Maßnahme I.b) und Etablierung erster Flotten

mit dem Ziel, diese Tankstelleninfrastruktur rentabel zu

betreiben.

Abbildung 13: Empfohlene Kooperation für die LNG-Marktentwicklung

zwischen privaten und staatlichen Stakeholdern (angepasst von Grubb, 2004)

22 L N G i n D e u t s c h l a n d : F l ü s s i g e r d g a s u n d e r n e u e r b a r e s M e t h a n i m S c h w e r l a s t v e r k e h r .

Tabelle 4: Empfohlende Maßnahmen zur Marktentwickung durch Industrie und politische Entscheidungsträger

Formulierung notwendiger Maßnahmen für die Marktent-

wicklung seitens der Industrie und Entwicklung eines

begleitenden nationalen politischen Strategierahmens

(siehe Maßnahme I.d).

Abstimmung der nationalen LNG-Strategie mit den auf EU-

Ebene verfolgten Zielen und Strategien, einschließlich der

Planung der vorrangigen Verkehrskorridore.

Innerhalb der LNG-Plattform können allgemeine F&E-Aufga-

ben, Verbraucherinformation und Infrastrukturplanung auf

mehrere Schultern verteilt werden. Das entsprechende Know-

how sollte auf diese Weise effektiv erarbeitet und geteilt wer-

den. Im Rahmen der Mobilitäts- und Kraftstoffstrategie schla-

gen DLR, et al. 2014 vor, zu Beginn folgende Frage zu klären:

„Welche Nutzer können sich unter welchen Bedingungen (z. B.

durchschnittliche Mindestfahrleistung pro Jahr, Preisunter-schied

zwischen LNG und Diesel) künftig Vorteile von LNG versprechen?“.

Handlungsfeld Empfohlene Maßnahmen für Branchen-Stakeholder und Politiker

Haupt-akteure für die Umsetz-ung

I. Bau der LNG-Kraftstoff-infrastruktur in Abstimmung mit dem Fahrzeugmarkt

I.a) Entwicklung einer nationalen Strategie für die Einführung von LNG als Lkw-Kraftstoff

Koordinierung der Branchen-Stakeholder auf kommunaler, regionaler und nationaler Ebene

I.b) Koordinierung des Baus der ersten LNG-Straßeninfrastruktur und Nutzung von Synergien mit dem Schiffssektor

I.c) Bau einer Pilottankstelle zur Lösung von Zertifizierungsproblemen und zum Nachweis der Machbarkeit

I.d) Empfehlung nationaler Rahmenbedingungen gemäß der EU-Richtlinie zum Aufbau der Infrastruktur für alternative Kraftstoffe

II. Steigerung der Nachfrage nach LNG-Lkws

II.a) Bereitstellung von Informationen zur Verfügbarkeit und zu den Vorteilen von LNG und LNG-Lkws für Flottenbetreiber

II.b) Erweiterung des Lkw- und Motorenportfolios auf einen relevanten Anteil der Modellreihe, insbesondere für hochleistungsfähige Euro-VI-konforme Diesel-Lkws

II.c) Verbesserung und Erleichterung der Fahrzeugzertifizierung: Aktualisierung der Zertifizierungsnormen

II.d) Einführung der umweltfreundlichen Beschaffung für LNG-Lkws (Müllabfuhr oder Straßenreinigung)

Verbesserung der Rentabilität des LNG-Lkw-Betriebs:

II.e) Nutzung von Synergien mit dem Schiffsverkehr, Skaleneffekte und mögliche Kostenreduktionen

II.f) Beibehaltung der Kraftstoffsteuerermäßigung für Methan (vorübergehend, abnehmend)

II.g) Ausbau der F&E-Bemühungen für mehr Kraftstoffeffizienz und weniger Fahrzeug-/ Qualitätskosten

II.h) Freigabe von Mautbefreiungen für Pilotflotten

II.i) Aufhebung der Zufahrtsbeschränkungen in Innenstädten für saubere Fahrzeuge (Pilotflotten)

II.j) Einführung von Steuergutschriften beim Fahrzeugkauf als Ausgleich für hohe Investitionskosten für Pilotflotten

II.k) Einführung der Auszeichnung „grüne“ Logistik, auch auf Konsumgütern (inkl. Lebensmittel), um die Bereitschaft für die Beimischung verflüssigten Biomethans (LBM) zu erhöhen

III. Verbesserung der Umwelt-auswirkungen des LNG-Lkw-Betriebs

Verbesserung der Klimabilanz von LNG-Lkw:

III.a) Optimierung der Energieeffizienz (TTW)

III.b) Beimischung verflüssigten Biomethans aus Abfall und/oder EE-Gas (Power to Gas)

Erhöhung der Attraktivität des Handels von Biomethan als Kraftstoff:

III.c) Erhöhung der Wettbewerbsfähigkeit von Biomethan und EE-Gas im Rahmen der deutschen Biokraftstoffverordnung (BImSchG)

III.d) Erleichterung des Biomethanhandels für Transportzwecke, z. B. durch verbesserte Kontrollsysteme (siehe dena-Biogasregister)

Nationale LNG-Strategie-Plattform

Nationale und regionale Regierung

EU-Regierung Tankstellen-betreiber

LNG-Lieferanten

Lkw-Hersteller Biogasbranche

23

An dieser Plattform beteiligt werden sollten die Kraftstoff-

lieferanten, Tankstellenbetreiber, Flottenbetreiber und Lkw-

Hersteller. Inspiration für eine solche Plattform bieten beispiels-

weise die niederländische LNG-Plattform, die „Initiative Erdgas-

mobilität – Erdgas und Biomethan als Kraftstoffe“ sowie H2

Mobility. Als sinnvoll könnte sich erweisen, die Aktivitäten zur

Marktentwicklung von LNG im Straßengüter- und Schiffsver-

kehr bei relevanten Schnittstellenthemen miteinander zu

verknüpfen.

Darüber hinaus kann der beschriebene Strategieprozess zum

Erfolg der Mobilitäts- und Kraftstoffstrategie (MKS) und der

Energiewende in Deutschland beitragen: Anstelle von indi-

viduellen und teilweise konträren Ansätzen unterschiedlicher

Unternehmen oder Branchenverbände kann mittels dieser

Plattform politischen Entscheidungsträgern ein einheitlicher

Ansatz vorgestellt werden.

Maßnahme I.b: Koordinierung des Baus der ersten LNG-

Tankstelleninfrastruktur und Nutzung von Synergien mit

dem Schiffssektor

Das bereits beschriebene Henne-Ei-Dilemma lässt sich nur

lösen, wenn Angebot und Nachfrage auf dem Lkw- und

Kraftstoffmarkt gleichzeitig ausgebaut werden. Der Aufbau

einer ersten Infrastruktur für die LNG-Lkw-Betankung muss

koordiniert werden. Gemäß DLR et al. (2014) sollte die LNG-

Plattform für die Mobilitäts- und Kraftstoffstrategie „eine

Agenda entwerfen, die die Entwicklung der Betankungs-

struktur, die benötigten Freigabe- und Genehmigungsver-

fahren sowie die Einrichtung eines zusätzlichen Rahmens für

die Planung und den Bau der LNG-Infrastruktur berücksich-

tigt“. Da die Tankstellenauslastung in der frühen Marktent-

wicklungsphase generell gering ist, würde eine nicht

abgestimmte, zu nahe Lokalisierung von Tankstellen deren

Wirtschaftlichkeit gefährden. Dies gilt insbesondere für den

Lkw-Kraftstoffmarkt, auf dem die territoriale Abdeckung durch

das Netzwerk sehr viel wichtiger ist als dessen Dichte. Es wird

daher ein koordinierter Ansatz vorgeschlagen, der für die

anfängliche Infrastruktur einige wenige verkehrsreiche

Standorte definiert. Sobald das Kernnetz aufgebaut ist, liegt es

in der Hand der Investoren, die Zwischenräume abzudecken.

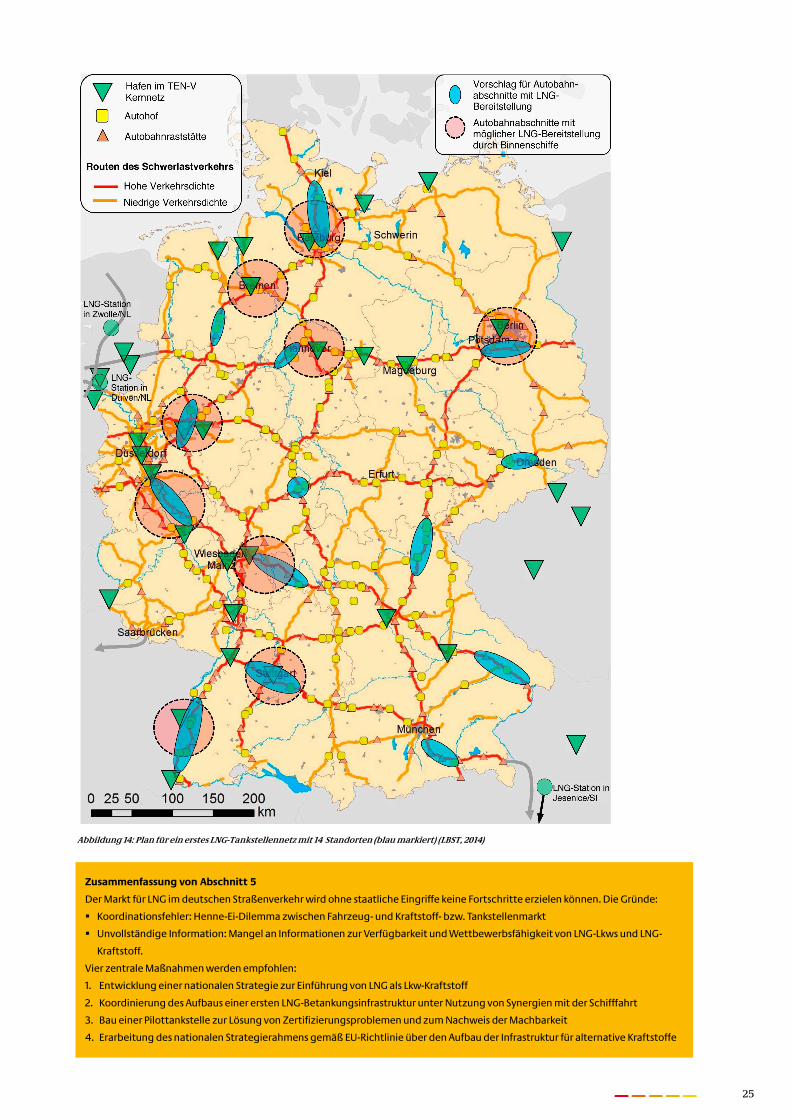

Die Autoren dieser Studie haben die Ludwig-Bölkow System-

technik GmbH (LBST) mit der Entwicklung eines ersten

deutschen LNG-Tankstellennetzes beauftragt (vgl. Abbil-

dung 14). Der nachfrageorientierte Vorschlag definiert zwölf

blau hervorgehobene Kernbereiche als bevorzugte Standorte

für die ersten Tankstellen. Der Vorschlag ist als Ausgangspunkt

für eine detaillierte Planung und nicht als Endergebnis

anzusehen.

Diese Tankstellen könnten einen großen Teil des deutschen

Fernverkehrs abdecken. Für den Vorschlag wurden neben

anderen Kriterien die Güterverkehrsströme, internationale

Korridore im Straßengüterverkehr und bestehende Pläne für

eine LNG-Infrastruktur im Zuge der europäischen TEN-V-LNG-

Hafenerweiterung berücksichtigt (grüne und weiße Dreiecke).