Logistik: Schwaches Umfeld - Trendwende nicht in Sicht · Deutschland-Monitor Dies ist die erste...

16

Deutschland-Monitor Dies ist die erste Ausgabe unserer neuen Reihe „Deutschland-Monitor”, in der wir politische und strukturelle Themen mit großer Bedeutung für Deutschland aufgreifen werden. Konjunkturelle Themen werden weiterhin in unserer monatli- chen Reihe „Ausblick Deutschland” behandelt. „Deutschland- Monitor“ ist damit – nicht nur namentlich – das Pendant zu unserem „EU- Monitor”, mit dem wir seit Langem die wirt- schaftlichen und politischen Entwicklungen in der erweiterten EU verfolgen und begleiten. Darüber hinaus analysieren und kommentieren wir auch weiterhin wichtige aktuelle Wirtschafts- und Finanzthemen in unserem „db Standpunkt“ und beziehen dabei Position in der öffentlichen Debatte. Wir hoffen, dass die erste Ausgabe des „Deutschland- Monitor“ und die zukünftigen in der Reihe behandelten Themen Ihr Interesse finden. Der Welthandel dürfte in den nächsten drei bis fünf Jahren nur in etwa so stark wachsen wie das globale BIP. Diese strukturell geringere Dynamik wird sich – wie schon in den letzten Jahren – in einem niedrigeren Wachstum der globalen und regionalen Gütertransportströme widerspiegeln. Deutschland als offene, exportorientierte Volkswirtschaft und insbesondere die deutsche Logistikwirt- schaft werden diese Entwicklung weiterhin negativ zu spüren bekommen. Das Umsatzwachstum in der Branche dürfte in den kommenden Jahren mit durch- schnittlich 2% p.a. (nominal) unter dem langfristigen Durchschnitt liegen. Der globale Offenheitsgrad – also der Handelsanteil am globalen BIP – nahm von etwas über 10% Mitte der 1990er Jahre auf mehr als 30% im Jahr 2008 zu. Im Zuge der globalen Rezession 2008/09 brach der globale Handel ein; der Offenheitsgrad sank auf rd. 27% im Jahr 2009. Aufgrund der seit 2012 beste- henden Schwäche des Welthandels kommt der globale Offenheitsgrad 2015 aber noch nicht wieder über das 29% Niveau hinaus. Wir erwarten, dass der Welthandel in den kommenden Jahren weiter blutleer sein dürfte. Das geringere Wachstum des Welthandels geht mit einer verminderten Dyna- mik bei den globalen Verkehrsströmen einher. Die Wachstumsrate des Güter- umschlags in der internationalen Seeschifffahrt nahm zwischen 2012 und 2015 von Jahr zu Jahr ab. 2015 lag die Wachstumsrate nur bei 2%. Dies ist die geringste Dynamik seit dem Rezessionsjahr 2009. Ein ähnliches Bild ist im glo- balen Luftfrachtverkehr zu beobachten. Hier nahm die Verkehrsleistung zwi- schen 2010 und 2015 jahresdurchschnittlich nur um 1,5% zu. Zwischen 1993 und 2010 expandierte die Verkehrsleistung in der Luftfracht um mehr als 5% pro Jahr. Die geringe Handelsdynamik der letzten Jahre zeigt sich schließlich auch in den Zahlen zum binnenländischen Güterverkehr. So lag die gesamte Güterverkehrs- leistung in Deutschland 2015 nur um knapp 3% über dem Niveau von 2011. Dies entspricht einer jahresdurchschnittlichen Wachstumsrate von 0,7%. Von 1995 bis 2011 expandierte die Verkehrsleistung im Mittel noch um 2,6% p.a. Zwischen 2017 und 2019 dürfte die Güterverkehrsleistung in Deutschland nur um gut 1% pro Jahr steigen. In diesem Umfeld ist es nicht überraschend, dass sich die deutsche Logistik- wirtschaft seit einigen Jahren ebenfalls wenig dynamisch entwickelt. Zwischen 2012 und 2015 nahmen die nominalen Umsätze der Branche lediglich um gut 1% pro Jahr zu. Damit fiel das durchschnittliche Wachstum deutlich geringer aus als in den Jahren 2003 bis 2008 (+4,6% p.a.). Von 2016 bis 2020 dürfte das Umsatzwachstum in der deutschen Logistikbranche durchschnittlich wohl bei gut 2% pro Jahr liegen. Einzelne Bereiche wie die Kontraktlogistik bzw. das Anbieten von Mehrwertdiensten ermöglichen grundsätzlich höheres Wachstum. Autoren Eric Heymann +49 69 910-31730 [email protected] Heiko Peters +49 69 910-21548 [email protected] Editor Stefan Schneider Deutsche Bank AG Deutsche Bank Research Frankfurt am Main Deutschland E-Mail: [email protected] Fax: +49 69 910-31877 www.dbresearch.de DB Research Management Stefan Schneider 26. Oktober 2016 Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

Transcript of Logistik: Schwaches Umfeld - Trendwende nicht in Sicht · Deutschland-Monitor Dies ist die erste...

Deutschland-Monitor

Dies ist die erste Ausgabe unserer neuen Reihe

„Deutschland-Monitor”, in der wir politische und

strukturelle Themen mit großer Bedeutung für

Deutschland aufgreifen werden. Konjunkturelle

Themen werden weiterhin in unserer monatli-

chen Reihe „Ausblick Deutschland” behandelt.

„Deutschland- Monitor“ ist damit – nicht nur

namentlich – das Pendant zu unserem „EU-

Monitor”, mit dem wir seit Langem die wirt-

schaftlichen und politischen Entwicklungen in

der erweiterten EU verfolgen und begleiten.

Darüber hinaus analysieren und kommentieren

wir auch weiterhin wichtige aktuelle Wirtschafts-

und Finanzthemen in unserem „db Standpunkt“

und beziehen dabei Position in der öffentlichen

Debatte.

Wir hoffen, dass die erste Ausgabe des

„Deutschland- Monitor“ und die zukünftigen in

der Reihe behandelten Themen Ihr Interesse

finden.

Der Welthandel dürfte in den nächsten drei bis fünf Jahren nur in etwa so stark

wachsen wie das globale BIP. Diese strukturell geringere Dynamik wird sich –

wie schon in den letzten Jahren – in einem niedrigeren Wachstum der globalen

und regionalen Gütertransportströme widerspiegeln. Deutschland als offene,

exportorientierte Volkswirtschaft und insbesondere die deutsche Logistikwirt-

schaft werden diese Entwicklung weiterhin negativ zu spüren bekommen. Das

Umsatzwachstum in der Branche dürfte in den kommenden Jahren mit durch-

schnittlich 2% p.a. (nominal) unter dem langfristigen Durchschnitt liegen.

Der globale Offenheitsgrad – also der Handelsanteil am globalen BIP – nahm

von etwas über 10% Mitte der 1990er Jahre auf mehr als 30% im Jahr 2008 zu.

Im Zuge der globalen Rezession 2008/09 brach der globale Handel ein; der

Offenheitsgrad sank auf rd. 27% im Jahr 2009. Aufgrund der seit 2012 beste-

henden Schwäche des Welthandels kommt der globale Offenheitsgrad 2015

aber noch nicht wieder über das 29% Niveau hinaus. Wir erwarten, dass der

Welthandel in den kommenden Jahren weiter blutleer sein dürfte.

Das geringere Wachstum des Welthandels geht mit einer verminderten Dyna-

mik bei den globalen Verkehrsströmen einher. Die Wachstumsrate des Güter-

umschlags in der internationalen Seeschifffahrt nahm zwischen 2012 und 2015

von Jahr zu Jahr ab. 2015 lag die Wachstumsrate nur bei 2%. Dies ist die

geringste Dynamik seit dem Rezessionsjahr 2009. Ein ähnliches Bild ist im glo-

balen Luftfrachtverkehr zu beobachten. Hier nahm die Verkehrsleistung zwi-

schen 2010 und 2015 jahresdurchschnittlich nur um 1,5% zu. Zwischen 1993

und 2010 expandierte die Verkehrsleistung in der Luftfracht um mehr als 5% pro

Jahr.

Die geringe Handelsdynamik der letzten Jahre zeigt sich schließlich auch in den

Zahlen zum binnenländischen Güterverkehr. So lag die gesamte Güterverkehrs-

leistung in Deutschland 2015 nur um knapp 3% über dem Niveau von 2011.

Dies entspricht einer jahresdurchschnittlichen Wachstumsrate von 0,7%. Von

1995 bis 2011 expandierte die Verkehrsleistung im Mittel noch um 2,6% p.a.

Zwischen 2017 und 2019 dürfte die Güterverkehrsleistung in Deutschland nur

um gut 1% pro Jahr steigen.

In diesem Umfeld ist es nicht überraschend, dass sich die deutsche Logistik-

wirtschaft seit einigen Jahren ebenfalls wenig dynamisch entwickelt. Zwischen

2012 und 2015 nahmen die nominalen Umsätze der Branche lediglich um gut

1% pro Jahr zu. Damit fiel das durchschnittliche Wachstum deutlich geringer

aus als in den Jahren 2003 bis 2008 (+4,6% p.a.). Von 2016 bis 2020 dürfte das

Umsatzwachstum in der deutschen Logistikbranche durchschnittlich wohl bei

gut 2% pro Jahr liegen. Einzelne Bereiche wie die Kontraktlogistik bzw. das

Anbieten von Mehrwertdiensten ermöglichen grundsätzlich höheres Wachstum.

Autoren

Eric Heymann

+49 69 910-31730

Heiko Peters

+49 69 910-21548

Editor

Stefan Schneider

Deutsche Bank AG

Deutsche Bank Research

Frankfurt am Main

Deutschland

E-Mail: [email protected]

Fax: +49 69 910-31877

www.dbresearch.de

DB Research Management

Stefan Schneider

26. Oktober 2016

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

2 | 26. Oktober 2016 Deutschland-Monitor

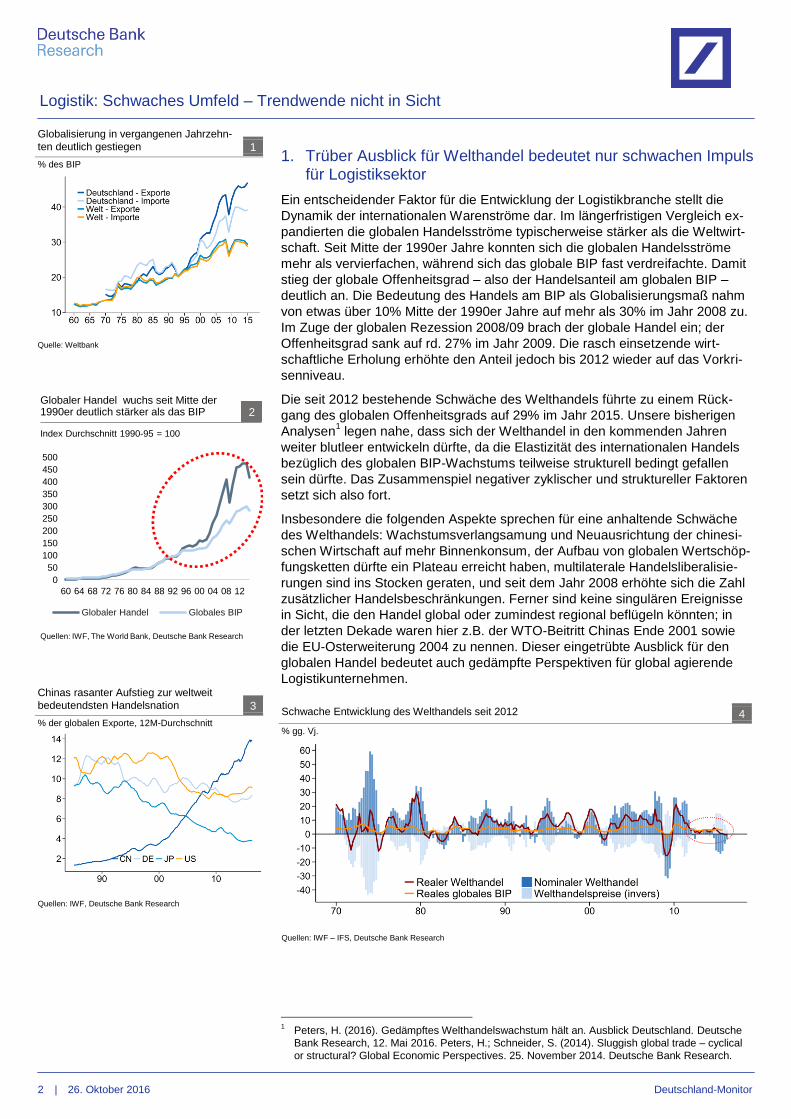

1. Trüber Ausblick für Welthandel bedeutet nur schwachen Impulsfür Logistiksektor

Ein entscheidender Faktor für die Entwicklung der Logistikbranche stellt die

Dynamik der internationalen Warenströme dar. Im längerfristigen Vergleich ex-

pandierten die globalen Handelsströme typischerweise stärker als die Weltwirt-

schaft. Seit Mitte der 1990er Jahre konnten sich die globalen Handelsströme

mehr als vervierfachen, während sich das globale BIP fast verdreifachte. Damit

stieg der globale Offenheitsgrad – also der Handelsanteil am globalen BIP –

deutlich an. Die Bedeutung des Handels am BIP als Globalisierungsmaß nahm

von etwas über 10% Mitte der 1990er Jahre auf mehr als 30% im Jahr 2008 zu.

Im Zuge der globalen Rezession 2008/09 brach der globale Handel ein; der

Offenheitsgrad sank auf rd. 27% im Jahr 2009. Die rasch einsetzende wirt-

schaftliche Erholung erhöhte den Anteil jedoch bis 2012 wieder auf das Vorkri-

senniveau.

Die seit 2012 bestehende Schwäche des Welthandels führte zu einem Rück-

gang des globalen Offenheitsgrads auf 29% im Jahr 2015. Unsere bisherigen

Analysen1 legen nahe, dass sich der Welthandel in den kommenden Jahren

weiter blutleer entwickeln dürfte, da die Elastizität des internationalen Handels

bezüglich des globalen BIP-Wachstums teilweise strukturell bedingt gefallen

sein dürfte. Das Zusammenspiel negativer zyklischer und struktureller Faktoren

setzt sich also fort.

Insbesondere die folgenden Aspekte sprechen für eine anhaltende Schwäche

des Welthandels: Wachstumsverlangsamung und Neuausrichtung der chinesi-

schen Wirtschaft auf mehr Binnenkonsum, der Aufbau von globalen Wertschöp-

fungsketten dürfte ein Plateau erreicht haben, multilaterale Handelsliberalisie-

rungen sind ins Stocken geraten, und seit dem Jahr 2008 erhöhte sich die Zahl

zusätzlicher Handelsbeschränkungen. Ferner sind keine singulären Ereignisse

in Sicht, die den Handel global oder zumindest regional beflügeln könnten; in

der letzten Dekade waren hier z.B. der WTO-Beitritt Chinas Ende 2001 sowie

die EU-Osterweiterung 2004 zu nennen. Dieser eingetrübte Ausblick für den

globalen Handel bedeutet auch gedämpfte Perspektiven für global agierende

Logistikunternehmen.

1Peters, H. (2016). Gedämpftes Welthandelswachstum hält an. Ausblick Deutschland. Deutsche

Bank Research, 12. Mai 2016. Peters, H.; Schneider, S. (2014). Sluggish global trade – cyclical

or structural? Global Economic Perspectives. 25. November 2014. Deutsche Bank Research.

Globalisierung in vergangenen Jahrzehn-

ten deutlich gestiegen 1

% des BIP

Quelle: Weltbank

Chinas rasanter Aufstieg zur weltweit

bedeutendsten Handelsnation 3

% der globalen Exporte, 12M-Durchschnitt

Quellen: IWF, Deutsche Bank Research

Schwache Entwicklung des Welthandels seit 2012 4

% gg. Vj.

Quellen: IWF – IFS, Deutsche Bank Research

0

50

100

150

200

250

300

350

400

450

500

60 64 68 72 76 80 84 88 92 96 00 04 08 12

Globaler Handel Globales BIP

Index Durchschnitt 1990-95 = 100

Globaler Handel wuchs seit Mitte der 1990er deutlich stärker als das BIP 2

Quellen: IWF, The World Bank, Deutsche Bank Research

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

3 | 26. Oktober 2016 Deutschland-Monitor

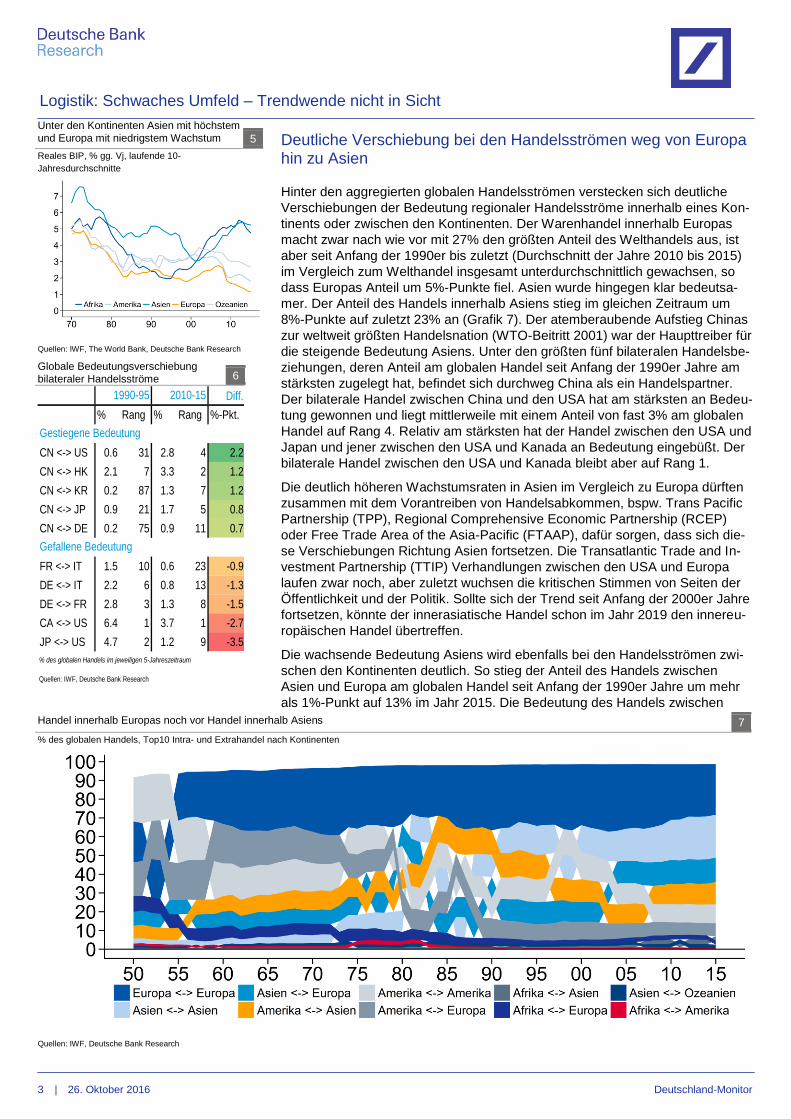

Deutliche Verschiebung bei den Handelsströmen weg von Europa hin zu Asien

Hinter den aggregierten globalen Handelsströmen verstecken sich deutliche

Verschiebungen der Bedeutung regionaler Handelsströme innerhalb eines Kon-

tinents oder zwischen den Kontinenten. Der Warenhandel innerhalb Europas

macht zwar nach wie vor mit 27% den größten Anteil des Welthandels aus, ist

aber seit Anfang der 1990er bis zuletzt (Durchschnitt der Jahre 2010 bis 2015)

im Vergleich zum Welthandel insgesamt unterdurchschnittlich gewachsen, so

dass Europas Anteil um 5%-Punkte fiel. Asien wurde hingegen klar bedeutsa-

mer. Der Anteil des Handels innerhalb Asiens stieg im gleichen Zeitraum um

8%-Punkte auf zuletzt 23% an (Grafik 7). Der atemberaubende Aufstieg Chinas

zur weltweit größten Handelsnation (WTO-Beitritt 2001) war der Haupttreiber für

die steigende Bedeutung Asiens. Unter den größten fünf bilateralen Handelsbe-

ziehungen, deren Anteil am globalen Handel seit Anfang der 1990er Jahre am

stärksten zugelegt hat, befindet sich durchweg China als ein Handelspartner.

Der bilaterale Handel zwischen China und den USA hat am stärksten an Bedeu-

tung gewonnen und liegt mittlerweile mit einem Anteil von fast 3% am globalen

Handel auf Rang 4. Relativ am stärksten hat der Handel zwischen den USA und

Japan und jener zwischen den USA und Kanada an Bedeutung eingebüßt. Der

bilaterale Handel zwischen den USA und Kanada bleibt aber auf Rang 1.

Die deutlich höheren Wachstumsraten in Asien im Vergleich zu Europa dürften

zusammen mit dem Vorantreiben von Handelsabkommen, bspw. Trans Pacific

Partnership (TPP), Regional Comprehensive Economic Partnership (RCEP)

oder Free Trade Area of the Asia-Pacific (FTAAP), dafür sorgen, dass sich die-

se Verschiebungen Richtung Asien fortsetzen. Die Transatlantic Trade and In-

vestment Partnership (TTIP) Verhandlungen zwischen den USA und Europa

laufen zwar noch, aber zuletzt wuchsen die kritischen Stimmen von Seiten der

Öffentlichkeit und der Politik. Sollte sich der Trend seit Anfang der 2000er Jahre

fortsetzen, könnte der innerasiatische Handel schon im Jahr 2019 den innereu-

ropäischen Handel übertreffen.

Die wachsende Bedeutung Asiens wird ebenfalls bei den Handelsströmen zwi-

schen den Kontinenten deutlich. So stieg der Anteil des Handels zwischen

Asien und Europa am globalen Handel seit Anfang der 1990er Jahre um mehr

als 1%-Punkt auf 13% im Jahr 2015. Die Bedeutung des Handels zwischen

Unter den Kontinenten Asien mit höchstem

und Europa mit niedrigstem Wachstum 5

Reales BIP, % gg. Vj, laufende 10-

Jahresdurchschnitte

Quellen: IWF, The World Bank, Deutsche Bank Research

Globale Bedeutungsverschiebung

bilateraler Handelsströme 6

Handel innerhalb Europas noch vor Handel innerhalb Asiens 7

% des globalen Handels, Top10 Intra- und Extrahandel nach Kontinenten

Quellen: IWF, Deutsche Bank Research

Diff.

% Rang % Rang %-Pkt.

CN <-> US 0.6 31 2.8 4 2.2

CN <-> HK 2.1 7 3.3 2 1.2

CN <-> KR 0.2 87 1.3 7 1.2

CN <-> JP 0.9 21 1.7 5 0.8

CN <-> DE 0.2 75 0.9 11 0.7

FR <-> IT 1.5 10 0.6 23 -0.9

DE <-> IT 2.2 6 0.8 13 -1.3

DE <-> FR 2.8 3 1.3 8 -1.5

CA <-> US 6.4 1 3.7 1 -2.7

JP <-> US 4.7 2 1.2 9 -3.5

Quellen: IWF, Deutsche Bank Research

% des globalen Handels im jeweiligen 5-Jahreszeitraum

Gestiegene Bedeutung

Gefallene Bedeutung

2010-151990-95

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

4 | 26. Oktober 2016 Deutschland-Monitor

Amerika und Asien ging seit Anfang der 1990er Jahre zwar zurück, stieg seit

Mitte der 2000er Jahre aber wieder auf 12% an. Die Bedeutung des Handels

zwischen Amerika und Europa fiel um fast 3%-Punkte auf 7%.

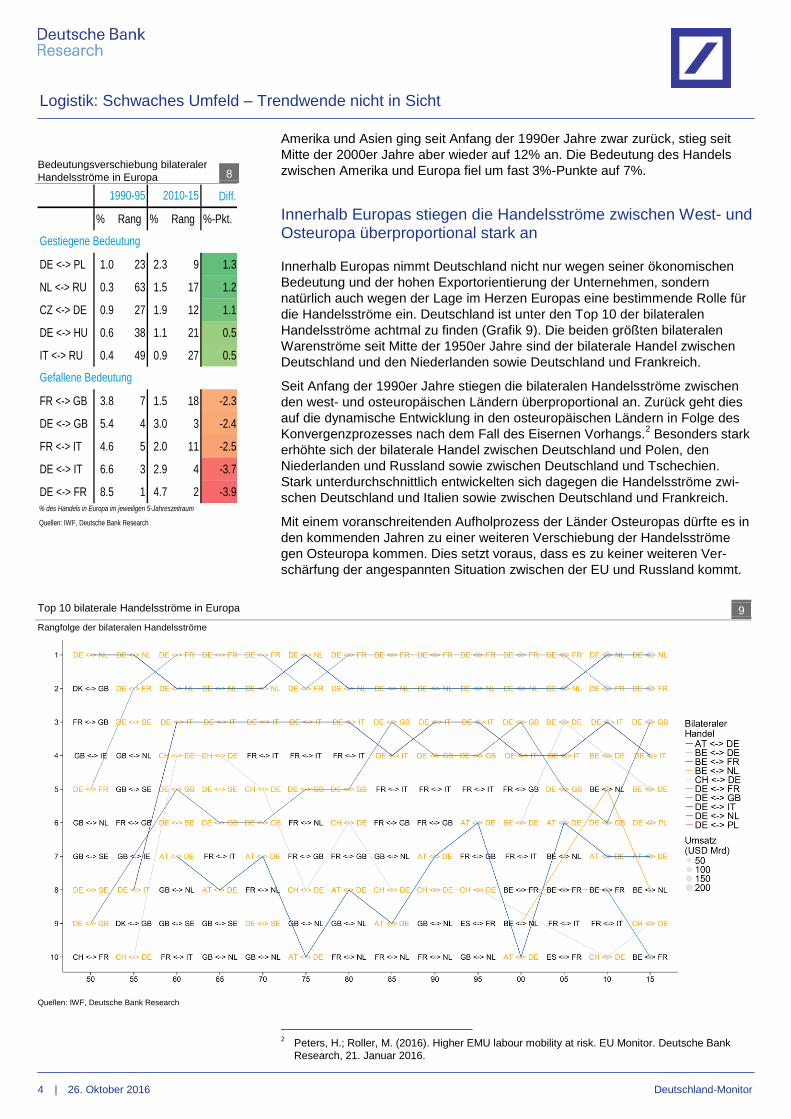

Innerhalb Europas stiegen die Handelsströme zwischen West- und Osteuropa überproportional stark an

Innerhalb Europas nimmt Deutschland nicht nur wegen seiner ökonomischen

Bedeutung und der hohen Exportorientierung der Unternehmen, sondern

natürlich auch wegen der Lage im Herzen Europas eine bestimmende Rolle für

die Handelsströme ein. Deutschland ist unter den Top 10 der bilateralen

Handelsströme achtmal zu finden (Grafik 9). Die beiden größten bilateralen

Warenströme seit Mitte der 1950er Jahre sind der bilaterale Handel zwischen

Deutschland und den Niederlanden sowie Deutschland und Frankreich.

Seit Anfang der 1990er Jahre stiegen die bilateralen Handelsströme zwischen

den west- und osteuropäischen Ländern überproportional an. Zurück geht dies

auf die dynamische Entwicklung in den osteuropäischen Ländern in Folge des

Konvergenzprozesses nach dem Fall des Eisernen Vorhangs.2 Besonders stark

erhöhte sich der bilaterale Handel zwischen Deutschland und Polen, den

Niederlanden und Russland sowie zwischen Deutschland und Tschechien.

Stark unterdurchschnittlich entwickelten sich dagegen die Handelsströme zwi-

schen Deutschland und Italien sowie zwischen Deutschland und Frankreich.

Mit einem voranschreitenden Aufholprozess der Länder Osteuropas dürfte es in

den kommenden Jahren zu einer weiteren Verschiebung der Handelsströme

gen Osteuropa kommen. Dies setzt voraus, dass es zu keiner weiteren Ver-

schärfung der angespannten Situation zwischen der EU und Russland kommt.

2 Peters, H.; Roller, M. (2016). Higher EMU labour mobility at risk. EU Monitor. Deutsche Bank

Research, 21. Januar 2016.

Bedeutungsverschiebung bilateraler

Handelsströme in Europa 8

Top 10 bilaterale Handelsströme in Europa 9

Rangfolge der bilateralen Handelsströme

Quellen: IWF, Deutsche Bank Research

Diff.

% Rang % Rang %-Pkt.

DE <-> PL 1.0 23 2.3 9 1.3

NL <-> RU 0.3 63 1.5 17 1.2

CZ <-> DE 0.9 27 1.9 12 1.1

DE <-> HU 0.6 38 1.1 21 0.5

IT <-> RU 0.4 49 0.9 27 0.5

FR <-> GB 3.8 7 1.5 18 -2.3

DE <-> GB 5.4 4 3.0 3 -2.4

FR <-> IT 4.6 5 2.0 11 -2.5

DE <-> IT 6.6 3 2.9 4 -3.7

DE <-> FR 8.5 1 4.7 2 -3.9

Quellen: IWF, Deutsche Bank Research

% des Handels in Europa im jeweiligen 5-Jahreszeitraum

1990-95 2010-15

Gestiegene Bedeutung

Gefallene Bedeutung

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

5 | 26. Oktober 2016 Deutschland-Monitor

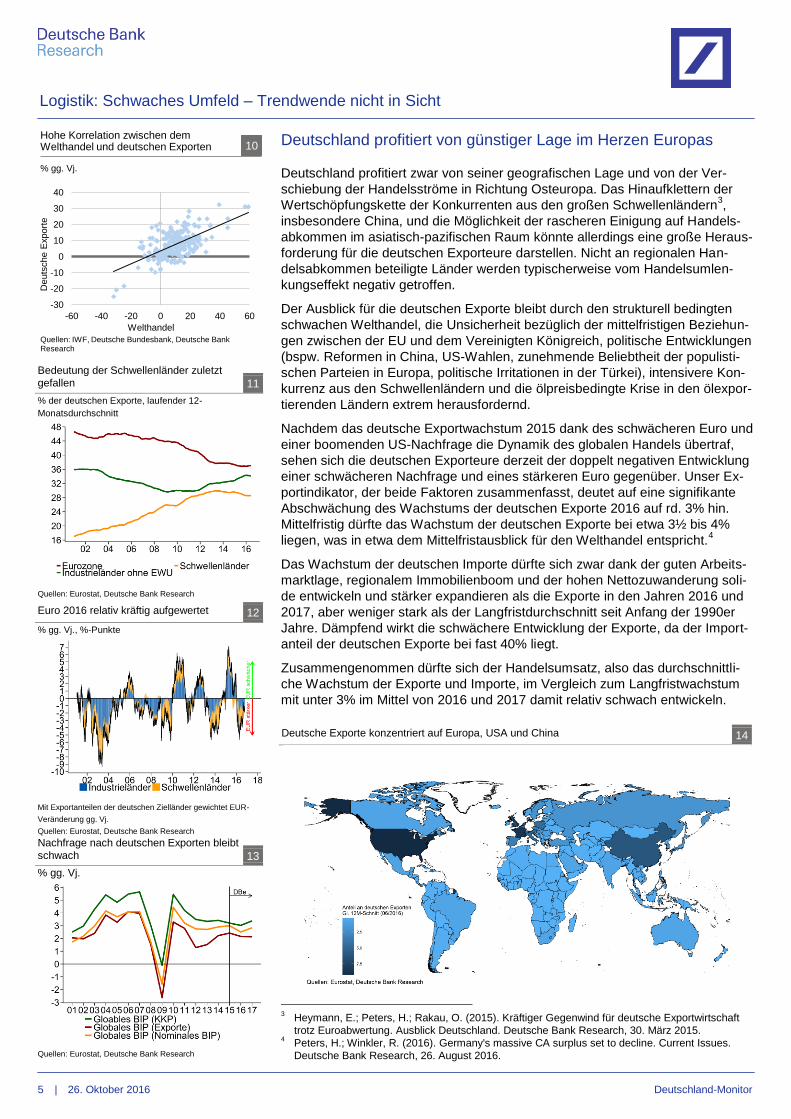

Deutschland profitiert von günstiger Lage im Herzen Europas

Deutschland profitiert zwar von seiner geografischen Lage und von der Ver-

schiebung der Handelsströme in Richtung Osteuropa. Das Hinaufklettern der

Wertschöpfungskette der Konkurrenten aus den großen Schwellenländern3,

insbesondere China, und die Möglichkeit der rascheren Einigung auf Handels-

abkommen im asiatisch-pazifischen Raum könnte allerdings eine große Heraus-

forderung für die deutschen Exporteure darstellen. Nicht an regionalen Han-

delsabkommen beteiligte Länder werden typischerweise vom Handelsumlen-

kungseffekt negativ getroffen.

Der Ausblick für die deutschen Exporte bleibt durch den strukturell bedingten

schwachen Welthandel, die Unsicherheit bezüglich der mittelfristigen Beziehun-

gen zwischen der EU und dem Vereinigten Königreich, politische Entwicklungen

(bspw. Reformen in China, US-Wahlen, zunehmende Beliebtheit der populisti-

schen Parteien in Europa, politische Irritationen in der Türkei), intensivere Kon-

kurrenz aus den Schwellenländern und die ölpreisbedingte Krise in den ölexpor-

tierenden Ländern extrem herausfordernd.

Nachdem das deutsche Exportwachstum 2015 dank des schwächeren Euro und

einer boomenden US-Nachfrage die Dynamik des globalen Handels übertraf,

sehen sich die deutschen Exporteure derzeit der doppelt negativen Entwicklung

einer schwächeren Nachfrage und eines stärkeren Euro gegenüber. Unser Ex-

portindikator, der beide Faktoren zusammenfasst, deutet auf eine signifikante

Abschwächung des Wachstums der deutschen Exporte 2016 auf rd. 3% hin.

Mittelfristig dürfte das Wachstum der deutschen Exporte bei etwa 3½ bis 4%

liegen, was in etwa dem Mittelfristausblick für den Welthandel entspricht.4

Das Wachstum der deutschen Importe dürfte sich zwar dank der guten Arbeits-

marktlage, regionalem Immobilienboom und der hohen Nettozuwanderung soli-

de entwickeln und stärker expandieren als die Exporte in den Jahren 2016 und

2017, aber weniger stark als der Langfristdurchschnitt seit Anfang der 1990er

Jahre. Dämpfend wirkt die schwächere Entwicklung der Exporte, da der Import-

anteil der deutschen Exporte bei fast 40% liegt.

Zusammengenommen dürfte sich der Handelsumsatz, also das durchschnittli-

che Wachstum der Exporte und Importe, im Vergleich zum Langfristwachstum

mit unter 3% im Mittel von 2016 und 2017 damit relativ schwach entwickeln.

3 Heymann, E.; Peters, H.; Rakau, O. (2015). Kräftiger Gegenwind für deutsche Exportwirtschaft

trotz Euroabwertung. Ausblick Deutschland. Deutsche Bank Research, 30. März 2015. 4 Peters, H.; Winkler, R. (2016). Germany's massive CA surplus set to decline. Current Issues.

Deutsche Bank Research, 26. August 2016.

Bedeutung der Schwellenländer zuletzt

gefallen 11

% der deutschen Exporte, laufender 12-

Monatsdurchschnitt

Quellen: Eurostat, Deutsche Bank Research

Euro 2016 relativ kräftig aufgewertet 12

% gg. Vj., %-Punkte

Mit Exportanteilen der deutschen Zielländer gewichtet EUR-

Veränderung gg. Vj.

Quellen: Eurostat, Deutsche Bank Research

Deutsche Exporte konzentriert auf Europa, USA und China 14

Nachfrage nach deutschen Exporten bleibt

schwach 13

% gg. Vj.

Quellen: Eurostat, Deutsche Bank Research

-30

-20

-10

0

10

20

30

40

-60 -40 -20 0 20 40 60

Welthandel

Deuts

che E

xport

e

% gg. Vj.

Quellen: IWF, Deutsche Bundesbank, Deutsche Bank Research

Hohe Korrelation zwischen dem Welthandel und deutschen Exporten 10

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

6 | 26. Oktober 2016 Deutschland-Monitor

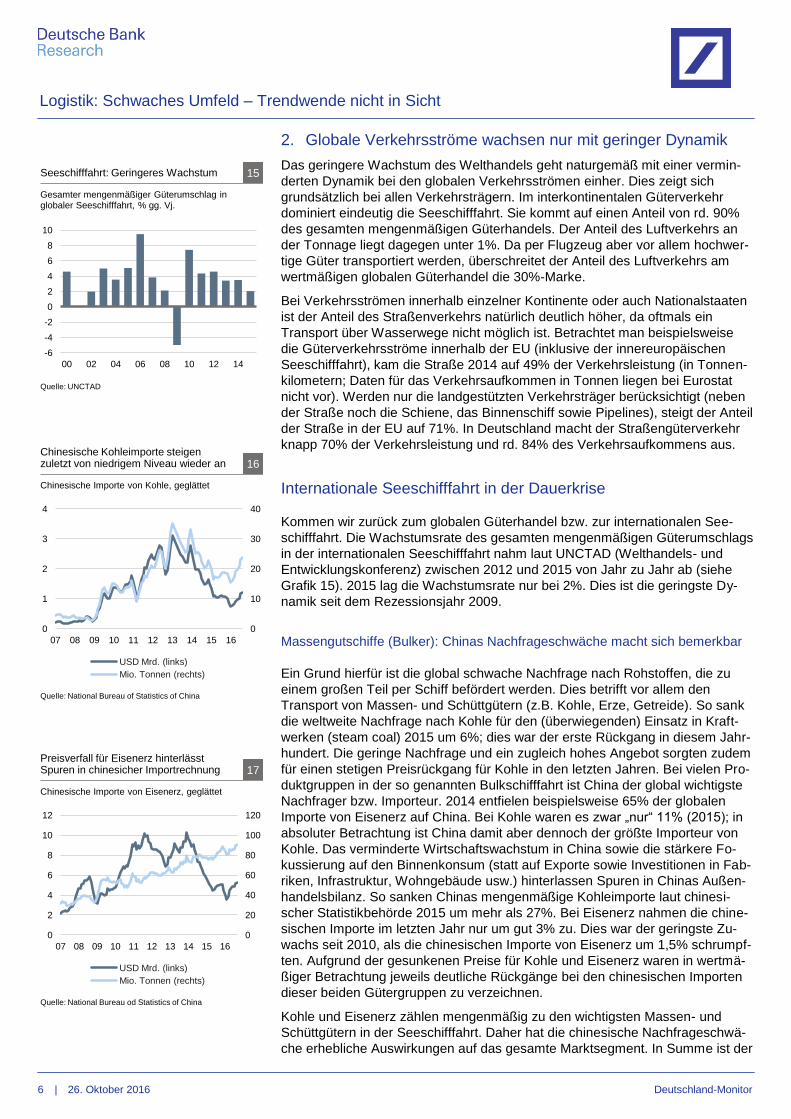

2. Globale Verkehrsströme wachsen nur mit geringer Dynamik

Das geringere Wachstum des Welthandels geht naturgemäß mit einer vermin-

derten Dynamik bei den globalen Verkehrsströmen einher. Dies zeigt sich

grundsätzlich bei allen Verkehrsträgern. Im interkontinentalen Güterverkehr

dominiert eindeutig die Seeschifffahrt. Sie kommt auf einen Anteil von rd. 90%

des gesamten mengenmäßigen Güterhandels. Der Anteil des Luftverkehrs an

der Tonnage liegt dagegen unter 1%. Da per Flugzeug aber vor allem hochwer-

tige Güter transportiert werden, überschreitet der Anteil des Luftverkehrs am

wertmäßigen globalen Güterhandel die 30%-Marke.

Bei Verkehrsströmen innerhalb einzelner Kontinente oder auch Nationalstaaten

ist der Anteil des Straßenverkehrs natürlich deutlich höher, da oftmals ein

Transport über Wasserwege nicht möglich ist. Betrachtet man beispielsweise

die Güterverkehrsströme innerhalb der EU (inklusive der innereuropäischen

Seeschifffahrt), kam die Straße 2014 auf 49% der Verkehrsleistung (in Tonnen-

kilometern; Daten für das Verkehrsaufkommen in Tonnen liegen bei Eurostat

nicht vor). Werden nur die landgestützten Verkehrsträger berücksichtigt (neben

der Straße noch die Schiene, das Binnenschiff sowie Pipelines), steigt der Anteil

der Straße in der EU auf 71%. In Deutschland macht der Straßengüterverkehr

knapp 70% der Verkehrsleistung und rd. 84% des Verkehrsaufkommens aus.

Internationale Seeschifffahrt in der Dauerkrise

Kommen wir zurück zum globalen Güterhandel bzw. zur internationalen See-

schifffahrt. Die Wachstumsrate des gesamten mengenmäßigen Güterumschlags

in der internationalen Seeschifffahrt nahm laut UNCTAD (Welthandels- und

Entwicklungskonferenz) zwischen 2012 und 2015 von Jahr zu Jahr ab (siehe

Grafik 15). 2015 lag die Wachstumsrate nur bei 2%. Dies ist die geringste Dy-

namik seit dem Rezessionsjahr 2009.

Massengutschiffe (Bulker): Chinas Nachfrageschwäche macht sich bemerkbar

Ein Grund hierfür ist die global schwache Nachfrage nach Rohstoffen, die zu

einem großen Teil per Schiff befördert werden. Dies betrifft vor allem den

Transport von Massen- und Schüttgütern (z.B. Kohle, Erze, Getreide). So sank

die weltweite Nachfrage nach Kohle für den (überwiegenden) Einsatz in Kraft-

werken (steam coal) 2015 um 6%; dies war der erste Rückgang in diesem Jahr-

hundert. Die geringe Nachfrage und ein zugleich hohes Angebot sorgten zudem

für einen stetigen Preisrückgang für Kohle in den letzten Jahren. Bei vielen Pro-

duktgruppen in der so genannten Bulkschifffahrt ist China der global wichtigste

Nachfrager bzw. Importeur. 2014 entfielen beispielsweise 65% der globalen

Importe von Eisenerz auf China. Bei Kohle waren es zwar „nur“ 11% (2015); in

absoluter Betrachtung ist China damit aber dennoch der größte Importeur von

Kohle. Das verminderte Wirtschaftswachstum in China sowie die stärkere Fo-

kussierung auf den Binnenkonsum (statt auf Exporte sowie Investitionen in Fab-

riken, Infrastruktur, Wohngebäude usw.) hinterlassen Spuren in Chinas Außen-

handelsbilanz. So sanken Chinas mengenmäßige Kohleimporte laut chinesi-

scher Statistikbehörde 2015 um mehr als 27%. Bei Eisenerz nahmen die chine-

sischen Importe im letzten Jahr nur um gut 3% zu. Dies war der geringste Zu-

wachs seit 2010, als die chinesischen Importe von Eisenerz um 1,5% schrumpf-

ten. Aufgrund der gesunkenen Preise für Kohle und Eisenerz waren in wertmä-

ßiger Betrachtung jeweils deutliche Rückgänge bei den chinesischen Importen

dieser beiden Gütergruppen zu verzeichnen.

Kohle und Eisenerz zählen mengenmäßig zu den wichtigsten Massen- und

Schüttgütern in der Seeschifffahrt. Daher hat die chinesische Nachfrageschwä-

che erhebliche Auswirkungen auf das gesamte Marktsegment. In Summe ist der

-6

-4

-2

0

2

4

6

8

10

00 02 04 06 08 10 12 14

Gesamter mengenmäßiger Güterumschlag in globaler Seeschifffahrt, % gg. Vj.

Seeschifffahrt: Geringeres Wachstum 15

Quelle: UNCTAD

0

10

20

30

40

0

1

2

3

4

07 08 09 10 11 12 13 14 15 16

USD Mrd. (links)

Mio. Tonnen (rechts)

Chinesische Importe von Kohle, geglättet

Chinesische Kohleimporte steigen zuletzt von niedrigem Niveau wieder an 16

Quelle: National Bureau of Statistics of China

0

20

40

60

80

100

120

0

2

4

6

8

10

12

07 08 09 10 11 12 13 14 15 16

USD Mrd. (links)

Mio. Tonnen (rechts)

Preisverfall für Eisenerz hinterlässt Spuren in chinesicher Importrechnung 17

Quelle: National Bureau od Statistics of China

Chinesische Importe von Eisenerz, geglättet

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

7 | 26. Oktober 2016 Deutschland-Monitor

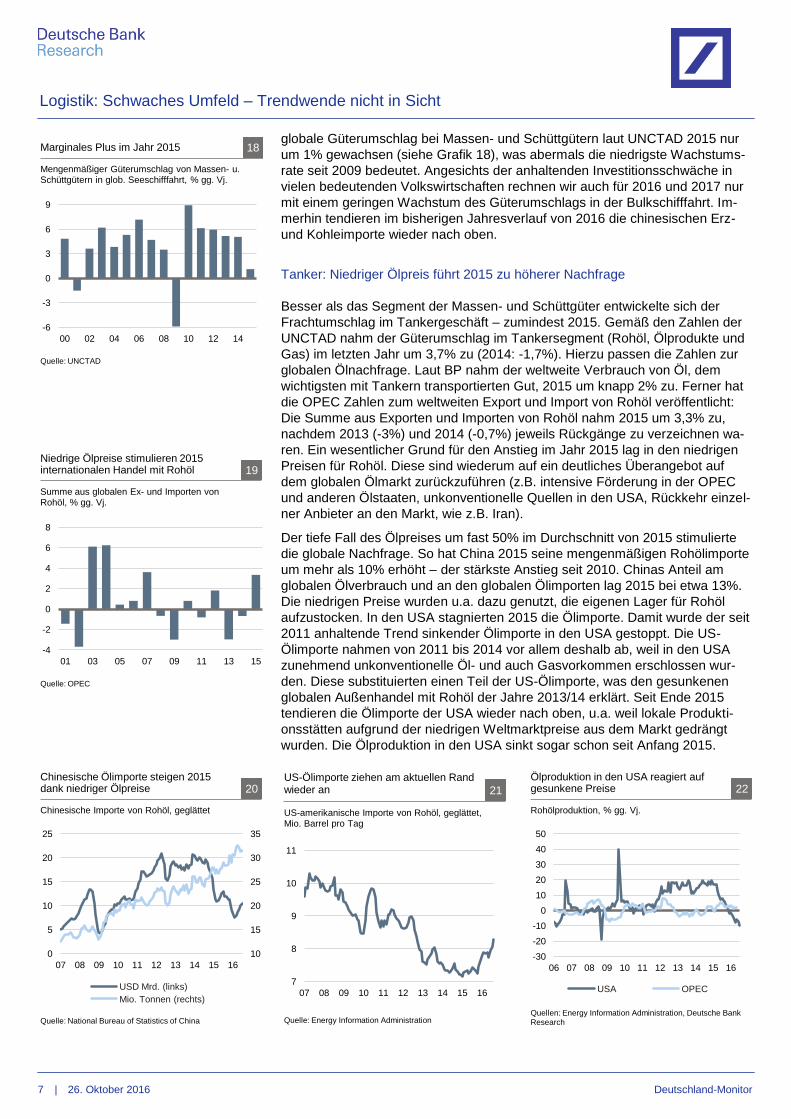

globale Güterumschlag bei Massen- und Schüttgütern laut UNCTAD 2015 nur

um 1% gewachsen (siehe Grafik 18), was abermals die niedrigste Wachstums-

rate seit 2009 bedeutet. Angesichts der anhaltenden Investitionsschwäche in

vielen bedeutenden Volkswirtschaften rechnen wir auch für 2016 und 2017 nur

mit einem geringen Wachstum des Güterumschlags in der Bulkschifffahrt. Im-

merhin tendieren im bisherigen Jahresverlauf von 2016 die chinesischen Erz-

und Kohleimporte wieder nach oben.

Tanker: Niedriger Ölpreis führt 2015 zu höherer Nachfrage

Besser als das Segment der Massen- und Schüttgüter entwickelte sich der

Frachtumschlag im Tankergeschäft – zumindest 2015. Gemäß den Zahlen der

UNCTAD nahm der Güterumschlag im Tankersegment (Rohöl, Ölprodukte und

Gas) im letzten Jahr um 3,7% zu (2014: -1,7%). Hierzu passen die Zahlen zur

globalen Ölnachfrage. Laut BP nahm der weltweite Verbrauch von Öl, dem

wichtigsten mit Tankern transportierten Gut, 2015 um knapp 2% zu. Ferner hat

die OPEC Zahlen zum weltweiten Export und Import von Rohöl veröffentlicht:

Die Summe aus Exporten und Importen von Rohöl nahm 2015 um 3,3% zu,

nachdem 2013 (-3%) und 2014 (-0,7%) jeweils Rückgänge zu verzeichnen wa-

ren. Ein wesentlicher Grund für den Anstieg im Jahr 2015 lag in den niedrigen

Preisen für Rohöl. Diese sind wiederum auf ein deutliches Überangebot auf

dem globalen Ölmarkt zurückzuführen (z.B. intensive Förderung in der OPEC

und anderen Ölstaaten, unkonventionelle Quellen in den USA, Rückkehr einzel-

ner Anbieter an den Markt, wie z.B. Iran).

Der tiefe Fall des Ölpreises um fast 50% im Durchschnitt von 2015 stimulierte

die globale Nachfrage. So hat China 2015 seine mengenmäßigen Rohölimporte

um mehr als 10% erhöht – der stärkste Anstieg seit 2010. Chinas Anteil am

globalen Ölverbrauch und an den globalen Ölimporten lag 2015 bei etwa 13%.

Die niedrigen Preise wurden u.a. dazu genutzt, die eigenen Lager für Rohöl

aufzustocken. In den USA stagnierten 2015 die Ölimporte. Damit wurde der seit

2011 anhaltende Trend sinkender Ölimporte in den USA gestoppt. Die US-

Ölimporte nahmen von 2011 bis 2014 vor allem deshalb ab, weil in den USA

zunehmend unkonventionelle Öl- und auch Gasvorkommen erschlossen wur-

den. Diese substituierten einen Teil der US-Ölimporte, was den gesunkenen

globalen Außenhandel mit Rohöl der Jahre 2013/14 erklärt. Seit Ende 2015

tendieren die Ölimporte der USA wieder nach oben, u.a. weil lokale Produkti-

onsstätten aufgrund der niedrigen Weltmarktpreise aus dem Markt gedrängt

wurden. Die Ölproduktion in den USA sinkt sogar schon seit Anfang 2015.

-4

-2

0

2

4

6

8

01 03 05 07 09 11 13 15

Summe aus globalen Ex- und Importen von Rohöl, % gg. Vj.

Quelle: OPEC

Niedrige Ölpreise stimulieren 2015 internationalen Handel mit Rohöl 19

-6

-3

0

3

6

9

00 02 04 06 08 10 12 14

Mengenmäßiger Güterumschlag von Massen- u. Schüttgütern in glob. Seeschifffahrt, % gg. Vj.

Marginales Plus im Jahr 2015 18

Quelle: UNCTAD

7

8

9

10

11

07 08 09 10 11 12 13 14 15 16

US-Ölimporte ziehen am aktuellen Rand wieder an 21

US-amerikanische Importe von Rohöl, geglättet, Mio. Barrel pro Tag

Quelle: Energy Information Administration

-30

-20

-10

0

10

20

30

40

50

06 07 08 09 10 11 12 13 14 15 16

USA OPEC

Rohölproduktion, % gg. Vj.

Quellen: Energy Information Administration, Deutsche Bank Research

Ölproduktion in den USA reagiert auf gesunkene Preise 22

10

15

20

25

30

35

0

5

10

15

20

25

07 08 09 10 11 12 13 14 15 16

USD Mrd. (links)

Mio. Tonnen (rechts)

Quelle: National Bureau of Statistics of China

Chinesische Ölimporte steigen 2015 dank niedriger Ölpreise 20

Chinesische Importe von Rohöl, geglättet

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

8 | 26. Oktober 2016 Deutschland-Monitor

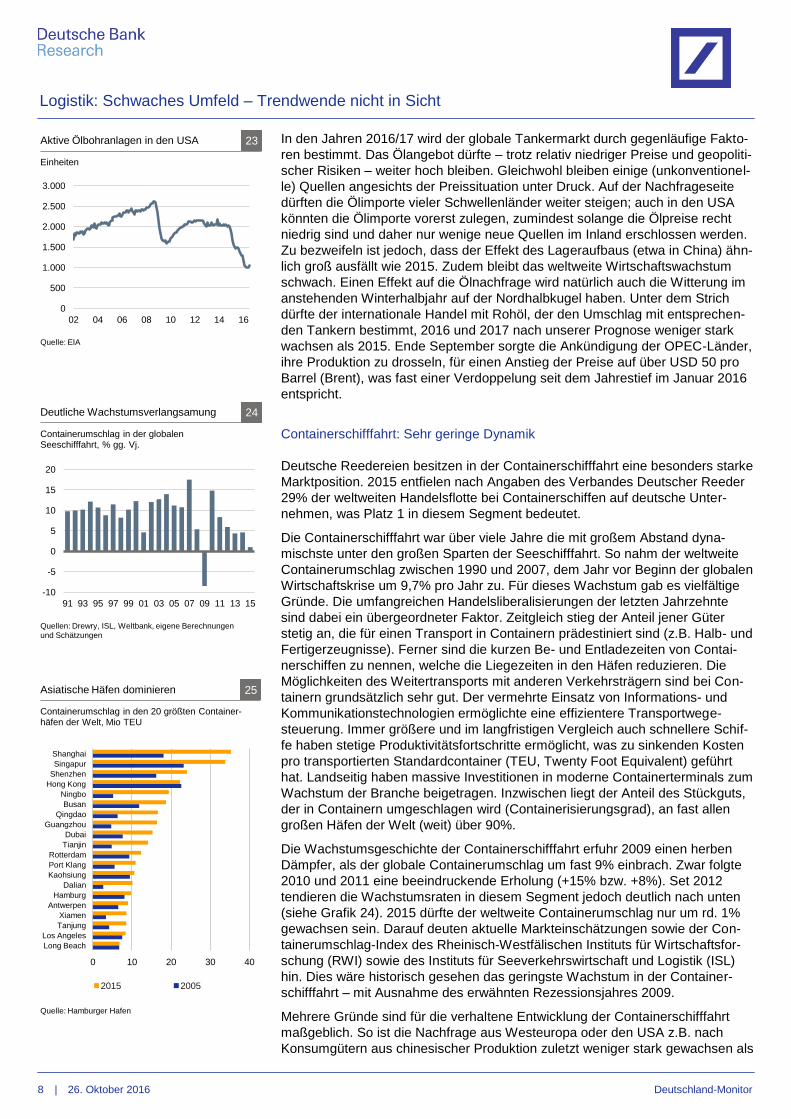

In den Jahren 2016/17 wird der globale Tankermarkt durch gegenläufige Fakto-

ren bestimmt. Das Ölangebot dürfte – trotz relativ niedriger Preise und geopoliti-

scher Risiken – weiter hoch bleiben. Gleichwohl bleiben einige (unkonventionel-

le) Quellen angesichts der Preissituation unter Druck. Auf der Nachfrageseite

dürften die Ölimporte vieler Schwellenländer weiter steigen; auch in den USA

könnten die Ölimporte vorerst zulegen, zumindest solange die Ölpreise recht

niedrig sind und daher nur wenige neue Quellen im Inland erschlossen werden.

Zu bezweifeln ist jedoch, dass der Effekt des Lageraufbaus (etwa in China) ähn-

lich groß ausfällt wie 2015. Zudem bleibt das weltweite Wirtschaftswachstum

schwach. Einen Effekt auf die Ölnachfrage wird natürlich auch die Witterung im

anstehenden Winterhalbjahr auf der Nordhalbkugel haben. Unter dem Strich

dürfte der internationale Handel mit Rohöl, der den Umschlag mit entsprechen-

den Tankern bestimmt, 2016 und 2017 nach unserer Prognose weniger stark

wachsen als 2015. Ende September sorgte die Ankündigung der OPEC-Länder,

ihre Produktion zu drosseln, für einen Anstieg der Preise auf über USD 50 pro

Barrel (Brent), was fast einer Verdoppelung seit dem Jahrestief im Januar 2016

entspricht.

Containerschifffahrt: Sehr geringe Dynamik

Deutsche Reedereien besitzen in der Containerschifffahrt eine besonders starke

Marktposition. 2015 entfielen nach Angaben des Verbandes Deutscher Reeder

29% der weltweiten Handelsflotte bei Containerschiffen auf deutsche Unter-

nehmen, was Platz 1 in diesem Segment bedeutet.

Die Containerschifffahrt war über viele Jahre die mit großem Abstand dyna-

mischste unter den großen Sparten der Seeschifffahrt. So nahm der weltweite

Containerumschlag zwischen 1990 und 2007, dem Jahr vor Beginn der globalen

Wirtschaftskrise um 9,7% pro Jahr zu. Für dieses Wachstum gab es vielfältige

Gründe. Die umfangreichen Handelsliberalisierungen der letzten Jahrzehnte

sind dabei ein übergeordneter Faktor. Zeitgleich stieg der Anteil jener Güter

stetig an, die für einen Transport in Containern prädestiniert sind (z.B. Halb- und

Fertigerzeugnisse). Ferner sind die kurzen Be- und Entladezeiten von Contai-

nerschiffen zu nennen, welche die Liegezeiten in den Häfen reduzieren. Die

Möglichkeiten des Weitertransports mit anderen Verkehrsträgern sind bei Con-

tainern grundsätzlich sehr gut. Der vermehrte Einsatz von Informations- und

Kommunikationstechnologien ermöglichte eine effizientere Transportwege-

steuerung. Immer größere und im langfristigen Vergleich auch schnellere Schif-

fe haben stetige Produktivitätsfortschritte ermöglicht, was zu sinkenden Kosten

pro transportierten Standardcontainer (TEU, Twenty Foot Equivalent) geführt

hat. Landseitig haben massive Investitionen in moderne Containerterminals zum

Wachstum der Branche beigetragen. Inzwischen liegt der Anteil des Stückguts,

der in Containern umgeschlagen wird (Containerisierungsgrad), an fast allen

großen Häfen der Welt (weit) über 90%.

Die Wachstumsgeschichte der Containerschifffahrt erfuhr 2009 einen herben

Dämpfer, als der globale Containerumschlag um fast 9% einbrach. Zwar folgte

2010 und 2011 eine beeindruckende Erholung (+15% bzw. +8%). Set 2012

tendieren die Wachstumsraten in diesem Segment jedoch deutlich nach unten

(siehe Grafik 24). 2015 dürfte der weltweite Containerumschlag nur um rd. 1%

gewachsen sein. Darauf deuten aktuelle Markteinschätzungen sowie der Con-

tainerumschlag-Index des Rheinisch-Westfälischen Instituts für Wirtschaftsfor-

schung (RWI) sowie des Instituts für Seeverkehrswirtschaft und Logistik (ISL)

hin. Dies wäre historisch gesehen das geringste Wachstum in der Container-

schifffahrt – mit Ausnahme des erwähnten Rezessionsjahres 2009.

Mehrere Gründe sind für die verhaltene Entwicklung der Containerschifffahrt

maßgeblich. So ist die Nachfrage aus Westeuropa oder den USA z.B. nach

Konsumgütern aus chinesischer Produktion zuletzt weniger stark gewachsen als

0

500

1.000

1.500

2.000

2.500

3.000

02 04 06 08 10 12 14 16

Aktive Ölbohranlagen in den USA 23

Einheiten

Quelle: EIA

-10

-5

0

5

10

15

20

91 93 95 97 99 01 03 05 07 09 11 13 15

Deutliche Wachstumsverlangsamung 24

Containerumschlag in der globalen Seeschifffahrt, % gg. Vj.

Quellen: Drewry, ISL, Weltbank, eigene Berechnungen und Schätzungen

0 10 20 30 40

Shanghai

Singapur

Shenzhen

Hong Kong

Ningbo

Busan

Qingdao

Guangzhou

Dubai

Tianjin

Rotterdam

Port Klang

Kaohsiung

Dalian

Hamburg

Antwerpen

Xiamen

Tanjung

Los Angeles

Long Beach

2015 2005

Containerumschlag in den 20 größten Container- häfen der Welt, Mio TEU

Quelle: Hamburger Hafen

Asiatische Häfen dominieren 25

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

9 | 26. Oktober 2016 Deutschland-Monitor

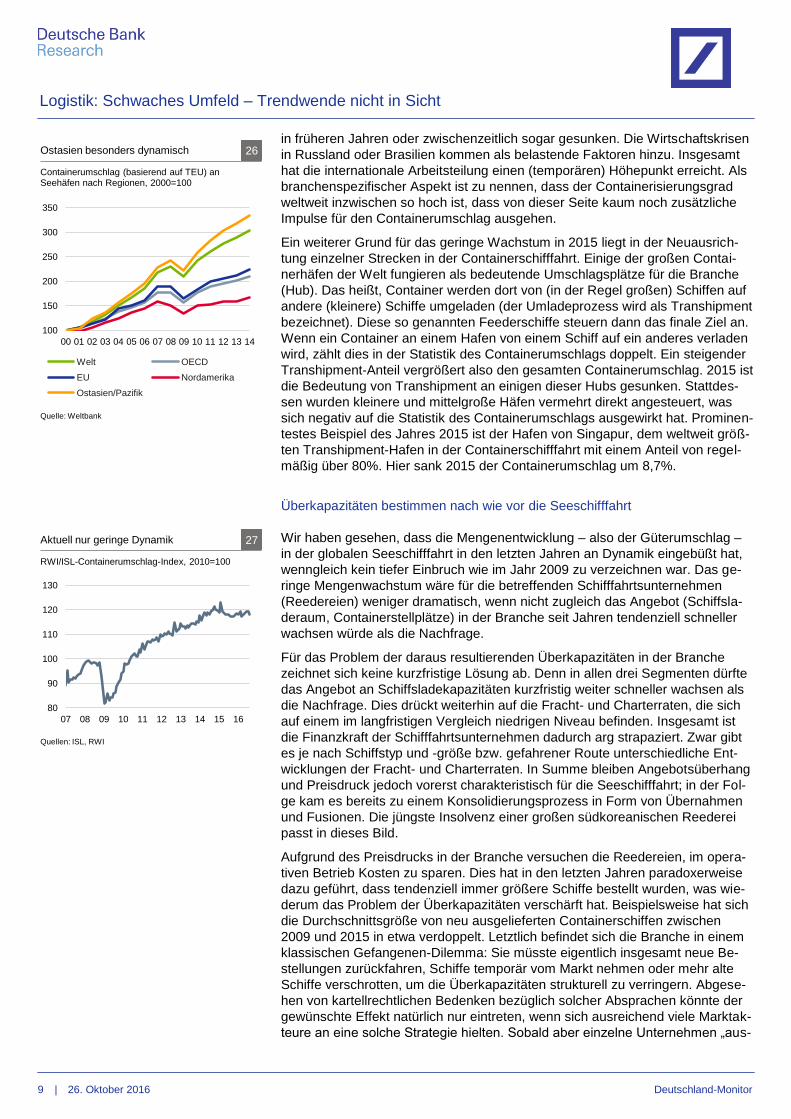

in früheren Jahren oder zwischenzeitlich sogar gesunken. Die Wirtschaftskrisen

in Russland oder Brasilien kommen als belastende Faktoren hinzu. Insgesamt

hat die internationale Arbeitsteilung einen (temporären) Höhepunkt erreicht. Als

branchenspezifischer Aspekt ist zu nennen, dass der Containerisierungsgrad

weltweit inzwischen so hoch ist, dass von dieser Seite kaum noch zusätzliche

Impulse für den Containerumschlag ausgehen.

Ein weiterer Grund für das geringe Wachstum in 2015 liegt in der Neuausrich-

tung einzelner Strecken in der Containerschifffahrt. Einige der großen Contai-

nerhäfen der Welt fungieren als bedeutende Umschlagsplätze für die Branche

(Hub). Das heißt, Container werden dort von (in der Regel großen) Schiffen auf

andere (kleinere) Schiffe umgeladen (der Umladeprozess wird als Transhipment

bezeichnet). Diese so genannten Feederschiffe steuern dann das finale Ziel an.

Wenn ein Container an einem Hafen von einem Schiff auf ein anderes verladen

wird, zählt dies in der Statistik des Containerumschlags doppelt. Ein steigender

Transhipment-Anteil vergrößert also den gesamten Containerumschlag. 2015 ist

die Bedeutung von Transhipment an einigen dieser Hubs gesunken. Stattdes-

sen wurden kleinere und mittelgroße Häfen vermehrt direkt angesteuert, was

sich negativ auf die Statistik des Containerumschlags ausgewirkt hat. Prominen-

testes Beispiel des Jahres 2015 ist der Hafen von Singapur, dem weltweit größ-

ten Transhipment-Hafen in der Containerschifffahrt mit einem Anteil von regel-

mäßig über 80%. Hier sank 2015 der Containerumschlag um 8,7%.

Überkapazitäten bestimmen nach wie vor die Seeschifffahrt

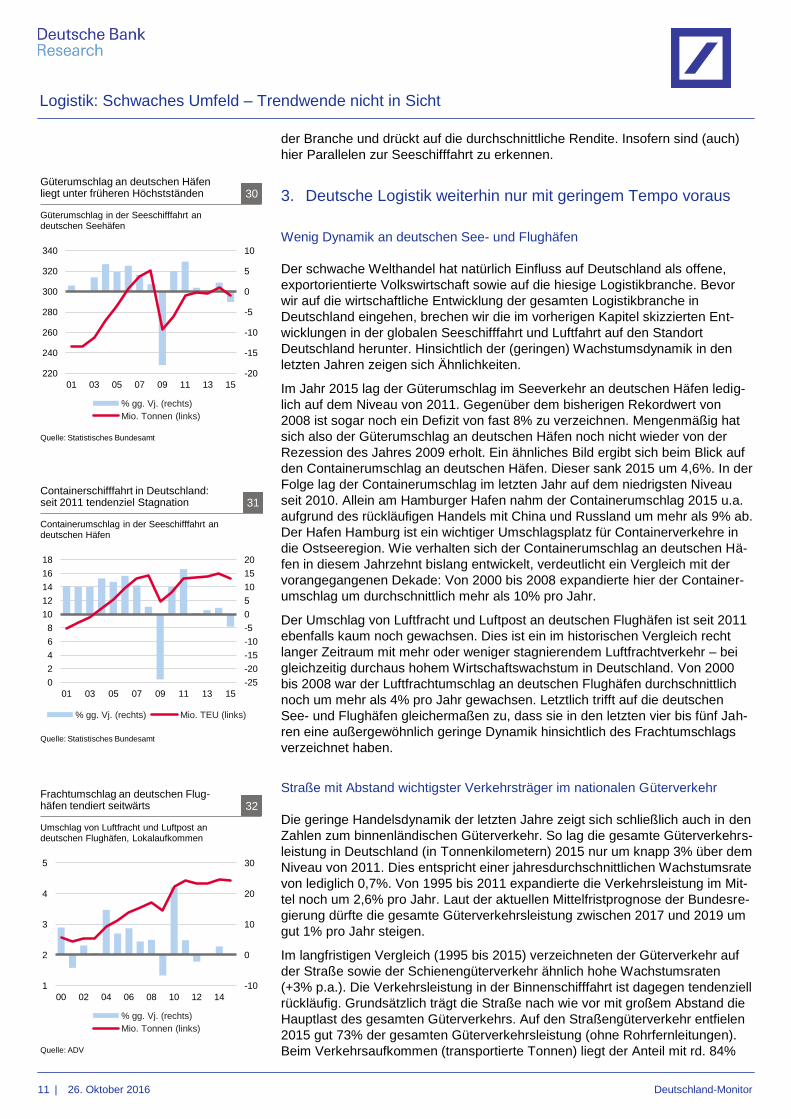

Wir haben gesehen, dass die Mengenentwicklung – also der Güterumschlag –

in der globalen Seeschifffahrt in den letzten Jahren an Dynamik eingebüßt hat,

wenngleich kein tiefer Einbruch wie im Jahr 2009 zu verzeichnen war. Das ge-

ringe Mengenwachstum wäre für die betreffenden Schifffahrtsunternehmen

(Reedereien) weniger dramatisch, wenn nicht zugleich das Angebot (Schiffsla-

deraum, Containerstellplätze) in der Branche seit Jahren tendenziell schneller

wachsen würde als die Nachfrage.

Für das Problem der daraus resultierenden Überkapazitäten in der Branche

zeichnet sich keine kurzfristige Lösung ab. Denn in allen drei Segmenten dürfte

das Angebot an Schiffsladekapazitäten kurzfristig weiter schneller wachsen als

die Nachfrage. Dies drückt weiterhin auf die Fracht- und Charterraten, die sich

auf einem im langfristigen Vergleich niedrigen Niveau befinden. Insgesamt ist

die Finanzkraft der Schifffahrtsunternehmen dadurch arg strapaziert. Zwar gibt

es je nach Schiffstyp und -größe bzw. gefahrener Route unterschiedliche Ent-

wicklungen der Fracht- und Charterraten. In Summe bleiben Angebotsüberhang

und Preisdruck jedoch vorerst charakteristisch für die Seeschifffahrt; in der Fol-

ge kam es bereits zu einem Konsolidierungsprozess in Form von Übernahmen

und Fusionen. Die jüngste Insolvenz einer großen südkoreanischen Reederei

passt in dieses Bild.

Aufgrund des Preisdrucks in der Branche versuchen die Reedereien, im opera-

tiven Betrieb Kosten zu sparen. Dies hat in den letzten Jahren paradoxerweise

dazu geführt, dass tendenziell immer größere Schiffe bestellt wurden, was wie-

derum das Problem der Überkapazitäten verschärft hat. Beispielsweise hat sich

die Durchschnittsgröße von neu ausgelieferten Containerschiffen zwischen

2009 und 2015 in etwa verdoppelt. Letztlich befindet sich die Branche in einem

klassischen Gefangenen-Dilemma: Sie müsste eigentlich insgesamt neue Be-

stellungen zurückfahren, Schiffe temporär vom Markt nehmen oder mehr alte

Schiffe verschrotten, um die Überkapazitäten strukturell zu verringern. Abgese-

hen von kartellrechtlichen Bedenken bezüglich solcher Absprachen könnte der

gewünschte Effekt natürlich nur eintreten, wenn sich ausreichend viele Marktak-

teure an eine solche Strategie hielten. Sobald aber einzelne Unternehmen „aus-

100

150

200

250

300

350

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Welt OECD

EU Nordamerika

Ostasien/Pazifik

Quelle: Weltbank

Ostasien besonders dynamisch 26

Containerumschlag (basierend auf TEU) an Seehäfen nach Regionen, 2000=100

80

90

100

110

120

130

07 08 09 10 11 12 13 14 15 16

Aktuell nur geringe Dynamik 27

Quellen: ISL, RWI

RWI/ISL-Containerumschlag-Index, 2010=100

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

10 | 26. Oktober 2016 Deutschland-Monitor

scheren“ würden, weil sie sich davon Renditemöglichkeiten versprechen, bliebe

das Kapazitätsproblem weitgehend bestehen.

Für Reedereien kann es betriebswirtschaftlich derzeit verlockend sein, neue

Schiffe zu bestellen, weil die Neubaupreise für Schiffe in den letzten Jahren

gesunken sind; schließlich ist auch die globale Werftenindustrie von Überkapa-

zitäten (und hohem Staatseinfluss) geprägt. Ferner wirkt das niedrige Zinsni-

veau stimulierend. Diesen Faktoren stehen jedoch die generellen finanziellen

Probleme der Branche gegenüber, was die Finanzierung der Schiffe erschwert

(Bonität). Aus operativer Sicht haben wenigstens die niedrigen Ölpreise der

jüngeren Vergangenheit für Entlastung gesorgt. Allerdings muss die Branche

aufgrund strengerer Regulierung in den nächsten Jahren Investitionen tätigen,

um die Schadstoffemissionen der Schiffe zu senken (z.B. Schwefeloxide).

Unter dem Strich wird die Seeschifffahrt auch in den kommenden Jahrzehnten

die Hauptlast bei den internationalen (interkontinentalen) Güterströmen tragen.

Mengenmäßig ist weiteres Wachstum sehr wahrscheinlich. Vorerst dürfte die

Dynamik auf der Nachfrageseite jedoch nicht hoch genug ausfallen, um die

Überkapazitäten in der Branche dauerhaft zu reduzieren. Die betriebswirtschaft-

liche Lage für die betroffenen Unternehmen bleibt daher wohl angespannt.

Luftverkehr: Frachtverkehr bleibt hinter Passage zurück

Die Schwäche des Welthandels der letzten Jahre zeigt sich auch in der Entwick-

lung der internationalen Luftfracht. Die Verkehrsleistung im globalen Luftfracht-

verkehr (in Tonnenkilometern) nahm zwischen 2010 und 2015 jahresdurch-

schnittlich nur um 1,5% zu. Dies ist ein im langfristigen Vergleich sehr geringes

Wachstum. Zum Vergleich: Zwischen 1993 und 2010 expandierte die Verkehrs-

leistung in der Luftfracht um mehr als 5% pro Jahr. Das genannte geringe

Wachstum der Luftfracht zwischen 2010 und 2015 spiegelt kein grundsätzliches

Problem der Luftfahrtindustrie. Denn im gleichen Zeitraum nahm die Verkehrs-

leistung im Passagierverkehr um mehr als 6% pro Jahr zu.

2015 expandierte die Verkehrsleistung im globalen Luftfrachtverkehr immerhin

um gut 2%. Ein deutlich schlechteres Ergebnis wurde dabei allerdings durch

das starke Wachstum in der Region Mittlerer Osten verhindert. Nach Angaben

der International Air Transport Association (IATA) stieg die Verkehrsleistung dort

um mehr als 11%. In Europa und Nordamerika war dagegen 2015 lediglich

Stagnation zu verzeichnen. In den beiden Jahren zuvor verlieh der Mittlere

Osten dem gesamten Markt ebenfalls die mit Abstand stärksten Impulse (Ver-

kehrsleistung 2014: +11%; 2013: +13%). Auch im bisherigen Jahresverlauf von

2016 verzeichnet die Region ein überdurchschnittliches Wachstum. Letztlich

zeigt sich hier das seit Jahren anhaltende massive Expansionsstreben von Airli-

nes und Flughäfen in der Region.

Niedriger Ölpreis wirkt günstig – aber Auslastung der Flugzeuge tendenziell

rückläufig

Für die Ergebnisse der Fluggesellschaften wirkt sich der im langfristigen Ver-

gleich niedrige Ölpreis positiv aus. Der Anteil der Kerosinkosten an den gesam-

ten Kosten dürfte für alle Fluggesellschaften (inklusive Passagiergeschäft) laut

IATA 2016 bei ca. 20% liegen. 2012 und 2013 waren es noch etwa 33%. Den

niedrigeren Kraftstoffkosten für die Airlines steht jedoch eine relativ geringe

Auslastung der Frachtmaschinen gegenüber. Sie lag im Durchschnitt des

1. Halbjahres 2016 mit 42,5% auf einem historisch niedrigen Wert. Der wesent-

liche Grund hierfür liegt darin, dass das Angebot an Frachtraum derzeit schnel-

ler steigt als die Nachfrage. Dieses Überangebot verschärft den Wettbewerb in

-10

-5

0

5

10

15

20

05 06 07 08 09 10 11 12 13 14 15 16

Personenverkehr Frachtverkehr

Quellen: IATA, Deutsche Bank Research

Frachtverkehr zuletzt mit geringer Dynamik 28

Verkehrsleistung (Personen- bzw. Tonnen- kilometer) im globalen Luftverkehr, % gg. Vj.

50

100

150

200

250

300

07 08 09 10 11 12 13 14 15 16

Rohöl Kerosin

Rohöl und Kerosin im langfr. Verleich sehr günstig 29

Rohölpreis* und Kerosinpreis, jeweils USD, Jan. 2007=100

* Durchschnitt der Sorten Brent, Dubai und WTI

Quellen: HWWI, Bureau of Labor Statistics

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

11 | 26. Oktober 2016 Deutschland-Monitor

der Branche und drückt auf die durchschnittliche Rendite. Insofern sind (auch)

hier Parallelen zur Seeschifffahrt zu erkennen.

3. Deutsche Logistik weiterhin nur mit geringem Tempo voraus

Wenig Dynamik an deutschen See- und Flughäfen

Der schwache Welthandel hat natürlich Einfluss auf Deutschland als offene,

exportorientierte Volkswirtschaft sowie auf die hiesige Logistikbranche. Bevor

wir auf die wirtschaftliche Entwicklung der gesamten Logistikbranche in

Deutschland eingehen, brechen wir die im vorherigen Kapitel skizzierten Ent-

wicklungen in der globalen Seeschifffahrt und Luftfahrt auf den Standort

Deutschland herunter. Hinsichtlich der (geringen) Wachstumsdynamik in den

letzten Jahren zeigen sich Ähnlichkeiten.

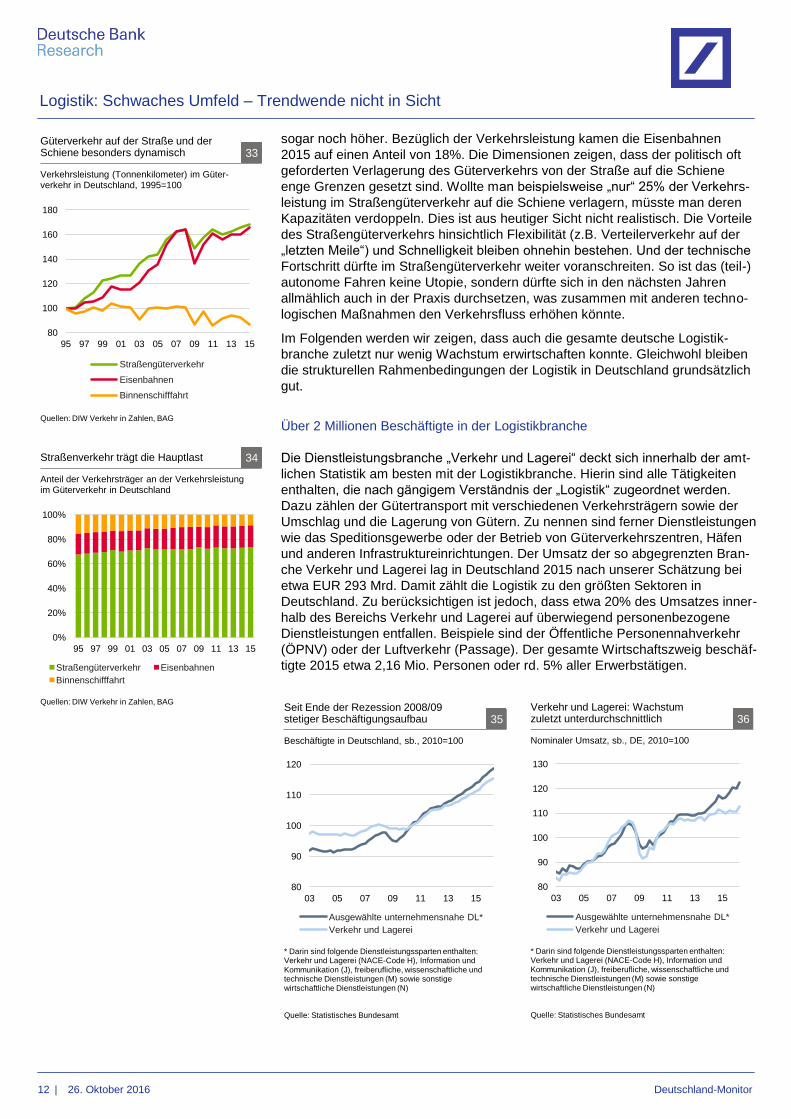

Im Jahr 2015 lag der Güterumschlag im Seeverkehr an deutschen Häfen ledig-

lich auf dem Niveau von 2011. Gegenüber dem bisherigen Rekordwert von

2008 ist sogar noch ein Defizit von fast 8% zu verzeichnen. Mengenmäßig hat

sich also der Güterumschlag an deutschen Häfen noch nicht wieder von der

Rezession des Jahres 2009 erholt. Ein ähnliches Bild ergibt sich beim Blick auf

den Containerumschlag an deutschen Häfen. Dieser sank 2015 um 4,6%. In der

Folge lag der Containerumschlag im letzten Jahr auf dem niedrigsten Niveau

seit 2010. Allein am Hamburger Hafen nahm der Containerumschlag 2015 u.a.

aufgrund des rückläufigen Handels mit China und Russland um mehr als 9% ab.

Der Hafen Hamburg ist ein wichtiger Umschlagsplatz für Containerverkehre in

die Ostseeregion. Wie verhalten sich der Containerumschlag an deutschen Hä-

fen in diesem Jahrzehnt bislang entwickelt, verdeutlicht ein Vergleich mit der

vorangegangenen Dekade: Von 2000 bis 2008 expandierte hier der Container-

umschlag um durchschnittlich mehr als 10% pro Jahr.

Der Umschlag von Luftfracht und Luftpost an deutschen Flughäfen ist seit 2011

ebenfalls kaum noch gewachsen. Dies ist ein im historischen Vergleich recht

langer Zeitraum mit mehr oder weniger stagnierendem Luftfrachtverkehr – bei

gleichzeitig durchaus hohem Wirtschaftswachstum in Deutschland. Von 2000

bis 2008 war der Luftfrachtumschlag an deutschen Flughäfen durchschnittlich

noch um mehr als 4% pro Jahr gewachsen. Letztlich trifft auf die deutschen

See- und Flughäfen gleichermaßen zu, dass sie in den letzten vier bis fünf Jah-

ren eine außergewöhnlich geringe Dynamik hinsichtlich des Frachtumschlags

verzeichnet haben.

Straße mit Abstand wichtigster Verkehrsträger im nationalen Güterverkehr

Die geringe Handelsdynamik der letzten Jahre zeigt sich schließlich auch in den

Zahlen zum binnenländischen Güterverkehr. So lag die gesamte Güterverkehrs-

leistung in Deutschland (in Tonnenkilometern) 2015 nur um knapp 3% über dem

Niveau von 2011. Dies entspricht einer jahresdurchschnittlichen Wachstumsrate

von lediglich 0,7%. Von 1995 bis 2011 expandierte die Verkehrsleistung im Mit-

tel noch um 2,6% pro Jahr. Laut der aktuellen Mittelfristprognose der Bundesre-

gierung dürfte die gesamte Güterverkehrsleistung zwischen 2017 und 2019 um

gut 1% pro Jahr steigen.

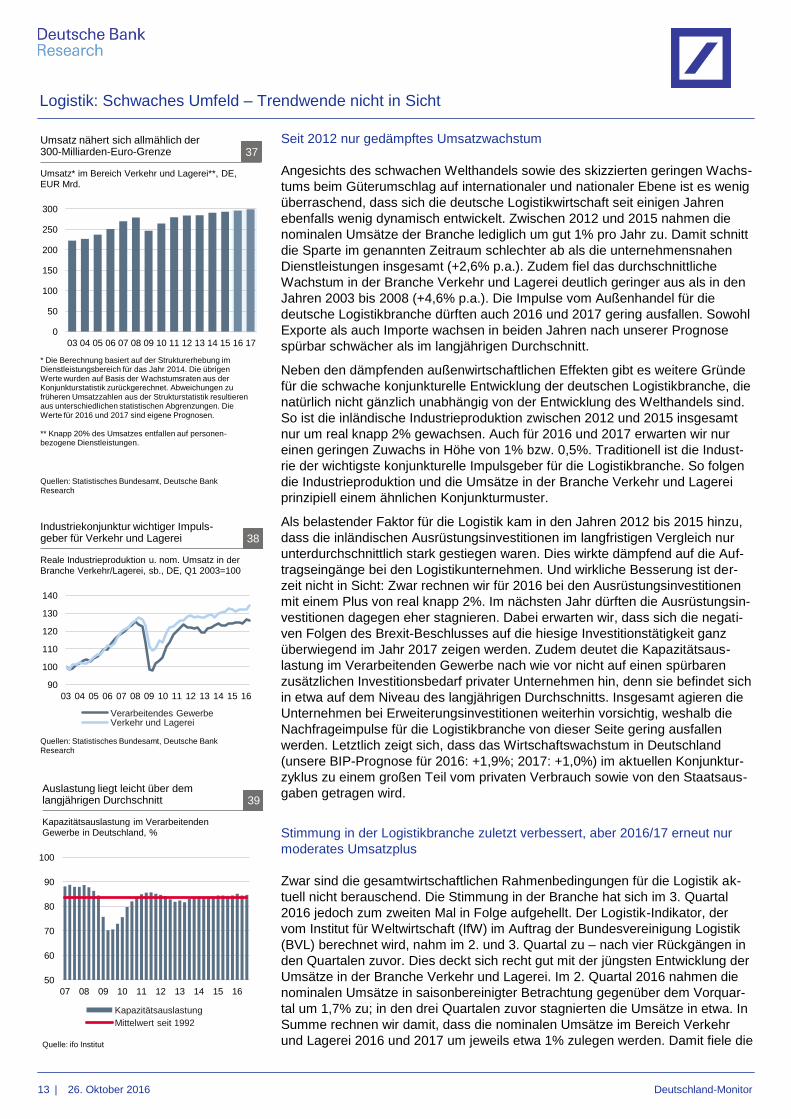

Im langfristigen Vergleich (1995 bis 2015) verzeichneten der Güterverkehr auf

der Straße sowie der Schienengüterverkehr ähnlich hohe Wachstumsraten

(+3% p.a.). Die Verkehrsleistung in der Binnenschifffahrt ist dagegen tendenziell

rückläufig. Grundsätzlich trägt die Straße nach wie vor mit großem Abstand die

Hauptlast des gesamten Güterverkehrs. Auf den Straßengüterverkehr entfielen

2015 gut 73% der gesamten Güterverkehrsleistung (ohne Rohrfernleitungen).

Beim Verkehrsaufkommen (transportierte Tonnen) liegt der Anteil mit rd. 84%

-20

-15

-10

-5

0

5

10

220

240

260

280

300

320

340

01 03 05 07 09 11 13 15

% gg. Vj. (rechts)

Mio. Tonnen (links)

Quelle: Statistisches Bundesamt

Güterumschlag an deutschen Häfen liegt unter früheren Höchstständen 30

Güterumschlag in der Seeschifffahrt an deutschen Seehäfen

-25

-20

-15

-10

-5

0

5

10

15

20

0

2

4

6

8

10

12

14

16

18

01 03 05 07 09 11 13 15

% gg. Vj. (rechts) Mio. TEU (links)

Quelle: Statistisches Bundesamt

Containerschifffahrt in Deutschland: seit 2011 tendenziel Stagnation 31

Containerumschlag in der Seeschifffahrt an deutschen Häfen

-10

0

10

20

30

1

2

3

4

5

00 02 04 06 08 10 12 14

% gg. Vj. (rechts)

Mio. Tonnen (links)

Umschlag von Luftfracht und Luftpost an deutschen Flughäfen, Lokalaufkommen

Quelle: ADV

Frachtumschlag an deutschen Flug- häfen tendiert seitwärts 32

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

12 | 26. Oktober 2016 Deutschland-Monitor

sogar noch höher. Bezüglich der Verkehrsleistung kamen die Eisenbahnen

2015 auf einen Anteil von 18%. Die Dimensionen zeigen, dass der politisch oft

geforderten Verlagerung des Güterverkehrs von der Straße auf die Schiene

enge Grenzen gesetzt sind. Wollte man beispielsweise „nur“ 25% der Verkehrs-

leistung im Straßengüterverkehr auf die Schiene verlagern, müsste man deren

Kapazitäten verdoppeln. Dies ist aus heutiger Sicht nicht realistisch. Die Vorteile

des Straßengüterverkehrs hinsichtlich Flexibilität (z.B. Verteilerverkehr auf der

„letzten Meile“) und Schnelligkeit bleiben ohnehin bestehen. Und der technische

Fortschritt dürfte im Straßengüterverkehr weiter voranschreiten. So ist das (teil-)

autonome Fahren keine Utopie, sondern dürfte sich in den nächsten Jahren

allmählich auch in der Praxis durchsetzen, was zusammen mit anderen techno-

logischen Maßnahmen den Verkehrsfluss erhöhen könnte.

Im Folgenden werden wir zeigen, dass auch die gesamte deutsche Logistik-

branche zuletzt nur wenig Wachstum erwirtschaften konnte. Gleichwohl bleiben

die strukturellen Rahmenbedingungen der Logistik in Deutschland grundsätzlich

gut.

Über 2 Millionen Beschäftigte in der Logistikbranche

Die Dienstleistungsbranche „Verkehr und Lagerei“ deckt sich innerhalb der amt-

lichen Statistik am besten mit der Logistikbranche. Hierin sind alle Tätigkeiten

enthalten, die nach gängigem Verständnis der „Logistik“ zugeordnet werden.

Dazu zählen der Gütertransport mit verschiedenen Verkehrsträgern sowie der

Umschlag und die Lagerung von Gütern. Zu nennen sind ferner Dienstleistungen

wie das Speditionsgewerbe oder der Betrieb von Güterverkehrszentren, Häfen

und anderen Infrastruktureinrichtungen. Der Umsatz der so abgegrenzten Bran-

che Verkehr und Lagerei lag in Deutschland 2015 nach unserer Schätzung bei

etwa EUR 293 Mrd. Damit zählt die Logistik zu den größten Sektoren in

Deutschland. Zu berücksichtigen ist jedoch, dass etwa 20% des Umsatzes inner-

halb des Bereichs Verkehr und Lagerei auf überwiegend personenbezogene

Dienstleistungen entfallen. Beispiele sind der Öffentliche Personennahverkehr

(ÖPNV) oder der Luftverkehr (Passage). Der gesamte Wirtschaftszweig beschäf-

tigte 2015 etwa 2,16 Mio. Personen oder rd. 5% aller Erwerbstätigen.

80

100

120

140

160

180

95 97 99 01 03 05 07 09 11 13 15

Straßengüterverkehr

Eisenbahnen

Binnenschifffahrt

Verkehrsleistung (Tonnenkilometer) im Güter- verkehr in Deutschland, 1995=100

Quellen: DIW Verkehr in Zahlen, BAG

Güterverkehr auf der Straße und der Schiene besonders dynamisch 33

0%

20%

40%

60%

80%

100%

95 97 99 01 03 05 07 09 11 13 15

Straßengüterverkehr Eisenbahnen

Binnenschifffahrt

Straßenverkehr trägt die Hauptlast 34

Quellen: DIW Verkehr in Zahlen, BAG

Anteil der Verkehrsträger an der Verkehrsleistung im Güterverkehr in Deutschland

80

90

100

110

120

03 05 07 09 11 13 15

Ausgewählte unternehmensnahe DL*

Verkehr und Lagerei

Beschäftigte in Deutschland, sb., 2010=100

* Darin sind folgende Dienstleistungssparten enthalten: Verkehr und Lagerei (NACE-Code H), Information und Kommunikation (J), freiberufliche, wissenschaftliche und technische Dienstleistungen (M) sowie sonstige wirtschaftliche Dienstleistungen (N)

Quelle: Statistisches Bundesamt

Seit Ende der Rezession 2008/09 stetiger Beschäftigungsaufbau 35

80

90

100

110

120

130

03 05 07 09 11 13 15

Ausgewählte unternehmensnahe DL*

Verkehr und Lagerei

Verkehr und Lagerei: Wachstum zuletzt unterdurchschnittlich 36

Quelle: Statistisches Bundesamt

Nominaler Umsatz, sb., DE, 2010=100

* Darin sind folgende Dienstleistungssparten enthalten: Verkehr und Lagerei (NACE-Code H), Information und Kommunikation (J), freiberufliche, wissenschaftliche und technische Dienstleistungen (M) sowie sonstige wirtschaftliche Dienstleistungen (N)

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

13 | 26. Oktober 2016 Deutschland-Monitor

Seit 2012 nur gedämpftes Umsatzwachstum

Angesichts des schwachen Welthandels sowie des skizzierten geringen Wachs-

tums beim Güterumschlag auf internationaler und nationaler Ebene ist es wenig

überraschend, dass sich die deutsche Logistikwirtschaft seit einigen Jahren

ebenfalls wenig dynamisch entwickelt. Zwischen 2012 und 2015 nahmen die

nominalen Umsätze der Branche lediglich um gut 1% pro Jahr zu. Damit schnitt

die Sparte im genannten Zeitraum schlechter ab als die unternehmensnahen

Dienstleistungen insgesamt (+2,6% p.a.). Zudem fiel das durchschnittliche

Wachstum in der Branche Verkehr und Lagerei deutlich geringer aus als in den

Jahren 2003 bis 2008 (+4,6% p.a.). Die Impulse vom Außenhandel für die

deutsche Logistikbranche dürften auch 2016 und 2017 gering ausfallen. Sowohl

Exporte als auch Importe wachsen in beiden Jahren nach unserer Prognose

spürbar schwächer als im langjährigen Durchschnitt.

Neben den dämpfenden außenwirtschaftlichen Effekten gibt es weitere Gründe

für die schwache konjunkturelle Entwicklung der deutschen Logistikbranche, die

natürlich nicht gänzlich unabhängig von der Entwicklung des Welthandels sind.

So ist die inländische Industrieproduktion zwischen 2012 und 2015 insgesamt

nur um real knapp 2% gewachsen. Auch für 2016 und 2017 erwarten wir nur

einen geringen Zuwachs in Höhe von 1% bzw. 0,5%. Traditionell ist die Indust-

rie der wichtigste konjunkturelle Impulsgeber für die Logistikbranche. So folgen

die Industrieproduktion und die Umsätze in der Branche Verkehr und Lagerei

prinzipiell einem ähnlichen Konjunkturmuster.

Als belastender Faktor für die Logistik kam in den Jahren 2012 bis 2015 hinzu,

dass die inländischen Ausrüstungsinvestitionen im langfristigen Vergleich nur

unterdurchschnittlich stark gestiegen waren. Dies wirkte dämpfend auf die Auf-

tragseingänge bei den Logistikunternehmen. Und wirkliche Besserung ist der-

zeit nicht in Sicht: Zwar rechnen wir für 2016 bei den Ausrüstungsinvestitionen

mit einem Plus von real knapp 2%. Im nächsten Jahr dürften die Ausrüstungsin-

vestitionen dagegen eher stagnieren. Dabei erwarten wir, dass sich die negati-

ven Folgen des Brexit-Beschlusses auf die hiesige Investitionstätigkeit ganz

überwiegend im Jahr 2017 zeigen werden. Zudem deutet die Kapazitätsaus-

lastung im Verarbeitenden Gewerbe nach wie vor nicht auf einen spürbaren

zusätzlichen Investitionsbedarf privater Unternehmen hin, denn sie befindet sich

in etwa auf dem Niveau des langjährigen Durchschnitts. Insgesamt agieren die

Unternehmen bei Erweiterungsinvestitionen weiterhin vorsichtig, weshalb die

Nachfrageimpulse für die Logistikbranche von dieser Seite gering ausfallen

werden. Letztlich zeigt sich, dass das Wirtschaftswachstum in Deutschland

(unsere BIP-Prognose für 2016: +1,9%; 2017: +1,0%) im aktuellen Konjunktur-

zyklus zu einem großen Teil vom privaten Verbrauch sowie von den Staatsaus-

gaben getragen wird.

Stimmung in der Logistikbranche zuletzt verbessert, aber 2016/17 erneut nur

moderates Umsatzplus

Zwar sind die gesamtwirtschaftlichen Rahmenbedingungen für die Logistik ak-

tuell nicht berauschend. Die Stimmung in der Branche hat sich im 3. Quartal

2016 jedoch zum zweiten Mal in Folge aufgehellt. Der Logistik-Indikator, der

vom Institut für Weltwirtschaft (IfW) im Auftrag der Bundesvereinigung Logistik

(BVL) berechnet wird, nahm im 2. und 3. Quartal zu – nach vier Rückgängen in

den Quartalen zuvor. Dies deckt sich recht gut mit der jüngsten Entwicklung der

Umsätze in der Branche Verkehr und Lagerei. Im 2. Quartal 2016 nahmen die

nominalen Umsätze in saisonbereinigter Betrachtung gegenüber dem Vorquar-

tal um 1,7% zu; in den drei Quartalen zuvor stagnierten die Umsätze in etwa. In

Summe rechnen wir damit, dass die nominalen Umsätze im Bereich Verkehr

und Lagerei 2016 und 2017 um jeweils etwa 1% zulegen werden. Damit fiele die

0

50

100

150

200

250

300

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Umsatz nähert sich allmählich der 300-Milliarden-Euro-Grenze 37

Umsatz* im Bereich Verkehr und Lagerei**, DE, EUR Mrd.

* Die Berechnung basiert auf der Strukturerhebung im Dienstleistungsbereich für das Jahr 2014. Die übrigen Werte wurden auf Basis der Wachstumsraten aus der Konjunkturstatistik zurückgerechnet. Abweichungen zu früheren Umsatzzahlen aus der Strukturstatistik resultieren aus unterschiedlichen statistischen Abgrenzungen. Die Werte für 2016 und 2017 sind eigene Prognosen. ** Knapp 20% des Umsatzes entfallen auf personen- bezogene Dienstleistungen.

Quellen: Statistisches Bundesamt, Deutsche Bank Research

90

100

110

120

130

140

03 04 05 06 07 08 09 10 11 12 13 14 15 16

Verarbeitendes Gewerbe Verkehr und Lagerei

Reale Industrieproduktion u. nom. Umsatz in der Branche Verkehr/Lagerei, sb., DE, Q1 2003=100

Quellen: Statistisches Bundesamt, Deutsche Bank Research

Industriekonjunktur wichtiger Impuls- geber für Verkehr und Lagerei 38

50

60

70

80

90

100

07 08 09 10 11 12 13 14 15 16

Kapazitätsauslastung

Mittelwert seit 1992

Quelle: ifo Institut

Auslastung liegt leicht über dem langjährigen Durchschnitt 39

Kapazitätsauslastung im Verarbeitenden Gewerbe in Deutschland, %

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

14 | 26. Oktober 2016 Deutschland-Monitor

Dynamik im Vergleich zum langfristigen Durchschnitt weiterhin geringer aus. Ein

höherer Zuwachs wird durch die nur wenig steigende Industrieproduktion, die

verhaltene Investitionstätigkeit und die schwache Außenhandelsdynamik ver-

hindert. Ein Abrutschen in eine Rezession ist aus heutiger Sicht jedoch nicht

wahrscheinlich. Der hohe Wettbewerbsdruck bleibt für die Branche charakter-

istisch, was vor allem für einfache Logistikdienstleistungen gilt.

Standortfaktoren für die Logistik sind grundsätzlich günstig

Wir haben gezeigt, dass die kurzfristigen konjunkturellen Aussichten für die

Logistikbranche in Deutschland gedämpft sind. Grundsätzlich profitiert die Bran-

che aber von vielen günstigen Standortfaktoren. Zu nennen ist die Lage

Deutschlands in der Mitte Europas. Eine (noch) engere Verflechtung der alten

mit den neuen EU-Ländern sowie weiteren osteuropäischen Staaten würde

deutsche Unternehmen begünstigen. Im Zuge der EU-Osterweiterung und der

Liberalisierung des europäischen Güterverkehrsmarktes hat sich natürlich auch

der Wettbewerbs- und Kostendruck in der Branche verschärft.

Neben seiner zentralen Lage in Europa wirkt auch Deutschlands wirtschaftliche

Offenheit positiv auf die Logistikbranche. Der Anteil der Summe aus Warenaus-

fuhren und -einfuhren am BIP ist in keinem anderen großen europäischen Flä-

chenland derart hoch wie in Deutschland (2015: 69,4%). Die polyzentrische

Wirtschaftsstruktur Deutschlands ist ein weiterer positiver Standortfaktor. Unter

den 100 wohlhabendsten europäischen Regionen befinden sich 62 in Deutsch-

land. Im Vergleich zu anderen Flächenstaaten wie Frankreich oder Großbritan-

nien existieren in Deutschland viele wirtschaftlich starke Regionen, die arbeits-

teilig miteinander verwoben sind. So haben die Metropolregionen der zweiten

Kategorie (also die Gruppe der größten Städte ohne die Hauptstadt, wie die

Metropolregion Ruhrgebiet, Hamburg, München, Stuttgart, Frankfurt am Main,

Köln, Düsseldorf) eine höhere Bedeutung für die gesamte Volkswirtschaft als

etwa in Frankreich oder UK. In den genannten Regionen werden in Deutschland

rd. 30% des BIP erwirtschaftet, und hier leben etwa ein Viertel der Bevölke-

rung.5 Dies führt zu einer erhöhten Nachfrage nach Logistikdienstleistungen.

Ferner ist der hohe Industrialisierungsgrad Deutschlands zu nennen. Die Indust-

rie ist einer der wichtigsten Auftraggeber für die Logistikwirtschaft. Der Anteil

des Verarbeitenden Gewerbes an der gesamtwirtschaftlichen Bruttowertschöp-

fung lag hierzulande 2015 bei 22,8% und damit um 7%-Punkte über dem durch-

schnittlichen Niveau der EU.

Zu den positiven Standortfaktoren zählt ferner die Infrastruktur in Deutschland.

Zwar wird seit langer Zeit beklagt, dass in Deutschland zu wenig in die Ver-

kehrsinfrastruktur investiert werde. Tatsächlich hielten die Investitionen in die

Verkehrsinfrastruktur in den letzten Jahren nicht mit dem gestiegenen Ver-

kehrsaufkommen Schritt. Lokale Nadelöhre verlangsamen den Verkehrsfluss

und führen zu höheren Kosten für die verladende Wirtschaft und Transport-

unternehmen. Die Bundesregierung will aber in den nächsten Jahren strukturell

mehr für Verkehrswege ausgeben. Im internationalen Vergleich gilt die Infra-

struktur in Deutschland zudem immer noch als sehr gut.

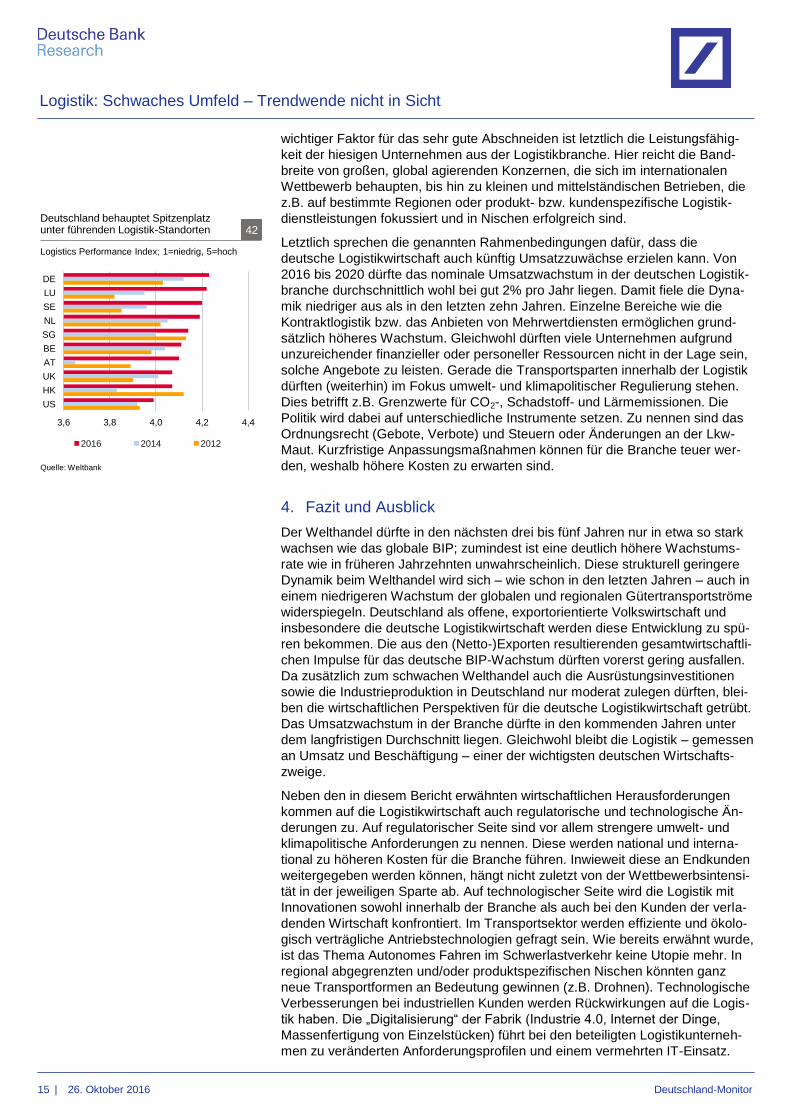

Logistikstandort Deutschland international anerkannt – mittelfristiges Wachs-

tumspotenzial moderat

In Summe zählt Deutschland zu den führenden Logistikstandorten der Welt.

Beim so genannten Logistics Performance Index, der von der Weltbank errech-

net wird, lag Deutschland 2016 zum zweiten Mal in Folge sogar auf Platz 1. Ein

5 Peters, Heiko (2015). Metropolregionen gehört die Zukunft! Ausblick Deutschland. 2. Oktober

2015. Deutsche Bank Research.

40

60

80

100

120

140

160

180

07 08 09 10 11 12 13 14 15 16

Klima Lage Erwartungen

Logistik-Indikator, DE, Normalniveau=100

Stimmung zuletzt wieder besser 40

Quellen: Bundesvereinigung Logistik, Institut für Weltwirtschaft

0 10 20 30

CZ

HU

DE

PL

IT

EU

ES

FR

UK

Bedeutung der Industrie sehr unterschiedlich 41

Anteil des Verarbeitenden Gewerbes an der gesamten Bruttowertschöpfung, 2015, %

Quelle: Eurostat

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

15 | 26. Oktober 2016 Deutschland-Monitor

wichtiger Faktor für das sehr gute Abschneiden ist letztlich die Leistungsfähig-

keit der hiesigen Unternehmen aus der Logistikbranche. Hier reicht die Band-

breite von großen, global agierenden Konzernen, die sich im internationalen

Wettbewerb behaupten, bis hin zu kleinen und mittelständischen Betrieben, die

z.B. auf bestimmte Regionen oder produkt- bzw. kundenspezifische Logistik-

dienstleistungen fokussiert und in Nischen erfolgreich sind.

Letztlich sprechen die genannten Rahmenbedingungen dafür, dass die

deutsche Logistikwirtschaft auch künftig Umsatzzuwächse erzielen kann. Von

2016 bis 2020 dürfte das nominale Umsatzwachstum in der deutschen Logistik-

branche durchschnittlich wohl bei gut 2% pro Jahr liegen. Damit fiele die Dyna-

mik niedriger aus als in den letzten zehn Jahren. Einzelne Bereiche wie die

Kontraktlogistik bzw. das Anbieten von Mehrwertdiensten ermöglichen grund-

sätzlich höheres Wachstum. Gleichwohl dürften viele Unternehmen aufgrund

unzureichender finanzieller oder personeller Ressourcen nicht in der Lage sein,

solche Angebote zu leisten. Gerade die Transportsparten innerhalb der Logistik

dürften (weiterhin) im Fokus umwelt- und klimapolitischer Regulierung stehen.

Dies betrifft z.B. Grenzwerte für CO2-, Schadstoff- und Lärmemissionen. Die

Politik wird dabei auf unterschiedliche Instrumente setzen. Zu nennen sind das

Ordnungsrecht (Gebote, Verbote) und Steuern oder Änderungen an der Lkw-

Maut. Kurzfristige Anpassungsmaßnahmen können für die Branche teuer wer-

den, weshalb höhere Kosten zu erwarten sind.

4. Fazit und Ausblick

Der Welthandel dürfte in den nächsten drei bis fünf Jahren nur in etwa so stark

wachsen wie das globale BIP; zumindest ist eine deutlich höhere Wachstums-

rate wie in früheren Jahrzehnten unwahrscheinlich. Diese strukturell geringere

Dynamik beim Welthandel wird sich – wie schon in den letzten Jahren – auch in

einem niedrigeren Wachstum der globalen und regionalen Gütertransportströme

widerspiegeln. Deutschland als offene, exportorientierte Volkswirtschaft und

insbesondere die deutsche Logistikwirtschaft werden diese Entwicklung zu spü-

ren bekommen. Die aus den (Netto-)Exporten resultierenden gesamtwirtschaftli-

chen Impulse für das deutsche BIP-Wachstum dürften vorerst gering ausfallen.

Da zusätzlich zum schwachen Welthandel auch die Ausrüstungsinvestitionen

sowie die Industrieproduktion in Deutschland nur moderat zulegen dürften, blei-

ben die wirtschaftlichen Perspektiven für die deutsche Logistikwirtschaft getrübt.

Das Umsatzwachstum in der Branche dürfte in den kommenden Jahren unter

dem langfristigen Durchschnitt liegen. Gleichwohl bleibt die Logistik – gemessen

an Umsatz und Beschäftigung – einer der wichtigsten deutschen Wirtschafts-

zweige.

Neben den in diesem Bericht erwähnten wirtschaftlichen Herausforderungen

kommen auf die Logistikwirtschaft auch regulatorische und technologische Än-

derungen zu. Auf regulatorischer Seite sind vor allem strengere umwelt- und

klimapolitische Anforderungen zu nennen. Diese werden national und interna-

tional zu höheren Kosten für die Branche führen. Inwieweit diese an Endkunden

weitergegeben werden können, hängt nicht zuletzt von der Wettbewerbsintensi-

tät in der jeweiligen Sparte ab. Auf technologischer Seite wird die Logistik mit

Innovationen sowohl innerhalb der Branche als auch bei den Kunden der verla-

denden Wirtschaft konfrontiert. Im Transportsektor werden effiziente und ökolo-

gisch verträgliche Antriebstechnologien gefragt sein. Wie bereits erwähnt wurde,

ist das Thema Autonomes Fahren im Schwerlastverkehr keine Utopie mehr. In

regional abgegrenzten und/oder produktspezifischen Nischen könnten ganz

neue Transportformen an Bedeutung gewinnen (z.B. Drohnen). Technologische

Verbesserungen bei industriellen Kunden werden Rückwirkungen auf die Logis-

tik haben. Die „Digitalisierung“ der Fabrik (Industrie 4.0, Internet der Dinge,

Massenfertigung von Einzelstücken) führt bei den beteiligten Logistikunterneh-

men zu veränderten Anforderungsprofilen und einem vermehrten IT-Einsatz.

3,6 3,8 4,0 4,2 4,4

DE

LU

SE

NL

SG

BE

AT

UK

HK

US

2016 2014 2012

Logistics Performance Index; 1=niedrig, 5=hoch

Quelle: Weltbank

Deutschland behauptet Spitzenplatz unter führenden Logistik-Standorten 42

Logistik: Schwaches Umfeld – Trendwende nicht in Sicht

Neuartige Produktionstechniken für bestimmte Teilbereiche (z.B. 3D-Druck)

werden den Materialfluss verändern, wenngleich eher evolutionäre statt revolu-

tionäre Änderungen der Produktionsprozesse zu erwarten sind. Letztlich erfor-

dern die regulatorischen und technologischen Änderungen Investitionen in der

Logistikwirtschaft. Angesichts eines zugleich eher flachen Wachstumstrends

wird dies viele Unternehmen der Branche vor Herausforderungen stellen.

Eric Heymann (+49 69 910-31730, [email protected])

Heiko Peters (+49 69 910-21548, [email protected])

© Copyright 2016. Deutsche Bank AG, Deutsche Bank Research, 60262 Frankfurt am Main, Deutschland. Alle Rechte vorbehalten. Bei Zitaten wird um

Quellenangabe „Deutsche Bank Research“ gebeten.

Die vorstehenden Angaben stellen keine Anlage-, Rechts- oder Steuerberatung dar. Alle Meinungsaussagen geben die aktuelle Einschätzung des

Verfassers wieder, die nicht notwendigerweise der Meinung der Deutsche Bank AG oder ihrer assoziierten Unternehmen entspricht. Alle Meinungen

können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Deutsche Bank

veröffentlichten Dokumenten, einschließlich Research-Veröffentlichungen, vertreten werden. Die vorstehenden Angaben werden nur zu Informations-

zwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Für die Richtigkeit, Vollständigkeit oder Angemessenheit der vorste-

henden Angaben oder Einschätzungen wird keine Gewähr übernommen.

In Deutschland wird dieser Bericht von Deutsche Bank AG Frankfurt genehmigt und/oder verbreitet, die über eine Erlaubnis zur Erbringung von Bank-

geschäften und Finanzdienstleistungen verfügt und unter der Aufsicht der Europäischen Zentralbank (EZB) und der Bundesanstalt für Finanzdienst-

leistungsaufsicht (BaFin) steht. Im Vereinigten Königreich wird dieser Bericht durch Deutsche Bank AG, Filiale London, Mitglied der London Stock Ex-

change, genehmigt und/oder verbreitet, die von der UK Prudential Regulation Authority (PRA) zugelassen wurde und der eingeschränkten Aufsicht der

Financial Conduct Authority (FCA) (unter der Nummer 150018) sowie der PRA unterliegt. In Hongkong wird dieser Bericht durch Deutsche Bank AG,

Hong Kong Branch, in Korea durch Deutsche Securities Korea Co. und in Singapur durch Deutsche Bank AG, Singapore Branch, verbreitet. In Japan

wird dieser Bericht durch Deutsche Securities Inc. genehmigt und/oder verbreitet. In Australien sollten Privatkunden eine Kopie der betreffenden Pro-

duktinformation (Product Disclosure Statement oder PDS) zu jeglichem in diesem Bericht erwähnten Finanzinstrument beziehen und dieses PDS be-

rücksichtigen, bevor sie eine Anlageentscheidung treffen.

Druck: HST Offsetdruck Schadt & Tetzlaff GbR, Dieburg