Low Cost Monitor 2/2015 - elib.dlr.de Cost Monitor II_2015_final.pdf · Air Arabia Maroc (3O) (),...

15

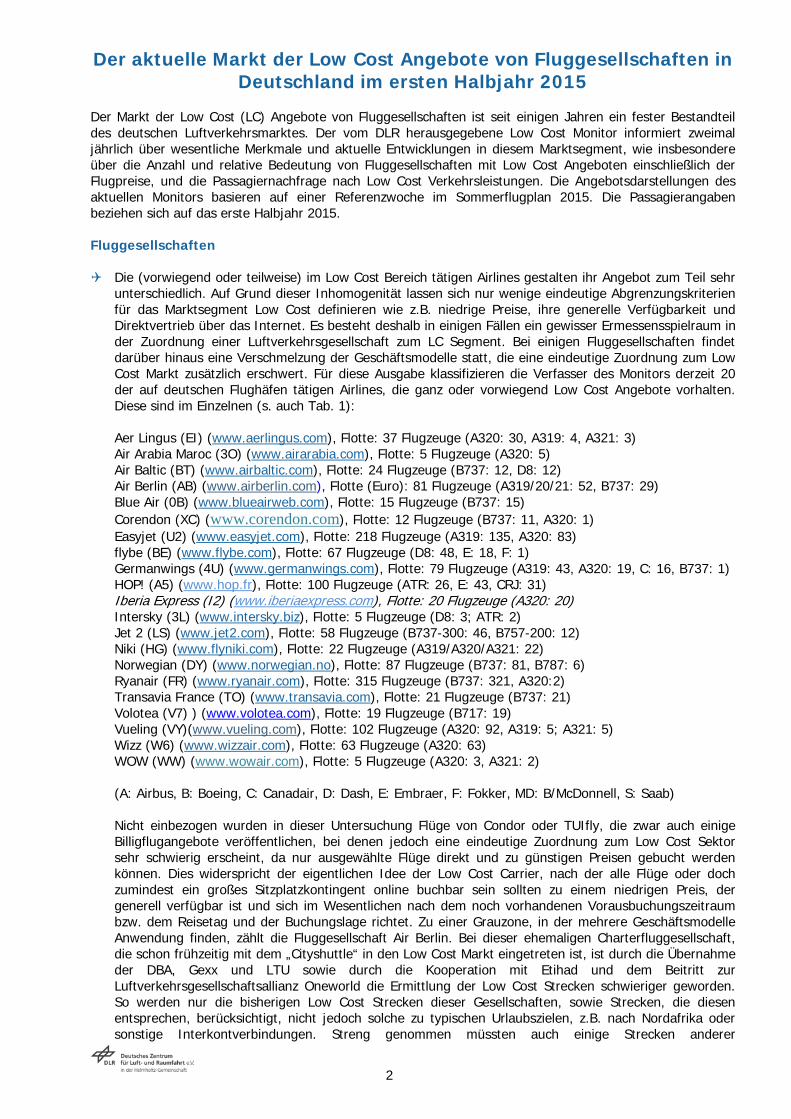

Low Cost Monitor 2/2015 - Eine Untersuchung des DLR - Der aktuelle Markt der Low Cost Angebote von Fluggesellschaften im deutschen Luftverkehr Herbst 2015 754 Strecken LC-Strecken

Transcript of Low Cost Monitor 2/2015 - elib.dlr.de Cost Monitor II_2015_final.pdf · Air Arabia Maroc (3O) (),...

Low Cost Monitor 2/2015

- Eine Untersuchung des DLR -

Der aktuelle Markt der Low Cost Angebote von Fluggesellschaften im deutschen Luftverkehr

Herbst 2015

754 Strecken

LC-Strecken

2

Der aktuelle Markt der Low Cost Angebote von Fluggesellschaften in Deutschland im ersten Halbjahr 2015

Der Markt der Low Cost (LC) Angebote von Fluggesellschaften ist seit einigen Jahren ein fester Bestandteil des deutschen Luftverkehrsmarktes. Der vom DLR herausgegebene Low Cost Monitor informiert zweimal jährlich über wesentliche Merkmale und aktuelle Entwicklungen in diesem Marktsegment, wie insbesondere über die Anzahl und relative Bedeutung von Fluggesellschaften mit Low Cost Angeboten einschließlich der Flugpreise, und die Passagiernachfrage nach Low Cost Verkehrsleistungen. Die Angebotsdarstellungen des aktuellen Monitors basieren auf einer Referenzwoche im Sommerflugplan 2015. Die Passagierangaben beziehen sich auf das erste Halbjahr 2015. Fluggesellschaften

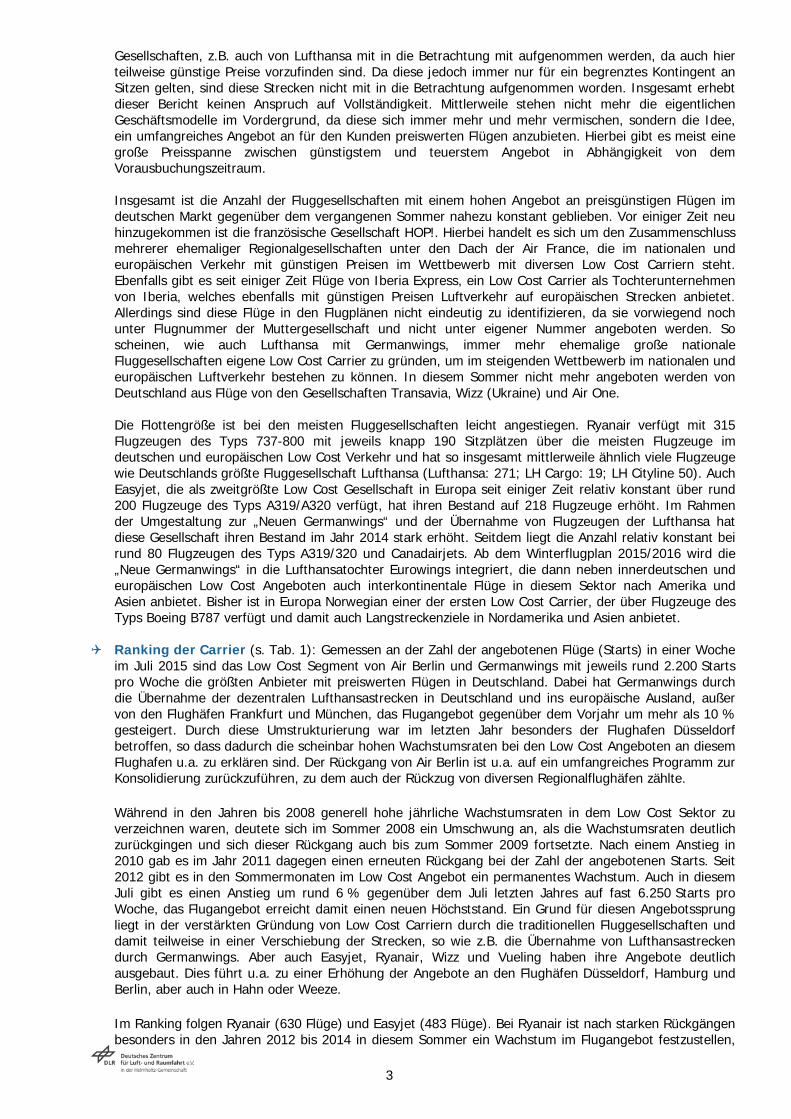

Die (vorwiegend oder teilweise) im Low Cost Bereich tätigen Airlines gestalten ihr Angebot zum Teil sehr

unterschiedlich. Auf Grund dieser Inhomogenität lassen sich nur wenige eindeutige Abgrenzungskriterien für das Marktsegment Low Cost definieren wie z.B. niedrige Preise, ihre generelle Verfügbarkeit und Direktvertrieb über das Internet. Es besteht deshalb in einigen Fällen ein gewisser Ermessensspielraum in der Zuordnung einer Luftverkehrsgesellschaft zum LC Segment. Bei einigen Fluggesellschaften findet darüber hinaus eine Verschmelzung der Geschäftsmodelle statt, die eine eindeutige Zuordnung zum Low Cost Markt zusätzlich erschwert. Für diese Ausgabe klassifizieren die Verfasser des Monitors derzeit 20 der auf deutschen Flughäfen tätigen Airlines, die ganz oder vorwiegend Low Cost Angebote vorhalten. Diese sind im Einzelnen (s. auch Tab. 1): Aer Lingus (EI) (www.aerlingus.com), Flotte: 37 Flugzeuge (A320: 30, A319: 4, A321: 3) Air Arabia Maroc (3O) (www.airarabia.com), Flotte: 5 Flugzeuge (A320: 5) Air Baltic (BT) (www.airbaltic.com), Flotte: 24 Flugzeuge (B737: 12, D8: 12) Air Berlin (AB) (www.airberlin.com), Flotte (Euro): 81 Flugzeuge (A319/20/21: 52, B737: 29) Blue Air (0B) (www.blueairweb.com), Flotte: 15 Flugzeuge (B737: 15) Corendon (XC) (www.corendon.com), Flotte: 12 Flugzeuge (B737: 11, A320: 1) Easyjet (U2) (www.easyjet.com), Flotte: 218 Flugzeuge (A319: 135, A320: 83) flybe (BE) (www.flybe.com), Flotte: 67 Flugzeuge (D8: 48, E: 18, F: 1) Germanwings (4U) (www.germanwings.com), Flotte: 79 Flugzeuge (A319: 43, A320: 19, C: 16, B737: 1) HOP! (A5) (www.hop.fr), Flotte: 100 Flugzeuge (ATR: 26, E: 43, CRJ: 31) Iberia Express (I2) (www.iberiaexpress.com), Flotte: 20 Flugzeuge (A320: 20) Intersky (3L) (www.intersky.biz), Flotte: 5 Flugzeuge (D8: 3; ATR: 2) Jet 2 (LS) (www.jet2.com), Flotte: 58 Flugzeuge (B737-300: 46, B757-200: 12) Niki (HG) (www.flyniki.com), Flotte: 22 Flugzeuge (A319/A320/A321: 22) Norwegian (DY) (www.norwegian.no), Flotte: 87 Flugzeuge (B737: 81, B787: 6) Ryanair (FR) (www.ryanair.com), Flotte: 315 Flugzeuge (B737: 321, A320:2) Transavia France (TO) (www.transavia.com), Flotte: 21 Flugzeuge (B737: 21) Volotea (V7) ) (www.volotea.com), Flotte: 19 Flugzeuge (B717: 19) Vueling (VY)(www.vueling.com), Flotte: 102 Flugzeuge (A320: 92, A319: 5; A321: 5) Wizz (W6) (www.wizzair.com), Flotte: 63 Flugzeuge (A320: 63) WOW (WW) (www.wowair.com), Flotte: 5 Flugzeuge (A320: 3, A321: 2) (A: Airbus, B: Boeing, C: Canadair, D: Dash, E: Embraer, F: Fokker, MD: B/McDonnell, S: Saab)

Nicht einbezogen wurden in dieser Untersuchung Flüge von Condor oder TUIfly, die zwar auch einige Billigflugangebote veröffentlichen, bei denen jedoch eine eindeutige Zuordnung zum Low Cost Sektor sehr schwierig erscheint, da nur ausgewählte Flüge direkt und zu günstigen Preisen gebucht werden können. Dies widerspricht der eigentlichen Idee der Low Cost Carrier, nach der alle Flüge oder doch zumindest ein großes Sitzplatzkontingent online buchbar sein sollten zu einem niedrigen Preis, der generell verfügbar ist und sich im Wesentlichen nach dem noch vorhandenen Vorausbuchungszeitraum bzw. dem Reisetag und der Buchungslage richtet. Zu einer Grauzone, in der mehrere Geschäftsmodelle Anwendung finden, zählt die Fluggesellschaft Air Berlin. Bei dieser ehemaligen Charterfluggesellschaft, die schon frühzeitig mit dem „Cityshuttle“ in den Low Cost Markt eingetreten ist, ist durch die Übernahme der DBA, Gexx und LTU sowie durch die Kooperation mit Etihad und dem Beitritt zur Luftverkehrsgesellschaftsallianz Oneworld die Ermittlung der Low Cost Strecken schwieriger geworden. So werden nur die bisherigen Low Cost Strecken dieser Gesellschaften, sowie Strecken, die diesen entsprechen, berücksichtigt, nicht jedoch solche zu typischen Urlaubszielen, z.B. nach Nordafrika oder sonstige Interkontverbindungen. Streng genommen müssten auch einige Strecken anderer

3

Gesellschaften, z.B. auch von Lufthansa mit in die Betrachtung mit aufgenommen werden, da auch hier teilweise günstige Preise vorzufinden sind. Da diese jedoch immer nur für ein begrenztes Kontingent an Sitzen gelten, sind diese Strecken nicht mit in die Betrachtung aufgenommen worden. Insgesamt erhebt dieser Bericht keinen Anspruch auf Vollständigkeit. Mittlerweile stehen nicht mehr die eigentlichen Geschäftsmodelle im Vordergrund, da diese sich immer mehr und mehr vermischen, sondern die Idee, ein umfangreiches Angebot an für den Kunden preiswerten Flügen anzubieten. Hierbei gibt es meist eine große Preisspanne zwischen günstigstem und teuerstem Angebot in Abhängigkeit von dem Vorausbuchungszeitraum.

Insgesamt ist die Anzahl der Fluggesellschaften mit einem hohen Angebot an preisgünstigen Flügen im deutschen Markt gegenüber dem vergangenen Sommer nahezu konstant geblieben. Vor einiger Zeit neu hinzugekommen ist die französische Gesellschaft HOP!. Hierbei handelt es sich um den Zusammenschluss mehrerer ehemaliger Regionalgesellschaften unter den Dach der Air France, die im nationalen und europäischen Verkehr mit günstigen Preisen im Wettbewerb mit diversen Low Cost Carriern steht. Ebenfalls gibt es seit einiger Zeit Flüge von Iberia Express, ein Low Cost Carrier als Tochterunternehmen von Iberia, welches ebenfalls mit günstigen Preisen Luftverkehr auf europäischen Strecken anbietet. Allerdings sind diese Flüge in den Flugplänen nicht eindeutig zu identifizieren, da sie vorwiegend noch unter Flugnummer der Muttergesellschaft und nicht unter eigener Nummer angeboten werden. So scheinen, wie auch Lufthansa mit Germanwings, immer mehr ehemalige große nationale Fluggesellschaften eigene Low Cost Carrier zu gründen, um im steigenden Wettbewerb im nationalen und europäischen Luftverkehr bestehen zu können. In diesem Sommer nicht mehr angeboten werden von Deutschland aus Flüge von den Gesellschaften Transavia, Wizz (Ukraine) und Air One.

Die Flottengröße ist bei den meisten Fluggesellschaften leicht angestiegen. Ryanair verfügt mit 315 Flugzeugen des Typs 737-800 mit jeweils knapp 190 Sitzplätzen über die meisten Flugzeuge im deutschen und europäischen Low Cost Verkehr und hat so insgesamt mittlerweile ähnlich viele Flugzeuge wie Deutschlands größte Fluggesellschaft Lufthansa (Lufthansa: 271; LH Cargo: 19; LH Cityline 50). Auch Easyjet, die als zweitgrößte Low Cost Gesellschaft in Europa seit einiger Zeit relativ konstant über rund 200 Flugzeuge des Typs A319/A320 verfügt, hat ihren Bestand auf 218 Flugzeuge erhöht. Im Rahmen der Umgestaltung zur „Neuen Germanwings“ und der Übernahme von Flugzeugen der Lufthansa hat diese Gesellschaft ihren Bestand im Jahr 2014 stark erhöht. Seitdem liegt die Anzahl relativ konstant bei rund 80 Flugzeugen des Typs A319/320 und Canadairjets. Ab dem Winterflugplan 2015/2016 wird die „Neue Germanwings“ in die Lufthansatochter Eurowings integriert, die dann neben innerdeutschen und europäischen Low Cost Angeboten auch interkontinentale Flüge in diesem Sektor nach Amerika und Asien anbietet. Bisher ist in Europa Norwegian einer der ersten Low Cost Carrier, der über Flugzeuge des Typs Boeing B787 verfügt und damit auch Langstreckenziele in Nordamerika und Asien anbietet.

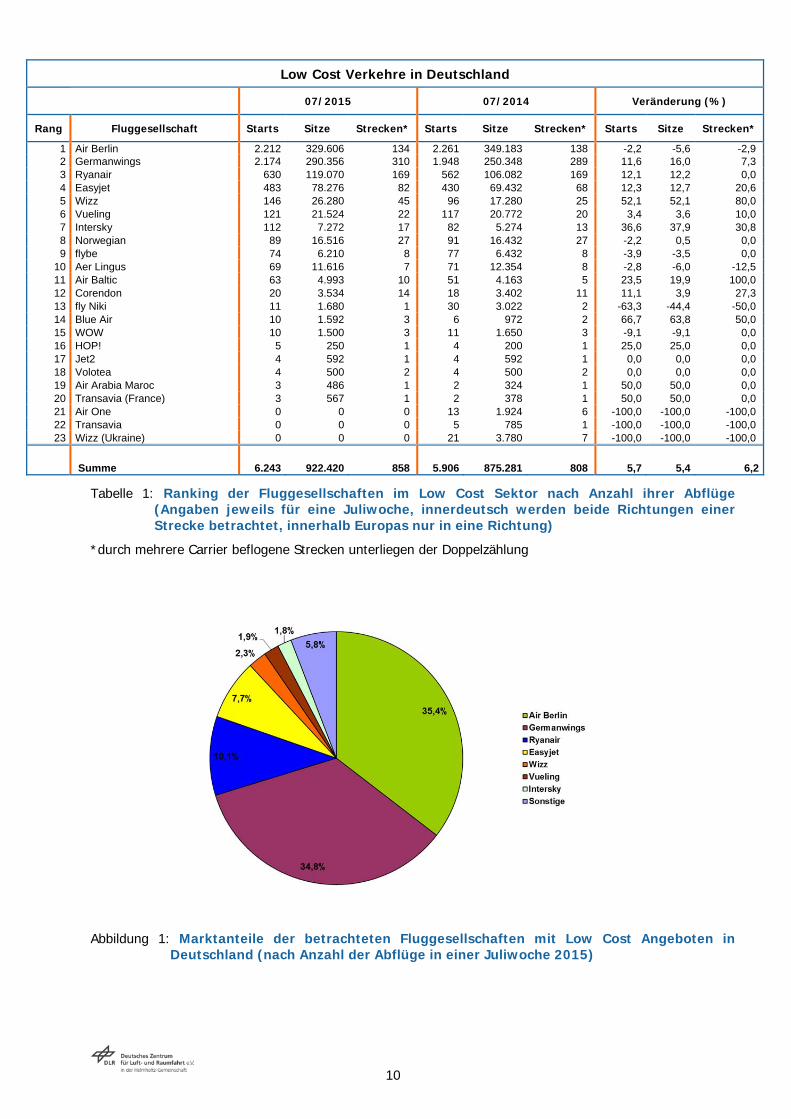

Ranking der Carrier (s. Tab. 1): Gemessen an der Zahl der angebotenen Flüge (Starts) in einer Woche

im Juli 2015 sind das Low Cost Segment von Air Berlin und Germanwings mit jeweils rund 2.200 Starts pro Woche die größten Anbieter mit preiswerten Flügen in Deutschland. Dabei hat Germanwings durch die Übernahme der dezentralen Lufthansastrecken in Deutschland und ins europäische Ausland, außer von den Flughäfen Frankfurt und München, das Flugangebot gegenüber dem Vorjahr um mehr als 10 % gesteigert. Durch diese Umstrukturierung war im letzten Jahr besonders der Flughafen Düsseldorf betroffen, so dass dadurch die scheinbar hohen Wachstumsraten bei den Low Cost Angeboten an diesem Flughafen u.a. zu erklären sind. Der Rückgang von Air Berlin ist u.a. auf ein umfangreiches Programm zur Konsolidierung zurückzuführen, zu dem auch der Rückzug von diversen Regionalflughäfen zählte. Während in den Jahren bis 2008 generell hohe jährliche Wachstumsraten in dem Low Cost Sektor zu verzeichnen waren, deutete sich im Sommer 2008 ein Umschwung an, als die Wachstumsraten deutlich zurückgingen und sich dieser Rückgang auch bis zum Sommer 2009 fortsetzte. Nach einem Anstieg in 2010 gab es im Jahr 2011 dagegen einen erneuten Rückgang bei der Zahl der angebotenen Starts. Seit 2012 gibt es in den Sommermonaten im Low Cost Angebot ein permanentes Wachstum. Auch in diesem Juli gibt es einen Anstieg um rund 6 % gegenüber dem Juli letzten Jahres auf fast 6.250 Starts pro Woche, das Flugangebot erreicht damit einen neuen Höchststand. Ein Grund für diesen Angebotssprung liegt in der verstärkten Gründung von Low Cost Carriern durch die traditionellen Fluggesellschaften und damit teilweise in einer Verschiebung der Strecken, so wie z.B. die Übernahme von Lufthansastrecken durch Germanwings. Aber auch Easyjet, Ryanair, Wizz und Vueling haben ihre Angebote deutlich ausgebaut. Dies führt u.a. zu einer Erhöhung der Angebote an den Flughäfen Düsseldorf, Hamburg und Berlin, aber auch in Hahn oder Weeze.

Im Ranking folgen Ryanair (630 Flüge) und Easyjet (483 Flüge). Bei Ryanair ist nach starken Rückgängen besonders in den Jahren 2012 bis 2014 in diesem Sommer ein Wachstum im Flugangebot festzustellen,

4

dies gilt allerdings noch nicht für die Anzahl der angebotenen Strecken. Es gibt deutliche Unterschiede in der Entwicklung dieser Gesellschaft an den einzelnen Flughäfen. Während Ryanair das Flugangebot z.B. in Köln oder Berlin gegenüber dem letzten Jahr stark erhöht hat, wird anstelle des Flughafens Lübeck der Flughafen Hamburg angeflogen. Neu im Angebot bei Ryanair ist der Flughafen Stuttgart. Rückgänge gibt es u.a. in Münster. Bei Easyjet ist im Sommer 2015 das Angebot im Vergleich zum Vorjahr um rund 12 % gestiegen, wobei die Anzahl der Strecken sich sogar um 20% erhöht hat. Dieses Wachstum gilt besonders für die Flughäfen Hamburg und München. Auch hier ist der Flughafen Stuttgart neu in das Angebot mit aufgenommen worden. Auf den Plätzen 5 und 6 folgen die ungarische Wizz mit 146 Starts pro Woche, was einer Erhöhung um über 50% entspricht, und Vueling mit 121 Starts, d.h. auch hier ein Wachstum. Intersky auf Platz 7 steigerte ebenfalls mit mehr als 30% sein Angebot deutlich. Auf den Plätzen 8 und 9 liegen Norwegian und flybe vor der irischen Gesellschaft Aer Lingus und der lettischen Air Baltic. Die Anzahl der Flüge aller anderen Low Cost Carrier liegt deutlich unter 25 Flügen pro Woche.

Marktanteile der Carrier (s. Abb. 1): Die sieben der 20 Fluggesellschaften mit der größten Anzahl an

Low Cost Verbindungen vereinen derzeit rund 94 % des deutschen Marktes auf sich. Allein auf Germanwings (+1,8%) und das betrachtete Segment von Air Berlin (-2,9%) entfallen jeweils rund 35% aller Flüge. Im Ranking der Marktanteile folgen Ryanair mit 10,1 % (+ 0,6 %) sowie Easyjet mit 7,7 % und Wizz mit 2,3 %.

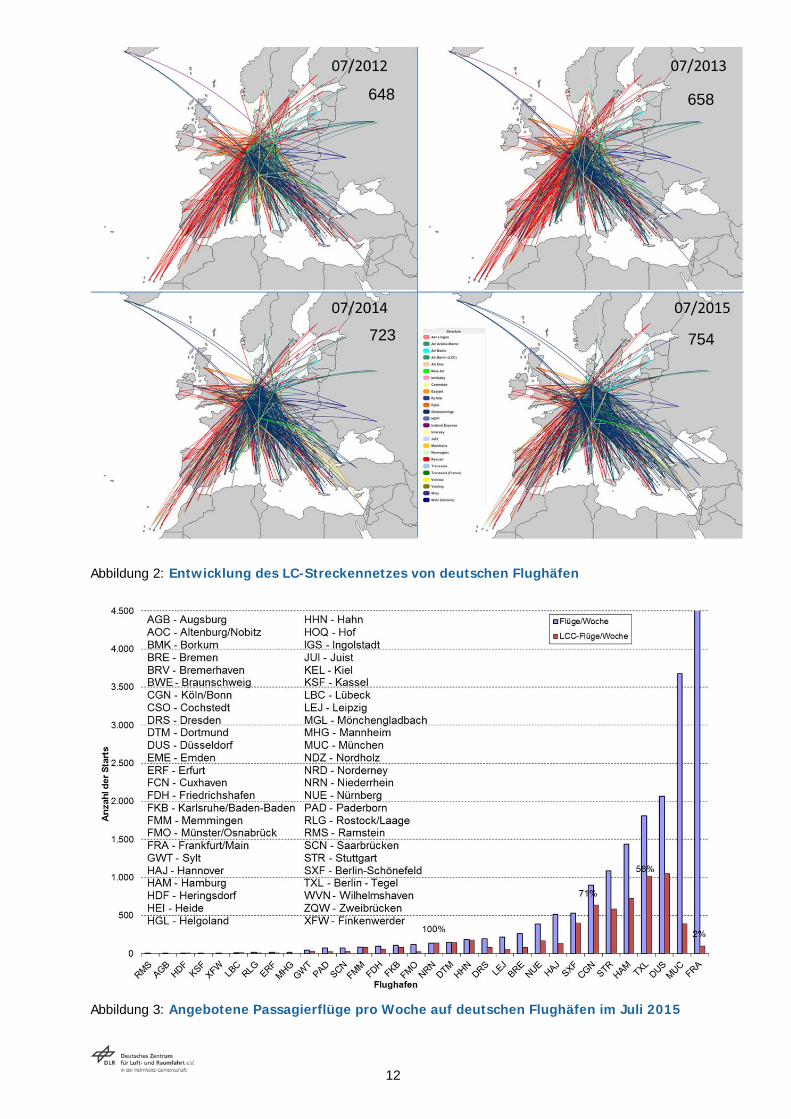

Verkehrsangebote Strecken (s. Tab. 1 und 2 sowie Abb. 2): Insgesamt wurden von den betrachteten Fluggesellschaften im

Segment der für den Kunden preisgünstigen Low Cost Flugangebote 754 unterschiedliche Strecken in einer Woche im Juli 2015 im innerdeutschen und grenzüberschreitenden Verkehr bedient. Dies sind 21 Strecken mehr als im Sommer 2014, gleichbedeutend einem Anstieg von 4,3 %. Dies ist u.a. hervorgerufen durch die Übernahme von Lufthansastrecken durch Germanwings, aber auch durch den Marktausbau von Easyjet, Wizz oder Vueling. Während seit der Entstehung des Low Cost Marktes vor rund 13 Jahren in den ersten 6 Jahren ca. 100 Strecken jährlich neu hinzu gekommen sind, deutete sich im Sommer 2008 eine Krise in der Weltwirtschaft und im Luftverkehr an. Im Frühjahr 2009 gab es dann erstmals einen Rückgang gegenüber dem Vergleichszeitraum, doch schon im Sommer 2009 zeigte sich wie auch im Jahr 2010 ein positives Streckenwachstum, bevor es 2011 erneut eine Streckenreduzierung gab. Seit 2012 steigt die Anzahl der Strecken wieder an und erreicht in diesem Sommer einen neuen Höchstwert mit 754 unterschiedlichen Strecken. Zwar ist wohl die Finanz- und Wirtschaftskrise in Deutschland weitgehend beendet, die einige Gesellschaften besser und andere schlechter überstanden haben, mit der Einführung der Luftverkehrssteuer kommt es jedoch zu einer neuen bremsenden Wirkung. Nachdem einige kleinere Gesellschaften in der Krisenzeit aus dem Markt ausgeschieden sind, hat Ryanair in dieser Zeit zwischen Sommer 2009 (150 Strecken) und Sommer 2010 (174 Strecken) mit insgesamt zusätzlich rund 24 Strecken das Netz ausbauen können. Nach Rückgängen in den Jahren 2011 und 2014 kann in diesem Jahr zwar der Vorjahreswert von 169 Strecken erreicht werden, jedoch liegt dieser Wert noch weit unter dem bisherigen Höchstwert von 210 Strecken in einer Sommerperiode aus dem Jahr 2013. Das Netz von Easyjet weitete sich dagegen um 14 neue Strecken (+20 %), bei einem gleichzeitigen Anstieg der Flugbewegungen um rund 12%. Durch die neue Strategie der Germanwings weitete sich das Low Cost Streckennetz um über 7 % auf 310 Strecken. Von diesen 310 Germanwingsstrecken im Sommer 2015 sind 129 dieselben, die auch schon im Sommer 2012 von Germanwings beflogen wurden, 28 wurden in dem Zeitraum eingestellt, und 82 sind im Vergleich zum Sommer 2012 neu hinzugekommen. Bei 99 Strecken handelt es sich um eine Verschiebung von Lufthansa zu Germanwings. Der Ausbau betrifft dabei besonders die Flughäfen in Düsseldorf und Berlin. Da einige dieser Strecken allerdings auch vorher schon von Lufthansa bedient wurden, gibt es hier eine Verschiebung zwischen den Gesellschaften, da sie durch die Übernahme von Germanwings nun als Strecken mit Low Cost Angeboten gezählt werden. Zu beachten ist, dass im innerdeutschen Verkehr eine Strecke zweifach berücksichtigt wird (z.B. in Hinrichtung MUC-CGN und in Rückrichtung CGN-MUC). Seit Ende Oktober 2015 gibt es zwischen Lufthansa und Germanwings eine weitere Änderung in ihrer Zusammenarbeit. So werden unter dem Namen Eurowings auch kostengünstige Langstreckenflüge ab Köln angeboten. Gleichzeitig wird die bisherige Germanwings in Eurowings integriert. Air Berlin scheint die in 2011 begonnene Reduzierung des Streckennetzes zum Zweck der Konsolidierung weitgehend abgeschlossen zu haben. So werden in diesem Jahr mit 134 Strecken in dem betrachteten Segment nur geringfügig weniger angeboten wie im letzten Jahr (138).

5

Nachdem seit 2010 (rund 120 innerdeutsche Strecken) in den vergangenen Jahren immer mehr innerdeutsche Strecken eingestellt worden sind, gibt es erstmalig wieder einen Anstieg von 88 innerdeutschen Strecken in 2014 auf über 90 im Jahr 2015. Allerdings dürfen diese Zahlen nicht darüber hinweg täuschen, dass es teilweise nur ein eingeschränkter Anstieg von neuen Strecken ist, da in verschiedenen Fällen die Strecken schon vorher von Lufthansa beflogen wurden. Geringe Streckenzuwächse gab es in zahlreiche Länder, u.a. auch nach Frankreich, Großbritannien und Polen.

Wettbewerb: Der direkte Wettbewerb unter den Carriern im Low Cost Bereich hat zwar zugenommen,

ist weiterhin sehr gering, nur auf 94 (rund 12 %) der insgesamt 754 Strecken konkurrieren 2 und lediglich auf 5 Strecken 3 Low Cost Anbieter. 655 Strecken und damit die weit überwiegende Zahl (88,9 %) werden nur von einer Gesellschaft mit Low Cost Angeboten beflogen. Allerdings hat der Wettbewerb gegenüber dem letzten Jahr zugenommen. Dadurch, dass z.B. Ryanair mittlerweile auch größere Flughäfen verstärkt bedient, kommt es zu verstärktem Wettbewerb. So wird z.B. die Strecke Köln-London/Stansted nicht mehr nur von Germanwings beflogen, sondern inzwischen auch von Ryanair. Dieser Wettbewerb hat sich gesteigert, seitdem Ryanair nun auch innerdeutsche Strecken z.B. von Köln nach Berlin befliegt, wo derzeit schon Germanwings und Air Berlin vertreten sind.

Flüge (s. Tab. 1): Insgesamt wurden mehr als 6.200 Flüge in einer Woche im Juli 2015 von den

betrachteten Fluggesellschaften mit Low Cost Angeboten durchgeführt, ein Jahr zuvor waren es rund 300 Flüge weniger. Die Zahl der Flüge ist somit um 5,7 % angestiegen, gleichzeitig hat sich auch die Anzahl der angebotenen Sitze um 5,4 %, erhöht. Dabei ist die Zahl der Strecken um 6,2 % gestiegen. Dies bedeutet, dass sich das Netz ähnlich stark vergrößert hat wie die Zahl der angebotenen Frequenzen und Sitzplätze. Gleichzeitig bedeutet das aber auch, dass in dem Betrachtungszeitraum die Größe des Fluggerätes nahezu konstant geblieben ist. Die mittlere Bedienungshäufigkeit auf allen Strecken lag im Juli 2015 bei 8 Flügen pro Woche. Dieser Wert variiert allerdings stark, so wurden beispielsweise im innerdeutschen Verkehr im Mittel rund 23, im Verkehr nach Italien nur 5 Flüge/Woche angeboten.

Sitze (s. Tab. 1): Auf den 6.243 Flügen wurden im Mittel 148 Sitze pro Flug angeboten, die

Sitzplatzkapazität pro Flug ist damit ähnlich hoch gegenüber dem Vorjahr. Es zeigt sich insgesamt, dass sich bei den Fluggesellschaften im Low Cost Bereich mittlerweile eine typische durchschnittliche Flugzeuggröße von ca. 150 - 160 Sitzplätzen etabliert hat. Allerdings setzt der europaweit größte Low Cost Carrier, Ryanair, mit der B737-800 ausschließlich Fluggerät mit deutlich größerem Sitzplatzangebot (189 Sitze) ein; ab 2019 soll mit der Auslieferung der B737-Max das Sitzplatzangebot sogar auf 197 Sitze steigen. Diese flugspezifischen Sitzplatzkapazitäten liegen somit weiterhin deutlich über denen des traditionellen europäischen Linienverkehrs. Bei der Flottenzusammensetzung der einzelnen Gesellschaften ist festzustellen, dass zunehmend kleineres Gerät außer Dienst gestellt wird. Typisches Fluggerät sind Flugzeuge der Baureihe Airbus 319/320 und Boeing 737. Nur wenige Gesellschaften wie z.B. Intersky oder flybe haben kleinere Propellerflugzeuge in ihren Flotten.

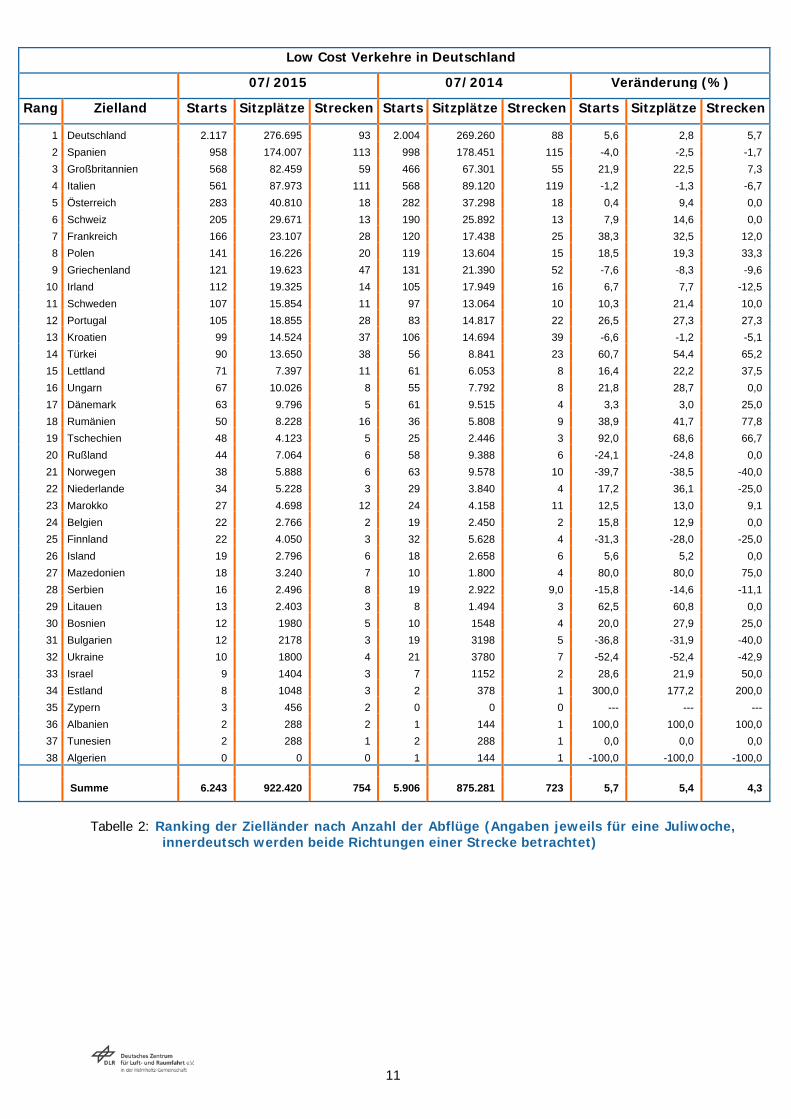

Zielländer (s. Tab. 2): Im Ranking der Zielländer zeigt sich immer noch ein hoher Marktanteil des

innerdeutschen Verkehrs, der im Sommerflugplan aber deutlich geringer ist als im Winterflugplan: 34 % aller Abflüge der betrachteten Gesellschaften von deutschen Verkehrsflughäfen werden in diesem Markt angeboten, der jedoch mit rund 90 Strecken (entspricht rund 45 Flughafenpaaren) nur ca. 12 % aller Strecken ausmacht. In den Sommermonaten stehen Spanien und Großbritannien sowie Italien mit rund 950 bzw. jeweils ca. 550 Flügen im Ranking an zweiter, dritter und vierter Stelle vor Österreich und der Schweiz. Es folgen dann auf den Plätzen 7 bis 9 Frankreich, Polen und Griechenland vor Irland und Schweden. Dabei ist festzustellen, dass in mehreren Fällen die Zahl der Starts stärker gewachsen, bzw. weniger zurückgegangen ist als die Anzahl der Strecken. So stieg die Zahl der Strecken nach Großbritannien um 7 % an, wohingegen die Zahl der Starts um über 21 % gestiegen ist. Ähnliches gilt auch für die Zielländer Frankreich oder die Schweiz. Insgesamt bedienen die Low Cost Carrier aus Deutschland derzeit Destinationen in 37 Ländern. Ein Ausbau in einige Mittelmeerländer und nach Osteuropa ist mit Ausnahme von Rußland erkennbar. Gegenüber dem Vorjahr wird Zypern wieder angeflogen.

Flughäfen (s. Abb. 3): Der verkehrsreichste Flughafen Deutschlands, Frankfurt, spielt auf Grund seiner

ausgeprägten Drehkreuzfunktion im klassischen Linienverkehr und den zeitweise ausgelasteten Kapazitäten auch im Sommerer 2015 nur eine untergeordnete Rolle im Segment der Low Cost Angebote. Köln/Bonn weist mit 640 Starts (entspr. 71 % des dortigen Flugaufkommens) einen ähnlichen Anteilswert als im Vorjahr auf; er liegt damit jedoch nur auf Platz 4 der deutschen Flughäfen mit den meisten Low Cost Angeboten, denn durch die starke Zunahme in Düsseldorf und in geringerem Umfang auch in Berlin

6

und Hamburg, u.a. durch Germanwings, liegen diese Flughäfen nun auf den ersten drei Plätzen. Während der Low Cost Anteil in Schönefeld bei rund 76 % liegt, beträgt er in Tegel inzwischen auch schon 56 %. Auf einigen deutschen Flughäfen, wie z.B. Lübeck hat der Low Cost Verkehr stark abgenommen, auf einigen anderen Flughäfen, wie z.B. in Memmingen, konnte er sich um über 30% zunehmen. Auch in Weeze gab es wieder ein positives Wachstum. Mit einem Anteil von über 90 % am Linienverkehr werden an den Flughäfen Niederrhein, Dortmund, Lübeck, Hahn und Memmingen fast ausschließlich Low Cost Verkehre durchgeführt.

Flugpreise Durchschnittspreise: Die Flugpreise der bedeutendsten Low Cost Anbieter in Deutschland variieren

untereinander und in Abhängigkeit vom Flugziel und dem Vorausbuchungszeitraum. Die von den Carriern öffentlich angegebenen Preise waren in der Vergangenheit typischerweise Nettoflugpreise, die normalerweise noch nicht Gebühren, Steuern und andere Zuschläge enthalten und deshalb wenig aussagefähig waren. Dies hat sich seit einiger Zeit geändert und es werden verstärkt nur noch Endpreise ausgewiesen. Um Angaben über Endpreise zu machen, wurden die Preise für LC Flüge auf rund 70 ausgewählten Strecken für vier Zeitpunkte (Vorausbuchungszeitraum von einem Tag, einer Woche, einem Monat und von drei Monaten) ermittelt und ausgewertet. Diese Streckenauswahl entspricht einer repräsentativen Stichprobe von rund 10 % aller LC Strecken, die im Herbst 2015 bedient wurden. Durch die relativ gleichbleibende Auswahl an Strecken ist ein Vergleich mit den Ergebnissen vorheriger Analysen möglich. Als Buchungsdatum wurde diesmal der 27. Oktober 2015 gewählt.

Die über alle Strecken und Buchungszeitpunkte ermittelten Durchschnittspreise für einen Flug variieren je nach Carrier im Herbst 2015 bei den meisten Fluggesellschaften zwischen 50 € und 100 € bei den Bruttopreisen. Dabei weisen einige Gesellschaften mittlerweile keine reinen Nettotarife mehr aus. Es ist festzustellen, dass im Herbst dieses Jahres die Durchschnittspreise gegenüber dem Frühjahr gesunken sind. Auch gegenüber dem letzten Herbst ist bei den meisten Gesellschaften generell ein Rückgang der Flugpreise zu erkennen. Gründe hierfür sind u.a. der steigende Wettbewerb und niedrige Rohölpreise. Weiterhin ist zu berücksichtigen, dass teurere Gesellschaften teilweise einen besseren Service (z.B. kostenlose Getränke oder Zeitschrift) aufweisen.

Durchschnittspreise in Abhängigkeit vom Buchungszeitraum: Die Flugpreise bei den Low Cost Angeboten variieren stark mit dem Zeitraum zwischen Flugbuchung und Flugdurchführung: Ein Flug, der am Folgetag der Buchung stattfindet, kann das Vielfache eines Fluges kosten, der erst drei Monate nach der Buchung durchgeführt wird. Allerdings scheint diese Spannbreite nicht mehr so ausgeprägt wie früher zu sein. Die durchschnittlichen Bruttopreise der bedeutendsten Low Cost Anbieter in Deutschland variieren zwischen ca. 85 € und 160 € für einen Flug mit einer Vorausbuchung von nur einem Tag und zwischen ca. 20 € und rund 90 € für einen Flug, der erst drei Monate nach dem Buchungstag stattfindet. Allerdings sagen diese Werte noch nichts über die Anzahl der tatsächlich verkauften Tickets zu diesen Preisen aus, denn es gibt keine gesicherten Informationen darüber, wie viele der Sitze zu den jeweiligen Tarifen auch verkauft worden sind.

Eine detaillierte Analyse der Flugpreise im Low Cost Verkehr Deutschlands findet sich auf der

Internetseite des DLR (www.dlr.de/fw). Passagiernachfrage

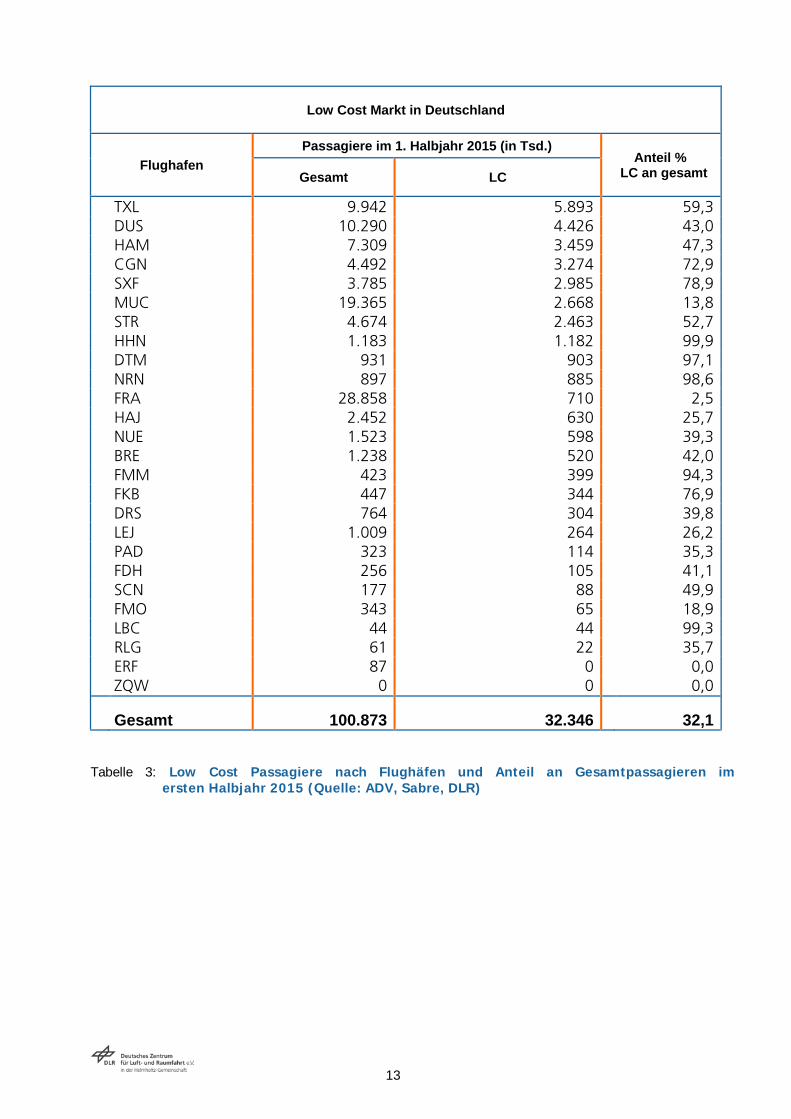

Im ersten Halbjahr 2015 sind auf den 26 internationalen und regionalen Verkehrsflughäfen insgesamt 100,1 Mio. Passagiere gezählt worden. 32,3 Mio. Ein- und Aussteiger können davon nach der im Low Cost Monitor erfolgten Abgrenzung dem Angebotssegment des Low Cost Verkehrs zugerechnet werden (s. Tab. 3). Dies entspricht einem Anteil von rund 32,1 %. Dieser Anteil variiert stark zwischen den Flughäfen. Am Hubflughafen Frankfurt ist der Low Cost-Anteil mit weniger als drei Prozent am geringsten, wohingegen die „Low Cost Flughäfen“, d.h. Flughäfen mit einer sehr hohen Anzahl an preiswerten Flugangeboten, Hahn, Lübeck, Niederrhein, Memmingen und Dortmund fast ausschließlich durch dieses Verkehrssegment gekennzeichnet sind. Auch die Flughäfen Berlin-Schönefeld, Köln/Bonn und Karlsruhe/Baden-Baden werden zu einem hohen Anteil durch Low Cost Angebote geprägt. Nach dem Verkehrsrückgang in dem durch die Finanz- und Wirtschaftskrise gekennzeichneten Jahr 2008/09 hat sich der Luftverkehr nach dem Jahr 2010 wieder erholt. Das positive Wachstum zwischen 2011 und 2014 hat sich auch 2015 fortgesetzt.

7

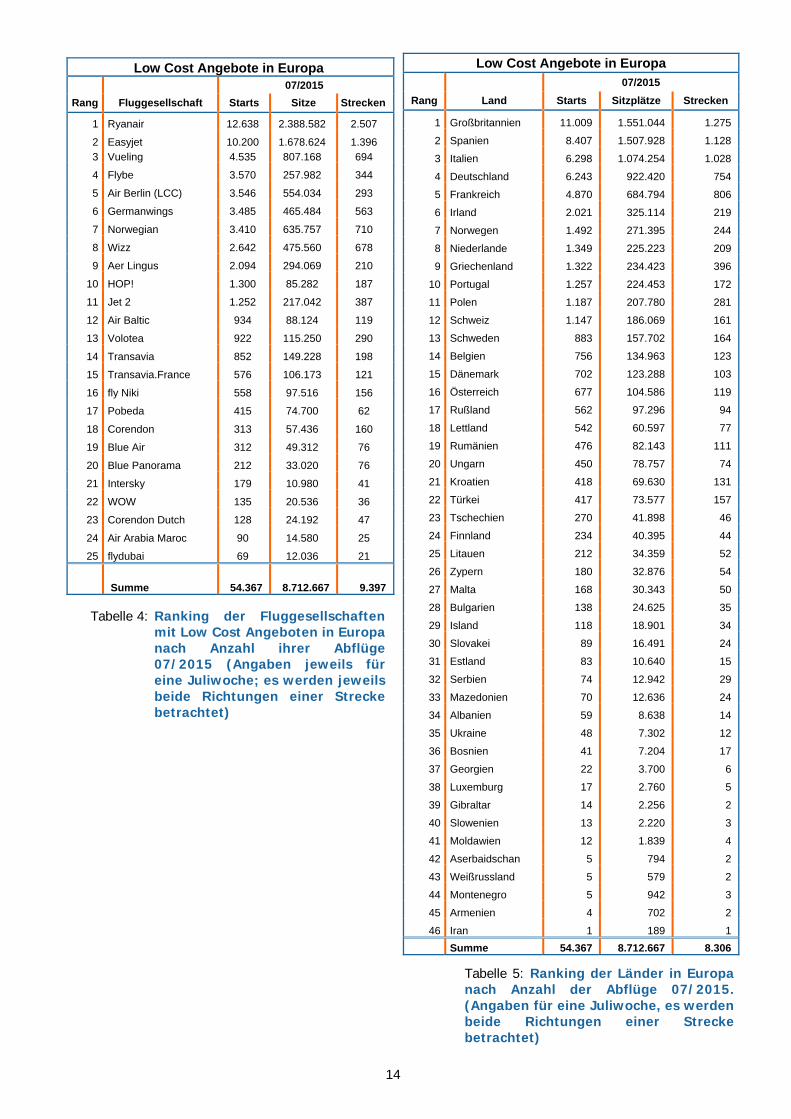

Der aktuelle Low Cost Markt in Europa

Neben der detaillierten Analyse des deutschen Low Cost Marktes soll auch der europäische Markt, auf dem Fluggesellschaften mit einem hohen Anteil an preiswerten Flugangeboten zu finden sind, in seinen wesentlichen Merkmalen beschrieben werden. Hier gibt es neben den schon auf dem deutschen Markt tätigen Fluggesellschaften weitere Gesellschaften, die dem Low Cost Carrier Markt zuzuordnen sind. Allerdings wird die Anzahl der Airlines größer, die sowohl im klassischen Linien- oder Charterverkehr als auch im reinen Low Cost Segment tätig sind, wie z.B. in Deutschland Air Berlin. Damit wird es noch schwieriger, eine eindeutige Unterteilung zwischen klassischen Liniencarriern, Ferienfluggesellschaften und Low Cost Anbietern zu machen. Daher erhebt diese Untersuchung keinen Anspruch auf eine völlig korrekte Erfassung, sondern soll nur angenähert genau über Umfang und Struktur des europäischen Low Cost Marktes informieren. Neben den auf dem deutschen Markt tätigen Gesellschaften sind folgende Gesellschaften auf dem europäischen Markt aktiv: Blue Panorama (BV) (www.blu-express.com), Flotte: 4 Flugzeuge (B737:1; B767: 3) Corendon Dutch (CND) (www.corendon.com), Flotte: 4 Flugzeuge (B737: 3, A320: 1) Podeda (DP) (www.podeba.com) Flotte: 12 Flugzeuge (B737: 12) Transavia (HV) (www.transavia.com), Flotte: 35 Flugzeuge (B737: 35) Es drängen mittlerweile auch außereuropäische Low Cost Gesellschaften in den Markt, die Europa anfliegen. Dies ist u.a.: Flydubai (FZ) (www.flydubai.com), Flotte: 50 Flugzeuge (B737: 50) Insgesamt hat sich die Anzahl der in Europa tätigen Low Cost Fluggesellschaften leicht verringert. Mehrere Gesellschaften befinden sich in Auflösung oder wurden von anderen Gesellschaften übernommen. Die isländische Gesellschaft Iceland Express ist von WOW übernommen worden. Auch Flybaboo fliegt nicht mehr als eigene Marke sondern ist von Darwin Airline übernommen worden. Air One und Wizz Ukraine haben den Betrieb 2014 bzw. 2015 eingestellt. Grund war hier u.a. die politische Situation. Volare ist in Alitalia integriert worden und wurde im Frühjahr 2015 aufgelöst, Air Italy wurde vom Wettbewerber Meridiana übernommen, die sich aber auch aus dem Niedrigpreissegment zurückgezogen hat. Der malayische Langstrecken Low Cost Carrier Air Asia X hat sich aufgrund gestiegener Kosten schon vor einigen Jahren ganz aus Europa zurückgezogen. Im Gegensatz dazu gibt in jüngerer Zeit aber auch Neugründungen mit der spanischen Volotea, die derzeit schon Deutschland anfliegt und der russischen Pobeda, einer Tochtergesellschaft von Aeroflot, die in Kürze ebenfalls Ziele in Deutschland in ihren Flugplan aufnehmen will. Größte europäische Low Cost Fluggesellschaft ist weiterhin Ryanair mit mehr als 12.600 Starts im Juli 2015 (s. Tab. 4), die ihr Angebot gegenüber dem Vorjahr um mehr als 6 % gesteigert hat. Zweitgrößte Gesellschaft ist Easyjet mit über 10.000 Starts, die europaweit das Angebot ebenfalls um über 6 % gesteigert hat. Während bei Ryanair 80 Strecken weggefallen sind, erhöhte Easyjet das Netz um rund 128 Strecken. Mit großem Abstand folgen die Flüge der Gesellschaft Vueling, die ihr Angebot um über 10 % auf 4.535 Flüge steigern konnte und flybe, die ebenfalls das Angebot auf mittlerweile 3.570 Flügen pro Woche erhöht hat. Fast ähnlich viele Flüge weisen Air Berlin, Germanwings und Norwegian auf. Dabei gibt es durchaus unterschiedliche Strategien bei den Gesellschaften. Während Ryanair durchschnittlich nur 5 Flüge pro Woche pro Strecke anbietet, sind es bei flybe sogar 10 Flüge pro Woche. In dem Ranking folgt mit rund 2.600 Starts die Gesellschaft Wizz, welche mit 25% eine der höchsten Wachstumsraten aufweist. Insgesamt setzt sich die Konsolidierung im Bereich der Low Cost Carrier weiter fort. Während Gesellschaften wie z.B. Air Italy in größere Low Cost Carrier wie Meridiana integriert worden sind, mussten andere wie z.B. Air One den Betrieb einstellen. Während verschiedene kleinere Gesellschaften zunehmend vom Markt verschwinden, werden andere wie z.B. Wizz immer größer. Auch bei den großen Gesellschaften sieht die Entwicklung uneinheitlich aus. Ryanair scheint die Stagnation aus dem letzten Jahr, die mit fehlenden Flugzeugen bzw. verspäteten Flugzeugauslieferungen begründet worden ist, überwunden zu haben und setzt das Wachstum deutlich fort. Der Marktanteil von Ryanair liegt wie im Vorjahr bei 23 %. Insgesamt gibt es einen Anstieg des Low Cost Verkehrs in Europa von 6%. Somit ist auf europäischer Ebene in den Sommermonaten ein permanenter Anstieg bei der Anzahl der Strecken seit Bestehen der Untersuchungen im Jahr 2006 festzustellen. Im Jahr 2015 beträgt das Wachstum 6 %, im Vergleich zu dem Betrachtungszeitraum 2014 und erreicht einen neuen Höchstwert von über 8.300 Strecken in einer Sommer-/Herbstsperiode. Dieser Anstieg liegt über dem Wert von Deutschland, wo das

8

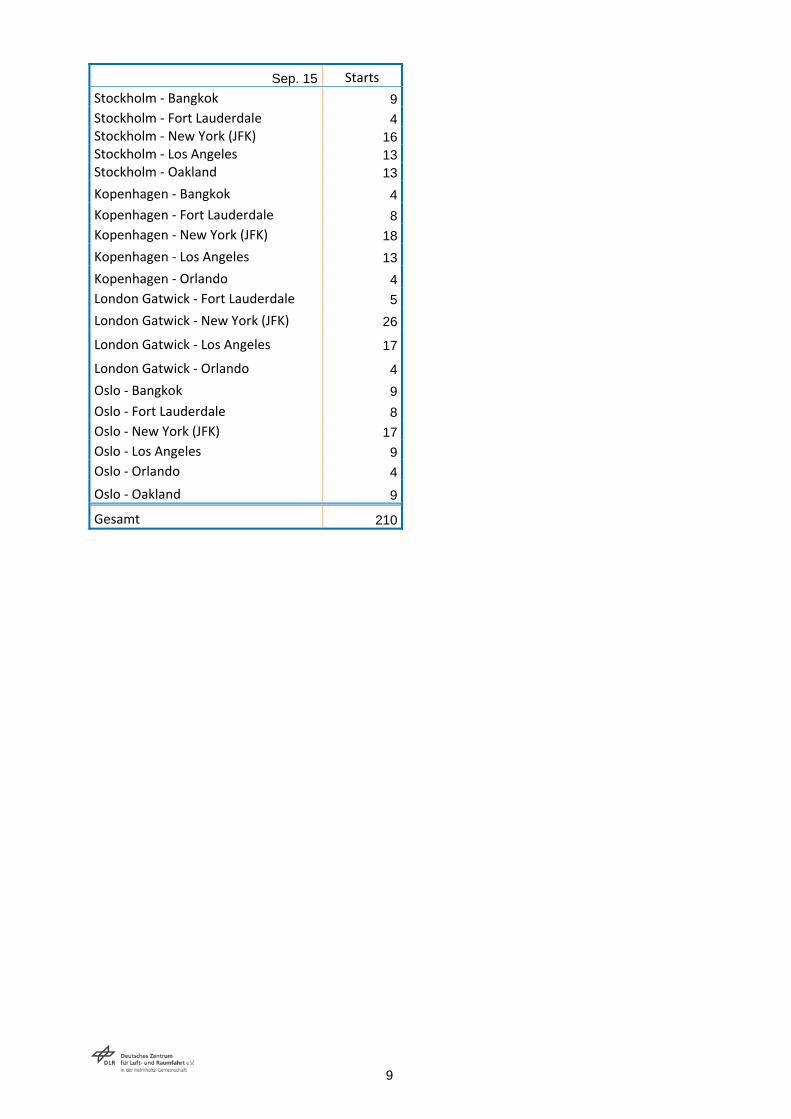

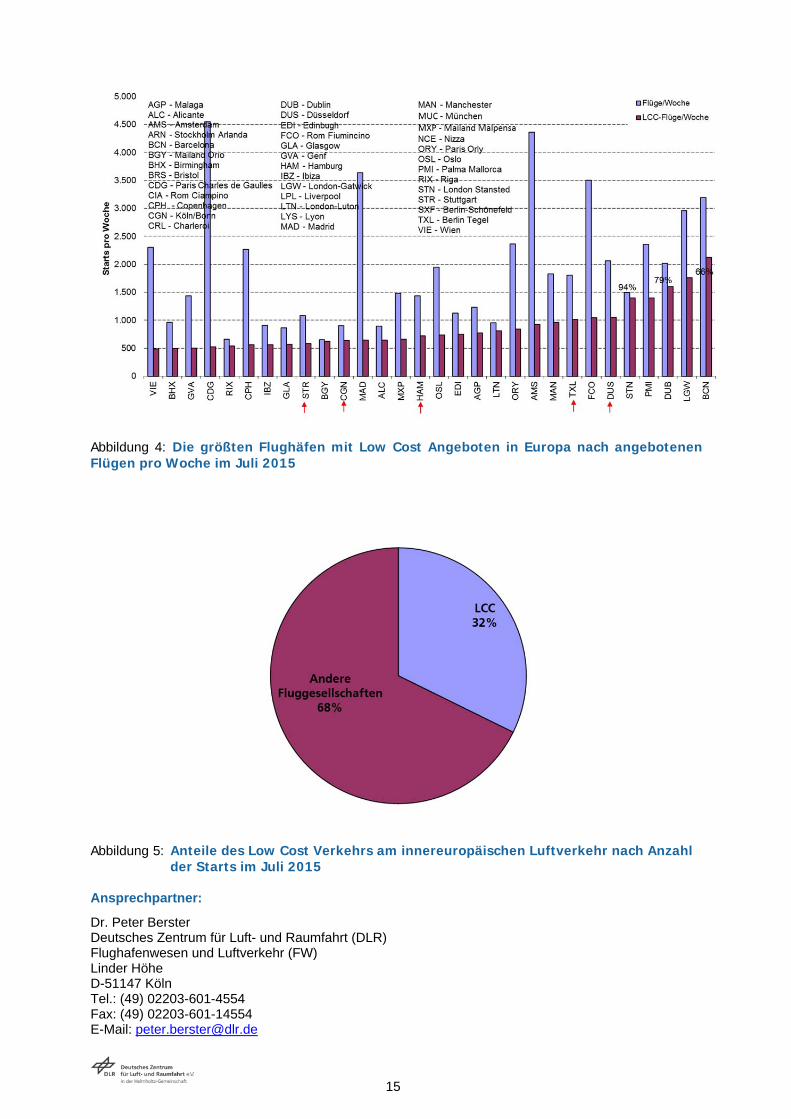

Streckenwachstum 4,3 % beträgt. Bei den angebotenen Flügen ist der Anstieg um rund 5,9 % in Europa ähnlich hoch wie in Deutschland mit 5,7 %. Als Quell- und Zielland Nr. 1 für Low Cost Flüge gilt weiterhin Großbritannien (s. Tab. 5) mit über 11.000 (+ 7,1 %) Starts pro Woche. Dabei umfasst das Netz dieses Landes im Sommer 2015 über 1.200 Strecken aus ganz Europa, einschließlich des nationalen Verkehrs. Auf den weiteren Plätzen nach angebotenen Flügen folgen Spanien, Italien und Deutschland mit jeweils mehr als 6.000 Flügen und Frankreich mit mehr als 4.000 Flügen. Von den insgesamt mehr als 8.300 unterschiedlichen Strecken werden über 7.300 (88 %) von nur einem Low Cost Anbieter bedient. Inzwischen gibt es aber schon rund 900 Strecken auf denen 2 und auf rund 100 Strecken mehr als 2 Gesellschaften mit Low Cost Angeboten im Wettbewerb stehen. Das bedeutet, dass auch in Europa der Wettbewerb der Low Cost Carrier auf gleichzeitig beflogenen Strecken zunimmt aber immer noch relativ gering ist. Durch eine Ausweitung des Angebots u.a. von Vueling und Ryanair in Barcelona (2.123 Starts oder + 4,8 %), u.a. von Easyjet in London-Gatwick (6,5%) sowie u.a. von Ryanair in Dublin (+ 9,3 %), gefolgt vom Mallorca und London-Stansted mit rund 1.400 LCC Starts pro Woche im Juli 2015 sind dies die Flughäfen in Europa mit dem größten Angebot im Low Cost Sektor (s. Abb. 4). Dahinter folgen Düsseldorf, Rom und Berlin-Tegel, jeweils ebenfalls mit mehr als 1.000 Starts pro Woche. Der dritte Londoner Flughafen Luton weist 812 Starts auf und befindet sich auf Rang 12. Insgesamt werden somit von den Londoner Flughäfen fast 4.000 Low Cost Flüge angeboten, soviel wie in keiner anderen Agglomeration Europas. Unter den 30 größten Flughäfen mit einem hohen Anteil an Low Cost Angeboten in Europa befinden sich z.B. mit Hamburg, Köln/Bonn oder Stuttgart auch weitere deutsche Flughäfen, die über mehr als 500 Starts pro Woche in dem betrachteten Segment verfügen. Es ist festzustellen, dass einige deutsche Flughäfen mit Low Cost Angeboten aufgrund der Umstrukturierung von Lufthansa und Germanwings eine erhöhte Anzahl an Flügen mit Low Cost Angeboten aufweisen. So werden innerdeutsche und europäische Flüge außer nach Frankfurt und München anstelle von Lufthansa nun von Germanwings durchgeführt. Im Europaverkehr hat der Low Cost Carrier Markt seinen Anteil von 32 % der Flüge beibehalten (s. Abb. 5). 68 % der Flüge werden vorwiegend von den eher klassischen Linien- und Ferienfluggesellschaften durchgeführt. Ein weiterer Teil des Marktes wird von kleineren Regionalfluggesellschaften bedient, die jedoch überwiegend mit einer großen Gesellschaft kooperieren. In jüngerer Zeit gibt es erneut Tendenzen, Langstrecken Low Cost Verbindungen aufzubauen. Nachdem 2009 Air Asia X damit begonnen hatte, mit einem Airbus A340 Low Cost Verkehre von Asien nach England (Kuala Lumpur – London Stansted) und 2011 nach Frankreich (Kuala Lumpur – Paris Orly) anzubieten, wurden diese jedoch 2012 aufgrund gestiegener Kosten wieder eingestellt. Seit rund zwei Jahren versucht Norwegian mit modernem Fluggerät, der Boeing B787, erneut diesen Markt zu erschließen (s. folgende Tabelle). So gibt es im September 2015 insgesamt 210 Flüge dieser Gesellschaft nach Thailand und Nordamerika. Dies sind über 50 Flüge mehr als im letzten Jahr. Geflogen wird von Stockholm, Kopenhagen, Oslo und London-Gatwick. Ziele sind Bangkok in Asien sowie New York, Los Angeles, Fort Lauderdale, Oakland und Orlando in Nordamerika.

9

Sep. 15 Starts

Stockholm ‐ Bangkok 9

Stockholm ‐ Fort Lauderdale 4Stockholm ‐ New York (JFK) 16Stockholm ‐ Los Angeles 13Stockholm ‐ Oakland 13

Kopenhagen ‐ Bangkok 4

Kopenhagen ‐ Fort Lauderdale 8

Kopenhagen ‐ New York (JFK) 18

Kopenhagen ‐ Los Angeles 13

Kopenhagen ‐ Orlando 4

London Gatwick ‐ Fort Lauderdale 5

London Gatwick ‐ New York (JFK) 26

London Gatwick ‐ Los Angeles 17

London Gatwick ‐ Orlando 4

Oslo ‐ Bangkok 9

Oslo ‐ Fort Lauderdale 8

Oslo ‐ New York (JFK) 17

Oslo ‐ Los Angeles 9

Oslo ‐ Orlando 4

Oslo ‐ Oakland 9

Gesamt 210

10

Low Cost Verkehre in Deutschland

07/2015 07/2014 Veränderung (%)

Rang Fluggesellschaft Starts Sitze Strecken* Starts Sitze Strecken* Starts Sitze Strecken*

1 Air Berlin 2.212 329.606 134 2.261 349.183 138 -2,2 -5,6 -2,92 Germanwings 2.174 290.356 310 1.948 250.348 289 11,6 16,0 7,3 3 Ryanair 630 119.070 169 562 106.082 169 12,1 12,2 0,0 4 Easyjet 483 78.276 82 430 69.432 68 12,3 12,7 20,6 5 Wizz 146 26.280 45 96 17.280 25 52,1 52,1 80,0 6 Vueling 121 21.524 22 117 20.772 20 3,4 3,6 10,0 7 Intersky 112 7.272 17 82 5.274 13 36,6 37,9 30,8 8 Norwegian 89 16.516 27 91 16.432 27 -2,2 0,5 0,0 9 flybe 74 6.210 8 77 6.432 8 -3,9 -3,5 0,0

10 Aer Lingus 69 11.616 7 71 12.354 8 -2,8 -6,0 -12,5 11 Air Baltic 63 4.993 10 51 4.163 5 23,5 19,9 100,0 12 Corendon 20 3.534 14 18 3.402 11 11,1 3,9 27,3 13 fly Niki 11 1.680 1 30 3.022 2 -63,3 -44,4 -50,0 14 Blue Air 10 1.592 3 6 972 2 66,7 63,8 50,0 15 WOW 10 1.500 3 11 1.650 3 -9,1 -9,1 0,0 16 HOP! 5 250 1 4 200 1 25,0 25,0 0,0 17 Jet2 4 592 1 4 592 1 0,0 0,0 0,0 18 Volotea 4 500 2 4 500 2 0,0 0,0 0,0 19 Air Arabia Maroc 3 486 1 2 324 1 50,0 50,0 0,0 20 Transavia (France) 3 567 1 2 378 1 50,0 50,0 0,0 21 Air One 0 0 0 13 1.924 6 -100,0 -100,0 -100,0 22 Transavia 0 0 0 5 785 1 -100,0 -100,0 -100,0 23 Wizz (Ukraine) 0 0 0 21 3.780 7 -100,0 -100,0 -100,0

Summe 6.243 922.420 858 5.906 875.281 808 5,7 5,4 6,2 Tabelle 1: Ranking der Fluggesellschaften im Low Cost Sektor nach Anzahl ihrer Abflüge

(Angaben jeweils für eine Juliwoche, innerdeutsch werden beide Richtungen einer Strecke betrachtet, innerhalb Europas nur in eine Richtung)

*durch mehrere Carrier beflogene Strecken unterliegen der Doppelzählung

Abbildung 1: Marktanteile der betrachteten Fluggesellschaften mit Low Cost Angeboten in

Deutschland (nach Anzahl der Abflüge in einer Juliwoche 2015)

11

Low Cost Verkehre in Deutschland

07/2015 07/2014 Veränderung (%)

Rang Zielland Starts Sitzplätze Strecken Starts Sitzplätze Strecken Starts Sitzplätze Strecken

1 Deutschland 2.117 276.695 93 2.004 269.260 88 5,6 2,8 5,7

2 Spanien 958 174.007 113 998 178.451 115 -4,0 -2,5 -1,7

3 Großbritannien 568 82.459 59 466 67.301 55 21,9 22,5 7,3

4 Italien 561 87.973 111 568 89.120 119 -1,2 -1,3 -6,7

5 Österreich 283 40.810 18 282 37.298 18 0,4 9,4 0,0

6 Schweiz 205 29.671 13 190 25.892 13 7,9 14,6 0,0

7 Frankreich 166 23.107 28 120 17.438 25 38,3 32,5 12,0

8 Polen 141 16.226 20 119 13.604 15 18,5 19,3 33,3

9 Griechenland 121 19.623 47 131 21.390 52 -7,6 -8,3 -9,6

10 Irland 112 19.325 14 105 17.949 16 6,7 7,7 -12,5

11 Schweden 107 15.854 11 97 13.064 10 10,3 21,4 10,0

12 Portugal 105 18.855 28 83 14.817 22 26,5 27,3 27,3

13 Kroatien 99 14.524 37 106 14.694 39 -6,6 -1,2 -5,1

14 Türkei 90 13.650 38 56 8.841 23 60,7 54,4 65,2

15 Lettland 71 7.397 11 61 6.053 8 16,4 22,2 37,5

16 Ungarn 67 10.026 8 55 7.792 8 21,8 28,7 0,0

17 Dänemark 63 9.796 5 61 9.515 4 3,3 3,0 25,0

18 Rumänien 50 8.228 16 36 5.808 9 38,9 41,7 77,8

19 Tschechien 48 4.123 5 25 2.446 3 92,0 68,6 66,7

20 Rußland 44 7.064 6 58 9.388 6 -24,1 -24,8 0,0

21 Norwegen 38 5.888 6 63 9.578 10 -39,7 -38,5 -40,0

22 Niederlande 34 5.228 3 29 3.840 4 17,2 36,1 -25,0

23 Marokko 27 4.698 12 24 4.158 11 12,5 13,0 9,1

24 Belgien 22 2.766 2 19 2.450 2 15,8 12,9 0,0

25 Finnland 22 4.050 3 32 5.628 4 -31,3 -28,0 -25,0

26 Island 19 2.796 6 18 2.658 6 5,6 5,2 0,0

27 Mazedonien 18 3.240 7 10 1.800 4 80,0 80,0 75,0

28 Serbien 16 2.496 8 19 2.922 9,0 -15,8 -14,6 -11,1

29 Litauen 13 2.403 3 8 1.494 3 62,5 60,8 0,0

30 Bosnien 12 1980 5 10 1548 4 20,0 27,9 25,0

31 Bulgarien 12 2178 3 19 3198 5 -36,8 -31,9 -40,0

32 Ukraine 10 1800 4 21 3780 7 -52,4 -52,4 -42,9

33 Israel 9 1404 3 7 1152 2 28,6 21,9 50,0

34 Estland 8 1048 3 2 378 1 300,0 177,2 200,0

35 Zypern 3 456 2 0 0 0 --- --- ---

36 Albanien 2 288 2 1 144 1 100,0 100,0 100,0

37 Tunesien 2 288 1 2 288 1 0,0 0,0 0,0

38 Algerien 0 0 0 1 144 1 -100,0 -100,0 -100,0

Summe 6.243 922.420 754 5.906 875.281 723 5,7 5,4 4,3

Tabelle 2: Ranking der Zielländer nach Anzahl der Abflüge (Angaben jeweils für eine Juliwoche,

innerdeutsch werden beide Richtungen einer Strecke betrachtet)

12

Abbildung 2: Entwicklung des LC-Streckennetzes von deutschen Flughäfen

Abbildung 3: Angebotene Passagierflüge pro Woche auf deutschen Flughäfen im Juli 2015

754

648

723

658

13

Low Cost Markt in Deutschland

Flughafen

Passagiere im 1. Halbjahr 2015 (in Tsd.)

Anteil %

LC an gesamt Gesamt LC

TXL 9.942 5.893 59,3 DUS 10.290 4.426 43,0 HAM 7.309 3.459 47,3 CGN 4.492 3.274 72,9 SXF 3.785 2.985 78,9 MUC 19.365 2.668 13,8 STR 4.674 2.463 52,7 HHN 1.183 1.182 99,9 DTM 931 903 97,1 NRN 897 885 98,6 FRA 28.858 710 2,5 HAJ 2.452 630 25,7 NUE 1.523 598 39,3 BRE 1.238 520 42,0 FMM 423 399 94,3 FKB 447 344 76,9 DRS 764 304 39,8 LEJ 1.009 264 26,2 PAD 323 114 35,3 FDH 256 105 41,1 SCN 177 88 49,9 FMO 343 65 18,9 LBC 44 44 99,3 RLG 61 22 35,7 ERF 87 0 0,0 ZQW 0 0 0,0

Gesamt 100.873 32.346 32,1 Tabelle 3: Low Cost Passagiere nach Flughäfen und Anteil an Gesamtpassagieren im

ersten Halbjahr 2015 (Quelle: ADV, Sabre, DLR)

14

Low Cost Angebote in Europa

07/2015

Rang Fluggesellschaft Starts Sitze Strecken

1 Ryanair 12.638 2.388.582 2.507

2 Easyjet 10.200 1.678.624 1.396 3 Vueling 4.535 807.168 694

4 Flybe 3.570 257.982 344

5 Air Berlin (LCC) 3.546 554.034 293

6 Germanwings 3.485 465.484 563

7 Norwegian 3.410 635.757 710

8 Wizz 2.642 475.560 678

9 Aer Lingus 2.094 294.069 210

10 HOP! 1.300 85.282 187

11 Jet 2 1.252 217.042 387

12 Air Baltic 934 88.124 119

13 Volotea 922 115.250 290

14 Transavia 852 149.228 198

15 Transavia.France 576 106.173 121

16 fly Niki 558 97.516 156

17 Pobeda 415 74.700 62

18 Corendon 313 57.436 160

19 Blue Air 312 49.312 76

20 Blue Panorama 212 33.020 76

21 Intersky 179 10.980 41

22 WOW 135 20.536 36

23 Corendon Dutch 128 24.192 47

24 Air Arabia Maroc 90 14.580 25

25 flydubai 69 12.036 21

Summe 54.367 8.712.667 9.397

Tabelle 4: Ranking der Fluggesellschaften mit Low Cost Angeboten in Europa nach Anzahl ihrer Abflüge 07/2015 (Angaben jeweils für eine Juliwoche; es werden jeweils beide Richtungen einer Strecke betrachtet)

Tabelle 5: Ranking der Länder in Europa nach Anzahl der Abflüge 07/2015. (Angaben für eine Juliwoche, es werden beide Richtungen einer Strecke betrachtet)

Low Cost Angebote in Europa 07/2015

Rang Land Starts Sitzplätze Strecken

1 Großbritannien 11.009 1.551.044 1.275

2 Spanien 8.407 1.507.928 1.128

3 Italien 6.298 1.074.254 1.028

4 Deutschland 6.243 922.420 754

5 Frankreich 4.870 684.794 806

6 Irland 2.021 325.114 219

7 Norwegen 1.492 271.395 244

8 Niederlande 1.349 225.223 209

9 Griechenland 1.322 234.423 396

10 Portugal 1.257 224.453 172

11 Polen 1.187 207.780 281

12 Schweiz 1.147 186.069 161

13 Schweden 883 157.702 164

14 Belgien 756 134.963 123

15 Dänemark 702 123.288 103

16 Österreich 677 104.586 119

17 Rußland 562 97.296 94

18 Lettland 542 60.597 77

19 Rumänien 476 82.143 111

20 Ungarn 450 78.757 74

21 Kroatien 418 69.630 131

22 Türkei 417 73.577 157

23 Tschechien 270 41.898 46

24 Finnland 234 40.395 44

25 Litauen 212 34.359 52

26 Zypern 180 32.876 54

27 Malta 168 30.343 50

28 Bulgarien 138 24.625 35

29 Island 118 18.901 34

30 Slovakei 89 16.491 24

31 Estland 83 10.640 15

32 Serbien 74 12.942 29

33 Mazedonien 70 12.636 24

34 Albanien 59 8.638 14

35 Ukraine 48 7.302 12

36 Bosnien 41 7.204 17

37 Georgien 22 3.700 6

38 Luxemburg 17 2.760 5

39 Gibraltar 14 2.256 2

40 Slowenien 13 2.220 3

41 Moldawien 12 1.839 4

42 Aserbaidschan 5 794 2

43 Weißrussland 5 579 2

44 Montenegro 5 942 3

45 Armenien 4 702 2

46 Iran 1 189 1

Summe 54.367 8.712.667 8.306

15

Abbildung 4: Die größten Flughäfen mit Low Cost Angeboten in Europa nach angebotenen Flügen pro Woche im Juli 2015

Abbildung 5: Anteile des Low Cost Verkehrs am innereuropäischen Luftverkehr nach Anzahl

der Starts im Juli 2015 Ansprechpartner: Dr. Peter Berster Deutsches Zentrum für Luft- und Raumfahrt (DLR) Flughafenwesen und Luftverkehr (FW) Linder Höhe D-51147 Köln Tel.: (49) 02203-601-4554 Fax: (49) 02203-601-14554 E-Mail: [email protected]