M&A AUTOMOBIL 2017. · bei Berylls Strategy Advisors. In der Studie „M&A Automobil 2017: Mergers...

17

M&A AUTOMOBIL 2017. Berylls Studie zu Mergers & Acquisitions als Enabler zur digitalen Transformation

Transcript of M&A AUTOMOBIL 2017. · bei Berylls Strategy Advisors. In der Studie „M&A Automobil 2017: Mergers...

M&A AUTOMOBIL 2017.

Berylls Studie zu Mergers & Acquisitions als Enabler zur digitalen Transformation

Exklusiv Automotive: Berylls analysierte 257 Firmenüber-nahmen in der Automobilindustrie in der DACH-Region mit einem Umsatzwert von 41,4 Milliarden Euro und über 153.450 Mitarbeitern.

1

2 Think digital: Ein Drittel der übernommenen Unternehmen waren „Digitale Player“ und Start-ups, deren Geschäftsmodell auf Innovationen zur digitalen Transformation basieren.

3 Konsolidierung der Branche setzt sich fort: OEMs und Tier1-Supplier stärken durch M&A ihre Wettbewerbsfähigkeit; der traditionelle Mittelstand verliert an Bedeutung.

4 Attraktiver Käufermarkt: Finanzinvestoren waren 2017 als Käufergruppe gleichauf mit Zulieferern.

MANAGEMENTSUMMARY.

2

5 Going global: 84 Unternehmen in der DACH-Region wurden von ausländischen Unternehmen gekauft, davon 30 innerhalb Europas und 23 von Käufern aus Asien.

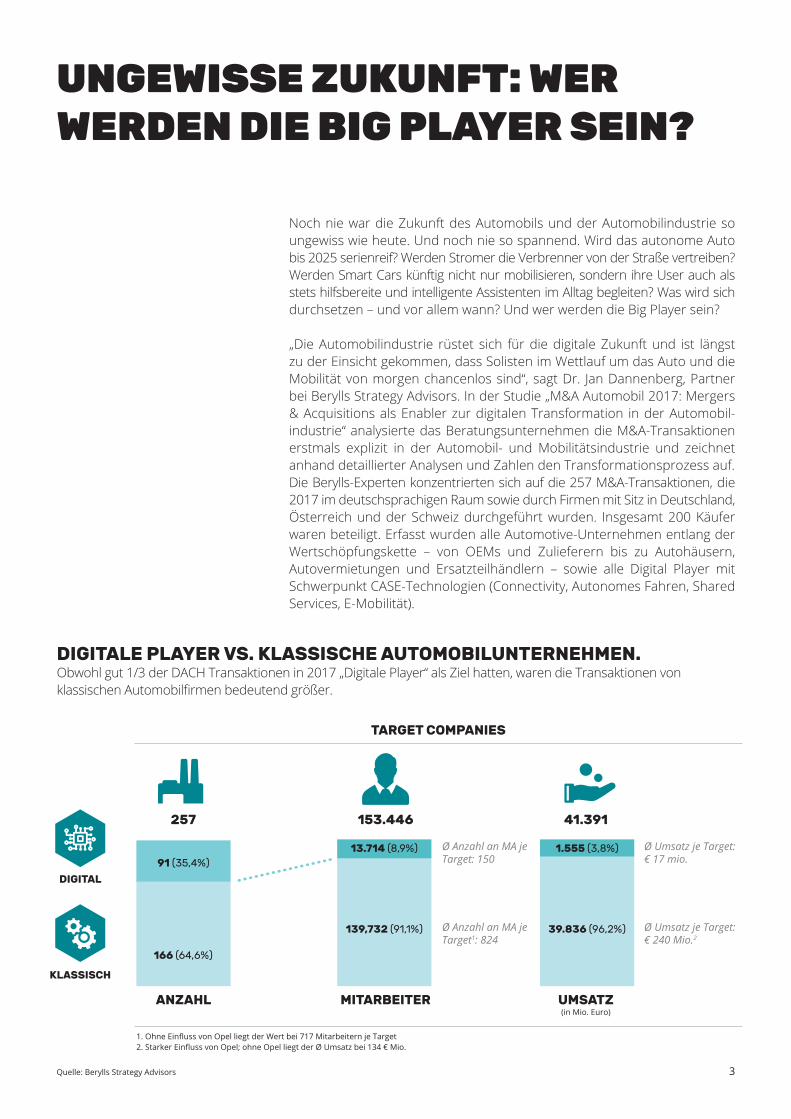

Noch nie war die Zukunft des Automobils und der Automobilindustrie so ungewiss wie heute. Und noch nie so spannend. Wird das autonome Auto bis 2025 serienreif? Werden Stromer die Verbrenner von der Straße vertreiben? Werden Smart Cars künftig nicht nur mobilisieren, sondern ihre User auch als stets hilfsbereite und intelligente Assistenten im Alltag begleiten? Was wird sich durchsetzen – und vor allem wann? Und wer werden die Big Player sein?

„Die Automobilindustrie rüstet sich für die digitale Zukunft und ist längst zu der Einsicht gekommen, dass Solisten im Wettlauf um das Auto und die Mobilität von morgen chancenlos sind“, sagt Dr. Jan Dannenberg, Partner bei Berylls Strategy Advisors. In der Studie „M&A Automobil 2017: Mergers & Acquisitions als Enabler zur digitalen Transformation in der Automobil-industrie“ analysierte das Beratungsunternehmen die M&A-Transaktionen erstmals explizit in der Automobil- und Mobilitätsindustrie und zeichnet anhand detaillierter Analysen und Zahlen den Transformationsprozess auf. Die Berylls-Experten konzentrierten sich auf die 257 M&A-Transaktionen, die 2017 im deutschsprachigen Raum sowie durch Firmen mit Sitz in Deutschland, Österreich und der Schweiz durchgeführt wurden. Insgesamt 200 Käufer waren beteiligt. Erfasst wurden alle Automotive-Unternehmen entlang der Wertschöpfungskette – von OEMs und Zulieferern bis zu Autohäusern, Autovermietungen und Ersatzteilhändlern – sowie alle Digital Player mit Schwerpunkt CASE-Technologien (Connectivity, Autonomes Fahren, Shared Services, E-Mobilität).

UNGEWISSE ZUKUNFT: WER WERDEN DIE BIG PLAYER SEIN?

3

Ø Umsatz je Target: € 17 mio.

Ø Umsatz je Target: € 240 Mio.2

Ø Anzahl an MA je Target: 150

Ø Anzahl an MA je Target1: 824

1. Ohne Einfluss von Opel liegt der Wert bei 717 Mitarbeitern je Target 2. Starker Einfluss von Opel; ohne Opel liegt der Ø Umsatz bei 134 € Mio.

TARGET COMPANIES

DIGITALE PLAYER VS. KLASSISCHE AUTOMOBILUNTERNEHMEN.Obwohl gut 1/3 der DACH Transaktionen in 2017 „Digitale Player“ als Ziel hatten, waren die Transaktionen vonklassischen Automobilfirmen bedeutend größer.

91 (35,4%)

166 (64,6%)

13.714 (8,9%)

139,732 (91,1%)

1.555 (3,8%)

39.836 (96,2%)

257 153.446 41.391

ANZAHL MITARBEITER UMSATZ(in Mio. Euro)

DIGITAL

KLASSISCH

Quelle: Berylls Strategy Advisors

Die Studie offenbart zwei parallele Entwicklungen, die die Branche nachhaltig verändern werden:

„Think digital“ ist in der Branche angekommen. Ein Drittel der M&A-Tar-gets waren „Digitale Player“ und Start-ups. Allen voran Automobilhersteller und große Tier1-Supplier, aber auch zunehmend Finanzinvestoren sind be-reit, mit hohem Kapitaleinsatz Digital Players und Start-ups zu unterstützen oder zu übernehmen. Im Fokus stehen Unternehmen mit innovativen An-sätzen und Ideen, die die Weiterentwicklung und Optimierung bereits vor-handener CASE-Konzepte und Geschäftsmodelle voranbringen sollen.

Konsolidierung der Automobilindustrie geht weiter – verstärkt auch auf europäischer Ebene. Rund 100 der insgesamt 257 Firmen, die 2017 ihren Eigentümer wechselten, wurden von Unternehmen aus der klassischen Au-tomobilindustrie übernommen.

BRANCHE IM WANDEL: KONSOLI-DIERUNG UND DIGITALISIERUNG.

4Quelle: Berylls Strategy Advisors

M&A AUTOMOBIL 2017 – EIN EUROPÄISCHES BUSINESS.Ein Drittel der DACH-Unternehmen wird ins Ausland verkauft.

Wert in Klammer = Anzahl der Unternehmen

5

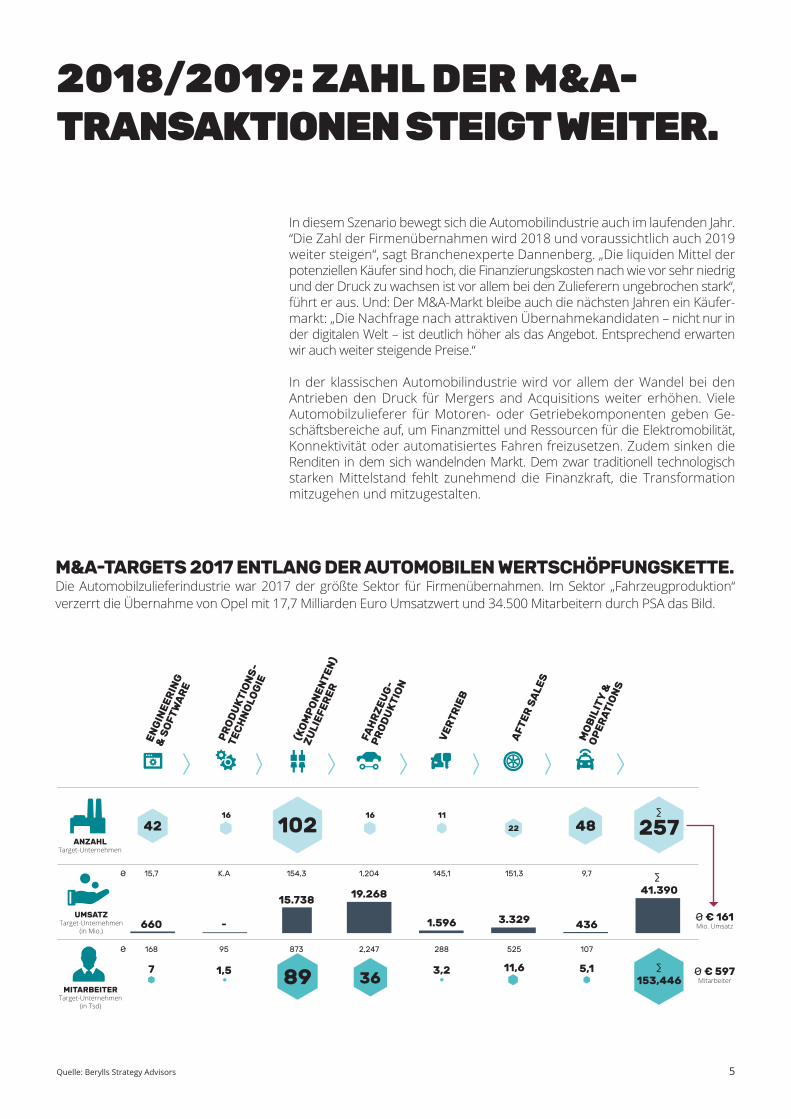

In diesem Szenario bewegt sich die Automobilindustrie auch im laufenden Jahr. “Die Zahl der Firmenübernahmen wird 2018 und voraussichtlich auch 2019 weiter steigen“, sagt Branchenexperte Dannenberg. „Die liquiden Mittel der potenziellen Käufer sind hoch, die Finanzierungskosten nach wie vor sehr niedrig und der Druck zu wachsen ist vor allem bei den Zulieferern ungebrochen stark“, führt er aus. Und: Der M&A-Markt bleibe auch die nächsten Jahren ein Käufer-markt: „Die Nachfrage nach attraktiven Übernahmekandidaten – nicht nur in der digitalen Welt – ist deutlich höher als das Angebot. Entsprechend erwarten wir auch weiter steigende Preise.“

In der klassischen Automobilindustrie wird vor allem der Wandel bei den Antrieben den Druck für Mergers and Acquisitions weiter erhöhen. Viele Automobilzulieferer für Motoren- oder Getriebekomponenten geben Ge-schäftsbereiche auf, um Finanzmittel und Ressourcen für die Elektromobilität, Konnektivität oder automatisiertes Fahren freizusetzen. Zudem sinken die Renditen in dem sich wandelnden Markt. Dem zwar traditionell technologisch starken Mittelstand fehlt zunehmend die Finanzkraft, die Transformation mitzugehen und mitzugestalten.

2018/2019: ZAHL DER M&A- TRANSAKTIONEN STEIGT WEITER.

Quelle: Berylls Strategy Advisors

∑

∑

∑

ANZAHLTarget-Unternehmen

42

ENG

INEE

RIN

G

& S

OFT

WA

RE

PR

OD

UK

TIO

NS

-

TEC

HN

OLO

GIE

(KO

MP

ON

ENTE

N)

ZU

LIEF

ERER

FAH

RZ

EUG

-P

RO

DU

KTI

ON

VER

TRIE

B

AFT

ER S

ALE

S

MO

BIL

ITY

&

OP

ERAT

ION

S

16

10216 11

22 48 257

UMSATZTarget-Unternehmen

(in Mio.)

MITARBEITERTarget-Unternehmen

(in Tsd)

K.A15,7 1,204154,3 151,3145,1 9,7Ø

95168 2,247873 525288 107Ø

-660

19.26815.738

3.3291.596 436

41.390

1,573689

11,63,2 5,1153,446

Ø € 161Mio. Umsatz

Ø € 597Mitarbeiter

M&A-TARGETS 2017 ENTLANG DER AUTOMOBILEN WERTSCHÖPFUNGSKETTE.Die Automobilzulieferindustrie war 2017 der größte Sektor für Firmenübernahmen. Im Sektor „Fahrzeugproduktion“ verzerrt die Übernahme von Opel mit 17,7 Milliarden Euro Umsatzwert und 34.500 Mitarbeitern durch PSA das Bild.

6

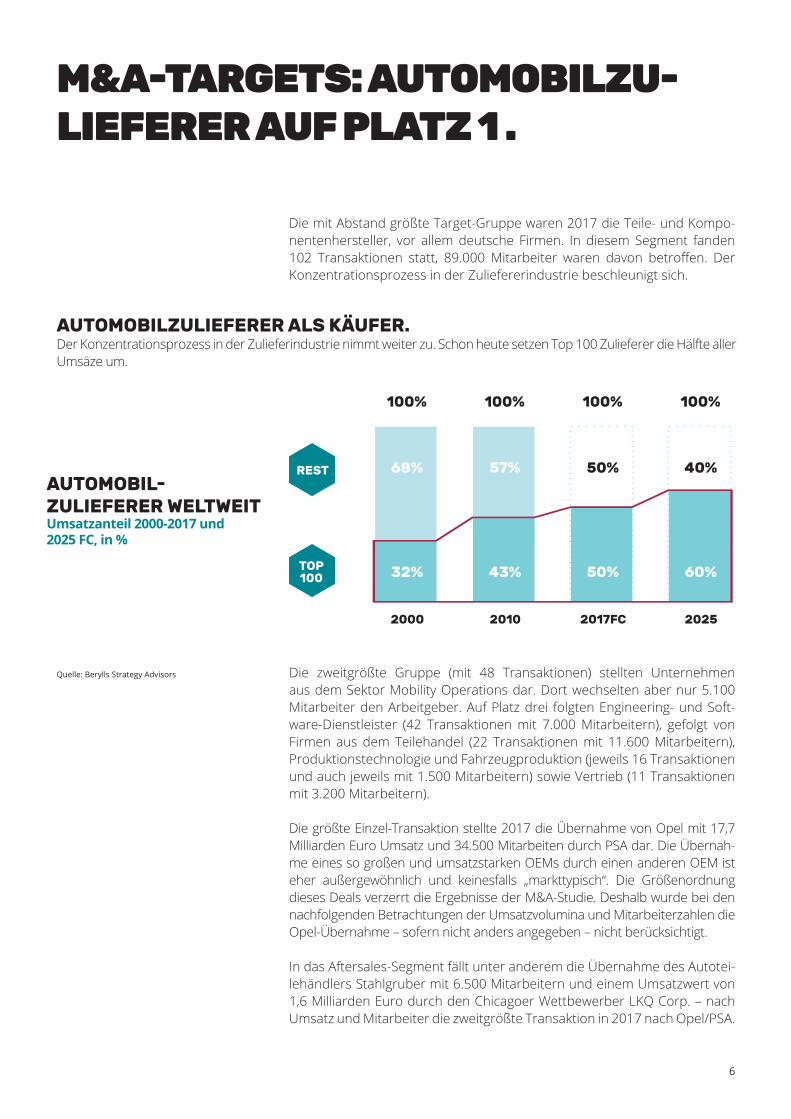

Die mit Abstand größte Target-Gruppe waren 2017 die Teile- und Kompo-nentenhersteller, vor allem deutsche Firmen. In diesem Segment fanden 102 Transaktionen statt, 89.000 Mitarbeiter waren davon betroffen. Der Konzentrationsprozess in der Zuliefererindustrie beschleunigt sich.

Die zweitgrößte Gruppe (mit 48 Transaktionen) stellten Unternehmen aus dem Sektor Mobility Operations dar. Dort wechselten aber nur 5.100 Mitarbeiter den Arbeitgeber. Auf Platz drei folgten Engineering- und Soft-ware-Dienstleister (42 Transaktionen mit 7.000 Mitarbeitern), gefolgt von Firmen aus dem Teilehandel (22 Transaktionen mit 11.600 Mitarbeitern), Produktionstechnologie und Fahrzeugproduktion (jeweils 16 Transaktionen und auch jeweils mit 1.500 Mitarbeitern) sowie Vertrieb (11 Transaktionen mit 3.200 Mitarbeitern).

Die größte Einzel-Transaktion stellte 2017 die Übernahme von Opel mit 17,7 Milliarden Euro Umsatz und 34.500 Mitarbeiten durch PSA dar. Die Übernah-me eines so großen und umsatzstarken OEMs durch einen anderen OEM ist eher außergewöhnlich und keinesfalls „markttypisch“. Die Größenordnung dieses Deals verzerrt die Ergebnisse der M&A-Studie. Deshalb wurde bei den nachfolgenden Betrachtungen der Umsatzvolumina und Mitarbeiterzahlen die Opel-Übernahme – sofern nicht anders angegeben – nicht berücksichtigt.

In das Aftersales-Segment fällt unter anderem die Übernahme des Autotei-lehändlers Stahlgruber mit 6.500 Mitarbeitern und einem Umsatzwert von 1,6 Milliarden Euro durch den Chicagoer Wettbewerber LKQ Corp. – nach Umsatz und Mitarbeiter die zweitgrößte Transaktion in 2017 nach Opel/PSA.

M&A-TARGETS: AUTOMOBILZU-LIEFERER AUF PLATZ 1 .

Quelle: Berylls Strategy Advisors

AUTOMOBILZULIEFERER ALS KÄUFER.Der Konzentrationsprozess in der Zulieferindustrie nimmt weiter zu. Schon heute setzen Top 100 Zulieferer die Hälfte aller Umsäze um.

AUTOMOBIL-ZULIEFERER WELTWEITUmsatzanteil 2000-2017 und 2025 FC, in %

7

Weltweit existieren heute allein im Bereich Automobil und Mobilität schät-zungsweise 1.200 bis 1.500 Start-ups. Bei der Suche nach dem Schulterschluss mit Digitalen Playern steht die Automobilindustrie also einer Vielzahl meist klei-ner und sehr junger Unternehmen gegenüber. Aus diesem „Pool“ stammt auch die Mehrheit der 90 Firmen aus den Bereichen Engineering & Software sowie Mobility Operations, die 2017 von Automotive-Unternehmen übernommen wurden. Sie sind im Durchschnitt nicht älter als sechs Jahre, erwirtschaften ei-nen durchschnittlichen Jahresumsatz von 17 Millionen Euro und beschäftigen im Schnitt 150 Mitarbeitern. Zum Vergleich: Die M&A-Targets unter den „klassi-schen“ Automobilfirmen erzielten einen durchschnittlichen Umsatz von 134 Millionen Euro und beschäftigten im Schnitt 717 Mitarbeiter.

DIGITAL PLAYER: GROSSER MARKT DER KLEINEN SPEZIALISTEN.

8

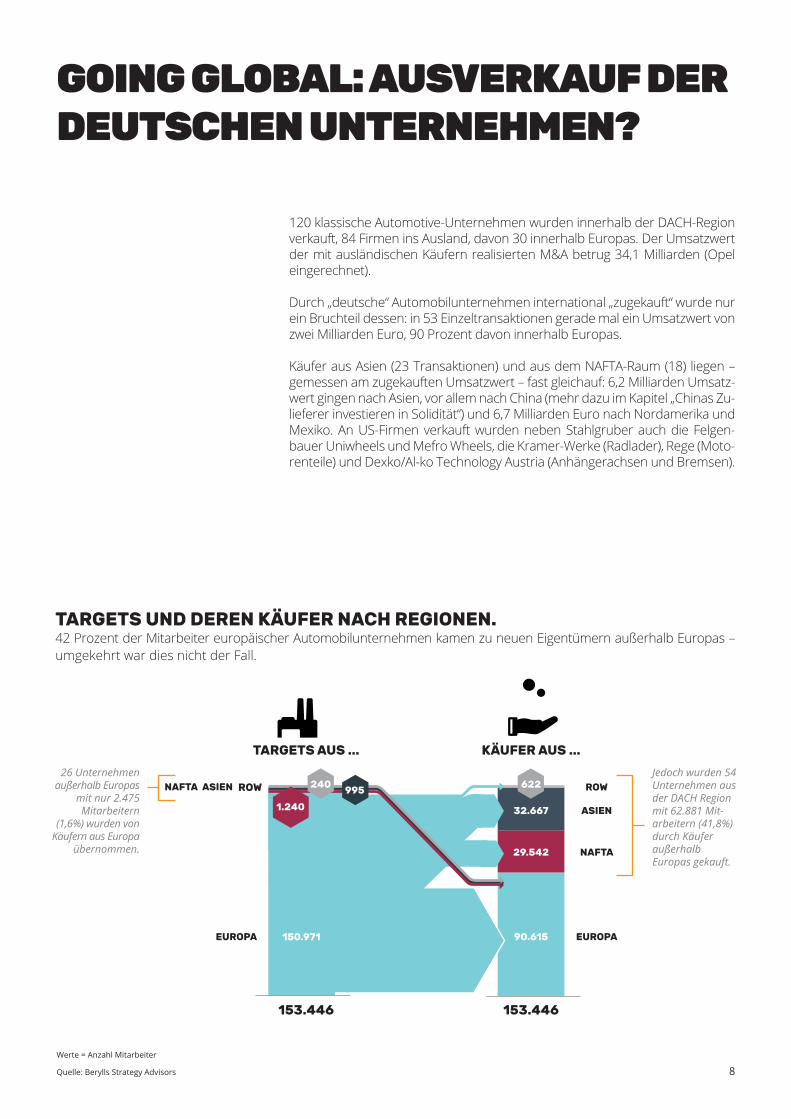

120 klassische Automotive-Unternehmen wurden innerhalb der DACH-Region verkauft, 84 Firmen ins Ausland, davon 30 innerhalb Europas. Der Umsatzwert der mit ausländischen Käufern realisierten M&A betrug 34,1 Milliarden (Opel eingerechnet).

Durch „deutsche“ Automobilunternehmen international „zugekauft“ wurde nur ein Bruchteil dessen: in 53 Einzeltransaktionen gerade mal ein Umsatzwert von zwei Milliarden Euro, 90 Prozent davon innerhalb Europas.

Käufer aus Asien (23 Transaktionen) und aus dem NAFTA-Raum (18) liegen – gemessen am zugekauften Umsatzwert – fast gleichauf: 6,2 Milliarden Umsatz-wert gingen nach Asien, vor allem nach China (mehr dazu im Kapitel „Chinas Zu-lieferer investieren in Solidität“) und 6,7 Milliarden Euro nach Nordamerika und Mexiko. An US-Firmen verkauft wurden neben Stahlgruber auch die Felgen-bauer Uniwheels und Mefro Wheels, die Kramer-Werke (Radlader), Rege (Moto-renteile) und Dexko/Al-ko Technology Austria (Anhängerachsen und Bremsen).

GOING GLOBAL: AUSVERKAUF DER DEUTSCHEN UNTERNEHMEN?

Quelle: Berylls Strategy Advisors

150.971

TARGETS AUS ... KÄUFER AUS ...

Jedoch wurden 54 Unternehmen aus der DACH Region mit 62.881 Mit- arbeitern (41,8%) durch Käufer außerhalb Europas gekauft.

26 Unternehmen außerhalb Europas

mit nur 2.475 Mitarbeitern

(1,6%) wurden von Käufern aus Europa

übernommen.

ROW ROW

ASIEN

NAFTA

EUROPA

622

32.667

29.542

90.615

ASIENNAFTA

EUROPA

153.446 153.446

TARGETS UND DEREN KÄUFER NACH REGIONEN.42 Prozent der Mitarbeiter europäischer Automobilunternehmen kamen zu neuen Eigentümern außerhalb Europas – umgekehrt war dies nicht der Fall.

150.971

Werte = Anzahl Mitarbeiter

1.240

995240

9

Die wichtigsten Käufer auf dem M&A-Markt teilen sich in zwei Gruppen auf: Strategen und Finanzinvestoren. Die Automobilzulieferer sind die größte Gruppe der „Strategen“; sie schlossen 2017 insgesamt 98 M&A-Transak-tionen mit 51.100 betroffenen Mitarbeitern ab. 16 davon gingen auf das Konto der deutschen „Big Three“ Bosch, Continental und ZF. Zu den „Stra-tegen“ zählen auch die Engineering- und Software-Dienstleister. Auf Platz zwei folgen bereits die „Finanznvestoren“; 67 Unternehmen mit fast 41.000 Mitarbeitern wurden von Beteiligungsfirmen (Venture Capital, Private Equity, Family Offices/Business Angel) übernommen.

M&A-AKTEURE: STRATEGEN UND INVESTOREN.

Quelle: Berylls Strategy Advisors

VOR ALLEM OEMS UND TIER1 ZULIEFERER KAUFEN DIGITALE PLAYER.Die größte Käufergruppe sind mit 38 Prozent die Zulieferer.

Wert in Klammer = Anzahl der Unternehmen Automobilzulieferer sind vor allem an Know-how sowie Marktanteilen und Marktzugang über die Akquisition anderer Zulieferer interessiert. Dadurch setzt sich die Konsolidierung der Branche weiter fort. Gefragte Targets wa-ren in 2017 vor allem Werkstoff-/Materialspezialisten (14 Transaktionen) sowie Komponentenfertiger aus den Bereichen Interieur (11), Elektrik/Elek-tronik (8) sowie Motor (6) und Karosserie (6). In der Regel werden kleine bis mittelständische Unternehmen übernommen. Das schwächt den traditionell technologisch starken Mittelstand, er verliert an Bedeutung. Schon heute erwirtschaften die Top 100 Automobilzulieferer mit 880 Milliarden Euro die Hälfte der in dieser Branche weltweit erwirtschafteten Umsätze. Allein die 17 größten deutschen Player setzten 2017 rund 200 Milliarden Euro um. Der Kauf von Targets mit digitalen Geschäftsmodellen gewinnt bei den eta-blierten Automobilzulieferern erst langsam an Bedeutung; sie investierten 2017 auch in der digitalen Welt vorwiegend „konservativ“. CASE-Technolo-gien und digitale Geschäftsmodelle – insgesamt 9 Transaktionen in 2017 – wurden vor allem von den großen Tier1-Suppliers akquiriert. So übernah-men Bosch, Continental und ZF unter anderem Experten für IT-Sicherheit, Big-Data-Analytics, Lidar Technology sowie Satelliten-Positionierungsdienste und Mobilitätsdienstleistungen für Echtzeitverkehrsdaten.

10

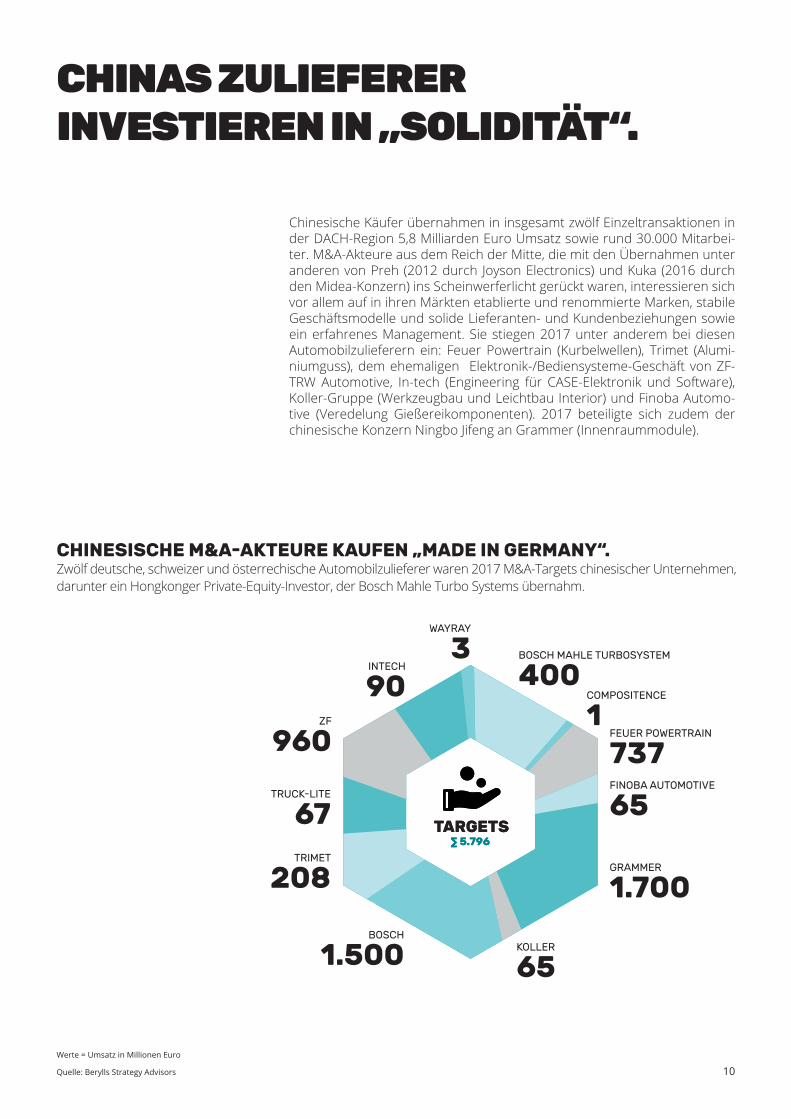

Chinesische Käufer übernahmen in insgesamt zwölf Einzeltransaktionen in der DACH-Region 5,8 Milliarden Euro Umsatz sowie rund 30.000 Mitarbei-ter. M&A-Akteure aus dem Reich der Mitte, die mit den Übernahmen unter anderen von Preh (2012 durch Joyson Electronics) und Kuka (2016 durch den Midea-Konzern) ins Scheinwerferlicht gerückt waren, interessieren sich vor allem auf in ihren Märkten etablierte und renommierte Marken, stabile Geschäftsmodelle und solide Lieferanten- und Kundenbeziehungen sowie ein erfahrenes Management. Sie stiegen 2017 unter anderem bei diesen Automobilzulieferern ein: Feuer Powertrain (Kurbelwellen), Trimet (Alumi-niumguss), dem ehemaligen Elektronik-/Bediensysteme-Geschäft von ZF-TRW Automotive, In-tech (Engineering für CASE-Elektronik und Software), Koller-Gruppe (Werkzeugbau und Leichtbau Interior) und Finoba Automo-tive (Veredelung Gießereikomponenten). 2017 beteiligte sich zudem der chinesische Konzern Ningbo Jifeng an Grammer (Innenraummodule).

CHINAS ZULIEFERER INVESTIEREN IN „SOLIDITÄT“.

CHINESISCHE M&A-AKTEURE KAUFEN „MADE IN GERMANY“.Zwölf deutsche, schweizer und österrechische Automobilzulieferer waren 2017 M&A-Targets chinesischer Unternehmen, darunter ein Hongkonger Private-Equity-Investor, der Bosch Mahle Turbo Systems übernahm.

Quelle: Berylls Strategy Advisors

Werte = Umsatz in Millionen Euro

BOSCH MAHLE TURBOSYSTEM

400COMPOSITENCE

1FEUER POWERTRAIN

737FINOBA AUTOMOTIVE

65

GRAMMER

1.700

KOLLER

65BOSCH

1.500

TRIMET

208

TRUCK-LITE

67

ZF

960

INTECH

90

WAYRAY

3

11

Engineering- und Software-Dienstleister sind nicht nur als Übernahmekan-didaten gefragt, sondern auch selbst am M&A-Markt recht rege. Die Bran-chenführer FEV, RLE, Assystem und EDAG zählen zu aktiven Akteuren in diesem M&A-Segment. 2017 schlossen Engineering- und Software-Firmen insgesamt 30 Transaktionen ab, 20 davon waren Übernahmen anderer Engineering-Dienstleister, 15 davon fielen in die Kategorie „digital“. Auch deshalb fällt der Umsatzwert, der 2017 den Eigentümer wechselte, eher gering aus: 285 Millionen Euro.

ENGINEERING & SOFTWARE: BRANCHE BLEIBT UNTER SICH .

Die Automobilhersteller selbst spielen eine eher untergeordnete Rolle im M&A-Geschehen. Der Umsatz übernommener Targets – wieder ohne Opel gerechnet – summierte sich 2017 auf 1,7 Milliarden Euro. Den größten Umsatzanteil (1,5 Milliarden Euro) erwarben OEMs im deutschsprachigen Raum bei vier Übernahmen im klassischen Bereich „Fahrzeugproduktion“: BMW kaufte den US-amerikanischen Elektrobus-Hersteller Proterra, die Erwin Hymer Group den britischen Motorcaravan-Hersteller The Explorer Group, John Deere die Kramer-Werke (Rad- und Teleskoplader) und Fliegl Fahrzeugbau übernahm Hangler Fahrzeugbau (Anhänger, Lkw-Aufbauten).

Jenseits ihres originären Geschäftsfelds fokussieren die OEMs als M&A-Tar-gets immer stärker Digitalisierungsspezialisten. 132 Millionen gaben sie 2017 in der DACH-Region für Unternehmen aus dem Geschäftsfeld Mobi-lity Operations aus, weitere 91 Millionen für Engineering-Dienstleister und Software-Spezialisten. Darüber hinaus finanzieren sie Start-ups über eigene Venture-Capital-Fonds.

Daimler war 2017 mit 14 Firmenakquisitionen der klare Spitzenreiter unter den „Digital-Käufern“. Der Konzern will umfassende Digitalkompetenz nicht nur gezielt im eigenen Haus aufbauen, sondern auch mit Hilfe an das Unter-nehmen „angedockter“ Start-ups und Digitalisierungsspezialisten neue Ge-schäftsmodelle international ausrollen. Weltweit investierte Daimler 2017 über 650 Millionen Euro in CASE-Technologien entlang der gesamten Mo-bilitäts-Wertschöpfungskette – von Taxi-Apps in Rumänien über autonom fahrende Lieferroboter in Großbritannien, von Vergleichs-Apps für Autokauf und -finanzierung bis hin zu elektrisch fliegenden Multicoptern für Personen und Cargo.

AUTOMOBILHERSTELLER: JEDER FOLGT EIGENEM FAHRPLAN.

BMW konzentrierte sich 2017 bei seinen Akquisitionen auf die Themen Elek-tromobilität und automatisiertes Fahren (u.a. Einstieg bei Nauto zusammen mit GM und Toyota). BMW und BMW iVentures investierten 2017 darüber hinaus unter anderem in einem Elektrobushersteller, eine eRoaming-Platt-form für das Laden von E-Fahrzeugen und in Künstliche Intelligenz für au-tomatisiertes Fahren.

Volkswagen investierte 2017 in erster Linie in Mobility Operations, darunter in das eigene Mobilitätsunternehmen MOIA sowie in die Übernahme des Car-Rental-Start-up Silvercars durch Audi. Bereits 2016 stieg der Konzern beim israelischen Fahrdienstanbieter GETT ein. Eine Übernahme des auf Robotaxis und autonomes Fahren spezialisierte US-Unternehmen Aurora scheiterte 2018, eine Kooperation besteht jedoch weiterhin.

# TARGET BESCHREIBUNG # MA

6. Momenta Kamerabasierte Systeme und semantische HD-Karten für automatisiertes Fahren

50

UMSATZ IN MIO.

1. AutoGravity Corp. Vergleichs-App für Autokauf und -finanzierung 100 1

2. ChargePoint, Inc. Ladenetzwerk für Elektrofahrzeuge 350 14

3. Chauffeur Privé Fahrdienst-Vermittler 100 5

4. GHT Mobility GmbH Mitfahrdienst 35 1

5. Hubject GmbH eRoaming-Plattform zum Laden von Elektrofahrzeugen 40 k.A.

7. S.C. Clever Tech S.R.L. Taxi-App k.A. k.A.

8. Starship Technologies Bodengebundene, autonom fahrende Lieferroboter 35 10

9. StoreDot Ltd. Nanotechnologie Ladesysteme und Energiespeicher 30 1

Taxibeat Limited Fahrtenvermittlungs-App 19 310.

LAND

OEMS ALS KÄUFER – TOP TARGETS.Die deutschen OEMs setzen stark auf Digitalisierung und neue Geschäftsmodelle. Daimler führend bei Aquisitionen.

The Mobility House AG Lade- und Energiespeicher-Lösungen 50 k.A.11.

12. Turo Inc. Peer-to-Peer Carsharing 110 4

13. Via Transportation, Inc. Ridesharing 170 7

15. Proterra, Inc Elektrobus-Hersteller 150 8

16. Nauto, Inc. Künstliche Intelligenz für automatisiertes Fahren 50 1

ABT Formel E GmbH FIA Formel-E Motorsportteam k.A. k.A.17.

14. Volocopter GmbH Elektrische Multicopter für Personen und Cargo 15 k.A.

KÄUFER

Mobvoi Inc. Künstliche Intelligenz in Autos 400 518.

PTV Planung Transport Verkehr AG (PTV Group) Softwarelösungen für die Transportlogistik, Ver-kehrsplanung und das Verkehrsmanagement

700 9319.

Silvercar, Inc. Exklusive Mietwagen-Angebote 150 720.

21. Split Finland Oy Ride-Pooling in Echtzeit 50 k.A.

12

k.A.

Quelle: Berylls Strategy Advisors

13

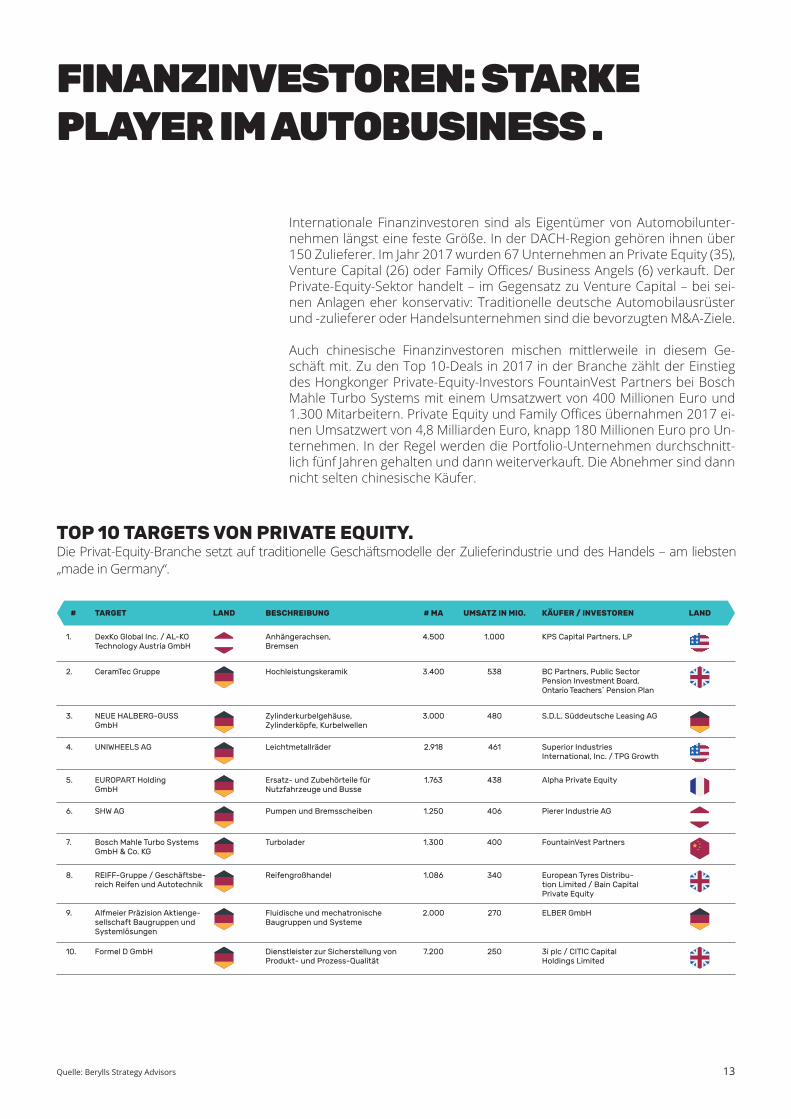

Internationale Finanzinvestoren sind als Eigentümer von Automobilunter-nehmen längst eine feste Größe. In der DACH-Region gehören ihnen über 150 Zulieferer. Im Jahr 2017 wurden 67 Unternehmen an Private Equity (35), Venture Capital (26) oder Family Offices/ Business Angels (6) verkauft. Der Private-Equity-Sektor handelt – im Gegensatz zu Venture Capital – bei sei-nen Anlagen eher konservativ: Traditionelle deutsche Automobilausrüster und -zulieferer oder Handelsunternehmen sind die bevorzugten M&A-Ziele.

Auch chinesische Finanzinvestoren mischen mittlerweile in diesem Ge-schäft mit. Zu den Top 10-Deals in 2017 in der Branche zählt der Einstieg des Hongkonger Private-Equity-Investors FountainVest Partners bei Bosch Mahle Turbo Systems mit einem Umsatzwert von 400 Millionen Euro und 1.300 Mitarbeitern. Private Equity und Family Offices übernahmen 2017 ei-nen Umsatzwert von 4,8 Milliarden Euro, knapp 180 Millionen Euro pro Un-ternehmen. In der Regel werden die Portfolio-Unternehmen durchschnitt-lich fünf Jahren gehalten und dann weiterverkauft. Die Abnehmer sind dann nicht selten chinesische Käufer.

FINANZINVESTOREN: STARKE PLAYER IM AUTOBUSINESS .

#

KPS Capital Partners, LP1.

BC Partners, Public Sector Pension Investment Board, Ontario Teachers` Pension Plan

2.

S.D.L. Süddeutsche Leasing AG3.

Superior Industries International, Inc. / TPG Growth

4.

Alpha Private Equity5.

Pierer Industrie AG6.

FountainVest Partners7.

European Tyres Distribu-tion Limited / Bain Capital Private Equity

8.

ELBER GmbH9.

TARGET

DexKo Global Inc. / AL-KO Technology Austria GmbH

CeramTec Gruppe

NEUE HALBERG-GUSS GmbH

UNIWHEELS AG

EUROPART Holding GmbH

SHW AG

Bosch Mahle Turbo Systems GmbH & Co. KG

REIFF-Gruppe / Geschäftsbe-reich Reifen und Autotechnik

Alfmeier Präzision Aktienge-sellschaft Baugruppen und Systemlösungen

Formel D GmbH

BESCHREIBUNG

Anhängerachsen, Bremsen

Hochleistungskeramik

Zylinderkurbelgehäuse, Zylinderköpfe, Kurbelwellen

Leichtmetallräder

Ersatz- und Zubehörteile für Nutzfahrzeuge und Busse

Pumpen und Bremsscheiben

Turbolader

Reifengroßhandel

Fluidische und mechatronische Baugruppen und Systeme

Dienstleister zur Sicherstellung von Produkt- und Prozess-Qualität

# MA

4.500

3.400

3.000

2.918

1.763

1.250

1.300

1.086

2.000

7.200

UMSATZ IN MIO.

1.000

538

480

461

438

406

400

340

270

250 3i plc / CITIC Capital Holdings Limited

10.

TOP 10 TARGETS VON PRIVATE EQUITY.Die Privat-Equity-Branche setzt auf traditionelle Geschäftsmodelle der Zulieferindustrie und des Handels – am liebsten „made in Germany“.

KÄUFER / INVESTORENLAND LAND

Quelle: Berylls Strategy Advisors

14

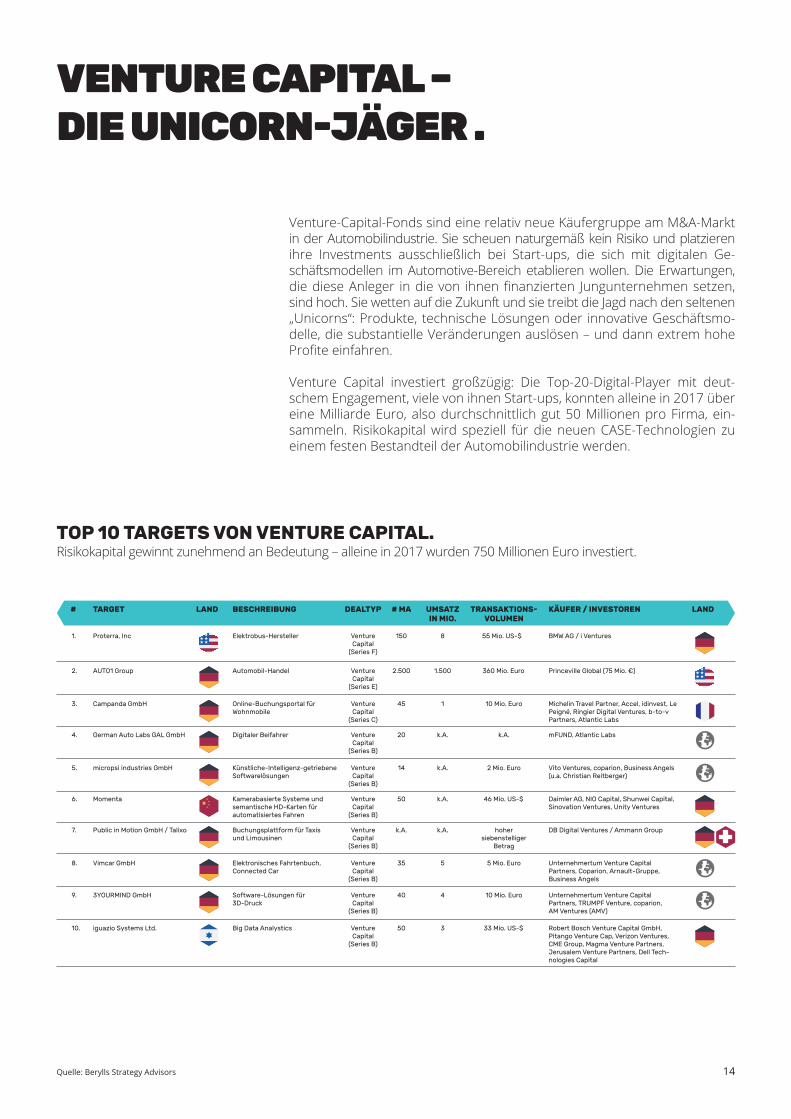

Venture-Capital-Fonds sind eine relativ neue Käufergruppe am M&A-Markt in der Automobilindustrie. Sie scheuen naturgemäß kein Risiko und platzieren ihre Investments ausschließlich bei Start-ups, die sich mit digitalen Ge-schäftsmodellen im Automotive-Bereich etablieren wollen. Die Erwartungen, die diese Anleger in die von ihnen finanzierten Jungunternehmen setzen, sind hoch. Sie wetten auf die Zukunft und sie treibt die Jagd nach den seltenen „Unicorns“: Produkte, technische Lösungen oder innovative Geschäftsmo-delle, die substantielle Veränderungen auslösen – und dann extrem hohe Profite einfahren.

Venture Capital investiert großzügig: Die Top-20-Digital-Player mit deut-schem Engagement, viele von ihnen Start-ups, konnten alleine in 2017 über eine Milliarde Euro, also durchschnittlich gut 50 Millionen pro Firma, ein-sammeln. Risikokapital wird speziell für die neuen CASE-Technologien zu einem festen Bestandteil der Automobilindustrie werden.

VENTURE CAPITAL – DIE UNICORN-JÄGER .

#

BMW AG / i Ventures1.

Princeville Global (75 Mio. €)2.

Michelin Travel Partner, Accel, idinvest, Le Peigné, Ringier Digital Ventures, b-to-v Partners, Atlantic Labs

3.

mFUND, Atlantic Labs4.

Vito Ventures, coparion, Business Angels (u.a. Christian Reitberger)

5.

Daimler AG, NIO Capital, Shunwei Capital, Sinovation Ventures, Unity Ventures

6.

DB Digital Ventures / Ammann Group7.

Unternehmertum Venture Capital Partners, Coparion, Arnault-Gruppe, Business Angels

8.

Unternehmertum Venture Capital Partners, TRUMPF Venture, coparion, AM Ventures (AMV)

9.

TARGET

Proterra, Inc

AUTO1 Group

Campanda GmbH

German Auto Labs GAL GmbH

micropsi industries GmbH

Momenta

Public in Motion GmbH / Talixo

Vimcar GmbH

3YOURMIND GmbH

iguazio Systems Ltd.

BESCHREIBUNG

Elektrobus-Hersteller

Automobil-Handel

Online-Buchungsportal für Wohnmobile

Digitaler Beifahrer

Künstliche-Intelligenz-getriebene Softwarelösungen

Kamerabasierte Systeme und semantische HD-Karten für automatisiertes Fahren

Buchungsplattform für Taxis und Limousinen

Elektronisches Fahrtenbuch, Connected Car

Software-Lösungen für 3D-Druck

Big Data Analystics

# MA

150

2.500

45

20

14

50

k.A.

35

40

50

UMSATZ IN MIO.

8

1.500

1

k.A.

k.A.

k.A.

k.A.

5

4

3 Robert Bosch Venture Capital GmbH, Pitango Venture Cap, Verizon Ventures, CME Group, Magma Venture Partners, Jerusalem Venture Partners, Dell Tech-nologies Capital

10.

KÄUFER / INVESTORENLAND DEALTYP

Venture Capital

(Series F)

Venture Capital

(Series E)

Venture Capital

(Series C)

Venture Capital

(Series B)

Venture Capital

(Series B)

Venture Capital

(Series B)

Venture Capital

(Series B)

Venture Capital

(Series B)

Venture Capital

(Series B)

Venture Capital

(Series B)

TRANSAKTIONS-VOLUMEN

55 Mio. US-$

360 Mio. Euro

10 Mio. Euro

k.A.

2 Mio. Euro

46 Mio. US-$

hoher siebenstelliger

Betrag

5 Mio. Euro

10 Mio. Euro

33 Mio. US-$

LAND

TOP 10 TARGETS VON VENTURE CAPITAL.Risikokapital gewinnt zunehmend an Bedeutung – alleine in 2017 wurden 750 Millionen Euro investiert.

Quelle: Berylls Strategy Advisors

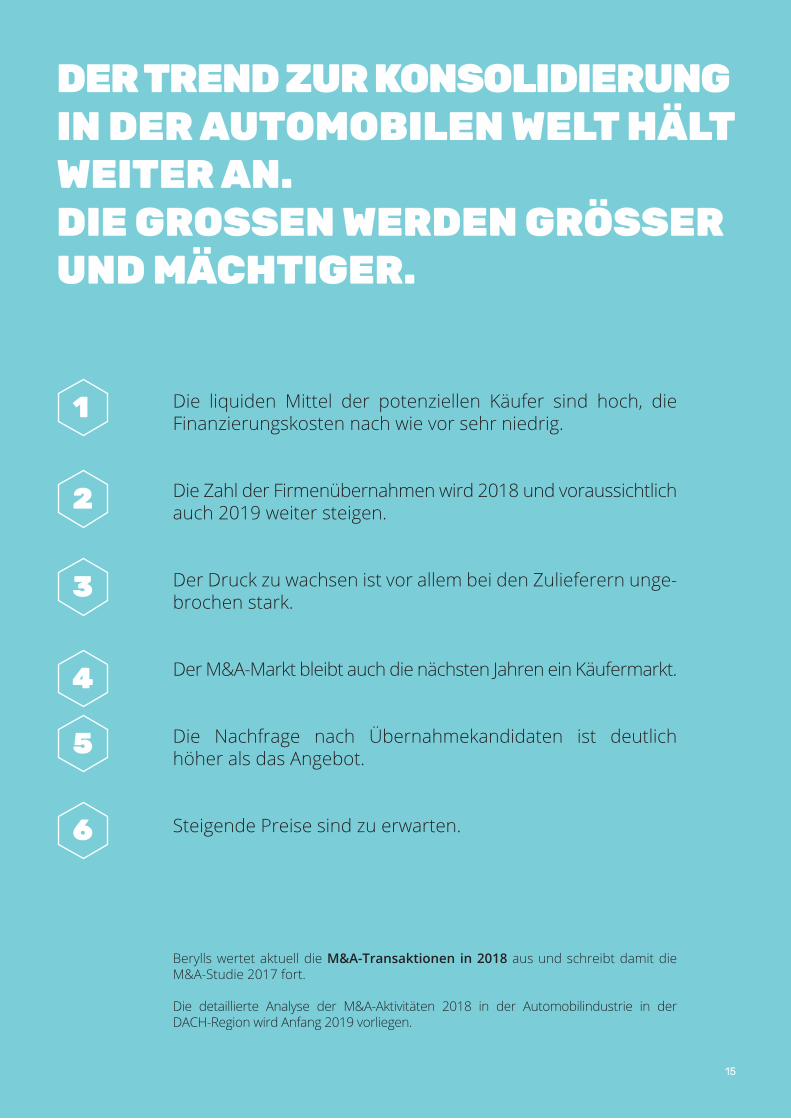

DER TREND ZUR KONSOLIDIERUNG IN DER AUTOMOBILEN WELT HÄLT WEITER AN. DIE GROSSEN WERDEN GRÖSSER UND MÄCHTIGER.

15

Die liquiden Mittel der potenziellen Käufer sind hoch, die Finanzierungskosten nach wie vor sehr niedrig.

Die Zahl der Firmenübernahmen wird 2018 und voraussichtlich auch 2019 weiter steigen.

Der Druck zu wachsen ist vor allem bei den Zulieferern unge-brochen stark.

Der M&A-Markt bleibt auch die nächsten Jahren ein Käufermarkt.

Die Nachfrage nach Übernahmekandidaten ist deutlich höher als das Angebot.

Steigende Preise sind zu erwarten.

Berylls wertet aktuell die M&A-Transaktionen in 2018 aus und schreibt damit die M&A-Studie 2017 fort.

Die detaillierte Analyse der M&A-Aktivitäten 2018 in der Automobilindustrie in der DACH-Region wird Anfang 2019 vorliegen.

1

2

3

4

5

6

Berylls Strategy Advisors ist eine auf die Automobilindustrie spezialisierte Top-Managementberatung mit Büros in München und Berlin, in China, in Großbritannien, in der Schweiz, in Südkorea und in den USA.

Gemeinsam mit Automobilherstellern, Automobilzulieferern, Mobilitätsdienstleistern, Ausrüstern sowie Investoren arbeiten die Strategieberater und das zugehörige Expertennetzwerk an Antworten zu den zentralen Herausforderungen der Automobil-industrie. Im Fokus stehen dabei besonders Innovations- und Wachstumsstrategien, Begleitung von Mergers & Acquisitions, Organisationsentwicklung und Transformation sowie Maßnahmen zur Ergebnisverbesserung entlang der gesamten Wertschöpfungskette.

Zusätzlich arbeiten Experten bei Berylls Digital Ventures gemeinsam mit den Kunden an maßgeschneiderten Lösungen, um die Ge-schäftsmodelle von OEMs, Zulieferern und Entwicklungsdienst-leistern zu digitalisieren und zu transformieren.

Die Berylls Beratungsteams zeichnen sich durch langjährige Erfahrung, fundiertes Wissen sowie innovative Lösungskompetenz und unternehmerisches Denken aus. Gemeinsam mit seinen spezialisierten Kooperationspartnern verfügt Berylls über tiefes technologisches Know-how, breites Marktverständnis und leistungsfähige Netzwerke zur Entwicklung umsetzungsstarker Lösungen.

BERYLLS STRATEGY ADVISORS.

BERYLLS.COM

ANSPRECHPARTNER

Dr. Jan Dannenberg

t +49 89 710 410 400

BERYLLS.COM

München, November 2018 Berylls Studie zu Mergers & Acquisitions als Enabler zur digitalen Transformation