Ma Fitness Wellness 200506

56

Daten, Fakten, Trends Daten, Fakten, Trends Der Markt für Fitness und Wellness Der Markt für Fitness und Wellness www.medialine.de

-

Upload

josh-schmidt -

Category

Documents

-

view

21 -

download

1

Transcript of Ma Fitness Wellness 200506

Daten, Fakten, TrendsDaten, Fakten, Trends

Der Markt für Fitness und WellnessDer Markt für Fitness und Wellness

www.medialine.de

Inhalt

Download sowie Branchen-Infos und Werbe-investitionen unter www.medialine.de

Aktives Leben S 1Sport – ein wirtschaftlicher WachstumstreiberSportlicher LifestyleRennaissance des BreitensportsSport gegen Bewegungsmangel und StressDifferenzierung nach SporttypenGroße sportliche BandbreiteMänner sind in der Mehrheit

Laufszene boomt wie nie zuvorNordic Walking fi ndet immer mehr Anhänger„Junger“ Wintersport„Der Berg ruft“Das Fahrrad als FreizeitvehikelSportmagnet FußballModewellen beim WassersportGolf wächst am meisten

Männer suchen das AbenteuerLebenslanger Sport für ein langes LebenErhöhtes Bewusstsein für gesunde Kost

Sportfachhandel ist die bevorzugte EinkaufsstätteJahresendspurt sorgte für stabile UmsätzeZielgruppenpotenzial wird breiterHändler setzen auf TrendprodukteWachsender Outdoor-MarktTrend zu Trekking-Rädern

Sportartikelindustrie weltweit in BestkonditionAdidas konzentriert sich auf das KerngeschäftPuma glänzt mit Lifestyle-LookAsics im Aufwind

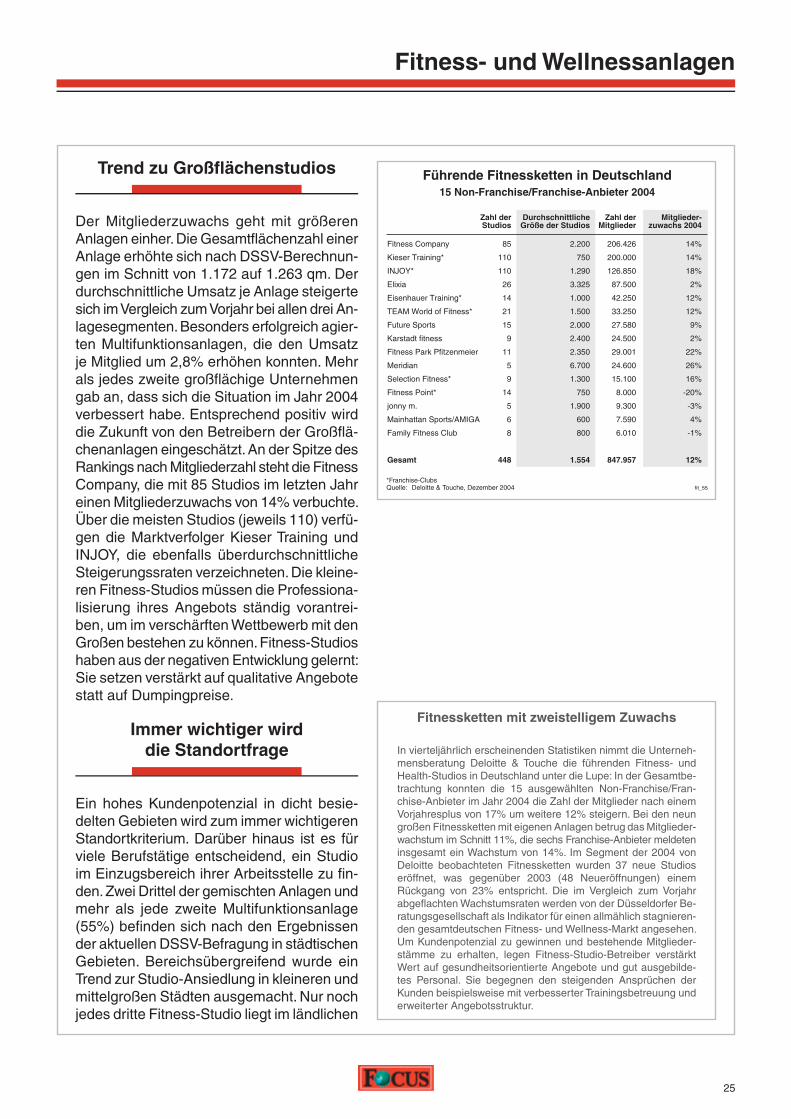

Wieder mehr Mitglieder in FitnessanlagenUnisex-Studios haben sich durchgesetztTrend zu Großfl ächenstudiosMehr Fitness-Wellness-StudiosUnternehmen legen Fitnessprogramme auf

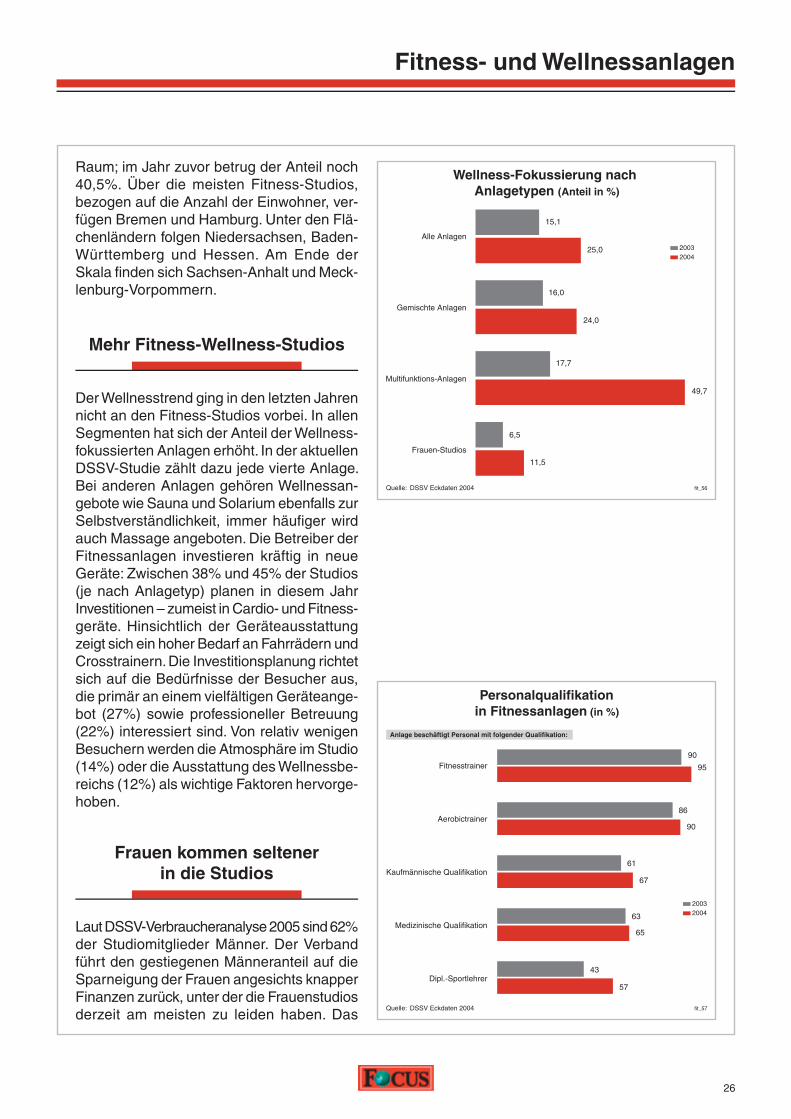

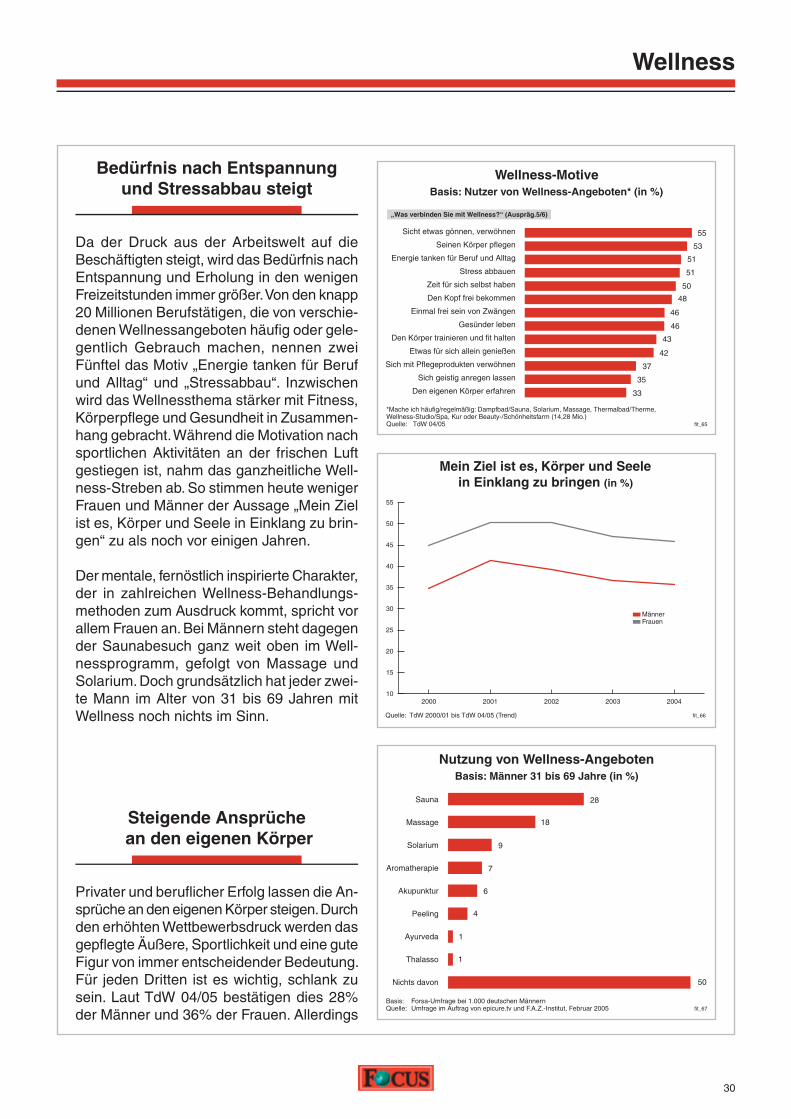

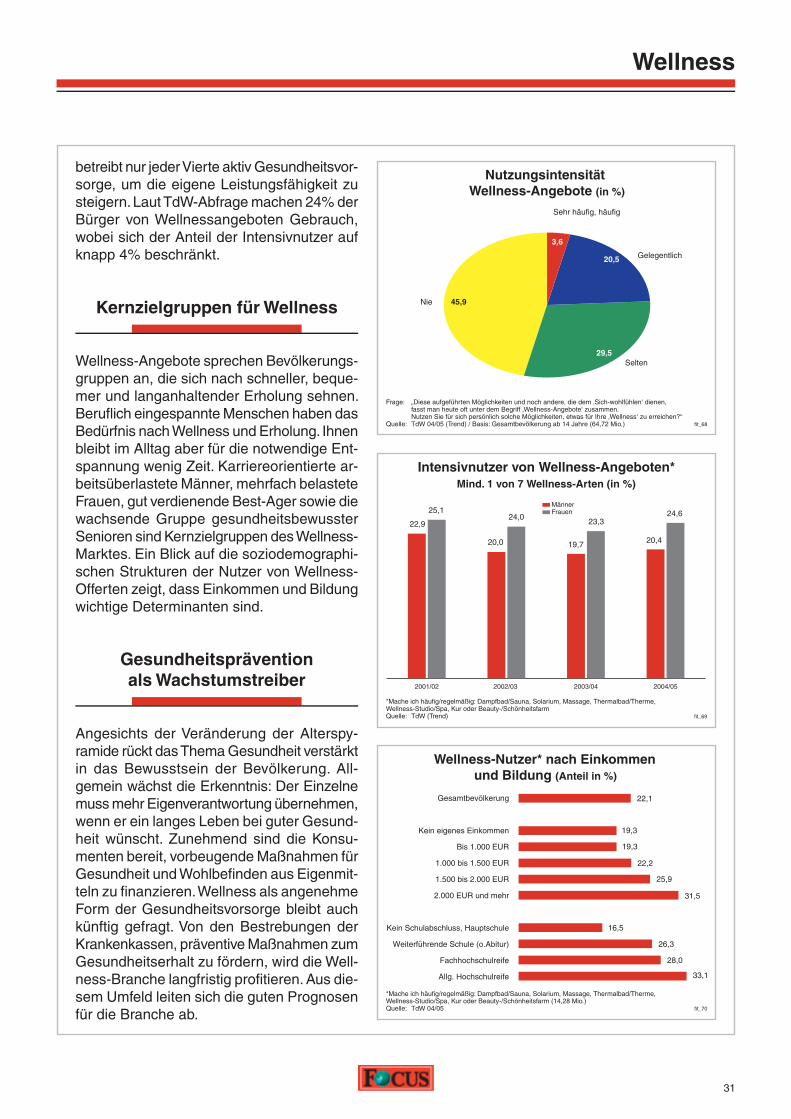

Wellnesstrend schwächt sich abKörperpfl egemarkt stagniertSteigende Ansprüche an den eigenen KörperGesundheitsprävention als Wachstumstreiber

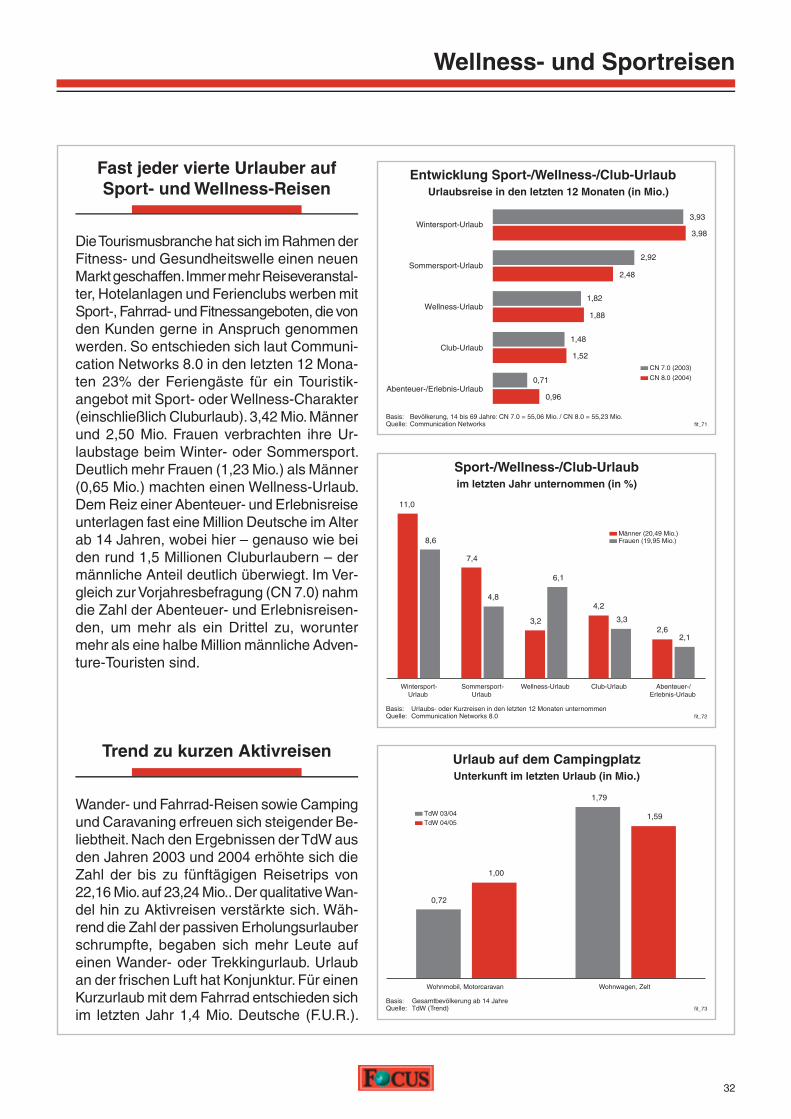

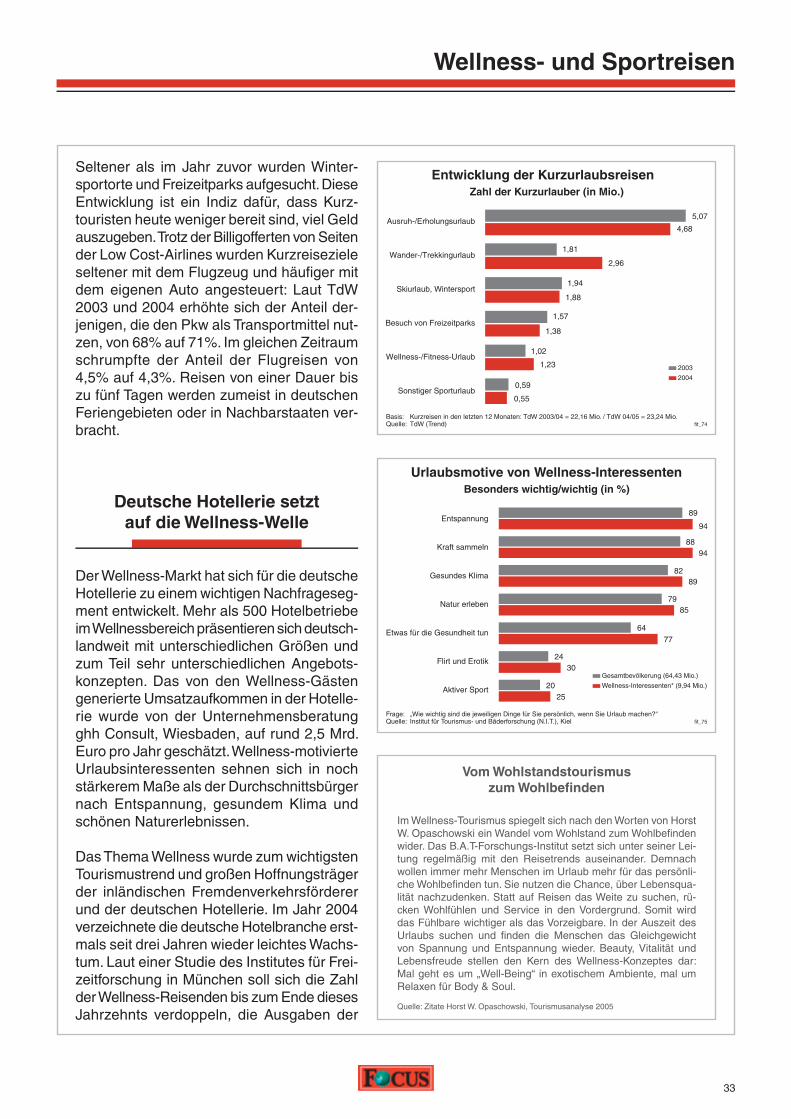

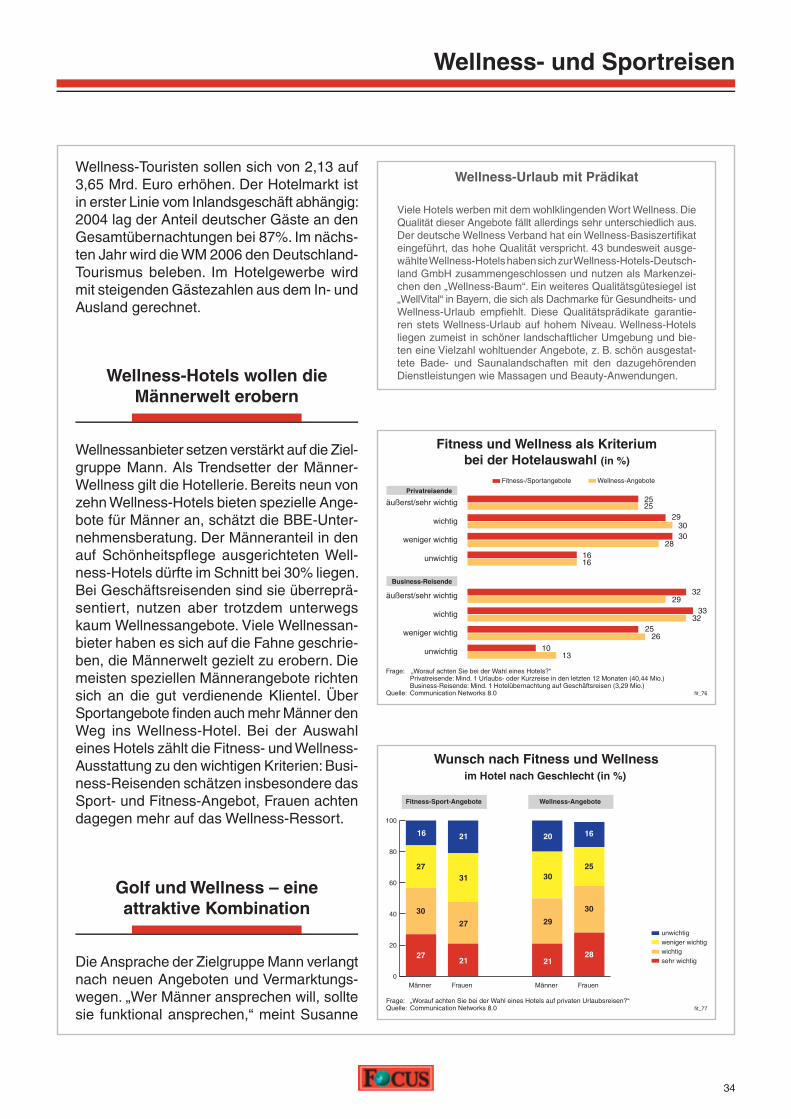

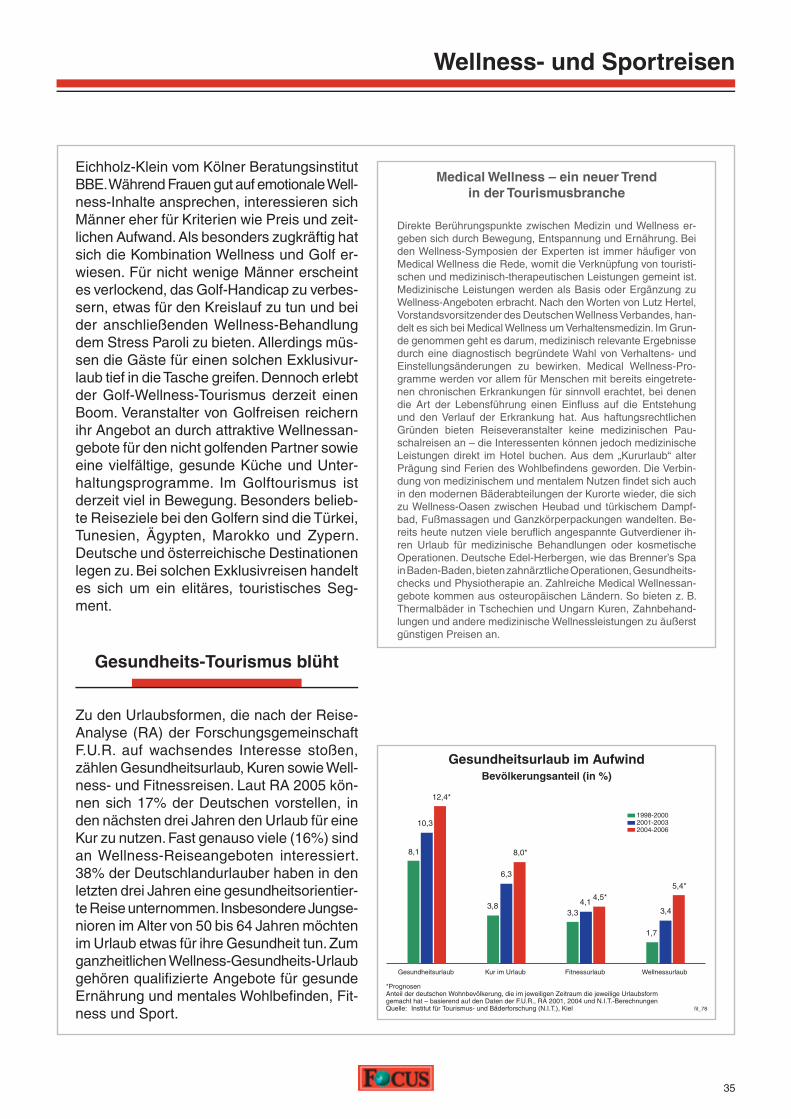

Fast jeder vierte Urlauber auf Sport- und Wellness-ReisenTrend zu kurzen AktivreisenDeutsche Hotellerie setzt auf die WellnesswelleGolf und Wellnes – eine attraktive KombinationGesundheitstourismus blüht

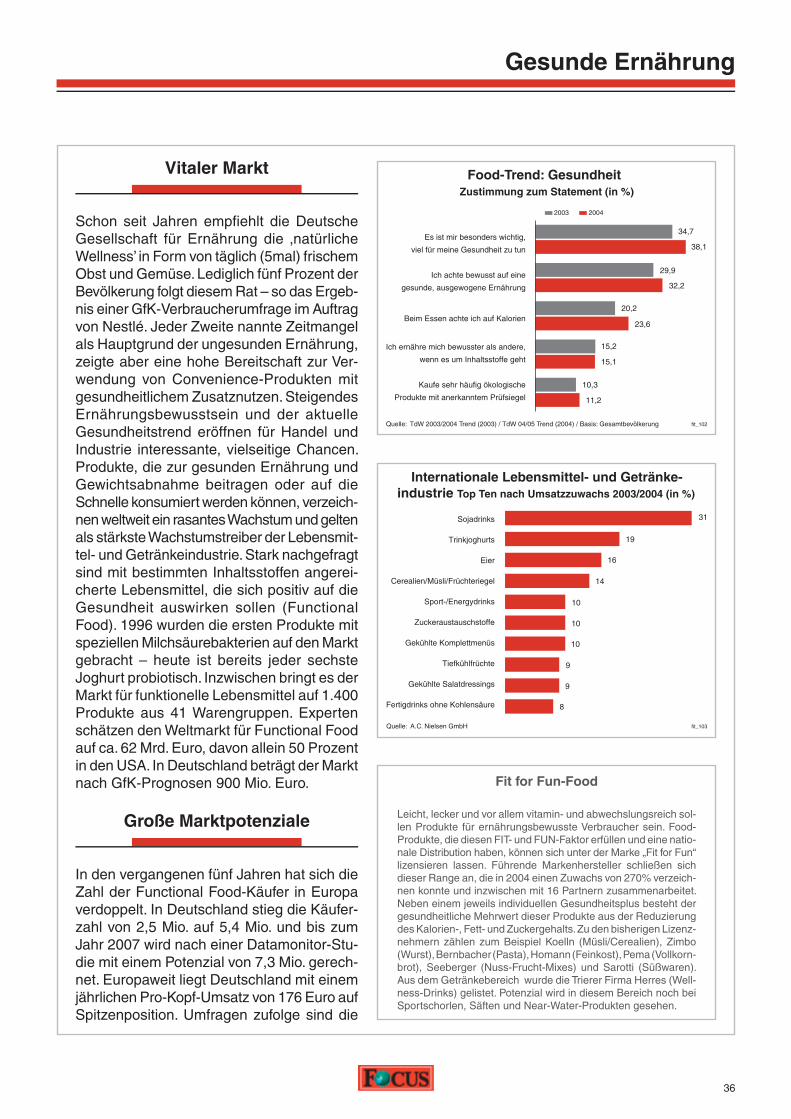

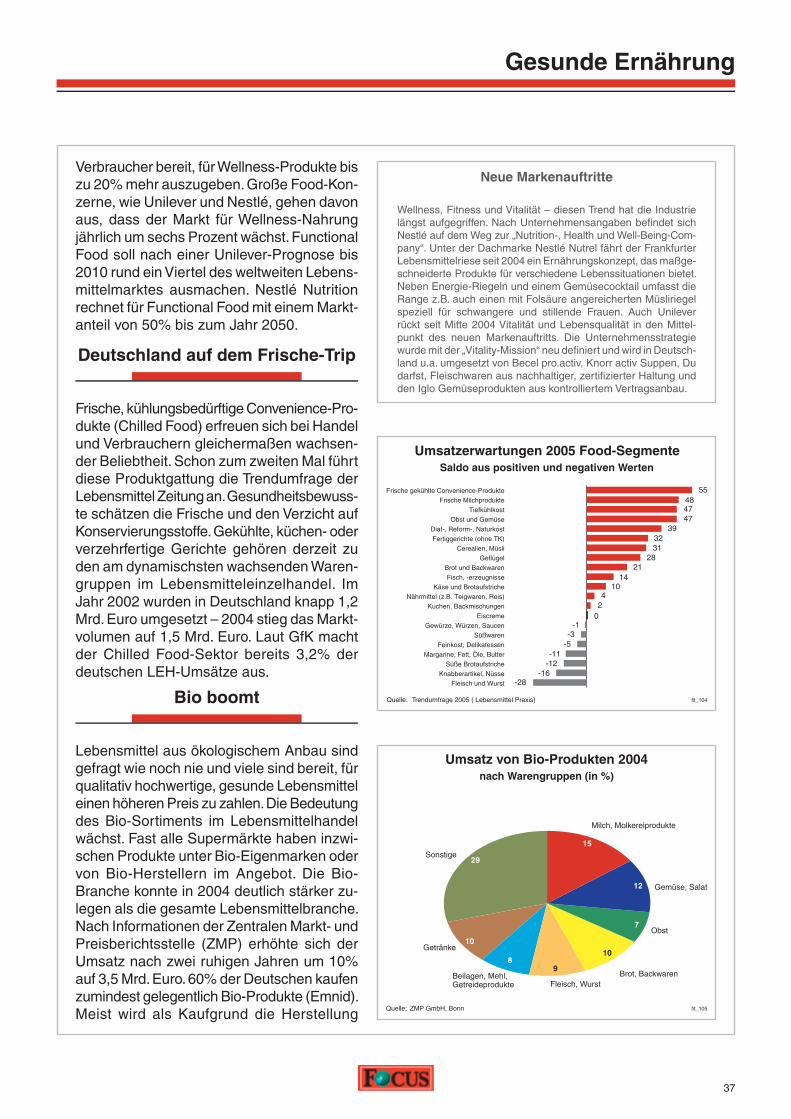

Vitaler MarktBio boomtTrinken für die Gesundheit

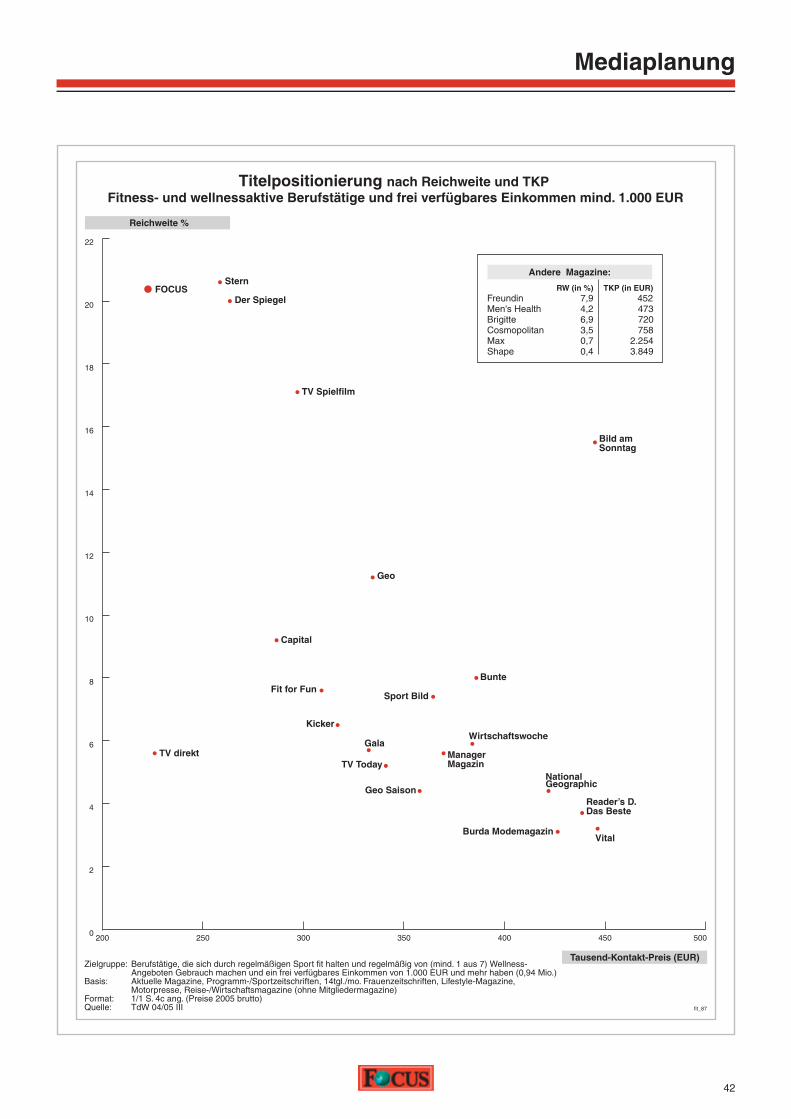

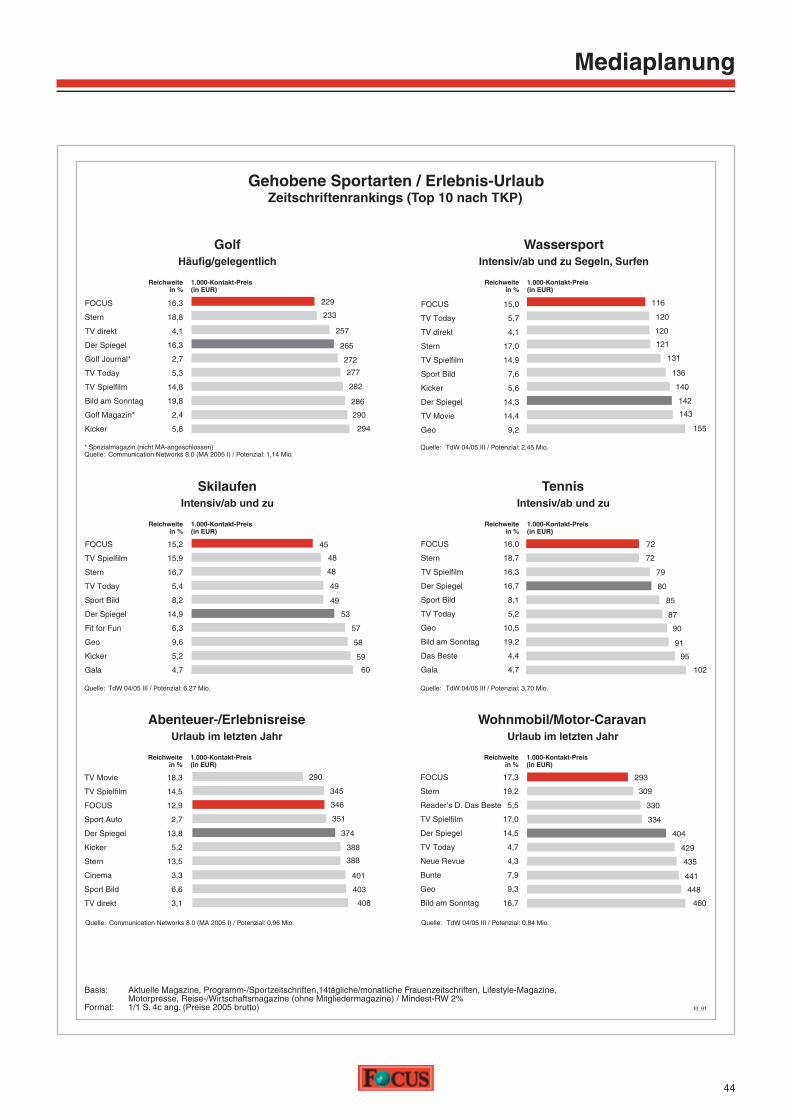

Gute Werbestimmung im SportmarktBig Spender liefern sich werbliches WettrennenSportmagazine sind Trumpf

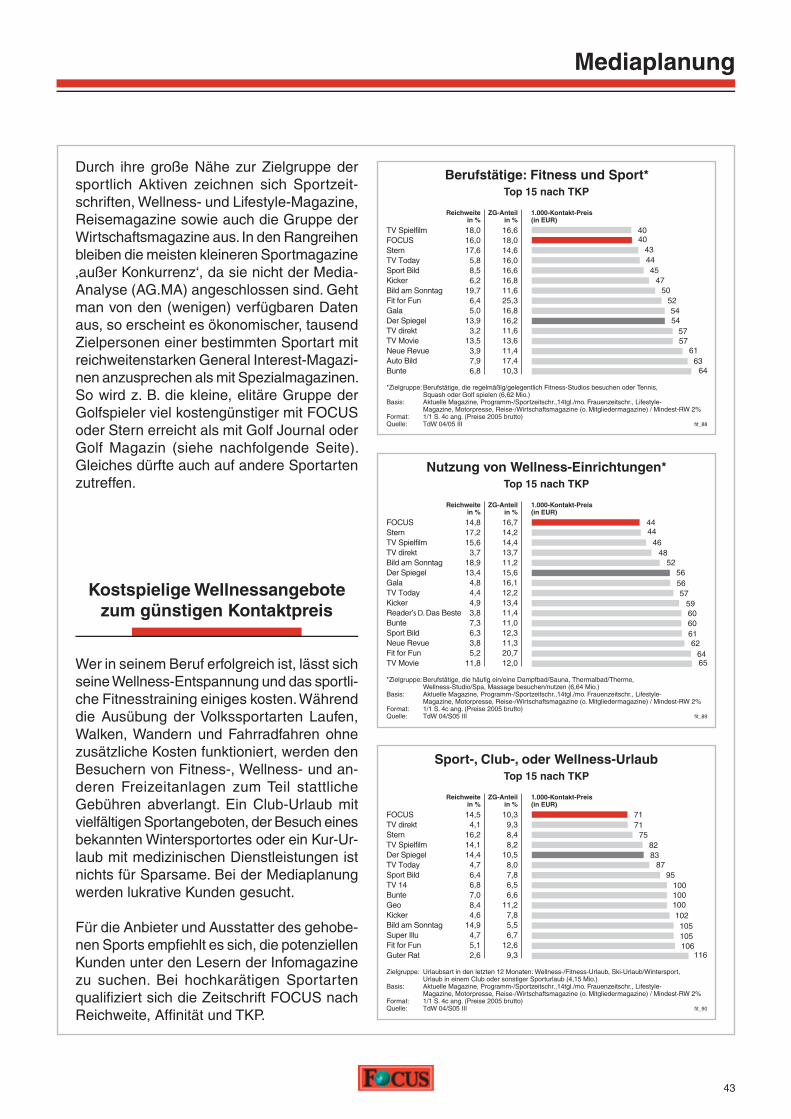

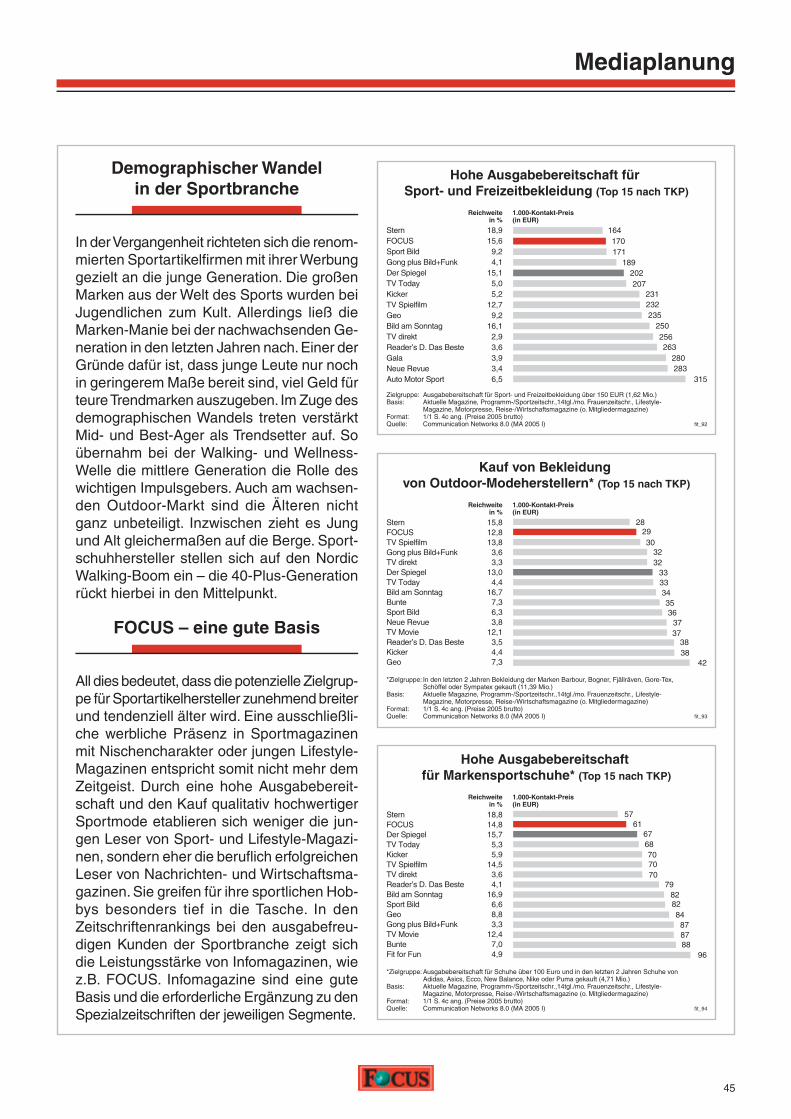

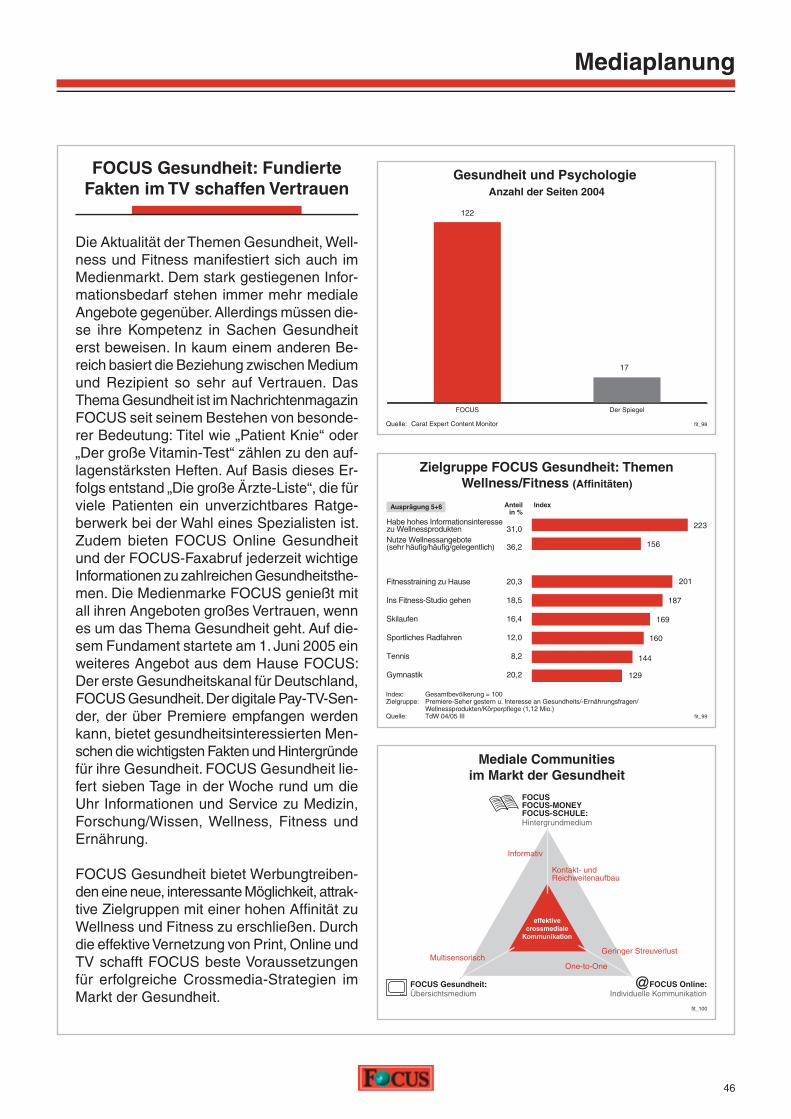

Sport, Fitness und Wellness bewegen MassenKostspielige Wellnessangebote zum günstigen KontaktpreisDemographischer Wandel in der SportbrancheFOCUS – eine gute BasisFOCUS Gesundheit: Fundierte Fakten im TV schaffen VertrauenCommunication Networks 8.0

Übersicht Markt-Media-StudienVerbände und Institutionen der BrancheQuickfi nder

Trendsportarten S 8

Männerfi tness S 14

Wellness- und Sportreisen S 32

Mediaplanung S 41

Anhang S 48

Werbemarkt S 39

Sporteinzelhandel S 16

Fitness- und Wellnessanlagen S 24

Wellness S 28

Sportartikelindustrie S 21

Gesunde Ernährung S 36

Vorwort

Deutschland bewegt sich! In den letzten Jahren und Jahr-zehnten ist so manche Sportart im wahrsten Sinne des Wortes zur Massen-Bewegung geworden. Ein Beispiel: Mit fast 3.500 angemeldeten Teilnehmern war der Berlin-Marathon 1981 der größte in der Bundesrepublik. Er ist es auch heute noch, allerdings mit gut 44.000 gemeldeten Teilnehmern, von denen immerhin rund 35.000 im Ziel registriert wurden. Daneben gibt es Millionen Hobby-Läu-fer, die „nur“ für ihre Gesundheit laufen. Spaß am Sport hat auch die stetig wachsende Zahl der Radfahrer oder der Nordic Walker. Dazu kommt eine alte Leidenschaft, die immer wieder neu entdeckt wird: Mit der WM 2006 wird der Fußball abermals einen neuen Boom erleben. Außerdem bringen unzählige Trend- und Fun-Sportarten vor allem junge Leute in Bewegung.

Ein Grund für den Trend zu mehr Sport ist das gestiegene Gesundheitsbewusstsein der Bundesbürger. Sport ist der Ausgleich zum Stress im Alltag, fördert die Gesundheit und das Wohlbefi nden. Gleiches gilt für Wellness: Entspan-nung, innere und äußere Balance sind weiterhin gefragt. Wellness ist die moderne Kur des 21. Jahrhunderts.

Vom Sport- und Wellness-Boom profi tieren viele Anbieter: von Bekleidungs- und Geräteherstellern, die Kunden durch immer neue Produktinnovationen gewinnen, bis zu Reiseanbietern. Sie schnüren individuelle Ferienpakete für Aktive, die intensiv Sport treiben wollen oder Gestress-te, die einfach mal ein exklusives Wellness-Wochenende brauchen.

Der Markt für Fitness und Wellness hat Zukunft. Mit der vorliegenden Marktanalyse gibt FOCUS detaillierte Infor-mationen über die Entwicklungen und Marktdaten einer hoch attraktiven Branche. Die Analyse beantwortet darüber hinaus die wichtigsten Fragen zur Mediaplanung: von den größten Werbesegmenten bis zu den interessantesten Zielgruppen und wie man sie erfolgreich anspricht. Die FOCUS-Marktanalyse ist damit das umfassende „Fitness-Programm“ für erfolgreiche Marketing- und Mediastrate-gien in einem der wichtigsten Zukunftsmärkte unserer Wirtschaft.

Fitness und Wellness

Neuaufl age, Mai 2005

Aktives Leben

1

Sportlicher Lifestyle

Aktiver Sport wird mittlerweile eng in Verbin-dung gebracht mit gesundheitsbewusster, dynamischer und ausgewogener Lebensweise. Das bringt weite Bevölkerungskreise und damit Menschen aller Alters- und Fitness-stufen ‚in Bewegung‘. Für jeden zweiten Mann (51%) und 46% der Frauen ist es wichtig, sich regelmäßig körperlich zu betätigen. Vor allem die unter 40-Jährigen treiben intensiv Sport. Je höher die berufl iche Stellung, umso wichti-ger wird der Erhalt der körperlichen Fitness. 27% der Berufstätigen nutzen ihre Freizeit u. a. dazu, sich durch Sport für den Beruf fi t zu hal ten (Communication Networks 8.0). Er wach-sene, die einen sportlichen Lifestyle pfl egen, verhalten sich auch in anderen Lebensberei-chen aktiv, initiativ und leistungsstark. Die

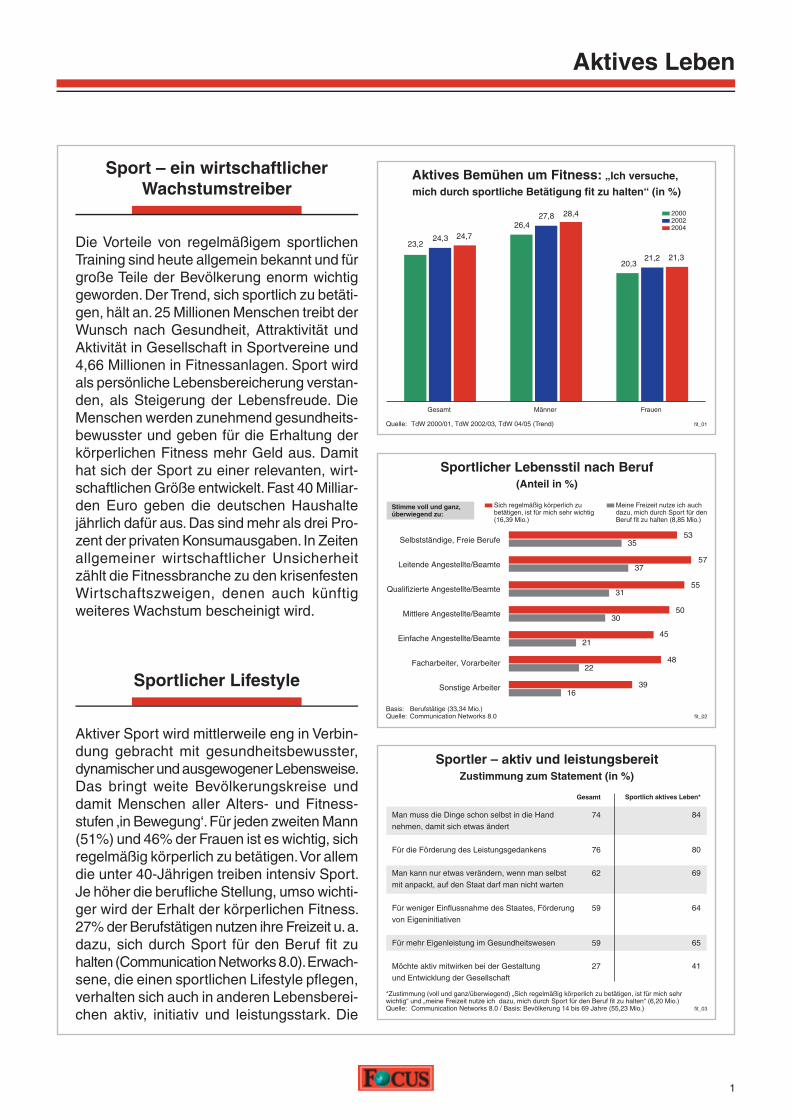

Sport – ein wirtschaftlicher Wachstumstreiber

Die Vorteile von regelmäßigem sportlichen Training sind heute allgemein bekannt und für große Teile der Bevölkerung enorm wichtig geworden. Der Trend, sich sportlich zu betäti-gen, hält an. 25 Millionen Menschen treibt der Wunsch nach Gesundheit, Attraktivität und Aktivität in Gesellschaft in Sportvereine und 4,66 Millionen in Fitnessanlagen. Sport wird als persönliche Lebensbereicherung verstan-den, als Steigerung der Lebensfreude. Die Menschen werden zunehmend gesundheits-bewusster und geben für die Erhaltung der körperlichen Fitness mehr Geld aus. Damit hat sich der Sport zu einer relevanten, wirt-schaftlichen Größe entwickelt. Fast 40 Milliar-den Euro geben die deutschen Haus halte jährlich dafür aus. Das sind mehr als drei Pro-zent der privaten Konsumausgaben. In Zeiten allgemeiner wirtschaft licher Unsicher heit zählt die Fitnessbranche zu den krisenfes ten Wirtschaftszweigen, de nen auch künftig weiteres Wachstum beschei nigt wird.

Aktives Bemühen um Fitness: „Ich versuche,

mich durch sportliche Betätigung fit zu halten“ (in %)

Quelle: TdW 2000/01, TdW 2002/03, TdW 04/05 (Trend)

2000 20022004

fit_01

23,224,3 24,7

26,427,8

Frauen Männer Gesamt

28,4

20,321,2 21,3

Sportlicher Lebensstil nach Beruf(Anteil in %)

Basis: Berufstätige (33,34 Mio.)Quelle: Communication Networks 8.0 fit_02

Selbstständige, Freie Berufe

Leitende Angestellte/Beamte

Qualifizierte Angestellte/Beamte

Mittlere Angestellte/Beamte

Einfache Angestellte/Beamte

Facharbeiter, Vorarbeiter

Sonstige Arbeiter

5335

5737

5531

45

50

21

4822

3916

30

Sich regelmäßig körperlich zu betätigen, ist für mich sehr wichtig (16,39 Mio.)

Meine Freizeit nutze ich auch dazu, mich durch Sport für den Beruf fit zu halten (8,85 Mio.)

Stimme voll und ganz, überwiegend zu:

Sportler – aktiv und leistungsbereitZustimmung zum Statement (in %)

*Zustimmung (voll und ganz/überwiegend) „Sich regelmäßig körperlich zu betätigen, ist für mich sehr wichtig“ und „meine Freizeit nutze ich dazu, mich durch Sport für den Beruf fit zu halten“ (6,20 Mio.) Quelle: Communication Networks 8.0 / Basis: Bevölkerung 14 bis 69 Jahre (55,23 Mio.) fit_03

Man muss die Dinge schon selbst in die Hand

nehmen, damit sich etwas ändert

Für die Förderung des Leistungsgedankens

Man kann nur etwas verändern, wenn man selbst

mit anpackt, auf den Staat darf man nicht warten

Für weniger Einflussnahme des Staates, Förderung

von Eigeninitiativen

Für mehr Eigenleistung im Gesundheitswesen

Möchte aktiv mitwirken bei der Gestaltung

und Entwicklung der Gesellschaft

84

80

69

64

65

41

Sportlich aktives Leben*

74

76

62

59

59

27

Gesamt

Aktives Leben

2

Sportliche BetätigungEs treiben Sport... (in %)

Quelle: TdW 04/05 (Trend)

Frauen (33,72 Mio.)

Männer (31,00 Mio.)

33,016,2

38,1

fit_04

gelegentlich

nie

intensiv 12,6

selten 37,015,9

36,4

gelegentlich

nie

intensiv 10,6

selten

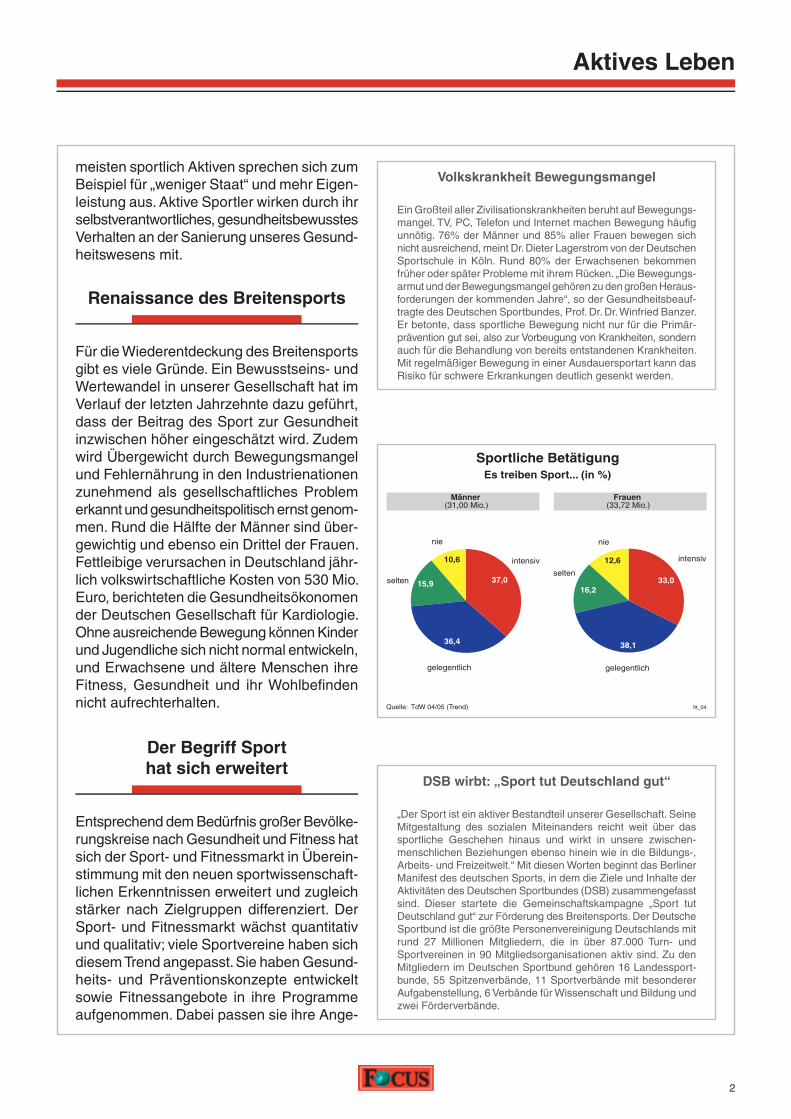

Volkskrankheit Bewegungsmangel

Ein Großteil aller Zivilisationskrankheiten beruht auf Bewegungs-mangel. TV, PC, Telefon und Internet machen Bewegung häufi g unnötig. 76% der Männer und 85% aller Frauen bewegen sich nicht ausreichend, meint Dr. Dieter Lagerstrom von der Deutschen Sportschule in Köln. Rund 80% der Erwachsenen bekommen früher oder später Probleme mit ihrem Rücken. „Die Bewegungs-armut und der Bewegungsmangel gehören zu den großen Heraus-forderungen der kommenden Jahre“, so der Gesundheitsbeauf-tragte des Deutschen Sportbundes, Prof. Dr. Dr. Winfried Banzer. Er betonte, dass sportliche Bewegung nicht nur für die Primär-prävention gut sei, also zur Vorbeugung von Krankheiten, sondern auch für die Behandlung von bereits entstandenen Krankheiten. Mit regelmäßiger Bewegung in einer Ausdauersportart kann das Risiko für schwere Erkrankungen deutlich gesenkt werden.

DSB wirbt: „Sport tut Deutschland gut“

„Der Sport ist ein aktiver Bestandteil unserer Gesellschaft. Seine Mitgestaltung des sozialen Miteinanders reicht weit über das sport liche Geschehen hinaus und wirkt in unsere zwischen-menschlichen Beziehungen ebenso hinein wie in die Bildungs-, Arbeits- und Freizeitwelt.“ Mit diesen Worten beginnt das Berliner Manifest des deutschen Sports, in dem die Ziele und Inhalte der Aktivitäten des Deutschen Sportbundes (DSB) zusammengefasst sind. Dieser startete die Gemeinschaftskampagne „Sport tut Deutsch land gut“ zur Förderung des Breitensports. Der Deutsche Sportbund ist die größte Personenvereinigung Deutschlands mit rund 27 Millionen Mitgliedern, die in über 87.000 Turn- und Sportvereinen in 90 Mitgliedsorganisationen aktiv sind. Zu den Mitgliedern im Deutschen Sportbund gehören 16 Landessport-bunde, 55 Spitzenverbände, 11 Sportverbände mit besonderer Aufgabenstellung, 6 Verbände für Wissenschaft und Bildung und zwei Förderverbände.

Renaissance des Breitensports

Für die Wiederentdeckung des Breitensports gibt es viele Gründe. Ein Bewusstseins- und Wertewandel in unserer Gesellschaft hat im Verlauf der letzten Jahrzehnte dazu geführt, dass der Beitrag des Sport zur Gesundheit inzwischen höher eingeschätzt wird. Zudem wird Übergewicht durch Bewegungsmangel und Fehlernährung in den Industrienationen zunehmend als gesellschaftliches Problem erkannt und gesundheitspolitisch ernst genom-men. Rund die Hälfte der Männer sind über-gewichtig und ebenso ein Drittel der Frauen. Fettleibige verursachen in Deutschland jähr-lich volkswirtschaftliche Kosten von 530 Mio. Euro, berichteten die Gesundheitsökonomen der Deutschen Gesellschaft für Kardiologie. Ohne ausreichende Bewegung können Kinder und Jugendliche sich nicht normal entwickeln, und Erwachsene und ältere Menschen ihre Fitness, Gesundheit und ihr Wohlbefi nden nicht aufrechterhalten.

Der Begriff Sport hat sich erweitert

Entsprechend dem Bedürfnis großer Bevölke-rungskreise nach Gesundheit und Fitness hat sich der Sport- und Fitnessmarkt in Überein-stimmung mit den neuen sportwissenschaft-lichen Erkenntnissen erweitert und zugleich stärker nach Zielgruppen differenziert. Der Sport- und Fitnessmarkt wächst quantitativ und qualitativ; viele Sportverei ne haben sich diesem Trend angepasst. Sie haben Gesund-heits- und Präventions konzepte entwickelt sowie Fitness angebote in ihre Programme aufgenom men. Dabei passen sie ihre Ange-

meisten sportlich Aktiven sprechen sich zum Beispiel für „weniger Staat“ und mehr Eigen-leistung aus. Aktive Sportler wirken durch ihr selbstverantwortliches, gesundheitsbewusstes Verhalten an der Sanierung unseres Gesund-heitswesens mit.

Aktives Leben

3

Sport gegen Bewegungsmangel und Stress

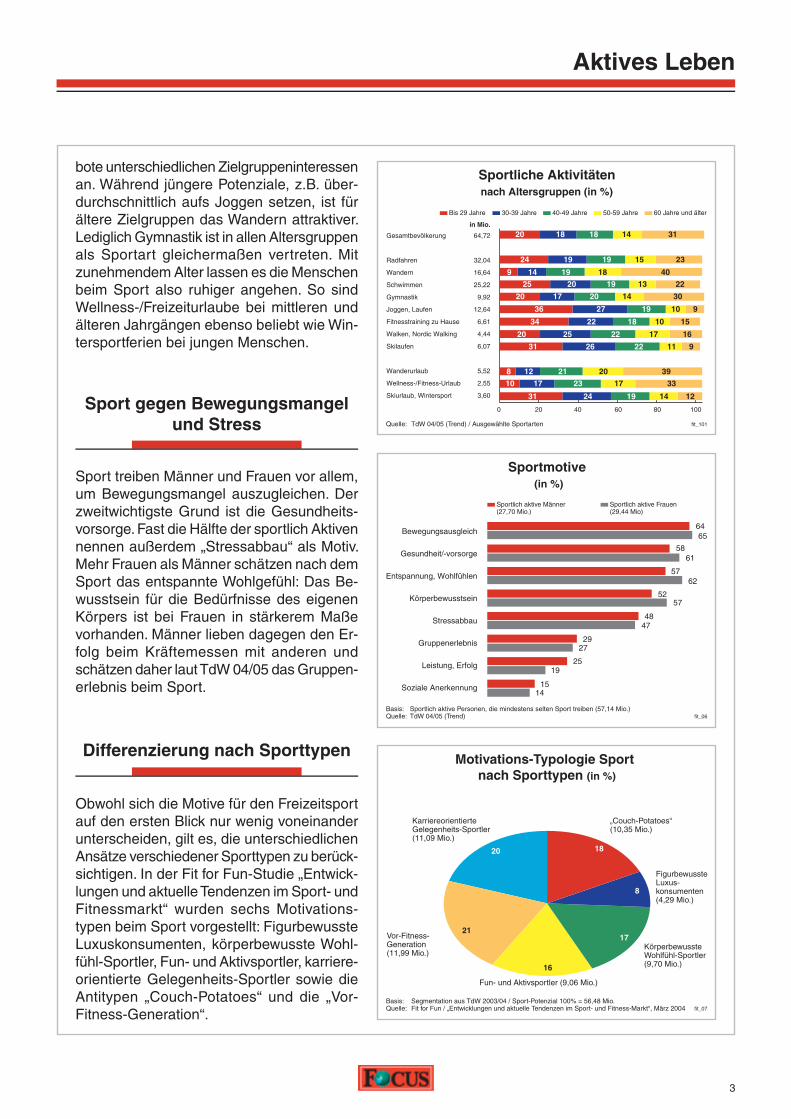

Sport treiben Männer und Frauen vor allem, um Bewegungsmangel auszugleichen. Der zweitwichtigste Grund ist die Gesundheits-vorsorge. Fast die Hälfte der sportlich Aktiven nennen außerdem „Stressabbau“ als Motiv. Mehr Frauen als Männer schätzen nach dem Sport das entspannte Wohlgefühl: Das Be-wusstsein für die Bedürfnisse des eigenen Körpers ist bei Frauen in stärkerem Maße vorhanden. Männer lieben dagegen den Er-folg beim Kräftemessen mit anderen und schätzen daher laut TdW 04/05 das Gruppen-erlebnis beim Sport.

Differenzierung nach Sporttypen

Obwohl sich die Motive für den Freizeitsport auf den ersten Blick nur wenig voneinander unterscheiden, gilt es, die unterschiedlichen Ansätze verschiedener Sporttypen zu berück-sichtigen. In der Fit for Fun-Studie „Entwick-lun gen und aktuelle Tendenzen im Sport- und Fitnessmarkt“ wurden sechs Motivations-typen beim Sport vorgestellt: Figurbewusste Luxuskonsumenten, körperbewusste Wohl-fühl-Sport ler, Fun- und Aktivsportler, karriere-orientierte Gelegenheits-Sportler sowie die Antitypen „Couch-Potatoes“ und die „Vor-Fitness-Generation“.

Sportliche Aktivitätennach Altersgruppen (in %)

Quelle: TdW 04/05 (Trend) / Ausgewählte Sportarten fit_101

Bis 29 Jahre

64,72

32,04

16,64

25,22

9,92

12,64

6,61

4,44

6,07

5,52

2,55

3,60

30-39 Jahre 40-49 Jahre 50-59 Jahre

0 20 40 60 80 100

20 18 31

60 Jahre und älter

Gesamtbevölkerung

Radfahren

Wandern

Schwimmen

Gymnastik

Joggen, Laufen

Fitnesstraining zu Hause

Walken, Nordic Walking

Skilaufen

Wanderurlaub

Wellness-/Fitness-Urlaub

Skiurlaub, Wintersport

in Mio.

18 14

24 19 2319 15

9 14 4019 18

25 20 2219 13

20 17 3020 14

36 27 919 10

34 22 1518 10

20 25 1622 17

31 26 922 11

8 12 3921 20

10 17 3323 17

31 24 1219 14

Sportmotive (in %)

Basis: Sportlich aktive Personen, die mindestens selten Sport treiben (57,14 Mio.) Quelle: TdW 04/05 (Trend) fit_06

Bewegungsausgleich

Gesundheit/-vorsorge

Entspannung, Wohlfühlen

Körperbewusstsein

Stressabbau

Gruppenerlebnis

Leistung, Erfolg

Soziale Anerkennung

5861

27

48

19

52

14

65

62

64

29

25

57

47

57

Sportlich aktive Männer (27,70 Mio.)

Sportlich aktive Frauen (29,44 Mio)

15

Motivations-Typologie Sport nach Sporttypen (in %)

Basis: Segmentation aus TdW 2003/04 / Sport-Potenzial 100% = 56,48 Mio. Quelle: Fit for Fun / „Entwicklungen und aktuelle Tendenzen im Sport- und Fitness-Markt“, März 2004 fit_07

Vor-Fitness-Generation (11,99 Mio.)

Karriereorientierte Gelegenheits-Sportler (11,09 Mio.)

„Couch-Potatoes“ (10,35 Mio.)

Fun- und Aktivsportler (9,06 Mio.)

18

8

16

17

FigurbewussteLuxus-konsumenten (4,29 Mio.)

KörperbewussteWohlfühl-Sportler(9,70 Mio.)

21

20

bote unterschiedlichen Zielgruppeninteressen an. Während jüngere Potenziale, z.B. über-durchschnittlich aufs Joggen setzen, ist für ältere Zielgruppen das Wandern attraktiver. Lediglich Gymnastik ist in allen Altersgruppen als Sportart gleichermaßen vertreten. Mit zunehmendem Alter lassen es die Menschen beim Sport also ruhiger angehen. So sind Wellness-/Freizeiturlaube bei mittleren und älteren Jahrgängen ebenso beliebt wie Win-tersportferien bei jungen Menschen.

Aktives Leben

4

Kurzbeschreibung der Sporttypen

Motivations-Typologie Sport Dimensionen

Quelle: Zeitschrift Fit for Fun / „Entwicklungen und aktuelle Tendenzen im Sport- und Fitness-Markt“, März 2004 fit_08

Fähigkeit, Risiken einzugehen, auch in

Bezug auf die eigene Leistungsfähigkeit

Leistungswillen zur Erreichung eines

(beruflichen oder privaten) Zieles

Wunsch nach Ausgewogenheit und

Ganzheitlichkeit

Steht für Selbstbewusstsein und

emotionale Ausgeglichenheit

Risiko

Ehrgeiz

Balance

Stabilität

Persönlichkeit

Umfasst die Sportarten

mit Fitness-Aspekt

Sportarten mit Ausdauer-Aspekt

(„sich verausgaben“)

Sportarten mit Natur-Aspekt

(„draußen sein“)

Tätigkeiten mit Entspannungs-

Aspekt

Fitness

Leistung

Outdoor

Entspannung

Sportaktivitäten

Ausgleichs- und

Wohlfühl-Funktion des Sports

- interne Belohnung

Leistungsfunktion des Sports

- externe Belohnung

Motive

Wellness

Performance

Figurbewusste Luxuskonsumenten (4,29 Mio.)

Vorwiegend weiblich (20-49 Jahre), gehören der Oberschicht an und leben zum größten Teil mit ihrem Partner zusammen. Sport und Wellness sind der Dreh- und Angelpunkt in ihrem Leben. Körperbewusstsein, geistige Anregung und Entspan-nung spielen eine gleichberechtigte Rolle. Training im Fitness-studio, Gymnastik und Joggen gehören ebenso zu ihrem Leben wie mentales Training und die Nutzung von Wellness-Angeboten.

Körperbewusste Wohlfühl-Sportler (9,70 Mio.)

Eher weiblich, ab 40 Jahre, verheiratet, gehören vorwiegend der Mittelschicht an. Sport und die ausgeprägte Nutzung von Wellness-Angeboten stellen relevante Faktoren in ihrer ganz-heitlichen Lebensphilosophie dar. Sie fungieren als Mittel zur Entspannung, als Bewegungsausgleich, zur Pfl ege und Ge-sunderhaltung. Auch im Bereich der Ernährung spiegelt sich das ausgeprägte Wellness-Bedürfnis wider.

Fun- und Aktivsportler (9,06 Mio.)

Eher jung, ledig, mit formal hoher Bildung. Die stark ausgepräg-te Experimentierfreude, gepaart mit hoher Risikobereitschaft und dem Streben nach Leistung und Erfolg, zeigt sich nicht nur in regelmäßigen und vielfältigen Sportaktivitäten, sondern auch in ehrgeizigen berufl ichen Zielen. Das Gruppenerlebnis gehört zu ihrer sportlichen Motivation ebenso wie soziale Anerkennung. Dieser tendenziell männliche Typ möchte den Körper fi t halten und legt viel Wert auf das äußere Erschei-nungsbild.

Karriereorientierte Gelegenheits-Sportler(11,09 Mio.)

Für diesen Sporttyp steht der Job an erster Stelle. Sie sind über-proportional in der Altersklasse 20 bis 49 Jahre vertreten, männlich, leben mit ihrem Part ner zusammen und verfügen eher über ein durchschnittliches Einkommen. In ihrer Freizeit betreiben sie kaum sportliche Aktivitäten, obwohl sie darin einen Ausgleich zum berufl ichen Stress sehen. Allgemein haben sie für Hobbys wenig Muße. Dafür gönnen sie sich gerne schöne Dinge und bezeichnen sich selbst als Genießer.

Vor-Fitness-Generation(11,99 Mio.)

Die Vor-Fitness-Generation fi ndet sich im Fitnesstrend nicht wieder. Sie verfügt über wenig sportlichen Ehrgeiz. Allenfalls ruhige Aktivitäten wie Wandern und Radfahren interessieren diese Gruppe. Dabei zeigt sie durchaus Gesundheitsbewusst-sein, das sie im häuslichen Umfeld auslebt. Diesem Typ ge-hören insbesondere über 50-jährige Frauen an. Sie leben überwiegend mit einem Partner zusammen und verfügen über ein niedriges Einkommen. Tendenziell kämpft die Vor-Fitness-Generation mit Übergewicht.

Couch-Potatoes(10,35 Mio.)

Eher männlich, in jungen und mittleren Altersklassen, ledig. Gehören mehr der unteren Mittelschicht an. Sportliche, aber auch gesellige Aktivitäten sind nicht ihre Welt, genauso wenig wie die Nutzung von Wellness-Angeboten und eine gesund-heitsbewusste Ernährung. Diese Gruppe zeichnet ein geringes Produktinteresse und eine geringe Werbeaufgeschlossenheit aus.

Aktives Leben

5

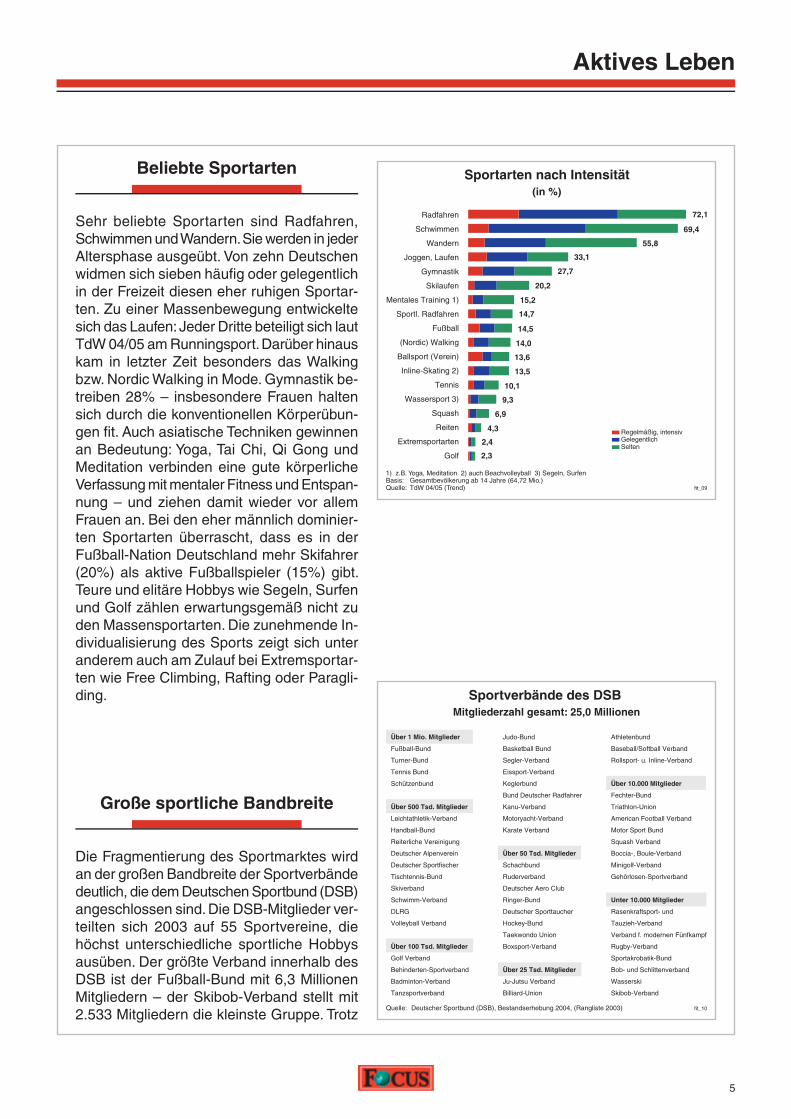

Beliebte Sportarten

Sehr beliebte Sportarten sind Radfahren, Schwim men und Wandern. Sie werden in je der Alters phase aus ge übt. Von zehn Deutschen widmen sich sieben häufi g oder gelegentlich in der Freizeit diesen eher ruhigen Sportar-ten. Zu einer Massenbewegung entwi ckelte sich das Laufen: Jeder Dritte beteiligt sich laut TdW 04/05 am Runningsport. Darüber hinaus kam in letzter Zeit besonders das Walking bzw. Nordic Walking in Mode. Gymnastik be-treiben 28% – insbe sonde re Frauen halten sich durch die kon ventionel len Körperübun-gen fi t. Auch asiatische Techniken gewinnen an Bedeutung: Yoga, Tai Chi, Qi Gong und Meditation verbinden eine gute körperliche Verfassung mit mentaler Fitness und Ent span-nung – und ziehen damit wieder vor allem Frau en an. Bei den eher männlich dominier-ten Sportarten überrascht, dass es in der Fuß ball-Nation Deutschland mehr Ski fahrer (20%) als aktive Fußballspieler (15%) gibt. Teure und elitäre Hobbys wie Segeln, Surfen und Golf zählen erwartungsgemäß nicht zu den Massensportarten. Die zunehmende In-dividualisierung des Sports zeigt sich unter anderem auch am Zulauf bei Extremsportar-ten wie Free Climbing, Rafting oder Paragli-ding.

Große sportliche Bandbreite

Die Fragmentierung des Sportmarktes wird an der großen Bandbreite der Sportver bände deut lich, die dem Deutschen Sportbund (DSB) angeschlossen sind. Die DSB-Mitglieder ver-teilten sich 2003 auf 55 Sportvereine, die höchst unterschiedliche sportliche Hobbys ausüben. Der größte Verband innerhalb des DSB ist der Fußball-Bund mit 6,3 Millio nen Mitgliedern – der Skibob-Verband stellt mit 2.533 Mitgliedern die kleinste Gruppe. Trotz

Sportarten nach Intensität(in %)

1) z.B. Yoga, Meditation 2) auch Beachvolleyball 3) Segeln, SurfenBasis: Gesamtbevölkerung ab 14 Jahre (64,72 Mio.) Quelle: TdW 04/05 (Trend) fit_09

Regelmäßig, intensivGelegentlichSelten

Radfahren

Schwimmen

Wandern

Joggen, Laufen

Gymnastik

Skilaufen

Mentales Training 1)

Sportl. Radfahren

Fußball

(Nordic) Walking

Ballsport (Verein)

Inline-Skating 2)

Tennis

Wassersport 3)

Squash

Reiten

Extremsportarten

Golf

72,1

69,4

55,8

33,1

27,7

20,2

15,2

14,7

14,5

14,0

13,6

13,5

10,1

9,3

6,9

4,3

2,4

2,3

Sportverbände des DSB Mitgliederzahl gesamt: 25,0 Millionen

Quelle: Deutscher Sportbund (DSB), Bestandserhebung 2004, (Rangliste 2003) fit_10

Über 1 Mio. Mitglieder

Fußball-Bund

Turner-Bund

Tennis Bund

Schützenbund

Über 500 Tsd. Mitglieder

Leichtathletik-Verband

Handball-Bund

Reiterliche Vereinigung

Deutscher Alpenverein

Deutscher Sportfischer

Tischtennis-Bund

Skiverband

Schwimm-Verband

DLRG

Volleyball Verband

Über 100 Tsd. Mitglieder

Golf Verband

Behinderten-Sportverband

Badminton-Verband

Tanzsportverband

Athletenbund

Baseball/Softball Verband

Rollsport- u. Inline-Verband

Über 10.000 Mitglieder

Fechter-Bund

Triathlon-Union

American Football Verband

Motor Sport Bund

Squash Verband

Boccia-, Boule-Verband

Minigolf-Verband

Gehörlosen-Sportverband

Unter 10.000 Mitglieder

Rasenkraftsport- und

Tauzieh-Verband

Verband f. modernen Fünfkampf

Rugby-Verband

Sportakrobatik-Bund

Bob- und Schlittenverband

Wasserski

Skibob-Verband

Judo-Bund

Basketball Bund

Segler-Verband

Eissport-Verband

Keglerbund

Bund Deutscher Radfahrer

Kanu-Verband

Motoryacht-Verband

Karate Verband

Über 50 Tsd. Mitglieder

Schachbund

Ruderverband

Deutscher Aero Club

Ringer-Bund

Deutscher Sporttaucher

Hockey-Bund

Taekwondo Union

Boxsport-Verband

Über 25 Tsd. Mitglieder

Ju-Jutsu Verband

Billiard-Union

Aktives Leben

6

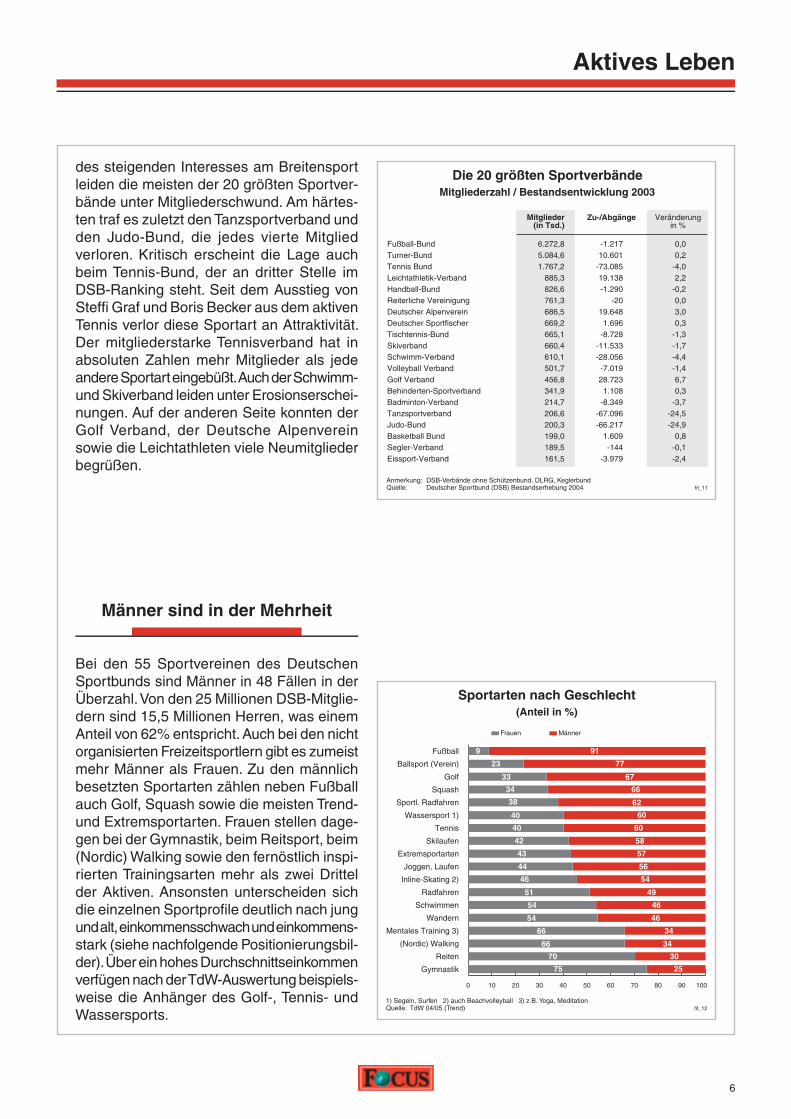

Männer sind in der Mehrheit

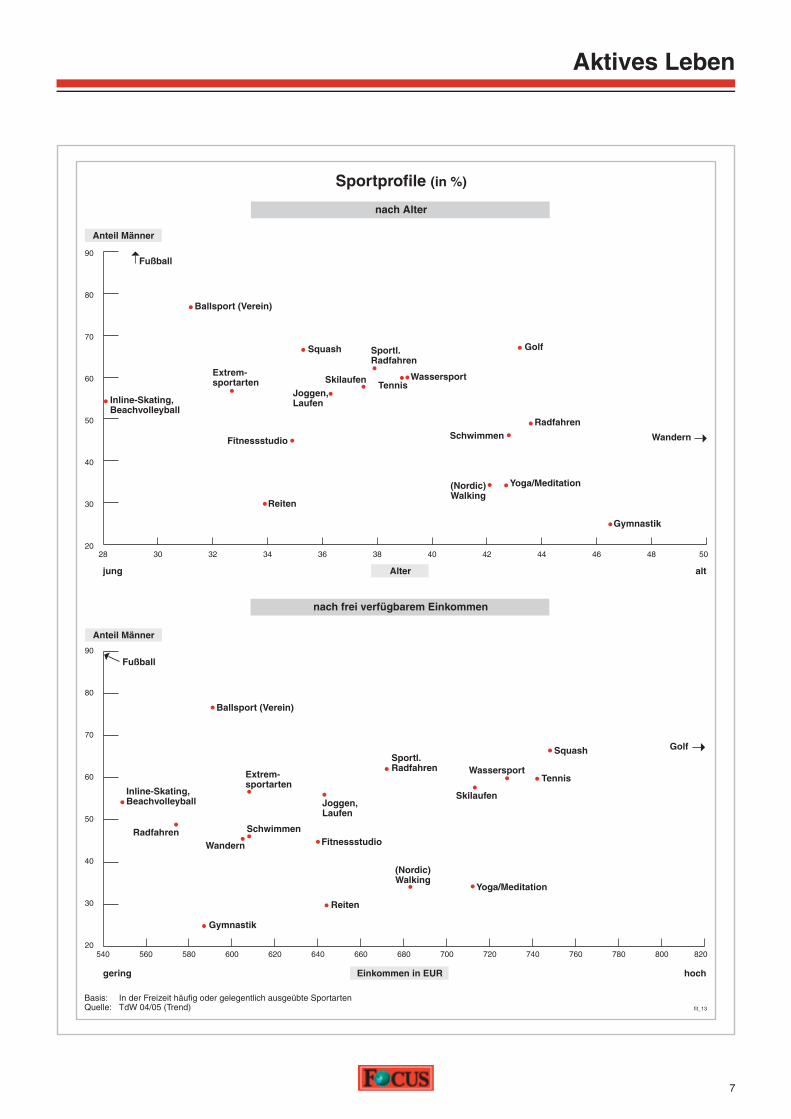

Bei den 55 Sportvereinen des Deutschen Sport bunds sind Männer in 48 Fällen in der Überzahl. Von den 25 Millionen DSB-Mitglie-dern sind 15,5 Millionen Herren, was einem Anteil von 62% entspricht. Auch bei den nicht organisierten Freizeitsportlern gibt es zumeist mehr Männer als Frauen. Zu den männlich besetzten Sportarten zählen neben Fußball auch Golf, Squash sowie die meisten Trend- und Extremsportarten. Frauen stellen dage-gen bei der Gymnastik, beim Reitsport, beim (Nor dic) Walking sowie den fernöstlich inspi-rierten Trainingsarten mehr als zwei Drit tel der Aktiven. Ansonsten unter schei den sich die einzelnen Sportprofi le deut lich nach jung und alt, einkommensschwach und einkommens-stark (siehe nachfolgende Positionierungsbil-der). Über ein hohes Durch schnittseinkommen verfügen nach der TdW-Auswertung beispiels-weise die Anhänger des Golf-, Tennis- und Wassersports.

Die 20 größten SportverbändeMitgliederzahl / Bestandsentwicklung 2003

Anmerkung: DSB-Verbände ohne Schützenbund, DLRG, Keglerbund Quelle: Deutscher Sportbund (DSB) Bestandserhebung 2004 fit_11

Fußball-Bund Turner-Bund Tennis Bund Leichtathletik-Verband Handball-Bund Reiterliche Vereinigung Deutscher Alpenverein Deutscher Sportfischer Tischtennis-Bund Skiverband Schwimm-Verband Volleyball Verband Golf Verband Behinderten-Sportverband Badminton-Verband Tanzsportverband Judo-Bund Basketball Bund Segler-Verband Eissport-Verband

6.272,85.084,61.767,2

885,3826,6761,3686,5669,2665,1660,4610,1501,7456,8341,9214,7206,6200,3199,0189,5161,5

Mitglieder (in Tsd.)

Zu-/Abgänge Veränderungin %

-1.21710.601

-73.08519.138-1.290

-2019.648

1.696-8.728

-11.533-28.056

-7.01928.723

1.108-8.349

-67.096-66.217

1.609-144

-3.979

0,00,2

-4,02,2

-0,20,03,00,3

-1,3-1,7-4,4-1,46,70,3

-3,7-24,5-24,9

0,8-0,1-2,4

Sportarten nach Geschlecht(Anteil in %)

1) Segeln, Surfen 2) auch Beachvolleyball 3) z.B. Yoga, MeditationQuelle: TdW 04/05 (Trend) fit_12

Fußball

Ballsport (Verein)

Golf

Squash

Sportl. Radfahren

Wassersport 1)

Tennis

Skilaufen

Extremsportarten

Joggen, Laufen

Inline-Skating 2)

Radfahren

Schwimmen

Wandern

Mentales Training 3)

(Nordic) Walking

Reiten

Gymnastik

Frauen Männer

0 10 20 30 40 50 60 70 80 90 100

38

66

44

60

62

42

6040

34

57

56

54

58

43

67

23

33

77

40

46

4951

919

4654

4654

3466

3466

3070

2575

des stei genden Interesses am Breitensport leiden die meisten der 20 größten Sportver-bände unter Mitgliederschwund. Am härtes-ten traf es zuletzt den Tanzsportverband und den Judo-Bund, die jedes vierte Mitglied verloren. Kritisch erscheint die Lage auch beim Tennis-Bund, der an dritter Stelle im DSB-Ranking steht. Seit dem Ausstieg von Steffi Graf und Boris Becker aus dem aktiven Tennis verlor diese Sportart an Attraktivität. Der mitgliederstarke Tennisverband hat in absoluten Zahlen mehr Mitglieder als jede andere Sportart eingebüßt. Auch der Schwimm- und Skiverband leiden unter Erosionserschei-nungen. Auf der anderen Seite konnten der Golf Verband, der Deutsche Alpenverein sowie die Leichtathleten viele Neumitglieder begrüßen.

Aktives Leben

7

Sportprofile (in %)

Basis: In der Freizeit häufig oder gelegentlich ausgeübte SportartenQuelle: TdW 04/05 (Trend) fit_13

Anteil Männer

WassersportSkilaufen

Squash

Yoga/Meditation

Gymnastik

WandernSchwimmen

Fußball

Squash

Radfahren

Extrem-sportarten

Gymnastik

(Nordic) Walking

Reiten

Inline-Skating, Beachvolleyball

Tennis

Fußball

Fitnessstudio

Radfahren

Ballsport (Verein)

Sportl. Radfahren

Joggen, Laufen

Golf

28 30 32 34 36 38 40 42 44 46 48 5020

30

40

50

60

70

80

90

540 560 580 600 620 640 660 680 700 720 740 760 780 800 82020

30

40

50

60

70

80

90

Golf

Inline-Skating, Beachvolleyball

Reiten

Extrem-sportarten

Wandern

SchwimmenFitnessstudio

(Nordic) Walking

Joggen, Laufen

Tennis

Skilaufen

Sportl. Radfahren

Ballsport (Verein)

Wassersport

Yoga/Meditation

nach Alter

nach frei verfügbarem Einkommen

Anteil Männer

Alterjung alt

Einkommen in EURgering hoch

Trendsportarten

8

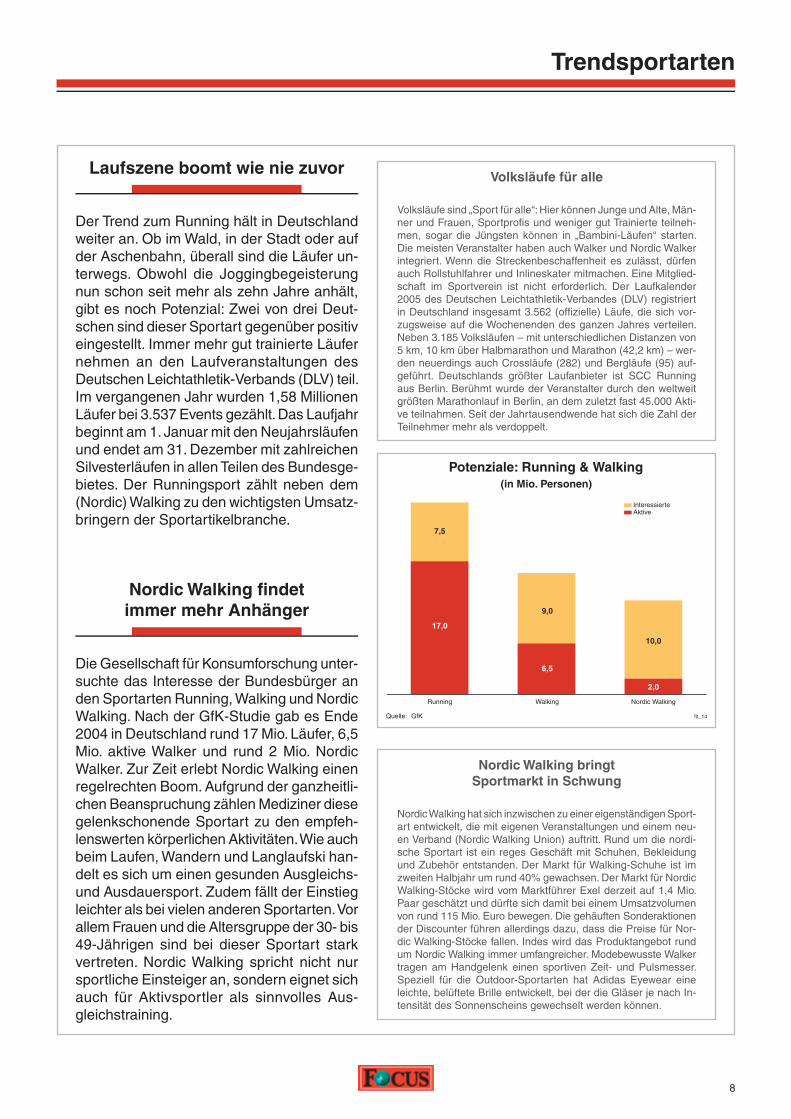

Nordic Walking fi ndet immer mehr Anhänger

Die Gesellschaft für Konsumforschung unter-suchte das Interesse der Bundesbürger an den Sportarten Running, Walking und Nordic Walking. Nach der GfK-Studie gab es Ende 2004 in Deutschland rund 17 Mio. Läufer, 6,5 Mio. aktive Walker und rund 2 Mio. Nordic Walker. Zur Zeit erlebt Nor dic Walking einen regelrechten Boom. Aufgrund der ganzheitli-chen Beanspruchung zählen Mediziner diese gelenkschonende Sportart zu den empfeh-lens werten körperlichen Aktivitäten. Wie auch beim Laufen, Wandern und Lang laufski han-delt es sich um einen gesunden Ausgleichs- und Ausdauersport. Zudem fällt der Einstieg leichter als bei vielen anderen Sportarten. Vor allem Frauen und die Altersgruppe der 30- bis 49-Jährigen sind bei dieser Sportart stark vertreten. Nordic Walking spricht nicht nur sport liche Einsteiger an, sondern eignet sich auch für Aktivsportler als sinnvolles Aus-gleichstraining.

Laufszene boomt wie nie zuvor

Der Trend zum Running hält in Deutschland weiter an. Ob im Wald, in der Stadt oder auf der Aschenbahn, überall sind die Läufer un-terwegs. Obwohl die Joggingbegeisterung nun schon seit mehr als zehn Jahre anhält, gibt es noch Potenzial: Zwei von drei Deut-schen sind dieser Sportart gegenüber positiv eingestellt. Immer mehr gut trainierte Läufer nehmen an den Laufveranstaltungen des Deut schen Leichtathletik-Verbands (DLV) teil. Im vergangenen Jahr wurden 1,58 Millionen Läufer bei 3.537 Events gezählt. Das Laufjahr beginnt am 1. Januar mit den Neujahrsläufen und endet am 31. Dezember mit zahlreichen Silvesterläufen in allen Teilen des Bundesge-bietes. Der Runningsport zählt neben dem (Nordic) Walking zu den wichtigsten Umsatz-bringern der Sportartikelbranche.

Potenziale: Running & Walking(in Mio. Personen)

Quelle: GfK fit_14

6,5

Interessierte Aktive

Running Walking

7,5

10,0

9,0

17,0

2,0

Nordic Walking

Volksläufe für alle

Volksläufe sind „Sport für alle“: Hier können Junge und Alte, Män-ner und Frauen, Sportprofi s und weniger gut Trainierte teilneh-men, sogar die Jüngsten können in „Bambini-Läufen“ starten. Die meisten Veranstalter haben auch Walker und Nordic Walker integriert. Wenn die Streckenbeschaffenheit es zulässt, dürfen auch Rollstuhlfahrer und Inlineskater mitmachen. Eine Mitglied-schaft im Sportverein ist nicht erforderlich. Der Laufkalender 2005 des Deutschen Leichtathletik-Verbandes (DLV) registriert in Deutschland insgesamt 3.562 (offi zielle) Läufe, die sich vor-zugs weise auf die Wochenenden des ganzen Jahres verteilen. Neben 3.185 Volksläufen – mit unterschiedlichen Distanzen von 5 km, 10 km über Halbmarathon und Marathon (42,2 km) – wer-den neuerdings auch Crossläufe (282) und Bergläufe (95) auf-geführt. Deutschlands größter Laufanbieter ist SCC Running aus Berlin. Berühmt wurde der Veranstalter durch den weltweit größten Marathonlauf in Berlin, an dem zuletzt fast 45.000 Akti-ve teilnahmen. Seit der Jahrtausendwende hat sich die Zahl der Teilnehmer mehr als verdoppelt.

Nordic Walking bringt Sportmarkt in Schwung

Nordic Walking hat sich inzwischen zu einer eigenständigen Sport-art entwickelt, die mit eigenen Veranstaltungen und einem neu-en Verband (Nordic Walking Union) auftritt. Rund um die nordi-sche Sportart ist ein reges Geschäft mit Schuhen, Be klei dung und Zubehör entstanden. Der Markt für Walking-Schuhe ist im zweiten Halbjahr um rund 40% gewachsen. Der Markt für Nordic Walking-Stöcke wird vom Marktführer Exel derzeit auf 1,4 Mio. Paar geschätzt und dürfte sich damit bei einem Umsatzvolumen von rund 115 Mio. Euro bewegen. Die gehäuften Sonderaktionen der Discounter führen allerdings dazu, dass die Preise für Nor-dic Walking-Stöcke fallen. Indes wird das Produktangebot rund um Nordic Walking immer umfangreicher. Modebewusste Walker tragen am Handgelenk einen sportiven Zeit- und Pulsmesser. Speziell für die Outdoor-Sportarten hat Adidas Eyewear eine leichte, belüftete Brille entwickelt, bei der die Gläser je nach In-tensität des Sonnenscheins gewechselt werden können.

Trendsportarten

9

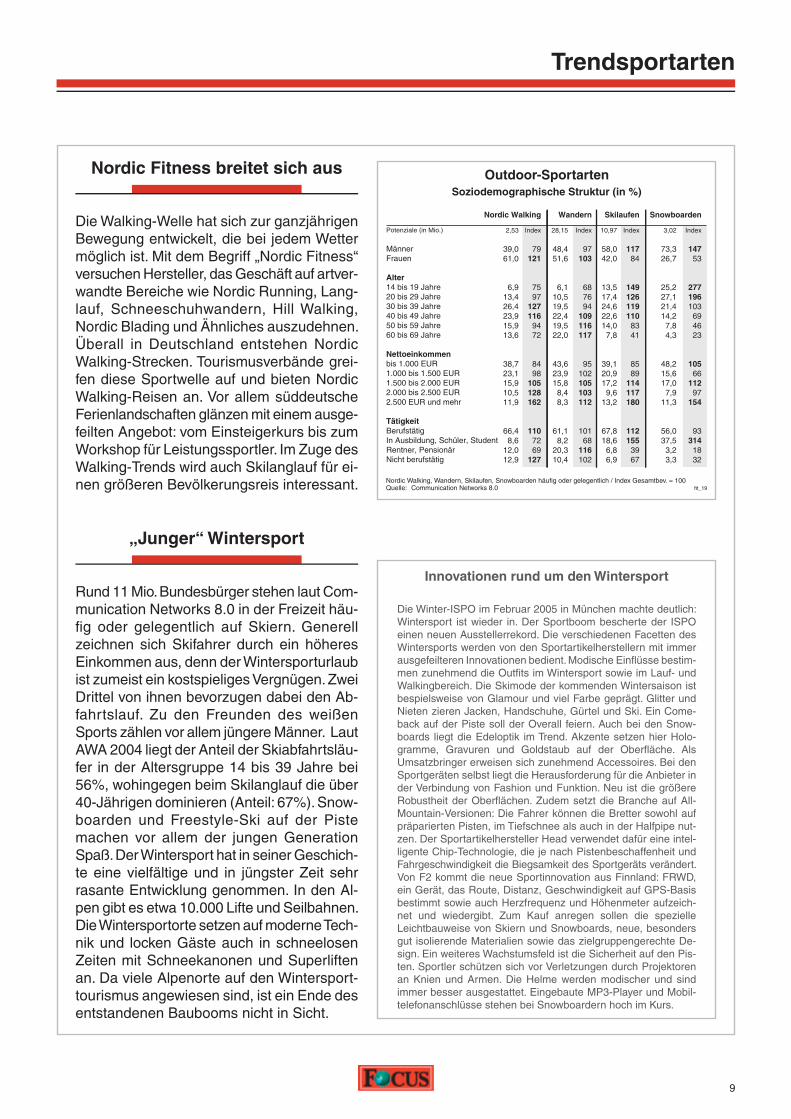

„Junger“ Wintersport

Rund 11 Mio. Bundesbürger stehen laut Com-munication Networks 8.0 in der Freizeit häu-fi g oder gelegentlich auf Skiern. Generell zeichnen sich Skifahrer durch ein höheres Einkommen aus, denn der Wintersporturlaub ist zumeist ein kostspieliges Vergnügen. Zwei Drittel von ihnen bevorzugen dabei den Ab-fahrtslauf. Zu den Freunden des weißen Sports zählen vor allem jüngere Män ner. Laut AWA 2004 liegt der Anteil der Skiabfahrtsläu-fer in der Altersgruppe 14 bis 39 Jahre bei 56%, wohin gegen beim Skilanglauf die über 40-Jäh rigen dominieren (Anteil: 67%). Snow-boarden und Freestyle-Ski auf der Piste machen vor allem der jungen Generation Spaß. Der Wintersport hat in seiner Geschich-te eine vielfältige und in jüngster Zeit sehr rasante Entwicklung ge nommen. In den Al-pen gibt es etwa 10.000 Lifte und Seilbahnen. Die Wintersportorte setzen auf moderne Tech-nik und locken Gäste auch in schneelosen Zeiten mit Schneekano nen und Superliften an. Da viele Alpenorte auf den Wintersport-tourismus angewiesen sind, ist ein Ende des entstandenen Baubooms nicht in Sicht.

Outdoor-SportartenSoziodemographische Struktur (in %)

Nordic Walking, Wandern, Skilaufen, Snowboarden häufig oder gelegentlich / Index Gesamtbev. = 100 Quelle: Communication Networks 8.0 fit_19

Potenziale (in Mio.)

Männer Frauen

Alter14 bis 19 Jahre 20 bis 29 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 bis 69 Jahre

Nettoeinkommen bis 1.000 EUR 1.000 bis 1.500 EUR 1.500 bis 2.000 EUR 2.000 bis 2.500 EUR 2.500 EUR und mehr

Tätigkeit Berufstätig In Ausbildung, Schüler, Student Rentner, Pensionär Nicht berufstätig

2,53

39,061,0

6,913,426,423,915,913,6

38,723,115,910,511,9

66,48,6

12,012,9

Nordic Walking

28,15

48,451,6

6,110,519,522,419,522,0

43,623,915,8

8,48,3

61,18,2

20,310,4

Wandern

Index

97103

687694

109116117

95102105103112

10168

116102

Index

79121

7597

127116

9472

8498

105128162

1107269

127

10,97

58,042,0

13,517,424,622,614,0

7,8

39,120,917,2

9,613,2

67,818,6

6,86,9

Skilaufen

3,02

73,326,7

25,227,121,414,2

7,84,3

48,215,617,0

7,911,3

56,037,5

3,23,3

Snowboarden

Index

14753

277196103

694623

10566

11297

154

93314

1832

Index

11784

149126119110

8341

8589

114117180

112155

3967

Innovationen rund um den Wintersport

Die Winter-ISPO im Februar 2005 in München machte deutlich: Wintersport ist wieder in. Der Sportboom bescherte der ISPO einen neuen Ausstellerrekord. Die verschiedenen Facetten des Wintersports werden von den Sportartikelherstellern mit immer ausgefeilteren Innovationen bedient. Modische Einfl üsse bestim-men zunehmend die Outfi ts im Wintersport sowie im Lauf- und Walkingbereich. Die Skimode der kommenden Wintersaison ist bespielsweise von Glamour und viel Farbe geprägt. Glitter und Nieten zieren Jacken, Handschuhe, Gürtel und Ski. Ein Come-back auf der Piste soll der Overall feiern. Auch bei den Snow-boards liegt die Edeloptik im Trend. Akzente setzen hier Holo-gramme, Gravuren und Goldstaub auf der Oberfl äche. Als Umsatzbringer erweisen sich zunehmend Accessoires. Bei den Sportgeräten selbst liegt die Herausforderung für die Anbieter in der Verbindung von Fashion und Funktion. Neu ist die größere Robustheit der Oberfl ächen. Zudem setzt die Branche auf All-Mountain-Versionen: Die Fahrer können die Bretter sowohl auf präparierten Pisten, im Tiefschnee als auch in der Halfpipe nut-zen. Der Sportartikelhersteller Head verwendet dafür eine intel-ligente Chip-Technologie, die je nach Pistenbeschaffenheit und Fahrgeschwindigkeit die Biegsamkeit des Sportgeräts verändert. Von F2 kommt die neue Sportinnovation aus Finnland: FRWD, ein Gerät, das Route, Distanz, Geschwindigkeit auf GPS-Basis bestimmt sowie auch Herzfrequenz und Höhenmeter aufzeich-net und wiedergibt. Zum Kauf anregen sollen die spezielle Leichtbauweise von Skiern und Snowboards, neue, besonders gut isolierende Materialien sowie das zielgruppengerechte De-sign. Ein weiteres Wachstumsfeld ist die Sicherheit auf den Pis-ten. Sportler schützen sich vor Verletzungen durch Projektoren an Knien und Armen. Die Helme werden modischer und sind immer besser ausgestattet. Eingebaute MP3-Player und Mobil-telefonanschlüsse stehen bei Snowboardern hoch im Kurs.

Nordic Fitness breitet sich aus

Die Walking-Welle hat sich zur ganzjährigen Be wegung entwickelt, die bei jedem Wetter möglich ist. Mit dem Begriff „Nordic Fitness“ ver suchen Hersteller, das Geschäft auf artver-wandte Bereiche wie Nordic Running, Lang-lauf, Schneeschuhwandern, Hill Walking, Nor dic Blading und Ähnliches auszudehnen. Überall in Deutschland entstehen Nordic Walking-Strecken. Tourismusverbände grei-fen diese Sport welle auf und bieten Nordic Walking-Reisen an. Vor allem süddeutsche Ferienlandschaf ten glänzen mit einem ausge-feilten Ange bot: vom Einsteigerkurs bis zum Workshop für Leis tungssportler. Im Zuge des Walking-Trends wird auch Skilanglauf für ei-nen größe ren Bevölkerungsreis interessant.

Trendsportarten

10

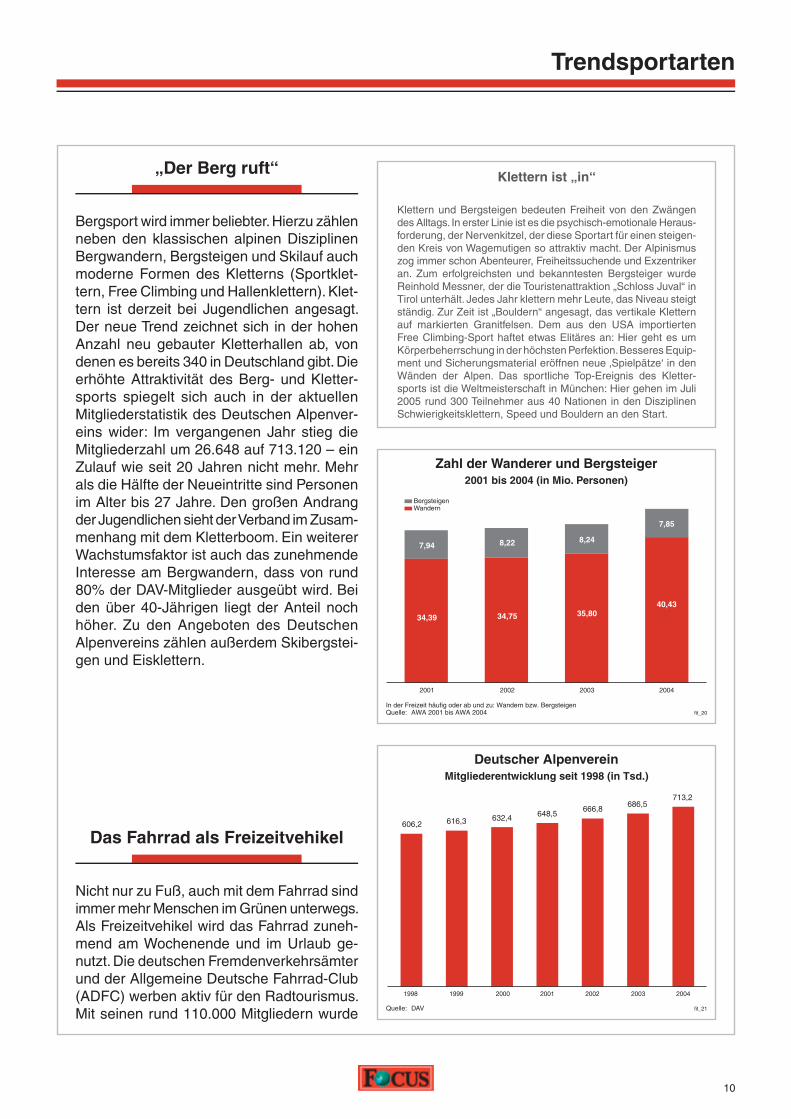

Deutscher AlpenvereinMitgliederentwicklung seit 1998 (in Tsd.)

Quelle: DAV fit_21

2004200320022001200019991998

606,2 616,3 632,4 648,5

713,2666,8

686,5

Klettern ist „in“

Klettern und Bergsteigen bedeuten Freiheit von den Zwängen des Alltags. In erster Linie ist es die psychisch-emotionale Heraus-forderung, der Nervenkitzel, der diese Sportart für einen steigen-den Kreis von Wagemutigen so attraktiv macht. Der Alpinismus zog immer schon Abenteurer, Freiheitssuchende und Exzentriker an. Zum erfolgreichsten und bekanntesten Bergsteiger wurde Reinhold Messner, der die Touristenattraktion „Schloss Juval“ in Tirol unterhält. Jedes Jahr klettern mehr Leute, das Niveau steigt ständig. Zur Zeit ist „Bouldern“ angesagt, das vertikale Klettern auf markierten Granitfelsen. Dem aus den USA importierten Free Climbing-Sport haftet etwas Elitäres an: Hier geht es um Körperbeherrschung in der höchsten Perfektion. Besseres Equip-ment und Sicherungsmaterial eröffnen neue ‚Spielpätze‘ in den Wänden der Alpen. Das sportliche Top-Ereignis des Kletter-sports ist die Weltmeisterschaft in München: Hier gehen im Juli 2005 rund 300 Teilnehmer aus 40 Nationen in den Disziplinen Schwierigkeitsklettern, Speed und Bouldern an den Start.

Zahl der Wanderer und Bergsteiger2001 bis 2004 (in Mio. Personen)

In der Freizeit häufig oder ab und zu: Wandern bzw. BergsteigenQuelle: AWA 2001 bis AWA 2004 fit_20

34,75

BergsteigenWandern

2001 2002

7,94

35,80

8,22

34,39

8,24

2003

40,43

7,85

2004

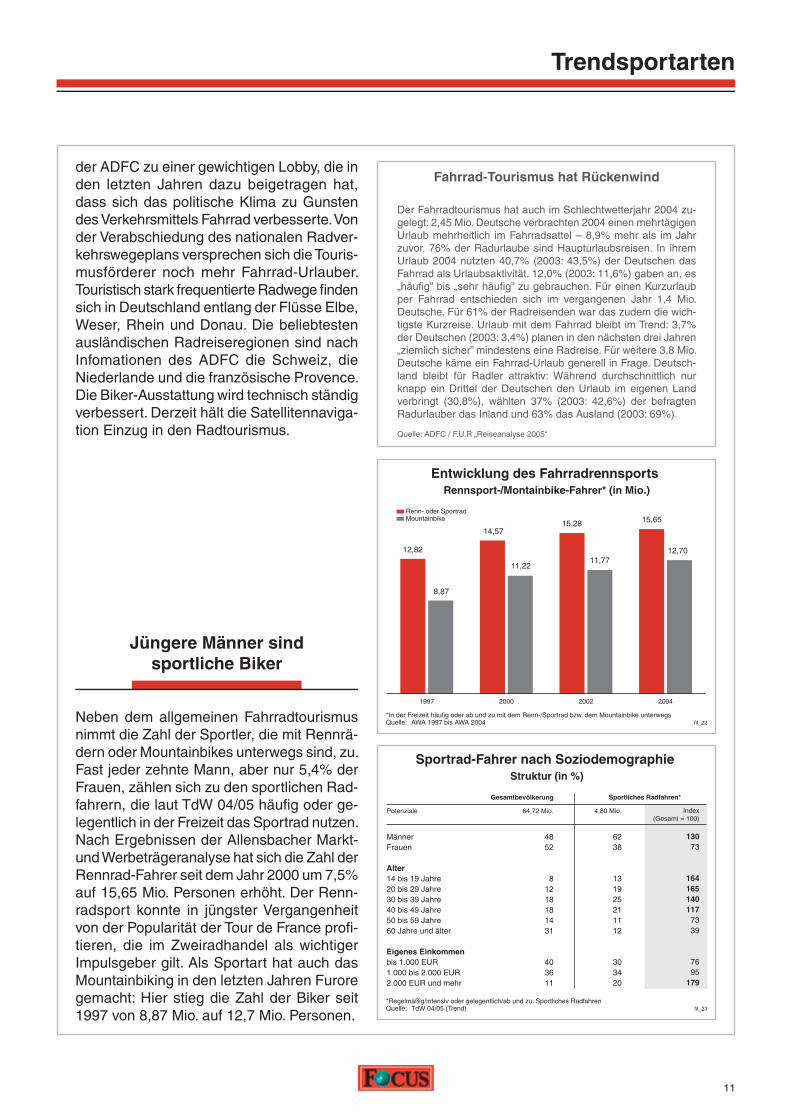

Das Fahrrad als Freizeitvehikel

Nicht nur zu Fuß, auch mit dem Fahrrad sind immer mehr Menschen im Grünen unter wegs. Als Freizeitvehikel wird das Fahrrad zuneh-mend am Wochenende und im Urlaub ge-nutzt. Die deutschen Fremdenverkehrs äm ter und der Allgemeine Deutsche Fahrrad-Club (ADFC) werben aktiv für den Radtourismus. Mit seinen rund 110.000 Mitgliedern wurde

„Der Berg ruft“

Bergsport wird immer beliebter. Hierzu zählen neben den klassischen alpinen Disziplinen Bergwandern, Bergsteigen und Skilauf auch moderne Formen des Kletterns (Sportklet-tern, Free Climbing und Hallenklettern). Klet-tern ist derzeit bei Jugendlichen angesagt. Der neue Trend zeichnet sich in der hohen Anzahl neu gebauter Kletterhallen ab, von denen es bereits 340 in Deutschland gibt. Die erhöhte Attraktivität des Berg- und Kletter-sports spiegelt sich auch in der aktuel len Mit gliederstatistik des Deutschen Alpenver-eins wider: Im vergangenen Jahr stieg die Mitgliederzahl um 26.648 auf 713.120 – ein Zulauf wie seit 20 Jahren nicht mehr. Mehr als die Hälfte der Neueintritte sind Personen im Alter bis 27 Jahre. Den großen Andrang der Jugendlichen sieht der Verband im Zusam-menhang mit dem Kletterboom. Ein weiterer Wachstumsfaktor ist auch das zunehmende Interesse am Bergwandern, dass von rund 80% der DAV-Mitglieder ausgeübt wird. Bei den über 40-Jährigen liegt der Anteil noch höher. Zu den Angeboten des Deutschen Al penvereins zählen außerdem Skibergstei-gen und Eisklettern.

Trendsportarten

11

Jüngere Männer sind sportliche Biker

Neben dem allgemeinen Fahrradtourismus nimmt die Zahl der Sportler, die mit Rennrä-dern oder Mountainbikes unterwegs sind, zu. Fast jeder zehnte Mann, aber nur 5,4% der Frauen, zählen sich zu den sportlichen Rad-fahrern, die laut TdW 04/05 häufi g oder ge-legentlich in der Freizeit das Sportrad nutzen. Nach Ergebnissen der Allensbacher Markt- und Werbeträgeranalyse hat sich die Zahl der Rennrad-Fahrer seit dem Jahr 2000 um 7,5% auf 15,65 Mio. Personen erhöht. Der Renn-radsport konnte in jüngster Vergangenheit von der Popularität der Tour de France profi -tieren, die im Zweiradhandel als wichtiger Impulsgeber gilt. Als Sportart hat auch das Mountainbiking in den letzten Jahren Furore gemacht: Hier stieg die Zahl der Biker seit 1997 von 8,87 Mio. auf 12,7 Mio. Personen.

Sportrad-Fahrer nach Soziodemographie Struktur (in %)

*Regelmäßig/intensiv oder gelegentlich/ab und zu: Sportliches RadfahrenQuelle: TdW 04/05 (Trend) fit_23

Potenziale

Männer Frauen Alter14 bis 19 Jahre 20 bis 29 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 Jahre und älter Eigenes Einkommenbis 1.000 EUR 1.000 bis 2.000 EUR 2.000 EUR und mehr

64,72 Mio.

4852

81218181431

403611

Gesamtbevölkerung

Index (Gesamt = 100)

13073

164165140117

7339

7695

179

4,80 Mio.

6238

131925211112

303420

Sportliches Radfahren*

Fahrrad-Tourismus hat Rückenwind

Der Fahrradtourismus hat auch im Schlechtwetterjahr 2004 zu-gelegt: 2,45 Mio. Deutsche verbrachten 2004 einen mehrtägigen Urlaub mehrheitlich im Fahrradsattel – 8,9% mehr als im Jahr zuvor. 76% der Radurlaube sind Haupturlaubsreisen. In ihrem Urlaub 2004 nutzten 40,7% (2003: 43,5%) der Deutschen das Fahrrad als Urlaubsaktivität. 12,0% (2003: 11,6%) gaben an, es „häufi g” bis „sehr häufi g” zu gebrauchen. Für einen Kurzurlaub per Fahrrad entschieden sich im vergangenen Jahr 1,4 Mio. Deut sche. Für 61% der Radreisenden war das zudem die wich-tigste Kurzreise. Urlaub mit dem Fahrrad bleibt im Trend: 3,7% der Deutschen (2003: 3,4%) planen in den nächsten drei Jahren „ziemlich sicher” mindestens eine Radreise. Für weitere 3,8 Mio. Deutsche käme ein Fahrrad-Urlaub generell in Frage. Deutsch-land bleibt für Radler attraktiv: Während durchschnittlich nur knapp ein Drittel der Deutschen den Urlaub im eigenen Land verbringt (30,8%), wählten 37% (2003: 42,6%) der befragten Rad urlauber das Inland und 63% das Ausland (2003: 69%).

Quelle: ADFC / F.U.R „Reiseanalyse 2005“

Entwicklung des Fahrradrennsports Rennsport-/Montainbike-Fahrer* (in Mio.)

*In der Freizeit häufig oder ab und zu mit dem Renn-/Sportrad bzw. dem Mountainbike unterwegs Quelle: AWA 1997 bis AWA 2004

Renn- oder Sportrad Mountainbike

fit_22

8,87

14,57

11,22

15,65

12,8211,77

15,28

2004200220001997

12,70

der ADFC zu einer gewichtigen Lobby, die in den letzten Jahren dazu beigetragen hat, dass sich das politische Klima zu Gunsten des Verkehrsmittels Fahrrad verbesserte. Von der Verabschiedung des natio nalen Radver-kehrswegeplans versprechen sich die Touris-musförderer noch mehr Fahrrad-Urlauber. Touristisch stark frequentierte Radwege fi nden sich in Deutschland entlang der Flüsse Elbe, Weser, Rhein und Donau. Die beliebtesten ausländischen Radreisere gionen sind nach Infomationen des ADFC die Schweiz, die Niederlande und die französische Provence. Die Biker-Ausstattung wird technisch ständig verbessert. Derzeit hält die Satellitennaviga-tion Einzug in den Radtourismus.

Trendsportarten

12

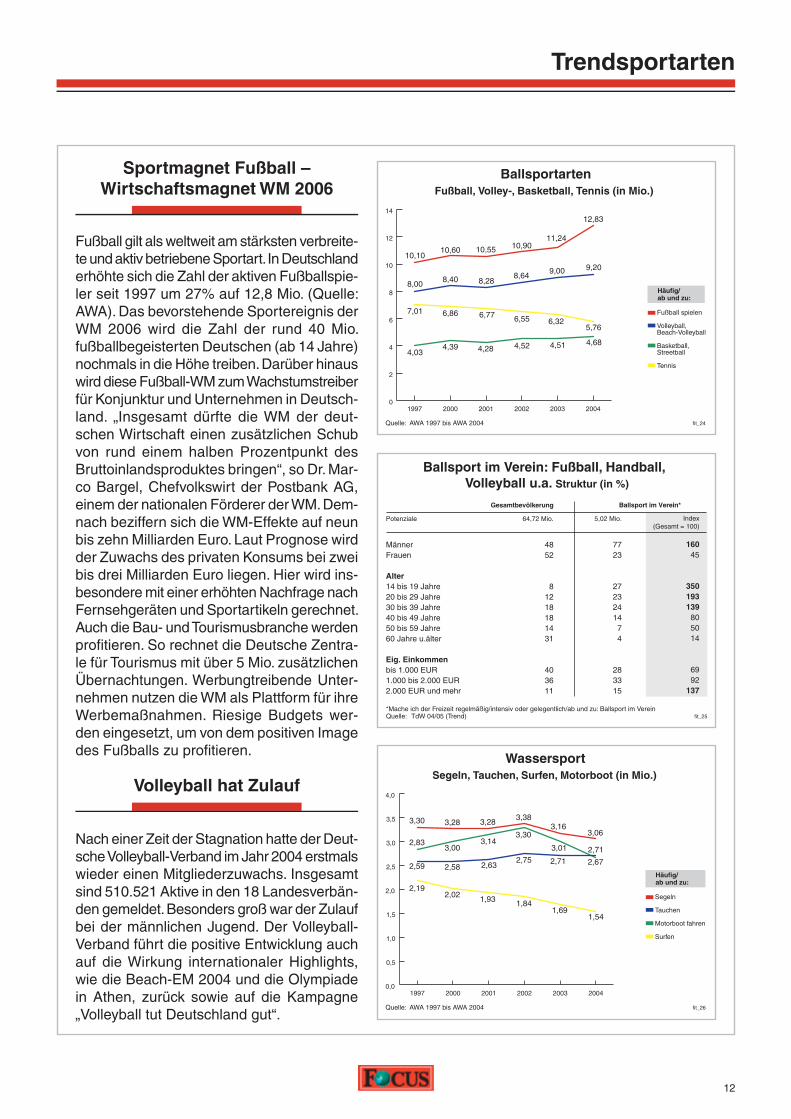

Volleyball hat Zulauf

Nach einer Zeit der Stagnation hatte der Deut-sche Volleyball-Verband im Jahr 2004 erst mals wieder einen Mitgliederzuwachs. Insgesamt sind 510.521 Aktive in den 18 Landesverbän-den gemeldet. Beson ders groß war der Zulauf bei der männlichen Jugend. Der Volleyball-Verband führt die posi tive Entwicklung auch auf die Wirkung internationaler Highlights, wie die Beach-EM 2004 und die Olympiade in Athen, zurück so wie auf die Kampagne „Volleyball tut Deutsch land gut“.

Quelle: AWA 1997 bis AWA 2004

BallsportartenFußball, Volley-, Basketball, Tennis (in Mio.)

fit_24

Fußball spielen Volleyball, Beach-Volleyball Basketball, Streetball

Tennis

0

2

4

6

8

10

12

14

200420032002200120001997

4,28 4,524,03

9,00

7,01

4,68

6,32

4,51

6,77

4,39

6,556,86

8,008,64

8,28

10,60 10,55

8,40

10,1010,90

12,83

11,24

9,20

5,76

Häufig/ab und zu:

Ballsport im Verein: Fußball, Handball, Volleyball u.a. Struktur (in %)

*Mache ich der Freizeit regelmäßig/intensiv oder gelegentlich/ab und zu: Ballsport im VereinQuelle: TdW 04/05 (Trend) fit_25

Potenziale

Männer Frauen

Alter14 bis 19 Jahre 20 bis 29 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 Jahre u.älter

Eig. Einkommenbis 1.000 EUR 1.000 bis 2.000 EUR 2.000 EUR und mehr

64,72 Mio.

4852

81218181431

403611

Gesamtbevölkerung

Index (Gesamt = 100)

16045

350193139

805014

6992

137

5,02 Mio.

7723

27232414

74

283315

Ballsport im Verein*

Quelle: AWA 1997 bis AWA 2004

WassersportSegeln, Tauchen, Surfen, Motorboot (in Mio.)

fit_26

Segeln Tauchen Motorboot fahren

Surfen

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

200420032002200120001997

1,93 1,84

2,19

3,01

2,59

1,54

2,71

1,69

2,63

2,02

2,752,58

2,833,30

3,14

3,28 3,28

3,00

3,30 3,38

3,063,16

2,71

2,67

Häufig/ab und zu:

Sportmagnet Fußball –Wirtschaftsmagnet WM 2006

Fußball gilt als weltweit am stärksten verbrei te-te und aktiv betriebene Sportart. In Deutschland erhöhte sich die Zahl der aktiven Fußballspie-ler seit 1997 um 27% auf 12,8 Mio. (Quelle: AWA). Das bevorstehende Sportereignis der WM 2006 wird die Zahl der rund 40 Mio. fußballbegeisterten Deutschen (ab 14 Jahre) nochmals in die Höhe treiben. Darüber hinaus wird diese Fußball-WM zum Wachstumstreiber für Konjunktur und Unternehmen in Deutsch-land. „Insge samt dürfte die WM der deut-schen Wirtschaft einen zusätzlichen Schub von rund einem halben Prozentpunkt des Bruttoinlandsproduk tes bringen“, so Dr. Mar-co Bargel, Chefvolkswirt der Postbank AG, einem der nationalen Förderer der WM. Dem-nach beziffern sich die WM-Effekte auf neun bis zehn Milliarden Euro. Laut Prognose wird der Zuwachs des privaten Konsums bei zwei bis drei Milliarden Euro lie gen. Hier wird ins-besondere mit einer erhöh ten Nachfrage nach Fernsehgeräten und Sport artikeln gerechnet. Auch die Bau- und Tourismusbran che werden pro fi tieren. So rechnet die Deutsche Zentra-le für Tourismus mit über 5 Mio. zusätzlichen Über nachtungen. Werbungtreibende Unter-neh men nutzen die WM als Plattform für ihre Werbemaß nahmen. Riesige Budgets wer-den eingesetzt, um von dem positiven Image des Fußballs zu profi tieren.

Trendsportarten

13

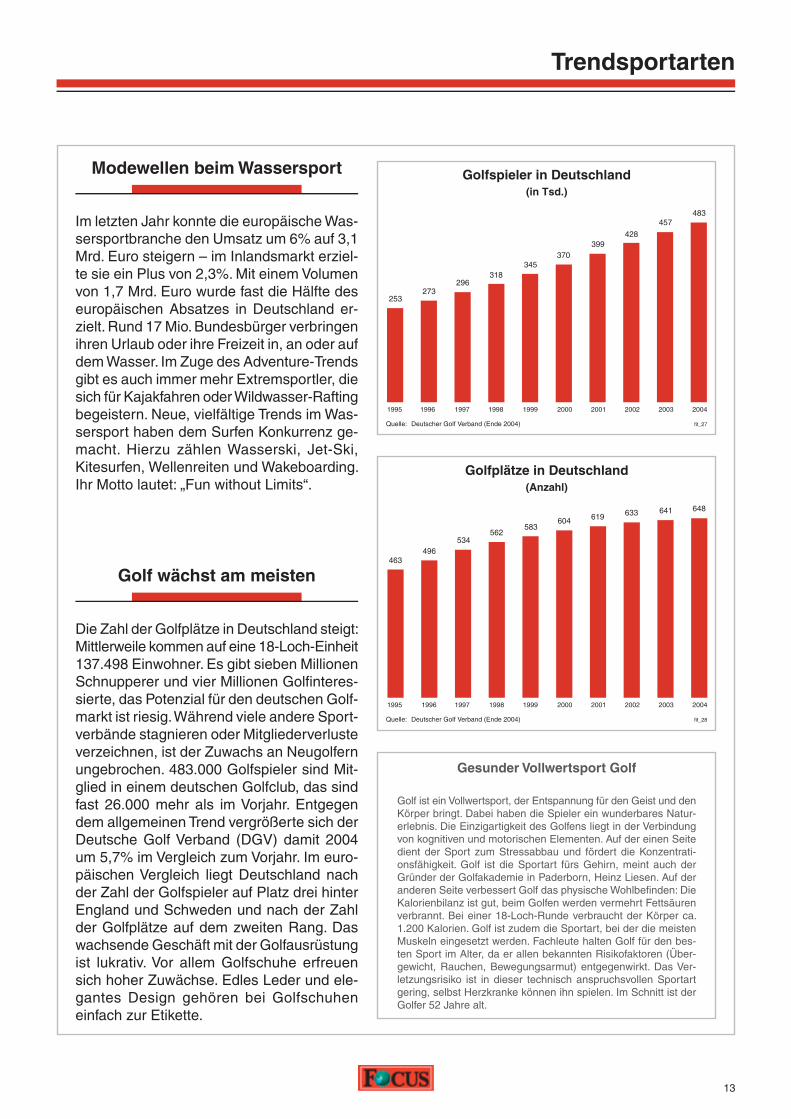

Golfplätze in Deutschland(Anzahl)

Quelle: Deutscher Golf Verband (Ende 2004) fit_28

2004200320022001200019991998199719961995

463496

534

583562

648

604633619

641

Gesunder Vollwertsport Golf

Golf ist ein Vollwertsport, der Entspannung für den Geist und den Körper bringt. Dabei haben die Spieler ein wunderbares Natur-erlebnis. Die Einzigartigkeit des Golfens liegt in der Verbindung von kognitiven und motorischen Elementen. Auf der einen Seite dient der Sport zum Stressabbau und fördert die Konzentrati-onsfähigkeit. Golf ist die Sportart fürs Gehirn, meint auch der Gründer der Golfakademie in Paderborn, Heinz Liesen. Auf der anderen Seite verbessert Golf das physische Wohlbefi nden: Die Kalorienbilanz ist gut, beim Golfen werden vermehrt Fettsäuren verbrannt. Bei einer 18-Loch-Runde verbraucht der Körper ca. 1.200 Kalorien. Golf ist zudem die Sportart, bei der die meisten Muskeln eingesetzt werden. Fachleute halten Golf für den bes-ten Sport im Alter, da er allen bekannten Risikofaktoren (Über-gewicht, Rauchen, Bewegungsarmut) entgegenwirkt. Das Ver-letzungsrisiko ist in dieser technisch anspruchsvollen Sportart gering, selbst Herzkranke können ihn spielen. Im Schnitt ist der Golfer 52 Jahre alt.

Golfspieler in Deutschland(in Tsd.)

Quelle: Deutscher Golf Verband (Ende 2004) fit_27

2004200320022001200019991998199719961995

253273

296

345318

483

370

428399

457

Golf wächst am meisten

Die Zahl der Golfplätze in Deutschland steigt: Mittlerweile kommen auf eine 18-Loch-Einheit 137.498 Einwohner. Es gibt sieben Millio nen Schnupperer und vier Millionen Golfi nteres-sierte, das Potenzial für den deutschen Golf-markt ist riesig. Wäh rend viele andere Sport-verbände stag nie ren oder Mitgliederverluste verzeichnen, ist der Zuwachs an Neugolfern ungebrochen. 483.000 Golfspieler sind Mit-glied in einem deutschen Golfclub, das sind fast 26.000 mehr als im Vorjahr. Entgegen dem allgemeinen Trend vergrößerte sich der Deutsche Golf Verband (DGV) damit 2004 um 5,7% im Vergleich zum Vorjahr. Im euro-päischen Vergleich liegt Deutschland nach der Zahl der Golfspieler auf Platz drei hinter England und Schweden und nach der Zahl der Golfplätze auf dem zweiten Rang. Das wachsende Geschäft mit der Golfausrüs tung ist lukrativ. Vor allem Golfschuhe erfreuen sich hoher Zuwächse. Edles Leder und ele-gantes Design gehören bei Golfschuhen einfach zur Etikette.

Modewellen beim Wassersport

Im letzten Jahr konnte die europäische Was-sersportbranche den Umsatz um 6% auf 3,1 Mrd. Euro steigern – im Inlandsmarkt erziel-te sie ein Plus von 2,3%. Mit einem Volumen von 1,7 Mrd. Euro wurde fast die Hälfte des europäischen Absatzes in Deutschland er-zielt. Rund 17 Mio. Bundesbürger verbringen ihren Urlaub oder ihre Freizeit in, an oder auf dem Wasser. Im Zuge des Adventure-Trends gibt es auch immer mehr Extremsportler, die sich für Kajakfahren oder Wildwasser-Rafting begeistern. Neue, vielfältige Trends im Was-sersport haben dem Surfen Konkurrenz ge-macht. Hierzu zählen Wasserski, Jet-Ski, Kite surfen, Wellenreiten und Wakeboarding. Ihr Motto lautet: „Fun without Limits“.

Männerfi tness

14

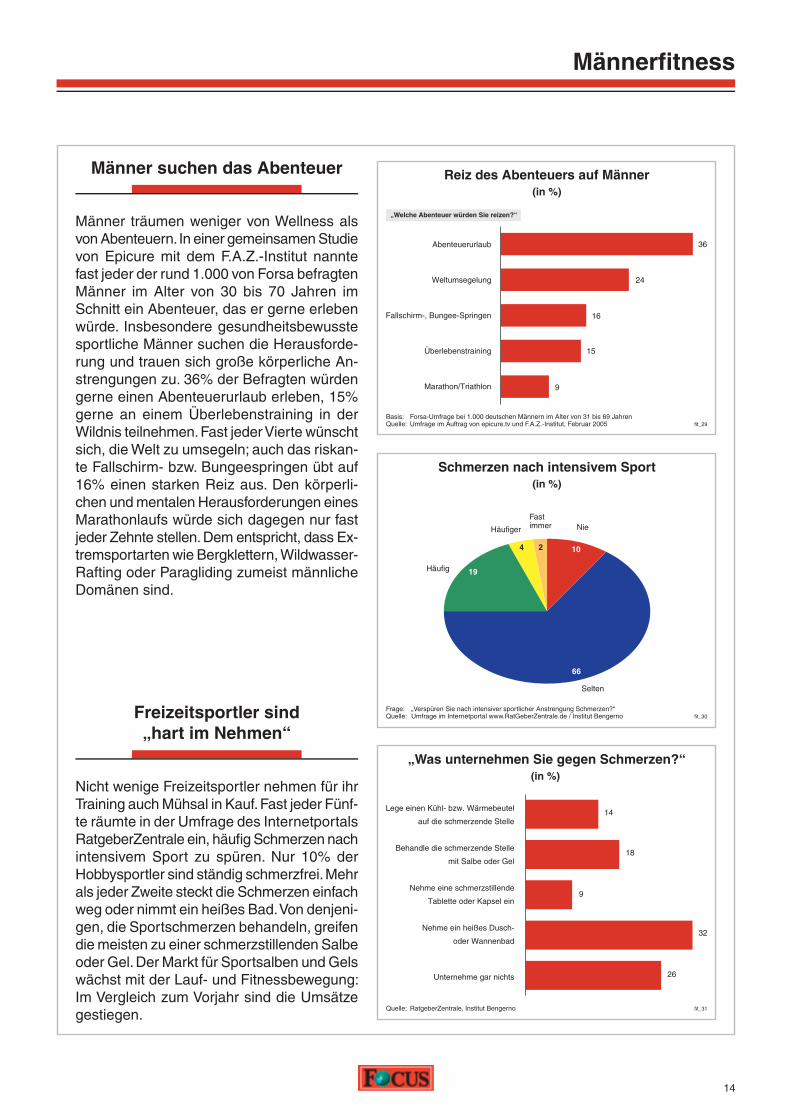

Freizeitsportler sind „hart im Nehmen“

Nicht wenige Freizeitsportler nehmen für ihr Trai ning auch Mühsal in Kauf. Fast jeder Fünf-te räumte in der Umfrage des Internetportals RatgeberZentrale ein, häufi g Schmerzen nach intensivem Sport zu spüren. Nur 10% der Hob bysportler sind ständig schmerzfrei. Mehr als jeder Zweite steckt die Schmerzen einfach weg oder nimmt ein heißes Bad. Von denjeni-gen, die Sportschmerzen behandeln, greifen die meisten zu einer schmerzstillenden Salbe oder Gel. Der Markt für Sportsalben und Gels wächst mit der Lauf- und Fitnessbewegung: Im Vergleich zum Vorjahr sind die Umsätze gestiegen.

Männer suchen das Abenteuer

Männer träumen weniger von Wellness als von Abenteuern. In einer gemeinsamen Studie von Epicure mit dem F.A.Z.-Institut nannte fast jeder der rund 1.000 von Forsa befragten Männer im Alter von 30 bis 70 Jahren im Schnitt ein Abenteuer, das er gerne erleben würde. Insbesondere gesundheitsbewusste sportliche Männer suchen die Herausforde-rung und trau en sich große körperliche An-strengungen zu. 36% der Befragten würden ger ne einen Abenteuerurlaub erleben, 15% gerne an einem Überlebenstraining in der Wildnis teilnehmen. Fast jeder Vierte wünscht sich, die Welt zu umsegeln; auch das riskan-te Fallschirm- bzw. Bungeespringen übt auf 16% einen starken Reiz aus. Den körperli-chen und mentalen Herausforderungen eines Marathon laufs würde sich dagegen nur fast jeder Zehn te stellen. Dem entspricht, dass Ex-tremsportarten wie Bergklettern, Wildwasser-Rafting oder Pa ragliding zumeist männliche Domänen sind.

Reiz des Abenteuers auf Männer(in %)

Basis: Forsa-Umfrage bei 1.000 deutschen Männern im Alter von 31 bis 69 JahrenQuelle: Umfrage im Auftrag von epicure.tv und F.A.Z.-Institut, Februar 2005 fit_29

Abenteuerurlaub

Weltumsegelung

Fallschirm-, Bungee-Springen

Überlebenstraining

Marathon/Triathlon

16

9

24

„Welche Abenteuer würden Sie reizen?“

36

15

Schmerzen nach intensivem Sport(in %)

Frage: „Verspüren Sie nach intensiver sportlicher Anstrengung Schmerzen?“Quelle: Umfrage im Internetportal www.RatGeberZentrale.de / Institut Bengerno fit_30

Fast immer NieHäufiger

10

66

4

19

Selten

Häufig

2

„Was unternehmen Sie gegen Schmerzen?“(in %)

Quelle: RatgeberZentrale, Institut Bengerno fit_31

Lege einen Kühl- bzw. Wärmebeutel

auf die schmerzende Stelle

Behandle die schmerzende Stelle

mit Salbe oder Gel

Nehme eine schmerzstillende

Tablette oder Kapsel ein

Nehme ein heißes Dusch-

oder Wannenbad

Unternehme gar nichts

18

26

32

14

9

Männerfi tness

15

Erhöhtes Bewusstsein für gesunde Kost

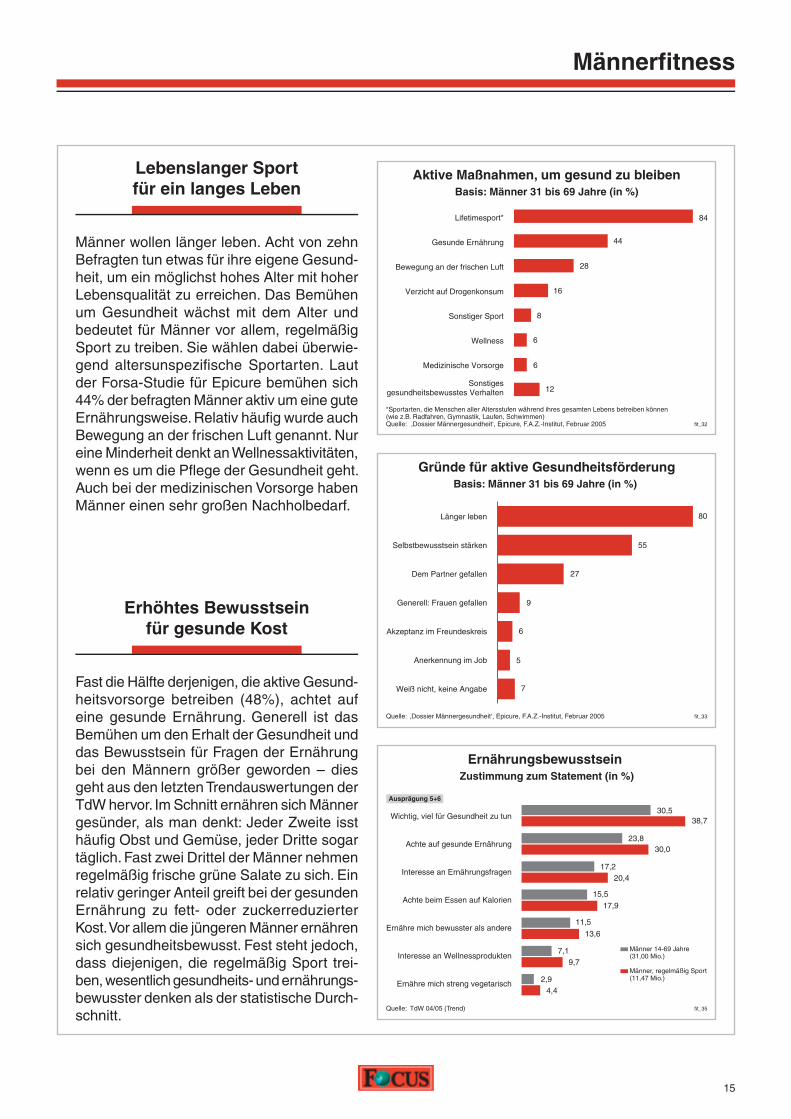

Fast die Hälfte derjenigen, die aktive Gesund-heitsvorsorge betreiben (48%), achtet auf eine gesunde Ernährung. Generell ist das Bemühen um den Erhalt der Gesundheit und das Bewusstsein für Fragen der Ernährung bei den Männern größer geworden – dies geht aus den letzten Trendauswertungen der TdW hervor. Im Schnitt ernähren sich Männer ge sünder, als man denkt: Jeder Zweite isst häufi g Obst und Gemüse, jeder Dritte sogar täglich. Fast zwei Drittel der Männer nehmen regelmäßig frische grüne Salate zu sich. Ein relativ geringer Anteil greift bei der gesunden Ernährung zu fett- oder zuckerreduzierter Kost. Vor allem die jüngeren Männer ernähren sich gesundheitsbewusst. Fest steht jedoch, dass diejeni gen, die regelmäßig Sport trei-ben, wesentlich ge sundheits- und ernährungs-bewusster denken als der statistische Durch-schnitt.

Aktive Maßnahmen, um gesund zu bleibenBasis: Männer 31 bis 69 Jahre (in %)

*Sportarten, die Menschen aller Altersstufen während ihres gesamten Lebens betreiben können(wie z.B. Radfahren, Gymnastik, Laufen, Schwimmen) Quelle: ‚Dossier Männergesundheit‘, Epicure, F.A.Z.-Institut, Februar 2005 fit_32

Lifetimesport*

Gesunde Ernährung

Bewegung an der frischen Luft

Verzicht auf Drogenkonsum

Sonstiger Sport

Wellness

Medizinische Vorsorge

44

8

16

84

6

28

6

12Sonstiges

gesundheitsbewusstes Verhalten

Gründe für aktive GesundheitsförderungBasis: Männer 31 bis 69 Jahre (in %)

Quelle: ‚Dossier Männergesundheit‘, Epicure, F.A.Z.-Institut, Februar 2005 fit_33

Länger leben

Selbstbewusstsein stärken

Dem Partner gefallen

Generell: Frauen gefallen

Akzeptanz im Freundeskreis

Anerkennung im Job

Weiß nicht, keine Angabe

80

6

27

55

9

5

7

Lebenslanger Sport für ein langes Leben

Männer wollen länger leben. Acht von zehn Befragten tun etwas für ihre eigene Gesund-heit, um ein möglichst hohes Alter mit hoher Lebensqualität zu erreichen. Das Bemühen um Gesundheit wächst mit dem Alter und be deutet für Männer vor allem, regelmäßig Sport zu treiben. Sie wählen dabei überwie-gend altersunspezifi sche Sportarten. Laut der Forsa-Studie für Epicure bemühen sich 44% der befragten Männer aktiv um eine gu te Ernährungsweise. Relativ häufi g wurde auch Bewegung an der frischen Luft genannt. Nur eine Minderheit denkt an Wellnessaktivitäten, wenn es um die Pfl ege der Gesundheit geht. Auch bei der medizinischen Vorsorge haben Männer einen sehr großen Nachholbedarf.

Ernährungsbewusstsein Zustimmung zum Statement (in %)

Quelle: TdW 04/05 (Trend) fit_35

Wichtig, viel für Gesundheit zu tun

Achte auf gesunde Ernährung

Interesse an Ernährungsfragen

Achte beim Essen auf Kalorien

Ernähre mich bewusster als andere

Interesse an Wellnessprodukten

Ernähre mich streng vegetarisch

30,0

38,730,5

2,9

9,7

23,8

7,1

17,9

Männer 14-69 Jahre (31,00 Mio.)

Männer, regelmäßig Sport (11,47 Mio.)

20,4

15,5

4,4

17,2

13,6

11,5

Ausprägung 5+6

Sporteinzelhandel

16

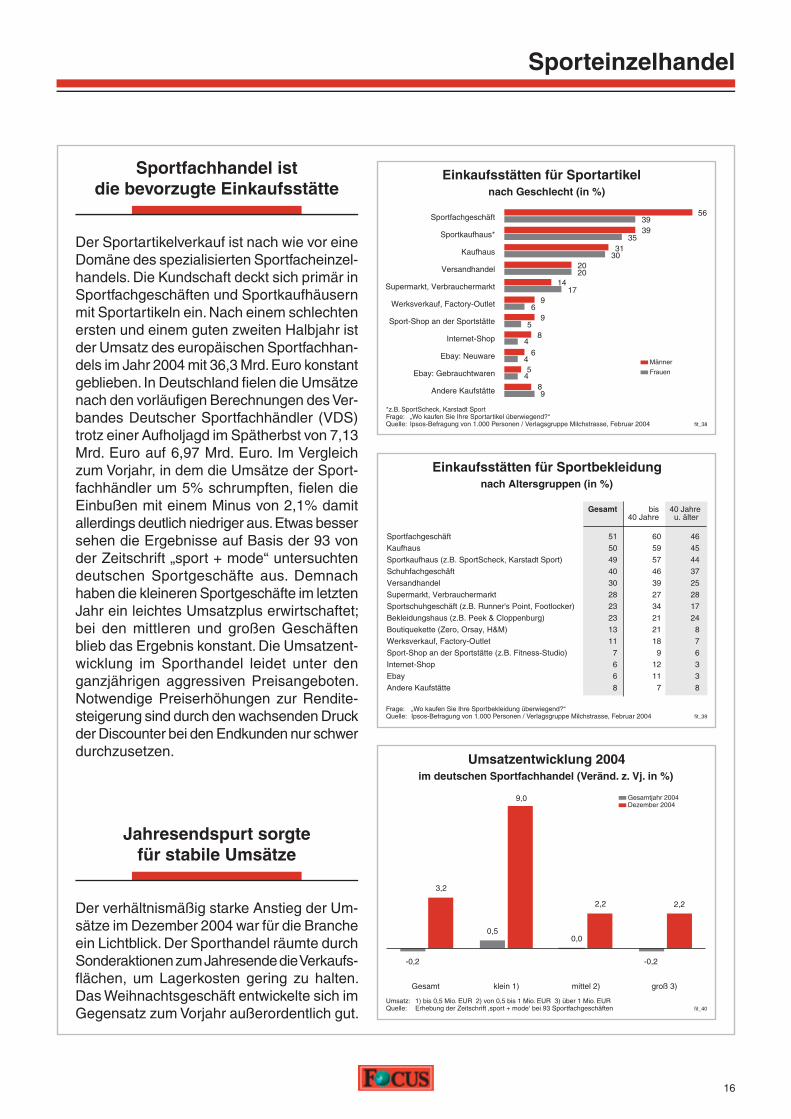

Jahresendspurt sorgte für stabile Umsätze

Der verhältnismäßig starke Anstieg der Um-sätze im Dezember 2004 war für die Branche ein Lichtblick. Der Sporthandel räumte durch Son deraktionen zum Jahresende die Verkaufs-fl ächen, um Lagerkosten gering zu halten. Das Weihnachtsgeschäft entwickelte sich im Gegensatz zum Vorjahr außerordentlich gut.

Sportfachhandel ist die bevorzugte Einkaufsstätte

Der Sportartikelverkauf ist nach wie vor eine Domäne des spezialisierten Sportfacheinzel-handels. Die Kundschaft deckt sich primär in Sportfachgeschäften und Sportkauf häusern mit Sportartikeln ein. Nach einem schlechten ersten und einem guten zweiten Halbjahr ist der Umsatz des europäischen Sportfachhan-dels im Jahr 2004 mit 36,3 Mrd. Euro konstant geblieben. In Deutschland fi elen die Umsätze nach den vorläufi gen Berechnungen des Ver-bandes Deutscher Sportfachhändler (VDS) trotz einer Aufholjagd im Spätherbst von 7,13 Mrd. Euro auf 6,97 Mrd. Euro. Im Vergleich zum Vorjahr, in dem die Umsätze der Sport-fach händler um 5% schrumpften, fi elen die Einbußen mit einem Minus von 2,1% damit allerdings deutlich nie driger aus. Etwas besser sehen die Ergebnisse auf Basis der 93 von der Zeitschrift „sport + mode“ untersuchten deutschen Sport geschäfte aus. Demnach haben die kleineren Sportgeschäfte im letzten Jahr ein leichtes Umsatzplus erwirtschaftet; bei den mittleren und großen Geschäften blieb das Ergebnis konstant. Die Umsatzent-wicklung im Sporthan del leidet unter den ganzjährigen aggressiven Preisangeboten. Notwendige Preiserhöhungen zur Rendite -stei gerung sind durch den wachsenden Druck der Discounter bei den Endkunden nur schwer durchzusetzen.

Einkaufsstätten für Sportartikel nach Geschlecht (in %)

*z.B. SportScheck, Karstadt Sport Frage: „Wo kaufen Sie Ihre Sportartikel überwiegend?“Quelle: Ipsos-Befragung von 1.000 Personen / Verlagsgruppe Milchstrasse, Februar 2004 fit_38

Sportfachgeschäft

Sportkaufhaus*

Kaufhaus

Versandhandel

Supermarkt, Verbrauchermarkt

Werksverkauf, Factory-Outlet

Sport-Shop an der Sportstätte

Internet-Shop

Ebay: Neuware

Ebay: Gebrauchtwaren

Andere Kaufstätte

56

35

20

31

14

69

Männer

Frauen

20

3939

30

17

59

89

48

64

45

Einkaufsstätten für Sportbekleidungnach Altersgruppen (in %)

Frage: „Wo kaufen Sie Ihre Sportbekleidung überwiegend?“Quelle: Ipsos-Befragung von 1.000 Personen / Verlagsgruppe Milchstrasse, Februar 2004 fit_39

Sportfachgeschäft

Kaufhaus

Sportkaufhaus (z.B. SportScheck, Karstadt Sport)

Schuhfachgeschäft

Versandhandel

Supermarkt, Verbrauchermarkt

Sportschuhgeschäft (z.B. Runner's Point, Footlocker)

Bekleidungshaus (z.B. Peek & Cloppenburg)

Boutiquekette (Zero, Orsay, H&M)

Werksverkauf, Factory-Outlet

Sport-Shop an der Sportstätte (z.B. Fitness-Studio)

Internet-Shop

Ebay

Andere Kaufstätte

51

50

49

40

30

28

23

23

13

11

7

6

6

8

Gesamt bis 40 Jahre

40 Jahre u. älter

60

59

57

46

39

27

34

21

21

18

9

12

11

7

46

45

44

37

25

28

17

24

8

7

6

3

3

8

Umsatzentwicklung 2004im deutschen Sportfachhandel (Veränd. z. Vj. in %)

Umsatz: 1) bis 0,5 Mio. EUR 2) von 0,5 bis 1 Mio. EUR 3) über 1 Mio. EUR Quelle: Erhebung der Zeitschrift ‚sport + mode‘ bei 93 Sportfachgeschäften

Gesamtjahr 2004 Dezember 2004

fit_40

-0,2

3,2

0,0

9,0

0,5

-0,2

2,2

groß 3) mittel 2)klein 1)Gesamt

2,2

Sporteinzelhandel

17

Zielgruppenpotenzial wird breiter

Früher wurden in der Sportbranche primär Jugendliche als Zielgruppe gesehen. Inzwi-schen ist das Zielgruppenspektrum, ähnlich wie in den USA, wesentlich breiter. Im Sport-handel sind Frauen in den Fokus gerückt, die bei der Trendsportart Nordic Walking die Impulse setzen. Bei den Senioren wird die Kaufkraft und das Bemühen um den Gesund-heitserhalt in der Sportbranche zunehmend als Wirtschaftsfaktor erkannt.

Optimistischer Ausblick in die Zukunft

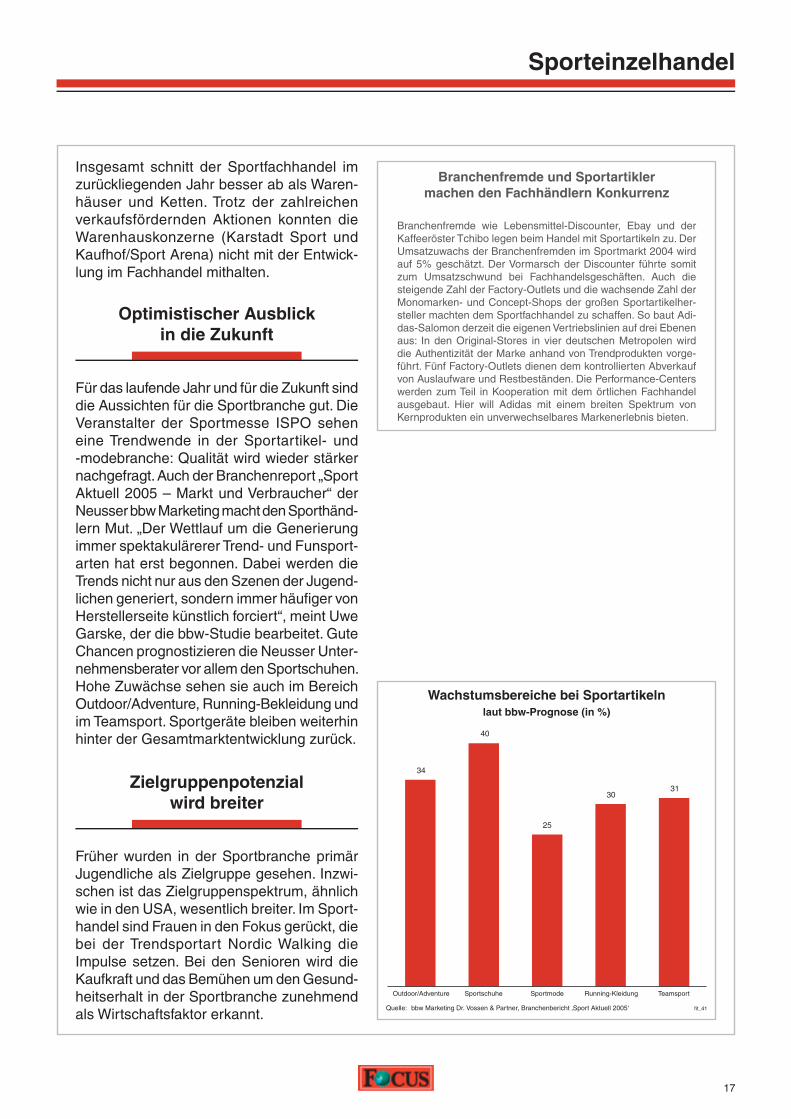

Für das laufende Jahr und für die Zukunft sind die Aussichten für die Sportbranche gut. Die Veranstalter der Sportmesse ISPO sehen eine Trendwende in der Sportar tikel- und -modebranche: Qualität wird wieder stärker nachgefragt. Auch der Branchenreport „Sport Aktuell 2005 – Markt und Verbraucher“ der Neusser bbw Marketing macht den Sporthänd-lern Mut. „Der Wettlauf um die Generierung immer spektakulärerer Trend- und Funsport-arten hat erst begonnen. Dabei werden die Trends nicht nur aus den Szenen der Jugend-lichen generiert, sondern immer häufi ger von Herstellerseite künstlich forciert“, meint Uwe Garske, der die bbw-Studie bearbeitet. Gute Chancen prognostizieren die Neusser Unter-nehmensberater vor allem den Sportschuhen. Hohe Zuwächse sehen sie auch im Bereich Outdoor/Adventure, Running-Bekleidung und im Teamsport. Sportgeräte bleiben weiterhin hinter der Gesamtmarktentwicklung zurück.

Branchenfremde und Sportartikler machen den Fachhändlern Konkurrenz

Branchenfremde wie Lebensmittel-Discounter, Ebay und der Kaffeeröster Tchibo legen beim Handel mit Sportartikeln zu. Der Umsatzuwachs der Branchenfremden im Sportmarkt 2004 wird auf 5% geschätzt. Der Vormarsch der Discounter führte somit zum Umsatzschwund bei Fachhandelsgeschäften. Auch die steigende Zahl der Factory-Outlets und die wachsende Zahl der Monomarken- und Concept-Shops der großen Sportartikelher-steller machten dem Sportfachhandel zu schaffen. So baut Adi-das-Salomon derzeit die eigenen Vertriebslinien auf drei Ebenen aus: In den Original-Stores in vier deutschen Metropolen wird die Authentizität der Marke anhand von Trendprodukten vorge-führt. Fünf Factory-Outlets dienen dem kontrollierten Abverkauf von Auslaufware und Restbeständen. Die Performance-Centers werden zum Teil in Kooperation mit dem örtlichen Fachhandel ausgebaut. Hier will Adidas mit einem breiten Spektrum von Kernprodukten ein unverwechselbares Markenerlebnis bieten.

Insgesamt schnitt der Sportfachhandel im zu rückliegenden Jahr besser ab als Waren-häuser und Ketten. Trotz der zahlreichen verkaufsfördernden Aktionen konnten die Warenhauskonzerne (Karstadt Sport und Kauf hof/Sport Arena) nicht mit der Entwick-lung im Fachhandel mithalten.

Wachstumsbereiche bei Sportartikelnlaut bbw-Prognose (in %)

Quelle: bbw Marketing Dr. Vossen & Partner, Branchenbericht ‚Sport Aktuell 2005‘ fit_41

Teamsport Running-Kleidung Sportmode Sportschuhe Outdoor/Adventure

34

25

40

3130

Sporteinzelhandel

18

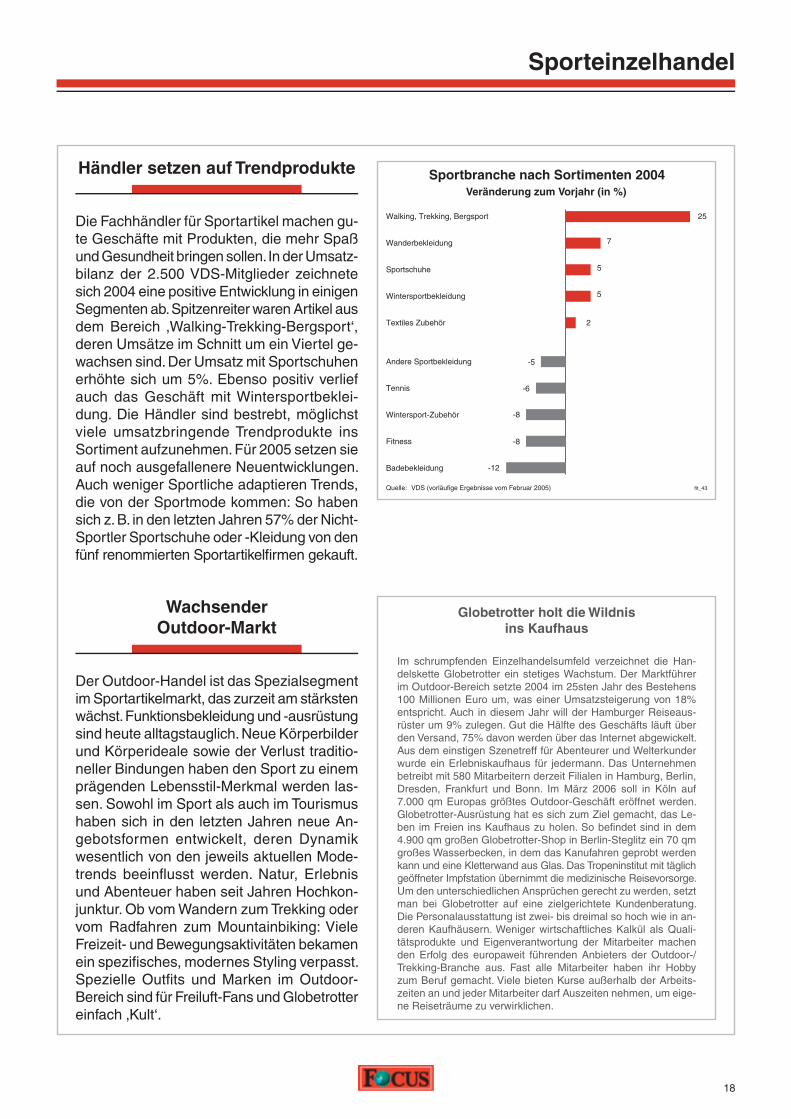

Sportbranche nach Sortimenten 2004Veränderung zum Vorjahr (in %)

Quelle: VDS (vorläufige Ergebnisse vom Februar 2005)

Walking, Trekking, Bergsport

Wanderbekleidung

Sportschuhe

Wintersportbekleidung

Textiles Zubehör

fit_43

25

7

5

5

2

-5

-6

-12

-8

-8

Andere Sportbekleidung

Tennis

Wintersport-Zubehör

Fitness

Badebekleidung

Globetrotter holt die Wildnis ins Kaufhaus

Im schrumpfenden Einzelhandelsumfeld verzeichnet die Han-dels kette Globetrotter ein stetiges Wachstum. Der Marktführer im Outdoor-Bereich setzte 2004 im 25sten Jahr des Bestehens 100 Millionen Euro um, was einer Umsatzsteigerung von 18% ent spricht. Auch in diesem Jahr will der Hamburger Reiseaus-rüster um 9% zulegen. Gut die Hälfte des Geschäfts läuft über den Versand, 75% davon werden über das Internet abgewickelt. Aus dem einstigen Szenetreff für Abenteurer und Welterkunder wurde ein Erlebniskaufhaus für jedermann. Das Unternehmen betreibt mit 580 Mitarbeitern derzeit Filialen in Hamburg, Berlin, Dresden, Frankfurt und Bonn. Im März 2006 soll in Köln auf 7.000 qm Europas größtes Outdoor-Geschäft eröffnet werden. Globetrotter-Ausrüstung hat es sich zum Ziel gemacht, das Le-ben im Freien ins Kaufhaus zu holen. So befi ndet sind in dem 4.900 qm großen Globetrotter-Shop in Berlin-Steglitz ein 70 qm großes Wasserbecken, in dem das Kanufahren geprobt werden kann und eine Kletterwand aus Glas. Das Tropeninstitut mit täglich geöffneter Impfstation übernimmt die medizinische Reisevorsorge. Um den unterschiedlichen Ansprüchen gerecht zu werden, setzt man bei Globetrotter auf eine zielgerichtete Kundenberatung. Die Personalausstattung ist zwei- bis dreimal so hoch wie in an-deren Kaufhäusern. Weniger wirtschaftliches Kalkül als Quali-tätsprodukte und Eigenverantwortung der Mitarbeiter machen den Erfolg des europaweit führenden Anbieters der Outdoor-/Trekking-Branche aus. Fast alle Mitarbeiter haben ihr Hobby zum Beruf gemacht. Viele bieten Kurse außerhalb der Arbeits-zeiten an und jeder Mitarbeiter darf Auszeiten nehmen, um eige-ne Reiseträume zu verwirklichen.

Wachsender Outdoor-Markt

Der Outdoor-Handel ist das Spezialsegment im Sportartikelmarkt, das zurzeit am stärksten wächst. Funktionsbekleidung und -ausrüstung sind heute alltagstauglich. Neue Körperbilder und Körperideale sowie der Verlust traditio-neller Bindungen haben den Sport zu einem prä gen den Lebensstil-Merkmal werden las-sen. Sowohl im Sport als auch im Tourismus haben sich in den letzten Jahren neue An-gebotsformen entwickelt, deren Dynamik wesentlich von den jeweils aktuellen Mode-trends beeinfl usst werden. Natur, Erlebnis und Aben teuer haben seit Jahren Hochkon-junktur. Ob vom Wandern zum Trekking oder vom Radfahren zum Mountainbiking: Viele Freizeit- und Bewegungsaktivitäten bekamen ein spezifi sches, modernes Styling verpasst. Spe zielle Outfi ts und Marken im Outdoor-Bereich sind für Freiluft-Fans und Globetrotter einfach ‚Kult‘.

Händler setzen auf Trendprodukte

Die Fachhändler für Sportartikel machen gu-te Geschäfte mit Produkten, die mehr Spaß und Gesundheit bringen sollen. In der Umsatz-bilanz der 2.500 VDS-Mitglieder zeichnete sich 2004 eine positive Entwicklung in einigen Segmenten ab. Spitzenreiter waren Arti kel aus dem Bereich ‚Walking-Trekking-Berg sport‘, deren Umsätze im Schnitt um ein Vie rtel ge-wachsen sind. Der Umsatz mit Sport schuhen erhöhte sich um 5%. Ebenso positiv verlief auch das Geschäft mit Wintersportbeklei-dung. Die Händ ler sind bestrebt, möglichst viele umsatzbringende Trendprodukte ins Sortiment aufzunehmen. Für 2005 setzen sie auf noch ausgefallenere Neuentwicklungen. Auch weniger Sportliche adaptieren Trends, die von der Sportmode kommen: So haben sich z. B. in den letzten Jahren 57% der Nicht-Sportler Sportschuhe oder -Kleidung von den fünf renommierten Sportartikelfi rmen gekauft.

Sporteinzelhandel

19

Trend zu Trekking-Rädern

66 Mio. Fahrräder gibt es in Deutschland. 2004 wurden nach Angaben des Zweirad-In-dustrie-Verbandes (ZIV) weitere 4,7 Mio. Fahr räder verkauft – rund 200.000 weniger als im Vorjahr. Bei einem Durchschnittspreis von 341 Euro pro Rad ließ der Umsatz um 5,9% auf 1,6 Mrd. Euro nach. Der auf höher-wertige Produkte spezialisierte Fachhandel setzte 2,5 Mio. Räder ab, was in etwa dem Vorjahres absatz entspricht. Im deutschen Fahrradmarkt sind derzeit rund 4.300 Fach-handelsbetriebe aktiv, die nicht nur Fahrräder verkaufen, sondern auch den dazu gehörigen

Einzelhandelsstrukturen imFahrradmarkt 2003 (in %)

Quelle: VDZ Verband des Deutschen Zweiradhandels fit_44

Kaufhaus City

Internet

Versender

Fachhandel

SB-Warenhaus,Baumärkte etc.

Übrige

36

5

2

49

15

Modellanteil bei Fahrrädern 2000 und 2003 (in %)

Quelle: VDZ Verband des Deutschen Zweiradhandels fit_45

ATB-Räder

MTB/MTB Look

Trekkingräder

Cityrad

Holland- und Tourenrad

Jugendräder

Kinderfahrräder

Rennräder, Fitnessbikes

Sonstige

28

1620

4

2

15

6

24

2000

2003

18

4

27

18

46

32

12

Big Player: Intersport, Sport 2000, Karstadt

Das Wachstum fand bei den Großanbietern zuletzt vor allem über die Ausweitung der Ver kaufsfl äche statt. Mit einem Außenumsatz von 2,2 Mrd. Euro gilt die Intersport-Gruppe in Deutschland als Marktführer vor dem Kar-stadt-Konzern. Weltweit ist der führende Sport-artikel-Fachhändler Intersport mit mehr als 4.700 Geschäften in über 28 Ländern vertre-ten. Der Gruppenumsatz beträgt rund 7,1 Mrd. Euro. Vor zwei Jahren hatte Intersport 34 Sport-Voswinkel-Geschäfte von der Dou-glas Holding übernommen.

Unter dem Dach der Sport 2000-Gruppe ha-ben sich über 3.000 Sportfachgeschäfte in Europa zwecks gemeinsamen Großeinkaufs und abgestimmter Marketingkonzepte zusam-mengeschlossen.

Die Sporthandelsketten Runner’s Point und Golf House befi nden sich nach wie vor im Be sitz des fi nanziell ange schla genen Kar-stadt-Konzerns. Mit rund 120 Filialen erzielte Run ner’s Point im letzten Geschäftsjahr einen Umsatz von 91 Mio. Euro; in den 20 Golf House-Läden betrug der Umsatz 23,5 Mio Eu ro.

Intersport-Gruppe baut Marktanteil aus

Die dem Verbund angeschlossenen Intersport-Händler konnten im letzten Jahr Marktanteilsgewinne verbuchen.Trotz aller Widrigkei-ten des Heimmarktes konnte Intersport Deutschland auch 2004 ein gutes Ergebnis vorlegen. Im letzten Geschäftsjahr betrug der Um satz 967 Mio. Eu ro (+1%). In den einzelnen Segmenten fi el die Entwicklung sehr unterschied lich aus. Umsatztreiber waren Sportschuhe mit einem Zuwachs von insgesamt 6%. Bei Wal-king-Schuhen meldete Intersport sogar ein Plus von 79%. Im Fußball-EM-Jahr machten auch Fuß ball schuhe Freude: Kicker-Schuhe für Erwachsene legten um 20%, Kicker-Boots für Kids um 31% zu. Zu den Gewinnern im Sportsor timent zählte auch der Outdoor-Bereich: Bei Textilien ergab sich ein Plus von 9%, bei Sportgeräten von 17%. Zu Einbu ßen kam es bei Fitness-Großgeräten (-11%). Hart getroffen hat die Intersport-Geschäfte auch der Einbruch im Fun-Wheel-Geschäft – hier fi elen die Um-sätze im Vergleich zu 2003 um fast ein Drittel und der Durch-schnittspreis sank um einen Euro auf 33 Euro, was auf die ge-stiegene Preissensibilität der Verbraucher zurückgeführt wird.

Sporteinzelhandel

20

Individuelles Reisen mit dem Wohnmobil

Die Deutschen haben Camping als individuelle Urlaubsform für sich entdeckt. Fast jeder dritte Bundesbürger kann sich einen Urlaub mit einem Caravan oder Reisemobil vorstellen. Nach den Ergebnissen der TdW 04/05 verbrachten eine Million Menschen ihren letzten Urlaub in einem motorisierten Caravan, weitere 1,6 Mio. Camper schliefen im Wohnwagen oder in einem Zelt – ge-genüber dem Vorjahr erhöhte sich diese Zahl um nahezu 40%. Besitzer von Reisemobilen schätzen die Freiheit und Unabhän-gigkeit: Einfach dorthin fahren, wo es gefällt und wo das Wetter gerade gut ist. Dabei suchen sie vor allem die freie Natur abseits der Touristenzentren. Intensives Naturerleben in weitgehend un-berührter Landschaft stellt auch nach Meinung des B.A.T-Frei-zeitforschungsinstituts den bedeutendsten Urlaubswunsch für die Zukunft dar. Ein weiterer Vorteil des freien Campens: Im ei-genen Wohnmobil oder Caravan fühlt man sich auf wenigen Quadratmetern doch fast wie zu Hause.

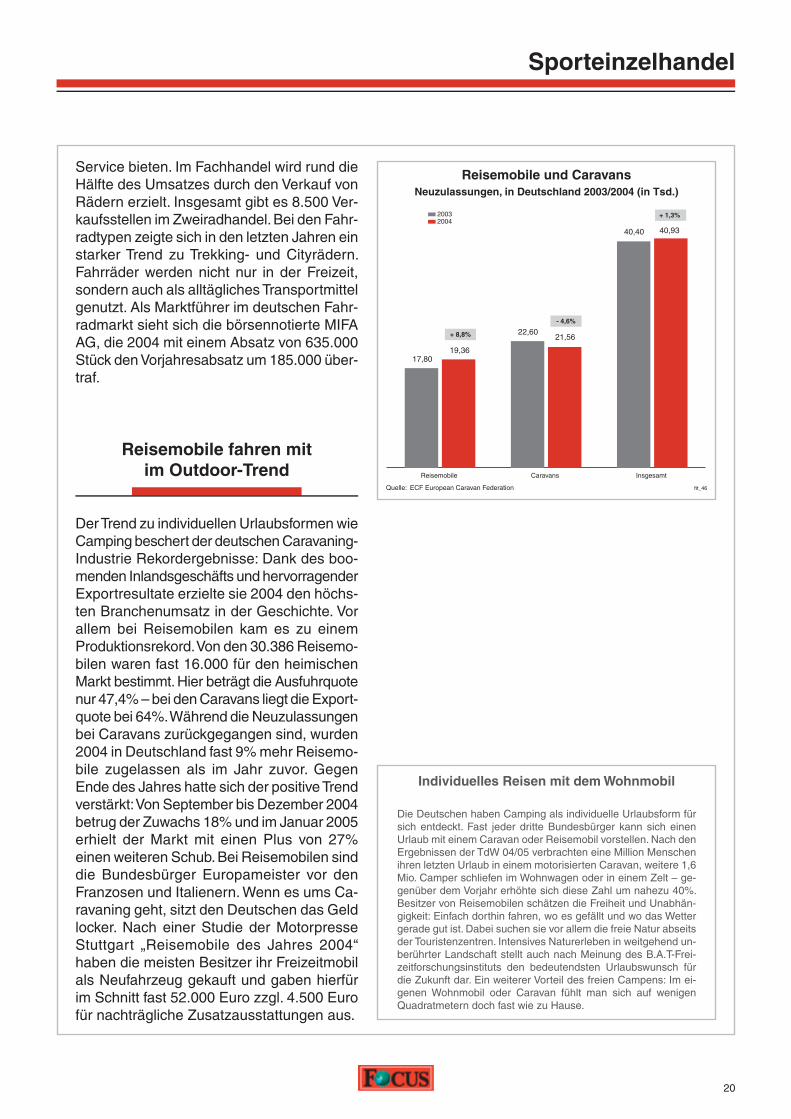

Reisemobile fahren mit im Outdoor-Trend

Der Trend zu individuellen Urlaubsformen wie Camping beschert der deutschen Caravaning-Industrie Rekordergebnis se: Dank des boo-men den Inlandsgeschäfts und hervorragender Exportresultate erzielte sie 2004 den höchs-ten Branchenum satz in der Ge schich te. Vor allem bei Reisemobilen kam es zu einem Pro duktionsrekord. Von den 30.386 Reisemo-bilen waren fast 16.000 für den heimischen Markt bestimmt. Hier beträgt die Ausfuhrquote nur 47,4% – bei den Caravans liegt die Export-quote bei 64%. Während die Neuzulassungen bei Caravans zurückgegangen sind, wurden 2004 in Deutsch land fast 9% mehr Reisemo-bile zugelassen als im Jahr zuvor. Gegen Ende des Jahres hatte sich der positive Trend verstärkt: Von September bis Dezember 2004 betrug der Zuwachs 18% und im Januar 2005 erhielt der Markt mit einen Plus von 27% einen weiteren Schub. Bei Reisemobilen sind die Bundesbürger Euro pameister vor den Franzosen und Italie nern. Wenn es ums Ca-ravaning geht, sitzt den Deut schen das Geld locker. Nach einer Studie der Motorpresse Stuttgart „Reise mobile des Jahres 2004“ haben die meisten Besitzer ihr Freizeitmobil als Neufahrzeug gekauft und gaben hierfür im Schnitt fast 52.000 Euro zzgl. 4.500 Euro für nachträgliche Zu satz ausstat tungen aus.

Service bieten. Im Fachhandel wird rund die Hälfte des Umsatzes durch den Verkauf von Rädern erzielt. Insgesamt gibt es 8.500 Ver-kaufsstellen im Zweiradhandel. Bei den Fahr-radtypen zeigte sich in den letzten Jahren ein starker Trend zu Trekking- und City rädern. Fahrräder werden nicht nur in der Frei zeit, sondern auch als alltägliches Transportmittel genutzt. Als Marktführer im deutschen Fahr-radmarkt sieht sich die börsen notierte MIFA AG, die 2004 mit einem Absatz von 635.000 Stück den Vorjahresabsatz um 185.000 über-traf.

Reisemobile und CaravansNeuzulassungen, in Deutschland 2003/2004 (in Tsd.)

Quelle: ECF European Caravan Federation

20032004

fit_46

Insgesamt Caravans Reisemobile

17,80

22,6021,56

40,9340,40

+ 1,3%

- 4,6%

19,36

+ 8,8%

Sportartikelindustrie

21

Adidas konzentriert sich auf das Kerngeschäft

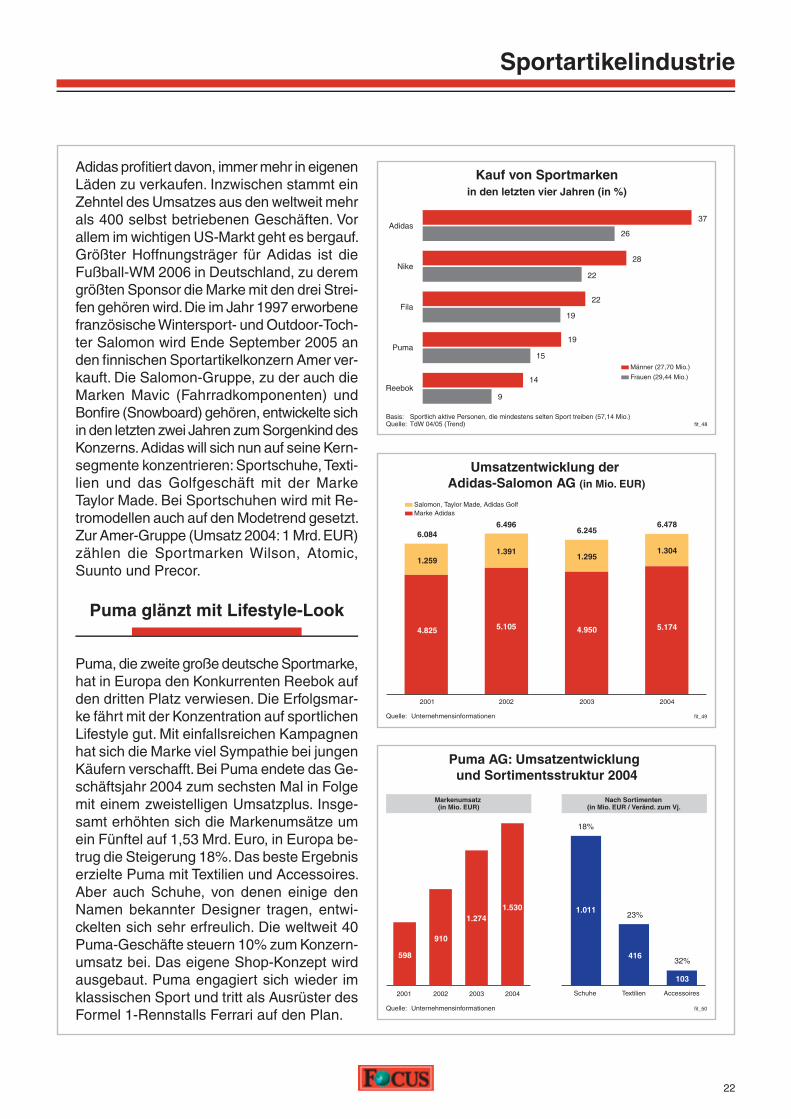

Der deutsche Sportartikelhersteller Adidas mit Firmensitz im fränkischen Herzogenaurach hat mit moderaten Umsatzzuwächsen in den letzten Jahren die Profi tabilität deutlich ge stei-gert. Der Umsatz erhöhte sich um 3,4% auf knapp 6,5 Mrd. Euro. In Deutschland ist Adidas die am häufigsten gekaufte Sportmarke.

Sportartikelindustrie weltweit in Bestkondition

International hat die Sportartikelindustrie Rü-ckenwind. Trotz der konjunkturell angespannten Lage in den wichtigen europäischen Märkten eilen die Big Player der Sportbranche von einem Rekord zum nächsten. Umsatz und Ge winne der Sportartikelhersteller stiegen in den letzten Jahren rasant. Die Sportindustrie gehört damit zu den derzeit erfolgreichsten Branchen. Dies wird von den Börsianern ho-noriert: 2004 kletterten die Kur se der großen börsen notierten Sportartikel anbie ter welt weit um fast ein Drittel. Die höchsten Börsenzu-wächse konnte der amerikanische Surf-Spe-zialist und Sportmodehersteller QuikSilver verbuchen. Währungseffekte kommen den amerikanischen Sportartiklern zugute, denn der schwache Dollar senkt die Beschaffungs-kosten. Die großen Hersteller lassen Schuhe und Sportbekleidung bevorzugt in asiatischen Ländern fertigen, die zum Dollarraum gehö-ren. Die US-Sporthersteller profi tieren von der dynami schen Entwicklung des Sport- und Gesundheitsmarkts in den USA, dem mit Abstand größten Sportartikelmarkt weltweit. In Deutschland und in Westeuropa bleibt die Umsatzentwicklung hinter anderen Ländern zurück. Die deutschen Hersteller Adidas und Puma stehen un ter dem Druck, bei fl auer In-landskonjunktur in Übersee punkten zu müs-sen. Vor allem im Ausland fahren die gro ßen deutschen Sporthersteller ihre Renditen ein. Der Wettbewerb in der Sportartikelindustrie hat sich verschärft.

Sportimperien aus den USA

Der Marktführer im weltweiten Sportartikelgeschäft, Nike Inc., ver zeichnete über sechs Quartale hinweg ein jeweils zweistelli-ges Wachstum. Hohe Investitionen und Zukäufe haben aus dem US-Konzern einen der profi tabelsten Sportartikelhersteller der Welt gemacht. Durch den Zukauf von kleineren Marken hat sich Nike auf eine breitere Basis gestellt, das Vertriebsnetz wurde moderni siert. Sowohl der Umsatz mit Sportschuhen, als auch mit Sportaus rüstung und -bekleidung legte deutlich zu. Unter der Führung des neuen Konzernchefs William D. Perez expandierte der Weltmarkt führer im letzten Jahr weiter im heimischen Markt (USA) und im Ausland. Der US-Hersteller mit Firmensitz in Bea-verton im US-Bundesstaat Oregon steigerte den Umsatz in den letzten neun Monaten um weitere 14% auf rund zehn Mrd. Dollar. Mit einer Bruttomarge von über 40% wirtschaftet der Konzern hoch profi ta bel. Das Gros des Umsatzes generiert die Marke Nike. Darüber hinaus tragen aber auch Nike Golf, der Sport-schuh- und Bekleidungshersteller Converse und der Edel-Le-derwaren-Anbieter Cole Haan zum guten Firmenergeb nis bei.