Marktausblick 2018 -Charts · PDF fileMarktausblick 2018. Jens Wilhelm Mitglied des Vorstands,...

12

Marktausblick 2018 Jens Wilhelm Mitglied des Vorstands, Union Asset Management Holding AG Jahrespressekonferenz

Transcript of Marktausblick 2018 -Charts · PDF fileMarktausblick 2018. Jens Wilhelm Mitglied des Vorstands,...

Marktausblick 2018

Jens WilhelmMitglied des Vorstands, Union Asset Management Holding AG

Jahrespressekonferenz

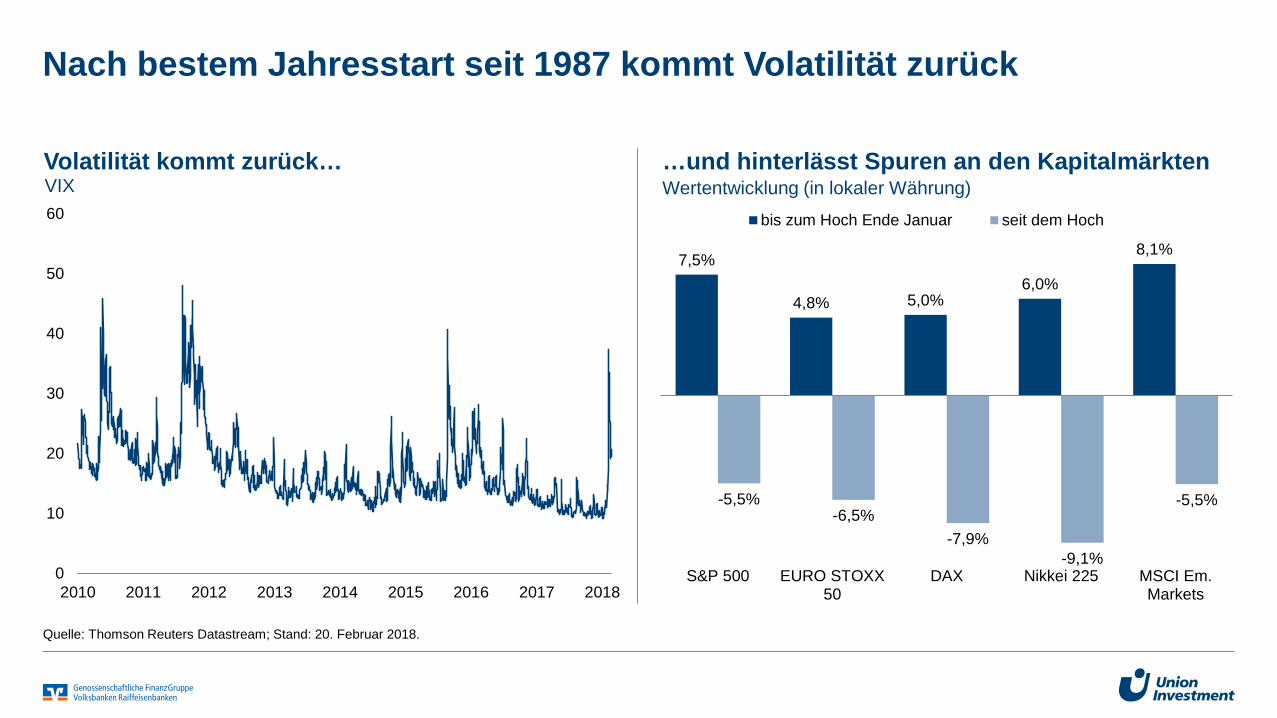

Nach bestem Jahresstart seit 1987 kommt Volatilität zurück

Quelle: Thomson Reuters Datastream; Stand: 20. Februar 2018.

Volatilität kommt zurück…VIX

7,5%

4,8% 5,0%6,0%

8,1%

-5,5%-6,5%

-7,9%-9,1%

-5,5%

S&P 500 EURO STOXX50

DAX Nikkei 225 MSCI Em.Markets

bis zum Hoch Ende Januar seit dem Hoch

…und hinterlässt Spuren an den KapitalmärktenWertentwicklung (in lokaler Währung)

0

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015 2016 2017 2018

Dank Steuerreform gewinnt US-Konjunktur zusätzlich an Fahrt

Quelle: Thomson Reuters Datastream, JP Morgan; Stand: 20. Februar 2018. * Mehrfachnennungen möglich

US-Unternehmen optimistischInvestitionen und Stimmung

Zusatzschub durch Steuerreform

85

90

95

100

105

110

0

5

10

15

20

25

30

35

40

45

2012 2013 2014 2015 2016 2017 2018Capex Index Fed of Philadelphia (links)NFIB Small Business Optimism (rechts)

Umfrage: Wofür werden Unternehmen die in die USA zurückgeführten Gewinne nutzen?*

12%

25%

29%

35%

42%

46%

65%

Pensionen

Sonstiges

Dividenden

Investitionen

M&A

Aktienrückkäufe

Schuldentilgung

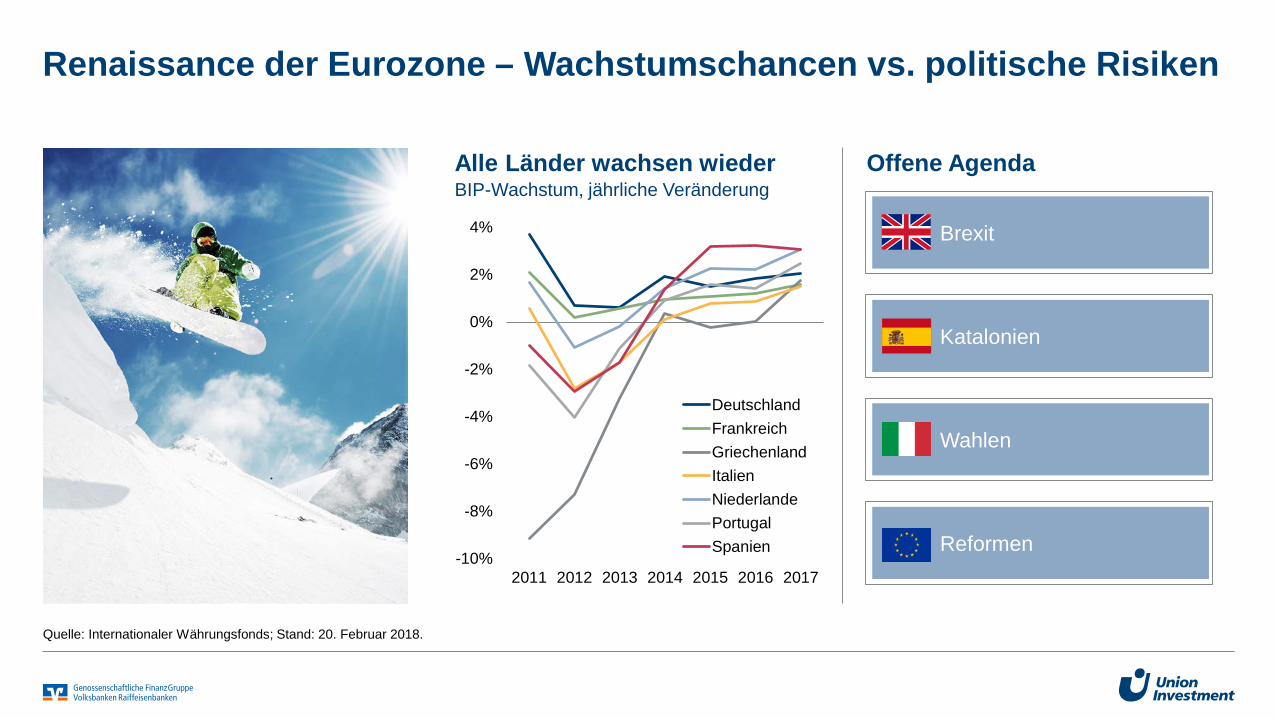

Renaissance der Eurozone – Wachstumschancen vs. politische Risiken

Quelle: Internationaler Währungsfonds; Stand: 20. Februar 2018.

Alle Länder wachsen wiederBIP-Wachstum, jährliche Veränderung

Offene Agenda

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

2011 2012 2013 2014 2015 2016 2017

DeutschlandFrankreichGriechenlandItalienNiederlandePortugalSpanien

Wahlen

Reformen

Katalonien

Brexit

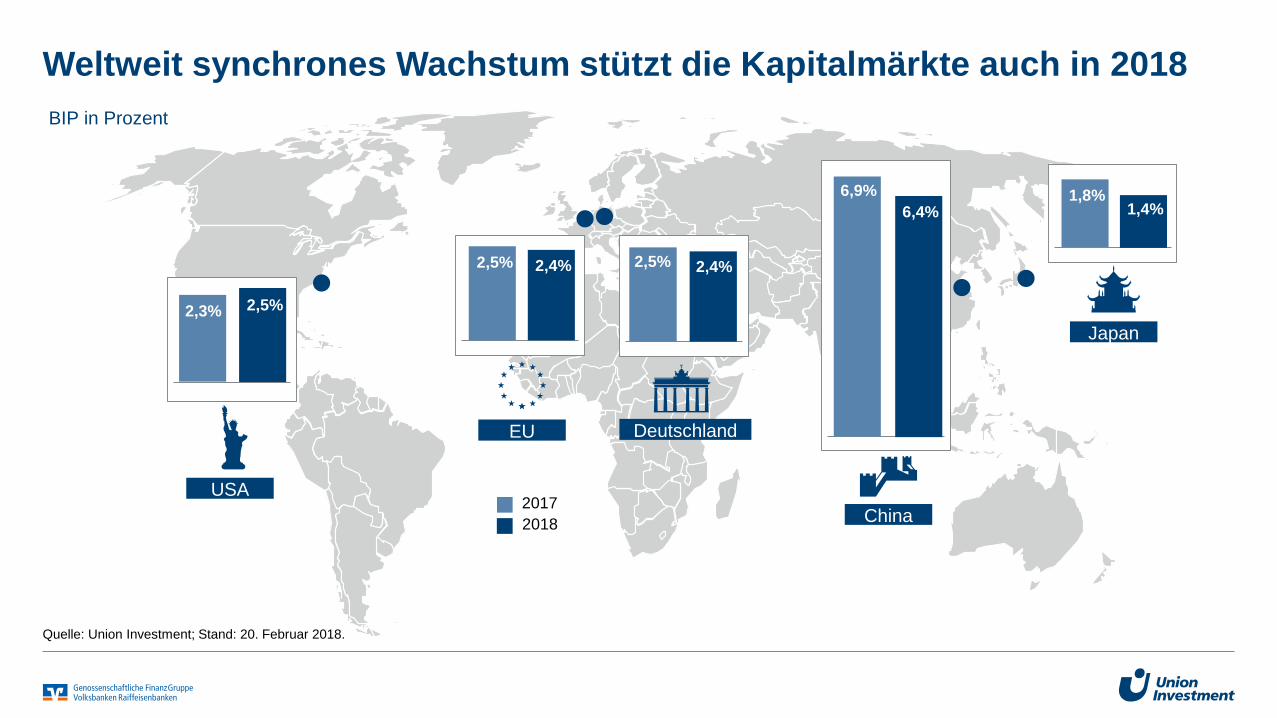

Weltweit synchrones Wachstum stützt die Kapitalmärkte auch in 2018

Quelle: Union Investment; Stand: 20. Februar 2018.

BIP in Prozent

USA

2,3% 2,5%

Japan

1,8%1,4%

China

6,9%6,4%

Deutschland

2,5% 2,4%

EU

2,5% 2,4%

20172018

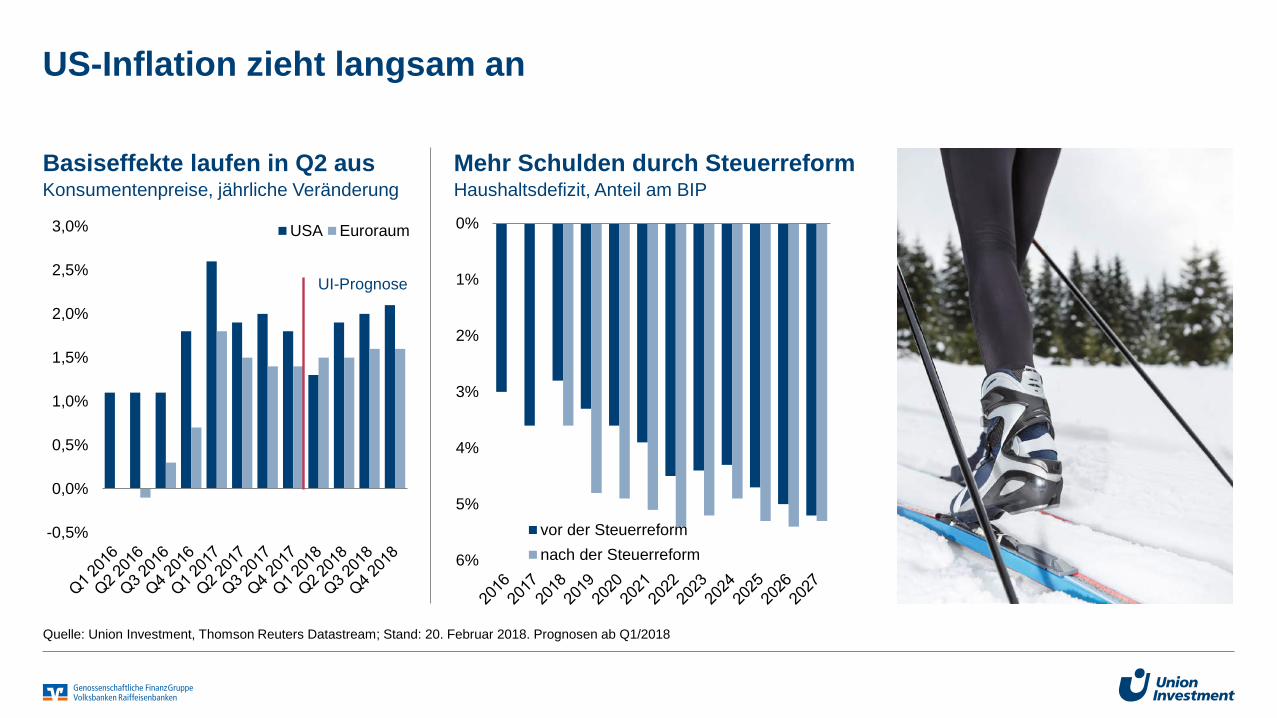

US-Inflation zieht langsam an

Quelle: Union Investment, Thomson Reuters Datastream; Stand: 20. Februar 2018. Prognosen ab Q1/2018

Basiseffekte laufen in Q2 ausKonsumentenpreise, jährliche Veränderung

Mehr Schulden durch SteuerreformHaushaltsdefizit, Anteil am BIP

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0% USA Euroraum

UI-Prognose

0%

1%

2%

3%

4%

5%

6%

vor der Steuerreformnach der Steuerreform

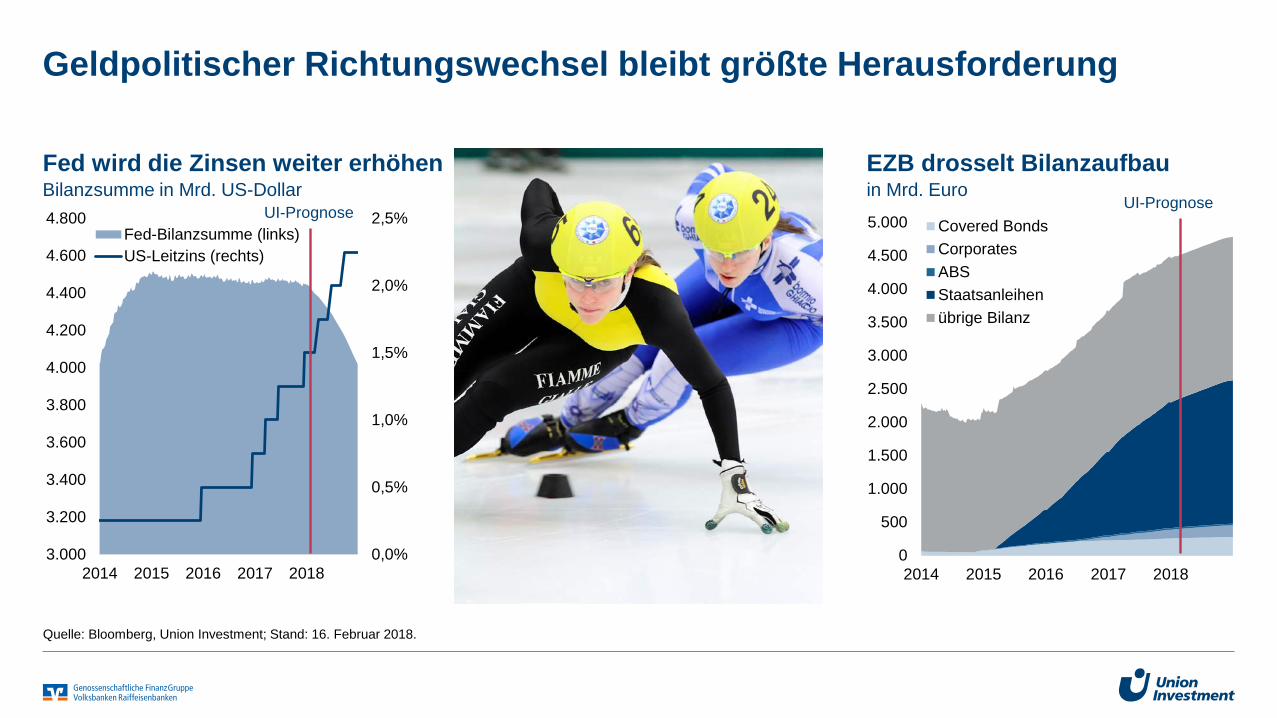

Geldpolitischer Richtungswechsel bleibt größte Herausforderung

Quelle: Bloomberg, Union Investment; Stand: 16. Februar 2018.

Fed wird die Zinsen weiter erhöhen Bilanzsumme in Mrd. US-Dollar

EZB drosselt Bilanzaufbauin Mrd. Euro

UI-Prognose UI-Prognose

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3.000

3.200

3.400

3.600

3.800

4.000

4.200

4.400

4.600

4.800

2014 2015 2016 2017 2018

Fed-Bilanzsumme (links)US-Leitzins (rechts)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2014 2015 2016 2017 2018

Covered BondsCorporatesABSStaatsanleihenübrige Bilanz

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1990 1999 2008 2017

Bundesanleihen

US-Treasuries

Moderate Zinswende – auf die Geschwindigkeit kommt es an

Quelle: Thomson Reuters Datastream; Union Investment; Stand: 20. Februar 2018. * in lokaler Währung, ohne Währungsprognose

Renditen steigen moderatRendite 10-jähriger Staatsanleihen

Verluste erwartetTotal-Return-Prognosen bis Ende 2018

UI-Prognose Ende 2018

3,2%

1,0%

-0,7%

-2,3%

1,2%

-1,3%

0,1%

-1,5%

-1,6%

1,4%

3,7%

2J Bund

10J Bund

10J US-Treasuries*

€-Covered Bonds

Peripherie-Staatsanl.

€-Corporates (IG)

€-Corporates (HY)

EM-Staatsanl. (HW)*

EM-Staatsanl. (LW)*

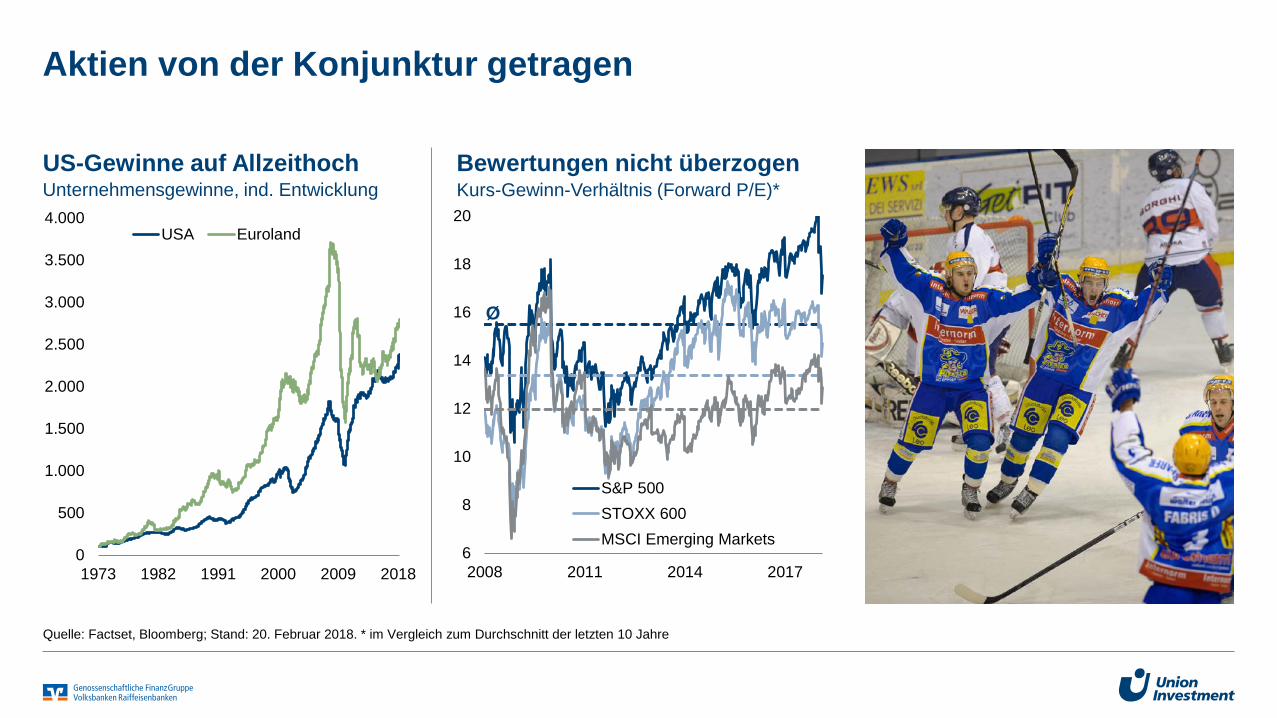

Aktien von der Konjunktur getragen

Quelle: Factset, Bloomberg; Stand: 20. Februar 2018. * im Vergleich zum Durchschnitt der letzten 10 Jahre

US-Gewinne auf AllzeithochUnternehmensgewinne, ind. Entwicklung

Bewertungen nicht überzogenKurs-Gewinn-Verhältnis (Forward P/E)*

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1973 1982 1991 2000 2009 2018

USA Euroland

6

8

10

12

14

16

18

20

2008 2011 2014 2017

S&P 500STOXX 600MSCI Emerging Markets

Ø

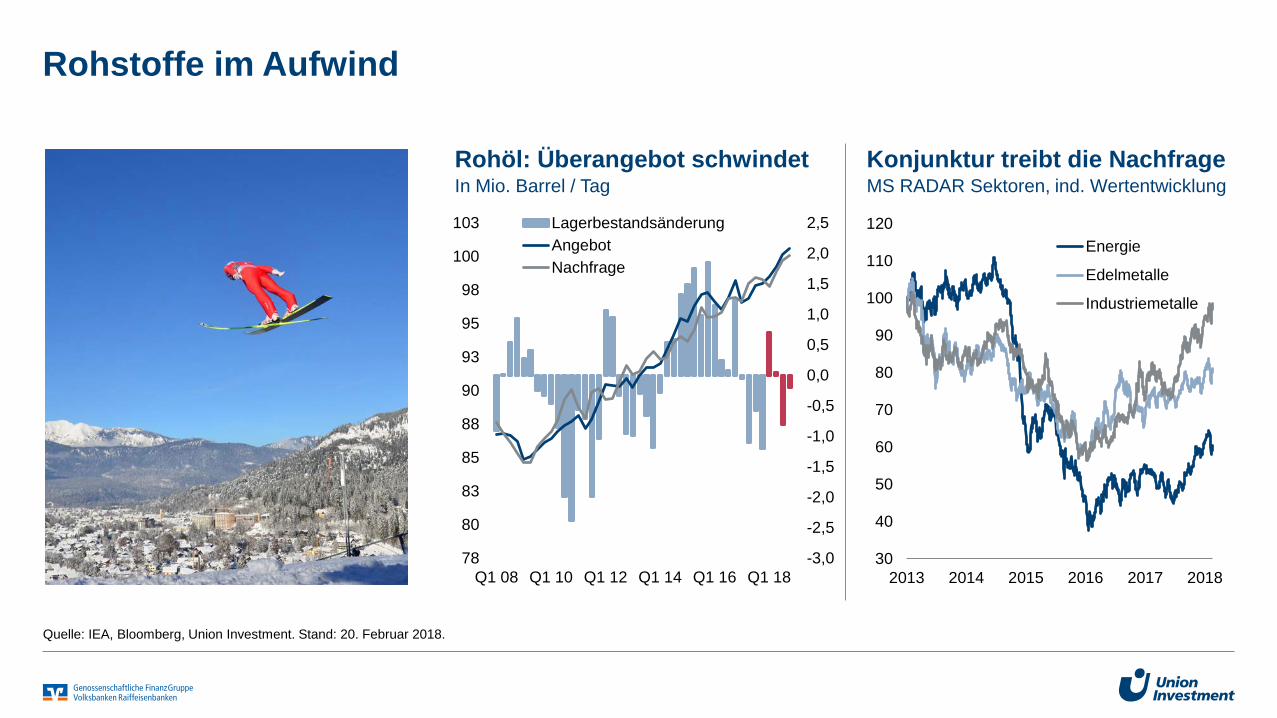

Rohstoffe im Aufwind

Quelle: IEA, Bloomberg, Union Investment. Stand: 20. Februar 2018.

Rohöl: Überangebot schwindetIn Mio. Barrel / Tag

Konjunktur treibt die NachfrageMS RADAR Sektoren, ind. Wertentwicklung

30

40

50

60

70

80

90

100

110

120

2013 2014 2015 2016 2017 2018

Energie

Edelmetalle

Industriemetalle

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

78

80

83

85

88

90

93

95

98

100

103

Q1 08 Q1 10 Q1 12 Q1 14 Q1 16 Q1 18

LagerbestandsänderungAngebotNachfrage

Immobilienmärkte unverändert im Fokus der Anleger

Quelle: Jones Lang LaSalle, PMA; Stand: 31. Dezember 2017.

Mieten steigenImmobilienuhr Büro 3. Quartal 2017

Bewertungen steigenSpitzenmietrenditen

Marktchancen selektieren

Mexico City

Brüssel

Singapur

Amsterd., Madrid, Sydney, Toronto

Stockholm

Berlin

Warschau

New York, Washington D.C.

ParisTokio, Wien

London

Verlangsamtes Mietpreiswachstum

Beschleunigter Mietpreisrückgang

BeschleunigtesMietpreiswachstum

VerlangsamterMietpreisrückgang

2%

3%

4%

5%

6%

7%

2000 2004 2008 2012 2016

Frankfurt City

London City

Paris CBD

Steigerung der laufenden Mieterträge

Realisierung von Wertsteigerungspotenzialen

Zyklus geht weiter – Volatilität nimmt zu

Der globale synchrone Wirtschaftsaufschwung hält an1.

2.

3.

Inflation zieht leicht an – weitere Normalisierung der Geldpolitik

4.

Zinsen steigen, bleiben aber niedrig – Aktienzyklus geht in die Verlängerung

Chancen flexibel nutzen – Risiken aktiv managen