Marktbericht August 2012

15

1 Müller & Sohn Marktbericht MARKTBERICHT 08.2012

-

Upload

matthias-kaemper -

Category

Documents

-

view

220 -

download

0

description

Marktbericht Wirtschaft August 2012

Transcript of Marktbericht August 2012

1

Müller & Sohn Marktbericht

MARKTBERICHT

08.2012

2

Müller & Sohn Marktbericht

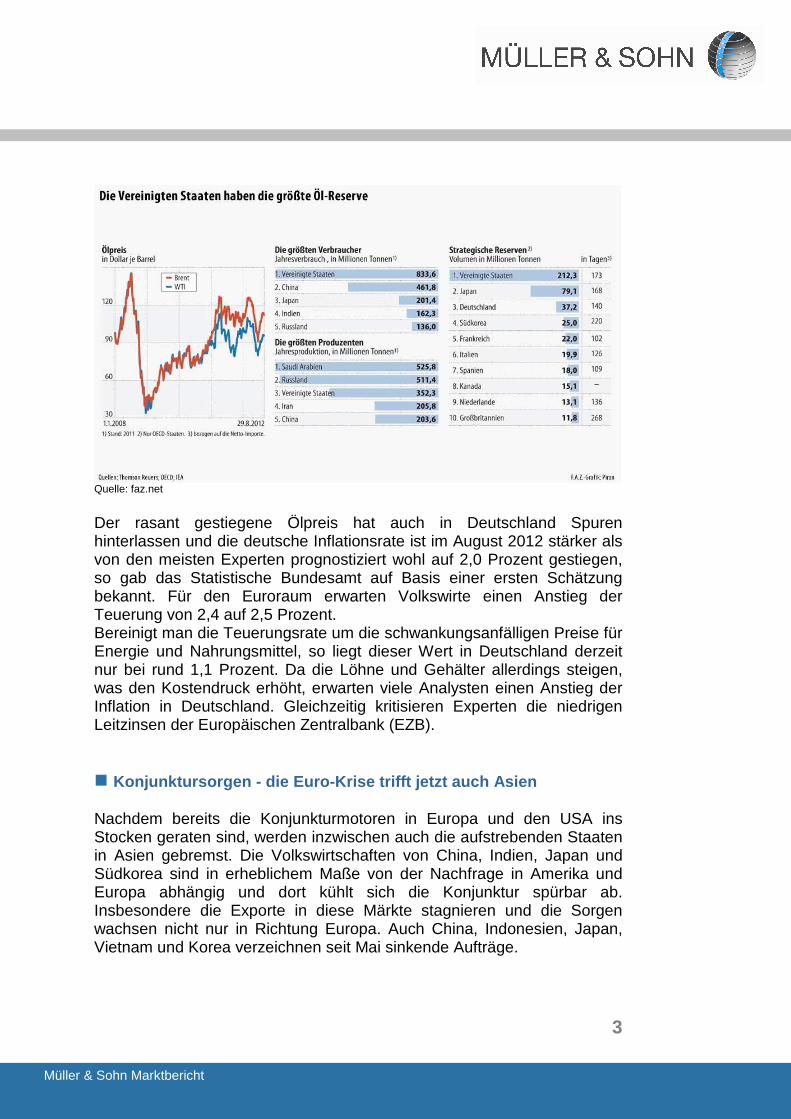

DIE WELTWIRTSCHAFT � Ölpreisanstieg kann Konjunktur gefährden Der Ölpreis legte im Berichtmonat August 2012 weiter zu, und dass, obwohl sich die Konjunktur in vielen Industrieländern schwach präsentiert und die Nachfrage nach Rohöl niedriger ist. Seit Mitte Juni ist der Preis für europäisches Nordseeöl der Sorte Brent um 27 Prozent gestiegen und auch die Verbraucher merken die angezogenen Kraftstoffpreise an den Tankstellen. Seit Anfang Juni 2012 haben die Ölpreise in Europa um knapp 30 Prozent zugelegt und in den Vereinigten Staaten gibt es eine Preisseigerung von 20 Prozent. Dementsprechend steigen die Kosten sowohl für Unternehmen, die das Öl zur Produktion nutzen, als auch für die Verbraucher, die ihrerseits Benzin und Heizöl kaufen. Ursachen für den Ölpreisanstieg gibt es gleich mehrere: Einerseits sind es Produktionsausfälle in der Nordsee, weil dort im Turnus die Ölförderanlagen gewartet werden. Hinzu kommt, dass viele Anleger auf dem Ölmarkt mit einer Verschärfung der Lage im Nahen Osten rechnen, was Lieferausfälle wahrscheinlicher werden lässt. Zudem gibt es von Seiten der Finanzmärkte die Spekulation, dass Notenbanken, wie auch die amerikanische Fed, ihre Geldpolitik weiter lockern werden und in Folge dessen zusätzliches Kapital in die Rohstoffmärkte fließt und somit die Preise weiter treibt. Der Druck der G-7-Staaten, aufgrund der stark gestiegenen Energiekosten nach einer höheren Ölförderung der OPEC-Länder zu rufen, hat zuletzt zugenommen. Aber auch Rufe, die Öl-Notreserven zu nutzen, werden inzwischen lauter und die Debatte um ein Anzapfen der Ölreserven, die eigentlich für Notfälle angelegt sind, verschärft sich. Ob dies allerdings die Preise langfristig senken wird, ist unter Ökonomen fraglich. Saudi-Arabien hat mit Blick auf die Ausfälle, die durch den EU-Importstopp für iranisches Öl entstanden sind, seine Lieferungen bereits erheblich erhöht und so für einen Ausgleich am globalen Ölmarkt gesorgt. Auch der Irak pumpt deutlich mehr Öl und hat in Folge zum ersten Mal seit 22 Jahren Iran als zweitwichtigsten Anbieter innerhalb der OPEC abgelöst.

3

Müller & Sohn Marktbericht

Quelle: faz.net Der rasant gestiegene Ölpreis hat auch in Deutschland Spuren hinterlassen und die deutsche Inflationsrate ist im August 2012 stärker als von den meisten Experten prognostiziert wohl auf 2,0 Prozent gestiegen, so gab das Statistische Bundesamt auf Basis einer ersten Schätzung bekannt. Für den Euroraum erwarten Volkswirte einen Anstieg der Teuerung von 2,4 auf 2,5 Prozent. Bereinigt man die Teuerungsrate um die schwankungsanfälligen Preise für Energie und Nahrungsmittel, so liegt dieser Wert in Deutschland derzeit nur bei rund 1,1 Prozent. Da die Löhne und Gehälter allerdings steigen, was den Kostendruck erhöht, erwarten viele Analysten einen Anstieg der Inflation in Deutschland. Gleichzeitig kritisieren Experten die niedrigen Leitzinsen der Europäischen Zentralbank (EZB). � Konjunktursorgen - die Euro-Krise trifft jetzt auch Asien Nachdem bereits die Konjunkturmotoren in Europa und den USA ins Stocken geraten sind, werden inzwischen auch die aufstrebenden Staaten in Asien gebremst. Die Volkswirtschaften von China, Indien, Japan und Südkorea sind in erheblichem Maße von der Nachfrage in Amerika und Europa abhängig und dort kühlt sich die Konjunktur spürbar ab. Insbesondere die Exporte in diese Märkte stagnieren und die Sorgen wachsen nicht nur in Richtung Europa. Auch China, Indonesien, Japan, Vietnam und Korea verzeichnen seit Mai sinkende Aufträge.

4

Müller & Sohn Marktbericht

Für Juli wurde in China mit einem Exportwachstum von 8 Prozent gerechnet, doch daraus wurde nur ein enttäuschendes Wachstum von 1 Prozent, was bei den Analysten rund um den Erdball für Sorgenfalten sorgte. Unangenehm bekommen die Asiaten nun zum zweiten Mal innerhalb von nur vier Jahren vor Augen gehalten, dass sich ihr Wachstumsmodell nicht trägt, denn immer noch beruht es zu stark auf dem Export. Zwar ist die Vernetzung unter diesen Staaten ebenso gewachsen wie der Konsum, doch die Nachfragelücke der westlichen Staaten konnte bislang nicht geschlossen werden. Der Import Chinas aus den südostasiatischen Nachbarländern schrumpfte im Juli im Jahresvergleich um 0,6 Prozent. ���� Geldpolitik bleibt im Fokus In den kommenden Wochen könnte es auf den Finanzmärken spannend werden, Strategen rechnen mit Rückschlagspotenzial für die Aktienmärkte. Der Chef der amerikanischen Notenbank Fed, Ben Bernanke, ließ alle Türen für eine weitere quantitative Lockerung der Geldpolitik durch ein drittes Programm zum Kauf von Staatsanleihen (abgekürzt QE3) offen, er vermied aber eine konkrete Festlegung. Nun verlagert sich die Aufmerksamkeit der Investoren zunächst nach Europa und auf die Treffen der Europäischen Zentralbank (EZB) sowie der Bank of England. Während die britischen Währungshüter schon weiter sind und das bereits laufende Anleihenkaufprogramm fortführen, rechnet man vielerseits damit, dass EZB-Chef Mario Draghi die hohen Erwartungen der Märkte womöglich enttäuschen könnte. Das würde wiederum dafür sorgen, dass amerikanische und deutsche Staatsanleihen gefragt bleiben. In Folge der Gesamtsituation haben fast alle wichtigen Wirtschaftsforschungsinstitute und auch der Internationale Währungsfonds IWF damit begonnen, ihre Prognosen zur konjunkturellen Entwicklung nach unten zu korrigieren. Die Auswirkungen der Schuldenkrise sollen demnach bis mindestens 2015 zu spüren sein. Die Stimmung in Chinas Industrie ist im August noch stärker gesunken als zunächst erwartet worden war. Der jüngst veröffentlichte Einkaufsmanagerindex (PMI) für das Verarbeitende Gewerbe gab wieder nach. Der schwache PMI-Wert in China unterstreicht die Bedeutung, da ein schwächerer Wert als im Juli als Beweis für die schwache Konjunktur Chinas gewertet wird. Ein Analyst sagte kürzlich, dass die VR China ernste Probleme bekommen werde, sollte der August-PMI unter dem Juli-Niveau liegen. Tatsächlich sank das Stimmungsbarometer auf 47,6 Punkte. Im Juli lag der entsprechende Index bei 49,3 Punkten.

5

Müller & Sohn Marktbericht

Ein schwächerer PMI könnte auf der anderen Seite auch wieder die Chance auf Stützungsmaßnahmen der chinesischen Regierung erhöhen, so dass auch weiterhin starke Gewinnmitnahmen nicht zu erwarten sind.

EUROPA ���� Daten und Fakten sprechen für weiteren Abwärtstrend Rückblick: Das reale Bruttoinlandsprodukt (BPI) der Eurozone stagnierte im ersten Quartal 2012. Ausblick: Im zweiten und dritten Quartal dieses Jahres wird das BPI voraussichtlich um – 0,1 % zurückgehen, bevor es sich im vierten Quartal wieder leicht um + 0,1% erholen dürfte. Die globale Nachfrage dürfte in dem Prognosezeitraum moderat zulegen und die Nettoexporte somit ein wesentlicher Grund für die Erholung sein. Die Einkommen der privaten Haushalte werden dagegen durch die angespannte Arbeitsmarktsituation sowie die anhaltenden fiskalischen Konsolidierungsmaßnahmen belastet. Das weiterhin niedrige Konsumentenvertrauen dürfte die privaten Konsumausgaben im zweiten und dritten Quartal sinken (- 0,2 % bzw. -0,1 %) und im vierten Quartal 2012 stagnieren lassen. Die Inflationsrate sollte den Prognosen zufolge weiter sinken, jedoch liegen hier Annahmen eines Ölpreises um 98 USD zu Grunde. Da sich die Preissituation wie berichtet jedoch klar gegenläufig entwickelt, wird die Inflationsrate voraussichtlich eher weiter ansteigen. Dies hätte auch Folgen für das Agieren der Unternehmen, denn bei einer hohen Inflation bzw. hohen Inflationserwartung sinkt die Risikobereitschaft der Unternehmen und langfristige Investitionen werden oft zurückgehalten. Das weiter beherrschende Thema im August ist die Schuldensituation einiger europäischer Länder. Die deutsche Bundesregierung drängt schon seit längerer Zeit darauf, den in der Euro-Gruppe beschlossenen Fiskalpakt, der mehr Haushaltsdisziplin sichern soll, um eine politische Dimension zu ergänzen. So sollte z. B. der Europäische Gerichtshof das Recht erhalten, die Haushalte der Mitgliedsländer zu überwachen und Defizitsünder zu bestrafen. In den meisten Mitgliedstaaten stößt der deutsche Vorstoß aber auf wenig Gegenliebe. So fürchten Länder wie Irland das Risiko einer Volksabstimmung, die bei einem neuen Vertrag nötig wäre, und andere sehen wenig Chancen für einen Kompromiss unter den 27 EU-Mitgliedern.

6

Müller & Sohn Marktbericht

Dem Bestreben der Bundesregierung, dem Europäischen Gerichtshof mehr Vollmachten zu erteilen, um die Haushalte der Mitgliedsländer zu überwachen und Defizitsünder zu bestrafen, setzte der französische Präsident François Hollande eigene Vorschläge entgegen. So plädiert er für regelmäßige Treffen der Staats- und Regierungschefs der Eurogruppe. EZB-Präsident Mario Draghi hat bisher nur sein Handeln angekündigt, aber mit konkreten Maßnahmen auf sich warten lassen. Somit schwinden nun wieder die Zuversicht und die Risikobereitschaft der Investoren am europäischen Geldmarkt. Die EZB wird derzeit als einzig fähige Macht gewertet, die die Turbulenzen an den Finanzmärkten stoppen kann. Gleichzeitig gehen Analysten davon aus, dass die Notierungen einen stabilen Boden haben, da das Gros der schlechten Nachrichten bereits eingepreist sein dürfte. Von der deutschen Seite steht noch eine richtungsweisende Entscheidung für die zukünftige Europapolitik aus. Das Bundesverfassungsgericht entscheidet über die Rechtmäßigkeit des durch den Bundestag ratifizierten Europäischen Stabilitätsmechanismus (ESM), die Entscheidung wird am 12. September bekannt gegeben und als richtungsweisend angesehen. Es ist aber nicht zu erwarten, dass sich das Gericht tatsächlich gegen "das Projekt“ stellen wird. Dennoch geht der Experte davon aus, dass die Bundesrichter vom Bundestag eine Nachbesserung des ESM-Gesetzes fordern werden. Europa steht immer noch ernsthaften Problemen gegenüber, doch die Märkte zeigen sich weniger besorgt als noch vor einigen Monaten. Der Euro hat sich oberhalb von 1,25 USD stabilisiert.

7

Müller & Sohn Marktbericht

DEUTSCHLAND ���� Dem Arbeitsmarkt geht die Luft aus Die Entwicklung am deutschen Arbeitsmarkt verliert zum Ende des Sommers deutlich an Schwung. Laut den neuesten Zahlen der Bundesagentur für Arbeit (BA) ist die Arbeitslosigkeit im August in Deutschland stärker gestiegen als für den Ferienmonat üblich. So wurden im August 2,905 Millionen Arbeitslose registriert, dies sind 29.000 mehr gewesen als noch im Monat zuvor, allerdings noch 40.000 weniger als vor einem Jahr. Die Arbeitslosenquote blieb unverändert bei 6,8 Prozent. Rückgänge der Arbeitslosigkeit über die übliche Herbstbelebung hinaus werde es nicht mehr geben, so lautet die Meinung von Experten. Vielmehr ist eine Seitwärtsbewegung zu erwarten. Der starke Arbeitsmarkt war im ersten Halbjahr 2012 einer der Haupttreiber des deutschen Wachstums gewesen. Die aktuellen Daten weisen darauf hin, dass dem Arbeitsmarkt nach und nach die Luft ausgeht und dass der positive Effekt auf die Wirtschaft sich zum Jahresende hin verflüchtigen wird. Die Angst vor dem konjunkturellen Abschwung wie bei den europäischen Nachbarn vermiest der deutschen Wirtschaft weiter die Stimmung. Aufgrund der weltweit trüberen Aussichten für die Konjunktur und der weiter ungelösten Schuldenkrise sank der Ifo-Index im August bereits zum vierten Mal in Folge. Volkswirte sehen bereits nach drei Rückgängen in Folge eine Trendwende gekommen. Nach Angaben des Münchner Ifo-Instituts fiel der Ifo-Geschäftsklimaindex von 103,2 Zählern im Vormonat auf 102,3 Punkte im August und nähert sich damit der Marke von 100 Punkten weiter an. Das Ifo-Geschäftsklima basiert auf einer monatlichen Umfrage unter rund 7000 Unternehmen. Die befragten Unternehmen bewerten ihre aktuelle Lage nur wenig schlechter als noch im Vormonat, doch sie schraubten ihre Erwartungen für die kommenden Monate deutlich herunter. In der erfolgsverwöhnten Industrie schwächten sich die Erwartungen ebenfalls im August deutlich ab und erstmals seit fast drei Jahren sind auch die Erwartungen an das Exportgeschäft überwiegend leicht negativ. Insbesondere die Ausfuhren sind die wichtigste Stütze der deutschen Industrie und damit der gesamten deutschen Wirtschaft. Ökonomen erwarten für die Wirtschaftsentwicklung im zweiten Halbjahr eine weitere Abkühlung.

8

Müller & Sohn Marktbericht

Die schwache Konjunktur zeigt sich auch in Zahlen des Statistischen Bundesamts. So ist das Wachstum der deutschen Wirtschaft im zweiten Quartal abgeschwächt und das Bruttoinlandsprodukt (BIP) wuchs zwischen April und Juni gegenüber dem Vorquartal nur noch um 0,3 Prozent, nachdem im ersten Jahresviertel noch ein Plus von 0,5 Prozent registriert worden war. Die Nachfrage nach deutschen Exporten ging zurück, und die Unternehmen schoben ihre Investitionen auf. Die Analysten erwarten auch hier eine weitere Abkühlung in der zweiten Jahreshälfte. Somit ist die Euro-Krise nun in vollem Umfang auch in Deutschland angekommen, nachdem bereits eine Reihe anderer Indikatoren eine deutliche Abkühlung ausgewiesen hatten. Nach Einschätzung des Ifo-Instituts ist in Deutschland anders als in vielen anderen europäischen Ländern nicht mit einer Rezession zu rechnen, sondern noch mit einem schwachen Wachstum. Für das dritte Quartal 2012 erwarten die Konjunkturforscher vom Ifo-Institut nur einen Zuwachs der Wirtschaftsleistung in Deutschland von 0,1 Prozent.

NE-METALLE ALUMINIUM ���� Markterholung scheint in Sicht Die Industriemetalle stehen in einem Spannungsfeld zwischen einem möglichen weiteren Liquiditätsprogramm der USA bzw. weiteren geldpolitischen Maßnahmen in China und einer sich abzeichnenden schwächeren physischen Metallnachfrage aufgrund der weltweiten konjunkturellen Abkühlung. Die weiterhin am Markt diskutierten möglichen Unterstützungsmaßnahmen der US Notenbank, der EZB sowie auch der chinesischen Behörden bieten Unterstützung. Insbesondere der jüngste China Flash PMI muss hier beachtet werden. Schaut man sich explizit die „Stocks of finished goods“ an, so wird deutlich, wie stark China aktuell über die wirkliche Nachfrage hinaus produziert.

9

Müller & Sohn Marktbericht

Auf dem Aluminiummarkt ist eine gewisse Aufbruchstimmung zu beobachten, auch wenn sich dies nicht ganz in den Preisen im August 2012 widerspiegelte. Zuletzt mussten die Marktteilnehmer unter einer zurückhaltenden Nachfrage mit reduzierten Schmelzkapazitäten der Werke leiden. Die Notierungen an der London Metal Exchange (LME) haben insgesamt ihre Zurückhaltung nicht aufgegeben. Doch gab es durchaus auch Höhepunkt zum Ende der Berichtszeit. Der Start in den Monat war eher verhalten (03.08.12: 1.837 USD), aber am 09.08.12 wurde mit 1.918 USD eine wichtige Hürde genommen. In den folgenden Handelstagen reduzierten sich die Notierungen wieder auf 1.829 USD am 17.08.12. In der letzten Woche verbesserten sich die LME-Werte und stiegen bis zum 28.08.12 auf 1.917 USD. Der Monat schloss mit wieder schwächeren 1.874 USD und lag damit trotzdem deutlich höher als zu Monatsbeginn. Die sinkende Produktionskapazität bei Aluminium außerhalb Chinas dürfte den Preisen im aktuellen Umfeld einen Boden bieten. Langfristig werden wieder die Produktionsziele der Unternehmen interessant, die im aktuellen Niedrigpreisumfeld ihre Investitionen zurückfahren. So kündigte der größte Aluminium-Produzent der Welt, der russische Konzern Rusal, an, seine Produktion aufgrund eines drastischen Gewinneinbruchs zu kürzen. Man spricht hier von 150.000 t bis zum Jahresende. Die lizenzierten Lagerhausbestände an der LME blieben unter 5 Millionen Tonnen und insgesamt war wenig Bewegung zu sehen. Am 31.08.12 lagerten an der Londoner Metallböse 4.870.050 t. In den nächsten Monaten halten die Schuldenkrise im Euro-Raum und die Dollar-Stärke Aluminium weiter fest im Griff und werden für eine ausgeprägte Unsicherheit unter den Rohstoffanlegern sorgen. Zwar ist mittlerweile die weltweite Konjunkturskepsis bereits ausreichend im Rohstoffmarkt berücksichtigt und da die Marktteilnehmer nicht mit einer "harten" konjunkturellen Landung in China noch mit einem Auseinanderbrechen der Euro-Zone rechnen, können langfristig in den nächsten beiden Jahren steigende Preise erwartet werden. Die deutsche Aluminiumindustrie zeigt sich für das zweite Halbjahr 2012 optimistisch trotz schwächer werdender Exporte in der Kernindustrie der Aluminiumbranche.

10

Müller & Sohn Marktbericht

Kurzfristig zeigt sich, wie fragil das gegenwärtige Marktumfeld ist. Hohen Erwartungen stehen geringe Fortschritte gegenüber. Analysten hoffen auf eine nachhaltige Verbesserung der konjunkturellen Performance in Europa und China. Vorher wird es nicht zu einem Ausbruch der Preise für Aluminium aus der bekannten Preis-Range kommen. KUPFER ���� Kupferpreise setzen ihre Seitwärtsbewegung weiter f ort Die Kupferpreise präsentierten sich auch im August 2012 ohne Dynamik, was sicherlich auch auf die ferienbedingte Zurückhaltung der Verbraucher zurückzuführen ist. Auch die Lage in China, die für den Kupfermarkt sehr ruhig war, wird für die zukünftige Entwicklung bei Kupfer einen Einfluss haben. In der Berichtszeit war ein deutlicher Nachfragerückgang zu beobachten. Die chinesische Kupfernachfrage wird sich Experten zu Folge in diesem Jahr verhalten entwickeln und so schwach wachsen wie zuletzt im Jahr 1997. Der Konsum wird nur um 5% auf 7,7 Mio. Tonnen ansteigen, wobei die Möglichkeit besteht, dass das Nachfragewachstum noch schwächer ausfällt. Insgesamt soll sich das Konsumwachstum bei 4% - 5% pro Jahr in den nächsten fünf Jahren einpendeln. Der Verbrauch im Reich der Mitte spielt auch auf diesem Markt eine Schlüsselrolle und wird in erster Linie durch die Nachfrage aus der Energiewirtschaft gestützt werden, global gesehen auch von der Elektro- und Elektronikindustrie, da insbesondere Kabel weltweit nachgefragt werden. Die Notierungsentwicklung zeigte im Berichtsmonat eine eher seitwärtsführende Bewegung mit einer leichten Tendenz zu Preisverbesserungen. Lange zeigten die Kurse eine Range zwischen 7.520 USD und 7.358 USD. Am 24.08.12 verbesserten sie sich auf 7.705 USD, doch dieser Trend setzte sich nicht fort, so dass am 31.08.12 eine Abschlussnotierung von 7.565 USD gemeldet wurde. Die weltweite Konjunkturflaute hat inzwischen die großen Minenkonzerne erreicht. So erlitt das drittgrößte Bergbau-Unternehmen der Welt, Rio Tinto, im ersten Halbjahr einen Gewinnrückgang um 22 Prozent. Der Nettogewinn schrumpfte auf 5,9 Milliarden Dollar, wie das Unternehmen mitteilte.

11

Müller & Sohn Marktbericht

Im Vorjahreszeitraum stand noch ein Plus von 7,6 Milliarden Dollar. Als Grund für den Rückgang nennt Rio Tinto fallende Preise für Eisenerz, Kupfer und Aluminium. Zeitgleich sind die Kosten gestiegen. Der weltgrößte Eisenerz-Förderer, der brasilianische Konzern Vale, hat im zweiten Quartal einen Gewinneinbruch um fast 60 Prozent erlitten. Die jüngsten Preisrückgänge und die konjunkturelle Lage haben zu einem geänderten Investitionsverhalten geführt und somit zu einem massiven Verzug bei großen Projekten. Produktionsrückgänge und -ausfälle in globalen Minen könnten dazu führen, dass die Kupferbestände in diesem Jahr nur noch 47 Tage des Bedarfs decken können. Im vergangenen Jahr waren es noch 52 Tage. Zwischen 2000 und 2009 konnten die Bestände noch 61,1 Tage des weltweiten Bedarfs decken. Analysten sehen daher Spielraum für Preissteigerungen aufgrund des sich verknappenden Angebots, trotz einer erwarteten rückläufigen globalen Nachfrage. Die Bestände in den Lägern der LME reduzierten sich im August 2012 um fast 20.000 t. Zu Monatsbeginn wurden 246.800 t registriert und bereits bis zum 16.08.12 gingen diese bis auf 236.375 t zurück. Zum 31.08.12 schloss der Monat mit 229.900 t. Da sich das Wachstum in China verlangsamen wird, ist eine durchschnittliche Wachstumsrate auf dem Kupfermarkt in den nächsten fünf Jahren bestenfalls mit 4 bis 5 Prozent zu erwarten. Selbst bei weiteren Maßnahmen der Konjunkturpolitik sehen Experten das Wachstumspotenzial für den Kupfermarkt als begrenzt an. Aufgrund der hohen Abhängigkeit der Weltwirtschaft von dem Roten Metall dürften sich die Notierungen auch weiterhin auf einem relativ hohen Niveau halten und könnten dieses, trotz wiederkehrender Rücksetzer, längerfristig und auch nachhaltig in höhere Regionen treiben. Analysten sehen die Notierungen in einer Range von 7.300 USD bis 7.600 USD. Insgesamt ist die fundamentale Lage auf de Kupfermarkt gut. NICKEL � Wenig Aktivität am Nickelmarkt zu beobachten In den vergangenen Wochen zeigte sich der Nickelmarkt in einer lustlosen Verfassung, und nach Ansicht der Marktexperten dürfte die Zeit mit wenig Aktivität auch noch eine Weile anhalten.

12

Müller & Sohn Marktbericht

Die Nickelnotierungen setzten zunächst im Berichtsmonat ihren Abwärtstrend fort und sind in der Zeit bis zum 16.08.12 auf ein Dreijahrestief bei 15.315 USD gefallen. Seit Januar 2012 hat der Nickelpreis wegen der guten Versorgungslage um fast 30 Prozent nachgegeben, was die schlechteste Performance unter den Metallen ist. Parallel dazu erhöhten sich die Nickellagerbestände auf den höchsten Stand seit April 2011. Grund für die höheren Nickelbestände ist die stark gefallene Stahlnachfrage, die nach Einschätzungen 65% der Nickelnachfrage ausmacht. Marktteilnehmer rechnen damit, dass die Nickelproduktion die Nachfrage in diesem Jahr um 60.000 Tonnen übersteigt. Die Lagerhausbestände der Londoner Metallbörse erreichten am 31.08.12 eine Höhe von 113.100 t. Generell herrscht auf dem Nickelmarkt derzeit kein Angebotsmangel. So geht die International Nickel Study Group (INSG) in ihren aktuellen monatlichen Angebots- und Nachfragestatistiken für die Metallmärkte davon aus, dass der Nickelmarkt im Juni den vierten Monat in Folge einen Angebotsüberschuss verzeichnet hat. Von Januar bis Juni war das Angebot um 34.800 Tonnen höher als die Nachfrage und damit hat sich das Bild gegenüber dem Vorjahr gewandelt, als es im ersten Halbjahr 2011 noch ein Angebotsdefizit von 26.500 Tonnen gegeben hatte. Laut der INSG haben einige große Nickelminen den Betrieb aufgenommen, was das Angebot erhöht hat. Die politisch motivierten Exportrestriktionen in einem der wichtigsten Förderländer der Welt, Indonesien, dürften kombiniert mit dem Einbruch der Produzentenmargen das Angebotswachstum von Nickel in den kommenden Monaten deutlich beschneiden und den Marktüberschuss reduzieren, Zum Berichtsmonatsende zeigte Nickel eine Gegenbewegung nach den Kursverlusten der vergangenen Handelstage. Nickel konsolidierte sich und die Notierungen an de LME stiegen am 23.08.12 auf 16.000 USD und verbesserten sich bis zum 28.08.12 auf 16.525 USD. Ob diese Entwicklung nachhaltig ist, darf aber bezweifelt werden. Eine ausreichende Materialverfügbarkeit und eine überschaubare Nachfrage der Edelstahlwerke, die aufgrund angekündigter Kurzarbeit eher noch zurückgehen könnte, gibt keine fundamentale Begründung für steigende Nickelpreise. Doch es gibt auch Analysten, die trotz Nachfrageabschwächung weiterhin mit einer Preiserholung von Nickel rechnen und an einem mittelfristigen Kursziel von 20.000 USD zum Jahresende festhalten.

13

Müller & Sohn Marktbericht

ZINK ���� Ein Schritt vor, ein Schritt zurück Im Vergleich zu den anderen NE-Metallen gestaltete sich der Berichtsmonat bei Zink durchaus mit viel Bewegung. Die Notierungen wurden in großen Bandbreiten gehandelt. Zink gab im Verbund mit sinkenden Notierungen bei anderen Industriemetallen nicht so stark nach und notierte bis zum 16.08.12 klar über der 1.800-USD-Marke. Erst dann fielen die Notierungen auf 1.785 USD, bevor sie am 22.08.12 wieder auf 1.834 USD steigen konnten. Nachdem zwischenzeitlich eine Preisverbesserung bis auf 1.875 USD erreicht werden konnte, endete der turbulente Monat mit 1.828 USD. Zurückzuführen ist die Preisverbesserung auch auf die rückläufigen Lagerhausvorräte in den lizenzierten Lägern der LME. Am 02.08.12 war mit 994.675 t die Schwelle zu 1 Million Tonnen nicht mehr so hoch. Im Laufe des Monats reduzierten sich die Vorräte wieder bis auf 951.100 t (31.08.12). Fundamental hat dies dem Markt eine Stütze gegeben, denn manche Verbraucher nutzen das für viele günstige Preisniveau, um ihre Bestände aufzustocken. Inzwischen arbeitet ein Teil der zinkverarbeiteten Branche unterhalb der Produktionskosten, und so steigt der Druck zu Angebotskürzungen und temporären Werksschließungen, was auf längere Sicht der Überschuss-Situation entgegenwirkt. Im Juli 2012 ist die Zinkproduktion in China auf den niedrigsten Stand seit 2,5 Jahren gefallen und laut dem Datenanbieter Shanghai Metals Market betrug die Produktion 367.600 Tonnen. Die Auslastungsrate der wichtigsten Zinkschmelzen lag zuletzt nur noch etwas über 60 Prozent und die Netto-Importe von China kletterten im Juli auf ein 4-Monatshoch von 36.000 Tonnen. Zurückzuführen ist die Importaktivität auf erforderliche Wartungsarbeiten. Da die Lagerbestände in London nahe eines 17-Jahreshochs liegen und mittelfristig wieder mehr Angebot auf den Markt kommen soll, sehen die Markt-Experten für Zink kaum Preissteigerungspotenzial. Um die Preise nachhaltig zu stützen, ist eine Erhöhung des Angebots außerhalb von China notwendig, was jedoch einhergehen müsste mit einer steigenden Nachfrage. Dieses Szenario im Zuge einer sich belebenden Weltkonjunktur ist frühestens für das Schlussquartal 2012 zu erwarten. Aber immerhin, die Marktteilnehmer rechnen mit einer positiven Entwicklung des Zinkmarktes.

14

Müller & Sohn Marktbericht

IMPRESSUM Herausgeber:

Müller & Sohn GmbH & Co. KG

Metall-Aufbereitungswerk

Harkortstraße 22

D-45549 Sprockhövel-Haßlinghausen

Telefon: +49 (0)2339-605-5

Fax: +49 (0)2339-605-888-88

E-Mail: [email protected]

Internet: www.aluminiumonline.de

Redaktionsleitung: Matthias Kämper (V.i.s.d.P.) Rainer Kämper Redakteurin: Petra Reuther Schriftleitung: Michael Obst Erscheinungstermin : Monatlich Rechtliche Hinweise: Die Marktinformation und alle in ihr enthaltenen Beiträge, Abbildungen und Charts sind urheberrechtlich geschützt. Eine Verwertung, wie Vervielfältigungen, Übersetzungen, Mikroverfilmungen sowie die Einspeicherung in elektronischen Systemen, ist nur für eigene Zwecke statthaft. Eine Bearbeitung oder Änderung ohne unsere Zustimmung ist unzulässig und strafbar. Müller & Sohn übernimmt keine Gewähr für die Richtigkeit der in diesem Marktbericht mitgeteilten Informationen und haftet nicht für abgeleitete Folgen.

15

Müller & Sohn Marktbericht