Marktdaten im Überblick 2 Unternehmenskommentare 3 Apple · PDF file3 DAILY...

35

Marktdaten im Überblick ...................................................................................................................... 2 Unternehmenskommentare .................................................................................................................. 3 Apple ................................................................................................................................................ 3 Deutsche Bank .................................................................................................................................. 5 E.ON ............................................................................................................................................... 10 Nokia .............................................................................................................................................. 11 Novo Nordisk B ................................................................................................................................ 17 Royal Dutch Shell A.......................................................................................................................... 23 Unilever N.V. (Depositary Receipt) .................................................................................................... 29 Rechtliche Hinweise ........................................................................................................................... 35 2. Februar 2018

-

Upload

nguyendang -

Category

Documents

-

view

212 -

download

0

Transcript of Marktdaten im Überblick 2 Unternehmenskommentare 3 Apple · PDF file3 DAILY...

Marktdaten im Überblick ...................................................................................................................... 2

Unternehmenskommentare .................................................................................................................. 3

Apple ................................................................................................................................................ 3

Deutsche Bank .................................................................................................................................. 5

E.ON ............................................................................................................................................... 10

Nokia .............................................................................................................................................. 11

Novo Nordisk B ................................................................................................................................ 17

Royal Dutch Shell A .......................................................................................................................... 23

Unilever N.V. (Depositary Receipt) .................................................................................................... 29

Rechtliche Hinweise ........................................................................................................................... 35

2. Februar 2018

2

DAILY

Marktdaten im Überblick

Schlusskurs Vortag Änderung

Deutschland

DAX 13.004 13.189 -1,4%

MDAX 26.583 26.825 -0,9%

TecDAX 2.640 2.649 -0,4%

Bund-Future 158,60 158,82 -0,1%

10J Bund in % 0,7210 0,6970 3,4%

3M Zins in % -0,6580 -0,6500 1,2%

Europa

EuroStoxx 50 3.577 3.609 -0,9%

FTSE 100 7.490 7.534 -0,6%

SMI 9.291 9.335 -0,5%

Welt

DOW JONES 26.187 26.149 0,1%

S&P 500 2.822 2.824 -0,1%

NASDAQ COMPOSITE 7.386 7.411 -0,3%

NIKKEI 225 23.486 23.098 1,7%

TOPIX 1.870 1.837 1,8%

Rohstoffe / Devisen

EUR in USD 1,2510 1,2414 0,8%

Gold (USD je Feinunze) 1.341,35 1.345,05 -0,3%

Brent-Öl (USD je Barrel) 69,65 69,05 0,9%

Quelle: Bloomberg

DAX (Kurs und gleitender 90 Tage-Durchschnitt) Bund-Future (Kurs und gleitender 90 Tage-Durchschnitt)

6.500

8.000

9.500

11.000

12.500

14.000

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

135

142

149

156

163

170

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

3

DAILY

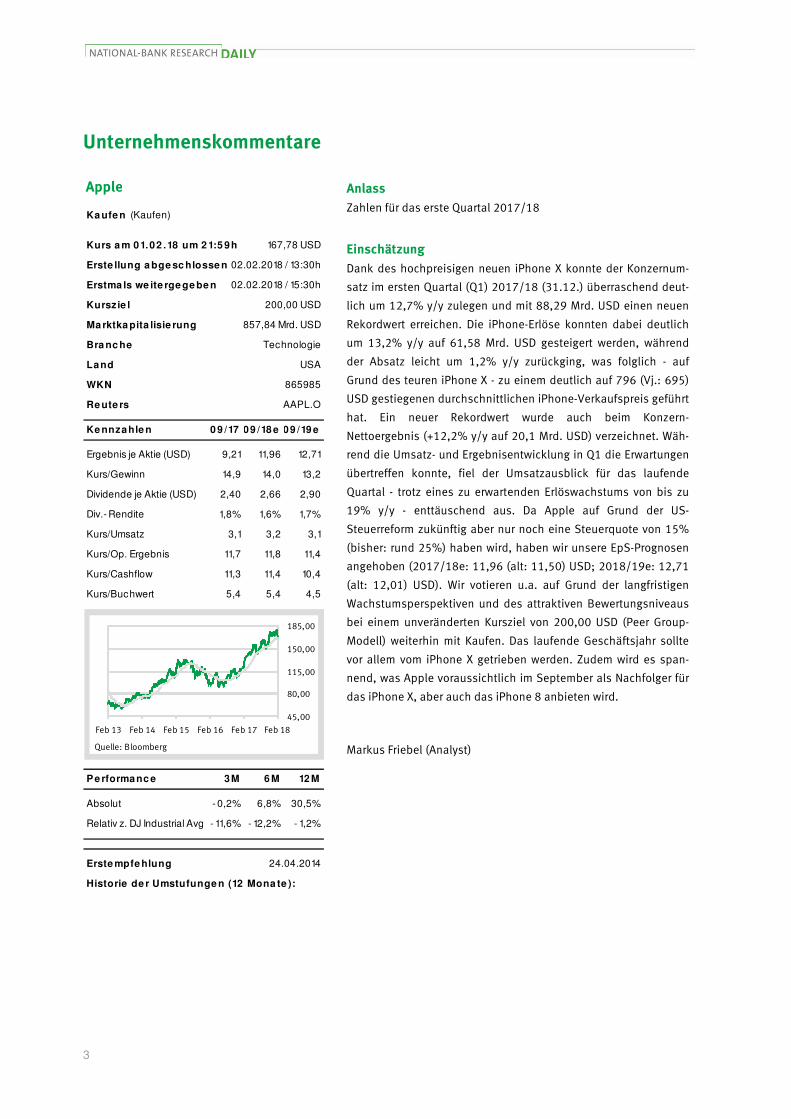

Unternehmenskommentare Apple Anlass

Zahlen für das erste Quartal 2017/18

Einschätzung

Dank des hochpreisigen neuen iPhone X konnte der Konzernum-

satz im ersten Quartal (Q1) 2017/18 (31.12.) überraschend deut-

lich um 12,7% y/y zulegen und mit 88,29 Mrd. USD einen neuen

Rekordwert erreichen. Die iPhone-Erlöse konnten dabei deutlich

um 13,2% y/y auf 61,58 Mrd. USD gesteigert werden, während

der Absatz leicht um 1,2% y/y zurückging, was folglich - auf

Grund des teuren iPhone X - zu einem deutlich auf 796 (Vj.: 695)

USD gestiegenen durchschnittlichen iPhone-Verkaufspreis geführt

hat. Ein neuer Rekordwert wurde auch beim Konzern-

Nettoergebnis (+12,2% y/y auf 20,1 Mrd. USD) verzeichnet. Wäh-

rend die Umsatz- und Ergebnisentwicklung in Q1 die Erwartungen

übertreffen konnte, fiel der Umsatzausblick für das laufende

Quartal - trotz eines zu erwartenden Erlöswachstums von bis zu

19% y/y - enttäuschend aus. Da Apple auf Grund der US-

Steuerreform zukünftig aber nur noch eine Steuerquote von 15%

(bisher: rund 25%) haben wird, haben wir unsere EpS-Prognosen

angehoben (2017/18e: 11,96 (alt: 11,50) USD; 2018/19e: 12,71

(alt: 12,01) USD). Wir votieren u.a. auf Grund der langfristigen

Wachstumsperspektiven und des attraktiven Bewertungsniveaus

bei einem unveränderten Kursziel von 200,00 USD (Peer Group-

Modell) weiterhin mit Kaufen. Das laufende Geschäftsjahr sollte

vor allem vom iPhone X getrieben werden. Zudem wird es span-

nend, was Apple voraussichtlich im September als Nachfolger für

das iPhone X, aber auch das iPhone 8 anbieten wird.

Markus Friebel (Analyst)

Ka ufe n (Kaufen)

Kurs a m 01.02 .18 um 2 1:5 9h 167,78 USD

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 200,00 USD

Ma rktka pita lisie rung 857,84 Mrd. USD

Bra nc he Technologie

Land USA

WKN

Re ute rs AAPL.O

Ke nnzahle n 0 9 /17 09 /18 e

Ergebnis je Aktie (USD) 9,21 11,96

Kurs/Gewinn 14,9 14,0

Dividende je Aktie (USD) 2,40 2,66

Div.- Rendite 1,8% 1,6%

Kurs/Umsatz 3,1 3,2

Kurs/Op. Ergebnis 11,7 11,8

Kurs/Cashflow 11,3 11,4

Kurs/Buchwert 5,4 5,4

Pe rformanc e 3M 6 M

Absolut - 0,2% 6,8%

Relativ z. DJ Industrial Avg. - 11,6% - 12,2%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

30,5%

- 1,2%

24.04.2014

09 /19 e

12,71

13,2

12 M

4,5

2,90

1,7%

3,1

11,4

10,4

865985

45,00

80,00

115,00

150,00

185,00

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

4

DAILY

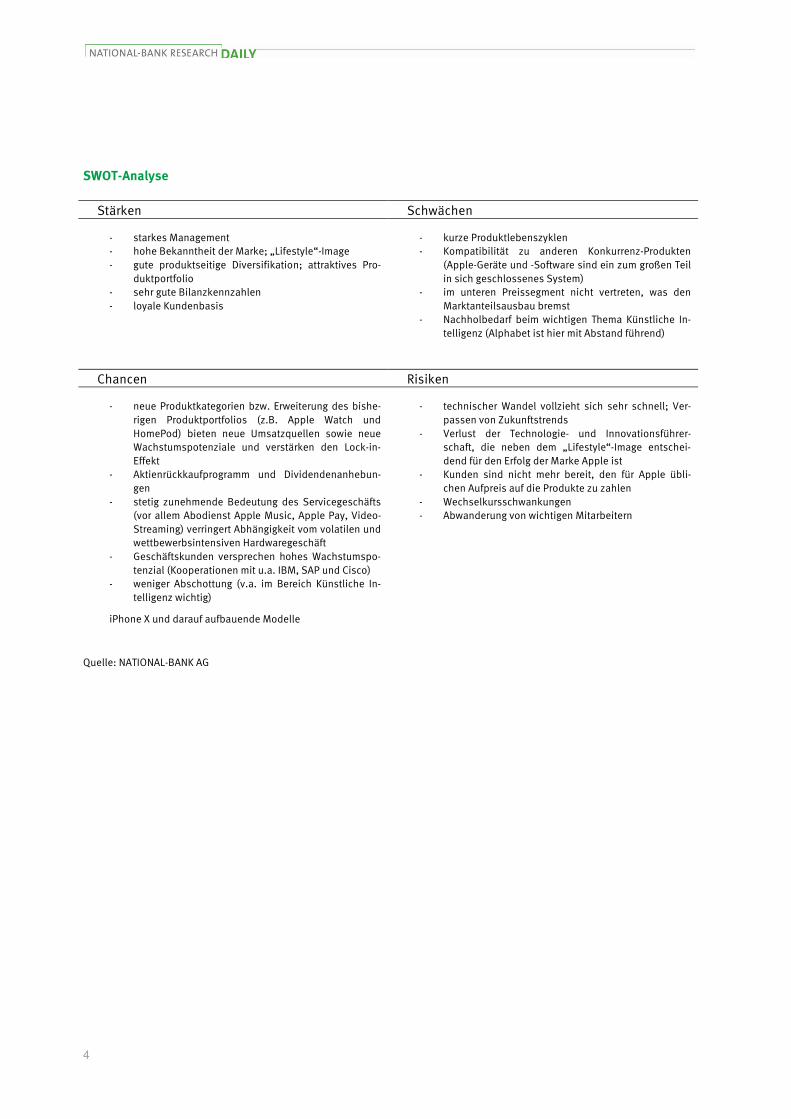

SWOT-Analyse

Stärken Schwächen

- starkes Management - hohe Bekanntheit der Marke; „Lifestyle“-Image - gute produktseitige Diversifikation; attraktives Pro-

duktportfolio - sehr gute Bilanzkennzahlen - loyale Kundenbasis

- kurze Produktlebenszyklen - Kompatibilität zu anderen Konkurrenz-Produkten

(Apple-Geräte und -Software sind ein zum großen Teil in sich geschlossenes System)

- im unteren Preissegment nicht vertreten, was den Marktanteilsausbau bremst

- Nachholbedarf beim wichtigen Thema Künstliche In-telligenz (Alphabet ist hier mit Abstand führend)

Chancen Risiken

- neue Produktkategorien bzw. Erweiterung des bishe-rigen Produktportfolios (z.B. Apple Watch und HomePod) bieten neue Umsatzquellen sowie neue Wachstumspotenziale und verstärken den Lock-in-Effekt

- Aktienrückkaufprogramm und Dividendenanhebun-gen

- stetig zunehmende Bedeutung des Servicegeschäfts (vor allem Abodienst Apple Music, Apple Pay, Video-Streaming) verringert Abhängigkeit vom volatilen und wettbewerbsintensiven Hardwaregeschäft

- Geschäftskunden versprechen hohes Wachstumspo-tenzial (Kooperationen mit u.a. IBM, SAP und Cisco)

- weniger Abschottung (v.a. im Bereich Künstliche In-telligenz wichtig)

iPhone X und darauf aufbauende Modelle

- technischer Wandel vollzieht sich sehr schnell; Ver-passen von Zukunftstrends

- Verlust der Technologie- und Innovationsführer-schaft, die neben dem „Lifestyle“-Image entschei-dend für den Erfolg der Marke Apple ist

- Kunden sind nicht mehr bereit, den für Apple übli-chen Aufpreis auf die Produkte zu zahlen

- Wechselkursschwankungen - Abwanderung von wichtigen Mitarbeitern

Quelle: NATIONAL-BANK AG

5

DAILY

Unternehmenskommentare Deutsche Bank 1) Anlass

Zahlen zum vierten Quartal 2017

Einschätzung

Das Nettoergebnis blieb im vierten Quartal (Q4) 2017 mit -2,18

(Vj.: -1,89) Mio. Euro deutlich hinter den Erwartungen (unsere

Prognose: -1,77 Mrd. Euro) zurück. Wie bereits am 05.01. ange-

kündigt, wurde das Ergebnis durch die US-Steuerreform und ein

schwaches Handels- und Finanzierungsgeschäft belastet. Einer-

seits litt die Deutsche Bank in 2017, wie die amerikanischen

Wettbewerber, unter einem angesichts der niedrigen Volatilität

äußerst herausfordernden Marktumfeld. Das belastete insbeson-

dere einen der wichtigsten Ertragsbringer, den Anleihehandel.

Andererseits blieb die Kostenbasis (auch bedingt durch notwen-

dige IT-Investitionen) zu hoch. In der zuletzt von John Cryan be-

schworenen "dritten Phase" des Turnarounds (nach Beilegung der

größten Rechtsstreitigkeiten und Restrukturierung der Geschäfts-

bereiche) wird es darauf ankommen, dass wieder Wachstum

generiert wird. Im Rahmen der Telefonkonferenz zu den heutigen

Zahlen wurde in Bezug darauf von einer anziehenden Kundenakti-

vität im Januar gesprochen. Wir haben unsere Prognosen für 2018

gesenkt (u.a. EpS: 0,83 (alt: 1,34) Euro). Angesichts des sich aus

unserer Sicht in 2018 verbessernden Marktumfelds (u.a. anzie-

hende Volatilität) sowie der geplanten internen Maßnahmen (u.a.

Re-Integration der Postbank) behalten wir unser Kaufen-Votum für

die Deutsche Bank-Aktie (heute bis 11:00 Uhr: -6%) bei einem

neuen Kursziel von 17,00 (alt: 18,00) Euro (Sum-of-the-Parts-

Modell; Basis: 2019 (bisher: 2018)) bei.

Markus Rießelmann (Analyst)

Ka ufe n (Kaufen)

Kurs a m 01.02 .18 um 17 :3 5h 14,77 EUR

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 17,00 EUR

Ma rktka pita lisie rung 30,53 Mrd. EUR

Bra nc he Banken

Land Deutschland

WKN

Re ute rs DBKGn.DE

Ke nnzahle n 12 /17 (e ) 12 /18 e

Ergebnis je Aktie (EUR) - 0,26 0,83

Kurs/Gewinn neg. 17,8

Dividende je Aktie (EUR) 0,11 0,20

Div.- Rendite 0,7% 1,4%

Kurs/Umsatz 1,2 1,1

Kurs/Op. Ergebnis 25,0 11,8

Cost/Income 93,1% 88,1%

Kurs/Buchwert 0,5 0,5

Pe rformanc e 3M 6 M

Absolut 0,9% - 2,4%

Relativ z. DAX30 4,5% - 8,9%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

1,57

9,4

12 M

0,5

0,50

3,4%

1,1

6,4

80,1%

514000

20.02.2009

Von Halten auf Kaufen

Von Verkaufen auf Halten

- 8,9%

- 17,9%

10.04.2017

31.01.2017

8,00

15,00

22,00

29,00

36,00

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

6

DAILY

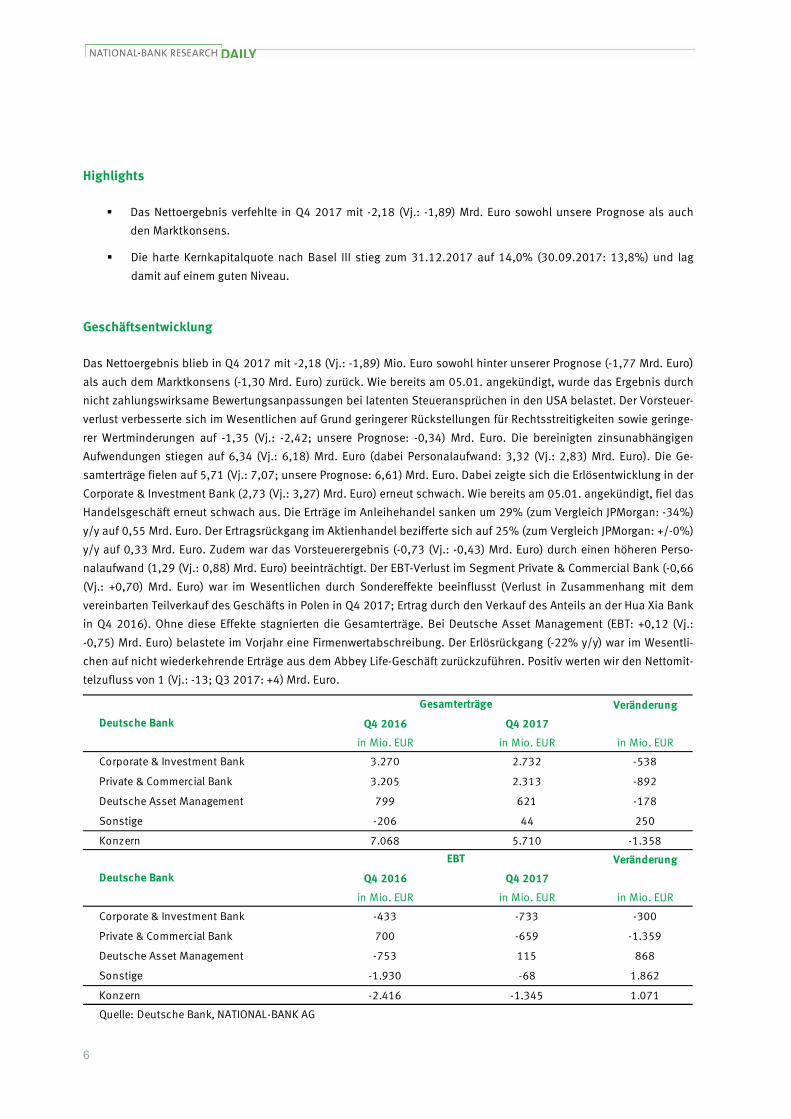

Highlights

� Das Nettoergebnis verfehlte in Q4 2017 mit -2,18 (Vj.: -1,89) Mrd. Euro sowohl unsere Prognose als auch

den Marktkonsens.

� Die harte Kernkapitalquote nach Basel III stieg zum 31.12.2017 auf 14,0% (30.09.2017: 13,8%) und lag

damit auf einem guten Niveau.

Geschäftsentwicklung

Das Nettoergebnis blieb in Q4 2017 mit -2,18 (Vj.: -1,89) Mio. Euro sowohl hinter unserer Prognose (-1,77 Mrd. Euro)

als auch dem Marktkonsens (-1,30 Mrd. Euro) zurück. Wie bereits am 05.01. angekündigt, wurde das Ergebnis durch

nicht zahlungswirksame Bewertungsanpassungen bei latenten Steueransprüchen in den USA belastet. Der Vorsteuer-

verlust verbesserte sich im Wesentlichen auf Grund geringerer Rückstellungen für Rechtsstreitigkeiten sowie geringe-

rer Wertminderungen auf -1,35 (Vj.: -2,42; unsere Prognose: -0,34) Mrd. Euro. Die bereinigten zinsunabhängigen

Aufwendungen stiegen auf 6,34 (Vj.: 6,18) Mrd. Euro (dabei Personalaufwand: 3,32 (Vj.: 2,83) Mrd. Euro). Die Ge-

samterträge fielen auf 5,71 (Vj.: 7,07; unsere Prognose: 6,61) Mrd. Euro. Dabei zeigte sich die Erlösentwicklung in der

Corporate & Investment Bank (2,73 (Vj.: 3,27) Mrd. Euro) erneut schwach. Wie bereits am 05.01. angekündigt, fiel das

Handelsgeschäft erneut schwach aus. Die Erträge im Anleihehandel sanken um 29% (zum Vergleich JPMorgan: -34%)

y/y auf 0,55 Mrd. Euro. Der Ertragsrückgang im Aktienhandel bezifferte sich auf 25% (zum Vergleich JPMorgan: +/-0%)

y/y auf 0,33 Mrd. Euro. Zudem war das Vorsteuerergebnis (-0,73 (Vj.: -0,43) Mrd. Euro) durch einen höheren Perso-

nalaufwand (1,29 (Vj.: 0,88) Mrd. Euro) beeinträchtigt. Der EBT-Verlust im Segment Private & Commercial Bank (-0,66

(Vj.: +0,70) Mrd. Euro) war im Wesentlichen durch Sondereffekte beeinflusst (Verlust in Zusammenhang mit dem

vereinbarten Teilverkauf des Geschäfts in Polen in Q4 2017; Ertrag durch den Verkauf des Anteils an der Hua Xia Bank

in Q4 2016). Ohne diese Effekte stagnierten die Gesamterträge. Bei Deutsche Asset Management (EBT: +0,12 (Vj.:

-0,75) Mrd. Euro) belastete im Vorjahr eine Firmenwertabschreibung. Der Erlösrückgang (-22% y/y) war im Wesentli-

chen auf nicht wiederkehrende Erträge aus dem Abbey Life-Geschäft zurückzuführen. Positiv werten wir den Nettomit-

telzufluss von 1 (Vj.: -13; Q3 2017: +4) Mrd. Euro.

Veränderung

Q4 2016 Q4 2017

in Mio. EUR in Mio. EUR in Mio. EUR

Corporate & Investment Bank 3.270 2.732 -538

Private & Commercial Bank 3.205 2.313 -892

Deutsche Asset Management 799 621 -178

Sonstige -206 44 250

Konzern 7.068 5.710 -1.358

Veränderung

Q4 2016 Q4 2017

in Mio. EUR in Mio. EUR in Mio. EUR

Corporate & Investment Bank -433 -733 -300

Private & Commercial Bank 700 -659 -1.359

Deutsche Asset Management -753 115 868

Sonstige -1.930 -68 1.862

Konzern -2.416 -1.345 1.071

Quelle: Deutsche Bank, NATIONAL-BANK AG

Gesamterträge

Deutsche Bank

EBT

Deutsche Bank

7

DAILY

Perspektiven

Die harte Kernkapitalquote nach Basel III verbesserte sich zum 31.12.2017 auf 14,0% (30.09.2017: 13,8%) und lag

damit auf einem guten Niveau. Ursächlich für den Anstieg war ein Rückgang der risikogewichteten Aktiva zum

31.12.2017 auf 344,18 (30.09.2017: 355,11) Mrd. Euro. Die Leverage Ratio lag zum 31.12.2017 unverändert bei

3,8% (30.09.2017: 3,8%) und damit auf einem ausreichenden Niveau.

Die Ergebnisentwicklung im Schlussquartal, die insgesamt von diversen Sondereffekten beeinflusst war, blieb hinter

den Erwartungen zurück. Die Deutsche Bank leidet nach wie vor unter einem äußerst herausfordernden Marktumfeld

für Investmentbanken (niedrigere Volatilität an den Märkten sorgt für Kundenzurückhaltung). Wie bei den amerikani-

schen Wettbewerbern zeigt sich dies insbesondere in einem der wichtigsten Ertragsbringer, dem Anleihehandel (rund

17% der Gesamterträge). Auf Grund der geringen Vorjahresbasis hatten wir vor der Ad-hoc Meldung vom 05.01. mit

einem im Vergleich zu den amerikanischen Wettbewerbern besseren Quartal gerechnet. Zudem belastete bei einer

immer noch strukturell zu hohen Kostenbasis die Rückkehr zu einem für die Bank "normalen" System der variablen

Vergütung (der Bonuspool war in 2016 deutlich gesenkt worden). Für 2018 plant die Deutsche Bank nun mit bereinig-

ten zinsunabhängigen Kosten von 23 (bisher: 22) Mrd. Euro, da sich geplante Geschäftsveräußerungen (beinhalten

Einsparungen von 0,90 Mrd. Euro) verzögert haben oder aufgeschoben werden.

Auf Grund von geringer als bisher unterstellten Gesamterträgen und höher als bisher prognostizierten zinsunabhängi-

gen Aufwendungen haben wir unsere Gewinnprognose für 2018 deutlich auf 0,83 (alt: 1,32) Euro je Aktie gesenkt

(DpS 2018e: 0,20 (alt: 0,50) Euro). Für 2019 prognostizieren wir erstmals ein EpS von 1,57 Euro und ein DpS von 0,50

Euro. Angesichts des sich aus unserer Sicht in 2018 verbessernden Marktumfelds (anziehende Volatilität; steigende

Kapitalmarktzinsen) sowie der geplanten internen Maßnahmen (Re-Integration der Postbank; Teil-IPO von Deutsche

Asset Management (u.E. noch vor Ostern)) behalten wir unser Kaufen-Votum bei einem neuen Kursziel von 17,00 (alt:

18,00) Euro (Sum-of-the-Parts-Modell; Basis: 2019 (bisher: 2018)) bei. Wir rechnen damit, dass die Deutsche Bank-

Aktie den deutlichen Bewertungsabstand zur Peer Group (Deutsche Bank KBV 2018e: 0,5; Peer Group: 1,2) mittelfris-

tig abbauen kann.

8

DAILY

SWOT-Analyse

Stärken Schwächen

- gute Positionierung im Privatkundengeschäft - Fortschritte bei der Kostenreduzierung - gute Marktposition im Investment Banking (vor allem

im Anleihehandel) - starke Kapitalquoten

- Eigenkapitalrendite ist unverändert inakzeptabel niedrig

- weiterhin hohes Kostenniveau - strengere Kapitalvorschriften durch Einstufung als

systemrelevante Bank - Anleihehandel leidet unter Marktanteilsverlusten

Chancen Risiken

- sukzessiver Abbau von Risiken aus Rechtsstreitigkei-ten

- Neupositionierung von Deutsche Asset Management durch Teil-IPO

- erfolgreicher Ausbau des Geschäfts mit Mittelstands-kunden

- hoher Bewertungsabschlag zum Buchwert

- Umsetzungsrisiken hinsichtlich der Strategie 2020 - weitere hohe Rückstellungen für ausstehende

Rechtsstreitigkeiten - deutliche Divergenzen bei weltweiten Regulierungs-

standards - Eintrübung des Marktumfelds für den Anleihehandel

Quelle: NATIONAL-BANK AG

9

DAILY

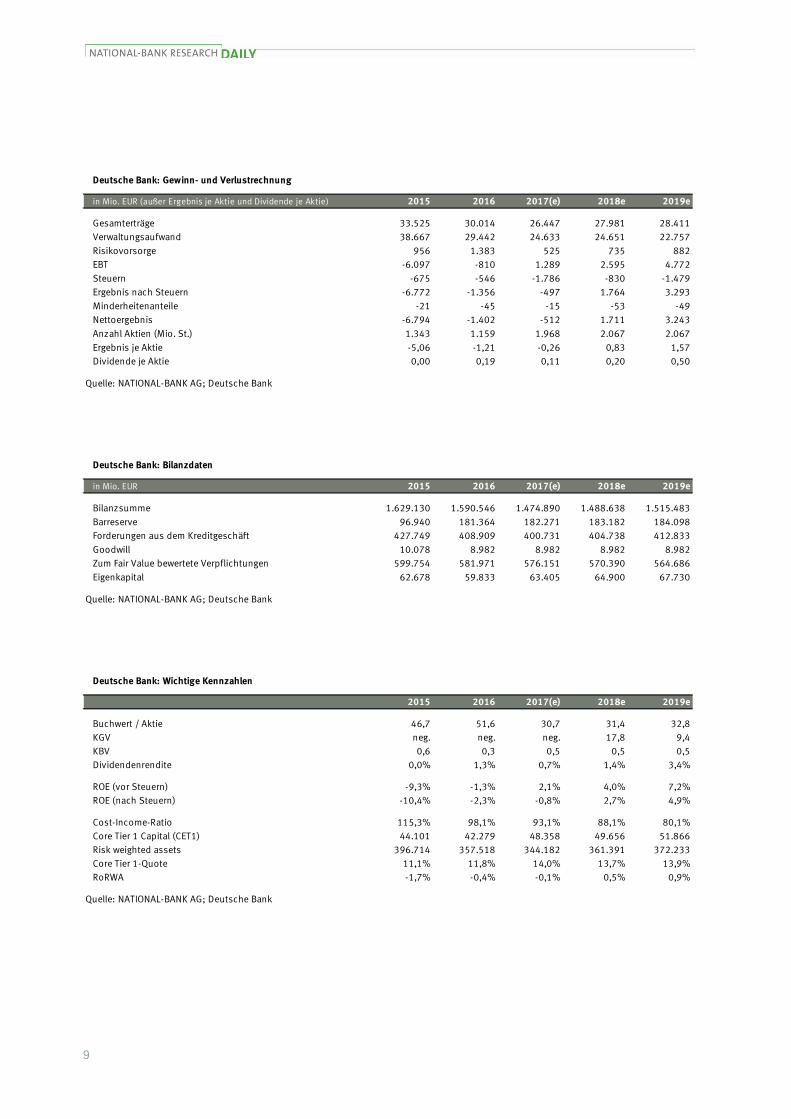

in Mio. EUR (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017(e) 2018e 2019e

Gesamterträge 33.525 30.014 26.447 27.981 28.411

Verwaltungsaufwand 38.667 29.442 24.633 24.651 22.757

Risikovorsorge 956 1.383 525 735 882

EBT -6.097 -810 1.289 2.595 4.772

Steuern -675 -546 -1.786 -830 -1.479

Ergebnis nach Steuern -6.772 -1.356 -497 1.764 3.293

Minderheitenanteile -21 -45 -15 -53 -49

Nettoergebnis -6.794 -1.402 -512 1.711 3.243

Anzahl Aktien (Mio. St.) 1.343 1.159 1.968 2.067 2.067

Ergebnis je Aktie -5,06 -1,21 -0,26 0,83 1,57

Dividende je Aktie 0,00 0,19 0,11 0,20 0,50

Quelle: NATIONAL-BANK AG; Deutsche Bank

Deutsche Bank: Gewinn- und Verlustrechnung

in Mio. EUR 2015 2016 2017(e) 2018e 2019e

Bilanzsumme 1.629.130 1.590.546 1.474.890 1.488.638 1.515.483

Barreserve 96.940 181.364 182.271 183.182 184.098

Forderungen aus dem Kreditgeschäft 427.749 408.909 400.731 404.738 412.833

Goodwill 10.078 8.982 8.982 8.982 8.982

Zum Fair Value bewertete Verpflichtungen 599.754 581.971 576.151 570.390 564.686

Eigenkapital 62.678 59.833 63.405 64.900 67.730

Quelle: NATIONAL-BANK AG; Deutsche Bank

Deutsche Bank: Bilanzdaten

2015 2016 2017(e) 2018e 2019e

Buchwert / Aktie 46,7 51,6 30,7 31,4 32,8

KGV neg. neg. neg. 17,8 9,4

KBV 0,6 0,3 0,5 0,5 0,5

Dividendenrendite 0,0% 1,3% 0,7% 1,4% 3,4%

ROE (vor Steuern) -9,3% -1,3% 2,1% 4,0% 7,2%

ROE (nach Steuern) -10,4% -2,3% -0,8% 2,7% 4,9%

Cost-Income-Ratio 115,3% 98,1% 93,1% 88,1% 80,1%

Core Tier 1 Capital (CET1) 44.101 42.279 48.358 49.656 51.866

Risk weighted assets 396.714 357.518 344.182 361.391 372.233

Core Tier 1-Quote 11,1% 11,8% 14,0% 13,7% 13,9%

RoRWA -1,7% -0,4% -0,1% 0,5% 0,9%

Quelle: NATIONAL-BANK AG; Deutsche Bank

Deutsche Bank: Wichtige Kennzahlen

10

DAILY

Unternehmenskommentare E.ON 1) Anlass

Uniper-Beteiligung wird verkauft / Sieg im Rechtsstreit

Einschätzung

E.ON hat - wie nicht anders zu erwarten war - das Übernahmean-

gebot von Fortum für Uniper (22,00 Euro je Aktie in bar), das keine

Mindestannahmequote beinhaltet, angenommen. Damit realisiert

der Versorger einen Mittelzufluss von ca. 3,76 Mrd. Euro. Fortum

erwartet, dass bis Mitte 2018 alle erforderlichen Freigaben vorlie-

gen werden. Den Verkaufspreis halten wir in Anbetracht der Pa-

ketgröße für adäquat. Darüber hinaus hat die E.ON-Tochter Preus-

senElektra vor einem internationalen Schiedsgericht einen Sieg

gegen die ENGIE-Tochter Electrabel bezüglich der belgischen

Atomsteuer (321 Mio. Euro) gewonnen. Dies wirkt sich den Unter-

nehmensangaben zufolge positiv auf das berichtete Nettoergeb-

nis, den Cashflow und die wirtschaftliche Nettoverschuldung aus.

Die Steuerungsgrößen bereinigtes EBIT und bereinigtes Nettoer-

gebnis bleiben davon unbeeinflusst. Der u.E. positive Newsflow

konnte aber nicht verhindern, dass die E.ON-Aktie zuletzt unter

deutlichem Abgabedruck (seit Jahresbeginn: -8%; 12 Monate:

+19%) stand. Insgesamt hat sich der Versorgersektor zuletzt

schwächer entwickelt (seit Jahresbeginn: -3%; zum Vergleich

Stoxx Europe 600: +1%). Ausschlaggebend dafür sind u.E. die

deutlich abgekühlte Übernahmefantasie (gesunkene Branchen-

Multiplikatoren) sowie gestiegene Marktzinsen. Darüber hinaus

leidet die E.ON-Aktie u.E. unter der Gewinnwarnung (für 2017)

sowie dem schwachen Ausblick (für 2018) des direkten Konkur-

renten innogy (Mitte Dezember 2017). Ferner steht das Strategie-

Update des Konzerns (am 14.03.) an, was im Vorfeld für Verunsi-

cherung sorgt. Unser Votum für die E.ON-Aktie lautet weiterhin

Halten (Kursziel: 9,50 (alt: 11,20) Euro (Discounted-Cashflow-

Modell, höheres Beta)).

Sven Diermeier (Senior Analyst)

Ha lte n (Halten)

Kurs a m 01.02 .18 um 17 :3 5h 8,37 EUR

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 9,50 EUR

Ma rktka pita lisie rung 18,14 Mrd. EUR

Bra nc he Versorger

Land Deutschland

WKN

Re ute rs EONGn.DE

Ke nnzahle n 12 /17 e 12 /18 e

Ergebnis je Aktie (EUR) 2,02 0,60

Kurs/Gewinn 4,2 14,0

Dividende je Aktie (EUR) 0,30 0,42

Div.- Rendite 3,6% 5,0%

Kurs/Umsatz 0,5 0,5

Kurs/Op. Ergebnis 6,2 6,1

Kurs/Cashflow - 5,7 5,1

Kurs/Buchwert 2,6 2,3

Pe rformanc e 3M 6 M

Absolut - 19,5% - 1,9%

Relativ z. DAX30 - 16,0% - 8,3%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

19,0%

10,1%

14.08.2003

12 /19 e

0,65

12,8

12 M

2,1

0,47

5,6%

0,5

5,7

4,4

ENAG99

5,00

7,50

10,00

12,50

15,00

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

11

DAILY

Unternehmenskommentare Nokia Anlass

Zahlen für das vierte Quartal 2017

Einschätzung

Im Gegensatz zu Hauptwettbewerber Ericsson fielen die Zahlen

von Nokia für das vierte Quartal (Q4) 2017 überraschend positiv

aus. Zudem verlief die Umsatz- und Ergebnisentwicklung besser

als zuletzt bei Ericsson. So sank der Umsatz nur um 0,1% (berei-

nigt: -0,9%) y/y und das operative Ergebnis verbesserte sich

sogar auf 419 (Vj.: 317; unsere Prognose: 250) Mio. Euro bzw.

bereinigt auf 1.004 (Vj.: 940; Marktkonsens: 918) Mio. Euro.

Darüber hinaus erwartet Nokia nun für 2018 einen Rückgang des

Netzwerkmarktes um nur noch 2% bis 4% y/y anstatt wie bisher

2% bis 5% (Erwartung Ericsson: -2%) y/y. Der Konzern gab zudem

erstmals detaillierte Prognosen für 2018 und auch 2020 – dem

erwarteten Marktstart des neuen Mobilfunkstandards 5G. Die

Ziele für 2018 erscheinen aber recht vorsichtig, die für 2020 las-

sen jedoch viel Dynamik erwarten. Überraschenderweise hat

Nokia auch die Dividende für das Geschäftsjahr 2017 auf 0,19

(Vj.: 0,17) Euro je Aktie angehoben. Für 2018 haben wir unsere

EpS-Prognose auf 0,02 (alt: 0,03) Euro gesenkt und unsere Prog-

nose für die Dividende auf 0,20 (alt: 0,18) Euro je Aktie angeho-

ben. Für 2019 prognostizieren wir u.a. erstmals ein EpS von 0,07

Euro. Bei einem auf 4,80 (alt: 4,40) Euro (Peer Group-Modell)

angehobenen Kursziel bestätigen wir unser Halten-Votum für die

Nokia-Aktie, die mit +12% (01.02.) sehr positiv auf die Zahlenbe-

kanntgabe reagierte.

Markus Friebel (Analyst)

Ha lte n (Halten)

Kurs a m 01.02 .18 um 17 :2 9h 4,33 EUR

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 4,80 EUR

Ma rktka pita lisie rung 24,22 Mrd. EUR

Bra nc he Technologie

Land Finnland

WKN

Re ute rs NOKIA.HE

Ke nnzahle n 12 /17 (e ) 12 /18 e

Ergebnis je Aktie (EUR) - 0,27 0,02

Kurs/Gewinn neg. 216,6

Dividende je Aktie (EUR) 0,19 0,20

Div.- Rendite 3,8% 4,6%

Kurs/Umsatz 1,2 1,1

Kurs/Op. Ergebnis 1.732,6 32,0

Kurs/Cashflow 15,3 19,8

Kurs/Buchwert 1,7 1,6

Pe rformanc e 3M 6 M

Absolut - 0,4% - 21,3%

Relativ z. EuroStoxx 50 2,6% - 24,7%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

- 2,7%

- 12,6%

06.05.2014

12 /19 e

0,07

61,9

12 M

1,7

0,21

4,8%

1,1

21,4

15,2

870737

1,00

3,50

6,00

8,50

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

12

DAILY

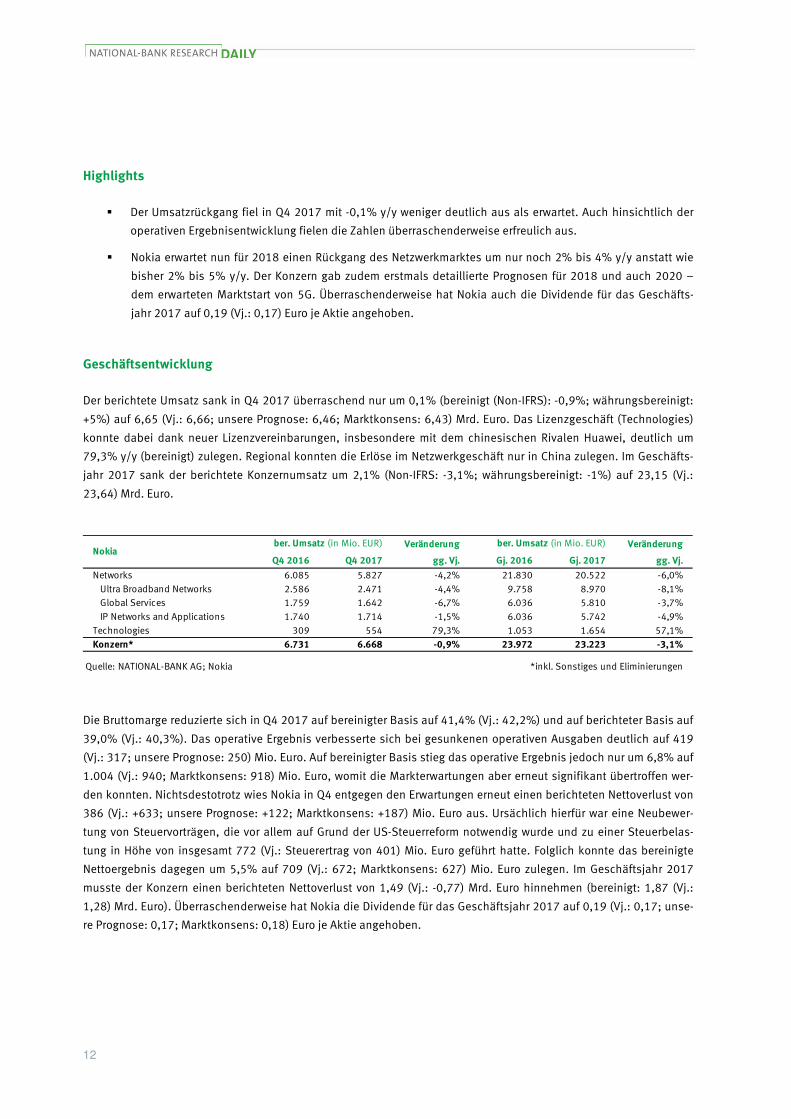

Highlights

� Der Umsatzrückgang fiel in Q4 2017 mit -0,1% y/y weniger deutlich aus als erwartet. Auch hinsichtlich der

operativen Ergebnisentwicklung fielen die Zahlen überraschenderweise erfreulich aus.

� Nokia erwartet nun für 2018 einen Rückgang des Netzwerkmarktes um nur noch 2% bis 4% y/y anstatt wie

bisher 2% bis 5% y/y. Der Konzern gab zudem erstmals detaillierte Prognosen für 2018 und auch 2020 –

dem erwarteten Marktstart von 5G. Überraschenderweise hat Nokia auch die Dividende für das Geschäfts-

jahr 2017 auf 0,19 (Vj.: 0,17) Euro je Aktie angehoben.

Geschäftsentwicklung

Der berichtete Umsatz sank in Q4 2017 überraschend nur um 0,1% (bereinigt (Non-IFRS): -0,9%; währungsbereinigt:

+5%) auf 6,65 (Vj.: 6,66; unsere Prognose: 6,46; Marktkonsens: 6,43) Mrd. Euro. Das Lizenzgeschäft (Technologies)

konnte dabei dank neuer Lizenzvereinbarungen, insbesondere mit dem chinesischen Rivalen Huawei, deutlich um

79,3% y/y (bereinigt) zulegen. Regional konnten die Erlöse im Netzwerkgeschäft nur in China zulegen. Im Geschäfts-

jahr 2017 sank der berichtete Konzernumsatz um 2,1% (Non-IFRS: -3,1%; währungsbereinigt: -1%) auf 23,15 (Vj.:

23,64) Mrd. Euro.

Veränderung Veränderung

Q4 2016 Q4 2017 gg. Vj. Gj. 2016 Gj. 2017 gg. Vj.

Networks 6.085 5.827 -4,2% 21.830 20.522 -6,0%

Ultra Broadband Networks 2.586 2.471 -4,4% 9.758 8.970 -8,1%

Global Services 1.759 1.642 -6,7% 6.036 5.810 -3,7%

IP Networks and Applications 1.740 1.714 -1,5% 6.036 5.742 -4,9%

Technologies 309 554 79,3% 1.053 1.654 57,1%

Konzern* 6.731 6.668 -0,9% 23.972 23.223 -3,1%

Quelle: NATIONAL-BANK AG; Nokia *inkl. Sonstiges und Eliminierungen

Nokiaber. Umsatz (in Mio. EUR) ber. Umsatz (in Mio. EUR)

Die Bruttomarge reduzierte sich in Q4 2017 auf bereinigter Basis auf 41,4% (Vj.: 42,2%) und auf berichteter Basis auf

39,0% (Vj.: 40,3%). Das operative Ergebnis verbesserte sich bei gesunkenen operativen Ausgaben deutlich auf 419

(Vj.: 317; unsere Prognose: 250) Mio. Euro. Auf bereinigter Basis stieg das operative Ergebnis jedoch nur um 6,8% auf

1.004 (Vj.: 940; Marktkonsens: 918) Mio. Euro, womit die Markterwartungen aber erneut signifikant übertroffen wer-

den konnten. Nichtsdestotrotz wies Nokia in Q4 entgegen den Erwartungen erneut einen berichteten Nettoverlust von

386 (Vj.: +633; unsere Prognose: +122; Marktkonsens: +187) Mio. Euro aus. Ursächlich hierfür war eine Neubewer-

tung von Steuervorträgen, die vor allem auf Grund der US-Steuerreform notwendig wurde und zu einer Steuerbelas-

tung in Höhe von insgesamt 772 (Vj.: Steuerertrag von 401) Mio. Euro geführt hatte. Folglich konnte das bereinigte

Nettoergebnis dagegen um 5,5% auf 709 (Vj.: 672; Marktkonsens: 627) Mio. Euro zulegen. Im Geschäftsjahr 2017

musste der Konzern einen berichteten Nettoverlust von 1,49 (Vj.: -0,77) Mrd. Euro hinnehmen (bereinigt: 1,87 (Vj.:

1,28) Mrd. Euro). Überraschenderweise hat Nokia die Dividende für das Geschäftsjahr 2017 auf 0,19 (Vj.: 0,17; unse-

re Prognose: 0,17; Marktkonsens: 0,18) Euro je Aktie angehoben.

13

DAILY

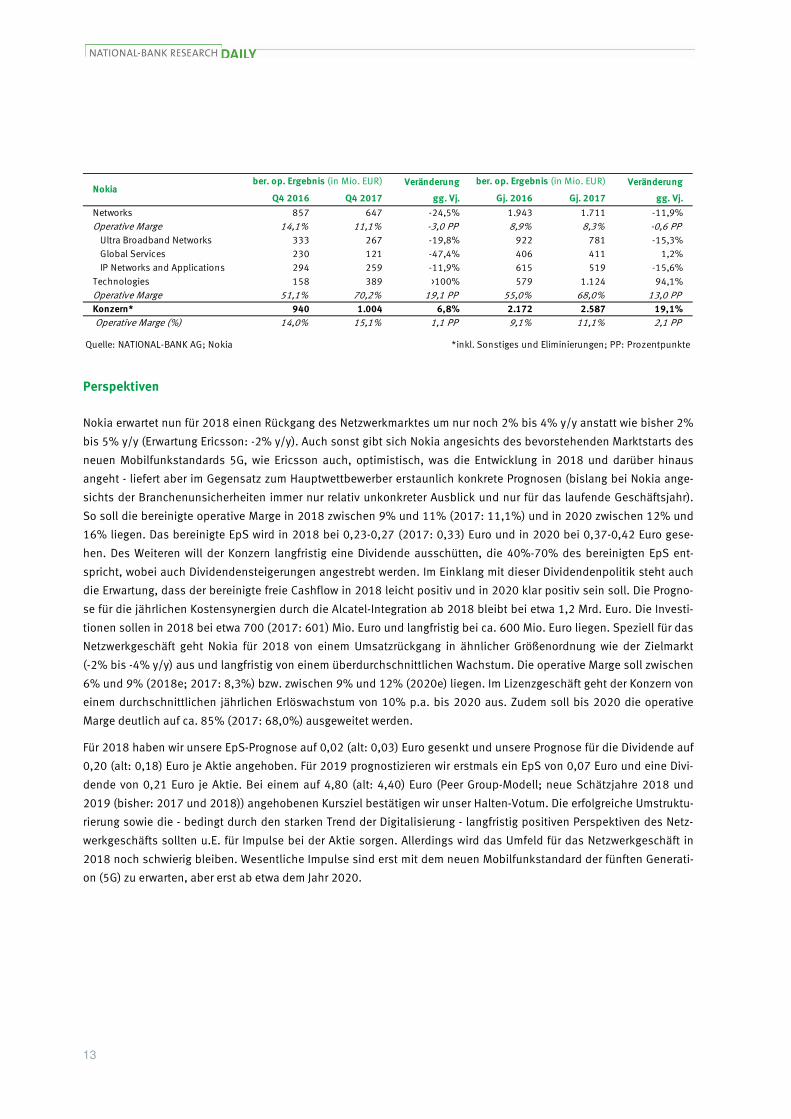

Veränderung Veränderung

Q4 2016 Q4 2017 gg. Vj. Gj. 2016 Gj. 2017 gg. Vj.

Networks 857 647 -24,5% 1.943 1.711 -11,9%

Operative Marge 14,1% 11,1% -3,0 PP 8,9% 8,3% -0,6 PP

Ultra Broadband Networks 333 267 -19,8% 922 781 -15,3%

Global Services 230 121 -47,4% 406 411 1,2%

IP Networks and Applications 294 259 -11,9% 615 519 -15,6%

Technologies 158 389 >100% 579 1.124 94,1%

Operative Marge 51,1% 70,2% 19,1 PP 55,0% 68,0% 13,0 PP

Konzern* 940 1.004 6,8% 2.172 2.587 19,1%

Operative Marge (%) 14,0% 15,1% 1,1 PP 9,1% 11,1% 2,1 PP

Quelle: NATIONAL-BANK AG; Nokia *inkl. Sonstiges und Eliminierungen; PP: Prozentpunkte

Nokiaber. op. Ergebnis (in Mio. EUR) ber. op. Ergebnis (in Mio. EUR)

Perspektiven

Nokia erwartet nun für 2018 einen Rückgang des Netzwerkmarktes um nur noch 2% bis 4% y/y anstatt wie bisher 2%

bis 5% y/y (Erwartung Ericsson: -2% y/y). Auch sonst gibt sich Nokia angesichts des bevorstehenden Marktstarts des

neuen Mobilfunkstandards 5G, wie Ericsson auch, optimistisch, was die Entwicklung in 2018 und darüber hinaus

angeht - liefert aber im Gegensatz zum Hauptwettbewerber erstaunlich konkrete Prognosen (bislang bei Nokia ange-

sichts der Branchenunsicherheiten immer nur relativ unkonkreter Ausblick und nur für das laufende Geschäftsjahr).

So soll die bereinigte operative Marge in 2018 zwischen 9% und 11% (2017: 11,1%) und in 2020 zwischen 12% und

16% liegen. Das bereinigte EpS wird in 2018 bei 0,23-0,27 (2017: 0,33) Euro und in 2020 bei 0,37-0,42 Euro gese-

hen. Des Weiteren will der Konzern langfristig eine Dividende ausschütten, die 40%-70% des bereinigten EpS ent-

spricht, wobei auch Dividendensteigerungen angestrebt werden. Im Einklang mit dieser Dividendenpolitik steht auch

die Erwartung, dass der bereinigte freie Cashflow in 2018 leicht positiv und in 2020 klar positiv sein soll. Die Progno-

se für die jährlichen Kostensynergien durch die Alcatel-Integration ab 2018 bleibt bei etwa 1,2 Mrd. Euro. Die Investi-

tionen sollen in 2018 bei etwa 700 (2017: 601) Mio. Euro und langfristig bei ca. 600 Mio. Euro liegen. Speziell für das

Netzwerkgeschäft geht Nokia für 2018 von einem Umsatzrückgang in ähnlicher Größenordnung wie der Zielmarkt

(-2% bis -4% y/y) aus und langfristig von einem überdurchschnittlichen Wachstum. Die operative Marge soll zwischen

6% und 9% (2018e; 2017: 8,3%) bzw. zwischen 9% und 12% (2020e) liegen. Im Lizenzgeschäft geht der Konzern von

einem durchschnittlichen jährlichen Erlöswachstum von 10% p.a. bis 2020 aus. Zudem soll bis 2020 die operative

Marge deutlich auf ca. 85% (2017: 68,0%) ausgeweitet werden.

Für 2018 haben wir unsere EpS-Prognose auf 0,02 (alt: 0,03) Euro gesenkt und unsere Prognose für die Dividende auf

0,20 (alt: 0,18) Euro je Aktie angehoben. Für 2019 prognostizieren wir erstmals ein EpS von 0,07 Euro und eine Divi-

dende von 0,21 Euro je Aktie. Bei einem auf 4,80 (alt: 4,40) Euro (Peer Group-Modell; neue Schätzjahre 2018 und

2019 (bisher: 2017 und 2018)) angehobenen Kursziel bestätigen wir unser Halten-Votum. Die erfolgreiche Umstruktu-

rierung sowie die - bedingt durch den starken Trend der Digitalisierung - langfristig positiven Perspektiven des Netz-

werkgeschäfts sollten u.E. für Impulse bei der Aktie sorgen. Allerdings wird das Umfeld für das Netzwerkgeschäft in

2018 noch schwierig bleiben. Wesentliche Impulse sind erst mit dem neuen Mobilfunkstandard der fünften Generati-

on (5G) zu erwarten, aber erst ab etwa dem Jahr 2020.

14

DAILY

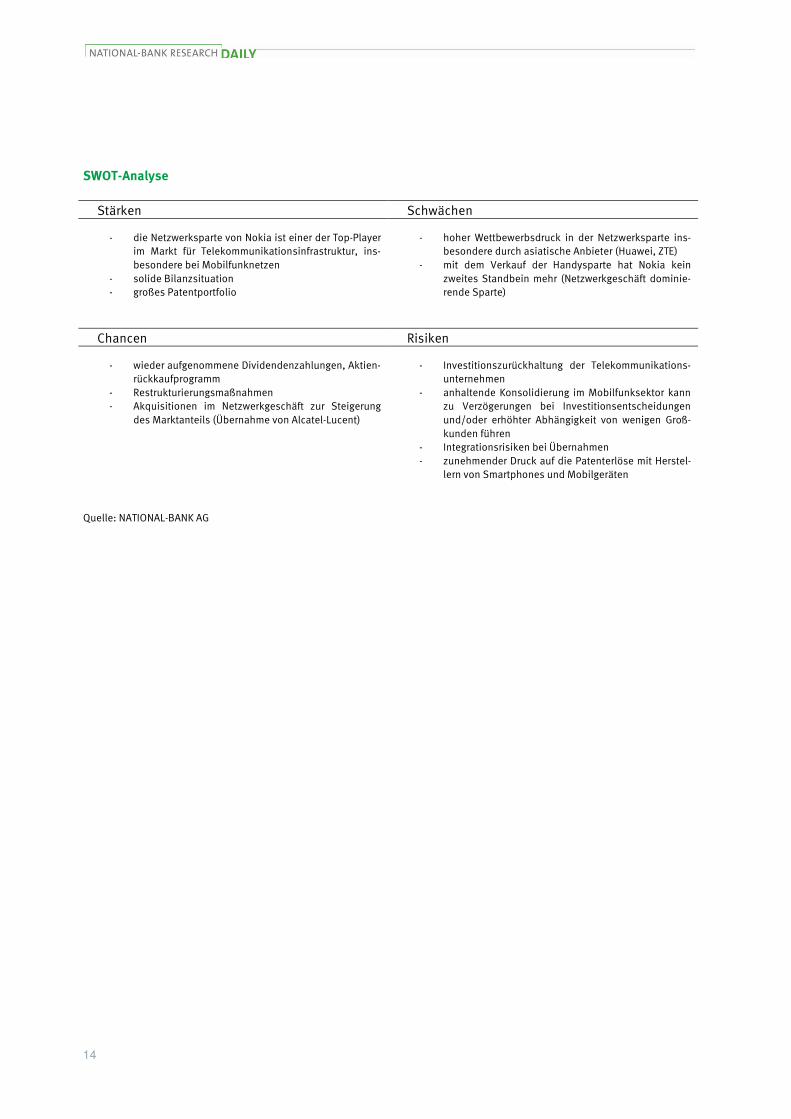

SWOT-Analyse

Stärken Schwächen

- die Netzwerksparte von Nokia ist einer der Top-Player im Markt für Telekommunikationsinfrastruktur, ins-besondere bei Mobilfunknetzen

- solide Bilanzsituation - großes Patentportfolio

- hoher Wettbewerbsdruck in der Netzwerksparte ins-besondere durch asiatische Anbieter (Huawei, ZTE)

- mit dem Verkauf der Handysparte hat Nokia kein zweites Standbein mehr (Netzwerkgeschäft dominie-rende Sparte)

Chancen Risiken

- wieder aufgenommene Dividendenzahlungen, Aktien-rückkaufprogramm

- Restrukturierungsmaßnahmen - Akquisitionen im Netzwerkgeschäft zur Steigerung

des Marktanteils (Übernahme von Alcatel-Lucent)

- Investitionszurückhaltung der Telekommunikations-unternehmen

- anhaltende Konsolidierung im Mobilfunksektor kann zu Verzögerungen bei Investitionsentscheidungen und/oder erhöhter Abhängigkeit von wenigen Groß-kunden führen

- Integrationsrisiken bei Übernahmen - zunehmender Druck auf die Patenterlöse mit Herstel-

lern von Smartphones und Mobilgeräten

Quelle: NATIONAL-BANK AG

15

DAILY

in Mio. EUR (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017(e) 2018e 2019e

Umsatz 12.499 23.641 23.147 22.521 22.633

Rohertrag/Bruttoergebnis 5.536 8.524 9.139 8.963 9.053

EBITDA 2.017 494 1.607 2.288 2.671

Abschreibungen -320 -1.594 -1.591 -1.531 -1.539

EBIT 1.697 -1.100 16 757 1.132

Finanzergebnis -157 -269 -526 -563 -566

EBT 1.540 -1.369 -510 194 566

Steuern -346 457 -927 -58 -141

Ergebnis nach Steuern 1.194 -912 -1.437 136 424

Minderheitenanteile -2 161 -36 0 0

Nettoergebnis 2.466 -766 -1.494 116 404

Anzahl Aktien (Mio. St.) 3.949 5.741 5.593 5.593 5.593

Ergebnis je Aktie 0,63 -0,13 -0,27 0,02 0,07

Dividende je Aktie 0,26 0,17 0,19 0,20 0,21

in % vom Umsatz

Umsatz 100,0% 100,0% 100,0% 100,0% 100,0%

Rohertrag/Bruttoergebnis 44,3% 36,1% 39,5% 39,8% 40,0%

EBITDA 16,1% 2,1% 6,9% 10,2% 11,8%

Abschreibungen 2,6% 6,7% 6,9% 6,8% 6,8%

EBIT 13,6% -4,7% 0,1% 3,4% 5,0%

EBT 12,3% -5,8% -2,2% 0,9% 2,5%

Steuern 2,8% -1,9% 4,0% 0,3% 0,6%

Ergebnis nach Steuern 9,6% -3,9% -6,2% 0,6% 1,9%

Nettoergebnis 19,7% -3,2% -6,5% 0,5% 1,8%

Quelle: NATIONAL-BANK AG; Nokia

Nokia: Gewinn- und Verlustrechnung

16

DAILY

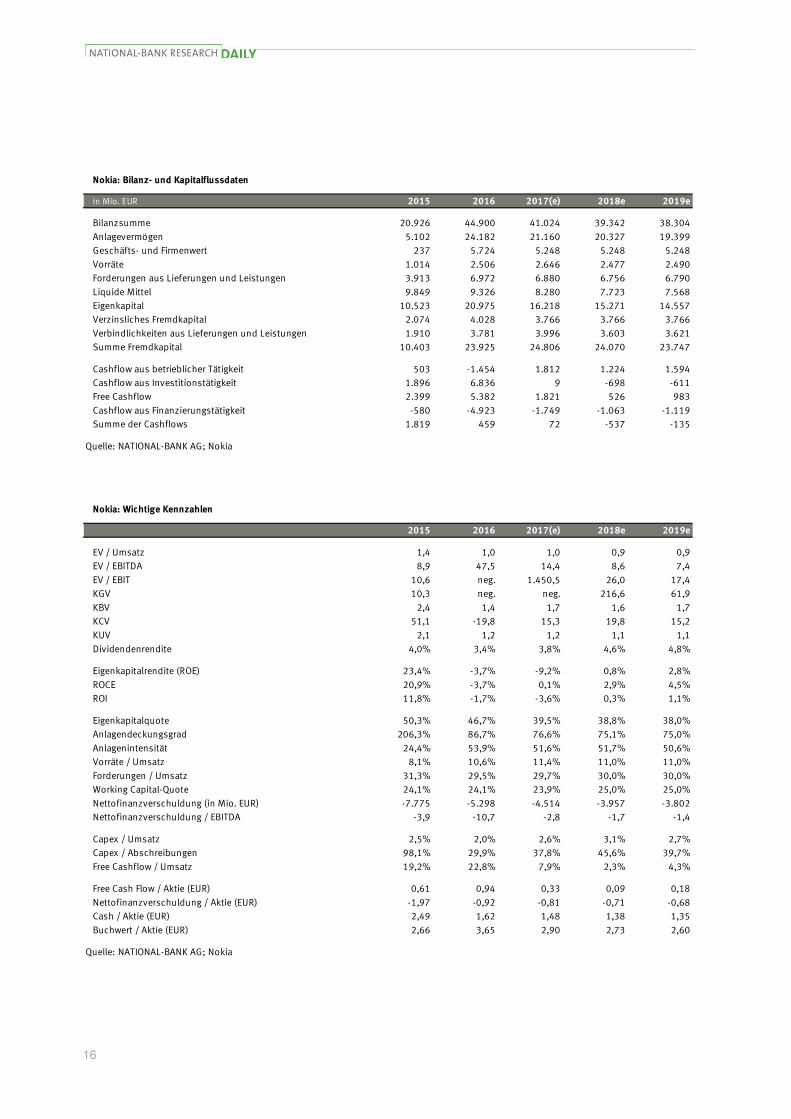

in Mio. EUR 2015 2016 2017(e) 2018e 2019e

Bilanzsumme 20.926 44.900 41.024 39.342 38.304

Anlagevermögen 5.102 24.182 21.160 20.327 19.399

Geschäfts- und Firmenwert 237 5.724 5.248 5.248 5.248

Vorräte 1.014 2.506 2.646 2.477 2.490

Forderungen aus Lieferungen und Leistungen 3.913 6.972 6.880 6.756 6.790

Liquide Mittel 9.849 9.326 8.280 7.723 7.568

Eigenkapital 10.523 20.975 16.218 15.271 14.557

Verzinsliches Fremdkapital 2.074 4.028 3.766 3.766 3.766

Verbindlichkeiten aus Lieferungen und Leistungen 1.910 3.781 3.996 3.603 3.621

Summe Fremdkapital 10.403 23.925 24.806 24.070 23.747

Cashflow aus betrieblicher Tätigkeit 503 -1.454 1.812 1.224 1.594

Cashflow aus Investitionstätigkeit 1.896 6.836 9 -698 -611

Free Cashflow 2.399 5.382 1.821 526 983

Cashflow aus Finanzierungstätigkeit -580 -4.923 -1.749 -1.063 -1.119

Summe der Cashflows 1.819 459 72 -537 -135

Quelle: NATIONAL-BANK AG; Nokia

Nokia: Bilanz- und Kapitalflussdaten

2015 2016 2017(e) 2018e 2019e

EV / Umsatz 1,4 1,0 1,0 0,9 0,9

EV / EBITDA 8,9 47,5 14,4 8,6 7,4

EV / EBIT 10,6 neg. 1.450,5 26,0 17,4

KGV 10,3 neg. neg. 216,6 61,9

KBV 2,4 1,4 1,7 1,6 1,7

KCV 51,1 -19,8 15,3 19,8 15,2

KUV 2,1 1,2 1,2 1,1 1,1

Dividendenrendite 4,0% 3,4% 3,8% 4,6% 4,8%

Eigenkapitalrendite (ROE) 23,4% -3,7% -9,2% 0,8% 2,8%

ROCE 20,9% -3,7% 0,1% 2,9% 4,5%

ROI 11,8% -1,7% -3,6% 0,3% 1,1%

Eigenkapitalquote 50,3% 46,7% 39,5% 38,8% 38,0%

Anlagendeckungsgrad 206,3% 86,7% 76,6% 75,1% 75,0%

Anlagenintensität 24,4% 53,9% 51,6% 51,7% 50,6%

Vorräte / Umsatz 8,1% 10,6% 11,4% 11,0% 11,0%

Forderungen / Umsatz 31,3% 29,5% 29,7% 30,0% 30,0%

Working Capital-Quote 24,1% 24,1% 23,9% 25,0% 25,0%

Nettofinanzverschuldung (in Mio. EUR) -7.775 -5.298 -4.514 -3.957 -3.802

Nettofinanzverschuldung / EBITDA -3,9 -10,7 -2,8 -1,7 -1,4

Capex / Umsatz 2,5% 2,0% 2,6% 3,1% 2,7%

Capex / Abschreibungen 98,1% 29,9% 37,8% 45,6% 39,7%

Free Cashflow / Umsatz 19,2% 22,8% 7,9% 2,3% 4,3%

Free Cash Flow / Aktie (EUR) 0,61 0,94 0,33 0,09 0,18

Nettofinanzverschuldung / Aktie (EUR) -1,97 -0,92 -0,81 -0,71 -0,68

Cash / Aktie (EUR) 2,49 1,62 1,48 1,38 1,35

Buchwert / Aktie (EUR) 2,66 3,65 2,90 2,73 2,60

Quelle: NATIONAL-BANK AG; Nokia

Nokia: Wichtige Kennzahlen

17

DAILY

Unternehmenskommentare Novo Nordisk B Anlass

Zahlen für das vierte Quartal 2017

Einschätzung

Das Zahlenwerk für das vierte Quartal 2017 fiel insgesamt enttäu-

schend aus. Die Belastungen durch Wechselkurseffekte nahmen

zu. Die Guidance für das Gesamtjahr wurde erreicht. Für 2018 hat

das Unternehmen den Ausblick auf währungsbereinigter Basis

konkretisiert (u.a. Umsatz: +2% bis +5% y/y; EBIT: +1% bis +5%

y/y). Unter Berücksichtigung der Wechselkurseinflüsse gehen wir

nun allerdings von einem rückläufigen Umsatz und EBIT aus. Die

zurückhaltende Zielsetzung spiegelt aus unserer Sicht den global

steigenden Wettbewerbsdruck sowie den anhaltenden Preisdruck

im Diabetes-Bereich (insb. in den USA) wider. Künftig sollten

weiterhin die Situation bei Tresiba und Victoza sowie die Markt-

einführung von Ozempic (Semaglutide) im Fokus stehen. Wir

haben unsere Prognosen für 2018 gesenkt (u.a. EpS: 15,85 (alt:

16,25) DKK; DpS: 8,10 (alt: 8,40) DKK) und stellen für 2019 erst-

mals ein EpS von 16,46 DKK und ein DpS von 8,40 DKK in Aus-

sicht. Bei einem neuen Kursziel von 330,00 (alt: 350,00) DKK

(Discounted-Cashflow-Modell) hat unser Halten-Votum Bestand.

Bernhard Weininger (Analyst)

Ha lte n (Halten)

Kurs a m 01.02 .18 um 16 :5 9h 309,00 DKK

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 330,00 DKK

Ma rktka pita lisie rung 772,51 Mrd. DKK

Bra nc he Gesundheit

Land Dänemark

WKN

Re ute rs NOVOb.CO

Ke nnzahle n 12 /17 (e ) 12 /18 e

Ergebnis je Aktie (DKK) 14,99 15,52

Kurs/Gewinn 21,7 18,1

Dividende je Aktie (DKK) 7,60 7,85

Div.- Rendite 2,3% 2,8%

Kurs/Umsatz 7,4 6,2

Kurs/Op. Ergebnis 17,0 14,1

Kurs/Cashflow 44,6 40,2

Kurs/Buchwert 18,2 13,8

Pe rformanc e 3M 6 M

Absolut - 2,6% 16,2%

Relativ z. Stoxx Europe 50 - 1,3% 13,2%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

33,6%

26,9%

01.12.2015

12 /19 e

16,46

18,8

12 M

11,4

8,40

2,7%

6,3

14,8

55,2

A1XA8R

150,00

220,00

290,00

360,00

430,00

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

18

DAILY

Highlights

� Das Zahlenwerk für das vierte Quartal 2017 fiel insgesamt enttäuschend aus. Die Belastungen durch Wech-

selkurseffekte nahmen zu. Die Guidance für das Gesamtjahr wurde erreicht.

� Den Ausblick für 2018 hat das Unternehmen konkretisiert und stellt auf währungsbereinigter Basis ein Um-

satzwachstum von +2% bis +5% y/y (bisher: Anstieg im niedrigen bis mittleren einstelligen Prozentbereich)

sowie einen Anstieg des EBIT um +1% bis +5 y/y (bisher: Anstieg im niedrigen bis mittleren einstelligen Pro-

zentbereich) in Aussicht.

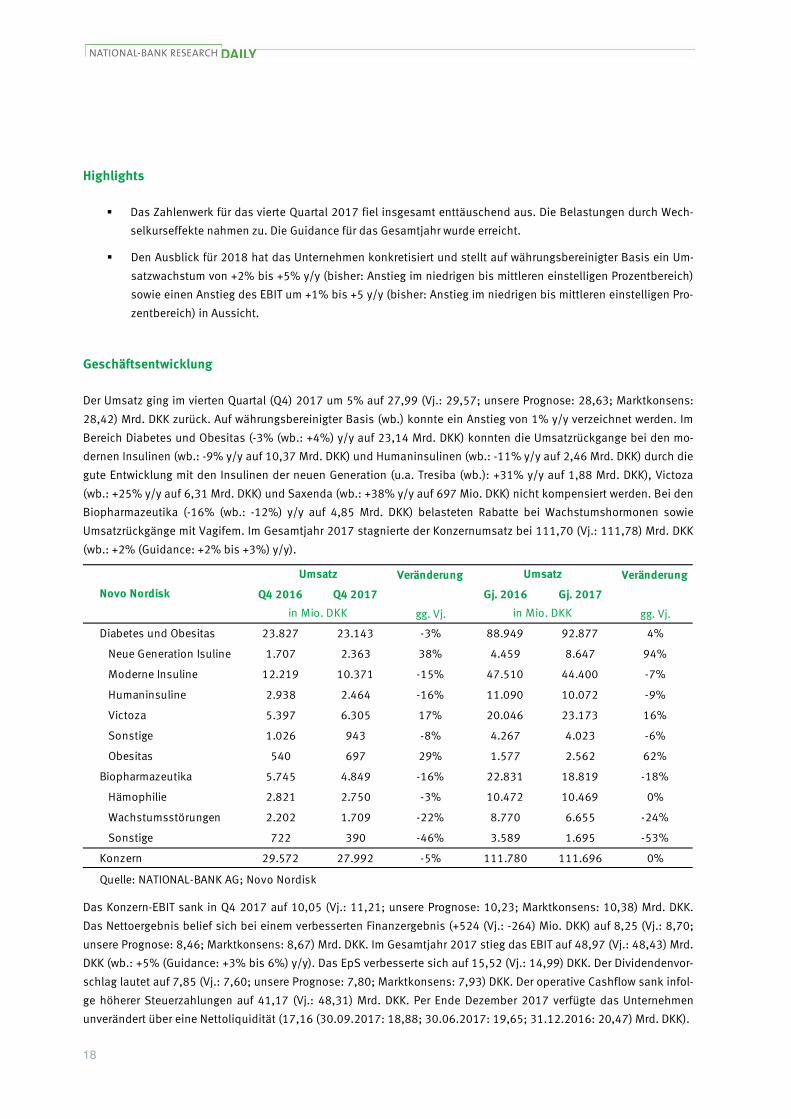

Geschäftsentwicklung

Der Umsatz ging im vierten Quartal (Q4) 2017 um 5% auf 27,99 (Vj.: 29,57; unsere Prognose: 28,63; Marktkonsens:

28,42) Mrd. DKK zurück. Auf währungsbereinigter Basis (wb.) konnte ein Anstieg von 1% y/y verzeichnet werden. Im

Bereich Diabetes und Obesitas (-3% (wb.: +4%) y/y auf 23,14 Mrd. DKK) konnten die Umsatzrückgange bei den mo-

dernen Insulinen (wb.: -9% y/y auf 10,37 Mrd. DKK) und Humaninsulinen (wb.: -11% y/y auf 2,46 Mrd. DKK) durch die

gute Entwicklung mit den Insulinen der neuen Generation (u.a. Tresiba (wb.): +31% y/y auf 1,88 Mrd. DKK), Victoza

(wb.: +25% y/y auf 6,31 Mrd. DKK) und Saxenda (wb.: +38% y/y auf 697 Mio. DKK) nicht kompensiert werden. Bei den

Biopharmazeutika (-16% (wb.: -12%) y/y auf 4,85 Mrd. DKK) belasteten Rabatte bei Wachstumshormonen sowie

Umsatzrückgänge mit Vagifem. Im Gesamtjahr 2017 stagnierte der Konzernumsatz bei 111,70 (Vj.: 111,78) Mrd. DKK

(wb.: +2% (Guidance: +2% bis +3%) y/y).

Veränderung Veränderung

Q4 2016 Q4 2017 Gj. 2016 Gj. 2017

gg. Vj. gg. Vj.

Diabetes und Obesitas 23.827 23.143 -3% 88.949 92.877 4%

Neue Generation Isuline 1.707 2.363 38% 4.459 8.647 94%

Moderne Insuline 12.219 10.371 -15% 47.510 44.400 -7%

Humaninsuline 2.938 2.464 -16% 11.090 10.072 -9%

Victoza 5.397 6.305 17% 20.046 23.173 16%

Sonstige 1.026 943 -8% 4.267 4.023 -6%

Obesitas 540 697 29% 1.577 2.562 62%

Biopharmazeutika 5.745 4.849 -16% 22.831 18.819 -18%

Hämophilie 2.821 2.750 -3% 10.472 10.469 0%

Wachstumsstörungen 2.202 1.709 -22% 8.770 6.655 -24%

Sonstige 722 390 -46% 3.589 1.695 -53%

Konzern 29.572 27.992 -5% 111.780 111.696 0%

Quelle: NATIONAL-BANK AG; Novo Nordisk

Novo Nordisk

Umsatz Umsatz

in Mio. DKK in Mio. DKK

Das Konzern-EBIT sank in Q4 2017 auf 10,05 (Vj.: 11,21; unsere Prognose: 10,23; Marktkonsens: 10,38) Mrd. DKK.

Das Nettoergebnis belief sich bei einem verbesserten Finanzergebnis (+524 (Vj.: -264) Mio. DKK) auf 8,25 (Vj.: 8,70;

unsere Prognose: 8,46; Marktkonsens: 8,67) Mrd. DKK. Im Gesamtjahr 2017 stieg das EBIT auf 48,97 (Vj.: 48,43) Mrd.

DKK (wb.: +5% (Guidance: +3% bis 6%) y/y). Das EpS verbesserte sich auf 15,52 (Vj.: 14,99) DKK. Der Dividendenvor-

schlag lautet auf 7,85 (Vj.: 7,60; unsere Prognose: 7,80; Marktkonsens: 7,93) DKK. Der operative Cashflow sank infol-

ge höherer Steuerzahlungen auf 41,17 (Vj.: 48,31) Mrd. DKK. Per Ende Dezember 2017 verfügte das Unternehmen

unverändert über eine Nettoliquidität (17,16 (30.09.2017: 18,88; 30.06.2017: 19,65; 31.12.2016: 20,47) Mrd. DKK).

19

DAILY

Perspektiven

Den Ausblick für das laufende Geschäftsjahr 2018 hat das Unternehmen konkretisiert und stellt auf währungsberei-

nigter Basis ein Umsatzwachstum von +2% bis +5% y/y (bisher: Anstieg im niedrigen bis mittleren einstelligen Pro-

zentbereich) in Aussicht. Auf berichteter Basis entspricht dies einer Umsatzentwicklung von -5% bis +2% y/y (Wäh-

rungsbelastungen: -7 Prozentpunkte). Das EBIT soll währungsbereinigt um +1% bis +5 y/y (bisher: Anstieg im niedri-

gen bis mittleren einstelligen Prozentbereich) zulegen, was auf berichteter Basis unter Berücksichtigung von Wäh-

rungseffekten (-10 Prozentpunkte) einem Rückgang von -9% bis -5% y/y entspricht. Damit bewegt sich die Guidance

zwar im Rahmen der bisherigen Aussagen, auf berichteter Basis dürften die Konsensschätzungen jedoch spürbar

sinken.

Der verhaltene Ausblick spiegelt aus unserer Sicht sowohl den global steigenden Wettbewerbsdruck als auch den

anhaltenden Preisdruck im Diabetes-Bereich, insbesondere in den USA, wider. So ist u.E. in 2018 mit weiteren Preis-

senkungen zu rechnen. Die Marktanteile sollen sich nach Unternehmenseinschätzungen aber nicht wesentlich verän-

dern. Auch die Risiken für das Biopharmazeutika-Geschäft bleiben angesichts eines zunehmenden Wettbewerbs und

der Einführung generischer Produkte hoch. Hier dürften u.E. M&A-Tätigkeiten im Fokus stehen, um neues Wachstum

zu generieren. Die geplante Übernahme von Ablynx ist vor dem Hintergrund eines deutlich höheren Angebots des

Konkurrenten Sanofis jedoch vom Tisch. Darüber hinaus sollte weiterhin vor allem die Situation bei Tresiba und

Victoza (künftige Umsatzentwicklung; weitere Label-Updates) und die Markteinführung von Ozempic (Semaglutide)

kursbeeinflussend bleiben.

Wir haben unsere Prognosen für 2018 gesenkt (u.a. EpS: 15,85 (alt: 16,25) DKK; DpS: 8,10 (alt: 8,40) DKK) und stel-

len für 2019 erstmals ein EpS von 16,46 DKK und ein DpS von 8,40 DKK in Aussicht. Langfristig sind die fundamenta-

len Rahmenbedingungen u.E. unverändert intakt. Kurzfristig sind jedoch vor allem im wichtigen US-Markt anhaltende

Belastungen zu erwarten. Bei einem neuen Kursziel von 330,00 (alt: 350,00) DKK (Discounted-Cashflow-Modell) hat

unser Halten-Votum Bestand.

20

DAILY

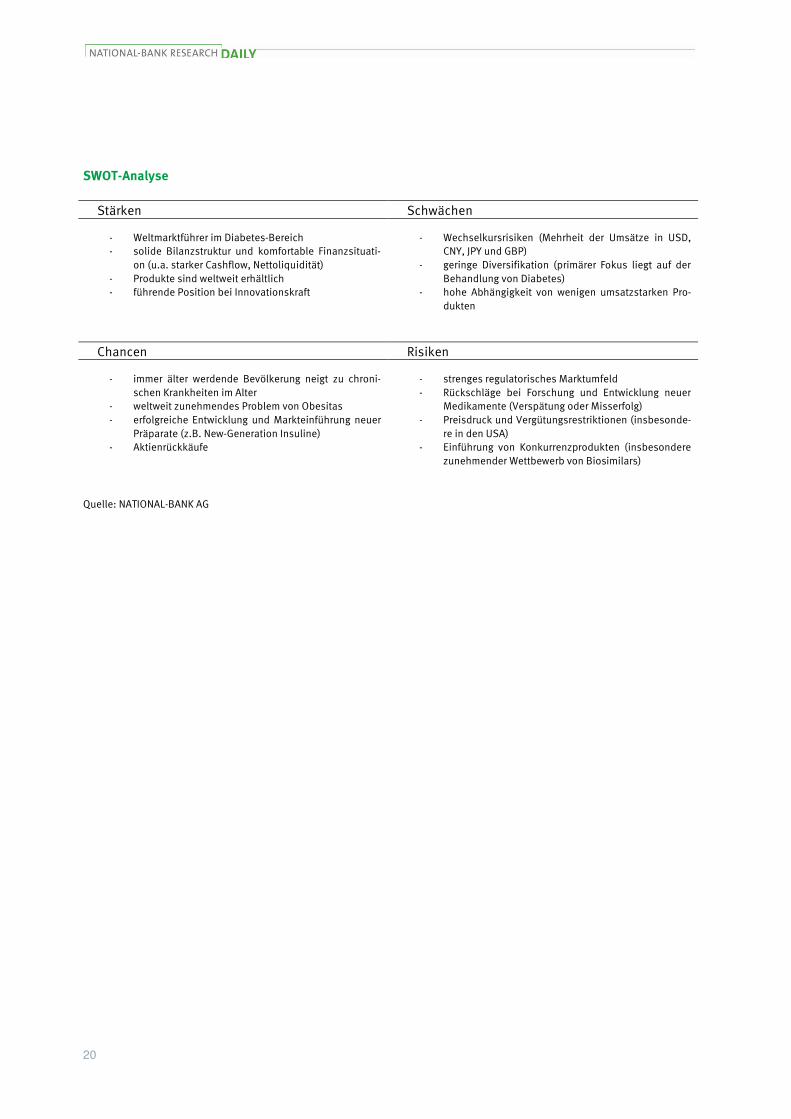

SWOT-Analyse

Stärken Schwächen

- Weltmarktführer im Diabetes-Bereich - solide Bilanzstruktur und komfortable Finanzsituati-

on (u.a. starker Cashflow, Nettoliquidität) - Produkte sind weltweit erhältlich - führende Position bei Innovationskraft

- Wechselkursrisiken (Mehrheit der Umsätze in USD, CNY, JPY und GBP)

- geringe Diversifikation (primärer Fokus liegt auf der Behandlung von Diabetes)

- hohe Abhängigkeit von wenigen umsatzstarken Pro-dukten

Chancen Risiken

- immer älter werdende Bevölkerung neigt zu chroni-schen Krankheiten im Alter

- weltweit zunehmendes Problem von Obesitas - erfolgreiche Entwicklung und Markteinführung neuer

Präparate (z.B. New-Generation Insuline) - Aktienrückkäufe

- strenges regulatorisches Marktumfeld - Rückschläge bei Forschung und Entwicklung neuer

Medikamente (Verspätung oder Misserfolg) - Preisdruck und Vergütungsrestriktionen (insbesonde-

re in den USA) - Einführung von Konkurrenzprodukten (insbesondere

zunehmender Wettbewerb von Biosimilars)

Quelle: NATIONAL-BANK AG

21

DAILY

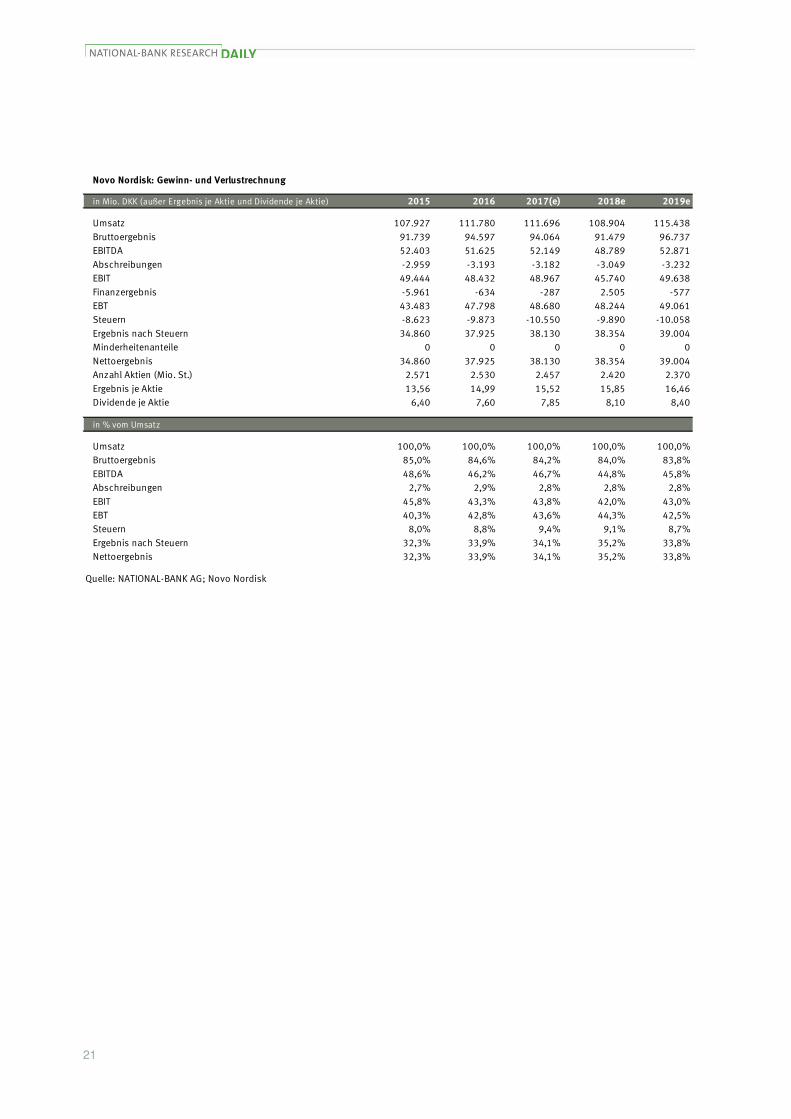

in Mio. DKK (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017(e) 2018e 2019e

Umsatz 107.927 111.780 111.696 108.904 115.438

Bruttoergebnis 91.739 94.597 94.064 91.479 96.737

EBITDA 52.403 51.625 52.149 48.789 52.871

Abschreibungen -2.959 -3.193 -3.182 -3.049 -3.232

EBIT 49.444 48.432 48.967 45.740 49.638

Finanzergebnis -5.961 -634 -287 2.505 -577

EBT 43.483 47.798 48.680 48.244 49.061

Steuern -8.623 -9.873 -10.550 -9.890 -10.058

Ergebnis nach Steuern 34.860 37.925 38.130 38.354 39.004

Minderheitenanteile 0 0 0 0 0

Nettoergebnis 34.860 37.925 38.130 38.354 39.004

Anzahl Aktien (Mio. St.) 2.571 2.530 2.457 2.420 2.370

Ergebnis je Aktie 13,56 14,99 15,52 15,85 16,46

Dividende je Aktie 6,40 7,60 7,85 8,10 8,40

in % vom Umsatz

Umsatz 100,0% 100,0% 100,0% 100,0% 100,0%

Bruttoergebnis 85,0% 84,6% 84,2% 84,0% 83,8%

EBITDA 48,6% 46,2% 46,7% 44,8% 45,8%

Abschreibungen 2,7% 2,9% 2,8% 2,8% 2,8%

EBIT 45,8% 43,3% 43,8% 42,0% 43,0%

EBT 40,3% 42,8% 43,6% 44,3% 42,5%

Steuern 8,0% 8,8% 9,4% 9,1% 8,7%

Ergebnis nach Steuern 32,3% 33,9% 34,1% 35,2% 33,8%

Nettoergebnis 32,3% 33,9% 34,1% 35,2% 33,8%

Quelle: NATIONAL-BANK AG; Novo Nordisk

Novo Nordisk: Gewinn- und Verlustrechnung

22

DAILY

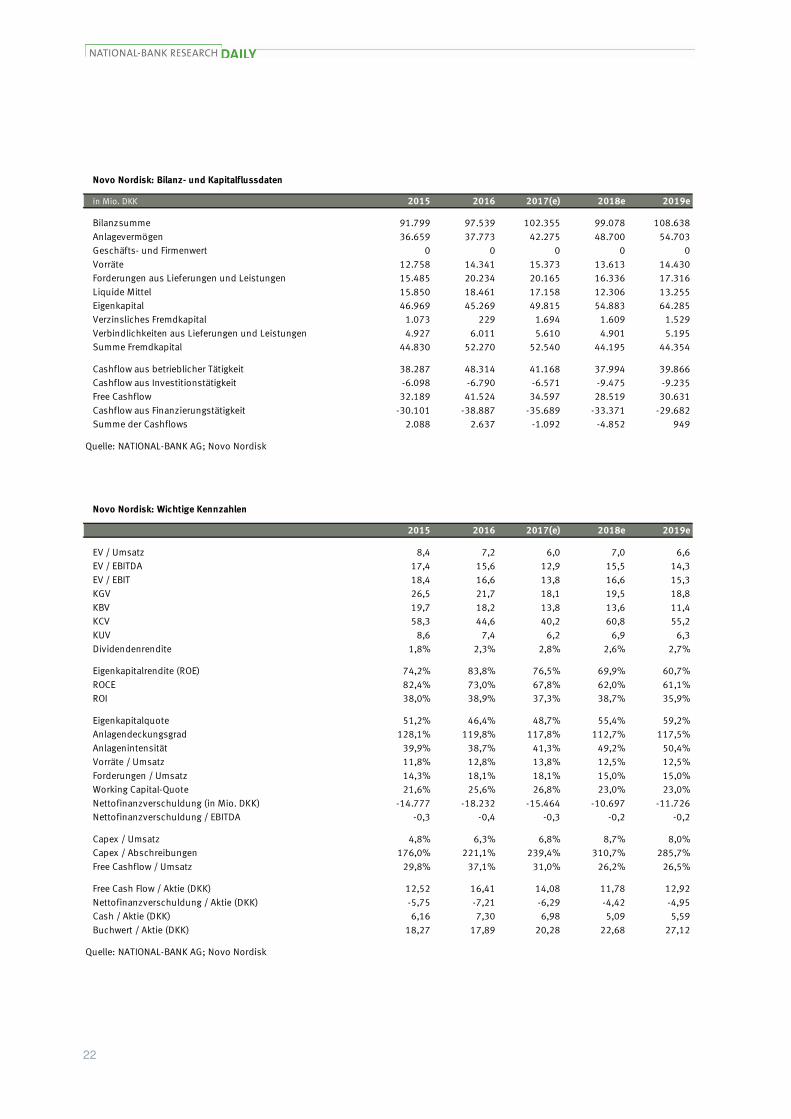

in Mio. DKK 2015 2016 2017(e) 2018e 2019e

Bilanzsumme 91.799 97.539 102.355 99.078 108.638

Anlagevermögen 36.659 37.773 42.275 48.700 54.703

Geschäfts- und Firmenwert 0 0 0 0 0

Vorräte 12.758 14.341 15.373 13.613 14.430

Forderungen aus Lieferungen und Leistungen 15.485 20.234 20.165 16.336 17.316

Liquide Mittel 15.850 18.461 17.158 12.306 13.255

Eigenkapital 46.969 45.269 49.815 54.883 64.285

Verzinsliches Fremdkapital 1.073 229 1.694 1.609 1.529

Verbindlichkeiten aus Lieferungen und Leistungen 4.927 6.011 5.610 4.901 5.195

Summe Fremdkapital 44.830 52.270 52.540 44.195 44.354

Cashflow aus betrieblicher Tätigkeit 38.287 48.314 41.168 37.994 39.866

Cashflow aus Investitionstätigkeit -6.098 -6.790 -6.571 -9.475 -9.235

Free Cashflow 32.189 41.524 34.597 28.519 30.631

Cashflow aus Finanzierungstätigkeit -30.101 -38.887 -35.689 -33.371 -29.682

Summe der Cashflows 2.088 2.637 -1.092 -4.852 949

Quelle: NATIONAL-BANK AG; Novo Nordisk

Novo Nordisk: Bilanz- und Kapitalflussdaten

2015 2016 2017(e) 2018e 2019e

EV / Umsatz 8,4 7,2 6,0 7,0 6,6

EV / EBITDA 17,4 15,6 12,9 15,5 14,3

EV / EBIT 18,4 16,6 13,8 16,6 15,3

KGV 26,5 21,7 18,1 19,5 18,8

KBV 19,7 18,2 13,8 13,6 11,4

KCV 58,3 44,6 40,2 60,8 55,2

KUV 8,6 7,4 6,2 6,9 6,3

Dividendenrendite 1,8% 2,3% 2,8% 2,6% 2,7%

Eigenkapitalrendite (ROE) 74,2% 83,8% 76,5% 69,9% 60,7%

ROCE 82,4% 73,0% 67,8% 62,0% 61,1%

ROI 38,0% 38,9% 37,3% 38,7% 35,9%

Eigenkapitalquote 51,2% 46,4% 48,7% 55,4% 59,2%

Anlagendeckungsgrad 128,1% 119,8% 117,8% 112,7% 117,5%

Anlagenintensität 39,9% 38,7% 41,3% 49,2% 50,4%

Vorräte / Umsatz 11,8% 12,8% 13,8% 12,5% 12,5%

Forderungen / Umsatz 14,3% 18,1% 18,1% 15,0% 15,0%

Working Capital-Quote 21,6% 25,6% 26,8% 23,0% 23,0%

Nettofinanzverschuldung (in Mio. DKK) -14.777 -18.232 -15.464 -10.697 -11.726

Nettofinanzverschuldung / EBITDA -0,3 -0,4 -0,3 -0,2 -0,2

Capex / Umsatz 4,8% 6,3% 6,8% 8,7% 8,0%

Capex / Abschreibungen 176,0% 221,1% 239,4% 310,7% 285,7%

Free Cashflow / Umsatz 29,8% 37,1% 31,0% 26,2% 26,5%

Free Cash Flow / Aktie (DKK) 12,52 16,41 14,08 11,78 12,92

Nettofinanzverschuldung / Aktie (DKK) -5,75 -7,21 -6,29 -4,42 -4,95

Cash / Aktie (DKK) 6,16 7,30 6,98 5,09 5,59

Buchwert / Aktie (DKK) 18,27 17,89 20,28 22,68 27,12

Quelle: NATIONAL-BANK AG; Novo Nordisk

Novo Nordisk: Wichtige Kennzahlen

23

DAILY

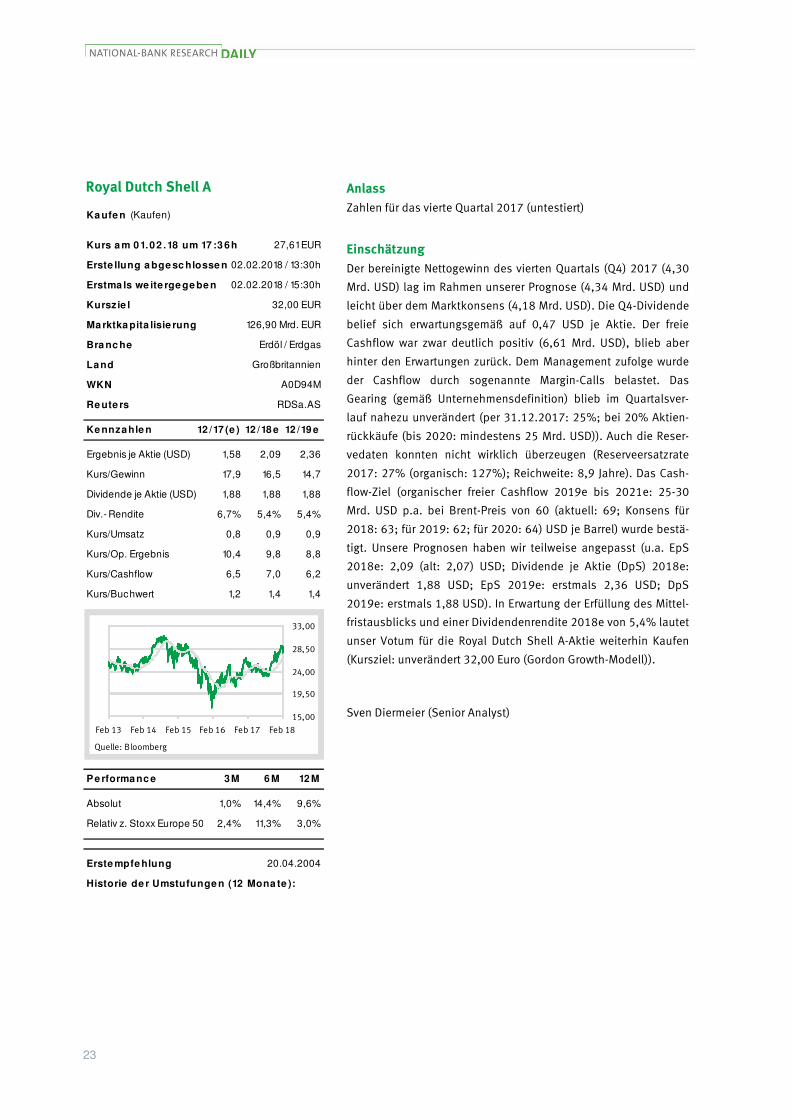

Unternehmenskommentare Royal Dutch Shell A Anlass

Zahlen für das vierte Quartal 2017 (untestiert)

Einschätzung

Der bereinigte Nettogewinn des vierten Quartals (Q4) 2017 (4,30

Mrd. USD) lag im Rahmen unserer Prognose (4,34 Mrd. USD) und

leicht über dem Marktkonsens (4,18 Mrd. USD). Die Q4-Dividende

belief sich erwartungsgemäß auf 0,47 USD je Aktie. Der freie

Cashflow war zwar deutlich positiv (6,61 Mrd. USD), blieb aber

hinter den Erwartungen zurück. Dem Management zufolge wurde

der Cashflow durch sogenannte Margin-Calls belastet. Das

Gearing (gemäß Unternehmensdefinition) blieb im Quartalsver-

lauf nahezu unverändert (per 31.12.2017: 25%; bei 20% Aktien-

rückkäufe (bis 2020: mindestens 25 Mrd. USD)). Auch die Reser-

vedaten konnten nicht wirklich überzeugen (Reserveersatzrate

2017: 27% (organisch: 127%); Reichweite: 8,9 Jahre). Das Cash-

flow-Ziel (organischer freier Cashflow 2019e bis 2021e: 25-30

Mrd. USD p.a. bei Brent-Preis von 60 (aktuell: 69; Konsens für

2018: 63; für 2019: 62; für 2020: 64) USD je Barrel) wurde bestä-

tigt. Unsere Prognosen haben wir teilweise angepasst (u.a. EpS

2018e: 2,09 (alt: 2,07) USD; Dividende je Aktie (DpS) 2018e:

unverändert 1,88 USD; EpS 2019e: erstmals 2,36 USD; DpS

2019e: erstmals 1,88 USD). In Erwartung der Erfüllung des Mittel-

fristausblicks und einer Dividendenrendite 2018e von 5,4% lautet

unser Votum für die Royal Dutch Shell A-Aktie weiterhin Kaufen

(Kursziel: unverändert 32,00 Euro (Gordon Growth-Modell)).

Sven Diermeier (Senior Analyst)

Ka ufe n (Kaufen)

Kurs a m 01.02 .18 um 17 :3 6h 27,61 EUR

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 32,00 EUR

Ma rktka pita lisie rung 126,90 Mrd. EUR

Bra nc he Erdöl / Erdgas

Land Großbritannien

WKN

Re ute rs RDSa.AS

Ke nnzahle n 12 /17 (e ) 12 /18 e

Ergebnis je Aktie (USD) 1,58 2,09

Kurs/Gewinn 17,9 16,5

Dividende je Aktie (USD) 1,88 1,88

Div.- Rendite 6,7% 5,4%

Kurs/Umsatz 0,8 0,9

Kurs/Op. Ergebnis 10,4 9,8

Kurs/Cashflow 6,5 7,0

Kurs/Buchwert 1,2 1,4

Pe rformanc e 3M 6 M

Absolut 1,0% 14,4%

Relativ z. Stoxx Europe 50 2,4% 11,3%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

2,36

14,7

12 M

1,4

1,88

5,4%

0,9

8,8

6,2

A0D94M

20.04.2004

9,6%

3,0%

15,00

19,50

24,00

28,50

33,00

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

24

DAILY

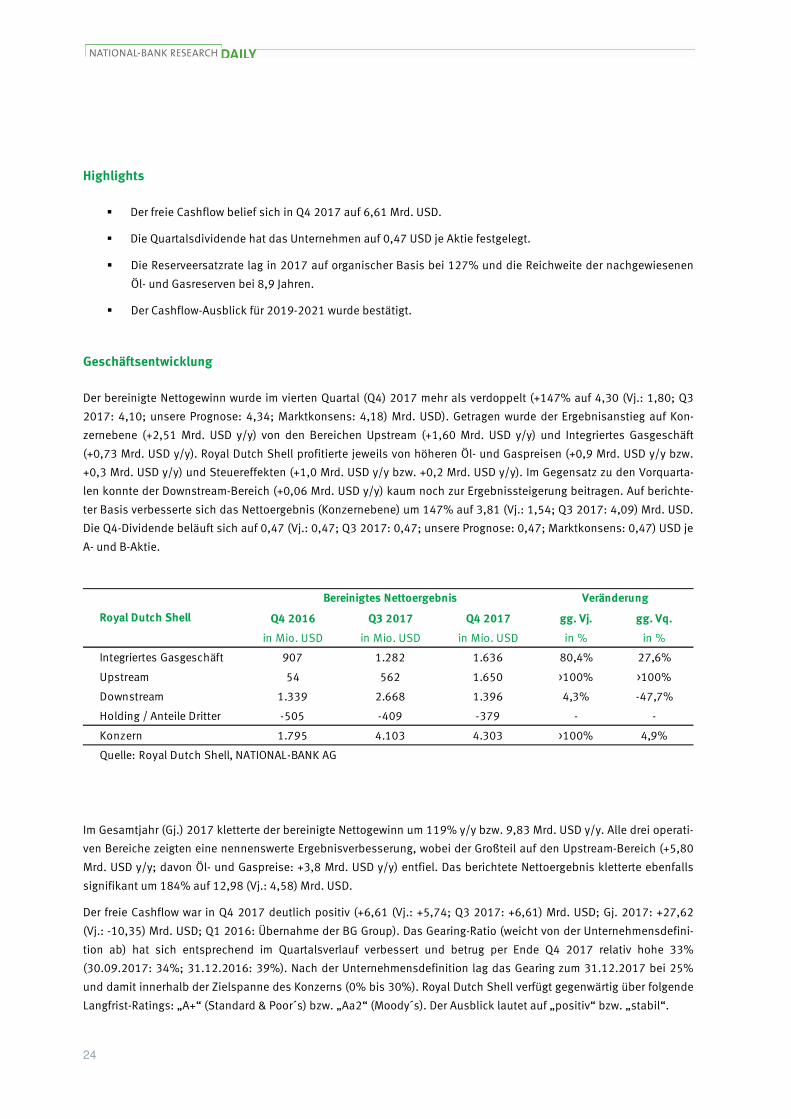

Highlights

� Der freie Cashflow belief sich in Q4 2017 auf 6,61 Mrd. USD.

� Die Quartalsdividende hat das Unternehmen auf 0,47 USD je Aktie festgelegt.

� Die Reserveersatzrate lag in 2017 auf organischer Basis bei 127% und die Reichweite der nachgewiesenen

Öl- und Gasreserven bei 8,9 Jahren.

� Der Cashflow-Ausblick für 2019-2021 wurde bestätigt.

Geschäftsentwicklung

Der bereinigte Nettogewinn wurde im vierten Quartal (Q4) 2017 mehr als verdoppelt (+147% auf 4,30 (Vj.: 1,80; Q3

2017: 4,10; unsere Prognose: 4,34; Marktkonsens: 4,18) Mrd. USD). Getragen wurde der Ergebnisanstieg auf Kon-

zernebene (+2,51 Mrd. USD y/y) von den Bereichen Upstream (+1,60 Mrd. USD y/y) und Integriertes Gasgeschäft

(+0,73 Mrd. USD y/y). Royal Dutch Shell profitierte jeweils von höheren Öl- und Gaspreisen (+0,9 Mrd. USD y/y bzw.

+0,3 Mrd. USD y/y) und Steuereffekten (+1,0 Mrd. USD y/y bzw. +0,2 Mrd. USD y/y). Im Gegensatz zu den Vorquarta-

len konnte der Downstream-Bereich (+0,06 Mrd. USD y/y) kaum noch zur Ergebnissteigerung beitragen. Auf berichte-

ter Basis verbesserte sich das Nettoergebnis (Konzernebene) um 147% auf 3,81 (Vj.: 1,54; Q3 2017: 4,09) Mrd. USD.

Die Q4-Dividende beläuft sich auf 0,47 (Vj.: 0,47; Q3 2017: 0,47; unsere Prognose: 0,47; Marktkonsens: 0,47) USD je

A- und B-Aktie.

Q4 2016 Q3 2017 Q4 2017 gg. Vj. gg. Vq.

in Mio. USD in Mio. USD in Mio. USD in % in %

Integriertes Gasgeschäft 907 1.282 1.636 80,4% 27,6%

Upstream 54 562 1.650 >100% >100%

Downstream 1.339 2.668 1.396 4,3% -47,7%

Holding / Anteile Dritter -505 -409 -379 - -

Konzern 1.795 4.103 4.303 >100% 4,9%

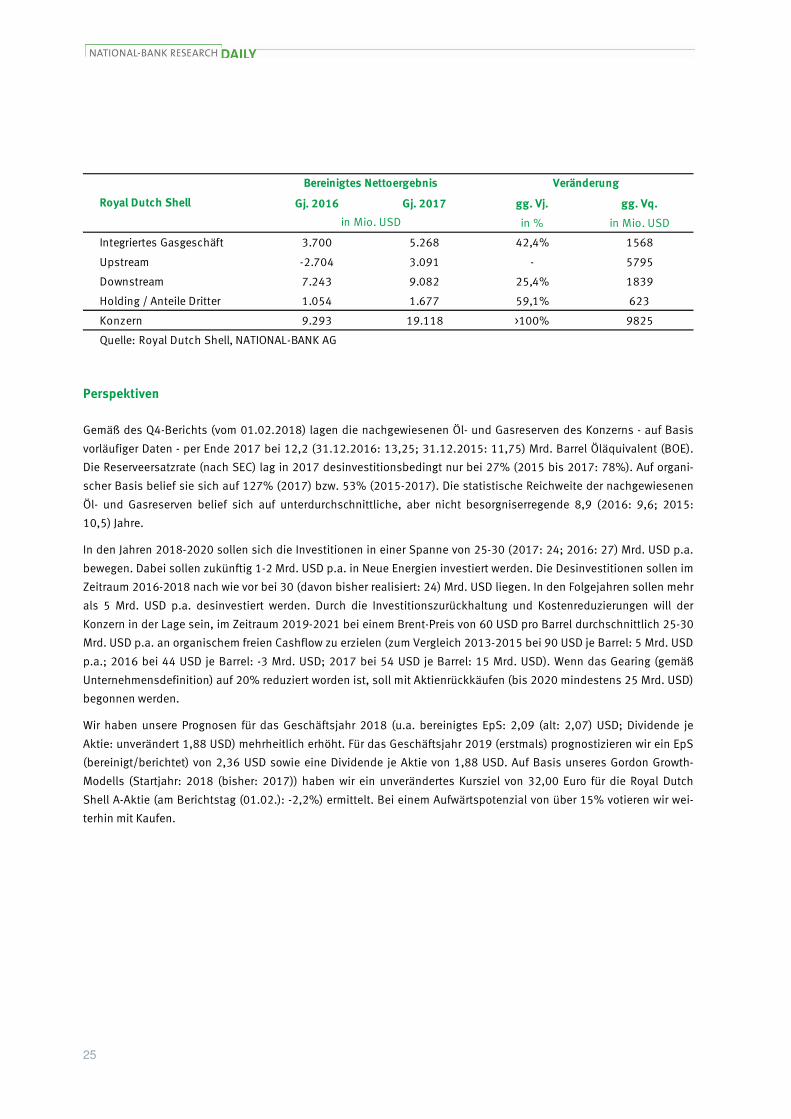

Quelle: Royal Dutch Shell, NATIONAL-BANK AG

Royal Dutch Shell

Bereinigtes Nettoergebnis Veränderung

Im Gesamtjahr (Gj.) 2017 kletterte der bereinigte Nettogewinn um 119% y/y bzw. 9,83 Mrd. USD y/y. Alle drei operati-

ven Bereiche zeigten eine nennenswerte Ergebnisverbesserung, wobei der Großteil auf den Upstream-Bereich (+5,80

Mrd. USD y/y; davon Öl- und Gaspreise: +3,8 Mrd. USD y/y) entfiel. Das berichtete Nettoergebnis kletterte ebenfalls

signifikant um 184% auf 12,98 (Vj.: 4,58) Mrd. USD.

Der freie Cashflow war in Q4 2017 deutlich positiv (+6,61 (Vj.: +5,74; Q3 2017: +6,61) Mrd. USD; Gj. 2017: +27,62

(Vj.: -10,35) Mrd. USD; Q1 2016: Übernahme der BG Group). Das Gearing-Ratio (weicht von der Unternehmensdefini-

tion ab) hat sich entsprechend im Quartalsverlauf verbessert und betrug per Ende Q4 2017 relativ hohe 33%

(30.09.2017: 34%; 31.12.2016: 39%). Nach der Unternehmensdefinition lag das Gearing zum 31.12.2017 bei 25%

und damit innerhalb der Zielspanne des Konzerns (0% bis 30%). Royal Dutch Shell verfügt gegenwärtig über folgende

Langfrist-Ratings: „A+“ (Standard & Poor´s) bzw. „Aa2“ (Moody´s). Der Ausblick lautet auf „positiv“ bzw. „stabil“.

25

DAILY

Gj. 2016 Gj. 2017 gg. Vj. gg. Vq.

in % in Mio. USD

Integriertes Gasgeschäft 3.700 5.268 42,4% 1568

Upstream -2.704 3.091 - 5795

Downstream 7.243 9.082 25,4% 1839

Holding / Anteile Dritter 1.054 1.677 59,1% 623

Konzern 9.293 19.118 >100% 9825

Quelle: Royal Dutch Shell, NATIONAL-BANK AG

Royal Dutch Shell

Bereinigtes Nettoergebnis Veränderung

in Mio. USD

Perspektiven

Gemäß des Q4-Berichts (vom 01.02.2018) lagen die nachgewiesenen Öl- und Gasreserven des Konzerns - auf Basis

vorläufiger Daten - per Ende 2017 bei 12,2 (31.12.2016: 13,25; 31.12.2015: 11,75) Mrd. Barrel Öläquivalent (BOE).

Die Reserveersatzrate (nach SEC) lag in 2017 desinvestitionsbedingt nur bei 27% (2015 bis 2017: 78%). Auf organi-

scher Basis belief sie sich auf 127% (2017) bzw. 53% (2015-2017). Die statistische Reichweite der nachgewiesenen

Öl- und Gasreserven belief sich auf unterdurchschnittliche, aber nicht besorgniserregende 8,9 (2016: 9,6; 2015:

10,5) Jahre.

In den Jahren 2018-2020 sollen sich die Investitionen in einer Spanne von 25-30 (2017: 24; 2016: 27) Mrd. USD p.a.

bewegen. Dabei sollen zukünftig 1-2 Mrd. USD p.a. in Neue Energien investiert werden. Die Desinvestitionen sollen im

Zeitraum 2016-2018 nach wie vor bei 30 (davon bisher realisiert: 24) Mrd. USD liegen. In den Folgejahren sollen mehr

als 5 Mrd. USD p.a. desinvestiert werden. Durch die Investitionszurückhaltung und Kostenreduzierungen will der

Konzern in der Lage sein, im Zeitraum 2019-2021 bei einem Brent-Preis von 60 USD pro Barrel durchschnittlich 25-30

Mrd. USD p.a. an organischem freien Cashflow zu erzielen (zum Vergleich 2013-2015 bei 90 USD je Barrel: 5 Mrd. USD

p.a.; 2016 bei 44 USD je Barrel: -3 Mrd. USD; 2017 bei 54 USD je Barrel: 15 Mrd. USD). Wenn das Gearing (gemäß

Unternehmensdefinition) auf 20% reduziert worden ist, soll mit Aktienrückkäufen (bis 2020 mindestens 25 Mrd. USD)

begonnen werden.

Wir haben unsere Prognosen für das Geschäftsjahr 2018 (u.a. bereinigtes EpS: 2,09 (alt: 2,07) USD; Dividende je

Aktie: unverändert 1,88 USD) mehrheitlich erhöht. Für das Geschäftsjahr 2019 (erstmals) prognostizieren wir ein EpS

(bereinigt/berichtet) von 2,36 USD sowie eine Dividende je Aktie von 1,88 USD. Auf Basis unseres Gordon Growth-

Modells (Startjahr: 2018 (bisher: 2017)) haben wir ein unverändertes Kursziel von 32,00 Euro für die Royal Dutch

Shell A-Aktie (am Berichtstag (01.02.): -2,2%) ermittelt. Bei einem Aufwärtspotenzial von über 15% votieren wir wei-

terhin mit Kaufen.

26

DAILY

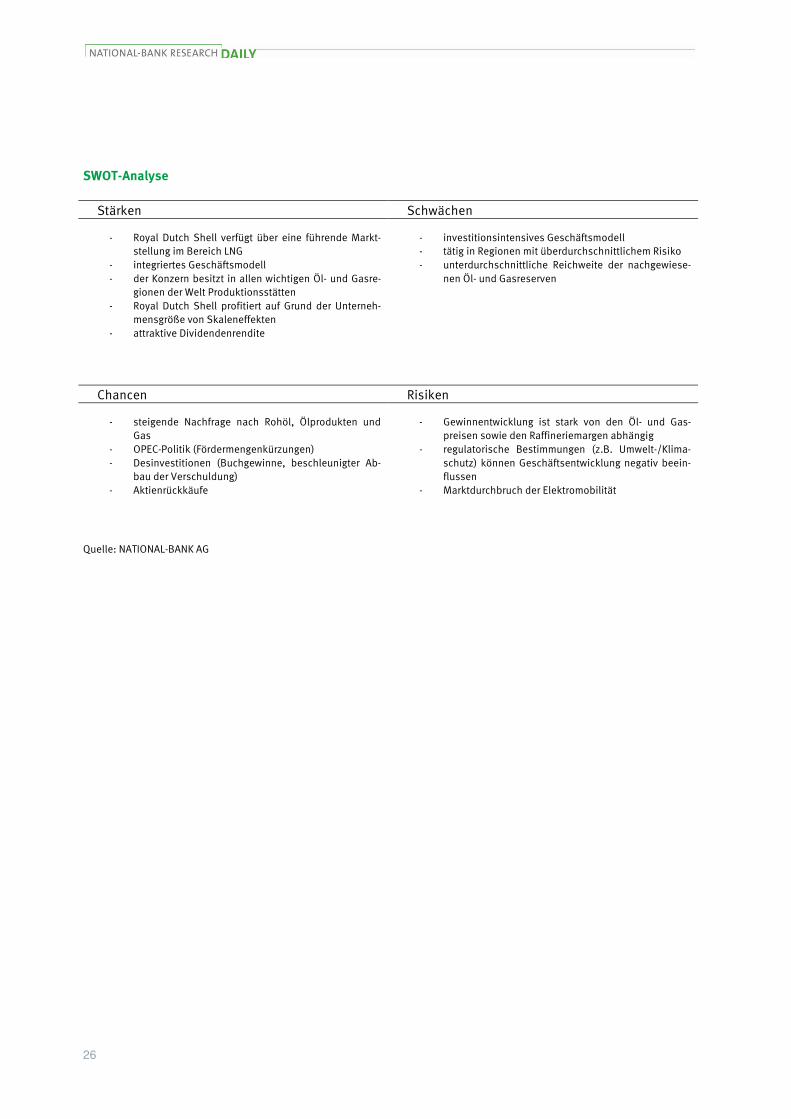

SWOT-Analyse

Stärken Schwächen

- Royal Dutch Shell verfügt über eine führende Markt-stellung im Bereich LNG

- integriertes Geschäftsmodell - der Konzern besitzt in allen wichtigen Öl- und Gasre-

gionen der Welt Produktionsstätten - Royal Dutch Shell profitiert auf Grund der Unterneh-

mensgröße von Skaleneffekten - attraktive Dividendenrendite

- investitionsintensives Geschäftsmodell - tätig in Regionen mit überdurchschnittlichem Risiko - unterdurchschnittliche Reichweite der nachgewiese-

nen Öl- und Gasreserven

Chancen Risiken

- steigende Nachfrage nach Rohöl, Ölprodukten und Gas

- OPEC-Politik (Fördermengenkürzungen) - Desinvestitionen (Buchgewinne, beschleunigter Ab-

bau der Verschuldung) - Aktienrückkäufe

- Gewinnentwicklung ist stark von den Öl- und Gas-preisen sowie den Raffineriemargen abhängig

- regulatorische Bestimmungen (z.B. Umwelt-/Klima-schutz) können Geschäftsentwicklung negativ beein-flussen

- Marktdurchbruch der Elektromobilität

Quelle: NATIONAL-BANK AG

27

DAILY

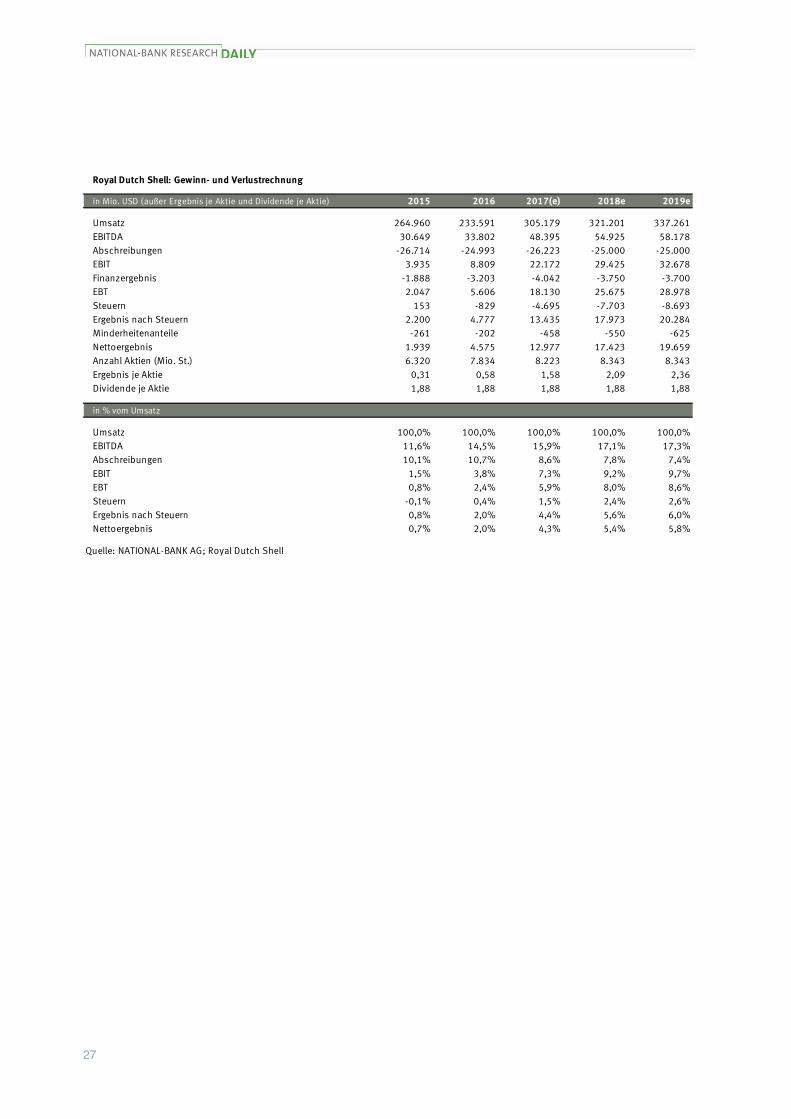

in Mio. USD (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017(e) 2018e 2019e

Umsatz 264.960 233.591 305.179 321.201 337.261

EBITDA 30.649 33.802 48.395 54.925 58.178

Abschreibungen -26.714 -24.993 -26.223 -25.000 -25.000

EBIT 3.935 8.809 22.172 29.425 32.678

Finanzergebnis -1.888 -3.203 -4.042 -3.750 -3.700

EBT 2.047 5.606 18.130 25.675 28.978

Steuern 153 -829 -4.695 -7.703 -8.693

Ergebnis nach Steuern 2.200 4.777 13.435 17.973 20.284

Minderheitenanteile -261 -202 -458 -550 -625

Nettoergebnis 1.939 4.575 12.977 17.423 19.659

Anzahl Aktien (Mio. St.) 6.320 7.834 8.223 8.343 8.343

Ergebnis je Aktie 0,31 0,58 1,58 2,09 2,36

Dividende je Aktie 1,88 1,88 1,88 1,88 1,88

in % vom Umsatz

Umsatz 100,0% 100,0% 100,0% 100,0% 100,0%

EBITDA 11,6% 14,5% 15,9% 17,1% 17,3%

Abschreibungen 10,1% 10,7% 8,6% 7,8% 7,4%

EBIT 1,5% 3,8% 7,3% 9,2% 9,7%

EBT 0,8% 2,4% 5,9% 8,0% 8,6%

Steuern -0,1% 0,4% 1,5% 2,4% 2,6%

Ergebnis nach Steuern 0,8% 2,0% 4,4% 5,6% 6,0%

Nettoergebnis 0,7% 2,0% 4,3% 5,4% 5,8%

Quelle: NATIONAL-BANK AG; Royal Dutch Shell

Royal Dutch Shell: Gewinn- und Verlustrechnung

28

DAILY

in Mio. USD 2015 2016 2017(e) 2018e 2019e

Bilanzsumme 340.157 411.275 407.097 412.403 417.137

Anlagevermögen 246.799 324.706 311.693 307.193 305.693

Geschäfts- und Firmenwert 2.010 12.987 12.987 12.987 12.987

Vorräte 15.822 21.775 25.223 27.302 28.667

Forderungen aus Lieferungen und Leistungen 45.784 45.664 49.869 57.816 60.707

Liquide Mittel 31.752 19.130 20.312 20.092 22.070

Eigenkapital 164.121 188.511 197.812 204.325 212.924

Verzinsliches Fremdkapital 58.379 92.476 85.665 76.071 66.477

Verbindlichkeiten aus Lieferungen und Leistungen 52.770 53.417 56.663 62.634 65.766

Summe Fremdkapital 176.036 222.764 209.285 208.078 204.213

Cashflow aus betrieblicher Tätigkeit 29.810 20.615 35.650 41.334 46.757

Cashflow aus Investitionstätigkeit -22.407 -30.963 -8.029 -20.500 -23.500

Free Cashflow 7.403 -10.348 27.621 20.834 23.257

Cashflow aus Finanzierungstätigkeit 3.812 -771 -27.086 -21.054 -21.279

Summe der Cashflows 11.215 -11.119 535 -220 1.978

Quelle: NATIONAL-BANK AG; Royal Dutch Shell

Royal Dutch Shell: Bilanz- und Kapitalflussdaten

2015 2016 2017(e) 2018e 2019e

EV / Umsatz 0,8 1,2 1,0 1,1 1,0

EV / EBITDA 6,8 8,0 6,1 6,4 6,1

EV / EBIT 52,8 30,5 13,3 12,0 10,8

KGV 92,8 42,4 17,9 16,5 14,7

KBV 1,1 1,0 1,2 1,4 1,4

KCV 6,0 9,4 6,5 7,0 6,2

KUV 0,7 0,8 0,8 0,9 0,9

Dividendenrendite 6,6% 7,6% 6,7% 5,4% 5,4%

Eigenkapitalrendite (ROE) 1,2% 2,4% 6,6% 8,5% 9,2%

ROCE 1,5% 2,6% 6,7% 8,9% 9,9%

ROI 0,6% 1,1% 3,2% 4,2% 4,7%

Eigenkapitalquote 48,2% 45,8% 48,6% 49,5% 51,0%

Anlagendeckungsgrad 66,5% 58,1% 63,5% 66,5% 69,7%

Anlagenintensität 72,6% 79,0% 76,6% 74,5% 73,3%

Vorräte / Umsatz 6,0% 9,3% 8,3% 8,5% 8,5%

Forderungen / Umsatz 17,3% 19,5% 16,3% 18,0% 18,0%

Working Capital-Quote 3,3% 6,0% 6,0% 7,0% 7,0%

Nettofinanzverschuldung (in Mio. USD) 26.627 73.346 65.353 55.979 44.407

Nettofinanzverschuldung / EBITDA 0,9 2,2 1,4 1,0 0,8

Capex / Umsatz 8,5% 9,5% 6,8% 8,3% 8,2%

Capex / Abschreibungen 83,9% 88,5% 79,5% 106,0% 110,0%

Free Cashflow / Umsatz 2,8% -4,4% 9,1% 6,5% 6,9%

Free Cash Flow / Aktie (USD) 1,17 -1,32 3,36 2,50 2,79

Nettofinanzverschuldung / Aktie (USD) 4,21 9,36 7,95 6,71 5,32

Cash / Aktie (USD) 5,02 2,44 2,47 2,41 2,65

Buchwert / Aktie (USD) 25,97 24,06 24,05 24,49 25,52

Quelle: NATIONAL-BANK AG; Stoxx Europe 50

Royal Dutch Shell: Wichtige Kennzahlen

29

DAILY

Unternehmenskommentare Unilever N.V. (Depositary Receipt) 1) Anlass

(Umsatz-)Zahlen für das vierte Quartal 2017

Einschätzung

Der Umsatz für das vierte Quartal (Q4) 2017 fiel währungsbedingt

schlechter als von uns erwartet aus (-1,7% auf 12,82 (Vj.: 13,05;

unsere Prognose: 13,37) Mrd. Euro). Das organische Wachstum

konnte dagegen die Prognosen übertreffen und war erstmals in

2017 absatzgetrieben. Auf Grund des erfreulichen Q4 wurde beim

organischen Wachstum das untere Ende der Zielspanne erreicht

(+3 bis +5% y/y). Ergebnisseitig fielen die Zahlen zum zweiten

Halbjahr durchgehend besser als erwartet aus und trafen bei der

bereinigten operativen Marge damit ebenfalls die Guidance. Für

2018 rechnet Unilever mit einem organischen Umsatzwachstum

zwischen 3% und 5% (2017: +3,1) y/y sowie einer Verbesserung

der bereinigten operativen Marge (2017: 17,5%). Wir haben unse-

re Prognosen für 2018 leicht erhöht (EpS: 2,26 (alt: 2,25) Euro)

und prognostizieren für 2019 erstmals ein EpS von 2,43 und ein

DpS von 1,65 Euro. Positiv sehen wir die laufenden Wertsteige-

rungsmaßnahmen, die u.E. der Grund für das erfreuliche Ab-

schneiden in 2017 waren. Aus den laufenden Maßnahmen, die

schwerpunktmäßig in 2018 durchgeführt werden sollen, gehen

wir u.a. von einer Stärkung der Marktposition aus. Zudem sollte

das laufende Aktienrückkaufprogramm den Unilever N.V.-Titel

gegen nachhaltige Kursrücksetzer schützen. Wir votieren bei

einem neuen Kursziel von 50,00 (alt: 53,00) Euro (DCF-Modell)

weiterhin mit Halten.

Laura Cherdron (Analystin)

Ha lte n (Halten)

Kurs a m 01.02 .18 um 17 :3 7h 46,99 EUR

Erste llung a bge sc hlosse n 02.02.2018 / 13:30h

Erstma ls we ite rge ge be n 02.02.2018 / 15:30h

Kurszie l 50,00 EUR

Ma rktka pita lisie rung 134,10 Mrd. EUR

Bra nc he Konsum

Land Niederlande

WKN

Re ute rs UNc.AS

Ke nnzahle n 12 /17 (e ) 12 /18 e

Ergebnis je Aktie (EUR) 2,16 2,26

Kurs/Gewinn 21,9 20,8

Dividende je Aktie (EUR) 1,43 1,58

Div.- Rendite 3,0% 3,4%

Kurs/Umsatz 2,6 2,6

Kurs/Op. Ergebnis 15,5 14,6

Kurs/Cashflow 18,2 19,6

Kurs/Buchwert 9,2 8,6

Pe rformanc e 3M 6 M

Absolut - 3,9% - 4,4%

Relativ z. EuroStoxx 50 - 0,9% - 7,8%

Erste mpfe hlung

Historie de r Umstufunge n (12 Mona te ):

12 /19 e

2,43

19,4

12 M

8,2

1,65

3,5%

2,5

14,0

20,5

A0JMZB

30.11.2012

25,2%

15,2%

25,00

31,00

37,00

43,00

49,00

55,00

Feb 13 Feb 14 Feb 15 Feb 16 Feb 17 Feb 18

Quelle: Bloomberg

30

DAILY

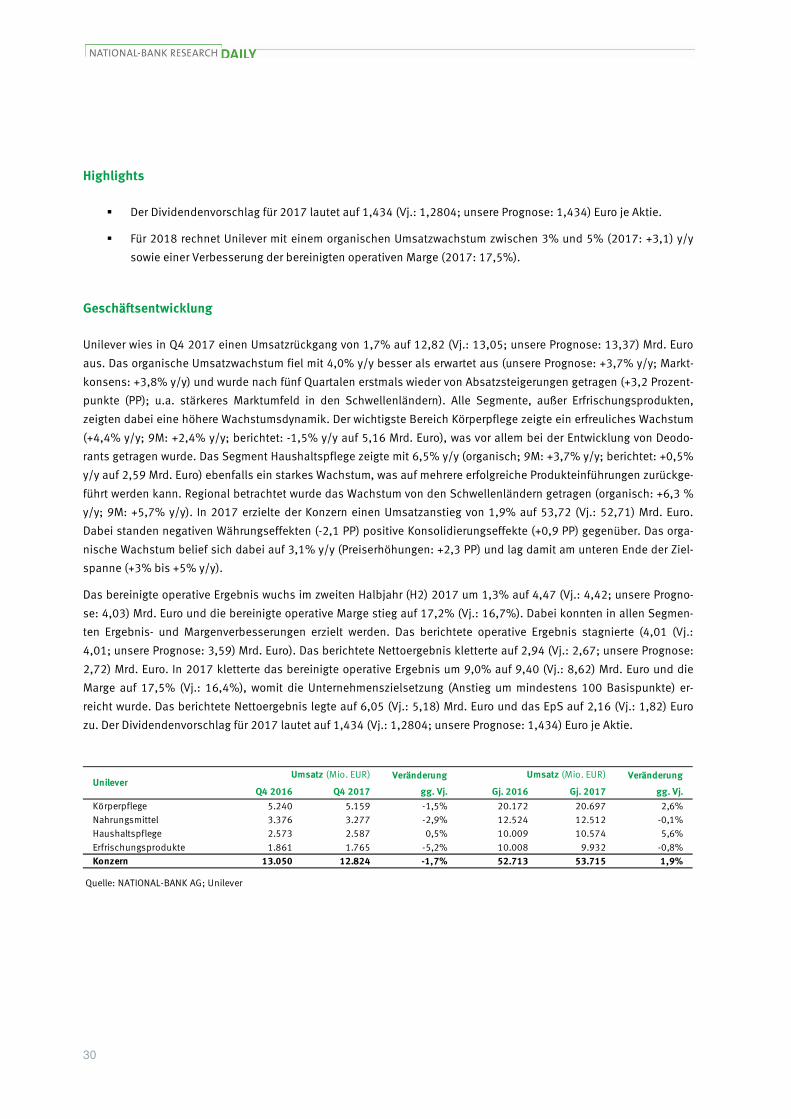

Highlights

� Der Dividendenvorschlag für 2017 lautet auf 1,434 (Vj.: 1,2804; unsere Prognose: 1,434) Euro je Aktie.

� Für 2018 rechnet Unilever mit einem organischen Umsatzwachstum zwischen 3% und 5% (2017: +3,1) y/y

sowie einer Verbesserung der bereinigten operativen Marge (2017: 17,5%).

Geschäftsentwicklung

Unilever wies in Q4 2017 einen Umsatzrückgang von 1,7% auf 12,82 (Vj.: 13,05; unsere Prognose: 13,37) Mrd. Euro

aus. Das organische Umsatzwachstum fiel mit 4,0% y/y besser als erwartet aus (unsere Prognose: +3,7% y/y; Markt-

konsens: +3,8% y/y) und wurde nach fünf Quartalen erstmals wieder von Absatzsteigerungen getragen (+3,2 Prozent-

punkte (PP); u.a. stärkeres Marktumfeld in den Schwellenländern). Alle Segmente, außer Erfrischungsprodukten,

zeigten dabei eine höhere Wachstumsdynamik. Der wichtigste Bereich Körperpflege zeigte ein erfreuliches Wachstum

(+4,4% y/y; 9M: +2,4% y/y; berichtet: -1,5% y/y auf 5,16 Mrd. Euro), was vor allem bei der Entwicklung von Deodo-

rants getragen wurde. Das Segment Haushaltspflege zeigte mit 6,5% y/y (organisch; 9M: +3,7% y/y; berichtet: +0,5%

y/y auf 2,59 Mrd. Euro) ebenfalls ein starkes Wachstum, was auf mehrere erfolgreiche Produkteinführungen zurückge-

führt werden kann. Regional betrachtet wurde das Wachstum von den Schwellenländern getragen (organisch: +6,3 %

y/y; 9M: +5,7% y/y). In 2017 erzielte der Konzern einen Umsatzanstieg von 1,9% auf 53,72 (Vj.: 52,71) Mrd. Euro.

Dabei standen negativen Währungseffekten (-2,1 PP) positive Konsolidierungseffekte (+0,9 PP) gegenüber. Das orga-

nische Wachstum belief sich dabei auf 3,1% y/y (Preiserhöhungen: +2,3 PP) und lag damit am unteren Ende der Ziel-

spanne (+3% bis +5% y/y).

Das bereinigte operative Ergebnis wuchs im zweiten Halbjahr (H2) 2017 um 1,3% auf 4,47 (Vj.: 4,42; unsere Progno-

se: 4,03) Mrd. Euro und die bereinigte operative Marge stieg auf 17,2% (Vj.: 16,7%). Dabei konnten in allen Segmen-

ten Ergebnis- und Margenverbesserungen erzielt werden. Das berichtete operative Ergebnis stagnierte (4,01 (Vj.:

4,01; unsere Prognose: 3,59) Mrd. Euro). Das berichtete Nettoergebnis kletterte auf 2,94 (Vj.: 2,67; unsere Prognose:

2,72) Mrd. Euro. In 2017 kletterte das bereinigte operative Ergebnis um 9,0% auf 9,40 (Vj.: 8,62) Mrd. Euro und die

Marge auf 17,5% (Vj.: 16,4%), womit die Unternehmenszielsetzung (Anstieg um mindestens 100 Basispunkte) er-

reicht wurde. Das berichtete Nettoergebnis legte auf 6,05 (Vj.: 5,18) Mrd. Euro und das EpS auf 2,16 (Vj.: 1,82) Euro

zu. Der Dividendenvorschlag für 2017 lautet auf 1,434 (Vj.: 1,2804; unsere Prognose: 1,434) Euro je Aktie.

Veränderung Veränderung

Q4 2016 Q4 2017 gg. Vj. Gj. 2016 Gj. 2017 gg. Vj.

Körperpflege 5.240 5.159 -1,5% 20.172 20.697 2,6%

Nahrungsmittel 3.376 3.277 -2,9% 12.524 12.512 -0,1%

Haushaltspflege 2.573 2.587 0,5% 10.009 10.574 5,6%

Erfrischungsprodukte 1.861 1.765 -5,2% 10.008 9.932 -0,8%

Konzern 13.050 12.824 -1,7% 52.713 53.715 1,9%

Quelle: NATIONAL-BANK AG; Unilever

UnileverUmsatz (Mio. EUR) Umsatz (Mio. EUR)

31

DAILY

Veränderung Veränderung

H2 2016 H2 2017 gg. Vj. Gj. 2016 Gj. 2017 gg. Vj.

Körperpflege 2.193 2.168 -1,1% 4.033 4.375 8,5%

Nahrungsmittel 1.240 1.229 -0,9% 2.394 2.471 3,2%

Haushaltspflege 553 645 16,6% 1.086 1.288 18,6%

Erfrischungsprodukte 431 432 0,2% 1.111 1.266 14,0%

Konzern 4.417 4.474 1,3% 8.624 9.400 9,0%

Operative Marge* 16,7% 17,2% +0,5 PP 16,4% 17,5% +1,8 PP

Quelle: NATIONAL-BANK AG; Unilever *bereinigt; PP: Prozentpunkte

UnileverOperatives Ergebnis* (Mio. EUR) Operatives Ergebnis* (Mio. EUR)

Perspektiven

Im Rahmen des seit April 2017 laufenden Wertsteigerungsprogramms bis 2020 plant Unilever den Abschluss des

Ende 2017 bekannt gegebenen Verkaufs der Margarine-Sparte (Transaktionswert: 6,83 Mrd. Euro; vgl. unsere

Kommentierung vom 19.12.2017) bis Mitte des Jahres. Zudem soll die Zusammenlegung der Segmente Food und

Refreshment (kombinierter Umsatzanteil 2016: rd. 43%) vorangetrieben werden. Des Weiteren sieht sich der Konzern

im Plan, Kosteneinsparungen von 6 Mrd. Euro bis 2019 (bis 2017: rund 2 Mrd. Euro) und eine bereinigte operative

Marge von 20% (2017: 17,5%) bis 2020 zu erreichen. Darüber hinaus erachten wir weiterhin die Überprüfung der

Dual-listed-Company-Struktur (Unilever-Konzern hat zwei Muttergesellschaften) für sinnvoll. Die durch die Maßnah-

men anfallenden Restrukturierungsaufwendungen sind mit rd. 3,5 Mrd. Euro (2017: 638 Mio. Euro) u.E. hoch. Insge-

samt werten wir das Maßnahmenpaket, gerade im Hinblick auf die Schließung der Margenlücke zu den Konkurrenten

(u.a. bereinigte operative Marge Reckitt Benckiser 2016: 28,1%; Unilever: 15,3%), jedoch positiv.

Für 2018 legt der Konzern einen Fokus auf ein stärkeres Absatzwachstum (v.a. höhere Inflation für das zweite Halbjahr

erwartet), dass starker als der Markt wachsen soll. Der Konzern erwartet mit einem organischen Umsatzwachstum

zwischen 3% und 5% y/y sowie einer Verbesserung der bereinigten operativen Marge. Zudem wird mit einem starken

freien Cashflow gerechnet. Wir haben unsere Prognosen für 2018 angepasst (EpS: 2,26 (alt: 2,25) Euro; Dividende je

Aktie (DpS): 1,58 (alt: 1,60) Euro) und prognostizieren für 2019 erstmals ein EpS von 2,43 und ein DpS von 1,65 Euro.

Der Unilever-Titel tendierte zuletzt seitwärts (1 Monat: +1%). Als erfreulich werten wir die stärkere Wachstumsdyna-

mik in Q4, das neben einem stärkeren Marktumfeld in den Schwellenländern auch auf Erfolge im Rahmen der laufen-

den Umstrukturierung zurückzuführen ist. Aus den laufenden Maßnahmen, die schwerpunktmäßig in 2018 durchge-

führt werden sollen, gehen wir von einer Stärkung der Marktposition sowie weiteren positiven Impulsen für die Ge-

schäftsentwicklung aus. Wir votieren bei einem neuen Kursziel von 50,00 (alt: 53,00) Euro (Discounted-Cashflow-

Modell; Startjahr 2018 (alt: 2017)) weiterhin mit Halten.

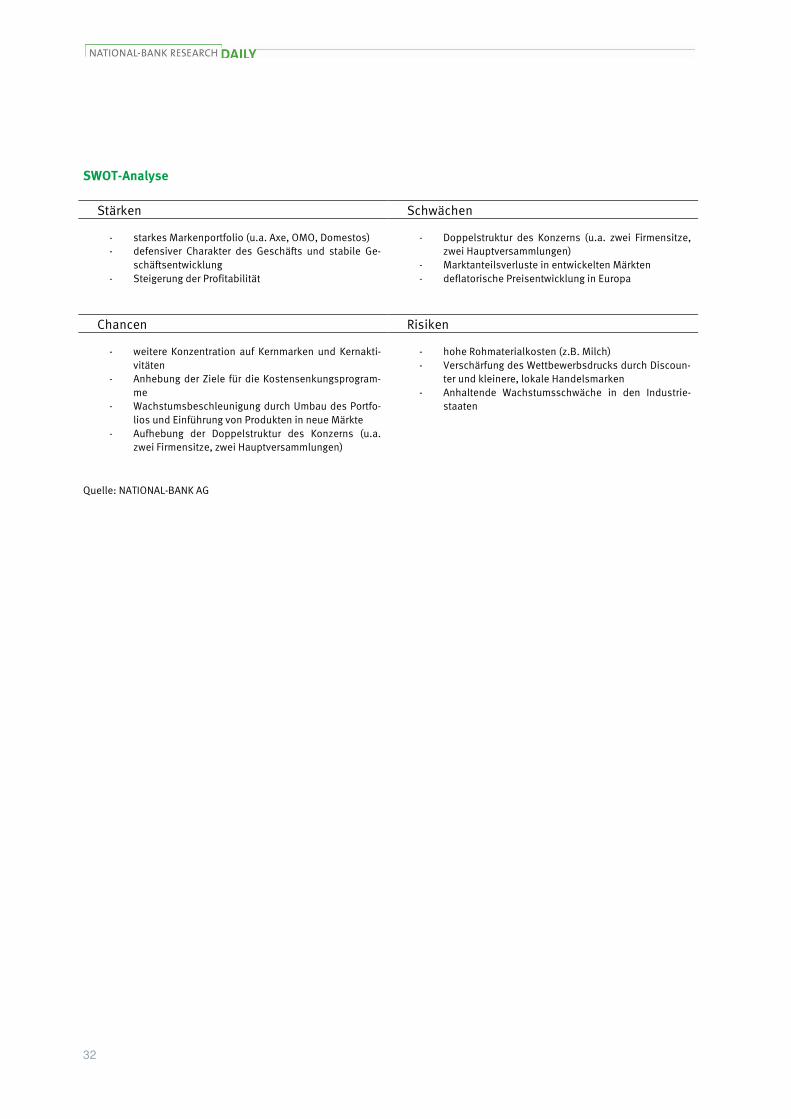

32

DAILY

SWOT-Analyse

Stärken Schwächen

- starkes Markenportfolio (u.a. Axe, OMO, Domestos) - defensiver Charakter des Geschäfts und stabile Ge-

schäftsentwicklung - Steigerung der Profitabilität

- Doppelstruktur des Konzerns (u.a. zwei Firmensitze, zwei Hauptversammlungen)

- Marktanteilsverluste in entwickelten Märkten - deflatorische Preisentwicklung in Europa

Chancen Risiken

- weitere Konzentration auf Kernmarken und Kernakti-vitäten

- Anhebung der Ziele für die Kostensenkungsprogram-me

- Wachstumsbeschleunigung durch Umbau des Portfo-lios und Einführung von Produkten in neue Märkte

- Aufhebung der Doppelstruktur des Konzerns (u.a. zwei Firmensitze, zwei Hauptversammlungen)

- hohe Rohmaterialkosten (z.B. Milch) - Verschärfung des Wettbewerbsdrucks durch Discoun-

ter und kleinere, lokale Handelsmarken - Anhaltende Wachstumsschwäche in den Industrie-

staaten

Quelle: NATIONAL-BANK AG

33

DAILY

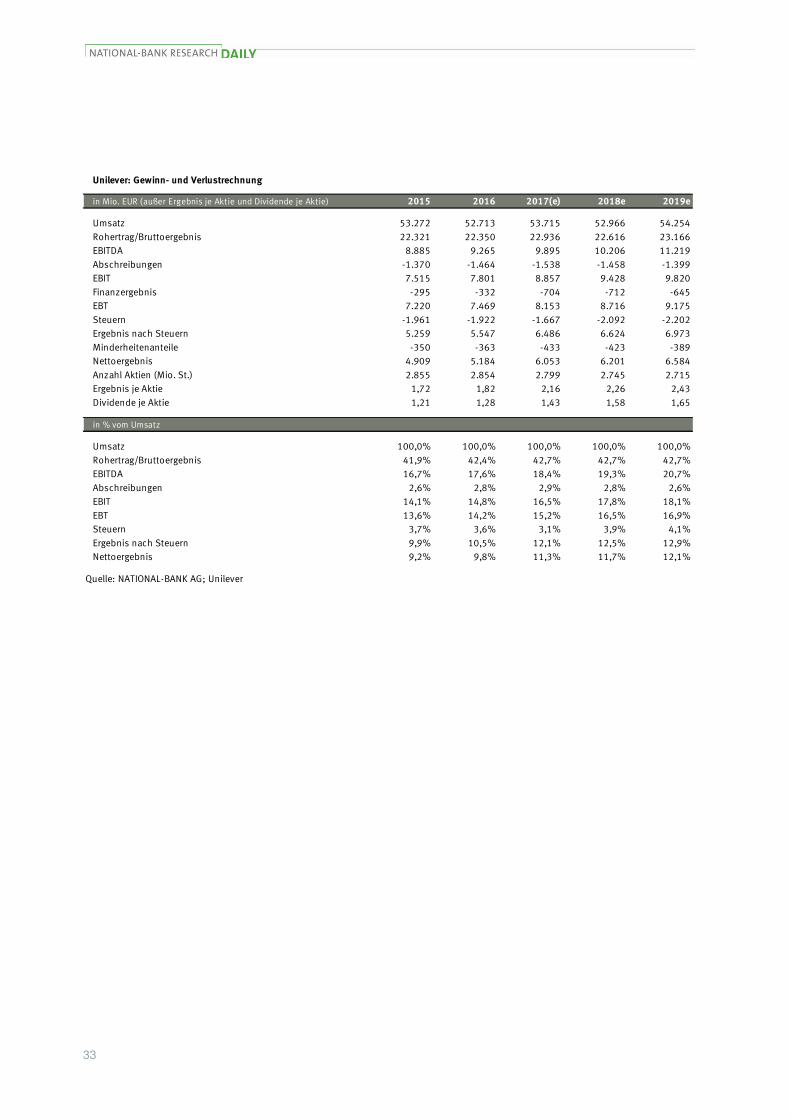

in Mio. EUR (außer Ergebnis je Aktie und Dividende je Aktie) 2015 2016 2017(e) 2018e 2019e

Umsatz 53.272 52.713 53.715 52.966 54.254

Rohertrag/Bruttoergebnis 22.321 22.350 22.936 22.616 23.166

EBITDA 8.885 9.265 9.895 10.206 11.219

Abschreibungen -1.370 -1.464 -1.538 -1.458 -1.399

EBIT 7.515 7.801 8.857 9.428 9.820

Finanzergebnis -295 -332 -704 -712 -645

EBT 7.220 7.469 8.153 8.716 9.175

Steuern -1.961 -1.922 -1.667 -2.092 -2.202

Ergebnis nach Steuern 5.259 5.547 6.486 6.624 6.973

Minderheitenanteile -350 -363 -433 -423 -389

Nettoergebnis 4.909 5.184 6.053 6.201 6.584

Anzahl Aktien (Mio. St.) 2.855 2.854 2.799 2.745 2.715

Ergebnis je Aktie 1,72 1,82 2,16 2,26 2,43

Dividende je Aktie 1,21 1,28 1,43 1,58 1,65

in % vom Umsatz

Umsatz 100,0% 100,0% 100,0% 100,0% 100,0%

Rohertrag/Bruttoergebnis 41,9% 42,4% 42,7% 42,7% 42,7%

EBITDA 16,7% 17,6% 18,4% 19,3% 20,7%

Abschreibungen 2,6% 2,8% 2,9% 2,8% 2,6%

EBIT 14,1% 14,8% 16,5% 17,8% 18,1%

EBT 13,6% 14,2% 15,2% 16,5% 16,9%

Steuern 3,7% 3,6% 3,1% 3,9% 4,1%

Ergebnis nach Steuern 9,9% 10,5% 12,1% 12,5% 12,9%

Nettoergebnis 9,2% 9,8% 11,3% 11,7% 12,1%

Quelle: NATIONAL-BANK AG; Unilever

Unilever: Gewinn- und Verlustrechnung

34

DAILY

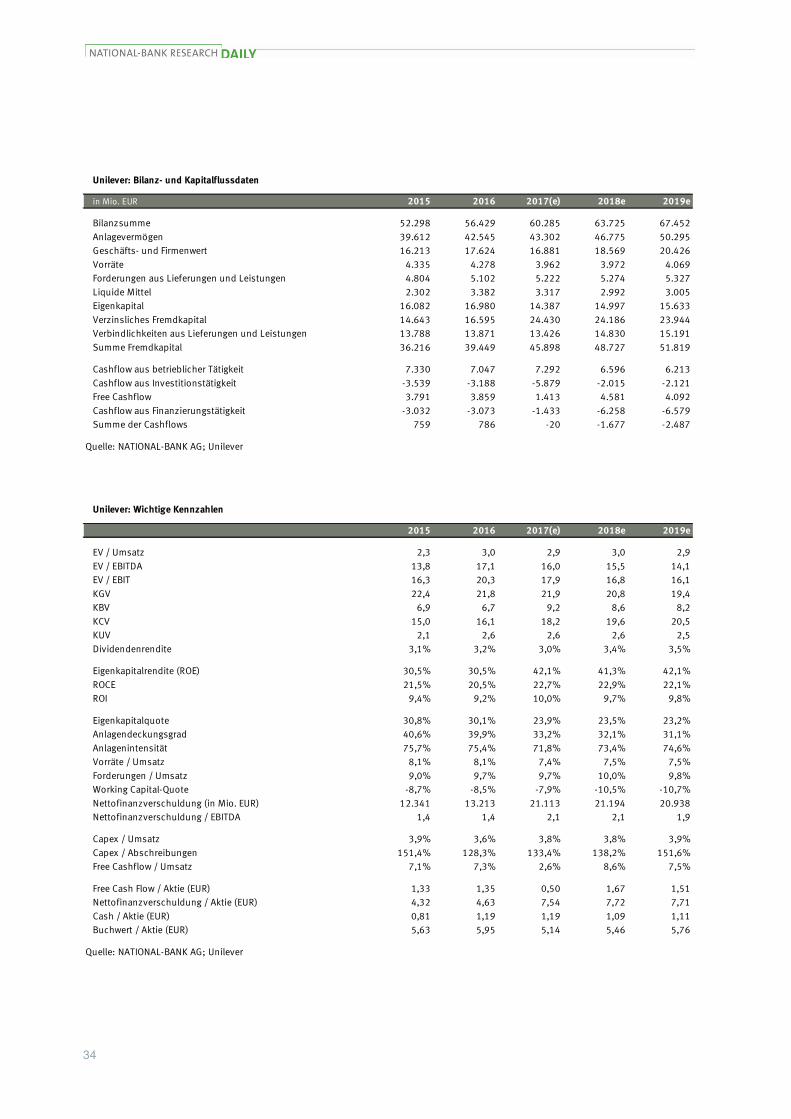

in Mio. EUR 2015 2016 2017(e) 2018e 2019e

Bilanzsumme 52.298 56.429 60.285 63.725 67.452

Anlagevermögen 39.612 42.545 43.302 46.775 50.295

Geschäfts- und Firmenwert 16.213 17.624 16.881 18.569 20.426

Vorräte 4.335 4.278 3.962 3.972 4.069

Forderungen aus Lieferungen und Leistungen 4.804 5.102 5.222 5.274 5.327

Liquide Mittel 2.302 3.382 3.317 2.992 3.005

Eigenkapital 16.082 16.980 14.387 14.997 15.633

Verzinsliches Fremdkapital 14.643 16.595 24.430 24.186 23.944

Verbindlichkeiten aus Lieferungen und Leistungen 13.788 13.871 13.426 14.830 15.191

Summe Fremdkapital 36.216 39.449 45.898 48.727 51.819

Cashflow aus betrieblicher Tätigkeit 7.330 7.047 7.292 6.596 6.213

Cashflow aus Investitionstätigkeit -3.539 -3.188 -5.879 -2.015 -2.121

Free Cashflow 3.791 3.859 1.413 4.581 4.092

Cashflow aus Finanzierungstätigkeit -3.032 -3.073 -1.433 -6.258 -6.579

Summe der Cashflows 759 786 -20 -1.677 -2.487

Quelle: NATIONAL-BANK AG; Unilever

Unilever: Bilanz- und Kapitalflussdaten

2015 2016 2017(e) 2018e 2019e

EV / Umsatz 2,3 3,0 2,9 3,0 2,9

EV / EBITDA 13,8 17,1 16,0 15,5 14,1

EV / EBIT 16,3 20,3 17,9 16,8 16,1

KGV 22,4 21,8 21,9 20,8 19,4

KBV 6,9 6,7 9,2 8,6 8,2

KCV 15,0 16,1 18,2 19,6 20,5

KUV 2,1 2,6 2,6 2,6 2,5

Dividendenrendite 3,1% 3,2% 3,0% 3,4% 3,5%

Eigenkapitalrendite (ROE) 30,5% 30,5% 42,1% 41,3% 42,1%

ROCE 21,5% 20,5% 22,7% 22,9% 22,1%

ROI 9,4% 9,2% 10,0% 9,7% 9,8%

Eigenkapitalquote 30,8% 30,1% 23,9% 23,5% 23,2%

Anlagendeckungsgrad 40,6% 39,9% 33,2% 32,1% 31,1%

Anlagenintensität 75,7% 75,4% 71,8% 73,4% 74,6%

Vorräte / Umsatz 8,1% 8,1% 7,4% 7,5% 7,5%

Forderungen / Umsatz 9,0% 9,7% 9,7% 10,0% 9,8%

Working Capital-Quote -8,7% -8,5% -7,9% -10,5% -10,7%

Nettofinanzverschuldung (in Mio. EUR) 12.341 13.213 21.113 21.194 20.938

Nettofinanzverschuldung / EBITDA 1,4 1,4 2,1 2,1 1,9

Capex / Umsatz 3,9% 3,6% 3,8% 3,8% 3,9%

Capex / Abschreibungen 151,4% 128,3% 133,4% 138,2% 151,6%

Free Cashflow / Umsatz 7,1% 7,3% 2,6% 8,6% 7,5%

Free Cash Flow / Aktie (EUR) 1,33 1,35 0,50 1,67 1,51

Nettofinanzverschuldung / Aktie (EUR) 4,32 4,63 7,54 7,72 7,71

Cash / Aktie (EUR) 0,81 1,19 1,19 1,09 1,11

Buchwert / Aktie (EUR) 5,63 5,95 5,14 5,46 5,76

Quelle: NATIONAL-BANK AG; Unilever

Unilever: Wichtige Kennzahlen

35

DAILY

Rechtliche Hinweise: WICHTIGE INFORMATION: BITTE LESEN ! Rechtliche Hinweise

Die in dieser Ausgabe enthaltenen Angaben, verwendeten Zahlen und Informationen beruhen auf eigener Kenntnis und/oder dritten Quellen (Bloomberg,

Thomson Reuters, Unternehmen, Börsen-Zeitung, Frankfurter Allgemeine Zeitung, Handelsblatt, Finanz und Wirtschaft, Wall Street Journal, Financial Times,