Marktstudie zu privaten Ferienimmobilien 2013 - fewo … · • Am begehrtesten sind...

105

Marktstudie zu privaten Ferienimmobilien_2013 Mai 2013 Kaufkriterien, Finanzierung, Vermietung und Objekteigenschaften von privaten Ferienimmobilien

-

Upload

nguyenduong -

Category

Documents

-

view

214 -

download

0

Transcript of Marktstudie zu privaten Ferienimmobilien 2013 - fewo … · • Am begehrtesten sind...

Marktstudie

zu privaten Ferienimmobilien_2013

Mai 2013

Kaufkriterien, Finanzierung, Vermietung und

Objekteigenschaften von privaten Ferienimmobilien

2

Ihre Ansprechpartnerinnen für alle Fragen

Pamela Premm

Presse & Öffentlichkeitsarbeit , HomeAway FeWo-direkt

Tel.: +49 (0)151 - 629 195 67

E-Mail: [email protected]

Nadja Moalem

Presse & Öffentlichkeitsarbeit, HomeAway FeWo-direkt

Tel.: +49 (0)69 - 8088 41 45

E-Mail: [email protected]

3

Inhaltsverzeichnis

I. Hintergrund und Zielsetzung

II. Short Summary & Key Figures

III. Detailergebnisse

1. Kaufkriterien und Standorte

2. Finanzierung

3. Wertentwicklung

4. Vermietung

5. Objekteigenschaften

6. Zufriedenheit und Wunsch nach Zweitimmobilie

7. Eigentümer von Ferienimmobilien – Statistische Merkmale

Hintergrund und Zielsetzung

5

Hintergrund und Zielsetzung der Marktstudie

• Die Daten zur Marktstudie über private Ferienimmobilien werden jährlich im

Rahmen einer Online-Befragung von HomeAway Deutschland in Kooperation

mit Engel & Völkers Germany erhoben.

• Ziel der Studie ist es, den privaten Ferienhausmarkt gründlich zu analysieren.

• Hierzu wurden 2.664 Eigentümer von Ferienimmobilien zu Themen wie den Kauf

von Ferienhäusern und -wohnungen, die Finanzierung der entsprechenden Objekte

und deren spezifische Eigenschaften sowie ihre Nutzung als Vermietungsobjekt

befragt.

– 53,9 % der Befragten waren Frauen, 46,1 % Männer.

Das Durchschnittsalter der Befragten lag bei 55 Jahren.

• Die Umfrage wurde im Zeitraum vom 01.03. bis 03.04.2013 durchgeführt.

• Alle Befragten sind Nutzer des Ferienhausportals www.fewo-direkt.de.

6

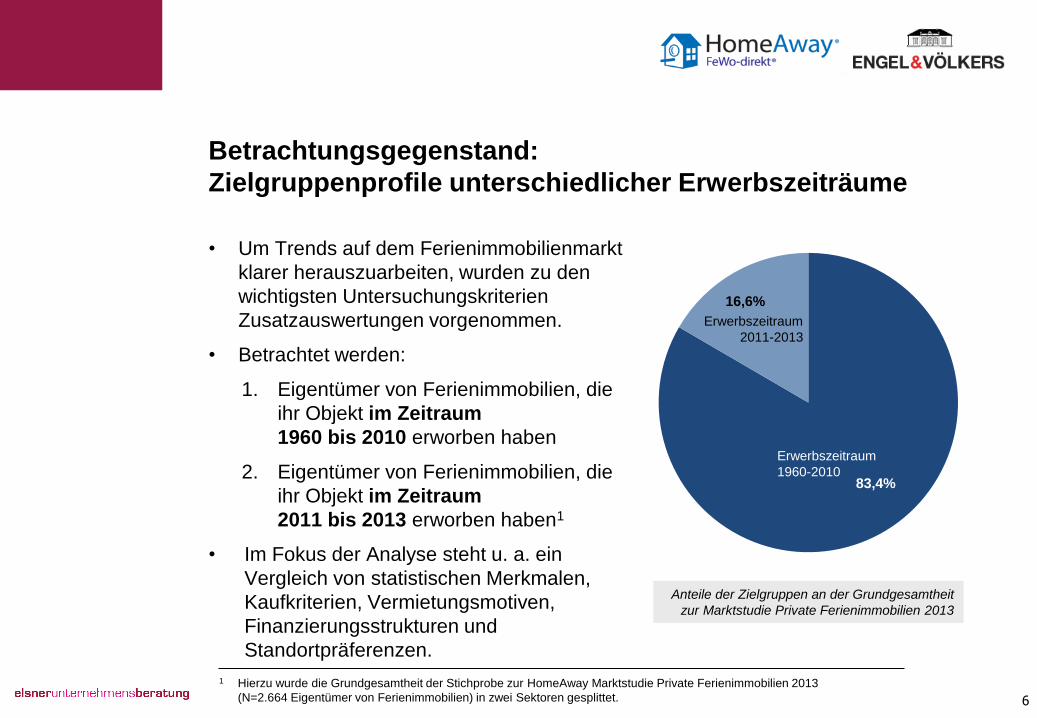

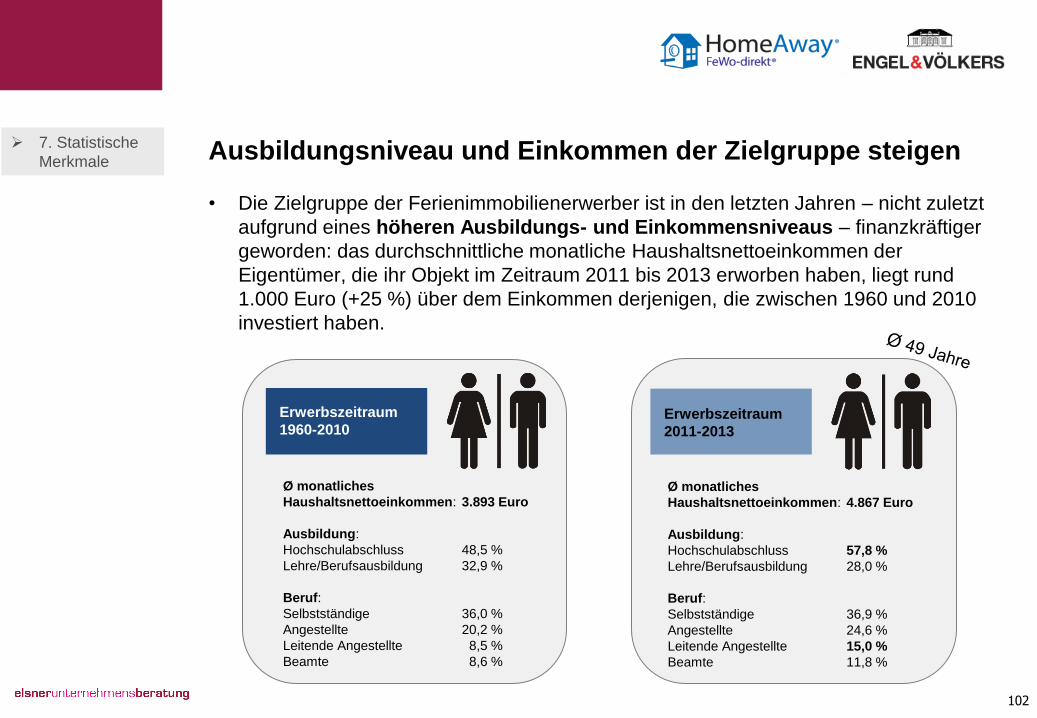

Betrachtungsgegenstand:

Zielgruppenprofile unterschiedlicher Erwerbszeiträume

• Um Trends auf dem Ferienimmobilienmarkt

klarer herauszuarbeiten, wurden zu den

wichtigsten Untersuchungskriterien

Zusatzauswertungen vorgenommen.

• Betrachtet werden:

1. Eigentümer von Ferienimmobilien, die

ihr Objekt im Zeitraum

1960 bis 2010 erworben haben

2. Eigentümer von Ferienimmobilien, die

ihr Objekt im Zeitraum

2011 bis 2013 erworben haben1

• Im Fokus der Analyse steht u. a. ein

Vergleich von statistischen Merkmalen,

Kaufkriterien, Vermietungsmotiven,

Finanzierungsstrukturen und

Standortpräferenzen.

83,4%

16,6%

Erwerbszeitraum

1960-2010

Erwerbszeitraum

2011-2013

1 Hierzu wurde die Grundgesamtheit der Stichprobe zur HomeAway Marktstudie Private Ferienimmobilien 2013

(N=2.664 Eigentümer von Ferienimmobilien) in zwei Sektoren gesplittet.

Anteile der Zielgruppen an der Grundgesamtheit

zur Marktstudie Private Ferienimmobilien 2013

II. Short Summary & Key Figures

8

Short Summary (1/3) Short Summary

• Seit langem sind Ferienimmobilien kein elitäres Statussymbol mehr, sondern immer

mehr zu Urlaubsdomizilen einer breiten Käuferschicht geworden.

• Für viele ist das Ferienhaus in Spanien, Italien oder Frankreich eine attraktive

Vorstellung – doch am meisten nachgefragt werden Ferienimmobilien in Deutschland.

• Die relativ hohe Nachfrage nach Ferienimmobilien in Deutschland geht bereits in das

vierte Jahr.

• Urlaub im eigenen Land liegt weiterhin im Trend: In der globalisierten Welt ist wieder

gefragt, was nah ist. Und immer mehr Deutsche suchen in ihrem Urlaub

Abgeschiedenheit und Stille – möglichst an einem kleinen, schönen und

überschaubaren Ort.

• Ein Großteil der Feriendomizile im Inland können dies bieten – nicht nur ihren

Eigentümern, sondern – sofern diese ihr Urlaubsdomizil in ihrer Abwesenheit

vermieten – auch deren Gästen.

• Als Standorte profitieren vor allem Urlaubsregionen, die infrastrukturell stark

ausgebaut sind, einen hohen Freizeitwert bieten und gut erreichbar liegen.

9

Short Summary (2/3) Short Summary

• Am begehrtesten sind Urlaubsregionen wie Nord- oder Ostsee und Mecklenburger

Seenplatte im Norden sowie Schwarzwald und Allgäu im Süden Deutschlands;

im Ausland wird nach wie vor die Mittelmeerregion, aber auch Tirol favorisiert.

• Auch in den Städten werden immer mehr Ferienimmobilien vermietet: Viele

Geschäftsreisende, die sich im Laufe der Zeit eine Zweitwohnung in einer Metropole

wie beispielsweise Berlin oder Hamburg zugelegt haben, vermieten ihr Domizil, wenn

sie es nicht brauchen. Dieses Angebot kommt der zunehmenden Nachfrage nach

Städtereisen einerseits und individuelleren Alternativen zur Hotelunterkunft

andererseits entgegen.

• Mit dem Kauf eines Ferienobjektes sowie meist auch durch dessen Umgestaltung und

Modernisierung erfüllen sich ihre Eigentümer häufig einen individuellen Traum, den

sie sich in einer Mietwohnung in der Stadt nicht so einfach hätten erfüllen können.

• Die Vorteile einer Ferienimmobilie in der Heimat liegen klar auf der Hand: Es gibt

keine Sprachbarrieren oder rechtlichen Unklarheiten, wie sie beim Erwerb eines

Ferienhauses oder einer Ferienwohnung im Ausland auftreten können. Außerdem

sind die Anfahrtswege in der Regel viel kürzer. Eine Vermietung an andere

Feriengäste lässt sich leichter organisieren.

10

Short Summary (3/3) Short Summary

• Eine Ferienimmobilie greift das gestiegene Rückzugsbedürfnis vieler Menschen auf,

jederzeit Urlaub an einem Ort machen zu können, der das sichere Gefühl von

"zuhause" vermittelt, wo man nach eigenen Vorstellungen und im eigenen Rhythmus

eine Auszeit vom Alltag nehmen kann.

• Darüber hinaus erwirtschaftet ein Großteil der Eigentümer durch die Vermietung

mittlerweile ein gutes und sicheres Zusatzeinkommen, das für viele vor allem mit

Blick auf ihre Altersvorsorge beruhigend wirkt. Zudem wird die Investition in eine

Ferienimmobilie auch als rentable Anlageform bewertet. Somit dürfte insbesondere

vor dem Hintergrund der Euro-Krise, Inflationsangst und eines niedrigen Zinsniveaus

die Nachfrage nach geeigneten Objekten weiterhin stabil bleiben.

• Was eine Immobilie wert ist, hängt jedoch vor allem von ihrem Wertentwicklungs-

potenzial und der nachhaltig erzielbaren Miete ab, die wiederum von Faktoren wie

Lage und Zustand des Objekts sowie der künftigen Nachfrage bestimmt werden.

11

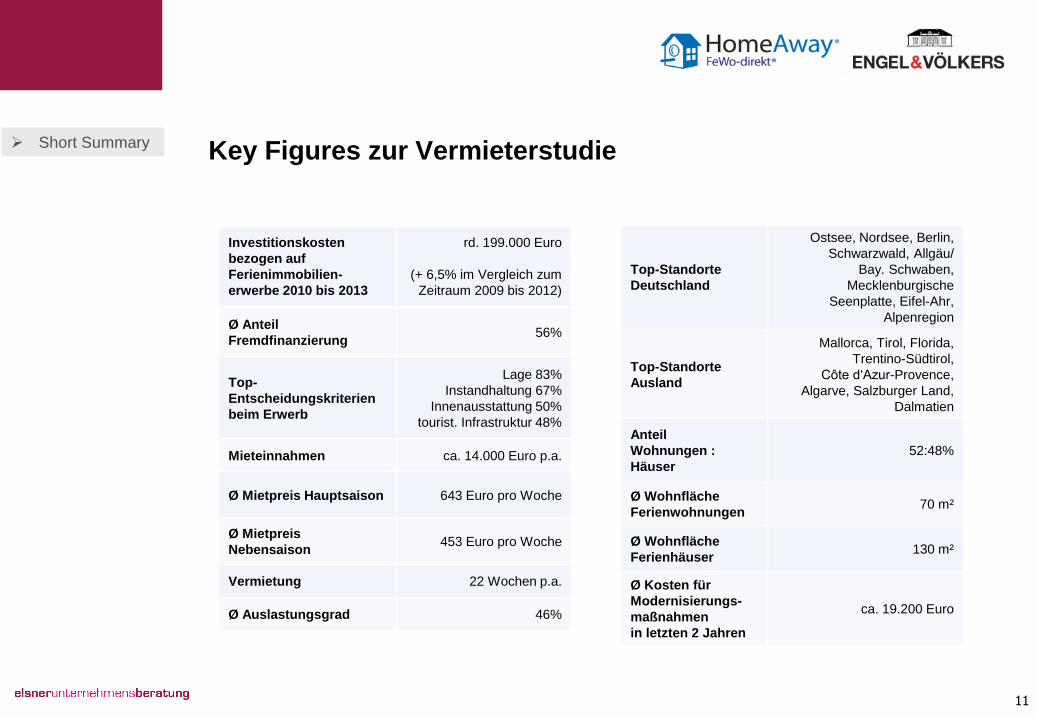

Key Figures zur Vermieterstudie Short Summary

Investitionskosten

bezogen auf

Ferienimmobilien-

erwerbe 2010 bis 2013

rd. 199.000 Euro

(+ 6,5% im Vergleich zum

Zeitraum 2009 bis 2012)

Ø Anteil

Fremdfinanzierung 56%

Top-

Entscheidungskriterien

beim Erwerb

Lage 83%

Instandhaltung 67%

Innenausstattung 50%

tourist. Infrastruktur 48%

Mieteinnahmen ca. 14.000 Euro p.a.

Ø Mietpreis Hauptsaison 643 Euro pro Woche

Ø Mietpreis

Nebensaison 453 Euro pro Woche

Vermietung 22 Wochen p.a.

Ø Auslastungsgrad 46%

Top-Standorte

Deutschland

Ostsee, Nordsee, Berlin,

Schwarzwald, Allgäu/

Bay. Schwaben,

Mecklenburgische

Seenplatte, Eifel-Ahr,

Alpenregion

Top-Standorte

Ausland

Mallorca, Tirol, Florida,

Trentino-Südtirol,

Côte d‘Azur-Provence,

Algarve, Salzburger Land,

Dalmatien

Anteil

Wohnungen :

Häuser

52:48%

Ø Wohnfläche

Ferienwohnungen 70 m²

Ø Wohnfläche

Ferienhäuser 130 m²

Ø Kosten für

Modernisierungs-

maßnahmen

in letzten 2 Jahren

ca. 19.200 Euro

III Detailergebnisse

1. Kaufkriterien und Standorte

14

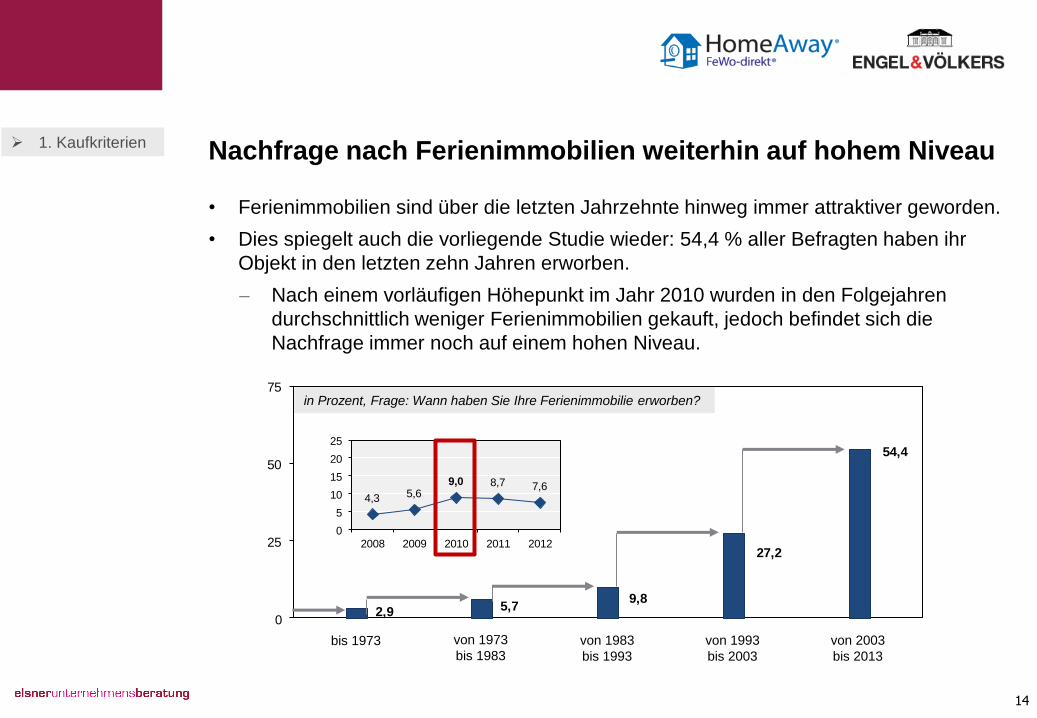

Nachfrage nach Ferienimmobilien weiterhin auf hohem Niveau 1. Kaufkriterien

• Ferienimmobilien sind über die letzten Jahrzehnte hinweg immer attraktiver geworden.

• Dies spiegelt auch die vorliegende Studie wieder: 54,4 % aller Befragten haben ihr

Objekt in den letzten zehn Jahren erworben.

– Nach einem vorläufigen Höhepunkt im Jahr 2010 wurden in den Folgejahren

durchschnittlich weniger Ferienimmobilien gekauft, jedoch befindet sich die

Nachfrage immer noch auf einem hohen Niveau.

2,9 5,79,8

27,2

54,4

0

25

50

75

bis 1973 von 1973

bis 1983 von 1983

bis 1993

von 1993

bis 2003

von 2003

bis 2013

in Prozent, Frage: Wann haben Sie Ihre Ferienimmobilie erworben?

4,3 5,69,0 8,7 7,6

0

5

10

15

20

25

2008 2009 2010 2011 2012

15

Wachsender Ferienhaustourismus treibt Immobiliennachfrage

• Urlaub im Ferienhaus wird immer attraktiver: Die Zuwachsrate an Gästen, die im

letzten Jahr erstmals ihren Urlaub in einem angemieteten Objekt verbrachten, fiel mit

7,4 % erneut positiv aus.2

– Ferienimmobilien profitieren vom Homing-Trend: im Gegensatz zu Hotels oder

anderen Unterkünften kommen sie dem gestiegenen Bedürfnis der Reisenden

entgegen, sich auch im Urlaub an einen Ort zurückziehen zu können, an dem man

sich "wie zu Hause" fühlen kann.

• Parallel zu dieser Entwicklung stieg in den letzten Jahren der Anteil derjenigen, die

durch eigene Ferienhausaufenthalte zum Erwerb einer Immobilie am präferierten

Urlaubsort inspiriert wurden.

49,0

57,3

0 25 50 75

in Prozent, Frage: Haben Sie vor dem

Erwerb Ihrer Ferienimmobilie in derselben

Region bereits Urlaub gemacht?

vor Erwerb

bereits Urlaub

in derselben

Region

gemacht Erwerbszeitraum 2011-2013

50,9

62,1

0 25 50 75

in Prozent, Frage: Haben Sie vor dem

Erwerb Ihrer Ferienimmobilie selbst

regelmäßig Ferienhausurlaub gemacht?

Erwerbszeitraum 1960-2010

Erwerbszeitraum 2011-2013

Bereits

vor Erwerb

der Immobilie

Ferienhaus-

urlaub

gemacht

2 Vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013.

Erwerbszeitraum 1960-2010

1. Kaufkriterien

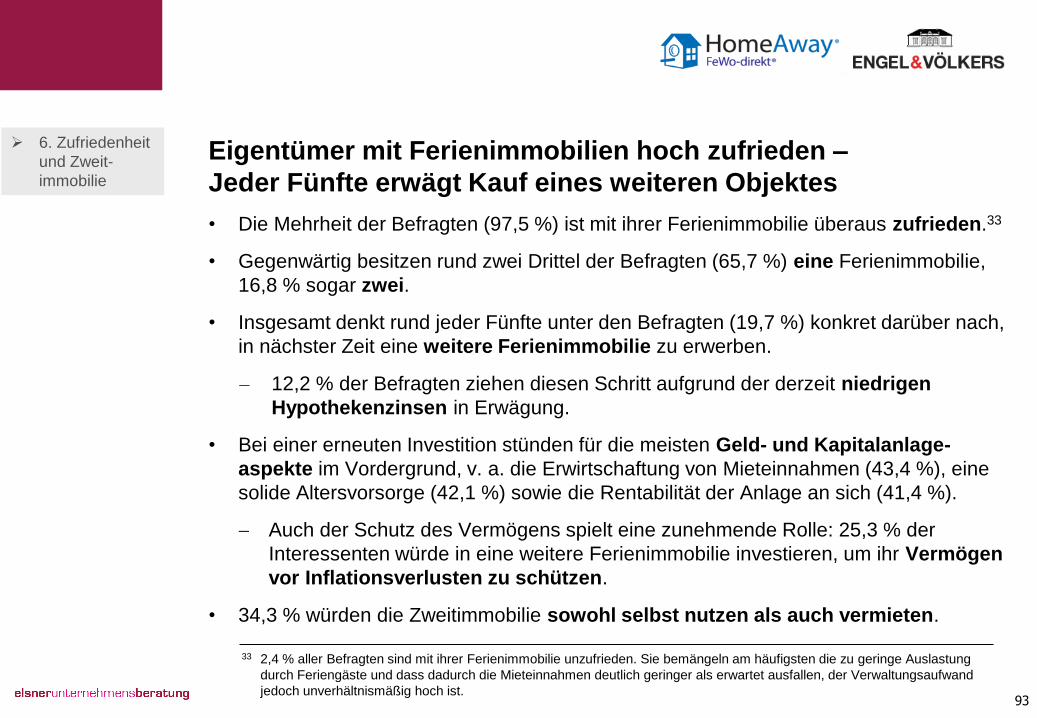

52,8 %

aller Befragten haben

vor dem Kauf

Ferienhausurlaub

gemacht!

16

Rückzugsort, Nebeneinkommen und Altersvorsorge 1. Kaufkriterien

• Immobilien gelten für viele Menschen als krisensicherer Sachwert – und eine

Ferienimmobilie macht darüber hinaus auch noch Spaß: Sie eröffnet ihren Besitzern

die Möglichkeit, in eine Kapitalanlage zu investieren, die sie gleichzeitig für ihre

eigenen Urlaube nutzen können.

– Das Motiv, die Ferienimmobilie sowohl für eigene Urlaube als auch zur

Vermietung nutzen zu können, stand somit auch für 59,6 % der Befragten beim

Erwerb ihres Ferienobjekts im Vordergrund.

– 43,5 % der Besitzer betrachten die Ferienimmobilie zudem als einen Baustein zur

Altersvorsorge, durch den sie sich eine rentable oder zumindest wertbeständige

Anlage sowie ein Nebeneinkommen durch die Vermietung erhoffen.

26,7 % der Befragten haben ihr Objekt primär zum Zwecke der Vermietung

und somit zur Erwirtschaftung von Mieteinnahmen erworben.

• Familiäre Gründe führen 22,6 % der Eigentümer als Kaufargument an, z. B. weil sie

eine individuelle Unterkunft für den gemeinsamen Urlaub mehrerer Generationen

suchten oder wieder näher bei ihren Kindern bzw. Eltern sein wollten.

59,6

43,5

26,7

22,6

22,2

22,0

20,4

14,8

11,2

0 25 50 75

17

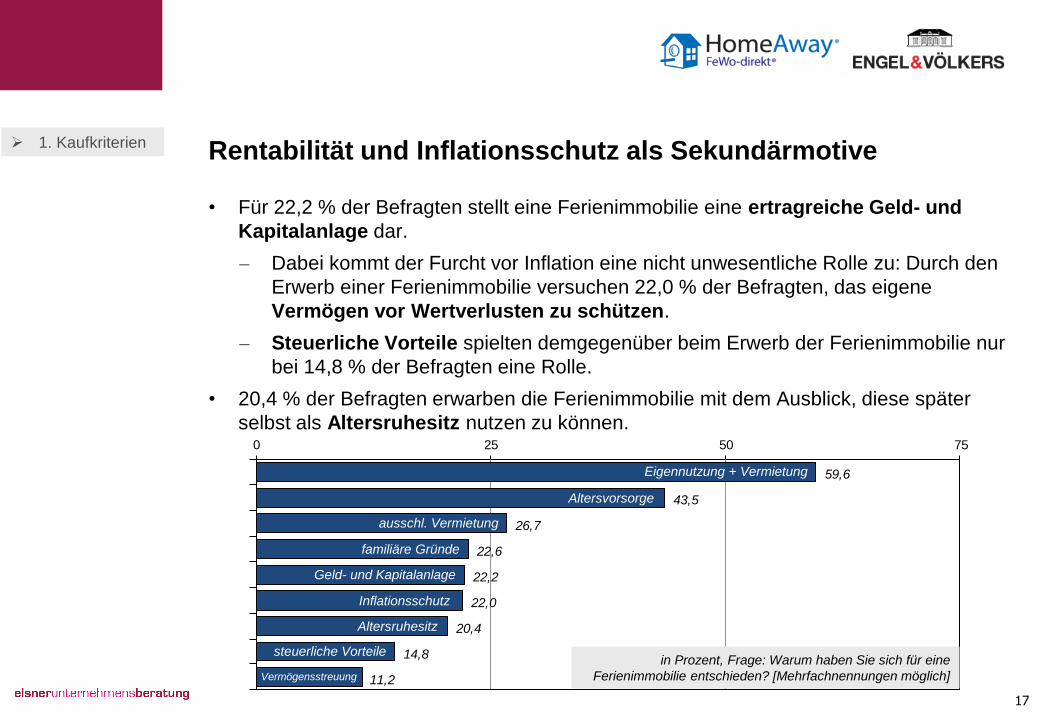

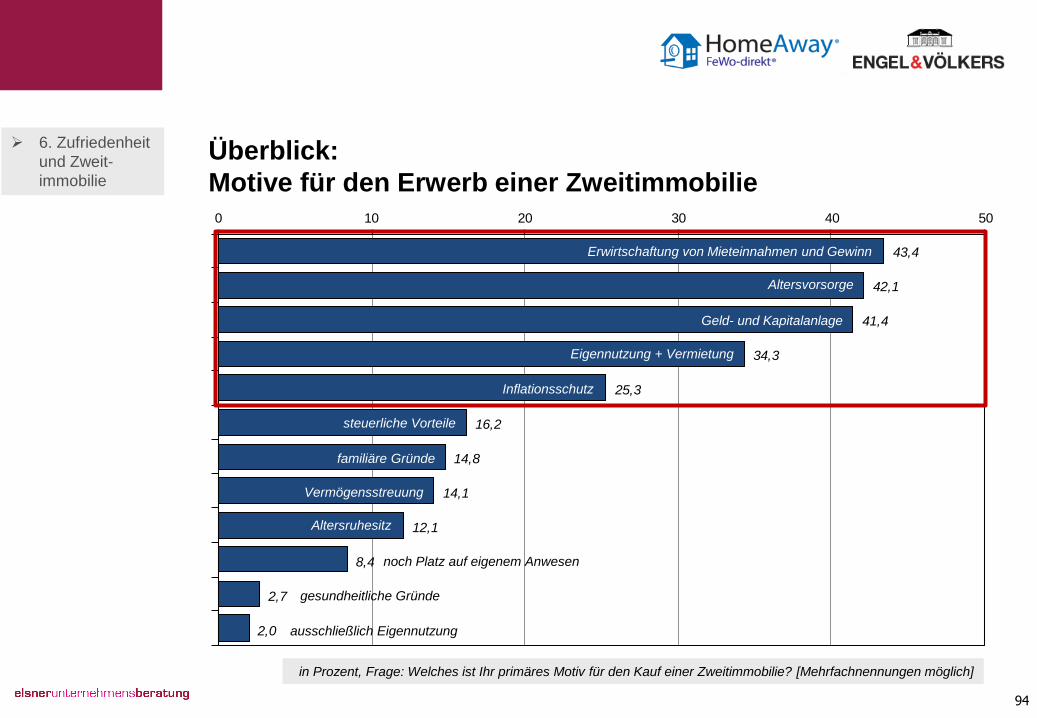

Rentabilität und Inflationsschutz als Sekundärmotive 1. Kaufkriterien

• Für 22,2 % der Befragten stellt eine Ferienimmobilie eine ertragreiche Geld- und

Kapitalanlage dar.

– Dabei kommt der Furcht vor Inflation eine nicht unwesentliche Rolle zu: Durch den

Erwerb einer Ferienimmobilie versuchen 22,0 % der Befragten, das eigene

Vermögen vor Wertverlusten zu schützen.

– Steuerliche Vorteile spielten demgegenüber beim Erwerb der Ferienimmobilie nur

bei 14,8 % der Befragten eine Rolle.

• 20,4 % der Befragten erwarben die Ferienimmobilie mit dem Ausblick, diese später

selbst als Altersruhesitz nutzen zu können.

in Prozent, Frage: Warum haben Sie sich für eine

Ferienimmobilie entschieden? [Mehrfachnennungen möglich]

Eigennutzung + Vermietung

Altersvorsorge

ausschl. Vermietung

Inflationsschutz

familiäre Gründe

steuerliche Vorteile

Altersruhesitz

Geld- und Kapitalanlage

Vermögensstreuung

18

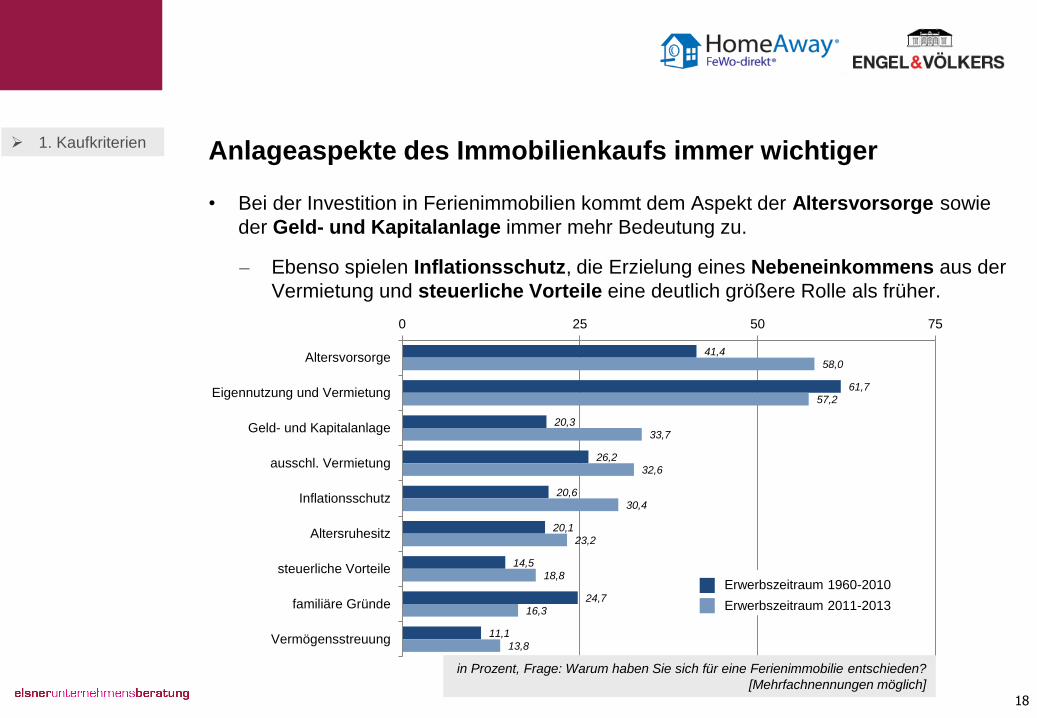

Anlageaspekte des Immobilienkaufs immer wichtiger

• Bei der Investition in Ferienimmobilien kommt dem Aspekt der Altersvorsorge sowie

der Geld- und Kapitalanlage immer mehr Bedeutung zu.

– Ebenso spielen Inflationsschutz, die Erzielung eines Nebeneinkommens aus der

Vermietung und steuerliche Vorteile eine deutlich größere Rolle als früher.

41,4

61,7

20,3

26,2

20,6

20,1

14,5

24,7

11,1

58,0

57,2

33,7

32,6

30,4

23,2

18,8

16,3

13,8

0 25 50 75

Altersvorsorge

Eigennutzung und Vermietung

Geld- und Kapitalanlage

ausschl. Vermietung

Inflationsschutz

Altersruhesitz

steuerliche Vorteile

familiäre Gründe

Vermögensstreuung

Erwerbszeitraum 1960-2010

Erwerbszeitraum 2011-2013

in Prozent, Frage: Warum haben Sie sich für eine Ferienimmobilie entschieden?

[Mehrfachnennungen möglich]

1. Kaufkriterien

19

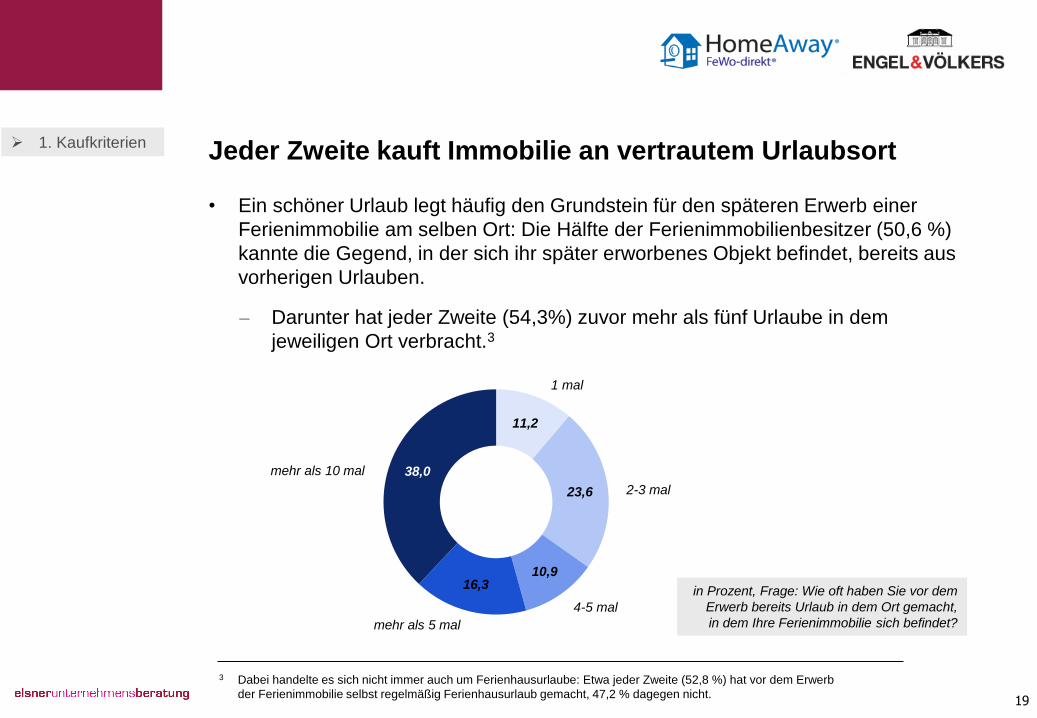

Jeder Zweite kauft Immobilie an vertrautem Urlaubsort

• Ein schöner Urlaub legt häufig den Grundstein für den späteren Erwerb einer

Ferienimmobilie am selben Ort: Die Hälfte der Ferienimmobilienbesitzer (50,6 %)

kannte die Gegend, in der sich ihr später erworbenes Objekt befindet, bereits aus

vorherigen Urlauben.

– Darunter hat jeder Zweite (54,3%) zuvor mehr als fünf Urlaube in dem

jeweiligen Ort verbracht.3

1. Kaufkriterien

3 Dabei handelte es sich nicht immer auch um Ferienhausurlaube: Etwa jeder Zweite (52,8 %) hat vor dem Erwerb

der Ferienimmobilie selbst regelmäßig Ferienhausurlaub gemacht, 47,2 % dagegen nicht.

11,2

23,6

10,9 16,3

38,0

1 mal

2-3 mal

4-5 mal

mehr als 5 mal

mehr als 10 mal

in Prozent, Frage: Wie oft haben Sie vor dem

Erwerb bereits Urlaub in dem Ort gemacht,

in dem Ihre Ferienimmobilie sich befindet?

20

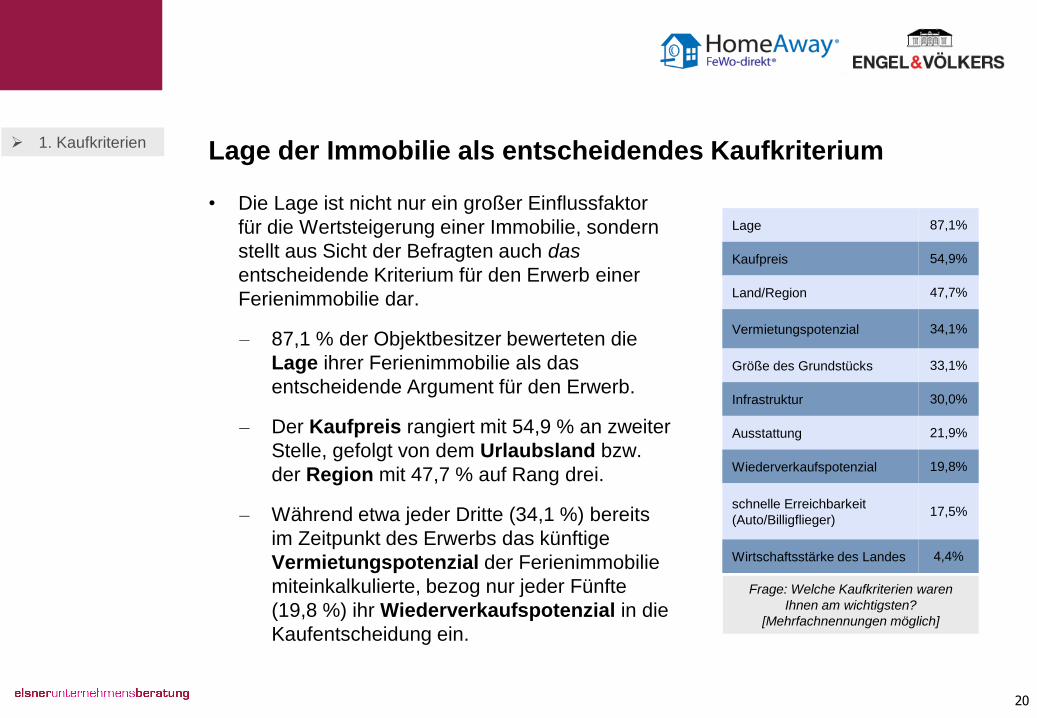

Lage der Immobilie als entscheidendes Kaufkriterium

• Die Lage ist nicht nur ein großer Einflussfaktor

für die Wertsteigerung einer Immobilie, sondern

stellt aus Sicht der Befragten auch das

entscheidende Kriterium für den Erwerb einer

Ferienimmobilie dar.

– 87,1 % der Objektbesitzer bewerteten die

Lage ihrer Ferienimmobilie als das

entscheidende Argument für den Erwerb.

– Der Kaufpreis rangiert mit 54,9 % an zweiter

Stelle, gefolgt von dem Urlaubsland bzw.

der Region mit 47,7 % auf Rang drei.

– Während etwa jeder Dritte (34,1 %) bereits

im Zeitpunkt des Erwerbs das künftige

Vermietungspotenzial der Ferienimmobilie

miteinkalkulierte, bezog nur jeder Fünfte

(19,8 %) ihr Wiederverkaufspotenzial in die

Kaufentscheidung ein.

Frage: Welche Kaufkriterien waren

Ihnen am wichtigsten?

[Mehrfachnennungen möglich]

Lage 87,1%

Kaufpreis 54,9%

Land/Region 47,7%

Vermietungspotenzial 34,1%

Größe des Grundstücks 33,1%

Infrastruktur 30,0%

Ausstattung 21,9%

Wiederverkaufspotenzial 19,8%

schnelle Erreichbarkeit

(Auto/Billigflieger) 17,5%

Wirtschaftsstärke des Landes 4,4%

1. Kaufkriterien

21

Vermietungspotenzial stärker im Blick als früher

• Lage und Kaufpreis sind nach wie vor Top-Kriterien beim Kauf eines Ferienobjekts.

– Das Vermietungspotenzial der Immobilie nahm in den letzten Jahren allerdings

immer stärkeren Einfluss auf die Kaufentscheidung; auch dem Wiederverkaufs-

potenzial kommt bereits im Erwerbszeitpunkt mehr Bedeutung zu als früher.

– Darüber hinaus ist die Grundausstattung der Immobilie wichtiger geworden.

86,6

53,6

30,0

48,8

19,7

29,4

33,9

18,0

16,9

89,2

61,3

52,6

42,9

32,4

32,1

29,6

27,2

19,2

0 25 50 75 100

Lage

Kaufpreis

Vermietungspotenzial

Land/Region

Ausstattung

Infrastruktur

Größe des Grundstücks

Wiederverkaufspotenzial

schnelle Erreichbarkeit

in Prozent, Frage: Welche Kaufkriterien waren Ihnen am wichtigsten?

[Mehrfachnennungen möglich]

Erwerbszeitraum 1960-2010

Erwerbszeitraum 2011-2013

1. Kaufkriterien

22

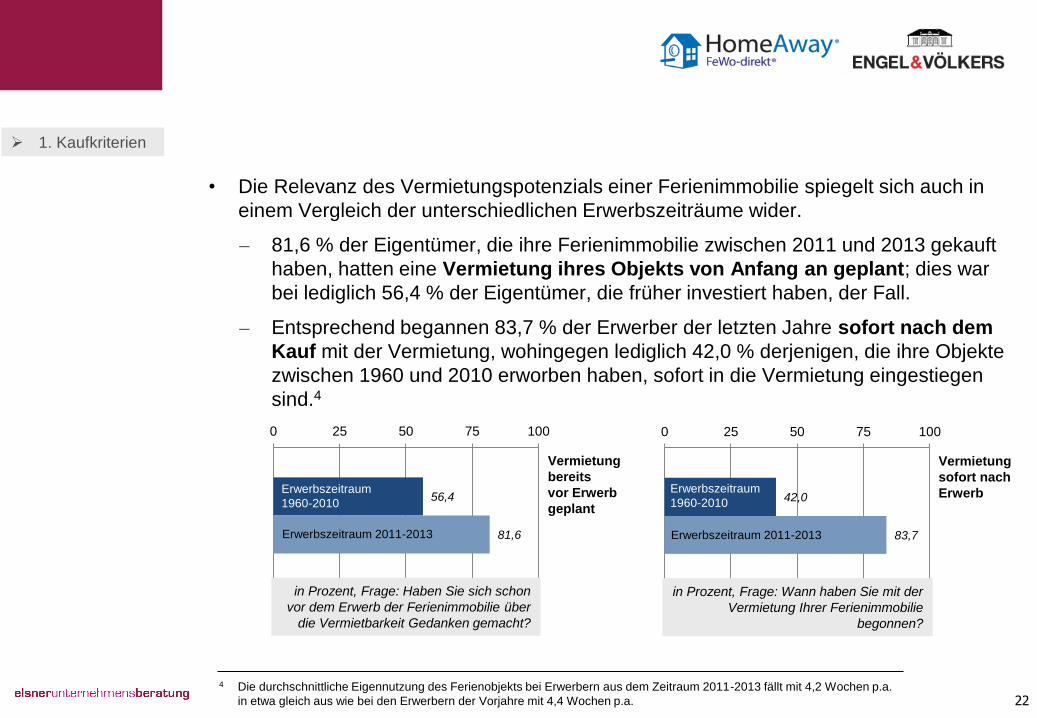

• Die Relevanz des Vermietungspotenzials einer Ferienimmobilie spiegelt sich auch in

einem Vergleich der unterschiedlichen Erwerbszeiträume wider.

– 81,6 % der Eigentümer, die ihre Ferienimmobilie zwischen 2011 und 2013 gekauft

haben, hatten eine Vermietung ihres Objekts von Anfang an geplant; dies war

bei lediglich 56,4 % der Eigentümer, die früher investiert haben, der Fall.

– Entsprechend begannen 83,7 % der Erwerber der letzten Jahre sofort nach dem

Kauf mit der Vermietung, wohingegen lediglich 42,0 % derjenigen, die ihre Objekte

zwischen 1960 und 2010 erworben haben, sofort in die Vermietung eingestiegen

sind.4

42,0

83,7

0 25 50 75 100

in Prozent, Frage: Wann haben Sie mit der

Vermietung Ihrer Ferienimmobilie

begonnen?

Vermietung

sofort nach

Erwerb Erwerbszeitraum

1960-2010

Erwerbszeitraum 2011-2013

56,4

81,6

0 25 50 75 100

in Prozent, Frage: Haben Sie sich schon

vor dem Erwerb der Ferienimmobilie über

die Vermietbarkeit Gedanken gemacht?

Erwerbszeitraum

1960-2010

Erwerbszeitraum 2011-2013

Vermietung

bereits

vor Erwerb

geplant

4 Die durchschnittliche Eigennutzung des Ferienobjekts bei Erwerbern aus dem Zeitraum 2011-2013 fällt mit 4,2 Wochen p.a.

in etwa gleich aus wie bei den Erwerbern der Vorjahre mit 4,4 Wochen p.a.

1. Kaufkriterien

23

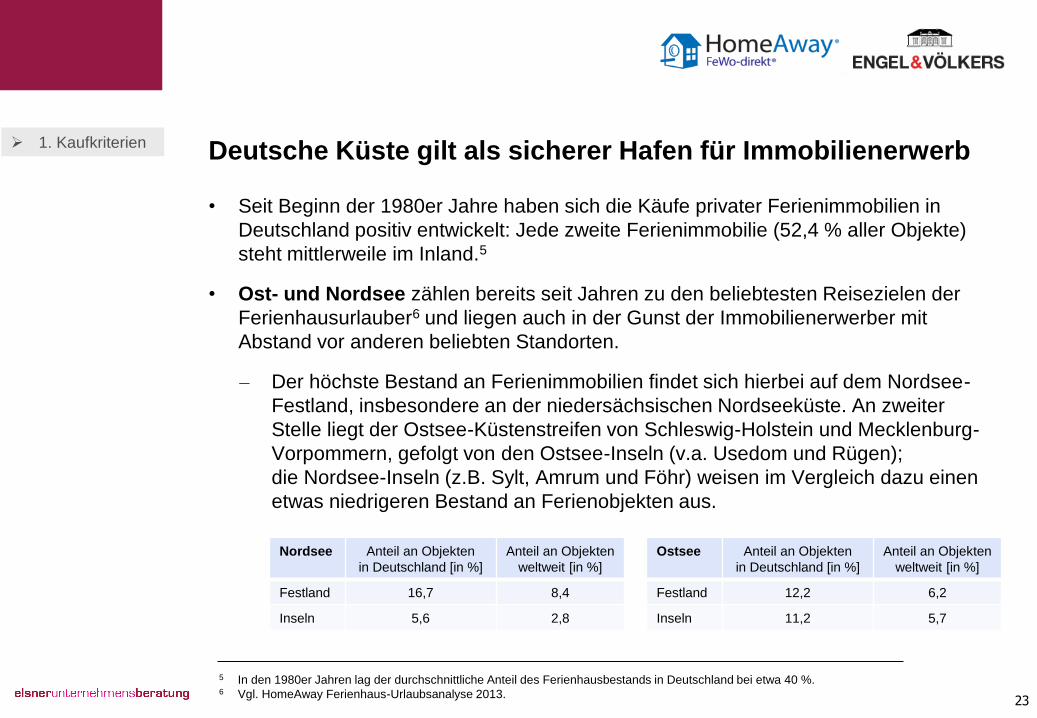

Deutsche Küste gilt als sicherer Hafen für Immobilienerwerb

• Seit Beginn der 1980er Jahre haben sich die Käufe privater Ferienimmobilien in

Deutschland positiv entwickelt: Jede zweite Ferienimmobilie (52,4 % aller Objekte)

steht mittlerweile im Inland.5

• Ost- und Nordsee zählen bereits seit Jahren zu den beliebtesten Reisezielen der

Ferienhausurlauber6 und liegen auch in der Gunst der Immobilienerwerber mit

Abstand vor anderen beliebten Standorten.

– Der höchste Bestand an Ferienimmobilien findet sich hierbei auf dem Nordsee-

Festland, insbesondere an der niedersächsischen Nordseeküste. An zweiter

Stelle liegt der Ostsee-Küstenstreifen von Schleswig-Holstein und Mecklenburg-

Vorpommern, gefolgt von den Ostsee-Inseln (v.a. Usedom und Rügen);

die Nordsee-Inseln (z.B. Sylt, Amrum und Föhr) weisen im Vergleich dazu einen

etwas niedrigeren Bestand an Ferienobjekten aus.

1. Kaufkriterien

5 In den 1980er Jahren lag der durchschnittliche Anteil des Ferienhausbestands in Deutschland bei etwa 40 %. 6 Vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013.

Nordsee Anteil an Objekten

in Deutschland [in %]

Anteil an Objekten

weltweit [in %]

Festland 16,7 8,4

Inseln 5,6 2,8

Ostsee Anteil an Objekten

in Deutschland [in %]

Anteil an Objekten

weltweit [in %]

Festland 12,2 6,2

Inseln 11,2 5,7

24

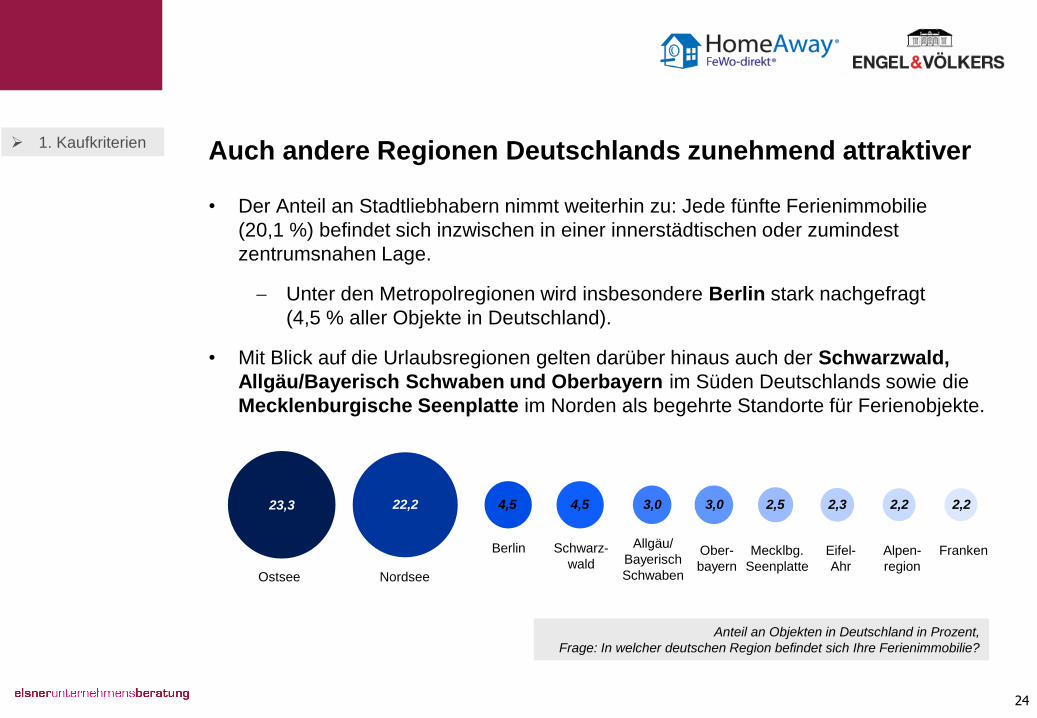

Auch andere Regionen Deutschlands zunehmend attraktiver 1. Kaufkriterien

Ostsee Nordsee

Berlin Schwarz-

wald

Allgäu/

Bayerisch

Schwaben

Ober-

bayern

Mecklbg.

Seenplatte

Eifel-

Ahr

Alpen-

region

Franken

23,3 22,2 4,5 4,5 3,0 3,0 2,5 2,3 2,2 2,2

• Der Anteil an Stadtliebhabern nimmt weiterhin zu: Jede fünfte Ferienimmobilie

(20,1 %) befindet sich inzwischen in einer innerstädtischen oder zumindest

zentrumsnahen Lage.

Unter den Metropolregionen wird insbesondere Berlin stark nachgefragt

(4,5 % aller Objekte in Deutschland).

• Mit Blick auf die Urlaubsregionen gelten darüber hinaus auch der Schwarzwald,

Allgäu/Bayerisch Schwaben und Oberbayern im Süden Deutschlands sowie die

Mecklenburgische Seenplatte im Norden als begehrte Standorte für Ferienobjekte.

Anteil an Objekten in Deutschland in Prozent,

Frage: In welcher deutschen Region befindet sich Ihre Ferienimmobilie?

25

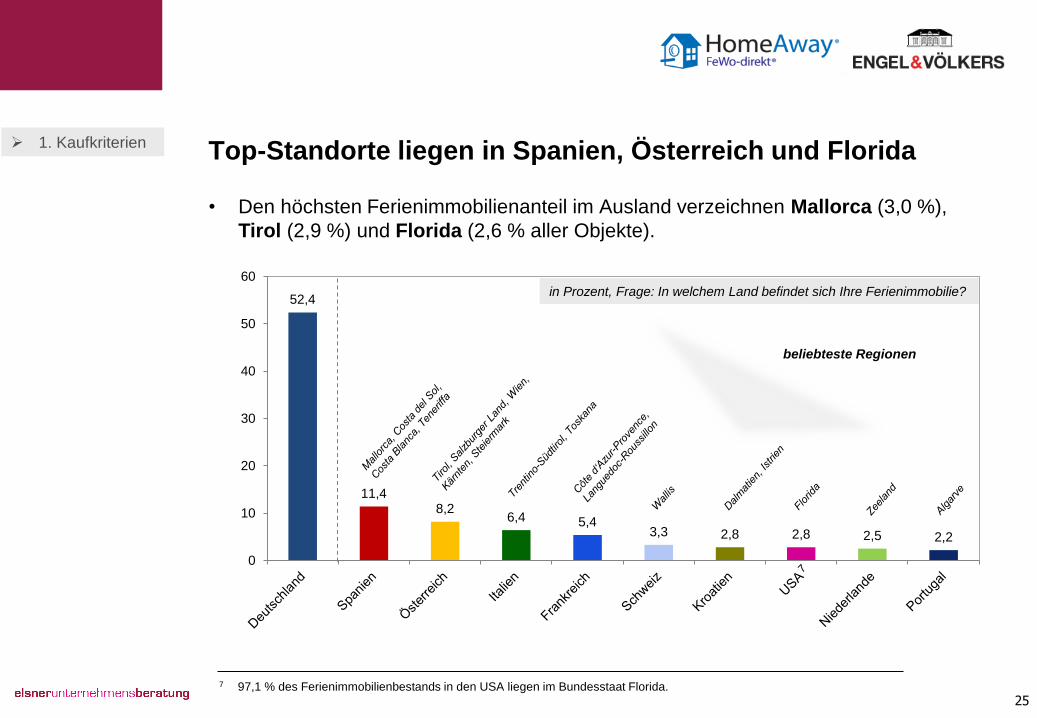

Top-Standorte liegen in Spanien, Österreich und Florida

• Den höchsten Ferienimmobilienanteil im Ausland verzeichnen Mallorca (3,0 %),

Tirol (2,9 %) und Florida (2,6 % aller Objekte).

1. Kaufkriterien

52,4

11,4 8,2

6,4 5,4 3,3 2,8 2,8 2,5 2,2

0

10

20

30

40

50

60in Prozent, Frage: In welchem Land befindet sich Ihre Ferienimmobilie?

7 97,1 % des Ferienimmobilienbestands in den USA liegen im Bundesstaat Florida.

beliebteste Regionen

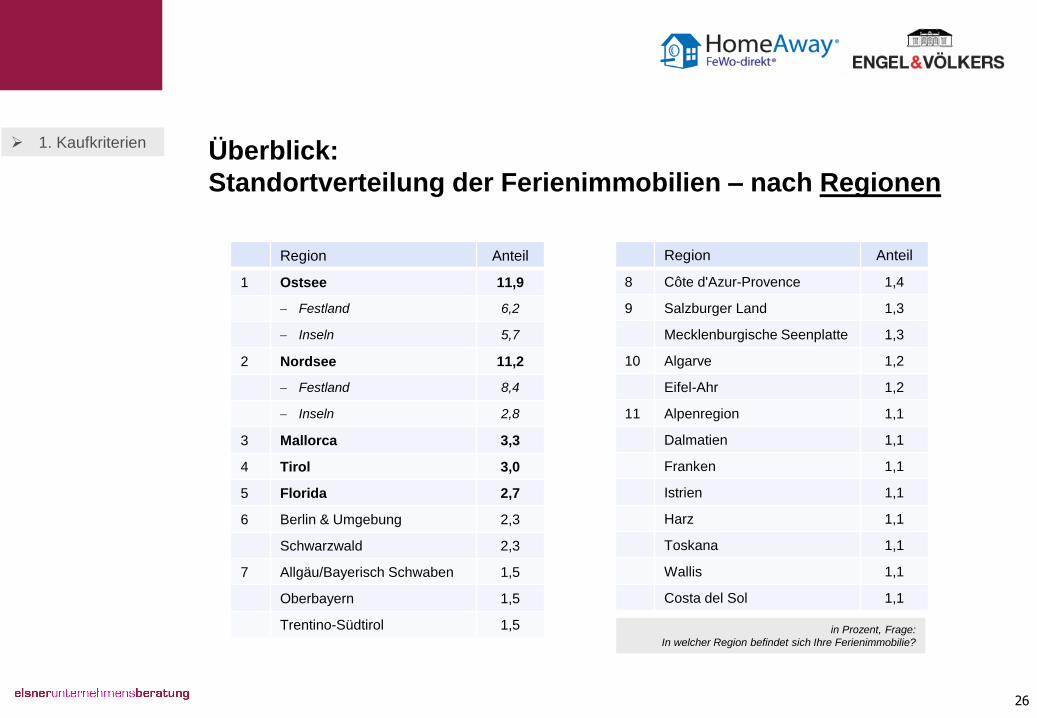

Überblick:

Standortverteilung der Ferienimmobilien – nach Regionen

26

in Prozent, Frage:

In welcher Region befindet sich Ihre Ferienimmobilie?

1. Kaufkriterien

Region Anteil

1 Ostsee 11,9

Festland 6,2

Inseln 5,7

2 Nordsee 11,2

Festland 8,4

Inseln 2,8

3 Mallorca 3,3

4 Tirol 3,0

5 Florida 2,7

6 Berlin & Umgebung 2,3

Schwarzwald 2,3

7 Allgäu/Bayerisch Schwaben 1,5

Oberbayern 1,5

Trentino-Südtirol 1,5

Region Anteil

8 Côte d'Azur-Provence 1,4

9 Salzburger Land 1,3

Mecklenburgische Seenplatte 1,3

10 Algarve 1,2

Eifel-Ahr 1,2

11 Alpenregion 1,1

Dalmatien 1,1

Franken 1,1

Istrien 1,1

Harz 1,1

Toskana 1,1

Wallis 1,1

Costa del Sol 1,1

27

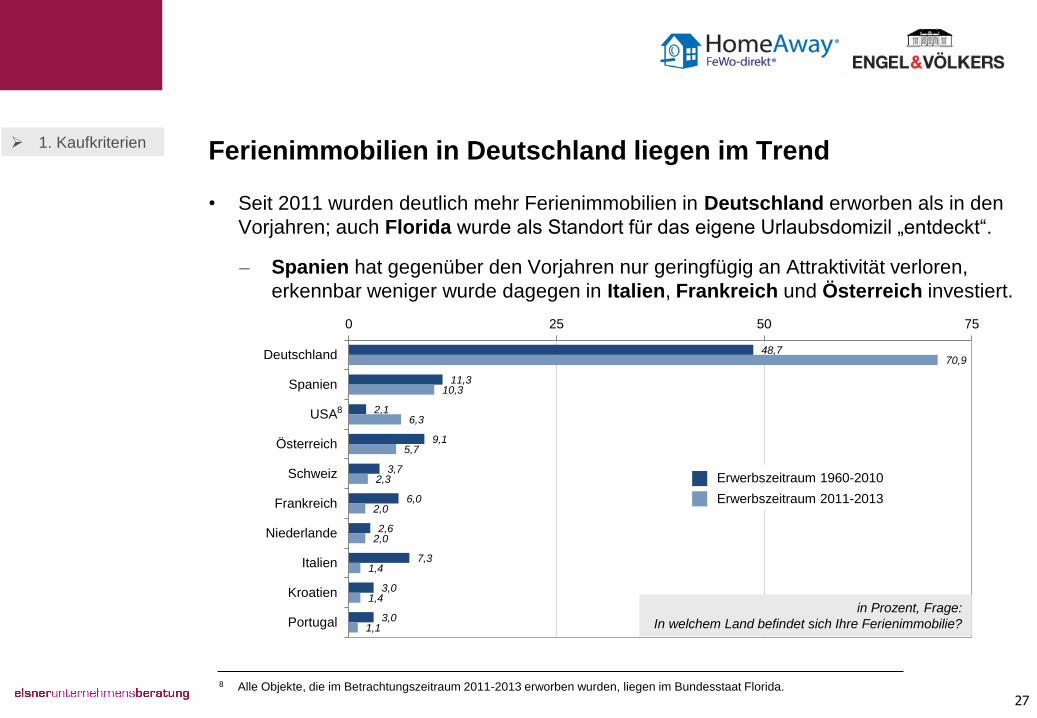

Ferienimmobilien in Deutschland liegen im Trend

• Seit 2011 wurden deutlich mehr Ferienimmobilien in Deutschland erworben als in den

Vorjahren; auch Florida wurde als Standort für das eigene Urlaubsdomizil „entdeckt“.

– Spanien hat gegenüber den Vorjahren nur geringfügig an Attraktivität verloren,

erkennbar weniger wurde dagegen in Italien, Frankreich und Österreich investiert.

48,7

11,3

2,1

9,1

3,7

6,0

2,6

7,3

3,0

3,0

70,9

10,3

6,3

5,7

2,3

2,0

2,0

1,4

1,4

1,1

0 25 50 75

Deutschland

Spanien

USA

Österreich

Schweiz

Frankreich

Niederlande

Italien

Kroatien

Portugalin Prozent, Frage:

In welchem Land befindet sich Ihre Ferienimmobilie?

8 Alle Objekte, die im Betrachtungszeitraum 2011-2013 erworben wurden, liegen im Bundesstaat Florida.

8

Erwerbszeitraum 1960-2010

Erwerbszeitraum 2011-2013

1. Kaufkriterien

28

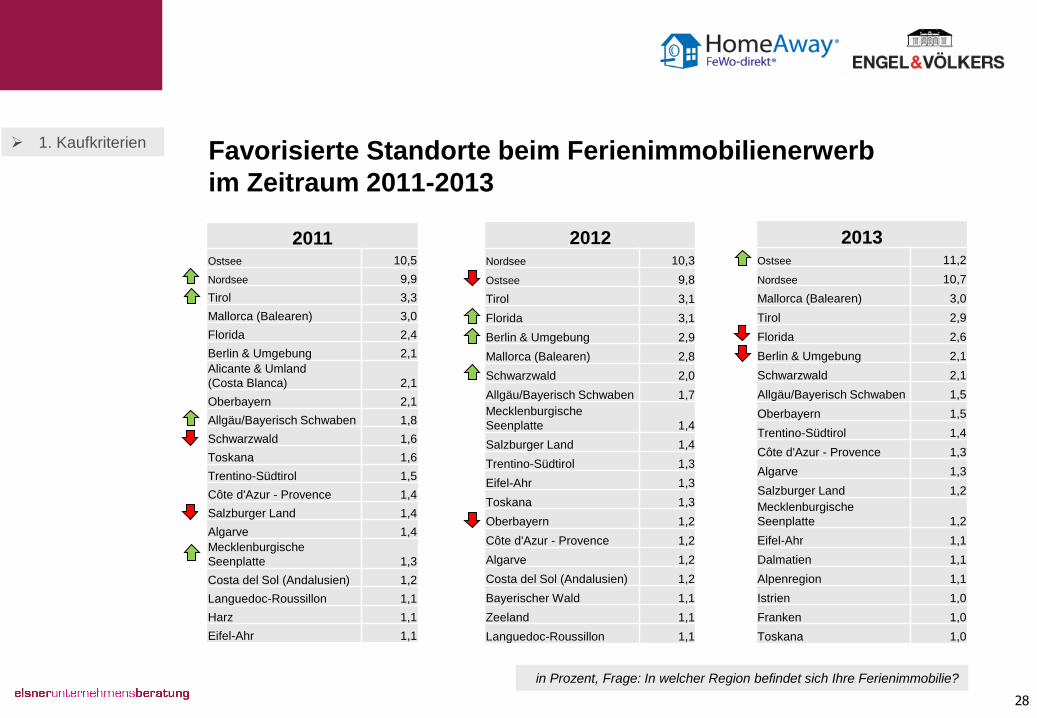

Favorisierte Standorte beim Ferienimmobilienerwerb

im Zeitraum 2011-2013

2011 Ostsee 10,5

Nordsee 9,9

Tirol 3,3

Mallorca (Balearen) 3,0

Florida 2,4

Berlin & Umgebung 2,1

Alicante & Umland

(Costa Blanca) 2,1

Oberbayern 2,1

Allgäu/Bayerisch Schwaben 1,8

Schwarzwald 1,6

Toskana 1,6

Trentino-Südtirol 1,5

Côte d'Azur - Provence 1,4

Salzburger Land 1,4

Algarve 1,4

Mecklenburgische

Seenplatte 1,3

Costa del Sol (Andalusien) 1,2

Languedoc-Roussillon 1,1

Harz 1,1

Eifel-Ahr 1,1

2012 Nordsee 10,3

Ostsee 9,8

Tirol 3,1

Florida 3,1

Berlin & Umgebung 2,9

Mallorca (Balearen) 2,8

Schwarzwald 2,0

Allgäu/Bayerisch Schwaben 1,7

Mecklenburgische

Seenplatte 1,4

Salzburger Land 1,4

Trentino-Südtirol 1,3

Eifel-Ahr 1,3

Toskana 1,3

Oberbayern 1,2

Côte d'Azur - Provence 1,2

Algarve 1,2

Costa del Sol (Andalusien) 1,2

Bayerischer Wald 1,1

Zeeland 1,1

Languedoc-Roussillon 1,1

2013 Ostsee 11,2

Nordsee 10,7

Mallorca (Balearen) 3,0

Tirol 2,9

Florida 2,6

Berlin & Umgebung 2,1

Schwarzwald 2,1

Allgäu/Bayerisch Schwaben 1,5

Oberbayern 1,5

Trentino-Südtirol 1,4

Côte d'Azur - Provence 1,3

Algarve 1,3

Salzburger Land 1,2

Mecklenburgische

Seenplatte 1,2

Eifel-Ahr 1,1

Dalmatien 1,1

Alpenregion 1,1

Istrien 1,0

Franken 1,0

Toskana 1,0

in Prozent, Frage: In welcher Region befindet sich Ihre Ferienimmobilie?

1. Kaufkriterien

29

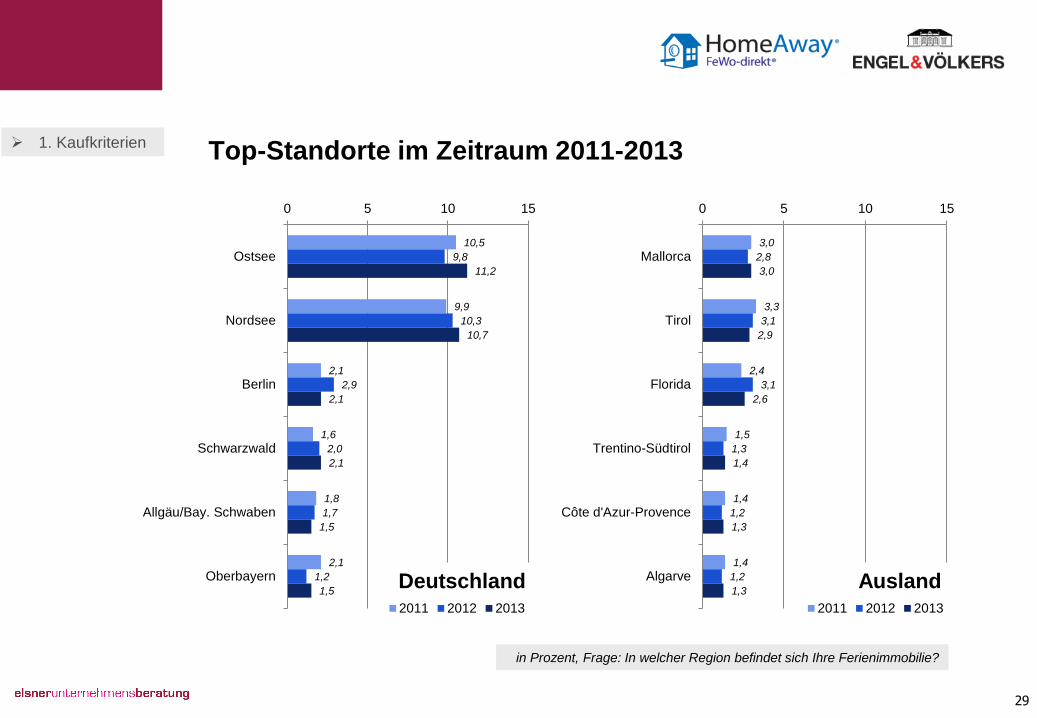

Top-Standorte im Zeitraum 2011-2013

in Prozent, Frage: In welcher Region befindet sich Ihre Ferienimmobilie?

10,5

9,9

2,1

1,6

1,8

2,1

9,8

10,3

2,9

2,0

1,7

1,2

11,2

10,7

2,1

2,1

1,5

1,5

0 5 10 15

Ostsee

Nordsee

Berlin

Schwarzwald

Allgäu/Bay. Schwaben

Oberbayern

2011 2012 2013

3,0

3,3

2,4

1,5

1,4

1,4

2,8

3,1

3,1

1,3

1,2

1,2

3,0

2,9

2,6

1,4

1,3

1,3

0 5 10 15

Mallorca

Tirol

Florida

Trentino-Südtirol

Côte d'Azur-Provence

Algarve

2011 2012 2013

Deutschland Ausland

1. Kaufkriterien

30

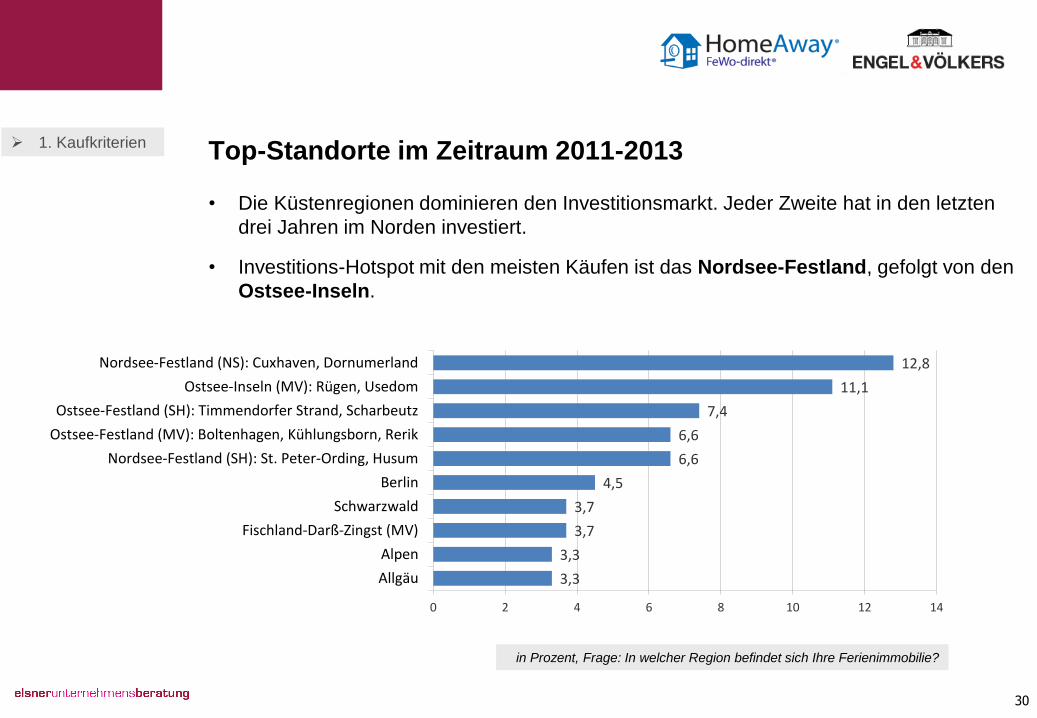

Top-Standorte im Zeitraum 2011-2013

in Prozent, Frage: In welcher Region befindet sich Ihre Ferienimmobilie?

1. Kaufkriterien

3,3

3,3

3,7

3,7

4,5

6,6

6,6

7,4

11,1

12,8

0 2 4 6 8 10 12 14

Allgäu

Alpen

Fischland-Darß-Zingst (MV)

Schwarzwald

Berlin

Nordsee-Festland (SH): St. Peter-Ording, Husum

Ostsee-Festland (MV): Boltenhagen, Kühlungsborn, Rerik

Ostsee-Festland (SH): Timmendorfer Strand, Scharbeutz

Ostsee-Inseln (MV): Rügen, Usedom

Nordsee-Festland (NS): Cuxhaven, Dornumerland

• Die Küstenregionen dominieren den Investitionsmarkt. Jeder Zweite hat in den letzten

drei Jahren im Norden investiert.

• Investitions-Hotspot mit den meisten Käufen ist das Nordsee-Festland, gefolgt von den

Ostsee-Inseln.

31

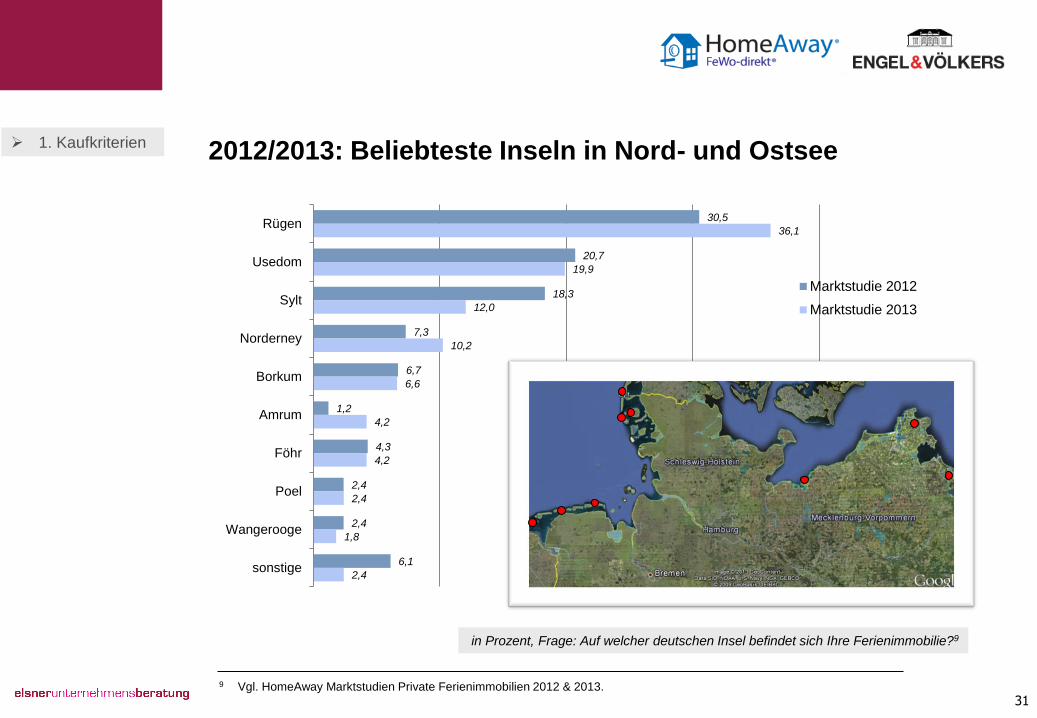

2012/2013: Beliebteste Inseln in Nord- und Ostsee

in Prozent, Frage: Auf welcher deutschen Insel befindet sich Ihre Ferienimmobilie?9

30,5

20,7

18,3

7,3

6,7

1,2

4,3

2,4

2,4

6,1

36,1

19,9

12,0

10,2

6,6

4,2

4,2

2,4

1,8

2,4

Rügen

Usedom

Sylt

Norderney

Borkum

Amrum

Föhr

Poel

Wangerooge

sonstige

Marktstudie 2012

Marktstudie 2013

9 Vgl. HomeAway Marktstudien Private Ferienimmobilien 2012 & 2013.

1. Kaufkriterien

32

Top-Standorte im Ausland im Zeitraum 2011-2013

2011 Tirol 3,3

Mallorca (Balearen) 3,0

Florida 2,4

Alicante & Umland

(Costa Blanca) 2,1

Toskana 1,6

Trentino-Südtirol 1,5

Côte d'Azur –

Provence 1,4

Salzburger Land 1,4

Algarve 1,4

Costa del Sol

(Andalusien) 1,2

2012 Tirol 3,1

Florida 3,1

Mallorca (Balearen) 2,8

Salzburger Land 1,4

Trentino-Südtirol 1,3

Toskana 1,3

Côte d'Azur –

Provence 1,2

Algarve 1,2

Costa del Sol

(Andalusien) 1,2

Zeeland 1,1

Languedoc-Roussillon 1,1

2013 Mallorca (Balearen) 3,0

Tirol 2,9

Florida 2,6

Trentino-Südtirol 1,4

Côte d'Azur -

Provence 1,3

Algarve 1,3

Salzburger Land 1,2

Dalmatien 1,1

Istrien 1,0

Toskana 1,0

Costa del Sol

(Andalusien) 1,0

Wallis 1,0

Zeeland 1,0

Alicante & Umland

(Costa Blanca) 1,0

in Prozent, Frage: In welcher Region befindet sich Ihre Ferienimmobilie?

[Ranking/Ausland]

1. Kaufkriterien

33

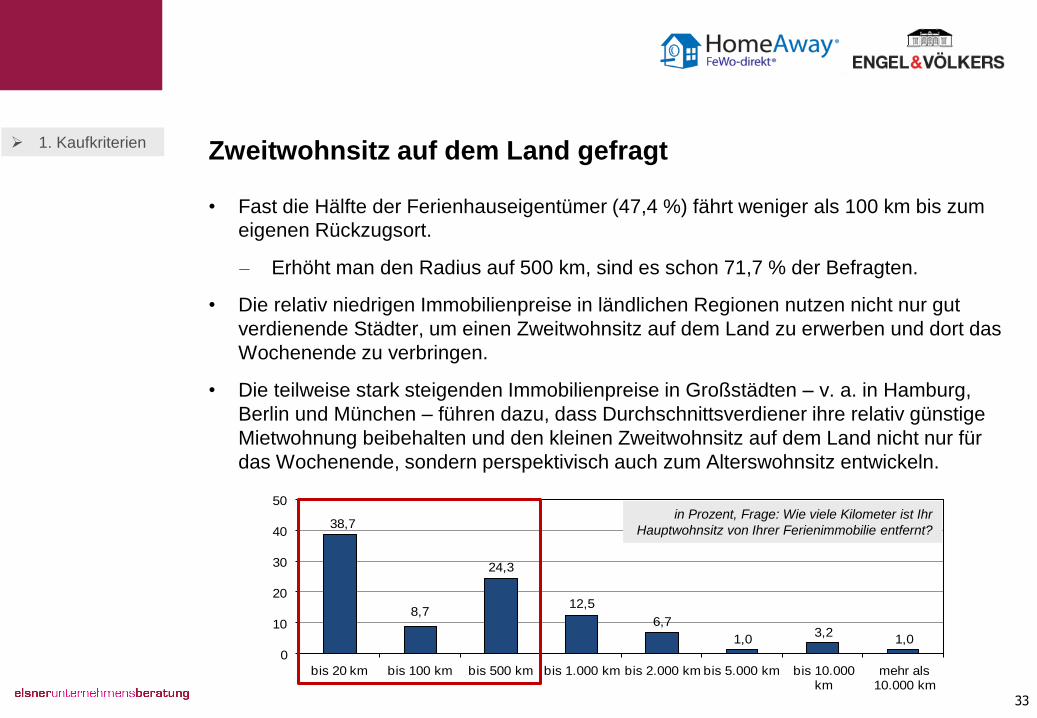

Zweitwohnsitz auf dem Land gefragt

• Fast die Hälfte der Ferienhauseigentümer (47,4 %) fährt weniger als 100 km bis zum

eigenen Rückzugsort.

– Erhöht man den Radius auf 500 km, sind es schon 71,7 % der Befragten.

• Die relativ niedrigen Immobilienpreise in ländlichen Regionen nutzen nicht nur gut

verdienende Städter, um einen Zweitwohnsitz auf dem Land zu erwerben und dort das

Wochenende zu verbringen.

• Die teilweise stark steigenden Immobilienpreise in Großstädten – v. a. in Hamburg,

Berlin und München – führen dazu, dass Durchschnittsverdiener ihre relativ günstige

Mietwohnung beibehalten und den kleinen Zweitwohnsitz auf dem Land nicht nur für

das Wochenende, sondern perspektivisch auch zum Alterswohnsitz entwickeln.

1. Kaufkriterien

38,7

8,7

24,3

12,5

6,7

1,03,2

1,0

0

10

20

30

40

50

bis 20 km bis 100 km bis 500 km bis 1.000 km bis 2.000 km bis 5.000 km bis 10.000 km

mehr als 10.000 km

in Prozent, Frage: Wie viele Kilometer ist Ihr

Hauptwohnsitz von Ihrer Ferienimmobilie entfernt?

34

Zwei Drittel nutzen Pkw für die Fahrt zur Ferienimmobilie

• Aufgrund der häufig relativ geringen Distanz zum Hauptwohnsitz können rund zwei

Drittel der Befragten (64,6 %) den Pkw für die Reise zu ihrer Ferienimmobilie nutzen.

– Allgemein gilt das Auto unter Ferienhausnutzern als favorisiertes Verkehrsmittel,

da es auch im Urlaub größtmögliche Flexibilität garantiert.10

• Rund ein Viertel der Befragten (22,2 %) reist per Flugzeug.

– Die meisten Feriendomizile sind gut per Flug erreichbar: 85,2 % der Objekte

liegen maximal 100 km vom nächsten Flughafen entfernt.

– Mehr als drei Viertel dieser Flughäfen (76,3 %) werden von Billig-Airlines

angeflogen.

• Die Nutzung alternativer Verkehrsmittel wie Bahn, Mietwagen, Fähre oder Bus

kommt nur für etwa jeden zehnten Immobilienbesitzer in Frage (jeweils rund 9 %).

1. Kaufkriterien

10 Vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013

2. Finanzierung

36

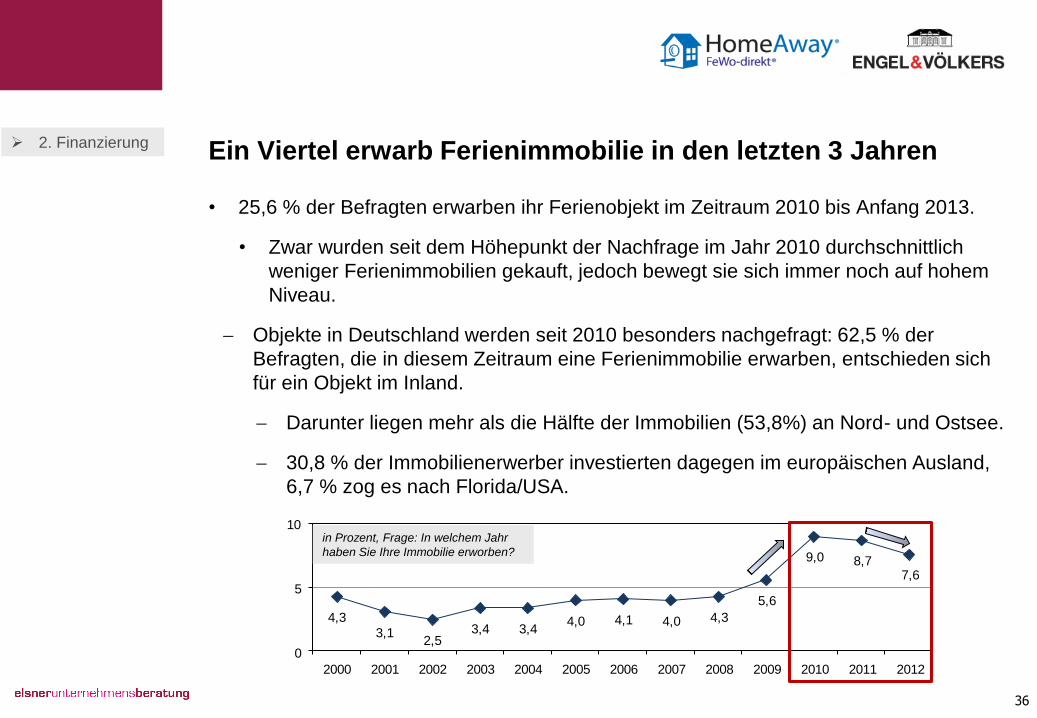

Ein Viertel erwarb Ferienimmobilie in den letzten 3 Jahren

• 25,6 % der Befragten erwarben ihr Ferienobjekt im Zeitraum 2010 bis Anfang 2013.

• Zwar wurden seit dem Höhepunkt der Nachfrage im Jahr 2010 durchschnittlich

weniger Ferienimmobilien gekauft, jedoch bewegt sie sich immer noch auf hohem

Niveau.

Objekte in Deutschland werden seit 2010 besonders nachgefragt: 62,5 % der

Befragten, die in diesem Zeitraum eine Ferienimmobilie erwarben, entschieden sich

für ein Objekt im Inland.

Darunter liegen mehr als die Hälfte der Immobilien (53,8%) an Nord- und Ostsee.

30,8 % der Immobilienerwerber investierten dagegen im europäischen Ausland,

6,7 % zog es nach Florida/USA.

4,3

3,12,5

3,4 3,44,0 4,1 4,0 4,3

5,6

9,0 8,77,6

0

5

10

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

in Prozent, Frage: In welchem Jahr

haben Sie Ihre Immobilie erworben?

2. Finanzierung

42,3

36,1

18,0

2,6 1,0

0

25

50

75

bis 150.000 Euro bis 250.000 Euro bis 500.000 Euro bis 750.000 Euro mehr als 750.000 Euro

37

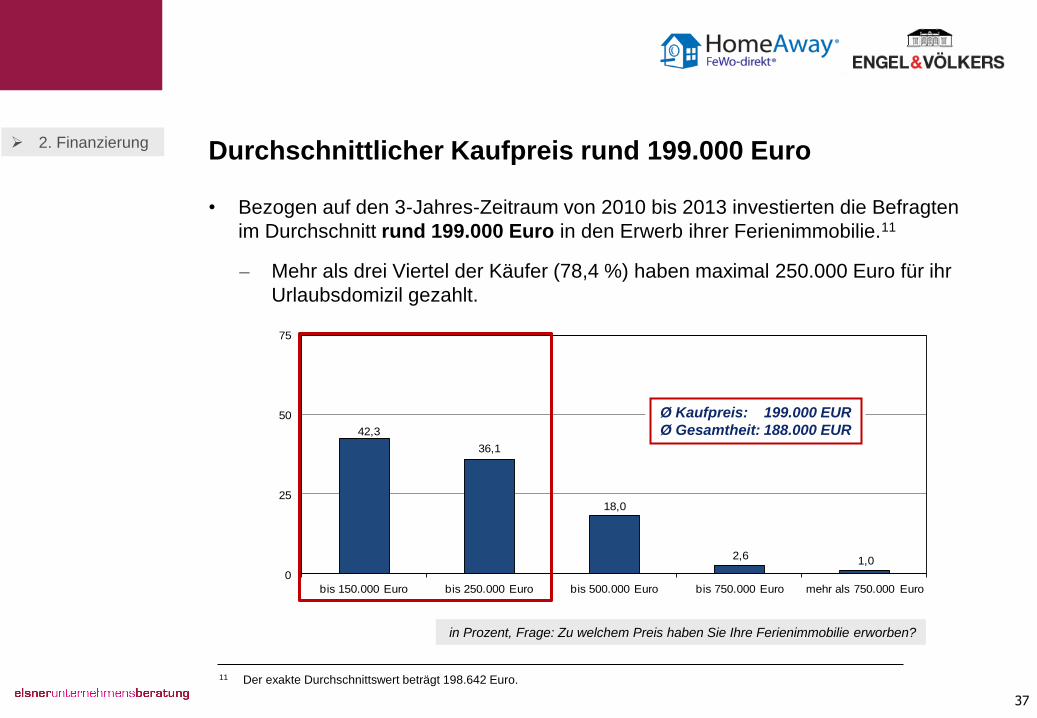

Durchschnittlicher Kaufpreis rund 199.000 Euro

• Bezogen auf den 3-Jahres-Zeitraum von 2010 bis 2013 investierten die Befragten

im Durchschnitt rund 199.000 Euro in den Erwerb ihrer Ferienimmobilie.11

– Mehr als drei Viertel der Käufer (78,4 %) haben maximal 250.000 Euro für ihr

Urlaubsdomizil gezahlt.

2. Finanzierung

in Prozent, Frage: Zu welchem Preis haben Sie Ihre Ferienimmobilie erworben?

Ø Kaufpreis: 199.000 EUR

Ø Gesamtheit: 188.000 EUR

11 Der exakte Durchschnittswert beträgt 198.642 Euro.

38

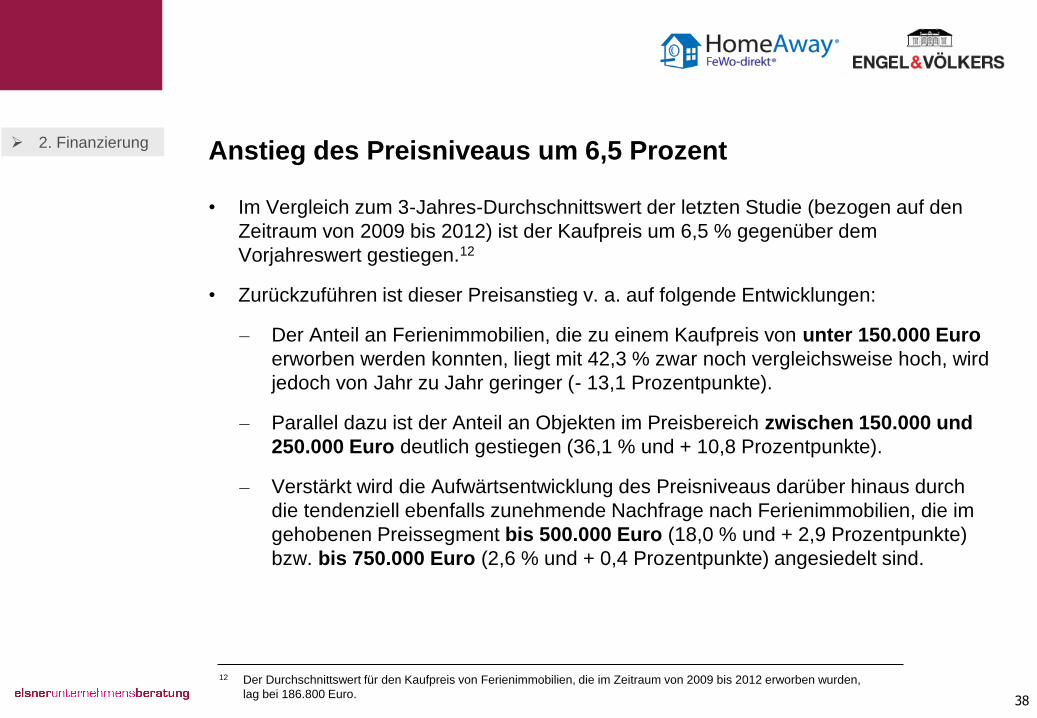

Anstieg des Preisniveaus um 6,5 Prozent

• Im Vergleich zum 3-Jahres-Durchschnittswert der letzten Studie (bezogen auf den

Zeitraum von 2009 bis 2012) ist der Kaufpreis um 6,5 % gegenüber dem

Vorjahreswert gestiegen.12

• Zurückzuführen ist dieser Preisanstieg v. a. auf folgende Entwicklungen:

– Der Anteil an Ferienimmobilien, die zu einem Kaufpreis von unter 150.000 Euro

erworben werden konnten, liegt mit 42,3 % zwar noch vergleichsweise hoch, wird

jedoch von Jahr zu Jahr geringer (- 13,1 Prozentpunkte).

– Parallel dazu ist der Anteil an Objekten im Preisbereich zwischen 150.000 und

250.000 Euro deutlich gestiegen (36,1 % und + 10,8 Prozentpunkte).

– Verstärkt wird die Aufwärtsentwicklung des Preisniveaus darüber hinaus durch

die tendenziell ebenfalls zunehmende Nachfrage nach Ferienimmobilien, die im

gehobenen Preissegment bis 500.000 Euro (18,0 % und + 2,9 Prozentpunkte)

bzw. bis 750.000 Euro (2,6 % und + 0,4 Prozentpunkte) angesiedelt sind.

2. Finanzierung

12 Der Durchschnittswert für den Kaufpreis von Ferienimmobilien, die im Zeitraum von 2009 bis 2012 erworben wurden,

lag bei 186.800 Euro.

39

2. Finanzierung

42,3

36,1

18,0

2,6 1,0

0

25

50

75

bis 150.000 Euro bis 250.000 Euro bis 500.000 Euro bis 750.000 Euro mehr als 750.000 Euro

in Prozent bzw. Prozentpunkte (kursiv), Frage: Zu welchem Preis haben Sie Ihre Ferienimmobilie erworben?

Ø Kaufpreis: 199.000 EUR

(+ 6,5 % gegenüber Zeitraum 2009 - 2012)

2009 – 2012

2010 – 2013

+2,9

+10,8 +0,4

-13,1

55,4

25,3

15,1

2,2 2,2

0

25

50

75

bis 150.000 Euro bis 250.000 Euro bis 500.000 Euro bis 750.000 Euro mehr als 750.000 Euro

Ø Kaufpreis: 186.800 EUR

-1,2

Preisniveau in Deutschland günstiger

als an anderen europäischen Top-Standorten

40

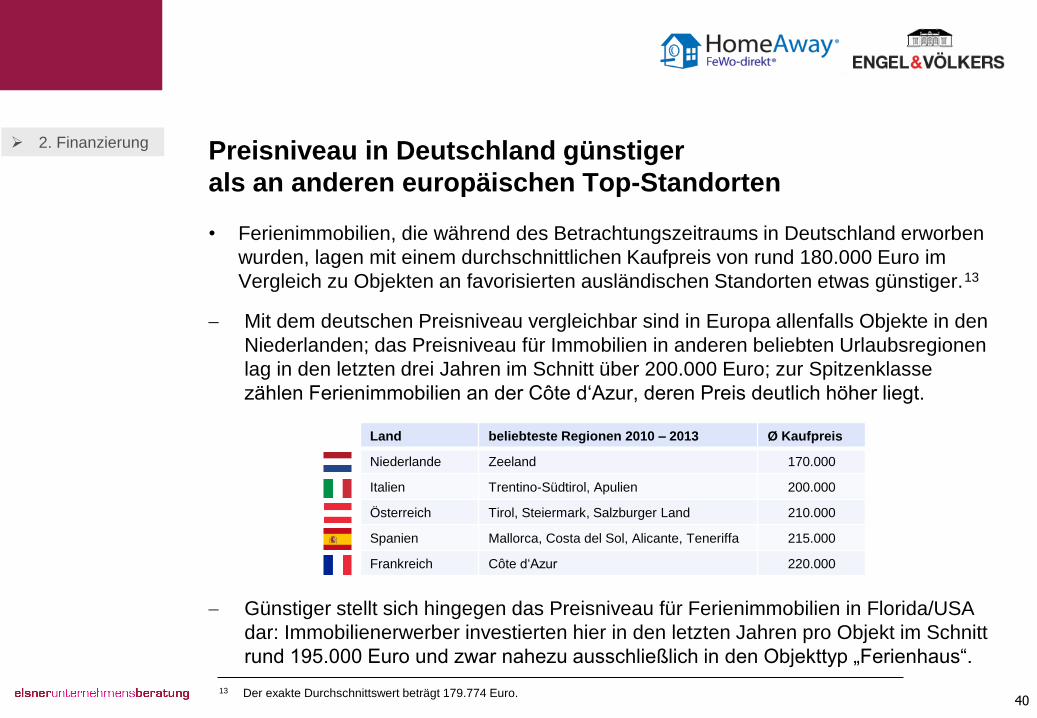

• Ferienimmobilien, die während des Betrachtungszeitraums in Deutschland erworben

wurden, lagen mit einem durchschnittlichen Kaufpreis von rund 180.000 Euro im

Vergleich zu Objekten an favorisierten ausländischen Standorten etwas günstiger.13

Mit dem deutschen Preisniveau vergleichbar sind in Europa allenfalls Objekte in den

Niederlanden; das Preisniveau für Immobilien in anderen beliebten Urlaubsregionen

lag in den letzten drei Jahren im Schnitt über 200.000 Euro; zur Spitzenklasse

zählen Ferienimmobilien an der Côte d‘Azur, deren Preis deutlich höher liegt.

Günstiger stellt sich hingegen das Preisniveau für Ferienimmobilien in Florida/USA

dar: Immobilienerwerber investierten hier in den letzten Jahren pro Objekt im Schnitt

rund 195.000 Euro und zwar nahezu ausschließlich in den Objekttyp „Ferienhaus“.

Land beliebteste Regionen 2010 – 2013 Ø Kaufpreis

Niederlande Zeeland 170.000

Italien Trentino-Südtirol, Apulien 200.000

Österreich Tirol, Steiermark, Salzburger Land 210.000

Spanien Mallorca, Costa del Sol, Alicante, Teneriffa 215.000

Frankreich Côte d‘Azur 220.000

2. Finanzierung

13 Der exakte Durchschnittswert beträgt 179.774 Euro.

41

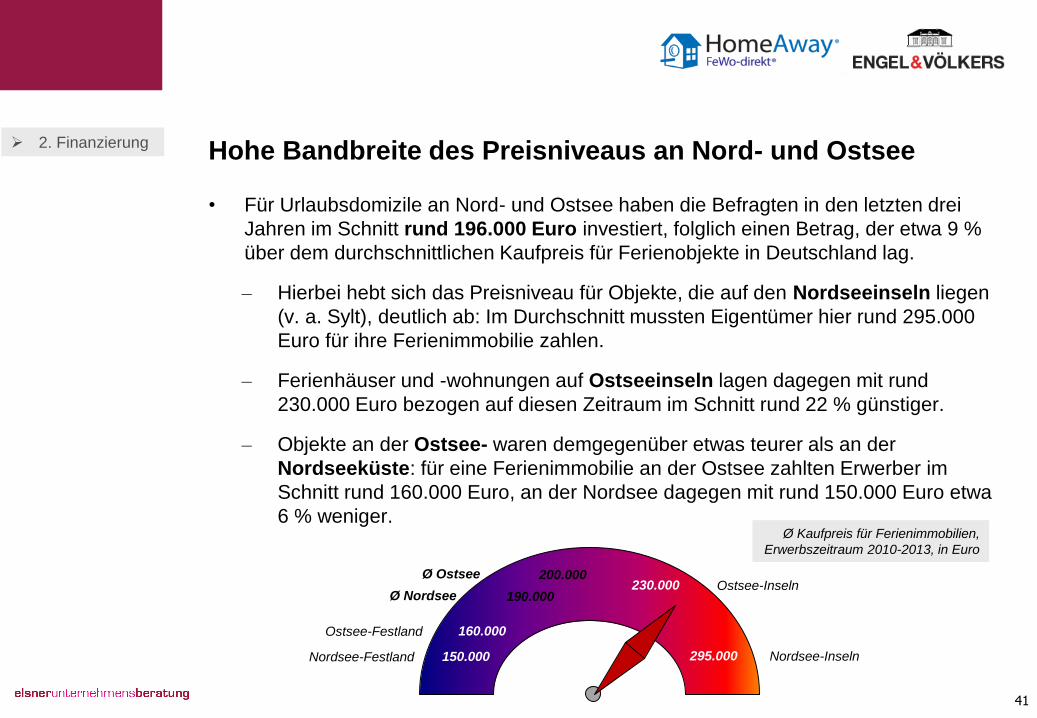

Hohe Bandbreite des Preisniveaus an Nord- und Ostsee

• Für Urlaubsdomizile an Nord- und Ostsee haben die Befragten in den letzten drei

Jahren im Schnitt rund 196.000 Euro investiert, folglich einen Betrag, der etwa 9 %

über dem durchschnittlichen Kaufpreis für Ferienobjekte in Deutschland lag.

– Hierbei hebt sich das Preisniveau für Objekte, die auf den Nordseeinseln liegen

(v. a. Sylt), deutlich ab: Im Durchschnitt mussten Eigentümer hier rund 295.000

Euro für ihre Ferienimmobilie zahlen.

– Ferienhäuser und -wohnungen auf Ostseeinseln lagen dagegen mit rund

230.000 Euro bezogen auf diesen Zeitraum im Schnitt rund 22 % günstiger.

– Objekte an der Ostsee- waren demgegenüber etwas teurer als an der

Nordseeküste: für eine Ferienimmobilie an der Ostsee zahlten Erwerber im

Schnitt rund 160.000 Euro, an der Nordsee dagegen mit rund 150.000 Euro etwa

6 % weniger.

2. Finanzierung

Nordsee-Festland 150.000

Ostsee-Festland 160.000

Ostsee-Inseln 230.000

Nordsee-Inseln 295.000

Ø Ostsee 200.000

Ø Nordsee 190.000

Ø Kaufpreis für Ferienimmobilien,

Erwerbszeitraum 2010-2013, in Euro

42

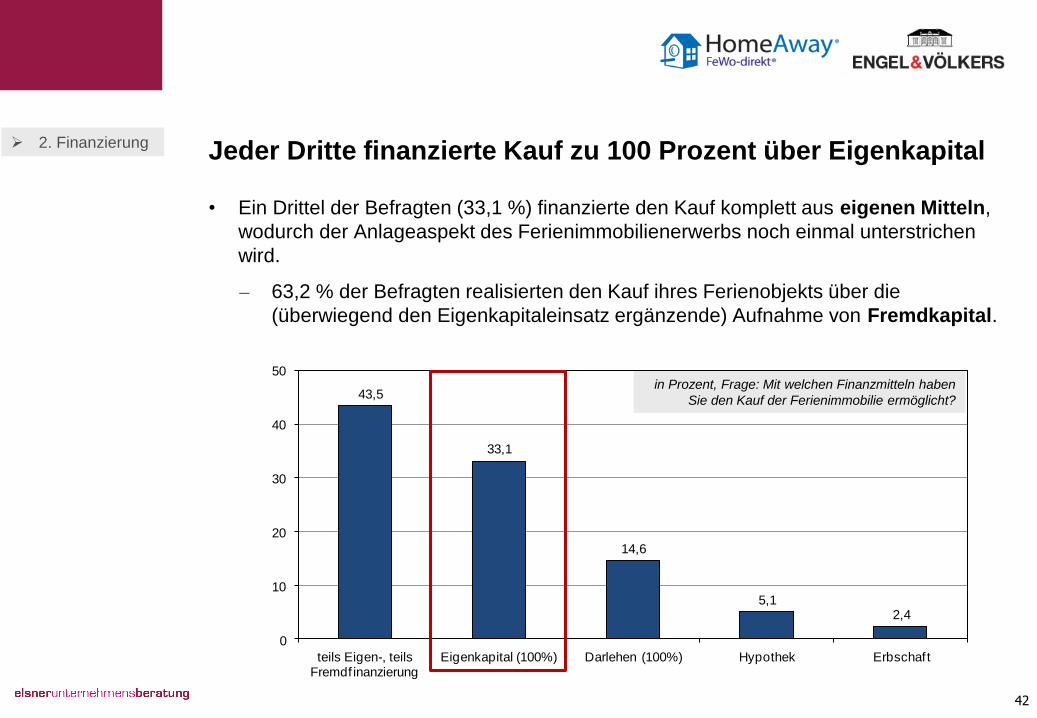

Jeder Dritte finanzierte Kauf zu 100 Prozent über Eigenkapital

• Ein Drittel der Befragten (33,1 %) finanzierte den Kauf komplett aus eigenen Mitteln,

wodurch der Anlageaspekt des Ferienimmobilienerwerbs noch einmal unterstrichen

wird.

– 63,2 % der Befragten realisierten den Kauf ihres Ferienobjekts über die

(überwiegend den Eigenkapitaleinsatz ergänzende) Aufnahme von Fremdkapital.

43,5

33,1

14,6

5,12,4

0

10

20

30

40

50

teils Eigen-, teils Fremdf inanzierung

Eigenkapital (100%) Darlehen (100%) Hypothek Erbschaf t

in Prozent, Frage: Mit welchen Finanzmitteln haben

Sie den Kauf der Ferienimmobilie ermöglicht?

2. Finanzierung

43

Fremdfinanzierungsanteil bei rund 56 Prozent

• Der Anteil der Fremdfinanzierung lag im Durchschnitt bei 55,9 %.

– Die Hälfte der Befragten (50,6 %) konnte mindestens 50 % der Investitionssumme

über Eigenkapital abdecken.

in Prozent, Frage: Wie hoch war der

Anteil der Fremdfinanzierung?

2. Finanzierung

6,3

44,3

30,8

17,0

1,6

0

10

20

30

40

50

bis 25% bis 50% bis 75% bis 90% bis 100%

Ø Anteil Fremdkapital: 56 %

44

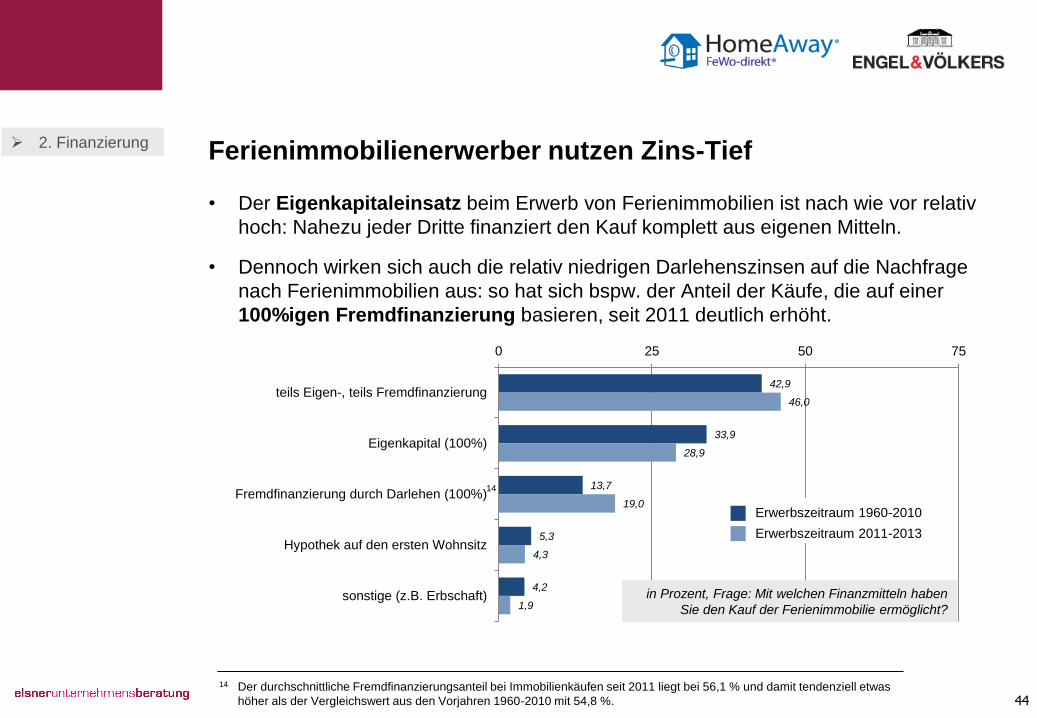

Ferienimmobilienerwerber nutzen Zins-Tief

• Der Eigenkapitaleinsatz beim Erwerb von Ferienimmobilien ist nach wie vor relativ

hoch: Nahezu jeder Dritte finanziert den Kauf komplett aus eigenen Mitteln.

• Dennoch wirken sich auch die relativ niedrigen Darlehenszinsen auf die Nachfrage

nach Ferienimmobilien aus: so hat sich bspw. der Anteil der Käufe, die auf einer

100%igen Fremdfinanzierung basieren, seit 2011 deutlich erhöht.

42,9

33,9

13,7

5,3

4,2

46,0

28,9

19,0

4,3

1,9

0 25 50 75

teils Eigen-, teils Fremdfinanzierung

Eigenkapital (100%)

Fremdfinanzierung durch Darlehen (100%)

Hypothek auf den ersten Wohnsitz

sonstige (z.B. Erbschaft) in Prozent, Frage: Mit welchen Finanzmitteln haben

Sie den Kauf der Ferienimmobilie ermöglicht?

Erwerbszeitraum 1960-2010

Erwerbszeitraum 2011-2013

14 Der durchschnittliche Fremdfinanzierungsanteil bei Immobilienkäufen seit 2011 liegt bei 56,1 % und damit tendenziell etwas

höher als der Vergleichswert aus den Vorjahren 1960-2010 mit 54,8 %.

2. Finanzierung

14

45

Rund drei Viertel erwarben Grundstück mit Immobilie –

mehr als ein Viertel baute in Eigenregie

• Das hohe Preisniveau für Ferienimmobilien v.a. in beliebten Urlaubsregionen weist

darauf hin, dass attraktive Objekte immer knapper werden.

– Etwa jeder fünfte Erwerber (20,1 %) wich daher auch zunächst auf den Kauf

eines Grundstücks aus, auf dem er später ein Ferienhaus in Eigenregie gebaut

hat; 7,5 % der Befragten erbten ein Grundstück, dass sie später mit einem

Ferienhaus bebauten.

– 10,7 % erwarben ihr Ferienobjekt zumeist über einen Bauträger in neuem,

schlüsselfertigen Zustand.

– Lediglich 10,7 % der Immobilien wurden durch eine Erbschaft übertragen.

2. Finanzierung

51,0

20,1

10,7 10,7 7,5

0

10

20

30

40

50

60

Grundstück undbestehendeImmobilie

Grundstück undneu gebaut

Grundstück undneue Immobilie

Erbschaft vonGrundstück und

Immobilie

Erbschaft vonGrundstück und

neu gebaut

46

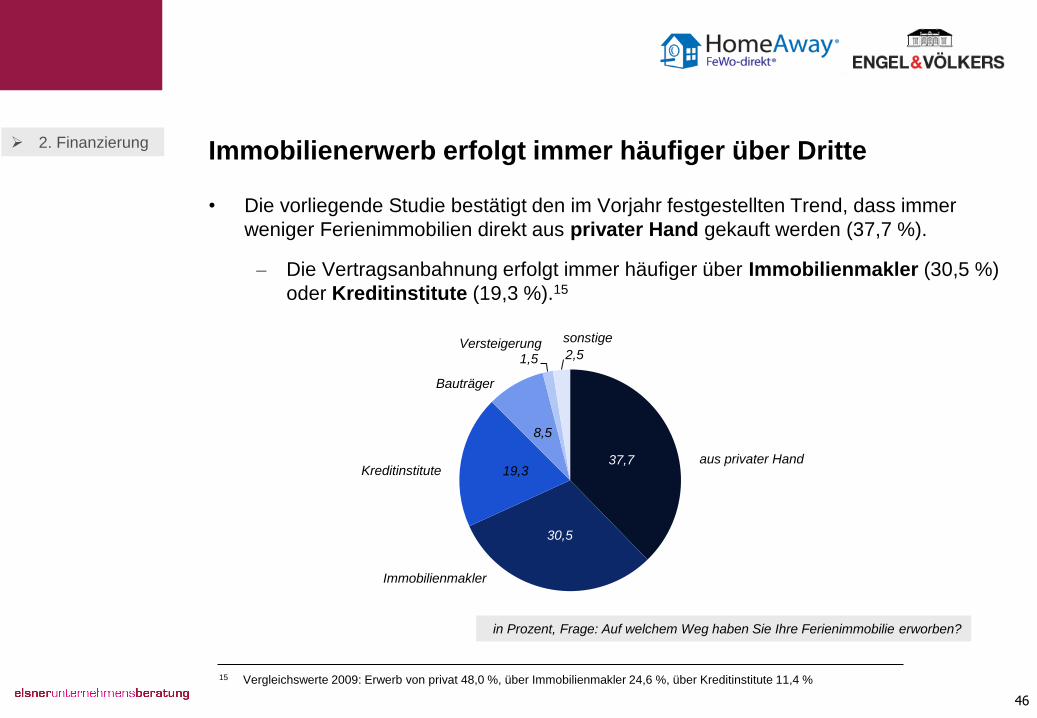

Immobilienerwerb erfolgt immer häufiger über Dritte

• Die vorliegende Studie bestätigt den im Vorjahr festgestellten Trend, dass immer

weniger Ferienimmobilien direkt aus privater Hand gekauft werden (37,7 %).

– Die Vertragsanbahnung erfolgt immer häufiger über Immobilienmakler (30,5 %)

oder Kreditinstitute (19,3 %).15

2. Finanzierung

15 Vergleichswerte 2009: Erwerb von privat 48,0 %, über Immobilienmakler 24,6 %, über Kreditinstitute 11,4 %

in Prozent, Frage: Auf welchem Weg haben Sie Ihre Ferienimmobilie erworben?

37,7

30,5

19,3

8,5

1,5 2,5

aus privater Hand

Immobilienmakler

Kreditinstitute

Bauträger

Versteigerung sonstige

47

Erwerbsprozess stellt Interessenten vor Herausforderungen

• Die gravierendsten Hindernisse beim Erwerb einer Ferienimmobilie stellen nach

Erfahrungen der Befragten der mit Suche, Anbahnung und Kaufabwicklung

verbundene zeitliche Aufwand (21,4 %) gesetzliche, teils länderspezifische

Vorschriften (20,1 %) sowie die hiermit verbundenen Verwaltungsangelegenheiten

(18,8 %) dar.

– Finanzielle Aspekte bewerten 17,9 % der Befragten als weitere Hürde.

– 15,2 % fanden es generell schwierig, ihr Wunschdomizil zu finden.

– Bei 15,1 % der Befragten verzögerten langwierige Kaufverhandlungen und bei

12,7 % Sprachbarrieren den Erwerb der Immobilie.

– 9,1 % der Befragten vermissten zudem eine professionelle Beratung rund um

den Erwerb der Ferienimmobilie, für die sie sich interessierten.

• Diese Hintergründe liefern einen Erklärungsansatz dafür, warum die Relevanz von

Immobilienvermittlern im Erwerbsprozess von Ferienimmobilien in den letzten

Jahren – insbesondere beim Kauf einer Auslandsimmobilie – zugenommen hat.

• Lediglich 9,6 % der Befragten gaben an, beim Kauf ihres Ferienobjekts vor keinerlei

nennenswerten Schwierigkeiten gestanden zu haben.

2. Finanzierung

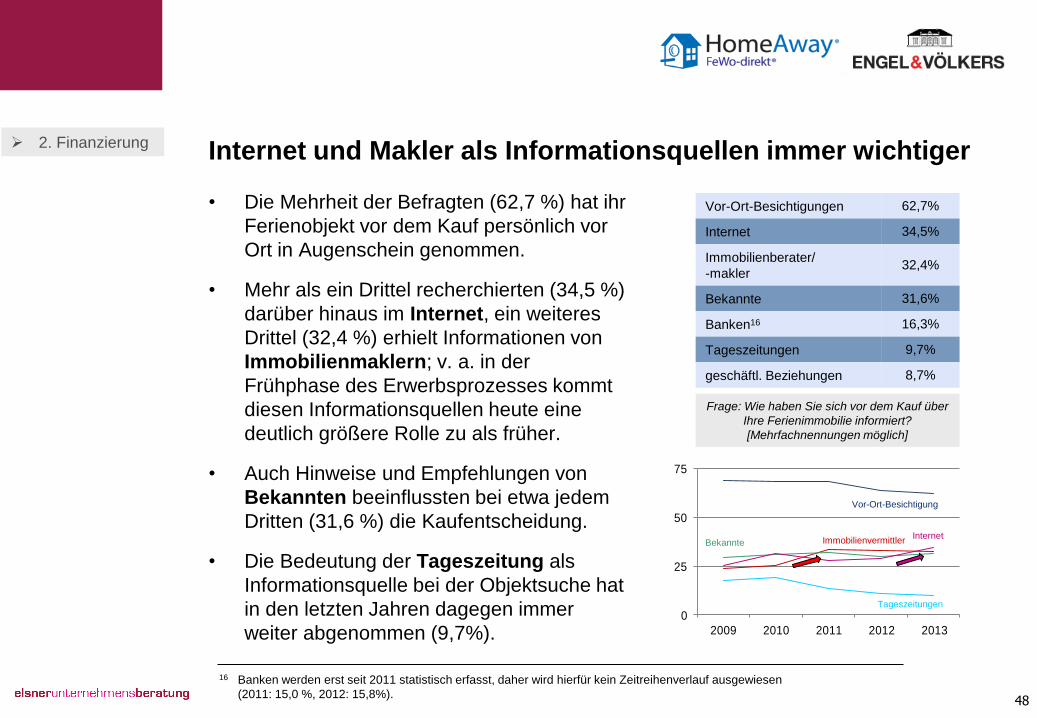

• Die Mehrheit der Befragten (62,7 %) hat ihr

Ferienobjekt vor dem Kauf persönlich vor

Ort in Augenschein genommen.

• Mehr als ein Drittel recherchierten (34,5 %)

darüber hinaus im Internet, ein weiteres

Drittel (32,4 %) erhielt Informationen von

Immobilienmaklern; v. a. in der

Frühphase des Erwerbsprozesses kommt

diesen Informationsquellen heute eine

deutlich größere Rolle zu als früher.

• Auch Hinweise und Empfehlungen von

Bekannten beeinflussten bei etwa jedem

Dritten (31,6 %) die Kaufentscheidung.

• Die Bedeutung der Tageszeitung als

Informationsquelle bei der Objektsuche hat

in den letzten Jahren dagegen immer

weiter abgenommen (9,7%).

48

Internet und Makler als Informationsquellen immer wichtiger

Vor-Ort-Besichtigungen 62,7%

Internet 34,5%

Immobilienberater/

-makler 32,4%

Bekannte 31,6%

Banken16 16,3%

Tageszeitungen 9,7%

geschäftl. Beziehungen 8,7%

16 Banken werden erst seit 2011 statistisch erfasst, daher wird hierfür kein Zeitreihenverlauf ausgewiesen

(2011: 15,0 %, 2012: 15,8%).

Frage: Wie haben Sie sich vor dem Kauf über

Ihre Ferienimmobilie informiert?

[Mehrfachnennungen möglich]

0

25

50

75

2009 2010 2011 2012 2013

Vor-Ort-Besichtigung

Immobilienvermittler Bekannte Internet

Tageszeitungen

2. Finanzierung

3. Wertentwicklung

50

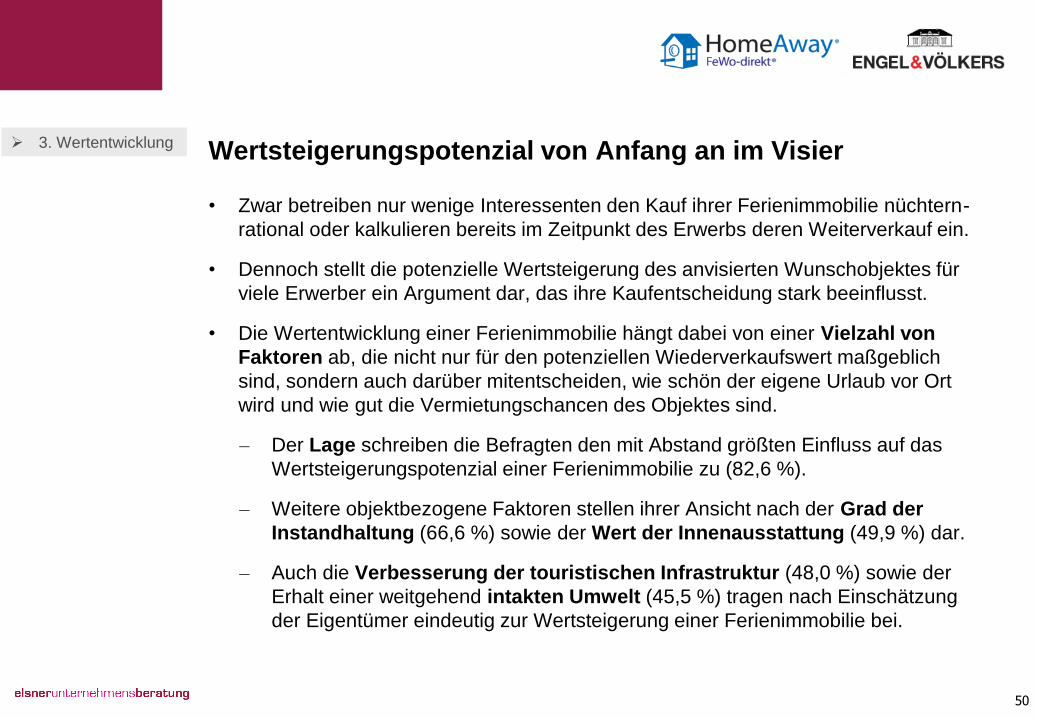

Wertsteigerungspotenzial von Anfang an im Visier

• Zwar betreiben nur wenige Interessenten den Kauf ihrer Ferienimmobilie nüchtern-

rational oder kalkulieren bereits im Zeitpunkt des Erwerbs deren Weiterverkauf ein.

• Dennoch stellt die potenzielle Wertsteigerung des anvisierten Wunschobjektes für

viele Erwerber ein Argument dar, das ihre Kaufentscheidung stark beeinflusst.

• Die Wertentwicklung einer Ferienimmobilie hängt dabei von einer Vielzahl von

Faktoren ab, die nicht nur für den potenziellen Wiederverkaufswert maßgeblich

sind, sondern auch darüber mitentscheiden, wie schön der eigene Urlaub vor Ort

wird und wie gut die Vermietungschancen des Objektes sind.

– Der Lage schreiben die Befragten den mit Abstand größten Einfluss auf das

Wertsteigerungspotenzial einer Ferienimmobilie zu (82,6 %).

– Weitere objektbezogene Faktoren stellen ihrer Ansicht nach der Grad der

Instandhaltung (66,6 %) sowie der Wert der Innenausstattung (49,9 %) dar.

– Auch die Verbesserung der touristischen Infrastruktur (48,0 %) sowie der

Erhalt einer weitgehend intakten Umwelt (45,5 %) tragen nach Einschätzung

der Eigentümer eindeutig zur Wertsteigerung einer Ferienimmobilie bei.

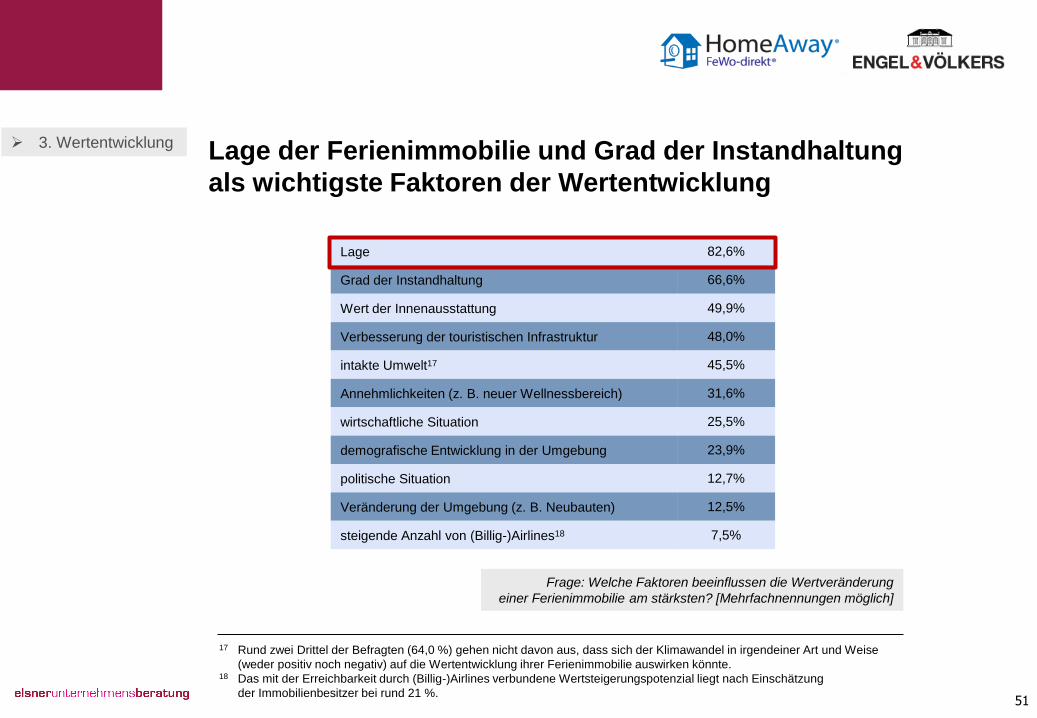

3. Wertentwicklung

51

Lage der Ferienimmobilie und Grad der Instandhaltung

als wichtigste Faktoren der Wertentwicklung

3. Wertentwicklung

Lage 82,6%

Grad der Instandhaltung 66,6%

Wert der Innenausstattung 49,9%

Verbesserung der touristischen Infrastruktur 48,0%

intakte Umwelt17 45,5%

Annehmlichkeiten (z. B. neuer Wellnessbereich) 31,6%

wirtschaftliche Situation 25,5%

demografische Entwicklung in der Umgebung 23,9%

politische Situation 12,7%

Veränderung der Umgebung (z. B. Neubauten) 12,5%

steigende Anzahl von (Billig-)Airlines18 7,5%

Frage: Welche Faktoren beeinflussen die Wertveränderung

einer Ferienimmobilie am stärksten? [Mehrfachnennungen möglich]

17 Rund zwei Drittel der Befragten (64,0 %) gehen nicht davon aus, dass sich der Klimawandel in irgendeiner Art und Weise

(weder positiv noch negativ) auf die Wertentwicklung ihrer Ferienimmobilie auswirken könnte. 18 Das mit der Erreichbarkeit durch (Billig-)Airlines verbundene Wertsteigerungspotenzial liegt nach Einschätzung

der Immobilienbesitzer bei rund 21 %.

52

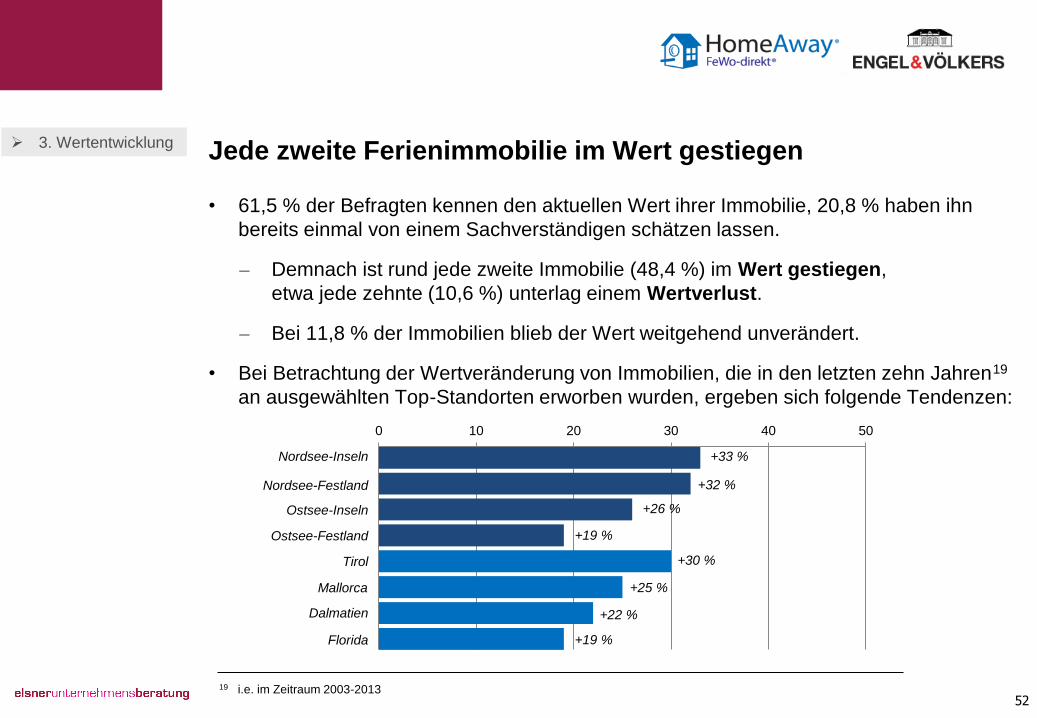

Jede zweite Ferienimmobilie im Wert gestiegen

• 61,5 % der Befragten kennen den aktuellen Wert ihrer Immobilie, 20,8 % haben ihn

bereits einmal von einem Sachverständigen schätzen lassen.

– Demnach ist rund jede zweite Immobilie (48,4 %) im Wert gestiegen,

etwa jede zehnte (10,6 %) unterlag einem Wertverlust.

– Bei 11,8 % der Immobilien blieb der Wert weitgehend unverändert.

• Bei Betrachtung der Wertveränderung von Immobilien, die in den letzten zehn Jahren19

an ausgewählten Top-Standorten erworben wurden, ergeben sich folgende Tendenzen:

3. Wertentwicklung

Nordsee-Inseln

Ostsee-Inseln

Florida

Ostsee-Festland

Nordsee-Festland

Tirol

19 i.e. im Zeitraum 2003-2013

0 10 20 30 40 50

+33 %

+32 %

+26 %

+30 %

+19 %

+19 %

Mallorca

Dalmatien

+25 %

+22 %

53

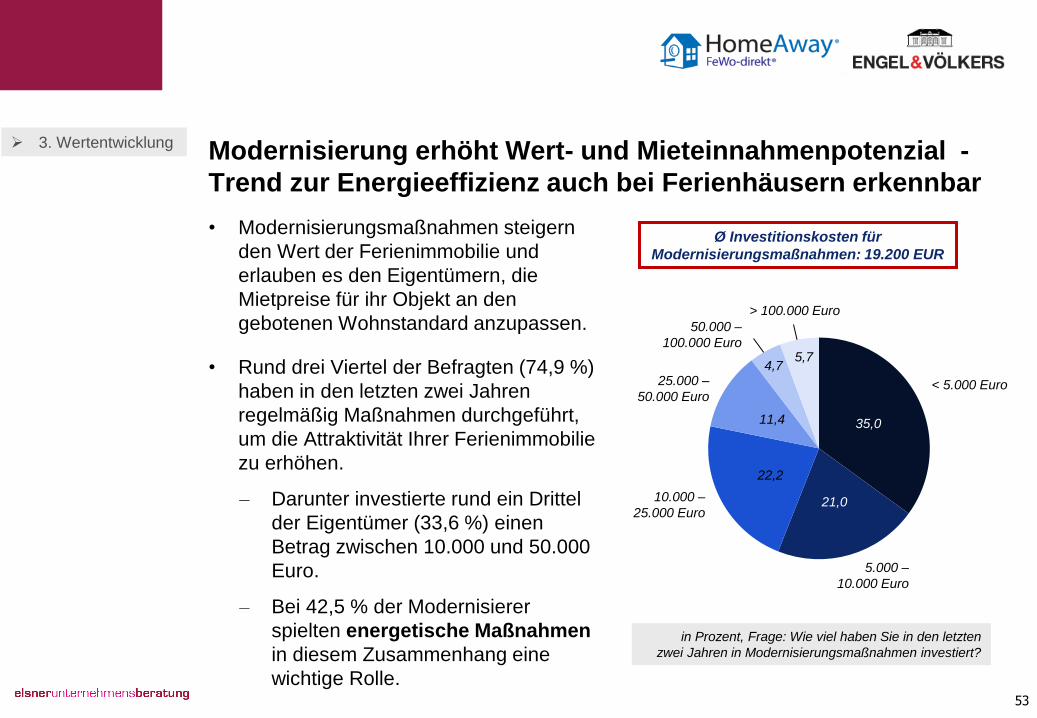

Modernisierung erhöht Wert- und Mieteinnahmenpotenzial -

Trend zur Energieeffizienz auch bei Ferienhäusern erkennbar

• Modernisierungsmaßnahmen steigern

den Wert der Ferienimmobilie und

erlauben es den Eigentümern, die

Mietpreise für ihr Objekt an den

gebotenen Wohnstandard anzupassen.

• Rund drei Viertel der Befragten (74,9 %)

haben in den letzten zwei Jahren

regelmäßig Maßnahmen durchgeführt,

um die Attraktivität Ihrer Ferienimmobilie

zu erhöhen.

– Darunter investierte rund ein Drittel

der Eigentümer (33,6 %) einen

Betrag zwischen 10.000 und 50.000

Euro.

– Bei 42,5 % der Modernisierer

spielten energetische Maßnahmen

in diesem Zusammenhang eine

wichtige Rolle.

3. Wertentwicklung

in Prozent, Frage: Wie viel haben Sie in den letzten

zwei Jahren in Modernisierungsmaßnahmen investiert?

35,0

21,0

22,2

11,4

4,7 5,7

< 5.000 Euro

5.000 –

10.000 Euro

10.000 –

25.000 Euro

25.000 –

50.000 Euro

50.000 –

100.000 Euro

> 100.000 Euro

Ø Investitionskosten für

Modernisierungsmaßnahmen: 19.200 EUR

4. Vermietung

55

Jeder Zweite vermietet Ferienimmobilie von Anfang an

• Neben dem Traum vom eigenen Urlaubsparadies spielt für immer mehr Erwerber von

Ferienimmobilien auch die Aussicht auf ein Zusatzeinkommen durch die Vermietung

ihres Objektes während der eigenen Abwesenheit eine wichtige Rolle.

• Hatten in den 1980er Jahren im Durchschnitt nur etwa 44 % der Immobilienbesitzer

und in den 1990er Jahren 53 % diese Option in Erwägung gezogen, so kalkulierte mit

61,0 % die Mehrheit der Befragten in der aktuellen Studie das Vermietungspotenzial

ihrer Ferienimmobilie bereits im Zeitpunkt des Erwerbs bewusst ein.

• So hat rund die Hälfte der Befragten (49,0 %) auch sofort nach dem Erwerb ihrer

Ferienimmobilie mit deren Vermietung begonnen.

4. Vermietung

49,0

18,8

5,8 3,1 3,1

20,2

0

25

50

75

sofort nach Erwerb

1-2 Jahre später 2-3 Jahre später 3-4 Jahre später 4-5 Jahre später später als 5 Jahre nach

Erwerb

in Prozent, Frage: Wann haben Sie mit der

Vermietung Ihrer Ferienimmobilie begonnen?

56

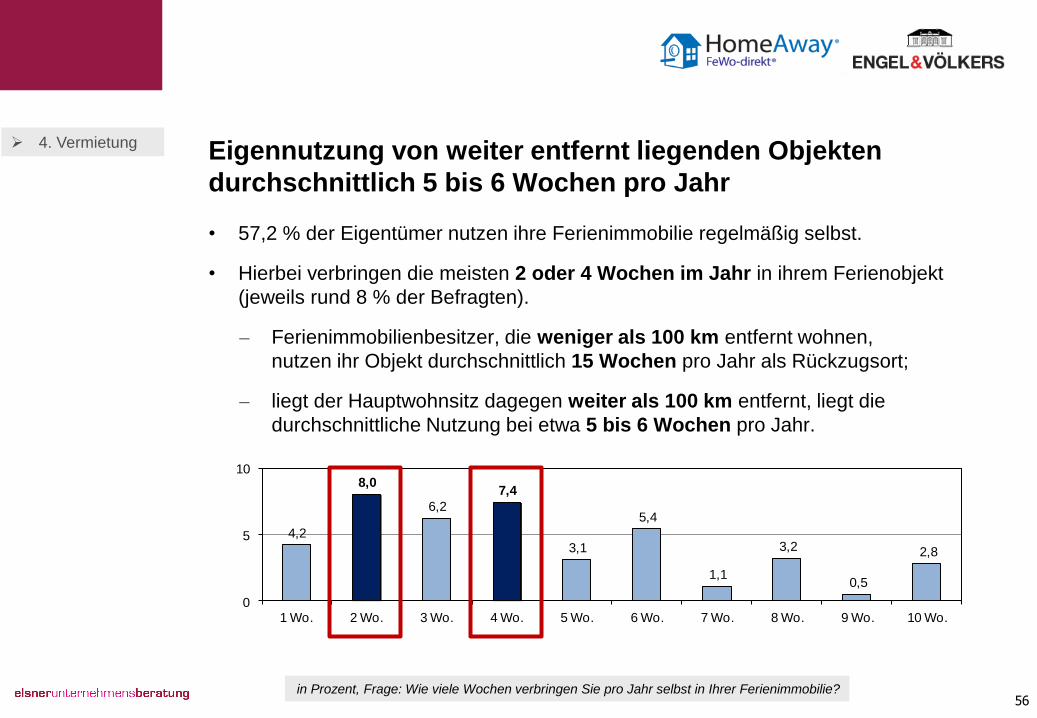

Eigennutzung von weiter entfernt liegenden Objekten

durchschnittlich 5 bis 6 Wochen pro Jahr

• 57,2 % der Eigentümer nutzen ihre Ferienimmobilie regelmäßig selbst.

• Hierbei verbringen die meisten 2 oder 4 Wochen im Jahr in ihrem Ferienobjekt

(jeweils rund 8 % der Befragten).

– Ferienimmobilienbesitzer, die weniger als 100 km entfernt wohnen,

nutzen ihr Objekt durchschnittlich 15 Wochen pro Jahr als Rückzugsort;

– liegt der Hauptwohnsitz dagegen weiter als 100 km entfernt, liegt die

durchschnittliche Nutzung bei etwa 5 bis 6 Wochen pro Jahr.

4. Vermietung

4,2

8,0

6,2

7,4

3,1

5,4

1,1

3,2

0,5

2,8

0

5

10

1 Wo. 2 Wo. 3 Wo. 4 Wo. 5 Wo. 6 Wo. 7 Wo. 8 Wo. 9 Wo. 10 Wo.

in Prozent, Frage: Wie viele Wochen verbringen Sie pro Jahr selbst in Ihrer Ferienimmobilie?

57

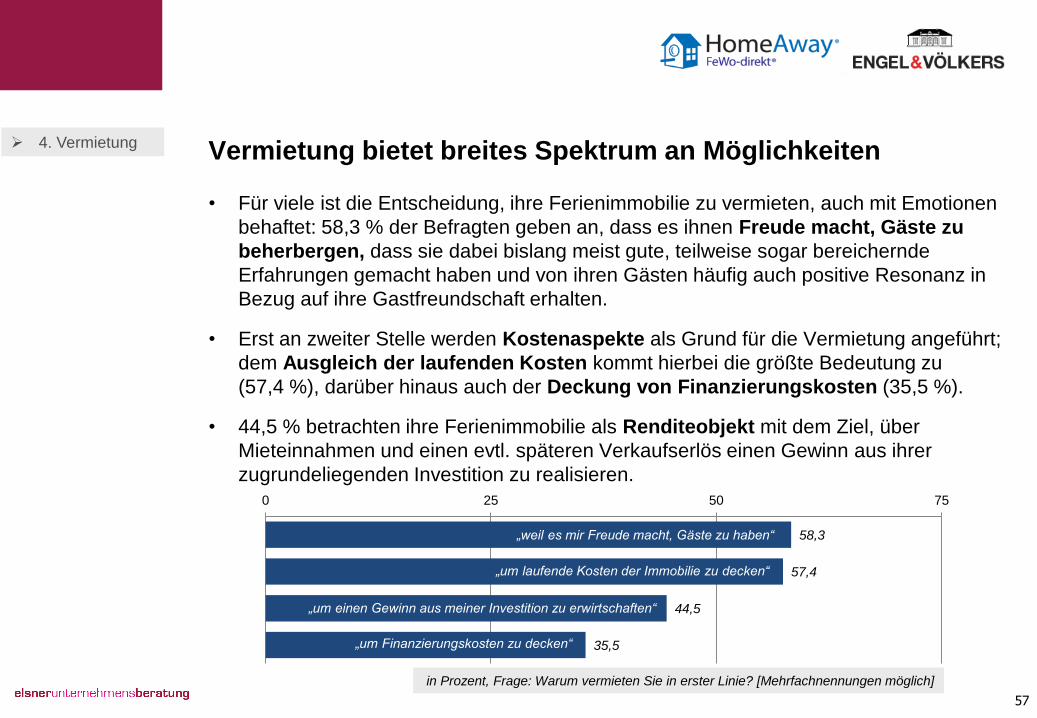

Vermietung bietet breites Spektrum an Möglichkeiten

• Für viele ist die Entscheidung, ihre Ferienimmobilie zu vermieten, auch mit Emotionen

behaftet: 58,3 % der Befragten geben an, dass es ihnen Freude macht, Gäste zu

beherbergen, dass sie dabei bislang meist gute, teilweise sogar bereichernde

Erfahrungen gemacht haben und von ihren Gästen häufig auch positive Resonanz in

Bezug auf ihre Gastfreundschaft erhalten.

• Erst an zweiter Stelle werden Kostenaspekte als Grund für die Vermietung angeführt;

dem Ausgleich der laufenden Kosten kommt hierbei die größte Bedeutung zu

(57,4 %), darüber hinaus auch der Deckung von Finanzierungskosten (35,5 %).

• 44,5 % betrachten ihre Ferienimmobilie als Renditeobjekt mit dem Ziel, über

Mieteinnahmen und einen evtl. späteren Verkaufserlös einen Gewinn aus ihrer

zugrundeliegenden Investition zu realisieren.

4. Vermietung

in Prozent, Frage: Warum vermieten Sie in erster Linie? [Mehrfachnennungen möglich]

58,3

57,4

44,5

35,5

0 25 50 75

„um einen Gewinn aus meiner Investition zu erwirtschaften“

„um Finanzierungskosten zu decken“

„weil es mir Freude macht, Gäste zu haben“

„um laufende Kosten der Immobilie zu decken“

58

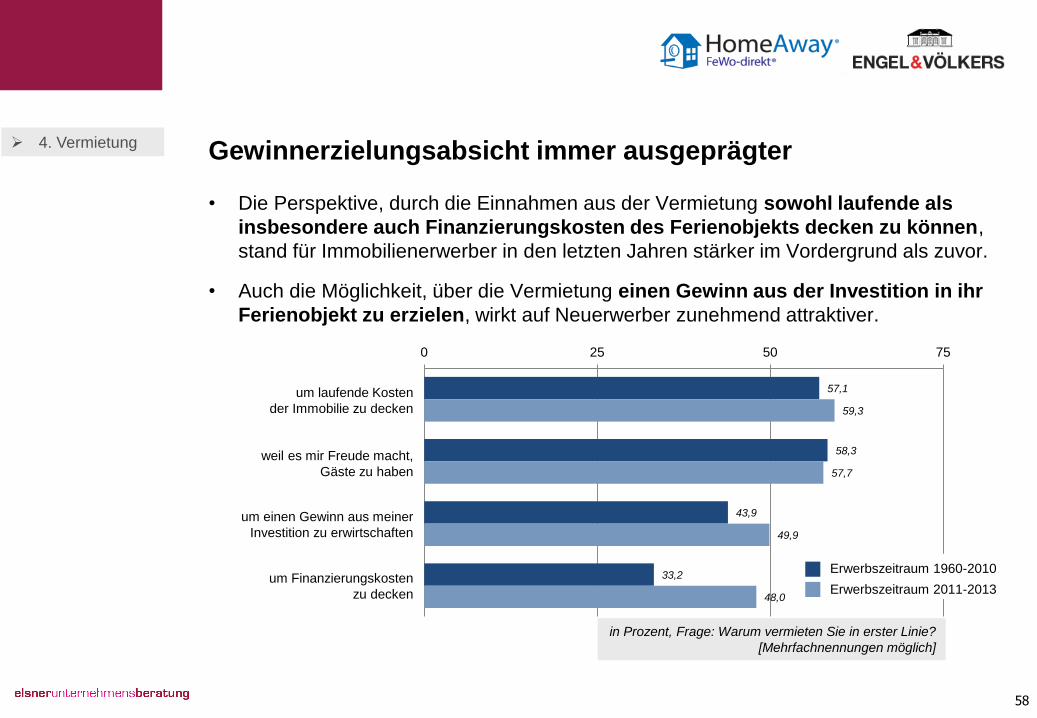

Gewinnerzielungsabsicht immer ausgeprägter

• Die Perspektive, durch die Einnahmen aus der Vermietung sowohl laufende als

insbesondere auch Finanzierungskosten des Ferienobjekts decken zu können,

stand für Immobilienerwerber in den letzten Jahren stärker im Vordergrund als zuvor.

• Auch die Möglichkeit, über die Vermietung einen Gewinn aus der Investition in ihr

Ferienobjekt zu erzielen, wirkt auf Neuerwerber zunehmend attraktiver.

57,1

58,3

43,9

33,2

59,3

57,7

49,9

48,0

0 25 50 75

Erwerbszeitraum 1960-2010

Erwerbszeitraum 2011-2013

in Prozent, Frage: Warum vermieten Sie in erster Linie?

[Mehrfachnennungen möglich]

weil es mir Freude macht,

Gäste zu haben

um laufende Kosten

der Immobilie zu decken

um einen Gewinn aus meiner

Investition zu erwirtschaften

um Finanzierungskosten

zu decken

4. Vermietung

59

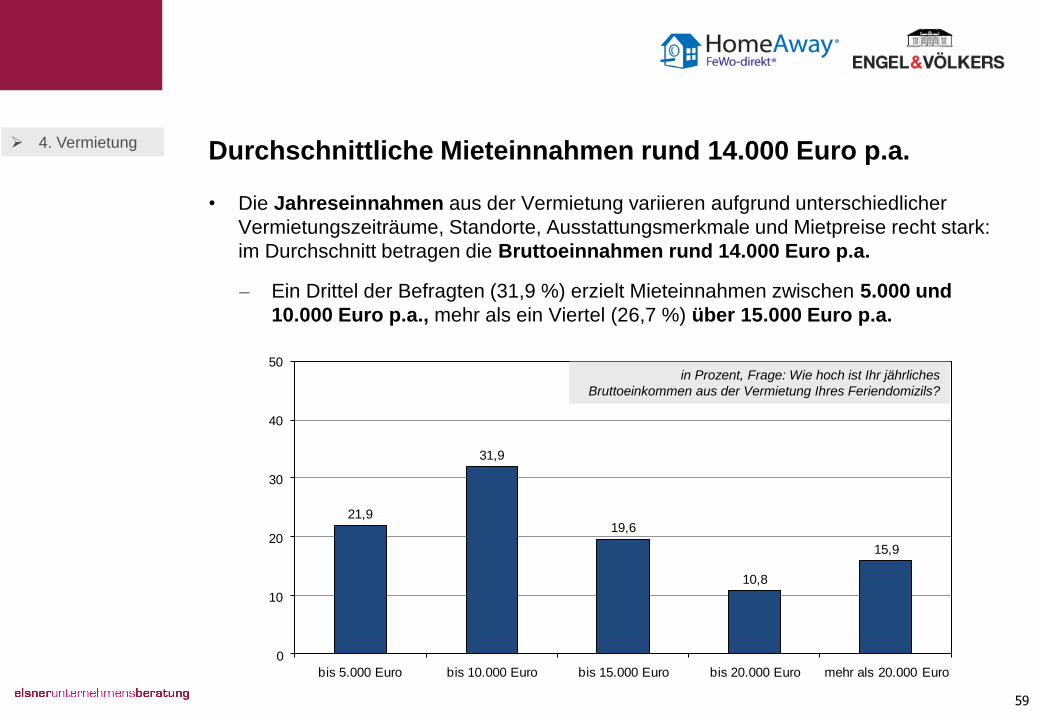

Durchschnittliche Mieteinnahmen rund 14.000 Euro p.a.

• Die Jahreseinnahmen aus der Vermietung variieren aufgrund unterschiedlicher

Vermietungszeiträume, Standorte, Ausstattungsmerkmale und Mietpreise recht stark:

im Durchschnitt betragen die Bruttoeinnahmen rund 14.000 Euro p.a.

– Ein Drittel der Befragten (31,9 %) erzielt Mieteinnahmen zwischen 5.000 und

10.000 Euro p.a., mehr als ein Viertel (26,7 %) über 15.000 Euro p.a.

21,9

31,9

19,6

10,8

15,9

0

10

20

30

40

50

bis 5.000 Euro bis 10.000 Euro bis 15.000 Euro bis 20.000 Euro mehr als 20.000 Euro

in Prozent, Frage: Wie hoch ist Ihr jährliches

Bruttoeinkommen aus der Vermietung Ihres Feriendomizils?

4. Vermietung

60

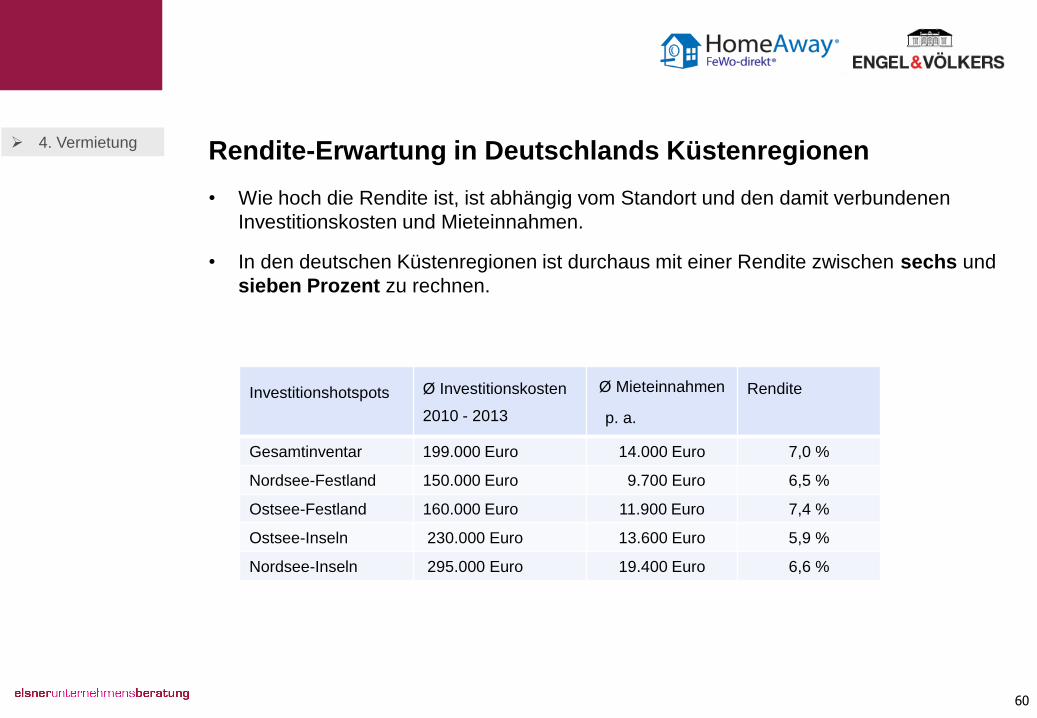

Rendite-Erwartung in Deutschlands Küstenregionen

Investitionshotspots

Ø Investitionskosten

2010 - 2013

Ø Mieteinnahmen

p. a.

Rendite

Gesamtinventar 199.000 Euro 14.000 Euro 7,0 %

Nordsee-Festland 150.000 Euro 9.700 Euro 6,5 %

Ostsee-Festland 160.000 Euro 11.900 Euro 7,4 %

Ostsee-Inseln 230.000 Euro 13.600 Euro 5,9 %

Nordsee-Inseln 295.000 Euro 19.400 Euro 6,6 %

4. Vermietung

• Wie hoch die Rendite ist, ist abhängig vom Standort und den damit verbundenen

Investitionskosten und Mieteinnahmen.

• In den deutschen Küstenregionen ist durchaus mit einer Rendite zwischen sechs und

sieben Prozent zu rechnen.

3,8

8,1

15,2 14,2 15,0 15,013,0

9,0

4,2

1,3 1,2

0

5

10

15

20

25

< 10 % < 20% < 30% < 40% < 50% < 60% < 70% < 80% < 90% < 100% > 100 %

61

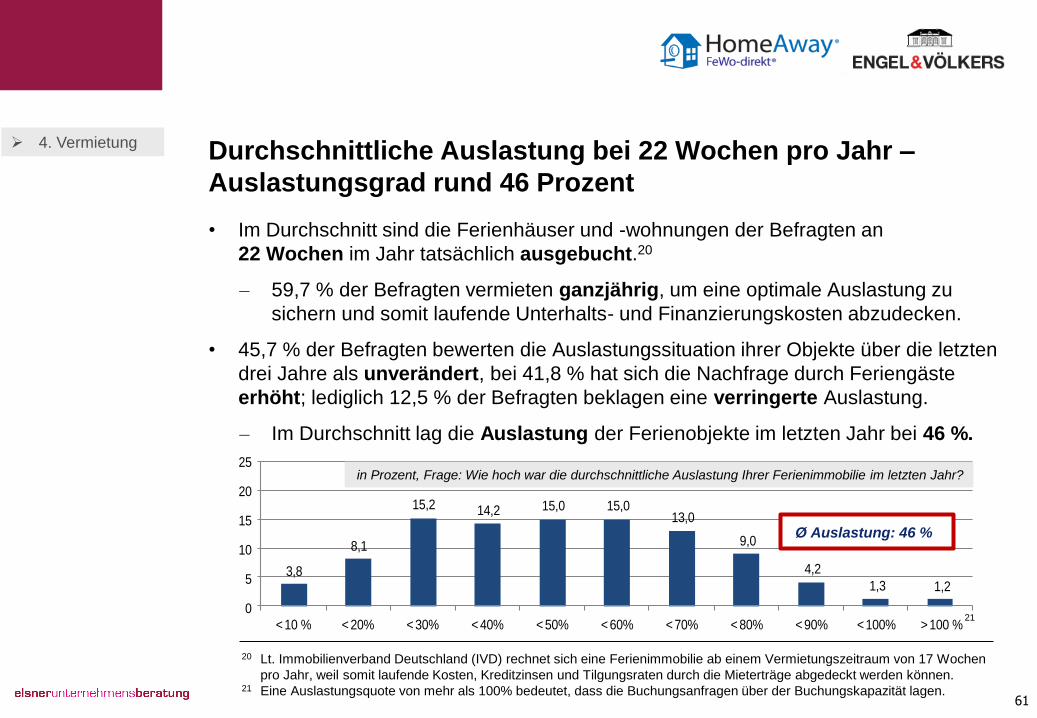

Durchschnittliche Auslastung bei 22 Wochen pro Jahr –

Auslastungsgrad rund 46 Prozent

• Im Durchschnitt sind die Ferienhäuser und -wohnungen der Befragten an

22 Wochen im Jahr tatsächlich ausgebucht.20

– 59,7 % der Befragten vermieten ganzjährig, um eine optimale Auslastung zu

sichern und somit laufende Unterhalts- und Finanzierungskosten abzudecken.

• 45,7 % der Befragten bewerten die Auslastungssituation ihrer Objekte über die letzten

drei Jahre als unverändert, bei 41,8 % hat sich die Nachfrage durch Feriengäste

erhöht; lediglich 12,5 % der Befragten beklagen eine verringerte Auslastung.

– Im Durchschnitt lag die Auslastung der Ferienobjekte im letzten Jahr bei 46 %.

4. Vermietung

20 Lt. Immobilienverband Deutschland (IVD) rechnet sich eine Ferienimmobilie ab einem Vermietungszeitraum von 17 Wochen

pro Jahr, weil somit laufende Kosten, Kreditzinsen und Tilgungsraten durch die Mieterträge abgedeckt werden können. 21 Eine Auslastungsquote von mehr als 100% bedeutet, dass die Buchungsanfragen über der Buchungskapazität lagen.

in Prozent, Frage: Wie hoch war die durchschnittliche Auslastung Ihrer Ferienimmobilie im letzten Jahr?

Ø Auslastung: 46 %

21

62

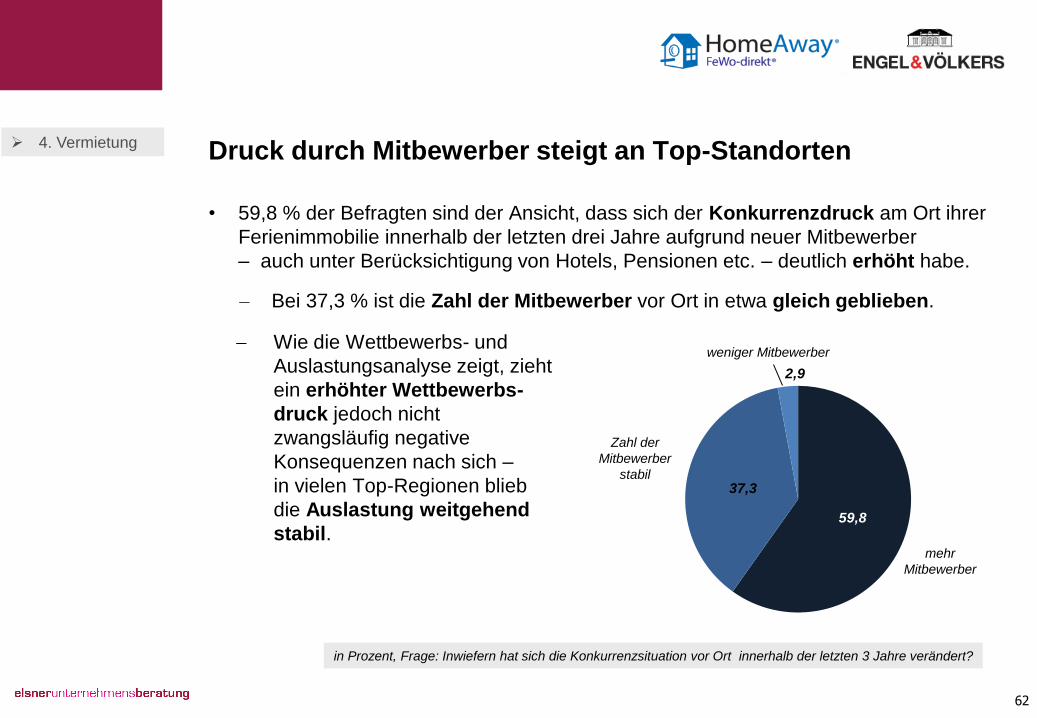

Druck durch Mitbewerber steigt an Top-Standorten

• 59,8 % der Befragten sind der Ansicht, dass sich der Konkurrenzdruck am Ort ihrer

Ferienimmobilie innerhalb der letzten drei Jahre aufgrund neuer Mitbewerber

– auch unter Berücksichtigung von Hotels, Pensionen etc. – deutlich erhöht habe.

– Bei 37,3 % ist die Zahl der Mitbewerber vor Ort in etwa gleich geblieben.

4. Vermietung

in Prozent, Frage: Inwiefern hat sich die Konkurrenzsituation vor Ort innerhalb der letzten 3 Jahre verändert?

Wie die Wettbewerbs- und

Auslastungsanalyse zeigt, zieht

ein erhöhter Wettbewerbs-

druck jedoch nicht

zwangsläufig negative

Konsequenzen nach sich –

in vielen Top-Regionen blieb

die Auslastung weitgehend

stabil. 59,8

37,3

2,9

weniger Mitbewerber

mehr

Mitbewerber

Zahl der

Mitbewerber

stabil

63

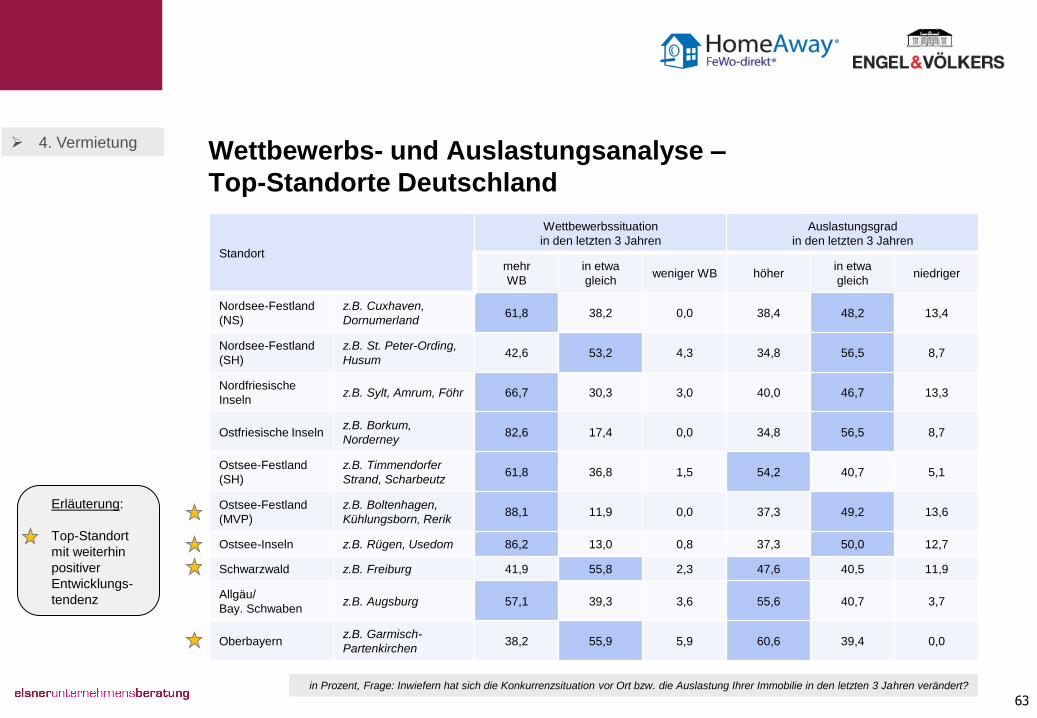

Wettbewerbs- und Auslastungsanalyse –

Top-Standorte Deutschland

4. Vermietung

Standort

Wettbewerbssituation

in den letzten 3 Jahren

Auslastungsgrad

in den letzten 3 Jahren

mehr

WB

in etwa

gleich weniger WB höher

in etwa

gleich niedriger

Nordsee-Festland

(NS)

z.B. Cuxhaven,

Dornumerland 61,8 38,2 0,0 38,4 48,2 13,4

Nordsee-Festland

(SH)

z.B. St. Peter-Ording,

Husum 42,6 53,2 4,3 34,8 56,5 8,7

Nordfriesische

Inseln z.B. Sylt, Amrum, Föhr 66,7 30,3 3,0 40,0 46,7 13,3

Ostfriesische Inseln z.B. Borkum,

Norderney 82,6 17,4 0,0 34,8 56,5 8,7

Ostsee-Festland

(SH)

z.B. Timmendorfer

Strand, Scharbeutz 61,8 36,8 1,5 54,2 40,7 5,1

Ostsee-Festland

(MVP)

z.B. Boltenhagen,

Kühlungsborn, Rerik 88,1 11,9 0,0 37,3 49,2 13,6

Ostsee-Inseln z.B. Rügen, Usedom 86,2 13,0 0,8 37,3 50,0 12,7

Schwarzwald z.B. Freiburg 41,9 55,8 2,3 47,6 40,5 11,9

Allgäu/

Bay. Schwaben z.B. Augsburg 57,1 39,3 3,6 55,6 40,7 3,7

Oberbayern z.B. Garmisch-

Partenkirchen 38,2 55,9 5,9 60,6 39,4 0,0

in Prozent, Frage: Inwiefern hat sich die Konkurrenzsituation vor Ort bzw. die Auslastung Ihrer Immobilie in den letzten 3 Jahren verändert?

Erläuterung:

Top-Standort

mit weiterhin

positiver

Entwicklungs-

tendenz

64

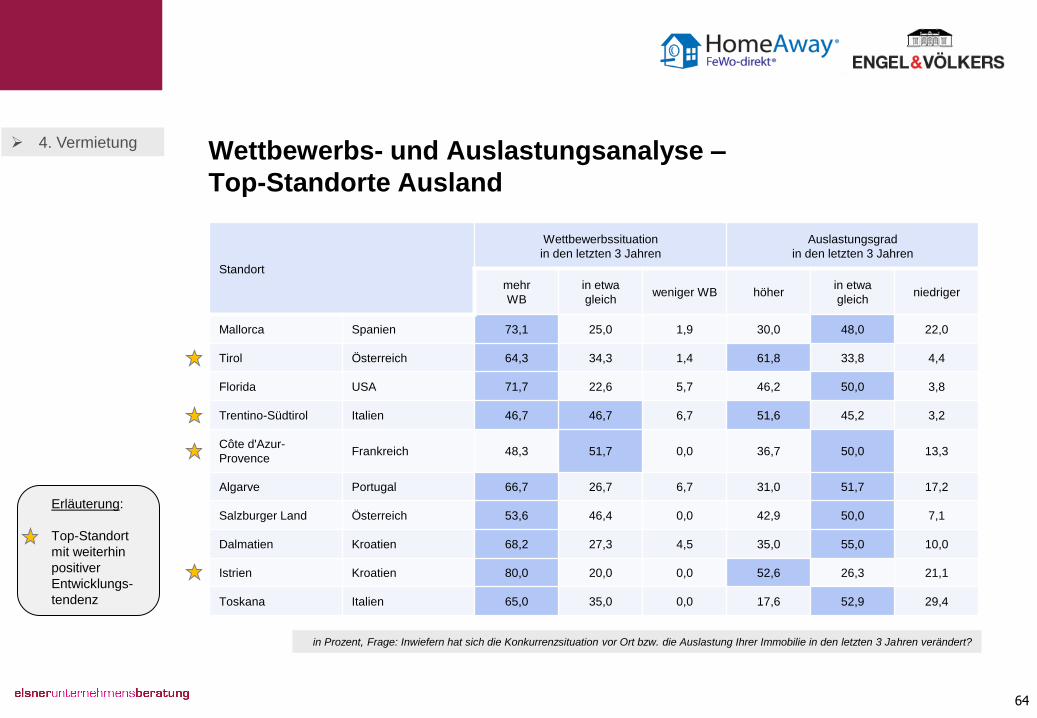

Wettbewerbs- und Auslastungsanalyse –

Top-Standorte Ausland

4. Vermietung

Standort

Wettbewerbssituation

in den letzten 3 Jahren

Auslastungsgrad

in den letzten 3 Jahren

mehr

WB

in etwa

gleich weniger WB höher

in etwa

gleich niedriger

Mallorca Spanien 73,1 25,0 1,9 30,0 48,0 22,0

Tirol Österreich 64,3 34,3 1,4 61,8 33,8 4,4

Florida USA 71,7 22,6 5,7 46,2 50,0 3,8

Trentino-Südtirol Italien 46,7 46,7 6,7 51,6 45,2 3,2

Côte d'Azur-

Provence Frankreich 48,3 51,7 0,0 36,7 50,0 13,3

Algarve Portugal 66,7 26,7 6,7 31,0 51,7 17,2

Salzburger Land Österreich 53,6 46,4 0,0 42,9 50,0 7,1

Dalmatien Kroatien 68,2 27,3 4,5 35,0 55,0 10,0

Istrien Kroatien 80,0 20,0 0,0 52,6 26,3 21,1

Toskana Italien 65,0 35,0 0,0 17,6 52,9 29,4

in Prozent, Frage: Inwiefern hat sich die Konkurrenzsituation vor Ort bzw. die Auslastung Ihrer Immobilie in den letzten 3 Jahren verändert?

Erläuterung:

Top-Standort

mit weiterhin

positiver

Entwicklungs-

tendenz

65

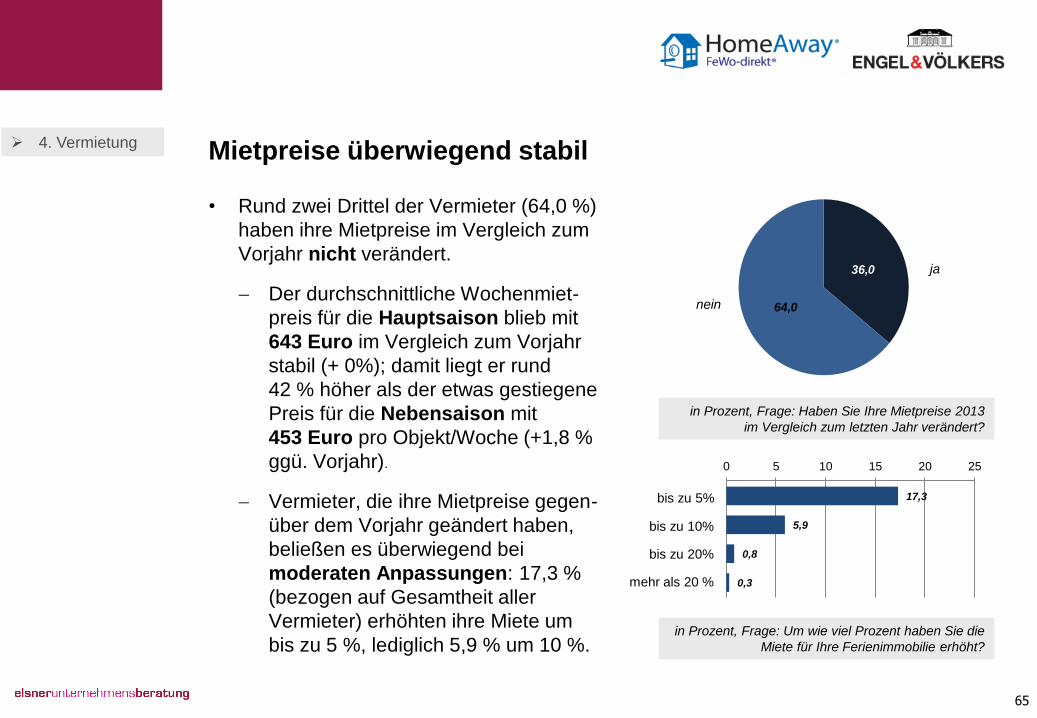

Mietpreise überwiegend stabil

• Rund zwei Drittel der Vermieter (64,0 %)

haben ihre Mietpreise im Vergleich zum

Vorjahr nicht verändert.

Der durchschnittliche Wochenmiet-

preis für die Hauptsaison blieb mit

643 Euro im Vergleich zum Vorjahr

stabil (+ 0%); damit liegt er rund

42 % höher als der etwas gestiegene

Preis für die Nebensaison mit

453 Euro pro Objekt/Woche (+1,8 %

ggü. Vorjahr).

Vermieter, die ihre Mietpreise gegen-

über dem Vorjahr geändert haben,

beließen es überwiegend bei

moderaten Anpassungen: 17,3 %

(bezogen auf Gesamtheit aller

Vermieter) erhöhten ihre Miete um

bis zu 5 %, lediglich 5,9 % um 10 %.

4. Vermietung

in Prozent, Frage: Haben Sie Ihre Mietpreise 2013

im Vergleich zum letzten Jahr verändert?

36,0

64,0

ja

nein

17,3

5,9

0,8

0,3

0 5 10 15 20 25

bis zu 5%

bis zu 10%

bis zu 20%

mehr als 20 %

in Prozent, Frage: Um wie viel Prozent haben Sie die

Miete für Ihre Ferienimmobilie erhöht?

66

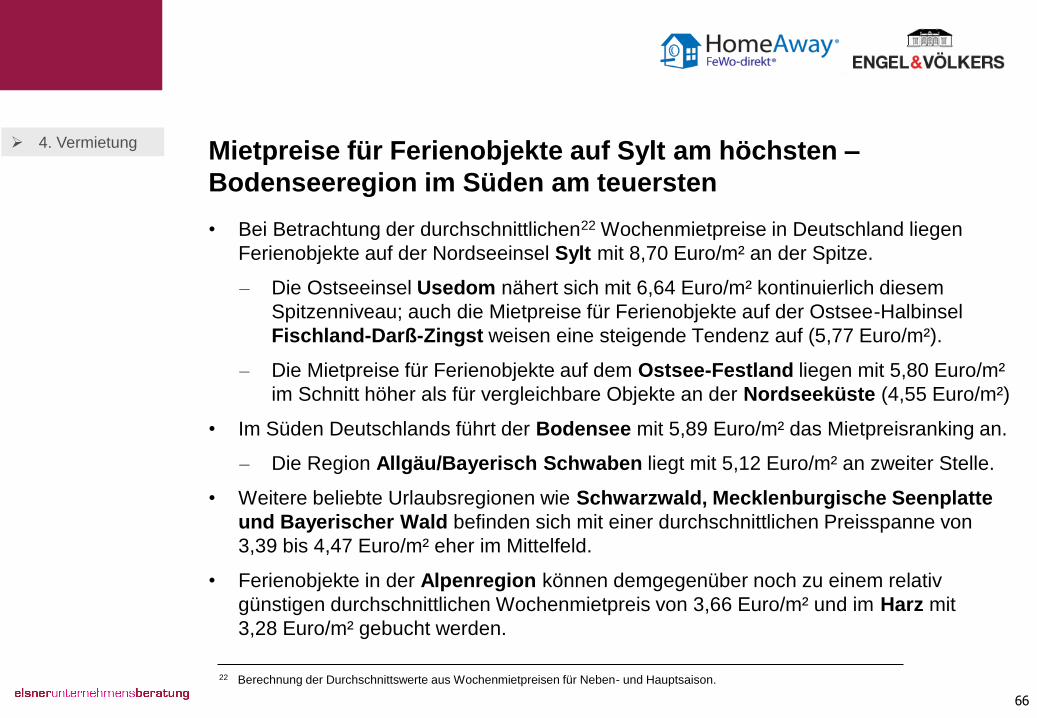

Mietpreise für Ferienobjekte auf Sylt am höchsten –

Bodenseeregion im Süden am teuersten

• Bei Betrachtung der durchschnittlichen22 Wochenmietpreise in Deutschland liegen

Ferienobjekte auf der Nordseeinsel Sylt mit 8,70 Euro/m² an der Spitze.

– Die Ostseeinsel Usedom nähert sich mit 6,64 Euro/m² kontinuierlich diesem

Spitzenniveau; auch die Mietpreise für Ferienobjekte auf der Ostsee-Halbinsel

Fischland-Darß-Zingst weisen eine steigende Tendenz auf (5,77 Euro/m²).

– Die Mietpreise für Ferienobjekte auf dem Ostsee-Festland liegen mit 5,80 Euro/m²

im Schnitt höher als für vergleichbare Objekte an der Nordseeküste (4,55 Euro/m²)

• Im Süden Deutschlands führt der Bodensee mit 5,89 Euro/m² das Mietpreisranking an.

– Die Region Allgäu/Bayerisch Schwaben liegt mit 5,12 Euro/m² an zweiter Stelle.

• Weitere beliebte Urlaubsregionen wie Schwarzwald, Mecklenburgische Seenplatte

und Bayerischer Wald befinden sich mit einer durchschnittlichen Preisspanne von

3,39 bis 4,47 Euro/m² eher im Mittelfeld.

• Ferienobjekte in der Alpenregion können demgegenüber noch zu einem relativ

günstigen durchschnittlichen Wochenmietpreis von 3,66 Euro/m² und im Harz mit

3,28 Euro/m² gebucht werden.

4. Vermietung

22 Berechnung der Durchschnittswerte aus Wochenmietpreisen für Neben- und Hauptsaison.

67

Wochenmietpreise pro m² in Deutschland (1/2)

Region23 Ø Wochenmietpreis pro m² [in Euro]

Nebensaison Hauptsaison Ø

Ostsee 4,63 7,31 5,97

Inseln 4,59 7,73 6,16

Mecklenburg-Vorpommern

Usedom

Rügen

Fischland-Darß-Zingst

Schleswig-Holstein: Fehmarn

4,57

4,90

4,10

4,10

6,05

7,66

8,39

7,02

7,43

9,10

6,12

6,64

5,56

5,77

7,57

Festland 4,67 6,93 5,80

Mecklenburg-Vorpommern

Schleswig-Holstein

4,51

4,83

6,81

7,04

5,66

5,93

Nordsee 4,05 5,58 4,82

Inseln 4,54 6,69 5,62

Nordfriesische Inseln

Sylt

Amrum & Föhr

Ostfriesische Inseln

Borkum

Norderney

5,62

6,59

4,61

3,45

3,84

3,57

8,59

10,81

6,26

4,67

5,66

4,24

7,11

8,70

5,44

4,06

4,75

3,91

Festland 3,89 5,22 4,55

Niedersachsen

Schleswig-Holstein

3,93

3,81

5,38

4,84

4,65

4,33

23 Beliebteste Reiseziele von Ferienhausurlaubern (Top-Destinationen, vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013).

4. Vermietung

68

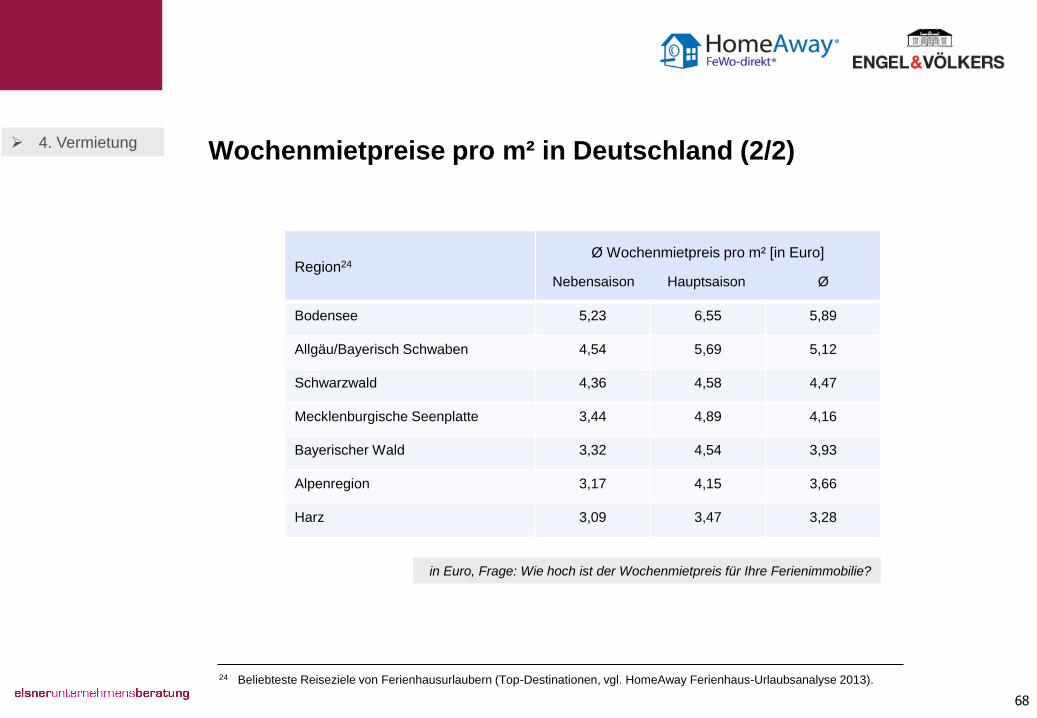

Wochenmietpreise pro m² in Deutschland (2/2)

Region24 Ø Wochenmietpreis pro m² [in Euro]

Nebensaison Hauptsaison Ø

Bodensee 5,23 6,55 5,89

Allgäu/Bayerisch Schwaben 4,54 5,69 5,12

Schwarzwald 4,36 4,58 4,47

Mecklenburgische Seenplatte 3,44 4,89 4,16

Bayerischer Wald 3,32 4,54 3,93

Alpenregion 3,17 4,15 3,66

Harz 3,09 3,47 3,28

24 Beliebteste Reiseziele von Ferienhausurlaubern (Top-Destinationen, vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013).

in Euro, Frage: Wie hoch ist der Wochenmietpreis für Ihre Ferienimmobilie?

4. Vermietung

69

Mietpreise in ausländischen Top-Regionen deutlich höher –

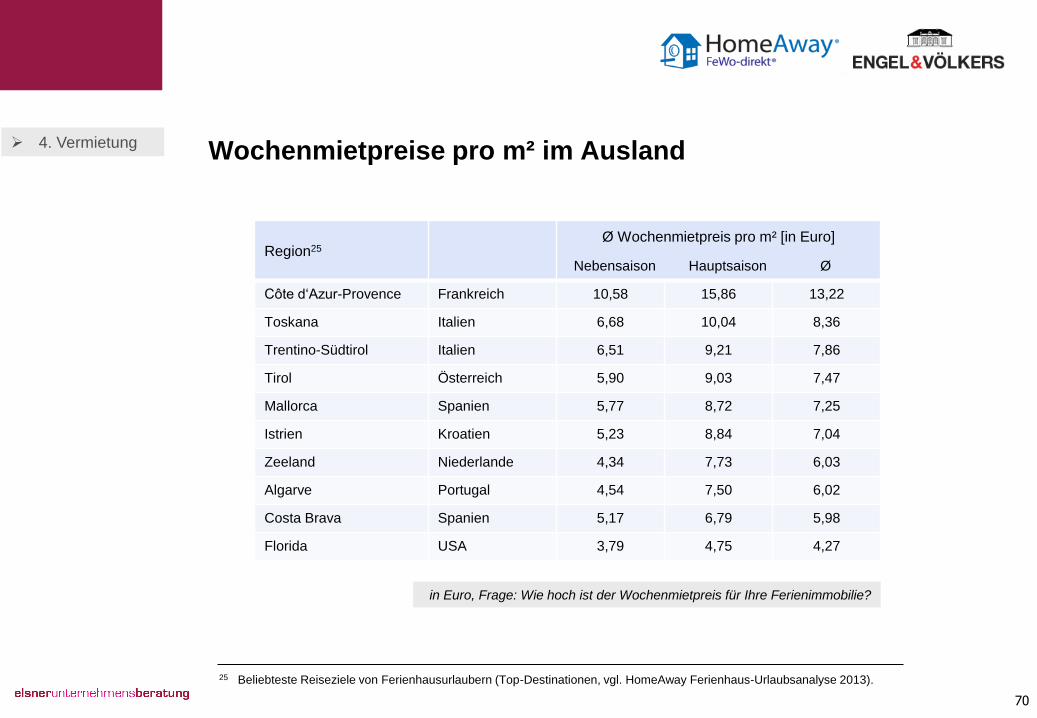

Côte d‘Azur mit Abstand an der Spitze

• Die durchschnittlichen Wochenmietpreise in den beliebtesten Urlaubsregionen im

Ausland liegen deutlich über dem Mietpreisniveau für Ferienobjekte in Deutschland.

• Am höchsten sind die Mietpreise für Ferienobjekte in der Region Côte d'Azur-

Provence; sie haben mit 13,22 Euro/m² gegenüber dem Vorjahr erneut deutlich

angezogen (+15 Prozentpunkte) und liegen rund 52 % über dem durchschnittlichen

Mietpreis für Objekte auf Sylt.

• Auch die Mieten für Objekte in der Toskana sind mit 8,36 Euro/m² relativ hoch

kalkuliert, entsprechen jedoch in etwa dem Sylt-Niveau.

• Im mittleren Preissegment unter den Top-Regionen befinden sich Trentino-Südtirol,

Tirol und Mallorca (7,25 – 7,86 Euro/m²).

• Zeeland, Algarve und Costa Brava sind mit einem durchschnittlichen Mietpreis von

rund 6 Euro/m² noch am ehesten mit den Preisen für Ferienobjekte in beliebten

deutschen Urlaubsregionen wie Nord- und Ostsee oder Bodensee vergleichbar.

• Die Wochenmietpreise für Ferienimmobilien in Florida liegen dagegen mit

4,27 EUR/m² im Vergleich zu europäischen Top-Regionen relativ günstig.

4. Vermietung

70

Wochenmietpreise pro m² im Ausland

Region25 Ø Wochenmietpreis pro m² [in Euro]

Nebensaison Hauptsaison Ø

Côte d‘Azur-Provence Frankreich 10,58 15,86 13,22

Toskana Italien 6,68 10,04 8,36

Trentino-Südtirol Italien 6,51 9,21 7,86

Tirol Österreich 5,90 9,03 7,47

Mallorca Spanien 5,77 8,72 7,25

Istrien Kroatien 5,23 8,84 7,04

Zeeland Niederlande 4,34 7,73 6,03

Algarve Portugal 4,54 7,50 6,02

Costa Brava Spanien 5,17 6,79 5,98

Florida USA 3,79 4,75 4,27

25 Beliebteste Reiseziele von Ferienhausurlaubern (Top-Destinationen, vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013).

in Euro, Frage: Wie hoch ist der Wochenmietpreis für Ihre Ferienimmobilie?

4. Vermietung

71

80 Prozent bevorzugen Online-Portale als Werbemedium

• Die jährlichen Kosten für eine Ferienimmobilie belaufen sich auf durchschnittlich

rund 7.500 Euro (z. B. für Werbung, Finanzierung, Instandhaltung).

• Als Werbebudget planen zwei Drittel der Befragten (62,2 %) bis zu 500 Euro p.a.

ein, rund ein Viertel (24,6 %) investiert sogar mehr als 800 Euro p.a. in damit

verbundene Aktivitäten.

• Als Werbekanäle eindeutig bevorzugt werden Online-Ferienhausportale (80,1 %)

und die eigene Homepage (62,4 %).

– Bei rund der Hälfte der Befragten (54,1 %) erweisen sich auch Empfehlungen

über Freunde und Bekannte immer wieder als effektiver Weg zur Akquisition

neuer Gäste.

– Etwa ein Drittel (32,1 %) vermietet zudem über die Touristinformation vor Ort,

rund ein Viertel (24,2 %) über provisionspflichtige Internetagenturen.

– Flyer oder Broschüren werden von 22,8 % der Befragten als zusätzliches

Werbemedium eingesetzt; auch Facebook spielt teilweise eine Rolle (15,8 %),

während Zeitungsanzeigen (9,3 %) kaum noch Bedeutung zukommt.

4. Vermietung

72

Vermieter optimieren ihre Buchungsprozesse

• Das Bedürfnis der Urlauber nach einer möglichst unkomplizierten Buchung ihrer

gewünschten Unterkunft hat durch die zunehmende Verbreitung von Smartphones

und Tablet-PCs noch einmal deutlich zugenommen.

– Jeder zweite Ferienhausurlauber hält die direkte Buchbarkeit des Objekts

sowie eine schnelle Reaktion des Vermieters für wichtig.26

• Nach Einschätzung von Branchenexperten wird der noch recht neue Vertriebskanal

über mobile Endgeräte künftig eine große Rolle spielen.27

– Ein Großteil der Vermieter kommt dem gestiegenen Bedürfnis der Urlauber nach

einer schnellen und transparenten Buchbarkeit der gewünschten Ferienimmobilie

bereits entgegen, indem sie den Prozess zur Abwicklung von Anfragen ihrer

Gäste optimiert haben bzw. entsprechende Anpassungen planen.

4. Vermietung

26 Vgl. HomeAway Ferienhaus-Urlaubsanalyse 2013. 27 Quelle: Mobile Booking Barometer von BookitNow! 2012

73

Vermietung läuft meist direkt über Eigentümer

• Um die Vermietung ihrer Immobilie kümmern sich die Eigentümer überwiegend

selbst (92,3 %).

– Mehr als zwei Drittel (67,7 %) beschäftigen sich damit nebenbei,

rund ein Viertel (24,6 %) in Vollzeit.

– Etwa jeder Zehnte (9,1 %) hat ein Unternehmen mit der Vermietung beauftragt.

• Um nach dem Rechten zu sehen, reisen mehr als die Hälfte der Befragten

(56,8 %) mindestens fünfmal im Jahr zu ihrem Ferienobjekt.

Rund ein Drittel der Eigentümer muss hierfür keine Extra-Anreise auf sich

nehmen: 15,0 % wohnen im selben Ort, 13,7 % direkt auf dem Anwesen.

4. Vermietung

74

Unterstützung bei Objektbetreuung unverzichtbar

• Unabhängig von ihrem eigenen Engagement und ihrer Freude an der Vermietung

haben mehr als zwei Drittel der Befragten (68,0 %) zusätzlich eine Person vor Ort

engagiert, die sich um das Objekt kümmert.

– Am häufigsten handelt es sich um eigens hierfür angestellte Personen wie

z. B. Hausmeister, Reinigungskraft, Gärtner (36,3 %) oder eine

Hausverwaltung (23,2 %).

– Häufig übernehmen jedoch auch Nachbarn (21,6 %) und Freunde (21,4 %)

sowie Verwandte (13,8 %) einzelne wichtige Aufgaben für die Vermieter

(z.B. Schlüsselübergabe, Ansprechpartner für Gäste).

– 12,3 % haben eine ortsansässige Agentur mit der Objektbetreuung beauftragt.

– Etwa ein Drittel der Befragten (32,0 %) kommt ohne fremde Hilfe aus und hat

keine Dienstleister engagiert.

4. Vermietung

75

Jeder Zweite setzt spezialisierte Dienstleister ein

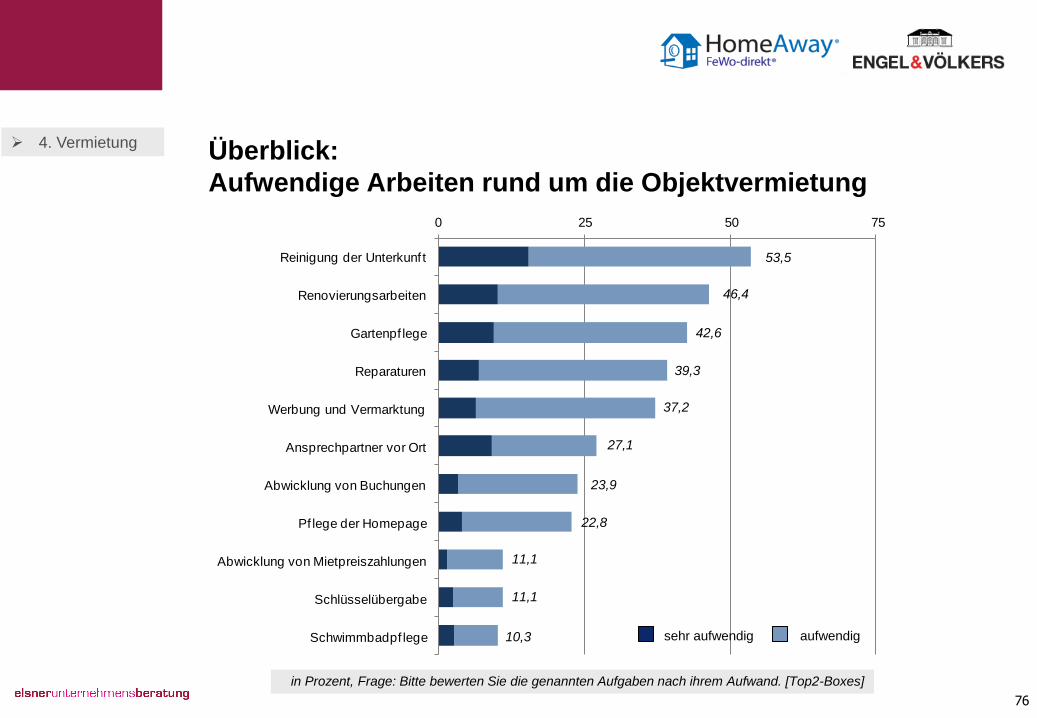

• Die Reinigung der Unterkunft (53,5 %) bereitet den Vermietern die größte Mühe.

– Auch Renovierungsarbeiten (46,4 %), Gartenpflege (42,6 %) und

Reparaturen (39,3 %) werden als relativ aufwendig empfunden.

– Aktivitäten rund um die Vermarktung der Immobilie (37,2 %) fallen vom

Aufwand her ebenfalls relativ stark ins Gewicht.

– Jeweils rund ein Viertel der Befragten bewertet darüber hinaus die Suche

nach einem zuverlässigen Ansprechpartner vor Ort als schwierig (27,1 %)

ebenso wie die Abwicklung der Buchungen (23,9 %) und die regelmäßige

Pflege der eigenen Homepage (22,8 %).

• Die Hälfte der Befragten (50,6 %) lässt sich bei diesen Aufgaben von

spezialisierten Dienstleistern unterstützen.

– Die begehrtesten Dienstleistungen, für die Fremdunternehmen in Anspruch

genommen werden, bestehen in der Reinigung der Unterkunft (81,9 %),

Gartenpflege (55,6 %), Reparaturen (54,0 %), Schlüsselübergabe (48,8 %),

der Bereitstellung eines Ansprechpartners vor Ort (44,7 %) sowie

Renovierungsarbeiten (43,0 %).

4. Vermietung

76

Überblick:

Aufwendige Arbeiten rund um die Objektvermietung

in Prozent, Frage: Bitte bewerten Sie die genannten Aufgaben nach ihrem Aufwand. [Top2-Boxes]

4. Vermietung

0 25 50 75

Reinigung der Unterkunf t

Renovierungsarbeiten

Gartenpf lege

Reparaturen

Werbung und Vermarktung

Ansprechpartner vor Ort

Abwicklung von Buchungen

Pf lege der Homepage

Abwicklung von Mietpreiszahlungen

Schlüsselübergabe

Schwimmbadpf lege

53,5

46,4

42,6

39,3

37,2

27,1

23,9

22,8

11,1

11,1

10,3 sehr aufwendig aufwendig

77

Hoher Stammgästeanteil und Familien als Kernzielgruppe –

Metropolregionen mit eigenen Zielgruppen

• Die Mehrheit der Gäste sind Familien (60,6 %) und Paare (34,2 %).

– Von Gruppen wird das Ferienhausangebot lediglich zu 4,1 % genutzt,

von Singles noch seltener (1,1 %).

• Mehr als drei Viertel der Gäste (76,7 %) sind nach Angaben der Vermieter zwischen

30 und 49 Jahre alt.

– Den weitaus stärksten Anteil macht mit 52,0 % die Altersgruppe der 40-49-

Jährigen aus, gefolgt von der Altersgruppe der 30-39-Jährigen (24,7 %).

• Die Vermietung erfolgt zu 99,1 % an Privatleute (Ferienreisende, Verwandten-

besucher, Angehörige von Kurgästen etc.), in den Metropolregionen wie bspw.

Berlin, Hamburg oder Ruhrgebiet überwiegend – und mit zunehmender Tendenz –

an Wochenendtouristen (z.B. Musicalbesucher) sowie an vor Ort Berufstätige wie

z. B. Messeteilnehmer, Monteure, Projektmitarbeiter (3,6 %).

79,6 % der Vermieter haben Stammgäste, die regelmäßig wiederkehren.

4. Vermietung

78

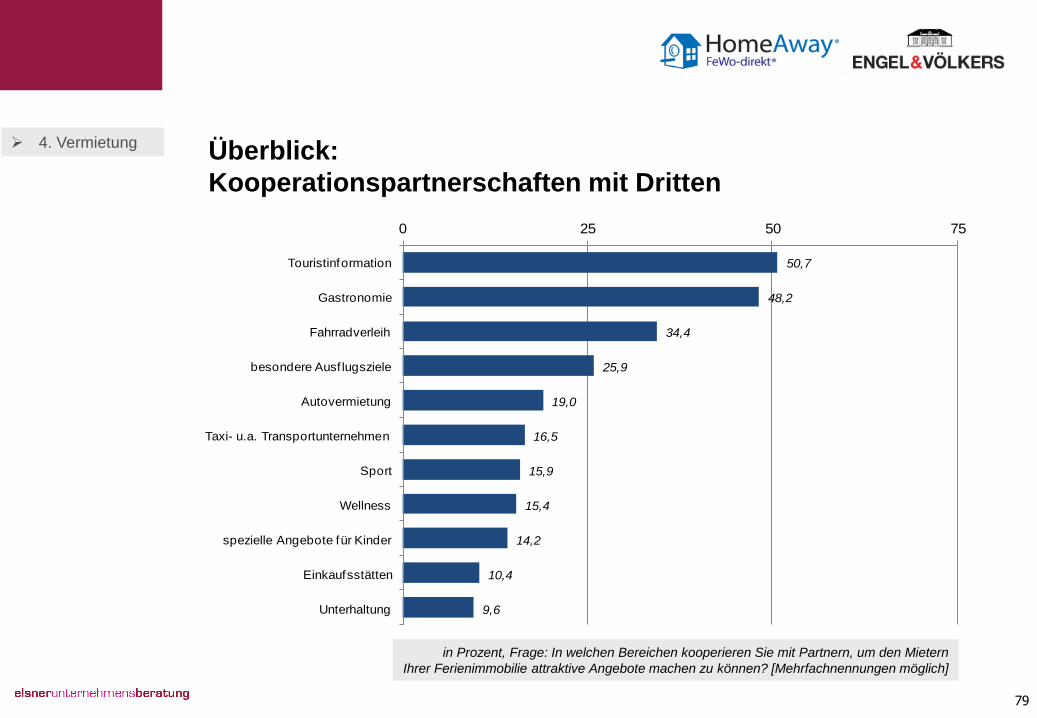

Vielfältige Kooperationen zur Angebotsabrundung

• Um ihren Gästen attraktive Angebote über den Aufenthalt im Ferienobjekt hinaus zu

machen und sich auf diese Weise auch von Mitbewerbern zu differenzieren, sind

bereits mehr als ein Viertel der Vermieter (26,0 %) Partnerschaften mit Dritten

eingegangen.

– Häufigster Kooperationspartner ist dabei die Touristinformation vor Ort (50,7 %).

– Darüber hinaus hat nahezu die Hälfte der Vermieter (48,2 %) Vereinbarungen mit

Partnern aus der Gastronomie getroffen – von speziellen Menü-Arrangements

in Restaurants bis hin zu Wein-oder Olivenöl-Degustationen.

– Bei rund einem Drittel der Gastgeber (34,4 %) erhalten Urlauber vergünstigte

Konditionen beim örtlichen Fahrradverleih, mehr als ein Viertel (25,9 %) bietet

Gästen besondere Angebote für den Besuch nahe gelegener Ausflugsziele.

– Mit Autovermietungen kooperieren 19,0 % der Vermieter, mit Taxi- oder

anderen Transportunternehmen 16,5 %.

– 15,9 % kooperieren mit Partnern im Sport und 15,4 % im Bereich Wellness.

– Spezielle Angebote für Kinder (z. B. Bauernhofrundgänge, Ponyreiten, Indoor-

Spielplätze) bieten 14,2 % der Vermieter gemeinsam mit Dritten an.

4. Vermietung

79

Überblick:

Kooperationspartnerschaften mit Dritten

in Prozent, Frage: In welchen Bereichen kooperieren Sie mit Partnern, um den Mietern

Ihrer Ferienimmobilie attraktive Angebote machen zu können? [Mehrfachnennungen möglich]

4. Vermietung

50,7

48,2

34,4

25,9

19,0

16,5

15,9

15,4

14,2

10,4

9,6

0 25 50 75

Touristinformation

Gastronomie

Fahrradverleih

besondere Ausf lugsziele

Autovermietung

Taxi- u.a. Transportunternehmen

Sport

Wellness

spezielle Angebote für Kinder

Einkaufsstätten

Unterhaltung

Mehrwert und Differenzierungspotenzial durch Service

• 44,0 % der Vermieter versuchen sich zusätzlich dadurch von Mitbewerbern

abzuheben, indem Sie ihren Gästen mehr Service bieten, als diese erwarten.

80

4. Vermietung

A – Z der Zusatzservices

24-Stunden-Erreichbarkeit

Abendessen bei Ankunft, Frühstück vor Abfahrt

Bademäntel

Bahnhof- und Flughafentransfer

Begrüßungskorb, z.B. mit Sekt, Wein, Wasser oder Saft

frische Blumen

Bollerwagen

Brötchenservice

Bücher und DVDs

Einkaufsservice

Fahrräder

selbstgeangelter Fisch

Gastzufriedenheitsbefragung am Ende des Aufenthalts

in Prozent, Frage: Bieten Sie Ihren Gästen einen besonderen Service und wenn ja, welchen?

Getränkelieferservice

Grillabende

Hausmusikabende

Kaminholz

Kinderausstattung mit Bettchen, Hochstuhl etc.

Kinderbetreuung und Babysitting

breite Kopfkissenauswahl

Kühlschrankservice

Lagerfeuer

Lunchpakete

selbstgemachte Marmelade oder Honig aus der Region

frische Milch und Eier vom Hof

Obst, Gemüse und Kräuter aus dem Garten

Obstkorb

selbsterstellter Reiseführer mit Insidertipps zu Restaurants, Shopping und Ausflügen

Reservierung von Eintrittskarten zu Museen, Veranstaltungen etc.

Saisonstrandkorb

Spielzeug und Spielgeräte für Kinder

Tageszeitung

Toilettenpapier und Waschmittel für Waschmaschine, Spülmaschine etc.

geführte Wanderungen in der Umgebung

Wasch- und Bügeldienst

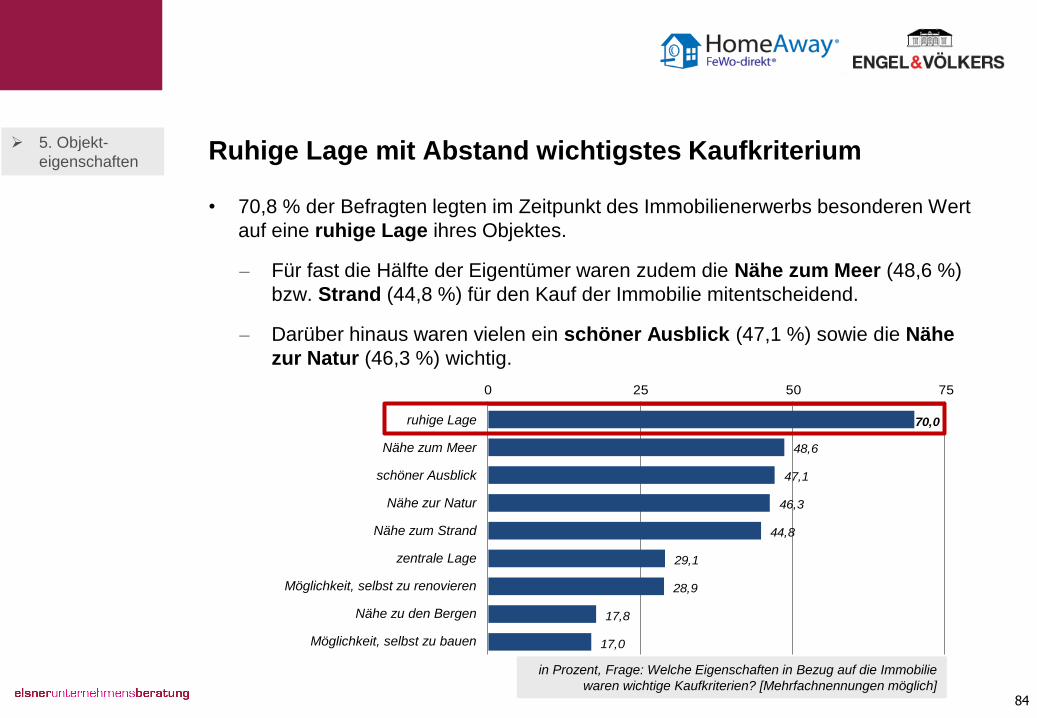

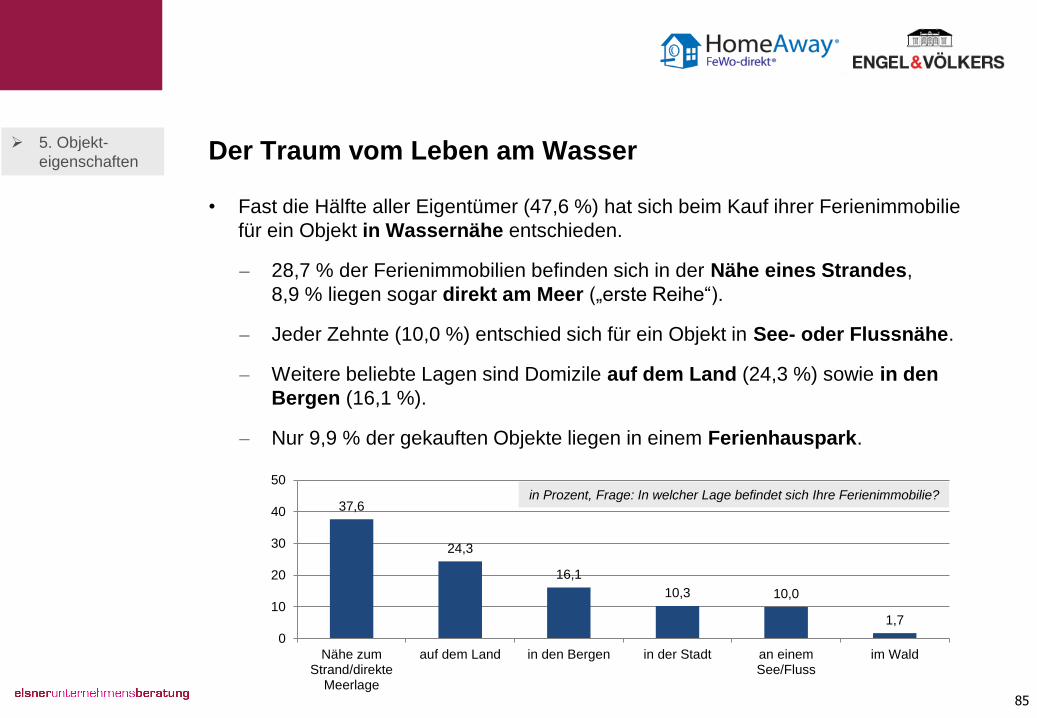

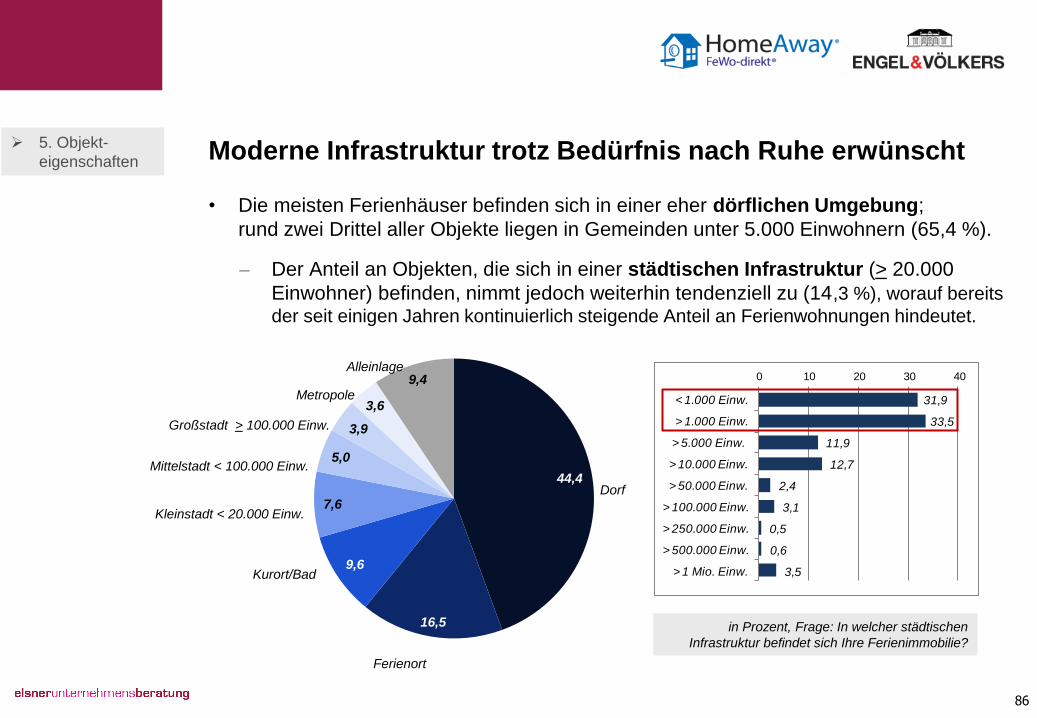

5. Objekteigenschaften

82

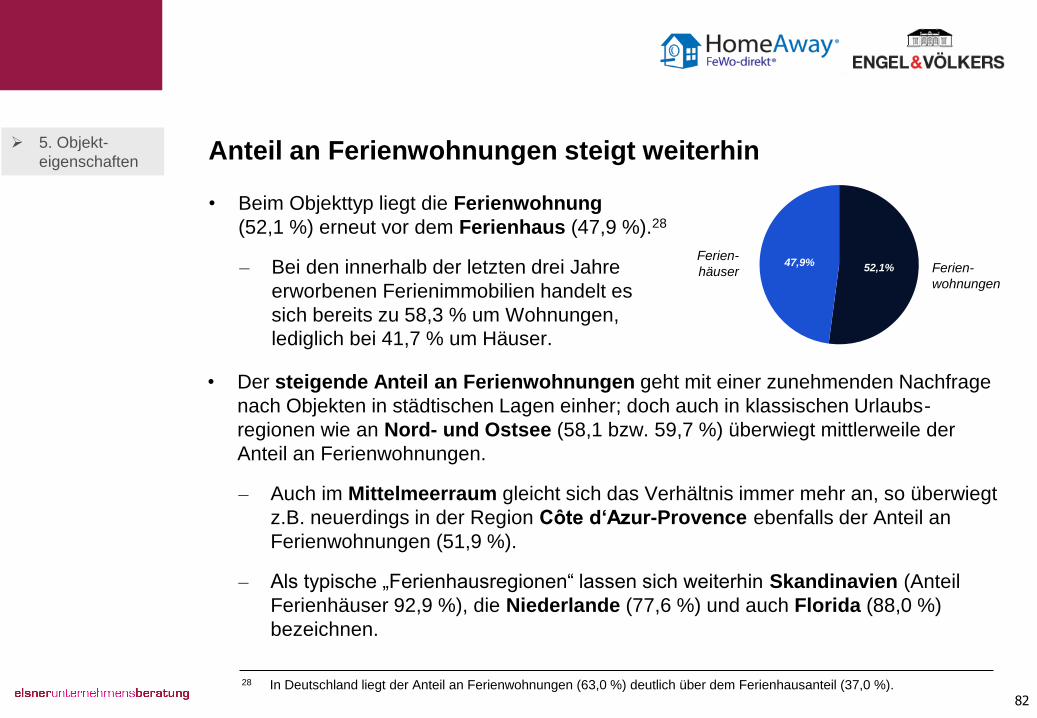

Anteil an Ferienwohnungen steigt weiterhin

• Beim Objekttyp liegt die Ferienwohnung

(52,1 %) erneut vor dem Ferienhaus (47,9 %).28

– Bei den innerhalb der letzten drei Jahre

erworbenen Ferienimmobilien handelt es

sich bereits zu 58,3 % um Wohnungen,

lediglich bei 41,7 % um Häuser.

5. Objekt-

eigenschaften

28 In Deutschland liegt der Anteil an Ferienwohnungen (63,0 %) deutlich über dem Ferienhausanteil (37,0 %).

• Der steigende Anteil an Ferienwohnungen geht mit einer zunehmenden Nachfrage

nach Objekten in städtischen Lagen einher; doch auch in klassischen Urlaubs-

regionen wie an Nord- und Ostsee (58,1 bzw. 59,7 %) überwiegt mittlerweile der

Anteil an Ferienwohnungen.

– Auch im Mittelmeerraum gleicht sich das Verhältnis immer mehr an, so überwiegt

z.B. neuerdings in der Region Côte d‘Azur-Provence ebenfalls der Anteil an

Ferienwohnungen (51,9 %).

– Als typische „Ferienhausregionen“ lassen sich weiterhin Skandinavien (Anteil

Ferienhäuser 92,9 %), die Niederlande (77,6 %) und auch Florida (88,0 %)

bezeichnen.

52,1% 47,9%

Ferien-

wohnungen

Ferien-

häuser

83

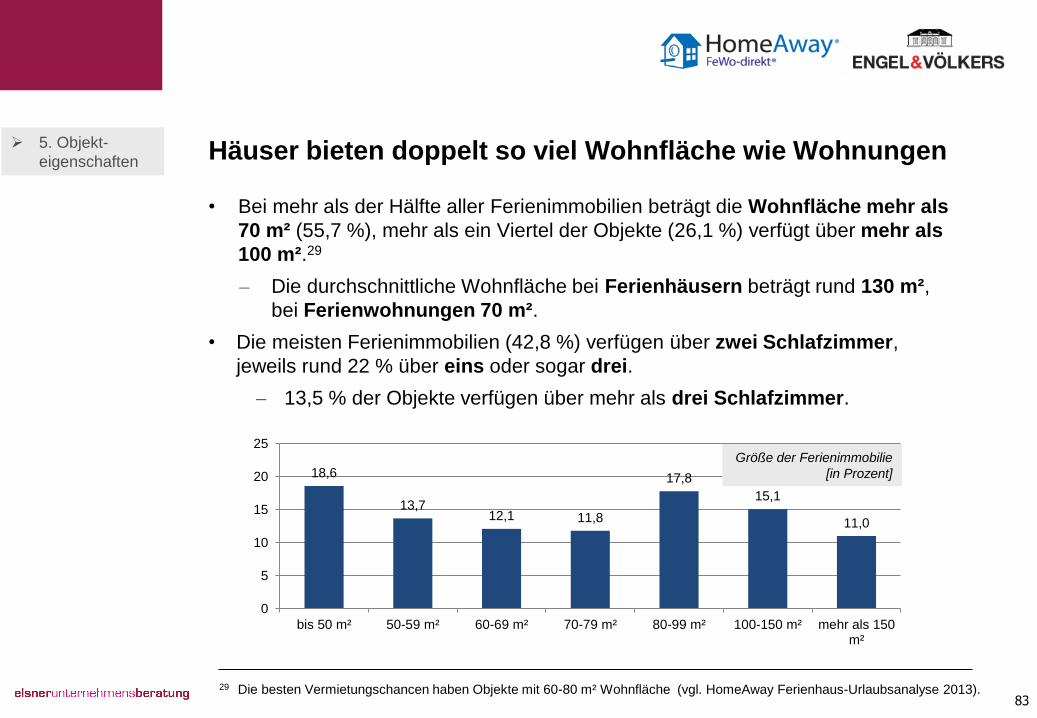

Häuser bieten doppelt so viel Wohnfläche wie Wohnungen 5. Objekt-

eigenschaften

• Bei mehr als der Hälfte aller Ferienimmobilien beträgt die Wohnfläche mehr als

70 m² (55,7 %), mehr als ein Viertel der Objekte (26,1 %) verfügt über mehr als

100 m².29

– Die durchschnittliche Wohnfläche bei Ferienhäusern beträgt rund 130 m²,

bei Ferienwohnungen 70 m².

• Die meisten Ferienimmobilien (42,8 %) verfügen über zwei Schlafzimmer,

jeweils rund 22 % über eins oder sogar drei.