beneidenswerte, lässig-coole Ausstrahlung grober Fehler, Versagen.

06 Wie sichern wir die Maschinenbauindustrie Mitteleuropas?Prof. Günther Schuh über die Herausforderungen und Chancen der Branche

18 Insider berichten:Wie sich die Branche auf die Entwicklungen einstellt – sechs Unternehmer im Interview

24 So unterstützen wir die Maschinenbauindustrie –welchen Beitrag Fachverbände leisten können

26 Flexibilität siegt –sieben Maschinenbauer hinter den Kulissen

UNTERNEHMENSPEZIAL

MASCHINENBAU

www.btv-bank.de

02 03

BTV MASCHINENBAUBTV MASCHINENBAU

VoRWoRTVoRWoRT

GESCHäTZTE UNTERNEHMERIN,GESCHäTZTER UNTERNEHMER!

DR. HANSjöRG MüLLER BTV VERTRIEBSLEITER DEUTSCHLAND

Als größter industrieller Arbeitgeber und führen-de Exportbranche ist der Maschinenbau eine der tragenden Säulen der stärksten Volkswirtschaft Europas. Das Fundament für die internationale Wettbewerbsfähigkeit bilden dabei vor allem fa-miliengeführte mittelständische Unternehmen mit ihrem hohen Anspruch an Qualität, Innovation und Zuverlässigkeit. Und genau dieser Anspruch ist es, mit dem die Branche auch in Zukunft der wach-senden Konkurrenz – vor allem aus osteuropa und Asien – erfolgreich begegnen will und kann.

Die Wurzeln für den Erfolg der deutschen Indus-trie – und damit auch im Maschinenbau – liegen in der Mitte des 19. jahrhunderts. Dem Wandel des Ausbildungssystems von den reinen Geistes-wissenschaften hin zu den Naturwissenschaften folgte der Aufstieg. Alexander von Humboldt war der Meinung, dass „diejenigen Völker, welche an der allgemeinen industriellen Tätigkeit, in Anwen-dung der Mechanik und technischen Chemie, in sorgfältiger Auswahl und Bearbeitung natürlicher Stoffe zurückstehen, bei denen die Achtung einer solchen Tätigkeit nicht alle Klassen durchdringt, unausweichlich von ihrem Wohlstand herabsin-ken werden“. Die darin enthaltene Grundaussage besitzt bis in unsere Tage Gültigkeit. Auch heute beruht der Erfolg des deutschen Maschinenbaus auf Technologieführerschaft, langfristigen Strate-gien und sehr gut ausgebildeten Mitarbeiterinnen und Mitarbeitern.

Dieses UNTERNEHMEN SPEZIAL beschäftigt sich mit den Herausforderungen, denen der Maschi-nenbau in Anbetracht der sich ändernden globalen Verhältnisse gegenübersteht. Dabei kommen Maschinenbauer aus vier Ländern zu Wort, die ihre Sicht der Dinge darlegen. Des Weiteren zeigen Experten Problemfelder und Lösungsansätze auf.

Die BTV berät und betreut heute vorwiegend exportorientierte Mittelstandsunternehmen in Deutschland, österreich, der Schweiz und Südtirol. BTV Mitarbeiter pflegen persönliche Beziehungen zu den Unternehmern, kennen deren Geschäfts-modell und entscheiden rasch vor ort. Gerade zyk-lische Branchen wie der Maschinenbau profitieren von einem starken, stabilen und soliden Finanz-partner. Wir reden nicht nur vom Mittelstand, wir existieren seinetwegen. Er ist das Kernelement unseres Wirkens – seit über 100 jahren.

Ich wünsche Ihnen eine anregende, informative Lektüre und viel Erfolg bei der Bewältigung der anstehenden Herausforderungen.

Ihr

Hansjörg Müller

0302

INHALT INHALT

INTERESSENSVERTRETER DER MASCHINENBAUINDUSTRIE

DREI FRAGEN AN UNTERNEHMEREINSCHÄTZUNG DER BRANCHENEXPERTEN

06 Prof. Günther Schuh Herausforderungen der Maschinenbauindustrie

10 Roland Berger Strategy Consultants Lernen von den Champions im Maschinenbau

12 SHS Unternehmensberatung GmbH Operative Exzellenz für den Maschinenbau in Europa

14 McKinsey & Company Die Klaviatur für eine wettbewerbsfähige Maschinenbauindustrie

16 Struktur Management Partner Sieger bleiben auf einem Wachstumsmarkt mit eigenen Gesetzen

18 Wo sehen Sie die aktuellen Herausforderungen der Maschinenbauindustrie?

20 WelchebranchenspezifischenEntwicklungen zeichnen sich für die nächsten 10 Jahre ab?

22 Wie bereiten Sie Ihr Unternehmen auf künftige Herausforderungen vor?

24 Interview Dr. Dietrich Birk, Verband Deutscher Maschinen- und Anlagebau e.V. (VDMA)

30 Interview mit Dr. Berndt-Thomas Krafft, Fachverband MASCHINEN und METALLWAREN Industrie (FMMI)

36 Interview mit Peter Dietrich, Schweizerische Maschinen-, Elektro- und Metall-Industrie (SWISSMEM)

42 Interview mit Bernold Weithofer, Obmann der Maschinenbaumechaniker und Werkzeugmacher im Landesverband der Handwerker Südtirol (LVH)

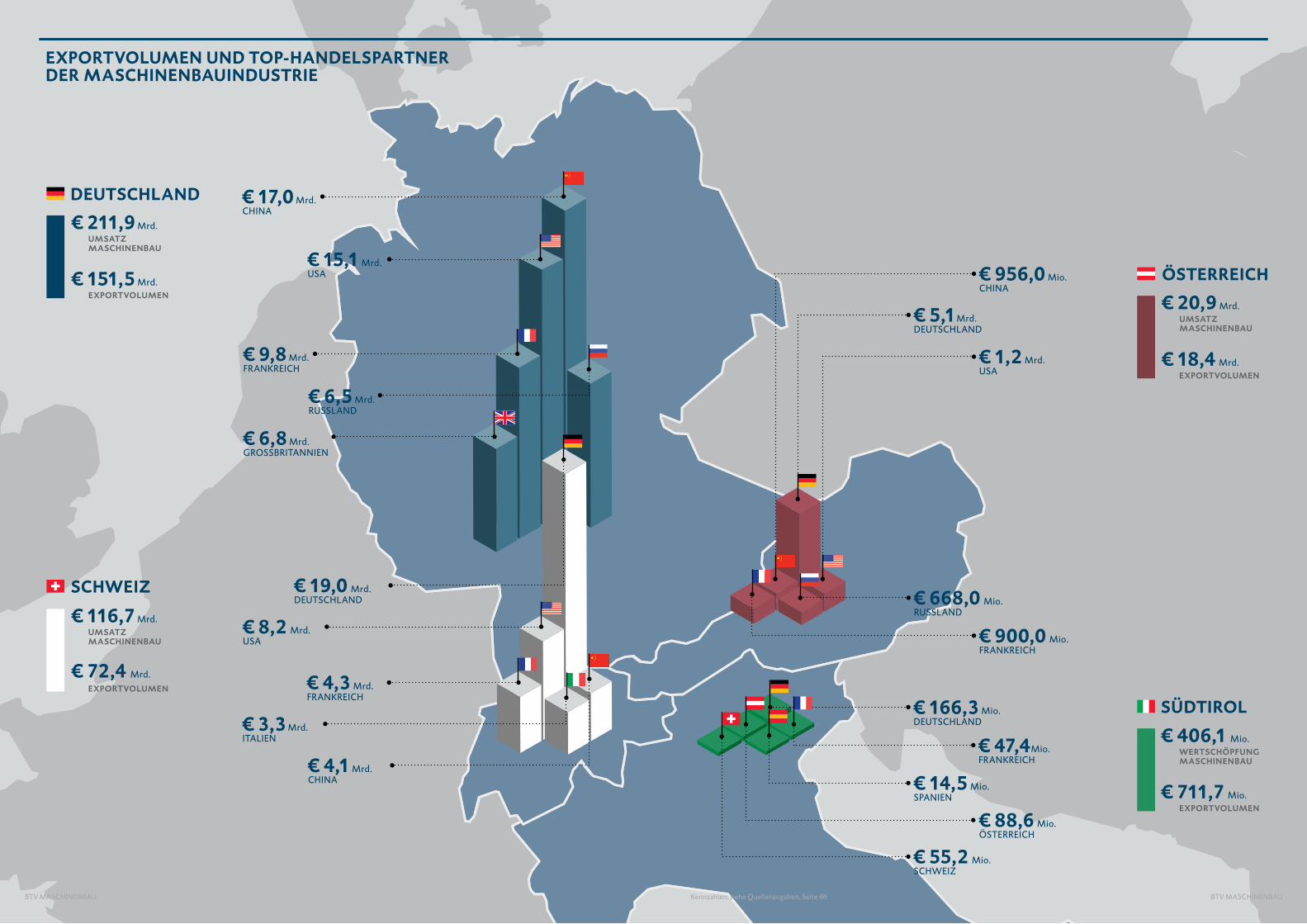

€ 15,1 Mrd.USA

€ 9,8 Mrd.FRANKREICH

€ 17,0 Mrd.CHINA

€ 6,8 Mrd.GROSSBRITANNIEN

€ 6,5 Mrd. RUSSLAND

€ 8,2 Mrd.USA

€ 4,3 Mrd. FRANKREICH

€ 19,0 Mrd.DEUTSCHLAND

€ 4,1 Mrd.CHINA

€ 3,3 Mrd.ITALIEN

€ 1,2 Mrd.USA

€ 5,1 Mrd. DEUTSCHLAND

€ 956,0 Mio. CHINA

€ 900,0 Mio. FRANKREICH

€ 668,0 Mio. RUSSLAND

DEUTSCHLAND

UMSATZ MASCHINENBAU

€ 211,9 Mrd.

EXPORTVOLUMEN€ 151,5 Mrd.

SCHWEIZ

UMSATZ MASCHINENBAU

€ 116,7 Mrd.

EXPORTVOLUMEN€ 72,4 Mrd.

ÖSTERREICH

UMSATZ MASCHINENBAU

€ 20,9 Mrd.

EXPORTVOLUMEN€ 18,4 Mrd.

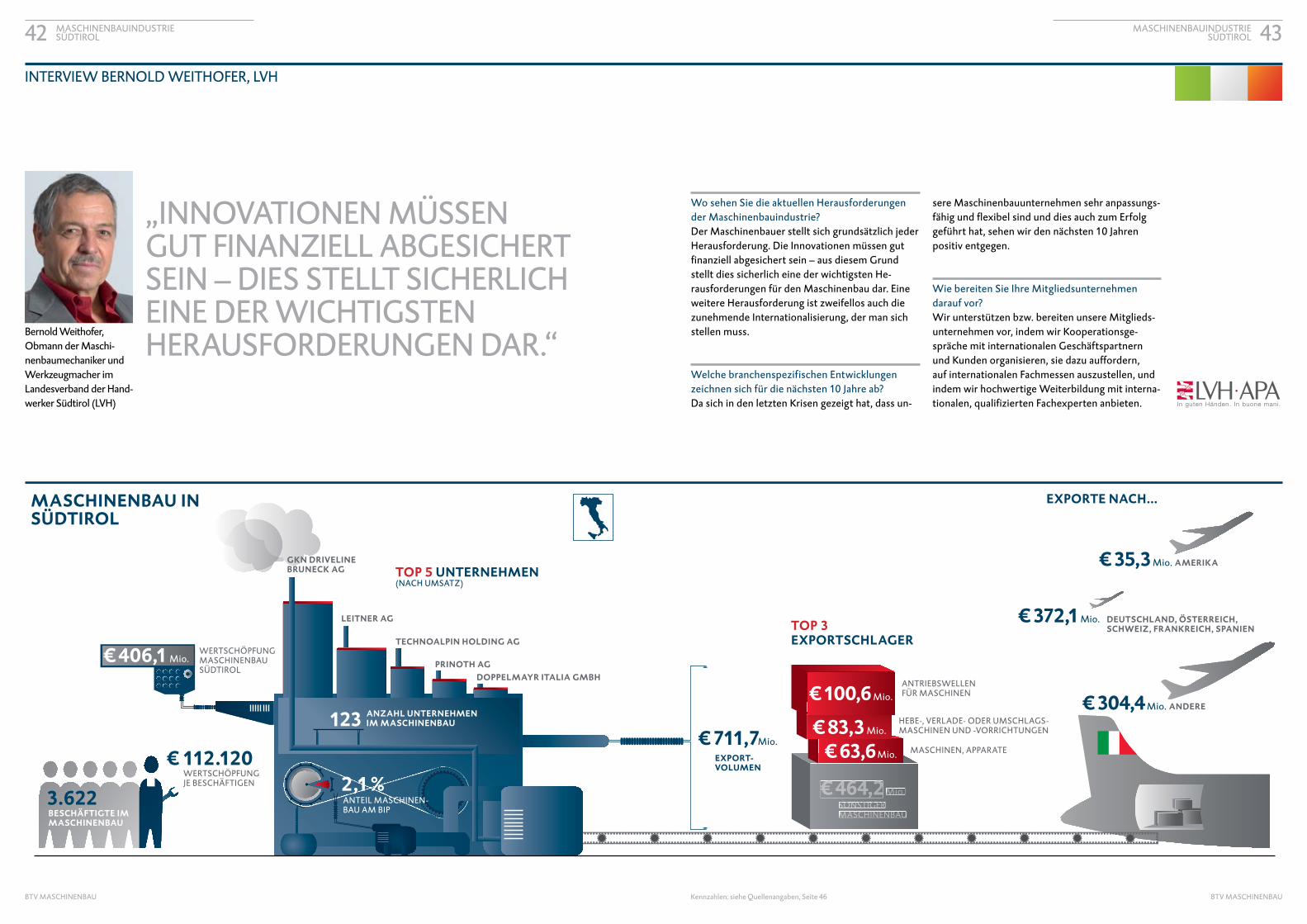

€ 14,5 Mio.SPANIEN

€ 55,2 Mio.SCHWEIZ

€ 88,6 Mio. ÖSTERREICH

€ 47,4 Mio.FRANKREICH

SÜDTIROL

EXPORTVOLUMEN€ 711,7 Mio.

WERTSCHÖPFUNGMASCHINENBAU

€ 406,1 Mio.

€ 166,3 Mio.DEUTSCHLAND

EXPORTVOLUMEN UND TOP-HANDELSPARTNER DER MASCHINENBAUINDUSTRIE

Drei Fragen an Unternehmer

Referenzkunden Maschinenbau

Prof. Günther SchuhHerausforderungen der Maschinenbauindustrie

Exportvolumen und Top-Handelspartner der Maschinenbauindustrie

06

0818

05

26

REFERENZKUNDEN MASCHINENBAU

26 EMAG Gruppe „Kein Business ohne Risiko.“

28 Interview Dipl.-Kfm. Wolfram Weber, GROB-Gruppe „Der weltweite Wettbewerb wird sich erhöhen.“

32 ZIMMER MASCHINENBAU GMBH „Individuelle Gesamtlösungen statt Massenprodukte.“

34 HAAS FOOD EQUIPMENT GMBH „Wir haben eine klare Mission.“

38 ROTZINGER AG „Flexibilität siegt.“

40 RIETER HOLDING AG „Unsere angestammten Märkte existieren nicht mehr.“

44 TECHNOALPIN AG „Ein Ende des Fortschritts darf es niemals geben.“

5

BTV MASCHINENBAU

04

BTV MASCHINENBAU

„HOHE EXPORTQUOTE MACHT DEN MASCHINENBAU ANFÄLLIG.“

EINSCHÄTZUNG DER BRANCHENEXPERTEN

EINSCHÄTZUNG DER BRANCHENEXPERTEN

GLOBALISIERUNG, PRODUKTINDIVIDUALISIERUNG UND RESSOURCENEFFIZIENZ

Die Herausforderung Globalisierung steht bereits seit vielen Jahren im Fokus der Wahrnehmung und ist weiterhin aktuell. Durch die wachsende Konkur-renz aus den osteuropäischen und asiatischen Ländern muss sich der Ma-schinenbau in Mitteleuropa dieser Herausforderung verstärkt widmen. Der zunehmende Wettbewerbsdruck ist gekennzeichnet durch die vorhandenen Kostenvorteile sowie die steigende Leistungsfähigkeit des Maschinenbaus in Osteuropa und Asien. Geringe Faktorkosten ermöglichen es, Produkte kostengünstiger herstellen und verkaufen zu können. Durch eine gezielte Vernetzung können Faktorkostenunterschiede als Chance genutzt werden, indem Zulieferer aus Osteuropa und Asien in die Herstellung eingebunden werden. Darüber hinaus bedarf es auch einer strategischen Vernetzung der eigenen globalen Produktionsstandorte. Auf diese Weise kann der mitteleu-ropäische Maschinenbau ein besseres Preis-Leistungs-Angebot bieten und dem steigenden Konkurrenzdruck entsprechend begegnen. Des Weiteren kann die Präsenz in absatzstarken Ländern die Erschließung neuer Märkte vereinfachen.

Die zweite Herausforderung, Produktindividualisierung, betrifft die zuneh-mende Forderung der Kunden nach maßgeschneiderten Produktlösungen. Dieser begegnet der Maschinenbau in der Regel mit der Ausweitung seines Produktportfolios. Dem sind jedoch Grenzen gesetzt, da sich durch die steigende Variantenzahl die Kosten pro Variante erhöhen. Innovative und modulare Maschinenkonzepte bieten hier eine Chance, den Kostenzuwachs einzugrenzen. Dazu ist es erforderlich, dass vermehrt Kompetenzen in der Produktentwicklung aufgebaut werden. Bei diesem sogenannten Frontloa-ding wird der Kunde verstärkt in den Entwicklungsprozess einbezogen, um kundenorientierte Konzepte anbieten zu können.

AlsdrittegroßeHerausforderungistdieRessourceneffizienzimProduktundim Herstellungsprozess zu nennen. Die Rohstoff- und Energiekosten steigen seit Jahren an, wodurch auch der Kostendruck auf den Maschinenbau wächst. DiesverstärktdenAnspruchaufressourceneffizienteHerstellungsprozesse.Zudem ist der Kunde nicht mehr bereit, in Produkte zu investieren, durch die ihm hohe Betriebskosten in der Anwendung entstehen. Für den Maschinen-bau besteht hier die Chance, Maschinenkonzepte zu entwickeln, mit denen dieRessourceneffizienzüberdengesamtenProduktlebenszykluserreichtwird. Ein Faktor, der zunehmend für den Erfolg des Produkts entscheidend sein wird.

Prof. Dr.-Ing. Dipl.-Wirt. Ing. Günther Schuh, Direktor Werkzeugmaschinenlabor (WZL) der RWTH Aachen (Produktionssystematik, Produktionsmanagement)

In Zukunft wird sich der Maschinenbau am Standort Mitteleuropa als inno-vativer Know-how-Träger gegenüber osteuropäischen und asiatischen Wett-bewerbern behaupten. Dabei gilt es, den Herausforderungen Globalisierung, ProduktindividualisierungundRessourceneffizienzerfolgreichzubegegnenund diese für die zukünftige Entwicklung als Chance zu nutzen. Die lang-fristige Wettbewerbsfähigkeit kann durch eine gezielte globale Vernetzung und die Entwicklung von innovativen und modularen Maschinenkonzepten sowie durch eine verbesserte Lebenszyklusorientierung gesichert werden. Die Basis für einen zukünftig erfolgreichen Maschinenbau bilden dabei die Fachkräfte, deren Aus- und Weiterbildung zunehmend in den Fokus gerückt werden muss.

DerMaschinenbauinMitteleuropabefindetsichnach der Finanz- und der Eurokrise heute in einer guten Wettbewerbsposition. Der Abschwächung des globalen Wachstums konnte insbesondere der deutsche Maschinenbau, als Zugpferd der deutschen Wirtschaft, trotzen. Dies wird durch einen Anstieg des Umsatzes im dritten Jahr in Folge deutlich.

Im Jahr 2012 erreichte der Umsatz mit 207 Mrd. Euro ein annähernd hohes Niveau wie im Rekordjahr 2008. Ein großer Teil des Umsatzes wurde dabei durch Exporte generiert. Deutschland lag hier mit einem Anteil von 16,5 % aller weltweit exportierten Maschi-nen wieder einmal an der Spitze der internationalen Exportstatistik. Dies zeigt, dass die hohe Qualität und Zuverlässigkeit deutscher Produkte nach wie vor weltweit gefragt ist.

Flexibilität der UnternehmenDoch gerade die hohe Exportquote macht den deutschen Maschinenbau anfällig für globale wirtschaftliche Veränderungen. So hat die aktuelle Wirtschaftslage einen stark volatilen Auftragseingang im Maschinenbau zur Folge. Um auf diese Nachfra-geschwankungen reagieren zu können, ist beson-dere Flexibilität gefordert. Eine Eigenschaft, deren Bedeutung auch durch die zunehmende Steigerung

der Qualität aus dem osteuropäischen und asia-tischen Raum und den damit verbundenen erhöhten Wettbewerbsdruck stetig zunimmt. Nur mit Flexibi-lität kann sich der deutsche bzw. mitteleuropäische Maschinenbau den drei zentralen Herausforde-rungen Globalisierung, Produktindividualisierung und Ressourceneffizienzstellen,umseineWettbewerbs-fähigkeit auch zukünftig zu wahren.

Förderung der FachkräfteDie erfolgreiche Begegnung der beschriebenen Herausforderungen ist nur mit gut ausgebildeten Fachkräften möglich. Im Gegensatz zum rasanten Bevölkerungswachstum in den osteuropäischen und asiatischen Konkurrenzländern ist dieses in Mittel-europa gebremst. Zudem ist das Durchschnittsalter hier deutlich höher. Dadurch stehen für die Know-how-Branche Maschinenbau weniger Fachkräfte zur Verfügung, was die Zukunftsfähigkeit des gesamten Sektors gefährdet. Verstärkte Investition in die Aus- und Weiterbildung guter Fachkräfte ist also der Schlüssel zur Sicherung des Know-how-Standortes Mitteleuropa.

HERAUSFORDERUNGEN DER MASCHINENBAUINDUSTRIE

BTV MASCHINENBAUBTV MASCHINENBAU

06 07

€ 15,1 Mrd.USA

€ 9,8 Mrd.FRANKREICH

€ 17,0 Mrd.CHINA

€ 6,8 Mrd.GROSSBRITANNIEN

€ 6,5 Mrd. RUSSLAND

€ 8,2 Mrd.USA

€ 4,3 Mrd. FRANKREICH

€ 19,0 Mrd.DEUTSCHLAND

€ 4,1 Mrd.CHINA

€ 3,3 Mrd.ITALIEN

€ 1,2 Mrd.USA

€ 5,1 Mrd. DEUTSCHLAND

€ 956,0 Mio. CHINA

€ 900,0 Mio. FRANKREICH

€ 668,0 Mio. RUSSLAND

DEUTSCHLAND

UMSATZ MASCHINENBAU

€ 211,9 Mrd.

EXPORTVOLUMEN€ 151,5 Mrd.

SCHWEIZ

UMSATZ MASCHINENBAU

€ 116,7 Mrd.

EXPORTVOLUMEN€ 72,4 Mrd.

ÖSTERREICH

UMSATZ MASCHINENBAU

€ 20,9 Mrd.

EXPORTVOLUMEN€ 18,4 Mrd.

€ 14,5 Mio.SPANIEN

€ 55,2 Mio.SCHWEIZ

€ 88,6 Mio. ÖSTERREICH

€ 47,4 Mio.FRANKREICH

SÜDTIROL

EXPORTVOLUMEN€ 711,7 Mio.

WERTSCHÖPFUNGMASCHINENBAU

€ 406,1 Mio.

€ 166,3 Mio.DEUTSCHLAND

EXPORTVOLUMEN UND TOP-HANDELSPARTNER DER MASCHINENBAUINDUSTRIE

Kennzahlen: siehe Quellenangaben, Seite 46BTV MASCHINENBAU BTV MASCHINENBAU

EINSCHÄTZUNG DERBRANCHENEXPERTEN

EINSCHÄTZUNG DERBRANCHENEXPERTEN

„MANAGER MÜSSEN SICH AUF NEUE WETTBEWERBER, PRODUKTE UND MÄRKTE EINSTELLEN – RECHTZEITIG.“

Dr. Thomas Knecht (Corporate Performance), Partner der Roland Berger Strategy Consultants in München

Dr. Ralph Lässig (Engineered Products & High Tech), Partner der Roland Berger Strategy Consultants in München

Der Maschinenbau im deutschsprachigen Raum, mit mehr als 1 Mio. Beschäftigten der größte industrielle Arbeitgeber in der DACH-Region, hat sich seit der Krise erfreulich entwickelt. Die Branche erscheint mit ihrer Technologiekompetenz bestens gewapp-net für den globalen Wettbewerb, trotz mancher Stimmungsschwankung. Doch nach den enormen Herausforderungen, die sie gemeistert hat, ist gesunde Skepsis nicht falsch. Sie bedeutet unterneh-merische Wachsamkeit in einem Geschäftsumfeld, das sich rapide wandelt und in dem die Spitzenposi-tion ständig bedroht ist.

Für die Transformation werden Projekte initiiert, die auf stärkere Wettbewerbsfähigkeit und höhere Produktivität zielen. Immer im Blick: der eigene CashflowsowieGeschäftsmodellundWertschöp-fungssystem der Champions. Das Ziel sind messbare Ergebnisse – beispielsweise ein besseres Betriebs-ergebnis, mehr Umsatz und damit ein höherer Unternehmenswert.

„SMART Restructuring“ ist die optimale Herange-hensweise, um die Performance eines Unterneh-mens nachhaltig zu verbessern.

WERTSCHÖ

PFUNGSSYSTEMGESCHÄFT

SMO

DELL

FINANZBASIS

FINANZIELLE STABILITÄT

C B

WIRT- SCHAFTLICHER

ERFOLG

MARKT- ERFOLG

A

Gestaltungsfelder und Hebel zur Musterbildung

ZurIdentifikationerfolgreicherVerhaltensmusterdeutscherMaschinenbauerwerden drei zentrale Gestaltungsfelder betrachtet.

Manager müssen sich auf neue Wettbewerber, Produkte und Märkte einstellen – rechtzeitig. In der volatilen, unsicheren, komplexen, mehrdeutigen Welt–dasgriffigeAkronymVUCA(Volatility,Uncer-tainty, Complexity and Ambiguity) etabliert sich gerade zu ihrer Beschreibung – lässt sich nicht jeder positive Trend einfach fortschreiben. Schon 2008/09 sind nicht alle Unternehmen gleichermaßen gut über die Krise gekommen und es ist schwer abschätzbar, wann und wo die nächste Gefahr droht. Deshalb ist es wichtig zu wissen, was sich von besonders erfolg-reichen Unternehmen lernen lässt. Die gute Nach-richt: Es gibt übertragbare Erfolgsmuster im Maschi-nenbau. Das sind in der Industriepraxis bewährte Stellhebel, die zum Benchmarking taugen, wenn sich ein Unternehmen verändern will oder muss.

Wir betrachten dazu drei Dimensionen: 1. das strategische Geschäftsmodell; 2. das Wertschöpfungssystem – Organisation,

Prozesse, Führung –, das operativ den wirtschaftli-chen Erfolg eines Unternehmens sichert;

3. dieFinanzbasis,diefürdiefinanzielleStabilitätsorgt und somit fürs Geschäft als auch für Inves-

toren von großer Bedeutung ist.

Was unterscheidet die Champions von anderen Unternehmen? Sie haben ein Geschäftsmodell etabliert, das auf Wachstum mit Augenmaß abzielt, sie bemühen sich um Technologieführerschaft und können damit einen Preis-Premium-Ansatz verfol-gen, sie decken Märkte global ab und achten auf lokal-spezifischeStrukturen,außerdemkonzentrie-ren sie ihre Wertschöpfung auf einen oder wenige Kernstandorte.

ChampionspflegeneineleistungsorientierteOrga-nisation mit personeller Kontinuität in der Führungs-

spitze, sie sorgen für eine optimale F&E-Allokation undpflegeneinintegriertesLieferantennetz,umvonderInnovationskraftihrerZuliefererzuprofitieren.Intelligente Vertriebssteuerung gehört auch dazu, obwohl sich gerade die als Achillesferse herausge-stellt hat. Der typisch deutsche Maschinenbauer ist überzeugt von seiner Technologieführerschaft, vermarktet seine Produkte deshalb über den „Tech-nology Push“, er könnte aber noch mehr Bedürfnisse bei den Kunden wecken („Market Pull“).

Die unternehmerische Bedeutung der Finanzbasis haben die erfolgreichen Unternehmen erkannt und streben nach Cash-Optimierung, solider Finanzie-rung, Kontinuität bei den Investitionen sowie syste-matischem Risikomanagement – eine essenzielle Querschnittsaufgabe, die von der Auftragsannahme bis weit über die Geldströme hinausreicht.

An diesen Dimensionen lässt sich jedes Unter-nehmen erfolgreich ausrichten. Je nachdem, wie lange der Umbau dauern und was er kosten darf, nicht zuletzt, wie viel (persönliche) Kontinuität das Management versprechen kann, wird der Fokus auf einem umfassenden, maßgeschneiderten Ansatz liegen.

Der Rollout von Best Practices kann ein erster Schritt auf dem Weg zum Champion sein, vor allem für Veränderungen von Prozessen und Detaillösungen. Danach geht es oft an eine strategische Neuausrich-tung, zumindest in Teilbereichen, die Strukturen, Ressourcen und Funktionsprinzipien verändert und deshalb eine tiefgreifende Veränderung des Ge-schäftsmodells bedeutet. Die Stärken von „Operati-onal Excellence“ und Restrukturierung vereint: das ist unser zahlengestütztes Transformationsmodell, das ist „SMART Restructuring“.

LERNEN VON DEN CHAMPIONS IM MASCHINENBAU

ROLAND BERGER STRATEGY CONSULTANTS

Firmensitz: München (D)Firmengründung: 1967Tätigkeitsfeld: StrategieberatungAnzahl Mitarbeiter: 2.700Internet: www.rolandberger.com

10 11

BTV MASCHINENBAU BTV MASCHINENBAU

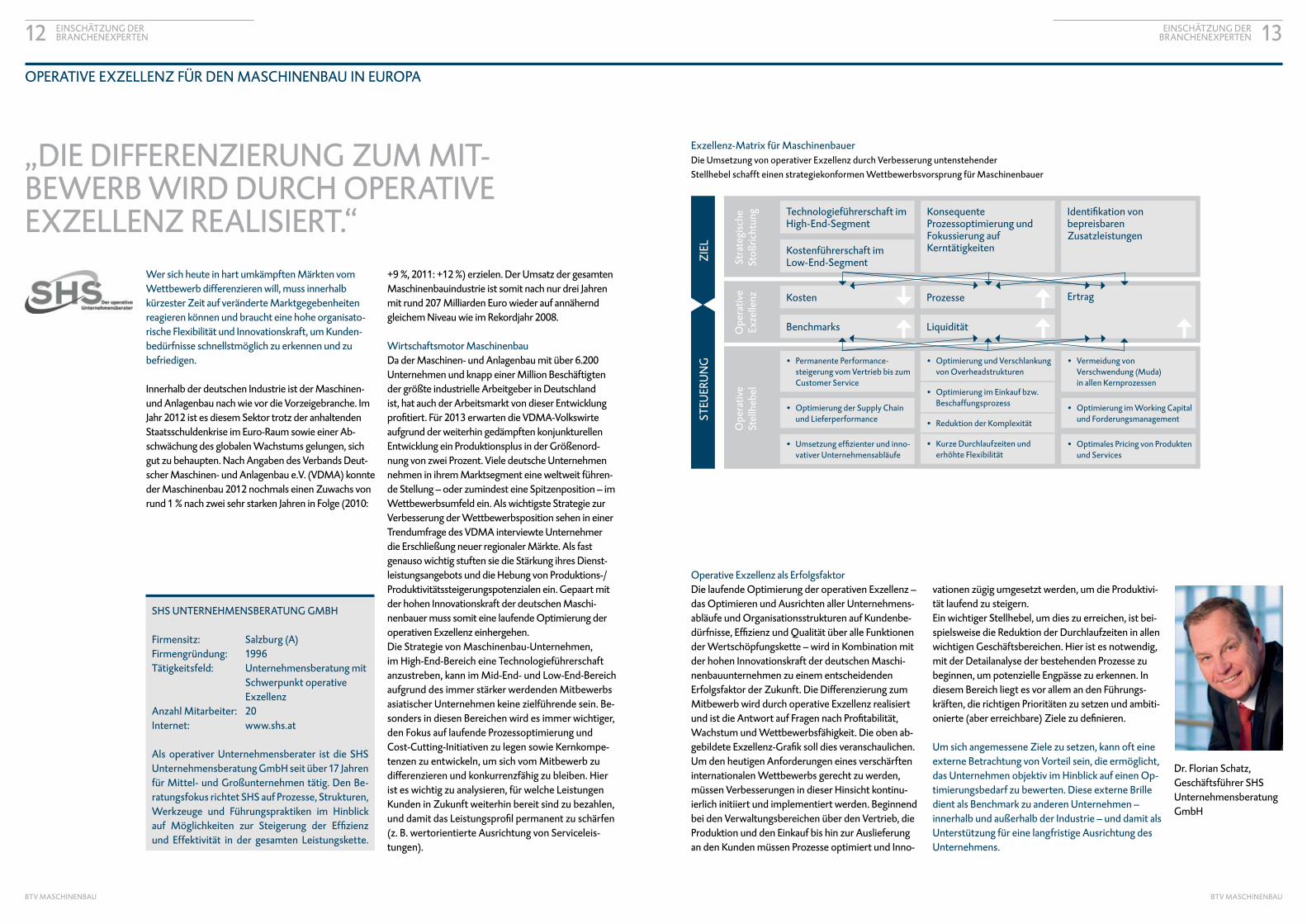

Operative Exzellenz als ErfolgsfaktorDie laufende Optimierung der operativen Exzellenz – das Optimieren und Ausrichten aller Unternehmens-abläufe und Organisationsstrukturen auf Kundenbe-dürfnisse,EffizienzundQualitätüberalleFunktionender Wertschöpfungskette – wird in Kombination mit der hohen Innovationskraft der deutschen Maschi-nenbauunternehmen zu einem entscheidenden Erfolgsfaktor der Zukunft. Die Differenzierung zum Mitbewerb wird durch operative Exzellenz realisiert undistdieAntwortaufFragennachProfitabilität,Wachstum und Wettbewerbsfähigkeit. Die oben ab-gebildeteExzellenz-Grafiksolldiesveranschaulichen.Um den heutigen Anforderungen eines verschärften internationalen Wettbewerbs gerecht zu werden, müssen Verbesserungen in dieser Hinsicht kontinu-ierlich initiiert und implementiert werden. Beginnend bei den Verwaltungsbereichen über den Vertrieb, die Produktion und den Einkauf bis hin zur Auslieferung an den Kunden müssen Prozesse optimiert und Inno-

„DIE DIFFERENZIERUNG ZUM MIT-BEWERB WIRD DURCH OPERATIVE EXZELLENZ REALISIERT.“

vationen zügig umgesetzt werden, um die Produktivi-tät laufend zu steigern.Ein wichtiger Stellhebel, um dies zu erreichen, ist bei-spielsweise die Reduktion der Durchlaufzeiten in allen wichtigen Geschäftsbereichen. Hier ist es notwendig, mit der Detailanalyse der bestehenden Prozesse zu beginnen, um potenzielle Engpässe zu erkennen. In diesem Bereich liegt es vor allem an den Führungs-kräften, die richtigen Prioritäten zu setzen und ambiti-onierte(abererreichbare)Zielezudefinieren.

Um sich angemessene Ziele zu setzen, kann oft eine externe Betrachtung von Vorteil sein, die ermöglicht, das Unternehmen objektiv im Hinblick auf einen Op-timierungsbedarf zu bewerten. Diese externe Brille dient als Benchmark zu anderen Unternehmen – innerhalb und außerhalb der Industrie – und damit als Unterstützung für eine langfristige Ausrichtung des Unternehmens.

SHS UNTERNEHMENSBERATUNG GMBH

Firmensitz: Salzburg (A)Firmengründung: 1996Tätigkeitsfeld: Unternehmensberatung mit Schwerpunkt operative Exzellenz Anzahl Mitarbeiter: 20Internet: www.shs.at

Als operativer Unternehmensberater ist die SHS Unternehmensberatung GmbH seit über 17 Jahren für Mittel- und Großunternehmen tätig. Den Be-ratungsfokus richtet SHS auf Prozesse, Strukturen, Werkzeuge und Führungspraktiken im Hinblick auf Möglichkeiten zur Steigerung der Effizienzund Effektivität in der gesamten Leistungskette.

EINSCHÄTZUNG DERBRANCHENEXPERTEN

EINSCHÄTZUNG DERBRANCHENEXPERTEN

Exzellenz-Matrix für MaschinenbauerDie Umsetzung von operativer Exzellenz durch Verbesserung untenstehender Stellhebel schafft einen strategiekonformen Wettbewerbsvorsprung für Maschinenbauer

ZIEL

STEU

ERU

NG

Technologieführerschaft im High-End-Segment

Kostenführerschaft im Low-End-Segment

Konsequente Prozessoptimierung und Fokussierung auf Kerntätigkeiten

IdentifikationvonbepreisbarenZusatzleistungen

Stra

tegi

sche

Stoß

richt

ung

Kosten Prozesse Ertrag

Benchmarks LiquiditätOpe

rativ

eEx

zelle

nz

• Permanente Performance-steigerung vom Vertrieb bis zum Customer Service

• Vermeidung von Verschwendung (Muda) in allen Kernprozessen

• Umsetzungeffizienterundinno-vativer Unternehmensabläufe

• Optimales Pricing von Produkten und Services

Ope

rativ

eSt

ellh

ebel

• Optimierung der Supply Chain und Lieferperformance

• Optimierung im Working Capital und Forderungsmanagement

• Optimierung und Verschlankung von Overheadstrukturen

• Optimierung im Einkauf bzw. Beschaffungsprozess

• Kurze Durchlaufzeiten und erhöhte Flexibilität

• Reduktion der Komplexität

Dr. Florian Schatz, Geschäftsführer SHS Unternehmensberatung GmbH

Wer sich heute in hart umkämpften Märkten vom Wettbewerb differenzieren will, muss innerhalb kürzester Zeit auf veränderte Marktgegebenheiten reagieren können und braucht eine hohe organisato-rische Flexibilität und Innovationskraft, um Kunden-bedürfnisse schnellstmöglich zu erkennen und zu befriedigen.

Innerhalb der deutschen Industrie ist der Maschinen- und Anlagenbau nach wie vor die Vorzeigebranche. Im Jahr 2012 ist es diesem Sektor trotz der anhaltenden Staatsschuldenkrise im Euro-Raum sowie einer Ab-schwächung des globalen Wachstums gelungen, sich gut zu behaupten. Nach Angaben des Verbands Deut-scher Maschinen- und Anlagenbau e.V. (VDMA) konnte der Maschinenbau 2012 nochmals einen Zuwachs von rund 1 % nach zwei sehr starken Jahren in Folge (2010:

OPERATIVE EXZELLENZ FÜR DEN MASCHINENBAU IN EUROPA

+9 %, 2011: +12 %) erzielen. Der Umsatz der gesamten Maschinenbauindustrie ist somit nach nur drei Jahren mit rund 207 Milliarden Euro wieder auf annähernd gleichem Niveau wie im Rekordjahr 2008.

Wirtschaftsmotor MaschinenbauDa der Maschinen- und Anlagenbau mit über 6.200 Unternehmen und knapp einer Million Beschäftigten der größte industrielle Arbeitgeber in Deutschland ist, hat auch der Arbeitsmarkt von dieser Entwicklung profitiert.Für2013erwartendieVDMA-Volkswirteaufgrund der weiterhin gedämpften konjunkturellen Entwicklung ein Produktionsplus in der Größenord-nung von zwei Prozent. Viele deutsche Unternehmen nehmen in ihrem Marktsegment eine weltweit führen-de Stellung – oder zumindest eine Spitzenposition – im Wettbewerbsumfeld ein. Als wichtigste Strategie zur Verbesserung der Wettbewerbsposition sehen in einer Trendumfrage des VDMA interviewte Unternehmer die Erschließung neuer regionaler Märkte. Als fast genauso wichtig stuften sie die Stärkung ihres Dienst-leistungsangebots und die Hebung von Produktions-/Produktivitätssteigerungspotenzialen ein. Gepaart mit der hohen Innovationskraft der deutschen Maschi-nenbauer muss somit eine laufende Optimierung der operativen Exzellenz einhergehen.Die Strategie von Maschinenbau-Unternehmen, im High-End-Bereich eine Technologieführerschaft anzustreben, kann im Mid-End- und Low-End-Bereich aufgrund des immer stärker werdenden Mitbewerbs asiatischer Unternehmen keine zielführende sein. Be-sonders in diesen Bereichen wird es immer wichtiger, den Fokus auf laufende Prozessoptimierung und Cost-Cutting-Initiativen zu legen sowie Kernkompe-tenzen zu entwickeln, um sich vom Mitbewerb zu differenzieren und konkurrenzfähig zu bleiben. Hier ist es wichtig zu analysieren, für welche Leistungen Kunden in Zukunft weiterhin bereit sind zu bezahlen, unddamitdasLeistungsprofilpermanentzuschärfen(z. B. wertorientierte Ausrichtung von Serviceleis-tungen).

12 13

BTV MASCHINENBAU BTV MASCHINENBAU

„DIE ZEICHEN FÜR EINEN UMBRUCH MEHREN SICH, SPEZIELL FÜR KMU.“

EINSCHÄTZUNG DER BRANCHENEXPERTEN

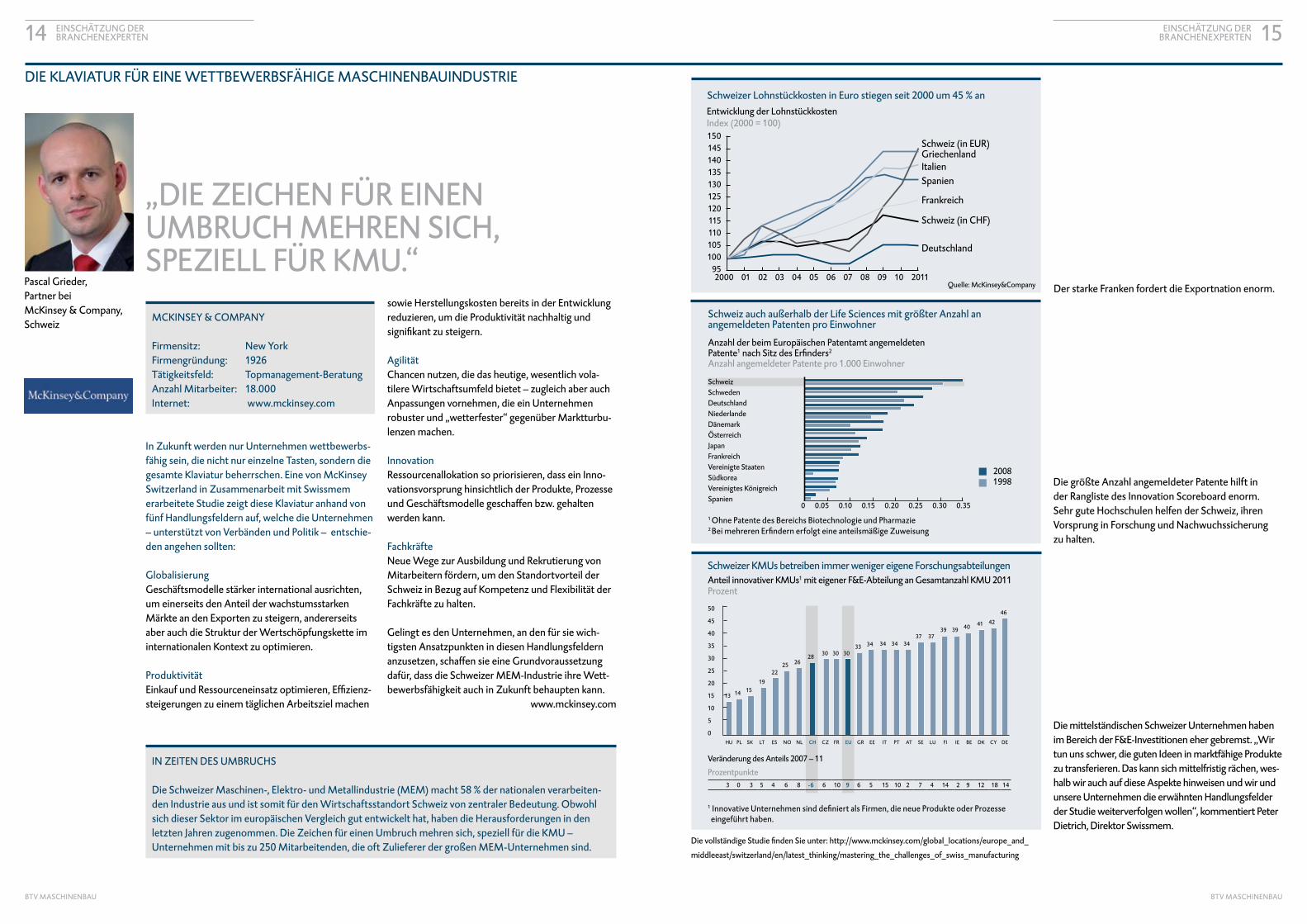

150145140135130125120115110105100

95

Frankreich

Schweiz (in CHF)

SpanienItalien

Schweiz (in EUR)

Deutschland

Schweizer Lohnstückkosten in Euro stiegen seit 2000 um 45 % anEntwicklung der LohnstückkostenIndex (2000 = 100)

Griechenland

2000 01 02 03 04 05 06 07 08 09 10 2011

Die größte Anzahl angemeldeter Patente hilft in der Rangliste des Innovation Scoreboard enorm. Sehr gute Hochschulen helfen der Schweiz, ihren Vorsprung in Forschung und Nachwuchssicherung zu halten.

Der starke Franken fordert die Exportnation enorm.

Die mittelständischen Schweizer Unternehmen haben im Bereich der F&E-Investitionen eher gebremst. „Wir tun uns schwer, die guten Ideen in marktfähige Produkte zu transferieren. Das kann sich mittelfristig rächen, wes-halb wir auch auf diese Aspekte hinweisen und wir und unsere Unternehmen die erwähnten Handlungsfelder der Studie weiterverfolgen wollen“, kommentiert Peter Dietrich, Direktor Swissmem.

Schweizer KMUs betreiben immer weniger eigene ForschungsabteilungenAnteil innovativer KMUs1 mit eigener F&E-Abteilung an Gesamtanzahl KMU 2011 Prozent

1InnovativeUnternehmensinddefiniertalsFirmen,dieneueProdukteoderProzesseeingeführt haben.

HU PL SK LT ES NO NL CH CZ FR EU GR EE IT PT AT SE LU FI IE BE DK CY DE

50

45

40

35

30

25

20

15

10

5

0

13 14 1519

2225 26

28 30 30 3033 34 34 34 34

37 3739 39 40 41 42

46

3 0 3 5 4 6 8 -6 6 10 9 6 5 15 10 2 7 4 14 2 9 12 18 14

Veränderung des Anteils 2007 – 11

Prozentpunkte

In Zukunft werden nur Unternehmen wettbewerbs-fähig sein, die nicht nur einzelne Tasten, sondern die gesamte Klaviatur beherrschen. Eine von McKinsey Switzerland in Zusammenarbeit mit Swissmem erarbeitete Studie zeigt diese Klaviatur anhand von fünf Handlungsfeldern auf, welche die Unternehmen – unterstützt von Verbänden und Politik – entschie-den angehen sollten:

GlobalisierungGeschäftsmodelle stärker international ausrichten, um einerseits den Anteil der wachstumsstarken Märkte an den Exporten zu steigern, andererseits aber auch die Struktur der Wertschöpfungskette im internationalen Kontext zu optimieren.

ProduktivitätEinkaufundRessourceneinsatzoptimieren,Effizienz-steigerungen zu einem täglichen Arbeitsziel machen

sowie Herstellungskosten bereits in der Entwicklung reduzieren, um die Produktivität nachhaltig und signifikantzusteigern.

AgilitätChancen nutzen, die das heutige, wesentlich vola-tilere Wirtschaftsumfeld bietet – zugleich aber auch Anpassungen vornehmen, die ein Unternehmen robuster und „wetterfester“ gegenüber Marktturbu-lenzen machen.

InnovationRessourcenallokation so priorisieren, dass ein Inno-vationsvorsprung hinsichtlich der Produkte, Prozesse und Geschäftsmodelle geschaffen bzw. gehalten werden kann.

FachkräfteNeue Wege zur Ausbildung und Rekrutierung von Mitarbeitern fördern, um den Standortvorteil der Schweiz in Bezug auf Kompetenz und Flexibilität der Fachkräfte zu halten.

Gelingt es den Unternehmen, an den für sie wich-tigsten Ansatzpunkten in diesen Handlungsfeldern anzusetzen, schaffen sie eine Grundvoraussetzung dafür, dass die Schweizer MEM-Industrie ihre Wett-bewerbsfähigkeit auch in Zukunft behaupten kann. www.mckinsey.com

DIE KLAVIATUR FÜR EINE WETTBEWERBSFÄHIGE MASCHINENBAUINDUSTRIE

MCKINSEY & COMPANY

Firmensitz: New YorkFirmengründung: 1926Tätigkeitsfeld: Topmanagement-Beratung Anzahl Mitarbeiter: 18.000Internet: www.mckinsey.com

IN ZEITEN DES UMBRUCHS

Die Schweizer Maschinen-, Elektro- und Metallindustrie (MEM) macht 58 % der nationalen verarbeiten-den Industrie aus und ist somit für den Wirtschaftsstandort Schweiz von zentraler Bedeutung. Obwohl sich dieser Sektor im europäischen Vergleich gut entwickelt hat, haben die Herausforderungen in den letzten Jahren zugenommen. Die Zeichen für einen Umbruch mehren sich, speziell für die KMU – Unternehmen mit bis zu 250 Mitarbeitenden, die oft Zulieferer der großen MEM-Unternehmen sind.

Pascal Grieder, Partner bei McKinsey & Company, Schweiz

Quelle: McKinsey&Company

DievollständigeStudiefindenSieunter:http://www.mckinsey.com/global_locations/europe_and_

middleeast/switzerland/en/latest_thinking/mastering_the_challenges_of_swiss_manufacturing

Schweiz auch außerhalb der Life Sciences mit größter Anzahl an angemeldeten Patenten pro Einwohner

Anzahl der beim Europäischen Patentamt angemeldeten Patente1nachSitzdesErfinders2

Anzahl angemeldeter Patente pro 1.000 Einwohner

20081998

SchweizSchwedenDeutschlandNiederlandeDänemarkÖsterreichJapanFrankreichVereinigte StaatenSüdkoreaVereinigtes KönigreichSpanien

0 0.05 0.10 0.15 0.20 0.25 0.30 0.351 Ohne Patente des Bereichs Biotechnologie und Pharmazie2 BeimehrerenErfindernerfolgteineanteilsmäßigeZuweisung

15

BTV MASCHINENBAU BTV MASCHINENBAU

14 EINSCHÄTZUNG DERBRANCHENEXPERTEN

Struktur Management Partner hat 2010 eine viel be-achtete Studie über den deutschen Werkzeugmaschi-nenbau in China erstellt. In den vergangenen Monaten wurde diese Studie aktualisiert. Neben einer Neuauf-lage der empirischen Befragung deutscher Maschinen und Anlagenbauer in China wurden dabei – basierend auf mehr als dreißig Experteninterviews – aktuelle Markttrends und Best Practices für Anbieter aus dem deutschen Sprachraum erörtert bzw. erarbeitet. Lesen Sie nachfolgend das Resümee der Umfrage.

beispielsweise um deutsche oder auch chinesische Unternehmen handelt.

Folgende zentrale Aspekte haben sich im Rahmen unserer Untersuchung bzw. aus der Projektpraxis der letzten Jahre herauskristallisiert:• Priorisieren Sie die Kaufkriterien in Ihrem Segment

aus Kundenperspektive – und leiten Sie daraus Ihre Strategie ab: Die richtige Positionierung der eigene(n) Marke(n) ist der zentrale Faktor jeder erfolgreichen China-Strategie. Sie muss nicht identisch sein mit der Positionierung auf dem Heimatmarkt. Aufgrund der stark unterschiedlichen Erfolgsfaktoren der Positio-nierungsansätze „Nischenanbieter“ – „Generalist“ muss sie aber klar erarbeitet und kommuniziert werden.

• Führen Sie eine Wert- und Portfolioanalyse durch –undfindenSiesomarktfähigeProdukte:Entschei-dend für Ihren mittel- bis langfristigen Erfolg sind die Produkte, die zu Ihrer Positionierung passen. Wenn erforderlich, passen Sie Ihre Produkte an!

• Bestimmen Sie, unter welchen Rahmenbedingungen eine lokale Wertschöpfung sinnvoll ist – und prüfen Sie Vor-Ort-Kooperationen mit Partnern auf Augen-höhe: Eine konsequente Lokalisierung ist zumindest für die Generalisten mit Fokus auf das Mid-Segment ein Muss.

• Prüfen Sie sämtliche Optionen für einen beschleu-nigten Marktausbau – mit und ohne Eigenkapital: Für die meisten Unternehmen ist das traditionelle Export-Modell aus Europa heraus nicht mehr ausrei-chend. Aufgrund der knappen Ressourcen – gerade

STRUKTUR MANAGEMENT PARTNER

Firmensitz: Köln (D)Firmengründung: 1982Tätigkeitsfeld: Unternehmensberatung mit Schwerpunkt Turnaround- und WachstumsmanagementAnzahl Mitarbeiter: 100 Internet: www.struktur-management-partner.com

„DER CHINESISCHE MARKT STELLT UNTERNEHMEN VOR WESENTLICHE HERAUSFORDERUNGEN.“

Erhöhter Handlungsdruck für europäische Maschinenbauer in ChinaSchon während der Wirtschaftskrise 2008/09 hat der chinesische Markt einen zentralen Beitrag zum Überleben vieler Maschinen- und Anlagenbauer aus dem deutschsprachigen Raum geleistet. Die Gewichtung des weltweiten Maschinenbaumarktes hat sich seitdem weiter Richtung Fernost verschoben – ähnlich wie sich die Schwerpunkte der wichtigsten Abnehmerbranchen des Maschinenbaus seit zwei Jahrzehnten verlagert haben.Folge dieser Entwicklung ist für viele Maschinenbauer ein stark gestiegener Anteil des Gesamtumsatzes in dem nun weltweit mit Abstand größten Maschinen-baumarkt (siehe Abb. Seite 17). Aufgrund der unzurei-chenden Marktkenntnisse im Mutterhaus bleiben aber Marktstrategie und Marktbearbeitung vieler insbeson-dere mittelständischer Unternehmen relativ zur Bedeu-tung des chinesischen Marktes unterentwickelt. Seit ca. zwei Jahren beklagen viele Marktteilnehmer die steigenden Lohnkosten in China. Für die Maschi-nenbauindustrie aus der DACH-Region (Deutschland, Österreich, Schweiz) ist diese Lohnentwicklung eine große Herausforderung. Zudem entwickeln sich die chinesischen Maschinenbauer immer weiter in das Mid- und teilweise auch in das High-End-Segment. Gleich-zeitig stellt der chinesische Markt diese Unternehmen vor weitere wesentliche Herausforderungen: sinkende Margen aufgrund von starken lokalen Wettbewerbern, gestiegene Kundenanforderungen sowie Mangel an qualifiziertenMitarbeitern.Um auf dem dynamischen Markt in den kommenden Jahren erfolgreich zu sein, reicht eine Präsenz allein also nicht mehr aus. Die – auf den ersten Blick überra-schende–positiveKorrelationzwischenProfitabilitätund Wachstum, die sich aus unserer Befragung ergibt, wird sich fortsetzen: Mittelfristig werden nur Unterneh-men mit der richtigen Strategie und einer sehr konse-quenten Marktbearbeitung erfolgreich sein. Aber wie sieht diese Strategie nun aus?BeiderSuchenacheinerrichtigenchinaspezifischenStrategie ist es naheliegend, von anderen erfolg-reichen Unternehmen zu lernen – egal ob es sich dabei

bei kleineren mittelständischen Betrieben – muss über eine sinnvolle strategische Zusammenarbeit beim Marktaufbau bzw. -ausbau intensiv nachge-dacht werden.

• Sorgen Sie dafür, dass Ihre chinesische Dependance eine aktive Verkaufsorganisation wird: Stichwörter da-bei sind Direktvertrieb, Referenzprojekte und Service.

• Verwenden Sie besondere Sorgfalt auf das Thema Mitarbeitergewinnung und -bindung – vor allem unter dem Gesichtspunkt der Sicherung geistigen Eigentums.

Eine erfolgreiche Erarbeitung und Umsetzung der China-Strategie setzt nach unserer Erfahrung zudem immer eine ganzheitliche Betrachtung, eine enge Einbindung der ersten und zweiten Führungsebene in beiden Ländern sowie Commitment und Anstrengung bei Tochter und Mutter voraus. Weitere Unterlagen zu unsererStudiefindenSieaufunsererHomepage www.struktur-management-partner.com.

China

USA

Japan

Deutschland

Italien

Südkorea

Vereinigtes Königreich

Frankreich

Brasilien

Indien

678

330

266

250

104

74

47

47

35

31

* Maschinenbau ohne Ser-viceleistungen wie Installation, Reparatur und Instandhaltung

Quelle: Nationale Statistiken, Eurostat, UN, VDMA-Schät-zungen

Angaben in Mrd. EUR

Dipl.-Wirtsch.-Ing. Marc-René Faerber, EMCCC (INSEAD), Managing PartnerSeit 2000 bei Struktur Manage-ment Partner mit den Schwer-punkten Turnaround- und Wachstumskonzepte sowie deren Umsetzung.

„Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. Wenn du weder den Feind noch dich selbst kennst, wirst du in jeder Schlacht unterliegen.“ SUN ZI, CHINESISCHER GENERAL, CA. 500 V. CHR

Dipl.-Wirtsch.-Ing. Haiying Chen, Vice PresidentSeit 2008 bei Struktur Management Partner mit den Schwerpunkten Einkauf und Personal. Seit 2011 Leiter des Büros in Shanghai.

EINSCHÄTZUNG DERBRANCHENEXPERTEN

EINSCHÄTZUNG DERBRANCHENEXPERTEN

SIEGER BLEIBEN AUF EINEM WACHSTUMSMARKT MIT EIGENEN GESETZEN

StrukturManagementPartner

Weltmaschinenumsatz 2012 Top-10-Länder-RankingWeltmaschinenumsatz* insgesamt: 2.250 Mrd. EUR

BTV MASCHINENBAU BTV MASCHINENBAU

1716

DREI FRAGEN AN UNTERNEHMER

DREI FRAGEN ANUNTERNEHMER

WO SEHEN SIE DIE AKTUELLEN HERAUSFORDERUNGEN DER MASCHINENBAUINDUSTRIE?

Claus Mai, CFO EMAG GRUPPE

Die drei Hauptherausforderungen für den deutschen Maschinenbau sind meiner Mei-nung nach die Globalisierung, der Kampf um Talente sowie China als solches. In Bezug auf die Globalisierung ist es für deutsche Mittelständler essenziell, auf die unterschied-lichen Bedürfnisse der Wachstumsmärkte einzugehen. Oft sind Produktausprägungen dort weniger komplex als in Europa. Der Kampf um Talente ist die wohl größte Herausforderung, da Wirtschaftswachstum ohne Fachkräfte schlicht nicht möglich ist. In Bezug auf China überwiegen meines Erachtens eindeutig die Chancen für deutsche Maschinenbauer.Voraussetzung:Mangehtaufdieproduktspezifischenundkulturel-len Bedürfnisse der Chinesen ein und ist vor Ort.

Markus Kaufmann, CEOROTZINGER AG

Im Kostendruck. Der harte Franken ist herausfordernd, die Untergrenze von 1,20 CHF je Euro ist daher ganz wichtig und gibt uns etwas Zeit. Trotzdem bereiten wir uns schon auf die 1,00-Grenze vor, aber das würde hart. Für die europäische Industrie sehe ich gute Chancen, solange die Rahmenbedingungen – vor allem Ausbildung, Infrastruktur und die unternehmerische Einstellung der Arbeitnehmer – so bleiben, wie sie sind.

Tony Naschberger, General Manager ZIMMER MASCHINENBAU GMBH

In Österreich hat der „einfache Maschinenbauer“ wenig Bedeutung. Früher galten heimische Industriebetriebe als „Wunderwuzzis“, heute spielt sich ein Großteil der industriellen Entwicklung in Asien – allen voran in China – ab. Was den Massenmarkt betrifft, sehe ich für Österreich und Europa wenige Chancen. Hier sind die dafür not-wendigen Strukturen im Vergleich zu China oder Indien einfach nicht vorhanden. Bei der „Primitivtechnologie“ sind uns die Asiaten überlegen, daran wird sich in nächster Zukunft auch nichts ändern. Potenzial sehe ich vor allem im Bereich der Speziallö-sungen und des Sondermaschinenbaus.

Johannes Haas, Geschäftsführer HAAS FOOD EQUIPMENT GMBH

Auf nationaler Ebene sehe ich die größte Herausforderung im Facharbeitermangel. In den letzten Jahren hat sich die Situation in Österreich sogar noch tendenziell verschlechtert. Hier ist insbesondere die Politik gefordert, geeignete Strukturen und Rahmenbedingungen zu schaffen, um die Wettbewerbsfähigkeit Österreichs sicher-zustellen. Ein weiterer kritischer Punkt ist die Arbeitszeit-Flexibilisierung. Zu starre Vorgaben behindern unsere Produktivität, weil kurzfristige Nachfragebooms nicht bedient werden können. Wir müssen arbeiten können, wenn Arbeit da ist. Auch hier sind Politiker und insbesondere die Sozialpartnerschaft gefordert, marktorientierte Lösungenzufinden.

Martin Eppacher,Österreich- Geschäftsführer TECHNOALPIN AG

Die Herausforderung liegt vor allem darin, den Mehrwert einer hohen Quali-tät an die Kunden zu vermitteln. Nur eine hohe Qualität steht für nachhaltige Investitionen. Jene Anlagen, die heute gebaut werden, müssen für die nächsten Jahrzehnte zuverlässig funktionieren. Es geht aber nicht nur um die Qualität der jeweiligen Produkte. Auch Serviceleistungen müssen über diesen Zeitraum zuverlässig gewährt werden – dafür muss in den Unternehmen entsprechende Vorarbeit geleistet werden und das ist oft schwer zu vermitteln.

Erwin Stoller, CEORIETER HOLDING AG

Im Wettbewerb. Die Textilindustrie unterlag in den vergangenen 25 Jahren einem massiven Umbruch. Die USA und Europa sind praktisch von der Bildflä-che verschwunden, während die Textilindustrie in Asien boomt, allen voran China und die Türkei. Seit der Aufkündigung des Multi Fibre Agreements im Jahr 2005, mit dem Industrienationen ihre Textilhersteller durch Importquoten vor der Einfuhr billiger Ware schützten, ist in der textilen Welt nichts mehr, wie es war.

„In China überwiegen eindeutig die Chancen.“

CLAUS MAI, CFOEMAG GRUPPE

FRAGE 1

„Die Textilindustrie in Asien boomt, allen voran China und die Türkei.“

ERWIN STOLLER, CEO RIETER HOLDING AG

19

BTV MASCHINENBAU BTV MASCHINENBAU

18

DREI FRAGEN ANUNTERNEHMER

DREI FRAGEN ANUNTERNEHMER20

Claus Mai, CFO EMAG GRUPPE

Deutsche Maschinenbauer müssen künftig vermehrt Vertrieb und Service im Zielmarkt anbieten. Ab einer gewissen Größe ist auch die Produktion vor Ort notwendig.DadurchwerdeninChinaArbeitsplätzegeschaffenundesfindeteinKnow-how-Transfer statt. Beides ist aber vertretbar, solange das Herzstück – die Entwicklung – in Deutschland bleibt. In China zu sein, ist natürlich Chance und Risiko. Nicht in China zu sein, ist aber das größere Risiko.

Markus Kaufmann, CEOROTZINGER AG

Ein internationaleres Denken. Da, wo wir mit standardisierten Modulen arbei-ten, wollen wir vermehrt extern fertigen. Das Know-how liegt ja vor allem in der Entwicklung – und weniger in der Produktion. Pläne müssen zukünftig also auch in Polen, China oder Thailand lesbar sein. Eine weitere Entwicklung sehe ich in der Spezialisierung bzw. in der Know-how-intensiven Weiterentwicklung der Anlagen. DieMaschinenmüssenimmereffizienter,immerbesser,immerflexiblerwerden.Den Kunden ist es lieber, teurere Produkte einzukaufen, dann aber bei den Arbeits-kosten sparen zu können. Sie wünschen vollautomatisierte Anlagen mit geringem Wartungsaufwand.AllesdrehtsichumEffizienzsteigerung.

Tony Naschberger, General Manager ZIMMER MASCHINENBAU GMBH

Früher hat man eine Maschine entwickelt, und diese dann 50-mal verkauft. Das war relativ einfach, im Verhältnis zu heutigen Gegebenheiten. Wir müssen heute viele individuelle Bedürfnisse erfüllen – Standardprodukte gehören der Vergangen-heit an. In der modularen Bauweise von Maschinen sehe ich nicht nur mögliches Zukunftspotenzial, sondern eine Notwendigkeit, um am globalisierten Weltmarkt bestehen zu können. Natürlich erfordert dieser Wandel Ressourcen und somit Geschäftspartner, die diese Einstellung teilen und auch das Risiko bis zu einem gewissen Grad mittragen.

„Die Maschinen müssen immer effizienter,immerbesser,immerflexiblerwerden.“

MARKUS KAUFMANN, CEO ROTZINGER AG

„Der schonende Umgang mit den Ressourcen gewinnt zum Glück immer mehr an Bedeutung.“

MARTIN EPPACHER, ÖSTERREICH-GESCHÄFTSFÜHRER TECHNOALPIN AG

Johannes Haas, Geschäftsführer HAAS FOOD EQUIPMENT GMBH

In einigen Teilen Europas herrscht seit der Eurokrise große Unsicherheit. Wir müssen lernen, mit den Problemen dieser kriselnden Länder besser umzugehen. Weiters gilt es, neue Märkte außerhalb Europas – wie zum Beispiel die „BRIC-Staaten“ und die „Next 11“ – zu erschließen. Die voranschreitende Globalisierung schlägt allerdings in beide Richtungen aus: Sie bringt nicht nur neue Absatzmärkte, sondern eben auch neue Konkurrenten, die nicht nur in ihren Heimmärkten agieren, sondern auch in westliche Industrieländer exportieren wollen. Konkurrenten aus diesen Ländern steigern zunehmend den Komplexitätsgrad ihrer Produkte und etablieren sich weg von reinen Nachahmer-Firmen hin zu innovativen Maschinenbauern im Mittel- und Premiumsegment.

Martin Eppacher,Österreich- Geschäftsführer TECHNOALPIN AG

Die Optimierung von bestehenden Anlagen wird immer wichtiger. Der schonende Umgang mit den Ressourcen Wasser und Energie gewinnt dabei zum Glück immer mehr an Bedeutung.

Erwin Stoller, CEORIETER HOLDING AG

Wenn ich das wüsste … Die Industrialisierung eines Landes führt fast immer über die Textilindustrie. Daher hat der afrikanische Kontinent noch großes Potenzial. Allerdings nur, wenn die politischen Rahmenbedingungen stabil sind. Wünschen würde ich mir eine Wiederbelebung der Textilindustrie in den USA. Bei den Spinnereien sind die USA mit China konkurrenzfähig, weil das Rohmaterial Baumwolle vorhanden ist. Bei der teuren Weiterverarbeitung könnten sich die USA mit den Ländern in der Karibik zu-sammentun, wo die Lohnkosten noch weit unter US-amerikanischem Niveau liegen. Apropos Kosten: Auch im größten Markt der Welt – China – steigen die Kosten rasch an, und es wird auch dort zunehmend schwieriger, Mitarbeitende für die Spinnereien zu rekrutieren, sodass die Automation schnell an Terrain gewinnen wird. Die Zukunft liegt daher in vollautomatischen Maschinen. Mehr Kapazität und dabei ruhig schlafen können: Darum geht’s den Kunden.

WELCHE BRANCHENSPEZIFISCHEN ENTWICKLUNGEN ZEICHNEN SICH FÜR DIE NÄCHSTEN 10 JAHRE AB?

FRAGE 2

21

BTV MASCHINENBAU BTV MASCHINENBAU

DREI FRAGEN ANUNTERNEHMER

DREI FRAGEN ANUNTERNEHMER22

Claus Mai, CFO EMAG GRUPPE

Wir beobachten kontinuierlich gesellschaftliche und technologische Trends und reagieren darauf. Unsere großen Steckenpferde werden auch zukünftig Qualität sowieKosten-undEnergieeffizienzsein.EbensowirdbeiEMAGdasTalente-Ma-nagement großgeschrieben. So setzen wir verstärkt auf interne Entwicklungspro-gramme und fördern Initiativen, um gute Mitarbeiter zu binden und auch zukünftig als Arbeitgeber attraktiv zu sein.

Markus Kaufmann, CEOROTZINGER AG

Mit Verbesserungen in der Konstruktion. Wir haben immer die Gesamtanlage im Blick. Der größte Mehrwert für den Kunden liegt in einfacheren, schnelleren Prozessen. Letztlich geht es darum, bessere Produkte zu günstigen Preisen her-zustellen. Das gelingt uns nicht zuletzt mit einer internationaleren Ausrichtung und vor allem mit Mitarbeitern, die innovations- und einsatzfreudig sind, die immer besser werden wollen.

Tony Naschberger, General Manager ZIMMER MASCHINENBAU GMBH

Wir sind seit den 80ern in China tätig und haben somit eine gute Ausgangslage in Bezug auf technisches und kulturelles Know-how der „Emerging Markets“. Mit Sonderlösungen, Top-Qualität und einem ausgeprägten Servicegedanken werden wir uns auch zukünftig vom Wettbewerb differenzieren. Dafür sind natürlich gute Mitarbeiter notwendig. Hier sehe ich die Politik gefordert, die Rahmenbedingungen – auch für Fachkräfte aus dem Ausland – zu verbessern und so Talente an Land zu ziehen. Außerdem halten wir stets Ausschau nach neuen Märkten. Afrika könnte in den nächsten Jahren an Bedeutung gewinnen.

„Afrika könnte in den nächsten Jahren an Bedeutung gewinnen.“TONY NASCHBERGER, GENERAL MANAGER ZIMMER MASCHINENBAU GMBH

Johannes Haas, Geschäftsführer HAAS FOOD EQUIPMENT GMBH

Der weitere Ausbau unserer weltweiten Präsenz ist für uns eine der wichtigsten strate-gischen Maßnahmen. Dazu haben wir in den letzten 18 Monaten neue Vertriebs- und Servicebüros u. a. in Russland, Indien, Ghana, Dubai und Kolumbien eröffnet. Darüber hinaus forcieren wir neben unseren bestehenden europäischen Produktionsstandor-ten auch stark unsere Produktionsstandorte in Brasilien und China. Natürlich müssen wir auch dabei laufend unser Produktportfolio an die Bedürfnisse dieser Länder anpas-sen und uns dementsprechend angebotsmäßig positionieren. Worauf wir ebenfalls größten Wert legen, ist eine grundsolide und konservative Finanzierungsstruktur, die in zunehmend volatilen Zeiten nicht nur dazu dient, exogene Risiken abzufedern, sondern es uns auch ermöglicht, jederzeit Chancen in unserem bestehenden Markt-umfeld wahrnehmen zu können.

Martin Eppacher,Österreich- Geschäftsführer TECHNOALPIN AG

Das Angebotsspektrum wird laufend erweitert. Der Schwerpunkt von Weiter- und NeuentwicklungenliegtineinerEffizienzsteigerungderAnlagen.Sokannderressour-censchonende Betrieb der Anlagen ermöglicht werden. Neben einzelnen Schneeer-zeugern, die heute mit weniger Energie mehr Schnee erzeugen, spielt dabei vor allem die übergeordnete Steuerung durch ein intelligentes Leitsystem eine große Rolle.

Erwin Stoller, CEORIETER HOLDING AG

ChinaistMarken-affin.RieteristeinestarkeMarke,dieauchinChinahochgeschätztwird. Wir sind bewusst mit den modernsten und besten Maschinen vor Ort, liefern Gesamtspinnereien und stehen bei Problemen mit einem dichten Netzwerk an Service-Leuten zur Verfügung. Rieter ist eine Garantie-Marke, wir fühlen uns in erster LinieunserenKundenverpflichtet.DerharteWettbewerbhatunsgeholfen,einerder führenden Anbieter am Weltmarkt zu werden. Knapp 10 % unserer Belegschaft arbeitet in der Forschung und Entwicklung. Der Innovations-Drive ist lebenswichtig, wir müssen immer einen Schritt voraus sein. In den großen Märkten ist Rieter daher vor Ort präsent, wir produzieren in zehn Ländern, darunter China, Indien, Usbekistan und Europa. Das hilft uns, unser Tempo weiter zu erhöhen.

„Der weitere Ausbau unserer weltweiten Präsenz ist für uns eine der wichtigsten strategi-schen Maßnahmen.“JOHANNES HAAS, GESCHÄFTSFÜHRER HAAS FOOD EQUIPMENT GMBH

WIE BEREITEN SIE IHR UNTERNEHMEN AUF KÜNFTIGE HERAUSFORDERUNGEN VOR?

FRAGE 3

22 23

BTV MASCHINENBAU BTV MASCHINENBAU

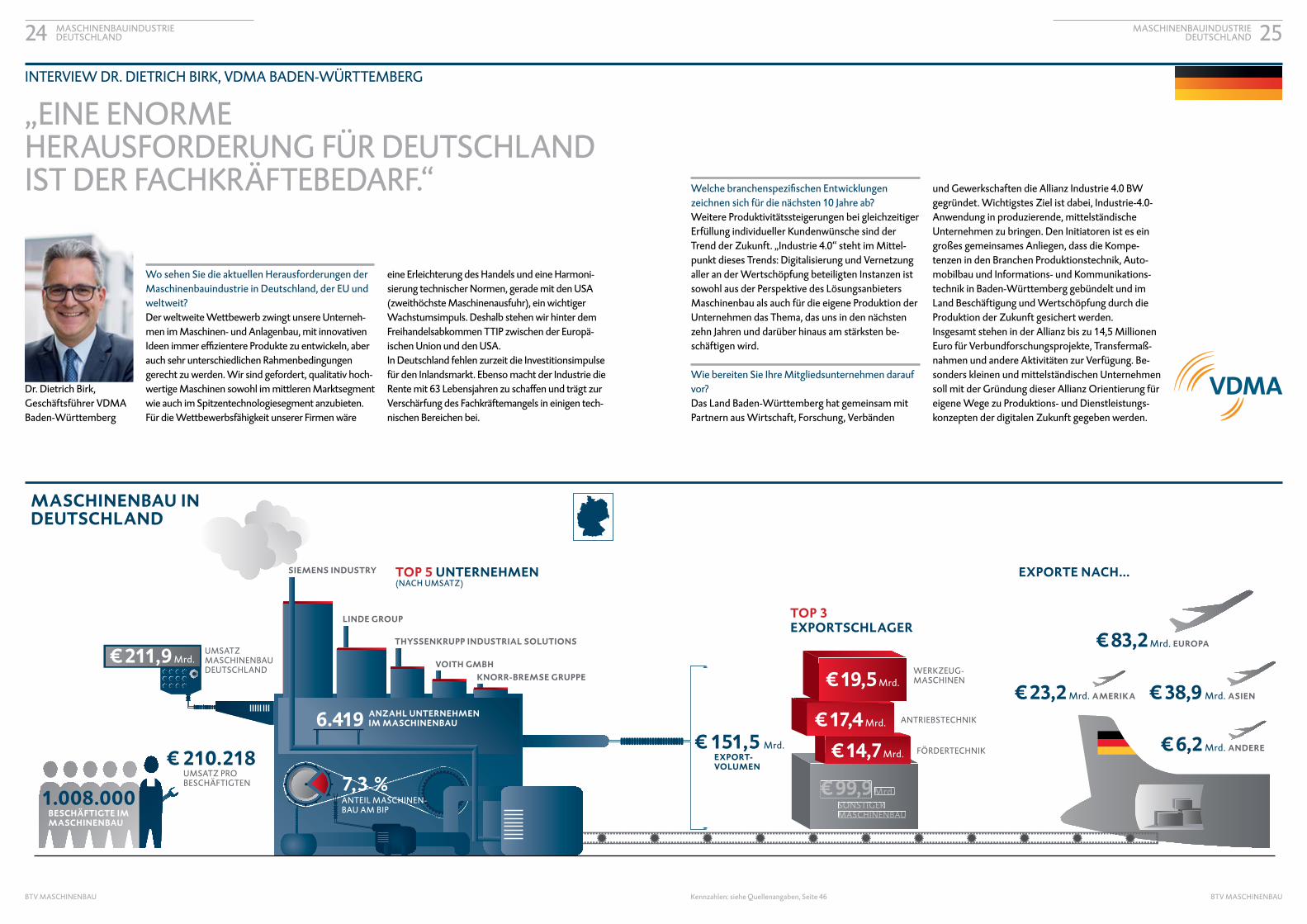

Wo sehen Sie die aktuellen Herausforderungen der Maschinenbauindustrie in Deutschland, der EU und weltweit?Der weltweite Wettbewerb zwingt unsere Unterneh-men im Maschinen- und Anlagenbau, mit innovativen IdeenimmereffizientereProduktezuentwickeln,aberauch sehr unterschiedlichen Rahmenbedingungen gerecht zu werden. Wir sind gefordert, qualitativ hoch-wertige Maschinen sowohl im mittleren Marktsegment wie auch im Spitzentechnologiesegment anzubieten. Für die Wettbewerbsfähigkeit unserer Firmen wäre

eine Erleichterung des Handels und eine Harmoni-sierung technischer Normen, gerade mit den USA (zweithöchste Maschinenausfuhr), ein wichtiger Wachstumsimpuls. Deshalb stehen wir hinter dem Freihandelsabkommen TTIP zwischen der Europä-ischen Union und den USA.In Deutschland fehlen zurzeit die Investitionsimpulse für den Inlandsmarkt. Ebenso macht der Industrie die Rente mit 63 Lebensjahren zu schaffen und trägt zur Verschärfung des Fachkräftemangels in einigen tech-nischen Bereichen bei.

WelchebranchenspezifischenEntwicklungen zeichnen sich für die nächsten 10 Jahre ab?Weitere Produktivitätssteigerungen bei gleichzeitiger Erfüllung individueller Kundenwünsche sind der Trend der Zukunft. „Industrie 4.0“ steht im Mittel-punkt dieses Trends: Digitalisierung und Vernetzung aller an der Wertschöpfung beteiligten Instanzen ist sowohl aus der Perspektive des Lösungsanbieters Maschinenbau als auch für die eigene Produktion der Unternehmen das Thema, das uns in den nächsten zehn Jahren und darüber hinaus am stärksten be-schäftigen wird.

Wie bereiten Sie Ihre Mitgliedsunternehmen darauf vor?Das Land Baden-Württemberg hat gemeinsam mit Partnern aus Wirtschaft, Forschung, Verbänden

und Gewerkschaften die Allianz Industrie 4.0 BW gegründet. Wichtigstes Ziel ist dabei, Industrie-4.0-Anwendung in produzierende, mittelständische Unternehmen zu bringen. Den Initiatoren ist es ein großes gemeinsames Anliegen, dass die Kompe-tenzen in den Branchen Produktionstechnik, Auto-mobilbau und Informations- und Kommunikations-technik in Baden-Württemberg gebündelt und im Land Beschäftigung und Wertschöpfung durch die Produktion der Zukunft gesichert werden. Insgesamt stehen in der Allianz bis zu 14,5 Millionen Euro für Verbundforschungsprojekte, Transfermaß-nahmen und andere Aktivitäten zur Verfügung. Be-sonders kleinen und mittelständischen Unternehmen soll mit der Gründung dieser Allianz Orientierung für eigene Wege zu Produktions- und Dienstleistungs-konzepten der digitalen Zukunft gegeben werden.

ANZAHL UNTERNEHMEN IM MASCHINENBAU

ANTEIL MASCHINEN-BAU AM BIP

TOP 5 UNTERNEHMEN (NACH UMSATZ)

SIEMENS INDUSTRY

LINDE GROUP

THYSSENKRUPP INDUSTRIAL SOLUTIONS

VOITH GMBHKNORR-BREMSE GRUPPE

TOP 3 EXPORTSCHLAGER

EXPORT-VOLUMEN

WERKZEUG-MASCHINEN

SONSTIGER MASCHINENBAU

ANTRIEBSTECHNIK

FÖRDERTECHNIK

EUROPA

AMERIKA ASIEN

ANDERE

EXPORTE NACH...

6.419

7,3 %

€ 19,5 Mrd.

€ 83,2 Mrd.

€ 23,2 Mrd. € 38,9 Mrd.

€ 6,2 Mrd.

€ 17,4 Mrd.

€ 14,7 Mrd.

€ 99,9 Mrd.

MASCHINENBAU IN DEUTSCHLAND

UMSATZ PROBESCHÄFTIGTEN

€ 210.218

BESCHÄFTIGTE IM MASCHINENBAU

1.008.000

€ 151,5 Mrd.

€ 211,9 Mrd. UMSATZ MASCHINENBAU DEUTSCHLAND

MASCHINENBAUINDUSTRIE DEUTSCHLAND

MASCHINENBAUINDUSTRIE DEUTSCHLAND

„EINE ENORME HERAUSFORDERUNG FÜR DEUTSCHLAND IST DER FACHKRÄFTEBEDARF.“

INTERVIEW DR. DIETRICH BIRK, VDMA BADEN-WÜRTTEMBERG

Kennzahlen: siehe Quellenangaben, Seite 46

24 25

BTV MASCHINENBAU BTV MASCHINENBAU

Dr. Dietrich Birk, Geschäftsführer VDMA Baden-Württemberg

„KEIN BUSINESS OHNE RISIKO.“

REFERENZKUNDEN MASCHINENBAU DEUTSCHLAND

REFERENZKUNDEN MASCHINENBAU DEUTSCHLAND

Die meisten Menschen assoziieren „das Land der unbegrenzten Möglichkeiten“ mit Amerika. Fragt man Claus Mai, CFO der baden-württembergischen EMAG Holding GmbH, hat sich dieses Blatt gewen-det: Heute trifft diese Aussage viel mehr auf die neuen Märkte zu, insbesondere auf China.

Zwar sind die kulturellen Unterschiede zwischen Deutschland und China ungleich größer als zwi-schen den Ländern der westlich geprägten Welt, dennoch überwiegen für Claus Mai klar die Vorteile dieses boomenden Landes. Dass es keine Chance ohne Risiko gibt, sieht der EMAG-Geschäftsführer als Naturgesetz, das für alle Märkte gleichermaßen gilt: „Wir haben keine Angst vor Risiken, gehen aber auch nicht leichtfertig damit um. Unser Credo lautet: ‚Sehen, bewerten und agieren.‘ Business ohne Risiko ist kein Business.“

Kosten und Qualität im Fokus„Der Fokus des deutschen Maschinenbaus ist auf die Bearbeitung von sehr genauen und komplexen Werkstücken ausgerichtet. Doch auch im mittleren Segment der Metallbearbeitung – ein Bereich, der momentan sehr stark wächst – gibt es für deutsche

Maschinenbauer große Chancen. Dieser Bereich ist geprägt von den Anforderungen bezüglich kosten-günstiger Automationslösungen, hoher Flexibilität und hoher Produktqualität. Sobald in den sogenann-ten ‚Emerging Markets‘ ein Mittelstand entsteht, steigt auch dort der Anspruch an Qualität und Komplexität“, erklärt Mai und fährt fort: „Besonders im Investitionsgüterbereich spielen die Kosten eine große Rolle, der erwartete Payback einer Investition ist in China beispielsweise viel höher als bei uns. Die Preisfrage bleibt zweifellos bestehen, allerdings sind Qualität,EffizienzundServicemittlerweilegenausowichtig.“

EMAG HOLDING GMBH

Firmensitz: Salach (D)Firmengründung: 1867Tätigkeitsfeld: Fertigungssysteme für die Bearbeitung präziser MetallteileAnzahl Mitarbeiter: 2.070 Umsatz: 473 Mio. Euro Internet: www.emag.com

Neue Technologien im Auge„Die EMAG Gruppe ist stark mit der Automobilin-dustrie verbunden. Technologische Innovationen – beispielsweise in der Antriebstechnik – haben somitdirektenEinflussaufunserProduktportfolio.Wir rechnen damit, dass der Verbrennungsmotor noch mindestens zwei Jahrzehnte Beständigkeit hat, was uns sehr zugutekommt. Auch in Asien ist das Downsizing der Motoren ein aktuelles Thema. DortbauenauchAutomobilfirmenintensivKapazi-täten auf, um das stark wachsende Bedürfnis nach Mobilität zu stillen“, blickt Claus Mai optimistisch in die Zukunft.

Claus Mai, CFO EMAG Holding GmbH

FIRMENPORTRÄT EMAG GRUPPE

26 27

BTV MASCHINENBAU BTV MASCHINENBAU

REFERENZKUNDEN MASCHINENBAU DEUTSCHLAND

REFERENZKUNDEN MASCHINENBAU DEUTSCHLAND

„DER WELTWEITE WETTBEWERB WIRD SICH ERHÖHEN.“

Wo sehen Sie die aktuellen Herausforderungen der Maschinenbauindustrie in Deutschland, der EU und weltweit?2013 wird nach Ansicht der Marktforscher ein Übergangsjahr werden, in dem die Gesamtbranche weltweit stagniert (Europa) bzw. nur leicht wächst (Rest of World). Angesichts der Auswirkungen nicht vorhersehbarer Krisen, wie z. B. der Lehman- oder der europäischen Finanzkrise, müssen die Maschi-nenbauerweiterhinflexibelbeiihrerRessourcen-Planung sein. D. h., es muss ein ‚Atmungskorridor‘ von 20 % vorhanden sein, um auf Nachfrageschwan-kungen reagieren zu können.

Angesichts der neuen Konkurrenz durch Anbieter aus Asien, vor allem Korea, Taiwan, Japan (günstiger Yen), aber auch China, müssen die europäischen Ma-schinenbauer ihre Innovationskraft weiter aufrecht-erhalten. Gleichzeitig muss die Produktion sowie die gesamte Wertschöpfung ständig auf Optimierungs-potenziale durch verbesserte Prozesse, Wertanalyse, Einkauf aus Low-Cost-Countries etc. geprüft werden.

Unternehmen, die ihren Absatzschwerpunkt in Europa haben, sind besonders anfällig für kon-junkturelle Schwankungen. Wenn möglich, ist ein weltweites Agieren vor allem in den Wachstums-märkten in den Emerging Markets, aber auch in Nordamerika, von Bedeutung. Hier ist dann auch zu prüfen, inwieweit eine lokale Produktion oder zumindest ein lokaler Zukauf von Komponenten erforderlich ist.

WelchebranchenspezifischenEntwicklungenzeich-nen sich für die nächsten 10 Jahre ab?Angesichts der prognostizierten Wachstumsraten beim weltweiten Autoabsatz (von derzeit 80 Mio. auf 100 Mio. Einheiten jährlich in 2016 – 2018) bieten sichfürdenMaschinenbau,soweiterautomobilaffinist, weiter mittelfristig große Potenziale. Gleichzeitig wird der weltweite Wettbewerb sich erhöhen und vor allem globaler werden. Einfache Maschinenkon-zepte werden von Herstellern aus Asien kopiert und zu günstigeren Preisen angeboten. Nur jene Unter-nehmen aus Europa, die technologisch immer wieder

führend und innovativ sind, können hier mithalten. Die derzeitige Entwicklung des japanischen Yen macht insbesondere die starke japanische Maschi-nenbauindustrie wieder deutlich wettbewerbs-fähiger. Im Universalmaschinenmarkt zeichnet sich kundenseitig eine immer stärker werdende Nachfrage nach Komplettpaketen ab, d. h., sowohl die Maschine als auch Service und vor allem die Finanzierung mit anzubieten.

Generell bleibt der Maschinenbau eine zyklische Branche, die von einem Auf und Ab geprägt ist. Den-noch wächst der Gesamtmarkt mittelfristig weiter. Ein globaler Footprint kann helfen, zyklische Schwan-kungen auszugleichen bzw. abzuschwächen. Gerade inDeutschlandwirdderdemografischeWandelundderdamiteinhergehendeMangelanqualifiziertenKräften langfristig ein Thema sein.

Wie bereiten Sie Ihr Unternehmen darauf vor?GROB hat sich für eine Wachstumsstrategie entschieden. Die Kapazitäten der GROB-Gruppe wurden in den letzten drei Jahren deutlich erhöht. Mit einem Investitionsprogramm über vier Jahre von über 200 Mio. Euro haben wir die GROB-Grup-pe zukunftsweisend aufgestellt. Wir haben mit den Standorten in Deutschland, den USA, Brasilien und China Produktionswerke in allen wichtigen Märkten. Gleichzeitig halten wir unsere hohe Innovationskraft

GROB-WERKE GMBH & CO. KG

Firmensitz: Mindelheim (D)Firmengründung: 1926Tätigkeitsfeld: Produktion von High-End- WerkzeugmaschinenAnzahl Mitarbeiter: 4.200 Umsatz: 900 Mio. Euro Internet: www.grobgroup.com

Dipl.-Kfm. Wolfram Weber, Stellv. Vorsit-zender der Geschäfts-führung, GROB-WERKE GmbH & Co. KG

aufrecht. Unsere Produkt- und Entwicklungspipeline ist prall gefüllt. Zentrale Herausforderung für den Betrieb ist es, die Prozesse entlang der gesamten Wertschöpfungsstruktur ständig zu optimieren. Wir orientieren uns als Maschinenbauer dabei an Fließprinzipien der Automobilindustrie.

Wir haben in den letzten zwei Jahren weltweit ca. 1.000Mitarbeitereingestellt.Qualifikation,Trainingund Weiterentwicklung unserer Mitarbeiter besitzen für uns einen sehr hohen Stellenwert. Als familien-geführtes Unternehmen haben wir kurze Entschei-dungswege und gleichzeitig einen langfristigen Planungshorizont. Wir verfügen über eine Atmungs-reserve von ca. 25 %, um auf Marktschwankungen reagieren zu können, ohne Mitarbeiter abbauen zu müssen oder in Kurzarbeit zu gehen. Darüber hinaus haben wir uns mit einem großzügigen Konsortial-kreditfinanziellsoaufgestellt,dassausreichendHeadroom für alle Eventualitäten besteht.

INTERVIEW DIPL.-KFM. WOLFRAM WEBER, GROB-GRUPPE

28 29

BTV MASCHINENBAU BTV MASCHINENBAU

MASCHINENBAUINDUSTRIE ÖSTERREICH

MASCHINENBAUINDUSTRIE ÖSTERREICH

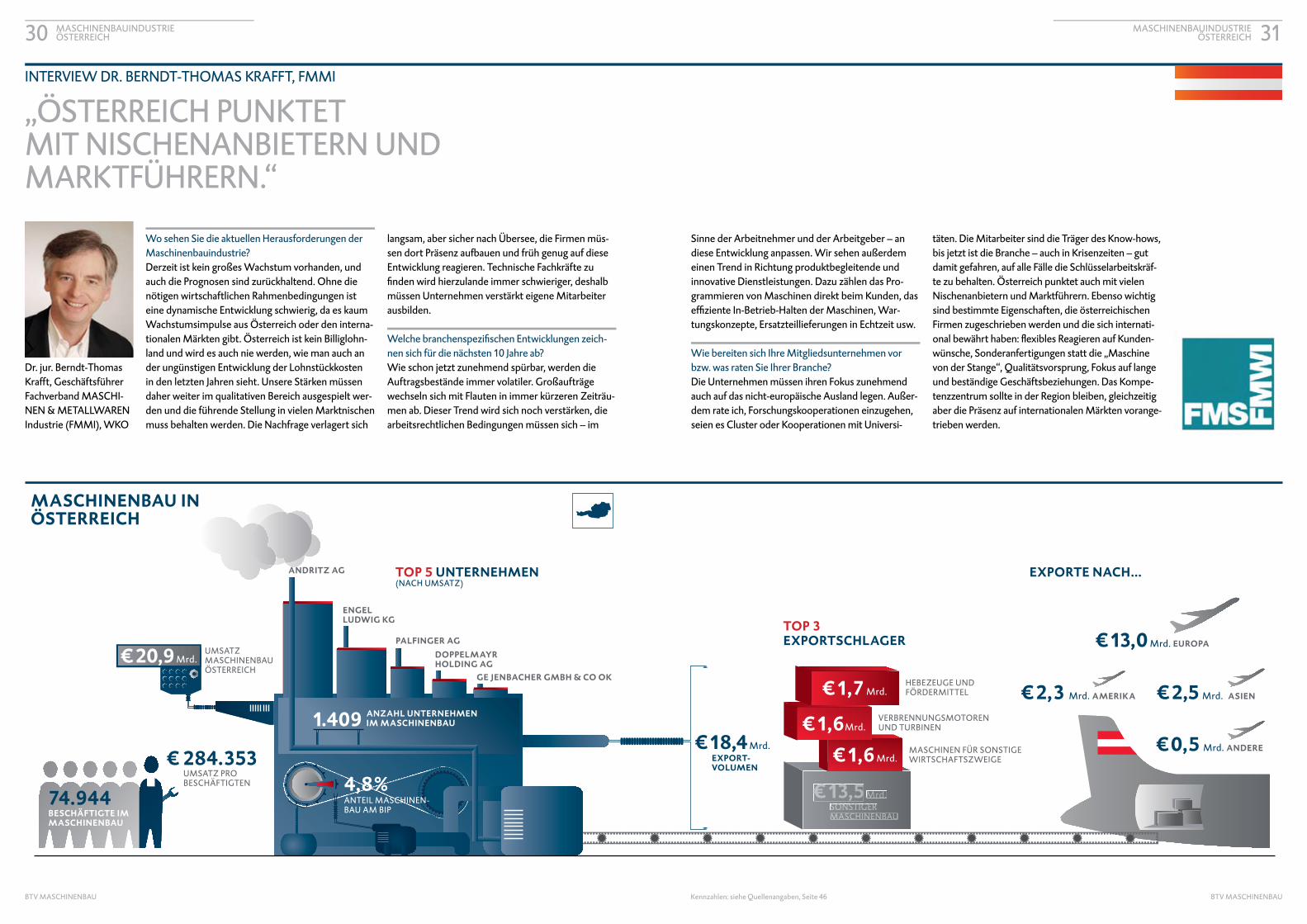

„ÖSTERREICH PUNKTET MIT NISCHENANBIETERN UND MARKTFÜHRERN.“

Wo sehen Sie die aktuellen Herausforderungen der Maschinenbauindustrie?Derzeit ist kein großes Wachstum vorhanden, und auch die Prognosen sind zurückhaltend. Ohne die nötigen wirtschaftlichen Rahmenbedingungen ist eine dynamische Entwicklung schwierig, da es kaum Wachstumsimpulse aus Österreich oder den interna-tionalen Märkten gibt. Österreich ist kein Billiglohn-land und wird es auch nie werden, wie man auch an der ungünstigen Entwicklung der Lohnstückkosten in den letzten Jahren sieht. Unsere Stärken müssen daher weiter im qualitativen Bereich ausgespielt wer-den und die führende Stellung in vielen Marktnischen muss behalten werden. Die Nachfrage verlagert sich

langsam, aber sicher nach Übersee, die Firmen müs-sen dort Präsenz aufbauen und früh genug auf diese Entwicklung reagieren. Technische Fachkräfte zu findenwirdhierzulandeimmerschwieriger,deshalbmüssen Unternehmen verstärkt eigene Mitarbeiter ausbilden.

WelchebranchenspezifischenEntwicklungenzeich-nen sich für die nächsten 10 Jahre ab?Wie schon jetzt zunehmend spürbar, werden die Auftragsbestände immer volatiler. Großaufträge wechseln sich mit Flauten in immer kürzeren Zeiträu-men ab. Dieser Trend wird sich noch verstärken, die arbeitsrechtlichen Bedingungen müssen sich – im

Dr. jur. Berndt-Thomas Krafft, Geschäftsführer Fachverband MASCHI-NEN & METALLWAREN Industrie (FMMI), WKO

INTERVIEW DR. BERNDT-THOMAS KRAFFT, FMMI

Sinne der Arbeitnehmer und der Arbeitgeber – an diese Entwicklung anpassen. Wir sehen außerdem einen Trend in Richtung produktbegleitende und innovative Dienstleistungen. Dazu zählen das Pro-grammieren von Maschinen direkt beim Kunden, das effizienteIn-Betrieb-HaltenderMaschinen,War-tungskonzepte, Ersatzteillieferungen in Echtzeit usw.

Wie bereiten sich Ihre Mitgliedsunternehmen vor bzw. was raten Sie Ihrer Branche?Die Unternehmen müssen ihren Fokus zunehmend auch auf das nicht-europäische Ausland legen. Außer-dem rate ich, Forschungskooperationen einzugehen, seien es Cluster oder Kooperationen mit Universi-

täten. Die Mitarbeiter sind die Träger des Know-hows, bis jetzt ist die Branche – auch in Krisenzeiten – gut damit gefahren, auf alle Fälle die Schlüsselarbeitskräf-te zu behalten. Österreich punktet auch mit vielen Nischenanbietern und Marktführern. Ebenso wichtig sind bestimmte Eigenschaften, die österreichischen Firmen zugeschrieben werden und die sich internati-onalbewährthaben:flexiblesReagierenaufKunden-wünsche, Sonderanfertigungen statt die „Maschine von der Stange“, Qualitätsvorsprung, Fokus auf lange und beständige Geschäftsbeziehungen. Das Kompe-tenzzentrum sollte in der Region bleiben, gleichzeitig aber die Präsenz auf internationalen Märkten vorange-trieben werden.

Kennzahlen: siehe Quellenangaben, Seite 46

ANZAHL UNTERNEHMEN IM MASCHINENBAU

ANTEIL MASCHINEN-BAU AM BIP

TOP 5 UNTERNEHMEN (NACH UMSATZ)

ANDRITZ AG

ENGEL LUDWIG KG

PALFINGER AGDOPPELMAYR HOLDING AG

GE JENBACHER GMBH & CO OK

TOP 3 EXPORTSCHLAGER

EXPORT-VOLUMEN

HEBEZEUGE UND FÖRDERMITTEL

SONSTIGER MASCHINENBAU

VERBRENNUNGSMOTOREN UND TURBINEN

MASCHINEN FÜR SONSTIGE WIRTSCHAFTSZWEIGE

EUROPA

AMERIKA ASIEN

ANDERE

EXPORTE NACH...

1.409

4,8 %

€ 1,7 Mrd.

€ 13,0 Mrd.

€ 2,3 Mrd. € 2,5 Mrd.

€ 0,5 Mrd.

€ 1,6 Mrd.

€ 1,6 Mrd.

€ 13,5 Mrd.

MASCHINENBAU IN ÖSTERREICH

€ 284.353

€ 20,9 Mrd.

BESCHÄFTIGTE IM MASCHINENBAU

74.944

€ 18,4 Mrd.

UMSATZ PROBESCHÄFTIGTEN

UMSATZ MASCHINENBAU ÖSTERREICH

30 31

BTV MASCHINENBAU BTV MASCHINENBAU

REFERENZKUNDEN MASCHINENBAU ÖSTERREICH

REFERENZKUNDEN MASCHINENBAU ÖSTERREICH

„INDIVIDUELLE GESAMTLÖSUNGEN STATT MASSEN- PRODUKTE.“

Ob bunt bedruckte Teppiche, Handtücher oder Textili-en: Täglich sind wir von diesen schönen Dingen umge-ben. Doch nur selten denkt man dabei an das „Städt-chen am grünen Inn“. Dabei ist Kufstein der Hauptsitz der Zimmer Maschinenbau GmbH | Digital Printing Systems, ein weltweit führender Hersteller von digitalen Druckmaschinen zur Textil- und Teppichveredelung.

Hohes QualitätsbewusstseinSeit knapp 140 Jahren hat sich das innovative Unter-nehmen dem Textildruck verschrieben. 1874 von Franz Zimmer in Warnsdorf (Nordböhmen) gegrün-det, ist die Zimmer Maschinenbau GmbH seit jeher dem Motto „First in Quality & First in Service“ treu geblieben.ZahlreicheErfindungenundInnovationenfür den Textildruck stammen aus dem Hause Zim-mer. Dieser Tradition fühlt sich auch Geschäftsführer TonyNaschbergerverpflichtet:„Wiroptimierenstän-dig unser Produktportfolio. Speziell in Asien punkten wir mit unserem hohen Anspruch an Qualität. Es zählt weniger das einzelne Produkt als vielmehr der umfassende Service sowie die kurzen Lieferzeiten.

Hoher TechnologiefokusDie Denkweise der Kunden hat sich mit zuneh-

ZIMMER MASCHINENBAU GMBH

Firmensitz: Kufstein (A)Firmengründung: 1874Tätigkeitsfeld: Maschinen zur Textil- und TeppichveredelungAnzahl Mitarbeiter: 140Umsatz: ca. 32 Mio. Euro (2012) Internet: www.zimmer-austria.com

mender Industrialisierung stark geändert. So hat aufgrund des rasant anwachsenden Technologiewan-dels die Lebensdauer einer Anschaffung an Bedeu-tung verloren. „Im Vordergrund steht – vor allem für asiatische Kunden – der Anschaffungswert und die Beständigkeit einer Maschine. Der Kauf einer älteren Maschinengeneration ist für unsere chinesischen Kunden meist keine Option. Viel wichtiger ist ihnen, dass die Anlagen ‚upgrade-fähig‘ sind und die neues-ten Technologien jederzeit verbaut werden können“, erklärt Naschberger.

Hoher SpezialisierungsgradDas tiefe Lohnniveau, niedrige Produktionskos-ten und die spärlich vorhandenen gesetzlichen Regulatoren machen es den asiatischen Indus-triebetrieben leicht, gegen die kostenintensiven Produkte aus der westlichen Welt anzutreten. „Unser Credo heißt deshalb ‚Sonderanlagen und Modultechniken‘. Nur mit individualisierbaren Gesamtlösungen sehen wir uns imstande, im Markt bestehen zu können“, fasst Naschberger zusammen und ergänzt: „Außerdem ist ‚Made in Austria‘ auch ein Qualitäts- und Statussymbol in China, das einen adäquaten Preis rechtfertigt.“

Die Geschäftsführung der Zimmer Maschinenbau GmbH.

FIRMENPORTRÄT ZIMMER MASCHINENBAU GMBH

32 33

BTV MASCHINENBAU BTV MASCHINENBAU

REFERENZKUNDEN MASCHINENBAU ÖSTERREICH

REFERENZKUNDEN MASCHINENBAU ÖSTERREICH

Ob Neapolitaner-Schnitten, Schokokuss oder Butterkeks – viele dieser Produkte sind längst zur Kultmarke avanciert. In den meisten Fällen hat ein österreichisches Familienunternehmen einen be-achtlichen Beitrag dazu geleistet: Die Firma Haas ist mit ihren Maschinen und Dienstleistungen auf der ganzen Welt im Einsatz und erfreut nicht nur Nasch-katzen, sondern vor allem auch führende Hersteller von Back- und Süßwaren.

WeltmarktführerschaftÜber ein Jahrhundert Know-how in Kombination mit intensiver Forschungsarbeit haben die nunmehrige Haas Food Equipment GmbH zum global führenden

Anbieter für Anlagen der Waffel-, Keks- und Kuchen-produktion gemacht: Heute stammt beispielsweise fast jede zweite Waffel weltweit aus einer Maschine von Franz Haas Waffel, einem der vier Hauptpfeiler der Haas Gruppe. Qualität, Tradition und Fortschritt stecken in jeder der bis zu 100 Anlagen, die jährlich in alle Himmelsrichtungen geliefert werden.

Lösungsorientierung aus TraditionDer von Franz Haas gegründete Familienbetrieb war Ausgangspunkt für die Entstehung der Gruppe. Den Gründervater zeichnete besonders aus, dass er für die Bedürfnisse seiner Kunden stets eine maßgeschneiderte Lösung fand. Er tüftelte so lange,

bis er ein passendes Ergebnis hatte. Diese Philoso-phie verfolgt auch die vierte Generation, die heute die Geschicke des Traditionsunternehmens leitet, vehement. „Wir haben eine klare Mission“, sagen die nunmehrigen Eigentümer Stefan Jiraschek, Johannes Haas und Josef Haas unisono, „nämlich Kunden auf ihrem Weg zu begleiten“.

In der Welt daheimMit der Verlegung der Produktion im Jahr 1975 aus Wien in ein neues, großes Werk nach Leobendorf in Niederösterreich begann gleichzeitig der Aufstieg zu einer international tätigen Firmengruppe. 1977 folgte die Gründung eines Tochterunternehmens in

Brasilien, 1980 in den USA und 1983 der Zukauf des Waffelteig-Mischspezialisten Danger sowie 1986 des deutschen Keksmaschinenspezialisten Hecrona. Im Jahr 2002 wurde Mondomix integriert, ein Mi-scher- und Belüfterspezialist, sowie GAM Steinhoff, ein Spezialist im Bereich Waffeltüten-Backanlagen. Nach der Gründung einer dritten Niederlassung in China 2006 wurde schließlich 2009 der führende Keksanlagenhersteller aus Dänemark, DFE Meincke, übernommen. 2012 folgte die Weiterentwicklung der einzelnen Geschäftsbereiche zu eigenständigen Unternehmen, um solides Wachstum zu sichern undnochmehraufdiespezifischenBedürfnissederKunden eingehen zu können.

„WIR HABEN EINE KLARE MISSION.“

FIRMENPORTRÄT HAAS FOOD EQUIPMENT GMBH

HAAS FOOD EQUIPMENT GMBH

Firmensitz: Leobendorf (A)Firmengründung: 1905Tätigkeitsfeld: Anlagen zur Waffel-, Keks- und KuchenproduktionAnzahl Mitarbeiter: 1.500Umsatz: 253,2 Mio. EuroInternet: www.haas.com

Mag. Johannes Haas, Geschäftsführer Haas Food Equipment GmbH

34 35

BTV MASCHINENBAU BTV MASCHINENBAU

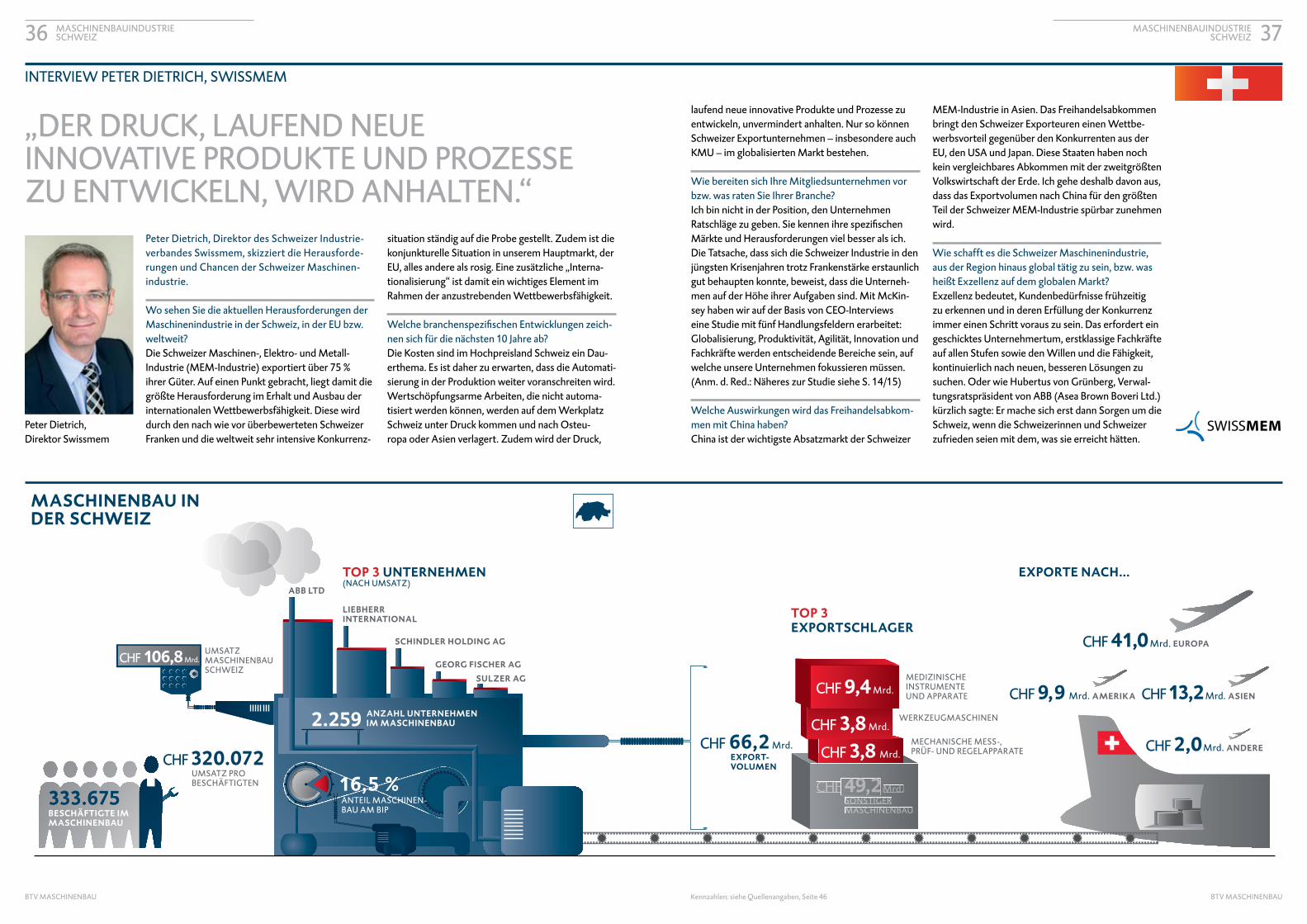

ANZAHL UNTERNEHMEN IM MASCHINENBAU

ANTEIL MASCHINEN-BAU AM BIP

TOP 3 UNTERNEHMEN (NACH UMSATZ)

ABB LTD

LIEBHERR INTERNATIONAL

SCHINDLER HOLDING AG

GEORG FISCHER AGSULZER AG

TOP 3 EXPORTSCHLAGER

EXPORT-VOLUMEN

MEDIZINISCHE INSTRUMENTE UND APPARATE

SONSTIGER MASCHINENBAU

WERKZEUGMASCHINEN

MECHANISCHE MESS-, PRÜF- UND REGELAPPARATE

EUROPA

AMERIKA ASIEN

ANDERE

EXPORTE NACH...

2.259

16,5 %

CHF 9,4 Mrd.

CHF 41,0 Mrd.

CHF 9,9 Mrd. CHF 13,2 Mrd.

CHF 2,0 Mrd.

CHF 3,8 Mrd.

CHF 3,8 Mrd.

CHF 49,2CHF 49,2CHF Mrd.

MASCHINENBAU IN DER SCHWEIZ

CHF 320.072

BESCHÄFTIGTE IM MASCHINENBAU

333.675

CHF 66,2 Mrd.

UMSATZ PROBESCHÄFTIGTEN

CHF 106,8 Mrd. UMSATZ MASCHINENBAU SCHWEIZ

Peter Dietrich, Direktor des Schweizer Industrie-verbandes Swissmem, skizziert die Herausforde-rungen und Chancen der Schweizer Maschinen-industrie.

Wo sehen Sie die aktuellen Herausforderungen der Maschinenindustrie in der Schweiz, in der EU bzw. weltweit?Die Schweizer Maschinen-, Elektro- und Metall-Industrie (MEM-Industrie) exportiert über 75 % ihrer Güter. Auf einen Punkt gebracht, liegt damit die größte Herausforderung im Erhalt und Ausbau der internationalen Wettbewerbsfähigkeit. Diese wird durch den nach wie vor überbewerteten Schweizer Franken und die weltweit sehr intensive Konkurrenz-

„DER DRUCK, LAUFEND NEUE INNOVATIVE PRODUKTE UND PROZESSE ZU ENTWICKELN, WIRD ANHALTEN.“

Peter Dietrich, Direktor Swissmem

MASCHINENBAUINDUSTRIE SCHWEIZ

situation ständig auf die Probe gestellt. Zudem ist die konjunkturelle Situation in unserem Hauptmarkt, der EU, alles andere als rosig. Eine zusätzliche „Interna-tionalisierung“ ist damit ein wichtiges Element im Rahmen der anzustrebenden Wettbewerbsfähigkeit.

WelchebranchenspezifischenEntwicklungenzeich-nen sich für die nächsten 10 Jahre ab?Die Kosten sind im Hochpreisland Schweiz ein Dau-erthema. Es ist daher zu erwarten, dass die Automati-sierung in der Produktion weiter voranschreiten wird. Wertschöpfungsarme Arbeiten, die nicht automa-tisiert werden können, werden auf dem Werkplatz Schweiz unter Druck kommen und nach Osteu-ropa oder Asien verlagert. Zudem wird der Druck,

Arbeit – Marge – Lohn

Eröffnungsreferat Hans Hess Präsident Swissmem«Anforderungen der Industrie an den Arbeitsmarkt, die Sozialwerke und die Sozialpartnerschaft»

Referat Alain Berset Bundesrat«Sozialpolitische Agenda des Bundesrates»

Referat Thomas Daum Direktor Schweizerischer Arbeitgeberverband«Liberal, Dezentral, Sozial: Erfolgsfaktoren der schweizeri-schen Arbeitsmarktordnung»

Referat Nicola Thibaudeau CEO MPS Micro Precision Systems AG, Biel«Anforderungen an Arbeits-markt- und Sozialpolitik aus Sicht einer Unternehmerin»

Streitgespräch zwischen Thomas Held und Christian Levrat Strategieberater und ehemaliger Direktor von Avenir Suisse/Stände- rat und Präsident der SP Schweiz«Spannungsfeld internationale Wettbewerbsfähigkeit und soziale Sicherheit»

Für den Erhalt der Wettbewerbsfähigkeit ist die Industrie auf einen liberalen Arbeitsmarkt angewiesen. Demgegenüber bestehen in der Schweizer Politik Tendenzen, den Arbeits-markt zunehmend zu regulieren. Gleichzeitig wird die langfristige Finanzierung der Sozial-werke in der Schweiz zu einem immer dringli-cheren Problem.

Der Industrietag 2013 versucht die Vor- und Nachteile eines liberalen respektive regulier-ten Arbeitsmarktes gegenüberzustellen sowie den Einfluss der Arbeitsmarkt- und Sozialpoli-tik auf die Wettbewerbsfähigkeit der Industrie auszuloten.

Anmeldung unter: www.swissmem.ch/industrietag

7. SwiSSMEM iNDuSTRiETAgDONNErSTAG, 20. JUNI 2013FOrUM FrIBOUrGBEGINN 13.30 Uhr, TüröFFNUNG AB 11.30 UhrrTE DU LAC 12, 1763 GrANGES-PACCOT – FrEIBUrG

Der Werkplatz Schweiz im Spannungsfeld von Arbeitsmarkt, Wettbewerbsfähigkeit und Sozialpolitik

P250529_Inserat_Industrietag2013_A4_d_e002.indd 1 02.04.13 16:07

INTERVIEW PETER DIETRICH, SWISSMEM

laufend neue innovative Produkte und Prozesse zu entwickeln, unvermindert anhalten. Nur so können Schweizer Exportunternehmen – insbesondere auch KMU – im globalisierten Markt bestehen.

Wie bereiten sich Ihre Mitgliedsunternehmen vor bzw. was raten Sie Ihrer Branche?Ich bin nicht in der Position, den Unternehmen Ratschlägezugeben.SiekennenihrespezifischenMärkte und Herausforderungen viel besser als ich. Die Tatsache, dass sich die Schweizer Industrie in den jüngsten Krisenjahren trotz Frankenstärke erstaunlich gut behaupten konnte, beweist, dass die Unterneh-men auf der Höhe ihrer Aufgaben sind. Mit McKin-sey haben wir auf der Basis von CEO-Interviews eine Studie mit fünf Handlungsfeldern erarbeitet: Globalisierung, Produktivität, Agilität, Innovation und Fachkräfte werden entscheidende Bereiche sein, auf welche unsere Unternehmen fokussieren müssen. (Anm. d. Red.: Näheres zur Studie siehe S. 14/15)

Welche Auswirkungen wird das Freihandelsabkom-men mit China haben?China ist der wichtigste Absatzmarkt der Schweizer

MEM-Industrie in Asien. Das Freihandelsabkommen bringt den Schweizer Exporteuren einen Wettbe-werbsvorteil gegenüber den Konkurrenten aus der EU, den USA und Japan. Diese Staaten haben noch kein vergleichbares Abkommen mit der zweitgrößten Volkswirtschaft der Erde. Ich gehe deshalb davon aus, dass das Exportvolumen nach China für den größten Teil der Schweizer MEM-Industrie spürbar zunehmen wird.

Wie schafft es die Schweizer Maschinenindustrie, aus der Region hinaus global tätig zu sein, bzw. was heißt Exzellenz auf dem globalen Markt?Exzellenz bedeutet, Kundenbedürfnisse frühzeitig zu erkennen und in deren Erfüllung der Konkurrenz immer einen Schritt voraus zu sein. Das erfordert ein geschicktes Unternehmertum, erstklassige Fachkräfte auf allen Stufen sowie den Willen und die Fähigkeit, kontinuierlich nach neuen, besseren Lösungen zu suchen. Oder wie Hubertus von Grünberg, Verwal-tungsratspräsident von ABB (Asea Brown Boveri Ltd.) kürzlich sagte: Er mache sich erst dann Sorgen um die Schweiz, wenn die Schweizerinnen und Schweizer zufrieden seien mit dem, was sie erreicht hätten.

MASCHINENBAUINDUSTRIE SCHWEIZ

Kennzahlen: siehe Quellenangaben, Seite 46

36

BTV MASCHINENBAU BTV MASCHINENBAU

37

Automatisierung und Individualisierung schließen sichnichtaus.Vorausgesetzt,manbleibtflexibel.EinWerksbesuch bei ROTZINGER zeigt: Die Schweizer global excellence ist hart erarbeitet. Aber lohnend.

Butterkekse hüpfen. Karamellriegel kleben. Schoko-biskuits können erst unter 20° C verpackt werden. Markus Kaufmann und sein Team kennen die Eigen-schaften der Produkte ihrer Kunden ganz genau. Und nicht nur die: Jedes noch so kleine Detail im Produk-tionsablauf und im Verpackungsprozess ist ihnen bekannt – von Kunden wie Nestlé, Mars, Novartis, Mondelèz, Roche oder Unilever. Sie kennen die örtlichen Gegebenheiten der Fertigungshallen, haben jede einzelne Säule im Blick. Andernfalls hätten sie es nie zu dem gebracht, was sie sind: einer der weltweit führenden Hersteller für Förder-, Speicher- und Produktfluss-Regulationssysteme.MadeinSwitzer-land seit 1948.

EffizienzsteigerungalsMussMarkus Kaufmann ist seit knapp fünf Jahren CEO der Firma ROTZINGER in Kaiseraugst bei Basel. Mit 110 Mitarbeitern entwickelt und produziert er Anla-gen, die weltweit in über fünfzig Länder exportiert werden. Darunter beispielsweise ein 75 Meter langes Reihenausrichtungssystem, das 6.000 Waffeln pro Minute übernimmt und acht Verpackungsmaschinen gleichzeitigbeschickt.OdereinProduktflussregu-lator, der 700 Schokoladetafeln pro Minute in eine Verpackungsmaschine befördert. Etwa 15 Speicher-anlagen dieser Dimension und um die 200 Band-kurven entwickeln und produzieren ROTZINGER und das Tochterunternehmen TRANSVER jährlich. MassenproduktionistbeidenspezifischenKun-denanforderungen schwierig. „Wir entwickeln jede Anlage individuell, weil kein Produkt dem anderen

ROTZINGER AG

Firmensitz: Kaiseraugst (CH)Firmengründung: 1948Tätigkeitsfeld: Förder-, Speicher- und Produktfluss-RegulationssystemeMitarbeitende: 110 (75 Rotzinger / 35 Transver)Umsatz: 30 Mio. CHF Eigentümerstruktur: Bosch 47 %, Fourtec Finanz Holding AG 53 %Internet: www.rotzinger.chHunderttausende Biskuits nehmen

diese Kurve mit links. Jeden Tag.

Markus Kaufmann, CEO ROTZINGER AG

„FLEXIBILITÄT SIEGT.“

DiebestenMarshmallows,dieindenVereinigtenStaatenzufindensind,stammen–nachEigendefinition–ausKaiseraugst.

FIRMENPORTRÄT ROTZINGER AG

gleicht, weil keine Gesamtanlage ident ist und weil die räumlichen Gegebenheiten immer unterschied-lich sind“, erläutert Kaufmann. Nur die Anforderungen der Kunden sind immer die-selben: „Es sollen keine Produkte hängenbleiben und dieOberflächemusssichgutreinigenlassen.UnddasWichtigste:DieAnlagemussdieEffizienzsteigern.“