MEDICA - mahavadi.de · MEDICA.de Auslandsmärkte: Indien Staatliche Gesundheitsversorgung: Anzahl...

6

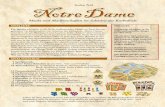

Das staatliche Gesundheitssystem kann dem steigenden Bedarf an modernen medizinischen Leistungen nicht nachkommen. Immer mehr private Anbieter erscheinen auf dem Markt. Große Unternehmen investieren in die Errichtung hochmoderner Krankenhäuser in Städten wie Mumbai, New Delhi, Chennai und Hyderabad. Aber wie ihre staatlichen Konkurrenten sind die privaten Anbieter in hohem Maße auf Importe an- gewiesen. Bei der Produktion von Medizintechnik liegt Indien weit unter dem Weltmarktniveau: Die Einfuhrquote machen etwa 70 Prozent aus, in den vergangenen fünf Jahren haben sich die Importe verdoppelt. Offiziellen Statistiken zufolge gibt es heute mehr als viermal so viele Kliniken und Krankenhäuser wie in den 1950er Jahren. Ihre Zahl ist von 9 200 im Jahr 1951 auf rund 43 000 im Jahr 2000 gestiegen. Die Zahl der Betten nahm im gleichen Zeitraum von rund 117 000 auf knapp 900 000 zu, die der Ärzte von 61 800 auf etwa 500 000. Inoffizielle Statistiken gehen indes von insgesamt 1,5 Millionen Betten im Land aus. Aber auch diese Schätzung liegt noch weiter unter der WHO-Norm von 1 Bett/ 300 Personen. Medizintechnik: Das ungenutzte Potenzial Der Medizinmarkt gilt als neuer Motor der indischen Wirtschaft. Die Wirtschaftsreformen in den vergangenen zehn Jahren haben den Lebensstandard großer Teile der Bevölkerung erheblich gesteigert. Das Konsum- verhalten der etwa 250 Millionen Menschen, die der Mittelschicht zugerechnet werden, hat sich geändert. Medizinische Versorgung rückt immer mehr in den Vordergrund. Moderne Behandlungsmethoden sind gefragt, das Bewusstsein für „Lifestyle“-Krankheiten wächst. Eine wachsende Zahl zum Teil in westlichen Ländern ausgebildeter Ärzte ist offen für neue Therapieformen. Für die Grundversorgung (Primary Care) und die all- gemeine medizinische Versorgung (Secondary Care) sind die einzelnen Bundesstaaten zuständig. Die tech- nischen Neuerungen auf dem Gebiet der Medizintechnik stellen viele Regierungen jedoch vor unlösbare Probleme. Es fehlen die Mittel, um das Inventar aufzurüsten. Zur Unterstützung der Bundesländer stellt die indische Zentralregierung in jedem Jahresplan weiteres Geld zur Verfügung. Hilfe leisten außerdem internationale Hilfs- organisationen wie WHO und IMF. Primary Care Secondary Care Tertiary Care Primary Health Centres Primary Health Posts Urban Health Posts District- und Taluk-Hospitals Community Health Centres ESI*- und Public- Sector-Hospitals Medizinische Colleges & Krankenhäuser 23 000 13 200 1 500 4 400 2 400 1 200 120 Staatliche Gesundheitsversorgung: Anzahl der Einrichtungen Quelle: Mahavadi/McKinsey Analysis *ESI-Hospitals: Krankenhäuser für Beamte MEDICA.de Auslandsmärkte: Indien Staatliche Gesundheitsversorgung: Anzahl der Einrichtungen *ESI-Hospitals: Krankenhäuser für Beamte Quelle: Mahavadi/McKinsey Analysis

Transcript of MEDICA - mahavadi.de · MEDICA.de Auslandsmärkte: Indien Staatliche Gesundheitsversorgung: Anzahl...

Das staatliche Gesundheitssystem kann dem steigenden Bedarf an modernen medizinischen Leistungen nicht nachkommen. Immer mehr private Anbieter erscheinen auf dem Markt. Große Unternehmen investieren in die Errichtung hochmoderner Krankenhäuser in Städten wie Mumbai, New Delhi, Chennai und Hyderabad.

Aber wie ihre staatlichen Konkurrenten sind die privaten Anbieter in hohem Maße auf Importe an-gewiesen. Bei der Produktion von Medizintechnik liegt Indien weit unter dem Weltmarktniveau: Die Einfuhrquote machen etwa 70 Prozent aus, in den vergangenen fünf Jahren haben sich die Importe verdoppelt.

Der indische Gesundheitssektor

Offi ziellen Statistiken zufolge gibt es heute mehr als viermal so viele Kliniken und Krankenhäuser wie in den 1950er Jahren. Ihre Zahl ist von 9 200 im Jahr 1951 auf rund 43 000 im Jahr 2000 gestiegen. Die Zahl der Betten nahm im gleichen Zeitraum von rund 117 000 auf knapp 900 000 zu, die der Ärzte von 61 800 auf etwa 500 000. Inoffi zielle Statistiken gehen indes von insgesamt 1,5 Millionen Betten im Land aus. Aber auch diese Schätzung liegt noch weiter unter der WHO-Norm von 1 Bett/ 300 Personen.

Medizintechnik: Das ungenutzte PotenzialDer Medizinmarkt gilt als neuer Motor der indischen Wirtschaft. Die Wirtschaftsreformen in den vergangenen zehn Jahren haben den Lebensstandard großer Teile der Bevölkerung erheblich gesteigert. Das Konsum-verhalten der etwa 250 Millionen Menschen, die der Mittelschicht zugerechnet werden, hat sich geändert. Medizinische Versorgung rückt immer mehr in den Vordergrund. Moderne Behandlungsmethoden sind gefragt, das Bewusstsein für „Lifestyle“-Krankheiten wächst. Eine wachsende Zahl zum Teil in westlichen Ländern ausgebildeter Ärzte ist offen für neue Therapieformen.

Für die Grundversorgung (Primary Care) und die all-gemeine medizinische Versorgung (Secondary Care)sind die einzelnen Bundesstaaten zuständig. Die tech-nischen Neuerungen auf dem Gebiet der Medizintechnik stellen viele Regierungen jedoch vor unlösbare Probleme. Es fehlen die Mittel, um das Inventar aufzurüsten. Zur Unterstützung der Bundesländer stellt die indische Zentralregierung in jedem Jahresplan weiteres Geld zur Verfügung. Hilfe leisten außerdem internationale Hilfs-organisationen wie WHO und IMF.

Primary Care Secondary Care Tertiary Care

Primary Health Centres

Primary Health Posts

Urban Health Posts

District- und Taluk-Hospitals

Community Health Centres

ESI*- und Public- Sector-Hospitals

Medizinische Colleges & Krankenhäuser

23 000 13 200 1 500 4 400 2 400 1 200 120

Staatliche Gesundheitsversorgung: Anzahl der Einrichtungen

Quelle: Mahavadi/McKinsey Analysis*ESI-Hospitals: Krankenhäuser für Beamte

MEDICA.deAuslandsmärkte: Indien

Staatliche Gesundheitsversorgung: Anzahl der Einrichtungen

*ESI-Hospitals: Krankenhäuser für BeamteQuelle: Mahavadi/McKinsey Analysis

2 3

Der private Sektor hat einen Anteil von 70 Prozent an der medizinischen Versorgung, stellt aber nur ein Drittel der gesamten Betten. Mit etwa 120 privaten Kliniken und Krankenhäusern ist er im Bereich „Tertiary Care“, zu dem besonders Spezialkliniken zählen, vertreten. Bekannte Konzerne investieren in so genannte Nursing Homes (fünf bis zehn Betten) und Corporate Hospitals (100 bis 500 Betten) in den Großstädten, wo eine wachsende Klientel mit mittlerem und höherem Einkommen für die entsprechende Nachfrage sorgt. Mumbai und Delhi sind die Zentren privater Krankenhäuser.

Neben dem Gefälle zwischen Stadt und Land gibt es weitere regionale Unterschiede: Der Süden ist wesentlich besser mit nicht öffentlichen Einrichtungen ausgestattet als der Norden. So sind etwa in Andhra Pradesh 92 Prozent der Betten in privater Hand und in Kerala immer noch 67 Prozent, während es beispielsweise in Rajasthan und Chandigarh ausschließlich öffentliche Einrichtungen gibt.

Beispiele für die dynamische Entwicklung des Sektors sind Apollo, Max Healthcare und Hinduja. Die erste und bisher erfolgreichste Corporate Hospital Group im Privatsektor war Apollo. Die Kette von Krankenhäusern, Kliniken und Apotheken hat eine Nutzungsrate von mehr als 80 Prozent. Apollo ist auch auf einem Sektor

aktiv, der Informationstechnologie mit Medizintechnik verbindet: Die Gruppe hat bereits drei Telemedizin-Verbindungen im Land hergestellt, zuletzt zwischen seinem Indraprastha Hospital in New Delhi und dem Naga Hospital in Kohima, Nagaland. Die Verbindung erlaubt Medizinern in dem entlegenen Bundesland im Nordosten, sich direkt von Experten in der Hauptstadt anweisen zu lassen.

Max Healthcare hat in New Delhi ein Pfl ege- und Diagnosezentrum und zwei Kliniken eröffnet und will über das ganze Land expandieren. Mit einem Service, der von der Gesundheitsvorsorge bis zum kompletten Krankenhaus reicht, will das Tochter-Unternehmen der Max India Ltd. eine umfassende Gesundheitsversorgung aufbauen. So genannte Nachbarschaftskliniken sollen rund um die Uhr Vorsorge, Ambulanz und Behandlungen chronischer Krankheiten bieten, ebenso Pathologie undRadiologie. Umfassendere Behandlungen sollen Medizin-zentren ermöglichen, in denen Spezialisten und Chirurgen arbeiten. Kleinere Kliniken und große Krankenhäuser, in denen auch Forschung betrieben wird, sollen dem ambitionierten Programm die Krone aufsetzen. Max ist der erste private Healthcare-Anbieter in Indien, der vonder Asian Development Bank ein Darlehen in Höhe bekam. Höhe: 20 Millionen Dollar.

Überblick über die führenden Corporate Hospital Groups

Quelle: Deutsch-Indische Handelskammer / Business Standard*(Umrechnungsrate: 1 = 54,66 Rs)

Unternehmen Gegenwärtiger Stand Geplante Expansion Investitionsplan

Max HealthcareKooperation mit Harvard Medical International Inc.

Krankenhäuser und Diagnostik-zentren in Delhi

2 Spezialkrankenhäuserin Delhi (in 2 Jahren)

Rs. 450 crore

Apollo Hospital Enterprises,Chennai

39 Krankenhäuser10 Kliniken91 Apotheken

Managementübernahmevon 28 Krankenhäusern in Indien und im Ausland(Schwerpunkt Golfstaaten)

Rs. 30 crore

Escorts Group,Delhi

Herzklinik und Forschungs-zentrum in New Delhi, Forschungszentrum in Faridabad

2 Spezialkrankenhäuser (155 Betten) in Amritsar und Jaipur (3 Jahre),25 Herzzentren landesweit (3 Jahre)

Rs. 200 crore

Wockhardt Limited, Mumbai

Herzklinik in Bangalore, Krankenhaus mit Forschungsinstitut und Nierenklinik in Kolkata, Health Foundation in Kolkata, Herzklinik in Mumbai

Mehrere Spezialkrankenhäuserlandesweit (in 3 Jahren)

Rs. 500 crore

Aditya Birla Group,Mumbai

15 KrankenhäuserSpezialkrankenhausmit 400 Betten in Pune

Rs. 100 crore

PD Hinduja National Capitaland Research Centre, Mumbai

Spezialkrankenhaus in Mumbai1 Spezialklinik2 Behandlungszentren

Rs. 107 crore

Fortis HealthcareHerzklinik und Forschungszentrumin Mohali/Chandigarh

Keine Angaben Keine Angaben

MEDICA.de, Auslandsmärkte: Indien

2 3

Die Hinduja-Gruppe errichtete in den 50er Jahren ein 30-Betten-Krankenhaus in Mumbai, gefolgt von der Gründung des P.D. Hinduja National Hospital and Medical Research Centre 1976 und der Errichtung eines 300-Betten-Spezialkrankenhauses 1986. Heute bietet die Einrichtung alles von Allgemeinmedizin bis hin zu zahnärztlichen Behandlungen an, bildet Schwestern aus und beherbergt in einem eigenen Wohnkomplex Mediziner aller Disziplinen.

Escorts hat Ende 2002 angekündigt, in den kommenden Jahren 25 so genannte Heart Command Centres im ganzen Land zu bauen. Sie werden in Krankenhäusern mit Kapazitäten von 50 bis 100 Betten errichtet. Zehn dieser Herzzentren sind bereits fertiggestellt, einige haben ihren Betrieb

aufgenommen. Die Kosten werden – je nach Ausstattung - mit zehn bis 60 Milionen Rs beziffert.(Umrechnungsrate: 1 € = 54,66 Rs.) Weitere Corporate Hospitals wurden von Wockhardt, Birla, Ranbaxay, Escorts und anderen Industriekonzernen gegründet. Nur wenige dieser Konzerne – wie Wockhardt und Ranbaxy - sind Hersteller von Pharmazeutika; die meisten kommen aus dem Sektor Maschinenbau.

Der Markt für Medizintechnik

Das Volumen des indischen Marktes für Medizintechnik wird auf 270 Millionen Euro geschätzt. Der lokale Anteil wird – je nach Quelle – auf ein Viertel bis ein Drittel beziffert, die jährliche Wachstumsrate der einheimischen

2000-01/Geschätztes

Marktvolumen

2010-11/Schlechtester Fall:

Gleicher Anstieg wie

in vergangenen 5 Jahren

2010-11/Normaler Fall:

Gleicher Anstieg

+ Zunahme von

Versicherungen

2010-11/Bester Fall:

Gleicher Anstieg

+ Zunahmen Versicherungen

+ Einführung

von Qualitätsnormen

Importe 980 2 820 2 680 5 700

Lokaler Anteil 420 1 880 4 020 3 800

Gesamt 1 400 4 700 6 700 9 500

Geschätztes Volumen des indischen Marktes für Medizintechnik

Quelle: Mahavadi/McKinsey AnalysisQuelle: Mahavadi/McKinsey AnalysisAngaben in Rs 10 Mio.Angaben in Rs 10 Mio.

(Umrechnungsrate: 1 = 54,66 Rs)

Produktion auf zwölf bis 13 Prozent. Prognosen gehen von einer Steigerung um das Drei- bis Siebenfache bis zum Jahr 2010 aus. Der lokale Anteil dürfte dabei zwar deutlich zunehmen, der totale Bedarf an Importen aber weiterhin stark ansteigen – nach vorsichtigen Schätzungen wenigstens um das Doppelte.

Als Katalysator für eine weitere Zunahme desMarktvolumens gilt die Privatisierung des Versicherungs-sektors.Bisher sind nur zwei Millionen (oder 0,2 Prozent) der mehr als eine Milliarde Inder krankenversichert. Das Potenzial wird auf 300 Millionen geschätzt. Auch die derzeit diskutierte Einführung von Qualitätsnormen für Krankenhäuser dürfte den Bedarf an medizinischen Geräten weiter anwachsen lassen.

Einer McKinsey-Analyse zufolge hat das Segment Instrumente, Geräte und Einwegprodukte mit 40 Prozent den größten Anteil am Markt für Medizintechnik. Reagenzien und Test-Kits bilden das zweitgrößte Segment (20 Prozent), gefolgt von Radiologie-Ausrüstung(15 Prozent) und Ausrüstung für die chemische und physikalische Analyse (14 Prozent).

MEDICA.de, Auslandsmärkte: Indien

4 5

Auch die einheimische Produktion von medizinischen Geräten und Apparaten verzeichnet hohe Zuwachsraten. Schätzungen zufolge sind jedoch 65 Prozent der indischen Hersteller in diesem Sektor dem SEM-Bereich zuzuordnen, das heißt, ihr durchschnittliches jährliches Verkaufsvolumen liegt nicht über fünf Millionen Rs. Im Land werden einige Produkte des unteren Segments hergestellt, vor allem elektromechanische Apparate und Bedarfsartikel. Eine eigene Produktion gibt es ebenfalls für den Sektor elektronische medizinische Geräte. Aber auch in diesem Bereich ist langfristig mit einem hohen Bedarf an Importen zu rechnen.

Die indischen Healthcare-Anbieter sind vor allem an Produkten des mittleren und unteren Segments interessiert. Die größte Nachfrage stellt mit 70 Prozent der öffentliche Sektor. Der private Sektor führt bei den Importen von High-End-Geräten.

Die Bedingungen für Exporte nach Indien haben sich seit der wirtschaftlichen Öffnung Mitte der Neunziger Jahre entscheidend verbessert. Einfuhrlizenzen wurden aufgehoben, Mehrheitsbeteiligungen sind möglich, und Dividenden können ausgeführt werden.

Allerdings sind die Einfuhrzölle für medizinische Geräte sehr hoch. In Einzelfällen betragen sie bis zu 30 Prozent. Ein weiteres Hindernis für den Export nach Indien ist die so genannte BIS-Registration (BIS/Bureau of Indian Standards), ein langwieriges und teures

Qualitätsprüfungsverfahren durch den indischen Normenausschuss. Unter die BIS-Registration fallen bisher aus dem Bereich Medizintechnik allerdings nur Röntgenapparate.

Deutsche Unternehmen haben im Jahr 2002 nach Angaben des Statistischen Bundesamtes medizinische Geräte und orthopädische Vorrichtungen im Wert von 109 Millionen Euro nach Indien exportiert (2001: 93,6 Millionen Euro). Durch den im Vergleich zum Dollar starken Euro bekommen sie allerdings den Druck amerikanischer Produzenten zu spüren. Die versprechen sich besonders vom Markt für chirurgische Instrumente und Geräte, Röntgen- und Ultraschallgeräte, kardiologische Instrumente und Geräte sowie Produkte für den Bereich Ophthal-mologie große Wachstumschancen.

Die Geschäftsbedingungen in Indien sind extrem komplex. Neben der großen geographischen Ausdehnung und somit hohen Vertriebsaufwänden sind vor allem die Zoll- und Importbestimmungen unübersichtlich. Lobbyarbeit ist unerlässlich, um sich Beteiligungen an Regierungsprogrammen zu sichern. Die Korruption ist immer noch groß.

Die staatlichen Gesundheitseinrichtungen aber auch die privaten Krankenhaus-Ketten decken ihren Bedarf an medizinischen Geräten über nationale und internationale Ausschreibungen. Um sich Zugang zu Frühinformationen zu sichern, setzten

4 5

Eckdaten: Medizinische Geräte und ApparateGeschäftsjahr 01.04. bis 31.03.

Quelle: Deutsch-Indische Handelskammer / CMI, Industry-Market Size & Share, 2002

1995-96 1996-97 1997-98 1998-99 1999-00 2000-01

Exportvolumen Tonnen 28,0 26,0 23,0 47,0 16,0 54,0

Exportwert Rs. 10 Mio. 116,10 148,40 214,60 232,30 498,90 654,90

Exportvolumen Tonnen 20,00 135,00 234,00 273,00 555,00 443,00

Importwert Rs. 10 Mio. 761,90 607,00 996,10 1253,80 1410,20 1724,20

Inlandsvertrieb Rs. 10 Mio. 144,00 170,50 219,40 322,90 525,20 410,20

Inlandsmarktvolumen Rs. 10 Mio. 905,90 777,40 1215,50 1576,70 1935,40 2134,40

Inlandsverbrauch Rs. 10 Mio. 789,80 629,00 1000,90 1344,40 1436,50 1479,50

(Umrechnungsrate: 1 = 54,66 Rs)

viele internationale Unternehmen auf Vertretungen vor Ort. Viele nehmen bei der Suche nach einer sachkundigen Vertretung die Hilfe der Deutsch-Indischen Handelskammer in Mumbai in Anspruch.

Welche Bedeutung lokale Präsenz besonders für Aufträge aus dem öffentlichen Sektor hat, weiß Stefan Kürbis, Sprecher der World of Medicine AG, die 2001 in New Delhi ein Vertriebsbüro gründete: „Die Regierungen und die Weltbank finanzieren die Ausrüstung der Krankenhäuser in aufstrebenden Regionen“, sagt er. „Für die Teilnahme an diesen Tendern ist unsere Vertretung in Indien sehr wichtig.“ Der private Sektor repräsentiere nur 20 Prozent des Marktes.

Eine andere Möglichkeit zur Erschließung des indischen Marktes ist die Zusammenarbeit mit Händlern. Purushottam Mahavadi, Gründer der Mahavadi & PartnersInternational Consulting GmbH, die deutschen

Herstellern von Medizintechnik beim Markteintritt auf dem Subkontinent zur Seite steht, hält diese Strategie allerdings für riskant: „Etwa 100 deutsche Unternehmen operieren in Indien über kleine und mittlere Agenten. Aber durch die Kurzsichtigkeit dieser Händler und ihre Gier nach schnellem Profit werden die Kunden oftmals vor den Kopf gestoßen.“

Unabhängig von der Unternehmensgröße erfordere es viel Geschick, in Indien Fuß zu fassen, betont Mahavadi,: „Das geschäftliche Umfeld erfordert einhohes Maß an interkultureller Kompetenz, ein realistisches Einschätzungsvermögen und ein starkes Verhandlungs-geschick.“ Einer Studie der Universität St. Gallen zufolge verfügten nur etwa 15 Prozent der Ausländer,die in Indien als Manager tätig sind, über diese Fähigkeiten. „Das große Potenzial des Marktes bleibt ungenutzt.“

Import (Export)

Warengruppen1996-199701.04.-31.03

1997-199801.04.-31.03

1998-199901.04.-31.03

1999-200001.04.-31.03

2000-200101.04.-31.03

2001-200201.04.-31.03

Medizinische/Chirurgische Instrumente

455,36(11,45)

772,12(166,19)

926,65(148,77)

975,16(229,01)

1296,50(337,75)

1604,72(498,53)

Geräte für Mechanotherapie

17,46(4,03)

28,48(2,51)

43,87(1,76)

78,39(1,1)

80,75(1,21)

135,32(4,40)

Orthopädiebedarf35,27

(17,33)60,89(10,9)

73,57(13,28)

84,11(7,58)

91,00(14,75)

141,20(7,53)

Röntgengeräte, Geräte für Strahlungstherapie

91,37(15,01)

121,21(34,53)

199,94(66,86)

263,49(260,9)

249,64(300,72)

314,59(336,17)

Import und Export von Medizintechnik In Rs 10 Millionen

Umrechnungsrate: 1 = 54,66 Rs Quelle: Deutsch-Indische Handelskammer / Monthly Statistic of the Foreign Trade of India

MEDICA.de, Auslandsmärkte: Indien

Adressen

Ausschreibungen:

Bundesagentur für Außenwirtschaft (bfai)www.bfai.de

Indian Tenders Portalwww.indiantendersportal.com

Corporate Hospital Groups:

Apollo HospitalsChennai Offi ce21 Greams Road, Off Greams Road,Chennai 600 006, India.Tel: +91 -44 82 93 333, 82 90 200Fax: +91 –44 82 94 429,E-Mail:[email protected]

Hinduja Group, IndiaHinduja House 171 Dr Annie Besant RoadWorli, Mumbai 400018 Tel: +91-22-24 96 07 07Fax: +91-22-24 97 42 08 E-Mail: [email protected]

Max Healthcare Corporate Offi ce,Max House, Okhla Phase IIINew Delhi 110 020Tel. +91 -11 69 33 610Fax: +91 -11 63 24 126

Unterstützung beim Markteinstieg:

Deutsch-Indische HandelskammerGeschäftsstelle MumbaiP.O. Box 11092, Mumbai 400 020Tel. +91 –22 21 86 131Fax: +91 –22 21 80 523E-Mail: [email protected]: Dr. G. Krüger, HauptgeschäftsführerIrmgard Ghosh, General Manager, Indian Market

Mahavadi & Partners International Consulting GmbHSchlesische Strasse 8g23617 StockelsdorfTel: +49 -451 8130 490Fax: +49 -451 479 3565E-Mail: [email protected]

Medica Veranstalter:

Messe Düsselforf GmbHMesseplatz40474 DüsseldorfDeutschlandStephan Küppers/ Gabriele SchreiberTel: +49 -211 45 60 7715, -7762Fax: +49 -211 45 60 7740E-Mail: [email protected] [email protected]

Mediengestaltung:local global GmbHMarienstraße 570178 Stuttgartwww.localglobal.de

Redaktion:Oliver Schulz

IMPRESSUM

InhaltDer indische Gesundheitssektor 1Der Markt für Medizintechnik 3Adressen 6

MEDICA.de, Auslandsmärkte: Indien

HOSPIMedica INDIA 2004Hyderabad/INDIAFebruary 13-15, 2004Organizer: Messe Düsseldorfwww.hospimedica-india.com