Mio. promotable Mrd. Euro Reiseausgaben von …...Mrd. Euro Reiseausgaben von Europäern für...

15

83,9 Mio. Übernachtungen 6,7 Mio. promotable Geschäftsreisen der Europäer 35,1 Mrd. Euro Reiseausgaben von Europäern für Deutschlandreisen 121,5 Mio. Übernachtungen bis 2030 möglich 31,6 Mio. Urlaubsreisen der Europäer 47,1 Mio. Übernachtungen in Städten mit über 100.000 Einwohnern 2017

Transcript of Mio. promotable Mrd. Euro Reiseausgaben von …...Mrd. Euro Reiseausgaben von Europäern für...

83,9Mio. Übernachtungen

6,7 Mio. promotable Geschäftsreisen der Europäer 35,1

Mrd. Euro Reiseausgaben von Europäern für Deutschlandreisen

121,5Mio. Übernachtungen bis 2030 möglich

31,6Mio. Urlaubsreisen der Europäer

47,1 Mio. Übernachtungen in Städten mit über 100.000 Einwohnern

2017

83,9 Milli

onen

Internationale Übernach

tungen

2017

Inhalt01 Welttourismus 6

02 Deutschland-Incoming 8 02.1 Deutschland-Incoming Europa 11 02.2 Deutschland-Incoming Übersee 16

03 Deutschland-Incoming Segmente 18

04 Deutschland-Incoming Prognose/Potenzialmärkte 22

TOURISMUSJAHR 2017

Deutschland-Incoming: 8. Rekordergebnis in Folge

3

Platz 1 als Kulturreiseziel der EuropäerQuelle: DZT/WTM 2018

Platz 1 weltweit als internationales MessezielQuelle: AUMA 2017

Platz 1 in Europa als internationales Tagungs- und KongresszielQuelle: ICCA 2017

Platz 1 als Städtereiseziel der EuropäerQuelle: DZT/WTM 2018

Platz 2 als Reiseziel von jungen Europäern (15 - 24 Jahre)Quelle: DZT/WTM 2018

Platz 1 in Europa als Reiseziel für internationale LuxusreisenQuelle: DZT/WTM 2017

Platz 3 Best Country Report 2018Deutschland punktet mit starker Wirtschaft, weltweitem Einfluss, Einsatz für wichtige, globale Herausforderungen.

Quelle: News & World Report 2018

Platz 5 als Wirtschaftsnation im welt-weiten Vergleich von 137 StaatenQuelle: The Global Competitiveness Report, World Economic Forum 2017

Platz 1 nachfrageseitig von weltweit 50 NationenQuelle: Anholt-GfK Roper Nation-Brands-Index 2017 Report

Platz 3 angebotsseitig im weltweiten Vergleich von 136 StaatenQuelle: The Travel & Tourism Competitiveness Report, World Economic Forum 2017

EINFÜHRUNG

Reiseland

TOP-Positionen

Deutschlandauf...

im globalenVergleich

4 www.germany.travel 5

01 WELTTOURISMUS

Der Welttourismus wächst kontinuierlich weiter

Que

lle: W

orld

Tour

ism O

rgan

izat

ion

(UN

WTO

),

Wor

ld To

urism

Bar

omet

er, J

anua

r 201

8

Die Reiseregionen Europa und Afrika entwickelten 2017 die stärkste Dynamik. Im Jahr 2018 werden die internationalen Ankünfte um weitere 4 bis 5 Prozent steigen.

MITTLERER OSTEN

+ 4,8 %AMERIKA+ 2,9 %

EUROPA+ 8,4 %

AFRIKA+ 7,8 %

ASIEN / PAZIFIK

+ 5,8 %

1.322 Mio.internationale

Ankünfte weltweit

+ 6,7 %Veränderung

2017/161,3 Mrd. Ankünfte

Internationaler Tourismussteigt

auf

7

Jahr

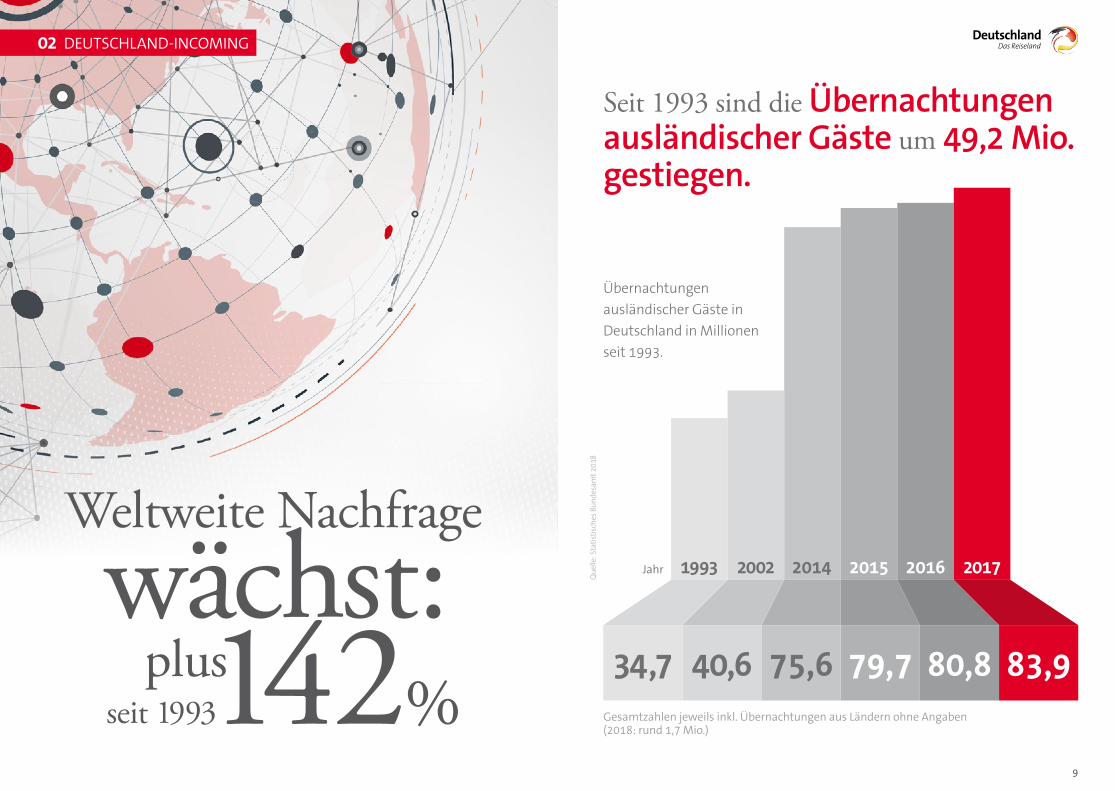

40,634,7 80,8 83,979,775,6

1993 2002 2014 2015 2016

02 DEUTSCHLAND-INCOMING

2017

Seit 1993 sind die Übernachtungen ausländischer Gäste um 49,2 Mio. gestiegen.

Übernachtungen ausländischer Gäste in Deutschland in Millionen seit 1993.

Que

lle: S

tatis

tisch

es B

unde

sam

t 201

8

142%

Weltweite Nachfrage

wächst:seit 1993

plusGesamtzahlen jeweils inkl. Übernachtungen aus Ländern ohne Angaben (2018: rund 1,7 Mio.)

9

02 DEUTSCHLAND-INCOMING

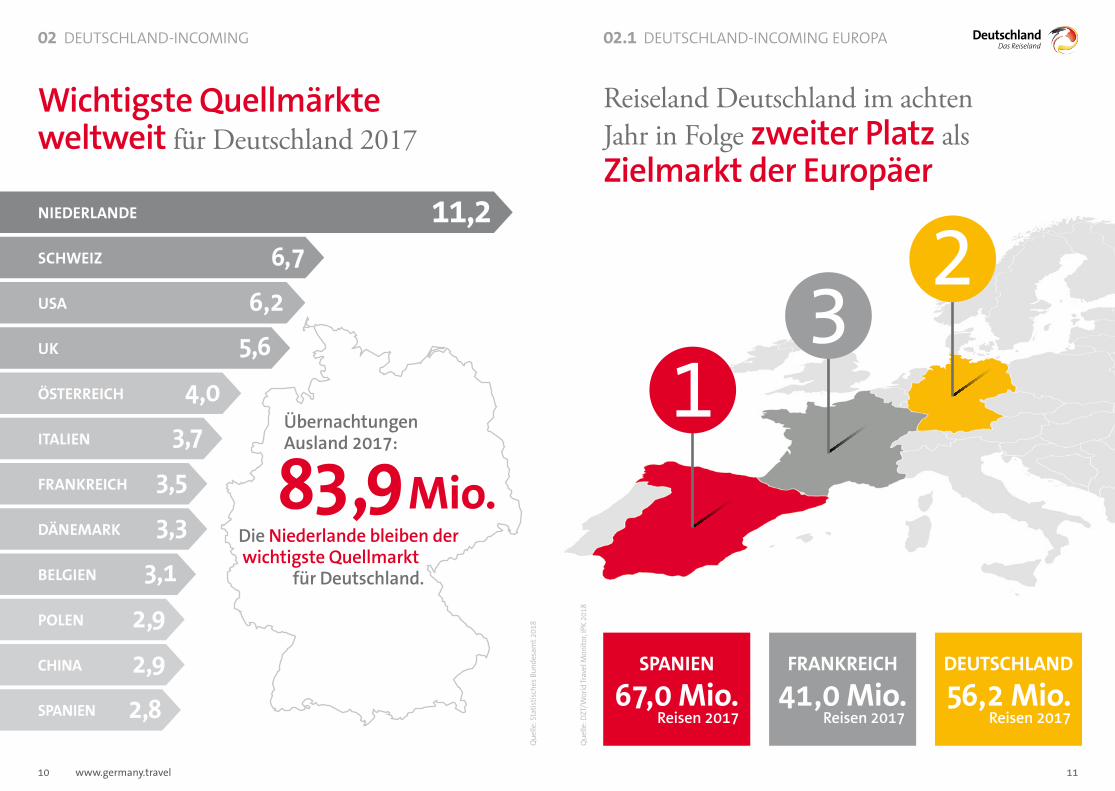

Wichtigste Quellmärkte weltweit für Deutschland 2017

Die Niederlande bleiben der wichtigste Quellmarkt für Deutschland.

Übernachtungen Ausland 2017:

83,9 Mio.Q

uelle

: Sta

tistis

ches

Bun

desa

mt 2

018

FRANKREICH

41,0 Mio. Reisen 2017

02.1 DEUTSCHLAND-INCOMING EUROPA

Reiseland Deutschland im achten Jahr in Folge zweiter Platz als Zielmarkt der Europäer

13

2

SPANIEN

67,0 Mio. Reisen 2017

DEUTSCHLAND

56,2 Mio. Reisen 2017

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18

NIEDERLANDE

SCHWEIZ

USA

UK

ITALIEN

ÖSTERREICH

DÄNEMARK

FRANKREICH

BELGIEN

POLEN

CHINA

SPANIEN

2,9

2,8

2,9

3,3

3,1

3,7

3,5

5,6

4,0

6,7

6,2

11,2

10 www.germany.travel 11

Marktanteil (Veränderung der Reisen zu 2016)

02.1 DEUTSCHLAND-INCOMING EUROPA

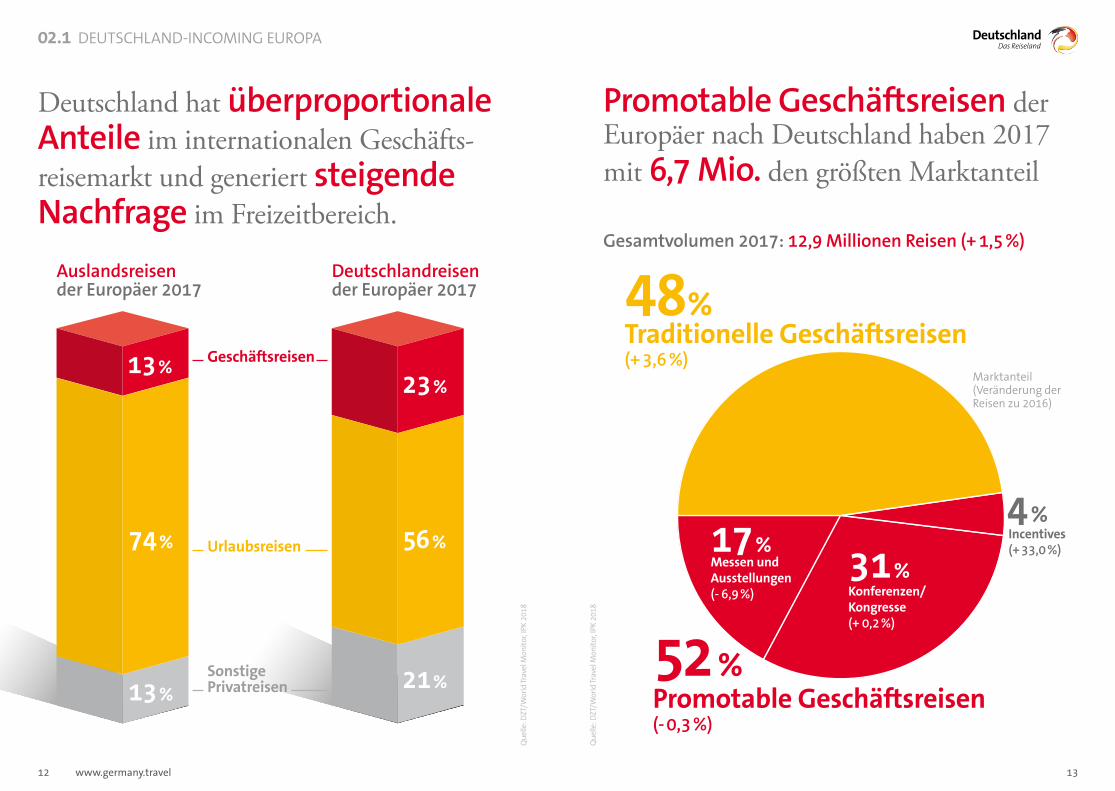

Promotable Geschäftsreisen der Europäer nach Deutschland haben 2017 mit 6,7 Mio. den größten Marktanteil

Deutschland hat überproportionale Anteile im internationalen Geschäfts-reisemarkt und generiert steigende Nachfrage im Freizeitbereich.

Gesamtvolumen 2017: 12,9 Millionen Reisen (+ 1,5 %)

48% Traditionelle Geschäftsreisen (+ 3,6 %)

52 % Promotable Geschäftsreisen (- 0,3 %)

Messen und Ausstellungen (- 6,9 %) Konferenzen/

Kongresse (+ 0,2 %)

Incentives (+ 33,0 %)17 % 31 %

4 %

Auslandsreisen der Europäer 2017

Deutschlandreisen der Europäer 2017

Urlaubs reisen

Sonstige Privatreisen

Geschäftsreisen

13 %

74 %

13 %

56 %

23 %

21 %

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18

12 www.germany.travel 13

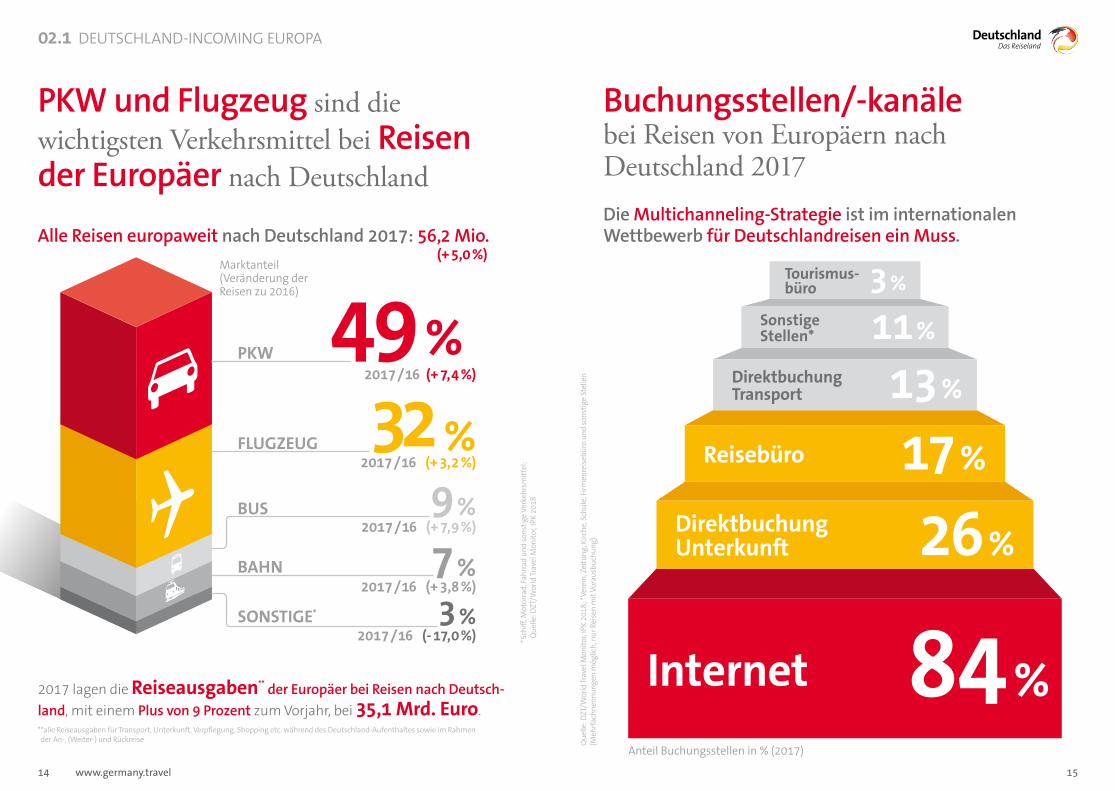

Internet 84 %

Direktbuchung Unterkunft 26 %

Reisebüro 17 %

Direktbuchung Transport

Sonstige Stellen*

13 %

Tourismus- büro 3 %

Anteil Buchungsstellen in % (2017)

11 %

Marktanteil (Veränderung der Reisen zu 2016)

02.1 DEUTSCHLAND-INCOMING EUROPA

PKW und Flugzeug sind die wichtigsten Verkehrsmittel bei Reisen der Europäer nach Deutschland

Alle Reisen europaweit nach Deutschland 2017: 56,2 Mio.

2017 lagen die Reiseausgaben** der Europäer bei Reisen nach Deutsch-land, mit einem Plus von 9 Prozent zum Vorjahr, bei 35,1 Mrd. Euro.* *alle Reiseausgaben für Transport, Unterkunft, Verpflegung, Shopping etc. während des Deutschland-Aufenthaltes sowie im Rahmen der An-, (Weiter-) und Rückreise

* Sch

iff, M

otor

rad,

Fahr

rad

und

sons

tige

Verk

ehrs

mitt

el;

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18

Buchungsstellen/-kanäle bei Reisen von Europäern nach Deutschland 2017Die Multichanneling-Strategie ist im internationalen Wettbewerb für Deutschlandreisen ein Muss.

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18; *

Vere

in, Z

eitu

ng, K

irche

, Sch

ule,

Firm

enre

isebü

ro u

nd so

nstig

e St

elle

n

(Meh

rfac

hnen

nung

en m

öglic

h, n

ur R

eise

n m

it Vo

raus

buch

ung)

2017 /16 (+ 7,4 %)

2017 /16 (+ 3,2 %)

49 %

32 %

2017 /16 (+ 3,8 %)7 %

2017 /16 (+ 7,9 %)9 %

2017 /16 (- 17,0 %)3 %SONSTIGE*

BUS

BAHN

PKW

FLUGZEUG

(+ 5,0 %)

14 www.germany.travel 15

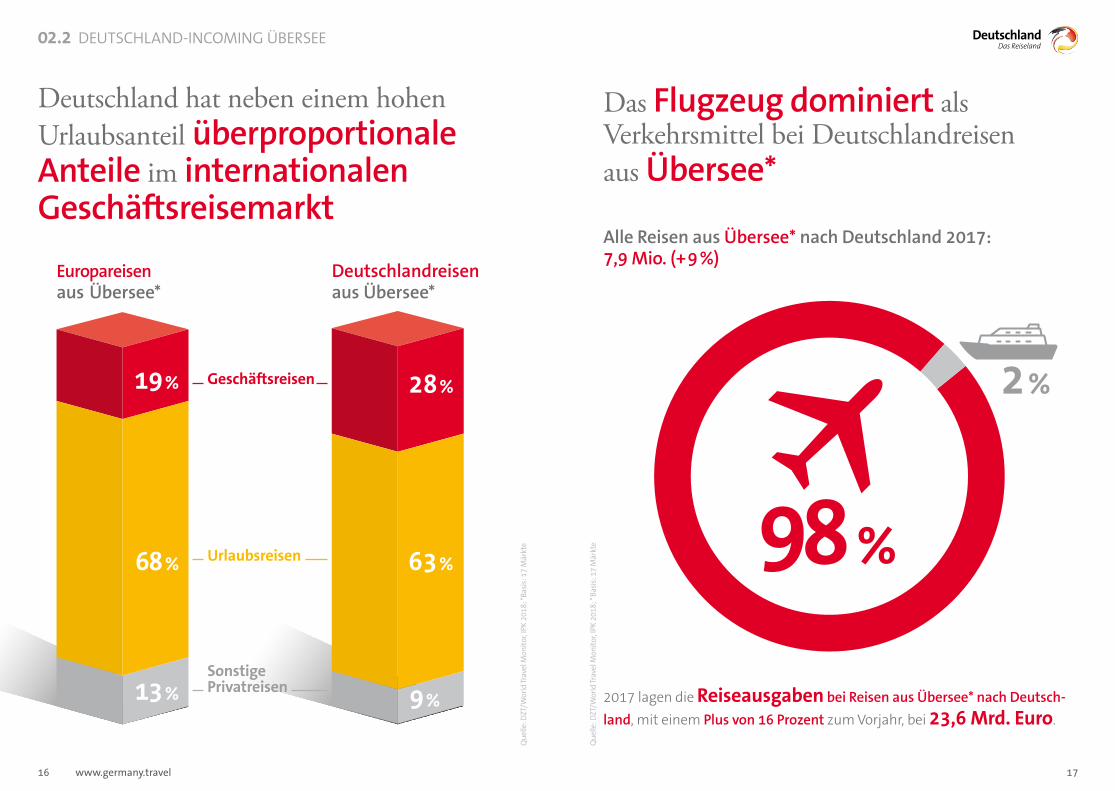

02.2 DEUTSCHLAND-INCOMING ÜBERSEE

Das Flugzeug dominiert als Verkehrsmittel bei Deutschlandreisen aus Übersee*

Alle Reisen aus Übersee* nach Deutschland 2017: 7,9 Mio. (+ 9 %)

2017 lagen die Reiseausgaben bei Reisen aus Übersee* nach Deutsch-land, mit einem Plus von 16 Prozent zum Vorjahr, bei 23,6 Mrd. Euro.

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18; *

Bas

is: 1

7 M

ärkt

e

Deutschland hat neben einem hohen Urlaubsanteil überproportionale Anteile im internationalen Geschäftsreisemarkt

Urlaubs reisen

Sonstige Privatreisen

Geschäftsreisen

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

18; *

Basis

: 17

Mär

kte

Europareisen aus Übersee*

Deutschlandreisen aus Übersee*

9 %

63 %

28 %

13 %

68 %

19 % 2 %

98 %

16 www.germany.travel 17

03 DEUTSCHLAND-INCOMING SEGMENTE

Ausländerübernachtungen 2017 in Deutschland nach Bundesländern

MECKLENBURG- VORPOMMERN

BAYERN

BADEN- WÜRTTEMBERG

SAARLAND

RHEINLAND- PFALZ

HESSEN

THÜRINGEN

SACHSEN

SACHSEN- ANHALT

NORDRHEIN- WESTFALEN

NIEDERSACHSEN

BREMEN

HAMBURG

SCHLESWIG- HOLSTEIN

BRANDENBURG

BERLIN

5,2 Mio.

7,7 Mio.

2,1 Mio.

3,8 Mio.

3,4 Mio.

2,0 Mio.

1,0 Mio.

19,1 Mio.11,4

Mio.

11,0 Mio.

14,0 Mio.

1,0 Mio.

0,6 Mio.

0,5 Mio.

0,5 Mio.

0,6 Mio.

3,6%Zuwachs

im Jahr 2017von

Que

lle: S

tatis

tisch

es B

unde

sam

t 201

8

19

03 DEUTSCHLAND-INCOMING SEGMENTE

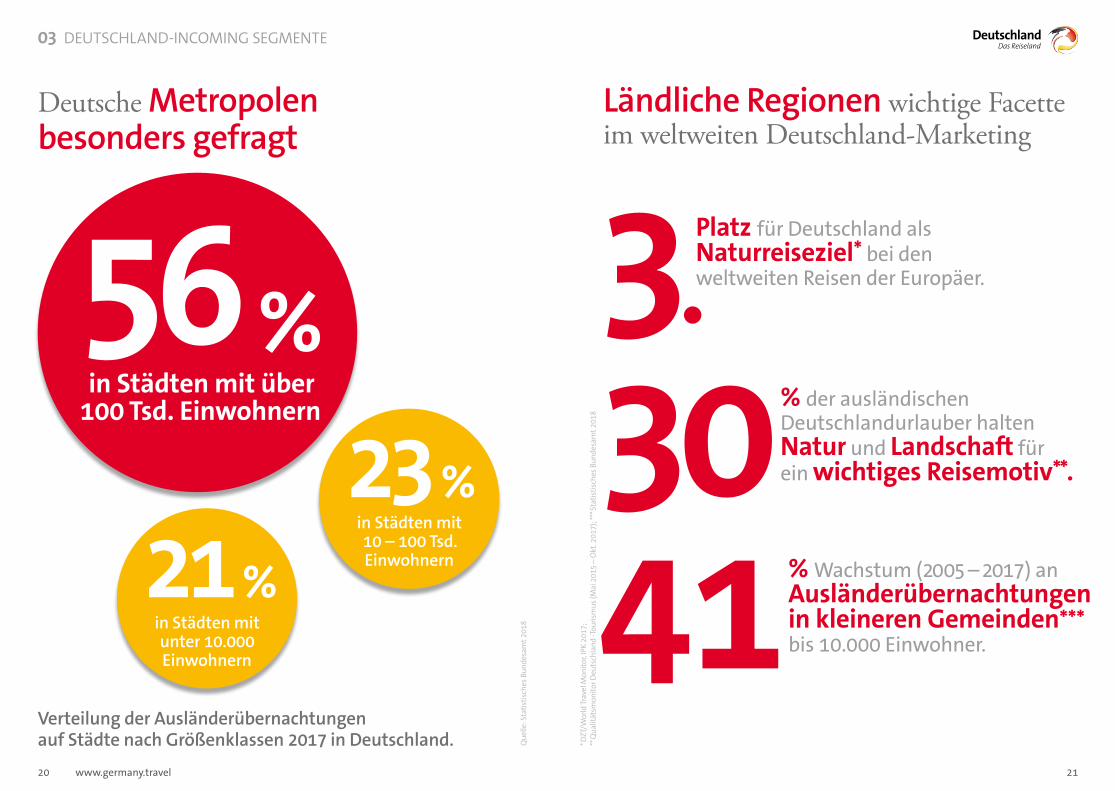

Deutsche Metropolen besonders gefragt

Que

lle: S

tatis

tisch

es B

unde

sam

t 201

8

Verteilung der Ausländerübernachtungen auf Städte nach Größenklassen 2017 in Deutschland.

56 %in Städten mit über

100 Tsd. Einwohnern

23 %in Städten mit 10 – 100 Tsd. Einwohnern

* DZT

/Wor

ld Tr

avel

Mon

itor,

IPK

2017

;

** Q

ualit

ätsm

onito

r Deu

tsch

land

-Tou

rism

us (M

ai 2

015

– O

kt. 2

017)

; ***

Stat

istisc

hes B

unde

sam

t 201

8

Ländliche Regionen wichtige Facette im weltweiten Deutschland-Marketing

3.3041

Platz für Deutschland als Naturreiseziel* bei den weltweiten Reisen der Europäer.

% Wachstum (2005 – 2017) an Ausländerübernachtungen in kleineren Gemeinden*** bis 10.000 Einwohner.

% der ausländischen Deutschlandurlauber halten Natur und Landschaft für ein wichtiges Reisemotiv**.

21 %in Städten mit unter 10.000 Einwohnern

20 www.germany.travel 21

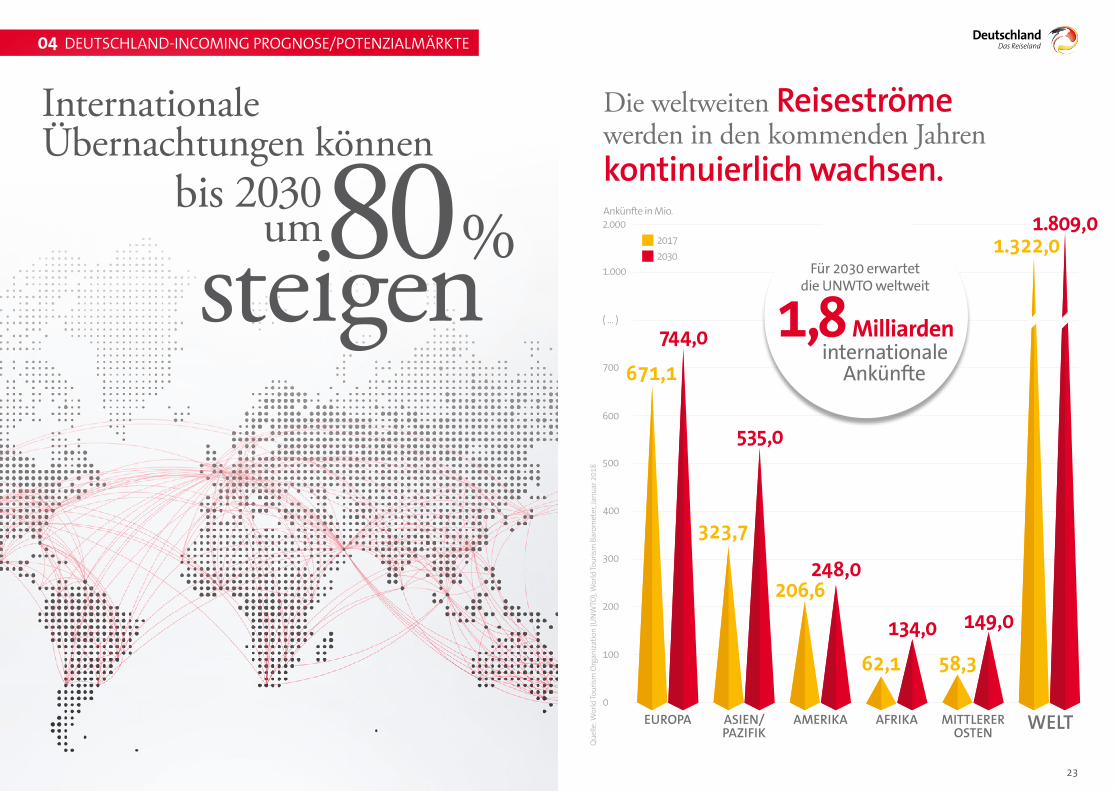

04 DEUTSCHLAND-INCOMING PROGNOSE/POTENZIALMÄRKTE

Ankünfte in Mio.

2017 2030

323,7

Die weltweiten Reiseströme werden in den kommenden Jahren kontinuierlich wachsen.

EUROPA ASIEN/ PAZIFIK

AMERIKA AFRIKA MITTLERER OSTEN WELT

62,1

134,0

671,1

744,0

535,0

206,6248,0

149,0

1.322,01.809,0

Für 2030 erwartet die UNWTO weltweit

1,8 Milliarden internationale

Ankünfte

Que

lle: W

orld

Tour

ism O

rgan

izat

ion

(UN

WTO

), W

orld

Tour

ism B

arom

eter

, Jan

uar 2

018

80%steigenbis 2030

um

InternationaleÜbernachtungen können

58,3

23

Fast 2 Mio. zusätzliche Übernachtungen*bis 2030 in DeutschlandQuelle: DZT/Claus Sager 2014; *ohne Camping

Fast 2 Mio. zusätzliche Übernachtungen*bis 2030 in DeutschlandQuelle: DZT/Claus Sager 2014; *ohne Camping

04 DEUTSCHLAND-INCOMING PROGNOSE/POTENZIALMÄRKTE

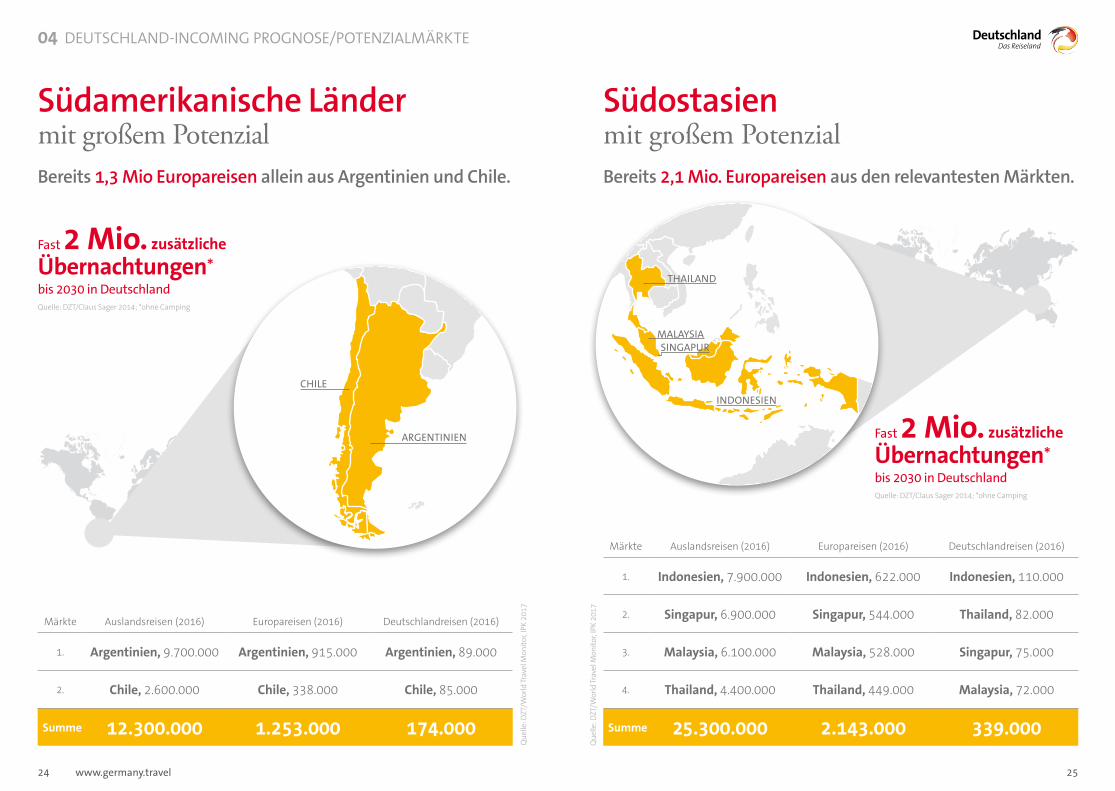

Südamerikanische Länder mit großem PotenzialBereits 1,3 Mio Europareisen allein aus Argentinien und Chile.

Märkte Auslandsreisen (2016) Europareisen (2016) Deutschlandreisen (2016)

1. Argentinien, 9.700.000 Argentinien, 915.000 Argentinien, 89.000

2. Chile, 2.600.000 Chile, 338.000 Chile, 85.000

Summe 12.300.000 1.253.000 174.000

ARGENTINIEN

CHILE

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

17

Südostasien mit großem PotenzialBereits 2,1 Mio. Europareisen aus den relevantesten Märkten.

Märkte Auslandsreisen (2016) Europareisen (2016) Deutschlandreisen (2016)

1. Indonesien, 7.900.000 Indonesien, 622.000 Indonesien, 110.000

2. Singapur, 6.900.000 Singapur, 544.000 Thailand, 82.000

3. Malaysia, 6.100.000 Malaysia, 528.000 Singapur, 75.000

4. Thailand, 4.400.000 Thailand, 449.000 Malaysia, 72.000

Summe 25.300.000 2.143.000 339.000

THAILAND

MALAYSIASINGAPUR

INDONESIEN

Que

lle: D

ZT/W

orld

Trav

el M

onito

r, IP

K 20

17

24 www.germany.travel 25

Konzeption und Gestaltung M.A.D. Kommunikationsgesellschaft mbH www.madkom.com

Druck KOMMINFORM GmbH & Co. KG, Miltenberg am Main www.komminform.de

Bildnachweise S. 2 Getty/golero; S. 6 iStock/NicoElNino; S. 8 Getty Images/AF-studio; S. 18 iStock/StockFinland; S. 22 Getty Images/jamielawton

121,5

2030

2017

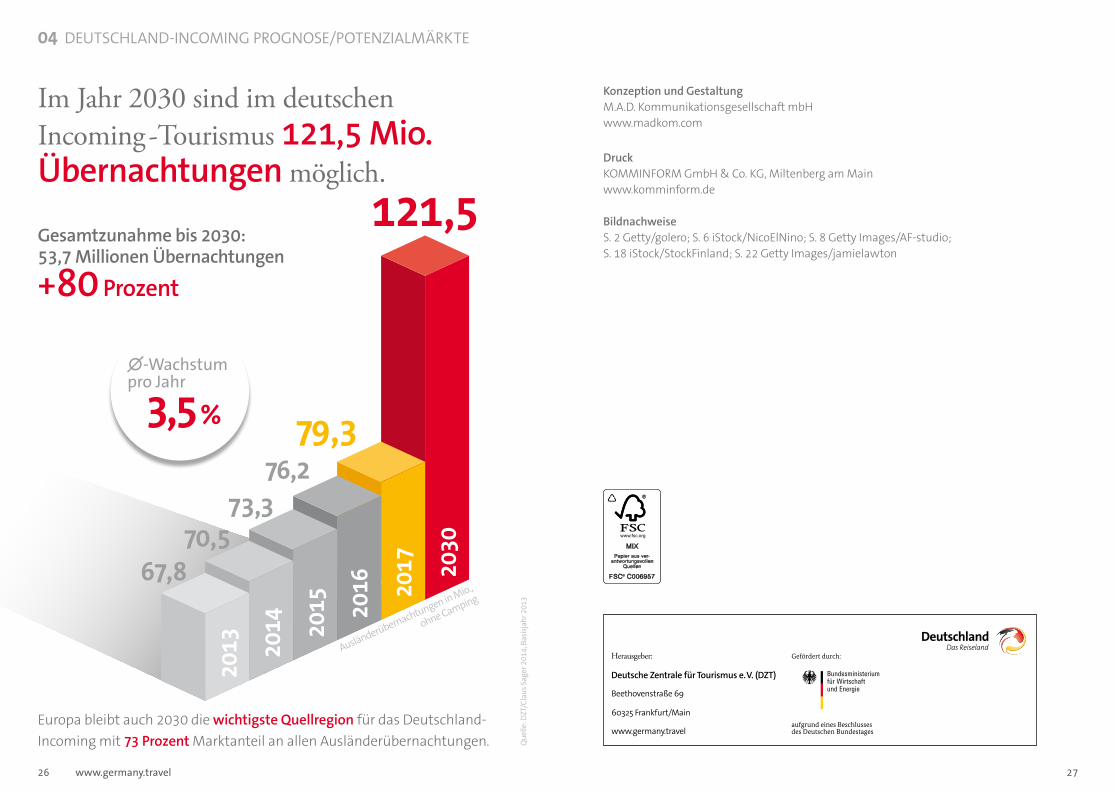

Im Jahr 2030 sind im deutschen Incoming -Tourismus 121,5 Mio. Übernachtungen möglich.

Gesamtzunahme bis 2030: 53,7 Millionen Übernachtungen

+80 Prozent

∅-Wachstumpro Jahr

3,5 %

Ausländerübernachtungen in Mio.,

ohne Camping

Europa bleibt auch 2030 die wichtigste Quellregion für das Deutschland-Incoming mit 73 Prozent Marktanteil an allen Ausländerübernachtungen.

04 DEUTSCHLAND-INCOMING PROGNOSE/POTENZIALMÄRKTE

2016

2015

2014

2013

76,279,3

73,370,5

67,8

Que

lle: D

ZT/C

laus

Sag

er 2

014,

Bas

isjah

r 201

3

26 www.germany.travel 27

www.germany.travel

Deutsche Zentrale für Tourismus e. V. (DZT)Beethovenstraße 6960325 Frankfurt am MainTel. +49 (0)69 974640Fax +49 (0)69 [email protected]