Mittelstandsbericht 2015 - IHK Frankfurt am Main · indikator fünf Punkte zu auf aktuell neun...

24

MITTELSTANDSBERICHT 2015

Transcript of Mittelstandsbericht 2015 - IHK Frankfurt am Main · indikator fünf Punkte zu auf aktuell neun...

MITTELSTANDSBERICHT 2015

2 MITTELSTANDSBERICHT 2015

3MITTELSTANDSBERICHT 2015

INHALT

INHALT

Vorwort 5

Geschäftsklima 6

Geschäftslage 8

Erwartungen 10

Beschäftigung 12

Investitionen 14

Export 16

Finanzierung 18

Risiken der wirtschaftlichen Entwicklung 20

Impressum 22

5MITTELSTANDSBERICHT 2015

VORWORT

VORWORT

Die Konjunktur ist vor allem dank einer starken Binnennachfrage aktuell im Aufschwung.

Davon profitieren die kleinen und mittleren Unternehmen (KMU) im IHK-Bezirk Frankfurt am

Main merklich. Immerhin berichten rekordverdächtige 94 Prozent der Mittelständler von aktuell

guten oder zumindest befriedigenden Geschäften und fast jeder dritte Mittelständler erwartet

sogar, dass es in den kommenden Monaten weiter aufwärts geht.

Trotz aller Euphorie sollte die Wettbewerbsfähigkeit der KMU nicht aus den Augen verlo-

ren werden. Denn gerade KMU spüren eine wachstumshemmende Wirtschaftspolitik eher als

Großunternehmen. Aktuell stellen sowohl die geplante Neuregelung der Erbschaftssteuer, der

seit Jahresbeginn geltende Mindestlohn, der damit einhergehende bürokratische Mehraufwand,

als auch der sich aufgrund des demografischen Wandels verstärkende Fachkräftemangel große

Herausforderungen für die Mittelständler dar.

Die Unternehmen selbst müssen auch aktiv werden, um den Anschluss an aktuelle Entwick-

lungen nicht zu verpassen. Die Digitalisierung beispielsweise wird für einzelne Unternehmen zur

Nagelprobe für die Zukunftsfähigkeit werden.

Zu diesen und weiteren mittelstandsrelevanten Themen, wie z. B. Industrie 4.0, Employer

Branding, Nachfolgeplanung, Mittelstandspolitik, tauschen sich die Mitglieder des IHK-Aus-

schusses „Kleine und Mittlere Unternehmen“ in regelmäßigen Sitzungen aus. In diesem

branchen übergreifenden Gremium treffen sich Vertreter der mittelständischen Unternehmen in

Frankfurt am Main und Umgebung.

Der vorliegende Mittelstandsbericht verschafft Ihnen einen guten Einblick in die momentane

Geschäftslage der kleinen und mittleren Unternehmen in Frankfurt am Main, im Hochtaunus-

kreis und im Main-Taunus-Kreis.

Ich wünsche Ihnen eine anregende Lektüre!

Antje-Imme Strack

Vorsitzende des Ausschusses

Kleine und Mittlere Unternehmen

6 MITTELSTANDSBERICHT 2015

GESCHÄFTSKLIMA

GESCHÄFTSKLIMA

Die Konjunktur im IHK-Bezirk Frankfurt am Main zieht an. Nachdem der Mittelstand zu

Jahresbeginn den trüben Konjunkturherbst hinter sich gelassen hatte, steigt die Stimmung der

Mittelständler in Frankfurt, im Hochtaunuskreis und im Main-Taunus-Kreis weiter. Triebfeder ist

die starke Binnennachfrage, welche durch die geringe Inflation und das Dauerniedrigzinsniveau

gestärkt wird. Das Geschäftsklima der kleinen und mittleren Unternehmen liegt auf gleichem

Niveau wie das der Großunternehmen. Während der IHK-Geschäftsklimaindex der Großunter-

nehmen allerdings von einem überdurchschnittlich hohen Niveau um 23 Punkte fällt, klettert

der mittelständische Klimaindex im Jahresvergleich um zwei Zähler auf 128 Punkte. Zuletzt

lagen die Indizes der Großunternehmen und des Mittelstands 2012 auf gleichem Niveau.

Besonders gut ist die Stimmung der großen mittelständischen Unternehmen mit 200 bis

499 Beschäftigten: Der Klimaindex steigt um satte 16 Punkte auf 141 Punkte. Die Entwick-

lung der Unternehmen mit bis zu 19 Beschäftigten stagniert allerdings im Vergleich zum Früh-

sommer 2014: Der Geschäftsklimaindikator liegt wieder bei 118 Zählern, nachdem er zum

Jahres beginn 2015 sogar auf 112 Zähler gesunken war.

Auch innerhalb der Branchen des Mittelstands gibt es Unterschiede. Mit starken 136 Punk-

ten ist die Stimmung der Unternehmensbezogenen Dienstleister am besten, das sind sie-

ben Punkte mehr als im Vorjahr. Darauf folgen die Industrieunternehmen mit 133 Punkten

(plus zwei Punkte). Schlusslicht ist trotz eines Anstiegs von vier Punkten auf 114 Punkte die

Verkehrs branche. Den größten Anstieg im Geschäftsklima weist mit plus 13 Punkten das mittel-

ständische Bau gewerbe auf, deren Index nun bei 123 Punkten liegt. Den stärksten Rückgang

( minus sechs Punkte) verzeichnen die Personenbezogenen Dienstleister, deren Stimmungs-

indikator von 125 auf 119 Punkte fällt.

7MITTELSTANDSBERICHT 2015GESCHÄFTSKLIMA

GESCHÄFTSKLIMAINDEX1 NACH BESCHÄFTIGTENGRÖSSENKLASSEN

MITTELSTANDSINDIKATOR2

1 Der Geschäftsklimaindex dient als Barometer zur Beurteilung der aktuellen und der zukünftigen Geschäftslage in den Unternehmen. Er setzt sich aus der Lagebeurteilung und den Erwartungen der Unternehmen zusammen. Ein Wert von 100 stellt die Grenze zwischen positiver und negativer Gesamtstimmung dar.

2 Der Mittelstandsindikator drückt die relative Besser- bzw. Schlechterstellung des Mittelstandes gegenüber den Großunternehmen aus und kann Werte zwischen +200 und -200 annehmen. Ein positiver Indikator signalisiert eine positive Abweichung des Mittelstandes von der Gesamtkonjunktur.

* JB: Jahresbeginn, FS: Frühsommer, HB: Herbst

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

Großunternehmen

Mittelstand

60

80

100

120

140

160

128

128

*)

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

0

-30

-20

-10

0

10

20

30

*)

8 MITTELSTANDSBERICHT 2015

GESCHÄFTSLAGE

GESCHÄFTSLAGE

Die gute Binnennachfrage und der solide Arbeitsmarkt sorgen für eine konstante Ent-

wicklung der Geschäftslage im Mittelstand. Wie im Vorjahr berichten starke 43 Prozent der

KMU aktuell von guten Geschäften. Nur noch sechs Prozent der Unternehmen bewerten ihre

Geschäfts lage als schlecht, das sind drei Prozentpunkte weniger als im Frühsommer 2014. Somit

steigt auch der Lageindikator für den Mittelstand um drei Punkte auf 37 Zähler. Der Lageindex

der Groß unternehmen liegt aktuell elf Punkte darüber: 53 Prozent berichten von einer guten

Geschäftslage (minus neun Punkte), fünf Prozent von einer schlechten (plus fünf Punkte).

Unter den Mittelständlern bewerten die Unternehmen mit 200 bis 499 Beschäftigten ihre

Lage am besten: Ganze 54 Prozent schätzen ihre Lage als gut ein, sechs Prozent als schlecht. Der

Lageindikator steigt um 15 Punkte auf 48 Zähler. Knapp darunter und unverändert zum Vorjahr

liegt der Lageindikator der Unternehmen mit 20 bis 199 Beschäftigten (47 Zähler). Zwar ist der

Lageindikator der kleinsten Mittelständler mit 28 Zählern vergleichsweise niedrig, seit Früh-

sommer 2014 legte er aber um sieben Punkte zu.

Spitzenreiter in der Geschäftslage sind die Unternehmensbezogenen Dienstleister: Mehr

als jedes zweite Unternehmen berichtet von guten (plus sechs Prozentpunkte), nur sechs Pro-

zent von schlechten Geschäften (minus fünf Prozentpunkte). Der Lagesaldo steigt von 35 auf

46 Punkte. Auch die Lage des industriellen Mittelstands verbessert sich: Zwar bewerten derzeit

nur 47 Prozent der Unternehmen ihre Lage als gut (minus vier Punkte), aber lediglich drei Pro-

zent berichten von schlechten Geschäften (minus sieben Punkte). Vor allem das Baugewerbe hat

sich im letzten Jahr positiv entwickelt: Während im Frühsommer 2014 jedes vierte Unternehmen

von guten Geschäften sprach, sind es jetzt satte 40 Prozent. Kein Bauunternehmen berichtet

aktuell von schlechten Geschäften, das sind stolze 17 Prozentpunkte weniger als im Vorjahr. Die

Geschäftslage im Gastgewerbe bricht um 20 Punkte ein, der Geschäftsklimaindikator liegt bei

nur noch 33 Zählern.

9MITTELSTANDSBERICHT 2015GESCHÄFTSLAGE

LAGEINDIKATOR3 NACH BESCHÄFTIGTENGRÖSSENKLASSEN

200-499

Beschäftig

te20-199

Beschäftig

te1-19

Beschäftig

teMitte

lstand

Großunter-

nehmen

in P

roze

nt

Trend im Vergleich zur Vorjahres- umfrage **)

53 gut

befriedigend

schlecht42

5

43

51

6

37

54

9

50

47

3

54

40

6

3 Der Lageindikator wird aus den Antworten auf die Frage nach der derzeitigen Geschäftslage berechnet. Er ist der Saldo aus den positiven Antworten („gut“) und den negativen Antworten („schlecht“).

* JB: Jahresbeginn, FS: Frühsommer, HB: Herbst** Erklärung zur Trendaussage siehe Seite 21.

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

Großunternehmen

Mittelstand

48

37

-40

-20

0

20

40

60

80

*)

10 MITTELSTANDSBERICHT 2015

ERWARTUNGEN

ERWARTUNGEN

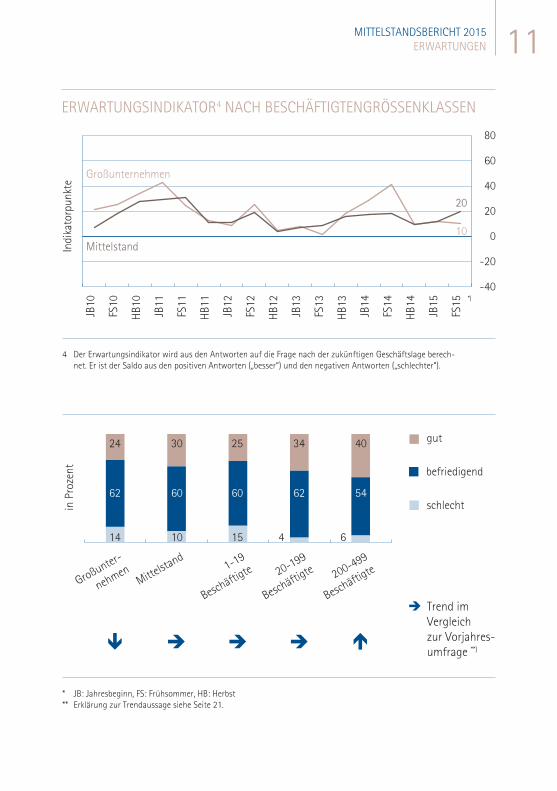

Die Mittelständler im IHK-Bezirk blicken etwas zuversichtlicher in die Zukunft als noch vor

zwölf Monaten. 30 Prozent erwarten in den kommenden Monaten bessere (plus ein Prozent-

punkt), weiterhin jedes zehnte Unternehmen erwartet schlechtere Geschäfte. Der Erwartungs-

indikator klettert einen Punkt auf 20 Zähler. Die Zuversicht der Großunternehmen hingegen

sinkt deutlich. Der Anteil der Optimisten beträgt nur noch 24 statt 43 Prozent und der Anteil der

Pessimisten steigt um zwölf Punkte auf 14 Prozent.

Besonders die KMU mit 200 bis 499 Beschäftigten sind optimistisch: 40 Prozent rech-

nen mit besseren (plus sieben Punkte), nur sechs Prozent mit schlechteren Geschäften (minus

neun Punkte). Bei den Unternehmen mit bis zu 19 Beschäftigten hingegen ist weiterhin nur jedes

vierte Unternehmen zuversichtlich, 15 Prozent sind es nicht (plus drei Punkte).

Die Unternehmensbezogenen Dienstleister belegen auch bei den Geschäftserwartungen den

Spitzenplatz: Der Erwartungssaldo beträgt 27 Zähler, das sind fünf Punkte mehr als im Vorjahr.

Der Anteil der Optimisten beträgt 36 Prozent, der Anteil der Pessimisten nur neun Prozent. Auf

Platz 2 folgen die Industrieunternehmen mit einem Erwartungsindikator von 24 Zählern (plus

zwei Punkte), gefolgt von den Finanz-, Kredit- und Versicherungsunternehmen mit 23 Zählern

(minus zwei Punkte). Den stärksten Zuwachs des Erwartungsindikators verzeichnen das Gast-

gewerbe und die Verkehrsunternehmen mit jeweils sechs Punkten auf 13 Zähler bzw. zehn Zäh-

ler. Jeweils ein Viertel der Unternehmen dieser Branchen ist optimistisch gestimmt (plus vier

bzw. sechs Prozent), zwölf bzw. 16 Prozent pessimistisch.

11MITTELSTANDSBERICHT 2015ERWARTUNGEN

ERWARTUNGSINDIKATOR4 NACH BESCHÄFTIGTENGRÖSSENKLASSEN

4 Der Erwartungsindikator wird aus den Antworten auf die Frage nach der zukünftigen Geschäftslage berech-net. Er ist der Saldo aus den positiven Antworten („besser“) und den negativen Antworten („schlechter“).

* JB: Jahresbeginn, FS: Frühsommer, HB: Herbst** Erklärung zur Trendaussage siehe Seite 21.

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

Großunternehmen

Mittelstand10

20

-40

-20

0

20

40

60

80

*)

200-499

Beschäftig

te20-199

Beschäftig

te1-19

Beschäftig

teMitte

lstand

Großunter-

nehmen

in P

roze

nt

Trend im Vergleich zur Vorjahres- umfrage **)

24 gut

befriedigend

schlecht62

14

30

60

10

25

60

15

34

62

4

40

54

6

12 MITTELSTANDSBERICHT 2015

BESCHÄFTIGUNG

BESCHÄFTIGUNG

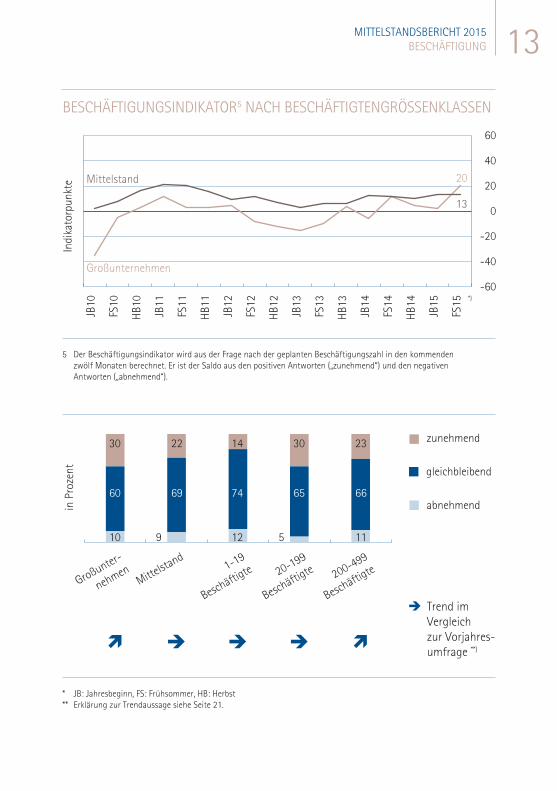

Die Beschäftigungsabsichten der Mittelständler entwickeln sich positiv im Vergleich zum

Frühsommer 2014. 22 Prozent der KMU im IHK-Bezirk wollen neue Beschäftigungs verhältnisse

schaffen, ein leichter Anstieg von einem Prozentpunkt. Um einen Prozentpunkt sinkt auch der

Anteil der Unternehmen, die Personal abbauen wollen (neun Prozent). Der IHK-Beschäftigungs-

indikator für die mittelständische Wirtschaft steigt um zwei Zähler auf 13 Punkte. Der

Beschäftigten saldo der Großunternehmen hingegen steigt stärker an und zwar von elf auf

20 Zähler und liegt somit erstmals seit 2010 über dem Indikator der KMU. Ähnlich wie bei den

KMU plant jedes zehnte Großunternehmen, Stellen abzubauen. Jedoch wollen 30 Prozent ihr

Personal aufstocken.

Innerhalb des Mittelstandes wird der Beschäftigungsaufbau vor allem von den Unterneh-

men mit 20 bis 199 Beschäftigten getrieben. In den kommenden Monaten planen 30 Prozent

dieser Größenklasse mehr Personal zu beschäftigen (plus vier Punkte), nur fünf Prozent planen

mit weniger Personal (minus zwei Punkte). Weniger kräftig wachsen die Beschäftigungsverhält-

nisse bei den Kleinunternehmen: Fast drei Viertel wollen ihren Personalbestand konstant halten

(plus ein Prozentpunkt) und nur noch 14 Prozent wollen ihn vergrößern (minus drei Punkte).

Im Branchenvergleich zeigt sich, dass die Einstellungsbereitschaft besonders im Großhandel

ausgeprägt ist: 98 Prozent der Unternehmen wollen Beschäftigungsverhältnisse schaffen oder

zumindest konstant halten, lediglich zwei Prozent wollen sie verringern (minus sieben Punk-

te). Aber auch die mittelständische Kredit-, Versicherungs- und Finanzwirtschaft trägt über-

durchschnittlich zur positiven Beschäftigungsentwicklung bei: 28 Prozent der Unternehmen

dieser Branche planen einen Stellenaufbau, nur fünf Prozent einen -abbau. Einen negativen

Beschäftigungs indikator weist das Baugewerbe auf. Hier übersteigt der Anteil der Betriebe, die

Beschäftigungsverhältnisse reduzieren wollen, den Anteil derjenigen, die diese erhöhen wollen,

um zwei Punkte (zehn Prozent vs. acht Prozent).

13MITTELSTANDSBERICHT 2015BESCHÄFTIGUNG

BESCHÄFTIGUNGSINDIKATOR5 NACH BESCHÄFTIGTENGRÖSSENKLASSEN

5 Der Beschäftigungsindikator wird aus der Frage nach der geplanten Beschäftigungszahl in den kommenden zwölf Monaten berechnet. Er ist der Saldo aus den positiven Antworten („zunehmend“) und den negativen Antworten („abnehmend“).

* JB: Jahresbeginn, FS: Frühsommer, HB: Herbst** Erklärung zur Trendaussage siehe Seite 21.

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

Großunternehmen

Mittelstand 20

13

*)

-60

-40

-20

0

20

40

60

200-499

Beschäftig

te20-199

Beschäftig

te1-19

Beschäftig

teMitte

lstand

Großunter-

nehmen

in P

roze

nt

Trend im Vergleich zur Vorjahres- umfrage **)

30 zunehmend

gleichbleibend

abnehmend60

10

22

69

9

14

74

12

30

65

5

23

66

11

14 MITTELSTANDSBERICHT 2015

INVESTITIONEN

INVESTITIONEN

Im Zuge des wirtschaftlichen Aufschwungs steigt auch die Investitionsbereitschaft der

kleinen und mittleren Unternehmen. Im Vergleich zum Vorjahr legt der IHK-Investitionsklima-

indikator fünf Punkte zu auf aktuell neun Zähler. 23 Prozent der Mittelständler wollen in den

kommenden Monaten ihre Investitionsbudgets erhöhen, das entspricht einem Zuwachs von

vier Punkten. Um einen Punkt auf 14 Prozent ist der Anteil der KMU gesunken, die weniger

inves tieren möchten. Die Investitionsbereitschaft der Unternehmen mit über 500 Mitarbeitern

scheint indes nachzulassen. Nur noch 31 statt 44 Prozent der Unternehmen wollen mehr inves-

tieren. Auch wenn sich der Anteil der Unternehmen, die ihre Investitionsausgaben senken wol-

len, auf fünf Prozent mehr als halbiert, fällt der Investitionsklimaindikator der Großunternehmen

um sieben Punkte auf 26 Zähler.

Die höchste Investitionsbereitschaft ist den Unternehmen mit 20 bis 199 Beschäftigten

zuzuschreiben: Mehr als jedes vierte Unternehmen will mehr investieren (plus ein Punkt), nur

knapp jedes zehnte weniger (minus ein Punkt). Der Investitionsindikator der Unternehmen mit

bis zu 19 Mitarbeitern liegt zwar bei vergleichsweise niedrigen drei Zählern, jedoch hat sich der

Indikator seit Frühsommer 2014 immerhin um sechs Punkte erhöht.

Die mittelständische Verkehrswirtschaft meldet einen Stimmungsumschwung. Laut

IHK-Konjunkturumfrage steigt der Investitionsklimaindikator um 20 Punkte und liegt aktuell

bei positiven elf Zählern. Der Anteil der Unternehmen, die mehr investieren wollen, übersteigt

mit 28 Prozent nun den Anteil derjenigen, die weniger Investitionen planen (17 Prozent). Auch

die mittelständischen Einzelhändler fahren die Investitionsbudgets hoch: Nach dem negativen

Investitionssaldo im Frühsommer 2014 liegt dieser nun 15 Punkte höher bei positiven zehn Zäh-

lern. Den branchenweit höchsten Investitionsklimaindikator weist die mittelständische Finanz-,

Versicherungs- und Kreditwirtschaft mit 14 Zählern auf. Die Investitionsdynamik der indus-

triellen Mittelständler gerät ins Stocken, der Indikator verliert zwölf Punkte. Derzeit planen nur

19 Prozent der Industrieunternehmen mehr Investitionen (minus 14 Punkte), zwölf Prozent we-

niger (minus zwei Punkte).

15MITTELSTANDSBERICHT 2015INVESTITIONEN

INVESTITIONSINDIKATOR6 NACH BESCHÄFTIGTENGRÖSSENKLASSEN

6 Der Investitionsindikator wird aus den Antworten auf die Frage nach den geplanten Investitionen in den kommenden zwölf Monaten berechnet. Er ist der Saldo aus den positiven Antworten („zunehmend“) und den negativen Antworten („abnehmend“).

* JB: Jahresbeginn, FS: Frühsommer, HB: Herbst** Erklärung zur Trendaussage siehe Seite 21.

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

Großunternehmen

Mittelstand

26

9

*)

-60

-40

-20

0

20

40

60

200-499

Beschäftig

te20-199

Beschäftig

te1-19

Beschäftig

teMitte

lstand

Großunter-

nehmen

in P

roze

nt

Trend im Vergleich zur Vorjahres- umfrage **)

31 zunehmend

gleichbleibend

abnehmend64

5

23

63

14

21

61

18

26

65

9

20

66

14

16 MITTELSTANDSBERICHT 2015

EXPORT

EXPORT

Der Sinkflug des Euros wirkt sich positiv auf die Exporterwartungen des Mittelstands im

IHK-Bezirk Frankfurt am Main aus. Der IHK-Exportklimaindikator verdreifacht sich im Vergleich

zum Vorjahr auf 27 Zähler. Um zwölf Prozentpunkte auf 30 Prozent steigt der Anteil der Mittel-

ständler, die mit einem höheren Exportvolumen rechnen. Lediglich drei Prozent rechnen noch

mit sinkenden Ausfuhren (minus sechs Prozentpunkte). Der IHK-Exportklimaindikator der Groß-

unternehmen verliert hingegen deutlich: Obwohl weiterhin kein Unternehmen mit einem fallen-

den Exportvolumen rechnet, gehen nur noch 48 Prozent der großen Unternehmen von einem

zunehmenden Ausfuhrvolumen aus (minus 20 Prozentpunkte).

Unter den KMU sind wie im Vorjahr die Unternehmen mit 20 bis 199 Beschäftigten die

größten Optimisten: Hier erwarten 43 Prozent, dass die Exporte steigen (plus 15 Prozentpunkte),

der Anteil der Unternehmen, die sinkende Exporte erwarten, halbiert sich auf zwei Prozent. Einen

gewaltigen Sprung nach vorne machen die Unternehmen mit 200 bis 499 Beschäftigten: Deren

Exportsaldo legt ganze 68 Punkte auf 25 Zähler zu. In dieser Größenklasse gibt es kein Unter-

nehmen mehr, das von einem fallenden Exportvolumen ausgeht.

Ein Blick in die exportierenden Branchen zeigt, dass die Personenbezogenen Dienstleister mit

einem Exportklimaindex von 33 Zählern Spitzenreiter sind. Jedes dritte Unternehmen kalkuliert

mit höheren Exporteinnahmen (plus 33 Prozentpunkte) und weiterhin keines mit niedrigeren.

Auch die Exporterwartungen der Industrieunternehmen steigen leicht: 32 Prozent rechnen

mit mehr (plus zwei Prozentpunkte), nur fünf Prozent mit weniger Exporteinfuhren (minus

drei Prozent punkte).

17MITTELSTANDSBERICHT 2015EXPORT

EXPORTINDIKATOR7 NACH BESCHÄFTIGTENGRÖSSENKLASSEN

7 Der Exportindikator wird aus der Frage nach dem geplanten Exportvolumen in den kommenden zwölf Mo nate n berechnet. Er ist der Saldo aus den positiven Antworten („zunehmend“) und den negativen Antworten („abnehmen d“).

* JB: Jahresbeginn, FS: Frühsommer, HB: Herbst** Erklärung zur Trendaussage siehe Seite 21.

Indi

kato

rpun

kte

FS15

JB15

HB1

4

FS14

JB14

HB1

3

FS13

JB13

HB1

2

FS12

JB12

HB1

1

FS11

JB11

HB1

0

FS10

JB10

Großunternehmen

Mittelstand48

27

*)

-40

-20

0

20

40

60

80

200-499

Beschäftig

te20-199

Beschäftig

te1-19

Beschäftig

teMitte

lstand

Großunter-

nehmen

in P

roze

nt

Trend im Vergleich zur Vorjahres- umfrage **)

48 zunehmend

gleichbleibend

abnehmend52

30

67

3

18

77

5

43

55

2

25

75

18 MITTELSTANDSBERICHT 2015

FINANZIERUNG

FINANZIERUNG

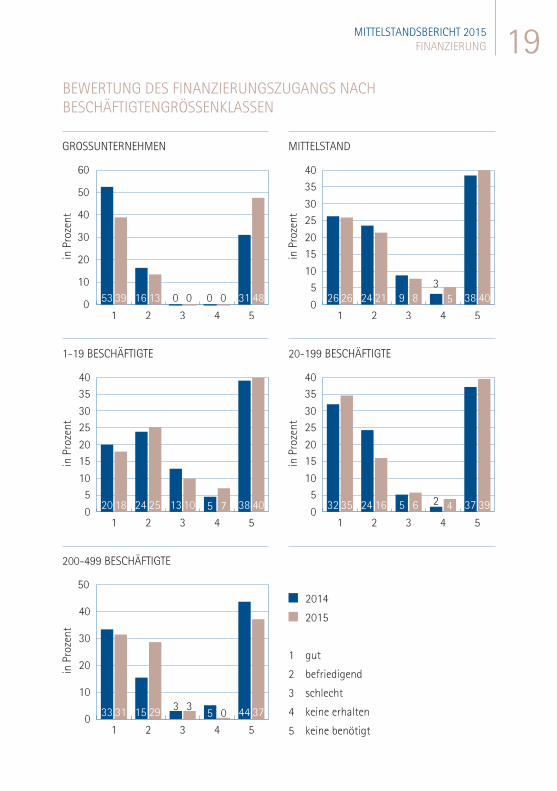

Die Mittelständler im IHK-Bezirk Frankfurt am Main bewerten den Zugang zur Finanzie-

rung etwas schlechter als in der Vorumfrage. Der Anteil der mittelständischen Unternehmen, die

von guten oder befriedigenden Finanzierungskonditionen berichten, sinkt um drei Punkte auf

47 Prozent. Um jeweils zwei Punkte steigt der Anteil der KMU, die keine Finanzierung benötigen

bzw. keine erhalten haben (40 bzw. fünf Prozent). In letzterem Fall bereiten vor allem die Sicher-

heiten Probleme (46 Prozent, plus elf Prozentpunkte).

Für die Großunternehmen verschlechtert sich die Finanzierungssituation deutlicher. Lag der

Anteil der Großunternehmen, die von einem guten Finanzierungszugang berichten, im Früh-

sommer 2014 noch bei 53 Prozent, so sind es jetzt nur 39 Prozent. Allerdings hat aktuell fast

jedes zweite Großunternehmen keinen Finanzierungsbedarf (48 Prozent).

Die verschiedenen Größenklassen des Mittelstands beurteilen die Finanzierungs bedingungen

unterschiedlich. So geben 18 Prozent der kleinsten Unternehmen an, einen guten Zugang zur

Finanzierung zu haben (minus zwei Punkte), bei den Unternehmen mit 20 bis 199 Beschäftigten

sind es mehr als ein Drittel (plus drei Prozentpunkte) und bei den größten KMU fällt der Anteil

um zwei Punkte auf 31 Prozent. Von einem schlechten Finanzierungszugang berichten jeweils

zehn Prozent (minus drei Prozentpunkte), sechs Prozent (plus ein Prozentpunkt) bzw. konstante

drei Prozent. Der Anteil der Unternehmen, die keine Finanzierung erhalten haben, steigt bei den

Unternehmen der unteren und mittleren Größenklassen um jeweils zwei Prozentpunkte auf sie-

ben bzw. vier Prozent. Jeweils etwa 40 Prozent der KMU mit bis zu 19 Mitarbeitern bzw. 20 bis

199 Mitarbeitern haben aktuell keinen Finanzierungsbedarf (jeweils plus zwei Prozentpunkte).

Bei den großen Mittelständlern sind es 37 Prozent (minus sieben Prozentpunkte).

19MITTELSTANDSBERICHT 2015FINANZIERUNG

BEWERTUNG DES FINANZIERUNGSZUGANGS NACHBESCHÄFTIGTENGRÖSSENKLASSEN

GROSSUNTERNEHMEN MITTELSTAND

1-19 BESCHÄFTIGTE 20-199 BESCHÄFTIGTE

200-499 BESCHÄFTIGTE

2014

2015

1 gut

2 befriedigend

3 schlecht

4 keine erhalten

5 keine benötigt

in P

roze

nt

0

10

20

30

40

50

60

54321

53 39 16 13 0 0 0 31 480in

Pro

zent

05

10152025303540

54321

26 26 24 21 93

5 38 408

in P

roze

nt

05

10152025303540

54321

20 18 24 25 13 5 7 38 4010

in P

roze

nt

05

10152025303540

54321

32 35 24 16 5 2 4 37 396

in P

roze

nt

0

10

20

30

40

50

54321

33 31 15 29 3 5 0 44 373

20 MITTELSTANDSBERICHT 2015

RISIKEN DER WIRTSCHAFTLICHEN ENTWICKLUNG

RISIKEN DER WIRTSCHAFTLICHEN ENTWICKLUNG

Der Mittelstand schätzt die Inlandsnachfrage trotz des derzeit blendenden Konsumklimas

weiterhin als größtes Risiko für seine wirtschaftliche Entwicklung ein (45 Prozent). Den Groß-

unternehmen bereitet die robuste Binnennachfrage dagegen deutlich weniger Sorgen als noch

vor einem Jahr. Der Anteil sinkt um elf Punkte auf 35 Prozent.

Sowohl von den KMU als auch von den Großunternehmen wird der Fachkräftemangel ver-

mehrt als Hindernis für die konjunkturelle Entwicklung genannt: Der Anteil der Mittelständler

steigt um einen Punkt auf 39 Prozent, der Anteil der Großunternehmen sogar um vier Punkte

auf 32 Prozent.

Die wirtschaftspolitischen Rahmenbedingungen treffen die KMU und die Großunternehmen

in unterschiedlichem Maße. Die KMU im IHK-Bezirk schätzen sie als ein geringeres Risiko ein

als noch vor 12 Monaten (35 Prozent, minus drei Prozentpunkte). Allerdings erreicht der Anteil

der Großunternehmen, denen die wirtschaftspolitischen Rahmenbedingungen Sorgen bereiten,

einen Rekordwert von 77 Prozent (plus 14 Prozentpunkte).

Der Rohstoffpreis hat sich nach dem Rekordtief zum Jahresbeginn auf einem vergleichs-

weise immer noch niedrigen Niveau eingependelt. Daher sehen in den Energie- und Rohstoff-

preisen deutlich weniger Unternehmen als zuvor einen Risikofaktor. Der Anteil der KMU fällt

im Vergleich zur Vorjahresumfrage um zehn Punkte auf 18 Prozent, bei den Großunternehmen

halbiert sich der Anteil sogar fast auf 22 Prozent.

21MITTELSTANDSBERICHT 2015RISIKEN DER WIRTSCHAFTLICHEN ENTWICKLUNG

RISIKEN FÜR DIE WIRTSCHAFTLICHE ENTWICKLUNG

TRENDAUSSAGEN

Veränderung des Saldos gegenüber

der Vorjahresumfrage...

... um mehr als 15 Punkte

... zwischen 15 und 7,5 Punkte

... zwischen 7,4 und -7,4 Punkte

... zwischen -7,5 und -15 Punkte

... um mehr als -15 Punkte

INFOS UND ANMELDUNG

Dr. Ralf Geruschkat

IHK Frankfurt am Main

Telefon 069 2197-1482

DER AUSSCHUSS KLEINE UND MITTLERE UNTERNEHMEN DERIHK FRANKFURT AM MAIN

Unternehmerinnen und Unternehmer, die

Interesse an einer Mitarbeit im KMU-

Ausschuss haben, können sich gerne bei

Dr. Ralf Geruschkat melden.

MITTELSTANDSDEFINITION DERIHK FRANKFURT AM MAIN

KMU: 1 bis 499 Beschäftigte

Großunternehmen:

500 und mehr Beschäftigte

0

10

20

30

40

50

60

70

80

Wechs

elkurs

Auslan

dsna

chfra

ge

Finan

zierun

g

Energ

ie- &

Rohsto

ffprei

se

Arbeits

koste

n

Wirtsch

aftsp

olitis

che

Rahmen

bedin

gung

en

Fach

kräfte

mange

l

Inlan

dsna

chfra

ge

Indi

kato

rpun

kte

45 35 4339 32 35 77 2235 18 1114 0 2413 12

Großunternehmen

Mittelstand

22 MITTELSTANDSBERICHT 2015

HERAUSGEBERIndustrie- und Handelskammer

Frankfurt am Main

Börsenplatz 4

60313 Frankfurt am Main

REDAKTIONDr. Ralf Geruschkat (verantwortlich)

Diana Schüler (Texte, Zahlen)

Eva Bilz (Texte, Zahlen)

Sabrina Siegmund (Grafik | Layout)

Geschäftsfeld Wirtschaftspolitik

und Metropolenentwicklung

KONTAKTDiana Schüler

Telefon 069 2197-1272

E-Mail [email protected]

DRUCKDruckerei Graphia Frankfurt Afred Huß & Co.

Frankfurt am Main

IMPRESSUM

BILDNACHWEISTitel: Gettyimages / photocanal25

Nachdruck – auch auszugsweise –

nur mit Quellenangabe gestattet,

Belegexemplar erbeten.

ISBN 978-3-925483-46-2

IHK Frankfurt am Main, Juni 2015

IMPRESSUM

www.frankfurt-main.ihk.de

Industrie- und Handelskammer

Frankfurt am Main

Börsenplatz 4

60313 Frankfurt am Main

IHK-Service-Center

Schillerstraße 11

60313 Frankfurt am Main

Telefon +49 69 2197–0

Telefax +49 69 2197–1424

IHK-Geschäftsstelle

Bad Homburg

Louisenstraße 105

61348 Bad Homburg

Telefon +49 6172 1210–0

Telefax +49 6172 22612

IHK-Geschäftsstelle

Hofheim

Kirschgartenstraße 6

65719 Hofheim

Telefon +49 6192 9647–0

Telefax +49 6192 28894