Mittwoch, 2. April 2014 1 - nfep.de · Mitglied des Vorstands GERLING Pensionsfonds AG Einrichtung...

71

Mittwoch, 2. April 2014 1

Transcript of Mittwoch, 2. April 2014 1 - nfep.de · Mitglied des Vorstands GERLING Pensionsfonds AG Einrichtung...

Mittwoch, 2. April 2014 1

Mittwoch, 2. April 2014 2

Vortrag am 31.03.2014 in Wiesbaden

Chance und Risiko der betrieblichen Altersversorgung

Mittwoch, 2. April 2014 3

Agenda

A / Ihre Referenten

B / Der Markt

C / Risiken erkennen und vermeiden

D / Betriebliche Vorsorge 2.0

Mittwoch, 2. April 2014 4

Agenda

A / Ihre Referenten

B / Der Markt

C / Risiken erkennen und vermeiden

D / Betriebliche Vorsorge 2.0

Mittwoch, 2. April 2014 5

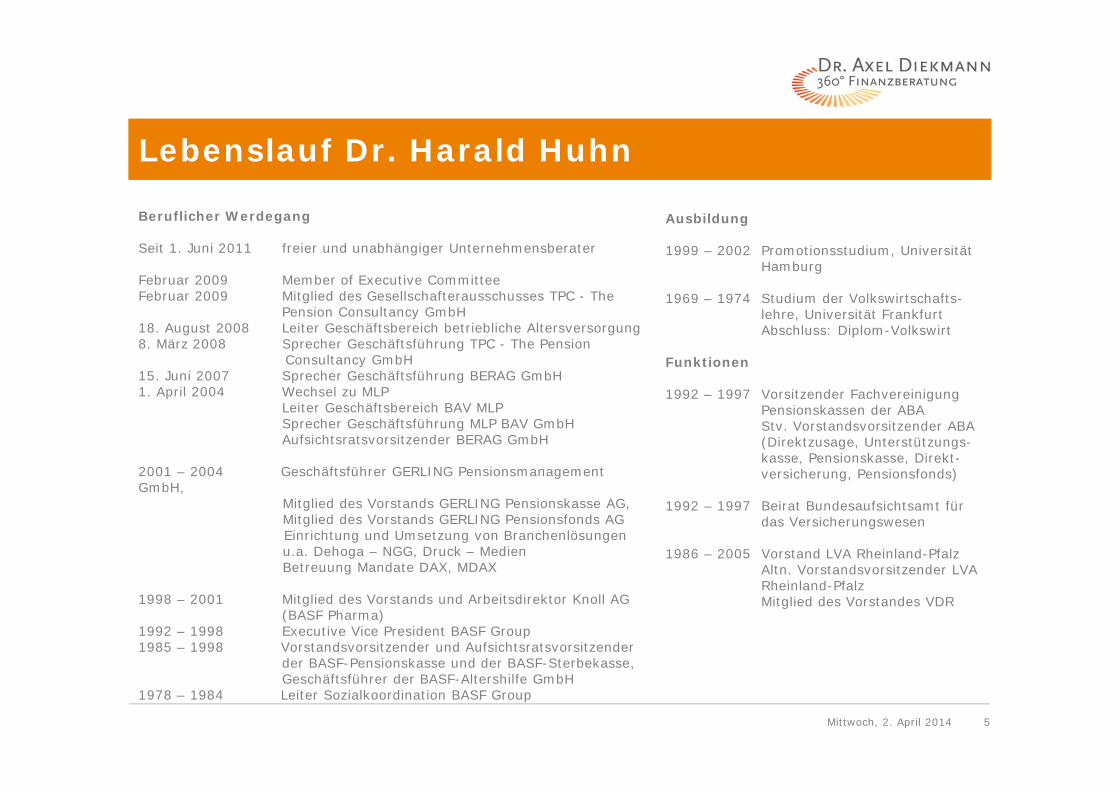

Lebenslauf Dr. Harald Huhn

Beruflicher Werdegang

Seit 1. Juni 2011 freier und unabhängiger Unternehmensberater

Februar 2009 Member of Executive CommitteeFebruar 2009 Mitglied des Gesellschafterausschusses TPC - The

Pension Consultancy GmbH18. August 2008 Leiter Geschäftsbereich betriebliche Altersversorgung8. März 2008 Sprecher Geschäftsführung TPC - The Pension

Consultancy GmbH15. Juni 2007 Sprecher Geschäftsführung BERAG GmbH1. April 2004 Wechsel zu MLP

Leiter Geschäftsbereich BAV MLPSprecher Geschäftsführung MLP BAV GmbHAufsichtsratsvorsitzender BERAG GmbH

2001 – 2004 Geschäftsführer GERLING Pensionsmanagement GmbH,

Mitglied des Vorstands GERLING Pensionskasse AG,Mitglied des Vorstands GERLING Pensionsfonds AGEinrichtung und Umsetzung von Branchenlösungen u.a. Dehoga – NGG, Druck – MedienBetreuung Mandate DAX, MDAX

1998 – 2001 Mitglied des Vorstands und Arbeitsdirektor Knoll AG (BASF Pharma)

1992 – 1998 Executive Vice President BASF Group1985 – 1998 Vorstandsvorsitzender und Aufsichtsratsvorsitzender

der BASF-Pensionskasse und der BASF-Sterbekasse,Geschäftsführer der BASF-Altershilfe GmbH

1978 – 1984 Leiter Sozialkoordination BASF Group

Ausbildung

1999 – 2002 Promotionsstudium, Universität Hamburg

1969 – 1974 Studium der Volkswirtschafts-lehre, Universität FrankfurtAbschluss: Diplom-Volkswirt

Funktionen

1992 – 1997 Vorsitzender Fachvereinigung Pensionskassen der ABAStv. Vorstandsvorsitzender ABA(Direktzusage, Unterstützungs-kasse, Pensionskasse, Direkt-versicherung, Pensionsfonds)

1992 – 1997 Beirat Bundesaufsichtsamt für das Versicherungswesen

1986 – 2005 Vorstand LVA Rheinland-PfalzAltn. Vorstandsvorsitzender LVA Rheinland-PfalzMitglied des Vorstandes VDR

Mittwoch, 2. April 2014 6

Curriculum Vitae

Dr. jur. Axel DiekmannGeboren am 22.02.1961 in HerfordVerheiratet: Ehefrau Annette Diekmann, Fachärztin für Gynäkologie 2 Kinder

08/1971 – 06/1980 Ravensberger Gymnasium in Herford; Abschluss: Abitur

07/1980 – 09/1981 Grundwehrdienst in Eutin, Bad Segeberg und Lübeck

10/1981 – 07/1988 Studium der Rechtswissenschaften an der Universität Bielefeld;Abschluss: 2. Staatsexamen Jura

09/1988 – 06/1990 Promotion zum Doktor der Rechtswissenschaften; parallel: Mitarbeit in der Rechtsanwaltskanzlei Heinrich in Herford

07/1990 – 12/2012 MLP Finanzdienstleistungen AG, Senior Executive Consultant, - Spezialist für „betriebliche Vorsorgesysteme“, - Geschäftsstellenleiter der Geschäftsstelle Bielefeld I und Aufbau des

Standortes Bielefeld mit zuletzt 32 Beratern und 8.300 Kunden

01/2013 – heute Inhaber der „Dr. Axel Diekmann 360° Finanzberatung“

Mittwoch, 2. April 2014 7

Agenda

A / Ihre Referenten

B / Der Markt

C / Risiken erkennen und vermeiden

D / Betriebliche Vorsorge 2.0

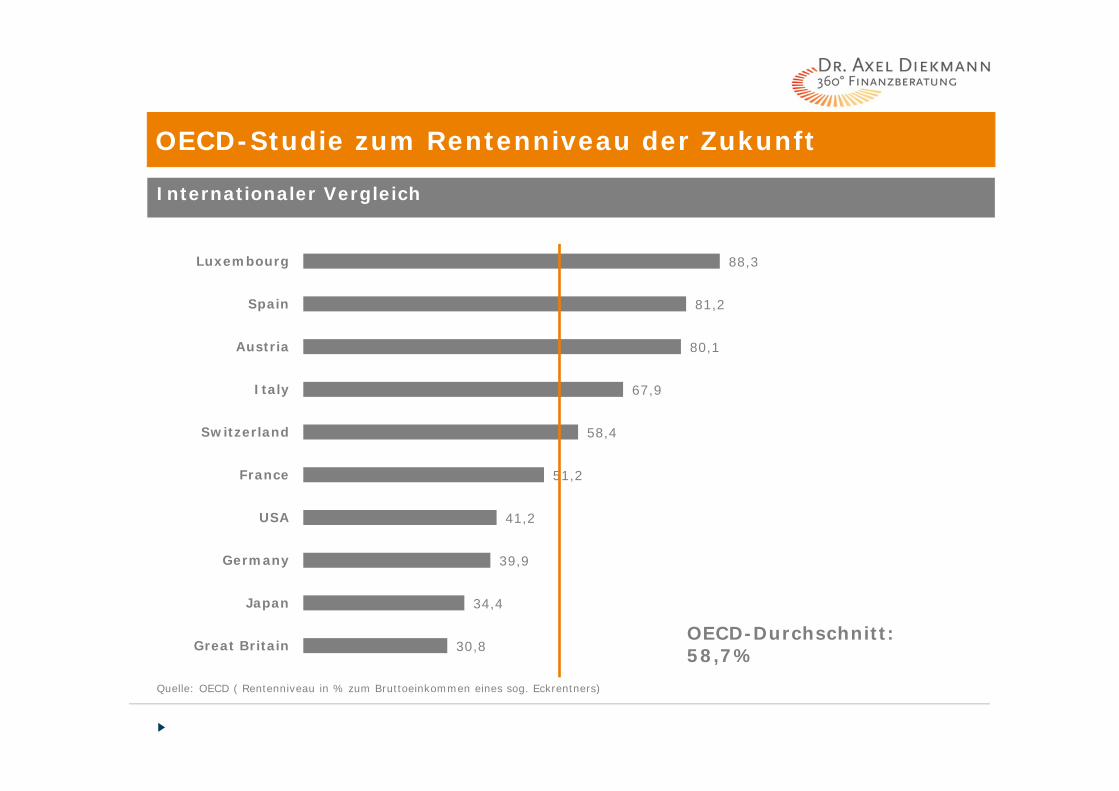

Internationaler Vergleich

30,8

34,4

39,9

41,2

51,2

58,4

67,9

80,1

81,2

88,3

Great Britain

Japan

Germany

USA

France

Switzerland

Italy

Austria

Spain

Luxembourg

OECD-Durchschnitt: 58,7%

Quelle: OECD ( Rentenniveau in % zum Bruttoeinkommen eines sog. Eckrentners)

OECD-Studie zum Rentenniveau der Zukunft

Seite 9

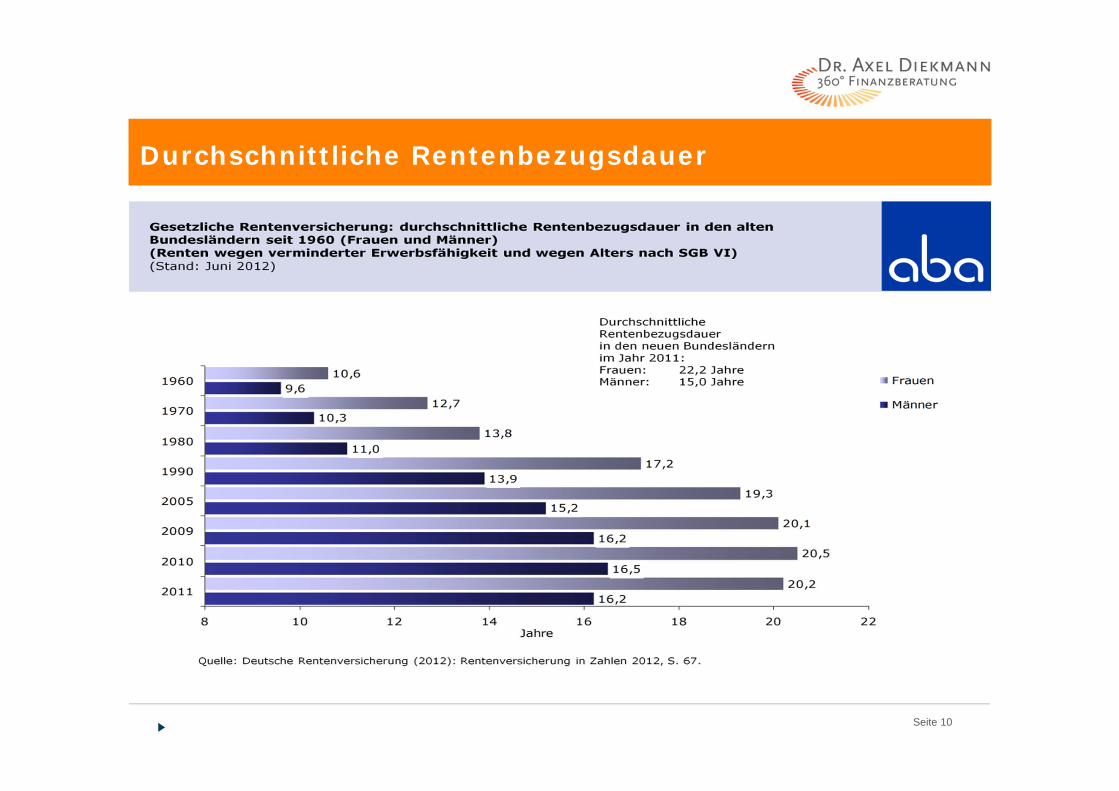

Durchschnittliche weitere Lebenserwartung

Seite 10

Durchschnittliche Rentenbezugsdauer

Seite 11

Erheblicher Rückstand in Deutschland bei der privaten Altersvorsorge

Auch bei der betrieblichen Altersvorsorge besteht Nachholbedarf im Vergleich zum Ausland

Insbesondere die überalternde Bevölkerungsstruktur und die zunehmende Rentenlücke erhöhen die Notwendigkeit zurEigenvorsorge

Private und betriebliche Altersversorgung sind ein wesentlicher Baustein in der 360° Finanzberatung

Quelle: Statistisches Bundesamt, Gruber and Wise, OECD

0

10

20

30

40

50

60

70

80

90

Deutschland Niederlande Schweiz UK USAStaatlicheAltersvorsorge Betriebliche

AltersvorsorgePrivateAltersvorsorge

Einkommensquelle von Rentnern je Haushalt in % (2 Personen-Haushalt)

Bedarf an nicht-staatlicher Altersversorgung steigt

Private und betriebliche Altersversorgung gewinnen immer mehr an Bedeutung

Seite 12Quelle: Statistisches Taschenbuch der Versicherungswirtschaft 2012

Versicherungsdurchdringung und Versicherungsdichte im Bereich „Leben“

2012 Versicherungsdurchdringung: Prämiein % des Bruttoinlandsprodukts

Versicherungsdichte: Prämie pro Kopf der Bevölkerung (US-Dollar)

EU-27 4,6 1506

davon:

Deutschland 3,1 1299

Belgien 5,4 2367

Frankreich 5,6 2239

Großbritannien 8,4 3256

Irland 6,5 3068

Italien 4,5 1473

Niederlande 3,8 1750

Österreich 2,1 991

Schweden 5,2 2866

Spanien 2,5 730

Schweiz 5,2 4121

USA 3,7 1808

Kanada 2,8 1493

Japan 9,2 4143

Südkorea 6,9 1578

Taiwan 15,0 3107

Australien 2,8 1988

Seite 13

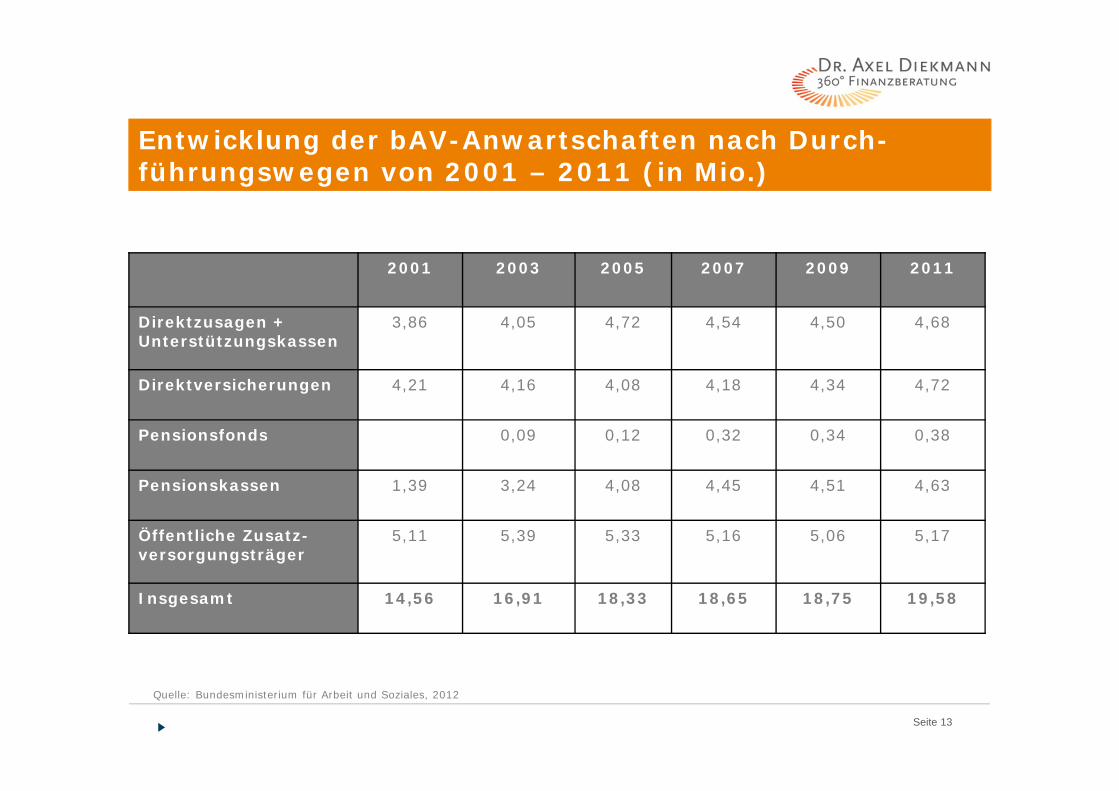

Entwicklung der bAV-Anwartschaften nach Durch-führungswegen von 2001 – 2011 (in Mio.)

2001 2003 2005 2007 2009 2011

Direktzusagen +Unterstützungskassen

3,86 4,05 4,72 4,54 4,50 4,68

Direktversicherungen 4,21 4,16 4,08 4,18 4,34 4,72

Pensionsfonds 0,09 0,12 0,32 0,34 0,38

Pensionskassen 1,39 3,24 4,08 4,45 4,51 4,63

Öffentliche Zusatz-versorgungsträger

5,11 5,39 5,33 5,16 5,06 5,17

Insgesamt 14,56 16,91 18,33 18,65 18,75 19,58

Quelle: Bundesministerium für Arbeit und Soziales, 2012

Seite 14

Verbreitungsgrad der bAV in Deutschland

Seite 15

Beschäftigte mit Entgeltumwandlung 2010

Seite 16

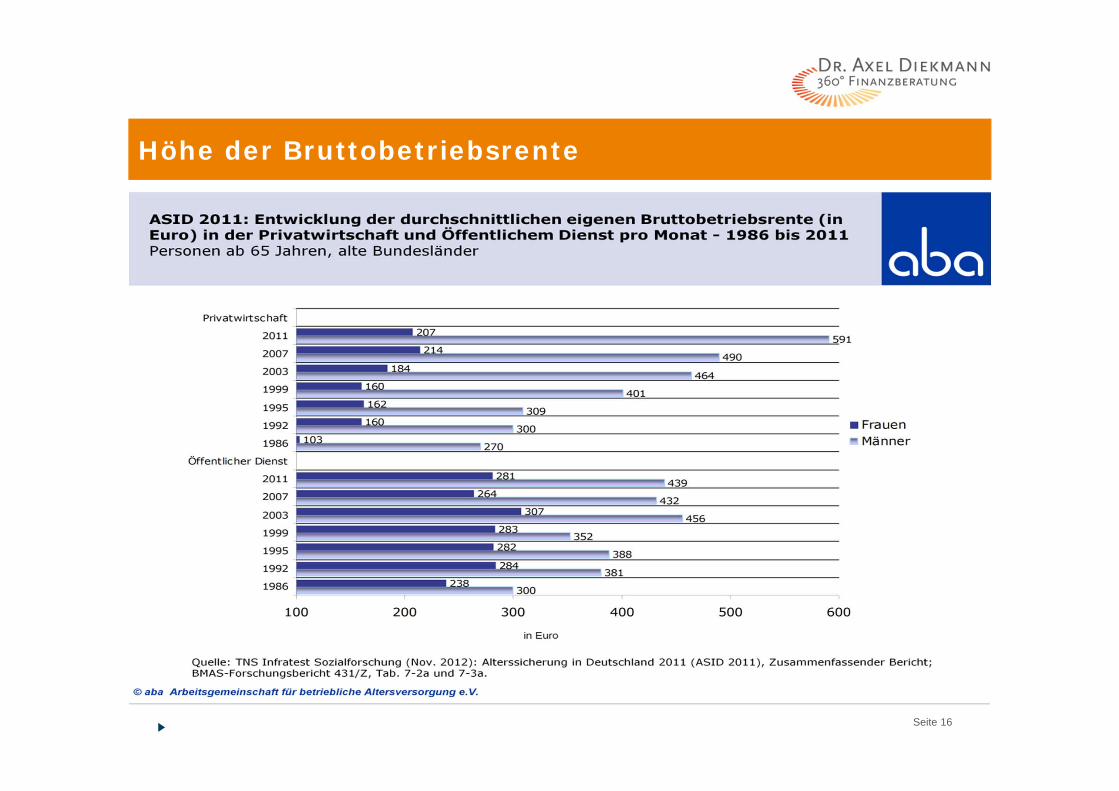

Höhe der Bruttobetriebsrente

Seite 17

Rentenhöhe – Frauen ab 65 Jahren

Seite 18

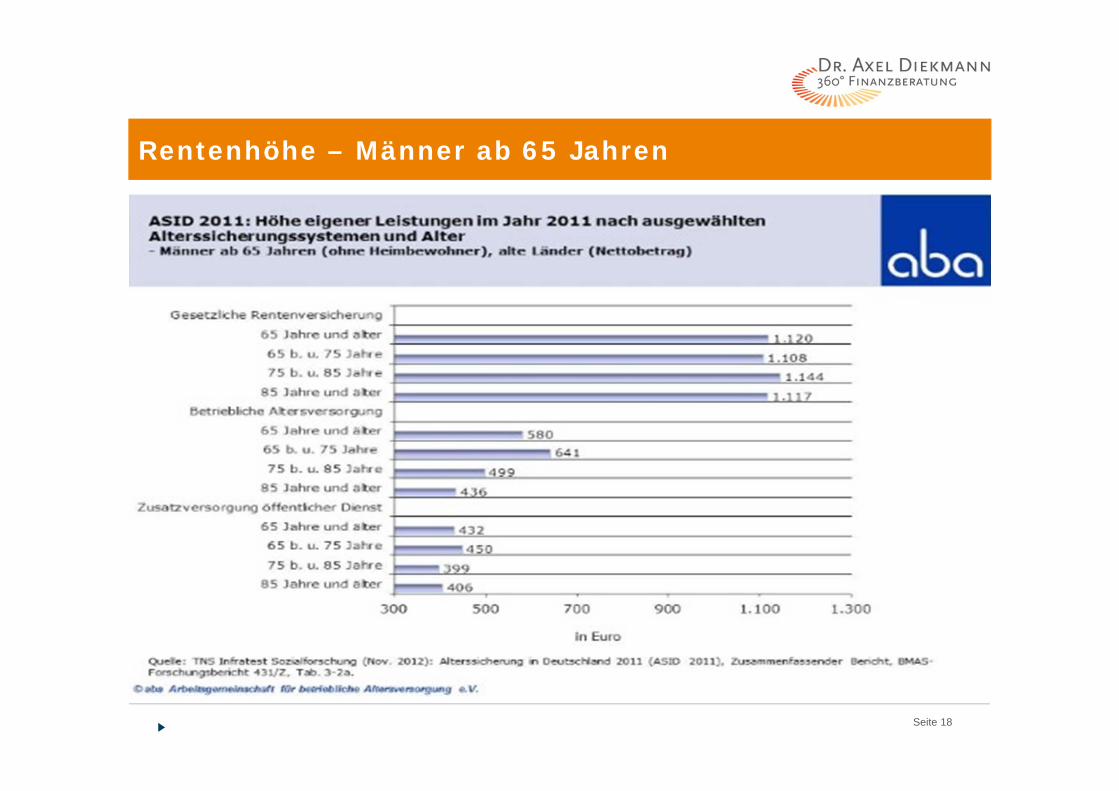

Rentenhöhe – Männer ab 65 Jahren

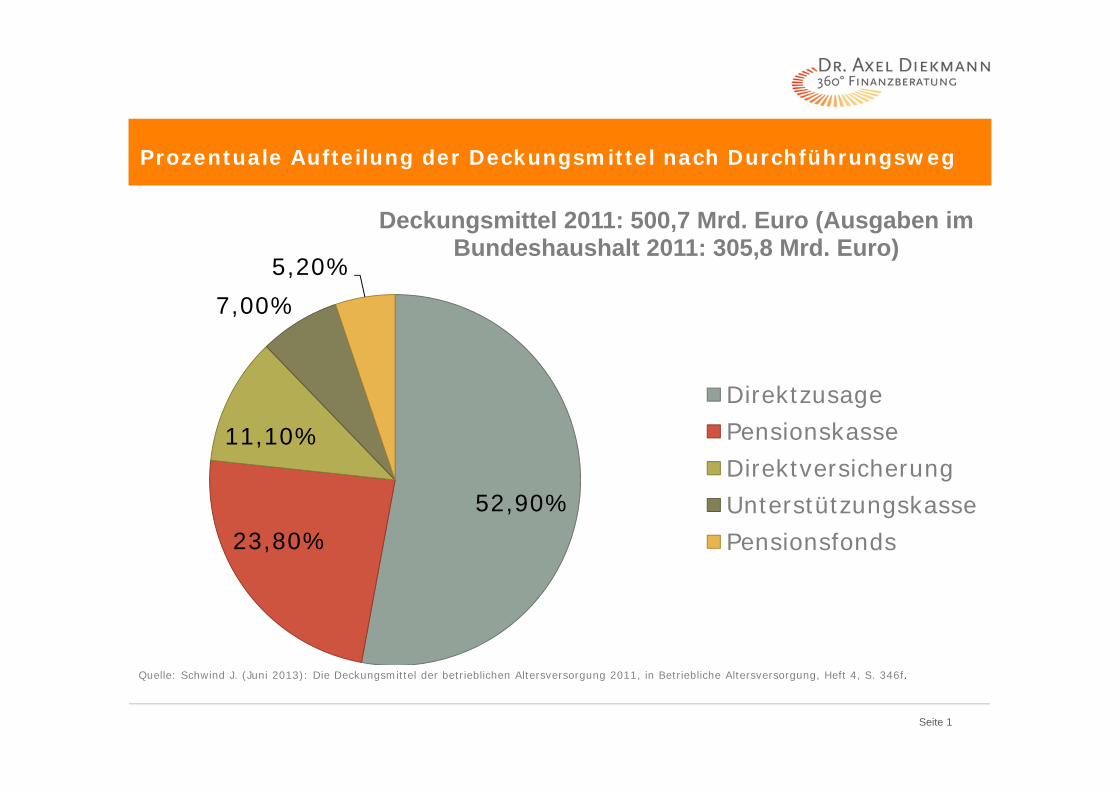

Quelle: Schwind J. (Juni 2013): Die Deckungsmittel der betrieblichen Altersversorgung 2011, in Betriebliche Altersversorgung, Heft 4, S. 346f.

Seite 1

Prozentuale Aufteilung der Deckungsmittel nach Durchführungsweg

52,90%23,80%

11,10%

7,00%5,20%

Deckungsmittel 2011: 500,7 Mrd. Euro (Ausgaben im Bundeshaushalt 2011: 305,8 Mrd. Euro)

DirektzusagePensionskasseDirektversicherungUnterstützungskassePensionsfonds

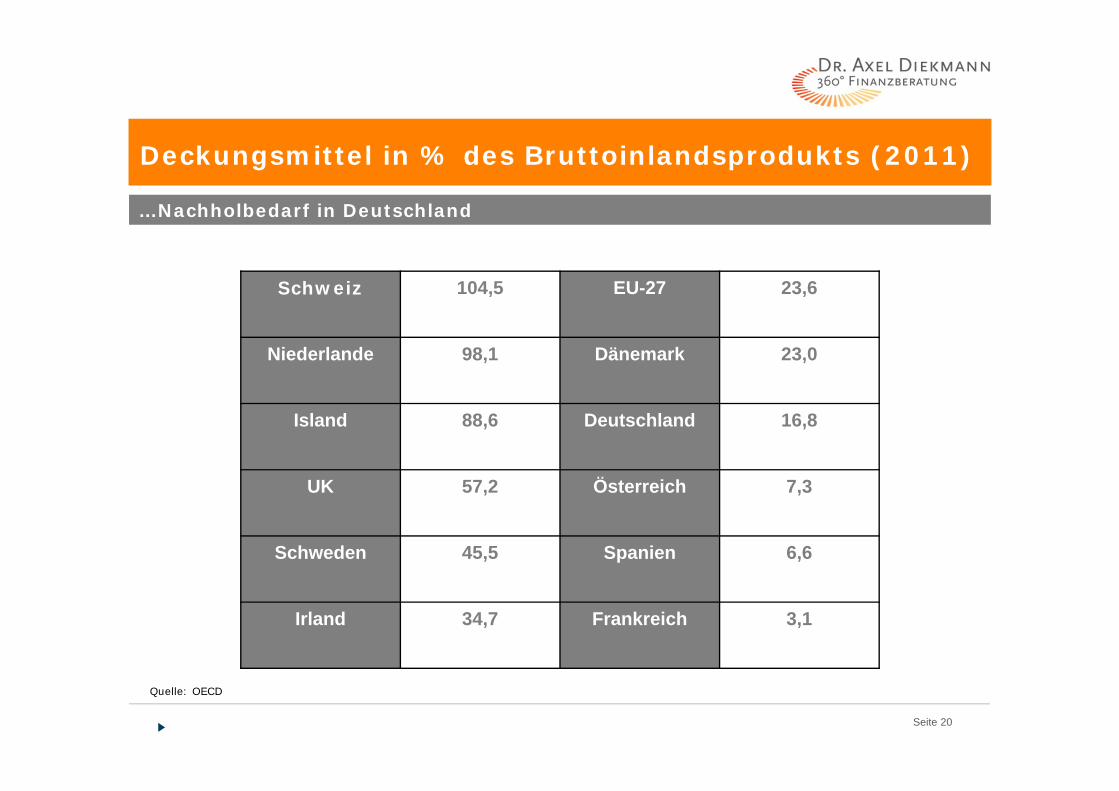

Seite 20

…Nachholbedarf in Deutschland

Deckungsmittel in % des Bruttoinlandsprodukts (2011)

Schweiz 104,5 EU-27 23,6

Niederlande 98,1 Dänemark 23,0

Island 88,6 Deutschland 16,8

UK 57,2 Österreich 7,3

Schweden 45,5 Spanien 6,6

Irland 34,7 Frankreich 3,1

Quelle: OECD

Seite 21

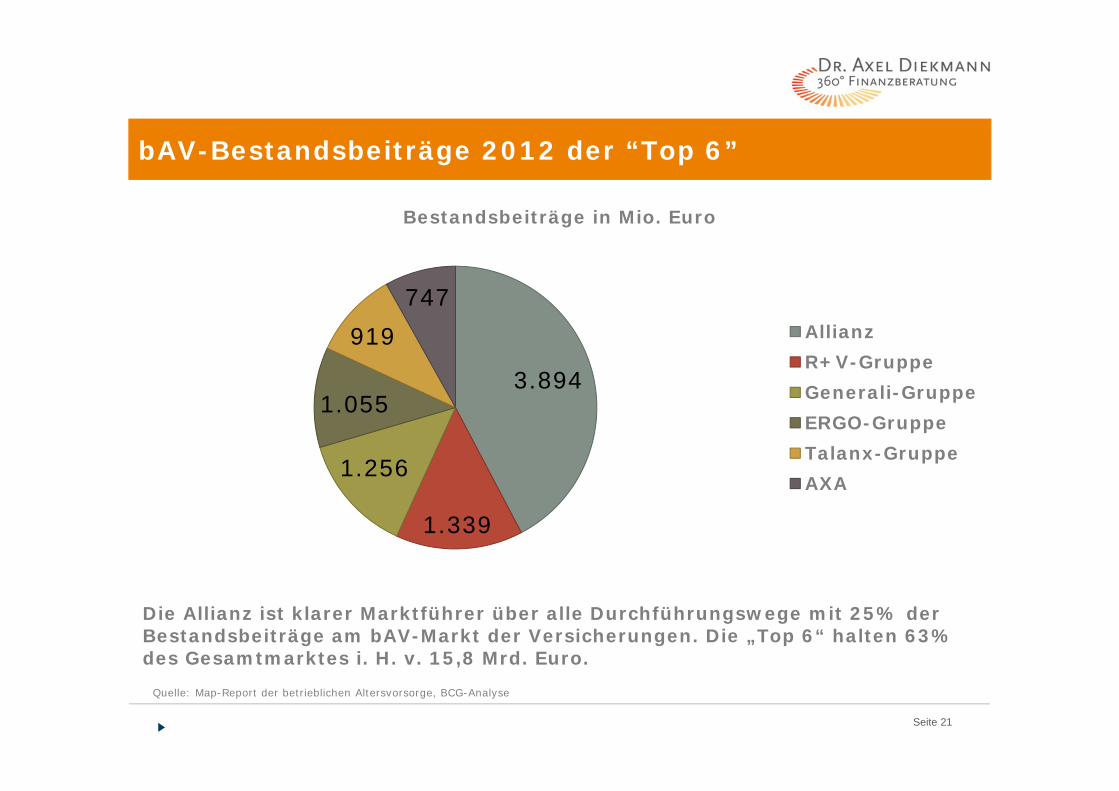

Quelle: Map-Report der betrieblichen Altersvorsorge, BCG-Analyse

bAV-Bestandsbeiträge 2012 der “Top 6”

Die Allianz ist klarer Marktführer über alle Durchführungswege mit 25% der Bestandsbeiträge am bAV-Markt der Versicherungen. Die „Top 6“ halten 63% des Gesamtmarktes i. H. v. 15,8 Mrd. Euro.

3.894

1.339

1.256

1.055

919747

Bestandsbeiträge in Mio. Euro

AllianzR+V-GruppeGenerali-GruppeERGO-GruppeTalanx-GruppeAXA

Mittwoch, 2. April 2014 22

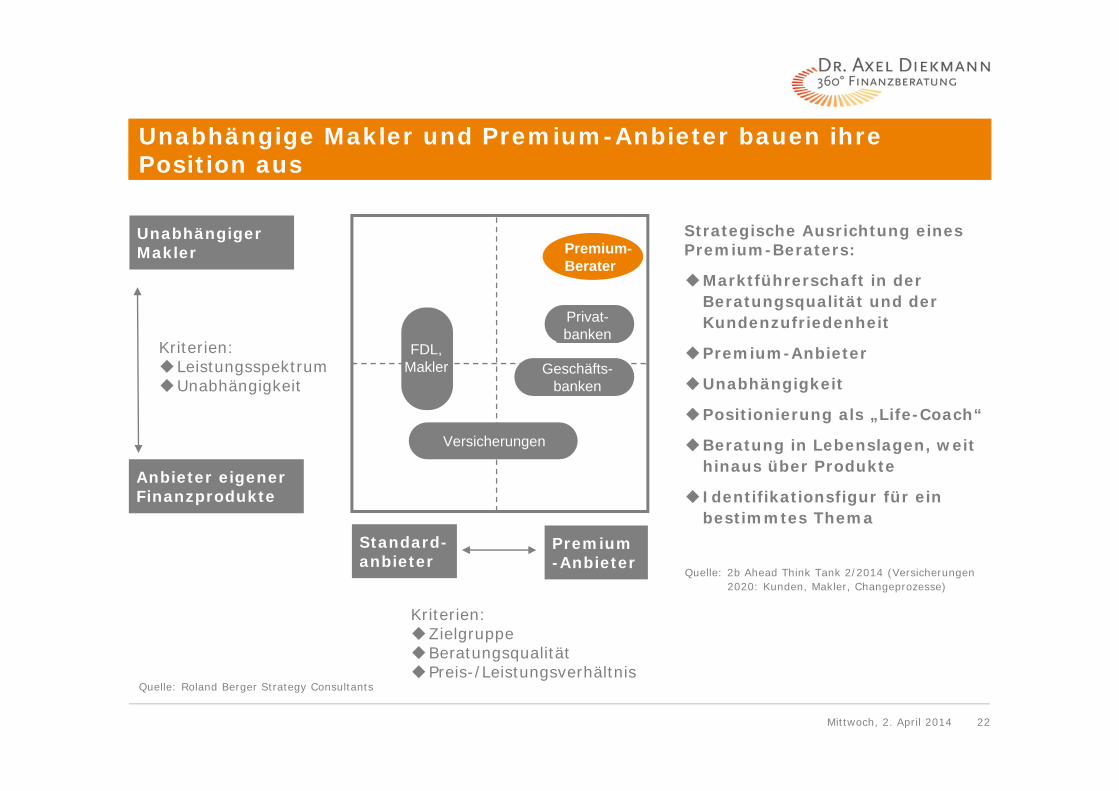

Unabhängige Makler und Premium-Anbieter bauen ihre Position aus

Premium-Berater

Privat-banken

Versicherungen

Standard-anbieter

Premium-Anbieter

Anbieter eigener Finanzprodukte

Kriterien:LeistungsspektrumUnabhängigkeit

FDL,Makler Geschäfts-

banken

Marktführerschaft in der Beratungsqualität und der Kundenzufriedenheit

Premium-Anbieter

Unabhängigkeit

Positionierung als „Life-Coach“

Beratung in Lebenslagen, weit hinaus über Produkte

Identifikationsfigur für ein bestimmtes Thema

Quelle: 2b Ahead Think Tank 2/2014 (Versicherungen 2020: Kunden, Makler, Changeprozesse)

Unabhängiger Makler

Kriterien:ZielgruppeBeratungsqualitätPreis-/Leistungsverhältnis

Strategische Ausrichtung eines Premium-Beraters:

Quelle: Roland Berger Strategy Consultants

Mittwoch, 2. April 2014 23

Agenda

A / Ihre Referenten

B / Der Markt

C / Risiken erkennen und vermeiden

D / Betriebliche Vorsorge 2.0

Mittwoch, 2. April 2014 24

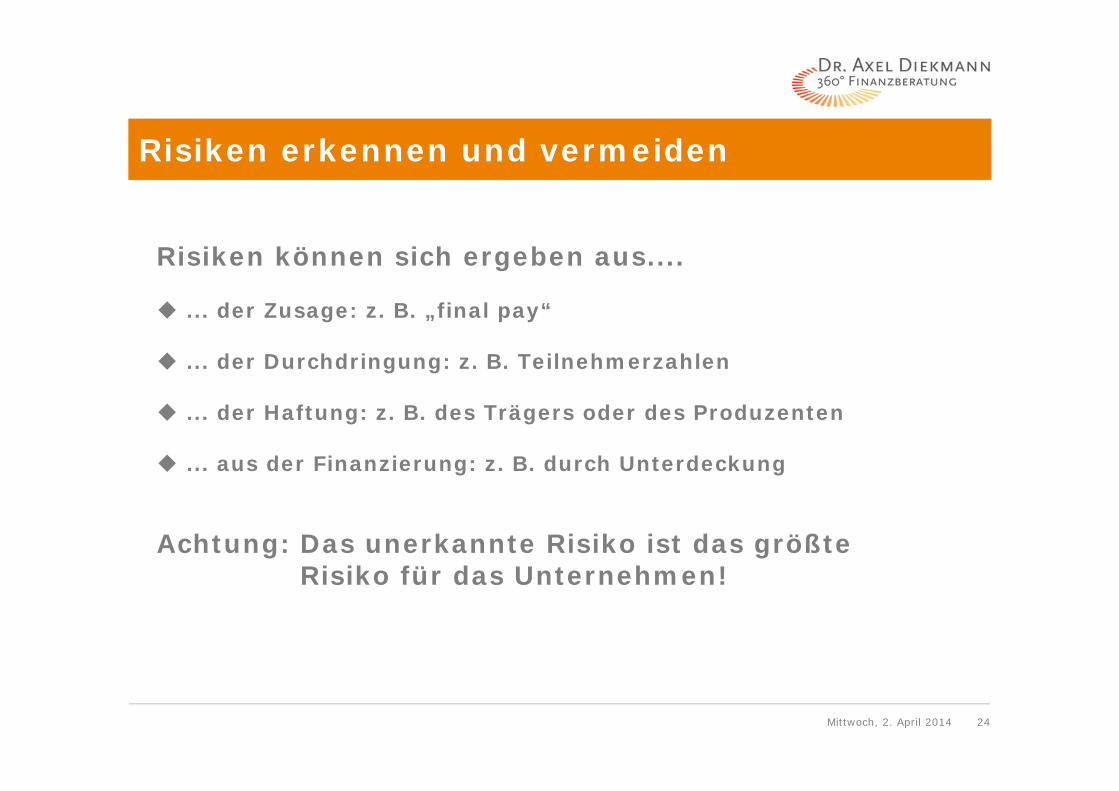

Risiken erkennen und vermeiden

Risiken können sich ergeben aus....

... der Zusage: z. B. „final pay“

... der Durchdringung: z. B. Teilnehmerzahlen

... der Haftung: z. B. des Trägers oder des Produzenten

... aus der Finanzierung: z. B. durch Unterdeckung

Achtung: Das unerkannte Risiko ist das größteRisiko für das Unternehmen!

Mittwoch, 2. April 2014 25

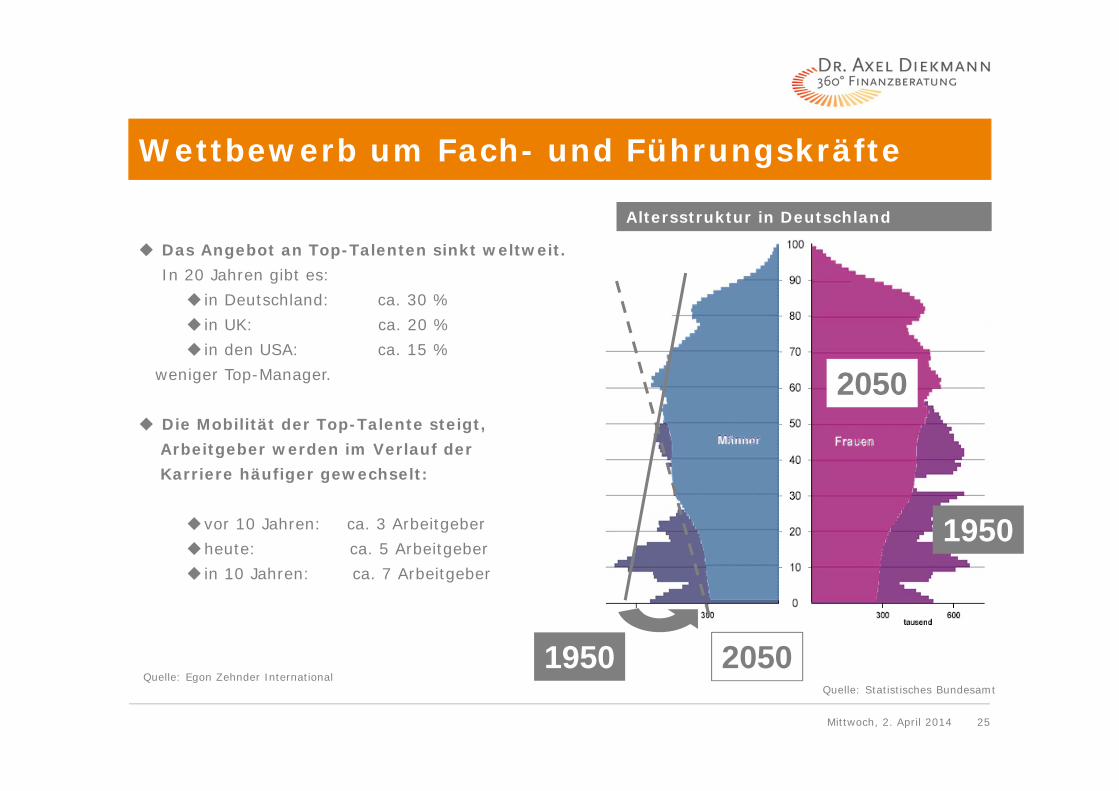

Wettbewerb um Fach- und Führungskräfte

Das Angebot an Top-Talenten sinkt weltweit.In 20 Jahren gibt es: in Deutschland: ca. 30 % in UK: ca. 20 % in den USA: ca. 15 %

weniger Top-Manager.

Die Mobilität der Top-Talente steigt, Arbeitgeber werden im Verlauf der Karriere häufiger gewechselt:

vor 10 Jahren: ca. 3 Arbeitgeberheute: ca. 5 Arbeitgeber in 10 Jahren: ca. 7 Arbeitgeber

1950

2050

1950 2050

Altersstruktur in Deutschland

Quelle: Egon Zehnder InternationalQuelle: Statistisches Bundesamt

Mittwoch, 2. April 2014 26

Pensionsrückstellungen im Verhältnis zur Bilanzsumme

Im Geschäftsjahr 2006

Mittwoch, 2. April 2014 27

IW: Betriebliche Altersversorgung als Personalzusatzkosten im Dienstleistungssektor 2007 – in % des Bruttolohns und -gehalts

1) Unternehmen mit 10 und mehr Beschäftigten; Entgelt für geleistete Arbeitszeit schließt auch erfolgs-und leistungsabhängige Sonderzahlungen ein.

2) Fest vereinbarte Sonderzahlungen wie Vermögensbildung, Weihnachtsgeld, zusätzliches Urlaubsgeld und Ähnliches. 3) Einschließlich Aufstockungsbeträge zu Lohn und Gehalt sowie zur Rentenversicherung für Personen in Altersteilzeit;

einschließlich Aufwendungen für sonstige Vorsorgeeinrichtungen.4) Summe aus Entgelt für geleistete Arbeitszeit und Personalzusatzkosten.

Quelle: Statistisches Bundesamt; Schröder, C. (2008): Die Struktur der Arbeitskosten in der deutschen Wirtschaft, in: IW-Trends (2008), Heft 2, Tab. 5.

Deutschland, je Arbeitnehmer

Seite 28

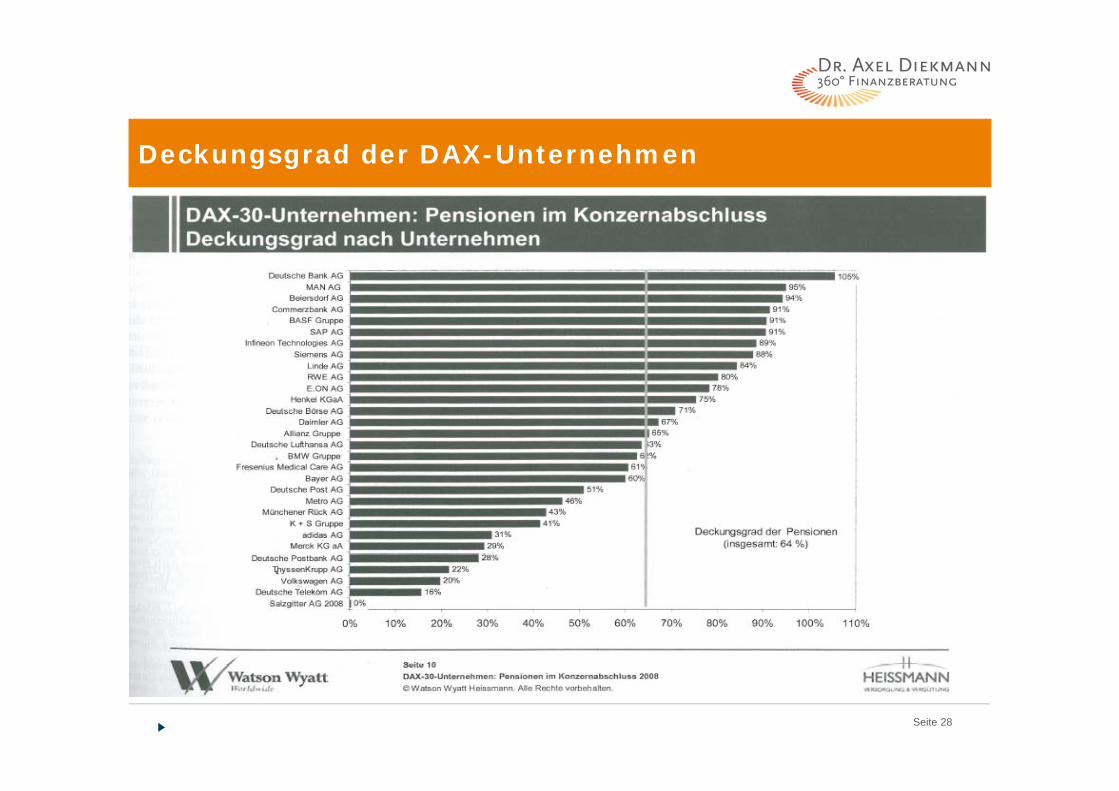

Deckungsgrad der DAX-Unternehmen

Seite 29

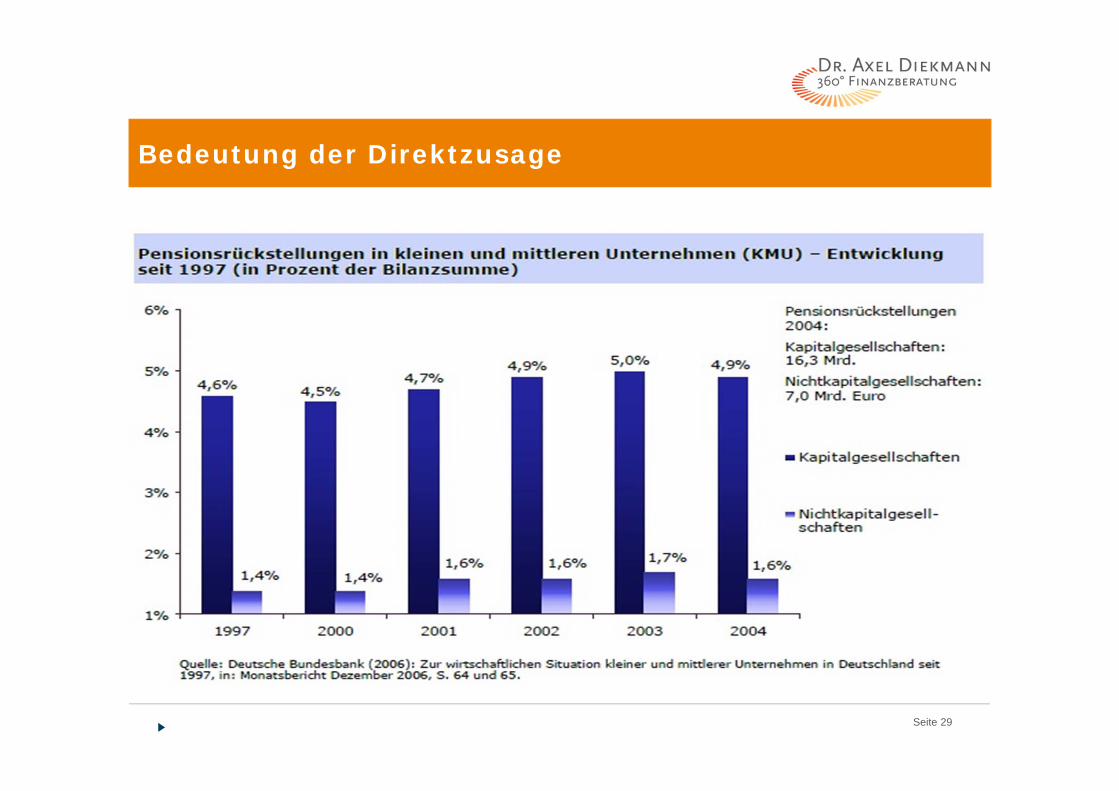

Bedeutung der Direktzusage

Seite 30

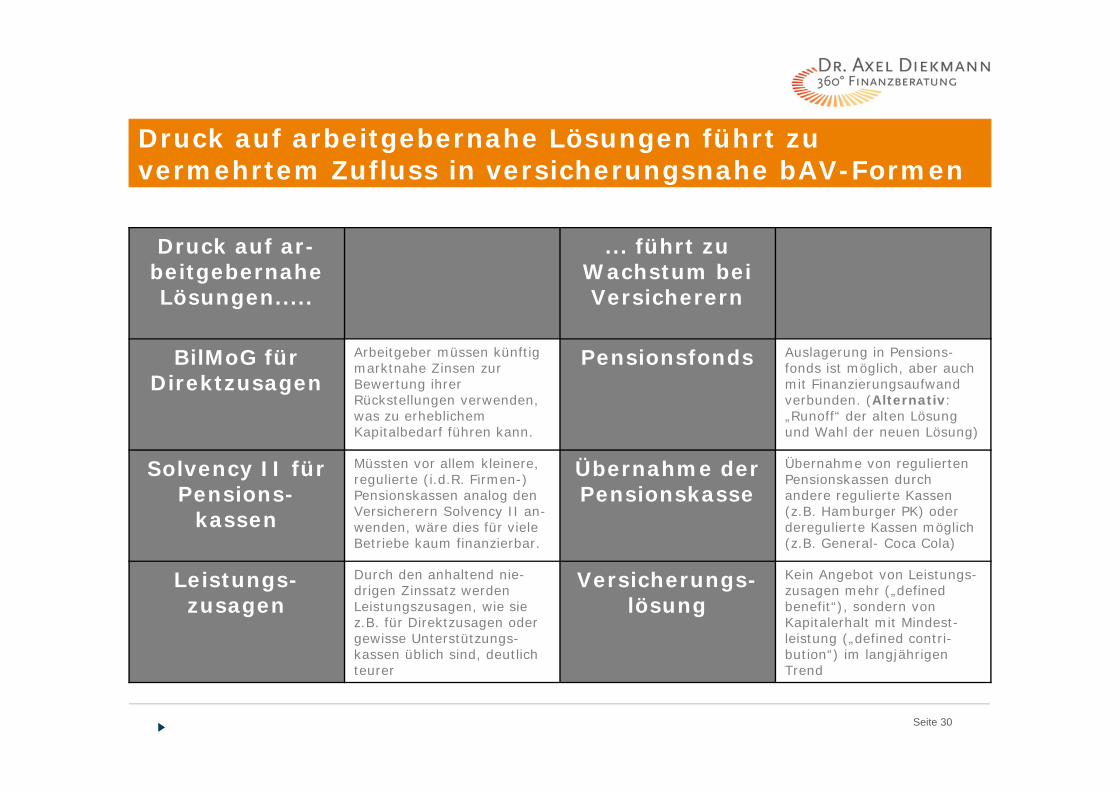

Druck auf arbeitgebernahe Lösungen führt zu vermehrtem Zufluss in versicherungsnahe bAV-Formen

Druck auf ar-beitgebernaheLösungen.....

... führt zu Wachstum bei Versicherern

BilMoG für Direktzusagen

Arbeitgeber müssen künftig marktnahe Zinsen zur Bewertung ihrer Rückstellungen verwenden, was zu erheblichem Kapitalbedarf führen kann.

Pensionsfonds Auslagerung in Pensions-fonds ist möglich, aber auch mit Finanzierungsaufwand verbunden. (Alternativ: „Runoff“ der alten Lösung und Wahl der neuen Lösung)

Solvency II für Pensions-

kassen

Müssten vor allem kleinere, regulierte (i.d.R. Firmen-) Pensionskassen analog den Versicherern Solvency II an-wenden, wäre dies für viele Betriebe kaum finanzierbar.

Übernahme der Pensionskasse

Übernahme von regulierten Pensionskassen durchandere regulierte Kassen (z.B. Hamburger PK) oder deregulierte Kassen möglich (z.B. General- Coca Cola)

Leistungs-zusagen

Durch den anhaltend nie-drigen Zinssatz werdenLeistungszusagen, wie sie z.B. für Direktzusagen oder gewisse Unterstützungs-kassen üblich sind, deutlich teurer

Versicherungs-lösung

Kein Angebot von Leistungs-zusagen mehr („definedbenefit“), sondern von Kapitalerhalt mit Mindest-leistung („defined contri-bution“) im langjährigen Trend

Seite 31

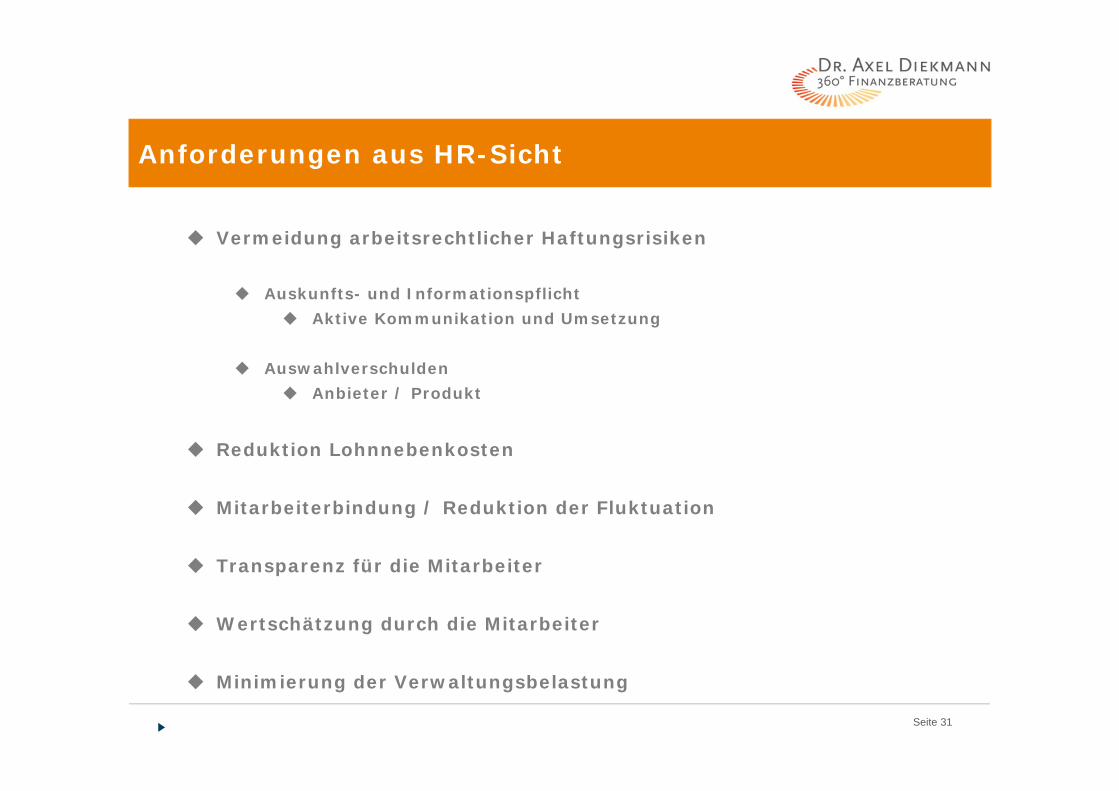

Anforderungen aus HR-Sicht

Vermeidung arbeitsrechtlicher Haftungsrisiken

Auskunfts- und Informationspflicht Aktive Kommunikation und Umsetzung

Auswahlverschulden Anbieter / Produkt

Reduktion Lohnnebenkosten

Mitarbeiterbindung / Reduktion der Fluktuation

Transparenz für die Mitarbeiter

Wertschätzung durch die Mitarbeiter

Minimierung der Verwaltungsbelastung

Seite 32

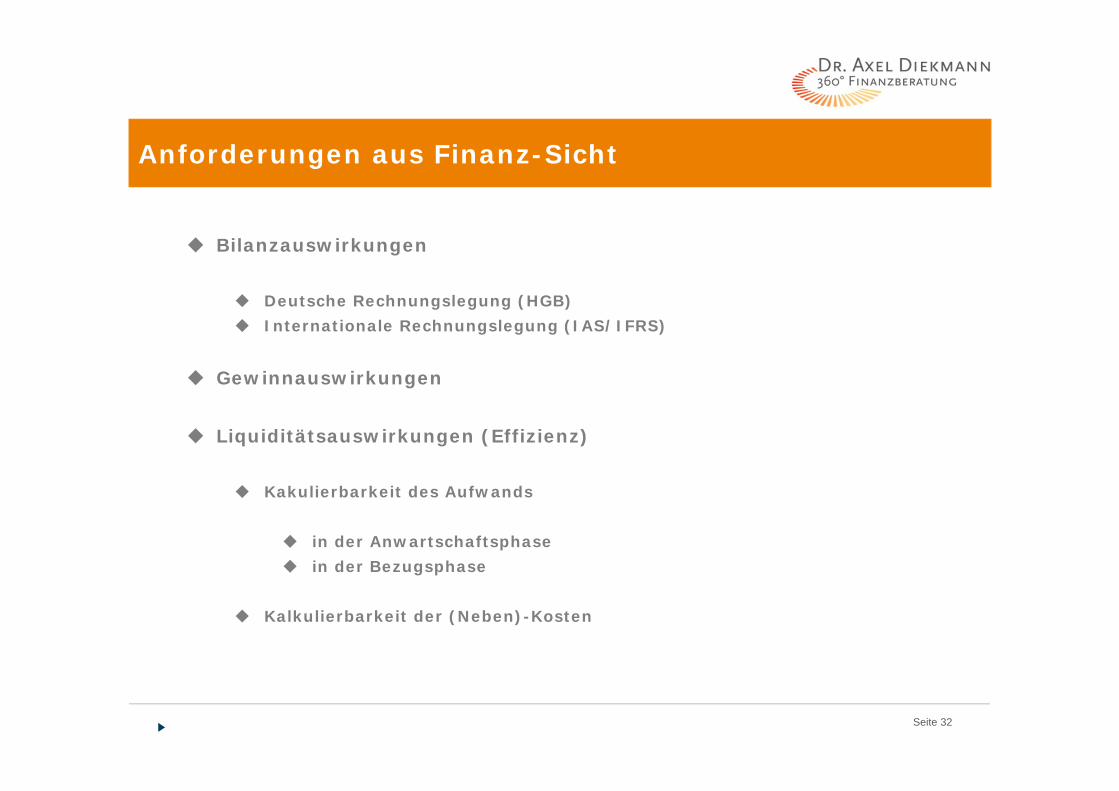

Anforderungen aus Finanz-Sicht

Bilanzauswirkungen

Deutsche Rechnungslegung (HGB) Internationale Rechnungslegung (IAS/IFRS)

Gewinnauswirkungen

Liquiditätsauswirkungen (Effizienz)

Kakulierbarkeit des Aufwands

in der Anwartschaftsphase in der Bezugsphase

Kalkulierbarkeit der (Neben)-Kosten

Seite 33

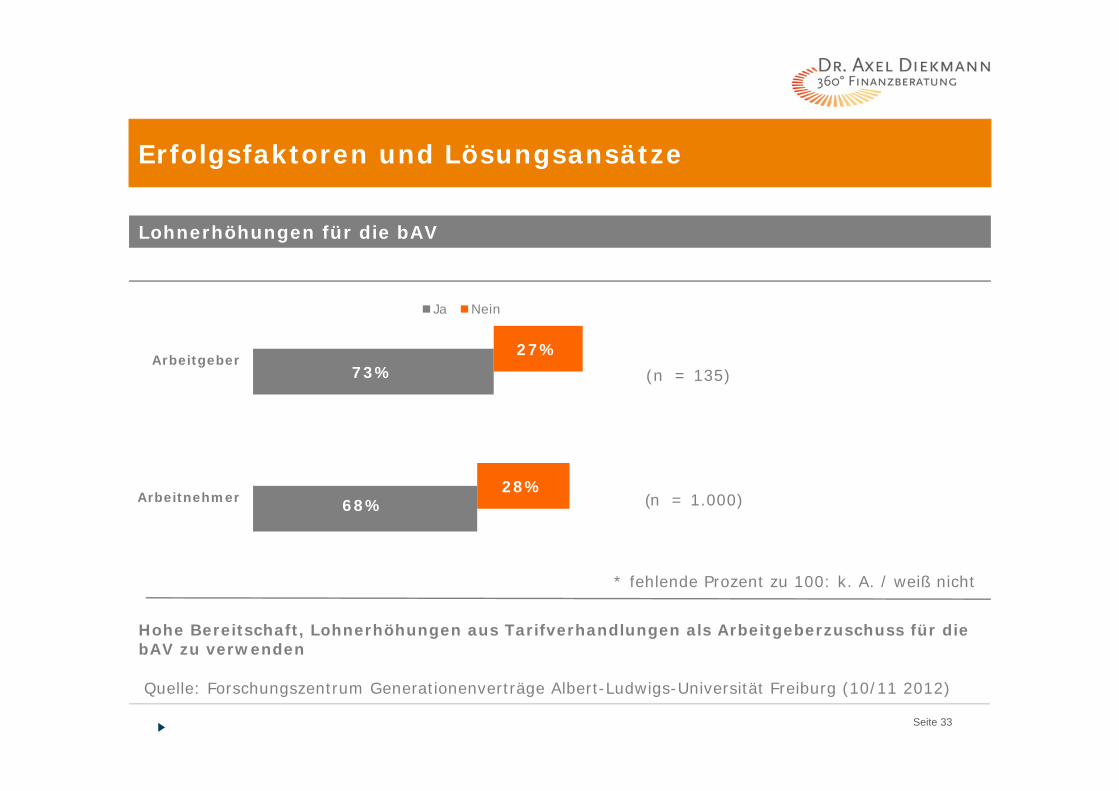

68%

73%

28%

27%

Arbeitnehmer

Arbeitgeber

Ja Nein

Quelle: Forschungszentrum Generationenverträge Albert-Ludwigs-Universität Freiburg (10/11 2012)

* fehlende Prozent zu 100: k. A. / weiß nicht

(n = 135)

(n = 1.000)

Erfolgsfaktoren und Lösungsansätze

Hohe Bereitschaft, Lohnerhöhungen aus Tarifverhandlungen als Arbeitgeberzuschuss für die bAV zu verwenden

Lohnerhöhungen für die bAV

Seite 34

Erfolgsfaktoren und Lösungsansätze

VL-Sparen bAV

Bruttogehalt € 2.500 € 2.500

VermögenswirksameLeistungen (VL)

+ € 40 + € 40

Umwandlung VL in bAV € 0 - € 40

zusätzlicheUmwandlung in bAV

€ 0 - € 53

Gesamt-Bruttogehalt

€ 2.540 € 2.447

Steuern (2014) - € 386 - € 364

Sozialabgaben (2014) - € 519 - € 503

Einzahlung in VL-Vertrag

- € 40 € 0

Nettoauszahlung € 1.595 € 1.595

Anlage € 40 € 93

Bessere Vorsorge durchbessere Beratung

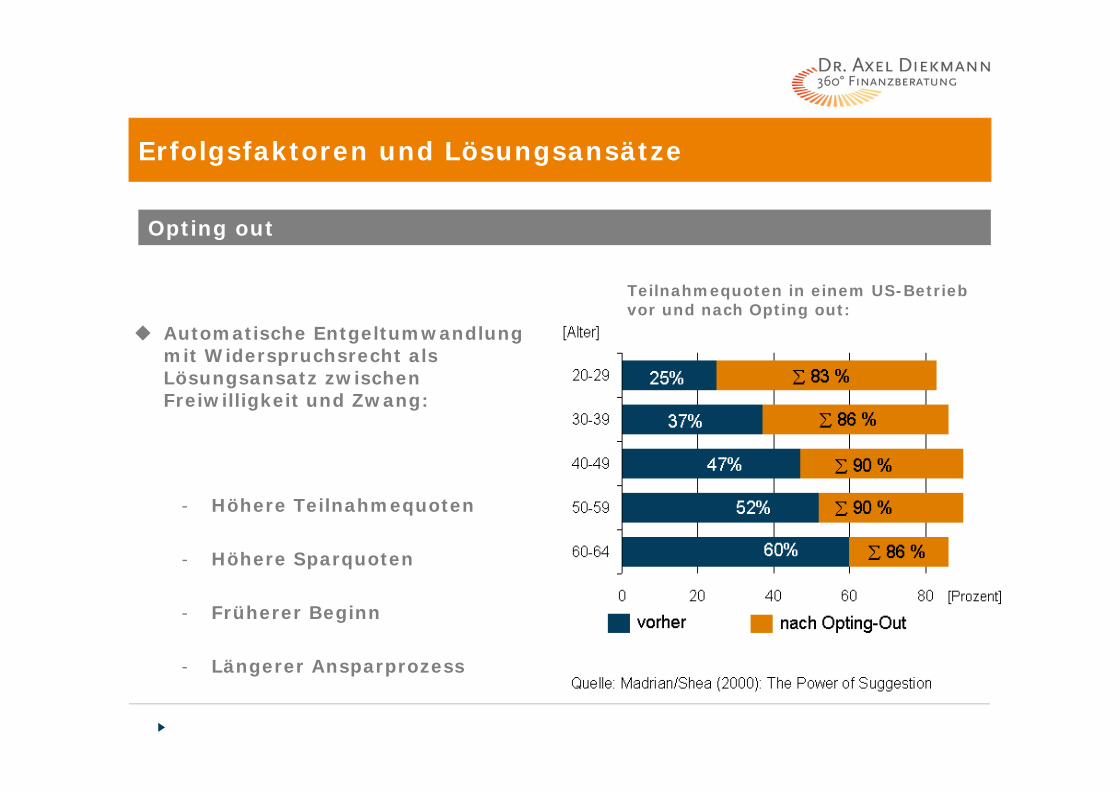

Automatische Entgeltumwandlung mit Widerspruchsrecht als Lösungsansatz zwischen Freiwilligkeit und Zwang:

- Höhere Teilnahmequoten

- Höhere Sparquoten

- Früherer Beginn

- Längerer Ansparprozess

Erfolgsfaktoren und Lösungsansätze

Opting out

Teilnahmequoten in einem US-Betriebvor und nach Opting out:

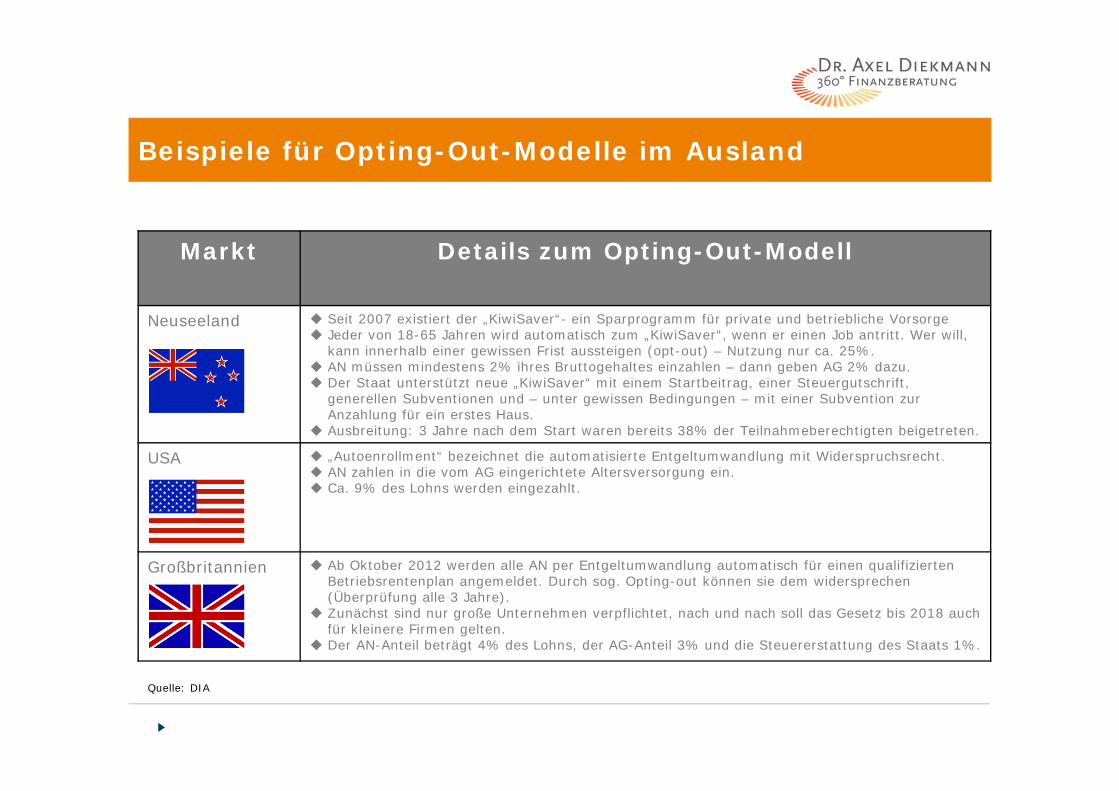

Beispiele für Opting-Out-Modelle im Ausland

Markt Details zum Opting-Out-Modell

Neuseeland Seit 2007 existiert der „KiwiSaver“- ein Sparprogramm für private und betriebliche Vorsorge Jeder von 18-65 Jahren wird automatisch zum „KiwiSaver“, wenn er einen Job antritt. Wer will,

kann innerhalb einer gewissen Frist aussteigen (opt-out) – Nutzung nur ca. 25%. AN müssen mindestens 2% ihres Bruttogehaltes einzahlen – dann geben AG 2% dazu. Der Staat unterstützt neue „KiwiSaver“ mit einem Startbeitrag, einer Steuergutschrift,

generellen Subventionen und – unter gewissen Bedingungen – mit einer Subvention zur Anzahlung für ein erstes Haus.

Ausbreitung: 3 Jahre nach dem Start waren bereits 38% der Teilnahmeberechtigten beigetreten.

USA „Autoenrollment“ bezeichnet die automatisierte Entgeltumwandlung mit Widerspruchsrecht. AN zahlen in die vom AG eingerichtete Altersversorgung ein. Ca. 9% des Lohns werden eingezahlt.

Großbritannien Ab Oktober 2012 werden alle AN per Entgeltumwandlung automatisch für einen qualifizierten Betriebsrentenplan angemeldet. Durch sog. Opting-out können sie dem widersprechen (Überprüfung alle 3 Jahre).

Zunächst sind nur große Unternehmen verpflichtet, nach und nach soll das Gesetz bis 2018 auch für kleinere Firmen gelten.

Der AN-Anteil beträgt 4% des Lohns, der AG-Anteil 3% und die Steuererstattung des Staats 1%.

Quelle: DIA

Seite 37

In der bAV sind arbeits-, steuer-, sozialversicherungs- undinsolvenzrechtliche Rahmenbedingungen zu beachten.

Stellen Sie sich vor, was passieren könnte, wenn Sie einefalsche Entscheidung treffen – z. B. bei der Produktauswahl.

Würden Sie in einen Fahr-stuhl einsteigen, der kein Sicherungsseil hat?

Erfolgsfaktoren und Lösungsansätze

Haftungsminimierung

Seite 38

Mehranbietermodelle und Konsortiallösungen helfen, das Ausfallrisiko eines einzelnen Produktpartners und somit die Haftung zu reduzieren.

Manchmal ist es besser,mehrere Partner zu haben!

Erfolgsfaktoren und Lösungsansätze

Risikomanagement

Mittwoch, 2. April 2014 39

Erfolgsfaktoren und Lösungsansätze

Basel II und Ratings

Fremdkapitalkosten

Börsengang

Internationaler Kapitalmarkt

IAS-Konzernabschluss

Verbesserte Kennziffern

Bilanzverkürzung

Ausfinanzierung und Enthaftung

Unternehmensverkauf

Unternehmensnachfolge

Liquidation

Abfindung

Rückdeckungsversicherung (Plan Assets)

Contractual Trust Arrangement(CTA-Modell)

Rentnergesellschaft(Spaltung nach UmwG)

Pensionsgesellschaft(Schuldbeitritts-Modell)

Durchführungswegwechsel(Übertragung auf Unterstützungskasse und /oder Pensionsfonds)

Outsourcing von Pensionsverpflichtungen:Motive Varianten

Mittwoch, 2. April 2014 40

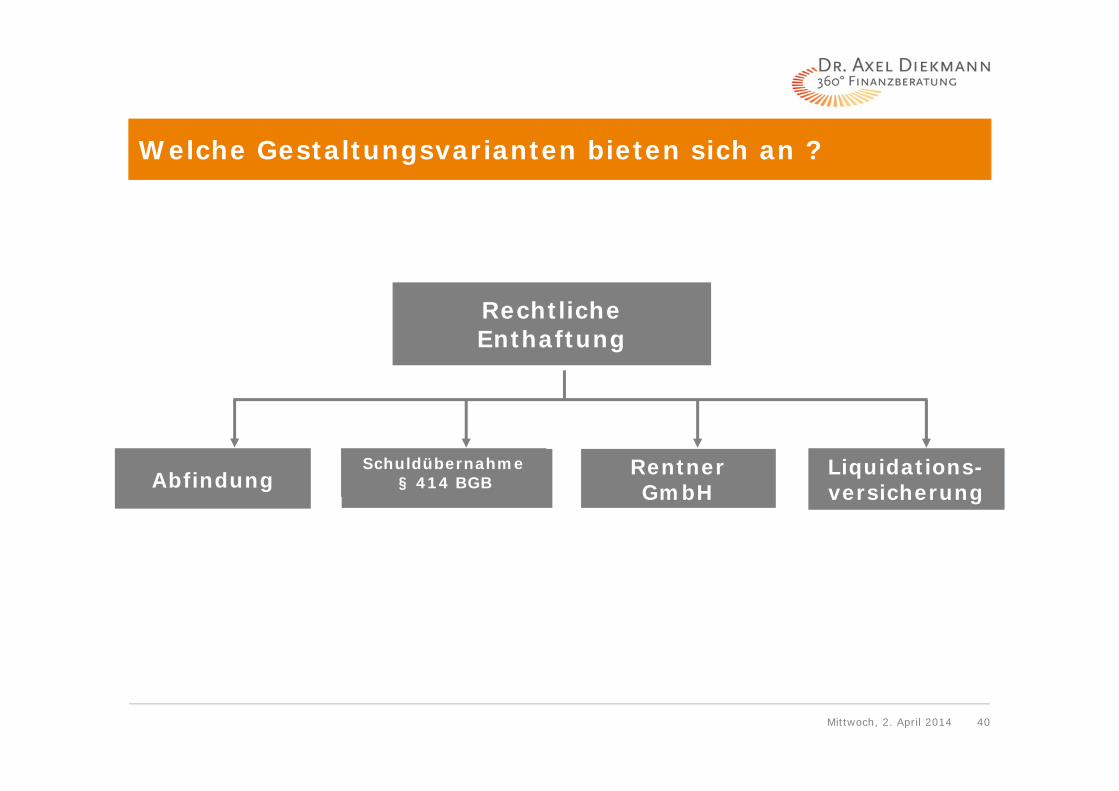

Welche Gestaltungsvarianten bieten sich an ?

Rechtliche Enthaftung

AbfindungSchuldübernahme

§ 414 BGBRentner GmbH

Liquidations-versicherung

Mittwoch, 2. April 2014 41

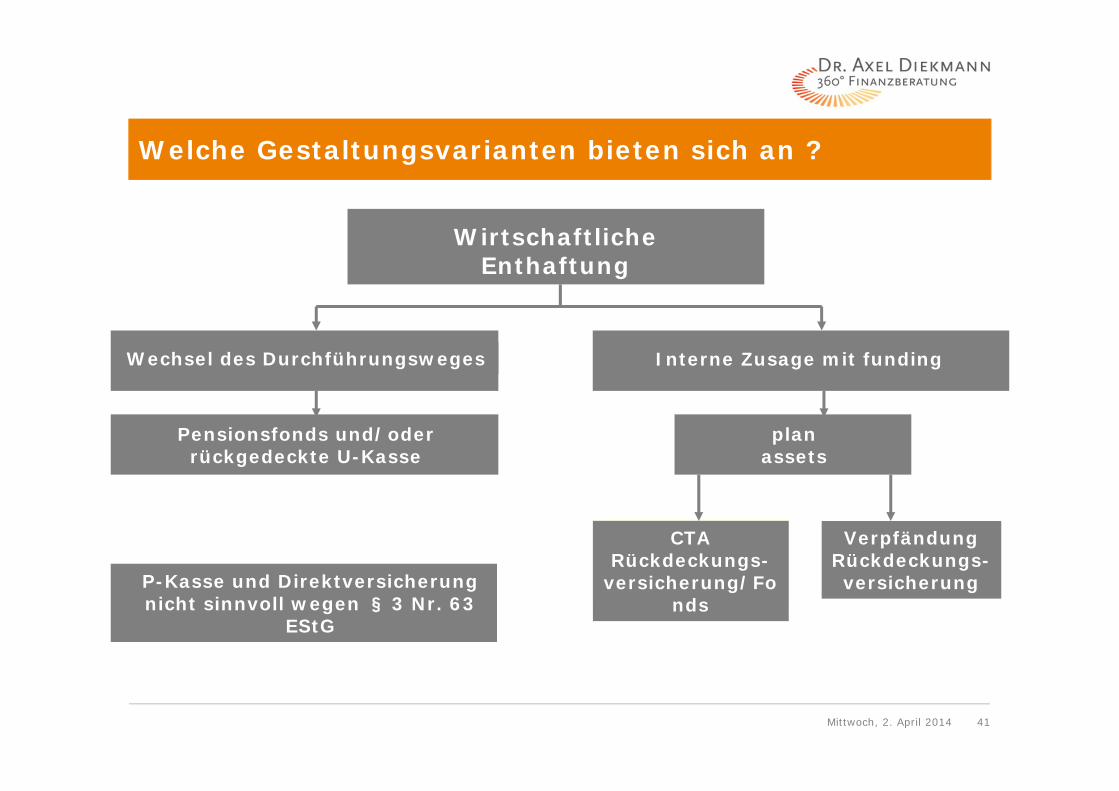

Welche Gestaltungsvarianten bieten sich an ?

Wirtschaftliche Enthaftung

Wechsel des Durchführungsweges

Pensionsfonds und/oder rückgedeckte U-Kasse

P-Kasse und Direktversicherung nicht sinnvoll wegen § 3 Nr. 63

EStG

Interne Zusage mit funding

plan assets

CTA Rückdeckungs-

versicherung/Fonds

Verpfändung Rückdeckungs-versicherung

Mittwoch, 2. April 2014 42

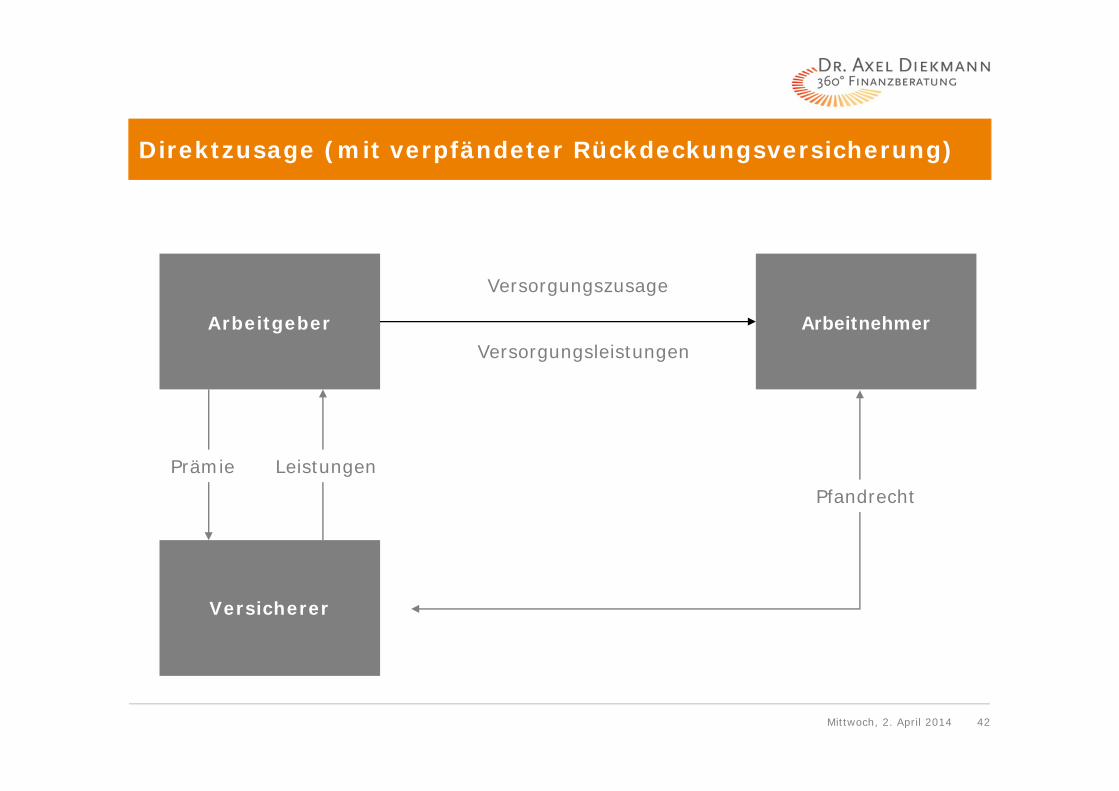

Direktzusage (mit verpfändeter Rückdeckungsversicherung)

Versorgungsleistungen

Versorgungszusage

Arbeitgeber Arbeitnehmer

Versicherer

PfandrechtLeistungenPrämie

Mittwoch, 2. April 2014 43

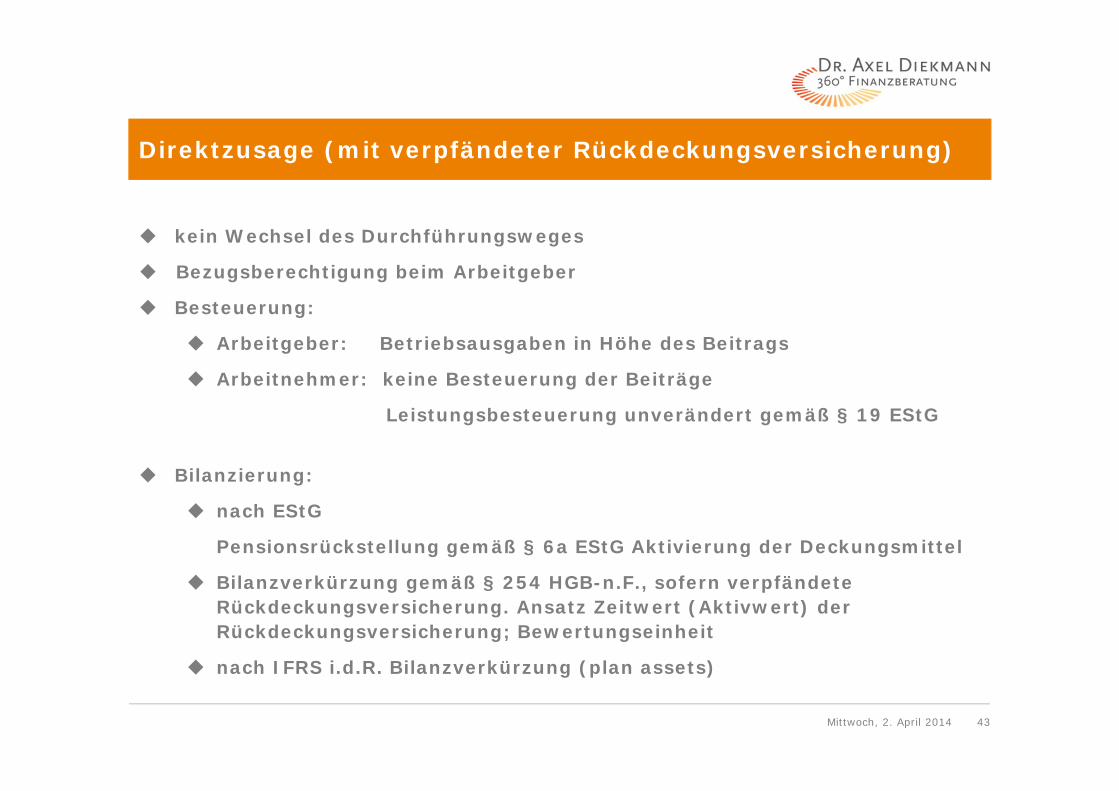

Direktzusage (mit verpfändeter Rückdeckungsversicherung)

kein Wechsel des Durchführungsweges

Bezugsberechtigung beim Arbeitgeber

Besteuerung:

Arbeitgeber: Betriebsausgaben in Höhe des Beitrags

Arbeitnehmer: keine Besteuerung der Beiträge

Leistungsbesteuerung unverändert gemäß § 19 EStG

Bilanzierung:

nach EStG

Pensionsrückstellung gemäß § 6a EStG Aktivierung der Deckungsmittel

Bilanzverkürzung gemäß § 254 HGB-n.F., sofern verpfändete Rückdeckungsversicherung. Ansatz Zeitwert (Aktivwert) der Rückdeckungsversicherung; Bewertungseinheit

nach IFRS i.d.R. Bilanzverkürzung (plan assets)

Mittwoch, 2. April 2014 44

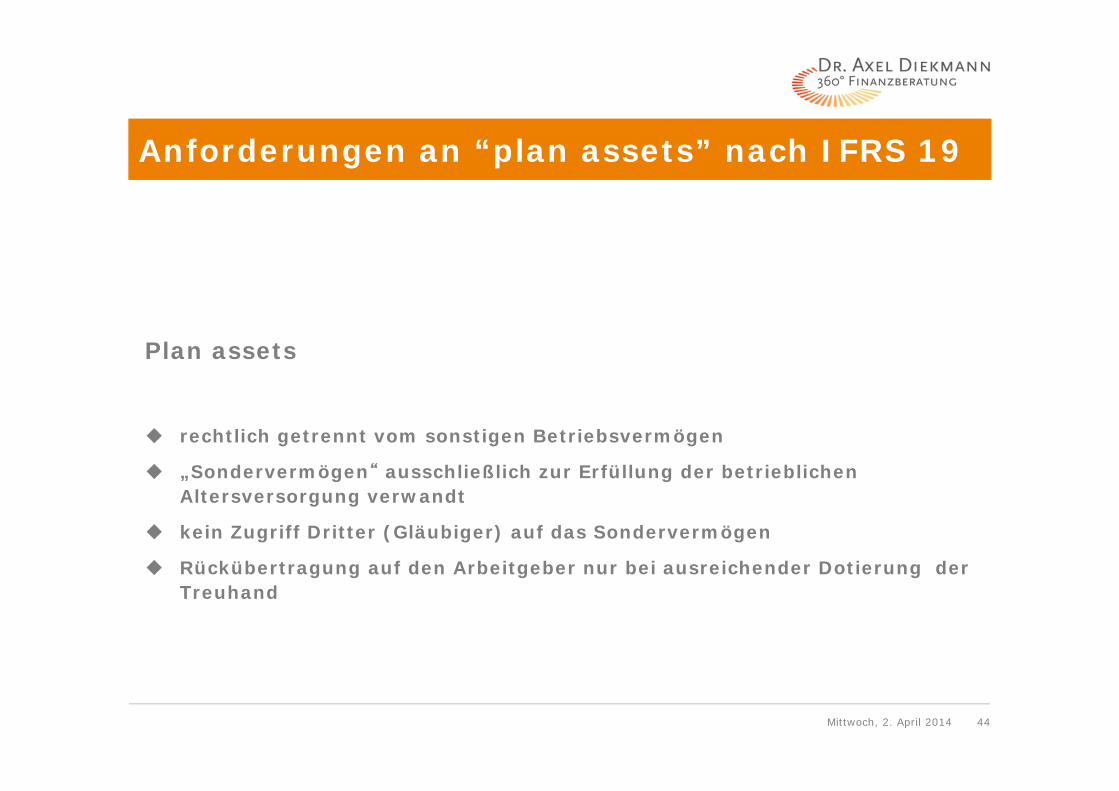

Anforderungen an “plan assets” nach IFRS 19

Plan assets

rechtlich getrennt vom sonstigen Betriebsvermögen

„Sondervermögen“ ausschließlich zur Erfüllung der betrieblichen Altersversorgung verwandt

kein Zugriff Dritter (Gläubiger) auf das Sondervermögen

Rückübertragung auf den Arbeitgeber nur bei ausreichender Dotierung der Treuhand

Mittwoch, 2. April 2014 45

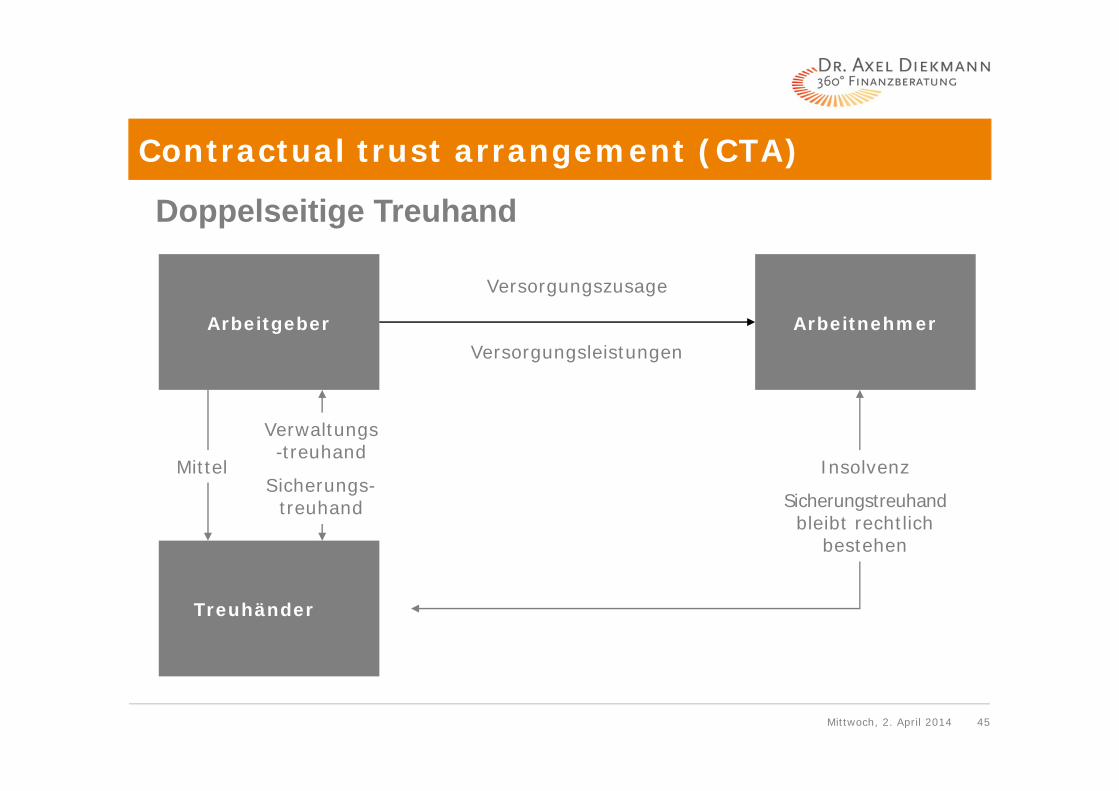

Contractual trust arrangement (CTA)

Versorgungsleistungen

Versorgungszusage

Arbeitgeber Arbeitnehmer

Treuhänder

Insolvenz

Sicherungstreuhandbleibt rechtlich

bestehen

Verwaltungs-treuhand

Sicherungs-treuhand

Mittel

Doppelseitige Treuhand

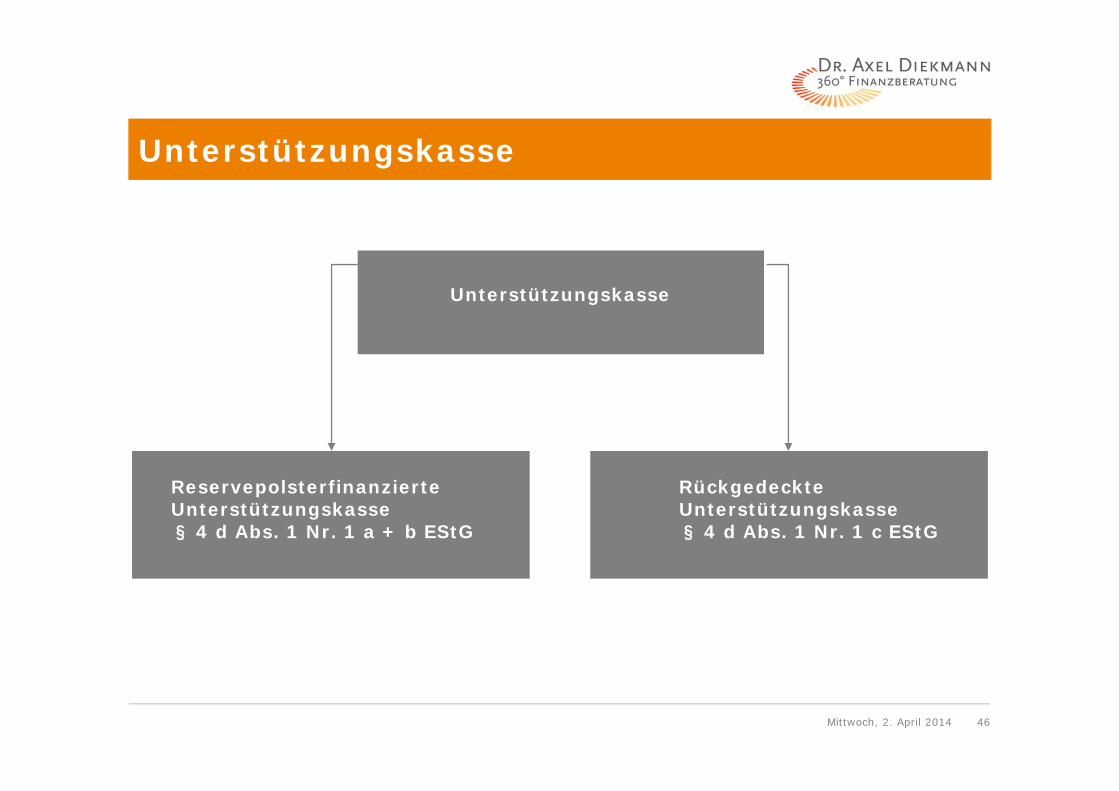

Mittwoch, 2. April 2014 46

Unterstützungskasse

Unterstützungskasse

Reservepolsterfinanzierte Unterstützungskasse§ 4 d Abs. 1 Nr. 1 a + b EStG

Rückgedeckte Unterstützungskasse§ 4 d Abs. 1 Nr. 1 c EStG

Mittwoch, 2. April 2014 47

Reservepolsterfinanzierte Unterstützungskasse

abzugsfähige Zuwendungen für lebenslänglich laufende Leistungen

für Leistungsempfänger Zuwendungen zum Deckungskapital (Jahresrente x Faktor aus der Vervielfältiger-Tabelle)

für Anwärter (nach Vollendung des 27. Lebensjahres) Zuwendungen zum Reservepolster (bei Altersversorgung 25 v. H. der jährlichen Versorgungsleistungen, die Anwärter erhalten könnten)

Begrenzung der Zuwendungen für die Anwärter durch Einschränkung des zulässigen Kassenvermögens auf das 8fache der abzugsfähigen Zuwendungen

= 2fache Jahresrente

i.d.R. keine 100 % Ausfinanzierung in der Anwartschaftszeit

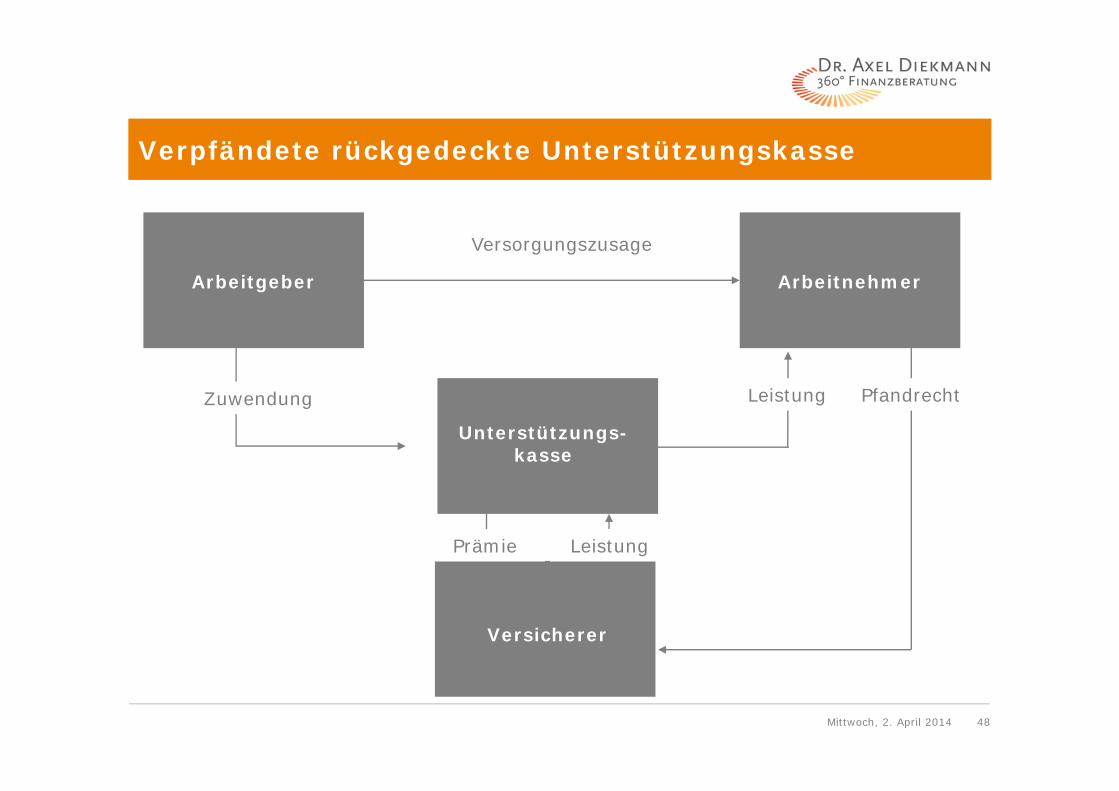

Mittwoch, 2. April 2014 48

Verpfändete rückgedeckte Unterstützungskasse

Versorgungszusage

Arbeitgeber Arbeitnehmer

Unterstützungs-kasse

Zuwendung Leistung

Versicherer

LeistungPrämie

Pfandrecht

Mittwoch, 2. April 2014 49

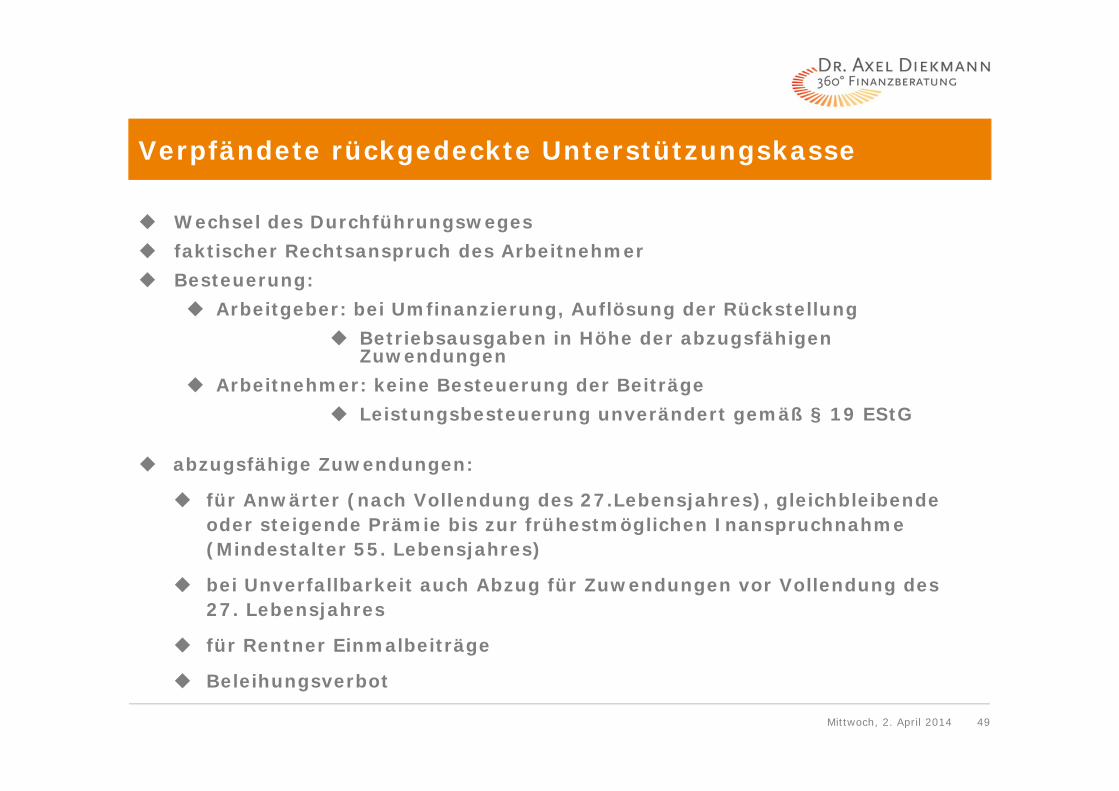

Verpfändete rückgedeckte Unterstützungskasse

Wechsel des Durchführungsweges faktischer Rechtsanspruch des Arbeitnehmer Besteuerung:

Arbeitgeber: bei Umfinanzierung, Auflösung der Rückstellung Betriebsausgaben in Höhe der abzugsfähigen

Zuwendungen Arbeitnehmer: keine Besteuerung der Beiträge

Leistungsbesteuerung unverändert gemäß § 19 EStG

abzugsfähige Zuwendungen:

für Anwärter (nach Vollendung des 27.Lebensjahres), gleichbleibende oder steigende Prämie bis zur frühestmöglichen Inanspruchnahme (Mindestalter 55. Lebensjahres)

bei Unverfallbarkeit auch Abzug für Zuwendungen vor Vollendung des 27. Lebensjahres

für Rentner Einmalbeiträge

Beleihungsverbot

Mittwoch, 2. April 2014 50

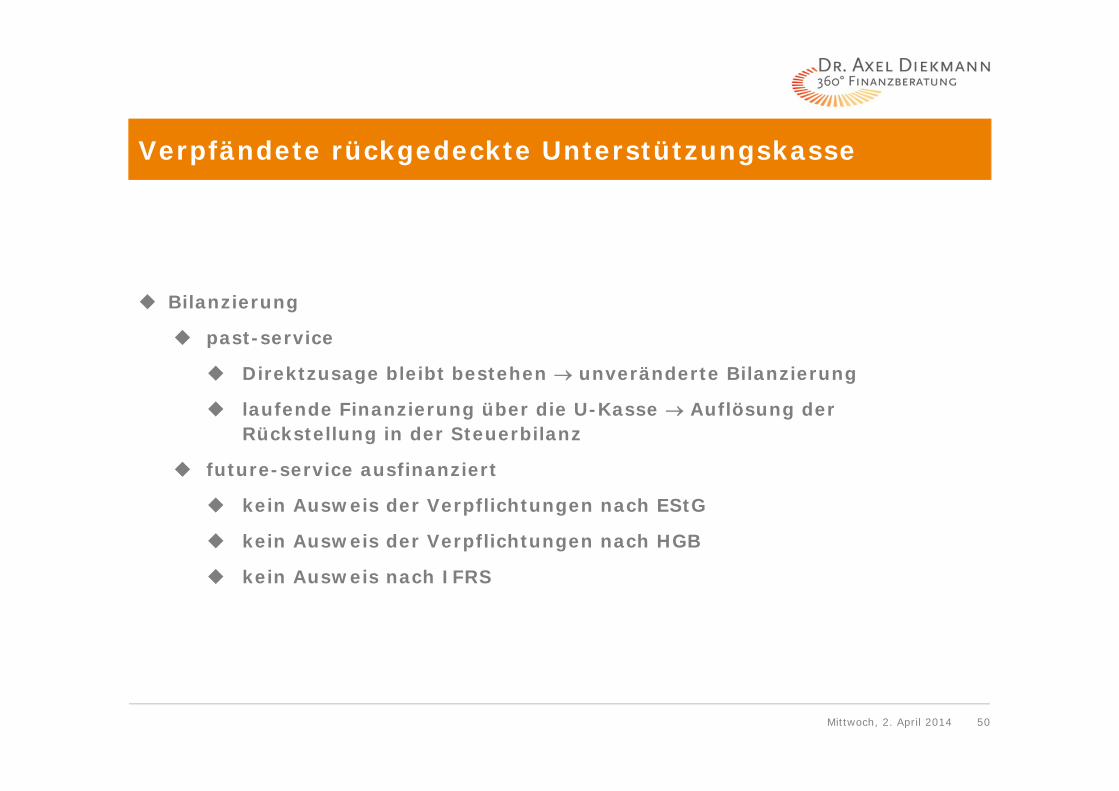

Verpfändete rückgedeckte Unterstützungskasse

Bilanzierung

past-service

Direktzusage bleibt bestehen unveränderte Bilanzierung

laufende Finanzierung über die U-Kasse Auflösung der Rückstellung in der Steuerbilanz

future-service ausfinanziert

kein Ausweis der Verpflichtungen nach EStG

kein Ausweis der Verpflichtungen nach HGB

kein Ausweis nach IFRS

Mittwoch, 2. April 2014 51

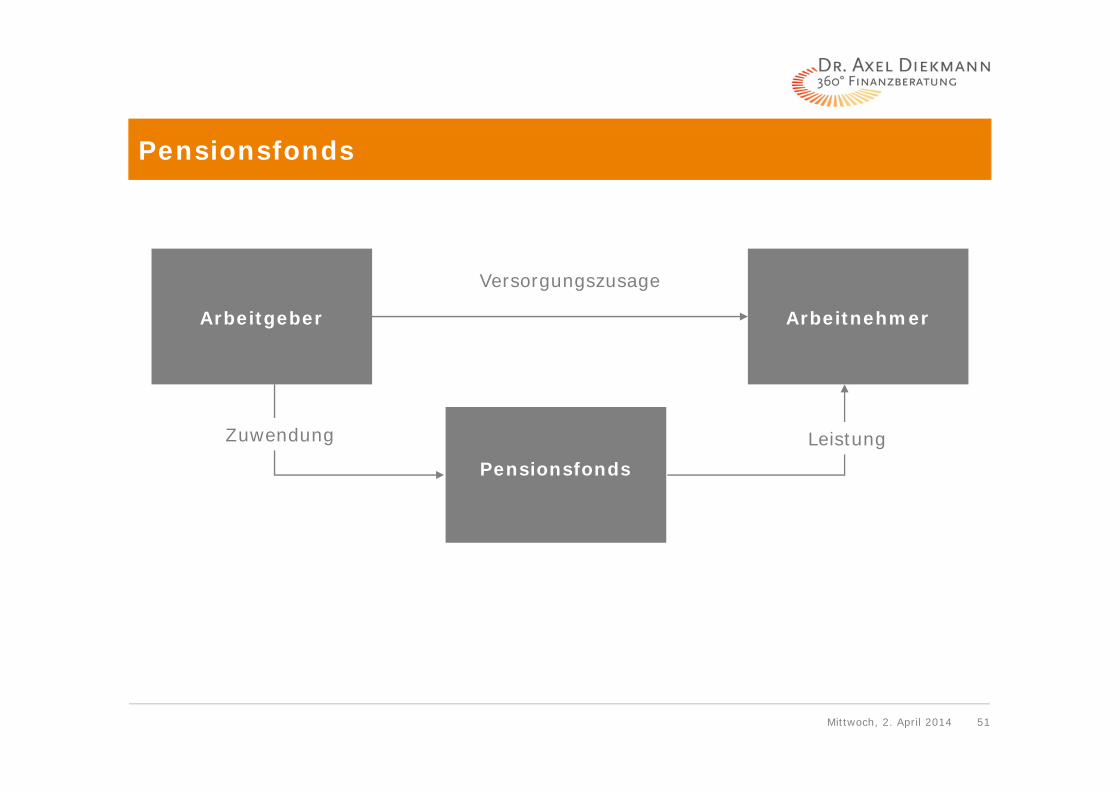

Pensionsfonds

Versorgungszusage

Arbeitgeber Arbeitnehmer

Pensionsfonds

Zuwendung Leistung

Mittwoch, 2. April 2014 52

Pensionsfonds

Wechsel des Durchführungsweges

Rechtsanspruch des Arbeitnehmer

Besteuerung:

Arbeitgeber: past-service

bei Umfinanzierung Auflösung der Rückstellung, Betriebsausgaben in Höhe der aufgelösten Rückstellung,

auf Antrag darüberhinaus gehender Beitrag auf 10 Jahre zu verteilen (§ 4e Abs. 3 EStG); ohne diesen Antrag keine Lohnsteuerfreiheit gemäß § 3 Nr. 66 EStG

future-service

Betriebsausgaben in Höhe der Beiträge

Mittwoch, 2. April 2014 53

Pensionsfonds

Besteuerung:

Arbeitnehmer: past-service

bei Übernahme Zahlungen des Arbeitgebers in den Pensionsfonds lohnsteuerfrei (§ 3 Nr. 66 EStG);

Ausnahme Antrag auf 10 Jahresverteilung nicht gestellt.

Leistungen nach § 22 EStG besteuert; Ausnahmeregelung für Bestandsrentner

future-service

Beiträge im Rahmen des § 3 Nr. 63 EStG lohnsteuerfrei

Leistungen nach § 22 EStG besteuert

Mittwoch, 2. April 2014 54

Pensionsfonds

Bilanzierung

kein Ausweis der Verpflichtungen nach EStG

kein Ausweis der Verpflichtungen nach HGB-n.F.

Unterdeckung auszuweisen (nichtversicherungsförmig)

kein Ausweis nach IFRS

Unterdeckung auszuweisen (nicht versicherungsförmig)

Mittwoch, 2. April 2014 55

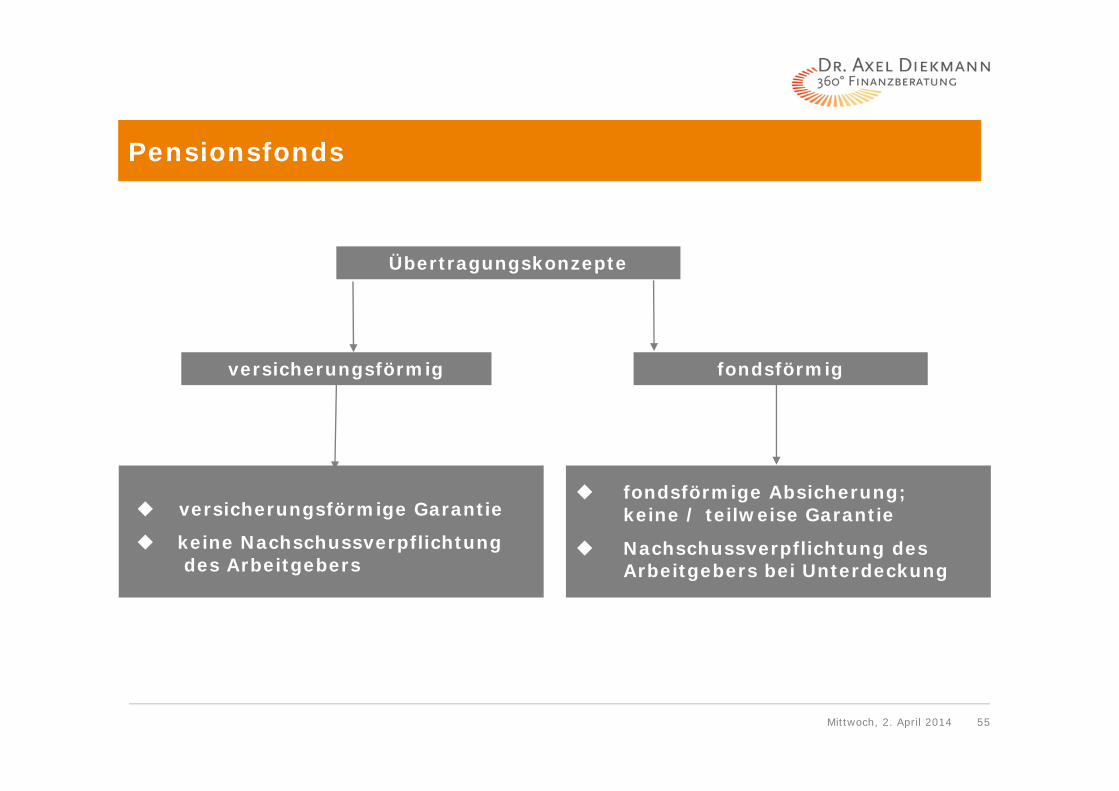

Pensionsfonds

Übertragungskonzepte

versicherungsförmig fondsförmig

versicherungsförmige Garantie

keine Nachschussverpflichtung des Arbeitgebers

fondsförmige Absicherung; keine / teilweise Garantie

Nachschussverpflichtung des Arbeitgebers bei Unterdeckung

Mittwoch, 2. April 2014 56

bAV der Zukunft: Anforderungen

versicherungsförmige Garantie

keine Nachschussverpflichtung des Arbeitgebers

fondsförmige Absicherung; keine / teilweise Garantie

Nachschussverpflichtung des Arbeitgebers bei Unterdeckung

Alte Welt Neue WeltGesamtvergütungssysteme Isolierte Systeme, Bausteinsysteme

Final Pay Career Average

Defined Benefit Defined Contribution

Interne Finanzierung Externe Finanzierung

Patriarchalisches Denken Wahlfreiheit, individuell

Fester Rahmen Flexibilität

Lange Bindung Kurze Fristen

Auf Arbeitgeber abgestellt Portabilität

„Lebensstelle“ Viele Arbeitgeber

Keine Einbringungsmöglichkeiten Entgeltumwandlung möglich

...... .....

Mittwoch, 2. April 2014 57

bAV der Zukunft: Vision oder Wirklichkeit

Erfordert mehr Flexibilität- Mehr Einmalbeitragsversicherung

Erfordert höheres Engagement des Arbeitgebers- Finanziell- Konzeptionell

Bringt höheres Beitragsvolumen mit sich

Ist mitentscheidend für die Bindung von Fach- und Führungskräften

Seite 58

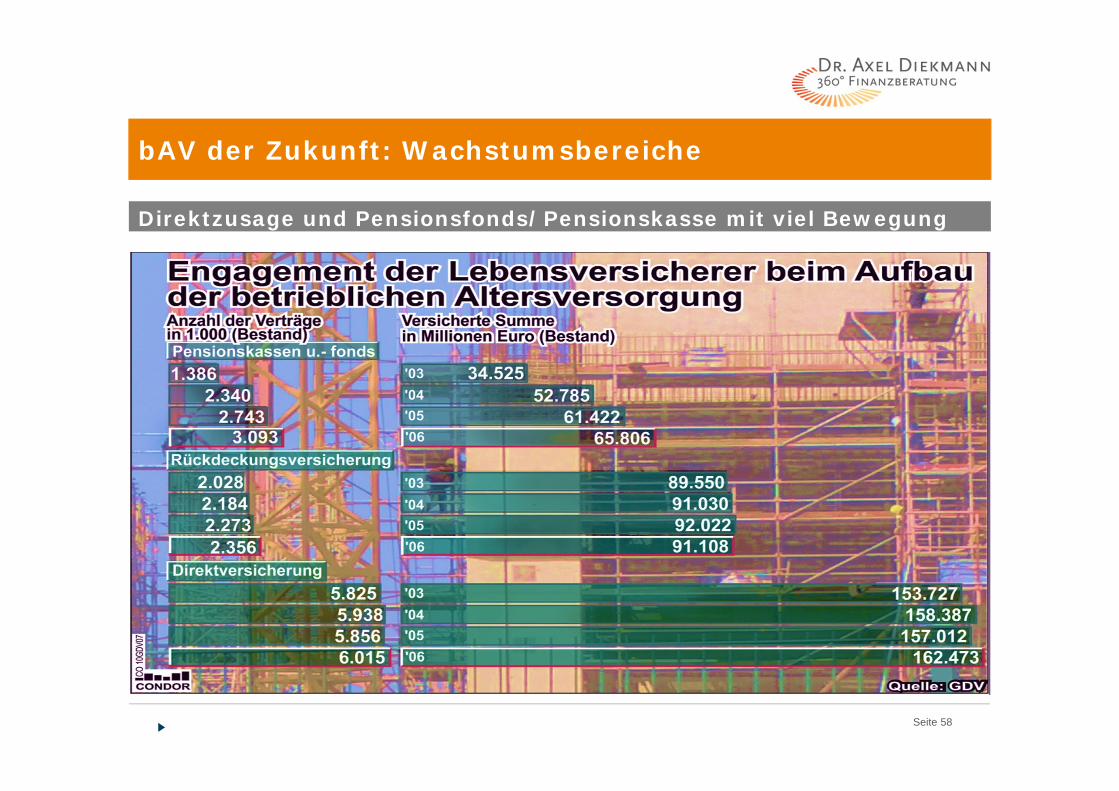

Direktzusage und Pensionsfonds/Pensionskasse mit viel Bewegung

Der Beratungsansatz der „360° Finanzberatung“Der Beratungsansatz der „360° Finanzberatung“bAV der Zukunft: Wachstumsbereiche

Mittwoch, 2. April 2014 59

Agenda

A / Ihre Referenten

B / Der Markt

C / Risiken erkennen und vermeiden

D / Betriebliche Vorsorge 2.0

Mittwoch, 2. April 2014 60

Deutsche Unternehmen stehen mit ihren Personalstrategien derzeit vor drei besorgniserregenden Entwicklungen: Überalterung ihrer Belegschaft durch den Bevölkerungswandel Steigender Wettbewerb um Arbeitskräfte Absehbarer Anstieg der Krankheitskosten pro Mitarbeiter

Es müssen daher in Zukunft immer mehr unternehmensstrategische Maßnahmen ergriffen werden, um als attraktiver Arbeitgeber in der Region wahrgenommen zu werden („Employer Branding“), sich positiv von anderen Wettbewerbern um die besten Fach- und Führungskräfte im Arbeitsmarkt

abzuheben („War for Talents“), gute Mitarbeiter langfristig zu binden („Retention Management“) und die Kosten des demographischen Wandels in der Belegschaft in den Griff zu bekommen.

Nach unserer Überzeugung sind ganzheitliche Konzepte der betriebliche Vorsorge sowie Benefits die wichtigsten Instrumente zur Erreichung dieser Ziele.

Aus diesem Grund unterstützen wir Sie bei der Auswahl, Einrichtung, Beratung und Betreuung der für Ihr Unternehmen optimalen Lösung.

Wir gestalten und betreuen ganzheitliche betriebliche Vorsorge- und Entgeltoptimierungs-lösungen und kommunizieren diese in verständlicher Art und Weise. Arbeitgeberleistungen werden so wertgeschätzt und Mitarbeiter treffen informiert Entscheidungen.

Der Beratungsansatz der „360° Finanzberatung“

Mittwoch, 2. April 2014 61

Leistungsspektrum der betrieblichen Vorsorge 2.0

BENEFITS

- Corporate Card

- Sabbaticals

- Work-Life-Balance

Jedem mehr Wert geben.

PENSION

- Altersversorgung

- Opting out

- Matching

HEALTH

- Betriebliche Krankenversicherung

- Berufsunfähigkeit

- Unfallversicherung

KOMMUNIKATION – BERATUNG – BETREUUNGWir setzen Ihre Ziele professionell und engagiert um!

KOMMUNIKATION – BERATUNG – BETREUUNGWir setzen Ihre Ziele professionell und engagiert um!

Mittwoch, 2. April 2014 62

Die Corporate Card als Grundlage einer alternativen Lohnerhöhung

Ein Einkauf, der sich lohnt –nicht nur für die eigenen Mitarbeiter, sondern auch für den Betrieb

Nutzung der Corporate Card als steuer- und sozialversicherungsfreies Mehrwertangebot mit einem monatlichen Wert von bis zu 44,- €!

Mitarbeitermotivation

Mitarbeiterbindung

Gehaltserhöhungen

Wertschätzung

Arbeitgeber-Attraktivität

Betriebszugehörigkeit

Die Corporate Card – die Grundlage der Mitarbeiter-Mehrwert-Programme

Mittwoch, 2. April 2014 63

* Barlohnerhöhung, Steuerklasse I, 2.800 Brutto, Kirchensteuer, keine Kinder Stand: 2014

** Aufladung + 4,50 € mtl. Verwaltungskosten je Card, zzgl. 2.500 € einmalige Einrichtungsgebühr

44,- €mehr Netto für Arbeitnehmer

Aufwand Arbeitgeber112,- €*

44,- €mehr Netto für Arbeitnehmer

Aufwand Arbeitgeber

48,50 €**

Brutto-Gehaltserhöhung

Corporate CardGehaltserhöhung

Die Corporate Card – eine intelligente Gehaltserhöhung

Mittwoch, 2. April 2014 64

Mehrwertkonto 1: „Geldwerte“

Empfohlene Bindefrist: 1 Jahr, danach monatliche VerlängerungOption: jährliche Bewertung der Akzeptanz und ggf. Austausch/Optimierung einzelner Bausteine

Beitrag Rate AnlassCorporate Card (Sachbezug)

44,00 € mtl. Motivation, Goodwill, Anerkennung....

Gebühr 4,50 € mtl.

Gesamtaufwand 48,50 € mtl.

Noch freies Budget 63,50 € mtl.

„Zuladungsoptionen“ auf die Corporate Card: u.a.

Aufmerksamkeiten 40,00 € anlassbezogen Geburtstag, Jubiläum, Hochzeit, Geburt eines Kindes

Anmietung vonWerbeflächen

256,00 € p.a. KFZ-Nummernschildhalterung, o.ä.

Erholungsbeihilfe 156,00 € p.a. Urlaub (+ € 104,00 für den Ehe-gatten und € 52,00 pro Kind)

Mittwoch, 2. April 2014 65

Mehrwertkonto 2: „Gesundheitswerte“

Empfohlene Bindefrist: 2 Jahr, danach jährliche VerlängerungOption: jährliche Bewertung der Akzeptanz und ggf. Austausch/Optimierung einzelner Bausteine

Beitrag Rate Anlass

Betriebliche Kranken-versicherung (BKV)

9,70 € mtl. Vorsorge-Schecks im Wert von 300,00 € - 600,00 € alle 2 Jahre

5,51 € mtl. Zahnersatz bis 420,00 € p.a.

7,38 € mtl. 15,00 € Krankentagegeld ab dem 43.Tag

Pauschalsteuer gem. § 40 b EStG

7,91 € mtl. bei einem beispielhaften Effektiv-Steueraufwand von 35 %

Gesamtaufwand 30,50 € mtl.

Noch freies Budget 33,00 € mtl.

Mittwoch, 2. April 2014 66

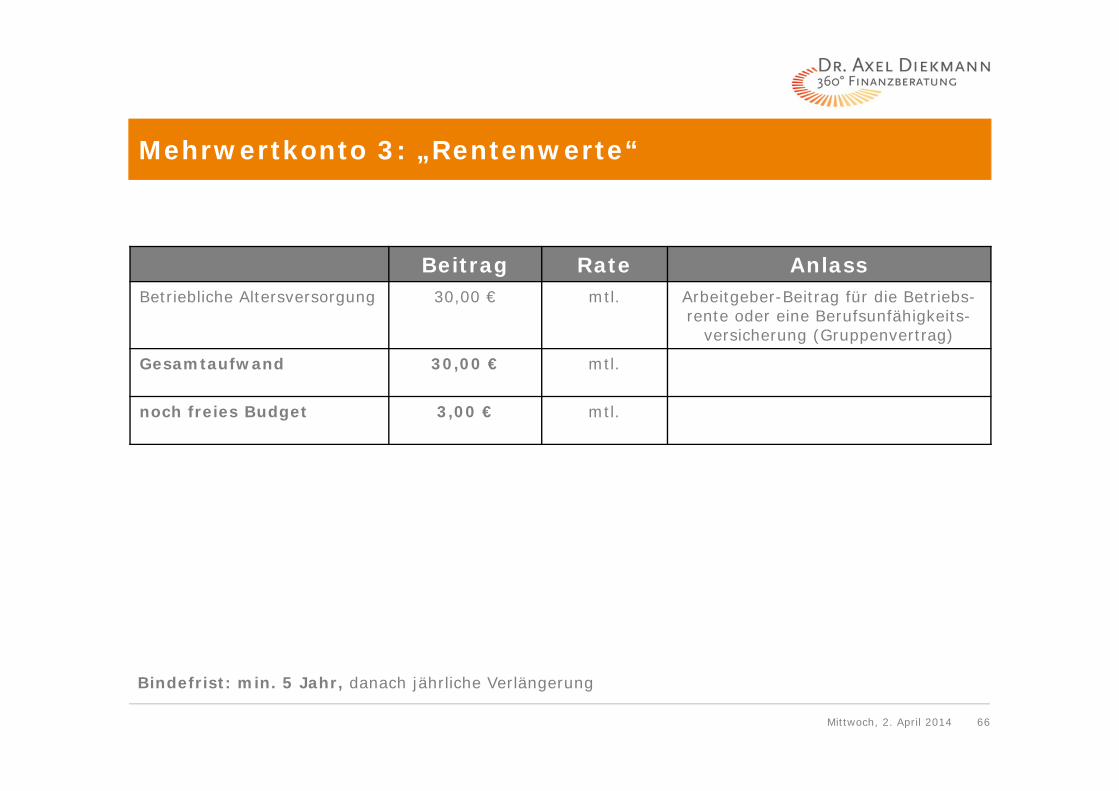

Mehrwertkonto 3: „Rentenwerte“

Bindefrist: min. 5 Jahr, danach jährliche Verlängerung

Beitrag Rate AnlassBetriebliche Altersversorgung 30,00 € mtl. Arbeitgeber-Beitrag für die Betriebs-

rente oder eine Berufsunfähigkeits-versicherung (Gruppenvertrag)

Gesamtaufwand 30,00 € mtl.

noch freies Budget 3,00 € mtl.

Mittwoch, 2. April 2014 67

Vorteile einer alternativen Gehaltserhöhung

Das Unternehmen profitiert:

keine Erhöhung von Sozialversicherungs-kosten, Umlage 3 und Berufsgenossen-schaftsbeiträgen

enormer Imagegewinn

flexible Bausteine für sonstige zukünftige Vergütungen

keine unwiderrufliche Bindung an einzelne Leistungszusagen

Stärkung des Humankapitals

Stärkung der Produktivität

Verbesserung des Betriebsklimas

Mitarbeitermotivation und –bindung

Jeder Mitarbeiter erhält:

€ 44,- mehr Netto im Monat

Firmen-Kreditkarte (auf Guthaben-Basis)

Vorsorge-Schecks zur Gesundheitspräventionin Höhe von € 300,- - € 600,- alle 2 Jahre

Max. € 420,- p.a. Zuschuss für Zahnersatz

€ 450,- mtl. als Kompensation der Netto-verluste bei Krankheit (ab dem 43. Tag)

zusätzliche Betriebsrente

–wahlweise als Kapitalabfindung–ggf. bereits ab Alter 62 abrufbar

Mittwoch, 2. April 2014 68

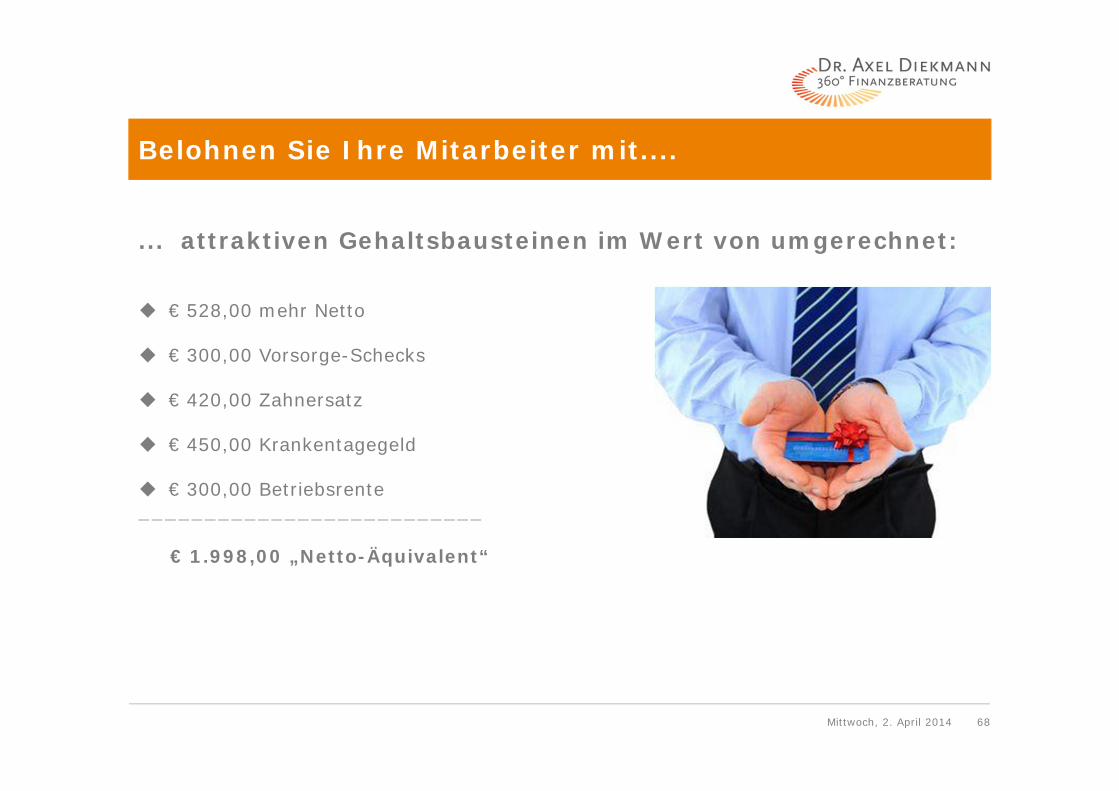

Belohnen Sie Ihre Mitarbeiter mit....

... attraktiven Gehaltsbausteinen im Wert von umgerechnet:

€ 528,00 mehr Netto

€ 300,00 Vorsorge-Schecks

€ 420,00 Zahnersatz

€ 450,00 Krankentagegeld

€ 300,00 Betriebsrente__________________________

€ 1.998,00 „Netto-Äquivalent“

Mittwoch, 2. April 2014 69

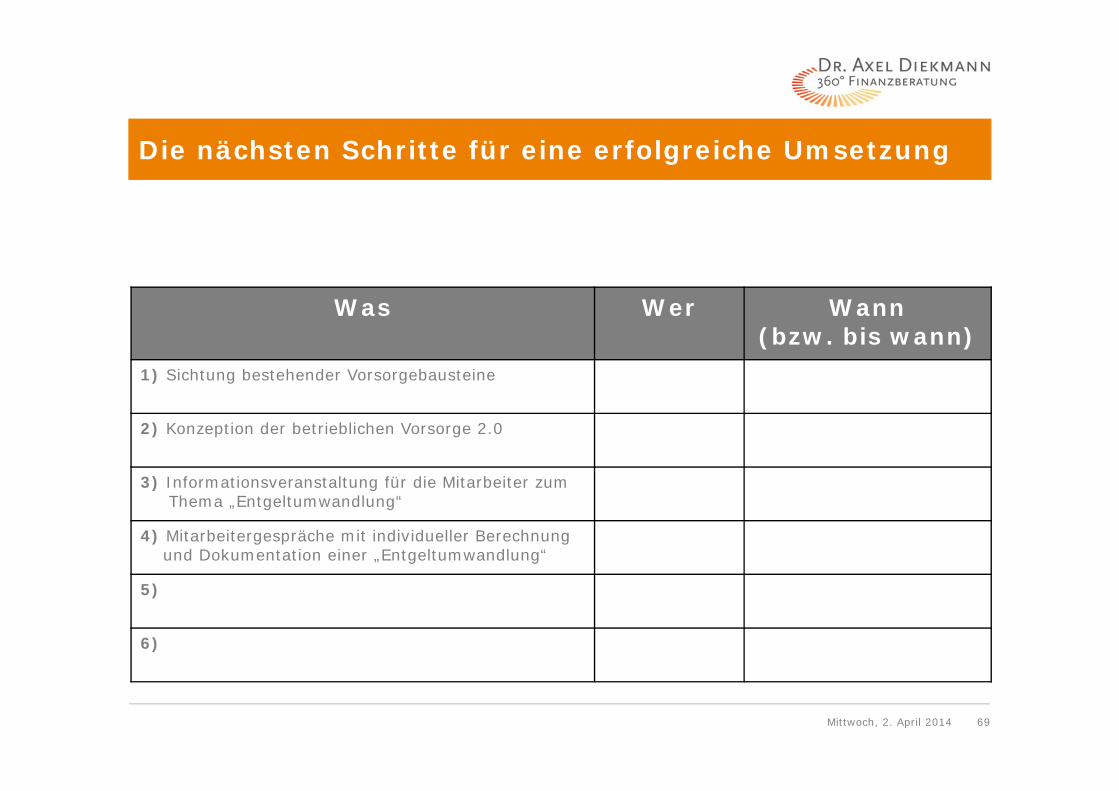

Die nächsten Schritte für eine erfolgreiche Umsetzung

Was Wer Wann(bzw. bis wann)

1) Sichtung bestehender Vorsorgebausteine

2) Konzeption der betrieblichen Vorsorge 2.0

3) Informationsveranstaltung für die Mitarbeiter zumThema „Entgeltumwandlung“

4) Mitarbeitergespräche mit individueller Berechnungund Dokumentation einer „Entgeltumwandlung“

5)

6)

Mittwoch, 2. April 2014 70

Ihr Ansprechpartner

Dr. jur. Axel DiekmannInhaber

E-Mail: [email protected]: 0521 – 97796948Mobil: 0173 – 9485758

Adresse: Dr. Axel Diekmann 360° Finanzberatung Gadderbaumer Str. 133602 Bielefeld

www.360Grad-Finanzberatung.de

Mittwoch, 2. April 2014 71

Wichtige Hinweise

Die Ihnen als Handout überlassenen Unterlagen basieren auf Beurteilungen, Trendaussagen und rechtlichen, insbesondere steuerrechtlichen Einschätzungen der „Dr. Axel Diekmann 360° Finanzberatung“ zum gegenwärtigen Zeitpunkt. Die Unterlagen sind damit nicht geeignet, eine Beurteilung im Einzelfall abzuleiten oder sie zur Grundlage vertraglicher Regelungen zu machen. Durch die Überlassung der Unterlagen wird eine Haftung gegenüber dem Empfänger (Teilnehmer) oder Dritten nicht begründet.

Die Inhalte dieser Präsentation sind das geistige Eigentum unseres Unternehmens. Jede weitere Verwendung sowie die Weitergabe anDritte im Original, als Kopie, in Auszügen, elektronischer Form oder durch eine inhaltsähnliche Darstellung bedürfen der Zustimmung der „Dr. Axel Diekmann 360° Finanzberatung“.

*) 14 Cent/Minute aus dem deutschen Festnetz, mit abweichenden Preisen aus dem Mobilfunknetz

Statusinformation gemäß § 11 Absatz 1 Versicherungsvermittlerverordnung

Dr. Axel Diekmann ist Versicherungsmakler gemäß § 34d Absatz 1 Gewerbeordnung und entsprechend im Vermittlerregister unter der Registernummer D-M7Z0-T2M58-49 eingetragen.

Dr. Axel Diekmann ist zertifizierter Finanzanlagenvermittler nach § 34f Absatz 1 Nr. 1 + Nr. 2 Gewerbeordnung und eingetragen im Vermittlerregister unter der Nummer D-F-108-S4U4-80.

Die Eintragungen können unter folgender Adresse überprüft werden: Deutscher Industrie- und Handelskammertag (DIHK) e.V., Breite Straße 29, 10178 Berlin, Telefon: 0180 5005850 *) oder im Internet unter: www.vermittlerregister.info

Die zuständige Erlaubnisbehörde ist die IHK Ostwestfalen zu Bielefeld, Elsa-Brändström-Str. 1-3, 33602 Bielefeld.

Die „Dr. Axel Diekmann 360° Finanzberatung“ hält keine direkte oder indirekte Beteiligung von mehr als 10 % an den Stimmrechten oder am Kapital eines Versicherungsunternehmens, wie auch umgekehrt keine direkte Beteiligung eines Versicherungsunternehmens von mehr als 10 % an den Stimmrechten oder dem Kapital der „Dr. Axel Diekmann 360° Finanzberatung besteht.

Für die außergerichtliche Beilegung von Streitigkeiten stehen folgende Schlichtungsstellen zur Verfügung:

- Versicherungsombudsmann e.V., Postfach 080632, 10006 Berlin, www.versicherungsombudsmann.de- Ombudsmann Private Kranken- und Pflegeversicherung, Kronenstraße 13, 10117 Berlin, www.pkv-ombudsmann.de