Mobilität: Was uns heute und in Zukunft antreibt und … · Zunehmende Mobilität: Fahrzeugflotte...

28

Mobilität: Was uns heute und in Zukunft antreibt und bewegt Branchentag der Erdöl-Vereinigung, Hotel Ador, Bern 27.3.2014 Armin HEITZER Leiter Treibstoffe und Umwelt Erdöl-Vereinigung Spitalgasse 5, 8001 Zürich; Tel: 044 218 50 10; [email protected]; www.erdoel.ch

Transcript of Mobilität: Was uns heute und in Zukunft antreibt und … · Zunehmende Mobilität: Fahrzeugflotte...

Mobilität: Was uns heute und in

Zukunft antreibt und bewegt

Branchentag der Erdöl-Vereinigung, Hotel Ador, Bern 27.3.2014

Armin HEITZER Leiter Treibstoffe und Umwelt

Erdöl-Vereinigung Spitalgasse 5, 8001 Zürich; Tel: 044 218 50 10; [email protected]; www.erdoel.ch

Energie global – einige Fakten

Globale Trends

Was uns antreibt und bewegt

Politik EU und CH

Der Schweizer Markt

Ausblick

Inhalt

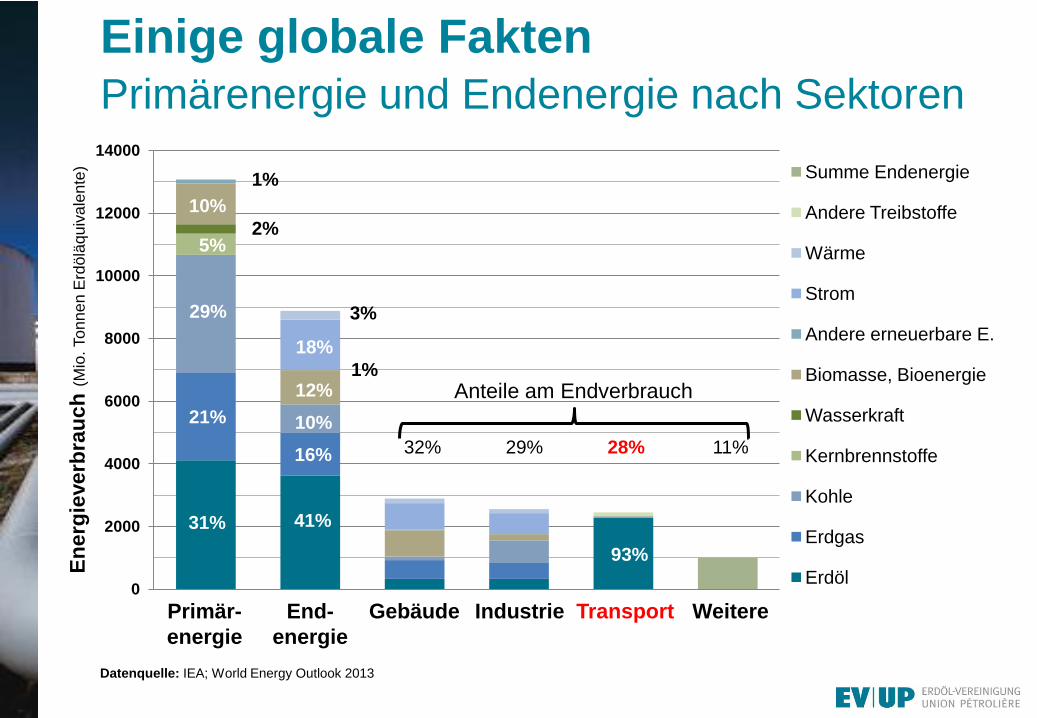

Einige globale Fakten

Primärenergie und Endenergie nach Sektoren

Datenquelle: IEA; World Energy Outlook 2013

0

2000

4000

6000

8000

10000

12000

14000

En

erg

ieverb

rau

ch

(M

io. To

nn

en

Erd

ölä

qu

iva

len

te) Summe Endenergie

Andere Treibstoffe

Wärme

Strom

Andere erneuerbare E.

Biomasse, Bioenergie

Wasserkraft

Kernbrennstoffe

Kohle

Erdgas

Erdöl

Primär-

energie

End-

energie

Gebäude Industrie Transport Weitere

31%

21%

29%

5%

10%

2%

1%

41%

16%

10%

12%

18%

3%

1%

93%

28% 29% 32% 11%

Anteile am Endverbrauch

Energie global – einige Fakten

Globale Trends

Was uns antreibt und bewegt

Politik EU und CH

Der Schweizer Markt

Ausblick

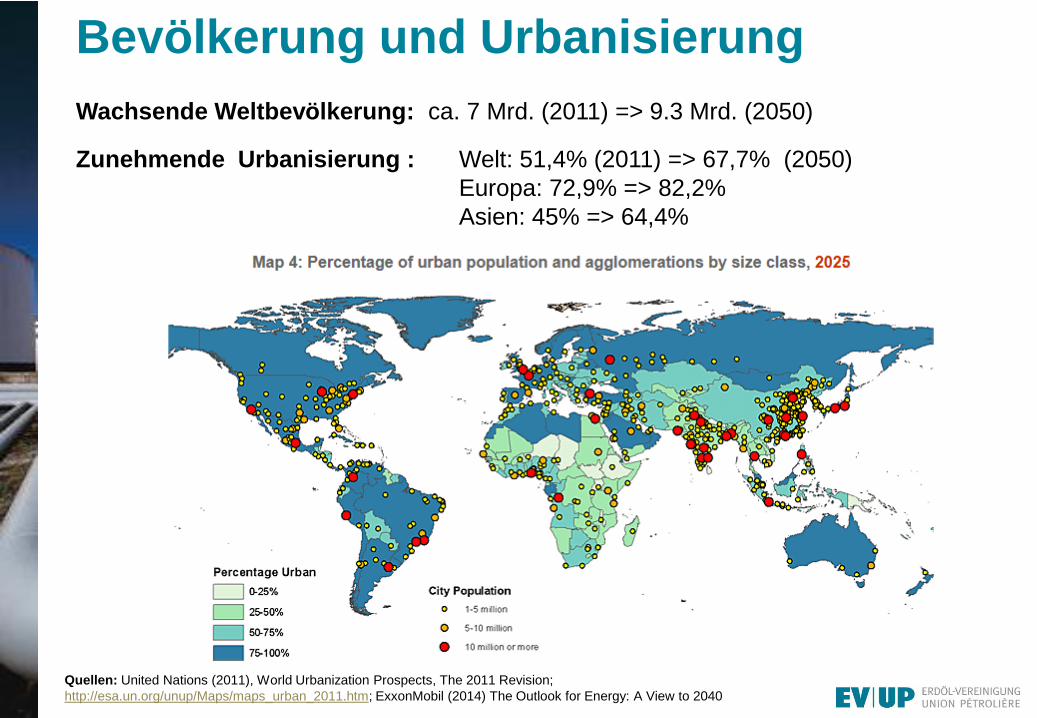

Bevölkerung und Urbanisierung

Quellen: United Nations (2011), World Urbanization Prospects, The 2011 Revision;

http://esa.un.org/unup/Maps/maps_urban_2011.htm; ExxonMobil (2014) The Outlook for Energy: A View to 2040

Wachsende Weltbevölkerung: ca. 7 Mrd. (2011) => 9.3 Mrd. (2050)

Zunehmende Urbanisierung : Welt: 51,4% (2011) => 67,7% (2050)

Europa: 72,9% => 82,2%

Asien: 45% => 64,4%

0

2500

5000

7500

10000

12500

15000

17500

20000

1990 2011 2015 2020 2025 2030 2035

Pri

mä

ren

erg

ieb

ed

arf

(M

toe)

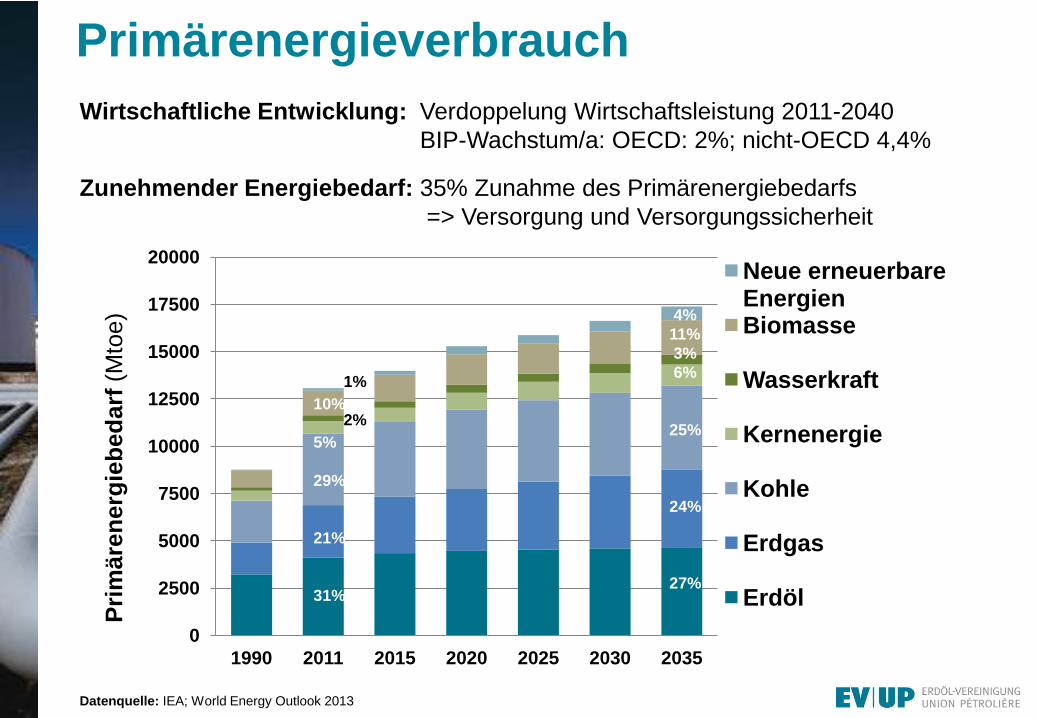

Neue erneuerbare Energien Biomasse

Wasserkraft

Kernenergie

Kohle

Erdgas

Erdöl

Primärenergieverbrauch

Datenquelle: IEA; World Energy Outlook 2013

4%

11%

3%

6%

25%

24%

27%

10%

5%

29%

21%

31%

1%

2%

Wirtschaftliche Entwicklung: Verdoppelung Wirtschaftsleistung 2011-2040

BIP-Wachstum/a: OECD: 2%; nicht-OECD 4,4%

Zunehmender Energiebedarf: 35% Zunahme des Primärenergiebedarfs

=> Versorgung und Versorgungssicherheit

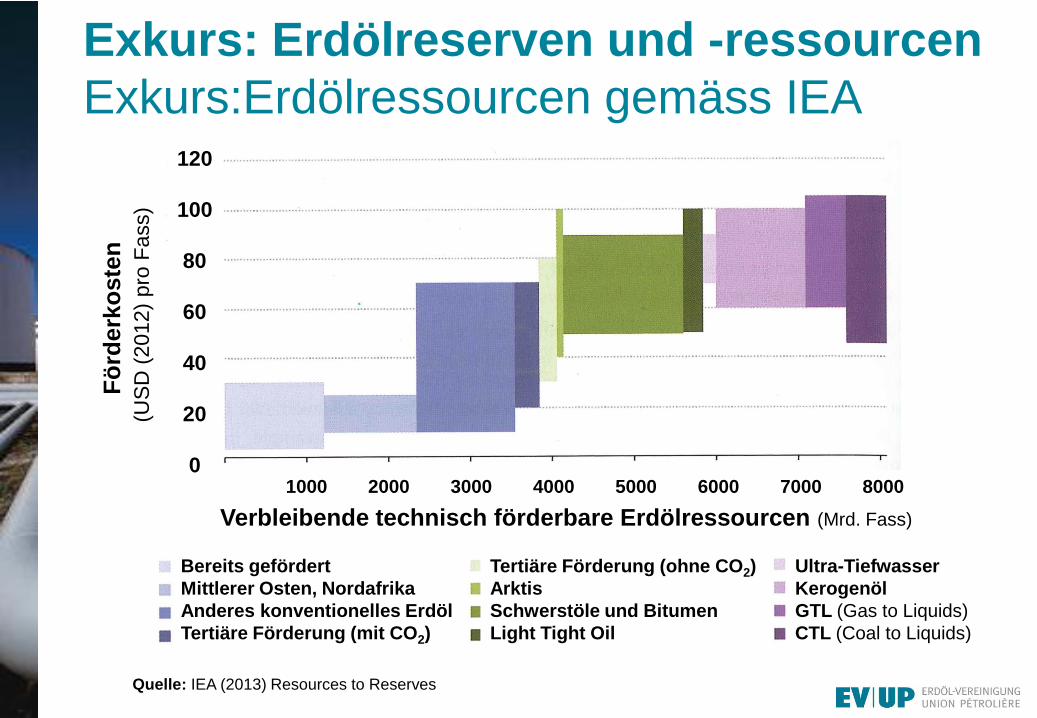

Exkurs: Erdölreserven und -ressourcen

Exkurs:Erdölressourcen gemäss IEA

Quelle: IEA (2013) Resources to Reserves

Fö

rderk

oste

n

(U

SD

(2012)

pro

Fass)

Verbleibende technisch förderbare Erdölressourcen (Mrd. Fass)

120

100

80

60

40

20

0

Bereits gefördert

Mittlerer Osten, Nordafrika

Anderes konventionelles Erdöl

Tertiäre Förderung (mit CO2)

Tertiäre Förderung (ohne CO2)

Arktis

Schwerstöle und Bitumen

Light Tight Oil

Ultra-Tiefwasser

Kerogenöl

GTL (Gas to Liquids)

CTL (Coal to Liquids)

1000 2000 3000 4000 5000 6000 7000 8000

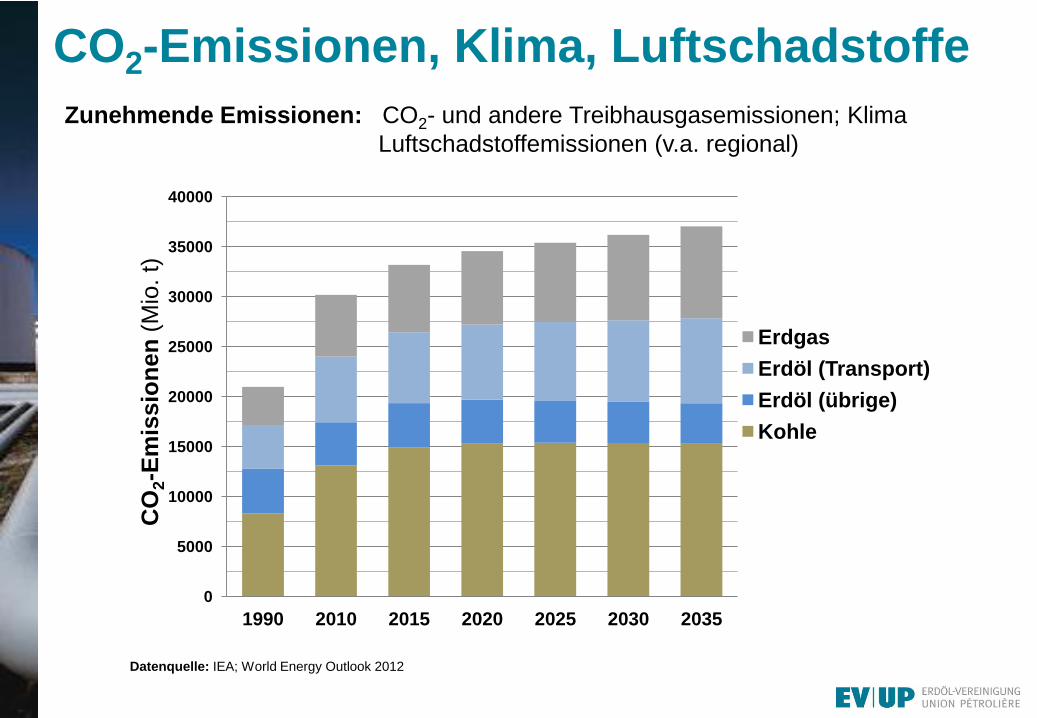

CO2-Emissionen, Klima, Luftschadstoffe

Zunehmende Emissionen: CO2- und andere Treibhausgasemissionen; Klima

Luftschadstoffemissionen (v.a. regional)

Datenquelle: IEA; World Energy Outlook 2012

0

5000

10000

15000

20000

25000

30000

35000

40000

1990 2010 2015 2020 2025 2030 2035

CO

2-E

mis

sio

nen

(M

io.

t)

Erdgas

Erdöl (Transport)

Erdöl (übrige)

Kohle

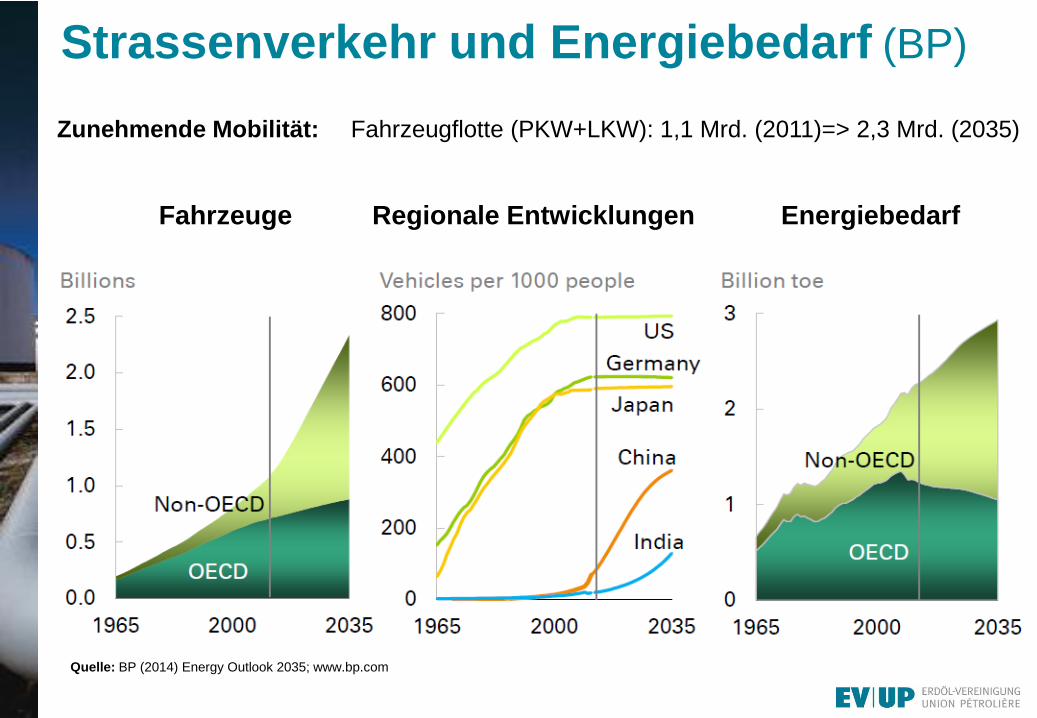

Strassenverkehr und Energiebedarf (BP)

Quelle: BP (2014) Energy Outlook 2035; www.bp.com

Fahrzeuge Regionale Entwicklungen Energiebedarf

Zunehmende Mobilität: Fahrzeugflotte (PKW+LKW): 1,1 Mrd. (2011)=> 2,3 Mrd. (2035)

Energie global – einige Fakten

Globale Trends

Was uns antreibt und bewegt

Politik EU und CH

Der Schweizer Markt

Ausblick

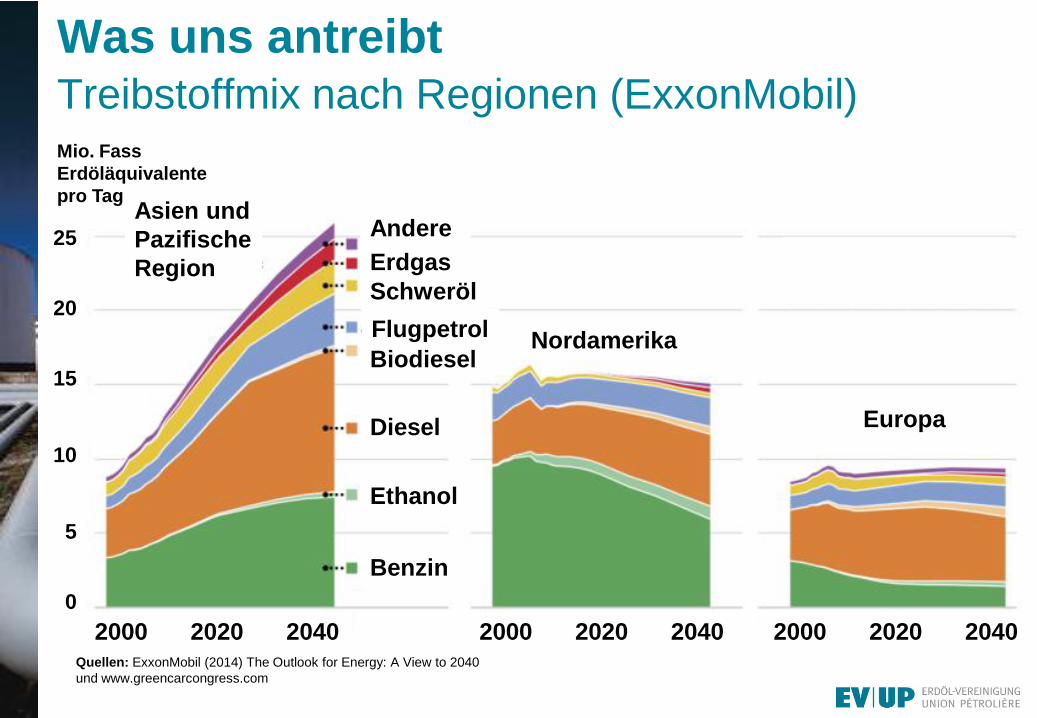

Was uns antreibt Treibstoffmix nach Regionen (ExxonMobil)

Quellen: ExxonMobil (2014) The Outlook for Energy: A View to 2040

und www.greencarcongress.com

Mio. Fass

Erdöläquivalente

pro Tag

2000 2020 2040 2000 2020 2040 2000 2020 2040

Nordamerika

Asien und

Pazifische

Region

Europa

Benzin

Ethanol

Diesel

Biodiesel

Flugpetrol

Schweröl

Erdgas

Andere 25

20

15

10

5

0

Was uns bewegt Antriebsysteme (Auswahl)

Interner

Verbrennungsmotor Hybrid Elektrisch

-- Ottomotor

(inkl. start/stop)

Dieselmotor (inkl. start/stop) --

Batterie

(BEV)

Brennstoff-

Zelle (FC)

Mild-H. Voll-H. Range-

Extender

Plug In

Ben

zin

Fle

xif

ue

l

Verbrennungsmotor

Elektromotor

Antriebs-

art

Antriebs-

system

Motor

Treib-

Stoffe (Auswahl)

Benzin, E5, E10 Benzin, Ethanol (E5, E10)

Diesel, Biodiesel/FAME (B7), HVO, GTL, CTL, BTL E85

LPG CNG*

*inkl. Biogas, LNG

Flü

ssig

-

ga

s

Erd

ga

s

H2 Strom

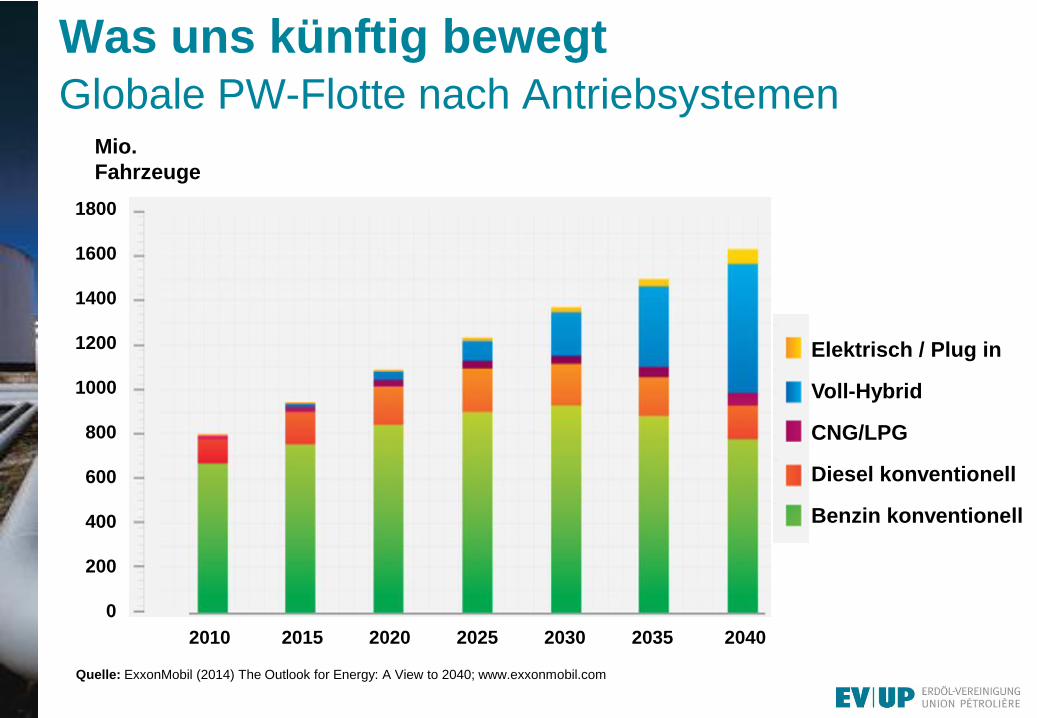

Was uns künftig bewegt Globale PW-Flotte nach Antriebsystemen

Quelle: ExxonMobil (2014) The Outlook for Energy: A View to 2040; www.exxonmobil.com

Mio.

Fahrzeuge

Elektrisch / Plug in

Voll-Hybrid

CNG/LPG

Diesel konventionell

Benzin konventionell

1800

1600

1400

1200

1000

800

600

400

200

0

2010 2015 2020 2025 2030 2035 2040

Energie global – einige Fakten

Globale Trends

Was uns antreibt und bewegt

Politik EU und CH

Der Schweizer Markt

Ausblick

Inhalt

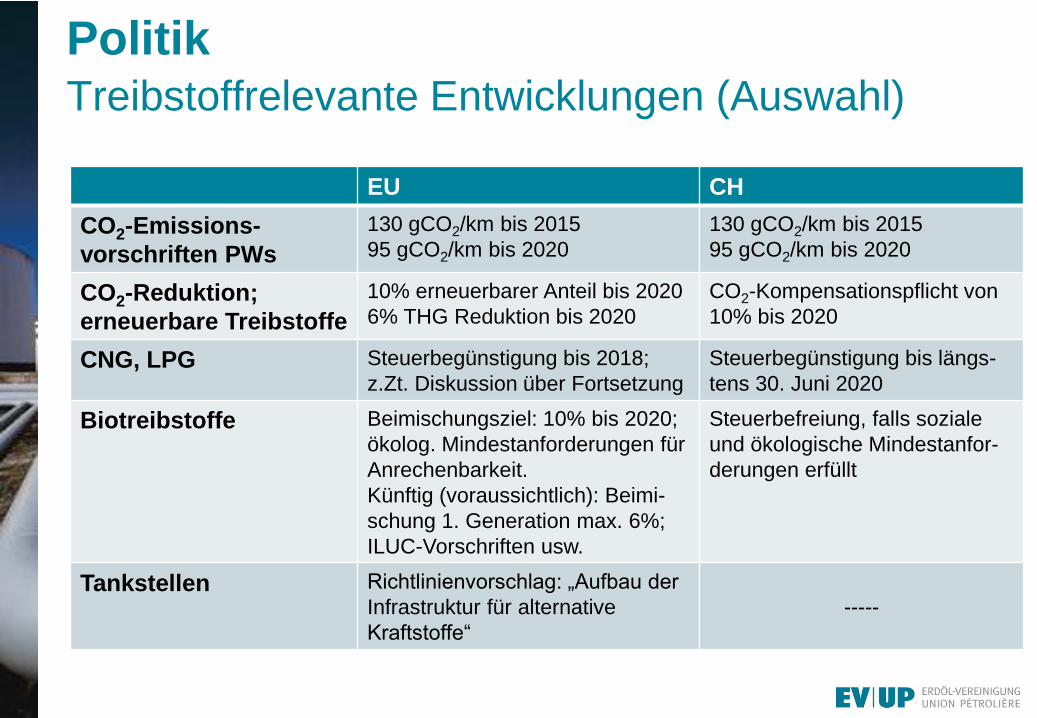

Politik Treibstoffrelevante Entwicklungen (Auswahl)

EU CH

CO2-Emissions-

vorschriften PWs

130 gCO2/km bis 2015

95 gCO2/km bis 2020

130 gCO2/km bis 2015

95 gCO2/km bis 2020

CO2-Reduktion;

erneuerbare Treibstoffe

10% erneuerbarer Anteil bis 2020

6% THG Reduktion bis 2020

CO2-Kompensationspflicht von

10% bis 2020

CNG, LPG Steuerbegünstigung bis 2018;

z.Zt. Diskussion über Fortsetzung

Steuerbegünstigung bis längs-

tens 30. Juni 2020

Biotreibstoffe Beimischungsziel: 10% bis 2020;

ökolog. Mindestanforderungen für

Anrechenbarkeit.

Künftig (voraussichtlich): Beimi-

schung 1. Generation max. 6%;

ILUC-Vorschriften usw.

Steuerbefreiung, falls soziale

und ökologische Mindestanfor-

derungen erfüllt

Tankstellen Richtlinienvorschlag: „Aufbau der

Infrastruktur für alternative

Kraftstoffe“

-----

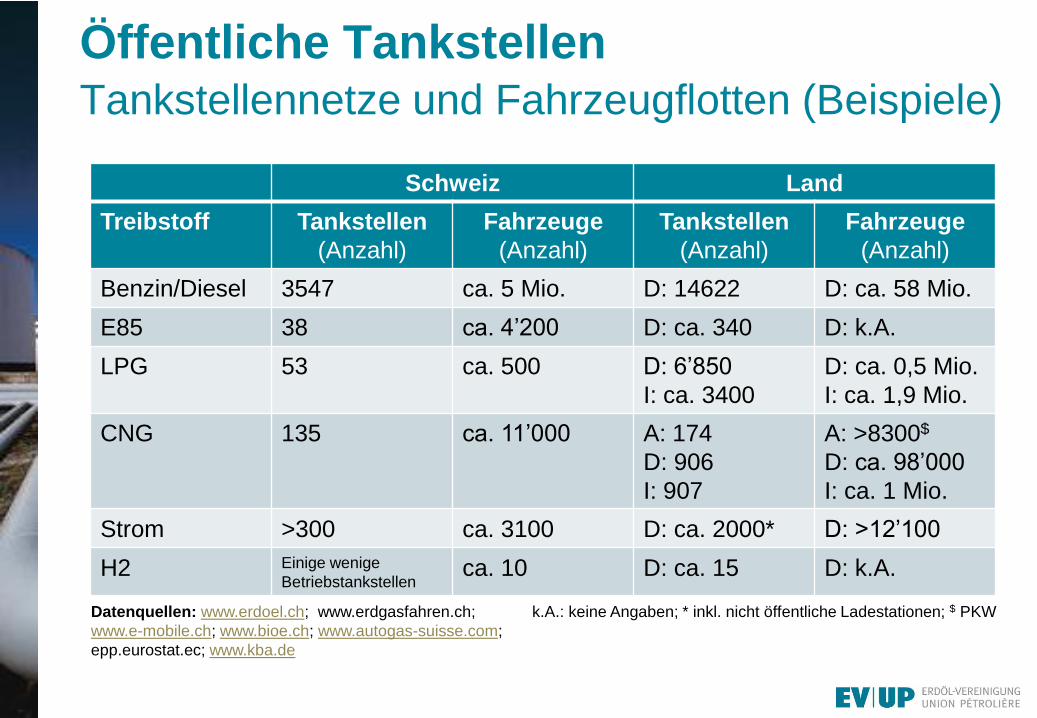

Öffentliche Tankstellen Tankstellennetze und Fahrzeugflotten (Beispiele)

Schweiz Land

Treibstoff Tankstellen

(Anzahl)

Fahrzeuge

(Anzahl)

Tankstellen

(Anzahl)

Fahrzeuge

(Anzahl)

Benzin/Diesel 3547 ca. 5 Mio. D: 14622 D: ca. 58 Mio.

E85 38 ca. 4’200 D: ca. 340 D: k.A.

LPG 53 ca. 500 D: 6’850

I: ca. 3400

D: ca. 0,5 Mio.

I: ca. 1,9 Mio.

CNG 135 ca. 11’000 A: 174

D: 906

I: 907

A: >8300$

D: ca. 98’000

I: ca. 1 Mio.

Strom >300 ca. 3100 D: ca. 2000* D: >12’100

H2 Einige wenige

Betriebstankstellen ca. 10 D: ca. 15 D: k.A.

Datenquellen: www.erdoel.ch; www.erdgasfahren.ch;

www.e-mobile.ch; www.bioe.ch; www.autogas-suisse.com;

epp.eurostat.ec; www.kba.de

k.A.: keine Angaben; * inkl. nicht öffentliche Ladestationen; $ PKW

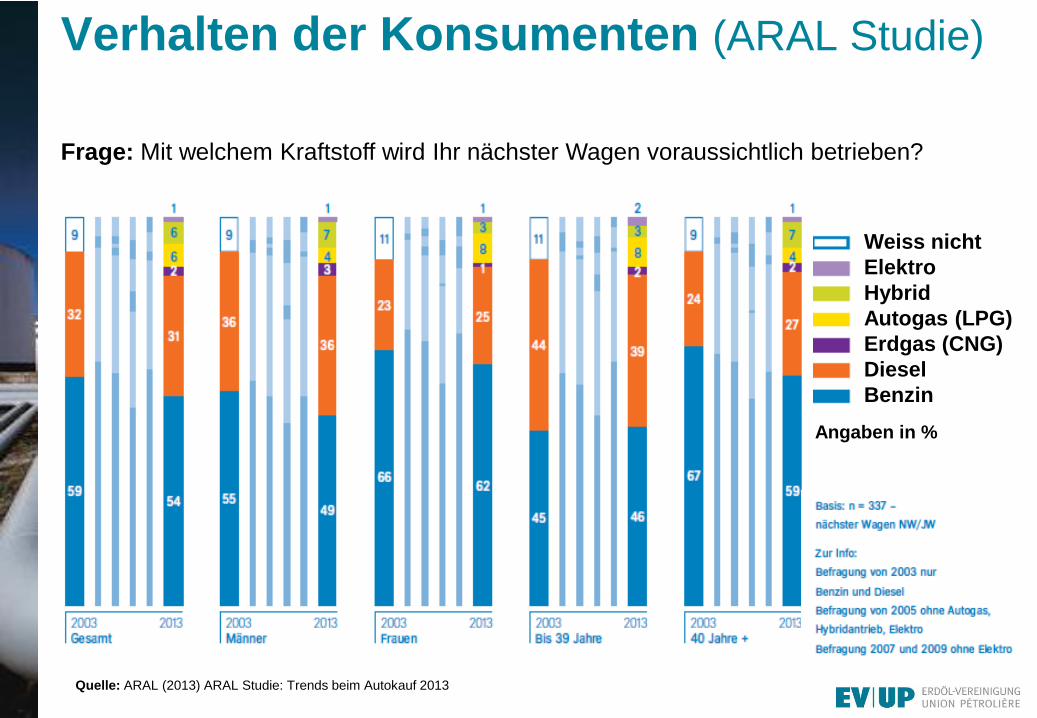

Verhalten der Konsumenten (ARAL Studie)

Quelle: ARAL (2013) ARAL Studie: Trends beim Autokauf 2013

Frage: Mit welchem Kraftstoff wird Ihr nächster Wagen voraussichtlich betrieben?

Weiss nicht

Elektro

Hybrid

Autogas (LPG)

Erdgas (CNG)

Diesel

Benzin

Angaben in %

Energie global – einige Fakten

Globale Trends

Was uns antreibt und bewegt

Politik EU und CH

Der Schweizer Markt

Ausblick

Inhalt

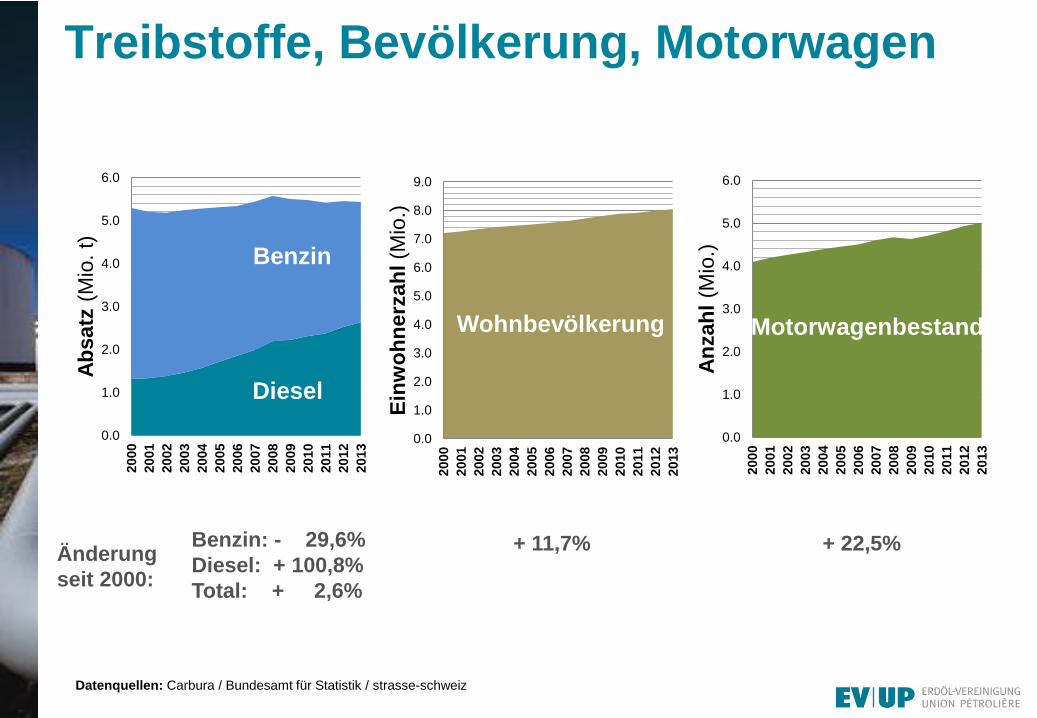

Treibstoffe, Bevölkerung, Motorwagen

Datenquellen: Carbura / Bundesamt für Statistik / strasse-schweiz

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Ab

satz

(M

io.

t)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

An

zah

l (M

io.)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Ein

wo

hn

erz

ah

l (M

io.)

Benzin

Diesel

Wohnbevölkerung Motorwagenbestand

Änderung

seit 2000:

Benzin: - 29,6%

Diesel: + 100,8%

Total: + 2,6%

+ 11,7% + 22,5%

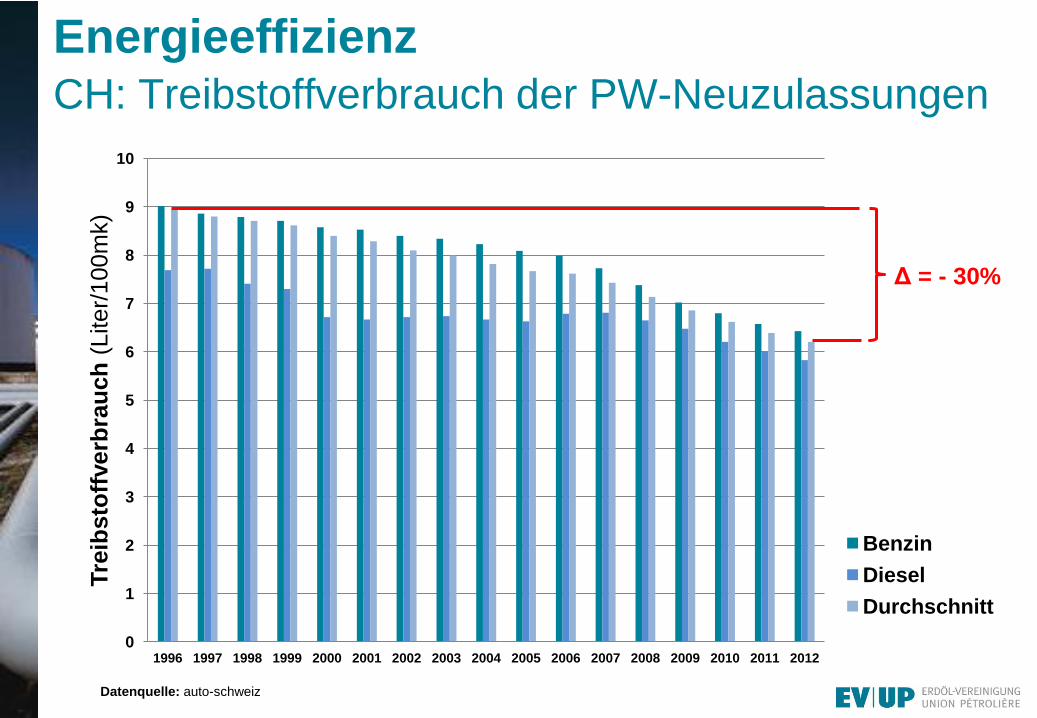

Energieeffizienz CH: Treibstoffverbrauch der PW-Neuzulassungen

Datenquelle: auto-schweiz

0

1

2

3

4

5

6

7

8

9

10

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Tre

ibsto

ffverb

rau

ch

(Liter/

100m

k)

Benzin

Diesel

Durchschnitt

Δ = - 30%

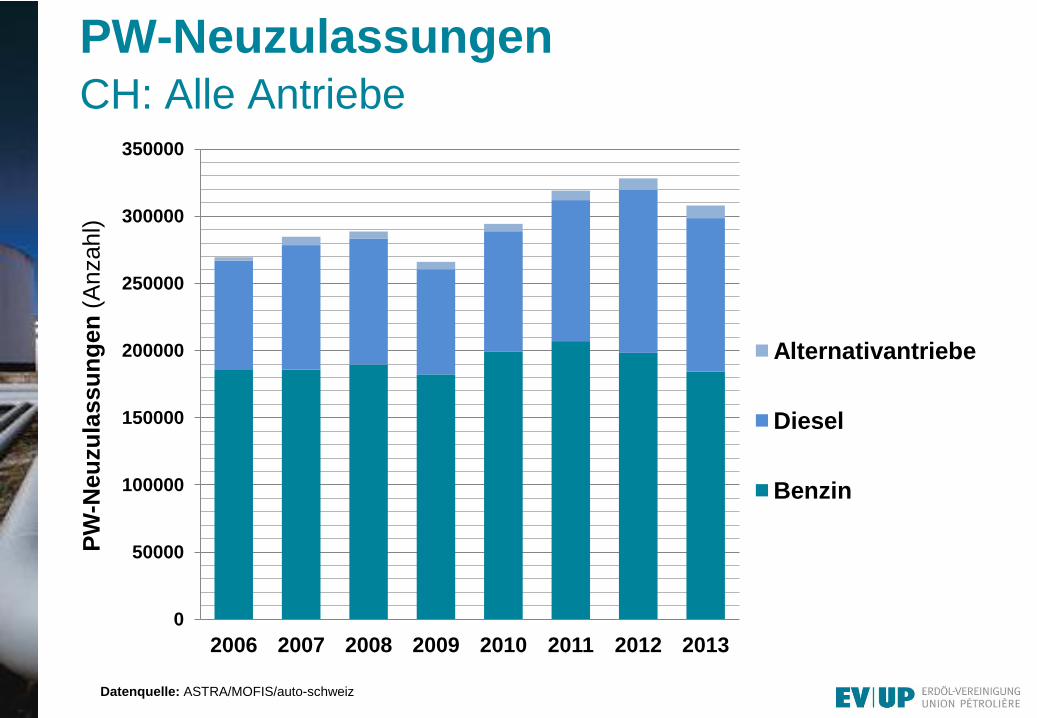

PW-Neuzulassungen CH: Alle Antriebe

Datenquelle: ASTRA/MOFIS/auto-schweiz

0

50000

100000

150000

200000

250000

300000

350000

2006 2007 2008 2009 2010 2011 2012 2013

PW

-Neu

zu

lassu

ng

en

(A

nzahl)

Alternativantriebe

Diesel

Benzin

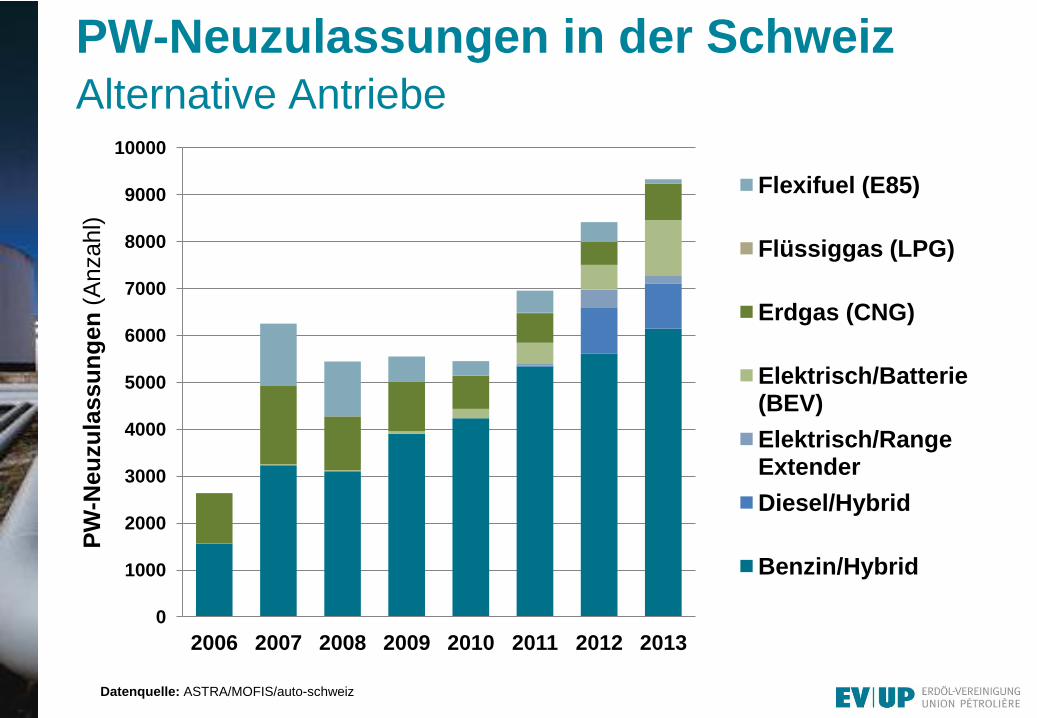

PW-Neuzulassungen in der Schweiz Alternative Antriebe

Datenquelle: ASTRA/MOFIS/auto-schweiz

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2006 2007 2008 2009 2010 2011 2012 2013

PW

-Neu

zu

lassu

ng

en

(A

nzahl)

Flexifuel (E85)

Flüssiggas (LPG)

Erdgas (CNG)

Elektrisch/Batterie (BEV)

Elektrisch/Range Extender

Diesel/Hybrid

Benzin/Hybrid

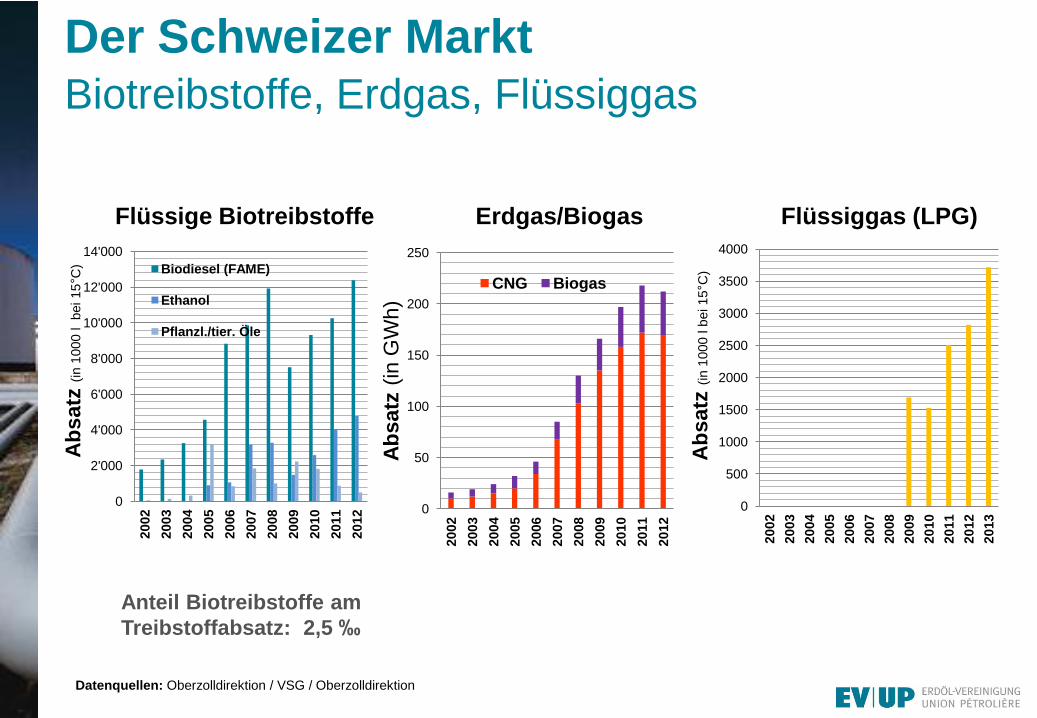

Der Schweizer Markt Biotreibstoffe, Erdgas, Flüssiggas

Datenquellen: Oberzolldirektion / VSG / Oberzolldirektion

0

2'000

4'000

6'000

8'000

10'000

12'000

14'000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Ab

satz

(in

1000 l

bei 15

°C) Biodiesel (FAME)

Ethanol

Pflanzl./tier. Öle

0

50

100

150

200

250

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Ab

satz

(in

GW

h)

CNG Biogas

0

500

1000

1500

2000

2500

3000

3500

4000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Ab

satz

(in

1000 l b

ei 1

5°C

)

Flüssige Biotreibstoffe Erdgas/Biogas Flüssiggas (LPG)

Anteil Biotreibstoffe am

Treibstoffabsatz: 2,5 ‰

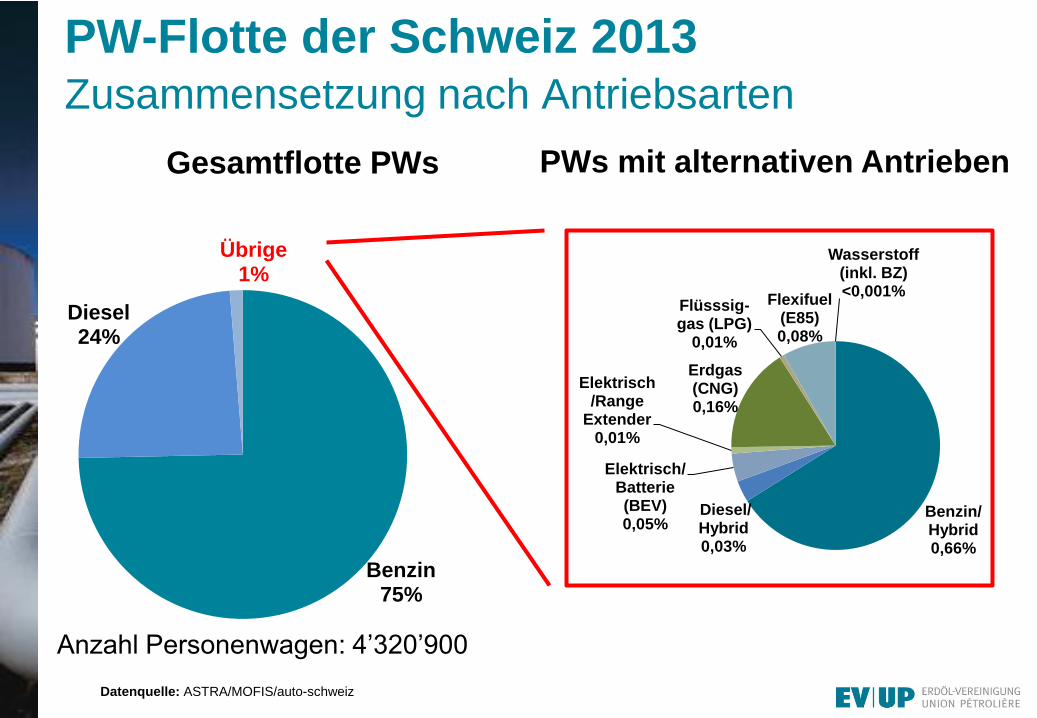

PW-Flotte der Schweiz 2013 Zusammensetzung nach Antriebsarten

Datenquelle: ASTRA/MOFIS/auto-schweiz

Gesamtflotte PWs PWs mit alternativen Antrieben

Benzin/ Hybrid 0,66%

Diesel/ Hybrid 0,03%

Elektrisch/Batterie (BEV) 0,05%

Elektrisch /Range

Extender 0,01%

Erdgas (CNG) 0,16%

Flüsssig-gas (LPG)

0,01%

Flexifuel (E85) 0,08%

Wasserstoff (inkl. BZ) <0,001%

Benzin 75%

Diesel 24%

Übrige 1%

Anzahl Personenwagen: 4’320’900

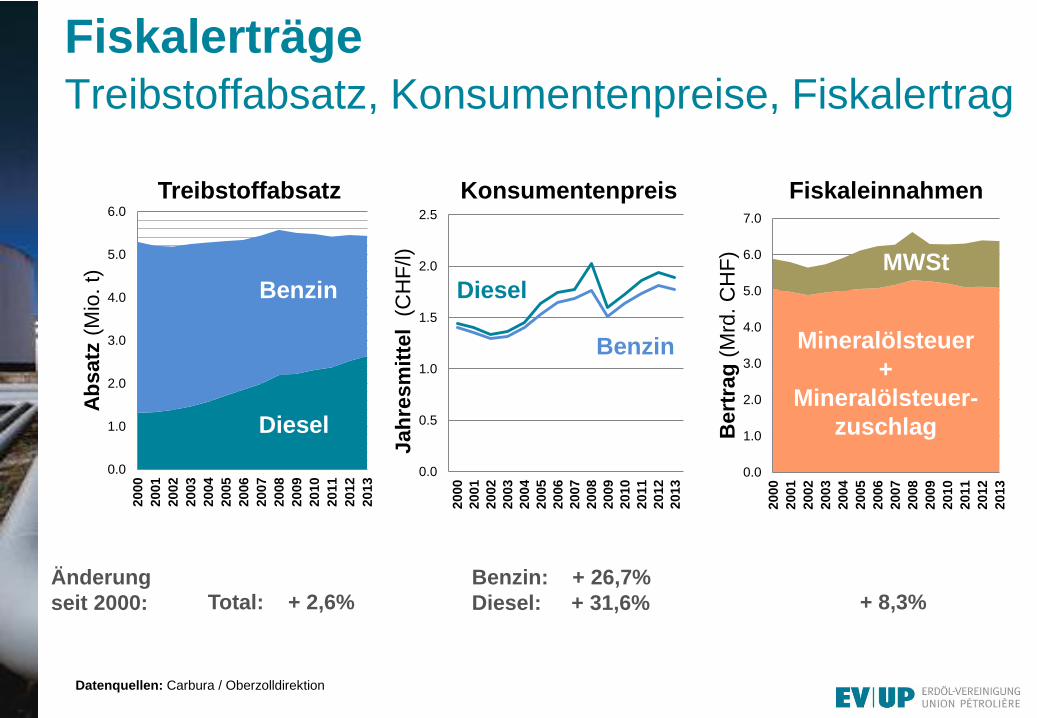

Fiskalerträge Treibstoffabsatz, Konsumentenpreise, Fiskalertrag

Datenquellen: Carbura / Oberzolldirektion

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Ab

satz

(M

io.

t)

Benzin

Diesel

Änderung

seit 2000: Total: + 2,6% + 8,3%

Fiskalertrag

0.0

0.5

1.0

1.5

2.0

2.5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Jah

resm

itte

l (

CH

F/l)

Benzin

Diesel

Benzin: + 26,7%

Diesel: + 31,6%

Treibstoffabsatz Konsumentenpreis Fiskaleinnahmen

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Be

rtra

g (

Mrd

. C

HF

)

MWSt

Mineralölsteuer

+

Mineralölsteuer-

zuschlag

Energie global – einige Fakten

Globale Trends

Was uns antreibt und bewegt

Politik EU und CH

Der Schweizer Markt

Ausblick

Inhalt

Ausblick

• Benzin und Diesel bleiben noch für Jahrzehnte der Motor unserer Mobilität

• Die Energieeffizienz der Fahrzeugflotte nimmt weiter zu (Downsizing,

Aufladung, Hybridisierung)

• Zunehmende Vielfalt der Antriebssysteme

• Abnehmender Treibstoffabsatz (in Industrieländern)

• Zunehmende Diversifizierung Treibstoffpalette. Trends: Dekarbonisierung,

Erhöhung des erneuerbaren Anteils

• Fiskaleinnahmen aus konventionellen Treibstoffen werden längerfristig

sinken. Noch unklare Entwicklung der Besteuerung neuer Treibstoffe (Strom)

• Politik: Zunehmende Regulierungsdichte und Markteingriffe

• Konsument: Spielt entscheidende Rolle

Herzlichen Dank

für Ihre

Aufmerksamkeit