Modul 31921 Konzernrechnungslegung Modul · 2.4 Einsendearbeiten 18 2.5 Angebote in Regional- bzw....

33

o. Univ.-Prof. Dr. rer. pol. habil. Gerrit Brösel Modul 31921 „Konzernrechnungslegung“ Begleitheft zum Modul 31921 (= Kurs 41900) Begleitheft zum Modul 31921

Transcript of Modul 31921 Konzernrechnungslegung Modul · 2.4 Einsendearbeiten 18 2.5 Angebote in Regional- bzw....

o. Univ.-Prof. Dr. rer. pol. habil. Gerrit Brösel

Modul 31921 „Konzernrechnungslegung“

Begleitheft zum Modul 31921 (= Kurs 41900)

Beglei

theft z

um M

odul

3192

1

Der Inhalt dieses Dokumentes darf ohne vorherige schriftliche Erlaubnis durch die FernUniversität in Hagen nicht (ganz oder teilweise) reproduziert,

benutzt oder veröffentlicht werden. Das Copyright gilt für alle Formen der Speicherung und Reproduktion, in denen die vorliegenden Informationen

eingeflossen sind, einschließlich und zwar ohne Begrenzung Magnetspeicher, Computerausdrucke und visuelle Anzeigen. Alle in diesem Dokument genannten Gebrauchsnamen, Handelsnamen und Warenbezeichnungen sind zumeist eingetragene Warenzeichen und urheberrechtlich geschützt.

Warenzeichen, Patente oder Copyrights gelten gleich ohne ausdrückliche Nennung. In dieser Publikation enthaltene Informationen können ohne

vorherige Ankündigung geändert werden.

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

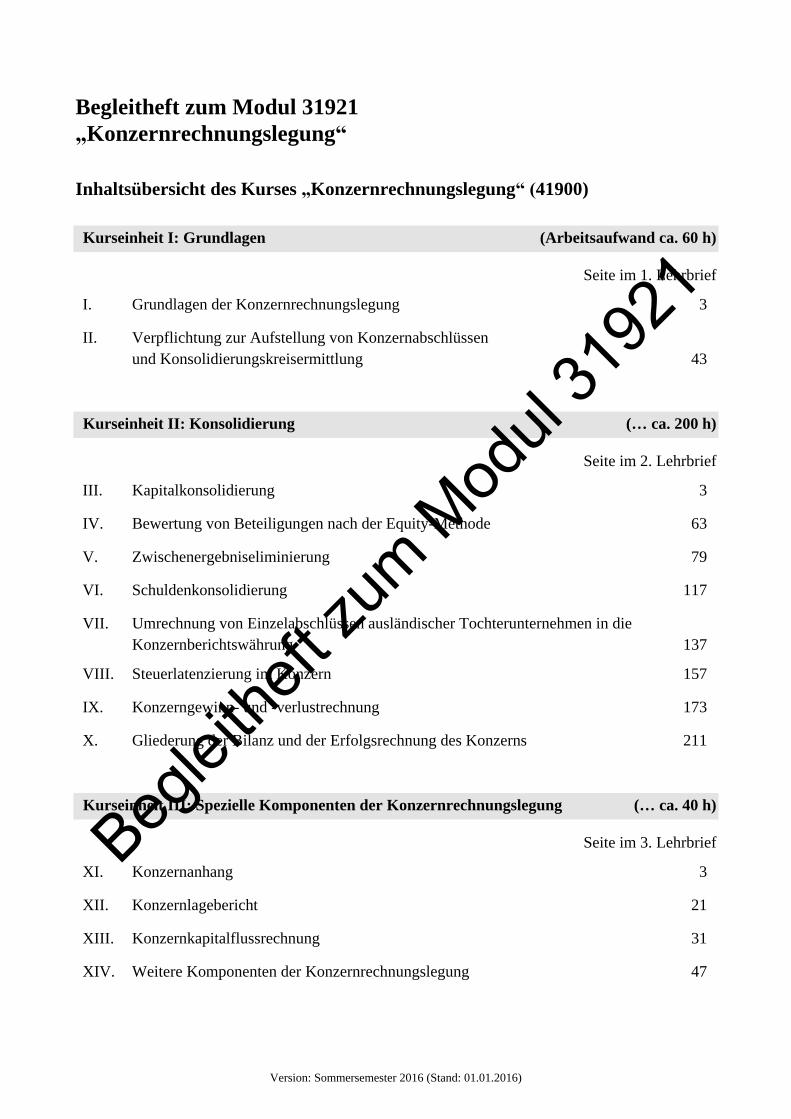

Begleitheft zum Modul 31921

„Konzernrechnungslegung“

Inhaltsübersicht des Kurses „Konzernrechnungslegung“ (41900)

Kurseinheit I: Grundlagen (Arbeitsaufwand ca. 60 h)

Seite im 1. Lehrbrief

I. Grundlagen der Konzernrechnungslegung 3

II. Verpflichtung zur Aufstellung von Konzernabschlüssen

und Konsolidierungskreisermittlung 43

Kurseinheit II: Konsolidierung (… ca. 200 h)

Seite im 2. Lehrbrief

III. Kapitalkonsolidierung 3

IV. Bewertung von Beteiligungen nach der Equity-Methode 63

V. Zwischenergebniseliminierung 79

VI. Schuldenkonsolidierung 117

VII. Umrechnung von Einzelabschlüssen ausländischer Tochterunternehmen in die

Konzernberichtswährung 137

VIII. Steuerlatenzierung im Konzern 157

IX. Konzerngewinn- und -verlustrechnung 173

X. Gliederung der Bilanz und der Erfolgsrechnung des Konzerns 211

Kurseinheit III: Spezielle Komponenten der Konzernrechnungslegung (… ca. 40 h)

Seite im 3. Lehrbrief

XI. Konzernanhang 3

XII. Konzernlagebericht 21

XIII. Konzernkapitalflussrechnung 31

XIV. Weitere Komponenten der Konzernrechnungslegung 47

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

Inhaltsverzeichnis

Seite im Begleitheft

Vorwort 5

1 Moduldarstellung und Einordnung der Inhalte 7

1.1 Überblick über die angebotenen Kurse des Lehrstuhls 7

1.2 Beschreibung des Moduls „Konzernrechnungslegung“ 8

1.3 Lernziele des Moduls „Konzernrechnungslegung“ 10

1.4 Erforderliche Vorkenntnisse 10

2 Prüfungsvorbereitung und Prüfungen 11

2.1 Didaktische Aufbereitung der Lehrbriefe 11

2.2 Aktualität der Lehrbriefe und Hinweise zu älteren Unterlagen 12

2.3 Literaturhinweise 12

2.3.1 Primäre Empfehlungen 12

2.3.2 Kurzanalyse relevanter Zusatzlektüre zur Thematik des

Moduls 13

2.3.3 Sonstige Hinweise 15

2.3.4 Apps des Lehrstuhls (für Android und iPhone/iPad) 17

2.4 Einsendearbeiten 18

2.5 Angebote in Regional- bzw. Studienzentren 18

2.6 Klausur zum Modul 18

3 Abkürzungsverzeichnis 21

4 Glossar 25

5 Lehrstuhlinformationen 29

5.1 Lehrstuhlinhaber 29

5.2 Modulbetreuung und Lernumfeld 30

5.3 Kontaktaufnahme 30

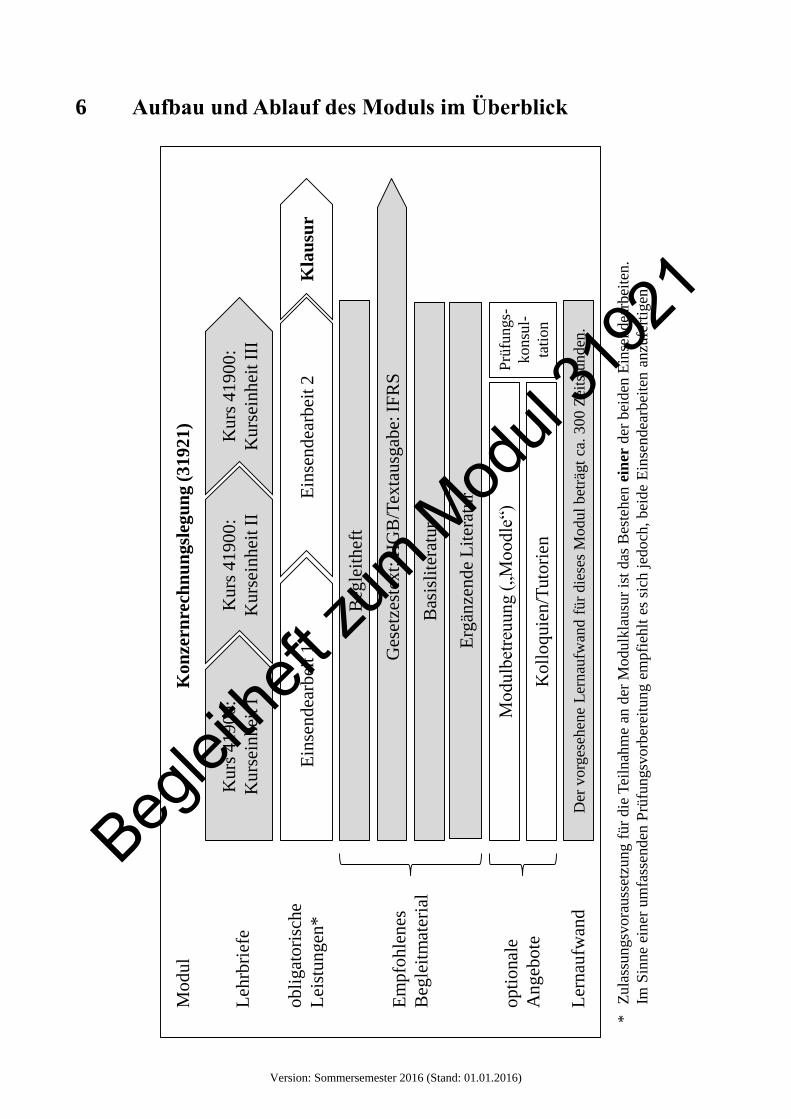

6 Aufbau und Ablauf des Moduls im Überblick 31

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

Vorwort

Sehr geehrte Damen und Herren,

ich freue mich, dass Sie sich dazu entschieden haben, das Modul „Konzernrechnungslegung“ zu

absolvieren.1 Wir hoffen, dass Sie dieses Begleitheft, wie es der Name verrät, bei der Bearbeitung

des Moduls begleitet. Deshalb empfehlen wir Ihnen, dieses zuerst zu lesen und – neben den Text-

ausgaben der erforderlichen Rechtsnormen (HGB und IFRS) sowie der veranstaltungsbegleitenden

Basislektüre – bei der Bearbeitung der einzelnen Lehrbriefe ‚griffbereit‘ zu haben. Wir weisen Sie

darauf hin, dass die Grundlage der Erläuterungen in den Lehrbriefen jeweils die aktuellen (Rech-

nungslegungs-)Normen sind. Dies gilt sowohl für das HGB als auch für die IFRS.

Im 1. Kapitel des vorliegenden Begleitheftes werden zunächst

– das Modul „Konzernrechnungslegung“ vorgestellt,

– das Modul „Konzernrechnungslegung“ in das gesamte Lehrstuhlprogramm eingeordnet,

– die wesentlichen Lernziele des Moduls „Konzernrechnungslegung“ präsentiert sowie

– die Vorkenntnisse dargelegt, die für dieses Modul vorausgesetzt werden.

In Kapitel 2 erhalten Sie Informationen, die eine bestmögliche Prüfungsvorbereitung ermöglichen

und Ihr Studium erleichtern sollen. Hierzu zählen einerseits – mit den Hinweisen auf Übungsaufga-

ben, zu Einsendearbeiten sowie zur Literatur – die Aspekte des Selbststudiums sowie andererseits

– mit ausgewählten Hinweisen zur Betreuung in den Regional- bzw. Studienzentren und zu den

Prüfungskonsultationen – die Aspekte der Präsenzveranstaltungen. Zudem werden wichtige Infor-

mationen zur Klausur des Moduls gegeben, die in jedem Semester angeboten wird.

Wir haben für Sie darüber hinaus ein Abkürzungsverzeichnis (Kapitel 3) sowie ein entsprechendes

Glossar (Kapitel 4), in dem ausgewählte Begrifflichkeiten erläutert sind, erstellt und in das Begleit-

heft integriert. Letztlich finden Sie im Kapitel 5 Informationen zu meiner Person und zur Modulbe-

treuung. Damit verbunden sind Informationen zur Kontaktaufnahme. In Kapitel 6 geben wir Ihnen

schließlich einen schematischen Überblick über das Modul.

Wir hoffen, dass Ihnen die Inhalte des Moduls viel Freude bereiten! Verbesserungsvorschläge sind

willkommen. Wir wünschen Ihnen bei der Bearbeitung und der Klausur viel Erfolg!

Glückauf,

Ihr

Gerrit Brösel

_________________________________________________

1 An dieser Stelle sei darauf verwiesen, dass das Modul 31921 „Konzernrechnungslegung“ aus einem Kurs (Kon-

zernrechnungslegung; Kurs 41900) besteht. In diesem Fall können die Begriffe „Modul“ und „Kurs“ ausnahms-

weise synonym verwendet werden. Der Kurs (bzw. das Modul) umfasst schließlich drei Kurseinheiten, die jeweils

in einem Lehrbrief abgedruckt sind.

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

1 Moduldarstellung und Einordnung der Inhalte

1.1 Überblick über die angebotenen Kurse des Lehrstuhls

Herr Univ.-Prof. Dr. GERRIT BRÖSEL hat den Lehrstuhl für Betriebswirtschaftslehre, insb. Wirt-

schaftsprüfung, seit September 2011 inne. Unter seiner Leitung wurden bisher mehrere Module

erstellt. Hierzu gehören ein halbes Masterpflichtmodul (sog. A*-Modul), ein sog. Masterwahl-

pflichtmodul (C-Modul) sowie zwei sog. B-Module („Jahresabschluss nach HGB und IFRS“ und

„Konzernrechnungslegung“), von denen Sie hiermit (also mit dem Modul „Konzernrechnungsle-

gung“) eines belegt haben. Folgende Tabelle gibt einen Überblick der Module des Lehrstuhls:

Allgemeine Wahlpflichtmodule (B-Module) der Modulgruppe I (betriebswirtschaftliche Module)

31911 Jahresabschluss nach HGB und IFRS seit WS 2013/14

(Kurs 41890 „Jahresabschluss nach HGB“/

Kurs 41891 „Jahresabschluss nach IFRS“)

Inhalte:

Vertiefung der Kenntnisse zum handelsrechtlichen Jahresabschluss;

Grundlagen und Besonderheiten der (internationalen) Rechnungslegung nach IFRS.

31921 Konzernrechnungslegung seit WS 2014/15

(Kurs 41900 „Konzernrechnungslegung“)

Inhalte: Konzernrechnungslegung nach HGB und IFRS

Masterpflichtmodul (sog. A*-Modul)

32781 Rechnungslegung seit WS 2012/13

(Verantwortlich für die Hälfte der Inhalte dieses Moduls, konkret

für den Kurs 42261 „Bilanzpolitik und Bilanzanalyse“, ist der

Lehrstuhl für Betriebswirtschaftslehre, insb. Wirtschaftsprüfung.)

Inhalte dieses Kurses:

Grundlagen, Grundsätze, Grenzen und Vorbereitung der Bilanzanalyse;

Grundlagen, Ziele und Instrumente der Bilanzpolitik sowie deren Analyse;

Bilanzanalyse im Hinblick auf die Partialziele ‚Liquiditätslage‘, ‚Erfolgslage‘ und

‚Vermögenslage‘ sowie Untersuchung weiterer ausgewählter Bilanzanalyseziele

(z. B. ‚Kreditwürdigkeit‘, ‚Personalpolitik‘, ‚Umweltpolitik‘, ‚Innovationspolitik‘).

Masterwahlpflichtmodul (C-Modul)

32841 Wirtschaftsprüfung seit WS 2015/16

(Kurs 42320 „Wirtschaftsprüfung“)

Inhalte:

Kurseinheit I: „Grundlagen und institutionelle Aspekte“

Kurseinheit II: „Funktionelle Aspekte: Prüfungsarten und Prüfungsprozess“

Kurseinheit III: „Funktionelle Aspekte: Besondere Prüfungsobjekte und

prüfungsfremde Tätigkeiten“

Beglei

theft z

um M

odul

3192

1

1 Moduldarstellung und Einordnung der Inhalte

Version: Sommersemester 2016 (Stand: 01.01.2016)

8

Die vorgenannten B-Module können nicht nur im Bachelorstudium, sondern grundsätzlich auch im

Masterstudium belegt werden. Generelle Voraussetzung für die Bearbeitung der B-Module im

Bachelorstudium ist der erfolgreiche Abschluss des A-Moduls 31011 „Externes Rechnungswe-

sen“. Im Masterstudium gilt diesbezüglich die Beschränkung, dass das Modul nicht bereits im

vorausgehenden Bachelorstudium gewählt wurde.

Die B-Module „Jahresabschluss nach HGB und IFRS“ sowie „Konzernrechnungslegung“ können

unabhängig voneinander gewählt werden. Es ergeben sich jedoch vielfältige Synergien, weshalb

eine Belegung beider B-Module als sinnvoll erachtet wird. Da die beiden B-Module nicht aufeinan-

der aufbauen, ist die Reihenfolge der Bearbeitung grundsätzlich unerheblich – empfohlen wird für

diesen Fall allerdings, zuerst das Modul „Jahresabschluss nach HGB und IFRS“ zu wählen.

Im Hinblick auf die Belegung und Bearbeitung des C-Moduls „Wirtschaftsprüfung“ bzw. des

B-Moduls „Konzernrechnungslegung“ im Masterstudium ist der erfolgreiche Abschluss oder zu-

mindest die parallele Belegung des A*-Moduls 32781 „Rechnungslegung“ wünschenswert. Eine

zwingende Belegvoraussetzung besteht jedoch nicht. Sofern sowohl das B-Modul „Jahresabschluss

nach HGB und IFRS“ als auch das A*-Modul 32781 „Rechnungslegung“ im Masterstudium ge-

wählt werden sollen, empfiehlt sich entweder eine parallele Bearbeitung oder bestenfalls zuerst die

Belegung des B-Moduls „Jahresabschluss nach HGB und IFRS“.

Weitere Informationen – nicht nur zum Lehrstuhlangebot – finden Sie unter:

http://www.fernuni-hagen.de/wp

1.2 Beschreibung des Moduls „Konzernrechnungslegung“

Während der (handelsrechtliche) Einzelabschluss das Instrument der Rechnungslegung eines recht-

lich selbständigen Unternehmens darstellt und einer Vielzahl von Zwecken (Ausschüttungs- und

Steuerbemessung sowie Information der Adressaten) dienen soll, obliegt es der Konzernrechnungs-

legung (genauer: dem Konzernabschluss und dem Konzernlagebericht) die Adressaten über die

Vermögens-, Finanz- und Ertragslage der wirtschaftlichen Einheit „Konzern“ zu informieren. An-

gesichts der steigenden Zahl von Unternehmensverbindungen hat dabei auch die Bedeutung des

Informationsinstruments „Konzernabschluss“ stetig zugenommen.

Beglei

theft z

um M

odul

3192

1

1 Moduldarstellung und Einordnung der Inhalte

Version: Sommersemester 2016 (Stand: 01.01.2016)

9

Die drei Kurseinheiten des Moduls „Konzernrechnungslegung“ (31921) beinhalten hauptsächlich

folgende Aspekte:

Kurseinheit I: Grundlagen (60 h)

Der Grundlagenteil führt zunächst allgemein in die Thematik der Konzernrechnungslegung ein.

Einleitend werden zunächst der Konzernbegriff und weitere grundlegende Begriffe definiert und

ein Überblick über die zur Erstellung nationaler und internationaler Konzernabschlüsse relevanten

Regelungen gegeben. Darauf aufbauend folgen schwerpunktmäßig Ausführungen bzgl. der Frage-

stellung, welche Adressaten durch die Konzernrechnungslegung in welcher Weise (Zweck) befrie-

digt werden sollen. Nach der Abgrenzung wesentlicher Konzerntheorien werden daraus ableitbare

Grundsätze der Konzernrechnungslegung dargestellt und erläutert. Aufbauend auf diesem

Grundverständnis werden weiterführende Kenntnisse über die Verpflichtung zur Aufstellung von

Konzernabschlüssen vermittelt. Zudem wird die Ermittlung des Konsolidierungskreises themati-

siert.

Kurseinheit II: Konsolidierung (200 h)

Nach der Vermittlung von grundlegendem Hintergrundwissen zur Konzernrechnungslegung im

Rahmen der ersten Kurseinheit sowie der Erläuterung, welche Unternehmen zur Aufstellung von

Konzernabschlüssen verpflichtet sind, wird in der zweiten Kurseinheit der Prozess der Konzern-

abschlusserstellung systematisch dargestellt. Hierzu gehören vor allem die Schritte der Kapital-

konsolidierung, der Zwischenergebniseliminierung, der Schuldenkonsolidierung sowie der Auf-

wands- und Ertragskonsolidierung, welche sinnvollerweise in ein Kapitel zur Konzern-GuV

integriert wurde. Zudem werden u. a. die Phänomene „Equity-Bewertung“, „Währungsumrech-

nung“ und „Steuerlatenzierung“ thematisiert.

Kurseinheit III: Spezielle Bestandteile der Konzernrechnungslegung (40 h)

Die letzte Kurseinheit widmet sich weiteren Bestandteilen der Konzernrechnungslegung, die neben

der Konzernbilanz sowie der Konzern-GuV zu erstellen sind, z. B. dem Konzernanhang und dem

Konzernlagebericht. Ausgehend von einer Darlegung der relevanten Regelungen und Funktionen

der einzelnen Bestandteile werden die Grundsätze für die Aufstellung und die Inhalte der jeweili-

gen Bestandteile dargestellt.

Hinweis: Der Versand der Kurseinheiten erfolgt im Regelfall an mehreren Terminen, so dass

Ihnen die Materialien nicht in einem Gesamtpaket, sondern in verschiedenen Einzelpaketen zu-

gehen (können). Falls Ihnen wider Erwarten Teile der Auslieferungen fehlen sollten, steht

Ihnen die Reklamationsstelle der FernUniversität gern zur Verfügung:

Beglei

theft z

um M

odul

3192

1

1 Moduldarstellung und Einordnung der Inhalte

Version: Sommersemester 2016 (Stand: 01.01.2016)

10

1.3 Lernziele des Moduls „Konzernrechnungslegung“

Mit dem Modul „Konzernrechnungslegung“ werden die folgenden Qualifikationsziele angestrebt.

Das Studium soll Sie befähigen,

– die Bedeutung und die Zwecke einer Konzernrechnungslegung zu verstehen,

– die der Konzernrechnungslegung zugrundeliegenden Theorien und Grundsätze zu kennen,

– Wissen über die Verpflichtung zur Aufstellung eines Konzernabschlusses sowie über die in den

Konzernabschluss einzubeziehenden Unternehmen zu erwerben,

– die Techniken der Konsolidierung zu beherrschen,

– Jahresabschlüsse, die nicht in der Konzernberichtswährung aufgestellt wird, in die relevante

Währung zu überführen,

– Entstehungsgründe und die Erfassung latenter Steuern im Konzernabschluss zu erklären sowie

– die Funktionen und Inhalte der Konzernabschlussbestandteile zu erläutern.

Zur besseren Orientierung werden den Kurseinheiten individuelle Lernziele vorangestellt.

1.4 Erforderliche Vorkenntnisse

Für den vorliegenden Kurs sollten Sie die doppelte Buchführung beherrschen und über ein

grundlegendes Verständnis der handelsrechtlichen Bilanzierung, also im Hinblick auf den Jah-

resabschluss nach (aktuellem) HGB, verfügen. Dies setzt zumindest den erfolgreichen Abschluss

des A-Moduls 31011 „Externes Rechnungswesen“ an der FernUniversität oder vergleichbarer An-

gebote an anderen Bildungseinrichtungen voraus.

Sofern Sie vor oder während der Bearbeitung des Moduls Nachholbedarf bzgl. der in Rede stehen-

den Grundlagenkenntnisse identifizieren, empfehlen wir Ihnen für das Selbststudium den Rückgriff

auf die jeweils aktuellste Auflage der folgenden Lehrbücher:

– MINDERMANN, T./BRÖSEL, G., Buchführung und Jahresabschlusserstellung nach HGB, Lehr-

buch, Berlin.

– MINDERMANN, T./BRÖSEL, G., Buchführung und Jahresabschlusserstellung nach HGB, Klausur-

training, Berlin.

– SCHILDBACH, T./STOBBE, T./BRÖSEL, G., Der handelsrechtliche Jahresabschluss, Sternenfels.

– WÖHE, G./DÖRING, U., Einführung in die Allgemeine Betriebswirtschaftslehre, München, insb.

Abschnitt 6.

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

2 Prüfungsvorbereitung und Prüfungen

2.1 Didaktische Aufbereitung der Lehrbriefe

Die Lehrbriefe vermitteln in kompakter, anschaulicher und anwendungsorientierter Weise vertiefen-

de Kenntnisse der Konzernrechnungslegung nach HGB sowie die Grundlagen der Konzernrechnungs-

legung nach IFRS. Im Hinblick auf die Besonderheiten eines Fernstudiums wurde ein besonderes Au-

genmerk auf die didaktische Aufbereitung der Lehrinhalte gelegt. Insofern wurden zahlreiche

Beispiele und Übungsaufgaben in die Lehrbriefe integriert. Lösungsvorschläge zu ausgewählten

Aufgaben sowie weitere nützliche Hinweise und Informationen finden Sie auf der Lernplattform

Moodle auf dem Pfad https://moodle.fernuni-hagen.de/. Das Passwort zum Öffnen der Dokumente

finden Sie (an dieser Stelle) in der Printversion des Begleithefts, welches Sie bei der Belegung des

Moduls 31921 „Konzernrechnungslegung“ erhalten.

Darüber hinaus bietet das modulbegleitende Glossar in Kapitel 5 dieses Begleitheftes eine kurze

Erläuterung wesentlicher – innerhalb des Lehrmaterials genutzter – Fachbegriffe.

Zur besseren Übersicht werden in allen Lehrbriefen des Lehrstuhls folgende Symbole bzgl. der

diversen didaktischen Hilfsmittel genutzt:

für ausgewählte Lernziele am Anfang eines Kursteils oder Kapitels,

für Aufgaben innerhalb eines Kapitels, die Sie allein oder (wenn möglich) in Lerngruppen

lösen sollten und zu denen Sie ausgewählte Lösungshinweise – wie oben dargestellt – auf der

Lernplattform Moodle finden können,

einerseits für Literaturhinweise sowie andererseits für Vertiefungsfragen zum Verständnis

am Ende eines Kapitels, welche Sie mit dem Lehrskript erarbeiten und unter Rückgriff auf die

Literaturempfehlungen repetieren sollten,

für (Praxis-)Beispiele zur Thematik sowie

für (bedeutende) Merksätze.

Die Lehrbriefe beinhalten unterschiedliche Übungsaufgaben. Diese zielen darauf ab, Ihnen so-

wohl für das Verständnis als auch für die Klausurvorbereitung unterstützende Hinweise zu vermit-

teln. Es gilt grundsätzlich, vier Typen von Übungsaufgaben zu unterscheiden:

1. Aufgaben zur Wiederholung zuvor vermittelter Inhalte,

2. Aufgaben zur Vertiefung und (praktischen) Anwendung von Inhalten,

3. Transferaufgaben sowie

4. Aufgaben zur Erarbeitung neuer Inhalte.

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

12

Die beiden ersten Aufgabentypen sollten nicht erklärungsbedürftig sein. Transferaufgaben zie-

len auf die Schulung und Überprüfung der Fähigkeit, bekanntes Wissen im Rahmen anderer ver-

gleichbarer Problemstellungen anzuwenden. Auch der letztgenannte Aufgabentyp konfrontiert Sie

mit Problemen, deren Lösung nicht unmittelbar aus dem Inhalt des vorliegenden Lehrskripts zu

erschließen ist. Entsprechende Aufgaben sind vor allem darauf ausgerichtet, Ihre Kompetenz der

Problemlösung mit Hilfe weiterführender Literatur herauszufordern und weiterzuentwickeln. Damit

sollen Sie nicht nur auf potentielle Klausuraufgaben, sondern auch auf die Berufspraxis vorbereitet

werden.

Die Lösungshinweise zu den Übungsaufgaben werden teilweise durch verschiedene Anmerkungen

ergänzt. Die zusätzlichen Anmerkungen gelten regelmäßig der Erweiterung und dem Verständnis

der Thematik. Für Prüfungsantworten sind derartig umfassende Ausführungen nicht notwendig.

Hierfür sollten Sie im Hinblick auf die Bearbeitungszeit vielmehr eine präzise und knappe (sowie

bestenfalls korrekte) Beantwortung der Prüfungsfragen vornehmen.

2.2 Aktualität der Lehrbriefe und Hinweise zu älteren Unterlagen

Der Lehrstuhl behält sich jedes Semester solche Überarbeitungen und Aktualisierungen der

Kursunterlagen vor, welche die rechtlichen und normspezifischen Grundlagen sowie die Entwick-

lungen in der Forschung und Lehre – beispielsweise didaktische Aspekte – betreffen. Insofern sollte

der Rückgriff auf die aktuellsten Kursunterlagen zur Klausurvorbereitung grundsätzlich vorteilhaf-

ter sein; allerdings sollte ein Bestehen auch auf Grundlage der alten Kursunterlagen möglich sein,

sofern Sie bei der Prüfungsvorbereitung die aktuellen Rechnungslegungsnormen heranziehen und

diesbezüglich in der Lage sind, den Änderungsbedarf in den alten Kursunterlagen selbst zu erken-

nen.

2.3 Literaturhinweise

2.3.1 Primäre Empfehlungen

Im Rahmen eines universitären Studiums ist ein veranstaltungsbegleitendes Literaturstudium obli-

gatorisch. Folgendes Buch ermöglicht Ihnen als Basisliteratur nicht nur ein vertiefendes Studium

des Moduls „Konzernrechnungslegung“, sondern Sie finden in diesem auch eine Fülle von weite-

ren Literaturempfehlungen, die der Vertiefung und dem weiterführenden Studium dienen, sowie

weitere bedeutende Kernaussagen zu den einzelnen Abschnitten und zahlreiche Aufgaben:

– VON WYSOCKI, K./WOHLGEMUTH, M./BRÖSEL, G., Konzernrechnungslegung, 5. Aufl., München

2014 (505 Seiten), (oder eine ggf. zwischenzeitlich erschienene Neuauflage).

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

13

Hier werden Ihnen an zahlreichen Stellen weitergehende Erläuterungen und Ergänzungen zu

den angesprochenen Themenbereichen sowie insb. alle im Lehrbrief ausgelassenen Literaturhin-

weise geboten. Dieses Buch begleitet seit seiner ersten Auflage im Jahre 1975 die Entwicklung der

Konzernrechnungslegung in Deutschland. Nunmehr liegt es in aktueller Auflage vor, welche nicht

nur die inhaltlichen Neuregelungen des HGB und der IFRS berücksichtigt, sondern auch an die heu-

tigen Anforderungen in Lehre und Praxis im Hinblick auf die didaktische Aufbereitung der Inhalte

angepasst ist.

Wichtiger Hinweis: Aufgrund der Verfügbarkeit dieses Lehrbuchs als zitierfähige Literatur

sind in den Lehrbriefen zur Konzernrechnungslegung keine Quellenangaben enthalten. Die-

se Lehrbriefe stellen also keine zitierbare wissenschaftliche Literatur dar, sondern lediglich ei-

ne Art ‚Vorlesungsmanuskript‘, wie Sie es beim Präsenzstudium im Hörsaal durch Mitschrift

selbst mühsam anfertigen müssten. An der FernUniversität bekommen Sie die ‚perfekte‘ Vorle-

sungsmitschrift ‚serviert‘. Um aber den Vorlesungsstoff in Seminar- und Abschlussarbeiten

korrekt zu zitieren, müssen Sie trotzdem – wie an jeder Universität – in den betreffenden Origi-

nalquellen (Büchern und Aufsätzen) nachschlagen. Dabei sehen Sie auch, welcher Teil des

Stoffes auf den Dozenten selbst zurückgeht und was aus der Literatur referiert wird. Zitieren Sie

immer die jeweilige Primärquelle!

Weitere Informationen zu den hier und im Hinblick auf die Vorkenntnisse empfohlenen Büchern

finden Sie beispielsweise auf unserer Netzseite www.fernuni-hagen.de/wp auf dem Pfad „For-

schung“ „Publikationen“.

Nachfolgend erhalten Sie zudem einen kleinen Einblick in eine große Auswahl von Lehr- und

Übungsbüchern zum Thema ‚Konzernrechnungslegung‘. Da nicht jeder mit jedem Buch gleich gut

zurechtkommt, ist jedem Studenten ein längerer Aufenthalt in einer Fachbibliothek zu empfehlen.

Hierbei sollten Sie sich einen Überblick und eine solide Entscheidungsgrundlage für die Anschaf-

fung eines eigenen Lehrbuchbestands verschaffen.

Hinweis: Bemühen Sie sich speziell um die Beschaffung der angegebenen Basisliteratur, bevor

Sie mit der Erarbeitung eines Moduls beginnen. Verzögerungen im Bestell- und Leihverkehr

sind nicht auszuschließen. Achten Sie darauf, dass Ihnen – in Anbetracht der Dynamik im Hin-

blick auf die Rechnungslegungsnormen – bestenfalls die aktuellsten Auflagen vorliegen.

2.3.2 Kurzanalyse relevanter Zusatzlektüre zur Thematik des Moduls

Nachfolgend sind einige Lehrbücher aufgeführt, in die Sie schauen sollten, sobald Ihnen die Lehrbrie-

fe und die o. g. Basislektüre nicht weiterhelfen. Im Hinblick auf den hier in Rede stehenden Kurs sind

vor allem folgende, alphabetisch sortierte Werke relevant, welche kurz kommentiert werden:

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

14

BAETGE, J./KIRSCH, H.-J./THIELE, S., Konzernbilanzen, 11. Aufl., Düsseldorf 2015. Der Titel des

Buches ist zu eng gewählt, denn in diesem Buch finden sich nicht nur Informationen zur (Kon-

zern-)Bilanz. Es handelt sich hierbei vielmehr um ein umfassendes Lehrbuch, das sich aufgrund

der detaillierten Ausführungen zur tiefergehenden Analyse einzelner Sachverhalte eignet. Anhand

von zahlreichen Abbildungen und Beispielen wird die Bilanzierung im Konzernabschluss umfas-

send nach HGB und ergänzend nach den IFRS erläutert. Aufgaben zur Überprüfung des Erlernten

finden sich im dazugehörigen Übungsbuch.

BUSSE VON COLBE, W., ET AL., Konzernabschlüsse, 9. Aufl., Wiesbaden 2010. In diesem Lehrbuch

werden die Vorschriften des HGB unter Beachtung der Deutschen Rechnungslegungsstandards

(DRS) kommentiert und den IFRS vergleichend gegenübergestellt. Aufgrund des Erscheinungs-

jahres sind die jüngsten Änderungen der DRS und die für die internationale Konzernrechnungs-

legung maßgeblichen neuen Standards IFRS 10 bis 12 jedoch nicht berücksichtigt.

GRÄFER, H./SCHELD, G. A., Grundzüge der Konzernrechnungslegung, 12. Aufl., Berlin 2012. Das

Buch ist gegliedert in einen erläuternden Teil, daran anschließende Fragen und Aufgaben sowie

diesbezügliche Antworten und Lösungen. Im erläuternden Teil wird das Verständnis in den

meisten Kapiteln durch Anführung von Gesetzesauszügen und Beispielen unterstützt. Lösungen

zur Konsolidierung werden häufig in Tabellenform angegeben; eine verbale Erläuterung zur Kon-

solidierung vermisst der Leser jedoch zum Teil.

HOMMEL, M./RAMMERT, S./WÜSTEMANN, J., Konzernbilanzierung – case by case, 5. Aufl., Heidel-

berg 2015. Mit dem Buch soll das Wissen zur Konzernrechnungslegung nach HGB und IFRS

durch elf sehr detaillierte Fallstudien erarbeitet werden. Für den sonst systematisch arbeitenden

Leser könnte dies gewöhnungsbedürftig sein.

KÜTING, K./WEBER, C.-P., Der Konzernabschluss, 13. Aufl., Stuttgart 2012. Es handelt sich um ein

umfassendes Lehrbuch, das für einen vertiefenden Informationsgewinn zu allgemeinen, aber auch

zu sehr speziellen Fragen der Rechnungslegung aus dem Blickwinkel eines Konzerns herangezo-

gen werden kann. Die Ausführungen zu den relevanten Vorschriften des HGB und zu den IFRS

sind überaus eng miteinander verflochten und werden sehr praxisbezogen anhand einer Vielzahl

von Beispielen erläutert.

PETERSEN, K./ZWIRNER, C., Konzernrechnungslegung nach HGB, Weinheim 2009. Aufgrund der

kompakten Darstellungsweise eignet sich dieses Buch sehr gut für einen ersten Überblick zu

den handelsrechtlichen Vorschriften. In jedem Kapitel zur Konsolidierung finden sich umfang-

reich erläuterte Beispiele. Neben dem Prozess der Konzernabschlusserstellung werden auch die

Bereiche der Konzernbilanzpolitik und Konzernbilanzanalyse anschaulich beleuchtet. In diesem

Lehrbuch findet sich zudem ein interessantes Geleitwort.

PETERSEN, K./ZWIRNER, C./BRÖSEL, G. (Hrsg.), Systematischer Praxiskommentar Bilanzrecht,

2. Aufl., Köln 2014. Hierbei handelt es sich um eine leicht verständliche und mit vielen Praxis-

beispielen versehene Kommentierung der rechnungslegungsrelevanten Paragraphen des HGB.

Von der Prüfung der Verpflichtung zur Aufstellung eines Konzernabschlusses über einzelne

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

15

Konsolidierungsmethoden bis hin zur Betrachtung der Bestandteile eines Konzernabschlusses

werden die relevanten Normen interpretiert und analysiert.

SCHERRER, G., Konzernrechnungslegung nach HGB, 3. Aufl., München 2012. Im vorgenannten

Lehrbuch liegt der Fokus auf der Konzernrechnungslegung nach HGB. Die verbalen Ausführun-

gen werden zum Teil durch Abbildungen und Beispiele unterstützt. Zusätzliche Aufgaben sind

nicht enthalten.

STEINER, E./ORTH, J./SCHWARZMANN, W., Konzernrechnungslegung nach HGB und IFRS, Stuttgart

2010. In diesem Lehrbuch wird das Basiswissen zur Konzernrechnungslegung vermittelt. Neben

Beispielen sind Wiederholungsfragen enthalten, die jedoch überwiegend deskriptiver Natur sind.

Eine Kontrolle der Antworten ist lediglich durch Lektüre des gesamten Buches oder anderer Bü-

cher möglich. Die jüngsten Änderungen in den internationalen Standards sind aufgrund des Er-

scheinungsjahres jedoch nicht berücksichtigt.

2.3.3 Sonstige Hinweise

Zudem empfehlen wir im Hinblick auf die Grundlagen sowie zur Vertiefung und Ergänzung für das

gesamte Lehrangebot des Lehrstuhls folgende Bücher (in alphabetischer Reihenfolge der Autoren

bzw. Herausgeber):

– BITZ, M., ET AL., Der Jahresabschluss, 6. Aufl., München 2014.

– BRÖSEL, G., Bilanzanalyse, 15. Aufl., Berlin 2014.

– BRÖSEL, G., ET AL., Wirtschaftliches Prüfungswesen, 3. Aufl., München 2015.

– LITTKEMANN, J./HOLTRUP, M./REINBACHER, P., Jahresabschluss, Norderstedt 2014.

– LITTKEMANN, J./HOLTRUP, M./SCHULTE, K., Buchführung, 7. Aufl., Norderstedt 2015.

– MATSCHKE, M. J./BRÖSEL, G., Unternehmensbewertung, 4. Aufl., Wiesbaden 2013.

– MINDERMANN, T./BRÖSEL, G., Buchführung und Jahresabschlusserstellung nach HGB, Lehr-

buch, 5. Aufl., Berlin 2014.

– MINDERMANN, T./BRÖSEL, G., Buchführung und Jahresabschlusserstellung nach HGB, Klausur-

training, 4. Aufl., Berlin 2014.

– PETERSEN, K./ZWIRNER, C./BRÖSEL, G. (Hrsg.), Handbuch Bilanzrecht – Abschlussprüfung und

Sonderfragen in der Rechnungslegung, Köln 2010.

– PETERSEN, K./ZWIRNER, C./BRÖSEL, G. (Hrsg.), Handbuch Unternehmensbewertung – Funktio-

nen, Moderne Verfahren, Branchen, Rechnungslegung, Köln 2013.

– SCHILDBACH, T./STOBBE, T./BRÖSEL, G., Der handelsrechtliche Jahresabschluss, 10. Aufl., Ster-

nenfels 2013.

– WÖHE, G./DÖRING, U., Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Aufl., Mün-

chen 2013.

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

16

Greifen Sie hierbei immer auf die aktuellste Version der Bücher zurück, welche aufgrund des Re-

daktionsschlusses dieses Begleitheftes nicht unbedingt der hier dargestellten Version entsprechen

muss. Darüber hinaus sollten Sie zur Bearbeitung der Kurseinheiten die relevanten Rechnungs-

legungsnormen griffbereit haben. Im Hinblick auf die nationalen und internationalen Normen sind

beispielsweise jeweils die aktuellen Ausgaben folgender Textsammlungen zu empfehlen:

– Bilanzgesetze, Weinheim (Wiley Text).

– HOFFMANN, W.-D./LÜDENBACH, N. (Hrsg.), IAS/IFRS-Texte, Herne (nwb Verlag).

– Wichtige Wirtschaftsgesetze, Herne (nwb Verlag).

An dieser Stelle sei auf eine kleine Auswahl von Fachzeitschriften, die sich theoretisch fundiert

und/oder praktisch orientiert mit den Lehr- und Forschungsinhalten des Lehrstuhls befassen, ver-

wiesen (in alphabetischer Reihenfolge):

– Betriebswirtschaftliche Forschung und Praxis (BFuP),

– Der Betrieb (DB),

– Deutsches Steuerrecht (DStR),

– Die Wirtschaftsprüfung (WPg),

– Internationale Rechnungslegung (PiR),

– Unternehmensteuern und Bilanzen (StuB),

– WP Praxis,

– Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung (KoR).

Ferner dürften für Studenten der von Herrn Professor BRÖSEL angebotenen Module auch ausgewähl-

te Veröffentlichungen aus seinem umfangreichen wissenschaftlichen Werk von Interesse sein. Des-

halb sei auf das aktuelle Veröffentlichungsverzeichnis von Herrn Professor BRÖSEL verwiesen:

http://www.fernuni-hagen.de/wirtschaftspruefung/download/veroeffentlichungen-gb.pdf

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

17

2.3.4 Apps des Lehrstuhls (für Android und iPhone/iPad)

Ein ‚spielerischer Weg‘, die eigenen Fachkenntnisse in der Bilanzierung und der Steuerlehre auf

dem sog. Smartphone zu testen und zu erweitern, wird seitens des Lehrstuhls in Kooperation mit

Herrn Univ.-Prof. Dr. Gernot Brähler und dem nwb-Verlag geboten. In den beiden sog. Apps „Wer

wird Bilanzierungsexperte?“ und „Wer wird Steuerexperte?“ können bis zu 15 Gewinnrunden ge-

spielt werden, bei denen jeweils Fragen aus dem Bereich der Buchführung und der handelsrechtli-

chen Bilanzierung einerseits oder aus dem Bereich der betriebswirtschaftlichen Steuerlehre anderer-

seits durch Auswahl aus jeweils vier Antwortmöglichkeiten gelöst werden sollen. Mit steigender

Rundenzahl erhöht sich der Schwierigkeitsgrad der Fragen. Zur Unterstützung können insgesamt

drei verschiedene Joker gewählt werden; mit jeder richtig beantworteten Frage kann schließlich ein

höheres ‚Level‘ erreicht werden. Sofern eine Installation der Spiele auf Basis der nachfolgenden

‚QR-Codes‘ nicht möglich ist, finden Sie die notwendigen Verweise auf unserer Netzseite:

http://www.fernuni-hagen.de/wirtschaftspruefung/studium/apps.shtml

Über diesen ‚QR-Code‘ können Sie die App „Wer wird

Bilanzierungsexperte?“ für Android im „GooglePlay Sto-

re“ herunterladen.

Über diesen ‚QR-Code‘ können Sie die App „Wer wird

Bilanzierungsexperte?“ für iPhone/iPad im „AppStore“

herunterladen.

Über diesen ‚QR-Code‘ können Sie die App „Wer wird

Steuerexperte?“ für Android im „GooglePlay Store“ he-

runterladen.

Über diesen ‚QR-Code‘ können Sie die App „Wer wird

Steuerexperte?“ für iPhone/iPad im „AppStore“ herun-

terladen.

Am 20. Juni 2013 wurden zum 18. Mal die deutschen und europäischen Auszeichnungen für

exemplarische IKT-basierte Bildungsmedien von der Gesellschaft für Pädagogik und Information

e. V. (GPI) in Berlin vergeben. Die App „Wer wird Steuerexperte?“ wurde dabei als „Computer-

spiel mit kompetenzförderlichen Potenzialen“ mit dem Comenius EduMedia Siegel ausgezeichnet!

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

18

2.4 Einsendearbeiten

In jedem Semester werden zum Modul „Konzernrechnungslegung“ zwei Einsendearbeiten angebo-

ten. Um an der Klausur des Moduls teilnehmen zu können, müssen Sie mindestens eine dieser Ein-

sendearbeiten erfolgreich bearbeitet haben. Falls Sie keine der beiden Einsendearbeiten im ‚ersten

Anlauf‘ bestehen sollten, haben Sie durch abermalige Belegung des Moduls in einem Folgesemester

die Möglichkeit zur Wiederholung der Einsendearbeiten.

Die Abgabetermine für von Ihnen gelöste Einsendearbeiten entnehmen Sie bitte den Studien- und

Prüfungsinformationen. Gern können Sie auch folgendem Pfad im Netz folgen:

http://www.fernuni-

hagen.de/wirtschaftswissenschaft/studium/einsendearbeiten/abgabetermine.shtml#termine

2.5 Angebote in Regional- bzw. Studienzentren

Kolloquien können die von unserem Lehrstuhl zur Verfügung gestellten Lehr- und Übungsmateria-

lien ergänzen. Hier werden i. d. R. komplexere Kursteile von Mentoren aufbereitet und verständ-

lich präsentiert. Insbesondere besteht dabei die Möglichkeit, mit den Mentoren über bestimmte

Problemstellungen zu diskutieren. In Betracht kommen für solche Veranstaltungen hauptsächlich

jene Regional- bzw. Studienzentren, die auch eine regelmäßige mentorielle Betreuung anbieten.

Grundsätzlich ist allen Kursteilnehmern zur Klausurvorbereitung zu empfehlen, eine Betreuung

durch Mentoren wahrzunehmen, sofern diese angeboten wird. Bitte beachten Sie, dass weder die

mentorielle Betreuung noch die Kolloquien durch die Mitarbeiter des Lehrstuhls durchgeführt wer-

den. Entsprechende Hinweise und Bekanntmachungen finden Sie direkt auf den Netzseiten der Re-

gional- bzw. Studienzentren:

http://www.fernuni-hagen.de/regionalzentren/

2.6 Klausur zum Modul

In jedem Jahr werden zwei Klausurtermine angeboten, die Sie unter Einhaltung der Bestimmun-

gen der Prüfungsordnung beliebig auswählen können.

Prüfungsrelevant ist dabei jeweils das gesamte Lehr- und Übungsmaterial des Moduls in der aktu-

ellsten Version. Vor diesem Hintergrund ist vor der Teilnahme an der Klausur eine systematische

Erarbeitung des gesamten Kursmaterials anzuraten. Empfehlenswert ist zudem im Hinblick auf die

Dynamik der Rechnungslegungsnormen, welche sich auf die Inhalte der Module auswirkt, ein zeit-

nahes Ablegen der Klausur. Bei der Prüfungsvorbereitung sollten Sie sich jedoch keinesfalls auf

jene Inhalte beschränken, die Gegenstand vorheriger Klausuren waren, weil die Inhalte der aktuel-

len und zukünftigen Prüfungen hiervon deutlich abweichen können.

Beglei

theft z

um M

odul

3192

1

2 Prüfungsvorbereitung und Prüfungen

Version: Sommersemester 2016 (Stand: 01.01.2016)

19

Als Hilfsmittel sind ausschließlich nicht programmierbare, nicht grafikfähige Taschenrechner zu-

gelassen, wobei die im Heft „Studien- und Prüfungsinformationen Nr. 3“ bekannt gegebenen Vor-

gaben der Fakultät zu beachten sind.

Weitere zugelassene Hilfsmittel sind rechnungslegungsspezifische Rechtsnormen (HGB und

IFRS; zulässig auch als Bestandteil von Gesetzestextsammlungen). Diesbezüglich ist zu beachten:

– Es sind ausschließlich im Buchhandel erhältliche und entsprechend als Buch gebundene (un-

kommentierte) Textausgaben zu benutzen (also keine Kommentare, keine gebundenen Ausdru-

cke bzw. Kopien und keine elektronischen Versionen).

– Zum leichteren Auffinden einzelner Vorschriften oder Abschnitte können ‚Einkleber‘ benutzt

werden, auf denen nur der entsprechende Hinweis (z. B. ‚§ 290 HGB‘) auf die auf dieser Seite

zu findende Rechtsnorm ergänzt werden darf. Zusätzliche Erläuterungen wie beispielsweise

‚§ 290 HGB – Pflicht zur Aufstellung‘ sind nicht zugelassen.

– Unterstreichungen und farbliche Hervorhebungen einzelner Vorschriften sind zulässig. Ver-

weise auf andere Normen i. S. v. ‚ § 301 Abs. 1 HGB‘ sind erlaubt, es dürfen sich daraus je-

doch keine zusammenhängenden Prüfungsschemata ergeben.

– Jedwede Aufnahme von Zetteln, Texteinklebungen und Erläuterungen sind nicht erlaubt.

Der Lehrstuhl bietet zu seinen Modulen und Kursen in jedem Semester eine Präsenzveranstaltung

an der FernUniversität in Hagen an. Diese findet etwa zwei Wochen vor der Prüfung statt. Bitte

bedenken Sie, dass in der Konsultation lediglich fundierte und hinreichend konkretisierte Fra-

gen beantwortet werden können. Um die Qualität der Antworten zu gewährleisten, bitten wir Sie,

die Fragen bis 48 Stunden (ohne Berücksichtigung von ‚Wochenendstunden‘) vor Konsultations-

termin an die zuständige ‚Betreuungsadresse‘ zu senden. Auch wird nur auf Fragen geantwortet,

die mit der angegebenen Literatur nicht selbständig erarbeitet werden können. Wer in diesen

Veranstaltungen eine Eingrenzung der Lehr- und Lerninhalte im Hinblick auf die Klausur

erwartet, wird enttäuscht sein! Im Anschluss an die offizielle Prüfungskonsultation werden bis

zur Klausur keine individuellen Konsultationen mehr vorgenommen (um keine Studenten zu bevor-

oder zu benachteiligen).

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

3 Abkürzungsverzeichnis

A Aktiva

Abs. Absatz/Absätze

AG Aktiengesellschaft

AGH Akademia Górniczo-Hutnicza

AHK Anschaffungs- oder Herstellungskosten

AK Anschaffungskosten

AktG Aktiengesetz

App Applikation (Application Software)

AUD Australian Dollar

Aufl. Auflage

Aufrechn. Aufrechnung

Bet. Beteiligung

Bet./EK Beteiligung am Eigenkapital

BFuP Betriebswirtschaftliche Forschung und Praxis (Zeitschrift)

BilMoG Bilanzrechtsmodernisierungsgesetz

BilReG Bilanzrechtsreformgesetz

BilRUG Bilanzrichtlinie-Umsetzungsgesetz

bzgl. bezüglich

bzw. beziehungsweise

c. p. ceteris paribus (lat., „unter sonst gleichen Bedingungen“)

ca. circa

CGU cash generating unit

CHF Schweizer Franken

d. h. das heißt

DB Der Betrieb

Dr. Doktor

DRS Deutsche Rechnungslegungs Standards

DRSC Deutsches Rechnungslegungs Standards Committee e. V.

DSR Deutscher Standardisierungsrat

DStR Deutsches Steuerrecht

e. V. eingetragener Verein

EG Europäische Gemeinschaft

EK Eigenkapital

EStG Einkommensteuergesetz

et al. et alii

EU Europäische Union

EUR Euro

EWR Europäischer Wirtschaftsraum

F. Framework (Rahmenkonzept) der IFRS

f. folgende

Beglei

theft z

um M

odul

3192

1

3 Abkürzungsverzeichnis

Version: Sommersemester 2016 (Stand: 01.01.2016)

22

FCF Free Cash Flow

ff. fortfolgende

Fifo first in, first out (Verbrauchsfolgeverfahren)

GBP Great Britain Pound

GE Geldeinheiten

ggf. gegebenenfalls

ggü. gegenüber

GKV Gesamtkostenverfahren

GmbH Gesellschaft mit beschränkter Haftung

GoB Grundsätze ordnungsmäßiger Buchführung/Bilanzierung

GoF Geschäfts- oder Firmenwert

GPI Gesellschaft für Pädagogik und Information e. V.

GU Gemeinschaftsunternehmen

GuV Gewinn- und Verlustrechnung(en)

H Haben

h. M. herrschender Meinung

habil. habilitatus

HB Handelsbilanz(en)

HFA Hauptfachausschuss des Instituts der Wirtschaftsprüfer in Deutschland e. V.

HGB Handelsgesetzbuch

HTWK Hochschule für Technik, Wirtschaft und Kultur

Hrsg. Herausgeber

i. d. R. in der Regel

i. e. S. im engeren Sinne

i. H. v. in Höhe von

i. S. im Sinne

i. S. d. im Sinne des/der

i. S. e. im Sinne eines/einer

i. S. v. im Sinne von

i. V. m. in Verbindung mit

i. w. S. im weiteren Sinne

IAS International Accounting Standards

IASB International Accounting Standards Board

IFRIC International Financial Reporting Interpretations Committee

IFRS International Financial Reporting Standards

IKT Informations- und Kommunikationstechnik

insb. insbesondere

KGaA Kommanditgesellschaft auf Aktien

Kifo Konzern in, first out

Kilo Konzern in, last out

KonBefrV Konzernabschlußbefreiungsverordnung

KoR Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung

KU Konzernunternehmen

Beglei

theft z

um M

odul

3192

1

3 Abkürzungsverzeichnis

Version: Sommersemester 2016 (Stand: 01.01.2016)

23

Lifo last in, first out (Verbrauchsfolgeverfahren)

LLC Limited Liability Company

Ltd. Limited

LuL Lieferungen und Leistungen

mbH mit beschränkter Haftung

Mio. Millionen

MU Mutterunternehmen

n. N. Nomen nominandum

Nr. Nummer

Nrn. Nummern

nwb Neue Wirtschaftsbriefe

o. Ordentlicher

o. Ä. oder Ähnliches

o. g. oben genannte(n)

OCI other comprehensive income

OHG Offene Handelsgesellschaft

P Passiva

p. a. per annum oder pro anno

PiR Internationale Rechnungslegung (Zeitschrift)

PLC Public Limited Company

Pty. Private Company

PublG Publizitätsgesetz

PwC PricewaterhouseCoopers

QR Quick Response

rer. pol. rerum politicarum

S Soll

S. Seite(n)

SIC Interpretationen des Standing Interpretations Committee

sog. sogenannte/-n/-s

StuB Unternehmensteuern und Bilanzen (Zeitschrift)

t Zeitpunkt; Periode zwischen den Zeitpunkten t und t–1

TAUD Tausend Australian Dollar

TCHF Tausend Schweizer Franken

TEUR Tausend Euro

TGBP Tausend Great Britain Pound

TU Tochterunternehmen

TUSD Tausend United States Dollar

U Unternehmen

u. a. unter anderem

u. Ä. und Ähnliches

u. U. unter Umständen

UKV Umsatzkostenverfahren

Univ.-Prof. Universitätsprofessor

Beglei

theft z

um M

odul

3192

1

3 Abkürzungsverzeichnis

Version: Sommersemester 2016 (Stand: 01.01.2016)

24

US United States

USA United States of America

USD United States Dollar

usw. und so weiter

VFE-Lage Vermögens-, Finanz- und Ertragslage

vgl. vergleiche

vs. versus

WP Wirtschaftsprüfung bzw. Wirtschaftsprüfer

WPg Die Wirtschaftsprüfung (Zeitschrift)

WS Wintersemester

z. B. zum Beispiel

ZGE zahlungsmittelgenerierende Einheit(en)

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

4 Glossar

Assoziiertes Unternehmen … ist ein Unternehmen, auf das ein in den Konzernabschluss ein-

bezogenes Unternehmen (Konzernunternehmen) einen maßgebli-

chen Einfluss ausübt und an dem das Konzernunternehmen eine

Beteiligung i. S. v. § 271 Abs. 1 HGB hält. Nach IFRS ist die Aus-

übung eines maßgeblichen Einflusses ausreichend, um von einem

assoziierten Unternehmen zu sprechen.

Aufwands- und Ertrags-

konsolidierung

auch: Aufwands- und

Ertragseliminierung

… bezeichnet die Eliminierung der aus den Einzelabschlüssen der

einbezogenen Unternehmen resultierenden Erträge und Aufwen-

dungen, die sich auf Geschäftsbeziehungen zwischen den in den

Konzernabschluss einbezogenen Unternehmen beziehen. In der

Konzern-GuV sollen nur noch diejenigen Erträge und Aufwen-

dungen ausgewiesen sowie diejenigen Posten gezeigt werden, die

aus den Geschäftsbeziehungen mit außerhalb des Konzerns ste-

henden Dritten stammen.

Beherrschender Einfluss … ist nach HGB und IFRS anzunehmen, wenn ein Unternehmen die

Möglichkeit hat, die Finanz- und Geschäftspolitik eines anderen

Unternehmens dauerhaft zu bestimmen, um aus dessen Tätigkeit

Nutzen zu ziehen. Hierbei ist unbeachtlich, ob eine Beteiligung

zwischen den beiden Unternehmen besteht. Ein beherrschender

Einfluss ist weitergehend als ein maßgeblicher Einfluss.

Beteiligung … ist ein Gesellschaftsanteil, der zu dem Zweck gehalten wird,

dem eigenen Unternehmen in bestimmter Weise dauerhaft zu die-

nen.

Deutsche Rechnungslegungs-

standards (DRS)

… werden vom Deutschen Standardisierungsrat (DSR) des Deut-

schen Rechnungslegungs Standards Committees e. V. (DRSC)

entwickelt. Sie dienen der Schließung von Gesetzeslücken, der

Konkretisierung und Auslegung von Gesetzesvorschriften sowie

der Weiterentwicklung von Grundsätzen ordnungsmäßiger Buch-

führung (GoB) im Hinblick auf die Konzernrechnungslegung.

Einzelabschluss … umfasst grundsätzlich die Bilanz, die Erfolgsrechnung (HGB:

GuV; IFRS: Gesamtergebnisrechnung) sowie den Anhang eines

rechtlich selbständigen Unternehmens. Darüber hinaus können – je

nach Art des Abschlusses – auch andere Bestandteile zum Einzel-

abschluss gehören (z. B. Kapitalflussrechnung, Segmentbericht).

Der Lagebericht ist kein Bestandteil des Einzelabschlusses. Ein-

zelabschlüsse (siehe auch Handelsbilanz I) sind die Basis zur Er-

stellung von Konzernabschlüssen.

Equity-Methode … ist eine Methode zur Erfassung von Beteiligungen im Konzern-

abschluss. Die Beteiligung wird in der Konzernbilanz lediglich in

einem Posten erfasst. Dieser Posten beinhaltet sowohl das anteilige

Eigenkapital am Beteiligungsunternehmen zu Buchwerten als auch

(zumindest anfänglich) die anteiligen stillen Reserven und Lasten

sowie den Geschäfts- oder Firmenwert.

Beglei

theft z

um M

odul

3192

1

4 Glossar

Version: Sommersemester 2016 (Stand: 01.01.2016)

26

Gemeinschaftsunternehmen … stehen unter der gemeinsamen Führung zweier oder mehrerer

Unternehmen (sog. Gesellschafterunternehmen). Hierbei ist nicht

die rechtliche Möglichkeit zur gemeinsamen Führung, sondern

deren faktische Ausübung entscheidend.

Gläubigerschutz … ist das Grundprinzip des HGB, welches dafür Sorge tragen soll,

dass die Ansprüche der Fremdkapitalgeber (Gläubiger) gegenüber

dem Unternehmen nicht durch zu hohe Ausschüttungen an die

Eigentümer unterlaufen werden. Davon zu unterscheiden ist z. B.

der Gläubigerschutz i. S. d. Insolvenzordnung.

Grundsätze ordnungsmäßiger

Buchführung (GoB)

… sind Regeln und Normen der Rechnungslegung, die nach HGB

verbindlich anzuwenden sind, sobald Gesetzeslücken bestehen und

Zweifelsfragen bei der Anwendung von gesetzlichen Vorschriften

auftreten. Die GoB bilden die Grundlage für die handelsrechtliche

Buchführung und Bilanzierung (§ 243 Abs. 1 HGB).

Handelsbilanz I, II und III Als Handelsbilanz I (HB I) werden die Einzelabschlüsse der ein-

bezogenen Tochterunternehmen bezeichnet. Sie bilden die Basis

der Konzernrechnungslegung. Als Handelsbilanz II (HB II) gilt

jeweils die an die konzerneinheitlichen Ansatz-, Bewertungs- und

Ausweismethoden des Konzerns angepasste HB I dieser Unter-

nehmen. Als Handelsbilanz III gilt die neubewertete HB II, wobei

die Neubewertung die Offenlegung stiller Reserven und Lasten

umfasst.

IFRS … umfassen als vom IASB veröffentlichtes Regelwerk i. w. S. die

International Financial Reporting Standards (IFRS), die Internatio-

nal Accounting Standards (IAS) und die Interpretationen des Inter-

national Financial Reporting Interpretations Committees (IFRIC)

bzw. des Standing Interpretations Committee (SIC).

Kapitalkonsolidierung … bezeichnet die Verrechnung der in der Bilanz des Mutterunter-

nehmens ausgewiesenen Buchwerte der Anteile an verbundenen

Unternehmen mit dem auf diese Anteile entfallenden Eigenkapital

dieser Unternehmen.

Konsolidierung … bezeichnet im Rahmen der Konzernrechnungslegung die

Zusammenfassung der Einzelabschlüsse der einbezogenen Kon-

zernunternehmen unter Aufrechnung des innerkonzernlichen Ge-

schäftsverkehrs, der sich in Vermögens-, Kapital- und Erfolgsgrö-

ßen niederschlägt. Zur Konsolidierung gehören regelmäßig die

Kapitalkonsolidierung, die Aufwands- und Ertragskonsolidierung,

die Schuldenkonsolidierung sowie die Zwischenergebniseliminie-

rung.

Konsolidierungskreis … beinhaltet die in den Konzernabschluss einzubeziehenden Un-

ternehmen. Neben dem Mutterunternehmen und den Tochterun-

ternehmen umfasst dieser Gemeinschaftsunternehmen, assoziierte

Unternehmen und andere Beteiligungen. Es kann in einen Konso-

lidierungskreis i. e. S. und einen i. w. S. unterschieden werden.

Beglei

theft z

um M

odul

3192

1

4 Glossar

Version: Sommersemester 2016 (Stand: 01.01.2016)

27

Konzern … ist ein Zusammenschluss von mindestens zwei (weiterhin)

rechtlich selbstständigen Unternehmen zu einer wirtschaftlichen

Einheit. Ein Konzern hat keine eigene Rechtspersönlichkeit, keine

eigenen Organe und keine Anteilseigner. Er setzt sich aus einem

sog. Mutterunternehmen und mindestens einem sog. Tochterunter-

nehmen zusammen.

Konzernabschluss … umfasst grundsätzlich die Konzernbilanz, die Erfolgsrechnung

(HGB: Konzern-GuV; IFRS: Gesamtergebnisrechnung), den Kon-

zernanhang, die Kapitalflussrechnung des Konzerns sowie eine

Übersicht über die Eigenkapitalveränderungen einer Berichtsperi-

ode (HGB: Eigenkapitalspiegel; IFRS: Eigenkapitalveränderungs-

rechnung). Er kann um eine Segmentberichterstattung erweitert

werden. Der Konzernlagebericht ist kein Bestandteil des Konzern-

abschlusses.

Konzernbilanz … ist Bestandteil des Abschlusses der wirtschaftlichen Einheit

‚Konzern‘ zum jeweiligen Bilanzstichtag. In der Konzernbilanz

werden Vermögen (Aktiva) und Kapital (Passiva) des Konzerns

gegenübergestellt. Das Vermögen umfasst das Anlage- und das

Umlaufvermögen (die Verwendung der eingesetzten finanziellen

Mittel), während das Kapital in Eigen- (Ansprüche der Eigner) und

in Fremdkapital (Ansprüche von Gläubigern) untergliedert wird.

Konzernlagebericht … ist ein eigenständiges Instrument der Rechnungslegung neben

dem Konzernabschluss. Er erläutert den Konzernabschluss unter

Einbezug wichtiger Informationen im Hinblick auf den Geschäfts-

verlauf und die Lage des Konzerns (§ 315 HGB). Sofern ein deut-

sches Unternehmen einen Konzernabschluss nach IFRS erstellen

muss oder erstellen kann, ist daneben ein Konzernlagebericht nach

HGB anzufertigen.

Konzerntheorien … sind für den Konzernabschluss maßgebliche Bilanztheorien.

Diese versuchen – unabhängig von rechtlichen Regelungen – aus

betriebswirtschaftlichen Überlegungen den Sinn und Zweck des

Abschlusses, dessen Konzeption und Ausgestaltung herzuleiten.

Maßgeblicher Einfluss … wird vermutet, wenn ein Unternehmen ein anderes Unterneh-

men zwar nicht beherrschen kann, es allerdings die Möglichkeit

hat, an Entscheidungen über die Finanz- und Geschäftspolitik des

Unternehmens mitzuwirken. Ein maßgeblicher Einfluss wird re-

gelmäßig angenommen, wenn ein Unternehmen von einem ande-

ren Unternehmen mindestens den fünften Teil der Stimmrechte der

Gesellschafter innehat.

Mutter-Tochter-Verhältnis … liegt vor, wenn eine Kapitalgesellschaft oder eine haftungsbe-

schränkte Personenhandelsgesellschaft (Mutterunternehmen) auf

ein anderes Unternehmen (Tochterunternehmen) unmittelbar oder

mittelbar einen beherrschenden Einfluss ausüben kann. Dabei ist

unerheblich, ob diese Möglichkeit der Beherrschung in Anspruch

genommen wird.

Beglei

theft z

um M

odul

3192

1

4 Glossar

Version: Sommersemester 2016 (Stand: 01.01.2016)

28

Mutterunternehmen

… ist ein Unternehmen, welches die Beherrschung über ein ande-

res Unternehmen (das sog. Tochterunternehmen) innehat.

Quotenkonsolidierung … ist jenes Verfahren, bei dem die Vermögensgegenstände und

Schulden sowie die Rechnungsabgrenzungsposten und Sonderpos-

ten des in den Konzernabschluss einzubeziehenden Unternehmens

nicht mit ihrem vollen Wert, sondern mit dem sich aus der Beteili-

gungsquote ergebenden Teilbetrag in die Konzernbilanz über-

nommen werden.

Schuldenkonsolidierung … bezeichnet die Eliminierung der in den Einzelbilanzen der ein-

bezogenen Unternehmen ausgewiesenen konzerninternen Ansprü-

che und Verpflichtungen. In der Konzernbilanz sind grundsätzlich

nur Forderungen und Verpflichtungen des Konzerns gegenüber

Dritten auszuweisen.

Steuerlatenzen … sind Posten auf der Aktiv- oder der Passivseite der Bilanz, die

Differenzen zwischen handelsrechtlicher (HGB oder IFRS) Bilanz

einerseits und steuerrechtlicher Bilanz andererseits ausgleichen.

Tochterunternehmen … ist ein Unternehmen, das von einem anderen Unternehmen

(sog. Mutterunternehmen) beherrscht wird.

Vollkonsolidierung … bezeichnet eine Konsolidierungsmethode, bei der die Vermö-

genspositionen und Schulden der Tochterunternehmen – unabhän-

gig von der Höhe der Beteiligung des Mutterunternehmens – voll-

ständig (also zu 100 %) in den Konzernabschluss übernommen

wird.

Währungsumrechnung Konzernabschlüsse sind nach dem HGB zwingend in Euro aufzu-

stellen. Da in diese jedoch ggf. auch Abschlüsse von ausländischen

Unternehmen einzubeziehen sind, die auf eine andere Währung

lauten, ist eine Umrechnung dieser Wertansätze in Euro erforder-

lich.

Wirtschaftliche Einheit Konzerne bestehen aus Unternehmen, die zwar rechtlich selbstän-

dig, wirtschaftlich aber voneinander abhängig sind. Ein Konzern

kann daher als Verbindung mehrerer rechtlich selbständiger Un-

ternehmen zu einer wirtschaftlichen Einheit definiert werden.

Zwischenergebniseliminierung … eliminiert Gewinne und Verluste aus Lieferungen und Leistun-

gen, an denen bisher ausschließlich Unternehmen des Konsolidie-

rungskreises beteiligt sind (sog. Zwischenergebnisse), welche also

im Außenverhältnis des Konzerns als noch nicht realisiert gelten.

Da der Konzernabschluss entsprechend des Einheitsgrundsatzes so

aufzustellen ist, als ob die einbezogenen Unternehmen insgesamt

ein einziges Unternehmen wären, können Gewinne und Verluste

aus Konzernsicht nur durch Lieferungen und Leistungen entstehen,

die über die Konzerngrenzen hinaus erbracht wurden.

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

5 Lehrstuhlinformationen

5.1 Lehrstuhlinhaber

o. Univ.-Prof. Dr. rer. pol. habil. GERRIT BRÖSEL

GERRIT BRÖSEL wurde 1972 in der Hansestadt Greifswald geboren.

Nachdem er sowohl eine technische (zum Instandhaltungsmechaniker)

als auch eine kaufmännische Berufsausbildung (zum Bankkaufmann)

erfolgreich absolviert hatte, studierte er von 1994 bis 1998 Betriebs-

wirtschaftslehre an der Ernst-Moritz-Arndt-Universität Greifswald. Das

Studium schloss er mit Auszeichnung und dem akademischen Grad

„Diplom-Kaufmann“ ab. Anschließend war er von 1998 bis 2002 Prü-

fungsassistent und -leiter bei der international tätigen Wirtschaftsprü-

fungsgesellschaft PwC und wurde im Mai 2002 als externer Doktorand

von Univ.-Prof. Dr. MANFRED JÜRGEN MATSCHKE an seiner Heimatuni-

versität promoviert.

Von 2003 bis 2007 war er Wissenschaftlicher Assistent von Herrn Univ.-Prof. Dr. ROLF DINTNER

am Fachgebiet für Allgemeine Betriebswirtschaftslehre, insb. Rechnungswesen und Controlling, an

der Technischen Universität Ilmenau. Im Mai 2006 habilitierte er sich ebenda und erlangte die

venia legendi für Betriebswirtschaftslehre. Nachdem er im Jahre 2007 die Rufe an die Private Han-

seuniversität Rostock und an die HTWK Leipzig abgelehnt hatte, übernahm er von 10/2007 bis

03/2009 in Stendal eine Professur für Allgemeine Betriebswirtschaftslehre/Rechnungswesen. Von

04/2009 bis 08/2011 war er schließlich Ordinarius und Leiter des Fachgebietes für Allgemeine Be-

triebswirtschaftslehre, insb. Rechnungswesen und Controlling, an der Technischen Universität

Ilmenau. Darüber hinaus hielt Herr Univ.-Prof. Dr. GERRIT BRÖSEL mehrmals Vorlesungen im

Rahmen des ERASMUS-Austausches an der AGH Krakau (Polen). Er war u. a. langjähriges Mit-

glied eines Arbeitskreises der Schmalenbach-Gesellschaft sowie als öffentlich bestellter und verei-

digter Sachverständiger für Unternehmensbewertung tätig.

Herr Univ.-Prof. Dr. GERRIT BRÖSEL ist seit September 2011 Ordinarius und Inhaber des Lehrstuhls

für Betriebswirtschaftslehre, insb. Wirtschaftsprüfung, an der FernUniversität in Hagen. Seine Ar-

beits- und Forschungsgebiete sind vor allem die nationale und internationale Rechnungslegung, die

Wirtschaftsprüfung, die Unternehmensbewertung sowie die Bilanzanalyse. Er ist Gutachter zahlrei-

cher Fachzeitschriften, Mitglied im „Editorial Board“ der referierten Fachzeitschrift „Managerial

Economics“, Herausgeber mehrerer Handbücher und eines HGB-Kommentars sowie Autor zahlrei-

cher Lehrbücher und von Aufsätzen bzw. Besprechungen in diversen renommierten nationalen und

internationalen Fachzeitschriften bzw. Rechnungslegungskommentaren.

Beglei

theft z

um M

odul

3192

1

5 Lehrstuhlinformationen

Version: Sommersemester 2016 (Stand: 01.01.2016)

30

5.2 Modulbetreuung und Lernumfeld

Die Betreuung des vom Lehrstuhl zu verantwortenden Moduls „Konzernrechnungslegung“ erfolgt

ausschließlich über die Lernplattform „Moodle“ der FernUniversität in Hagen. Auf der Lernplatt-

form finden Sie – neben organisatorischen Hinweisen und den allgemeinen Informationen zum Mo-

dul – Foren, in denen Sie inhaltliche Probleme und/oder Erkenntnisse hinsichtlich der Lehr-

briefe zunächst untereinander diskutieren können. Nutzen Sie hierfür die in den Foren

vorgeschlagene Struktur, um die Übersichtlichkeit zu bewahren und Ihren Kommilitonen das Auf-

finden bzw. Diskutieren bereits gestellter Fragen zu erleichtern.

Sollten darüber hinaus qualifizierte Fragen zum Studienmaterial des Moduls „Konzernrechnungsle-

gung“ unbeantwortet bleiben, erfolgt eine Moderation durch Mitarbeiter des Lehrstuhls für Be-

triebswirtschaftslehre, insb. Wirtschaftsprüfung. Wir behalten uns ausdrücklich vor, auf unqualifi-

zierte Äußerungen nicht einzugehen bzw. diese unkommentiert zu löschen. Beachten Sie bitte, dass

die Mitarbeiter des Lehrstuhls im Anschluss an die offizielle (aber gleichwohl freiwillige) Prü-

fungskonsultation bis zum Zeitpunkt der Klausur keine inhaltlichen Fragen hinsichtlich der

Lehrbriefe beantworten. Das gilt in gleicher Weise für die Moderation in den Foren der Lernplatt-

form „Moodle“.

Die virtuelle Lernumgebung erreichen Sie über folgenden Link:

https://moodle.fernuni-hagen.de/

5.3 Kontaktaufnahme

Sofern Sie sich bzgl. des in Rede stehenden Kurses per E-Post mit uns in Verbindung setzen möch-

ten, empfehlen wir (um urlaubs- und krankheitsbedingte Wartezeiten zu vermeiden) die Nutzung

der modulspezifischen E-Post-Adresse:

Wir freuen uns sehr, wenn Sie uns auf diesem Wege auch Verbesserungsvorschläge oder Fehler-

hinweise bzgl. der Lehrbriefe und der empfohlenen Basislektüre zukommen lassen.

Hinweis: Bitte beachten Sie, dass wir angehängte Dateien zum Schutz unserer Rechner vor

Schadsoftware nur öffnen, wenn uns die Absender entweder bekannt sind oder uns die Inhalte

vertrauenswürdig erscheinen. Nutzen Sie zur Kontaktaufnahme ausschließlich Ihre FernUni-

E-Post-Adresse. Außerdem bitten wir Sie, dass Sie in der Betreffzeile Ihren Studiengang, Ihr

Immatrikulationsjahr und Ihre Matrikelnummer aufnehmen. Darüber hinaus behalten wir uns

vor, elektronische Post, die den allgemeinen Umgangston nicht wahrt oder die den akademi-

schen Gepflogenheiten nicht genügt, unbeantwortet zu löschen. Beachten Sie bitte, dass auf

diesem Wege keine inhaltlichen Fragen zu den Kursen des Moduls „Konzernrechnungsle-

gung“ beantwortet werden, deren Lösung durch die Informationen oder die Diskussion auf der

Lernplattform „Moodle“ selbständig herausgearbeitet werden könn(t)en.

Beglei

theft z

um M

odul

3192

1

Version: Sommersemester 2016 (Stand: 01.01.2016)

6 Aufbau und Ablauf des Moduls im Überblick

Ku

rs 4

19

00

:

Ku

rsei

nh

eit

I

Ku

rs 4

19

00

:

Ku

rsei

nh

eit

II

Beg

leit

hef

t

Mod

ul

Leh

rbri

efe

Kon

zern

rech

nu

ngsl

egu

ng (

31

92

1)

Em

pfo

hle

nes

Beg

leit

mat

eria

l

Erg

änze

nd

e L

iter

atu

r

Bas

isli

tera

tur

Ges

etze

stex

t: H

GB

/Tex

tau

sgab

e: I

FR

S

op

tio

nal

e

An

geb

ote

Mo

du

lbet

reuun

g (

„Mo

od

le“)

Ko

llo

quie

n/T

uto

rien

Prü

fungs-

konsu

l-

tati

on

ob

lig

atori

sche

Lei

stu

ngen

*E

inse

nd

earb

eit

1E

inse

nd

earb

eit

2K

lau

sur

Der

vorg

eseh

ene

Ler

nau

fwan

d f

ür

die

ses

Modul

bet

rägt

ca.

300 Z

eits

tund

en.

Ler

nau

fwan

d

Ku

rs 4

19

00

:

Ku

rsei

nh

eit

III

*Z

ula

ssungsv

ora

uss

etzu

ng f

ür

die

Tei

lnah

me

an d

er M

odulk

lausu

r is

t das

Bes

tehen

ein

erder

bei

den

Ein

sendea

rbei

ten.

Im S

inne

einer

um

fass

enden

Prü

fungsv

orb

erei

tung e

mpfi

ehlt

es

sich

jed

och

, bei

de

Ein

sendea

rbei

ten a

nzu

fert

igen

!

Beglei

theft z

um M

odul

3192

1