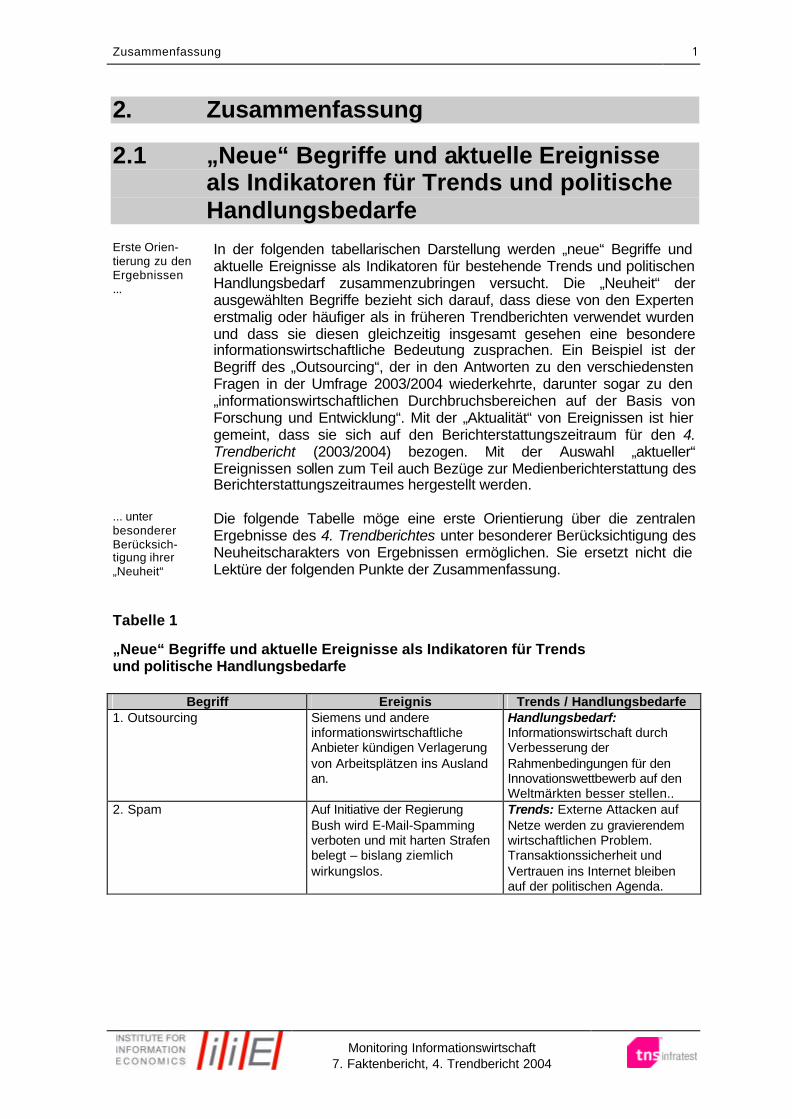

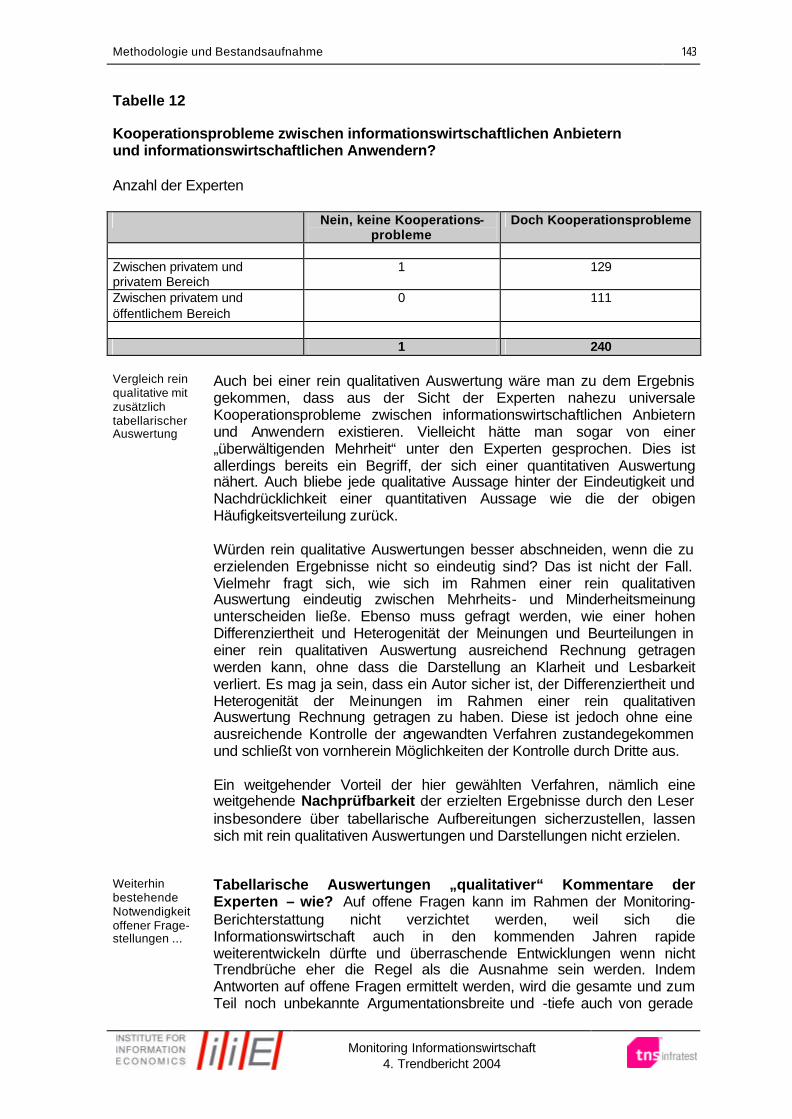

Monitoring Informationswirtschaft - Trendbericht · 1.5.2 Status Quo und Handlungsbedarf: B2C...

286

Monitoring Informationswirtschaft 4. Trendbericht 2004 Monitoring Informationswirtschaft 4. Trendbericht und Trendbarometer 2004 im Auftrag des Geschäftsklima-Barometer Die Entwicklung der deutschen Informationswirtschaft bis 2008 Ergebnisse einer Expertenumfrage Band I Summaries – Methodologie - Workshops Hattingen, April 2004

Transcript of Monitoring Informationswirtschaft - Trendbericht · 1.5.2 Status Quo und Handlungsbedarf: B2C...

Monitoring Informationswirtschaft 4. Trendbericht 2004

Monitoring Informationswirtschaft

4. Trendbericht

und Trendbarometer 2004

im Auftrag des

Geschäftsklima-Barometer

Die Entwicklung der deutschen Informationswirtschaft bis 2008

Ergebnisse einer Expertenumfrage

Band I

Summaries – Methodologie - Workshops

Hattingen, April 2004

Monitoring Informationswirtschaft 4. Trendbericht 2004

II

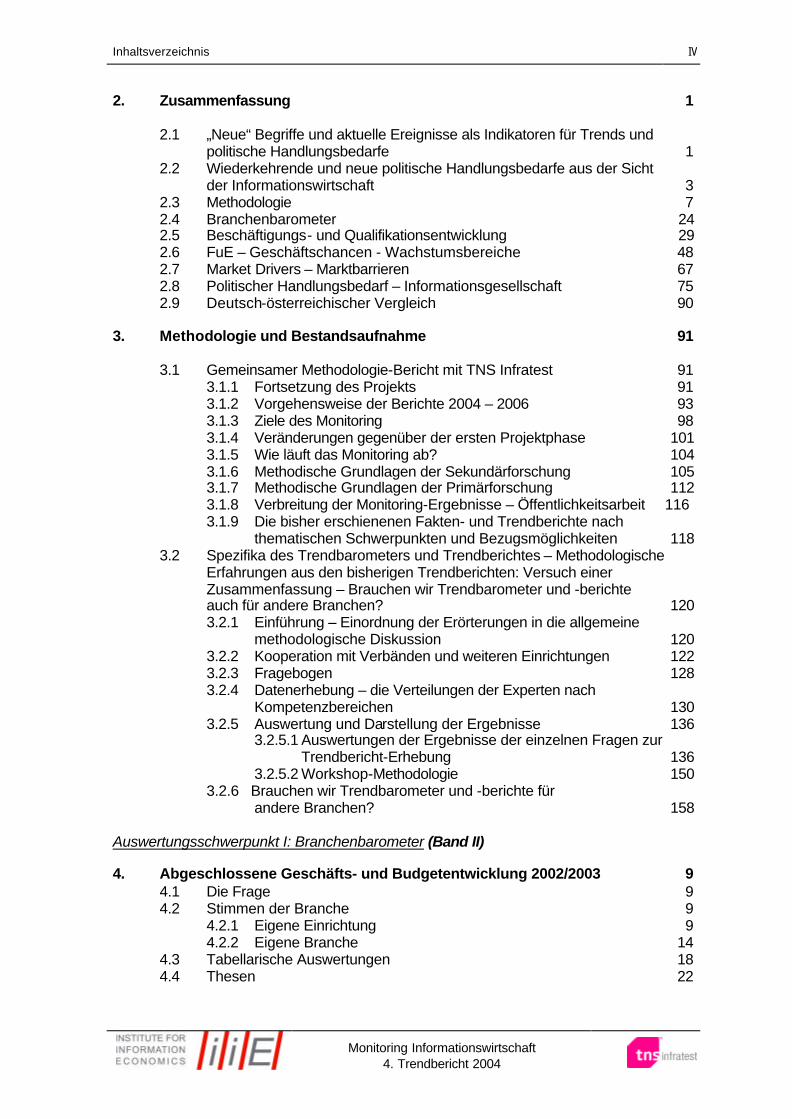

Inhaltsverzeichnis

Monitoring Informationswirtschaft 4. Trendbericht 2004

III

Inhalt Band 1 enthält die Zusammenfassungen, die methodologischen und Workshop-Erörterungen (Kapitel 1-3, 24) sowie die Anhänge. Band 2 enthält die Auswertungen der Expertenumfrage (Kapitel 4 – 23). 1. Management Summary – Gemeinsame Zusammenfassung des Fakten- und Trendberichtes (Band I) IX

1.1 Untersuchungsgegenstand IX

1.2 Deutschlands Positionierungen im Gesamtmarkt X 1.2.1 Status Quo: Gesamtmarkt

1.2.2 Das "Branchenbarometer": Die Einschätzung des Gesamtmarkts durch die Experten XII

1.2.3 Das "Beschäftigungsbarometer": Status Quo der Arbeitsmarktlage und Einschätzung der Beschäftigungslage durch die Experten XVI 1.2.4 Die Einschätzung der deutschen Informationsgesellschaft

durch die Experten XIX

1.3 Informationswirtschaftliche Teilbranchen XX 1.3.1 Status Quo: Infrastrukturelle Voraussetzungen und Entwicklung der Informationswirtschaft nach Teilmärkten XX

1.3.2. Die Einschätzung informationswirtschaftlicher Teilbranchen aus der Sicht der Experten XXIII

1.4. Das Internet als Massenmedium: Zunehmende Verbreitung, Chancengleichheit, Bildung und Qualifizierung XXVIII

1.4.1 Status-Quo: Die Verbreitung des Internets XXVIII 1.4.2. Qualifizierung ist für die weitere Entwicklung der Informationswirtschaft unverzichtbar XXX

1.5 E-Commerce und E-Business XXXIII 1.5.1 Status Quo: E-Commerce und E-Business - Bestehender Handlungsbedarf XXXIII 1.5.2 Status Quo und Handlungsbedarf: B2C E-Commerce, M-Commerce, Online-Shopping und Online-Banking XXXV 1.5.3 Status-Quo: E-Government – Die Anforderungen der Informationswirtschaft an den öffentlichen Bereich XXXVII 1.5.4 Die Einschätzung des E-Government aus Sicht der Experten und Handlungsbedarf XXXVIII 1.6 Identifikation der wichtigsten Handlungsbereiche und Market Drivers aus Expertensicht XL 1.6.1 Identifikation der Handlungsbereiche XL 1.6.2 Die Kooperation zwischen Anbietern und Anwendern ist aus der Sicht der Experten ein unverzichtbarer Market Driver XLII 1.7 Politische Handlungsbedarfe XLIV

Inhaltsverzeichnis

Monitoring Informationswirtschaft 4. Trendbericht 2004

IV

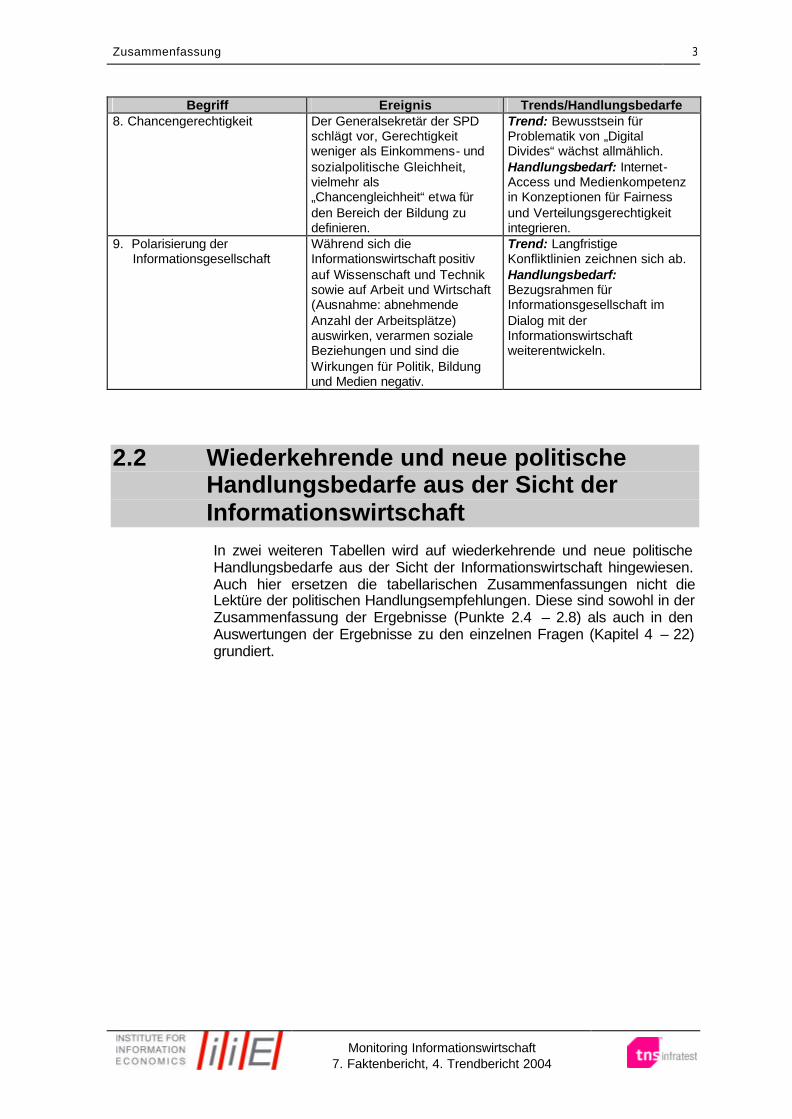

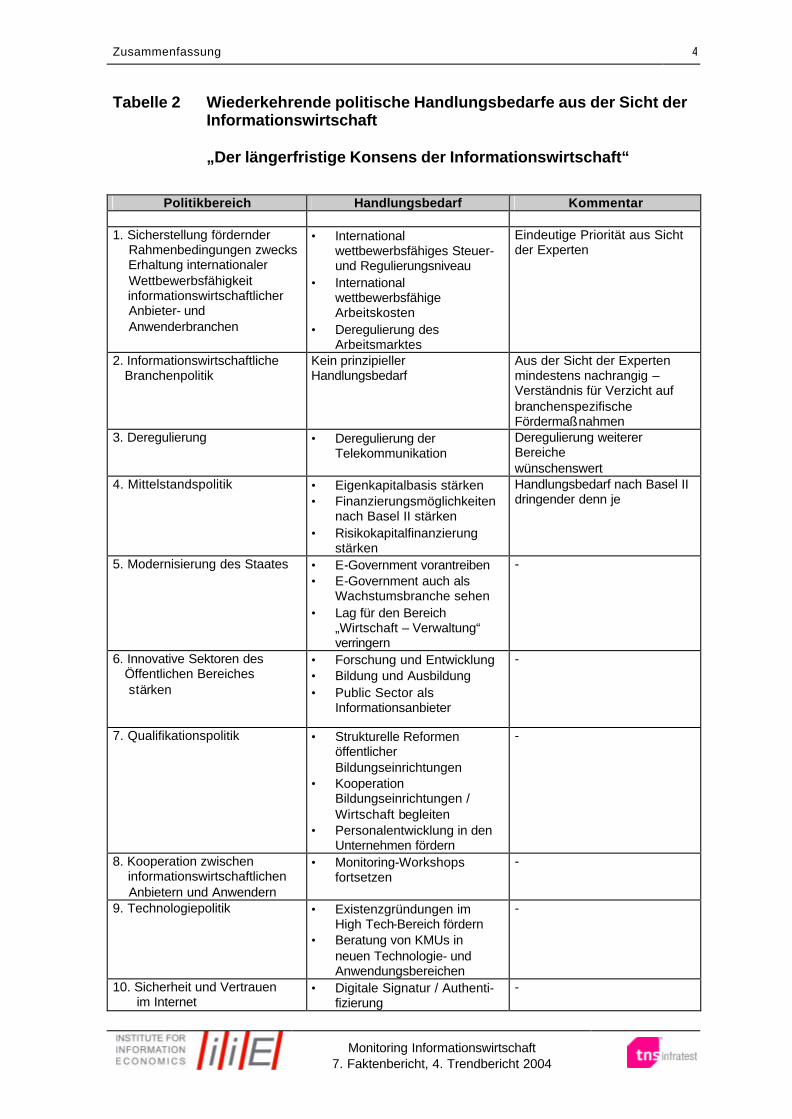

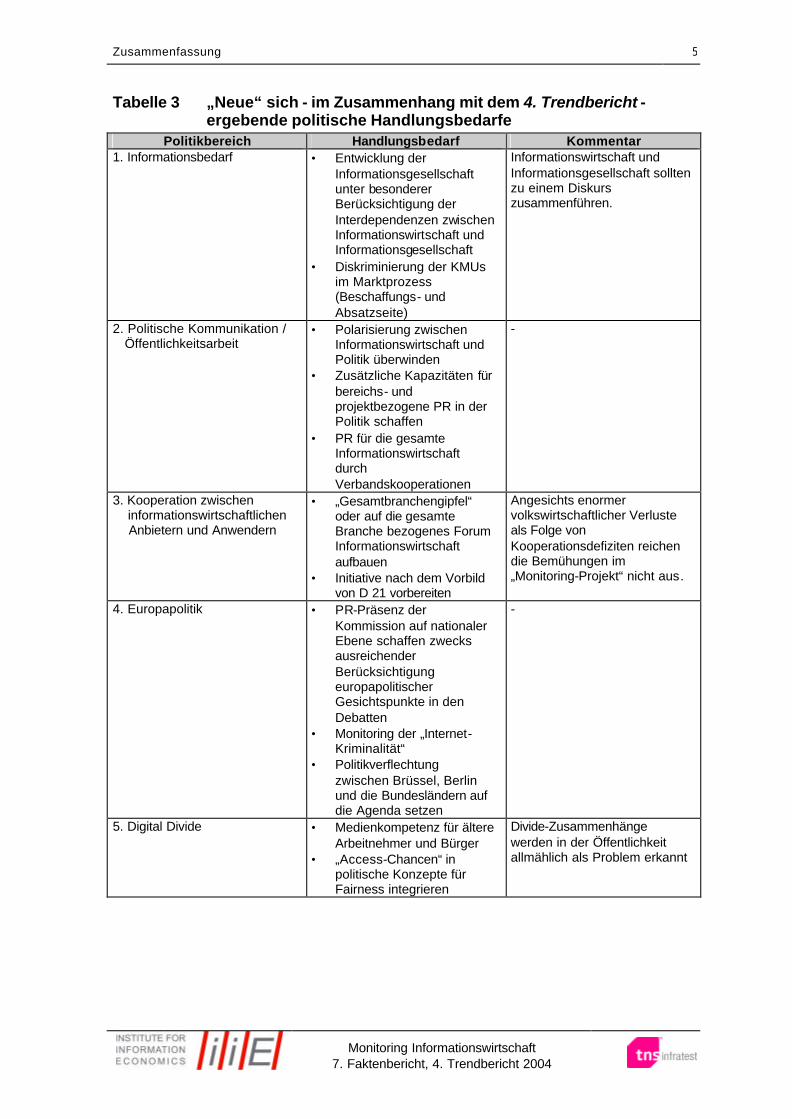

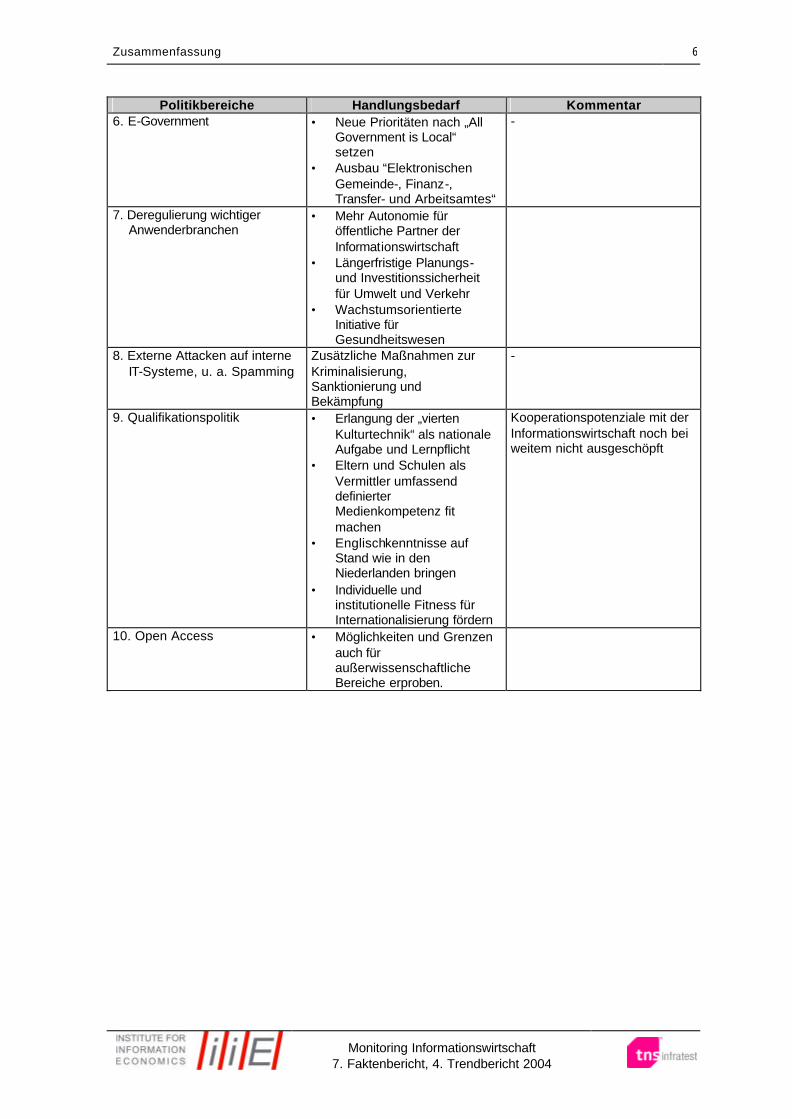

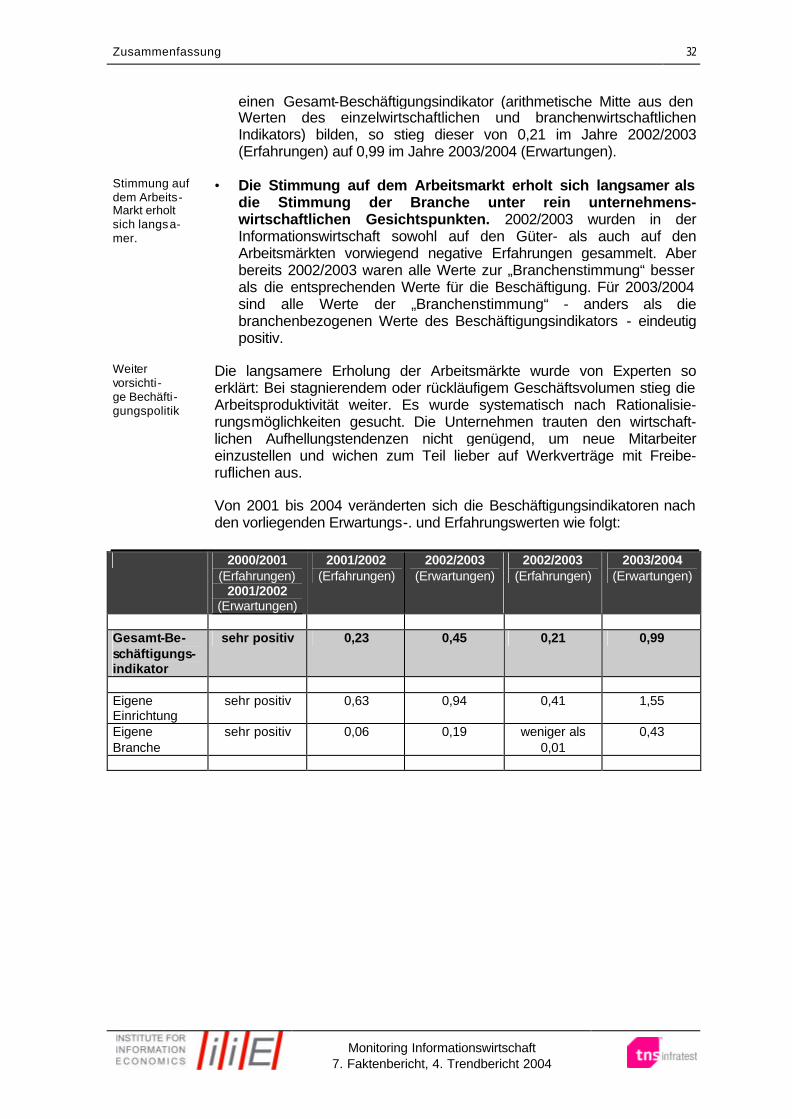

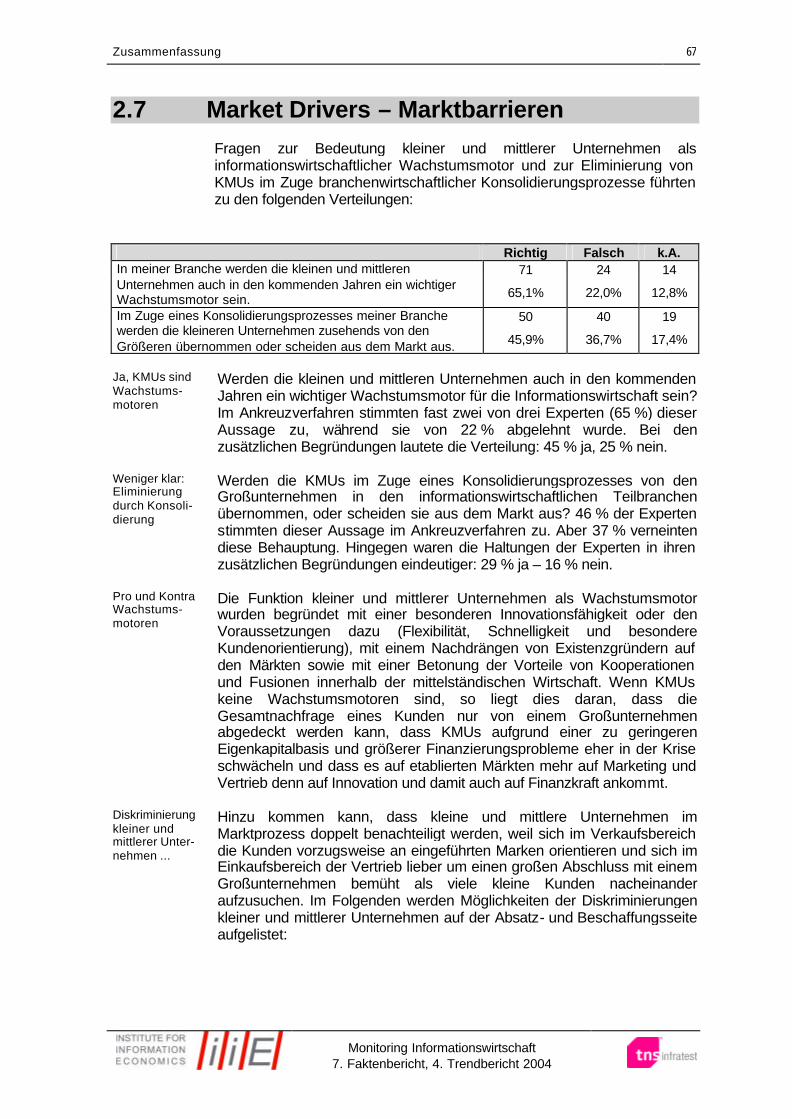

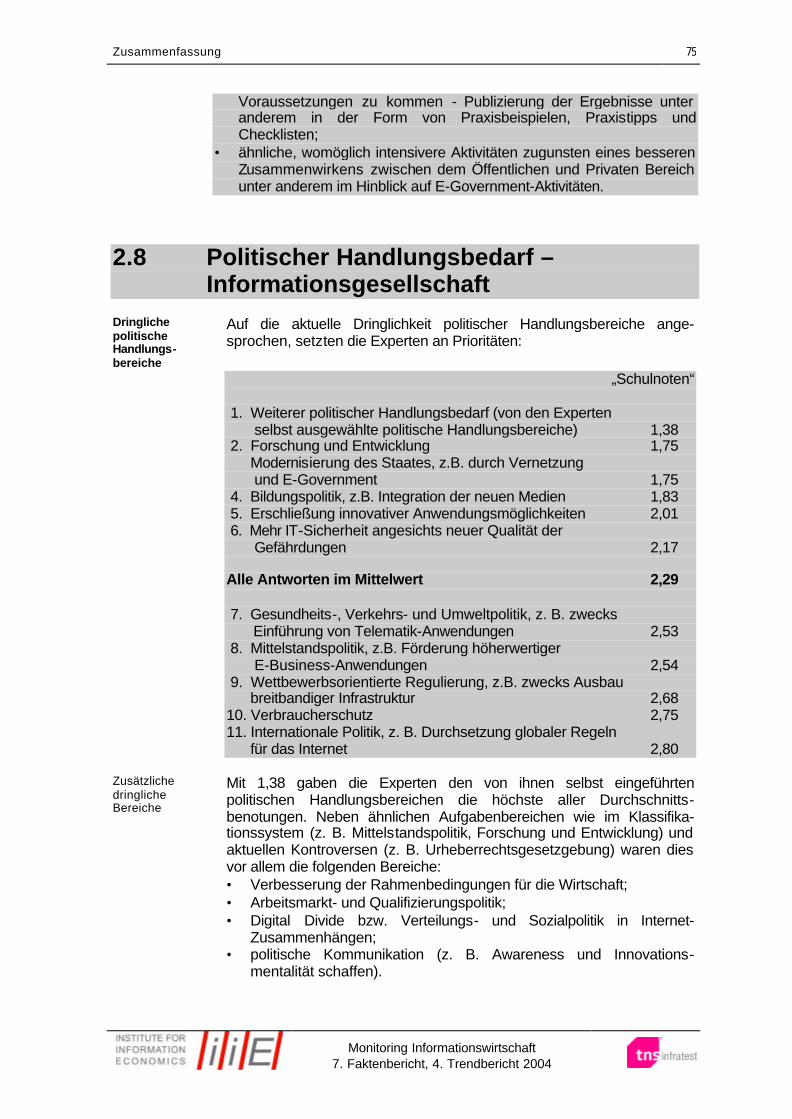

2. Zusammenfassung 1 2.1 „Neue“ Begriffe und aktuelle Ereignisse als Indikatoren für Trends und politische Handlungsbedarfe 1 2.2 Wiederkehrende und neue politische Handlungsbedarfe aus der Sicht der Informationswirtschaft 3

2.3 Methodologie 7 2.4 Branchenbarometer 24 2.5 Beschäftigungs- und Qualifikationsentwicklung 29 2.6 FuE – Geschäftschancen - Wachstumsbereiche 48 2.7 Market Drivers – Marktbarrieren 67 2.8 Politischer Handlungsbedarf – Informationsgesellschaft 75 2.9 Deutsch-österreichischer Vergleich 90 3. Methodologie und Bestandsaufnahme 91

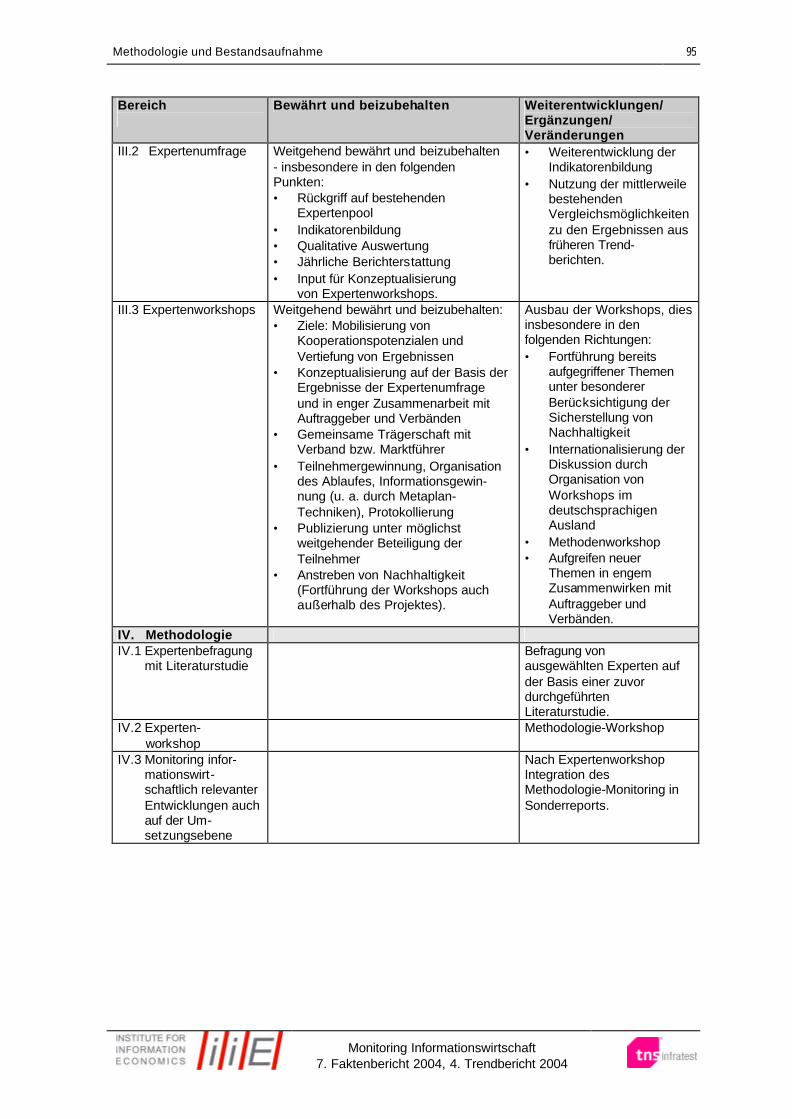

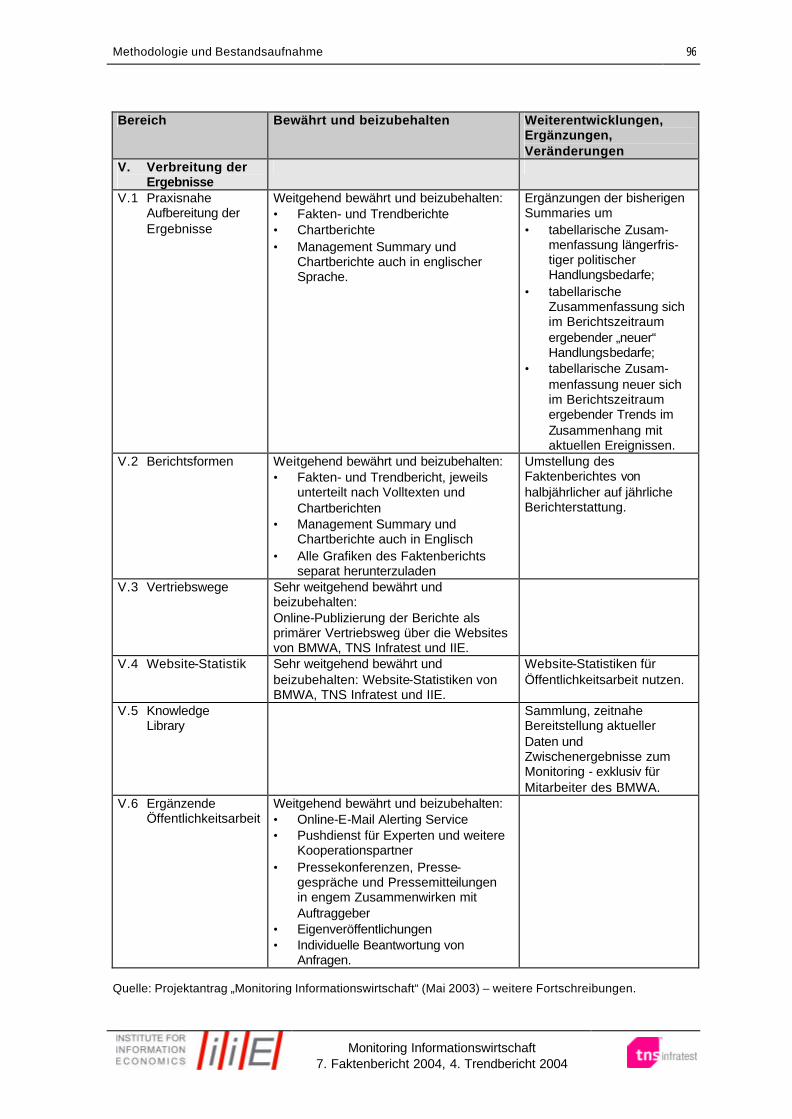

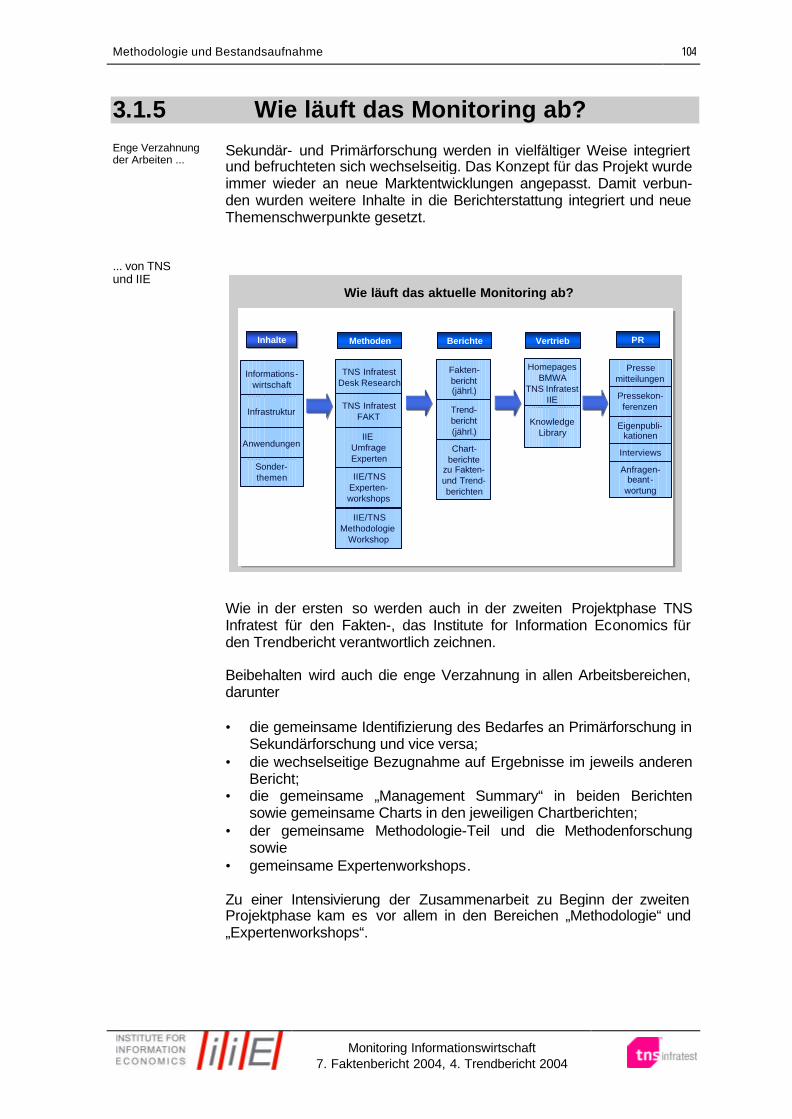

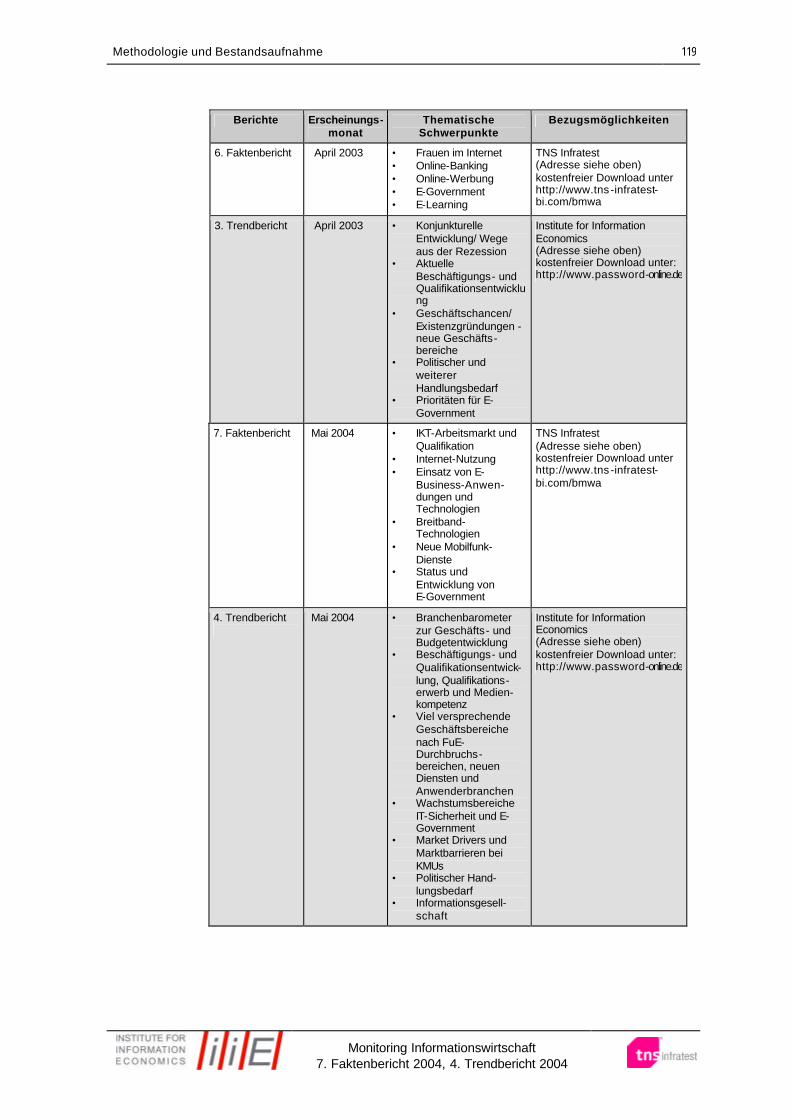

3.1 Gemeinsamer Methodologie-Bericht mit TNS Infratest 91 3.1.1 Fortsetzung des Projekts 91 3.1.2 Vorgehensweise der Berichte 2004 – 2006 93 3.1.3 Ziele des Monitoring 98 3.1.4 Veränderungen gegenüber der ersten Projektphase 101 3.1.5 Wie läuft das Monitoring ab? 104 3.1.6 Methodische Grundlagen der Sekundärforschung 105 3.1.7 Methodische Grundlagen der Primärforschung 112 3.1.8 Verbreitung der Monitoring-Ergebnisse – Öffentlichkeitsarbeit 116 3.1.9 Die bisher erschienenen Fakten- und Trendberichte nach thematischen Schwerpunkten und Bezugsmöglichkeiten 118 3.2 Spezifika des Trendbarometers und Trendberichtes – Methodologische

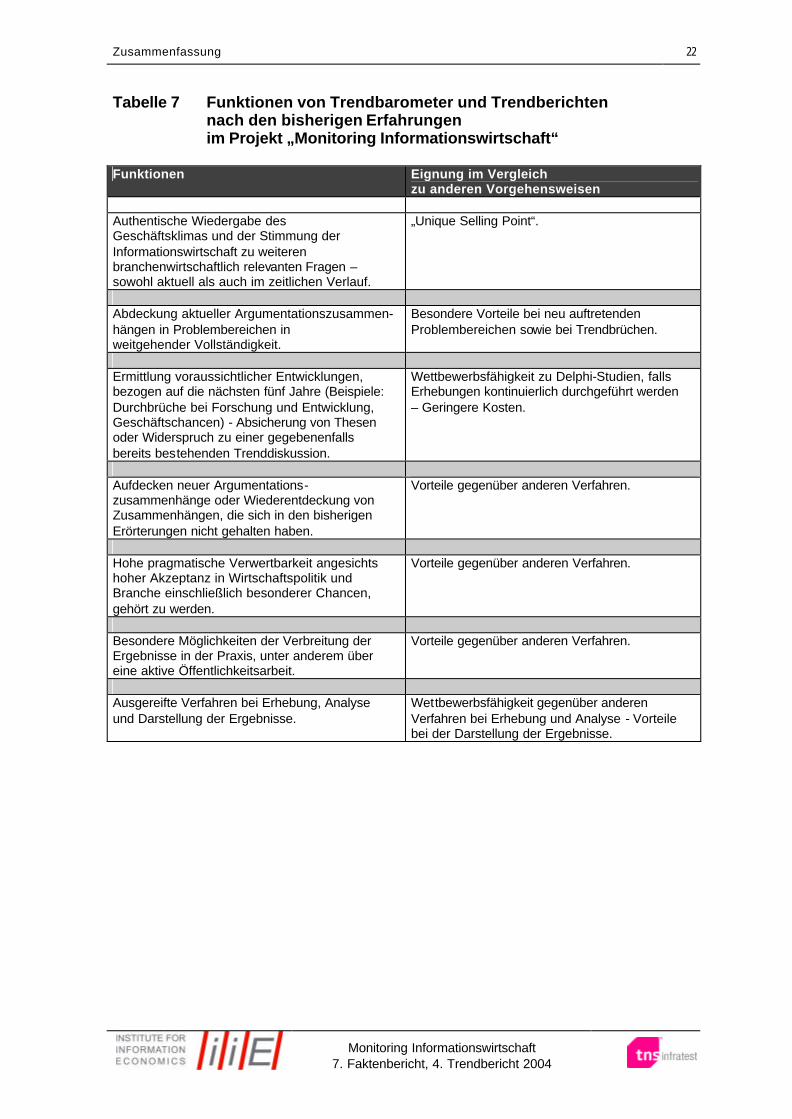

Erfahrungen aus den bisherigen Trendberichten: Versuch einer Zusammenfassung – Brauchen wir Trendbarometer und -berichte auch für andere Branchen? 120

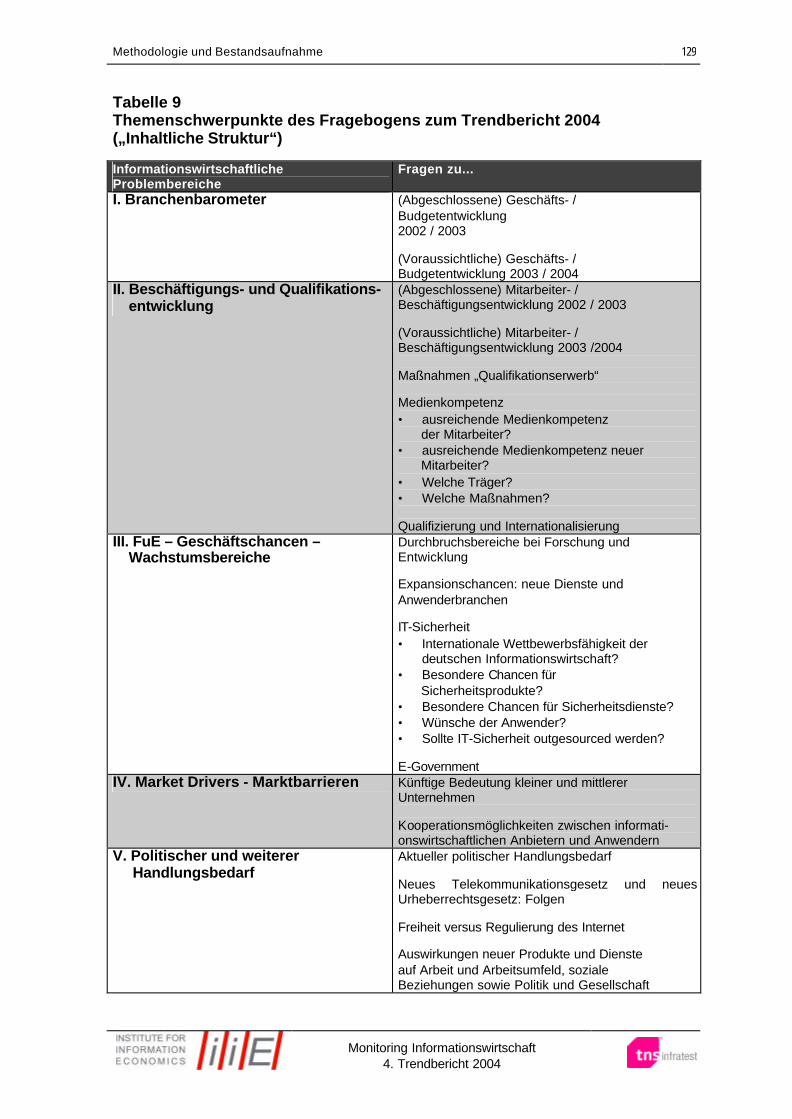

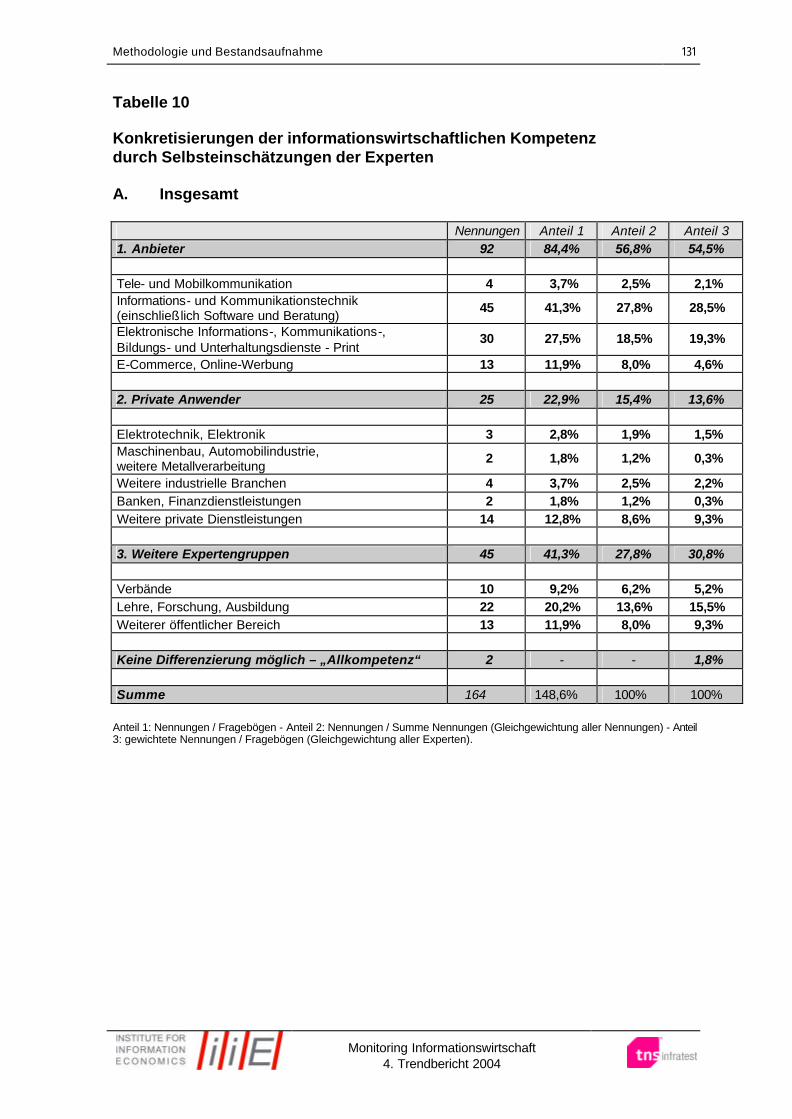

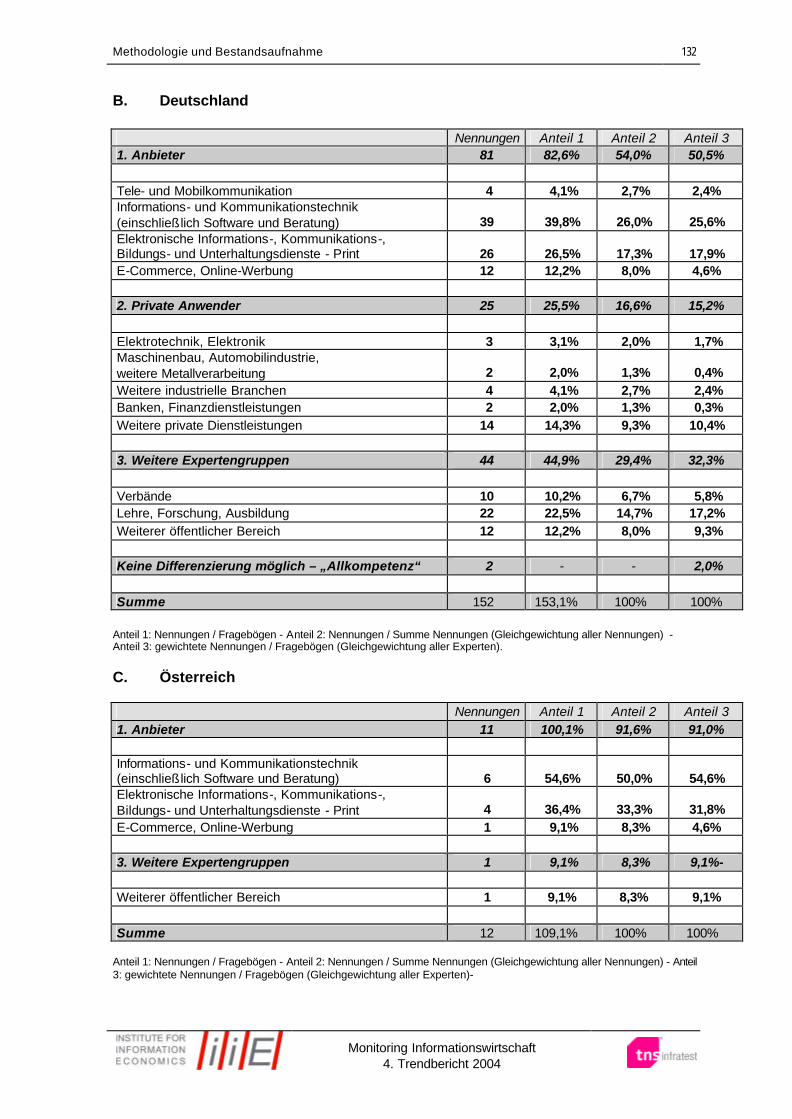

3.2.1 Einführung – Einordnung der Erörterungen in die allgemeine methodologische Diskussion 120 3.2.2 Kooperation mit Verbänden und weiteren Einrichtungen 122 3.2.3 Fragebogen 128 3.2.4 Datenerhebung – die Verteilungen der Experten nach Kompetenzbereichen 130 3.2.5 Auswertung und Darstellung der Ergebnisse 136 3.2.5.1 Auswertungen der Ergebnisse der einzelnen Fragen zur Trendbericht-Erhebung 136 3.2.5.2 Workshop-Methodologie 150 3.2.6 Brauchen wir Trendbarometer und -berichte für andere Branchen? 158

Auswertungsschwerpunkt I: Branchenbarometer (Band II) 4. Abgeschlossene Geschäfts- und Budgetentwicklung 2002/2003 9 4.1 Die Frage 9 4.2 Stimmen der Branche 9 4.2.1 Eigene Einrichtung 9 4.2.2 Eigene Branche 14 4.3 Tabellarische Auswertungen 18 4.4 Thesen 22

Inhaltsverzeichnis

Monitoring Informationswirtschaft 4. Trendbericht 2004

V

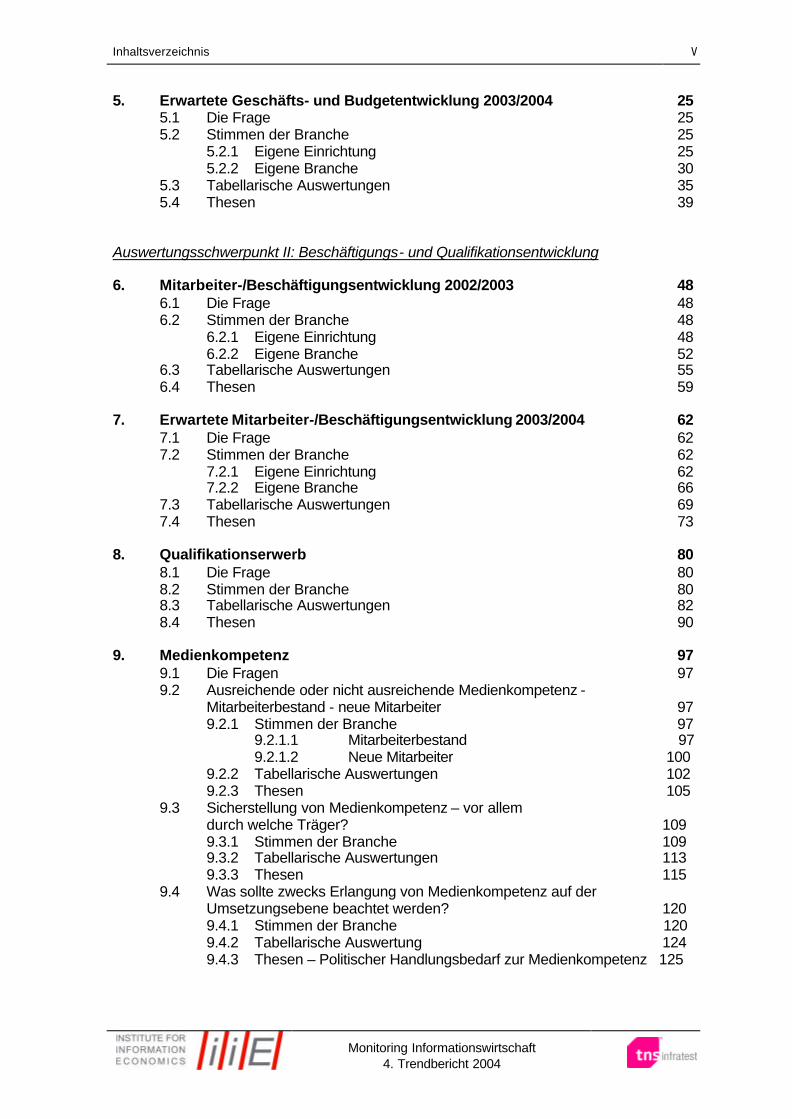

5. Erwartete Geschäfts- und Budgetentwicklung 2003/2004 25 5.1 Die Frage 25 5.2 Stimmen der Branche 25 5.2.1 Eigene Einrichtung 25 5.2.2 Eigene Branche 30 5.3 Tabellarische Auswertungen 35 5.4 Thesen 39 Auswertungsschwerpunkt II: Beschäftigungs- und Qualifikationsentwicklung 6. Mitarbeiter-/Beschäftigungsentwicklung 2002/2003 48 6.1 Die Frage 48 6.2 Stimmen der Branche 48 6.2.1 Eigene Einrichtung 48 6.2.2 Eigene Branche 52 6.3 Tabellarische Auswertungen 55 6.4 Thesen 59 7. Erwartete Mitarbeiter-/Beschäftigungsentwicklung 2003/2004 62 7.1 Die Frage 62 7.2 Stimmen der Branche 62 7.2.1 Eigene Einrichtung 62 7.2.2 Eigene Branche 66 7.3 Tabellarische Auswertungen 69 7.4 Thesen 73 8. Qualifikationserwerb 80 8.1 Die Frage 80 8.2 Stimmen der Branche 80 8.3 Tabellarische Auswertungen 82 8.4 Thesen 90 9. Medienkompetenz 97 9.1 Die Fragen 97 9.2 Ausreichende oder nicht ausreichende Medienkompetenz - Mitarbeiterbestand - neue Mitarbeiter 97 9.2.1 Stimmen der Branche 97 9.2.1.1 Mitarbeiterbestand 97 9.2.1.2 Neue Mitarbeiter 100 9.2.2 Tabellarische Auswertungen 102

9.2.3 Thesen 105 9.3 Sicherstellung von Medienkompetenz – vor allem

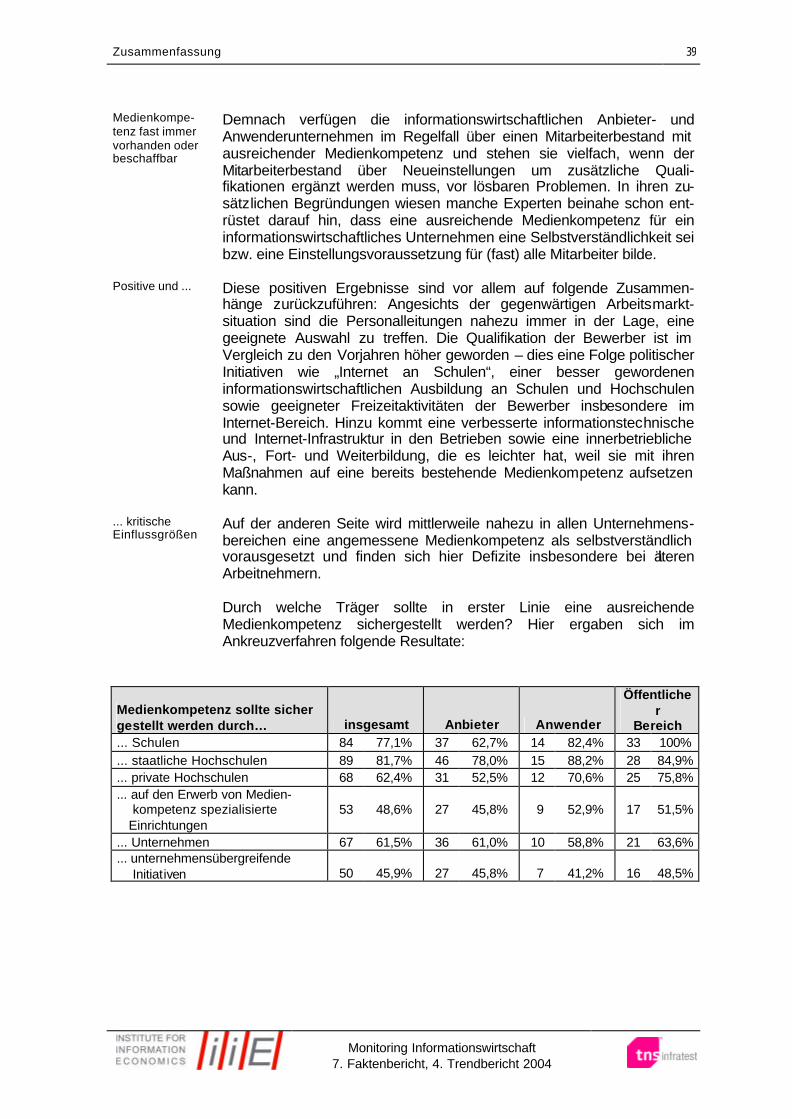

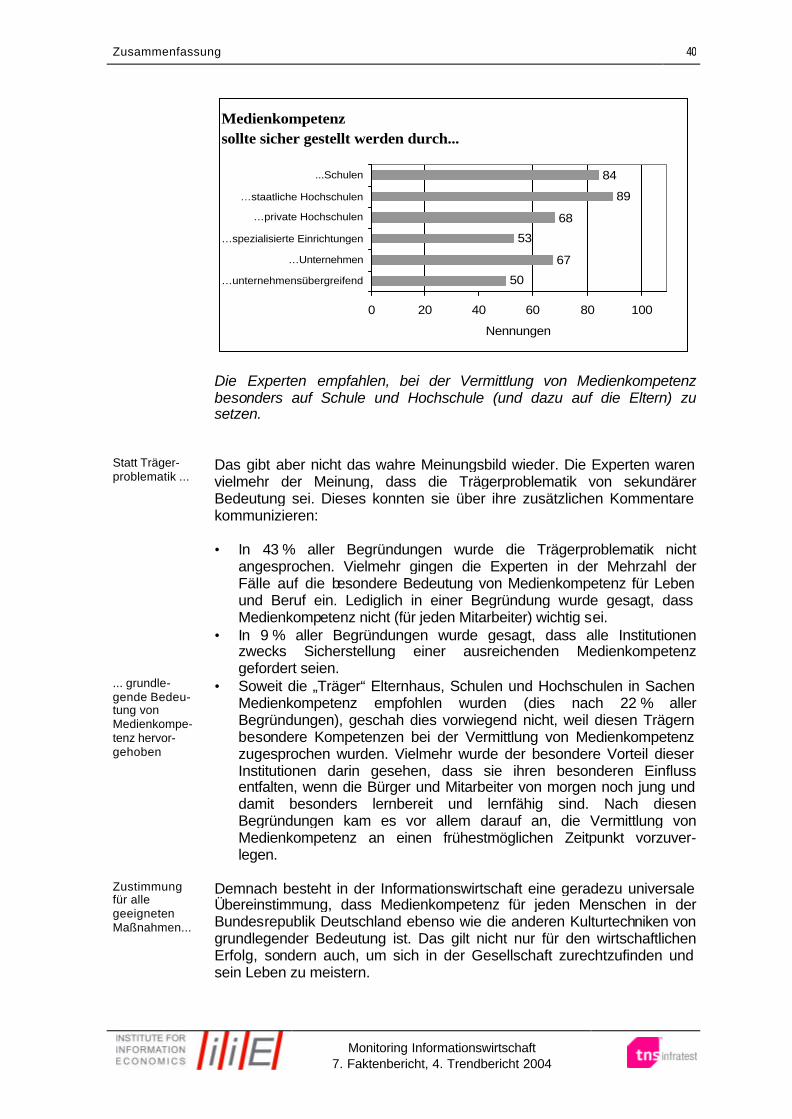

durch welche Träger? 109 9.3.1 Stimmen der Branche 109 9.3.2 Tabellarische Auswertungen 113 9.3.3 Thesen 115 9.4 Was sollte zwecks Erlangung von Medienkompetenz auf der Umsetzungsebene beachtet werden? 120 9.4.1 Stimmen der Branche 120 9.4.2 Tabellarische Auswertung 124 9.4.3 Thesen – Politischer Handlungsbedarf zur Medienkompetenz 125

Inhaltsverzeichnis

Monitoring Informationswirtschaft 4. Trendbericht 2004

VI

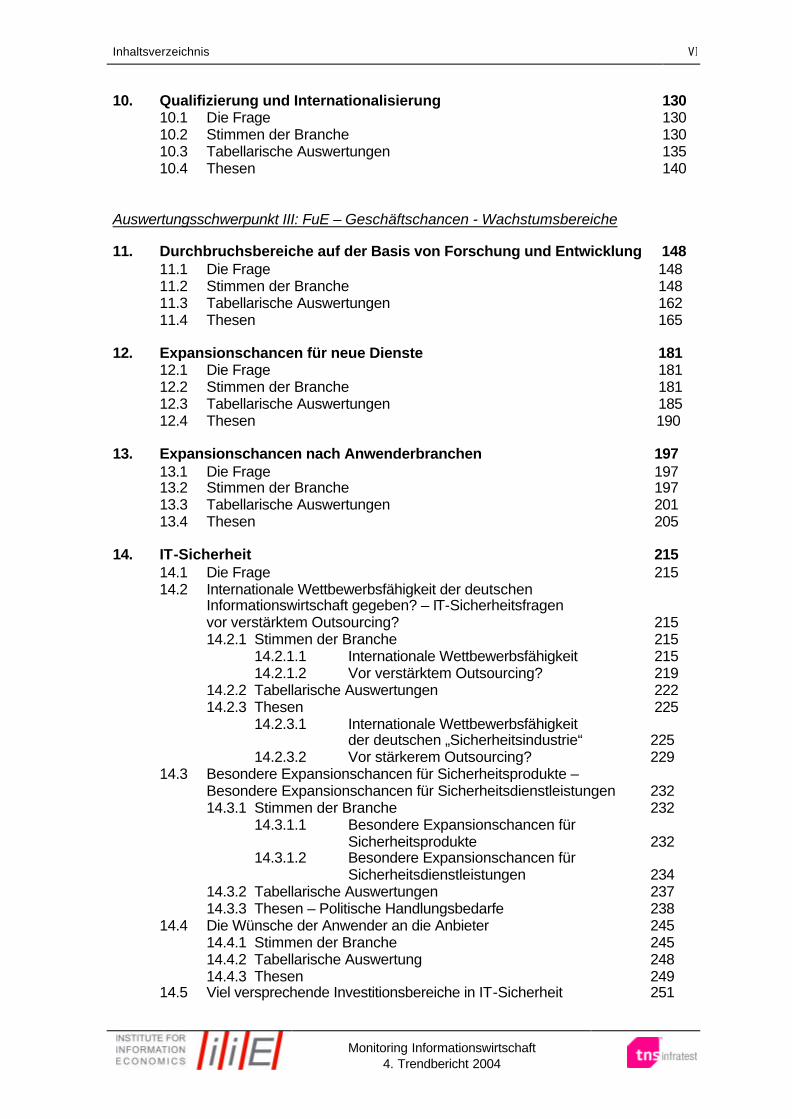

10. Qualifizierung und Internationalisierung 130 10.1 Die Frage 130 10.2 Stimmen der Branche 130 10.3 Tabellarische Auswertungen 135 10.4 Thesen 140 Auswertungsschwerpunkt III: FuE – Geschäftschancen - Wachstumsbereiche 11. Durchbruchsbereiche auf der Basis von Forschung und Entwicklung 148 11.1 Die Frage 148 11.2 Stimmen der Branche 148 11.3 Tabellarische Auswertungen 162 11.4 Thesen 165 12. Expansionschancen für neue Dienste 181 12.1 Die Frage 181 12.2 Stimmen der Branche 181 12.3 Tabellarische Auswertungen 185 12.4 Thesen 190 13. Expansionschancen nach Anwenderbranchen 197 13.1 Die Frage 197 13.2 Stimmen der Branche 197 13.3 Tabellarische Auswertungen 201 13.4 Thesen 205 14. IT-Sicherheit 215 14.1 Die Frage 215 14.2 Internationale Wettbewerbsfähigkeit der deutschen

Informationswirtschaft gegeben? – IT-Sicherheitsfragen vor verstärktem Outsourcing? 215

14.2.1 Stimmen der Branche 215 14.2.1.1 Internationale Wettbewerbsfähigkeit 215 14.2.1.2 Vor verstärktem Outsourcing? 219 14.2.2 Tabellarische Auswertungen 222 14.2.3 Thesen 225 14.2.3.1 Internationale Wettbewerbsfähigkeit der deutschen „Sicherheitsindustrie“ 225 14.2.3.2 Vor stärkerem Outsourcing? 229 14.3 Besondere Expansionschancen für Sicherheitsprodukte –

Besondere Expansionschancen für Sicherheitsdienstleistungen 232 14.3.1 Stimmen der Branche 232 14.3.1.1 Besondere Expansionschancen für

Sicherheitsprodukte 232 14.3.1.2 Besondere Expansionschancen für Sicherheitsdienstleistungen 234 14.3.2 Tabellarische Auswertungen 237 14.3.3 Thesen – Politische Handlungsbedarfe 238 14.4 Die Wünsche der Anwender an die Anbieter 245 14.4.1 Stimmen der Branche 245 14.4.2 Tabellarische Auswertung 248 14.4.3 Thesen 249 14.5 Viel versprechende Investitionsbereiche in IT-Sicherheit 251

Inhaltsverzeichnis

Monitoring Informationswirtschaft 4. Trendbericht 2004

VII

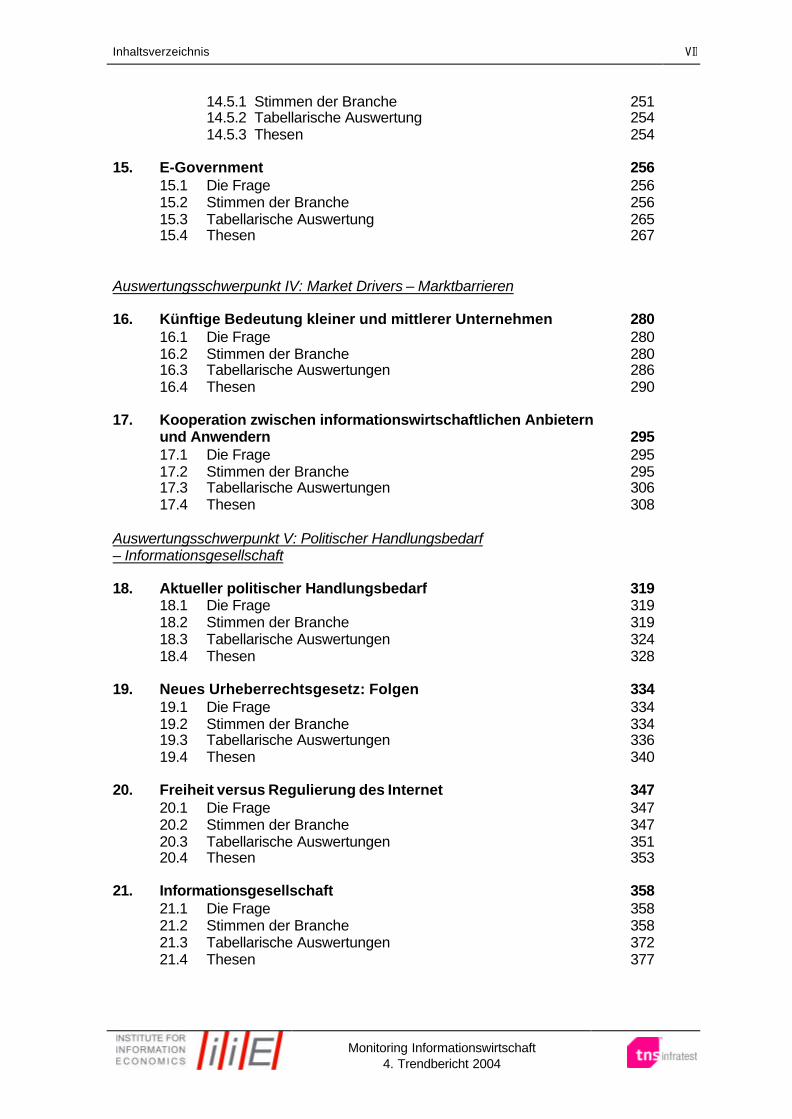

14.5.1 Stimmen der Branche 251 14.5.2 Tabellarische Auswertung 254 14.5.3 Thesen 254 15. E-Government 256 15.1 Die Frage 256 15.2 Stimmen der Branche 256 15.3 Tabellarische Auswertung 265 15.4 Thesen 267 Auswertungsschwerpunkt IV: Market Drivers – Marktbarrieren 16. Künftige Bedeutung kleiner und mittlerer Unternehmen 280 16.1 Die Frage 280 16.2 Stimmen der Branche 280 16.3 Tabellarische Auswertungen 286 16.4 Thesen 290 17. Kooperation zwischen informationswirtschaftlichen Anbietern und Anwendern 295 17.1 Die Frage 295 17.2 Stimmen der Branche 295 17.3 Tabellarische Auswertungen 306 17.4 Thesen 308 Auswertungsschwerpunkt V: Politischer Handlungsbedarf – Informationsgesellschaft 18. Aktueller politischer Handlungsbedarf 319 18.1 Die Frage 319 18.2 Stimmen der Branche 319 18.3 Tabellarische Auswertungen 324 18.4 Thesen 328 19. Neues Urheberrechtsgesetz: Folgen 334 19.1 Die Frage 334 19.2 Stimmen der Branche 334 19.3 Tabellarische Auswertungen 336 19.4 Thesen 340 20. Freiheit versus Regulierung des Internet 347 20.1 Die Frage 347 20.2 Stimmen der Branche 347 20.3 Tabellarische Auswertungen 351 20.4 Thesen 353 21. Informationsgesellschaft 358 21.1 Die Frage 358 21.2 Stimmen der Branche 358 21.3 Tabellarische Auswertungen 372 21.4 Thesen 377

Inhaltsverzeichnis

Monitoring Informationswirtschaft 4. Trendbericht 2004

VIII

22. Differenzierung der Ergebnisse nach Experten- und Ländergruppen 394

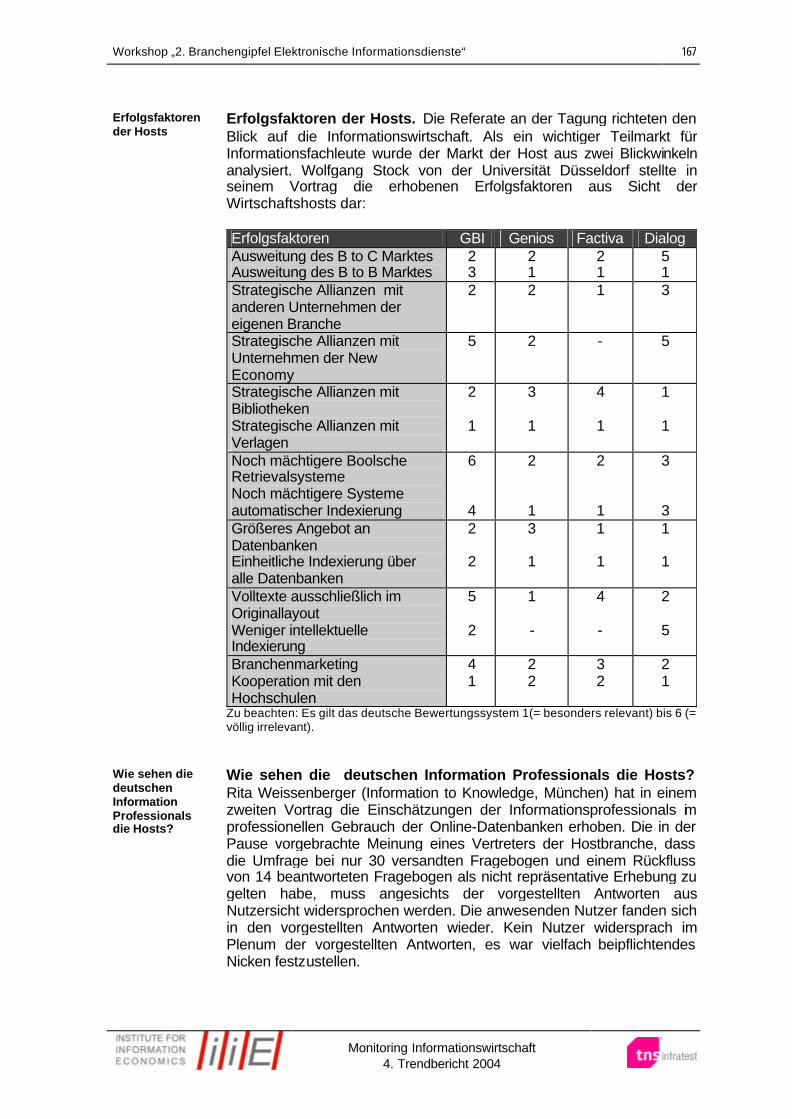

23. Workshop „2. Branchengipfel Elektronische

Informationsdienste“ (Band I) 162 23.1 Berichterstattung über den Münchener Workshop – Möglichkeiten der Bewertung 163 23.2 Wie es nach dem Münchener Workshop in der Zusammenarbeit zwischen Anbietern und Nutzen weitergehen sollte 172 23.3 Die Wünsche der Anbieter an die Nutzer 175 23.4 Erfolgsfaktoren für die Informationsanbieter 183 23.5 Das vorgeschlagene Gütesiegel – wirklich eine gute Idee? 203 Anhänge A Kooperierende Verbände und weitere Einrichtungen 209 B Liste der Experten 212 C Der Fragebogen 219 D Verzeichnis der Tabellen und Abbildungen 235

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

IX

1. Management Summary Faktenbericht und Trendbericht: Standortbestimmung Deutschlands zu Beginn des Jahres 2004

1.1 Untersuchungsgegenstand Mit jährlichen Faktenberichten, ergänzt durch Trendberichte, analysieren TNS Infratest und das Institute for Information Economics den Entwicklungsstand der Informations-wirtschaft und seiner Teilmärkte in Deutschland im weltweiten Vergleich (Benchmark-Ansatz). Dafür werden verlässliche und aktuelle Daten zur Marktentwicklung ermittelt und über mehrere Jahre (2000-2006) fortgeschrieben. Der Trendbericht ergänzt die Sekundärforschung durch eine Befragung deutscher und österreichischer Experten, um ein differenziertes und umfassendes Meinungs- und Stimmungsbild der Informationswirtschaft zu den für sie zentralen Fragen zu erhalten, die vorliegenden Thesen zur Marktentwicklung auf ihre Zukunftsfähigkeit aus der Sicht der deutschen Informationswirtschaft zu prüfen und auf neue Trends, die sich in den Ergebnissen vorliegender Untersuchungen noch nicht niedergeschlagen haben, auf-merksam zu machen. Vertiefende Analysen zu wichtigen aufgedeckten Problemen werden zusätzlich über Experten-Workshops thematisiert. Unter Informationswirtschaft werden im Einzelnen die folgenden Güter- und Arbeits-märkte auf der Anbieter- und Anwender- beziehungsweise Nutzerseite unter Berück-sichtigung ihrer Interdependenzen verstanden:

• Informationstechnik und Telekommunikation (einschließlich Mobilkommunikation); • ihre technischen und infrastrukturellen Voraussetzungen; • E-Commerce einschließlich E-Government, Online-Banking und Online-Brokerage

sowie Online-Werbung.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

X

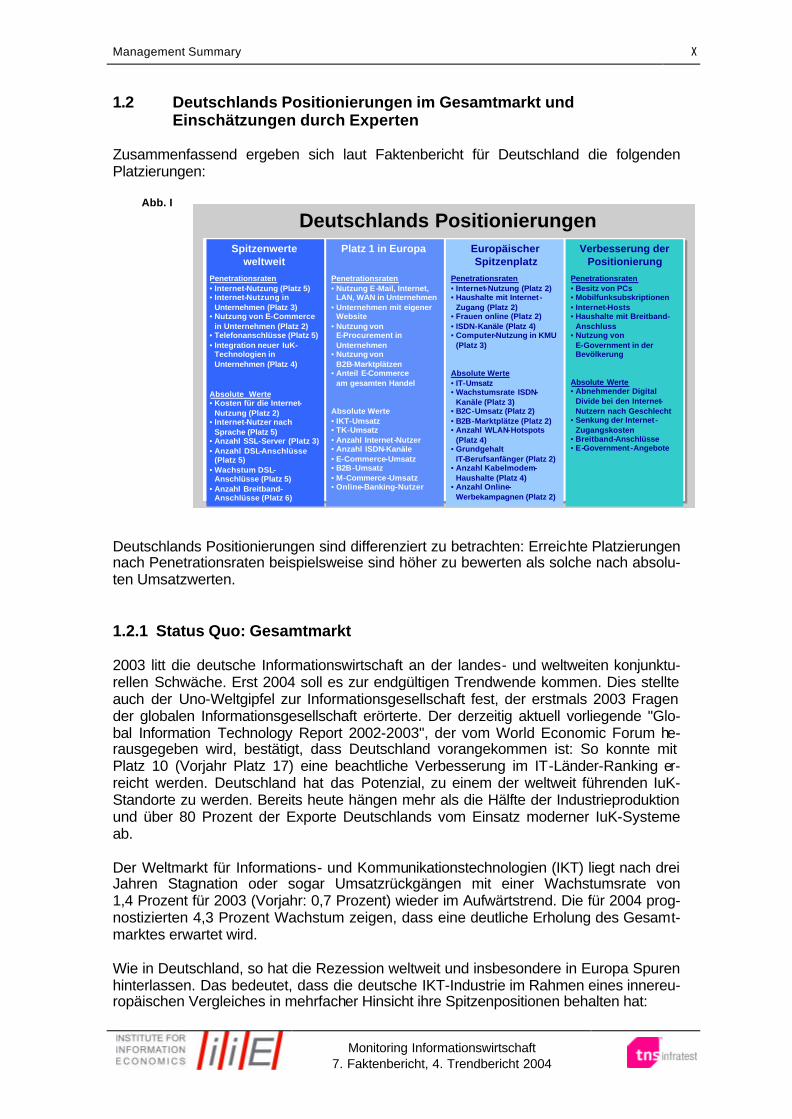

1.2 Deutschlands Positionierungen im Gesamtmarkt und Einschätzungen durch Experten Zusammenfassend ergeben sich laut Faktenbericht für Deutschland die folgenden Platzierungen:

Abb. I

Deutschlands PositionierungenSpitzenwerte

weltweitPenetrationsraten• Internet-Nutzung (Platz 5)• Internet-Nutzung in

Unternehmen (Platz 3)• Nutzung von E-Commerce

in Unternehmen (Platz 2)• Telefonanschlüsse (Platz 5)• Integration neuer IuK-

Technologien inUnternehmen (Platz 4)

Absolute Werte• Kosten für die Internet-

Nutzung (Platz 2)• Internet-Nutzer nach

Sprache (Platz 5)• Anzahl SSL-Server (Platz 3)• Anzahl DSL-Anschlüsse

(Platz 5)• Wachstum DSL-

Anschlüsse (Platz 5) • Anzahl Breitband-

Anschlüsse (Platz 6)

Platz 1 in Europa

Penetrationsraten• Nutzung E-Mail, Internet,

LAN, WAN in Unternehmen• Unternehmen mit eigener

Website• Nutzung von

E-Procurement inUnternehmen

• Nutzung von B2B-Marktplätzen

• Anteil E-Commerceam gesamten Handel

Absolute Werte• IKT-Umsatz• TK-Umsatz• Anzahl Internet-Nutzer• Anzahl ISDN-Kanäle• E-Commerce-Umsatz• B2B-Umsatz• M-Commerce-Umsatz• Online-Banking-Nutzer

EuropäischerSpitzenplatz

Penetrationsraten• Internet-Nutzung (Platz 2)• Haushalte mit Internet -

Zugang (Platz 2)• Frauen online (Platz 2)• ISDN-Kanäle (Platz 4)• Computer-Nutzung in KMU

(Platz 3)

Absolute Werte• IT-Umsatz• Wachstumsrate ISDN-

Kanäle (Platz 3)• B2C-Umsatz (Platz 2)• B2B-Marktplätze (Platz 2)• Anzahl WLAN-Hotspots

(Platz 4)• Grundgehalt

IT-Berufsanfänger (Platz 2)• Anzahl Kabelmodem-

Haushalte (Platz 4)• Anzahl Online-

Werbekampagnen (Platz 2)

Verbesserung der Positionierung

Penetrationsraten• Besitz von PCs• Mobilfunksubskriptionen• Internet-Hosts• Haushalte mit Breitband-

Anschluss• Nutzung von

E-Government in der Bevölkerung

Absolute Werte• Abnehmender Digital

Divide bei den Internet-Nutzern nach Geschlecht

• Senkung der Internet -Zugangskosten

• Breitband-Anschlüsse• E-Government-Angebote

Deutschlands Positionierungen sind differenziert zu betrachten: Erreichte Platzierungen nach Penetrationsraten beispielsweise sind höher zu bewerten als solche nach absolu-ten Umsatzwerten. 1.2.1 Status Quo: Gesamtmarkt 2003 litt die deutsche Informationswirtschaft an der landes- und weltweiten konjunktu-rellen Schwäche. Erst 2004 soll es zur endgültigen Trendwende kommen. Dies stellte auch der Uno-Weltgipfel zur Informationsgesellschaft fest, der erstmals 2003 Fragen der globalen Informationsgesellschaft erörterte. Der derzeitig aktuell vorliegende "Glo-bal Information Technology Report 2002-2003", der vom World Economic Forum he-rausgegeben wird, bestätigt, dass Deutschland vorangekommen ist: So konnte mit Platz 10 (Vorjahr Platz 17) eine beachtliche Verbesserung im IT-Länder-Ranking er-reicht werden. Deutschland hat das Potenzial, zu einem der weltweit führenden IuK-Standorte zu werden. Bereits heute hängen mehr als die Hälfte der Industrieproduktion und über 80 Prozent der Exporte Deutschlands vom Einsatz moderner IuK-Systeme ab. Der Weltmarkt für Informations- und Kommunikationstechnologien (IKT) liegt nach drei Jahren Stagnation oder sogar Umsatzrückgängen mit einer Wachstumsrate von 1,4 Prozent für 2003 (Vorjahr: 0,7 Prozent) wieder im Aufwärtstrend. Die für 2004 prog-nostizierten 4,3 Prozent Wachstum zeigen, dass eine deutliche Erholung des Gesamt-marktes erwartet wird. Wie in Deutschland, so hat die Rezession weltweit und insbesondere in Europa Spuren hinterlassen. Das bedeutet, dass die deutsche IKT-Industrie im Rahmen eines innereu-ropäischen Vergleiches in mehrfacher Hinsicht ihre Spitzenpositionen behalten hat:

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XI

• Deutschland ist auch 2004 weltweit der drittgrößte Ländermarkt im Bereich IKT mit

6 Prozent Weltmarktanteil nach den USA (32 Prozent) und Japan (12 Prozent). In Westeuropa ist Deutschland 2004 Marktführer bei IKT mit einem Marktanteil von 21 Prozent und einem Umsatz von 131,4 (Vorjahr: 128,3) Milliarden Euro. Das Wachs-tum des Marktes lag bei 2,4 Prozent.

• Deutschland ist 2004 europäischer Marktführer im Bereich Telekommunikation mit 65,6 (Vorjahr: 63,6) Milliarden Euro Umsatz, was einem Wachstum von 3,7 Prozent (2003: 1,3 Prozent) gegenüber dem Vorjahr entspricht. Der Weltmarktanteil von Deutschland im Bereich der Telekommunikation beträgt damit 2004 rund 5,5 Pro-zent (Vorjahr: 5,6 Prozent).

• Deutschland wird im Markt für Informationstechnologie 2004 rund 65,7 (Vorjahr: 64,7) Milliarden Euro umsetzen. Das entspricht einer Steigerung von 1,5 Prozent gegenüber dem Vorjahr. Hingegen schrumpfte der Gesamtmarkt für Informations-technologie um 2,1 Prozent. Der Anteil Deutschlands am weltweiten Markt stieg entsprechend stark und wird 2004 bei 6,6 Prozent liegen (Vorjahr: 6,7 Prozent). Deutschland liegt damit nur noch knapp hinter Großbritannien.

Die deutsche IuK-Branche gehört nach wie vor zu den größten Wirtschaftssektoren Deutschlands. Wie in anderen Regionen der Welt ging der Anteil des IKT-Umsatzes am Bruttoinlandsprodukt in Deutschland rezessionsbedingt zurück, und zwar von 6,38 Pro-zent auf 6,06 Prozent. Deutschland liegt somit im internationalen Vergleich unter dem westeuropäischen Durchschnitt von 6,4 Prozent. Nach den Pro-Kopf-Ausgaben für IKT rangiert Deutschland mit 1.536 Euro knapp über dem westeuropäischen Durchschnitt von 1.517 Euro. "Gerade in einem hoch entwickelten Land wie Deutschland sind die modernen Informa-tions- und Kommunikationstechnologien (IuK) der Schlüssel, um Wissen und Innovati-on zur Steigerung von Wachstum, Wettbewerbsfähigkeit und Beschäftigung im Zeitalter einer vernetzten Welt zu nutzen" (Aktionsprogramm Informationsgesellschaft Deutsch-land 2006, S. 5). Deutschlands gute Position und die bereits in einigen Feldern erreich-te Technologieführerschaft bei der Verbreitung und Nutzung von Informations- und Kommunikationstechnologien ist aufrechtzuerhalten und weiter auszubauen.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XII

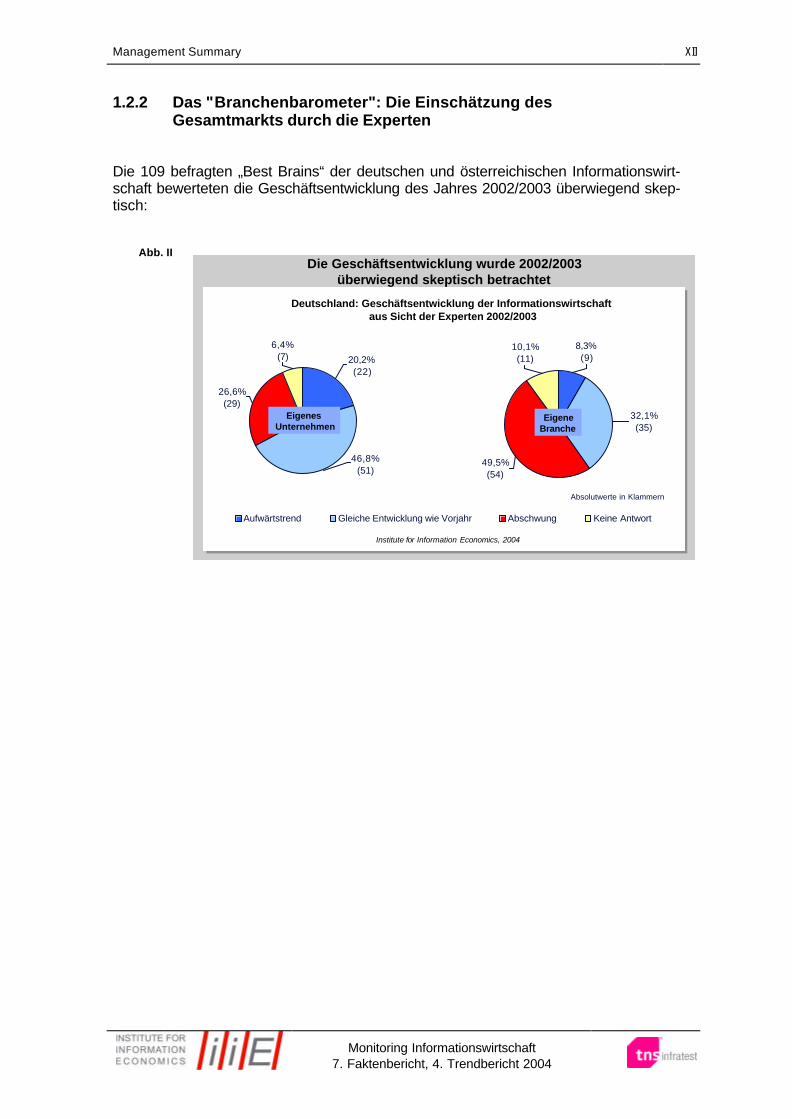

1.2.2 Das "Branchenbarometer": Die Einschätzung des Gesamtmarkts durch die Experten Die 109 befragten „Best Brains“ der deutschen und österreichischen Informationswirt-schaft bewerteten die Geschäftsentwicklung des Jahres 2002/2003 überwiegend skep-tisch:

Abb. II

6,4%(7)

26,6%(29)

46,8%(51)

20,2%(22)

Aufwärtstrend Gleiche Entwicklung wie Vorjahr Abschwung Keine Antwort

Institute for Information Economics, 2004

Die Geschäftsentwicklung wurde 2002/2003 überwiegend skeptisch betrachtet

10,1%(11)

49,5%(54)

32,1%(35)

8,3%(9)

EigenesUnternehmen

EigeneBranche

Deutschland: Geschäftsentwicklung der Informationswirtschaft aus Sicht der Experten 2002/2003

Absolutwerte in Klammern

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XIII

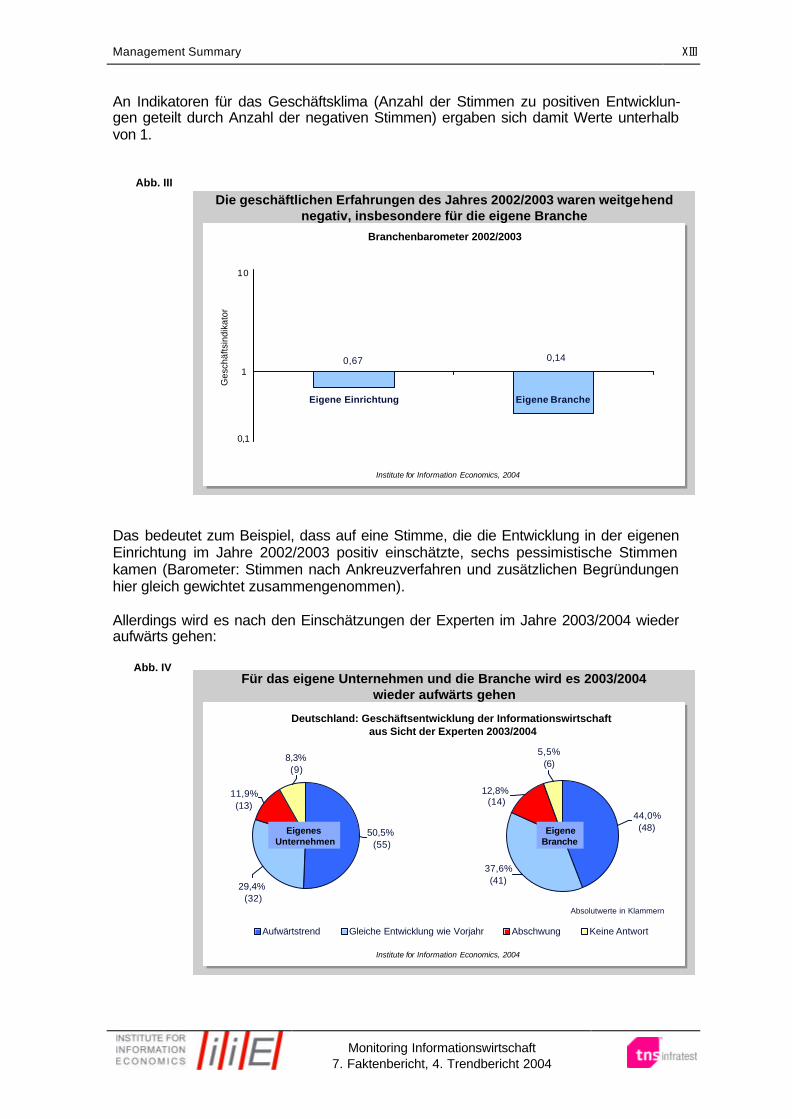

An Indikatoren für das Geschäftsklima (Anzahl der Stimmen zu positiven Entwicklun-gen geteilt durch Anzahl der negativen Stimmen) ergaben sich damit Werte unterhalb von 1.

Abb. III

Institute for Information Economics, 2004

Die geschäftlichen Erfahrungen des Jahres 2002/2003 waren weitgehend negativ, insbesondere für die eigene Branche

0,140,67

Eigene Einrichtung Eigene Branche

Branchenbarometer 2002/2003

0,1

10

1

Ges

chäf

tsin

dika

tor

Das bedeutet zum Beispiel, dass auf eine Stimme, die die Entwicklung in der eigenen Einrichtung im Jahre 2002/2003 positiv einschätzte, sechs pessimistische Stimmen kamen (Barometer: Stimmen nach Ankreuzverfahren und zusätzlichen Begründungen hier gleich gewichtet zusammengenommen). Allerdings wird es nach den Einschätzungen der Experten im Jahre 2003/2004 wieder aufwärts gehen:

Abb. IV

8,3%(9)

11,9%(13)

29,4%(32)

50,5%(55)

Aufwärtstrend Gleiche Entwicklung wie Vorjahr Abschwung Keine Antwort

Institute for Information Economics, 2004

Für das eigene Unternehmen und die Branche wird es 2003/2004wieder aufwärts gehen

5,5%(6)

12,8%(14)

37,6%(41)

44,0%(48)Eigenes

UnternehmenEigene

Branche

Deutschland: Geschäftsentwicklung der Informationswirtschaft aus Sicht der Experten 2003/2004

Absolutwerte in Klammern

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XIV

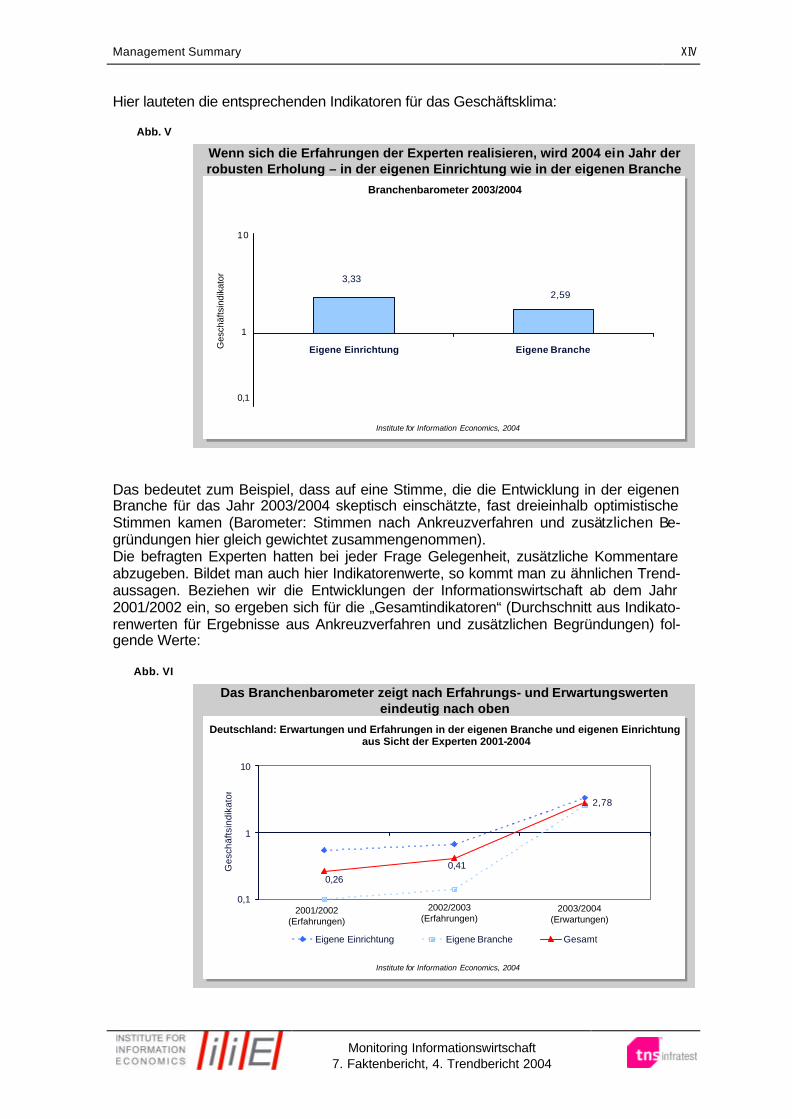

Hier lauteten die entsprechenden Indikatoren für das Geschäftsklima:

Abb. V

Institute for Information Economics, 2004

Wenn sich die Erfahrungen der Experten realisieren, wird 2004 ein Jahr der robusten Erholung – in der eigenen Einrichtung wie in der eigenen Branche

2,59

3,33

Eigene Einrichtung Eigene Branche

Branchenbarometer 2003/2004

0,1

10

1

Ges

chäf

tsin

dika

tor

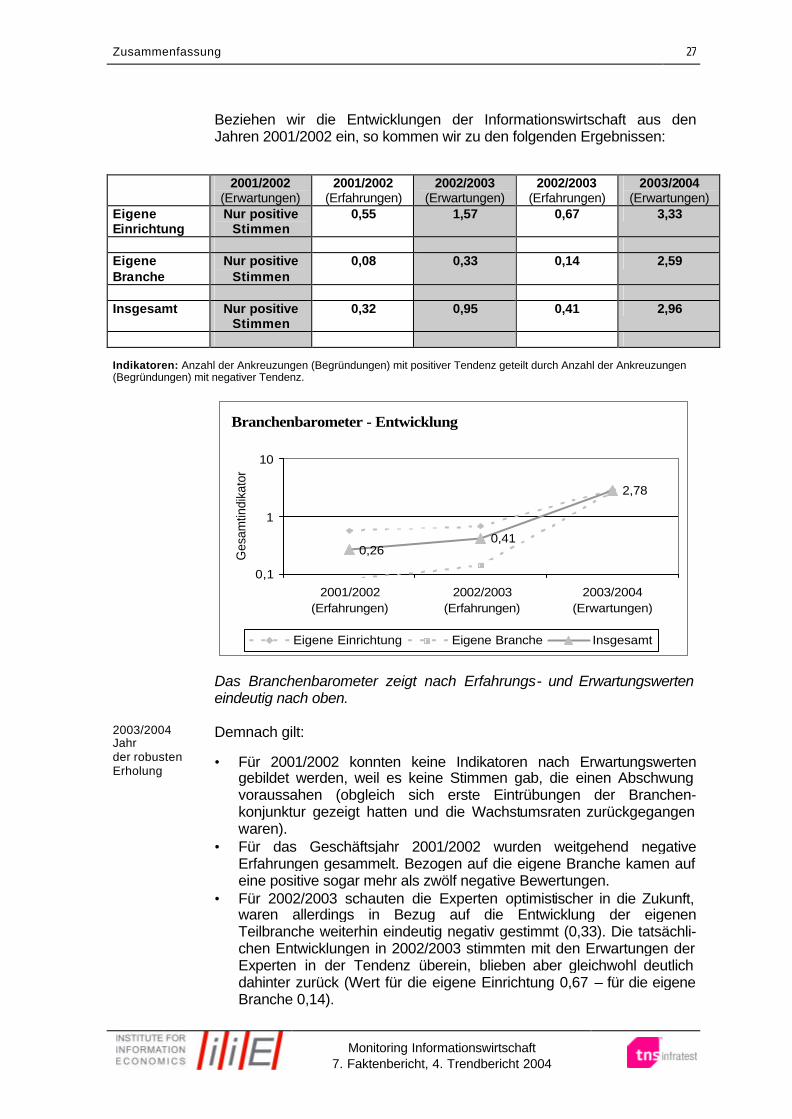

Das bedeutet zum Beispiel, dass auf eine Stimme, die die Entwicklung in der eigenen Branche für das Jahr 2003/2004 skeptisch einschätzte, fast dreieinhalb optimistische Stimmen kamen (Barometer: Stimmen nach Ankreuzverfahren und zusätzlichen Be-gründungen hier gleich gewichtet zusammengenommen). Die befragten Experten hatten bei jeder Frage Gelegenheit, zusätzliche Kommentare abzugeben. Bildet man auch hier Indikatorenwerte, so kommt man zu ähnlichen Trend-aussagen. Beziehen wir die Entwicklungen der Informationswirtschaft ab dem Jahr 2001/2002 ein, so ergeben sich für die „Gesamtindikatoren“ (Durchschnitt aus Indikato-renwerten für Ergebnisse aus Ankreuzverfahren und zusätzlichen Begründungen) fol-gende Werte:

Abb. VI

0,260,41

2,78

0,1

1

10

Ges

chäf

tsin

dika

tor

Eigene Einrichtung Eigene Branche Gesamt

Das Branchenbarometer zeigt nach Erfahrungs- und Erwartungswerteneindeutig nach oben

Institute for Information Economics, 2004

Deutschland: Erwartungen und Erfahrungen in der eigenen Branche und eigenen Einrichtung aus Sicht der Experten 2001-2004

2001/2002(Erfahrungen)

2002/2003(Erfahrungen)

2003/2004(Erwartungen)

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XV

Demnach gilt: Einrichtungsbezogene Werte liegen höher als die branchenbezogenen, weil die Experten bei einrichtungsbezogenen Fragen glauben, ihre eigene Performance rechtfertigen zu müssen. Erwartungswerte liegen über den Erfahrungswerten, weil „Op-timismus“ eine unternehmerische Berufspflicht ist. Für 2001/2002 konnten keine Indikato-ren nach Erwartungswerten gebildet werden, weil es keine Stimmen gab, die einen Ab-schwung voraussagten (obgleich sich erste Eintrübungen der Branchenkonjunktur ge-zeigt hatten). Sowohl 2001/2002 als auch 2002/2003 wurden ausgesprochen negative Erfahrungen gesammelt. Allerdings unterscheidet sich die Stimmung der Informations-wirtschaft für das Jahr 2003/2004 dadurch, dass sie - und dies auch auf der branchen-wirtschaftlichen Ebene - von einem ausgesprochenen kräftigen Optimismus gekenn-zeichnet ist. Demnach ist damit zu rechnen, dass 2003/2004 ein „Jahr der robusten Erho-lung“ wird. Die Krisenentwicklungen der letzten Jahre wurden in erster Linie auf konjunkturelle Grö-ßen und nachfragebedingte Ausfälle zurückgeführt. Rationalisierung, Restrukturierung, Konsolidierung und Konzentration wurden zwar als Instrumente der kurzfristigen Krisen-bewältigung eingesetzt. Auf mittlere Sicht setzen die informationswirtschaftlichen Unter-nehmen aber vor allem auf Innovation und Expansion in weitere Märkte. Die innovativen Strategien insbesondere der eigenen Einrichtung wurden als Erfolg versprechend ange-sehen. Nach den Einschätzungen der Experten wird die eigene Teilbranche insbesondere von der anspringenden Nachfrage in Anwenderbranchen und der damit verbundenen Auf-lösung von Investitionsstaus und Investitionsstopps profitieren. Allerdings dürften vom gesamten Öffentlichen Bereich kurzfristig kaum belebende Impulse zu erwarten sein. Bei den Verlegern von Print- und Online-Periodika ebenso wie bei den Agenturen für Online- und weitere Werbung dürfte bei allen auch hier bestehenden Bes-serungsanzeichen eine bedeutende Verunsicherung bestehen bleiben.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XVI

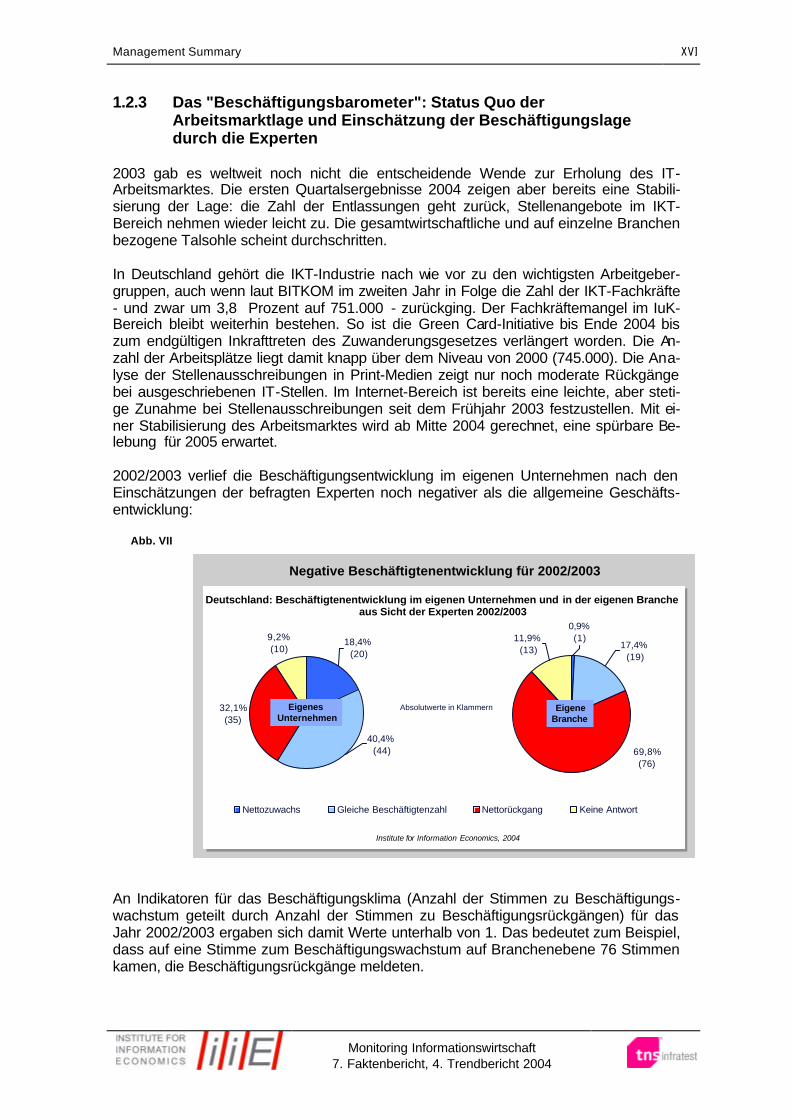

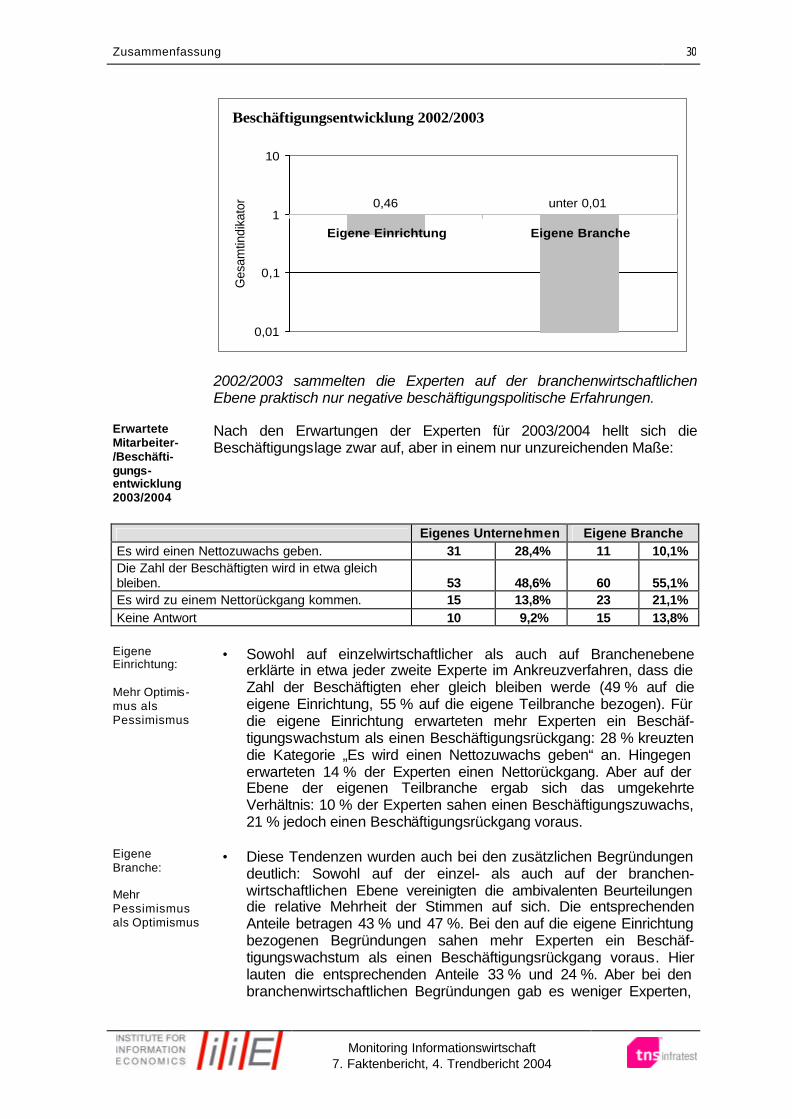

1.2.3 Das "Beschäftigungsbarometer": Status Quo der Arbeitsmarktlage und Einschätzung der Beschäftigungslage durch die Experten 2003 gab es weltweit noch nicht die entscheidende Wende zur Erholung des IT-Arbeitsmarktes. Die ersten Quartalsergebnisse 2004 zeigen aber bereits eine Stabili-sierung der Lage: die Zahl der Entlassungen geht zurück, Stellenangebote im IKT-Bereich nehmen wieder leicht zu. Die gesamtwirtschaftliche und auf einzelne Branchen bezogene Talsohle scheint durchschritten. In Deutschland gehört die IKT-Industrie nach wie vor zu den wichtigsten Arbeitgeber-gruppen, auch wenn laut BITKOM im zweiten Jahr in Folge die Zahl der IKT-Fachkräfte - und zwar um 3,8 Prozent auf 751.000 - zurückging. Der Fachkräftemangel im IuK-Bereich bleibt weiterhin bestehen. So ist die Green Card-Initiative bis Ende 2004 bis zum endgültigen Inkrafttreten des Zuwanderungsgesetzes verlängert worden. Die An-zahl der Arbeitsplätze liegt damit knapp über dem Niveau von 2000 (745.000). Die Ana-lyse der Stellenausschreibungen in Print-Medien zeigt nur noch moderate Rückgänge bei ausgeschriebenen IT-Stellen. Im Internet-Bereich ist bereits eine leichte, aber steti-ge Zunahme bei Stellenausschreibungen seit dem Frühjahr 2003 festzustellen. Mit ei-ner Stabilisierung des Arbeitsmarktes wird ab Mitte 2004 gerechnet, eine spürbare Be-lebung für 2005 erwartet. 2002/2003 verlief die Beschäftigungsentwicklung im eigenen Unternehmen nach den Einschätzungen der befragten Experten noch negativer als die allgemeine Geschäfts-entwicklung:

Abb. VII

9,2%(10)

32,1%(35)

18,4%(20)

40,4%(44)

Nettozuwachs Gleiche Beschäftigtenzahl Nettorückgang Keine Antwort

Institute for Information Economics, 2004

Negative Beschäftigtenentwicklung für 2002/2003

0,9%(1)11,9%

(13)

69,8%(76)

17,4%(19)

EigenesUnternehmen

EigeneBranche

Deutschland: Beschäftigtenentwicklung im eigenen Unternehmen und in der eigenen Brancheaus Sicht der Experten 2002/2003

Absolutwerte in Klammern

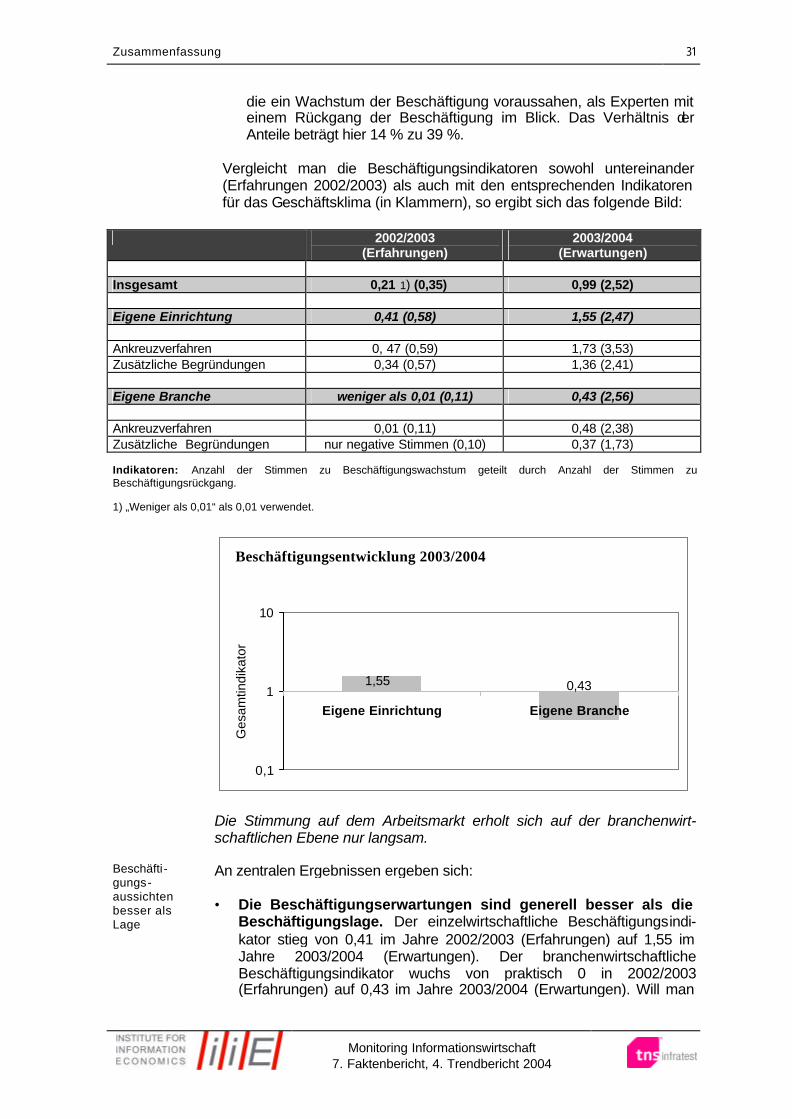

An Indikatoren für das Beschäftigungsklima (Anzahl der Stimmen zu Beschäftigungs-wachstum geteilt durch Anzahl der Stimmen zu Beschäftigungsrückgängen) für das Jahr 2002/2003 ergaben sich damit Werte unterhalb von 1. Das bedeutet zum Beispiel, dass auf eine Stimme zum Beschäftigungswachstum auf Branchenebene 76 Stimmen kamen, die Beschäftigungsrückgänge meldeten.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XVII

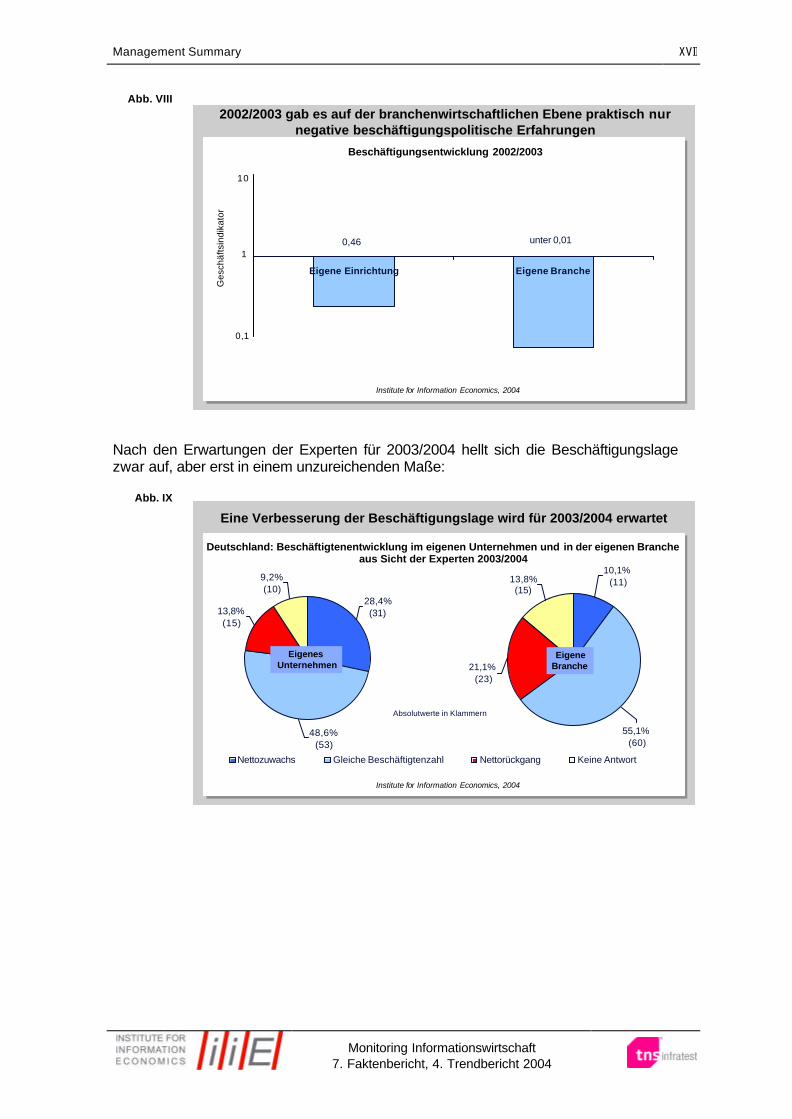

Abb. VIII

Institute for Information Economics, 2004

2002/2003 gab es auf der branchenwirtschaftlichen Ebene praktisch nur negative beschäftigungspolitische Erfahrungen

unter 0,010,46

Eigene Einrichtung Eigene Branche

Beschäftigungsentwicklung 2002/2003

0,1

10

1

Ges

chäf

tsin

dika

tor

Nach den Erwartungen der Experten für 2003/2004 hellt sich die Beschäftigungslage zwar auf, aber erst in einem unzureichenden Maße:

Abb. IX

9,2%(10)

13,8%(15)

28,4%(31)

48,6%(53)

Nettozuwachs Gleiche Beschäftigtenzahl Nettorückgang Keine Antwort

Institute for Information Economics, 2004

Eine Verbesserung der Beschäftigungslage wird für 2003/2004 erwartet

10,1%(11)13,8%

(15)

21,1%(23)

55,1%(60)

EigenesUnternehmen

EigeneBranche

Absolutwerte in Klammern

Deutschland: Beschäftigtenentwicklung im eigenen Unternehmen und in der eigenen Brancheaus Sicht der Experten 2003/2004

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XVIII

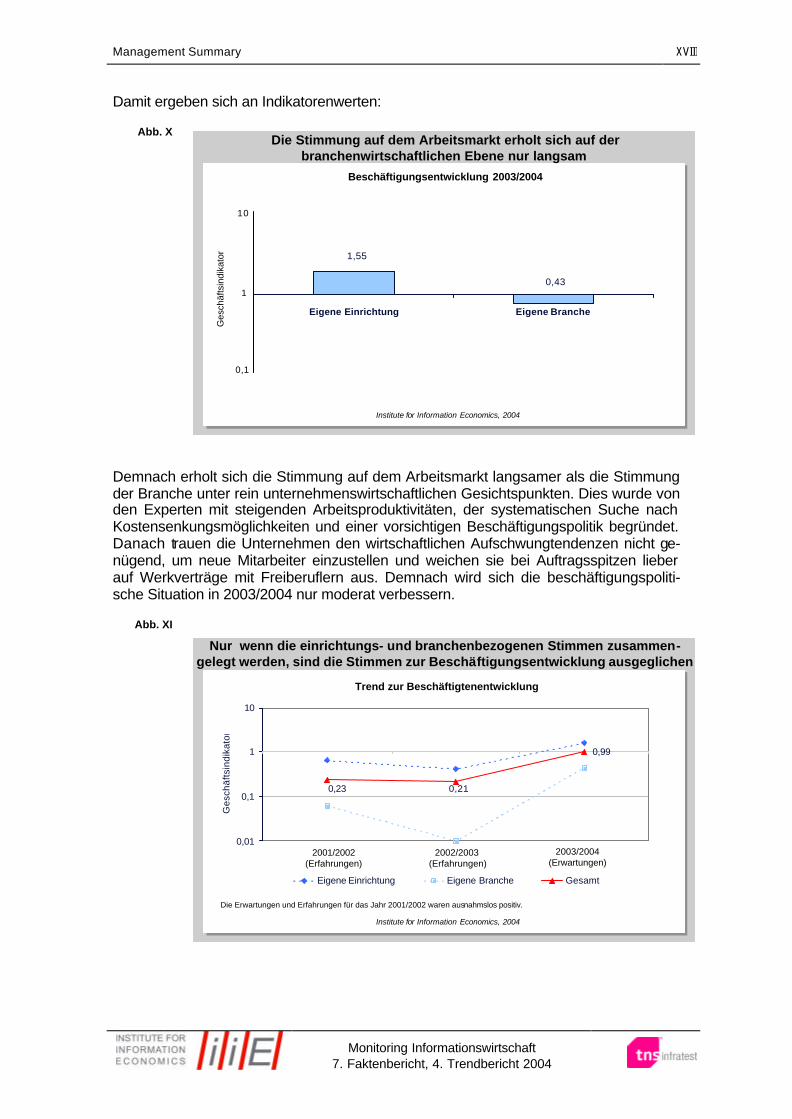

Damit ergeben sich an Indikatorenwerten:

Abb. X

Institute for Information Economics, 2004

Die Stimmung auf dem Arbeitsmarkt erholt sich auf der branchenwirtschaftlichen Ebene nur langsam

0,43

1,55

Eigene Einrichtung Eigene Branche

Beschäftigungsentwicklung 2003/2004

0,1

10

1

Ges

chäf

tsin

dika

tor

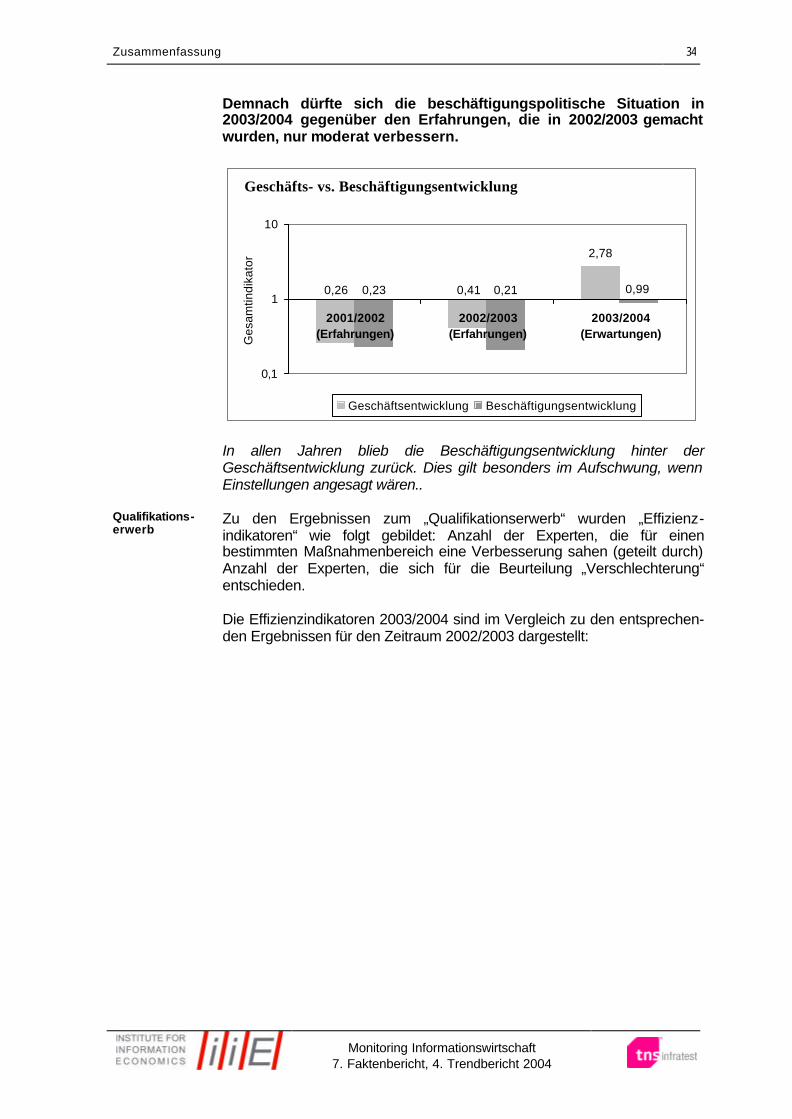

Demnach erholt sich die Stimmung auf dem Arbeitsmarkt langsamer als die Stimmung der Branche unter rein unternehmenswirtschaftlichen Gesichtspunkten. Dies wurde von den Experten mit steigenden Arbeitsproduktivitäten, der systematischen Suche nach Kostensenkungsmöglichkeiten und einer vorsichtigen Beschäftigungspolitik begründet. Danach trauen die Unternehmen den wirtschaftlichen Aufschwungtendenzen nicht ge-nügend, um neue Mitarbeiter einzustellen und weichen sie bei Auftragsspitzen lieber auf Werkverträge mit Freiberuflern aus. Demnach wird sich die beschäftigungspoliti-sche Situation in 2003/2004 nur moderat verbessern.

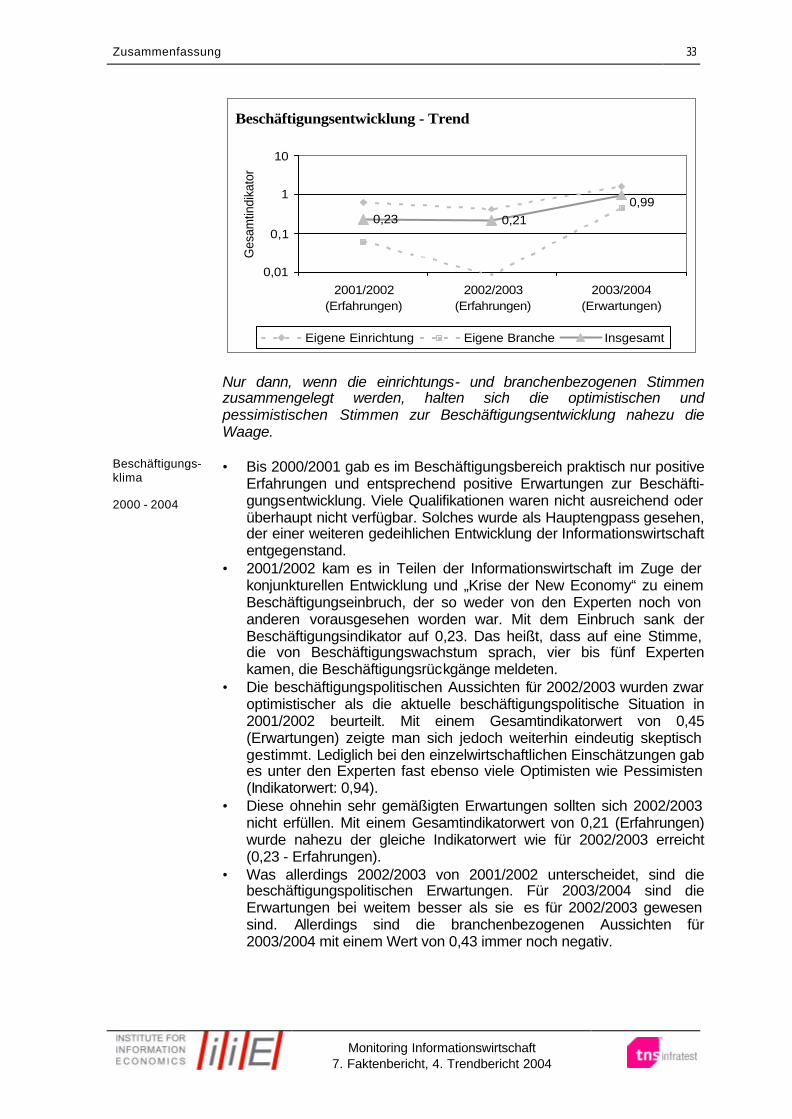

Abb. XI

Nur wenn die einrichtungs- und branchenbezogenen Stimmen zusammen-gelegt werden, sind die Stimmen zur Beschäftigungsentwicklung ausgeglichen

Institute for Information Economics, 2004

Trend zur Beschäftigtenentwicklung

0,23 0,21

0,99

0,01

0,1

1

10

Ges

chäf

tsin

dika

tor

Eigene Einrichtung Eigene Branche Gesamt

2001/2002(Erfahrungen)

2002/2003(Erfahrungen)

2003/2004(Erwartungen)

Die Erwartungen und Erfahrungen für das Jahr 2001/2002 waren ausnahmslos positiv.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XIX

1.2.4 Die Einschätzung der deutschen Informationsgesellschaft durch die Experten In ihren Antworten zur „Informationsgesellschaft“ sahen die Experten insgesamt • positive Folgen für Wissenschaft, Technik und Wirtschaft, • ambivalente Folgen für den Arbeitsbereich, • negative Folgen für die sozialen Beziehungen und • negative Folgen für Politik, Bildung und Medien voraus. Während die Anzahl der Arbeitsplätze weiter abnehmen wird, nehmen Qualität der Arbeit und des Arbeitsumfeldes sowie die Qualifikationsanforderungen zu. Im Besonderen wird dem Mitarbeiter von morgen Flexibilität, Mobilitätsfähigkeit, Vernetzung und Netzwerkbil-dung sowie Schnelligkeit und selbstständiges Handeln abverlangt. Während der Divide, also die Kluft zwischen denen, die angemessen mit Informationen umgehen und kommu-nizieren, und denen, die das nicht können, zunimmt, kommt es zu einer Abnahme und Verarmung sozialer Beziehungen. Für den politischen Bereich werden Electronic Democ-racy und E-Government als Chancen gesehen. Allerdings befürchtet man, dass diese Chancen nicht angemessen wahrgenommen werden und die Qualität der Politik ange-sichts der sich beschleunigenden Entwicklungen abnehmen wird. Positive Entwicklungen für einen Teil und negative Entwicklungen für andere Teile der Informationsgesellschaft führen zu Polarisierungstendenzen und strukturell bedingten Konflikten.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XX

1.3 Informationswirtschaftliche Teilbranchen und Einschätzungen durch Experten 1.3.1 Status Quo: Infrastrukturelle Voraussetzungen und Entwicklung der Informationswirtschaft nach Teilmärkten Um im Internet zu surfen, ist der PC immer noch das häufigste Zugangsgerät. In Deutschland hat sich die IKT-Infrastruktur gut entwickelt: 30 Millionen PCs sind instal-liert. Das bedeutet, dass auf zehn Deutsche knapp vier Computer kommen. Im interna-tionalen Vergleich bedeutet dies jedoch noch Nachholbedarf (USA: knapp 66 Prozent Penetrationsrate, Skandinavien zwischen 54 Prozent und 57 Prozent). Noch immer ist der klassische Festnetzanschluss die am weitesten verbreitete Ver-bindungsart, um mit dem PC ins Internet zu gelangen. Weltweit existierten im Dezem-ber 2003 rund 1,21 Milliarden Telefonanschlüsse. In Deutschland gab es 2003 mit ei-nem Wachstum von 1,5 Prozent im Vergleich zum Vorjahr rund 54,5 Millionen An-schlüsse. Damit verfügt Deutschland über eine der höchsten Anschlussquoten weltweit (Penetrationsrate: 65 Prozent). 46 Prozent der Telefonhauptanschlüsse waren ISDN-basiert. Nach Zahl der ISDN-Kanäle ist Deutschland in Europa mit rund 27 Millionen Anschlüssen führend. Deutschland hat also insgesamt betrachtet gute infrastrukturelle Voraussetzungen bei den traditionellen Internet-Zugangswegen. Bei den neuen Zugangstechnologien wird die derzeitige Entwicklung durch das ra-sante Wachstum von DSL geprägt, die für die volumenintensiven, multimedialen An-wendungen benötigt werden. 2003 waren weltweit knapp hundert Millionen Breitband-anschlüsse verfügbar (Wachstum gegenüber Vorjahr: 62,8 Prozent). Rund 37 Prozent der weltweiten Breitbandanschlüsse arbeiten auf der Basis von Ka-belmodems. Während diese Art der Breitbandtechnologie in den USA einen Anteil von 65 Prozent an allen verfügbaren Breitbandtechnologien (16 Millionen Anschlüsse über Kabelmodem) erzielt, wird das Marktpotenzial für Kabelmodems in Europa Analysten zufolge aufgrund anderer infrastruktureller Vorbedingungen lediglich auf 22 Prozent (2003: rund 4,7 Millionen Haushalte) geschätzt. Führend ist hier Großbritannien. Deutschland gehört bereits jetzt zu den führenden Breitband-Nationen der Welt: • Der deutsche Markt ist der fünftgrößte weltweit nach China (11,1 Millionen), Japan

(10,3 Millionen), USA (9,3 Millionen) und Südkorea (6,4 Millionen). • Laut Regulierungsbehörde für Telekommunikation (RegTP) waren Ende 2003 4,6

Millionen Breitband-Anschlüsse in Deutschland vorhanden. Knapp 98 Prozent davon entfielen auf DSL. Noch hatte die Deutsche Telekom hier mit 91 Prozent Marktanteil eine marktbeherrschende Stellung inne. So ist zu erklären, dass auch die Preise für DSL im weltweiten Benchmark über dem Durchschnitt liegen. Die Regierung hat sich zum Ziel gesetzt, sieben Millionen Breitbandanschlüsse bis En-de 2004 zu erreichen.

• In Deutschland waren 2003 rund 12 von 100 Haushalten mit einem breitbandigen Anschluss versehen (USA: 26, Japan: 27). Bis 2006 soll jeder fünfte deutsche Haushalt über Breitband mit dem Internet verbunden sein, bis 2010 soll es laut Bundesregierung über 20 Millionen Breitbandanschlüsse geben. Der Anteil der pri-vaten Internethaushalte mit Breitbandanschluss soll sich bis 2015 auf etwa 70 Pro-zent erhöhen. Dies hat sich auch die "Deutsche Breitbandinitiative" zum Ziel ihres Aktionsplans gesetzt. Auf Kabelmodem entfallen lediglich zwei Anschlüsse je 100 Haushalte.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXI

Ziel der Bundesregierung ist es zu erreichen, dass Breitband bereits bis 2005 die do-minierende Zugangstechnologie wird. So sollen bis 2010 mehr als 50 Prozent der deut-schen Haushalte über einen Breitbandanschluss verfügen. Zukünftig werden auch die auf Mobilität beruhenden Zugänge über UMTS, W-LAN, Satellit und Mobilfunk für anhaltendes Wachstum im Bereich der neuen alternativen Zugangswege sorgen. Neben dem Internet ist die erfolgreichste Innovation der letzten Jahre der Mobilfunk. Weltweit gibt es circa 1,3 Milliarden Mobilfunkteilnehmer. Nach Penetrationsraten liegt Westeuropa mit einer Durchdringung von 79 Mobilfunkteilneh-mern auf 100 Einwohnern weit vor Nordamerika (48) und Asien (12). Die Gesamtteil-nehmerzahl in deutschen Mobilfunknetzen betrug 2003 laut RegTP 64,8 Millionen und übersteigt damit bereits seit 2001 deutlich die der Festnetzanschlüsse (plus zehn Milli-onen). Damit wurde in der deutschen Bevölkerung eine Penetrationsrate von 78 Pro-zent erreicht, ein Niveau, von dem aus nur noch mit geringem Wachstum zu rechnen ist. In technischer Hinsicht verfügt Deutschland demnach über gute bis sehr gute Voraussetzungen, um sein Potenzial für E-Commerce und weitere Internet-Anwendungen auszuschöpfen. Dies wird auch vom Digital Access Index der ITU bestätigt, der eine Wertung aus vorhandener Infrastruktur, Kosten für den Inter-net-Zugang, Breitbandnutzung, allgemeinem Bildungsniveau des Landes sowie der Internet-Nutzer-Penetration bildet. Danach rangiert Deutschland auf Platz 18 von insgesamt 178 untersuchten Ländern. Die auf Mobilität beruhenden Anwendungen werden neue Marktchancen eröffnen und die Nachfrage steigern helfen. Auch die neuen Geräte mit ihren vielfältigen Funktionali-täten (z.B. integrierte Kamera, Farbdisplay) verliehen dem Markt für Mobiltelefone neue Wachstumsschübe: So wurden im Jahr 2003 in Deutschland 25,4 Millionen neue Mobil-telefone verkauft. Das entspricht einem Wachstum von rund 25 Prozent im Vergleich zum Vorjahr. Zukünftige Wachstumsimpulse werden auch von UMTS, dem Mobilfunk-Standard der dritten Generation, in naher Zukunft, erwartet. Laut Zielmarken des Programms "Infor-mationsgesellschaft Deutschland 2006" soll bereits bis Ende 2005 mehr als 50 Prozent der Netzversorgung in Deutschland über UMTS erfolgen. Noch deutlich vor UMTS in den Wachstumschancen rangieren aber die mobilen Infor-mations- und Kommunikationstechnologien wie zum Beispiel WLAN, das lokale draht-lose Internet, sowie Bluetooth, die kabellose Vernetzung elektronischer Geräte. Die weitere Verbreitung der IuK-Technologien und die Erhöhung der Akzeptanz des Internets in der Bevölkerung hängen von der Gesetzgebung ab: es wird eine markt-konforme Gestaltung von Rechtsrahmen und Regulierung gefordert, die Sicherheit und das Vertrauen in die verfügbaren Netze und Angebote müssen gegeben sein. Die Novelle des Telekommunikationsgesetzes sowie das Elektronische Geschäftsver-kehrs-Gesetz und das Signaturgesetz sind bereits in Kraft, die zweite Stufe des Urhe-berrechtsgesetzes steht für 2006 an, die Vereinfachung der Medienordnung ist in Vor-bereitung. Durch das Signaturbündnis wurden bereits institutionen- und branchenüber-greifende Kooperationen sowie ein investitionsfreundliches Klima zwischen Partnern aus Wirtschaft und Verwaltung geschaffen.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXII

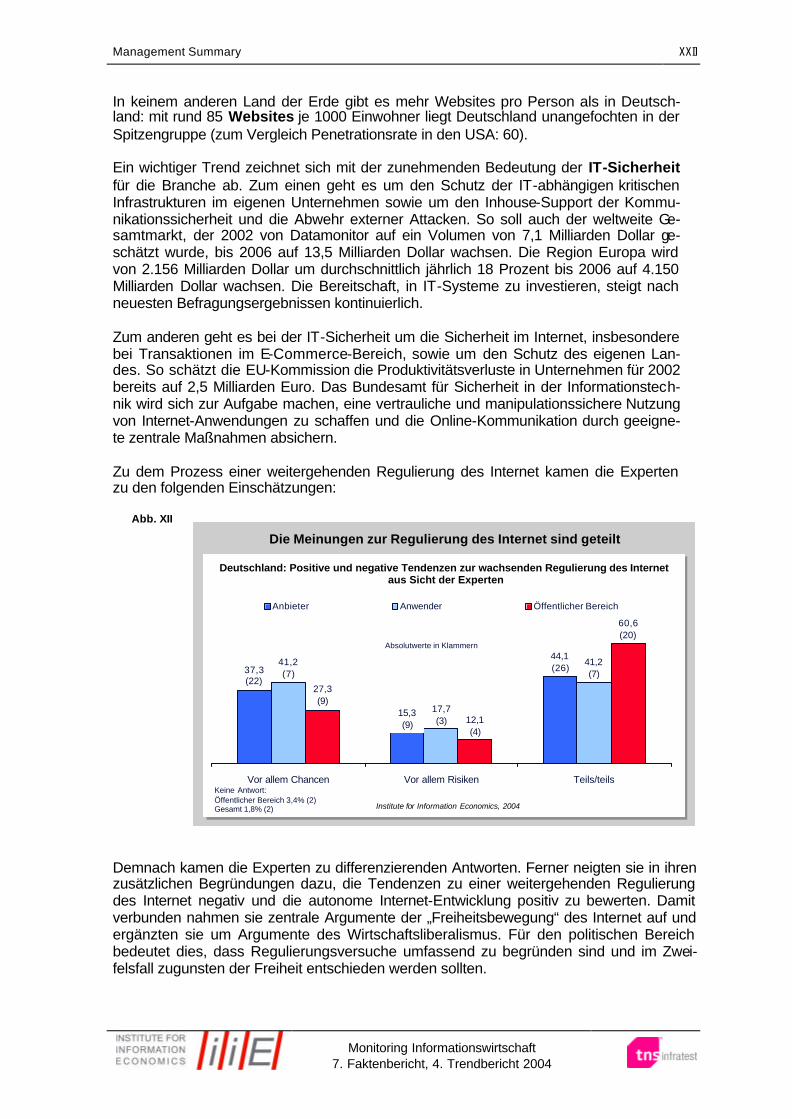

In keinem anderen Land der Erde gibt es mehr Websites pro Person als in Deutsch-land: mit rund 85 Websites je 1000 Einwohner liegt Deutschland unangefochten in der Spitzengruppe (zum Vergleich Penetrationsrate in den USA: 60). Ein wichtiger Trend zeichnet sich mit der zunehmenden Bedeutung der IT-Sicherheit für die Branche ab. Zum einen geht es um den Schutz der IT-abhängigen kritischen Infrastrukturen im eigenen Unternehmen sowie um den Inhouse-Support der Kommu-nikationssicherheit und die Abwehr externer Attacken. So soll auch der weltweite Ge-samtmarkt, der 2002 von Datamonitor auf ein Volumen von 7,1 Milliarden Dollar ge-schätzt wurde, bis 2006 auf 13,5 Milliarden Dollar wachsen. Die Region Europa wird von 2.156 Milliarden Dollar um durchschnittlich jährlich 18 Prozent bis 2006 auf 4.150 Milliarden Dollar wachsen. Die Bereitschaft, in IT-Systeme zu investieren, steigt nach neuesten Befragungsergebnissen kontinuierlich. Zum anderen geht es bei der IT-Sicherheit um die Sicherheit im Internet, insbesondere bei Transaktionen im E-Commerce-Bereich, sowie um den Schutz des eigenen Lan-des. So schätzt die EU-Kommission die Produktivitätsverluste in Unternehmen für 2002 bereits auf 2,5 Milliarden Euro. Das Bundesamt für Sicherheit in der Informationstech-nik wird sich zur Aufgabe machen, eine vertrauliche und manipulationssichere Nutzung von Internet-Anwendungen zu schaffen und die Online-Kommunikation durch geeigne-te zentrale Maßnahmen absichern. Zu dem Prozess einer weitergehenden Regulierung des Internet kamen die Experten zu den folgenden Einschätzungen:

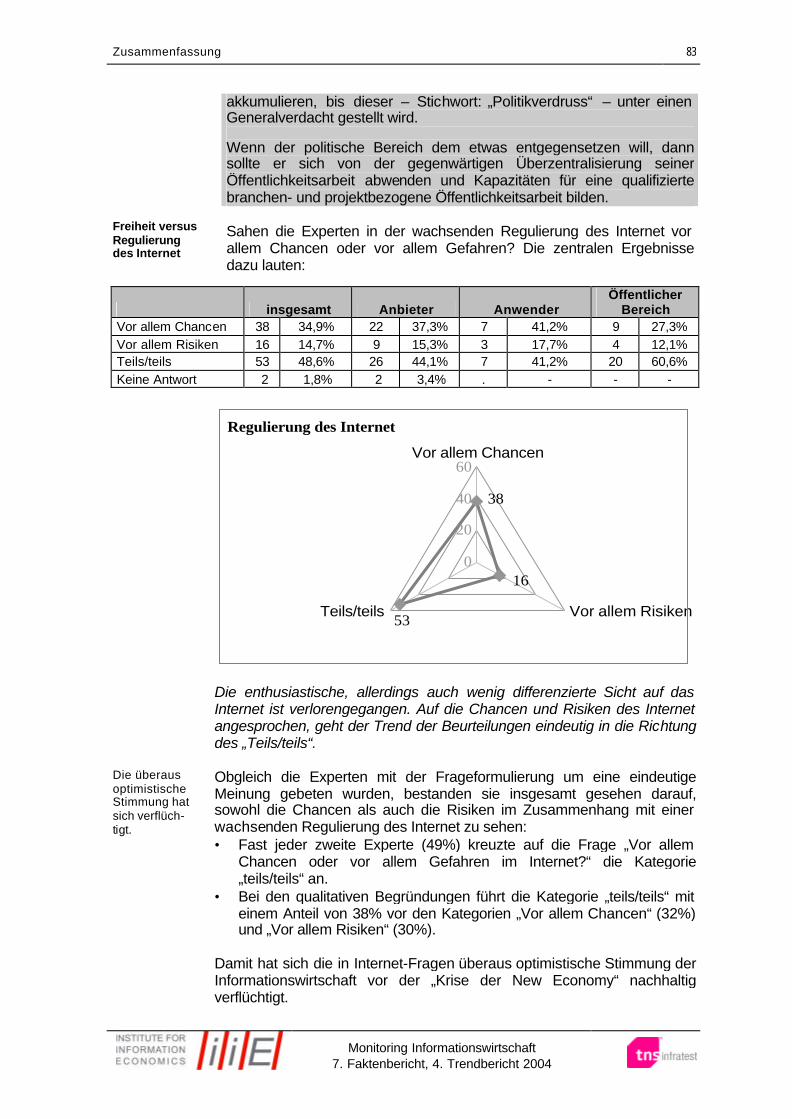

Abb. XII

44,1(26)

15,3(9)

37,3(22)

41,2(7)

17,7(3)

41,2(7)

60,6(20)

12,1(4)

27,3(9)

Vor allem Chancen Vor allem Risiken Teils/teils

Anbieter Anwender Öffentlicher Bereich

Institute for Information Economics, 2004

Die Meinungen zur Regulierung des Internet sind geteilt

Absolutwerte in Klammern

Deutschland: Positive und negative Tendenzen zur wachsenden Regulierung des Internet aus Sicht der Experten

Keine Antwort: Öffentlicher Bereich 3,4% (2) Gesamt 1,8% (2)

Demnach kamen die Experten zu differenzierenden Antworten. Ferner neigten sie in ihren zusätzlichen Begründungen dazu, die Tendenzen zu einer weitergehenden Regulierung des Internet negativ und die autonome Internet-Entwicklung positiv zu bewerten. Damit verbunden nahmen sie zentrale Argumente der „Freiheitsbewegung“ des Internet auf und ergänzten sie um Argumente des Wirtschaftsliberalismus. Für den politischen Bereich bedeutet dies, dass Regulierungsversuche umfassend zu begründen sind und im Zwei-felsfall zugunsten der Freiheit entschieden werden sollten.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXIII

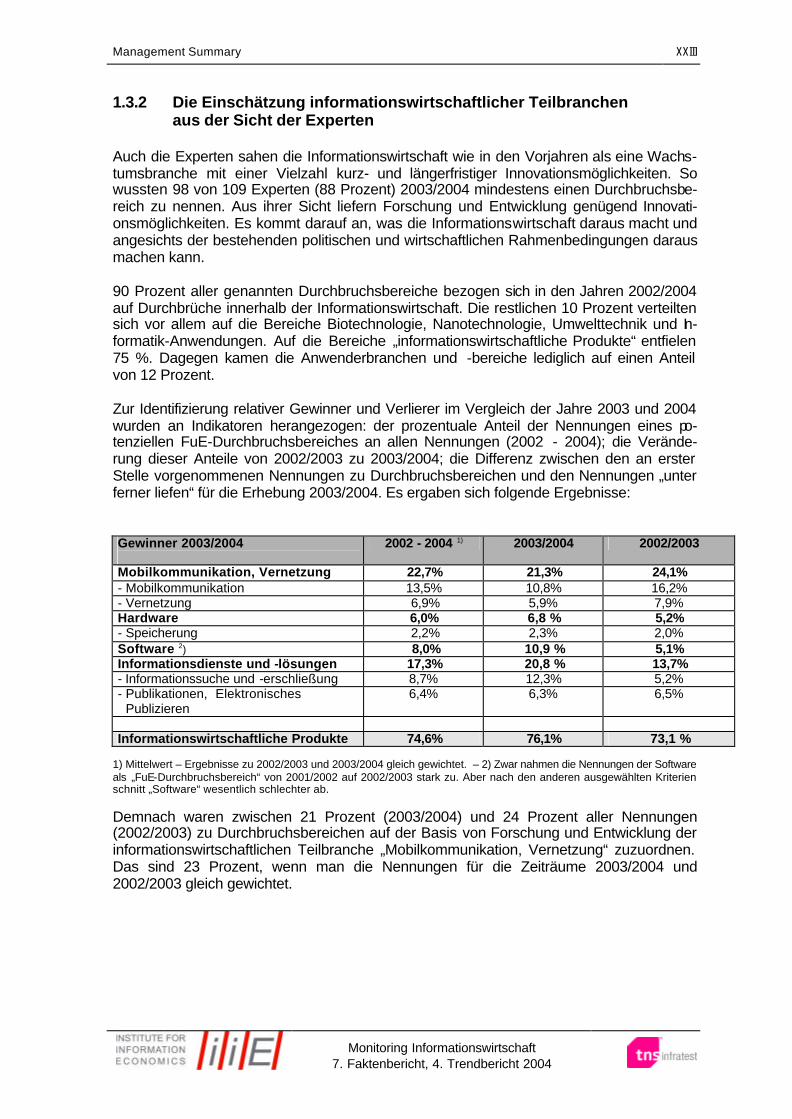

1.3.2 Die Einschätzung informationswirtschaftlicher Teilbranchen aus der Sicht der Experten Auch die Experten sahen die Informationswirtschaft wie in den Vorjahren als eine Wachs-tumsbranche mit einer Vielzahl kurz- und längerfristiger Innovationsmöglichkeiten. So wussten 98 von 109 Experten (88 Prozent) 2003/2004 mindestens einen Durchbruchsbe-reich zu nennen. Aus ihrer Sicht liefern Forschung und Entwicklung genügend Innovati-onsmöglichkeiten. Es kommt darauf an, was die Informationswirtschaft daraus macht und angesichts der bestehenden politischen und wirtschaftlichen Rahmenbedingungen daraus machen kann. 90 Prozent aller genannten Durchbruchsbereiche bezogen sich in den Jahren 2002/2004 auf Durchbrüche innerhalb der Informationswirtschaft. Die restlichen 10 Prozent verteilten sich vor allem auf die Bereiche Biotechnologie, Nanotechnologie, Umwelttechnik und In-formatik-Anwendungen. Auf die Bereiche „informationswirtschaftliche Produkte“ entfielen 75 %. Dagegen kamen die Anwenderbranchen und -bereiche lediglich auf einen Anteil von 12 Prozent. Zur Identifizierung relativer Gewinner und Verlierer im Vergleich der Jahre 2003 und 2004 wurden an Indikatoren herangezogen: der prozentuale Anteil der Nennungen eines po-tenziellen FuE-Durchbruchsbereiches an allen Nennungen (2002 - 2004); die Verände-rung dieser Anteile von 2002/2003 zu 2003/2004; die Differenz zwischen den an erster Stelle vorgenommenen Nennungen zu Durchbruchsbereichen und den Nennungen „unter ferner liefen“ für die Erhebung 2003/2004. Es ergaben sich folgende Ergebnisse: Gewinner 2003/2004

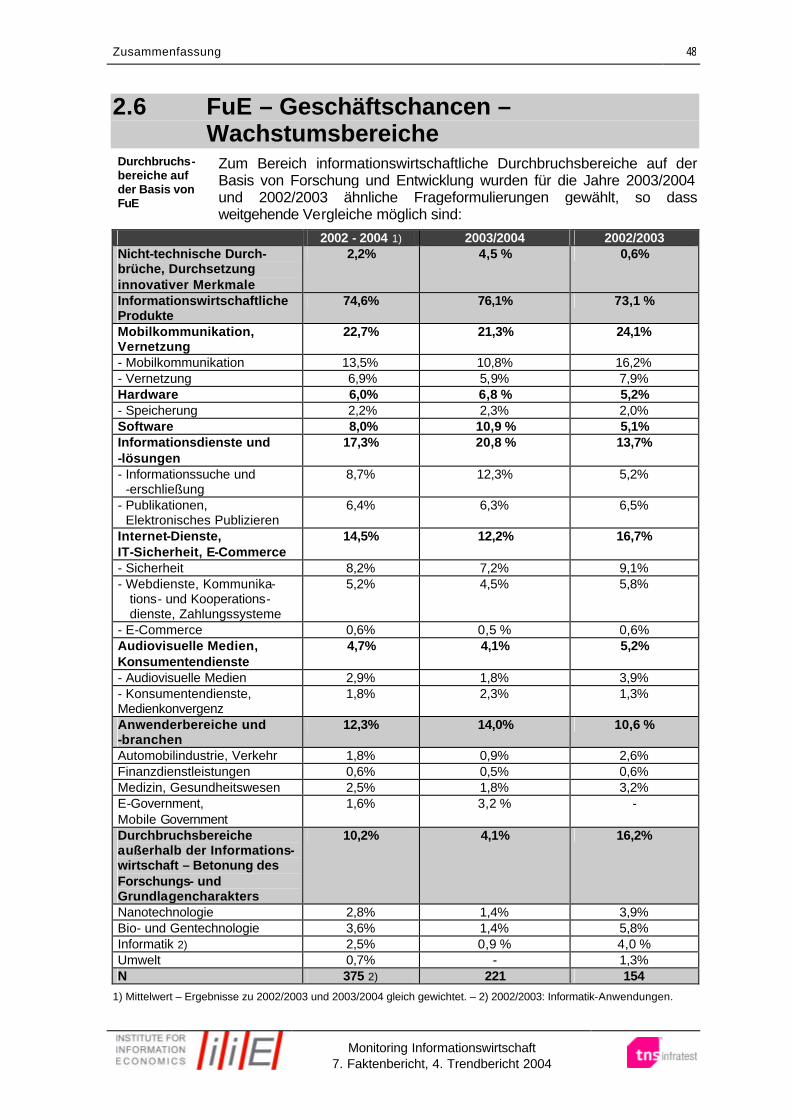

2002 - 2004 1) 2003/2004 2002/2003

Mobilkommunikation, Vernetzung 22,7% 21,3% 24,1% - Mobilkommunikation 13,5% 10,8% 16,2% - Vernetzung 6,9% 5,9% 7,9% Hardware 6,0% 6,8 % 5,2% - Speicherung 2,2% 2,3% 2,0% Software 2) 8,0% 10,9 % 5,1% Informationsdienste und -lösungen 17,3% 20,8 % 13,7% - Informationssuche und -erschließung 8,7% 12,3% 5,2% - Publikationen, Elektronisches Publizieren

6,4% 6,3% 6,5%

Informationswirtschaftliche Produkte 74,6% 76,1% 73,1 %

1) Mittelwert – Ergebnisse zu 2002/2003 und 2003/2004 gleich gewichtet. – 2) Zwar nahmen die Nennungen der Software als „FuE-Durchbruchsbereich“ von 2001/2002 auf 2002/2003 stark zu. Aber nach den anderen ausgewählten Kriterien schnitt „Software“ wesentlich schlechter ab.

Demnach waren zwischen 21 Prozent (2003/2004) und 24 Prozent aller Nennungen (2002/2003) zu Durchbruchsbereichen auf der Basis von Forschung und Entwicklung der informationswirtschaftlichen Teilbranche „Mobilkommunikation, Vernetzung“ zuzuordnen. Das sind 23 Prozent, wenn man die Nennungen für die Zeiträume 2003/2004 und 2002/2003 gleich gewichtet.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXIV

Als Gewinner des Jahres 2003/2004 gegenüber der Vorperiode ergaben sich vorwie-gend:

• Mobilkommunikation: Die befragten Experten bestätigen, dass sich die mobilen An-wendungen und Dienste auf dem Vormarsch befinden. Derzeit machen nicht nur die großen Provider eine technische Infrastruktur zur Mobilkommunikation verfügbar. Auch die Durchbruchsmöglichkeiten im Vernetzungsbereich werden erst durch den sich abzeichnenden Boom in der Mobilkommunikation und die Konvergenz von Fest-netz- und Mobilkommunikation ermöglicht.

• Hardware: Dieser Bereich wurde nach skeptischen Einschätzungen in den Vorjahren

wieder mit innovativen Durchbrüchen identifiziert, weil die Mobilkommunikation drin-gende Anforderungen an mobile Endgeräte wie Miniaturisierung und Ausbalancierung zwischen den widersprüchlichen Geboten Nutzungsfreundlichkeit und Kleinheit der Displays stellt. Hinzu kommen die Konvergenzprozesse zwischen Informationswirt-schaft und audiovisuellen Medien.

• Elektronische Informationsdienste: Die Experten empfahlen den Verlegern, den

aktuellen Herausforderungen vor allem durch Verbesserungen in den Bereichen In-formationssuche, Retrieval, Informationserschließung, Suchmaschinen und Automati-sche Indexierung zu begegnen. Allerdings wurde für die „Elektronischen Publizierer“ mit „Open Access“ auch ein „Gefährdungsfaktor“ identifiziert.

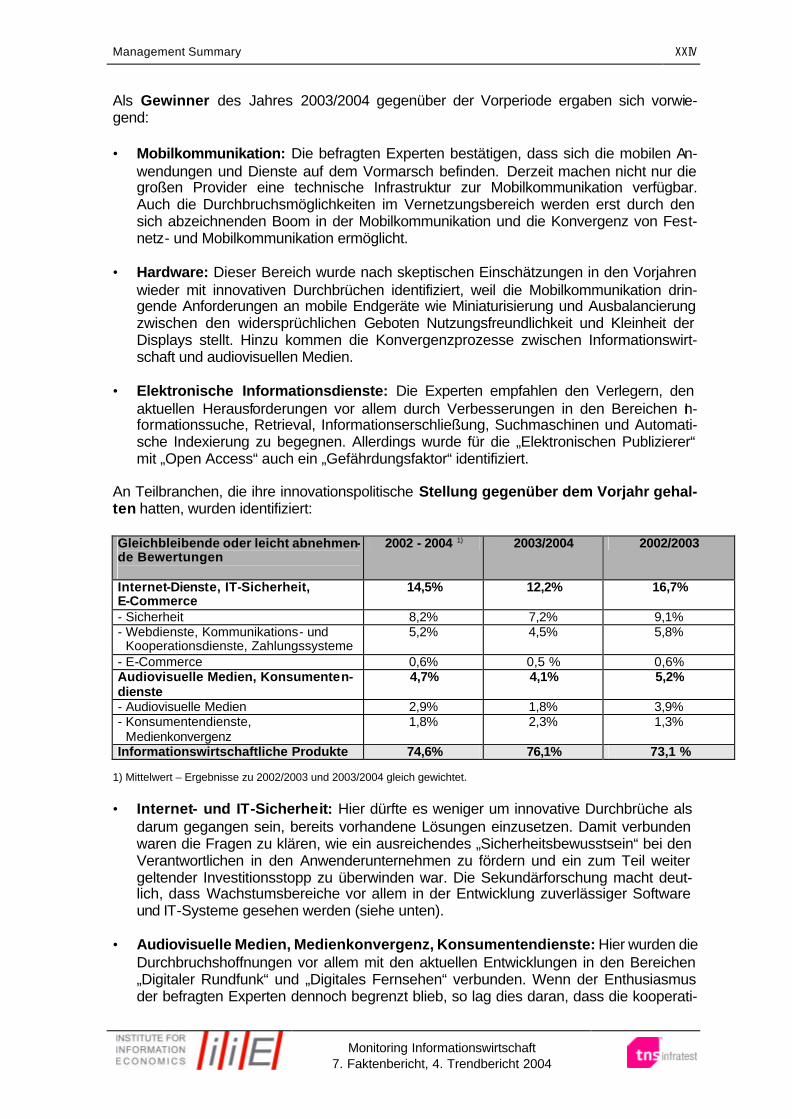

An Teilbranchen, die ihre innovationspolitische Stellung gegenüber dem Vorjahr gehal-ten hatten, wurden identifiziert: Gleichbleibende oder leicht abnehmen-de Bewertungen

2002 - 2004 1) 2003/2004 2002/2003

Internet-Dienste, IT-Sicherheit, E-Commerce

14,5% 12,2% 16,7%

- Sicherheit 8,2% 7,2% 9,1% - Webdienste, Kommunikations- und Kooperationsdienste, Zahlungssysteme

5,2% 4,5% 5,8%

- E-Commerce 0,6% 0,5 % 0,6% Audiovisuelle Medien, Konsumenten-dienste

4,7% 4,1% 5,2%

- Audiovisuelle Medien 2,9% 1,8% 3,9% - Konsumentendienste, Medienkonvergenz

1,8% 2,3% 1,3%

Informationswirtschaftliche Produkte 74,6% 76,1% 73,1 % 1) Mittelwert – Ergebnisse zu 2002/2003 und 2003/2004 gleich gewichtet. • Internet- und IT-Sicherheit: Hier dürfte es weniger um innovative Durchbrüche als

darum gegangen sein, bereits vorhandene Lösungen einzusetzen. Damit verbunden waren die Fragen zu klären, wie ein ausreichendes „Sicherheitsbewusstsein“ bei den Verantwortlichen in den Anwenderunternehmen zu fördern und ein zum Teil weiter geltender Investitionsstopp zu überwinden war. Die Sekundärforschung macht deut-lich, dass Wachstumsbereiche vor allem in der Entwicklung zuverlässiger Software und IT-Systeme gesehen werden (siehe unten).

• Audiovisuelle Medien, Medienkonvergenz, Konsumentendienste: Hier wurden die

Durchbruchshoffnungen vor allem mit den aktuellen Entwicklungen in den Bereichen „Digitaler Rundfunk“ und „Digitales Fernsehen“ verbunden. Wenn der Enthusiasmus der befragten Experten dennoch begrenzt blieb, so lag dies daran, dass die kooperati-

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXV

ve Verflechtung zwischen Internet-Wirtschaft und Audiovisuellen Medien bislang nicht sehr weit vorangekommen ist.

• Im innovationspolitischen Abwind befanden sich hingegen aus Sicht der Experten weiterhin Internet-Dienste und E-Commerce. Hier hat die „Krise der New Economy“ nachhaltige Spuren hinterlassen. Dies gilt in besonderem Maße für den einstigen Hoffnungsträger der Informationswirtschaft, E-Commerce, an den sich sowohl 2002/2003 als auch 2003/2004 nur mehr ein Experte „erinnern“ konnte.

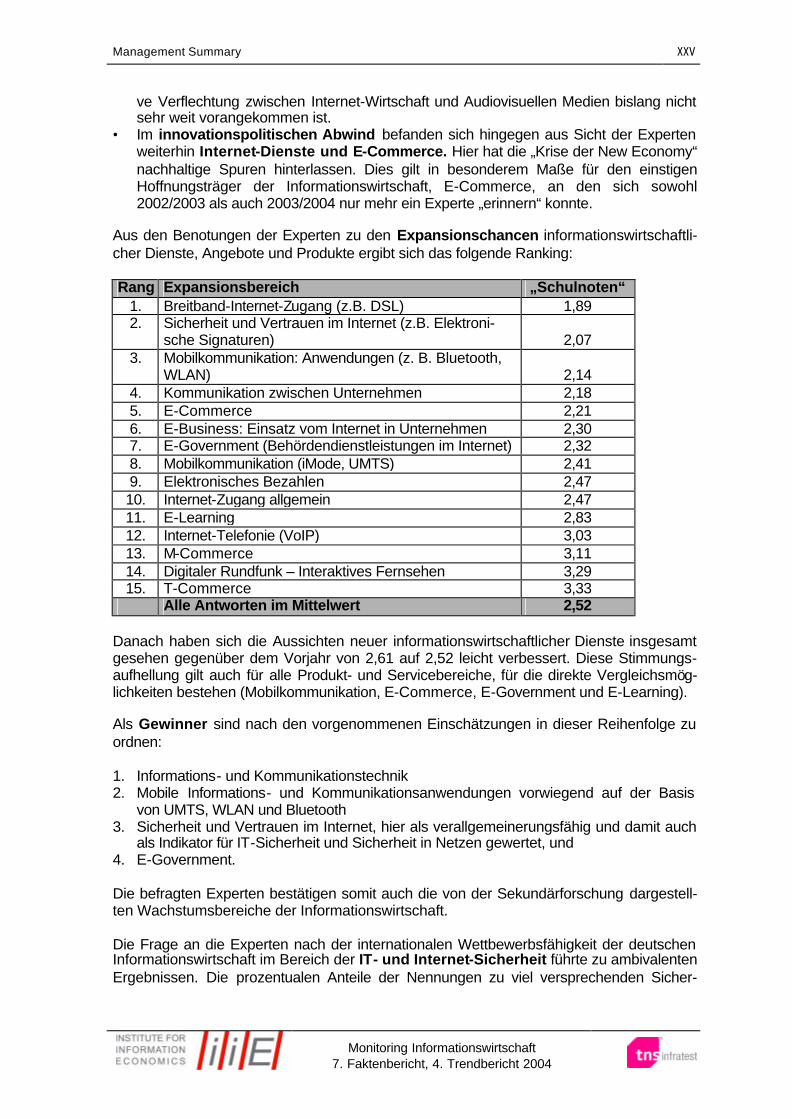

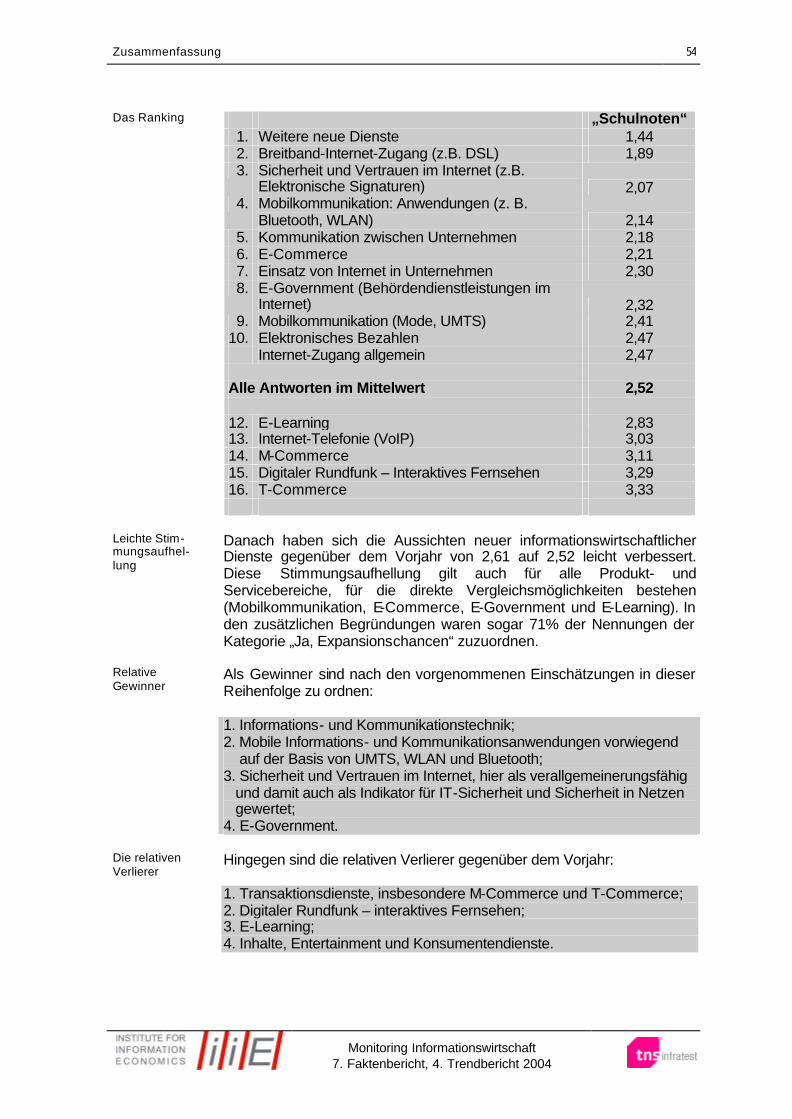

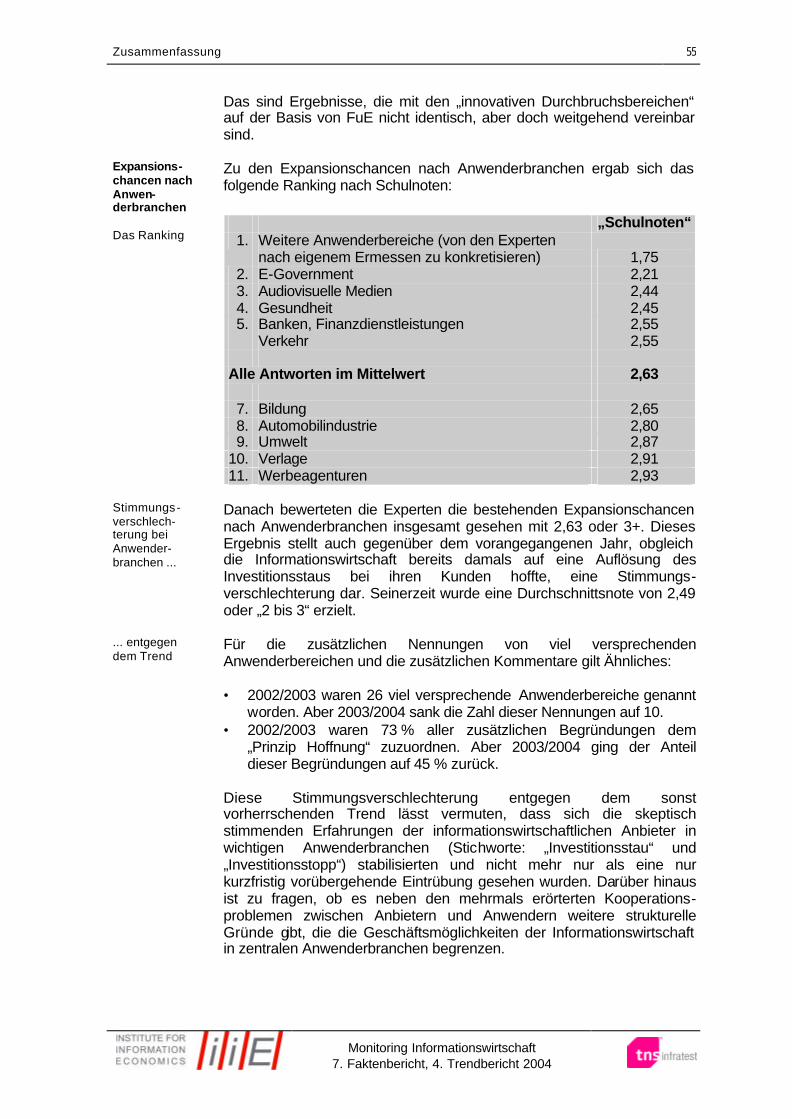

Aus den Benotungen der Experten zu den Expansionschancen informationswirtschaftli-cher Dienste, Angebote und Produkte ergibt sich das folgende Ranking: Rang Expansionsbereich „Schulnoten“

1. Breitband-Internet-Zugang (z.B. DSL) 1,89 2. Sicherheit und Vertrauen im Internet (z.B. Elektroni-

sche Signaturen) 2,07 3. Mobilkommunikation: Anwendungen (z. B. Bluetooth,

WLAN) 2,14 4. Kommunikation zwischen Unternehmen 2,18 5. E-Commerce 2,21 6. E-Business: Einsatz vom Internet in Unternehmen 2,30 7. E-Government (Behördendienstleistungen im Internet) 2,32 8. Mobilkommunikation (iMode, UMTS) 2,41 9. Elektronisches Bezahlen 2,47 10. Internet-Zugang allgemein 2,47 11. E-Learning 2,83 12. Internet-Telefonie (VoIP) 3,03 13. M-Commerce 3,11 14. Digitaler Rundfunk – Interaktives Fernsehen 3,29 15. T-Commerce 3,33

Alle Antworten im Mittelwert 2,52 Danach haben sich die Aussichten neuer informationswirtschaftlicher Dienste insgesamt gesehen gegenüber dem Vorjahr von 2,61 auf 2,52 leicht verbessert. Diese Stimmungs-aufhellung gilt auch für alle Produkt- und Servicebereiche, für die direkte Vergleichsmög-lichkeiten bestehen (Mobilkommunikation, E-Commerce, E-Government und E-Learning). Als Gewinner sind nach den vorgenommenen Einschätzungen in dieser Reihenfolge zu ordnen: 1. Informations- und Kommunikationstechnik 2. Mobile Informations- und Kommunikationsanwendungen vorwiegend auf der Basis

von UMTS, WLAN und Bluetooth 3. Sicherheit und Vertrauen im Internet, hier als verallgemeinerungsfähig und damit auch

als Indikator für IT-Sicherheit und Sicherheit in Netzen gewertet, und 4. E-Government. Die befragten Experten bestätigen somit auch die von der Sekundärforschung dargestell-ten Wachstumsbereiche der Informationswirtschaft. Die Frage an die Experten nach der internationalen Wettbewerbsfähigkeit der deutschen Informationswirtschaft im Bereich der IT- und Internet-Sicherheit führte zu ambivalenten Ergebnissen. Die prozentualen Anteile der Nennungen zu viel versprechenden Sicher-

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXVI

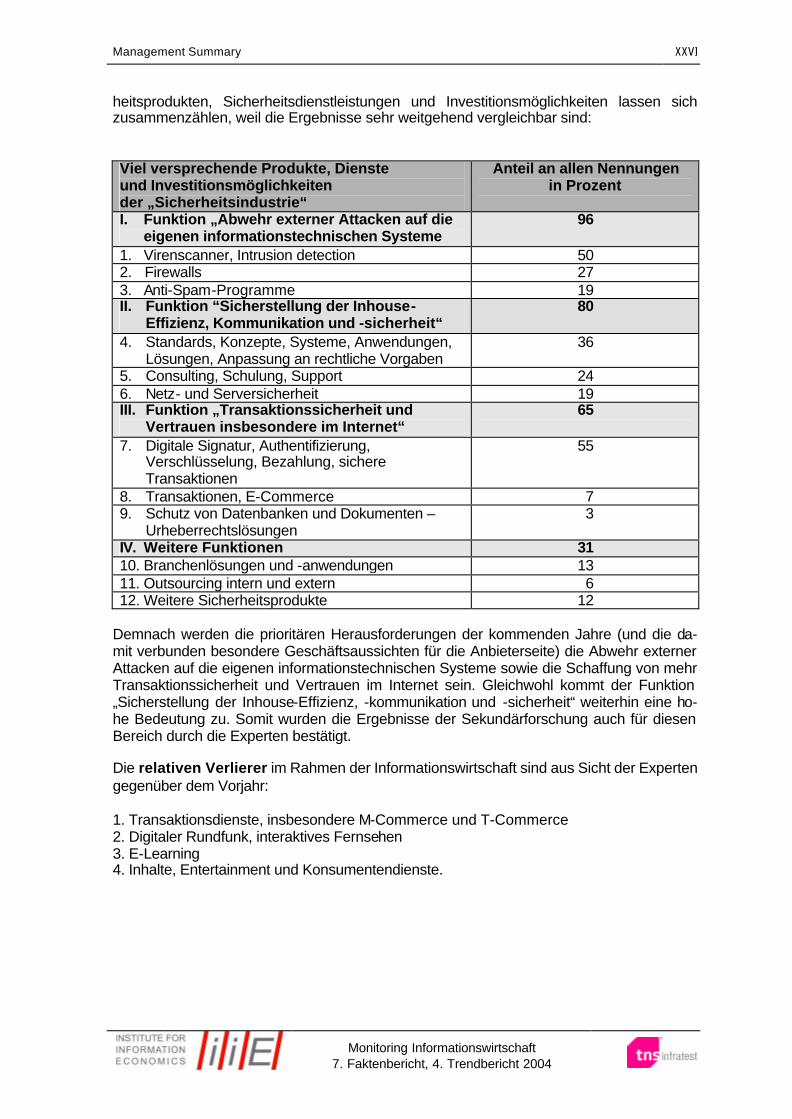

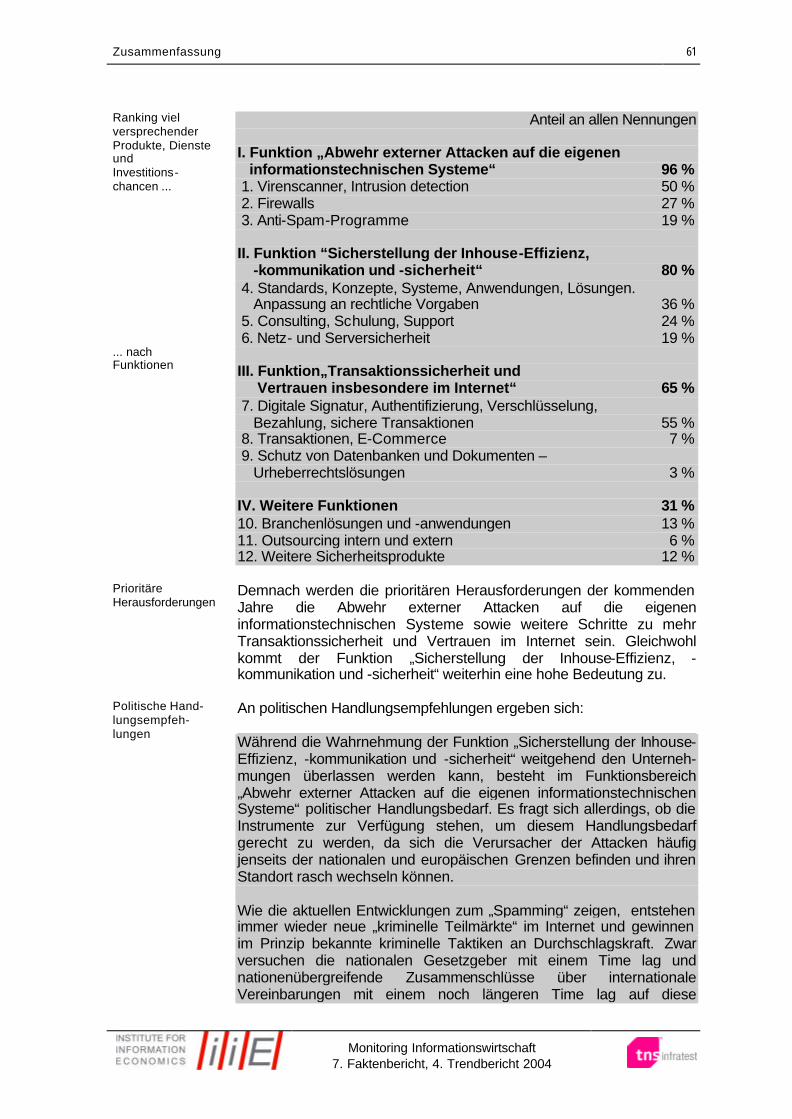

heitsprodukten, Sicherheitsdienstleistungen und Investitionsmöglichkeiten lassen sich zusammenzählen, weil die Ergebnisse sehr weitgehend vergleichbar sind: Viel versprechende Produkte, Dienste und Investitionsmöglichkeiten der „Sicherheitsindustrie“

Anteil an allen Nennungen in Prozent

I. Funktion „Abwehr externer Attacken auf die eigenen informationstechnischen Systeme

96

1. Virenscanner, Intrusion detection 50 2. Firewalls 27 3. Anti-Spam-Programme 19 II. Funktion “Sicherstellung der Inhouse- Effizienz, Kommunikation und -sicherheit“

80

4. Standards, Konzepte, Systeme, Anwendungen, Lösungen, Anpassung an rechtliche Vorgaben

36

5. Consulting, Schulung, Support 24 6. Netz- und Serversicherheit 19 III. Funktion „Transaktionssicherheit und Vertrauen insbesondere im Internet“

65

7. Digitale Signatur, Authentifizierung, Verschlüsselung, Bezahlung, sichere Transaktionen

55

8. Transaktionen, E-Commerce 7 9. Schutz von Datenbanken und Dokumenten – Urheberrechtslösungen

3

IV. Weitere Funktionen 31 10. Branchenlösungen und -anwendungen 13 11. Outsourcing intern und extern 6 12. Weitere Sicherheitsprodukte 12

Demnach werden die prioritären Herausforderungen der kommenden Jahre (und die da-mit verbunden besondere Geschäftsaussichten für die Anbieterseite) die Abwehr externer Attacken auf die eigenen informationstechnischen Systeme sowie die Schaffung von mehr Transaktionssicherheit und Vertrauen im Internet sein. Gleichwohl kommt der Funktion „Sicherstellung der Inhouse-Effizienz, -kommunikation und -sicherheit“ weiterhin eine ho-he Bedeutung zu. Somit wurden die Ergebnisse der Sekundärforschung auch für diesen Bereich durch die Experten bestätigt. Die relativen Verlierer im Rahmen der Informationswirtschaft sind aus Sicht der Experten gegenüber dem Vorjahr: 1. Transaktionsdienste, insbesondere M-Commerce und T-Commerce 2. Digitaler Rundfunk, interaktives Fernsehen 3. E-Learning 4. Inhalte, Entertainment und Konsumentendienste.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXVII

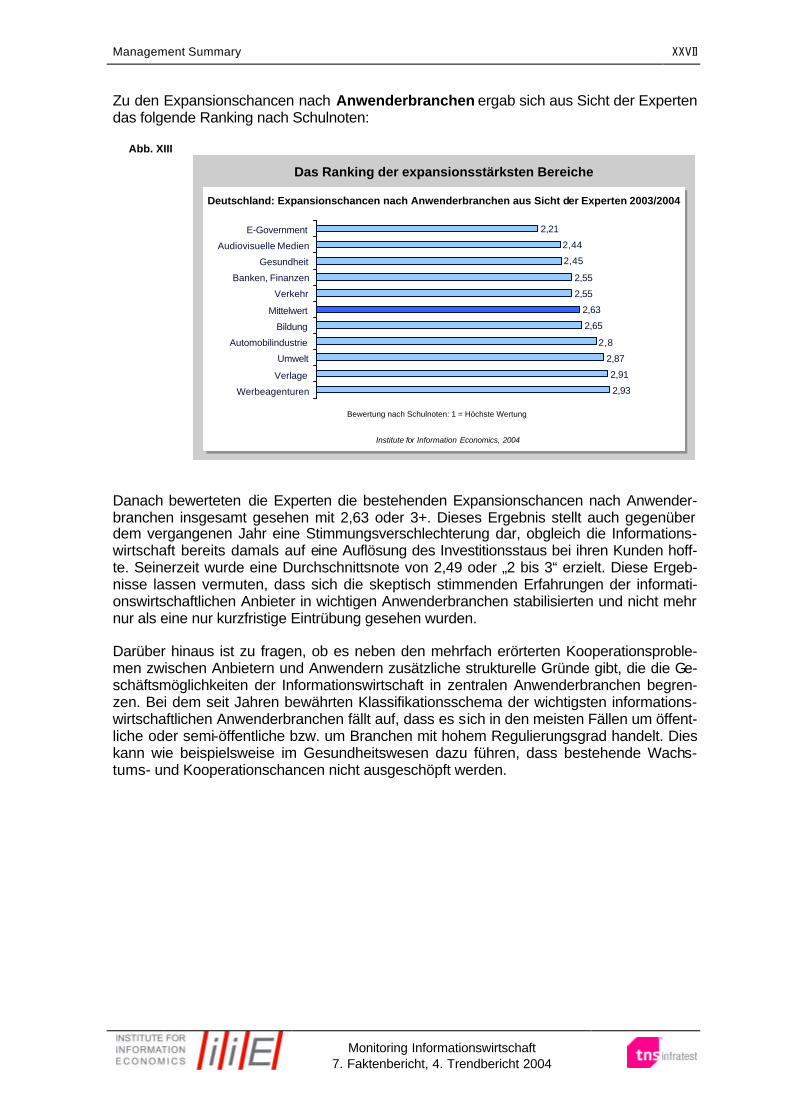

Zu den Expansionschancen nach Anwenderbranchen ergab sich aus Sicht der Experten das folgende Ranking nach Schulnoten:

Abb. XIII

Institute for Information Economics, 2004

Das Ranking der expansionsstärksten Bereiche

2,21

2,44

2,45

2,55

2,55

2,63

2,65

2,8

2,87

2,91

2,93

E-Government

Audiovisuelle Medien

Gesundheit

Banken, Finanzen

Verkehr

Mittelwert

Bildung

Automobilindustrie

Umwelt

Verlage

Werbeagenturen

Deutschland: Expansionschancen nach Anwenderbranchen aus Sicht der Experten 2003/2004

Bewertung nach Schulnoten: 1 = Höchste Wertung

Danach bewerteten die Experten die bestehenden Expansionschancen nach Anwender-branchen insgesamt gesehen mit 2,63 oder 3+. Dieses Ergebnis stellt auch gegenüber dem vergangenen Jahr eine Stimmungsverschlechterung dar, obgleich die Informations-wirtschaft bereits damals auf eine Auflösung des Investitionsstaus bei ihren Kunden hoff-te. Seinerzeit wurde eine Durchschnittsnote von 2,49 oder „2 bis 3“ erzielt. Diese Ergeb-nisse lassen vermuten, dass sich die skeptisch stimmenden Erfahrungen der informati-onswirtschaftlichen Anbieter in wichtigen Anwenderbranchen stabilisierten und nicht mehr nur als eine nur kurzfristige Eintrübung gesehen wurden. Darüber hinaus ist zu fragen, ob es neben den mehrfach erörterten Kooperationsproble-men zwischen Anbietern und Anwendern zusätzliche strukturelle Gründe gibt, die die Ge-schäftsmöglichkeiten der Informationswirtschaft in zentralen Anwenderbranchen begren-zen. Bei dem seit Jahren bewährten Klassifikationsschema der wichtigsten informations-wirtschaftlichen Anwenderbranchen fällt auf, dass es sich in den meisten Fällen um öffent-liche oder semi-öffentliche bzw. um Branchen mit hohem Regulierungsgrad handelt. Dies kann wie beispielsweise im Gesundheitswesen dazu führen, dass bestehende Wachs-tums- und Kooperationschancen nicht ausgeschöpft werden.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXVIII

1.4 Das Internet als Massenmedium: Zunehmende Verbreitung, Chancengleichheit, Bildung und Qualifizierung 1.4.1 Status-Quo: Die Verbreitung des Internets Laut ITU hat die Zahl der weltweiten Internet-Nutzer 2003 die 650 Millionen-Marke ü-berschritten. Somit sind mehr als 10% der Weltbevölkerung online. Die Europäer stel-len absolut gesehen mit 28 Prozent weltweit den stärksten Anteil an allen Internet-Nutzern vor Nordamerika mit 26 Prozent und Asien/Pazifik mit 25 Prozent. Alle drei Weltregionen liegen Kopf an Kopf. Bezogen auf die Internet-Penetration in der Bevölke-rung dominiert weiterhin Nordamerika mit einer Internet-Nutzer-Penetration von 67 Prozent vor Westeuropa mit 38 Prozent und Osteuropa mit 7 Prozent. Nach rasanten Wachstumsschüben verlangsamt sich die Zunahme der Internet-Nutzer in den USA und Westeuropa. Aber diese Weltregionen befinden sich bereits auf einem sehr hohen Niveau. Hohe Wachstumsraten sind vor allem für die asiatisch-pazifische Region sowie die osteuropäischen Länder zu erwarten. Innerhalb Westeuropas führt Deutschland mit 45,3 Millionen Internet-Nutzern absolut gesehen vor Großbritannien (35,1 Millionen). Nach Penetrationsraten rangiert Deutsch-land 2003 wenn auch erst nach Skandinavien und Großbritannien mit knapp mehr als 50 Prozent deutlich über dem westeuropäischen Durchschnitt von derzeit 40 Prozent. Für 2004 gilt, dass mehr als die Hälfte der deutschen Bevölkerung ab 14 Jahren online ist. Mittlerweile schwankt die Penetrationsrate in Deutschland nach allerneuesten Er-gebnissen zwischen 54 Prozent (TNS EMNID, Mai 2004) und 57 Prozent (Forschungs-gruppe Wahlen, 1. Quartal 2004). Während in Deutschland Ende 2002 die Internet-Nutzung nur mehr geringe Zuwachsraten zu verzeichnen hatte, konnte 2003 TNS Em-nid zufolge wiederum ein deutliches Wachstum von 9 Prozent im Vergleich zum Vorjahr erreicht werden. Die weitere Erhöhung der Penetrationsraten hängt nicht nur von den Zugangsgeräten, sondern auch von den Internet-Zugangskosten ab. Ende 2002 wurden für zwanzig Stunden Internet-Nutzung tagsüber und abends in Deutschland 29,43 Dollar verlangt. Damit gehört Deutschland aufgrund der konsequent verfolgten Deregulierung nach Frankreich mit 29,15 Dollar zu den Ländern mit den günstigsten Internet-Zugangskosten und liegt weit unter dem OECD-Durchschnitt von 44,01 Dollar. Die ehemals bestehende Markteintrittsbarriere konnte durch diese Kos-tensenkung (keine Abrechnung mehr im Minutentakt) erheblich gesenkt werden. Diese Entwicklung bestätigt auch EITO: 50 Prozent der deutschen Haushalte hatten 2003 Zugang zum Internet (nach 43 Prozent im Jahr 2002). Damit liegt Deutschland um 6 Prozent über der durchschnittlichen europäischen Haushaltspenetration. Deutschland schneidet auch bei den Preisen für Mobilfunk und Festnetz im internationalen Vergleich gut ab. Mittlerweile ist das Internet in Deutschland in fast allen Bevölkerungsgruppen zum Massenmedium geworden. In manchen Altersgruppen ist nur mehr eine kleine Min-derheit offline, so dass wir uns in diesem Bereich einer Sättigungsgrenze nähern. Das gegenwärtige Nutzerpotenzial in Deutschland wird auf knapp 55 - 60 Prozent der Gesamtbevölkerung bzw. 90 Prozent der „Altersgruppe 14 - 65 Jahre“ geschätzt. Die Bundesregierung strebt in ihrem Programm "Informationsgesellschaft Deutschland 2006" für 2005 eine Penetrationsrate von 75 Prozent in der deutschen Gesamtbevölke-rung ab 14 Jahren an.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXIX

Während der Schwerpunkt im Internet-Bereich in den letzten Jahren auf dem Zugang („Internet für alle") lag, geht es jetzt vor allem um gleichberechtigte Teilhabe sowie um eine qualifizierte Nutzung und den optimalen Einsatz der neuen Technologien. Es ist sicher, dass die Offliner in Zukunft immer stärker ausgegrenzt sein werden, wenn nicht die noch bestehenden soziodemographischen und regionalen "Digital Divides" abgebaut werden. Die regionale Spaltung zwischen den alten und neuen Bundesländern ist zwar gerin-ger geworden, sie besteht jedoch nach wie vor. In jedem zweiten Bundesland ent-spricht der Anteil der Onliner bereits dem durchschnittlichen bundesdeutschen Penetra-tionsgrad von rund 50 Prozent (Stand: Mai 2003). In den neuen Bundesländern ist die-ser Durchschnitt noch nicht erreicht. Zur Soziodemographie der deutschen Internet-Nutzer ergaben sich folgende aktuali-sierte Forschungsergebnisse: Geschlecht: 2003 wird das Internet immer noch von weniger Frauen (45 Prozent aller Frauen) als von Männern (63 Prozent aller Männer) genutzt. Anzustreben ist die glei-che und gleichwertige Internetbeteiligung beider Geschlechter. Alter: Mit weiterer Etablierung des Internets nähert sich das soziodemografische Profil der Internet-Nutzer dem der Bevölkerung. So stieg das Durchschnittsalter der Internet-Nutzer im Jahre 2003 auf 37,7 Jahre (Vorjahr: 36,6 Jahre - Soll: 46,9 Jahre). Dabei gab es in einzelnen Altersgruppen folgende Entwicklungen: • 60 Prozent in der Altersgruppe „6 – 13 Jahre“ waren 2003 online, das sind 62 Pro-

zent aller Mädchen und 58 Prozent aller Jungen. Zum ersten Mal gibt es im Internet in dieser Altersgruppe mehr weibliche als männliche Nutzer.

• 81 Prozent aller zur Altersgruppe „14 - 19 Jahre“ gehörenden waren 2003 Internet-Nutzer. Hier konnte im Vergleich zum Vorjahr ein Wachstum von 31 Prozent erzielt werden.

• Erst 7 Prozent der über 60-jährigen („Silver Surfer“) waren 2003 Internet-Nutzer. Allerdings ist diese Nutzergruppe von 2002 bis 2003 um 79 Prozent gewachsen.

Beruf: Die Berufstätigkeit ist unmittelbar mit der Internet-Nutzung verknüpft. An vielen Arbeitsplätzen ist das Internet ein Muss. Wer mit diesem Medium am Arbeitsplatz be-reits Kontakt hat, nutzt es oft auch privat. Aber auch der umgekehrte Zusammenhang gilt: wer privat ins Netz geht, findet Wege, seine Fähigkeiten beruflich zu nutzen. Einkommen: Mit steigendem Haushaltseinkommen nimmt der Anteil der das Internet nutzenden Haushalte zu. Einkommensschwache Gruppen sind also nach wie vor im Internet unterrepräsentiert. Die Forderung "Internet für alle" bleibt weiterhin bestehen. Neben der weiteren Förde-rung der Internet-Verbreitung geht es aber in Zukunft Chancengleichheit. Dies bedeu-tet, dass für alle gesellschaftlichen Gruppen der uneingeschränkte und barrierefreie Zugang zum Internet gewährleistet sein muss, was eine entsprechende Qualifizierung der Nutzer voraussetzt. Bildung: Dank der Initiative "Schulen ans Netz" sind knapp 84 Prozent aller Schüler online. Gleichwohl gilt immer noch: höhere Bildung bedeutet mehr Internet-Nutzung. So sind Personen mit Volks- oder Hauptschulabschluss erst zu einem Fünftel im Internet.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXX

1.4.2 Qualifizierung ist für die weitere Entwicklung der Informationswirtschaft aus Sicht der Experten unverzichtbar Der Umgang mit Wissen ist zu einer unverzichtbaren Kernkompetenz der in der Infor-mationswirtschaft Beschäftigten und aller in der Informationsgesellschaft lebenden Menschen geworden. Alle Ebenen der Aus-, Fort- und Weiterbildung sind gefordert, umfassende Informationskompetenz zu vermitteln. Auch ein Drittel der befragten Experten sehen diesen Qualifizierungsbedarf. 73 Pro-zent der Experten erklärten allerdings, dass die Mitarbeiter ihrer Einrichtung über eine ausreichende Informations- bzw. Medienkompetenz verfügten. 64 Prozent hoben her-vor, dass dies auch für frisch rekrutierte Mitarbeiter gelte. Aus Sicht der Experten be-steht die "Medienkompetenz" vor allem aus drei Bausteinen: • technische Medienkompetenz (nach 31 Prozent aller Begründungen), darunter

infrastrukturelle Kenntnisse sowie Handwerkszeuge und Tools, • inhaltliche Medienkompetenz unter Einbeziehung von Verständnis und kritische

Bewertung der Inhalte der von den Medien gelieferten Daten (19 Prozent) und • strategische Medienkompetenz (11 Prozent), das bedeutet zum Beispiel Ge-

samtzusammenhänge und deren Relevanz für übergeordnete Gesichtspunkte er-kennen sowie die anspruchsvolle Weiterverarbeitung von Informationen bis zu Ent-scheidungsvorlagen.

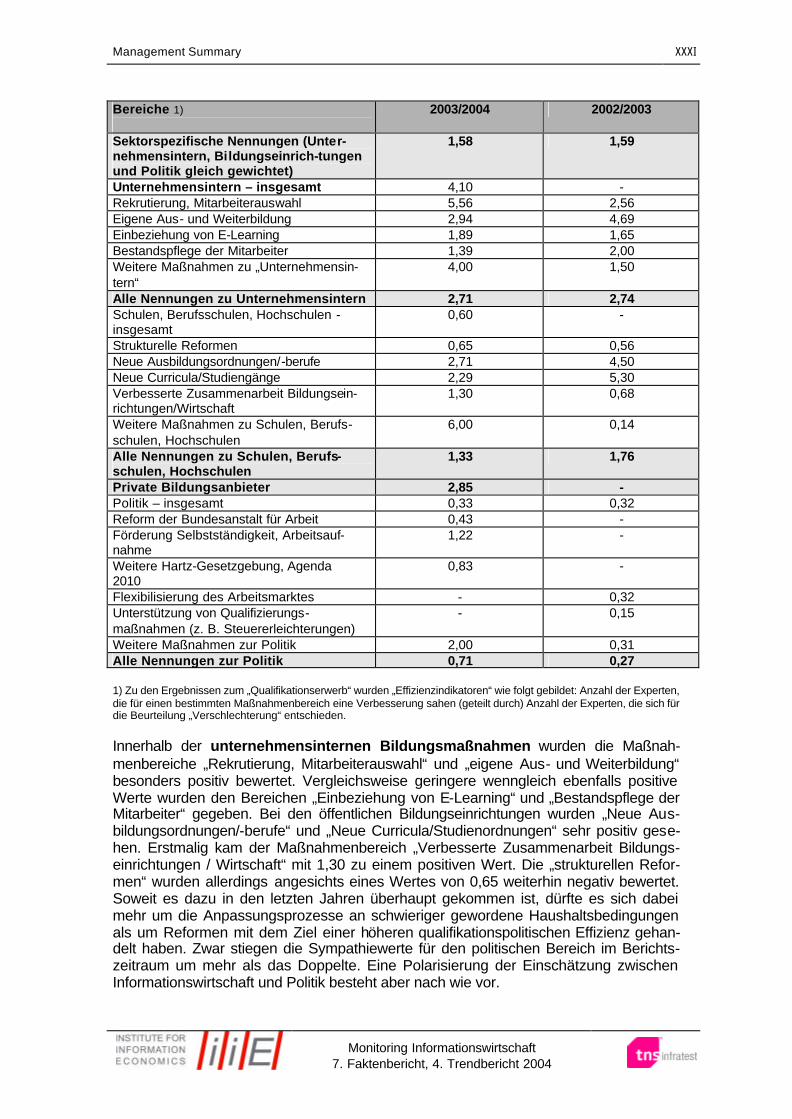

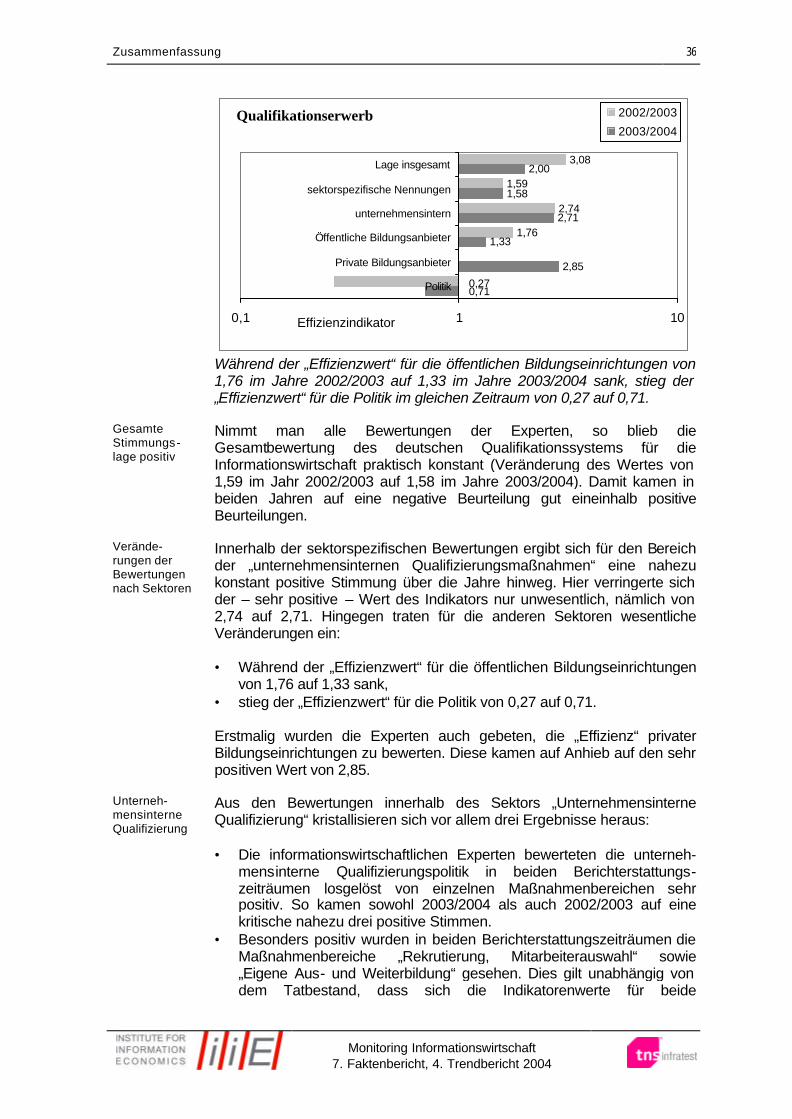

Auf die Frage nach den besten Trägern für Medienkompetenz erklärten die Experten in ihren zusätzlichen Kommentaren, dass dies von sekundärer Bedeutung sei. Auch er-gab sich aus ihren Begründungen eine nahezu universale Übereinstimmung, nach der Medienkompetenz für jeden Menschen in Deutschland ebenso wie die anderen Kulturtechniken von grundlegender Bedeutung für den beruflichen Erfolg und die Meisterung des eigenen Lebens sei. Das bedeutet, dass der politische Bereich bei geeigneten Maßnahmen zur Vermittlung von Medienkompetenz die Informationswirt-schaft und sehr wahrscheinlich die gesamte Wirtschaft hinter sich weiß. Dennoch kommen Eltern und der Schule eine gewisse Priorität unter den Vermittlern von Me-dienkompetenz zu, weil über sie eine frühestmögliche Vermittlung der erforderlichen Fähigkeiten erfolgen kann. Die Gesamtbewertung des deutschen Qualifikationssystems für die Informations-wirtschaft blieb im Vergleich zu den Vorjahren praktisch konstant (Veränderung des Wertes von 1,59 im Jahre 2002/2003 auf 1,58 im Jahre 2003/2004). Damit kamen in beiden Jahren auf eine negative Beurteilung gut eineinhalb positive Bewertungen. Die „unternehmensinternen Qualifizierungsmaßnahmen“ wurden gleichfalls nahezu kon-stant (Veränderung des Indikatorenwerten von 2,74 auf 2,71) und dazu ausgesprochen positiv bewertet Aber während der „Effizienzwert“ der öffentlichen Bildungseinrichtun-gen von 1,76 auf 1,33 sank, stieg der „Effizienzwert“ für die Politik von 0,27 auf 0,71. Erstmalig wurden die Experten gebeten, die „Effizienz“ privater Bildungseinrichtungen zu bewerten. Diese kamen auf Anhieb auf den sehr positiven Wert von 2,85.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXXI

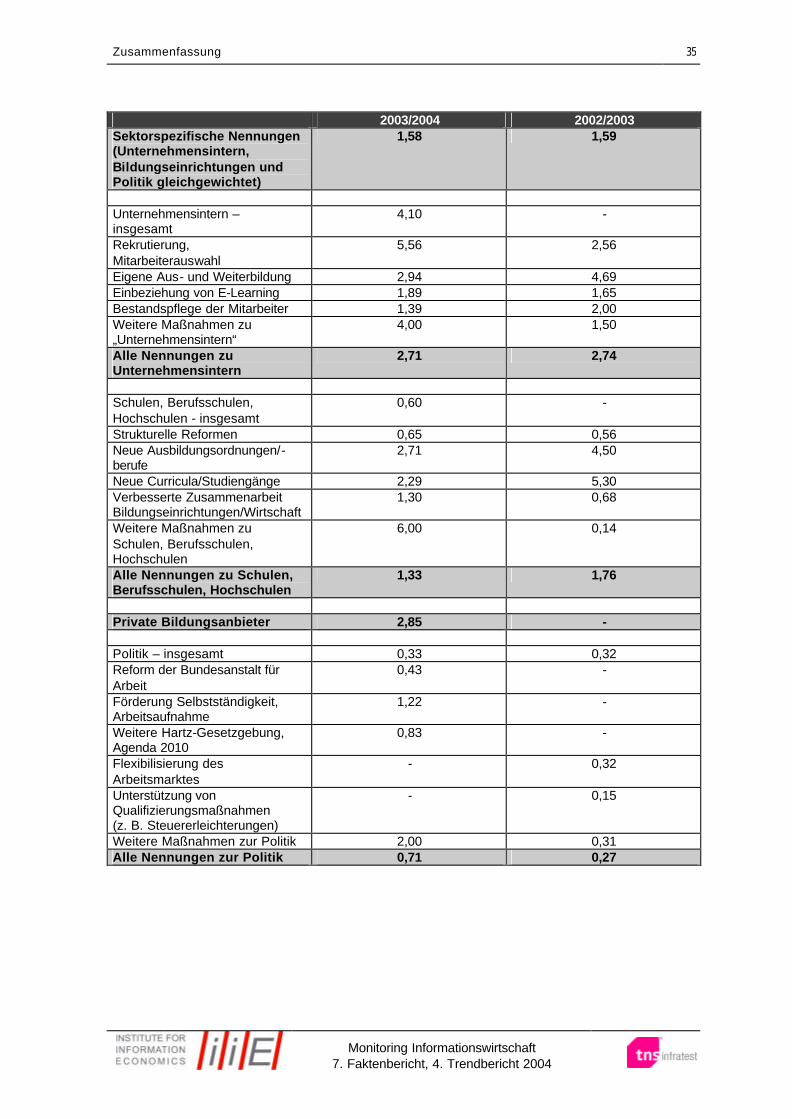

Bereiche 1)

2003/2004 2002/2003

Sektorspezifische Nennungen (Unter-nehmensintern, Bildungseinrich-tungen und Politik gleich gewichtet)

1,58 1,59

Unternehmensintern – insgesamt 4,10 - Rekrutierung, Mitarbeiterauswahl 5,56 2,56 Eigene Aus- und Weiterbildung 2,94 4,69 Einbeziehung von E-Learning 1,89 1,65 Bestandspflege der Mitarbeiter 1,39 2,00 Weitere Maßnahmen zu „Unternehmensin-tern“

4,00 1,50

Alle Nennungen zu Unternehmensintern 2,71 2,74 Schulen, Berufsschulen, Hochschulen - insgesamt

0,60 -

Strukturelle Reformen 0,65 0,56 Neue Ausbildungsordnungen/-berufe 2,71 4,50 Neue Curricula/Studiengänge 2,29 5,30 Verbesserte Zusammenarbeit Bildungsein-richtungen/Wirtschaft

1,30 0,68

Weitere Maßnahmen zu Schulen, Berufs-schulen, Hochschulen

6,00 0,14

Alle Nennungen zu Schulen, Berufs-schulen, Hochschulen

1,33 1,76

Private Bildungsanbieter 2,85 - Politik – insgesamt 0,33 0,32 Reform der Bundesanstalt für Arbeit 0,43 - Förderung Selbstständigkeit, Arbeitsauf-nahme

1,22 -

Weitere Hartz-Gesetzgebung, Agenda 2010

0,83 -

Flexibilisierung des Arbeitsmarktes - 0,32 Unterstützung von Qualifizierungs-maßnahmen (z. B. Steuererleichterungen)

- 0,15

Weitere Maßnahmen zur Politik 2,00 0,31 Alle Nennungen zur Politik 0,71 0,27 1) Zu den Ergebnissen zum „Qualifikationserwerb“ wurden „Effizienzindikatoren“ wie folgt gebildet: Anzahl der Experten, die für einen bestimmten Maßnahmenbereich eine Verbesserung sahen (geteilt durch) Anzahl der Experten, die sich für die Beurteilung „Verschlechterung“ entschieden. Innerhalb der unternehmensinternen Bildungsmaßnahmen wurden die Maßnah-menbereiche „Rekrutierung, Mitarbeiterauswahl“ und „eigene Aus- und Weiterbildung“ besonders positiv bewertet. Vergleichsweise geringere wenngleich ebenfalls positive Werte wurden den Bereichen „Einbeziehung von E-Learning“ und „Bestandspflege der Mitarbeiter“ gegeben. Bei den öffentlichen Bildungseinrichtungen wurden „Neue Aus-bildungsordnungen/-berufe“ und „Neue Curricula/Studienordnungen“ sehr positiv gese-hen. Erstmalig kam der Maßnahmenbereich „Verbesserte Zusammenarbeit Bildungs-einrichtungen / Wirtschaft“ mit 1,30 zu einem positiven Wert. Die „strukturellen Refor-men“ wurden allerdings angesichts eines Wertes von 0,65 weiterhin negativ bewertet. Soweit es dazu in den letzten Jahren überhaupt gekommen ist, dürfte es sich dabei mehr um die Anpassungsprozesse an schwieriger gewordene Haushaltsbedingungen als um Reformen mit dem Ziel einer höheren qualifikationspolitischen Effizienz gehan-delt haben. Zwar stiegen die Sympathiewerte für den politischen Bereich im Berichts-zeitraum um mehr als das Doppelte. Eine Polarisierung der Einschätzung zwischen Informationswirtschaft und Politik besteht aber nach wie vor.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXXII

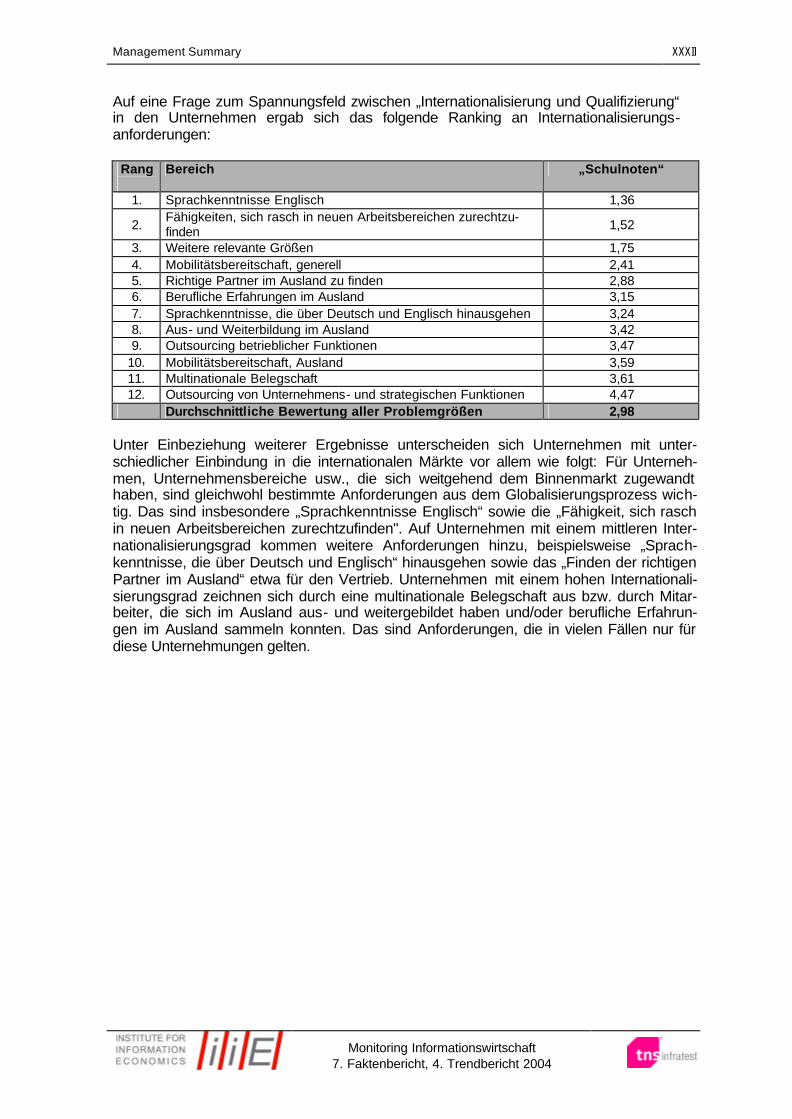

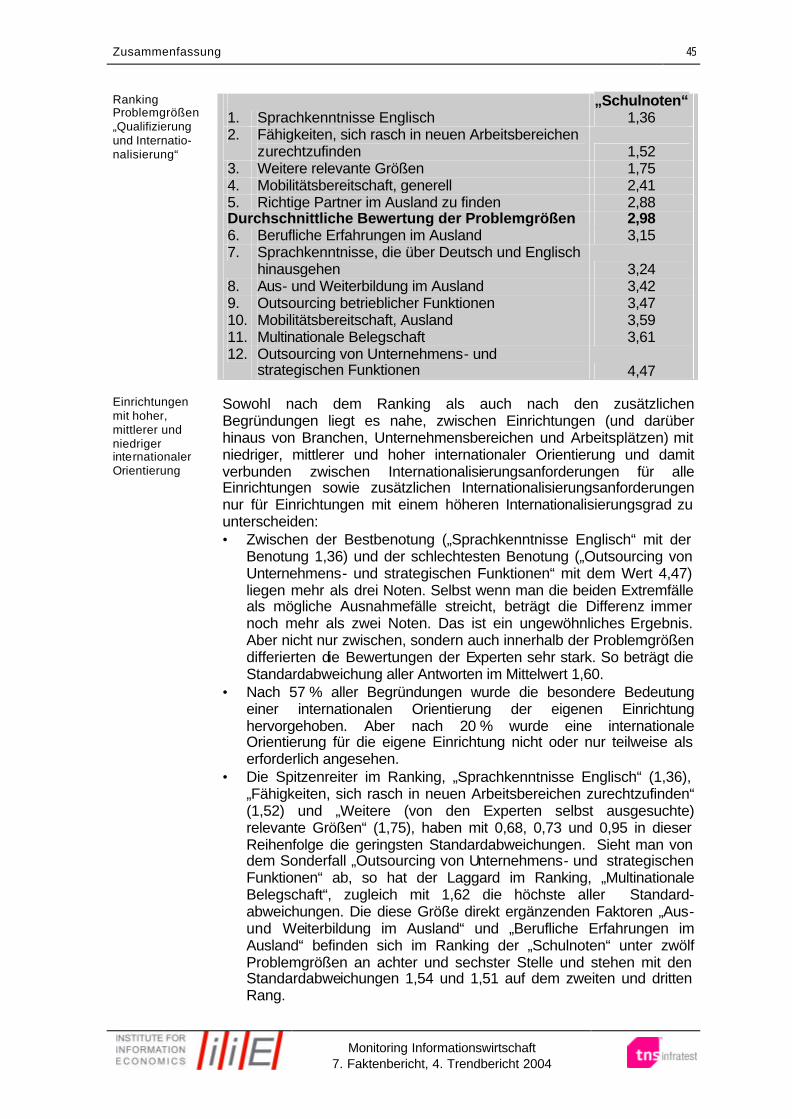

Auf eine Frage zum Spannungsfeld zwischen „Internationalisierung und Qualifizierung“ in den Unternehmen ergab sich das folgende Ranking an Internationalisierungs-anforderungen:

Rang

Bereich „Schulnoten“

1. Sprachkenntnisse Englisch 1,36

2. Fähigkeiten, sich rasch in neuen Arbeitsbereichen zurechtzu-finden 1,52

3. Weitere relevante Größen 1,75 4. Mobilitätsbereitschaft, generell 2,41 5. Richtige Partner im Ausland zu finden 2,88 6. Berufliche Erfahrungen im Ausland 3,15 7. Sprachkenntnisse, die über Deutsch und Englisch hinausgehen 3,24 8. Aus- und Weiterbildung im Ausland 3,42 9. Outsourcing betrieblicher Funktionen 3,47

10. Mobilitätsbereitschaft, Ausland 3,59 11. Multinationale Belegschaft 3,61 12. Outsourcing von Unternehmens- und strategischen Funktionen 4,47

Durchschnittliche Bewertung aller Problemgrößen 2,98 Unter Einbeziehung weiterer Ergebnisse unterscheiden sich Unternehmen mit unter-schiedlicher Einbindung in die internationalen Märkte vor allem wie folgt: Für Unterneh-men, Unternehmensbereiche usw., die sich weitgehend dem Binnenmarkt zugewandt haben, sind gleichwohl bestimmte Anforderungen aus dem Globalisierungsprozess wich-tig. Das sind insbesondere „Sprachkenntnisse Englisch“ sowie die „Fähigkeit, sich rasch in neuen Arbeitsbereichen zurechtzufinden". Auf Unternehmen mit einem mittleren Inter-nationalisierungsgrad kommen weitere Anforderungen hinzu, beispielsweise „Sprach-kenntnisse, die über Deutsch und Englisch“ hinausgehen sowie das „Finden der richtigen Partner im Ausland“ etwa für den Vertrieb. Unternehmen mit einem hohen Internationali-sierungsgrad zeichnen sich durch eine multinationale Belegschaft aus bzw. durch Mitar-beiter, die sich im Ausland aus- und weitergebildet haben und/oder berufliche Erfahrun-gen im Ausland sammeln konnten. Das sind Anforderungen, die in vielen Fällen nur für diese Unternehmungen gelten.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXXIII

1.5 E-Commerce, E-Business, E-Government 1.5.1 Status Quo: E-Commerce und E-Business – Bestehender Handlungsbedarf Deutschland ist der mit Abstand bedeutendste E-Commerce-Markt in Europa. Das In-ternet ist bereits heute ein bedeutender Wirtschaftsfaktor. Deutschland verfügt über gute Aussichten, seine Marktführerschaft im E-Commerce-Bereich in Europa zu verbessern. Ziel der Bundesregierung ist, dass bis 2008 40 Prozent der KMU Internet-Nutzer sind. E-Commerce:

• Nach Global Industry Analysts wird der weltweite Umsatz mit E-Commerce auf 1,7 Billionen USD geschätzt.

• Bereits jetzt ist Deutschland vor Großbritannien europäischer Marktführer im E-Commerce. Innerhalb Westeuropas hat Deutschland diesen Analysten zu-folge im Jahr 2002 einen E-Commerce-Umsatz von 84,8 Milliarden Euro erzielt und liegt damit vor Großbritannien mit 71,4 Milliarden Euro und Frankreich mit 21,0 Milliarden Euro.

• EITO zufolge hat Deutschland mit einem Marktanteil von knapp 30 Prozent derzeit mit Abstand den größten B2B-Markt in Europa, gefolgt von Großbri-tannien mit 16 Prozent und Frankreich mit 14 Prozent.

E-Business. Im E-Business soll bei den kleinen und mittleren Unternehmen bis 2008 ein deutliches Wachstum der Nutzung von 40 Prozent erreicht werden. Deutschland hat sich in diesem zunehmend wichtiger werdenden Bereich inter-national gute Spitzenpositionen erarbeitet: • 98 Prozent aller Unternehmen in Deutschland verfügen über Internet-Zugänge

(Department of Trade and Industry, 2003). Über die Hälfte der Beschäftigten arbeitet regelmäßig am PC.

• 97 Prozent aller mittelständischen Unternehmen sind in Deutschland-Online (TechConsult 2003). Für KMUs bedeutet das Internet eine Stärkung ihrer Wettbewerbsfähigkeit.

• Mehr als drei Viertel (78 Prozent) aller deutschen Unternehmen haben eine eigene Website. Hier rangiert Deutschland noch vor Großbritannien (70 Pro-zent) und ist damit in Europa führend (e-Business Market Watch, 2003).

• 30 Prozent der deutschen Unternehmen nutzen das Internet zur Begleichung von Rechnungen. Allerdings bieten erst 16 Prozent eine solche Möglichkeit auf der eigenen Website an.

• 63 Prozent der deutschen Unternehmen bieten Produktinformationen online an (Department of Trade and Industry, 2003), 46 Prozent Online-Bestellmöglichkeiten.

• Die Hälfte aller deutschen Online-Shopping-Websites setzt sichere SSL-Server ein.

• Im EU-Vergleich ist Deutschland nach infrastrukturellen Voraussetzungen zum E-Business führend: 95 Prozent der kleinen und mittelgroßen Unterneh-men (gewichtet nach Mitarbeitern) arbeiten mit PCs. 93 Prozent verfügen über einen Internet-Anschluss (e-Business Market Watch, 2003).

• In keinem anderen europäischen Land nutzen die Unternehmungen Internet-Anwendungen wie E-Mail, Internet, Intranet, LAN, WAN so intensiv wie in Deutschland (e-Business Market Watch, 2003).

• In Europa verfügt Deutschland 2003 nach Großbritannien über die meisten

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXXIV

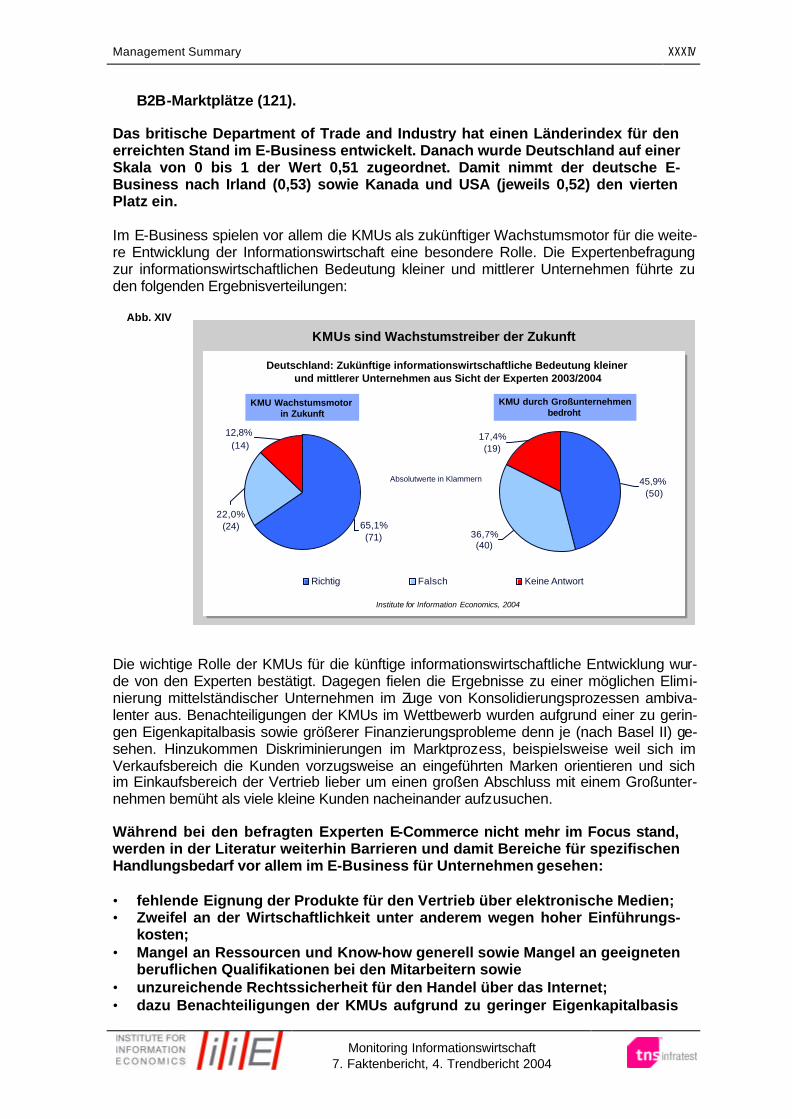

B2B-Marktplätze (121). Das britische Department of Trade and Industry hat einen Länderindex für den erreichten Stand im E-Business entwickelt. Danach wurde Deutschland auf einer Skala von 0 bis 1 der Wert 0,51 zugeordnet. Damit nimmt der deutsche E-Business nach Irland (0,53) sowie Kanada und USA (jeweils 0,52) den vierten Platz ein. Im E-Business spielen vor allem die KMUs als zukünftiger Wachstumsmotor für die weite-re Entwicklung der Informationswirtschaft eine besondere Rolle. Die Expertenbefragung zur informationswirtschaftlichen Bedeutung kleiner und mittlerer Unternehmen führte zu den folgenden Ergebnisverteilungen:

Abb. XIV

12,8%(14)

65,1%(71)

22,0%(24)

Richtig Falsch Keine Antwort

Institute for Information Economics, 2004

KMUs sind Wachstumstreiber der Zukunft

45,9%(50)

17,4%(19)

36,7%(40)

KMU Wachstumsmotor in Zukunft

KMU durch Großunternehmenbedroht

Deutschland: Zukünftige informationswirtschaftliche Bedeutung kleiner und mittlerer Unternehmen aus Sicht der Experten 2003/2004

Absolutwerte in Klammern

Die wichtige Rolle der KMUs für die künftige informationswirtschaftliche Entwicklung wur-de von den Experten bestätigt. Dagegen fielen die Ergebnisse zu einer möglichen Elimi-nierung mittelständischer Unternehmen im Zuge von Konsolidierungsprozessen ambiva-lenter aus. Benachteiligungen der KMUs im Wettbewerb wurden aufgrund einer zu gerin-gen Eigenkapitalbasis sowie größerer Finanzierungsprobleme denn je (nach Basel II) ge-sehen. Hinzukommen Diskriminierungen im Marktprozess, beispielsweise weil sich im Verkaufsbereich die Kunden vorzugsweise an eingeführten Marken orientieren und sich im Einkaufsbereich der Vertrieb lieber um einen großen Abschluss mit einem Großunter-nehmen bemüht als viele kleine Kunden nacheinander aufzusuchen. Während bei den befragten Experten E-Commerce nicht mehr im Focus stand, werden in der Literatur weiterhin Barrieren und damit Bereiche für spezifischen Handlungsbedarf vor allem im E-Business für Unternehmen gesehen: • fehlende Eignung der Produkte für den Vertrieb über elektronische Medien; • Zweifel an der Wirtschaftlichkeit unter anderem wegen hoher Einführungs-

kosten; • Mangel an Ressourcen und Know-how generell sowie Mangel an geeigneten

beruflichen Qualifikationen bei den Mitarbeitern sowie • unzureichende Rechtssicherheit für den Handel über das Internet; • dazu Benachteiligungen der KMUs aufgrund zu geringer Eigenkapitalbasis

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXXV

und bestehender Finanzierungsprobleme. Die notwendigen Maßnahmen sollten sich konzentrieren auf: • Förderung innovativer elektronischer Geschäftsprozesse und Einsatz bzw. Entwick-

lung höherer Ausbaustufen des E-Business; • Beratung und Schulung, insbesondere für KMUs; • Sensibilisierung der KMUs für das Wissensmanagement wie es mit dem Leitvorha-

ben WissensMedia der Bundesregierung geplant ist; • weitere Entwicklung der Inhouse-Sicherheitsinfrastruktur, auch für den Mittelstand; • Rechts- und IT-Sicherheit beim Einsatz des Internet, insbesondere Datenschutz; • Schutz vor Spamming, dem ungewollten Zusenden von Werbung.

1.5.2. Status Quo und Handlungsbedarf: B2C E-Commerce, M-Commerce, Online-Shopping und Online-Banking Der B2C-Sektor macht lediglich einen Anteil von 5 Prozent des weltweiten E-Commerce-Volumens aus. An diesem Verhältnis wird sich in Zukunft wenig ändern. Zu unterscheiden sind im B2C-Sektor die Bereiche des eigentlichen Online-Einzelhandels sowie der Internet-basierte Umsatz über die Vermittlung von Reise-dienstleistungen. Auch sind neue Bereiche wie Nahrungsmittel und Getränke hinzuge-kommen. Die Angebote werden hauptsächlich genutzt, weil es viele Wahlmöglichkeiten gibt und eine sehr weitgehende Preistransparenz besteht. In den USA wurden 2003 87 Milliarden US-Dollar Umsatz erzielt. Auf Urlaubs- und Rei-sedienstleistungen entfielen rund 37 Prozent. Durchschnittlich wurden pro Internet-Nutzer 930 Dollar im Internet umgesetzt. Im B2C-Bereich, also dem Handel zwischen Unternehmen und Endverbrauchern, entwickelten sich die Deutschen zum Teil zu Trendsettern:

• In Westeuropa wurden laut EITO 2003 63,1 Milliarden Euro umgesetzt. Die um-satzstärksten Länder Westeuropas sind mit einem Marktanteil von jeweils rund ei-nem Viertel Großbritannien (16,8 Milliarden Euro) und Deutschland (15,4 Milliarden Euro).

• Großbritannien und Deutschland liegen seit Jahren im B2C-Bereich Kopf an Kopf. Nach EITO soll im Jahr 2007 Deutschland mit einem Marktanteil von gut 25 Prozent Spitzenreiter vor Großbritannien mit knapp 21 Prozent Marktanteil sein (65,7 Milli-arden Euro). Diese Steigerung führt EITO auf das zu erwartende Wachstum im Be-reich der privaten Reise- und Urlaubsbuchungen zurück (2007: rund 40 Milliarden Euro).

• Derzeit werden dem HDE zufolge nur wenig mehr als 2 Prozent der gesamten deutschen Einzelhandelsumsätze online erzielt. Bis 2007 geht Forrester von 11 Prozent aus.

• In den ersten drei Quartalen 2003 gaben die Online-Shopper in Deutschland durch-schnittlich 275 Euro aus.

• Produkte wie Bücher, CDs, Software, Computerzubehör, Kleidung und elektroni-sche Geräte wurden am häufigsten über das Internet bestellt. Der Web-Handel mit Lebensmitteln ist in Deutschland auf regional tätige Händler und Spezialisten be-grenzt. Wertmäßig lagen laut GfK der Bereich Bekleidung und Schuhe sowie der PC-Bereich mit Anteilen von 11,5 Prozent bzw. 10,6 Prozent an allen Online-Käufen vorn.

Management Summary

Monitoring Informationswirtschaft 7. Faktenbericht, 4. Trendbericht 2004

XXXVI

• Beim Bezahlen im Internet dominierten angesichts weiterhin bestehender sicher-heitstechnischer Bedenken immer noch konventionelle Bezahlformen vor Online-Lastschriften und dem Einsatz der Kreditkarte.