Studie...Volkswirtschaftliche Analyse eines rechtzeitigen Erkennens von Burnout

MWST-News aus der EU für

Schweizer KMU

Molnar Monika

Dr. LL.M. (Taxation), Partner, MME Legal I Tax I Compliance

Ludäscher Dieter

Dipl. Finanzwirt FH, Master in MWST FH (CH)

Umsatzsteuerprüfer und Hauptsachbearbeiter Umsatzsteuer

veb.ch auf Social Media

Abonnieren Sie

unseren RSS-Feed

blog.veb.ch

2

Inhaltsübersicht

1. MOSS: Mini One Stop Shop Vereinfachung für Schweizer KMU

2. Das Steuerberatungsgesetz für Schweizer KMU

3. Selbstanzeige / Haftung für Schweizer KMU

4. Der MWST-Informationsaustausch

Ziele

• Sie kennen die Grundsätze der Entwicklung der MWST

im Bereich der Compliance

• Sie erkennen die Stolpersteine der Schweizer und EU

MWST

• Sie kennen die Chancen und Risiken und wissen bei den

Unsicherheiten sich zu verhalten: Beratungsgespräche,

Selbstanzeige, MWST-Informationsaustausch

3

MOSS: Mini One Stop Shop

Vereinfachung für Schweizer

KMU

Molnar Monika

Dr. LL.M. (Taxation), Partner, MME Legal I Tax I Compliance

Ludäscher Dieter

Dipl. Finanzwirt FH, Master in MWST FH (CH)

Umsatzsteuerprüfer und Hauptsachbearbeiter Umsatzsteuer

4

5

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU

Der MOSS bietet die Möglichkeit sich nur in einem EU

Mitgliedstaat zu registrieren und sämtliche Umsätze

vereinfacht zu deklarieren und auch zu bezahlen.

http://www.bzst.de/DE/Steuern_International/Mini_One_Stop_Shop/Mini_One_Stop_Shop_node.ht

ml;jsessionid=7428F38DFBEBDCF01BAF306DF92C6F2E.intranet1

6

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU

„Eine Regierung muss sparsam sein, weil das Geld, das

sie erhält, aus dem Blut und Schweiss ihres Volkes

stammt. Es ist gerecht, dass jeder einzelne dazu beiträgt,

die Ausgaben des Staates tragen zu helfen. Aber es ist

nicht gerecht, dass er die Hälfte seines jährlichen

Einkommens mit dem Staate teilen muss.“

Friedrich II. der Grosse

(der Alte Fritz, preussischer König, 1712-1786)

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU

7

Grossbritannien, HMRC

https://www.gov.uk/government/publications/vat-mini-one-stop-shop-union-return

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(DL)

8

Deutschland, Bundeszentralamt für Steuern

http://www.bzst.de/DE/Steuern_International/Mini_One_Stop_Shop/

9

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(DL)

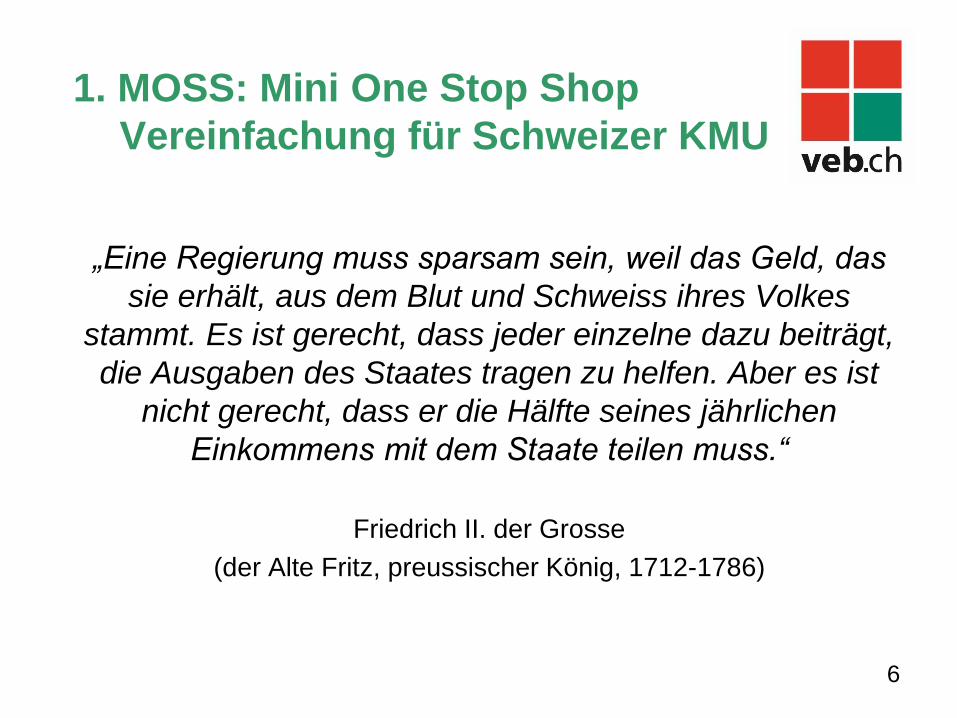

Klarstellung

• Für Unternehmer, die von einem Drittland aus (zB Schweiz) auf

elektronischem Weg Dienstleistungen erbringen, wurde «MOSS»

bereits ab dem 01.07.2003 eingeführt.

• Rechtliche Grundlagen:

Ortsbestimmung: § 3a Abs. 5 UStG (elektronische Leistungen)

Verfahren: § 18 Abs. 4c UStG – Drittlandsunternehmer

Bisher war die Bezeichnung: «Einortregistrierung» üblich.

«Einortregistrierung» = «MOSS»

• Ab dem 01.01.2015 wurde die Vereinfachungsregelung auch für

in der EU ansässige Unternehmer erweitert und gleichzeitig auf

Telekommunikations-, Rundfunk- und Fernsehdienstleistungen

ausgedehnt = Änderung des § 3a Abs. 5 UStG.

Verfahren: § 18 Abs. 4e UStG - EU-Unternehmer

10

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(MM)

• Wer kann „MOSS“ beanspruchen?

Mini-One-Stop-Shop ermöglicht es den in Deutschland (und nicht in

DE) ansässigen Unternehmern, ihre in den übrigen Mitgliedstaaten

der Europäischen Union (EU) ausgeführten Umsätze, die unter die

Sonderregelung fallen, in einer besonderen Steuererklärung zu

erklären, diese Steuererklärung zentral über das Bundeszentralamt

für Steuern (BZSt) auf elektronischem Weg zu übermitteln und die

sich ergebende Steuer insgesamt zu entrichten. Diese Regelung gilt

allerdings nur für die Umsätze in anderen Mitgliedstaaten der EU, in

denen der Unternehmer keine umsatzsteuerliche Betriebsstätte hat.

11

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(MM)

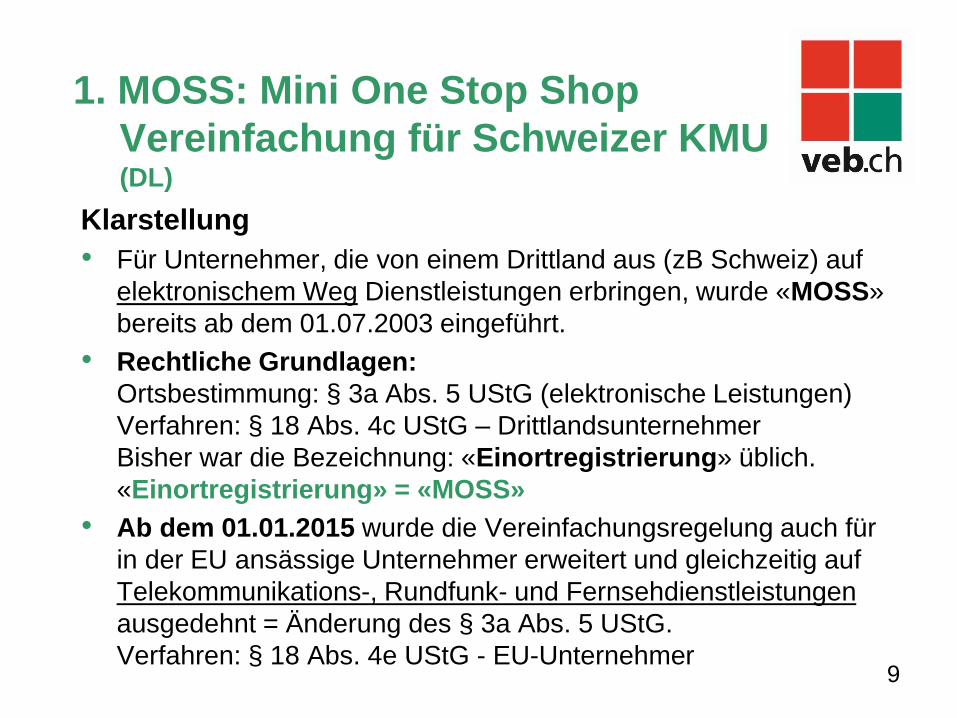

• Für Was kann beansprucht werden?

Mini-One-Stop-Shop ermöglicht es den in Deutschland (und nicht in DE)

ansässigen Unternehmern, ihre in den übrigen Mitgliedstaaten der

Europäischen Union (EU) ausgeführten Umsätze, die unter die

Sonderregelung fallen, in einer besonderen Steuererklärung zu erklären,

diese Steuererklärung zentral über das Bundeszentralamt für Steuern (BZSt)

auf elektronischem Weg zu übermitteln und die sich ergebende Steuer

insgesamt zu entrichten. Diese Regelung gilt allerdings nur für die Umsätze

in anderen Mitgliedstaaten der EU, in denen der Unternehmer keine

umsatzsteuerliche Betriebsstätte hat.

• elektronisch erbrachte Dienstleistung (Abschnitt 3a.12 UStAE)

• Wem? (= Privaten)/

https://ec.europa.eu/taxation_customs/business/vat/telecommunications-

broadcasting-electronic-services_de#new_rules (Definitionen)

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(MM)

NO GO

Der Verkauf von Gegenständen zählt auch bei elektronischem

Bestellvorgang nicht zu den auf elektronischem Weg

erbrachten sonstigen Leistungen.

12

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(DL/MM)

• Anbieten von Online-Gaming

• Anbieten von Online-Casino Dienstleistung

• Fernunterrichtsleistungem (Online Academy)

• Downloading von Vivaldi: Vier Jahreszeiten

• Übertragung von Kabelkapazitäten

• Bannerwerbung auf Websites

13

14

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(MM)

• Wie erfolgt die MWST-Anmeldung

• Beispiel DE

• Bundeszentralamt für Steuern (BZSt)

• Elektronisch, Online Portal

• Quartalsbeginn

• Ende: per Quartalsende

15

1. MOSS: Mini One Stop Shop

Vereinfachung für Schweizer KMU(MM)

• Wie erfolgt die MWST-Abrechnung?

Mini-One-Stop-Shop ermöglicht es den in Deutschland (und nicht in DE)

ansässigen Unternehmern, ihre in den übrigen Mitgliedstaaten der

Europäischen Union (EU) ausgeführten Umsätze, die unter die

Sonderregelung fallen, in einer besonderen Steuererklärung zu erklären,

diese Steuererklärung zentral über das Bundeszentralamt für Steuern

(BZSt) auf elektronischem Weg zu übermitteln und die sich ergebende

Steuer insgesamt zu entrichten. Diese Regelung gilt allerdings nur für die

Umsätze in anderen Mitgliedstaaten der EU, in denen der Unternehmer

keine umsatzsteuerliche Betriebsstätte hat.

• Vorschriften nach EU-Länder (UK / DE), Excel, ohne Zusatzformatierung

erlaubt

http://www.ecb.europa.eu/stats/policy_and_exchange_rates/euro_referen

ce_exchange_rates/html/index.en.html (Umrechnungskurs)

Das Steuerberatungsgesetz für

Schweizer KMU

Molnar Monika

Dr. LL.M. (Taxation), Partner, MME Legal I Tax I Compliance

Ludäscher Dieter

Dipl. Finanzwirt FH, Master in MWST FH (CH)

Umsatzsteuerprüfer und Hauptsachbearbeiter Umsatzsteuer

17

2. Das Steuerberatungsgesetz für

Schweizer KMU (DL)

• Wer darf Schweizer KMU beraten

• Grenzüberschreitende Transaktionen / EU vs. non-EU

Jurisdiktionen

• Beispiel DE

• Steuerberatungsgesetz

• Komplexität

18

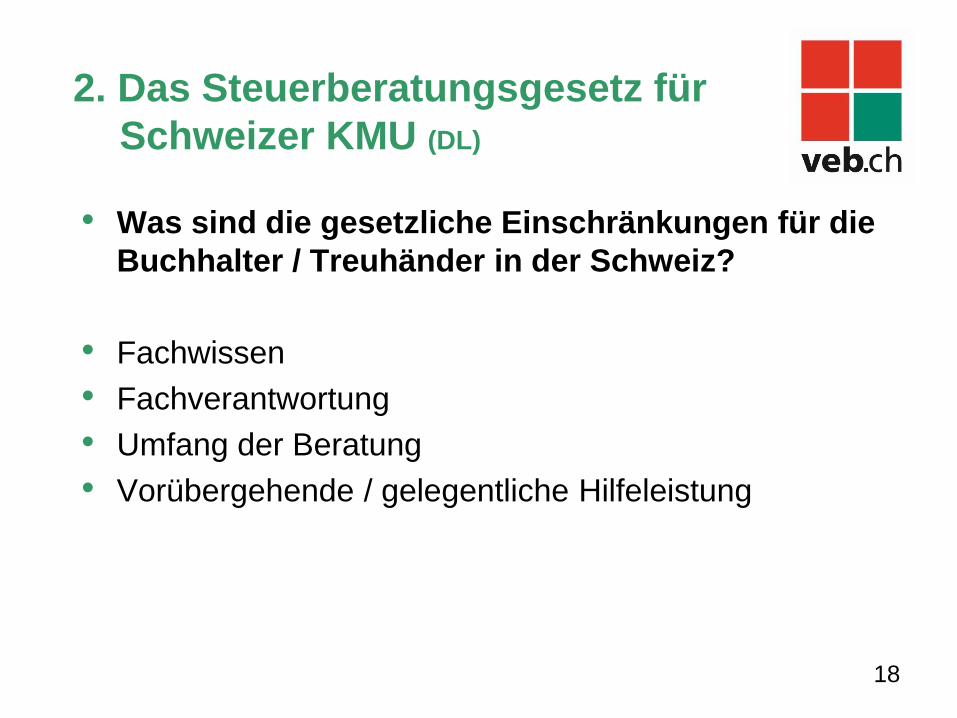

2. Das Steuerberatungsgesetz für

Schweizer KMU (DL)

• Was sind die gesetzliche Einschränkungen für die

Buchhalter / Treuhänder in der Schweiz?

• Fachwissen

• Fachverantwortung

• Umfang der Beratung

• Vorübergehende / gelegentliche Hilfeleistung

19

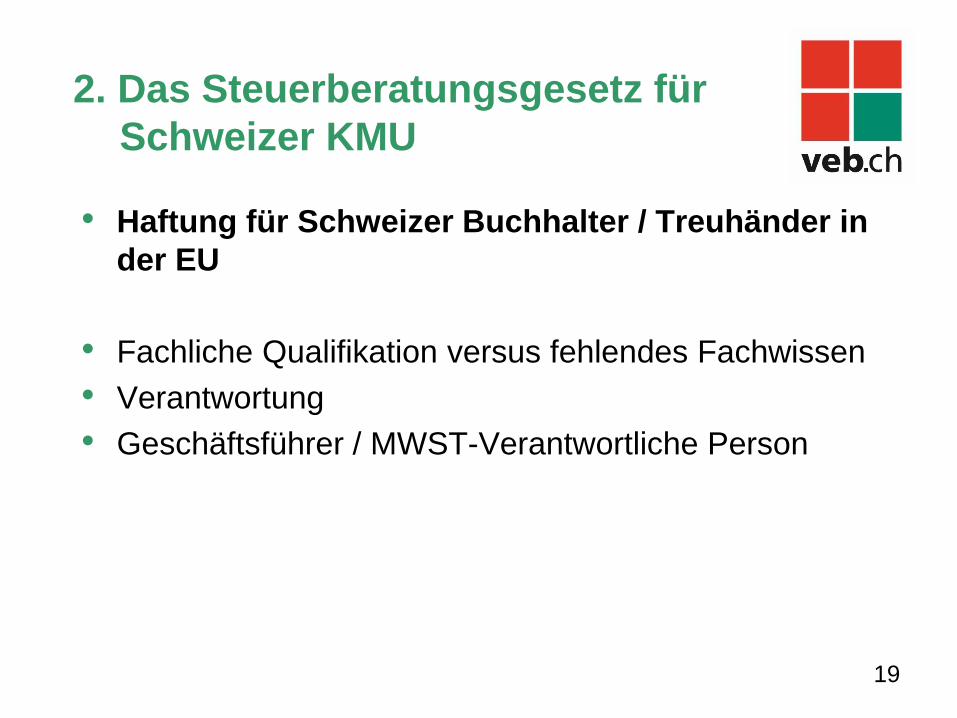

2. Das Steuerberatungsgesetz für

Schweizer KMU

• Haftung für Schweizer Buchhalter / Treuhänder in

der EU

• Fachliche Qualifikation versus fehlendes Fachwissen

• Verantwortung

• Geschäftsführer / MWST-Verantwortliche Person

Selbstanzeige

Haftung für Schweizer KMU

Molnar Monika

Dr. LL.M. (Taxation), Partner, MME Legal I Tax I Compliance

Ludäscher Dieter

Dipl. Finanzwirt FH, Master in MWST FH (CH)

Umsatzsteuerprüfer und Hauptsachbearbeiter Umsatzsteuer

21

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

HOMO OECONOMICUS

22

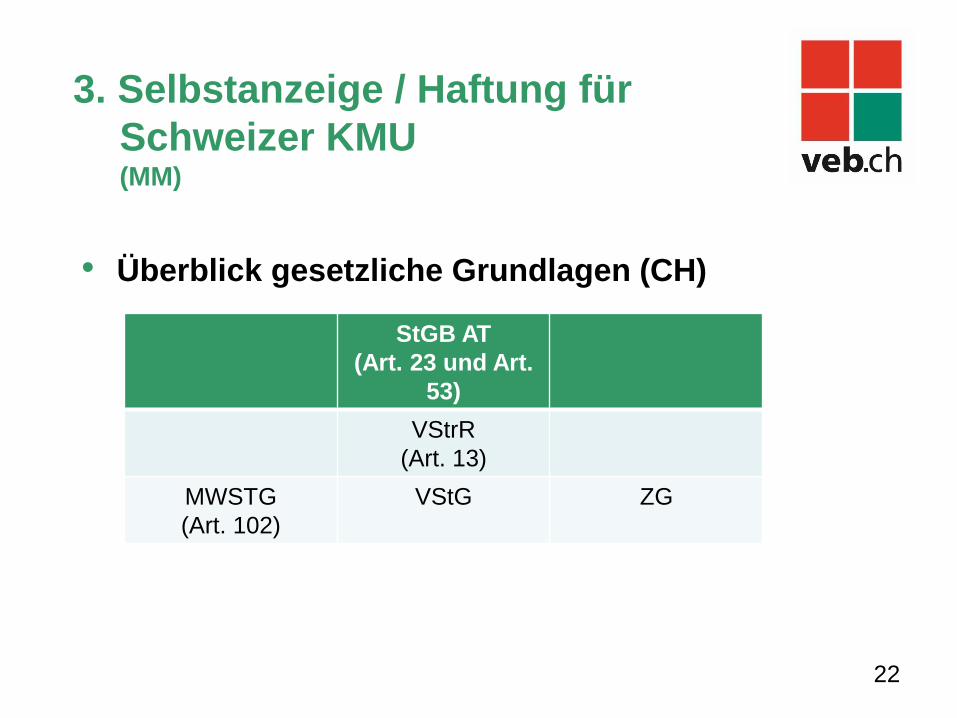

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• Überblick gesetzliche Grundlagen (CH)

StGB AT

(Art. 23 und Art.

53)

VStrR

(Art. 13)

MWSTG

(Art. 102)

VStG ZG

23

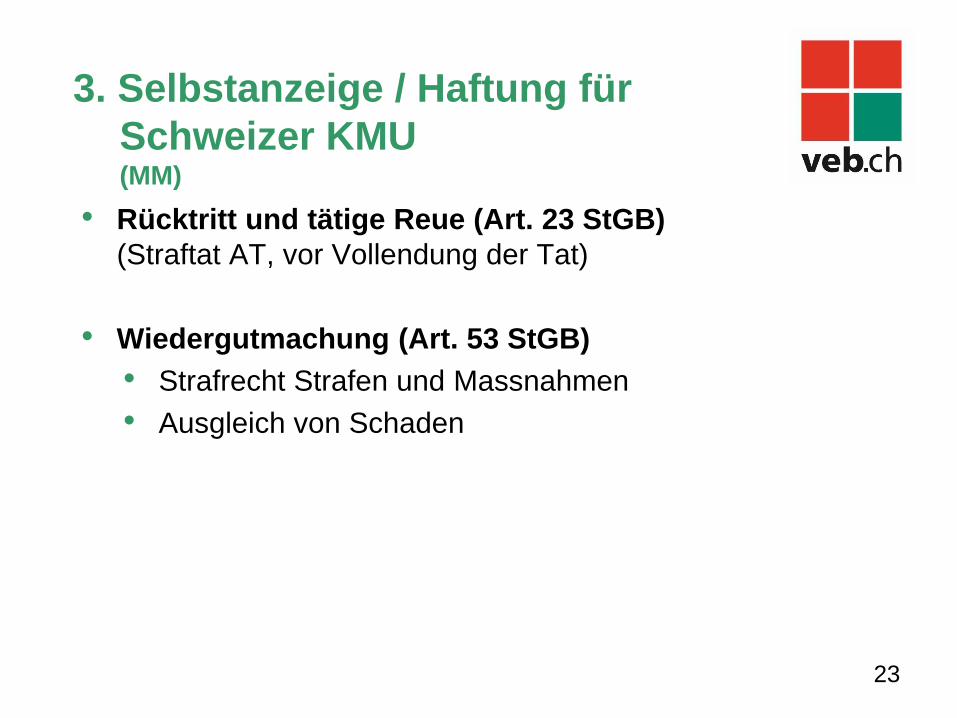

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• Rücktritt und tätige Reue (Art. 23 StGB)

(Straftat AT, vor Vollendung der Tat)

• Wiedergutmachung (Art. 53 StGB)

• Strafrecht Strafen und Massnahmen

• Ausgleich von Schaden

24

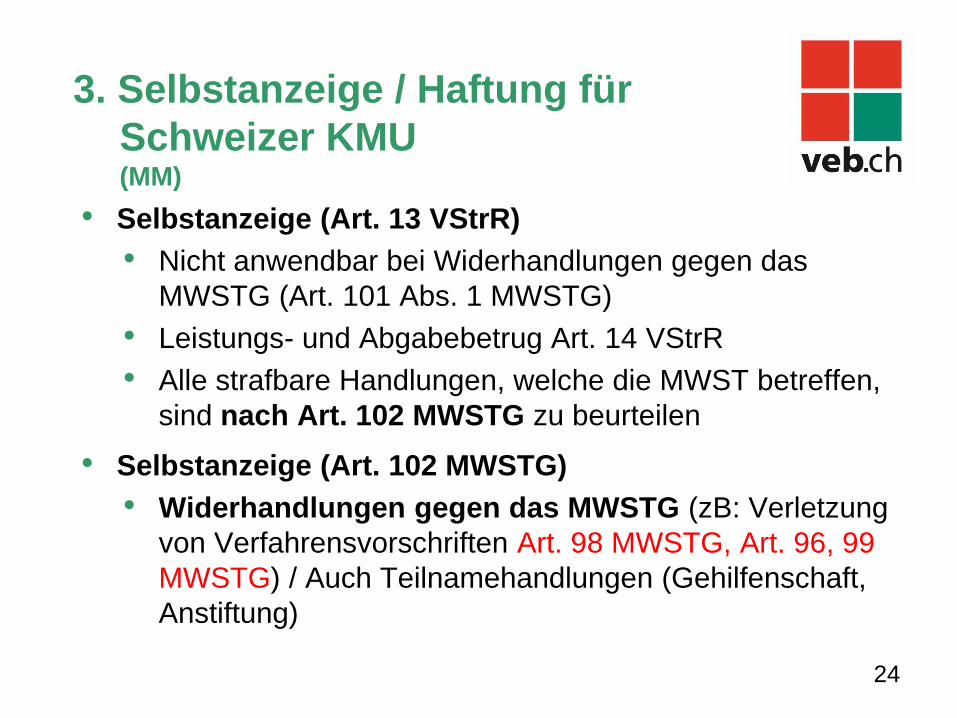

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• Selbstanzeige (Art. 13 VStrR)

• Nicht anwendbar bei Widerhandlungen gegen das

MWSTG (Art. 101 Abs. 1 MWSTG)

• Leistungs- und Abgabebetrug Art. 14 VStrR

• Alle strafbare Handlungen, welche die MWST betreffen,

sind nach Art. 102 MWSTG zu beurteilen

• Selbstanzeige (Art. 102 MWSTG)

• Widerhandlungen gegen das MWSTG (zB: Verletzung

von Verfahrensvorschriften Art. 98 MWSTG, Art. 96, 99

MWSTG) / Auch Teilnamehandlungen (Gehilfenschaft,

Anstiftung)

25

2. Selbstanzeige / Haftung für

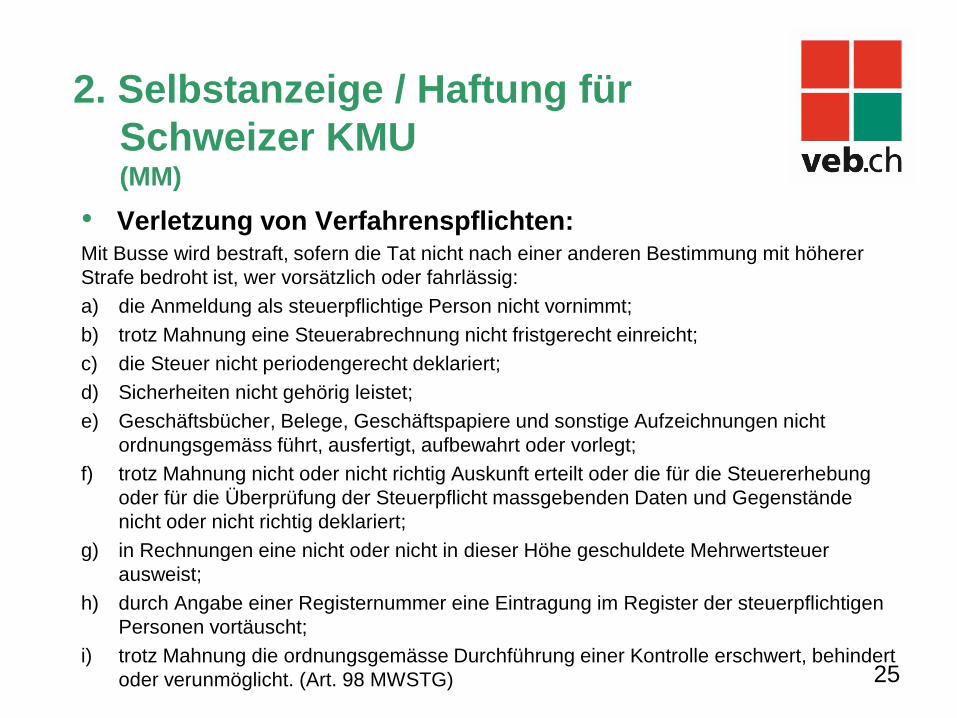

Schweizer KMU(MM)

• Verletzung von Verfahrenspflichten: Mit Busse wird bestraft, sofern die Tat nicht nach einer anderen Bestimmung mit höherer

Strafe bedroht ist, wer vorsätzlich oder fahrlässig:

a) die Anmeldung als steuerpflichtige Person nicht vornimmt;

b) trotz Mahnung eine Steuerabrechnung nicht fristgerecht einreicht;

c) die Steuer nicht periodengerecht deklariert;

d) Sicherheiten nicht gehörig leistet;

e) Geschäftsbücher, Belege, Geschäftspapiere und sonstige Aufzeichnungen nicht

ordnungsgemäss führt, ausfertigt, aufbewahrt oder vorlegt;

f) trotz Mahnung nicht oder nicht richtig Auskunft erteilt oder die für die Steuererhebung

oder für die Überprüfung der Steuerpflicht massgebenden Daten und Gegenstände

nicht oder nicht richtig deklariert;

g) in Rechnungen eine nicht oder nicht in dieser Höhe geschuldete Mehrwertsteuer

ausweist;

h) durch Angabe einer Registernummer eine Eintragung im Register der steuerpflichtigen

Personen vortäuscht;

i) trotz Mahnung die ordnungsgemässe Durchführung einer Kontrolle erschwert, behindert

oder verunmöglicht. (Art. 98 MWSTG)

26

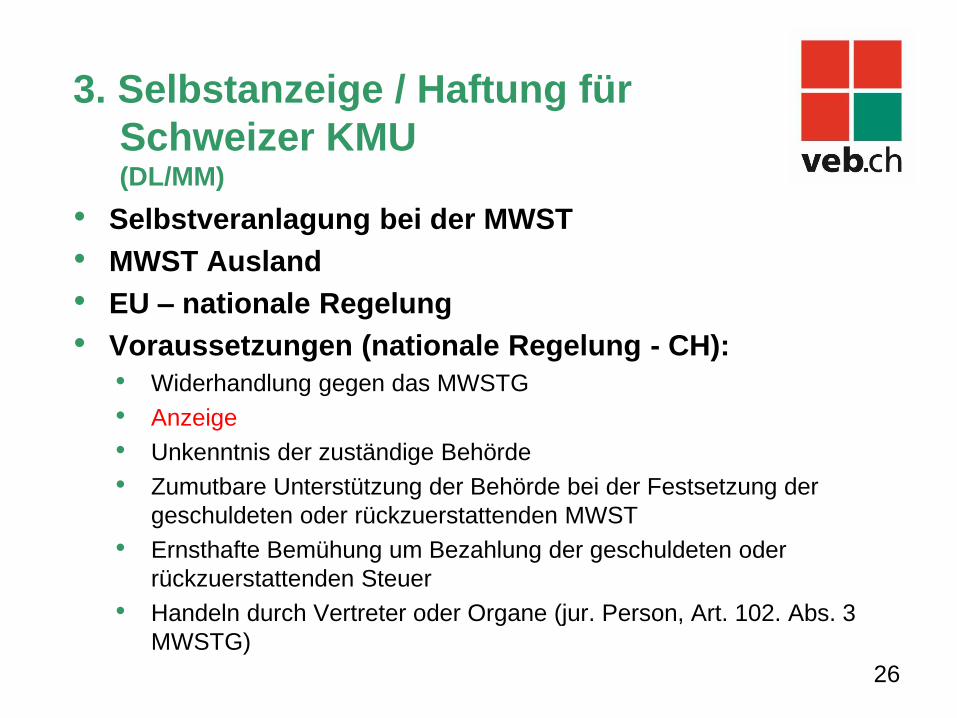

3. Selbstanzeige / Haftung für

Schweizer KMU(DL/MM)

• Selbstveranlagung bei der MWST

• MWST Ausland

• EU – nationale Regelung

• Voraussetzungen (nationale Regelung - CH):

• Widerhandlung gegen das MWSTG

• Anzeige

• Unkenntnis der zuständige Behörde

• Zumutbare Unterstützung der Behörde bei der Festsetzung der

geschuldeten oder rückzuerstattenden MWST

• Ernsthafte Bemühung um Bezahlung der geschuldeten oder

rückzuerstattenden Steuer

• Handeln durch Vertreter oder Organe (jur. Person, Art. 102. Abs. 3

MWSTG)

27

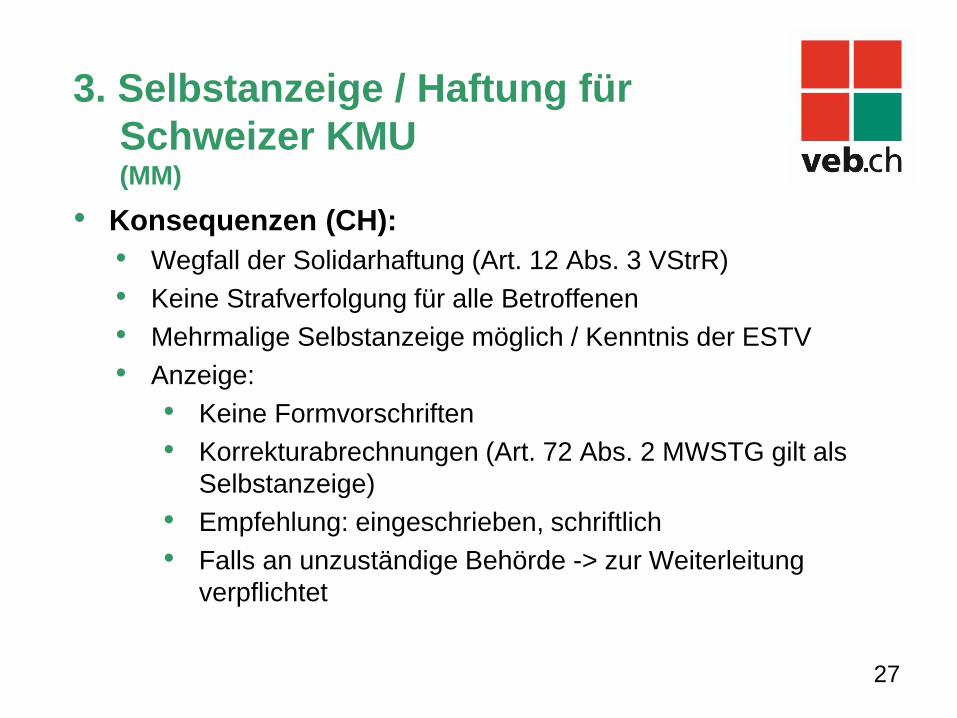

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• Konsequenzen (CH):

• Wegfall der Solidarhaftung (Art. 12 Abs. 3 VStrR)

• Keine Strafverfolgung für alle Betroffenen

• Mehrmalige Selbstanzeige möglich / Kenntnis der ESTV

• Anzeige:

• Keine Formvorschriften

• Korrekturabrechnungen (Art. 72 Abs. 2 MWSTG gilt als

Selbstanzeige)

• Empfehlung: eingeschrieben, schriftlich

• Falls an unzuständige Behörde -> zur Weiterleitung

verpflichtet

28

3. Selbstanzeige / Haftung für

Schweizer KMU(DL/MM)

• Unkenntnis der Behörde:

• Grundsätzlich nicht mehr möglich, wenn eine MWST-

Kontrolle durch die Behörde angekündigt wurde

• Behörde = Beweislastpflichtig

• Zuständige Behörde -> ESTV (Amtshilfe)

29

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

Beispiel 1: Einzelunternehmer Cross-border RANLOM

informiert Ihrem Treuhänder, dass das kantonale Steueramt

eine Buchprüfung angekündigt habe. Zudem habe er seit 2010

nicht alle Erträge verbucht.

• Verjährung:

• Steuerforderung (Art. 42 MWSTG, 5 Jahre)

• Strafverfolgung (Art. 105 MWSTG, Hinterziehung

Einfuhrsteuer 7 Jahre)

• Korrekturabrechnung/Selbstanzeige

• Art. 14 VStrR

• Urkundenfälschung (Art. 251 StGB), Steuerhinterziehung

(direkte Steuer Art. 175 / 186 DBG), Geldwäscherei (Art. 305

StGB) / ZG

30

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• Selbstanzeige bei der direkten Steuern:

• nur 1x möglich

• darf keiner Steuerbehörde bekannt sein

• Koordiniertes Vorgehen für alle Steuerarten erforderlich

• Geldwäscherei:

• keine Garantenstellung des Steuerberaters

• kein kooperatives Verhalten -> Mandatsniederlegung

31

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• Selbstanzeige nach Art. 13 VStrR:

• Handeln aus eigenem Antrieb

• Einmalige Selbstanzeige

• Nur Wegfall der Straffolgen

32

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

Beispiel 2: Die Import-Export GmbH in den letzten 2 Jahren

wiederholt die Einfuhren aus Veredelung nicht angemeldet und

die Einfuhrsteuer nicht entrichtet.

• Selbstanzeige nach Art. 102 MWST für die Einfuhrsteuer

• gilt nicht für Zollschuld

• Origin of goods (Lieferantenerklärungen,

Ursprungsnachweise, Veredelungsverfahren)

• Für Zölle ist Art. 13 VStrR anwendbar

• Grenzüberschreitend –> Amtshilfe, Verfahren im

Ausland

33

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

Beispiel 3: Download UK Ltd bietet Apps zum Download an

(2010), auch an Privatkunden in der Schweiz. Download UK

Ltd. möchte die Anmeldung und Abrechnung in der Schweiz

sauber nachholen. Die Unterlagen für die Selbstanzeige sind

aufbereitet (Dezember 2015).

Der Treuhänder Lutz macht den Download UK Ltd darauf

aufmerksam:

wenn er die Selbstanzeige erst im Januar 2016 einreicht, 1

Jahr in der Verjährung bleibt «verschont».

34

3. Selbstanzeige / Haftung für

Schweizer KMU(MM)

• MWST-Pflicht nach Art. 10 Abs. 2 lit. b MWSTG

• Verhalten des Beraters: Art. 14 Abs. 2 VStrR

• MWST Selbstanzeige (Art. 102 MWSTG):

• Zumutbare Unterstützung der Behörde bei der

Festsetzung der Steuer

• Ernstliche Bemühung um Bezahlung der geschuldeten

Steuer

35

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

Deutschland - Grundsätze

• § 153 AO: Gesetzliche Verpflichtung zur Berichtigung von

unrichtigen oder unvollständigen Erklärungen, bei denen es

zu einer Verkürzung von Steuern kommen kann oder bereits

gekommen ist.

• § 371 AO: Strafbefreiender Selbstanzeige

Verschärfung der Vorschriften für eine wirksame

strafbefreiende Selbstanzeige seit dem 1. Januar 2015.

36

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

DE: USt-Voranmeldungen, USt-Jahreserklärung

• § 153 AO: Gesetzliche Verpflichtung zur Berichtigung von

unrichtigen oder unvollständigen Erklärungen, bei denen es

zu einer Verkürzung von Steuern kommen kann oder bereits

gekommen ist.

• § 371 Abs. 2a AO : Strafbefreiender Selbstanzeige«Soweit die Steuerhinterziehung durch Verletzung der Pflicht zur

rechtzeitigen Abgabe einer vollständigen und richtigen Umsatz-

steuervoranmeldung . . . begangen worden ist, tritt Straffreiheit

abweichend von den Absätzen 1 und 2 Satz 1 Nummer 3 bei

Selbstanzeigen in dem Umfang ein, in dem der Täter gegenüber der

zuständigen Finanzbehörde die unrichtigen Angaben berichtigt, die

unvollständigen Angaben ergänzt oder die unterlassenen Angaben

nachholt.“

37

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

DE: Im Übrigen Selbstanzeige bei Steuerhinterziehung

• mit Vorsatz (mit Wissen und Wollen oder Steuerverkürzung wird

zumindest für möglich gehalten)

• Abgabe einer falschen USt-Voranmeldung oder Umsatzsteuer-

Erklärung

• Nichtabgabe einer USt-Voranmeldung oder Umsatzsteuer-

Erklärung

• Gewerbsmäßige oder bandenmäßige Nichtzahlung von

Umsatzsteuer (Umsatzsteuer-Karussell) - § 26c UStG

38

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

DE: Im Übrigen Selbstanzeige bei Steuerhinterziehung

• Ziel einer Selbstanzeige ist es, Straffreiheit zu erlangen.

• Voraussetzungen für die Straffreiheit:

– Vollständigkeit (für alle strafrechtlich noch nicht verjährten

Zeiträume)

– Zuschläge nach § 398a AO

– zusätzlich Festsetzung von Hinterziehungszinsen (6%)

– fristgerechte Zahlung der Steuer

• Teilselbstanzeigen führen nicht zur Straffreiheit

• Bei einer angekündigten Aussenprüfung ist strafbefreiende

Selbstanzeige nicht mehr möglich

39

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

• Eine Berichtigung einer Erklärung kann lediglich die

Nachversteuerung der Fehler sowie ggf.

Nachzahlungszinsen zur Folge haben.

• Siehe dazu die Regelung Schweiz: Korrekturabrechnungen

= Selbstanzeige, mehrere Selbstanzeigen sind möglich.

• § 371 Abs. 1 AO: Selbstanzeige bei Steuerhinterziehung

«Wer gegenüber der Finanzbehörde zu allen Steuerstraf-

taten einer Steuerart in vollem Umfang die unrichtigen

Angaben berichtigt, die unvollständigen Angaben ergänzt

oder die unterlassenen Angaben nachholt, wird wegen

dieser Steuerstraftaten nicht nach § 370 bestraft. Die

Angaben müssen zu allen unverjährten Steuerstraftaten

einer Steuerart, mindestens aber zu allen Steuerstraftaten

einer Steuerart innerhalb der letzten zehn Kalenderjahre

erfolgen.»

40

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

41

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

• Zudem ist bei einer Hinterziehung von Steuern von mehr

als 25.000 EUR ein gestaffelter Strafzuschlag von 10 bis

zu 20% der hinterzogenen Steuern fällig und es wird

keine Straffreiheit gewährt, sondern lediglich von der

Strafverfolgung abgesehen (§ 398a AO).

• Erschwerend kommt hinzu, dass dieser Strafzuschlag nach

Ansicht der Finanzverwaltung und der Rechtsprechung von

jedem Tatbeteiligten und damit mehrfach erhoben

werden kann.

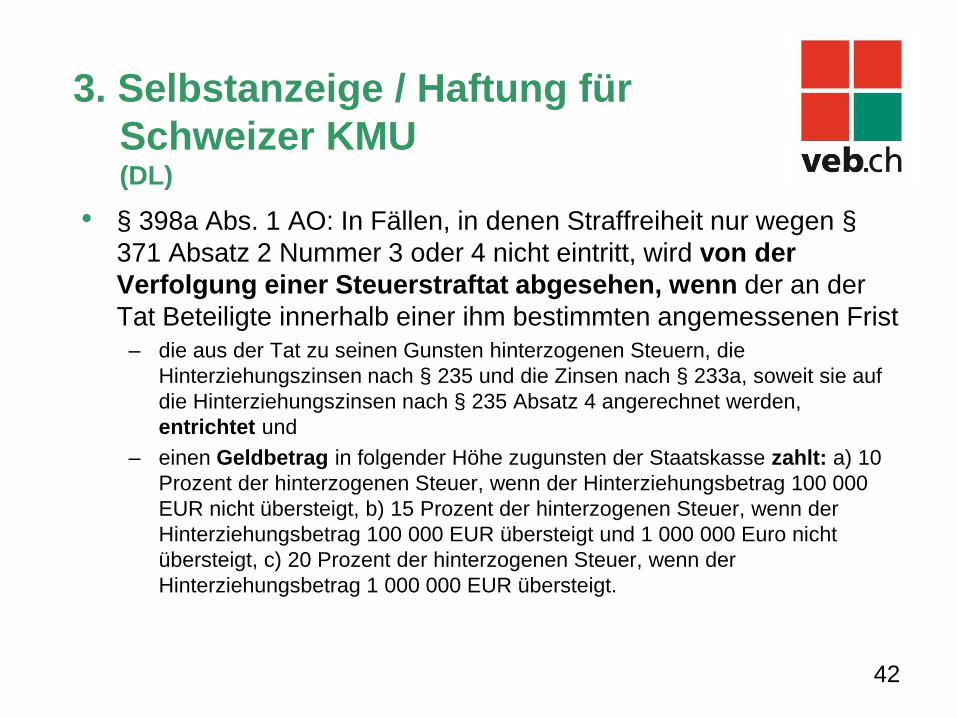

• § 398a Abs. 1 AO: In Fällen, in denen Straffreiheit nur wegen §

371 Absatz 2 Nummer 3 oder 4 nicht eintritt, wird von der

Verfolgung einer Steuerstraftat abgesehen, wenn der an der

Tat Beteiligte innerhalb einer ihm bestimmten angemessenen Frist

– die aus der Tat zu seinen Gunsten hinterzogenen Steuern, die

Hinterziehungszinsen nach § 235 und die Zinsen nach § 233a, soweit sie auf

die Hinterziehungszinsen nach § 235 Absatz 4 angerechnet werden,

entrichtet und

– einen Geldbetrag in folgender Höhe zugunsten der Staatskasse zahlt: a) 10

Prozent der hinterzogenen Steuer, wenn der Hinterziehungsbetrag 100 000

EUR nicht übersteigt, b) 15 Prozent der hinterzogenen Steuer, wenn der

Hinterziehungsbetrag 100 000 EUR übersteigt und 1 000 000 Euro nicht

übersteigt, c) 20 Prozent der hinterzogenen Steuer, wenn der

Hinterziehungsbetrag 1 000 000 EUR übersteigt.

42

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

43

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

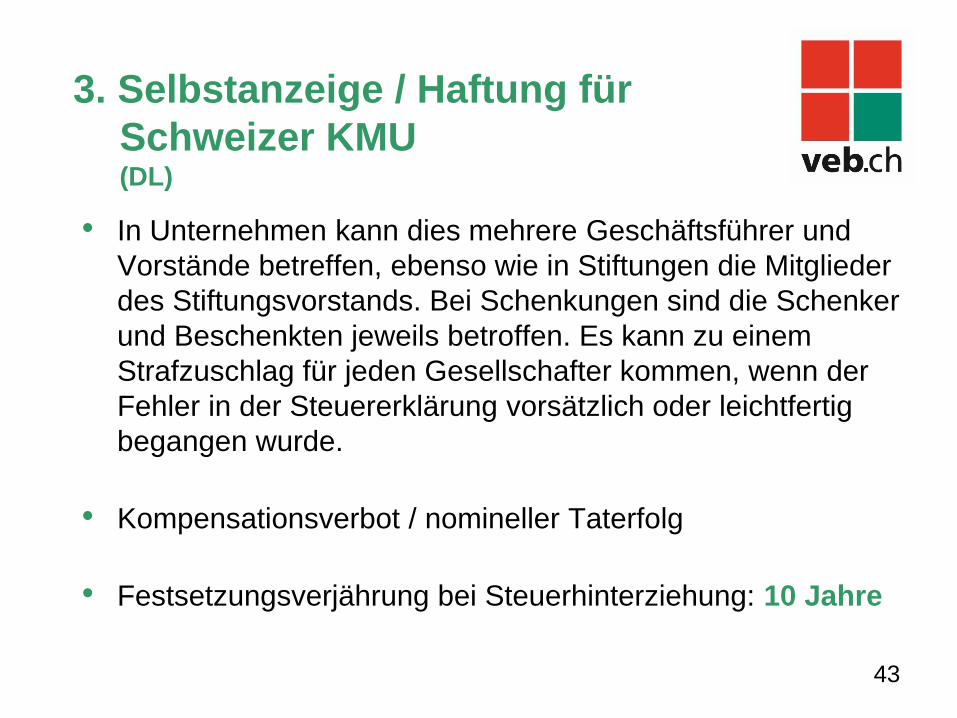

• In Unternehmen kann dies mehrere Geschäftsführer und

Vorstände betreffen, ebenso wie in Stiftungen die Mitglieder

des Stiftungsvorstands. Bei Schenkungen sind die Schenker

und Beschenkten jeweils betroffen. Es kann zu einem

Strafzuschlag für jeden Gesellschafter kommen, wenn der

Fehler in der Steuererklärung vorsätzlich oder leichtfertig

begangen wurde.

• Kompensationsverbot / nomineller Taterfolg

• Festsetzungsverjährung bei Steuerhinterziehung: 10 Jahre

44

3. Selbstanzeige / Haftung für

Schweizer KMU (DL/MM)

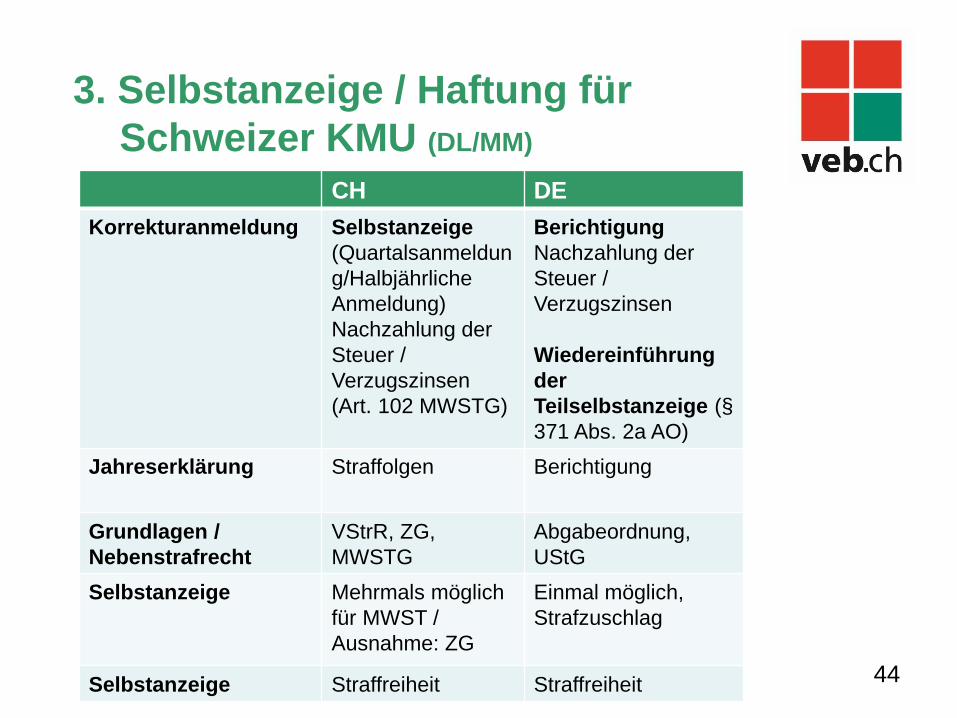

CH DE

Korrekturanmeldung Selbstanzeige

(Quartalsanmeldun

g/Halbjährliche

Anmeldung)

Nachzahlung der

Steuer /

Verzugszinsen

(Art. 102 MWSTG)

Berichtigung

Nachzahlung der

Steuer /

Verzugszinsen

Wiedereinführung

der

Teilselbstanzeige (§

371 Abs. 2a AO)

Jahreserklärung Straffolgen Berichtigung

Grundlagen /

Nebenstrafrecht

VStrR, ZG,

MWSTG

Abgabeordnung,

UStG

Selbstanzeige Mehrmals möglich

für MWST /

Ausnahme: ZG

Einmal möglich,

Strafzuschlag

Selbstanzeige Straffreiheit Straffreiheit

• Eine korrigierte Umsatzsteuervoranmeldung, die eine

wirksame Selbstanzeige darstellt, kann nicht noch

einmal, z.B. im Rahmen einer weiteren Voranmeldung oder

im Rahmen der Jahreserklärung als wirksame

Selbstanzeige gewertet werden, denn eine Selbstanzeige

führt dazu, dass die Steuerhinterziehung bekannt ist und

damit der Sperrgrund der Tatentdeckung greift.

45

3. Selbstanzeige / Haftung für

Schweizer KMU(DL)

46

3. Selbstanzeige / Haftung für

Schweizer KMU (DL)

• Beispiel 4: Unternehmen CH AG verschweigt in seiner Ust-

Jahreserklärung vorsätzlich Ausgangsumsätze. Es ergeht

ein unrichtiger Steuerbescheid des Finanzamts, mit dem es

EUR 150’000 zu wenig Umsatzsteuer festsetzt. CH AG hat

dagegen versäumt, Vorsteuerbeträge in Höhe von EUR

130’000 geltend zu machen.

• CH AG möchte eine Selbstanzeige machen.

47

3. Selbstanzeige / Haftung für

Schweizer KMU (DL)

• Der effektive Steuerschaden: EUR 20’000 -> CH AG wäre

straffrei

• Massgebend: Nomineller Taterfolg (§ 371 Abs. 2 S. 1 Nr. 3

AO) / Anwendung des Kompensationsverbots

(§ 370 Abs. 4 S. 2 AO)

• Der nominell verkürzter Betrag ist: EUR 150’000 (ohne

Berücksichtigung der VST)

• Einstellung des Strafverfahrens (§ 398a AO, siehe

Folgefolie). Zusätzlich zahlender Betrag: EUR 22’500 (15%

von EUR 150’000). Höher als der eigentliche

Steuerschaden!

• MWST-Selbstanzeige für Schweizer KMU

• To do:

– Detailanalyse für den Sachverhalt (Berichtigung, Ergänzung,

Nachholung)

– Vollständigkeit

– Vertreter / Vertretervollmacht / Wissen des Beraters /

Beteiligten

– Verjährungsfristen

– Zeitlicher und sachlicher Umfang (bereits eine Prüfung

bekannt ist, Straf- oder Bussgeldverfahren bekannt gegeben)

– Keine Straffreiheit über EUR 25‘000 (§ 371 Abs. 2 S. 1 Nr. 3

AO) - Grundsatz

48

3. Selbstanzeige / Haftung für

Schweizer KMU (MM)

• MWST-Selbstanzeige für Schweizer KMU

• To do:

– Berater für die ausländische MWST-Angelegenheit

– Haftungsfragen

– Länderspezifische Regelungen beachten

49

3. Selbstanzeige / Haftung für

Schweizer KMU (MM)

Der MWST-

Informationsaustausch

Molnar Monika

Dr. LL.M. (Taxation), Partner, MME Legal I Tax I Compliance

Ludäscher Dieter

Dipl. Finanzwirt FH, Master in MWST FH (CH)

Umsatzsteuerprüfer und Hauptsachbearbeiter Umsatzsteuer

4. Der MWST Informationsaustausch(MM)

• Schweiz

• Gegenseitiger Informationsaustausch im Bereich Steuern

beschäftigt uns zunehmend. Die Diskussionen und

Vorbereitungsmassnahmen bei den Unternehmen und den

Behörden laufen auf Hochtouren. Dabei wird oft übersehen,

dass es eigentlich schon seit Jahren einen sehr spontaner

Informationsaustausch – die gegenseitige Amtshilfe – im

Bereich Zoll und indirekten Steuern gibt. Die Schweiz

praktiziert diesen seit 1998.

• Grundsätzlich stehen den Behörden zwei Möglichkeiten zur

Verfügung:

51

4. Der MWST Informationsaustausch(MM)

• Das Abkommen vom 22. Juli 1972 zwischen der

Schweizerischen Eidgenossenschaft und der Europäischen

Wirtschaftsgemeinschaft in Form eines Briefwechsels, das

per 1. Januar 1973 in Kraft getreten ist, wurde mit dem

Zusatzprotokoll für gegenseitige Amtshilfe im Zollbereich

ergänzt. Das besteht seit 1. Juli 1998.

• Verdacht reicht aus

• schriftlich

• spontane Amtshilfe

• Einfuhr / Ausfuhr / Transit

• SR 0.632.401.02

52

4. Der MWST Informationsaustausch(MM)

53

4. Der MWST Informationsaustausch(MM)

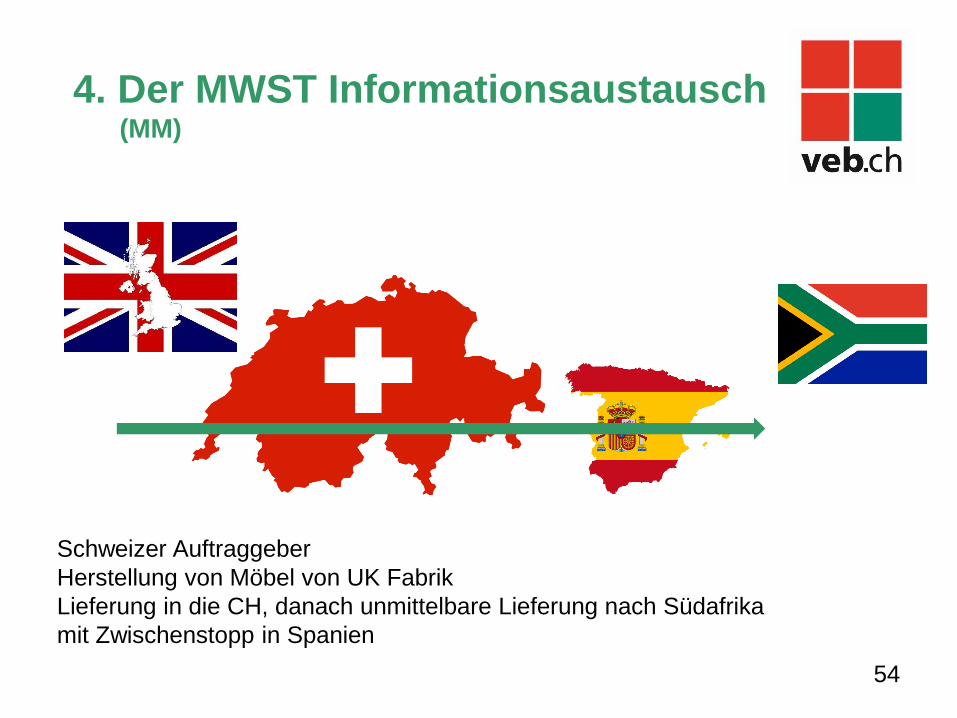

54

Schweizer Auftraggeber

Herstellung von Möbel von UK Fabrik

Lieferung in die CH, danach unmittelbare Lieferung nach Südafrika

mit Zwischenstopp in Spanien

4. Der MWST Informationsaustausch(MM)

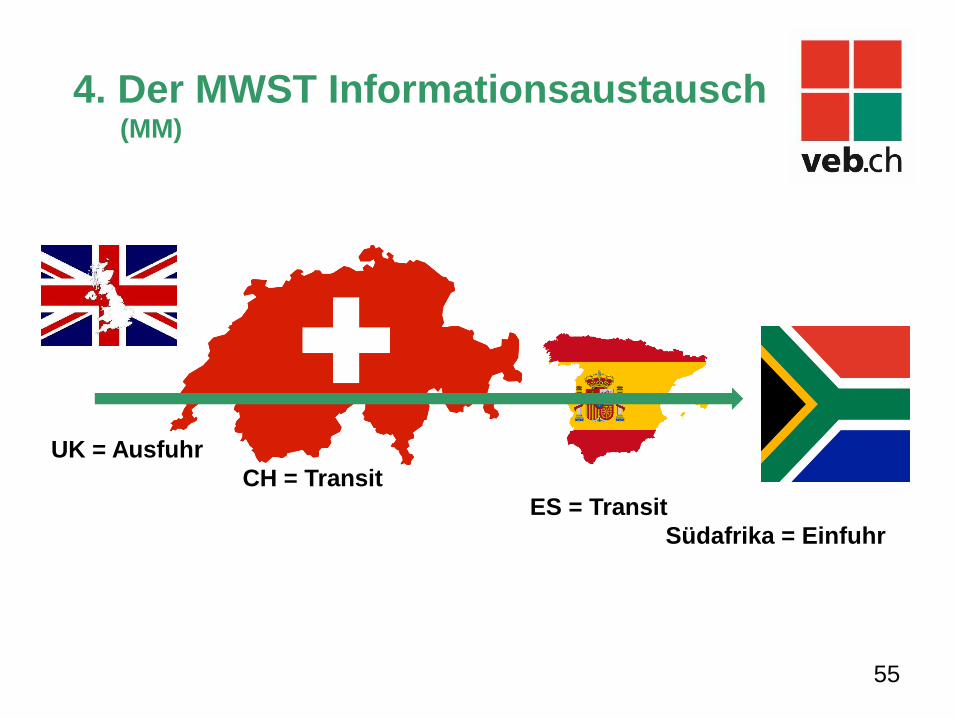

55

UK = Ausfuhr

CH = Transit

ES = Transit

Südafrika = Einfuhr

4. Der MWST Informationsaustausch(MM)

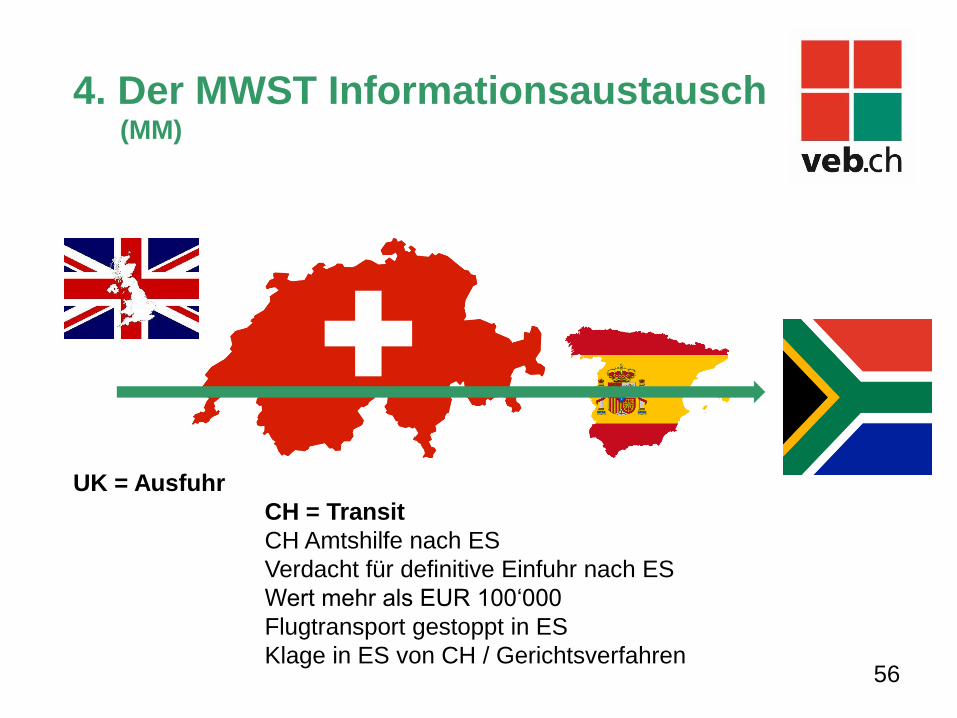

56

UK = Ausfuhr

CH = Transit

CH Amtshilfe nach ES

Verdacht für definitive Einfuhr nach ES

Wert mehr als EUR 100‘000

Flugtransport gestoppt in ES

Klage in ES von CH / Gerichtsverfahren

4. Der MWST Informationsaustausch(MM)

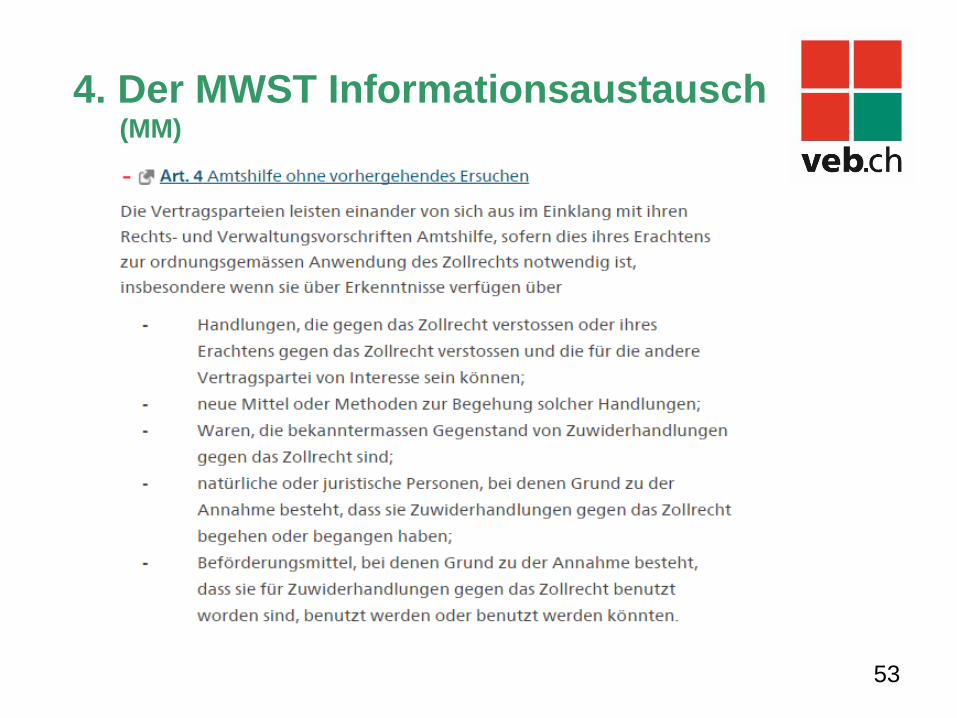

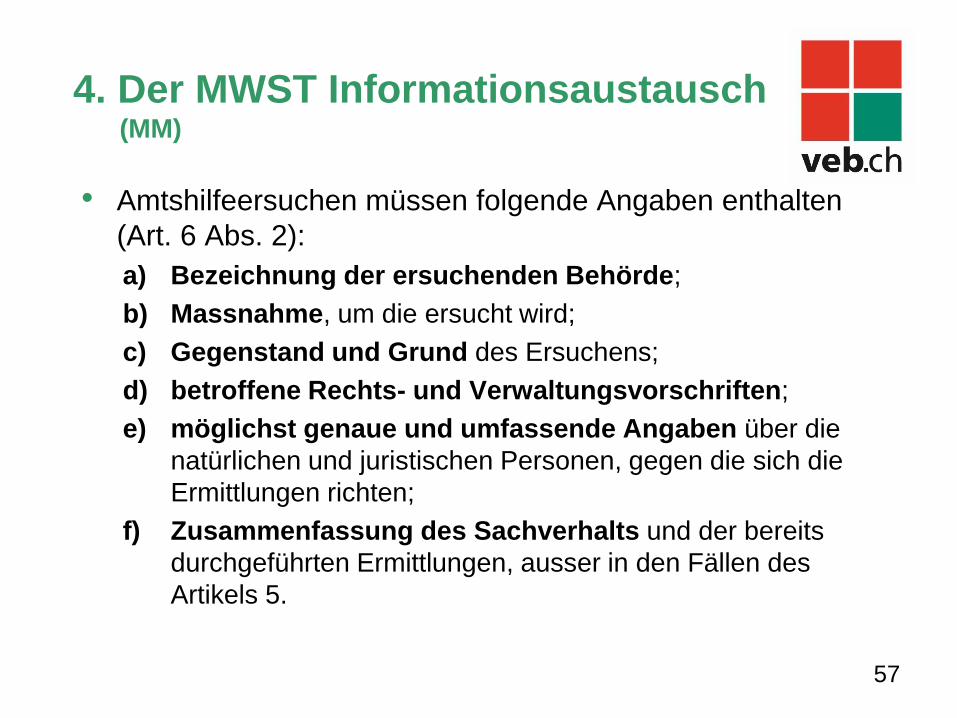

• Amtshilfeersuchen müssen folgende Angaben enthalten

(Art. 6 Abs. 2):

a) Bezeichnung der ersuchenden Behörde;

b) Massnahme, um die ersucht wird;

c) Gegenstand und Grund des Ersuchens;

d) betroffene Rechts- und Verwaltungsvorschriften;

e) möglichst genaue und umfassende Angaben über die

natürlichen und juristischen Personen, gegen die sich die

Ermittlungen richten;

f) Zusammenfassung des Sachverhalts und der bereits

durchgeführten Ermittlungen, ausser in den Fällen des

Artikels 5.

57

4. Der MWST Informationsaustausch(MM)

• Im Rahmen der Bilateralen II verpflichtete sich die Schweiz

gemäss Zusammenarbeitsvertrag vom 25. Juni 2004 zur

Leistung der Amts- und Rechtshilfe im Bereich der

indirekten Steuern (Mehrwertsteuer, Zoll,

Verbrauchssteuern). Die Zusammenarbeit verbessert die

Bekämpfung von Schmuggel und anderen Deliktsformen im

Bereich der indirekten Steuern. Zwar ist der Vertrag noch

nicht in Kraft getreten, es findet aber eine vorzeitige

Anwendung seit dem 8. April 2009 durch die Schweiz

gegenüber denjenigen EU-Mitgliedstaaten statt, die das

Abkommen ratifiziert haben (alle ausser Irland). Die

Notifikation durch Kroatien ist noch ausstehend.

58

4. Der MWST Informationsaustausch(MM)

• Was bedeutet die sehr spontane Amtshilfe und warum

ist sie so aktuell?

• Die Amtshilfe kann sowohl auf Ersuchen als auch ohne

vorhergehendes Ersuchen erfolgen. Besteht die

Annahme, dass natürliche oder juristische Personen

Zuwiderhandlungen gegen das Zollrecht begehen oder

begangen haben, kann der Schweizer oder der

ausländische Zollbeamte bereits Massnahmen veranlassen

sowie Rechts- und Verwaltungsakten in die Wege leiten.

• Die Aktualität: Unionszollkodex per 1. Mai 2016

• Schweizer Unternehmungen, die im Ausland tätig sind,

müssen die EU Zollvorschriften beachten.

59

4. Der MWST Informationsaustausch(MM)

• Was ist zu tun?

• Schweizer und ausländische Unternehmungen, die im

grenzüberschreitenden Waren- und Personenverkehr

involviert sind, müssen ihre:

– internen Prozesse (was wird bei wem deklariert, aufbewahrt?)

– Supply Chain,

– Präferenzkalkulation (zum Beispiels auch Swissness),

– ausländische Lieferantenerklärungen,

– Tarifierungen,

– Exportkontrollen,

– Verhandlungen mit ausländischen Geschäftspartnern und

Zollvorschriften

kontinuierlich prüfen sowie überwachen. 60

4. Der MWST Informationsaustausch(MM)

• Was ist wichtig?

• Die spontane Amtshilfe ist sehr offen und breit formuliert.

• Schon ein auffälliges Verhalten beim Grenzübertritt kann

unerwartete Überraschungen im Ankunftsland zur Folge

haben.

• Proaktives Handeln und Vorabklärungen sind ratsam.

61

4. Der MWST Informationsaustausch(MM)

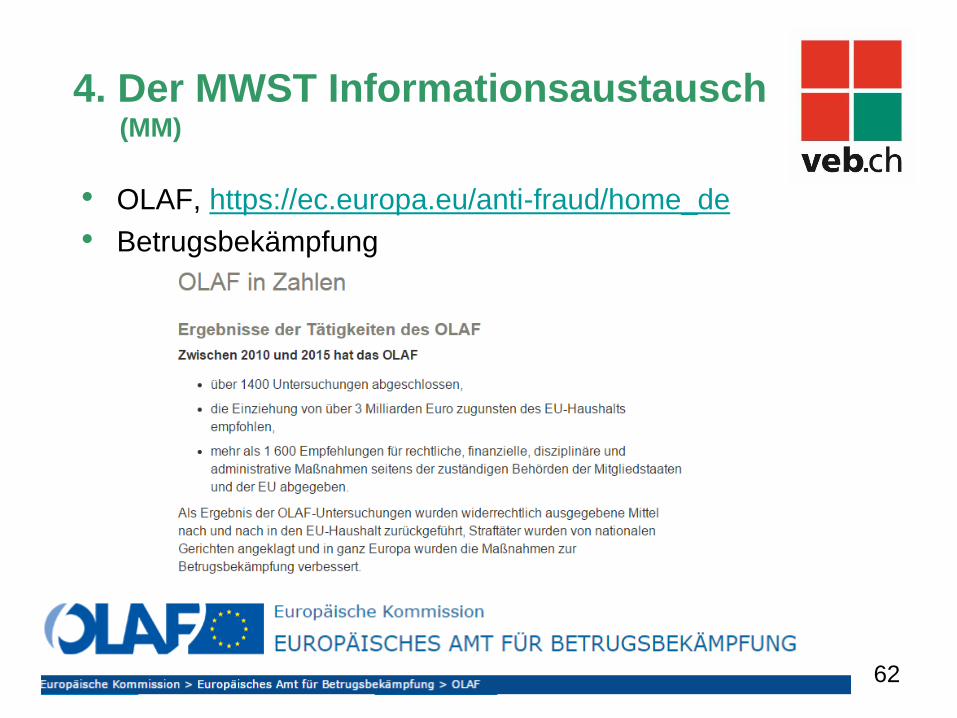

• OLAF, https://ec.europa.eu/anti-fraud/home_de

• Betrugsbekämpfung

62

4. Der MWST Informationsaustausch(DL)

MWST-Informationsaustausch auf EU-Ebene

Kontrolle des Warenverkehrs zwischen den Mitgliedstaaten

ohne zollrechtliche Berührungspunkte

• MIAS: MwSt-Informationsaustauschsystem

• ausführliche Beschreibung: http://ec.europa.eu

Stichwortsuche „MIAS“

• Betrifft Kontrolle des Warenverkehrs zwischen den

Mitgliedstaaten

• Auskunftsersuchen + Spontanauskunft

Auf EU-Ebene werden schnell und unkompliziert

Informationen zwischen den Steuerbehörden ausgetauscht.

63

5. Zusammenfassung (MM)

• MOSS:

– Dienstleistungen

– Elektronisch

– An Privaten

– Vermeidung von multiplen MWST Registrierungen

• Steuerberatungsgesetz:

– Länderspezifische Gegebenheiten

– ausländische Regelung

– Beispiel Deutschland

– Sorgfalt und Planung

64

5. Zusammenfassung (MM)

• Selbstanzeige:

– Schweizerische / ausländische Regelungen und

Unterschiede

– Unterschiedliche Handhabung und Straffolgen

– Haftung von Beraters und Treuhänder

– Zeitliche Komponenten (Amtshilfe)

65

5. Zusammenfassung (MM)

• MWST Informationsaustausch:

– offen und sehr breit formuliert

– Proaktive Handlung und kontinuierliche Überwachung

von Kundenkontakte

– Stichprobenartige Prüfung von Geschäftsfällen

– Aussergewöhnliche Transaktionen /

grenzüberschreitende Verträge kontinuierliche

überwachen und anpassen, falls notwendig

– Kunden Checklisten (Angaben, Sitz, Wohnsitz, Art der

Tätigkeit, gültige MWST-Nummern, M&A etc.) erarbeiten

resp. überwachen.

66

5. Zusammenfassung (MM)

• MWST Informationsaustausch:

– Indizien für MWST-liche Unregelmässigkeiten

» Wiederholte Abgaben berichtigter Voranmeldungen

» Ungewöhnliche hohe Anschaffungen

» Erhebliches Abweichen der MWST-Zahllast in der

Jahreserklärung

» Vermehrte und hohe Vorsteuerkorrekturen resp.

Berichtigungen

» Geschäftsbeziehung mit Partnern, die mittlerweile

insolvent sind

» Ungewöhnliches Verhalten am Zoll.

67

Wir danken Ihnen

für Ihre Aufmerksamkeit!

68

Fragen?