Mythen, Fakten, Argumente - bdi.eu · Bundesverband der Deutschen Industrie e.V. Abteilung...

62

Investitionsschutzabkommen und Investor-Staat-Schiedsverfahren: Mythen, Fakten, Argumente

Transcript of Mythen, Fakten, Argumente - bdi.eu · Bundesverband der Deutschen Industrie e.V. Abteilung...

Investitionsschutzabkommen undInvestor-Staat-Schiedsverfahren:

Mythen, Fakten, Argumente

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

3

Inhaltsverzeichnis

Einleitung .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Zehn Mythen, Fakten, Argumente .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Die wichtigsten Daten auf einen Blick .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Zehn ISDS-Fälle in der öffentlichen Debatte: Ein genauer Blick lohnt sich .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Fazit und Ausblick .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Annex I: IFV Deutschlands (129 Verträge in Kraft) .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Annex II: ISDS-Klagen deutscher Investoren .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Weiterführende Quellen .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Impressum .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

4

Für Unternehmen sind Investitionsförder- und -schutzverträge (IFV) sowie Investitionskapi-tel in Freihandelsabkommen ein wichtiges Instrument, um Direktinvestitionen im Ausland (ADI) gegen politische Risiken wie Enteignung, enteignungsgleiche Eingriffe und Diskri-minierung abzusichern. Für Staaten sind sie ein zentrales Mittel, um ausländische Investi-tionen zu fördern. Mit diesen völkerrechtlichen Verträgen signalisieren sie ausländischen Investoren, dass sie ihre Investitionen vor willkürlichen hoheitlichen Eingriffen schützen werden. Die meisten dieser Verträge geben dem Investor die Möglichkeit, seine Rechte vor einem neutralen Schiedsgericht einzuklagen – außerhalb des Einflussbereichs des Gaststaa-tes (Investor-Staat-Schiedsverfahren, ISDS).

Die bestehenden IFV und Schiedsgerichtsverfahren weisen zwar einige Schwächen auf, die es in neuen IFV zu vermeiden gilt. So sollten die Transparenz verbessert, Rechtsbegriffe präziser formuliert und missbräuchliche Klagen verhindert werden. Auch ein Berufungs-mechanismus wäre wünschenswert. In den BDI-Positionspapieren „Schutz europäischer Investitionen im Ausland“ sowie „The ‚I‘ in TTIP“ hat die deutsche Industrie Reformemp-fehlungen skizziert.1 Keinesfalls sollten aber IFV und das System der Streitbeilegung durch Investor-Staat-Schiedsverfahren grundsätzlich in Frage gestellt werden. Kritiker in Politik und Öffentlichkeit fordern, dieses Instrument aufzugeben. Doch wie wir in diesem Papier zeigen, können ihre Argumente einer genauen Analyse in vielen Punkten nicht standhalten. Im Folgenden befassen wir uns mit den am häufigsten genannten Kritikpunkten zu Investi-tionsschutzabkommen und Investor-Staat-Schiedsverfahren und legen dar, warum IFV für die Industrie unverzichtbar sind.

Einleitung

1 Beide Positionspapiere finden Sie unter <http://bdi.eu/Investitionsschutz.htm>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

5

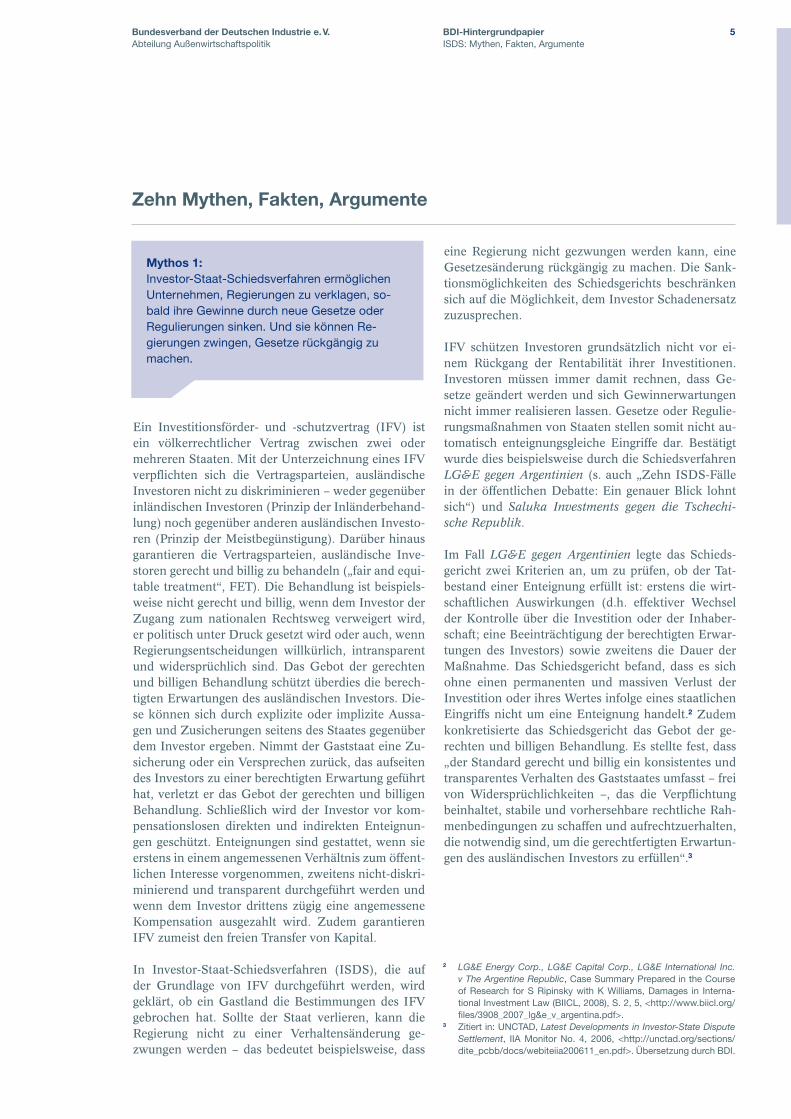

Ein Investitionsförder- und -schutzvertrag (IFV) ist ein völkerrechtlicher Vertrag zwischen zwei oder mehreren Staaten. Mit der Unterzeichnung eines IFV verpflichten sich die Vertragsparteien, ausländische Investoren nicht zu diskriminieren – weder gegenüber inländischen Investoren (Prinzip der Inländerbehand-lung) noch gegenüber anderen ausländischen Investo-ren (Prinzip der Meistbegünstigung). Darüber hinaus garantieren die Vertragsparteien, ausländische Inve-storen gerecht und billig zu behandeln („fair and equi-table treatment“, FET). Die Behandlung ist beispiels-weise nicht gerecht und billig, wenn dem Investor der Zugang zum nationalen Rechtsweg verweigert wird, er politisch unter Druck gesetzt wird oder auch, wenn Regierungsentscheidungen willkürlich, intransparent und widersprüchlich sind. Das Gebot der gerechten und billigen Behandlung schützt überdies die berech-tigten Erwartungen des ausländischen Investors. Die-se können sich durch explizite oder implizite Aussa-gen und Zusicherungen seitens des Staates gegenüber dem Investor ergeben. Nimmt der Gaststaat eine Zu-sicherung oder ein Versprechen zurück, das aufseiten des Investors zu einer berechtigten Erwartung geführt hat, verletzt er das Gebot der gerechten und billigen Behandlung. Schließlich wird der Investor vor kom-pensationslosen direkten und indirekten Enteignun-gen geschützt. Enteignungen sind gestattet, wenn sie erstens in einem angemessenen Verhältnis zum öffent-lichen Interesse vorgenommen, zweitens nicht-diskri-minierend und transparent durchgeführt werden und wenn dem Investor drittens zügig eine angemessene Kompensation ausgezahlt wird. Zudem garantieren IFV zumeist den freien Transfer von Kapital.

In Investor-Staat-Schiedsverfahren (ISDS), die auf der Grundlage von IFV durchgeführt werden, wird geklärt, ob ein Gastland die Bestimmungen des IFV gebrochen hat. Sollte der Staat verlieren, kann die Regierung nicht zu einer Verhaltensänderung ge-zwungen werden – das bedeutet beispielsweise, dass

eine Regierung nicht gezwungen werden kann, eine Gesetzesänderung rückgängig zu machen. Die Sank-tionsmöglichkeiten des Schiedsgerichts beschränken sich auf die Möglichkeit, dem Investor Schadenersatz zuzusprechen.

IFV schützen Investoren grundsätzlich nicht vor ei-nem Rückgang der Rentabilität ihrer Investitionen. Investoren müssen immer damit rechnen, dass Ge-setze geändert werden und sich Gewinnerwartungen nicht immer realisieren lassen. Gesetze oder Regulie-rungsmaßnahmen von Staaten stellen somit nicht au-tomatisch enteignungsgleiche Eingriffe dar. Bestätigt wurde dies beispielsweise durch die Schiedsverfahren LG&E gegen Argentinien (s. auch „Zehn ISDS-Fälle in der öffentlichen Debatte: Ein genauer Blick lohnt sich“) und Saluka Investments gegen die Tschechi-sche Republik.

Im Fall LG&E gegen Argentinien legte das Schieds-gericht zwei Kriterien an, um zu prüfen, ob der Tat-bestand einer Enteignung erfüllt ist: erstens die wirt-schaftlichen Auswirkungen (d.h. effektiver Wechsel der Kontrolle über die Investition oder der Inhaber-schaft; eine Beeinträchtigung der berechtigten Erwar-tungen des Investors) sowie zweitens die Dauer der Maßnahme. Das Schiedsgericht befand, dass es sich ohne einen permanenten und massiven Verlust der Investition oder ihres Wertes infolge eines staatlichen Eingriffs nicht um eine Enteignung handelt.2 Zudem konkretisierte das Schiedsgericht das Gebot der ge-rechten und billigen Behandlung. Es stellte fest, dass „der Standard gerecht und billig ein konsistentes und transparentes Verhalten des Gaststaates umfasst – frei von Widersprüchlichkeiten –, das die Verpflichtung beinhaltet, stabile und vorhersehbare rechtliche Rah-menbedingungen zu schaffen und aufrechtzuerhalten, die notwendig sind, um die gerechtfertigten Erwartun-gen des ausländischen Investors zu erfüllen“.3

Zehn Mythen, Fakten, Argumente

Mythos 1:Investor-Staat-Schiedsverfahren ermöglichen Unternehmen, Regierungen zu verklagen, so-bald ihre Gewinne durch neue Gesetze oder Regulierungen sinken. Und sie können Re-gierungen zwingen, Gesetze rückgängig zu machen.

2 LG&E Energy Corp., LG&E Capital Corp., LG&E International Inc. v The Argentine Republic, Case Summary Prepared in the Course of Research for S Ripinsky with K Williams, Damages in Interna-tional Investment Law (BIICL, 2008), S. 2, 5, <http://www.biicl.org/files/3908_2007_lg&e_v_argentina.pdf>.

3 Zitiert in: UNCTAD, Latest Developments in Investor-State Dispute Settlement, IIA Monitor No. 4, 2006, <http://unctad.org/sections/dite_pcbb/docs/webiteiia200611_en.pdf>. Übersetzung durch BDI.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

6

Der Fall Saluka Investments gegen die Tschechi-sche Republik zeigt wie auch der Fall LG&E gegen Argentinien, dass nicht jeder staatliche Eingriff einer indirekten Enteignung gleichkommt. Im Zentrum des Streifalls stand die Behandlung inländischer und ausländischer Banken während der Privatisierung des tschechischen Bankensektors Ende der 1990er Jahre. Die Nomura Europe plc, eine in Großbritannien an-sässige Gesellschaft des japanischen Finanzkonzerns Nomura, hatte im Zuge der Privatisierung Anteile an der tschechischen Investicni a postovni banka a.s. (IPB) erworben. Diese Anteile veräußerte sie 1998 beziehungsweise 2000 in zwei Schritten an die von ihr vollständig gehaltene niederländische Saluka In-vestments B.V. 1999 gewährte die Regierung drei tschechischen Großbanken – Komercni banka, a.s. (KB), Ceska sporitelna, a.s. (CS) und Ceskoslovenska obchodni banka, a.s. (CSOB) –, an denen der tsche-chische Staat noch beteiligt war, eine staatliche Unter-stützung, um ihnen die Privatisierung zu erleichtern. In derselben Zeit verschlechterte sich die wirtschaftli-che Situation der IPB; im Juni 2000 wurde sie durch einen Regierungsbeschluss unter Zwangsverwaltung gestellt. Das operative Geschäft der IPB wurde an die CSOB verkauft. Das Finanzministerium gewährte der CSOB in diesem Zusammenhang staatliche Beihilfen. Die Zwangsverwaltung der IPB endete am 16. Juni 2002, woraufhin Nomura wieder die Kontrolle über die IPB erhielt. Im Juli 2001 reichte Saluka Invest-ments eine Klage gegen die Tschechische Republik ein und forderte Schadenersatz. Grundlage der Klage war der IFV, den die Niederlande 1991 mit der Tschecho-slowakei unterzeichnet hatten. Saluka Investments ar-gumentierte zum einen, dass die Regierung zwischen IPB und den drei genannten tschechischen Großban-ken diskriminiert habe. Zum anderen sei Saluka In-vestments unrechtmäßig und ohne angemessene Ent-schädigung enteignet worden.4

Der Fall wurde nach den Regeln der Kommission der Vereinten Nationen für internationales Handelsrecht (engl. United Nations Commission on International Trade Law, UNCITRAL) verhandelt. Am 17. März 2006 urteilte das Schiedsgericht, dass die Tschechi-sche Republik Saluka Investments nicht im Sinne von Artikel 5 des IFV kompensationslos enteignet habe. Das Schiedsgericht stellte fest: „Völkerrechtlich ist es nunmehr vorgeschrieben, dass Staaten ausländischen Investoren keine Entschädigung zahlen müssen, wenn sie im Zuge der normalen Ausübung ihrer Re-gulierungsbefugnisse in nicht diskriminierender Weise

Rechtsvorschriften in gutem Glauben verabschieden, die dem Wohle der Allgemeinheit dienen.“5 Allerdings urteilte das Schiedsgericht auch, dass die Tschechi-sche Republik das Unternehmen nicht gerecht und billig behandelt habe.6

Zwei weitere Fälle auf Basis des Investitionskapitels des Nordamerikanischen Freihandelsabkommens (North American Free Trade Agreement, NAFTA) zei-gen, dass entgangene Gewinne nicht automatisch ei-ner indirekten Enteignung gleichkommen: Methanex gegen die USA und Glamis Gold Lt. gegen die USA. Das kanadische Unternehmen Methanex produzier-te in den 1990er Jahren das Kraftstoffadditiv MTBE (Methyl-tert-butylether) für den US-Markt. Nachdem Kalifornien die Verwendung von MTBE aufgrund ökologischer Bedenken verboten hatte, klagte Me-thanex im Jahr 1999 auf der Grundlage des NAFTA-Investitionsschutzkapitels (nach UNCITRAL-Regeln) gegen das Verbot. Dieses würde den zukünftigen Gewinn des Unternehmens schmälern, was einer Enteignung gleichkäme – so die Argumentation des Unternehmens. Das Schiedsgericht urteilte gegen Me-thanex. Kalifornien habe aus legitimen Gründen und nicht-diskriminierend gehandelt. Dabei habe es das Unternehmen gerecht und billig behandelt. Eine indi-rekte Enteignung sei das Verbot nicht gewesen.7

Das kanadische Unternehmen Glamis Gold klagte im Jahr 2003 auf Grundlage des NAFTA-Investitions-schutzkapitels (nach UNCITRAL-Regeln) gegen die USA. Glamis Gold plante, im südöstlichen Kaliforni-en Gold und Silber zu fördern, und zwar in der Nähe kultureller und religiöser Stätten des dort ansässigen indigenen Volkes der Quechan. Das Unternehmen wollte zwei der drei geplanten Tagebau-Schächte voll-ständig verfüllen; ein dritter Schacht sollte für die spä-tere Nutzung offen gehalten werden. Die US-amerika-nische Bundesbehörde für Raumnutzung (Bureau of

4 Bundesgericht (Schweiz), Urteil vom 7. September 2006, 1. Zivilab-teilung, <http://www.italaw.com/documents/Saluka-SwissChallen-ge.pdf>.

5 Zitiert in: Europäische Kommission, Kurzdarstellung: Investitions-schutz und Beilegung von Investor-Staat-Streitigkeiten in EU-Ab-kommen, November 2013, S. 7, <http://trade.ec.europa.eu/doclib/docs/2013/december/tradoc_151995.pdf>.

6 The Matter of Arbitration under the UNCITRAL Rules 1976 Saluka Investments BV (The Netherlands), Claimant, v The Czech Republic, Respondent, Partial Award 2006, S. 103, <www.pca-cpa.org/show-file.asp?fil_id=105>.

7 Investment Treaty Arbitration, Methanex Corporation v. United States of America, UNCITRAL, <http://www.italaw.com/cas-es/683> (eingesehen am 11.1.2015).

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

7

Land Management, BLM) lehnte den Genehmigungs-antrag von Glamis Gold aufgrund von Bedenken ab, dass das Bergbauvorhaben die religiösen Stätten der indigenen Bevölkerung signifikant schädigen könn-te. Zur gleichen Zeit erließ der Bundesstaat Kalifor-nien ein Gesetz, das die Standards für die Betreiber von Minen erhöhte. Unternehmen sollten in Zukunft verpflichtet sein, alle Tagebaue zu verfüllen. Zudem sah das Gesetz eine Pflicht zur Wiederherstellung des ursprünglichen Landschaftsbilds vor. Dem Unter-nehmen drohten daraufhin sinkende Gewinne. Das Schiedsgericht sprach jedoch Kalifornien Recht zu, da der entgangene Gewinn nicht hoch genug war, um den Tatbestand einer indirekten Enteignung zu erfül-len. Zudem urteilte das Schiedsgericht, dass Glamis Gold gerecht und billig behandelt worden sei.8

Neuere IFV sowie Investitionskapitel in Freihandels-abkommen beinhalten Klauseln, die ausdrücklich das Recht des Staates unterstreichen, im öffentlichen In-teresse (beispielsweise zum Schutz von Gesundheit, Umwelt und der kulturellen Vielfalt sowie im Interes-se der öffentlichen Sicherheit und Ordnung) regulie-rend tätig zu werden. Dies gilt auch für das jüngst un-terzeichnete Freihandelsabkommen zwischen der EU und Kanada (Comprehensive Economic and Trade Agreement, CETA). Die Präambel des Abkommens hält fest, dass durch CETA, einschließlich seines In-vestitionskapitels, das Recht von Staaten, im öffentli-chen Interesse regulierend tätig zu werden („right to regulate“), nicht beeinträchtigt wird. Darüber hinaus enthält das Investitionskapitel von CETA eine Reihe allgemeiner Ausnahmevorschriften. Auch sie schüt-zen den gesetzgeberischen Handlungsspielraum des Staates.9

Investitionsförder- und -schutzverträge schüt-zen Investoren vor Diskriminierung, ungerech-ter und unbilliger Behandlung sowie kompen-sationsloser direkter und indirekter Enteignung im Gastland. IFV schützen Investoren jedoch nicht im Allgemeinen vor einem Rückgang der Rentabilität ihrer Investitionen. Investoren müs-sen immer damit rechnen, dass Gesetze ge-ändert werden und sich Gewinnerwartungen nicht in jedem Fall realisieren lassen. Die Regu-lierungshoheit des Staates bleibt gewahrt. Der Staat kann nicht gezwungen werden, Gesetze oder Regulierungen rückgängig zu machen.

8 Investment Treaty Arbitration, Glamis Gold, Ltd. v. The United Sta-tes of America, UNCITRAL, <http://www.italaw.com/cases/487> (eingesehen am 11.1.2015); Tillman Michael Dralle, „Der Fair and Equitable Treatment-Standard im Investitionsschutzrecht am Bei-spiel des Schiedsspruchs Glamis Gold v. United States“, in: Beiträ-ge zum Transnationalen Wirtschaftsrecht, Heft 115, 2011, <http://telc.jura.uni-halle.de/sites/default/files/BeitraegeTWR/Heft115.pdf>.

9 Stefan Schill, Auswirkungen der Bestimmungen zum Investitions-schutz und zu den Investor-Staat-Schiedsverfahren im Entwurf des Freihandelsabkommens zwischen der EU und Kanada (CETA) auf den Handlungsspielraum des Gesetzgebers (Kurzgutachten), 22.9.2014, S.19, <http://www.bmwi.de/BMWi/Redaktion/PDF/C-D/ceta-gutachten-investitionsschutz,property=pdf,bereich=bmwi2012,sprache=de,rwb=true.pdf>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

8

IFV beruhen immer auf Gegenseitigkeit. Dieselben Klagerechte, die ein IFV ausländischen Investoren beispielsweise in Deutschland einräumt, stehen den deutschen Unternehmen im Land des Vertragspart-ners zur Verfügung. Inländische Unternehmen wer-den also nicht diskriminiert, sie genießen im Gegen-zug Investitionsschutz im Land des Vertragspartners.

Zudem sind inländische Unternehmen nicht unge-schützt gegenüber staatlichem Handeln. Genauso wie ausländische Unternehmen können auch sie sich an inländische Gerichte wenden. Zwar können auslän-dische Investoren über diese Möglichkeit hinaus bei Investitionsstreitigkeiten ein internationales Schieds-gericht anrufen, sofern der Gaststaat des Investors einen IFV mit der Regierung seines Herkunftslands abgeschlossen hat. Der nationale Rechtsweg bietet im Gegensatz zu Investor-Staat-Schiedsverfahren je-doch die Möglichkeit, inländische Gerichtsurteile und sogar nationale Gesetze zu kippen. Auch stellt die Möglichkeit der Schiedsverfahren den ausländischen Investor nicht zwangsläufig besser, wie ein Gutachten zum Investitionsschutzkapitel von CETA im Auftrag des Bundesministeriums für Wirtschaft und Energie (BMWi) festgestellt hat. So werden kanadische Inve-storen durch CETA materiell-rechtlich in Deutschland nicht besser gestellt als Investoren aus Deutschland.10 Der durch CETA gewährte völkerrechtliche Schutz kanadischer Investitionen bleibt laut Gutachten so-gar teilweise hinter dem Schutz deutscher Investoren, der durch das deutsche Verfassungs- und Unionsrecht gegeben ist, zurück. Das Gutachten kommt somit zu dem Schluss, dass der „gesetzgeberische Handlungs-spielraum zum Schutz öffentlicher Interessen wie na-tionale Sicherheit, Umwelt, öffentliche Gesundheit“ gewahrt ist.11

Während inländische Unternehmen durch IFV also nicht benachteiligt werden, ist dieser zusätzliche Rechtsweg für Investoren im Ausland oftmals unab-kömmlich. In vielen Entwicklungsländern garantiert

das nationale Rechtssystem ausländischen Investoren keine gerechte und billige Behandlung. Korruption und Diskriminierung sind nicht selten, das nationa-le Rechtssystem funktioniert oftmals nicht zufrieden-stellend. Aber auch zwischen Industrieländern – etwa zwischen der EU und Kanada oder auch zwischen der EU und den USA – ist es sinnvoll, Investitions-schutzverträge abzuschließen. Denn grundsätzlich gilt in jedem Land, dass Investitionen für Ausländer mit größeren politischen Risiken verbunden sind als für inländische Unternehmen. Ausländer haben in der Regel weniger Kenntnisse über den informellen politi-schen Rahmen in ihrem Gastland und sind schlechter in dem Land vernetzt. Politische Entwicklungen kön-nen sie weniger gut einschätzen als ihre inländischen Mitbewerber und es fällt ihnen schwerer, sich an ge-sellschaftlichen Diskussionen zu beteiligen. Außer-dem gibt es Fälle, in denen auch in Industrieländern der rechtliche Rahmen ausländischen Investoren kei-nen hinreichenden Schutz vor Diskriminierung oder Enteignung bietet. Völkerrechtliche Mindeststandards werden in nationalen Gerichtsverfahren bisweilen nur inkonsequent und lückenhaft berücksichtigt. Daher sind Investor-Staat-Schiedsverfahren ein wichtiges Instrument, um Auseinandersetzungen zwischen aus-ländischen Investoren und Regierungen zu schlichten. Sie bieten ein neutrales Forum, das nicht durch einen Staat finanziert oder politisch beeinflusst wird.

Dass auch Gerichte in Industrieländern ausländische Investoren nicht immer gerecht und billig behandeln, zeigt beispielsweise der Fall Loewen Group gegen den US-Bundestaat Mississippi. Das Landesgericht von Mississippi hatte das kanadische Bestattungsun-ternehmen Loewen Group dazu verurteilt, einem in Mississippi ansässigen Bestattungsunternehmen ei-nen unverhältnismäßig hohen Schadenersatz in Höhe von 500 Millionen US-Dollar zu zahlen. Dies war die höchste Schadenersatzzahlung in der Geschichte des

Mythos 2:Investitionsförder- und -schutzverträge be-günstigen ausländische Investoren gegenüber inländischen Unternehmen. Dadurch haben ausländische Unternehmen mehr Rechte als in-ländische Unternehmen.

10 Schill (2014), s.i.11 Bundesministerium für Wirtschaft und Energie (BMWi), Bun-

deswirtschaftsministerium veröffentlicht Gutachten zu CETA, Pressemitteilung, 22.9.2014, <http://www.bmwi.de/DE/Presse/pressemitteilungen,did=655700.html> (eingesehen am 12.1.2015).

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

9

Gerichts und überstieg den eigentlichen Wert der an-gefochtenen Transaktion um das Zehnfache. Außer-dem wurde die Loewen Group anfänglich durch eine prohibitive Regelung über die Hinterlegung von 125 Prozent der Schadenssumme an einem Berufungsver-fahren gehindert.12 Das Unternehmen reichte deshalb eine Investor-Staat-Schiedsklage ein. Das Schiedsge-richt lehnte den Fall zwar letztlich ab, da die Loewen Group nach einer Neuorganisierung unter US-Kon-kursrecht formal-juristisch kein ausländisches Unter-nehmen mehr war. Zuvor befand das Schiedsgericht jedoch, dass das nationale Gerichtsverfahren nicht gerecht und von Vorurteilen gegen die Loewen Group aufgrund ihrer Herkunft geprägt war.

Investitionsstreitigkeiten können schließlich über ISDS-Verfahren oftmals schneller beigelegt werden, als wenn der nationale Rechtsweg vollständig aus-geschöpft werden muss. Dies macht ISDS-Verfahren auch für kleine und mittlere Unternehmen interes-sant, deren finanzielle Ressourcen oftmals keine Ver-schleppung der Entscheidungen erlauben.

Mythos 1: IFV stellen keine einseitige Begünstigung aus-ländischer Unternehmen in einem Land dar. Die gleichen Klagerechte, die ein IFV auslän-dischen Investoren beispielsweise in Deutsch-land einräumt, stehen den deutschen Unter-nehmen im Land des Vertragspartners zur Verfügung. IFV schützen ausländische Investo-ren vor Diskriminierungen, die auch in Industrie-ländern vorkommen können.

12 U.S. Department of State, The Loewen Group, Inc. and Raymond L. Loewen v United States of America, Decision on Hearing of the Respondent’s Objection to Competence and Jurisdiction, ICSID Case No. ARB(AF)/98/3), 2001, <http://www.state.gov/documents/organization/3921.pdf>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

10

Besonders im letzten Jahrzehnt gab es einen deutli-chen Anstieg von Investor-Staat-Schiedsverfahren. Insgesamt wurden bis einschließlich 2013 weltweit 568 Fälle bekannt. Im Jahr 2013 wurden 56 neue Schiedsverfahren initiiert, im Jahr davor waren es 58 Fälle – die bislang höchste Zahl neuer Fälle innerhalb eines Jahres (s. Abb. 2).13 Daraus kann aber nicht ab-geleitet werden, dass Investoren dieses Instrument im-mer aggressiver nutzen oder dass sich gar eine „Klag-eindustrie“ herausbildet. Denn der steigende Trend steht im Verhältnis zum schnellen Anstieg der welt-weiten Investitionsströme im Zuge der Globalisierung und der steigenden Zahl an IFV.

Frühe Vorläufer der modernen Investitionsschutzab-kommen waren Freundschafts-, Handels- und Schiff-fahrtsverträge zwischen einzelnen Staaten. Während diese Abkommen zwar bereits teilweise Regeln zum Schutz von Investitionen enthielten, boten sie noch kei-nen Mechanismus, um Streitigkeiten beizulegen. Den weltweit ersten modernen IFV schloss Deutschland im Jahr 1959 mit Pakistan. Doch auch die erste Generati-on von IFV der 1950er bis 1980er Jahre enthielt noch kein ISDS-Verfahren, wie wir es heute kennen. In den späten 1980er und frühen 1990er Jahren explodierte dann nicht nur die Zahl von IFV. Die neuen IFV ent-hielten neben den wesentlichen Schutzstandards nun auch Regelungen über Investor-Staat-Schiedsverfah-ren. Grund hierfür war zum einen die Schuldenkrise Lateinamerikas, in der deutlich wurde, welchen politi-schen Risiken ausländische Investoren ausgesetzt sind, und zum anderen das Ende des Ost-West-Konflikts und die Öffnung der Märkte der Transformationsländer.14 1995 und 1996 wurden beispielsweise jeweils über 200 IFV abgeschlossen – viele davon mit den Transforma-tionsländern der ehemaligen Sowjetunion. Die Zahl der weltweiten IFV lag zum Ende des Jahres 2013 bei 3 236. Davon waren 2 902 Abkommen bilaterale Ver-träge und 334 Abkommen „andere Investitionsabkom-men“.15 2013 wurden weltweit 44 neue internationale Investitionsabkommen geschlossen (s. Abb. 1 und 2).

Der weltweite Bestand an ADI ist seit dem Jahr 1990 fast um das 13-Fache (2013: 26,3 Bio. US$) gestie-gen.16 Nicht nur bergen größere Summen ausländi-scher Direktinvestitionen größere Risiken. Gerade die wachsenden Investitionen in Entwicklungsländer sind mit höheren Risiken verbunden.17 Mit den weltweit steigenden ADI steigt deshalb auch die praktische Be-deutung eines wirksamen Investitionsschutzes.

Unternehmen klagen nicht leichtfertig gegen einen Staat. ISDS-Verfahren sind mit erheblichen Kosten und möglicherweise auch mit politischen Implikatio-nen verbunden, die sich nachteilig auf die zukünftige Geschäftstätigkeit des Unternehmens im Land aus-wirken können. Ob geklagt wird, hängt in der Regel von vielen Faktoren ab. Dem Schaden, der einem Unternehmen entstanden ist, stehen hohe Kosten der Klage gegenüber. Grundbedingung für das Einreichen einer Klage ist außerdem, dass die Rechtslage eine be-gründete Aussicht auf Erfolg zulässt.

Mythos 3:Die Zahl von Investor-Staat-Schiedsverfah-ren ist in den letzten Jahren weltweit gestiegen. Hinter der steigenden Zahl steht eine „Klage-industrie“, die zur Maximierung ihrer Gewinne immer neue Klagen einreicht.

Der weltweite Anstieg der ISDS-Streitigkei-ten ist eine Folge der schnell wachsenden Aus-landsinvestitionen. Unternehmen klagen zudem nicht leichtfertig über IFV, zuvor werden meist alle anderen Möglichkeiten ausgeschöpft.

13 UNCTAD, World Investment Report 2014, 2014, S. 124, <http://unctad.org/en/PublicationsLibrary/wir2014_en.pdf>.

14 Stormy-Annika Mildner, Christoph Sprich, Elizabeth Johnson, „In-vestitionsschutz im Kreuzfeuer der Kritik. Warum die USA und die EU trotzdem nicht auf das „I“ in TTIP verzichten sollten“, in: Ifo Sch-nelldienst 67 (12), 2014.

15 UNCTAD, (2014), S. 114f.16 UNCTAD, (2014), S.209.17 Roderick Abbott, Fredrik Erixon und Martina Francesca Ferracane,

Demystifying Investor-State Dispute Settlement, ECIPE Occasional Paper, No 5/2014, S. 7 f., <http://www.ecipe.org/media/publica-tion_pdfs/OCC52014__1.pdf>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

11

Die Anforderungen an die Transparenz von ISDS-Verfahren gestalten sich je nach IFV unterschiedlich. Oftmals wird im IFV festgelegt, welche Institution für die Beilegung von Investitionsstreitigkeiten zuständig ist. Dazu gehört beispielsweise das International Cen-tre for Settlement of Investment Disputes (ICSID). ICSID hat seinen Sitz in Washington und gehört der Weltbankgruppe an. Es unterstützt die Streitbeilegung vor allem bei Streitigkeiten im Rahmen von bilatera-len IFV. Grundlage für die Arbeit von ICSID ist das ICSID-Übereinkommen aus dem Jahr 1966, das mitt-lerweile 154 Staaten unterzeichnet haben. Alternati-ven zu ICSID stellen unter anderem die Internatio-nale Handelskammer in Paris (International Chamber of Commerce, ICC) und die Handelskammer Stock-holm (Stockholm Chamber of Commerce, SCC) dar. Zudem können Verfahren nach den Regeln der UN-CITRAL abgewickelt werden. ICSID, ICC oder auch SCC treten selbst nicht als Schiedsrichter oder Media-tor auf. Sie unterstützen lediglich die Durchführung der Schiedsverfahren. Und sie stellen unterschiedliche Transparenzanforderungen an die Streitparteien.

ICSID beispielsweise veröffentlicht systematisch In-formationen über die eingeleiteten Klagen, die Klä-ger und Investitionen sowie über den Ausgang der Schiedsverfahren beziehungsweise die Schiedssprü-che. Diese Informationen sind in einer Online-Daten-bank abrufbar.18 Ob die vollständigen Berichte über die Schlichtung von Streitigkeiten oder die Urteils-sprüche vom ICSID veröffentlicht werden, hängt da-bei zum Teil von der Zustimmung der Streitparteien ab. Doch auch wenn diese Zustimmung nicht erteilt wird, müssen die Urteilsbegründungen zumindest aus-zugsweise veröffentlicht werden.19

Wegweisend für transparentere ISDS-Verfahren sind die im Juli 2013 verabschiedeten Transparenzregeln der UNCITRAL. Sie gehen noch über diejenigen des ICSID hinaus. Die Reform trat im April 2014 in Kraft.20 Bei Fällen, die nach den Regeln der UNCI-TRAL verhandelt werden, müssen wesentliche Infor-mationen und Dokumente des Verfahrens veröffent-

licht werden. Anhörungen müssen der Öffentlichkeit zugänglich gemacht und Stellungnahmen von Dritten erlaubt werden. Eine Reihe von Dokumenten muss grundsätzlich der Öffentlichkeit zur Verfügung gestellt werden. Dazu gehört etwa der Antrag auf die Einlei-tung eines Verfahrens. Sowohl der Name der Parteien als auch der Wirtschaftssektor müssen genannt wer-den. Offengelegt werden muss zudem, auf Basis von welchem Investitionsvertrags der Anspruch geltend gemacht wird, ebenso die Klagebegründung und -er-widerung sowie der Schiedsspruch. Auf Antrag der Parteien oder aufgrund einer Ermessensentscheidung der Schiedsinstanz können auch Expertenstellung-nahmen veröffentlicht werden. Die Verhandlungen sind grundsätzlich öffentlich, außer es gilt, betriebli-che Geheimnisse zu wahren.21 Die EU und Kanada haben sich in ihrem Handelsabkommen CETA darauf verständigt, die UNCITRAL-Transparenzregeln anzu-wenden.22

Grundsätzlich gelten die neuen UNCITRAL-Regeln nur im Rahmen von neu abgeschlossenen IFV. Der-zeit wird aber an einer UNCITRAL-Konvention ge-arbeitet, welche die Anwendbarkeit der neuen Trans-parenzregeln auf alle Altverträge regeln soll. Ein Ent-wurf für eine Konvention (Draft Convention on Trans-parency in Treaty-based Investor-State Arbitration) wurde bereits erarbeitet. Dieser wird nun innerhalb des UN-Systems weiter abgestimmt und soll ab März 2015 zur Unterzeichnung vorliegen. Dann sollen die UNCITRAL-Transparenzregeln auch für ältere IFV gelten, sofern beide Vertragsparteien die Konvention unterzeichnet haben.23

Mythos 4:Investor-Staat-Schiedsgerichte sind Geheim-gerichte. Über ISDS-Verfahren gibt es so gut wie keine Informationen.

18 Die Datenbank findet man über <https://icsid.worldbank.org/apps/ICSIDWEB/Pages/default.aspx> (eingesehen am 12.1.2015).

19 ICSID, ICSID Cases, <https://icsid.worldbank.org/apps/ICSIDWEB/cases/Pages/AdvancedSearch.aspx> (eingesehen am 12.1.2014).

20 UNCITRAL Rules on Transparency in Treaty-based Investor-State Arbitration, <http://www.uncitral.org/uncitral/uncitral_texts/arbitration/2014Transparency.html> (einge-sehen am 12.1.2015).

21 UNCITRAL Rules on Transparency in Treaty-Based Investor-State Arbitration, <http://www.uncitral.org/uncitral/uncitral_texts/arbitration/2014Transparency.html> (einge-sehen am 12.1.2015).

22 Europäische Kommission, Investment Provisions in the EU-Can-ada Free Trade Agreement (CETA), 26.9.2014, S. 4, <http://trade.ec.europa.eu/doclib/docs/2013/november/tradoc_151918.pdf>.

23 United Nations, Draft Transparency Convention ‘a Powerful In-strument’ in Treaty-based Arbitration United Nations International Trade Law Body Tells Sixth Committee, Press release, 13.10.2014, <http://www.un.org/press/en/2014/gal3479.doc.htm> (eingesehen am 12.1.2015).

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

12

Darüber hinaus trägt eine Reihe internationaler Or-ganisationen zur Transparenz von ISDS-Verfahren bei. Dazu gehört beispielsweise die UNCTAD mit ihrem jährlichen Weltinvestitionsbericht. Hier finden sich jeweils aktuelle Daten und Analysen zur inter-nationalen Investitionspolitik und zu Investor-Staat-Schiedsverfahren.24 Außerdem betreibt die UNCTAD eine Online-Datenbank mit Informationen zu den öf-fentlichen ISDS-Fällen.25 Weitere Datenbanken zum Thema ISDS unterhalten ICSID26 und UNCITRAL27.

Die Transparenz in ISDS-Verfahren zu verbessern, ist ein wichtiges Anliegen. Gleichwohl ist auch bei recht-lichen Auseinandersetzungen zwischen Unternehmen und Staaten – wie auch in nationalen Gerichtsverfah-ren – ein gewisses Maß an Diskretion erforderlich. Handelnde Personen und Geschäftsgeheimnisse müs-sen geschützt werden. Weder die Sicherheit noch die Wettbewerbsfähigkeit der Unternehmen dürfen durch Indiskretionen gefährdet werden. Auch im Rahmen des nationalen Rechtswegs werden vergleichbare Aus-einandersetzungen nicht vollständig öffentlich ausge-tragen.

Wie bei nationalen Gerichtsverfahren ist auch bei ISDS-Verfahren ein gewisses Maß an Dis-kretion erforderlich. Die neuen UNCITRAL-Re-geln, an denen sich auch CETA und TTIP ori-entieren, sorgen für mehr Transparenz. Die UNCITRAL-Reform ist wegweisend für trans-parentere ISDS-Verfahren.

24 UNCTAD, World Investment Report 2014, 2014, <http://unctad.org/en/PublicationsLibrary/wir2014_en.pdf>.

25 Derzeit (Stand Januar 2015) wird die Datenbank aktualisiert. Daher ist nur eine reduzierte Version verfügbar, und zwar unter <http://unctad.org/en/Pages/DIAE/ISDS.aspx> (eingesehen am 8.1.2015).

26 ICSID, Cases, <https://icsid.worldbank.org/apps/ICSIDWEB/ca-ses/Pages/AdvancedSearch.aspx > (eingesehen am 12.1.2015).

27 UNCITRAL, Transparency Registry (A Repository for the Publication of Information and Documents in Treaty-Based Investor-State Ar-bitration), <http://www.uncitral.org/transparency-registry/registry/index.jspx> (eingesehen am 12.1.2015).

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

13

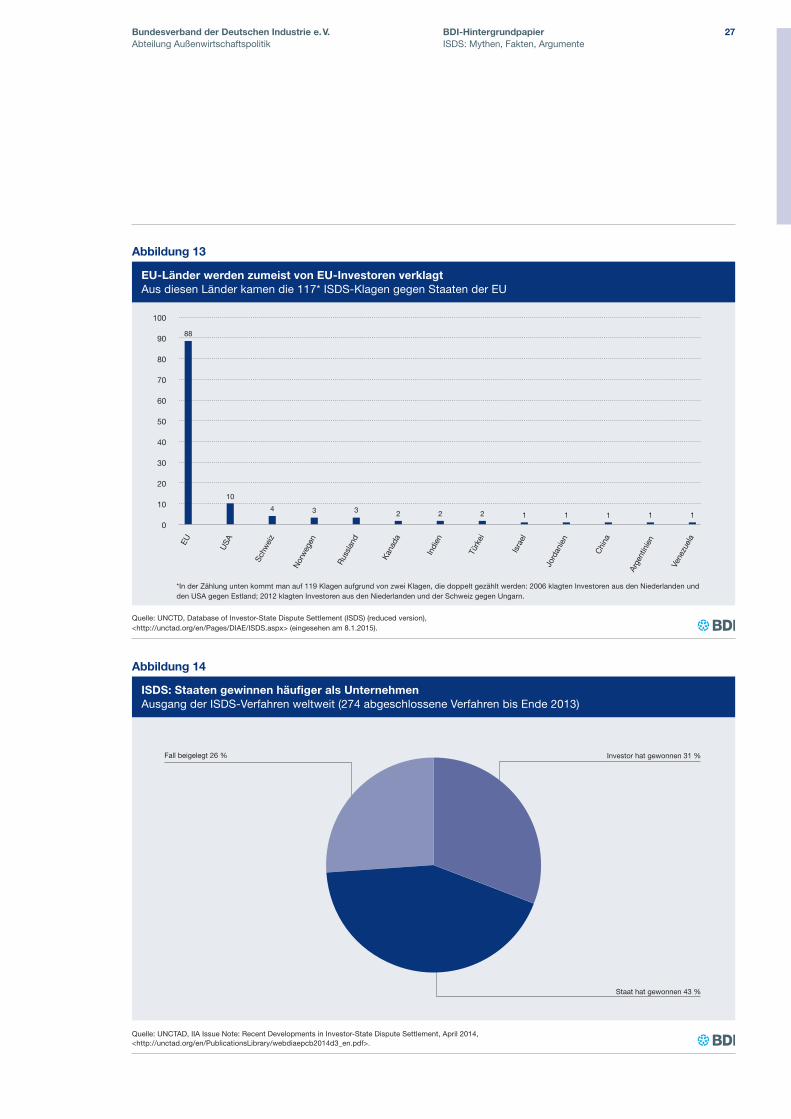

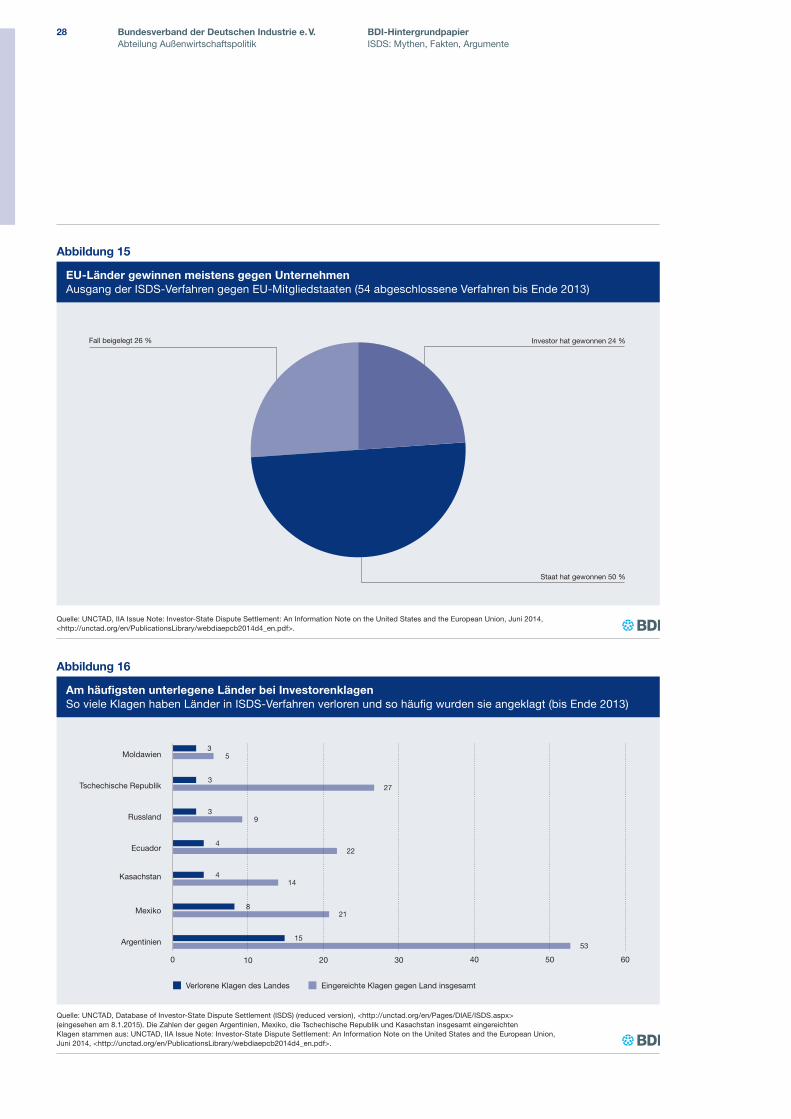

Es gibt keine Belege für eine systematische Befangen-heit von Schiedsrichtern bei ISDS-Verfahren zugun-sten von Investoren. Ganz im Gegenteil: 43 Prozent aller weltweit bis Ende des Jahres 2013 abgeschlosse-nen Fälle sind laut UNCTAD zum Vorteil der Staaten entschieden worden. Nur in 31 Prozent der Streitfälle hat der Investor gewonnen. 26 Prozent wurden beige-legt (s. Abb. 14).

Manche IFV – etwa die der USA – legen ausdrücklich hohe Maßstäbe an Fairness und Unabhängigkeit der Schiedsrichter an. Auch im konsolidierten Text des Handelsabkommens zwischen der EU und Kanada, CETA, wurden Leitlinien („Code of Conduct“) für Richter von ISDS-Verfahren vereinbart. Wie es auch in US-amerikanischen IFV üblich ist, benennen der Investor und der Staat jeweils einen Schiedsrichter. Der dritte Schiedsrichter wird von beiden Seiten ge-meinsam benannt. Die Schiedsrichter müssen unab-hängig sein und dürfen keiner Regierung der jeweili-gen streitenden Parteien nahestehen. Wenn eine Par-tei der Meinung ist, dass der von der anderen Partei ernannte Schiedsrichter diese Vorgaben nicht erfüllt, kann die Partei die Ernennung dieses Schiedsrichters verhindern.28 Die EU plant, vergleichbare Leitlinien auch in Abkommen mit anderen Ländern zu integrie-ren.29

Einen ähnlichen Prozess gibt es bei der Benennung von Schiedsrichtern unter UNCITRAL- und ICSID-Regeln. Nach Artikel 11 der UNCITRAL Arbitration Rules muss eine als Schiedsrichter berufene Person sofort begründete Zweifel bekannt geben, die gegen die Eignung als Schiedsrichter sprechen könnten.30 Entsprechend der ICSID-Konvention (Artikel 57) kann eine Partei vorschlagen, einen Schiedsrichter zu disqualifizieren, falls dieser ungeeignet scheint.31

Mythos 5:Schiedsrichter sind zu wohlwollend eingestellt gegenüber Investoren und haben ein Eigeninte-resse am Erhalt des Systems.

Die Praxis der ISDS-Rechtsprechung zeigt keine Hinweise auf eine systematische Befan-genheit von Schiedsrichtern. Vielmehr gehen die meisten ISDS-Verfahren zu Ungunsten der Investoren aus. Die Verfahrensregeln sehen vor, dass befangene Schiedsrichter ausgeschlos-sen werden können.

28 Foreign Affairs, Trade and Development Canada, Consolidated Ceta Text, 10. Investment, Article X.25: Constitution of the Tribu-nal, <http://www.international.gc.ca/trade-agreements-accords-commerciaux/agr-acc/ceta-aecg/text-texte/10.aspx?lang=eng> (eingesehen am 27.10.2014).

29 Europäische Kommission, Fact Sheet: Investment Protection and Investor-to-State Dispute Settlement in EU Agreements, November 2013, <http://trade.ec.europa.eu/doclib/docs/2013/november/tra-doc_151916.pdf>.

30 United States Commission on International Trade Law, UNCITRAL Arbitration Rules (as revised in 2010), United Nations, New York, 2011, <http://www.uncitral.org/pdf/english/texts/arbitration/arb-rules-revised/arb-rules-revised-2010-e.pdf>.

31 ICSID, ICSID Convention, Regulations, and Rules, Washington, DC, April 2006, <https://icsid.worldbank.org/ICSID/StaticFiles/basic-doc/CRR_English-final.pdf>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

14

Es gibt wenige empirische Belege dafür, dass Staaten aufgrund eines IFV und drohender ISDS-Klagen dar-auf verzichten, im öffentlichen Interesse regulierend tätig zu werden. Und auch diese Beispiele sind alles andere als eindeutig, da bei Gesetzgebungsverfahren viele unterschiedliche Faktoren und Motive Berück-sichtigung finden.

Dies zeigt beispielsweise der Fall Ethyl Corp. gegen Kanada, der oftmals als Beleg für „regulatory chill“ angeführt wird. Im Zentrum des Streitfalls stand das Verbot von Treibstoffzusätzen. Grundlage für die Klage war das NAFTA-Investitionskapitel. Der US-amerikanische Kraftstoffzusatzhersteller Ethyl Corp. klagte gegen die kanadische Regierung, nachdem diese ein Bundesgesetz erlassen hatte, das wegen der als gesundheitsschädlich eingestuften Emissionen den Handel und Import des Kraftstoffadditivs MMT (Methylcyclopentadienyl-Mangan-Tricarbonyl) über die kanadischen Provinzgrenzen verbot. Produktion und Vertrieb innerhalb der Provinzen wurde hingegen nicht verboten. Faktische Konsequenz des Gesetzes wäre gewesen, dass MMT gesondert in den Provinzen produziert und vertrieben werden kann – solange es keine Staats- oder Provinzgrenzen überschreitet. Der Streit wurde beigelegt, indem die kanadische Regie-rung Ethyl Corp. für die entstandenen Verluste ent-schädigte und das MMT-Verbot zurückzog. Allerdings war das MMT-Verbot schon vor dem ISDS-Verfahren erfolgreich in den kanadischen Provinzen angefoch-ten worden. Dabei gab es Hinweise darauf, dass die regulatorische Maßnahme weniger umweltpolitischen als protektionistischen Motiven gefolgt war.32

Eine Studie über ISDS-Verfahren des Vale Columbia Center on Sustainable International Investment zeigt, dass sich die meisten Streitfälle nicht gegen neue Gesetze, sondern gegen Maßnahmen der Exekutive richten. Die Autoren der Studie analysierten alle ab-geschlossenen ICSID-Fälle und stellten fest, dass sich 47 Prozent der Streitigkeiten auf Handlungen von

Ministerien oder Behörden bezogen und nur neun Prozent auf Rechtsakte der Legislative.33 Ebenfalls zu dem Schluss, dass sich die Mehrheit der Klagen gegen Handlungen der Exekutive richtet, kommen Tietje und Baetens bei der Analyse von Klagen unter NAFTA. Die Autoren zeigen außerdem, dass Investo-ren unter NAFTA keinen Fall gewonnen haben, in de-nen legislative Rechtsakte angefochten wurden.34

Besonders häufig richten sich Klagen gegen Geneh-migungen, die zunächst erteilt und später wieder zu-rückgezogen wurden. Ein Beispiel hierfür ist der Fall Metalclad Corp. gegen Mexiko. Das US-Unternehmen Metalclad Corp. hatte von der Bundesregierung Me-xikos eine Genehmigung für den Bau einer Sonder-mülldeponie im Bundesstaat San Luis Potosi in der Gemeinde Guadalcazar erhalten. Zudem war dem Unternehmen von der Bundesregierung ausdrücklich und wiederholt versichert worden, dass es keine wei-teren Genehmigungen auf kommunaler Ebene benöti-ge. Nachdem Metalclad im vollen Vertrauen auf diese Zusicherung bereits mit den Bauarbeiten begonnen hatte, verweigerte die Gemeinde dem Unternehmen die Baugenehmigung – kurz vor der Inbetriebnahme der Anlage. Metalclad reichte daraufhin Klage beim ICSID unter NAFTA ein. Das Schiedsgericht kam zu dem Schluss, dass Mexiko Metalclad Corp. nicht ge-recht und billig behandelt habe. Durch die Vergabe der Baugenehmigung habe die Bundesregierung beim

Mythos 6:Investitionsschutzverträge und Investor-Staat-Schiedsverfahren verursachen einen „regula-tory chill“: Staaten trauen sich nicht mehr, im öffentlichen Interesse neue Gesetze zu erlas-sen oder regulierend tätig zu werden.

32 Christian Tietje und Freya Baetens, The Impact of Investor-State-Dispute Settlement in the Transatlantic Trade and Investment Partnership, Study prepared for the Minister of Foreign Trade and Development Cooperation, Ministry of Foreign Affairs, The Neth-erlands, Ecorys, Rotterdam 2014, S. 43, <http://media.leidenuniv.nl/legacy/the-impact-of-investor-state-dispute-settlement-isds-in-the-ttip.pdf>; Steffen Hindelang, „Study on Investor-State Dispute Settlement (ISDS) and Alternative Dispute Resolution in Interna-tional Investment Law“, in: Directorate General for External Affairs of the EU (Hg.), Investor-State Dispute Settlement (ISDS) Provisions in the EU’s International Investment Agreements, 2014, S. 39-130, hier: 115 ff.; Foreign Affairs Trade and Development Canada, Cases Filed Against the Government of Canada. Ethyl Corporation v. the Government of Canada, <http://www.international.gc.ca/trade-agreements-accords-commerciaux/topics-domaines/disp-diff/ethyl.aspx?lang=eng> (eingesehen am 7.1.2015).

33 Jeremy Caddel und Nathan M. Jensen, Columbia FDI Perspectives: Perspectives on Topical Foreign Direct Investment Issues by the Vale Columbia Center on Sustainable International Development, No. 120, April 28, 2014, <http://academiccommons.columbia.edu/catalog/ac:173529>.

34 Tietje und Baetens, (2014), S. 46f.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

15

Investor berechtigte Erwartungen geschaffen. Die Ver-weigerung der Baugenehmigung durch die Gemeinde habe diese verletzt. Das Regierungsverhalten sei zu-dem weder transparent noch konsistent und wider-spruchsfrei gewesen. Schließlich sei die Verweigerung der Inbetriebnahme der Mülldeponie einer indirekten Enteignung gleichgekommen.35

IFV verhindern nicht, dass Staaten umfangreiche Gesetze im öffentlichen Interesse erlassen. Dies zeigt die Empirie deutlich. Ein Beispiel ist der Toxic Sub-stances Control Act (TSCA), ein US-Gesetz zur Re-gulierung der Zulassung von Chemikalien. Bisher gab es keine Klage vor einem Investor-Staat-Schiedsge-richt, beispielsweise durch kanadische oder mexika-nische Investoren im Rahmen von NAFTA, die sich auf den TSCA bezog. Ebenso hat die Einführung der EU-Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemi-cals), durch die umweltrechtliche Standards europa-weit angehoben wurden, nicht zu ISDS-Klagen auf der Grundlage der bestehenden IFV geführt. Auch die Anhebung der gesetzlichen Standards in den östlichen EU-Staaten im Zuge ihres EU-Beitritts (Einführung des „aquis communautaire“) löste keine Klagewelle durch US-Investoren aus.

Neuere IFV sowie Investitionskapitel in FTAs, dazu zählt auch CETA, beinhalten Klauseln, die ausdrück-lich das Recht des Staates schützen, im öffentlichen Interesse verhältnismäßig und angemessen regulie-rend tätig zu werden. Zahlreiche ISDS-Fälle zeigen zudem, dass Regierungen davon ausgehen können, ein ISDS-Verfahren zu gewinnen, sofern Gesetze und Re-gulierungen im öffentlichen Interesse vorgenommen wurden sowie angemessen und nicht diskriminierend sind. Dies zeigen unter anderem die oben beschriebe-nen Fälle Methanex gegen die USA und Glamis Gold Lt. gegen die USA.

Befürchtungen, dass IFV und ISDS zu einem „regula-tory chill“ führen, sind somit übertrieben.

Für einen „regulatory chill“ gibt es kaum em-pirische Belege. Staaten erlassen trotz abge-schlossener IFV umfangreiche Gesetze im Inte-resse der Allgemeinheit.

Neuere IFV sowie Investitionskapitel in FTAs beinhalten Klauseln, die ausdrücklich das Recht des Staates schützen, im öffentlichen In-teresse verhältnismäßig und angemessen regu-lierend tätig zu werden.

35 Investment Treaty Arbitration, Metalclad Corporation Claim-ant and the United Mexican States Respondent, Award, August 2000, <http://www.italaw.com/sites/default/files/case-documents/ita0510.pdf>; Nathalie Bernasconi-Osterwalder und Lise Johnson, International Investment Law and Sustainable Development: Key Cases from 2000-2010, International Institute for Sustainable Devel-opment, S. 72-74; Investment Treaty Arbitration, Metalclad Corpo-ration v. The United Mexican States, ICSID Case No. ARB(AF)/97/1, <http://www.italaw.com/cases/671> (eingesehen am 10.1.2015); Tillman Michael Dralle, „Der Fair and Equitable Treatment-Standard im Investitionsschutzrecht am Beispiel des Schiedsspruchs Gla-mis Gold v. United States“, in: Beiträge zum Transnationalen Wirt-schaftsrecht, Heft 115, 2011, S. 19, <http://telc.jura.uni-halle.de/sites/default/files/BeitraegeTWR/Heft115.pdf>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

16

Es gibt zwei Arten, auf die Unternehmen „fremde“ IFV nutzen können, also IFV zwischen Ländern, zu denen nicht ihr Herkunftsland gehört.

Wie beschrieben ist ein IFV ein völkerrechtlicher Ver-trag zwischen zwei oder mehreren Staaten. Er schützt die Auslandsinvestitionen von Unternehmen aus den jeweiligen Vertragsländern. Ein ausländisches Unter-nehmen aus einem Drittland kann sich nicht auf den IFV berufen und gegen eine der Vertragsparteien kla-gen – außer es klagt über ein mit ihm verbundenes Unternehmen, das seinen Sitz in einem der Vertrags-länder hat. Problematisch wird es dann, wenn es sich bei diesem Unternehmen um eine Briefkastenfirma handelt.

Eine zweites Einfallstor, um ein „fremdes“ IFV zu nutzen, ist das Prinzip der Meistbegünstigung („most-favored nation“, MFN): Gastländer dürfen nicht zwi-schen ausländischen Investoren aus unterschiedlichen Drittländern diskriminieren. In diesem Fall hat die Regierung des Herkunftslands mit mehreren Ländern IFV unterzeichnet – mit unterschiedlichen Schutz-standards. Ein ausländischer Investor aus einem die-ser Länder kann nun mit Hinweis auf MFN höhere Schutzstandards aus einem „fremden“ IFV für den In-vestitionsvertrag einfordern, den sein Heimatland mit seinem Gastland unterzeichnet hat. Grundsätzlich ist MFN ein wichtiger Schutzstandard für Unterneh-men, kann jedoch dann zum Problem werden, wenn die Vertragsländer in ihrem IFV bewusst bestimmte Schutzmöglichkeiten eingeschränkt oder die Klage-möglichkeit konditioniert haben.

Klagen Unternehmen über Briefkastenfirmen? Ein-deutige empirische Belege, dass „treaty shopping“ ein weit verbreitetes Problem ist, gibt es kaum. Allerdings deuten einige Studien darauf hin, dass manche IFV anfälliger für „treaty shopping“ sind als andere. Van

Os und Knottnerus kommen in ihren Untersuchun-gen beispielsweise zu dem Schluss, dass dies für nie-derländische IFV der Fall ist. Die Niederlande haben derzeit 96 IFV, von denen 90 in Kraft sind.36 Van Os und Knottnerus untersuchten im Jahr 2011 die bis zu diesem Zeitpunkt bekannten 41 ISDS-Fälle unter nie-derländischen IFV. Dies waren etwa zehn Prozent der zu dieser Zeit weltweit bekannten ISDS-Klagen – eine beachtliche Zahl für ein einzelnes Land. 29 dieser 41 Klagen wurden von Investoren aus Drittländern in-itiiert. Von diesen 29 Investoren waren wiederum 25 Briefkastenfirmen ohne Angestellte oder substanziel-le Geschäftsaktivitäten in den Niederlanden, so die Autoren der Studie. Einen Grund hierfür sehen die Autoren unter anderem in den breiten Definitionen von „Investor“ und „Investition“ in niederländischen IFV.37

Beispielsweise klagte 2006 die Rompetrol Group, ein rumänisches Ölunternehmen, dessen Hauptsitz zu-mindest offiziell in den Niederlanden liegt, über den IFV zwischen den Niederlanden und Rumänien gegen sein eigenes Heimatland Rumänien. Bei dem Büro in Amsterdam handelte es sich lediglich um eine Fi-nanzholding, während die Firmenzentrale in Bukarest liegt. Rompetrol konnte dennoch gegen Rumänien beim ICSID klagen, da es die im IFV festgeschriebe-nen Anforderungen an einen Investor erfüllte. Rom-petrol ist ein nach niederländischem Recht gegründe-tes Unternehmen.38

In einem ähnlichen Fall, TSA Spectrum de Argentina SA (TSA) gegen Argentinien, wies das Gericht die Kla-ge unter ICSID hingegen zurück. TSA war zu 100 Pro-zent im Besitz einer in den Niederlanden registrierten Finanzholding, die wiederum keine Angestellte vor Ort hatte. Das Gericht urteilte, dass die niederländi-sche Holding keine wirkliche Kontrolle ausübe und TSA selbst letztendlich Eigentum eines argentinischen

Mythos 7:„Treaty shopping“ ist ein weit verbreitetes Pro-blem: Unternehmen klagen mit Hilfe von Brief-kastenfirmen gegen eine Regierung, mit der ihr Herkunftsland kein IFV abgeschlossen hat. Durch Meistbegünstigungsklauseln kön-nen Investoren auf die für sie günstigsten IFV zurückgreifen.

36 UNCTAD, Investment Policy Hub, International Investment Agree-ments Navigator, <http://investmentpolicyhub.unctad.org/IIA> (eingesehen am 12.1.2015).

37 Roos van Os und Roeline Knottnerus, Dutch Bilateral Investment Treaties. A Gateway to ‚Treaty Shopping‘ for Investment Protection by Multinational Companies, Oktober 2011, S. 29 f., 23, <http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1974431>.

38 Investment Treaty Arbitration, The Rompetrol Group N.V. (Claim-ant) versus Romania (Respondent), ICSID Case No. ARB/06/3, 18.4.2008, <http://www.italaw.com/sites/default/files/case-docu-ments/ita0717.pdf>; van Os und Knottnerus, (2011), S. 33f.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

17

Staatsangehörigen sei. Somit liege keine ausländische Kontrolle des Unternehmens vor, wie es die ICSID-Konvention verlangt.39

Die Empirie zeigt jedoch auch, dass es sich bei Kla-gen über verbundene Unternehmen oder Niederlas-sungen nicht immer um Klagen von Briefkastenfirmen handelt. Dies zeigt beispielsweise der Streitfall Philip Morris Asia (PMA) gegen Australien – ein Fall, der von Kritikern oftmals als Beispiel für Klagen über Briefkastenfirmen herangezogen wird. Der regionale Hauptsitz von PMA liegt in Hongkong. Der dortige Firmensitz wurde 1984 gegründet und beschäftigt der-zeit rund 120 Angestellte.40

Neuere Investitionsabkommen wie das Investitions-kapitel in CETA schränken die Möglichkeit ein, über Briefkastenfirmen zu klagen. CETA sieht vor, dass ein „wesentlicher Teil der laufenden Geschäftsaktivitä-ten“ in dem jeweiligen Land stattfinden muss („has substantial business activities in the territory of that Party“).41

Berufen sich Unternehmen auf MFN, um in den Ge-nuss höherer Schutzstandards zu kommen? MFN-Klauseln in IFV ermöglichen es dem Investor, sich auf vorteilhafte Regeln anderer IFV zu berufen, die das Zielland mit beliebigen anderen Ländern abgeschlos-sen hat. Ein weit verbreitetes Phänomen ist dies je-doch nicht. Und ob ein Unternehmen mit Verweis auf MFN erfolgreich ist, eine andere schiedsgerichtliche Jurisdiktionszuständigkeit zu begründen als im Inve-stitionsschutzabkommen ursprünglich vorgesehen, ist alles andere als gewiss. So sind die Standards der Meistbegünstigung in Investitionsschutzabkommen unterschiedlich formuliert und unterscheiden sich in ihrer Reichweite. Allerdings zeigt sich hier auch eine der Schwachstellen im Schiedsgerichtsystem: Der MFN-Standard wird nicht immer gleich ausgelegt.

Die EU plant für zukünftige IFV, MFN einzuschrän-ken. Dies zeigt sich bereits bei CETA: Investoren aus Kanada oder der EU können nicht mit Verweis auf MFN prozessuale Rechte aus anderen IFV einfordern.

MFN-Klauseln in IFV sind grundsätzlich ein wichtiges Instrument zum Schutz von Unter-nehmen gegen Diskriminierung im Ausland. Um den Missbrauch von MFN zu verhindern, schließt CETA den „Import“ prozessualer Re-geln aus. CETA enthält zudem Klauseln, um die Klagemöglichkeit über Briefkastenfirmen einzu-schränken. Dies ist eine wichtige Neuerung in modernen Investitionsschutzabkommen.

39 van Os und Knottnerus, (2011), S. 33; Investment Treaty Arbitration, Award in the Matter of TSA Spectrum de Argentina S.A., Claim-ant, v. Argentine Republic, Respondent, ICSID Case No. ARB/05/5, 19.12.2008, S. 35, <http://italaw.com/sites/default/files/case-docu-ments/ita0874.pdf>.

40 McCabe Centre for Law & Cancer, Philip Morris Asia Challenge under Australia – Hong Kong Bilateral Investment Treaty, <http://www.mccabecentre.org/focus-areas/tobacco/philip-morris-asia-challenge> (eingesehen am 31.10.2014); Philip Morris International, Hong Kong: Country Overview, <http://www.pmi.com/marketpag-es/pages/market_en_hk.aspx> (eingesehen am 31.10.2014). Eine ausführliche Beschreibung des Falls finden Sie im Kapitel „Zehn ISDS-Fälle in der öffentlichen Debatte: Ein genauer Blick lohnt sich“.

41 Foreign Affairs, Trade and Development Canada, Consolidated CETA Text, 10. Investment, Article X.3: Definitions, <http://www.international.gc.ca/trade-agreements-accords-commerciaux/agr-acc/ceta-aecg/text-texte/10.aspx?lang=eng> (eingesehen am 27.10.2014).

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

18

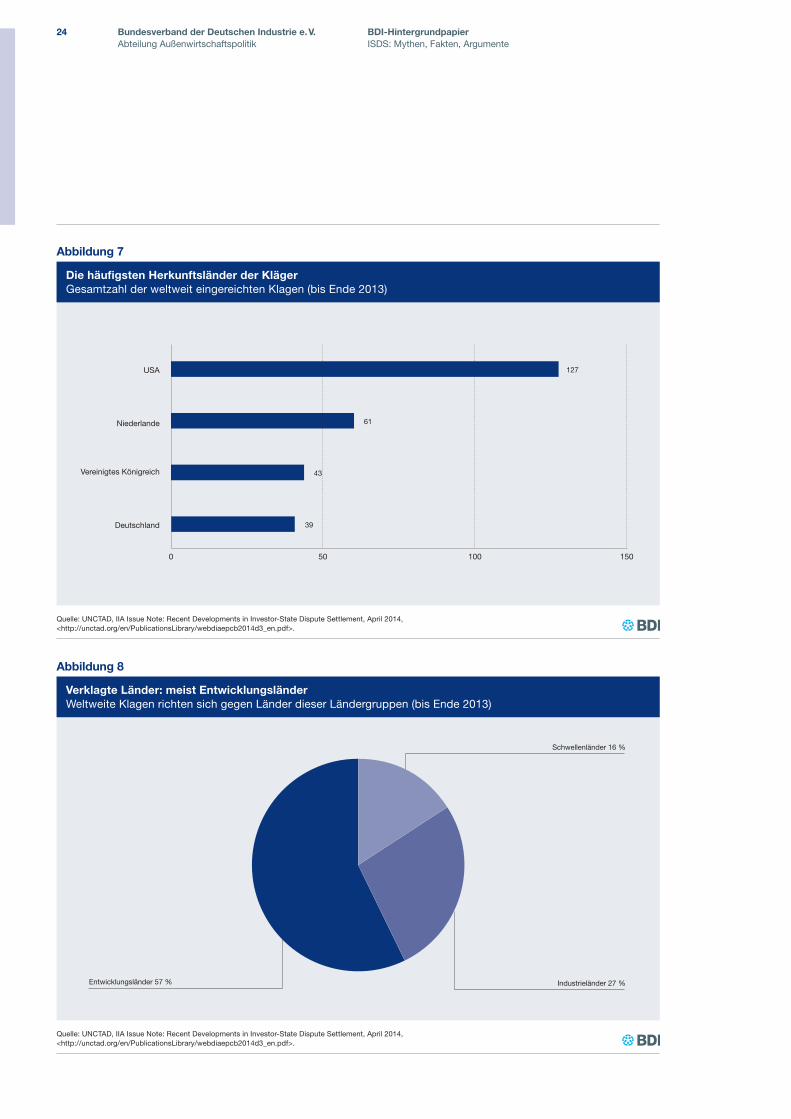

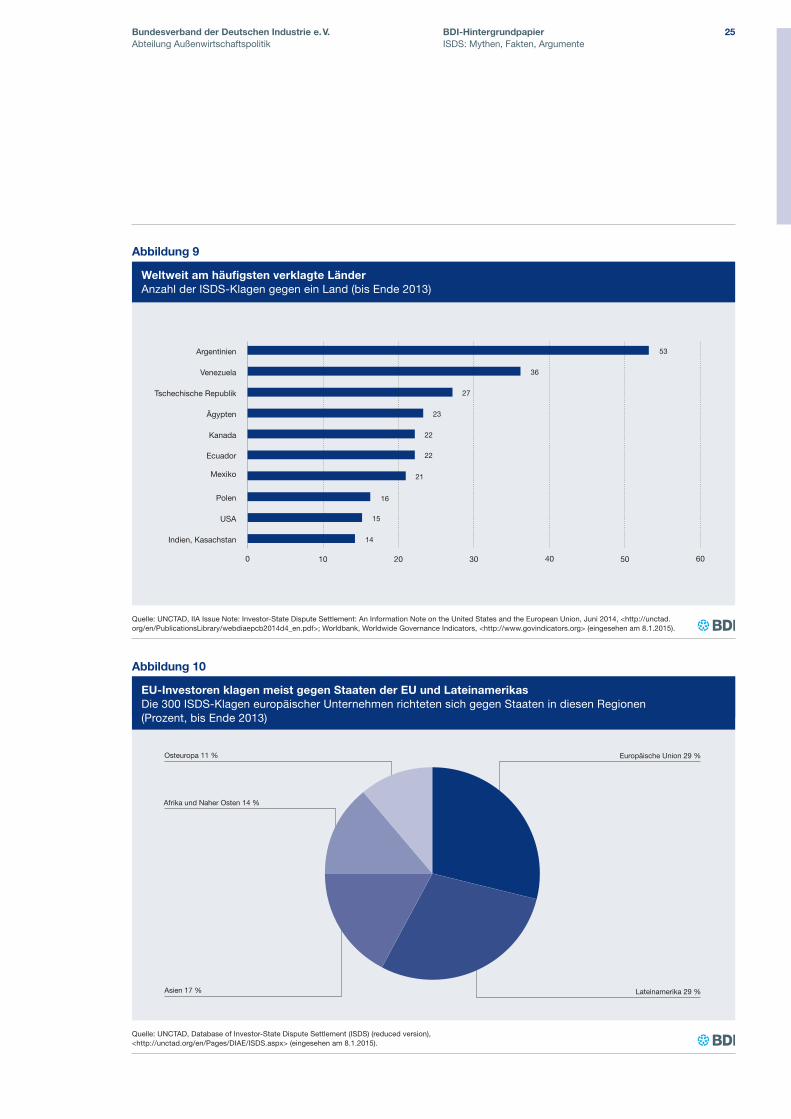

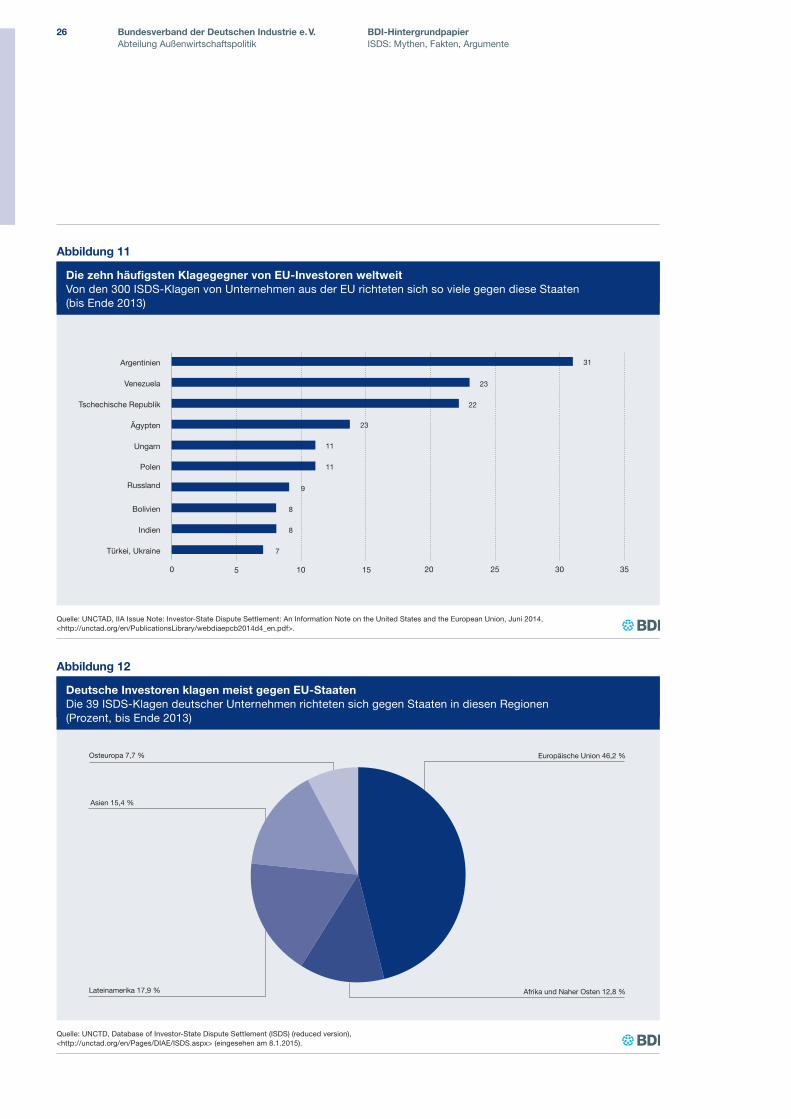

Die Vergangenheit zeigt, dass US-Investoren nicht klagefreudiger sind als Investoren aus anderen Län-dern. Als einzelnes Land betrachtet stammen zwar die meisten Klagen aus den USA: Bis einschließlich 2013 wurden insgesamt 127 Klagen von US-Investo-ren initiiert. Jedoch leiteten Investoren aus der EU im gleichen Zeitraum mit 300 Klagen mehr als doppelt so viele Investor-Staat-Schiedsverfahren ein als US-Investoren (s. Abb. 5).42 Und obwohl die USA bereits mit neun EU-Ländern Investitionsabkommen haben (Polen, Tschechische Republik, Slowakei, Rumänien, Estland, Bulgarien, Lettland, Kroatien und Litauen), gab es keine Flut von Investor-Staat-Schiedsverfahren gegen diese Länder. Im Gegenteil haben US-Inve-storen bisher insgesamt nur neun Klagen gegen EU-Mitgliedstaaten eingereicht, vier gegen Polen, drei gegen Rumänien sowie jeweils eine Klage gegen die Tschechische Republik und Estland. In den Streitfäl-len zwischen US-Investoren, der Tschechische Repu-blik, Estland und Rumänien, die bereits abgeschlossen wurden, haben die Staaten gewonnen. Gegen Bulgari-en, Kroatien, die Slowakei, Lettland und Litauen ha-ben US-Investoren noch nie geklagt, obwohl die IFV der USA mit diesen Ländern die Möglichkeit zu ISDS bieten.43

Auch wurde der Großteil der bis Ende 2013 einge-reichten Klagen gegen EU-Mitgliedstaaten nicht von US-amerikanischen Investoren initiiert, sondern von Investoren aus anderen EU-Mitgliedstaaten (88 der 117 Fälle gegen EU-Mitgliedstaaten).44

Eine weitere Beobachtung spricht dafür, dass unter TTIP mit keiner Klagewelle zu rechnen ist. Im Rahmen von NAFTA sind die Klagen durch US-Investoren im Gegensatz zum weltweiten Trend in den letzten Jah-ren nicht gestiegen. Stattdessen variiert die Zahl der Klagen unter den NAFTA-Ländern von einer bis neun Klagen pro Jahr. Zudem ist die Erfolgsrate von Inve-storen bei ISDS-Klagen unter NAFTA nicht höher als im weltweiten Durchschnitt, sondern niedriger. Bei Klagen unter NAFTA hat der Investor lediglich in 25 Prozent der Fälle gewonnen, während der Staat in 62,5 Prozent der Fälle gewonnen hat (12,5 Prozent der Fälle wurden beigelegt). Weltweit haben Investoren laut UNCTAD in Fällen, die zwischen 1993 und 2013 abgeschlossen wurden, in 31 Prozent aller ISDS-Fälle gewonnen und der Staat in 43 Prozent (s. Abb. 14).45

Mythos 8:Ein Kapitel zum Investitionsschutz in TTIP wird eine Welle von Investor-Staat-Schiedsverfahren gegen die EU auslösen. US-Amerikaner sind für ihre Prozesssucht bekannt und US-Investo-ren werden dieses Instrument nutzen, um auf Kosten der europäischen Steuerzahler gegen EU-Regierungen vorzugehen.

US-Unternehmen sind nicht klagefreudiger als europäische Unternehmen, auf deren Konto bisher weltweit die meisten ISDS-Verfahren ge-hen. Auch die bisherigen Klagen von US-Inves-toren gegen EU-Länder geben keinen Grund zur Sorge vor einer Prozesswelle.

42 UNCTAD, Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, S. 8, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>.

43 UNCTAD, (Juni 2014), S. 9; UNCTAD Database of Treaty-Based Investor-State Dispute Settlement Cases (Pending and Concluded) (eingesehen am 28.10.2014).

44 UNCTAD, (Juni 2014), S. 1.45 Tietje und Baetens, (2014), S. 49.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

19

Wie stark fördern IFV ausländische Direktinvestitio-nen (ADI)? Ökonometrische Studien, die den Zusam-menhang zwischen IFV und ADI-Flüssen untersuchen, kommen zu unterschiedlichen Ergebnissen.46 Die Stu-dien betrachteten teilweise unterschiedliche Zeiträume, Länder und Einflussvariablen, und sie verwendeten verschiedene ökonometrische Methoden. Während beispielsweise Hallward-Driemeier47 in einer Studie aus dem Jahr 2003 keinen statistisch signifikanten Effekt von IFV auf ADI-Zuflüsse feststellen konnte, kam Ban-ga48 im selben Jahr zu dem Schluss, dass IFV Zuflüsse von Direktinvestitionen bedeutend fördern. Insbeson-dere steigen laut den Ergebnissen von Banga Investi-tionsflüsse in solche Entwicklungsländer, die ein IFV mit einem Industrieland geschlossen haben. Während Gallagher und Birch49 im Jahr 2006 wiederum keinen positiven Effekt von IFV auf ADI fanden, bestätigten andere Studien (z. B. Neumayer und Spess50, 2005, und Tobin und Rose-Ackermann, 2006) die Erkenntnis, dass IFV zwischen Entwicklungs- und Industrieländern die ADI-Flüsse in Entwicklungsländer erhöhen. Zum sel-ben Ergebnis kamen 2008 auch Busse, Koeniger und Nunnenkamp.51 Umfragen unter Investoren haben ebenfalls ergeben, dass IFV eine Rolle bei der Entschei-dung darüber spielen, wo das Unternehmen investiert.52

In jedem Fall haben IFV eine wichtige Signalwirkung. Mit dem Abschluss eines IFV zeigen Länder, dass sie bereit sind, sich Regeln zu unterwerfen, um ausländi-schen Investoren gerechte Bedingungen zu ermögli-chen. Je mehr IFV ein Land unterzeichnet hat, desto geringer ist jedoch dieser Effekt bei einem neu abge-schlossenen IFV. Dies zeigt die Studie von Tobin und Rose-Ackermann aus dem Jahr 2006. Diese fand zwar einen positiven Effekt von IFV auf ADI-Flüsse, jedoch wird der marginale Nutzen eines zusätzlichen IFV für ein Land kleiner, je mehr IFV es unterzeichnet hat. 53

Grundsätzlich hängen Investitionsentscheidungen von vielen Faktoren ab. Neben den politischen und recht-lichen Rahmenbedingungen spielen etwa Marktgröße, Marktwachstum und die Förderung der Unterneh-menstätigkeit eine große Rolle. Für kleine und mittlere Unternehmen ist das größte Hemmnis für Direktinve-

stitionen im Ausland die fehlende Rechtssicherheit im Gastland.54 IFV sind somit ein wichtiger Faktor, der In-vestitionsentscheidungen beeinflusst.

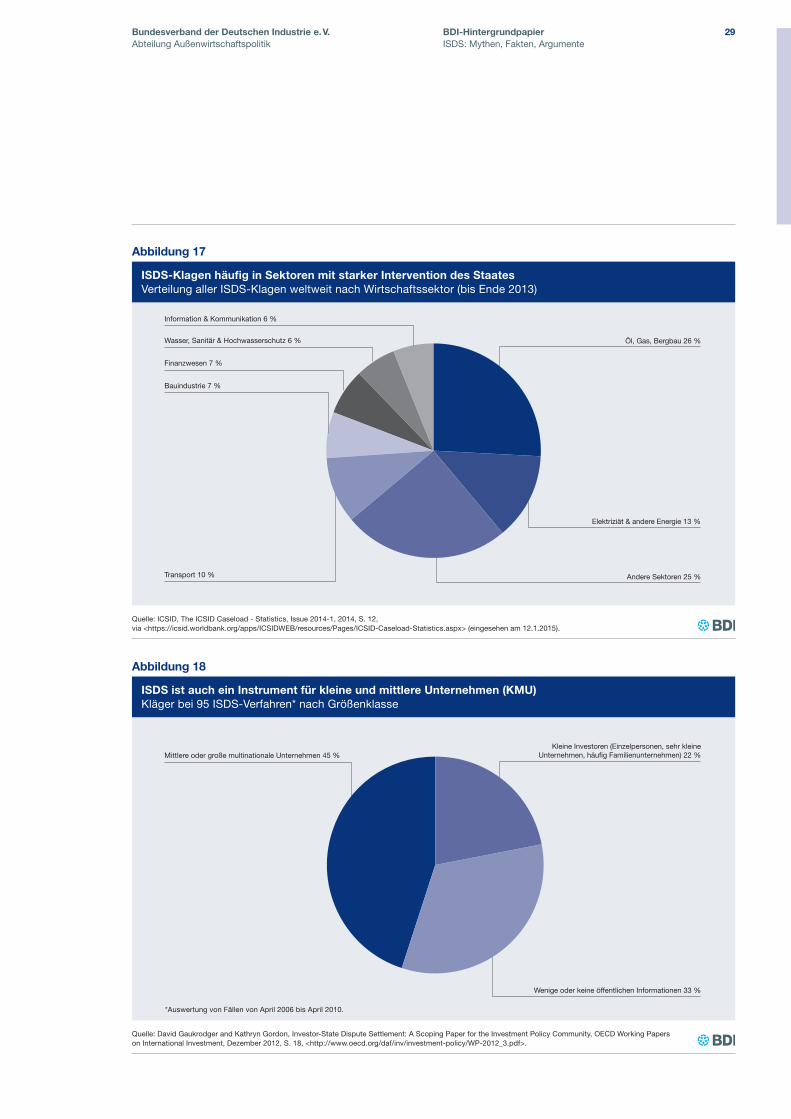

IFV erhöhen die Sicherheit, Transparenz, Stabilität und Vorhersehbarkeit des Investitionsrahmens eines Lan-des. Sie stärken das Vertrauen in das Zielland und sen-ken die politischen Risiken. IFV sind deshalb insbeson-dere für kleine und mittlere Unternehmen von Vorteil. Laut einer OECD-Studie reichten in 22 Prozent der be-trachteten Fälle (die Studie untersucht 50 ICSID- und 45 UNCITRAL-Fälle) kleine Unternehmen eine Klage ein (s. Abb. 18).55

Mythos 9:IFV haben keinen Einfluss auf Investitions-ströme. Investitionen fließen auch ohne IFV.

Grundsätzlich hängen Investitionsentscheidun-gen von vielen Faktoren ab. Doch gerade für kleine und mittlere Unternehmen ist das größte Hemmnis für Direktinvestitionen im Ausland die fehlende Rechtssicherheit im Gastland. IFV ha-ben für Investoren eine wichtige Signalwirkung.

46 UNCTAD, The Role of International Investment Agreements in At-tracting Foreign Direct Investment to Developing Countries, New York und Genf, 2009, S. 125-129, <http://unctad.org/en/docs/di-aeia20095_en.pdf>.

47 Mary Hallward-Driemeier, Do Bilateral Investment Treaties Attract Investment? Only a Bit and They Could Bite, World Bank Policy Re-search Paper, WPS 3121, 2003, Washington D.C.: World Bank.

48 Rashmi Banga, The Impact of Government Policies and Investment Agreements on FDI Inflows, Working Paper No. 116, November 2003, Indian Council for Research on International Economic Rela-tions, New Delhi.

49 Kevin Gallagher und Melissa Birch, „Do Investment Agreements At-tract Investments? Evidence from Latin America“, in: The Journal of World Investment and Trade, 2006, Vol. 7, No. 6, S. 961-974.

50 Eric Neumayer und Laura Spess, „Do Bilateral Investment Treaties Increase Foreign Direct Investment to Developing Countries?“, in: World Development, 2005, Vol. 33, No. 10, S. 1567–1585.

51 Busse et al., FDI Promotion through Bilateral Investment Treaties: More Than a BIT?, Kiel Working Papers No. 1403, 2008.

52 UNCTAD, (2009), S. 111.53 Jennifer Tobin und Susan Rose-Ackermann, Bilateral Investment

Treaties: Do They Stimulate Foreign Direct Investment?, mimeo., Juni 2006, Yale University.

54 KfW Economic Research/Creditreform, Internationalisierung im deutschen Mittelstand, 2012, S. 38.

55 David Gaukrodger und Kathryn Gordon, Investor-State Dispute Settlement: A Scoping Paper for the Investment Policy Commu-nity, OECD Working Papers on International Investment, 2012/03, OECD Publishing, S.17, <http://www.oecd.org/investment/invest-ment-policy/WP-2012_3.pdf>.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

20

Private und öffentliche Investitionsversicherungen und -garantien sind wichtige Instrumente für Unter-nehmen, um ihre politischen Risiken zu mindern. Der Zugang zu diesen Instrumenten ist jedoch nicht immer garantiert. Die Vergabe öffentlicher Investiti-onsgarantien hängt oftmals von den entwicklungspo-litischen Zielen eines Staates ab. Private Versicherun-gen gehen häufig mit hohen Kosten einher, die gerade kleine Unternehmen nicht tragen können. Außerdem sind IFV oftmals eine Voraussetzung dafür, dass der-artige Versicherungen gewährt werden.

Die Gründung von Joint Ventures mit Unternehmen des Anlagelands ist gerade für solche Unternehmen keine Alternative, die auf innovative Ideen angewie-sen sind. Denn häufig erfordert dieses Modell, dass auch sensible Geschäftsinformationen und Techno-logien mit Unternehmen und Behörden des Anlage-lands geteilt werden.

Individuelle Verträge mit dem Anlageland können In-vestitionsrisiken tatsächlich senken, aber auch sie sind kein Ersatz für IFV und ISDS. Vielmehr sind IFV ein Instrument zum Schutz vor einer willkürlichen Verlet-zung eben dieser individuell ausgehandelten Verträge.

IFV, die Regelungen zu Investor-Staat-Schiedsver-fahren enthalten, schließen also eine wichtige Lücke und gewährleisten Sicherheit im Investitionsschutz, die durch kein anderes Instrument garantiert werden kann.

Mythos 10:IFV sind überflüssig, da Auslandsinvestitionen auch über private und öffentliche Versicherun-gen, Joint Ventures und individuelle Verträge mit dem Gastland des Investors abgesichert werden können.

Bei der Absicherung politischer Risiken bei Auslandsinvestitionen gibt es keine Alternative zu IFV und ISDS. Andere Instrumente können diese völkerrechtlichen Schutzmechanismen ergänzen, aber keinesfalls ersetzen.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

21

Die wichtigsten Daten auf einen Blick56

Grenzüberschreitende Direktinvestitionen (ADI) in Mrd. US$ Anzahl weltweiten IFV

Mehr Investitionen erfordern mehr RechtsschutzGrenzüberschreitende Direktinvestitionen (Bestände in Mrd. US$) und Anzahl der weltweiten Investitionsförder- und -schutzverträge (IFV)

Quelle: UNCTAD, World Investment Report, <www.unctad.org/wir> (eingesehen am 6.1.2015).

30.000

25.000

20.000

15.000

10.000

5.000

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

1987

1988

1989

1990

1991

1992

3.500

3.000

2.500

2.000

1.500

1.000

0

500

Grenzüberschreitende Direktinvestitionen (FDI) in Mrd. US$ Anzahl ISDS-Fälle pro Jahr

30.000

25.000

20.000

15.000

10.000

5.000

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

1987

1988

1989

1990

1991

1992

70

60

50

40

30

20

0

10

Mehr Investitionen führen zu mehr InvestitionsstreitigkeitenGrenzüberschreitende Direktinvestitionen (Bestände in Mrd. US$) und Anzahl der ISDS-Fälle pro Jahr

Quelle: UNCTAD, World Investment Report, <www.unctad.org/wir>(eingesehen am 6.1.2015).

Grenzüberschreitende Direktinvestitionen (FDI) in Mrd. US$ Anzahl ISDS-Fälle pro Jahr

30.000

25.000

20.000

15.000

10.000

5.000

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

1987

1988

1989

1990

1991

1992

70

60

50

40

30

20

0

10

Mehr Investitionen führen zu mehr InvestitionsstreitigkeitenGrenzüberschreitende Direktinvestitionen (Bestände in Mrd. US$) und Anzahl der ISDS-Fälle pro Jahr

Quelle: UNCTAD, World Investment Report, <www.unctad.org/wir>(eingesehen am 6.1.2015).

Abbildung 1

Abbildung 2

56 Die aktuell verfügbaren UNCTAD-Statistiken erfassen ISDS-Fälle von 1987 bis Ende 2013.

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

22

Deutschland hat nicht nur mit Enwicklungsländern Investitionsverträge Von insgesamt 129 deutschen IFV sind viele mit wirtschaftlich und rechtlich entwickelten Staaten

Quelle: Liste deutscher Investitionsschutzabkommen unter <http://www.bmwi.de/BMWi/Redaktion/PDF/B/bilaterale-investitionsfoerderungs-und-schutzvertraege-IFV,property=pdf,bereich=bmwi,sprache=de,rwb=true.pdf>.

11

13

10

*Klassifizierung fortgeschrittener Volkswirtschaften nach IWF <http://www.imf.org/external/pubs/ft/weo/2010/02/weodata/groups.htm#oem>.

10

12

14

8

6

4

2

0OECD-Staaten EU-Staaten Fortgeschrittene

Volkswirtschaften*

Schwellenländer 2 %

Industrieländer 85 %

Entwicklungsländer 13 %

Klagende Unternehmen weltweit: meist aus IndustrieländernHerkunftsländer der Kläger (bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Recent Developments in Investor-State Dispute Settlement, April 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d3_en.pdf>.

Abbildung 3

Abbildung 4

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

23

Aus der EU 53 % (300 Klagen)

Andere Herkunftsländer 25 % (141 Klagen)

Aus den USA 22 % (127 Klagen)

Investoren aus der EU klagen öfter als US-InvestorenHerkunftsland der Kläger bei ISDS-Klagen in Prozent (weltweite Klagen bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>.

53

24

40

22

Anteil an Klagen (Prozent) Anteil an ADI (Prozent)

50

60

40

30

20

10

0Klagen aus der EU Klagen aus den USA

US-Kläger zurückhaltender als Kläger aus der EU Anteil der weltweiten Klagen (bis Ende 2013) und Anteil an den weltweiten Direktinvestitionen (Bestand 2013)

Quelle: UNCTAD, IIA Issue Note: Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>; UNCTAD, World Investment Report, S. 209, <http://www.unctad.org/wir> (eingesehen am 8. Januar 2015).

Abbildung 5

Abbildung 6

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

24

127

61

43

39

Niederlande

USA

Vereinigtes Königreich

Deutschland

500 100 150

Die häufigsten Herkunftsländer der Kläger Gesamtzahl der weltweit eingereichten Klagen (bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Recent Developments in Investor-State Dispute Settlement, April 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d3_en.pdf>.

Industrieländer 27 %

Schwellenländer 16 %

Entwicklungsländer 57 %

Verklagte Länder: meist EntwicklungsländerWeltweite Klagen richten sich gegen Länder dieser Ländergruppen (bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Recent Developments in Investor-State Dispute Settlement, April 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d3_en.pdf>.

Abbildung 7

Abbildung 8

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

25

53

36

27

23

22

22

21

16

15

14

Ecuador

USA

Mexiko

Polen

200 40 60

Argentinien

Venezuela

Tschechische Republik

Ägypten

Kanada

Indien, Kasachstan

10 30 50

Weltweit am häufigsten verklagte Länder Anzahl der ISDS-Klagen gegen ein Land (bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>; Worldbank, Worldwide Governance Indicators, <http://www.govindicators.org> (eingesehen am 8.1.2015).

Lateinamerika 29 %

Europäische Union 29 %

Asien 17 %

Osteuropa 11 %

Afrika und Naher Osten 14 %

EU-Investoren klagen meist gegen Staaten der EU und LateinamerikasDie 300 ISDS-Klagen europäischer Unternehmen richteten sich gegen Staaten in diesen Regionen (Prozent, bis Ende 2013)

Quelle: UNCTAD, Database of Investor-State Dispute Settlement (ISDS) (reduced version), <http://unctad.org/en/Pages/DIAE/ISDS.aspx> (eingesehen am 8.1.2015).

Abbildung 9

Abbildung 10

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

26

31

23

22

23

11

11

9

8

8

7

Polen

Indien

Russland

Bolivien

100 20 35

Argentinien

Venezuela

Tschechische Republik

Ägypten

Ungarn

Türkei, Ukraine

5 15 3025

Die zehn häufigsten Klagegegner von EU-Investoren weltweit Von den 300 ISDS-Klagen von Unternehmen aus der EU richteten sich so viele gegen diese Staaten (bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>.

Afrika und Naher Osten 12,8 %

Europäische Union 46,2 %

Lateinamerika 17,9 %

Osteuropa 7,7 %

Asien 15,4 %

Deutsche Investoren klagen meist gegen EU-StaatenDie 39 ISDS-Klagen deutscher Unternehmen richteten sich gegen Staaten in diesen Regionen (Prozent, bis Ende 2013)

Quelle: UNCTD, Database of Investor-State Dispute Settlement (ISDS) (reduced version), <http://unctad.org/en/Pages/DIAE/ISDS.aspx> (eingesehen am 8.1.2015).

Abbildung 11

Abbildung 12

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

27

88

10

4 3 3 2 2 2 1 1 1 1 1

80

Vene

zuel

a

Indi

en

Türk

ei

Isra

el

Jord

anie

n

Chi

na

Arge

ntin

ienEU

USA

Schw

eiz

Nor

weg

en

Rus

slan

d

Kana

da

100

70

90

60

30

50

20

40

10

0

*In der Zählung unten kommt man auf 119 Klagen aufgrund von zwei Klagen, die doppelt gezählt werden: 2006 klagten Investoren aus den Niederlanden und den USA gegen Estland; 2012 klagten Investoren aus den Niederlanden und der Schweiz gegen Ungarn.

EU-Länder werden zumeist von EU-Investoren verklagtAus diesen Länder kamen die 117* ISDS-Klagen gegen Staaten der EU

Quelle: UNCTD, Database of Investor-State Dispute Settlement (ISDS) (reduced version), <http://unctad.org/en/Pages/DIAE/ISDS.aspx> (eingesehen am 8.1.2015).

Staat hat gewonnen 43 %

Investor hat gewonnen 31 %Fall beigelegt 26 %

ISDS: Staaten gewinnen häufiger als UnternehmenAusgang der ISDS-Verfahren weltweit (274 abgeschlossene Verfahren bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Recent Developments in Investor-State Dispute Settlement, April 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d3_en.pdf>.

Abbildung 13

Abbildung 14

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

28

Staat hat gewonnen 50 %

Investor hat gewonnen 24 %Fall beigelegt 26 %

EU-Länder gewinnen meistens gegen UnternehmenAusgang der ISDS-Verfahren gegen EU-Mitgliedstaaten (54 abgeschlossene Verfahren bis Ende 2013)

Quelle: UNCTAD, IIA Issue Note: Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>.

35

327

39

422

414

821

1553

Kasachstan

Mexiko

200 40 60

Moldawien

Tschechische Republik

Russland

Ecuador

Argentinien

10 30 50

Verlorene Klagen des Landes Eingereichte Klagen gegen Land insgesamt

Am häufigsten unterlegene Länder bei InvestorenklagenSo viele Klagen haben Länder in ISDS-Verfahren verloren und so häufig wurden sie angeklagt (bis Ende 2013)

Quelle: UNCTAD, Database of Investor-State Dispute Settlement (ISDS) (reduced version), <http://unctad.org/en/Pages/DIAE/ISDS.aspx> (eingesehen am 8.1.2015). Die Zahlen der gegen Argentinien, Mexiko, die Tschechische Republik und Kasachstan insgesamt eingereichten Klagen stammen aus: UNCTAD, IIA Issue Note: Investor-State Dispute Settlement: An Information Note on the United States and the European Union, Juni 2014, <http://unctad.org/en/PublicationsLibrary/webdiaepcb2014d4_en.pdf>.

Abbildung 15

Abbildung 16

Bundesverband der Deutschen Industrie e. V.Abteilung Außenwirtschaftspolitik

BDI-HintergrundpapierISDS: Mythen, Fakten, Argumente

29

Andere Sektoren 25 %

Öl, Gas, Bergbau 26 %Wasser, Sanitär & Hochwasserschutz 6 %

Elektriziät & andere Energie 13 %

Transport 10 %

Information & Kommunikation 6 %

Finanzwesen 7 %

Bauindustrie 7 %

ISDS-Klagen häufig in Sektoren mit starker Intervention des StaatesVerteilung aller ISDS-Klagen weltweit nach Wirtschaftssektor (bis Ende 2013)