Nordsee – Offshore-Windparks (Planungen) · Nordsee – Offshore-Windparks (Planungen) Enova...

46

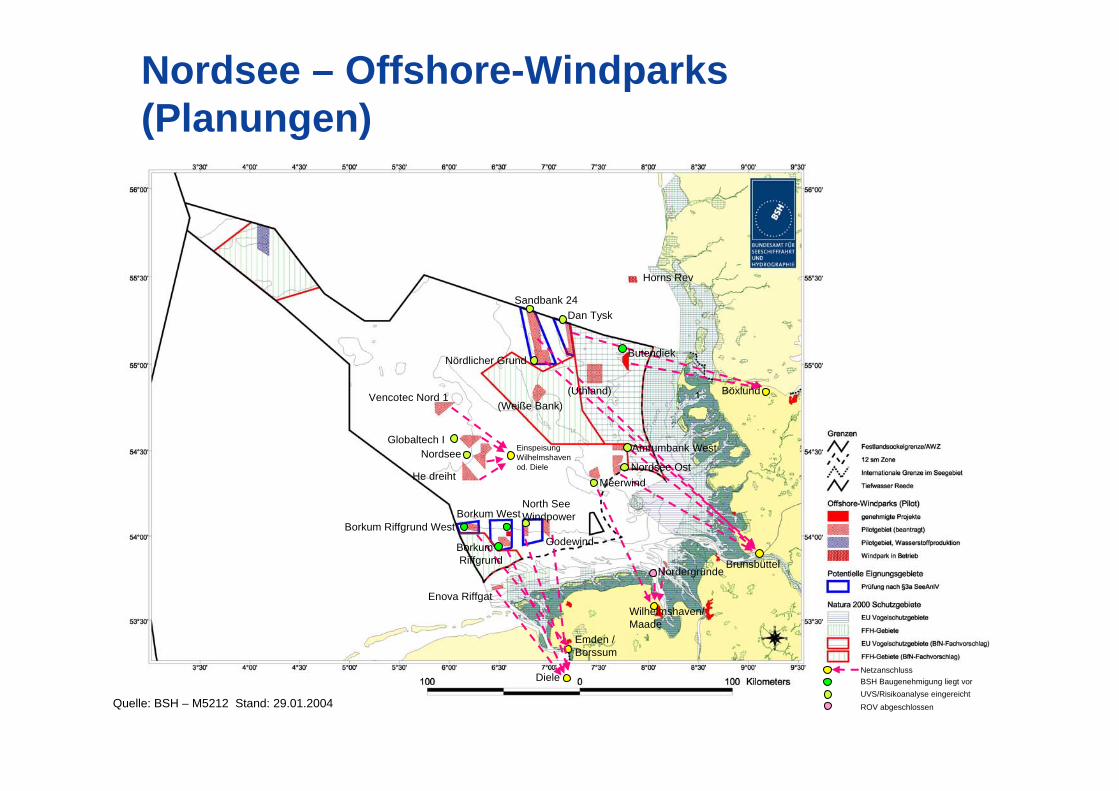

Nordsee – Offshore-Windparks (Planungen) Enova Riffgat Sandbank 24 (Weiße Bank) Nördlicher Grund Horns Rev Nordsee He dreiht Globaltech I Borkum West Emden / Borssum Wilhelmshaven/ Maade Diele Brunsbüttel Einspeisung Wilhelmshaven od. Diele Netzanschluss Borkum Riffgrund West Borkum Riffgrund North See Windpower Meerwind Nordsee Ost Amrumbank West Butendiek Dan Tysk Böxlund Nordergründe BSH Baugenehmigung liegt vor ROV abgeschlossen UVS/Risikoanalyse eingereicht (Uthland) Godewind Vencotec Nord 1 Quelle: BSH – M5212 Stand: 29.01.2004

Transcript of Nordsee – Offshore-Windparks (Planungen) · Nordsee – Offshore-Windparks (Planungen) Enova...

Nordsee – Offshore-Windparks (Planungen)

Enova Riffgat

Sandbank 24

(Weiße Bank)

Nördlicher Grund

Horns Rev

Nordsee

He dreiht

Globaltech I

Borkum West

Emden / Borssum

Wilhelmshaven/Maade

Diele

Brunsbüttel

Einspeisung Wilhelmshaven od. Diele

Netzanschluss

Borkum Riffgrund West

BorkumRiffgrund

North See Windpower

MeerwindNordsee Ost

Amrumbank West

Butendiek

Dan Tysk

Böxlund

Nordergründe

BSH Baugenehmigung liegt vor

ROV abgeschlossenUVS/Risikoanalyse eingereicht

(Uthland)

Godewind

Vencotec Nord 1

Quelle: BSH – M5212 Stand: 29.01.2004

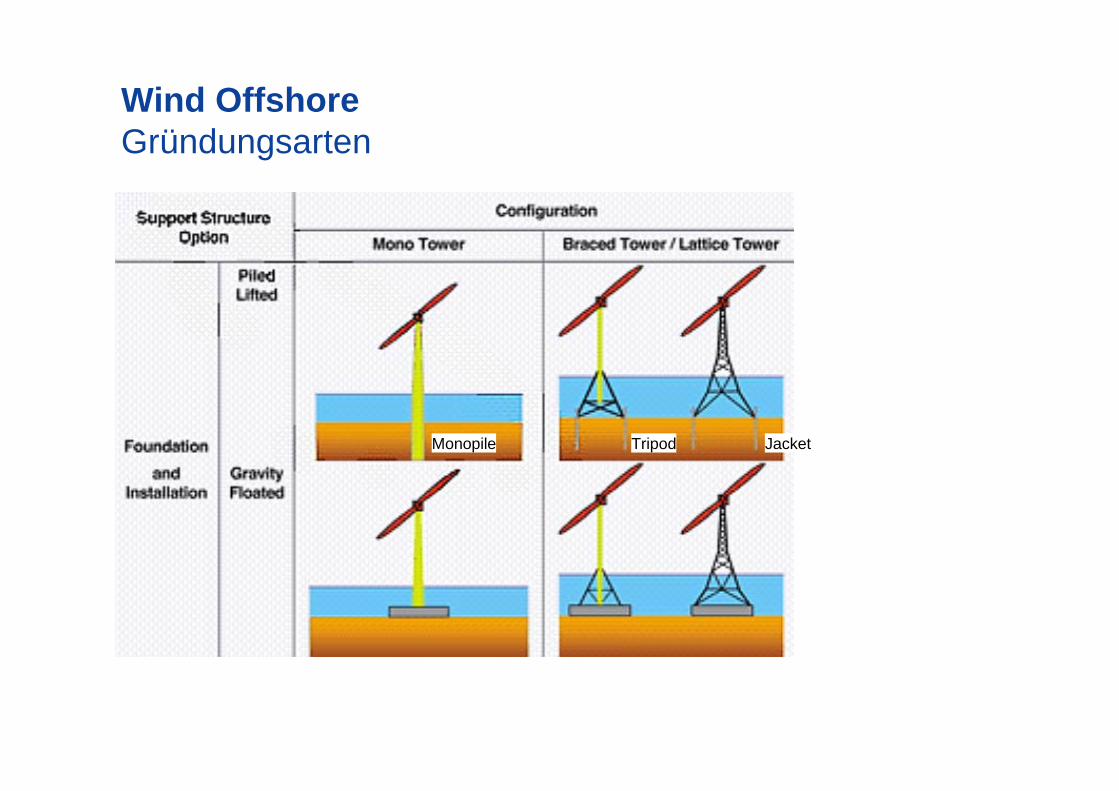

Wind OffshoreGründungsarten

Monopile Tripod Jacket

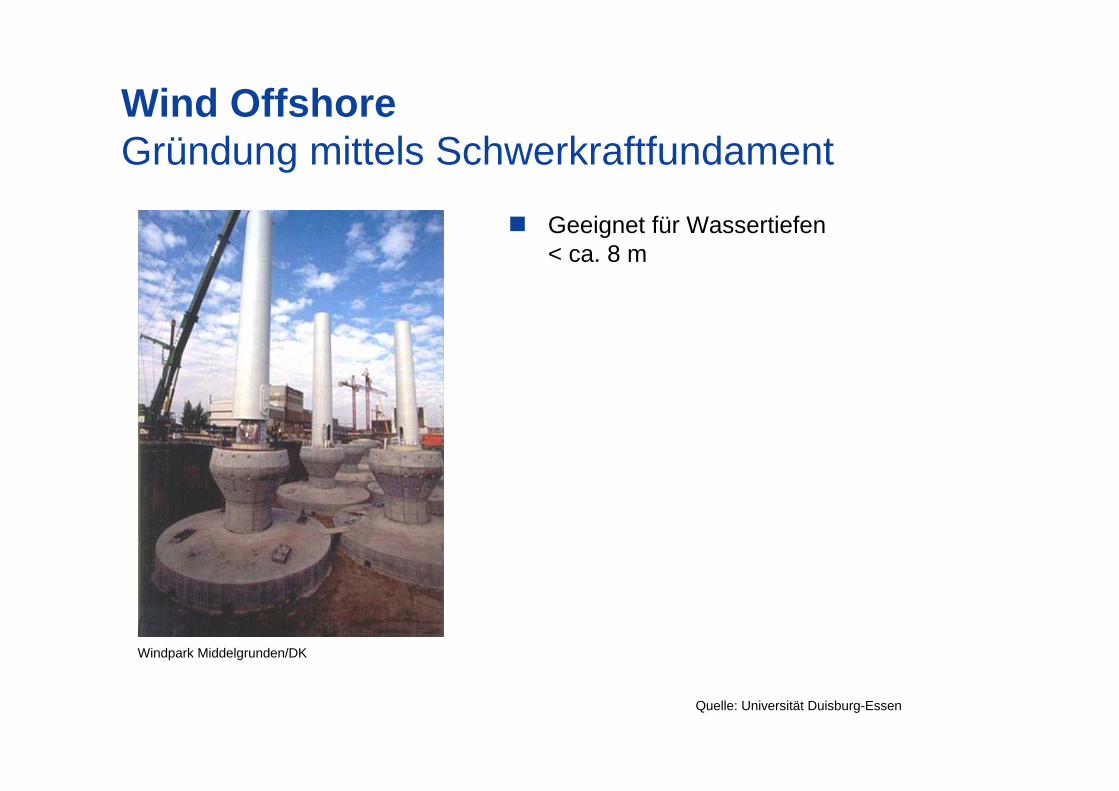

Quelle: Universität Duisburg-Essen

Wind OffshoreGründung mittels Schwerkraftfundament

Geeignet für Wassertiefen < ca. 8 m

Windpark Middelgrunden/DK

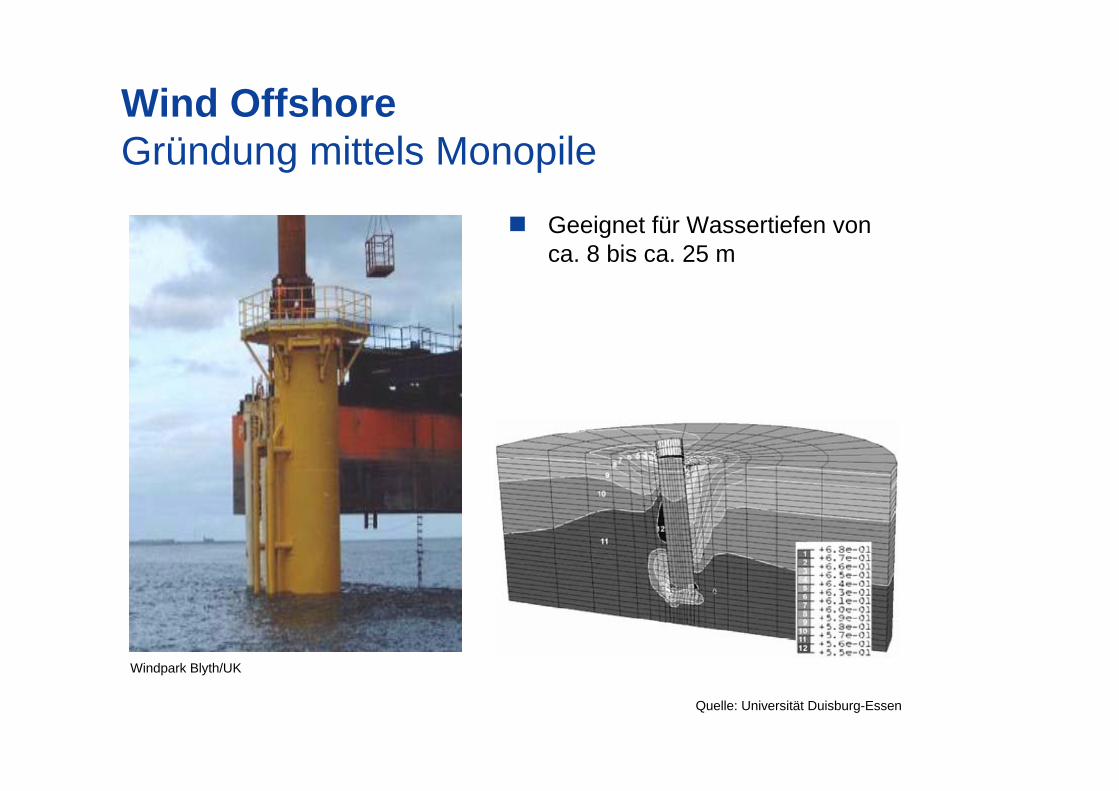

Wind OffshoreGründung mittels Monopile

Geeignet für Wassertiefen von ca. 8 bis ca. 25 m

Quelle: Universität Duisburg-Essen

Windpark Blyth/UK

Quelle: Universität Duisburg-Essen

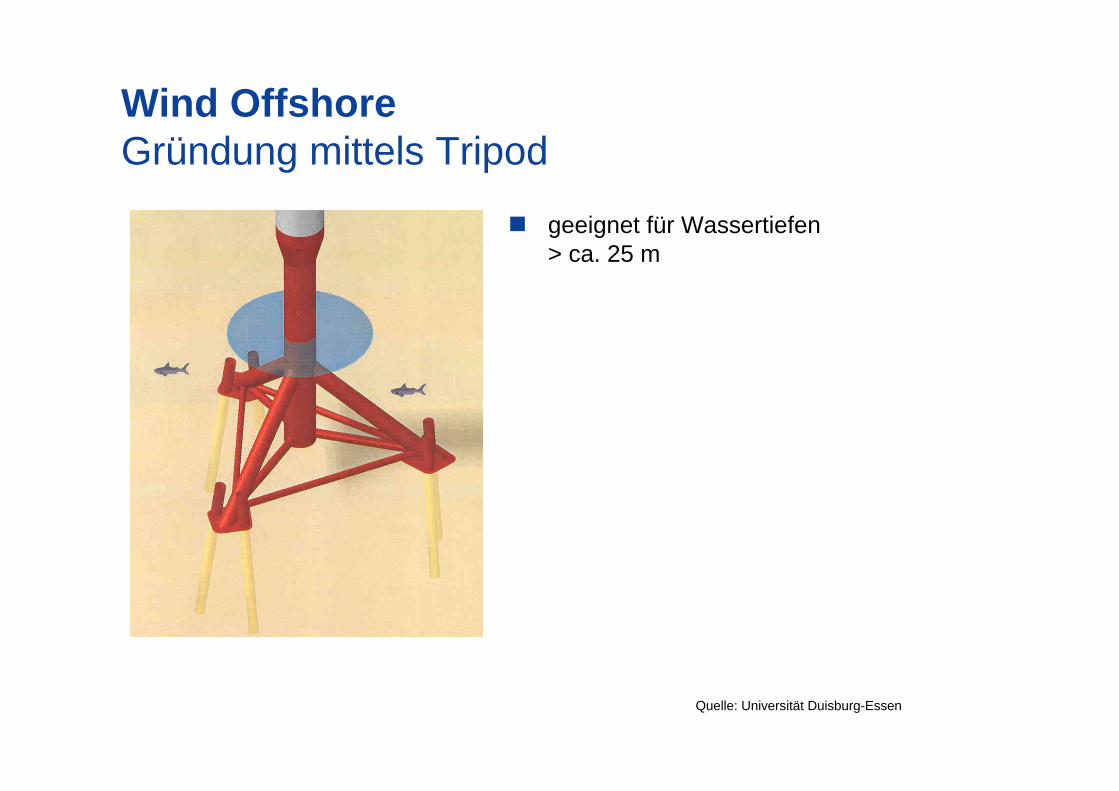

Wind OffshoreGründung mittels Tripod

geeignet für Wassertiefen > ca. 25 m

Quelle: Universität Duisburg-Essen

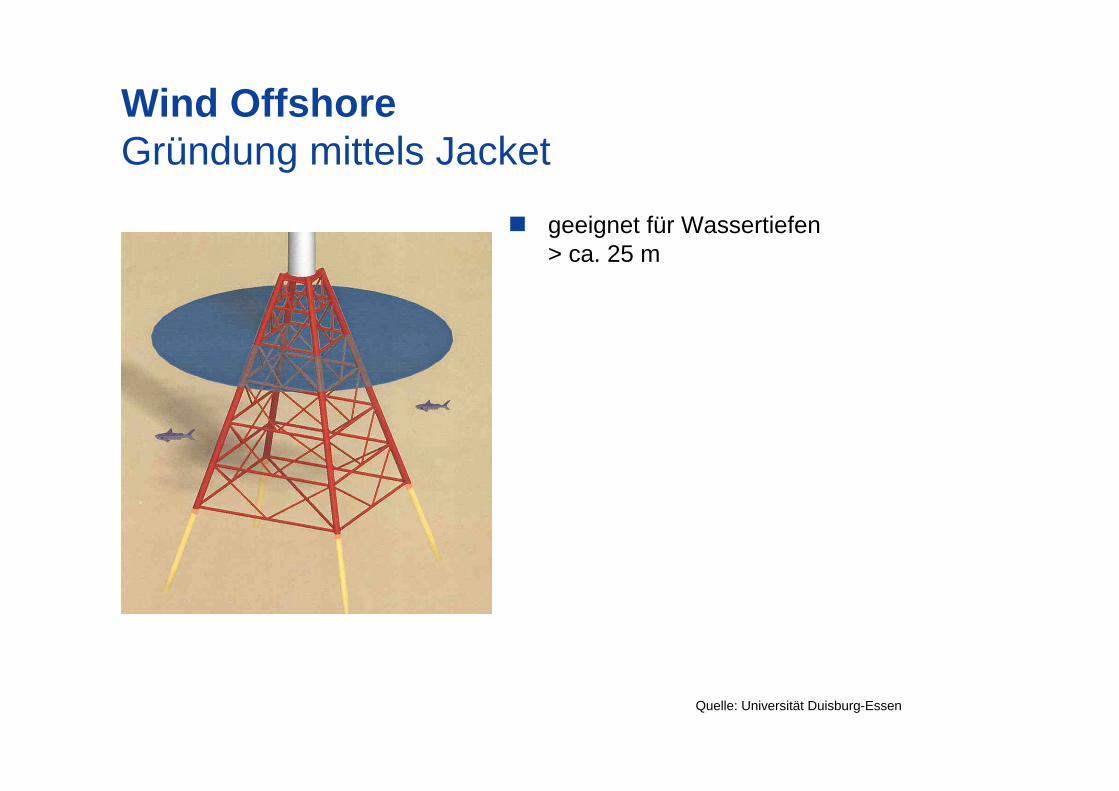

Wind OffshoreGründung mittels Jacket

geeignet für Wassertiefen > ca. 25 m

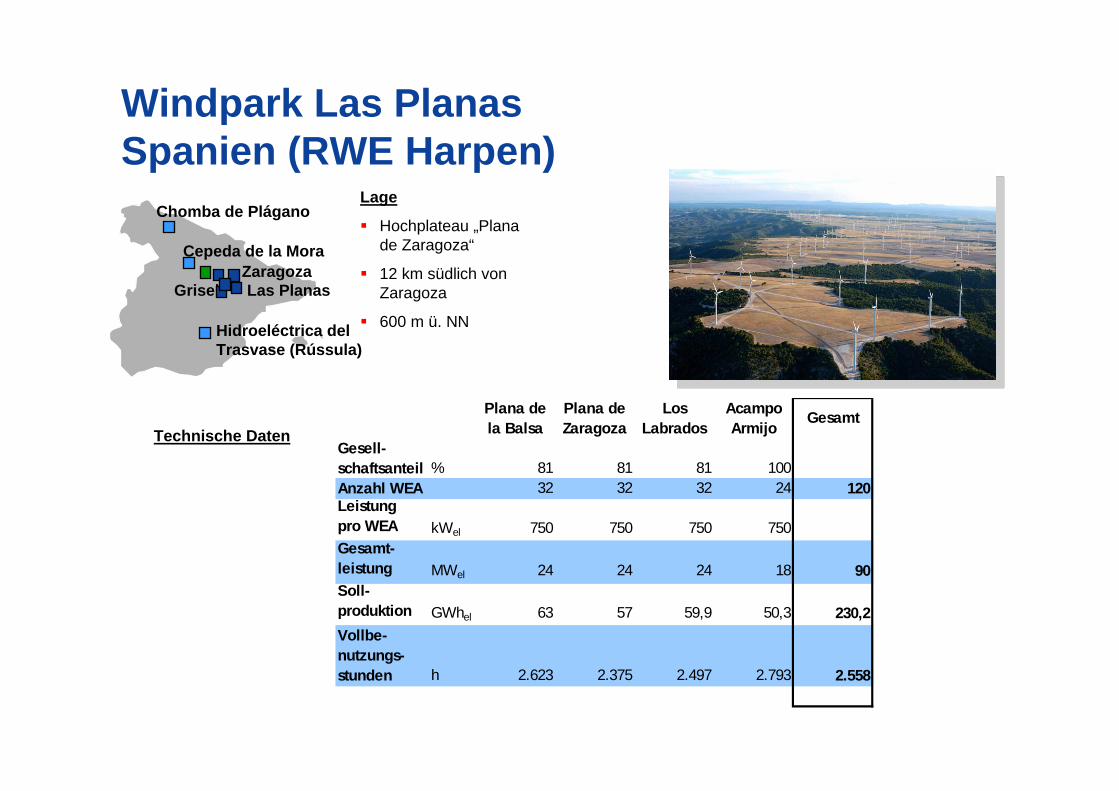

Windpark Las PlanasSpanien (RWE Harpen)

Lage

Hochplateau „Planade Zaragoza“

12 km südlich von Zaragoza

600 m ü. NN

Plana de la Balsa

Plana de Zaragoza

Los Labrados

Acampo Armijo

Gesamt

Gesell-schaftsanteil % 81 81 81 100Anzahl WEA 32 32 32 24 120Leistungpro WEA kWel 750 750 750 750Gesamt-leistung MWel 24 24 24 18 90Soll-produktion GWhel 63 57 59,9 50,3 230,2Vollbe-nutzungs-stunden h 2.623 2.375 2.497 2.793 2.558

Technische Daten

Grisel

Cepeda de la Mora

Chomba de Plágano

ZaragozaLas Planas

Hidroeléctrica del Trasvase (Rússula)

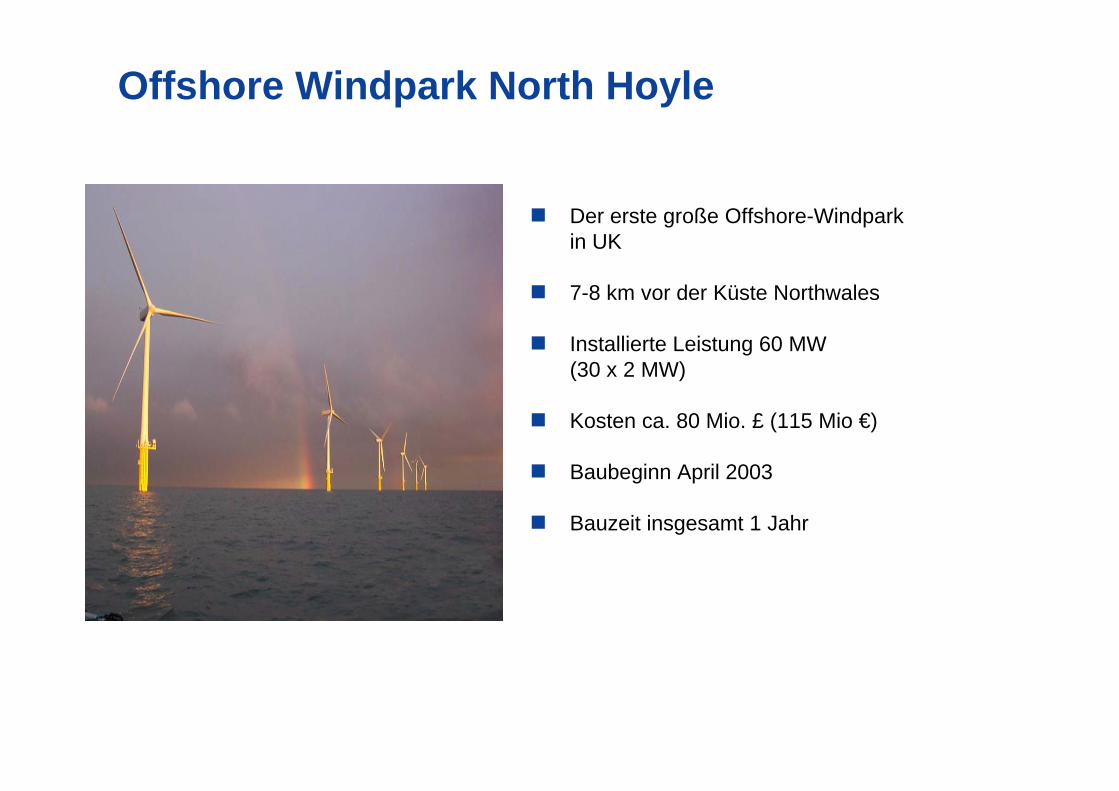

Offshore Windpark North Hoyle

Der erste große Offshore-Windpark in UK

7-8 km vor der Küste Northwales

Installierte Leistung 60 MW (30 x 2 MW)

Kosten ca. 80 Mio. £ (115 Mio €)

Baubeginn April 2003

Bauzeit insgesamt 1 Jahr

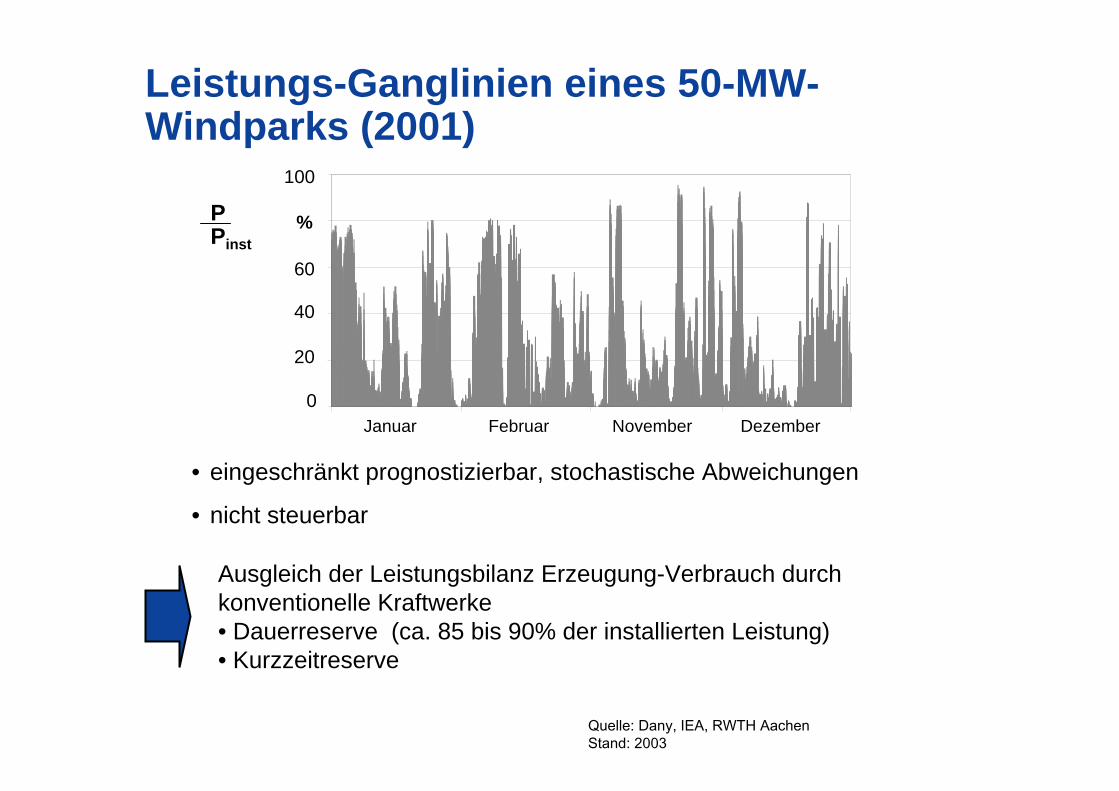

Leistungs-Ganglinien eines 50-MW-Windparks (2001)

• eingeschränkt prognostizierbar, stochastische Abweichungen

• nicht steuerbar

Ausgleich der Leistungsbilanz Erzeugung-Verbrauch durch konventionelle Kraftwerke• Dauerreserve (ca. 85 bis 90% der installierten Leistung)• Kurzzeitreserve

0

20

40

60

100

Januar Februar November Dezember

%Pinst

P

Quelle: Dany, IEA, RWTH AachenStand: 2003

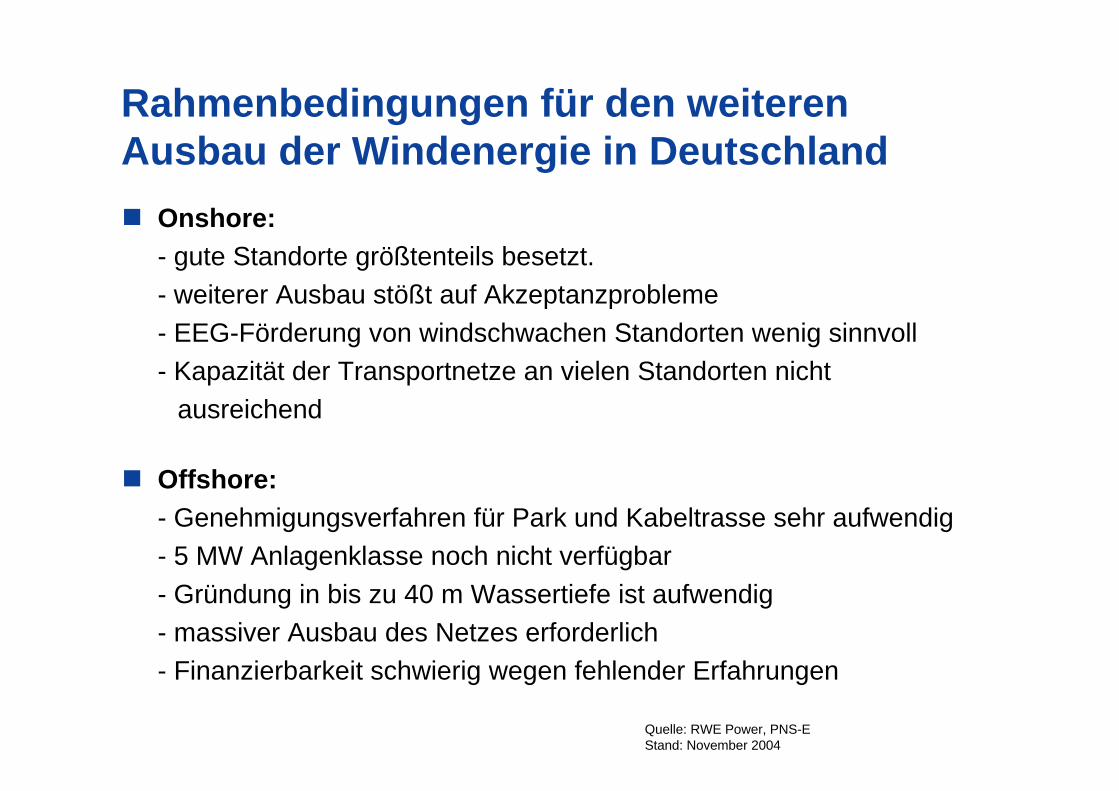

Rahmenbedingungen für den weiteren Ausbau der Windenergie in Deutschland

Onshore:- gute Standorte größtenteils besetzt.- weiterer Ausbau stößt auf Akzeptanzprobleme- EEG-Förderung von windschwachen Standorten wenig sinnvoll - Kapazität der Transportnetze an vielen Standorten nicht

ausreichend

Offshore:- Genehmigungsverfahren für Park und Kabeltrasse sehr aufwendig- 5 MW Anlagenklasse noch nicht verfügbar- Gründung in bis zu 40 m Wassertiefe ist aufwendig - massiver Ausbau des Netzes erforderlich - Finanzierbarkeit schwierig wegen fehlender Erfahrungen

Quelle: RWE Power, PNS-EStand: November 2004

Stromerzeugung aus Sonnenenergiein Deutschland

Erzeugung in 2003

Installierte Leistung

Ausbaupotenzial

spez. Investkosten

Erzeugungskosten

Vergütung nach EEG

0,3 TWh

ca. 400 MWp

115.000 MWp *

5.000 – 7.000 €/kW

40 – 70 ct/kWh

45,7 – 62,4 ct/kWh

< 0,1 % am Gesamtstromverbrauch

Ende 2003 (ohne Inselanlagen)

Insgesamt bis zu 19 % * amGesamtstromverbrauch

Die Sonnenenergie ist der erneuerbare Energieträger mit dem größten technischen Potenzial aber auch mit den höchsten Kosten.

* Bei Einsatz nur an geeigneten Dach, Fassaden und Siedlungsflächen

Quelle: RWE Power, PNS-T/E (November 2004), BMU (März 2004)

11

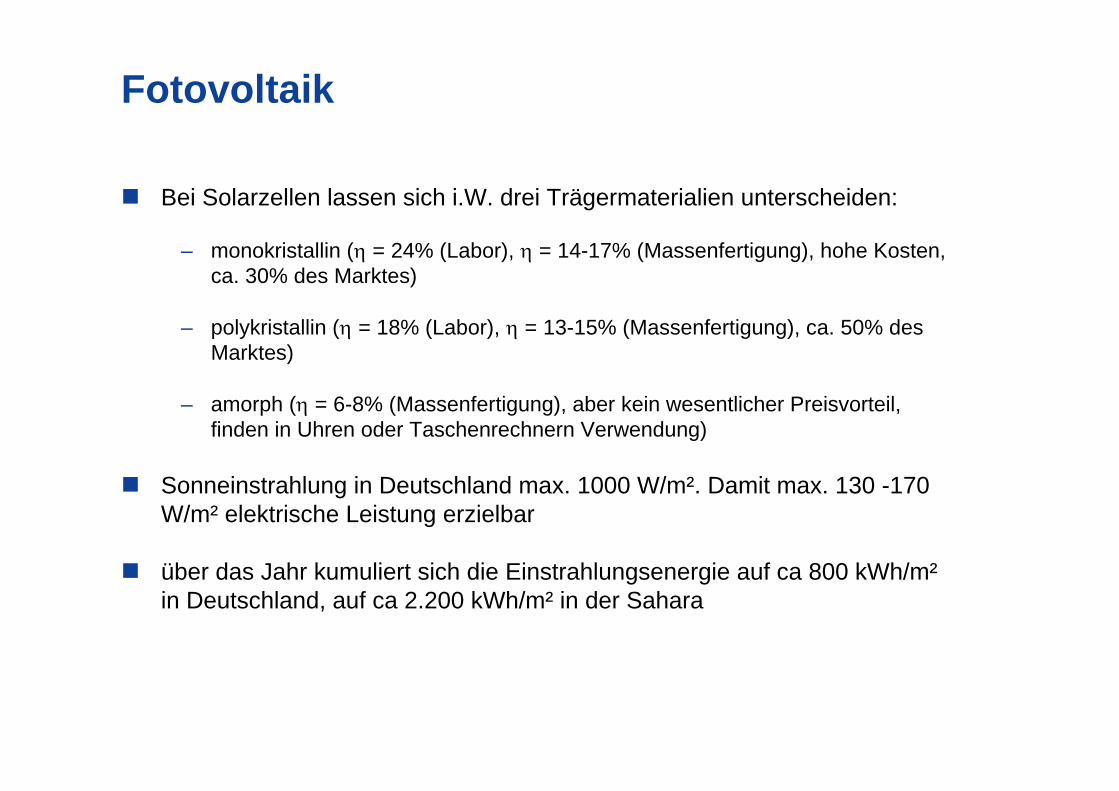

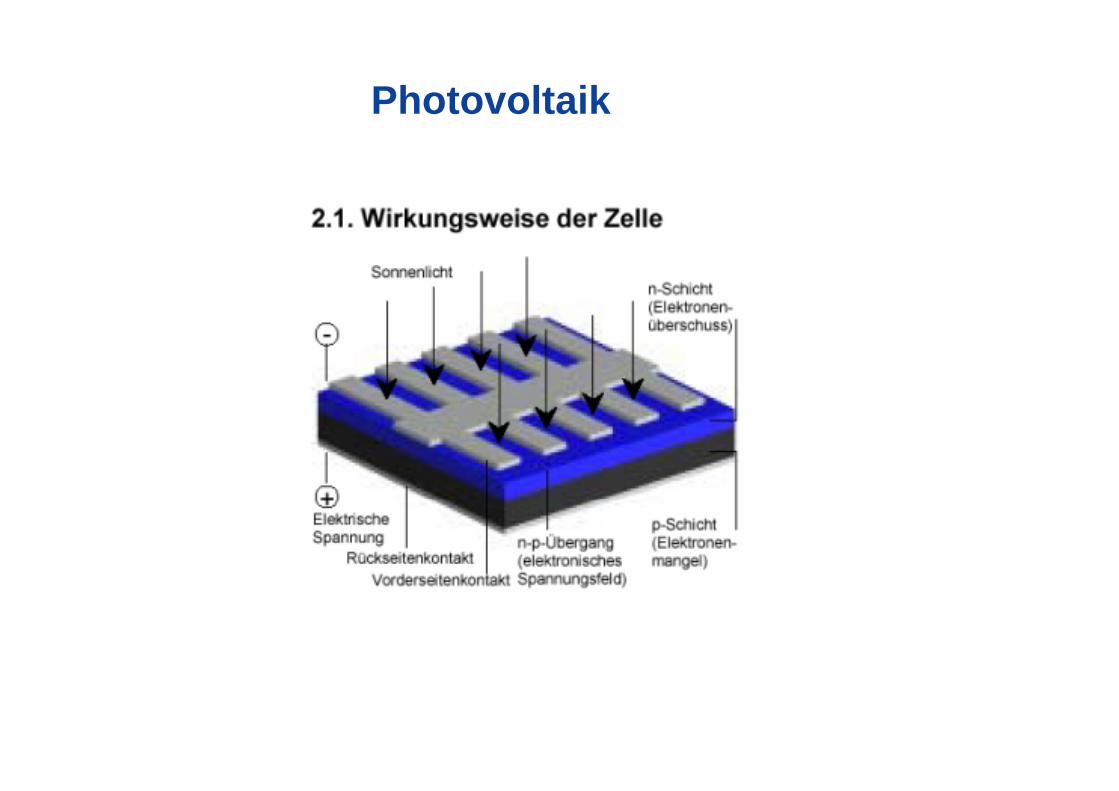

Fotovoltaik

Bei Solarzellen lassen sich i.W. drei Trägermaterialien unterscheiden:

– monokristallin (η = 24% (Labor), η = 14-17% (Massenfertigung), hohe Kosten, ca. 30% des Marktes)

– polykristallin (η = 18% (Labor), η = 13-15% (Massenfertigung), ca. 50% des Marktes)

– amorph (η = 6-8% (Massenfertigung), aber kein wesentlicher Preisvorteil, finden in Uhren oder Taschenrechnern Verwendung)

Sonneinstrahlung in Deutschland max. 1000 W/m². Damit max. 130 -170 W/m² elektrische Leistung erzielbar

über das Jahr kumuliert sich die Einstrahlungsenergie auf ca 800 kWh/m² in Deutschland, auf ca 2.200 kWh/m² in der Sahara

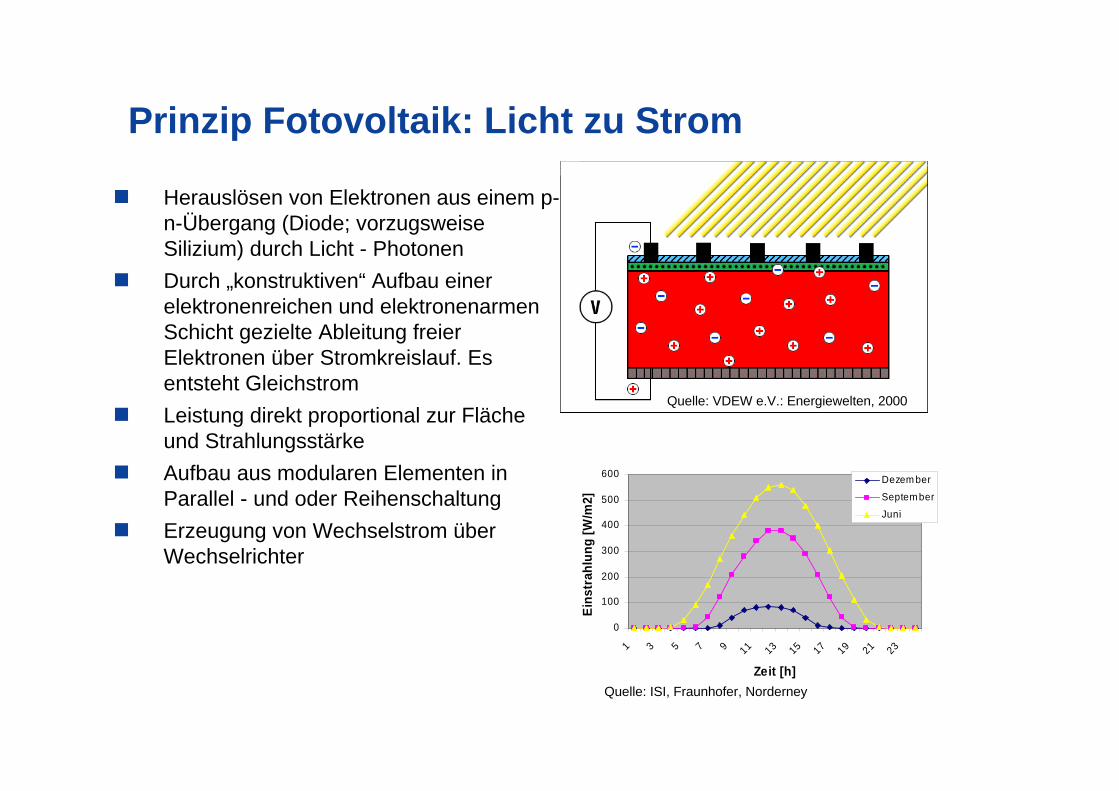

Prinzip Fotovoltaik: Licht zu Strom

Quelle: VDEW e.V.: Energiewelten, 2000

Herauslösen von Elektronen aus einem p-n-Übergang (Diode; vorzugsweise Silizium) durch Licht - PhotonenDurch „konstruktiven“ Aufbau einer elektronenreichen und elektronenarmen Schicht gezielte Ableitung freier Elektronen über Stromkreislauf. Es entsteht GleichstromLeistung direkt proportional zur Fläche und StrahlungsstärkeAufbau aus modularen Elementen in Parallel - und oder ReihenschaltungErzeugung von Wechselstrom über Wechselrichter

0

100

200

300

400

500

6001 3 5 7 9 11 13 15 17 19 21 23

Zeit [h]

Eins

trah

lung

[W/m

2]

Dezem ber

Septem ber

Juni

Quelle: ISI, Fraunhofer, Norderney

Photovoltaik

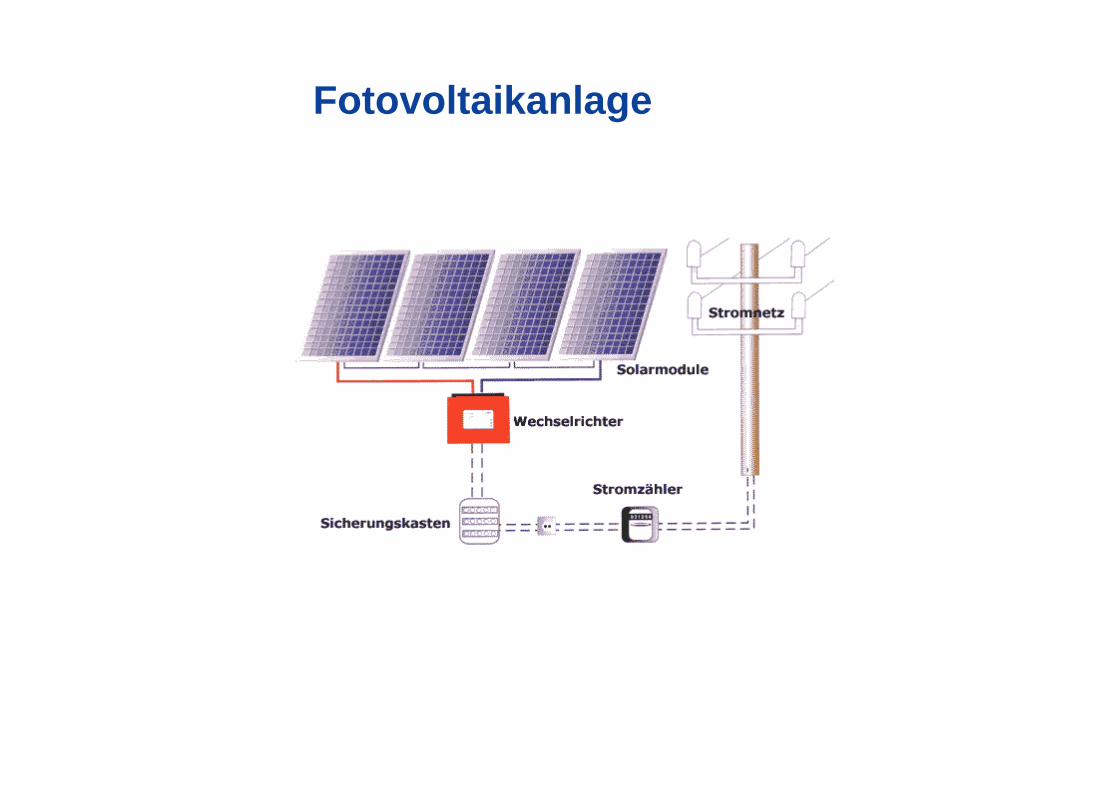

Fotovoltaikanlage

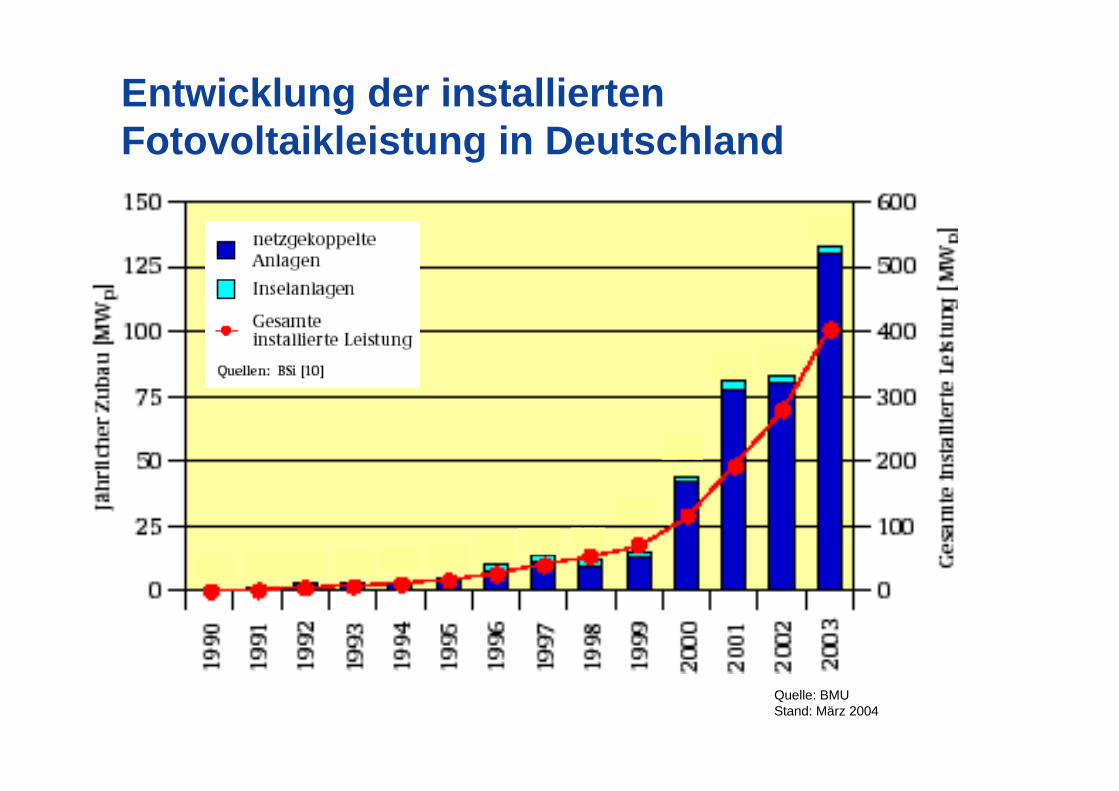

Entwicklung der installierten Fotovoltaikleistung in Deutschland

Quelle: BMUStand: März 2004

4,0 MWp Solarpark Göttelborn

Rahmenbedingungen Fotovoltaik

In Deutschland liegen die Stromerzeugungskosten bei der Fotovoltaik im Vergleich zu den übrigen Regenerativen Energien im Mittel um mehr als Faktor 5 höher.

Aufgrund der geringen Sonnenscheindauer in Deutschland liegen die Jahresvolllaststunden für Fotovoltaik bei ca. 900 Stunden.

Die Fertigungskapazität für Solarzellen in Deutschland lag Ende 2003 bei 175 MW/a, für 2004 ist ein Ausbau auf 250 MW/a geplant.

Quelle: RWE Power, PNS-EStand: November 2004

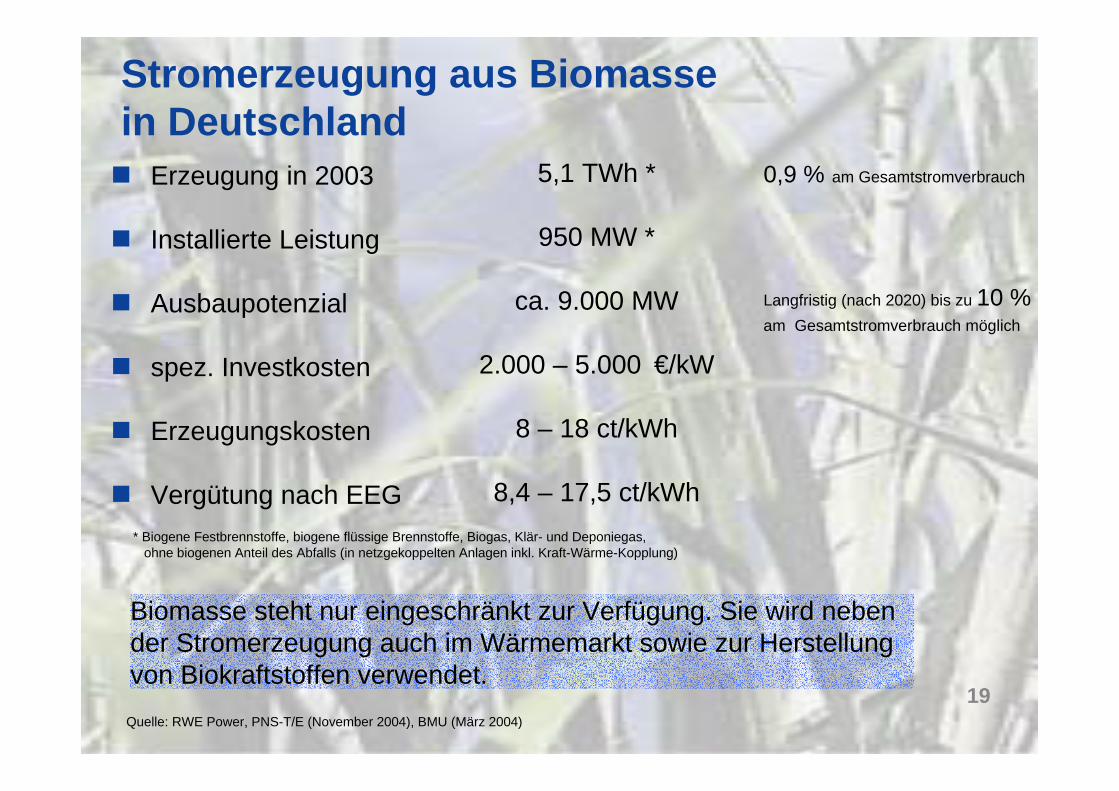

Stromerzeugung aus Biomassein Deutschland

Erzeugung in 2003

Installierte Leistung

Ausbaupotenzial

spez. Investkosten

Erzeugungskosten

Vergütung nach EEG

5,1 TWh *

950 MW *

ca. 9.000 MW

2.000 – 5.000 €/kW

8 – 18 ct/kWh

8,4 – 17,5 ct/kWh

0,9 % am Gesamtstromverbrauch

Langfristig (nach 2020) bis zu 10 % am Gesamtstromverbrauch möglich

Biomasse steht nur eingeschränkt zur Verfügung. Sie wird neben der Stromerzeugung auch im Wärmemarkt sowie zur Herstellung von Biokraftstoffen verwendet.

* Biogene Festbrennstoffe, biogene flüssige Brennstoffe, Biogas, Klär- und Deponiegas, ohne biogenen Anteil des Abfalls (in netzgekoppelten Anlagen inkl. Kraft-Wärme-Kopplung)

Quelle: RWE Power, PNS-T/E (November 2004), BMU (März 2004)

19

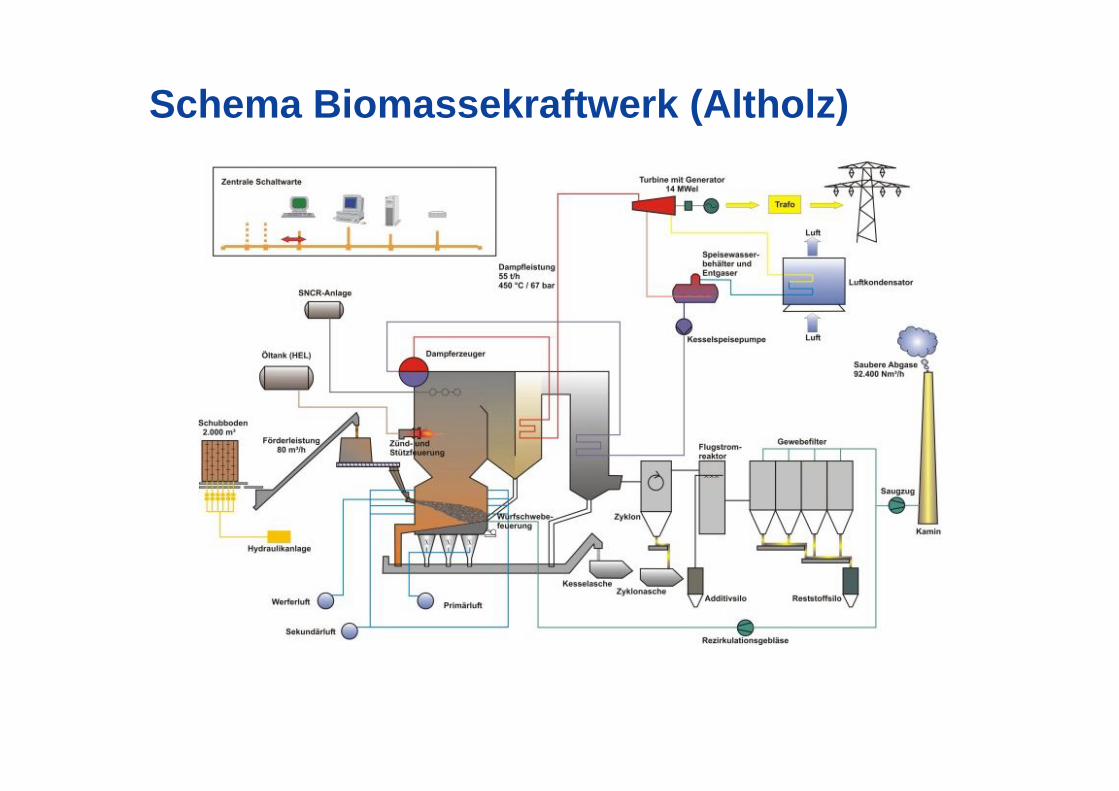

Schema Biomassekraftwerk (Altholz)

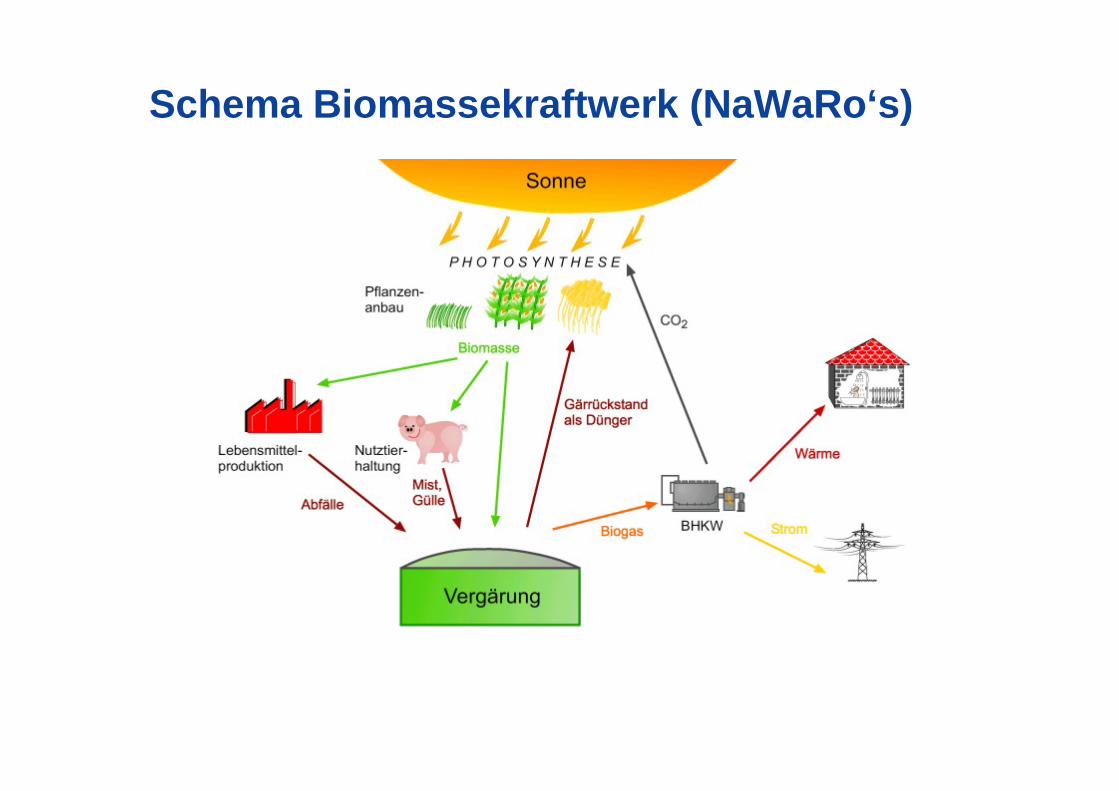

Schema Biomassekraftwerk (NaWaRo‘s)

250 kW Beispielanlage in BreddorfVergärung reiner Maissilage

Quelle: Corntec

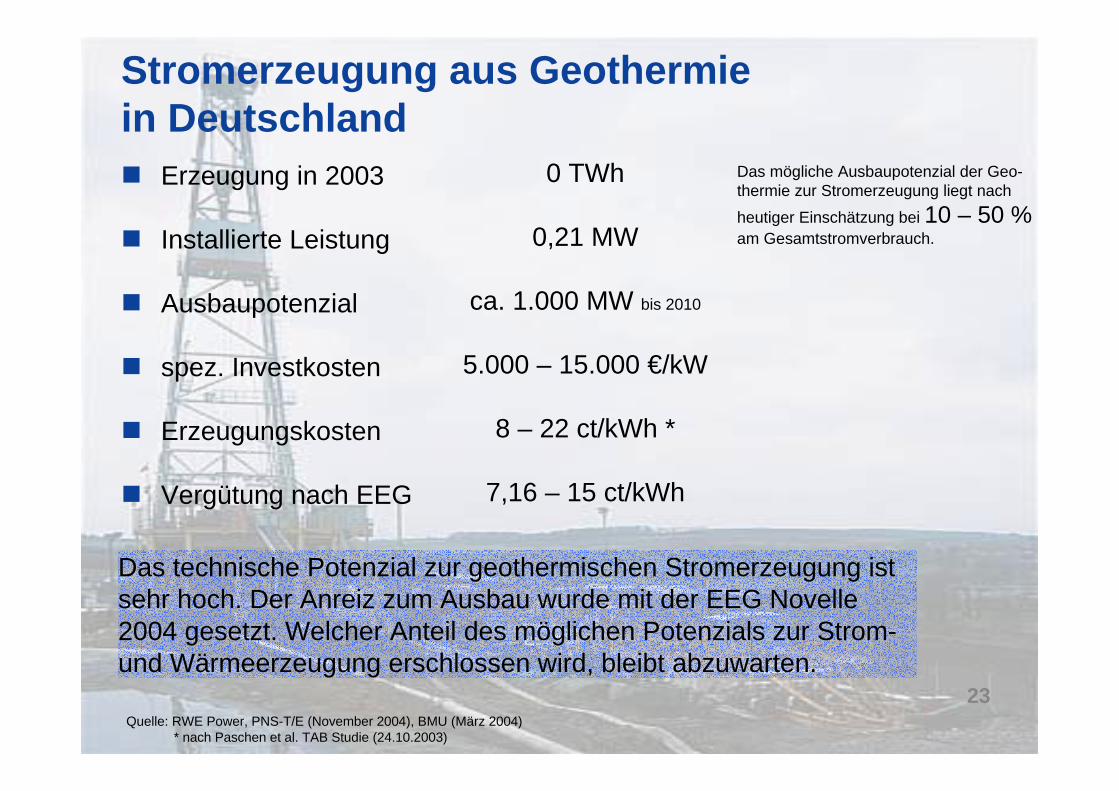

Stromerzeugung aus Geothermie in Deutschland

Erzeugung in 2003

Installierte Leistung

Ausbaupotenzial

spez. Investkosten

Erzeugungskosten

Vergütung nach EEG

0 TWh

0,21 MW

ca. 1.000 MW bis 2010

5.000 – 15.000 €/kW

8 – 22 ct/kWh *

7,16 – 15 ct/kWh

Das technische Potenzial zur geothermischen Stromerzeugung ist sehr hoch. Der Anreiz zum Ausbau wurde mit der EEG Novelle 2004 gesetzt. Welcher Anteil des möglichen Potenzials zur Strom-und Wärmeerzeugung erschlossen wird, bleibt abzuwarten.

Das mögliche Ausbaupotenzial der Geo-thermie zur Stromerzeugung liegt nach

heutiger Einschätzung bei 10 – 50 %am Gesamtstromverbrauch.

Quelle: RWE Power, PNS-T/E (November 2004), BMU (März 2004)* nach Paschen et al. TAB Studie (24.10.2003)

23

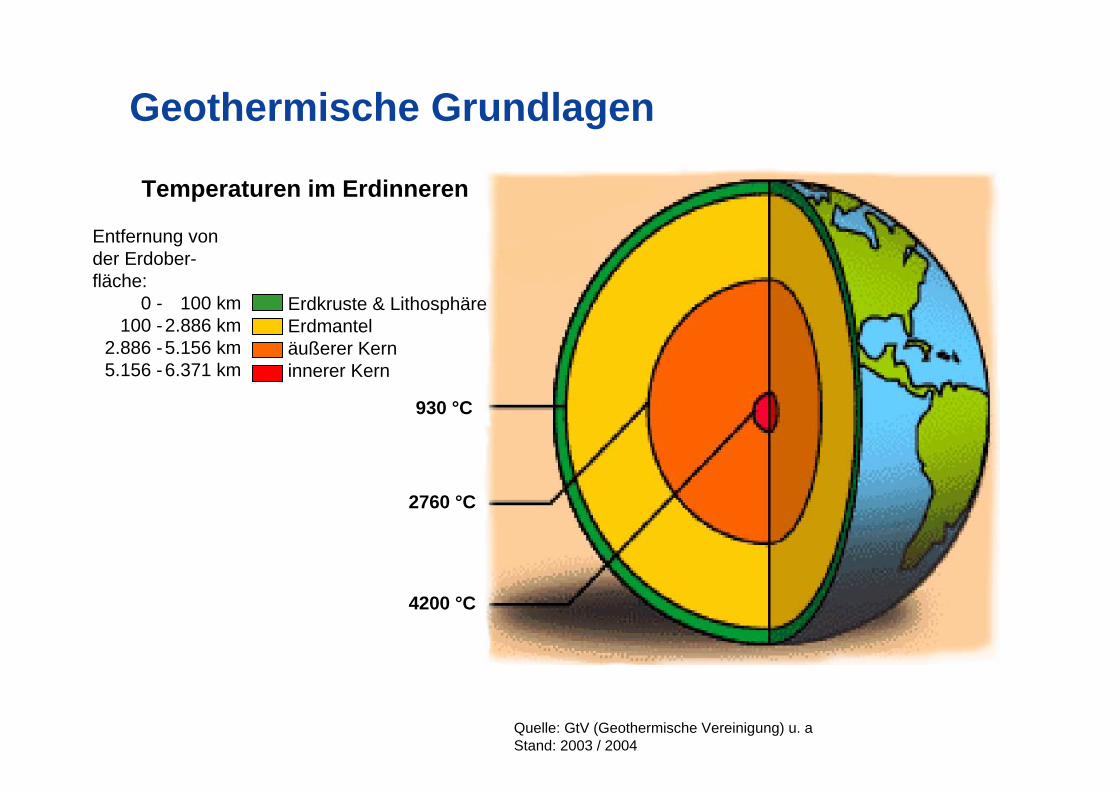

Geothermische Grundlagen

Temperaturen im Erdinneren

Entfernung von der Erdober-fläche:

0 - 100 km100 -2.886 km

2.886 -5.156 km5.156 -6.371 km

Erdkruste & LithosphäreErdmanteläußerer Kerninnerer Kern

930 °C

2760 °C

4200 °C

Quelle: GtV (Geothermische Vereinigung) u. aStand: 2003 / 2004

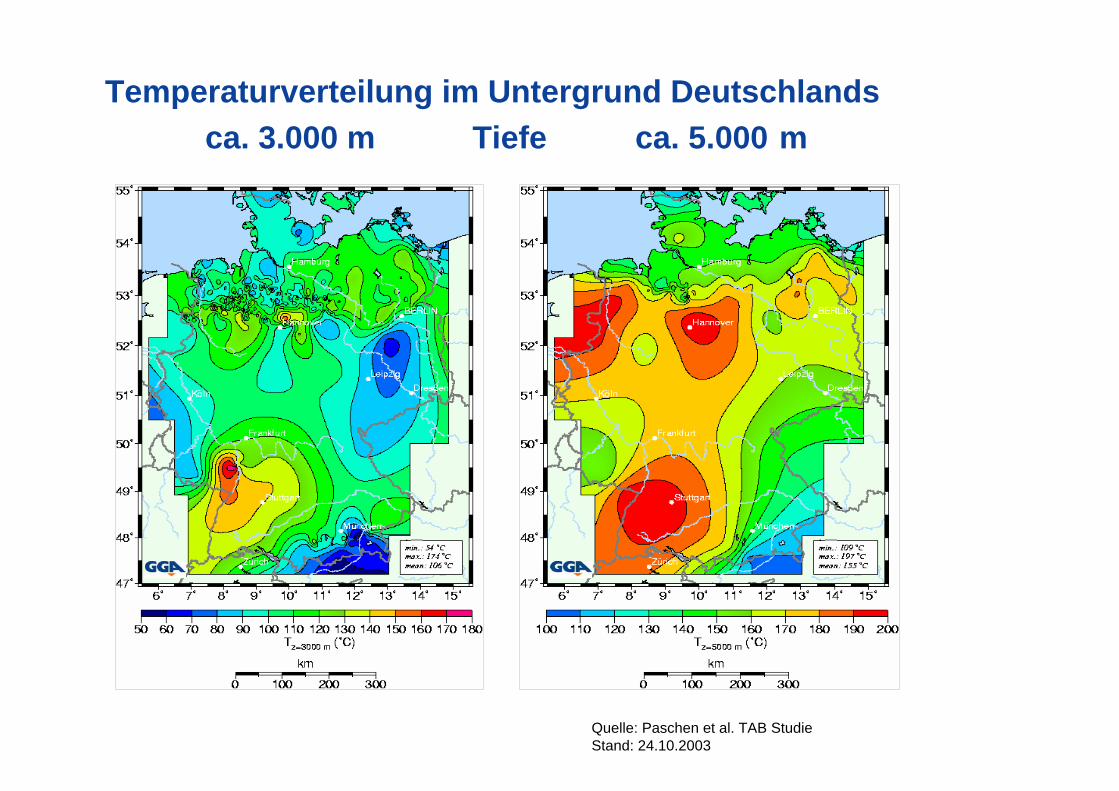

Temperaturverteilung im Untergrund Deutschlandsca. 3.000 m Tiefe ca. 5.000 m

Quelle: Paschen et al. TAB StudieStand: 24.10.2003

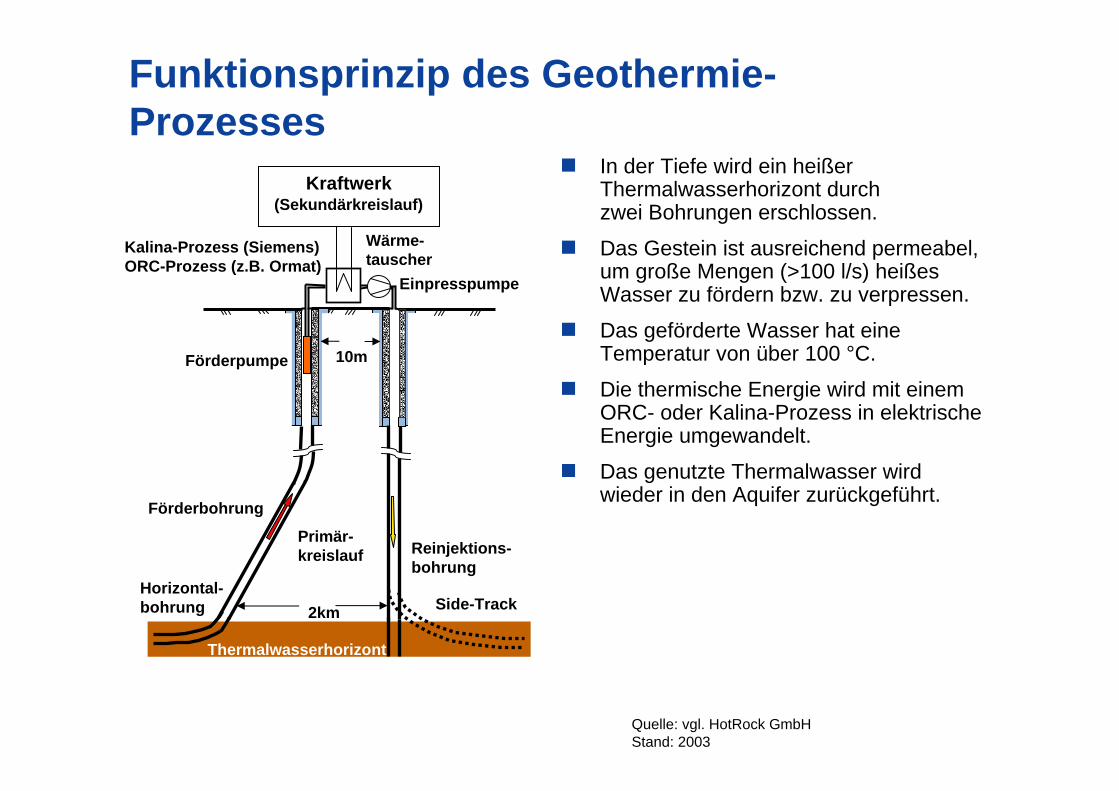

Funktionsprinzip des Geothermie-Prozesses

In der Tiefe wird ein heißer Thermalwasserhorizont durch zwei Bohrungen erschlossen.

Das Gestein ist ausreichend permeabel, um große Mengen (>100 l/s) heißes Wasser zu fördern bzw. zu verpressen.

Das geförderte Wasser hat eine Temperatur von über 100 °C.

Die thermische Energie wird mit einem ORC- oder Kalina-Prozess in elektrische Energie umgewandelt.

Das genutzte Thermalwasser wird wieder in den Aquifer zurückgeführt.

Quelle: vgl. HotRock GmbHStand: 2003

Reinjektions-bohrung

Thermalwasserhorizont

Wärme-tauscher

Förderbohrung

Förderpumpe 10m

2km

Kraftwerk(Sekundärkreislauf)

Horizontal-bohrung Side-Track

Kalina-Prozess (Siemens)ORC-Prozess (z.B. Ormat)

Primär-kreislauf

Einpresspumpe

Rahmenbedingungen für die geothermische Stromerzeugung

Die geothermische Stromerzeugung bei guten geologischen Bedingungen ist weltweit etabliert. In 2002 waren ca. 8.300 MWelweltweit installiert und der weitere Ausbau erfolgt dynamisch.

Die geologischen Verhältnisse in Deutschland lassen eine geothermische Stromerzeugung nur bei geeigneten Förder-instrumenten zu. Die EEG Novelle legt Einspeisevergütungen von bis zu 15 ct/kWh für Anlagen bis 5 MW fest.

Ob sich die geothermische Stromerzeugung in Deutschland etablieren kann, werden die nächsten 5 bis 10 Jahre zeigen.

Quelle: RWE Power, PNS-EStand: November 2004

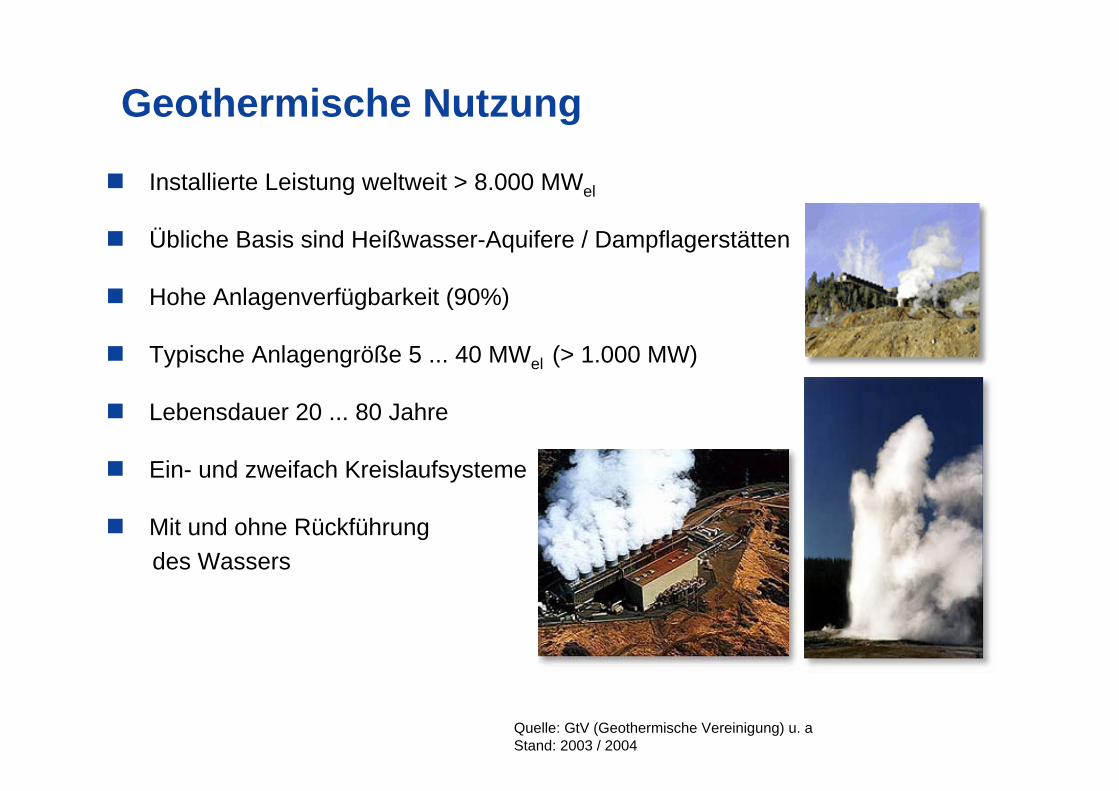

Geothermische Nutzung

Installierte Leistung weltweit > 8.000 MWel

Übliche Basis sind Heißwasser-Aquifere / Dampflagerstätten

Hohe Anlagenverfügbarkeit (90%)

Typische Anlagengröße 5 ... 40 MWel (> 1.000 MW)

Lebensdauer 20 ... 80 Jahre

Ein- und zweifach Kreislaufsysteme

Mit und ohne Rückführungdes Wassers

Quelle: GtV (Geothermische Vereinigung) u. aStand: 2003 / 2004

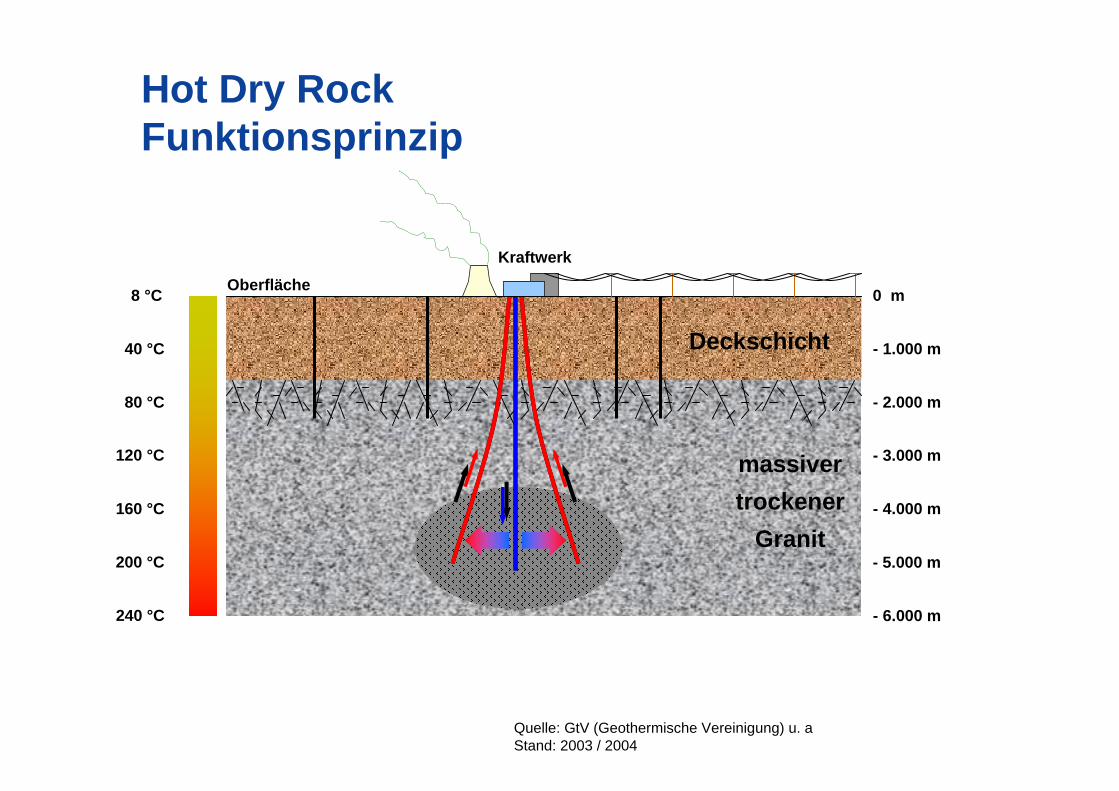

Hot Dry RockFunktionsprinzip

- 6.000 m

- 5.000 m

- 4.000 m

- 3.000 m

- 2.000 m

- 1.000 m

0 m

240 °C

200 °C

160 °C

120 °C

80 °C

40 °C

8 °C

high pressure pumpsKraftwerk

Oberfläche

massivertrockener

Granit

Deckschicht

Quelle: GtV (Geothermische Vereinigung) u. aStand: 2003 / 2004

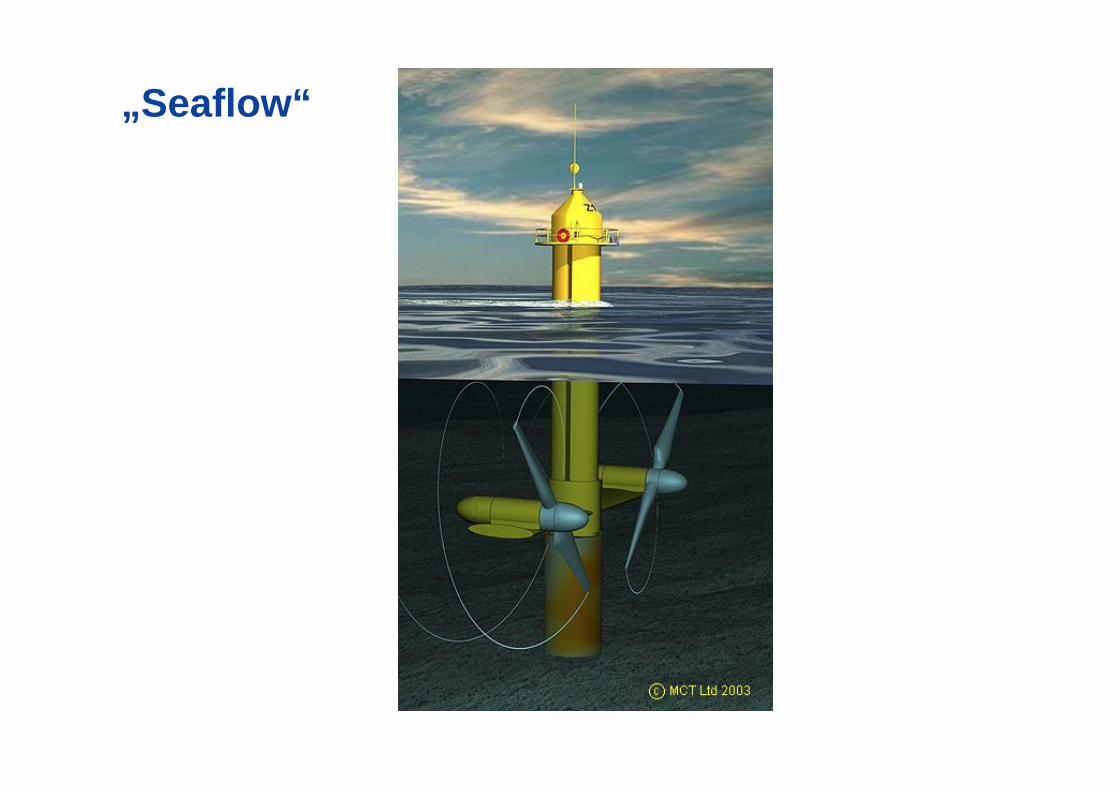

„Seaflow“

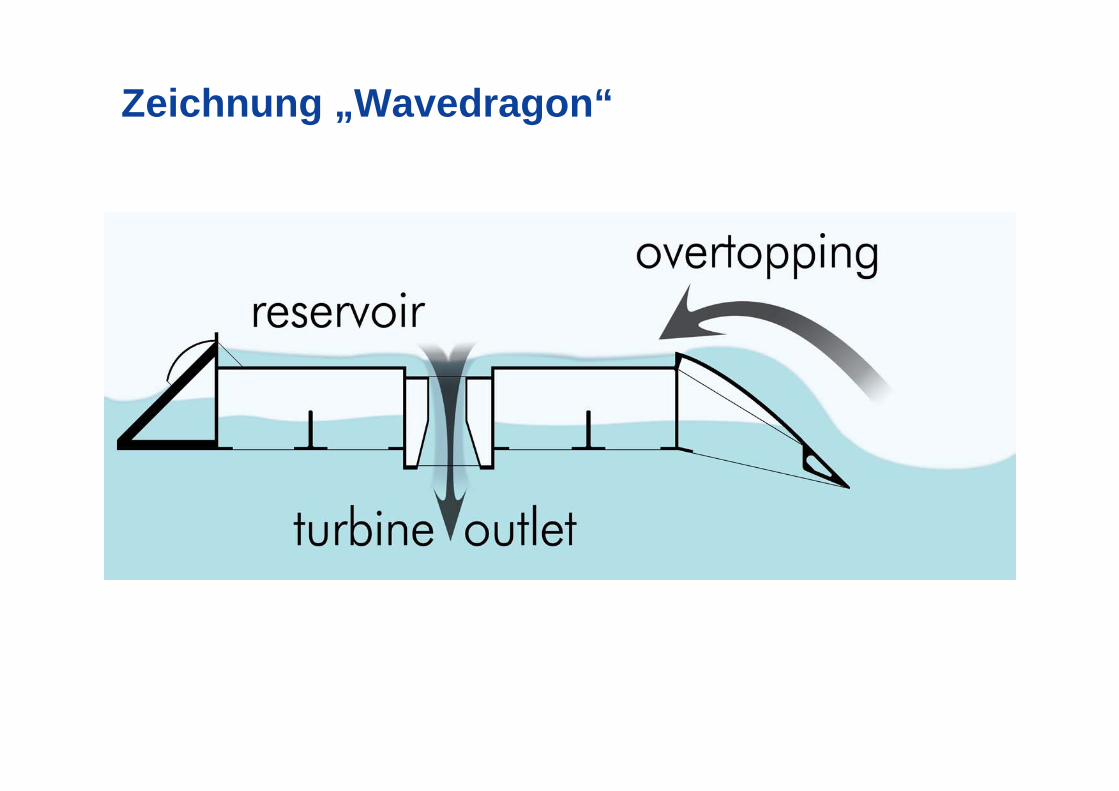

Zeichnung „Wavedragon“

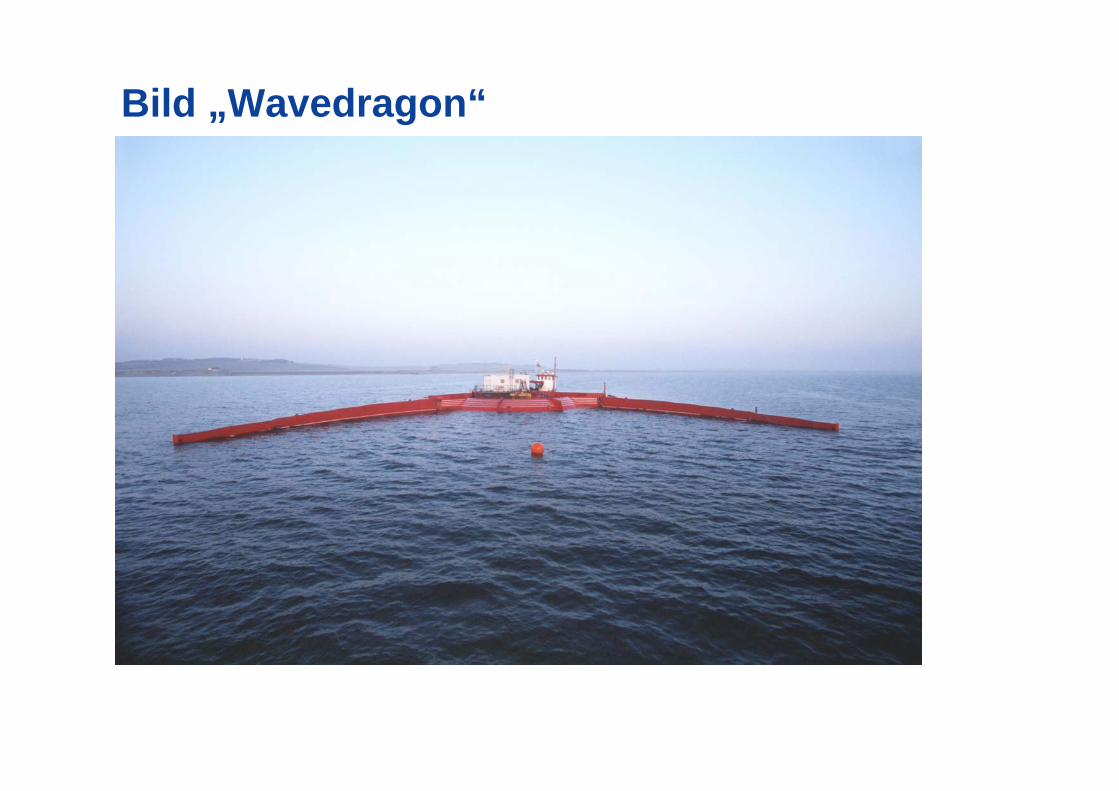

Bild „Wavedragon“

Video

Politische Ziele und rechtliche Rahmen-bedingungen in der EU

Politische Ziele (Europäisches Parlament und der Rat der Europäischen Union):

– “Die Förderung regenerativer Energien ist eine vorrangige Maßnahme zum Umweltschutz, zur dauerhaften Entwicklung, zur Schaffung lokalerArbeitsplätze, zur Verbesserung des sozialen Zusammenhalts, als Beitrag zur Sicherheit der Versorgung und zur schnelleren Erreichung der KyotoZiele.”1

RES Richtlinie 2001/77/EC– Hauptziel ist die Steigerung des Anteils der regenerativen Energien am

Bruttostromverbrauch von 13,9% in 1997 auf 22% in 2010.– Definition „indikativer“ nationaler Ziele für jeden Mitgliedsstaat.– Nationale Fördersysteme zur Zielerreichung müssen eingesetzt und ihr

Erfolg soll durch die Mitgliedsstaaten beurteilt werden.– Eine Herkunftsgarantie für Elektrizität die aus regenerativen Quellen

erzeugt wird muss eingerichtet und darüber berichtet werden.

Die Mitgliedsstaaten mussten die zur Umsetzung der RES Richtlinienotwendigen Gesetze bis zum 27. Oktober 2003 verabschiedet haben.

1 Präambel der RES RichtlinieQuelle: RWE Power, PNS-E (November 2004)

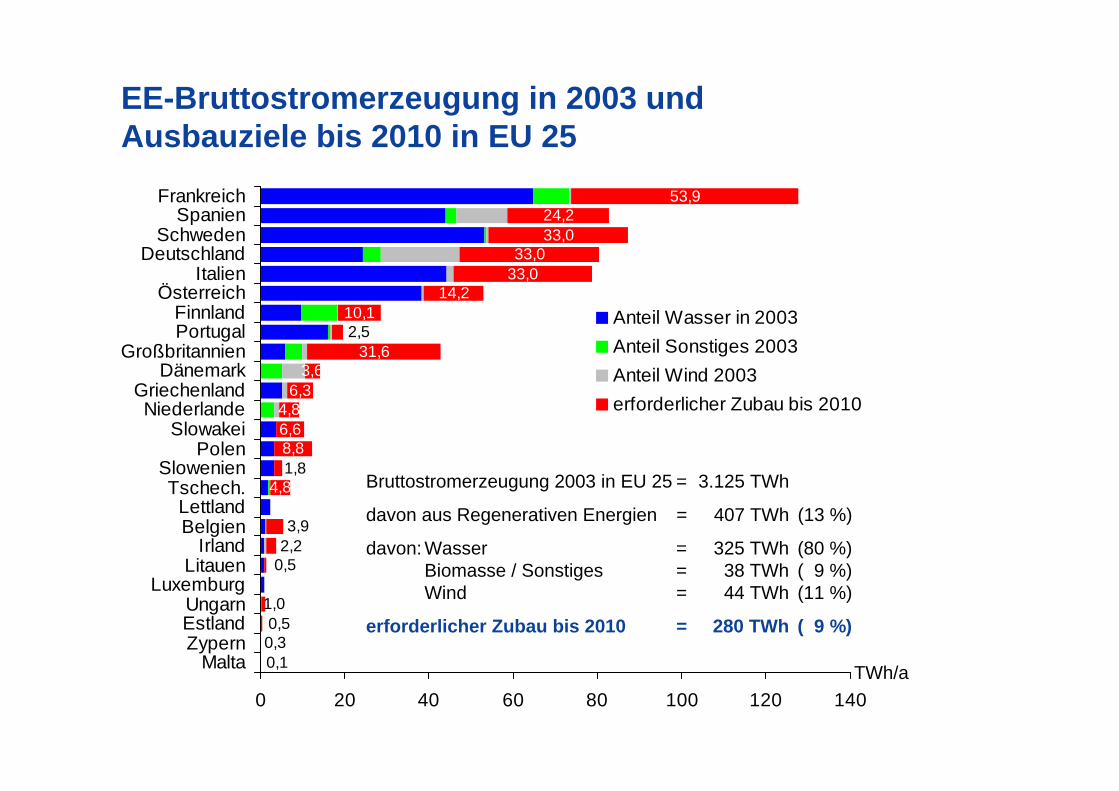

EE-Bruttostromerzeugung in 2003 und Ausbauziele bis 2010 in EU 25

53,924,233,0

33,033,0

14,210,1

31,63,6

6,34,86,68,8

4,8

2,5

0,30,1

0,5

3,9

0,52,2

1,0

1,8

0 20 40 60 80 100 120 140

FrankreichSpanien

SchwedenDeutschland

ItalienÖsterreich

FinnlandPortugal

GroßbritannienDänemark

GriechenlandNiederlande

SlowakeiPolen

SlowenienTschech.

LettlandBelgien

IrlandLitauen

LuxemburgUngarnEstlandZypern

Malta

Anteil Wasser in 2003Anteil Sonstiges 2003Anteil Wind 2003erforderlicher Zubau bis 2010

Bruttostromerzeugung 2003 in EU 25 = 3.125 TWh

davon aus Regenerativen Energien = 407 TWh (13 %)

davon: Wasser = 325 TWh (80 %)Biomasse / Sonstiges = 38 TWh ( 9 %)Wind = 44 TWh (11 %)

erforderlicher Zubau bis 2010 = 280 TWh ( 9 %)

TWh/a

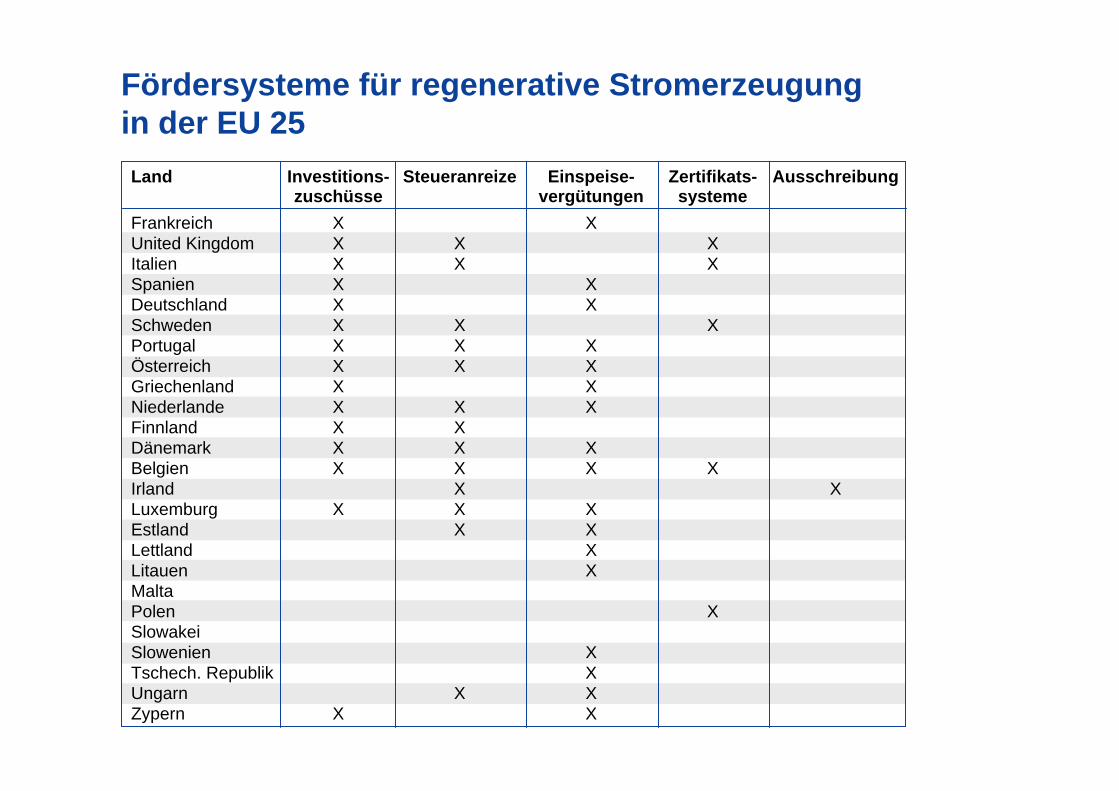

Fördersysteme für regenerative Stromerzeugung in der EU 25

Land Investitions- Steueranreize Einspeise- Zertifikats- Ausschreibungzuschüsse vergütungen systeme

Frankreich X XUnited Kingdom X X XItalien X X XSpanien X XDeutschland X XSchweden X X XPortugal X X XÖsterreich X X XGriechenland X XNiederlande X X XFinnland X XDänemark X X XBelgien X X X XIrland X XLuxemburg X X XEstland X XLettland XLitauen XMaltaPolen XSlowakeiSlowenien XTschech. Republik XUngarn X XZypern X X

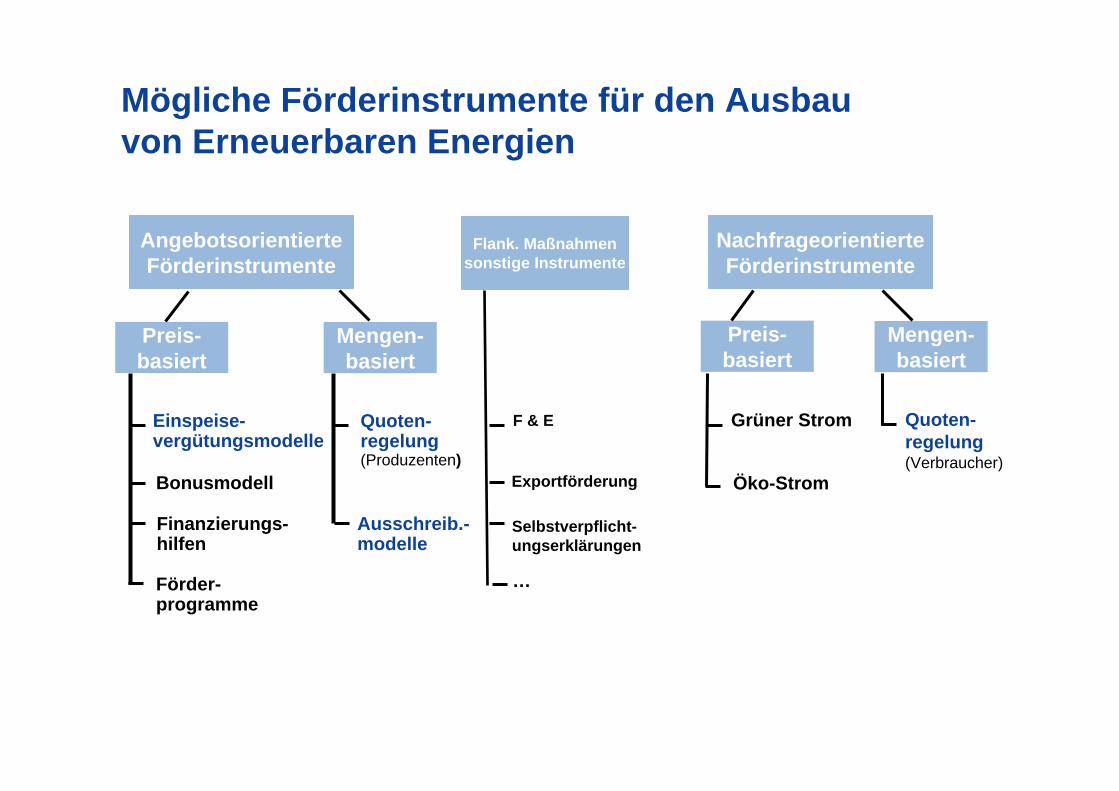

Mögliche Förderinstrumente für den Ausbauvon Erneuerbaren Energien

AngebotsorientierteFörderinstrumente

NachfrageorientierteFörderinstrumente

Flank. Maßnahmensonstige Instrumente

Mengen-basiert

Preis-basiert

Mengen-basiert

Preis-basiert

Quoten-regelung(Verbraucher)

Grüner StromF & E

Exportförderung

Selbstverpflicht-ungserklärungen

Quoten-regelung(Produzenten)

Einspeise-vergütungsmodelle

Bonusmodell

Finanzierungs-hilfen

Förder-programme

Öko-Strom

…

Ausschreib.-modelle

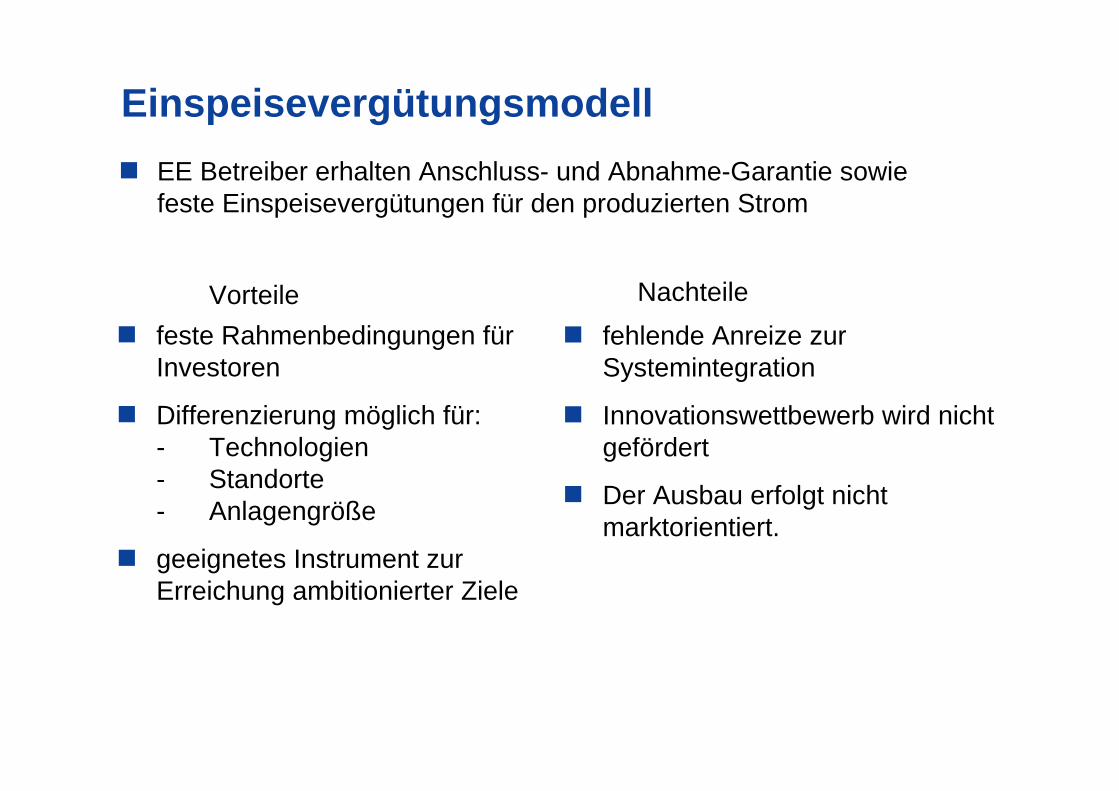

EinspeisevergütungsmodellEE Betreiber erhalten Anschluss- und Abnahme-Garantie sowie feste Einspeisevergütungen für den produzierten Strom

feste Rahmenbedingungen für Investoren

Differenzierung möglich für:- Technologien- Standorte- Anlagengröße

geeignetes Instrument zur Erreichung ambitionierter Ziele

Vorteile Nachteilefehlende Anreize zur Systemintegration

Innovationswettbewerb wird nicht gefördert

Der Ausbau erfolgt nicht marktorientiert.

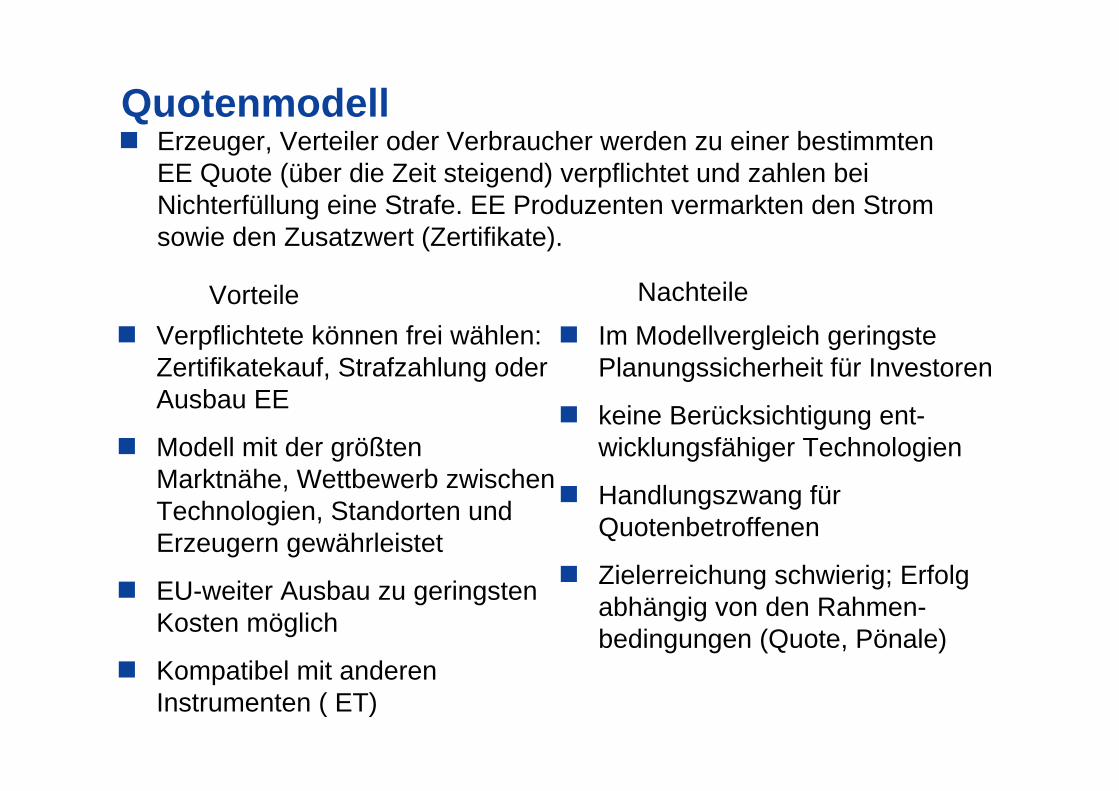

QuotenmodellErzeuger, Verteiler oder Verbraucher werden zu einer bestimmten EE Quote (über die Zeit steigend) verpflichtet und zahlen bei Nichterfüllung eine Strafe. EE Produzenten vermarkten den Strom sowie den Zusatzwert (Zertifikate).

Verpflichtete können frei wählen: Zertifikatekauf, Strafzahlung oder Ausbau EE

Modell mit der größten Marktnähe, Wettbewerb zwischen Technologien, Standorten und Erzeugern gewährleistet

EU-weiter Ausbau zu geringsten Kosten möglich

Kompatibel mit anderen Instrumenten ( ET)

Vorteile NachteileIm Modellvergleich geringste Planungssicherheit für Investoren

keine Berücksichtigung ent-wicklungsfähiger Technologien

Handlungszwang für Quotenbetroffenen

Zielerreichung schwierig; Erfolg abhängig von den Rahmen-bedingungen (Quote, Pönale)

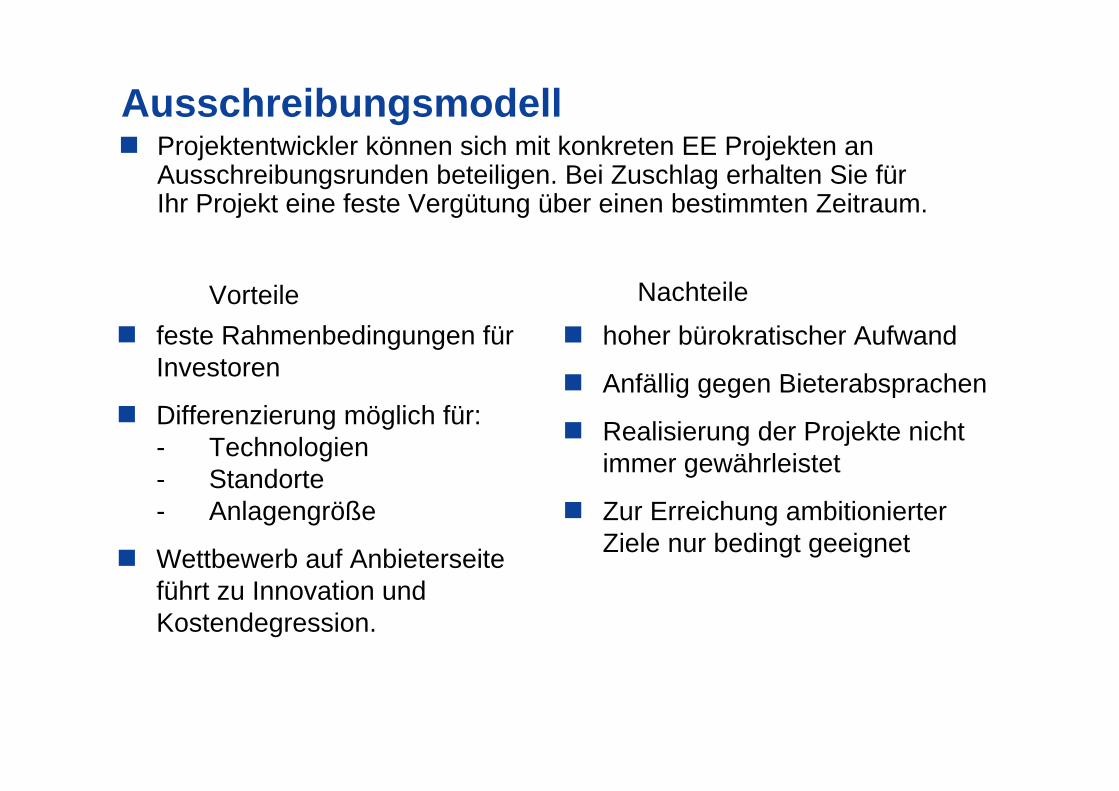

AusschreibungsmodellProjektentwickler können sich mit konkreten EE Projekten an Ausschreibungsrunden beteiligen. Bei Zuschlag erhalten Sie für Ihr Projekt eine feste Vergütung über einen bestimmten Zeitraum.

feste Rahmenbedingungen für Investoren

Differenzierung möglich für:- Technologien- Standorte- Anlagengröße

Wettbewerb auf Anbieterseite führt zu Innovation und Kostendegression.

Vorteile Nachteilehoher bürokratischer Aufwand

Anfällig gegen Bieterabsprachen

Realisierung der Projekte nicht immer gewährleistet

Zur Erreichung ambitionierter Ziele nur bedingt geeignet

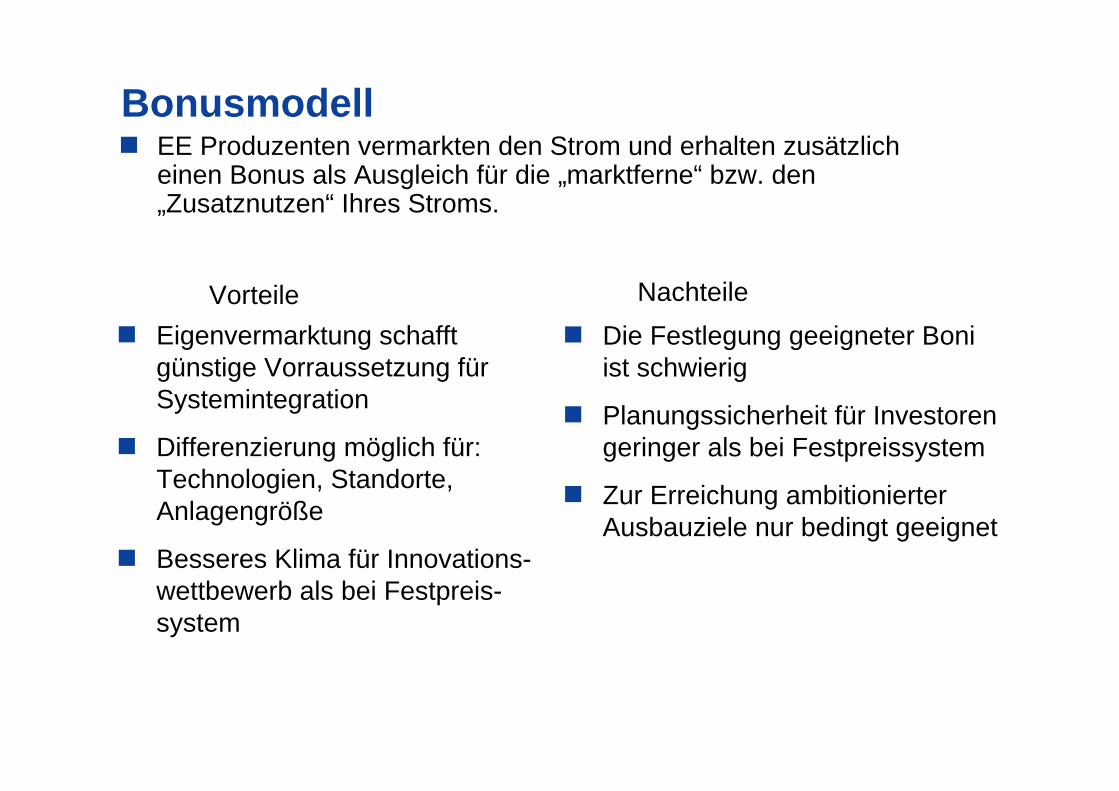

BonusmodellEE Produzenten vermarkten den Strom und erhalten zusätzlich einen Bonus als Ausgleich für die „marktferne“ bzw. den „Zusatznutzen“ Ihres Stroms.

Eigenvermarktung schafft günstige Vorraussetzung für Systemintegration

Differenzierung möglich für: Technologien, Standorte, Anlagengröße

Besseres Klima für Innovations-wettbewerb als bei Festpreis-system

Vorteile NachteileDie Festlegung geeigneter Boniist schwierig

Planungssicherheit für Investoren geringer als bei Festpreissystem

Zur Erreichung ambitionierter Ausbauziele nur bedingt geeignet

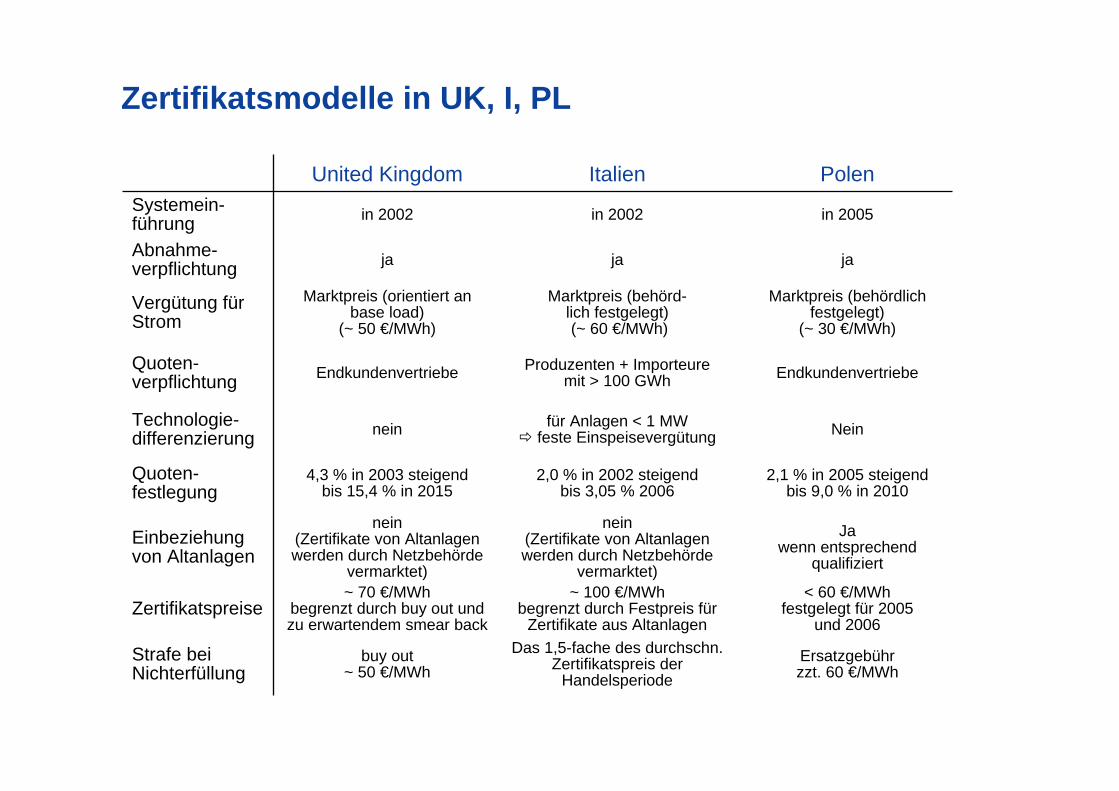

Zertifikatsmodelle in UK, I, PL

in 2005in 2002in 2002Systemein-führung

Ersatzgebühr zzt. 60 €/MWh

Das 1,5-fache des durchschn. Zertifikatspreis der

Handelsperiodebuy out

~ 50 €/MWhStrafe bei Nichterfüllung

< 60 €/MWhfestgelegt für 2005

und 2006

~ 100 €/MWhbegrenzt durch Festpreis für

Zertifikate aus Altanlagen

~ 70 €/MWhbegrenzt durch buy out und zu erwartendem smear back

Zertifikatspreise

Ja wenn entsprechend

qualifiziert

nein(Zertifikate von Altanlagen werden durch Netzbehörde

vermarktet)

nein(Zertifikate von Altanlagen werden durch Netzbehörde

vermarktet)

Einbeziehung von Altanlagen

2,1 % in 2005 steigend bis 9,0 % in 2010

2,0 % in 2002 steigendbis 3,05 % 2006

4,3 % in 2003 steigend bis 15,4 % in 2015

Quoten-festlegung

Neinfür Anlagen < 1 MWfeste EinspeisevergütungneinTechnologie-

differenzierung

EndkundenvertriebeProduzenten + Importeure mit > 100 GWhEndkundenvertriebeQuoten-

verpflichtung

Marktpreis (behördlich festgelegt)

(~ 30 €/MWh)

Marktpreis (behörd-lich festgelegt)(~ 60 €/MWh)

Marktpreis (orientiert anbase load)

(~ 50 €/MWh)Vergütung fürStrom

jajajaAbnahme-verpflichtung

PolenItalienUnited Kingdom

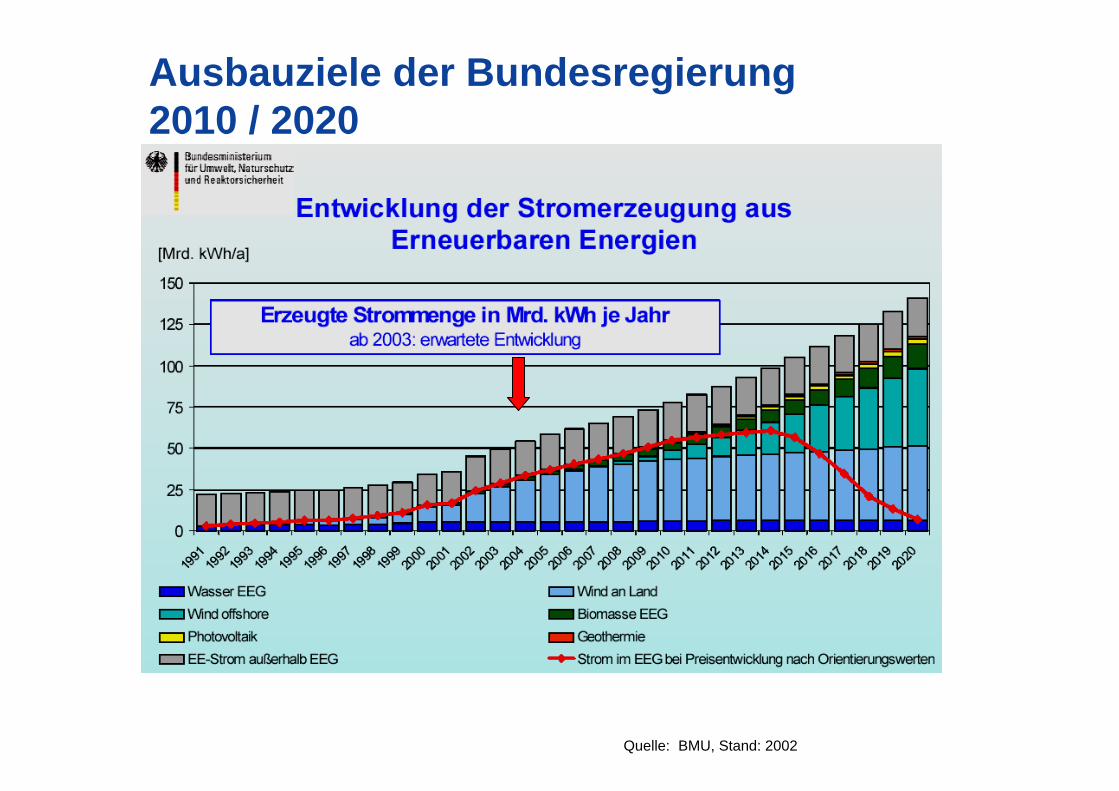

Ausbauziele der Bundesregierung2010 / 2020

Quelle: BMU, Stand: 2002

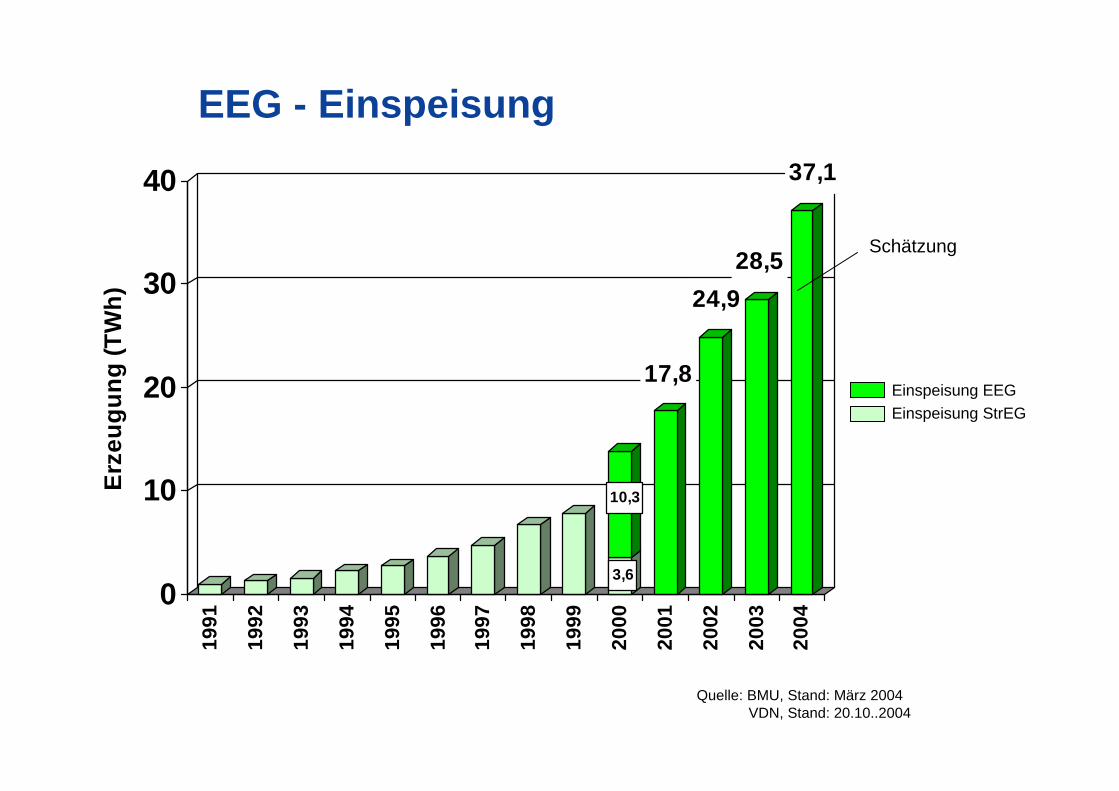

EEG - Einspeisung

Quelle: BMU, Stand: März 2004VDN, Stand: 20.10..2004

3,6

10,3

17,8

24,928,5

37,1

0

10

20

30

40

Erze

ugun

g (T

Wh)

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Einspeisung EEGEinspeisung StrEG

Schätzung

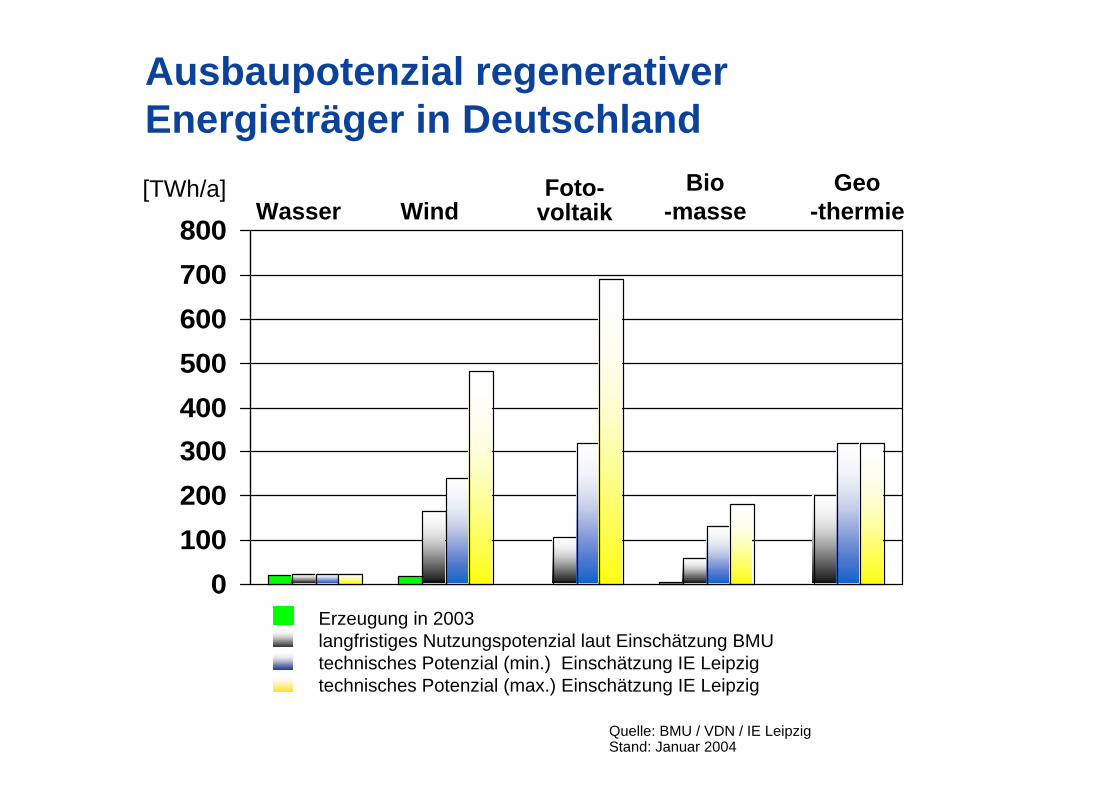

Ausbaupotenzial regenerativer Energieträger in Deutschland[TWh/a]

0100200300400500600700800

Wasser WindFoto-

voltaikBio

-masseGeo

-thermie

Erzeugung in 2003langfristiges Nutzungspotenzial laut Einschätzung BMUtechnisches Potenzial (min.) Einschätzung IE Leipzigtechnisches Potenzial (max.) Einschätzung IE Leipzig

Quelle: BMU / VDN / IE LeipzigStand: Januar 2004

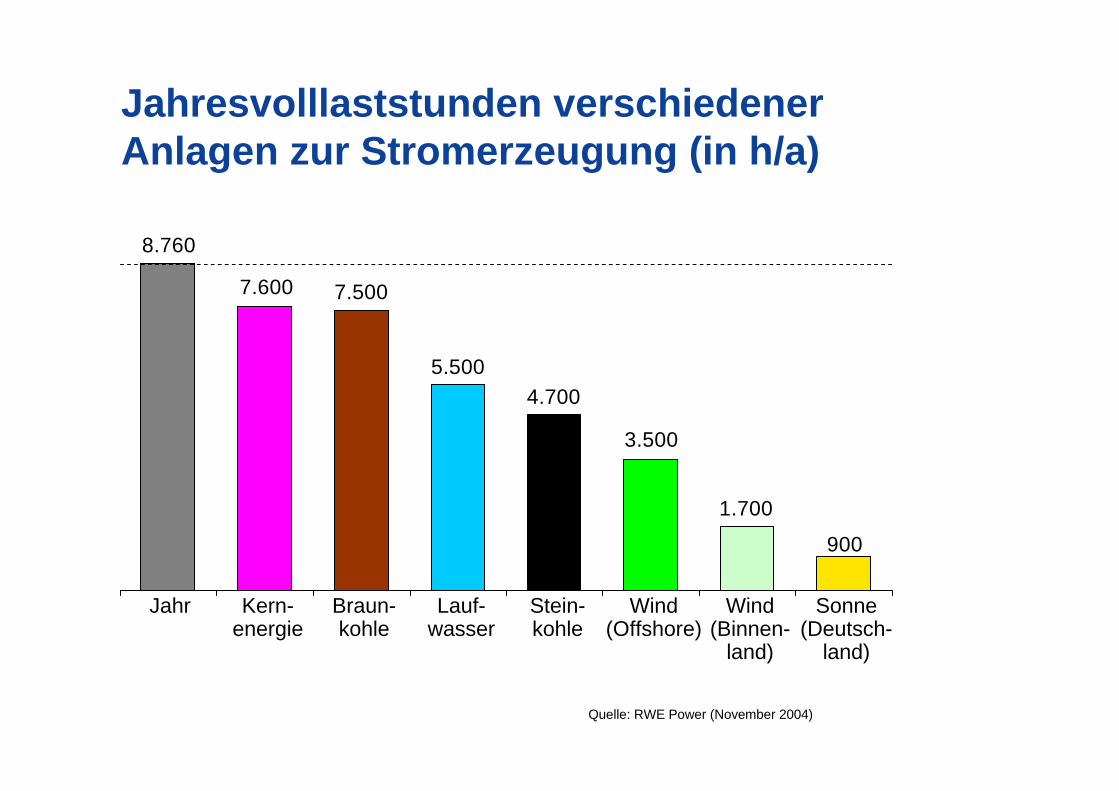

8.760

7.600 7.500

5.5004.700

3.500

1.700

900

Jahresvolllaststunden verschiedener Anlagen zur Stromerzeugung (in h/a)

Jahr Kern-energie

Braun-kohle

Lauf-wasser

Stein-kohle

Wind (Offshore)

Wind (Binnen-

land)

Sonne (Deutsch-

land)

Quelle: RWE Power (November 2004)

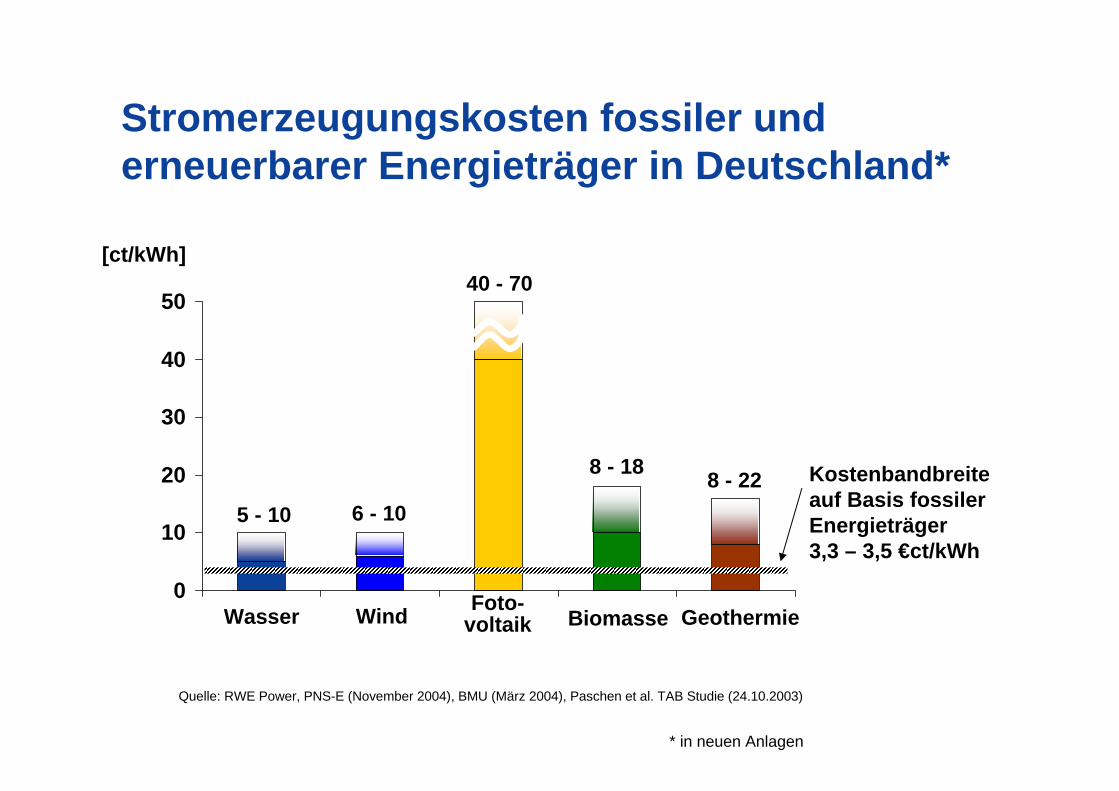

Stromerzeugungskosten fossiler und erneuerbarer Energieträger in Deutschland*

[ct/kWh]

0

10

20

30

40

50

5 - 10 6 - 10

8 - 18 8 - 22

40 - 70

Kostenbandbreiteauf Basis fossiler Energieträger3,3 – 3,5 €ct/kWh

Wasser Wind Foto-voltaik Biomasse Geothermie

* in neuen Anlagen

Quelle: RWE Power, PNS-E (November 2004), BMU (März 2004), Paschen et al. TAB Studie (24.10.2003)