Nr.: 104 · Kritik gipfelte in einem Spezial „Extrablatt Offene Fonds“ (Nr. 51, Nov. 2003)....

33

Nr. 104/7, 04. KW, 27.01.2006, Seite 1 Kostenlos per e-mail Sehr geehrte Damen und Herren, KanAm, die einst auszogen, der Fonds-Branche das Fürchten zu lehren, gerieten selbst zum Fürchten. Beide offenen Publikumsfonds der KanAm mussten geschlos- sen werden. Die Anleger kommen nicht mehr an ihr Geld heran. Gerade vier Jahre währte das zunächst erfolgreiche Experiment. Der als verschlafenen geltenden Im- mobilien-Admistration der Offenen Fonds sollte mit „sportlicher“ Geschäftspolitik gezeigt werden, wo es lang geht. Das ging schief. Noch nicht einmal der Immobilien- markt war Schuld. Er läuft in den Zielmärkten weiter gut. Was war es dann? Däm- lichkeit? Die vielleicht selbst geschaffene Liquiditätsfalle klappte jetzt zu. Die Flucht der Ban- ken drehte schon bei der ersten schlechten Nachricht den Fonds die Liquidität ab. War das vorherzusehen? Könnte das noch Haftungsfragen aufwerfen? „Engagierte“ Immobilien-Bewertung, maximale Verschuldung, unglückliche Pressepolitik und feh- lender institutioneller Hintergrund führten schon ab Mitte 2003 zu intensiven War- nungen in der Presse. Stefan Loipfinger hatte Ungereimtheiten aufgezeigt. Unsere Kritik gipfelte in einem Spezial „Extrablatt Offene Fonds“ (Nr. 51, Nov. 2003). Loipfinger erneuerte die KanAm Warnungen. Ich belegte, dass die damals noch „erfolgreiche“ Geschäftspolitik der Offenen Fonds nicht gut gehen könne. Und beden- ken Sie, viele der damals aufgezeigten Zeitbomben liegen heute noch! Am Ran- de bemerkt: Die jetzigen Rating-Helden Offener Fonds gab es noch nicht. Das er- sparte uns die heutige Lachnummer der Matadore. (mehr zu KanAm Seite 2 ff.) Für die Offenen Fonds könnte KanAm unabhängig vom juristischen Ausgang unter Image-Gesichtspunkten so bedeutsam werden, wie einst Herstatt für die Banken. Positiv: Anders als bei der Bankenpleite ist das KanAm Anlegergeld noch da. Es steckt nur in Immobilien. Hieran machen sich die Beruhigungsparolen fest. Aber das verkennt: Immobilien-Skandale entstehen regelmäßig nicht durch Zusammen- bruch der Immobilien, sondern durch Ertrags- oder Finanzierungsprobleme. Immo- bilien stürzen nicht ein, sondern gehören am Ende nur jemand anderem. Mieser Zeitgeist: Eine Unverschämtheit der besonderen Art ist es jetzt, Analysten und Scope als Überbringer der schlechten KanAm-Botschaften die Schuld zu geben. Fondsjahr 2005 – erste Ergebnisse von Cash und Scope: Deutsche Geschlos- sene Immobilienfonds stürzten über 30% ab. Auslandsfonds konnten sich man- gels Angebot nur halten. Medienfonds hatten nach Politik-Schildbürgerstreich dop- pelten Jahresschlussverkauf und feierten ein anständiges Begräbnis. Schiffe, Pri- vate Equity und Lebensversicherungen zogen die Fonds-Karre aus dem Dreck und bescherten der Branche ungefähr Vorjahresniveau (S. 8) Wir warten mit Interpretatio- nen, bis die Zahlen von Stefan Loipfinger vorliegen. In eigener Sache – Last Orders, please: Am kommenden Freitag, den 3. Februar 2006 erscheint unser traditionelles Loipfinger-Fonds-Spezial mit der ausführlichen Zusammenfassung der Marktstudie von Stefan Loipfinger. Wenn Sie noch mit ei- ner Anzeige dabei sein wollen, können wir für Sie noch etwas Platz machen. (Detaillierte Infos in "Der Immobilienbrief" Nr. 103 bzw. bei Arne Degener, 030 4737 8082, eMail: [email protected]) Die heutige Ausgabe wurde möglich durch DEGI International, Deka Immobilien Investment, DeTeImmobilien, Garbe Group, Ideenkapital AG, IVG AG, Postbank, UBS Real Estate KAG sowie den Partnern von "Der Fonds Brief" (ab S. 25) Werner Rohmert, Herausgeber "Der Immobilienbrief" ISSN 1860-6369 Inhaltsverzeichnis Editorial (Rohmert) KanAm und die Branche (Rohmert) Dt. Immo-Fonds mit star- kem Einbruch (Degener) BVI-Katalog für Offene Immo-Fonds (Winckler) CIMMIT 2006 (Wrede/Hardegen) JLL: Europ. Büromarkt (Degener) Gewerbeinvestments (Rohmert) Büromarkt Frankfurt (Wrede/Rohmert) Markt NY (Degener) DCM-Fonds (Gotzi) Gesundheitsmarkt (Unterreiner) Retail Hannover (Degener) Rechtstipp (Knipschild/Yazdani) Marktanalyse Baltikum (Wittern) Studium ´urban manage- ment´ (Stinglwagner) Ergebnis Kemper´s (Degener) imm cologne (Wrede) US-Wohnungsmarkt (Krentz) Impressum Fonds-Brief ab 1 2 8 10 11 13 14 15 16 16 17 18 19 20 21 22 22 23 24 25 Nr.: 104 04. KW / 27.01.2006

Transcript of Nr.: 104 · Kritik gipfelte in einem Spezial „Extrablatt Offene Fonds“ (Nr. 51, Nov. 2003)....

Nr. 104/7, 04. KW, 27.01.2006, Seite 1

Kostenlos per e-mail

Sehr geehrte Damen und Herren, KanAm, die einst auszogen, der Fonds-Branche das Fürchten zu lehren, gerieten selbst zum Fürchten. Beide offenen Publikumsfonds der KanAm mussten geschlos-sen werden. Die Anleger kommen nicht mehr an ihr Geld heran. Gerade vier Jahre währte das zunächst erfolgreiche Experiment. Der als verschlafenen geltenden Im-mobilien-Admistration der Offenen Fonds sollte mit „sportlicher“ Geschäftspolitik gezeigt werden, wo es lang geht. Das ging schief. Noch nicht einmal der Immobilien-markt war Schuld. Er läuft in den Zielmärkten weiter gut. Was war es dann? Däm-lichkeit? Die vielleicht selbst geschaffene Liquiditätsfalle klappte jetzt zu. Die Flucht der Ban-ken drehte schon bei der ersten schlechten Nachricht den Fonds die Liquidität ab. War das vorherzusehen? Könnte das noch Haftungsfragen aufwerfen? „Engagierte“ Immobilien-Bewertung, maximale Verschuldung, unglückliche Pressepolitik und feh-lender institutioneller Hintergrund führten schon ab Mitte 2003 zu intensiven War-nungen in der Presse. Stefan Loipfinger hatte Ungereimtheiten aufgezeigt. Unsere Kritik gipfelte in einem Spezial „Extrablatt Offene Fonds“ (Nr. 51, Nov. 2003). Loipfinger erneuerte die KanAm Warnungen. Ich belegte, dass die damals noch „erfolgreiche“ Geschäftspolitik der Offenen Fonds nicht gut gehen könne. Und beden-ken Sie, viele der damals aufgezeigten Zeitbomben liegen heute noch! Am Ran-de bemerkt: Die jetzigen Rating-Helden Offener Fonds gab es noch nicht. Das er-sparte uns die heutige Lachnummer der Matadore. (mehr zu KanAm Seite 2 ff.) Für die Offenen Fonds könnte KanAm unabhängig vom juristischen Ausgang unter Image-Gesichtspunkten so bedeutsam werden, wie einst Herstatt für die Banken. Positiv: Anders als bei der Bankenpleite ist das KanAm Anlegergeld noch da. Es steckt nur in Immobilien. Hieran machen sich die Beruhigungsparolen fest. Aber das verkennt: Immobilien-Skandale entstehen regelmäßig nicht durch Zusammen-bruch der Immobilien, sondern durch Ertrags- oder Finanzierungsprobleme. Immo-bilien stürzen nicht ein, sondern gehören am Ende nur jemand anderem. Mieser Zeitgeist: Eine Unverschämtheit der besonderen Art ist es jetzt, Analysten und Scope als Überbringer der schlechten KanAm-Botschaften die Schuld zu geben. Fondsjahr 2005 – erste Ergebnisse von Cash und Scope: Deutsche Geschlos-sene Immobilienfonds stürzten über 30% ab. Auslandsfonds konnten sich man-gels Angebot nur halten. Medienfonds hatten nach Politik-Schildbürgerstreich dop-pelten Jahresschlussverkauf und feierten ein anständiges Begräbnis. Schiffe, Pri-vate Equity und Lebensversicherungen zogen die Fonds-Karre aus dem Dreck und bescherten der Branche ungefähr Vorjahresniveau (S. 8) Wir warten mit Interpretatio-nen, bis die Zahlen von Stefan Loipfinger vorliegen. In eigener Sache – Last Orders, please: Am kommenden Freitag, den 3. Februar 2006 erscheint unser traditionelles Loipfinger-Fonds-Spezial mit der ausführlichen Zusammenfassung der Marktstudie von Stefan Loipfinger. Wenn Sie noch mit ei-ner Anzeige dabei sein wollen, können wir für Sie noch etwas Platz machen. (Detaillierte Infos in "Der Immobilienbrief" Nr. 103 bzw. bei Arne Degener, 030 4737 8082, eMail: [email protected]) Die heutige Ausgabe wurde möglich durch DEGI International, Deka Immobilien Investment, DeTeImmobilien, Garbe Group, Ideenkapital AG, IVG AG, Postbank, UBS Real Estate KAG sowie den Partnern von "Der Fonds Brief" (ab S. 25)

Werner Rohmert, Herausgeber "Der Immobilienbrief"

ISSN 1860-6369

Inhaltsverzeichnis Editorial (Rohmert) KanAm und die Branche (Rohmert) Dt. Immo-Fonds mit star-kem Einbruch (Degener) BVI-Katalog für Offene Immo-Fonds (Winckler) CIMMIT 2006 (Wrede/Hardegen) JLL: Europ. Büromarkt (Degener) Gewerbeinvestments (Rohmert) Büromarkt Frankfurt (Wrede/Rohmert) Markt NY (Degener) DCM-Fonds (Gotzi) Gesundheitsmarkt (Unterreiner) Retail Hannover (Degener) Rechtstipp (Knipschild/Yazdani) Marktanalyse Baltikum (Wittern) Studium ´urban manage-ment´ (Stinglwagner) Ergebnis Kemper´s (Degener) imm cologne (Wrede) US-Wohnungsmarkt (Krentz) Impressum Fonds-Brief ab

1 2

8

10

11

13

14

15

16

16

17

18

19

20

21

22

22

23

24

25

Nr.: 104 04. KW / 27.01.2006

Nr. 104/7, 04. KW, 27.01.2006, Seite 2

Düsseldorf: Thomas Hegel (49) wird neuer Geschäfts-führer der LEG NRW. He-gel war bislang Geschäfts-führer der Corpus Asset Wohnen GmbH und Mit-glied der Geschäftsleitung der Corpus-Gruppe. Hegel löst Ferdinand Tiggemann ab, der die Funktion als LEG-Geschäftsführer vorü-bergehend übernommen hat-te. Ulrich Tappe, seit Ende Februar 2005 LEG-Geschäftsführer, setzt seine Tätigkeit fort.

KanAm - Von einem, der auszog, der Branche das Fürchten zu lehren

Werner Rohmert, Herausgeber "Der Immobilienbrief", Immobilienspezialist "Der Platow Brief"

Ende 2001 zog die KanAm aus, in den Muff der Offenen Immobilienfonds mit sportli-cher Geschäftspolitik frischen Wind zu bringen. Seit 2003 warnten Loipfinger, Pres-se und "Der Immobilienbrief". Nun ist die Erfolgsstory zu Ende. Die offenen Immo-bilienfonds KanAm US-Grundinvest und KanAm Grundinvest mussten kurz hinter-einander wegen hoher Anteilsrückgaben geschlossen werden. Die Anleger kommen nicht mehr an ihr Geld heran. Die Fondsschließung ist eine Notbremse, die in Deut-scher Fondshistorie nur vor wenigen Wochen von der Deutschen Bank aus PR-Ungeschick ziehen musste. Bei KanAm war noch nicht einmal der Immobilienmarkt Schuld. Er läuft in den Zielmärkten weiter gut. Was war es dann? Dämlichkeit? Was ist geschehen? Auslöser des Desasters waren von Scope und Fondstele-gramm veröffentlichte Meldungen der Washington Post vom 13.1.2006 zu Bilanzun-gereimtheiten und Abschreibungsbedarf bei dem KanAm US-Partner The Mills Cor-poration, mit dem KanAm über Milliardendeals und über gesellschaftsrechtliche und personelle Verflechtungen verbunden ist bzw. war.

Die amerikanische Börsenaufsichtsbehörde SEC soll – zitiert nach Scope – „aufgrund buchhalterischer Unregelmäßigkeiten in den Bilanzen seit dem Jahr 2000 bei The Mills Corporation“ Ermittlungen aufgenommen haben.

Personalien

ISIN DE0006205701

PASSION FOR REAL ESTATE .

Ob Berlin, Brüssel oder Budapest, London, München oder Paris – wir sind in den wichtigen Metropolen Europas vor Ort. DieWahrzeichen einer Stadt sind meist Immobilien – sichtbares Zeichen für Kultur und Geschichte. Immobilien geben Identität undSolidität, sie sind wichtiger Bestandteil der persönlichen Vermögensplanung. Als europäisches Investmenthaus für Immobilienanlagenbetreuen wir Immobilien im Wert von über 16 Milliarden Euro. Die Investitionen konzentrieren sich auf Büro- und Logistikimmobiliensowie Businessparks. Mit einer aktiven Buy-and-sell-Strategie erzielen wir seit Jahren attraktive Renditen und stabile Erträgefür unsere Aktionäre. Ob für den eigenen Bestand oder für Dritte: Stets handeln wir mit der Weitsicht des Immobilieneigentümers.Von den Erfahrungen unserer europäischen Managementteams profitieren auch die Immobilienfonds der IVG-Gruppe.Besuchen Sie uns im Internet: www.ivg.de · [email protected]

A0306/IVG

Nr. 104/7, 04. KW, 27.01.2006, Seite 3

Frankfurt/München: Marc Alfken (34) und Thomas Nogaschewski (37) beteili-gen sich mit Wirkung zum 1. Januar 2006 als geschäftsfüh-rende Gesellschafter an den Kemper´s -Niederlassungen in Frankfurt und München und erhalten Partnerstatus. Alfken ist seit 1996 für Kemper’s tätig und leitet die Kemper’s Frankfurt GmbH weiter gemeinsam mit dem geschäftsführenden Gesell-schafter Jörg Ritter. Noga-schewski (37) wurde 2003 zum Geschäftsführer der Kemper’s München GmbH berufen. Er führt das Münch-ner Büro zusammen mit dem geschäftsführenden Gesell-schafter Henry Franzbonen-kamp.

In den Tagen zuvor sollen 14 Top-Manager, lt. Loipfingers Fondstelegramm inkl. Chefbuchhalter und COO, entlassen worden sein. Die Streichung geplanter Immobi-lien-Vorhaben sollen zu Sonderabschreibungen in Höhe von circa 77 Mio. Dollar ge-führt haben.

Wichtig: Teile der Meldung zu einer notwendigen Finanzspritze musste Scope de-mentieren. Gerade das dürfte aber den hier aufgeführten Teil der Meldung bestäti-gen, sonst wäre der ja auch dementiert worden. Die etwas konfuse Scope-Richtigstellung, The Mills Corporation verfüge jetzt noch über freie Kredite von 800 Mio. $ wirft weitere Fragen auf. Glauben Sie als Banker vor dem oben geschilderten Hintergrund an den Bestand einer freien Kreditlinie von 800 Mio. $? Warum stampft man mit Verlusten von 77 Mio. $ bei angeblich hinreichender Kreditlinie ca. 10 ge-plante Projekte ein? Normalerweise geschieht das doch nur, wenn es die alten Pro-jekte schon nicht laufen? SEC Ermittlungen und Manager-Rausschmiss beruhigen auch nicht gerade.

Was hat das mit KanAm zu tun? Alles! Schwierigkeiten bei Mills und vor allem bei gemeinsamen Investments treffen KanAm ins Mark. Insgesamt 18 überregionale Mills Shopping Malls, wurden lt. Loipfinger über geschlossene Immobilienfonds der KanAm finanziert. Zudem hat sich der offene Immobilienfonds KanAm US-grundinvest bei zwei Malls eingekauft. Rund ein Drittel der Mieteinnahmen stammt aus den beiden Einkaufszentren. Des Weiteren wurden von 880 Anlegern 300 Millionen US-Dollar (Kurswert Mitte 2005) aus aufgelösten USA-Fonds in Mills Limited Partnership Units investiert.

KanAm ist damit sowohl bei geschlossenen Fonds als auch beim Offenen Fonds ge-schäftlich eng mit Mills verbunden und war beim Börsengang Gründungs- und wohl auch Mehrheitsgesellschafter. Enge personelle Verflechtungen bestehen bis heute. Selbst wenn wir unbestätigte Loipfinger-Meldungen von Aktiendispositonen von Ka-nAm-Managern und anderen Mills-Insidern nicht werten, so ist aber dennoch klar, dass die Mills-Meldungen KanAm in der Kernkompetenz betreffen und jeden Analys-ten und jede Rating Agentur natürlich zu Aktivitäten zwingen musste.

Eine Unverschämtheit der besonderen Art ist es vor diesem Hintergrund und den laufenden Warnungen seit 2003 (s.u.), Analysten und Scope als Überbringer der schlechten KanAm-Botschaften die Schuld zu geben. Markus Gotzi nimmt in seinem Editorial in „Der Fonds Brief“ am Ende der Ausgabe Stellung.

Personalien

Nr. 104/7, 04. KW, 27.01.2006, Seite 4

Frankfurt: Johannes von Mutius (36) wird zum stellv. Vorstandsmitglied der DIC Deutsche Immobilien Chancen AG &Co. KGaA berufen. Von Mutius war bisher als Head of Sales & Acquisitions im Unterneh-men beschäftigt. Der stellv. Vorstand und CFO Markus Koch (43) wurde gleichzeitig zum ordentlichen Vorstands-mitglied ernannt. Vorstands-vorsitzender ist weiter Ulrich Höller (40).

Köln: Oliver Morath (33) wird neuer Head of Sales Deutschland bei der Nordea Fonds Service GmbH. Mo-rath ist seit 2001 im Unter-nehmen und seit 2005 stell-vertretender Geschäftsführer. Vor seiner Tätigkeit bei Nor-dea arbeitete Morath bei der Kölner Bank und der Stadt-sparkasse Köln im Bereich Vermögende Privatkunden.

München: Peter Mark Droste ist neuer Vorsitzen-der, Dr. Roland Folz neuer Stellv. Vorsitzender des Auf-sichtsrats der Interhyp AG.

Oberhaching: Bernard Ai-cher (40) wurde zum Ge-schäftsführer der STIWA Valuation & Due Diligence Gesellschaft ernannt, Dipl.-Kfm., Johannes Hirsch-mann (25) übernahm die Geschäftsführung der STI-WA Asset Management Gesellschaft.

Darüber hinaus müssten die Mills-Beteiligungen des Offenen Fonds unter die Lupe genommen werden; denn anders als bei Geschlossenen Fonds, bei denen sich der Anleger im Vorfeld informieren kann, werden die eingesammelten „Blind-Pool“-Gelder des Offenen Fonds vom Management autonom investiert. Bei verbundenen Gesell-schaften muss so etwas besonders sauber dokumentiert sein. Die BaFin ist hier ge-fordert. Was macht das Desaster besonders ärgerlich? „Engagierte“ Bewertungspolitik, maximale Verschuldung, unglückliche Pressepolitik und fehlender institutioneller Hin-tergrund führten schon ab Mitte 2003 zu intensiven Warnungen in der Presse. Bis 2001 war der mittelständische Fondsinitiator vor allem mit Mills-Shopping Centern in Erscheinung getreten. Mit den beiden Offenen Fonds abonnierte KanAm von Anfang an Spitzenplätze in der BVI Fondsstatistik mit jeweils um die 7% Fondsperformance für sich. Die Geschäftsführer des Offenen Fonds der KanAm Hans-Joachim Klei-nert und Matti Kreutzer hatten ihre rechtlichen Schularbeiten gemacht und schöpf-ten den gesetzlichen Rahmen in Bezug auf Bewertung und Fremdfinanzierung voll aus.

Bereits Mitte 2003 führten „Einwertungsgewinne“ von bis zu 20% nach Loipfinger-Berechnungen und das Ausloten der Verschuldungsgrenzen bis zum letzten Cent zu heftigem Gegenwind in der Presse, u.a. in „Der Platow Brief“, Capital, "Der Immo-bilienbrief" und der Tagespresse. Höherbewertungen von Immobilien um rech-nerisch fast 20% direkt nach Einkauf überschritten die Grenzen betriebswirtschaft-lichen Verständnisses. Der Analyst Stefan Loipfinger hatte Ungereimtheiten aufge-zeigt. Rechtliche Auseinandersetzungen waren die Folge. Das Landgericht München schlug sich auf Loipfingers Seite. Der BVI spielte eine unrühmliche Rolle. "Der Im-mobilienbrief" befasste sich intensiv mit dem Thema. Könnte das vielleicht auch Haftungsfragen aufwerfen?

Unsere Kritik gipfelte in einem Spezial „Extrablatt Offene Fonds“ (Nr. 51, Nov. 2003). Loipfinger erneuerte die KanAm Warnungen an Hand des zwischenzeitlich vorliegenden 2. Rechenschaftsberichtes. Der Autor dieses Artikels, Werner Roh-mert, belegte, dass die damals noch „erfolgreiche“ Geschäftspolitik der Offenen Fonds nicht gut gehen könne. Und bedenken Sie: Viele der damals aufgezeigten Zeitbomben liegen noch und sind noch nicht explodiert.

War der Flopp vorhersehbar? Jetzt klappte die vielleicht selbst geschaffene Liquidi-tätsfalle bei KanAm zu. Das damals branchenübliche Gerede von einer „neuen As-setklasse“, die offene Publikumsfonds für institutionelle Anleger interessant mache, hatten die neuen Fondsjongleure zu ernst genommen. Gerade die Flucht der Eigen-anlagen der Banken drehte schon bei der ersten schlechten Nachricht dem Fonds die Liquidität ab.

Bei Banken und Vertriebspartnern siegte trotz Warnungen Gier über Vorsicht. Sparkassen und Banken setzten nicht nur Kundengelder, sondern auch eigene Anla-gen ein. Viele unserer Gesprächspartner gingen zwar davon aus, dass der Erfolg nicht dauerhaft sein werde, aber man habe KanAm auf der Watchliste könne ja bei Schwierigkeiten die Anteile zurückgeben. Denkste! Warnungen insbesondere auch vor fehlendem institutionellem Hintergrund wurden ignoriert. So wurde schon der Keim des Übels gelegt.

Gleichgerichtetes Verhalten speziell bei der institutionellen Anlage war pro-grammiert. Die Sparkassen hatten es bei der Deka schon vorgemacht. Interessant ist, dass die Flucht der Institutionellen bei schlechten Nachrichten nur bei Publikums-fonds erfolgt. Bei Spezialfonds und Offenen Fonds nur für Institutionelle halten die Investoren zusammen und verhalten sich vernünftig. Das trifft wohl auch auf den Ka-nAm Grund Spezialfondsgesellschaft mbH ebenso zu wie auch auf die übrigen Fonds für Großanleger. Wahrscheinlich passen bei gegenseitigem Misstrauen vor Panikreaktionen einfach Kleinanleger und Millionenparker nicht unter einen Hut. Eine weitere Aufgabe für die BaFin sollte es deshalb auch sein zu untersuchen, wem es noch gelungen ist, seine Gelder von KanAm abzuziehen.

Übersehen wurde auch, dass es für neue Fonds kein geschäftspolitisches High Tech ist, vermietete Immobilien mit 7 bis 8% zu kaufen, über Bewertungen satte „Einwertungsgewinne“ einzustreichen, die nicht nur die Erwerbskosten decken, und

Personalien

hines1_A4.fh10 26.01.2006 10:31 Uhr Seite 1

Probedruck

C M Y CM MY CY CMY K

Ho

tlin

e 0

21

1.1

36

08

.33

3

ww

w.i

de

en

ka

pit

al.

de

U S � P R O F E S S I O N A LPORTFOLIO� INVEST

Investition�in�eine�flexible,�innovative�Kapitalanlage

Risikodiversifikation�durch�6�unterschiedliche

Class-A-Immobilien�in�verschiedenen�US-Metropolen

Derzeitiger�Vermietungsstand�des�Portfolios:�93,4�%

Durchschnittliche�Ausschüttung�in�Höhe�von�7�%�p.a.

Je�nach�Beteiligungshöhe�steuerfreie�Ausschüttung

Individuelles�Rückgaberecht�zum�31.�Dezember�2014

Jetzt zeichnen!�Erhältlich�bei�ausgewählten�Banken,

Sparkassen�und�namhaften�Vertriebsgesellschaften.

Nr. 104/7, 04. KW, 27.01.2006, Seite 6

Stuttgart: Hans-Jörg Os-tertag (35), Vice President der Real Estate Stuttgart Chartered Surveyors GmbH wurde zum 01. Janu-ar Gesamtprokura erteilt. Ostertag ist seit Anfang 2005 bei Real Estate Stuttgart für die Bereiche Due Diligence von Wohnimmobilienportfo-lios sowie für das Projektma-nagement Wohnungsprivati-sierung zuständig.

mit 50% Leverage 7% BVI-Performance auszuweisen. Das verspricht satte Erträge. Besondere Ironie ist, dass gerade der frühere Degi-GF Matti Kreutzer – die Degi-Sanierung kostete den Allianz/Dresdner-Konzern wohl über 1 Mrd. Euro – vor 2 Jah-ren den Autor darauf hinwies, dass das Grundübel Offener Fonds sei, kurzfristige Gelder langfristig investieren zu müssen. Übrigens: Die Ratingagenturen Scope und Feri, die bei dem KanAm-Skandal eben-so wie bei dem Deutsche Bank Fonds-Desaster eine noch zu untersuchende Rolle spielten, befassten sich in der Phase unserer Kritik noch nicht mit Offenen Fonds oder waren noch nicht im Rating aktiv. Vielleicht hätten sie auch besser den Mund gehalten. Si tacuisses...

Was nutzt ein hervorragendes Scope-Management-Rating bei der DB Real Estate, wenn sich nur Wochen später herausstellt, dass das Management des Fonds gar nichts zu sagen hat und die Investmentstrategen einer Bank mit Anlegermilliarden umgehen als sei es ihre Portokasse. Was nutzt ein hervorragendes Feri-Rating, wenn der Fonds 3 Stunden (!!!) nach Rating-Veröffentlichung wegen institutioneller Anlegerpanik geschlossen werden muss. Wenn tatsächlich ein Anlegerschaden in diesen 3 Stunden entstanden ist, könnte die Rettungsaktion für Feri teuer werden.

Wie geht es weiter – bei KanAm, Feri und Scope? Nach außen wird von KanAm und Banken deutlich gemacht, dass ja kein Schaden entstanden sei. Das KanAm Anlegergeld sei noch da. Es stecke nur in Immobilien. Die Immobilien seien noch da und vermietet. Lediglich die Liquidität sei gefährdet. Schuld seien im Übrigen die Deutsche Bank, die für eine schlechte Ausgangssituation sorgte, und die Rating-Agentur Scope, die die schlechte Nachricht überbrachte und KanAm auf „Verkaufen“ herabstufte. Die Ignoranz ist verblüffend. Liquidität ist die absolut einzuhaltende Nebenbedingung jeglichen geschäftlichen Handelns. Immobilienskandale entstehen

Personalien

Machen Sie mehr aus Ihrem Unternehmen. Mit unseren umfassenden, maßgeschnei-derten Finanzierungsmodellen bereiten wir den Weg für Ihre Bauvorhaben. Ob Sie neueProjekte realisieren oder langfristig in eine Bestandsimmobilie investieren – gemeinsammit Ihnen entwickeln wir die individuellen Konzepte dazu. Diese reichen von der Projekt-entwicklungs- bis hin zur langfristigen Endfinanzierung großer Gewerbeimmobilien imIn- und Ausland. Darüber hinaus profitieren Sie auch von unserer Präsenz in den Finanz-metropolen London und New York. Mehr Informationen erwünscht?

Mehr Raum. Mehr Spielraum.Mehr Unternehmen.Immobilienfinanzierungen national, international, individuell.

www.postbank.de/firmenkunden

0180-30 40 636(9 Cent/Min.)

Key Account-ManagementAccount-Management

PB Firmenkunden AG53113 Bonn

Nr. 104/7, 04. KW, 27.01.2006, Seite 8

Frankfurt: Ph. D. Franz S. Waas (45), der bereits Mitte 2005 vom Verwaltungsrat der DekaBank Deutsche Girozentrale zum neuen Vorsitzenden des Vorstandes bestellt wurde, nahm seine Tätigkeit zum 1. Januar 2006 auf. Waas war seit 2001 Mit-glied des Vorstandes bei der Landesbank Schleswig-Holstein bzw. der HSH Nordbank AG. Dr. Rolf Kiefer (52) ist seit dem 1. Januar 2006 Leiter des Be-reichs Kommunikation bei der DekaBank. Er tritt damit die Nachfolge von Manfred Klein (63) an, der die Lei-tung des Bereichs am 19. April 2005 kommissarisch übernommen hatte. Kiefer war zuletzt Leiter Presse und Kommunikation beim Bun-desverband der Deutschen Volksbanken und Raiffeisen-banken in Berlin und davor Leiter der Unternehmens-kommunikation des Finanz-dienstleisters AWD in Han-nover. Deals Deals Deals Düsseldorf: Slough Com-mercial Properties mieten in der Berliner Allee 51-53 477 qm Bürofläche von der Moll Grundstücksverwal-tungsgesellschaft Berliner Allee 51/53 GmbH & Co. KG an. Der Deal wurde von Jones Lang LasSalle ver-mittelt. Düsseldorf: Die Nespresso Deutschland GmbH mieten über Jones Lang LaSalle im Büro-/Geschäftshaus Grand Bateau am Zollhof 2-8 240 qm Bürofläche vom Versor-gungswerk der Architekten an.

regelmäßig nicht durch Einsturz der Immobilien, sondern durch Ertrags- oder Finanzierungsprobleme. Mittelabflüsse durch Panik sind ein für einen Offenen Fonds existenzielles Finanzierungsproblem. Am Ende eines jeden Immobilienskandals stehen die Gebäude noch. Sie gehö-ren nur jemand anderem. Der wiederum hat selten „Pleite-Aufschläge“ gezahlt. Im-mobilienverkauf könnte für die KanAm Anleger jetzt wohl auch die beste Lösung sein. Schließlich soll es sich lt. Gutachter um anständige Immobilien in prosperierenden Märkten handeln. Das würde auch alle Bewertungsdiskussionen und Marktgerüchte beseitigen. Schließlich waren auch Megadeals unter Anlagedruck gemacht worden, die schon bei Meldung in der Szene Verblüffung hervorriefen. Viele Anleger wären wohl froh, wenn sie sicher wären, mit 10 oder 20% Verlust aus der Sache herauszu-kommen. Und wenn die Immobilien so gut sind wie behauptet, dann sollten sie doch die Erwerbsnebenkosten und die Einwertungsgewinne lässig einspielen können und das KanAm Ansehen wäre wieder hergestellt. Viel Erfolg!

Fazit: Die KanAm Fonds dürfte bis zur Klärung der offenen Mills-Fragen wohl kaum jemand mit Haftungspotential auch nur mit der Kneifzange anfassen. Schwierigkeiten bei Mills Objekten könnten KanAm final bedrohen. Die Mills-Investments des Offenen KanAm Fonds stehen vor dem Hintergrund etwaiger Ver-flechtungen zur besonderen Recherche an. Damit könnte für die Offenen Fonds KanAm unabhängig vom juristischen Ausgang unter Image-Gesichtspunkten so be-deutsam werden, wie einst Herstatt für die Banken. Ein Unterschied: Anders als bei der Bankenpleite ist das KanAm Anlegergeld noch da. Es steckt nur in Immobilien.

Bei Feri steht die Rating-Methode zur Überprüfung an. In unseren Gesprächen haben wir bei aller Hochachtung vor dem Immobilien-Know-how Feri oft darauf hin-gewiesen, dass Fonds-Spezifika stärker berücksichtigt werden müssen. Das gilt ge-rade auch für Geschlossene Fonds, deren Ratings wir nicht alle nachvollziehen kön-nen. Institutionelle Anlegermentalität trifft nicht immer den Kern. Immobile, Risikoauf-klärung und Fondskonstruktion müssen stimmen.

In Bezug auf Scope ist es wohl eher dreist, dem Überbringer schlechter Nachrichten die Schuld zuzuweisen. Wir schlagen uns hier eindeutig auf die Seite von Scope. Andererseits könnte es schon sinnvoll sein, den Rahmen einer zwangsläufig selbst ernannten Rating-Agentur – der Begriff ist nicht geschützt, die Branche ist nicht reg-lementiert – zu klären. Rating fällt nicht unter Presserecht. Rating-Agenturen leben von Honoraren oder Lizenzbeiträgen etwaiger Wettbewerber der „Herabgestuften“. Platow wies bei Gründung von Scope schon darauf hin: Wer Milliarden bewegt, hat Millionen für Klagen kalkuliert.

Scope/Cash - Deutsche Immobilienfonds erleiden dramati-schen Einbruch Werner Rohmert, „Der Immobilienbrief“, Immobilienspezialist „Der Platow rief“

Arne Degener, Stellv. Chefredakteur „Der Immobilienbrief“ Widersprüchlich sind die Zahlen die Scope, Berlin, und das Hamburger Cash-Magazin zu den Platzierungsergebnissen der Geschlossenen Fonds 2005. Scope sieht im Gesamtmarkt über alle Fondsarten mit 10,44 Mrd. Euro sogar noch einen Zuwachs von 1% bzw. 100 Mio. beim platziertem Eigenkapital gegenüber dem schon herausragenden Jahr 2004 (10,3 Mrd. Euro). Cash spricht dagegen von einem Rück-gang von ca. 5,1%. Cash zählt aber mit 11,8 Mrd. deutlich mehr platziertes EK (2004: 12,4 Mrd.) und nennt eine breitere Datenbasis als Grund für die Abweichungen zu Scope.

Aus unserer Sicht sollte mit Interpretationen aber gewartet werden, bis am 2. Februar die Loipfinger-Zahlen vorliegen, die anders als manche „optimistische“ Initiatoren-Erfolgsmeldungen berücksichtigen, dass Fonds nur einmal platziert werden können. Deutlich zugelegt haben im vergangenen Jahr neben Schiffsfonds auch Private-Equity-Fonds und LV-Zweitmarktfonds.

Personalien

Immobilienkompetenz weltweit

Wo auch immer auf der Welt Renditechancen stecken – wir finden sie. Unterstützt von unserem

internationalen Experten-Netzwerk. Durch ein aktives Portfoliomanagement. Mit dem Wissen aus

über 30 Jahren Erfahrung. Und dank unseres effektiven Mietmanagements, dessen Ziel es ist, das

Potenzial jeder Immobilie voll auszuschöpfen. Wenn Sie also nach kontinuierlich guten Rendite-

chancen im Immobilienmarkt suchen, hier Ihre erste Adresse: www.degi.com.

Nr. 104/7, 04. KW, 27.01.2006, Seite 10

Frankfurt am Main/Chengdu: CB Richard Ellis eröffnet ein Büro in Chengdu und baut seine Präsenz Marktposition in China wei-ter aus und wird in den Ge-schäftsfeldern Vermietung, Investment, Beratung und Verwaltungsmanagement tätig sein. Zum gegenwärti-gen Zeitpunkt unterhält CB Richard Ellis Büros in Pe-king, Shanghai, Guangzhou und Hong Kong. Hamburg: Das Hamburger Bankhaus Wölbern hat ei-nen neuen Eigentümer: Die südafrikanische Bankengrup-pe Absa verkaufte die auf Fondsgeschäfte spezialisierte Bank an den Hamburger Pri-vatinvestor Professor Hein-rich Schulte. Er zählte An-fang der 90er Jahre zu den Gründungsgesellschaftern der inzwischen im Tec-Dax notierten Biotech-Firma Evo-tec. Schulte will seine Kon-takte nutzen, um Wölbern künftig verstärkt im Private-Equity-Markt zu positionie-ren. Außerdem will Wölbern 2006 rund zehn Immobilien-fonds in Frankreich, Holland, Deutschland, Polen, Öster-reich und England auflegen. MG

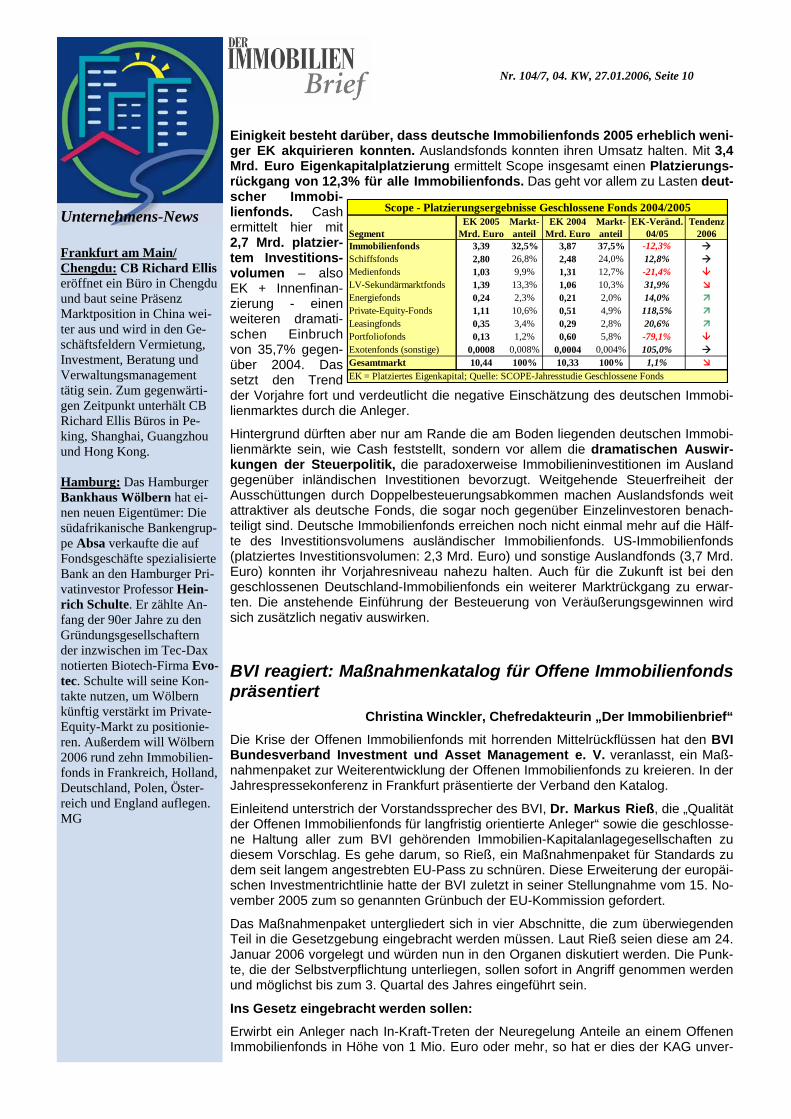

Einigkeit besteht darüber, dass deutsche Immobilienfonds 2005 erheblich weni-ger EK akquirieren konnten. Auslandsfonds konnten ihren Umsatz halten. Mit 3,4 Mrd. Euro Eigenkapitalplatzierung ermittelt Scope insgesamt einen Platzierungs-rückgang von 12,3% für alle Immobilienfonds. Das geht vor allem zu Lasten deut-scher Immobi-lienfonds. Cash ermittelt hier mit 2,7 Mrd. platzier-tem Investitions-volumen – also EK + Innenfinan-zierung - einen weiteren dramati-schen Einbruch von 35,7% gegen-über 2004. Das setzt den Trend der Vorjahre fort und verdeutlicht die negative Einschätzung des deutschen Immobi-lienmarktes durch die Anleger.

Hintergrund dürften aber nur am Rande die am Boden liegenden deutschen Immobi-lienmärkte sein, wie Cash feststellt, sondern vor allem die dramatischen Auswir-kungen der Steuerpolitik, die paradoxerweise Immobilieninvestitionen im Ausland gegenüber inländischen Investitionen bevorzugt. Weitgehende Steuerfreiheit der Ausschüttungen durch Doppelbesteuerungsabkommen machen Auslandsfonds weit attraktiver als deutsche Fonds, die sogar noch gegenüber Einzelinvestoren benach-teiligt sind. Deutsche Immobilienfonds erreichen noch nicht einmal mehr auf die Hälf-te des Investitionsvolumens ausländischer Immobilienfonds. US-Immobilienfonds (platziertes Investitionsvolumen: 2,3 Mrd. Euro) und sonstige Auslandfonds (3,7 Mrd. Euro) konnten ihr Vorjahresniveau nahezu halten. Auch für die Zukunft ist bei den geschlossenen Deutschland-Immobilienfonds ein weiterer Marktrückgang zu erwar-ten. Die anstehende Einführung der Besteuerung von Veräußerungsgewinnen wird sich zusätzlich negativ auswirken.

BVI reagiert: Maßnahmenkatalog für Offene Immobilienfonds präsentiert

Christina Winckler, Chefredakteurin „Der Immobilienbrief“ Die Krise der Offenen Immobilienfonds mit horrenden Mittelrückflüssen hat den BVI Bundesverband Investment und Asset Management e. V. veranlasst, ein Maß-nahmenpaket zur Weiterentwicklung der Offenen Immobilienfonds zu kreieren. In der Jahrespressekonferenz in Frankfurt präsentierte der Verband den Katalog.

Einleitend unterstrich der Vorstandssprecher des BVI, Dr. Markus Rieß, die „Qualität der Offenen Immobilienfonds für langfristig orientierte Anleger“ sowie die geschlosse-ne Haltung aller zum BVI gehörenden Immobilien-Kapitalanlagegesellschaften zu diesem Vorschlag. Es gehe darum, so Rieß, ein Maßnahmenpaket für Standards zu dem seit langem angestrebten EU-Pass zu schnüren. Diese Erweiterung der europäi-schen Investmentrichtlinie hatte der BVI zuletzt in seiner Stellungnahme vom 15. No-vember 2005 zum so genannten Grünbuch der EU-Kommission gefordert.

Das Maßnahmenpaket untergliedert sich in vier Abschnitte, die zum überwiegenden Teil in die Gesetzgebung eingebracht werden müssen. Laut Rieß seien diese am 24. Januar 2006 vorgelegt und würden nun in den Organen diskutiert werden. Die Punk-te, die der Selbstverpflichtung unterliegen, sollen sofort in Angriff genommen werden und möglichst bis zum 3. Quartal des Jahres eingeführt sein.

Ins Gesetz eingebracht werden sollen: Erwirbt ein Anleger nach In-Kraft-Treten der Neuregelung Anteile an einem Offenen Immobilienfonds in Höhe von 1 Mio. Euro oder mehr, so hat er dies der KAG unver-

Unternehmens-News Segment

EK 2005 Mrd. Euro

Markt-anteil

EK 2004 Mrd. Euro

Markt-anteil

EK-Veränd. 04/05

Tendenz 2006

Immobilienfonds 3,39 32,5% 3,87 37,5% -12,3%Schiffsfonds 2,80 26,8% 2,48 24,0% 12,8%Medienfonds 1,03 9,9% 1,31 12,7% -21,4%LV-Sekundärmarktfonds 1,39 13,3% 1,06 10,3% 31,9%Energiefonds 0,24 2,3% 0,21 2,0% 14,0%Private-Equity-Fonds 1,11 10,6% 0,51 4,9% 118,5%Leasingfonds 0,35 3,4% 0,29 2,8% 20,6%Portfoliofonds 0,13 1,2% 0,60 5,8% -79,1%Exotenfonds (sonstige) 0,0008 0,008% 0,0004 0,004% 105,0%Gesamtmarkt 10,44 100% 10,33 100% 1,1%

Scope - Platzierungsergebnisse Geschlossene Fonds 2004/2005

EK = Platziertes Eigenkapital; Quelle: SCOPE-Jahresstudie Geschlossene Fonds

Nr. 104/7, 04. KW, 27.01.2006, Seite 11

Frankfurt / Berlin: Die Dr. Lübke GmbH und Immobi-lienScout24 gehen eine Ko-operation im Bereich der Gewerbeimmobilien ein. Über 1 000 Angebote von Dr. Lübke sollen in die Da-tenbank von ImmobilienS-cout24 integriert werden. Berlin: M.M.Warburg & CO erwarb das 2 500 qm große Bürogebäude Behren-Palais, das Teil der Quartier-entwicklung OpernCarrée am Gendarmenmarkt ist, von der Hochtief Projektentwick-lung GmbH. Ab Herbst 2006 werden die Hambur-ger Privatbank und das Bankhaus Löbbecke ihre Sitze in das BehrenPalais verlegen. Düsseldorf: Die Corpus Immobilien Makler GmbH ist zum Jahresanfang der DIP Deutsche Immobilien-Partner beigetreten. Weite-rer Neuzugang bei den „preferred partners“ ist die Bechtle GmbH, IT-Systemhaus Köln. München: Die Real I.S. erreichte 466,3 Mio. Euro platziertes Eigenkapitalvolu-men im Jahr 2005 (+47,33%). Im institutionel-len Geschäft wurde ein Plat-zierungsergebnis von 223 Mio. Euro erreicht. Das Vor-jahresergebnis konnte damit mehr als verdoppelt werden.

züglich zu melden. Tut er dies nicht, muss er mit einem Bußgeld rechnen. Die Mel-dung geht anonym an das BaFin.

Will künftig ein Anleger 1 Mio. Euro oder mehr seiner Anteile zurückgeben, hat er eine Kündigungsfrist von zwölf Monaten einzuhalten. Dies soll allerdings nicht gelten, wenn beispielsweise Muttergesellschaften zur Liquiditätsunterstützung in den Fonds eingezahlt hatten.

Um flexibler agieren zu können, soll es künftig möglich sein, in REIT’s oder Immobi-lienaktien zu investieren. Mindestens 20% sollten es sein. Des Weiteren soll es den Gesellschaften ermöglicht werden, Immobilien an einen Fonds der derselben KAG zum Verkehrswert zu veräußern.

Sollte es dennoch zu einem Rücknahmestopp kommen, soll eine Möglichkeit zum Handel der Anteile zu Börsenpreisen an der Börse geschaffen werden. Ist der Fonds wieder „offen“, wird der Börsenhandel eingestellt.

Der Verband hält zwar die öffentliche Kritik an der Bewertung der Fondsimmobilien für unberechtigt, schlägt aber trotzdem vor, die Zuteilung der Sachverständigenaus-schüsse an die KAGs künftig durch eine neutrale Stelle, etwa das BaFin, erfolgen zu lassen. Darüber hinaus darf jeder Sachverständige höchsten fünf Jahre kontinuierlich für eine KAG tätig sein.

Die Anschaffungskosten (Erwerbsnebenkosten) sollen künftig bei jedem Kauf einer Immobilie aktiviert und längstens zehn Jahre abgeschrieben werden.

Zur Umsetzung der Selbstverpflichtung gehören, seit Jahren von Analysten gefordert, die Veröffentlichung der Einzel-Verkehrswerte je Objekt. Ein Sinneswandel, der auch im Hintergrundgespräch nicht näher erklärt werden konnte.

Zusätzlich legen die Fonds die Struktur ihrer Anleger nach Größenordnung offen. Übersteigt die Kreditaufnahme in einem Fonds die Quote von 40% wird dies von der Gesellschaft öffentlich bekannt gegeben. In die Verkaufsprospekte sind risikotypisie-rende Hinweise aufzunehmen, die sich nach geeigneten Kriterien wie etwa Umfang der Kreditaufnahme, Volatilität, Umfang von Projektentwicklungen und Investition in fremder Währung richtet.

„Offene Immobilienfonds werden damit die transparenteste Form indirekten Immobilienbesitzes“, ist das Fazit von Rieß!! (Anmerkung Werner Rohmert: Der BVI-Vorsitzende dürfte in Bezug auf „Transparenz“ noch nie einen guten Prospekt eines Geschlossenen Fonds gelesen haben. Die Vorschläge hinken auch weit hinter der Realität transparenter Offener Fonds hinterher. Die 1 Mio. Euro Begrenzung dürfte mit dem Unsinn der „neuen As-setklasse“ und institutioneller Beteiligung an Publikumsfonds mit dem Vorteil schnel-ler Information und Reaktion im Vergleich zum Kleinanleger Schluss machen und ist zu begrüßen. Bei etwaigen Schäden für die Rest-Anleger wird Deutsche Bank und KanAm sicherlich unter die Lupe genommen werden. Gutachterbestimmung durch das BaFin und Gutachterrotation sind sicherlich ebenso zu begrüßen wie Aktivierung und Abschreibung der Erwerbsnebenkosten. Es fehlt jedoch eine generelle Aussage zu „Einwertungsgewinnen“ direkt nach Kauf und der Marktnähe der Bewertungsver-fahren. Wobei allerdings zu Gunsten der Offenen Fonds die Frage gerechtfertigt ist, ob wirklich jede Marktschwankung dem Anleger mitgeteilt werden muss.)

Die Cimmit 2006 – Es knistert!

Prof. Volker Hardegen, Herausgeber „Der Immobilienbrief“, Constanze Wrede, Redakteurin „Der Immobilienbrief“

„Immobilien- und Investitionsstandort Deutschland – besser als sein Ruf?“ lautete das Motto der CIMMIT 2006, die diese Woche in Frankfurt am Main stattfand. Unter dem Vorsitz von Jürgen Ehrlich, F.R.I.C.S., und Barbara Knoflach, Geschäftsführerin der SEB Immobilien-Investment GmbH verbreitete ein großes Aufgebot an Fach-leuten zumeist, dass das „Glass der Immobilienwirtschaft in Deutschland halbvoll ist“.

Unternehmens-News

Nr. 104/7, 04. KW, 27.01.2006, Seite 12

Berlin: ImmobilienScout24 hat als erstes deutsches Im-mobilienmedium die 700 000-Angebote-Grenze überschritten. Mit 707 444 Immobilien in seiner Daten-bank hat IS 24 die Zahl sei-ner Angebote von ca. 495 000 (Januar 2005) um mehr als 200 000 Objekte gestei-gert, was einem Zuwachs von über 40% entspricht. Düsseldorf: Die REDEVCO Services Deutschland GmbH hat ein Paket von acht mittel- bis langfristig vermieteten Einzelhandels-objekten an die britische Dawnay, Day Properties Ltd. Verkauft und wurde dabei durch die Trompetter Immobilien GmbH, Bad Homburg v.d.H. beraten, die Käuferin von Cushman & Wakefield. Bei den acht Retail-Objekten handelt es sich um die C&A-Häuser in Berlin-Neukölln, Darmstadt, Duisburg, Hamburg-Osdorf, Kiel, Reutlingen, Rosenheim und Villingen-Schwenningen. Sämtliche Immobilien befinden sich in guten bis sehr guten Innen-stadtlagen. Der Verkauf steht laut Redevco nicht im Zu-sammenhang mit dem ange-kündigten Paketverkauf von 34, größtenteils an C&A ver-mieteten Einzelhandelsobjek-ten.

Die Veranstalter zeigten sich mit der 16. IIR Jahresauftaktkongress CIMMIT 2006 mehr als zufrieden. Wurde das Fortbestehen der Cimmit im letzten Jahr noch von

Externen in Frage gestellt, meldete sie sich 2006 mit einem ausgewogenen, aktuellen Programm und kontroversen Diskussionen zurück. War die Stimmung laut des Cim-mit Vorsitzenden Jürgen Ehrlich 2005 eher gedrückt, so herrschte dieses Jahr eine Aufbruchsstimmung in ein wohl spannendes Immobilienjahr 2006. „Es knistert“, so Ehrlich.

Mit der Zukunft von klassischen und neuen Immobilienanlageprodukten beschäftigten sich vier Podiumsdiskussionen am zweiten Kongresstag. Den Auftakt machte die Dis-kussion „Immobilie und Kapitalmarkt – wird die Immobilie zum Finanzprodukt?“, die die Referenten, u.a. Dr. Bernd Kottmann, Vorstandsmitglied IVG Immobilien AG, Rodney Bysh, Henderson Global Investors und Stefan Rind, CEO Colonia Real Estate AG, bejahten. Ein nicht mehr umkehrbare Trend habe bereits eingesetzt, der den „schlafenden Giganten Deutschland wachgeküßt habe“ und der die Immobilie zur Asset Klasse der Finanzindustrie macht.

Im Anschluss wurden die Perspektiven der einzelnen indirekten Immobilienanlagen Geschlossene Fonds und REIT’s, die nach Expertenaussagen beide eine absolute Daseinsberechtigung hätten, diskutiert. Unter der Moderation von Prof. Dr. Karl-Georg Loritz, Ordinarius und Steuerberater, Universität Bayreuth, diskutierten Prof. Volker Hardegen, Gastprofessor der Hochschule für Wirtschaft und Umwelt Nürtingen-Geislingen und Herausgeber "Der Immobilienbrief", Jürgen Hascht-mann, Vertriebsgeschäftsführer der Fundus Fonds-Verwaltungen GmbH, Eric Romba, Hauptgeschäftsführer VGF Verband Geschlossene Fonds e.V. und Bern-hard Schoofs, Vorstand Hahn Immobilien Beteiligungs-AG, wurde Szenarien der Neuausrichtung nach Ende der Steuersparära diskutiert.

Der geschlossene Fonds wird in der Quantität wahrscheinlich nicht mehr so ge-braucht wie noch in der Vergangenheit. Um als Fondsinitiator erfolgreich am Markt bestehen zu können, bedarf es einer Fokussierung auf Renditeobjekte und einer Be-sinnung auf nachgefragte Kernkompetenzen der Initiatoren.

In Puncto REIT’s, deren Einführung nun schon lange kontrovers diskutiert wird, wur-de appelliert, nun langsam das Stadium der Diskussionen zu verlassen und konkrete Umsetzungsvorschläge zu beschließen Der REIT sei ein „Tor, ausländisches Geld in das Land zu holen“ und werde die anderen Produkte nicht in ihrer Existenz gefähr-den. Teilnehmer an dieser Diskussion waren u.a. Dr. Heiko Beck, Bankdirektor DekaBank Deutsche Girozentrale und Mitglied des IFD Arbeitskreises, Klaus El-mendorff, Deutsche Bank AG, Jun. Prof. Dr. Ramon Sotelo, Bauhaus-Universität Weimar und Dr. Franz Georg Rips, Bundesdirektor Deutscher Mieterbund e.V.. Den hochaktuellen Abschluss der Tagung bildete die Podiumsdiskussion zum Thema Offene Immobilienfonds, an der die Insider Walter Klug, Geschäftsführer Morgan Stanley Real Estate Investment GmbH; Malcom Ross Morgan, Geschäftsführer DEGI Deutsche Gesellschaft für Immobilienfonds mbH; Dr. Frank Pörschke, Ge-schäftsführer der Commerz Grundbesitz Investmentgesellschaft mbH, Rüdiger H. Päsler, Geschäftsführer BVI Bundesverband Investment und Asset Management e.V. sowie Carmen Reschke, KanAm Grund Kapitalanlagegesellschaft mbH, und der Fondsanalyst Stefan Loipfinger teilnahmen.

Die am Vortrag vom BVI veröffentlichten Reformvorschläge zur Liquiditätssteuerung, zum Gutachterwesen und zur Erhöhung der Transparenz begrüßten die anwesen-den Investoren.

Diese Maßnahmen, die Stefan Loipfinger als minimale An-forderungen bezeichnete, müssten kurzfristig umgesetzt werden, um die Anleger zu schützen und das Vertrauen in dieses wichtige Finanzierungsvehicle für Immobilien wieder zu stärken.

Fazit: Die Cimmit hat als Jahresauftaktveranstaltung Kom-petenz zurückgewonnen. Wir sind gespannt auf den Bernd Heuer Dialog Quo Vadis Anfang Februar in Berlin. Der Im-mobilienbrief wird berichten.

Unternehmens-News

Nr. 104/7, 04. KW, 27.01.2006, Seite 13

Essen: Die Brockhoff & Partner Immobilien GmbH veröffentlicht zum 13. Mal die Einzelhandelsmieten für Ladenlokale in 1a-Lagen in über 240 deutschen Städten auf Basis abgeschlossener Miet- und Kaufverträge. Es wird davon ausgegangen, dass die Mieten 2006 vieler-orts stagnieren, teilweise aber auch wieder steigen werden. Die 1a-Lagen der Groß- und Mittelstädte werden weiter-hin nachgefragt, während sich die Situation in den B-Lagen und Kleinstädten wei-terhin problematisch gestal-ten wird. Die Mieten sind kostenlos über www.brockhoff.de abrufbar.

Fonds-News Paris: Pramerica Real Estate Investors erwerben für den Offenen TMW Im-mobilien Weltfonds die Pro-jektentwicklung „Tour Vista“ mit 15 500 qm am Rand des Pariser Bürostandortes La Defense. Das Objekt wird voraussichtlich bis Ende die-ses Jahres fertig gestellt und ist derzeit lediglich zu knapp 40% vorvermietet. Die Rest-flächen sind nur durch eine 18-monatige Mietgarantie abgesichert.

Jones Lang LaSalle – Europäischer Büroflächenmarkt mit bestem Ergebnis seit 2000

Arne Degener, Stellv. Chefredakteur „Der Immobilienbrief“ Die Zeit der kontinuierlichen Mietpreisrückgänge auf dem europäische Immobilien-markt ist vorbei. Der europäische Mietpreis-Index* von Jones Lang LaSalle wies im 4. Quartal 2005 zum dritten Mal in Folge ein Plus auf. Nach 1,8% Mitte 2005 und 1,6% im Herbst legte der Index zum Jahres-ende noch einmal leicht um 0,4% zu. Daran be-teiligt war auch Ham-burg mit einem Wachs-tum von 2, 5%. Der ver-ringerte Anstieg für das letzte Quartal erklärt sich durch die Gewich-tung des Index´.

Über das Gesamtjahr lag der Anstieg bei 3,4% (2004: 0,3%). 12 Städte hatten ein positi-ves Wachstum. Die stärkste Zunahme gab es in Dublin (13,1%) und Mailand (11,1%), gefolgt von Moskau (9,4 %). Überproportional zugelegt haben auch Paris mit 7,7%, Madrid (5,8%) und für den deutschen Markt erfreulich Hamburg (5,1 %). London lag bei einem Plus von 3,5 %. Stabil blieben die Spitzenmieten in sieben Märkten, darunter Berlin, Düsseldorf und München. Einen Rückgang in 2005 verzeichnete neben Frankfurt (-3%) auch Prag (-5%).

JLL sieht Ende Dezember 2005 nur noch 10 der 24 Immobilienmärkte im aktuellen Mietpreiszyklus im Bereich vom verlangsamten Mietpreisrückgang zum beschleunig-ten Mietpreiswachstum. Darunter sind auch Berlin, Frankfurt und Düsseldorf. Fünf Städte befinden sich am Ende des verlangsamten Mietpreisrückganges, darunter München. Alle anderen Märkte, außer Moskau, weisen beschleunigtes Mietpreis-wachstums auf, so auch Hamburg.

Fonds-News

JLL Immobilienuhr 4. Quartal 2005

Lissabon, Amsterdam

Hamburg, Paris, Lyon, London City,Helsinki

Frankfurt

Dublin, Madrid

Prag, WarschauBarcelona

Berlin, Mailand, Rom

Brüssel

DüsseldorfKopenhagen, München, Luxemburg,

Athen, Edinburgh

Stockholm, Oslo, London WE,Budapest

VerlangsamtesMietpreis-wachstum

Beschleunigter Mietpreisrückgang

BeschleunigtesMietpreis-wachstum

VerlangsamterMietpreis-rückgang

Moskau

BÜROS

Stadt Spitzenmiete Q4/05

Veränd. Spitzenmiete Umsatz ´05 Änderung

Umsatz (Euro/qm /p.a.) Q4/05 / Q4/04 Q4 - 05 Q4 - 04 (in Tsd. qm) ´04 / ´05

London * 1174 3,5% 7,3% 9,8% 834 -17%London West End 1174 3,5% 4,4% 6,0% 290 -17%London City 783 4,2% 10,0% 13,4% 489 -14%

Dublin * 511 13,1% 15,2% 16,7% 186 -4%Stockholm * 393 2,8% 16,8% 17,6% 419 15%Frankfurt/ M.* 384 -3,0% 17,5% 16,7% 473 43%München * 330 0,0% 10,4% 10,6% 595 24%Amsterdam * 320 0,0% 17,8% 16,6% 314 5%Brüssel * 285 -3,4% 10,3% 10,7% 642 52%Düsseldorf * 246 0,0% 12,4% 12,2% 254 -9%Berlin * 246 0,0% 10,3% 10,4% 484 33%Hamburg * 246 5,1% 8,0% 7,8% 425 -4%Warschau * 240 -4,8% 8,2% 11,8% 373 16%Lissabon 234 2,6% 12,5% 12,9% 150 -9%Budapest * 222 3,4% 10,2% 12,6% 237 3%Utrecht * 190 0,0% 10,5% 11,4% 230 52%Rotterdam * 185 2,8% 9,4% 7,2% 120 28%Edinburgh * 422 0,0% 6,6% 4,1% 79 -15%Barcelona * 288 4,3% 5,7% 7,0% 413 15%Paris * 700 7,7% 5,7% 6,2% 2.165 12%Moskau * 591 9,4% 3,0% 4,9% 852 0%Index-Städte sind mit einem * gekennzeichnetQuelle: Jones Lang LaSalle, Stand Q4/2005

Europäischer Büroimmobilienmarkt 2005

Leerstandsrate

Nr. 104/7, 04. KW, 27.01.2006, Seite 14

Frankfurt: Die Madison Real Estate Beteiligungsge-sellschaft, Frankfurt, hat Zweitmarktanteile am ge-schlossenen BB Fonds Fonds International 1 USA, LP von mehr als 200 Inves-toren mit einem Nominalwert von mehr als 4,4 Mio. USD erworben. Der 1996 von der Bankgesellschaft Berlin aufgelegte Fonds beinhaltet mit dem Power Retail Center „San Pedro Crossing“ in Te-xas und dem Elektronikfach-markt „Best Buy“ in Catons-ville, Maryland zwei Objekte mit einer Nutzfläche von insgesamt rund 24 600 qm.

Der Elektronik- und Compu-ter-Discounter „Best Buy“ hat das komplette Objekt in Catonsville gemietet. Im texanische Einkaufszentrum sind Handelsketten wie Bar-nes & Nobles, Circuit City und Lakeshore Learning Mieter. Alle Mietverträge sind auf „triple net“-Basis abgeschlossen, so dass die Mieter sämtliche Instandhal-tungskosten tragen.

Der Büroflächenumsatz durchbrach mit 10,5 Mio. qm wieder die 10-Mio.-Grenze. Das ist das zweithöchste Volumen nach dem Rekordjahr 2000, als erstmalig in der Statistik die 10 Mio.-Grenze (12,2 Mio. qm) überschritten wurde. Die Steigerungsrate im Vergleich zum Vorjahr betrug 9,5%. In 15 Städten ist der Um-satz 2005 gestiegen. Am höchsten viel das Plus mit 52% in Brüssel und Utrecht (je + 52 %) aus, gleich gefolgt von Prag (+ 44%) und Frankfurt (+ 43%). Berlin legte um 33% zu. Den Haag (- 33 %), London (- 17 %) und Edinburgh (- 16 %) waren die drei europäischen Städte 2005, in denen der Umsatz von Büroflächen am deutlichsten zurückging. Mos-kaus Umsatzniveau blieb stabil.

Zurückgegangen ist die durchschnittliche europäische Leerstandsrate. Ende 2005 lag sie mit 9,2% leicht unter Vorjahresniveau(2004: 9,7%). Das täuscht jedoch über die teilweise dramatische Situation in einzelnen Märkten nicht hinweg. Nach wie vor ist der Leerstand in Amsterdam mit 17,8% am höchsten. Wenig besser sieht es Frankfurt (17,5%), Stockholm (16,8%) und Prag (12,9%) aus. Auch wenn 15 der In-dex-Städte eine leichte Abnahme im letzten Dreimonatszeitraum 2005 aufweisen konnten, angeführt von Dublin, Amsterdam, Warschau und London, so lagen die Leerstandraten in 11 Märkten noch immer im zweistelligen Bereich. Die bei weitem höchsten Leerstandsraten sind in Amsterdam (17,8 %), Frankfurt (17,5 %), Stock-holm (16,8 %) und Prag (12,9 %) zu notieren – weitere sieben Märkte bewegten sich knapp über 10 %.

Unter den acht Städten mit einem Leerstandsplus im letzten Quartal des abgelaufe-nen Jahres zeigten kleinere Märkte wie Edinburgh, Prag und Lyon die deutlichsten Veränderungen. In Moskau (3,0 %) Paris und Barcelona (jeweils 5,7 %) sowie Lu-xemburg (5,8 %) wurden die niedrigsten Raten registriert.

Ob die positive Entwicklung anhält, hängt eng mit der weltwirtschaftlichen Entwick-lung zusammen, von deren 1, 6% Wachstum auch die Immobilienmärkte profitiert haben. Consensus Forecast fördert den derzeit herrschenden Optimusmus und hat seine Wirtschafts-Wachstumsprognose für die EU für 2006 auf 2,1% erhöht. Auch Deutschland wurde von 0,9% auf 1,6% nach oben gestuft und kann damit den Ab-stand auf Großbritannien (2,1%), Schweden (3,2%) und Spanien (3,1%) verkleinern. Für Polen, Tschechien und Ungarn gehen die Experten von Wachstumsraten um die 4,5% aus, für Russland von 6%.

Atisreal, Colliers Property Partners - Auslandsengagement pusht jetzt auch Gewerbe-Investments

Werner Rohmert, Herausgeber „Der Immobilienbrief“, Immobilienspezialist „Der Platow Brief“

Bekannt und viel diskutiert sind bislang die die Investments der Opportunity-Funds in deutsche Wohnimmobilien. Jetzt sind auch Gewerbeimmobilien im Focus der interna-tionalen Funds. An den fünf wichtigsten deutschen Investitionsstandorten Berlin, Düsseldorf, Frankfurt, Hamburg und München erhöhte sich nach Stagnation im Vor-jahr das Transaktionsvolumen 2005 mit 8,98 Mrd. Euro um rund 73% (2004: 5,2 Mrd. Euro). Das sind die brandaktuellen Vorabinformationen aus dem „Investment Mar-ket Report 2006“, den Atisreal Ende Februar veröffentlichen wird. Alle fünf Städte

Fonds-News

Standorte Berlin Düsseldorf Frankfurt Hamburg München2005 2005 2005 2005 2005

Transaktionsdaten Mio. € 04/05 03/04 Mio. € 04/05 03/04 Mio. € 04/05 03/04 Mio. € 04/05 03/04 Mio. € 04/05 03/04Insgesamt in Mio. € 1.745 74% -20% 901 59% 0% 3.167 119% -11% 1.673 71% 59% 1.494 24% 6%Anteil über 50 Mio. 34% 21% -51% 67% 24% 50% 77% 13% 12% 53% 9% 54% 48% -28% -1%Anteil Büro 72% 9% 12% 76% -11% 9% 82% 28% 5% 53% -19% -16% 80% -9% -3%Anteil City-Lagen 13% -56% 47% 66% 73% -5% 50% 8% 156% 56% 34% -9% 34% -7% -31%Anteil ausl. Käufer 73% 179% 160% 49% 710% -85% 59% 245% -35% 65% 713% 60% 63% 100% -100%

Atisreal - Investmentdaten für gewerbliche Immobilien im Vergleich

Änderungen

Quelle:Atisreal GmbH, Atisreal Consult GmbH, Jahreswechsel 2005/2006

Änderungen Änderungen Änderungen Änderungen

Nr. 104/7, 04. KW, 27.01.2006, Seite 15

Hamburg: Die MPC Capi-tal AG hat im abgelaufenen Geschäftsjahr Eigenkapital in Höhe von 974 Mio. Euro eingeworben (VJ: 1,093 Mrd. Euro)- Der erwarteten Rück-gang von 11% lag im Rah-men der vom Vorstand prog-nostizierten Bandbreite von 950 Mio. bis 1 Mrd. Euro. Oslo/Hamburg: Die DIFA, Hamburg, hat für ca. 62 Mio. Euro einen 16 400 qm Büro- und Einzelhandelsfläche um-fassenden Gebäudeabschnitt des Universitätsareals "Campus Nydalen" von der BI Norwegian School of Management für ihren insti-tutionellen Immobilienfonds DIFA Immo-Invest erwor-ben. München: LaSalle Invest-ment Management erwirbt für den Fonds LaSalle Ger-man Retail Venture eine ca. 18 500 qm große Einzelhan-delsimmobilie im Gewerbe-gebiet Eching. Die Transakti-on wurde von Catella Eu-real vermittelt.

konnten zulegen. Frankfurt schießt aber mit einem Zuwachs um rund 119% auf 3 167 Mio. Euro den Vogel ab. Berlin und Hamburg konnten jeweils über 70% mehr Investi-tionsvolumen, Düsseldorf knapp 60% und Schlusslicht München knapp 24% verbu-chen. Die von Colliers Property Partners veröffentlichten absoluten Investmentzah-len liegen unter den Werten von Atisreal, kommen jedoch zur gleichen Tendenz.

Portfoliotransaktionen schlugen mit knapp 2,3 Mrd. Euro zu Buche. Großdeals ab 50 Mio. Euro dominieren mit 59% das Geschäft. Insbesondere in Frankfurt fließen 77% aller investierten Euros in Großdeals.

Zinsdifferenzinvestitionen ausländischer Investoren, die nahezu jede an solvente Mieter vollvermietete gewerbliche Immobilie kaufen, bestimmen den Markt. In Berlin stammen fast 73% aller Investitionen mittlerweile aus ausländischen Portemonnaies. Das wirkt sich auf die Preise aus. Der Bruttovervielfältiger (Kaufpreis (ohne NK) ge-teilt durch die Jahresnettokaltmiete) stieg überall. Bei weiter sinkenden Renditen und steigenden Zinsen wird der Zeitkorridor, in dem die Ausländer den Markt dominieren und auch pushen, immer schmaler. Danach regiert wieder die Konjunktur und die Nutzernachfrage. Ob der Investmentumsatz ein ähnliches Niveau wie 2005 erreichen wird, hängt auch für Atisreal vor allem vom Umfang großer Portfoliotransaktionen ab, die Perspektiven für den Gesamtmarkt werden aber weiterhin positiv eingeschätzt. Colliers prognostiziert ebenfalls für alle Top-5 Standorte, insbesondere Frankfurt, weiter steigende Investmentaktivitäten.

Büromarkt Frankfurt legt kräftig zu, dennoch bleibt Leer-standsdruck

Werner Rohmert, „Der Immobilienbrief“, Constanze Wrede, „Der Immobileinbrief“

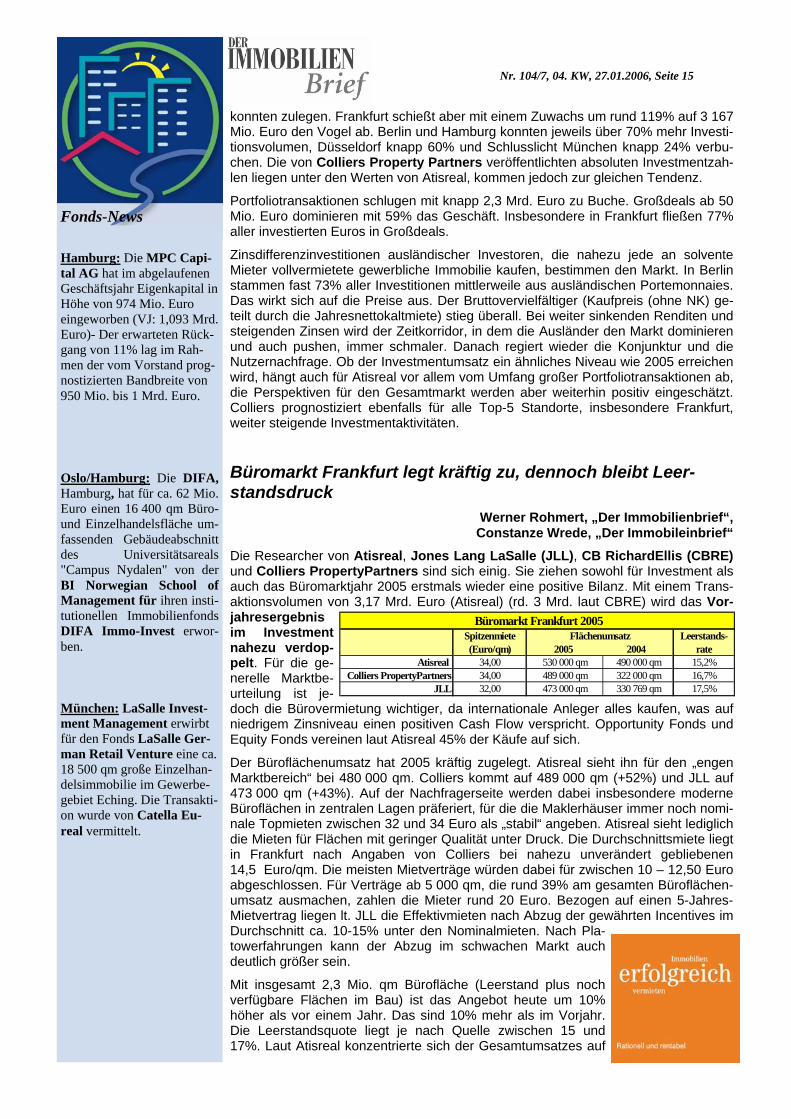

Die Researcher von Atisreal, Jones Lang LaSalle (JLL), CB RichardEllis (CBRE) und Colliers PropertyPartners sind sich einig. Sie ziehen sowohl für Investment als auch das Büromarktjahr 2005 erstmals wieder eine positive Bilanz. Mit einem Trans-aktionsvolumen von 3,17 Mrd. Euro (Atisreal) (rd. 3 Mrd. laut CBRE) wird das Vor-jahresergebnis im Investment nahezu verdop-pelt. Für die ge-nerelle Marktbe-urteilung ist je-doch die Bürovermietung wichtiger, da internationale Anleger alles kaufen, was auf niedrigem Zinsniveau einen positiven Cash Flow verspricht. Opportunity Fonds und Equity Fonds vereinen laut Atisreal 45% der Käufe auf sich.

Der Büroflächenumsatz hat 2005 kräftig zugelegt. Atisreal sieht ihn für den „engen Marktbereich“ bei 480 000 qm. Colliers kommt auf 489 000 qm (+52%) und JLL auf 473 000 qm (+43%). Auf der Nachfragerseite werden dabei insbesondere moderne Büroflächen in zentralen Lagen präferiert, für die die Maklerhäuser immer noch nomi-nale Topmieten zwischen 32 und 34 Euro als „stabil“ angeben. Atisreal sieht lediglich die Mieten für Flächen mit geringer Qualität unter Druck. Die Durchschnittsmiete liegt in Frankfurt nach Angaben von Colliers bei nahezu unverändert gebliebenen 14,5 Euro/qm. Die meisten Mietverträge würden dabei für zwischen 10 – 12,50 Euro abgeschlossen. Für Verträge ab 5 000 qm, die rund 39% am gesamten Büroflächen-umsatz ausmachen, zahlen die Mieter rund 20 Euro. Bezogen auf einen 5-Jahres-Mietvertrag liegen lt. JLL die Effektivmieten nach Abzug der gewährten Incentives im Durchschnitt ca. 10-15% unter den Nominalmieten. Nach Pla-towerfahrungen kann der Abzug im schwachen Markt auch deutlich größer sein.

Mit insgesamt 2,3 Mio. qm Bürofläche (Leerstand plus noch verfügbare Flächen im Bau) ist das Angebot heute um 10% höher als vor einem Jahr. Das sind 10% mehr als im Vorjahr. Die Leerstandsquote liegt je nach Quelle zwischen 15 und 17%. Laut Atisreal konzentrierte sich der Gesamtumsatzes auf

Fonds-News

Spitzenmiete (Euro/qm)

Leerstands-rate

Atisreal 34,00 530 000 qm 490 000 qm 15,2%Colliers PropertyPartners 34,00 489 000 qm 322 000 qm 16,7%

JLL 32,00 473 000 qm 330 769 qm 17,5%

Flächenumsatz 2005 2004

Büromarkt Frankfurt 2005

Nr. 104/7, 04. KW, 27.01.2006, Seite 16

Haar: Die SachsenFonds GmbH konnte 2005 254,8 Mio. Euro Eigenkapital im Publikumsbereich in insge-samt 12 Beteiligungsprojek-ten platzieren und damit ein Investitionsvolumen von 563 Mio. Euro realisieren. Erst-mals legte das Unternehmen 2005 mit dem „Aviva Central Europe I“ einen Immobilien-fonds für institutionelle In-vestoren auf, der mit einem Platzierungsvolumen von 120 Mio. Euro und einem Investitionsvolumen von 300 Mio. Euro die Erwartungen übertraf. Die Platzierungs-leistung insgesamt überstieg das Vorjahresergebnis um 250%. Frankfurt: Die Morgan Stanley Real Estate Invest-ment GmbH hat für den offenen Immobilien-Publikumsfonds Morgan Stanley P2 Value 11 Objek-te für 247,6 Mio. Euro er-worben. Bei den Objekten handelt es sich um 4 Logis-tik-Immobilien in Frank-reich, je 3 Logistik-Immobilien in Spanien und den Niederlanden sowie ei-ner 50% ige Beteiligung an einer 47 000 qm Bürofläche umfassende Büroimmobilie in Madrid, die zu 100% an IBM vermietet ist. Im Rah-men des selektiven Fundrai-sings konnte Morgan Stan-ley bereits rund 150 Mio. Euro für den Morgan Stanley P2 Value einwerben, die nun zeitnah investiert wurden.

die Cityzone (Innenstadt 19%, Bankenviertel 16% (VJ.: 4%!), Westend 11%.). Die Nachfrage der Banken, deren Marktanteil um 9% auf 16% fiel ist eher flau. Bera-tungsgesellschaften holten auf und mieteten ebenfalls rund 16% der Flächen. Für eine Marktkonsolidierung spricht, dass die Flächenabsorption auf über 50% stieg. In den vergangenen Jahren dominierte Flächentausch.

Fazit: Mit ein wenig Optimismus lässt sich jetzt wirklich der Wendepunkt annehmen. Der Markt bewegt sich. Unterschiede zur Vergangenheit gibt es aber doch. In einem guten Vergangenheitszyklus wurden ca. 1 Mio. qm absorbiert. Damit dürfte bei einem Angebot incl. verdecktem Leerstand von vielleicht über 2,5 Mio. qm ein hoher Leer-stand auch die Erholungsphase begleiten. Knappheit ist nur noch in engen Marktseg-menten zu erwarten. Die Mieten bleiben damit langfristig unter Druck. Und es darf nicht übersehen werden, dass weitere enorme Flächenpotentiale in den Schubladen der Projektentwickler schlummern. Jones Lang LaSalle errechnet für Frankfurt über 4 Mio. qm kurzfristiges Potential, die bei Marktverfestigung realisiert werden können. Vor diesem Hintergrund fragen wir uns, woher mittelfristig eine breite Erholung der Mieten kommen soll, die z. B. die Offenen Fonds für eine Beibehaltung mancher Be-wertungsansätze dringend brauchen.

Cushman & Wakefield - Nettoabsorption lässt Leerstand in New York weiter sinken

Arne Degener, Stellv. Chefredakteur „Der Immobilienbrief“ Flächenabsorption ersetzt Flächentausch. Das ist die positive Botschaft aus New York, die die Auswirkungen konjunktureller Effekte spiegelt. Der Leerstand ist laut der Jahresendstatistik von Cushman & Wakefield (C&W) im abgelaufenen Jahr auf ein Vierjahrestief gesunken. Obwohl 2005 mit 2,4 Mio. qm ca. 300 000 qm weniger als im vergangenen Jahr vermietet wurden, ist das Angebot im ganzen Stadtgebiet ge-sunken. In Downtown (10,6% Leerstand), Midtown (7,8%) und in Midtown South (7,4%) liegt er auf dem niedrigsten Niveau seit 2001. Ingesamt wurden Flächen von 930 000 qm absorbiert. Die Umwandlung von Büroflächen in Wohnflächen senkt den Leerstand weiter. Bei Immobilieninvestments gingen 2005 in Manhattan Gebäude zum Preis von 16,8 Mrd. USD über die Theke. Die Ergebnis schlägt noch einmal das des Rekordjahres von 2004 (15,1 Mrd.). Die größte Transaktion war der Verkauf des MetLife Building für 1,72 Mrd. USD an Tishman Speyer Properties.

Die Spitzenmieten für Büroflächen lagen in New York bei $70 per square foot pro Jahr. Mit 78 Mietvertragsabschlüsse erreichten deutlich mehr Deals diese magische Marke als in den Vorjahren (2004: 48; 2003: 8). Die Durchschnittsmieten lagen bei $53 per square foot p.a.. Finanzdienstleister, Hedge Fonds und Immobilieninvestoren mieteten die teuersten Büroflächen in der Fifth Avenue, Madison Avenue und Park Avenue. Die größten Transaktionen des Jahres waren die Anmietung der Citigroup (70 000 qm), der Bank of America im Rockefeller Plaza (30 000 qm), der American Express Financial Advisors im Three World Financial Center (20 500 qm) und von Fried Frank Harris Schriver & Jacobson im One New York Plaza (30 500 qm).

DCM: Erster Wohnungsfonds - Anleger investieren in Berlin – Ratensparplan ab 50 Euro

Markus Gotzi, Chefredakteur „Der Fonds Brief“ Der Münchner Anbieter DCM will mit der neuen Produktlinie „Wohnimmobilienfonds“ ein ganz großes Rad drehen: Die Gestattung durch die Bun-desanstalt für Finanzdienstleistungsaufsicht (BaFin) für den ersten Fonds liegt gerade vor, da kündigt der Anbieter be-reits an, er würde bereits am Nachfolger arbeiten.

Mit Fonds Nummer eins beteiligen sich Zeichner an Woh-nungen in den Stadtteilen Charlottenburg, Zehlendorf, Prenzlauer Berg und Köpenick. Bei einem Volumen von 33 Millionen Euro und insgesamt 570 Wohnungen kostet jede

Fonds-News

Nr. 104/7, 04. KW, 27.01.2006, Seite 17

Kopenhagen: Die dänische Property Group plant für den Erwerb von deutschen Gewerbe- und Wohnimmobi-lien in diesem Jahr einen „hohen dreistelligen Millio-nenbetrag“ und in den fol-genden 3 bis 4 Jahren jeweils 1 Mrd. Euro auszugeben. Die Property Group wird sich dabei hauptsächlich auf Wohnungen, Büros, Einzel-handelsimmobilien und Ho-tels in größeren deutschen Städten konzentrieren, deren Preisniveau bei mindestens 15 bis 20 Mio. Euro liegt. Hinter der Gesellschaft ste-hen die Straumur-Burdarás Investment Bank, Reykja-vik, und eine dänisch-deutsche Partnergruppe. Essen: Die DIFA Deutsche Immobilien Fonds AG be-teiligt sich mit 60% an der Projektgesellschaft, die das Projekt Limbecker Platz rea-lisiert. Weitere Beteiligungs-partner sind die Karstadt Immobilien AG & Co. KG und die ECE. Die Investiti-onssumme für das Projekt mit einer Nutzfläche von rund 70 000 qm beträgt in-klusive Mieterausbauten rund 300 Mio. Euro. Die ECE wird das größte Innenstadt-Center Deutschlands vermie-ten und managen. Der Baubeginn ist für den 1. April 2006 geplant, die Er-öffnung des ersten Bauab-schnittes für 2008, die Ge-samteröffnung für 2009. Bis-lang konnten rund 40% der Ladenflächen vermietet wer-den.

Einheit im Schnitt knapp 58.000 Euro – das ist für eine europäische Hauptstadt tat-sächlich nicht viel.

Die Mieten liegen mit durchschnittlich fünf Euro pro Quadratmeter unterhalb des Ber-liner Mietspiegels. Gute Rahmenbedingungen – die jedoch nicht die Sicht auf die Zu-kunft der Stadt verstellen dürfen. Langfristig sinkt nach einer Untersuchung des Sta-tistischen Bundesamtes die Einwohnerzahl der Deutschen Besorgnis erregend. Auch so manche Metropole bleibt davon nicht verschont. Während die Experten bis 2040 in Hamburg von einem Wachstum in Höhe von 16 Prozent ausgehen und in München von elf Prozent Zuwachs, wird Berlin acht Prozent seiner Einwohner verlieren.

Logisch, dass Initiatoren stets auf der Suche nach neuen Kundengruppen sind. Doch nicht nur vor diesem Hintergrund stellt sich die Frage, ob sich unternehmerische Im-mobilienbeteiligungen auch für Kleinsparer eignen. DCM bietet Sparpläne mit monat-lichen Raten ab 50 Euro zur Altersvorsorge an. Ab 2021 erhalten diese Anleger Aus-schüttungen von anfänglich elf Prozent.

Ein Rekordergebnis erzielte DCM im vergangenen Jahr mit einem Gesamtvolumen in Höhe von 644 Millionen Euro und 294 Millionen Euro platziertem Eigenkapital. Größte Brocken dabei waren der von der Deutschen Bank vertriebene Fonds „DCM Immobi-lienWerte Deutschland“ und der „Europafonds 1 Budapest“.

Hoher Bedarf an Pflegeplätzen - Studie: Immobilienbranche schlecht vorbereitet

Frank Peter Unterreiner, freier Immobilienjournalist (u. a. FAZ-Immobilienbeilagen)

Der deutsche Gesundheitsmarkt steht unter Investitionsdruck: Bis 2015 müssen jähr-lich 30.000 bis 40.000 Pflegeplätze neu geschaffen oder ersetzt werden, um die er-wartete Nachfrage zu befriedigen. Zu diesem Ergebnis jedenfalls kommt die Markt-studie der Terranus/Tagos-Gruppe aus Köln. Der Bericht geht davon aus, dass zur Schaffung einer adäquaten Infrastruktur für die Pflegebedürfnisse künftiger Senioren ein Dreifaches der jetzigen Bautätigkeit nötig wäre. Schon heute werden mehr als 650.000 Hochbetagte hierzulande in Pflegeeinrichtungen betreut. Deutschland ist nach Japan, Italien und der Schweiz das Land mit dem vierthöchsten Durchschnitts-alter.

„13,3 Millionen Bundesbürgern waren 2001 über 65 Jahre alt, 2030 werden es über 21 Millionen sein“, umreißt Terranus-Geschäftsführer Carsten Brinkmann die bevor-stehende Entwicklung. Ebenso wie die Sozialsysteme sei auch die Immobilienbran-che darauf nur ungenügend vorbereitet. Vor allem in den alten Bundesländern würde - nach dem Wegfall der Objektförderung - lediglich in geringem Umfang investiert.

Um den Anforderungen hilfsbedürftiger Senioren, speziell der steigenden Anzahl von Demenzkranken, langfristig gerecht zu werden, müssten jährlich bis zu 2 Milliarden Euro in Neu- und Erweiterungsbauten fließen. „Tatsächlich wurde 2004 aber weniger als ein Drittel dieser Summe eingesetzt“, sagt Brinkmann. Er fordert deshalb unter anderem eine steuerbegünstigte Förderung des Baus von Pflegeplätzen durch eine erhöhte Gebäudeabschreibung, um für eine entsprechende Dynamik zu sorgen.

Häufigste Probleme der bestehenden Einrichtungen sind seiner Ansicht nach zu ge-ringe Bettenkapazitäten, schlechte Raumprogramme und zu hohes Alter der Immobi-lien. Viele Gebäude seien deutlich älter als 30 Jahre. Sie erfüllten mit Drei-Bett-Zimmern, fehlenden Bädern und Gemeinschaftsräumen nicht mehr die Markterfordernis-se. Hinzu komme, dass – ähnlich dem Krankenhaussek-tor - in der Vergangenheit wirtschaftliche Gesichtspunkte bei Betriebsführung und Rationalisierungspotentialen oft vernachlässigt wurden.

Brinkmann geht davon aus, dass sich ein Großteil der rund 9200 stationären Pflegeeinrichtungen in den kom-menden Jahren spürbar professionalisieren muss, um

Fonds-News

Nr. 104/7, 04. KW, 27.01.2006, Seite 18

Hamburg: Die Fondsbörse Deutschland Beteiligungs-makler AG zieht eine positi-ve Bilanz des Jahres 2005 im Zweitmarkthandel mit ge-schlossenen Fonds: Insge-samt wurden 2005 geschlos-sene Fonds im Wert von 42,4 Mio. Euro an der Fondsbörse Deutschland gehandelt. Das entspricht einer Umsatzstei-gerung von 80% im Ver-gleich zu 2004. Deals Deals Deals Düsseldorf: Die Vapiano AG mietet über 610 qm Gastronomie- und Serviceflä-che im Neubauprojekt Cons-tantin Höfe in Köln-Deutz und die Ibero Marke GmbH 85 qm Einzelhandelsfläche in den Schadow-Arkaden an. Gut 180 qm Ladenfläche mietet ein Franchisenehmer der Magnos Wohnzubehör und Einrichtungs GmbH am Wehrhahn 13 – 15 in der Düsseldorfer Innenstadt von der CGI Commerz Grund-besitz-Investmentgesellschaft mbH an. Die Vermietungen erfolgten über Atisreal.

ihre Marktposition zu halten. Derzeit stehen 56% der Heime unter frei-gemeinnütziger Trägerschaft, 36% werden privat-gewerblich und 8% unter kommunaler oder sonsti-ger öffentlicher Leitung geführt. Brinkmann prognostiziert: „Der Anteil der privaten Betreiber wird in naher Zukunft auf über 40% ansteigen, während Kommunen ihre Kapazitäten weiter abbauen. Mit dieser Entwicklung wachsen auch Know-how und Gewinnorientierung in der Branche.“ Häuser mit schlechtem Management hätten im anstehenden Konzentrationsprozess schlechte Karten.

Er geht weiterhin von steigenden Kapazitäten der einzelnen Häuser aus. Durch-schnittsvolumina von bisher 66 Betten würden auf 80 bis 130 Betten ansteigen. Es sei zu erwarten, dass sich mehrere Häuser zu Ketten und Netzwerken - auch im Sin-ne von Versorgungsketten - zusammenschließen. „Wachstumsraten von 3% sind im Pflegesektor für die nächsten 15 bis 20 Jahre realistisch“, meint Carsten Brinkmann. Investoren würde vorrangig die stabilen Renditen und ein hohes Maß an Sicherheit reizen. „Rund 90% der Erlöse sind zu Jahresbeginn bereits planbar. Zudem steht die Refinanzierung der Immobilieninvestitionen auch bei Veränderungen der Pflegeversi-cherung auf drei Standbeinen: den Bewohnern, deren Angehörigen und dem sozial-staatlichen Prinzip."

Eine ähnliche Entwicklung beschreibt die Kölner Unternehmensgruppe für den Klinik-sektor: Auch hier können die zur Restrukturierung von Akut- und Reha-Einrichtungen notwendigen Ressourcen nicht aus öffentlichen Mitteln aufgebracht werden. „Seit Jahren sinkt die staatliche Investitionsmittelförderung - allein zwischen 1994 und 2002 um 12%“, sagt Brinkmann. Im Gegensatz dazu wachse die finanzielle Belas-tung der Häuser stetig.

Kommunale Kliniken hätten vor allem mit teuren Parallelstrukturen und veralteten Tarifgefügen zu kämpfen. Überhöhte Personalkosten mit einem Anteil von bis zu 85% an den Gesamterlösen würden diese Häuser im Wettbewerb belasten. Zwi-schenzeitlich fehlen dem Klinikmarkt laut der Studie mehr als 20 Mrd. Euro für Er-satz-, Erneuerungs- oder Erweiterungsmaßnahmen. Beliebte Zwischenlösungen, wie Pacht- und Managementverträge, seien auf breiter Front nicht geeignet, finanzpoliti-sche Spielräume zu eröffnen, die Region im Wettbewerb zu stärken und die Versor-gungsqualität zu verbessern.

„Institutionellen und privatwirtschaftlichen Investoren wie auch Fondsgesellschaften wird aufgrund dieser Entwicklung künftig ein reicher Tisch gedeckt“, meint Brink-mann. Zunehmend würden Kommunen Einrichtungen des Gesundheitswesens ab-stoßen und offensiv um Kapitalgeber aus dem In- und Ausland werben. Bis heute sind lediglich 15% der deutschen Krankenhäuser in privater Hand. Da es sich dabei um meist kleinere Einrichtungen handelt, entfallen auf sie nur 7% der am Markt ver-fügbaren Bettenkapazitäten. „Bis 2010 werden es mindestens 20% sein“, glaubt Brinkmann.

Knappe Retail-Flächen fördern Spitzenmieten in Hannover Arne Degener, Stellv. Chefredakteur „Der Immobilienbrief“

Die Mietpreisentwicklung in Hannovers 1a-Lagen legt seit 1990 gegen den bundes-weiten Trend kontinuierlich zu. Die Spitzenmieten liegen heute mit 150 Euro/qm ca. 9% höher als vor 15 Jahren. Vergleicht man das mit Städten ähnlicher Größe, wird Hannovers Sonderstellung deutlich. In Duisburg, Essen oder Nürnberg liegen die vergleichbaren Mieten bei 50, 105 bzw. 110 Euro/qm.

Typisch für die niedersächsische Landeshauptstadt, so der Kemper´s-Marktreport, ist ein starker Verdrängungswettbewerb im Bereich der Einzelhandelsflächen. Vor allem für den regionalen Einzelhandel fehlen die Ausweichflächen. So hat die Topla-ge Georgstraße bei einer sehr hohen Flächennachfrage in ihrem Mieterbestand eine sehr geringe Mieterfluktuation.

Sie gehört mit 8 700 Passanten/Stunde zu den fünfzehn bestfrequentierten Einkaufs-straßen Deutschlands. Die Flächennachfrage filialisierter Handelsunternehmen bleibt hier sehr hoch. Auch die zweite Toplage Große Packhofstraße wird komplett von Filialunternehmen dominiert.

Fonds-News

Nr. 104/7, 04. KW, 27.01.2006, Seite 19

Leipzig: Für den größten Mietvertragsabschluss am Leipziger Büromarkt im Jahre 2005 sorgte das Bun-desamt für Immobilien-aufgaben, Bonn, im “Hamburger Bogen“ mit der Anmietung von 5 100 qm Bürofläche für das Hauptzollamt und die Zollfahndung in der Ham-burger Straße 5-9, einem Objekt der H.F.S., Mün-chen. Vermittelt wurde der Deal über Aengevelt und die G.F.S. Geschäftsbe-sorgung für Sachwerte GmbH, München. Im gleichen Objekt mietete die ARAG Allgemeine Rechtschutz Versiche-rungs-AG ca. 430 qm Bürofläche über Aenge-velt. Insgesamt sind von rd. 9 600 qm Gesamtfläche damit ca. 82% vermietet.

Frankfurt: Halverton Real Estate Investment Manage-ment, Frankfurt, hat ein Ob-jekt mit 10 900 qm Nutzflä-che im Düsseldorfer Gewer-begebiet Hellerhof von der Walsum Immobilien GmbH über Catella Eureal erworben.

Köln: Lührmann hat einen Mietvertrag über ca. 590 qm in der Richartzstraße 10 mit dem Textilanbieter Collo-seum vermittelt.

Die Erweiterung der innenstädtischen Flächen durch die Niki-de-Saint-Phalle-Passage und die Ernst-August-Galerie könnte hier das akute Problem fehlender Aus-weichmöglichkeiten verkleinern. Der zweite Bauabschnitt der Niki-de-Saint-Phalle-Passage wird in diesem Jahr fertig gestellt.

Hannover ist für den Handel ein lukratives Pflaster, da das durchschnittliche Umsatz-niveau je Einwohner das entsprechende Kaufkraftpotenzial von ca. 5 450 Euro um 30% Prozent übersteigt. Es liegt mit 7 055 Euro 42% über dem deutschen Bundes-durchschnitt. Das resultiert aus seiner zentralen Lage, die eine Mittelpunktfunktion zwischen Stadt und Umland ermöglicht und zusätzliche Kunden anzieht.

Schriftform bei Vermietung vom Reißbrett Dr. Klaus Knipschild und Bijan Yazdani,

Kanzlei IUR-REALIS Rechtsanwälte Mit einem am 02. November 2005 verkündeten Urteil (XII ZR 212/03) dürfte der BGH für Erleichterung bei Projektentwicklern und solchen Immobilieninvestoren gesorgt haben, die in Projektentwicklungen investieren. Der BGH stellte klar, dass die Formu-lierung „Das Mietverhältnis beginnt mit der Übergabe der Mieträume“ zur Bestimm-barkeit des Mietbeginns ausreicht, auch wenn bei Vertragsschluss das Datum der Übergabe noch nicht feststeht. Ein Verstoß gegen das gesetzliche Schriftformerfor-dernis für Mietverträge mit einer Laufzeit von mehr als einem Jahr (§ 550 BGB) liege nicht vor. Auch die Angabe eines spätesten Übergabetermins sei für die Einhaltung des Schriftformerfordernisses nicht notwendig.

Der BGH korrigierte damit eine Rechtsprechung insbesondere des OLG Naumburg, die vor allem unter Projektentwicklern und Immobilieninvestoren für Unruhe gesorgt hatte. Das OLG hatte in mehreren Urteilen (so etwa in einem Urteil vom 07.09.2004) zu gleichlautenden vertraglichen Regelungen lapidar festgehalten, dass bei Vermie-tungen „vom Reißbrett“ die Mietzeit nicht hinreichend bestimmt sei, da zum Zeitpunkt des Vertragsabschlusses noch nicht feststehe, wann die Übergabe stattfinde und das Mietverhältnis beginne. Damit sei eine wesentliche vertragliche Regelung bei Miet-verhältnissen schriftlich nicht hinreichend fixiert. Dass spätestens nach erfolgter Ü-bergabe diese Unsicherheit beseitigt werde, genügte nach Ansicht der OLG-Richter nicht, da die Bestimmbarkeit der Mietdauer bereits zum Zeitpunkt des Abschlusses des Mietvertrages vorliegen muss.

Der BGH hat diese Rechtsprechung nunmehr korrigiert. Zwar sei es richtig, dass die Bestimmbarkeit der Mietdauer bereits im Zeitpunkt des Vertragsschlusses gegeben sein müsse. Die Anforderungen des OLG an die Bestimmbarkeit seien jedoch zu hoch. Würde man verlangen, dass das Datum der Übergabe und damit des Mietbe-ginns bei Abschluss des Vertrages bereits feststehe, sei bereits das Merkmal der „Bestimmtheit“ erfüllt. „Bestimmbarkeit“ verlange demgegenüber ein deutlich geringe-res Maß an Genauigkeit. Es genüge eine abstrakte Beschreibung des Mietbeginns, wofür die Bezugnahme auf die Übergabe ausreiche, auch wenn deren Zeitpunkt bei Vertragsschluss noch nicht exakt feststellbar sei. Die Auffassung des OLG sei bei Vermietungen „vom Reißbrett“ unpraktikabel, da sie diese über Gebühr erschweren würde.

Tipp: Zwar hält es der BGH im Hinblick auf die Einhaltung des Schriftformerfordernis-ses nicht für erforderlich, einen spätesten Übergabetermin verbindlich festzulegen. Hält sich der Vermieter den Zeitpunkt der Übergabe aber bewusst offen, dürfte eine solche Regelung zumindest bei mehrfacher Verwendung als Allgemeine Geschäfts-bedingung unwirksam sein. Denn durch eine solche Regelung wird der Mieter unan-gemessen benachteiligt, da ihm in einem für das Mietverhältnis zentralen Punkt jegli-che Planungssicherheit genommen wird.

Zudem wird das gesetzliche Sonderkündigungsrecht bei verspäteter Übergabe der Mietsache (§ 543 Abs. 2 Nr. 1 BGB) faktisch ausgehöhlt, wenn der Vermieter etwa aufgrund der vertraglichen Bestimmungen berechtigt ist, den Übergabetermin ohne jede Begrenzung mehrfach verschieben zu können. Auch aus diesem Grund dürfte ein Offenhalten des Übergabetermins ohne Nennung eines spätesten Termins in All-gemeinen Geschäftsbedingungen wegen unangemessener Benachteiligung des Mie-

Deals Deals Deals

Nr. 104/7, 04. KW, 27.01.2006, Seite 20

Berlin: Die Fundus Fonds-Verwaltungs GmbH konnte neben dem Mietvertrag mit C&A kürzlich vier weitere größere Mietverträge für den Erweiterungsbau des Rat-haus-Centers in Pankow ab-schließen. Damit sind bereits 65% der Flächen des Erwei-terungsbaus vermietet. Das Rathaus-Center, das für rund 17,2 Mio. Euro um ins-gesamt 6.000 qm Verkaufs-fläche erweitert wird, soll im Oktober 2006 fertig gestellt sein. Stuttgart: O2 mietet 70 qm, San’s Sandwich Bar 33 qm Einzelhandelsfläche im Bü-ro- und Einzelhandelsgebäu-de SCALA am Kleinen Schlossplatz für fünf Jahre von der der REDEVCO Ser-vices Deutschland GmbH an. Die knapp 2 000 qm um-fassenden Einzelhandelsflä-chen im SCALA sind damit vollständig vermietet.

Düsseldorf: Die Adlink Internet Media GmbH hat über DTZ Düsseldorf 800 qm Bürofläche im Düsseldorfer Kai Center angemietet.