nr.10 oktober 2016 bank · auf – das Drama um den Brexit Peter Scherer 18...

31

www.die-bank.de fl nr.10 ó oktober 2016 die bank ZEITSCHRIFT FÜR BANKPOLITIK UND PRAXIS Euro 11,00 G 8790 geschäftsmodelle Hanseatic Bank personal Änderung der Institutsvergütungsverordnung digitalisierung Kundenhürden beim Onboarding einlagensicherung Zwischen Risiko und Haftung

Transcript of nr.10 oktober 2016 bank · auf – das Drama um den Brexit Peter Scherer 18...

www.die-bank.defl nr.10 ó oktober 2016

diebankZEITSCHRIFT FÜR BANKPOLITIK UND PRAXIS

Euro

11,

00

G 8790

geschäftsmodelleHanseatic BankpersonalÄnderung der InstitutsvergütungsverordnungdigitalisierungKundenhürden beim Onboarding

einlagensicherung

Zwischen Risiko und Haftung

Inhalt 10.2016

GESCHÄFTSMODELLE

Islamic Banking

In Deutschland beschränkte sich der Markt für islamkonforme Finanzprodukte bislang auf eine absolute Minderheit. Zumeist entwi-ckelte sich die Branche an den Bedürfnissen der breiten Mehrheit der muslimischen Be-völkerung vorbei, zumal es hierzulande an den Voraussetzungen für ein wettbewerbsfä-higes Islamic Banking noch fehlt. Auch die auf Muslime zugeschnittenen Filial- und Ver-triebskonzepte einiger konventioneller Insti-tute konnten nicht über den Mangel an für Retail-Kunden geeigneten Produkten hinweg-täuschen. Anbieter aus muslimisch gepräg-ten Staaten traten nur in Form von Repräsen-tanzen oder Niederlassungen auf, mittels de-rer sie zumindest die Drittstaateneinlagen-vermittlung betreiben konnten. Mit der ers-ten islamkonformen Vollbank in Deutschland kommt nun erstmals Bewegung in eine Marktnische. Y S. 53

fi SONDERTEIL ZUM TSI CONGRESS FINANZMARKT

34 Finanzmarkt Trends

36 Einlagensicherung: Im Spannungsfeld von Risiko und Haftung Bernd Bretschneider | Christina Weymann

42 Ultraexpansive Geldpolitik: Der umstrittene Kurs der europäischen Zentralbank Markus Gerhard

22 Finanzmarktintegration: Regulatorische Bevorzugung von Staatsanleihen Markus Demary

26 Verbriefung: Refinanzierung von FinTechs Dietmar Helms | Michael F. Spitz

30 Marktentwicklung: Kredit- vergabe jenseits von Banken Nick Wittek

06 Interview: Der Finanzmarkt der Zukunft

09 Regulierung: Kapitalmarktunion auf der Kippe Dennis Heuer

14 Verbriefungsindustrie: Vorhang auf – das Drama um den Brexit Peter Scherer

18 Finanzierungsstrukturen: Vielfältige Geschäftsmöglich- keiten für Banken Arne Klüwer

AUS DER BANKENAUFSICHT

www.eba.europa.eu Die Europäische Bankenaufsichtsbehörde (EBA) konsultiert noch bis zum 26. Oktober 2016 einen Entwurf für neue Leitlini-en zur Kreditrisikomanagement-Praxis und die Bilanzierung von erwarteten Verlusten (Expected Credit Losses). Die geplante EBA-Regularie basiert auf den vom Baseler Ausschuss für Bankenaufsicht (BCBS) im Dezember 2015 publizierten Prinzipien für das Kreditrisikomanagement (BCBS 350). Die Leitlinien sollen grundsätzlich von allen Banken beachtet werden, die ein Expected-Loss-Modell anwenden. Für diejenigen Institute, die kein Expec-ted-Loss-Modell zum Einsatz bringen, soll die zuständige Aufsichtsbehörde prüfen, ob diese die EBA-Leitlinien hinsichtlich der Kreditrisikomangement-Praxis zu beachten haben. Dadurch könnten zumindest Teile der neuen Kreditrisiko-Prinzipien auch für HGB-Institute gelten, sofern die nationale Bankenaufsicht dies als erforderlich ansieht. Grundsätzlich soll BCBS 350 allerdings in Abhängigkeit der Größe, internen Struktur und Komplexität der Geschäfte eines Instituts angewandt werden. Eine Defintion der EBA, ab wann eine Bank groß oder komplex ist, steht jedoch noch aus. Die geplan-te EBA-Regularie enthält u. a. acht Prinzipien zur Risikomanagement-Praxis und der Bilanzierung erwarteter Verluste. Die Prinzipien sollen auch im Rah-men des SREP-Prozesses Berücksichtigung finden, d. h. etwaige Defizite im Risikomanagement werden mit Kapitalzuschlägen sanktioniert.

BANKING

46 Banking News

48 Top-Banken Global: Gewinne in Europa legen gegen den Trend zu Birga Teske

53 Geschäftsmodellanalyse: Islamic Banking für den deutschen Markt? Oliver Kruse | Jonas Wischermann

56 Anweisungswesen: Jede zweite Bank riskiert Revisionsmoniten Andreas Richter | Ralf Heydebreck

BETRIEBSWIRTSCHAFT

58 Betriebswirtschaft kompakt

60 Geschäftsmodelle: Spezialist für Konsumentenkredite Eli Hamacher

66 Reform der Insolvenzanfechtung: Bankgeschäfte sind künftig schwerer anfechtbar Karsten Kiesel

70 Sparer trotzen Zinstief: Geldvermögen der Deutschen über-steigt 5,3 Bio. € Bernd Sprenger

IT & KOMMUNIKATION

72 IT & Kommunikation Trends

74 Onboarding: Bankkunde werden: Hürden in digitalen Zeiten Matthias Bitzer

78 Künstliche Intelligenz: Kognitive Kollegen gestalten die Bank von morgen Olav Strand

80 CRM in Banken: Aus Kundensicht fehlt noch die Modernität Heike Jochims | Marc Jochims

RUBRIKEN & SERVICEEditorial 03 Personalien 94 Bücher 95 Impressum 97

BERUF & KARRIERE

84 Beruf & Karriere aktuell

86 Regulierung: Vergütungsregulierung im ungebrochenen Fokus Matthias Merkelbach | Martin von Hören

90 Management: Ein leistungsstabilisierender Faktor Hartmut Volk

92 At the top ” Klaus Vehns: Der Tech-Banker Jonas Dowen

Der Finanzmarkt der ZukunftINTERVIEW mit Dr. Hartmut Bechtold, Chef der True Sale International GmbH, über die Entwicklung des Verbriefungsmarkts, die Folgen des Brexit und die regulatorischen Änderungen durch die Kapitalmarktunion.

diebank: Herr Dr. Bechtold, wie bewerten

Sie die Entwicklung des Verbriefungs-

markts in den vergangenen Jahren? Und

welches Potenzial sehen Sie für Verbrie-

fungstransaktionen in Deutschland?

Bechtold: Der deutsche Verbriefungsmarkt

hat in den vergangenen Jahren vor allem bei

der Verbriefung von Autofinanzierungen so-

wie in der Working-Capital-Finanzierung

der deutschen Wirtschaft, der Verbriefung

von Handels- und Leasingfinanzierung, sein

Potenzial unter Beweis gestellt. Zählt man

beides zusammen, so kommt man für 2015

auf etwa 30 Mrd. € Finanzierungsbeitrag.

Hinzu kommen noch etwa 30 Mrd. € an ein-

behaltenen Verbriefungstransaktionen, die

für reine EZB-Refinanzierungszwecke getä-

tigt wurden, sodass sich insgesamt der

deutsche Verbriefungsmarkt bei den Neu-

emissionen deutlich vor den Pfandbrief ge-

schoben haben dürfte, zumal dieser 2015

überwiegend in dem Ankaufprogramm der

EZB landete. Was das Potenzial angeht, so ist

bei den Auto-ABS sicher mehr als das dop-

pelte Volumen von 2015 möglich – was etwa

30 bis 40 Mrd. € wären. Und auch bei den

Handels- und Leasingforderungen dürfte

mittelfristig eine Verdreifachung der jetzi-

gen Zahlen zu erreichen sein. Aber es kommt

auf die entsprechenden regulatorischen Rah-

menbedingungen für Originatoren und In-

vestoren an. Hier gibt es noch viel zu tun.

diebank: Mit Asset Based Finance und

angrenzenden Assetklassen eröffnet sich

für das klassische Verbriefungssegment

eine ganz neue Dimension. Handelt es

sich dabei nur um eine Randerscheinung

oder um den Finanzierungsmarkt der

Zukunft?

Bechtold: Es ist der Finanzmarkt der Zu-

kunft. Investoren suchen sichere Anlagen.

Bislang läuft der Großteil der Ersparnisse

der privaten Haushalte in Europa in die

Staatsanleihen, was aber nicht primär auf

deren vermeintlicher Sicherheit beruht,

sondern wesentlich regulatorisch getrieben

ist, d. h. auf die Nullanrechnung bei der Ei-

genkapitalunterlegung von Banken und

Versicherungen sowie auf die weiteren re-

gulatorischen Ausnahmetatbestände in der

Liquidity Coverage Ratio, der Großkreditbe-

handlung usw. zurückzuführen ist. Alle For-

men von Asset-Based-Finance-Finanzierun-

gen, wozu auch die Verbriefungen gehören,

bieten aber eine Sicherheit, die über die Ein-

zelbonität eines Schuldners hinausgeht. Na-

türlich gilt es dabei auch, sich den Forde-

rungspool und die Transaktionsstruktur im-

mer genau anzuschauen.

diebank: In diesem Jahr wurde erstmals in

Europa eine sogenannte „Peer-to-Peer“-

Verbriefung (P2P) des britischen Kredit-

plattformbetreibers Funding Circle am

ABS-Primärmarkt emittiert. Die Kreditver-

mittlungsplattformen sind ein relativ neues

Phänomen, aber zumindest zahlenmäßig in

der EU mit über 500 Anbietern schon eta-

bliert. Die langfristige Feuertaufe dieses

Geschäftsmodells steht allerdings noch

aus. Sind P2P-Verbriefungen mehr Chance

oder mehr Risiko?

Bechtold: Wohl beides. Während die Verbrie-

fungen von europäischen Banken und Lea-

singgesellschaften in den letzten fünfzehn

Jahren über die Subprime- und Eurokrise hin-

weg ihre Qualität unter Beweis stellen konn-

ten, fehlen entsprechende Erfahrungen für

den jungen Markt der P2P-Verbriefungen

noch. Umso aufmerksamer sollten sich alle

Beteiligten diesem Markt nähern, um sein

großes Potenzial nicht zu verspielen.

diebank: Das Projekt einer europäischen

Kapitalmarktunion hat bislang noch keine

vorzeigbaren Ergebnisse gebracht, obwohl

die Fundamente schon 2019 stehen sollen.

Das negative Referendum über die EU-Mit-

gliedschaft Großbritanniens (Brexit) hat das

Vorhaben nun zusätzlich verkompliziert. Un-

gelöst ist bislang auch die Harmonisierung

des Insolvenzrechts und Fragen der Bilan-

zierung mittelgroßer und kleiner Unterneh-

men. Wo soll angesichts der Vielzahl von

Problemen zuerst angesetzt werden?

Bechtold: Kontinentaleuropa hängt in der

Wirtschaftsfinanzierung wesentlich am

Bankkredit. Dies hat viele Ursachen: Keine

großen Pensionsfonds, Risikoaversion der

Privathaushalte, regulatorische Einschrän-

kungen für Versicherungsanlagen, aber

auch eine hohe Dominanz von Unterneh-

men, die für den Kapitalmarkt entweder zu

klein sind oder von ihrer internen Gover-

nance als Familienunternehmen nicht kom-

patibel sind. Es wird Generationen brau-

chen, um dies zu ändern. Von daher kann

man die EU-Überlegungen nur begrüßen,

den Bankkredit enger mit dem Kapital-

markt zu vernetzen. Und ein sehr geeigne-

6 diebank 10.2016

Lenker und IdeengeberDr. Hartmut Bechtold ist seit ihrer Gründung Anfang 2004 Geschäftsführer der True Sale International GmbH, eine von deutschen Ban-ken gegründete Finanzorganisation zur Förde-rung des deutschen Verbriefungsmarktes. Zu-vor war Bechtold mehrere Jahre lang Zentralbereichsleiter Privat- und Geschäfts-kunden sowie Vertriebsleiter bei der SEB AG. Neben seiner Banklaufbahn war er in der Wirtschaftsberatung, Wissenschaft und In-dustrie tätig. Bechtold studierte Betriebs- und Volkswirtschaftslehre an der Goethe-Universi-tät Frankfurt am Main und promovierte mit ei-ner von der Universität und DIHK Frankfurt ausgezeichneten, volkswirtschaftlichen Arbeit zur Wirtschaftsgeschichte. Der passionierte Fahrradfahrer hält auch bei der TSI den Len-ker fest in der Hand und wirkt als Ideengeber, Interessenvertreter und Fachexperte.

fi INTERVIEW

tes Instrument dafür ist die Verbriefung.

Ebenso hilft dabei das Instrument der Ver-

briefung von Handels- und Leasingforde-

rungen. Und es macht auch Sinn, das Ver-

trauen in das Instrument der Verbriefung

bei allen Beteiligten weiter zu stärken,

durch eine Regulierung, die zu einer gewis-

sen Standardisierung, Transparenz und ei-

nem Level Playing Field mit anderen Anla-

geformen beiträgt. Von daher ist das Ansin-

nen der Kommission nur zu begrüßen, bei

ihrem Kapitalmarktprojekt mit einer ver-

besserten Verbriefungsregulierung einzu-

steigen. Jedoch klaffen Ziel und Umsetzung

himmelweit auseinander. Mit ihren aktuel-

len Regulierungsvorschlägen würden EU-

Kommission und EU-Parlament – sollten sie

denn so kommen – dem Markt völlig den

Garaus machen. Man kann über die Qualität

derartiger Entwürfe nur den Kopf schütteln.

Es reicht nicht, Visionen zu formulieren,

man muss auch machbare und klare Umset-

zungspläne haben. Und man fragt sich na-

türlich auch, wie denn die EU die wesentlich

komplizierteren Rechtsfragen des Zivil- und

Insolvenzrechts mittelfristig anpacken will,

wenn man sich schon bei dem überschau-

baren und einfach zu regelnden Bereich ei-

ner Verbriefungsregulierung bislang so

schwer tut.

diebank: Ziel der Kapitalmarktunion ist es,

die Unternehmen unabhängiger von Bank-

krediten zu machen, das Finanzsystem stabi-

ler zu gestalten und grenzüberschreitende

Investitionen zu erleichtern. Der Markt für

Verbriefungen, die ein wichtiges Kapital-

marktinstrument sind, könnte hier eine zent-

rale Funktion übernehmen. Doch die Euro-

päer trauen diesem Instrument nicht,

Vorurteile sind weit verbreitet. In den USA

dagegen brummt dieser Markt schon wieder,

obwohl dort die Ursprünge des Misstrauens

gegenüber Verbriefungen zu finden sind.

Was ist das eigentliche Problem?

Bechtold: Das tiefere Problem in Europa

scheint mir zu sein, dass die Ursachen der

Finanzkrise von Politik und politischer Öf-

fentlichkeit nie richtig aufgearbeitet wur-

10.2016 diebank 7

den. Man hat stattdessen einfache, wohlfei-

le Erklärungen herangezogen und nach

mehr Regulierung gerufen, ohne überhaupt

eine klare Analyse der Malaise voranzustel-

len. So kommt es, dass wir Jahre danach vie-

le neue Regulierungsinstitutionen geschaf-

fen, zehntausende von Seiten neuer Regu-

lierungstexte verabschiedet haben, aber im-

mer noch über Kernthemen wie Unterkapi-

talisierung von Banken reden. An keinem

Thema kann man das Problem so gut auf-

zeigen wie an der Verbriefung. Obgleich eu-

ropäische Verbriefungen sich über zwei Fi-

nanzkrisen hinweg bewährten und man auf

diesen Erfahrungen in einer Regulierung

hätte aufbauen können, führen wir heute

noch Diskussionen, die in vielen Punkten

eher an Kafka als an eine rationale Politik

der dringend notwendigen Kapitalmarktin-

tegration erinnern.

diebank: Die EU-Kommission will die Ver-

briefungsmärkte durch gemeinsame Stan-

dards wiederbeleben. Die geplanten Ver-

briefungsvorschriften könnten helfen, dem

Stigma entgegenzuwirken und das Vertrau-

en in die Verbriefungsmärkte wieder zu

stärken. Ein Teil der Initiative besteht da-

rin, Regeln für einfache, transparente und

standardisierte Verbriefungen (simple,

transparent and standardised securitisa-

tions; STS) zu definieren, die nach 2017

überall in Europa emittiert und gehandelt

werden können. Es wird das Label „einfa-

che Verbriefung“ geschaffen. Der Origina-

tor, der Sponsor und die Zweckgesellschaft

dürfen das Label nutzen, wenn die Verbrie-

fung eine Reihe von Anforderungen erfüllt

und sie der Europäischen Wertpapierauf-

sichtsbehörde (ESMA) gemeldet wurde. Wo

ist der Programmierfehler?

Bechtold: Europa hat 28 Länder mit 28 un-

terschiedlichen Rechtssystemen und kredit-

politischen Gepflogenheiten. Und es gibt für

institutionelle Investoren Banken und Lea-

singgesellschaften sicherlich über 60 nati-

onale und zudem noch einige europäische

Regulierungsbehörden. Vor diesem Hinter-

grund bleiben die STS-Kriterien in den vor-

liegenden Entwürfen notwendigerweise sehr

allgemein. Zudem widersprechen manche

noch trotz ihrer Unbestimmtheit dem Mach-

baren. Die vorliegenden STS-Verordnungen

sehen vor, dass der Originator einer Verbrie-

fungstransaktion ohne jede Möglichkeit der

Abstimmung seiner Interpretation mit einer

verantwortlichen Aufsichtsbehörde oder der

Möglichkeit einer rechtlich bindenden Über-

prüfung durch eine anerkannte Zertifizie-

rungsstelle verbindlich gegenüber der ESMA

erklären muss, dass er alle Kriterien einhält.

Umgekehrt sehen die Verordnungsentwürfe

aber vor, dass jede der über sechzig europä-

ischen Aufsichtsbehörden im Nachhinein

anzweifeln kann, ob alle Kriterien eingehal-

ten wurden, was einen schwierigen Vermitt-

lungsprozess zwischen allen europäischen

Aufsichtsbehörden in Gang setzen würde, an

dessen Ende eine Geldbuße von bis zu zehn

Prozent des Umsatzes der betreffenden Bank

sowie strafrechtliche Konsequenzen für de-

ren Vorstände stehen könnten. Dieser Pro-

zess kann nicht funktionieren.

diebank: Das EU-Label leidet an unspezifi-

schen Kriterien, sodass Finanzakteure auf

das Label „STS-Verbriefung“ lieber ganz

verzichten dürften. Könnte nicht besser die

Qualitätsmarke „Deutscher Verbriefungs-

standard“ als Gütesiegel fungieren?

Bechtold: Der „Deutsche Verbriefungsstan-

dard“, der im Rahmen der TSI erarbeitet wur-

de und seit 2004 vergeben wird, hat frühzeitig

den Weg gezeigt für einen europäischen Qua-

litätsstandard. Die dahinterliegende Idee war

sicherlich auch wegweisend für den Gedan-

ken einer STS-Regulierung. Der Markt kann

ohne eine STS-Regulierung leben, obgleich

ich mir sicherlich einen praktikablen europä-

ischen Regulierungsrahmen wünschen wür-

de, der Sicherheit und Vertrauen weiter

stärkt. Unsere Marke jedoch wird so oder so

ihre Bedeutung behalten, da sie wesentlich

spezifischer auf deutsche Gegebenheiten ein-

gehen kann als ein europäischer Standard.

diebank: Warum will die Kommission wichti-

ge Teile aus dem ABS-Universum, wie z. B.

synthetische Verbriefungen, nicht in die ge-

plante STS-Kategorie aufnehmen?

Bechtold: Kommission und Parlament ha-

ben große Vorbehalte gegen synthetische

Verbriefungen. Das Instrument ist in der Fi-

nanzkrise in Verruf geraten, da es zu rein

spekulativen Zwecken ohne irgendwelchen

realwirtschaftlichen Nutzen missbraucht

wurde. Solcher Missbrauch ließe sich aber

relativ einfach ausschließen. Und da gerade

Kredite an Mittelständler und Unternehmen

sich aufgrund der Produktausgestaltungen

sowie Vorbehalten der Kreditnehmer gegen

einen True Sale weniger gut in eine True-

Sale-Verbriefung einbringen lassen, wäre

hier die synthetische Verbriefung das geeig-

nete Instrument, sofern man den Kapital-

markt nutzen will, um die Unternehmens-

finanzierung in Europa zu verbessern. Es

muss in der STS-Regulierung lediglich si-

chergestellt werden, dass nur wirkliche Ab-

sicherungsgeschäfte von einer STS-Aufnah-

me synthetischer Verbriefungen erfasst

würden. Dafür gibt es aber hinreichend gu-

te Vorschläge und Beispiele, so etwa die Pro-

mise/Provide-Transaktionen der KfW.

diebank: An Marktakteuren mangelt es

nicht, die hinsichtlich des Kommissionsvor-

schlags Verbesserungspotenziale aufgezeigt

haben und die – zumindest teilweise – auch

Anklang fanden. Vor allem im EU-Parlament

bestehen jedoch kontroverse Positionen, die

eine Klärung der regulatorischen Anforde-

rungen an Verbriefungen entgegenstehen.

Für viele Marktakteure bedeutet dies eine

permanente Unsicherheit. Kapitalmärkte

hassen Unsicherheit. Wird die Regulierung

zum unkalkulierbaren Risiko?

Bechtold: Ja, ich glaube dieses Stadium ist

längst erreicht. Teile der Regulierung ge-

fährden eher die Finanzmarktstabilität als

sie zu fördern. Investoren entscheiden nicht

mehr aufgrund von Risikoerwägungen oder

Portfoliogesichtspunkten, sondern schauen

auf die Regulierung. Indem die Regulierung

aber das Level Playing Field zwischen ver-

schiedenen Finanzmarktinstrumenten und

Anlageformen vernachlässigt und über viel-

fältige Stellschrauben wie z. B. Eigenkapi-

talunterlegung, Anrechnung auf Liquidi-

tätsratios usw. Emittenten und Investoren

in bestimmte Anlageformen drängt, begüns-

tigt sie Herdenverhalten, wirkt der Diversi-

fikation entgegen und schafft Risikokonzen-

trationen. Man schaue nur auf die Märkte

von Staatsanleihen und Covered Bonds. Es

ist dringend geboten, im Interesse der Fi-

nanzmarktstabilität ein Level Playing Field

wieder herzustellen. Und der richtige An-

satz dafür wäre eine STS-Verbriefungsregu-

lierung, die Verbriefungen auch bei den Ei-

genkapitalunterlegungen sowie LCR-Anfor-

derungen den anderen Verbriefungen mit

vergleichbaren Investments gleichstellt.

diebank: Herr Dr. Bechtold, haben Sie

vielen Dank für dieses Interview.

Dr. Hartmut Bechtold und Monika Beye von der TSI im Gespräch mit Stefan Hirschmann (v. r. n. l.). Fotos: Bernd Schaller.

8 diebank 10.2016

10.2016 diebank 9

Kapitalmarktunionauf der Kippe?REGULIERUNG Während der Schwerpunkt der europäischen Finanzmarktregulierung in den letz-ten Jahren auf dem Bankensektor lag, wendete sich die EU-Kommission nun auch dem Kapitalmarkt zu. Durch eine stärkere Integration der europäischen Kapitalmärkte will sie die Finanzierungsbedin-gungen im Binnenmarkt verbessern, um Wachstum und Beschäftigung in Europa zu fördern. Aber könnte die Kapitalmarktunion letztlich doch am Brexit und dem Abtritt des renommierten britischen Finanzmarktkommissars Jonathan Hill scheitern? Der vorliegende Beitrag gibt einen Überblick über den bisherigen Stand zur Schaffung einer europäischen Kapitalmarktunion und einen Ausblick auf die möglichen Auswirkungen des Brexit auf das europäische Großprojekt. Dennis Heuer

Keywords: Europa, Verbriefung,

Kapitalmarkt

Die Kapitalmarktunion (Capital Markets Union – CMU) ist eine Initiative der EU-Kommission zur Schaffung eines echten Kapitalbinnenmarkts für alle 28 EU-Mit-gliedstaaten. Das Ziel, eine europäische Kapitalmarktunion zu schaffen, wurde am 16. Juli 2014 von Jean-Claude Juncker in seinen politischen Leitlinien ausgege-ben. Mit der Umsetzung wurde der Kom-missar Jonathan Hill betraut. Dieser war zuvor nicht im Bereich Finanzaufsicht, sondern als Unternehmer und Lobbyist für den Bankensektor tätig. Zudem war er Berater von Sir John Major in dessen Zeit als Prime Minister. Vor seiner Ernen-nung zum EU-Kommissar galt er als EU- und Regulierungskritiker sowie als ein-flussreicher Akteur in der Conservative Party. Unter Hills Federführung hat die Kommission am 28. Februar 2015 ein Grünbuch vorgelegt, das von gesonderten Konsultationen zu hochwertigen Verbrie-fungen und zur Überarbeitung der Pros-

pekt-Richtlinie begleitet wurde. Die anschließende

Konsultationsphase wurde am 13. Mai 2015 abgeschlossen. Seitdem hat die Kom-mission über 700 Stellungnahmen ausge-wertet und bei der Ausarbeitung eines Ak-tionsplans berücksichtigt. Dieser Aktions-plan wurde schließlich am 30. September 2015 vorgelegt, begleitet von einem Legis-lativvorschlag zu Kreditverbriefungen, ei-ner Novelle der Delegierten Rechtsakte zu Solvency II, einer öffentlichen Anhörung zu Risikokapital und Fonds für soziales Unternehmertum, einer öffentlichen An-hörung zu gedeckten Schuldverschrei-bungen sowie einer Sondierung zum EU-Rechtsrahmen für Finanzdienstleistun-gen. Die Kommission wird 2017 das Er-reichte bewerten und die Prioritäten über-prüfen. Bis 2019 soll die Kapitalmarkt-union verwirklicht sein.

Erfordernis einer europäischen

Kapitalmarktunion

Das Erfordernis einer Kapital-marktunion wird mit Blick auf die ge-

genwärtigen Herausforderungen der eu-ropäischen Kapitalmärkte deutlich. Zu-nächst hängt die europäische Wirtschafts-finanzierung nach wie vor stark vom Ban-kensektor ab, während die europäischen Kapitalmärkte nur eine untergeordnete Rolle spielen. In Europa sind 76 Prozent der Wirtschaftsfinanzierung bankbasiert, in den USA nur 27 Prozent. Die europäi-schen Aktien-märkte sind nicht einmal halb so groß wie die der USA, und die europäischen Anleihemärk-te machen so-gar weniger als ein

Drittel des US-Pen-

dants aus. Die do-minierende Rolle des

europäischen Bankensektors spiegelt sich auch in den rechtli-

chen und steuerrechtlichen Rahmenbe-dingungen wider. Dies zeigt sich bei-spielsweise an der steuerlichen Diskrimi-

10 diebank 10.2016

nierung von Eigenkapital gegenüber Fremdkapital (durch die steuerliche Ab-zugsfähigkeit von Zinsausgaben) und der weitgreifenden staatlichen bzw. suprana-tionalen Aufsicht des Bankensektors. Die einseitige Fokussierung auf den Banken-sektor („bank-bias“) ist dabei sowohl aus volkswirtschaftlicher, als auch politischer Sicht nicht ideal. Eine aktuelle empiri-sche Studie der EZB kommt zu dem Er-gebnis, dass die systemischen Risiken ei-ner bankbasierten Wirtschaftsfinanzie-rung höher sind als die einer kapital-marktbasierten – bei tendenziell niedri-gerem Wirtschaftswachstum. Zudem hat die europäische Finanzmarktkrise bewie-sen, dass eine überproportionale Abhän-gigkeit vom Bankensektor die europäi-sche Volkswirtschaft über Jahre hinweg lähmen kann, während der US-Markt von diesen Auswirkungen weitestgehend ver-schont blieb. Aufgrund der einseitigen Fokussierung auf den Bankensektor in der Eurozone und der unheilvollen Rolle der Banken bei der Staatsfinanzierung kämpft die Politik seit Jahren darum, den noch immer angeschlagenen Banken-markt zur Finanzierung neuer Projekte zu bewegen. Trotzdem ist seit 2008 die Neukreditvergabe im europäischen Durchschnitt um 40 Prozent zurückge-gangen. Dies liegt zum einen an der gro-ßen Ungewissheit im Markt, zum ande-ren an den regulatorischen Erfordernis-sen. Banken mussten in den letzten Jah-ren ihre Eigenkapitalpuffer erheblich auf-stocken, was dazu führte, dass weniger und zudem weit überwiegend nur sehr sichere Projekte finanziert wurden. Der Zugang zu Finanzmitteln gestaltete sich dadurch für kleine und mittlere Unter-nehmen (KMU), die meist ein schlechte-res Risikoprofil als größere Unternehmen aufweisen, weitaus schwieriger.1 Dabei machen KMU 99,8 Prozent aller Unter-nehmen in Europa aus, erwirtschaften58 Prozent der gesamten Bruttowert-schöpfung und stellen etwa 67 Prozent der Arbeitsplätze im privaten Sektor.

Trotzdem erhielten 2013 rund 35 Prozent der KMU in der Eurozone nicht die ge-samte Finanzierung, um die sie ihre Ban-ken gebeten hatten. Dies ist im Hinblick auf deren Stellenwert in der Eurozone be-sonders problematisch.

Trotz dieser Unterfinanzierung durch den Kreditmarkt wendeten sich europäi-sche KMU nicht dem Kapitalmarkt zu. Dies liegt zum einen daran, dass sie den Anforderungen des Kapitalmarkts nicht gerecht werden konnten (z. B. aufgrund hoher Transaktionskosten). Zum anderen wollen sich insbesondere familiengeführ-te Unternehmen nicht den Transparenz- und Offenlegungsanforderungen des Ka-pitalmarkts unterwerfen. Daher bestehen meistens langjährige Kon-takte zu lokalen Banken und insbesonde-re den Spar-kassen, die aufgrund ihrer Nähe und den langjährigen Geschäftsbe-ziehungen zu den Unternehmen auch qualitative Informa-tionen berücksichtigen können(z. B. Managementkompetenzen). Hier-aus erwächst vielerorts ein ausgeprägtes Vertrauensverhältnis, das der Bank eben-falls als Sicherheit dienen kann („relati-onship-lending“).

Die europäischen Kapitalmärkte sind darüber hinaus nach wie vor fragmen-tiert und überwiegend national ausge-richtet. Während die Kapitalisierung der Aktienmärkte 2013 im Vereinigten Kö-nigreich 121 Prozent des BIP entsprach, waren es in Deutschland 51 Prozent, in Lettland sogar nur 4 Prozent. Schließlich ist seit der Finanzmarktkrise das Ver-trauen in die Finanzmärkte und Finanz-institute erheblich zurückgegangen. Dies führte zu einem erheblichen Rückgang der Liquidität im Markt und beeinträch-

tigte unter anderem den Verbriefungs-markt substantiell. Insbesondere durch die Schaffung der Bankenunion konnte verloren gegangenes Vertrauen zwar teil-weise wieder zurückgewonnen werden, durch immer neue Krisen ist die Unsi-cherheit jedoch wieder zurückgekehrt(z. B. durch die „Flüchtlingskrise“ oder den Brexit).

Der US-Kapitalmarkt als Vorbild für

Europa

Die Kommission begründet das Erforder-nis einer europäischen Kapitalmarktuni-on zudem anhand eines Vergleichs mit den USA. Inwieweit die USA jedoch als

Vorbild für Europa dienen kön-nen, erscheint aufgrund

einiger Systemunter-schiede fraglich. Unter-schiede bestehen insbe-sondere bei der Alters-vorsorge. Durch die ka-pitalgedeckte Altersvor-sorge in den USA flie-ßen weite Teile der Ein-

kommen dem Kapital-markt zu. Diese Mittel feh-

len dem europäi-schen Kapital-

markt.

Zwar wird zuneh-mend auch in Eu-ropa die Bedeutung der kapitalgedeckten Altersvor-sorge erkannt (Stichwort: umge-kehrte Alterspyramide). An der struk-turellen Ausrichtung auf die Umlagefi-nanzierung ändert dies gegenwärtig jedoch wenig.

Unterschiede bestehen weiterhin in der Struktur des Hypothekenmarkts. Während Hypotheken in Europa wei-testgehend kreditfinanziert sind, über-wiegt in den USA eine Finanzierung mittels Anleihen.

10.2016 diebank 11

Aufgrund dieser Unterschiede kann keine einfache Kopie des US-Kapital-markts angestrebt werden. Es kommt viel-mehr auf eine Verknüpfung von Kapital- und Kreditmarkt an. Hierfür bieten sich etwa Schuldscheindarlehen, Kreditfonds und Verbriefungen an, bei denen die tra-ditionelle Beziehung zwischen Unterneh-men und Bank gewahrt bleibt. Gleichzei-tig ermöglichen solche Kapitalmarktinst-rumente den Banken, über die Kapital-marktnutzung Bilanz, Eigenkapital und Finanzierungskennziffern zu entlasten, um so aufsichtsrechtlichen Eigenkapi-talanforderungen gerecht zu werden.

Initiative der EU-Kommission

Zur Umsetzung der europäischen Kapi-talmarktunion veröffentlichte die EU-Kommission ein Grünbuch und einen Ak-tionsplan. Das Grünbuch verweist zum einen auf eine Reihe bereits bestehender Maßnahmen (etwa die Rechtsvorschrif-ten über Märkte für Finanzinstrumente MiFID II und MiFIR, Marktmissbrauch MAD II und MAR, Verwalter alternativer Investmentfonds AIFM-Richtlinie, euro-päische Marktinfrastrukturen EMIR und Zentralverwahrer CSD-VO). Zum anderen wurden kurzfristige, mittelfristige und langfristige Maßnahmen für verschiede-ne Bereiche festgelegt und in einem Ak-tionsplan mit einer zeitlichen Dimension versehen. Dabei wird ein Großteil der im

Grünbuch angekündigten Maßnah-men auch im Aktionsplan weiter-verfolgt. Vorerst zurückgestuft hat die Kommission einheitliche EU-

Regeln zu Kreditinformationen über KMU, Privatplatzie-

rungen und zum Crowdfun-

ding. In

der öffentlichen Konsultation ist klarge-worden, dass diese Bereiche entweder eher lokalen Charakter haben oder sehr länderspezifisch geregelt sind.

Insgesamt sollen Anleger und Unter-nehmen mit Finanzierungsbedarf wirk-samer und kostengünstiger zusammen-gebracht werden, und zwar sowohl inner-halb der Mitgliedstaaten als auch grenz-übergreifend.

Brexit als Bremse der Kapitalmarkt-

union?

Die Schaffung einer europäischen Kapi-talmarktunion wird ganz überwiegend positiv gesehen, jedoch bleibt die weitere Umsetzung im Rahmen der Brexit-Debat-te fraglich. Mit London als Finanzzen-trum Europas stellt das Vereinigte König-reich unter den Mitgliedstaaten naturge-mäß die stärkste treibende Kraft für eine europäische Regelung des Finanzsektors dar. Darüber hinaus war es der renom-mierte britische Finanzmarktkommissar Jonathan Hill, dessen Bemühungen die Idee einer Kapitalmarktunion zu einem handfesten Plan werden ließen. Anläss-lich des Brexit-Votums am 23. Juni 2016 entschied sich Jonathan Hill jedoch, sein Amt als Kapitalmarktkommissar nicht länger fortzuführen und trat zurück.

Der Verlust Hills als größter Verfechter der Kapitalmarktunion legt bereits die Vermutung nahe, dass das Brexit-Votum für das Fortkommen der Kapitalmarktuni-on nicht folgenlos bleibt, jedenfalls aber dem politischen Momentum der Kapital-marktunion schwer zusetzen könnte. Ge-mäß den EU-Ver-trägen

müsste die britische Regierung nach Jo-nathan Hills Abtritt einen Nachfolger no-minieren. Da dies bisher nicht geschah, übernahm der Lette Valdis Dombrovskis zunächst interimistisch die Aufgaben Hills. Dombrovskis war bisher als Vize-präsident für den Euro und den sozialen Dialog tätig und übernimmt fortan zusätz-lich die operative Leitung der Generaldi-rektion Finanzstabilität, Finanzdienstleis-tungen und Kapitalmarktunion.

Wenngleich sich Dombrovskis jetzt mit einem erheblichen Aufgabenpensum kon-frontiert sieht, kann er sich doch am Ak-tionsplan orientieren, der bereits die nächsten Schritte bis 2018 skizziert. Die bereits bestehenden Strukturen und die kaum bis nicht veränderte personelle Be-setzung unterhalb des Kommissars soll-ten Dombrovskis weiterhin eine funktio-nierende Infrastruktur und gute Unter-stützung bieten. Entsprechend sind durch die personelle Veränderung nur geringe Abweichungen der bisherigen Vorgehens-weise unter Jonathan Hill zu erwarten.

Allerdings ist zu bedenken, dass ohne das Vereinigte Königreich ein großer Trei-ber für die Kapitalmarktunion fehlen wird. Im Wesentlichen haben bislang das Vereinigte Königreich, Frankreich und Deutschland die Entwicklung einer euro-paweiten Regelung des Finanzsektors be-stimmt. Andere Mitgliedstaaten, die über einen ausgeprägten nationalen Finanz-markt verfügen (z. B. die Niederlande, Schweden, Belgien), haben in der Vergan-genheit kaum nennenswerte eigene Initi-ativen eingebracht, sondern sahen ihre Interessen bisher durch die Beiträge des Vereinigten Königreichs repräsentiert. Frankreich und Deutschland verfügen zu-dem über ein bankorientiertes Finanzsys-tem und verstehen die Kapitalmärkte eher als Ergänzung ihrer bereits weit ent-wickelten Kreditmärkte. Bezüglich der Unterstützung und Finanzierung von KMU ist Deutschland vorwiegend auf sei-ne öffentlich-rechtlichen Banken, also Sparkassen, Landes- und Förderbanken,

12 diebank 10.2016

fokussiert. Auch Frankreich verfügt über einen vergleichsweise traditionellen Fi-nanzsektor und bringt dem internationa-len Finanzmarkt noch immer wenig Ver-trauen entgegen. Unter den maßgeben-den Mitgliedstaaten verfügt einzig das Vereinigte Königreich über ein stark marktbasiertes Finanzsystem und berei-chert die Kapitalmarktunion um einen dem internationalen Finanzmarkt gegen-über offenen Einfluss. Entfiele dieser Ein-fluss des Vereinigten Königreichs infolge des Brexit, würde sich die weitere Ent-wicklung der Kapitalmarktunion vermut-lich insgesamt konservativer gestalten als unter der Federführung der Briten.

Brexit als Chance für eine effektive

Kapitalmarktunion?

Insoweit besteht zwar das Risiko, dass der Brexit das Großprojekt Kapitalmarktuni-on bremst, dies ist aber nicht die zwingen-de Konsequenz. Denn das Brexit-Votum könnte die Etablierung der Kapitalmarkt-union unter Umständen auch beschleuni-gen. Die jetzige Ausgangslage legt nahe, dass die Briten zur Wahrung der Wettbe-werbsfähigkeit Londons als Finanzmetro-pole Europas, zukünftig auf eine liberale-re Regulierung setzen werden, um auf in-ternationale Anleger und Emittenten auf-grund geringerer regulatorischer Anfor-derungen weiterhin attraktiv zu wirken.

Auf der anderen Seite bietet der Brexit den EU-Mitgliedstaaten die Chance, im Hinblick auf die weitere Entwicklung der Kapitalmarktunion ein neues Selbstver-ständnis zu entwickeln. Die restlichen Mitgliedstaaten – einschließlich jener, die sich bisher nur in geringem Umfang ein-gebracht haben – sind fortan gehalten, unabhängig von dem Vereinigten König-reich eigenständig eine attraktive und ef-fektive Kapitalmarktunion zu begründen, um die durch den Brexit hervorgerufene Unsicherheit gegenüber dem Standort London für sich zu nutzen und einen star-ken Kapitalmarkt innerhalb der EU auf-zubauen.

Zudem wird durch den Brexit eine we-sentliche Bremse für eine effektive Kapi-talmarktunion womöglich erst gelöst. Grundvoraussetzung für eine effektive Kapitalmarktunion ist die einheitliche Umsetzung europäischer Vorgaben durch die Mitgliedstaaten. Einen zentralen Kon-trollmechanismus auf europäischer Ebe-ne sollte es bislang jedoch nicht geben. Stattdessen sollte die Aufsicht weiterhin dezentral durch nationale Institutionen der Mitgliedstaaten erfolgen. Der damit einhergehende Nachteil liegt auf der Hand. Bei dezentraler Aufsicht ist zu be-fürchten, dass vorwiegend nationale In-teressen und nicht die Interessen der Ka-pitalmarktunion im Vordergrund stehen und eine effektive Kapitalmarktunion schon daher nicht effektiv gewährleistet werden kann.

Allerdings würde die Einrichtung einer zentralen Aufsichtsbehörde der EU oder die Übertragung der Aufsicht auf eine be-reits existierende Aufsichtsbehörde, z. B. die European Securities and Markets Au-thority (ESMA), voraussetzen, dass die Mitgliedstaaten weitere Kompetenzen an die EU übertragen. Im Hinblick auf das Brexit-Referendum wollten aber vor al-lem die Briten ein Leave-Vote seinerzeit nicht zusätzlich durch eine weitere Kom-petenzübertragung an die EU begünsti-gen. Diese Restriktionen dürften nun aber der Vergangenheit angehören. Auch in dieser Hinsicht ist der Brexit als Chan-ce zu begreifen.

Als Chance – und nicht als Risiko – könnte auch die personelle Umbesetzung gesehen werden. So war Jonathan Hill als zuständiger EU-Kommissar für Finanz-stabilität und Finanzdienstleistungen nicht unumstritten. Seine Berufung wur-de im Europaparlament in der ersten An-hörung abgelehnt und erst nach weiterer kritischer Anhörung bestätigt. Grund hierfür ist Hills frühere Tätigkeit als Fi-nanzlobbyist. Mit Auftraggebern wie der City of London Corporation oder der bri-tischen Großbank HSBC vertrat er oft-

mals die Interessen der Gegner einer strengeren Kapitalmarktregulierung. Die personelle Veränderung könnte nun dazu führen, dass auch Pläne eines strenger regulierten kontinentaleuropäischen Ka-pitalmarkts auf weniger Widerstand sto-ßen und ernsthaft diskutiert werden.

Ob die Chancen letztlich genutzt wer-den, hängt davon ab, wie die restlichen Mitgliedstaaten ihre neue Verantwor-tung wahrnehmen und ob sie jene Maß-nahmen durchsetzen, die für eine effek-tive Kapitalmarktunion erforderlich sind (z. B. eine Zentralaufsicht oder Schritte in diese Richtung). Maßgeblich ist, wie sich der Brexit konkret vollziehen und sich die anderen federführenden EU-Mit-glieder positionieren werden. Premier-ministerin Theresa May hat inzwischen eindeutig signalisiert, dass das Vereinig-te Königreich aus der EU austreten wird, doch das Wann und das Wie sind weiter-hin fraglich. Vor allem das Wie ist hierbei entscheidend.

Die Briten könnten sich komplett von der EU und damit der Kapitalmarktunion lösen und sich somit verstärkt auf ihren nationalen Kapitalmarkt konzentrieren. Dann gilt es, einen Konkurrenzkampf zwischen den Finanzmärkten um Emit-tenten und das Kapital nationaler und in-ternationaler Anleger zu verhindern und eine synergetische Koexistenz der beiden Märkte zu schaffen.

Hierbei kommt es darauf an, dass der kontinentaleuropäische neben dem briti-schen Finanzmarkt seine eigene Markt-identität findet. Dabei ist davon auszuge-hen, dass London auch weiterhin das Fi-nanzmarktzentrum Europas bleiben wird und aufgrund seiner liberaleren Regulie-rung internationale Investoren und Emit-tenten, die auf geringe Kosten und prak-tikable Regularien setzen, anzieht. Auf der anderen Seite bietet das EU-Projekt Kapitalmarktunion dann insbesondere europäischen Investoren und Emittenten einen größeren, weniger fragmentierten europäischen Marktplatz. Dadurch ergä-

10.2016 diebank 13

ben sich zwei Märkte, die nebeneinander koexistieren könnten.

Die Briten könnten sich aber auch ei-nem ähnlichen Modell wie der Schweiz und Norwegens verpflichten, über bilate-rale Staatsverträge an Projekten der EU mitzuwirken. Interessant in diesem Zu-sammenhang ist insbesondere, ob Lon-don Passporting-Rechte für die Erbrin-gung von Finanzdienstleistungen in Kon-tinentaleuropa gewährt werden. Dann wäre das Vereinigte Königreich weiterhin Profiteur der Kapitalmarktunion, würde sie also weiterhin fördern. Eine zentrale Aufsichtsbehörde oder strengere Regulie-rungen des Finanzmarkts könnte sie mangels Stimmrechten innerhalb der EU jedoch nicht verhindern. Die Federfüh-rung in der Gestaltung der Kapitalmark-tunion würde dann allein den Mitglied-staaten obliegen.

Fazit

Der Brexit bietet für die Kapitalmarkt-union Risiken und Chancen zugleich.

Der Austritt des Vereinigten König-reichs nimmt der Kapitalmarktunion ei-nen wichtigen Auftrieb. Es bleibt abzu-warten, wie sich der Brexit vollziehen wird und insbesondere, ob die Briten Passporting-Rechte erhalten werden. Für die EU wird es wichtig sein, dass die rest-lichen Mitgliedstaaten fortan die Kapital-marktunion eigenständiger und unab-hängiger vorantreiben, um einen inter-national wettbewerbsfähigen Kapital-markt in Europa zu schaffen und so das Momentum der Kapitalmarktunion trotz des Brexits weiter nutzen zu können.

Fest steht bislang nur, dass eine Kapi-talmarktunion trotz des Brexit und der Ungewissheit über seine Gestaltung kommen wird. Fraglich bleibt nur, wel-

che Rolle die Briten im Rahmen dieser Kapitalmarktunion spielen werden. ó

Autor: Dr. Dennis Heuer ist Rechtsanwalt und Partner bei White & Case LLP in Frankfurt/Main.

Der Verfasser dankt für die Mithilfe den wissenschaftlichen Mitarbeitern Thorsten Rohde und Alexander Kreibich.

1 Die Kommission definiert KMUs als Unternehmen, die weniger als 250 Mitarbeiter beschäftigen und einen Jahresumsatz von höchstens 50 Mio. € erwirtschaften oder deren Jahresbilanzsumme höchstens 43 Mio. € be-trägt. Empfehlung 2003/361/EG der Kommission vom 6. Mai2003 betreffend die Definition der Kleinstunter-nehmen sowie der kleinen und mittleren Unternehmen.

Erleben Siedie Digitalisierungder Wirtschaftsauskunft.Die SCHUFA-B2B-Expertise

Die digitale Revolution hat die Art, wie wir Geschäfte machen,

grundlegend verändert.

Genau hier setzen wir an. Mit unseren volldigitalen Prozessen

der Informationsbeschaffung, -verarbeitung und -bereitstellung

bieten wir Ihnen einzigartige Schnelligkeit, Objektivität und

exzellente Datenqualität. Für passgenaue Prognosen und

kalkulierbare Geschäftsrisiken. Die Zeit ist reif für Risikomana-

gement einer neuen Generation.

Weitere

Informationen

fi nden Sie auf

www.schufa.de/

b2b-expertise

14 diebank 10.2016

Vorhang auf – das Drama um den Brexit VERBRIEFUNGSINDUSTRIE Der 23. Juni 2016 als Tag des Brexit-Referendums im Vereinigten Königreich (UK) wird für beide Seiten, UK und Europäische Union (EU), als schwarzer Tag in die Geschichte eingehen. Viele Fragen sind jetzt erst einmal offen und hängen vom Gelingen oder Scheitern der Austrittsverhandlungen und dem Inhalt des angestrebten Austrittsabkommens ab. Vor allem: Welche Auswirkungen wird der Brexit auf die Verbriefungsindustrie haben – wirtschaftlich, vertrags- und aufsichtsrechtlich? Peter Scherer

Keywords: Dokumentation, Auf-

sichtsrecht, Vertragsrecht, ABS

Das Kunstwort „Brexit“ („Britain“ plus „Exit“) bezeichnet den Ausstieg des UK aus der EU. Rechtlich ist ein solcher ge-ordneter Ausstieg eindeutig machbar, seit 2009 der Vertrag von Lissabon in Kraft getreten ist und mit Art. 50 EU-Vertrag (EUV) eine dies ermöglichende Vorschrift geschaffen hat. Das Austrittsverfahren läuft in vier Schritten ab, dessen wich-tigster Teil der Abschluss eines Austritts-abkommens innerhalb von zwei Jahren ab Mitteilung der Austrittsabsicht ist. Ohne ein solches Abkommen erfolgt der Aus-tritt nach dieser Frist automatisch.

Der Artikel 50 spricht in diesem Zusam-menhang u. a. von der Regelung der künf-tigen Beziehungen des austretenden Staats zur Rest-Union. Doch wie könnte eine sol-che Regelung aussehen? Mindestens fünf verschiedene Modelle für die künftigen Be-ziehungen zwischen UK und Rest-EU wä-ren vorstellbar: EWR-Mitgliedschaft, EFTA-Mitgliedschaft, Zollabkommen, einfache Handelsbeziehungen unter dem Welthan-delsabkommen WTO (d. h. Drittstaaten-Qualität) oder ein Special Deal. Schon um kein Austrittssignal an andere Mitglieds-staaten zu setzen, könnte sich die Rest-EU auf einen solchen Deal kaum einlassen. Für eine Besserstellung des UK gegenüber

der Schweiz oder Norwegen gäbe es keinen vernünftigen Grund, sie akzeptieren gera-de jene Regeln, die das UK im Besonderen ablehnt.

Noch ist völlig offen, ab wann, wie und mit welchen konkreten Inhalten und Posi-tionen die Verhandlungen über das Aus-trittsabkommen geführt werden. Wird es mehr um Freihandel i. S. v. Zöllen gehen oder werden Finanzdienstleistungen im Zentrum stehen? Wird das UK die weitge-hende Äquivalenz eigener mit den EU-Re-geln für den Finanzsektor anstreben oder liberalere Regeln im Wettbewerb mit der EU anstreben, z. B. bei den Boni im Rah-men der Institutsvergütungsregeln? Wird es zu Regelungen der Fragen des Interna-tionalen Privatrechts und der Urteilsvoll-streckungen, der grenzüberschreitenden Sanierungs- und Insolvenzverfahren für Finanzmarktteilnehmer und überhaupt des Finanzaufsichtsrechts (insbesondere im Hinblick auf das EU-Pass-System) kom-men? Und wenn ja, in welchem Umfang?

Auswirkungen

Davon wird auch abhängen, wie es mit der UK-Gesetzgebung weitergeht. Soweit EU-Richtlinien in UK-Recht umgesetzt sind, muss entschieden werden, ob diese Vorschriften in Kraft bleiben, abgeändert oder abgeschafft werden sollen. EU-Ver-ordnungen wirken auch im UK direkt,

aber wenn der European Communities Act 1972 abgeschafft wird, dann werden auch sie abgeschafft. Dann muss ent-schieden sein, ob diese durch inhaltsglei-che neue UK-Regelungen, durch älteres UK-Recht oder durch ganz neue Regelun-gen ersetzt werden sollen. Doch all das ist Zukunftsmusik.

Man mag mit gewisser Sorge darauf bli-cken, dass derzeit rund drei Viertel aller europäischen Kapitalmarktaktivitäten in London erfolgen, und Verbriefungen haben daran einen nicht unbeträchtlichen Anteil. Letztere wurden von der Finanzmarktkrise heftig und nachhaltig in Mitleidenschaft gezogen, erholen sich davon erst langsam und sind derzeit mithin ein „zartes Pflänz-chen“. UK-Verbriefungen gehören zu den Eckpfeilern des europäischen Verbrie-fungsmarkts, dürften aber in naher Zu-kunft nicht zu den Lokomotiven des Markts gehören. Umgekehrt dürften kon-tinentaleuropäische Verbriefungen mit vermeintlich besseren Perspektiven (z. B. deutsche Auto-ABS oder niederländische RMBS) von dieser Entwicklung profitieren. Leider schwächt der Brexit aber die Rest-EU ebenfalls in nicht unbeträchtlichem Maß. Auch politisch werden sich die Ge-wichte im Europäischen Ministerrat ver-schieben. Und so wird Deutschland – ob-gleich dann vermutlich noch stärkerer Net-tozahler – an politischem Einfluss verlie-

10.2016 diebank 15

ren, was am Ende auch zu einem Kosten-faktor (Stichwort Transferunion) für Deutschland werden könnte.

Vertragsrecht

Bei so viel Dramatik in der möglichen, wenn nicht gar wahrscheinlichen künfti-gen wirtschaftlichen Entwicklung und de-ren Einfluss auf die Verbriefungsmärkte ist es wichtig, frühzeitig über mögliche Konsequenzen für die Vertragsdokumen-tation solcher Transaktionen nachzuden-ken. Jetzt ist die Zeit für eine sorgfältige und umfassende Due Diligence und Ana-lyse existierender Dokumentationen. Zu verschiedenen in Verbriefungen nicht un-typischen Vertragsklauseln und Themen lassen sich dazu vorab schon einmal eini-ge Anmerkungen machen:

ó Rechtswahl: Es wird keine Brexit-beding-te plötzliche Revolution, könnte aber eine stärker werdende Verschiebung geben, weg vom englischen und hin zu anderen Rechtsordnungen. Schon seit einigen Jah-ren gibt es diesen Trend, so hat die LMA auch Muster unter deutschem Recht. Das wird sich jetzt vermutlich weiter verstär-ken, und so könnte das deutsche Recht in Zukunft eine stärkere Rolle spielen.

ó Gerichtsstand: Ähnliches wie zur Rechtswahl lässt sich auch zur Wahl des Gerichtsstands sagen. Empirisch dürfte bei den Gründen für die Wahl englischer Gerichte vieles unter Legendenbildung subsumierbar sein. Der Brexit könnte an der vermeintlichen Attraktivität engli-scher Gerichte etwas ändern, weil Aner-kennung und Vollstreckung von Urteilen nicht mehr so klar sein könnten.

ó Internationales Privatrecht (IPR): Die europäischen Verordnungen über das auf vertragliche Schuldverhältnisse (Rom 1) sowie über das auf außervertragliche Schuldverhältnisse anzuwendende Recht (Rom 2) und über die gerichtliche Zustän-digkeit und die Anerkennung und Voll-streckung von Entscheidungen in Zivil- und Handelssachen in ihrer Neufassung (Brüssel 1a) werden nach dem Brexit im

UK nicht mehr gelten. Diese drei Verord-nungen erkennen in den meisten Fällen die Rechtswahl bzw. die Wahl eines Ge-richtsstands durch die Parteien an. Die Rom 1- und Rom 2-Verordnungen akzep-tieren die ausdrückliche Rechtswahl der Parteien unabhängig davon, ob die Ver-tragsparteien in einem EU-Staat ansässig sind oder nicht und unabhängig davon, ob das Recht eines EU- oder eines anderen Staats gewählt wurde. Das heißt, auch nach einem Brexit sollten Gerichte in der EU die Wahl englischen Rechts akzeptieren. Um-gekehrt weisen englische Kanzleien der-zeit bemüht darauf hin, dass auch engli-sche Gerichte traditionell die Rechtswahl der Parteien akzeptiert haben – nur bei den außervertraglichen Schuldverhältnis-sen sei dies nicht so ganz klar. Die Brüssel 1a-Verordnung zur Gerichtsstandswahl sieht ein Reziprozitätserfordernis inner-halb der EU für die Anerkennung von Ur-teilen vor. Ohne diese Verordnung im UK ist es künftig unklar, ob englische Gerich-te, auch wenn sie von den Parteien gewählt wurden, zuständig sind, und ob ein ent-sprechendes englisches Urteil in der Rest-EU vollstreckbar wäre – und umgekehrt. Viel wird davon abhängen, ob das UK dem Lugano-Übereinkommen oder der Haager Konvention über Gerichtsstandsvereinba-rungen beitreten wird. Im Ergebnis wird man daher in vielen Bereichen künftig mehr Schiedsklauseln sehen, denn die Anerkennung und Vollstreckung von Schiedssprüchen unterliegt der New Yor-ker Konvention, der das UK im eigenen Recht beigetreten ist und die Reziprozität bei der Vollstreckung vorsieht. Dabei wird es also auch nach dem Brexit bleiben.

ó Vertragsbeendigung / Parteiwechsel: Brexit-bezogene Ereignisse können sich auf beides auswirken, auf die Qualität von Sicherheiten wie auf Parteien in einer Verbriefungstransaktion, was wiederum verschiedene vertragliche Folgen haben kann – von der Nachbesicherung bis Kün-digungen einzelner Parteien oder der ganzen Transaktion. Daher bedarf es in

jedem Fall einer genauen Analyse der je-weiligen Transaktionsdokumentation.Brexit-bedingt sinkende Werte bei den Si-cherheiten in Verbriefungen könnten so-wohl die Zahlungsströme als auch die De-ckungswerte in RMBS-, CMBS- und anderen Verbriefungen wie bei gedeckten Schuldverschreibungen allgemein ver-ringern. Ebenso könnte es bei den betref-fenden Schuldnern schneller zu Krisen kommen, was die Werthaltigkeit von Ver- briefungen beeinträchtigen würde.

Wichtig in diesem Kontext ist auch die Rolle von Ratings. Kommt es zu einem Ra-ting-Downgrade, kann dies

(i) eine Nachbesicherungspflicht (also die Pflicht zur Stellung von mehr und / oder neuen Kreditsicherheiten) aus-lösen oder bei einem Seller-Down- grade aus einem flexiblen einen statischen Sicherheiten-Pool machen,(ii) die Pflicht zur Auswechslung eines nun zu schlecht gerateten Vertrags-partners (Servicer, Account Bank, Treuhänder, etc) schaffen oder gar(iii) die Kündigung der Transaktion ermöglichen.

Man kann nur hoffen, dass in allen Fällen die Vertragsdokumentation hinreichend klar und mechanisch ist, denn Treuhän-der werden in aller Regel sehr zurückhal-tend dabei sein, hier eigene Wertungen, eigenes Ermessen (Discretion) auszu-üben. Auch zu bedenken sind mögliche Negativeffekte auf Transaktions-Ratings durch die UK-Länderratingobergrenze (Country Ceiling).

Aber nicht nur Transaktions-, Sicherhei-ten- oder Länderratings, sondern auch Un-ternehmensratings von an Verbriefungen beteiligten Parteien könnten Brexit-be-dingt absinken. Parteien könnten übri-gens auch Rating-unabhängig auszuwech-seln sein, z. B. wenn ihre Zulassung unter EU-Recht (zum Beispiel der MiFID) weg-fallen würden. Vertraglich würden sie sonst gegen Zusicherungen und Gewähr-leistungen (Representations and Warran-

16 diebank 10.2016

ties) und / oder Funktionsanforderungen in der Dokumentation sowie öffentlich-rechtlich möglicherweise gegen regulato-rische Lizenzanforderungen verstoßen.

ó Höhere Gewalt (Force Majeure): Force-Majeure-Klauseln enthalten gelegentlich sehr individualisierte Regelungen dafür, was unter sie fallen soll. Auch wenn der Austritt eines Staats aus einer supranati-onalen Gemeinschaft nicht unbedingt das erste ist, an das man bei „höherer Gewalt“ denkt, ist es doch keineswegs ausge-schlossen, dass dies im Einzelfall unter eine solche Klausel fallen kann und des-wegen individuell zu prüfen ist.

ó Wesentliche Verschlechterung der Ver-hältnisse (Material Adverse Change, MAC): Im Prinzip gilt für MAC-Klauseln das Glei-che wie für Force-Majeure-Klauseln. Schwierig ist, dabei zu sagen, wie Gerich-te dann mit dem Argument umgehen wür-den, dass man eine solche Entwicklung habe vorhersehen müssen.

ó Andere Nichterfüllungen (Events of De-fault): Wie zuvor beschrieben können Ra-ting-Herabstufungen, Qualitätsabfälle bei der Besicherung etc. und insbesondere auch der Brexit-bedingte Wegfall von EU-rechtlichen Lizenzen zu Kündigungen-auslösenden Ereignissen werden. Das betrifft auch Illegality- oder Unlawfulness-Klauseln, die im Einzelfall zu prüfen sein werden.

ó Steuern: Auch im Steuer-Kontext werden die individuellen Verbriefungs-Dokumen-tationen zu prüfen sein, entweder um das eventuelle Auslösen von Kündigungsrech-ten wegen eines Steuerereignisses vorher-zusehen oder z. B. durch Umstrukturie-rung zu vermeiden. Das betrifft insbesondere jene Fälle, in denen die Par-teien auf eine privilegierte Steuerbehand-lung auf der Basis von Doppelbesteue-rungsabkommen zwischen dem UK und einem oder mehreren EU-Staaten bauen.

ó Risikofaktoren in Prospekten: In zahlrei-chen Prospekten für ABS (mit Bezug zum UK) gab es bereits Risikofaktoren, deren Wortlaut auf Unsicherheiten durch das Re-

ferendum bzw. den künftigen Brexit und daraus resultierende Risiken für die Ver-briefungstransaktion hingewiesen hat. Während manche im Markt das als „Angstmacherei“ abqualifizieren, weisen andere darauf hin, dass für die Prospekt-prüfung zuständige Aufsichtsbehörden bereits solche Risikohinweise nachgefragt haben. Wiederum kommt es wohl ganz auf den Einzelfall an.

ó Börsennotierung (Listing): Noch haben viele Wertpapier-Emittenten das UK als ihren Heimatstaat für Zwecke der EU-Pro-spektrichtlinie und der EU-Transparenz-richtlinie sowie die London Stock Ex-change für ihre Listings gewählt. Dabei ist naturgemäß unklar, was das Austrittab-kommen im Hinblick auf die EU-Pässe un-ter diesen Richtlinien regeln wird, und/oder ob es zwecks Erhalt solcher EU-Pässe zu umfangreicheren Abwanderungen aus dem UK bzw. zur Verlagerung von Börsen-notierungen kommen wird.

Aufsichtsrecht

Im Rahmen eines Brexit könnten sich die aufsichtsrechtlichen Regimes für Verbrie-fungen im UK und in der Rest-EU ausein-anderbewegen und so neue Strukturie-rungs- und Compliance-Herausforderun-gen zur Folge haben. Wenn das UK eine solche Auseinanderentwicklung in die-sem Bereich nicht will, würde es die bis-herige EU- und EU-getriebene UK-Gesetz-gebung in diesem Bereich zu erhalten und deren künftige Veränderungen zu repli-zieren haben. Aber ob eine solche Äquiva-lenz der Regeln ausreichen wird, hängt von den Ergebnissen der Austrittsver-handlungen ab. Ansonsten droht dem UK der Drittstaaten-Status, das heißt eine den USA vergleichbare Position im Hinblick auf den Zugang zum Gemeinsamen Markt mit EU / EWR.

All das gilt für eine Vielzahl von auch für Verbriefungen bereits wichtigen Rege-lungen (CRR, Solvency 2, MiFID / MiFIR, MAD 2 / MAR, BRRD, InsoV, ProspRili u. v. m.) sowie künftigen Regelungen, wo-

bei bei einem Brexit die direkt anwendba-ren EU-Verordnungen (z. B. CRR) wegfal-len und die Zukunft der Umsetzungen von EU-Richtlinien in nationales Recht (z. B. Solvency 2) noch von UK-Regierung und Parlament zu entscheiden wäre. Hinzu kommt das Problem, dass zahlreiche Ver-weise auf europäische Behörden unter Umständen ins Leere führen werden; hier könnte eine äußerst umfängliche Einzel-analyse erforderlich werden.

Zu einigen Vorschriften noch etwas mehr im Detail:

ó CRR: Die Regularien zur regulatori-schen Eigenkapitalberechnung für Ban-ken in der Kapitalanforderungsverord-nung CRR enthalten auch zahlreiche Vorschriften für Verbriefungen. Auch wenn einzelne Regelungen nicht auf die Baseler Eigenkapitalregeln zurückgehen (namentlich der Originatoren-/Sponsoren-Risikoselbstbehalt, das UK diese also bei Wegfall der CRR nicht im UK-Recht repli-zieren müsste, um auch weiterhin mit den Baseler Regeln im Einklang zu bleiben), ist eine starke Abweichung vom EU-Recht insoweit doch unwahrscheinlich, da beim Verkauf von Verbriefungspositionen an Investoren im EU- / EWR-Gebiet diese ja weiterhin an die CRR gebunden sind und man auf diesen großen Markt beim Ver-trieb wohl kaum verzichten will.

ó LCR: Auch die Regeln zur regulatori-schen Liquiditätsberechnung von Banken sind in der CRR enthalten, ebenso in einer Delegierten Verordnung (DV) zur Liquidi-ty Coverage Ratio (LCR). Letztere regelt unter anderem die Kategorisierung aner-kennungsfähiger Vermögenswerte als hochliquide Aktiva (HQLA) zur Deckung der Liquiditätsanforderungen. Dazu gehö-ren auch bestimmte ABS und RMBS (Typ 2B-Verbriefungen), aber soweit die Refe-renzwerte solcher Transaktionen KMU-, Automobil-, Verbraucherdarlehen- oder Verbraucherkreditkarten -Forderungen sind, müssen diese in der EU originiert sein. Bei einem Brexit wären UK-ABS also nicht mehr LCR-fähig. Allerdings sollen

10.2016 diebank 17

die Typ 2B-Verbriefungsregeln im Rah-men des STS-Projekts ersetzt werden.

ó STS: Fraglich ist zur Zeit, ob die künfti-gen Regeln über qualitativ hochwertige und deshalb priviligiert zu behandelnde Verbriefungen (Simple, Transparent, Standardised – STS) auch nach einem Bre-xit auf UK-ABS anwendbar sein werden. Der ursprüngliche STS-Verordnungsent-wurf sah nur vor, dass Originatoren, Sponsoren und Kreditgeber regulierte Einheiten sein müssen. Nun ist auch ein EU-Bezug gefordert, zum Beispiel ein un-ter die MiFID fallendes Unternehmen. Dann würden (post-Brexit) EU- / EWR-in-stitutionelle Investoren vermutlich kaum noch in UK-ABS investieren, da diese nicht als STS qualifizieren würden und ihr Erwerb unter den CRR-und LCR-Re-geln zu teuer würde.

ó MiFID/ MiFIR: Durch einen Brexit wür-de das UK seine EU-Pass-Rechte unter der Finanzmärkterichtlinie und -verordnung verlieren und auch insoweit zum Dritt-staat werden. Unter den derzeitigen Mi-FID-Regeln aber gibt es kein gemein-schaftliches Drittstaaten-Regime, sondern jeder EU-/EWR-Staat hätte insoweit seine eigenen nationalen Regeln. Das wird sich mit der MiFID II ändern, die vermutlich 2018 die bisherigen Regeln ablösen soll. Dann wird im Hinblick auf Drittstaaten zwischen Retail- und professionellen Kun-den unterschieden. In jedem Fall aber wird es darauf ankommen, dass der Dritt-staat äquivalente Aufsichts- und Geldwä-sche-Regeln etc. vorweisen kann und eine Kooperations- und Steuerregulierungs-vereinbarung zwischen den betreffenden Staaten besteht.

ó InsVO, WUD, BRRD: Die EU-Insolvenz-verordnung (InsoV) würde nach einem Brexit im UK nicht mehr gelten, was Aus-wirkungen auf die Behandlung der von ihr erfassten Verbriefungsvehikel hätte. Englische Kanzleien betonen in diesem Zusammenhang gern, dass ähnliche Prin-zipien und Regeln vielleicht auch unter englischem Recht existieren.

Die UK-Umsetzungen der EU-Winding Up-Richtlinie (WUD) über die Sanierung und Liquidation von Banken ebenso wie die der EU-Bankensanierungs- und -ab-wicklungsrichtlinie (BRRD) könnten nach dem Brexit beibehalten, abgeändert oder abgeschafft werden. Besonders bedeut-sam mag in diesem Kontext Artikel 55 BRRD werden, wonach die EU-Mitglied-staaten den Banken vorschreiben, dass deren relevante Gläubiger eine mögliche Gläubigerbeteiligung (Bail-In) für den Kri-senfall der Bank vertraglich akzeptieren müssen. Was im UK-Recht künftig gelten wird, ist derzeit naturgemäß noch offen, aber EU-/EWR-Banken werden auch in je-dem Fall von UK-Gläubigern die Bail-In-Akzeptanz vertraglich verlangen, auch in englisch-rechtlichen Verträgen.

ó Gedeckte Schuldverschreibungen: Zahl-reiche Banken und Building Societies im UK haben Programme zur Ausgabe von gedeckten Schuldverschreibungen (Co-vered Bonds) ob der Vorteilhaftigkeit für Investoren so gestaltet, dass die Anforde-rungen der 4. EU-Investmentfondsrichtli-nie (OGAW 4) eingehalten werden. Diese aber verlangt, dass der Emittent solcher gedeckten Schuldverschreibungen seinen Sitz in der EU hat. Das wäre post-Brexit so nicht mehr machbar.

ó Eurosystem: Eine besonders schwerwie-gende Folge eines Brexit ist, dass dann UK-Verbriefungen bei der EZB nicht mehr als Sicherheit für die Refinanzierung von Banken über das Eurosystem genutzt wer-den können. Um notenbankfähige Sicher-heiten zu sein, müssen ABS von einem im EU-/EWR-Raum ansässigen SPV emit-tiert, von einem dort ansässigen Origina-tor originiert werden, Schuldner und Gläubiger der verbrieften Vermögenswer-te müssen ebenfalls im EU-/EWR-Raum ansässig sein und die Sicherheiten sich dort befinden und dem Recht eines sol-chen Staates unterliegen, ebenso der Er-werb der relevanten Vermögenswerte. Wenn UK-ABS diese Voraussetzungen nicht (mehr) erfüllen, können diese auch

nicht von der EZB im Rahmen ihres ABS-Ankaufsprogramms unter ihrer Quantita-tive-Easing-Politik erworben werden, was schwere Nachteile für die UK-Verbrie-fungsindustrie mit sich bringen dürfte.

Fazit

Der Vorhang zum „Drama Brexit“ ist ge-rade erst aufgegangen. Schon mangels Klarheit über Beginn, Inhalt, Ablauf und vor allem über das Ergebnis der Austritts-verhandlungen erfordert jede Prognose über den Verlauf des Stücks – zum Beispiel wie sich der Brexit auf Verbriefungstrans-aktionen und die Verbriefungsindustrie auswirken wird – intensive Kristallkugel-leserei. Am Ende könnte es sogar mit Ber-tolt Brecht heißen: „Der Vorhang zu und alle Fragen offen.“ Wahrscheinlicher ist freilich eine „Lösung“ per Austrittsabkom-men. Aber auch dabei würden beide Seiten vermutlich nichts zu beklatschen haben. Die UK-Verbriefungsindustrie (wie der Rest des Landes auch) dürfte wohl unter dem Brexit stark, die Rest-EU aber mitleiden.

Schon heute ist es wichtig, sich über mögliche Brexit-bezogene Probleme in Verbriefungsdokumentationen klar zu werden, d. h. eine sorgfältige und umfas-sende Due Diligence und Analyse existie-render Dokumentationen durchzuführen und gegebenenfalls Vorgaben für künftige solche zu entwickeln.

Auch aufsichtsrechtlich werden sich im Hinblick auf zahlreiche EU-Verordnungen und -Richtlinien, aber auch im Hinblick auf die EZB/Eurosystem-Regeln, viele Strukturierungs- und Compliance-Her-ausforderungen stellen. Ob das UK und die EU am Ende ein für sich befriedigen-des oder wenigstens erträgliches Ergeb-nis erzielen werden, hängt vom Verlauf und den Ergebnissen der Austrittsver-handlungen ab. Keine guten Aussichten, auch nicht für das „zarte Pflänzchen“ eu-ropäische Verbriefungsmärkte. ó

Autor: Peter Scherer, Rechtsanwalt und LL.M. (IU), GSK Stockmann & Kollegen, Frankfurt am Main.

18 diebank 10.2016

Vielfältige Geschäfts-möglichkeiten für Banken FINANZIERUNGSSTRUKTUREN Supply Chain Finance setzt sich zunehmend als alternatives Finanzierungskonzept zwischen Handelspartnern im B2B-Bereich durch. Gerade im internationa-len Umfeld ist über die letzten Jahre hinweg ein regelrechter Trend hin zu Supply-Chain-Finance-Produkten zu beobachten. Arne Klüwer

Keywords: Supply Chain, Facto-

ring-Varianten, Verbriefung

Supply-Chain-Finance-Produkte werden zurzeit verstärkt im Markt besprochen. Der Begriff ist nicht definiert und wird unterschiedlich verstanden und verwen-det. Die Produkte decken eine große Bandbreite von Anwendungsgebieten und Strukturen ab und bedienen dabei jeweils unterschiedliche Bedürfnisse. Den ur-sprünglichen Kern bilden Factoringstruk-turen und die klassische Verbriefung von Handelsforderungen. Hinzugetreten sind in den vergangenen Jahren Weiterent-wicklungen der klassischen Factoring-produkte, insbesondere Reverse Facto-ring und Finetrading.

Die Produkte ähneln sich in weiten Tei-len, richten sich aber an unterschiedliche Zielgruppen. Besondere Bedeutung hat dabei im deutschen Kontext immer noch vor allem Factoring und, bei größeren Vo-lumina, die Verbriefung von Handelsfor-derungen.

Factoring und Verbriefung

Supply-Chain-Finance-Produkte bringen eine Reihe positiver Effekte für alle Betei-ligten mit sich. Sie erlauben eine Optimie-rung des Working Capital und, abhängig von der gewählten Struktur, angepasste Zahlungsziele. Damit einhergehend sind eine Finanzierungsfunktion und positive

Liquiditätseffekte außerhalb klassischer Kreditlinien sowie oftmals eine Stabilisie-rung der eigenen Lieferkette.

Reverse Factoring

Im Rahmen einer Factoring-Transaktion verkauft der Inhaber einer Geldforderung (der Factoring-Kunde) seine Forderung gegen seinen Debitor (den Erwerber von Waren oder Dienstleistungen) entgeltlich an einen Factor und tritt damit die Forde-rung an diesen ab.

Entsprechend funktioniert die Grund-struktur einer Verbriefung von Handels-forderungen, wobei in diesen Strukturen die Rolle des Factors von einer Zweckge-sellschaft übernommen wird, die die je-weiligen Forderungen erwirbt und den Ankauf über den Kapitalmarkt finanziert.

Factoring und die Verbriefung von Han-delsforderungen werden von den jeweili-gen Forderungsverkäufern in ihrer Funk-tion als Gläubiger (und Lieferanten) ihrer Debitoren ausgehend strukturiert und nicht von einem Unternehmen als Kunde mit Blick auf seine eigenen Lieferanten. Sie stellen die strukturelle und intellek-tuelle Ausgangsbasis für weitere im Markt etablierte Supply-Chain-Finance-Produkte und -Strukturen dar, insbeson-dere für immer beliebtere Reverse-Facto-ring-Transaktionen.

Bei einer Reverse-Factoring-Transakti-on organisiert der Debitor, dass seine Lie-

feranten ihre ihm gegenüber bestehen-den Forderungen an einen Factor verkau-fen. Dabei bestätigt und garantiert der Debitor die von ihm geschuldete Zahlung im Rahmen eines abstrakten Schuldaner-kenntnisses gegenüber dem Factor.

Finetrading

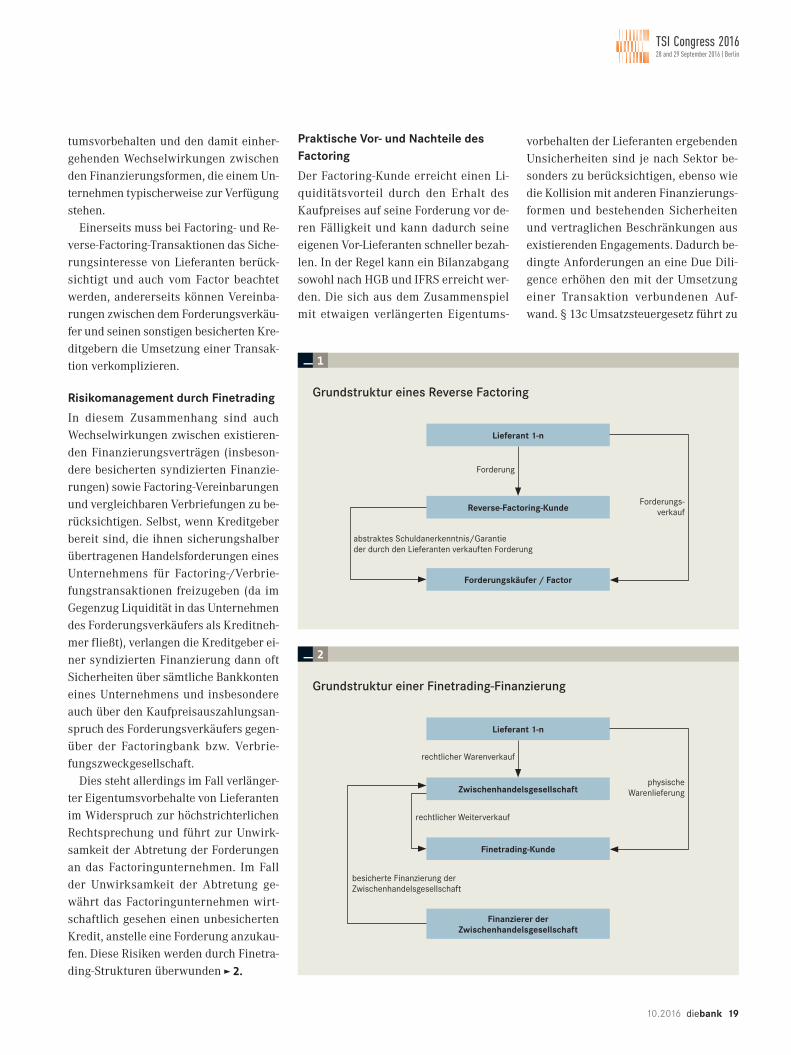

Im Rahmen einer sogenannten Finetra-ding-Struktur verkaufen die partizipie-renden Lieferanten des die Transaktion veranlassenden Debitors (wie im Fall der Reverse-Factoring-Struktur) ihre Waren – und nicht ihre Forderungen – an eine Zwischenhandelsgesellschaft und wer-den bei Lieferung bezahlt.

Die Zwischenhandelsgesellschaft ver-kauft die Waren an den Debitor weiter, wobei sie hierbei an den wirtschaftlichen Bedürfnissen der Parteien ausgerichtete Zahlungsziele vereinbaren kann. Finetra-ding-Transaktionen sind mit Reverse-Fac-toring-Transaktionen insoweit vergleich-bar, als ein Debitor diese für sich bezüg-lich eines Teils oder aller seiner Lieferan-ten veranlasst ” 1.

Unterschiede

Finetrading ist insoweit eine Weiterent-wicklung von Reverse Factoring, als es bestimmte Nachteile von Reverse-Facto-ring-Transaktionen überwindet – insbe-sondere die Nachteile aus den vielfach branchenüblichen verlängerten Eigen-

10.2016 diebank 19

tumsvorbehalten und den damit einher-gehenden Wechselwirkungen zwischen den Finanzierungsformen, die einem Un-ternehmen typischerweise zur Verfügung stehen.

Einerseits muss bei Factoring- und Re-verse-Factoring-Transaktionen das Siche-rungsinteresse von Lieferanten berück-sichtigt und auch vom Factor beachtet werden, andererseits können Vereinba-rungen zwischen dem Forderungsverkäu-fer und seinen sonstigen besicherten Kre-ditgebern die Umsetzung einer Transak-tion verkomplizieren.

Risikomanagement durch Finetrading

In diesem Zusammenhang sind auch Wechselwirkungen zwischen existieren-den Finanzierungsverträgen (insbeson-dere besicherten syndizierten Finanzie-rungen) sowie Factoring-Vereinbarungen und vergleichbaren Verbriefungen zu be-rücksichtigen. Selbst, wenn Kreditgeber bereit sind, die ihnen sicherungshalber übertragenen Handelsforderungen eines Unternehmens für Factoring-/Verbrie-fungstransaktionen freizugeben (da im Gegenzug Liquidität in das Unternehmen des Forderungsverkäufers als Kreditneh-mer fließt), verlangen die Kreditgeber ei-ner syndizierten Finanzierung dann oft Sicherheiten über sämtliche Bankkonten eines Unternehmens und insbesondere auch über den Kaufpreisauszahlungsan-spruch des Forderungsverkäufers gegen-über der Factoringbank bzw. Verbrie-fungszweckgesellschaft.

Dies steht allerdings im Fall verlänger-ter Eigentumsvorbehalte von Lieferanten im Widerspruch zur höchstrichterlichen Rechtsprechung und führt zur Unwirk-samkeit der Abtretung der Forderungen an das Factoringunternehmen. Im Fall der Unwirksamkeit der Abtretung ge-währt das Factoringunternehmen wirt-schaftlich gesehen einen unbesicherten Kredit, anstelle eine Forderung anzukau-fen. Diese Risiken werden durch Finetra-ding-Strukturen überwunden ” 2.

Praktische Vor- und Nachteile des

Factoring

Der Factoring-Kunde erreicht einen Li-quiditätsvorteil durch den Erhalt des Kaufpreises auf seine Forderung vor de-ren Fälligkeit und kann dadurch seine eigenen Vor-Lieferanten schneller bezah-len. In der Regel kann ein Bilanzabgang sowohl nach HGB und IFRS erreicht wer-den. Die sich aus dem Zusammenspiel mit etwaigen verlängerten Eigentums-

vorbehalten der Lieferanten ergebenden Unsicherheiten sind je nach Sektor be-sonders zu berücksichtigen, ebenso wie die Kollision mit anderen Finanzierungs-formen und bestehenden Sicherheiten und vertraglichen Beschränkungen aus existierenden Engagements. Dadurch be-dingte Anforderungen an eine Due Dili-gence erhöhen den mit der Umsetzung einer Transaktion verbundenen Auf-wand. § 13c Umsatzsteuergesetz führt zu

2

Grundstruktur einer Finetrading-Finanzierung

Lieferant 1-n

rechtlicher Warenverkauf

Zwischenhandelsgesellschaft

Finetrading-Kunde

Finanzierer der Zwischenhandelsgesellschaft

physische Warenlieferung

rechtlicher Weiterverkauf

besicherte Finanzierung der Zwischenhandelsgesellschaft

1

Grundstruktur eines Reverse Factoring

Lieferant 1-n

Forderung

Reverse-Factoring-Kunde

Forderungskäufer / Factor

Forderungs- verkauf

abstraktes Schuldanerkenntnis/Garantie der durch den Lieferanten verkauften Forderung

20 diebank 10.2016

einer Haftung des Factors für nicht begli-chene Umsatzsteuerverbindlichkeiten des Factoring-Kunden gegenüber dem Fi-nanzamt.

Praktische Vor- und Nachteile des

Reverse Factoring

Die schnelle Bezahlung des Lieferanten kann zu einer Verbesserung der Ein-kaufskonditionen führen. Die Umsetzung der grundsätzlich einfachen Struktur ist jedoch komplex und die Lieferanten eines Kunden einer Reverse-Factoring-Transak-tion müssen dazu bereit sein, dem Forde-rungsverkaufsprogramm beizutreten. Dies ist für Unternehmen, die gegenüber ihren Lieferanten eine gewisse Markt-macht mitbringen, weniger ein Thema als für Unternehmen, die eine weniger starke Position innehaben. Gleichzeitig muss der Lieferant des Kunden als Verkäufer der Forderung auch Inhaber der Forde-rung sein oder im Rahmen einer echten Factoring-Transaktion darüber verfügen können und der Kunde trägt das diesbe-zügliche Risiko seines Lieferanten über seine Garantie mit.

Sollte der jeweilige Lieferant bereits an einem Factoring- oder Verbriefungspro-gramm teilnehmen, muss er die Forderun-gen, die Gegenstand der Reverse-Factoring-Transaktion werden sollen, aus diesen Pro-grammen ausnehmen. Dies erfordert zu-mindest administrativen Aufwand und geht mit einer Reduzierung des Forde-rungsvolumens einher, das für etwaige existierende Factoringprogramme des je-weiligen Lieferanten zur Verfügung steht.

Darüber hinaus sind auch die vom In-stitut der Wirtschaftsprüfer jüngst er-gänzten Regelungen zu IDW RS HFA 9 bei Abschluss einer Reverse-Factoring-Trans-aktion zu berücksichtigen. So sind unter bestimmten Voraussetzungen für den Kunden als bilanzierendes Unternehmen die zuvor als Verbindlichkeiten aus Liefe-rung und Leistung zu bilanzierenden For-derungen in bestimmten Konstellationen und aufgrund des abstrakten Schuldan-

erkenntnisses als Bank- / Finanzverbind-lichkeiten einzuordnen (und treten so umqualifiziert an deren Stelle). Dies kann für den Kunden bezüglich seiner Finan-zierungsverträge und vor dem Hinter-grund der oftmals darin als Aufhänger für weitere Regelungen enthaltenen Fi-nanzkennzahlen zu unwillkommenen Wechselwirkungen führen.

Wenngleich sich dieses Thema struktu-rell und durch eine richtige Vertragsge-staltung handhaben lassen kann, emp-fiehlt sich doch die Einbindung des Wirt-schaftsprüfers bei Abschluss der Trans-aktion. Nicht zuletzt sollte eine Reverse-Factoring-Transaktion auch steuerlich nicht nur seitens des Forderungsverkäu-fers und -käufers genau geprüft werden, sondern aufgrund der mit dem Auftrag des Kunden an den Forderungskäufer verbundenen Freistellungen auch vom Kunden selbst. Besonders schwerwie-gend können sich hier in der Praxis die Regelungen zu § 13c Umsatzsteuergesetz auswirken, da im Ergebnis oftmals nicht nur der Forderungskäufer, sondern – auf-grund der Freistellungen in der Garantie – der Kunde über eine solche Struktur in-direkt für die Umsatzsteuerverbindlich-keiten des Lieferanten gegenüber dem Fi-nanzamt mithaftet.

Praktische Vor- und Nachteile des

Finetrading

Eine Finetrading-Transaktion zeichnet sich besonders dadurch aus, dass Nach-teile von Reverse-Factoring-Transaktio-nen bei vergleichbarem Effekt überwun-den werden können. Auch hier wird der Lieferant sofort bezahlt und kann dadurch ggf. bessere Konditionen anbieten, ohne dabei alle Nachteile einer Factoring- /Ver-briefung- oder Reverse-Factoring-Trans-aktion in Kauf nehmen zu müssen.

Verkauft werden vom Lieferanten Wa-ren, keine Forderungen. Daher entfallen die Prüfung von Vorbehaltseigentum der Vor-Lieferanten des Lieferanten ebenso wie die in diesem Zusammenhang genann-

ten Erfordernisse hinsichtlich der Inhaber-schaft der Forderung sowie der Gestaltung der Verträge. Ebensowenig muss der Liefe-rant dazu bewogen werden, Forderungen, die dieser ggf. sonst im Rahmen einer ei-genen bestehenden Factoring- oder Ver-briefungs-Transaktion verkaufen würde, nun in die Reverse-Factoring-Transaktion seines Kunden einzubringen.

Ein weiterer wesentlicher Vorteil ist die strukturell bessere Position des Finanzie-rers der Zwischenhandelsgesellschaft im Vergleich zur Position des Finanzierers des Forderungskäufers in einer Facto-ring-Transaktion / Forderungsverbrie-fung oder Reverse-Factoring-Transaktion. Neben einer Sicherheit über Forderungen erhält dieser Sicherheiten über Waren.

Die Zwischenhandelsgesellschaft wird durch den Ankauf von Waren zum Han-delsunternehmen und primären Ver-tragspartner der Lieferanten des Kunden. Ebenso wie im Fall einer Reverse-Facto-ring-Transaktion ist daher die Ansprache der in die Transaktion einzubindenden Lieferanten des Kunden erforderlich. Al-lerdings wird lediglich der rechtliche Käufer der Waren ausgetauscht, die Lie-ferbeziehungen bleiben ansonsten unver-ändert, und der Lieferant liefert weiterhin direkt an den Kunden.

Im Rahmen des Weiterverkaufs der Wa-ren von der Zwischenhandelsgesellschaft an den Kunden tritt die Zwischenhandels-gesellschaft ihre Gewährleistungsansprü-che aus ihrem Kaufvertrag mit den jewei-ligen Lieferanten an diesen ab. Im Gegen-zug werden Gewährleistungsansprüche des Kunden gegenüber der Zwischenhan-delsgesellschaft weitestgehend ausge-schlossen. Dabei ist zu berücksichtigen, dass ein vollständiger Ausschluss von Ge-währleistungsansprüchen zivilrechtlich selbst unter Kaufleuten nicht möglich ist. Das bedeutet, dass die Zwischenhandels-gesellschaft immer ein gewisses Restrisi-ko hinsichtlich der Waren trägt. Dieses Ri-siko kann weitestgehend reduziert, aber nicht gänzlich ausgeschlossen werden.

10.2016 diebank 21

Verbriefung von Supply-Chain-

Finance-Transaktionen

Supply-Chain-Transaktionen laufen typi-scherweise über eine Bank, können aber auch über Verbriefungsstrukturen (re-)finanziert werden. Typisch ist die Ver-briefung von Forderungen, die ein Facto-ringunternehmen ankauft, sei es über eine Reverse-Factoring-Transaktion oder eine typische Factoring-Transaktion. In den im Markt etablierten Strukturen ver-kauft das Factoringunternehmen, die selbst angekauften Forderungen an eine Verbriefungszweckgesellschaft, die den Ankauf der Forderungen über den Kapi-talmarkt (re-)finanziert, oft über soge-nannte Asset-Backed Commercial-Paper-Programme, gegebenenfalls aber auch über längerfristige Schuldverschreibun-gen, Schuldscheindarlehen oder ähnliche Strukturen.

Bei einer Verbriefung von Finetrading-Transaktionen kann die Zwischenhan-delsgesellschaft den Ankauf der Waren über einen Verkauf der Forderung gegen-über dem Kunden aus dem Weiterverkauf der Ware über eine Verbriefungszweck-gesellschaft (re-)finanzieren. Alternativ kann die Finanzierung des Warenan-

kaufs auch durch von der Verbriefungs-zweckgesellschaft an die Zwischenhan-delsgesellschaft bereitgestelltes Fremd-kapital erfolgen, wobei die Forderungen der Zwischenhandelsgesellschaft gegen-über dem Kunden der Verbriefungs-zweckgesellschaft als Sicherheit verpfän-det oder sicherungshalber abgetreten werden. Zusätzliche Sicherheiten bestellt die Zwischenhandelsgesellschaft durch eine Abtretung ihrer Rechte aus ihrem verlängerten Eigentumsvorbehalt an den Waren.

Besonders vorteilhaft bei der Verbrie-fung von Finetrading-Transaktionen ist in allen Varianten, dass die Verbriefungs-zweckgesellschaft sicher sein kann, dass die Zwischenhandelsgesellschaft Inhabe-rin der Waren und Forderungen ist, die über die Verbriefungsstruktur verbrieft werden, weil durch die Zwischenschal-tung der Zwischenhandelsgesellschaft jegliche Form von Eigentumsvorbehalt der Lieferanten abgelöst wird. Der struk-turellen Komplexität der Transaktion steht ein erhöhtes Maß an rechtlicher Si-cherheit gegenüber, insbesondere hin-sichtlich der sonst starken Eigentumsvor-behalte der Vor-Lieferanten.

Fazit