Numerik von PDEs - Bepreisung von amerikanischen Optionensgerhold/pub_files/sem11/pete_s.pdf ·...

30

Numerik von PDEs - Bepreisung von amerikanischen Optionen Andreas Peterseil 29. Februar 2012

Transcript of Numerik von PDEs - Bepreisung von amerikanischen Optionensgerhold/pub_files/sem11/pete_s.pdf ·...

Numerik von PDEs - Bepreisung von amerikanischen

Optionen

Andreas Peterseil

29. Februar 2012

Inhaltsverzeichnis

1 Black-Scholes-Gleichung 31.1 Begriffsbildungen und Satze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.2 Europaische Call- und Put Optionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.2.1 Herleitung der Black-Scholes-Gleichung . . . . . . . . . . . . . . . . . . . . . . . . 61.2.2 Randbedingungen fur die Black-Scholes-Gleichung . . . . . . . . . . . . . . . . . . 7

1.3 Preisprozesse der amerikanischen Call/Put-Option . . . . . . . . . . . . . . . . . . . . . . 7

2 Numerische Verfahren zur Losung der Black-Scholes-Gleichung 102.1 Aquivalenz zur Warmeleitungsgleichung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.2 Grundlagen von Differenzenverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.3 Diskretisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.3.1 Explizites Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.3.2 Implizite Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.4 Konsistenz und Stabilitat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.4.1 Konsistenz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.4.2 Stabilitat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.5 Konvergenz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3 Numerische Berechnung des Preises fur amerikanische Optionen 213.1 Das Hindernisproblem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.1.1 Diskretisierung des Hindernisproblems . . . . . . . . . . . . . . . . . . . . . . . . . 243.2 Berechnung amerikanischer Optionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.2.1 Finite Differenzen Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

1

Abkurzungen

Auf einem filtriertem Wahrscheinlichkeitsraum (Ω,F , (Ft)t≥0,P) seien:

• P = (Xt)t≥0 : (Xt)t≥0 ist ein progressiv messbarer stochastischer Prozess

• LT = X ∈ P :∫

[0,T ]|Xs(ω)| dλ(s) <∞ f.s.

• P2loc[0, T ] = X ∈ P :

∫

[0,T ]|Xs(ω)|2 dλ(s) <∞ f.s.

Es sei nun S ein Ito-Prozess mit Driftkoeffizient µ und Diffusionskoeffizient σ.

• MT (S) = X ∈ P :∫

[0,T ]|Xs(ω)µ(s, ω)| dλ(s) <∞ ,

∫

[0,T ]|Xs(ω)σ(s, ω)|2 dλ(s) <∞ f.s.

2

Kapitel 1

Black-Scholes-Gleichung

1.1 Begriffsbildungen und Satze

Zuerst definieren wir einige Begriffe, die in dieser Seminararbeit benotigt werden. Zunachst sei an einpaar Begriffe aus der Vorlesung Einfuhrung in Stochastische Prozesse erinnert. Im weiteren Verlauf sei(Ω,F , (Ft)t≥0,P) ein filtrierter Wahrscheinlichkeitsraum, wobei (Ft)t≥0 eine vollstandige, rechtsstetigeFiltrierung bezuglich einer Brownschen Bewegung (Wt)t≥0 darauf ist.

1.1.1 Definition. Es sei ξ(t)t≥0 ein stochastischer Prozess. Dann heißt ξ(t)t≥0 Ito-Prozess, wenna ∈ LT und b ∈ P2

loc[0, T ] ∀T > 0 existieren, sodass

ξ(t) = ξ(0) +

∫ t

0

a(s) ds+

∫ t

0

b(s) dW (s) f.s. (1.1)

∀t ≥ 0 gilt. Dabei heißen a und b Ito-Koeffizienten von ξ. Genauer ist a der Driftkoeffizient von ξund b der Diffusionskoeffizient von ξ.

Eine Beziehung in der Form von (1.1) wird im Folgenden kurz durch

dξ(t) = a(t)dt+ b(t)dW (t)

ausgedruckt.

1.1.2 Satz (Ito-Formel). Es sei ξ(t) ein Ito-Prozess, mit Driftkoeffizient a und Diffusionskoeffizientb. Weiters sei F (t, x) : R+ × R → R eine Funktion mit stetigen partiellen Ableitungen Ft, Fx undFxx. Dann ist auch F (t, ξ(t))t≥0 ein Ito Prozess und es gilt

dF (t, ξ(t)) =

(

Ft(t, ξ(t)) + a(t)Fx(t, ξ(t)) +1

2Fxx(t, ξ(t))b(t)

2

)

dt+ Fx(t, ξ(t))b(t)dW (t). (1.2)

Weiters werden wir auch noch einige finanzmathematische Begriffe benotigen.

1.1.3 Definition. S(t)t∈[0,T ] sei ein N -dimensionaler adaptierter stochastischer Prozess auf demeingangs erwahnten filtriertem Wahrscheinlichkeitsraum.

3

1. Ein N -dimensionaler, bezuglich (Ft)t∈[0,T ] adaptierter stochastischer Prozess H(t)t∈[0,T ] heißtHandelsstrategie.

2. Der Portfoliowert V H(t)t∈[0,T ] zur Handelsstrategie H(t)t∈[0,T ] is definiert durch

V H(t) =

N∑

j=1

Hj(t)Sj(t) (1.3)

3. Es sei zusatzlich (Sjt )t≥0 ein Ito-Prozess mit Driftkoeffizientem µj und Diffusionskoeffizientem

σj . Die Handelsstrategie H(t)t∈[0,T ] heißt selbstfinanzierend wenn Hj ∈ MT (Sj) und die

Gleichung

dV H(t) =

N∑

j=1

Hj(t)dSj(t) (1.4)

erfullt ist.

Gleichung (1.4) bedeutet, dass

V H(t) = V H(0) +N∑

j=1

[∫ t

0

Hj(s)µj(s)ds+

∫ t

0

Hj(s)σj(s)dW (s)

]

gilt.

Grundlegend ist das Konzept der Arbitragefreiheit, welches durch folgende Definition spezifiziert wird.

1.1.4 Definition. Eine selbstfinanzierende Handelsstratgie H(t)t∈[0,T ] heißt Arbitra-gemoglichkeit wenn

• V H(0) = 0

• V H(T ) ≥ 0 f.s.

• P(V H(T ) > 0) > 0

gilt. Ein Markt S(t)t∈[0,T ] heißt arbitragefrei, wenn es keine Arbitragemoglichkeit gibt.

Im folgenden ist S(t)t≥0 ein eindimensionaler adaptierter Prozess. Die Grundlage dieser Seminararbeitbildet die Annahme, dass die Aktienkursentwicklung in der Zeit einer geometrischen Brownschen Bewe-gung folgt. Genauer gesagt basieren unsere Uberlegungen darauf, dass der Aktienkursverlauf S(t) (t ≥ 0)Losung der stochastischen Differentialgleichung

dS(t) = µS(t)dt+ σS(t)dW (t) (1.5)

ist.Dabei ist (1.5) eine Kurzschreibweise fur

S(t) = S(0) +

∫ t

0

µS(s) ds+

∫ t

0

σS(s)dW (s)

Die Losung fur den Anfangswert S0 der stochastischen Differentialgleichung in (1.5) ist gegeben durch

S(t) = S0e

(

µ−σ2

2

)

t+σW (t)(1.6)

4

wie sich leicht mit Hilfe der Ito-Formel (die Ito-Koeffizienten von W (t)t≥0 sind offensichtlich) verifizierenlasst.Weiters sei neben dem Aktienpreis mit Preisprozess S(t)t≥0 ein risikoloses Asset mit Preisprozess B(t)t≥0,charakterisiert durch

dB(t) = r(t)B(t)dt (1.7)

gegeben. Dieses kann zum Beispiel als Bankkontoeinheit interpretiert werden.

Die nachste Folgerung (siehe [B, 97]) aus der Arbitragefreiheit eines Marktes werden wir fur die Herleitungder Black-Scholes Gleichung brauchen.

1.1.5 Satz. Es sei k(t)t∈[0,T ] ein adaptierter Prozess und H(t)t∈[0,T ] eine selbstfinanzierende Han-delsstrategie, sodass fur den Portfoliowert V H gilt

dV H(t) = k(t)V H(t)dt (1.8)

Dann muss k(t) = r(t) fur alle t gelten oder es gibt eine Arbitragemoglichkeit.

Nun konnen wir uns mit der Herleitung der sogenannten Black-Scholes-Gleichung, welche eine partielleDifferentialgleichung darstellt, beschaftigen.

1.2 Europaische Call- und Put Optionen

1.2.1 Definition. Eine europaische Kaufoption (European call option), mit Ausubungspreis(strike price) K und mit Falligkeit T (∈ R+) (maturity), auf das zugrunde liegende WertpapierSt≥0, ist ein Vertrag, der dem Kaufer das Recht, aber nicht die Pflicht, gibt das Wertpapier S zumZeitpunkt T zum Preis K zu kaufen.

Die europaische Kaufoption ist also zum Zeitpunkt T genau dann etwas wert, wenn der AktienpreisST zum Zeitpunkt T großer ist als der Ausubungspreis K. In diesem Fall betragt der Wert genau dieDifferenz ST − K. Im anderen Fall, also St ≤ K, ist die Option wertlos, da ja nicht ausgeubt werdenmuss. Insgesamt betragt also die Auszahlung zum Zeitpunk T genau (ST −K)+ := maxST −K, 0.

1.2.2 Definition. Eine europaische Verkaufsoption (European put option), mitAusubungspreis (strike price) K und mit Falligkeit T (∈ R+) (maturity), auf das zugrunde lie-gende Wertpapier St≥0 ist ein Vertrag, der dem Kaufer das Recht, aber nicht die Pflicht, gibt dasWertpapier S zum Zeitpunkt T zum Preis K zu verkaufen.

Analog zur europaischen Kaufoption erhalten wir fur die Auszahlung einer Europaischen Verkaufsoptionzum Zeitpunkt T genau (K − ST )

+.

Wir wollen nun eine partielle Differentialgleichung (PDE), namlich die Black-Scholes Gleichung, fur denarbitragefreien Preisprozess einer europaischen Call- und Put-Option im, durch die jederzeit handelbareOption, erweiterten Finanzmarktmodell herleiten. Zusammenfassend stellen wir folgende Grundannah-men an den Markt (siehe [GJ, 52/53]):

• Der Markt ist arbitragefrei.

• Der Wertpapierpreisprozess wird durch (1.5) beschrieben.

• Die Zinsrate r(t), siehe (1.7), ist konstant. Also r(t) = r ∈ R. Diese Zinsrate gilt sowohl furGeldeinlagen als auch fur Kredite.

5

• Es erfolgen keine Dividendenzahlungen auf den Basiswert.

• Der Markt ist friktionslos (keine Transaktionskosten, Gebuhren, usw.) und liquide.

• Der Basiswert kann kontinuierlich gehandelt werden, ist beliebig teilbar und auch Leerverkaufesind erlaubt.

• Alle betrachteten stochastischen Prozesse sind stetig.

1.2.1 Herleitung der Black-Scholes-Gleichung

Wir gehen bei der Herleitung wie in [D, 46 ff] vor. Es sei nun F (t, S) die Auszahlung einer Optionabhangig vom Zeitpunkt t und vom Aktienpreis zum Zeitpunkt t. Setzen wir fur F (t, S) voraus, dass esdie Voraussetzungen der Ito-Formel erfullt, erhalten wir mit Hilfe von (1.2)

dF =

(∂F

∂t+ µS

∂F

∂S+

1

2σ2S2 ∂

2F

∂S2

)

dt+ σS∂F

∂SdW. (1.9)

Nun definieren wir eine Handelsstrategie (HB , HS , HV ) im erweiterten Finanzmarktmodell (Bt≥0, St≥0, Ft≥0)durch

(

HB(t), HS(t), HF (t))

:=

(

β(t),∂F (t, S(t))

∂S,−1

)

, (1.10)

wobei mit β(t) erreicht werden soll, dass diese Handelsstrategie selbstfinanzierend wird.Mit dieser selbstfinanzierenden Handelsstrategie erhalten wir fur den Portfoliowert V H(t)

dV H(t) = −dV (t, S(t)) +∂F (t, S(t))

∂SdS(t) + β(t)dB(t) (1.11)

Mit Hilfe von (1.9),(1.5) und (1.7) erhalten wir somit

dV H = −(∂F

∂t+ µS

∂F

∂S− ∂F

∂SµS

︸ ︷︷ ︸

=0

+1

2σ2S2 ∂

2F

∂S2− βrB

)

dt+

(

−σS ∂F∂S

+ σS∂F

∂S

)

︸ ︷︷ ︸

=0

dW =

= −(∂F

∂t+

1

2σ2S2 ∂

2F

∂S2− βrB

)

dt = − 1

V H(t)

(∂F

∂t+

1

2σ2S2 ∂

2F

∂S2− βrB

)

V H(t)dt

Also fallt fur V H insbesondere der Diffusionsterm weg. Weiters lasst sich nun aufgrund der vorausge-setzten Arbitragefreiheit Satz 1.1.6 anwenden und wir erhalten, wegen der vorausgesetzten konstantenZinsrate r

V Hr = −(∂F

∂t+

1

2σ2S2 ∂

2F

∂S2− βrB

)

. (1.12)

Andererseits erhalten wir fur V Hr nach Definition von V H

V Hr = −rF + r∂F

∂SS + rβB. (1.13)

Durch Kombination von (1.12) und (1.13) erhalten wir fur F die Black Scholes Gleichung

∂F

∂t(t, S) +

1

2σ2S2 ∂

2F

∂S2(t, S) + r

∂F

∂S(t, S)S − rF (t, S) = 0. (1.14)

6

1.2.2 Randbedingungen fur die Black-Scholes-Gleichung

Nun wollen wir auch Randbedingungen fur (1.14) fur die speziellen Falle einer europaischen Call- undeuropaischen Put-Option herleiten. Der Preisprozess einer Call-Option sei mit C(t, S) bezeichnet, jenerder Put-Option mit P (t, S).Offensichtlich ist die Randbedingung zum Zeitpunkt T

C(T, S) = (S −K)+ (1.15)

P (T, S) = (K − S)+ (1.16)

Gibt es einen Zeitpunkt t⋆, sodass S(t⋆) = 0 gilt, folgt, da S(t) einer geometrischen Brownschen Bewegungfolgt, dass S(t) = 0 fur t ≥ t⋆ (vgl. (1.6)). Insbesondere muss aus Arbitragegrunden

C(t, 0) = 0 (1.17)

gelten.Weiters ist es plausibel, dass fur große S der Wert einer Put-Option sehr gering sein wird. Dies motiviertdie Randbedingung

P (t, S) = 0 fur S → ∞ (1.18)

Aufgrund der Call-Put-Paritat S+P −C = Ke−r(T−t) (siehe z.B. [GJ, 12]) ergeben sich außerdem nochdie Randbedingungen

P (t, 0) = Ke−r(T−t)

S − C(t, S) → Ke−r(T−t) fur S → ∞

Zusammenfassend erhalten wir also nun fur den Wert einer europaischen Option das Randwertproblem:

Black-Scholes-Gleichung fur europaische Optionen

(∂F

∂t(t, S) +

1

2σ2S2 ∂

2F

∂S2(t, S) + r

∂F

∂S(t, S)S − rF (t, S) = 0 (1.19)

mit den Randbedingungen

europaische Put-Option europaische Call-Option

F (T, S) = (K − S)+ F (T, S) = (S −K)+

F (t, 0) = Ke−r(T−t) F (t, 0) = 0

F (t, S) = 0 fur S → ∞ S − C(t, S) → Ke−r(T−t) fur S → ∞

1.3 Preisprozesse der amerikanischen Call/Put-Option

1.3.1 Definition. Eine amerikanische Kaufoption (American call option), mitAusubungspreis (strike price) K und mit Falligkeit T (∈ R+) (maturity), auf das zugrunde lie-gende Wertpapier St≥0 ist ein Vertrag, der dem Kaufer das Recht, aber nicht die Pflicht, gibt dasWertpapier S zu einem beliebigen Zeitpunkt t ∈ [0, T ] zum Preis K zu kaufen.

7

Somit ergibt sich zu jedem Zeitpunkt t ∈ [0, T ] die Auszahlung (St −K)+. Analog gibt es auch ameri-kanische Verkaufsoptionen.

1.3.2 Definition. Eine amerikanische Verkaufsoption (American put option), mitAusubungspreis (strike price) K und mit Falligkeit T (∈ R+) (maturity), auf das zugrunde lie-gende Wertpapier St≥0 ist ein Vertrag, der dem Kaufer das Recht, aber nicht die Pflicht, gibt dasWertpapier S zu einem beliebigen Zeitpunkt t ∈ [0, T ] zum Preis K zu verkaufen.

Hier ergibt sich die Auszahlung (K − St)+ zum Zeitpunkt t ∈ [0, T ].

Offensichtlich muss der Wert einer amerikanischen Option zum Zeitpunkt t, großer gleich der Auszahlungzum Zeitpunkt t sein, da sonst, wegen der sofortigen Ausubungsmoglichkeit unmittelbar eine Arbitra-gemoglichkeit gegeben ware. Insbesondere mussen, wegen der fruhzeitigen Moglichkeit zur Ausubung,die Gedankengange bei der Herleitung von (1.14) adaptiert werden, um eine PDE fur den Preisprozesseiner amerikanische Option zu erhalten.

Auch hier orientieren wir uns bei der Herleitung des freien Randwertsproblems fur amerikanische Optio-nen an [D], aber auch an [S] und [GJ].Wir betrachten nun eine amerikanische Put-Option mit Wert P (t, S) zum Zeitpunkt t ∈ [0, T ]. Ziel istes nun ein sogenanntes freies Randwertproblem fur den Wert P (t, S) herzuleiten. Amerikanische Call-Optionen konnen ahnlich behandelt werden. Wir betrachten den Wert P (t, S) der Put-Option zu einemfesten Zeitpunkt t. Leicht einzusehen ist, dass, wie bereits bemerkt, die Ungleichung

P (t, S) ≥ (K − S)+ (1.20)

gelten muss. Im Fall S ≥ K ist das offensichtlich. Wenn S < K ⇔ K − S > 0 gilt, so wurde mit derUngleichung P (t, S) < (K − S) eine Arbitragemoglichkeit zum Zeitpunkt t gegeben sein. Wird namlichzum Zeitpunkt t eine Put-Option gekauft und diese sofort ausgegeubt bleibt insgesamt ein Gewinn von−P +K − S > 0.Weiters erhalt man durch analoge Uberlegungen wie in (1.18) die Randbedingung

P (t, S) → 0 fur S → ∞. (1.21)

Nun wollen wir herleiten, dass es zu jedem Zeitpunkt t einen Preis Sf (t) gibt, sodass sich die Ausubungim Fall S ≤ Sf (t) lohnt und fur S > Sf (t) nicht lohnt. Dazu betrachten wir den Wert eines Portfolios,bestehend aus einer Put-Option und einer Aktie, vor und nach dem Ausuben. Wenn sich der Wertverringert, hat sich das Ausuben nicht gelohnt. Wenn dies nicht der Fall ist lohnt sich das Ausuben.

Im Fall S ≥ K ⇔ (K − S)+ = 0 findet keine Ausubung statt, da der Marktpreis des Assets den StrikePrice ubersteigt. Es sei also im Folgenden S < K. Wir betrachten den Portfoliowert π = P + S.Wenn P > (K − S)+ gilt folgt π > (K − S)+ + S = K vor der Ausubung. Nach der Ausubung giltπ = (K − S)+ + S = K − S + S = K. Also lohnt sich die Ausubung nicht.Sobald P = K − S gilt lohnt sich die Ausubung, denn dann ist der Porfoliowert vor und nach derAusubung gleich K.Im Fall S = 0 muss aus Arbitragegrunden P (t, S) = K zum Zeitpunkt t gelten. Somit ist die Menge0 ≤ S < K : P (t, S)+S = K nicht leer. Aufgrund der Stetigkeit von P (t, S) (der Preis soll (klassische)Losung einer PDE werden) und da fur S = K die Gleichung P (t, S) + S = K, aufgrund der Positivitatvon P , nicht erfullt sein kann, hat diese Menge insbesondere ein Maximum Sf (t).Fur Sf (t) gilt insbesondere auch

P (t, S) = (K − S)+ = (K − S) S ≤ Sf (1.22)

P (t, S) erfullt (1.14) S > Sf , (1.23)

wobei im letzten Fall die Option gehalten wird, und P (t, S) aufgrund gleicher Argumente wie bei der

Herleitung von (1.14), ebendiese PDE erfullen soll. Weiters wollen wir auch die Stetigkeit von∂P

∂S(t, S)

8

an der Stelle S = Sf (t) voraussetzen (kann auch mittels Arbitrageargumenten gefolgert werden, siehe

z.B. Abschnitt 7.4. in [C]). Hiermit folgt aufgrund von∂P

∂S(t, S) = −1 fur S < Sf (t) die Forderung

∂P

∂S(t, Sf (t)) = −1. (1.24)

Zusammenfassend ergibt sich also mit Hilfe von (1.20),(1.21),(1.22),(1.23),(1.24) und da der Wert zumFalligkeitszeitpunkt T gleich der Auszahlung sein muss, fur den Preisprozess P (t, S) einer amerikanischePut-Option das folgende freie Randwertproblem

freies Randwertproblem fur die amerikanische Put-Option

∂P

∂t(t, S) +

1

2σ2P 2 ∂

2P

∂S2(t, S) + r

∂P

∂S(t, S)S − rP (t, S) = 0 fur S > Sf (t)

P (t, S) = K − S fur S ≤ Sf (t)

P (T, S) = (K − S)+ (Endbedingung)

P (t, S) → 0 fur S → ∞∂P

∂S(t, Sf (t)) = −1.

Da wir in unserem Modell gefordert haben, dass keine Dividenenzahlung erfolgt, ist eine analoge Modellie-rung von amerikanischen Call-Optionen nicht unbedingt sinnvoll, da sich eine vorzeitige Ausubung nichtlohnt (siehe [S, 95]), und somit der Wert gleich jenem einer europaischen Kaufoption ist. Ein kontinuierli-ches Dividendenmodell lasst sich durchaus in den Black-Scholes-Rahmen einbauen. Der zugrundeliegendeAktienpreisprozess S(t)t≥0 wurde fur δ > 0

dS(t) = (µ− δ)S(t)dt+ σdW (t)

erfullen. Hierbei modelliert das δ den kontinuierlichen Fluss von Dividendenzahlungen (siehe [S, 78]).Dies fuhrt auf das freie Randwertproblem (man beachte den Einfluss von δ in der Differentialgleichung):

freies Randwertproblem fur die amerikanische Call-Option

∂C

∂t(t, S) +

1

2σ2C2 ∂

2C

∂S2(t, S) + (r − δ)

∂C

∂S(t, S)S − rC(t, S) = 0 fur S < Sf (t)

C(t, S) = S −K fur S ≥ Sf (t)

C(T, S) = (S −K)+ (Endbedingung)

C(t, 0) = 0

∂P

∂S(t, Sf (t)) = 1.

Insbesondere ist also neben der Funktion P (t, S) bzw. C(t, S) auch der freie Randwert Sf (t) gesucht.

9

Kapitel 2

Numerische Verfahren zur Losungder Black-Scholes-Gleichung

Ziel dieser Seminararbeit ist es, den Preis einer amerikanischen Option zu berechnen. Um dem Ziel naherzu kommen, beschaftigten wir uns zunachst mit der numerischen Losung der Black-Scholes-Gleichung.

2.1 Aquivalenz zur Warmeleitungsgleichung

Zuerst wollen wir noch die Aquivalenz von der Black-Scholes Gleichung zur Warmeleitungsgleichung

yτ = yxx (2.1)

herleiten, um von einer Losung von (2.1) auf eine Losung von (1.14) schließen zu konnen. Die Methodenin diesem Kapitel konnen zwar grundsatzlich auch fur die Black-Scholes-Gleichung verwendet werden,allerdings lassen sich diese fur die aquivalente Gleichung (2.1) wesentlich einfacher durchfuhren. Um derUbersicht zu dienen wollen wir diese Aquivalenz in 2 Schritten herleiten.

2.1.1 Satz. Ausgehend von (1.14) seien mit K ∈ R+ Φ : R × (0, T σ2

2 ) → (0, T ) × R+, α und βdefiniert durch

Φ(x, τ) :=(

T − 2τ

σ2,Kex)

)

=:(

Φ1(x, τ),Φ2(x, τ))

α :=2r

σ2− 1 β := − 2r

σ2.

Dann lost y, definiert auf R× (0, T σ2

2 ) genau dann

−yτ + yxx + αyx + βy = 0 (2.2)

wenn y Φ−1 (1.14) lost.

Beweis. Es sei V eine Losung von (1.14). Definiere y auf R× (0, T σ2

2 ) durch

y(x, τ) := V Φ(x, τ) = V(

T − 2τ

σ2,Kex

)

.

10

Dann gilt

− yτ (x, τ) + yxx(x, τ) + αyx(x, τ) + βy(x, τ) =

=(Vt Φ(x, τ)

) 2

σ2+((VS Φ(x, τ)

)Kex

)

x+ α

(VS Φ(x, τ)

)Kex + β

(V Φ(x, τ)

)=

=(Vt Φ(x, τ)

) 2

σ2+(VSS Φ(x, τ)

)(Kex)

2+ (1 + α)

(VS Φ(x, τ)

)Kex + β

(V Φ(x, τ)

)=

=2

σ2

((Vt Φ(x, τ)

)+σ2

2

(VSS Φ(x, τ)

)(Kex)

2+ r(VS Φ(x, τ)

)Kex − r

(V Φ(x, τ)

))

︸ ︷︷ ︸

=0

=

=0.

Sei nun umgekehrt y Losung von (2.2). Fur V auf (0, T )× R+, definiert durch

V (t, S) := y(

lnS

K,σ2

2(T − t)

)

= y Φ−1(t, S)

folgt

0 =− yτ + yxx + αyx + βy = (−V Φ)τ + (V Φ)xx + α(V Φ)x + β(V Φ) =

=2

σ2

(

Vt Φ+σ2

2(VSS Φ)Φ2

2 + r(VS Φ)Φ2 − r(V Φ))

.

Die letzte Gleichheit folgt hier vollkommen analog zum ersten Teil des Beweises. Da Φ R × (0, T σ2

2 )bijektiv auf (0, T )× R+ abbildet erfullt V auch (1.14).

Mit dem nachsten Theorem sehen wir die Aquivalenz zur Warmeleitungsgleichung (2.1).

2.1.2 Satz. Ausgehend von (2.2) seien mit Ψ : R× (0, T σ2

2 ) → R, γ und δ definiert durch

Ψ(x, τ) := eγx+δτ γ := −α2

δ := β − α2

4.

Dann lost y, definiert auf R× (0, T σ2

2 ) genau dann

yτ = yxx (2.3)

wenn y ·Ψ (2.2) lost.

Beweis. Es sei y Losung von (2.1). Dann sei V definiert durch

V (x, τ) := Ψ(x, τ)y(x, τ)

Dann gilt (Ψ−1 bezeichnet den Kehrwert von Ψ 6= 0)

0 =Ψ0 = Ψ(yxx − yτ

)= Ψ

(

δΨ−1V −Ψ−1Vτ + γ2Ψ−1V − 2γΨ−1Vx +Ψ−1Vxx

)

=

=δV − Vτ + γ2V − 2γVx + Vxx = −Vτ + (γ2 + δ)V − 2γVx + Vxx =

=− Vτ + Vxx + αVx + βV.

Also ist (2.2) erfullt. Ist andererseits (2.2) durch V erfullt folgt, mit y := Ψ−1V ,

0 = Ψ−10 =Ψ−1(− Vτ + Vxx + αVx + βV

)=

=Ψ−1(− yτΨ− yΨδ + γ2Ψy + 2γΨyx +Ψyxx + αγΨy + αΨyx + βΨy

)=

=− yτ − yδ + γ2y + 2γyx + yxx + αγy + αyx + βy =

=yxx − yτ + y (−δ + γ2 − 2γ2 + δ + γ2)︸ ︷︷ ︸

=0

+yx (2γ − 2γ)︸ ︷︷ ︸

=0

= yxx − yτ .

11

Somit lost y (2.1).

Bemerkung. Aus den letzten beiden Resultaten folgt, ausgehend von einer Losung y von (2.1), dass

γ :=σ2 − 2r

2σ2

δ := −8rσ2 + (σ2 − 2r)2

4σ4

V (S, t) := eγ ln S

K+δ(T−t)σ2/2y

(

lnS

K, (T − t)σ2/2

)

eine Losung von (1.14) ist.

Auch die im freien Randwertproblem fur amerikanische Call-Optionen auftretende Differentialgleichungist aquivalent zur Warmeleitungsgleichung wie man mittels einer ahnlichen Transformation einsehenkann. Details hierzu sind in [S, 78] zu finden.

2.2 Grundlagen von Differenzenverfahren

Zur Approximation der Losung y von (2.1) verwenden wir das Verfahren der finiten Differenzen. Hierzuwerden Ableitungen durch Differenzenquotienten zur Schrittweite h > 0 angenahert.Dies kann zum Beispiel fur eine Funkltion g durch

g′(x) ≈ g(x+ h)− g(x)

hoder g′(x) ≈ g(x)− g(x− h)

h(2.4)

passieren.Ausgehend von den Approximationen in (2.4) kann auch eine Approximation fur die zweite Ableitunghergeleitet werden.

g′′(x) ≈ g′(x+ h)− g′(x)

h≈

g(x+h)−g(x)h − g(x)−g(x−h)

h

h=g(x+ h)− 2g(x) + g(x− h)

h2

Daraus konnen nun Approximation fur yτ (x, τ) und yxx(x, τ) gewonnen werden.

ysτ (x, τ) :=y(x, τ + s)− y(x, τ)

soder ηsτ (x, τ) :=

y(x, τ)− y(x, τ − s)

s(2.5)

yhxx(x, τ) :=y(x+ h, τ)− 2y(x, τ) + y(x− h, τ)

h2(2.6)

Als unmittelbare Folgerung aus dem Satz von Taylor ergibt sich

2.2.1 Satz. Fur Ω ⊂ R2 offen sei y ∈ C4(Ω) und [x− h, x+ h]× [t− s, t+ s] ⊂ Ω. Dann gilt

|ysτ (x, τ)− yτ (x, τ)| ≤ s

∥∥yττ |x×[τ,τ+s]

∥∥∞

2also ysτ = yτ +O(s).

Analog gilt

ηsτ = yτ +O(s) und yhxx = yxx +O(h2).

12

Nun wollen wir ein Gitter definieren, auf dessen Punkten wir die Losung fur (2.1) approximieren. Prin-zipiell suchen wir die Losung definiert auf R× (0, α). Da wir aber nur endlich viele Gitterpunkte habenkonnen, mussen wir uns auf ein Intervall [a, b] fur x einschranken. Hierzu seien Randbedingungen

y(a, t) = f1(t), y(b, t) = f2(t) t ∈ (0, α)

gegeben. Fur m, k ∈ N sei definiert

h :=(b− a)

m

s :=α

k.

Dann erhalten wir als Bezeichnungen fur unser Gitter

τj := js fur j = 0, 1, ..., k

xi := a+ ih fur i = 0, 1, ...,m

yij := y(xi, τj)

Mit Imk := 1, ...,m−1×0, ..., k−1 suchen wir nun auf dem Gitter (xi, τj)(i,j)∈Imkeine Approximation

fur y.

2.3 Diskretisierung

Ausgehend von der Gleichung

yτ = yxx

ergibt sich nun auf Basis von Satz 2.2.1, mit beiden Moglichkeiten in (2.5) und (2.6), dass gilt

ysτ (xi, τj) = yhxx(xi, τj) +O(s+ h2) (i, j) ∈ 1, ...,m− 1 × 0, ..., k − 1 (2.7)

ysτ (xi, τj) = ηsτ (xi, τj+1) = yhxx(xi, τj+1) +O(s+ h2) (i, j) ∈ 1, ...,m− 1 × 0, ..., k − 1. (2.8)

Durch Multiplikation von (2.8) mit θ ∈ [0, 1], von (2.7) mit 1−θ und anschließender Addition der beidenGleichungen erhalt man

yi,j+1 − yijs

=1− θ

h2(yi+1,j − 2yij + yi−1,j) +

θ

h2(yi+1,j+1 − 2yij + yi−1,j+1) +O(s+ h2). (2.9)

13

Dies motiviert die Gleichung

wi,j+1 − wij

s=

1− θ

h2(wi+1,j − 2wij + wi−1,j) +

θ

h2(wi+1,j+1 − 2wij + wi−1,j+1) , (2.10)

welche von den Naherungen wij fur yij erfullt werden sollen. Mit λ := sh2 folgen also die Gleichungen

− λθwi+1,j+1 + (2λθ + 1)wi,j+1 − λθwi−1,j+1 = i ∈ 1, ...,m− 1 (2.11)

= λ(1− θ)wi+1,j −(2λ(1− θ)− 1

)wij + λ(1− θ)wi−1,j j ∈ 0, ..., k − 1 (2.12)

Aus den Randbedingungen ergibt sich

wj0 = f1(τj), wj

m = f2(τj), 1 ≤ j ≤ k

w0i = y0(xi), 0 ≤ i ≤ m.

Weiters ergeben sich aus (2.12) mit den Bezeichnungen wj := (w1j , ..., wm−1,j)T , sowie

A :=

2λθ + 1 −λθ 0 . . . 0

−λθ 2λθ + 1 −λθ...

0. . .

. . .. . . 0

... −λθ0 . . . 0 −λθ 2λθ + 1

dj :=

λ(1− θ)w0j + λθw0,j+1

0...0

λ(1− θ)wmj + λθwm,j+1

B :=

−2λ(1− θ) + 1 λ(1− θ) 0 . . . 0

λ(1− θ) −2λ(1− θ) + 1 λ(1− θ)...

0. . .

. . .. . . 0

... λ(1− θ)0 . . . 0 λ(1− θ) −2λ(1− θ) + 1

die Gleichungssysteme

Awj+1 = Bwj + dj fur 0 ≤ j ≤ k − 1 und w0i = y0(xi) fur 0 ≤ i ≤ m (2.13)

Bemerkung. Das Gleichungssystem in 2.13 hat eine eindeutige Losung wj+1. Dies folgt daraus, dass Aeine strikt diagonaldominante und somit regulare Matrix ist (siehe [P, 24]).

2.3.1 Explizites Verfahren

Fur θ = 0 ist die Matrix A in (2.13) die Einheitsmatrix und somit konnen ausgehend von w0 alleVektoren wj rekursiv mittels Matrixmultiplikation berechnet werden. Deswegen nennt man das Differen-zenverfahren mit θ = 0 explizites Verfahren. Da hier kein Gleichungssystem gelost werden muss, erfolgtdie Berechnungen der Naherungswerte sehr effizient.

2.3.2 Implizite Verfahren

Fur θ > 0 erhalten wir implizite Differenzenverfahren. Der Name ruhrt daher, dass hier in jedem Schrittzur rekursiven Berechnung des Vektors wj+1 ein lineares Gleichungssystem gelost werden muss. Fur θ = 1heißt das Verfahren (voll) implizit und fur θ = 1

2 spricht man vom Crank-Nicolson-Verfahren.

14

Beispiel. Betrachte das Randwertproblem yτ = yxx auf [0, 1]2, y(x, 0) = sinπx, y(0, τ) = y(1, τ) = 0.

Die exakte Losung ist y(x, τ) = e−π2τ sinπx. Es gilt y(0.2, 0.5) ≈ 0.004227. Mit Hilfe von Matlab erhaltman mit dem expliziten Verfahren als Approximationen beispielsweise

h s λ i j xi τj yij

0.1 0.0005 0.05 2 1000 0.2 0.5 0.004350.1 0.01 1 2 50 0.2 0.5 1.0337 · 106

Die erste Wahl der Schrittweite von s liefert einen vernunftigen Wert,wohingegen die zweite Wahl derSchrittweiten offensichtlich zu einem Desaster fuhrt. Dies fuhrt uns auf den Begriff der Stabilitat.

2.4 Konsistenz und Stabilitat

2.4.1 Konsistenz

Ziel ist es nun zu untersuchen, ob eine”gute“ Losung zu erwarten ist, beziehungsweise gegebenenfalls

Bedingungen fur die Schrittweiten h, s anzugeben, unter denen eine gute Losung zu erwarten ist. Hierfurbenotigen wir die Eigenschaften Konsistenz und Stablititat eines solchen Differenzenverfahrens.

2.4.1 Definition. Ein Differenzenverfahren aus dem letzten Abschnitt heißt konsistent von derOrdnung O(sa + hb) mit a, b > 0, wenn es eine Konstante C > 0 gibt, sodass fur hinreichend kleines, h > 0 gilt

maxi,j

|Lh,s(yi,j)| ≤ C(sa + hb) (2.14)

wobei

Lh,s(yi,j) =yi,j+1 − yij

s− 1− θ

h2(yi+1,j − 2yij + yi−1,j)−

θ

h2(yi+1,j+1 − 2yij + yi−1,j+1) (2.15)

Bemerkung. Die Konsistenz ist eine Kenngroße dafur, wie schnell das Residuum, welches durch Ein-setzen der exakten Losung in 2.10 entsteht, gegen 0 geht, wenn s, h gegen 0 gehen.

Wir haben im vorigen Abschnitt schon ein Resultat der Konsistenz des Differenzenverfahrens hergeleitet.Wir erhielten (2.9) auf Basis von Satz 2.2.1. Zusammenfassend erhalten wir also folgenden Satz.

2.4.2 Satz. Es sei y wie im letzten Abschnitt und zusatzlich y ∈ C4. Dann ist das diskutierteDifferenzenverfahren konsistent von der Ordnung O(s+ h2) fur alle s, h > 0 und θ ∈ [0, 1].

Fur den Fall θ = 12 lasst sich die Konsistenzordnung noch verbesseren. Dies begrundet auch den eigenen

Namen des Verfahrens fur θ = 12 .

2.4.3 Satz. Fur die Losung y der Warmeleitungsgleichung (2.1) gelte y ∈ C4. Dann ist das Crank-Nicholson Verfahren konsistent mit der Ordnung O(s2 + h2).

Beweis. Nach dem Satz von Taylor gilt:

15

1

s(y(xi, τj + s)− y(xi, τj)) = yt(xi, τj) +

s

2ytt(xi, τj) +O(s2) und

yxx(xi, τj+1)− yxx(xi, τj) = syxxt(xi, tj) +O(s2).

Damit und wieder mit dem Satz von Taylor folgt:

1

2h2(y(xi + h, τj)− 2y(xi, τj) + y(xi − h, τj) + y(xi + h, τj+1)− 2y(xi, τj+1) + y(xi − h, τj+1))

=1

2

(yxx(xi, τj) +O(h2) + yxx(xi, τj+1) +O(h2)

)

= yxx(xi, τj) +1

2(yxx(xi, τj+1)− yxx(xi, τj)) +O(h2)

= yxx(xi, τj) +1

2syxxt(xi, τj) +O(s2 + h2)

Insgesamt erhalten wir also fur das Residuum

Lh,s(yi,j) = yt(xi, τj) +s

2ytt(xi, τj)− yxx(xi, τj)−

s

2yxxt(xi, τj) +O(s2 + h2)

= yt(xi, τj)− yxx(xi, τj)︸ ︷︷ ︸

=0

+s

2

(yt − yxx︸ ︷︷ ︸

=0

)

t(xi, τj) +O(s2 + h2) = O(s2 + h2).

2.4.2 Stabilitat

Weiters wollen wir nun untersuchen wie sich Rundungsfehler im zuvor beschriebenen Algorithmus fort-pflanzen konnen. Hierzu sei an 2.13 erinnert und die Vektoren wj fur j = 0...k−1 bezeichnen die exaktenLosungen fur dieses lineare Gleichungssystem. Bei der Realisation des Algorithmus zur Losung von 2.13werden aber gerundete Werte wj berechnet und als Naherung verwendet. Die Fehlervektoren ej seiendurch ej := wj − wj definiert. Mit einem Residuum rj werden dann von den gerundeten Werten wj

folgende Gleichungen erfullt

Awj+1 = Bwj + dj + rj j = 0...k − 1. (2.16)

Es ergibt sich fur den Fehler ej die Rekursion

Aej+1 = Awj+1 −Awj+1 = Bwj + dj + rj −Bwj − dj = Bej + rj ⇔ (2.17)

⇔ ej+1 = A−1Bej +A−1rj . (2.18)

Wir betrachten den idealisierten Fall, dass rj = 0 ∀j ≥ 0. Es entsteht also nur ein Fehler bei bei derAuswertung des Anfangswertes. Nach 2.18 ergibt sich mit C := A−1B die Fortpflanzung des Fehlersdurch ej = Cje0. Fur ein sogenanntes stabiles Verhalten sollte also ein abklingendes Verhalten diesesFehlers gegeben sein. Gibt es eine Abbildungsnorm ‖·‖, sodass ‖C‖ < 1 folgt

0 ≤ lim supj→∞

∥∥ej∥∥Rn

= lim supj→∞

∥∥Cje0

∥∥Rn

≤ lim supj→∞

‖C‖j∥∥e0∥∥Rn

= 0

und somit limj→∞

∥∥ej∥∥Rn

= 0.

Mit ρ(M) := max|λ|∣∣λ ∈ C ist Eigenwert von M und aufgrund des Satzes

16

2.4.4 Satz ([P, 113]). Fur jede Matrix M ∈ Rn×n oder M ∈ C

n×n gilt fur den zugehorigenSpektralradius ρ(M)

ρ(M) = inf‖M‖∣∣ ‖·‖ ist Operatornorm, die von einer Norm auf Cn induziert wird. (2.19)

ist die Existenz einer solchen Abbildungsnorm aquivalent zu ρ(C) < 1. Gilt andererseits ρ(C) ≥ 1, sogibt es ein λ ∈ C mit |λ| ≥ 1 und ein x ∈ C

N−1\0 sodass Cx = λx. Dann folgt aber, da C ausschließlichreelle Eintrage hat,

0 < ‖x‖ ≤ |λ|j ‖x‖ =∥∥λjx

∥∥ =

∥∥Cjx

∥∥ =

∥∥Cj(ℜx+ iℑx)

∥∥ =

∥∥Cjℜx+ iCjℑx

∥∥ ≤

∥∥Cjℜx

∥∥+∥∥Cjℑx

∥∥ .

(2.20)

Somit konnen nicht∥∥Cjℜx

∥∥ und

∥∥Cjℑx

∥∥ fur j → ∞ gegen 0 konvergieren. Insbesondere gibt es ein

y ∈ RN−1 (namlich z.B. entweder ℜx oder ℑx), sodass

∥∥Cjy

∥∥ nicht gegen 0 konvergiert. Also kann

es, um wieder Bezug zu unserem Differenzverfahren herzustellen, passieren dass der Fehler, welcherdurch die Auswertung des Anfangswertes ensteht, nicht abklingt, ja womoglich sogar explodiert. DieseUberlegungen motivieren folgende Definition:

2.4.5 Definition. Das Differenzenverfahren in 2.13 heißt stabil, wenn

ρ(A−1B) < 1 (2.21)

gilt.

Motiviert durch diese Definition der Stabilitat wollen wir nun die Eigenwerte von speziellen Tridiagonal-matrizen, deren Struktur z.B. die Matrizen A,B in 2.13 haben, untersuchen.

2.4.6 Satz. Es sei a ∈ R, b 6= 0 und sgn b = sgn c. Die Matrix M ∈ Rn×n, definiert durch

M :=

a b 0

c a. . .

. . .. . . b

0 c a

,

hat genau die Eigenwerte

µk = a+ 2b

√c

bcos

(kπ

n+ 1

)

, k = 1, ..., n (2.22)

mit zugehorigen Eigenvektoren

vk =

((c

b

) 12

sinkπ

n+ 1,(c

b

) 22

sin2kπ

n+ 1, ...,

(c

b

)n

2

sinnkπ

n+ 1

)

. (2.23)

17

Beweis. Zunachst zeigen wir (Mvk)l = (µkvk)l fur 2 ≤ l ≤ n−1. Mit dem Additionstheorem (x, y ∈ R)

2 sinx cosx = sin (x− y) + sin (x+ y) (2.24)

folgt

(Mvk)l = cvkl−1 + avkl + bvkl+1

= c(c

b

) l−1

2

sin(l − 1)kπ

n+ 1+ a

(c

b

) l

2

sinlkπ

n+ 1+ b

(c

b

) l+1

2

sin(l + 1)kπ

n+ 1

= c(c

b

) l−1

2

(

sin(l − 1)kπ

n+ 1+ sin

(l + 1)kπ

n+ 1

)

+ a(c

b

) l

2

sinlkπ

n+ 1

= 2b(c

b

) l

2

√c

bsin

lkπ

n+ 1cos

kπ

n+ 1+ a

(c

b

) l

2

sinlkπ

n+ 1

=

(

2b

√c

bcos

kπ

n+ 1+ a

)(c

b

) l

2

sinlkπ

n+ 1= (µkv

k)l.

Somit bleibt die Gleichheit (Mvk)l = (µkvk)l fur l = 1 und l = n zu zeigen. Es folgt wieder mit Hilfe

von (2.24)

(µkvk)1 =

(

a+ 2√bc cos

kπ

n+ 1

)(c

b

) 12

sinkπ

n+ 1= a

(c

b

) 12

sinkπ

n+ 1+ 2c sin

kπ

n+ 1cos

kπ

n+ 1

= a(c

b

) 12

sinkπ

n+ 1+ b

c

bsin

2kπ

n+ 1= avk1 + bvk2 = (Mvk)1

und

(µkvk)n =

(

a+ 2√bc cos

kπ

n+ 1

)(c

b

)n

2

sinnkπ

n+ 1= a

(c

b

)n

2

sinnkπ

n+ 1+ c

(c

b

)n−1

2

sin(n− 1)kπ

n+ 1

= cvkn−1 + avkn = (Mvk)n

Also folgt insgesamt Mvk = µkvk. Weiters bildet der Kosinus das Intervall (0, π) bijektiv auf (−1, 1)

abbildet und wir erhalten tatsachlich n verschiedene Eigenwerte. Somit kann die Matrix M auch hochstensdie Eigenwerte (µk)k∈1,...,n haben.

Das letzte Resultat ist Grundlage fur den nachsten Satz, in welchem wir Bedingungen formulieren unterdenen das von uns diskutierte Differenzenverfahren stabil im Sinne von (2.21) ist.

2.4.7 Satz. Das Differenzenverfahren aus 2.13 ist stabil, wenn fur λ := sh2 und θ gilt

0 < λ <1

2− 4θfur 0 ≤ θ <

1

2(2.25)

λ > 0 fur1

2≤ θ ≤ 1 (2.26)

Beweis. Es sei zuerst θ > 0. Die Matrizen A,B ∈ Rm−1×m−1 aus 2.13 stehen offensichtlich in der

Beziehung

θB + (1− θ)A = I ⇔ B =1

θI − (1− θ)

θA.

18

Daraus folgt die Identitat

A−1B =1

θA−1 − (1− θ)

θI

aus welcher insbesondere folgt, dass v ein Eigenvektor zum Eigenwert µ von A−1 ist, genau dann wennv ein Eigenvektor zum Eigenwert µ

θ − θ−1θ von A−1B ist. Die Eigenwerte von A−1 sind aber genau die

Kehrwerte der Eigenwerte von A, welche mit Hilfe des letzten Satzes bekannt sind. Mit der Identitat2 sin2 x = 1− cos 2x, sowie durch Anwendung des letzten Satzes auf a = 2λθ + 1 und b = c = −λθ folgtfur die Eigenwerte (µk)k∈1,...,m−1 von A−1B

|µk| =

∣∣∣∣∣

1

θ(2λθ + 1− 2λθ cos kπ

m

) − 1− θ

θ

∣∣∣∣∣=

∣∣∣∣∣1− 1

θ

(

1− 1

1 + 4λθ sin2 kπ2m

)∣∣∣∣∣

=

∣∣∣∣∣1− 4λ sin2 kπ

2m

1 + 4λθ sin2 kπ2m

∣∣∣∣∣

Da der Bruch, welcher im letzten Ausdruck vorkommt, positiv ist, ist die Bedingung |µk| < 1 aquivalentzu

4λ sin2 kπ2m

1 + 4λθ sin2 kπ2m

< 2 ⇔ 4λ(1− 2θ) sin2kπ

2m< 2 ⇔ λ(2− 4θ) sin2

kπ

2m< 1 (2.27)

Fur θ ≥ 12 folgt λ(1−2θ) ≤ 0 und damit ist (2.27) sicherlich fur beliebiges λ > 0 erfullt. Im Fall θ ∈ (0, 12 )

ergibt sich, weil k ∈ 1, ...,m− 1 und somit sin2 kπ2m < 1, dass fur λ ≤ (2− 4θ)−1 (2.27) erfullt ist.

Somit bleibt noch der Fall der Fall θ = 0 zu zeigen. In diesem Fall ist A die Einheitsmatrix und somitist die Stabilitat aquivalent zu ρ(B) < 1. Mit Hilfe des vorigen Satzes mit a = 1 − 2λ und b = c = λerhalten wir fur die Eigenwerte µk von B

|µk| =∣∣∣∣1− 2λ+ 2λ cos

kπ

m

∣∣∣∣=

∣∣∣∣1− 4λ sin2

kπ

2m

∣∣∣∣

Analog zum allgemeineren Fall ist also |µk| < 1 aquivalent zu

4λ sin2kπ

2m< 2 ⇔ λ <

1

2 sin2 kπ2m

Wegen sin2 kπ2m ∈ (0, 1) ist dies insbesondere fur λ ≤ 1

2 erfullt.

Man beachte, dass im Beispiel auf Seite 16 im ersten Fall λ = 0.05 und im zweiten Fall λ = 1 gilt. Furdas explizite Verfahren (θ = 0) ist nach dem letzten Satz das Verfahren fur λ ∈ (0, 12 ) stabil. Dies ist imzweiten Fall nicht erfullt.

2.5 Konvergenz

Ist beim Differenzenverfahren aus 2.13 Konsistenz und Stabilitat gegeben impliziert dies auch die Kon-vergenz des Abstandes von exakter und approximativer Losung bezuglich der 2-Norm gegen 0. Diesverdeutlicht der folgende Satz.

19

2.5.8 Satz. Zusatzlich zu den Begriffen aus den letzten Kapiteln sei noch yj := (y1,j , ..., ym−1,j)T .

Es seien die Voraussetzungen von Satz 2.4.2 und 2.4.7 erfullt. Dann gilt

maxj=1,...k

∥∥wj − yj

∥∥L2 = O(s+ h2). (2.28)

Die Norm ‖·‖L2 entspricht der L2-Norm, welche aus der Gleichverteilung auf 1, ...,m−1 hervorgeht.Fur das Crank Nicholson-Verfahren (θ = 1

2 ) kann auf der rechten SeiteO(s2+h2) geschrieben werden.

Beweis. Fur eine symmetrische Matrix folgt ‖A‖2 = ρ(A) (siehe [P, 16]). Fur θ = 0 ist A = I undA−1B = B. Da B symmetrisch ist, ist in diesem Fall auch A−1B symmetrisch. Fur θ > 0 gilt A−1B =1θA

−1− 1−θθ I. Mit A ist auch A−1 symmetrisch und somit lasst ich A−1B als Summe zweier symmetrischer

Matrizen schreiben und ist daher selbst symmetrisch. Also gilt∥∥A−1B

∥∥2= ρ(A−1B) < 1.

Fur wj und yj gilt

Awj = Bwj−1 + dj−1 Ayj = Byj−1 + dj−1 + ej−1

Mit Satz 2.5.6 folgt

∥∥ej−1

∥∥2≤ max

i=1,...,N−1|ej−1

i | ≤ C(s+ h2) (2.29)

Damit und w0 = y0 erhalten wir die Abschatzung

∥∥wj − yj

∥∥2

=∥∥A−1(Awj −Ayj)

∥∥2=∥∥A−1(Bwj−1 −Byj−1 − ej−1)

∥∥2≤

≤∥∥A−1B

∥∥∥∥wj−1 − yj−1

∥∥2+∥∥A−1

∥∥∥∥ej−1

∥∥2

Induktion≤

≤∥∥A−1B

∥∥∥∥w0 − y0

∥∥2+

j−1∑

k=0

∥∥A−1B

∥∥j−k−1

2

∥∥A−1

∥∥∥∥ek∥∥2≤

≤∥∥A−1

∥∥ max

k=0,...,j−1

∥∥ek∥∥2

j−1∑

k=0

∥∥A−1B

∥∥k

2≤

∥∥A−1

∥∥

1− ‖A−1B‖2max

k=0,...,j−1

∥∥ek∥∥2

Mit (2.29) erhalten wir

∥∥wj − yj

∥∥2= O(s+ h2).

Die Behauptung fur das Crank-Nicholson Verfahren folgt aus der besseren Abschatzung fur dieses inSatz 2.4.3.

20

Kapitel 3

Numerische Berechnung des Preisesfur amerikanische Optionen

Zunachst sei an die Formulierung der freien Randwertprobleme fur amerikanische Optionen auf Sei-te 9 und 10 erinnert. Insbesondere folgt (Verifikation durch Einsetzen) die sogenannte Black-Scholes-Ungleichung fur amerikanische Optionen (Notation siehe Kapitel 1). Es folgt zum Beispiel fur die Put-Option

∂P

∂t(t, S) +

1

2σ2S2 ∂

2P

∂S2(t, S) + r

∂P

∂S(t, S)S − rP (t, S) ≤ 0 (3.1)

(3.2)

wobei fur die Gleichtheit genau im Falle S > Sf (t) gilt. Aus 1.20 wissen wir, dass aus Aribtragegrundeninsbesondere P (t, S) ≥ (K−S)+ gelten muss. Betrachtet man nocheinmal die Herleitung auf Seite 8 giltweiters P (t, S) = (K − S)+ genau dann wenn S ≤ Sf (t). Mit restlichen hergeleiteten Randbedingungenlasst sich das freie Randwertproblem fur amerikansiche Put-Optionen schreiben als

(P − (K − S)+

)(∂P

∂t(t, S) +

1

2σ2S2 ∂

2P

∂S2(t, S) + r

∂P

∂S(t, S)S − rP (t, S)

)

= 0 (3.3)

(P − (K − S)+

)−(∂P

∂t(t, S) +

1

2σ2S2 ∂

2P

∂S2(t, S) + r

∂P

∂S(t, S)S − rP (t, S)

)

≥ 0 (3.4)

(3.5)

mit den Randbedingungen

P (T, S) = (K − S)+ (3.6)

limS→∞

P (t, S) = 0 (3.7)

∂P

∂S(t, Sf (t)) = −1. (3.8)

P (t, 0) = K (3.9)

3.1 Das Hindernisproblem

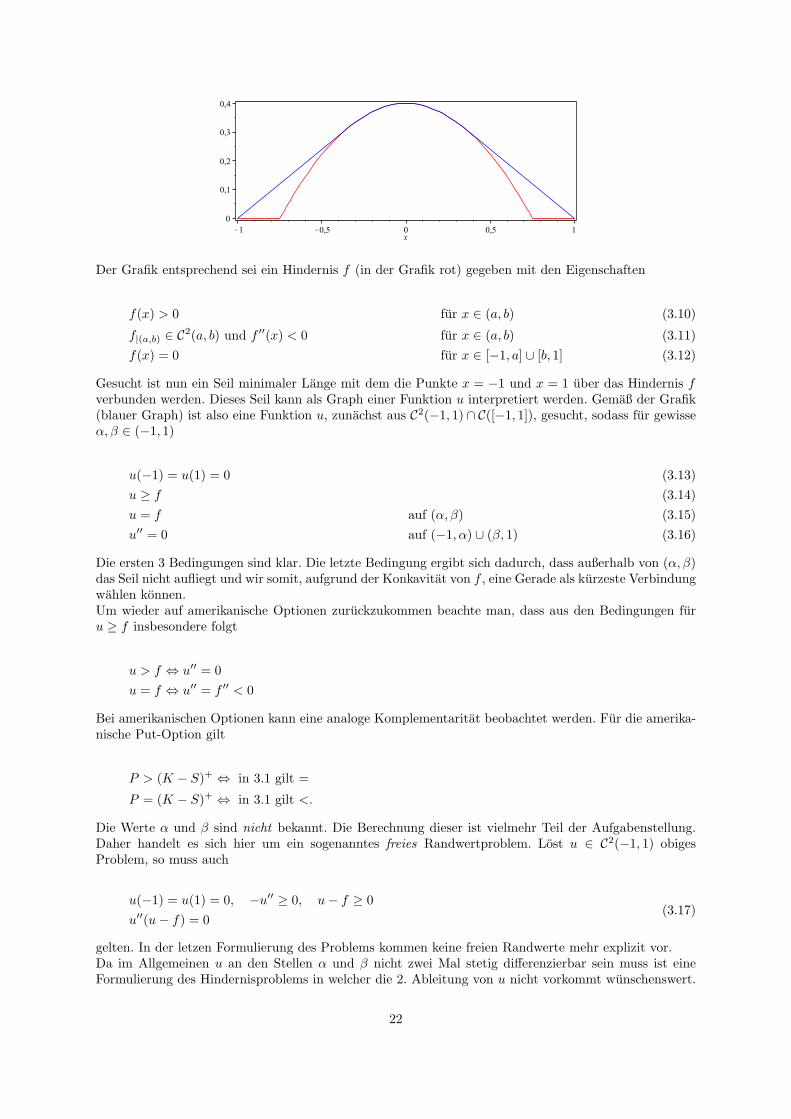

Nach einer kurzen Diskussion des Hindernisproblems werden uns mogliche Losungswege fur das freieRandwerteproblem aus (3.3)-(3.8) zur Verfugung stehen.Folgende Grafik soll das Hindernisproblem illustrieren

21

Der Grafik entsprechend sei ein Hindernis f (in der Grafik rot) gegeben mit den Eigenschaften

f(x) > 0 fur x ∈ (a, b) (3.10)

f|(a,b) ∈ C2(a, b) und f ′′(x) < 0 fur x ∈ (a, b) (3.11)

f(x) = 0 fur x ∈ [−1, a] ∪ [b, 1] (3.12)

Gesucht ist nun ein Seil minimaler Lange mit dem die Punkte x = −1 und x = 1 uber das Hindernis fverbunden werden. Dieses Seil kann als Graph einer Funktion u interpretiert werden. Gemaß der Grafik(blauer Graph) ist also eine Funktion u, zunachst aus C2(−1, 1) ∩ C([−1, 1]), gesucht, sodass fur gewisseα, β ∈ (−1, 1)

u(−1) = u(1) = 0 (3.13)

u ≥ f (3.14)

u = f auf (α, β) (3.15)

u′′ = 0 auf (−1, α) ∪ (β, 1) (3.16)

Die ersten 3 Bedingungen sind klar. Die letzte Bedingung ergibt sich dadurch, dass außerhalb von (α, β)das Seil nicht aufliegt und wir somit, aufgrund der Konkavitat von f , eine Gerade als kurzeste Verbindungwahlen konnen.Um wieder auf amerikanische Optionen zuruckzukommen beachte man, dass aus den Bedingungen furu ≥ f insbesondere folgt

u > f ⇔ u′′ = 0

u = f ⇔ u′′ = f ′′ < 0

Bei amerikanischen Optionen kann eine analoge Komplementaritat beobachtet werden. Fur die amerika-nische Put-Option gilt

P > (K − S)+ ⇔ in 3.1 gilt =

P = (K − S)+ ⇔ in 3.1 gilt <.

Die Werte α und β sind nicht bekannt. Die Berechnung dieser ist vielmehr Teil der Aufgabenstellung.Daher handelt es sich hier um ein sogenanntes freies Randwertproblem. Lost u ∈ C2(−1, 1) obigesProblem, so muss auch

u(−1) = u(1) = 0, −u′′ ≥ 0, u− f ≥ 0

u′′(u− f) = 0(3.17)

gelten. In der letzen Formulierung des Problems kommen keine freien Randwerte mehr explizit vor.Da im Allgemeinen u an den Stellen α und β nicht zwei Mal stetig differenzierbar sein muss ist eineFormulierung des Hindernisproblems in welcher die 2. Ableitung von u nicht vorkommt wunschenswert.

22

Eine entsprechende Umformulierung liefert der nachste Satz. Fur diesen benotigen wir die Menge derTestfunktionen definiert durch

K := v ∈ C[−1, 1] : v(−1) = v(1) = 0, v ≥ f, v stuckweise stetig differnzierbar

3.1.9 Satz. Es sei u ∈ C2[−1, 1]. Dann ist u ∈ K genau dann Losung der Variationsungleichung:

∫

[−1,1]

u′(v − u)′ dλ ≥ 0 ∀v ∈ K, (3.18)

wenn u (3.17) lost.

Beweis. Sei zunachst u ∈ C2[−1, 1] Losung von 3.17. Es gilt insbesondere u ∈ K und −u′′ ≥ 0. Sei nunv ∈ K vorgegeben. Dann gilt wegen v ≥ f −u′′(v − f) ≥ 0. Dann gilt aber auch

∫

[−1,1]

−u′′(v − f) dλ ≥ 0 =

∫

[−1,1]

0 dλ =

∫

[−1,1]

−u′′(u− f) dλ, (3.19)

wobei die letzte Gleichheit gilt da u (3.17) lost. (3.19) ist aber aquivalent zu

∫

[−1,1]

−u′′(v − u) dλ ≥ 0.

Aufgrund von v(−1) = v(1) = u(1) = u(−1) = 0 ergibt sich mittels partieller Integration

∫

[−1,1]

−u′′(v − u) dλ =

∫

[−1,1]

−u′(v − u)′ dλ (3.20)

und somit die Behauptung.

Sei andererseits nun eine u ∈ C2[−1, 1] eine Losung von (3.18). Nach Vorraussetzung gilt u(−1) = u(1) =0 und u − f ≥ 0. Sei nun 0 ≤ φ ∈ C1(−1, 1) mit supp φ ⊂ (−1, 1) beliebig. Mit v := φ + u ∈ K undpartieller Integration erhalten wir

0 ≤∫

[−1,1]

−u′(v − u)′ dλ =

∫

[−1,1]

−u′′φ dλ (3.21)

Daraus folgt −u′′ ≥ 0, denn angenommen ∃x : −u′′(x) < 0 dann gibt es aufgrund der Stetigkeit von u′′

ein δ > 0,ǫ > 0, sodass −u′′(t) ≤ −ǫ fur t ∈ [x − δ2 , x + δ

2 ] und −u′′(t) ≤ 0 fur t ∈ (x − δ, x + δ). Mitder glatten Zerlegung der 1 (siehe [K, 13.3.15]) folgt, dass es ein 0 ≤ Ψ ∈ C∞ gibt, sodass Ψ = 1 auf[x− δ

2 , x+ δ2 ] und supp ψ ⊂ (x− δ, x+ δ). Dies hatte aber den Widerspruch

0 ≤∫

[−1,1]

−u′′Ψ dλ =

∫

(x−δ,x+δ)

−u′′Ψ dλ ≤∫

[x− δ

2,x+ δ

2]

−u′′Ψ dλ ≤ −ǫδ < 0 (3.22)

zur Folge.Nun gilt insbesondere f ∈ K (vgl. (3.9)-(3.11)). Das ergibt wieder mit partieller Integration

0 ≤∫

[−1,1]

u′(f − u)′ =

∫

[−1,1]

−u′′(f − u) ≤ 0 (3.23)

und somit u′′(u− f) = 0.

23

Somit haben wir mit (3.18) eine aquivalente Formulierung fur 3.17 gefunden in der die zweite Ableitungvon u nicht vorkommt.Somit ist das Problem

Suche ein u ∈ K, sodass∫

[−1,1]

u′(v − u)′ dλ ≥ 0 ∀v ∈ K

gilt.

eine Verallgemeinerung von 3.17 bei dem die Losung nicht notwendigerweise zweimal stetig differenzierbarsein muss.

3.1.1 Diskretisierung des Hindernisproblems

Um das Hindernisproblem numerisch zu losen betrachten wir wieder die Problemformulierung in 3.17.Fur m ∈ N fuhren wir die Bezeichnungen h := 2

m und xi := −1 + ih fur i = 0, ...,m ein. Weiters seifi := f(x) und wi die Naherung zu u(xi). Analog zu der Herleitung der Differenzenverfahren in Kapitel2 werden die Ableitungen wieder mittels Differenzenquotienten approximiert. Wir erhalten somit fur dieNaherungen wi i = 1, ...,m− 1 neben w0 = wm = 0 die Gleichungen/Ungleichungen:

(wi−1 − 2wi + wi+1)(wi − fi) = 0

−wi−1 + 2wi − wi+1 ≥ 0

wi ≥ fi

Wir definieren weiters die Vektoren w := (w1, ..., wm−1)T und f := (f1, ..., fm−1)

T und die Matrix Gdurch

G :=

2 −1 0 . . . 0

−1 2 −1...

0. . .

. . .. . . 0

... −1 2 −10 . . . 0 −1 2

.

Damit lasst sich obiges Gleichungssystem kompakter schreiben als

(w − f)TGw = 0

Bw ≥ 0

w ≥ f.

3.2 Berechnung amerikanischer Optionen

In diesem Abschnitt wollen wir nun das freie Randwertproblem fur amerikanische Optionen als linearesKomplementaritatsproblem formulieren und anschließened eine numerische Losung desselbigen angeben.Es sei nocheinmal das Randwertproblem fur die amerikanische Put-Option in Erinnerung gerufen. Mit

den gleichen Transformationen wie am Anfang von Kapitel zwei, namlich x = ln SK und τ = σ2 (T−t)

2erhalten wir das transformiertes Komplementaritatsproblem (vgl. [GJ, 210])

24

(uτ − uxx)(u− f) = 0

uτ − uxx ≥ 0

u− f ≥ 0

(3.24)

fur

u(x, τ) =1

Kexp (−γx− δτ)P (t, S)

und

f(x, τ) = (1− ex)+ exp (−γx− δτ).

Wegen P (T, S) = (K − S)+ ergibt sich fur x ∈ R die Randbedingung

u(x, 0) = f(x, 0). (3.25)

Wegen P (t, S) ≥ (K − S)+ folgt u(x, τ) ≥ f(x, τ).Es ergeben sich weiters fur die Put-Option (gemaß [GJ, 210])die Randbedingungen

limx→−∞

(u(x, τ)− f(x, τ))

)= 0 (3.26)

limx→∞

u(x, τ) = 0 (3.27)

3.2.1 Finite Differenzen Verfahren

Mit den gleichen Bezeichnungen wie in Abschnitt 2.2 und zusatzlich noch f j := (f(x1, τj), ..., f(xm−1, τj))verwenden wir als Approximation fur die Differentialungleichung uτ−uxx ≥ 0 entsprechend der Naherung2.10

wi,j+1 − wij

s− 1− θ

h2(wi+1,j − 2wij + wi−1,j)−

θ

h2(wi+1,j+1 − 2wij + wi−1,j+1) ≥ 0, (3.28)

bzw. mit λ := sh2 erhalten wir analog (≥ statt =) die Ungleichung

Awj+1 ≥ Bwj + dj

Die Ungleichung u− f ≥ 0 kann approximiert werden durch

wj+1 − f j+1 ≥ 0.

Weiters ist w0 = f0. Definiert man fur wj bj := Bwj + dj so ergibt sich folgende Aufgabe im j-tenSchritt (vgl. 3.24)

Suche wj+1 ∈ Rm−1 mit

(Awj+1 − bj)T (wj+1 − f j+1) = 0

Awj+1 − bj ≥ 0

wj+1 − f j+1 ≥ 0

(3.29)

Es sei angemerkt, dass die Matrix A fur θ, λ > 0 positive Eigenwerte hat (Satz 2.4.9) und symmetrischist. Also ist A positiv definit (dies gilt auch fur θ = 0, da A = I). Die Herausforderung besteht jetztdarin in jedem Schritt das Problem 3.29 zu losen.

25

Dazu betrachten wir abseits von einem Algorithmus zur Berechnung des Preises amerikanischer Optionendas Problem 3.29 in der Form mit Vektoren b, f ∈ R

N und A ∈ RN×N symmetrisch und positiv definit:

Wir suchen ein x ∈ RN , sodass gilt

(Ax− b)T (x− f) = 0, Ax− b ≥ 0, x− f ≥ 0 (3.30)

Die Losung dieses Problems ist aquvivalent zu : Suche eine x ∈ RN , sodass

minAx− b, x− f = 0, (3.31)

wobei das Minimum komponentenweise zu verstehen ist. Dies sieht man folgendermaßen ein:

Wenn x ∈ RN Losung von 3.31 ist so gilt fur jedes i ∈ 1, ..., N entweder (Ax− b)i = 0 oder (x−f)i=0.

In ersterem Fall muss aber (x − f)i ≥ 0 folgen, da sonst das Minimum < 0 ware. Im anderen Fall gilt(x − f)i = 0 und (Ax − b)i ≥ 0. Es gilt also insbesondere (Ax − b)i(x − f)i = 0 und (x − f)i ≥ 0sowie (Ax− b)i ≥ 0. Daher lost x 3.30. Sei umgekehrt nun x Losung von 3.30. Die Vektoren Ax− b undx − f haben dann gemaß Voraussetzung lauter nichtnegative Eintrage. Somit kann das Skalarproduktvon Ax − b und x − f nur 0 sein, wenn (Ax − b)i(x − f)i = 0 fur alle i ∈ 1, ..., N gilt. Somit gilt furjedes i dass (Ax− b)i = 0 oder (x− f)i = 0 und aufgrund der Nichtnegativitat der beiden Eintrage dassmin(Ax− b)i, (x− f)i = 0. Somit folgt minAx− b, x− f = 0.Nun wollen wir daraus eine weitere aquivalente Formulierung ableiten um das sogenannte Projektions-

SOR-Verfahren nach Cryer anwenden zu konnen.

3.2.10 Satz. Mit den Begriffen von zuvor sei zu A, D eine Diagonalmatrix, U eine obere Dreiecks-matrix und L eine untere Dreiecksmatrix, sodass Dii = Aii, Uii = 0, Uij = −Aij , i < j und Lii = 0,Lij = −Aij , i > j fur i, j = 1, ..., n gilt (insbesondere gilt A = D − L− U). Dann lost x ∈ R

N 3.31genau dann, wenn es das Problem

Suche x ∈ RN , sodass

minx−D−1(Lx+ Ux+ b), x− f = 0 (3.32)

oder

x = maxD−1(Lx+ Ux+ b), f (3.33)

lost.

Beweis. Weil die Matrix A positiv definit sind alle Diagonalelemente positiv und somit existiert D−1.Sei nun x Losung von 3.31, also es gelte minAx−b, x−f = 0. Fur ein beliebiges i gilt (Ax−b)i = 0 und(x−f)i ≥ 0 oder (x−f)i = 0 und (Ax−b)i ≥ 0. Im ersten Fall folgt a−1

ii (Ax−b)i = 0 und (x−f)i ≥ 0, alsomina−1

ii (Ax− b)i, (x− f)i = 0. Im zweiten Fall folgt, wegen aii > 0, a−1ii (Ax− b)i ≥ 0 und (x− f)i = 0

und somit auch mina−1ii (Ax− b)i, (x− f)i = 0. Da i beliebig war gilt also minD−1(Ax− b), x− f =

min(Ax− b), x− f = 0 woraus

minx−D−1(Lx+ Ux+ b), x− f = minD−1Dx−D−1(Lx+ Ux+ b), x− f =

= minD−1(

(D − L− U)x− b)

, x− f = minD−1(Ax− b), x− f = 0

folgt. Die Ruckrichtung wird analog bewiesen (Multiplikation mit D).Fur die Aquivalenz von 3.32 und 3.33 betrachte man zuerst den Fall 0 = x−D−1(Lx+Ux+ b) ≤ x− fwelcher aquivalent zuD−1(Lx+Ux+b) = x ≥ f ist. Genauso ist der Fall 0 = x−f ≤ x−D−1(Lx+Ux+b)aquivalent zu f = x ≥ D−1(Lx+ Ux+ b). Daraus folgt die zu zeigende Aquivalenz.

26

Die letzte Formulierung motiviert den folgenden Algorithmus fur das sogenannte Projektions-SOR-

Verfahren (mit dem Relaxationsparameter ω ∈ (1, 2)):Fur i = 1, ..., N − 1

z(k)i = a−1

ii (Lw(k+1) + uwk + b)i (3.34)

w(k+1)i = maxw(k)

i + ω(z(k)i − w

(k)i ), fi (3.35)

Der folgende Satz stellt neben der eindeutigen Losbarkeit von 3.30-3.32 die Konvergenz des obigenAlgorithmus gegen die Losung sicher:

3.2.11 Satz (Cryer). Es sei A ∈ RN×N eine symmetrische, positiv definitive Matrix, b, f ∈ R

N

und ω ∈ (1, 2). Dann konvergiert die in 3.34 definierte Folge von Vektoren (w(k))k∈N gegen dieeindeutig bestimmte Losung von 3.30-3.32.

Beweis. Siehe [GJ, 214].

Zusammenfassend kann also durch folgenden Algorithmus der Preis einer amerikanischen Option berech-net werden:

• Fixiere die Gitterparameter a, b,m, k, h, s, die Fehlerschranke ǫ und den Relaxationsparameter ω

• Definiere die Randwerte w = w0 = f0

• j-Schleife j = 1 : k − 1

– Definiere b = bj = Bwj + dj = Bw + dj

– vneu = max(w, f j+1)

– SOR-Schleife while ‖vneu − v‖2 > ǫ

∗ v = vneu

∗ for-Schleife i = 1 : m− 1

· z = (λθ(vneui−1 + vneui+1 ) + bi)/(2λθ + 1)

· vneui = maxvneui + ω(z − vneui ), f j+1i

– wj+1 = w = vneu

• Transformation zuruck in die Originalvariablen (t, S)

27

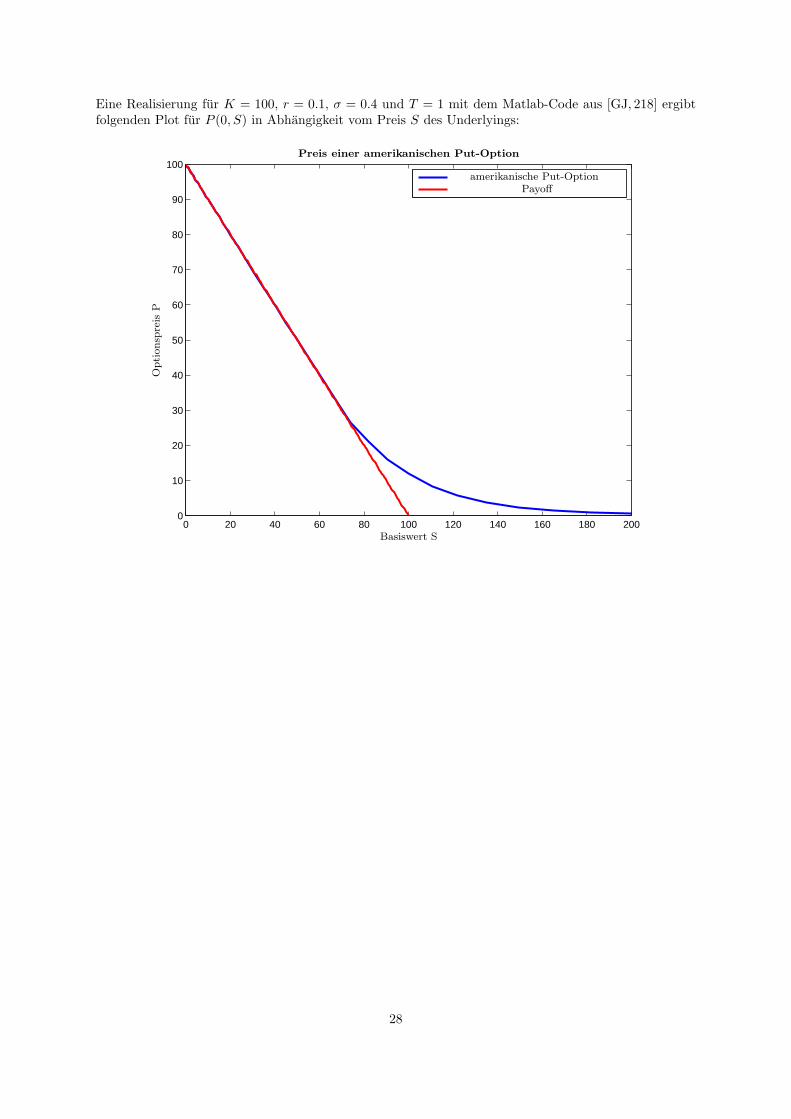

Eine Realisierung fur K = 100, r = 0.1, σ = 0.4 und T = 1 mit dem Matlab-Code aus [GJ, 218] ergibtfolgenden Plot fur P (0, S) in Abhangigkeit vom Preis S des Underlyings:

0 20 40 60 80 100 120 140 160 180 2000

10

20

30

40

50

60

70

80

90

100

Preis einer amerikanischen Put-Option

amerikanische Put-Option

Payoff

Basiswert S

Optionsp

reis

P

28

Literaturverzeichnis

[S] Rudiger Seydel Einfuhrung in die numerische Berechnung von Finanz-Derivaten Springer, 2000

[GJ] Michael Gunther und Ansgar Jungel Finanzderivate mit MATLAB vieweg, 2003

[BZ] Zdzislaw Brzezniak und Tomasz Zastawniak Basic Stochastic Processes Springer, 2007

[D] Flavius Guias Differentialgleichungen in der Wirtschaftsmathematik Skriptum TU Dortmund,2011

[B] Tomas Bjork Arbitrage Theory in Continous Time Oxford Finance, 2009

[C] P. Wilmott, S. Howison und J. Dewynne The Mathematics of Financial Derivatives Cam-bridge University Press, Cambridge, 1996

[P] Dirk Praetorius Numerische Mathematik Vorlesungsskript Technische Universitat Wien, WS2010/11

[K] Michael Kaltenback Analysis 3 Vorlesungsskript Technische Universitat Wien, SS 2011

29