Oesterreichische Post Investor Presentation Post Investor Presentation_RS... · 3 ÖSTERREICHISCHE...

39

INVESTORENPRÄSENTATION ÖSTERREICHISCHE POST Q1-3 2018

-

Upload

nguyenkiet -

Category

Documents

-

view

219 -

download

0

Transcript of Oesterreichische Post Investor Presentation Post Investor Presentation_RS... · 3 ÖSTERREICHISCHE...

INVESTORENPRÄSENTATION

ÖSTERREICHISCHE POST

Q1-3 2018

1. HIGHLIGHTS UND ÜBERBLICK

2. Strategieumsetzung

3. Konzernergebnis 2017 und Q1-3 2018

4. Zusatzinformationen

2INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

3

ÖSTERREICHISCHE POST IM ÜBERBLICK

KONZERN

UMSATZ 2017: 1.939 Mio EUR EBIT 2017: 208 Mio EUR

PAKET & LOGISTIK

• Pakete

• Expresssendungen

• Fulfillment

• Wertlogistik

UMSATZ 2017: 496 MIO EUR

BRIEF, WERBEPOST & FILIALEN

• Briefpost

• Werbesendungen

• Zeitungen/Magazine

• Filialdienstleistungen

UMSATZ 2017: 1.448 MIO EUR

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

UMSATZENTWICKLUNGMio EUR

4

LEICHT VERBESSERTER UMSATZ DANK PAKETWACHSTUM

4

Paket & Logistik

KONZERN: +0,8% (Q3: +2,3%)

• Leichtes Umsatzplus durch moderaten Briefrückgang

und starkes Paketwachstum

PAKET & LOGISTIK: +11,5% (Q3: +10,3%)

• Umsatz-Basistrend 2018 in Österreich ca. 10%

• Zusätzlicher Umsatz durch Segmentwechsel Weber

Escal, Kroatien

BRIEF, WERBEPOST & FILIALEN: -2,6% (Q3: -0,5%)

• Neue Produktstruktur gut angenommen

• Werbevolumen nach positiven Sondereffekten im Vorjahr

niedriger

• Finanzdienstleistungen BAWAG P.S.K. durch

schrittweise Redimensionierung rückläufig

Brief, Werbepost & Filialen

1.055,3 1.027,3

352,4 392,9

Q1-3 2017 Q1-3 2018

+11,5%

1.404,7

-2,6%

+0,8%

1.416,4

1 Anpassung der Umsatzerlöse in der Segmentberichterstattung

1

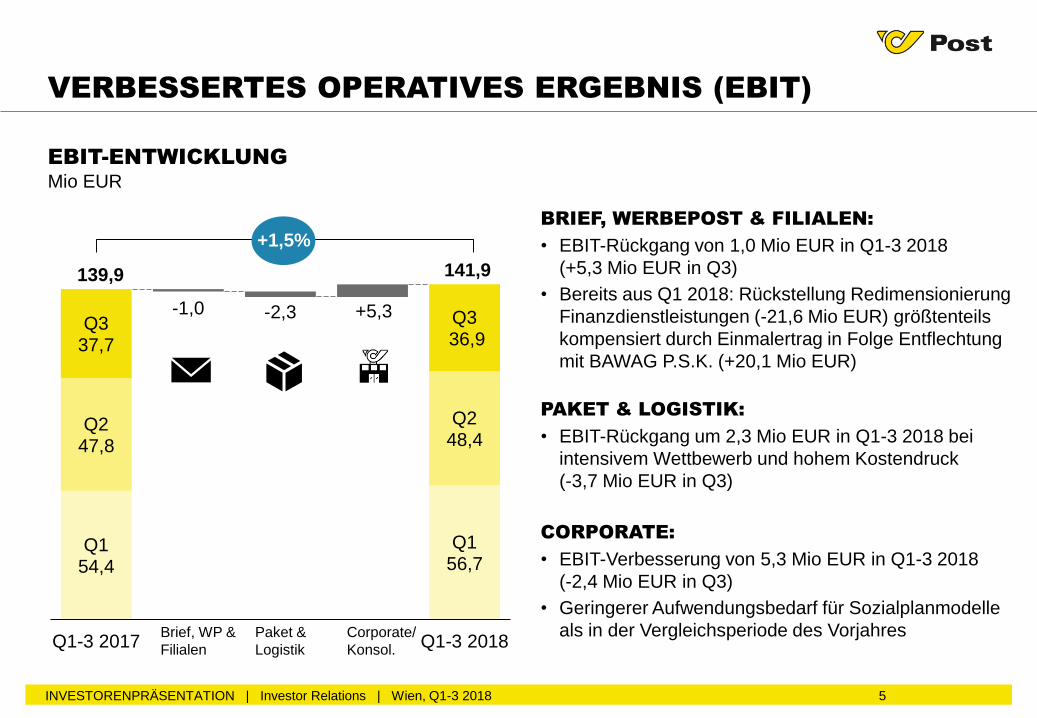

EBIT-ENTWICKLUNGMio EUR

5INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

BRIEF, WERBEPOST & FILIALEN:

• EBIT-Rückgang von 1,0 Mio EUR in Q1-3 2018

(+5,3 Mio EUR in Q3)

• Bereits aus Q1 2018: Rückstellung Redimensionierung

Finanzdienstleistungen (-21,6 Mio EUR) größtenteils

kompensiert durch Einmalertrag in Folge Entflechtung

mit BAWAG P.S.K. (+20,1 Mio EUR)

PAKET & LOGISTIK:

• EBIT-Rückgang um 2,3 Mio EUR in Q1-3 2018 bei

intensivem Wettbewerb und hohem Kostendruck

(-3,7 Mio EUR in Q3)

CORPORATE:

• EBIT-Verbesserung von 5,3 Mio EUR in Q1-3 2018

(-2,4 Mio EUR in Q3)

• Geringerer Aufwendungsbedarf für Sozialplanmodelle

als in der Vergleichsperiode des Vorjahres

VERBESSERTES OPERATIVES ERGEBNIS (EBIT)

Q154,4

Q156,7

Q247,8

Q248,4

Q337,7

Q336,9

-1,0 -2,3 +5,3

Q1-3 2017 Q1-3 2018Paket &

Logistik

Brief, WP &

Filialen

Corporate/

Konsol.

141,9139,9

+1,5%

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 6

KLARE KAPITALMARKTPOSITIONIERUNG

1,501,60

1,701,80

1,90 1,95 1,95 2,00 2,05

2009 2010 2011 2012 2013 2014 2015 2016 2017

183

156 151

172154 159 161 157

171

38,0% 40,3% 42,1% 41,8% 42,6% 42,1% 39,8%43,5% 41,7%

2009 2010 2011 2012 2013 2014 2015 2016 2017

1.834 1.820 1.791 1.839 1.862 1.864 1.904 1.896 1.939

523 531 557 527 505 500 498 135

6,3% 6,7% 7,1% 7,7% 7,9% 8,3% 8,2%10,0% 10,7%

2009 2010 2011 2012 2013 2014 2015 2016 2017

SOLIDES UND PROFITABLES

GESCHÄFTSMODELL

149 157168

182 186197 198 202 208

2009 2010 2011 2012 2013 2014 2015 2016 2017

STARKE BILANZ &

SOLIDER CASHFLOW

VERLÄSSLICHKEIT

(“PROMISE & DELIVER”)

ATTRAKTIVE DIVIDENDENPOLITIK

Umsatz

trans-o-flex

Mio EUR

EBIT-Marge

%

Operativer

Free Cashflow3

Mio EUR

Eigenkapital-

Quote %

Dividende

pro Aktie

EUR

EBIT

Mio EUR

Guidance

2

Umsatz ohne

trans-o-flex

Mio EUR

2

1 Anpassung Umsatzdarstellung Paket & Logistik. Erfassung der Exportdienstleistungen nach der Nettomethode (vormals Ausweis in Umsatzerlösen und Aufwand für bez. Leistungen)2 EBIT bereinigt um Sondereffekte 3 Free CF vor Akq./Wertp. und alter/neuer Unternehmenszentrale sowie bereinigt um wesentliche Immobilienverkäufe4 Exklusive Veränderung temporärer noch nicht überwiesener Bargeldbestände von Kunden

1 4

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 7

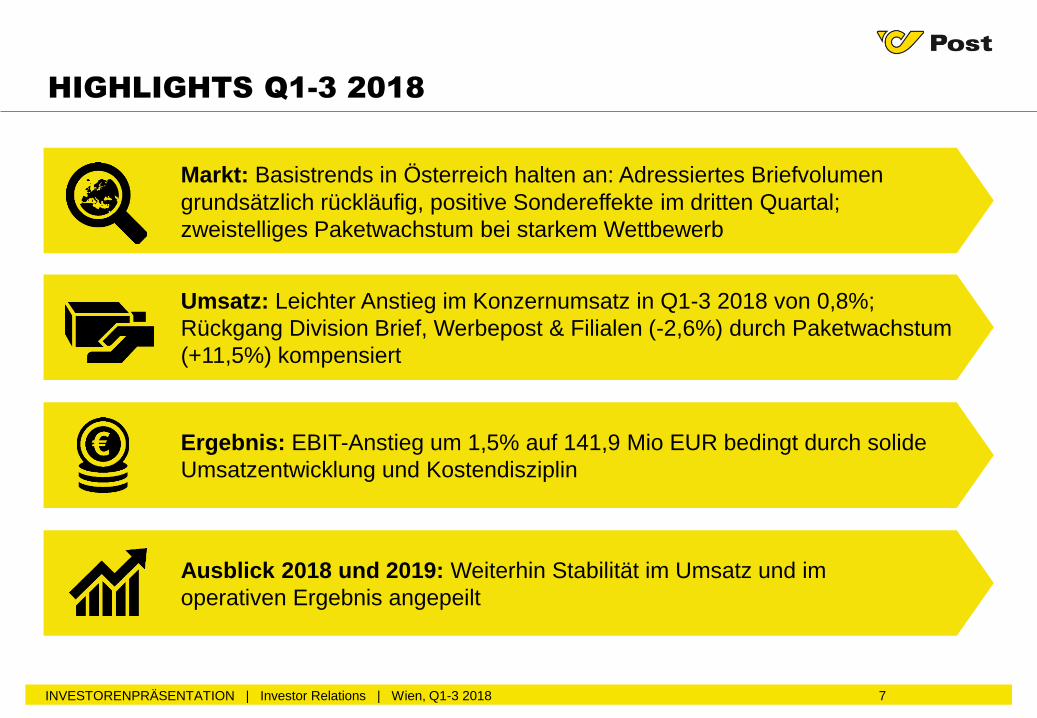

HIGHLIGHTS Q1-3 2018

Markt: Basistrends in Österreich halten an: Adressiertes Briefvolumen

grundsätzlich rückläufig, positive Sondereffekte im dritten Quartal;

zweistelliges Paketwachstum bei starkem Wettbewerb

Umsatz: Leichter Anstieg im Konzernumsatz in Q1-3 2018 von 0,8%;

Rückgang Division Brief, Werbepost & Filialen (-2,6%) durch Paketwachstum

(+11,5%) kompensiert

Ergebnis: EBIT-Anstieg um 1,5% auf 141,9 Mio EUR bedingt durch solide

Umsatzentwicklung und Kostendisziplin

Ausblick 2018 und 2019: Weiterhin Stabilität im Umsatz und im

operativen Ergebnis angepeilt

1. Highlights und Überblick

2. STRATEGIEUMSETZUNG

3. Konzernergebnis 2017 und Q1-3 2018

4. Zusatzinformationen

8INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

EFFIZIENZSTEIGERUNG UND FLEXIBILISIERUNG DER KOSTENSTRUKTUR

Logistikinfrastruktur und Prozessoptimierung

9

KLARE STRATEGISCHE PRIORITÄTEN

PROFITABLES WACHSTUM IN DEFINIERTEN MÄRKTEN

Fokussierung und Performance-Steigerung

VERTEIDIGUNG DER MARKT-FÜHRERSCHAFT IM KERNGESCHÄFT

Absicherung der Marktposition im kompetitiven Umfeld

1. 2.

3. 4.KUNDENORIENTIERUNG UND INNOVATION

Forcierung von Selbstbedienungslösungen und Serviceverbesserungen

4.

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

10

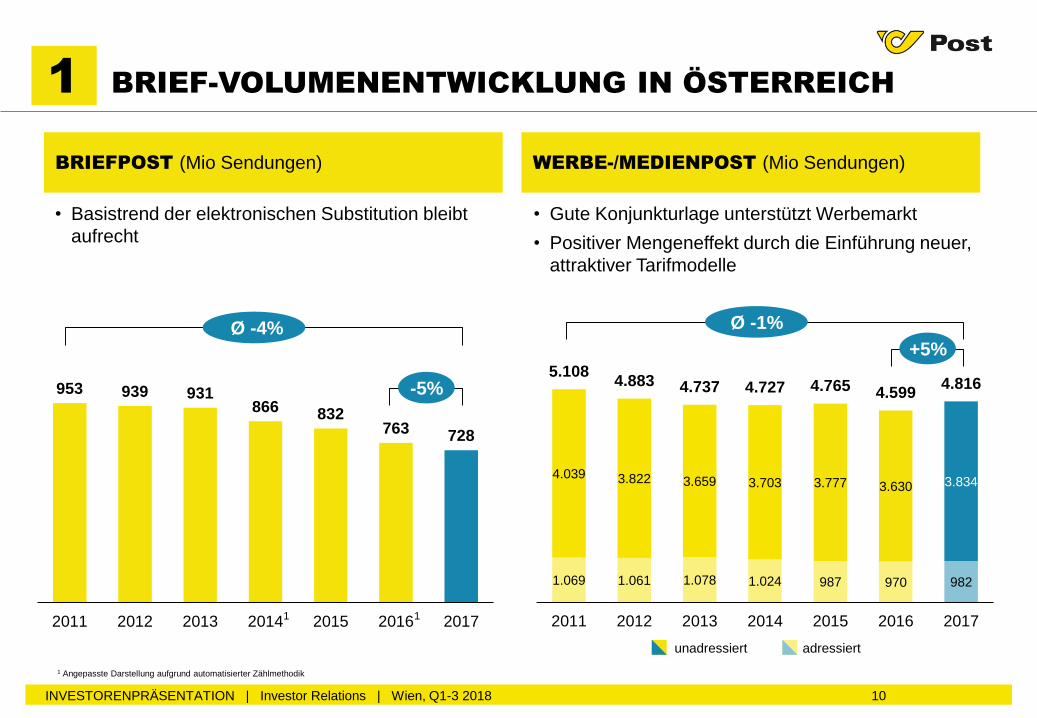

BRIEFPOST (Mio Sendungen)

• Basistrend der elektronischen Substitution bleibt

aufrecht

953 939 931866 832

763 728

2011 2012 2013 2014 2015 2016 2017

-5%

Ø -4%

1 Angepasste Darstellung aufgrund automatisierter Zählmethodik

1

1 BRIEF-VOLUMENENTWICKLUNG IN ÖSTERREICH

WERBE-/MEDIENPOST (Mio Sendungen)

• Gute Konjunkturlage unterstützt Werbemarkt

• Positiver Mengeneffekt durch die Einführung neuer,

attraktiver Tarifmodelle

1.069 1.061 1.078 1.024 987 970 982

4.039 3.822 3.659 3.703 3.777 3.630 3.834

5.1084.883 4.737 4.727 4.765 4.599

4.816

2011 2012 2013 2014 2015 2016 2017

Ø -1%

unadressiert adressiert

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

1

+5%

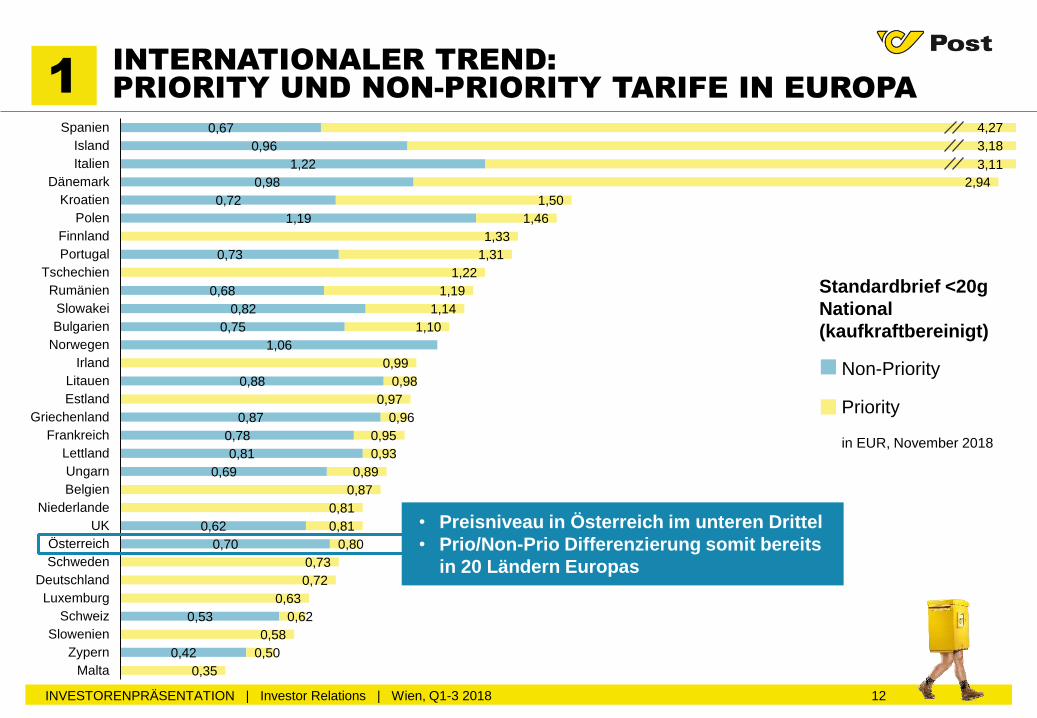

AKTUELLE TRENDS

Neue Produktstruktur per 1. Juli 2018 gut angenommen

• 50% des Briefvolumens werden von Kunden derzeit

ECO versendet (Dauer 2-3 Tage)

• 50% werden als PRIO Produkte versendet

(Next day)

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 11

1 BRIEF- & WERBEPOST IN ÖSTERREICH

BRIEFPOST

WERBE-/MEDIENPOST

Basis-Volumenentwicklung durch E-Substitution

grundsätzlich rückläufig

Positive Sondereffekte und -aussendungen

insbesonders in Q3 2018 (Banken, Datenschutz-

aussendung vieler Unternehmen)

Unadressierte Werbung mit positiven Impulsen aus

dem Lebensmittelhandel und Rückgängen im

Möbelhandel

Volumen unter dem sehr guten Niveau des Vorjahres

(damals Impuls aus Vertriebsaktionen)●

Bei adressiertem Volumen ist Unsicherheit im Zuge der

DSGVO feststellbar

●

●

●

●

●

0,67

0,96

1,22

0,98

0,72

1,19

0,73

0,68

0,82

0,75

1,06

0,88

0,87

0,78

0,81

0,69

0,62

0,70

0,53

0,42

2,94

1,50

1,46

1,33

1,31

1,22

1,19

1,14

1,10

0,99

0,98

0,97

0,96

0,95

0,93

0,89

0,87

0,81

0,81

0,80

0,73

0,72

0,63

0,62

0,58

0,50

0,35

Spanien

Island

Italien

Dänemark

Kroatien

Polen

Finnland

Portugal

Tschechien

Rumänien

Slowakei

Bulgarien

Norwegen

Irland

Litauen

Estland

Griechenland

Frankreich

Lettland

Ungarn

Belgien

Niederlande

UK

Österreich

Schweden

Deutschland

Luxemburg

Schweiz

Slowenien

Zypern

Malta

Non-Priority

Priority

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 12

1INTERNATIONALER TREND: PRIORITY UND NON-PRIORITY TARIFE IN EUROPA

in EUR, November 2018

Standardbrief <20g

National

(kaufkraftbereinigt)

4,27

3,18

3,11

• Preisniveau in Österreich im unteren Drittel

• Prio/Non-Prio Differenzierung somit bereits

in 20 Ländern Europas

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 13

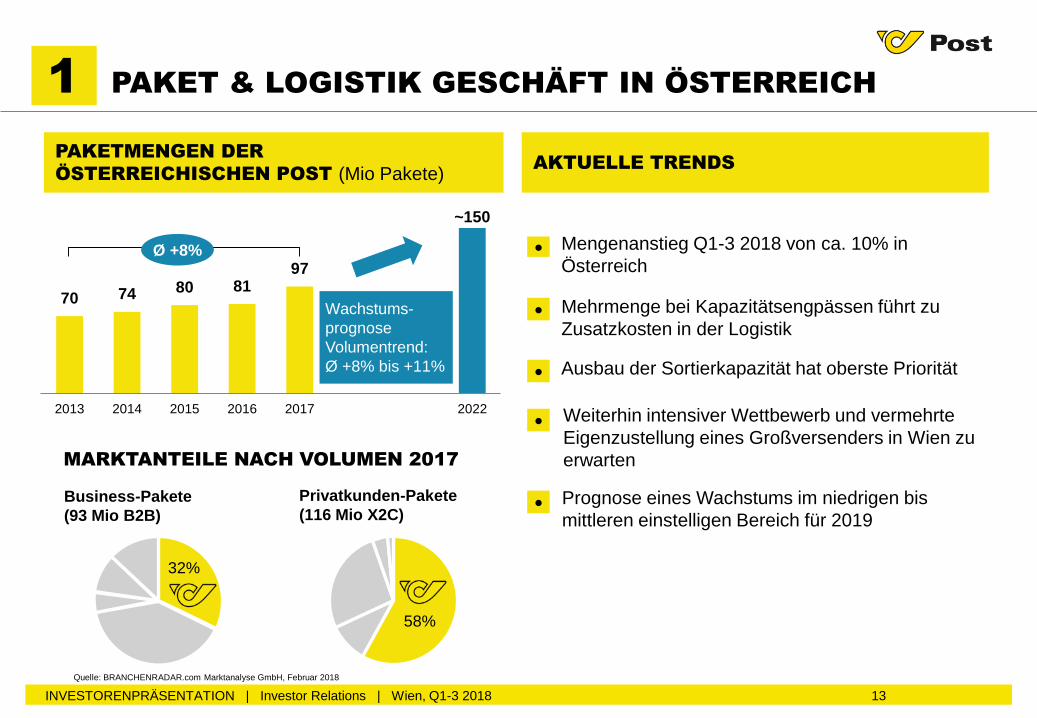

70 74 80 8197

~150

2013 2014 2015 2016 2017 2022

32%

Privatkunden-Pakete

(116 Mio X2C)Business-Pakete

(93 Mio B2B)

58%

PAKETMENGEN DER

ÖSTERREICHISCHEN POST (Mio Pakete)

Ø +8%

1 PAKET & LOGISTIK GESCHÄFT IN ÖSTERREICH

Wachstums-

prognose

Volumentrend:

Ø +8% bis +11%

Quelle: BRANCHENRADAR.com Marktanalyse GmbH, Februar 2018

Ausbau der Sortierkapazität hat oberste Priorität

Weiterhin intensiver Wettbewerb und vermehrte

Eigenzustellung eines Großversenders in Wien zu

erwarten

AKTUELLE TRENDS

Mengenanstieg Q1-3 2018 von ca. 10% in

Österreich

Mehrmenge bei Kapazitätsengpässen führt zu

Zusatzkosten in der Logistik

MARKTANTEILE NACH VOLUMEN 2017

Prognose eines Wachstums im niedrigen bis

mittleren einstelligen Bereich für 2019

●

●

●

●

●

14

2

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

FINANZDIENSTLEISTUNGEN

POST-PRODUKTE

TELEKOMMUNIKATION & HANDELSWAREN

FILIALNETZ: BASISGESCHÄFT STABIL, REDIMENSIONIERUNG FINANZDIENSTLEISTUNGEN

• Schrittweise Entflechtung der Kooperation mit Bankpartner BAWAG P.S.K.

im Wesentlichen bis Ende 2019 vereinbart (Sonderzahlung in Höhe von

107 Mio EUR in Q1 2018 erhalten)

• Redimensionierung der Bankberatung gestartet, Schaltertransaktionen

unverändert

• Von geplanter Kooperation mit FinTech Group AG wird Abstand genommen

• Prozess für Partnersuche wieder aufgenommen

DREI PRODUKTGRUPPEN WEITERHIN FIXER

BESTANDTEIL DES LEISTUNGSANGEBOTS1.779 POST-GESCHÄFTSSTELLEN

• 38 MIO KUNDENKONTAKTE p.a.

in Postfilialen

• 19 MIO KUNDENKONTAKTE p.a.

bei Post Partnern

15

2 WACHSTUM IN DEFINIERTEN MÄRKTEN

WACHSTUMSFOKUS AUF PAKET & LOGISTIK

CEE/SEEFokussierung auf profitables Wachstum im

Paket-Bereich

• Weiter positive organische Volumenentwicklung

• Starker Wettbewerb und Preisdruck

Rückzug aus Briefgeschäft abgeschlossen

TÜRKEI Aras Kargo (25% Anteil, nicht konsolidiert):

• Operativ: Paketvolumenanstieg Q1-3 2018 >15%,

Umsatz Q1-3 2018 von über 160 Mio EUR

• Laufendes Schiedsgerichtsverfahren sowie Gespräche

hinsichtlich Anteilserhöhung mit Eigentümerfamilie

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

DEUTSCHLANDAustrian Post International:

• Wachstum im internationalen Brief-

geschäft, Umsatz +8% in Q1-3 2018

AEP (50% Anteil, at-equity

konsolidiert):

• Joint-Venture im Pharmagroßhandel

• Umsatz Q1-3 2018 über 300 Mio EUR

ÖSTERREICH• Wertschöpfungstiefe im E-Commerce

erhöhen (Systemlogistik, E-Commerce

Enabler ACL)

15

16

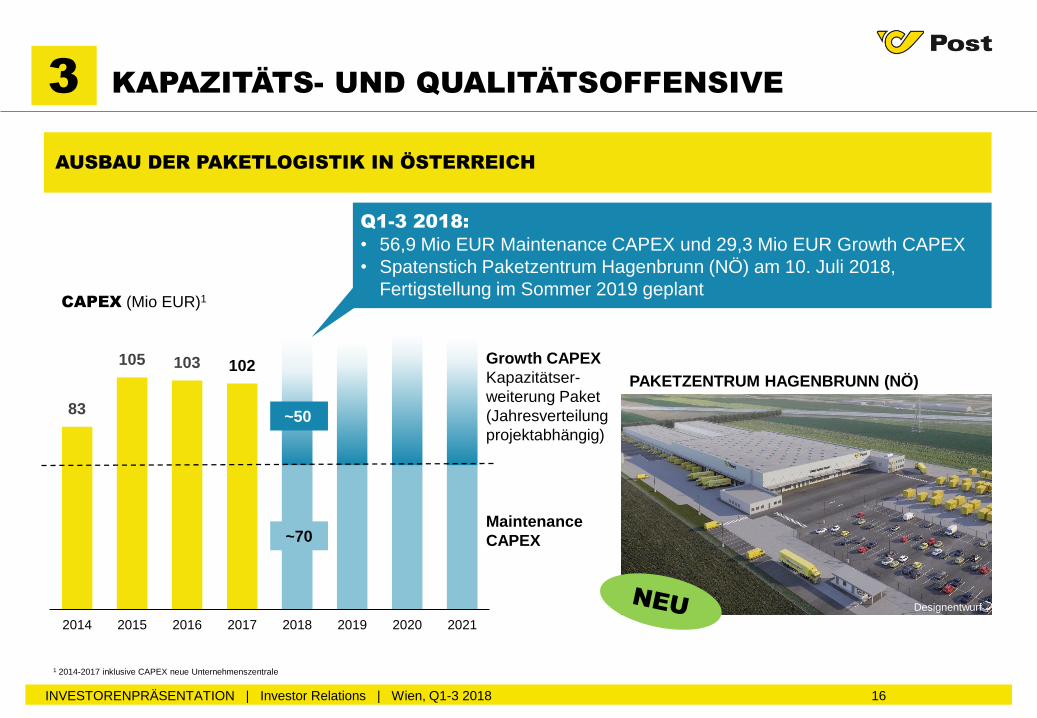

3 KAPAZITÄTS- UND QUALITÄTSOFFENSIVE

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

AUSBAU DER PAKETLOGISTIK IN ÖSTERREICH

83

105 103 102

2014 2015 2016 2017 2018 2019 2020 2021

Growth CAPEX

Kapazitätser-

weiterung Paket

(Jahresverteilung

projektabhängig)

Maintenance

CAPEX

~50

~70

CAPEX (Mio EUR)1

1 2014-2017 inklusive CAPEX neue Unternehmenszentrale

Q1-3 2018:

• 56,9 Mio EUR Maintenance CAPEX und 29,3 Mio EUR Growth CAPEX

• Spatenstich Paketzentrum Hagenbrunn (NÖ) am 10. Juli 2018,

Fertigstellung im Sommer 2019 geplant

PAKETZENTRUM HAGENBRUNN (NÖ)

Designentwurf

17

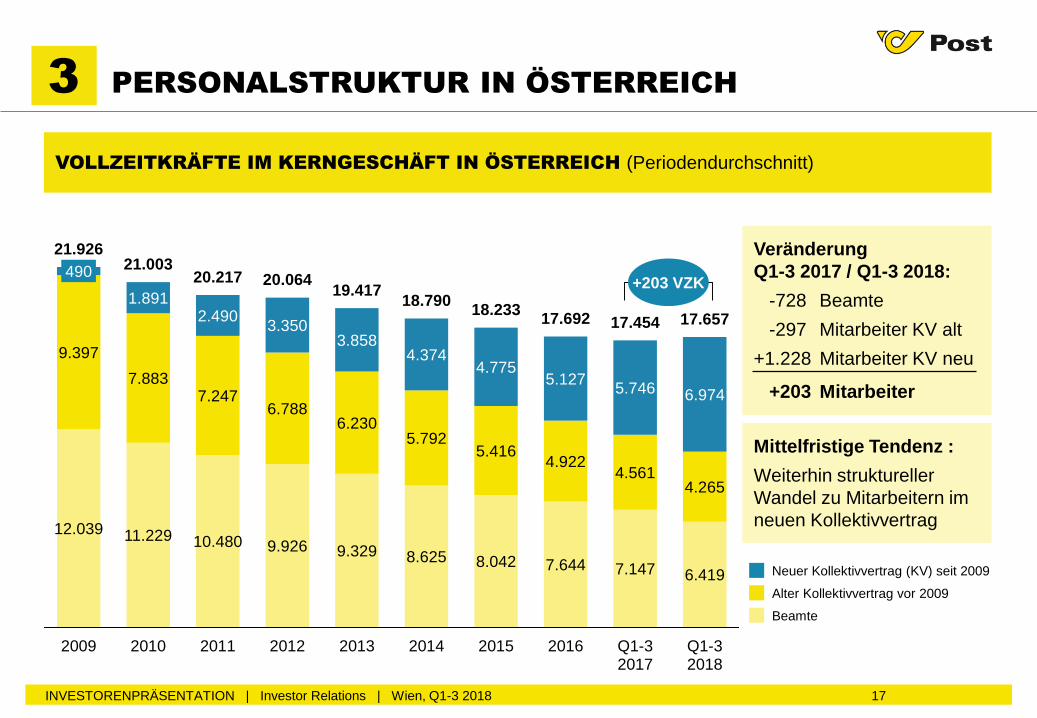

3 PERSONALSTRUKTUR IN ÖSTERREICH

VOLLZEITKRÄFTE IM KERNGESCHÄFT IN ÖSTERREICH (Periodendurchschnitt)

Neuer Kollektivvertrag (KV) seit 2009

Alter Kollektivvertrag vor 2009

Beamte

Veränderung

Q1-3 2017 / Q1-3 2018:

-728 Beamte

-297 Mitarbeiter KV alt

+1.228 Mitarbeiter KV neu

+203 Mitarbeiter

12.039 11.229 10.480 9.926 9.329 8.625 8.042 7.644 7.147 6.419

9.397

7.8837.247

6.7886.230

5.7925.416

4.9224.561

4.265

490

1.8912.490

3.3503.858

4.3744.775

5.1275.746 6.974

21.92621.003

20.217 20.06419.417

18.79018.233

17.692 17.454 17.657

2009 2010 2011 2012 2013 2014 2015 2016 Q1-32017

Q1-32018

+203 VZK

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

Mittelfristige Tendenz :

Weiterhin struktureller

Wandel zu Mitarbeitern im

neuen Kollektivvertrag

18

4 SB-KUNDENLÖSUNGEN WERDEN WEITER AUSGEBAUT

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

Q1-3 2018: >1,7 Mio Sendungen

329 ABHOLSTATIONEN31.210 EMPFANGSBOXEN

Q1-3 2018: >2,2 Mio Sendungen

Nov.13 Sep.18Jun.12 Sep.18

402 VERSANDBOXEN

Q1-3 2018: >3,6 Mio Sendungen

Nov.13 Sep.18

MITTELFRISTIG WIRD DIE ANZAHL DER SB-KUNDENLÖSUNGEN VERDOPPELT

Anzahl SB-

Lösungen

Sendungen/

Monat

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 19

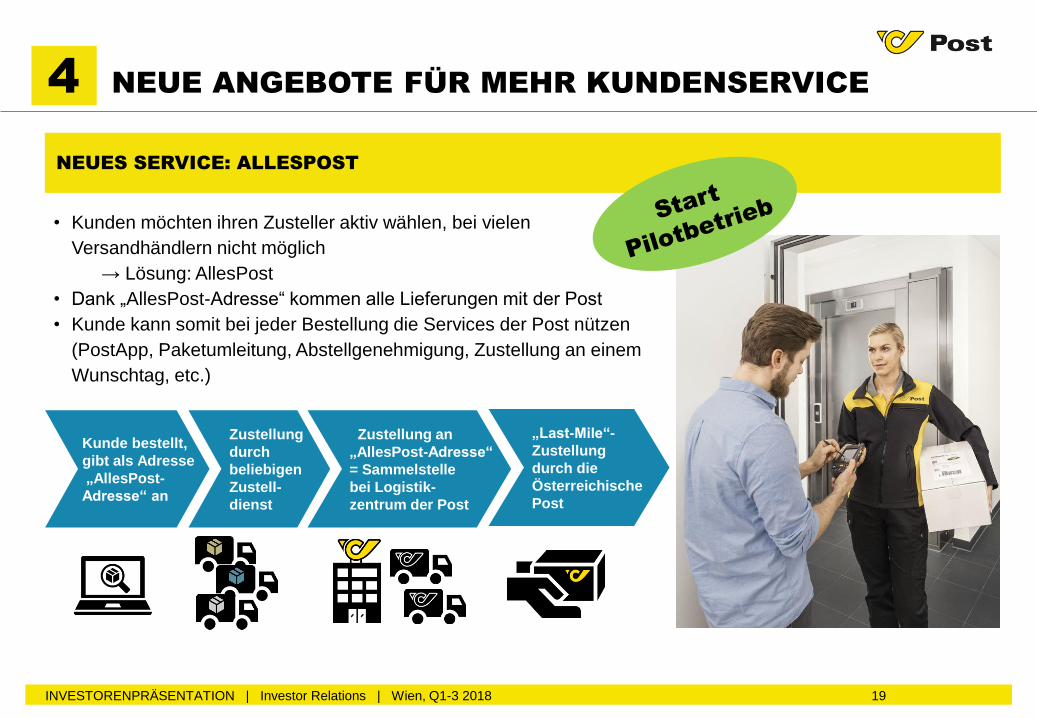

4 NEUE ANGEBOTE FÜR MEHR KUNDENSERVICE

NEUES SERVICE: ALLESPOST

• Kunden möchten ihren Zusteller aktiv wählen, bei vielen

Versandhändlern nicht möglich

→ Lösung: AllesPost

• Dank „AllesPost-Adresse“ kommen alle Lieferungen mit der Post

• Kunde kann somit bei jeder Bestellung die Services der Post nützen

(PostApp, Paketumleitung, Abstellgenehmigung, Zustellung an einem

Wunschtag, etc.)

Kunde bestellt,

gibt als Adresse

„AllesPost-

Adresse“ an

Zustellung

durch

beliebigen

Zustell-

dienst

Zustellung an

„AllesPost-Adresse“

= Sammelstelle

bei Logistik-

zentrum der Post

„Last-Mile“-

Zustellung

durch die

Österreichische

Post

1. Highlights und Überblick

2. Strategieumsetzung

3. KONZERNERGEBNIS 2017 UND Q1-3 2018

4. Zusatzinformationen

20INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

Wertminderungen iHv

14,1 Mio EUR v.a. in

CEE/SEE und bei

Immobilien

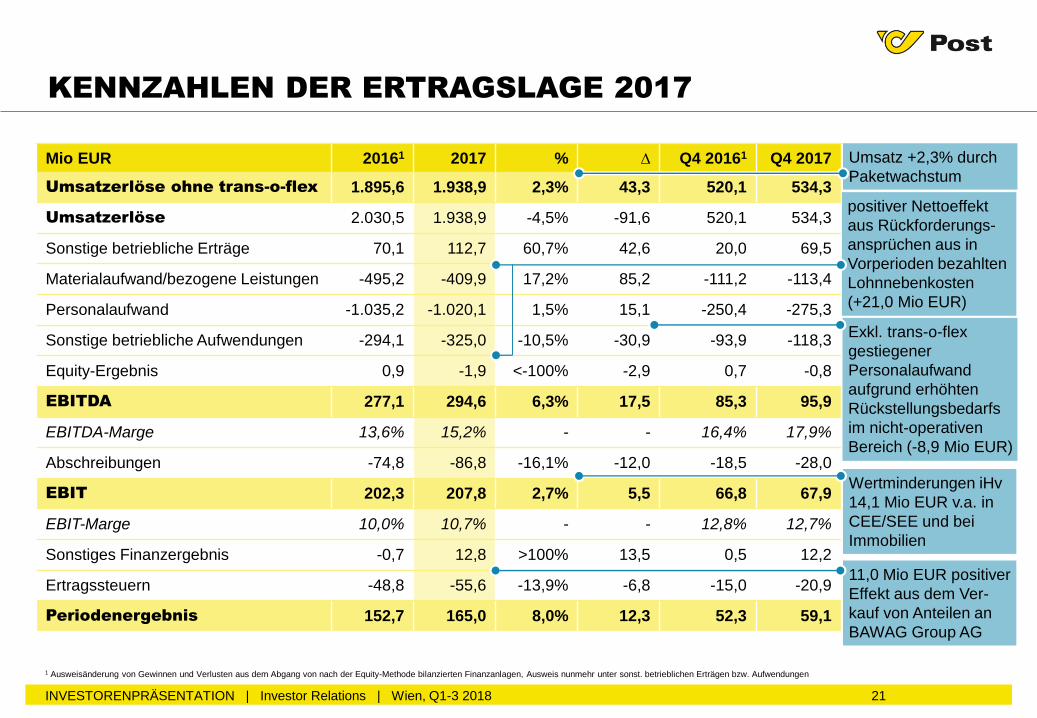

Mio EUR 20161 2017 % ∆ Q4 20161 Q4 2017

Umsatzerlöse ohne trans-o-flex 1.895,6 1.938,9 2,3% 43,3 520,1 534,3

Umsatzerlöse 2.030,5 1.938,9 -4,5% -91,6 520,1 534,3

Sonstige betriebliche Erträge 70,1 112,7 60,7% 42,6 20,0 69,5

Materialaufwand/bezogene Leistungen -495,2 -409,9 17,2% 85,2 -111,2 -113,4

Personalaufwand -1.035,2 -1.020,1 1,5% 15,1 -250,4 -275,3

Sonstige betriebliche Aufwendungen -294,1 -325,0 -10,5% -30,9 -93,9 -118,3

Equity-Ergebnis 0,9 -1,9 <-100% -2,9 0,7 -0,8

EBITDA 277,1 294,6 6,3% 17,5 85,3 95,9

EBITDA-Marge 13,6% 15,2% - - 16,4% 17,9%

Abschreibungen -74,8 -86,8 -16,1% -12,0 -18,5 -28,0

EBIT 202,3 207,8 2,7% 5,5 66,8 67,9

EBIT-Marge 10,0% 10,7% - - 12,8% 12,7%

Sonstiges Finanzergebnis -0,7 12,8 >100% 13,5 0,5 12,2

Ertragssteuern -48,8 -55,6 -13,9% -6,8 -15,0 -20,9

Periodenergebnis 152,7 165,0 8,0% 12,3 52,3 59,1

21

KENNZAHLEN DER ERTRAGSLAGE 2017

Exkl. trans-o-flex

gestiegener

Personalaufwand

aufgrund erhöhten

Rückstellungsbedarfs

im nicht-operativen

Bereich (-8,9 Mio EUR)

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

positiver Nettoeffekt

aus Rückforderungs-

ansprüchen aus in

Vorperioden bezahlten

Lohnnebenkosten

(+21,0 Mio EUR)

1 Ausweisänderung von Gewinnen und Verlusten aus dem Abgang von nach der Equity-Methode bilanzierten Finanzanlagen, Ausweis nunmehr unter sonst. betrieblichen Erträgen bzw. Aufwendungen

Umsatz +2,3% durch

Paketwachstum

11,0 Mio EUR positiver

Effekt aus dem Ver-

kauf von Anteilen an

BAWAG Group AG

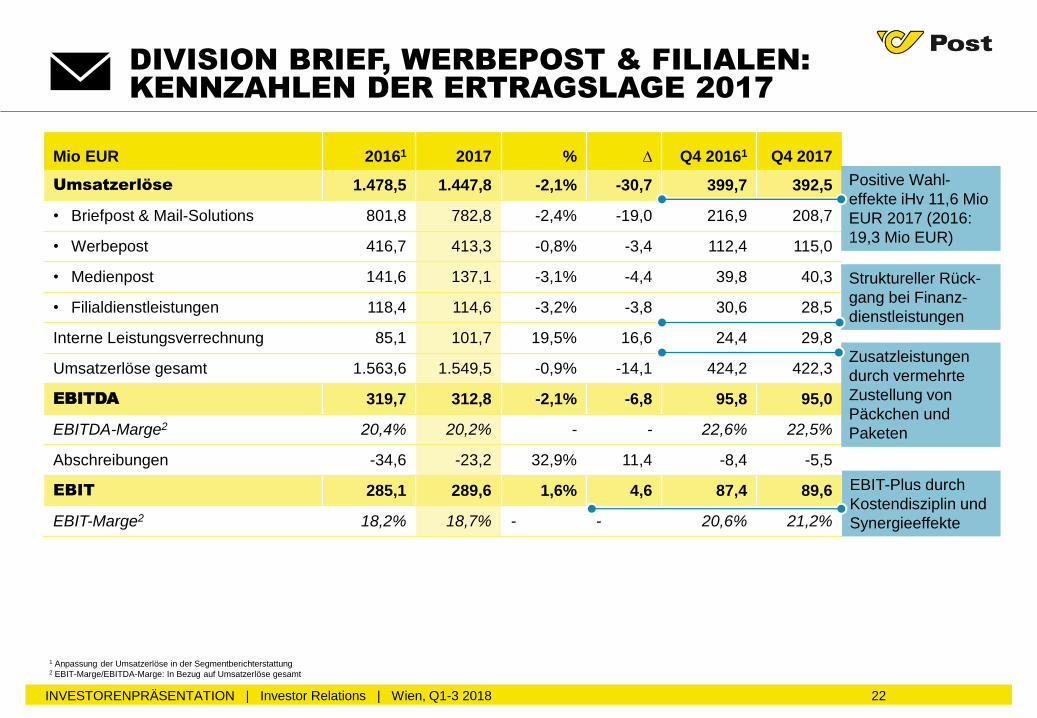

DIVISION BRIEF, WERBEPOST & FILIALEN:KENNZAHLEN DER ERTRAGSLAGE 2017

Mio EUR 20161 2017 % ∆ Q4 20161 Q4 2017

Umsatzerlöse 1.478,5 1.447,8 -2,1% -30,7 399,7 392,5

• Briefpost & Mail-Solutions 801,8 782,8 -2,4% -19,0 216,9 208,7

• Werbepost 416,7 413,3 -0,8% -3,4 112,4 115,0

• Medienpost 141,6 137,1 -3,1% -4,4 39,8 40,3

• Filialdienstleistungen 118,4 114,6 -3,2% -3,8 30,6 28,5

Interne Leistungsverrechnung 85,1 101,7 19,5% 16,6 24,4 29,8

Umsatzerlöse gesamt 1.563,6 1.549,5 -0,9% -14,1 424,2 422,3

EBITDA 319,7 312,8 -2,1% -6,8 95,8 95,0

EBITDA-Marge2 20,4% 20,2% - - 22,6% 22,5%

Abschreibungen -34,6 -23,2 32,9% 11,4 -8,4 -5,5

EBIT 285,1 289,6 1,6% 4,6 87,4 89,6

EBIT-Marge2 18,2% 18,7% - - 20,6% 21,2%

22

Struktureller Rück-

gang bei Finanz-

dienstleistungen

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

EBIT-Plus durch

Kostendisziplin und

Synergieeffekte

Positive Wahl-

effekte iHv 11,6 Mio

EUR 2017 (2016:

19,3 Mio EUR)

Zusatzleistungen

durch vermehrte

Zustellung von

Päckchen und

Paketen

1 Anpassung der Umsatzerlöse in der Segmentberichterstattung2 EBIT-Marge/EBITDA-Marge: In Bezug auf Umsatzerlöse gesamt

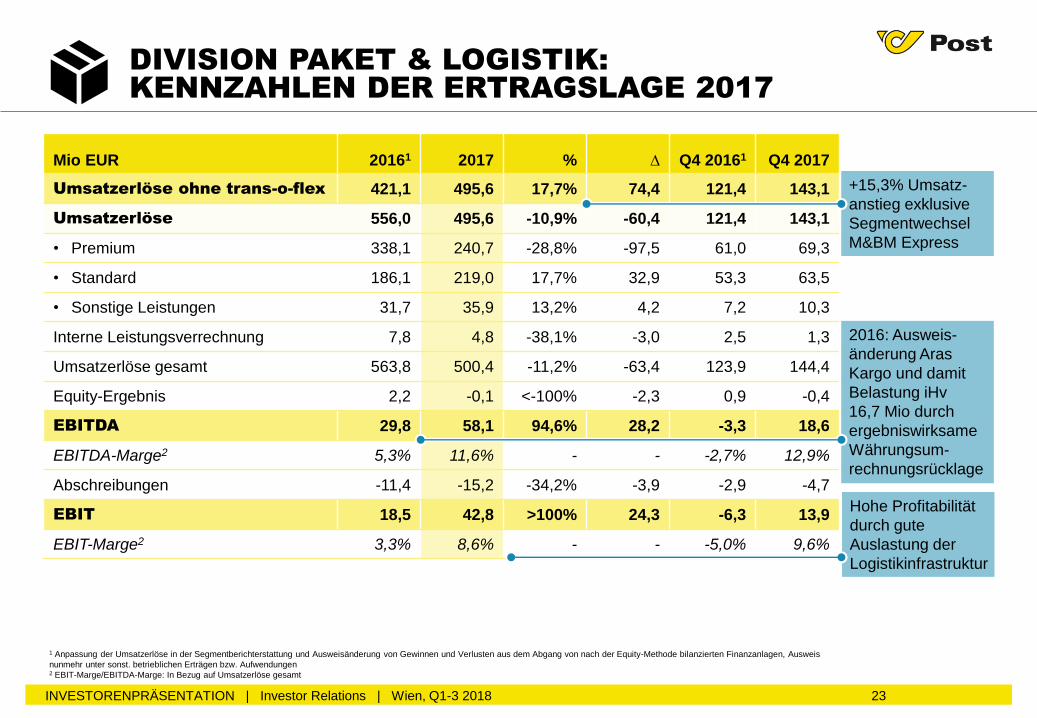

Mio EUR 20161 2017 % ∆ Q4 20161 Q4 2017

Umsatzerlöse ohne trans-o-flex 421,1 495,6 17,7% 74,4 121,4 143,1

Umsatzerlöse 556,0 495,6 -10,9% -60,4 121,4 143,1

• Premium 338,1 240,7 -28,8% -97,5 61,0 69,3

• Standard 186,1 219,0 17,7% 32,9 53,3 63,5

• Sonstige Leistungen 31,7 35,9 13,2% 4,2 7,2 10,3

Interne Leistungsverrechnung 7,8 4,8 -38,1% -3,0 2,5 1,3

Umsatzerlöse gesamt 563,8 500,4 -11,2% -63,4 123,9 144,4

Equity-Ergebnis 2,2 -0,1 <-100% -2,3 0,9 -0,4

EBITDA 29,8 58,1 94,6% 28,2 -3,3 18,6

EBITDA-Marge2 5,3% 11,6% - - -2,7% 12,9%

Abschreibungen -11,4 -15,2 -34,2% -3,9 -2,9 -4,7

EBIT 18,5 42,8 >100% 24,3 -6,3 13,9

EBIT-Marge2 3,3% 8,6% - - -5,0% 9,6%

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 23

+15,3% Umsatz-

anstieg exklusive

Segmentwechsel

M&BM Express

Hohe Profitabilität

durch gute

Auslastung der

Logistikinfrastruktur

2016: Ausweis-

änderung Aras

Kargo und damit

Belastung iHv

16,7 Mio durch

ergebniswirksame

Währungsum-

rechnungsrücklage

DIVISION PAKET & LOGISTIK: KENNZAHLEN DER ERTRAGSLAGE 2017

1 Anpassung der Umsatzerlöse in der Segmentberichterstattung und Ausweisänderung von Gewinnen und Verlusten aus dem Abgang von nach der Equity-Methode bilanzierten Finanzanlagen, Ausweis

nunmehr unter sonst. betrieblichen Erträgen bzw. Aufwendungen2 EBIT-Marge/EBITDA-Marge: In Bezug auf Umsatzerlöse gesamt

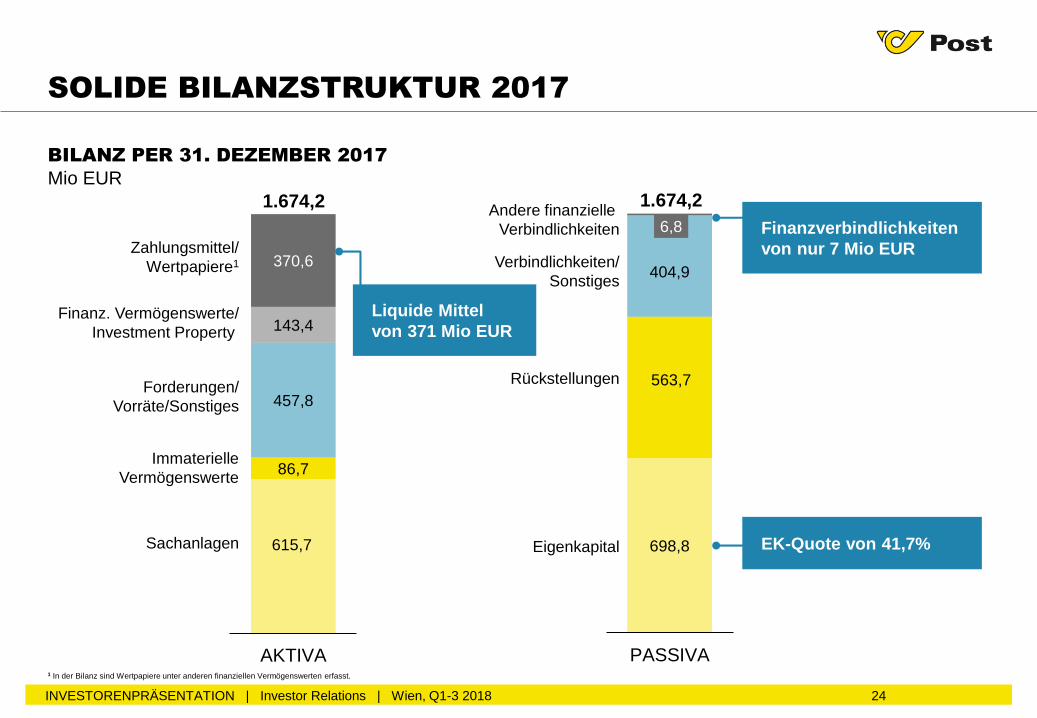

698,8

563,7

404,9

6,8

PASSIVA

BILANZ PER 31. DEZEMBER 2017

Mio EUR

24

SOLIDE BILANZSTRUKTUR 2017

615,7

86,7

457,8

143,4

370,6

AKTIVA

Zahlungsmittel/

Wertpapiere1

Finanz. Vermögenswerte/

Investment Property

Forderungen/

Vorräte/Sonstiges

Immaterielle

Vermögenswerte

Sachanlagen Eigenkapital

Rückstellungen

Verbindlichkeiten/

Sonstiges

Andere finanzielle

Verbindlichkeiten

1.674,2

Liquide Mittel

von 371 Mio EUR

Finanzverbindlichkeiten

von nur 7 Mio EUR

1.674,2

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

1 In der Bilanz sind Wertpapiere unter anderen finanziellen Vermögenswerten erfasst.

EK-Quote von 41,7%

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

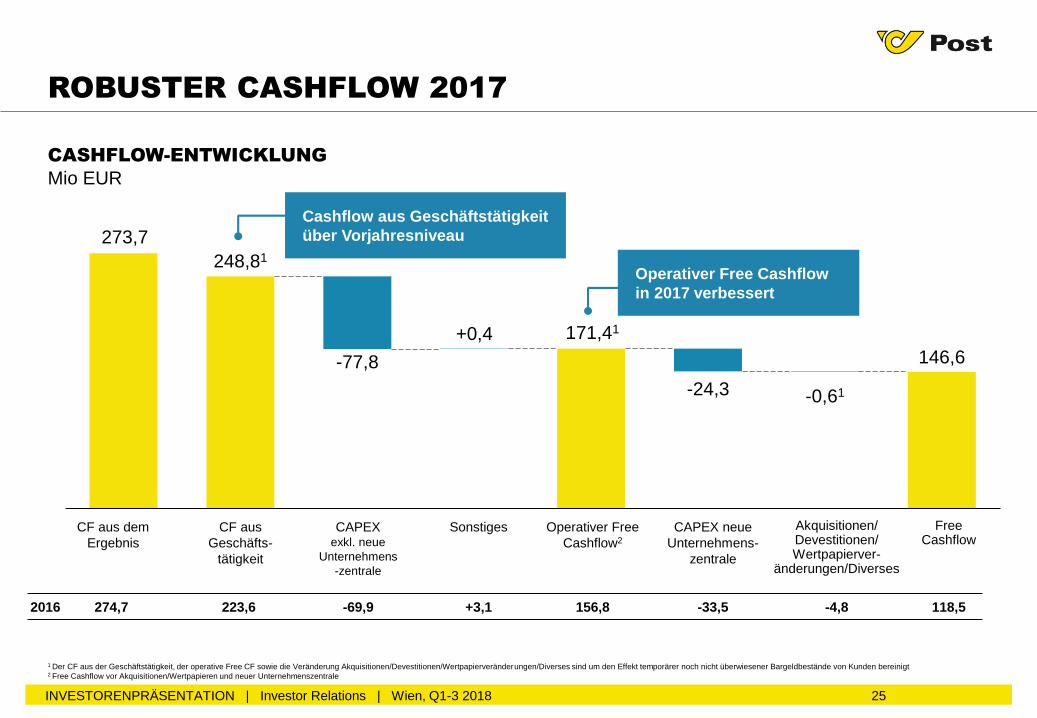

CASHFLOW-ENTWICKLUNG

Mio EUR

25

ROBUSTER CASHFLOW 2017

273,7

248,81

-77,8

+0,4 171,41

-24,3 -0,61

146,6

CAPEX neue

Unternehmens-

zentrale

CF aus

Geschäfts-

tätigkeit

223,6 -69,9 118,5

Free Cashflow

2016

SonstigesCAPEX exkl. neue

Unternehmens

-zentrale

-33,5+3,1

Operativer Free

Cashflow2

156,8

Cashflow aus Geschäftstätigkeit

über Vorjahresniveau

1 Der CF aus der Geschäftstätigkeit, der operative Free CF sowie die Veränderung Akquisitionen/Devestitionen/Wertpapierveränderungen/Diverses sind um den Effekt temporärer noch nicht überwiesener Bargeldbestände von Kunden bereinigt2 Free Cashflow vor Akquisitionen/Wertpapieren und neuer Unternehmenszentrale

-4,8

Akquisitionen/ Devestitionen/ Wertpapierver-

änderungen/Diverses

Operativer Free Cashflow

in 2017 verbessert

CF aus dem

Ergebnis

274,7

EBIT-Marge mit 10%

stabil

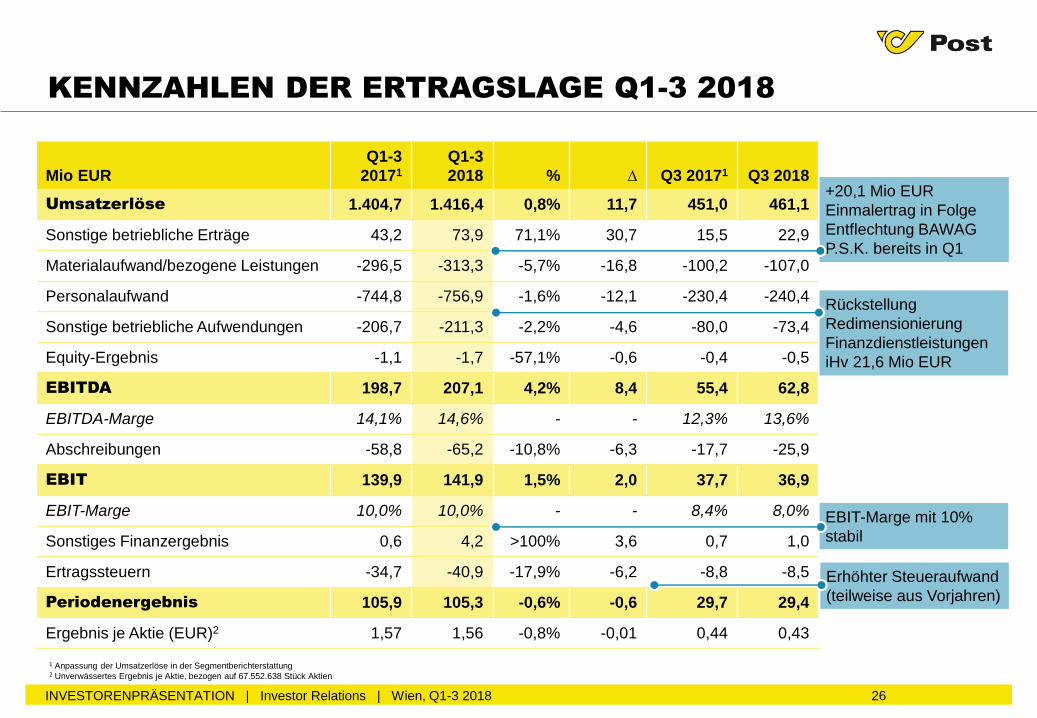

Mio EUR

Q1-3

20171

Q1-3

2018 % ∆ Q3 20171 Q3 2018

Umsatzerlöse 1.404,7 1.416,4 0,8% 11,7 451,0 461,1

Sonstige betriebliche Erträge 43,2 73,9 71,1% 30,7 15,5 22,9

Materialaufwand/bezogene Leistungen -296,5 -313,3 -5,7% -16,8 -100,2 -107,0

Personalaufwand -744,8 -756,9 -1,6% -12,1 -230,4 -240,4

Sonstige betriebliche Aufwendungen -206,7 -211,3 -2,2% -4,6 -80,0 -73,4

Equity-Ergebnis -1,1 -1,7 -57,1% -0,6 -0,4 -0,5

EBITDA 198,7 207,1 4,2% 8,4 55,4 62,8

EBITDA-Marge 14,1% 14,6% - - 12,3% 13,6%

Abschreibungen -58,8 -65,2 -10,8% -6,3 -17,7 -25,9

EBIT 139,9 141,9 1,5% 2,0 37,7 36,9

EBIT-Marge 10,0% 10,0% - - 8,4% 8,0%

Sonstiges Finanzergebnis 0,6 4,2 >100% 3,6 0,7 1,0

Ertragssteuern -34,7 -40,9 -17,9% -6,2 -8,8 -8,5

Periodenergebnis 105,9 105,3 -0,6% -0,6 29,7 29,4

Ergebnis je Aktie (EUR)2 1,57 1,56 -0,8% -0,01 0,44 0,43

26

KENNZAHLEN DER ERTRAGSLAGE Q1-3 2018

+20,1 Mio EUR

Einmalertrag in Folge

Entflechtung BAWAG

P.S.K. bereits in Q1

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

Rückstellung

Redimensionierung

Finanzdienstleistungen

iHv 21,6 Mio EUR

Erhöhter Steueraufwand

(teilweise aus Vorjahren)

1 Anpassung der Umsatzerlöse in der Segmentberichterstattung2 Unverwässertes Ergebnis je Aktie, bezogen auf 67.552.638 Stück Aktien

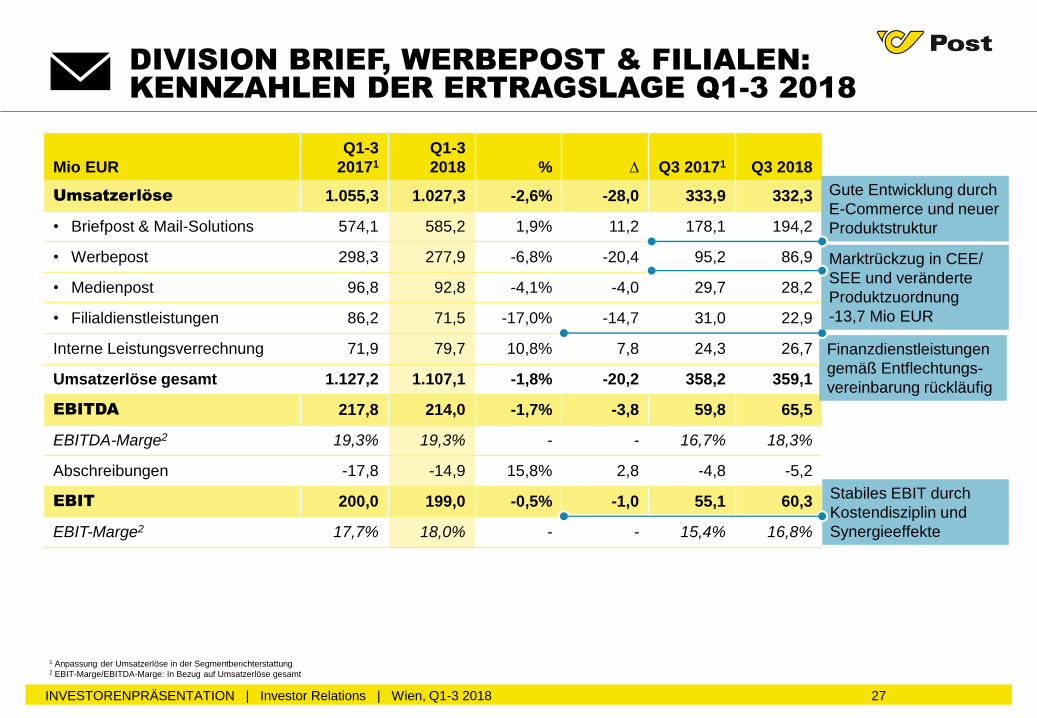

DIVISION BRIEF, WERBEPOST & FILIALEN:KENNZAHLEN DER ERTRAGSLAGE Q1-3 2018

Mio EUR

Q1-3

20171

Q1-3

2018 % ∆ Q3 20171 Q3 2018

Umsatzerlöse 1.055,3 1.027,3 -2,6% -28,0 333,9 332,3

• Briefpost & Mail-Solutions 574,1 585,2 1,9% 11,2 178,1 194,2

• Werbepost 298,3 277,9 -6,8% -20,4 95,2 86,9

• Medienpost 96,8 92,8 -4,1% -4,0 29,7 28,2

• Filialdienstleistungen 86,2 71,5 -17,0% -14,7 31,0 22,9

Interne Leistungsverrechnung 71,9 79,7 10,8% 7,8 24,3 26,7

Umsatzerlöse gesamt 1.127,2 1.107,1 -1,8% -20,2 358,2 359,1

EBITDA 217,8 214,0 -1,7% -3,8 59,8 65,5

EBITDA-Marge2 19,3% 19,3% - - 16,7% 18,3%

Abschreibungen -17,8 -14,9 15,8% 2,8 -4,8 -5,2

EBIT 200,0 199,0 -0,5% -1,0 55,1 60,3

EBIT-Marge2 17,7% 18,0% - - 15,4% 16,8%

27

Finanzdienstleistungen

gemäß Entflechtungs-

vereinbarung rückläufig

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

Stabiles EBIT durch

Kostendisziplin und

Synergieeffekte

1 Anpassung der Umsatzerlöse in der Segmentberichterstattung2 EBIT-Marge/EBITDA-Marge: In Bezug auf Umsatzerlöse gesamt

Marktrückzug in CEE/

SEE und veränderte

Produktzuordnung

-13,7 Mio EUR

Gute Entwicklung durch

E-Commerce und neuer

Produktstruktur

EBIT beeinträchtigt

durch Mehraufwand

(Engpässe im Logistik-

netz, Zusatzkosten für IT

und Beratung)

Mio EUR

Q1-3

20171

Q1-3

2018 % ∆ Q3 20171 Q3 2018

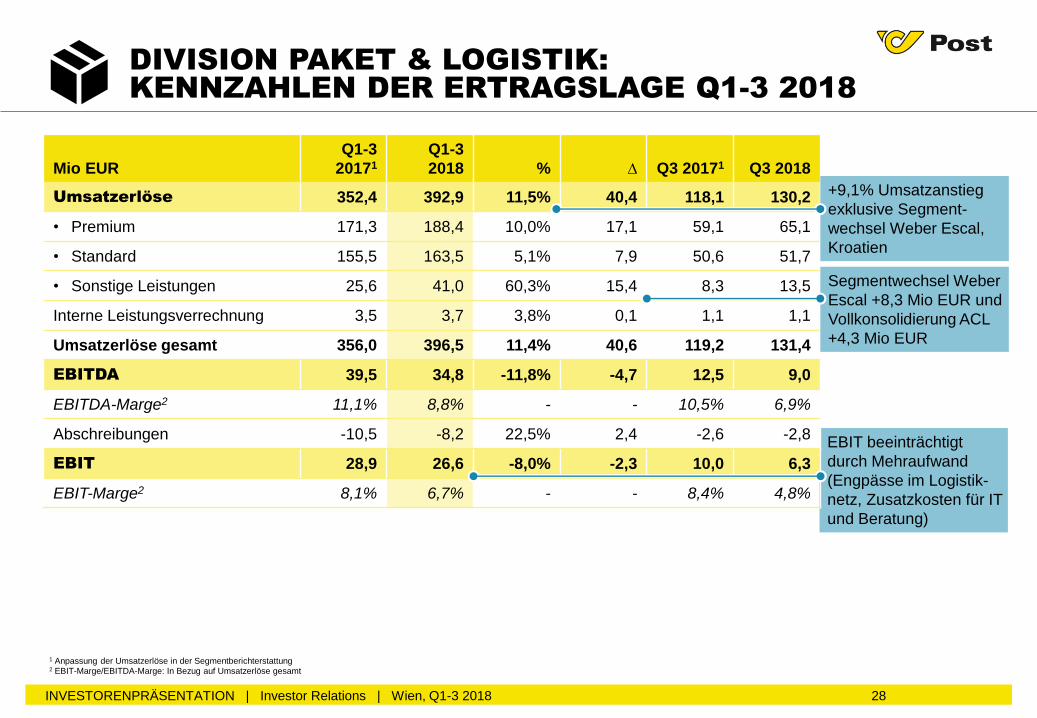

Umsatzerlöse 352,4 392,9 11,5% 40,4 118,1 130,2

• Premium 171,3 188,4 10,0% 17,1 59,1 65,1

• Standard 155,5 163,5 5,1% 7,9 50,6 51,7

• Sonstige Leistungen 25,6 41,0 60,3% 15,4 8,3 13,5

Interne Leistungsverrechnung 3,5 3,7 3,8% 0,1 1,1 1,1

Umsatzerlöse gesamt 356,0 396,5 11,4% 40,6 119,2 131,4

EBITDA 39,5 34,8 -11,8% -4,7 12,5 9,0

EBITDA-Marge2 11,1% 8,8% - - 10,5% 6,9%

Abschreibungen -10,5 -8,2 22,5% 2,4 -2,6 -2,8

EBIT 28,9 26,6 -8,0% -2,3 10,0 6,3

EBIT-Marge2 8,1% 6,7% - - 8,4% 4,8%

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 28

+9,1% Umsatzanstieg

exklusive Segment-

wechsel Weber Escal,

Kroatien

Segmentwechsel Weber

Escal +8,3 Mio EUR und

Vollkonsolidierung ACL

+4,3 Mio EUR

DIVISION PAKET & LOGISTIK: KENNZAHLEN DER ERTRAGSLAGE Q1-3 2018

1 Anpassung der Umsatzerlöse in der Segmentberichterstattung2 EBIT-Marge/EBITDA-Marge: In Bezug auf Umsatzerlöse gesamt

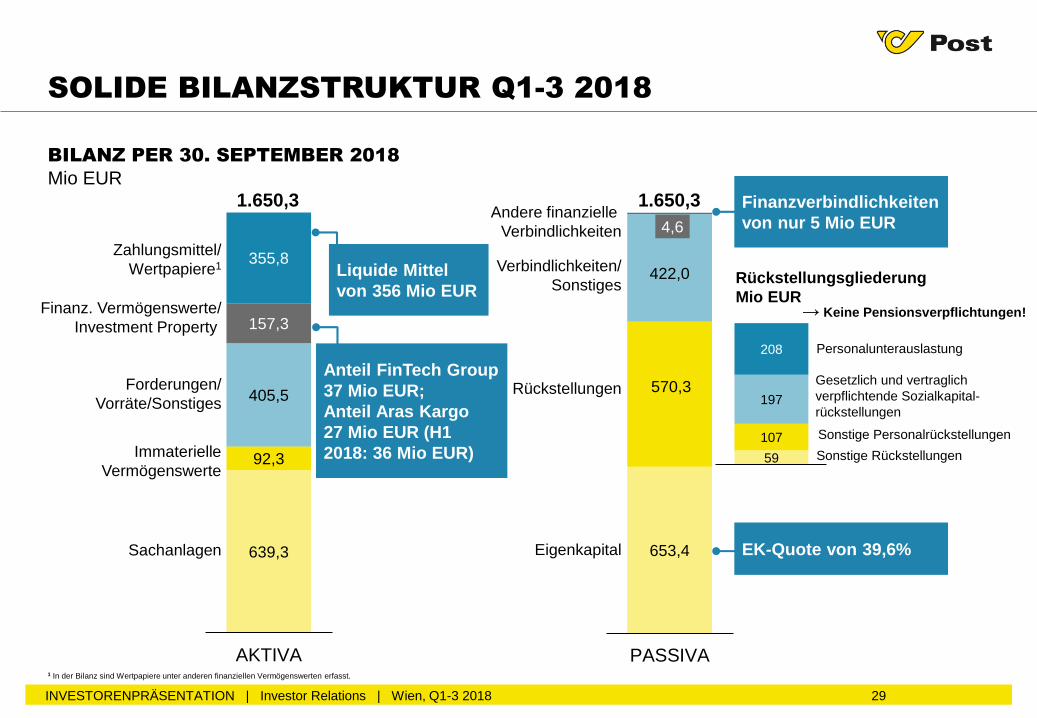

Liquide Mittel

von 356 Mio EUR

639,3

92,3

405,5

157,3

355,8

AKTIVA

653,4

570,3

422,0

4,6

PASSIVA

BILANZ PER 30. SEPTEMBER 2018

Mio EUR

29

SOLIDE BILANZSTRUKTUR Q1-3 2018

Zahlungsmittel/

Wertpapiere1

Finanz. Vermögenswerte/

Investment Property

Forderungen/

Vorräte/Sonstiges

Immaterielle

Vermögenswerte

Sachanlagen Eigenkapital

Rückstellungen

Verbindlichkeiten/

Sonstiges

Andere finanzielle

Verbindlichkeiten

1.650,3 Finanzverbindlichkeiten

von nur 5 Mio EUR

1.650,3

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

1 In der Bilanz sind Wertpapiere unter anderen finanziellen Vermögenswerten erfasst.

EK-Quote von 39,6%

59

107

197

208

Rückstellungsgliederung

Mio EUR

Personalunterauslastung

Gesetzlich und vertraglich

verpflichtende Sozialkapital-

rückstellungen

Sonstige Rückstellungen

→ Keine Pensionsverpflichtungen!

Sonstige Personalrückstellungen

Anteil FinTech Group

37 Mio EUR;

Anteil Aras Kargo

27 Mio EUR (H1

2018: 36 Mio EUR)

196,9

-56,9 +1,4

-29,3

-37,9

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

CASHFLOW-ENTWICKLUNG

Mio EUR

30

SONDEREFFEKTE IM CASHFLOW Q1-3 2018

Growth

CAPEXCF aus

Geschäfts-

tätigkeit

-30,7 -0,7 115,9

Free Cashflow

Q1-3

2017

Maintenance

CAPEX

-0,5135,21

Free Cashflow vor

Akquisitionen/

Wertpapieren und

Growth CAPEX

-18,82

1 Free Cashflow vor Akquisitionen/Wertpapieren und CAPEX neue Unternehmenszentrale2 CAPEX neue Unternehmenszentrale

Akquisitionen/Wertpapier-

veränderungen

166,5

Sonstiges

251,0

129,6

CF aus

Ergebnis

252,5

210,7

Free Cashflow durch Sondereffekte beeinflusst:

• BAWAG-Sonderzahlung iHv 107,0 Mio EUR abzüglich der in der Berichtsperiode

erbrachten Leistungen iHv 29,7 Mio EUR

• Gesteigerte Maintenance und Growth CAPEX (86,2 Mio EUR vs. 49,5 Mio EUR)

• Erwerb von 6,5% an der FinTech Group AG als strategischen Anteil (34,9 Mio EUR)

31INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

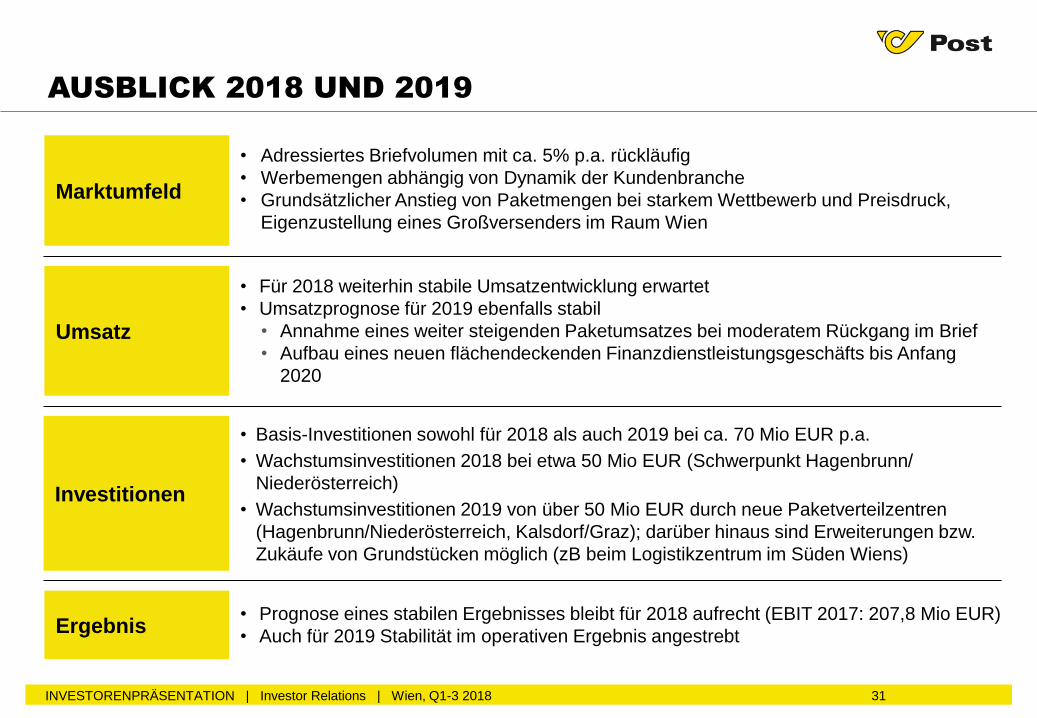

Marktumfeld

AUSBLICK 2018 UND 2019

Ergebnis

Investitionen

• Adressiertes Briefvolumen mit ca. 5% p.a. rückläufig

• Werbemengen abhängig von Dynamik der Kundenbranche

• Grundsätzlicher Anstieg von Paketmengen bei starkem Wettbewerb und Preisdruck,

Eigenzustellung eines Großversenders im Raum Wien

Umsatz

• Für 2018 weiterhin stabile Umsatzentwicklung erwartet

• Umsatzprognose für 2019 ebenfalls stabil

• Annahme eines weiter steigenden Paketumsatzes bei moderatem Rückgang im Brief

• Aufbau eines neuen flächendeckenden Finanzdienstleistungsgeschäfts bis Anfang

2020

• Basis-Investitionen sowohl für 2018 als auch 2019 bei ca. 70 Mio EUR p.a.

• Wachstumsinvestitionen 2018 bei etwa 50 Mio EUR (Schwerpunkt Hagenbrunn/

Niederösterreich)

• Wachstumsinvestitionen 2019 von über 50 Mio EUR durch neue Paketverteilzentren

(Hagenbrunn/Niederösterreich, Kalsdorf/Graz); darüber hinaus sind Erweiterungen bzw.

Zukäufe von Grundstücken möglich (zB beim Logistikzentrum im Süden Wiens)

• Prognose eines stabilen Ergebnisses bleibt für 2018 aufrecht (EBIT 2017: 207,8 Mio EUR)

• Auch für 2019 Stabilität im operativen Ergebnis angestrebt

1. Highlights und Überblick

2. Strategieumsetzung

3. Konzernergebnis 2017 und Q1-3 2018

4. ZUSATZINFORMATIONEN

32INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

25%

50%

75%

100%

125%

150%

175%

200%

225%

250%

275%

300%

325%

350%

2006 2008 2010 2012 2014 2016 2018

33

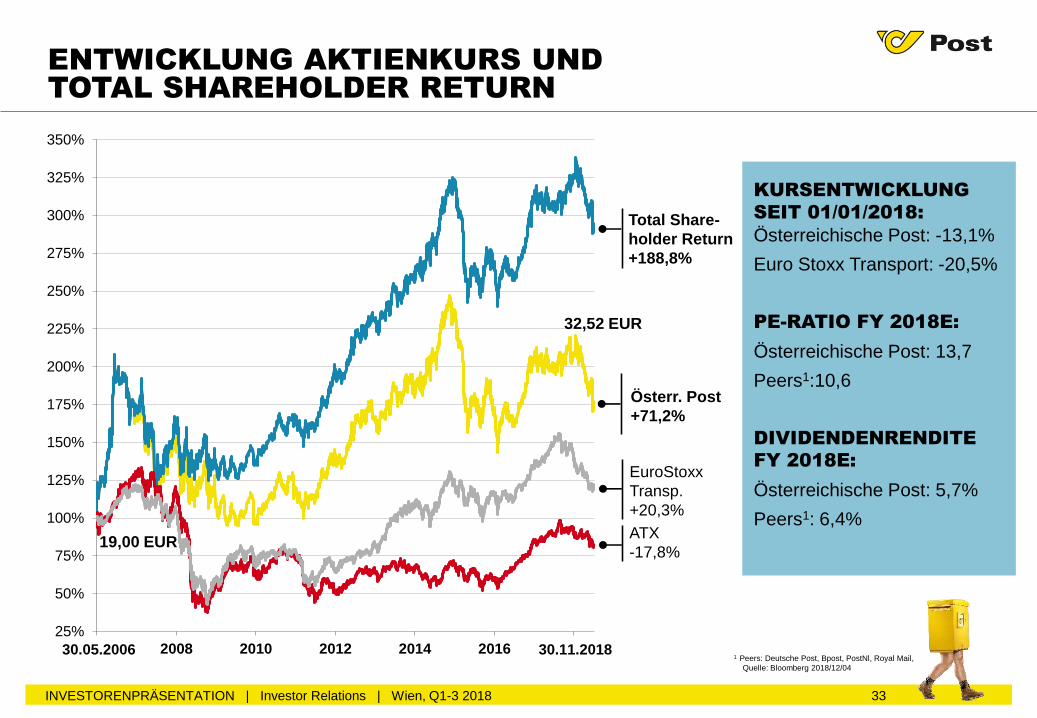

KURSENTWICKLUNG

SEIT 01/01/2018:

Österreichische Post: -13,1%

Euro Stoxx Transport: -20,5%

PE-RATIO FY 2018E:

Österreichische Post: 13,7

Peers1:10,6

DIVIDENDENRENDITE

FY 2018E:

Österreichische Post: 5,7%

Peers1: 6,4%

ENTWICKLUNG AKTIENKURS UND TOTAL SHAREHOLDER RETURN

19,00 EUR

30.05.2006 30.11.20181 Peers: Deutsche Post, Bpost, PostNl, Royal Mail,

Quelle: Bloomberg 2018/12/04

32,52 EUR

Total Share-

holder Return

+188,8%

EuroStoxx

Transp.

+20,3%

ATX

-17,8%

Österr. Post

+71,2%

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

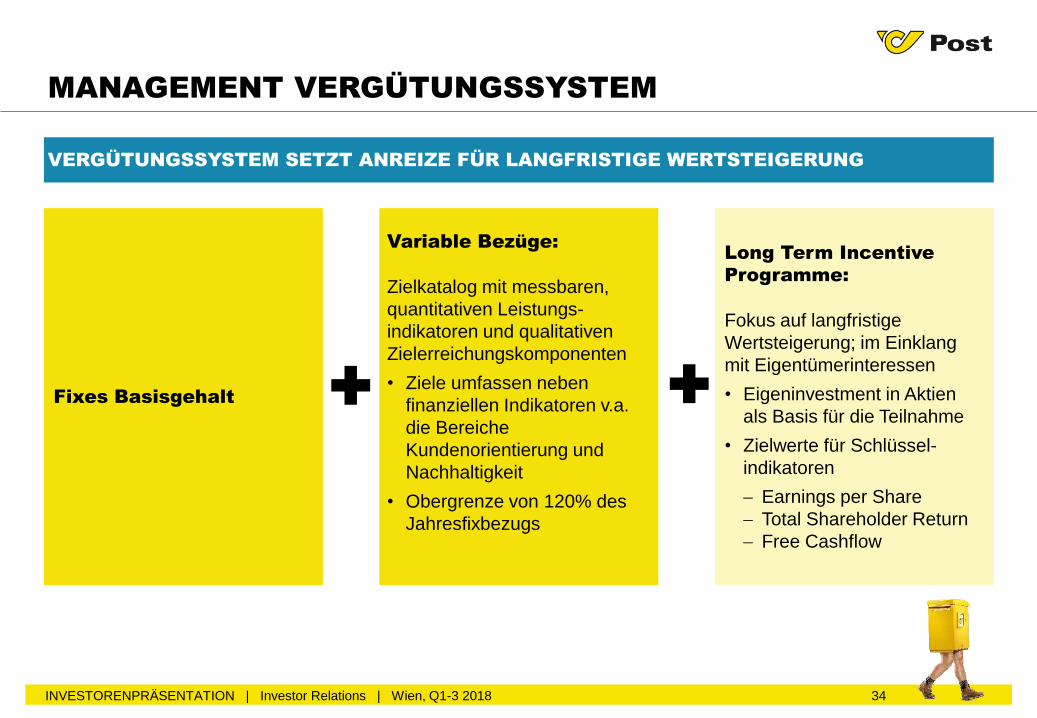

VERGÜTUNGSSYSTEM SETZT ANREIZE FÜR LANGFRISTIGE WERTSTEIGERUNG

34

MANAGEMENT VERGÜTUNGSSYSTEM

Fixes Basisgehalt

Variable Bezüge:

Zielkatalog mit messbaren,

quantitativen Leistungs-

indikatoren und qualitativen

Zielerreichungskomponenten

• Ziele umfassen neben

finanziellen Indikatoren v.a.

die Bereiche

Kundenorientierung und

Nachhaltigkeit

• Obergrenze von 120% des

Jahresfixbezugs

Long Term Incentive

Programme:

Fokus auf langfristige

Wertsteigerung; im Einklang

mit Eigentümerinteressen

• Eigeninvestment in Aktien

als Basis für die Teilnahme

• Zielwerte für Schlüssel-

indikatoren

− Earnings per Share

− Total Shareholder Return

− Free Cashflow

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

AKTIONÄRSSTRUKTUR NACH REGIONEN

AKTIONÄRSSTRUKTUR

• Marktkapitalisierung von ca. 2,2 Mrd EUR

• 53% der Aktien hält die Österreichische

Bundes- und Industriebeteiligungen GmbH

(ÖBIB) (Die ÖBIB verwaltet einige

Beteiligungen der Republik Österreich an

börsennotierten Unternehmen)

• 47% Free Float

• Ausgewogene Aktionärsstruktur, regional

diversifiziert

• Hauptsächlich Investoren mit Langzeitfokus

(z.B. Pensionsfonds)

• Investoren mit Wert- bzw.

Dividendenorientierung bilden die größte

Investorengruppe

Basis: 67,6 Millionen Aktien

35

52,8%

<1%

5,9%

11,1%

11,7%

18,1%

ÖBIB

Österreich

UK & Irland

Europa

Nord-

amerika

Rest der Welt

CORPORATE GOVERNANCE – AUFSICHTSRAT

Edith

HLAWATIVorsitzende

Rechtsanwältin

Peter E.

KRUSEUnternehmensberater

Chris

MUNTWYLERCEO der Conlogic AG

Edeltraud

STIFTINGERStellvertreterin der

Vorsitzenden

Geschäftsführerin Austria

Wirtschaftsservice GmbH

Herta

STOCKBAUERFinanzexpertin

Vorstandsvorsitzende

der BKS Bank AG

AUFSICHTSRAT ARBEITSWEISE DES AUFSICHTSRATES

Alle Kapitalvertreter der

Österreichischen Post sind unabhängig.

• Präsidium (Hlawati, Stiftinger)

• Nominierungsausschuss (Hlawati,

Stiftinger, Köstinger1)

• Vergütungsausschuss (Danninger, Hlawati,

Stiftinger)

• Prüfungsausschuss (Gheneff, Stiftinger,

Stockbauer, Szyskowitz, Köstinger1,

Wiedner1)

• Paket & Logistik Ausschuss (Kruse,

Muntwyler, Köstinger1)

1 Arbeitnehmervertreter

8 KAPITALVERTRETER

+4 ARBEITNEHMERVERTRETER

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 36

Stefan

SZYSZKOWITZSprecher des Vorstands

EVN AG

Huberta

GHENEFFRechtsanwältin/Partnerin

Gheneff-Rami

Rechtsanwälte

Jochen

DANNINGERGeschäftsführer ecoplus.

Niederösterreichs Wirt-

schaftsagentur GmbH

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018 37

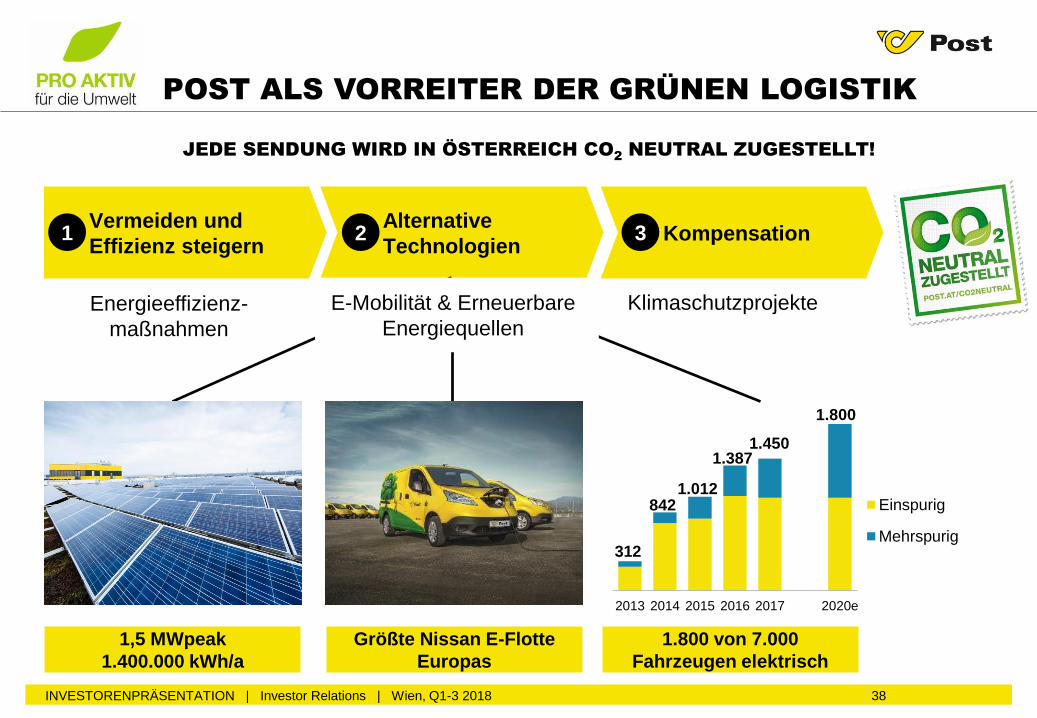

CSR STRATEGIE UND RATINGS

Vermeiden und

Effizienz steigern

Energieeffizienz-

maßnahmen

1Alternative

Technologien2 Kompensation

Klimaschutzprojekte

3

POST ALS VORREITER DER GRÜNEN LOGISTIK

38

JEDE SENDUNG WIRD IN ÖSTERREICH CO2 NEUTRAL ZUGESTELLT!

2013 2014 2015 2016 2017 2020e

Einspurig

Mehrspurig

842

312

1.012

1.3871.450

1.800

1,5 MWpeak

1.400.000 kWh/a

Größte Nissan E-Flotte

Europas

1.800 von 7.000

Fahrzeugen elektrisch

E-Mobilität & Erneuerbare

Energiequellen

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018

39

KONTAKT

Finanzkalender 2019

14. März 2019 Jahresergebnis 2018

11. April 2019 Hauptversammlung

23. April /25. Mai 2019 Ex-Tag/Dividendenzahltag

16. Mai 2019 Zwischenbericht 1. Quartal 2019

09. August 2019 Halbjahresfinanzbericht 2019

14. November 2019 Zwischenbericht 1.-3. Quartal 2019

Disclaimer

Diese Präsentation enthält zukunftsgerichtete Aussagen, die auf den derzeitigen Überzeugungen und Annahmen des Managements der Österreichischen Post

beruhen, die dieses im guten Glauben zum Ausdruck gebracht hat und die nach seiner Meinung angemessen sind. Diese Aussagen sind durch Ausdrücke wie

„Erwartung“, „Ziel“ und ähnliche Ausdrücke sowie durch ihren Kontext erkennbar. Zukunftsgerichtete Aussagen umfassen bekannte und unbekannte Risiken,

Unsicherheiten und andere Faktoren, die dazu führen können, dass die tatsächlichen Ergebnisse, die finanzielle Situation, die Leistung oder die Erfolge der

Österreichischen Post oder die Ergebnisse der Postbranche im Allgemeinen wesentlich von den Ergebnissen, der finanziellen Situation, der Leistung oder dem

Erfolg abweichen, die von solchen zukunftsgerichteten Aussagen ausdrücklich oder implizit prognostiziert wurden. Angesichts dieser Risiken, Unsicherheiten und

anderen Faktoren werden die Empfänger dieses Dokuments davor gewarnt, sich im Übermaß auf solche zukunftsgerichteten Aussagen zu verlassen. Die

Österreichische Post lehnt jede Verpflichtung ab, diese zukunftsgerichteten Aussagen in Reaktion auf zukünftige Ereignisse oder Entwicklungen zu aktualisieren.

Österreichische Post AG | Rechtsform: Aktiengesellschaft | Sitz in politischer Gemeinde Wien |

FN 180219d des Handelsgerichtes Wien

Diese Präsentation kann rechtlich geschützte und vertrauliche Informationen enthalten und ist urheberrechtlich geschützt. Die Verwendung,

Weitergabe oder Vervielfältigung dieser Präsentation zur Gänze bzw. auszugsweise ist ausschließlich mit der Genehmigung der/des

Verfasserin/Verfassers gestattet.

Österreichische Post AG

Investor Relations

Rochusplatz 1, 1030 Wien

Website: www.post.at/ir

E-Mail: [email protected]

Telefon: +43 57767-30401

INVESTORENPRÄSENTATION | Investor Relations | Wien, Q1-3 2018