Optimale Liquidation im Hochfrequenzhandelsgerhold/pub_files/sem18/s_wimmer.pdf · an der...

25

S EMINARARBEIT Optimale Liquidation im Hochfrequenzhandel ausgef¨ uhrt am Institut f¨ ur Finanz- und Versicherungsmathematik TU Wien unter der Anleitung von Stefan Gerhold durch Daniel Wimmer Matrikelnummer: 01612971 Wien, am 18. Dezember 2018

Transcript of Optimale Liquidation im Hochfrequenzhandelsgerhold/pub_files/sem18/s_wimmer.pdf · an der...

S E M I N A R A R B E I T

Optimale Liquidationim Hochfrequenzhandel

ausgefuhrt am

Institut fur

Finanz- und Versicherungsmathematik

TU Wien

unter der Anleitung von

Stefan Gerhold

durch

Daniel Wimmer

Matrikelnummer: 01612971

Wien, am 18. Dezember 2018

Inhaltsverzeichnis

1 Einleitung 3

2 Einfuhrung in die Funktionsweise von Finanzmarkten 42.1 Arten von Assets . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42.2 Limit-Order-Book . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42.3 Marktteilnehmer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

3 Mathematische Grundlagen 73.1 Stochastische Prozesse und Brownsche Bewegung . . . . . . . . . . . . . 73.2 Stochastische Integration und Differentialgleichungen . . . . . . . . . . . 83.3 Partielle Differentialgleichungen und Separationsansatz . . . . . . . . . . 8

4 Einblick in die stochastische Kontrolltheorie 104.1 Kontrolle uber Ito-Prozesse . . . . . . . . . . . . . . . . . . . . . . . . . 104.2 Hamilton-Jacobi-Bellman-Gleichung . . . . . . . . . . . . . . . . . . . . . 10

5 Optimale Liquidation bei stetigem Handeln 125.1 Modell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125.2 Optimal Liquidation Problem . . . . . . . . . . . . . . . . . . . . . . . . 135.3 Der temporare Einfluss . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

6 Liquidation ohne permanenten Preiseffekt 166.1 Annahmen an das Modell . . . . . . . . . . . . . . . . . . . . . . . . . . 166.2 Hamilton-Jacobi-Bellman-Gleichung . . . . . . . . . . . . . . . . . . . . . 166.3 Losung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

7 Liquidation mit permanentem Preiseffekt 197.1 Annahmen an das Modell . . . . . . . . . . . . . . . . . . . . . . . . . . 197.2 Hamiltion-Jacobi-Bellman-Gleichung . . . . . . . . . . . . . . . . . . . . 197.3 Losung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

8 Appendix 238.1 R-Code zu Abbildung 5.1 . . . . . . . . . . . . . . . . . . . . . . . . . . 238.2 R-Code zu Abbildung 7.1 . . . . . . . . . . . . . . . . . . . . . . . . . . 23

9 Literaturverzeichnis 25

2

1 Einleitung

Der Finanzmarkt. Nur sehr wenige Menschen haben einen Einblick in dieses System, furdie anderen ist es ein mitunter einschuchterndes Mysterium. Fur manche ist es der Kernallen Ubels, fur andere das Fundament unserer modernen Gesellschaft. Dieser Polarisie-rung liegt der klassische, psychologische Effekt zugrunde, vor etwas Unbekanntem Angstzu haben, oder zumindest Respekt. In der Tat hat der immense technische Fortschritt derletzten Jahre nicht gerade zu weniger Komplexitat gefuhrt. Jedoch bietet diese Entwick-lung die ideale Moglichkeit mit dieser Arbeit Licht in einen kleinen Teil dieses mysteriosenSystems zu bringen.

Nach einem Blick in die Welt der Technik ist es nicht verwunderlich, dass auch dieFinanzmarkte immer genauer und schneller werden. Damit diese Institution ihren Zweckerfullen kann, namlich zu jedem Zeitpunkt den Wert einer Sache annahernd wahrheits-gemaß darzustellen, ist es notwendig, dass diese Systeme im Millisekunden-Bereich ope-rieren. Diese Tatsache hat ein eigenes Wort kreiert, den Hochfrequenzhandel.

Diese Arbeit widmet sich dem Optimal Liquidation Problem, einer Fragestellung in die-sem Bereich, die lautet: Wie konnen große Mengen an Wertpapieren so verkauft werden,dass die Einnahmen aus diesen Verkaufen maximal sind?

Man konnte versucht sein, zu glauben, dass sich dieser Erlos lediglich aus dem aktuellenPreis multipliziert mit der Menge ergibt. Dem ist jedoch nicht so, denn wie diese Arbeiterlautert, beeinflusst man durch einen Verkauf den Preis auf unterschiedliche Arten. Wirsuchen somit nach einer optimalen Verkaufsstrategie, also einer Geschwindigkeit in demZeitintervall, in dem die vollstandige Menge liquidiert werden soll.

Nachdem wir die notwendigen mathematischen Grundlagen wiederholt und einen Ein-blick in die stochastische Kontrolltheorie gewagt haben, widmen wir uns der Konstruk-tion unseres Modells und der dafur notigen Annahmen. Am Ende der Arbeit sehen wiruns dann an, welche Auswirkungen konkrete Einschrankungen haben, indem wir uns dieLosung in diesen Fallen explizit ausrechnen.

Diese Arbeit orientiert sich, neben den im Studium gelernten Instrumenten, hauptsachlichan der Referenzliteratur Algorithmic and High-Frequency Trading von Alvaro Cartea, Se-bastian Jaimungal, Jose Penalva aus dem Jahr 2015, die in der Cambridge UniversityPress veroffentlicht wurde.

3

2 Einfuhrung in die Funktionsweise vonFinanzmarkten

Dieses Kapitel soll einen Uberblick uber die wichtigsten inhaltlichen Themen geben, aufdenen diese Seminararbeit aufbaut. Es werden die grundlegenden Funktionalitaten derFinanzmarkte, sowie der Zweck der unterschiedlichen Produkte erklart. Insbesondere wer-den auf das Limit-Order-Book und die Notwendigkeit des Hochfrequenzhandels eingegan-gen. Die Informationen wurden dem ersten Kapitel unserer Referenzliteratur entnommen.

2.1 Arten von Assets

Auf Finanzmarkten werden die verschiedensten Wertpapiertypen gehandelt, die beidenwichtigsten werden hier kurz vorgestellt.

Die wohl bekannteste Klasse von Assets sind die Aktien. Das sind Unternehmensan-teile, durch die man einen Anspruch auf einen aliquoten Teil des Unternehmensgewinnserwirbt. Außerdem darf an der jahrlich stattfindenden Hauptversammlung teilnehmenund hat ein Mitspracherecht bei einigen Entscheidungen. Fur Unternehmen ist die Emis-sion, also die Ausgabe von Aktien eine Moglichkeit, das Eigenkapital zu erhohen.

Die zweite sehr weit verbreitete Anlageklasse ist die der Anleihen. Vereinfacht ge-sagt gewahrt man durch den Erwerb von Anleihen dem Emittenten einen Kredit mitfixen oder variablen Zinsen, der nach einer gewissen Laufzeit wieder zuruckgezahlt wird.Auch Anleihen haben naturlich keinen fixen Preis, sondern sind von Bonitat der zugrun-deliegenden Institution, der Restlaufzeit des Vertrags und der erwarteten, zukunftigenEntwicklung abhangig.

Weitere nicht naher beschriebene Arten von Wertpapieren basieren auf Wahrungen,Immobilien und Rohstoffen. Aus den verschiedensten der bisher beschriebenen Klassensetzen sich Fonds, ETFs und Hedgefonds zusammen.

2.2 Limit-Order-Book

Prinzipiell unterscheidet man zwei Arten von Ordern, also Handelsanweisungen, Market-Orders und Limit-Orders.

Bei einer Limit-Order (LO) legt man selbst einen Preis fest, zu dem man handeln will.Sobald der Markt es zulasst, also sobald sich jemand findet, der zu diesem Preis kontrarhandeln mochte, wechselt das Wertpapier seinen Besitzer. Der Vorteil ist, dass die Orderzu einem besseren Preis als dem derzeitigen ausgefuhrt wird. Wenn man beispielsweiseeine Limit-Kauf-Order aufgibt, geschieht dies ublicherweise zu einem billigerem Preis als

4

dem aktuellen Marktpreis des Wertpapiers. Der Nachteil ist, dass man nicht mit Sicherheitweiß, ob die Order uberhaupt ausgefuhrt wird, also ob der mit der LO festgesetzte Preisjemals erreicht wird.

Wenn ein Handler hingegen eine Market-Order (MO) aufgibt, wird unverzuglichzum bestmoglichen, verfugbaren Preis gehandelt. Wahrend man hier die Garantie ei-ner Ausfuhrung hat, kann der gehandelte Preis mitunter sehr schlecht im Vergleich zumaktuellen Marktpreis sein. Die Grunde dafur liefert folgender Umstand.

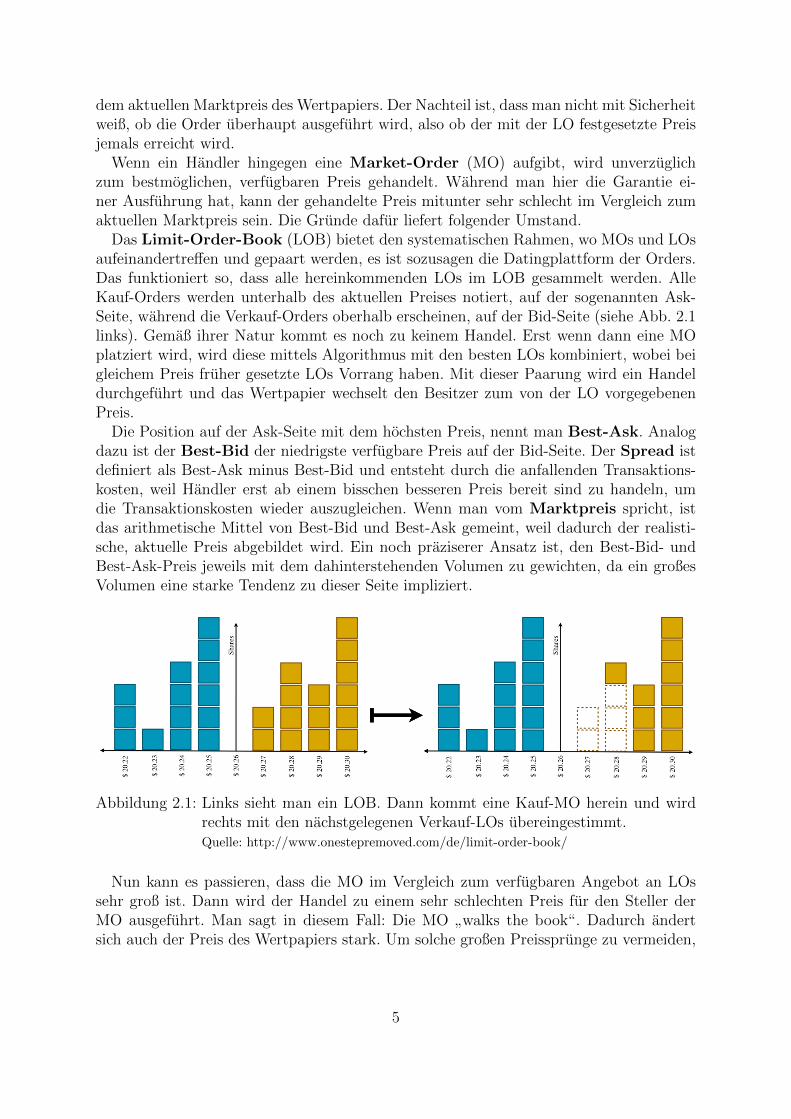

Das Limit-Order-Book (LOB) bietet den systematischen Rahmen, wo MOs und LOsaufeinandertreffen und gepaart werden, es ist sozusagen die Datingplattform der Orders.Das funktioniert so, dass alle hereinkommenden LOs im LOB gesammelt werden. AlleKauf-Orders werden unterhalb des aktuellen Preises notiert, auf der sogenannten Ask-Seite, wahrend die Verkauf-Orders oberhalb erscheinen, auf der Bid-Seite (siehe Abb. 2.1links). Gemaß ihrer Natur kommt es noch zu keinem Handel. Erst wenn dann eine MOplatziert wird, wird diese mittels Algorithmus mit den besten LOs kombiniert, wobei beigleichem Preis fruher gesetzte LOs Vorrang haben. Mit dieser Paarung wird ein Handeldurchgefuhrt und das Wertpapier wechselt den Besitzer zum von der LO vorgegebenenPreis.

Die Position auf der Ask-Seite mit dem hochsten Preis, nennt man Best-Ask. Analogdazu ist der Best-Bid der niedrigste verfugbare Preis auf der Bid-Seite. Der Spread istdefiniert als Best-Ask minus Best-Bid und entsteht durch die anfallenden Transaktions-kosten, weil Handler erst ab einem bisschen besseren Preis bereit sind zu handeln, umdie Transaktionskosten wieder auszugleichen. Wenn man vom Marktpreis spricht, istdas arithmetische Mittel von Best-Bid und Best-Ask gemeint, weil dadurch der realisti-sche, aktuelle Preis abgebildet wird. Ein noch praziserer Ansatz ist, den Best-Bid- undBest-Ask-Preis jeweils mit dem dahinterstehenden Volumen zu gewichten, da ein großesVolumen eine starke Tendenz zu dieser Seite impliziert.

Abbildung 2.1: Links sieht man ein LOB. Dann kommt eine Kauf-MO herein und wirdrechts mit den nachstgelegenen Verkauf-LOs ubereingestimmt.Quelle: http://www.onestepremoved.com/de/limit-order-book/

Nun kann es passieren, dass die MO im Vergleich zum verfugbaren Angebot an LOssehr groß ist. Dann wird der Handel zu einem sehr schlechten Preis fur den Steller derMO ausgefuhrt. Man sagt in diesem Fall: Die MO

”walks the book“. Dadurch andert

sich auch der Preis des Wertpapiers stark. Um solche großen Preissprunge zu vermeiden,

5

muss sichergestellt werden, dass stets genugend LOs verfugbar sind. Dazu kommen wirim nachsten Teil.

Dass LOs so wichtig fur die Liquiditat des Marktes sind, spiegelt sich auch in denTransaktionskosten wider, da man fur LOs deutlich weniger Gebuhr bezahlt, als fur MOs,wo man dem Markt Liquiditat entnimmt.

Nun kann man aber nicht zu jedem beliebigen Preis eine LO stellen, sondern nur indiskreten Preisschritten. In den meisten Fallen ist diese sogenannte Tick-Size ∆ = 1 ct.Daraus folgt die diskrete Darstellungsweise des LOB.

2.3 Marktteilnehmer

Man kann die Teilnehmer an Finanzmarkten nach mehreren Gesichtspunkten einteilen,beispielsweise nach ihren Strategien, ihrem Wissenstand oder ihrer Entscheidungsgrund-lage. Wir interessieren uns hier fur eine Einteilung nach der Absicht der Handler, wobeiman drei Typen von Tradern unterscheiden kann:

1. Informierte Handler besitzen eine fur den weiteren Verlauf des Wertpapierkursessignifikante Information, die die Allgemeinheit noch nicht hat, wie beispielsweise dieneuen Quartals- oder Verkaufszahlen eines Unternehmens oder politische Entschei-dungen, die Einfluss auf eine Wahrung haben. Wir konnen annehmen, dass sie denKurs eines Assets eines zukunftigen Zeitpunkts kennen.

2. Fundamentale Handler kaufen und verkaufen Wertpapiere aus wirtschaftlichenGrunden fur einige Stunden, Tage oder Jahre. Aus der Sicht des High-Frequency-Trading ist das alles sehr langfristig und stellt daher zufallige, nicht prognostizier-bare Schwankungen dar und wird als ”Noise”bezeichnet.

3. Market-Maker versorgen den Markt mit LOs, um zu große Preissprunge zu ver-hindern. Sie platzieren sowohl auf der Bid- als auch auf der Ask-Seite LOs, um sodie hereinkommenden MOs bedienen zu konnen. Das Risiko, dass sie durch dieseKaufe eingehen, namlich dass sie die Wertpapiere auf unbestimmte Dauer haltenmussen, wird entschadigt dadurch, dass sie durch die LOs ja nicht zum fairen Preishandeln, sondern ein bisschen besser. Sie erhalten quasi genau den Preis, den Plat-zierer von MOs bezahlen, um sofort handeln zu konnen. Da sich der Preis teilweiseim Millisekunden-Bereich andert, mussen Market-Maker sehr schnell sehr viele Or-ders posten und wieder zuruckziehen konnen. Deshalb ist gerade fur Market-Makerder Technologie-unterstutzte Einsatz von Algorithmen im Highfrequency-Tradingvon besonderer Bedeutung.

Dass der Markt flussig arbeiten kann, verdankt er großtenteils den Market-Maker. Eineinteressante Fragestellung, die diese Arbeit allerdings nicht behandelt, ist folglich: Wieweit muss ein Market-Maker den Preis der LO vom Marktpreis entfernt setzen, um seinenGewinn zu maximieren? Dass der Preis der LO nicht gleich dem Marktpreis sein kann,folgt daraus, dass der Market-Maker kein unnotiges Risiko eingehen wird, wenn er dafurnicht entlohnt wird.

6

3 Mathematische Grundlagen

In diesem Kapitel werden wir mathematische Konzepte besprechen, die im Rahmen desBachelorstudium vorgekommen oder angeschnitten wurden, und die fur die weitere Be-trachtung des Themas essentiell sind. Die Definitionen und Satze wurden der VorlesungEinfuhrung in die stochastischen Prozesse und Zeitreihen, sowie dem Skriptum zur Lehr-veranstaltung Differentialgleichungen.

3.1 Stochastische Prozesse und Brownsche Bewegung

Ein stochastischer Prozess kann als eine sich mit der Zeit verandernde Zufallsvariableinterpretiert werden. Es handelt sich um die mathematische Beschreibung von Werten,die von Zeit und Zufall abhangen.

Definition 1. Sei (Ω,F ,P) ein Wahrscheinlichkeitsraum, T eine Indexmenge und Z derZustandsraum. Dann ist ein stochastischer Prozess (Xt)t∈T eine Abbildung

X : Ω× T → Z : (ω, t) 7→ Xt(ω),

sodass Xt : ω 7→ Xt(ω) fur alle t ∈ T eine messbare Abbildung ist. Wird der stochastischeProzess dann realisiert, wird also ein konkretes ω0 ∈ Ω fixiert, so nennt man die Abbildung

X(·, ω0) : T → Z : t 7→ Xt(ω0)

einen Pfad oder eine Trajektorie des stochastischen Prozesses.

Meistens ist T = R+ und Z = R. Einer der wichtigsten und intuitivsten stochastischenProzesse ist die Brownsche Bewegung. In der stochastischen Analysis wird sie dazu ver-wendet, den zufalligen Teil eines Objekts zu charakterisieren, weil ihre Eigenschaften gutkontrolliert werden konnen.

Definition 2. Ein stochastischer Prozess (Wt)t∈T heißt Brownsche Bewegung, wennfolgende Eigenschaften erfullt sind:

(i) W0 = 0,

(ii) W hat fast sicher stetige Pfade,

(iii) fur beliebige Zeitpunkte 0 ≤ t1 < t2 < ... < tn ∈ T (n ∈ N) sind die InkrementeWt1 −Wt0 ,Wt2 −Wt1 , ...,Wtn −Wtn−1 stochastisch unabhangig,

(iv) fur 0 ≤ s < t gilt Wt −Ws ∼ N (0, t − s), die Inkremente sind also stationar undnormalverteilt mit der Zeitdifferenz als Varianz.

7

Anzumerken ist, dass Punkt (ii) weggelassen werden kann, da unter den ubrigen Bedin-gungen aus dem Stetigkeitssatz von Kolmogorov-Chenzow folgt, dass immer eine fast si-cher stetige Version des Prozesses existiert. Die Brownsche Bewegung hat einige nutzlicheEigenschaften, beispielsweise ist sie ein Martingal.

3.2 Stochastische Integration undDifferentialgleichungen

Analog zum Lebesgue-Integral lasst sich auch ein stochastisches Integral mit Hilfe derBrownschen Bewegung definieren. Es basiert auf dem selben Prinzip der immer feinerwerdenden Zerlegungen und der Stutzstellen.

Definition 3. Auf einem Wahrscheinlichkeitsraum (Ω,F ,P) seien (Zt), (Wt), t ∈ [a, b]

zwei reellwertige stochastische Prozesse. Fur i, n ∈ N, i ≤ n sei t(n)i := a + i · b−a

n. Das

Ito-Integral von Z nach W uber dem Intervall [a, b] ist die Zufallsvariable

I :=

∫ b

a

Zt dWt := limn→∞

n∑i=1

Zt(n)i−1· (W

t(n)i−W

t(n)i−1

).

Nun konnen wir in eines der wichtigsten Gebiete der stochastischen Analysis eintau-chen, die stochastischen Differentialgleichungen. Analog zum deterministischen Fall su-chen wir eine Moglichkeit einen Zusammenhang zwischen Wert und Anderung einer Va-riable zu beschreiben.

Definition 4. Seien a, b : R × R+ → R und (Wt)t≥0 eine Brownsche Bewegung. Dannlautet die dazugehorige stochastische Integralgleichung:

XT = X0 +

∫ T

0

a(Xt, t) dt+

∫ T

0

b(Xt, t) dWt.

In Differentialschreibweise wird sie zur stochastischen Differentialgleichung

dXt = a(Xt, t) dt+ b(Xt, t) dWt.

Wahrend das erste Integral ein bekanntes Lebesgue-Integral ist, stellt das zweite dasoben definierte Ito-Integral dar. Wenn also a, b und die Brownsche Bewegung (Wt)t≥0 ge-geben sind, sucht man einen Prozess (Xt)t≥0, der die stochastische Differentialgleichunglost. Diesen nennt man Ito-Prozess, wobei a der Drift und b die Diffusion der Losung ist.Bezuglich Existenz und Eindeutigkeit von Losungen gibt es fur stochastische Differenti-algleichungen eine Variante des Satzes von Picard-Lindelof, die hier jedoch nicht naherbetrachtet wird.

3.3 Partielle Differentialgleichungen undSeparationsansatz

Wahrend bei einer gewohnlichen Differentialgleichung die gesuchte Funktion nur voneiner Variablen abhangt, sind es bei einer partiellen Differentialgleichung mehrere.

8

Das heißt, es konnen verschiedenste Ableitungen nach allen moglichen Kombinationender Variablen auftreten.

Sei u : Rn → R die gesuchte Funktion und ux1x2···xn := ∂nu∂x1∂x2 ···∂xn

. Fur n = 2 ist die

allgemeine implizite Form einer partiellen Differentialgleichung 2. Ordnung (das bedeutet,es kommen maximal zweite Ableitungen vor) gegeben als

F (x, y, ux, uy, uxx, uxy, uyx, uyy) = 0,

wobei F eine beliebige Funktion ist.Der Separationsansatz ist ein wirksames Mittel, um partielle Differentialgleichungen

zu losen. Um seine Wirksamkeit zu demonstrieren, losen wir eine partielle Differential-gleichung, die in Sektion 6.3 auftritt:

−∂th+ 14k

(∂qh)2 = 0. (3.1)

Die Idee ist nun, anzunehmen, dass wir die gesuchte Funktion separieren konnen, alsoh(t, q) = h1(q) · h2(t). Dadurch wird Gleichung (3.1) zu

−h1(q) · h′2(t) + 14k

(h2(t) · h′1(q))2 = 0.

Durch Umformungen konnen wir erreichen, dass die linke Seite der Gleichung ausschließ-lich von t abhangig ist und die rechte nur von q. Da diese beiden Variablen unabhangigvoneinander verandert werden konnen, und trotzdem jederzeit auf beiden Seiten das glei-che stehen muss, folgt, dass beide Seiten konstant sind. Deswegen gilt

1

4k· h2(t)2

h′2(t)=

h1(q)

h′1(q)2= λ (λ ∈ R).

Jetzt konnen daraus zwei neue Differentialgleichungen geschaffen werden, die jeweils nurvon einer Variablen abhangig sind. Auf die explizite Form gebracht, erhalten wir

h′1(q) =

√h1(q)

λ, h′2(t) =

h2(t)2

4kλ.

Diese beiden Differentialgleichungen sind jetzt gewohnlich und somit auch mit bekann-ten Moglichkeiten zu losen. Wir haben also eine partielle Differentialgleichung mit demSeparationsansatz auf zwei gewohnliche Differentialgleichungen gebracht.1 Eine moglicheLosung der zwei Funktionen unter bestimmten Nebenbedingungen ist

h1(q) = q2, h2(t) =

(1

h2(T )+T − tk

)−1

,

wobei diese durch Einsetzen sofort unsere gewunschte Funktion ergeben, die die partielleDifferentialgleichung (3.1) lost:

h(t, q) = q2 ·(

1

h2(T )+T − tk

)−1

.

1Es gehen dabei naturlich alle Losungen verloren, die nicht auf eine separierte Form gebracht werdenkonnen.

9

4 Einblick in die stochastischeKontrolltheorie

Nun machen wir einen kurzen Ausflug in die stochastische Kontrolltheorie. In den meistenFragestellungen dieses Bereichs geht es darum, einen Profit zu maximieren oder Kostenzu minimieren, indem man eine Strategie entwickelt, die jedoch wiederum das zugrunde-liegende stochastische System, und somit auch sich selbst, beeinflusst. Wir beziehen unsin diesem Teil auf das Kapitel 5 der Referenzliteratur.

4.1 Kontrolle uber Ito-Prozesse

Sei G(XuT ) mit G : Rn → R die Belohnung oder Bestrafung fur den Endwert des Prozesses

bei der Strategie (ut)0≤t≤T und die Funktion F : R+×Rn+p → R die laufende Bewertungdes Prozesses abhangig von der Zeit und der Strategie. Dann kommen wir zu folgenderallgemeiner Form von Kontrollproblemen:

Hu(x) := E

[G(Xu

T ) +

∫ T

0

F (s,Xus ,us) ds

],

H(x) := supu∈A0,T

Hu(x),

wobei (ut)0≤t≤T der Kontrollprozess ist, wahrend der Ito-Prozess (Xt)0≤t≤T mit Xu0 = x

der kontrollierte Prozess ist, der die stochastische Differentialgleichung

dXut = µ(t,Xu

t ,ut) dt+ σ(t,Xut ,ut)dWt (4.1)

erfullt. Hierbei werden der Drift µ und die Diffusion σ als Lipschitz-stetig vorausgesetzt.A0,T bezeichnet die Menge aller vorhersehbaren Prozesse von 0 bis T . Es gilt u ∈ A0,T ,weil wir sonst bei der optimalen Wahl von u durch Informationen aus der Zukunft be-einflusst werden konnten. Fur ein ausgewahltes u∗ ist Hu∗

ein Performance-Kriteriumfur diese Strategie. Die Funktion H ist die Wertfunktion dieses Problems, sie stellt dengroßtmoglichen Belohnungswert beziehungsweise den kleinsten Bestrafungswert dar.

4.2 Hamilton-Jacobi-Bellman-Gleichung

In dieser Sektion wollen wir eine wichtige Gleichung einfuhren, auf die wir in Kapitel6 und 7 zuruckgreifen werden. Dazu erweitern wir unser Kontrollproblem von oben umeine Zeitkomponente. Dabei soll Hu(t,x) nun nicht mehr die gesamte Performance einer

10

Strategie, sondern nur die Performance von t bis T sein. Folglich sind auch die Strategienu nun aus At,T zu wahlen. Wir definieren also

Hu(t,x) := Et,x

[G(Xu

T ) +

∫ T

t

F (s,Xus ,us) ds

],

H(t,x) := supu∈At,T

Hu(t,x),

wobei Et,x die bedingte Erwartung auf Xut = x reprasentiert. Außerdem soll Xu

t dieGleichung (4.1) erfullen, wobei µ und σ jeweils als Zeilenvektor aufgefasst werden undder Drift beziehungsweise die Diffusion von jeder Komponente von Xu

t sind.Fur x = (x1, ...xn), n ∈ N definieren wir Dx als den Gradient nach den Variablen in

x als n-dimensionalen Spaltenvektor, also Dx := (∂x1 , ..., ∂xn)T . Analog dazu definierenwir Dxx als n × n Hessematrix, wobei ∂xixj das Element an der (i, j)-Stelle der Matrixdarstellt.

Satz 1. Definiere den Differentialoperator

Lut := µutDx + 1

2(σu

t )Dxx(σut )T ,

dann gilt mit den obigen Bezeichnungen

∂tH(t,x) + supu∈At,T

(LutH(t,x) + F (t,x,u)) = 0, H(T,x) = G(x). (4.2)

Diese Gleichung nennt man Hamilton-Jacobi-Bellman-Gleichung. Ihre Herleitungwurde den Rahmen dieser Arbeit sprengen, deswegen sei an dieser Stelle auf einschlagigeLiteratur verwiesen. Wir werden diese Differentialgleichung in Kapitel 6 und 7 fur einkonkretes Modell explizit berechnen.

11

5 Optimale Liquidation bei stetigemHandeln

In diesem Kapitel steht eine Fragestellung der Theorie des algorithmischen Hochfrequenz-handels im Vordergrund, wir beziehen uns hauptsachlich auf Kapitel 6 und Sektion 5.2.2der Referenzliteratur. Es geht es nun darum, moglichst große Mengen an Wertpapieren(relativ zum taglich gehandelten Volumen) zu verkaufen, ohne den Preis dadurch zu starkzu beeinflussen. Wenn eine Market-Order namlich so groß ist, dass sie durch das Limit-Order-Book geht, erhalt man einen sehr schlechten Preis im Vergleich zum aktuellenMarktpreis.

Wenn man solche gewaltigen Mengen eines bestimmten Wertpapiers handeln will, ist esalso meistens zu viel fur eine einzige Order. Also liegt die Herausforderung in der optima-len Bestimmung der Verkaufsgeschwindigkeit. Entscheidet man sich fur zu schnelle Liqui-dation, wird der Preis durch die eigenen Orders starker beeinflusst und man erhalt eineneher schlechten Preis. Ist man allerdings zu langsam, setzt man sich großerer Preisunsi-cherheit aus, beziehungsweise wenn man aufgrund eines Informationsvorsprungs handelt,hat man meist nur ein bestimmtes Zeitfenster, bevor die Nachrichten an die Offentlichkeitgeraten.

Ziel ist es, die Ausfuhrungskosten zu minimieren, die als positive Differenz zwischenMarktpreis und erhaltenem Preis (also der Preis, um den die Papiere durchschnittlichgehandelt wurden) definiert sind.

5.1 Modell

Dieser Teil dient der Einfuhrung in die verwendete Notation. Unser Handler hat nun MWertpapiere, die er bis zum Zeitpunkt T verkaufen will. Dasselbe Modell wurde sich auchfur die optimale Kaufgeschwindigkeit anwenden lassen. Diesen Fall betrachten wir hierallerdings nicht.

• v := (vt)0≤t≤T ist die stetige Trading-Geschwindigkeit, also wieviele Wertpapierepro Zeiteinheit verkauft werden.

• Qv := (Qvt )0≤t≤T ist das Inventar des Handlers, also wieviele Anteile noch zu ver-

kaufen sind, was direkt von der Trading-Rate v abhangt.

• Sv := (Svt )0≤t≤T ist der Prozess, der den Marktpreis (fundamentaler Preis) darstelltund ist direkt oder indirekt durch v mitbestimmt.

12

• Sv := (Svt )0≤t≤T stellt den Preisprozess dar, zu dem verkauft werden kann, wenndie Order durch das Limit-Order-Book geht, und wird als Ausfuhrungspreis oderverfugbarer Preis bezeichnet.

• Xv := (Xvt )0≤t≤T bezeichnet den Cash-Prozess des Handler, also wieviel Geld er

durch die Verkaufe bereits verdient hat.

• W := (Wt)0≤t≤T bezeichnet die in Sektion 3.1 definierte Brownsche Bewegung.

• f : R+0 → R+

0 ist der temporare negative Einfluss, den die Trading-Geschwindigkeitauf den verfugbaren Preis Sv hat.

• g : R+0 → R+

0 stellt den permanenten negativen Einfluss des Tradings auf denPreisprozess Sv dar.

• A0,T ist die Menge der vorhersehbaren, nichtnegativen Strategien (das schließt dieStrategien aus, wo zwischenzeitlich wieder gekauft wird).

Hierbei sind Sv, Sv, Xv stochastische Prozesse im Sinne der Definition in Sektion 3.1.

5.2 Optimal Liquidation Problem

Die Grundlage fur unsere weiterfuhrenden Betrachtungen liefert das Optimal Liquida-tion Problem. Die stochastische Kontrolltheorie hilft uns dabei, diese Fragestellung zulosen, also mittels Optimierung eine perfekte Trading-Rate v zu erhalten, die die mini-malen Ausfuhrungskosten induziert.

Wir wollen also zum Zeitpunkt T fur unsere M Wertpapiere soviel Geld wie moglicherhalten haben. Deswegen versuchen wir den Erwartungswert der Zufallsvariable Xv

T (alsoden Wert des Cash-Prozesses zum Zeitpunkt T ) zu maximieren. Hinzu kommt, dass wennunsere Strategie bis zum Endzeitpunkt T nicht alle Wertpapiere liquidiert hat, werdendiese mit sofort ausgefuhrten Market-Orders verkauft. Der etwas schlechtere Preis wirdfur die Einhaltung des Zeitrahmens in Kauf genommen. Um diesen schlechteren Preis zuberucksichtigen, wird die Menge der mittels Market-Orders zu verkaufenden WertpapiereQvT mit dem um αQv

T verminderten Preis SvT multipliziert. Das lasst sich dadurch erklaren,dass je großer die ubrige Menge ist, desto weiter geht die Market-Order durch das Limit-Order-Book, wobei α ein Indikator fur die Beeinflussbarkeit des Preises pro Mengeneinheitist. Zum Schluss bestrafen wir noch langeres Halten von Wertpapieren. Dazu bilden wirdas Integral der quadrierten Menge (so werden großere Menge uberproportional bestraft)uber das gesamte Zeitintervall. Dieses wird abschließend noch mit einem Faktor gewichtet.Dieser letzte Term soll dafur sorgen, dass fruher verkaufende Strategien eher bevorzugtwerden. Diese Uberlegungen fuhren uns zu folgendem Ausdruck:

H := supv∈A0,T

E

[XvT +Qv

T · (SvT − αQvT )− φ

∫ T

0

(Qvt )

2 dt

].

Die so erhaltene, optimale Strategie wird als v∗ bezeichnet.

13

Ohne die Allgemeinheit zu beschranken, konnen wir folgende Annahmen treffen: Sv0 =S, Qv

0 = M und Xv0 = 0. Unabhangig von der konkreten Wahl von v mussen folgende

Bedingungen stets erfullt sein:

• Da vt als Verkaufsgeschwindigkeit zum Zeitpunkt t genau die negative momentaneAnderungsrate von Qv

t ist, gilt folgende gewohnliche Differentialgleichung:

dQvt = −vt dt. (5.1)

• Die Veranderung des fundamentalen Preis Svt wird in unserem Modell einerseitsvom Einfluss des eigenen Tradings, also durch den Term −g(vt) und anderer-seits durch zufallige Kursschwankungen bestimmt, die unabhangig von den eigenenVerkaufen getatigt werden (beispielsweise von langfristig orientierten Tradern). Umden zufalligen Anteil einer Veranderung zu modellieren, eignet sich, wie in Sekti-on 3.2 definiert, die Brownsche Bewegung, wobei σ die Volatilitat des Wertpapiersbezeichnet. Diese Uberlegungen fuhren uns zu folgender stochastischer Differential-gleichung:

dSvt = −g(vt) dt+ σ dWt. (5.2)

• Die Abweichung des Ausfuhrungspreises Svt vom fundamentalen Preis Svt ist defi-nitionsgemaß durch die Funktion f(vt) gegeben, also den temporaren Einfluss derTradings auf den verfugbaren Preis:

Svt = Svt − f(vt). (5.3)

• Wenn wir die Trading-Geschwindigkeit vt (Menge pro Zeit, die gehandelt wird)mit dem jeweils zu diesem Zeitpunkt verfugbaren Preis Svt (Preis pro Stuck zueiner bestimmten Zeit, zu dem gehandelt wird) multiplizieren, bekommen wir dasGeld pro Zeit, das der Agent durch die Verkaufe verdient. Dadurch wird also dieVeranderung des Cash-Prozesses des Handlers beschrieben:

dXvt = Svt vt dt. (5.4)

Aus Gleichung (5.4) ergeben sich die erwarteten Einnahmen Rv vom strategischen Ver-kauf der Wertpapiere, also der Erwartungswert der zum Endzeitpunkt T vorhandenenGeldmenge:

Rv := E[XvT ] = E

[∫ T

0

Svt vt dt

]. (5.5)

5.3 Der temporare Einfluss

Unser oben beschriebenes Modell steht und fallt mit den Funktionen f und g, die dentemporaren Einfluss des Tradings auf den verfugbaren Preis und den permanenten Ein-fluss auf den fundamentalen Preis darstellen. Deswegen ist es essentiell, diese richtig zuermitteln beziehungsweise zu schatzen.

14

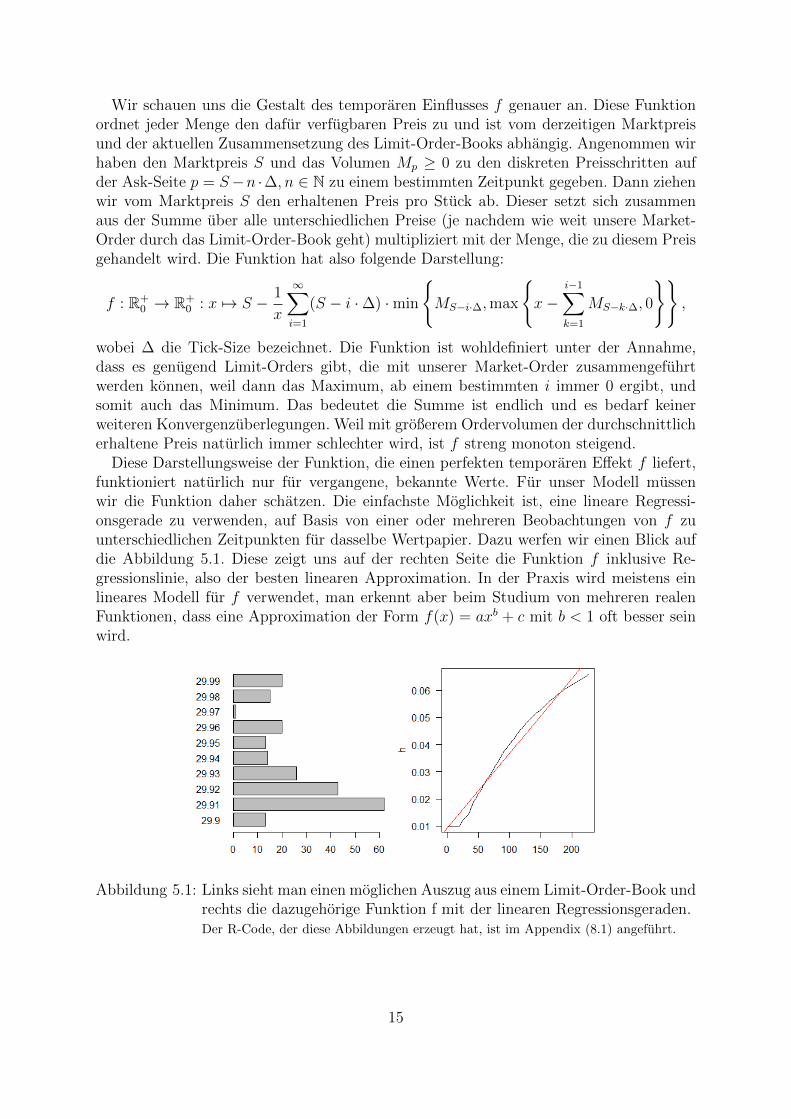

Wir schauen uns die Gestalt des temporaren Einflusses f genauer an. Diese Funktionordnet jeder Menge den dafur verfugbaren Preis zu und ist vom derzeitigen Marktpreisund der aktuellen Zusammensetzung des Limit-Order-Books abhangig. Angenommen wirhaben den Marktpreis S und das Volumen Mp ≥ 0 zu den diskreten Preisschritten aufder Ask-Seite p = S−n ·∆, n ∈ N zu einem bestimmten Zeitpunkt gegeben. Dann ziehenwir vom Marktpreis S den erhaltenen Preis pro Stuck ab. Dieser setzt sich zusammenaus der Summe uber alle unterschiedlichen Preise (je nachdem wie weit unsere Market-Order durch das Limit-Order-Book geht) multipliziert mit der Menge, die zu diesem Preisgehandelt wird. Die Funktion hat also folgende Darstellung:

f : R+0 → R+

0 : x 7→ S − 1

x

∞∑i=1

(S − i ·∆) ·min

MS−i·∆,max

x−

i−1∑k=1

MS−k·∆, 0

,

wobei ∆ die Tick-Size bezeichnet. Die Funktion ist wohldefiniert unter der Annahme,dass es genugend Limit-Orders gibt, die mit unserer Market-Order zusammengefuhrtwerden konnen, weil dann das Maximum, ab einem bestimmten i immer 0 ergibt, undsomit auch das Minimum. Das bedeutet die Summe ist endlich und es bedarf keinerweiteren Konvergenzuberlegungen. Weil mit großerem Ordervolumen der durchschnittlicherhaltene Preis naturlich immer schlechter wird, ist f streng monoton steigend.

Diese Darstellungsweise der Funktion, die einen perfekten temporaren Effekt f liefert,funktioniert naturlich nur fur vergangene, bekannte Werte. Fur unser Modell mussenwir die Funktion daher schatzen. Die einfachste Moglichkeit ist, eine lineare Regressi-onsgerade zu verwenden, auf Basis von einer oder mehreren Beobachtungen von f zuunterschiedlichen Zeitpunkten fur dasselbe Wertpapier. Dazu werfen wir einen Blick aufdie Abbildung 5.1. Diese zeigt uns auf der rechten Seite die Funktion f inklusive Re-gressionslinie, also der besten linearen Approximation. In der Praxis wird meistens einlineares Modell fur f verwendet, man erkennt aber beim Studium von mehreren realenFunktionen, dass eine Approximation der Form f(x) = axb + c mit b < 1 oft besser seinwird.

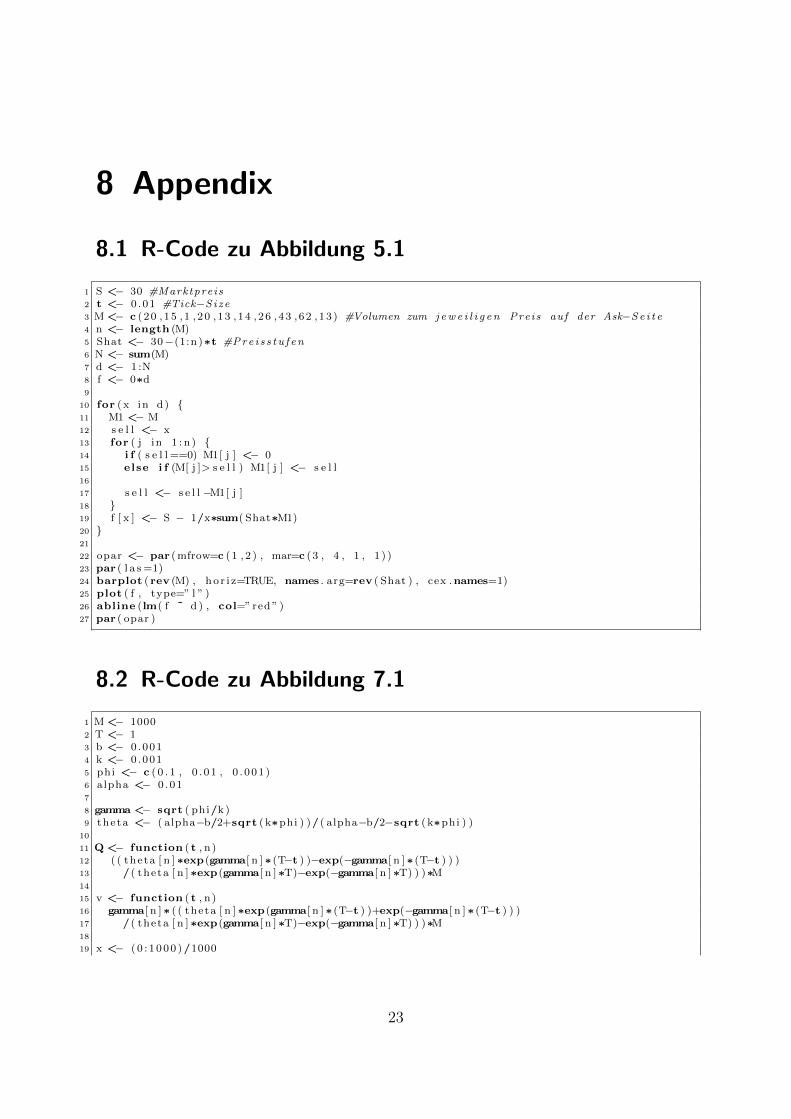

Abbildung 5.1: Links sieht man einen moglichen Auszug aus einem Limit-Order-Book undrechts die dazugehorige Funktion f mit der linearen Regressionsgeraden.Der R-Code, der diese Abbildungen erzeugt hat, ist im Appendix (8.1) angefuhrt.

15

6 Liquidation ohne permanentenPreiseffekt

Ausgehend vom Modell, dass wir in Kapitel 5 beschrieben haben, treffen wir in dennachsten beiden Kapiteln verschiedene Annahmen und betrachten, welche Auswirkungendas auf unser Modell hat. Dieses Kapitel greift auf den Teil 6.3 der Referenzliteraturzuruck.

6.1 Annahmen an das Modell

In der einfachsten Version unseres Modells hat die Liquidation unserer M Wertpapierekeinen permanenten Einfluss auf den fundamentalen Preis, also ist g(vt) = 0. Sehr wohlhat sie jedoch einen Einfluss auf den verfugbaren Preis, weil unsere große Market-Orderdurch das Limit-Order-Book geht. Wie wir schon in Sektion 5.3 besprochen haben, wirddieser Einfluss der Einfachheit halber als linear vorausgesetzt, daher gilt f(vt) = kvt,k > 0. Weiters setzen wir hier voraus, dass alle Wertpapiere bis zum Endzeitpunkt Tverkauft sein mussen.

Unsere Aufgabe ist es nun, eine Strategie v∗ zu finden, die die erwarteten Einnahmenaus dem Verkauf

Rv = E

[∫ T

0

Svt vt dt

]maximiert (siehe Gleichung (5.5)). Da die gewahlte Strategie aber den verfugbaren Preisbeeinflusst, haben wir es hier mit einem Kontrollproblem zu tun. In Abhangigkeit vomZeitpunkt t, dem aktuellen Preis S und der zu diesem Zeitpunkt noch gehaltenen Mengean Wertpapieren q, ist die Wertfunktion dieses Problems die maximal erzielbaren Ein-nahmen aus dem Verkauf der ubrigen Wertpapiere, also wegen Gleichung (5.3)

H(t, S, q) = supv∈At,T

Et,S,q

[∫ T

t

(Ss − kvs) · vs ds

],

wobei Et,S,q die bedingte Erwartung auf St = S und Qt = q ist.

6.2 Hamilton-Jacobi-Bellman-Gleichung

In Sektion 4.2 haben wir die allgemeine Form der Hamilton-Jacobi-Bellman-Gleichungkennengelernt. Nun werden wir versuchen, diese auf unser Modell anzuwenden. Dafursei x = (S, q), µv = (µvS, µ

vq) und σv = (σvS, σ

vq ). Aus Gleichung (5.2) wissen wir, dass

(µvS, σvS) = (−g(vt), σ) ist. Analog ubernehmen wir die Werte von Gleichung (5.1), also

16

(µvq , σvq ) = (−vt, 0). Durch diese Uberlegungen konnen wir den Differentialoperator Lvt

aus Sektion 4.2 explizit berechnen:

Lvt = µvtDx + 1

2(σv

t )Dxx(σvt )T

= (−g(vt),−vt)(∂S∂q

)+ 1

2(σ, 0)

(∂SS ∂Sq∂qS ∂qq

)(σ0

)= −g(vt)∂S − vt∂q + 1

2σ2∂SS.

(6.1)

Dann setzen wir diesen Differentialoperator in die Gleichung (4.2) ein und erhalten furH(t, S, q) folgende partielle Differentialgleichung mit Endbedingung, wobei wir den Term12σ2∂SSH aus dem Supremum herausziehen durfen, weil er nicht von v abhangt:

∂tH + 12σ2∂SSH + sup

v∈At,T

(F (t, S, q, v)− g(vt)∂SH − vt∂qH) = 0,

H(T, S, q) = G(S, q).(6.2)

Wegen der in diesem Kapitel getroffenen Annahmen, namlich g(vt) = 0, F (t, S, q, v) =(St − kvt) · vt und G(S, q) = 0, folgt

∂tH + 12σ2∂SSH + sup

v∈At,T

(S − kv) · v − v∂qH = 0,

H(T, S, q) = 0.(6.3)

Um sicherzustellen, dass zum Endzeitpunkt alle Wertpapiere verkauft sind, wie es unsereVoraussetzung ist, muss erganzt werden, dass

H(t, S, q)t→T−−→

−∞ fur q > 0

0 fur q = 0, (6.4)

damit nur solche Strategien in Betracht gezogen werden, die die obige Bedingung erfullen.

6.3 Losung

Nun versuchen wir die Gleichung (6.3) zu losen. Dazu wenden wir uns dem Supremum zu.Wenn wir diesen Ausdruck nach v differenzieren und nullsetzen, erhalten wir die Stelle,wo dieses Supremum angenommen wird (weil die zweite Ableitung immer negativ ist):

v∗ = 12k

(S − ∂qH). (6.5)

Jetzt konnen wir das Supremum aus Gleichung (6.3) explizit berechnen, indem wir v∗

einsetzen. Daraus erhalten wir die partielle Differentialgleichung

∂tH + 12σ2∂SSH + 1

4k(S − ∂qH)2 = 0. (6.6)

Da die Wertfunktion H zu einem Zeitpunkt t, mit einem Preis S und noch q zu verkau-fenden Stuck aussagt, wieviel wir durch die optimale Verkaufsstrategie in der verbliebenen

17

Zeit verdienen konnen, lasst sie sich anschreiben als der Marktwert unserer Wertpapiereq · S abzuglich der Ausfuhrungskosten. Diese hangen ausschließlich vom Zeitdruck unddem gehaltenen Bestand q ab, nicht aber vom Marktpreis S. Deshalb versuchen wir diepartielle Differentialgleichung (6.6) mit dem Ansatz

H(t, S, q) = q · S − h(t, q) (6.7)

zu losen. Die Ausfuhrungskosten h(t, q) sind aber zu keinem Zeitpunkt negativ, weil wirnie mehr Geld verdienen konnen, als wenn wir alle Wertpapiere zum aktuellen Marktpreisverkaufen konnten. Daher ist h(t, q) ≥ 0 und aus Bedingung (6.4) folgt sofort

h(t, q)t→T−−→

∞ fur q > 0

0 fur q = 0. (6.8)

Nun setzen wir unseren Ansatz (6.7) in (6.6) ein. Wir bemerken, dass ∂SSH = 0, weil Hin S linear ist, wodurch auch σ aus der Gleichung verschwindet, was bedeutet, dass dieVolatilitat in diesem Modell keine Rolle spielt. Das fuhrt uns zu

−∂th+ 14k

(∂qh)2 = 0. (6.9)

Beim Losen dieser partiellen Differentialgleichung hilft uns der Separationsansatz, waswir in Sektion 3.3 durchgefuhrt haben. Dort haben wir fur h(t, q) = h1(q) · h2(t) folgendeLosung erhalten

h1(q) = q2, h2(t) =

(1

h2(T )+T − tk

)−1

.

Aus (6.8) folgt, dass h2(t)t→T−−→ ∞. Weil dann h2(t)−1 t→T−−→ 0, vereinfacht uns dies h2,

sodass

h(t, q) = q2 · k

T − t.

Wenn wir die Funktion (6.7) mit dem Ergebnis fur h(t, q) in die Formel (6.5) fur dasoptimale v∗ einsetzen und q = Qv∗

t berucksichtigen, erhalten wir

v∗t =1

T − t·Qv∗

t . (6.10)

Zusammen mit der Differentialgleichung (5.1) als Zusammenhang von Qv∗t und v∗t bekom-

men wir

dQv∗

t = − 1

T − t·Qv∗

t dt,

wobei wir die allgemeine Losung Qv∗t = c ·(T−t), c ∈ R leicht durch Einsetzen uberprufen

konnen. Wenn wir c so bestimmen, dass die Anfangsbedingung Qv∗0 = M erfullt ist und

die Gleichung (6.10) betrachten, folgt

Qv∗

t =

(1− t

T

)·M, v∗t =

M

T.

Damit haben die zu Beginn dieses Kapitels getroffenen, sehr strikten Annahmen, dasses keinen permanenten Effekt gibt und dass zum Endzeitpunkt alle Anteile verkauftsein mussen, zu einer ziemlich einfachen Losung gefuhrt, namlich zu einer konstantenVerkaufsrate.

18

7 Liquidation mit permanentemPreiseffekt

Hier widmen wir uns wieder der Spezifikation unseres Modells aus Kapitel 5, nun mitetwas schwacheren Annahmen als im vorigen Kapitel. Dabei beziehen wir uns auf Sektion6.5 der Referenzliteratur.

7.1 Annahmen an das Modell

Nun mussen zum Endzeitpunkt nicht unbedingt alle Wertpapiere verkauft sein, aller-dings wird es bestraft, wenn wir Anteile bis zum Ende nicht verkauft haben, weil danndie Ubriggebliebenen mittels einer einzigen Market-Order zum Zeitpunkt T verkauftwerden und wir dafur wahrscheinlich einen sehr schlechten Preis erhalten werden. Die-se Uberlegungen fließen durch Qv

T · (ST − αQvT ), α ≥ 0 in die Wertfunktion H ein,

was schon bei der Einfuhrung in das Modell in Sektion 5.2 erklart wurde. Ebenso istφ∫ Tt

(Qvs)

2 ds, φ ≥ 0 wieder der Term, der langer gehaltene Wertpapiere bestraft. Es wer-den also Strategien bevorzugt, die die Anteile fruher verkaufen.

Der zweite wesentliche Unterschied zum vorigen Kapitel ist, dass wir nun annehmen,dass unsere Tradings einen permanenten Einfluss auf den Preis haben, also g(vt) > 0.Wie beim temporaren Einfluss f , ist es in der Praxis ublich g linear zu wahlen, alsog(vt) = bvt, b > 0. Weiterhin gilt f(vt) = kvt, k > 0. Damit kommen wir, wie schon beider Vorstellung unseres Modells in Sektion 5.2, zur Wertfunktion dieses stochastischenKontrollproblems:

H(t, x, S, q) = supv∈At,T

Et,x,S,q

[XvT +Qv

T · (ST − αQvT )− φ

∫ T

t

(Qvs)

2 ds

],

wobei Et,x,S,q die bedingte Erwartung auf St = S, Qt = q und Xt = x ist. Aus dieserGleichung kann man ablesen, dass F = −φ · (Qv

s)2 und G = Xv

T +QvT · (ST − αQv

T ).

7.2 Hamiltion-Jacobi-Bellman-Gleichung

Nun wollen wir uns ahnlich zu Sektion 6.2 die Hamilton-Jacobi-Bellman-Gleichung furdieses Problem ausrechnen. Dafur sei x = (x, S, q), µv = (µvx, µ

vS, µ

vq) und σv = (σvx, σ

vS, σ

vq ).

Aus Sektion 6.2 sind die Werte fur S und q bekannt. Aus Gleichung (5.4) und (5.3) folgern

19

wir, dass (µvx, σvx) = (vt · (Svt − f(vt)), 0) ist, woraus folgt, dass

Lvt = µvtDx + 1

2(σv

t )Dxx(σvt )T

= (vt · (Svt − f(vt)),−g(vt),−vt)

∂x∂S∂q

+ 12(0, σ, 0)

∂xx ∂xS ∂xq∂Sx ∂SS ∂Sq∂qx ∂qS ∂qq

0σ0

= vt · (Svt − f(vt))∂x − g(vt)∂S − vt∂q + 1

2σ2∂SS.

(7.1)

Mit ahnlichen Uberlegungen wie im vorigen Kapitel und in Folge der Gestalt von F undG gelangen wir zu folgender Differentialgleichung mit Endbedingung:

(∂t + 12σ2∂SS)H − φq2 + sup

v∈At,T

(v · (S − kv)∂x − bv∂S − v∂q)H = 0,

H(T, x, S, q) = x+ Sq − αq2.(7.2)

7.3 Losung

Zuerst suchen wir wieder jenes v∗ fur das (v · (S − kv)∂x − bv∂S − v∂q)H maximal wird.Berucksichtigend, dass die zweite Ableitung immer negativ ist, leiten wir den Term abund setzen ihn gleich 0. Dabei erhalten wir

v∗ =1

2k· (S∂x − b∂S − ∂q)H

∂xH, (7.3)

was uns die partielle Differentialgleichung (7.2) vereinfacht zu

(∂t + 12σ2∂SS)H − φq2 +

1

4k· ((S∂x − b∂S − ∂q)H)2

∂xH= 0. (7.4)

Nun versuchen wir einen Ansatz fur H zu finden. Es scheint plausibel, dass sich Hhauptsachlich aus dem vorhandenen Geld x und den vorhandenen Wertpapieren zumMarktpreis zusammensetzt. Was ubrigbleibt, sind die diversen Preiseffekte und Strafenfur gehaltene Wertpapiere, die jedoch komplett unabhangig vom vorhandenen Geld xsind. Das fuhrt uns zu

H(t, x, S, q) = x+ Sq + h(t, S, q),

wobei h(T, S, q) = −αq2 damit die Endbedingung in Gleichung (7.2) erfullt ist. Einsetzenin Gleichung (7.4), liefert uns

(∂t + 12σ2∂SS)h− φq2 +

1

4k(b(q + ∂Sh) + ∂qh)2 = 0.

Da sowohl diese Gleichung, als auch die Endbedingung nicht direkt von S abhangen,folgt, dass auch h nicht von S abhangt. Daher schreiben wir ab nun h(t, q) statt h(t, S, q)und konnen samtliche Ableitungen nach S aus unserer Differentialgleichung entfernen.Daraus folgt, dass

∂th(t, q)− φq2 +1

4k(bq + ∂qh(t, q))2 = 0, (7.5)

20

und Formel (7.3) vereinfacht sich zu

v∗ = − 1

2k(∂qh(t, q) + bq). (7.6)

Wenn wir nun versuchen, wieder den Separationsansatz h(t, q) = h1(q) ·h2(t) anzuwen-den, funktioniert das diesmal nicht so einfach, denn es ware in diesem Fall nicht moglich,die Gleichung so umzuformen, dass die eine Seite nur von q abhangt und die andere nurvon t. Allerdings fallt uns bei naherer Betrachtung der Differentialgleichung (7.5) auf,dass wenn wir h1(q) = q2 wahlen, dass sich q dann vollstandig aus der Gleichung kurzenlasst. Dann bleibt die gewohnliche Differentialgleichung

h′2 = −1

k(h2 +

1

2b)2 + φ

mit der Endbedingung h2(T ) = −α zu losen. Um die Gleichung zu vereinfachen, definierenwir h2(t) = −1

2b+ h3(t), mit h3(T ) = 1

2b− α. Dann erhalten wir

1

−h32 + kφ

dh3 =1

kdt.

Indem wir auf beiden Seiten von t bis T integrieren, dann nach h3(t) umformen und dieNebenbedingung einsetzen, kommen wir zu dem Ergebnis

h3(t) =√kφ · 1 + θe2γ(T−t)

1− θe2γ(T−t) , (7.7)

wobei

γ =

√φ

k, θ =

α− 12b+√kφ

α− 12b−√kφ.

Also erhalten wir als Losung der Differentialgleichung (7.5) insgesamt

h(t, q) = q2 ·(√

kφ1 + θe2γ(T−t)

1− θe2γ(T−t) −1

2b

).

Wenn wir dieses Ergebnis in Formel (7.6) einsetzen, den Bruch in Formel (7.7) umfor-men und berucksichtigen, dass q = Qv∗

t , ergibt das

v∗t = −h3(t)

kQv∗

t

= γθeγ(T−t) + e−γ(T−t)

θeγ(T−t) − e−γ(T−t)Qv∗

t .

(7.8)

Da wir nun wieder einen direkten Zusammenhang zwischen optimaler Tradinggeschwin-digkeit v∗ und verbleibender Menge Qv∗ gefunden haben, konnen wir ausnutzen, dass wiraus Kapitel 5 wissen, dass dQv

t = −vt dt fur jede Menge Qv gilt. Zusammen mit demersten Teil aus Formel (7.8), folgt dann fur die optimale Menge

dQv∗

t =h3(t)

kQv∗

t dt,

21

was unter der Bedingung Qv∗0 = M aquivalent ist zu

Qv∗

t = M exp

(∫ t

0

h3(s)

kds

).

Qv∗t lasst sich durch simples Berechnen des Integrals explizit ausdrucken:

Qv∗

t =θeγ(T−t) − e−γ(T−t)

θeγT − e−γTM.

Dieses Ergebnis fur Qv∗t setzen wir in Formel (7.8) ein und erhalten fur die optimale

Tradinggeschwindigkeit

v∗t = γθeγ(T−t) + e−γ(T−t)

θeγT − e−γTM.

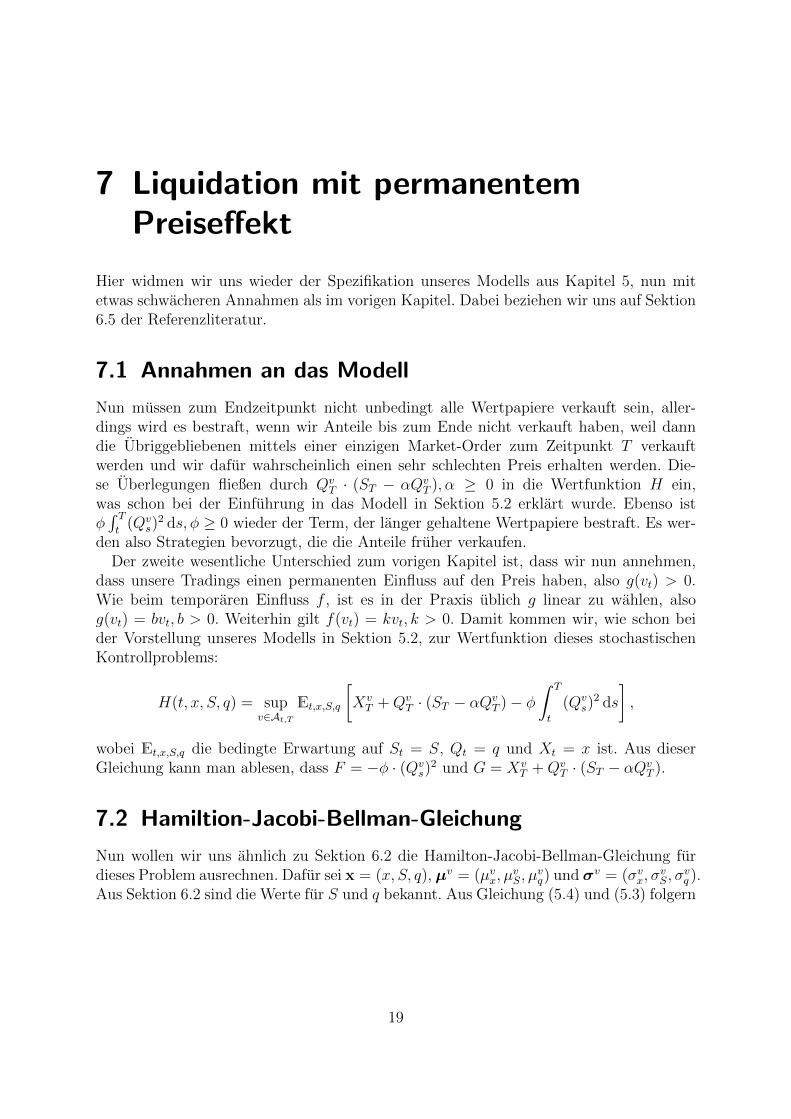

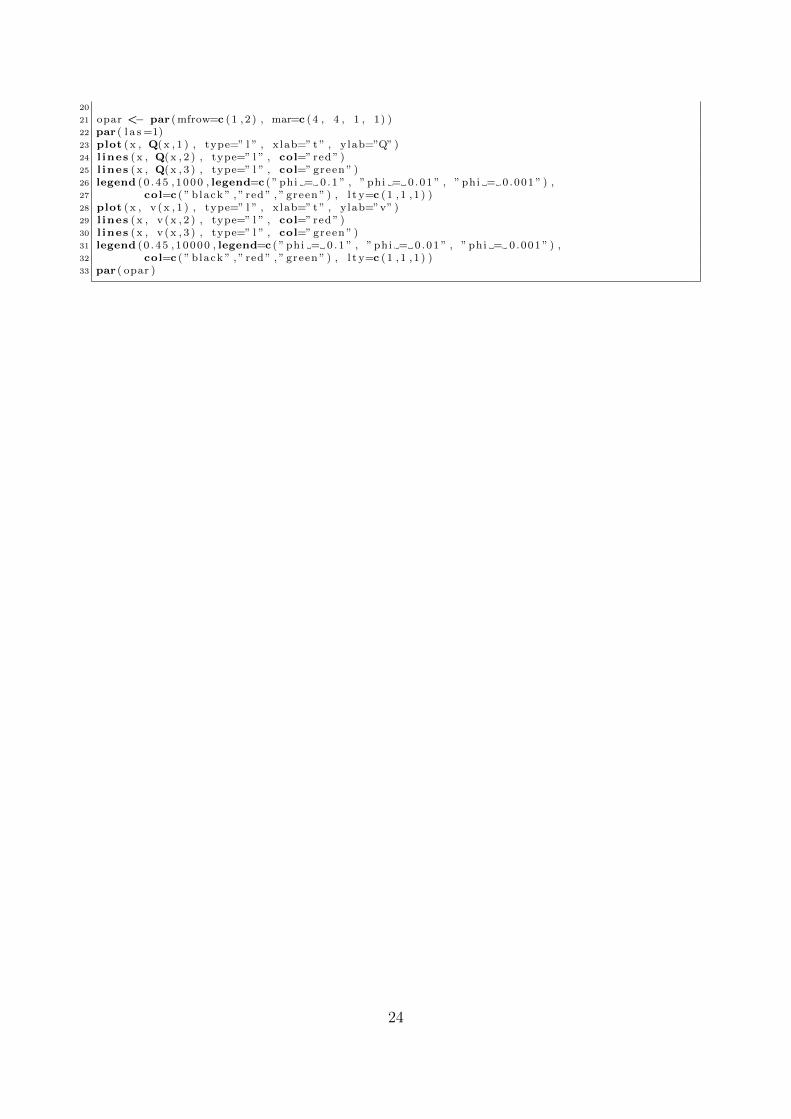

Nun haben wir auch fur die etwas komplexeren Annahmen eine explizite Losung furunser Problem gefunden. In Abbildung 7.1 sehen wir unsere Losung veranschaulicht,wobei wir folgende Parameter verwenden: T = 1, M = 1000, b = 0.001, k = 0.001,α = 0.01.

Abbildung 7.1: Man sieht links die verbleibende Menge Qv∗ und rechts die optimale Tra-dinggeschwindigkeit v∗ fur unterschiedliche Werte von φ.Der R-Code, der diese Abbildungen erzeugt hat, ist im Appendix (8.2) angefuhrt.

22

8 Appendix

8.1 R-Code zu Abbildung 5.1

1 S <− 30 #Marktpreis2 t <− 0 .01 #Tick−Si ze3 M <− c (20 ,15 ,1 , 20 ,13 ,14 ,26 ,43 ,62 ,13 ) #Volumen zum j ewe i l i g e n Preis auf der Ask−Se i t e4 n <− length (M)5 Shat <− 30−(1:n )∗t #Pre i s s t u f en6 N <− sum(M)7 d <− 1 :N8 f <− 0∗d9

10 for ( x in d) 11 M1 <− M12 s e l l <− x13 for ( j in 1 : n ) 14 i f ( s e l l ==0) M1[ j ] <− 015 else i f (M[ j ]> s e l l ) M1[ j ] <− s e l l16

17 s e l l <− s e l l −M1[ j ]18 19 f [ x ] <− S − 1/x∗sum( Shat∗M1)20 21

22 opar <− par ( mfrow=c ( 1 , 2 ) , mar=c (3 , 4 , 1 , 1 ) )23 par ( l a s =1)24 barplot ( rev (M) , h o r i z=TRUE, names . arg=rev ( Shat ) , cex .names=1)25 plot ( f , type=” l ” )26 abline (lm( f ˜ d ) , col=” red ” )27 par ( opar )

8.2 R-Code zu Abbildung 7.1

1 M <− 10002 T <− 13 b <− 0 .0014 k <− 0 .0015 phi <− c ( 0 . 1 , 0 . 01 , 0 . 001 )6 alpha <− 0 .017

8 gamma <− sqrt ( phi/k )9 theta <− ( alpha−b/2+sqrt ( k∗phi ) )/ ( alpha−b/2−sqrt ( k∗phi ) )

10

11 Q <− function ( t , n )12 ( ( theta [ n ] ∗exp(gamma[ n ]∗ (T−t ) )−exp(−gamma[ n ]∗ (T−t ) ) )13 / ( theta [ n ] ∗exp(gamma[ n ]∗T)−exp(−gamma[ n ]∗T) ) )∗M14

15 v <− function ( t , n )16 gamma[ n ]∗ ( ( theta [ n ] ∗exp(gamma[ n ]∗ (T−t ) )+exp(−gamma[ n ]∗ (T−t ) ) )17 / ( theta [ n ] ∗exp(gamma[ n ]∗T)−exp(−gamma[ n ]∗T) ) )∗M18

19 x <− ( 0 : 1000 )/1000

23

20

21 opar <− par ( mfrow=c ( 1 , 2 ) , mar=c (4 , 4 , 1 , 1) )22 par ( l a s =1)23 plot (x , Q(x , 1 ) , type=” l ” , xlab=” t ” , ylab=”Q” )24 l ines (x , Q(x , 2 ) , type=” l ” , col=” red ” )25 l ines (x , Q(x , 3 ) , type=” l ” , col=” green ” )26 legend ( 0 . 45 , 1000 , legend=c ( ” phi = 0 .1 ” , ” phi = 0 .01 ” , ” phi = 0.001 ” ) ,27 col=c ( ” black ” , ” red ” , ” green ” ) , l t y=c ( 1 , 1 , 1 ) )28 plot (x , v (x , 1 ) , type=” l ” , xlab=” t ” , ylab=”v” )29 l ines (x , v (x , 2 ) , type=” l ” , col=” red ” )30 l ines (x , v (x , 3 ) , type=” l ” , col=” green ” )31 legend (0 . 45 , 10000 , legend=c ( ” phi = 0 .1 ” , ” phi = 0 .01 ” , ” phi = 0.001 ” ) ,32 col=c ( ” black ” , ” red ” , ” green ” ) , l t y=c ( 1 , 1 , 1 ) )33 par ( opar )

24

9 Literaturverzeichnis

Cartea Alvaro, Jaimungal Sebastian, Penalva Jose (2015). Algorithmic and High-FrequencyTrading. Cambridge: Cambridge University Press.

Scherrer Wolfgang (2018). Einfuhrung in die Stochastischen Prozesse und Zeitreihen.Wien: TU Wien, Institut fur Stochastik und Wirtschaftsmathematik.

Szmolyan Peter (2017). Differentialgleichungen. Wien: TU Wien, Institut fur Analysisand Scientific Computing.

25