p as 760860 DE0007608606 11122006-1€¦ · 2006e 115,0 0,03 0,16 41,7 7,4 0,00 2007e 138,0 0,06...

33

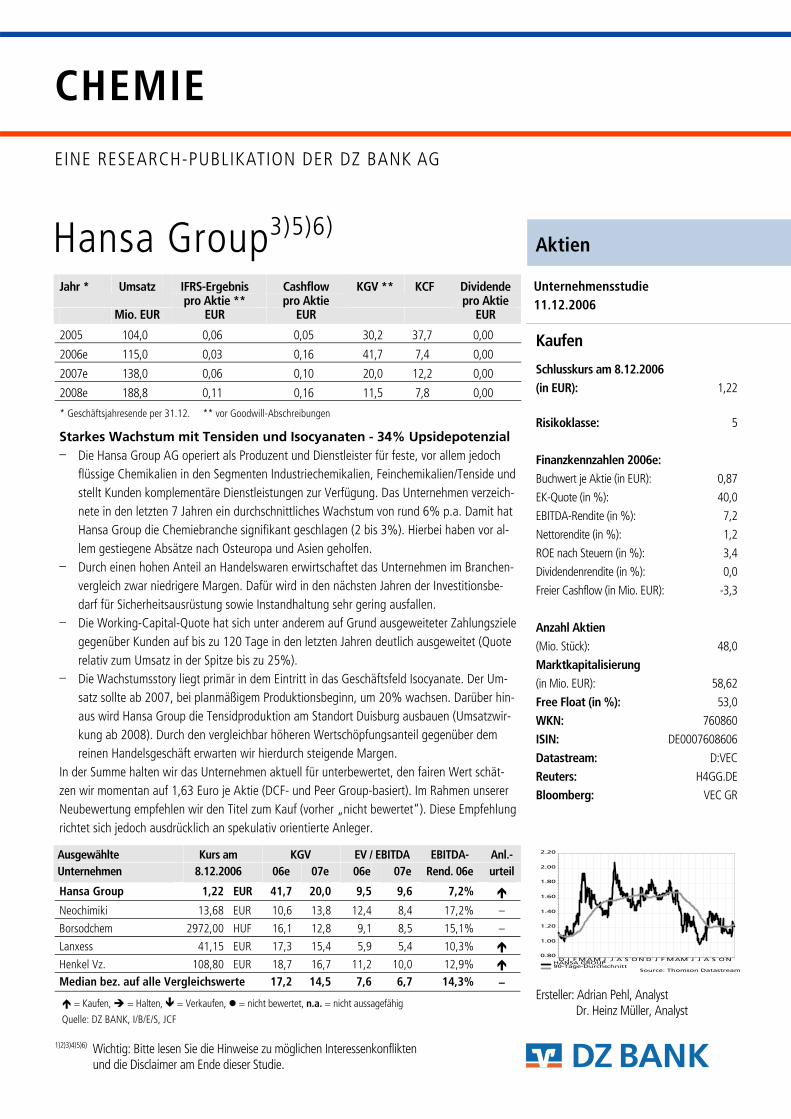

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu mglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. CHEMIE EINE RESEARCH-PUBLIKATION DER DZ BANK AG Hansa Group 3)5)6) Jahr * Umsatz IFRS-Ergebnis pro Aktie ** Cashflow pro Aktie KGV ** KCF Dividende pro Aktie Mio. EUR EUR EUR EUR 2005 104,0 0,06 0,05 30,2 37,7 0,00 2006e 115,0 0,03 0,16 41,7 7,4 0,00 2007e 138,0 0,06 0,10 20,0 12,2 0,00 2008e 188,8 0,11 0,16 11,5 7,8 0,00 * Geschftsjahresende per 31.12. ** vor Goodwill-Abschreibungen Starkes Wachstum mit Tensiden und Isocyanaten - 34% Upsidepotenzial Die Hansa Group AG operiert als Produzent und Dienstleister für feste, vor allem jedoch flüssige Chemikalien in den Segmenten Industriechemikalien, Feinchemikalien/Tenside und stellt Kunden komplementre Dienstleistungen zur Verfügung. Das Unternehmen verzeich- nete in den letzten 7 Jahren ein durchschnittliches Wachstum von rund 6% p.a. Damit hat Hansa Group die Chemiebranche signifikant geschlagen (2 bis 3%). Hierbei haben vor al- lem gestiegene Abstze nach Osteuropa und Asien geholfen. Durch einen hohen Anteil an Handelswaren erwirtschaftet das Unternehmen im Branchen- vergleich zwar niedrigere Margen. Dafür wird in den nchsten Jahren der Investitionsbe- darf für Sicherheitsausrüstung sowie Instandhaltung sehr gering ausfallen. Die Working-Capital-Quote hat sich unter anderem auf Grund ausgeweiteter Zahlungsziele gegenüber Kunden auf bis zu 120 Tage in den letzten Jahren deutlich ausgeweitet (Quote relativ zum Umsatz in der Spitze bis zu 25%). Die Wachstumsstory liegt primr in dem Eintritt in das Geschftsfeld Isocyanate. Der Um- satz sollte ab 2007, bei planmigem Produktionsbeginn, um 20% wachsen. Darüber hin- aus wird Hansa Group die Tensidproduktion am Standort Duisburg ausbauen (Umsatzwir- kung ab 2008). Durch den vergleichbar hheren Wertschpfungsanteil gegenüber dem reinen Handelsgeschft erwarten wir hierdurch steigende Margen. In der Summe halten wir das Unternehmen aktuell für unterbewertet, den fairen Wert scht- zen wir momentan auf 1,63 Euro je Aktie (DCF- und Peer Group-basiert). Im Rahmen unserer Neubewertung empfehlen wir den Titel zum Kauf (vorher nicht bewertet). Diese Empfehlung richtet sich jedoch ausdrücklich an spekulativ orientierte Anleger. Ausgewhlte Kurs am KGV EV / EBITDA EBITDA- Anl.- Unternehmen 8.12.2006 06e 07e 06e 07e Rend. 06e urteil Hansa Group 1,22 EUR 41,7 20,0 9,5 9,6 7,2% ! Neochimiki 13,68 EUR 10,6 13,8 12,4 8,4 17,2% Borsodchem 2972,00 HUF 16,1 12,8 9,1 8,5 15,1% Lanxess 41,15 EUR 17,3 15,4 5,9 5,4 10,3% ! Henkel Vz. 108,80 EUR 18,7 16,7 11,2 10,0 12,9% ! Median bez. auf alle Vergleichswerte 17,2 14,5 7,6 6,7 14,3% ! = Kaufen, # = Halten, $ = Verkaufen, % = nicht bewertet, n.a. = nicht aussagefhig Quelle: DZ BANK, I/B/E/S, JCF Aktien Unternehmensstudie 11.12.2006 Kaufen Schlusskurs am 8.12.2006 (in EUR): 1,22 Risikoklasse: 5 Finanzkennzahlen 2006e: Buchwert je Aktie (in EUR): 0,87 EK-Quote (in %): 40,0 EBITDA-Rendite (in %): 7,2 Nettorendite (in %): 1,2 ROE nach Steuern (in %): 3,4 Dividendenrendite (in %): 0,0 Freier Cashflow (in Mio. EUR): -3,3 Anzahl Aktien (Mio. Stück): 48,0 Marktkapitalisierung (in Mio. EUR): 58,62 Free Float (in %): 53,0 WKN: 760860 ISIN: DE0007608606 Datastream: D:VEC Reuters: H4GG.DE Bloomberg: VEC GR D J F MAM J J A S ON D J F MAM J J A S ON 0.80 1.00 1.20 1.40 1.60 1.80 2.00 2.20 HANSA GROUP 90-Tage-Durchschnitt Source: Thomson Datastream Ersteller: Adrian Pehl, Analyst Dr. Heinz Müller, Analyst

Transcript of p as 760860 DE0007608606 11122006-1€¦ · 2006e 115,0 0,03 0,16 41,7 7,4 0,00 2007e 138,0 0,06...

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie.

CHEMIE

EINE RESEARCH-PUBLIKATION DER DZ BANK AG

Hansa Group3)5)6) Jahr * Umsatz IFRS-Ergebnis

pro Aktie ** Cashflow pro Aktie

KGV ** KCF Dividendepro Aktie

Mio. EUR EUR EUR EUR

2005 104,0 0,06 0,05 30,2 37,7 0,00

2006e 115,0 0,03 0,16 41,7 7,4 0,00

2007e 138,0 0,06 0,10 20,0 12,2 0,00

2008e 188,8 0,11 0,16 11,5 7,8 0,00

* Geschäftsjahresende per 31.12. ** vor Goodwill-Abschreibungen

Starkes Wachstum mit Tensiden und Isocyanaten - 34% Upsidepotenzial � Die Hansa Group AG operiert als Produzent und Dienstleister für feste, vor allem jedoch

flüssige Chemikalien in den Segmenten Industriechemikalien, Feinchemikalien/Tenside und stellt Kunden komplementäre Dienstleistungen zur Verfügung. Das Unternehmen verzeich-nete in den letzten 7 Jahren ein durchschnittliches Wachstum von rund 6% p.a. Damit hat Hansa Group die Chemiebranche signifikant geschlagen (2 bis 3%). Hierbei haben vor al-lem gestiegene Absätze nach Osteuropa und Asien geholfen.

� Durch einen hohen Anteil an Handelswaren erwirtschaftet das Unternehmen im Branchen-vergleich zwar niedrigere Margen. Dafür wird in den nächsten Jahren der Investitionsbe-darf für Sicherheitsausrüstung sowie Instandhaltung sehr gering ausfallen.

� Die Working-Capital-Quote hat sich unter anderem auf Grund ausgeweiteter Zahlungsziele gegenüber Kunden auf bis zu 120 Tage in den letzten Jahren deutlich ausgeweitet (Quote relativ zum Umsatz in der Spitze bis zu 25%).

� Die Wachstumsstory liegt primär in dem Eintritt in das Geschäftsfeld Isocyanate. Der Um-satz sollte ab 2007, bei planmäßigem Produktionsbeginn, um 20% wachsen. Darüber hin-aus wird Hansa Group die Tensidproduktion am Standort Duisburg ausbauen (Umsatzwir-kung ab 2008). Durch den vergleichbar höheren Wertschöpfungsanteil gegenüber dem reinen Handelsgeschäft erwarten wir hierdurch steigende Margen.

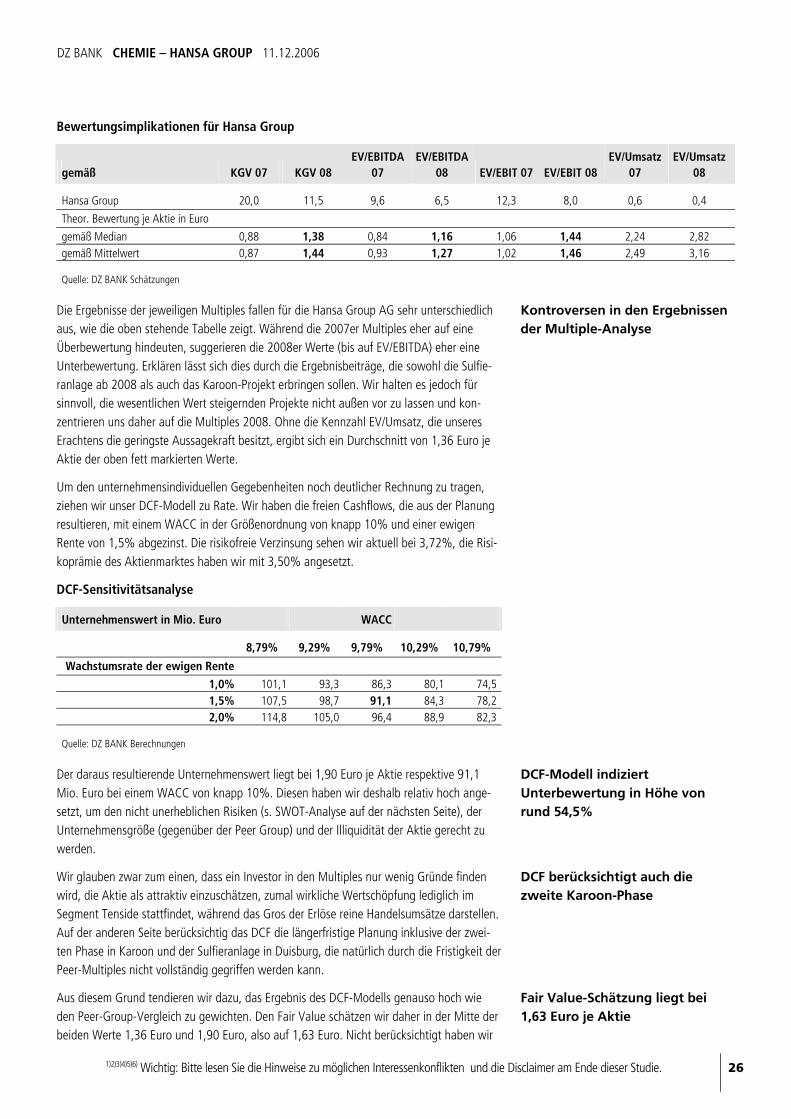

In der Summe halten wir das Unternehmen aktuell für unterbewertet, den fairen Wert schät-zen wir momentan auf 1,63 Euro je Aktie (DCF- und Peer Group-basiert). Im Rahmen unserer Neubewertung empfehlen wir den Titel zum Kauf (vorher �nicht bewertet�). Diese Empfehlung richtet sich jedoch ausdrücklich an spekulativ orientierte Anleger.

Ausgewählte Kurs am KGV EV / EBITDA EBITDA- Anl.- Unternehmen 8.12.2006 06e 07e 06e 07e Rend. 06e urteil

Hansa Group 1,22 EUR 41,7 20,0 9,5 9,6 7,2% !

Neochimiki 13,68 EUR 10,6 13,8 12,4 8,4 17,2% �

Borsodchem 2972,00 HUF 16,1 12,8 9,1 8,5 15,1% �

Lanxess 41,15 EUR 17,3 15,4 5,9 5,4 10,3% !

Henkel Vz. 108,80 EUR 18,7 16,7 11,2 10,0 12,9% !

Median bez. auf alle Vergleichswerte 17,2 14,5 7,6 6,7 14,3% �

! = Kaufen, # = Halten, $ = Verkaufen, % = nicht bewertet, n.a. = nicht aussagefähig

Quelle: DZ BANK, I/B/E/S, JCF

Aktien

Unternehmensstudie 11.12.2006

Kaufen

Schlusskurs am 8.12.2006 (in EUR): 1,22 Risikoklasse: 5

Finanzkennzahlen 2006e: Buchwert je Aktie (in EUR): 0,87

EK-Quote (in %): 40,0

EBITDA-Rendite (in %): 7,2

Nettorendite (in %): 1,2

ROE nach Steuern (in %): 3,4

Dividendenrendite (in %): 0,0

Freier Cashflow (in Mio. EUR): -3,3

Anzahl Aktien (Mio. Stück): 48,0

Marktkapitalisierung (in Mio. EUR): 58,62

Free Float (in %): 53,0

WKN: 760860

ISIN: DE0007608606

Datastream: D:VEC

Reuters: H4GG.DE

Bloomberg: VEC GR

D J F MAM J J A S ON D J F MAM J J A S ON0.80

1.00

1.20

1.40

1.60

1.80

2.00

2.20

HANSA GROUP90-Tage-Durchschnitt

Source: Thomson Datastream

Ersteller: Adrian Pehl, Analyst Dr. Heinz Müller, Analyst

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 2

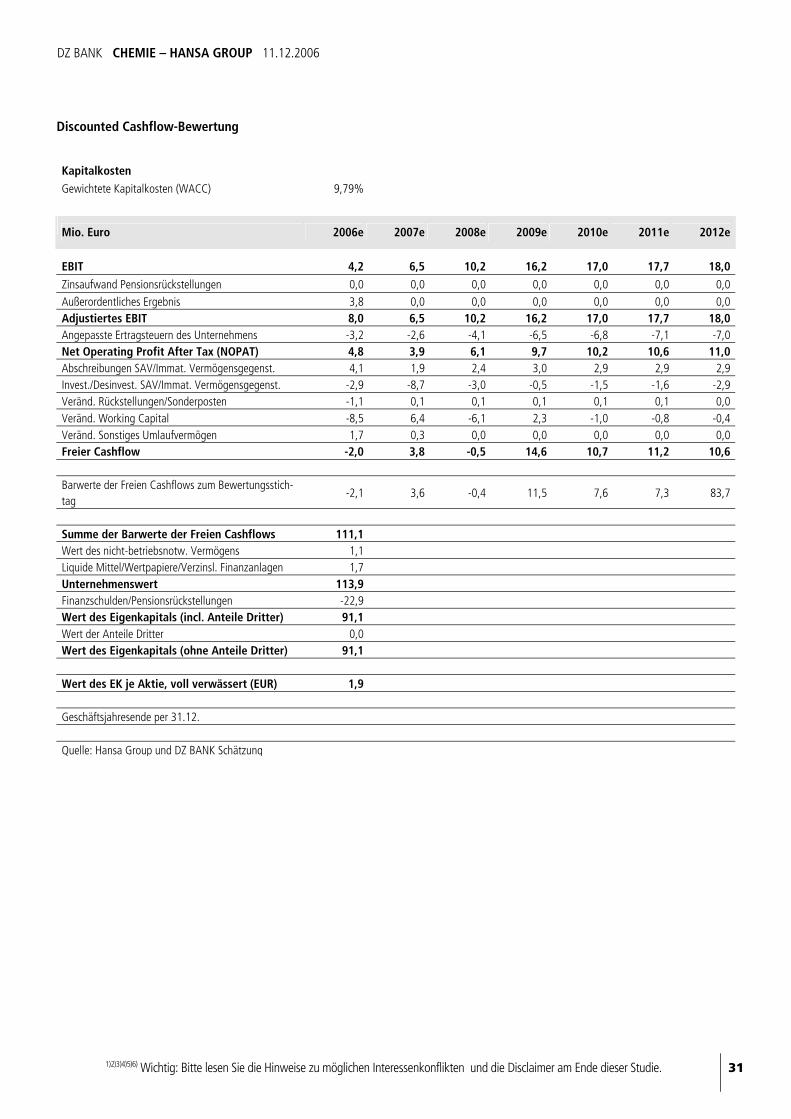

Gewinn- und Verlustrechnung

Investment Case 3

Unternehmensporträt Hansa Group 4

Branchenumfeld Chemie 9

Wachstum mit Isocyanaten aus dem Iran 14

Verstärkung der Tensid-Produktion in Duisburg 19

Prognose 20

Bewertung 25

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 3

Investment Case Der Chemie-Bereich der ursprünglich aus der Fusion zwischen Hansa Chemie und Vectron hervor gegangenen Hansa Group konnte im Rahmen der letzten 7 Jahre trotz unterschiedli-cher konjunktureller und branchenabhängiger Einflüsse ein stetiges Umsatzwachstum auf-weisen. Mit einem durchschnittlichen Wachstum von rund 6% dürfte das Unternehmen dabei die Chemiebranche (2 bis 3%) signifikant geschlagen haben.

Durch einen hohen Anteil an Handelswaren (teilweise bei Tensiden, hauptsächlich jedoch bei Industriechemikalien) erwirtschaftet das Unternehmen zwar im Branchenvergleich nied-rigere Margen, Hansa Group geht allerdings davon aus, wenigstens in der nächsten Dekade keine besonderen Investitionen mehr in Sicherheitsausstattung vornehmen zu müssen, wo-von der Cashflow profitiert.

Leider hat sich die Working-Capital-Quote des Chemie-Bereichs in den letzten zwei Jahren deutlich erhöht (in der Spitze bis auf 25% im Jahr 2004). Als Grund für diese Ausweitung gibt das Unternehmen gestiegene Zahlungsziele gegenüber Kunden an, die teilweise auf bis zu 120 Tage ausgeweitet wurden.

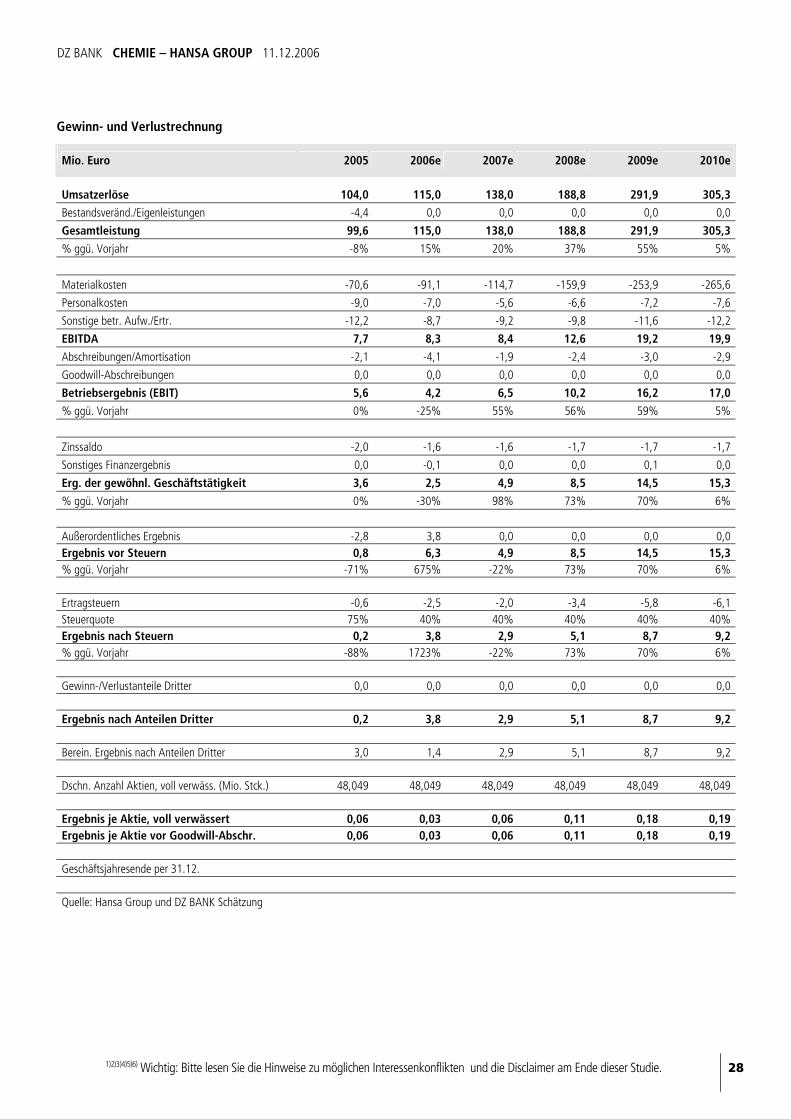

Die Wachstumsstory des Unternehmens liegt in dem Neueintritt in das Geschäftsfeld Isocy-anate. Hansa Group wird hierbei als Vertriebsgesellschaft dienen. An der eigentlichen Pro-duktionsanlage im Iran ist der Großaktionär Hansa International zu 30% beteiligt. Wir schätzen, dass Hansa Group ab Mitte 2007 zunächst zwischen 70 und 80 Mio. Euro jährli-ches Erlösvolumen umsetzen könnte. Der Umsatz wird 2007 voraussichtlich um 20% und 2008 um rund 37% wachsen, sollte die Anlage planmäßig mit der Produktion beginnen.

Wir gehen davon aus, dass sich durch den Eintritt in das Isocyanate-Geschäft die Roher-tragsmarge verwässern wird, da hier wieder reine Handelserlöse hinzukommen werden. Die Margenreduktion soll durch ein zweites Wachstumsprojekt in Duisburg aufgefangen und auf der Ebene des EBIT sogar überkompensiert werden. Hansa Group erstellt mit einer In-vestitionssumme in Höhe von 11,5 Mio. Euro eine Anlage zur Produktion von flüssigen und festen Tensidstoffen. Somit verstärkt sich die Gesellschaft in einem Bereich mit höherer Wertschöpfung. Dementsprechend ist auch mit höheren operativen Margen zu rechnen (mehr als 10%), sollte die Anlage voll ausgelastet werden. Hiervon gehen wir allerdings aus, da die Nachfragesituation nach Wasch- und Pflegemitteln entsprechend hoch bleiben dürfte.

Das Unternehmen strebt die Aufnahme in den SDAX an. Hierfür ist der Freefloat allerdings noch deutlich zu gering. Eine entsprechende Indexphantasie ist nicht vor 2008 möglich.

Wir halten die Aktie für unterbewertet. Das Kurspotenzial sehen wir momentan bei rund 34%. Wir nehmen daher das Anlageurteil mit �Kaufen� wieder auf, nachdem wir die zeit-weilige Einschätzung des Unternehmens im Fusionsprozess ausgesetzt hatten. Mehr Kurs-potenzial dürfte neben dem trivialen Sachverhalt von Plan-Übererfüllungen, durch Verbesse-rungen im Working Capital, durch die Nutzung von vorhandenen Verlustvorträgen im Sinne des Managements und durch das Erreichen der Milestones im Hinblick auf die Expansions-vorhaben Karoon-Projekt und Duisburg-Tenside entstehen. Wir weisen jedoch ausdrücklich darauf hin, dass der Wert aufgrund der aktuellen Marktenge, der Risiken und der geringen Handelsliquidität nur für spekulativ orientierte Anleger geeignet ist.

Überdurchschnittliches Wachstum im Chemiebereich

Niedriger Maintenance-Investitionsbedarf in den nächsten Jahren

Working-Capital-Quote muss im Auge behalten werden

Umsatz könnte 2007 um 20% durch Eintritt in das Isocyanate-Geschäft wachsen

Verstärkung im Tenside-Geschäft soll die Marge nach oben bringen

Keine unmittelbare Indexphantasie

Fair Value 1,63 Euro je Aktie

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 4

Unternehmensporträt Hansa Group Kurze Retrospektive

Ende 2002 wurden seitens der Hansa Chemie International Schritte eingeleitet, um die Ver-bindlichkeiten des Kassenherstellers Vectron zu übernehmen und damit die Finanzierung dieses Unternehmens sicherzustellen. Die Motive der Hansa Chemie International lagen zum einen in dem Erhalt eines in den Grundzügen funktionierenden Geschäftes mit hohen Brut-tomargen, vor allem jedoch, um über diesen Umweg die Börsennotiz für die Tochter Hansa Chemie zu erlangen. Darüber hinaus dürften ursprünglich Synergien des Zusammenschlus-ses (Verwaltung und Vertrieb, etc.) sowie die etwaige Nutzung der Vectron-Verlustvorträge eine Rolle gespielt haben. Hansa Chemie International (HCI) stellte damals der von der In-solvenz bedrohten Vectron AG 14 Mio. Euro zur Verfügung.

Wir hielten diesen Schritt zum damaligen Zeitpunkt in Anbetracht der Größe Vectrons in Relation zur Finanzspritze für mutig. Es war somit einsichtig, dass seitens des Kassenher-stellers wohl einige Zugeständnisse vonnöten waren. In ersten Schritten gaben die Vectron-Vorstände Thomas Stümmler und Jens Reckendorf jeweils rund 11% ihrer Anteile an Hansa ab. Weitere je rund 11% wurden im Rahmen eines Aktiendarlehens übertragen, so dass Hansa ein Übernahmeangebot an die freien Aktionäre abgeben musste und natürlich auch wollte. Die Konditionen waren zum damaligen Zeitpunkt im April 2004 für Aktionäre jedoch uninteressant, so dass nur wenige Stücke den Besitzer wechselten (die Notiz lag in der Zeit jeweils über dem Angebot von 1,13 Euro).

Die Hauptversammlung stimmte im August 2004 der Zusammenlegung beider Unterneh-men zu. Hierbei handelte es sich jedoch nicht um eine Verschmelzung im Sinne des Um-wandlungsgesetzes, sondern technisch gesehen um eine Einbringung der Hansa Chemie respektive ihrer Vermögensgegenstände in die Vectron AG durch Kapitalerhöhung gegen Sacheinlage. Anfechtungsklagen verzögerten jedoch die Eintragung des Zusammenschlus-ses in das Handelsregister. Schließlich wurde diese dennoch nach einer positiven richterli-chen Entscheidung Anfang 2005 genehmigt. Die Kapitalerhöhung um rund 40 Millionen Aktien auf über 48 Millionen Aktien konnte damit im Sommer 2005 durchgezogen werden.

Am 1. März 2006 wurde jedoch bekannt gegeben, dass die Vectron Systems im Rahmen eines Management-Buy-Out (MBO) wieder aus dem Konzern herausgelöst werden sollte. Die Gründer Stümmler und Reckendorf sowie der Investor Relations Manager Jochen Fischer übernahmen die wesentlichen Assets des Kassenherstellers. Die Transaktion wurde Mitte 2006 nach der Zustimmung des Aufsichtsrates abgeschlossen, entsprechend beinhaltet unser Modell die Dekonsolidierung per 19. Mai 2006. Als Grund für diesen Schritt wurden im Wesentlichen Schwierigkeiten bei der Realisierung der Synergien genannt.

Überblick über die Chemieaktivitäten

Somit notiert der Konzern weiterhin unter dem Namen Hansa Group, wobei er prinzipiell nur noch aus der Hansa Chemie besteht. CEO ist Herr Hadi (Zolfaghar) Alambeigi. Der Fir-mensitz ist aktuell noch Münster (Vectron-Standort), dürfte alsbald jedoch wieder verlegt werden (wahrscheinlich Duisburg). Im Rahmen dieser Studie führen wir eine Neubewertung der Gesellschaft und eine Validierung des Business-Plans durch, den die Gesellschaft bereits 2004 veröffentlicht und bisher nicht verändert hat. In Verbindung mit diesem Report steht natürlich auch wieder die Formulierung einer Anlageempfehlung, nachdem wir den Titel seit der Fusionsbekanntgabe mit �nicht bewertet� eingestuft hatten.

Hansa International sichert Fortbestand der Vectron AG

Übernahmeangebot fand wenig Akzeptanz

Anfechtungsklagen verzögerten Zusammenschluss um einige Monate

Vectron wurde durch MBO aus der Hansa Group wieder herausgelöst

Studie dient der Neubewertung des Unternehmens und der Portätierung des Chemiegeschäfts

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 5

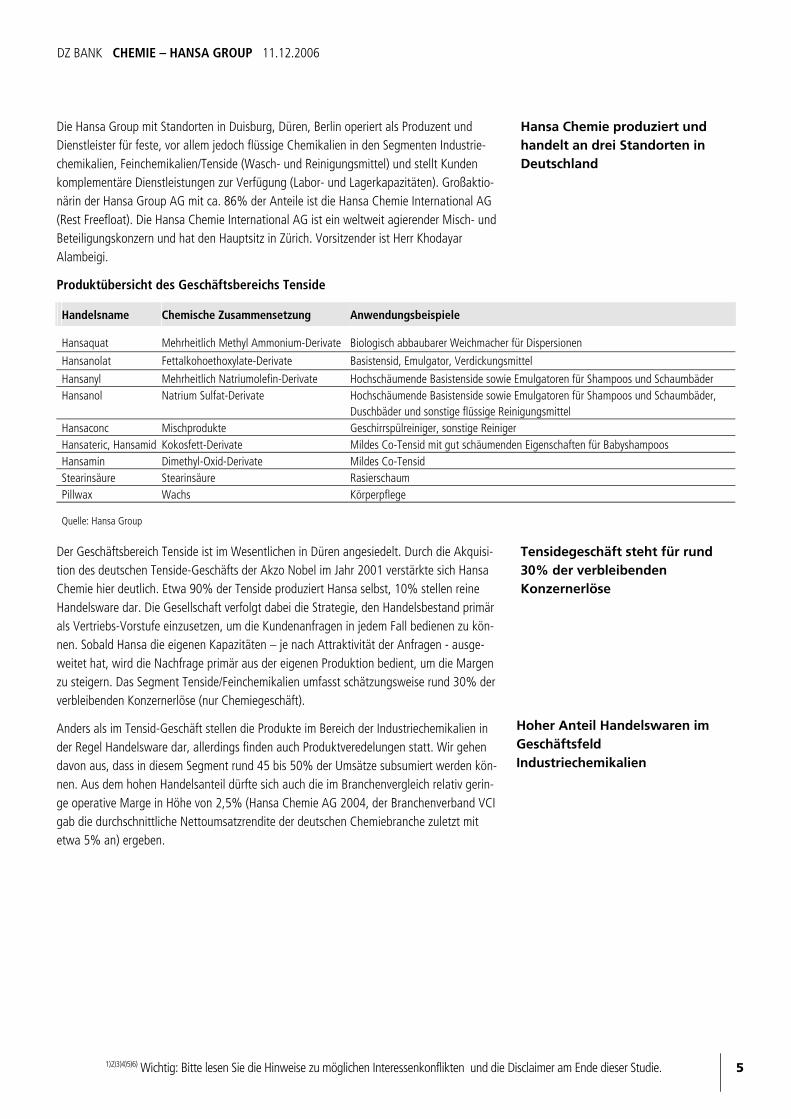

Die Hansa Group mit Standorten in Duisburg, Düren, Berlin operiert als Produzent und Dienstleister für feste, vor allem jedoch flüssige Chemikalien in den Segmenten Industrie-chemikalien, Feinchemikalien/Tenside (Wasch- und Reinigungsmittel) und stellt Kunden komplementäre Dienstleistungen zur Verfügung (Labor- und Lagerkapazitäten). Großaktio-närin der Hansa Group AG mit ca. 86% der Anteile ist die Hansa Chemie International AG (Rest Freefloat). Die Hansa Chemie International AG ist ein weltweit agierender Misch- und Beteiligungskonzern und hat den Hauptsitz in Zürich. Vorsitzender ist Herr Khodayar Alambeigi.

Produktübersicht des Geschäftsbereichs Tenside

Handelsname Chemische Zusammensetzung Anwendungsbeispiele

Hansaquat Mehrheitlich Methyl Ammonium-Derivate Biologisch abbaubarer Weichmacher für Dispersionen

Hansanolat Fettalkohoethoxylate-Derivate Basistensid, Emulgator, Verdickungsmittel

Hansanyl Mehrheitlich Natriumolefin-Derivate Hochschäumende Basistenside sowie Emulgatoren für Shampoos und Schaumbäder Hansanol Natrium Sulfat-Derivate Hochschäumende Basistenside sowie Emulgatoren für Shampoos und Schaumbäder,

Duschbäder und sonstige flüssige Reinigungsmittel Hansaconc Mischprodukte Geschirrspülreiniger, sonstige Reiniger Hansateric, Hansamid Kokosfett-Derivate Mildes Co-Tensid mit gut schäumenden Eigenschaften für Babyshampoos Hansamin Dimethyl-Oxid-Derivate Mildes Co-Tensid Stearinsäure Stearinsäure Rasierschaum Pillwax Wachs Körperpflege Quelle: Hansa Group

Der Geschäftsbereich Tenside ist im Wesentlichen in Düren angesiedelt. Durch die Akquisi-tion des deutschen Tenside-Geschäfts der Akzo Nobel im Jahr 2001 verstärkte sich Hansa Chemie hier deutlich. Etwa 90% der Tenside produziert Hansa selbst, 10% stellen reine Handelsware dar. Die Gesellschaft verfolgt dabei die Strategie, den Handelsbestand primär als Vertriebs-Vorstufe einzusetzen, um die Kundenanfragen in jedem Fall bedienen zu kön-nen. Sobald Hansa die eigenen Kapazitäten � je nach Attraktivität der Anfragen - ausge-weitet hat, wird die Nachfrage primär aus der eigenen Produktion bedient, um die Margen zu steigern. Das Segment Tenside/Feinchemikalien umfasst schätzungsweise rund 30% der verbleibenden Konzernerlöse (nur Chemiegeschäft).

Anders als im Tensid-Geschäft stellen die Produkte im Bereich der Industriechemikalien in der Regel Handelsware dar, allerdings finden auch Produktveredelungen statt. Wir gehen davon aus, dass in diesem Segment rund 45 bis 50% der Umsätze subsumiert werden kön-nen. Aus dem hohen Handelsanteil dürfte sich auch die im Branchenvergleich relativ gerin-ge operative Marge in Höhe von 2,5% (Hansa Chemie AG 2004, der Branchenverband VCI gab die durchschnittliche Nettoumsatzrendite der deutschen Chemiebranche zuletzt mit etwa 5% an) ergeben.

Hansa Chemie produziert und handelt an drei Standorten in Deutschland

Tensidegeschäft steht für rund 30% der verbleibenden Konzernerlöse

Hoher Anteil Handelswaren im Geschäftsfeld Industriechemikalien

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 6

Produktübersicht des Geschäftsbereichs Industriechemikalien

Subsegment Anwendungsbeispiele

Polymere Kunststoffe, z.B. PVC-Folien/-Röhren

Lacke/Farben Lösemittel

Lebens-/Futtermittel Fruchtessenzen, Lebensmittel-Fettderivate, Stärke, etc. Allgemein Textil/Papier Gaswäsche/Raffinerieprozesse Bohrlochbehandlung und �sicherung Petrochemikalien Diverse Anwendungsgebiete, insbesondere Kunststoffherstellung Ölfeldchemikalien Diverse Anwendungsgebiete im Zusammenhang mit Ölfeldern Industriechemikalien Lösungsmittel, wie zum Beispiel Fettentferner Spezialchemikalien Diverse Spezialanwendungen Sonstige Chemikalien (Allgemein) Glycerin (Propantriol), Bremsflüssigkeit Quelle: Hansa Group

Der dritte Geschäftsbereich im Chemieumfeld, Sonstige Chemieumsätze, setzt sich zusam-men aus Dienstleistungen für andere Chemieunternehmen (Tankvermietung, Lohnfertigung, Formulierungen und Labor) sowie dem Vertrieb von Chemikalien für die Wasserbehandlung (Chlor-Derivate, Natriumphosphate und Wasserstoffperoxid). Hansa Group erzielt mit die-sem Segment mittlerweile ein Fünftel der Umsätze. Im Rahmen der Tankvermietung kann das Unternehmen flexibel auf die Auslastung der Flüssigstofflager durch die eigene Produk-tion reagieren. Überkapazitäten lassen sich somit weitgehend vermeiden und Erträgen zu-führen. Das insgesamte Fassungsvermögen beträgt rund 25.000 Tonnen. Rund 75% der Kapazitäten wurden 2005 im Durchschnitt vermietet. Das Unternehmen sieht seine Einzig-artigkeit primär darin begründet, da es über ein breites Produktportfolio relativ zur eigenen Unternehmensgröße verfügt und seinen Kunden somit ein möglichst breites Angebotsspekt-rum bieten kann.

Das mit rund 110 Mitarbeitern operierende Chemiegeschäft der Hansa Group AG hat nach eigenen Angaben bereits in der Vergangenheit hohe Investitionen in die Sicherheit der ei-genen Produktionsanlagen getätigt. Das installierte Sicherheitssystem erfüllt die erweiterten Grundpflichten der 12. BimSchV (Störfall-Verordnung). Das Unternehmen geht davon aus, wenigstens in der nächsten Dekade keine gesonderten Investitionen mehr in Sicherheitsaus-stattung vornehmen zu müssen. Aus diesem Grund werden in den nächsten Jahren die In-vestitionen für Expansionsvorhaben relativ gering (lediglich rund 0,5% vom Umsatz) bleiben können, was unsere Planung widerspiegelt.

Historische Geschäftsentwicklung

Hansa Chemie konnte im Rahmen der letzten Jahre in der Regel trotz unterschiedlicher konjunktureller und branchenabhängiger Einflüsse ein Wachstum im Umsatz aufweisen. Mit durchschnittlichen Steigerungsraten von rund 6% dürfte das Unternehmen dabei die Che-miebranche in den Jahren von 1998 bis 2005 signifikant geschlagen haben. Vermutlich aufgrund der Entwicklung im vierten Quartal 2005 musste das Unternehmen im Chemie-segment erstmalig im dargestellten Zeitraum einen leichten Erlösrückgang hinnehmen, ob-wohl die Chemiekonjunktur im vergangenen Jahr eher freundlich gewesen sein dürfte. Das Management sprach diesbezüglich jedoch nicht von einer Nachfrageschwäche, sondern von Auftragsverschiebungen. Wir gehen, davon aus, dass dies tatsächlich der Fall war. Die Ent-wicklungen des ersten Halbjahres 2006 deuten auf ein kräftiges Aufholen des verlorenen Wachstums im vergangenen Jahr hin, hierauf gehen wir jedoch später ein.

Dienstleistungen und Tankvermietungen komplettieren Angebotspalette

Zukünftige Investitionen in das bisherige Chemiegeschäft werden gering bleiben

Überproportionales Wachstum gegenüber dem Chemie-Durchschnitt

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 7

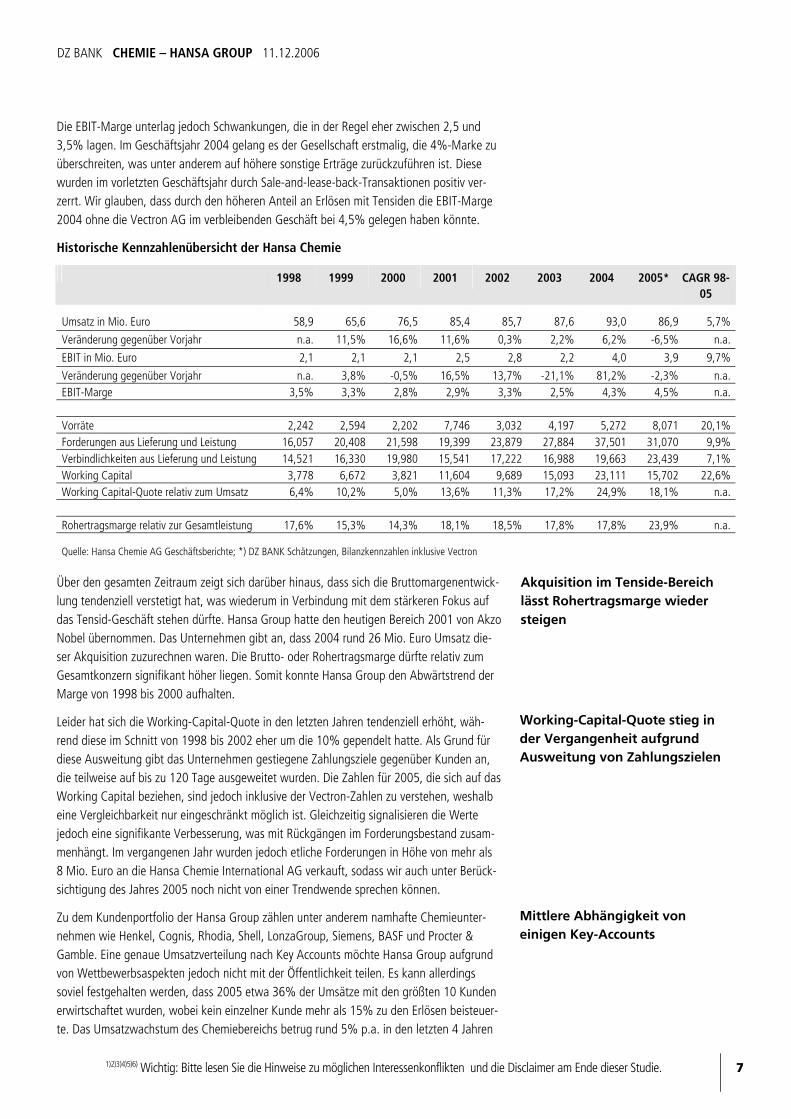

Die EBIT-Marge unterlag jedoch Schwankungen, die in der Regel eher zwischen 2,5 und 3,5% lagen. Im Geschäftsjahr 2004 gelang es der Gesellschaft erstmalig, die 4%-Marke zu überschreiten, was unter anderem auf höhere sonstige Erträge zurückzuführen ist. Diese wurden im vorletzten Geschäftsjahr durch Sale-and-lease-back-Transaktionen positiv ver-zerrt. Wir glauben, dass durch den höheren Anteil an Erlösen mit Tensiden die EBIT-Marge 2004 ohne die Vectron AG im verbleibenden Geschäft bei 4,5% gelegen haben könnte.

Historische Kennzahlenübersicht der Hansa Chemie

1998 1999 2000 2001 2002 2003 2004 2005* CAGR 98-05

Umsatz in Mio. Euro 58,9 65,6 76,5 85,4 85,7 87,6 93,0 86,9 5,7%

Veränderung gegenüber Vorjahr n.a. 11,5% 16,6% 11,6% 0,3% 2,2% 6,2% -6,5% n.a.

EBIT in Mio. Euro 2,1 2,1 2,1 2,5 2,8 2,2 4,0 3,9 9,7%

Veränderung gegenüber Vorjahr n.a. 3,8% -0,5% 16,5% 13,7% -21,1% 81,2% -2,3% n.a. EBIT-Marge 3,5% 3,3% 2,8% 2,9% 3,3% 2,5% 4,3% 4,5% n.a. Vorräte 2,242 2,594 2,202 7,746 3,032 4,197 5,272 8,071 20,1% Forderungen aus Lieferung und Leistung 16,057 20,408 21,598 19,399 23,879 27,884 37,501 31,070 9,9% Verbindlichkeiten aus Lieferung und Leistung 14,521 16,330 19,980 15,541 17,222 16,988 19,663 23,439 7,1% Working Capital 3,778 6,672 3,821 11,604 9,689 15,093 23,111 15,702 22,6% Working Capital-Quote relativ zum Umsatz 6,4% 10,2% 5,0% 13,6% 11,3% 17,2% 24,9% 18,1% n.a. Rohertragsmarge relativ zur Gesamtleistung 17,6% 15,3% 14,3% 18,1% 18,5% 17,8% 17,8% 23,9% n.a. Quelle: Hansa Chemie AG Geschäftsberichte; *) DZ BANK Schätzungen, Bilanzkennzahlen inklusive Vectron

Über den gesamten Zeitraum zeigt sich darüber hinaus, dass sich die Bruttomargenentwick-lung tendenziell verstetigt hat, was wiederum in Verbindung mit dem stärkeren Fokus auf das Tensid-Geschäft stehen dürfte. Hansa Group hatte den heutigen Bereich 2001 von Akzo Nobel übernommen. Das Unternehmen gibt an, dass 2004 rund 26 Mio. Euro Umsatz die-ser Akquisition zuzurechnen waren. Die Brutto- oder Rohertragsmarge dürfte relativ zum Gesamtkonzern signifikant höher liegen. Somit konnte Hansa Group den Abwärtstrend der Marge von 1998 bis 2000 aufhalten.

Leider hat sich die Working-Capital-Quote in den letzten Jahren tendenziell erhöht, wäh-rend diese im Schnitt von 1998 bis 2002 eher um die 10% gependelt hatte. Als Grund für diese Ausweitung gibt das Unternehmen gestiegene Zahlungsziele gegenüber Kunden an, die teilweise auf bis zu 120 Tage ausgeweitet wurden. Die Zahlen für 2005, die sich auf das Working Capital beziehen, sind jedoch inklusive der Vectron-Zahlen zu verstehen, weshalb eine Vergleichbarkeit nur eingeschränkt möglich ist. Gleichzeitig signalisieren die Werte jedoch eine signifikante Verbesserung, was mit Rückgängen im Forderungsbestand zusam-menhängt. Im vergangenen Jahr wurden jedoch etliche Forderungen in Höhe von mehr als 8 Mio. Euro an die Hansa Chemie International AG verkauft, sodass wir auch unter Berück-sichtigung des Jahres 2005 noch nicht von einer Trendwende sprechen können.

Zu dem Kundenportfolio der Hansa Group zählen unter anderem namhafte Chemieunter-nehmen wie Henkel, Cognis, Rhodia, Shell, LonzaGroup, Siemens, BASF und Procter & Gamble. Eine genaue Umsatzverteilung nach Key Accounts möchte Hansa Group aufgrund von Wettbewerbsaspekten jedoch nicht mit der Öffentlichkeit teilen. Es kann allerdings soviel festgehalten werden, dass 2005 etwa 36% der Umsätze mit den größten 10 Kunden erwirtschaftet wurden, wobei kein einzelner Kunde mehr als 15% zu den Erlösen beisteuer-te. Das Umsatzwachstum des Chemiebereichs betrug rund 5% p.a. in den letzten 4 Jahren

Akquisition im Tenside-Bereich lässt Rohertragsmarge wieder steigen

Working-Capital-Quote stieg in der Vergangenheit aufgrund Ausweitung von Zahlungszielen

Mittlere Abhängigkeit von einigen Key-Accounts

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 8

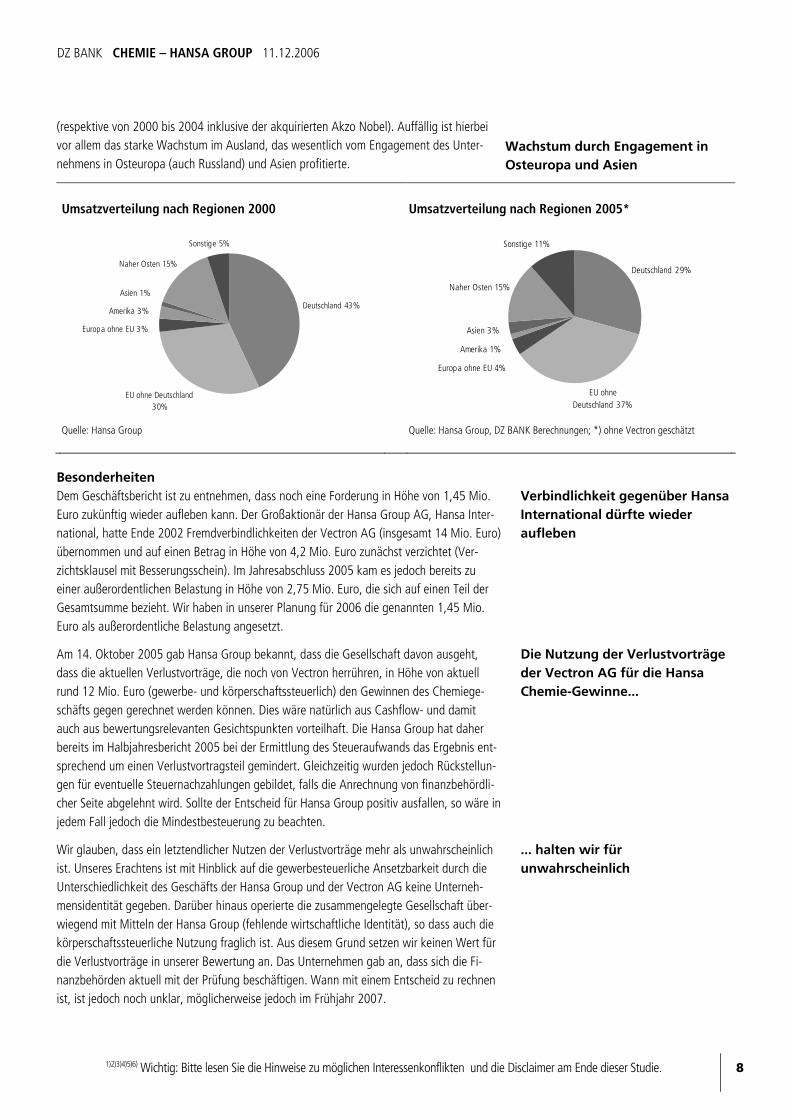

(respektive von 2000 bis 2004 inklusive der akquirierten Akzo Nobel). Auffällig ist hierbei vor allem das starke Wachstum im Ausland, das wesentlich vom Engagement des Unter-nehmens in Osteuropa (auch Russland) und Asien profitierte.

Umsatzverteilung nach Regionen 2000 Umsatzverteilung nach Regionen 2005*

Quelle: Hansa Group

Quelle: Hansa Group, DZ BANK Berechnungen; *) ohne Vectron geschätzt

Besonderheiten Dem Geschäftsbericht ist zu entnehmen, dass noch eine Forderung in Höhe von 1,45 Mio. Euro zukünftig wieder aufleben kann. Der Großaktionär der Hansa Group AG, Hansa Inter-national, hatte Ende 2002 Fremdverbindlichkeiten der Vectron AG (insgesamt 14 Mio. Euro) übernommen und auf einen Betrag in Höhe von 4,2 Mio. Euro zunächst verzichtet (Ver-zichtsklausel mit Besserungsschein). Im Jahresabschluss 2005 kam es jedoch bereits zu einer außerordentlichen Belastung in Höhe von 2,75 Mio. Euro, die sich auf einen Teil der Gesamtsumme bezieht. Wir haben in unserer Planung für 2006 die genannten 1,45 Mio. Euro als außerordentliche Belastung angesetzt.

Am 14. Oktober 2005 gab Hansa Group bekannt, dass die Gesellschaft davon ausgeht, dass die aktuellen Verlustvorträge, die noch von Vectron herrühren, in Höhe von aktuell rund 12 Mio. Euro (gewerbe- und körperschaftssteuerlich) den Gewinnen des Chemiege-schäfts gegen gerechnet werden können. Dies wäre natürlich aus Cashflow- und damit auch aus bewertungsrelevanten Gesichtspunkten vorteilhaft. Die Hansa Group hat daher bereits im Halbjahresbericht 2005 bei der Ermittlung des Steueraufwands das Ergebnis ent-sprechend um einen Verlustvortragsteil gemindert. Gleichzeitig wurden jedoch Rückstellun-gen für eventuelle Steuernachzahlungen gebildet, falls die Anrechnung von finanzbehördli-cher Seite abgelehnt wird. Sollte der Entscheid für Hansa Group positiv ausfallen, so wäre in jedem Fall jedoch die Mindestbesteuerung zu beachten.

Wir glauben, dass ein letztendlicher Nutzen der Verlustvorträge mehr als unwahrscheinlich ist. Unseres Erachtens ist mit Hinblick auf die gewerbesteuerliche Ansetzbarkeit durch die Unterschiedlichkeit des Geschäfts der Hansa Group und der Vectron AG keine Unterneh-mensidentität gegeben. Darüber hinaus operierte die zusammengelegte Gesellschaft über-wiegend mit Mitteln der Hansa Group (fehlende wirtschaftliche Identität), so dass auch die körperschaftssteuerliche Nutzung fraglich ist. Aus diesem Grund setzen wir keinen Wert für die Verlustvorträge in unserer Bewertung an. Das Unternehmen gab an, dass sich die Fi-nanzbehörden aktuell mit der Prüfung beschäftigen. Wann mit einem Entscheid zu rechnen ist, ist jedoch noch unklar, möglicherweise jedoch im Frühjahr 2007.

Wachstum durch Engagement in Osteuropa und Asien

Verbindlichkeit gegenüber Hansa International dürfte wieder aufleben

Die Nutzung der Verlustvorträge der Vectron AG für die Hansa Chemie-Gewinne...

... halten wir für unwahrscheinlich

Sonstige 5%

Naher Osten 15%

Asien 1%

Amerika 3%

Europa ohne EU 3%

EU ohne Deutschland 30%

Deutschland 43%

Sonstige 11%

Naher Osten 15%

Asien 3%

Amerika 1%

Europa ohne EU 4%

EU ohne Deutschland 37%

Deutschland 29%

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 9

Branchenumfeld Chemie Charakteristiken und Status Quo

Hansa Group gehört im Chemieumfeld zu den mittelgroßen Gesellschaften. Der VCI regist-rierte 2004 2.322 kleinere Unternehmen mit einer Größenordnung von 1 bis 49 Mitarbeiter bzw. kumuliert 70,4% der Unternehmen, 823 Unternehmen oder rund 25% stellen die mittlere Kategorie mit 50 bis 499 Mitarbeiter dar. Lediglich 4,6% bzw. 153 Unternehmen der chemischen Industrie in Deutschland sind Großunternehmen mit mehr als 500 Mitarbei-tern, was allerdings im weltweiten Vergleich eine überdurchschnittliche Größe darstellt. Gleichzeitig zeigen diese Zahlen in Verbindung mit der Tatsache, dass der deutsche Che-miemarkt der größte Europas und mit Euro 153 Mrd. der viertgrößte der Welt ist, wie att-raktiv aber auch wie zersplittert das Umfeld sein muss. Die Chemiebranche ist in der Regel kapital- und stark F&E-intensiv, aber eher unterdurchschnittlich personalintensiv. Im Hin-blick auf die Hansa Group treffen die beiden zuletzt genannten Punkte jedoch nur bedingt zu, da � wie oben beschrieben � ein Großteil der Erlöse Handelsumsätze darstellt.

Gemäß dem Verband der Chemischen Industrie (VCI) wächst die Chemiebranche in der Regel schneller als der Durchschnitt des verarbeitenden Gewerbes. Das Produktionswachs-tum lag von 1995 bis 2005 durchschnittlich bei 2,2%, in der Chemie bei 2,7%. Bis auf eine kurze Pause im zweiten Quartal stieg auch die Chemieproduktion im Jahresverlauf 2006 kontinuierlich an. Für das gesamte Jahr 2006 rechnet der Verband mit einem Produktions-wachstum von rund 3,5%. Vom gesamten Produktionsvolumen werden über 50% an Kun-den innerhalb der Branche abgesetzt.

Im Einzelnen haben chemische Grundstoffe (Anteil am gesamten Produktionswert 22,8%) im Jahr 2005 wesentlich zum Umsatzwachstum beigetragen, wobei die anorganischen Grundchemikalien ein Plus von 8,6% verzeichneten. Die Umsätze von Petrochemikalien und Polymeren stieg jeweils um 3,4% bzw. 5,6%. Schwach entwickelten sich jedoch die Berei-che Fein- und Spezialchemikalien (23,8% vom Produktionswert): Ihre Umsätze wuchsen nur um 2,9%. Der Bereich Wasch- und Körperpflegemittel (8,0%), konnte den Umsatz gegen-über dem Vorjahreszeitraum nur um 0,1% steigern.

Bezogen auf den Gesamtumsatz bedeutet dies, dass die gesamte deutsche chemische In-dustrie im Jahr 2005 gegenüber dem Vorjahr um rund 7,5% auf 152,8 Milliarden Euro wuchs. Der Inlandsumsatz stieg um 6,9% auf 71,1 Milliarden Euro. Die stärksten Impulse kamen durch die Nachfrage aus dem Ausland. Dort wuchs der Umsatz um 8,1% auf 81,8 Milliarden Euro. Insgesamt ist der weltweite Chemiemarkt regional wie folgt zu charakteri-sieren: Europa ist quasi der Heimatmarkt der deutschen Chemie, osteuropäische Regionen zählen hauptsächlich zu den Importregionen, der US-Markt ist von einer hohen Selbstver-sorgung geprägt. Diese Struktur trifft unseres Erachtens voll auf die heutige regionale Erlös-verteilung von Hansa Chemie zu.

Zu den genannten Wachstumsraten haben zum einen die größere Produktion und zum an-deren höhere Preise beigetragen (die Erzeugerpreise stiegen um durchschnittlich 3,2 %). Bei weiter zunehmenden Rohstoffkosten waren die Preiserhöhungen in den rohstoffnahen Spar-ten Petrochemie, Polymere und Anorganika am stärksten. Bei Fein- und Spezialchemikalien verhinderte der intensive Wettbewerb auf dem Weltmarkt Preisanpassungen im notwendi-gen Umfang; ähnlich war die Tendenz bei Wasch- und Körperpflegemitteln aufgrund der schwachen Binnennachfrage. Da der Anstieg der Rohstoffkosten länger andauerte als die Phase steigender Erzeugerpreise, gerieten die Margen insbesondere bei den chemischen Grundstoffen in der zweiten Jahreshälfte 2005 unter Druck.

Hansa Group gehört zu den mittelgroßen Unternehmen der Branche

Chemiebranche wächst überdurchschnittlich

Wasch- und Körperpflegemittel litten 2005 unter schwacher Binnennachfrage

Umsatzwachstum 7,5%, davon Ausland 8,1%, Inland 6,9%

Preisanpassungen konnten nur in einigen Subsegmenten erreicht werden

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 10

Kurzer Ausblick 2006 und 2007

Der Verband der chemischen Industrie (VCI) malt für 2006 ein positives Bild. Allerdings werden sich wahrscheinlich die hohen Wachstumsraten des Jahres 2005 nicht wiederholen lassen. Für das laufende Jahr wird mit einer Ausweitung der Chemieproduktion um 3,5% gerechnet. Es wird erwartet, dass sich der Preisdruck durch die Rohstoffpreise etwas ver-mindert, so dass die Erzeugerpreise nur noch um 3,5 % steigen werden. Der Gesamtumsatz der Branche wird gemäß der Einschätzung des Branchenverbandes um 6,0 % auf Euro 162 Mrd. zulegen. Der Inlandsumsatz sollte um 4,5 % auf 74 Mrd. Euro zulegen können. Die Impulse aus dem Ausland dürften etwas nachlassen, der Auslandsumsatz sollte jedoch um 7,5 % auf 88 Mrd. Euro ansteigen.

Für 2007e geht der VCI davon aus, dass sich das wirtschaftliche Wachstum nicht im bishe-rigen Tempo fortsetzt und die Steigerung der Chemieproduktion daher von 3,5% in 2006 auf ca. 2% zurückgehen sollte. Bedingt durch den unterstellten rückläufigen Preisanstieg bei den Rohstoffen sollten die Erzeugerpreise nur leicht um ca. 0,5% steigen. Der Gesamt-umsatz der Branche sollte daher um ca. 2,5% zulegen, wobei wiederum von einem stärke-ren Anstieg des Auslandsumsatzes gegenüber dem Inlandsumsatz ausgegangen wird.

Exkurs: Tenside

Da der Geschäftsbereich Industriechemikalien eine sehr große Produktvielfalt beinhaltet und zudem die geringste Wertschöpfung aufweist (EBIT-Marge 2,5%), werden wir uns im Fol-genden auf die Darstellung des Geschäftsbereichs Tenside beschränken.

Tenside sind so genannte �grenzflächenaktive� Substanzen, die überwiegend in Wasch- und Reinigungsmitteln aber auch in Körperpflegeprodukten wie Duschgele oder Shampoos verwendet werden. Grenzflächenaktive Stoffe verändern Grenzflächen, z.B. zwischen Fest-körper und Flüssigkeit (Faser - Wasser), nicht mischbaren Flüssigkeiten (Wasser - Öl) oder zwischen Festkörpern (Schmutz - Faser). Tenside setzen die Oberflächenspannung des Was-sers herab, so dass sich der Schmutz bei der Wäsche besser entfernen lässt. Ferner sorgen sie dafür, dass die Schmutzpartikel in der Waschlauge gelöst bleiben und sich nicht wieder, z.B. auf den Kleidungsstücken, absetzen. Das bekannteste Tensid ist die Seife.

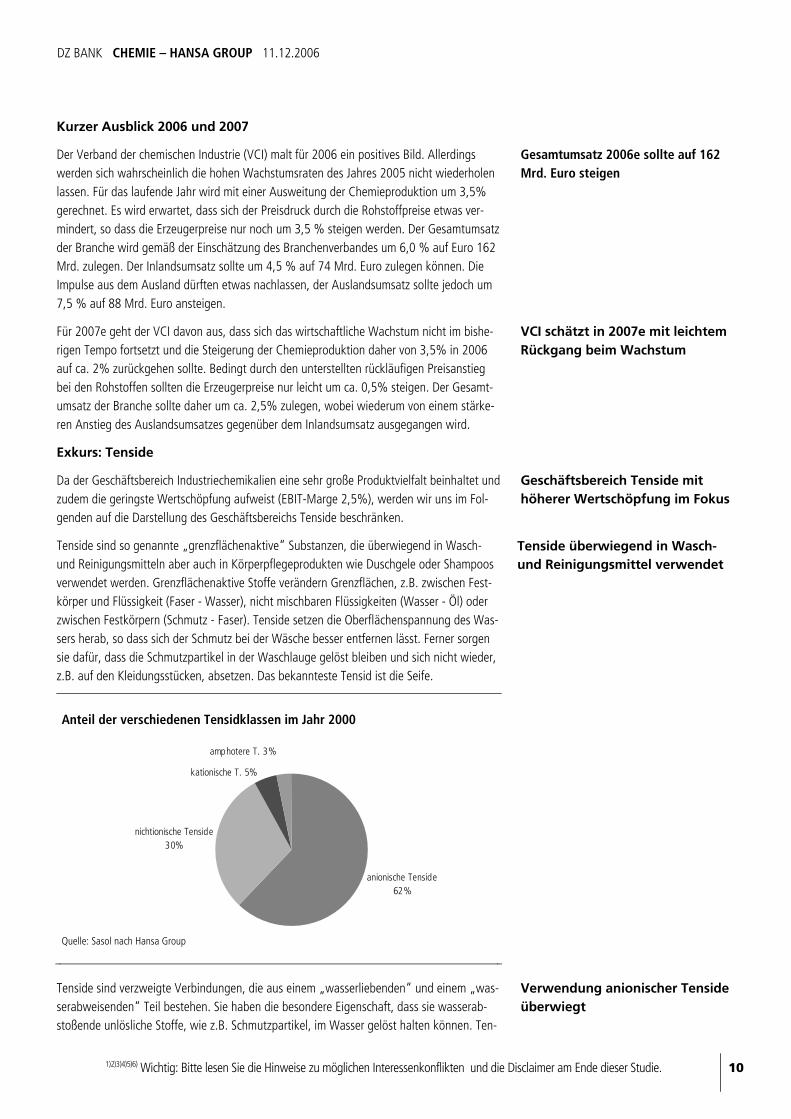

Anteil der verschiedenen Tensidklassen im Jahr 2000

Quelle: Sasol nach Hansa Group

Tenside sind verzweigte Verbindungen, die aus einem �wasserliebenden� und einem �was-serabweisenden� Teil bestehen. Sie haben die besondere Eigenschaft, dass sie wasserab-stoßende unlösliche Stoffe, wie z.B. Schmutzpartikel, im Wasser gelöst halten können. Ten-

Gesamtumsatz 2006e sollte auf 162 Mrd. Euro steigen

VCI schätzt in 2007e mit leichtem Rückgang beim Wachstum

Geschäftsbereich Tenside mit höherer Wertschöpfung im Fokus

Tenside überwiegend in Wasch- und Reinigungsmittel verwendet

Verwendung anionischer Tenside überwiegt

amphotere T. 3%

kationische T. 5%

nichtionische Tenside 30%

anionische Tenside 62%

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 11

side unterscheiden sich in ihrem wasserliebenden Teil: Sie können neutral sein (nichtioni-sche Tenside), negativ (anionische Tenside) oder positiv geladen (kationisch) sein. Ampho-tere Tenside besitzen sowohl eine positive als auch eine negative Ladung. Beim Waschen haben die Tenside zwei wichtige Aufgaben: Sie vermitteln den Kontakt zwischen der Waschlauge und dem Kleidungsstück und lösen so die wasserfeindlichen Schmutzpartikel von den Fasern ab. Anionische Tenside werden am meisten verwendet. Zu ihnen gehören z.B. die Seifen. Die Haupteinsatzgebiete sind Waschmittel/-pulver, industrielle Anwendun-gen und die Körperpflege. Nichtionische Tenside erreichen schon bei niedrigen Temperatu-ren einen guten Wascherfolg, sind schaumarm und härteunempfindlich. Neben Waschmit-teln werden sie auch in industriellen Anwendungen eingesetzt. Kationische Tenside finden hauptsächlich in Weichspülern Verwendung. Sie werden ferner bevorzugt verwendet beim Waschen von Chemiefasern, die zur elektrostatischen Aufladung neigen beziehungsweise im industriellen Einsatz, wenn elektrische Aufladungen stören können. Amphotere Tenside sind gut mit anderen Tensiden kombinierbar, unempfindlich gegenüber hartem Wasser und gut hautverträglich. Ihre Einsatzgebiete sind deshalb spezielle Anwendungsbereiche wie Shampoos, Handgeschirrspülmittel, Feinwaschmittel oder Pflanzenschutzmittel.

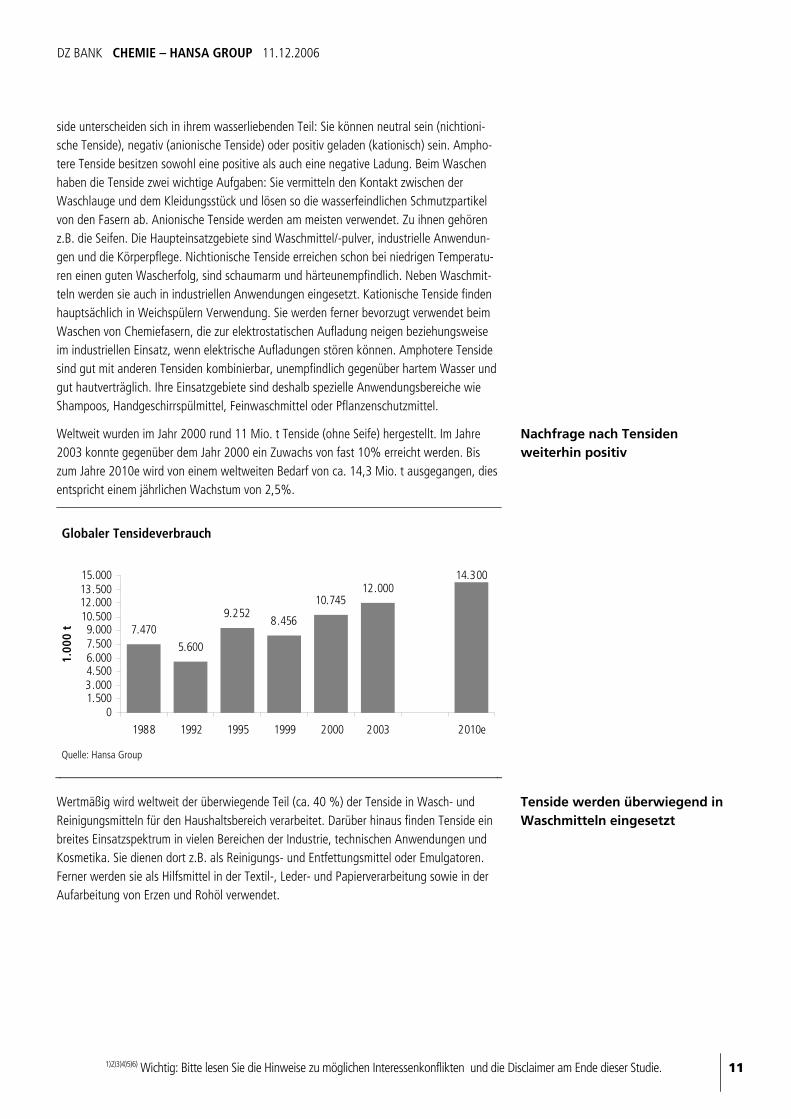

Weltweit wurden im Jahr 2000 rund 11 Mio. t Tenside (ohne Seife) hergestellt. Im Jahre 2003 konnte gegenüber dem Jahr 2000 ein Zuwachs von fast 10% erreicht werden. Bis zum Jahre 2010e wird von einem weltweiten Bedarf von ca. 14,3 Mio. t ausgegangen, dies entspricht einem jährlichen Wachstum von 2,5%.

Globaler Tensideverbrauch

Quelle: Hansa Group

Wertmäßig wird weltweit der überwiegende Teil (ca. 40 %) der Tenside in Wasch- und Reinigungsmitteln für den Haushaltsbereich verarbeitet. Darüber hinaus finden Tenside ein breites Einsatzspektrum in vielen Bereichen der Industrie, technischen Anwendungen und Kosmetika. Sie dienen dort z.B. als Reinigungs- und Entfettungsmittel oder Emulgatoren. Ferner werden sie als Hilfsmittel in der Textil-, Leder- und Papierverarbeitung sowie in der Aufarbeitung von Erzen und Rohöl verwendet.

Nachfrage nach Tensiden weiterhin positiv

Tenside werden überwiegend in Waschmitteln eingesetzt

7.4705.600

9.2528.456

10.74512.000

14.300

01.5003.0004.5006.0007.5009.000

10.50012.00013.50015.000

1988 1992 1995 1999 2000 2003 2010e

1.00

0 t

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 12

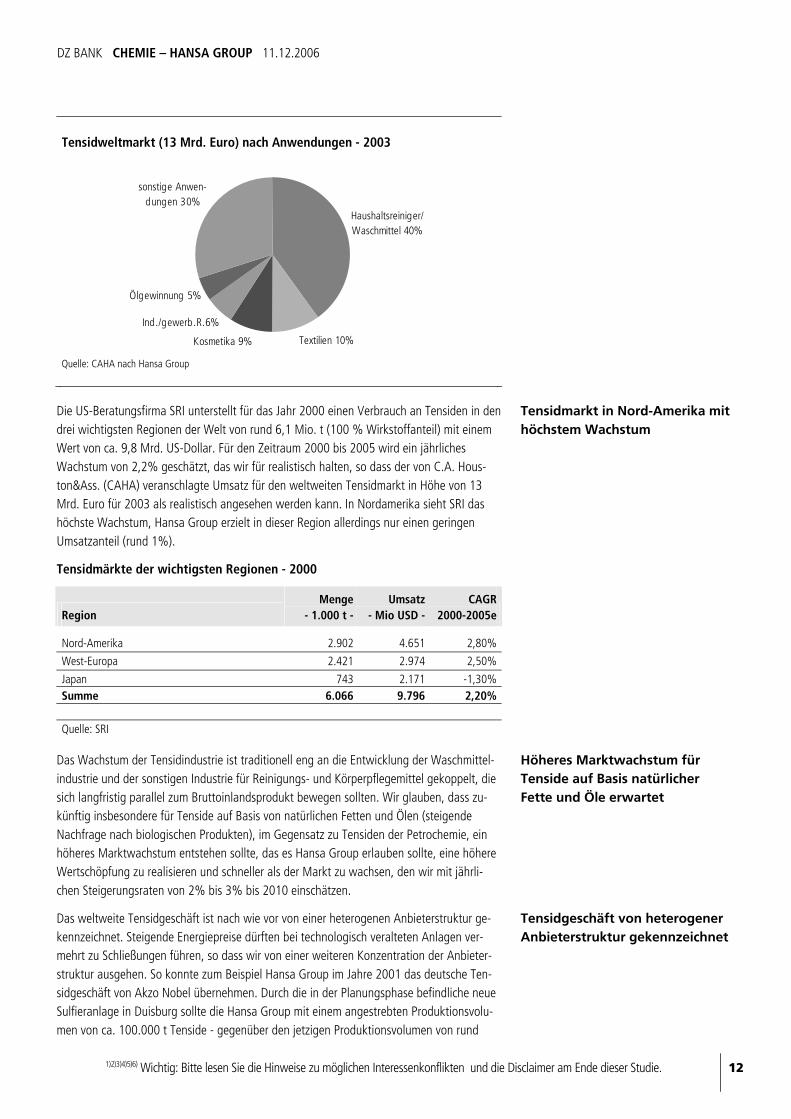

Tensidweltmarkt (13 Mrd. Euro) nach Anwendungen - 2003

Quelle: CAHA nach Hansa Group

Die US-Beratungsfirma SRI unterstellt für das Jahr 2000 einen Verbrauch an Tensiden in den drei wichtigsten Regionen der Welt von rund 6,1 Mio. t (100 % Wirkstoffanteil) mit einem Wert von ca. 9,8 Mrd. US-Dollar. Für den Zeitraum 2000 bis 2005 wird ein jährliches Wachstum von 2,2% geschätzt, das wir für realistisch halten, so dass der von C.A. Hous-ton&Ass. (CAHA) veranschlagte Umsatz für den weltweiten Tensidmarkt in Höhe von 13 Mrd. Euro für 2003 als realistisch angesehen werden kann. In Nordamerika sieht SRI das höchste Wachstum, Hansa Group erzielt in dieser Region allerdings nur einen geringen Umsatzanteil (rund 1%).

Tensidmärkte der wichtigsten Regionen - 2000

Region Menge

- 1.000 t -Umsatz

- Mio USD -CAGR

2000-2005e

Nord-Amerika 2.902 4.651 2,80%

West-Europa 2.421 2.974 2,50%

Japan 743 2.171 -1,30% Summe 6.066 9.796 2,20% Quelle: SRI Das Wachstum der Tensidindustrie ist traditionell eng an die Entwicklung der Waschmittel-industrie und der sonstigen Industrie für Reinigungs- und Körperpflegemittel gekoppelt, die sich langfristig parallel zum Bruttoinlandsprodukt bewegen sollten. Wir glauben, dass zu-künftig insbesondere für Tenside auf Basis von natürlichen Fetten und Ölen (steigende Nachfrage nach biologischen Produkten), im Gegensatz zu Tensiden der Petrochemie, ein höheres Marktwachstum entstehen sollte, das es Hansa Group erlauben sollte, eine höhere Wertschöpfung zu realisieren und schneller als der Markt zu wachsen, den wir mit jährli-chen Steigerungsraten von 2% bis 3% bis 2010 einschätzen.

Das weltweite Tensidgeschäft ist nach wie vor von einer heterogenen Anbieterstruktur ge-kennzeichnet. Steigende Energiepreise dürften bei technologisch veralteten Anlagen ver-mehrt zu Schließungen führen, so dass wir von einer weiteren Konzentration der Anbieter-struktur ausgehen. So konnte zum Beispiel Hansa Group im Jahre 2001 das deutsche Ten-sidgeschäft von Akzo Nobel übernehmen. Durch die in der Planungsphase befindliche neue Sulfieranlage in Duisburg sollte die Hansa Group mit einem angestrebten Produktionsvolu-men von ca. 100.000 t Tenside - gegenüber den jetzigen Produktionsvolumen von rund

Tensidmarkt in Nord-Amerika mit höchstem Wachstum

Höheres Marktwachstum für Tenside auf Basis natürlicher Fette und Öle erwartet

Tensidgeschäft von heterogener Anbieterstruktur gekennzeichnet

sonstige Anwen-dungen 30%

Ölgewinnung 5%

Ind./gewerb.R.6%

Kosmetika 9% Textilien 10%

Haushaltsreiniger/Waschmittel 40%

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 13

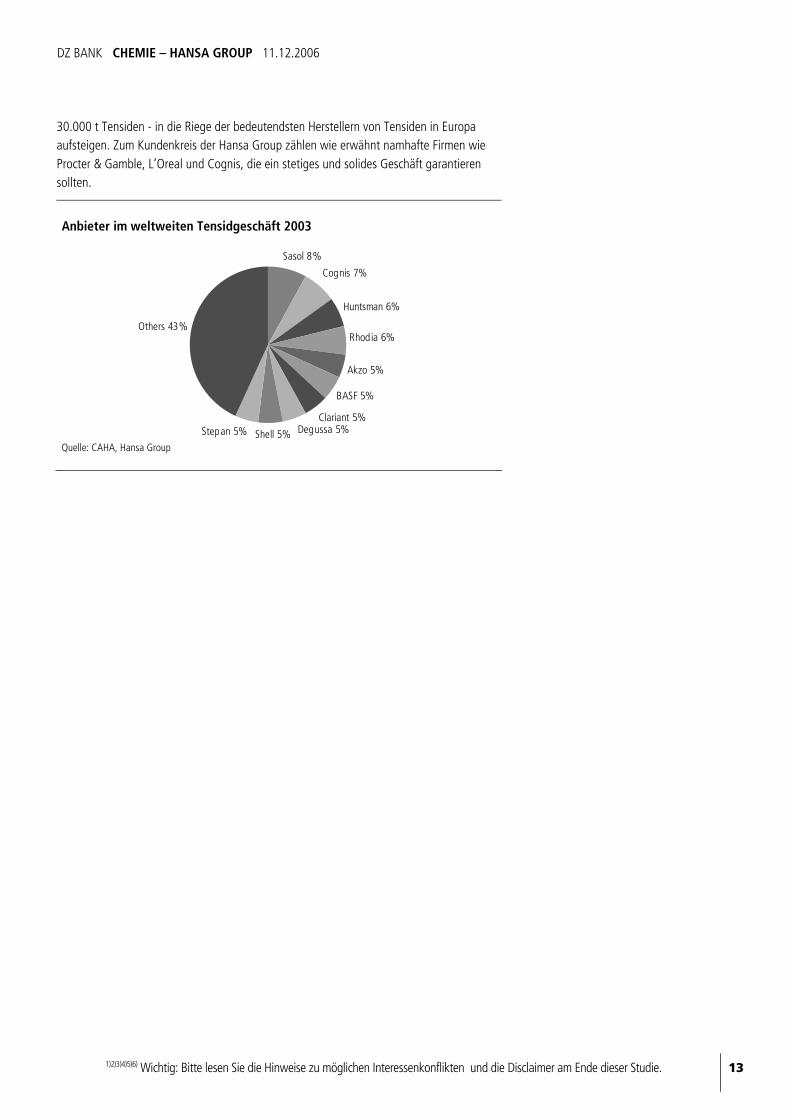

30.000 t Tensiden - in die Riege der bedeutendsten Herstellern von Tensiden in Europa aufsteigen. Zum Kundenkreis der Hansa Group zählen wie erwähnt namhafte Firmen wie Procter & Gamble, L�Oreal und Cognis, die ein stetiges und solides Geschäft garantieren sollten.

Anbieter im weltweiten Tensidgeschäft 2003

Quelle: CAHA, Hansa Group

Others 43%

Stepan 5% Shell 5% Degussa 5%Clariant 5%

BASF 5%

Akzo 5%

Rhodia 6%

Huntsman 6%

Cognis 7%

Sasol 8%

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 14

Wachstum mit Isocyanaten aus dem Iran Der Hauptaktionär der Hansa Group, Hansa Chemie International (HCI), hat sich im Rahmen eines Joint Ventures an der Karoon Petrochemical Co. (www.krnpc.com) mit rund 30% oder etwa 114 Mio. Euro beteiligt. Am 26. März 2002 wurde dieses Unternehmens als erstes internationales Joint Venture in das iranische Handelsregister eingetragen. Hierbei handelt es sich um einen Hersteller von sogenannten Isocyanaten. Der Standort befindet sich im Gelände in der Sonderwirtschaftszone Bandar Iman. Weitere 30% der Anteile am Joint Venture hält die schwedische Chematur Engineering AB, die für die Anlagenerstellung zu-ständig ist, während die staatliche iranische National Petrochemical Company 40% der Anteile besitzt. Unternehmensangaben zufolge sind aktuell rund 94% der Anlage fertig gestellt. Hansa Group soll nach Produktionsbeginn im Laufe des Jahres 2007 den Vertrieb der Produkte übernehmen.

Kurzer Exkurs zu Isocyanaten

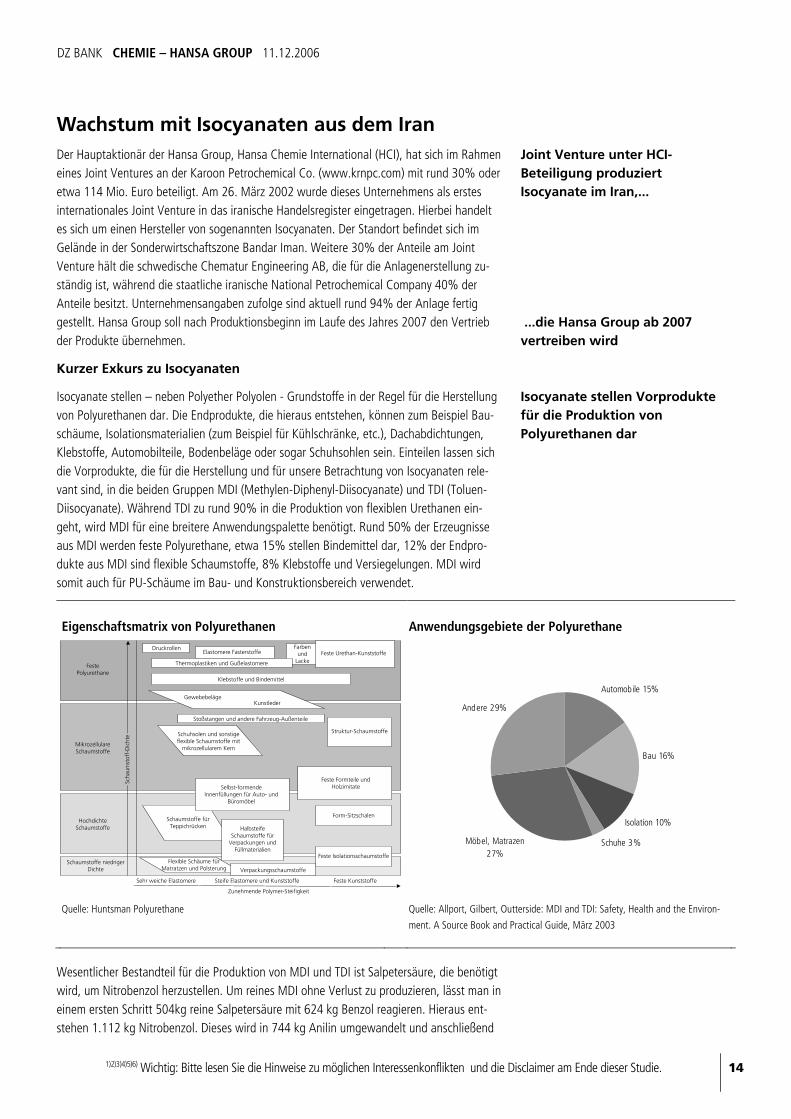

Isocyanate stellen � neben Polyether Polyolen - Grundstoffe in der Regel für die Herstellung von Polyurethanen dar. Die Endprodukte, die hieraus entstehen, können zum Beispiel Bau-schäume, Isolationsmaterialien (zum Beispiel für Kühlschränke, etc.), Dachabdichtungen, Klebstoffe, Automobilteile, Bodenbeläge oder sogar Schuhsohlen sein. Einteilen lassen sich die Vorprodukte, die für die Herstellung und für unsere Betrachtung von Isocyanaten rele-vant sind, in die beiden Gruppen MDI (Methylen-Diphenyl-Diisocyanate) und TDI (Toluen-Diisocyanate). Während TDI zu rund 90% in die Produktion von flexiblen Urethanen ein-geht, wird MDI für eine breitere Anwendungspalette benötigt. Rund 50% der Erzeugnisse aus MDI werden feste Polyurethane, etwa 15% stellen Bindemittel dar, 12% der Endpro-dukte aus MDI sind flexible Schaumstoffe, 8% Klebstoffe und Versiegelungen. MDI wird somit auch für PU-Schäume im Bau- und Konstruktionsbereich verwendet.

Eigenschaftsmatrix von Polyurethanen Anwendungsgebiete der Polyurethane

Quelle: Huntsman Polyurethane

Quelle: Allport, Gilbert, Outterside: MDI and TDI: Safety, Health and the Environ-

ment. A Source Book and Practical Guide, März 2003

Wesentlicher Bestandteil für die Produktion von MDI und TDI ist Salpetersäure, die benötigt wird, um Nitrobenzol herzustellen. Um reines MDI ohne Verlust zu produzieren, lässt man in einem ersten Schritt 504kg reine Salpetersäure mit 624 kg Benzol reagieren. Hieraus ent-stehen 1.112 kg Nitrobenzol. Dieses wird in 744 kg Anilin umgewandelt und anschließend

Joint Venture unter HCI-Beteiligung produziert Isocyanate im Iran,...

...die Hansa Group ab 2007 vertreiben wird

Isocyanate stellen Vorprodukte für die Produktion von Polyurethanen dar

Andere 29%

Möbel, Matrazen 27%

Schuhe 3%

Isolation 10%

Bau 16%

Automobile 15%

FestePolyurethane

Scha

umst

off-

Dic

hte

MikrozellulareSchaumstoffe

HochdichteSchaumstoffe

Schaumstoffe niedrigerDichte

Sehr weiche Elastomere Steife Elastomere und Kunststoffe Feste Kunststoffe

Zunehmende Polymer-Steifigkeit

Flexible Schäume fürMatratzen und Polsterung

Schaumstoffe fürTeppichrücken

Feste Isolationsschaumstoffe

HalbsteifeSchaumstoffe für

Verpackungen undFüllmaterialien

Selbst-formendeInnenfüllungen für Auto- und

Büromöbel

Struktur-SchaumstoffeSchuhsolen und sonstigeflexible Schaumstoffe mit

mikrozellularem Kern

KunstlederGewebebeläge

Klebstoffe und Bindemittel

Stoßstangen und andere Fahrzeug-Außenteile

Thermoplastiken und Gußelastomere

Farbenund

LackeFeste Urethan-Kunststoffe

DruckrollenElastomere Fasterstoffe

Verpackungsschaumstoffe

Form-Sitzschalen

Feste Formteile undHolzimitate

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 15

in 792 kg Diamindiphenylmethan. In einem weiteren Schritt reagiert dieser Stoff mit eben-falls 792 kg Phosgenen, um eine Tonne monomerisches MDI zu produzieren (Angaben aus Tecnon OrbiChem/P.H.Consultant Polyurethane International Report, April 2005). Hierbei wird klar, dass zum einen durch den Produktionsprozess selbst und zum anderen die Art-verwandtschaft von Benzol zu Rohöl Energiepreise eine wesentliche Rolle spielen. Darüber hinaus gehören Isocyanate zu den gesundheitsschädlichen Stoffen. Entsprechend hohe Umweltauflagen müssen eingehalten werden. Die Produktion der Hansa International im Iran beachtet nach eigenen Angaben europäische Sicherheitsstandards. Allein für deren Einhaltung sahen die beteiligten Unternehmen rund 10 Mio. Euro vor.

Kapazitäten und Wettbewerber

Wie die unten stehende Grafik zeigt, befindet sich Hansa Group nach dem Markteintritt im Wettbewerb mit namhaften Unternehmen aus der Chemie-Branche. Vor allem BASF, Bayer und Dow Chemical dürften die stärkste Stellung im Markt besitzen. Der starke Bauboom in den asiatischen Regionen hat unter anderem dazu geführt, dass die weltweite Nachfrage nach Polyurethanen nicht vollständig befriedigt werden konnte. Geplante Schließungen älterer Produktionsstandorte aus Alters- und Umweltschutzgründen vor allem in den USA haben diese Situation kurzzeitig noch verschärft (unter anderem Schließung des Dow Che-mical-Werks in La Porte, USA). Darüber hinaus dürfte es schwieriger sein, für entsprechende Anlagen in den westlichen Staaten Genehmigungen zu bekommen.

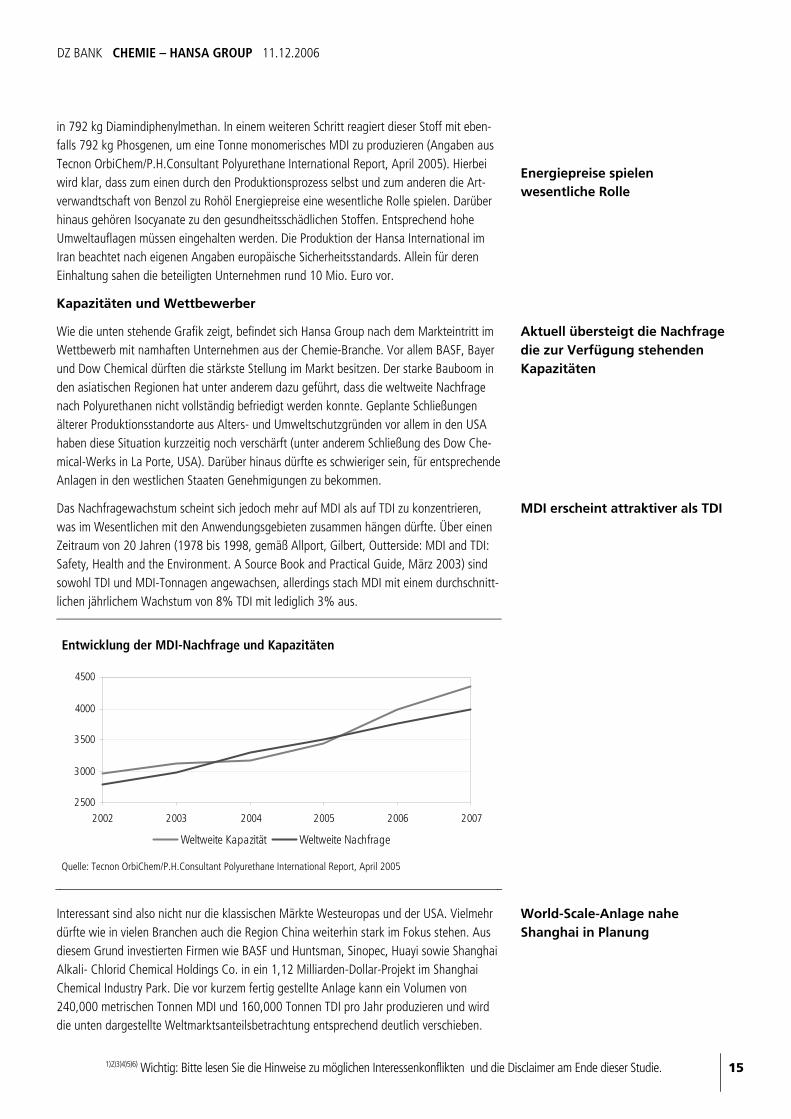

Das Nachfragewachstum scheint sich jedoch mehr auf MDI als auf TDI zu konzentrieren, was im Wesentlichen mit den Anwendungsgebieten zusammen hängen dürfte. Über einen Zeitraum von 20 Jahren (1978 bis 1998, gemäß Allport, Gilbert, Outterside: MDI and TDI: Safety, Health and the Environment. A Source Book and Practical Guide, März 2003) sind sowohl TDI und MDI-Tonnagen angewachsen, allerdings stach MDI mit einem durchschnitt-lichen jährlichem Wachstum von 8% TDI mit lediglich 3% aus.

Entwicklung der MDI-Nachfrage und Kapazitäten

Quelle: Tecnon OrbiChem/P.H.Consultant Polyurethane International Report, April 2005

Interessant sind also nicht nur die klassischen Märkte Westeuropas und der USA. Vielmehr dürfte wie in vielen Branchen auch die Region China weiterhin stark im Fokus stehen. Aus diesem Grund investierten Firmen wie BASF und Huntsman, Sinopec, Huayi sowie Shanghai Alkali- Chlorid Chemical Holdings Co. in ein 1,12 Milliarden-Dollar-Projekt im Shanghai Chemical Industry Park. Die vor kurzem fertig gestellte Anlage kann ein Volumen von 240,000 metrischen Tonnen MDI und 160,000 Tonnen TDI pro Jahr produzieren und wird die unten dargestellte Weltmarktsanteilsbetrachtung entsprechend deutlich verschieben.

Energiepreise spielen wesentliche Rolle

Aktuell übersteigt die Nachfrage die zur Verfügung stehenden Kapazitäten

MDI erscheint attraktiver als TDI

World-Scale-Anlage nahe Shanghai in Planung

2500

3000

3500

4000

4500

2002 2003 2004 2005 2006 2007

Weltweite Kapazität Weltweite Nachfrage

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 16

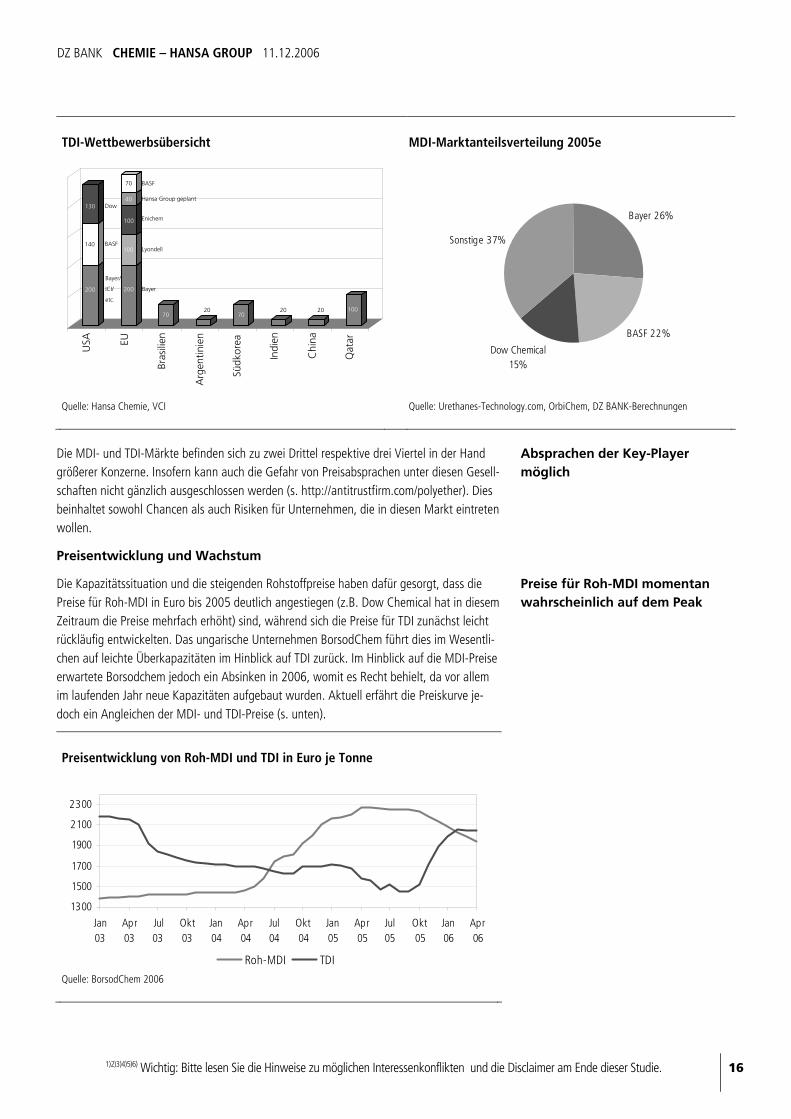

TDI-Wettbewerbsübersicht MDI-Marktanteilsverteilung 2005e

Quelle: Hansa Chemie, VCI

Quelle: Urethanes-Technology.com, OrbiChem, DZ BANK-Berechnungen

Die MDI- und TDI-Märkte befinden sich zu zwei Drittel respektive drei Viertel in der Hand größerer Konzerne. Insofern kann auch die Gefahr von Preisabsprachen unter diesen Gesell-schaften nicht gänzlich ausgeschlossen werden (s. http://antitrustfirm.com/polyether). Dies beinhaltet sowohl Chancen als auch Risiken für Unternehmen, die in diesen Markt eintreten wollen.

Preisentwicklung und Wachstum

Die Kapazitätssituation und die steigenden Rohstoffpreise haben dafür gesorgt, dass die Preise für Roh-MDI in Euro bis 2005 deutlich angestiegen (z.B. Dow Chemical hat in diesem Zeitraum die Preise mehrfach erhöht) sind, während sich die Preise für TDI zunächst leicht rückläufig entwickelten. Das ungarische Unternehmen BorsodChem führt dies im Wesentli-chen auf leichte Überkapazitäten im Hinblick auf TDI zurück. Im Hinblick auf die MDI-Preise erwartete Borsodchem jedoch ein Absinken in 2006, womit es Recht behielt, da vor allem im laufenden Jahr neue Kapazitäten aufgebaut wurden. Aktuell erfährt die Preiskurve je-doch ein Angleichen der MDI- und TDI-Preise (s. unten).

Preisentwicklung von Roh-MDI und TDI in Euro je Tonne

Quelle: BorsodChem 2006

Absprachen der Key-Player möglich

Preise für Roh-MDI momentan wahrscheinlich auf dem Peak

USA EU

Bras

ilien

Arg

entin

ien

Südk

orea

Indi

en

Chi

na

Qat

ar

BASF

Hansa Group geplant

Enichem

Lyondell

Bayer

70

40

100

100

200

7010020 20 20

Dow

BASF

Bayer/

ICI/

etc.

130

140

200

70

Sonstige 37%

Dow Chemical 15%

BASF 22%

Bayer 26%

1300

1500

1700

1900

2100

2300

Jan03

Apr03

Jul03

Okt03

Jan04

Apr04

Jul04

Okt04

Jan05

Apr05

Jul05

Okt05

Jan06

Apr06

Roh-MDI TDI

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 17

Die meisten Player in diesem Markt rechnen mit einem jährlichen Wachstum der Nachfrage nach Isocyanaten in China um rund 10%, was im Schnitt mehr als eine Dekade lang anhal-ten könnte. Hansa Group rechnet mit einem weltweiten Erlöswachstum mit Hinblick auf Isocyanate von rund 5 bis 6% p.a., was sich auch mit Aussagen von Bayer und Borsodchem deckt.

Positionierung der Hansa Group Die Kapazität der Anlage im Iran wird in der ersten Phase für die Produktion von jährlich 40.000 Tonnen TDI und in der zweiten Phase von 40.000 Tonnen MDI benutzt. Hansa Group hat den Vorteil, dass das Unternehmen eigenen Angaben zufolge einen Vertrag über den exklusiven Absatz der Produkte außerhalb des Irans besitzt. Möglicherweise wird das Wachstum des Unternehmens im Bereich Isocyanate allerdings bald durch die maximal zur Verfügung stehenden Kapazitäten nach oben begrenzt.

Hansa Group AG betätigt sich im Wesentlichen �nur� als Handelsunternehmen für die Han-sa International AG, die die eigentliche Wertschöpfung zusammen mit den Joint-Venture-Partnern erbringt. Gemäß den Aussagen des Managements wird der Hansa Group unab-hängig von Währungs- oder Rohstoffpreisschwankungen eine Marge von 3,5% gewährt, die dem Bruttoresultat der Gesellschaft aus dem Isocyanate-Geschäft entspricht. Insofern halten wir mögliche Risiken für begrenzt. Gleichzeitig gab das Unternehmen an, dass es nicht mit Belastungen aus einer etwaigen Working-Capital-Finanzierung rechnet.

Beim Absatz der Isocyanate dürfte das kompetitive Pricing, das HCI durch die Produktion mit niedrigen Kosten im Iran erreicht, im Markt Vorteile verschaffen. Hierbei spielt auch der direkte Zugang zu den Rohstoffen in diesem Land eine Rolle (vor allem Toluene und Chlor im Falle von TDI). Inklusive der niedrigen Kosten für Arbeit und Energie sowie etwaigen Steuervorteilen geht das Unternehmen davon aus, die durchschnittlichen Marktpreise un-terbieten zu können. Allerdings dürften die neuen Anlagen, die die Wettbewerber aktuell hochfahren und hochgefahren haben, teilweise ähnlich günstige Standort- und Produkti-onsvorteile aufweisen.

Um sich entsprechend gut aufzustellen, wird sich Hansa Group auf Wachstumsmärkte fo-kussieren. Als Zielmärkte sieht das Unternehmen China und fernöstliche Regionen, Saudi Arabien und andere arabische Staaten sowie Afrika respektive im Besonderen Südafrika an. Wir gehen davon aus, dass Hansa ab 2007 rund 70 bis 80 Mio. Euro jährliches Volumen mit Isocyanaten umsetzen kann. Die Investitionen in neues Personal sollten sich hierbei in Grenzen halten lassen. Das Unternehmen plant keine Neueinstellungen am Standort Duis-burg.

Laut eigenen Angaben ist die genannte Kapazität von 80.000 Tonnen jedoch nur der erste Teil der gesamten Planung. Die zweite Stufe wird die Kapazität insgesamt auf 150.000 Tonnen p.a. erhöhen und gleichzeitig den Anteil MDI von 50% auf knapp drei Viertel erhö-hen. Diese Anteilserhöhung macht unseres Erachtens Sinn, was die Marktbetrachtung ge-zeigt haben dürfte. Eventuell steht auch die Produktion von Anilin zur Debatte.

Wachstum von 5 bis 6% p.a. für Isocyanate prognostiziert

Erste Phase in Karoon produziert 40 kt TDI p.a.

Hansa Group agiert als Vertriebsgesellschaft

Kunden können Preisvorteile durch die günstigen Bedingungen im Iran nutzen

Asien und Afrika im Absatz-Fokus

Langfristplanung sieht weiteren deutlichen Ausbau vor

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 18

Fertigstellungshistorie der Karoon-Anlage Fertigstellungsstand der Karoon-Anlage

Quelle: krnpc.com August 2006

Quelle: krnpc.com August 2006

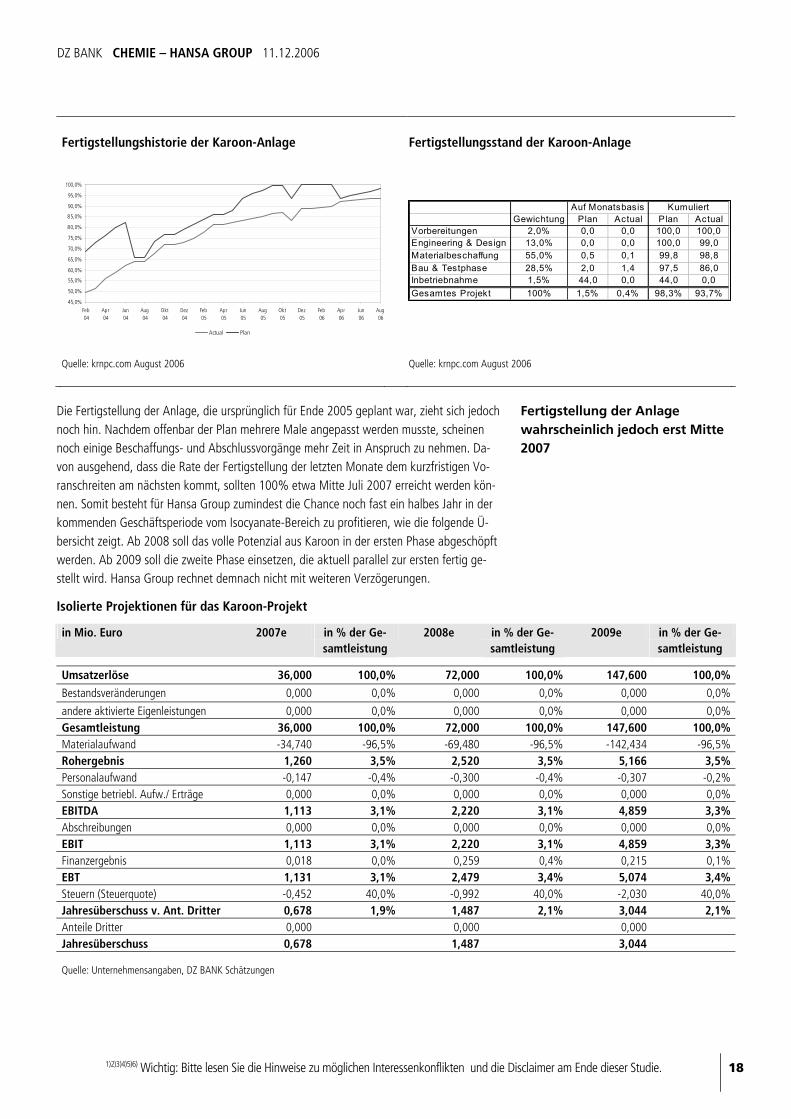

Die Fertigstellung der Anlage, die ursprünglich für Ende 2005 geplant war, zieht sich jedoch noch hin. Nachdem offenbar der Plan mehrere Male angepasst werden musste, scheinen noch einige Beschaffungs- und Abschlussvorgänge mehr Zeit in Anspruch zu nehmen. Da-von ausgehend, dass die Rate der Fertigstellung der letzten Monate dem kurzfristigen Vo-ranschreiten am nächsten kommt, sollten 100% etwa Mitte Juli 2007 erreicht werden kön-nen. Somit besteht für Hansa Group zumindest die Chance noch fast ein halbes Jahr in der kommenden Geschäftsperiode vom Isocyanate-Bereich zu profitieren, wie die folgende Ü-bersicht zeigt. Ab 2008 soll das volle Potenzial aus Karoon in der ersten Phase abgeschöpft werden. Ab 2009 soll die zweite Phase einsetzen, die aktuell parallel zur ersten fertig ge-stellt wird. Hansa Group rechnet demnach nicht mit weiteren Verzögerungen.

Isolierte Projektionen für das Karoon-Projekt

in Mio. Euro 2007e in % der Ge-samtleistung

2008e in % der Ge-samtleistung

2009e in % der Ge-samtleistung

Umsatzerlöse 36,000 100,0% 72,000 100,0% 147,600 100,0%

Bestandsveränderungen 0,000 0,0% 0,000 0,0% 0,000 0,0%

andere aktivierte Eigenleistungen 0,000 0,0% 0,000 0,0% 0,000 0,0% Gesamtleistung 36,000 100,0% 72,000 100,0% 147,600 100,0% Materialaufwand -34,740 -96,5% -69,480 -96,5% -142,434 -96,5% Rohergebnis 1,260 3,5% 2,520 3,5% 5,166 3,5% Personalaufwand -0,147 -0,4% -0,300 -0,4% -0,307 -0,2% Sonstige betriebl. Aufw./ Erträge 0,000 0,0% 0,000 0,0% 0,000 0,0% EBITDA 1,113 3,1% 2,220 3,1% 4,859 3,3% Abschreibungen 0,000 0,0% 0,000 0,0% 0,000 0,0% EBIT 1,113 3,1% 2,220 3,1% 4,859 3,3% Finanzergebnis 0,018 0,0% 0,259 0,4% 0,215 0,1% EBT 1,131 3,1% 2,479 3,4% 5,074 3,4% Steuern (Steuerquote) -0,452 40,0% -0,992 40,0% -2,030 40,0% Jahresüberschuss v. Ant. Dritter 0,678 1,9% 1,487 2,1% 3,044 2,1% Anteile Dritter 0,000 0,000 0,000 Jahresüberschuss 0,678 1,487 3,044 Quelle: Unternehmensangaben, DZ BANK Schätzungen

Fertigstellung der Anlage wahrscheinlich jedoch erst Mitte 2007

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

80,0%

85,0%

90,0%

95,0%

100,0%

Feb04

Apr04

Jun04

Aug04

Okt04

Dez04

Feb05

Apr05

Jun05

Aug05

Okt05

Dez05

Feb06

Apr06

Jun06

Aug06

Actual Plan

Auf Monatsbasis KumuliertGewichtung Plan Actual Plan Actual

Vorbereitungen 2,0% 0,0 0,0 100,0 100,0Engineering & Design 13,0% 0,0 0,0 100,0 99,0Materialbeschaffung 55,0% 0,5 0,1 99,8 98,8Bau & Testphase 28,5% 2,0 1,4 97,5 86,0Inbetriebnahme 1,5% 44,0 0,0 44,0 0,0Gesamtes Projekt 100% 1,5% 0,4% 98,3% 93,7%

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 19

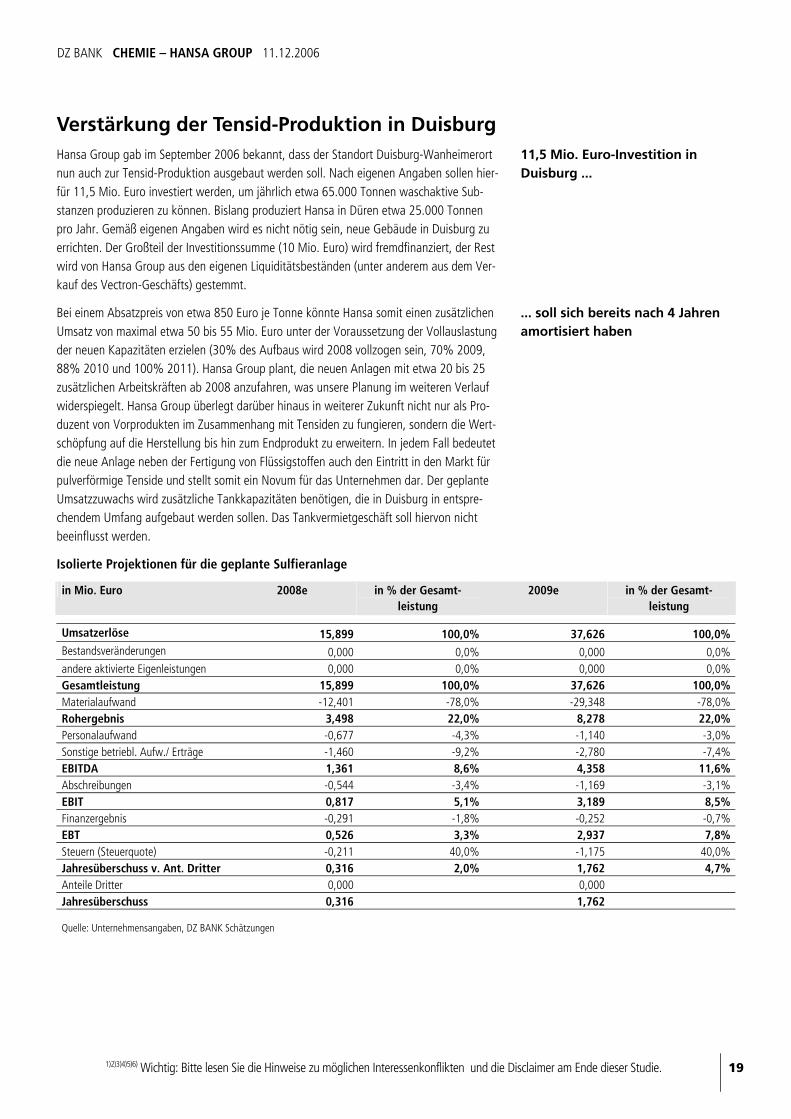

Verstärkung der Tensid-Produktion in Duisburg Hansa Group gab im September 2006 bekannt, dass der Standort Duisburg-Wanheimerort nun auch zur Tensid-Produktion ausgebaut werden soll. Nach eigenen Angaben sollen hier-für 11,5 Mio. Euro investiert werden, um jährlich etwa 65.000 Tonnen waschaktive Sub-stanzen produzieren zu können. Bislang produziert Hansa in Düren etwa 25.000 Tonnen pro Jahr. Gemäß eigenen Angaben wird es nicht nötig sein, neue Gebäude in Duisburg zu errichten. Der Großteil der Investitionssumme (10 Mio. Euro) wird fremdfinanziert, der Rest wird von Hansa Group aus den eigenen Liquiditätsbeständen (unter anderem aus dem Ver-kauf des Vectron-Geschäfts) gestemmt.

Bei einem Absatzpreis von etwa 850 Euro je Tonne könnte Hansa somit einen zusätzlichen Umsatz von maximal etwa 50 bis 55 Mio. Euro unter der Voraussetzung der Vollauslastung der neuen Kapazitäten erzielen (30% des Aufbaus wird 2008 vollzogen sein, 70% 2009, 88% 2010 und 100% 2011). Hansa Group plant, die neuen Anlagen mit etwa 20 bis 25 zusätzlichen Arbeitskräften ab 2008 anzufahren, was unsere Planung im weiteren Verlauf widerspiegelt. Hansa Group überlegt darüber hinaus in weiterer Zukunft nicht nur als Pro-duzent von Vorprodukten im Zusammenhang mit Tensiden zu fungieren, sondern die Wert-schöpfung auf die Herstellung bis hin zum Endprodukt zu erweitern. In jedem Fall bedeutet die neue Anlage neben der Fertigung von Flüssigstoffen auch den Eintritt in den Markt für pulverförmige Tenside und stellt somit ein Novum für das Unternehmen dar. Der geplante Umsatzzuwachs wird zusätzliche Tankkapazitäten benötigen, die in Duisburg in entspre-chendem Umfang aufgebaut werden sollen. Das Tankvermietgeschäft soll hiervon nicht beeinflusst werden.

Isolierte Projektionen für die geplante Sulfieranlage

in Mio. Euro 2008e in % der Gesamt-leistung

2009e in % der Gesamt-leistung

Umsatzerlöse 15,899 100,0% 37,626 100,0% Bestandsveränderungen 0,000 0,0% 0,000 0,0% andere aktivierte Eigenleistungen 0,000 0,0% 0,000 0,0% Gesamtleistung 15,899 100,0% 37,626 100,0% Materialaufwand -12,401 -78,0% -29,348 -78,0% Rohergebnis 3,498 22,0% 8,278 22,0% Personalaufwand -0,677 -4,3% -1,140 -3,0% Sonstige betriebl. Aufw./ Erträge -1,460 -9,2% -2,780 -7,4% EBITDA 1,361 8,6% 4,358 11,6% Abschreibungen -0,544 -3,4% -1,169 -3,1% EBIT 0,817 5,1% 3,189 8,5% Finanzergebnis -0,291 -1,8% -0,252 -0,7% EBT 0,526 3,3% 2,937 7,8% Steuern (Steuerquote) -0,211 40,0% -1,175 40,0% Jahresüberschuss v. Ant. Dritter 0,316 2,0% 1,762 4,7% Anteile Dritter 0,000 0,000 Jahresüberschuss 0,316 1,762 Quelle: Unternehmensangaben, DZ BANK Schätzungen

11,5 Mio. Euro-Investition in Duisburg ...

... soll sich bereits nach 4 Jahren amortisiert haben

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 20

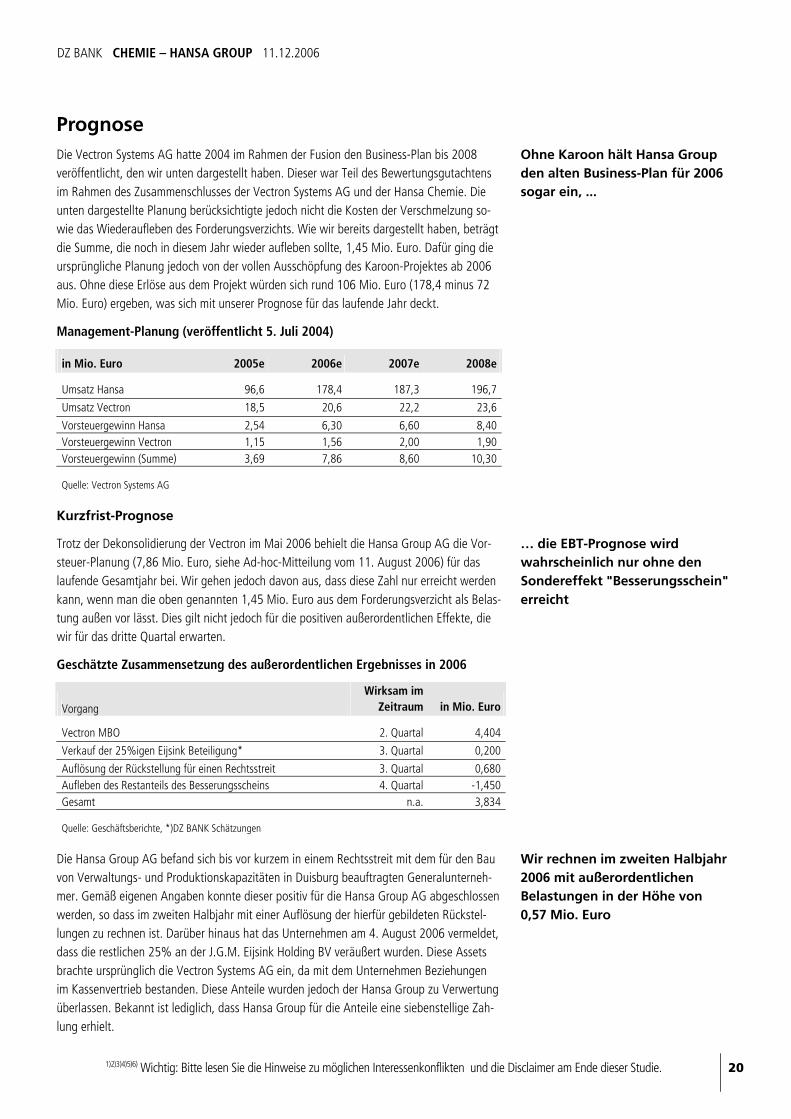

Prognose Die Vectron Systems AG hatte 2004 im Rahmen der Fusion den Business-Plan bis 2008 veröffentlicht, den wir unten dargestellt haben. Dieser war Teil des Bewertungsgutachtens im Rahmen des Zusammenschlusses der Vectron Systems AG und der Hansa Chemie. Die unten dargestellte Planung berücksichtigte jedoch nicht die Kosten der Verschmelzung so-wie das Wiederaufleben des Forderungsverzichts. Wie wir bereits dargestellt haben, beträgt die Summe, die noch in diesem Jahr wieder aufleben sollte, 1,45 Mio. Euro. Dafür ging die ursprüngliche Planung jedoch von der vollen Ausschöpfung des Karoon-Projektes ab 2006 aus. Ohne diese Erlöse aus dem Projekt würden sich rund 106 Mio. Euro (178,4 minus 72 Mio. Euro) ergeben, was sich mit unserer Prognose für das laufende Jahr deckt.

Management-Planung (veröffentlicht 5. Juli 2004)

in Mio. Euro 2005e 2006e 2007e 2008e

Umsatz Hansa 96,6 178,4 187,3 196,7

Umsatz Vectron 18,5 20,6 22,2 23,6

Vorsteuergewinn Hansa 2,54 6,30 6,60 8,40 Vorsteuergewinn Vectron 1,15 1,56 2,00 1,90 Vorsteuergewinn (Summe) 3,69 7,86 8,60 10,30 Quelle: Vectron Systems AG

Kurzfrist-Prognose

Trotz der Dekonsolidierung der Vectron im Mai 2006 behielt die Hansa Group AG die Vor-steuer-Planung (7,86 Mio. Euro, siehe Ad-hoc-Mitteilung vom 11. August 2006) für das laufende Gesamtjahr bei. Wir gehen jedoch davon aus, dass diese Zahl nur erreicht werden kann, wenn man die oben genannten 1,45 Mio. Euro aus dem Forderungsverzicht als Belas-tung außen vor lässt. Dies gilt nicht jedoch für die positiven außerordentlichen Effekte, die wir für das dritte Quartal erwarten.

Geschätzte Zusammensetzung des außerordentlichen Ergebnisses in 2006

Vorgang

Wirksam im Zeitraum in Mio. Euro

Vectron MBO 2. Quartal 4,404

Verkauf der 25%igen Eijsink Beteiligung* 3. Quartal 0,200

Auflösung der Rückstellung für einen Rechtsstreit 3. Quartal 0,680 Aufleben des Restanteils des Besserungsscheins 4. Quartal -1,450 Gesamt n.a. 3,834 Quelle: Geschäftsberichte, *)DZ BANK Schätzungen

Die Hansa Group AG befand sich bis vor kurzem in einem Rechtsstreit mit dem für den Bau von Verwaltungs- und Produktionskapazitäten in Duisburg beauftragten Generalunterneh-mer. Gemäß eigenen Angaben konnte dieser positiv für die Hansa Group AG abgeschlossen werden, so dass im zweiten Halbjahr mit einer Auflösung der hierfür gebildeten Rückstel-lungen zu rechnen ist. Darüber hinaus hat das Unternehmen am 4. August 2006 vermeldet, dass die restlichen 25% an der J.G.M. Eijsink Holding BV veräußert wurden. Diese Assets brachte ursprünglich die Vectron Systems AG ein, da mit dem Unternehmen Beziehungen im Kassenvertrieb bestanden. Diese Anteile wurden jedoch der Hansa Group zu Verwertung überlassen. Bekannt ist lediglich, dass Hansa Group für die Anteile eine siebenstellige Zah-lung erhielt.

Ohne Karoon hält Hansa Group den alten Business-Plan für 2006 sogar ein, ...

� die EBT-Prognose wird wahrscheinlich nur ohne den Sondereffekt "Besserungsschein" erreicht

Wir rechnen im zweiten Halbjahr 2006 mit außerordentlichen Belastungen in der Höhe von 0,57 Mio. Euro

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 21

Geschätzte Quartalsentwicklung für 2006

in Mio. Euro Q1/06e in % der

Gesamt-

leistung

YoY Q2/06e in % der

Gesamt-

leistung

YoY Q3/06e in % der

Gesamt-

leistung

YoY Q4/06e in % der

Gesamt-

leistung

YoY

Vectron POS Systeme 3,976 12,5% 4,6% 3,900 11,8% 4,7% 0,000 0,0% -100,0% 0,000 0,0% -100,0%

Industriechemikalien 15,000 47,3% 66,7% 15,324 46,5% 67,1% 14,090 52,7% 0,6% 14,086 59,6% 106,9%

Feinchemikalien/Tenside 7,250 22,9% 27,2% 7,344 22,3% 28,4% 7,400 27,7% -12,9% 7,506 31,8% -4,3%

Sonstige Chemieumsätze 5,500 17,3% 22,2% 5,644 17,1% 13,8% 5,600 21,0% -20,0% 2,380 10,1% -36,5%

Karoon 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a.

Hansa Chemie 27,750 87,5% 44,5% 28,313 86,0% 42,6% 27,090 101,4% -8,2% 23,971 101,5% 30,3%

Umsatzerlöse 31,726 100,0% 37,9% 32,213 97,8% 36,6% 27,090 101,4% -22,0% 23,971 101,5% 5,6%

Bestandsveränderungen 0,000 0,0% -100,0% 0,717 2,2% -73,5% -0,367 -1,4% -84,7% -0,350 -1,5% -95,1%

Andere aktivierte Eigenleistungen 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a.

Gesamtleistung 31,726 100,0% 24,9% 32,930 100,0% 25,3% 26,723 100,0% -17,3% 23,621 100,0% 51,3%

Materialaufwand -24,250 -76,4% 26,3% -25,651 -77,9% 28,9% -21,800 -81,6% -10,9% -19,361 -82,0% 173,1%

Rohergebnis 7,476 23,6% 20,6% 7,279 22,1% 14,0% 4,923 18,4% -37,4% 4,260 18,0% -50,0%

Personalaufwand -2,200 -6,9% 5,3% -1,761 -5,3% -16,1% -1,501 -5,6% -36,1% -1,501 -6,4% -40,0%

Sonstige betriebliche Aufw. -3,500 -11,0% 13,8% -4,111 -12,5% 31,2% -2,100 -7,9% -31,9% -2,019 -8,5% -50,2%

Sonstige betriebliche Erträge 0,590 1,9% 0,0% 1,740 5,3% 191,9% 0,347 1,3% 73,5% 0,347 1,5% -250,0%

EBITDA 2,366 7,5% 45,6% 3,147 9,6% 80,2% 1,669 6,2% -36,5% 1,087 4,6% -37,4%

Abschreibungen -0,535 -1,7% 0,0% -2,494 -7,6% 365,0% -0,522 -2,0% 22,0% -0,522 -2,2% -19,5%

EBIT 1,831 5,8% 68,0% 0,653 2,0% -46,1% 1,147 4,3% -47,9% 0,565 2,4% -48,1%

Finanzergebnis -0,475 -1,5% 0,0% -0,470 -1,4% -2,7% -0,400 -1,5% -46,2% -0,373 -1,6% 15,2%

Außerordentliches Ergebnis 0,000 0,0% n.a. 4,404 13,4% n.a. 0,880 3,3% n.a. -1,450 -6,1% -47,3%

EBT 1,356 4,3% 120,5% 4,587 13,9% 530,5% 1,627 6,1% 11,7% -1,258 -5,3% -36,6%

Steuern (Steuerquote) -0,542 40,0% 390,0% -2,000 43,6% 1434,2% -0,651 40,0% 79,4% 0,667 53,0% n.a.

Periodenüberschuss v. Ant.

Dritter 0,814 2,6% 61,3% 2,587 7,9% 333,2% 0,976 3,7% -10,8% -0,591 -2,5% -70,3%

Anteile Dritter 0,000 0,000 0,000 0,000

Jahresüberschuss 0,814 2,587 0,976 -0,591

Anzahl Aktien 48,049 48,049 48,049 48,049

Ergebnis je Aktie 0,02 0,05 0,02 -0,01

Quelle: Unternehmensangaben, DZ BANK Schätzungen

Hansa Group veröffentlicht zwar nur Halbjahresberichte, allerdings haben wir dennoch ver-sucht, aufgrund von Übersichtlichkeitszwecken die jeweiligen Quartale zu schätzen. Wie die Darstellung zeigt, ist das erste Halbjahr des Unternehmens im Chemie-Bereich sehr stark verlaufen. Die Tenside-Produktion dürfte zwar voll ausgelastet gewesen sein, die deutlichs-ten Zuwächse gegenüber dem Vorjahr resultierten jedoch aus dem Industriechemikalien-Bereich, der im Wesentlichen den Vertrieb von Handelsware beinhaltet. Wir gehen davon aus, dass diese Stärke der ersten beiden Quartale mehr oder weniger die Folge der Schwä-che des vierten Quartals waren. Im Q4 2005 erzielte das Unternehmen etwa 5 Mio. Euro geringere Erlöse, da sich Aufträge offenbar verschoben hatten. Aus Vorsichtsgründen gehen wir davon aus, dass sich das Umsatzniveau des zweiten Halbjahres 2006 verglichen mit dem ersten etwas schwächer darstellen könnte. Die niedrigeren absoluten Kosten ab dem dritten Quartal 2006 hängen unmittelbar mit der Dekonsolidierung der Vectron Systems zusammen.

Wie die Übersicht zeigt, war das erste Halbjahr nicht nur von dem hohen außerordentlichen Ertrag durch den Vectron MBO gekennzeichnet, sondern durch hohe sonstige betriebliche Erträge sowie Abschreibungen. Diese stehen im Zusammenhang mit der Ausbuchung von Kundenforderungen. Wir betrachten dies im Hinblick auf unsere Quartalsplanung als einma-

Auftragsverschiebungen lassen das erste Halbjahr besonders stark erscheinen

Forderungen mussten im Halbjahr ausgebucht werden

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 22

lig, bereinigen für unsere 2006er EPS-Prognose jedoch nur das außerordentliche Ergebnis, da dieses mit dem operativen Geschäft nicht in unmittelbarer Verbindung steht.

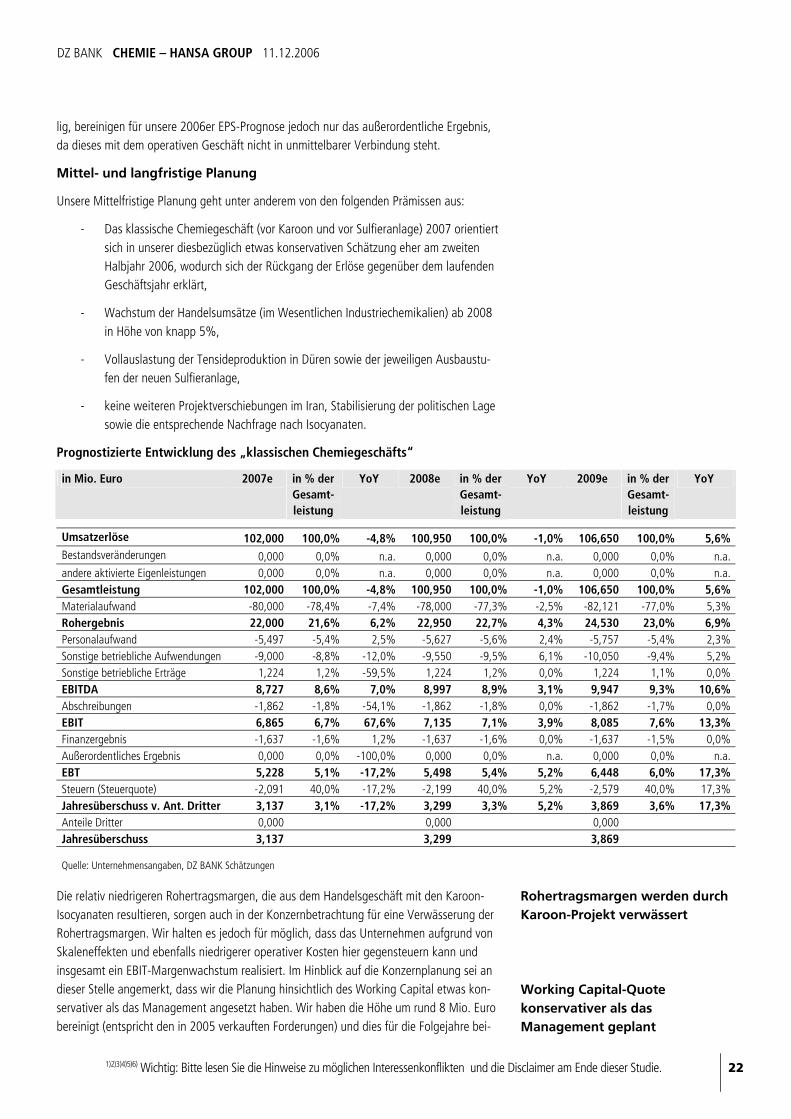

Mittel- und langfristige Planung

Unsere Mittelfristige Planung geht unter anderem von den folgenden Prämissen aus:

- Das klassische Chemiegeschäft (vor Karoon und vor Sulfieranlage) 2007 orientiert sich in unserer diesbezüglich etwas konservativen Schätzung eher am zweiten Halbjahr 2006, wodurch sich der Rückgang der Erlöse gegenüber dem laufenden Geschäftsjahr erklärt,

- Wachstum der Handelsumsätze (im Wesentlichen Industriechemikalien) ab 2008 in Höhe von knapp 5%,

- Vollauslastung der Tensideproduktion in Düren sowie der jeweiligen Ausbaustu-fen der neuen Sulfieranlage,

- keine weiteren Projektverschiebungen im Iran, Stabilisierung der politischen Lage sowie die entsprechende Nachfrage nach Isocyanaten.

Prognostizierte Entwicklung des �klassischen Chemiegeschäfts�

in Mio. Euro 2007e in % der Gesamt-leistung

YoY 2008e in % der Gesamt-leistung

YoY 2009e in % der Gesamt-leistung

YoY

Umsatzerlöse 102,000 100,0% -4,8% 100,950 100,0% -1,0% 106,650 100,0% 5,6% Bestandsveränderungen 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a. andere aktivierte Eigenleistungen 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a. Gesamtleistung 102,000 100,0% -4,8% 100,950 100,0% -1,0% 106,650 100,0% 5,6% Materialaufwand -80,000 -78,4% -7,4% -78,000 -77,3% -2,5% -82,121 -77,0% 5,3% Rohergebnis 22,000 21,6% 6,2% 22,950 22,7% 4,3% 24,530 23,0% 6,9% Personalaufwand -5,497 -5,4% 2,5% -5,627 -5,6% 2,4% -5,757 -5,4% 2,3% Sonstige betriebliche Aufwendungen -9,000 -8,8% -12,0% -9,550 -9,5% 6,1% -10,050 -9,4% 5,2% Sonstige betriebliche Erträge 1,224 1,2% -59,5% 1,224 1,2% 0,0% 1,224 1,1% 0,0% EBITDA 8,727 8,6% 7,0% 8,997 8,9% 3,1% 9,947 9,3% 10,6% Abschreibungen -1,862 -1,8% -54,1% -1,862 -1,8% 0,0% -1,862 -1,7% 0,0% EBIT 6,865 6,7% 67,6% 7,135 7,1% 3,9% 8,085 7,6% 13,3% Finanzergebnis -1,637 -1,6% 1,2% -1,637 -1,6% 0,0% -1,637 -1,5% 0,0% Außerordentliches Ergebnis 0,000 0,0% -100,0% 0,000 0,0% n.a. 0,000 0,0% n.a. EBT 5,228 5,1% -17,2% 5,498 5,4% 5,2% 6,448 6,0% 17,3% Steuern (Steuerquote) -2,091 40,0% -17,2% -2,199 40,0% 5,2% -2,579 40,0% 17,3% Jahresüberschuss v. Ant. Dritter 3,137 3,1% -17,2% 3,299 3,3% 5,2% 3,869 3,6% 17,3% Anteile Dritter 0,000 0,000 0,000 Jahresüberschuss 3,137 3,299 3,869 Quelle: Unternehmensangaben, DZ BANK Schätzungen

Die relativ niedrigeren Rohertragsmargen, die aus dem Handelsgeschäft mit den Karoon-Isocyanaten resultieren, sorgen auch in der Konzernbetrachtung für eine Verwässerung der Rohertragsmargen. Wir halten es jedoch für möglich, dass das Unternehmen aufgrund von Skaleneffekten und ebenfalls niedrigerer operativer Kosten hier gegensteuern kann und insgesamt ein EBIT-Margenwachstum realisiert. Im Hinblick auf die Konzernplanung sei an dieser Stelle angemerkt, dass wir die Planung hinsichtlich des Working Capital etwas kon-servativer als das Management angesetzt haben. Wir haben die Höhe um rund 8 Mio. Euro bereinigt (entspricht den in 2005 verkauften Forderungen) und dies für die Folgejahre bei-

Rohertragsmargen werden durch Karoon-Projekt verwässert

Working Capital-Quote konservativer als das Management geplant

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 23

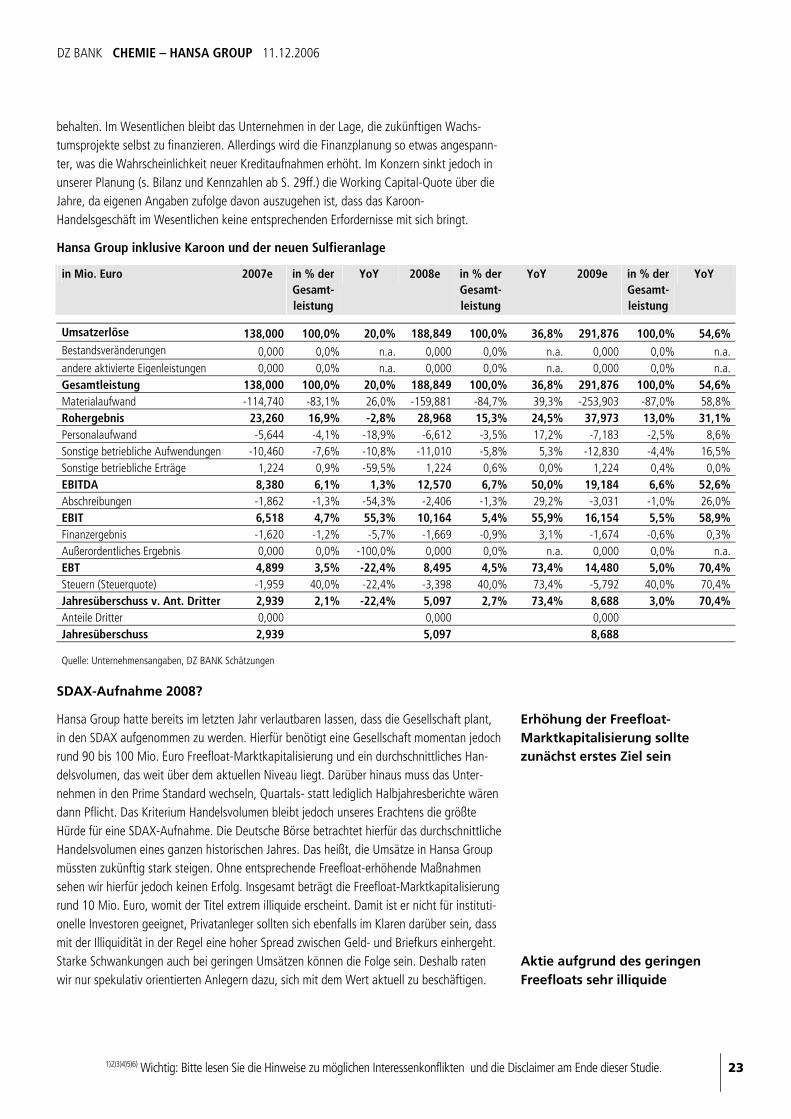

behalten. Im Wesentlichen bleibt das Unternehmen in der Lage, die zukünftigen Wachs-tumsprojekte selbst zu finanzieren. Allerdings wird die Finanzplanung so etwas angespann-ter, was die Wahrscheinlichkeit neuer Kreditaufnahmen erhöht. Im Konzern sinkt jedoch in unserer Planung (s. Bilanz und Kennzahlen ab S. 29ff.) die Working Capital-Quote über die Jahre, da eigenen Angaben zufolge davon auszugehen ist, dass das Karoon-Handelsgeschäft im Wesentlichen keine entsprechenden Erfordernisse mit sich bringt.

Hansa Group inklusive Karoon und der neuen Sulfieranlage

in Mio. Euro 2007e in % der Gesamt-leistung

YoY 2008e in % der Gesamt-leistung

YoY 2009e in % der Gesamt-leistung

YoY

Umsatzerlöse 138,000 100,0% 20,0% 188,849 100,0% 36,8% 291,876 100,0% 54,6% Bestandsveränderungen 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a. andere aktivierte Eigenleistungen 0,000 0,0% n.a. 0,000 0,0% n.a. 0,000 0,0% n.a. Gesamtleistung 138,000 100,0% 20,0% 188,849 100,0% 36,8% 291,876 100,0% 54,6% Materialaufwand -114,740 -83,1% 26,0% -159,881 -84,7% 39,3% -253,903 -87,0% 58,8% Rohergebnis 23,260 16,9% -2,8% 28,968 15,3% 24,5% 37,973 13,0% 31,1% Personalaufwand -5,644 -4,1% -18,9% -6,612 -3,5% 17,2% -7,183 -2,5% 8,6% Sonstige betriebliche Aufwendungen -10,460 -7,6% -10,8% -11,010 -5,8% 5,3% -12,830 -4,4% 16,5% Sonstige betriebliche Erträge 1,224 0,9% -59,5% 1,224 0,6% 0,0% 1,224 0,4% 0,0% EBITDA 8,380 6,1% 1,3% 12,570 6,7% 50,0% 19,184 6,6% 52,6% Abschreibungen -1,862 -1,3% -54,3% -2,406 -1,3% 29,2% -3,031 -1,0% 26,0% EBIT 6,518 4,7% 55,3% 10,164 5,4% 55,9% 16,154 5,5% 58,9% Finanzergebnis -1,620 -1,2% -5,7% -1,669 -0,9% 3,1% -1,674 -0,6% 0,3% Außerordentliches Ergebnis 0,000 0,0% -100,0% 0,000 0,0% n.a. 0,000 0,0% n.a. EBT 4,899 3,5% -22,4% 8,495 4,5% 73,4% 14,480 5,0% 70,4% Steuern (Steuerquote) -1,959 40,0% -22,4% -3,398 40,0% 73,4% -5,792 40,0% 70,4% Jahresüberschuss v. Ant. Dritter 2,939 2,1% -22,4% 5,097 2,7% 73,4% 8,688 3,0% 70,4% Anteile Dritter 0,000 0,000 0,000 Jahresüberschuss 2,939 5,097 8,688 Quelle: Unternehmensangaben, DZ BANK Schätzungen

SDAX-Aufnahme 2008?

Hansa Group hatte bereits im letzten Jahr verlautbaren lassen, dass die Gesellschaft plant, in den SDAX aufgenommen zu werden. Hierfür benötigt eine Gesellschaft momentan jedoch rund 90 bis 100 Mio. Euro Freefloat-Marktkapitalisierung und ein durchschnittliches Han-delsvolumen, das weit über dem aktuellen Niveau liegt. Darüber hinaus muss das Unter-nehmen in den Prime Standard wechseln, Quartals- statt lediglich Halbjahresberichte wären dann Pflicht. Das Kriterium Handelsvolumen bleibt jedoch unseres Erachtens die größte Hürde für eine SDAX-Aufnahme. Die Deutsche Börse betrachtet hierfür das durchschnittliche Handelsvolumen eines ganzen historischen Jahres. Das heißt, die Umsätze in Hansa Group müssten zukünftig stark steigen. Ohne entsprechende Freefloat-erhöhende Maßnahmen sehen wir hierfür jedoch keinen Erfolg. Insgesamt beträgt die Freefloat-Marktkapitalisierung rund 10 Mio. Euro, womit der Titel extrem illiquide erscheint. Damit ist er nicht für instituti-onelle Investoren geeignet, Privatanleger sollten sich ebenfalls im Klaren darüber sein, dass mit der Illiquidität in der Regel eine hoher Spread zwischen Geld- und Briefkurs einhergeht. Starke Schwankungen auch bei geringen Umsätzen können die Folge sein. Deshalb raten wir nur spekulativ orientierten Anlegern dazu, sich mit dem Wert aktuell zu beschäftigen.

Erhöhung der Freefloat-Marktkapitalisierung sollte zunächst erstes Ziel sein

Aktie aufgrund des geringen Freefloats sehr illiquide

DZ BANK CHEMIE � HANSA GROUP 11.12.2006

1)2)3)4)5)6) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und die Disclaimer am Ende dieser Studie. 24