Patrick Hankel:

29

Patrick Hankel: „Konjunkturprogramm und Schuldenbremse“ - Die Neuregelung der Staatsverschuldung von Bund und Ländern im Zeichen der Finanzkrise Referat zum Seminar: Finanzverfassung und Währung in Krisenzeiten bei Prof. Dr. Ulrich Häde am 22. Januar 2010

description

Patrick Hankel:. „Konjunkturprogramm und Schuldenbremse“ - Die Neuregelung der Staatsverschuldung von Bund und Ländern im Zeichen der Finanzkrise. Referat zum Seminar: Finanzverfassung und Währung in Krisenzeiten bei Prof. Dr. Ulrich Häde am 22. Januar 2010. Gliederung. - PowerPoint PPT Presentation

Transcript of Patrick Hankel:

Patrick Hankel:

„Konjunkturprogramm und Schuldenbremse“ - Die Neuregelung der Staatsverschuldung von Bund und Ländern im Zeichen der Finanzkrise

Referat zum Seminar:

Finanzverfassung und Währung in Krisenzeitenbei Prof. Dr. Ulrich Häde

am 22. Januar 2010

Gliederung

I. Notwendigkeit der Reform

II. Die neue Rechtslage

III. Lob und Kritik zur Reform

IV. Verfassungskonformität der Reform

V. Fazit

I. Notwendigkeit der Reform

II. Die neue Rechtslage

III. Lob und Kritik zur Reform

IV. Verfassungskonformität der Reform

V. Fazit

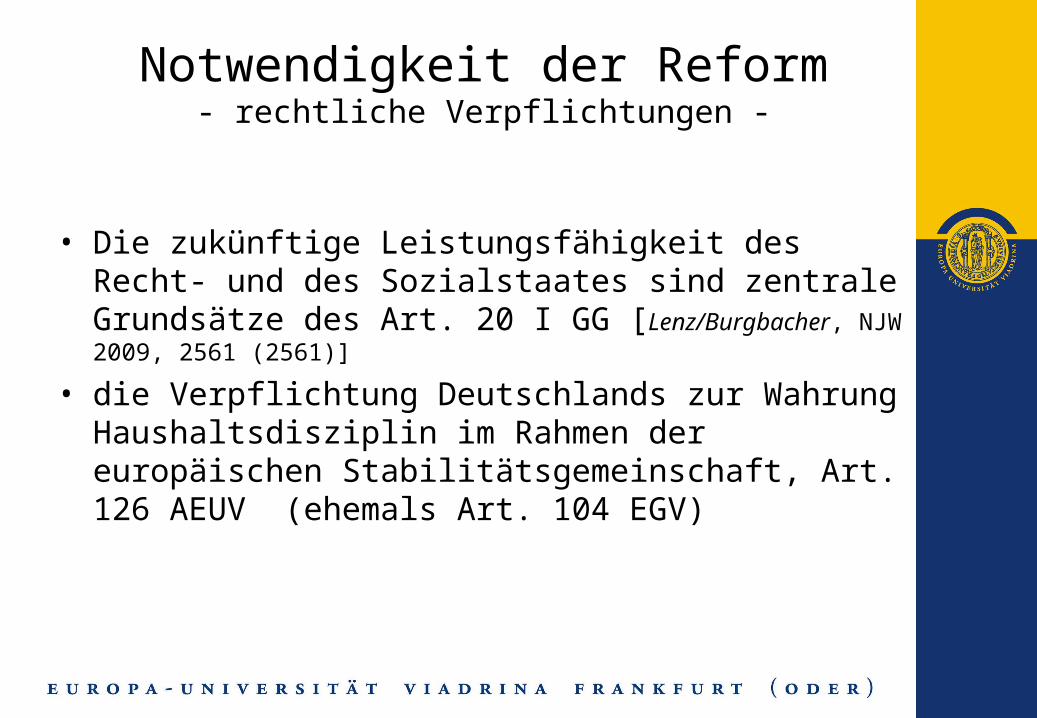

• Die zukünftige Leistungsfähigkeit des Recht- und des Sozialstaates sind zentrale Grundsätze des Art. 20 I GG [Lenz/Burgbacher, NJW 2009, 2561 (2561)]

• die Verpflichtung Deutschlands zur Wahrung Haushaltsdisziplin im Rahmen der europäischen Stabilitätsgemeinschaft, Art. 126 AEUV (ehemals Art. 104 EGV)

Notwendigkeit der Reform- rechtliche Verpflichtungen -

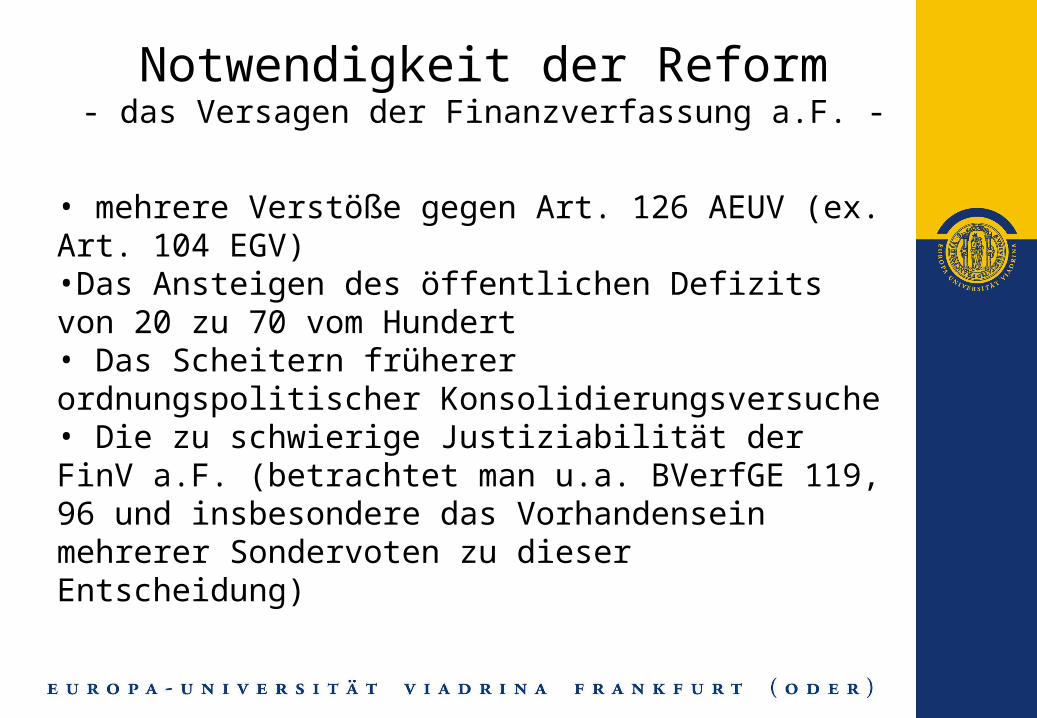

Notwendigkeit der Reform- das Versagen der Finanzverfassung a.F. -

• mehrere Verstöße gegen Art. 126 AEUV (ex. Art. 104 EGV)•Das Ansteigen des öffentlichen Defizits von 20 zu 70 vom Hundert• Das Scheitern früherer ordnungspolitischer Konsolidierungsversuche• Die zu schwierige Justiziabilität der FinV a.F. (betrachtet man u.a. BVerfGE 119, 96 und insbesondere das Vorhandensein mehrerer Sondervoten zu dieser Entscheidung)

I. Notwendigkeit der Reform

II. Die neue Rechtslage

III. Lob und Kritik zur Reform

IV. Verfassungskonformität der Reform

V. Fazit

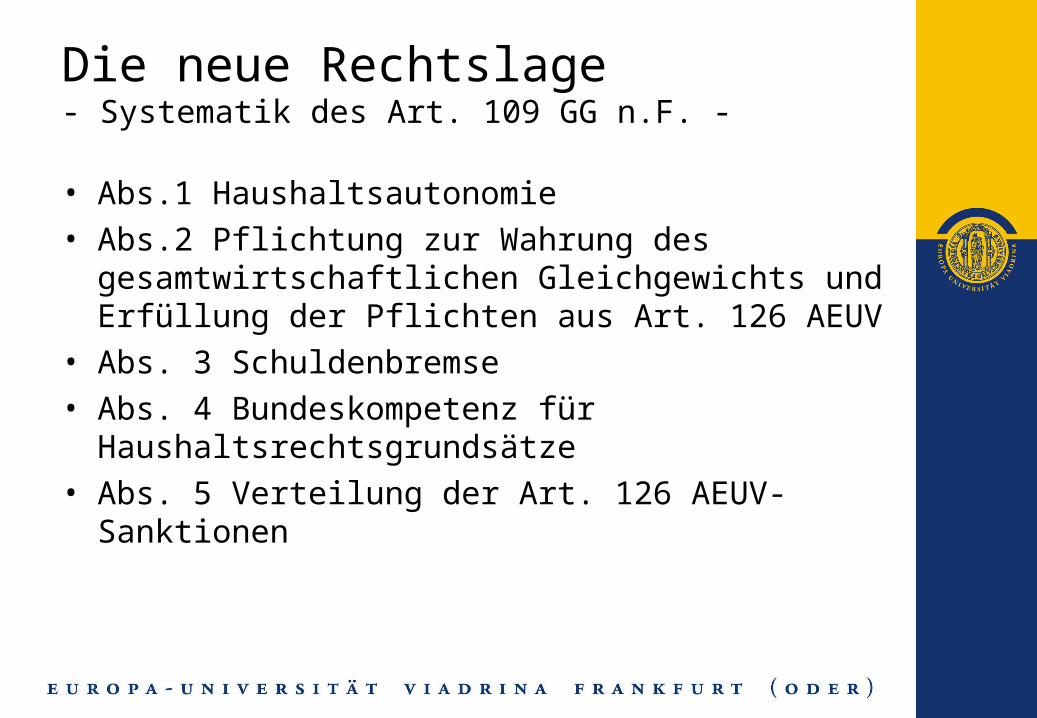

Die neue Rechtslage- Systematik des Art. 109 GG n.F. -

• Abs.1 Haushaltsautonomie• Abs.2 Pflichtung zur Wahrung des

gesamtwirtschaftlichen Gleichgewichts und Erfüllung der Pflichten aus Art. 126 AEUV

• Abs. 3 Schuldenbremse• Abs. 4 Bundeskompetenz für Haushaltsrechtsgrundsätze• Abs. 5 Verteilung der Art. 126 AEUV-Sanktionen

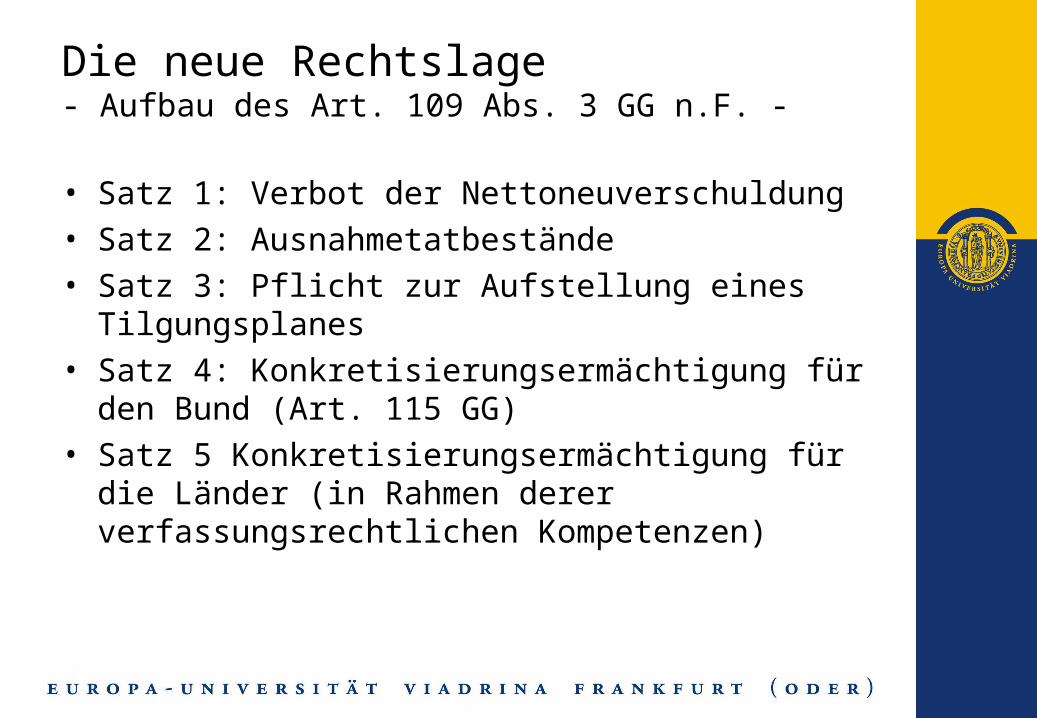

Die neue Rechtslage- Aufbau des Art. 109 Abs. 3 GG n.F. -

• Satz 1: Verbot der Nettoneuverschuldung• Satz 2: Ausnahmetatbestände• Satz 3: Pflicht zur Aufstellung eines Tilgungsplanes• Satz 4: Konkretisierungsermächtigung für den Bund (Art.

115 GG)• Satz 5 Konkretisierungsermächtigung für die Länder (in

Rahmen derer verfassungsrechtlichen Kompetenzen)

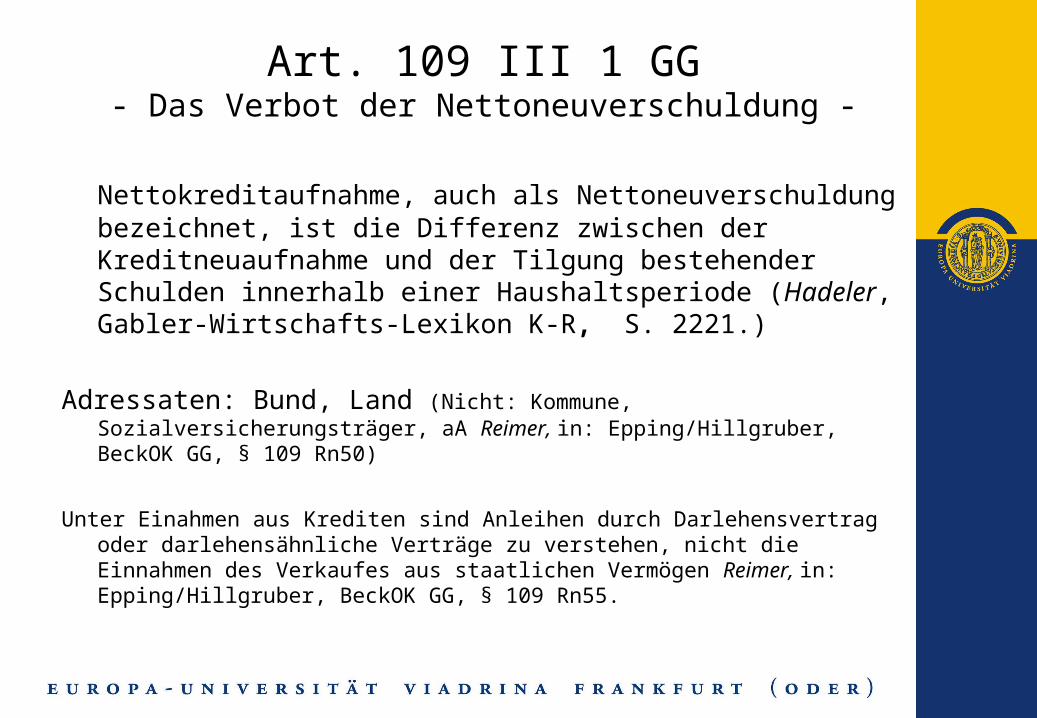

Art. 109 III 1 GG- Das Verbot der Nettoneuverschuldung -

Nettokreditaufnahme, auch als Nettoneuverschuldung bezeichnet, ist die Differenz zwischen der Kreditneuaufnahme und der Tilgung bestehender Schulden innerhalb einer Haushaltsperiode (Hadeler, Gabler-Wirtschafts-Lexikon K-R, S. 2221.)

Adressaten: Bund, Land (Nicht: Kommune, Sozialversicherungsträger, aA Reimer, in: Epping/Hillgruber, BeckOK GG, § 109 Rn50)

Unter Einahmen aus Krediten sind Anleihen durch Darlehensvertrag oder darlehensähnliche Verträge zu verstehen, nicht die Einnahmen des Verkaufes aus staatlichen Vermögen Reimer, in: Epping/Hillgruber, BeckOK GG, § 109 Rn55.

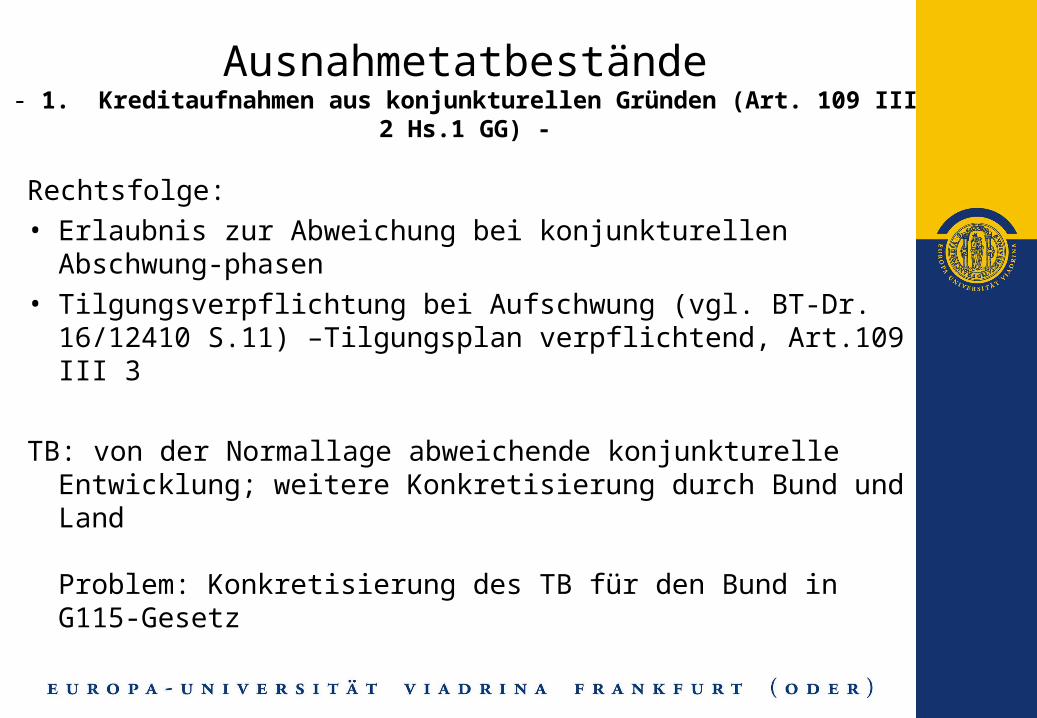

Ausnahmetatbestände- 1. Kreditaufnahmen aus konjunkturellen Gründen (Art. 109 III 2 Hs.1 GG) -

Rechtsfolge:• Erlaubnis zur Abweichung bei konjunkturellen Abschwung-

phasen• Tilgungsverpflichtung bei Aufschwung (vgl. BT-Dr.

16/12410 S.11) –Tilgungsplan verpflichtend, Art.109 III 3

TB: von der Normallage abweichende konjunkturelle Entwicklung; weitere Konkretisierung durch Bund und Land

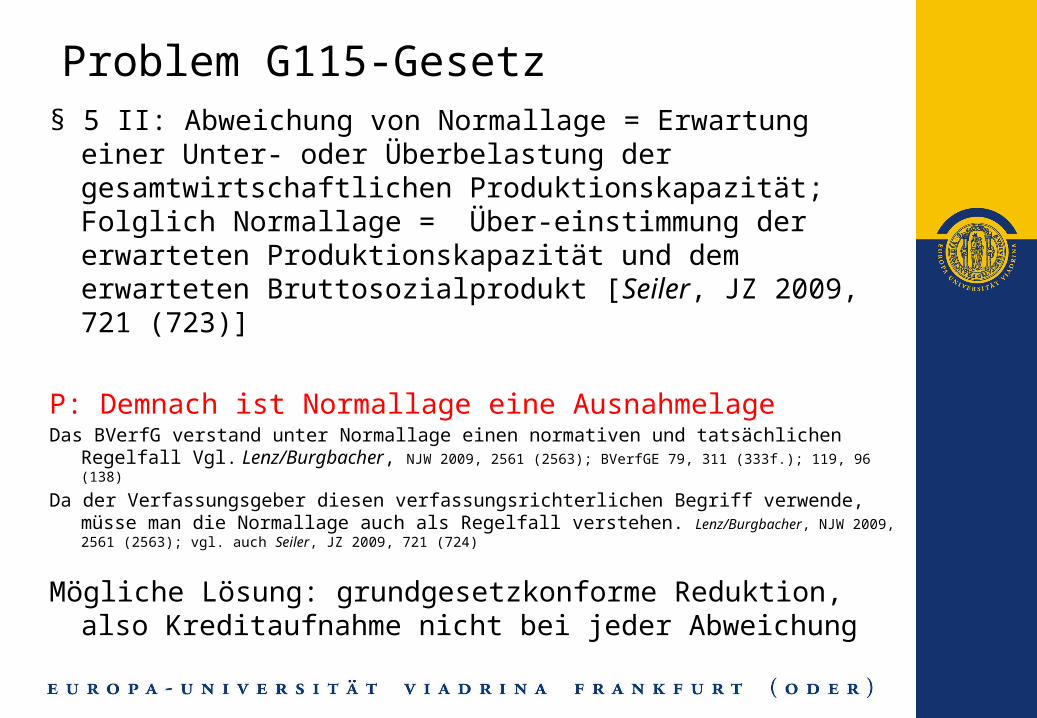

Problem: Konkretisierung des TB für den Bund in G115-Gesetz

Problem G115-Gesetz§ 5 II: Abweichung von Normallage = Erwartung einer Unter-

oder Überbelastung der gesamtwirtschaftlichen Produktionskapazität; Folglich Normallage = Über-einstimmung der erwarteten Produktionskapazität und dem erwarteten Bruttosozialprodukt [Seiler, JZ 2009, 721 (723)]

P: Demnach ist Normallage eine AusnahmelageDas BVerfG verstand unter Normallage einen normativen und tatsächlichen Regelfall Vgl.

Lenz/Burgbacher, NJW 2009, 2561 (2563); BVerfGE 79, 311 (333f.); 119, 96 (138)

Da der Verfassungsgeber diesen verfassungsrichterlichen Begriff verwende, müsse man die Normallage auch als Regelfall verstehen. Lenz/Burgbacher, NJW 2009, 2561 (2563); vgl. auch Seiler, JZ 2009, 721 (724)

Mögliche Lösung: grundgesetzkonforme Reduktion, also Kreditaufnahme nicht bei jeder Abweichung

Ausnahmetatbestände2. Kreditaufnahme in außergewöhnlichen Situationen (Art. 109 III 2 Hs.2 GG)

TB:Naturkatastrophe = iSv Art. 35 II 2, III GG: unmittelbare Gefahrenzustand oder Gefährdung erheblichen Ausmaßes, ausgelöst durch Naturereignisse. BT-Dr. 16/12410, S. 11

Notsituation = außerordentlich, der Kontrolle des Staates entzogen und für Finanzlage erheblich beeinträchtigend, z. B. Finanzmarktkrise, laut BT-Dr auch Wiedervereinigung

Probleme:- TB wenig bestimmt (dennoch besser als bei der Konjunkturkomponente)- weiche Tilgungsregel („in angemessener Zeit“)

-Nähere Ausgestaltung: Art. 115 II 6-8 GG und § 6 G115 : Bundestagsbeschluss (Mehrheit der Bundestagsmitglieder) erforderlich

Ausnahmetatbestände- 3.Kreditaufnahme durch den Bund bis zu 0,35% zum BIP (Art. 109 III 4) -

Zweck: Intergenerative Gerechtigkeit, also nicht nur Wachstum, sondern nachhaltige Maßnahmen für die Zukunftsgenerationen ohne die Gefährdung der tragbaren Entwicklung der öffentlichen Finanzen (BR-Drs. 262/09, S. 9)

P: Fehlende Zweckbestimmung

Korioth: unzweckmäßige Verwendung in Anbetracht der geringen Strukturkomponente nicht zu erwarten. (Korioth, JZ 2009, 729 (733); BR-Drs. 262/09 S.9)

Nicht überzeugend, da ohne Zweckbestimmung Bewusstsein zur richtigen Mittelverwendung fehlt

(Bundes-)Kontrollkonto und Nachtragshaushalt

Ausgangspunkt: Grundsatz der Nichtidentität von Planung und Vollzug

Kontrollkonto: Art. 115 II 4 Hs.1 GG

- Bindung des Haushaltsvollzugs an die Ziele von Art. 109 III 1

- Verbuchung von Abweichungen auf Kontrollkonto, konjunkturgerechte Zurückführung bei Erreichung Schwellenwert (1,5%)

Nachtragshaushalt (§ 8 G115-Gesetz)

- Ermöglichung einer Abweichung bis zu 3% bei Nachträgen

- Verbot der Neuveranschlagung schützt vor Umgehung der Schuldenbremse

Stabilitätsrat, Art 109a GG

• ein Gremium zur fortlaufenden Überwachung der Haushaltswirtschaft von Bund und Land. Zusammensetzung, Verfahren zur Feststellung drohender Notlagen und das Sanierungsverfahren

• Zusammensetzung (§1 StabiRatG): Finanzministern von Bund und Ländern und Bundeswirtschaftsminister

• Funktion: § 5 StabiRatG – Vereinbarung von Sanierungsplan mit der jeweiligen defizitären Körperschaft

Sondervermögen

• Aufhebung des Art. 115 GG a.F. Streichung der Möglichkeit, Kredit-aufnahmen in Sondervermögen zu verlagern grds. keine Schatten- und Nebenhaushalte möglich, Ausnahme:

• Nach Art. 143d I 2 Hs.2 GG bleiben bis zum 31. Dezember 2010 bestehende Kreditermächtigungen für Sondervermögen unberührt

Begründung: bestehende Sondervermögen sein dem neuen System fremd und integrationsunfähig (Vgl. BT-Drs. 16/12410, S.13; BR-Drs. 282/09, S.28)

Übergangsregelungen und Konsolidierungshilfen, Art. 143d GG

Art. 143d I GG• Telos: Die Sanierung geht nicht von heute auf morgen ( und daher nicht nur der

Unwille der Politiker schon jetzt zu konsolidieren darstellt , wie von Korioth, JZ 2009, 729 (735f.) vorgeworfen

Art. 143d II,III GGErmächtigungsgrundlage, an strukturschwache Bundesländer Konsolidierungshilfen zu leisten, welche zur Hälfte von Bund und zur anderen Hälfte von den Ländern (aus ihren Umsatzsteueranteil) getragen wird

I. Notwendigkeit der Reform

II. Die neue Rechtslage

III. Lob und Kritik zur Reform

IV. Verfassungskonformität der Reform

V. Fazit

Errungenschaften der ReformAllg.:

- Ausgangspunkt: erste Erfolge in der Schweiz

-Die Bestimmung der Verfassungsmäßigkeit des jeweiligen Haushaltes ist jetzt tatbestandlich klarer geregelt und damit der Rechtsanwendung zugänglicher

-materielle Verpflichtung zum ausgeglichenen HH

Bund:

-Verabschiedung von Kreditaufnahme in Höhe der Investitionen

-Kontrolle des Haushaltsvollzuges (Kontroll-Konto, Nachtrags-HH)

-grds. kein Schatten-HH

Probleme

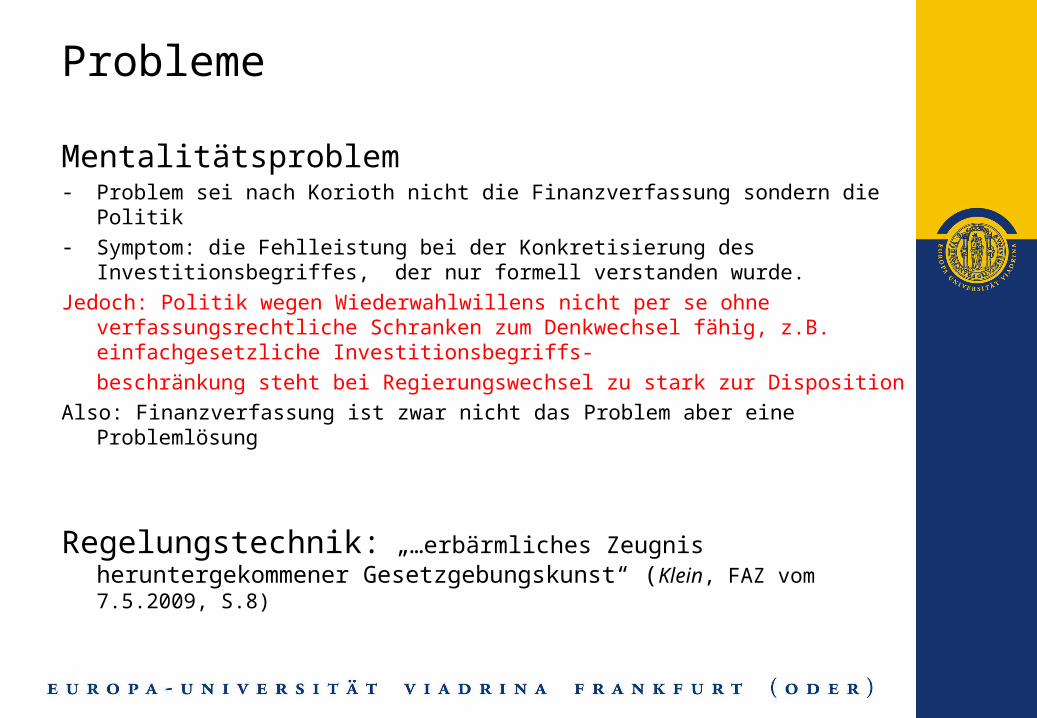

Mentalitätsproblem- Problem sei nach Korioth nicht die Finanzverfassung sondern die Politik- Symptom: die Fehlleistung bei der Konkretisierung des Investitionsbegriffes, der nur

formell verstanden wurde.

Jedoch: Politik wegen Wiederwahlwillens nicht per se ohne verfassungsrechtliche Schranken zum Denkwechsel fähig, z.B. einfachgesetzliche Investitionsbegriffs-

beschränkung steht bei Regierungswechsel zu stark zur Disposition

Also: Finanzverfassung ist zwar nicht das Problem aber eine Problemlösung

Regelungstechnik: „…erbärmliches Zeugnis heruntergekommener Gesetzgebungskunst“ (Klein, FAZ vom 7.5.2009, S.8)

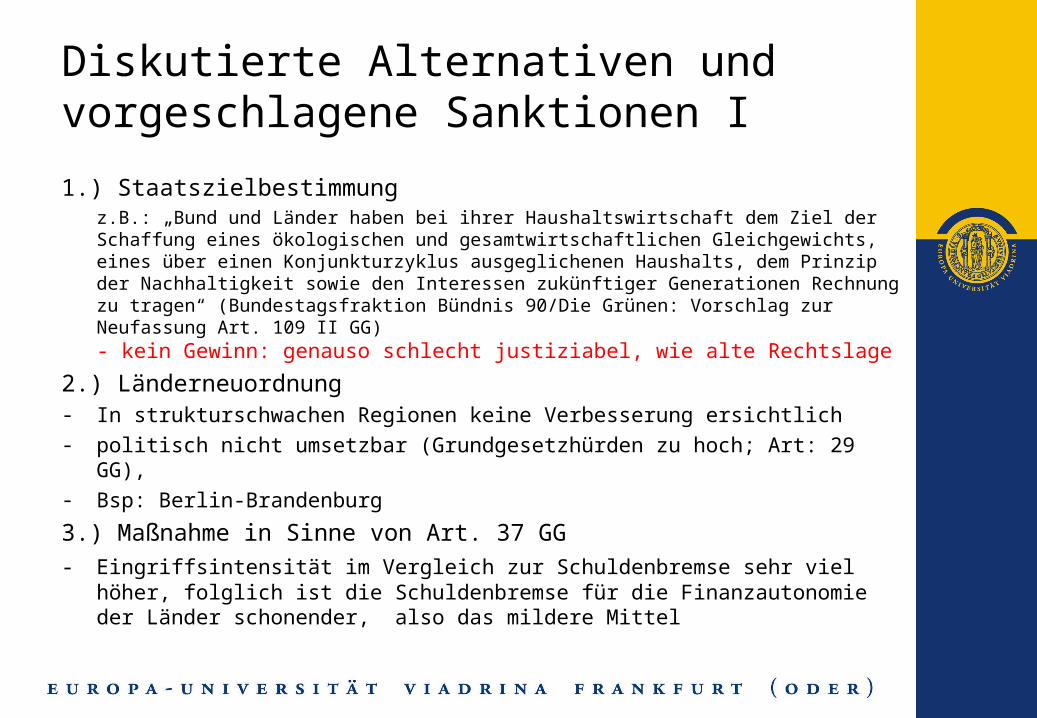

Diskutierte Alternativen und vorgeschlagene Sanktionen I

1.) Staatszielbestimmungz.B.: „Bund und Länder haben bei ihrer Haushaltswirtschaft dem Ziel der Schaffung eines ökologischen und gesamtwirtschaftlichen Gleichgewichts, eines über einen Konjunkturzyklus ausgeglichenen Haushalts, dem Prinzip der Nachhaltigkeit sowie den Interessen zukünftiger Generationen Rechnung zu tragen“ (Bundestagsfraktion Bündnis 90/Die Grünen: Vorschlag zur Neufassung Art. 109 II GG) - kein Gewinn: genauso schlecht justiziabel, wie alte Rechtslage

2.) Länderneuordnung- In strukturschwachen Regionen keine Verbesserung ersichtlich- politisch nicht umsetzbar (Grundgesetzhürden zu hoch; Art: 29 GG), - Bsp: Berlin-Brandenburg

3.) Maßnahme in Sinne von Art. 37 GG

- Eingriffsintensität im Vergleich zur Schuldenbremse sehr viel höher, folglich ist die Schuldenbremse für die Finanzautonomie der Länder schonender, also das mildere Mittel

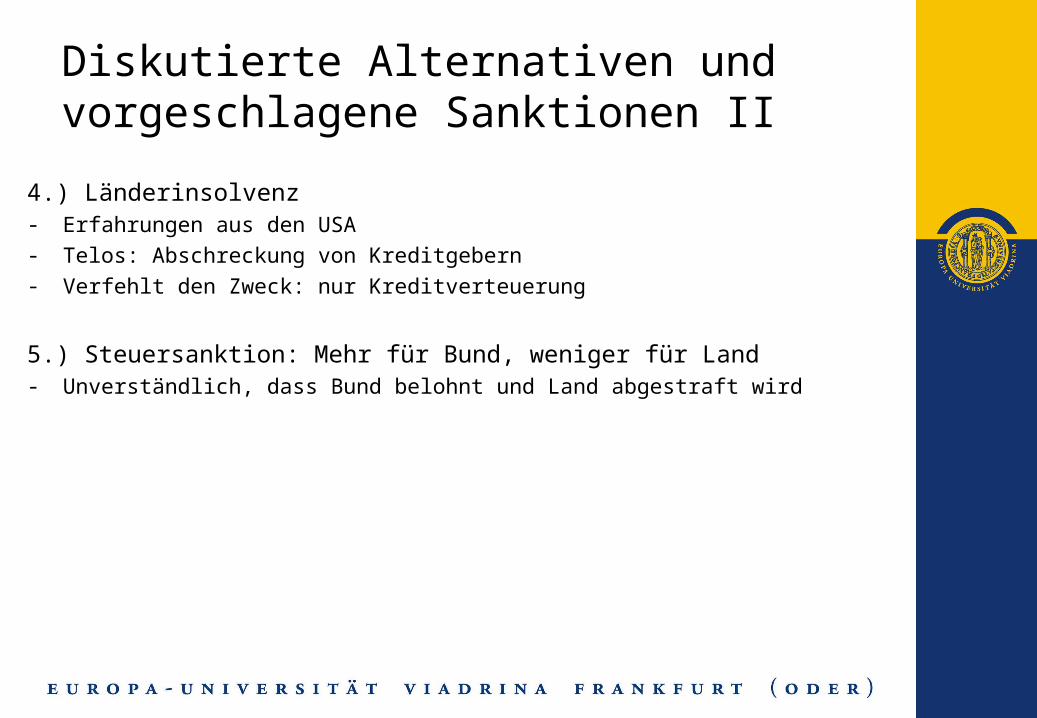

Diskutierte Alternativen und vorgeschlagene Sanktionen II

4.) Länderinsolvenz- Erfahrungen aus den USA- Telos: Abschreckung von Kreditgebern- Verfehlt den Zweck: nur Kreditverteuerung

5.) Steuersanktion: Mehr für Bund, weniger für Land- Unverständlich, dass Bund belohnt und Land abgestraft wird

I. Notwendigkeit der Reform

II. Die neue Rechtslage

III. Lob und Kritik zur Reform

IV. Verfassungskonformität der Reform

V. Fazit

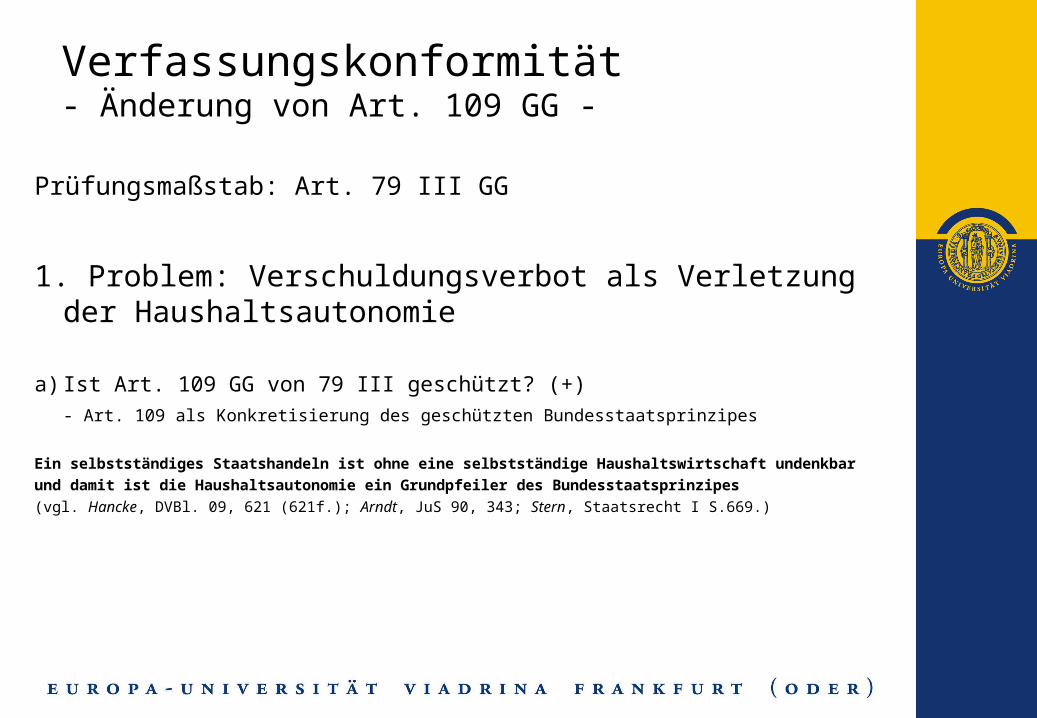

Verfassungskonformität- Änderung von Art. 109 GG -

Prüfungsmaßstab: Art. 79 III GG

1. Problem: Verschuldungsverbot als Verletzung der Haushaltsautonomie

a) Ist Art. 109 GG von 79 III geschützt? (+)

- Art. 109 als Konkretisierung des geschützten Bundesstaatsprinzipes

Ein selbstständiges Staatshandeln ist ohne eine selbstständige Haushaltswirtschaft undenkbar

und damit ist die Haushaltsautonomie ein Grundpfeiler des Bundesstaatsprinzipes

(vgl. Hancke, DVBl. 09, 621 (621f.); Arndt, JuS 90, 343; Stern, Staatsrecht I S.669.)

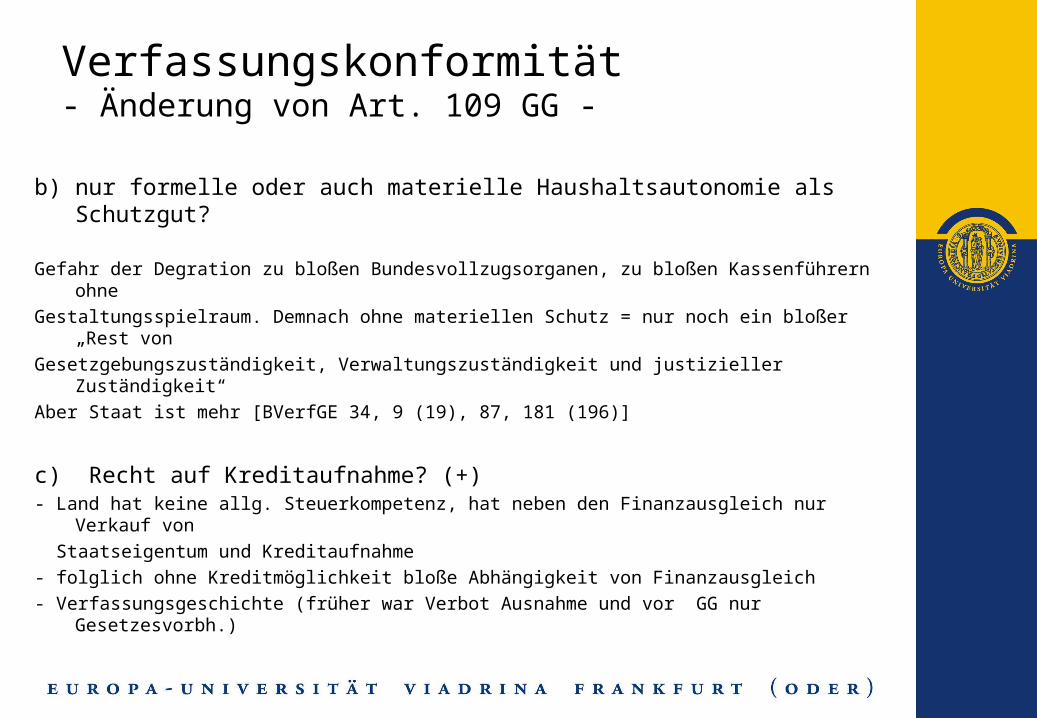

Verfassungskonformität- Änderung von Art. 109 GG -

b) nur formelle oder auch materielle Haushaltsautonomie als Schutzgut?

Gefahr der Degration zu bloßen Bundesvollzugsorganen, zu bloßen Kassenführern ohne

Gestaltungsspielraum. Demnach ohne materiellen Schutz = nur noch ein bloßer „Rest von

Gesetzgebungszuständigkeit, Verwaltungszuständigkeit und justizieller Zuständigkeit“

Aber Staat ist mehr [BVerfGE 34, 9 (19), 87, 181 (196)]

c) Recht auf Kreditaufnahme? (+)- Land hat keine allg. Steuerkompetenz, hat neben den Finanzausgleich nur Verkauf von

Staatseigentum und Kreditaufnahme

- folglich ohne Kreditmöglichkeit bloße Abhängigkeit von Finanzausgleich

- Verfassungsgeschichte (früher war Verbot Ausnahme und vor GG nur Gesetzesvorbh.)

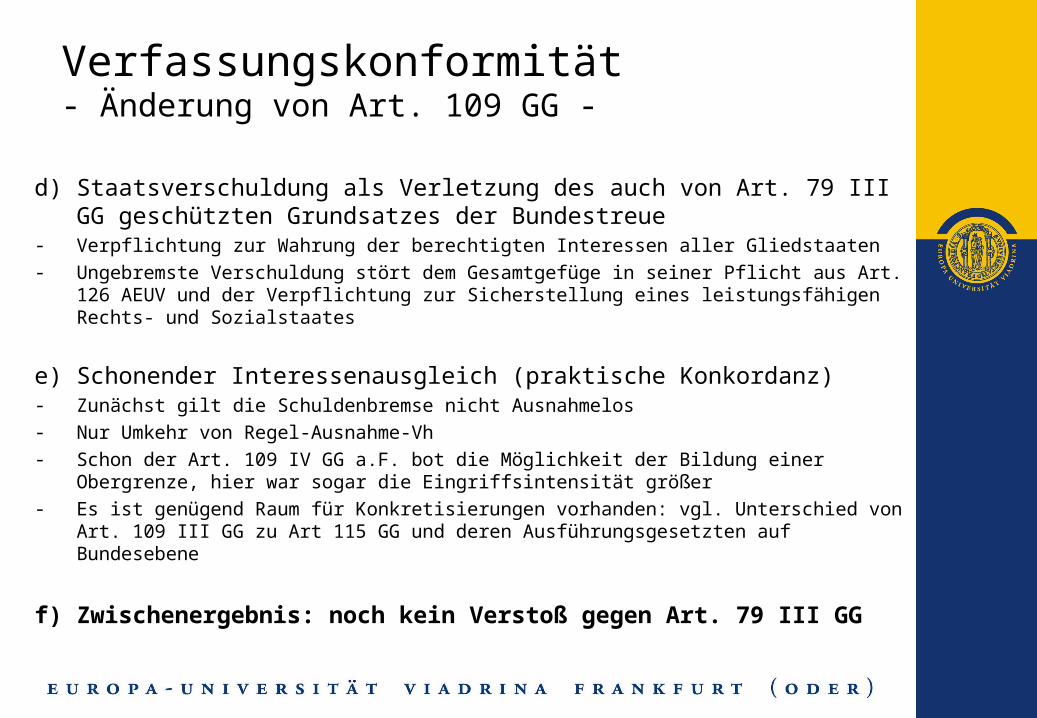

Verfassungskonformität- Änderung von Art. 109 GG -

d) Staatsverschuldung als Verletzung des auch von Art. 79 III GG geschützten Grundsatzes der Bundestreue

- Verpflichtung zur Wahrung der berechtigten Interessen aller Gliedstaaten- Ungebremste Verschuldung stört dem Gesamtgefüge in seiner Pflicht aus Art. 126 AEUV

und der Verpflichtung zur Sicherstellung eines leistungsfähigen Rechts- und Sozialstaates

e) Schonender Interessenausgleich (praktische Konkordanz)- Zunächst gilt die Schuldenbremse nicht Ausnahmelos- Nur Umkehr von Regel-Ausnahme-Vh- Schon der Art. 109 IV GG a.F. bot die Möglichkeit der Bildung einer Obergrenze, hier war

sogar die Eingriffsintensität größer- Es ist genügend Raum für Konkretisierungen vorhanden: vgl. Unterschied von Art. 109 III

GG zu Art 115 GG und deren Ausführungsgesetzten auf Bundesebene

f) Zwischenergebnis: noch kein Verstoß gegen Art. 79 III GG

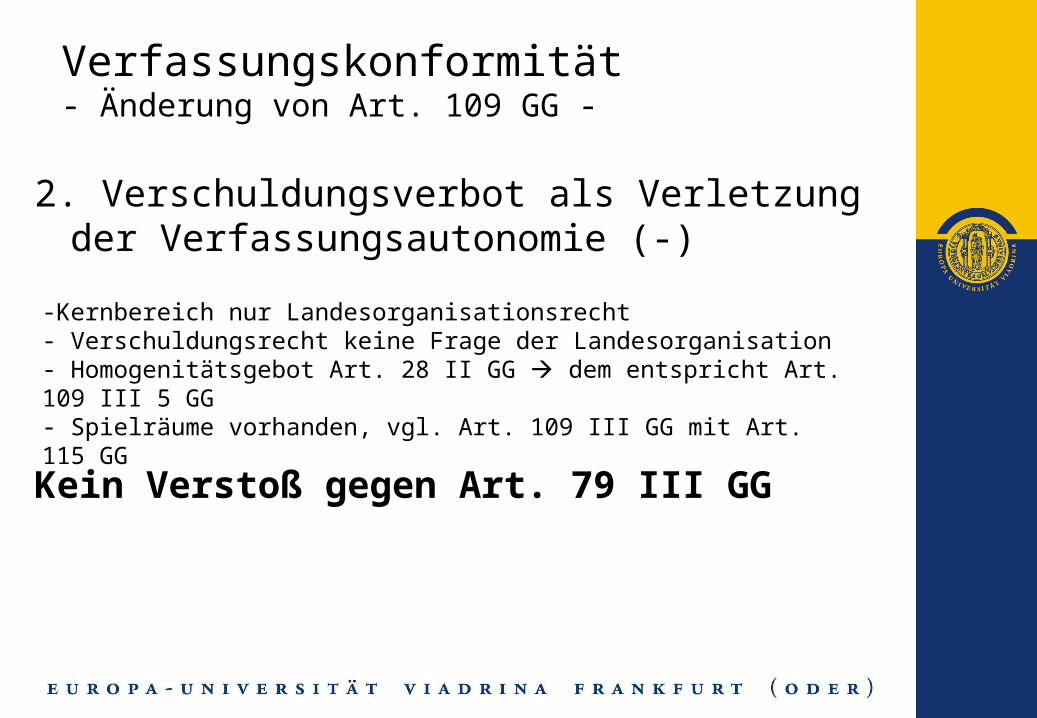

Verfassungskonformität- Änderung von Art. 109 GG -

2. Verschuldungsverbot als Verletzung der Verfassungsautonomie (-)

Kein Verstoß gegen Art. 79 III GG

-Kernbereich nur Landesorganisationsrecht- Verschuldungsrecht keine Frage der Landesorganisation- Homogenitätsgebot Art. 28 II GG dem entspricht Art. 109 III 5 GG- Spielräume vorhanden, vgl. Art. 109 III GG mit Art. 115 GG

I. Notwendigkeit der Reform

II. Die neue Rechtslage

III. Lob und Kritik zur Reform

IV. Verfassungskonformität der Reform

V. Fazit

Vielen Dank für ihre Aufmerksamkeit.

Haben sie noch Fragen?