Perspective Series Legal Developments · IFC 8 $ 2,001 Erneuerbare Energie, Stromübertragung, ......

28

Clifford Chance Perspective Series – Legal Developments Sebastian Maerker / Dr. Felix Biedermann 26. Februar 2015 Green Bonds – von der Nische zum Mainstream

-

Upload

truongphuc -

Category

Documents

-

view

214 -

download

0

Transcript of Perspective Series Legal Developments · IFC 8 $ 2,001 Erneuerbare Energie, Stromübertragung, ......

Clifford Chance

Perspective Series – Legal Developments

Sebastian Maerker / Dr. Felix Biedermann

26. Februar 2015

Green Bonds –

von der Nische zum Mainstream

Clifford Chance 2 Perspective Series – Green Bonds

Inhaltsverzeichnis

Einleitung

Definition und Zwecke von Green Bonds

Green-Bond-Leitlinien

Arten von Green Bonds

Dokumentation

Erster Green Bond eines Unternehmens aus dem

deutschsprachigen Raum - Verbund AG

Agence Française de Développement Green Bonds –

Dokumentation in Final Terms („Reasons for offering“)

Ausblick

Clifford Chance 3 Perspective Series – Green Bonds

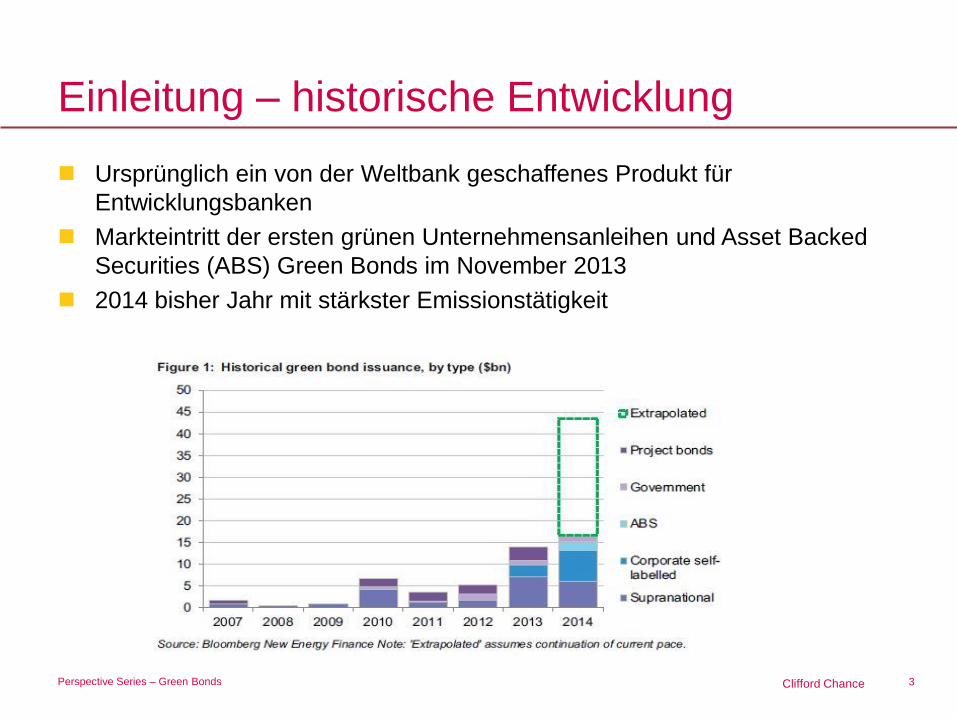

Einleitung – historische Entwicklung

Ursprünglich ein von der Weltbank geschaffenes Produkt für

Entwicklungsbanken

Markteintritt der ersten grünen Unternehmensanleihen und Asset Backed

Securities (ABS) Green Bonds im November 2013

2014 bisher Jahr mit stärkster Emissionstätigkeit

Clifford Chance 4 Perspective Series – Green Bonds

Einleitung – wichtige Transaktionen Emittent Datum Volumen

EIB (European Investment Bank) June 2007 600 Mio. Euro

International Bank of Reconstruction and Development

November 2008 – Dezember 2009

2,82 Mrd. SEK

Entwicklungsbanken (ADB, AfDB, Worldbank, Kommunalbanken AS)

2010 3,1 Mrd. Euro

IFC (International Finance Corporation)

November 2013 1 Mrd. US$

Électricité de France (EDF) November 2013 1,4 Mrd. Euro

Unibail-Rodamco Februar 2014 750 Mio. Euro

EIB Februar 2014 September 2014 Oktober 2014

Mehr als 750 Mio. Euro 500 Mio. Euro 1 Mrd. Euro

GDF Suez Mai 2014 2,5 Mrd. Euro

KfW Juli 2014 Oktober 2014

1,5 Mrd. Euro 1,5 Mrd. US$

AfD September 2014 1 Mrd. Euro

Verbund November 2014 500 Mio. Euro

NRW Bank November 2014 500 Mio. Euro

Clifford Chance 5 Perspective Series – Green Bonds

Definition und Zwecke von Green Bonds

Green Bonds sind Anleihen, deren Emissionserlös ausschließlich für neue und laufende ökologisch nachhaltige Projekte verwendet wird und/oder deren Rückzahlung und Verzinsung von einem solchen abhängen

Green Bonds ermöglichen Kapitalaufnahmen und Investitionen zugunsten ökologisch nachhaltiger Projekte

Green Bonds ermöglichen dem Emittenten auf einen Pool von Investoren mit ethisch- und sozialverantwortlichem Fokus zuzugreifen

Green Bonds ermöglichen dem Emittenten, ein Leitbild als umweltfreundliches und nachhaltig wirtschaftendes Unternehmen zu schaffen

Green Bonds ermöglichen die Erreichung der Ziele von Emittenten hinsichtlich Umwelt- und Unternehmensverantwortung

Clifford Chance 6 Perspective Series – Green Bonds

Definition und Zwecke von Green Bonds

Risikominimierung durch langfristige Preissenkung/ geringere Fremdkapitalkosten

Steigende Nachfrage nach Green Bonds auf Investorenseite

Aufgrund ihrer Ähnlichkeit zu bestehenden Anleihen fügen sich „Grüne Anleihen“ in bestehende Anlegerportfolios ein

Für Investoren attraktiver Wettbewerbsvorteil durch „grüne Attribute“

Überschaubarer zusätzlicher Aufwand bei Emission, Dokumentation und Reporting

Clifford Chance 7 Perspective Series – Green Bonds

Green-Bond-Leitlinien

Einordnung als Green Bonds ist nicht gesetzlich geregelt

Erarbeitung der Green Bond Principles (GBP) am 13. Januar 2014 durch Bank of America Merrill Lynch, Citi, Crédit Agricole und J.P. Morgan (inzwischen Unterstützung durch 73 weitere Banken)

Die GBP sind freiwillige Leitlinien, die darauf gerichtet sind, die Verwendung der Erlöse und die Einhaltung bestimmter Standards für Investoren transparenter zu gestalten

Keine Absicht seitens der ICMA und anderen Organisationen, den Markt zu regulieren oder zu überwachen

Kein zwingendes Erfordernis für eine unabhängige Prüfung sowie laufende Berichterstattung

Clifford Chance 8 Perspective Series – Green Bonds

Green-Bond-Leitlinien

Die Leitlinien bestehen aus vier Komponenten:

Verwendung des Emissionserlöses Der Emissionserlös soll zugunsten von genau definierten Projekten im Bereich

– erneuerbare Energien

– Energieeffizienz (einschließlich effiziente Gebäude)

– nachhaltige Abfallwirtschaft

– nachhaltige Landnutzung (einschließlich nachhaltiger Forst- und Landwirtschaft)

– Erhaltung der biologischen Vielfalt

– umweltfreundliche Verkehrsmittel und

– sauberes Wasser und/oder Trinkwasser

verwendet werden

Offenlegung des Projektverlaufs und der Projektentwicklung – die Emittentin soll offenlegen, wie die Emissionserlöse in die Projekte einfließen,

und den Projektablauf sowie die Projektentwicklung skizzieren

– es soll sichergestellt werden, dass bestimmte Kriterien für Umweltprojekte eingehalten werden

– zur erfolgreichen Projektverwaltung können Experten-Teams für Umweltfragen gebildet werden

Clifford Chance 9 Perspective Series – Green Bonds

Green-Bond-Leitlinien

Verwaltung des Emissionserlöses

Der Emissionserlös kann auf zwei Wegen in „grüne“ Projekte

fließen:

– direkt, indem der Erlös in ein Unter-Portfolio eingestellt wird, welches mit

den ökologisch nachhaltigen Projekten verknüpft ist

– indirekt, indem der Erlös durch ein von der Emittentin gesteuertes

Verfahren in ökologisch nachhaltige Projekte fließt

Reporting – über die Verwendung der Erlöse und die Entwicklung der Projekte sollte

regelmäßig (zumindest einmal jährlich) berichtet werden

– die Berichterstattung findet mittels Newslettern, Website-Updates oder

detaillierten Finanzberichten statt

Clifford Chance 10 Perspective Series – Green Bonds

Zertifizierung

Quelle: Bonds and climate change: the state of the market in 2014 (Initiative Climate Bonds, HSBC)

•Unabhängiges Zentrum für internationale Klima- und Umweltforschung an der University of Oslo

•Die gemeinnützige Umweltforschungs-Organisation wurde 1990 von der norwegischen Regierung gegründet

•Cicero erforscht und bietet Informationen und Beratung über nationale und internationale Fragen im Zusammenhang mit Klimawandel und Klimapolitik

CICERO

•Privatunternehmen, welches Unternehmen auf Grundlage ihrer ökologischen, sozialen und Governance-Leistungen bewertet

Vigeo

•Zertifizierungsorganisation unterstützt mit dem Emittenten die Entwicklung der Rahmenbedingungen für Green Bonds oder gewährleistet die Einhaltung von festgelegten Vorgaben wie der GBP

• Das Angebot der DNV GL umfasst neben technischen Prüf- und Zertifizierungsdienstleistungen auch Software und unabhängige Beratungsservices für die Energie-, Öl & Gas- und maritime Industrie

DNV GL

Externe Gutachter (2013-2014)

None

CICERO

Vigeo

DNV GL

30% CICERO

39% None 29% Vigeo

2% DNV GL

Clifford Chance 11 Perspective Series – Green Bonds

Arten von Green Bonds

Die Green-Bond-Principles nennen vier Arten von

Green Bonds:

Green Use of Proceeds Bonds

Green Use of Proceeds Revenue Bonds

Green Project Bonds

Green Securitized Bonds

Clifford Chance 12 Perspective Series – Green Bonds

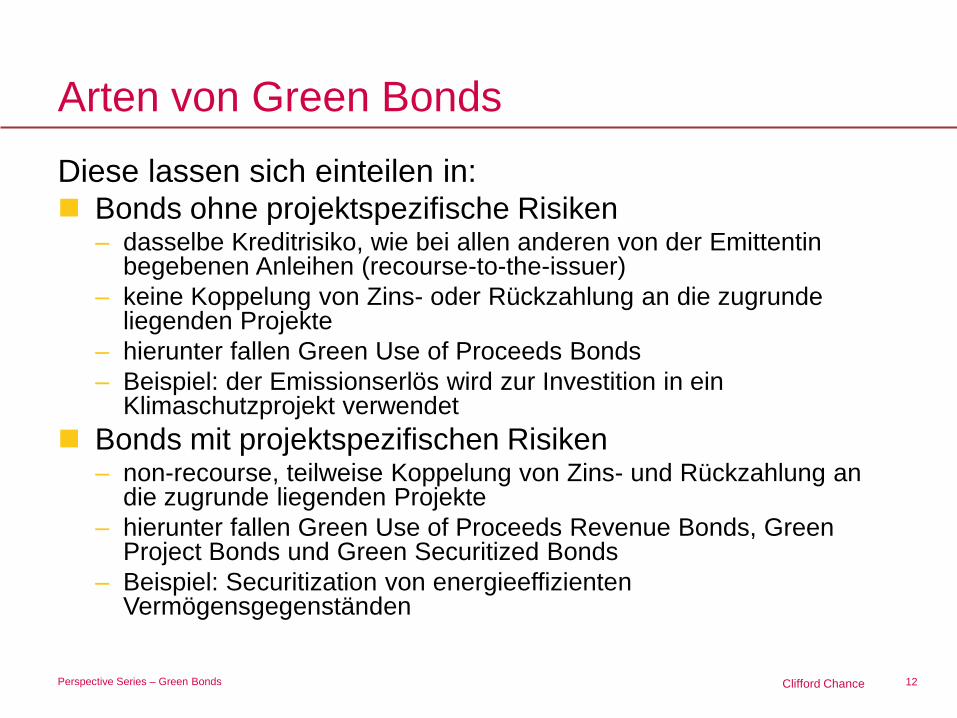

Arten von Green Bonds

Diese lassen sich einteilen in: Bonds ohne projektspezifische Risiken

– dasselbe Kreditrisiko, wie bei allen anderen von der Emittentin begebenen Anleihen (recourse-to-the-issuer)

– keine Koppelung von Zins- oder Rückzahlung an die zugrunde liegenden Projekte

– hierunter fallen Green Use of Proceeds Bonds

– Beispiel: der Emissionserlös wird zur Investition in ein Klimaschutzprojekt verwendet

Bonds mit projektspezifischen Risiken – non-recourse, teilweise Koppelung von Zins- und Rückzahlung an

die zugrunde liegenden Projekte

– hierunter fallen Green Use of Proceeds Revenue Bonds, Green Project Bonds und Green Securitized Bonds

– Beispiel: Securitization von energieeffizienten Vermögensgegenständen

Clifford Chance 13 Perspective Series – Green Bonds

Supranationale und internationale Green Bonds

Anleihen von supranationalen/internationalen

Organisationen wie Entwicklungsbanken und

Exportkreditagenturen

Emittent Emissionen Volumen 2007-2013

Verwendung des Erlöses

EIB 12 $ 3,479 Erneuerbare Energie, Stromübertragung

Weltbank 46 $ 3,844 Erneuerbare Energie, Stromübertragung, Energieeffizienz, Transport, Wasser, Forstwirtschaft

IFC 8 $ 2,001 Erneuerbare Energie, Stromübertragung, Energieeffizienz, Transport, Wasser, Forstwirtschaft

AfDB (African Development Bank)

7 $ 838 Erneuerbare Energie, Stromübertragung, Wasser

ADB (Asian Development Bank)

6 $ 794

Clifford Chance 14 Perspective Series – Green Bonds

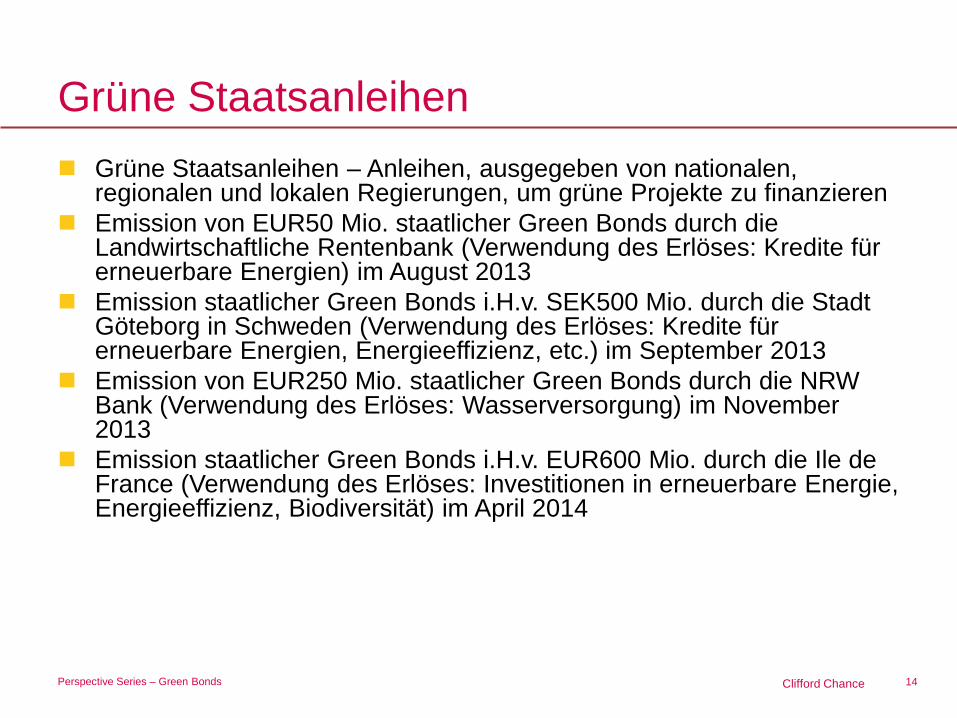

Grüne Staatsanleihen

Grüne Staatsanleihen – Anleihen, ausgegeben von nationalen, regionalen und lokalen Regierungen, um grüne Projekte zu finanzieren

Emission von EUR50 Mio. staatlicher Green Bonds durch die Landwirtschaftliche Rentenbank (Verwendung des Erlöses: Kredite für erneuerbare Energien) im August 2013

Emission staatlicher Green Bonds i.H.v. SEK500 Mio. durch die Stadt Göteborg in Schweden (Verwendung des Erlöses: Kredite für erneuerbare Energien, Energieeffizienz, etc.) im September 2013

Emission von EUR250 Mio. staatlicher Green Bonds durch die NRW Bank (Verwendung des Erlöses: Wasserversorgung) im November 2013

Emission staatlicher Green Bonds i.H.v. EUR600 Mio. durch die Ile de France (Verwendung des Erlöses: Investitionen in erneuerbare Energie, Energieeffizienz, Biodiversität) im April 2014

Clifford Chance 15 Perspective Series – Green Bonds

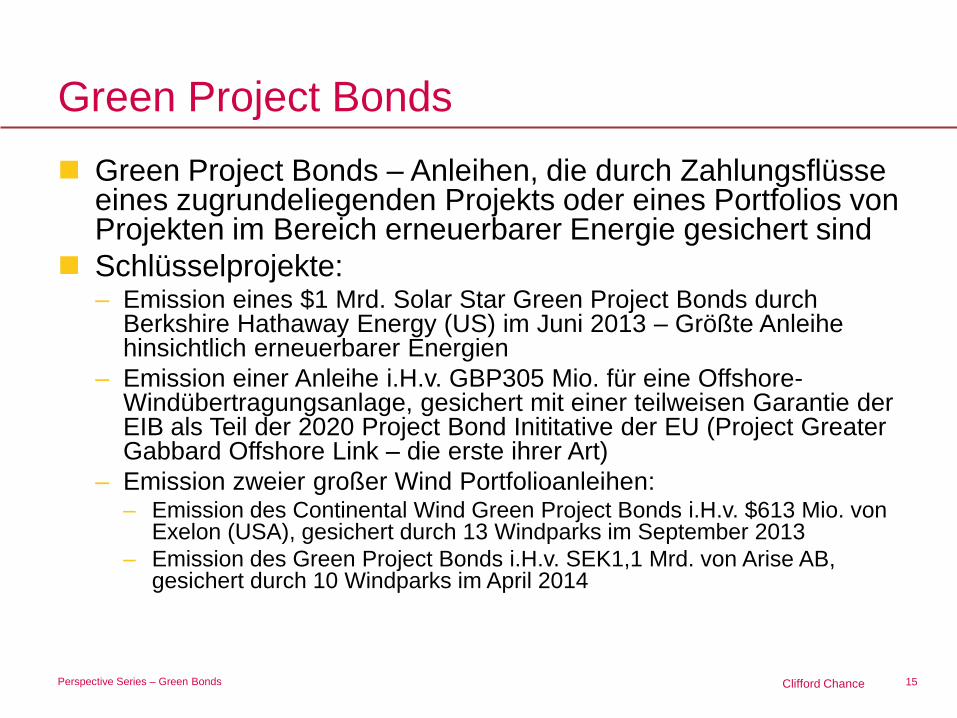

Green Project Bonds

Green Project Bonds – Anleihen, die durch Zahlungsflüsse eines zugrundeliegenden Projekts oder eines Portfolios von Projekten im Bereich erneuerbarer Energie gesichert sind

Schlüsselprojekte: – Emission eines $1 Mrd. Solar Star Green Project Bonds durch

Berkshire Hathaway Energy (US) im Juni 2013 – Größte Anleihe hinsichtlich erneuerbarer Energien

– Emission einer Anleihe i.H.v. GBP305 Mio. für eine Offshore-Windübertragungsanlage, gesichert mit einer teilweisen Garantie der EIB als Teil der 2020 Project Bond Inititative der EU (Project Greater Gabbard Offshore Link – die erste ihrer Art)

– Emission zweier großer Wind Portfolioanleihen: – Emission des Continental Wind Green Project Bonds i.H.v. $613 Mio. von

Exelon (USA), gesichert durch 13 Windparks im September 2013

– Emission des Green Project Bonds i.H.v. SEK1,1 Mrd. von Arise AB, gesichert durch 10 Windparks im April 2014

Clifford Chance 16 Perspective Series – Green Bonds

ABS Green Bonds

ABS Green Bonds – Mit Vermögenswerten gesicherte Wertpapiere, deren Zahlungsfluss

aus einem Portfolio von zugrunde liegenden Forderungen wie Darlehen, Leasingverträgen

und PPA kommen. Die Forderungen sind mit grünen (z.B. erneuerbare Energien,

Energieeffizienz) Projekten verbunden

Kick-off der ABS Green Bonds im Dezember 2013 mit einer $100 Mio. ABS Emission durch

Hannon Armstrong Sustainable Infrastructure (REIT Company). Die ABS wurden mit dem

Cashflow von mehr als 100 Wind, Solar und Energieeffizienz Projekten in den USA

gesichert

Entstehung eines bedeutenden Marktes für Solar Securitization in den USA mit der von

$54,4 Mio. solar-gesicherter ABS durch Solarcity im November 2013; zweite ABS-Emission

von Solarcity im März 2014 ($70,2 Mio.)

Emission von Auto-Loan Backed ABS i.H.v. $1,75 Mrd. durch Toyota im März 2014, deren

Zahlungsflüsse an die Rückzahlungen ausstehender Autodarlehen gekoppelt sind. Der

Erlös fließt in einen Fonds, der für Leasing und Darlehen für „grüne“ Toyota-Fahrzeuge

bestimmt ist (z.B. Prius)

Erstmalige Emission von $104 Mio. verbrieften PACE (Property Assessed Clean Energy)-

Anleihe im März 2014 durch Western Riverside Council of Governments

(Gebietskörperschaft in California). Zugrunde liegende Vermögenswerte sind

Grundsteuerzahlungen von Eigentümern, welche Energieeffizienzmaßnahmen umgesetzt

haben

Clifford Chance 17 Perspective Series – Green Bonds

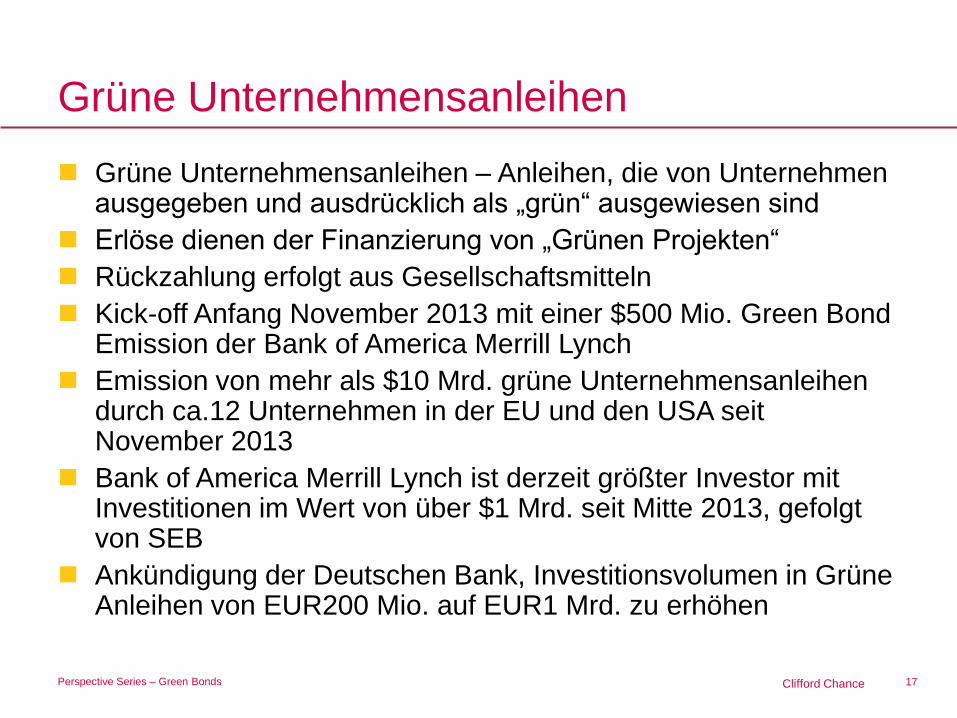

Grüne Unternehmensanleihen

Grüne Unternehmensanleihen – Anleihen, die von Unternehmen ausgegeben und ausdrücklich als „grün“ ausgewiesen sind

Erlöse dienen der Finanzierung von „Grünen Projekten“

Rückzahlung erfolgt aus Gesellschaftsmitteln

Kick-off Anfang November 2013 mit einer $500 Mio. Green Bond Emission der Bank of America Merrill Lynch

Emission von mehr als $10 Mrd. grüne Unternehmensanleihen durch ca.12 Unternehmen in der EU und den USA seit November 2013

Bank of America Merrill Lynch ist derzeit größter Investor mit Investitionen im Wert von über $1 Mrd. seit Mitte 2013, gefolgt von SEB

Ankündigung der Deutschen Bank, Investitionsvolumen in Grüne Anleihen von EUR200 Mio. auf EUR1 Mrd. zu erhöhen

Clifford Chance 18 Perspective Series – Green Bonds

Grüne Unternehmensanleihen – Électricité de France (EDF)

Électricité de France (EDF) – Zweitgrößte Emission von Grünen Unternehmensanleihen

– Branche: Stromversorgung

– Emission i.H.v. EUR1,4 Mrd. Green Bonds am 25. November 2013 unter dem EUR30 Mrd. Euro Medium Term Note-Programm (EMTN-Programm)

– Zinssatz 2,25%

– Laufzeit bis 2021

– Rechtsberater: Clifford Chance

– Verwendung des Erlöses: Finanzierung regenerativer Kraftwerke in der EU und in Nordamerika- entweder ihre eigenen oder die Dritter (via EDF Energies Nouvelles)

– Gutachter: Vigeo

Clifford Chance 19 Perspective Series – Green Bonds

Grüne Unternehmensanleihen – Unibail-Rodamco SE

Unibail-Rodamco SE (Frankreich)

– Viertgrößte Emission von Grünen Unternehmensanleihen

– Branche: Immobilien

– Emission i.H.v. EUR750 Mio. Green Bonds am 24. Februar 2014

unter dem EUR11 Mrd. MTN-Programm

– Zinssatz 2,5%

– Laufzeit bis 2024

– Rechtsberater: Clifford Chance

– Verwendung des Erlöses: Energieeffizienz und „Grüne Gebäude“

– Gutachter: Vigeo

Clifford Chance 20 Perspective Series – Green Bonds

Grüne Unternehmensanleihen – Uniliver PLC

Uniliver PLC (UK)

– Branche:

– Emission i.H.v. £250 Mio. Green Bonds am 26. März 2014 unter

dem $15 Mrd. DIP (dreifache Überzeichnung der Anleihe)

– Zinssatz 2,0%

– Laufzeit bis 2018

– Rechtsberater: Clifford Chance

– Verwendung des Erlöses: Verringerung der

Treibhausgasemissionen, Abwasser- und Abfallreduzierung

– Gutachter: DNV GL

Clifford Chance 21 Perspective Series – Green Bonds

Dokumentation der Green Bonds in Stand Alone-Prospekten und EMTN-Programmen

Green-Bond-Optionen werden zunehmend in EMTN-Programme eingefügt

Die Einhaltung der Green-Bond-Leitlinien soll in Stand Alone-Prospekten und EMTN-Programmen beschrieben werden

Bisher kein Markt-Standard, wie eine Green-Bond-Option in einem EMTN-Programm dokumentiert werden soll

Im Prospekt sollen konkrete Angaben zu den von den Leitlinien betroffenen Punkten, etwa der Verwendung des Emissionserlöses („Use of proceeds“) gemacht werden

In den endgültigen Bedingungen („Final Terms“) sollen konkrete Angaben zu den von den Leitlinien betroffenen Punkten im Abschnitt „Gründe für das Angebot“ („Reason for the offering“) gemacht werden

Außerdem soll ein Green Bond Framework auf der Webseite der Emittentin veröffentlicht werden

Clifford Chance 22 Perspective Series – Green Bonds

Erster Green Bond eines Unternehmens aus

dem deutschsprachigen Raum - Verbund AG

Die Verbund AG ist Österreichs führendes Stromunternehmen und einer der größten Stromerzeuger aus Wasserkraft in Europa.

Erfolgreiche Emission des ersten Green Bond eines Unternehmens aus dem deutschsprachigen Raum – Am 13. November 2014 am Kapitalmarkt sehr erfolgreich bei

österreichischen und internationalen Investoren platziert

– Volumen 500 Mio. Euro

– Zinssatz 1,5%

– Laufzeit bis 2014

– Der Green Bond war mehr als 3-fach überzeichnet

– Als Joint Lead Manager begleiteten die Commerzbank, JP Morgan, Raiffeisen Bank International (RBI), Société Générale und die UniCredit Bank Austria die Emission

– Sowohl am regulierten Markt der Wiener als auch der Luxemburger Börse zugelassen

Clifford Chance 23 Perspective Series – Green Bonds

Verbund AG - Vorreiter eines neuen Trends am

Anleihenmarkt im deutschsprachigen Raum

Der Emissionserlös der Anleihe ist für die Finanzierung und

Refinanzierung von Energieeffizienzmaßnahmen in

österreichischen Wasserkraftwerken sowie von

erneuerbaren Energieprojekten in Österreich und

Deutschland im Bereich Windkraft vorgesehen.

Stellungnahme der Oekom research AG zur

Umweltfreundlichkeit und Nachhaltigkeit der ausgewählten

Projekte; abrufbar auf der Homepage der Verbund AG

unter (http://www.verbund.com/cc/de/investor-

relations/finanzierung/anleihen)

Jährliche Überprüfung der Einhaltung der

Nachhaltigkeitskriterien durch Oekom research AG

Clifford Chance 24 Perspective Series – Green Bonds

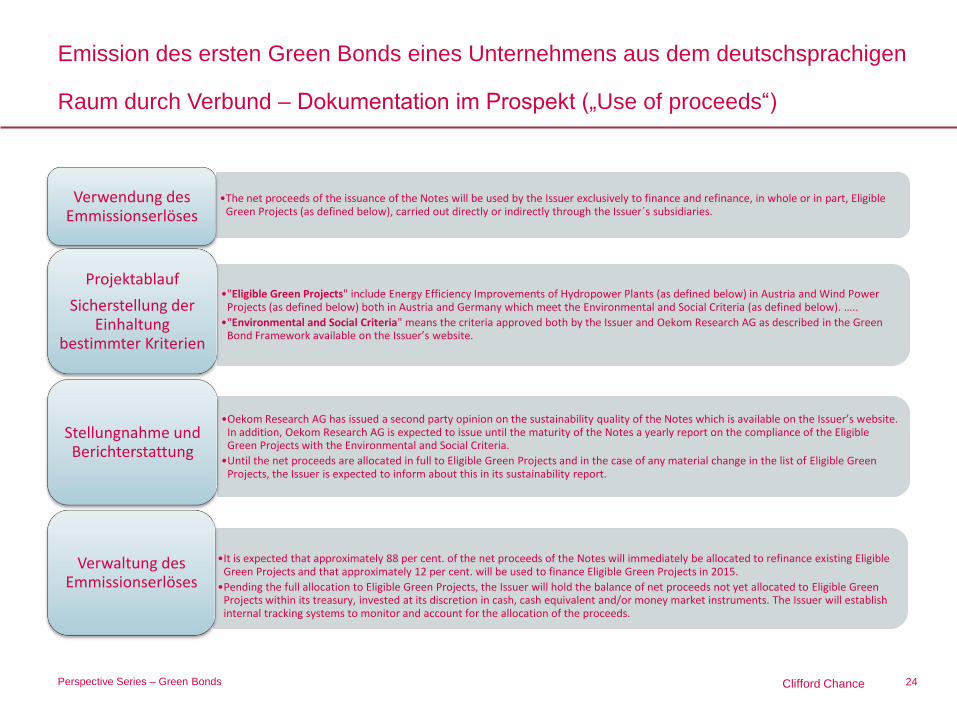

Emission des ersten Green Bonds eines Unternehmens aus dem deutschsprachigen

Raum durch Verbund – Dokumentation im Prospekt („Use of proceeds“)

•The net proceeds of the issuance of the Notes will be used by the Issuer exclusively to finance and refinance, in whole or in part, Eligible Green Projects (as defined below), carried out directly or indirectly through the Issuer´s subsidiaries.

Verwendung des Emmissionserlöses

•"Eligible Green Projects" include Energy Efficiency Improvements of Hydropower Plants (as defined below) in Austria and Wind Power Projects (as defined below) both in Austria and Germany which meet the Environmental and Social Criteria (as defined below). …..

•"Environmental and Social Criteria" means the criteria approved both by the Issuer and Oekom Research AG as described in the Green Bond Framework available on the Issuer’s website.

Projektablauf

Sicherstellung der Einhaltung

bestimmter Kriterien

•Oekom Research AG has issued a second party opinion on the sustainability quality of the Notes which is available on the Issuer’s website. In addition, Oekom Research AG is expected to issue until the maturity of the Notes a yearly report on the compliance of the Eligible Green Projects with the Environmental and Social Criteria.

•Until the net proceeds are allocated in full to Eligible Green Projects and in the case of any material change in the list of Eligible Green Projects, the Issuer is expected to inform about this in its sustainability report.

Stellungnahme und Berichterstattung

•It is expected that approximately 88 per cent. of the net proceeds of the Notes will immediately be allocated to refinance existing Eligible Green Projects and that approximately 12 per cent. will be used to finance Eligible Green Projects in 2015.

•Pending the full allocation to Eligible Green Projects, the Issuer will hold the balance of net proceeds not yet allocated to Eligible Green Projects within its treasury, invested at its discretion in cash, cash equivalent and/or money market instruments. The Issuer will establish internal tracking systems to monitor and account for the allocation of the proceeds.

Verwaltung des Emmissionserlöses

Clifford Chance 25 Perspective Series – Green Bonds

Agence Française de Développement Green Bonds

Französische Entwicklungsagentur (Agence Française de Développement, AFD) ist die französische internationale Entwicklungsbehörde

Als spezialisiertes Finanzinstitut, finanziert die AFD nachhaltige staatliche Entwicklungsprojekte, lokale Gebietskörperschaften, öffentliche Unternehmen und den Privatsektor auf allen fünf Kontinenten, vorrangig in Afrika, das zwei Drittel der AFD-Verpflichtungen ausmacht, sowie in den französischen Seegebieten. Diese Projekte haben ihren Schwerpunkt auf der städtischen und ländlichen Entwicklung, der Entwicklung der Infrastruktur, Industrie, Bildung, Gesundheit sowie der Finanzsysteme. – Emission des Green Bonds unter dem 25 Mrd. EMTN-Programm

– Am 15. September 2014

– Volumen 1 Mrd. Euro

– Zinssatz 1,375%

– Laufzeit bis 2024

Clifford Chance 26 Perspective Series – Green Bonds

Agence Française de Développement Green Bonds –

Dokumentation in Final Terms („Reasons for offering“)

•The net proceeds of the Notes will be used to finance and/or refinance, in whole or in part, Eligible Climate Projects (as defined below). Verwendung des

Emmissionserlöses

•"Eligible Climate Projects" include eligible Climate Change Mitigation Projects (as defined below) of the AFD Group, i.e. development projects which have positive co-benefits regarding climate, whose expected GHG emissions reductions are superior to those generated during the whole lifespan of the projects, which belong to one of the Eligible Sectors (as defined below) and that meet a set climate, environmental and social criteria defined with Vigeo and available on http://www.afd.fr/home/AFD/finances. Such projects include future or existing projects, i.e. projects where appraisal and disbursement have not yet been initiated and projects initiated since 2011 (existing projects since 1 January 2011 – date of first disbursement), taking place in (i) Sub-Saharan Africa, (ii) Asia, (iii) Latin America and the Caribbean, (iv) Mediterranean and Middle-East or (v) French Overseas Departments.

Projektablauf

Sicherstellung der Einhaltung bestimmter

Kriterien

•Pending the allocation of funds, the net proceeds of the amount of the issue will be managed by the Issuer, at its discretion, in cash or other negotiable liquid instruments in its liquidity portfolio, in accordance with its selection criteria applied to the management of its treasury. The proceeds will be used initially to finance an existing asset pool, with proceeds allocated to eligible projects within 6 months from the date of issuance.

Verwaltung des Emmissionserlöses

Clifford Chance 27 Perspective Series – Green Bonds

Green Bonds – Ausblick

Bei Anleihe-Emissionen rechnet Ulrich Hoeck, Leiter des Anleihegeschäfts bei der Commerzbank, mit zwei neuen Trends: „Der Markt der Offshore-Renminbi Anleihen gewinnt immer mehr an Fahrt und das Emissionsvolumen von sogenannten “Grünen Bonds“, die Unternehmen begeben, steigt rasant an.“

Quelle: Commerzbank, Pressemitteilung 24.11.2014

Climate Bonds Initiative CEO Sean Kidney said, “The league table shows that Crédit Agricole,BAML, and SEB were the main drivers of the growth of the ‘labelled’ markets in the last quarterthat saw 28 green bonds issued. We predict $100 billion of issuance in 2015 and green bonds togo mainstream in 2016.” Quelle: www.cleantechnica.com, 23.10.2014

Die KfW plant im Jahr 2015 Green-Bond-Emissionen von erneut rund 3 Mrd. Euro. Ihre gesamte Mittelaufnahme für das Jahr 2015 setzt die KfW mit 55 bis 60 Mrd. Euro an. In diesem Jahr hat sie bislang 55,4 Mrd. Euro in 13 Währungen und rund 250 Transaktionen aufgenommen.

Quelle: Börsen-Zeitung, 16.12.2014

Auch wenn sich das hohe Emissionsvolumen nicht halten wird, werden die Entwicklungen des vergangenen Jahres auch das kommende Jahr prägen. „Wir haben in diesem Jahr eine Verbreiterung des Produktspektrums gesehen“, sagt Martin Wagenknecht Head of Debt Capital Markets in der DACH-Region bei Société Générale, und erwähnt als Beispiele Hybridanleihen und Green Bonds. Seiner Ansicht nach wird sich diese Entwicklung in den kommenden Monaten weiter fortsetzen.

Quelle: www.finance-magazin.de, 10.12.2014

Clifford Chance

www.cliffordchance.com

Perspective Series – Legal Developments

Clifford Chance, Mainzer Landstraße 46, 60325 Frankfurt am Main

© Clifford Chance 2015

Clifford Chance Deutschland LLP ist eine Limited Liability Partnership mit Sitz in 10 Upper Bank Street, London E14 5JJ,

registriert in England und Wales unter OC393460. Die Gesellschaft ist mit einer Zweigniederlassung im

Partnerschaftsregister des Amtsgerichts Frankfurt am Main unter PR 2189 eingetragen.

Die nach § 5 TMG und §§ 2, 3 DL-InfoV vorgeschriebenen Informationen finden Sie unter:

www.cliffordchance.com/deuregulatory