Portefeuille 2014 07 de

16

Monatliche Publikation von KBC Bank & Versicherung • Nr. 7 - 7 Juli 2014 14 Unter der Lupe 6 Strategie 5 Stimmt das ? 2 Thema 15 Unter der Lupe 12 Im Brennpunkt Aktien & Strategie Akzente PORTFOLIOANSATZ Die Kraft der Familienunternehmen Qualität weltweit Die Meinung der Unternehmensleiter ist Geld wert Europäische Zentralbank enttäuscht nicht Die Europäische Zentralbank ist kein Einzelfall, wenn es um negative Zinsen geht Unbesorgt in den Urlaub

description

Strategie & Akzente Strategie Strategie & Akzente ist eine monatliche Publikation von KBC Bank & Versicherung kbc, vermogen, anlagen, anlagestrategie

Transcript of Portefeuille 2014 07 de

Monatliche Publikation von KBC Bank & Versicherung • Nr. 7 - 7 Juli 2014

14 Unter der Lupe

6 Strategie

5 Stimmt das ?

2 Thema

15 Unter der Lupe

12 Im BrennpunktAktien

&Strategie AkzentePORTFOLIOANSATZ

Die Kraft der Familienunternehmen

Qualität weltweit

Die Meinung der Unternehmensleiter

ist Geld wert

Europäische Zentralbankenttäuscht nicht

Die Europäische Zentralbank ist kein Einzelfall,

wenn es um negative Zinsen geht

Unbesorgt in den Urlaub

2

Thema

Strategie & Akzente

Unbesorgt in den Urlaub

Schwerpunkte

❯ Überprüfen Sie Ihre Policen unbedingt, ehe Sie in Urlaub fahren.

❯ Juristischer Beistand ist ein Pluspunkt, wenn Sie sich im Ausland in einer Notsituation befinden.

❯ Gut versichert zu sein, ist gut für Ihre Gemütsruhe.

Was das Schicksal für jeden von uns bereithält, wissen wir nicht. Aber wenn Sie gut versichert sind, haben Sie zumindest die Gemütsruhe, dass Sie nicht allein da stehen.Das gilt auch, wenn Sie die Koffer gepackt haben, um zu verreisen. Um beruhigt die Tür hinter sich zu schließen, ist es nützlich zu wissen, dass viele Versicherungen(1) Ihre Risiken auch dann decken, wenn Sie in Urlaub sind, auch wenn Sie sich im Ausland aufhalten.

(1) Wir beziehen uns auf Policen von KBC Versicherungen, eine Übersicht Ihrer KBC-Versicherungen können Sie in KBC-Online aufrufen.

3Strategie & Akzente

Thema

Wir gehen einige Policen der Reihe nach für Sie durch. Wenn Sie vermeiden möchten, dass Sie selbst eine Lösung suchen müssen, wenn Ihr Auto auf der Auto route du Soleil den Dienst verweigert, oder wenn Sie bei anderen Risiken unsicher sind, dann kann Ihr Versicherungsberater die letzten Zweifel ausräumen.

Autopolice

Ihre Autoversicherung deckt Ihre gesetzliche Haft-pflicht (Zivilhaftpflicht). Verreisen Sie mit dem Auto, dann ist Ihre Haftpflicht in allen Ländern versichert, die auf der grünen Karte nicht durchgestrichen sind. Ist in Ihrer Autopolice auch der Rechtsschutz enthal-ten, dann leistet die KBC juristischen Beistand, wenn Sie mit Ihrem Auto in einen Unfall verwickelt werden. Auch wenn Sie wegen einer falsch ausgeführten Reparatur Streit mit der örtlichen Werkstatt haben, leisten wir Beistand.

Familienpolice

Die Familienpolice ist weltweit gültig und deckt auch mehrere besondere Urlaubsrisiken.Wenn Sie für den Brand in der gemieteten Ferien-wohnung im Ausland verantwortlich sind, dann sind Sie versichert. Auch wenn Sie in Ihrem Hotelzimmer oder Zimmer im Bed & Breakfast Schaden verursa-chen. Und auch wenn Ihre Kinder wissen, dass sie im Hotelflur nicht mit dem Ball spielen dürfen, tun sie es (natürlich) trotzdem.Auch für Freunde der Kinder, die

mit in Urlaub fahren und somit unter Ihrer Aufsicht stehen, gilt diese Deckung. Sind Sie Großeltern und nehmen Sie Ihre Enkel mit auf Reisen, ist auch der Schaden versichert, den Ihre Enkel Dritten zufügen.Innerhalb der Familienpolice ist es sinnvoll, auch eine Rechtsschutzversicherung abzuschließen. So helfen wir Ihnen bei der Rückforderung des Schadens von einem Dritten, von dem Sie noch eine Entschädigung erhalten müssen. Wenn ein Gerichtsverfahren not-wendig ist, um Ihre Interessen optimal wahrzuneh-men, bezahlen wir die Kosten für einen Rechtsanwalt. Bei einer erweiterten Rechtsschutzversicherung kön-nen Sie den Beistand auch bei Streit mit dem Reiseve-ranstalter, dem Vermieter einer Ferienwohnung oder einem Verkäufer im Ausland nutzen.

Feuerversicherung

In der Feuerversicherung Ihres Eigenheims versichern wir auch Ihren “vorübergehend woanders unter-gebrachten Hausrat“ in Ihrer Ferienunterkunft. Darunter fällt auch das Gepäck, das Sie mit auf Reisen nehmen. Haben Sie überdies die Deckung des Diebstahlrisikos in Ihrer Feuerversicherung gewählt, ist sogar der Diebstahl Ihres Gepäcks in Ihrer Ferienunterkunft oder Ihrem Hotel versichert. Beachten Sie bitte: Wenn Gepäck unterwegs, zum Beispiel bei Flugreisen, verloren geht, ist das kein Diebstahl. Wollen Sie dieses Risiko auch versichern, dann ist eine gesonderte Gepäckversicherung erforderlich.

4 Strategie & Akzente

Thema

Beistandsversicherung

Einfache Versicherungen decken schon eine Menge verschiedener Risiken im Urlaub, aber längst nicht alle. Mit einer Beistandsversicherung gewähren wir Ihnen während 365 Tagen und rund um die Uhr Hilfestellung, wenn Sie während einer Fahrt oder Reise in eine Notlage oder Situation geraten, in der Sie dringend Hilfe brauchen. Das gilt sowohl für alle Familienmitglieder als auch für das versicherte Fahr-zeug. Diese Beistandspolice bietet nicht nur Hilfestel-lung bei Autofahrten, sondern auch bei allen ande-ren Reisen, sogar wenn sich jedes Familienmitglied im gleichen Moment an einem anderen Ort aufhält. Es ist möglich, dass Sie diese Versicherung nicht ge-sondert abschließen müssen. Ist Ihr Pkw bei der KBC vollkaskoversichert, haben Sie automatisch auch die umfassendste Beistandsversicherung für alle Familien-mitglieder weltweit, unabhängig vom verwendeten Transportmittel.

Zum Schluss

Risiken liegen überall auf der Lauer, aber sie dürfen Ihnen nicht den Urlaub vergällen. Für viele Situationen gibt es eine Versicherung, die den finanziellen Schaden begrenzt. Eine Reisebeistandsversicherung ist jedoch unentbehrlich. Möchten Sie beruhigt verreisen, dann reden Sie mit Ihrem Versicherungsagenten oder Ihrem Versicherungsfachmann in Ihrer Bankfiliale.

5Strategie & Akzente

Stimmt das?Die Europäische Zentralbank ist kein Einzelfall, wenn es um negative Zinsen geht

Im Hinblick auf die niedrigen Inflationsaussichten hat die Europäische Zentralbank (EZB) Anfang Juni 2014 als Teil eines Maßnahmenpaketes alle Leitzinsen gesenkt. Dadurch wurde der Einlagezins negativ (-0,10%). Das bedeutet, dass die Banken jetzt bezahlen müssen, um ihre Liquiditätsüberschüsse bei der EZB zu parken. Für die EZB ist das neu. Die Zentralbanken einiger kleiner Länder sammelten schon früher Erfahrungen mit negativen Zinsen. Die dänische und schwedische Zentralbank führten 2009 bzw. 2012 einen negativen Einlagesatz ein, während die Schweizer Zentralbank den Banken Geld gegen Negativzinsen lieh. Die Beweggründe der dänischen und schwedischen Zentralbank waren jedoch nicht ganz dieselben wie die der EZB, weil dort die Zinssenkung in erster Linie auf eine Beeinflussung des Wechselkurses abzielte. Auch wenn die EZB jetzt mit der Einführung von negativen Zinsen Schlagzeilen machte, war sie damit gewiss nicht die erste. Die Behauptung stimmt also.

6 Strategie & Akzente

StrategieEuropäische Zentralbank

enttäuscht nichtAkzente

❯ Wir ändern nichts an unserem Muster-portfolio.

❯ Aktien erhalten deutlich den Vorzug vor Anleihen, mit Augenmerk auf Schutz.

❯ Mehr Vertrauen in Konjunktur.

Keine Veränderungen in der Strategie

Mittelfristig sind Aktien den sehr teuren Anleihen vor-zuziehen. Kurzfristig warten wir auf ein Wiederauf-leben des Wachstums der Unternehmensgewinne, bevor wir unsere Haltung gegenüber Aktien von „neutral“ in „positiv“ ändern. Zumal die Bewertun-gen an den Aktienmärkten der Gewinnerholung noch weiter vorgegriffen haben. Inzwischen halten wir Liquiditäten in der Hinterhand und nutzen Alterna-tiven wie Immobilien.

Schwacher Jahresbeginn für die Weltwirtschaft, aber Vertrauen weiterhin stark

Das Wachstum des Bruttoinlandsprodukts im ersten Quartal war sehr schwach. Hochgerechnet auf das gesamte Jahr sank das Wachstum der Weltwirtschaft im ersten Quartal auf etwas mehr als 2%. Das ist weniger als in den vorangehenden Quartalen. Der harte Winter belastete das Wachstum in den USA. Auch in der Eurozone enttäuschte das Wachstum etwas. Die Wirtschaftsentwicklung im zweiten Quartal 2014 deutet auf eine Verbesserung hin. Der Arbeitsmarkt in den USA wächst stark, dass Unternehmer- und Verbrauchervertrauen in den USA und Europa ist hoch und der Export in Asien lebt wieder auf. Die negativen Auswirkungen der Mehrwertsteuererhöhung in Japan (im April) sind nicht so groß. Die weltweite Wirtschaftserholung bleibt also auf Kurs.

Die Inflation hat einen Tiefpunkt erreicht, bleibt aber unter Kontrolle

Sehr niedrige Inflationsraten unterstützen das Verbrauchervertrauen überall in der Welt. Eine starke Zunahme der Inflation befürchten wir nicht. Der Tiefpunkt (0,5% in der Eurozone im Mai) liegt hinter uns. In den USA steigt die Inflation übrigens schon eine Zeitlang. Von 1,1% im Februar stieg sie auf 2,1% im Mai. Der Ölpreis verharrt auf einem hohen Niveau, unter anderem wegen der jüngsten Turbulenzen im Nahen Osten. Das belastet das Inflationsszenario vorerst nicht, bleibt jedoch ein wichtiger Aspekt.

Die Finanzpolitik ist 2014 weniger konjunkturbremsend

Die Regierungen im Westen führen eine weniger strenge Haushaltspolitik als in den letzten Jahren, vor allem in den USA und in Europa. Das bleibt eine der wichtigsten Triebfedern der weltweiten Erholung der Wirtschaft. Es ist nämlich so, dass das Wirtschaftswachstum bei weniger sparsamen Regierungen besser läuft.

Die jüngste Entscheidung der EZB zur Ankurbelung der Wirtschaft hat das Risiko auf ein zu mageres Wachstum deutlich gesenkt. Wir haben noch mehr Vertrauen in die Entwicklung der weltweiten Konjunktur. Das Wachstum des Arbeitsmarktes in den USA ist stark und das Vertrauen in die Schwellenmärkte erholt sich etwas. Turbulenzen im Nahen Osten mindern allerdings unseren Optimismus bezüglich der Entwicklung der Energiepreise.

Luk Van Heden

StrategistKBC Asset Management

„Die Gewinnerwartungen für 2014 werden nicht mehr nach unten korrigiert.“

7

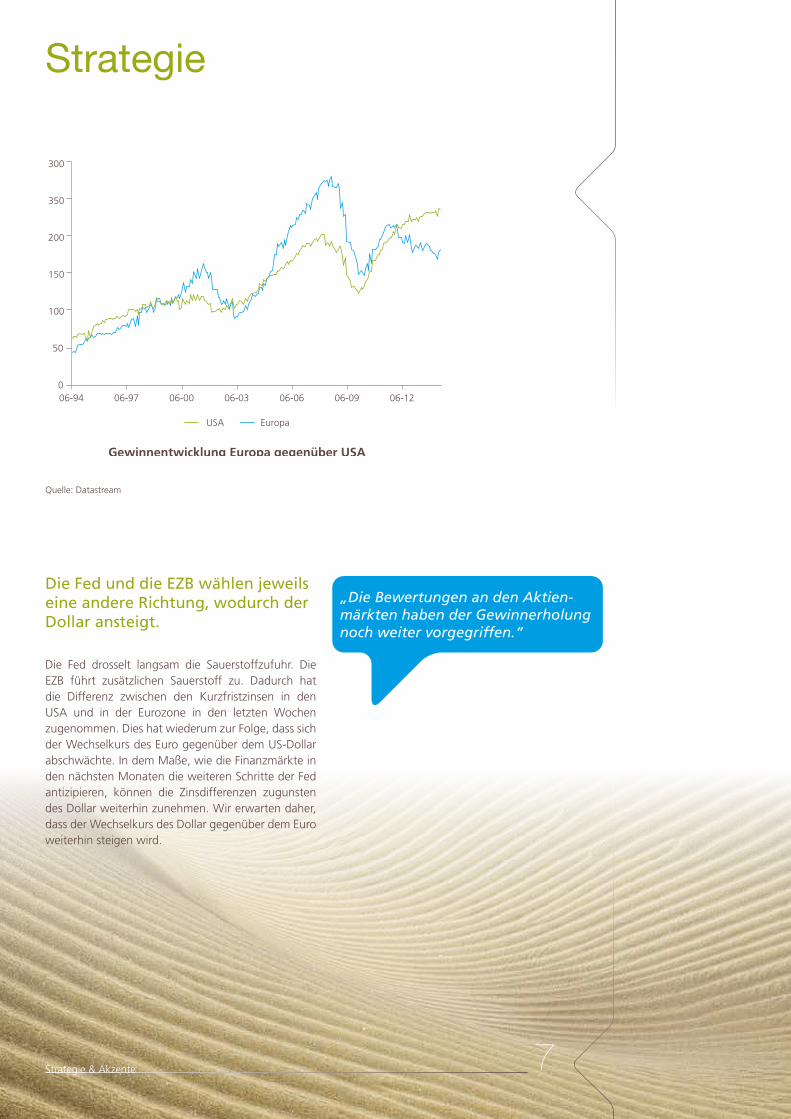

Gewinnentwicklung Europa gegenüber USA

06-94 06-97 06-00 06-03 06-06 06-09 06-12

USA Europa

300

350

200

150

100

50

0

Quelle: Datastream

Strategie & Akzente

Strategie

Die Fed und die EZB wählen jeweils eine andere Richtung, wodurch der Dollar ansteigt.

Die Fed drosselt langsam die Sauerstoffzufuhr. Die EZB führt zusätzlichen Sauerstoff zu. Dadurch hat die Differenz zwischen den Kurzfristzinsen in den USA und in der Eurozone in den letzten Wochen zugenommen. Dies hat wiederum zur Folge, dass sich der Wechselkurs des Euro gegenüber dem US-Dollar abschwächte. In dem Maße, wie die Finanzmärkte in den nächsten Monaten die weiteren Schritte der Fed antizipieren, können die Zinsdifferenzen zugunsten des Dollar weiterhin zunehmen. Wir erwarten daher, dass der Wechselkurs des Dollar gegenüber dem Euro weiterhin steigen wird.

„Die Bewertungen an den Aktien-märkten haben der Gewinnerholung noch weiter vorgegriffen.“

8 Strategie & Akzente

StrategiePortfolio

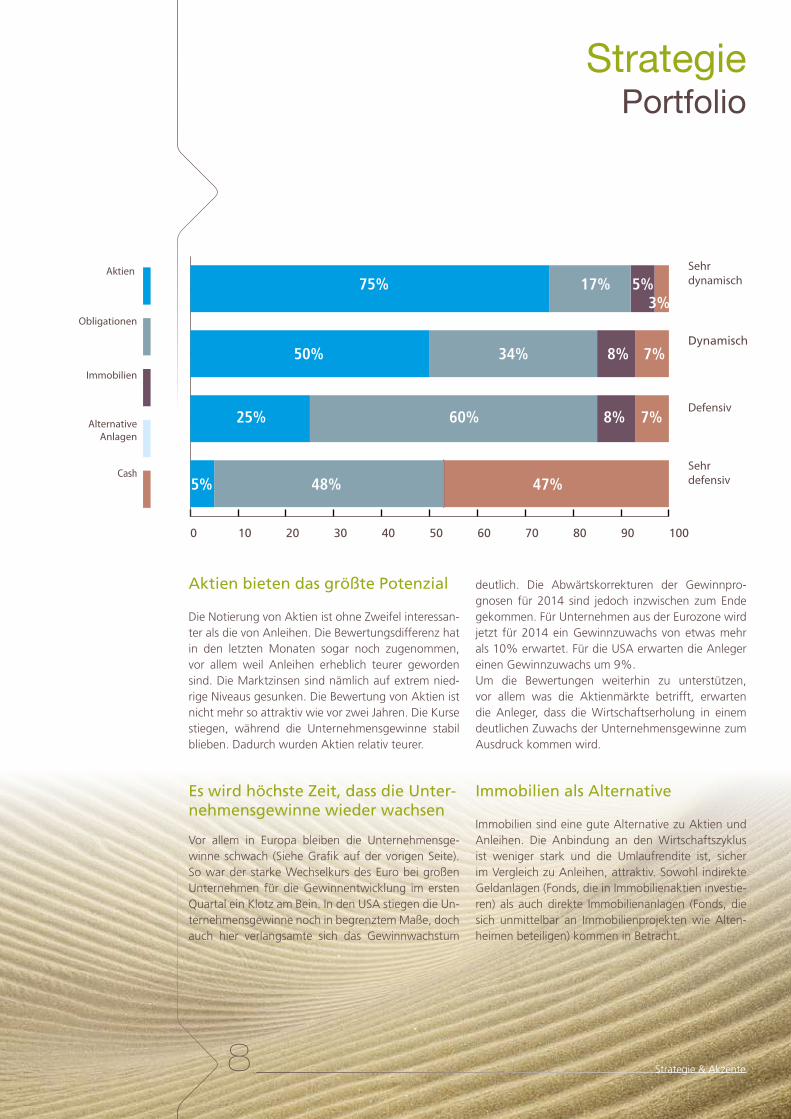

0 10 20 30 40 50 60 70 80 90 100

Aktien 75%

50% 34% 8% 7%

25% 60% 8% 7%

5% 48% 47%

17% 5%3%

Obligationen

Immobilien

AlternativeAnlagen

CashSehr defensiv

Defensiv

Dynamisch

Sehrdynamisch

Aktien bieten das größte Potenzial

Die Notierung von Aktien ist ohne Zweifel interessan-ter als die von Anleihen. Die Bewertungsdifferenz hat in den letzten Monaten sogar noch zugenommen, vor allem weil Anleihen erheblich teurer geworden sind. Die Marktzinsen sind nämlich auf extrem nied-rige Niveaus gesunken. Die Bewertung von Aktien ist nicht mehr so attraktiv wie vor zwei Jahren. Die Kurse stiegen, während die Unternehmensgewinne stabil blieben. Dadurch wurden Aktien relativ teurer.

Es wird höchste Zeit, dass die Unter-nehmensgewinne wieder wachsen

Vor allem in Europa bleiben die Unternehmensge-winne schwach (Siehe Grafik auf der vorigen Seite). So war der starke Wechselkurs des Euro bei großen Unternehmen für die Gewinnentwicklung im ersten Quartal ein Klotz am Bein. In den USA stiegen die Un-ternehmensgewinne noch in begrenztem Maße, doch auch hier verlangsamte sich das Gewinnwachstum

deutlich. Die Abwärtskorrekturen der Gewinnpro-gnosen für 2014 sind jedoch inzwischen zum Ende gekommen. Für Unternehmen aus der Eurozone wird jetzt für 2014 ein Gewinnzuwachs von etwas mehr als 10% erwartet. Für die USA erwarten die Anleger einen Gewinnzuwachs um 9%.Um die Bewertungen weiterhin zu unterstützen, vor allem was die Aktienmärkte betrifft, erwarten die Anleger, dass die Wirtschaftserholung in einem deutlichen Zuwachs der Unternehmensgewinne zum Ausdruck kommen wird.

Immobilien als Alternative

Immobilien sind eine gute Alternative zu Aktien und Anleihen. Die Anbindung an den Wirtschaftszyklus ist weniger stark und die Umlaufrendite ist, sicher im Vergleich zu Anleihen, attraktiv. Sowohl indirekte Geldanlagen (Fonds, die in Immobilienaktien investie-ren) als auch direkte Immobilienanlagen (Fonds, die sich unmittelbar an Immobilienprojekten wie Alten-heimen beteiligen) kommen in Betracht.

9Strategie & Akzente

StrategieAkzente im Portfolio

US-Dollar (kurzfristig)

Der US-Dollar ist unterbewertet (solange das Ver-hältnis USD/EUR unter 1,00 - 1,10 liegt). Es gibt gute Gründe, die für eine Festigung des Dollar gegenüber dem Euro sprechen: Bewertung, Wachstums- und Zinsdifferenzen zwischen Europa und den USA, Geld- und Finanzpolitik, Wettbewerbsfähigkeit usw.

Technologiesektor (kurzfristig)

Die Aktien aus dem breiten Technologiesektor sind nicht teuer. Technologie profitiert von der Wirt-schaftserholung. Die Gewinnerwartungen für Tech-nologieunternehmen werden nach oben korrigiert.

Aktien aus der Eurozone (kurzfristig)

Der Trend hin zu besseren Wirtschaftszahlen setzt sich 2014 fort. Aktien aus dem Euroraum sind sehr preis-wert, sowohl historisch gesehen als auch im Vergleich zu anderen Regionen. Die Eurokrise rückt weiter in den Hintergrund. Wir bevorzugen kleine und mittel-große Marktkapitalisierungen. Sie sind stärker in der örtlichen Wirtschaft verwurzelt und sind folgen der Erholung der Wirtschaft schneller.

Hochverzinsliche Anleihen (mittelfristig)

Die meisten Wachstumsmärkte haben starke wirt-schaftliche Fundamente. Sie kombinieren eine akzep-table Inflation und ein kräftiges Wachstum mit einer ausgezeichneten Gesundheit der Staatsfinanzen. Die Verzinsung ist hoch und für Anleihen in Landeswäh-rungen kann die unterbewertete Währung für Wech-selkursgewinne sorgen. Wir bevorzugen eine starke Streuung über Länder und Debitoren.

Aktien mit hoher Dividende & Buy-back (mittelfristig)

Hohe Umlaufrendite und niedrige Marktsensibilität sorgen für Stabilität Die Ausschüttung einer hohen Dividende ist oft ein Zeichen dafür, dass das Unter-nehmen gut geführt ist. Wir ziehen es vor, jedem Sektor eine neutrales Gewicht zu geben.

Familienunternehmen (mittelfristig)

Familiengeführte Unternehmen legen mehr Wert als andere auf langfristige Wertschöpfung. Sie verfügen oft über eine starke Preisgestaltungsmacht. Überdies entscheiden sie sich häufiger für ein unabhängiges Wachstum als für ein Wachstum durch Übernahmen. Diese Herangehensweise erbringt im Durchschnitt bessere Finanzresultate.

10 Strategie & Akzente

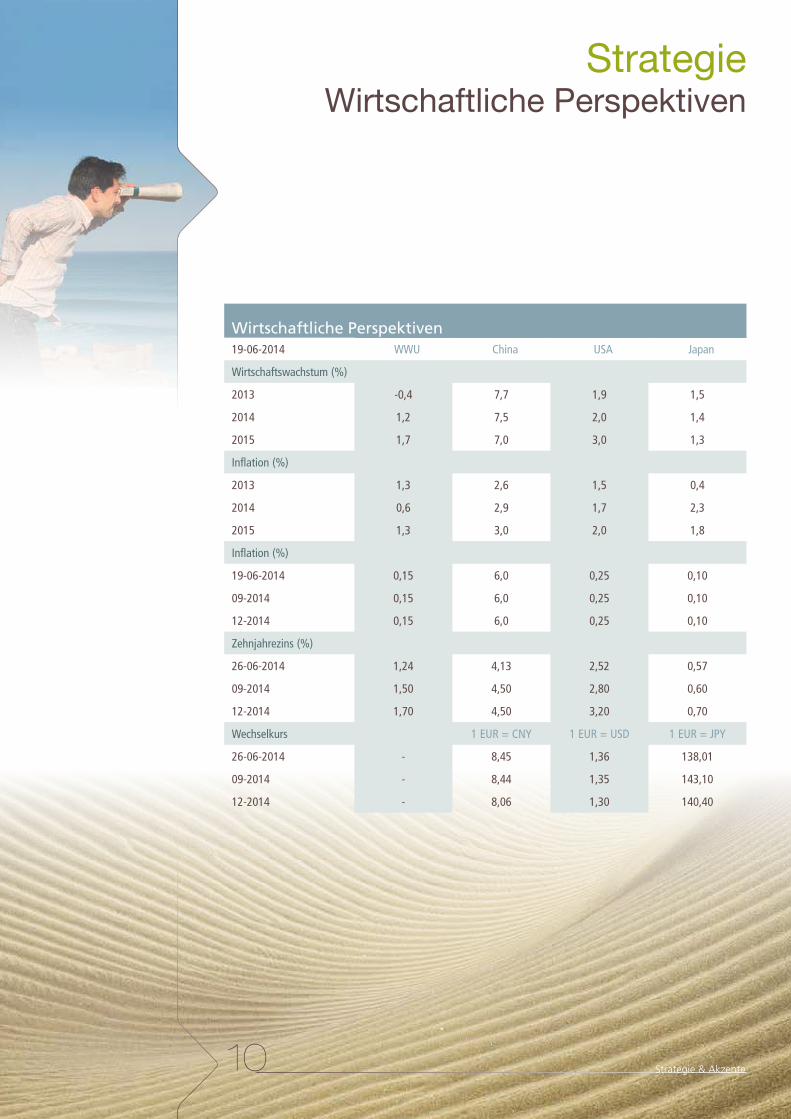

StrategieWirtschaftliche Perspektiven

Wirtschaftliche PerspektivenWWU China USA Japan

Wirtschaftswachstum (%)

Inflation (%)

Inflation (%)

Zehnjahrezins (%)

Wechselkurs 1 EUR = CNY 1 EUR = USD 1 EUR = JPY

19-06-2014

2013 -0,4 7,7 1,9 1,5

2014 1,2 7,5 2,0 1,4

2015 1,7 7,0 3,0 1,3

2013 1,3 2,6 1,5 0,4

2014 0,6 2,9 1,7 2,3

2015 1,3 3,0 2,0 1,8

19-06-2014 0,15 6,0 0,25 0,10

09-2014 0,15 6,0 0,25 0,10

12-2014 0,15 6,0 0,25 0,10

26-06-2014 1,24 4,13 2,52 0,57

09-2014 1,50 4,50 2,80 0,60

12-2014 1,70 4,50 3,20 0,70

26-06-2014 - 8,45 1,36 138,01

09-2014 - 8,44 1,35 143,10

12-2014 - 8,06 1,30 140,40

11Strategie & Akzente

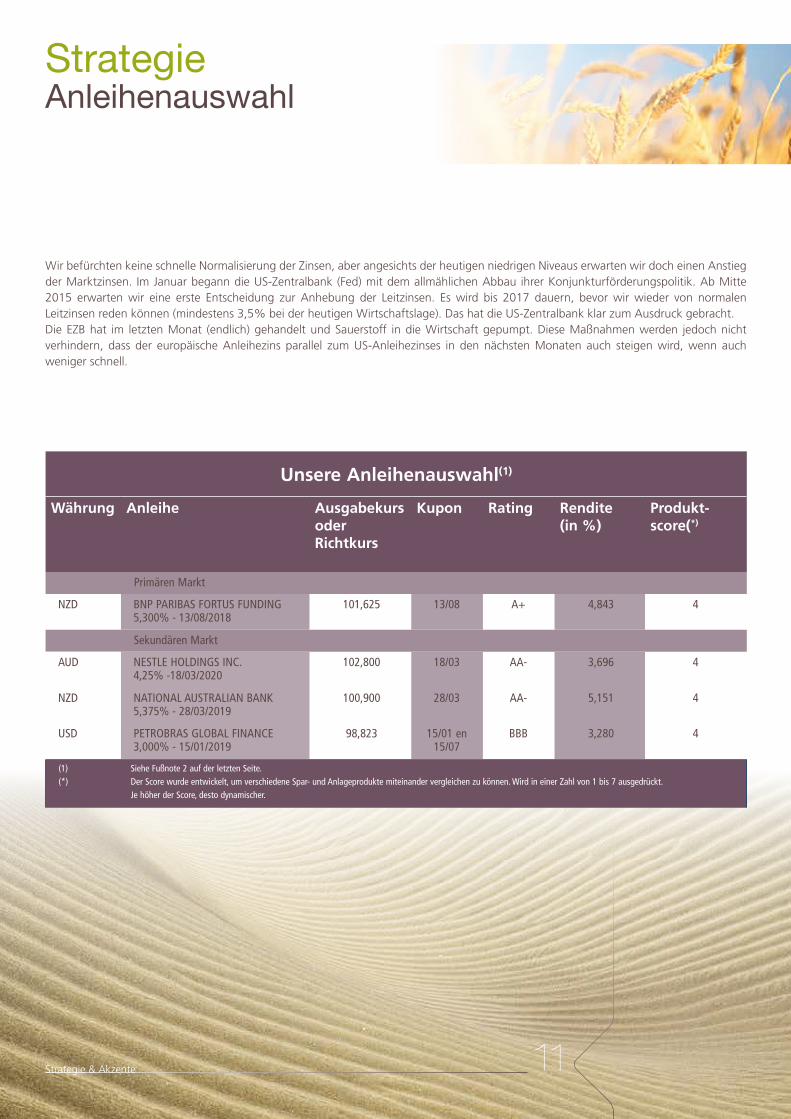

StrategieAnleihenauswahl

Unsere Anleihenauswahl(1)

Währung Anleihe Ausgabekurs oder Richtkurs

Kupon Rating Rendite (in %)

Produkt- score(*)

Primären Markt

Sekundären Markt

(1) Siehe Fußnote 2 auf der letzten Seite.(*) Der Score wurde entwickelt, um verschiedene Spar- und Anlageprodukte miteinander vergleichen zu können. Wird in einer Zahl von 1 bis 7 ausgedrückt. Je höher der Score, desto dynamischer.

Wir befürchten keine schnelle Normalisierung der Zinsen, aber angesichts der heutigen niedrigen Niveaus erwarten wir doch einen Anstieg der Marktzinsen. Im Januar begann die US-Zentralbank (Fed) mit dem allmählichen Abbau ihrer Konjunkturförderungspolitik. Ab Mitte 2015 erwarten wir eine erste Entscheidung zur Anhebung der Leitzinsen. Es wird bis 2017 dauern, bevor wir wieder von normalen Leitzinsen reden können (mindestens 3,5% bei der heutigen Wirtschaftslage). Das hat die US-Zentralbank klar zum Ausdruck gebracht.Die EZB hat im letzten Monat (endlich) gehandelt und Sauerstoff in die Wirtschaft gepumpt. Diese Maßnahmen werden jedoch nicht verhindern, dass der europäische Anleihezins parallel zum US-Anleihezinses in den nächsten Monaten auch steigen wird, wenn auch weniger schnell.

NZD BNP PARIBAS FORTUS FUNDING 5,300% - 13/08/2018

101,625 13/08 A+ 4,843 4

AUD NESTLE HOLDINGS INC.4,25% -18/03/2020

102,800 18/03 AA- 3,696 4

NZD NATIONAL AUSTRALIAN BANK5,375% - 28/03/2019

100,900 28/03 AA- 5,151 4

USD PETROBRAS GLOBAL FINANCE 3,000% - 15/01/2019

98,823 15/01 en 15/07

BBB 3,280 4

12 Strategie & Akzente

Im Brennpunkt Aktien

Die Meinung der Unternehmensleiter ist Geld wert

Akzente

❯ Starkes Kaufsignal. ❯ Buyback steht für

Qualität. ❯ USA vor Europa.

Starkes Kaufsignal

Der Rückkauf eigener Aktien ist ein sehr starkes Signal des Managements dafür, dass es der Zukunft zuversichtlich entgegensieht und die eigene Aktie für attraktiv bewertet hält. Unternehmen, die im heutigen Umfeld niedrigen Wirtschaftswachstums eigene Aktien zurückkaufen, senden den Investoren ein wichtiges Signal. Es gibt allerdings eine Bedingung. Unternehmen, die ein Buyback durchführen, werden für Sie als Anleger erst interessant, wenn diese Unternehmen ihre eingekauften Aktien vernichten. Erst dann wird Shareholder-Value geschaffen: Der Gewinn des Unternehmens kann auf weniger Aktien verteilt werden. Wenn das Unternehmen die zurück-gekauften Aktien etwa zur späteren Finanzierung einer Übernahme verwendet, ist dies nicht unbedingt schlecht, aber für den Aktionär nicht direkt interessant. Der Investmentprozess bei der KBC ist darauf aus-gerichtet, nur jene Buyback-Unternehmen auszu-wählen, die ihre eingekauften Aktien auch wirklich vernichten.

Qualitätsunternehmen

Eine hohe Gewinnausschüttung steht häufig für ein effizientes Finanzmanagement. Ein Unternehmen,

das beschließt, eigene Aktien zurückzukaufen, hortet seine überschüssigen Liquiditäten nicht und gibt sie nicht für verlustträchtige Prestigeprojekte oder überteuerte Übernahmen aus. Das Unternehmen entscheidet sich nur für die rentabelsten Inves titions-projekte.Auch Unternehmen, die eine hohe Dividende aus-schütten, sind Qualitätsunternehmen. Der Börsenkurs von Unternehmen, die eigene Aktien zurückkaufen, reagiert jedoch weniger stark auf Zinserhöhungen, mit denen wir rechnen, wenn auch nur geringfügig. Die Erfahrung lehrt uns, dass Unternehmen, die ihre eigenen Aktien zurückkaufen, in den drei bis vier Jahren nach dem Rückkauf an der Börse im Allgemeinen besser als die Konkurrenz abschneiden.Außerdem unterstützt ein Unternehmen durch den Rückkauf eigener Aktien deren Kurs. Dies verstärkt den eher defensiven Charakter dieser Unternehmen.

Trotz der anziehenden Wirtschaft kämpfen viele Unternehmen noch mit unzureichender Kapazitätsauslastung, große Unternehmensinvestitionen sind also nicht an der Tagesordnung. Die derzeitige Wirtschaftslage veranlasst viele Unternehmen, die eigenen Aktionäre zu belohnen. Unternehmen, die eigene Aktien zurückkaufen, geben dem Anleger ein wichtiges Signal. Da die USA wirtschaftlich besser dastehen als Europa, haben wir eine Vorliebe für amerikanische Unternehmen.

„Unternehmen, die ihre eigenen Aktien zurückkaufen, schneiden in der Regel besser als die Konkurrenz ab.“

13Strategie & Akzente

Im Brennpunkt

Heute Präferenz für die USA

Obschon sich das Wachstum jetzt auch in Europa auf dem richtigen Weg befindet, stehen die USA wirt-schaftlich besser als Europa da. Die Unternehmen haben die Finanz- und Wirtschaftskrise fast vollstän-dig überwunden, das Wirtschaftswachstum und auch die Betriebsgewinne sind hier bedeutend höher. (Siehe Grafik). Dies eröffnet gute Perspektiven für Aktien amerika-nischer Unternehmen. Apple, Texas Instuments und Pepsico sind dafür gute Beispiele. Außerdem verbuchen die US-Unternehmen Rekordgewinne. Diese Liquiditäten werden zusehends für den Rück-kauf eigener Aktien verwendet. So etwa wurden in den USA im ersten Quartal 2014 für 241 Milliarden USD Dividenden ausgeschüttet und eigene Aktien zurückgekauft. Ein neuer Rekord!

„Die niedrigen Zinsen und die hohen Bargeldbestände veranlassen viele Unternehmen dazu, die eigenen Aktionäre zu belohnen.“

Unternehmensinformationen

AppleAktivität: Das Unternehmen ist einer der führenden Hersteller von Unterhaltungselektronik. Apple erzielt mehr als die Hälfte seines Umsatzes mit dem iPhone. Das Unternehmen entwickelt auch Software. Kurs: 90,9 USDKursziel: 100,80 USDJüngste Änderung der Empfehlung: 10-01-2011 von „kaufenswert“ in „kaufen“Empfehlung: kaufen

Texas InstrumentsAktivität: Texas Instruments ist ein tonangebender Marktteilnehmer auf dem Gebiet der Verar-beitung digitaler und analoger Signale. Es verkauft auch Taschenrechner mit wissen-schaftlichen Rechenfunktionen und eine breite Palette modernen Lehrmaterials. Kurs: 47,79 USDKursziel: 51,00 USDJüngste Änderung der Empfehlung: 10-01-2011 Von „kaufenswert“ in „aufbauen“Empfehlung: aufbauen 10-01-2011

PepsicoAktivität: PepsiCo ist mit 22 Marken, die jeweils einen Jahresumsatz von mindestens 1 Mrd. USD erzielen, der zweitgrößte Hersteller von Erfrischungs getränken. Kurs: 88,61 USDKursziel: 94,00 USDJüngste Änderung der Empfehlung: 10-01-2011 Von „kaufenswert“ in „aufbauen“Empfehlung: aufbauen 10-01-2011

14 Strategie & Akzente

Unter der LupeZweig-23-Anlageversicherung (1)

Qualität weltweit

Akzente

❯ Mitprofitieren vom Potenzial einer weltweiten Auswahl von Qualitäts-unternehmen.

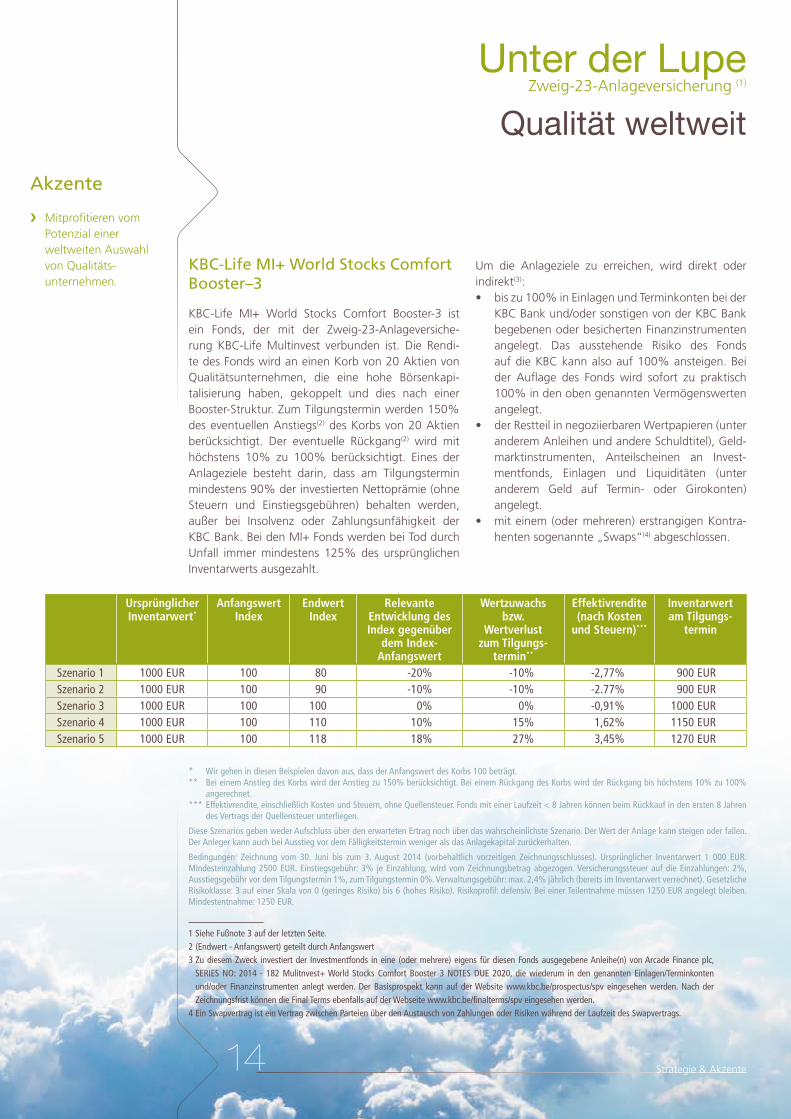

Ursprünglicher Inventarwert*

Anfangswert Index

Endwert Index

Relevante Entwicklung des Index gegenüber

dem Index-Anfangswert

Wertzuwachs bzw.

Wertverlust zum Tilgungs-

termin**

Effektivrendite (nach Kosten

und Steuern)***

Inventarwert am Tilgungs-

termin

Szenario 1 1000 EUR 100 80 -20% -10% -2,77% 900 EURSzenario 2 1000 EUR 100 90 -10% -10% -2.77% 900 EUR Szenario 3 1000 EUR 100 100 0% 0% -0,91% 1000 EURSzenario 4 1000 EUR 100 110 10% 15% 1,62% 1150 EURSzenario 5 1000 EUR 100 118 18% 27% 3,45% 1270 EUR

KBC-Life MI+ World Stocks Comfort Booster–3

KBC-Life MI+ World Stocks Comfort Booster-3 ist ein Fonds, der mit der Zweig-23-Anlageversiche-rung KBC-Life Multinvest verbunden ist. Die Rendi-te des Fonds wird an einen Korb von 20 Aktien von Qualitätsunternehmen, die eine hohe Börsenkapi-talisierung haben, gekoppelt und dies nach einer Booster-Struktur. Zum Tilgungstermin werden 150% des eventuellen Anstiegs(2) des Korbs von 20 Aktien berücksichtigt. Der eventuelle Rückgang(2) wird mit höchstens 10% zu 100% berücksichtigt. Eines der Anlageziele besteht darin, dass am Tilgungstermin mindestens 90% der investierten Nettoprämie (ohne Steuern und Einstiegsgebühren) behalten werden, außer bei Insolvenz oder Zahlungsunfähigkeit der KBC Bank. Bei den MI+ Fonds werden bei Tod durch Unfall immer mindestens 125% des ursprünglichen Inventarwerts ausgezahlt.

Um die Anlageziele zu erreichen, wird direkt oder indirekt(3):• bis zu 100% in Einlagen und Terminkonten bei der

KBC Bank und/oder sonstigen von der KBC Bank begebenen oder besicherten Finanzinstrumenten angelegt. Das ausstehende Risiko des Fonds auf die KBC kann also auf 100% ansteigen. Bei der Auflage des Fonds wird sofort zu praktisch 100% in den oben genannten Vermögenswerten angelegt.

• der Restteil in negoziierbaren Wertpapieren (unter anderem Anleihen und andere Schuldtitel), Geld-marktinstrumenten, Anteilscheinen an Invest-ment fonds, Einlagen und Liquiditäten (unter anderem Geld auf Termin- oder Girokonten) angelegt.

• mit einem (oder mehreren) erstrangigen Kontra-henten sogenannte „Swaps“(4) abgeschlossen.

1 Siehe Fußnote 3 auf der letzten Seite.2 (Endwert - Anfangswert) geteilt durch Anfangswert3 Zu diesem Zweck investiert der Investmentfonds in eine (oder mehrere) eigens für diesen Fonds ausgegebene Anleihe(n) von Arcade Finance plc,

SERIES NO: 2014 - 182 Mulitnvest+ World Stocks Comfort Booster 3 NOTES DUE 2020, die wiederum in den genannten Einlagen/Terminkonten und/oder Finanzinstrumenten anlegt werden. Der Basisprospekt kann auf der Website www.kbc.be/prospectus/spv eingesehen werden. Nach der Zeichnungsfrist können die Final Terms ebenfalls auf der Webseite www.kbc.be/finalterms/spv eingesehen werden.

4 Ein Swapvertrag ist ein Vertrag zwischen Parteien über den Austausch von Zahlungen oder Risiken während der Laufzeit des Swapvertrags.

* Wir gehen in diesen Beispielen davon aus, dass der Anfangswert des Korbs 100 beträgt.** Bei einem Anstieg des Korbs wird der Anstieg zu 150% berücksichtigt. Bei einem Rückgang des Korbs wird der Rückgang bis höchstens 10% zu 100%

angerechnet. *** Effektivrendite, einschließlich Kosten und Steuern, ohne Quellensteuer. Fonds mit einer Laufzeit < 8 Jahren können beim Rückkauf in den ersten 8 Jahren

des Vertrags der Quellensteuer unterliegen.

Diese Szenarios geben weder Aufschluss über den erwarteten Ertrag noch über das wahrscheinlichste Szenario. Der Wert der Anlage kann steigen oder fallen. Der Anleger kann auch bei Ausstieg vor dem Fälligkeitstermin weniger als das Anlagekapital zurückerhalten.

Bedingungen: Zeichnung vom 30. Juni bis zum 3. August 2014 (vorbehaltlich vorzeitigen Zeichnungsschlusses). Ursprünglicher Inventarwert 1 000 EUR. Mindesteinzahlung 2500 EUR. Einstiegsgebühr: 3% je Einzahlung, wird vom Zeichnungsbetrag abgezogen. Versicherungssteuer auf die Einzahlungen: 2%, Ausstiegsgebühr vor dem Tilgungstermin 1%, zum Tilgungstermin 0%. Verwaltungsgebühr: max. 2,4% jährlich (bereits im Inventarwert verrechnet). Gesetzliche Risikoklasse: 3 auf einer Skala von 0 (geringes Risiko) bis 6 (hohes Risiko). Risikoprofil: defensiv. Bei einer Teilentnahme müssen 1250 EUR angelegt bleiben. Mindestentnahme: 1250 EUR.

15Strategie & Akzente

Unter der LupeOrganismen für gemeinsame Anlagen (OGA)(1)

Die Kraft der Familienunternehmen

Akzente

❯ Familienaktionäre haben ein Interesse daran, dass ihr Unternehmen floriert.Unternehmen mit starker familiärer Verankerung

konzentrieren sich auf die langfristige Entwicklung.Familienaktionäre wollen ihr Unternehmen der nächs-ten Generation übergeben und haben ein Interesse daran, dass ihr Unternehmen floriert. Sie streben ein verantwortungsbewusstes Wachstum an und gehen in der Regel weniger Risiken ein. Sie sind sowohl finan ziell als auch emotional stark am Unternehmen beteiligt und sind daher mehr zu langfristigen Kapi-talinvestitionen im Unternehmen bereit. Dies bietet ihnen die Möglichkeit, eine langfristige Strategie zu entwickeln und auch tatsächlich umzusetzen. Das Anlegen in Familienunternehmen bietet Möglichkei-ten!

KBC Equity Fund Family Enterprises

Die KBC als Vertriebsgesellschaft stellt Ihnen Family Enterprises vor, einen Teilfonds der belgischen Bevek KBC Equity Fund. Dieser Teilfonds legt vor allem in Aktien von Unternehmen aus der Eurozone mit fami-liärem Charakter an. Das heißt, dass mindestens 20% (Beteiligungsquote) der Aktien des Unternehmens,

direkt oder indirekt, im Besitz einer oder mehrerer Familien sein müssen. Außerdem muss mindestens ein Angehöriger der Familie(n), direkt oder indirekt, zum Verwaltungsrat des Unternehmens gehören. Der Teil-fonds wird aktiv verwaltet. Der Kurs des Fonds kann aufgrund seiner Zusammensetzung stark schwanken. Der Teilfonds bietet keinen Kapitalschutz und ist für Kunden mit einem sehr dynamischen Risikoprofil be-stimmt. Fragen Sie Ihren KBC-Berater.

1: Siehe Fußnote 1 auf der letzten Seite.

Bedingungen: Es kann täglich ein- und ausgestiegen werden. Einstiegsgebühr: 3%. Ausstiegsgebühr: keine. Betrag, um einen Ausstieg innerhalb von einem Monat nach dem Einstieg uninteressant zu machen: max. 5%. Der Mindestbetrag bei Kauf ist sowohl für Anteilscheine mit Ertragsansammlung als auch mit Ertragsausschüttung 1000 Euro. Börsenumsatzsteuer: Anteilscheine mit Ertragsansammlung: bei Ausstieg (max. 1500 Euro). Für dividendenberechtigte Aktien 0%. Die Finanzdienstleistungen werden von der KBC Bank AG und der CBC Banque SA erbracht. Quellensteuer auf Dividenden (Anteilscheine mit Ertragsausschüttung): 25% Wertzuwachs (Anteilscheine mit Ertragsansammlung) unterliegt nicht der Quellensteuer. Der Nettoinventarwert wird u. a. in der Finanzpresse (De Tijd und L’Echo) veröffentlicht sowie unter www.kbc.be/Fondssuche. Der Prospekt, die wesentlichen Anlageinformationen (KIID) und die letzten Zwischenberichte stehen bei KBC Asset Management NV kostenlos auf Niederländisch zur Verfügung und sind unter www.kbcam.be öffentlich einsehbar. Nehmen Sie das Dokument „Wesentliche Anlegerinformationen“ durch, bevor Sie beschließen, in diesen Teilfonds zu investieren.

Korrespondenz an: KBC BANK AG, KBC Asset Management, Havenlaan 2, 1080 Brüssel

Dieses Dokument ist eine Veröffentlichung von KBC Asset Management NV (KBC AM) und basiert auf Anlageempfehlungen von KBC AM bzw. Zusammenfassungen von Analyseberichten von KBC Securities NV (KBC Sec) und wird von der KBC Bank verteilt.

Diese Veröffentlichung fällt nicht unter den Begriff “Untersuchung im Anlagebereich” im Sinne des Königlichen Erlasses vom 3. Juni 2007 zur Bestimmung näherer Regeln für die Umsetzung der Richtlinie bezüglich der Märkte für Finanzinstrumente, sondern ist eine Werbemitteilung, sodass die gesetzlichen Vorschriften zur Förderung der Unabhängigkeit der Untersuchung im Anlagebereich nicht anwendbar sind. Diese Empfehlungen stellen an sich keine personalisierte Anlageberatung dar. Die Fondsmanager von KBC AM können vor der Veröffentlichung dieser Empfehlungen mit den Finanzinstrumenten handeln. Die Vergütung der Mitarbeiter oder Vertreter, die für KBC AM bzw. KBC Sec tätig sind und an der Erstellung der Empfehlungen beteiligt waren, ist nicht direkt an Investmentbanktransaktionen gekoppelt. Der Prospekt, die wesentlichen Anlageinformationen (KIID) und die letzten Zwischenberichte sind bei der KBC Bank AG kostenlos ver-fügbar und auf der Website www.kbcam.be öffentlich zugänglich. Die Informationen in diesem Dokument waren zum Zeitpunkt der Zusammenstellung gültig, können aber ohne Mitteilung geändert werden und bieten keine Garantie für die Zukunft. Die Ergebnisse der wiedergegebenen Finanzinstrumente und Finanzindizes sind die Ergebnisse, die in der Vergangenheit erzielt wurden, und stellen als solche keinen zuverlässigen Hinweis auf zukünftige Ergebnisse dar. Wenn die Ergebnisse der wiedergegebenen Finanzinstrumente und Finanzindizes in einer anderen Währung als EUR ausgedrückt sind, kann die Rendite durch Währungsschwankungen höher oder niedriger ausfallen. Dieses Dokument darf - auch nicht teilweise - ohne die vorherige ausdrückliche und schriftliche Zustimmung von KBC Asset Management reproduziert werden. Diese Informationen unterliegen dem belgischen Recht und der alleinigen Gerichtsbarkeit der belgischen Gerichte.Für einige wesentliche Aspekte der Anlageempfehlungen (u. a. die Interessenkonfliktregelung), die aus Platzmangel in diesem Dokument nicht angegeben werden, verweisen wir für KBC Sec auf die “Disclosures” unter bzw. auf die “Allgemeinen Richtlinien für Anlageempfehlungen von KBC Asset Management” unter www.kbcam.be/aandelen.

Herausgeber: KBC Gruppe AG, Havenlaan 2, 1080 Brüssel, Belgien, MwSt. 0403.227.515, RJP Brüssel. www.kbc.be

Fakten und sonstige Informationen über börsennotierte Unternehmen:KBC AM veröffentlicht auf ihrer Website ein Aktienporträt über die in dieser Veröffentlichung erwähnten börsennotierten Unternehmen. Dieses Aktienporträt besteht einerseits aus rein faktischen Informationen und andererseits aus der Meinung der Analysten über dieses Unternehmen. Letztere Textabschnitte haben einen farbigen Hintergrund.

Frequenz der NeubewertungenDie Analysten von KBC Asset Management beobachten die Finanzentwicklungen aus der Nähe. Die Aktienempfehlung ist das Ergebnis einer sorgfältigen Analyse von drei Komponenten: der Aktie selbst, der Branche des Unternehmens und der Region, in der das Unternehmen seinen Sitz hat. Jede Änderung einer dieser drei Komponenten kann zu einer Neubewertung führen.

Die AnalysemethodeEine umfassende Beschreibung unserer Analysemethode findet sich in der Edition von Strategie & Akzente Nr. A01 vom 6. Januar 2011. Sie kann unter www.kbcam.be/aandelen/adviesmethodiek abgerufen werden. Ein Exemplar dieser Broschüre ist ebenfalls in jeder KBC-Filiale erhältlich.

Fotos: www.shutterstock.com

Redaktionsschluss: 27-06-2014

(1) Die Bevek (Investmentfonds mit variablem Kapital) und die Sicav (société d’investissement à capital variable) sind Organismen für gemeinsame Anlagen (OGAs). Ein OGA wird in der Regel von einem Finanzinstitut gegründet, stellt jedoch eine rechtlich getrennte Einheit dar. Ein OGA-Anteilschein berechtigt zu einem Anteil am Ergebnis der Anlagesumme. Die Anlagesumme kann jedoch an Wert verlieren. Die Anlage in einem OGA ermöglicht die Streuung des Anlagerisikos und erleichtert den Zugang zu Börsen und auslän-dischen Märkten. Anlagen in OGA sind durch den Schutzfonds für Einlagen und Finanzinstrumente abgesichert. Demnach zahlt der Schutzfonds eine Leistung von bis zu 20 000 Euro, wenn ein Kreditinstitut oder eine Börsengesellschaft Investmentanteile für Rechnung ihrer Kunden führt und diese den rechtmäßigen Eigentümern nicht ausliefern oder zurückgeben kann. Dabei sei angemerkt, dass der eventuelle Wertverlust eines Investmentanteils im Vergleich zum Kaufpreis vom Einlagensicherungsfonds nicht entschädigt wird.

(2) Eine Anleihe ist ein von einem Unternehmen, einer Gebietskörperschaft oder einem Staat begebener Schuldtitel, der zu einem Termin und in Höhe eines im Voraus festgelegten Betrages, der Zinsen erbringt, rückzahlbar ist.Mit einer Anleihe sind verschiedene Risiken verbunden. Viele Emittenten von Anleihen haben ein Rating. Dieses gibt die Wahrscheinlichkeit an, mit der das Unternehmen oder der Staat die Anleihe und die Zinsen wird zurückzahlen können. Dies nennt man die „Kreditwürdigkeit“ des Emittenten.

(3) KBC-Life Multinvest ist eine Zweig-23-Lebensversicherung, deren Rendite an Investmentfonds gebunden ist.Das Ziel des zugrunde liegenden Fonds besteht darin, einen Wertzuwachs zu erzielen, wobei der Nettoinventarwert des Fonds schwanken kann. Das mit den Nettoinventarwertschwankungen des zugrunde liegenden Fonds verbundene Finanzrisiko wird vom Versicherungsnehmer getragen. Die Versicherungsgesellschaft bietet weder eine Rückzahlungsgarantie für die gezahlten Prämien noch eine Renditegarantie. Weitere Auskünfte finden Sie im Produktinformationsblatt, in der Verwaltungsordnung und im Finanz-Informationsbogen Ihres KBC-Vermittlers. Das Produktinformationsblatt, die Verwaltungsordnung und der Finanzinformationsbogen sind kostenlos erhältlich bei KBC Versicherungen AG mit Sitz in Belgien. Sitz: KBC Versicherungen AG - Professor Roger Van Overstraetenplein 2 - 3000 Leuven - Belgien MwSt. BE 0403.552.563 - RJP Löwen - IBAN BE43 7300 0420 0601 - BIC KREDBEBB.

Die nächste Ausgabe erscheint am 22 Juli 2014