Präsentation Versicherung von Schlüsselpersonen

25

Die Absicherung von Schlüsselpersonen gegen die finanziellen Folgen schwerer Erkrankungen Finanzdienstleister & Versicherungsmakler www.kuchundpartner.de

-

Upload

alexander-hoffmann -

Category

Leadership & Management

-

view

191 -

download

0

Transcript of Präsentation Versicherung von Schlüsselpersonen

Die Absicherung von Schlüsselpersonengegen die finanziellen Folgen schwerer Erkrankungen

Finanzdienstleister & Versicherungsmakler

www.kuchundpartner.de

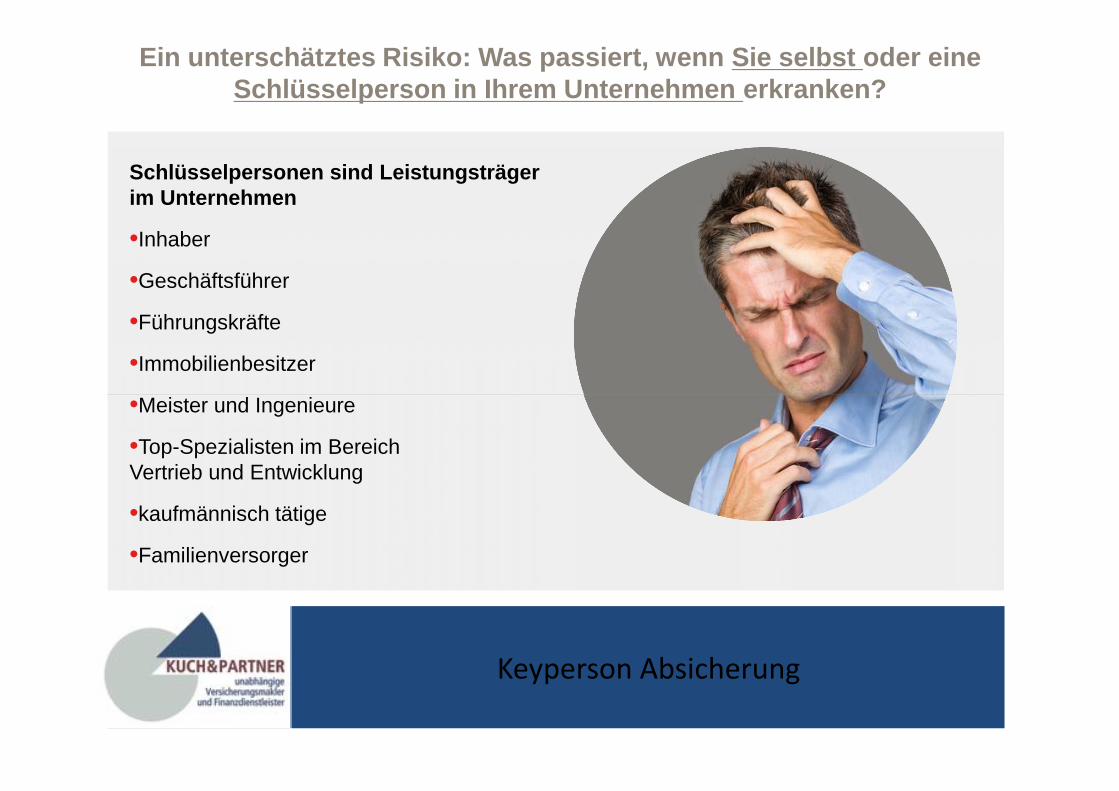

Ein unterschätztes Risiko: Was passiert, wenn Sie selbst oder eineSchlüsselperson in Ihrem Unternehmen erkranken?

Schlüsselpersonen sind Leistungsträgerim Unternehmen

•Inhaber

•Geschäftsführer

•Führungskräfte

•Immobilienbesitzer

•Meister und Ingenieure

•Top-Spezialisten im BereichVertrieb und Entwicklung

•kaufmännisch tätige

•Familienversorger

Keyperson Absicherung

Schlüsselpersonen sind Leistungsträgerim Unternehmen

•Inhaber

•Geschäftsführer

•Führungskräfte

•Immobilienbesitzer

•Meister und Ingenieure

•Top-Spezialisten im BereichVertrieb und Entwicklung

•kaufmännisch tätige

•Familienversorger

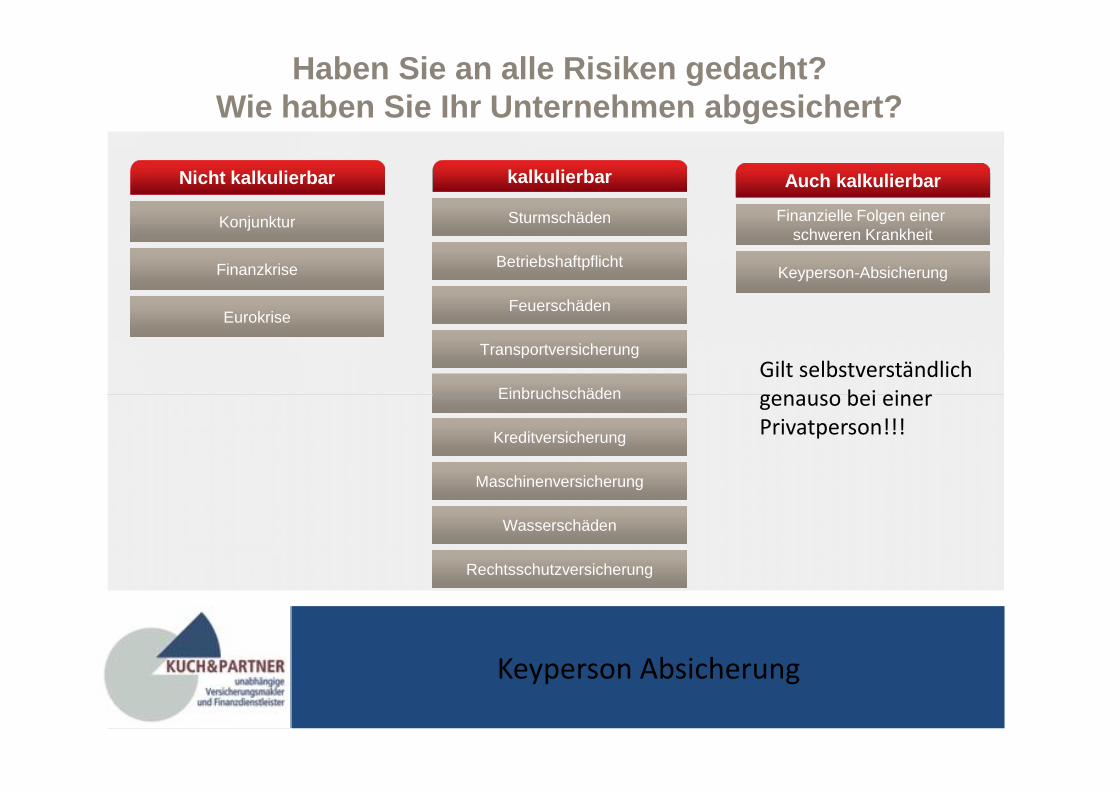

Haben Sie an alle Risiken gedacht?Wie haben Sie Ihr Unternehmen abgesichert?

Nicht kalkulierbar

Konjunktur

Finanzkrise

Eurokrise

kalkulierbar

Sturmschäden

Betriebshaftpflicht

Feuerschäden

Transportversicherung

Einbruchschäden

Auch kalkulierbar

Finanzielle Folgen einerschweren Krankheit

Keyperson-Absicherung

Gilt selbstverständlichgenauso bei einerPrivatperson!!!

Keyperson Absicherung

Einbruchschäden

Kreditversicherung

Maschinenversicherung

Wasserschäden

Rechtsschutzversicherung

Gilt selbstverständlichgenauso bei einerPrivatperson!!!

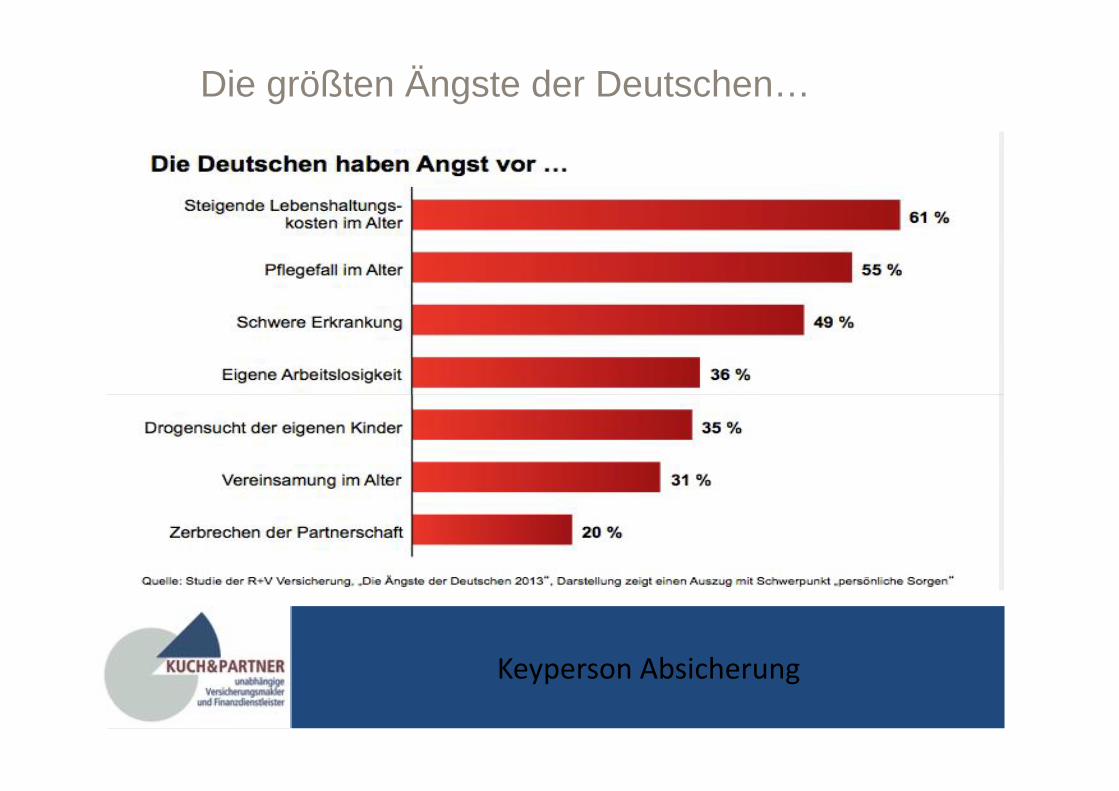

Die größten Ängste der Deutschen…

Keyperson Absicherung

Warum eine Absicherung gegen schwere Krankheiten?

Keyperson Absicherung

Sind Sie sicher?

Sie kennen diese Ängste nicht? DennIhnen kann so etwas nicht passieren.Sie oder einer Ihrer besten Mitarbeitererkranken nicht schwer?

Keyperson Absicherung

Warum eine Absicherung gegen schwere Krankheiten?

Keyperson Absicherung

Warum eine Absicherung gegen schwere Krankheiten?

Keyperson Absicherung

...und dann?

Warum eine Absicherung gegen schwere Krankheiten?

Keyperson Absicherung

Herzinfarkt – Nur eine Managerkrankheit?

Keyperson Absicherung

Warum eine Absicherung gegen schwere Krankheiten?

Keyperson Absicherung

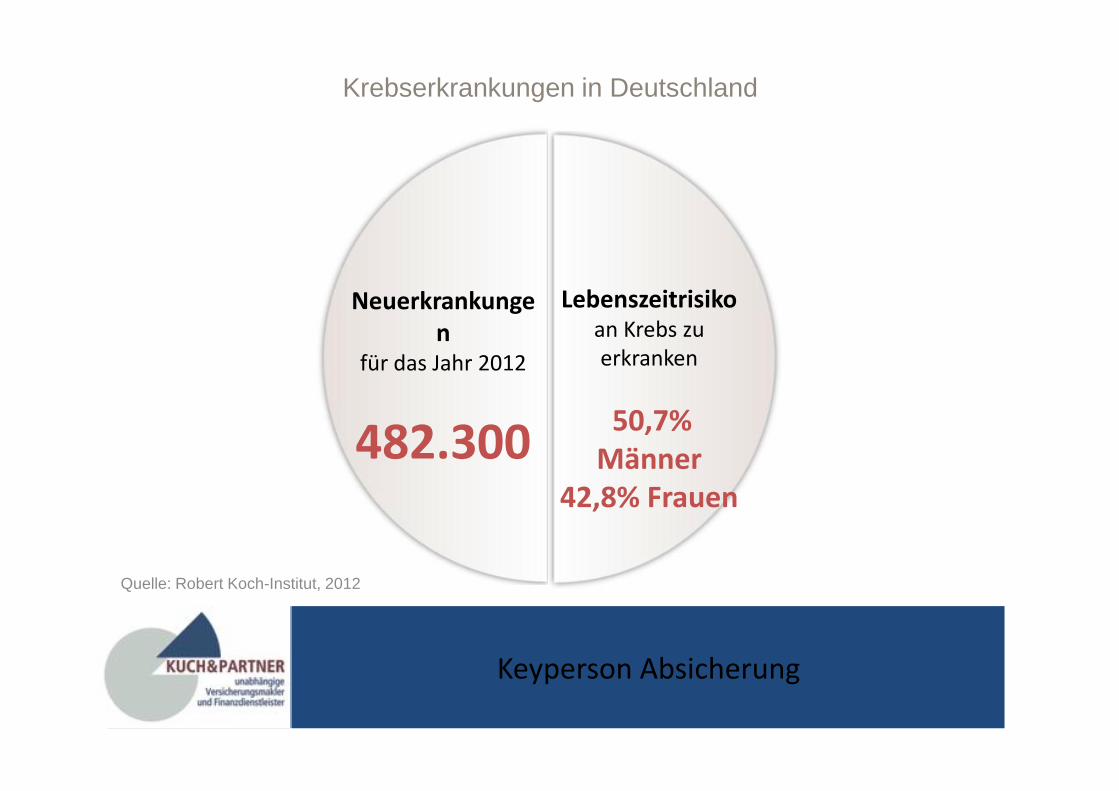

Krebs – Nur bei gesunder Lebensweise?

Neuerkrankungen

für das Jahr 2012

482.300

Lebenszeitrisikoan Krebs zuerkranken

50,7%Männer

42,8% Frauen

Krebserkrankungen in Deutschland

Keyperson Absicherung

Neuerkrankungen

für das Jahr 2012

482.300

Lebenszeitrisikoan Krebs zuerkranken

50,7%Männer

42,8% Frauen

Quelle: Robert Koch-Institut, 2012

Neuerkrankungen in Deutschland pro Jahr

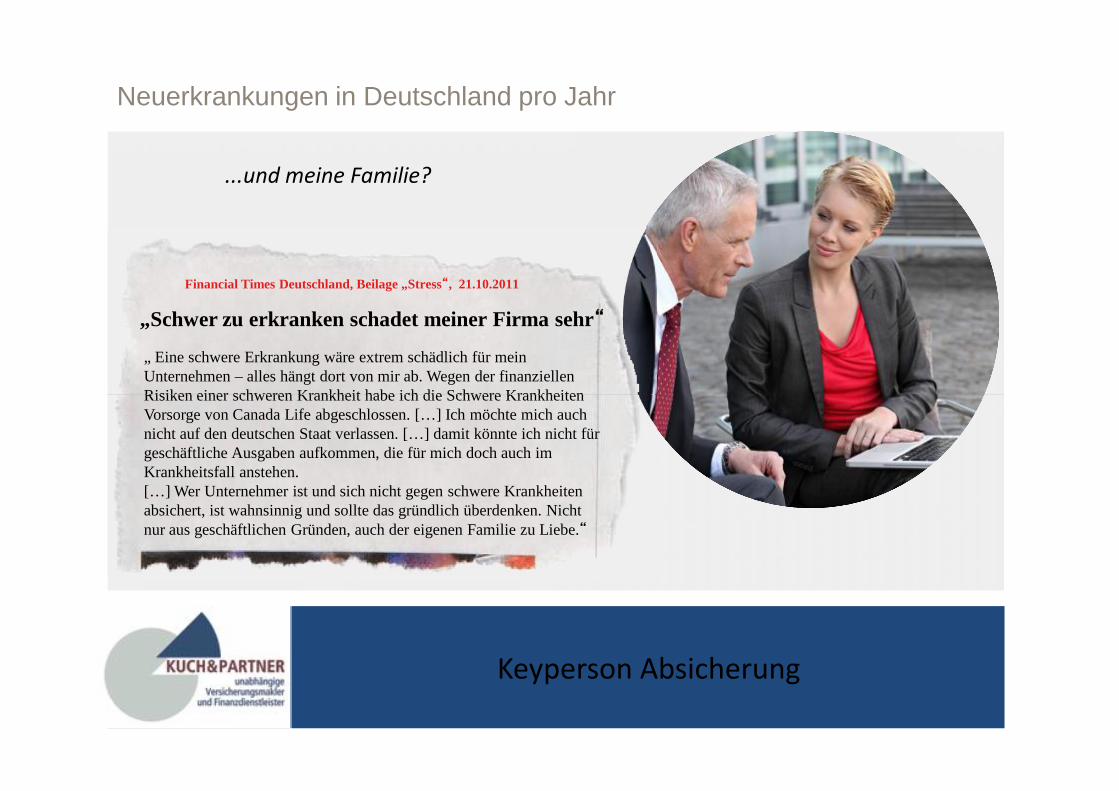

Financial Times Deutschland, Beilage „Stress“, 21.10.2011

„Schwer zu erkranken schadet meiner Firma sehr“

„ Eine schwere Erkrankung wäre extrem schädlich für meinUnternehmen – alles hängt dort von mir ab. Wegen der finanziellenRisiken einer schweren Krankheit habe ich die Schwere KrankheitenVorsorge von Canada Life abgeschlossen. […] Ich möchte mich auchnicht auf den deutschen Staat verlassen. […] damit könnte ich nicht fürgeschäftliche Ausgaben aufkommen, die für mich doch auch imKrankheitsfall anstehen.[…] Wer Unternehmer ist und sich nicht gegen schwere Krankheitenabsichert, ist wahnsinnig und sollte das gründlich überdenken. Nichtnur aus geschäftlichen Gründen, auch der eigenen Familie zu Liebe.“

...und meine Familie?

Keyperson Absicherung

„ Eine schwere Erkrankung wäre extrem schädlich für meinUnternehmen – alles hängt dort von mir ab. Wegen der finanziellenRisiken einer schweren Krankheit habe ich die Schwere KrankheitenVorsorge von Canada Life abgeschlossen. […] Ich möchte mich auchnicht auf den deutschen Staat verlassen. […] damit könnte ich nicht fürgeschäftliche Ausgaben aufkommen, die für mich doch auch imKrankheitsfall anstehen.[…] Wer Unternehmer ist und sich nicht gegen schwere Krankheitenabsichert, ist wahnsinnig und sollte das gründlich überdenken. Nichtnur aus geschäftlichen Gründen, auch der eigenen Familie zu Liebe.“

Keyperson Absicherung

Wegen Krankheitgeschlossen!

Keyperson Absicherung

Wegen Krankheitgeschlossen!

Warum eine Absicherung gegen schwere Krankheiten?

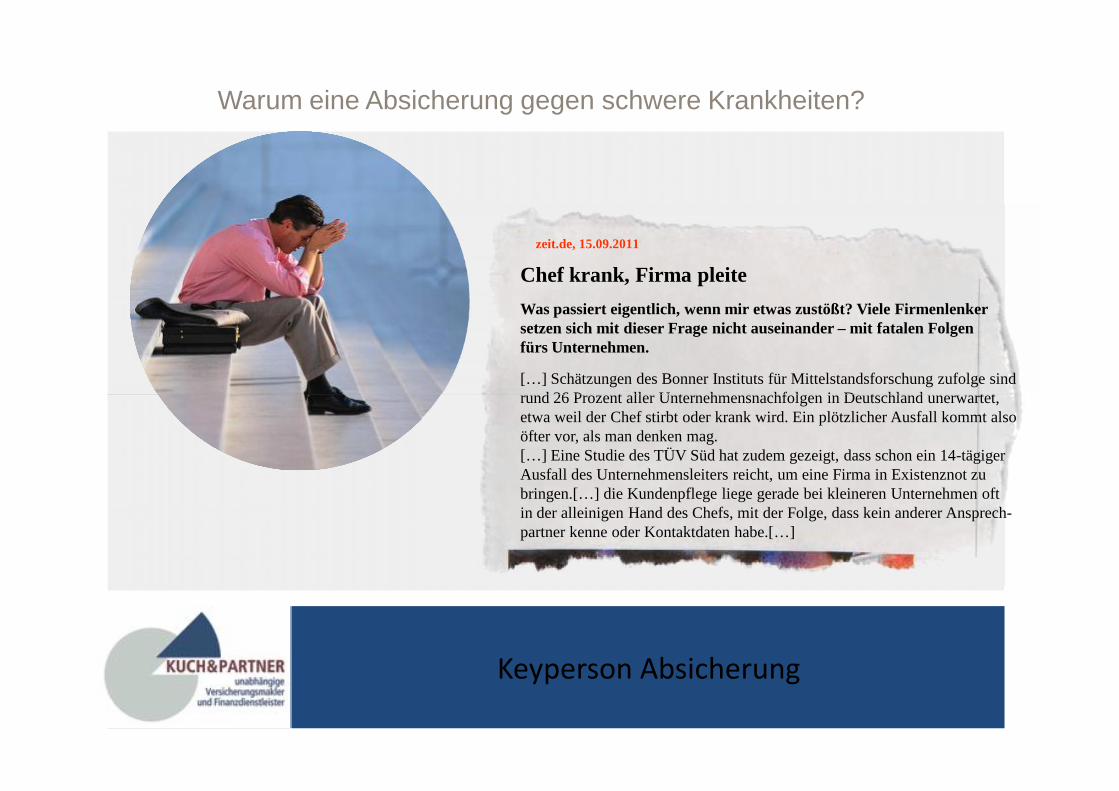

zeit.de, 15.09.2011

Chef krank, Firma pleite

Was passiert eigentlich, wenn mir etwas zustößt? Viele Firmenlenkersetzen sich mit dieser Frage nicht auseinander – mit fatalen Folgenfürs Unternehmen.

[…] Schätzungen des Bonner Instituts für Mittelstandsforschung zufolge sindrund 26 Prozent aller Unternehmensnachfolgen in Deutschland unerwartet,etwa weil der Chef stirbt oder krank wird. Ein plötzlicher Ausfall kommt alsoöfter vor, als man denken mag.[…] Eine Studie des TÜV Süd hat zudem gezeigt, dass schon ein 14-tägigerAusfall des Unternehmensleiters reicht, um eine Firma in Existenznot zubringen.[…] die Kundenpflege liege gerade bei kleineren Unternehmen oftin der alleinigen Hand des Chefs, mit der Folge, dass kein anderer Ansprech-partner kenne oder Kontaktdaten habe.[…]

Keyperson Absicherung

[…] Schätzungen des Bonner Instituts für Mittelstandsforschung zufolge sindrund 26 Prozent aller Unternehmensnachfolgen in Deutschland unerwartet,etwa weil der Chef stirbt oder krank wird. Ein plötzlicher Ausfall kommt alsoöfter vor, als man denken mag.[…] Eine Studie des TÜV Süd hat zudem gezeigt, dass schon ein 14-tägigerAusfall des Unternehmensleiters reicht, um eine Firma in Existenznot zubringen.[…] die Kundenpflege liege gerade bei kleineren Unternehmen oftin der alleinigen Hand des Chefs, mit der Folge, dass kein anderer Ansprech-partner kenne oder Kontaktdaten habe.[…]

Sichern SieIhre Firma gegen

den krankheitsbedingtenAusfall Ihrer

Keyperson ab!

Vermeiden Sieden finanziellenSuper-GAU für

Ihre Firma:

Kalkulierbar

Keyperson Absicherung

Sichern SieIhre Firma gegen

den krankheitsbedingtenAusfall Ihrer

Keyperson ab!

Vermeiden Sieden finanziellenSuper-GAU für

Ihre Firma:

Warum eine Absicherung gegen schwere Krankheiten?

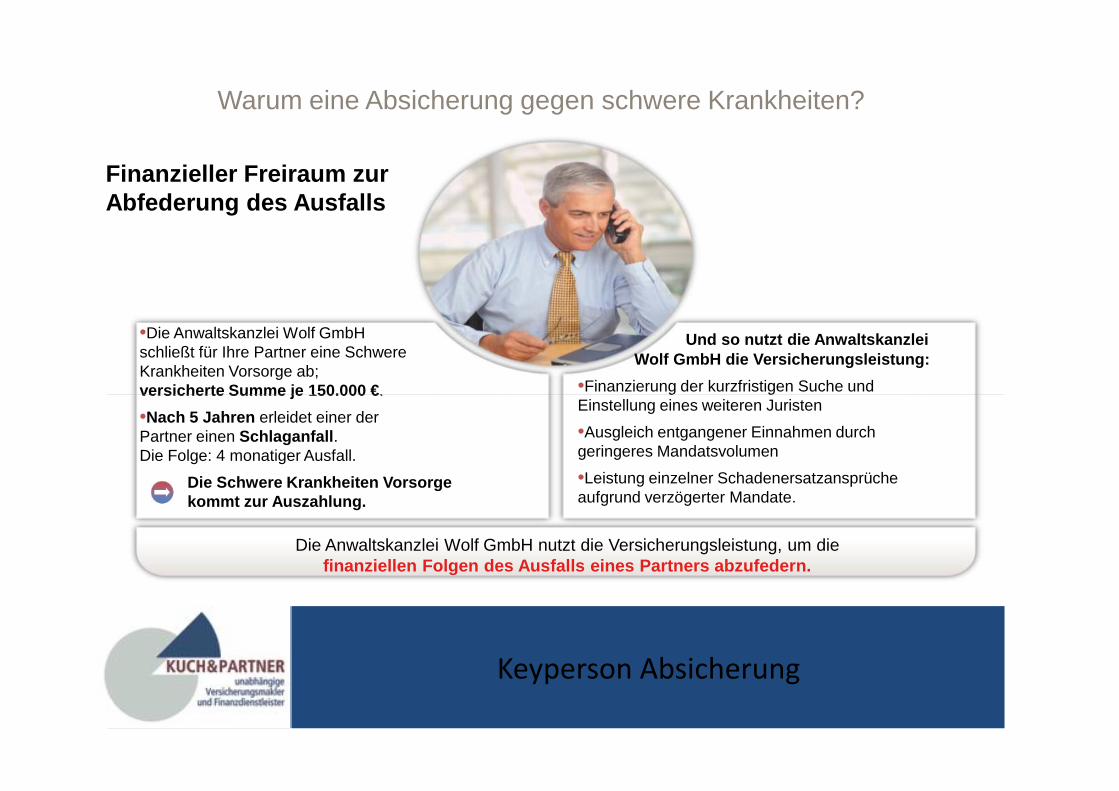

•Die Anwaltskanzlei Wolf GmbHschließt für Ihre Partner eine SchwereKrankheiten Vorsorge ab;versicherte Summe je 150.000 €.

•Nach 5 Jahren erleidet einer derPartner einen Schlaganfall.Die Folge: 4 monatiger Ausfall.

Die Schwere Krankheiten Vorsorgekommt zur Auszahlung.

Und so nutzt die AnwaltskanzleiWolf GmbH die Versicherungsleistung:

•Finanzierung der kurzfristigen Suche undEinstellung eines weiteren Juristen

•Ausgleich entgangener Einnahmen durchgeringeres Mandatsvolumen

•Leistung einzelner Schadenersatzansprücheaufgrund verzögerter Mandate.

Finanzieller Freiraum zurAbfederung des Ausfalls

Keyperson Absicherung

•Die Anwaltskanzlei Wolf GmbHschließt für Ihre Partner eine SchwereKrankheiten Vorsorge ab;versicherte Summe je 150.000 €.

•Nach 5 Jahren erleidet einer derPartner einen Schlaganfall.Die Folge: 4 monatiger Ausfall.

Die Schwere Krankheiten Vorsorgekommt zur Auszahlung.

Und so nutzt die AnwaltskanzleiWolf GmbH die Versicherungsleistung:

•Finanzierung der kurzfristigen Suche undEinstellung eines weiteren Juristen

•Ausgleich entgangener Einnahmen durchgeringeres Mandatsvolumen

•Leistung einzelner Schadenersatzansprücheaufgrund verzögerter Mandate.

Die Anwaltskanzlei Wolf GmbH nutzt die Versicherungsleistung, um diefinanziellen Folgen des Ausfalls eines Partners abzufedern.

Warum eine Absicherung gegen schwere Krankheiten?

Finanzieller Freiraum zurAbfederung des Ausfalls

Und so nutzt Philipp dieVersicherungsleistung:

•Ausgleich entgangenem Einkommen

•Verpflichtungen gegenüber der Bank werdenbeglichen

•Zahlungen für bessere med. Versorgung

•Folgt des Arztes Rat und tritt kürzer

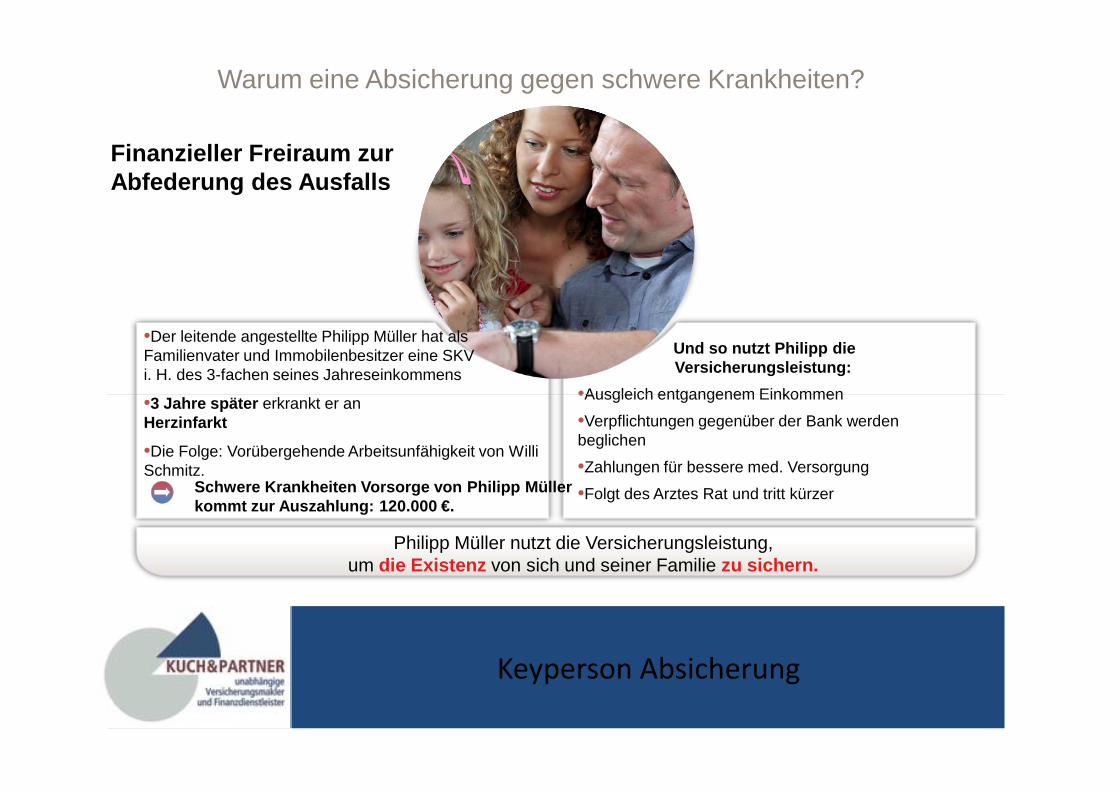

•Der leitende angestellte Philipp Müller hat alsFamilienvater und Immobilenbesitzer eine SKVi. H. des 3-fachen seines Jahreseinkommens

•3 Jahre später erkrankt er anHerzinfarkt

•Die Folge: Vorübergehende Arbeitsunfähigkeit von WilliSchmitz.

Keyperson Absicherung

Schwere Krankheiten Vorsorge von Philipp Müllerkommt zur Auszahlung: 120.000 €.

Und so nutzt Philipp dieVersicherungsleistung:

•Ausgleich entgangenem Einkommen

•Verpflichtungen gegenüber der Bank werdenbeglichen

•Zahlungen für bessere med. Versorgung

•Folgt des Arztes Rat und tritt kürzer

Philipp Müller nutzt die Versicherungsleistung,um die Existenz von sich und seiner Familie zu sichern.

•Der leitende angestellte Philipp Müller hat alsFamilienvater und Immobilenbesitzer eine SKVi. H. des 3-fachen seines Jahreseinkommens

•3 Jahre später erkrankt er anHerzinfarkt

•Die Folge: Vorübergehende Arbeitsunfähigkeit von WilliSchmitz.

Steuerlicher Vorteil

BeiKapitalgesell-schaften gilt:

Die Beiträge sindals Betriebsausgaben

steuerlichabsetzbar!*

Keyperson Absicherung

Die Beiträge sindals Betriebsausgaben

steuerlichabsetzbar!*

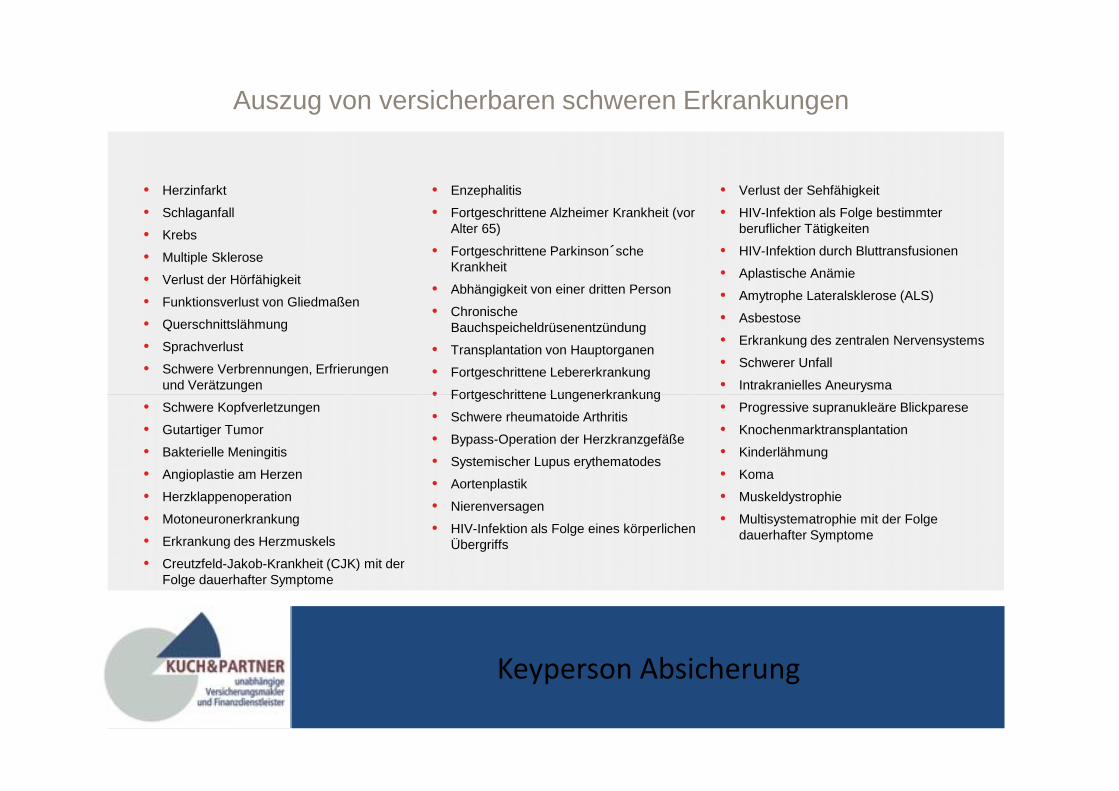

Auszug von versicherbaren schweren Erkrankungen

• Herzinfarkt

• Schlaganfall

• Krebs

• Multiple Sklerose

• Verlust der Hörfähigkeit

• Funktionsverlust von Gliedmaßen

• Querschnittslähmung

• Sprachverlust

• Schwere Verbrennungen, Erfrierungenund Verätzungen

• Schwere Kopfverletzungen

• Gutartiger Tumor

• Bakterielle Meningitis

• Angioplastie am Herzen

• Herzklappenoperation

• Motoneuronerkrankung

• Erkrankung des Herzmuskels

• Creutzfeld-Jakob-Krankheit (CJK) mit derFolge dauerhafter Symptome

• Enzephalitis

• Fortgeschrittene Alzheimer Krankheit (vorAlter 65)

• Fortgeschrittene Parkinson´scheKrankheit

• Abhängigkeit von einer dritten Person

• ChronischeBauchspeicheldrüsenentzündung

• Transplantation von Hauptorganen

• Fortgeschrittene Lebererkrankung

• Fortgeschrittene Lungenerkrankung

• Schwere rheumatoide Arthritis

• Bypass-Operation der Herzkranzgefäße

• Systemischer Lupus erythematodes

• Aortenplastik

• Nierenversagen

• HIV-Infektion als Folge eines körperlichenÜbergriffs

• Verlust der Sehfähigkeit

• HIV-Infektion als Folge bestimmterberuflicher Tätigkeiten

• HIV-Infektion durch Bluttransfusionen

• Aplastische Anämie

• Amytrophe Lateralsklerose (ALS)

• Asbestose

• Erkrankung des zentralen Nervensystems

• Schwerer Unfall

• Intrakranielles Aneurysma

• Progressive supranukleäre Blickparese

• Knochenmarktransplantation

• Kinderlähmung

• Koma

• Muskeldystrophie

• Multisystematrophie mit der Folgedauerhafter Symptome

Keyperson Absicherung

• Herzinfarkt

• Schlaganfall

• Krebs

• Multiple Sklerose

• Verlust der Hörfähigkeit

• Funktionsverlust von Gliedmaßen

• Querschnittslähmung

• Sprachverlust

• Schwere Verbrennungen, Erfrierungenund Verätzungen

• Schwere Kopfverletzungen

• Gutartiger Tumor

• Bakterielle Meningitis

• Angioplastie am Herzen

• Herzklappenoperation

• Motoneuronerkrankung

• Erkrankung des Herzmuskels

• Creutzfeld-Jakob-Krankheit (CJK) mit derFolge dauerhafter Symptome

• Enzephalitis

• Fortgeschrittene Alzheimer Krankheit (vorAlter 65)

• Fortgeschrittene Parkinson´scheKrankheit

• Abhängigkeit von einer dritten Person

• ChronischeBauchspeicheldrüsenentzündung

• Transplantation von Hauptorganen

• Fortgeschrittene Lebererkrankung

• Fortgeschrittene Lungenerkrankung

• Schwere rheumatoide Arthritis

• Bypass-Operation der Herzkranzgefäße

• Systemischer Lupus erythematodes

• Aortenplastik

• Nierenversagen

• HIV-Infektion als Folge eines körperlichenÜbergriffs

• Verlust der Sehfähigkeit

• HIV-Infektion als Folge bestimmterberuflicher Tätigkeiten

• HIV-Infektion durch Bluttransfusionen

• Aplastische Anämie

• Amytrophe Lateralsklerose (ALS)

• Asbestose

• Erkrankung des zentralen Nervensystems

• Schwerer Unfall

• Intrakranielles Aneurysma

• Progressive supranukleäre Blickparese

• Knochenmarktransplantation

• Kinderlähmung

• Koma

• Muskeldystrophie

• Multisystematrophie mit der Folgedauerhafter Symptome

• Finanzielle Absicherung bei Eintritt einer von bis zu 46versicherten schweren Krankheiten

• Kapitalleistung zur Soforthilfe

• Lebenslanger Versicherungsschutz vereinbar

• Lebenslanger Todesfallschutz und Zusatzoption Pflege (ab 3Punkten) vereinbar

• Umfassende Nachversicherungsgarantie• Steuerliche Absetzbarkeit der Beiträge möglich

• Klare – nach Vertragsabschluss nicht veränderbare,Leistungsfalldefinition

• Verlängerung der Ziellaufzeit ohne erneuteGesundheitsprüfung

• Leistung unabhängig von der weiterer beruflicher Tätigkeitder Keyperson

• Zwei versicherte Personen in einem Vertrag mit eigenemVersicherungsschutz

Sicher landen mit der Schweren Krankheiten Vorsorge

Keyperson Absicherung

• Finanzielle Absicherung bei Eintritt einer von bis zu 46versicherten schweren Krankheiten

• Kapitalleistung zur Soforthilfe

• Lebenslanger Versicherungsschutz vereinbar

• Lebenslanger Todesfallschutz und Zusatzoption Pflege (ab 3Punkten) vereinbar

• Umfassende Nachversicherungsgarantie• Steuerliche Absetzbarkeit der Beiträge möglich

• Klare – nach Vertragsabschluss nicht veränderbare,Leistungsfalldefinition

• Verlängerung der Ziellaufzeit ohne erneuteGesundheitsprüfung

• Leistung unabhängig von der weiterer beruflicher Tätigkeitder Keyperson

• Zwei versicherte Personen in einem Vertrag mit eigenemVersicherungsschutz

Vielen Dank für Eure Aufmerksamkeit

Matthias Kuch

www.kuchundpartner.de

Vielen Dank für Eure Aufmerksamkeit

Matthias Kuch

Allgemeine Positionierung

Keyperson Absicherung

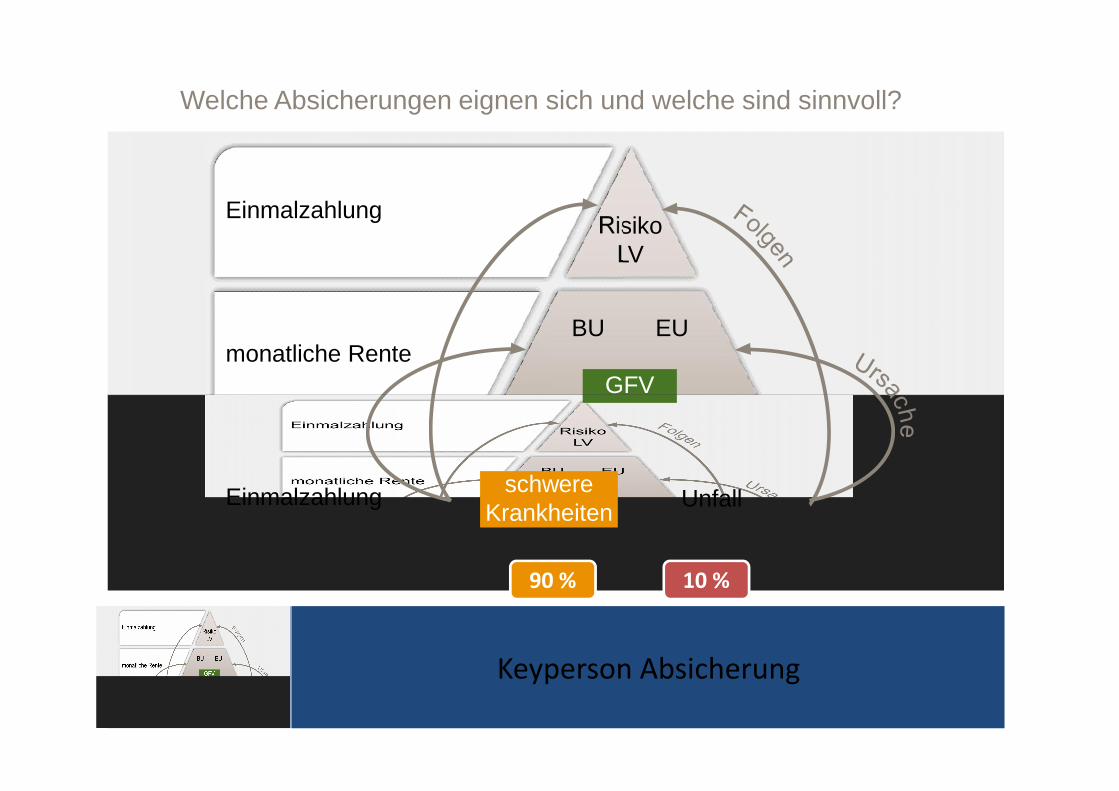

Welche Absicherungen eignen sich und welche sind sinnvoll?

RisikoLV

BU EU

Einmalzahlung

monatliche RenteGFV

Keyperson Absicherung

Einmalzahlung

GFV

90 % 10 %

UnfallschwereKrankheiten