Praxis der Unternehmensgründung ... Dir. Mag. Walter Lunner.pdf · nehmer + Beamter +...

29

Praxis der Unternehmensgründung Sozialversicherungsrechtliche Fragestellungen Walter Lunner Sozialversicherungsanstalt der gewerblichen Wirtschaft Ringvorlesung UNI KLAGENFURT Einleitung

Transcript of Praxis der Unternehmensgründung ... Dir. Mag. Walter Lunner.pdf · nehmer + Beamter +...

Praxis der UnternehmensgründungSozialversicherungsrechtliche

Fragestellungen

Walter LunnerSozialversicherungsanstalt

der gewerblichen Wirtschaft

Ringvorlesung

UNI KLAGENFURT

Einleitung

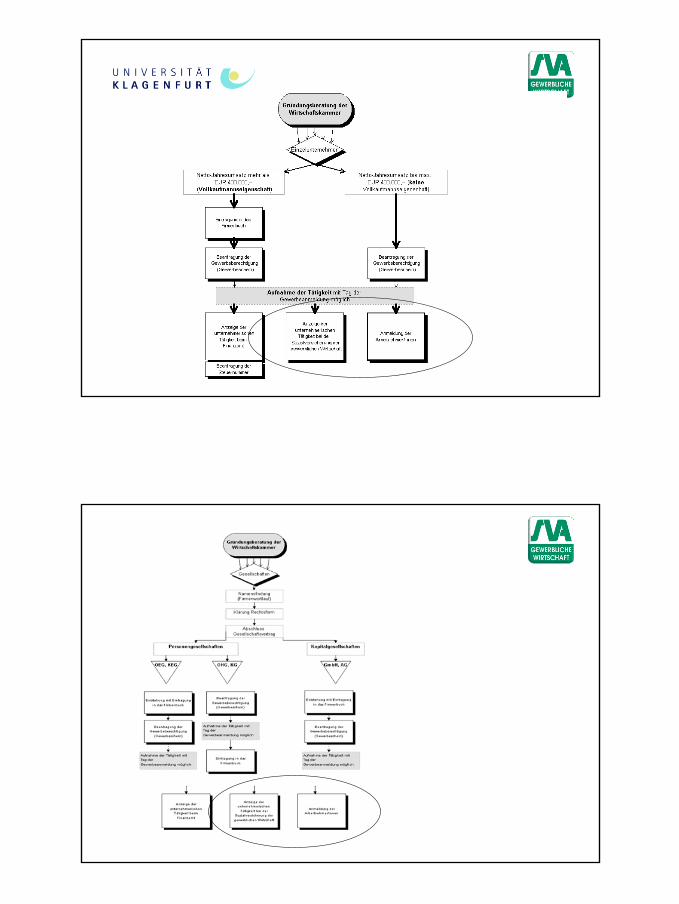

Rechtsgrundlagen der österreichischen Sozialversicherung

Gesetze ASVG, B-KUVG, GSVG, FSVG, BSVGVerordnungen durch den BM, z.B. Einbeziehungs-VOSatzungen beschließt die Generalversammlung

des Trägers, z.B. Zusatzbeitrag GSVGKrankenordnungen beschließt der Vorstand, z.B. Verhalten

im ErkrankungsfallStaatsverträge zwischenstaatliche Regelungen/

Abkommen

Die österreichischen SV-TrägerKrankenver-sicherung

Pensionsver-sicherung

Unfallver-sicherung

Arbeiter (ASVG) GKK/BKK PV der Arb. AUVA

Angestellte (ASVG) GKK/BKK PV der Ang. AUVA

Bergleute (ASVG) VA des österr.Bergbaues

VA des österr.Bergbaues

AUVA

Selbständige(GSVG, FSVG)

SVA SVA AUVA

Bauern(BSVG)

SVB SVB SVB

Eisenbahner(ASVG)

VA der österr.Eisenbahnen

VA der österr.Eisenbahnen

VA der österr.Eisenbahnen

Öffentlich Bedien-stete(BKUVG)

VA öffentl. Be-diensteter

- VA öffentl.Bediensteter

Notare(NVG)

- VA d. österr.Notariates

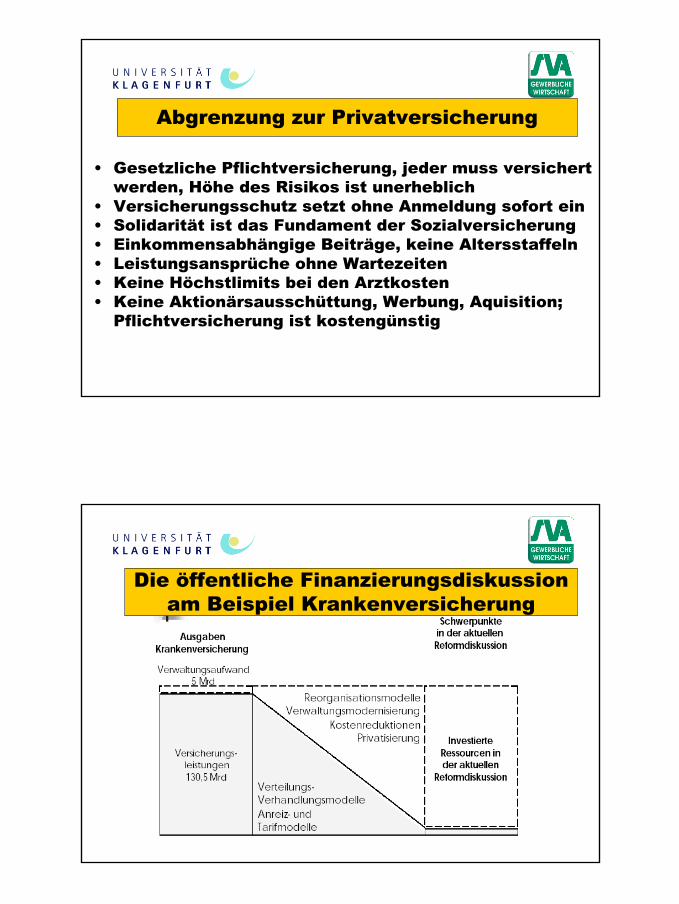

Abgrenzung zur Privatversicherung

• Gesetzliche Pflichtversicherung, jeder muss versichertwerden, Höhe des Risikos ist unerheblich

• Versicherungsschutz setzt ohne Anmeldung sofort ein• Solidarität ist das Fundament der Sozialversicherung• Einkommensabhängige Beiträge, keine Altersstaffeln• Leistungsansprüche ohne Wartezeiten• Keine Höchstlimits bei den Arztkosten• Keine Aktionärsausschüttung, Werbung, Aquisition;

Pflichtversicherung ist kostengünstig

Die öffentliche Finanzierungsdiskussion am Beispiel Krankenversicherung

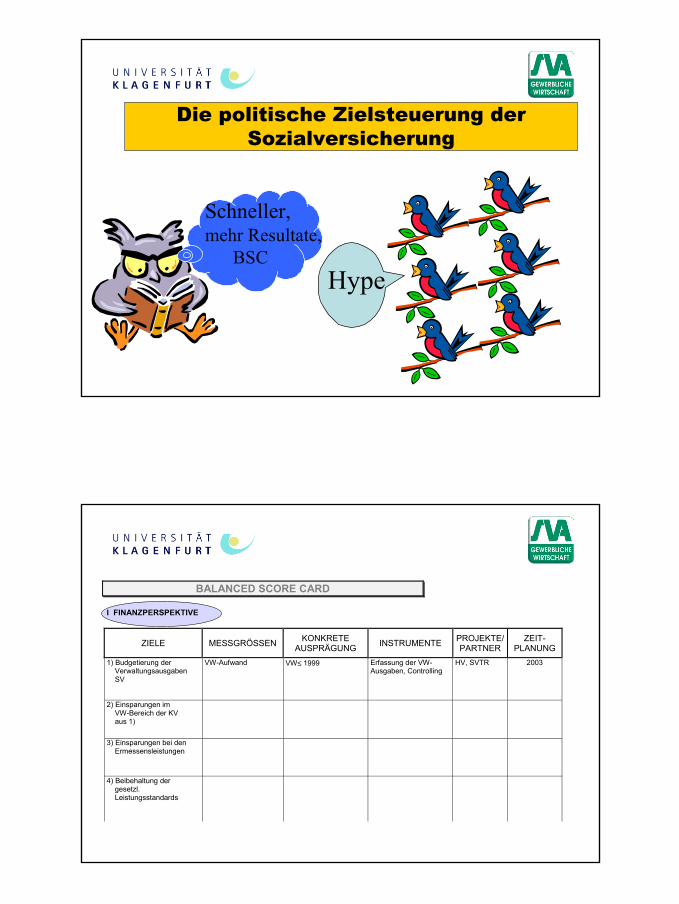

Die politische Zielsteuerung der Sozialversicherung

Schneller, mehr Resultate,

BSCHype

BALANCED SCORE CARD

I FINANZPERSPEKTIVE

ZIELE MESSGRÖSSEN KONKRETEAUSPRÄGUNG INSTRUMENTE PROJEKTE/

PARTNERZEIT-

PLANUNG1) Budgetierung der Verwaltungsausgaben SV

VW-Aufwand VW≤ 1999 Erfassung der VW-Ausgaben, Controlling

HV, SVTR 2003

2) Einsparungen im VW-Bereich der KV aus 1)

3) Einsparungen bei den Ermessensleistungen

4) Beibehaltung der gesetzl. Leistungsstandards

Die SVA stellt sich vor

SV-Leistungen

aus einer

Hand

Krankenversicherung

Kriegsgefangenenentschädigung

Kinderbetreuungsgeld Unfallversicherung

Pflegegeld

Altersvorsorge

SVA-Homepage

62.917 95.383

44.997 80.368

8.484 16.26540.352 71.798

37.830 68.440

19.430 38.935

21.968 39.012

28.217 51.972

Die SVA betreut rund 764.300 Versicherungs-

verhältnisse!

KV-Versicherte (inkl. Angehörige)PV-Versicherte

13.807 24.122

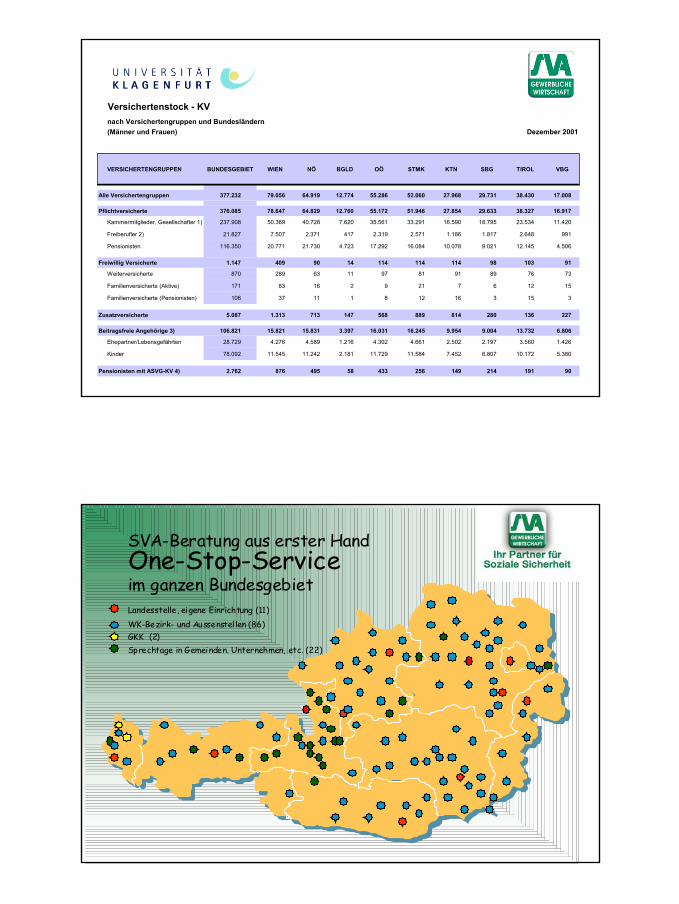

Versichertenstock - KVnach Versichertengruppen und Bundesländern(Männer und Frauen) Dezember 2001

VERSICHERTENGRUPPEN BUNDESGEBIET WIEN NÖ BGLD OÖ STMK KTN SBG TIROL VBG

Alle Versichertengruppen 377.232 79.056 64.919 12.774 55.286 52.060 27.968 29.731 38.430 17.008

Pflichtversicherte 376.085 78.647 64.829 12.760 55.172 51.946 27.854 29.633 38.327 16.917

Kammermitglieder, Gesellschafter 1) 237.908 50.369 40.728 7.620 35.561 33.291 16.590 18.795 23.534 11.420

Freiberufler 2) 21.827 7.507 2.371 417 2.319 2.571 1.186 1.817 2.648 991

Pensionisten 116.350 20.771 21.730 4.723 17.292 16.084 10.078 9.021 12.145 4.506

Freiwillig Versicherte 1.147 409 90 14 114 114 114 98 103 91

Weiterversicherte 870 289 63 11 97 81 91 89 76 73

Familienversicherte (Aktive) 171 83 16 2 9 21 7 6 12 15

Familienversicherte (Pensionisten) 106 37 11 1 8 12 16 3 15 3

Zusatzversicherte 5.087 1.313 713 147 568 889 814 280 136 227

Beitragsfreie Angehörige 3) 106.821 15.821 15.831 3.397 16.031 16.245 9.954 9.004 13.732 6.806

Ehepartner/Lebensgefährten 28.729 4.276 4.589 1.216 4.302 4.661 2.502 2.197 3.560 1.426

Kinder 78.092 11.545 11.242 2.181 11.729 11.584 7.452 6.807 10.172 5.380

Pensionisten mit ASVG-KV 4) 2.762 876 495 58 433 256 149 214 191 90

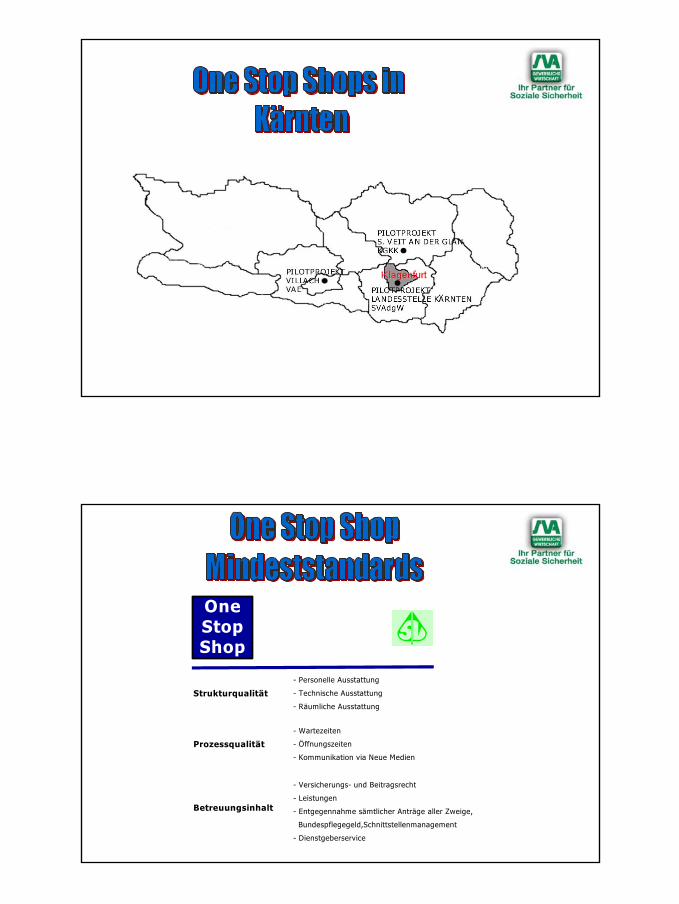

SVA-Beratung aus erster HandOne-Stop-Serviceim ganzen BundesgebietLandesstelle, eigene Einrichtung (11)WK-Bezirk- und Aussenstel len (86)GKK (2)Sprechtage in Gemeinden. Unternehmen, etc. (22)

- Personelle Ausstattung

- Technische Ausstattung

- Räumliche Ausstattung

- Wartezeiten

- Öffnungszeiten

- Kommunikation via Neue Medien

- Versicherungs- und Beitragsrecht

- Leistungen

- Entgegennahme sämtlicher Anträge aller Zweige,

Bundespflegegeld,Schnittstellenmanagement

- Dienstgeberservice

Strukturqualität

Prozessqualität

Betreuungsinhalt

OneStopShop

Grobe Zuordnung der Versicherten

Personenkreise KV PV UV

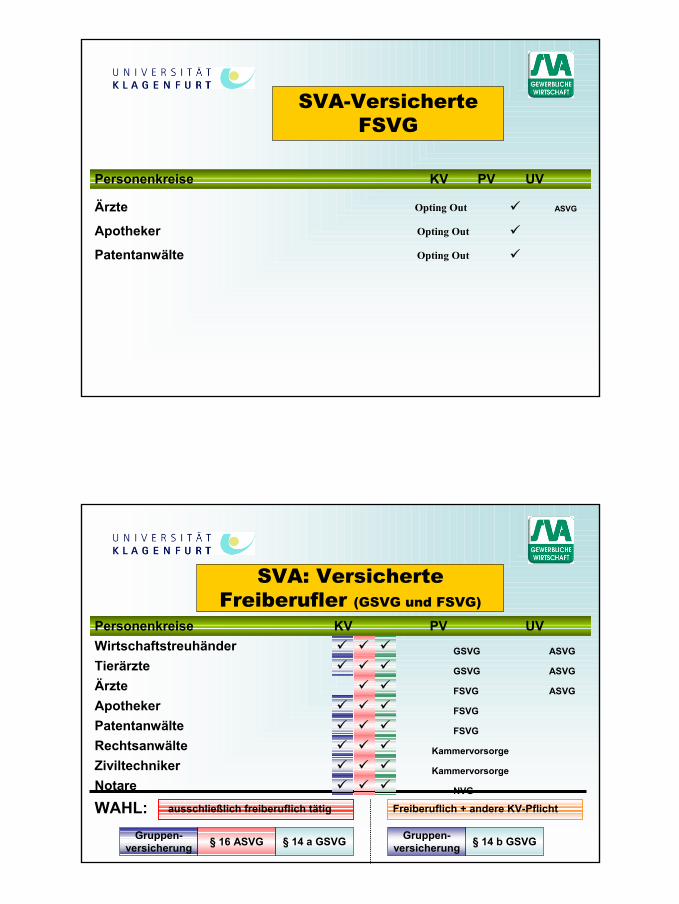

Mitglieder der Wirtschaftskammern

Gesellschafter einer OGH/OEGPersönlich haftende Gesellschafter einer KG/KEG

ASVG

Selbständig Erwerbstätige („Neue Selbständige“) ASVG

ASVG

ASVG

ASVG

PensionistenGeschäftsführende GmbH-Gesellschafter

Wirtschaftstreuhänder ASVGOpting OutDentisten ASVGASVGTierärzteJournalisten

ASVG

ASVGOpting OutASVG

Bildende KünstlerKunstschaffende (ab 01.01.2001)

ASVGASVG

SVA-Versicherte -GSVG

Personenkreise KV PV UV

Ärzte

Patentanwälte

ASVG

Apotheker

SVA-Versicherte FSVG

Opting Out

Opting Out

Opting Out

Personenkreise KV PV UVWirtschaftstreuhänder

ÄrzteApotheker

GSVG ASVGTierärzte

RechtsanwältePatentanwälte

ZiviltechnikerNotareWAHL:

Gruppen-versicherung § 16 ASVG § 14 a GSVG § 14 b GSVGGruppen-

versicherung

ausschließlich freiberuflich tätig Freiberuflich + andere KV-Pflicht

GSVG ASVG

FSVG ASVG

FSVG

FSVG

Kammervorsorge

Kammervorsorge

NVG

SVA: Versicherte Freiberufler (GSVG und FSVG)

Personenkreise KV PV UV

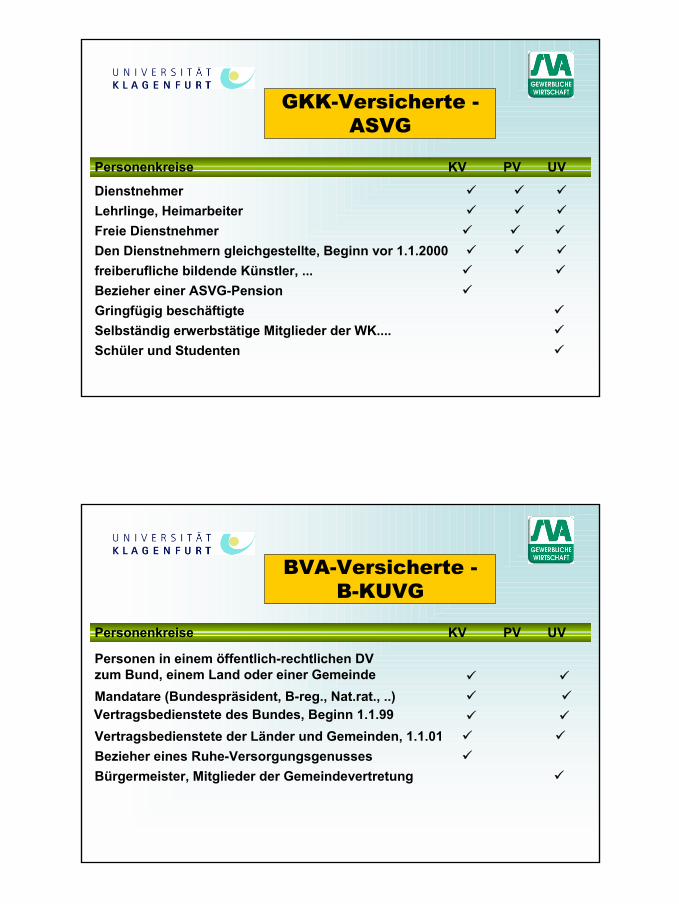

Dienstnehmer

Freie DienstnehmerDen Dienstnehmern gleichgestellte, Beginn vor 1.1.2000

Lehrlinge, Heimarbeiter

Bezieher einer ASVG-Pensionfreiberufliche bildende Künstler, ...

Gringfügig beschäftigteSelbständig erwerbstätige Mitglieder der WK....Schüler und Studenten

GKK-Versicherte -ASVG

Personenkreise KV PV UV

Personen in einem öffentlich-rechtlichen DVzum Bund, einem Land oder einer GemeindeMandatare (Bundespräsident, B-reg., Nat.rat., ..)Vertragsbedienstete des Bundes, Beginn 1.1.99

Bezieher eines Ruhe-VersorgungsgenussesVertragsbedienstete der Länder und Gemeinden, 1.1.01

Bürgermeister, Mitglieder der Gemeindevertretung

BVA-Versicherte -B-KUVG

Personenkreise KV PV UV

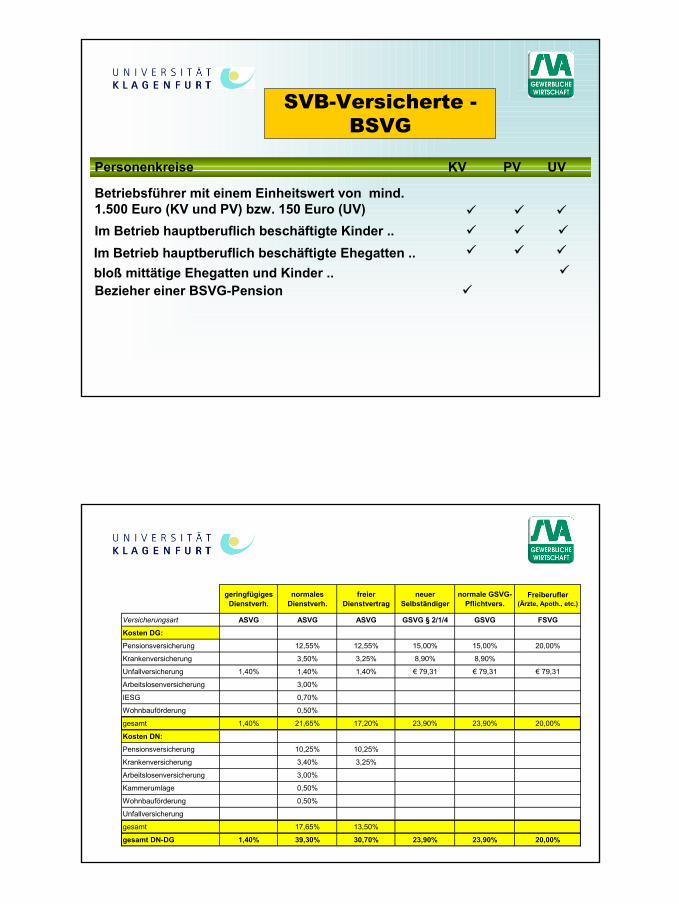

Betriebsführer mit einem Einheitswert von mind.1.500 Euro (KV und PV) bzw. 150 Euro (UV)Im Betrieb hauptberuflich beschäftigte Kinder ..

Bezieher einer BSVG-Pension

SVB-Versicherte -BSVG

Im Betrieb hauptberuflich beschäftigte Ehegatten ..bloß mittätige Ehegatten und Kinder ..

geringfügigesDienstverh.

normalesDienstverh.

freierDienstvertrag

neuerSelbständiger

normale GSVG-Pflichtvers.

Freiberufler(Ärzte, Apoth., etc.)

Versicherungsart ASVG ASVG ASVG GSVG § 2/1/4 GSVG FSVGKosten DG:Pensionsversicherung 12,55% 12,55% 15,00% 15,00% 20,00%

Krankenversicherung 3,50% 3,25% 8,90% 8,90%

Unfallversicherung 1,40% 1,40% 1,40% € 79,31 € 79,31 € 79,31

Arbeitslosenversicherung 3,00%

IESG 0,70%

Wohnbauförderung 0,50%

gesamt 1,40% 21,65% 17,20% 23,90% 23,90% 20,00%

Kosten DN:Pensionsversicherung 10,25% 10,25%

Krankenversicherung 3,40% 3,25%

Arbeitslosenversicherung 3,00%

Kammerumlage 0,50%

Wohnbauförderung 0,50%

Unfallversicherung

gesamt 17,65% 13,50%

gesamt DN-DG 1,40% 39,30% 30,70% 23,90% 23,90% 20,00%

Beitragsrecht

„Klassische“ Selbständige

• SV-Begründung • Beginn und Ende• Beitragsgrundlagenermittlung• Fälligkeit der Beiträge• Stundung• Mehrfachversicherung• Kleinstunternehmerregelung

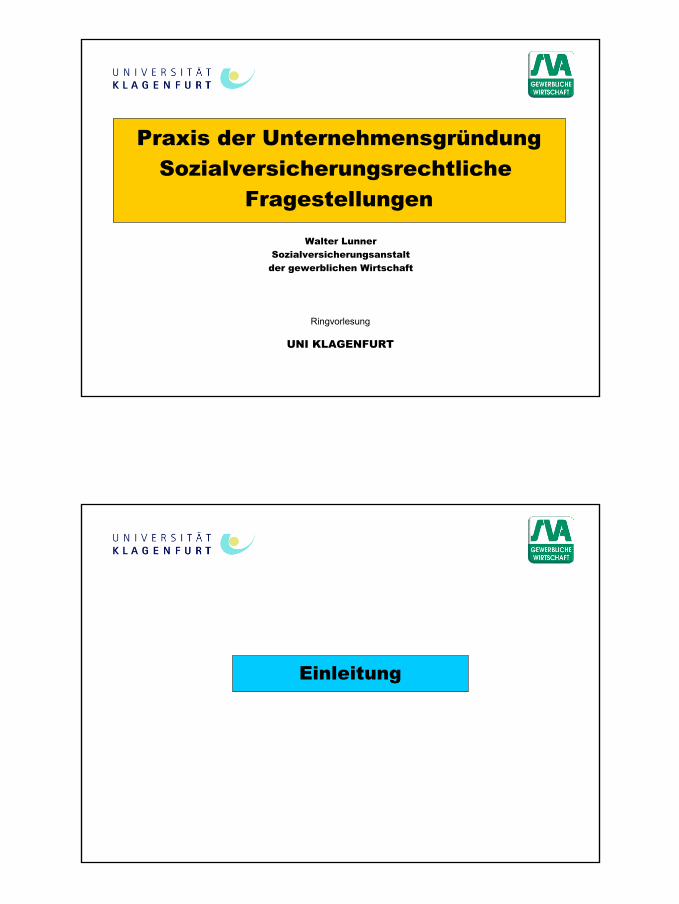

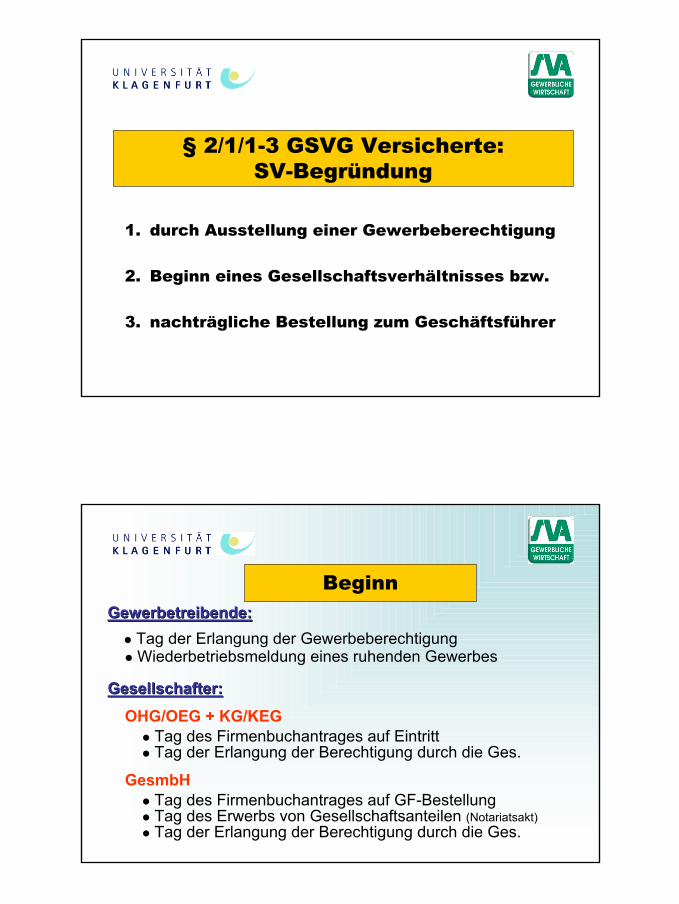

1. durch Ausstellung einer Gewerbeberechtigung

2. Beginn eines Gesellschaftsverhältnisses bzw.

3. nachträgliche Bestellung zum Geschäftsführer

§ 2/1/1-3 GSVG Versicherte: SV-Begründung

Gewerbetreibende:Gewerbetreibende:

OHG/OEG + KG/KEGGesellschafter:Gesellschafter:

Tag der Erlangung der Gewerbeberechtigung

Tag des Firmenbuchantrages auf Eintritt

Wiederbetriebsmeldung eines ruhenden Gewerbes

Tag der Erlangung der Berechtigung durch die Ges.

GesmbHTag des Firmenbuchantrages auf GF-BestellungTag des Erwerbs von Gesellschaftsanteilen (Notariatsakt)Tag der Erlangung der Berechtigung durch die Ges.

Beginn

Gewerbetreibende:Gewerbetreibende:

OHG/OEG + KG/KEGGesellschafter:Gesellschafter:

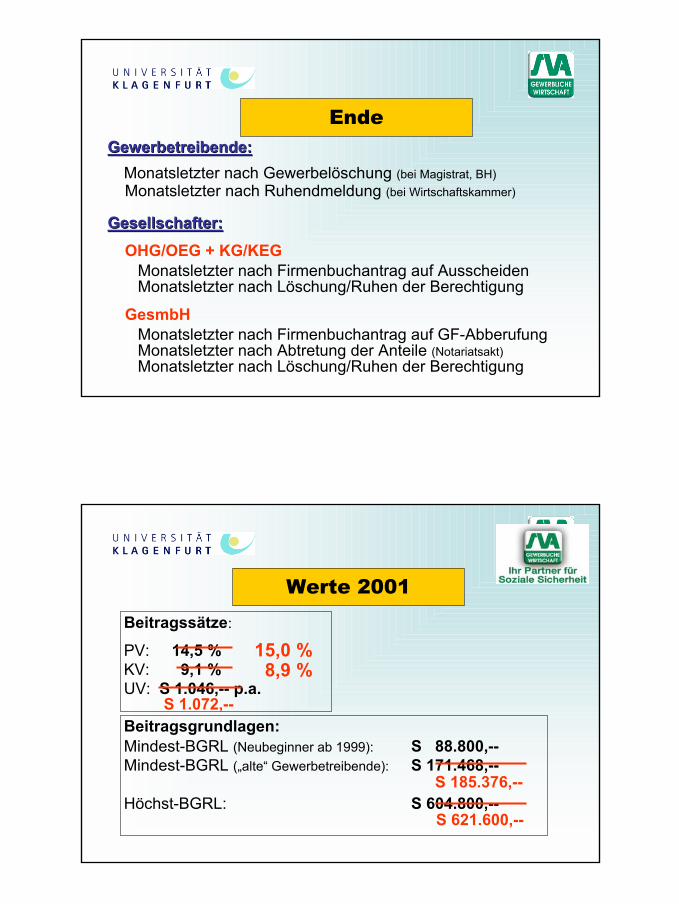

Monatsletzter nach Gewerbelöschung (bei Magistrat, BH)

Monatsletzter nach Firmenbuchantrag auf Ausscheiden

Monatsletzter nach Ruhendmeldung (bei Wirtschaftskammer)

Monatsletzter nach Löschung/Ruhen der Berechtigung

GesmbHMonatsletzter nach Firmenbuchantrag auf GF-AbberufungMonatsletzter nach Abtretung der Anteile (Notariatsakt)Monatsletzter nach Löschung/Ruhen der Berechtigung

Ende

Beitragssätze:

PV: 14,5 %KV: 9,1 %UV: S 1.046,-- p.a.

15,0 %

Beitragsgrundlagen:Mindest-BGRL (Neubeginner ab 1999): S 88.800,--Mindest-BGRL („alte“ Gewerbetreibende): S 171.468,--

Höchst-BGRL: S 604.800,--

8,9 %

S 185.376,--

S 621.600,--

S 1.072,--

Werte 2001

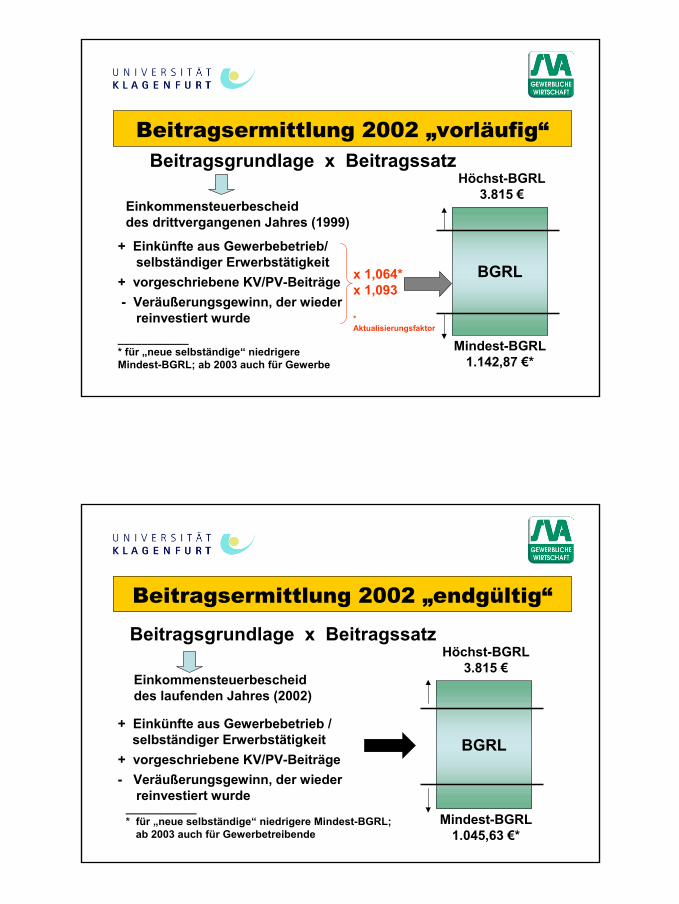

Mindest-BGRL1.142,87 €*

BGRL

Beitragsgrundlage x Beitragssatz

Einkommensteuerbescheiddes drittvergangenen Jahres (1999)

+ Einkünfte aus Gewerbebetrieb/selbständiger Erwerbstätigkeit

+ vorgeschriebene KV/PV-Beiträge- Veräußerungsgewinn, der wieder

reinvestiert wurde

Höchst-BGRL3.815 €

x 1,064*x 1,093

* Aktualisierungsfaktor

____________* für „neue selbständige“ niedrigere Mindest-BGRL; ab 2003 auch für Gewerbe

Beitragsermittlung 2002 „vorläufig“

Mindest-BGRL1.045,63 €*

BGRL

Beitragsgrundlage x Beitragssatz

Einkommensteuerbescheiddes laufenden Jahres (2002)

+ Einkünfte aus Gewerbebetrieb /selbständiger Erwerbstätigkeit

+ vorgeschriebene KV/PV-Beiträge- Veräußerungsgewinn, der wieder

reinvestiert wurde

Höchst-BGRL3.815 €

____________* für „neue selbständige“ niedrigere Mindest-BGRL;

ab 2003 auch für Gewerbetreibende

Beitragsermittlung 2002 „endgültig“

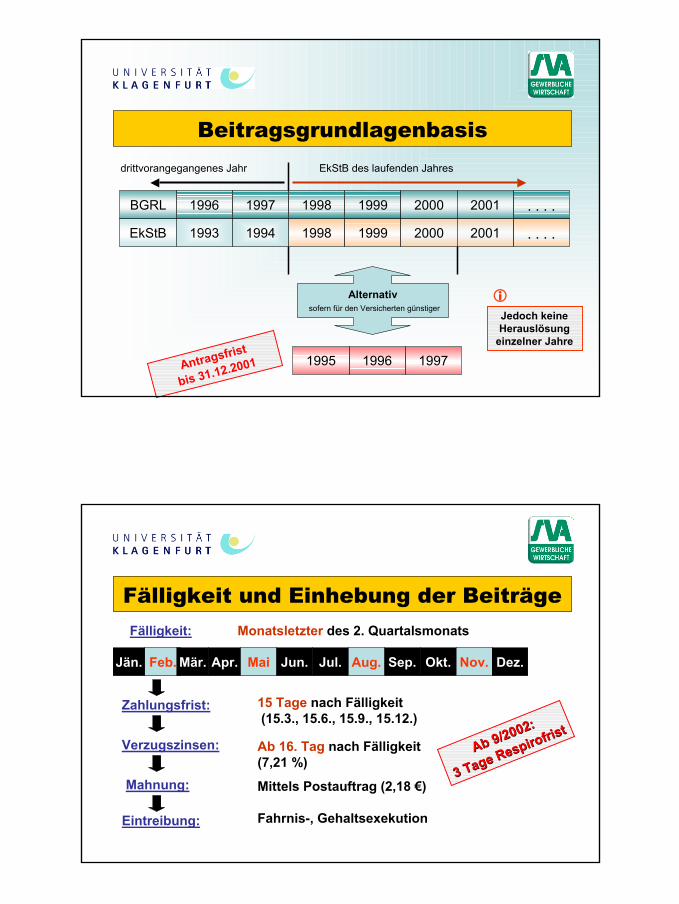

1996 1997

1998

1998 1999 2000

1994EkStB

BGRL 2001 . . . .

1993 1999 2000 2001 . . . .

drittvorangegangenes Jahr EkStB des laufenden Jahres

Alternativsofern für den Versicherten günstiger

1995 1996 1997Antragsfrist

bis 31.12.2001

Jedoch keineHerauslösung

einzelner Jahre

Beitragsgrundlagenbasis

Jän. Feb.

Fälligkeit: Monatsletzter des 2. Quartalsmonats

Apr.Mär. Mai Jun. Jul. Sep. Okt. Dez.Aug. Nov.

Zahlungsfrist: 15 Tage nach Fälligkeit(15.3., 15.6., 15.9., 15.12.)

Verzugszinsen: Ab 16. Tag nach Fälligkeit (7,21 %)

Mahnung: Mittels Postauftrag (2,18 €)

Eintreibung: Fahrnis-, Gehaltsexekution

Ab 9/2002:Ab 9/2002:

3 Tage Respirofrist

3 Tage Respirofrist

Fälligkeit und Einhebung der Beiträge

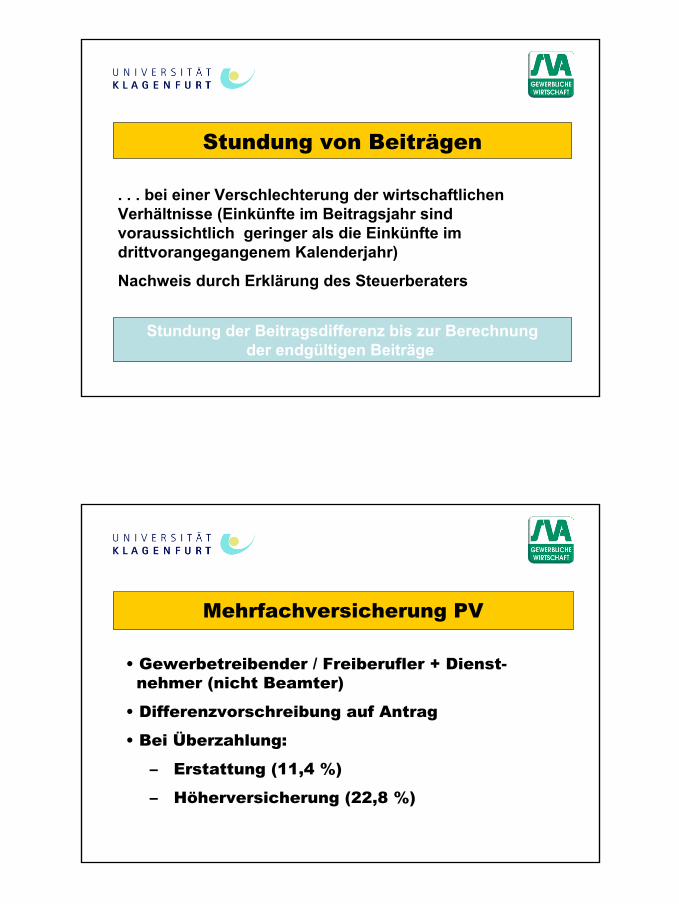

. . . bei einer Verschlechterung der wirtschaftlichen Verhältnisse (Einkünfte im Beitragsjahr sind voraussichtlich geringer als die Einkünfte im drittvorangegangenem Kalenderjahr)

Nachweis durch Erklärung des Steuerberaters

Stundung der Beitragsdifferenz bis zur Berechnungder endgültigen Beiträge

Stundung von Beiträgen

Mehrfachversicherung PV

• Gewerbetreibender / Freiberufler + Dienst-nehmer (nicht Beamter)

• Differenzvorschreibung auf Antrag

• Bei Überzahlung:

– Erstattung (11,4 %)

– Höherversicherung (22,8 %)

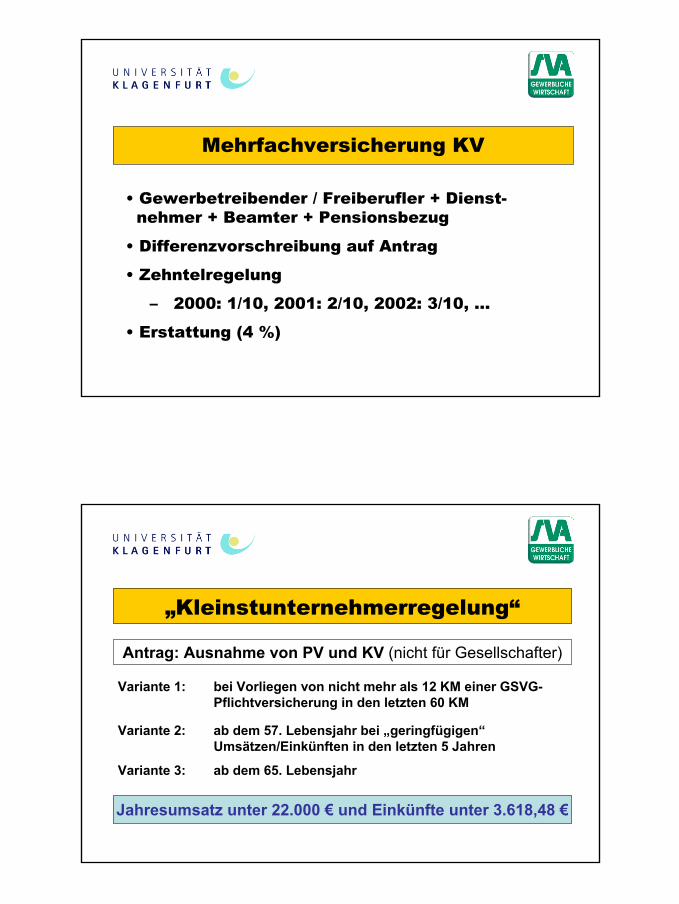

Mehrfachversicherung KV

• Gewerbetreibender / Freiberufler + Dienst-nehmer + Beamter + Pensionsbezug

• Differenzvorschreibung auf Antrag

• Zehntelregelung

– 2000: 1/10, 2001: 2/10, 2002: 3/10, ...

• Erstattung (4 %)

„Kleinstunternehmerregelung“

Variante 1: bei Vorliegen von nicht mehr als 12 KM einer GSVG-Pflichtversicherung in den letzten 60 KM

Variante 2: ab dem 57. Lebensjahr bei „geringfügigen“ Umsätzen/Einkünften in den letzten 5 Jahren

Jahresumsatz unter 22.000 € und Einkünfte unter 3.618,48 €

Variante 3: ab dem 65. Lebensjahr

Antrag: Ausnahme von PV und KV (nicht für Gesellschafter)

Einzelunternehmer

• Gewerbe Pflichtversicherung nach dem GSVG (SVA) als Mitglied einer WK

• Kein GewerbePflichtversicherung über Versicherungsgrenze als neuer Selbständiger

OHG / OEG

• Kammermitgliedschaft der Gesellschaft Gesellschafter unterliegen der Pflichtversicherung nach dem GSVG (SVA)

• Keine gewerbliche Tätigkeit der Gesellschaft Pflichtversicherung der Gesellschafter über der Ver-sicherungsgrenze als neue Selbständige

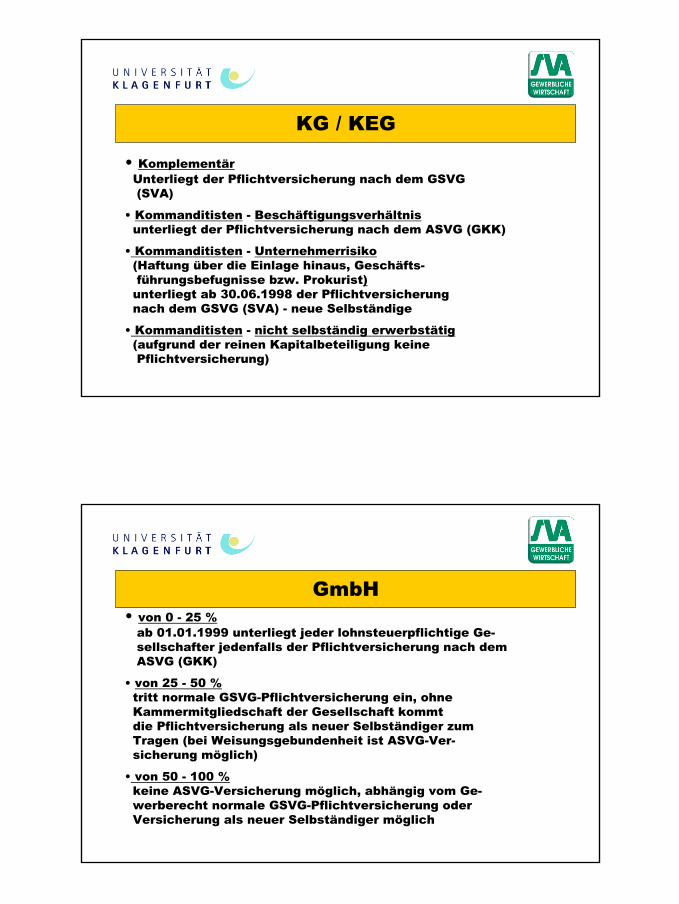

KG / KEG

• KomplementärUnterliegt der Pflichtversicherung nach dem GSVG(SVA)

• Kommanditisten - Beschäftigungsverhältnisunterliegt der Pflichtversicherung nach dem ASVG (GKK)

• Kommanditisten - Unternehmerrisiko(Haftung über die Einlage hinaus, Geschäfts-führungsbefugnisse bzw. Prokurist)

unterliegt ab 30.06.1998 der Pflichtversicherungnach dem GSVG (SVA) - neue Selbständige

• Kommanditisten - nicht selbständig erwerbstätig(aufgrund der reinen Kapitalbeteiligung keine Pflichtversicherung)

GmbH• von 0 - 25 %

ab 01.01.1999 unterliegt jeder lohnsteuerpflichtige Ge-sellschafter jedenfalls der Pflichtversicherung nach demASVG (GKK)

• von 25 - 50 %tritt normale GSVG-Pflichtversicherung ein, ohne Kammermitgliedschaft der Gesellschaft kommtdie Pflichtversicherung als neuer Selbständiger zum Tragen (bei Weisungsgebundenheit ist ASVG-Ver-sicherung möglich)

• von 50 - 100 %keine ASVG-Versicherung möglich, abhängig vom Ge-werberecht normale GSVG-Pflichtversicherung oder Versicherung als neuer Selbständiger möglich

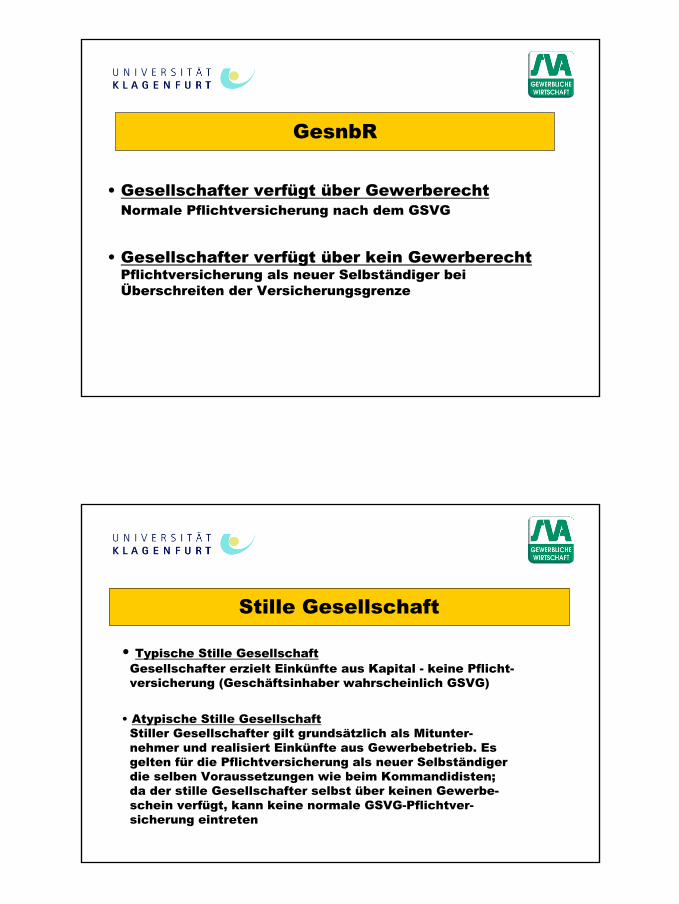

GesnbR

• Gesellschafter verfügt über Gewerberecht Normale Pflichtversicherung nach dem GSVG

• Gesellschafter verfügt über kein Gewerberecht Pflichtversicherung als neuer Selbständiger beiÜberschreiten der Versicherungsgrenze

Stille Gesellschaft

• Typische Stille GesellschaftGesellschafter erzielt Einkünfte aus Kapital - keine Pflicht-versicherung (Geschäftsinhaber wahrscheinlich GSVG)

• Atypische Stille GesellschaftStiller Gesellschafter gilt grundsätzlich als Mitunter-nehmer und realisiert Einkünfte aus Gewerbebetrieb. Esgelten für die Pflichtversicherung als neuer Selbständigerdie selben Voraussetzungen wie beim Kommandidisten;da der stille Gesellschafter selbst über keinen Gewerbe-schein verfügt, kann keine normale GSVG-Pflichtver-sicherung eintreten

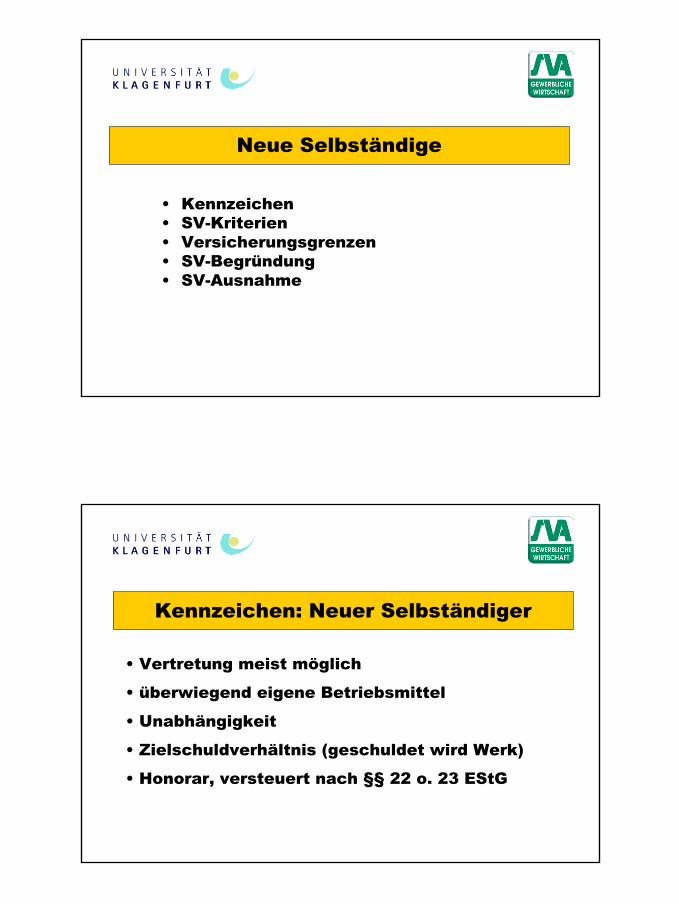

Neue Selbständige

• Kennzeichen• SV-Kriterien• Versicherungsgrenzen• SV-Begründung• SV-Ausnahme

Kennzeichen: Neuer Selbständiger

• Vertretung meist möglich

• überwiegend eigene Betriebsmittel

• Unabhängigkeit

• Zielschuldverhältnis (geschuldet wird Werk)

• Honorar, versteuert nach §§ 22 o. 23 EStG

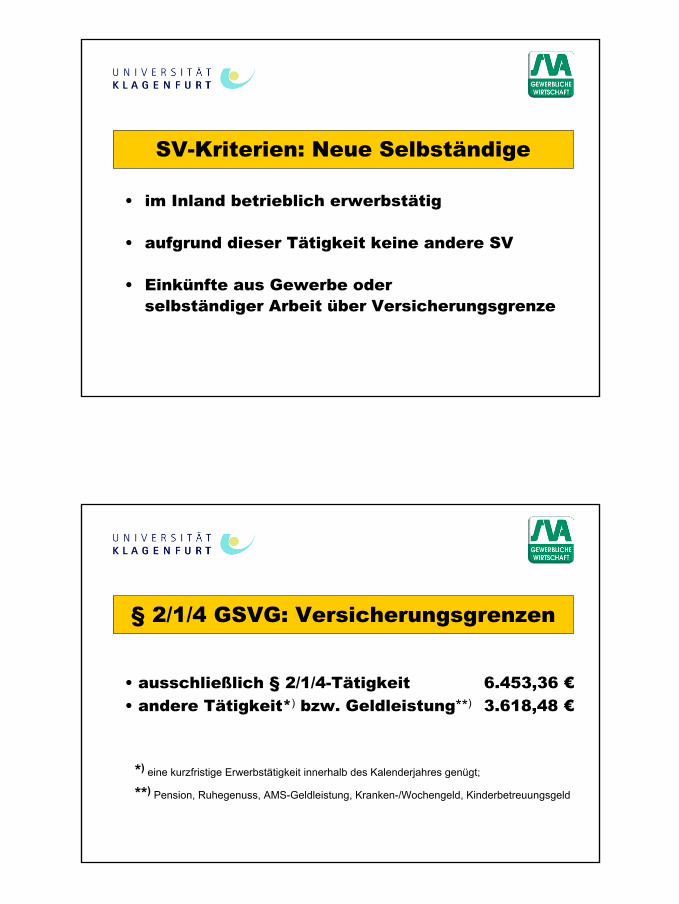

• im Inland betrieblich erwerbstätig

• aufgrund dieser Tätigkeit keine andere SV

• Einkünfte aus Gewerbe oder selbständiger Arbeit über Versicherungsgrenze

SV-Kriterien: Neue Selbständige

• ausschließlich § 2/1/4-Tätigkeit 6.453,36 €• andere Tätigkeit*) bzw. Geldleistung**) 3.618,48 €

*) eine kurzfristige Erwerbstätigkeit innerhalb des Kalenderjahres genügt;

**) Pension, Ruhegenuss, AMS-Geldleistung, Kranken-/Wochengeld, Kinderbetreuungsgeld

§ 2/1/4 GSVG: Versicherungsgrenzen

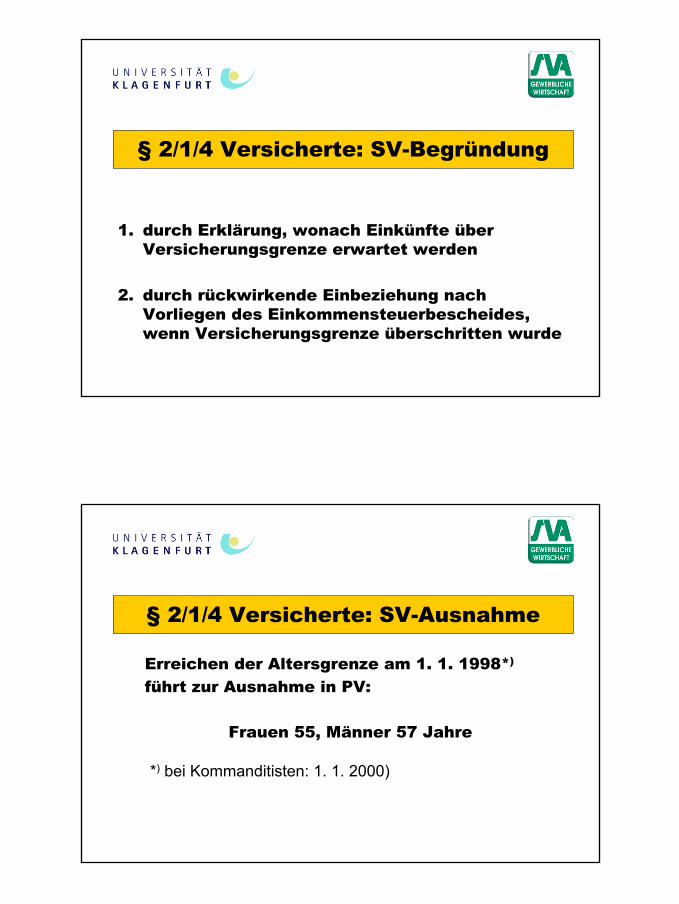

1. durch Erklärung, wonach Einkünfte über Versicherungsgrenze erwartet werden

2. durch rückwirkende Einbeziehung nach Vorliegen des Einkommensteuerbescheides,wenn Versicherungsgrenze überschritten wurde

§ 2/1/4 Versicherte: SV-Begründung

§ 2/1/4 Versicherte: SV-Ausnahme

Erreichen der Altersgrenze am 1. 1. 1998*)

führt zur Ausnahme in PV:

Frauen 55, Männer 57 Jahre

*) bei Kommanditisten: 1. 1. 2000)

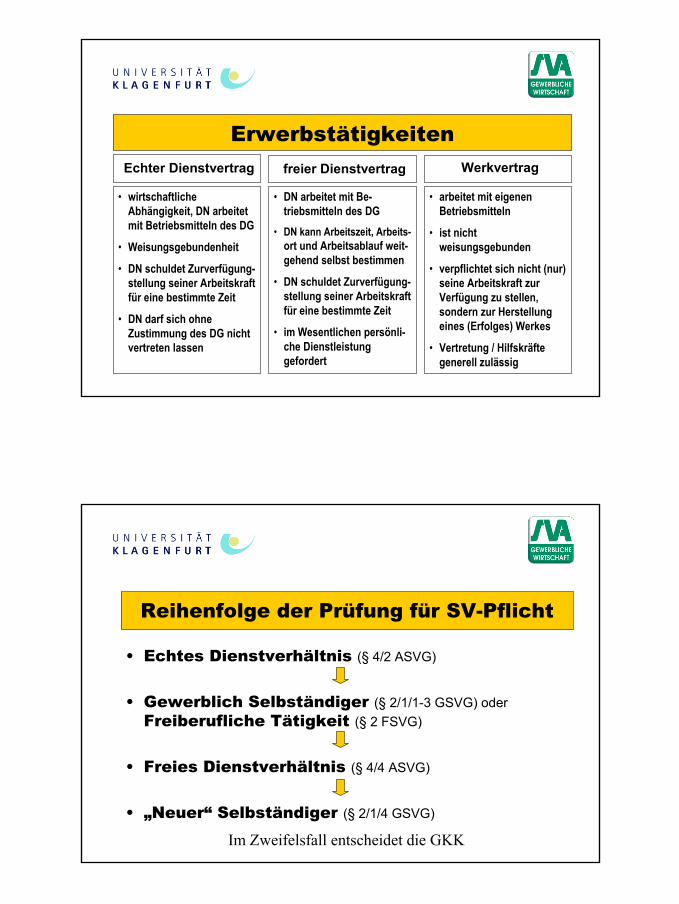

ErwerbstätigkeitenEchter Dienstvertrag

• wirtschaftliche Abhängigkeit, DN arbeitet mit Betriebsmitteln des DG

• Weisungsgebundenheit

• DN schuldet Zurverfügung-stellung seiner Arbeitskraft für eine bestimmte Zeit

• DN darf sich ohne Zustimmung des DG nicht vertreten lassen

• DN arbeitet mit Be-triebsmitteln des DG

• DN kann Arbeitszeit, Arbeits-ort und Arbeitsablauf weit-gehend selbst bestimmen

• DN schuldet Zurverfügung-stellung seiner Arbeitskraft für eine bestimmte Zeit

• im Wesentlichen persönli-che Dienstleistung gefordert

• arbeitet mit eigenen Betriebsmitteln

• ist nicht weisungsgebunden

• verpflichtet sich nicht (nur) seine Arbeitskraft zur Verfügung zu stellen, sondern zur Herstellung eines (Erfolges) Werkes

• Vertretung / Hilfskräfte generell zulässig

freier Dienstvertrag Werkvertrag

Reihenfolge der Prüfung für SV-Pflicht

• Echtes Dienstverhältnis (§ 4/2 ASVG)

• Gewerblich Selbständiger (§ 2/1/1-3 GSVG) oder Freiberufliche Tätigkeit (§ 2 FSVG)

• Freies Dienstverhältnis (§ 4/4 ASVG)

• „Neuer“ Selbständiger (§ 2/1/4 GSVG)

Im Zweifelsfall entscheidet die GKK

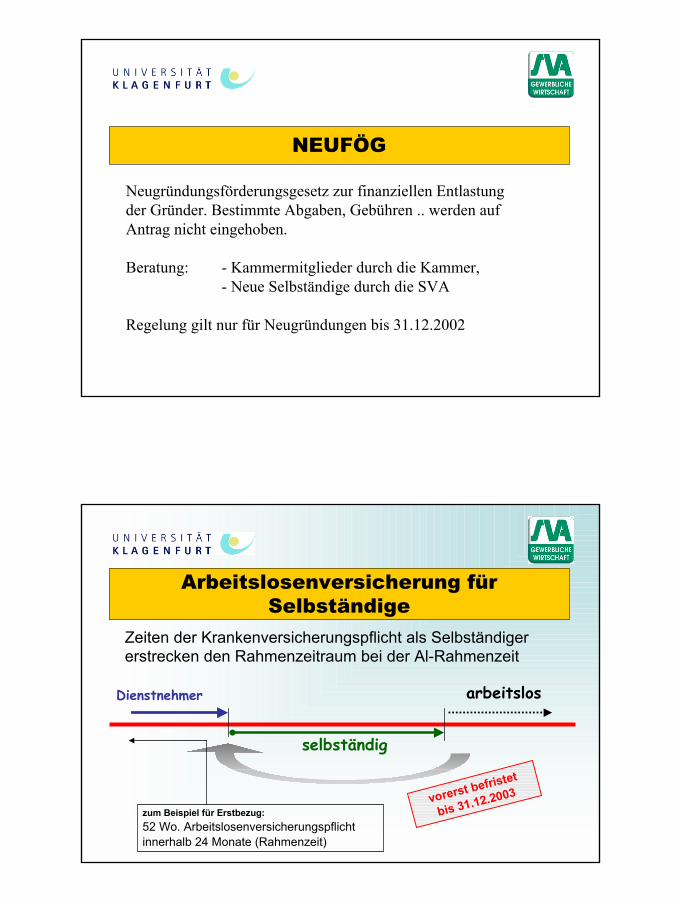

NEUFÖG

Neugründungsförderungsgesetz zur finanziellen Entlastung der Gründer. Bestimmte Abgaben, Gebühren .. werden auf Antrag nicht eingehoben.

Beratung: - Kammermitglieder durch die Kammer,- Neue Selbständige durch die SVA

Regelung gilt nur für Neugründungen bis 31.12.2002

Zeiten der Krankenversicherungspflicht als Selbständiger erstrecken den Rahmenzeitraum bei der Al-Rahmenzeit

Dienstnehmer

selbständig

arbeitslos

zum Beispiel für Erstbezug:52 Wo. Arbeitslosenversicherungspflicht innerhalb 24 Monate (Rahmenzeit)

vorerst befristet

bis 31.12.2003

Arbeitslosenversicherung für Selbständige

AktuellesReduzierung der Mindestbeitragsgrundlage für Gewerbetreibendein der Krankenversicherung von 1045,63 auf 537 Euro! (Geringfügig-keitsgrenze im ASVG beträgt 301,54 Euro)

Fixe SV-Kosten für Jungunternehmer und Neugründer (nicht neue Selbständige). Keine Nachbemessung in der Krankenversicherung inden ersten beiden Jahren.Mindestbeitrag 47,86 Euro im Monat, keine Nachbemessung auf max. 339,54 Euro.

Höhere Unfallrenten für Unternehmer

Neues Optionenmodell in der Krankenversicherung