Praxis-Kommentar zum Berner Steuergesetz

26

Herausgeber: Christoph Leuch Peter Kästli Markus Langenegger Praxis- Kommentar zum Berner Steuergesetz Band 1 Artikel 1 bis 125

-

Upload

cosmos-verlag-ag -

Category

Law

-

view

263 -

download

0

description

Band 1 - Artikel 1 bis 125 2. Auflage 2014

Transcript of Praxis-Kommentar zum Berner Steuergesetz

Der Praxis-Kommentar zum Berner Steuergesetz gibt einenÜberblick über die Praxis der Steuerverwaltung und derJustizbehörden des Kantons Bern. Die geltende Steuerpraxiswird mit Hinweisen auf die Gesetzesrevisionen der vergangenenJahre für den Praktiker umfassend dargestellt und eingehenderläutert. Der Aufbau der Kommentierung ist übersichtlich und wird bei jedem Gesetzesartikel durch ein Inhaltsverzeichniserschlossen. Ein umfangreiches Sachregister ermöglicht es, zuallen wichtigen Fragen die wesentlichen Erläuterungen undGesetzesartikel rasch aufzufinden. Damit stellt der Praxis-Kommentar ein aktuelles Standardwerk zum Berner Steuer -gesetz dar.

Im vorliegenden, überarbeiteten Band 1 setzte sich das Auto -renteam vertieft mit der angewendeten Praxis zum allgemeinenTeil des Steuergesetzes (Artikel 1 bis 125) auseinander, inte-grierte die seit 2001 ergangenen Steuergesetzrevisionen bis2014, aktualisierte die zitierten Steuerjustizentscheide undberücksichtigte die bisher erschienenen Kommentierungen zumDBG, StHG und zu anderen kantonalen Steuergesetzen.

ISBN 978-3-85621-225-4

Herausgeber:

Christoph LeuchPeter KästliMarkus Langenegger

Praxis-KommentarzumBernerSteuergesetz

Band 1Artikel 1 bis 125

Herausgeber:

Christoph LeuchPeter KästliMarkus Langenegger

Praxis-KommentarzumBernerSteuergesetzBand 1Artikel 1 bis 125

Kommentar BE STG Bd 1 - Rücken 77mm.qxp_Layout 1 01.05.14 08:21 Seite 1

Praxis-Kommentar zum Berner Steuergesetz

Band 1 Artikel 1 – 125

Alle Rechte vorbehalten

© 2014 by Cosmos Verlag AG, 3074 Muri-BernUmschlag: Atelier Otto Kunz, 3012 BernSatz und Druck: Schlaefli & Maurer AG, 3661 UetendorfEinband: Schumacher AG, 3185 Schmitten

ISBN: 978-3-85621-225-4

www.cosmosverlag.ch www.cosmosbusiness.ch

Vorwort

Das Berner Steuergesetz wird durch eine reichhaltige Justiz- und Verwaltungspra-xis der Berner Behörden ausgelegt und ergänzt. Der vorliegende Praxiskommentar soll diese Praxis wiedergeben und damit dem Rechtsanwendenden zugänglich machen. Das Augenmerk der Autoren richtete sich dabei auf die kurze und klare Beantwortung von Fragestellungen, die in der Beratung und Rechtsprechung im Kanton Bern, aber auch in anderen Kantonen, häufig auftreten. Der vorliegende Praxiskommentar soll dem Rechtsanwendenden damit als Hilfsmittel bei der täg-lichen Arbeit dienen.

Der Praxiskommentar zum Berner Steuergesetz setzt die Tradition des legendären «Handkommentars Gruber» fort, der vor über 25 Jahren in seiner letzten Auflage erschienen ist. Der vorliegende überarbeitete erste Band (Art. 1–125 StG) ersetzt die Erstausgabe von 2006 von Christoph Leuch und Peter Kästli. Neu konnten Markus Langenegger als Herausgeber und Autor sowie Toni Amonn, Annik Bärtschi, Fritz Burgunder, Martin Huber, Michel Iff, Raphaëla Nanzer, Regina Schlup Guignard, Daniel Strahm, Hannes Teuscher und Hans-Peter Witschi als Autoren gewonnen werden.

Der Praxiskommentar gibt die persönliche Meinung der Autoren wieder und ver-mag deshalb niemanden zu binden. Es ist den Autoren auch bewusst, dass eine solche Arbeit nie ohne Ungenauigkeiten und Unvollständigkeiten vorgelegt wer-den kann. Deshalb sind sie allen Leserinnen und Lesern für Kritik, Hinweise auf Fehler und Rückmeldungen jeglicher Art sehr dankbar und laden sie in diesem Sinn zu einem Dialog ein.

Eine Vielzahl von Personen hat das Vorhaben, den ersten Band des Praxiskommen-tars zu überarbeiten, auf ganz persönliche Art unterstützt und gefördert. Ihnen sei an dieser Stelle ganz herzlich gedankt. Ein besonderer Dank für kritische Durch-sicht, praxisbezogene Anregungen und wertvolle Ergänzungen geht an Mathias Brüse haber, Marc Enz, Manfred Flösser, Bruno Knüsel, Frank Lobsiger, Sirgit Meier, André Schmied, Madeleine Schneeberger, Hans Ulrich Wegmüller und Philip Wermuth von der Kantonalen Steuerverwaltung sowie Valbona Stifani von der Steuerverwaltung der Stadt Bern. Aufrichtiger Dank geht weiter an Christine Aeschbacher von der Steuerrekurskommission des Kantons Bern. Grosser Dank gebührt schliesslich Reto Aeberli und seinen Mitarbeitenden vom Cosmos Verlag, die das Erscheinen des Praxiskommentars durch ihre grosse Arbeit im Zusammen-hang mit der Redaktion sowie der Verlegung erst ermöglichten.

Bern/Muri, im März 2014 Christoph Leuch Peter Kästli Markus Langenegger

Vorwort V

HerausgeberVI

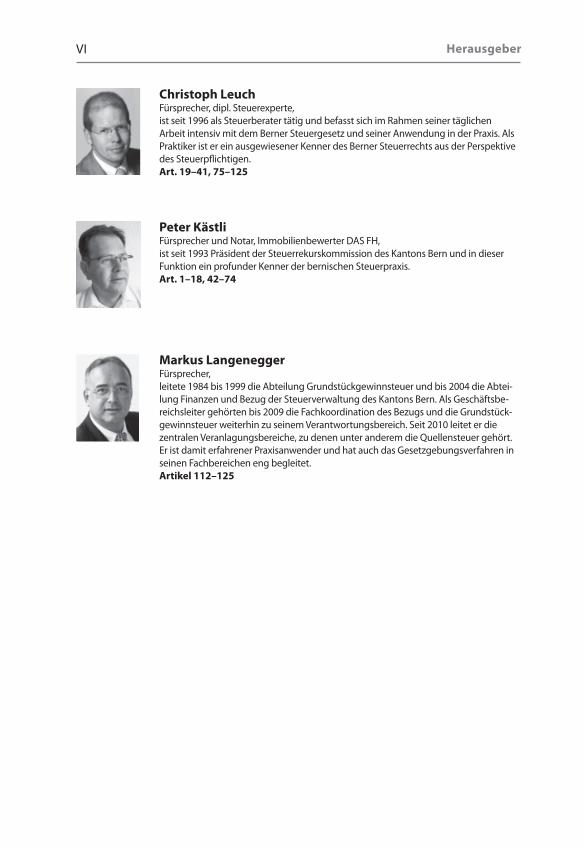

Christoph LeuchFürsprecher, dipl. Steuerexperte,ist seit 1996 als Steuerberater tätig und befasst sich im Rahmen seiner täglichen Arbeit intensiv mit dem Berner Steuergesetz und seiner Anwendung in der Praxis. Als Praktiker ist er ein ausgewiesener Kenner des Berner Steuerrechts aus der Perspektive des Steuerpflichtigen.Art. 19–41, 75–125

Peter KästliFürsprecher und Notar, Immobilienbewerter DAS FH,ist seit 1993 Präsident der Steuerrekurskommission des Kantons Bern und in dieser Funktion ein profunder Kenner der bernischen Steuerpraxis.Art. 1–18, 42–74

Markus LangeneggerFürsprecher, leitete 1984 bis 1999 die Abteilung Grundstückgewinnsteuer und bis 2004 die Abtei-lung Finanzen und Bezug der Steuerverwaltung des Kantons Bern. Als Geschäftsbe-reichsleiter gehörten bis 2009 die Fachkoordination des Bezugs und die Grundstück-gewinnsteuer weiterhin zu seinem Verantwortungsbereich. Seit 2010 leitet er die zentralen Veranlagungsbereiche, zu denen unter anderem die Quellensteuer gehört. Er ist damit erfahrener Praxisanwender und hat auch das Gesetzgebungsverfahren in seinen Fachbereichen eng begleitet.Artikel 112–125

VIIAutoren

Annik Bärtschilic. iur., LL.M., Notarin,nach einem Einstiegsjahr in der Steuerberatung bei einer grossen Beratungsgesell-schaft und dem Nachdiplomstudium im Ausland erwarb Annik Bärtschi 2006 das Notariatspatent. Von 2006 bis 2012 arbeitete sie als Gerichtsschreiberin bei der Steuer-rekurskommission des Kantons Bern, seit Juli 2012 als Gerichtsschreiberin bei der verwaltungsrechtlichen Abteilung des Verwaltungsgerichts des Kantons Bern. Artikel 46–66

Martin Huberlic. iur., MAS in Taxation FH,startete seine berufliche Karriere 2003 als Steuerberater bei der Ernst & Young AG in Bern. 2007 wechselte er in die Steuerverwaltung des Kantons Bern, wo er ein Jahr im Rechtsdienst tätig war und anschliessend während zwei Jahren unter anderem die Bereiche Quellensteuer, Spesenreglemente und Wohnsitzverfahren führte. Von Juni 2010 bis August 2013 hat er die Abteilung Juristische Personen geleitet. Seit Septem-ber 2013 berät er umfassend Juristische Personen bei Ernst & Young AG in Bern. 2011 begann er als Dozent im Fachgebiet Steuern an der Höheren Fachschule für Wirtschaft, Bern sowie im 2013 für diverse Steuermodule an der Akademie der Treuhand-Kammer.Artikel 75–81, 84, 88 Abs. V, 94, 100, 101, 105, 106

Toni AmonnDr. iur., Rechtsanwalt,war nach dem Studium der Rechtswissenschaften 5 Jahre Assistent am Institut für Steuerrecht der Universität Bern und arbeitete anschliessend 2 Jahre beim International Bureau of Fiscal Documentation (IBFD) in Amsterdam. Er ist seit 1999 als praktizierender Steueranwalt in Bern tätig. Seit 2004 ist er Lehrbeauftragter für Bernisches Steuerrecht an der Universität Bern und Mitglied der Prüfungskommis-sionen für Anwälte und Notare des Kantons Bern.Artikel 19, 20, 20a–20d, 24–29

Fritz Burgunderdipl. Steuerexperte, dipl. Experte für Rechnungslegung und Controlling,Koordinator Qualitätsmanagement der Steuerverwaltung des Kantons Bern. Seit mehr als 20 Jahren im Steuerbereich tätig, davon rund 4 Jahre in der Beratung.Artikel 85–87, 88 Abs. I–IV, VI, 89, 93, 95, 102–104

Michel Ifflic. iur.,ist als Steuerberater im Private Banking der Credit Suisse AG, Region Mittelland, tätig. Sein langjähriges Fachgebiet ist die nationale und internationale Besteuerung natürlicher Personen. Ehemals stellvertretender Steuerverwalter der Stadt Bern und zuvor Bereichsleiter in der heutigen Abteilung Recht und Koordination der Steuer-verwaltung des Kantons Bern Artikel 67–74

VIII Autoren

Daniel Strahmdipl. Steuerexperte,arbeitet seit 1996 bei der Steuerverwaltung des Kantons Bern. Seit 1. Januar 2008 leitet er den Bereich Unternehmensbesteuerung der Region Bern-Mittelland. Durch seine Tätigkeit hat er eine grosse Erfahrung in der Besteuerung von natürli-chen und juristischen Personen und im Unternehmenssteuerrecht.Artikel 21–23, 24a

Hans-Peter Witschidipl. Experte für Rechnungslegung und Controlling,seit 1981 bei der Steuerverwaltung des Kantons Bern tägig (mit zweijähriger Unterbrechung als Leiter eines Treuhandbüros). Zuletzt in den Funktionen Leiter der Abteilung Juristische Personen (bis 2000) und seit 2002 als Koordinator Unter-nehmensbesteuerung im Geschäftsbereich Recht und Koordination. Mitglied der Arbeitsgruppe Unternehmenssteuern der Schweizerischen Steuerkonferenz (SSK).Artikel 82, 83, 90–92, 96–99, 107–111

Raphaëla NanzerFürsprecherin, Betriebsökonomin HWV,arbeitete während ihrer berufsbegleitenden Ausbildung zur Betriebsökonomin HWV in den Bereichen Immobilienmanagement und Treuhand. Während ihres Studiums der Rechtswissenschaften an der Universität Freiburg i.Ue. sowie auch während ihrer Tätigkeit als Anwältin im Bereich Steuern (beratend wie auch prozes-sierend) hatte sie einen Lehrauftrag an der Berner Fachhochschule für Wirtschaft und Verwaltung im Steuerrecht. Seit 2009 ist sie Vizepräsidentin der Steuerrekurs-kommission des Kantons Bern. Artikel 30–35

Regina Schlup Guignardlic. iur., Fürsprecherin, LL.M. (Brüssel),arbeitete 5 Jahre in Brüssel, u.a. bei der EU-Kommission, sowie 4 Jahre bei der Steuer-rekurskommission des Kantons Bern. Seit 2010 berät und vertritt sie in- und ausländi-sche Klienten von GHR Rechtsanwälte AG, Bern und Zürich, in Steuerangelegen heiten. Sie verfügt über ein fundiertes Wissen im materiellen und formellen Steuer recht, sowohl aus der Perspektive der Steuerjustiz als auch der Steuerpflichtigen. Artikel 1–3, 36–45

Hannes TeuscherFürsprecher, LL.M. (Tax), dipl. Steuerexperte, G+S Treuhand AG, Muri,seit mehr als 15 Jahren im Steuerbereich tätig; zuerst rund 8 Jahre als Steuer berater zweier international tätiger Big-4 Beratungsgeschaften, danach rund 5 Jahre bei der Steuerverwaltung des Kantons Bern als Leiter Recht & Koordina tion und als Stellver-treter des Steuerverwalters; im Anschluss daran rund 1 ½ Jahre als Leiter Vorsorge- und Steuerberatung im Privat Banking einer Privatbank in Zürich, seit Frühjahr 2013 Partner G+S Treuhand AG, Muri.Artikel 4–18

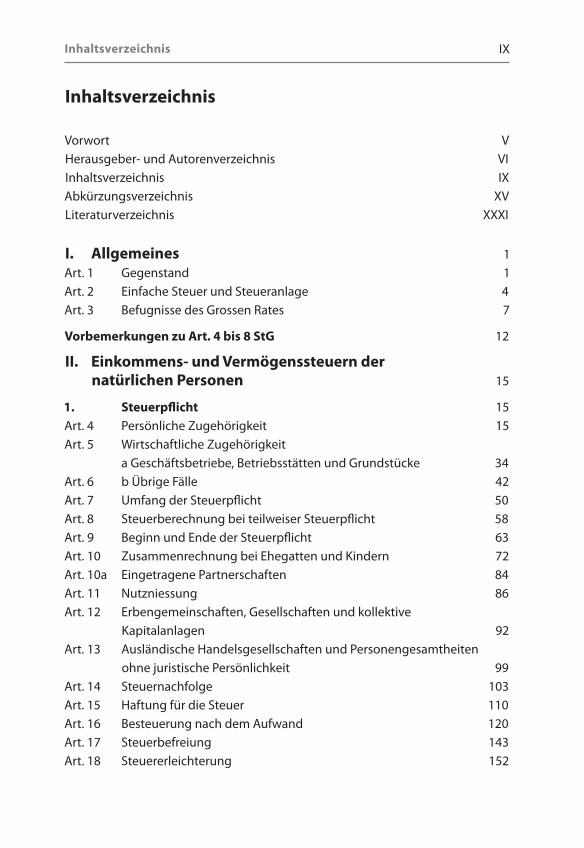

Inhaltsverzeichnis IX

Inhaltsverzeichnis

Vorwort VHerausgeber- und Autorenverzeichnis VIInhaltsverzeichnis IXAbkürzungsverzeichnis XVLiteraturverzeichnis XXXI

I. Allgemeines 1Art. 1 Gegenstand 1Art. 2 Einfache Steuer und Steueranlage 4Art. 3 Befugnisse des Grossen Rates 7

Vorbemerkungen zu Art. 4 bis 8 StG 12

II. Einkommens- und Vermögenssteuern der natürlichen Personen 15

1. Steuerpflicht 15Art. 4 Persönliche Zugehörigkeit 15Art. 5 Wirtschaftliche Zugehörigkeit a Geschäftsbetriebe, Betriebsstätten und Grundstücke 34Art. 6 b Übrige Fälle 42Art. 7 Umfang der Steuerpflicht 50Art. 8 Steuerberechnung bei teilweiser Steuerpflicht 58Art. 9 Beginn und Ende der Steuerpflicht 63Art. 10 Zusammenrechnung bei Ehegatten und Kindern 72Art. 10a Eingetragene Partnerschaften 84Art. 11 Nutzniessung 86Art. 12 Erbengemeinschaften, Gesellschaften und kollektive

Kapitalanlagen 92Art. 13 Ausländische Handelsgesellschaften und Personengesamtheiten

ohne juristische Persönlichkeit 99Art. 14 Steuernachfolge 103Art. 15 Haftung für die Steuer 110Art. 16 Besteuerung nach dem Aufwand 120Art. 17 Steuerbefreiung 143Art. 18 Steuererleichterung 152

InhaltsverzeichnisX

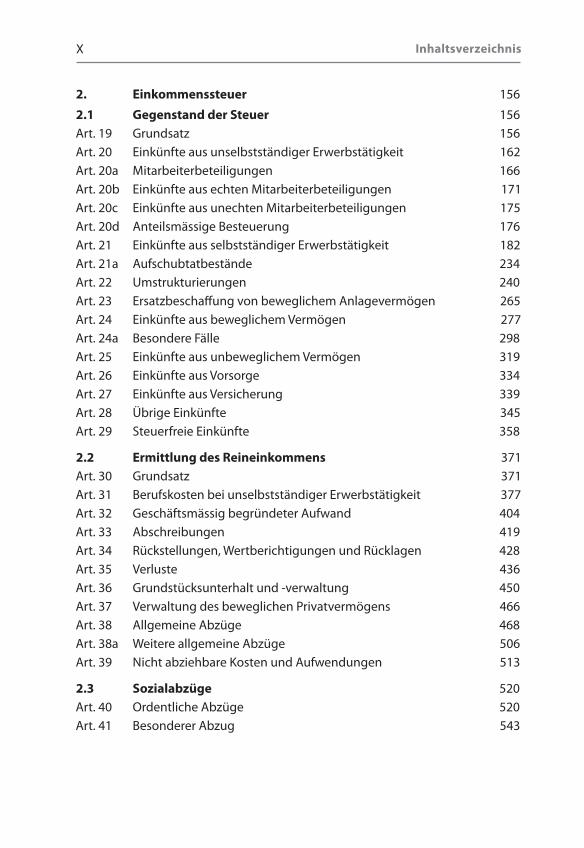

2. Einkommenssteuer 156

2.1 Gegenstand der Steuer 156Art. 19 Grundsatz 156Art. 20 Einkünfte aus unselbstständiger Erwerbstätigkeit 162Art. 20a Mitarbeiterbeteiligungen 166Art. 20b Einkünfte aus echten Mitarbeiterbeteiligungen 171Art. 20c Einkünfte aus unechten Mitarbeiterbeteiligungen 175Art. 20d Anteilsmässige Besteuerung 176Art. 21 Einkünfte aus selbstständiger Erwerbstätigkeit 182Art. 21a Aufschubtatbestände 234Art. 22 Umstrukturierungen 240Art. 23 Ersatzbeschaffung von beweglichem Anlagevermögen 265Art. 24 Einkünfte aus beweglichem Vermögen 277Art. 24a Besondere Fälle 298Art. 25 Einkünfte aus unbeweglichem Vermögen 319Art. 26 Einkünfte aus Vorsorge 334Art. 27 Einkünfte aus Versicherung 339Art. 28 Übrige Einkünfte 345Art. 29 Steuerfreie Einkünfte 358

2.2 Ermittlung des Reineinkommens 371Art. 30 Grundsatz 371Art. 31 Berufskosten bei unselbstständiger Erwerbstätigkeit 377Art. 32 Geschäftsmässig begründeter Aufwand 404Art. 33 Abschreibungen 419Art. 34 Rückstellungen, Wertberichtigungen und Rücklagen 428Art. 35 Verluste 436Art. 36 Grundstücksunterhalt und -verwaltung 450Art. 37 Verwaltung des beweglichen Privatvermögens 466Art. 38 Allgemeine Abzüge 468Art. 38a Weitere allgemeine Abzüge 506Art. 39 Nicht abziehbare Kosten und Aufwendungen 513

2.3 Sozialabzüge 520Art. 40 Ordentliche Abzüge 520Art. 41 Besonderer Abzug 543

Inhaltsverzeichnis XI

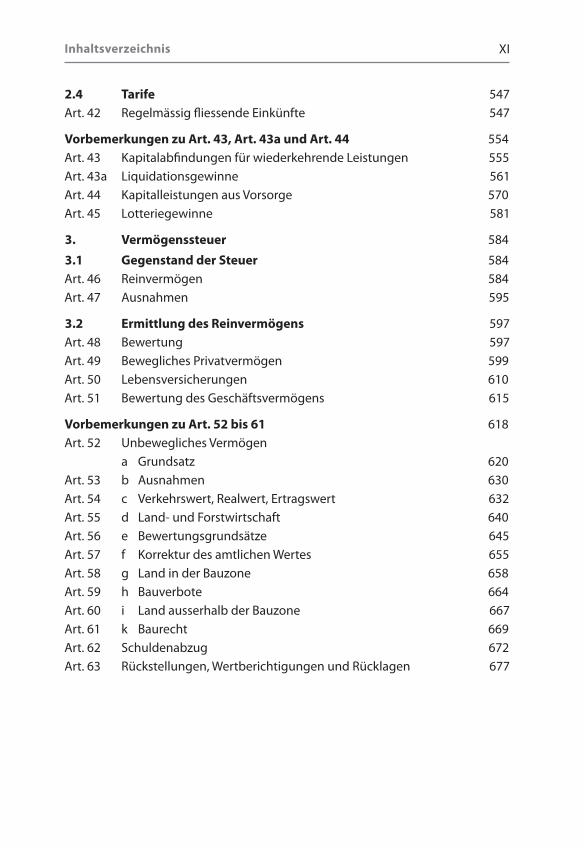

2.4 Tarife 547Art. 42 Regelmässig fliessende Einkünfte 547

Vorbemerkungen zu Art. 43, Art. 43a und Art. 44 554Art. 43 Kapitalabfindungen für wiederkehrende Leistungen 555Art. 43a Liquidationsgewinne 561Art. 44 Kapitalleistungen aus Vorsorge 570Art. 45 Lotteriegewinne 581

3. Vermögenssteuer 584

3.1 Gegenstand der Steuer 584Art. 46 Reinvermögen 584Art. 47 Ausnahmen 595

3.2 Ermittlung des Reinvermögens 597Art. 48 Bewertung 597Art. 49 Bewegliches Privatvermögen 599Art. 50 Lebensversicherungen 610Art. 51 Bewertung des Geschäftsvermögens 615

Vorbemerkungen zu Art. 52 bis 61 618Art. 52 Unbewegliches Vermögen a Grundsatz 620Art. 53 b Ausnahmen 630Art. 54 c Verkehrswert, Realwert, Ertragswert 632Art. 55 d Land- und Forstwirtschaft 640Art. 56 e Bewertungsgrundsätze 645Art. 57 f Korrektur des amtlichen Wertes 655Art. 58 g Land in der Bauzone 658Art. 59 h Bauverbote 664Art. 60 i Land ausserhalb der Bauzone 667Art. 61 k Baurecht 669Art. 62 Schuldenabzug 672Art. 63 Rückstellungen, Wertberichtigungen und Rücklagen 677

Inhaltsverzeichnis XII

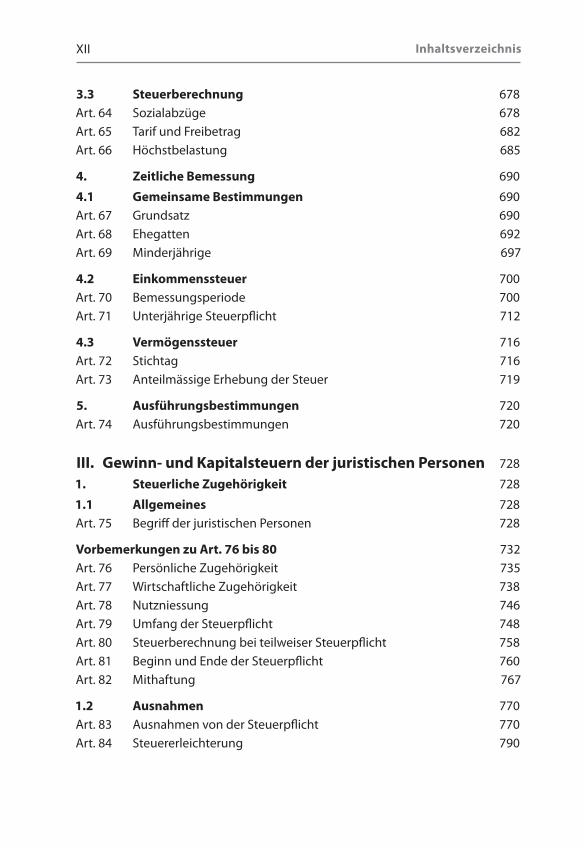

3.3 Steuerberechnung 678Art. 64 Sozialabzüge 678Art. 65 Tarif und Freibetrag 682Art. 66 Höchstbelastung 685

4. Zeitliche Bemessung 690

4.1 Gemeinsame Bestimmungen 690Art. 67 Grundsatz 690Art. 68 Ehegatten 692Art. 69 Minderjährige 697

4.2 Einkommenssteuer 700Art. 70 Bemessungsperiode 700Art. 71 Unterjährige Steuerpflicht 712

4.3 Vermögenssteuer 716Art. 72 Stichtag 716Art. 73 Anteilmässige Erhebung der Steuer 719

5. Ausführungsbestimmungen 720Art. 74 Ausführungsbestimmungen 720

III. Gewinn- und Kapitalsteuern der juristischen Personen 728

1. Steuerliche Zugehörigkeit 728

1.1 Allgemeines 728Art. 75 Begriff der juristischen Personen 728

Vorbemerkungen zu Art. 76 bis 80 732Art. 76 Persönliche Zugehörigkeit 735Art. 77 Wirtschaftliche Zugehörigkeit 738Art. 78 Nutzniessung 746Art. 79 Umfang der Steuerpflicht 748Art. 80 Steuerberechnung bei teilweiser Steuerpflicht 758Art. 81 Beginn und Ende der Steuerpflicht 760Art. 82 Mithaftung 767

1.2 Ausnahmen 770Art. 83 Ausnahmen von der Steuerpflicht 770Art. 84 Steuererleichterung 790

Inhaltsverzeichnis XIII

2. Gewinnsteuer 805

2.1 Gegenstand 805Art. 85 Reingewinn 805Art. 86 Zinsen auf verdecktem Eigenkapital 828Art. 87 Erfolgsneutrale Vorgänge 831Art. 88 Umstrukturierungen 836Art. 89 Ersatzbeschaffungen 865Art. 90 Geschäftsmässig begründeter Aufwand 867Art. 91 Abschreibungen 872Art. 92 Rückstellungen, Wertberichtigungen und Rücklagen 875Art. 93 Verluste 877Art. 94 Gewinne von Vereinen, Stiftungen und kollektiven Kapitalanlagen 883

2.2 Steuerberechnung 887Art. 95 Tarif für Kapitalgesellschaften und Genossenschaften 887Art. 96 Steuerermässigung 889Art. 97 Nettoertrag aus Beteiligungen 893Art. 98 Holdinggesellschaften 899Art. 99 Domizilgesellschaften 906Art. 100 Vereine, Stiftungen und übrige juristische Personen 914Art. 101 Kollektive Kapitalanlagen 917

3. Kapitalsteuer 919

3.1 Gegenstand 919Art. 102 Eigenkapital 919Art. 103 Verdecktes Eigenkapital 922Art. 104 Gesellschaften in Liquidation 925Art. 105 Vereine, Stiftungen und übrige juristische Personen 927

3.2 Steuerberechnung 931Art. 106 Steuerberechnung 931

4. Zeitliche Bemessung 934Art. 107 Steuerperiode 934Art. 108 Bemessung des Reingewinns 936Art. 109 Bemessung des Eigenkapitals 941Art. 110 Einheitsansatz 943

InhaltsverzeichnisXIV

5. Ausführungsbestimmungen 945Art. 111 Ausführungsbestimmungen 945

Vorbemerkungen zur Quellensteuer in Art. 112 bis 125 948

IV. Quellensteuer für natürliche und juristische Personen 954

1. Natürliche Personen mit steuerrechtlichem Wohnsitz oder Aufenthalt in der Schweiz 954

Art. 112 Quellenbesteuerte Personen 954Art. 113 Steuerbare Leistungen 965Art. 114 Steuertabellen 973Art. 115 Vorbehalt der ordentlichen Veranlagung 991Art. 115a Vereinfachtes Abrechnungsverfahren 1002

2. Natürliche und juristische Personen ohne steuerrechtlichen Wohnsitz oder Aufenthalt in der Schweiz 1009

Art. 116 Arbeitnehmerinnen und Arbeitnehmer 1009Art. 117 Künstler, Sportler und Referenten 1023Art. 118 Organe juristischer Personen 1031Art. 119 Hypothekargläubiger 1036Art. 120 Leistungen aus früherem öffentlich-rechtlichem Arbeitsverhältnis 1040Art. 121 Privatrechtliche Vorsorgeleistungen 1052Art. 122 Internationale Transporte 1058Art. 122a Mitarbeiterbeteiligungen 1063Art. 123 Begriffsbestimmung 1067Art. 124 Aufteilung des Steuerertrages 1069Art. 125 Ausführungsbestimmungen 1071

Sachregister 1077

1Art. 1 Gegenstand

Peter Kästli / Regina Schlup Guignard

I. AllgemeinesArt. 1 Gegenstand1 Der Kanton Bern und seine Gemeinden erheben nach Massgabe dieses Gesetzes die folgenden direkten Steuern: a eine Einkommens- und Vermögenssteuer von den natürlichen Personen,b eine Gewinn- und Kapitalsteuer von den juristischen Personen,c eine Grundstückgewinnsteuer, d eine Quellensteuer auf dem Einkommen von bestimmten natürlichen und juristischen

Personen.2 Die Gemeinden können weitere Steuern erheben, soweit dieses Gesetz sie dazu ermächtigt. 3 Der Kanton vollzieht die ihm durch das Bundesgesetz über die direkte Bundessteuer übertragenen Aufgaben.

I. Généralités

Art. 1 Objet1 Le canton de Berne et ses communes perçoivent, conformément à la présente loi, les impôts directs suivants:a un impôt sur le revenu et un impôt sur la fortune des personnes physiques,b un impôt sur le bénéfice et un impôt sur le capital des personnes morales,c un impôt sur les gains immobiliers,d un impôt à la source sur le revenu de personnes physiques et de personnes moralesdéterminées. 2 Les communes peuvent percevoir d’autres impôts pour autant que la présente loi leur en donne la compétence.3 Le canton exécute les tâches qui lui sont confiées par la loi fédérale sur l’impôt fédéral direct.

Revisionen: Revision 2014: -Revision 2011: -Revision 2008: -Neuerungen 2001: Materiell keine Änderung.

Entsprechende Bestimmungen des aStG: Art. 2Revision 1995: Wie bei der direkten Bundessteuer werden Vereine, Stiftungen und die übrigen

juristischen Personen ebenfalls der Gewinn- und Kapitalsteuer unterstellt. Der Tarif wird beibehalten (Art. 62g und 64i aStG).

Revision 1991: -

Entsprechende Bestimmungen des Bundesrechts:StHG: Art. 2; DBG: Art. 1

2 Art. 1 Gegenstand

Peter Kästli / Regina Schlup Guignard

Inhalt:I. Kompetenz des Gesetzgebers zum Erlass des Steuergesetzes N 1II. Gegenstand des Steuergesetzes N 4III. Die einzelnen Steuerarten N 6IV. Besondere Gemeindesteuern N 7V. Vollzug der direkten Bundessteuer N 9

I. Kompetenz des Gesetzgebers zum Erlass des Steuergesetzes

Die Kantone geniessen gestützt auf Art. 3 BV Souveränität und haben damit auch die Steuerhoheit. Sofern die Steuererhebung nicht ausdrücklich dem Bund vorbe-halten ist, können die Kantone somit Steuern erheben. Demgegenüber hat der Bund die Kompetenz, die Grundsätze über die Harmonisierung der direkten Steu-ern festzulegen (Art. 129 BV). Bei der Ausübung ihrer Steuerhoheit, d.h. auch der Einführung von Steuern, haben die Kantone das Bundesrecht, insbes. das StHG, zu beachten (Zweifel/AthAnAs [Hrsg.], Kommentar StHG, Vorbemerkung zu Art. 1/2, N. 7, vgl. aber BGE vom 20.4.2006, 2A_528/2005 betr. verfassungswidrige [altrechtliche] Bestimmung von Art. 11 Abs. 1 StHG). Die Kantone bestimmen die innerkantonalen Kompetenzen und damit den Umfang der Steuerhoheit der Gemeinden. Die Ge-meinden verfügen damit über eine abgeleitete Steuerhoheit und haben ebenfalls die derogierende Kraft des Bundesrechts zu beachten (Zweifel/AthAnAs [Hrsg.], Kom-mentar StHG, Vorbemerkung zu Art. 1/2, N. 9 f.).

Art. 2 StHG schreibt den Kantonen vor, welche direkten Steuern zu erheben sind (Zweifel/AthAnAs [Hrsg.], Kommentar StHG, N. 1 ff. zu Art. 2). Es sind dies:

• Einkommens-undVermögenssteuervonnatürlichenPersonen;

• Gewinn-undKapitalsteuernvonjuristischenPersonen;

• QuellensteuernvonbestimmtennatürlichenundjuristischenPersonen;

• Grundstückgewinnsteuer.

Der Berner Gesetzgeber ist gemäss Art. 102 ff. KV zum Erlass des StG ermächtigt. Die Gesetzgebungskompetenz zum Erlass von Bestimmungen über die Erhebung der Einkommens- und Vermögenssteuer, der Gewinn- und Kapitalsteuer, der GrundstückgewinnsteuerundderQuellensteuerstütztsichaufArt. 103KV,jenebetr. die besonderen Gemeindesteuern auf Art. 113 KV. Der Gesetzgeber hat beim Erlass der entsprechenden Normen die in Art. 104 KV festgelegten Grundsätze der Besteuerung zu beachten.

1

2

3

3Art. 1 Gegenstand

Peter Kästli / Regina Schlup Guignard

Zu Abs. 1:

II. Gegenstand des Steuergesetzes

Der Geltungsbereich des StG beschränkt sich auf die unter Abs. 1 Bst. a bis d genannten direkten Steuern, welche der Kanton Bern sowie seine Gemeinden gestützt auf Art. 2 StHG erheben; auf die gemäss Abs. 2 den Gemeinden einge-räumte Steuerhoheit (vgl. Art. 247 ff. StG) sowie auf den unter Abs. 3 StG genann-ten Vollzug der dem Kanton durch das DBG übertragenen Aufgaben (vgl. z.B. Art. 104 ff., Art. 159 ff. DBG).

Der Berner Gesetzgeber hat die Erhebung der Erbschafts- und Schenkungssteuern in einem separaten Gesetz geregelt (ESchG). Das StG enthält deshalb bezüglich der Erbschafts- und Schenkungssteuern lediglich Abgrenzungen und Verweise (vgl. Art. 19 Abs. 1 Bst. b und Art. 29 Bst. a StG).

III. Die einzelnen Steuerarten

Die Gegenstand des StG bildenden direkten Steuern sind im StG unter folgenden Artikeln geregelt:

• Einkommens- und Vermögenssteuer von den natürlichen Personen gemäss Bst. a: Art. 4 bis 74;

• Gewinn- und Kapitalsteuer von den juristischen Personen gemäss Bst. b: Art. 75 bis 111;

• Grundstückgewinnsteuer gemäss Bst. c: Art. 126 bis 148;

• Quellensteuern auf Einkommen gemäss Bst. d: Art. 112 bis 125.

Zu Abs. 2:

IV. Besondere Gemeindesteuern

Die Gemeinden können gemäss Abs. 2 weitere Steuern erheben, soweit sie durch das StG dazu ermächtigt werden. Zu diesen besonderen Gemeindesteuern ge-hören namentlich die Liegenschaftssteuer auf unbeweglichem Vermögen gemä-ss Art. 258 ff. StG, die Kirchensteuer gemäss Kirchensteuergesetz (BSG 415.0; vgl. Art. 247 Abs. 2), die Kurtaxe gemäss Art. 263 StG oder die Tourismusförderungsab-gabe gemäss Art. 264 StG.

Die Bestimmungen über die besonderen Gemeindesteuern befinden sich in Art. 247 ff. StG.

4

5

6

7

8

4 Art. 2 Einfache Steuer und Steueranlage

Peter Kästli / Regina Schlup Guignard

Zu Abs. 3:

V. Vollzug der direkten Bundessteuer

Gemäss Art. 128 Abs. 4 BV obliegen den Kantonen die Veranlagung und der Be-zug der direkten Bundessteuer. Dafür fallen den Kantonen mindestens 17 Prozent vom Rohertrag der Steuern zu, wobei dieser Anteil auf 15 Prozent gesenkt werden kann, wenn die Auswirkungen des Finanzausgleiches dies erfordern. Die Veran-lagung und der Bezug der direkten Bundessteuer durch die Kantone erfolgen unter Aufsicht des Bundes (Art. 2 und 104 DBG; vgl. dazu RichneR/fRei/KAufmAnn/meuteR, Handkommentar DBG, Art. 2 zu N. 1 ff. sowie Art. 104 zu N. 1 ff.).

Abs. 3 sowie Art. 271 StG bilden die kantonalrechtliche gesetzliche Grundlage für die Veranlagung und den Vollzug der direkten Bundessteuer. Detailliertere Be-stimmungen über den Vollzug befinden sich in der BStV.

Art. 2 Einfache Steuer und Steueranlage1 Das Gesetz bestimmt für alle Steuern die einfache Steuer.2 Die Steueranlage ist ein Vielfaches der einfachen Steuer.3 Die Steueranlage ist für alle betroffenen Steuern gleich und findet Anwendung für die Berechnung aller Steuern mit Ausnahmea der Einkommenssteuer auf Lotteriegewinnen,b der Quellensteuern,c der Kapitalsteuer für Holding- und Domizilgesellschaften.4 Der Beschluss über die Steueranlage unterliegt der fakultativen Volksabstimmung, sofern sie 3.26 übersteigt. [Fassung vom 23.3.2010]5 Es werden keine Zuschlagsteuern erhoben.

Art. 2 Impôt simple et quotité de l’impôt1 La loi fixe l’impôt simple pour tous les impôts.2 La quotité de l’impôt est un multiplicateur de l’impôt simple.3 La quotité de l’impôt est identique pour tous les impôts concernés et s’applique dans le calcul de tous les impôts à l’exception des impôts suivants:a l’impôt sur le revenu frappant les gains de loterie,b les impôts à la source,c l’impôt sur le capital frappant les sociétés holding et les sociétés de domicile.4 L’arrêté fixant la quotité de l’impôt est soumis au vote populaire facultatif, pour autant que cette quotité soit supérieure à 3,26. [Teneur du 23.3.2010]5 Il n’est pas perçu d’impôts additionnels.

9

10

5Art. 2 Einfache Steuer und Steueranlage

Peter Kästli / Regina Schlup Guignard

Revisionen: Revision 2014: -Revision 2011: Abs. 4: Im FILAG wurde die Steuerbelastungsverschiebung auf 7.6 Steuerzehntel

festgelegt. Damit erhöhte sich der gemäss Abs. 4 einer fakultativen Volksabstim-mung unterliegende Grenzwert auf 3.26 Einheiten.

Revision 2008: -Neuerungen 2001: Das System der Festsetzung der geschuldeten Steuer als Vielfaches der einfachen

Steuer entspricht dem bisherigen Recht. Eine Neuerung ergibt sich im Bereich der Zuschlagsteuern. Gemäss Art. 2 Abs. 1

FHG dürfen Hauptsteuern nicht zweckgebunden sein. Dieses Verbot wird nun umgesetzt, indem der Vorbehalt zu Gunsten der bisherigen Zuschlagsteuern (Armenzehntel und Spitalzehntel, Art. 4 aStG) fallen gelassen wird. Die Zuschlag-steuern werden in die gesamte Steueranlage integriert, was der bisherigen Praxis entspricht.

Entsprechende Bestimmungen des aStG: Revision 1995: Art. 3: Entsprechend den in Art. 60 ff. aufgeführten Neuerungen der KV wird in

Art. 3 aStG das obligatorische Referendum bezüglich der Steueranlage abge-schafft. Die Steueranlage unterliegt seither nur noch dem fakultativen Referen-dum.

Revision 1991: -

Entsprechende Bestimmungen des Bundesrechts:StHG: -; DBG: -

Inhalt:I. Allgemeines N 1II. Einfache Steuer N 2III. Steueranlage N 4IV. Zuschlagsteuern N 7

I. Allgemeines

Die geschuldete Steuer besteht aus einem Vielfachen der einfachen Steuer. Die einfache Steuer wird vom Gesetz bestimmt, während das Vielfache (die Steueran-lage) durch die politischen Behörden periodisch festgelegt wird (Art. 3 Abs. 1 StG). Von diesem System sind gemäss Abs. 3 die Einkommenssteuer auf Lotteriegewin-nen, die Quellensteuern und die Kapitalsteuer für Holding- und Domizilge-sellschaften ausgenommen (vgl. N. 5 hiernach). Für sie gelten die im Gesetz vor-gesehenen festen Steuersätze. Eine Multiplikation mit der Steueranlage findet bei diesen Steuern somit nicht statt.

1

6 Art. 2 Einfache Steuer und Steueranlage

Peter Kästli / Regina Schlup Guignard

Zu Abs. 1:

II. Einfache Steuer

Das Gesetz bestimmt für alle Steuern die einfache Steuer. Diese ist für die Ein-kommenssteuer in Art. 42 ff., für die Vermögenssteuer in Art. 65, für die Gewinn-steuer in Art. 95 und für die Kapitalsteuer in Art. 106 geregelt. Diese gesetzlich festgelegten Einheitssätze sind als progressive Tarife ausgestaltet, wobei die Pro-gression bei den juristischen Personen gering ist.

Die vom Gesetz bestimmte einfache Steuer wird berechnet, indem das Steuer-objekt (Einkommen, Vermögen, Gewinn oder Kapital) mit den in Prozenten fest-gelegten Einheitssätzen multipliziert wird.

Zu Abs. 2 und 3:

III. Steueranlage

Die Steueranlage (Steuerfuss) ist ein Vielfaches der einfachen Steuer und ist für alle Steuern gleich. Das gilt analog auch für die besonderen Gemeindesteuern, bei denen die Steueranlage durch die zuständige Gemeinde festgesetzt wird (Art. 250 Abs. 3 StG).

Von diesem Grundsatz ausgenommen sind die Besteuerung der Lotteriegewinne (Art. 45StG),dieQuellensteuern(Art. 112 ff.StG)sowiedieKapitalsteuernfürHol-ding- und Domizilgesellschaften (Art. 106 StG). Nicht erwähnt, aber ebenfalls von diesem Grundsatz ausgenommen, ist zudem die Liegenschaftssteuer (Art. 261 StG).

Zu Abs. 4:

Der Beschluss über die Steueranlage unterliegt dem fakultativen Referendum, wenn sie 3.26 übersteigt.

Zu Abs. 5:

IV. Zuschlagsteuern

Vgl. dazu die Hinweise unter «Neuerungen 2001» hiervor.

2

3

4

5

6

7

7Art. 3 Befugnisse des Grossen Rates

Peter Kästli / Regina Schlup Guignard

Art. 3 Befugnisse des Grossen Rates1 Der Grosse Rat setzt die Steueranlage jährlich zusammen mit dem Beschluss über den Voranschlag fest.2 Er regelt in einem Dekret Zeitpunkt und Bemessungsperiode für die allgemeine Neubewer-tung von unbeweglichem Vermögen.3 Er passt die frankenmässig festgelegten Tarifstufen, Sozialabzüge und Steuerfreibeträge durch Dekret ganz oder teilweise, aber im gleichen Ausmass dem veränderten Geldwert an, wenn sich der Landesindex der Konsumentenpreise um mindestens drei Prozent verändert hat [Fassung vom 23.3.2010]. Für den erstmaligen Ausgleich ist vom Landesindex der Konsumentenpreise vom Dezember 2000 auszugehen, später vom Landesindex des vorletz-ten Dezembers vor Inkrafttreten der Anpassung. Restbeträge von 50 Franken und mehr beim Einkommen und 500 Franken und mehr beim Vermögen sind auf 100 bzw. 1000 Franken aufzurunden. Andere Restbeträge werden nicht mitgezählt.4 Die Tarifstufen in den Artikeln 42 und 44 werden durch den Regierungsrat jährlich an den veränderten Geldwert angepasst. Im Übrigen gilt Absatz 3 sinngemäss.5 Der Grosse Rat beschliesst über die für Registerführung, Veranlagung und Steuerbezug notwendigen Kredite, soweit deren Bewilligung nicht in die Kompetenz des Regierungsrates oder eines unteren Organs fällt. Periodisch wiederkehrende Ausgaben im Zusammenhang mit dem Veranlagungsverfahren, insbesondere Ausgaben für die Beschaffung der erforderlichen Formulare und anderer Drucksachen, bewilligt der Regierungsrat, soweit nicht ein unteres Organ zuständig ist. [Entspricht dem bisherigen Absatz 4]6 Der Regierungsrat legt die Ziele der kantonalen Steuerpolitik in der Steuerstrategie fest und zeigt auf, wie und in welchem Zeitraum sie verwirklicht werden sollen. Er überprüft periodisch die Inhalte und die Umsetzung der Steuerstrategie und nimmt die nötigen Anpassungen vor. Er unterbreitet die Steuerstrategie dem Grossen Rat zur Kenntnisnahme.

8 Art. 3 Befugnisse des Grossen Rates

Peter Kästli / Regina Schlup Guignard

Art. 3 Compétences du Grand Conseil1 Le Grand Conseil arrête annuellement la quotité de l’impôt dans l’arrêté sur le budget.2 Il règle dans un décret la date et la période d’évaluation de l’évaluation générale des biens immobiliers.3 Il adapte par décret, entièrement ou partiellement à la nouvelle valeur de l’argent, mais dans une proportion égale, les paliers du barème exprimés en francs, les déductions sociales et les montants exonérés d’impôt, lorsque l’indice suisse des prix à la consommation a subi une modification d’au moins trois pour cent [Teneur du 23.3.2010]. La première compensation se fondera sur l’indice suisse des prix à la consommation de décembre 2000, les compensations suivantes se fonderont sur l’indice suisse des prix à la consommation du mois de décembre précédant de treize mois l’entrée en vigueur de l’adaptation. Les fractions égales ou supérieures à 50 francs sont arrondies à 100 francs pour le revenu et les fractions égales ou supérieures à 500 francs sont arrondies à 1000 francs pour la fortune; les autres fractions sont abandonnées.4 Le Conseil-exécutif adapte chaque année les paliers du barème des articles 42 et 44 à la nouvelle valeur de l’argent. Au surplus, l’alinéa 3 s’applique par analogie.5 Le Grand Conseil se prononce sur les crédits nécessaires à la tenue des registres, à la taxation et à la perception des impôts dans la mesure où leur octroi ne relève pas de la compétence du Conseil-exécutif ou d’un organe subordonné. Les dépenses périodiques engendrées par la procédure de taxation, en particulier les dépenses nécessaires à l’acquisition des formulaires et autres imprimés requis, sont autorisées par le Conseil-exécutif, dans la mesure où cette autorisation ne relève pas de la compétence d’un organe subordonné. [Ancien alinéa 4]6 Le Conseil-exécutif définit les buts de la politique fiscale du canton dans la stratégie fiscale et montre comment et dans quels délais ils seront atteints. Il examine périodiquement la stratégie fiscale quant au fond, ainsi que sa mise en oeuvre et l’adapte si nécessaire. Il la présente au Grand Conseil pour information.

Revisionen: Revision 2014: Abs. 4 und 5: Die Zuständigkeit für den jährlichen Ausgleich der kalten Progres-

sion auf den Tarifstufen in den Art. 42 und 44 wird vom Grossen Rat auf den Re-gierungsrat übertragen.

Abs. 6: Neu. Der Grosse Rat verpflichtet die Regierung mit dieser Bestimmung, eine Steuerstrategie festzulegen und den Grossen Rat regelmässig zu informieren.

Revision 2011: Abs. 3: Anpassung der Tarifstufen, Sozialabzüge und Steuerfreibeträge bereits bei einer Veränderung des Landesindexes für Konsumentenpreise von 3 statt wie bis anhin von 5 Prozent.

Abs. 4: Neu; sofortiger Ausgleich der kalten Progression durch jährliche Anpas-sung der Tarife in Art. 42 und 44 an den veränderten Geldwert.

Abs. 5: Entspricht vorherigem Art. 4.Revision 2008: -

9Art. 3 Befugnisse des Grossen Rates

Peter Kästli / Regina Schlup Guignard

Neuerungen 2001: Die Befugnisse des Grossen Rates gemäss Art. 3 entsprechen materiell dem bis-herigen Recht.

Die Regelung von Art. 3 war bisher in diversen Artikeln und in verschiedenen Dekreten enthalten. In formeller Hinsicht werden diese Befugnisse des Grossen Rates neu in einem Artikel zusammengefasst. Verschiedene Bereiche, die unter bisherigem Recht dem Grossen Rat vorbehalten waren, werden neu direkt im Steuergesetz geregelt. Die entsprechenden Kompetenzregelungen zugunsten des Grossen Rates fallen weg. Auf verschiedene Dekrete kann verzichtet werden (vgl. dazu N. 6 f. hiernach).

Entsprechende Bestimmungen des aStG: Art. 3 Abs. 2, Art. 11 Abs. 2, Art. 61a, Art. 94, Art. 109 Abs. 2, Art. 148, Art. 152 Abs. 3 und Art. 191Revision 1995: -Revision 1991: Art. 61a: Redaktionelle Anpassung an die Neunummerierung (Art. 90). Als Basis

für die Berücksichtigung der «kalten Progression» wird neu der Landesindex der Konsumentenpreise per 1.1.1992 herangezogen. Im Bereich der Abzüge werden neue oder anders ausgestaltete Abzüge geschaffen. Art. 94: Schaffung einer ge-nügenden gesetzlichen Grundlage für die Übertragung der Kompetenz zur Be-willigung von Ausgaben im Bereich des Veranlagungsverfahrens auf den Grossen Rat. Schaffung einer gesetzlichen Grundlage dafür, dass die Finanzdirektion in eigener Kompetenz die für die Steuerverwaltung notwendigen Drucksachen beschaffen kann.

Art. 94a: Mit dem Inkrafttreten des revidierten VRPG per 1.1.1990 werden die Verfahrensvorschriften des Steuergesetzes aufgehoben, soweit sie im Wider-spruch zum VRPG gestanden sind (Art. 138 Abs. 5 VRPG). Mit Art. 94a werden die Bestimmungen des VRPG formell für das Steuerverfahren anwendbar erklärt.

Art. 109: Redaktionelle Änderung (Anpassung der Terminologie): Der Begriff «Re-vision» wird nur noch gemäss VRPG verwendet; «Hauptrevision» wird neu als «allgemeine Neubewertung» bezeichnet.

Art. 148: Im Dekret betr. die kantonale Rekurskommission (alt BSG 661.611) wer-den die Art. 3, 9, 13-24, 26-33, 38-39 und 43 gestrichen. Art. 152: Schaffung einer genügenden gesetzlichen Grundlage für die Übertragung der Kompetenz zur Bewilligung von Ausgaben im Bereich des Steuerbezuges auf den Grossen Rat (analog Art. 94 aStG).

Entsprechende Bestimmungen des Bundesrechts:StHG: -; DBG: -

10 Art. 3 Befugnisse des Grossen Rates

Peter Kästli / Regina Schlup Guignard

Inhalt:I. Allgemeine Befugnisse des Grossen Rates 1. Festsetzung der Steueranlage N 1 2. Allgemeine Neubewertung von unbeweglichem Vermögen N 2 3. Ausgleich der kalten Progression N 3 4. Weggefallene Befugnisse des Grossen Rates N 6II. Befugnisse des Grossen Rates zur Delegation von Finanzkompetenzen N 9III. Steuerstrategie und Informationspflicht N 10

Zu Abs. 1:

I. Allgemeine Befugnisse des Grossen Rates

1. Festsetzung der Steueranlage

Das Steuergesetz räumt dem Grossen Rat die Kompetenz zur Festsetzung der Steu-eranlage ein. Diese setzt er zusammen mit dem Beschluss über den Voranschlag fest (jeweils veröffentlicht auf der Website der Finanzdirektion: http://www.fin.be.ch/fin/de/index/finanzen/finanzen/publikationen/va-afp.html).

Zu Abs. 2:

2. Allgemeine Neubewertung von unbeweglichem Vermögen

Der Grosse Rat hat den Zeitpunkt und die Bemessungsperiode für die allgemeine Neubewertung von unbeweglichem Vermögen in einem Dekret festzusetzen. Der Grosse Rat ist dieser Delegationsnorm mit dem Erlass des ABD im Jahr 1997 nachgekommen. Da sich in der Zwischenzeit die Werte von Immobilien stark ver-ändert haben, wäre die Festlegung einer erneuten allgemeinen Neubewertung angezeigt.

Zu Abs. 3 und 4:

3. Ausgleich der kalten Progression

Der Grosse Rat hat die Tarifstufen, Sozialabzüge und Steuerfreibeträge bei einer Ver-änderung des Landesindexes für Konsumentenpreise von 3 (statt wie bis Ende 2010 von 5 Prozent) per Dekret anzupassen (vgl. z.B. Änderung vom 23.3.2010, BAG 10-113).

1

2

3

11Art. 3 Befugnisse des Grossen Rates

Peter Kästli / Regina Schlup Guignard

Seit 2014 passt der Regierungsrat die Tarifstufen in Art. 42 (Tarif für regelmässig fliessende Einkünfte) und Art. 44 (Tarif für Kapitalleistungen aus Vorsorge) jährlich an den veränderten Geldwert an.

Insbesondere die Kompetenz zur Berücksichtigung von Geldwertveränderungen steht damit ausschliesslich dem Regierungsrat zu. Wird von dieser Kompetenz kein Gebrauch gemacht, so kann eine steuerpflichtige Person im Rahmen der Veranla-gung nicht die Anpassung an die Geldwertveränderung geltend machen. Die Veranlagungs- und Steuerjustizbehörden sind somit nicht befugt, entsprechende Anpassungen vorzunehmen. Sie haben sich vielmehr an die geltenden Bestim-mungen zu halten (BVR 1985, 204).

4. Weggefallene Befugnisse des Grossen Rates

Nach altem Recht verfügte der Grosse Rat noch über weitergehende Kompetenzen. Verschiedene Bereiche, deren Regelung dem Grossen Rat vorbehalten war, sind nun direkt im StG geregelt. Soweit nötig werden die entsprechenden Ausführungs-bestimmungen dazu durch den Regierungsrat in Form von Verordnungen erlassen. Damit erübrigt sich der Vorbehalt entsprechender Kompetenzen zu Gunsten des Grossen Rates.

Als Folge davon konnte auf folgende Dekrete verzichtet werden:

• DekretüberdieVeranlagungderdirektenStaats-undGemeindesteuern;

• DekretüberdieAufteilungderamtlichenWerteundWasserkräfteaufdiebe-teiligten Gemeinden;

• DekretüberdenprovisorischenSteuerbezugbetr.dieSteuerteilungunterber-nischen Gemeinden und

• DekretüberdieErrichtungdesInventars.

Die Bestimmungen des aStG betr. die Steuerrekurskommission (Art. 141 bis 148a aStG) und die Bestimmungen des Dekretes über die Steuerrekurskommission wur-den im StRKG vereinigt. Vgl. dazu die Hinweise unter «Entsprechende Bestim-mungen des aStG».

4

5

6

7

8

Der Praxis-Kommentar zum Berner Steuergesetz gibt einenÜberblick über die Praxis der Steuerverwaltung und derJustizbehörden des Kantons Bern. Die geltende Steuerpraxiswird mit Hinweisen auf die Gesetzesrevisionen der vergangenenJahre für den Praktiker umfassend dargestellt und eingehenderläutert. Der Aufbau der Kommentierung ist übersichtlich und wird bei jedem Gesetzesartikel durch ein Inhaltsverzeichniserschlossen. Ein umfangreiches Sachregister ermöglicht es, zuallen wichtigen Fragen die wesentlichen Erläuterungen undGesetzesartikel rasch aufzufinden. Damit stellt der Praxis-Kommentar ein aktuelles Standardwerk zum Berner Steuer -gesetz dar.

Im vorliegenden, überarbeiteten Band 1 setzte sich das Auto -renteam vertieft mit der angewendeten Praxis zum allgemeinenTeil des Steuergesetzes (Artikel 1 bis 125) auseinander, inte-grierte die seit 2001 ergangenen Steuergesetzrevisionen bis2014, aktualisierte die zitierten Steuerjustizentscheide undberücksichtigte die bisher erschienenen Kommentierungen zumDBG, StHG und zu anderen kantonalen Steuergesetzen.

ISBN 978-3-85621-225-4

Herausgeber:

Christoph LeuchPeter KästliMarkus Langenegger

Praxis-KommentarzumBernerSteuergesetz

Band 1Artikel 1 bis 125

Herausgeber:

Christoph LeuchPeter KästliMarkus Langenegger

Praxis-KommentarzumBernerSteuergesetzBand 1Artikel 1 bis 125

Kommentar BE STG Bd 1 - Rücken 77mm.qxp_Layout 1 01.05.14 08:21 Seite 1