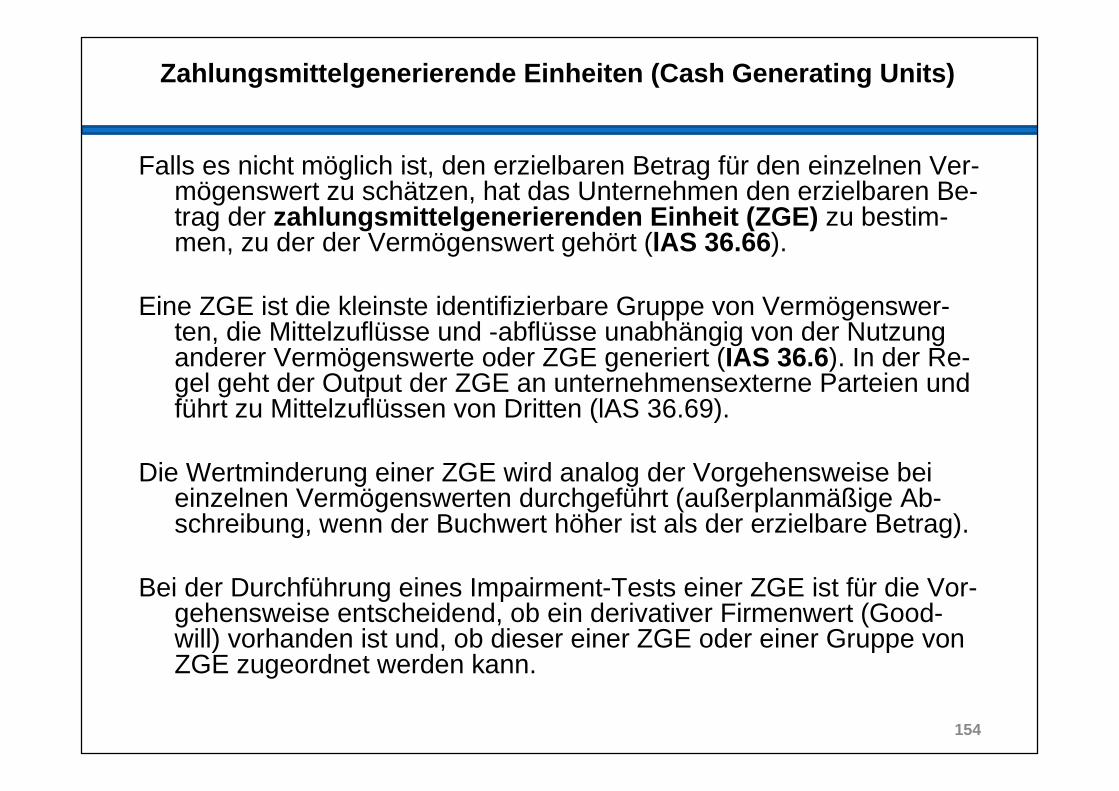

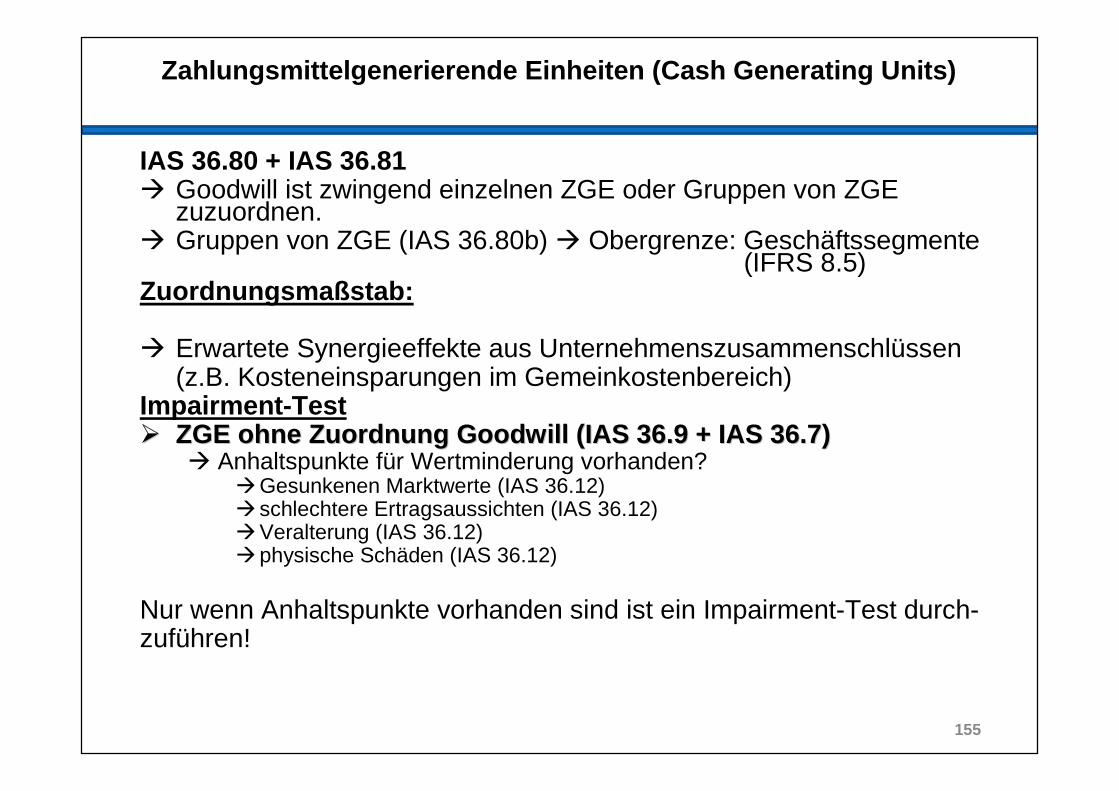

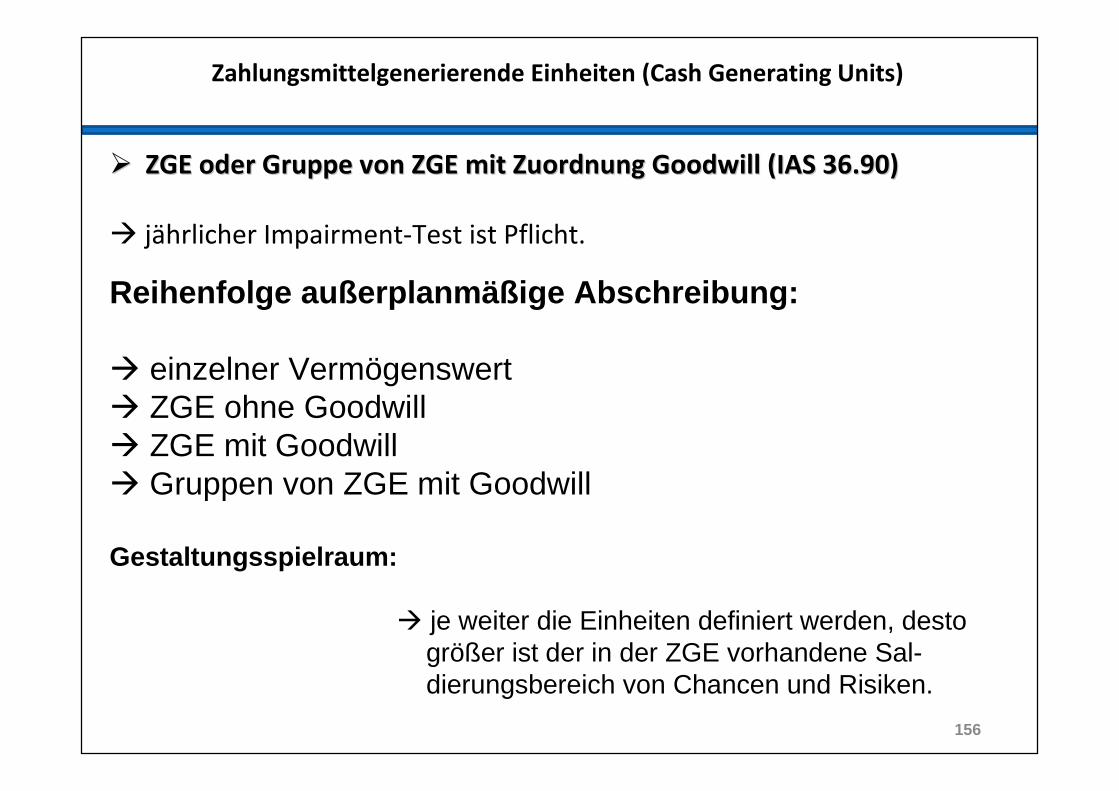

Rechnungslegung nach HGB und IFRS WS 2012/13€¦ · Grobgliederung 1. Allgemeine Grundlagen 1.1...

263

Rechnungslegung nach HGB und IFRS Rechnungslegung nach HGB und IFRS WS 2012/13 WS 2012/13 Frank N. Motzko Frank N. Motzko 1

Transcript of Rechnungslegung nach HGB und IFRS WS 2012/13€¦ · Grobgliederung 1. Allgemeine Grundlagen 1.1...

Rechnungslegung nach HGB und IFRSRechnungslegung nach HGB und IFRS

WS 2012/13WS 2012/13

Frank N. MotzkoFrank N. Motzko

1

Sprechstunde/ Klausur

Donnerstags, 14:00 h – 15:00 hR 2107 (Nora-Platiel-Str. 4/ WISO A)

In der vorlesungsfreien Zeit findet die Sprechstund e nur nach vorheriger Anmeldung per Mail statt!

Tel.: 0561 / 804-1844Email: [email protected]: http://cms.uni-kassel.de/unicms/index.php?id=fb7_ib wl_motzko

Klausurtermin: 15.02.2013 (08:30 h)

2

Basisliteratur

Motzko , Arbeitsunterlage mit Übungen (Skript) WS 2012/13http://cms.uni-kassel.de/unicms/index.php?id=fb7_ib wl_motzko

Handelsgesetzbuch (HGB) , Stand: 2011

Hoffmann/Lüdenbach (Hrsg.) , IAS/IFRS-Texte 2012/13, 5. Auflage, Herne: NWB, 2012

Beatge/Kirsch/Thiele , Bilanzen, 11. Auflage, Düsseldorf: IDW-Verlag, 2011

Coenenberg/Haller/Schultze , Jahresabschluss und Jahresabschlussanalyse, 22. Aufl., Schäffer-Poeschel, 2012

Ruhnke/Simons , Rechnungslegung nach IFRS und HGB, 3. Aufl., Stuttgart: Schäffer-Poeschel Verlag, 2012

3

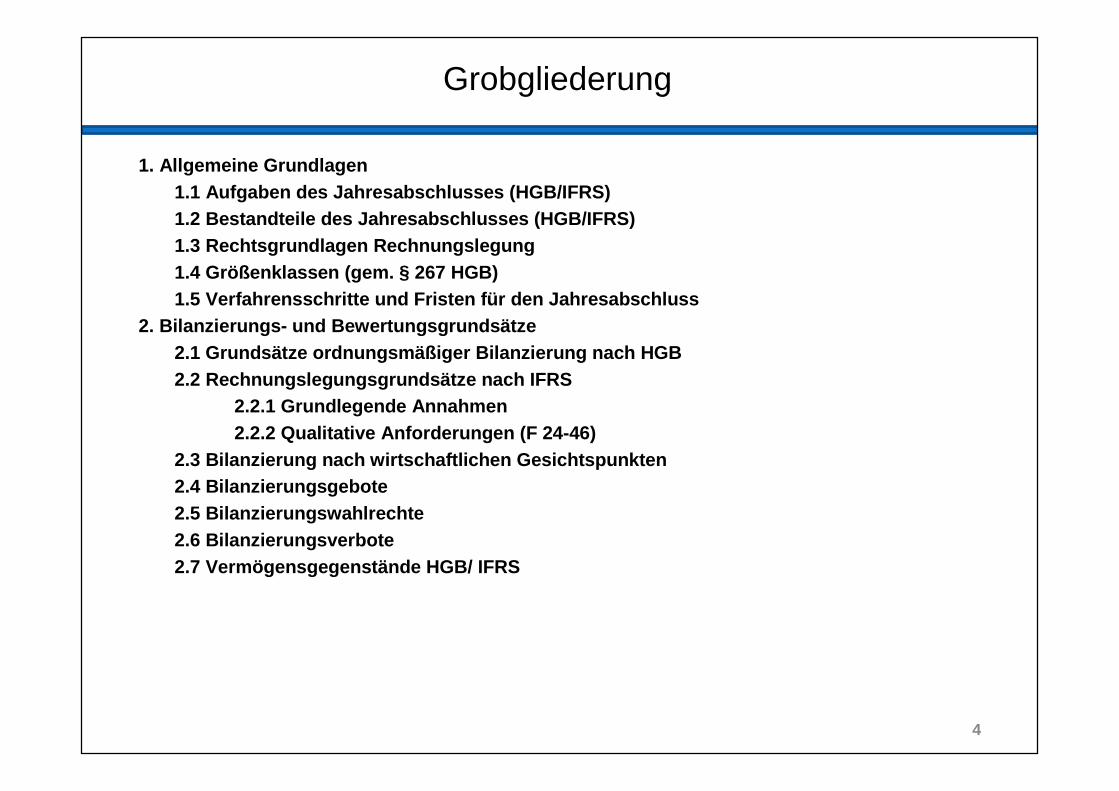

Grobgliederung

1. Allgemeine Grundlagen1.1 Aufgaben des Jahresabschlusses (HGB/IFRS)1.2 Bestandteile des Jahresabschlusses (HGB/IFRS)1.3 Rechtsgrundlagen Rechnungslegung1.4 Größenklassen (gem. § 267 HGB)1.5 Verfahrensschritte und Fristen für den Jahresab schluss

2. Bilanzierungs- und Bewertungsgrundsätze2.1 Grundsätze ordnungsmäßiger Bilanzierung nach HG B2.2 Rechnungslegungsgrundsätze nach IFRS

2.2.1 Grundlegende Annahmen 2.2.2 Qualitative Anforderungen (F 24-46)

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten2.4 Bilanzierungsgebote2.5 Bilanzierungswahlrechte2.6 Bilanzierungsverbote2.7 Vermögensgegenstände HGB/ IFRS

4

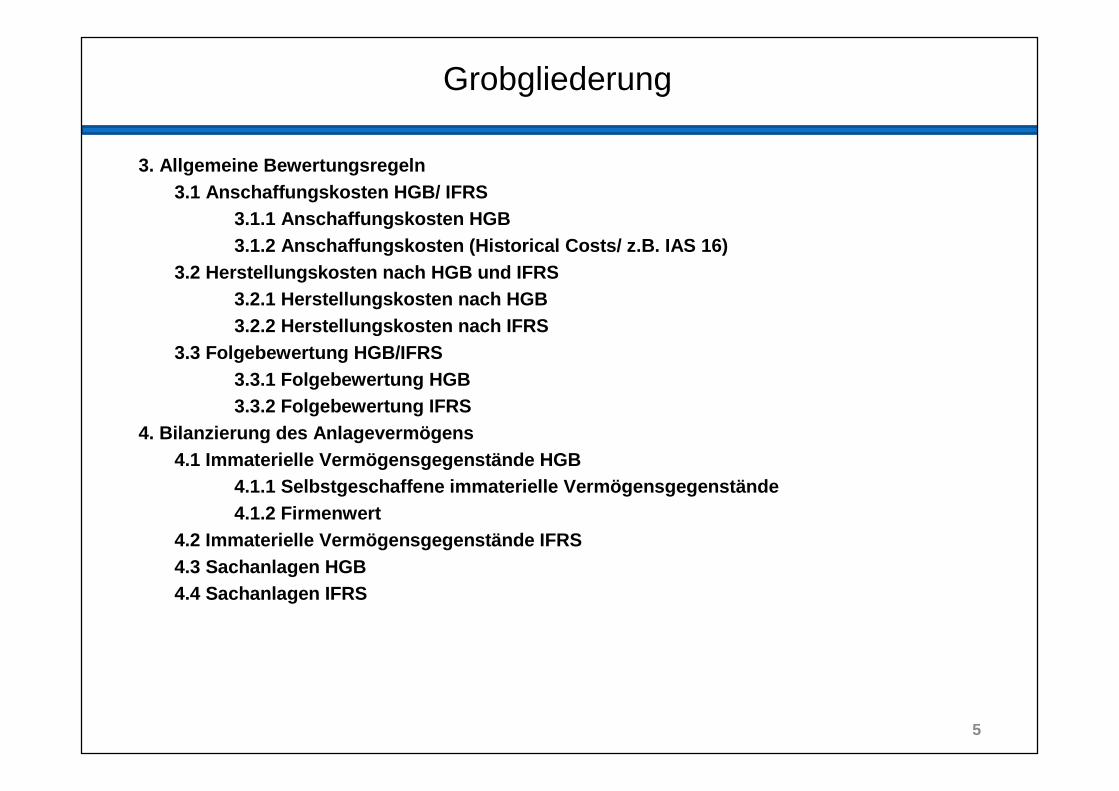

Grobgliederung

3. Allgemeine Bewertungsregeln3.1 Anschaffungskosten HGB/ IFRS

3.1.1 Anschaffungskosten HGB3.1.2 Anschaffungskosten (Historical Costs/ z.B. IAS 16)

3.2 Herstellungskosten nach HGB und IFRS3.2.1 Herstellungskosten nach HGB3.2.2 Herstellungskosten nach IFRS

3.3 Folgebewertung HGB/IFRS3.3.1 Folgebewertung HGB3.3.2 Folgebewertung IFRS

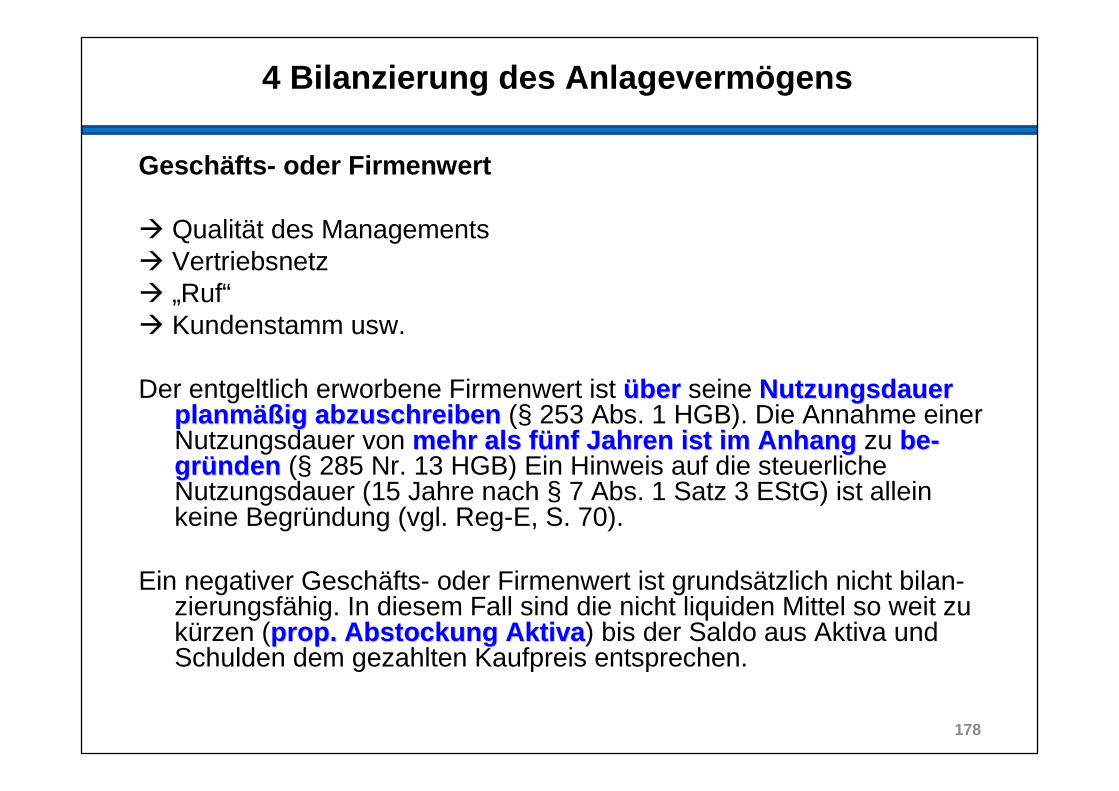

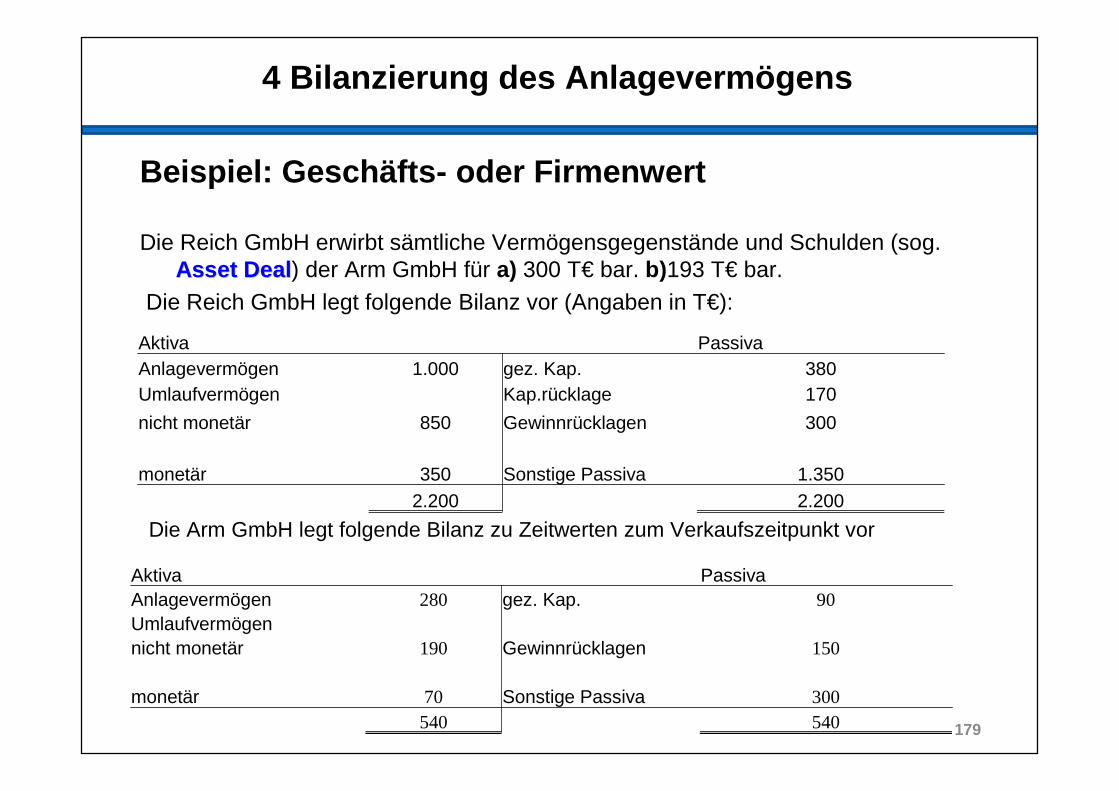

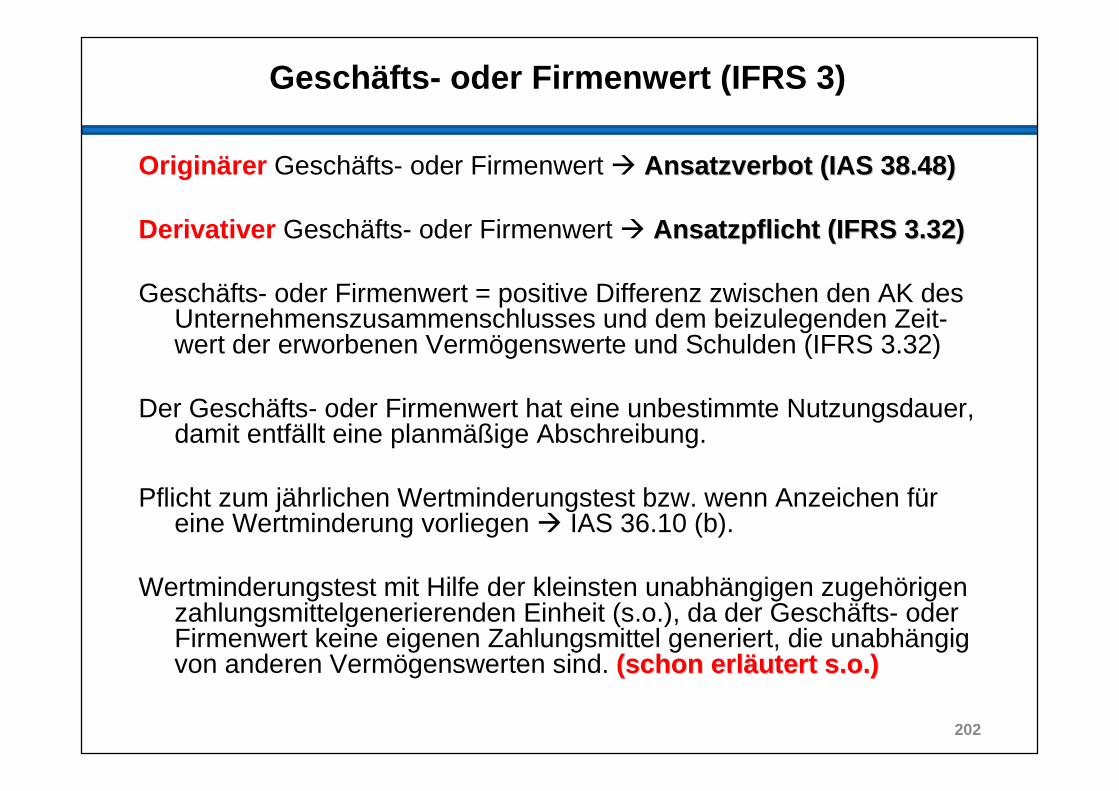

4. Bilanzierung des Anlagevermögens4.1 Immaterielle Vermögensgegenstände HGB

4.1.1 Selbstgeschaffene immaterielle Vermögensgegen stände4.1.2 Firmenwert

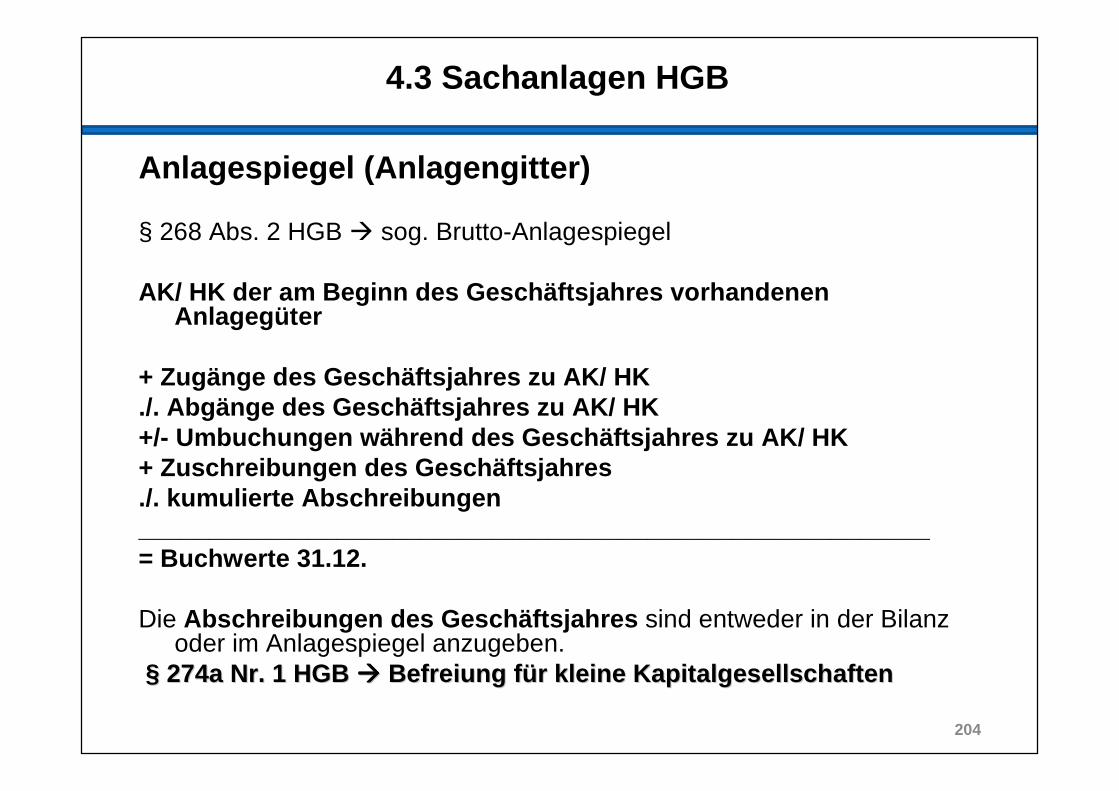

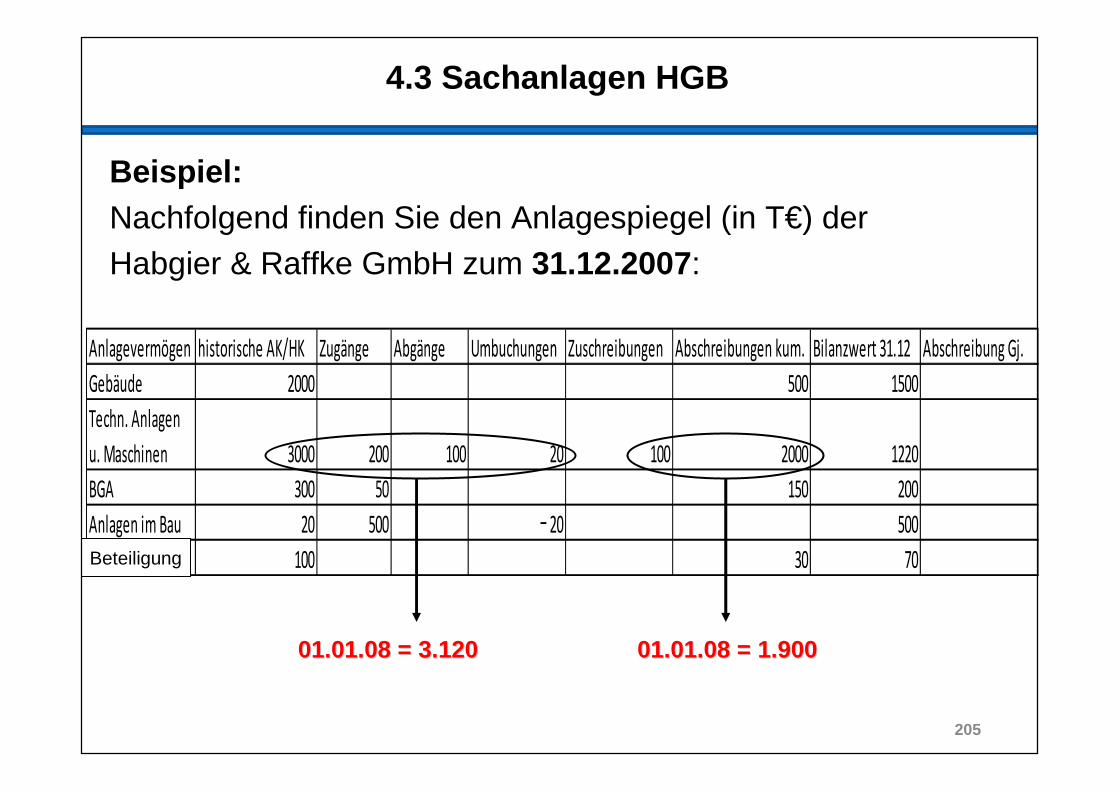

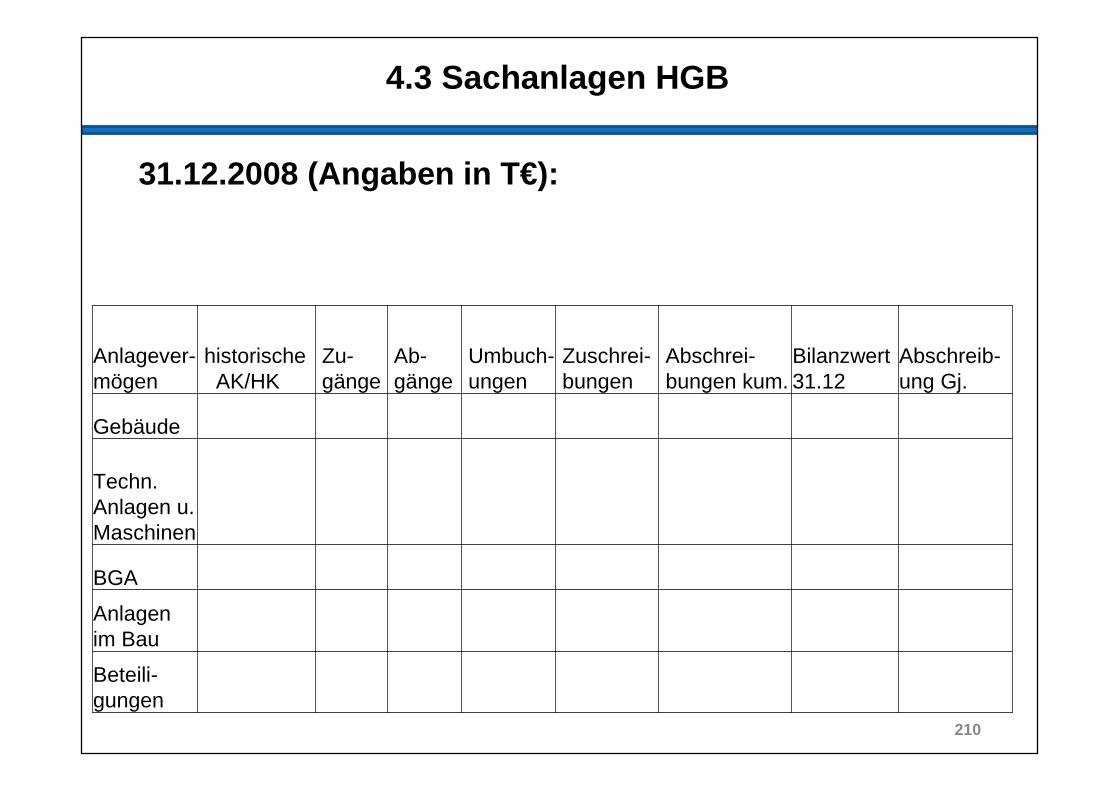

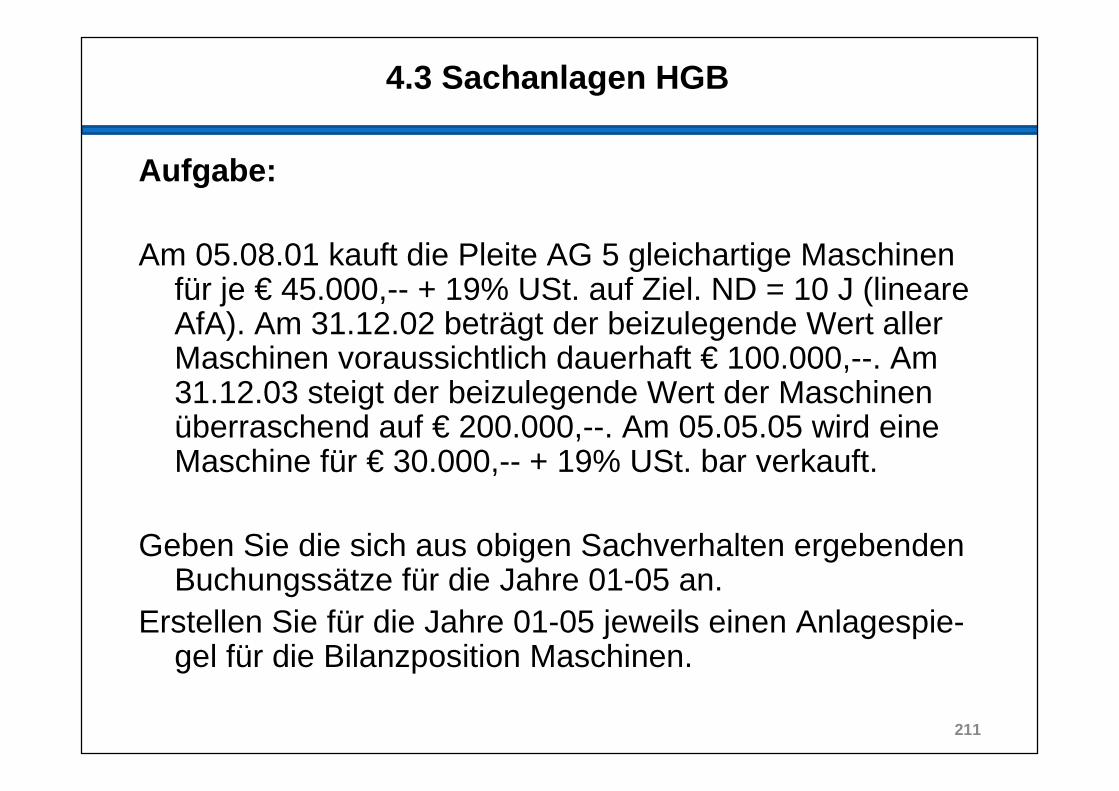

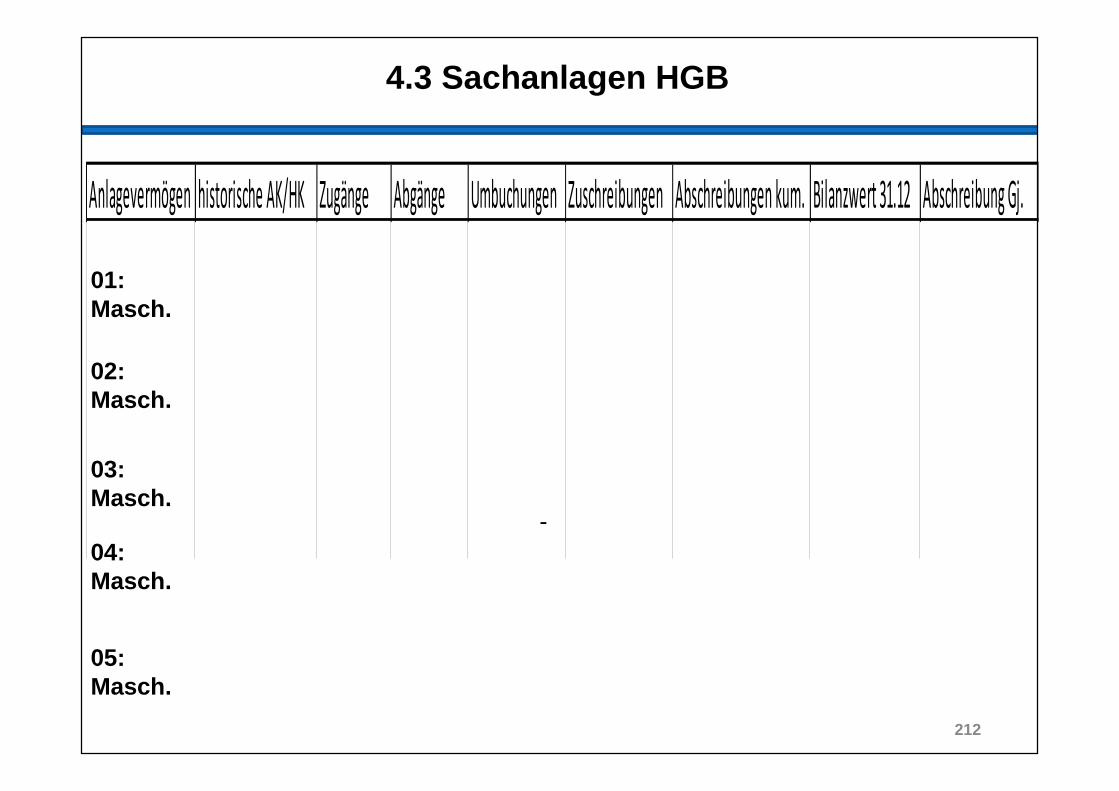

4.2 Immaterielle Vermögensgegenstände IFRS4.3 Sachanlagen HGB4.4 Sachanlagen IFRS

5

Grobgliederung

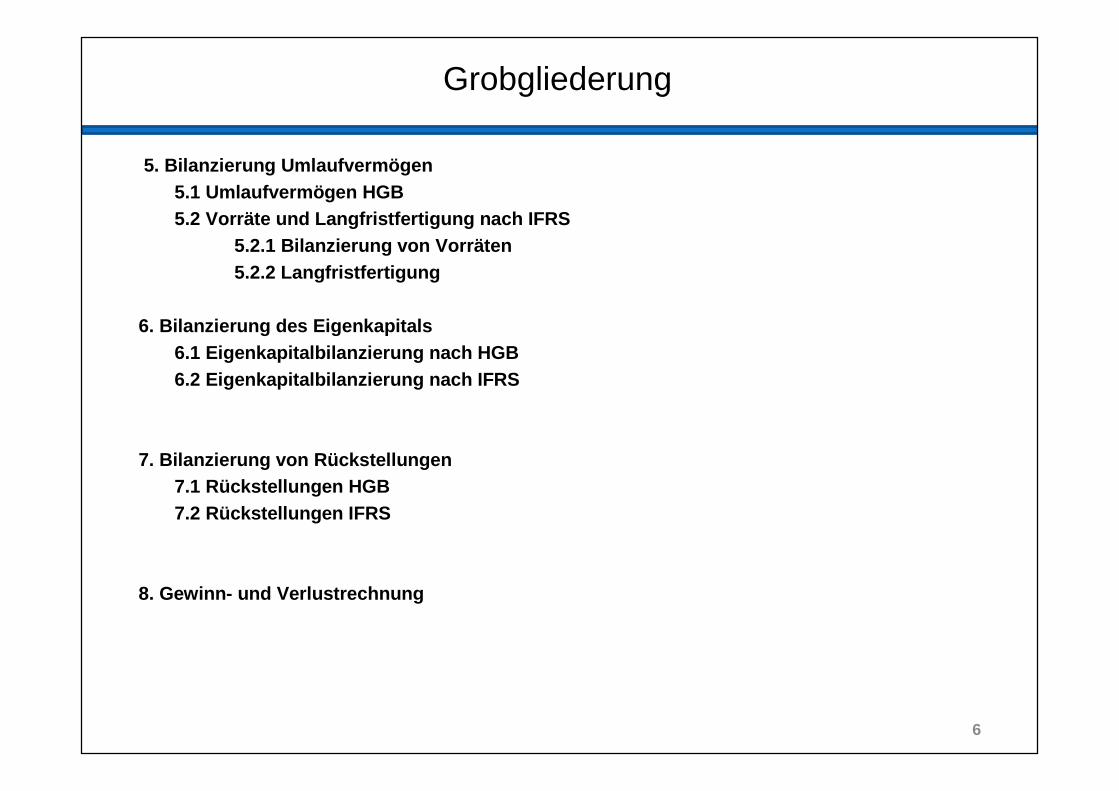

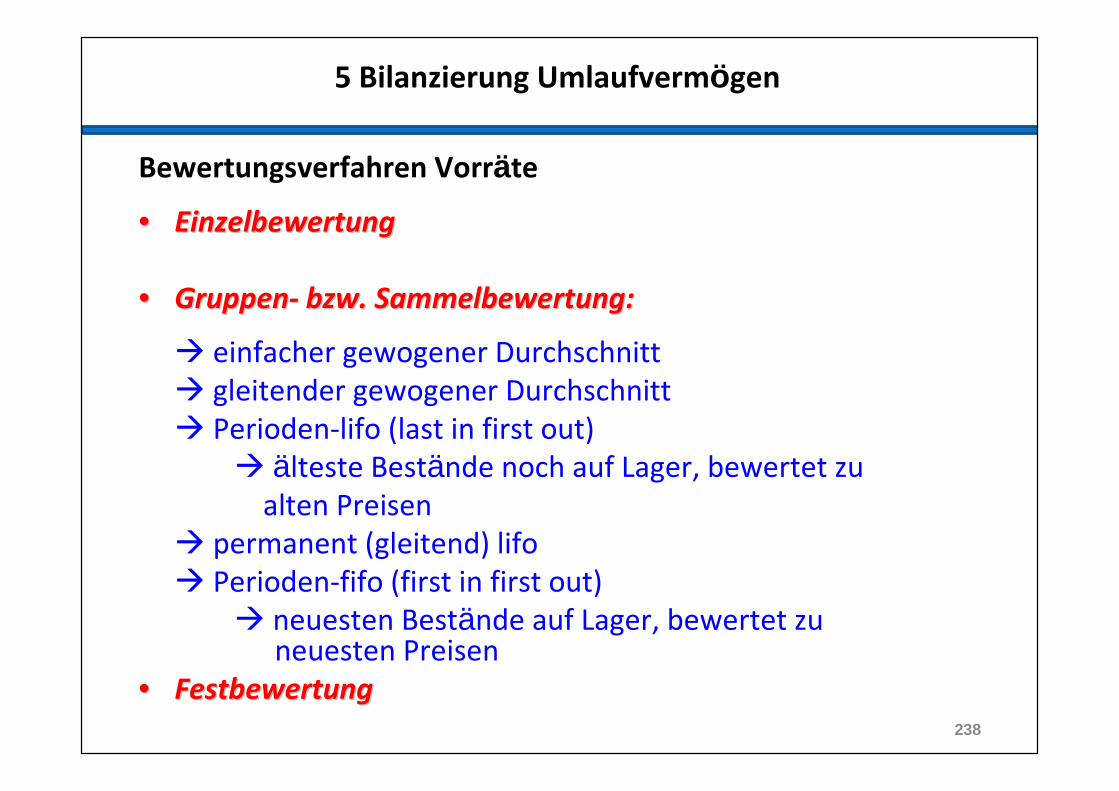

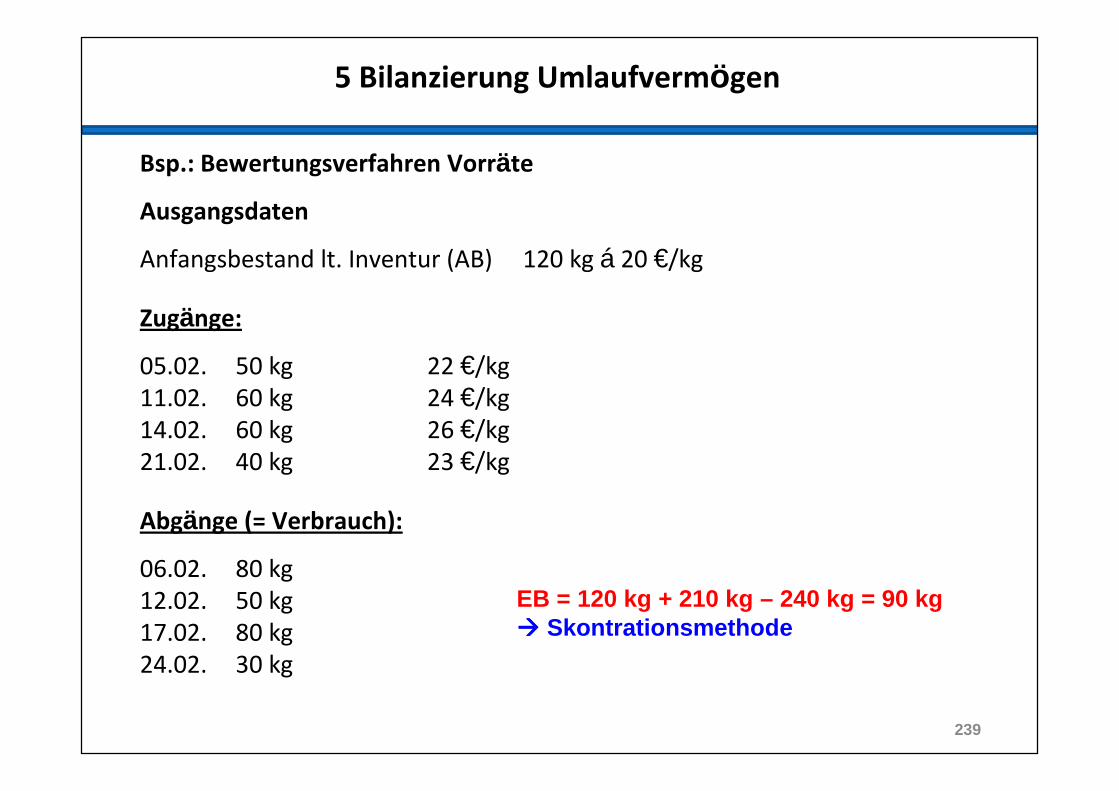

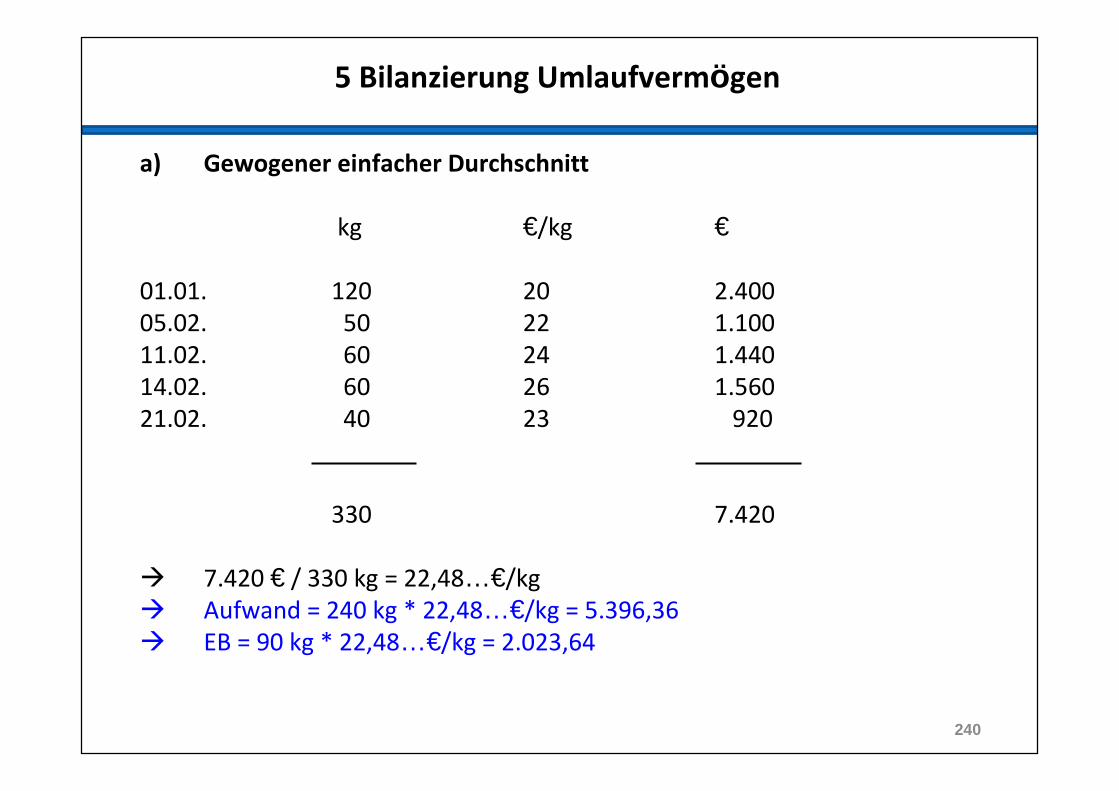

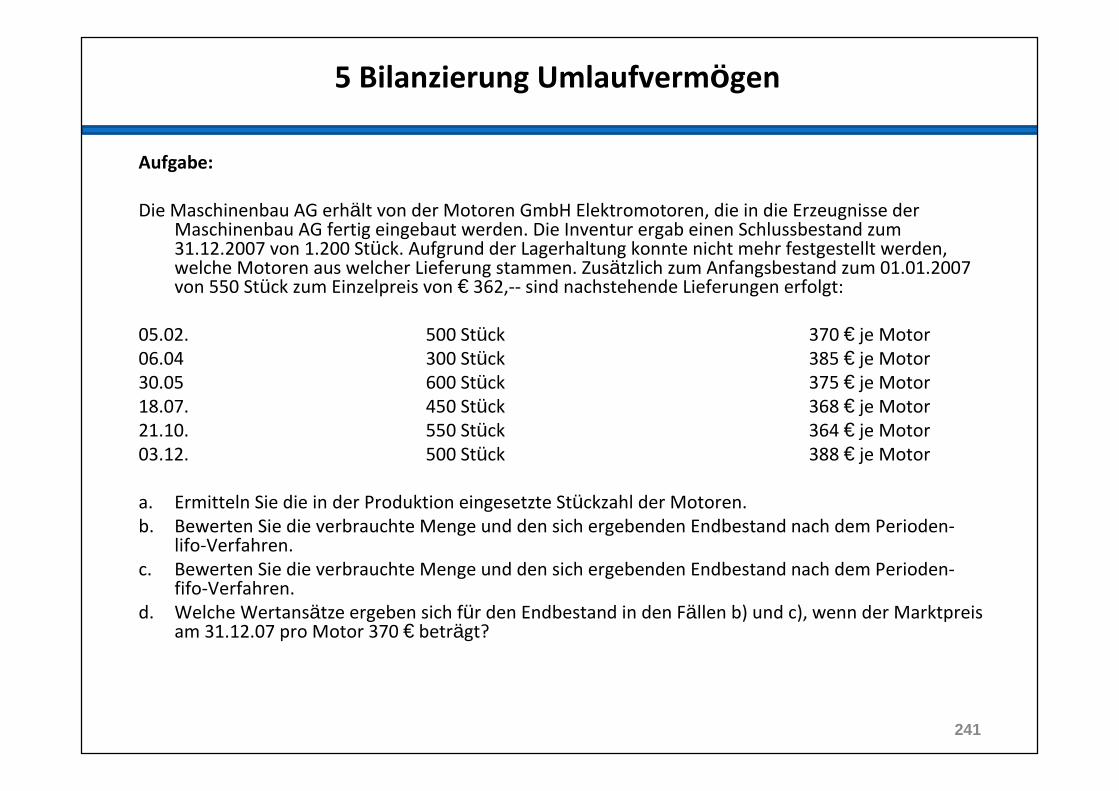

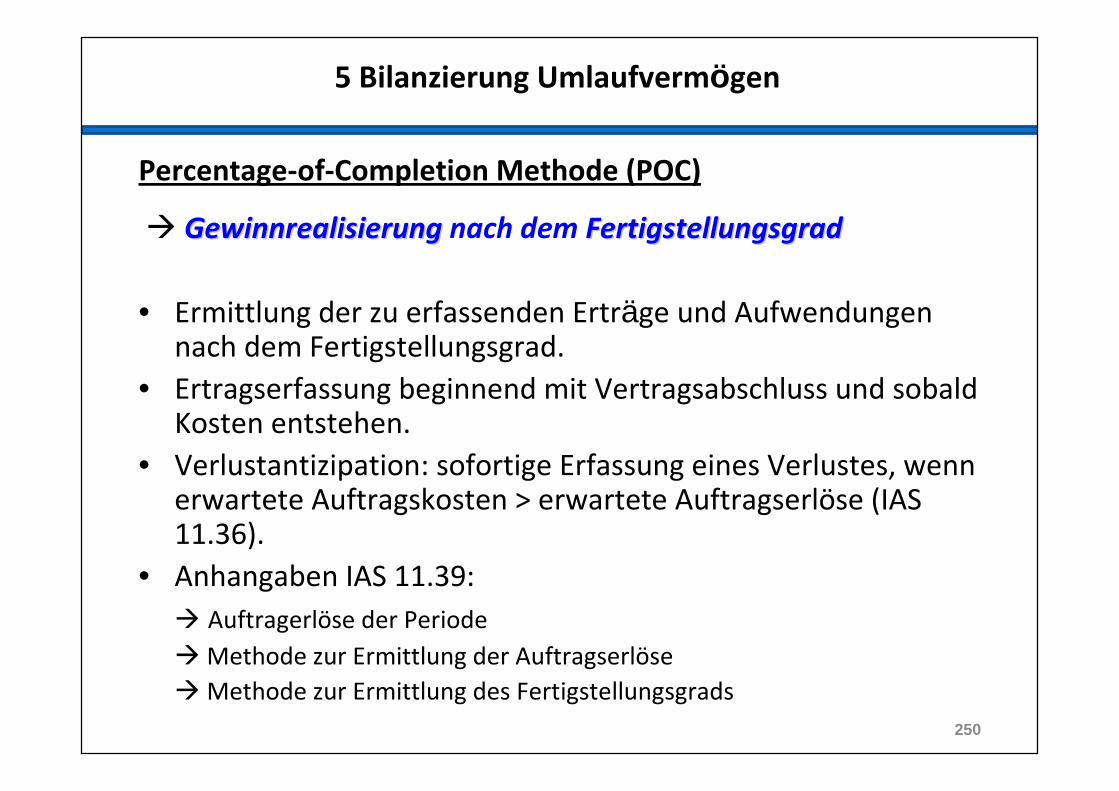

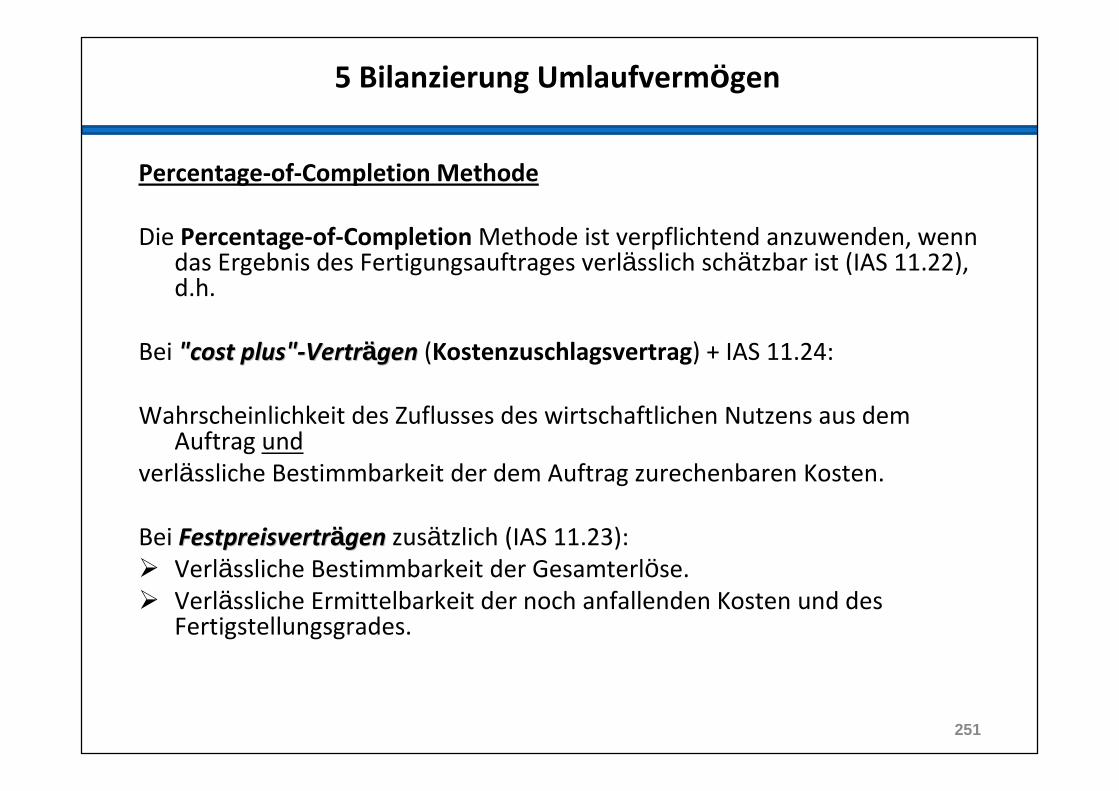

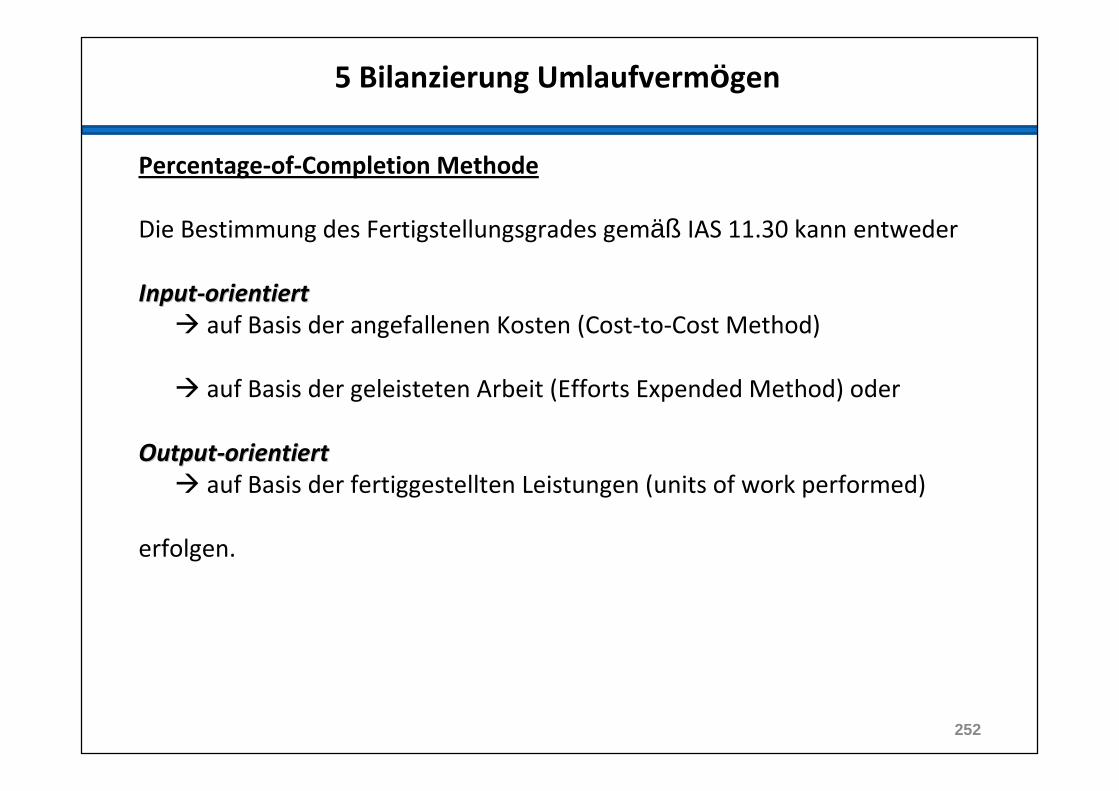

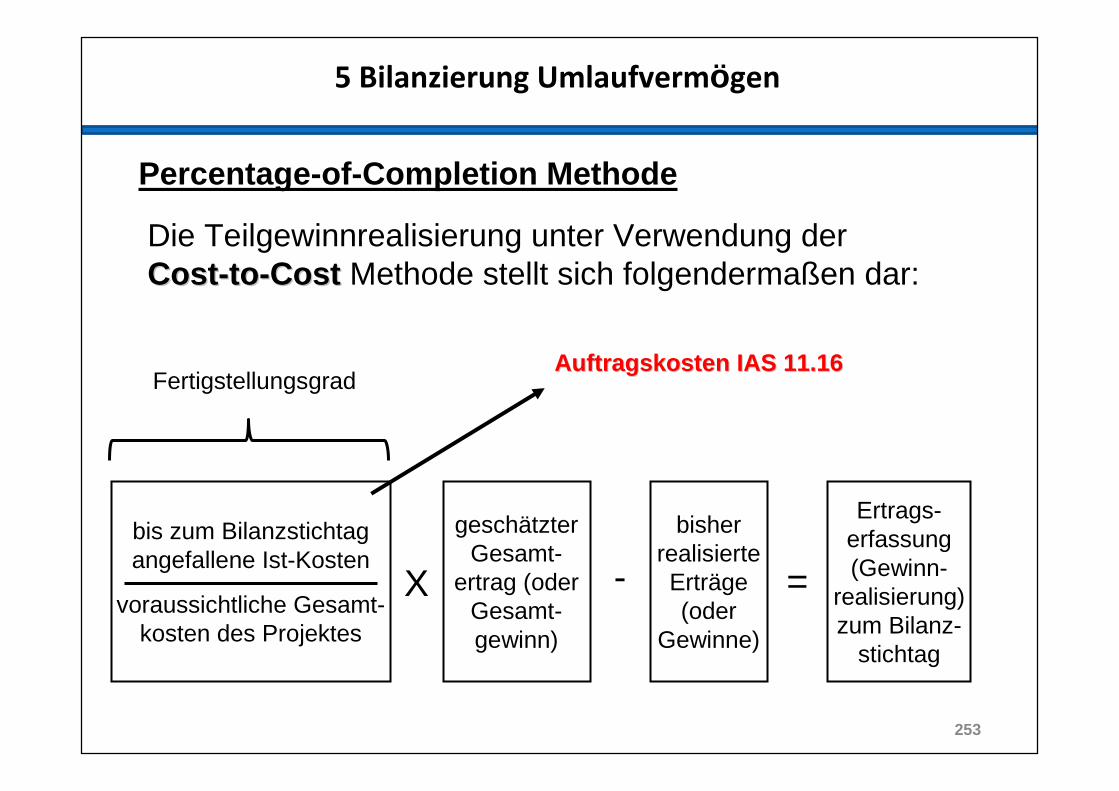

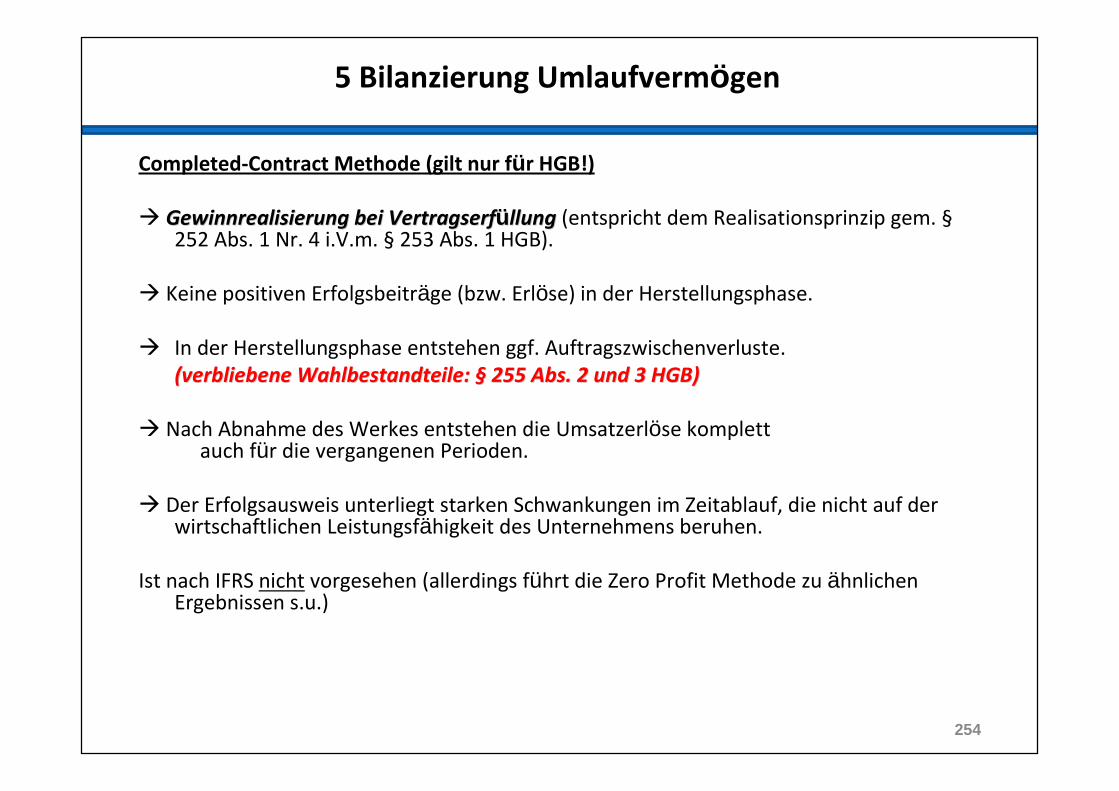

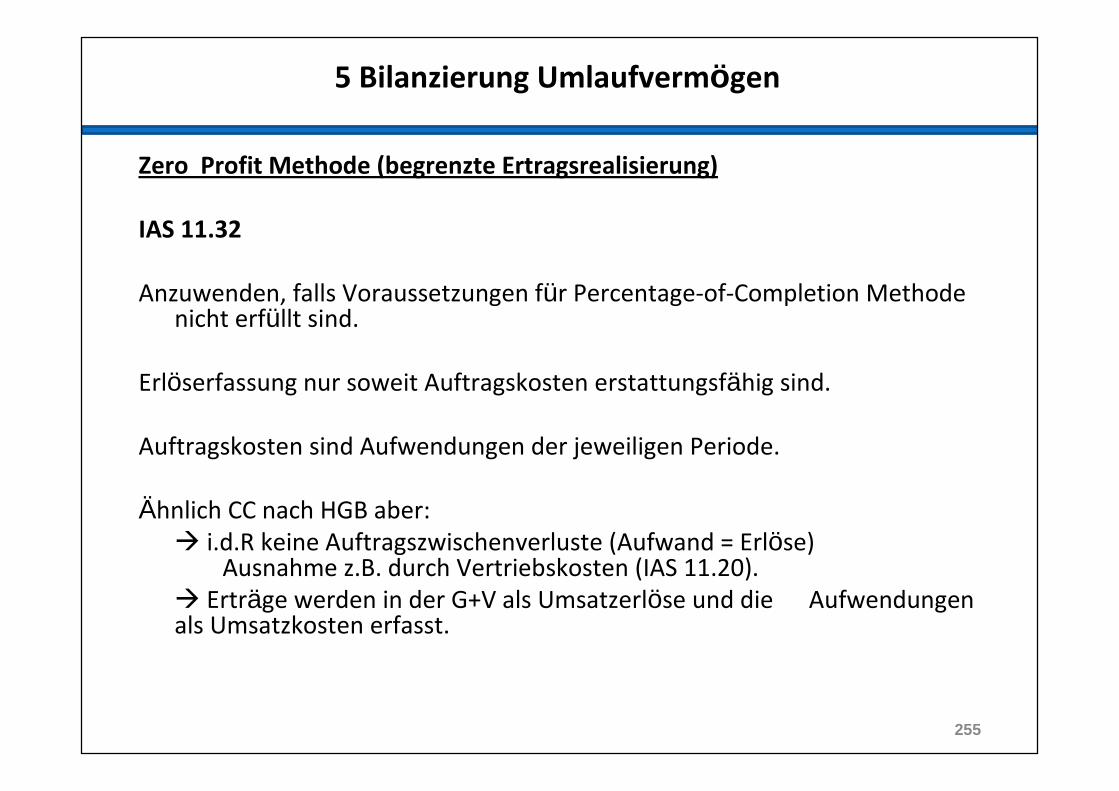

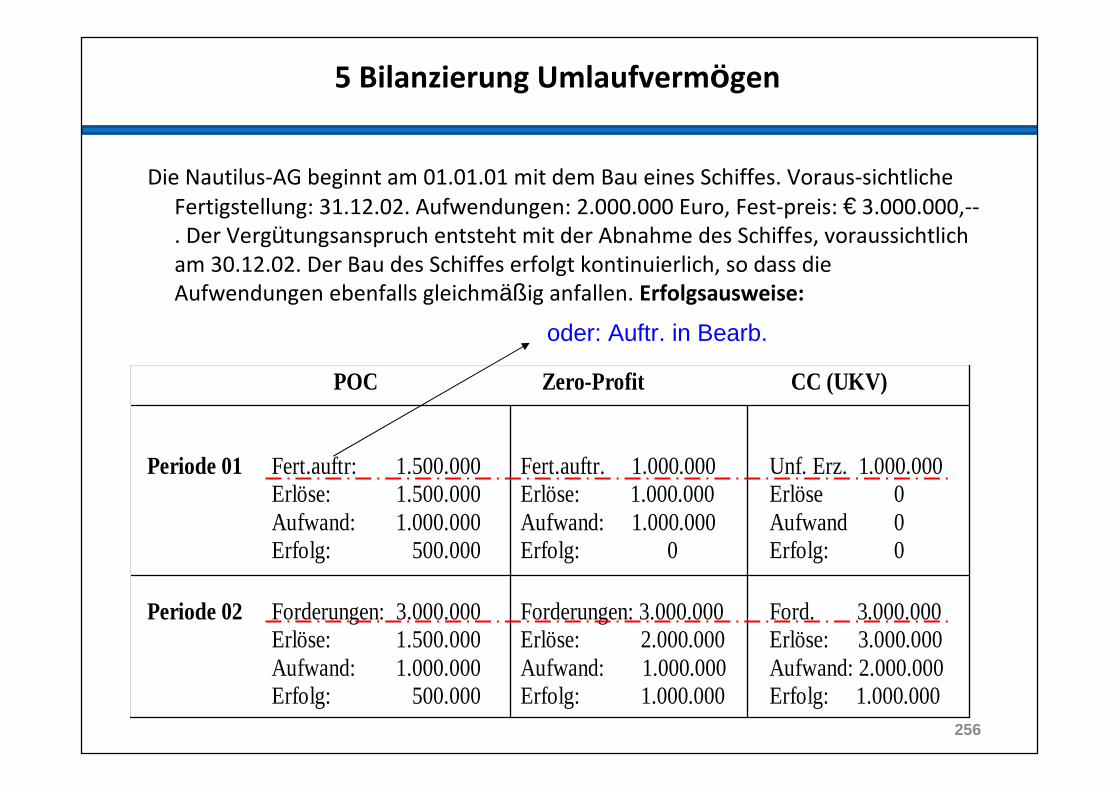

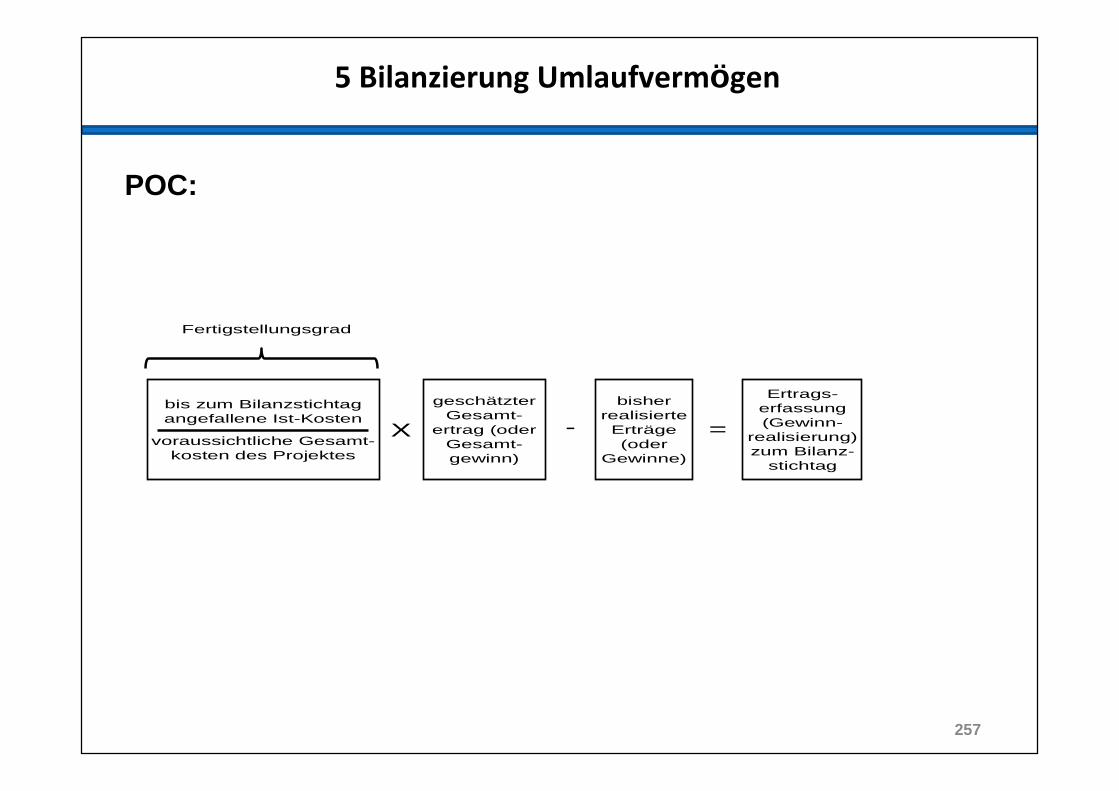

5. Bilanzierung Umlaufvermögen5.1 Umlaufvermögen HGB5.2 Vorräte und Langfristfertigung nach IFRS

5.2.1 Bilanzierung von Vorräten5.2.2 Langfristfertigung

6. Bilanzierung des Eigenkapitals6.1 Eigenkapitalbilanzierung nach HGB6.2 Eigenkapitalbilanzierung nach IFRS

7. Bilanzierung von Rückstellungen7.1 Rückstellungen HGB7.2 Rückstellungen IFRS

8. Gewinn- und Verlustrechnung

6

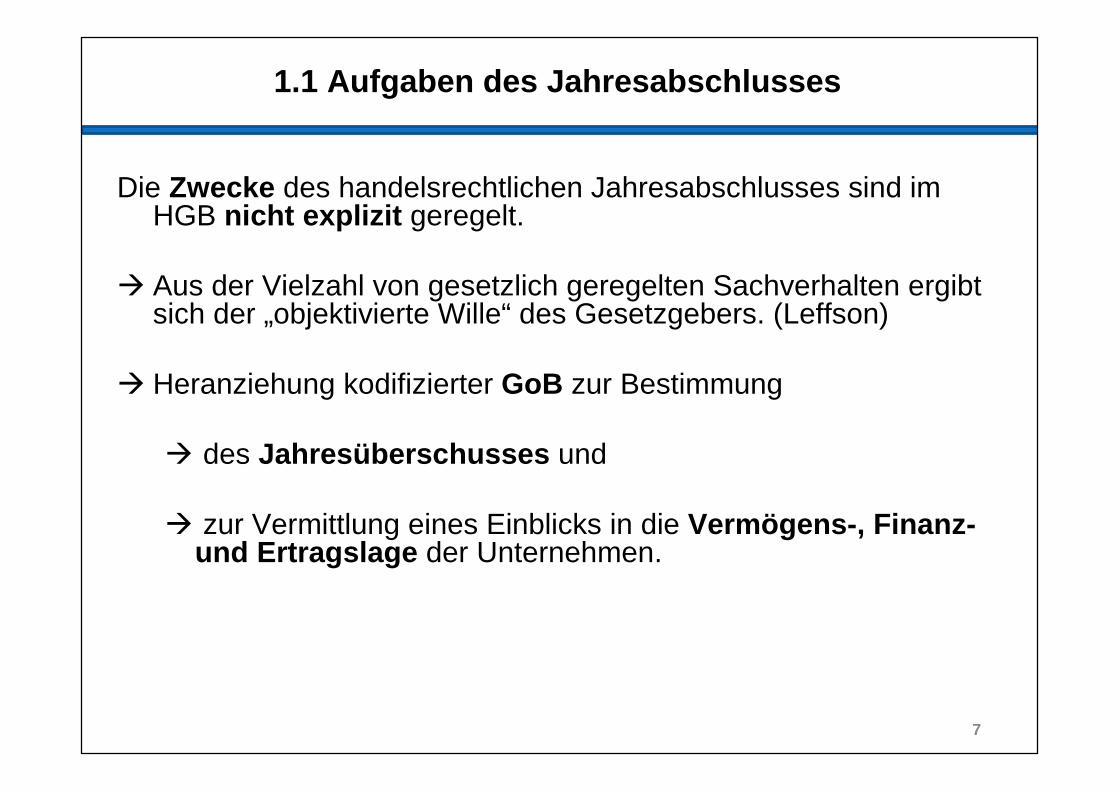

1.1 Aufgaben des Jahresabschlusses

7

Die Zwecke des handelsrechtlichen Jahresabschlusses sind im HGB nicht explizit geregelt.

� Aus der Vielzahl von gesetzlich geregelten Sachverhalten ergibt sich der „objektivierte Wille“ des Gesetzgebers. (Leffson)

� Heranziehung kodifizierter GoB zur Bestimmung

� des Jahresüberschusses und

� zur Vermittlung eines Einblicks in die Vermögens-, Finanz-und Ertragslage der Unternehmen.

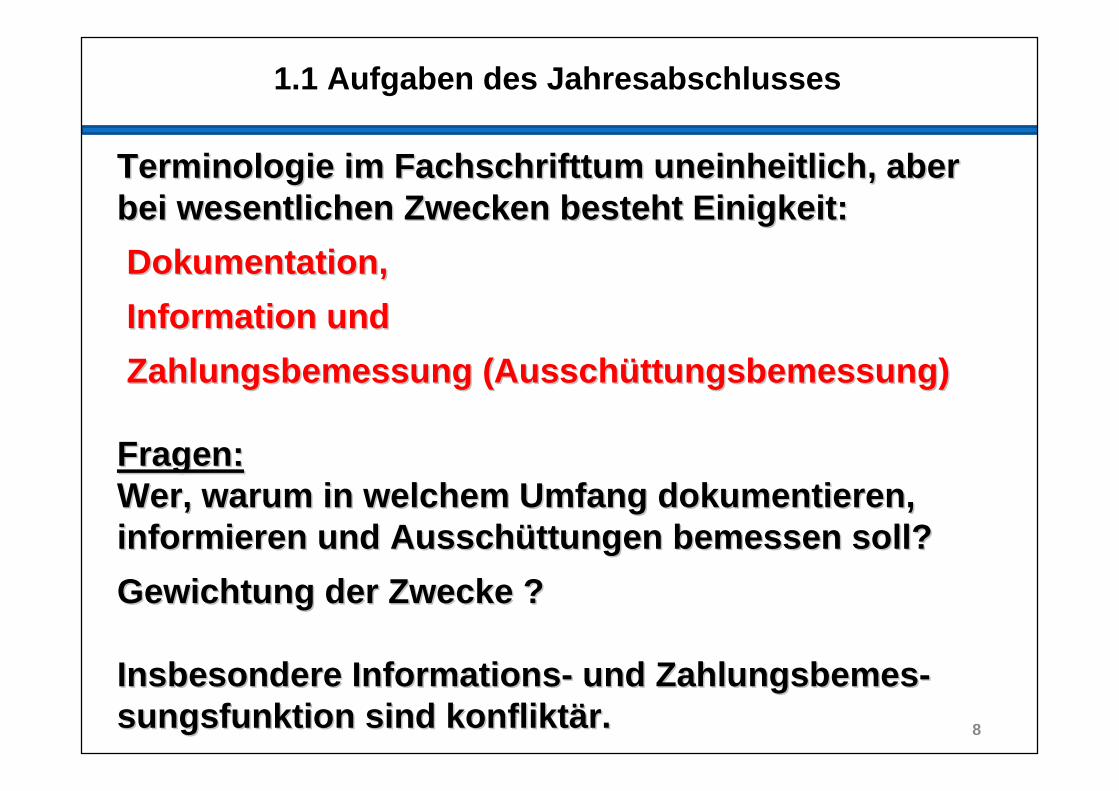

1.1 Aufgaben des Jahresabschlusses

8

Terminologie im Fachschrifttum uneinheitlich, aber Terminologie im Fachschrifttum uneinheitlich, aber bei wesentlichen Zwecken besteht Einigkeit:bei wesentlichen Zwecken besteht Einigkeit:

Dokumentation,Dokumentation,

Information undInformation und

Zahlungsbemessung (AusschZahlungsbemessung (Aussch üüttungsbemessung)ttungsbemessung)

Fragen: Fragen: Wer, warum in welchem Umfang dokumentieren, Wer, warum in welchem Umfang dokumentieren, informieren und Ausschinformieren und Aussch üüttungen bemessen soll?ttungen bemessen soll?

Gewichtung der Zwecke ?Gewichtung der Zwecke ?

Insbesondere InformationsInsbesondere Informations -- und und ZahlungsbemesZahlungsbemes --sungsfunktionsungsfunktion sind sind konfliktkonflikt äärr..

1.1 Aufgaben des Jahresabschlusses

9

•• DokumentationDokumentation

��VollstVollst äändige, richtige und systematische ndige, richtige und systematische ErfasErfas --sungsung aller Geschaller Gesch ääftsvorfftsvorf äälle in der lle in der FibuFibu und und Zusammenfassung im Jahresabschluss.Zusammenfassung im Jahresabschluss.

�������� Verhinderung bzw. Erschwerung desVerhinderung bzw. Erschwerung desillegalen Entzugs von illegalen Entzugs von VermVerm öögensgegensge --gegenstgegenst äändennden ..

�������� BeweissicherungsfunktionBeweissicherungsfunktion

�������� Grundlage fGrundlage f üür die weiteren r die weiteren JAJA --ZweckeZwecke

1.1 Aufgaben des Jahresabschlusses

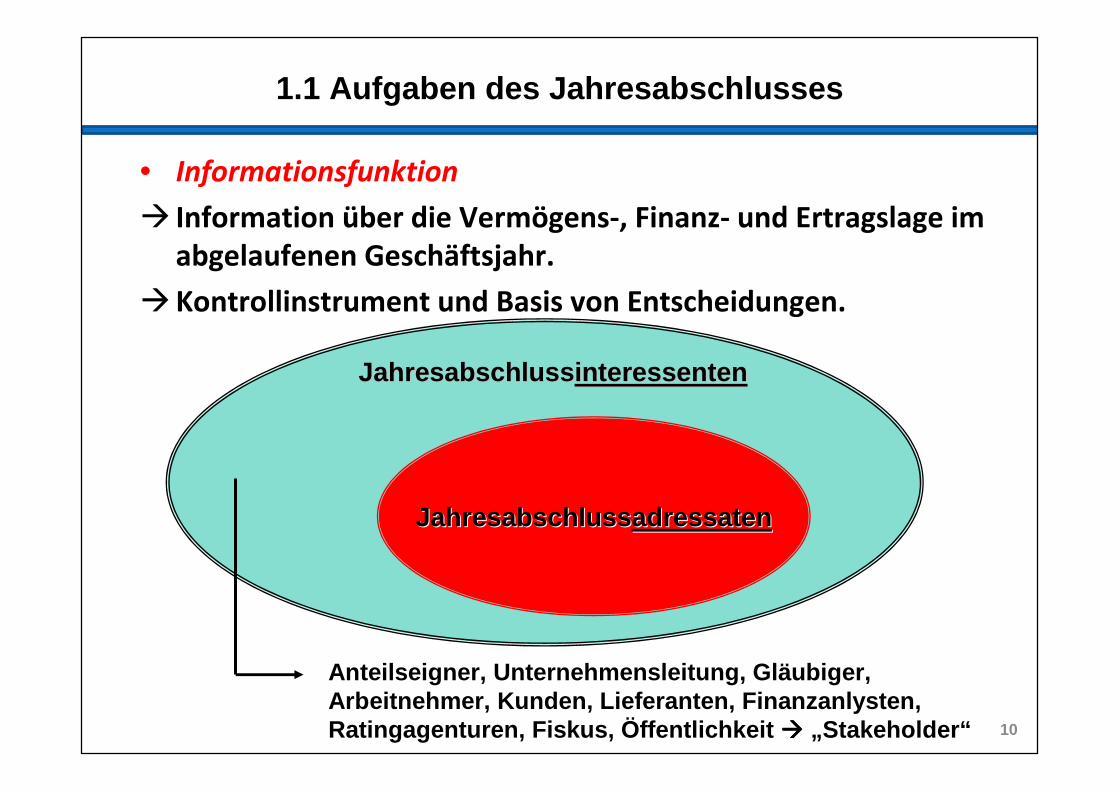

• Informationsfunktion

� Information über die Vermögens-, Finanz- und Ertragslage im

abgelaufenen Geschäftsjahr.

�Kontrollinstrument und Basis von Entscheidungen.

JahresabschlussJahresabschluss interessenteninteressenten

JahresabschlussJahresabschluss adressatenadressaten

Anteilseigner, Unternehmensleitung, Gläubiger, Arbeitnehmer, Kunden, Lieferanten, Finanzanlysten, Ratingagenturen, Fiskus, Öffentlichkeit ���� „Stakeholder“ 10

1.1 Aufgaben des Jahresabschlusses

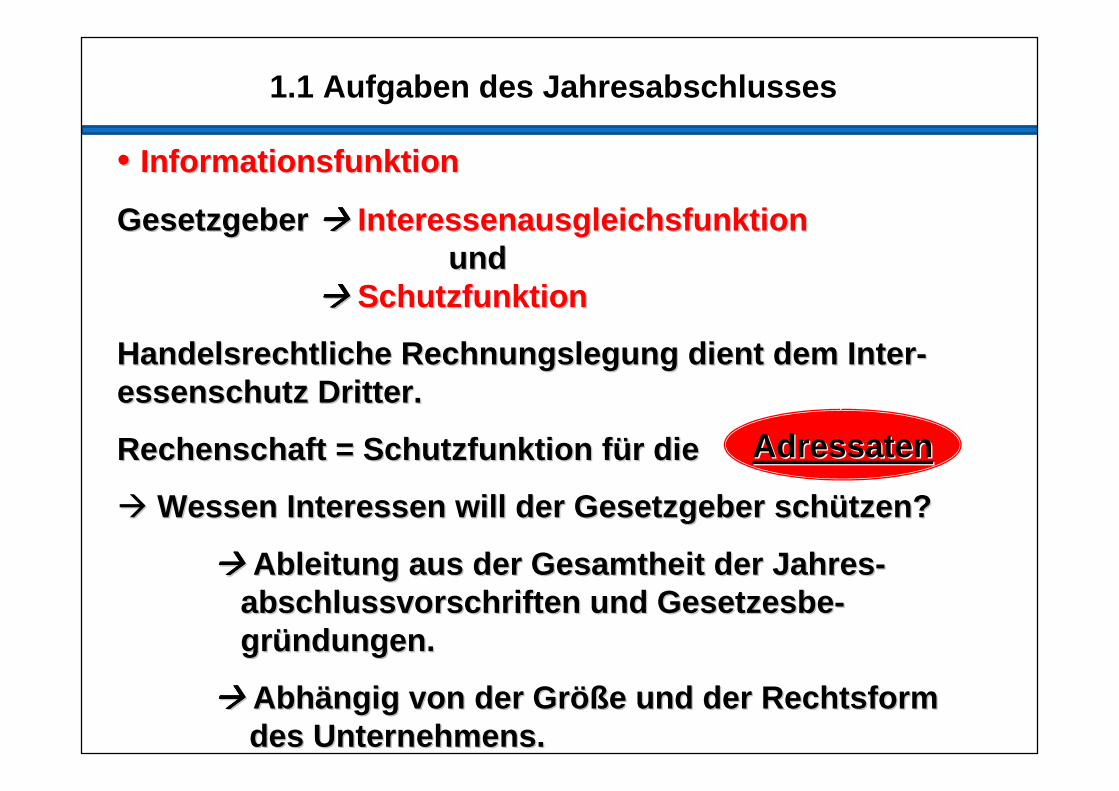

•• InformationsfunktionInformationsfunktion

Gesetzgeber Gesetzgeber �������� InteressenausgleichsfunktionInteressenausgleichsfunktionundund

�������� SchutzfunktionSchutzfunktion

Handelsrechtliche Rechnungslegung dient dem Handelsrechtliche Rechnungslegung dient dem InterInter --essenschutzessenschutz Dritter.Dritter.

Rechenschaft = Schutzfunktion fRechenschaft = Schutzfunktion f üür die r die

�� Wessen Interessen will der Gesetzgeber schWessen Interessen will der Gesetzgeber sch üützen?tzen?

�������� Ableitung aus der Gesamtheit der JahresAbleitung aus der Gesamtheit der Jahres --abschlussvorschriftenabschlussvorschriften und Gesetzesbeund Gesetzesbe --grgr üündungenndungen . .

�������� AbhAbh äängig von der Grngig von der Gr ößöße und der Rechtsform e und der Rechtsform des Unternehmens.des Unternehmens.

AdressatenAdressaten

1.1 Aufgaben des Jahresabschlusses

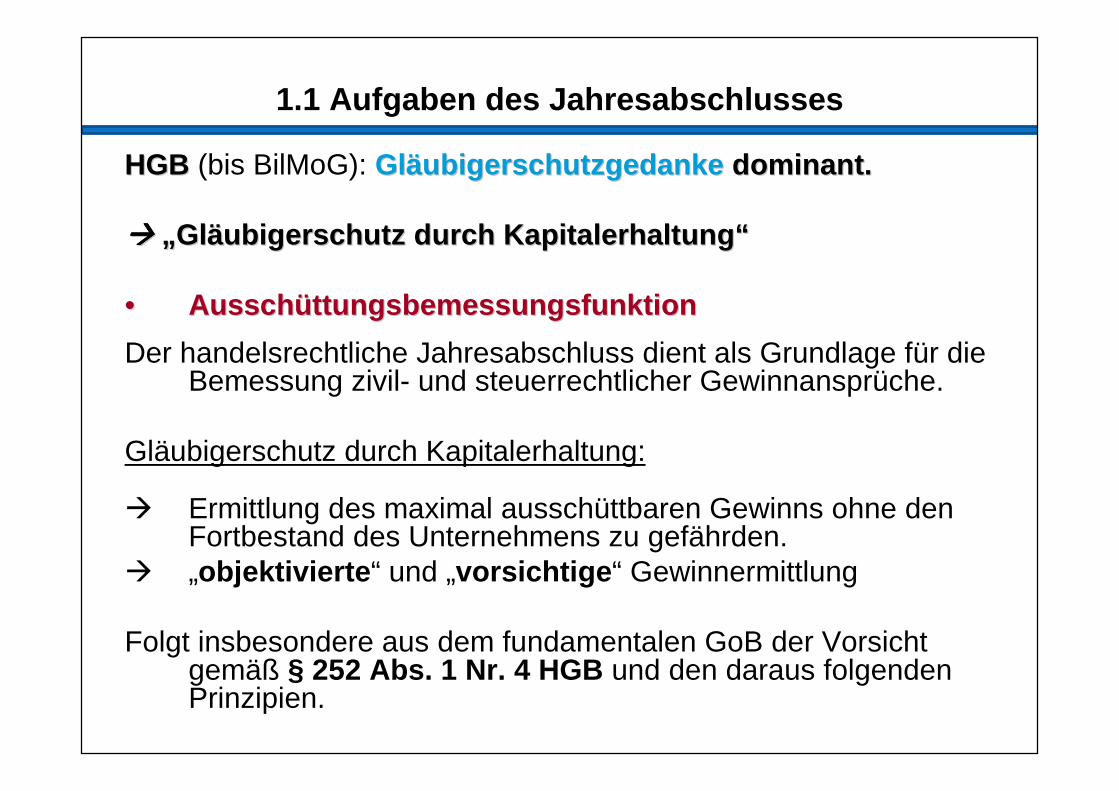

HGB HGB (bis BilMoG): GlGlääubigerschutzgedankeubigerschutzgedanke dominant.dominant.

�������� „„ GlGlääubigerschutz durch Kapitalerhaltungubigerschutz durch Kapitalerhaltung ““

•• AusschAussch üüttungsbemessungsfunktionttungsbemessungsfunktion

Der handelsrechtliche Jahresabschluss dient als Grundlage für die Bemessung zivil- und steuerrechtlicher Gewinnansprüche.

Gläubigerschutz durch Kapitalerhaltung:

� Ermittlung des maximal ausschüttbaren Gewinns ohne den Fortbestand des Unternehmens zu gefährden.

� „objektivierte “ und „vorsichtige “ Gewinnermittlung

Folgt insbesondere aus dem fundamentalen GoB der Vorsicht gemäß § 252 Abs. 1 Nr. 4 HGB und den daraus folgenden Prinzipien.

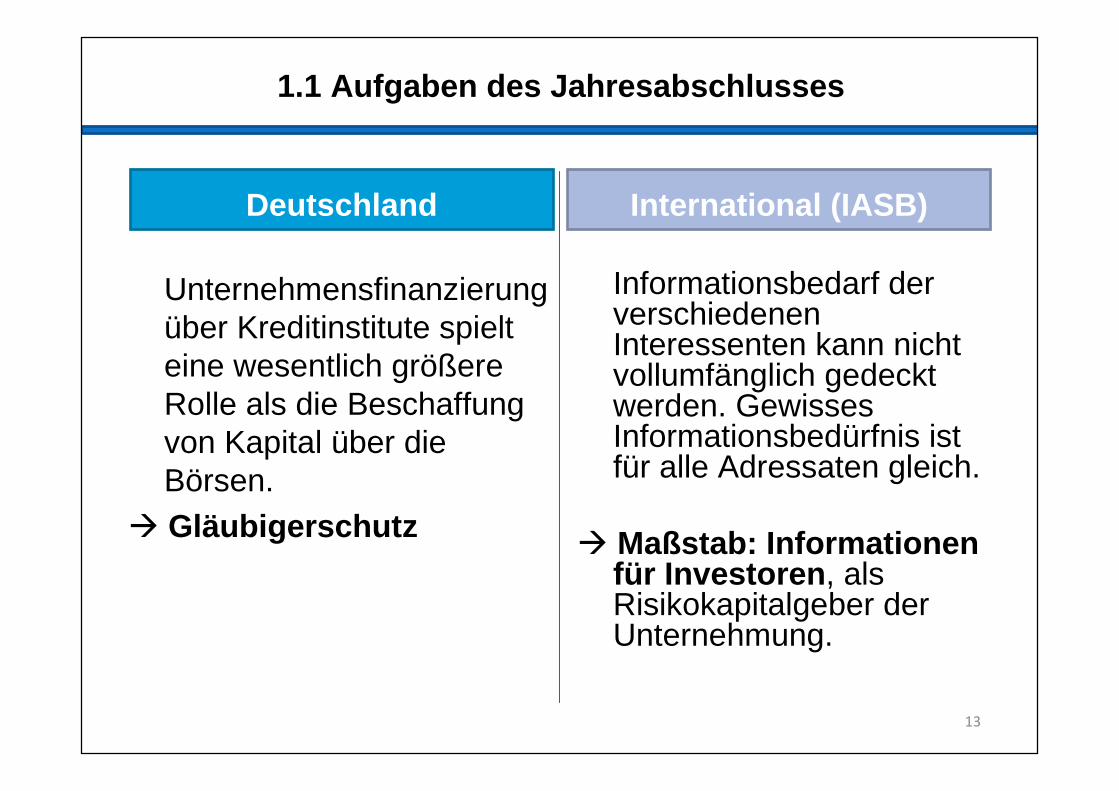

1.1 Aufgaben des Jahresabschlusses

Deutschland

Unternehmensfinanzierung über Kreditinstitute spielt eine wesentlich größere Rolle als die Beschaffung von Kapital über die Börsen.

� Gläubigerschutz

International (IASB)

Informationsbedarf der verschiedenen Interessenten kann nicht vollumfänglich gedeckt werden. Gewisses Informationsbedürfnis ist für alle Adressaten gleich.

� Maßstab: Informationen für Investoren , als Risikokapitalgeber der Unternehmung.

13

1.1 Aufgaben des Jahresabschlusses

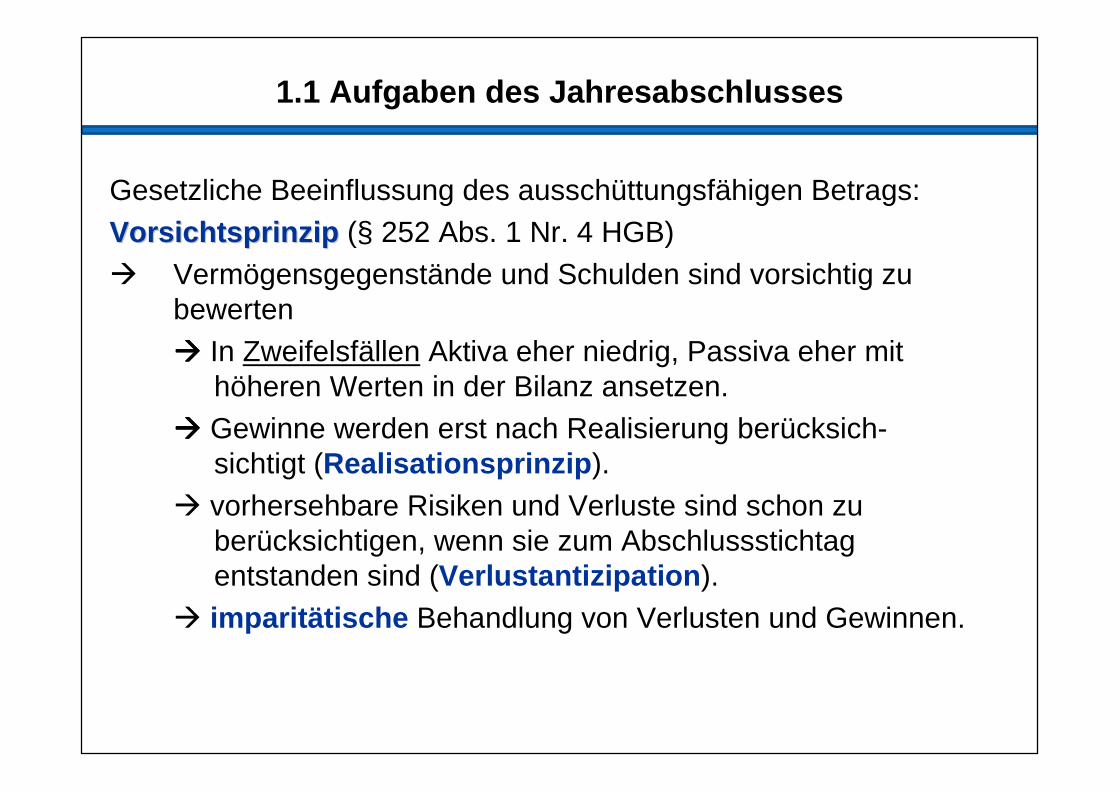

Gesetzliche Beeinflussung des ausschüttungsfähigen Betrags:

VorsichtsprinzipVorsichtsprinzip (§ 252 Abs. 1 Nr. 4 HGB)� Vermögensgegenstände und Schulden sind vorsichtig zu

bewerten���� In Zweifelsfällen Aktiva eher niedrig, Passiva eher mit

höheren Werten in der Bilanz ansetzen.���� Gewinne werden erst nach Realisierung berücksich-

sichtigt (Realisationsprinzip ).� vorhersehbare Risiken und Verluste sind schon zu

berücksichtigen, wenn sie zum Abschlussstichtag entstanden sind (Verlustantizipation ).

� imparitätische Behandlung von Verlusten und Gewinnen.

1.1 Aufgaben des Jahresabschlusses

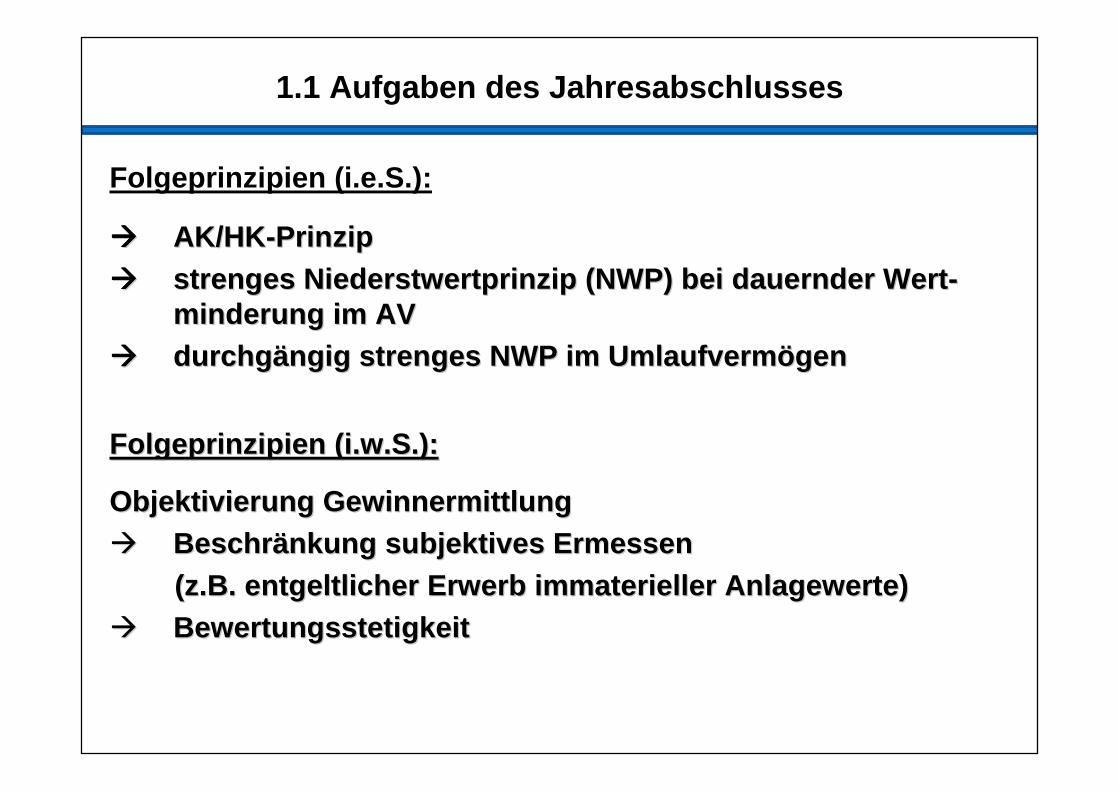

Folgeprinzipien (i.e.S.):

�������� AK/HKAK/HK --Prinzip Prinzip �������� strenges Niederstwertprinzip (NWP) bei dauernder strenges Niederstwertprinzip (NWP) bei dauernder WertWert --

minderungminderung im AVim AV�������� durchgdurchg äängig strenges NWP im Umlaufvermngig strenges NWP im Umlaufverm öögen gen

Folgeprinzipien (Folgeprinzipien ( i.w.Si.w.S .):.):

Objektivierung GewinnermittlungObjektivierung Gewinnermittlung�� BeschrBeschr äänkung subjektives Ermessen nkung subjektives Ermessen

(z.B. entgeltlicher Erwerb immaterieller Anlagewert e)(z.B. entgeltlicher Erwerb immaterieller Anlagewert e)�� BewertungsstetigkeitBewertungsstetigkeit

1.1 Aufgaben des Jahresabschlusses

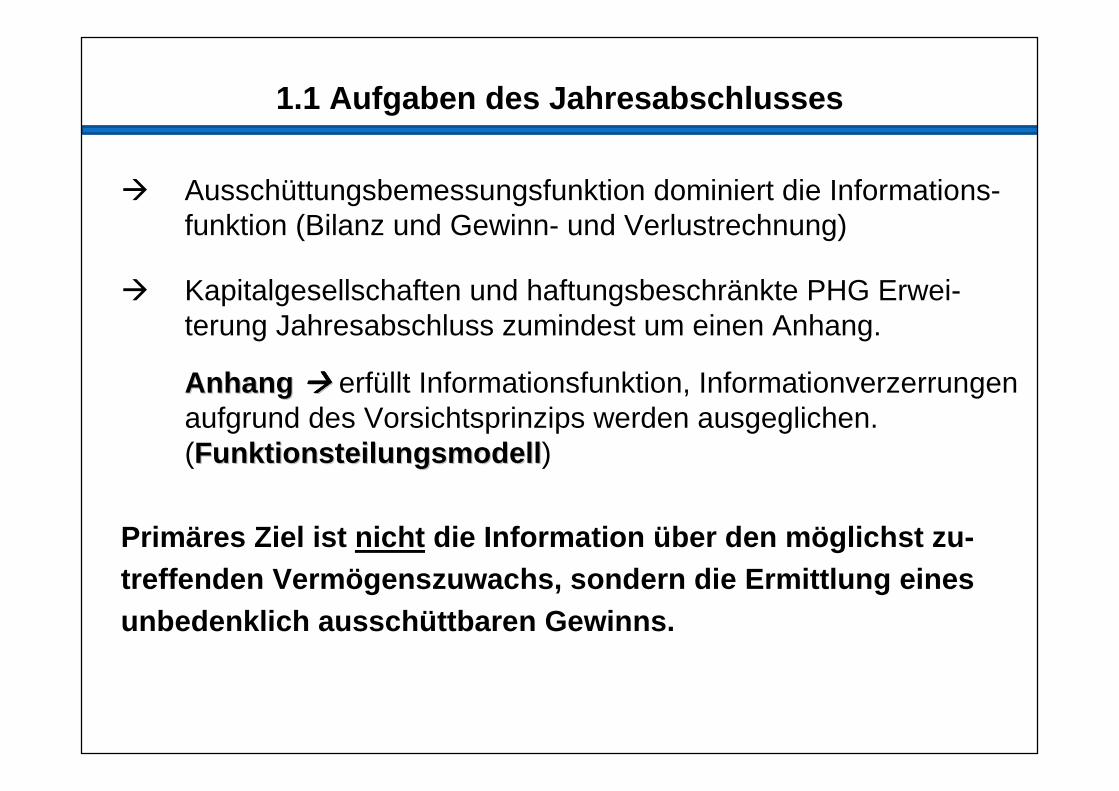

� Ausschüttungsbemessungsfunktion dominiert die Informations-funktion (Bilanz und Gewinn- und Verlustrechnung)

� Kapitalgesellschaften und haftungsbeschränkte PHG Erwei-terung Jahresabschluss zumindest um einen Anhang.

Anhang Anhang �������� erfüllt Informationsfunktion, Informationverzerrungenaufgrund des Vorsichtsprinzips werden ausgeglichen. (FunktionsteilungsmodellFunktionsteilungsmodell )

Prim äres Ziel ist nicht die Information über den m öglichst zu-treffenden Verm ögenszuwachs, sondern die Ermittlung einesunbedenklich ausschüttbaren Gewinns.

1.1 Aufgaben des Jahresabschlusses

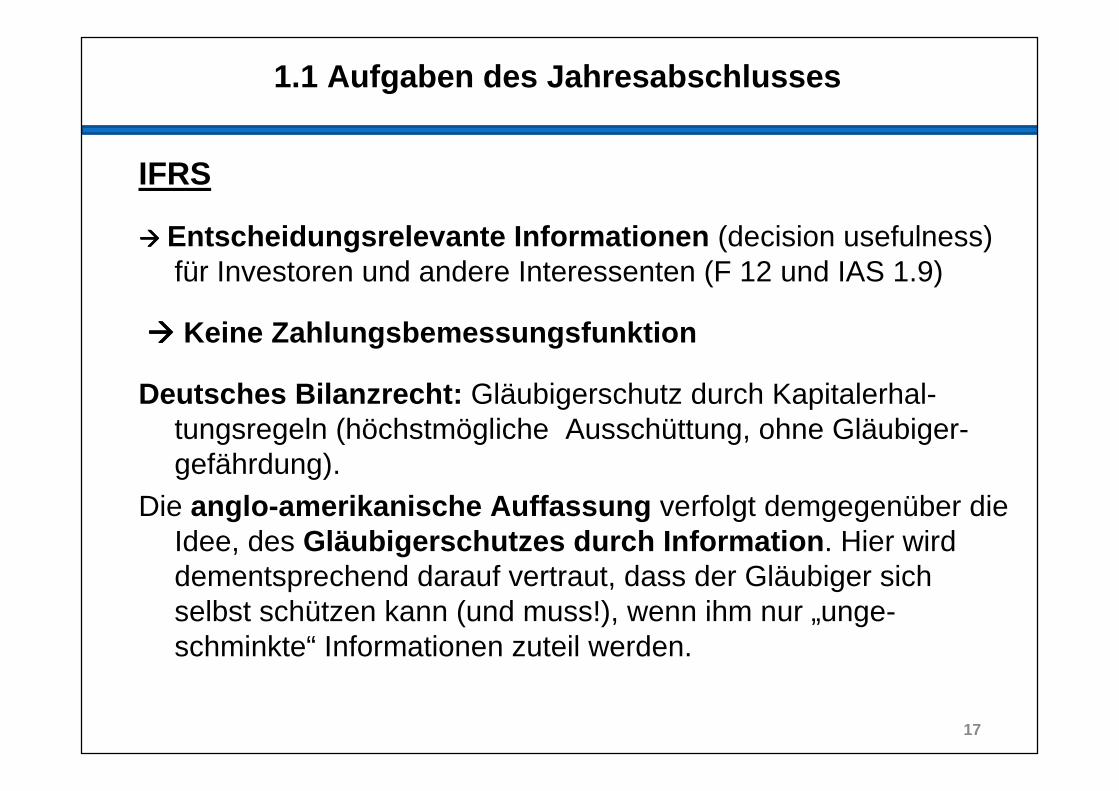

IFRS

���� Entscheidungsrelevante Informationen (decision usefulness) für Investoren und andere Interessenten (F 12 und IAS 1.9)

���� Keine Zahlungsbemessungsfunktion

Deutsches Bilanzrecht: Gläubigerschutz durch Kapitalerhal-tungsregeln (höchstmögliche Ausschüttung, ohne Gläubiger-gefährdung).

Die anglo-amerikanische Auffassung verfolgt demgegenüber die Idee, des Gläubigerschutzes durch Information . Hier wird dementsprechend darauf vertraut, dass der Gläubiger sich selbst schützen kann (und muss!), wenn ihm nur „unge-schminkte“ Informationen zuteil werden.

17

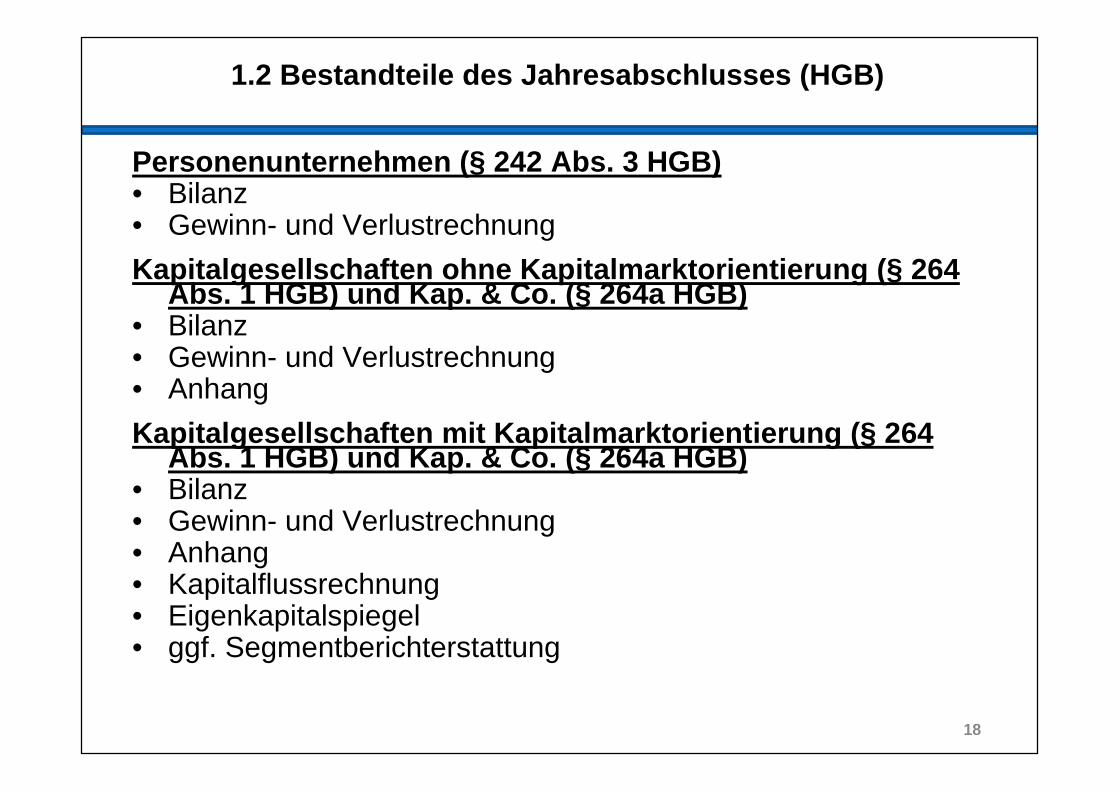

1.2 Bestandteile des Jahresabschlusses (HGB)

Personenunternehmen (§ 242 Abs. 3 HGB)• Bilanz• Gewinn- und Verlustrechnung

Kapitalgesellschaften ohne Kapitalmarktorientierung (§ 264 Abs. 1 HGB) und Kap. & Co. (§ 264a HGB)

• Bilanz• Gewinn- und Verlustrechnung• Anhang

Kapitalgesellschaften mit Kapitalmarktorientierung (§ 264 Abs. 1 HGB) und Kap. & Co. (§ 264a HGB)

• Bilanz• Gewinn- und Verlustrechnung• Anhang• Kapitalflussrechnung• Eigenkapitalspiegel• ggf. Segmentberichterstattung

18

1.2 Bestandteile des Jahresabschlusses HGB

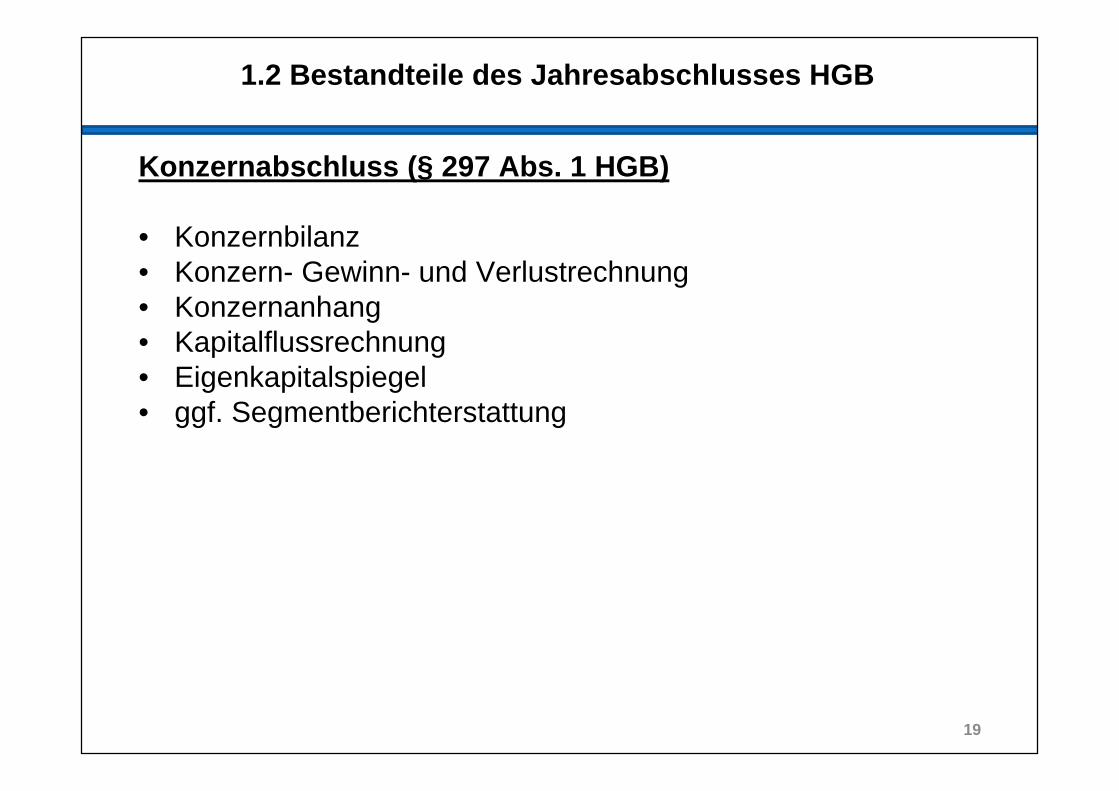

Konzernabschluss (§ 297 Abs. 1 HGB)

• Konzernbilanz• Konzern- Gewinn- und Verlustrechnung• Konzernanhang• Kapitalflussrechnung• Eigenkapitalspiegel• ggf. Segmentberichterstattung

19

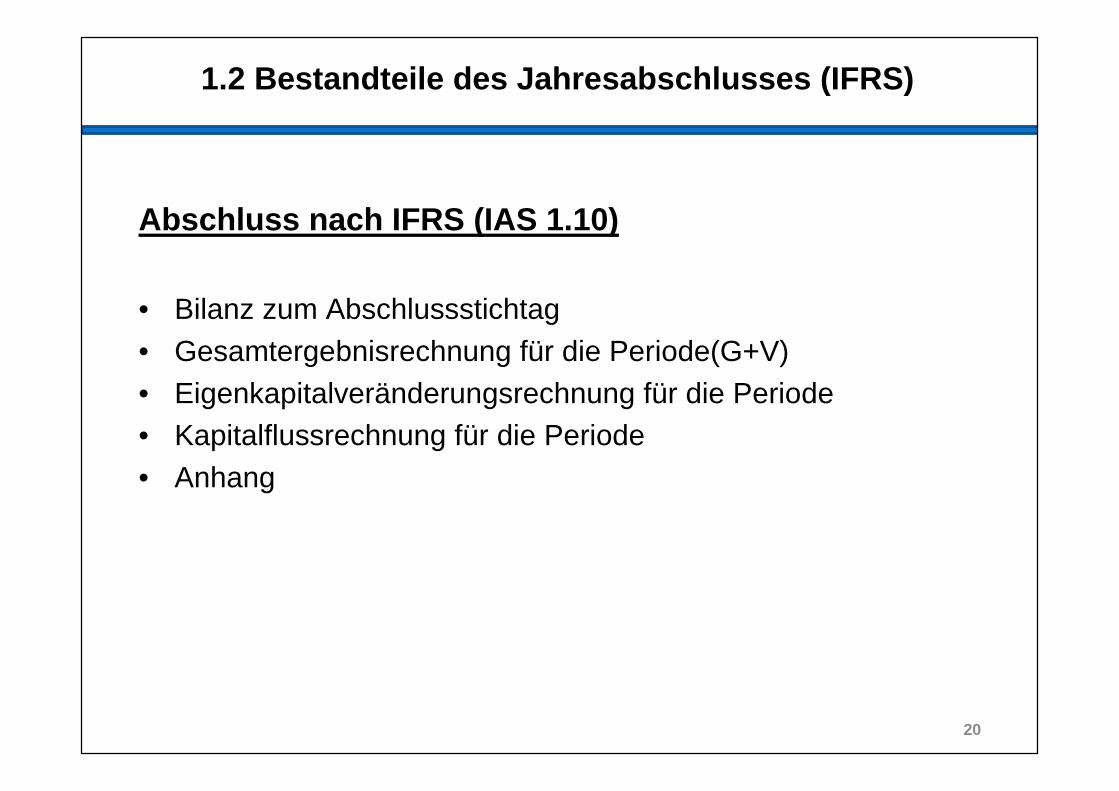

1.2 Bestandteile des Jahresabschlusses (IFRS)

Abschluss nach IFRS (IAS 1.10)

• Bilanz zum Abschlussstichtag• Gesamtergebnisrechnung für die Periode(G+V)• Eigenkapitalveränderungsrechnung für die Periode• Kapitalflussrechnung für die Periode• Anhang

20

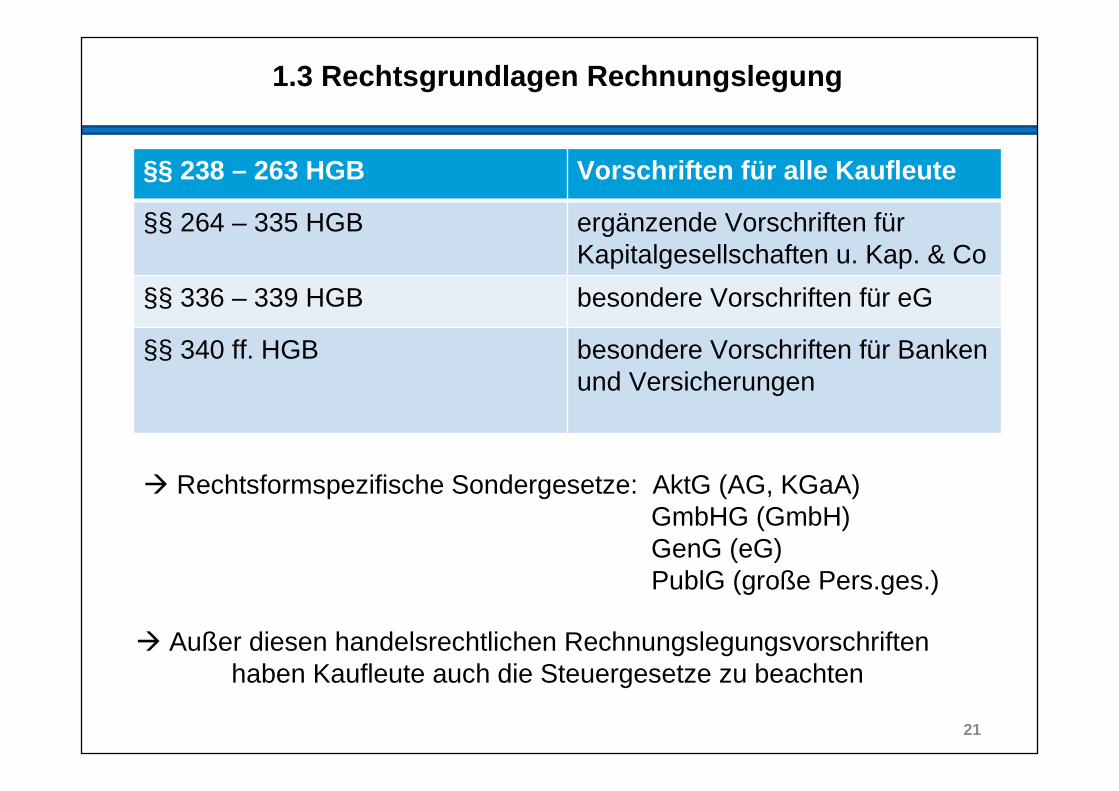

1.3 Rechtsgrundlagen Rechnungslegung

§§ 238 – 263 HGB Vorschriften für alle Kaufleute

§§ 264 – 335 HGB ergänzende Vorschriften für Kapitalgesellschaften u. Kap. & Co

§§ 336 – 339 HGB besondere Vorschriften für eG

§§ 340 ff. HGB besondere Vorschriften für Banken und Versicherungen

21

� Rechtsformspezifische Sondergesetze: AktG (AG, KGaA)GmbHG (GmbH)GenG (eG)PublG (große Pers.ges.)

� Außer diesen handelsrechtlichen Rechnungslegungsvorschriften haben Kaufleute auch die Steuergesetze zu beachten

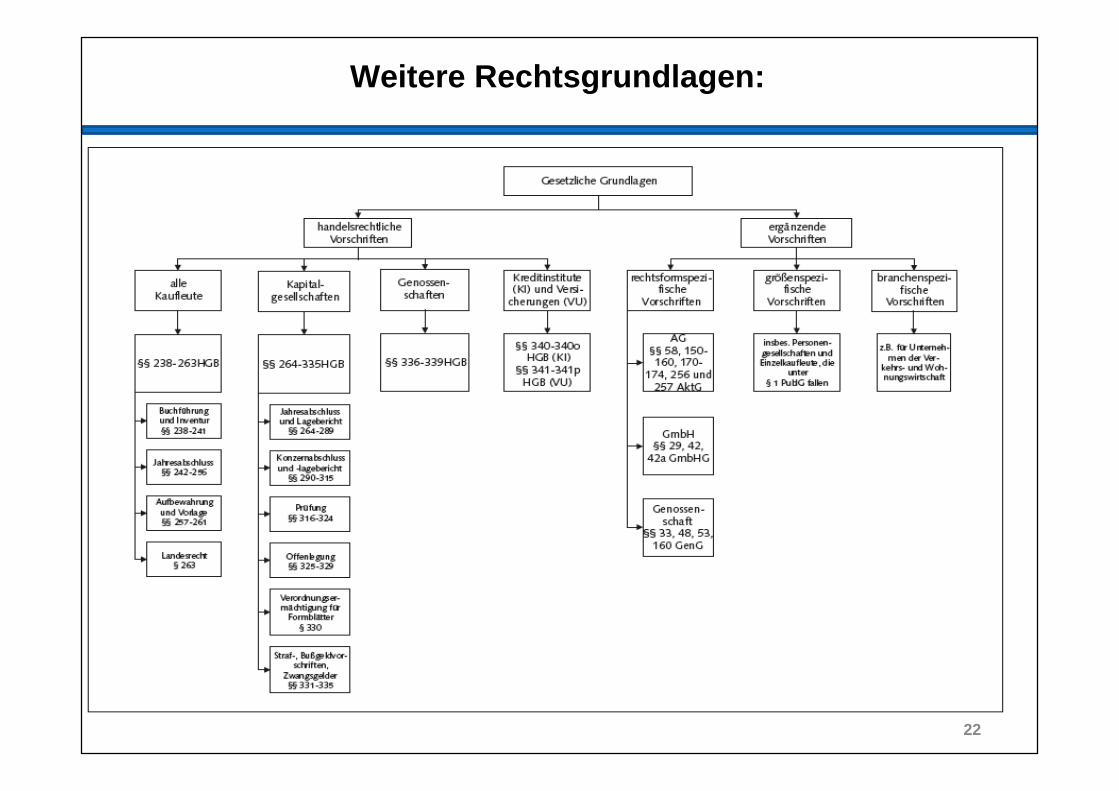

Weitere Rechtsgrundlagen:

22Vgl. Theile, Bilanzrechtsmodernisierungsgesetz, S. 5, 2009

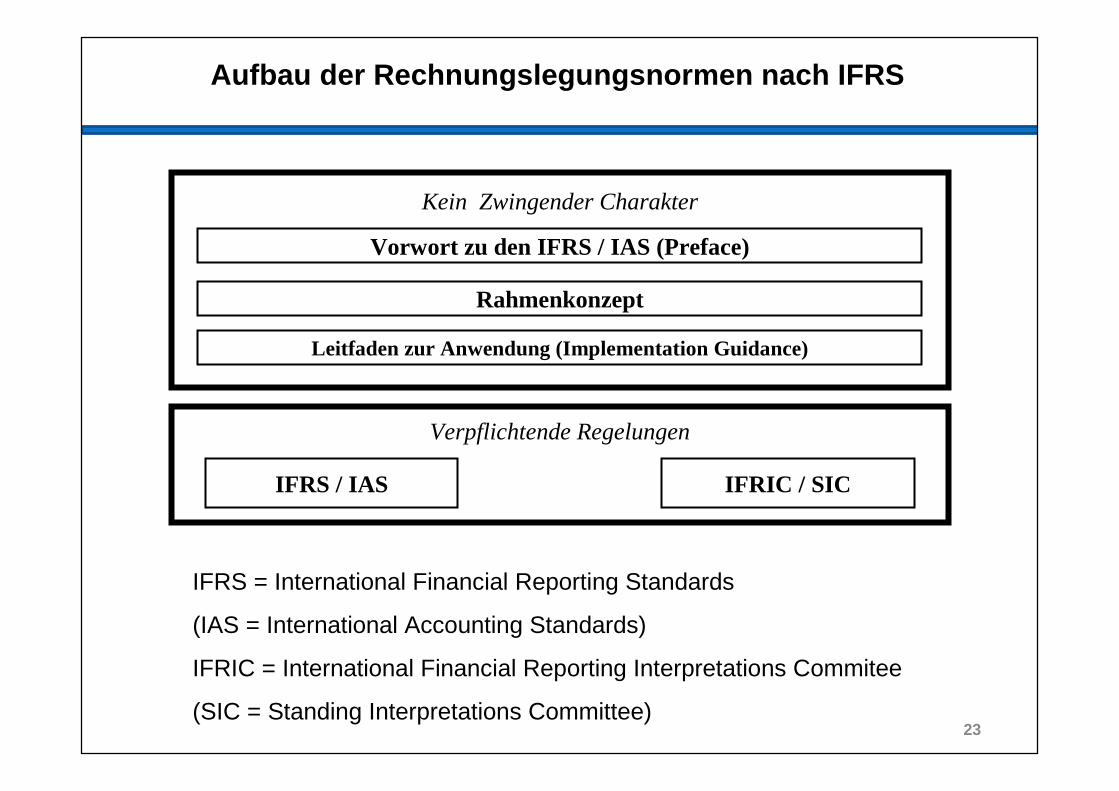

Aufbau der Rechnungslegungsnormen nach IFRS

23

IFRS = International Financial Reporting Standards

(IAS = International Accounting Standards)

IFRIC = International Financial Reporting Interpretations Commitee

(SIC = Standing Interpretations Committee)

Kein Zwingender Charakter

Vorwort zu den IFRS / IAS (Preface)

Rahmenkonzept

Leitfaden zur Anwendung (Implementation Guidance)

Verpflichtende Regelungen

IFRS / IAS IFRIC / SIC

Aufbau der Rechnungslegungsnormen nach IFRS

Preface (Vorwort)

Das Preface befasst sich mit grundsätzlichen Fragestellungen , es er-läutert die Aufgabenbereiche des IASB sowie die Anwendungsbe-reiche und die Bindungswirkung der IFRS bzw. SIC/IFRIC.

Framework (Rahmenkonzept)

Das Framework stellt den theoretischen Unterbau der IFRS-Rech-nungslegung und damit eine Orientierungs- und Auslegungshilfedar. Das Rahmenkonzept selbst ist keine Generalnorm , die IFRS haben Vorrang. Bestehen im Framework allerdings Definitionen sowie Ansatz- und Bewertungskriterien bei der Festlegung und Prüfung von Bilanzierungs- und Bewertungsmethoden, die in den Standards nicht geregelt sind, so gilt die Regelung im Framework. Vielfach existieren in Bewertungsfragen Abweichungen zwischen Framework und einzelnen Standards .

24

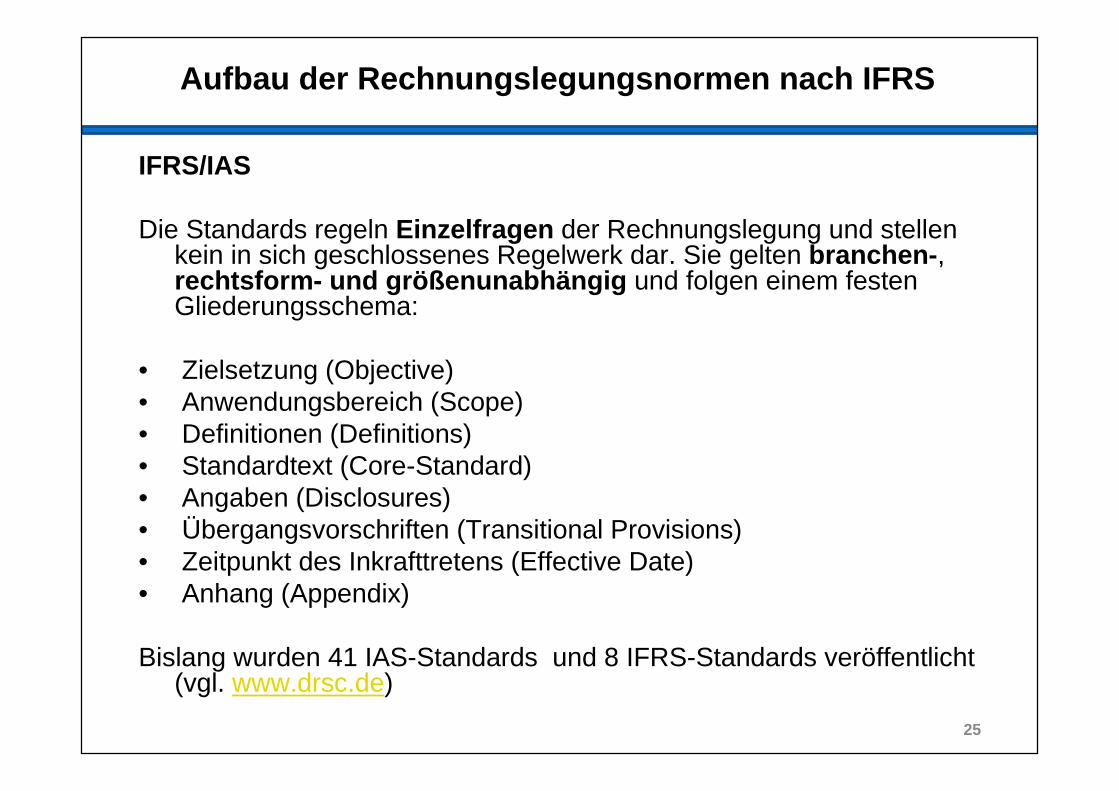

Aufbau der Rechnungslegungsnormen nach IFRS

IFRS/IAS

Die Standards regeln Einzelfragen der Rechnungslegung und stellen kein in sich geschlossenes Regelwerk dar. Sie gelten branchen- , rechtsform - und größenunabhängig und folgen einem festen Gliederungsschema:

• Zielsetzung (Objective)• Anwendungsbereich (Scope)• Definitionen (Definitions)• Standardtext (Core-Standard)• Angaben (Disclosures)• Übergangsvorschriften (Transitional Provisions)• Zeitpunkt des Inkrafttretens (Effective Date)• Anhang (Appendix)

Bislang wurden 41 IAS-Standards und 8 IFRS-Standards veröffentlicht (vgl. www.drsc.de)

25

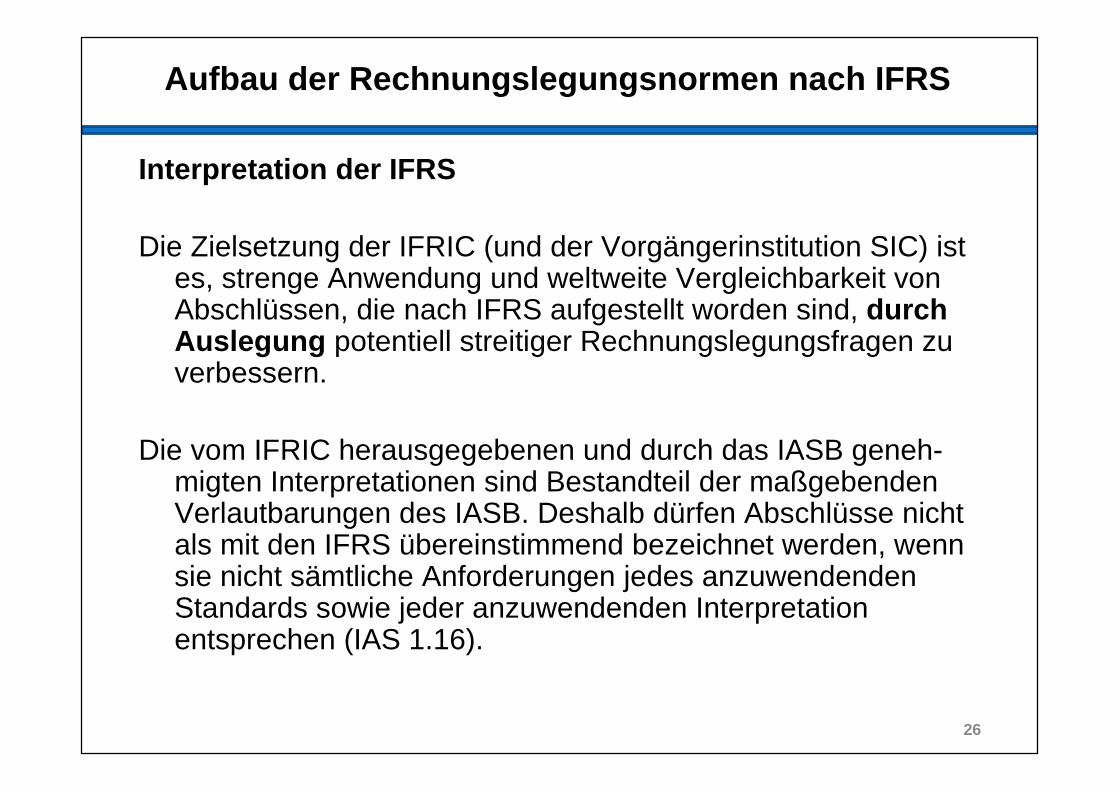

Aufbau der Rechnungslegungsnormen nach IFRS

Interpretation der IFRS

Die Zielsetzung der IFRIC (und der Vorgängerinstitution SIC) ist es, strenge Anwendung und weltweite Vergleichbarkeit von Abschlüssen, die nach IFRS aufgestellt worden sind, durch Auslegung potentiell streitiger Rechnungslegungsfragen zu verbessern.

Die vom IFRIC herausgegebenen und durch das IASB geneh-migten Interpretationen sind Bestandteil der maßgebenden Verlautbarungen des IASB. Deshalb dürfen Abschlüsse nicht als mit den IFRS übereinstimmend bezeichnet werden, wenn sie nicht sämtliche Anforderungen jedes anzuwendenden Standards sowie jeder anzuwendenden Interpretation entsprechen (IAS 1.16).

26

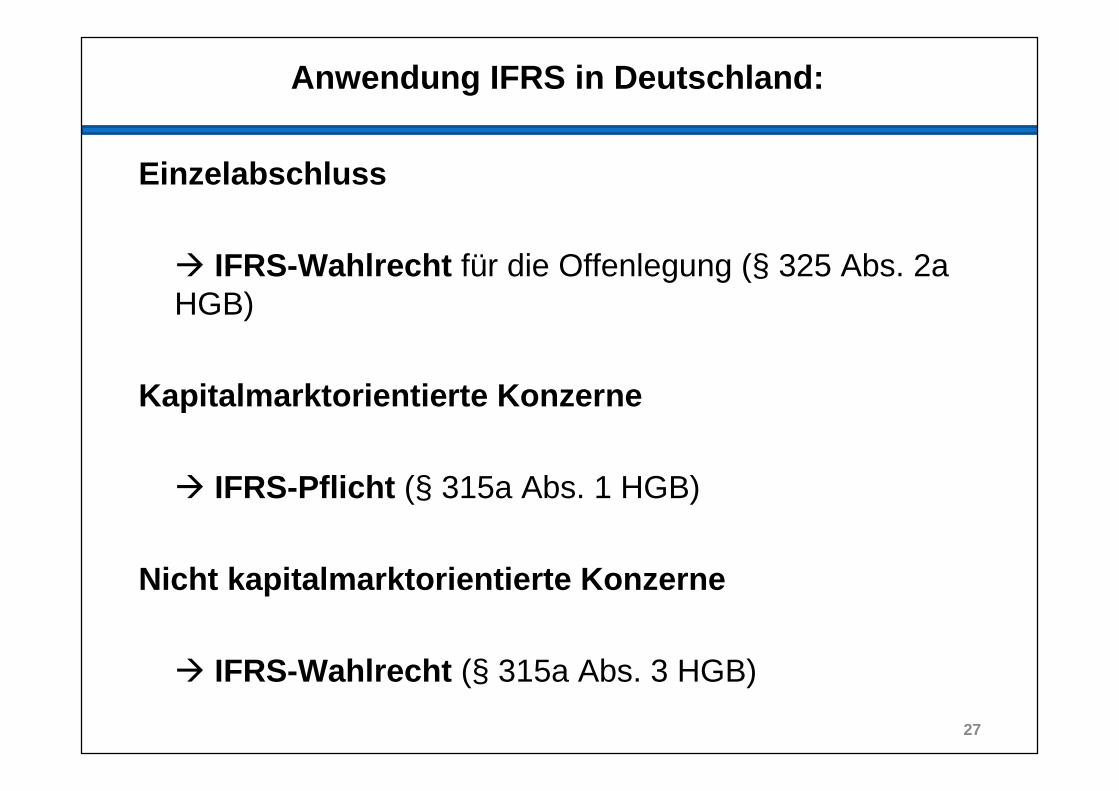

Anwendung IFRS in Deutschland:

Einzelabschluss

� IFRS-Wahlrecht für die Offenlegung (§ 325 Abs. 2a HGB)

Kapitalmarktorientierte Konzerne

� IFRS-Pflicht (§ 315a Abs. 1 HGB)

Nicht kapitalmarktorientierte Konzerne

� IFRS-Wahlrecht (§ 315a Abs. 3 HGB)

27

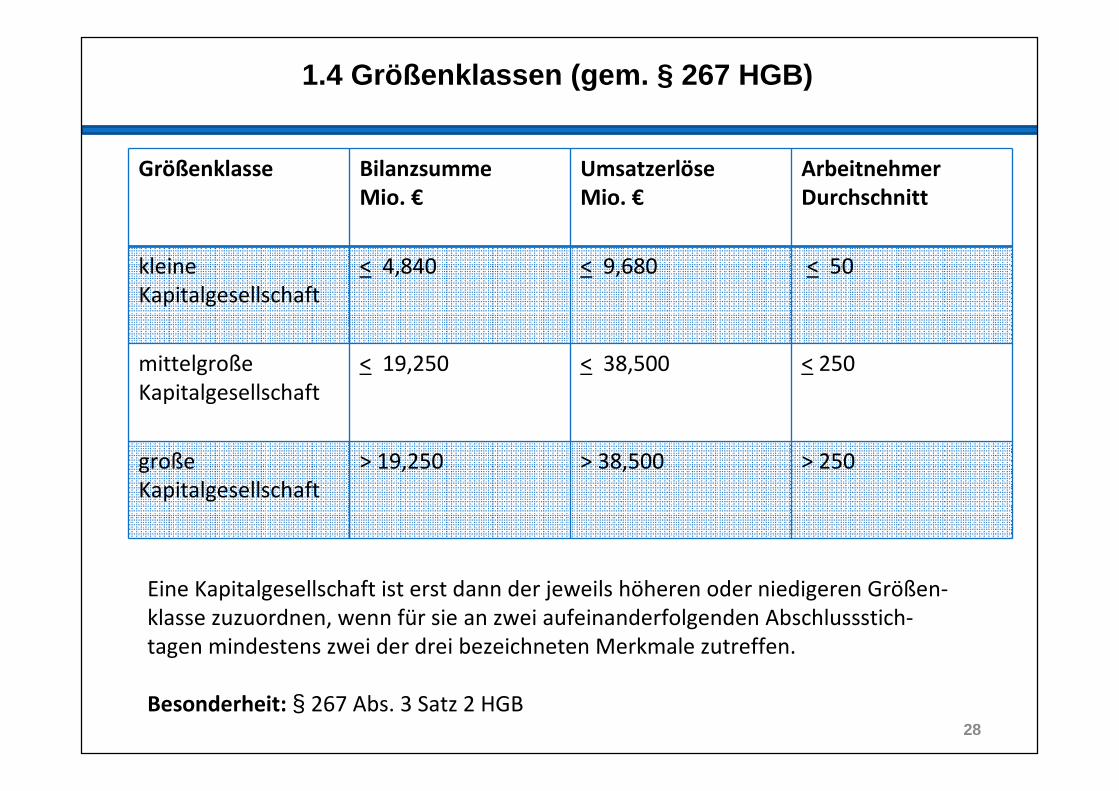

1.4 Größenklassen (gem. § 267 HGB)

Größenklasse Bilanzsumme

Mio. €

Umsatzerlöse

Mio. €

Arbeitnehmer

Durchschnitt

kleine

Kapitalgesellschaft

< 4,840 < 9,680 < 50

mittelgroße

Kapitalgesellschaft

< 19,250 < 38,500 < 250

große

Kapitalgesellschaft

> 19,250 > 38,500 > 250

28

Eine Kapitalgesellschaft ist erst dann der jeweils höheren oder niedigeren Größen-

klasse zuzuordnen, wenn für sie an zwei aufeinanderfolgenden Abschlussstich-

tagen mindestens zwei der drei bezeichneten Merkmale zutreffen.

Besonderheit: § 267 Abs. 3 Satz 2 HGB

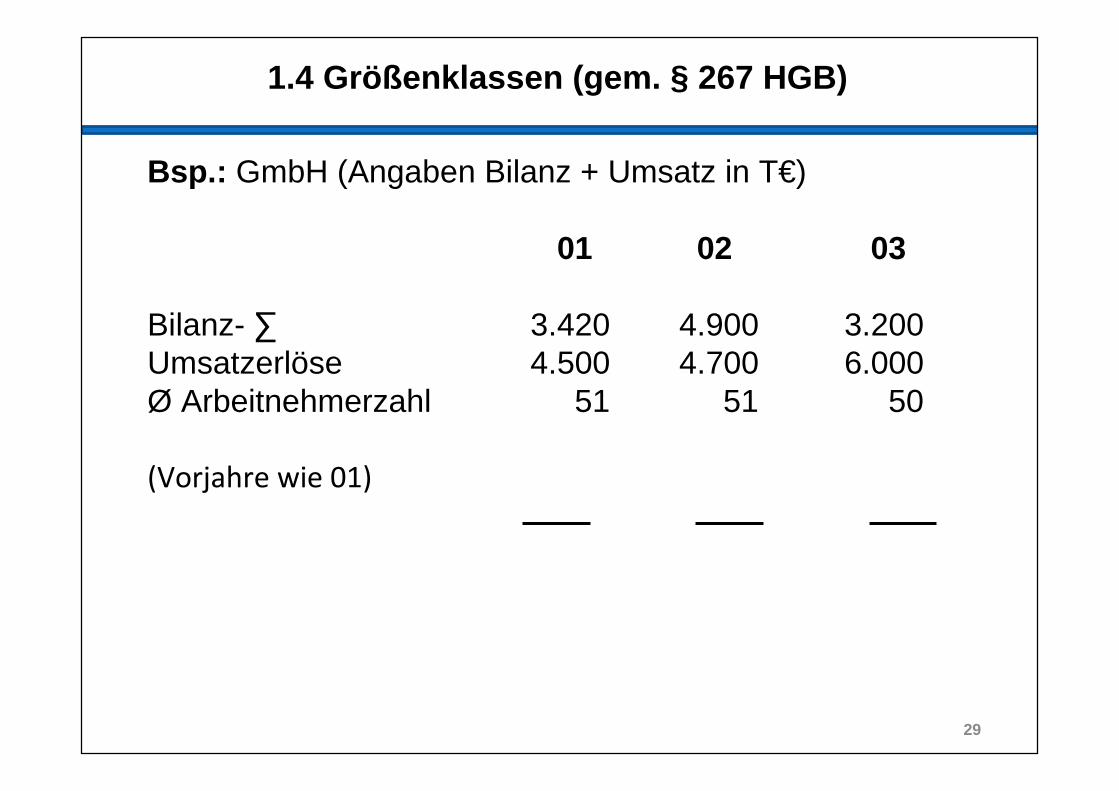

1.4 Größenklassen (gem. § 267 HGB)

29

Bsp.: GmbH (Angaben Bilanz + Umsatz in T€)

01 02 03

Bilanz- ∑ 3.420 4.900 3.200Umsatzerlöse 4.500 4.700 6.000Ø Arbeitnehmerzahl 51 51 50

(Vorjahre wie 01)

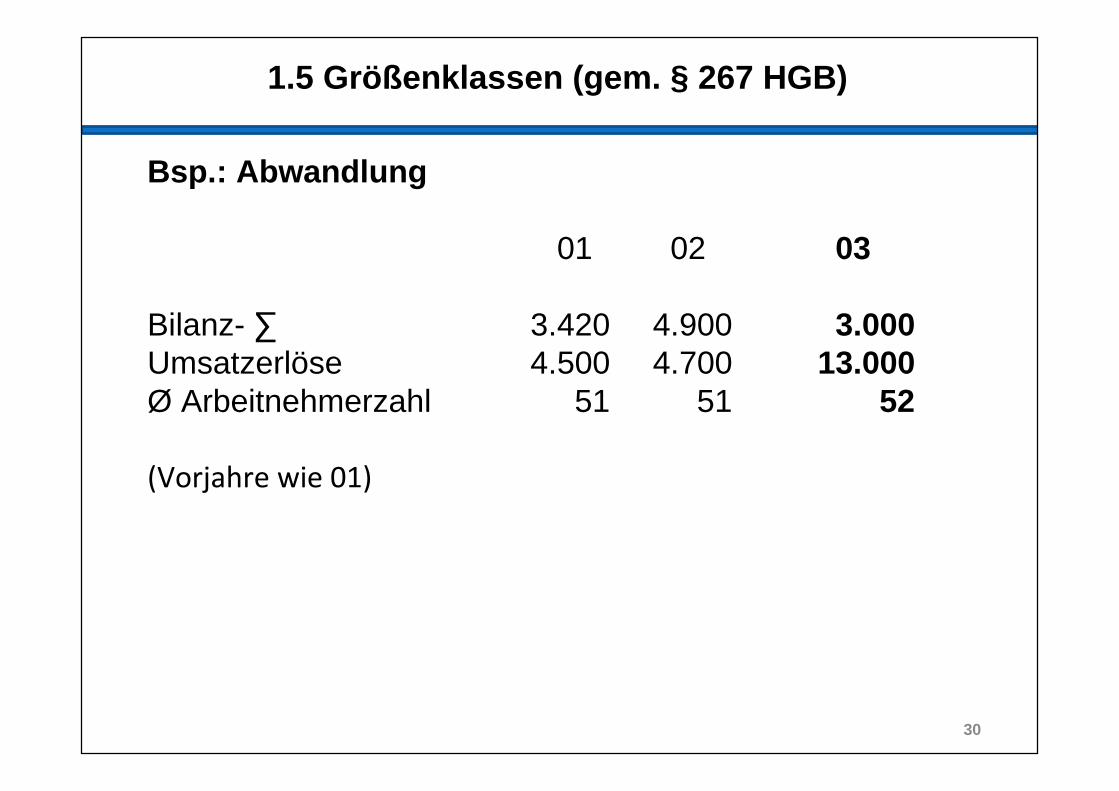

1.5 Größenklassen (gem. § 267 HGB)

30

Bsp.: Abwandlung

01 02 03

Bilanz- ∑ 3.420 4.900 3.000Umsatzerlöse 4.500 4.700 13.000Ø Arbeitnehmerzahl 51 51 52

(Vorjahre wie 01)

1.4 Größenklassen (gem. § 267 HGB)

31

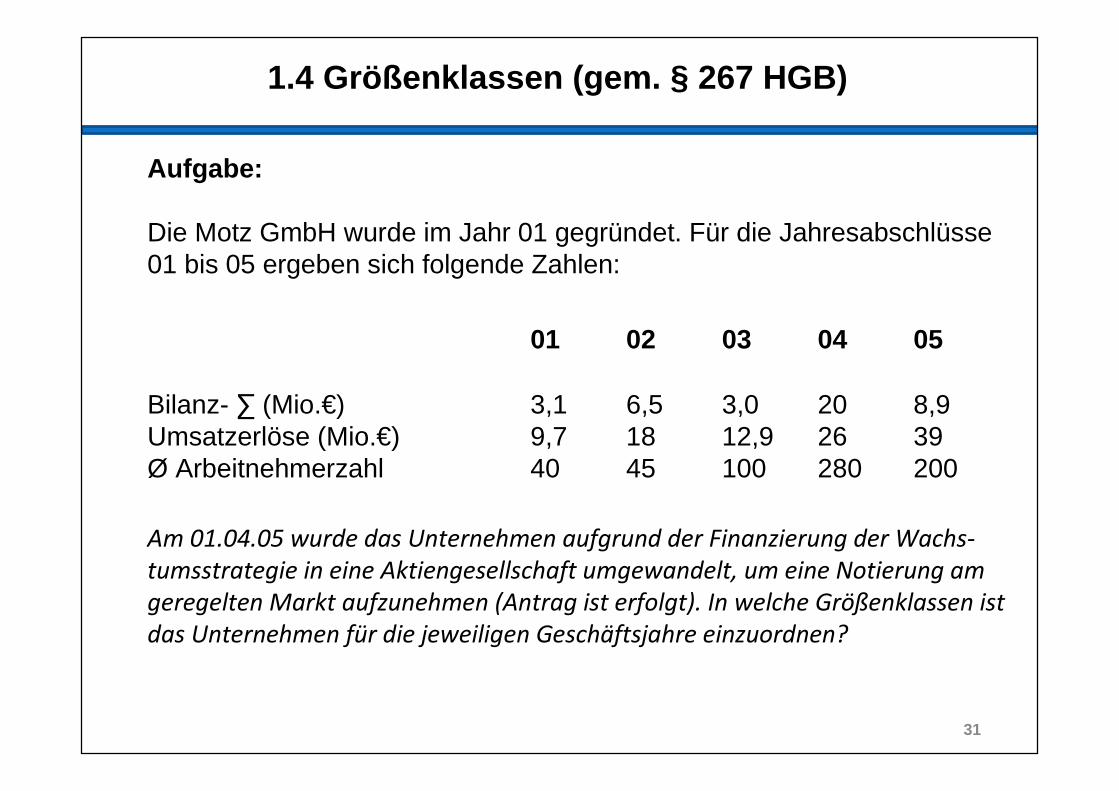

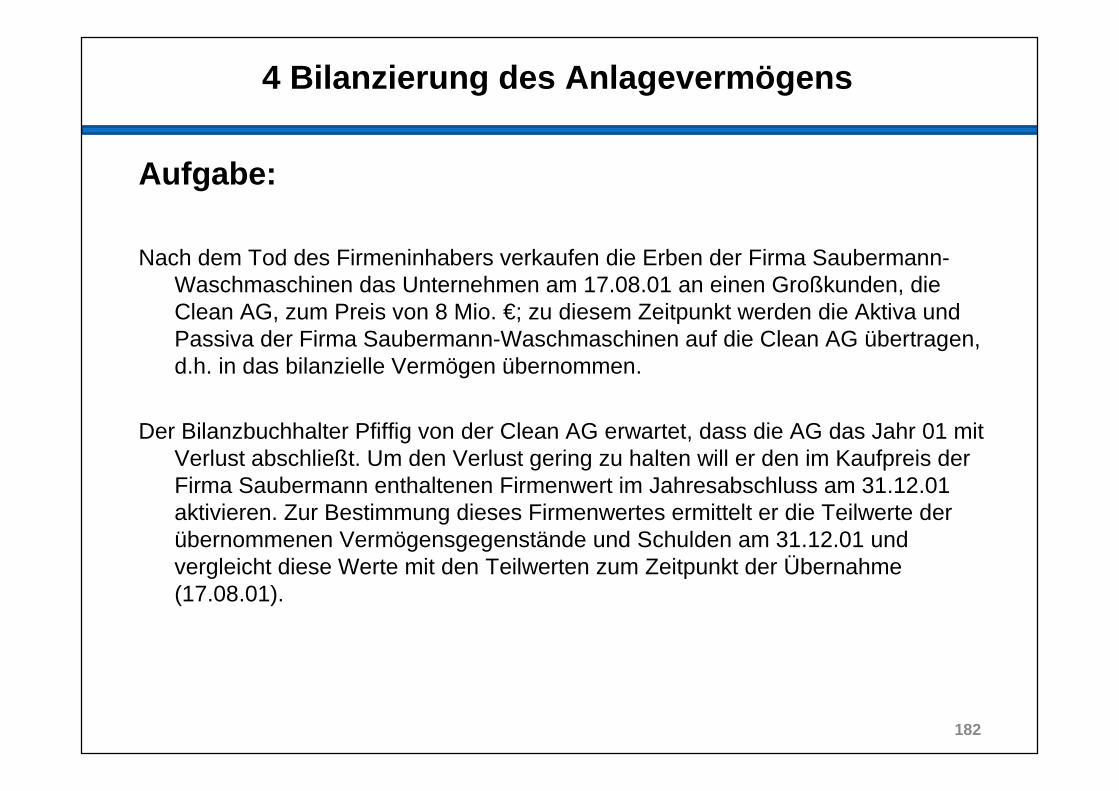

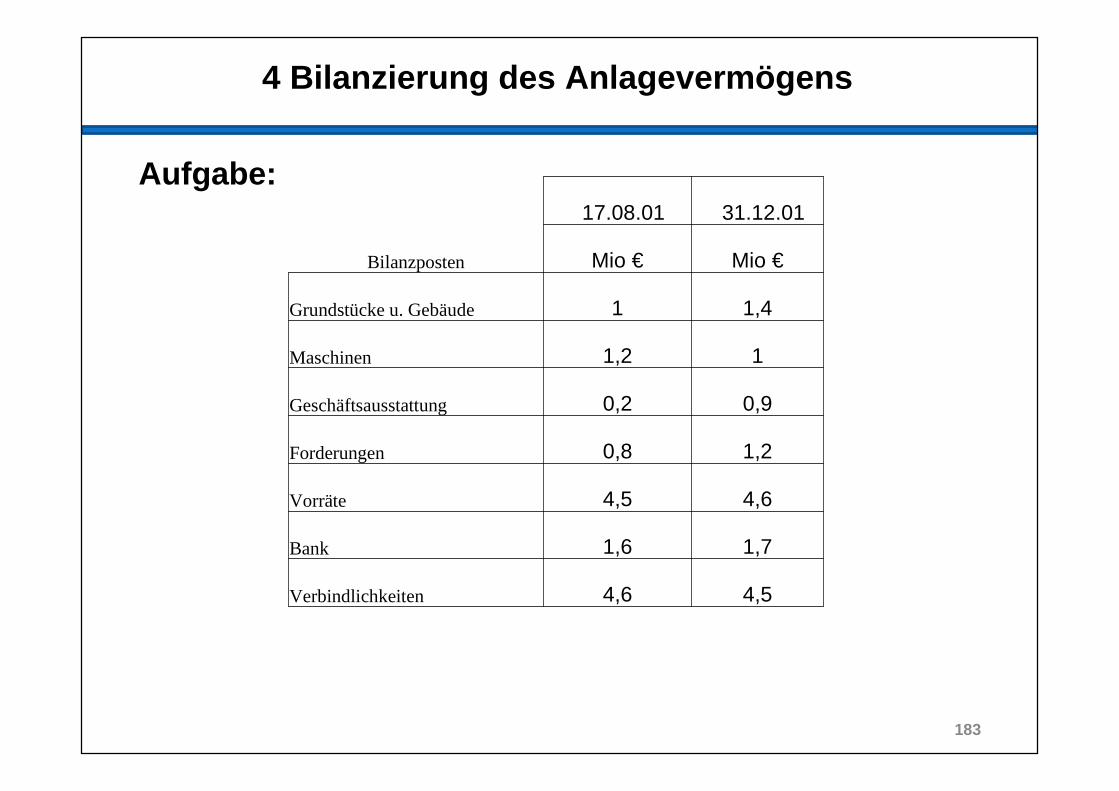

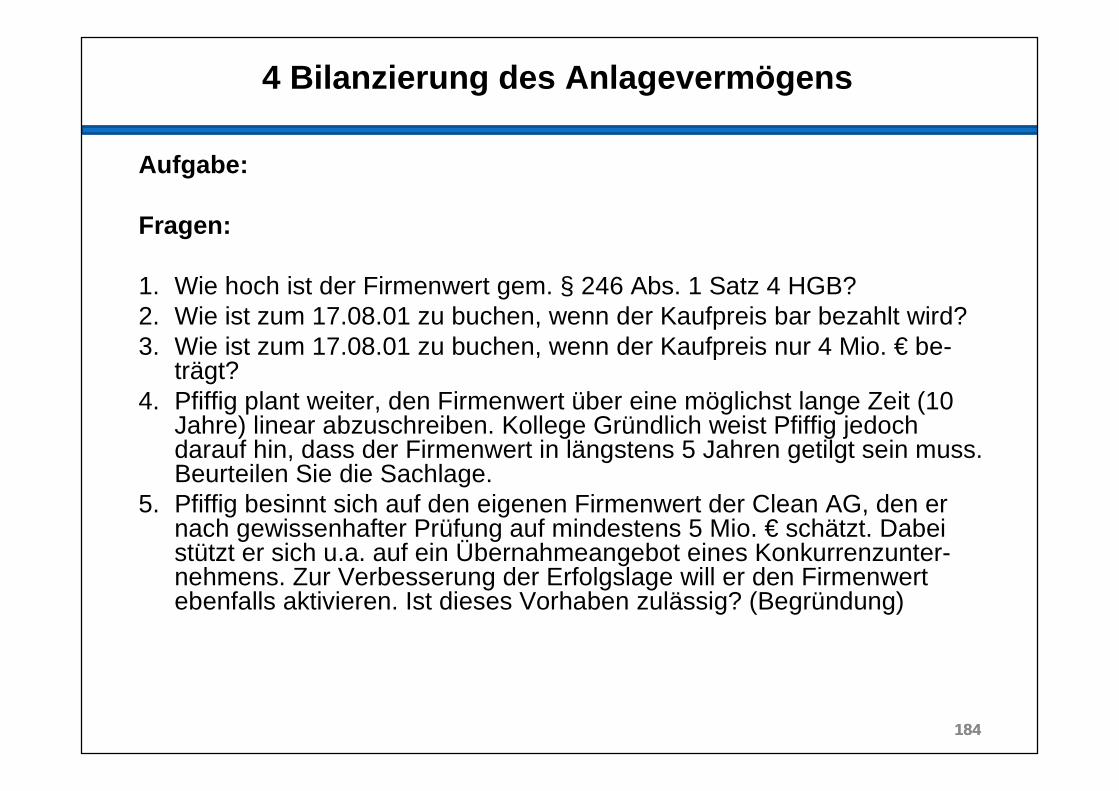

Aufgabe:

Die Motz GmbH wurde im Jahr 01 gegründet. Für die Jahresabschlüsse 01 bis 05 ergeben sich folgende Zahlen:

01 02 03 04 05

Bilanz- ∑ (Mio.€) 3,1 6,5 3,0 20 8,9Umsatzerlöse (Mio.€) 9,7 18 12,9 26 39Ø Arbeitnehmerzahl 40 45 100 280 200

Am 01.04.05 wurde das Unternehmen aufgrund der Finanzierung der Wachs-

tumsstrategie in eine Aktiengesellschaft umgewandelt, um eine Notierung am

geregelten Markt aufzunehmen (Antrag ist erfolgt). In welche Größenklassen ist

das Unternehmen für die jeweiligen Geschäftsjahre einzuordnen?

1.4 Größenklassen (gem. § 267 HGB)

32

Lösung:

Bilanz- ∑ (Mio.€)

Umsatzerlöse (Mio.€)

Ø Arbeitnehmerzahl

01 02 03 04 05

1.4 Größenklassen (gem. § 267 HGB)

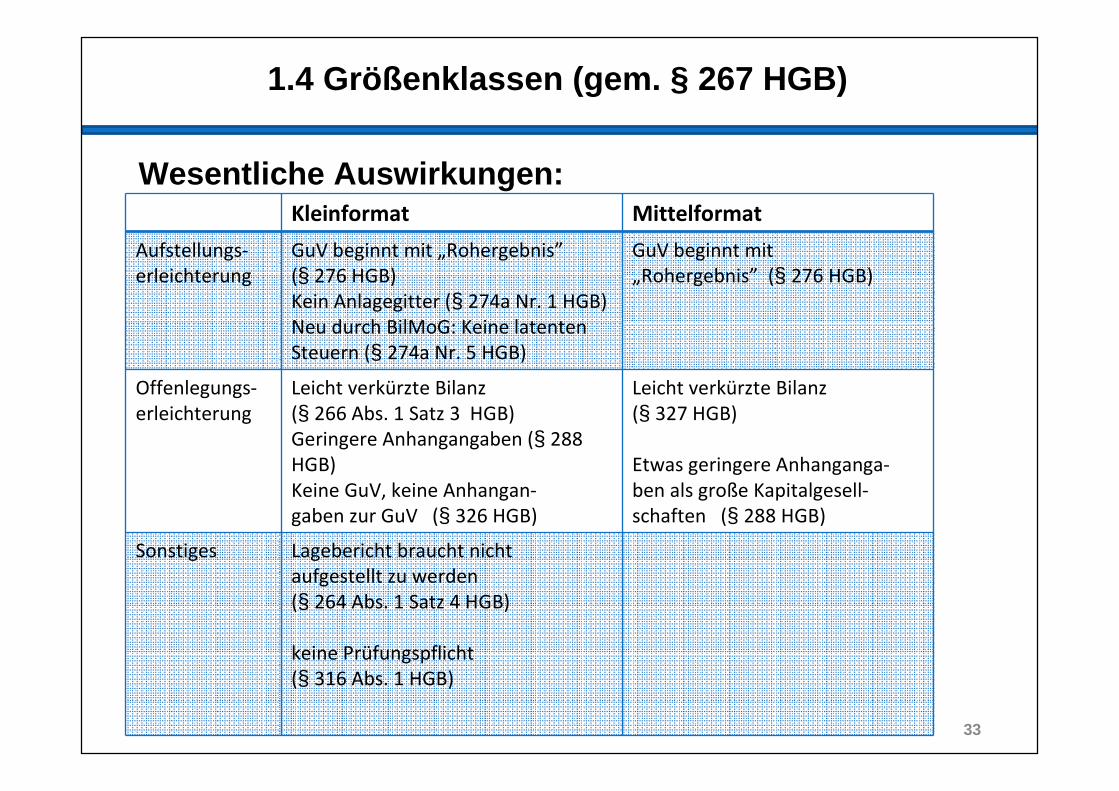

Wesentliche Auswirkungen:

33

Kleinformat Mittelformat

Aufstellungs-

erleichterung

GuV beginnt mit „Rohergebnis”

(§ 276 HGB)

Kein Anlagegitter (§ 274a Nr. 1 HGB)

Neu durch BilMoG: Keine latenten

Steuern (§ 274a Nr. 5 HGB)

GuV beginnt mit

„Rohergebnis” (§ 276 HGB)

Offenlegungs-

erleichterung

Leicht verkürzte Bilanz

(§ 266 Abs. 1 Satz 3 HGB)

Geringere Anhangangaben (§ 288

HGB)

Keine GuV, keine Anhangan-

gaben zur GuV (§ 326 HGB)

Leicht verkürzte Bilanz

(§ 327 HGB)

Etwas geringere Anhanganga-

ben als große Kapitalgesell-

schaften (§ 288 HGB)

Sonstiges Lagebericht braucht nicht

aufgestellt zu werden

(§ 264 Abs. 1 Satz 4 HGB)

keine Prüfungspflicht

(§ 316 Abs. 1 HGB)

1.5 Verfahrensschritte und Fristen für den Jahresabschluss

�Aufstellung

� Prüfung

� Feststellung

� Ergebnisverwendung

� Offenlegung

34

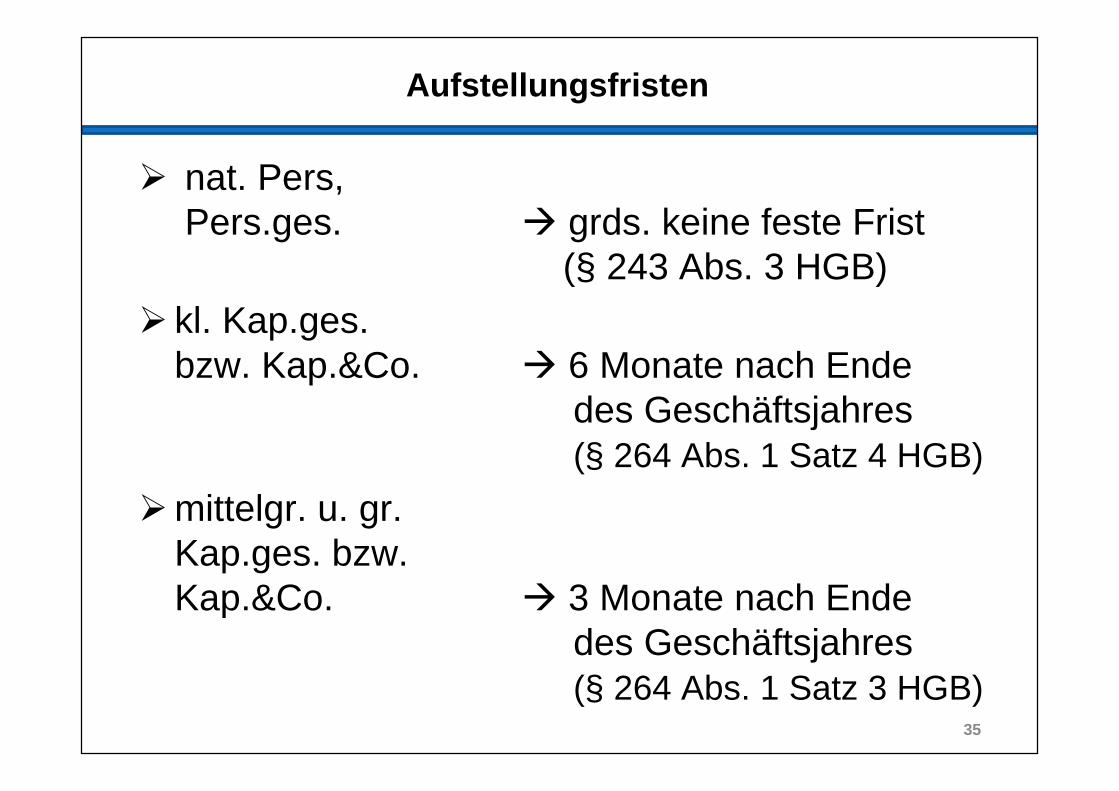

Aufstellungsfristen

� nat. Pers,Pers.ges. � grds. keine feste Frist

(§ 243 Abs. 3 HGB)� kl. Kap.ges.

bzw. Kap.&Co. � 6 Monate nach Endedes Geschäftsjahres(§ 264 Abs. 1 Satz 4 HGB)

�mittelgr. u. gr.Kap.ges. bzw. Kap.&Co. � 3 Monate nach Ende

des Geschäftsjahres(§ 264 Abs. 1 Satz 3 HGB)

35

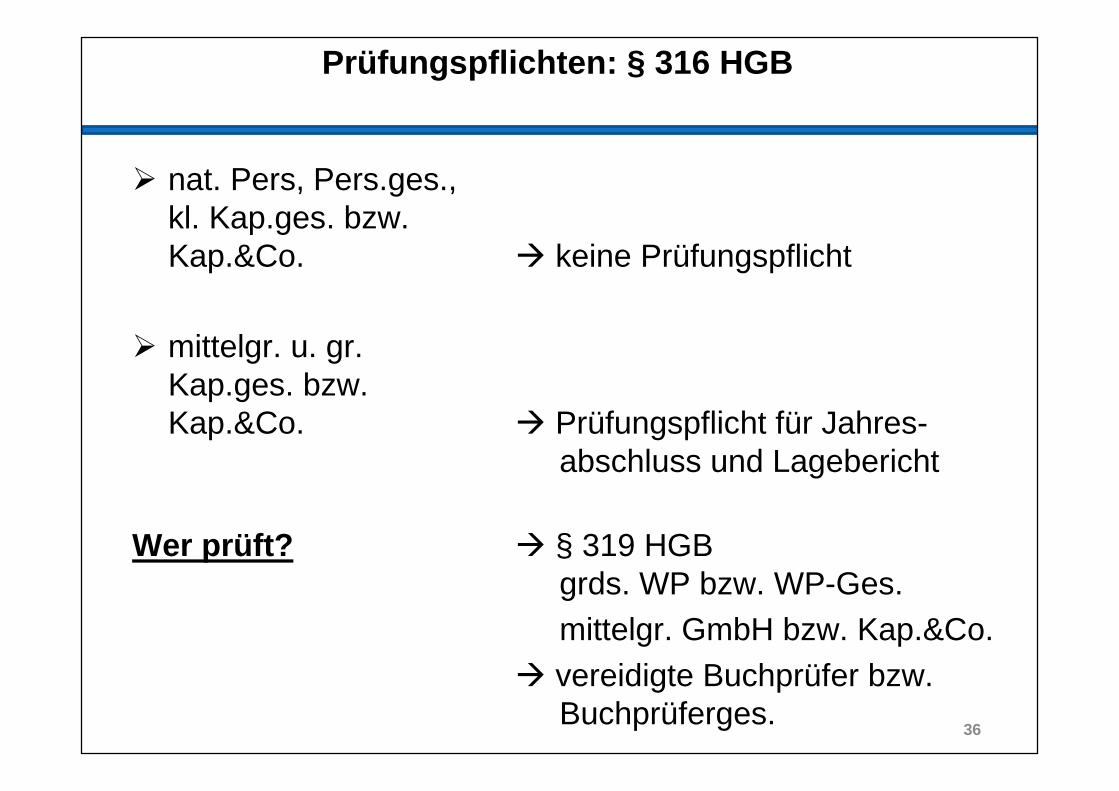

Prüfungspflichten: § 316 HGB

� nat. Pers, Pers.ges.,kl. Kap.ges. bzw.Kap.&Co. � keine Prüfungspflicht

� mittelgr. u. gr.Kap.ges. bzw. Kap.&Co. � Prüfungspflicht für Jahres-

abschluss und Lagebericht

Wer prüft? � § 319 HGBgrds. WP bzw. WP-Ges.mittelgr. GmbH bzw. Kap.&Co.

� vereidigte Buchprüfer bzw.Buchprüferges.

36

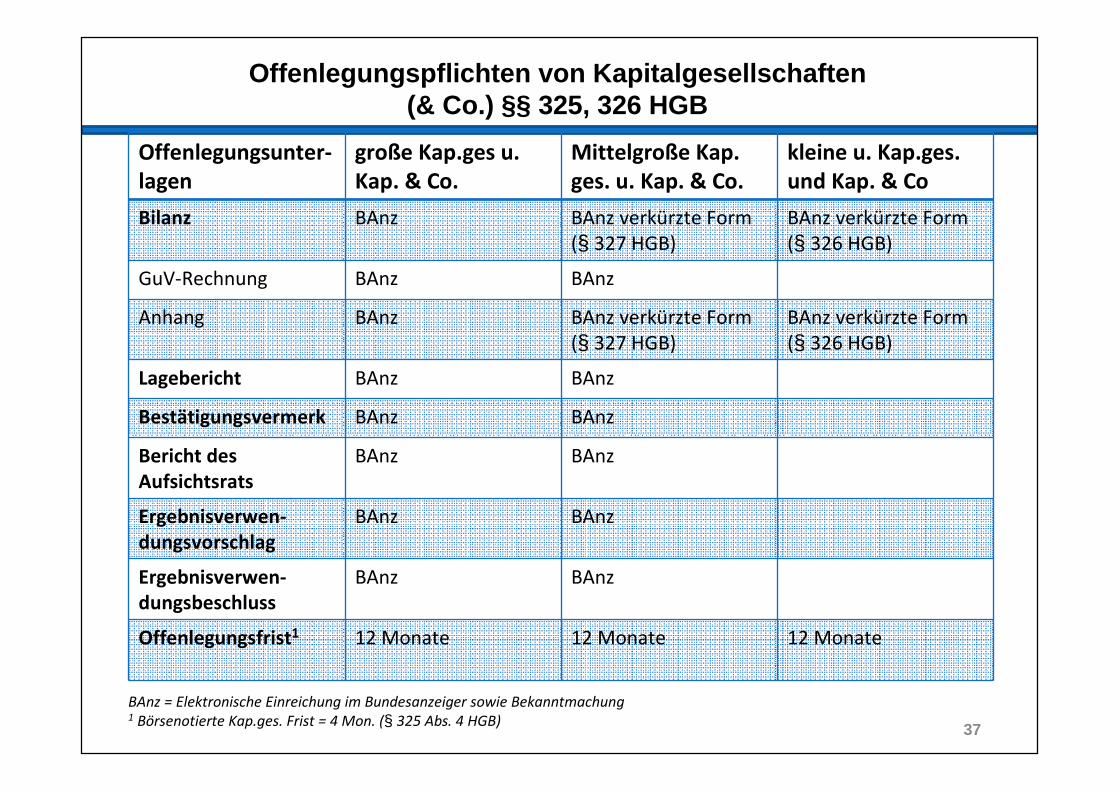

Offenlegungspflichten von Kapitalgesellschaften(& Co.) §§ 325, 326 HGB

Offenlegungsunter-

lagen

große Kap.ges u.

Kap. & Co.

Mittelgroße Kap.

ges. u. Kap. & Co.

kleine u. Kap.ges.

und Kap. & Co

Bilanz BAnz BAnz verkürzte Form

(§ 327 HGB)

BAnz verkürzte Form

(§ 326 HGB)

GuV-Rechnung BAnz BAnz

Anhang BAnz BAnz verkürzte Form

(§ 327 HGB)

BAnz verkürzte Form

(§ 326 HGB)

Lagebericht BAnz BAnz

Bestätigungsvermerk BAnz BAnz

Bericht des

Aufsichtsrats

BAnz BAnz

Ergebnisverwen-

dungsvorschlag

BAnz BAnz

Ergebnisverwen-

dungsbeschluss

BAnz BAnz

Offenlegungsfrist1 12 Monate 12 Monate 12 Monate

37

BAnz = Elektronische Einreichung im Bundesanzeiger sowie Bekanntmachung1 Börsenotierte Kap.ges. Frist = 4 Mon. (§ 325 Abs. 4 HGB)

2 Bilanzierungs- und Bewertungsgrundsätze

Bilanzierung (Aktivierung und Passivierung)

� wird ein Vermögensgegenstand oder eine Schuld in die Bilanz aufgenommen? (Bilanzierungsgebote, -wahl-rechte und -verbote)

Bewertung

� welcher Wert ist für die bilanzierungspflichtigen bzw. bilanzierungsfähigen Bilanzposten anzusetzen?

38

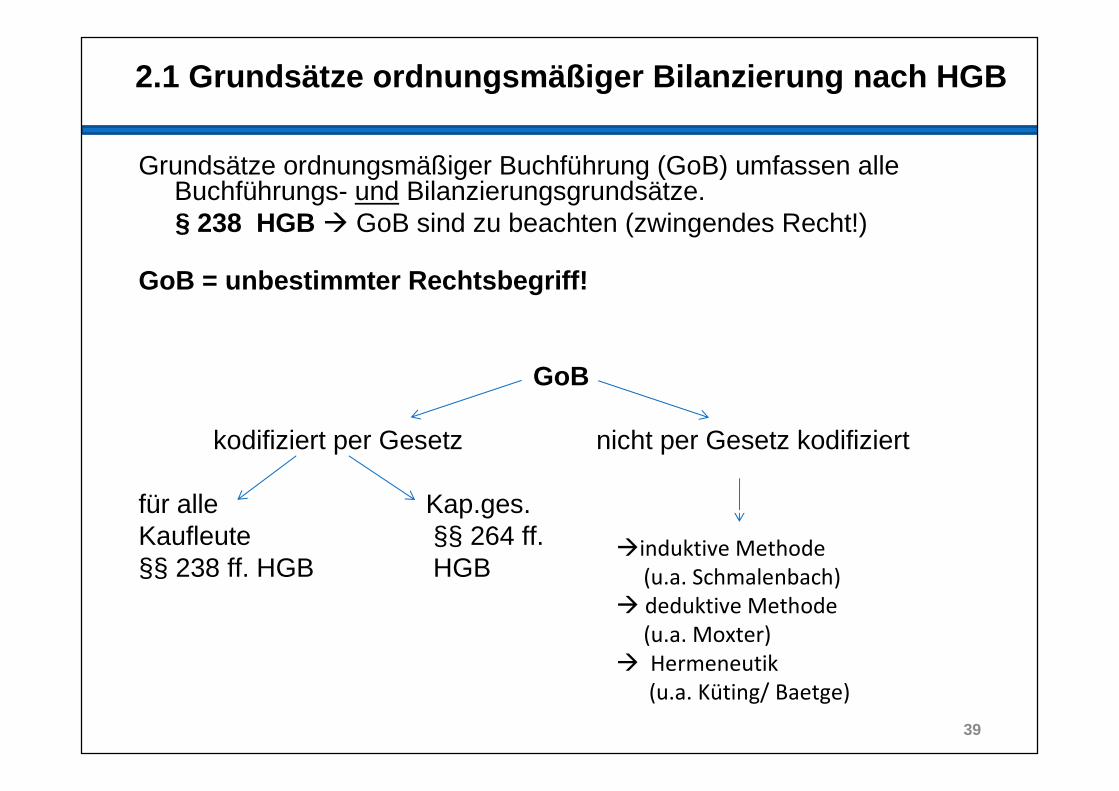

2.1 Grundsätze ordnungsm äßiger Bilanzierung nach HGB

Grundsätze ordnungsmäßiger Buchführung (GoB) umfassen alle Buchführungs- und Bilanzierungsgrundsätze.§ 238 HGB � GoB sind zu beachten (zwingendes Recht!)

GoB = unbestimmter Rechtsbegriff!

GoB

kodifiziert per Gesetz nicht per Gesetz kodifiziert

für alle Kap.ges.Kaufleute §§ 264 ff. §§ 238 ff. HGB HGB

39

�induktive Methode

(u.a. Schmalenbach)

� deduktive Methode

(u.a. Moxter)

� Hermeneutik

(u.a. Küting/ Baetge)

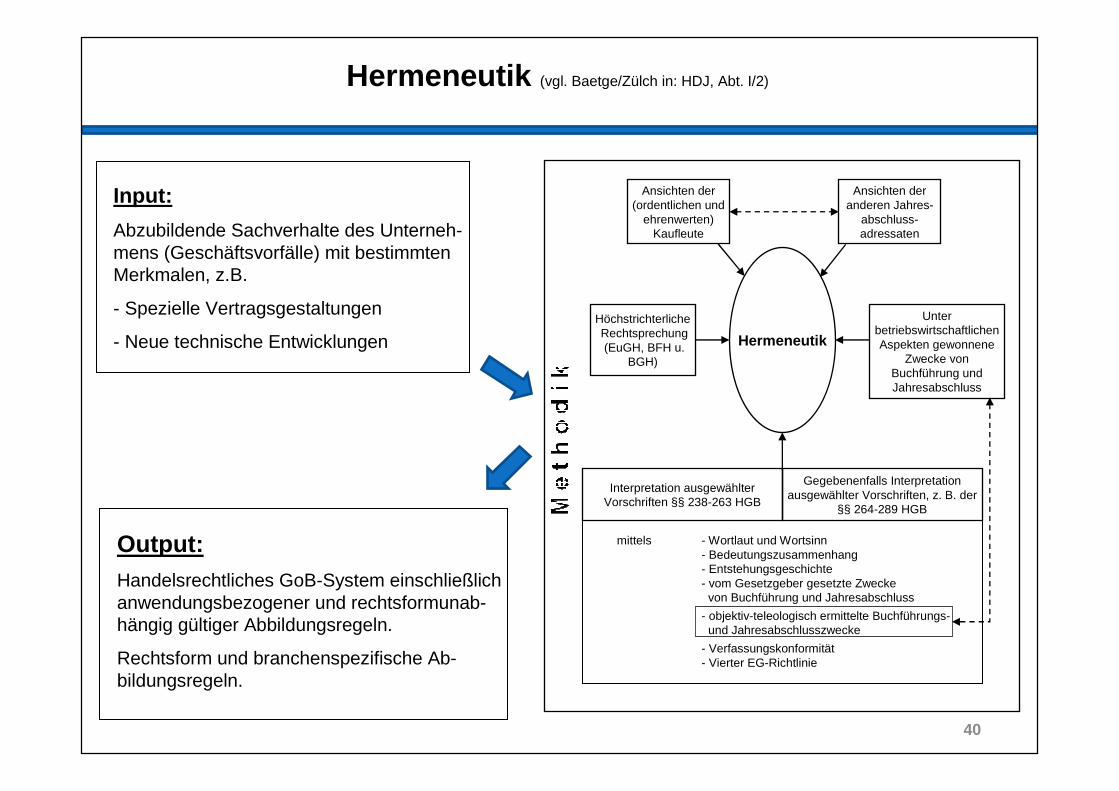

Hermeneutik (vgl. Baetge/Zülch in: HDJ, Abt. I/2)

40

Input:

Abzubildende Sachverhalte des Unterneh-mens (Geschäftsvorfälle) mit bestimmtenMerkmalen, z.B.

- Spezielle Vertragsgestaltungen

- Neue technische Entwicklungen

Output:Handelsrechtliches GoB-System einschließlich anwendungsbezogener und rechtsformunab-hängig gültiger Abbildungsregeln.

Rechtsform und branchenspezifische Ab-bildungsregeln.

Ansichten der (ordentlichen und

ehrenwerten)Kaufleute

Ansichten der anderen Jahres-

abschluss-adressaten

HöchstrichterlicheRechtsprechung(EuGH, BFH u.

BGH)

UnterbetriebswirtschaftlichenAspekten gewonnene

Zwecke vonBuchführung undJahresabschluss

Hermeneutik

mittels - Wortlaut und Wortsinn- Bedeutungszusammenhang- Entstehungsgeschichte- vom Gesetzgeber gesetzte Zwecke

von Buchführung und Jahresabschluss

- objektiv-teleologisch ermittelte Buchführungs-und Jahresabschlusszwecke

- Verfassungskonformität- Vierter EG-Richtlinie

Gegebenenfalls Interpretationausgewählter Vorschriften, z. B. der

§§ 264-289 HGB

Interpretation ausgewählterVorschriften §§ 238-263 HGB

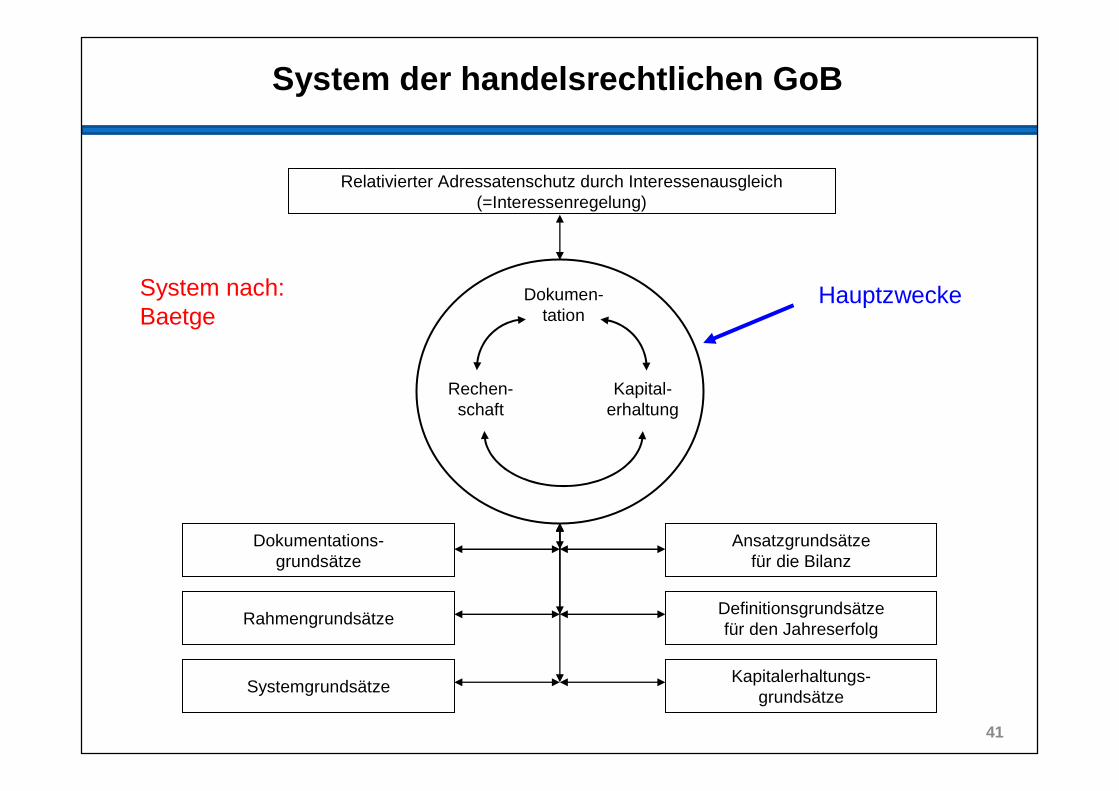

System der handelsrechtlichen GoB

41

Relativierter Adressatenschutz durch Interessenausgleich(=Interessenregelung)

Definitionsgrundsätzefür den Jahreserfolg

Ansatzgrundsätzefür die Bilanz

Kapitalerhaltungs-grundsätze

Dokumentations-grundsätze

Rahmengrundsätze

Systemgrundsätze

Dokumen-tation

Kapital-erhaltung

Rechen-schaft

System nach: Baetge

Hauptzwecke

System der handelsrechtlichen GoB

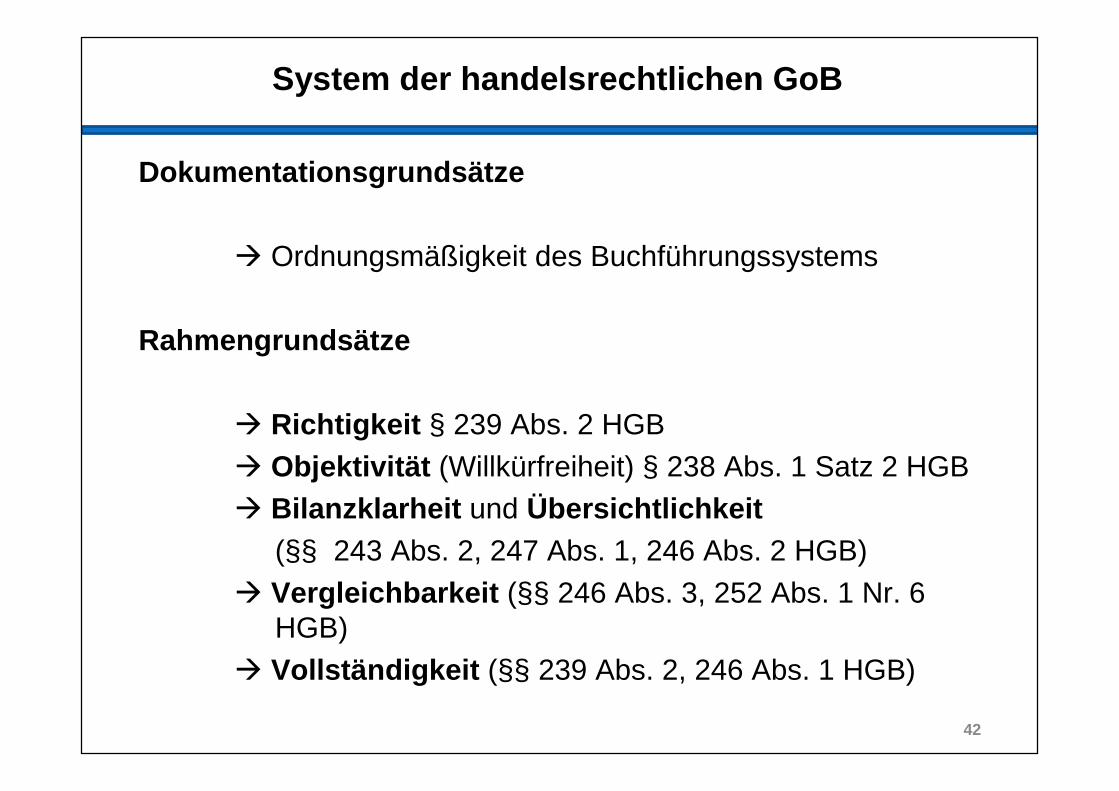

Dokumentationsgrundsätze

� Ordnungsmäßigkeit des Buchführungssystems

Rahmengrundsätze

� Richtigkeit § 239 Abs. 2 HGB� Objektivität (Willkürfreiheit) § 238 Abs. 1 Satz 2 HGB� Bilanzklarheit und Übersichtlichkeit

(§§ 243 Abs. 2, 247 Abs. 1, 246 Abs. 2 HGB) � Vergleichbarkeit (§§ 246 Abs. 3, 252 Abs. 1 Nr. 6

HGB)� Vollständigkeit (§§ 239 Abs. 2, 246 Abs. 1 HGB)

42

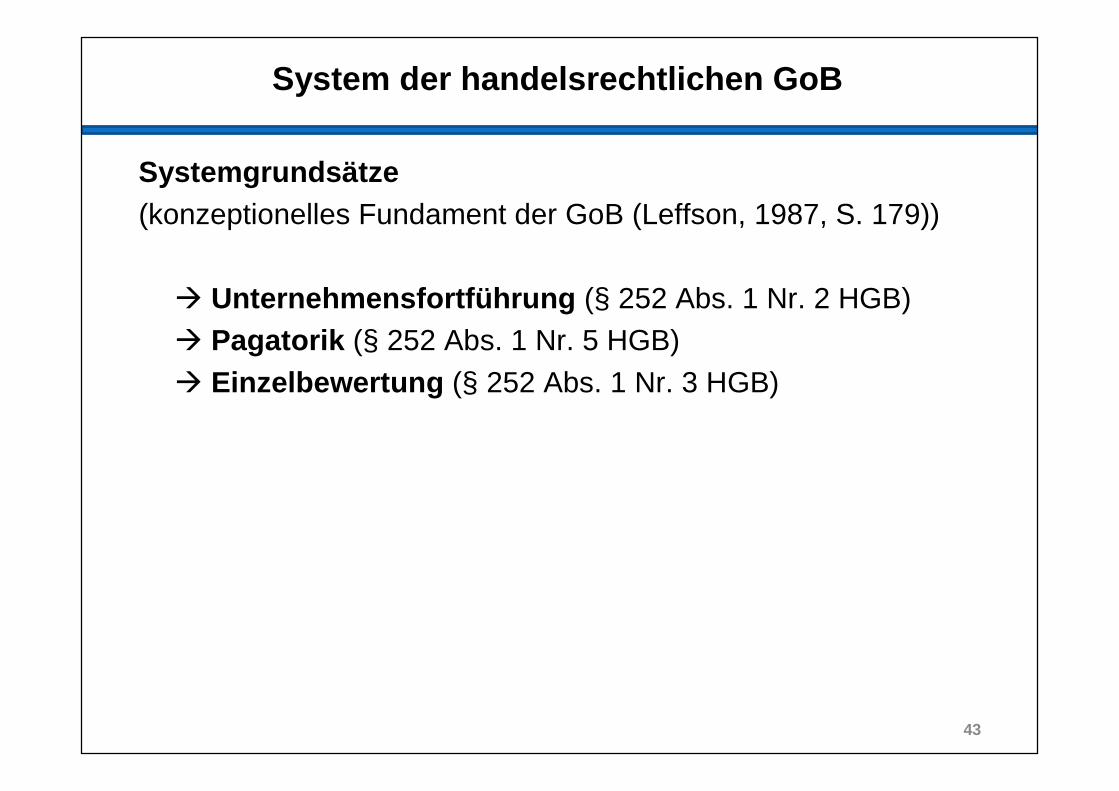

System der handelsrechtlichen GoB

Systemgrundsätze (konzeptionelles Fundament der GoB (Leffson, 1987, S. 179))

� Unternehmensfortführung (§ 252 Abs. 1 Nr. 2 HGB)� Pagatorik (§ 252 Abs. 1 Nr. 5 HGB)� Einzelbewertung (§ 252 Abs. 1 Nr. 3 HGB)

43

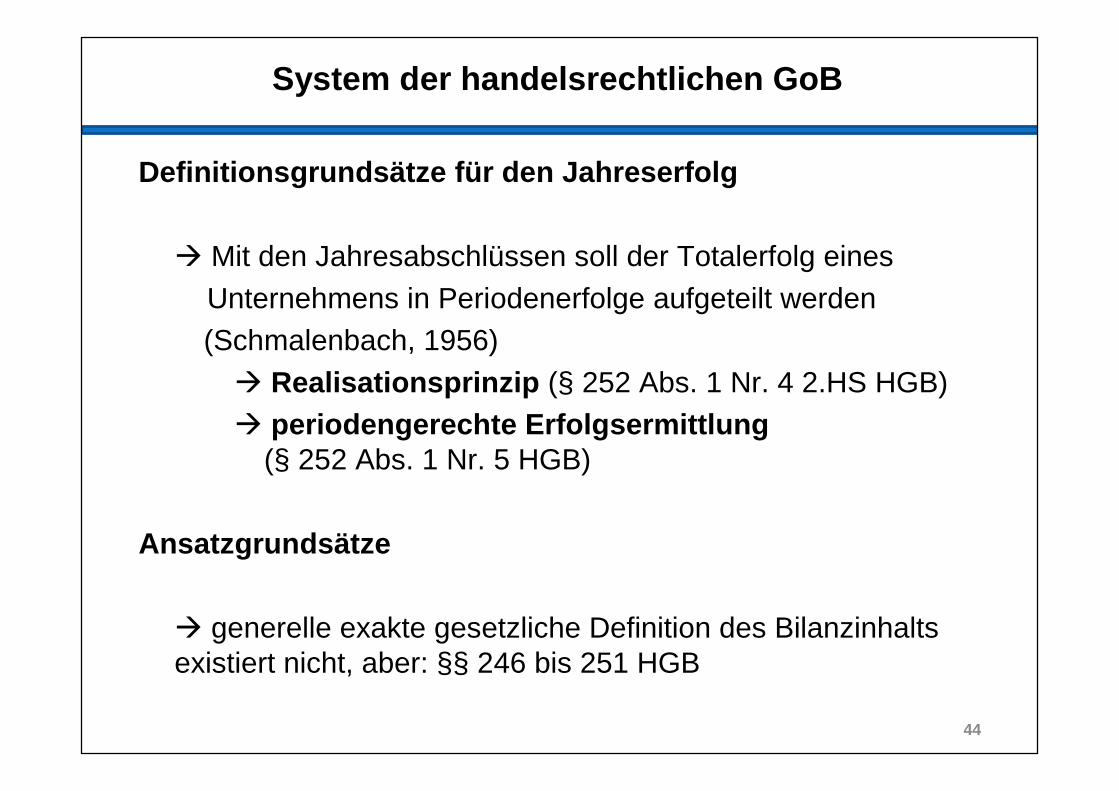

System der handelsrechtlichen GoB

Definitionsgrundsätze für den Jahreserfolg

� Mit den Jahresabschlüssen soll der Totalerfolg eines Unternehmens in Periodenerfolge aufgeteilt werden(Schmalenbach, 1956)

� Realisationsprinzip (§ 252 Abs. 1 Nr. 4 2.HS HGB)� periodengerechte Erfolgsermittlung

(§ 252 Abs. 1 Nr. 5 HGB)

Ansatzgrundsätze

� generelle exakte gesetzliche Definition des Bilanzinhalts existiert nicht, aber: §§ 246 bis 251 HGB

44

System der handelsrechtlichen GoB

Kapitalerhaltungsgrundsätze

� Vorsichts- und Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 HGB)„Vorsicht mit R ücksicht auf die Rechenschaft“

(Küting/Weber, 1990)

45

Allgemeine Bewertungsgrundsätze:

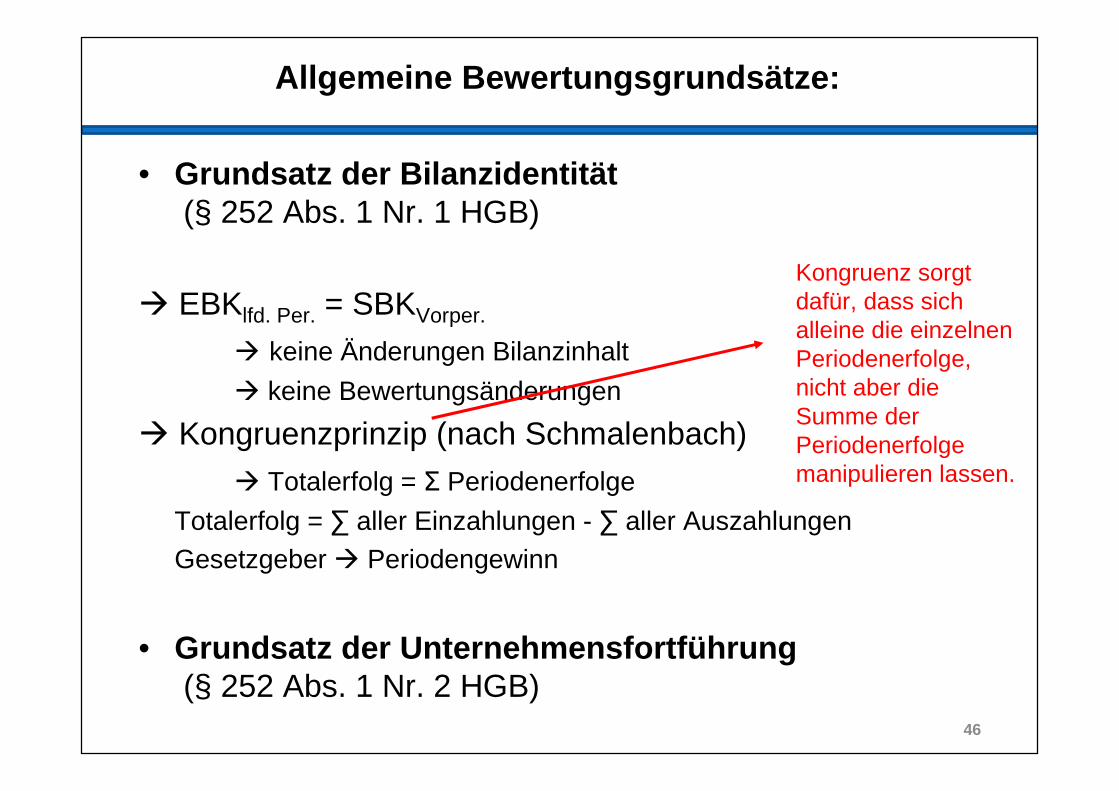

• Grundsatz der Bilanzidentität(§ 252 Abs. 1 Nr. 1 HGB)

� EBKlfd. Per. = SBKVorper.

� keine Änderungen Bilanzinhalt

� keine Bewertungsänderungen

� Kongruenzprinzip (nach Schmalenbach)� Totalerfolg = Ʃ Periodenerfolge

Totalerfolg = ∑ aller Einzahlungen - ∑ aller AuszahlungenGesetzgeber � Periodengewinn

• Grundsatz der Unternehmensfortführung(§ 252 Abs. 1 Nr. 2 HGB)

46

Kongruenz sorgt dafür, dass sich alleine die einzelnen Periodenerfolge, nicht aber die Summe der Periodenerfolge manipulieren lassen.

Allgemeine Bewertungsgrundsätze:

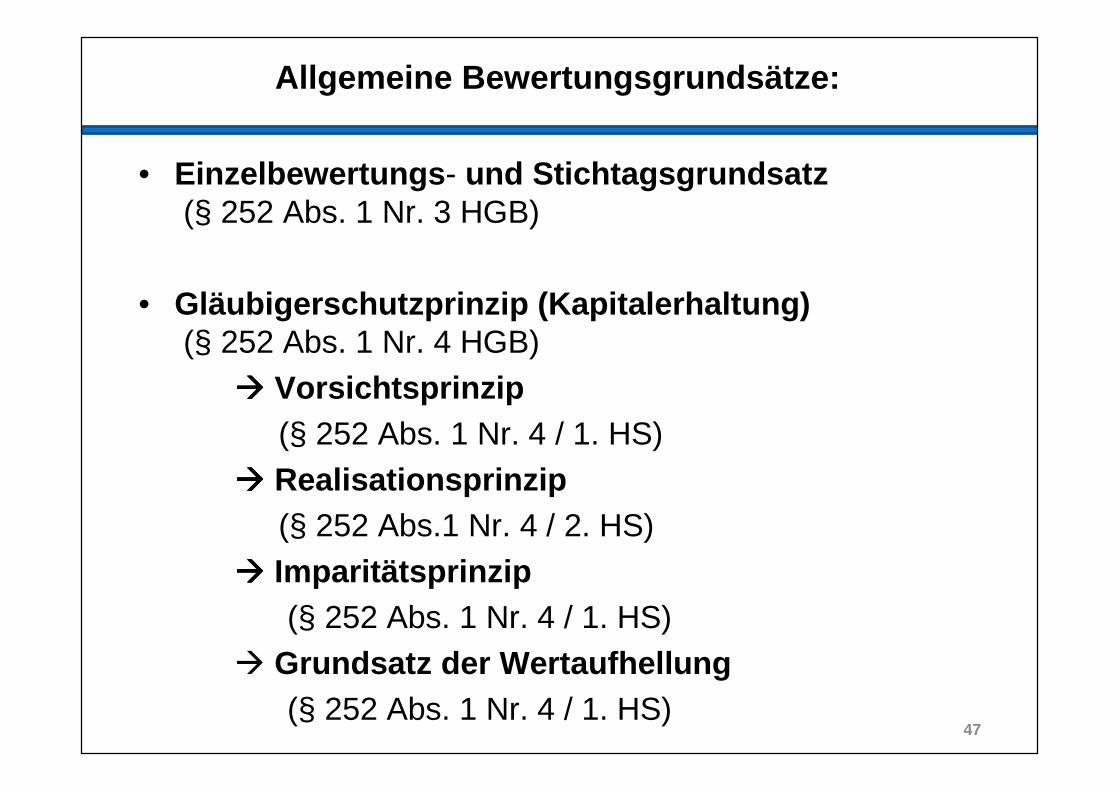

• Einzelbewertungs - und Stichtagsgrundsatz(§ 252 Abs. 1 Nr. 3 HGB)

• Gläubigerschutzprinzip (Kapitalerhaltung)(§ 252 Abs. 1 Nr. 4 HGB)

���� Vorsichtsprinzip(§ 252 Abs. 1 Nr. 4 / 1. HS)

���� Realisationsprinzip(§ 252 Abs.1 Nr. 4 / 2. HS)

���� Imparitätsprinzip(§ 252 Abs. 1 Nr. 4 / 1. HS)

� Grundsatz der Wertaufhellung(§ 252 Abs. 1 Nr. 4 / 1. HS)

47

Bilanzierungs-periode

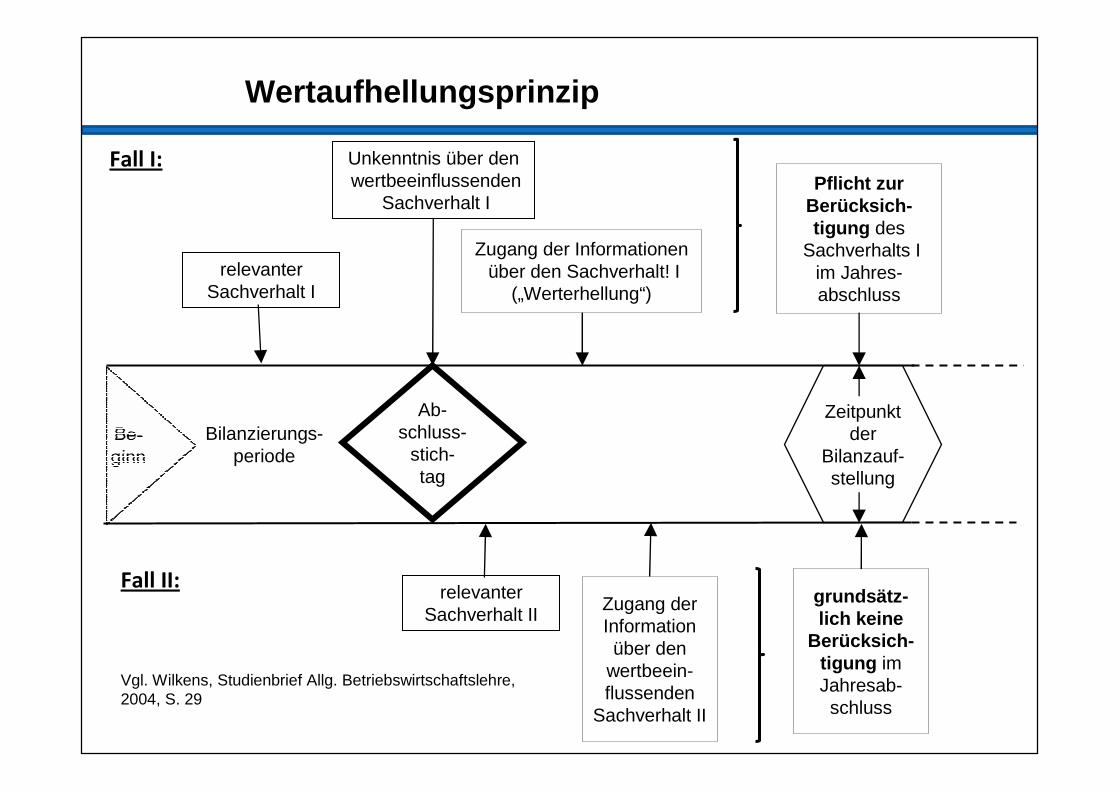

Wertaufhellungsprinzip

Unkenntnis über denwertbeeinflussenden

Sachverhalt I

relevanterSachverhalt I

Ab-schluss-

stich-tag

Zeitpunktder

Bilanzauf-stellung

Fall I:

Fall II:

Zugang der Informationenüber den Sachverhalt! I

(„Werterhellung“)

Pflicht zur Berücksich-tigung des

Sachverhalts Iim Jahres-abschluss

relevanter Sachverhalt II Zugang der

Informationüber den

wertbeein-flussenden

Sachverhalt II

grundsätz-lich keine

Berücksich-tigung im Jahresab-schluss

Vgl. Wilkens, Studienbrief Allg. Betriebswirtschaftslehre, 2004, S. 29

Allgemeine Bewertungsgrundsätze:

• Grundsatz der Periodenabgrenzung(§ 252 Abs. 1 Nr. 5 HGB)

• Grundsatz der Bewertungsstetigkeit(§ 252 Abs. 1 Nr. 6 HGB)

49

Aufgaben: Allgem. Bewertungsgrundsätze

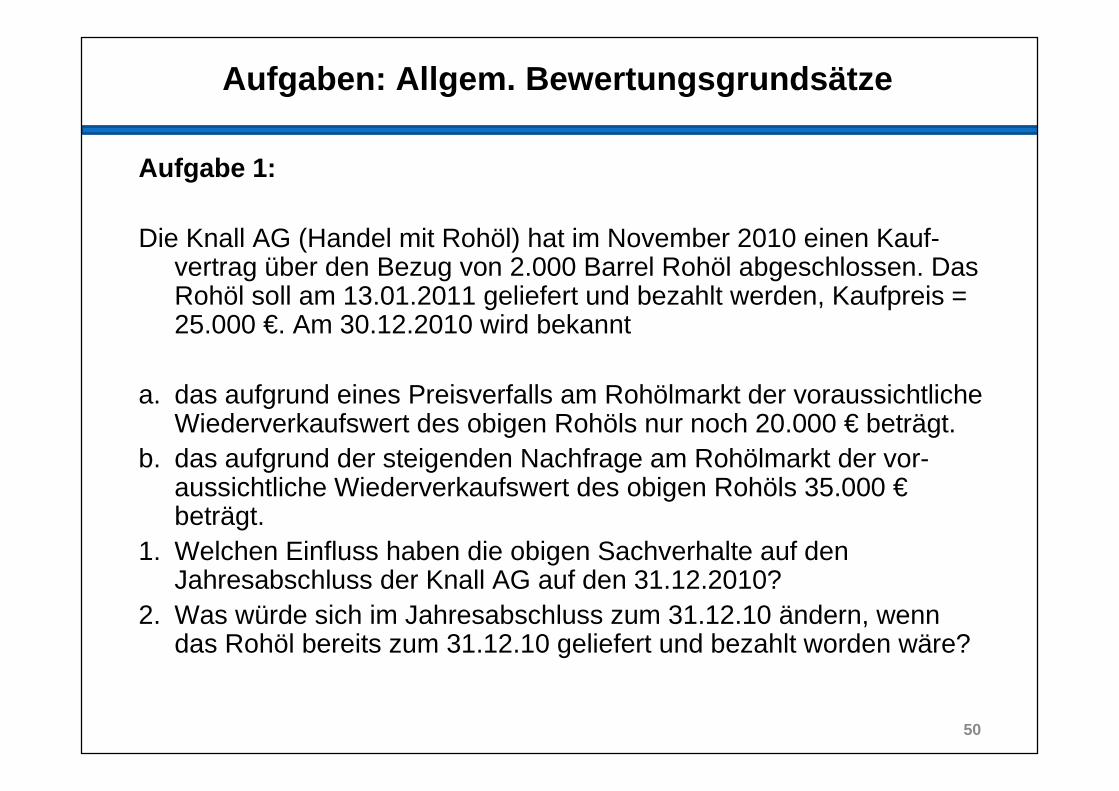

Aufgabe 1:

Die Knall AG (Handel mit Rohöl) hat im November 2010 einen Kauf-vertrag über den Bezug von 2.000 Barrel Rohöl abgeschlossen. Das Rohöl soll am 13.01.2011 geliefert und bezahlt werden, Kaufpreis = 25.000 €. Am 30.12.2010 wird bekannt

a. das aufgrund eines Preisverfalls am Rohölmarkt der voraussichtliche Wiederverkaufswert des obigen Rohöls nur noch 20.000 € beträgt.

b. das aufgrund der steigenden Nachfrage am Rohölmarkt der vor-aussichtliche Wiederverkaufswert des obigen Rohöls 35.000 €beträgt.

1. Welchen Einfluss haben die obigen Sachverhalte auf den Jahresabschluss der Knall AG auf den 31.12.2010?

2. Was würde sich im Jahresabschluss zum 31.12.10 ändern, wenn das Rohöl bereits zum 31.12.10 geliefert und bezahlt worden wäre?

50

Aufgaben: Allgem. Bewertungsgrundsätze

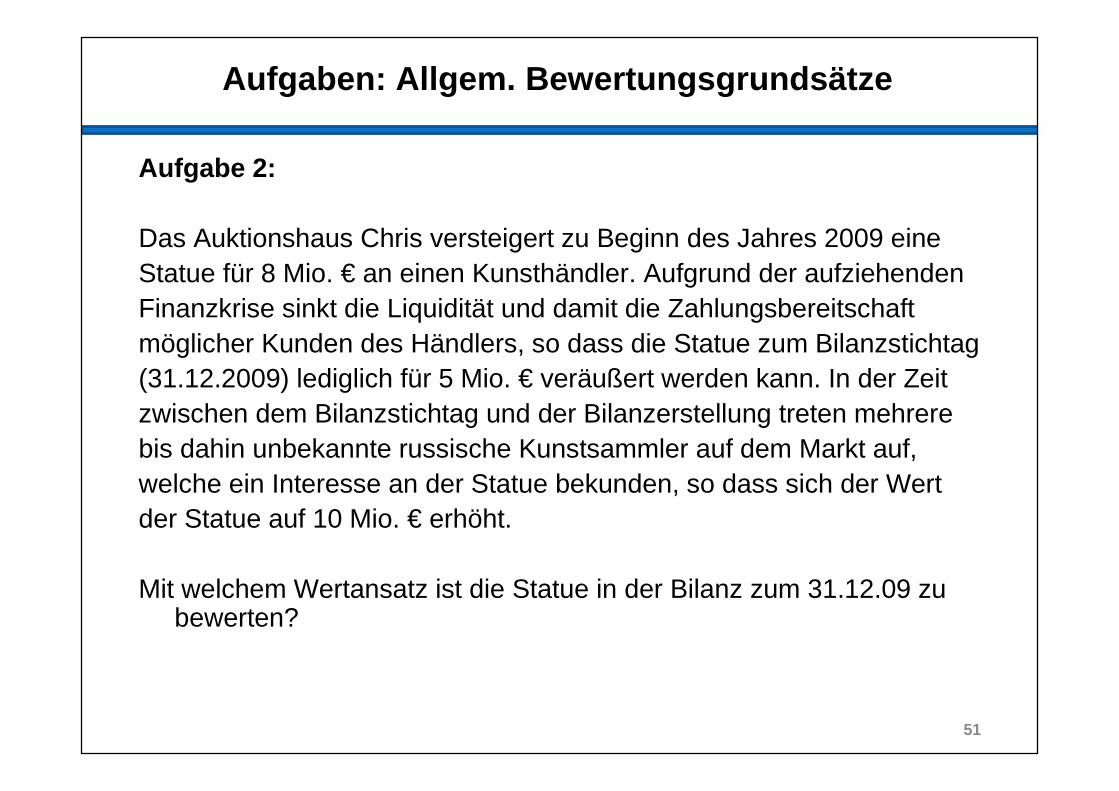

Aufgabe 2:

Das Auktionshaus Chris versteigert zu Beginn des Jahres 2009 eineStatue für 8 Mio. € an einen Kunsthändler. Aufgrund der aufziehenden Finanzkrise sinkt die Liquidität und damit die Zahlungsbereitschaft möglicher Kunden des Händlers, so dass die Statue zum Bilanzstichtag (31.12.2009) lediglich für 5 Mio. € veräußert werden kann. In der Zeit zwischen dem Bilanzstichtag und der Bilanzerstellung treten mehrere bis dahin unbekannte russische Kunstsammler auf dem Markt auf, welche ein Interesse an der Statue bekunden, so dass sich der Wert der Statue auf 10 Mio. € erhöht.

Mit welchem Wertansatz ist die Statue in der Bilanz zum 31.12.09 zu bewerten?

51

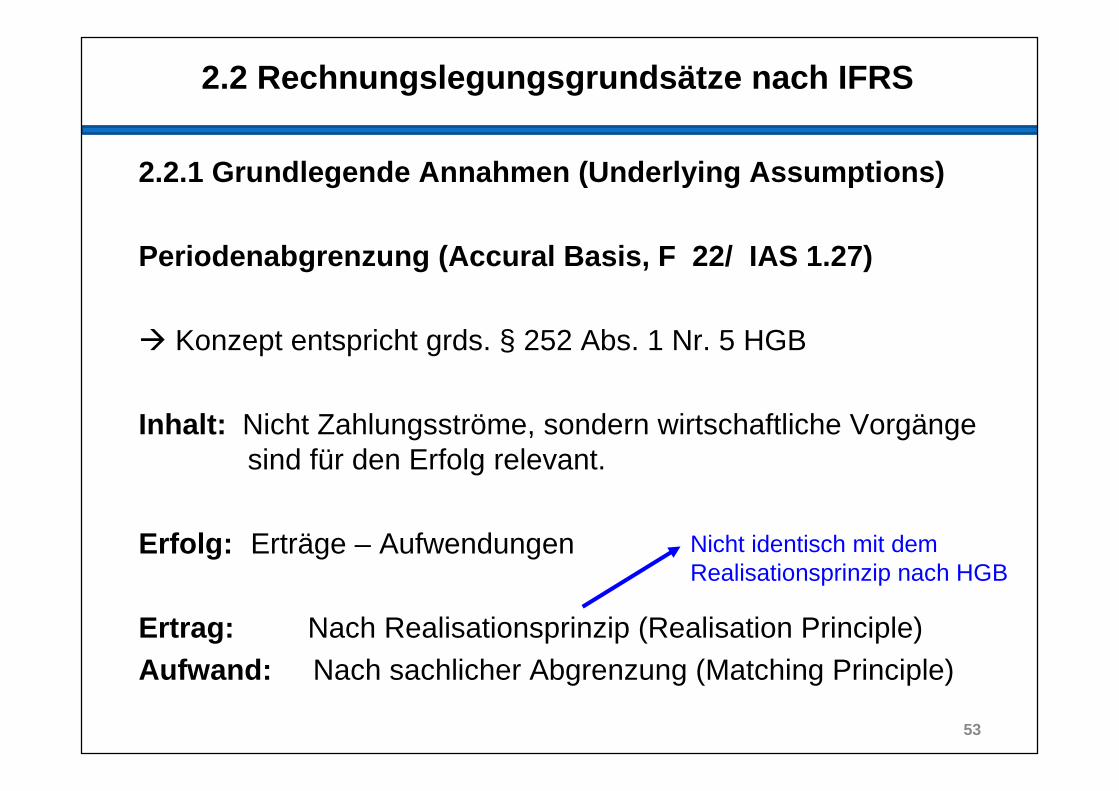

2.2 Rechnungslegungsgrundsätze nach IFRS

2.2.1 Grundlegende Annahmen (Underlying Assumptions)

Unternehmensfortführung (Going Concern, F 23/ IAS 1 .25)

� Annahme entspricht grds. § 252 Abs. 2 Nr. 2 HGB

Inhalt: Bilanzierung und Bewertung erfolgen unter der Annahme der Unternehmensfortführung.

Ausnahmen: Rechtliche Gründe (z.B. Insolvenz)Faktische Gründe (z.B. Unternehmenseinstellung)

Zeitpunkt: Bilanzstichtag (als Beurteilungszeitpunkt)Nächstes Geschäftsjahr (als Beurteilungs-zeitraum)

52

2.2 Rechnungslegungsgrundsätze nach IFRS

2.2.1 Grundlegende Annahmen (Underlying Assumptions)

Periodenabgrenzung (Accural Basis, F 22/ IAS 1.27)

� Konzept entspricht grds. § 252 Abs. 1 Nr. 5 HGB

Inhalt: Nicht Zahlungsströme, sondern wirtschaftliche Vorgänge sind für den Erfolg relevant.

Erfolg: Erträge – Aufwendungen

Ertrag: Nach Realisationsprinzip (Realisation Principle)Aufwand: Nach sachlicher Abgrenzung (Matching Principle)

53

Nicht identisch mit dem Realisationsprinzip nach HGB

Periodenabgrenzung

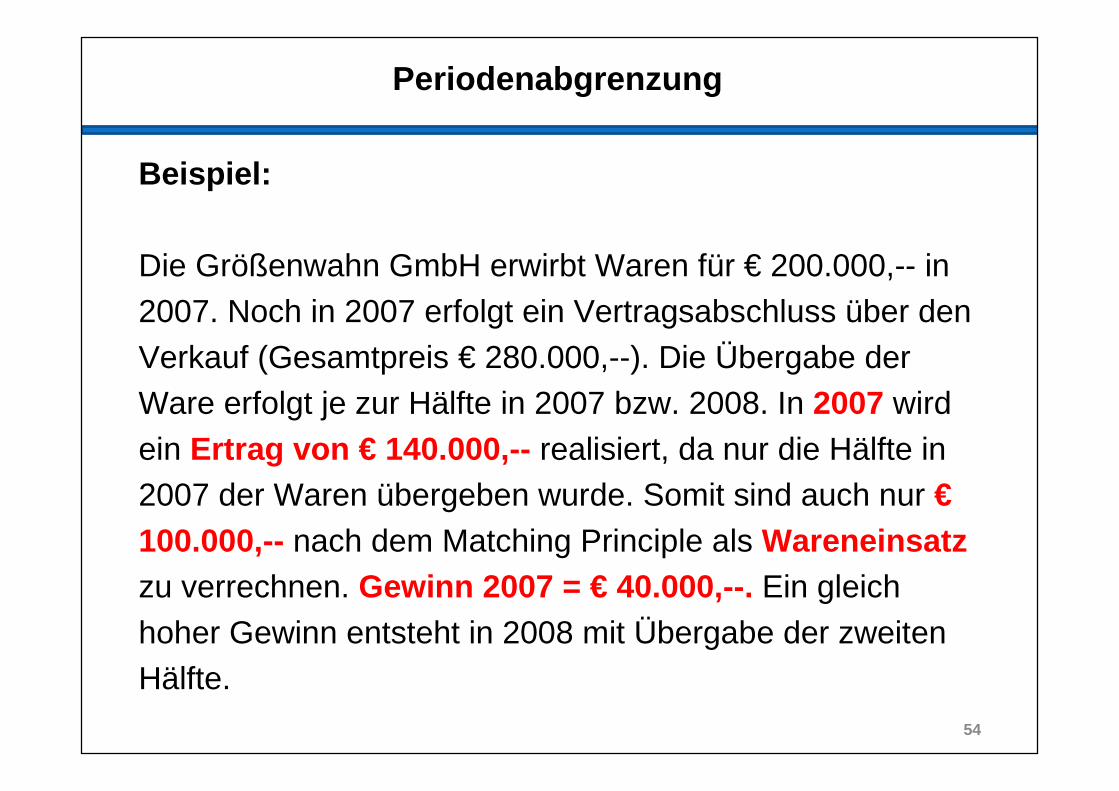

Beispiel:

Die Größenwahn GmbH erwirbt Waren für € 200.000,-- in 2007. Noch in 2007 erfolgt ein Vertragsabschluss über den Verkauf (Gesamtpreis € 280.000,--). Die Übergabe der Ware erfolgt je zur Hälfte in 2007 bzw. 2008. In 2007 wird ein Ertrag von € 140.000,-- realisiert, da nur die Hälfte in 2007 der Waren übergeben wurde. Somit sind auch nur €100.000,-- nach dem Matching Principle als Wareneinsatz zu verrechnen. Gewinn 2007 = € 40.000,--. Ein gleich hoher Gewinn entsteht in 2008 mit Übergabe der zweiten Hälfte.

54

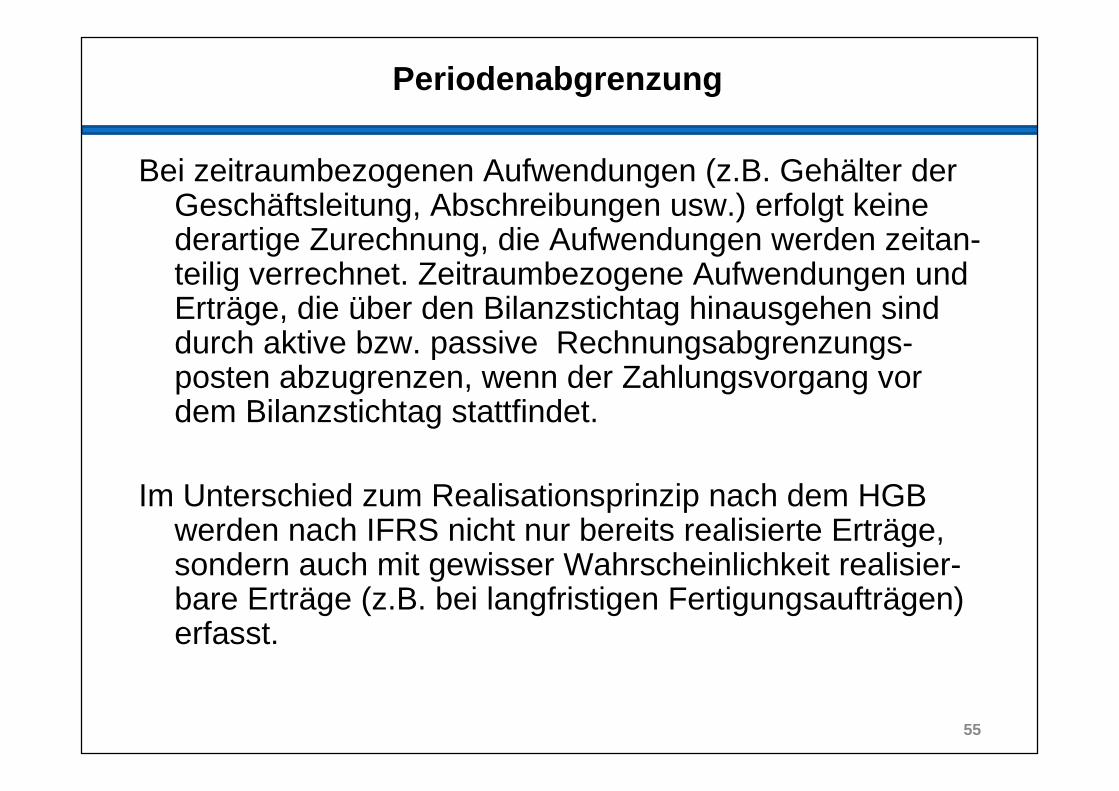

Periodenabgrenzung

Bei zeitraumbezogenen Aufwendungen (z.B. Gehälter der Geschäftsleitung, Abschreibungen usw.) erfolgt keine derartige Zurechnung, die Aufwendungen werden zeitan-teilig verrechnet. Zeitraumbezogene Aufwendungen und Erträge, die über den Bilanzstichtag hinausgehen sind durch aktive bzw. passive Rechnungsabgrenzungs-posten abzugrenzen, wenn der Zahlungsvorgang vor dem Bilanzstichtag stattfindet.

Im Unterschied zum Realisationsprinzip nach dem HGB werden nach IFRS nicht nur bereits realisierte Erträge, sondern auch mit gewisser Wahrscheinlichkeit realisier-bare Erträge (z.B. bei langfristigen Fertigungsaufträgen) erfasst.

55

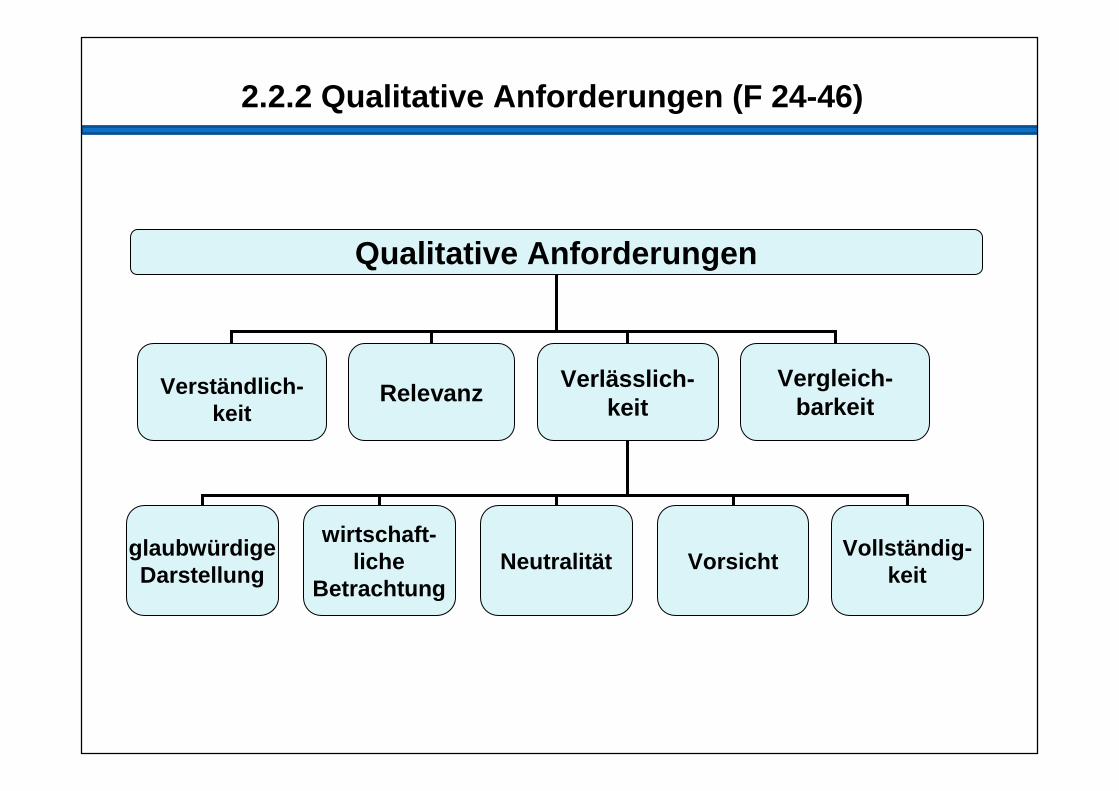

Qualitative Anforderungen

Verständlich-keit

Verlässlich-keit

Vergleich-barkeitRelevanz

glaubwürdigeDarstellung

wirtschaft-liche

BetrachtungNeutralität Vorsicht

Vollständig-keit

2.2.2 Qualitative Anforderungen (F 24-46)

Qualitative Anforderungen

Verständlichkeit (Understandability)

Der Grundsatz der Verständlichkeit verlangt, dass Informationen so aufbereitet werden, dass ein sachkundiger Abschlussleser keine wesentlichen Verständnisprobleme hat (F 25), vergleichbar mit § 238 Abs. 1 Satz 2 HGB .

Relevanz (Relevance)

Nur entscheidungserhebliche Informationen sollen ausgewiesen werden (F 26 bis F 28). Informationen sind entscheidungs-relevant, wenn sie Einfluss auf die Anlageentscheidung haben. Voraussetzung der Relevanz einer Information ist ihre Wesentlichkeit (Materiality) vgl. F 29 bis F 30.

57

Qualitative Anforderungen

Verlässlichkeit (Reliability)

Die Einhaltung des Grundsatzes der Verlässlichkeit (F 31ff.) wird vor allem durch die Einhaltung folgender Grundsätze gewähr-leistet:

Glaubw ürdige Darstellung (Faithful Presentation)

� glaubwürdige und richtige Darstellung des Abschlusses (F 33)

Neutralität (Neutrality)

� Willkürfreie Informationsvermittlung

58

Qualitative Anforderungen

Vorsicht (Prudence)

Nicht so streng wie das Vorsichtsprinzip gem. § 252 Abs. 1 Nr. 4 HGB. Die Bedeutung des Vorsichtsprinzips besteht hauptsächlich in seiner Funktion als Bewertungsregel bei Schätzungen und Ermessensspielräumen.

Keine bewusste Unterbewertung von Vermögen und Erträ-gen oder bewusste Überbewertung von Schulden und Aufwendungen, da der Abschluss dann nicht neutral wäre (F 37).

59

Qualitative Anforderungen

Vollständigkeit (Completeness)

� Ansatz sämtlicher Posten der Bilanz und Gewinn- und Verlustrechnung, soweit diese wesentlich sind (F 38) vergleichbar mit § 246 Abs. 1 HGB .

Vergleichbarkeit (Comparability)

Der Grundsatz der Vergleichbarkeit setzt eine Darstellungs-und eine Bewertungsstetigkeit (so auch: § 265 Abs. 1 HGB und § 252 Abs. 1 Nr. 6 HGB) voraus (F 39).

60

Qualitative Anforderungen

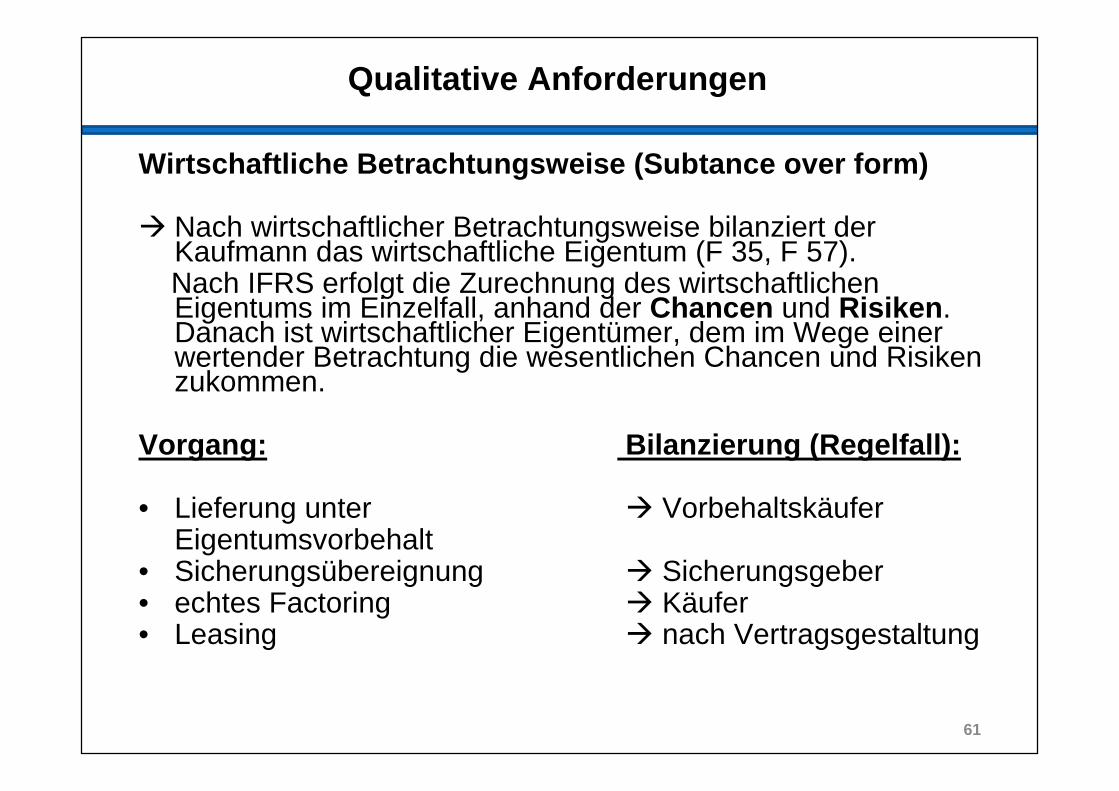

Wirtschaftliche Betrachtungsweise (Subtance over form )

� Nach wirtschaftlicher Betrachtungsweise bilanziert der Kaufmann das wirtschaftliche Eigentum (F 35, F 57).Nach IFRS erfolgt die Zurechnung des wirtschaftlichen Eigentums im Einzelfall, anhand der Chancen und Risiken . Danach ist wirtschaftlicher Eigentümer, dem im Wege einer wertender Betrachtung die wesentlichen Chancen und Risiken zukommen.

Vorgang: Bilanzierung (Regelfall):

• Lieferung unter � Vorbehaltskäufer Eigentumsvorbehalt

• Sicherungsübereignung � Sicherungsgeber• echtes Factoring � Käufer• Leasing � nach Vertragsgestaltung

61

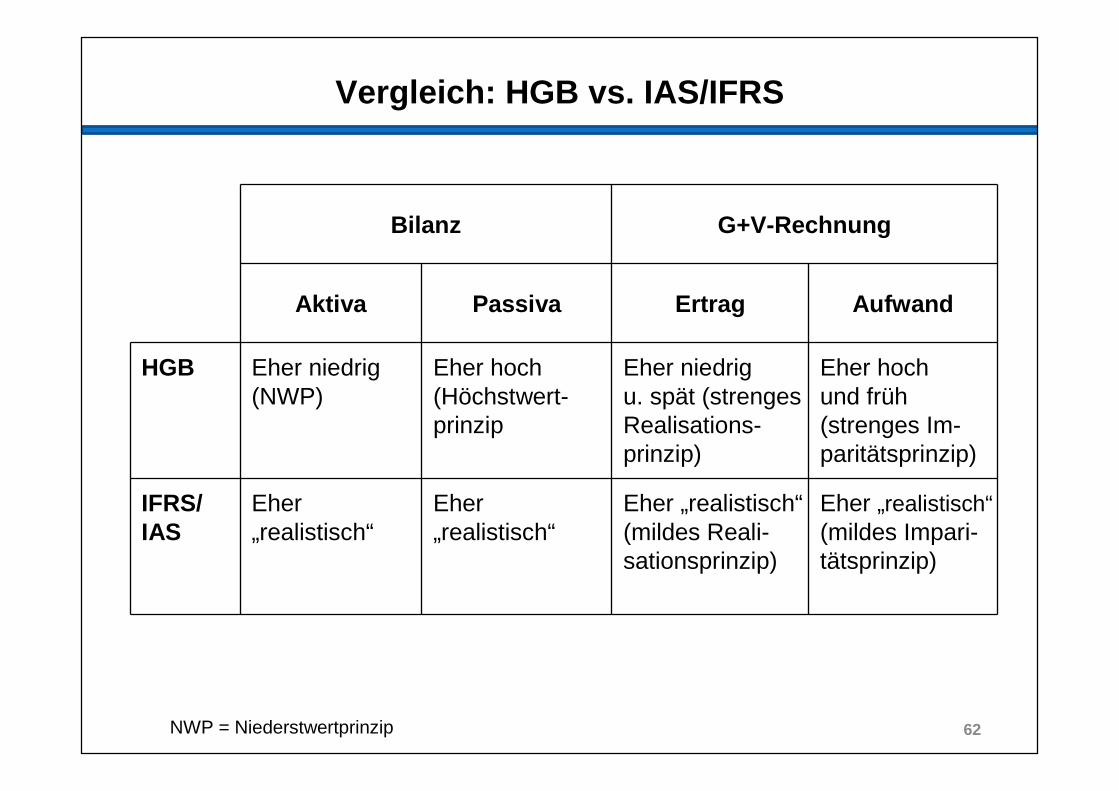

Vergleich: HGB vs. IAS/IFRS

NWP = Niederstwertprinzip

Bilanz G+V-Rechnung

Aktiva Passiva Ertrag Aufwand

HGB Eher niedrig(NWP)

Eher hoch(Höchstwert-prinzip

Eher niedrigu. spät (strengesRealisations-prinzip)

Eher hochund früh(strenges Im-paritätsprinzip)

IFRS/ IAS

Eher „realistisch“

Eher„realistisch“

Eher „realistisch“(mildes Reali-sationsprinzip)

Eher „realistisch“(mildes Impari-tätsprinzip)

62

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

���� Wirtschaftliches Eigentum (§ 246 Abs. 1 HGB)

Für die Bilanzierung ist grundsätzlich das rechtliche Eigen-tum entscheidend, nur wenn ein Vermögensgegenstand einem anderen als dem rechtlichen Eigentümer zuzu-rechnen ist, ist bei dem wirtschaftlichen Eigentümer zu bilanzieren.

Vermögensgegenstände können wirtschaftlich einer anderen Person als dem tatsächlichen Eigentümer zuzurechnen sein. Die Grundsätze ordnungsmäßiger Buchführung gehen von wirtschaftlichen Tatbeständen aus. Hieraus kann sich ergeben, dass das rechtliche nicht mit dem wirtschaftlichen Eigentum übereinstimmt.

63

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

���� Wirtschaftliches Eigentum (§ 246 Abs. 1 HGB)

Nach dem Vollständigkeitsgrundsatz, der in § 246 Abs. 1 HGB gesetzlich verankert ist, hat der Jahresabschluss sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten.

Für die Bilanzierung bedeutet dies einen unverkürzten Ausweis aller

• Vermögensgegenstände,• Schulden und• Rechnungsabgrenzungsposten.

64

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

�Eigentumsvorbehalt

Der Käufer ist wirtschaftlicher Eigentümer und hat den Vermögensgegenstand zu bilanzieren.

�Sicherungsübereignung

Der Sicherungsgeber ist wirtschaftlicher Eigentümer.

�Treuhand

Zivilrechtlich ist der Treuhänder Eigentümer. Handels- und Steuerrechtlich werden die Wirtschaftsgüter aber dem Treugeber zugerechnet (§ 39 Abs. 2 Nr. 1 Satz 2 AO entspricht inhaltlich § 246 Abs. 1 Satz 2, 3 HGB a.F.).

65

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

���� Mietkaufvertrag/Leasing

Ein Wirtschaftsgut kann einem anderen als dem zivilrecht-lichen Eigentümer zuzurechnen sein, wenn es dem anderen aufgrund eines "Mietkaufvertrags" (Leasing) überlassen wird. Der zivilrechtliche Eigentümer ist dann wirtschaftlich von der Einwirkung auf das Wirtschaftsgut ausgeschlossen, wenn sein Herausgabeanspruch keine wirtschaftliche Bedeutung mehr hat. Der Mieter hat bei einem Mietkaufvertrag insbesondere dann die Stellung eines wirtschaftlichen Eigentümers, wenn ihm eine Kaufoption zu einem bereits festgelegten Kaufpreis eingeräumt ist und die Mietzahlungen bis zur Annahme des Verkaufsangebots durch den Mieter in voller Höhe angerechnet werden.

66

(BFH 12. 9. 1991, III R 233/90, BStBl 1992 II S. 182)

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

Leasing� spezielle Art eines Mietvertrages

Unterschiede zum Mietvertrag:

� Direkte Bestellung des Leasinggegenstands durch Leasing-nehmer beim Händler oder Leasinggeber möglich.

� Feste Grundmietzeit (häufig wesentlicher Teil der wirtschaft-lichen Nutzungsdauer).

� Funktionsfähigkeit des Leasinggegenstands ist unabhängig von der Zahlungsverpflichtung der Leasingrate.

� Häufig nach Ablauf der Vertragslaufzeit:� Mietverlängerungsoption

oder� Kaufoption

67

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

• Operating -Leasing -Verträge

� Keine fest vereinbarte Grundmietzeit.� Kündigung von beiden Seiten unter Einhaltung

bestimmter Fristen möglich.� Leasinggeber trägt die Gefahr eines zufälligen

Untergangs oder einer wirtschaftlichen Entwer-tung durch technischen Fortschritt.

� typischer Mietvertrag (§ 535 BGB)� Zuordnung: LG

68

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

• Finanzierungs-Leasing-Verträge

� Leasinggeber = i.d.R. eine Finanzierungsgesellschaft� unkündbare Grundmietzeit�Leasingnehmer (LN) trägt Risiken des zufälligen Unter-

gangs oder Verschlechterung des Leasinggegenstands.

Zwei Arten:

� Vollamortisationsverträgeund

� Teilamortisationsverträge

69

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

Sonderfall: Spezialleasing

� Verträge über Güter, die aufgrund spezieller Eigenschaften ausschließlich durch den LN genutzt werden können (eingeschränkte Markt-fähigkeit).

• z.B. Spezialmaschinen

� Zuordnung: LN

70

2.3 Bilanzierung nach wirtschaftlichen Gesichtspunk ten

Finanzierungs-Leasing

� keine explizite handelsrechtliche Regelung

Bilanzierungspraxis:� Rückgriff auf die Leasing-Erlasse des BMF, die eigent-

lich nur für die Steuerbilanz relevant sind.(BMF Schr. vom 19.04.1971, 21.03.75, 22.12.1975 und 23.12.1991)

71

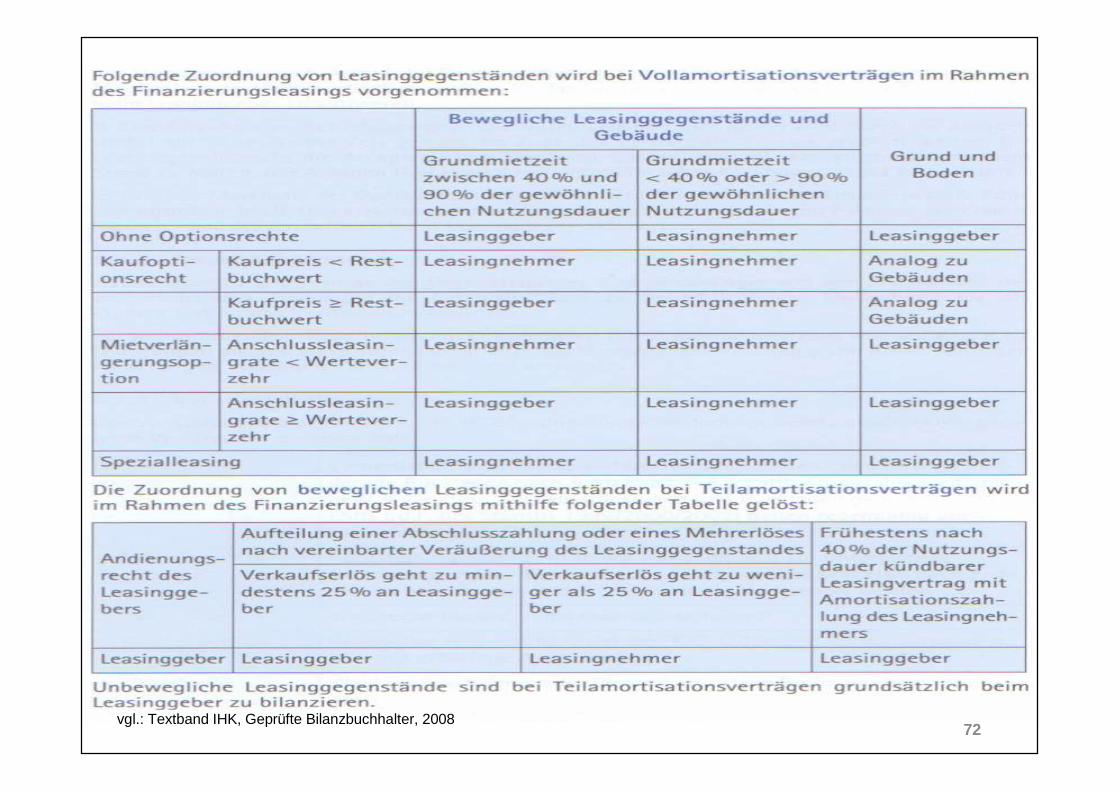

72vgl.: Textband IHK, Geprüfte Bilanzbuchhalter, 2008

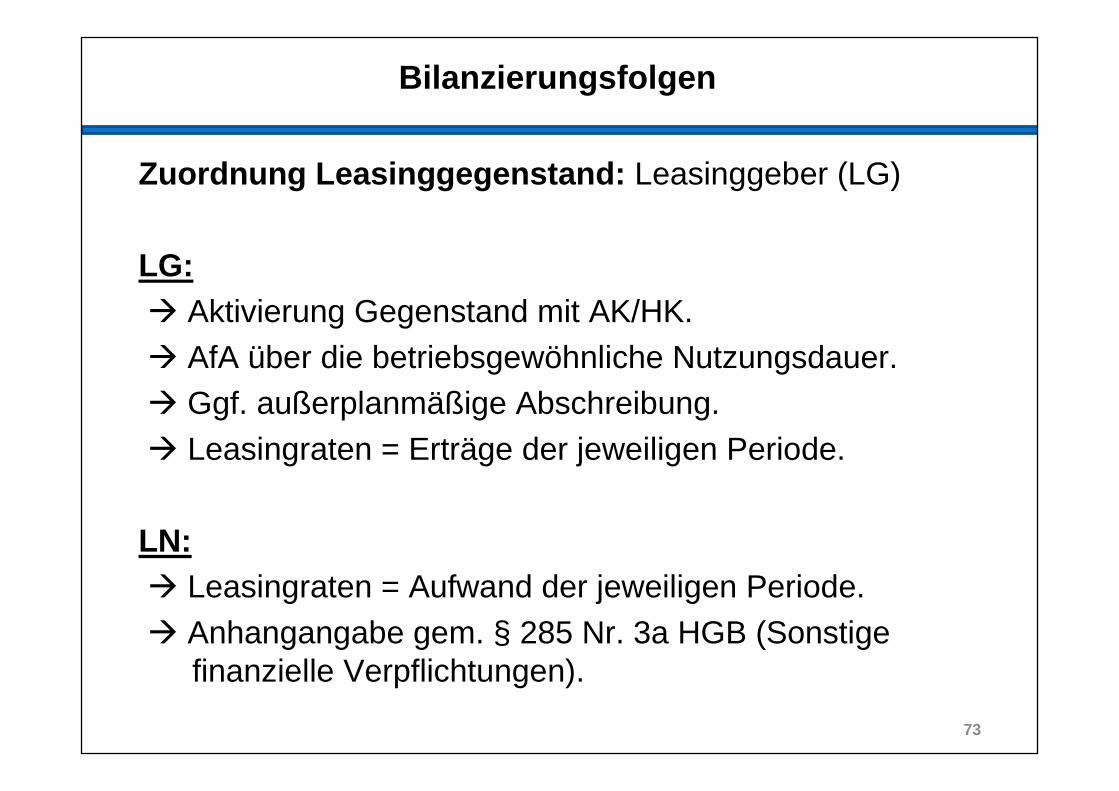

Bilanzierungsfolgen

Zuordnung Leasinggegenstand: Leasinggeber (LG)

LG:� Aktivierung Gegenstand mit AK/HK.� AfA über die betriebsgewöhnliche Nutzungsdauer.� Ggf. außerplanmäßige Abschreibung.� Leasingraten = Erträge der jeweiligen Periode.

LN:� Leasingraten = Aufwand der jeweiligen Periode.� Anhangangabe gem. § 285 Nr. 3a HGB (Sonstige

finanzielle Verpflichtungen).

73

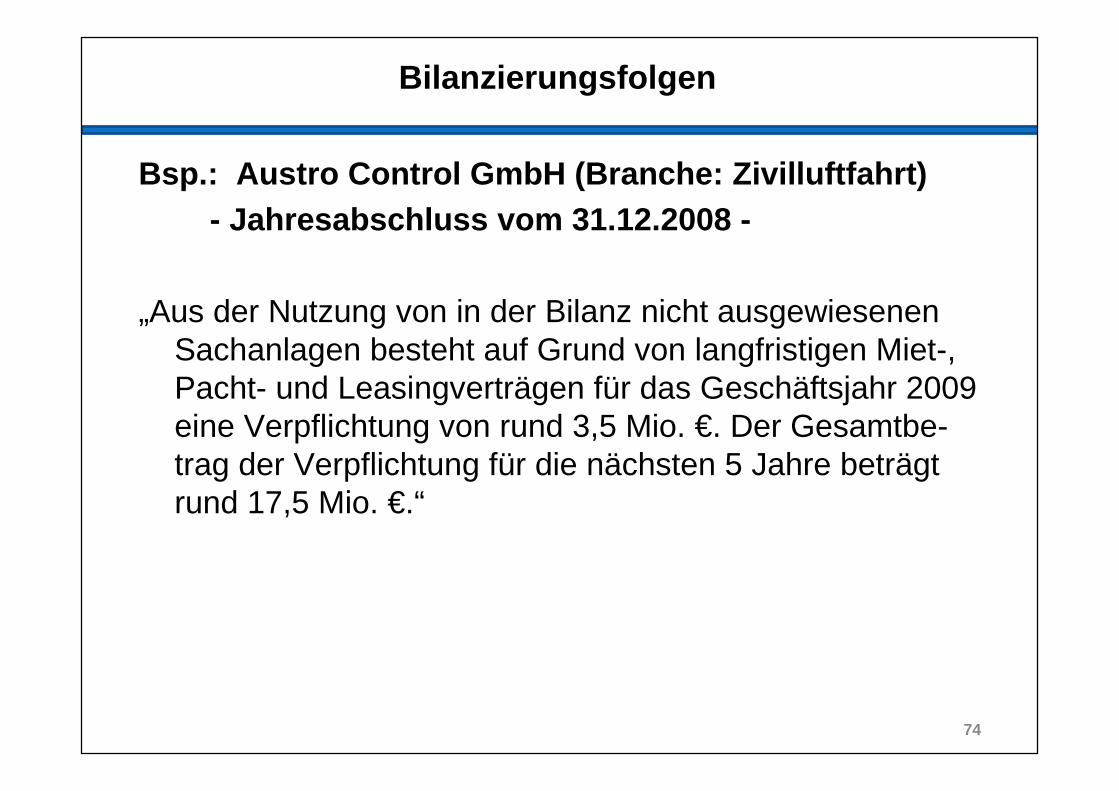

Bilanzierungsfolgen

Bsp.: Austro Control GmbH (Branche: Zivilluftfahrt)- Jahresabschluss vom 31.12.2008 -

„Aus der Nutzung von in der Bilanz nicht ausgewiesenen Sachanlagen besteht auf Grund von langfristigen Miet-, Pacht- und Leasingverträgen für das Geschäftsjahr 2009 eine Verpflichtung von rund 3,5 Mio. €. Der Gesamtbe-trag der Verpflichtung für die nächsten 5 Jahre beträgt rund 17,5 Mio. €.“

74

Bilanzierungsfolgen

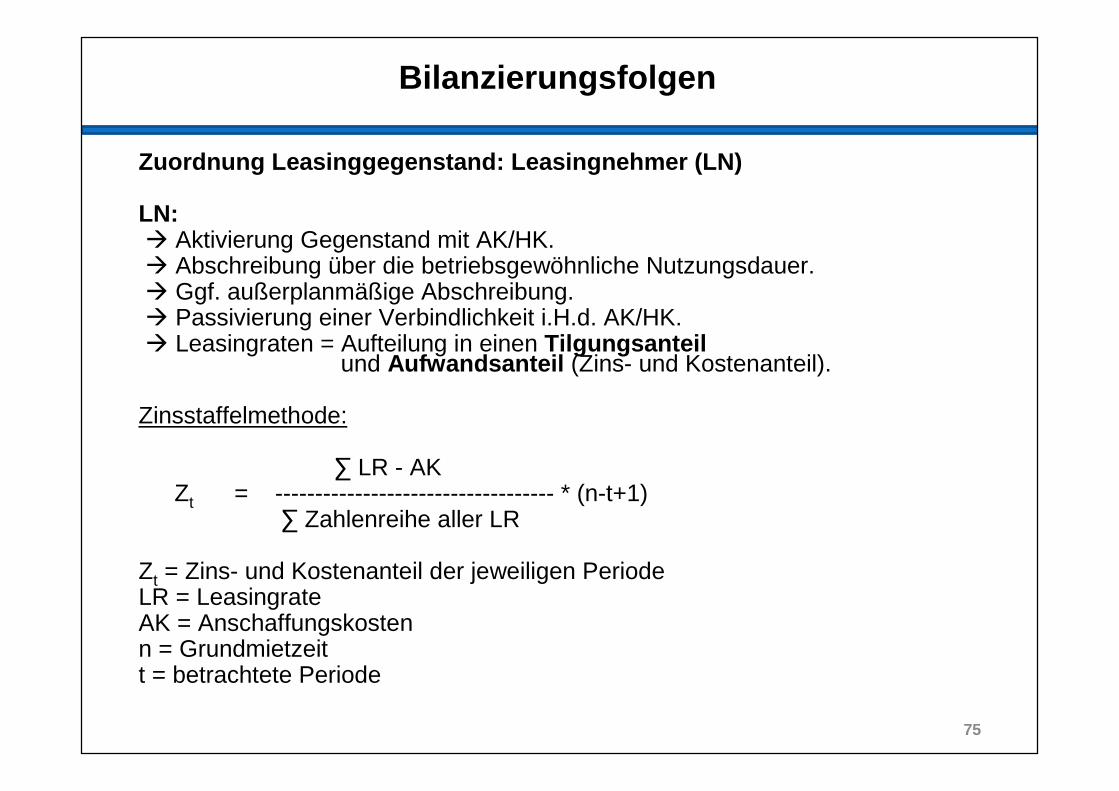

Zuordnung Leasinggegenstand: Leasingnehmer (LN)

LN:� Aktivierung Gegenstand mit AK/HK.� Abschreibung über die betriebsgewöhnliche Nutzungsdauer.� Ggf. außerplanmäßige Abschreibung.� Passivierung einer Verbindlichkeit i.H.d. AK/HK.� Leasingraten = Aufteilung in einen Tilgungsanteil

und Aufwandsanteil (Zins- und Kostenanteil).

Zinsstaffelmethode:

∑ LR - AKZt = ----------------------------------- * (n-t+1)

∑ Zahlenreihe aller LR

Zt = Zins- und Kostenanteil der jeweiligen PeriodeLR = LeasingrateAK = Anschaffungskostenn = Grundmietzeitt = betrachtete Periode

75

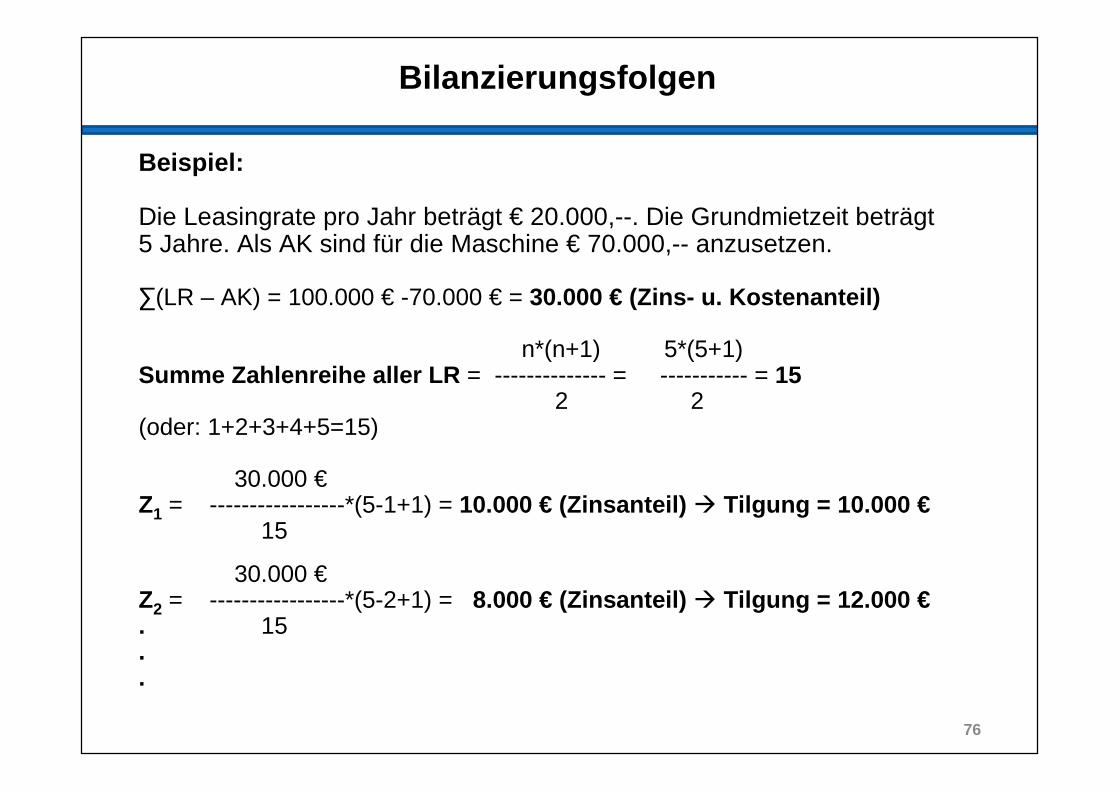

Bilanzierungsfolgen

Beispiel:

Die Leasingrate pro Jahr beträgt € 20.000,--. Die Grundmietzeit beträgt 5 Jahre. Als AK sind für die Maschine € 70.000,-- anzusetzen.

∑(LR – AK) = 100.000 € -70.000 € = 30.000 € (Zins- u. Kostenanteil)

n*(n+1) 5*(5+1)Summe Zahlenreihe aller LR = -------------- = ----------- = 15

2 2(oder: 1+2+3+4+5=15)

30.000 €Z1 = -----------------*(5-1+1) = 10.000 € (Zinsanteil) � Tilgung = 10.000 €

15

30.000 €Z2 = -----------------*(5-2+1) = 8.000 € (Zinsanteil) � Tilgung = 12.000 €. 15..

76

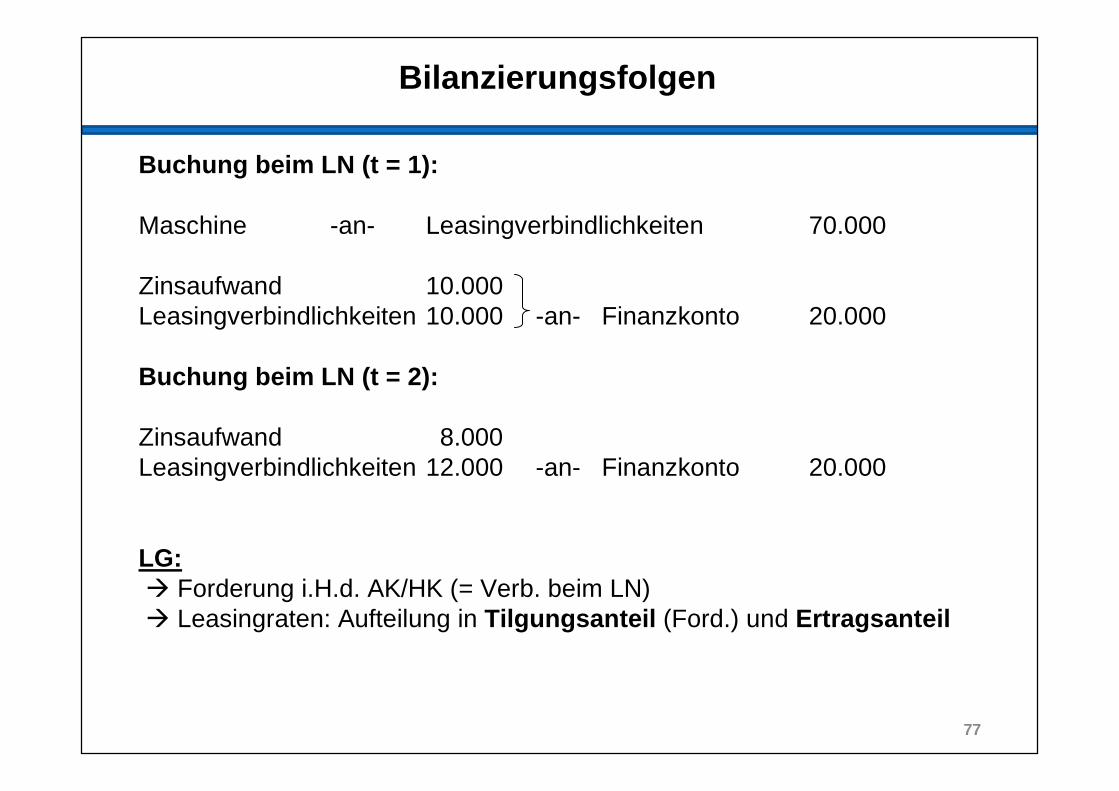

Bilanzierungsfolgen

Buchung beim LN (t = 1):

Maschine -an- Leasingverbindlichkeiten 70.000

Zinsaufwand 10.000Leasingverbindlichkeiten 10.000 -an- Finanzkonto 20.000

Buchung beim LN (t = 2):

Zinsaufwand 8.000Leasingverbindlichkeiten 12.000 -an- Finanzkonto 20.000

LG:� Forderung i.H.d. AK/HK (= Verb. beim LN)� Leasingraten: Aufteilung in Tilgungsanteil (Ford.) und Ertragsanteil

77

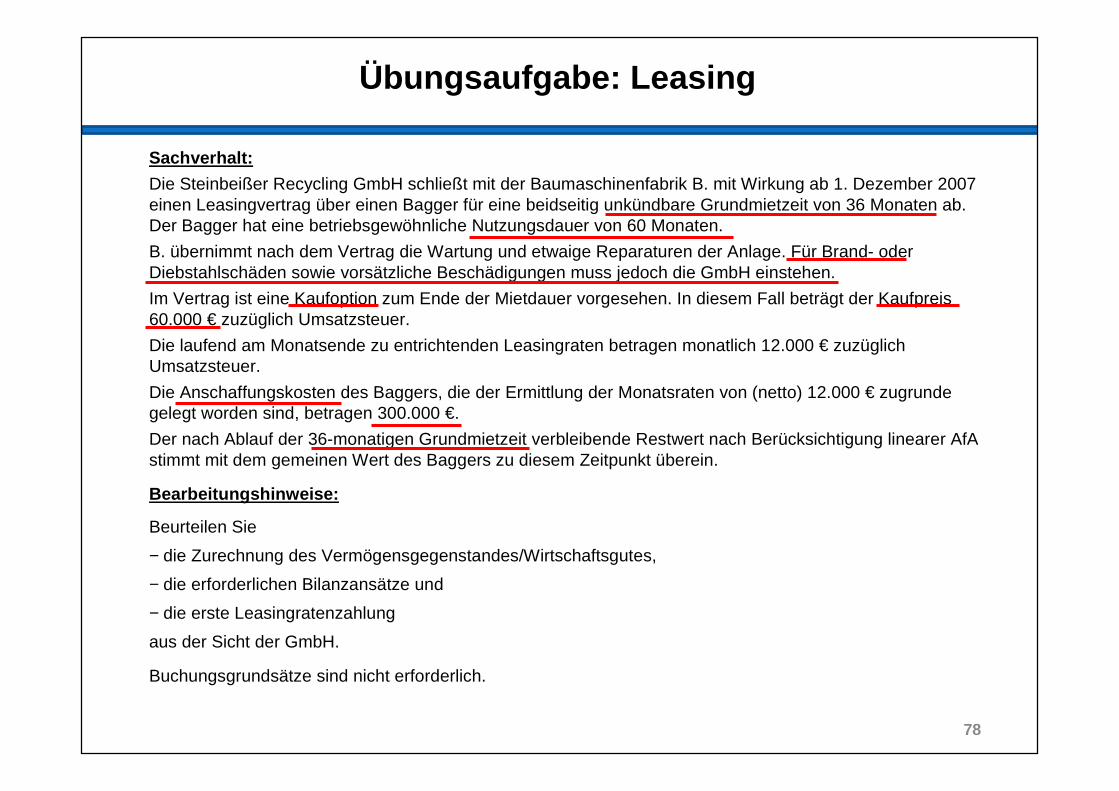

Übungsaufgabe: Leasing

78

Sachverhalt:

Die Steinbeißer Recycling GmbH schließt mit der Baumaschinenfabrik B. mit Wirkung ab 1. Dezember 2007 einen Leasingvertrag über einen Bagger für eine beidseitig unkündbare Grundmietzeit von 36 Monaten ab. Der Bagger hat eine betriebsgewöhnliche Nutzungsdauer von 60 Monaten.

B. übernimmt nach dem Vertrag die Wartung und etwaige Reparaturen der Anlage. Für Brand- oder Diebstahlschäden sowie vorsätzliche Beschädigungen muss jedoch die GmbH einstehen.

Im Vertrag ist eine Kaufoption zum Ende der Mietdauer vorgesehen. In diesem Fall beträgt der Kaufpreis 60.000 € zuzüglich Umsatzsteuer.

Die laufend am Monatsende zu entrichtenden Leasingraten betragen monatlich 12.000 € zuzüglich Umsatzsteuer.

Die Anschaffungskosten des Baggers, die der Ermittlung der Monatsraten von (netto) 12.000 € zugrunde gelegt worden sind, betragen 300.000 €.

Der nach Ablauf der 36-monatigen Grundmietzeit verbleibende Restwert nach Berücksichtigung linearer AfA stimmt mit dem gemeinen Wert des Baggers zu diesem Zeitpunkt überein.

Bearbeitungshinweise:

Beurteilen Sie

− die Zurechnung des Vermögensgegenstandes/Wirtschaftsgutes,

− die erforderlichen Bilanzansätze und

− die erste Leasingratenzahlung

aus der Sicht der GmbH.

Buchungsgrundsätze sind nicht erforderlich.

Übungsaufgabe: Leasing

79

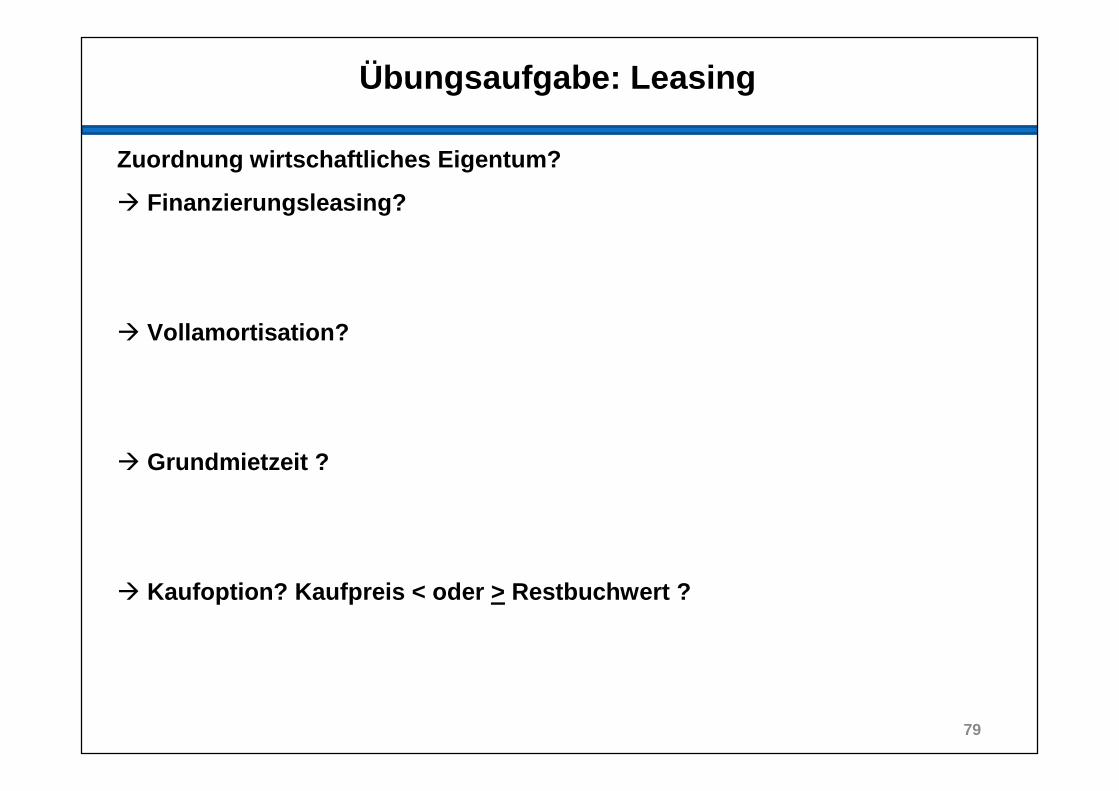

Zuordnung wirtschaftliches Eigentum?

� Finanzierungsleasing?

� Vollamortisation?

� Grundmietzeit ?

� Kaufoption? Kaufpreis < oder > Restbuchwert ?

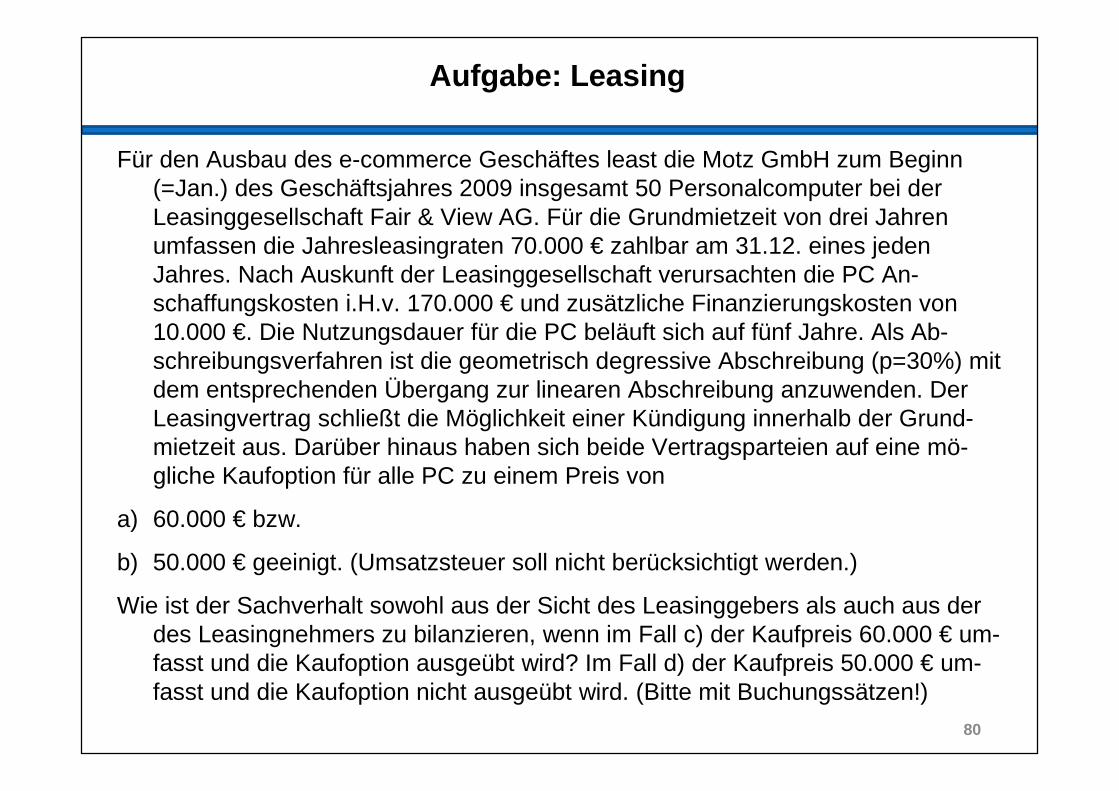

Aufgabe: Leasing

80

Für den Ausbau des e-commerce Geschäftes least die Motz GmbH zum Beginn(=Jan.) des Geschäftsjahres 2009 insgesamt 50 Personalcomputer bei der Leasinggesellschaft Fair & View AG. Für die Grundmietzeit von drei Jahren umfassen die Jahresleasingraten 70.000 € zahlbar am 31.12. eines jeden Jahres. Nach Auskunft der Leasinggesellschaft verursachten die PC An-schaffungskosten i.H.v. 170.000 € und zusätzliche Finanzierungskosten von 10.000 €. Die Nutzungsdauer für die PC beläuft sich auf fünf Jahre. Als Ab-schreibungsverfahren ist die geometrisch degressive Abschreibung (p=30%) mit dem entsprechenden Übergang zur linearen Abschreibung anzuwenden. Der Leasingvertrag schließt die Möglichkeit einer Kündigung innerhalb der Grund-mietzeit aus. Darüber hinaus haben sich beide Vertragsparteien auf eine mö-gliche Kaufoption für alle PC zu einem Preis von

a) 60.000 € bzw.

b) 50.000 € geeinigt. (Umsatzsteuer soll nicht berücksichtigt werden.)

Wie ist der Sachverhalt sowohl aus der Sicht des Leasinggebers als auch aus der des Leasingnehmers zu bilanzieren, wenn im Fall c) der Kaufpreis 60.000 € um-fasst und die Kaufoption ausgeübt wird? Im Fall d) der Kaufpreis 50.000 € um-fasst und die Kaufoption nicht ausgeübt wird. (Bitte mit Buchungssätzen!)

Aufgabe: Leasing

81

� Finanzierungsleasing?

� Vollamortisation?

� Grundmietzeit ?

� Kaufoption?

���� Kaufpreis < oder > Restbuchwert ?

Leasing: IFRS

IAS 17: Leasingverhältnisse

Vermögenswert wird demjenigen zugerechnet, der den künftigen Nutzen (Chancen und Risiken) aus dem Vermögenswert ziehen kann.

Grundsätzlich wird auf den Nutzen während der Vertrags-laufzeit abgestellt.

Folge: Tendenziell häufigere Zuordnung beim LN.

82

2.4 Bilanzierungsgebote (HGB)

� Vollständigkeitsprinzip § 246 Abs. 1 HGB

� Begriffsbestimmungen §§ 247, 250 und 271 HGB

� Passivierungspflicht § 249 Abs. 1 HGB

83

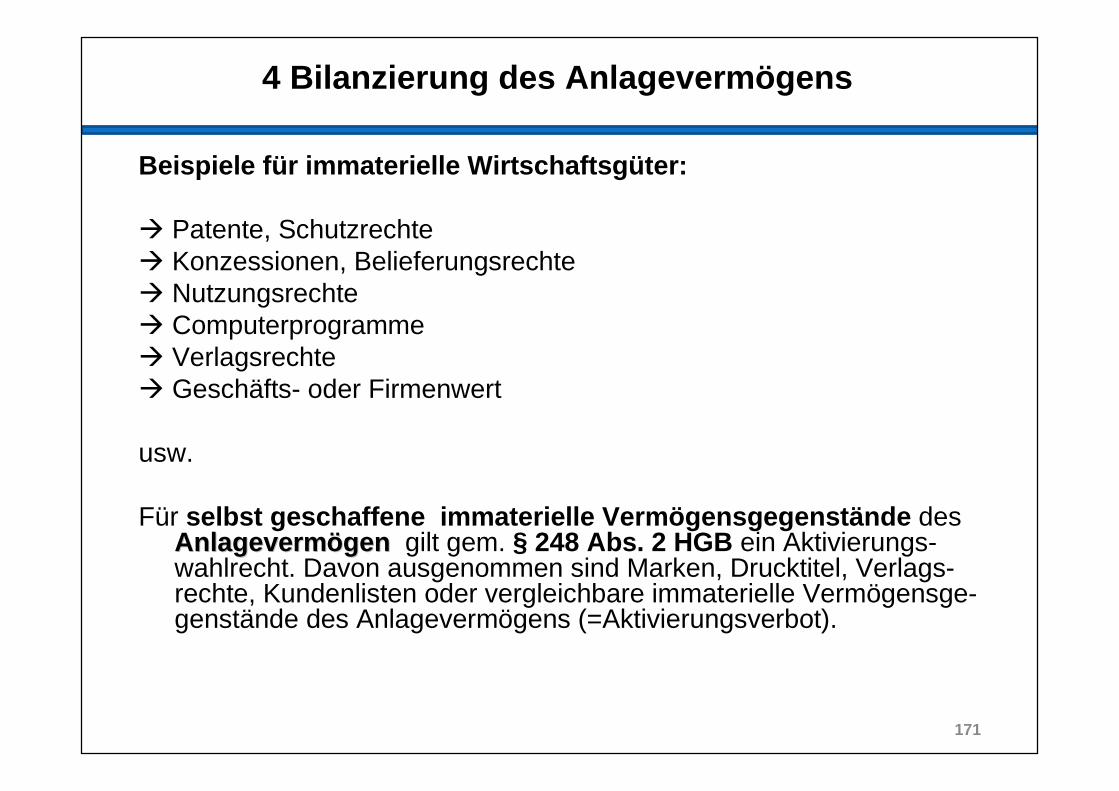

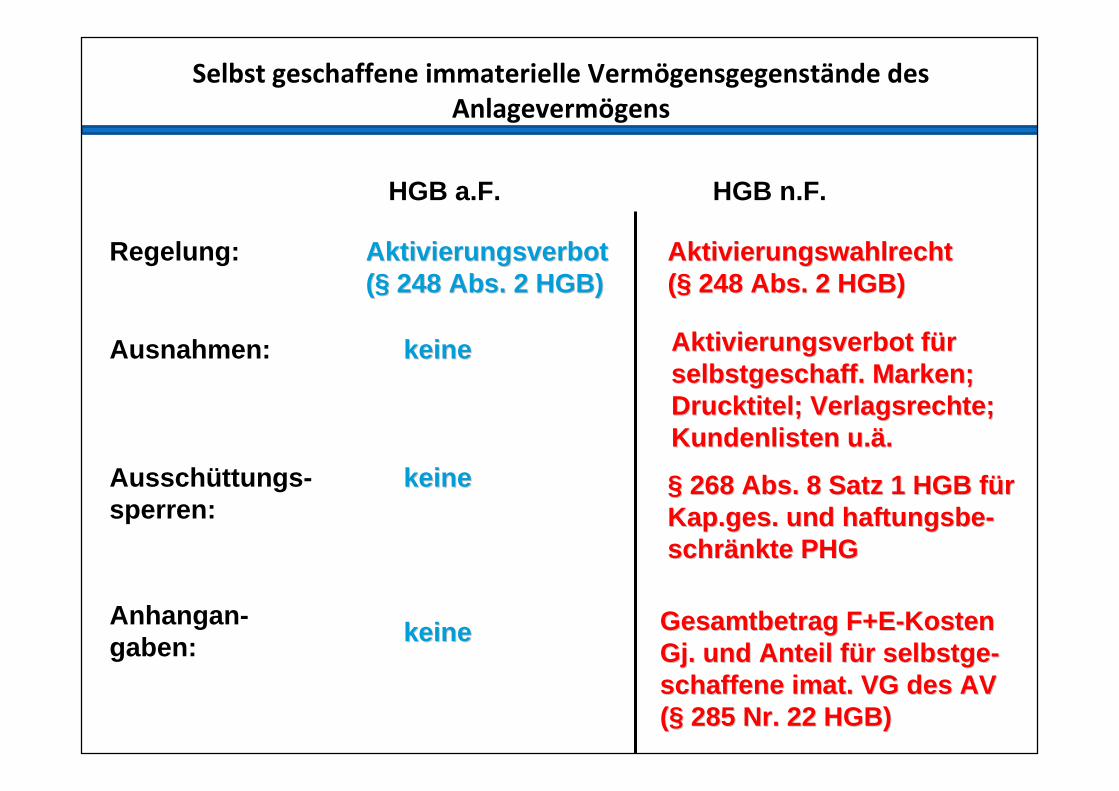

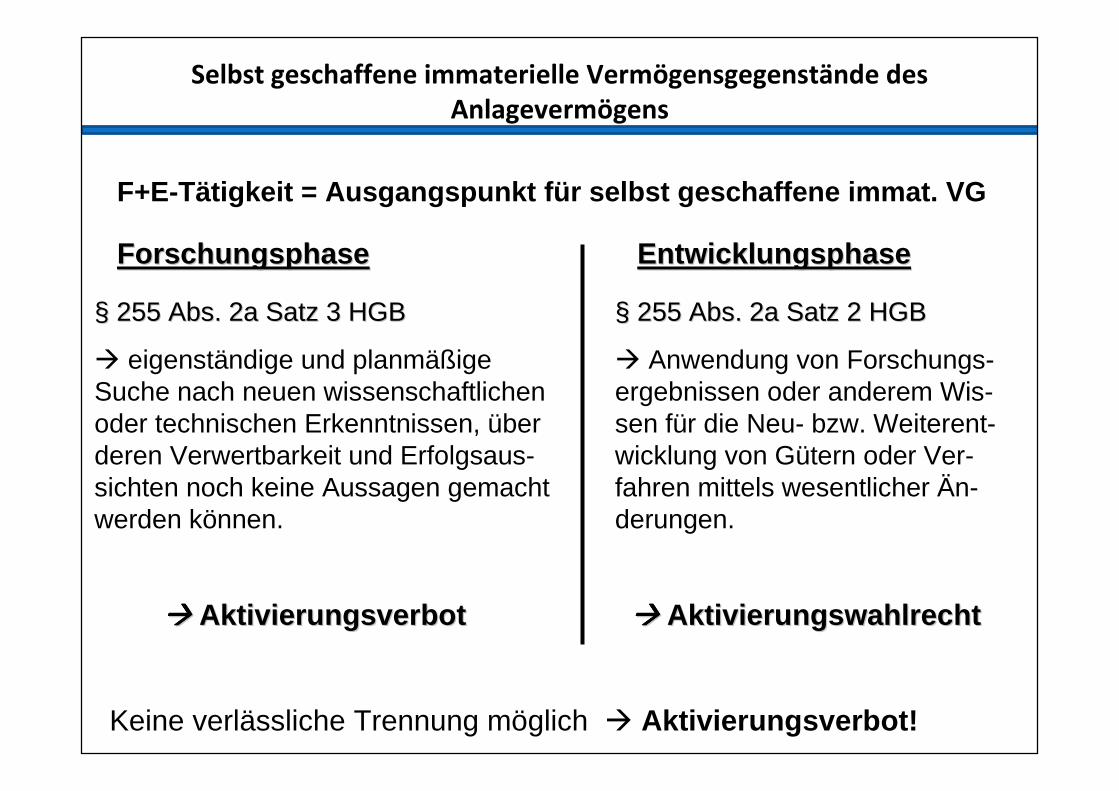

2.5 Bilanzierungswahlrechte (HGB)

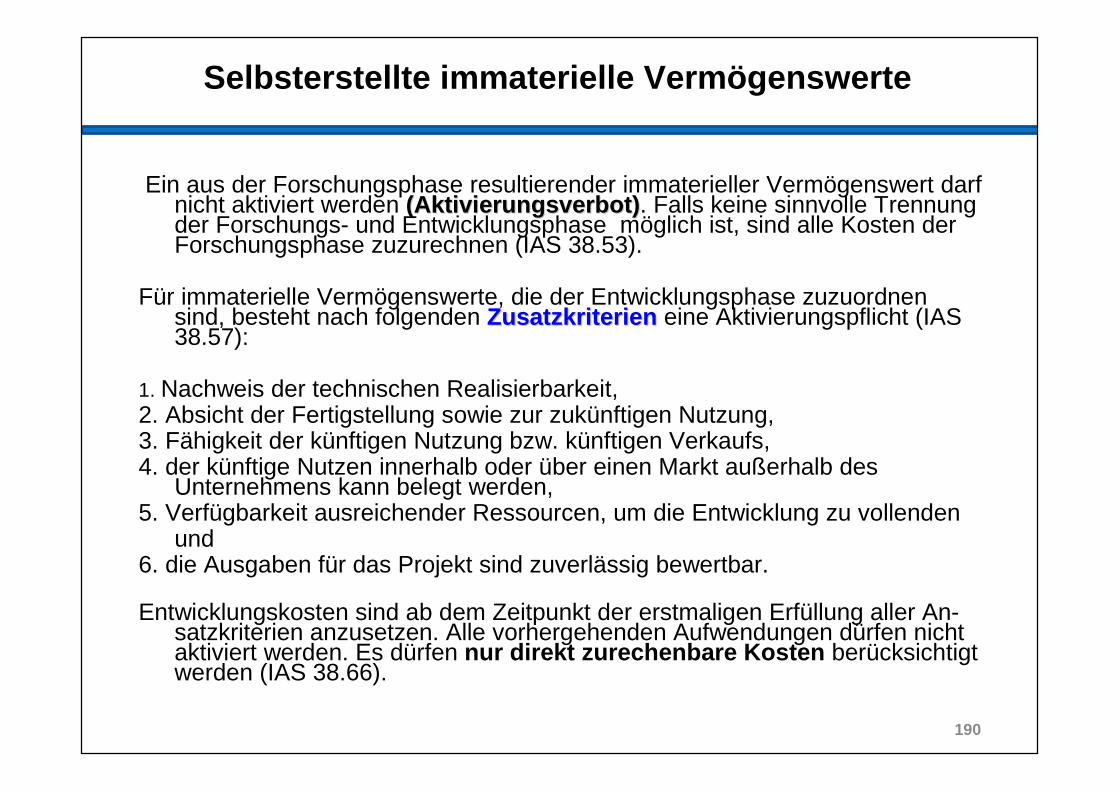

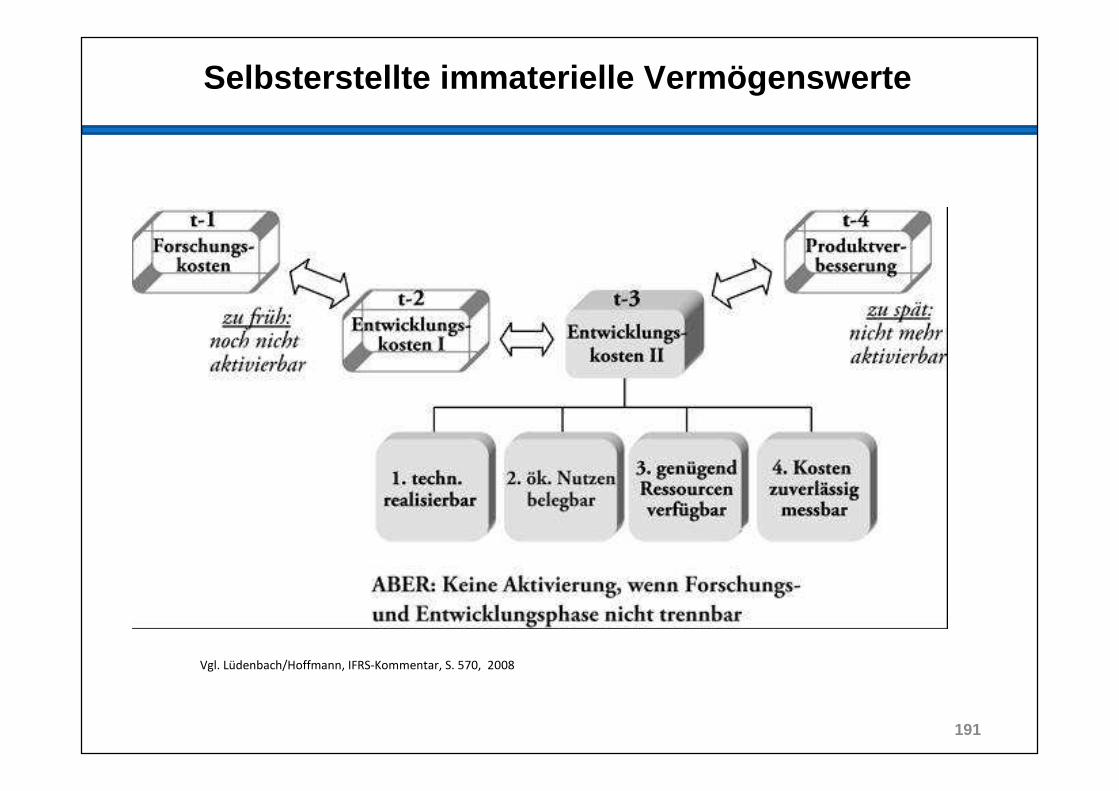

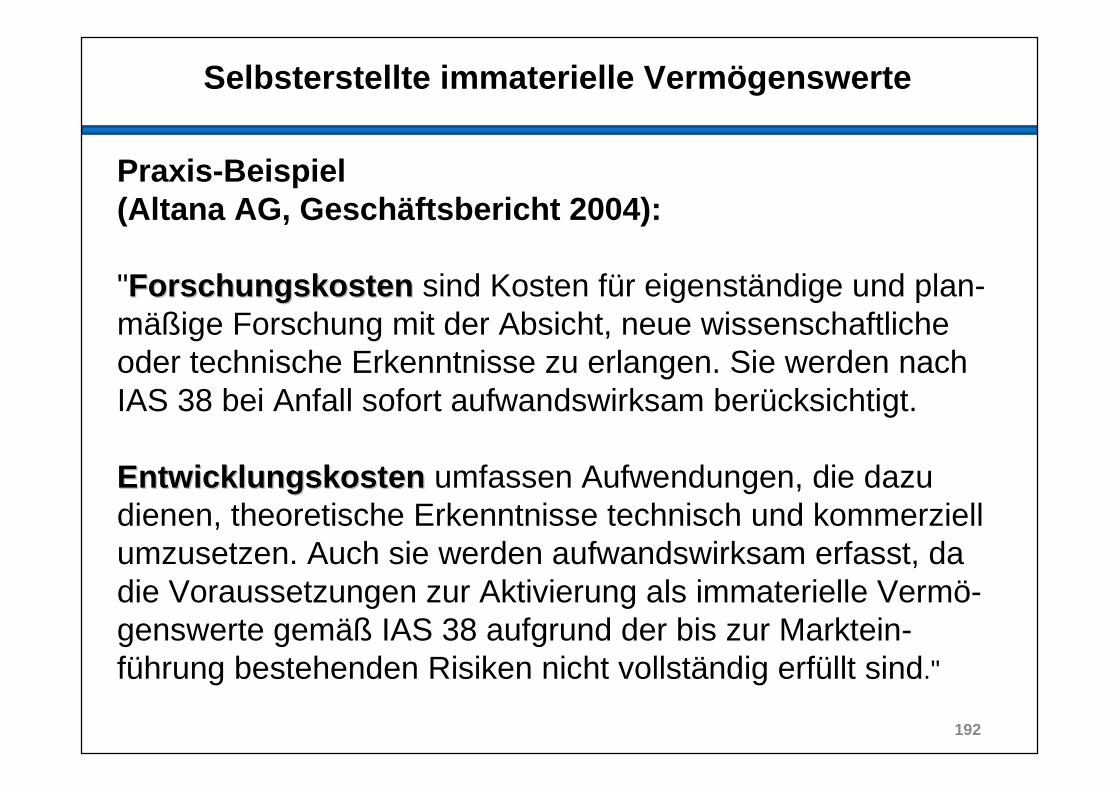

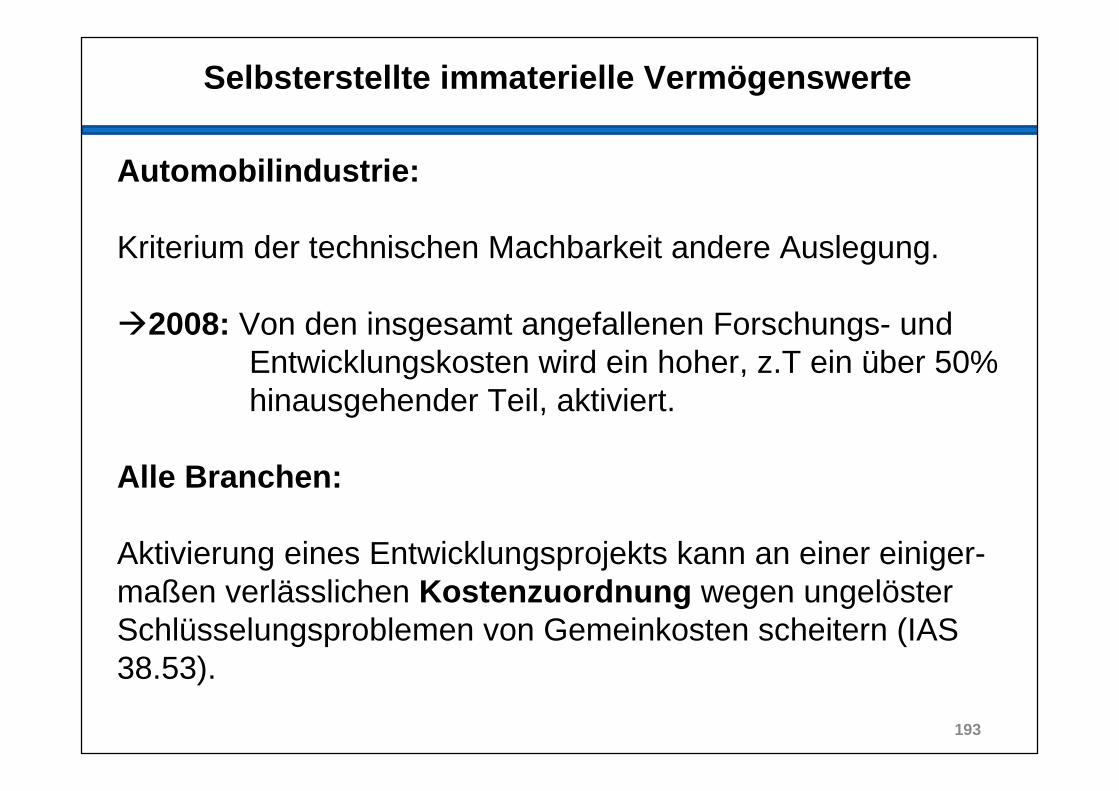

Ausdrückliches Wahlrecht im Gesetz, z.B:

� Disagio § 250 Abs. 3 HGB

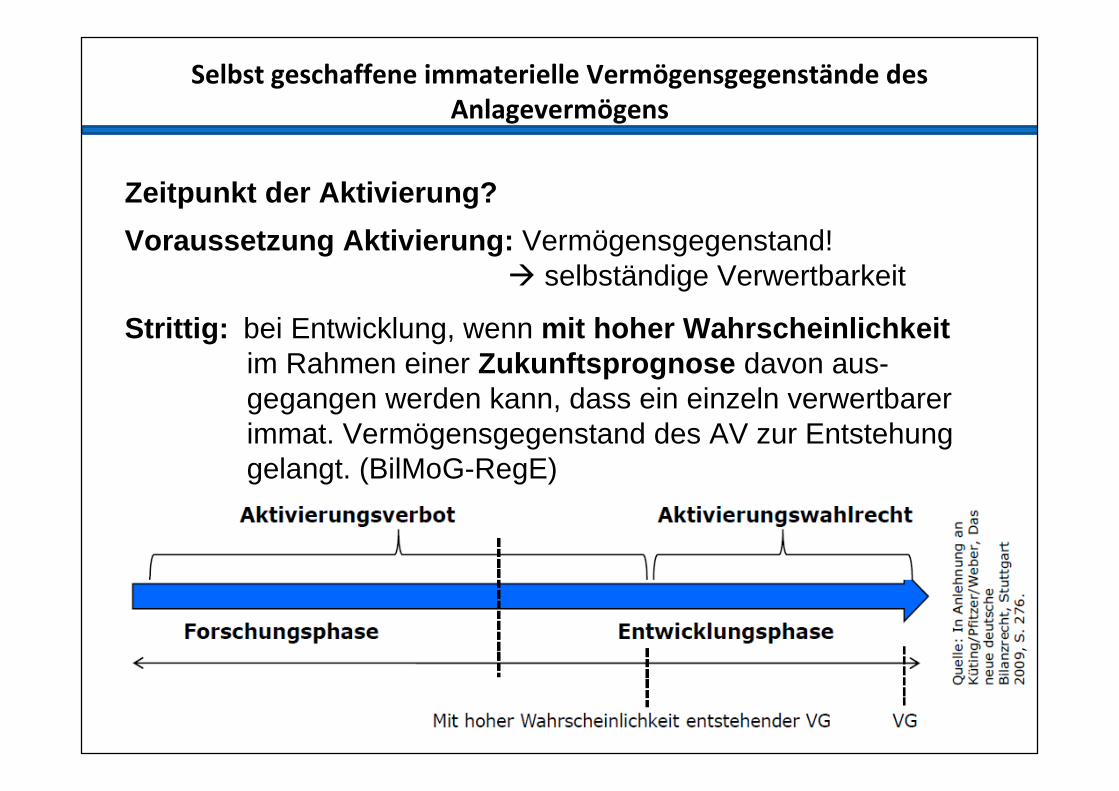

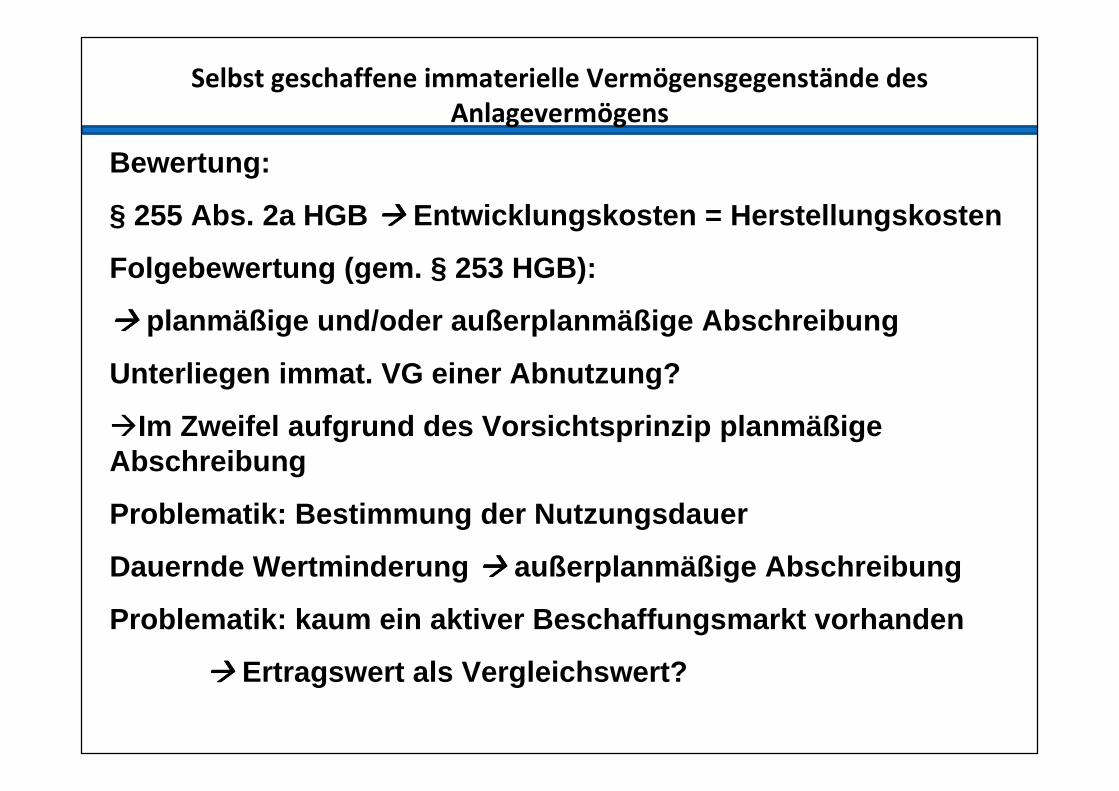

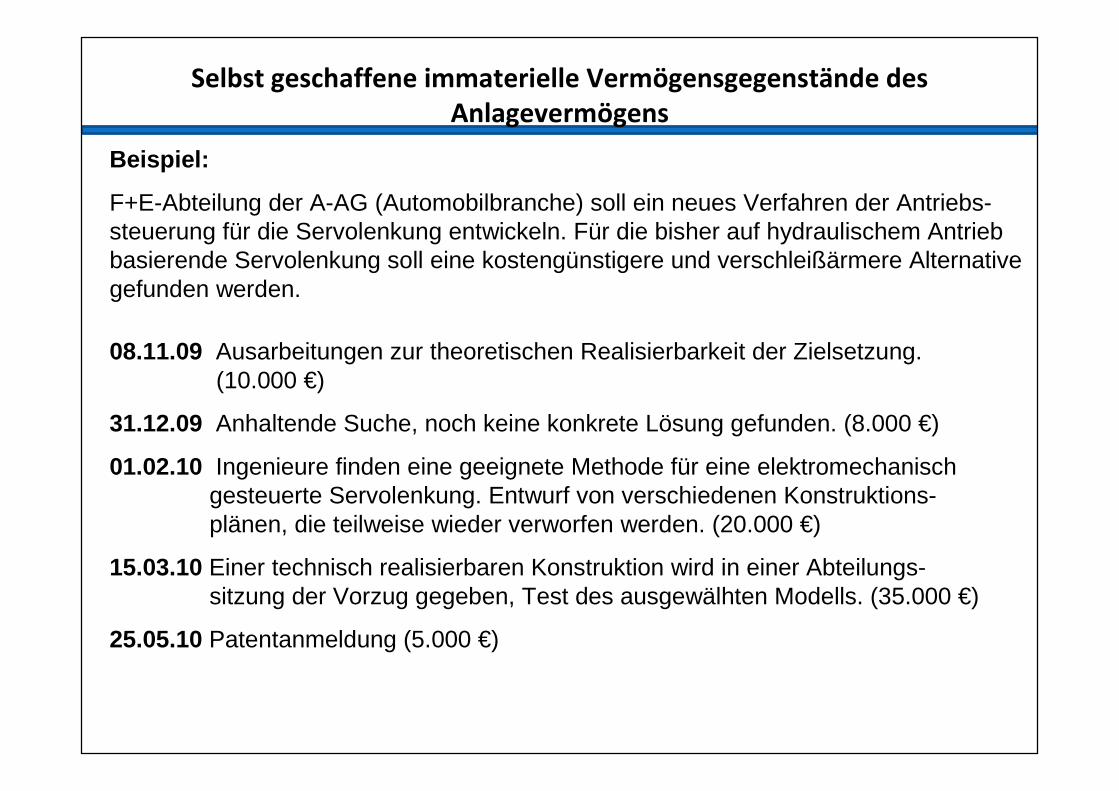

� Selbstgeschaffene immaterielle Vermögensgegen-stände des Anlagevermögens § 248 Abs. 2 HGB (vorher Verbot)

� Aktive latente Steuern § 274 Abs. 1 Satz 2 HGB

84

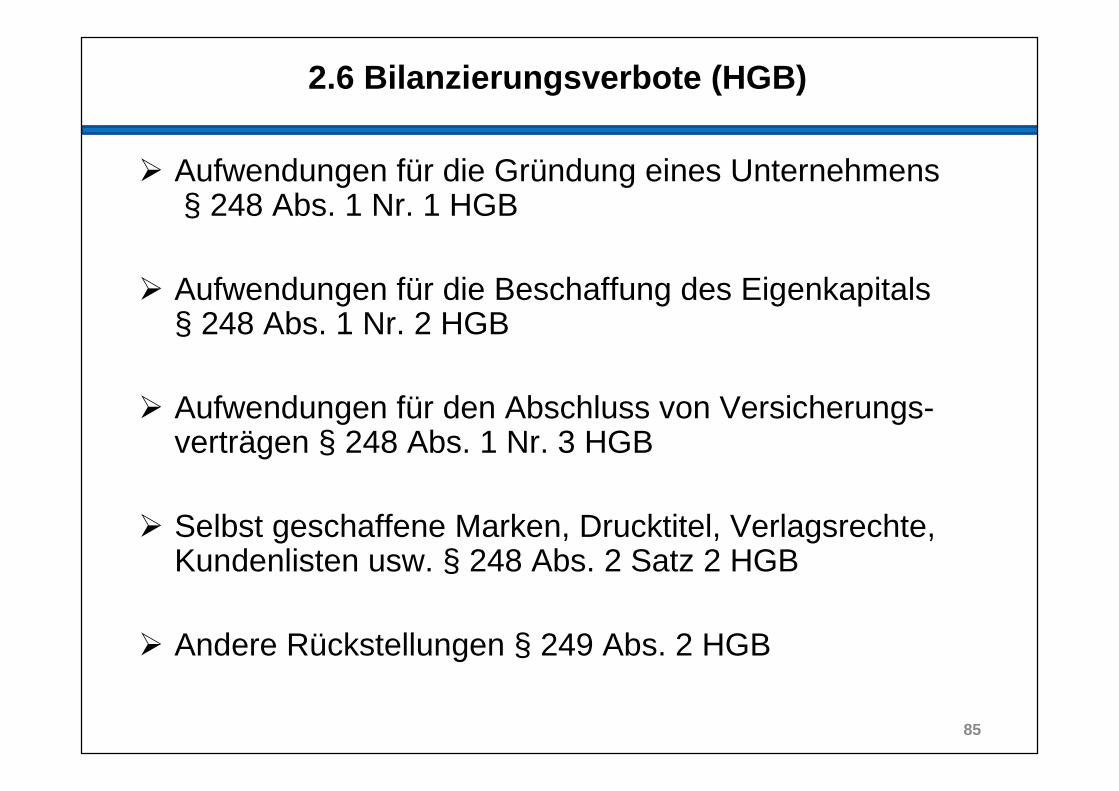

2.6 Bilanzierungsverbote (HGB)

� Aufwendungen für die Gründung eines Unternehmens§ 248 Abs. 1 Nr. 1 HGB

� Aufwendungen für die Beschaffung des Eigenkapitals § 248 Abs. 1 Nr. 2 HGB

� Aufwendungen für den Abschluss von Versicherungs-verträgen § 248 Abs. 1 Nr. 3 HGB

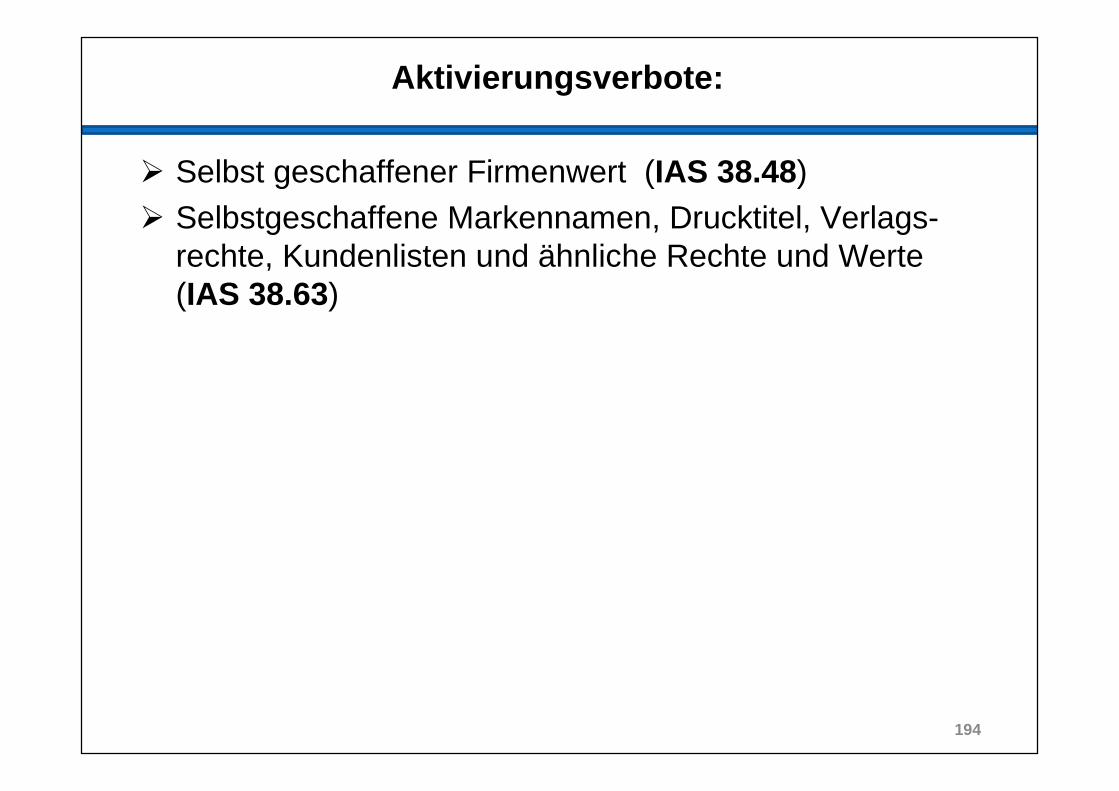

� Selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten usw. § 248 Abs. 2 Satz 2 HGB

� Andere Rückstellungen § 249 Abs. 2 HGB

85

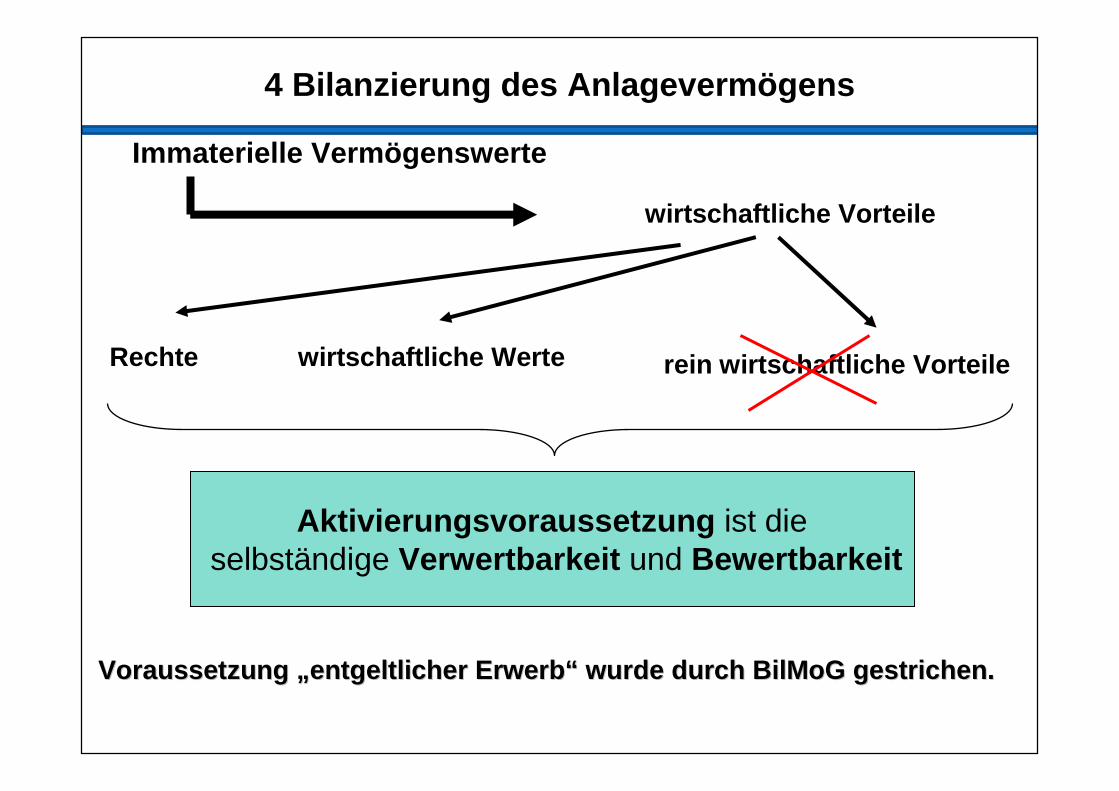

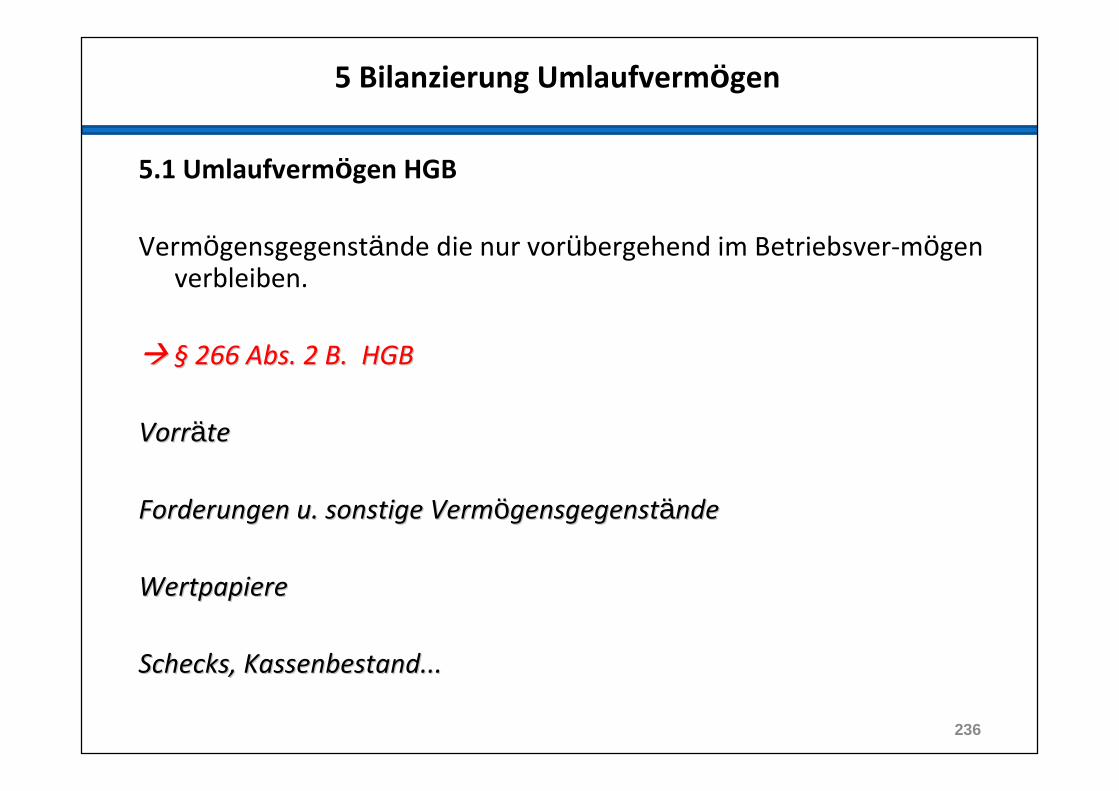

2.7 Vermögensgegenstände HGB/ IFRS

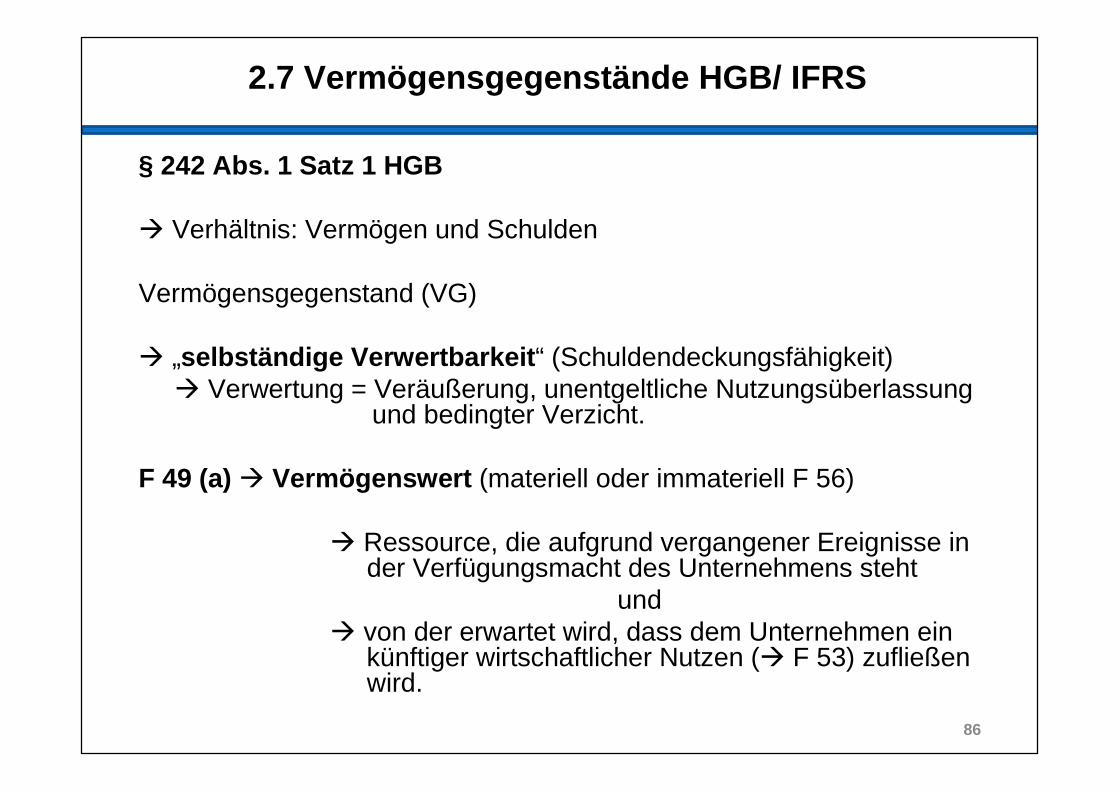

§ 242 Abs. 1 Satz 1 HGB

� Verhältnis: Vermögen und Schulden

Vermögensgegenstand (VG)

� „selbständige Verwertbarkeit “ (Schuldendeckungsfähigkeit)� Verwertung = Veräußerung, unentgeltliche Nutzungsüberlassung

und bedingter Verzicht.

F 49 (a) � Vermögenswert (materiell oder immateriell F 56)

� Ressource, die aufgrund vergangener Ereignisse inder Verfügungsmacht des Unternehmens steht

und� von der erwartet wird, dass dem Unternehmen ein

künftiger wirtschaftlicher Nutzen (� F 53) zufließen wird.

86

2.7 Vermögensgegenstände HGB/ IFRS

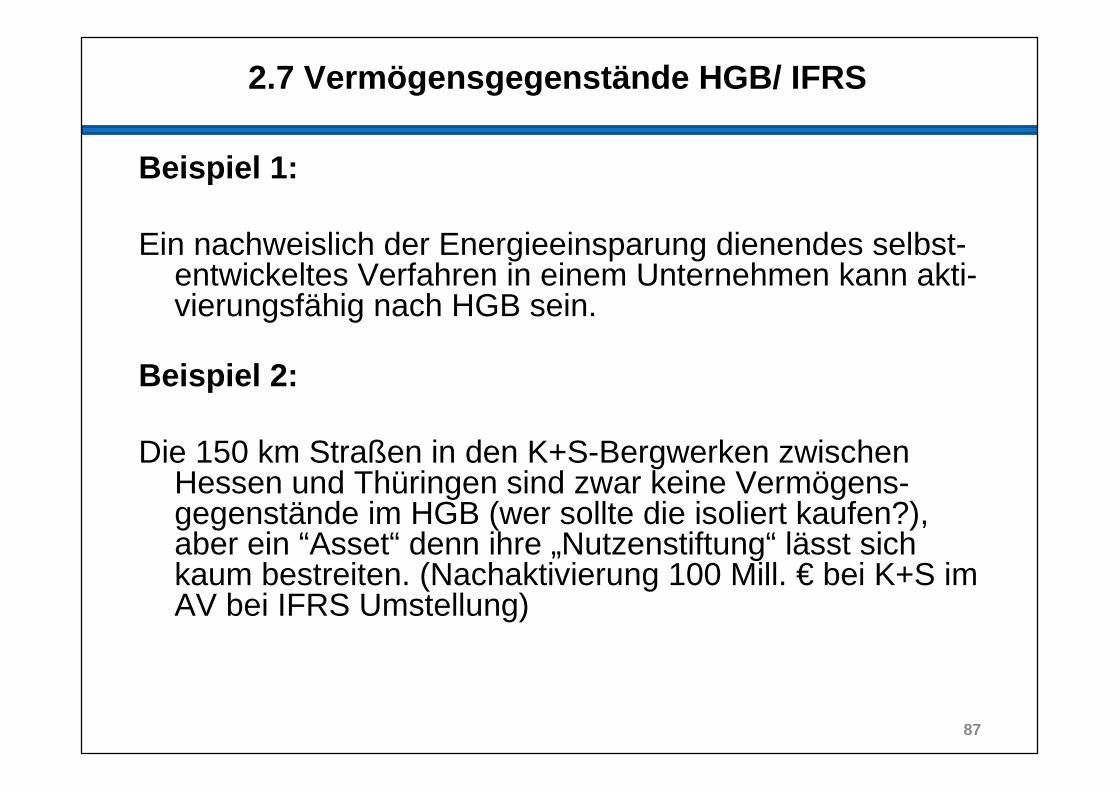

Beispiel 1:

Ein nachweislich der Energieeinsparung dienendes selbst-entwickeltes Verfahren in einem Unternehmen kann akti-vierungsfähig nach HGB sein.

Beispiel 2:

Die 150 km Straßen in den K+S-Bergwerken zwischen Hessen und Thüringen sind zwar keine Vermögens-gegenstände im HGB (wer sollte die isoliert kaufen?), aber ein “Asset“ denn ihre „Nutzenstiftung“ lässt sich kaum bestreiten. (Nachaktivierung 100 Mill. € bei K+S im AV bei IFRS Umstellung)

87

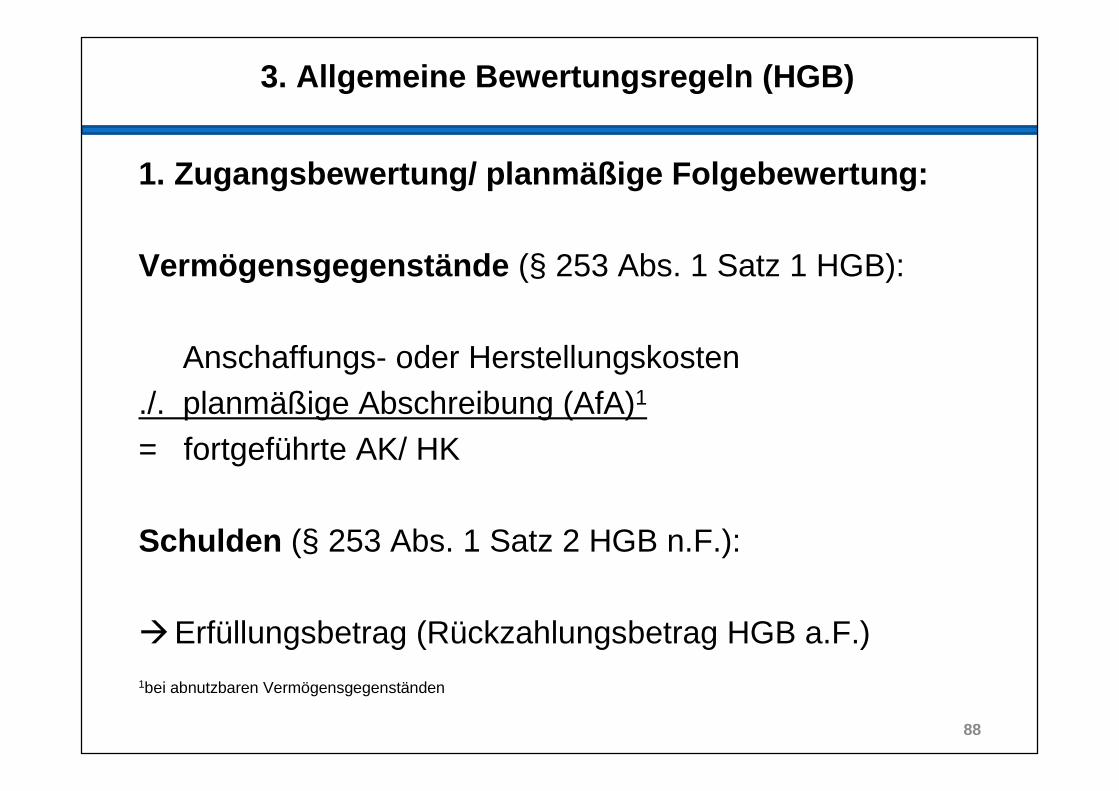

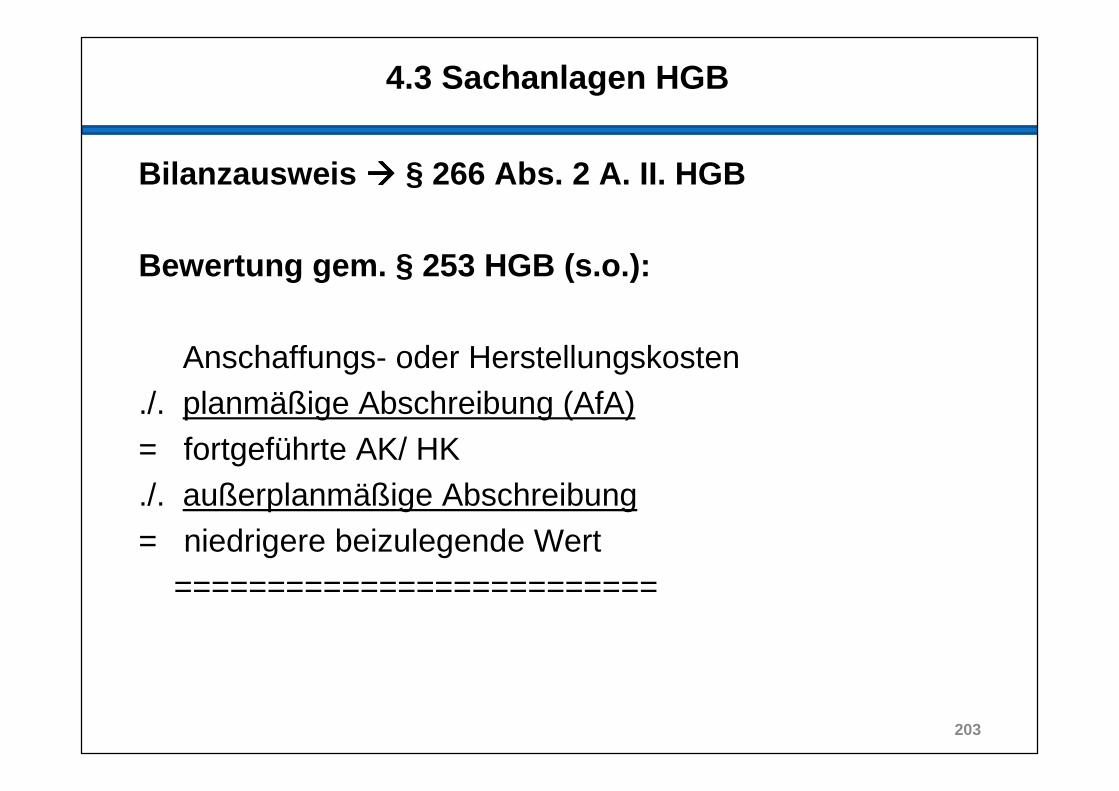

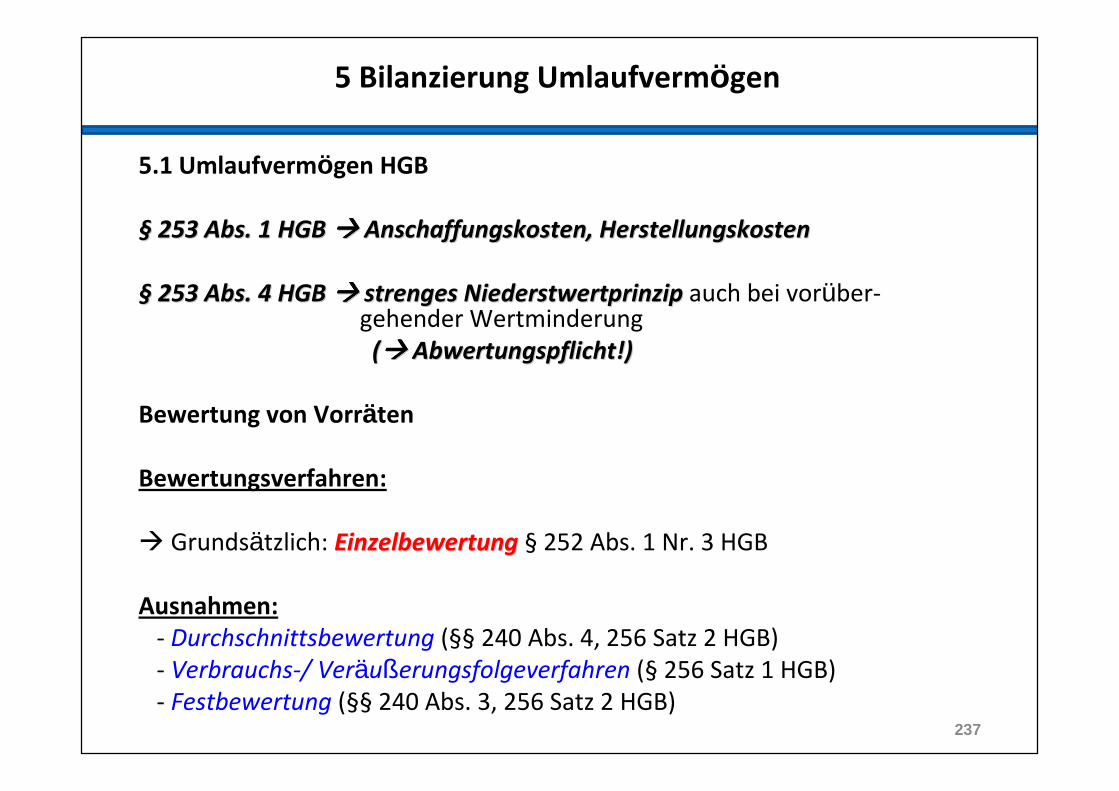

3. Allgemeine Bewertungsregeln (HGB)

1. Zugangsbewertung/ planm äßige Folgebewertung:

Vermögensgegenstände (§ 253 Abs. 1 Satz 1 HGB):

Anschaffungs- oder Herstellungskosten./. planmäßige Abschreibung (AfA)1

= fortgeführte AK/ HK

Schulden (§ 253 Abs. 1 Satz 2 HGB n.F.):

�Erfüllungsbetrag (Rückzahlungsbetrag HGB a.F.)1bei abnutzbaren Vermögensgegenständen

88

3. Allgemeine Bewertungsregeln (HGB)

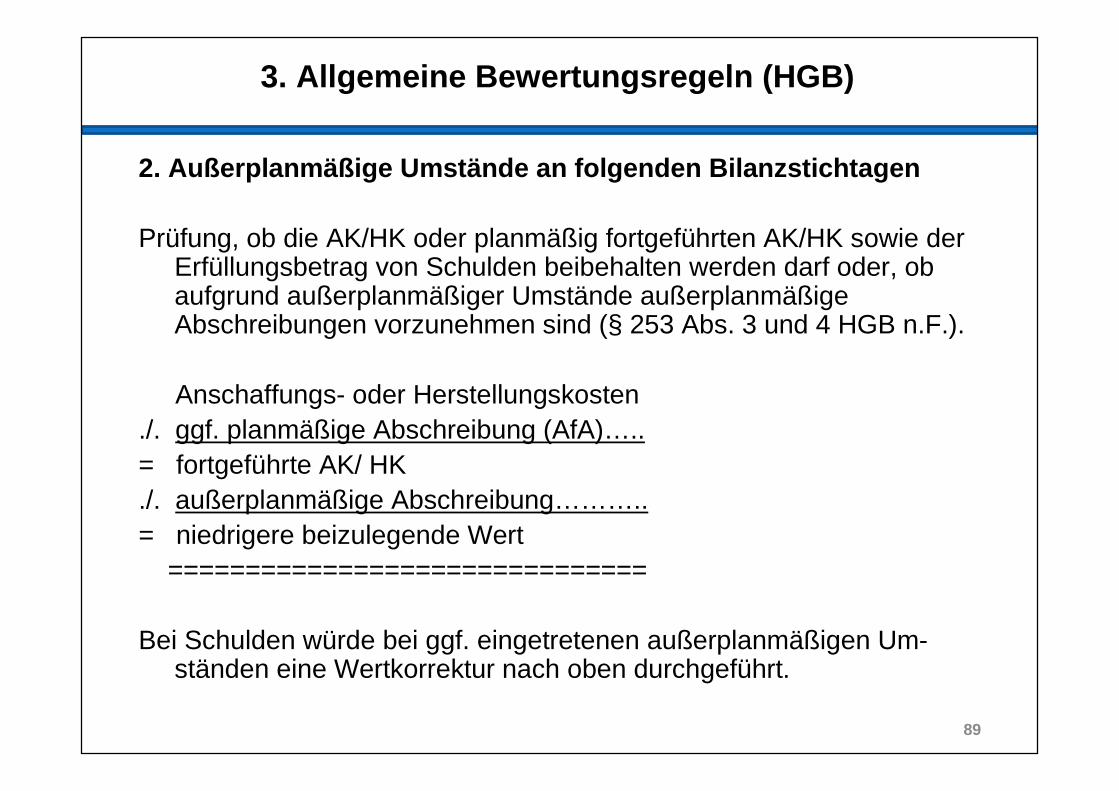

2. Außerplanm äßige Umstände an folgenden Bilanzstichtagen

Prüfung, ob die AK/HK oder planmäßig fortgeführten AK/HK sowie der Erfüllungsbetrag von Schulden beibehalten werden darf oder, ob aufgrund außerplanmäßiger Umstände außerplanmäßige Abschreibungen vorzunehmen sind (§ 253 Abs. 3 und 4 HGB n.F.).

Anschaffungs- oder Herstellungskosten./. ggf. planmäßige Abschreibung (AfA)…..= fortgeführte AK/ HK./. außerplanmäßige Abschreibung………..= niedrigere beizulegende Wert

===============================

Bei Schulden würde bei ggf. eingetretenen außerplanmäßigen Um-ständen eine Wertkorrektur nach oben durchgeführt.

89

3.1 Anschaffungskosten HGB/ IFRS

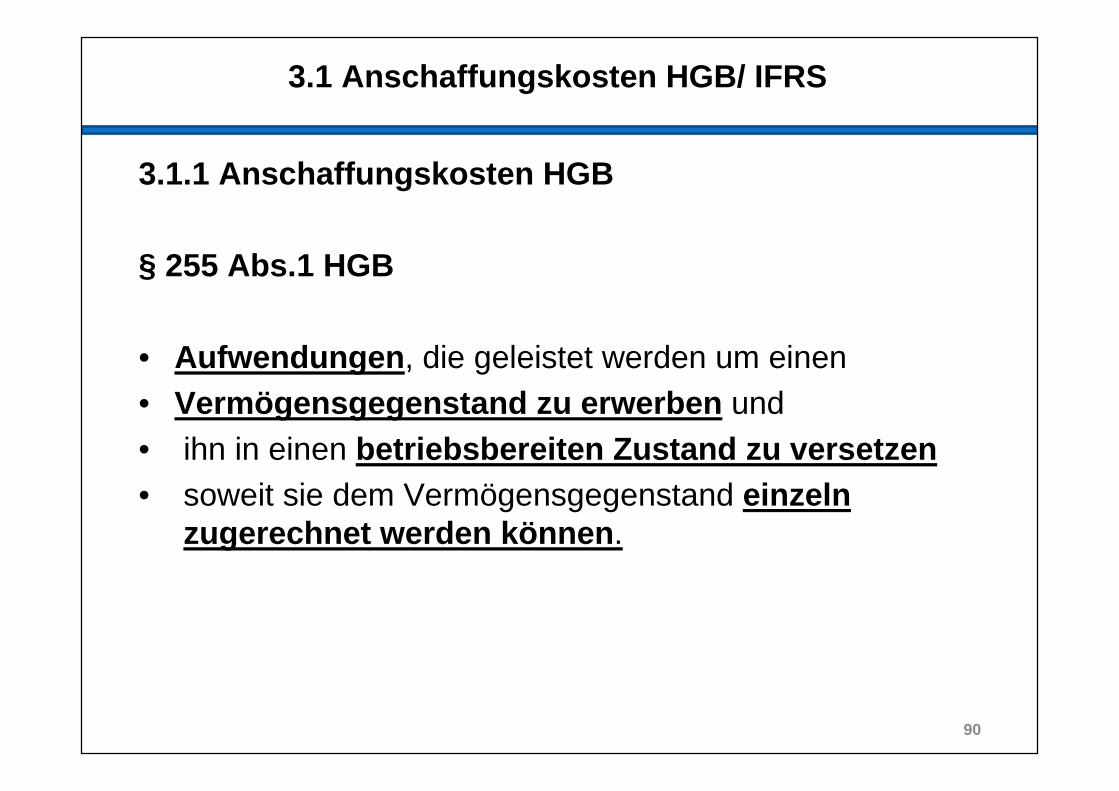

3.1.1 Anschaffungskosten HGB

§ 255 Abs.1 HGB

• Aufwendungen , die geleistet werden um einen• Vermögensgegenstand zu erwerben und• ihn in einen betriebsbereiten Zustand zu versetzen• soweit sie dem Vermögensgegenstand einzeln

zugerechnet werden können .

90

3.1 Anschaffungskosten HGB/ IFRS

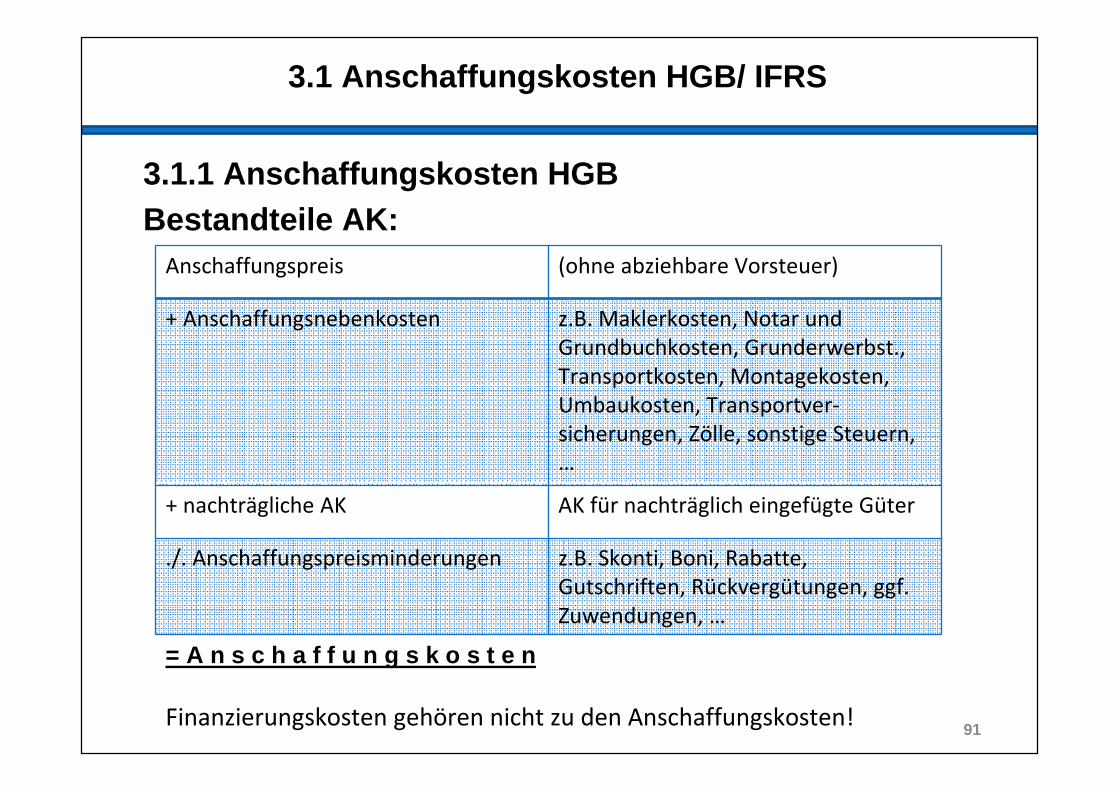

3.1.1 Anschaffungskosten HGBBestandteile AK:

91

Anschaffungspreis (ohne abziehbare Vorsteuer)

+ Anschaffungsnebenkosten z.B. Maklerkosten, Notar und

Grundbuchkosten, Grunderwerbst.,

Transportkosten, Montagekosten,

Umbaukosten, Transportver-

sicherungen, Zölle, sonstige Steuern,

…

+ nachträgliche AK AK für nachträglich eingefügte Güter

./. Anschaffungspreisminderungen z.B. Skonti, Boni, Rabatte,

Gutschriften, Rückvergütungen, ggf.

Zuwendungen, …

= A n s c h a f f u n g s k o s t e n

Finanzierungskosten gehören nicht zu den Anschaffungskosten!

Anschaffungskosten (HGB)

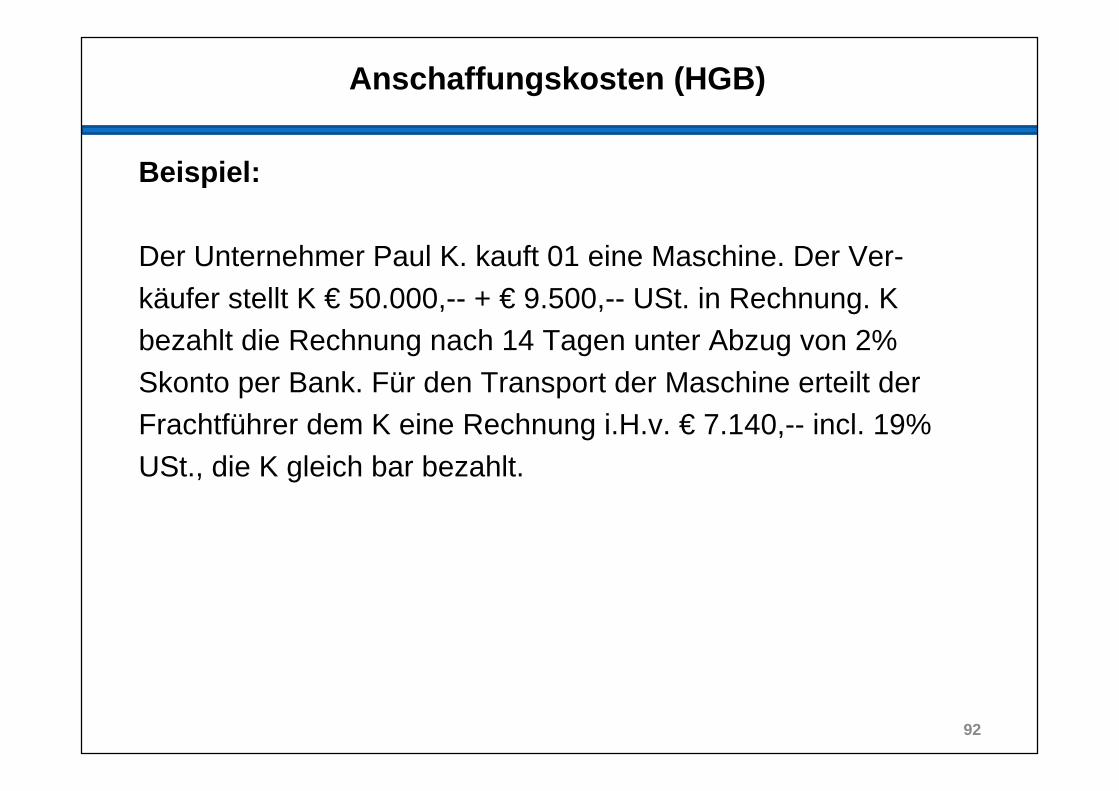

Beispiel:

Der Unternehmer Paul K. kauft 01 eine Maschine. Der Ver-käufer stellt K € 50.000,-- + € 9.500,-- USt. in Rechnung. K bezahlt die Rechnung nach 14 Tagen unter Abzug von 2% Skonto per Bank. Für den Transport der Maschine erteilt der Frachtführer dem K eine Rechnung i.H.v. € 7.140,-- incl. 19% USt., die K gleich bar bezahlt.

92

Anschaffungskosten (HGB)

Die Aufwendungen müssen Einzelkostencharakter haben, d.h. sie müssen dem erworbenen Vermögensgegenstand direkt zu-geordnet werden können. Aufwendungen die einem VG nurpauschal unter Verwendung eines Verteilungsschlüssel zuge-ordnet werden können, zählen nicht zu den AK.

Beispiel:

Ein Unternehmer beauftragt seinen angestellten Einkäufer auf einer Messe verschiedene Waren einzukaufen. Diese Gegenstände werden später vom Erwerber mit eigenem LKW beim Lieferanten abgeholt.

Reisekosten, anteiliges Gehalt, Kosten LKW � keine AK!93

Anschaffungskosten (HGB)

Grds. nicht zu den AK gehörende Aufwendungen:

• Personalkosten der Einkaufsabteilung

• Löhne für den Transport und das Entladen durch eigene Mitarbeiter

• Reisekosten Personal(Ausnahme: ein einzelner, bestimmter und wertvoller Vermögens-gegenstand wird erworben � Bahn-/Flugkosten, Kosten der Tankfüllung des PKW, Übernachtungs- und Verpflegungskosten)

• Geldbeschaffungs- und Finanzierungskosten

• Stundungs- und Verzugszinsen

94

Anschaffungskosten (HGB)

Zuwendungen (Zuschüsse, Subventionen):

Erhält ein Steuerpflichtiger anlässlich der Anschaffung oder Herstellung eines Wirtschaftsguts einen Zuschuss, so hat er grundsätzlich drei Möglichkeiten der bilanziellen Behandlung:

� Anschaffungspreisminderung� erfolgswirksame Vereinnahmung� Bildung eines speziellen Passivposten (SoPo), erfolgswirk-

same Auflösung über die Nutzungsdauer des angeschafften Vermögensgegenstands. (lt. HFA 1/1984 des IDW)

95

Anschaffungskosten (HGB)

Beispiel:

Anschaffungspreis einer Maschine = 50.000 € (02.01.01)ND = 10 J. (lineare Abschreibung)Zuschuss = 10.000 €

96

Variante 1: Anschaffungspreisminderung

Anschaffungskosten (HGB)

Analyse:

97

Variante 2: Erfolgswirksame Vereinnahmung

Anschaffungskosten (HGB)

Analyse:

98

Variante 3: Passivischer Sonderposten (SoPo)

Anschaffungskosten (HGB)

Analyse:

99

Anschaffungskosten (HGB)

Aufgaben:

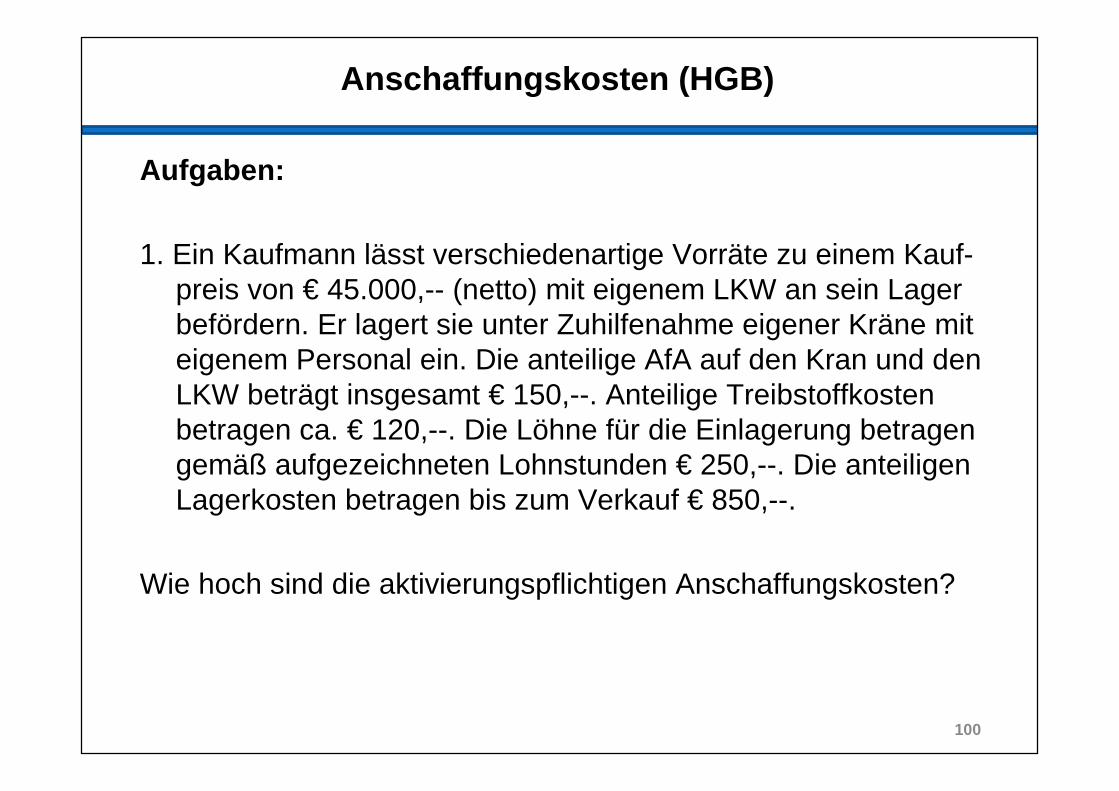

1. Ein Kaufmann lässt verschiedenartige Vorräte zu einem Kauf-preis von € 45.000,-- (netto) mit eigenem LKW an sein Lager befördern. Er lagert sie unter Zuhilfenahme eigener Kräne mit eigenem Personal ein. Die anteilige AfA auf den Kran und den LKW beträgt insgesamt € 150,--. Anteilige Treibstoffkosten betragen ca. € 120,--. Die Löhne für die Einlagerung betragen gemäß aufgezeichneten Lohnstunden € 250,--. Die anteiligen Lagerkosten betragen bis zum Verkauf € 850,--.

Wie hoch sind die aktivierungspflichtigen Anschaffungskosten?

100

Anschaffungskosten (HGB)

Aufgaben:

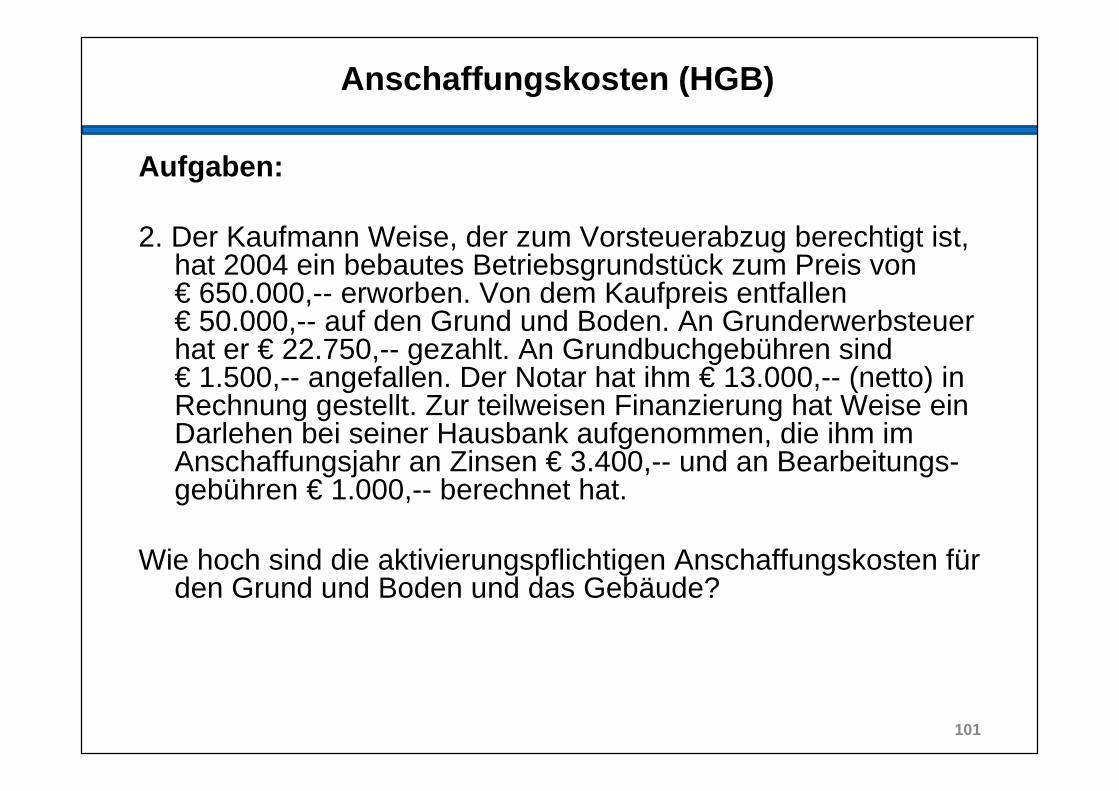

2. Der Kaufmann Weise, der zum Vorsteuerabzug berechtigt ist, hat 2004 ein bebautes Betriebsgrundstück zum Preis von € 650.000,-- erworben. Von dem Kaufpreis entfallen € 50.000,-- auf den Grund und Boden. An Grunderwerbsteuer hat er € 22.750,-- gezahlt. An Grundbuchgebühren sind € 1.500,-- angefallen. Der Notar hat ihm € 13.000,-- (netto) in Rechnung gestellt. Zur teilweisen Finanzierung hat Weise ein Darlehen bei seiner Hausbank aufgenommen, die ihm im Anschaffungsjahr an Zinsen € 3.400,-- und an Bearbeitungs-gebühren € 1.000,-- berechnet hat.

Wie hoch sind die aktivierungspflichtigen Anschaffungskosten für den Grund und Boden und das Gebäude?

101

Anschaffungskosten (HGB)

Aufgaben:

3. Die DB Netz AG, ein Tochterunternehmen der Deutschen Bahn AG, hatte am 01.05.2006 die ICE-Neubaustrecke München - Nürnberg von einem Baukonsortium technisch einwandfrei übergeben bekommen. Zeitgleich mit der Abnahme des Bauwerks wurde den Baufirmen der vereinbarte Festpreis von 3,9 Mrd. € überwiesen. Die Inbetriebnahme (=Fertigstellungs-datum) der Neubaustrecke erfolgte zum Fahrplanwechsel am 10.12.2006. Von Mai bis No-vember 2006 wurden sicherheitstechnische Messungen durch Drittfirmen auf der Neubau-strecke durchgeführt, wodurch der DB Netz weitere Aufwendungen in Höhe von 100 Mio. €entstanden.

Zudem wurden im Zuge der notwendigen Probefahrten Personal- und Sachkosten in Höhe von 200 Mio. € über die Kostenstellen der DB Netz (per Zuschlagssatz=20%) auf dieses Neu-bauprojekt verrechnet.

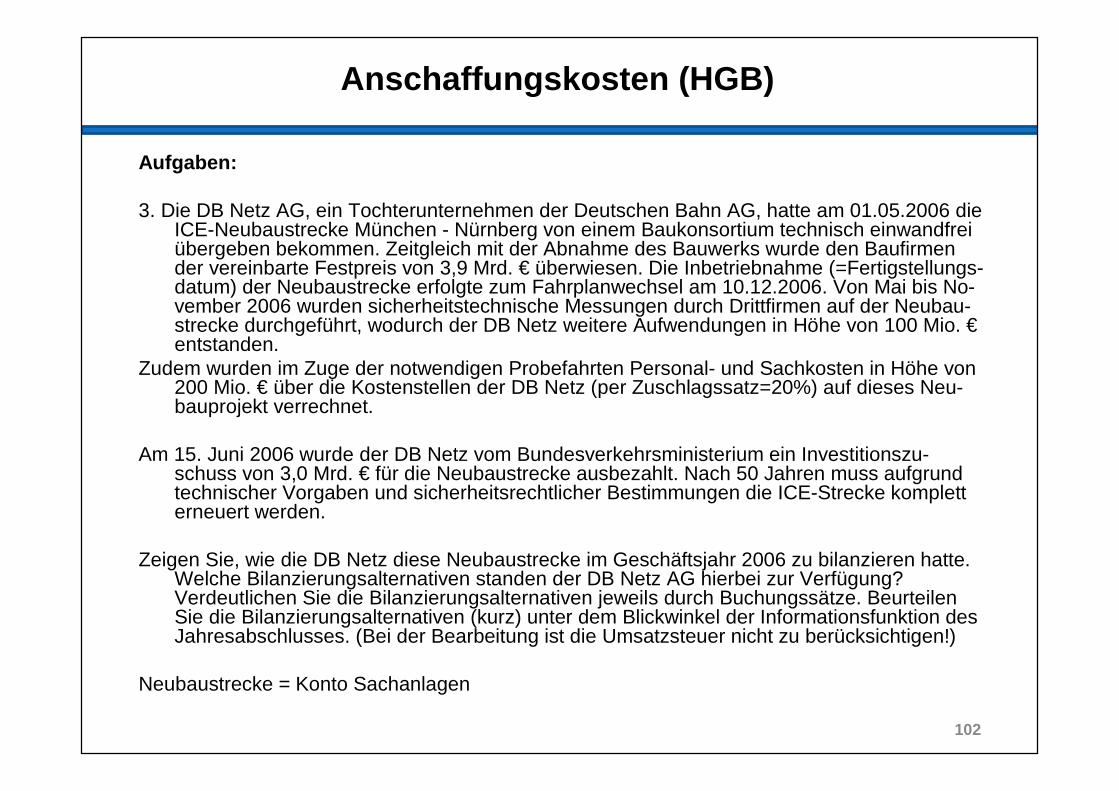

Am 15. Juni 2006 wurde der DB Netz vom Bundesverkehrsministerium ein Investitionszu-schuss von 3,0 Mrd. € für die Neubaustrecke ausbezahlt. Nach 50 Jahren muss aufgrund technischer Vorgaben und sicherheitsrechtlicher Bestimmungen die ICE-Strecke komplett erneuert werden.

Zeigen Sie, wie die DB Netz diese Neubaustrecke im Geschäftsjahr 2006 zu bilanzieren hatte. Welche Bilanzierungsalternativen standen der DB Netz AG hierbei zur Verfügung? Verdeutlichen Sie die Bilanzierungsalternativen jeweils durch Buchungssätze. Beurteilen Sie die Bilanzierungsalternativen (kurz) unter dem Blickwinkel der Informationsfunktion des Jahresabschlusses. (Bei der Bearbeitung ist die Umsatzsteuer nicht zu berücksichtigen!)

Neubaustrecke = Konto Sachanlagen

102

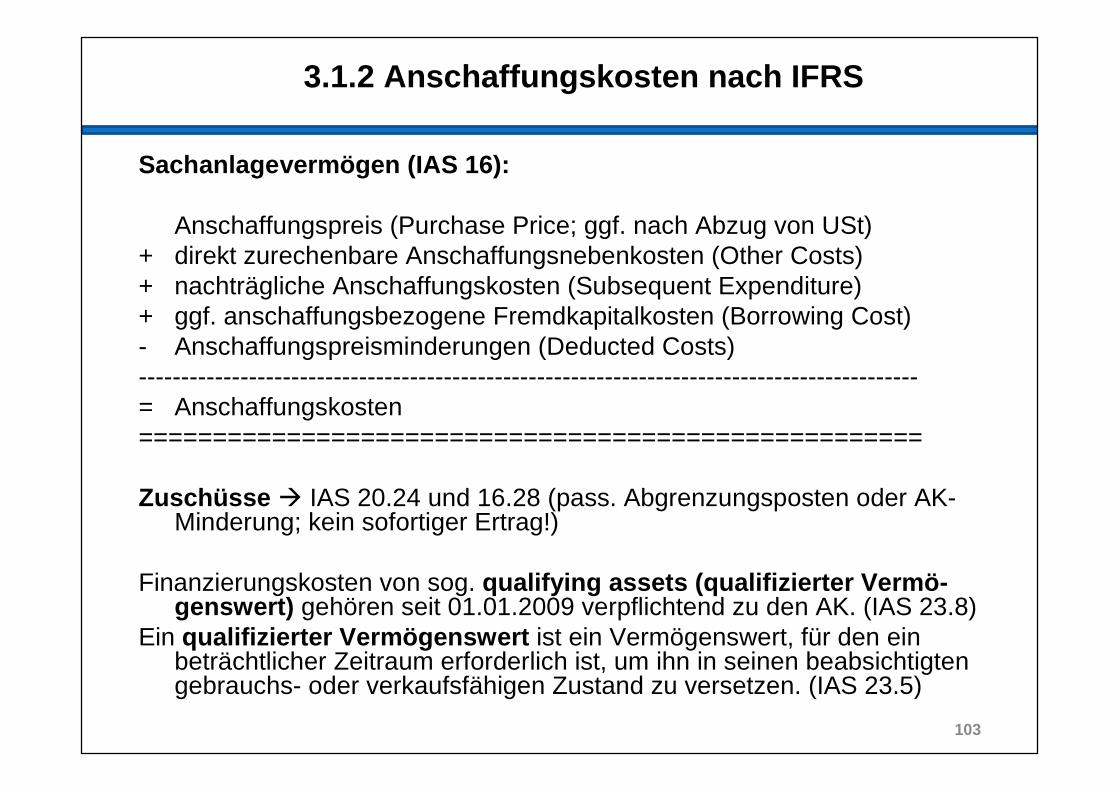

3.1.2 Anschaffungskosten nach IFRS

Sachanlageverm ögen (IAS 16):

Anschaffungspreis (Purchase Price; ggf. nach Abzug von USt)+ direkt zurechenbare Anschaffungsnebenkosten (Other Costs)+ nachträgliche Anschaffungskosten (Subsequent Expenditure)+ ggf. anschaffungsbezogene Fremdkapitalkosten (Borrowing Cost)- Anschaffungspreisminderungen (Deducted Costs)--------------------------------------------------------------------------------------------= Anschaffungskosten=====================================================

Zuschüsse � IAS 20.24 und 16.28 (pass. Abgrenzungsposten oder AK-Minderung; kein sofortiger Ertrag!)

Finanzierungskosten von sog. qualifying assets (qualifizierter Verm ö-genswert) gehören seit 01.01.2009 verpflichtend zu den AK. (IAS 23.8)

Ein qualifizierter Verm ögenswert ist ein Vermögenswert, für den ein beträchtlicher Zeitraum erforderlich ist, um ihn in seinen beabsichtigten gebrauchs- oder verkaufsfähigen Zustand zu versetzen. (IAS 23.5)

103

3.1.2 Anschaffungskosten nach IFRS

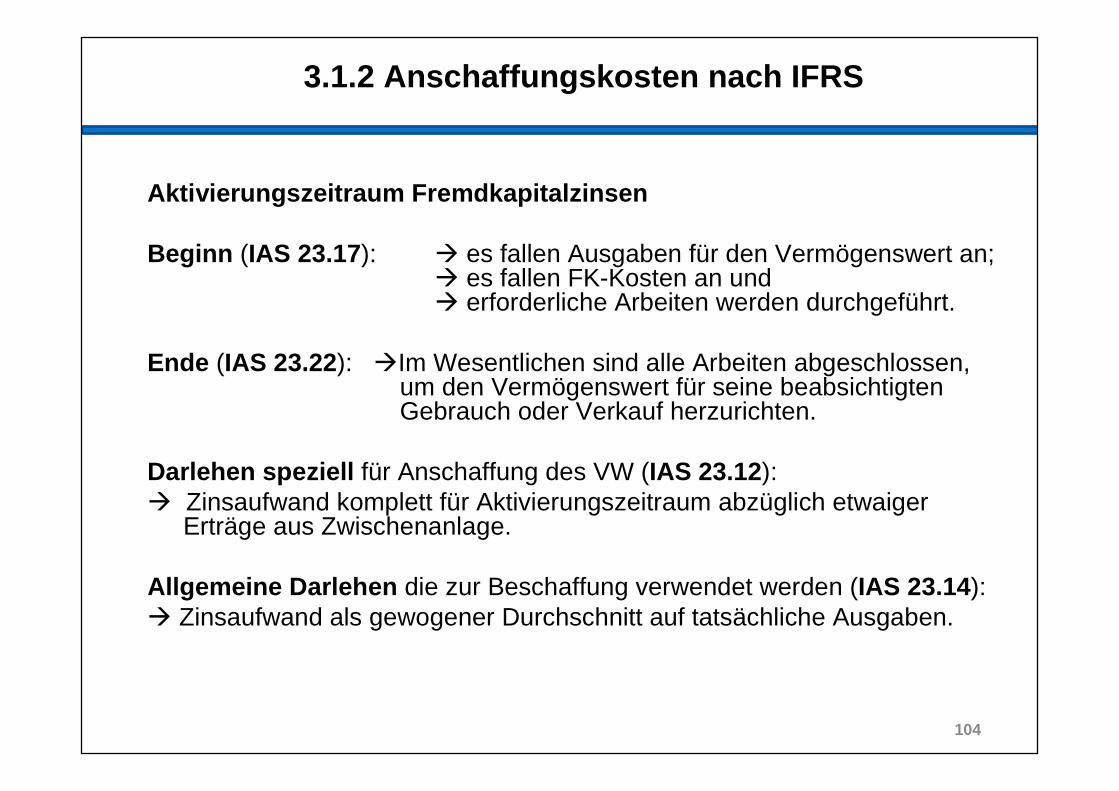

Aktivierungszeitraum Fremdkapitalzinsen

Beginn (IAS 23.17): � es fallen Ausgaben für den Vermögenswert an;� es fallen FK-Kosten an und� erforderliche Arbeiten werden durchgeführt.

Ende (IAS 23.22): �Im Wesentlichen sind alle Arbeiten abgeschlossen, um den Vermögenswert für seine beabsichtigten Gebrauch oder Verkauf herzurichten.

Darlehen speziell für Anschaffung des VW (IAS 23.12): � Zinsaufwand komplett für Aktivierungszeitraum abzüglich etwaiger

Erträge aus Zwischenanlage.

Allgemeine Darlehen die zur Beschaffung verwendet werden (IAS 23.14):� Zinsaufwand als gewogener Durchschnitt auf tatsächliche Ausgaben.

104

Anschaffungskosten (IFRS)

Beispiel:

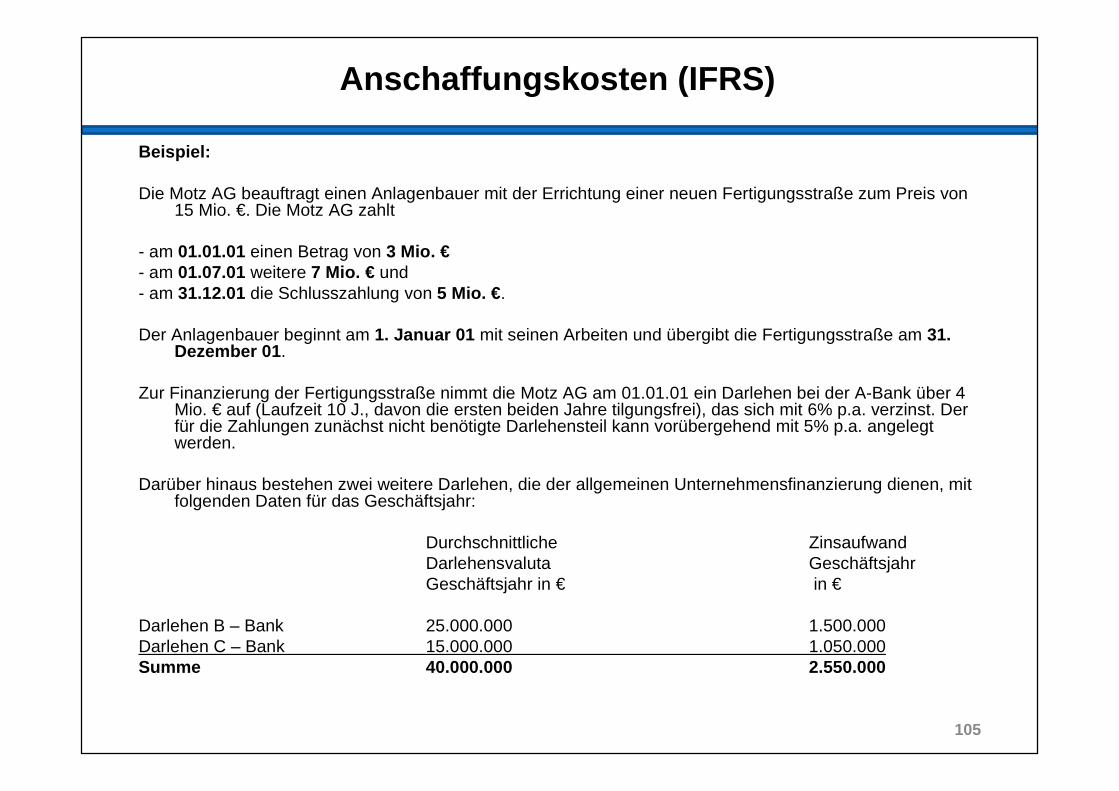

Die Motz AG beauftragt einen Anlagenbauer mit der Errichtung einer neuen Fertigungsstraße zum Preis von 15 Mio. €. Die Motz AG zahlt

- am 01.01.01 einen Betrag von 3 Mio. €- am 01.07.01 weitere 7 Mio. € und- am 31.12.01 die Schlusszahlung von 5 Mio. € .

Der Anlagenbauer beginnt am 1. Januar 01 mit seinen Arbeiten und übergibt die Fertigungsstraße am 31.Dezember 01 .

Zur Finanzierung der Fertigungsstraße nimmt die Motz AG am 01.01.01 ein Darlehen bei der A-Bank über 4 Mio. € auf (Laufzeit 10 J., davon die ersten beiden Jahre tilgungsfrei), das sich mit 6% p.a. verzinst. Der für die Zahlungen zunächst nicht benötigte Darlehensteil kann vorübergehend mit 5% p.a. angelegt werden.

Darüber hinaus bestehen zwei weitere Darlehen, die der allgemeinen Unternehmensfinanzierung dienen, mit folgenden Daten für das Geschäftsjahr:

Durchschnittliche ZinsaufwandDarlehensvaluta GeschäftsjahrGeschäftsjahr in € in €

Darlehen B – Bank 25.000.000 1.500.000Darlehen C – Bank 15.000.000 1.050.000Summe 40.000.000 2.550.000

105

Anschaffungskosten (IFRS)

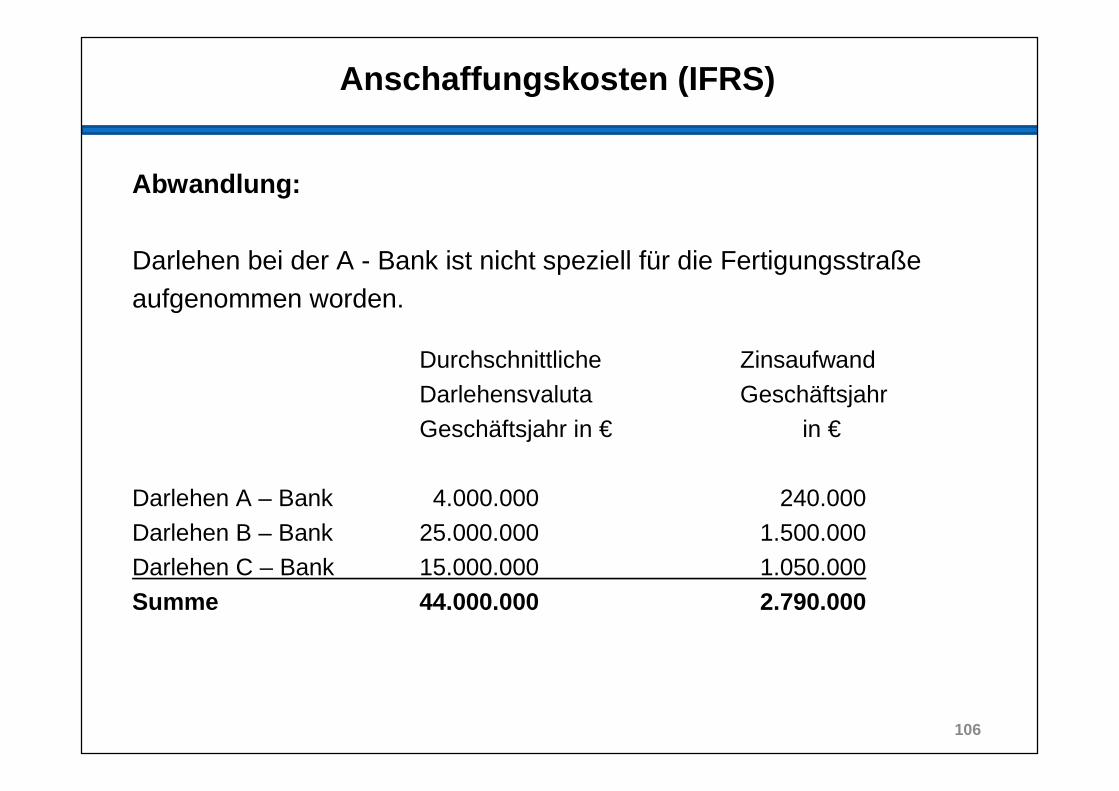

Abwandlung:

Darlehen bei der A - Bank ist nicht speziell für die Fertigungsstraße aufgenommen worden.

Durchschnittliche Zinsaufwand

Darlehensvaluta Geschäftsjahr

Geschäftsjahr in € in €

Darlehen A – Bank 4.000.000 240.000

Darlehen B – Bank 25.000.000 1.500.000Darlehen C – Bank 15.000.000 1.050.000

Summe 44.000.000 2.790.000

106

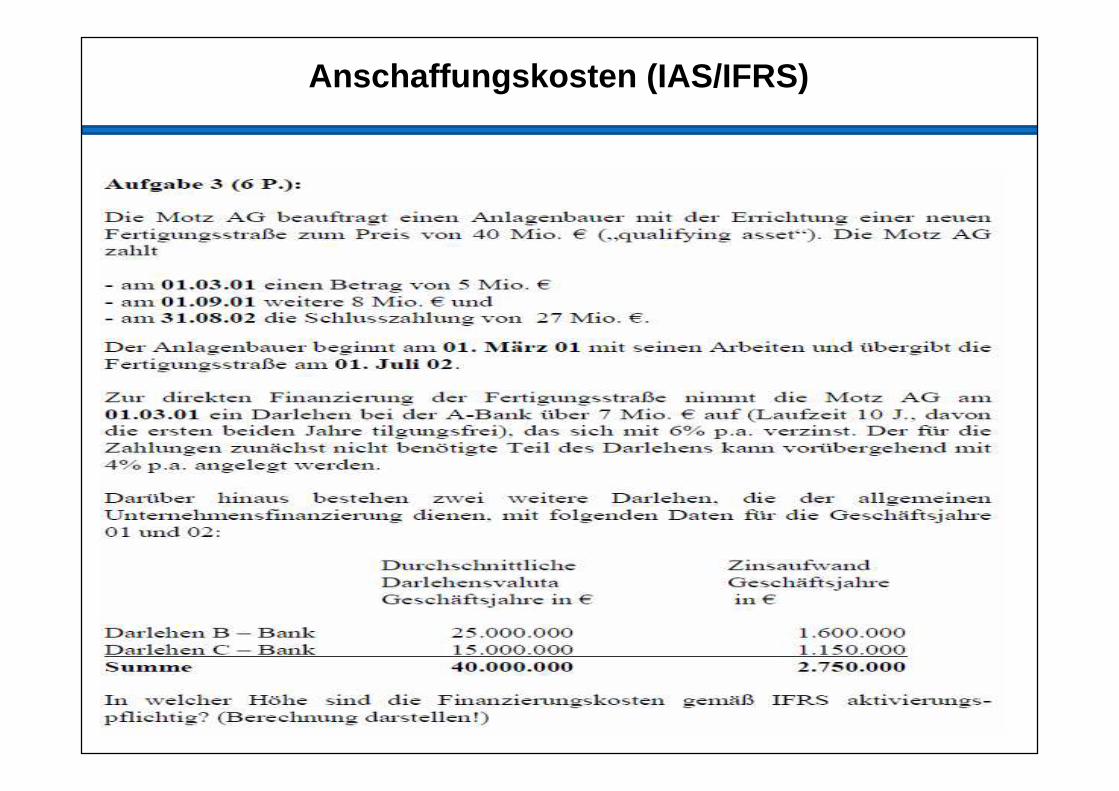

Anschaffungskosten (IAS/IFRS)

107

Anschaffungskosten (HGB/IFRS)

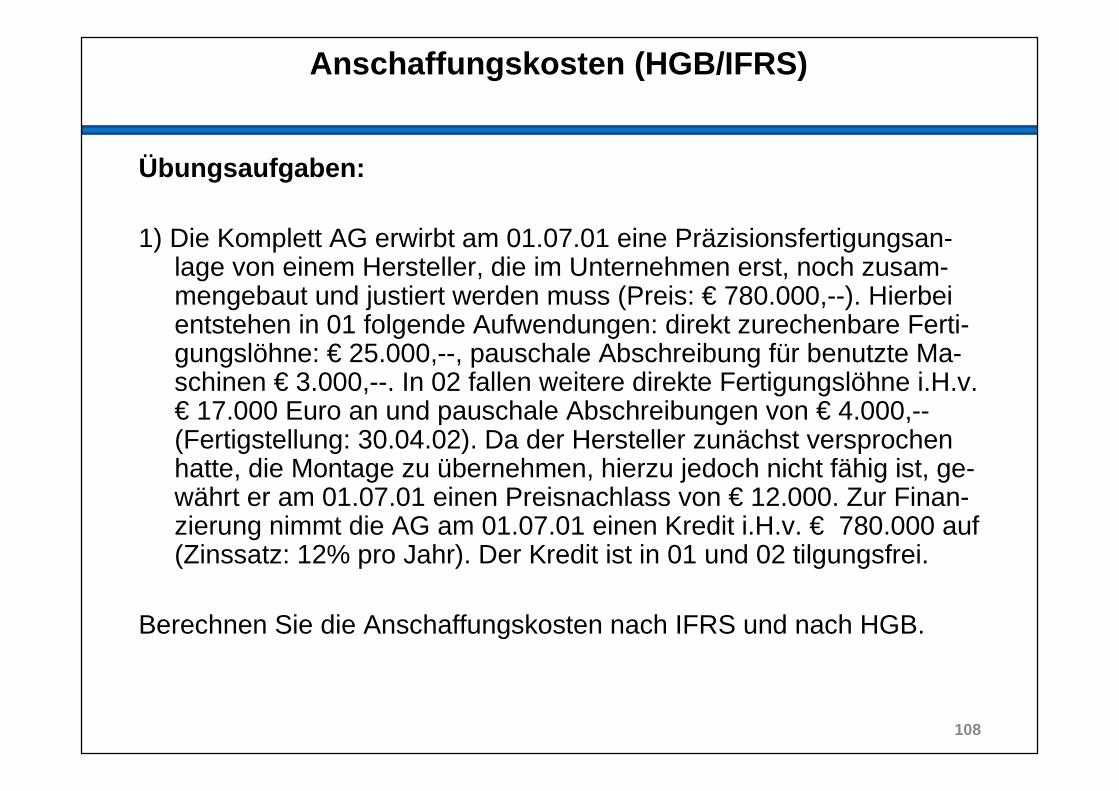

Übungsaufgaben:

1) Die Komplett AG erwirbt am 01.07.01 eine Präzisionsfertigungsan-lage von einem Hersteller, die im Unternehmen erst, noch zusam-mengebaut und justiert werden muss (Preis: € 780.000,--). Hierbei entstehen in 01 folgende Aufwendungen: direkt zurechenbare Ferti-gungslöhne: € 25.000,--, pauschale Abschreibung für benutzte Ma-schinen € 3.000,--. In 02 fallen weitere direkte Fertigungslöhne i.H.v. € 17.000 Euro an und pauschale Abschreibungen von € 4.000,--(Fertigstellung: 30.04.02). Da der Hersteller zunächst versprochen hatte, die Montage zu übernehmen, hierzu jedoch nicht fähig ist, ge-währt er am 01.07.01 einen Preisnachlass von € 12.000. Zur Finan-zierung nimmt die AG am 01.07.01 einen Kredit i.H.v. € 780.000 auf (Zinssatz: 12% pro Jahr). Der Kredit ist in 01 und 02 tilgungsfrei.

Berechnen Sie die Anschaffungskosten nach IFRS und nach HGB.

108

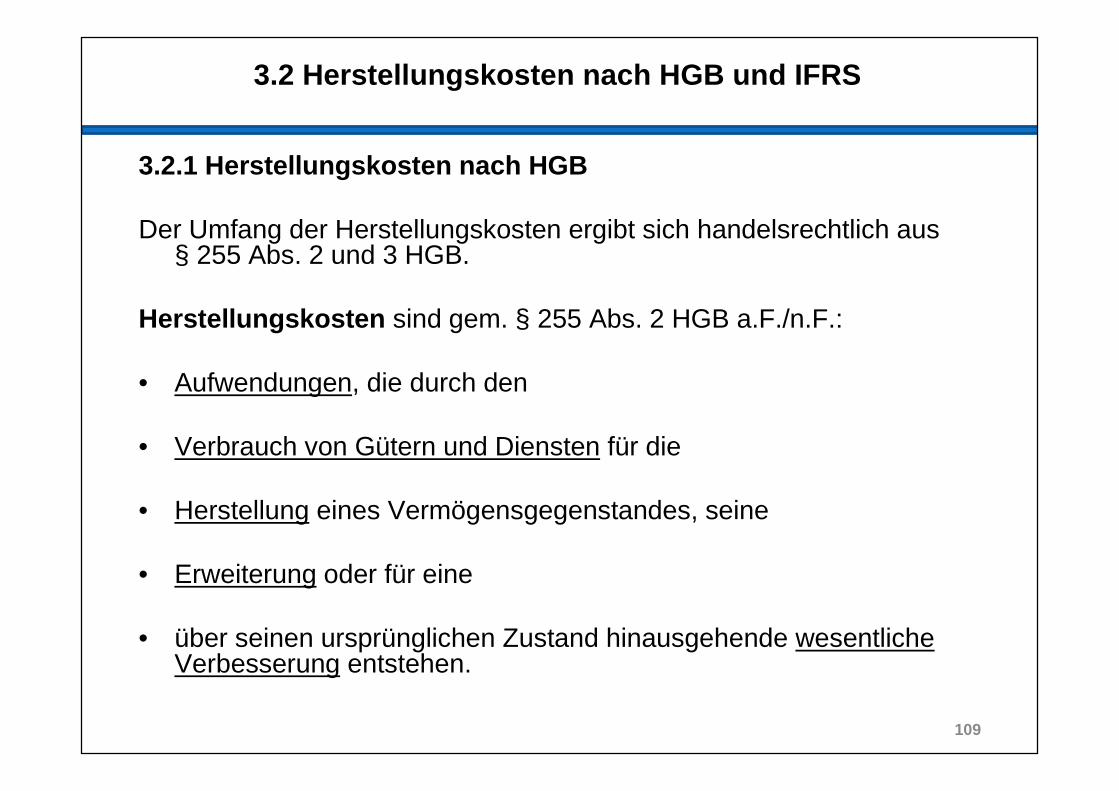

3.2 Herstellungskosten nach HGB und IFRS

3.2.1 Herstellungskosten nach HGB

Der Umfang der Herstellungskosten ergibt sich handelsrechtlich aus § 255 Abs. 2 und 3 HGB.

Herstellungskosten sind gem. § 255 Abs. 2 HGB a.F./n.F.:

• Aufwendungen, die durch den

• Verbrauch von Gütern und Diensten für die

• Herstellung eines Vermögensgegenstandes, seine

• Erweiterung oder für eine

• über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen.

109

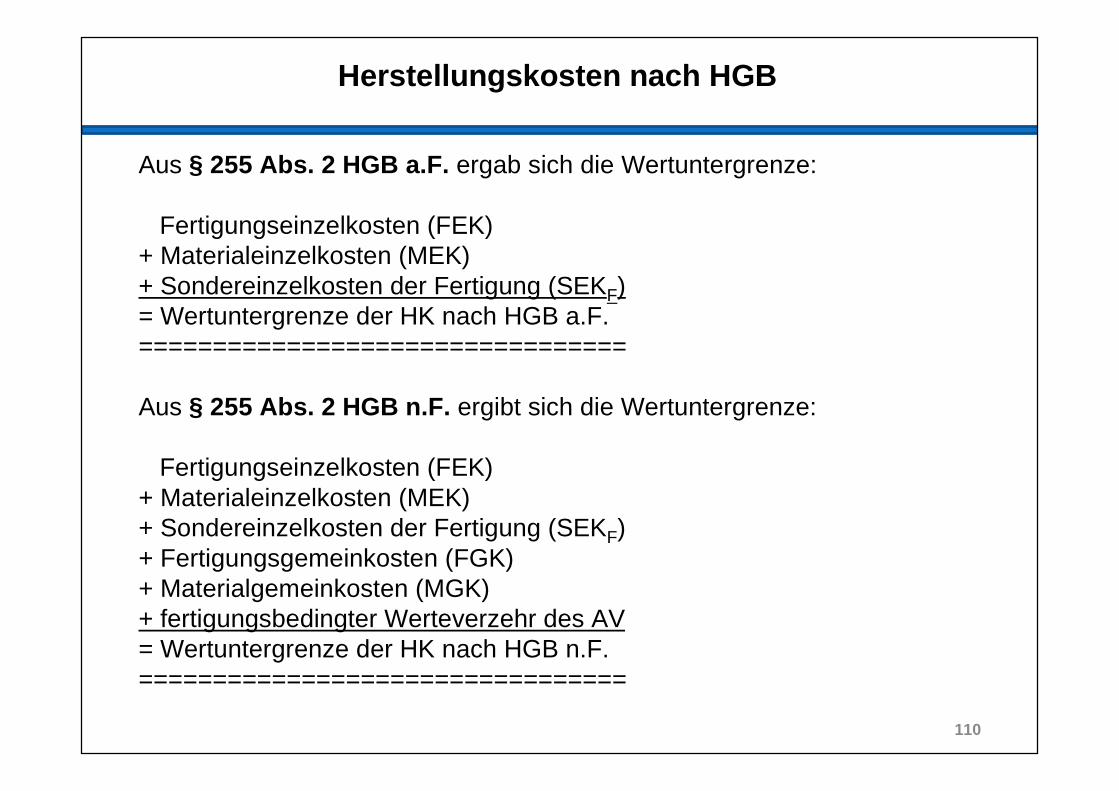

Herstellungskosten nach HGB

Aus § 255 Abs. 2 HGB a.F. ergab sich die Wertuntergrenze:

Fertigungseinzelkosten (FEK)+ Materialeinzelkosten (MEK)+ Sondereinzelkosten der Fertigung (SEKF)= Wertuntergrenze der HK nach HGB a.F.=================================

Aus § 255 Abs. 2 HGB n.F. ergibt sich die Wertuntergrenze:

Fertigungseinzelkosten (FEK)+ Materialeinzelkosten (MEK)+ Sondereinzelkosten der Fertigung (SEKF)+ Fertigungsgemeinkosten (FGK)+ Materialgemeinkosten (MGK)+ fertigungsbedingter Werteverzehr des AV= Wertuntergrenze der HK nach HGB n.F.=================================

110

Herstellungskosten nach HGB

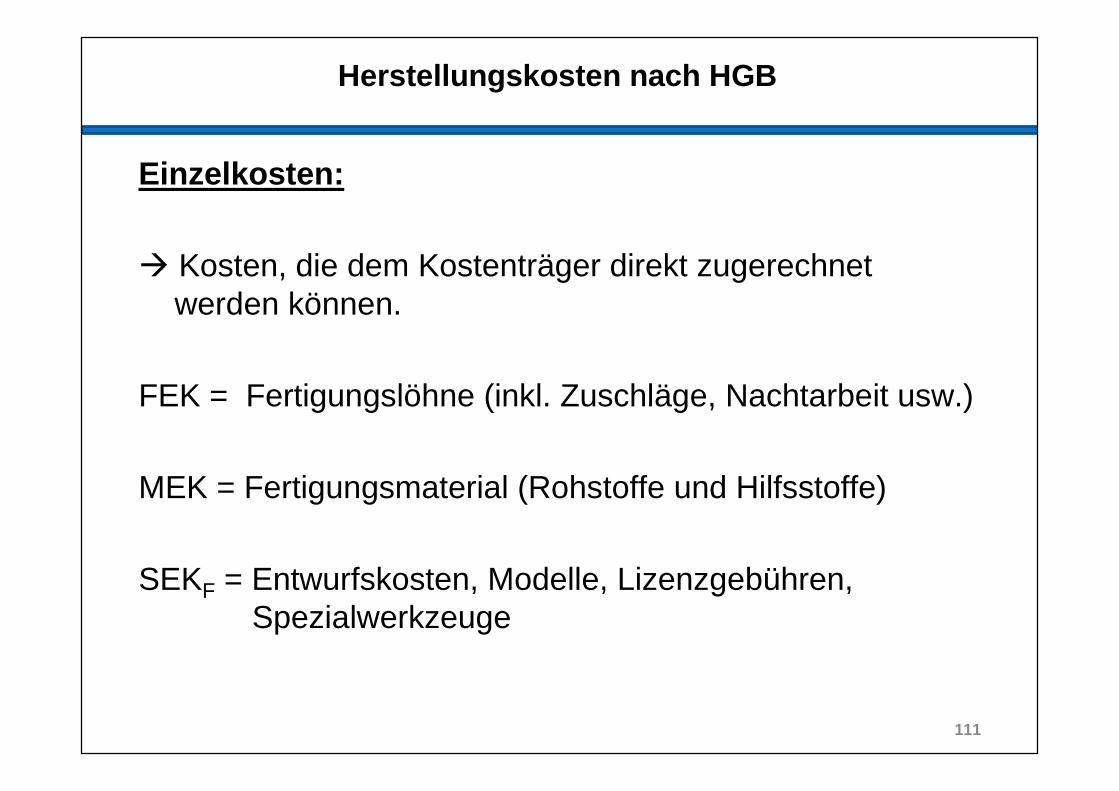

Einzelkosten:

� Kosten, die dem Kostenträger direkt zugerechnet werden können.

FEK = Fertigungslöhne (inkl. Zuschläge, Nachtarbeit usw.)

MEK = Fertigungsmaterial (Rohstoffe und Hilfsstoffe)

SEKF = Entwurfskosten, Modelle, Lizenzgebühren, Spezialwerkzeuge

111

Herstellungskosten nach HGB

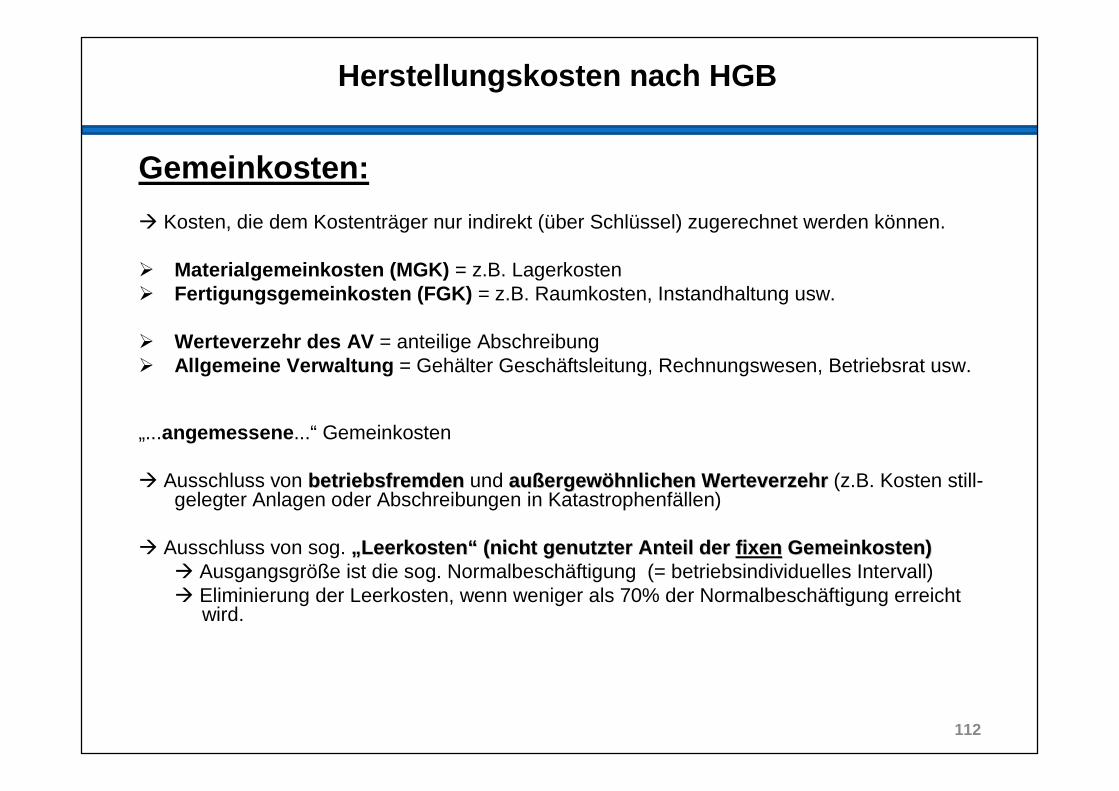

Gemeinkosten:

� Kosten, die dem Kostenträger nur indirekt (über Schlüssel) zugerechnet werden können.

� Materialgemeinkosten (MGK) = z.B. Lagerkosten� Fertigungsgemeinkosten (FGK) = z.B. Raumkosten, Instandhaltung usw.

� Werteverzehr des AV = anteilige Abschreibung� Allgemeine Verwaltung = Gehälter Geschäftsleitung, Rechnungswesen, Betriebsrat usw.

„...angemessene ...“ Gemeinkosten

� Ausschluss von betriebsfremdenbetriebsfremden und auaußßergewergew ööhnlichen Werteverzehrhnlichen Werteverzehr (z.B. Kosten still-gelegter Anlagen oder Abschreibungen in Katastrophenfällen)

� Ausschluss von sog. „„ LeerkostenLeerkosten ““ (nicht genutzter Anteil der (nicht genutzter Anteil der fixenfixen Gemeinkosten)Gemeinkosten)� Ausgangsgröße ist die sog. Normalbeschäftigung (= betriebsindividuelles Intervall)� Eliminierung der Leerkosten, wenn weniger als 70% der Normalbeschäftigung erreicht

wird.

112

Herstellungskosten nach HGB

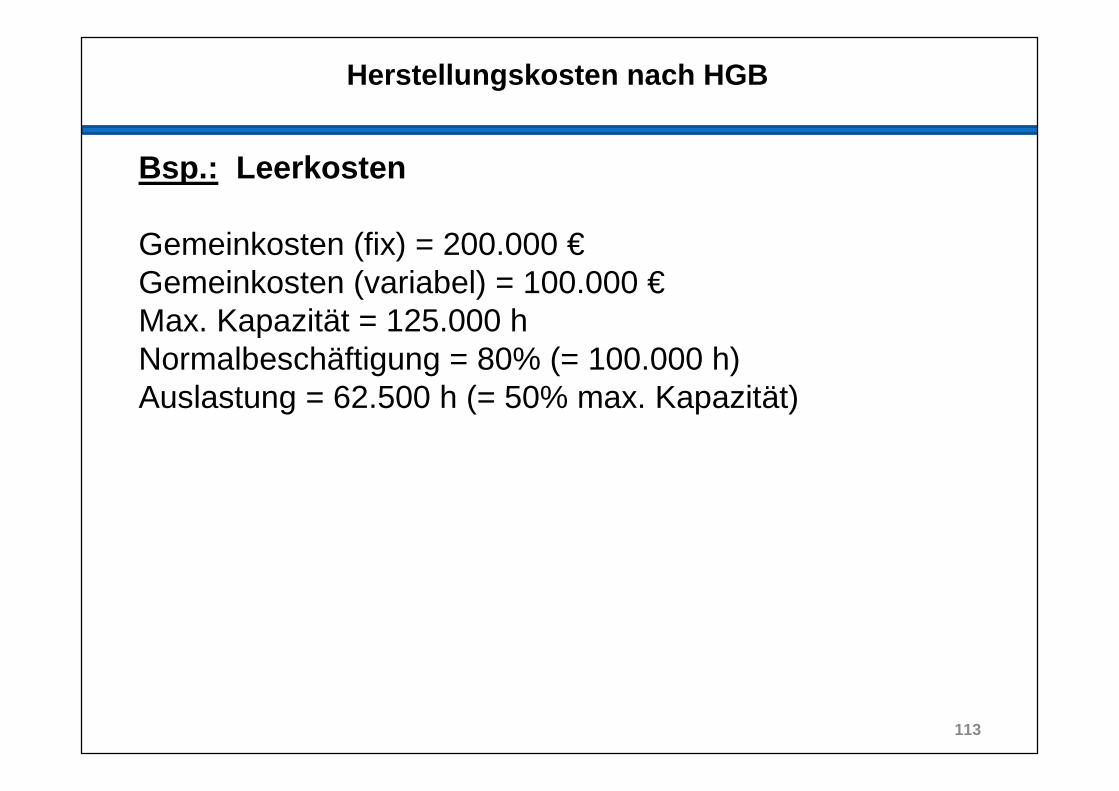

Bsp.: Leerkosten

Gemeinkosten (fix) = 200.000 €Gemeinkosten (variabel) = 100.000 €Max. Kapazität = 125.000 hNormalbeschäftigung = 80% (= 100.000 h)Auslastung = 62.500 h (= 50% max. Kapazität)

113

Herstellungskosten nach HGB

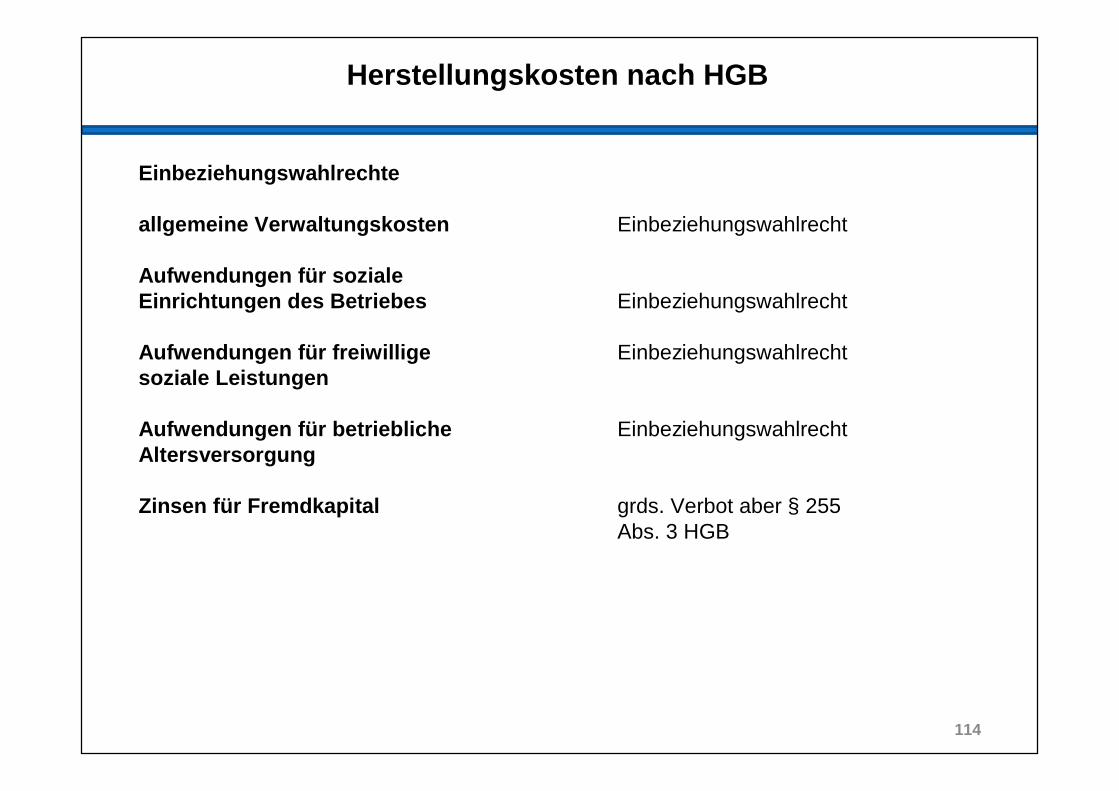

Einbeziehungswahlrechte

allgemeine Verwaltungskosten Einbeziehungswahlrecht

Aufwendungen für sozialeEinrichtungen des Betriebes Einbeziehungswahlrecht

Aufwendungen für freiwillige Einbeziehungswahlrechtsoziale Leistungen

Aufwendungen für betriebliche EinbeziehungswahlrechtAltersversorgung

Zinsen für Fremdkapital grds. Verbot aber § 255Abs. 3 HGB

114

Herstellungskosten nach HGB

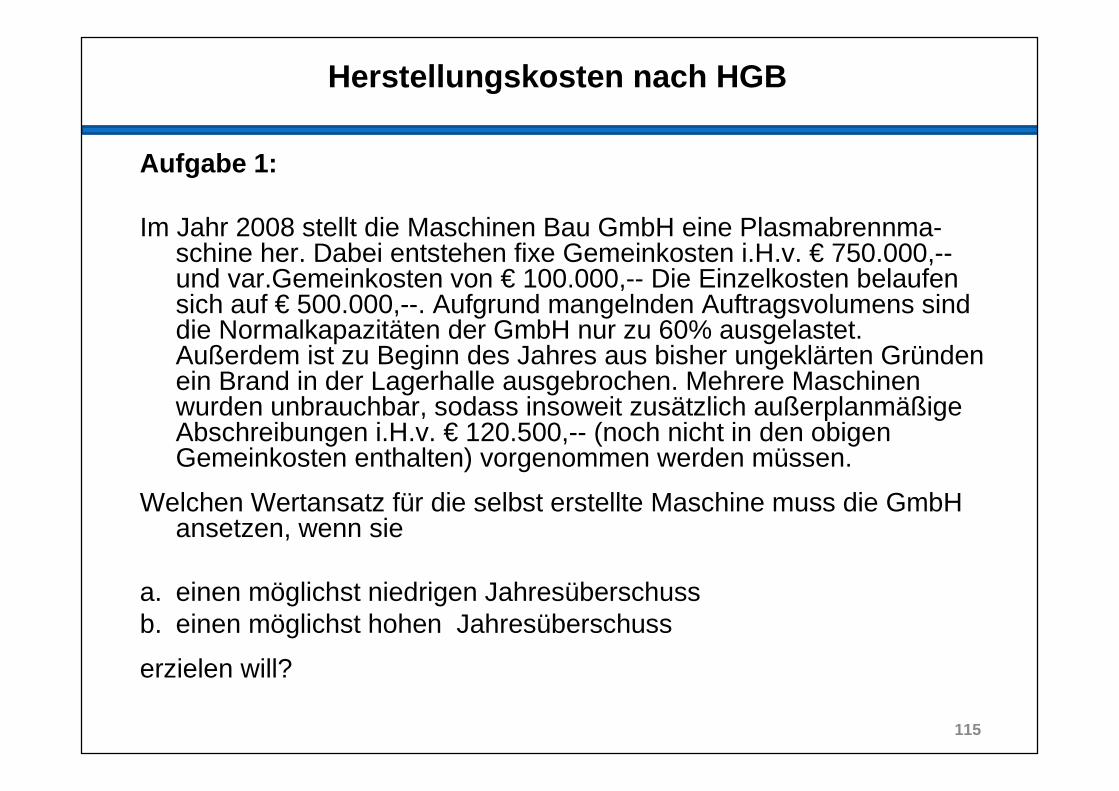

Aufgabe 1:

Im Jahr 2008 stellt die Maschinen Bau GmbH eine Plasmabrennma-schine her. Dabei entstehen fixe Gemeinkosten i.H.v. € 750.000,--und var.Gemeinkosten von € 100.000,-- Die Einzelkosten belaufen sich auf € 500.000,--. Aufgrund mangelnden Auftragsvolumens sind die Normalkapazitäten der GmbH nur zu 60% ausgelastet. Außerdem ist zu Beginn des Jahres aus bisher ungeklärten Gründen ein Brand in der Lagerhalle ausgebrochen. Mehrere Maschinen wurden unbrauchbar, sodass insoweit zusätzlich außerplanmäßige Abschreibungen i.H.v. € 120.500,-- (noch nicht in den obigen Gemeinkosten enthalten) vorgenommen werden müssen.

Welchen Wertansatz für die selbst erstellte Maschine muss die GmbH ansetzen, wenn sie

a. einen möglichst niedrigen Jahresüberschussb. einen möglichst hohen Jahresüberschuss

erzielen will?

115

Herstellungskosten nach HGB

116

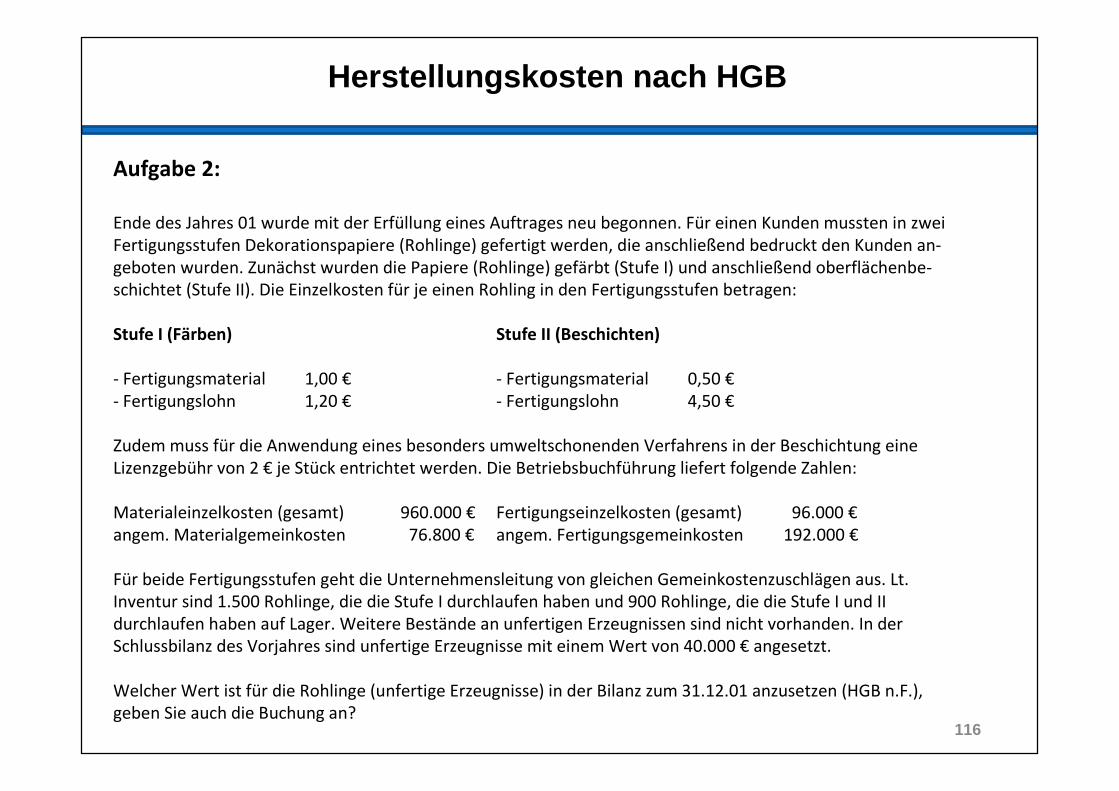

Aufgabe 2:

Ende des Jahres 01 wurde mit der Erfüllung eines Auftrages neu begonnen. Für einen Kunden mussten in zwei

Fertigungsstufen Dekorationspapiere (Rohlinge) gefertigt werden, die anschließend bedruckt den Kunden an-

geboten wurden. Zunächst wurden die Papiere (Rohlinge) gefärbt (Stufe I) und anschließend oberflächenbe-

schichtet (Stufe II). Die Einzelkosten für je einen Rohling in den Fertigungsstufen betragen:

Stufe I (Färben) Stufe II (Beschichten)

- Fertigungsmaterial 1,00 € - Fertigungsmaterial 0,50 €

- Fertigungslohn 1,20 € - Fertigungslohn 4,50 €

Zudem muss für die Anwendung eines besonders umweltschonenden Verfahrens in der Beschichtung eine

Lizenzgebühr von 2 € je Stück entrichtet werden. Die Betriebsbuchführung liefert folgende Zahlen:

Materialeinzelkosten (gesamt) 960.000 € Fertigungseinzelkosten (gesamt) 96.000 €

angem. Materialgemeinkosten 76.800 € angem. Fertigungsgemeinkosten 192.000 €

Für beide Fertigungsstufen geht die Unternehmensleitung von gleichen Gemeinkostenzuschlägen aus. Lt.

Inventur sind 1.500 Rohlinge, die die Stufe I durchlaufen haben und 900 Rohlinge, die die Stufe I und II

durchlaufen haben auf Lager. Weitere Bestände an unfertigen Erzeugnissen sind nicht vorhanden. In der

Schlussbilanz des Vorjahres sind unfertige Erzeugnisse mit einem Wert von 40.000 € angesetzt.

Welcher Wert ist für die Rohlinge (unfertige Erzeugnisse) in der Bilanz zum 31.12.01 anzusetzen (HGB n.F.),

geben Sie auch die Buchung an?

Herstellungskosten nach HGB

117

Vorgehensweise:

1) Zuschlagssätze für GMK in % ermitteln.2) Verwendung für die Ermittlung der HK in Stufe I und II

Herstellungskosten nach HGB

118

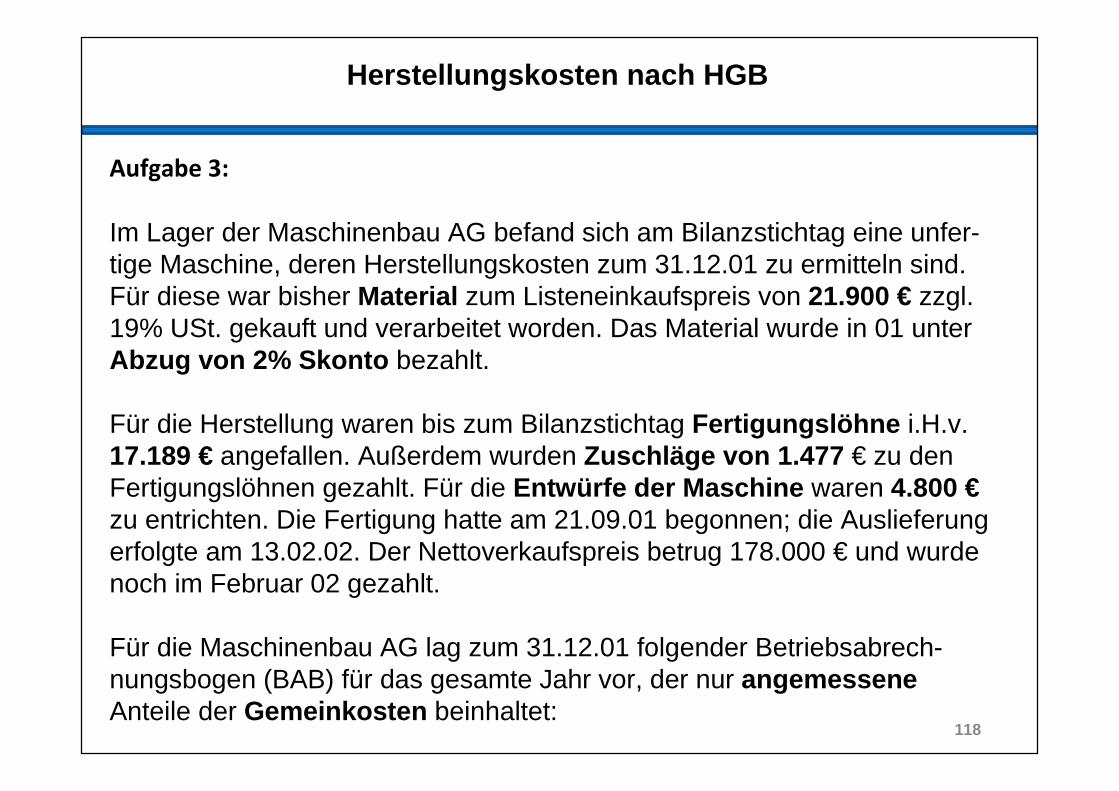

Aufgabe 3:

Im Lager der Maschinenbau AG befand sich am Bilanzstichtag eine unfer-tige Maschine, deren Herstellungskosten zum 31.12.01 zu ermitteln sind. Für diese war bisher Material zum Listeneinkaufspreis von 21.900 € zzgl. 19% USt. gekauft und verarbeitet worden. Das Material wurde in 01 unterAbzug von 2% Skonto bezahlt.

Für die Herstellung waren bis zum Bilanzstichtag Fertigungslöhne i.H.v. 17.189 € angefallen. Außerdem wurden Zuschläge von 1.477 € zu den Fertigungslöhnen gezahlt. Für die Entwürfe der Maschine waren 4.800 €zu entrichten. Die Fertigung hatte am 21.09.01 begonnen; die Auslieferung erfolgte am 13.02.02. Der Nettoverkaufspreis betrug 178.000 € und wurde noch im Februar 02 gezahlt.

Für die Maschinenbau AG lag zum 31.12.01 folgender Betriebsabrech-nungsbogen (BAB) für das gesamte Jahr vor, der nur angemesseneAnteile der Gemeinkosten beinhaltet:

Herstellungskosten nach HGB

119

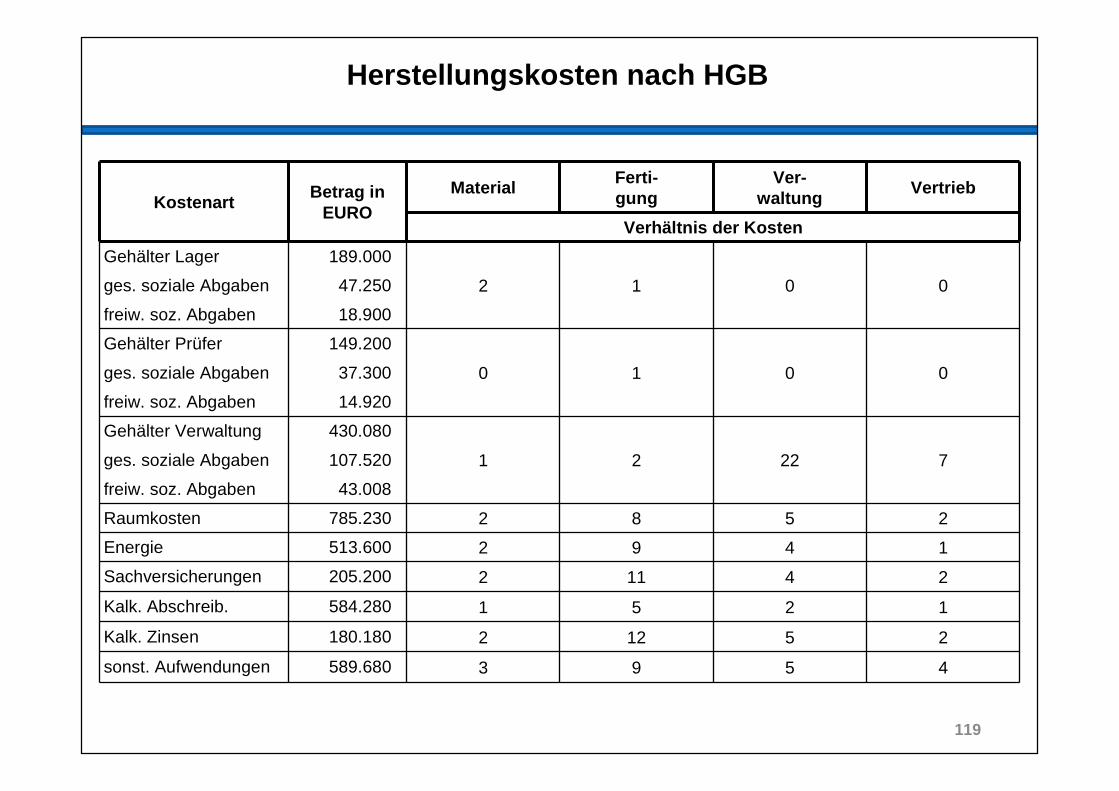

KostenartBetrag in

EUROMaterial Ferti-

gungVer-

waltungVertrieb

Verhältnis der Kosten

Gehälter Lager 189.000

2 1 0 0ges. soziale Abgaben 47.250

freiw. soz. Abgaben 18.900

Gehälter Prüfer 149.200

0 1 0 0ges. soziale Abgaben 37.300

freiw. soz. Abgaben 14.920

Gehälter Verwaltung 430.080

1 2 22 7ges. soziale Abgaben 107.520

freiw. soz. Abgaben 43.008

Raumkosten 785.230 2 8 5 2

Energie 513.600 2 9 4 1

Sachversicherungen 205.200 2 11 4 2

Kalk. Abschreib. 584.280 1 5 2 1

Kalk. Zinsen 180.180 2 12 5 2

sonst. Aufwendungen 589.680 3 9 5 4

Herstellungskosten nach HGB

120

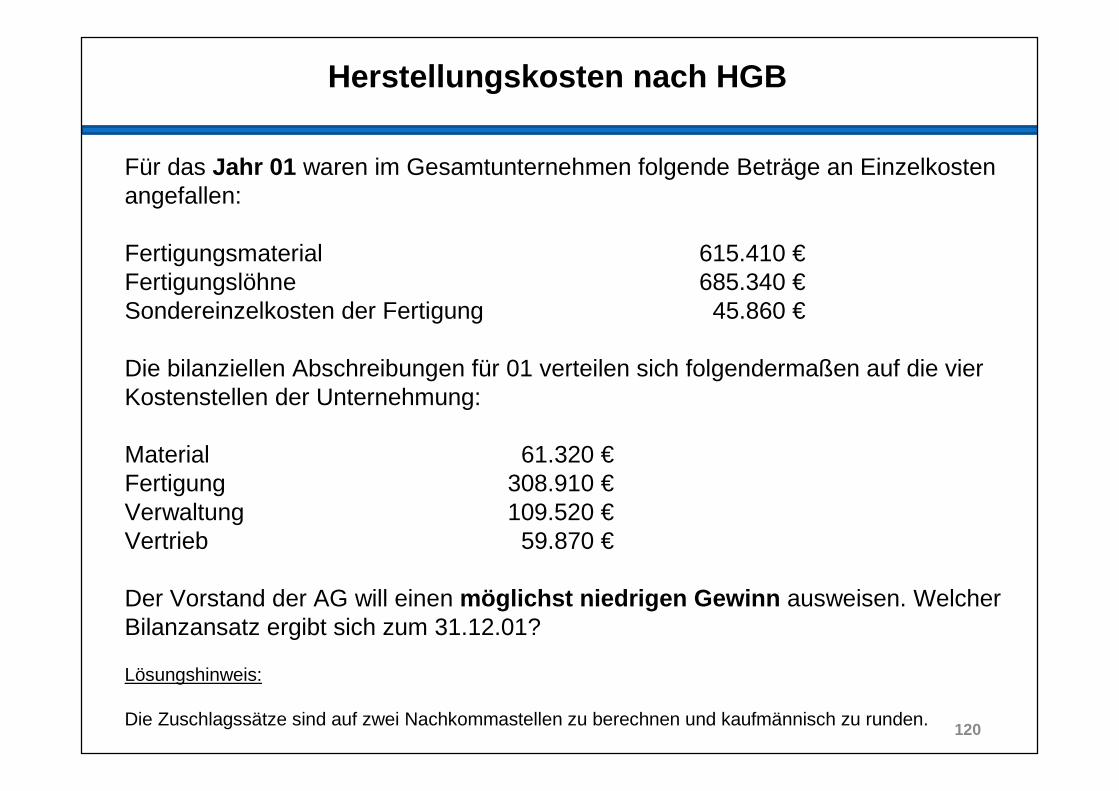

Für das Jahr 01 waren im Gesamtunternehmen folgende Beträge an Einzelkostenangefallen:

Fertigungsmaterial 615.410 €Fertigungslöhne 685.340 €Sondereinzelkosten der Fertigung 45.860 €

Die bilanziellen Abschreibungen für 01 verteilen sich folgendermaßen auf die vier Kostenstellen der Unternehmung:

Material 61.320 €Fertigung 308.910 €Verwaltung 109.520 €Vertrieb 59.870 €

Der Vorstand der AG will einen möglichst niedrigen Gewinn ausweisen. Welcher Bilanzansatz ergibt sich zum 31.12.01?

Lösungshinweis:

Die Zuschlagssätze sind auf zwei Nachkommastellen zu berechnen und kaufmännisch zu runden.

Herstellungskosten nach IFRS

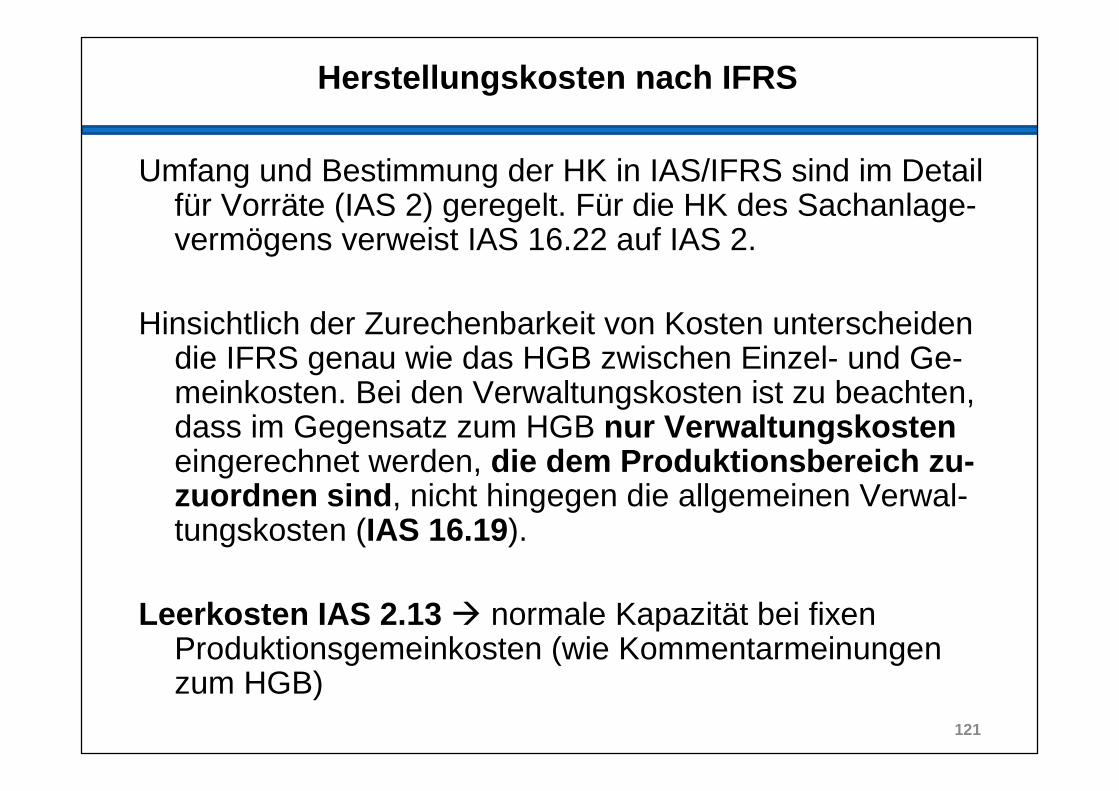

Umfang und Bestimmung der HK in IAS/IFRS sind im Detail für Vorräte (IAS 2) geregelt. Für die HK des Sachanlage-vermögens verweist IAS 16.22 auf IAS 2.

Hinsichtlich der Zurechenbarkeit von Kosten unterscheiden die IFRS genau wie das HGB zwischen Einzel- und Ge-meinkosten. Bei den Verwaltungskosten ist zu beachten, dass im Gegensatz zum HGB nur Verwaltungskosteneingerechnet werden, die dem Produktionsbereich zu-zuordnen sind , nicht hingegen die allgemeinen Verwal-tungskosten (IAS 16.19).

Leerkosten IAS 2.13 � normale Kapazität bei fixen Produktionsgemeinkosten (wie Kommentarmeinungen zum HGB)

121

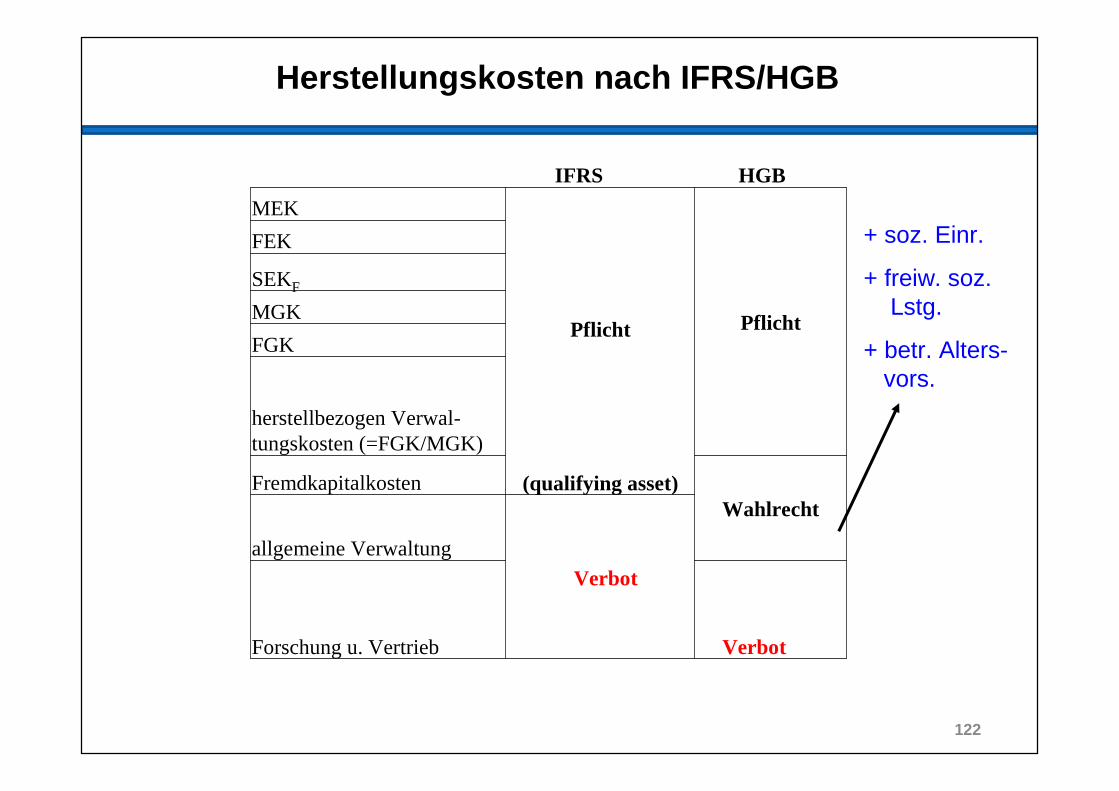

Herstellungskosten nach IFRS/HGB

122

IFRS HGB

MEK

Pflicht

(qualifying asset)

Pflicht

FEK

SEKF

MGK

FGK

herstellbezogen Verwal-tungskosten (=FGK/MGK)

FremdkapitalkostenWahlrecht

allgemeine Verwaltung

Verbot

Forschung u. Vertrieb Verbot

+ soz. Einr.

+ freiw. soz. Lstg.

+ betr. Alters-vors.

Herstellungskosten nach IFRS / HGB

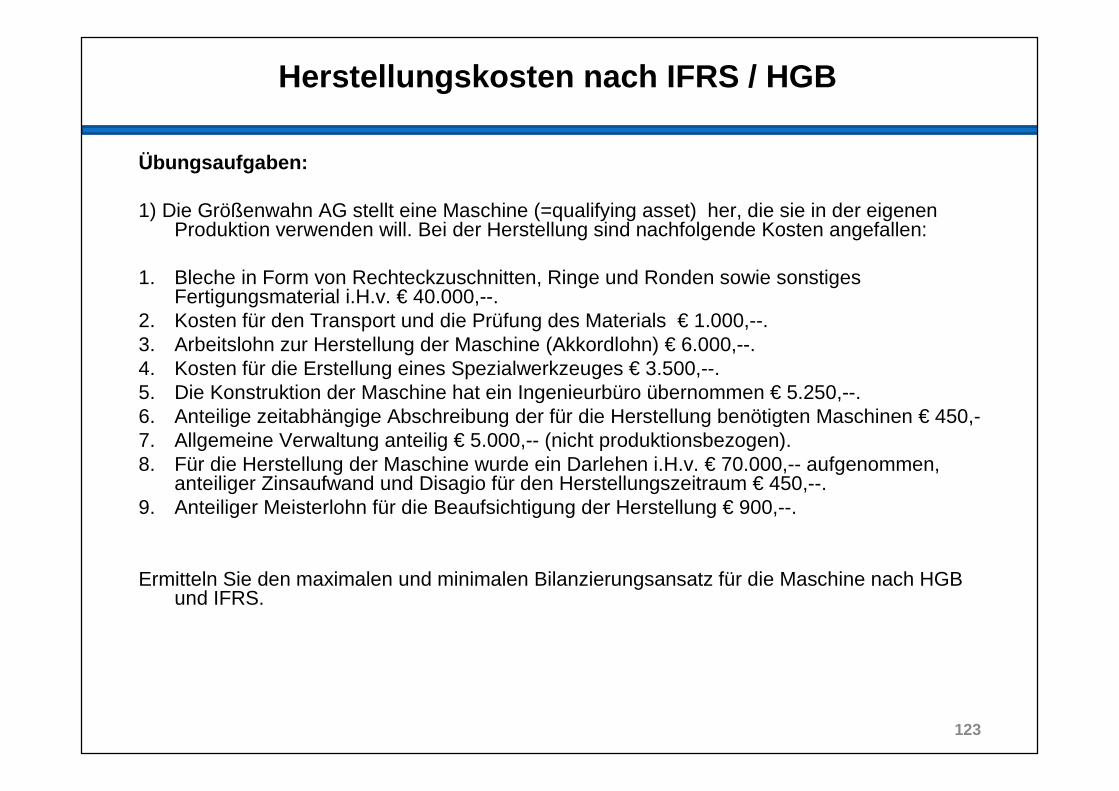

Übungsaufgaben:

1) Die Größenwahn AG stellt eine Maschine (=qualifying asset) her, die sie in der eigenen Produktion verwenden will. Bei der Herstellung sind nachfolgende Kosten angefallen:

1. Bleche in Form von Rechteckzuschnitten, Ringe und Ronden sowie sonstiges Fertigungsmaterial i.H.v. € 40.000,--.

2. Kosten für den Transport und die Prüfung des Materials € 1.000,--.3. Arbeitslohn zur Herstellung der Maschine (Akkordlohn) € 6.000,--.4. Kosten für die Erstellung eines Spezialwerkzeuges € 3.500,--.5. Die Konstruktion der Maschine hat ein Ingenieurbüro übernommen € 5.250,--.6. Anteilige zeitabhängige Abschreibung der für die Herstellung benötigten Maschinen € 450,-7. Allgemeine Verwaltung anteilig € 5.000,-- (nicht produktionsbezogen).8. Für die Herstellung der Maschine wurde ein Darlehen i.H.v. € 70.000,-- aufgenommen,

anteiliger Zinsaufwand und Disagio für den Herstellungszeitraum € 450,--.9. Anteiliger Meisterlohn für die Beaufsichtigung der Herstellung € 900,--.

Ermitteln Sie den maximalen und minimalen Bilanzierungsansatz für die Maschine nach HGB und IFRS.

123

Herstellungskosten nach IFRS / HGB

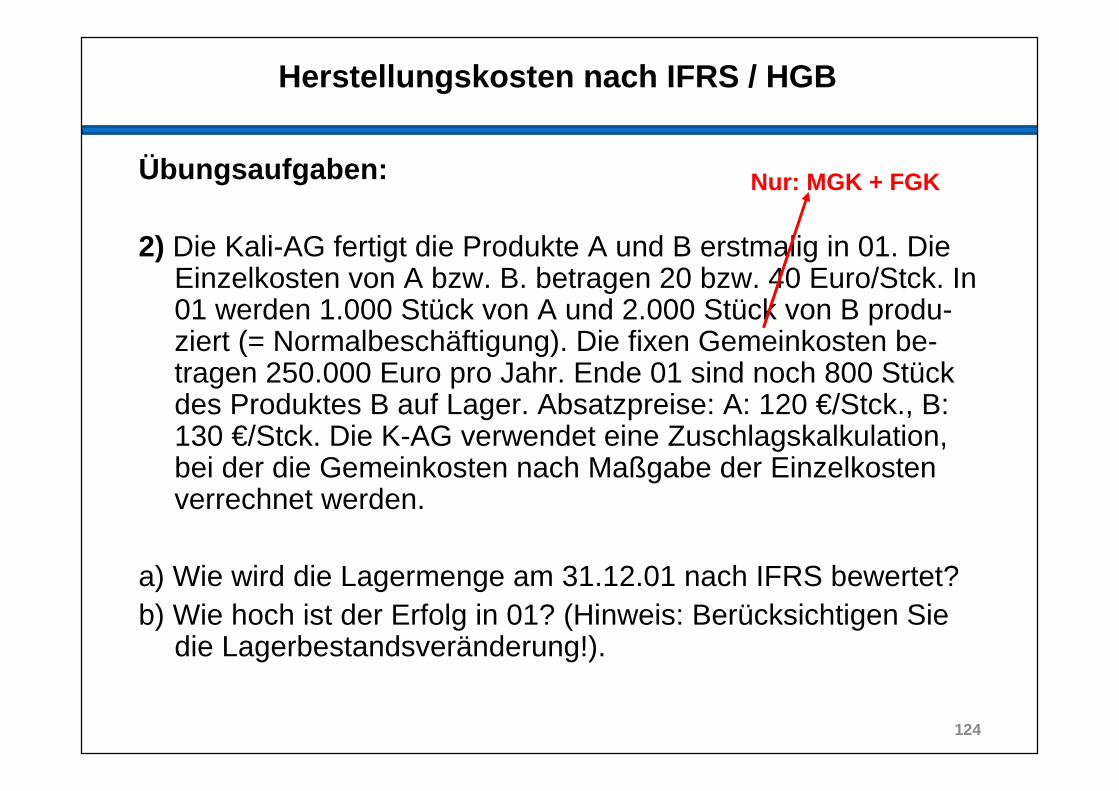

Übungsaufgaben:

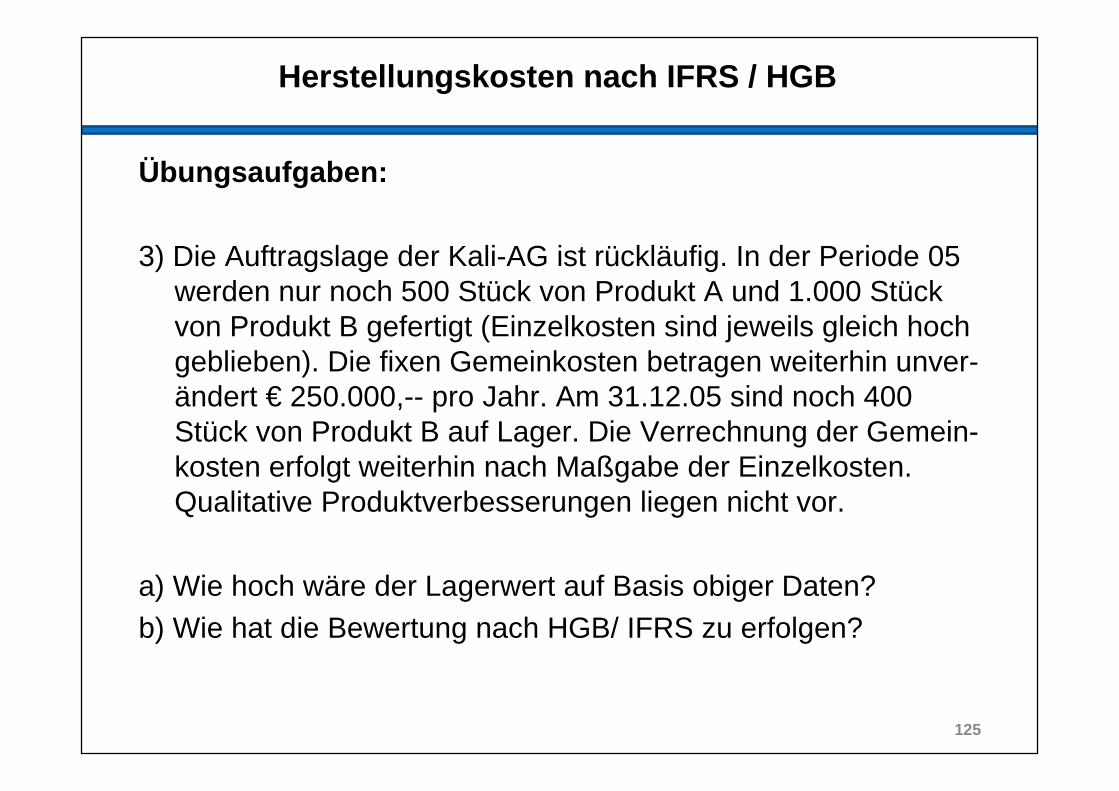

2) Die Kali-AG fertigt die Produkte A und B erstmalig in 01. Die Einzelkosten von A bzw. B. betragen 20 bzw. 40 Euro/Stck. In 01 werden 1.000 Stück von A und 2.000 Stück von B produ-ziert (= Normalbeschäftigung). Die fixen Gemeinkosten be-tragen 250.000 Euro pro Jahr. Ende 01 sind noch 800 Stück des Produktes B auf Lager. Absatzpreise: A: 120 €/Stck., B: 130 €/Stck. Die K-AG verwendet eine Zuschlagskalkulation, bei der die Gemeinkosten nach Maßgabe der Einzelkosten verrechnet werden.

a) Wie wird die Lagermenge am 31.12.01 nach IFRS bewertet?b) Wie hoch ist der Erfolg in 01? (Hinweis: Berücksichtigen Sie

die Lagerbestandsveränderung!).

124

Nur: MGK + FGK

Herstellungskosten nach IFRS / HGB

Übungsaufgaben:

3) Die Auftragslage der Kali-AG ist rückläufig. In der Periode 05 werden nur noch 500 Stück von Produkt A und 1.000 Stück von Produkt B gefertigt (Einzelkosten sind jeweils gleich hoch geblieben). Die fixen Gemeinkosten betragen weiterhin unver-ändert € 250.000,-- pro Jahr. Am 31.12.05 sind noch 400 Stück von Produkt B auf Lager. Die Verrechnung der Gemein-kosten erfolgt weiterhin nach Maßgabe der Einzelkosten. Qualitative Produktverbesserungen liegen nicht vor.

a) Wie hoch wäre der Lagerwert auf Basis obiger Daten?b) Wie hat die Bewertung nach HGB/ IFRS zu erfolgen?

125

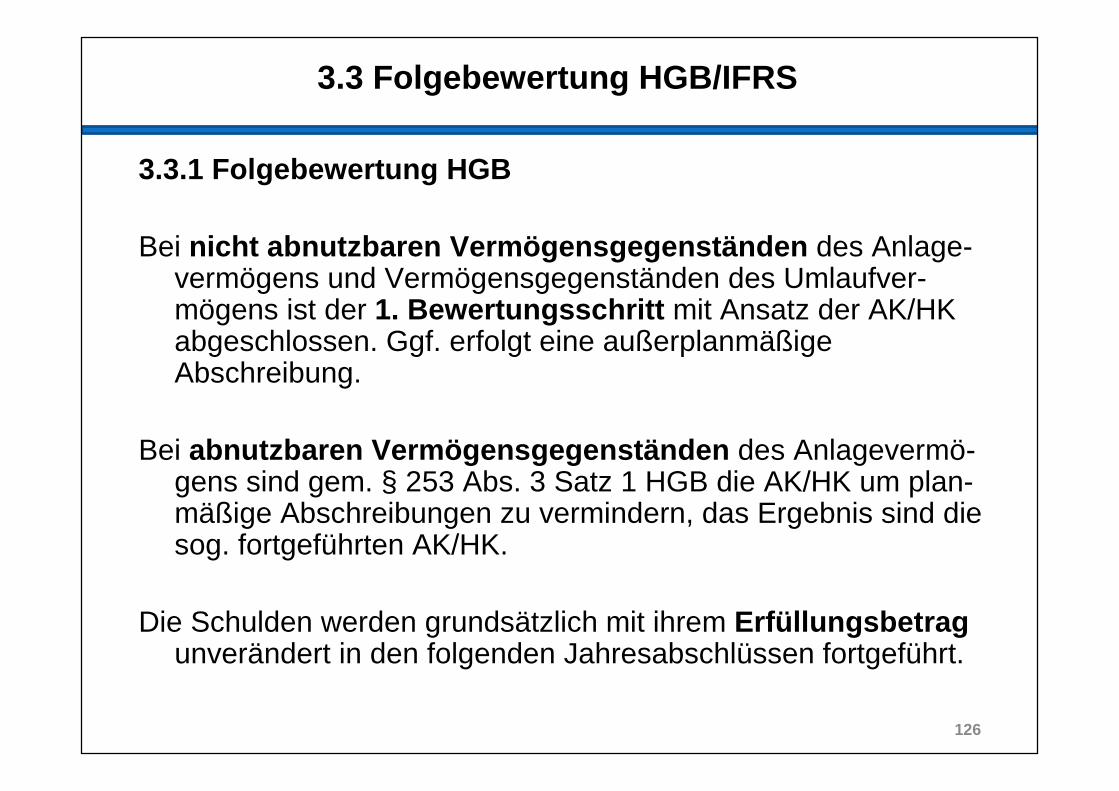

3.3 Folgebewertung HGB/IFRS

3.3.1 Folgebewertung HGB

Bei nicht abnutzbaren Verm ögensgegenständen des Anlage-vermögens und Vermögensgegenständen des Umlaufver-mögens ist der 1. Bewertungsschritt mit Ansatz der AK/HK abgeschlossen. Ggf. erfolgt eine außerplanmäßige Abschreibung.

Bei abnutzbaren Verm ögensgegenständen des Anlagevermö-gens sind gem. § 253 Abs. 3 Satz 1 HGB die AK/HK um plan-mäßige Abschreibungen zu vermindern, das Ergebnis sind die sog. fortgeführten AK/HK.

Die Schulden werden grundsätzlich mit ihrem Erfüllungsbetrag unverändert in den folgenden Jahresabschlüssen fortgeführt.

126

3.3 Folgebewertung HGB/IFRS

3.3.1 Folgebewertung HGB

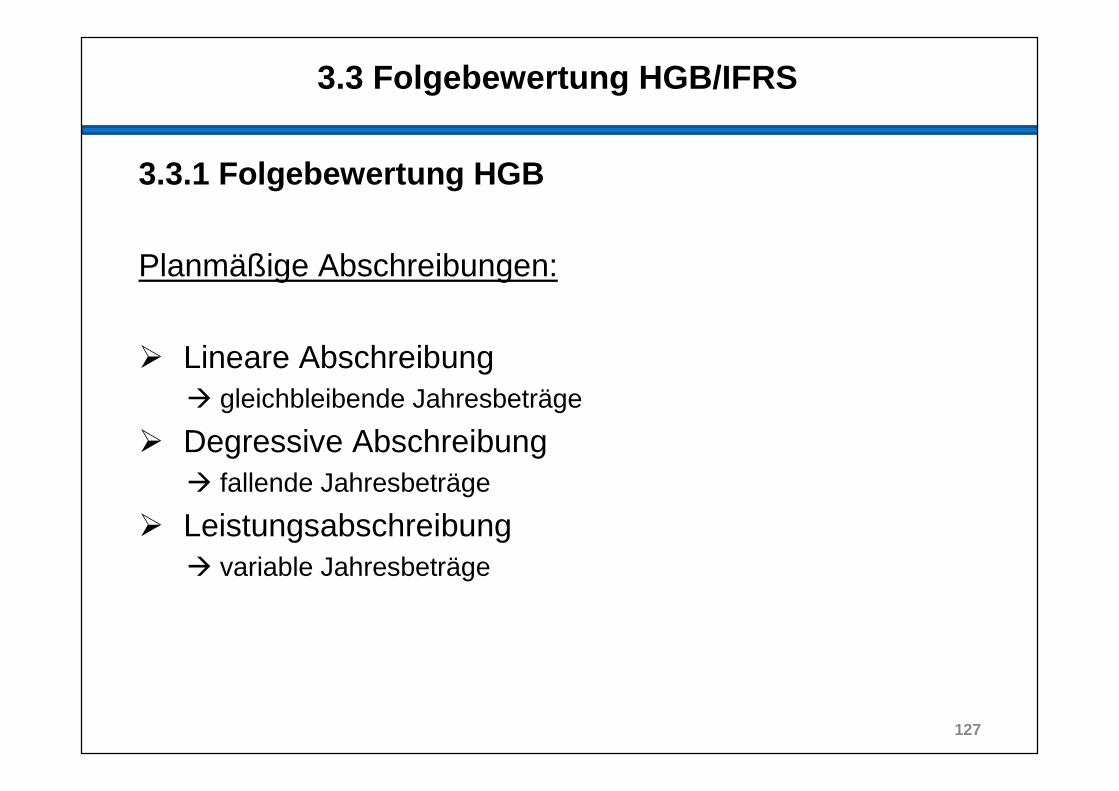

Planmäßige Abschreibungen:

� Lineare Abschreibung� gleichbleibende Jahresbeträge

� Degressive Abschreibung� fallende Jahresbeträge

� Leistungsabschreibung� variable Jahresbeträge

127

3.3 Folgebewertung HGB/IFRS

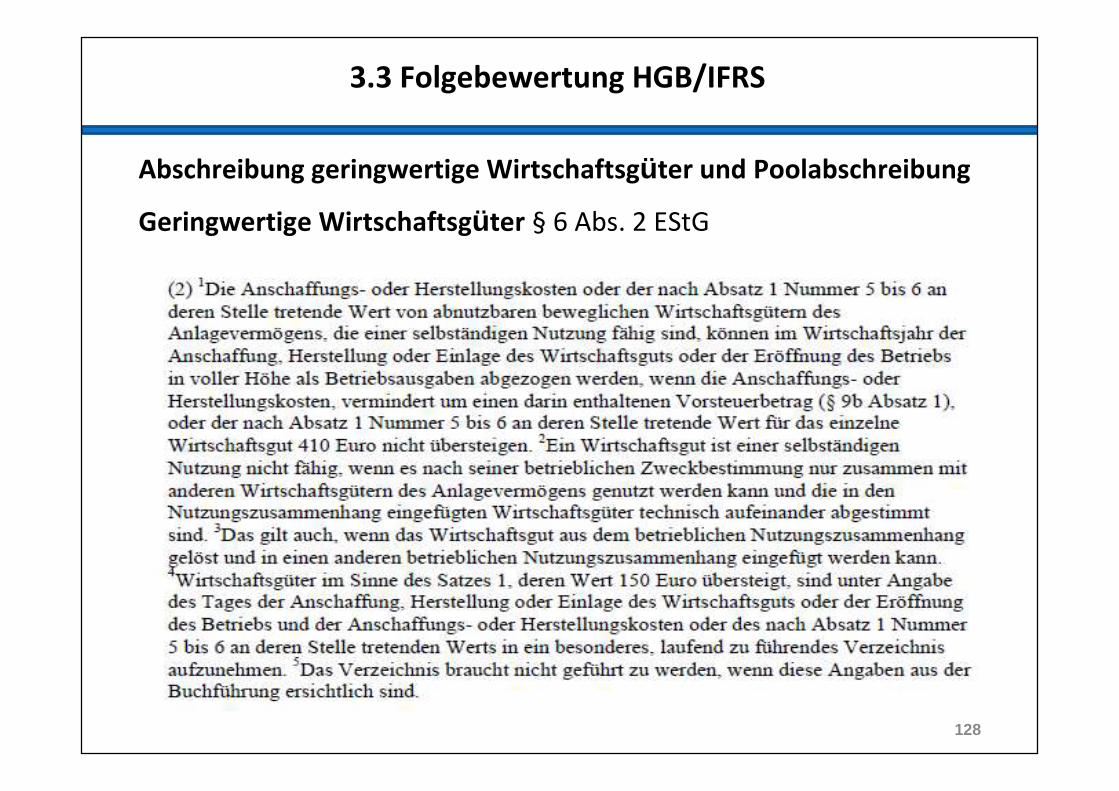

Abschreibung geringwertige Wirtschaftsgüter und Poolabschreibung

Geringwertige Wirtschaftsgüter § 6 Abs. 2 EStG

128

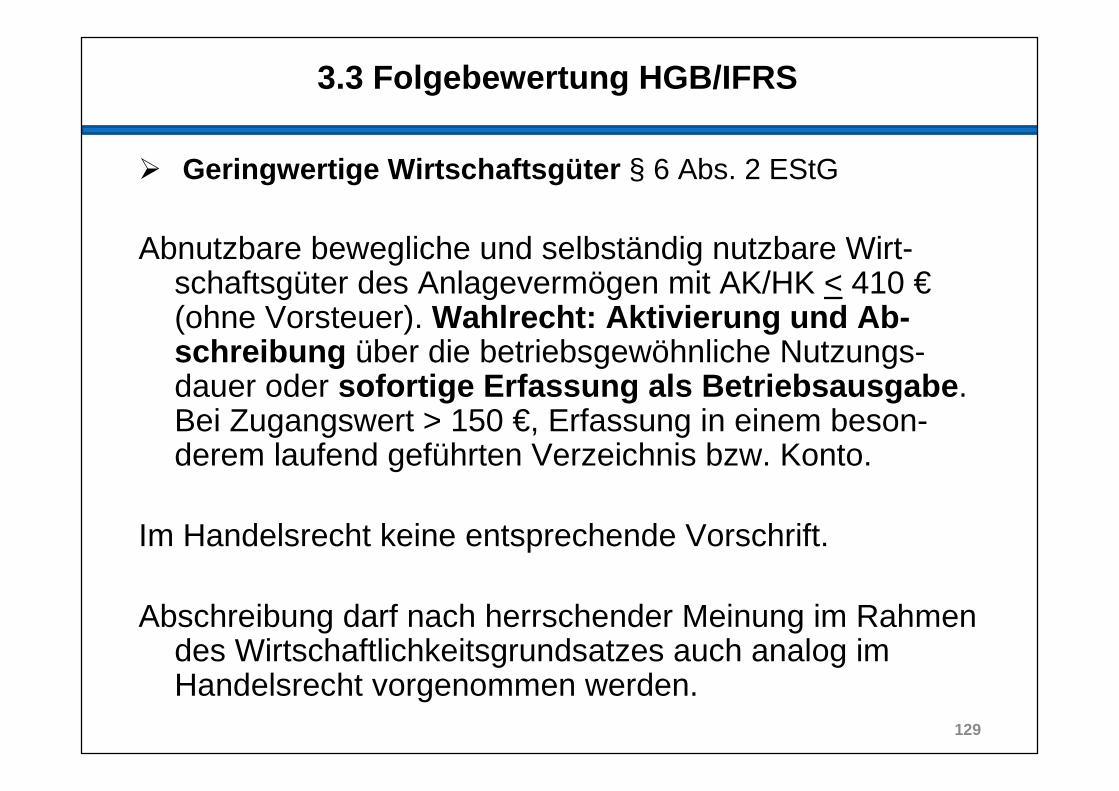

3.3 Folgebewertung HGB/IFRS

� Geringwertige Wirtschaftsgüter § 6 Abs. 2 EStG

Abnutzbare bewegliche und selbständig nutzbare Wirt-schaftsgüter des Anlagevermögen mit AK/HK < 410 €(ohne Vorsteuer). Wahlrecht: Aktivierung und Ab-schreibung über die betriebsgewöhnliche Nutzungs-dauer oder sofortige Erfassung als Betriebsausgabe . Bei Zugangswert > 150 €, Erfassung in einem beson-derem laufend geführten Verzeichnis bzw. Konto.

Im Handelsrecht keine entsprechende Vorschrift.

Abschreibung darf nach herrschender Meinung im Rahmen des Wirtschaftlichkeitsgrundsatzes auch analog im Handelsrecht vorgenommen werden.

129

3.3 Folgebewertung HGB/IFRS

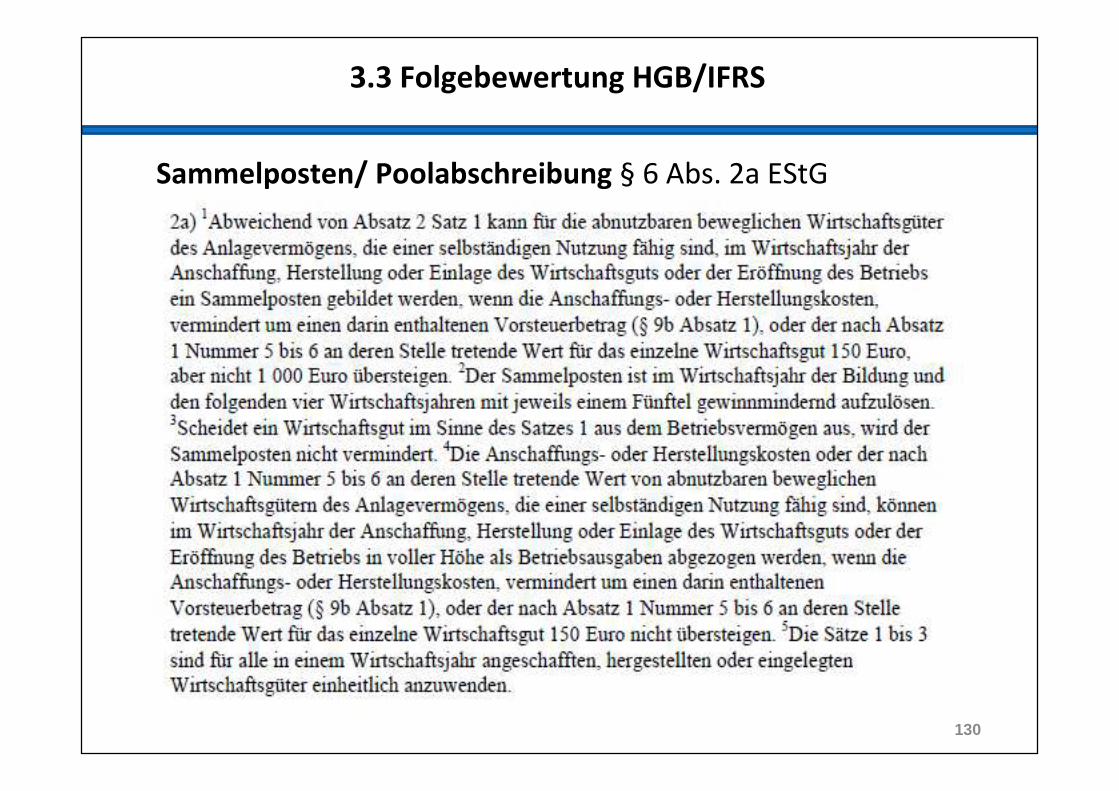

Sammelposten/ Poolabschreibung § 6 Abs. 2a EStG

130

3.3 Folgebewertung HGB/IFRS

Sammelposten/ Poolabschreibung § 6 Abs. 2a EStG

Wirtschaftsgüter mit Anschaffungs- bzw. Herstellungs-kosten > € 150 aber < € 1.000; Bildung eines Sammel-postens mit einer einheitlichen Abschreibung über 5 Jahre (Poolabschreibung) möglich.

§ 6 Abs. 2a Satz 3 EStG verbietet die Ausbuchung ein-zelner Wirtschaftsgüter des Sammelpostens im Falle der Veräußerung oder des vorzeitigen Ausscheidens.

131

3.3 Folgebewertung HGB/IFRS

Beispiel 1: Sofortabschreibung – Sammelposten

Rechtsanwalt A kauft am 01.07.2010 einen Tischrechnerfür 140 € + 19% USt. (ND = 4 J.), eine Schreibtisch-lampe für 300 € + 19% USt. (ND = 6 J.) und einen Schreibtisch (ND = 8 J.) für 1.000 € +19% USt. (bar).

Welche Bilanzierungsmöglichkeiten bestehen?

132

3.3 Folgebewertung HGB/IFRS

Beispiel 2:

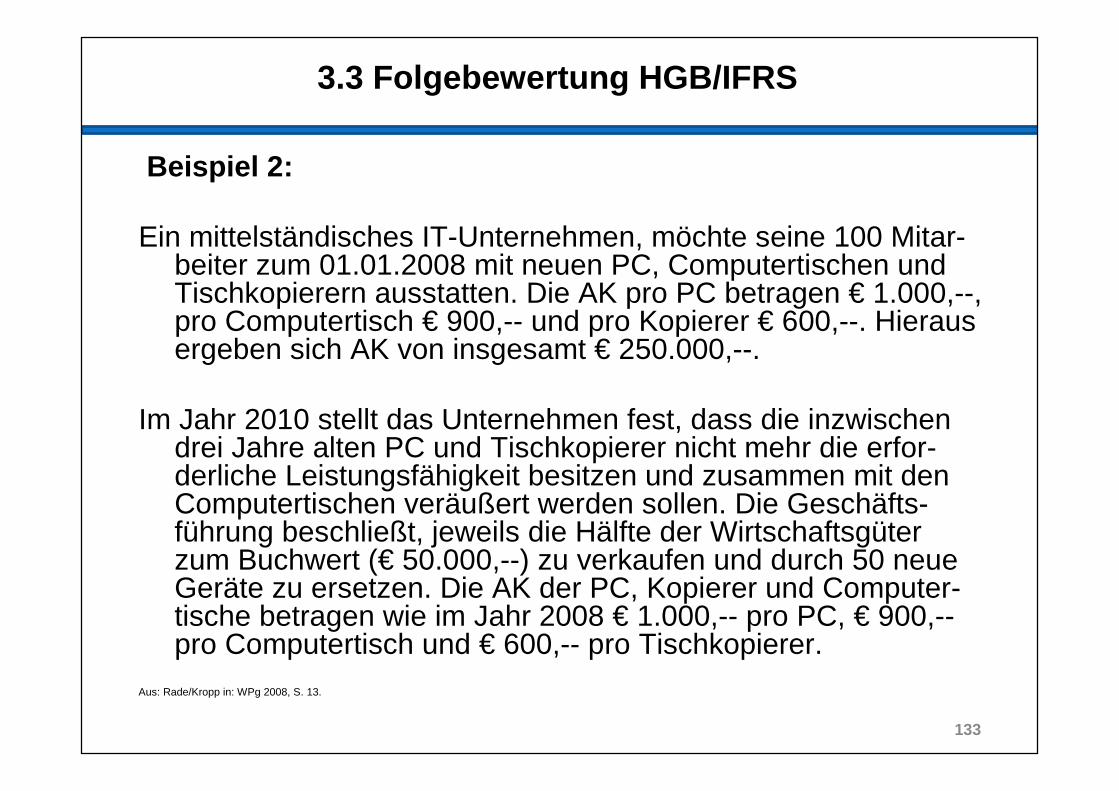

Ein mittelständisches IT-Unternehmen, möchte seine 100 Mitar-beiter zum 01.01.2008 mit neuen PC, Computertischen und Tischkopierern ausstatten. Die AK pro PC betragen € 1.000,--, pro Computertisch € 900,-- und pro Kopierer € 600,--. Hieraus ergeben sich AK von insgesamt € 250.000,--.

Im Jahr 2010 stellt das Unternehmen fest, dass die inzwischen drei Jahre alten PC und Tischkopierer nicht mehr die erfor-derliche Leistungsfähigkeit besitzen und zusammen mit den Computertischen veräußert werden sollen. Die Geschäfts-führung beschließt, jeweils die Hälfte der Wirtschaftsgüter zum Buchwert (€ 50.000,--) zu verkaufen und durch 50 neue Geräte zu ersetzen. Die AK der PC, Kopierer und Computer-tische betragen wie im Jahr 2008 € 1.000,-- pro PC, € 900,--pro Computertisch und € 600,-- pro Tischkopierer.

Aus: Rade/Kropp in: WPg 2008, S. 13.

133

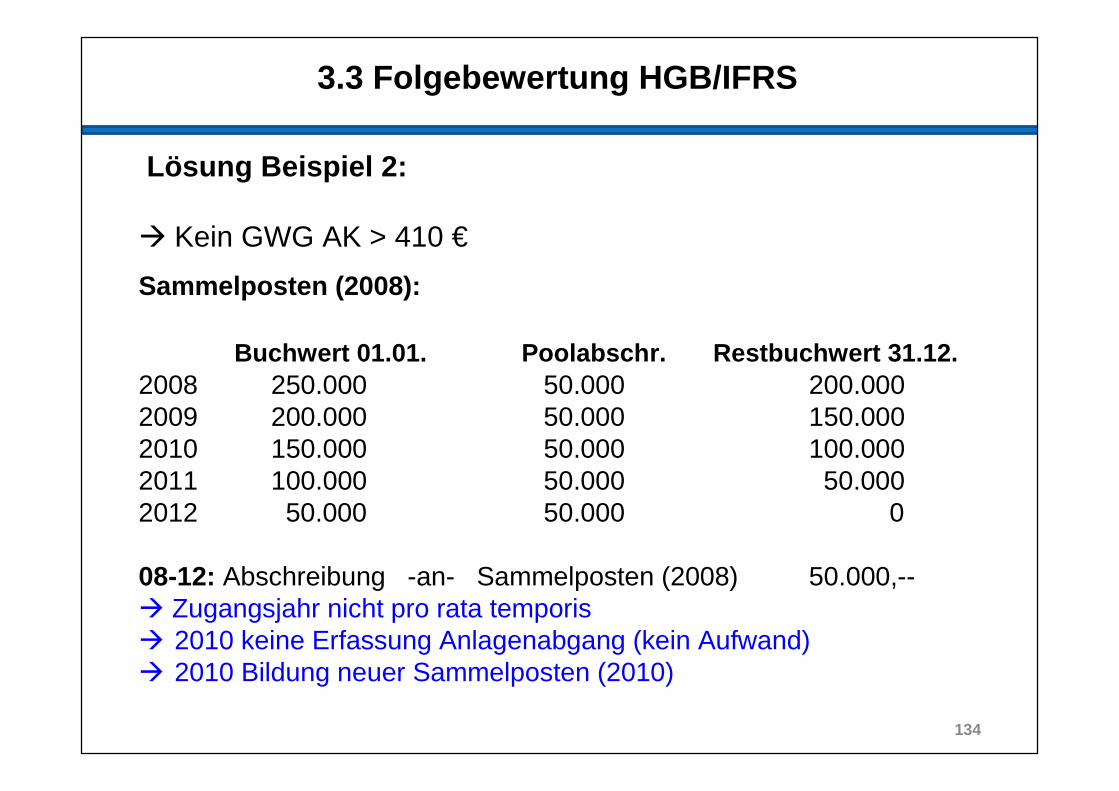

3.3 Folgebewertung HGB/IFRS

Lösung Beispiel 2:

� Kein GWG AK > 410 €

Sammelposten (2008):

Buchwert 01.01. Poolabschr. Restbuchwert 31.12.2008 250.000 50.000 200.0002009 200.000 50.000 150.0002010 150.000 50.000 100.0002011 100.000 50.000 50.0002012 50.000 50.000 0

08-12: Abschreibung -an- Sammelposten (2008) 50.000,--� Zugangsjahr nicht pro rata temporis� 2010 keine Erfassung Anlagenabgang (kein Aufwand)� 2010 Bildung neuer Sammelposten (2010)

134

3.3 Folgebewertung HGB/IFRS

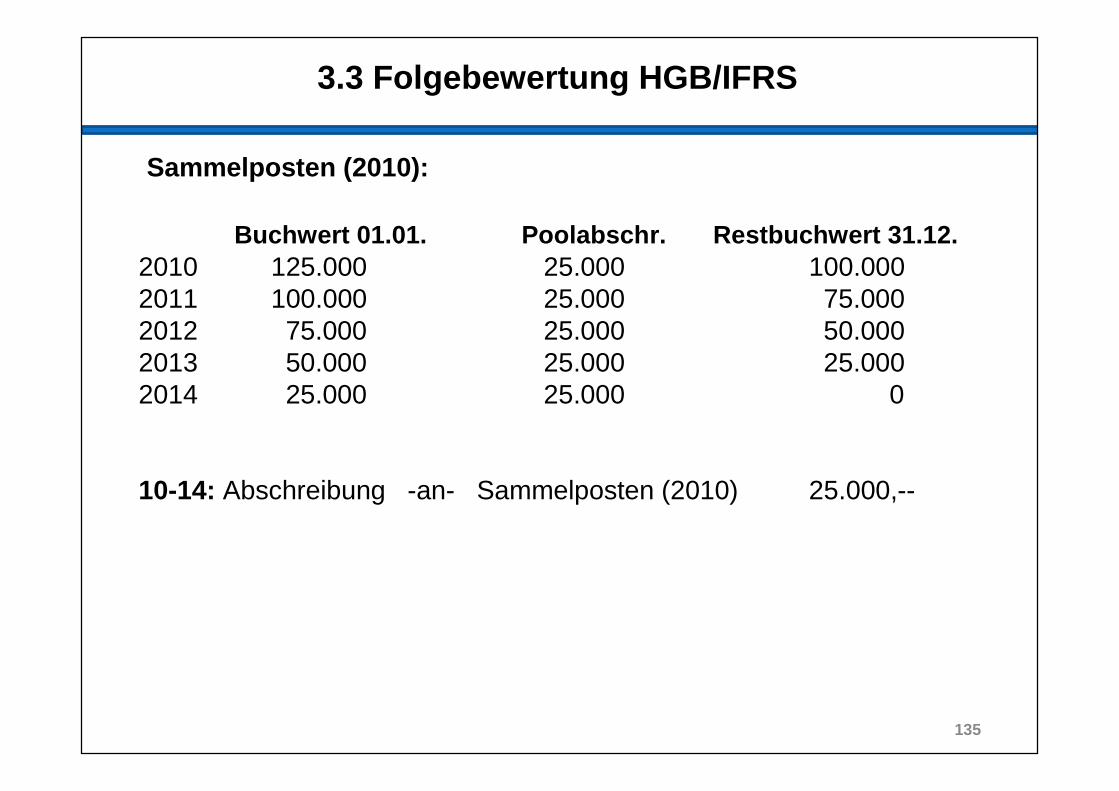

Sammelposten (2010):

Buchwert 01.01. Poolabschr. Restbuchwert 31.12.2010 125.000 25.000 100.0002011 100.000 25.000 75.0002012 75.000 25.000 50.0002013 50.000 25.000 25.0002014 25.000 25.000 0

10-14: Abschreibung -an- Sammelposten (2010) 25.000,--

135

3.3 Folgebewertung HGB/IFRS

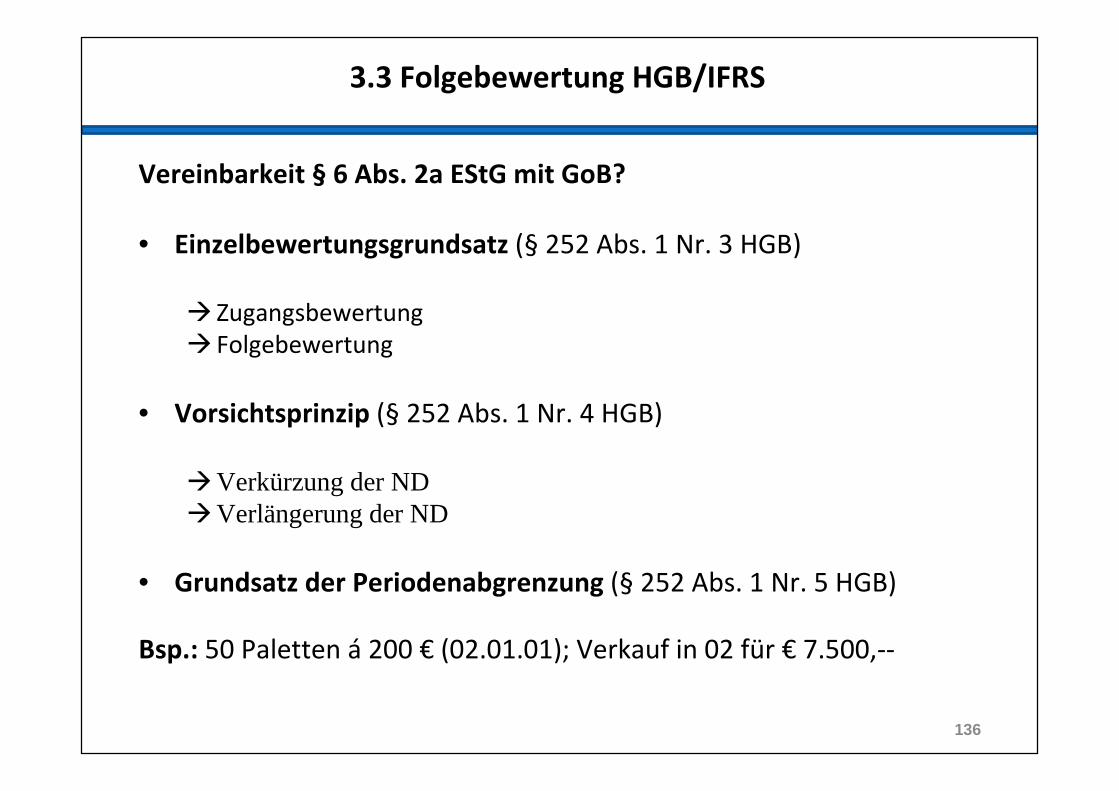

Vereinbarkeit § 6 Abs. 2a EStG mit GoB?

• Einzelbewertungsgrundsatz (§ 252 Abs. 1 Nr. 3 HGB)

� Zugangsbewertung

� Folgebewertung

• Vorsichtsprinzip (§ 252 Abs. 1 Nr. 4 HGB)

�Verkürzung der ND�Verlängerung der ND

• Grundsatz der Periodenabgrenzung (§ 252 Abs. 1 Nr. 5 HGB)

Bsp.: 50 Paletten á 200 € (02.01.01); Verkauf in 02 für € 7.500,--

136

3.3 Folgebewertung HGB/IFRS

Bsp.: 50 Paletten á 200 € (02.01.01); Verkauf in 02 für € 7.500,--

137

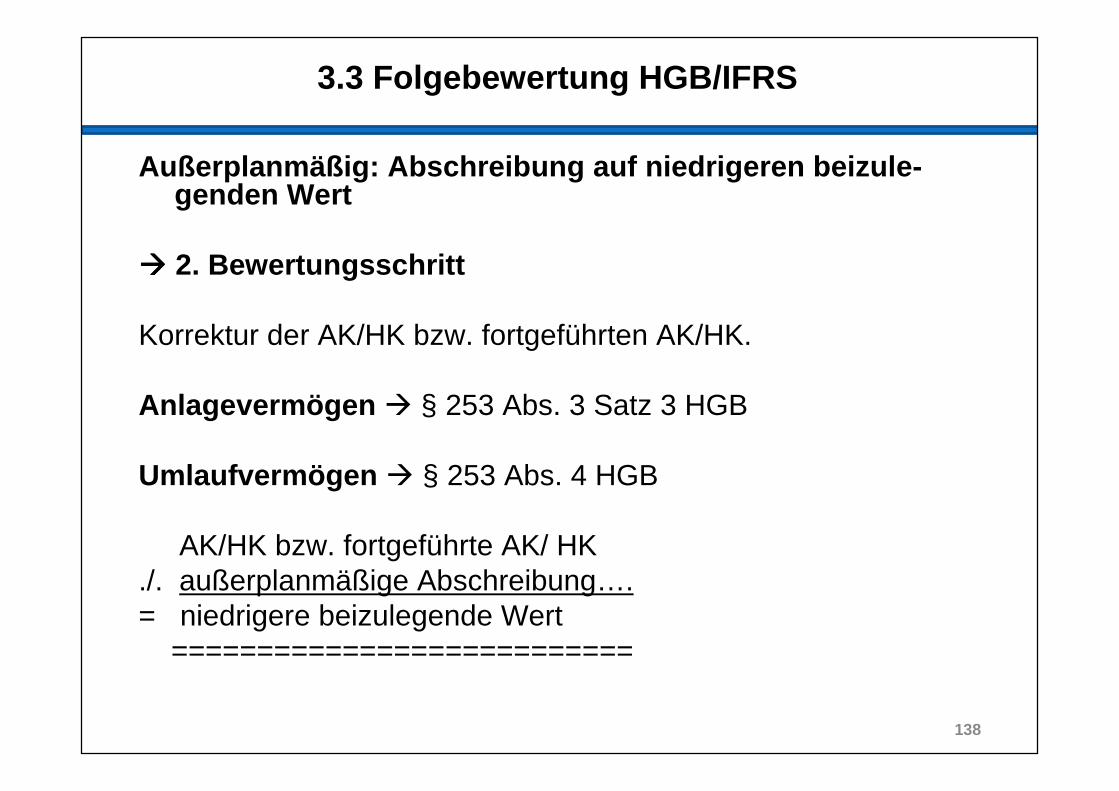

3.3 Folgebewertung HGB/IFRS

Außerplanm äßig: Abschreibung auf niedrigeren beizule-genden Wert

���� 2. Bewertungsschritt

Korrektur der AK/HK bzw. fortgeführten AK/HK.

Anlageverm ögen � § 253 Abs. 3 Satz 3 HGB

Umlaufverm ögen � § 253 Abs. 4 HGB

AK/HK bzw. fortgeführte AK/ HK./. außerplanmäßige Abschreibung….= niedrigere beizulegende Wert

===========================

138

3.3 Folgebewertung HGB/IFRS

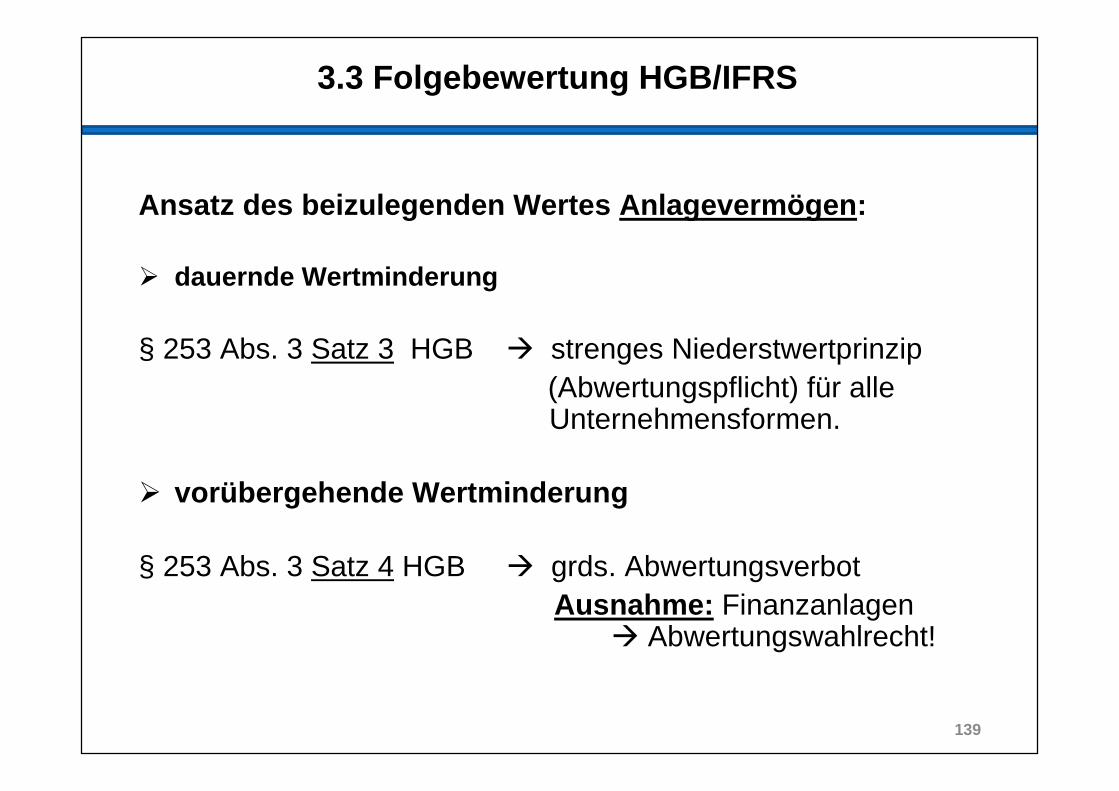

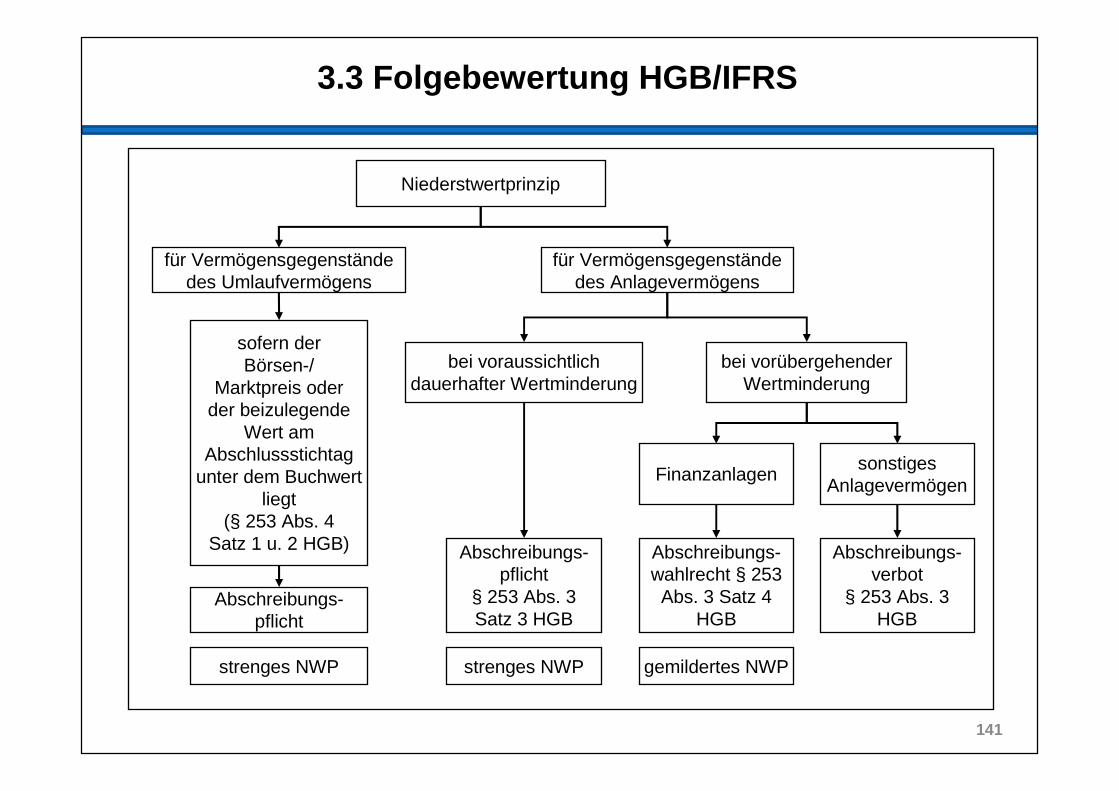

Ansatz des beizulegenden Wertes Anlageverm ögen :

� dauernde Wertminderung

§ 253 Abs. 3 Satz 3 HGB � strenges Niederstwertprinzip(Abwertungspflicht) für alle Unternehmensformen.

� vorübergehende Wertminderung

§ 253 Abs. 3 Satz 4 HGB � grds. AbwertungsverbotAusnahme: Finanzanlagen

� Abwertungswahlrecht!

139

3.3 Folgebewertung HGB/IFRS

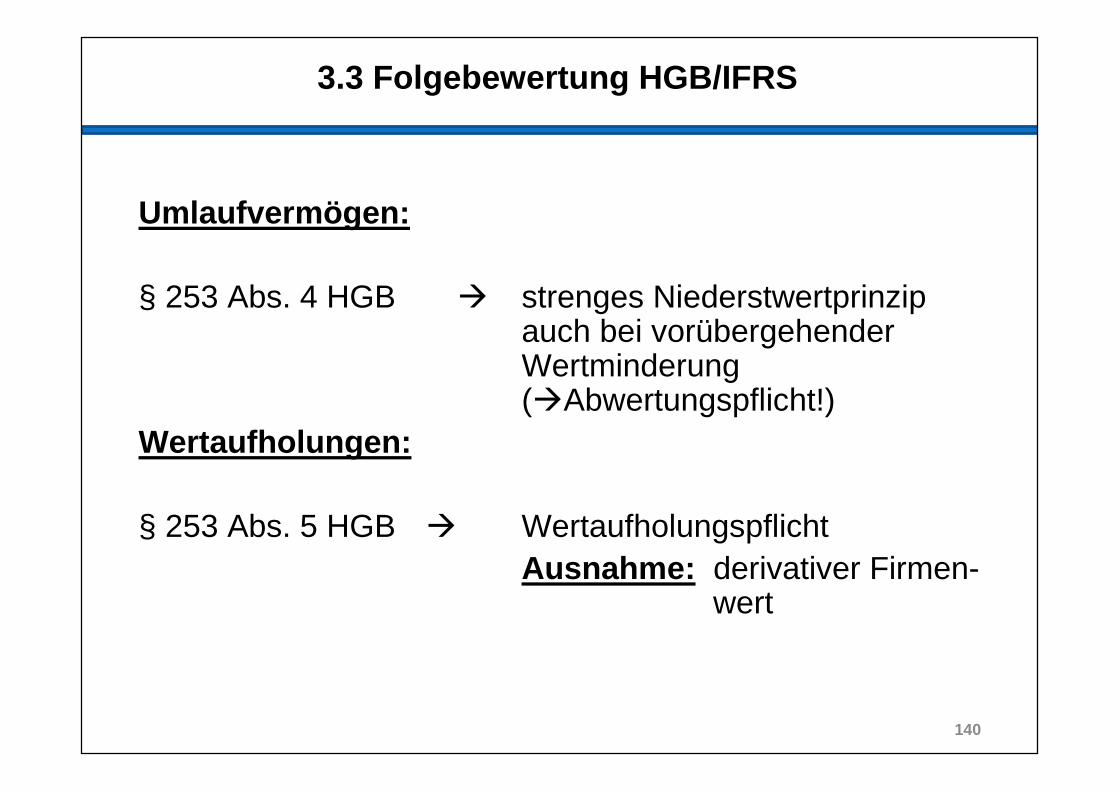

Umlaufverm ögen:

§ 253 Abs. 4 HGB � strenges Niederstwertprinzip auch bei vorübergehender Wertminderung (�Abwertungspflicht!)

Wertaufholungen:

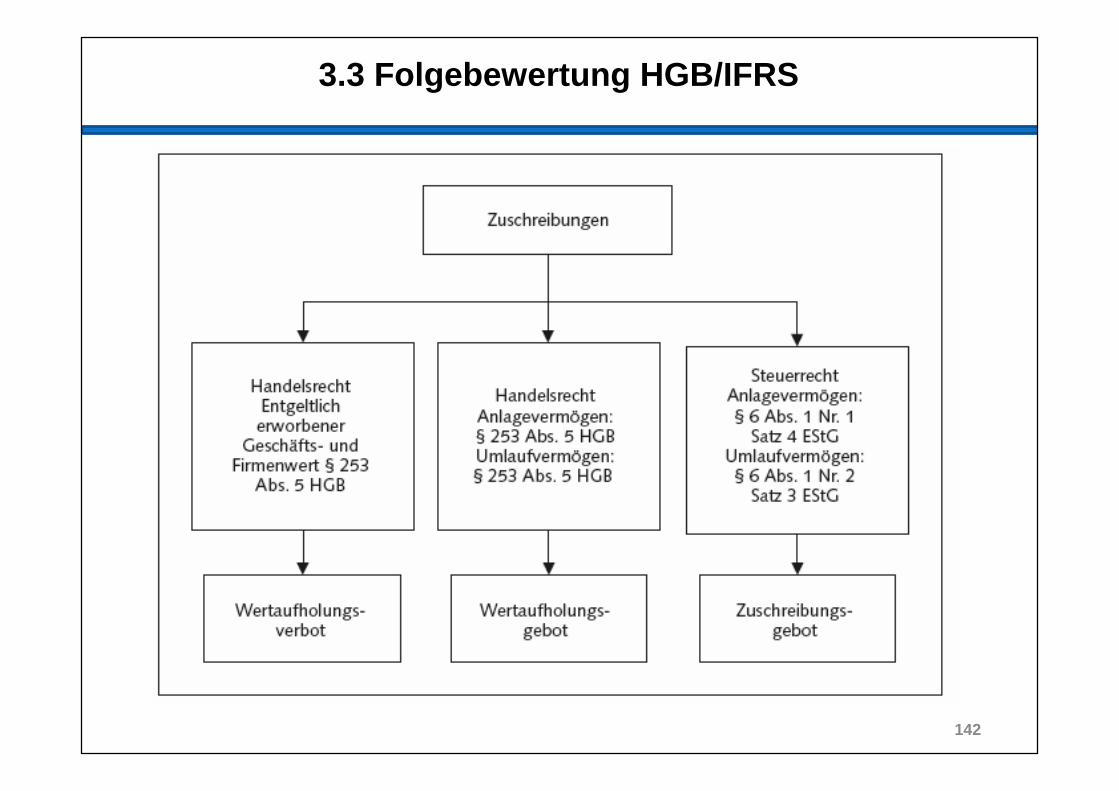

§ 253 Abs. 5 HGB � WertaufholungspflichtAusnahme: derivativer Firmen-

wert

140

3.3 Folgebewertung HGB/IFRS

141

Niederstwertprinzip

für Vermögensgegenständedes Anlagevermögens

bei vorübergehenderWertminderung

bei voraussichtlichdauerhafter Wertminderung

für Vermögensgegenständedes Umlaufvermögens

sofern derBörsen-/

Marktpreis oderder beizulegende

Wert amAbschlussstichtag

unter dem Buchwert liegt

(§ 253 Abs. 4Satz 1 u. 2 HGB)

sonstigesAnlagevermögen

Finanzanlagen

Abschreibungs-verbot

§ 253 Abs. 3HGB

Abschreibungs-wahlrecht § 253 Abs. 3 Satz 4

HGB

Abschreibungs-pflicht

§ 253 Abs. 3Satz 3 HGB

Abschreibungs-pflicht

gemildertes NWPstrenges NWPstrenges NWP

3.3 Folgebewertung HGB/IFRS

142

3.3 Folgebewertung HGB/IFRS

Beispiel: XY- OHG

143

Anlagevermögen:

Wertpapiere AK = 100.000,--

(01.01.2007)

Maschine AK = 100.000,--

(01.01.2007/ ND = 10 J./lin. AfA)

Umlaufvermögen:

Vorräte AK = 50.000,--

(31.12.2007)

31.12.2008

a) beizulegende Werte (dauerhaft):

Wertpapiere 70.000,--

Maschine 60.000,--

Vorräte 40.000,--

b) beizulegende Werte

(vorübergehend):

Wertpapiere 70.000,--

Maschine 60.000,--

Vorräte 40.000,--

Wertansätze 31.12.2008?

31.12.2009

beizulegender Wert im Fall a):

Wertpapiere 110.000,--

Maschine 65.000,--

3.3 Folgebewertung HGB/IFRS

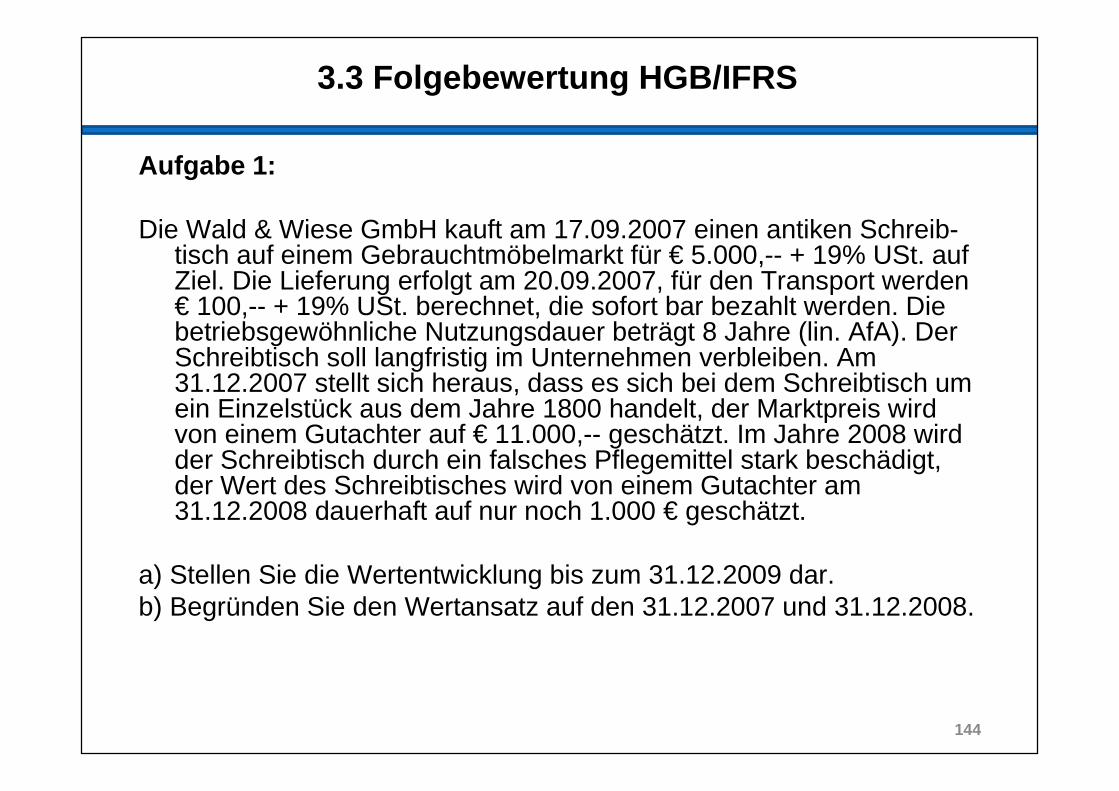

Aufgabe 1:

Die Wald & Wiese GmbH kauft am 17.09.2007 einen antiken Schreib-tisch auf einem Gebrauchtmöbelmarkt für € 5.000,-- + 19% USt. auf Ziel. Die Lieferung erfolgt am 20.09.2007, für den Transport werden € 100,-- + 19% USt. berechnet, die sofort bar bezahlt werden. Die betriebsgewöhnliche Nutzungsdauer beträgt 8 Jahre (lin. AfA). Der Schreibtisch soll langfristig im Unternehmen verbleiben. Am 31.12.2007 stellt sich heraus, dass es sich bei dem Schreibtisch um ein Einzelstück aus dem Jahre 1800 handelt, der Marktpreis wird von einem Gutachter auf € 11.000,-- geschätzt. Im Jahre 2008 wird der Schreibtisch durch ein falsches Pflegemittel stark beschädigt, der Wert des Schreibtisches wird von einem Gutachter am 31.12.2008 dauerhaft auf nur noch 1.000 € geschätzt.

a) Stellen Sie die Wertentwicklung bis zum 31.12.2009 dar.b) Begründen Sie den Wertansatz auf den 31.12.2007 und 31.12.2008.

144

3.3 Folgebewertung HGB/IFRS

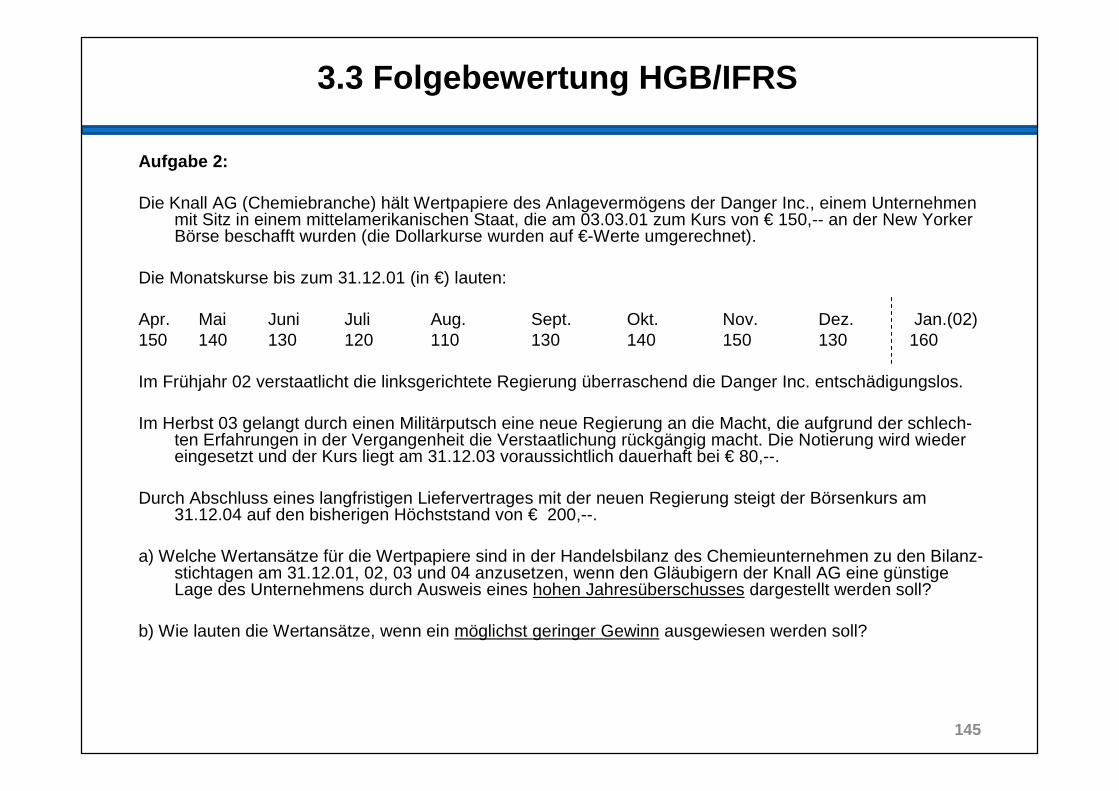

Aufgabe 2:

Die Knall AG (Chemiebranche) hält Wertpapiere des Anlagevermögens der Danger Inc., einem Unternehmen mit Sitz in einem mittelamerikanischen Staat, die am 03.03.01 zum Kurs von € 150,-- an der New Yorker Börse beschafft wurden (die Dollarkurse wurden auf €-Werte umgerechnet).

Die Monatskurse bis zum 31.12.01 (in €) lauten:

Apr. Mai Juni Juli Aug. Sept. Okt. Nov. Dez. Jan.(02)150 140 130 120 110 130 140 150 130 160

Im Frühjahr 02 verstaatlicht die linksgerichtete Regierung überraschend die Danger Inc. entschädigungslos.

Im Herbst 03 gelangt durch einen Militärputsch eine neue Regierung an die Macht, die aufgrund der schlech-ten Erfahrungen in der Vergangenheit die Verstaatlichung rückgängig macht. Die Notierung wird wieder eingesetzt und der Kurs liegt am 31.12.03 voraussichtlich dauerhaft bei € 80,--.

Durch Abschluss eines langfristigen Liefervertrages mit der neuen Regierung steigt der Börsenkurs am 31.12.04 auf den bisherigen Höchststand von € 200,--.

a) Welche Wertansätze für die Wertpapiere sind in der Handelsbilanz des Chemieunternehmen zu den Bilanz-stichtagen am 31.12.01, 02, 03 und 04 anzusetzen, wenn den Gläubigern der Knall AG eine günstige Lage des Unternehmens durch Ausweis eines hohen Jahresüberschusses dargestellt werden soll?

b) Wie lauten die Wertansätze, wenn ein möglichst geringer Gewinn ausgewiesen werden soll?

145

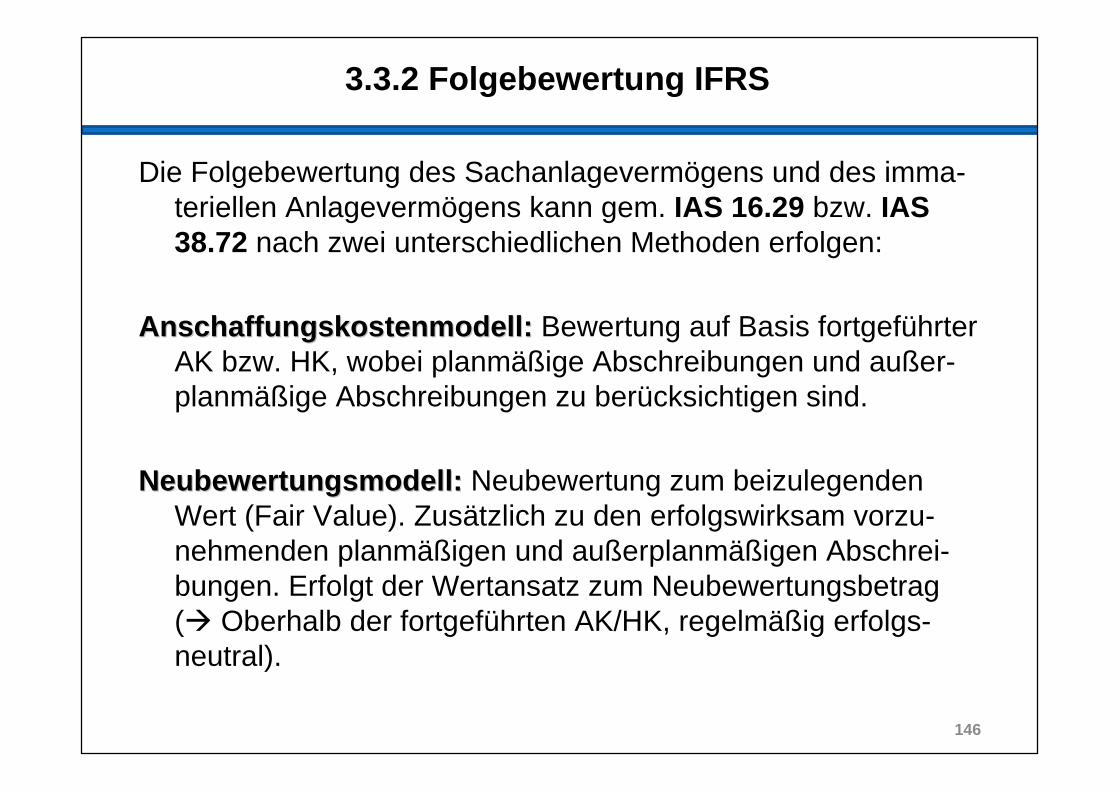

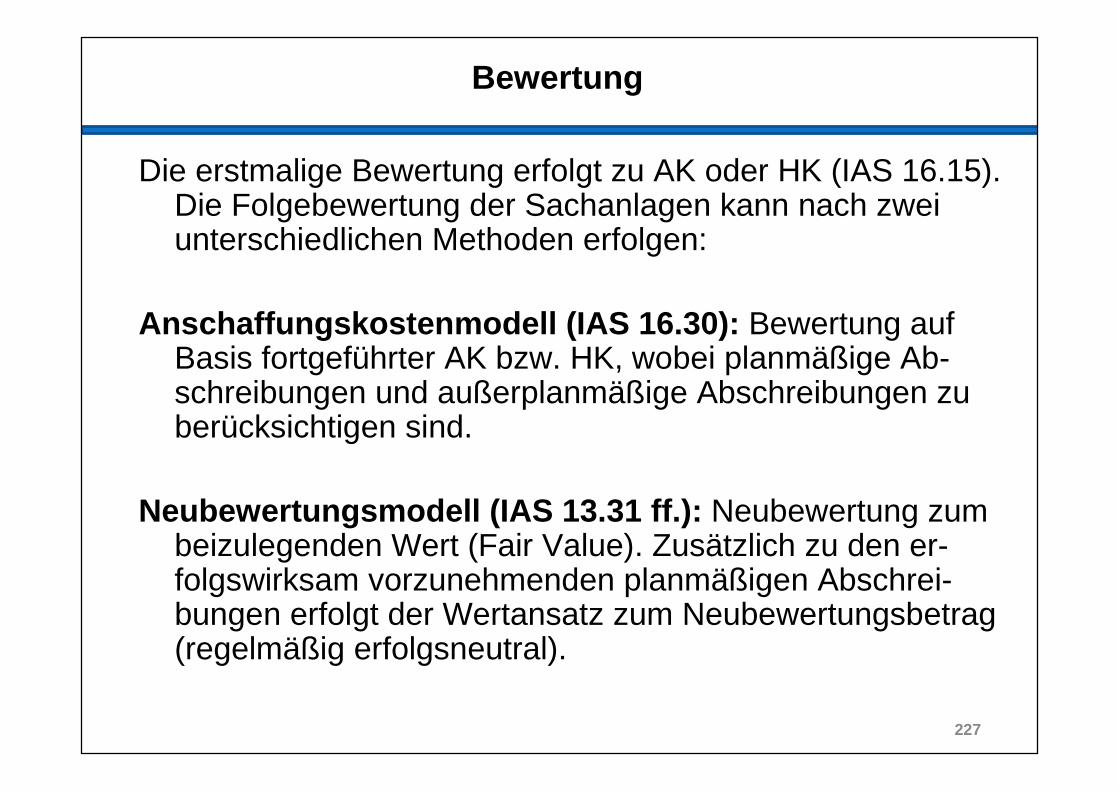

3.3.2 Folgebewertung IFRS

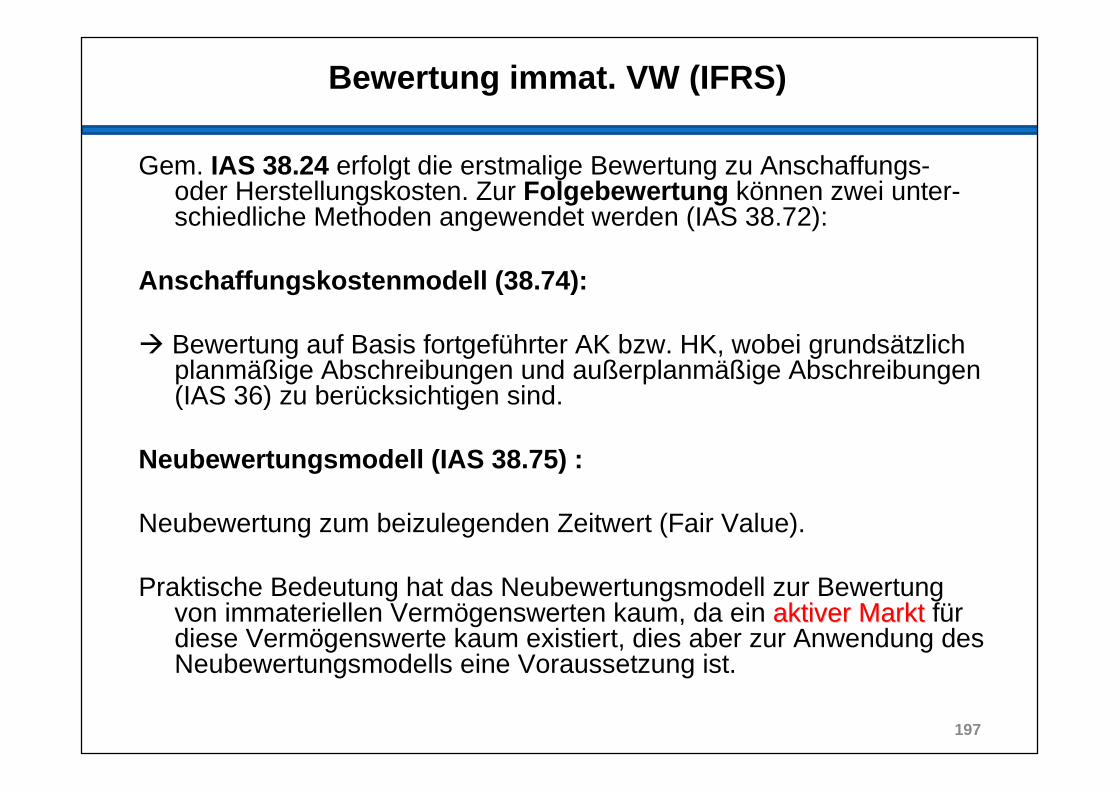

Die Folgebewertung des Sachanlagevermögens und des imma-teriellen Anlagevermögens kann gem. IAS 16.29 bzw. IAS 38.72 nach zwei unterschiedlichen Methoden erfolgen:

Anschaffungskostenmodell:Anschaffungskostenmodell: Bewertung auf Basis fortgeführter AK bzw. HK, wobei planmäßige Abschreibungen und außer-planmäßige Abschreibungen zu berücksichtigen sind.

Neubewertungsmodell:Neubewertungsmodell: Neubewertung zum beizulegenden Wert (Fair Value). Zusätzlich zu den erfolgswirksam vorzu-nehmenden planmäßigen und außerplanmäßigen Abschrei-bungen. Erfolgt der Wertansatz zum Neubewertungsbetrag (� Oberhalb der fortgeführten AK/HK, regelmäßig erfolgs-neutral).

146

3.3.2 Folgebewertung IFRS

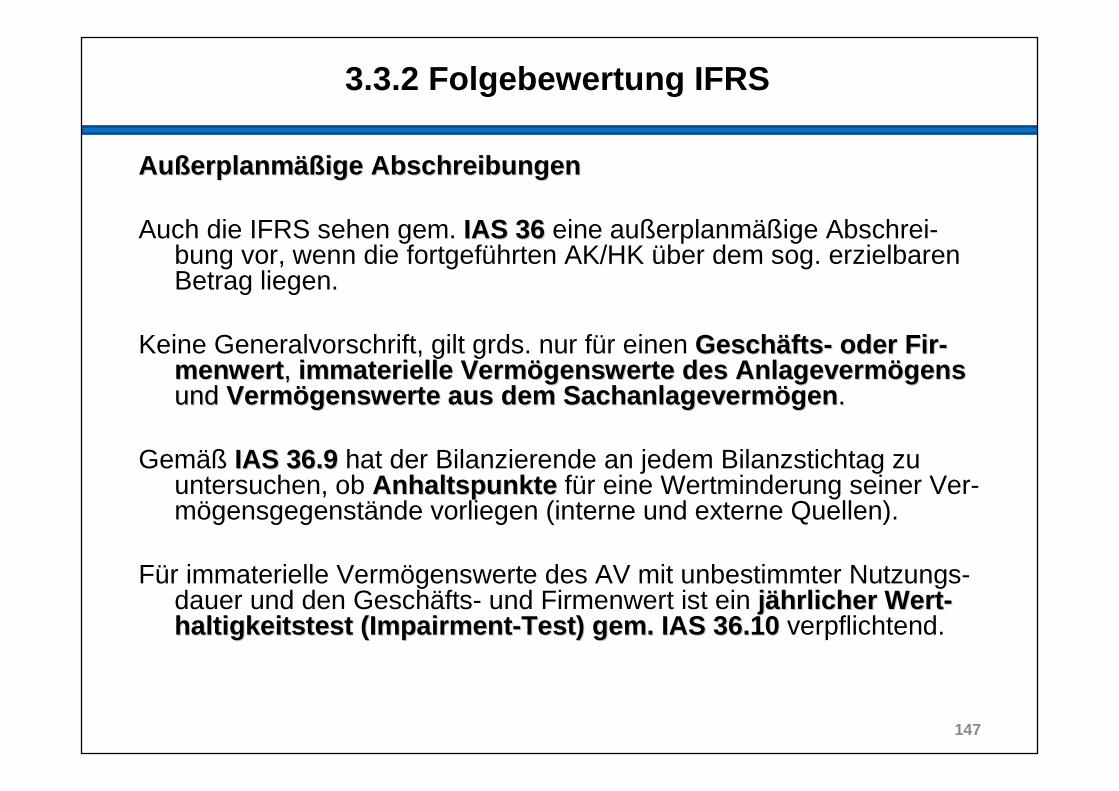

AuAu ßßerplanmerplanm äßäßige Abschreibungenige Abschreibungen

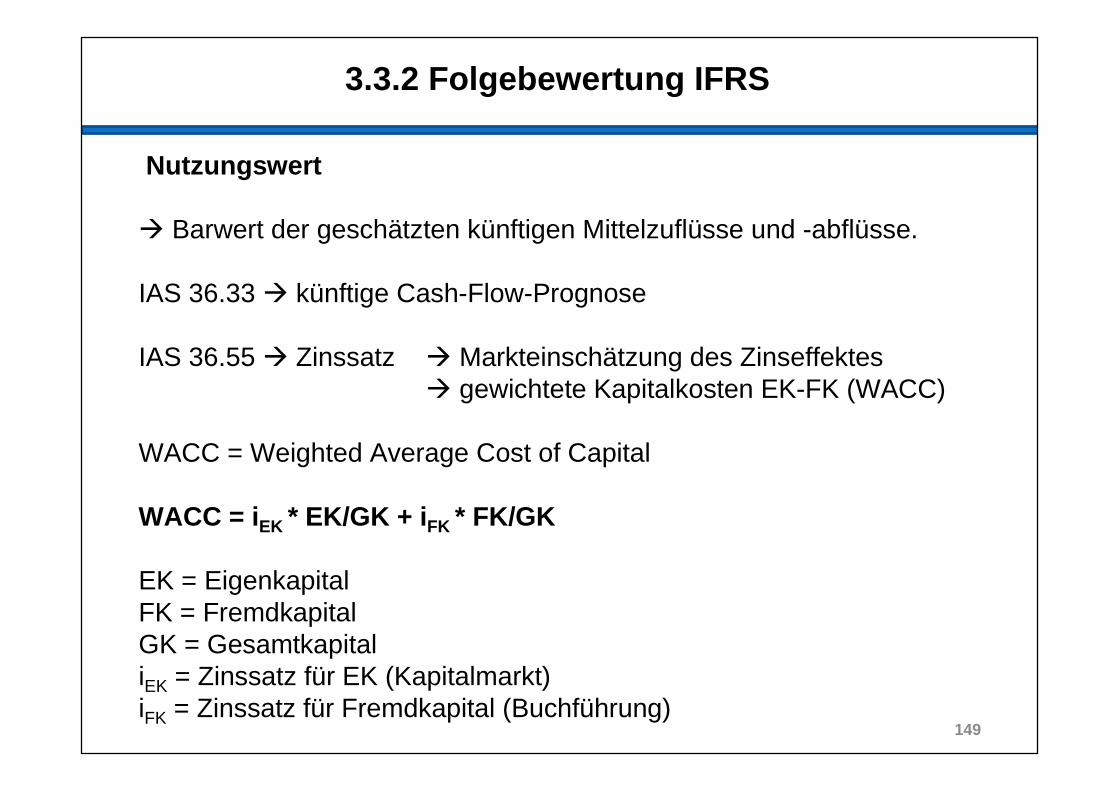

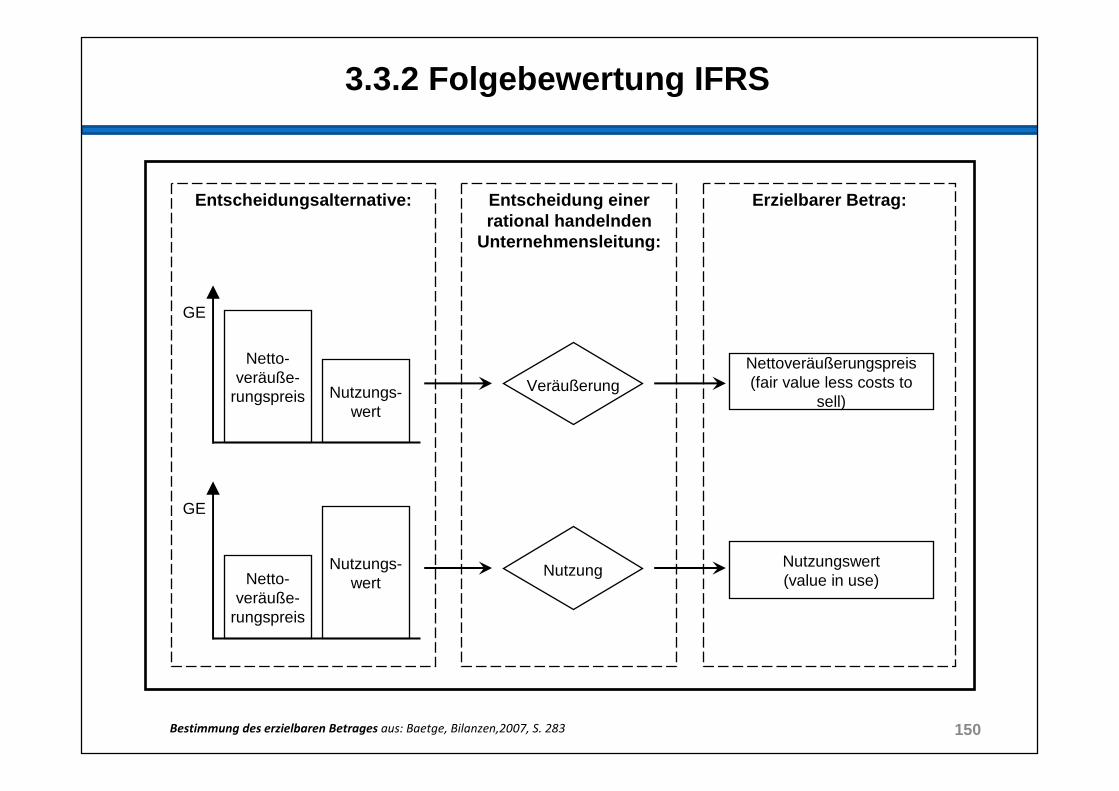

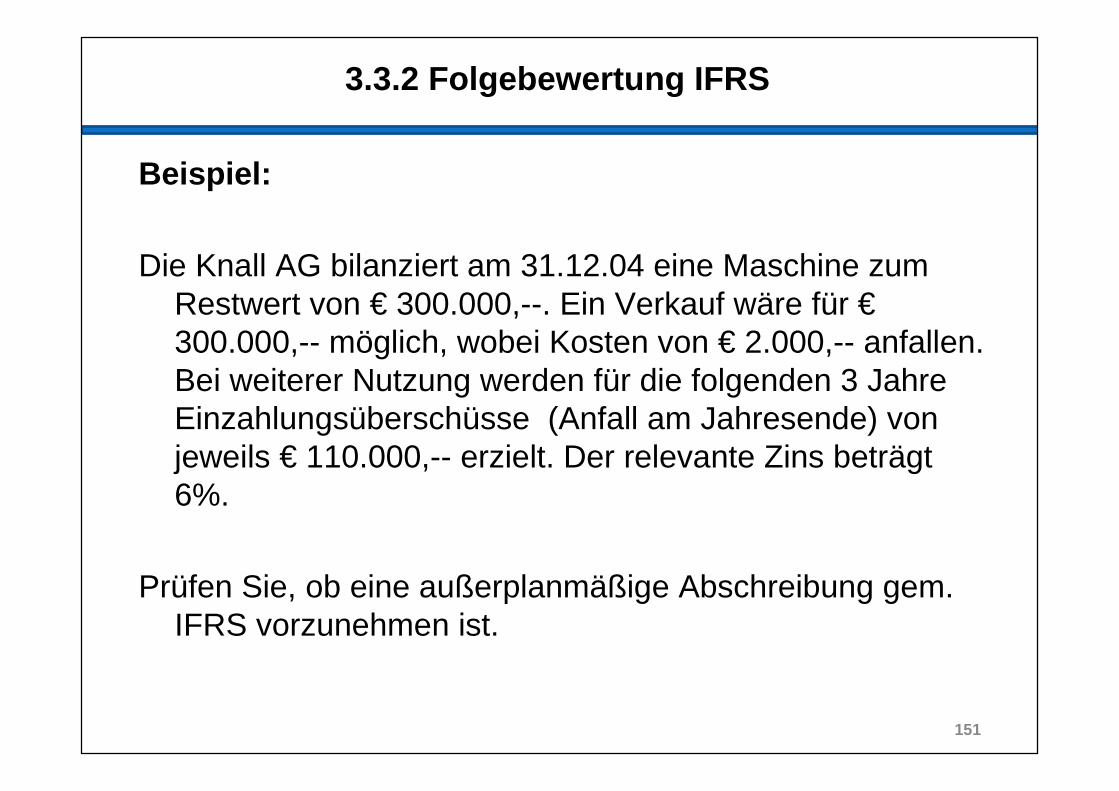

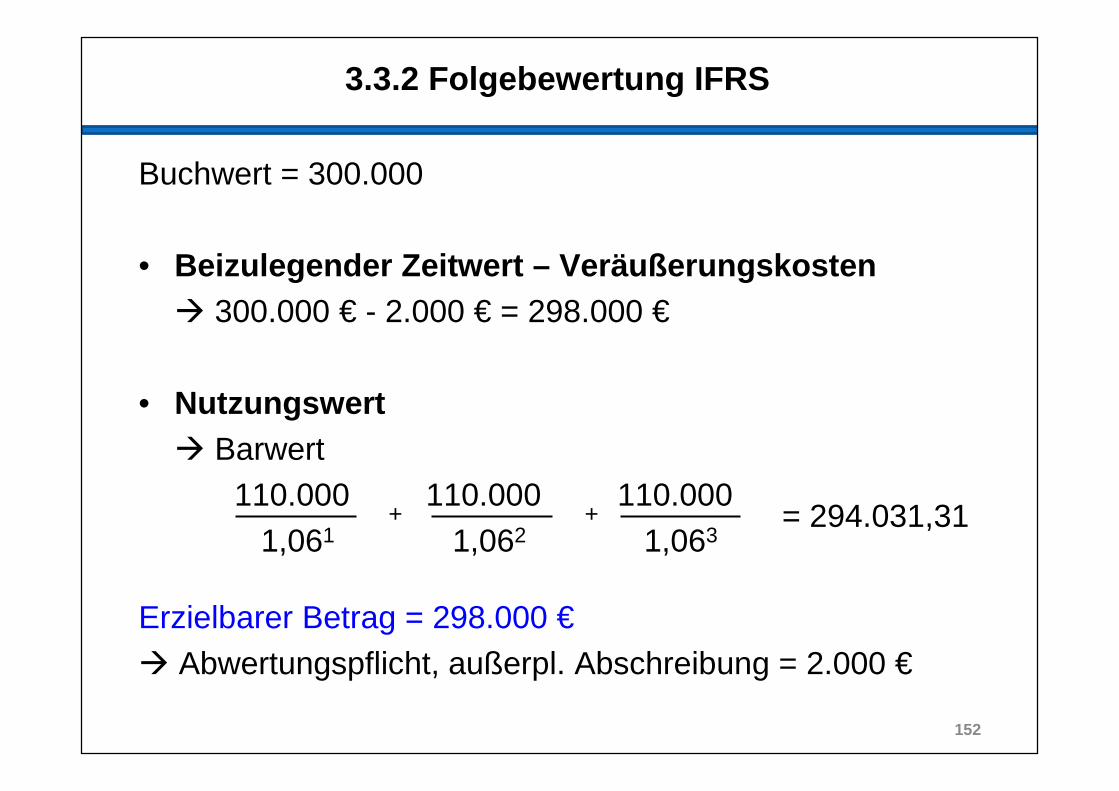

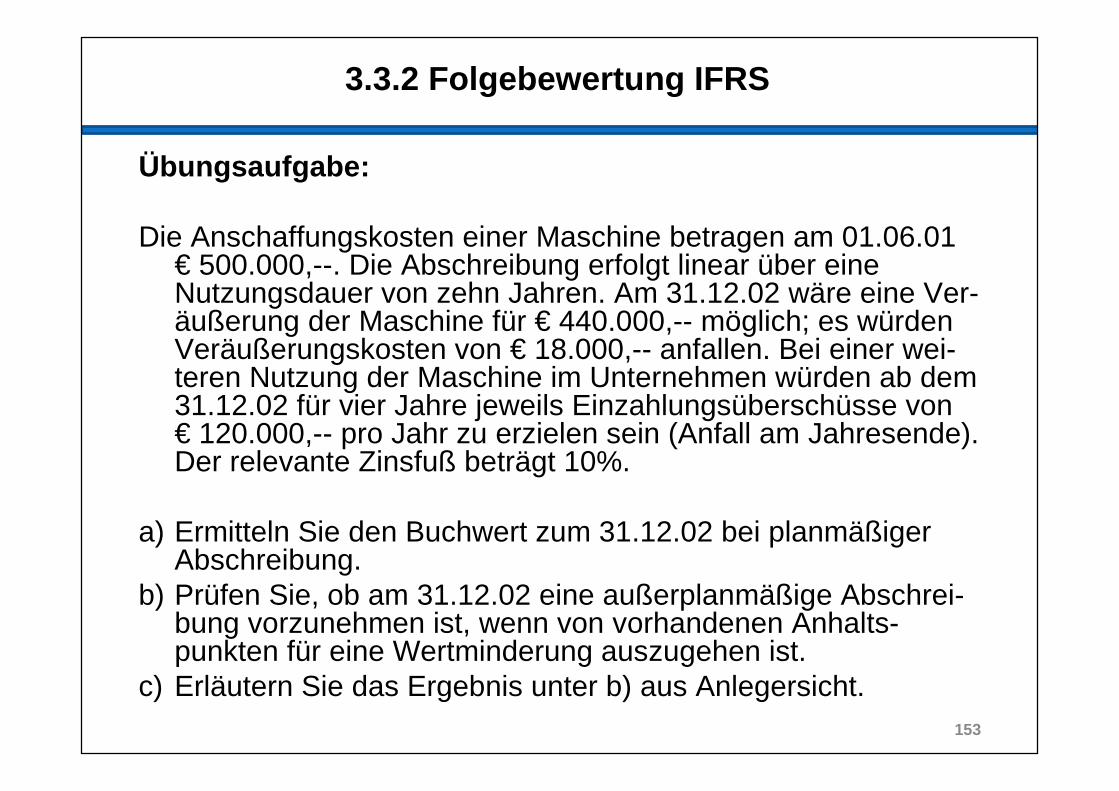

Auch die IFRS sehen gem. IAS 36IAS 36 eine außerplanmäßige Abschrei-bung vor, wenn die fortgeführten AK/HK über dem sog. erzielbaren Betrag liegen.