Rechnungswesen in Kürze - didaktograph

8

Andreas Steiner Begleitheft und QV-Vorbereitung Kauffrau / Kaufmann EFZ E-Profil, Band 2 Rechnungswesen in Kürze: 100 Seiten, 11 Kapitel, 311 Aufgaben

Transcript of Rechnungswesen in Kürze - didaktograph

Andreas Steiner

Begleitheft und QV-VorbereitungKauffrau / Kaufmann EFZ

E-Profil, Band 2

Rechnungswesen in Kürze:100 Seiten, 11 Kapitel, 311 Aufgaben

5

1.Lehrjahr

01 Buchführung, Bilanz und Erfolgsrechnung [7]

02 Der Warenverkehr [19]

03 Zinsen, Bankkonto, fremde Währungen [27]

04 Die Mehrwertsteuer (MWST) [35]

05 Die Kalkulation [41]

2.Lehrjahr

10 Bilanz- und Erfolgsanalyse [81]

11 Die Nutzschwelle (Deckungsbeitragsrechnung) [91]

3.Lehrjahr

Inhaltsverzeichnis

7 - 54

55 - 80

81 - 98

Kontenplan KMU für Schulungszwecke [99]

Anhang

06 Verluste aus Forderungen [51]

09 Jahresabschluss Einzelunternehmen und AG [71]

07 Rechnungsabgrenzungen und Rückstellungen [55]

08 Abschreibungen, Bewertung und stille Reserven [61]

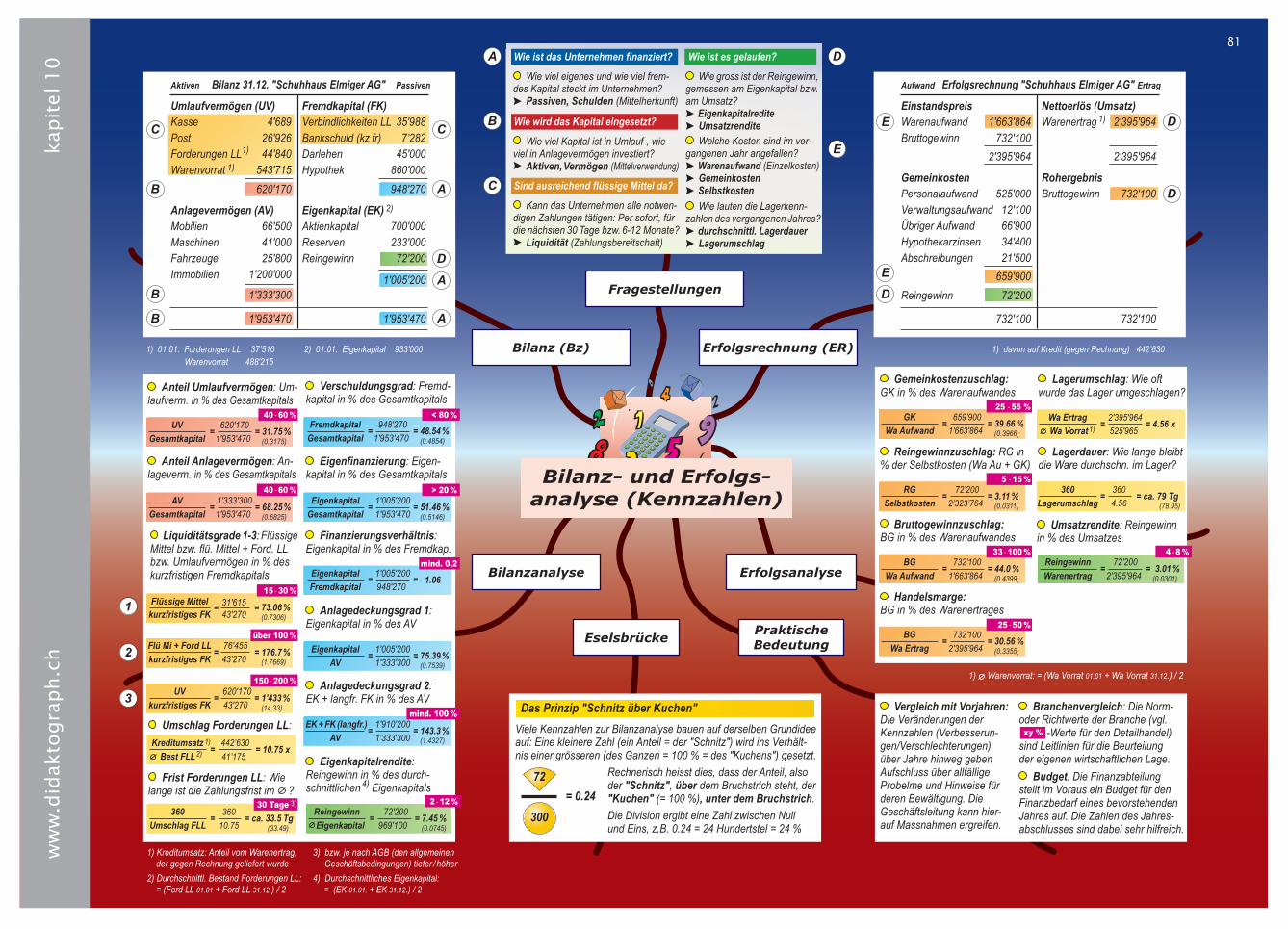

Bilanz (Bz)

Belege und Kontierungsstempel

Aufgaben und Ziele desRechnungswesens (RW)

Erfolgsrechnung (ER) Die Bilanz zeigt die Zusammensetzung des Kapitals = Passiven (-> Wie wird das Unternehmen finanziert?) und die verschiedenenVermögensposten = Aktiven (-> In welcher Form ist das Kapitalinvestiert?), bezogen auf einen bestimmten Stichtag, z. B. 31.12. Es gilt: Summe der Aktiven = Summe der Passiven

Aktiven Bilanz 31.12. "Schuhhaus Elmiger AG"

Umlaufvermögen (UV) Fremdkapital (FK)

Darlehen 45'000Hypothek 860'000

620'170

Anlagevermögen (AV)Mobilien 66'500Maschinen 41'000

Aktienkapital 700'000

Fahrzeuge 25'800 ReingewinnReserven 233'000

Immobilien 1'200'000

Eigenkapital (EK)

1'333'300

1'953'470 1'953'470

Passiven

Die vier Kontenartenund der Buchungssatz Kontenrahmen KMU

DoppelterErfolgsnachweis

betriebsinterne Aufgaben/Ziele

Das Rechnungswesen (RW)erfasst systematisch die Fakten und Ereignisse (= Geschäftsfälle)zu den Finanzen im Unternehmen Dokumentationsaufgabe

Kasse 4'689Post 26'926Forderungen LL(Debitoren)

24'840

Warenvorrat 563'715

Verbindlichkeiten LL(Kreditoren)

35'988

Bank 7’282

948'270

1'005'200

Die Erfolgsrechnung stellt den Aufwänden die Erträge gegen-über und weist den Erfolg (Gewinn oder Verlust) eines Jahres aus.

Aufwand Erfolgsrechnung "Schuhhaus Elmiger AG"

Personalaufwand 528'010 ImmobilienertragRaumaufwand 38'200Fahrzeugaufwand 12'100Übriger Aufwand 66'900

Reingewinn

2’429’364 2’429’364

Ertrag

Warenaufwand 1'663'864 Warenertrag 2'395'96433’400

72'200

72'200

Jeder Geschäftsfall wird betragsmässig zweimal, also doppeltverbucht; einmal auf der Soll- und einmal auf der Habenseite von zwei verschiedenen Konten (vgl. “Der Buchungssatz”).

BelegeEs gilt der Grundsatz:“Keine Buchung ohne Beleg!”

Der Einblick in die Zahlenermöglicht die laufende Über-wachung der finanziellen Lage... Kontrollaufgabe ... und zeigt an, ob und - wennja - wo Entscheid- und Handlungs-bedarf im Unternehmen besteht Analyse-, Planungs- bzw. Dispositionsaufgabe

betriebsexterne Aufgaben/Ziele

Das Obligationenrecht (OR 957 ff.)verpflichtet kaumännisch geführteBetriebe zu Buchführung und Rech-nungslegung. Beides muss vollständig,wahrheitsgemäss, klar und systema-tisch erfolgen. Belege und Geschäfts-bücher sind 10 Jahre aufzubewahren Rechenschaftsaufgabe

Der Geschäftsbericht zeigt in derBilanz die Vermögenslage und die Finanzierung, in der Erfolgsrechnungdie wirtschaftlichen Ergebnisse (Auf-wände, Erträge, Gewinne u. Verluste) Informationsaufgabe

= zuhanden der Geschäftsleitung = für Kapitalgeber, Steuerbehörden

Die Konten der Bilanz (Bilanzkonten)Soll Aktiven Haben

Anfangs-bestand (AB)Zunahmen

Abnahmen

Schluss-bestand (SB)

Die Konten der Erfolgsrechnung (Erfolgskonten)

Soll Passiven Haben

Abnahmen

Schluss-bestand (SB)

Anfangs-bestand (AB)Zunahmen

Soll Aufwand Haben

Zunahmen Abnahmen

Saldo (S)

Soll Ertrag Haben

Abnahmen Zunahmen

Saldo (S)

Der Buchungssatz (BuSa)Die Geschäftsfälle werden anhand von Buchungssätzen in derFinanzbuchhaltung (FIBU) erfasst und verarbeitet. Beispiele:Geschäftsfall: Barkauf eines Bürostuhls für CHF 400.–. BuSa: Mobilen / Kasse 400.–Bedeutung: Im Konto “Mobilien” erfolgt ein Eintrag über 400.– im Soll (Zunahme), im Konto “Kasse” im Haben (Abnahme)Geschäftsfall: Die Swisscom-Rechnung über CHF 222.– trifft ein. BuSa: Verwaltungsaufwand / Verb LL 222.–Bedeutung: Im Konto “Verw Au” erfolgt ein Eintrag über 222.– im Soll (Zunahme), im Konto “Verb LL” im Haben (Zunahme)

Abschreibungen 21'600

interne Belege: Rechnungenan Kunden, Lohnabrechnungen,Auszahlungsbelege, interneFormulare (Inventare, Verbrauchs-listen, Abschreibungstabellen usw.) externe Belege: Rechnungenund Quittungen von Lieferanten und Dienstleistern, Bank-/Postbelege

KontierungsstempelAuf den Belegen sind Buchungs-nummern (minimal) sowie dieBuchungen anzugeben (optimal).Dazu wird in der Praxis häufigein Kontierungsstempel auf denOriginalbelegen angebracht:

Kontenklassen

1 Aktiven2 Passiven3 Betriebsertrag4 Matreial-/Warenaufwand5 Personalaufwand6 Sonstiger Betriebsaufwand7 Betriebliche Nebenerfolge8 ausserordentl. und betriebs- fremder Ertrag, Steuern9 Abschluss (Bilanz, ER)

Konten und Nummern

(vgl. auch “Kontenrahmen KMU”auf der Seite 99)

Konten erhalten eine systema-tische, vierstellige Kontonummer.Beispiel “1200 Warenvorrat”1 Aktiven Klasse12 UV Hauptgruppe120 Vorräte Gruppe1200 Warenvorrat Konto

Bilanz

AktivenPassiven

Reingewinn

Erfolgsrechnung

AktivenErtrag

ReinverlustAufwand

Am Ende des Jahres entsteht so der doppelte Erfolgsnachweis (Reingewinn oder Reinverlust) in Bilanz und Erfolgsrechnung

Immobilienaufwand 26’490

Bilanz

PassivenAktiven

Reinverlust

Erfolgsrechnung

AktivenAufwand

ReingewinnErtrag

Reingewinn entsteht durch: Aufwand < Ertrag und Aktiven > Passiven

Reinverlust entsteht durch: Aufwand > Ertrag und Aktiven < PassivenBuchführung,

Bilanz und ER

7w

ww

.did

akto

grap

h.ch

kapi

tel 0

1

14

Doppelter Erfolgsnachweis II Hauptbuch Reparaturwerkstatt „Hoppla Schorsch!“, Georg Aufdermauer, Stäfa (ZH)

01.23 Reparaturwerkstatt „Hoppla Schorsch!“a) Geben Sie die Buchungssätze mit den Beträgen zu

den folgenden Geschäftsfällen der Reparaturwerk-statt „Hoppla Schorsch!“, Inhaber Georg Aufder-mauer, Stäfa, an und führen Sie die einzelnen Konten im Hauptbuch (vgl. Kasten rechts).

01 Kunden werden Rechnungen für geleistete Reparaturen zugestellt 220

02 Die Miete wird bar bezahlt 16

03 Ein Kunde bezahlt die Reparatur bar vor Ort 50

04 Die Löhne werden durch Postüberweisung beglichen 66

05 Kauf von Verbrauchsmaterial für die Werkstatt auf Kredit 90

06 Rechnung von Lieferanten für Material 115

07 Kauf eines weiteren Geschäftswagens auf Kredit 45

08 Kunden begleichen Rechnungen (siehe Nr. 1) wie folgt:

Rechnungsbetrag 220 - Gutschrift (noch nicht gebucht) -8 Bankgutschrift 212

09 Die Bank belastet für Darlehens- und Kontokorrentzins 7

10 Kauf von Werbematerial gegen Barzahlung 10

11 Die Rechnungen (siehe Nr. 6) werden wie folgt beglichen:

Rechnungsbeträge 115 - Gutschriften (noch nicht gebucht) -20 Bankbelastung 95

12 Die noch nicht verbuchte Energierechnung wird bar bezahlt 3

13 Abschreibungen auf dem Fahrzeug 20

b) Schliessen Sie das Hauptbuch ab, indem Sie die Schlussbestände und Salden bestimmen.

c) Erstellen Sie die Erfolgsrechnung und die Schluss-bilanz vor der Erfolgsverbuchung (Schlussbilanz 1). Weisen Sie den Erfolg (als Gewinn oder Verlust be-zeichnen) in beiden Rechnungen, also doppelt, aus.

Kasse Verbindlichkeiten LL Materialaufwand VerwaltungsaufwandAB 100 AB 79

Post, Bank Passivdarlehen Lohnaufwand AbschreibungenAB 121 AB 70

Forderungen LL Eigenkapital Raumaufwand Sonstiger BetriebsaufwandAB 82 AB 209

Fahrzeuge Erlös aus ArbeitenAB 55

Bilanz vor der Erfolgsverbuchung (Schlussbilanz 1) „Hoppla Schorsch!“, Georg Aufdermauer, Stäfa

Kasse Verbindlichkeiten LL

Post, Bank Passivdarlehen

Forderungen LL Eigenkapital

Fahrzeug

Erfolgsrechnung (ER) „Hoppla Schorsch!“, Georg Aufdermauer, Stäfa

Materialaufwand Erlös aus Arbeiten

Lohnaufwand

RaumaufwandVerwaltungs-aufwandAbschreibungenSonstiger Be-triebsaufwand

d) Wie lautet der Buchungssatz und der Betrag für die Verbuchung des Erfolgs, wenn dieser dem Geschäft gutgeschrieben bzw. belastet wird?

e) Erstellen Sie die Schlussbilanz nach Verbuchung des Erfolgs (Schlussbilanz 2).

Bilanz nach der Erfolgsverbuchung (Schlussbilanz 2) „Hoppla Schorsch!“, Georg Aufdermauer, Stäfa

Kasse Verbindlichkeiten LL

Post, Bank Passivdarlehen

Forderungen LL Eigenkapital

Fahrzeug

ZweistufigeErfolgsrechnung

1. Jan.

1031. Dez.

81. Jan.

1031. Dez.

11

Konto “Warenbestand”,Vorratsänderungen

Wa Au

6-1Wa Er7

Wa Au

8-2Wa Er5

Ein Händler hat Anfang Jahr 10 Einheiten zu 1’000 an Lager und kauft 6 weitere Einheiten zu 1’000. 1 Einheit sendet er wegen Mängeln zurück und bezahlt die restlichen 5. Der Händler verkauft im Verlauf des Jahres 7 Einheiten zu 1’500. Am Ende des Jahres hat der Händler somit noch 8 Einheiten an Lager.Daraus ergeben sich die folgenden Grössen (vgl. dazu auch die obigen Warenkonten):EP der eingekauften Waren (6’000 - 1’000) 5’000 Nettoerlös (Umsatz) 10’500EP (Einstandspreis) der verbrauchten Waren 7’000 Bruttogewinn (Wa Er-Wa Au) 3’500Buchungssatz für die Vorratsabnahme (K) Warenaufwand / Warenbestand 2’000

Warenaufwand

Wa Einkauf 8’000 Rücksend. 2’000

Vorratszu-nahme (K) 1’000Saldo Wa Au = EP der verbrauch-ten Waren 5’000

Warenbestand (Lagervorrat)

Anfangs-bestand 10’000Vorratszu-nahme (K) 1’000

Schluss-bestand 11’000

Warenertrag

Saldo Wa Er = Nettoerlös 7’500

Wa Verkauf 7’500

Ein Händler hat Anfang Jahr 10 Einheiten zu 1’000 an Lager und kauft 8 weitere Einheiten zu 1’000. 2 Einheiten sendet er wegen Mängeln zurück und bezahlt die restlichen 6. Der Händler verkauft im Verlauf des Jahres

5 Einheiten zu 1’500. Am Ende des Jahres hat der Händler also nun 11 Einheiten an Lager.Daraus ergeben sich die folgenden Grössen (vgl. dazu auch die obigen Warenkonten):

EP der eigekauften Waren (8’000 - 2’000) 6’000 Nettoerlös (Umsatz) 7’500EP (Einstandspreis) der verbrauchten Waren 5’000 Bruttogewinn (Wa Er-Wa Au) 2’500

Buchungssatz für die Vorratszunahme (K) Warenbestand / Warenaufwand 1’000

Der Warenverkehr

+/_

- 2+/_

+ 1

Geschäftsfälle Buchungen

Wareneinkäufe auf Kredit Wa Au / Verb LL 6’500Bezugsspesen bar bezahlt Wa Au / Kasse 400Nachträgliche Rabatte Verb LL / Wa Au 650Rücksendungen Verb LL / Wa Au 500Skontoabzüge (2 % v. Rest)1) Verb LL / Wa Au 107Postüberweisungen 5’243 2) Verb LL / PostVorratszunahme um 150 Wa B / Wa Au 150Abschluss ER / Wa Au ER 5’493

1) = (6’500 - 650 - 500) * 2/100 = 107 2) = 6’500 - 650 - 500 - 107 = 5’243

Warenaufwand

Die Buchungen im Konto “Warenaufwand” (Wa Au)

Das Konto “Warenaufwand” (Wa Au)

Geschäftsfälle Buchungen

Warenverkäufe “freihaus” 1) Ford LL / Wa Er 12’500Versandspesen bar bezahlt Wa Er / Kasse 600Nachträgliche Rabatte Wa Er / Ford LL 1’100Rücknahmen Wa Er / Ford LL 800Skontoabzüge (2 % v. Rest) 2) Wa Er / Ford LL 212Bankvergütungen 10’388 3) Bank / Ford LLAbschluss Wa Er / ER ER 9’788

1) = Kostenfreie Zustellung 2) = (12’500 - 1’100 - 800) * 2/100 = 212 3) = 12’500 - 1’100 - 800 - 212 = 10’388

Warenertag

Die Buchungen im Konto “Warenertrag” (Wa Er)

Das Konto “Warenertrag” (Wa Er)

Rabatte Warenverkkäufe Skonti - auf KreditRücksendungen - gegen Barzahlung Versandspesen bei Frankolieferungen = Zu- stellung freihaus (”gratis”) Saldo = Nettoerlös oder Nettoumsatz

Warenertrag

Wareneinkäufe Rabatte - auf Kredit Skonti - gegen Barzahlung Rücksendungen Bezugsspesen Zunahme Warenbestand - Transport, - Versicherung Saldo = - Zollabgaben Einstandspreis derAbnahme Warenbestand verbrauchten Waren

Warenaufwand

Warenaufwand 5’493 Warenertrag 9’788Bruttogewinn 4’295 9’788 9’788

Gemeinkosten: Bruttogewinn 4’295Personalaufwand 2’375 Raumaufwand 458übriger Aufwand 479Abschreibungen 124 3’436Reingewinn 859 4’295 4’295

Erfolgsrechnung (ER)Aufwände Erträge

Warenaufwand

Wa Einkauf 6’000 Rücksend. 1’000

Saldo Wa Au = EP der verbrauch-ten Waren 7’000

Warenbestand (Lagervorrat)

Anfangs-bestand 10’000

Vorratsab-nahme (K) 2’000

Schluss-bestand 8’000

Vorratsab-nahme (K) 2’000

Saldo Wa Er = Nettoerlös 10’500

Warenertrag

Wa Verkauf 10’500

19w

ww

.did

akto

grap

h.ch

kapi

tel 0

2

23

Berechnungen im Warenverkehr

02.17 Tabelle „Warenverkehr I“ Ermitteln Sie die fehlenden Grössen in den grauen Feldern (Beträge in CHF 1‘000.-).

Anfangs- bestand

(AB)

Schluss- bestand

(SB)

Vorrats- änderung

(+/-)EP

eingekauftEP

verbraucht NettoerlösBrutto- gewinn

(BG)

a) 560 600 520 890

b) 1‘800 1‘750 1‘110 1‘350

c) 100 -30 1‘350 200

d) 1‘160 2‘400 3‘300 700

e) 0 715 600 60

f) 440 380 1‘100 1‘450

g) 20 0 880 180

h) 250 790 1‘260 1‘500

i) 310 -90 715 120

j) 250 +60 900 900

02.18 Tabelle „Warenverkehr II“ Bestimmen Sie die fehlenden Grössen in den grauen Feldern (Beträge in CHF 1‘000.-).

Anfangs- bestand

(AB)

Schluss- bestand

(SB)

Vorrats- änderung

(+/-)EP

eingekauftEP

verbrauchtNettoerlös

(NE)Brutto- gewinn

(BG)BG-Zuschlag z (BG in % des EP)

BG-Quote q (BG in % des NE)

a) 50 -200 100 900

b) 180 920 720 180

c) 0 +110 520 60 %

d) 200 +30 300 50 %

e) 690 0 1‘320 220

f) 110 260 600 540

g) 30 850 0

h) 360 400 600 16,67 %

i) 500 +70 792 10 %

j) 360 550 445 712

02.16 Die Korrekturbuchung (K)Tragen Sie die Werte in die Konten ein und schliessen Sie diese ab. Notieren Sie nachher die K-Buchung sowie den Einstandspreis der verbrauchten Waren („EP verbraucht“).

a) Anfangsbestand Warenbestand 75‘000.— Schlussbestand Warenbestand 85‘000.— Einstandspreis der eingekauften Waren 549‘000.—

+ Warenaufwand - + Warenbestand -

Einstandswert der verbrauchten Waren:

Vorratsänderung (K-Buchung):

b) Anfangsbestand Warenbestand 77‘000.— Schlussbestand Warenbestand 55‘000.— Einstandspreis der eingekauften Waren 576‘000.—

+ Warenaufwand - + Warenbestand -

Einstandswert der verbrauchten Waren:

Vorratsänderung (K-Buchung):

c) Anfangsbestand Warenbestand 88‘000.— Schlussbestand Warenbestand 88‘000.— Einstandspreis der eingekauften Waren 480‘000.—

+ Warenaufwand - + Warenbestand -

Einstandswert der verbrauchten Waren:

Vorratsänderung (K-Buchung):

d) Anfangsbestand Warenbestand 50‘000.— Einstandspreis der eingekauften Waren 565‘000.—

Von den eingekauften Waren konnten solche im Wert von 19‘000.- (noch) nicht weiterverkauft werden.

+ Warenaufwand - + Warenbestand -

Einstandswert der verbrauchten Waren:

Vorratsänderung (K-Buchung):

e) Anfangsbestand Warenbestand 60‘000.— Einstandspreis der eingekauften Waren 490‘000.—

Zusätzlich zu den eingekauften Waren konnten wei-tere im Wert von 25‘000.- weiterverkauft werden.

+ Warenaufwand - + Warenbestand -

Einstandswert der verbrauchten Waren:

Vorratsänderung (K-Buchung):

f) Schlussbestand Warenbestand 90‘000.— Einstandspreis der eingekauften Waren 580‘000.—

Von den eingekauften Waren konnten solche im Wert von 24‘000.- (noch) nicht weiterverkauft werden.

+ Warenaufwand - + Warenbestand -

Einstandswert der verbrauchten Waren:

Vorratsänderung (K-Buchung):

g) Was bedeutet es, wenn keine K-Buchung am Jahres-ende notwendig ist wie z.B. bei der Teilaufgabe c) ?

__________________________________________________

__________________________________________________

Die Vorratsänderungen

Bilanz (Bz)

Eselsbrücke

Fragestellungen

Erfolgsrechnung (ER)

Aktiven Bilanz 31.12. "Schuhhaus Elmiger AG"

Umlaufvermögen (UV) Fremdkapital (FK)

Darlehen 45'000Hypothek 860'000

620'170

Anlagevermögen (AV)Mobilien 66'500Maschinen 41'000

Aktienkapital 700'000

Fahrzeuge 25'800 ReingewinnReserven 233'000

Immobilien 1'200'000

Eigenkapital (EK)

1'333'300

1'953'470 1'953'470

Passiven

Bilanzanalyse Erfolgsanalyse

PraktischeBedeutung

Wie ist das Unternehmen finanziert? Wie ist es gelaufen?

Wie viel eigenes und wie viel frem-des Kapital steckt im Unternehmen? Passiven, Schulden (Mittelherkunft)

Wie gross ist der Reingewinn,gemessen am Eigenkapital bzw.am Umsatz? Eigenkapitalredite Umsatzrendite Wie wird das Kapital eingesetzt?

Wie viel Kapital ist in Umlauf-, wieviel in Anlagevermögen investiert? Aktiven, Vermögen (Mittelverwendung)

Welche Kosten sind im ver-gangenen Jahr angefallen? Warenaufwand (Einzelkosten) Gemeinkosten Selbstkosten Wie lauten die Lagerkenn-zahlen des vergangenen Jahres? durchschnittl. Lagerdauer Lagerumschlag

Sind ausreichend flüssige Mittel da?

Kann das Unternehmen alle notwen-digen Zahlungen tätigen: Per sofort, für die nächsten 30 Tage bzw. 6-12 Monate? Liquidität (Zahlungsbereitschaft)

Kasse 4'689Post 26'926Forderungen LL 44'840Warenvorrat 543'715

Verbindlichkeiten LL 35'988Bankschuld (kz fr) 7’282

A D

E

A

D

A

A

B

B

1

2

3

B

C C

B

C948'270

1'005'200

Aufwand Erfolgsrechnung "Schuhhaus Elmiger AG"

Einstandspreis Nettoerlös (Umsatz)

2'395'964

GemeinkostenPersonalaufwand 525'000 Bruttogewinn

Reingewinn

Rohergebnis

659'900

732'100 732'100

Ertrag

Warenaufwand 1'663'864Bruttogewinn 732'100

Warenertrag 2'395'964

D

DE

E D

2'395'964

732'100

72'200

72'200

Verschuldungsgrad: Fremd-kapital in % des Gesamtkapitals

Fremdkapital = = 48.54 % (0.4854)Gesamtkapital

948'2701'953'470

Anteil Umlaufvermögen: Um-laufverm. in % des Gesamtkapitals

Anteil Anlagevermögen: An-lageverm. in % des Gesamtkapitals

UV = = 31.75 % (0.3175)Gesamtkapital

620'1701'953'470

AV = = 68.25 % (0.6825)Gesamtkapital

1'333'3001'953'470

Umschlag Forderungen LL:

Frist Forderungen LL: Wie lange ist die Zahlungsfrist im ?

360 = = ca. 33.5 Tg (33.49)Umschlag FLL

36010.75

Eigenfinanzierung: Eigen-kapital in % des Gesamtkapitals

Eigenkapital = = 51.46 % (0.5146)Gesamtkapital

1'005'2001'953'470

Liquiditätsgrade 1-3: FlüssigeMittel bzw. flü. Mittel + Ford. LLbzw. Umlaufvermögen in % deskurzfristigen Fremdkapitals

Flüssige Mittel = = 73.06 % (0.7306)kurzfristiges FK

31'61543'270

Flü Mi + Ford LL = = 176.7 % (1.7669)kurzfristiges FK

76'45543'270

UV = = 1'433 % (14.33)kurzfristiges FK

620'17043'270 Das Prinzip "Schnitz über Kuchen"

Viele Kennzahlen zur Bilanzanalyse bauen auf derselben Grundideeauf: Eine kleinere Zahl (ein Anteil = der "Schnitz") wird ins Verhält-nis einer grösseren (des Ganzen = 100 % = des "Kuchens") gesetzt.

Rechnerisch heisst dies, dass der Anteil, alsoder "Schnitz", über dem Bruchstrich steht, der "Kuchen" (= 100 %), unter dem Bruchstrich. Die Division ergibt eine Zahl zwischen Nullund Eins, z.B. 0.24 = 24 Hundertstel = 24 %

72

300= 0.24

1) 01.01. Forderungen LL 37’510Warenvorrat 488'215

1)

2)

40 - 60 %

40 - 60 %

15 - 30 %

über 100 %

150 - 200 %

< 80 %

> 20 %

Finanzierungsverhältnis:Eigenkapital in % des Fremdkap.

Eigenkapital = = 1.06Fremdkapital

1'005'200948'270

mind. 0,2

Anlagedeckungsgrad 1:Eigenkapital in % des AV

Eigenkapital = = 75.39 % (0.7539)AV

1'005'2001'333'300

Vergleich mit Vorjahren:Die Veränderungen der Kennzahlen (Verbesserun-gen/Verschlechterungen)über Jahre hinweg geben Aufschluss über allfällige Probelme und Hinweise für deren Bewältigung. DieGeschäftsleitung kann hier-auf Massnahmen ergreifen.

Branchenvergleich: Die Norm- oder Richtwerte der Branche (vgl. -Werte für den Detailhandel)sind Leitlinien für die Beurteilungder eigenen wirtschaftlichen Lage. Budget: Die Finanzabteilungstellt im Voraus ein Budget für denFinanzbedarf eines bevorstehendenJahres auf. Die Zahlen des Jahres-abschlusses sind dabei sehr hilfreich.

xy %

3) bzw. je nach AGB (den allgemeinen Geschäftsbedingungen) tiefer / höher

Eigenkapitalrendite: Reingewinn in % des durch-schnittlichen Eigenkapitals

Reingewinn = = 7.45 % (0.0745) Eigenkapital

72'200969'100

4)

2 - 12 %

Anlagedeckungsgrad 2:EK + langfr. FK in % des AV

EK + FK (langfr.)= = 143.3 % (1.4327)AV

1'910'2001'333'300

mind. 100 %

2) 01.01. Eigenkapital 933'000

1)

Abschreibungen 21'500Hypothekarzinsen 34'400

Verwaltungsaufwand 12'100Übriger Aufwand 66'900

1)

1) davon auf Kredit (gegen Rechnung) 442’630

Umsatzrendite: Reingewinn in % des Umsatzes

Reingewinn = = 3.01 % (0.0301)Warenertrag

72'2002'395'964

4 - 8 %

Handelsmarge:BG in % des Warenertrages

BG = = 30.56 % (0.3355)Wa Ertrag

732'1002'395'964

25 - 50 %

Gemeinkostenzuschlag:GK in % des Warenaufwandes

GK = = 39.66 % (0.3966)Wa Aufwand

659’9001'663'864

25 - 55 %

Lagerdauer: Wie lange bleibtdie Ware durchschn. im Lager?

360 = = ca. 79 Tg (78.95)Lagerumschlag

3604.56

Lagerumschlag: Wie oft wurde das Lager umgeschlagen?

Wa Ertrag = = 4.56 x Wa Vorrat

2'395'964525'9651)

1) Warenvorrat: = (Wa Vorrat 01.01 + Wa Vorrat 31.12.) / 2

Kreditumsatz 1)= = 10.75 x

Best FLL442’63041’1752)

1) Kreditumsatz: Anteil vom Warenertrag, der gegen Rechnung geliefert wurde

Reingewinnzuschlag: RG in% der Selbstkosten (Wa Au + GK)

RG = = 3.11 % (0.0311)Selbstkosten

72’2002’323’764

5 - 15 %

Bruttogewinnzuschlag:BG in % des Warenaufwandes

BG = = 44.0 % (0.4399)Wa Aufwand

732'1001'663'864

33 - 100 %

Bilanz- und Erfolgs- analyse (Kennzahlen)

30 Tage 3)

4) Durchschnittliches Eigenkapital: = (EK 01.01. + EK 31.12.) / 2

2) Durchschnittl. Bestand Forderungen LL: = (Ford LL 01.01 + Ford LL 31.12.) / 2

81w

ww

.did

akto

grap

h.ch

kapi

tel 1

0

88

Bilanz- und Erfolgsanalyse II

Kennzahl Umschreibung Berechnung Ergebnis Norm Beurteilung

a) Verschuldungsgrad = Fremdkapital in Prozent des Gesamtkapitals = =

b) Eigenfinanzierungsgrad = Eigenkapital in Prozent des Gesamtkapitals = =

c) Finanzierungsverhältnis = Eigenkapital im Verhältnis zum Fremdkapital = =

d) Anteil Umlaufvermögen = Umlaufvermögen in Prozent des Gesamtkapitals = =

e) Anteil Anlagevermögen = Anlagevermögen in Prozent des Gesamtkapitals = =

f) Liquiditätsgrad 1 = Flüssige Mittel in Prozent des kurzfristigen Fremdkapitals = =

g) Liquiditätsgrad 2 =Flüssige Mittel u. Forderungen in Prozent des kurzfristigen Fremdkapitals

= =

h) Liquiditätsgrad 3 = Umlaufvermögen in Prozent des kurzfristigen Fremdkapitals = =

i) Anlagedeckungsgrad 1 = Eigenkapital in Prozent des Anlagevermögens = =

j) Anlagedeckungsgrad 2 = Langfristiges Kapital in Prozent des Anlagevermögens = =

k) Eigenkapitalrendite =Reingewinn in Prozent des durchschnittlichen Eigen- kapitals

= =

l) Umschlag Forderungen =Kreditumsatz in Prozent desdurchschnittlichen Bestandes an Forderungen LL

= =

m) Frist Forderungen LL =360

= =Umschlag Forderungen LL

n) Umsatzrendite = Reingewinn in Prozent des Warenertrags = =

o) Handelsmarge = Bruttogewinn in Prozent des Warenertrags = =

10.16 Kennzahlen der Ypsilanti AG, Speicher (AR) (vgl. Aufgabe 10.12)Berechnen Sie mit der Bilanz und der Erfolgsrechnung der Ypsilanti AG aus Speicher die aufgeführten Kennzahlen a) - o) und beurteilen Sie diese mit Hilfe der Branchenrichtwerte (vgl. dazu Theorietafel)

Erfolgsrechnung (in CHF 1‘000.—)Warenaufwand 1‘320 Warenertrag 3) 2‘465Bruttogewinn 1‘080 - Verluste aus Forderungen - 65

2‘400 2‘400

Personalaufwand 490 Bruttogewinn 1‘080Raumaufwand 216Fahrzeugaufwand 22Verwaltungsaufwand 40Werbeaufwand 82Sonstiger Betriebsaufwand 53Abschreibungen 68Zinsaufwand 33- Zinsertrag - 2Betriebsgewinn 78

1‘080 1‘080

Steuern 21 Betriebsgewinn 78Unternehmensgewinn 66 Ausserordentlicher Ertrag 9

87 87

Bilanz (in CHF 1‘000.—)Flüssige Mittel Kurzfristiges FremdkapitalKasse 18 Verbindlichkeiten LL 150Post 37 Verb. Sozialversicherungen 30Bank 65 Dividenden u. Tantiemen 10Forderungen PRA 70Forderungen LL 1) 200 Langfristiges FremdkapitalVorsteuer 15 Bankdarlehen 250Vorräte Rückstellungen 80Warenbestand 485 Total Fremdkapital (FK) 590ARA 55Total Umlaufvermögen (UV) 875

Finanzanlagen GrundkapitalAktivdarlehen 100 Aktienkapital 500Sachanlagen ZuwachskapitalMobilien und Maschinen 130 Reserven 91Fahrzeuge 220 Gewinnvortrag 3- WB Fahrzeuge - 75 145 Unternehmensgewinn 66Total Anlagevermögen (AV) 375 Total Eigenkapital (EK) 2) 660

Bilanzsumme 1‘250 Bilanzsumme 1‘250

Zusätzliche Angaben (in CHF 1‘000.—):1) Forderungen LL 01.01.: 170 2) Eigenkapital 01.01.: 6683) Warenertrag: 94 % auf Kredit (20 Tage), 6 % Vorauskasse und Barverkäufe