Geldanlage Möglichkeiten, Risken, Renditen …. und jede Menge Hintergründe.

30.11.2009 © Alternative Asset Partners - AAP GmbH

Research-Report

Attraktivität von Investments in den

deutschen und globalen Photovoltaik-Markt

Investmentperspektiven 2010-2013

1. Einleitung

Seit der Firmengründung Anfang 2008 beschäftigten wir uns als spezialisierte Beratungsgesellschaft

(AAP GmbH - Alternative Asset Partners) in Frankfurt am Main mit der Fragestellung:

„Welche Assetklassen bieten eine nachhaltig-positive Wertentwicklung mit laufenden jährlichen

Ausschüttungen und geringer Korrelation zu den klassischen Renten– und Aktienmärkten?“

Anfang 2008 war noch nicht abzusehen, dass die Wachstumsraten der Weltwirtschaft erstmals seit Ende des zwei-

ten Weltkriegs deutlich negativ ausfallen, dass große renommierte Banken wie Lehman Insolvenz anmelden und

dass die westlichen Ökonomien nur nach einer massiven Unterstützung durch Regierungen und Notenbanken vor

dem Kollaps bewahrt werden.

Infolge dieses unerwarteten Szenarios stellt sich die Frage nach der künftigen Attraktivität der klassischen-

Assetklassen für deutsche, institutionelle Investoren, welche tendenziell eher eine risikoaverse, ausschüttungsorien-

tierte Anlagephilosophie im Rahmen ihrer strategischen Asset-Liability Situation verfolgen. Die Situation:

1. Europäische Staatsanleihen

Die Renditen für Staatsanleihen von AAA-gerateten Ländern wie Deutschland und Frankreich

liegen nahe ihrer historischen Tiefstände (Rendite für 10 Jahre: ca. 3,1%)

Die meisten Volkswirte gehen von steigenden, aber stark schwankenden Zinsmärkten aus

Zinsniveaus der 1990´er Jahre dürften im €-Raum nicht mehr erreicht werden. Das Zinsniveau

dürfte sich langfristig zwischen 3-6% einpendeln.

2. Europäische Aktien:

Volatiles Umfeld bleibt auf absehbare Zeit erhalten

Langfristig erwartete Performance liegt bei 7-8% pro Jahr

Dividenden-Renditen (derzeit im Durchschnitt bei 3,5% im Dax) werden kein „Auffangbecken“

bezüglich der starken Schwankungen und den allgemeinen Verunsicherungen über die Kursent-

wicklungen bieten können.

3. Europäische Immobilien:

Galten viele Jahrzehnte lang als stabile und sichere Anlageklasse und „Parkmöglichkeit“ in unsi-

cheren Zeiten

Die Jahre 2007-2010 haben gezeigt, dass sich die Immobilienmärkte nicht von der Real-wirtschaft

abkoppeln können

Aktuelle Investmentmöglichkeiten im europäischen Büromarkt bieten Anfangsrenditen von über

6% an 1A Standorten, allerdings mit dem Risiko von Wertberichtigungen durch Mietausfälle und

Marktschwankungen.

30.11.2009 © Alternative Asset Partners - AAP GmbH 2

Angesichts der aktuellen Kapitalmarktentwicklungen ist daher eine Allokation in ausschüttungsorientierte, konser-

vative Anlageklassen wie Infrastruktur, einschließlich Erneuerbarer Energien sehr empfehlenswert.

Im Bereich der illiquiden Assetklassen untersuchen wir derzeit weltweit über 800 Investmentfonds, hiervon über

150 Infrastruktur-Fonds, welche entweder über verschiedene Sektoren diversifiziert sind oder sektorspezifische

Investmentstrategien verfolgen.

Sektoren:

Transportwesen (u.a. Autobahnen, Brücken, Tunnel, Flughäfen)

Energie & Versorgung (u.a. Gas-/Elektrizität Distribution & Erzeugung, Wasseraufbereitung, -distribution

Kommunikation (u.a. Kabelnetze, Satellitennetze)

Soziale Infrastruktur (u.a. Krankenhäuser, Schulen, öffentliche Einrichtungen)

Neben enormen Investitionen in den Aufbau einer eigenen Fonds-Datenbank, haben wir auch in folgende, wichti-

ge Bereiche investiert:

Makro-Research Infrastruktur

Hier identifizieren und analysieren wir Infrastruktur-Sektoren, welche ein attraktives Chancen-/Risikoprofil

mit hoher, laufender Ausschüttungsrendite bieten.

Mikro-Research Infrastruktur

Hier haben wir eine eigene Projektdatenbank entwickelt, welche derzeit aus 140 Projektentwicklungsgesell-

schaften in Europa im Bereich der Erneuerbaren Energien (Wind On/Off Shore, Photovoltaik, Solar-/Geo-

Thermie, Biomasse) besteht.

Ziel: Beobachtung von Einzeltransaktionen in diesem Bereich, führt zu einem deutlichen Mehrwert im Rah-

men der Ziel-Fonds Due-Diligence!

Unsere Beratungsexpertise umfasst hierbei die kundenindividuelle Auflage von Fondsvehikeln.

Hier bieten wir die gesamte Wertschöpfungskette von der Auswahl eines geeigneten Dach-Fondsvehikels (z.B. Lu-

xemburger SICAV/FCP Strukturen), über die Portfolio-Konstruktion sowie Due-Diligence der geeigneten Ziel-

fonds bis hin zum fortlaufenden Controlling/Reporting.

Bei der Portfolio-Konstruktion im Infrastruktur-Bereich achten wir sehr stark auf eine hohe Ausschüttungsorientie-

rung und können Portfolien zusammenstellen, welche über eine Ausschüttungsrendite von über 6% bei einer Ge-

samtrendite von ca. 10-12% verfügen.

Die folgende Studie untersucht die Investitions-Attraktivität für institutionelle Investoren, welche Engagements im

deutschen und europäischen Photovoltaik-Markt anstreben.

Für die Analyse wurden nur Länder untersucht, welche folgende Kriterien erfüllen:

Investment Grade Bonitäts-Rating

Mitglieder der €-Zone sind

Staatlich garantierte Einspeisevergütungs-Tarife von 15-25 Jahren

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 3

2. Erneuerbare Energien in Europa

Innerhalb der Infrastruktur-Sektoren zählt der Bereich Erneuerbare Energien zu den attraktivsten Sektoren für

institutionelle Kunden. Gründe:

1. Starkes politisches Interesse

Alle EU-Länder haben zur Erreichung ihrer definierten Klimaziele zur CO2 Reduktion den Aus-

bau der Erneuerbaren Energien als ein wichtiges, strategisches Ziel definiert

Bis 2020 wollen die EU-Länder 20% des Strombedarfs aus Erneuerbaren Energiequellen

decken, (aktuell ca. 7-10%).

2. Steigender Bedarf

Weltweit stiegt der Strombedarf bis 2020 um 70%, in Europa um ca. 30%.

3. Hohe Planungs- und Rechtssicherheit

Staatlich garantierte Einspeisevergütungen und staatliche Regulierungen in vielen westeuropäi-

schen Ländern bieten eine langfristige Planungssicherheit (15-25 Jahre).

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 4

3. Übersicht globaler Photovoltaik-Markt

Der globale Photovoltaik Markt konnte in 2008 ein Rekordjahr verzeichnen. 2008 wurden weltweit 5,6 GW an

neuen Kapazitäten installiert, wodurch die globale Gesamtleistung auf 15 GW anstieg. 2007 lag die Kapazität noch

bei 9 GW. Insbesondere Spanien trug mit fast 50% und installierten 2,5 GW zu diesem Wachstum bei, gefolgt

von Deutschland (1,5 GW neue Kapazität).

In der folgenden Grafik wird ersichtlich, dass der globale Photovoltaik-Markt seit 2007 an Dynamik gewinnt.

Die weltweiten Gesamtkapazitäten werden von derzeit 15 GW auf 22 GW in 2013 ansteigen. Hierzu werden pri-

mär die Länder Deutschland, Frankreich, Italien, Griechenland, China, Süd-Korea und die USA beitragen.

In Europa teilen sich derzeit Spanien und Deutschland mit 90% fast den gesamten Markt der installierten Kapazi-

täten. Länder wie Frankeich und Italien haben massiven Nachholbedarf:

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 5

Seit 2006 beobachten wir einen Preisverfall von Solarmodulen sowie dazugehöriger Technik für Aufdachanlagen

in Deutschland. Der Preisverfall hat sich seit Anfang 2009 durch die stärkere Marktdurchdringung chinesischer

Anbieter beschleunigt, so dass die Preise in den letzten 4 Jahren um fast 40% gefallen sind.

Preis-Beispiel einer Privat-genutzten Aufdachanlage:

Exkurs

Im Rahmen der Managerselektion von Infrastruktur- bzw. spezialisierten Erneuerbare Energien Fonds empfehlen

wir institutionellen Investoren mit ausschüttungsorientierter Anlagephilosophie darauf zu achten, dass die selek-

tierten Manager in Länder investieren, welche über feste Einspeisevergütungs-Tarife verfügen. So erhält man stabi-

le, planbare Cash-Flows aus den Einzelprojekten ohne Abhängigkeit von der zukünftigen Energiepreisentwicklung.

Beispiel eines typischen Cash-Flow Modells einer französischen Photovoltaik-Anlage mit einem 20-jährigen, inde-

xierten Einspeisevergütungs-Tarif:

Hierzu eignet sich idealerweise die Streuung über verschiedene länderspezifische Photovoltaik-Fonds, welche in die

favorisierten Märkte wie Spanien, Italien, Frankreich investieren.

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 6

4. Länderprofil: Deutschland

Klimatisch gesehen ist Deutschland im relativen Vergleich zu Ländern wie Frankreich, Italien und Spanien, welche

auch über feste Einspeisevergütungs-Tarife sowie ein Investment-Grade Bonitäts-Rating verfügen, ein eher unatt-

raktiver Standort für Photovoltaik-Anlagen Investments für institutionelle Investoren.

Die jährlichen Sonnen Einstrahlungswerte liegen zwischen 997 (Gießen/Hessen)-1209 (München) kWh/m2. Die

Werte liegen damit deutlich unter denen der Südeuropäischen Länder.

Allerdings zählt Deutschland zu den Pionieren in der Förderung der Solarenergie. Das Erneuerbare Energien Ge-

setz (EEG) sowie die fixen Einspeisevergütungs-Mechanismen haben weltweit Standards gesetzt und genießen eine

hohe Anerkennung.

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 7

Mit der KfW verfügt Deutschland über eine starke Förderbank für die Kreditvergabe im Rahmen der Projektreali-

sierung, welche i.d.R. günstiger sind als vergleichbare Finanzierungen von privaten Banken.

Im Bereich der kommerziellen Nutzung von erneuerbaren Energieträgern (Wind On-Shore, Photovoltaik) ist

Deutschland im europäischen Vergleich am weitesten fortgeschritten. Etwa 14% (Frankreich ca. 1%) der erzeugten

Energie wird in Deutschland von erneuerbaren Energieträgern ins Stromnetz eingespeist.

Somit wird Deutschland die EU-Vorgaben zur 20%igen Einspeisung von Öko-Strom ins örtliche Stromnetz bereits

in 2012/2013 erreichen.

Infolgedessen sehen wir die Gefahr einer Reduzierung der Subventionen und damit eine Verminderung der För-

dermittel für Photovoltaik-Anlagen in Deutschland, welche eine stufenweise Kürzung der Einspeisevergütungs-

Tarife mit sich bringen wird. Eine schleichende EEG-Novellierung und Tarifkürzungen beobachten wir seit 2008,

ab Mitte 2010 sollen die Tarife um weitere 15% gekürzt werden.

Tarif-Übersicht:

Anders als in vielen anderen europäischen Ländern sind diese Vergütungssätze jedoch nicht inflationsindexiert.

Mit einem Marktanteil von etwa 33% am europäischen Photovoltaik-Markt zählt Deutschland zu den Spitzenrei-

tern in Europa und konnte sich in den letzten 12 Jahren sehr solide und nachhaltig entwickeln. Die Prognosen

gehen von einem weiteren Kapazitätswachstum von derzeit etwa 7.800 MW auf ca. 21.400 MW im Jahr 2013 aus;

was fast eine Verdreifachung der heutigen Kapazitäten bedeuten würde. Das tatsächliche Eintreten dieser Progno-

sen wird stark an den gesetzlichen Veränderungen sowie der künftigen Einspeisevergütungs-Höhe hängen.

Land Vergütungssätze

Solar-PV Vergütungsdauer Regelung (Gesetz)

Deutschland 31,94 - 43,01 €ct/kWh

(je nach Anlagengröße) 20 Jahre § 32 Abs. 1 EEG

§ 33 Abs. 1 EEG

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 8

Derzeit beobachten wir bundesweit starke Anstrengungen von Projektentwicklern, Photovoltaik-Anlagen bis Mitte

des Jahres 2010 an das Netz zu bringen, weil weitere Reduktionen der Einspeisevergütungen erwartet werden.

Beispiel:

Eine 10 MW-Solar-Photovoltaik Projektentwicklung in Bayern, welche im Mai 2010 an das Netz gehen

soll, wird mit einem Einspeisevergütungs-Tarif von 0,2843 € kWh an das Netz gehen.

Der Tarif von 0,2843 € kWh ist ca. 60% niedriger als der Tarif der beschriebenen italienischen Projekt-

entwicklung (siehe Länderprofil Italien). Darüber hinaus verfügt der italienische Standort über eine deut-

lich höhere Sonnen-Einstrahlungsdauer von zusätzlich ca. 700 kWh/m2 jährlich.

Die eigenkapitalbasierte Rendite Erwartung von etwa 6% für die Photovoltaik-Anlage in Bayern liegt da-

mit deutlich unter der Rendite für Anlagen vergleichbarer Größe in Südeuropa.

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 9

5. Länderprofil: Italien

Obwohl Italien über ideale klimatische Bedingungen für den Ausbau der Photovoltaik-Industrie verfügt, liegt der

Anteil am gesamteuropäischen Photovoltaik-Markt derzeit nur bei 6%. Italiens Sonnenwerte liegen geringfügig

unter dem hohen Niveau von Spanien.

Derzeit konzentriert sich die italienische Photovoltaik-Industrie mit Großprojekten auf die sonnigen Regionen

Apuliens, Kalabriens sowie Siziliens (1.600-1.800 kwH/m2 Einstrahlungswerte jährlich). Interessante Projekte in

unterschiedlichen Projektentwicklungsstadien finden sich zudem in der Lazio-Region (Großraum Rom) mit Ein-

strahlungswerten von 1500-1600 kWh/m2 jährlich sowie in der Piemont-Region zwischen Turin-Genua mit Wer-

ten von 1.400 bis 1.600 kWh/m2 jährlich.

In 2009 hat Italien einen Regierungsbeschluss verabschiedet, welcher ein sehr attraktives Einspeisevergütungs-

System beinhaltet, einschließlich zusätzlicher Bonuszahlungen bei Einspeisung des Stroms in das öffentliche Netz.

Tarif-Übersicht:

Land Vergütungssätze

Solar-PV Vergütungsdauer Regelung (Gesetz)

Italien 36,00 - 49,00 €ct/kWh

(je nach Art + Leistung

der Anlage)

20 Jahre Art. 6 Abs. 1 DM

19/02/07

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 10

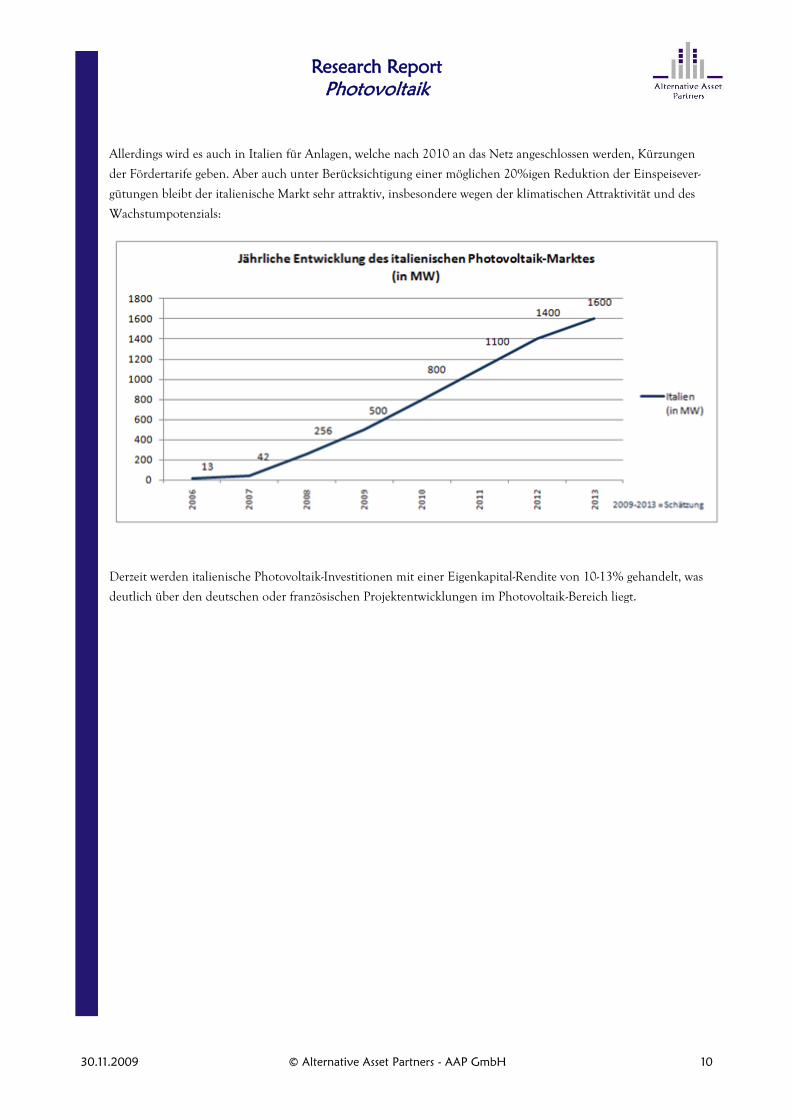

Allerdings wird es auch in Italien für Anlagen, welche nach 2010 an das Netz angeschlossen werden, Kürzungen

der Fördertarife geben. Aber auch unter Berücksichtigung einer möglichen 20%igen Reduktion der Einspeisever-

gütungen bleibt der italienische Markt sehr attraktiv, insbesondere wegen der klimatischen Attraktivität und des

Wachstumpotenzials:

Derzeit werden italienische Photovoltaik-Investitionen mit einer Eigenkapital-Rendite von 10-13% gehandelt, was

deutlich über den deutschen oder französischen Projektentwicklungen im Photovoltaik-Bereich liegt.

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 11

Beispiel einer Turn-key Projektentwicklung mit einem Einspeisevergütungs-Tarif von 0,436 € pro kWh:

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 12

6. Länderprofil: Frankreich

Die klimatischen Voraussetzungen für Photovoltaik-Anlagen sind in Frankreich sehr heterogen.

Frankreich lässt sich in drei grundsätzliche Klimaregionen aufteilen:

1. Nord- und Westfrankreich

Mit Einstrahlungswerten von 900-1.200 kWh/m2 jährlich und einem eher unbeständigen und windigen

Wetter verfügt diese Region nicht über optimale Verhältnisse für Photovoltaik-Anlagen

2. Zentral- Südfrankreich

Mit Einstrahlungswerten von 1.200-1.400 kWh/m2 jährlich erstreckt sich dieses Gebiet südlich von Di-

jon im Osten, sowie Nantes im Westen bis an die spanische Grenze und verfügt über solide Verhältnisse

für Photovoltaik-Anlagen.

3. Mittelmeer Region und Südostfrankreich

Mit Einstrahlungswerten von 1.400-1.700 kWh/m2 jährlich herrschen hier ideale Bedingungen für die

Errichtung von Photovoltaik-Anlagen. Dies umfasst die Provence, Rhondelta sowie den Mittelmeerab-

schnitt von Montpellier über Nizza bis Marseille. Die Sonnenverhältnisse in diesem Gebiet zählen zu den

Spitzenreitern in Europa. Die Sonneneinstrahlung in Marseille liegt über der von Rom und Neapel.

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 13

Die französische Photovoltaik-Industrie befindet sich derzeit in etwa auf dem Niveau der deutschen Photovoltaik-

Industrie in den Jahren 2000-2002. Erst ab 2007/2008 wurden landesweit Anlagen im größeren Maße, primär zur

privaten Nutzung, installiert.

Derzeit konzentriert sich die französische Photovoltaik-Industrie auf den Bau von Freiland-sowie gebäudeintegrier-

te (Landwirtschaft) Anlagen in den südlichen Regionen des Landes.

Frankreich verfügt derzeit über ein attraktives Einspeisevergütungs-System, welches auf 20 Jahre gefixt sowie inflati-

onsindexiert ist. Prämienzahlungen sind z.B. bei Vollintegration der Anlagen in Landwirtschaftsbetrieben möglich,

so dass teilweise Vergütungen von 0,61 € pro kWh realisierbar sind.

Tarif-Übersicht:

Wir gehen davon aus, dass auch Frankreich mit zunehmender Kapazität die Einspeisevergütungs-Tarife kürzen

wird.

Mit einem Marktanteil von etwa 1% am europäischen Photovoltaik-Markt verfügt Frankreich durch die in

2008/2009 erlassenen Fördergesetze über das größte Wachstumspotenzial in Europa.

Wir beobachten derzeit eine der landesweit größten Projektentwicklungen in der südöstlichen La Barben Region

mit einer Gesamtkapazität von 96 MW, welche in 2012 an das Netz gehen soll.

Derzeit werden französische Photovoltaik-Investitionen mit einer Eigenkapital-Rendite von 8-10% gehandelt.

Land Vergütungssätze

Solar-PV Vergütungsdauer Regelung (Gesetz)

Frankreich 30,00 - 55,00 €ct/kWh

(je nach Betriebs-, In-

vestitionskosten. Wei-

tere Prämien möglich)

20 Jahre Art. 10 Loi n°2000-108

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 14

Beispiel einer kleineren Transaktionen (<10 MW):

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 15

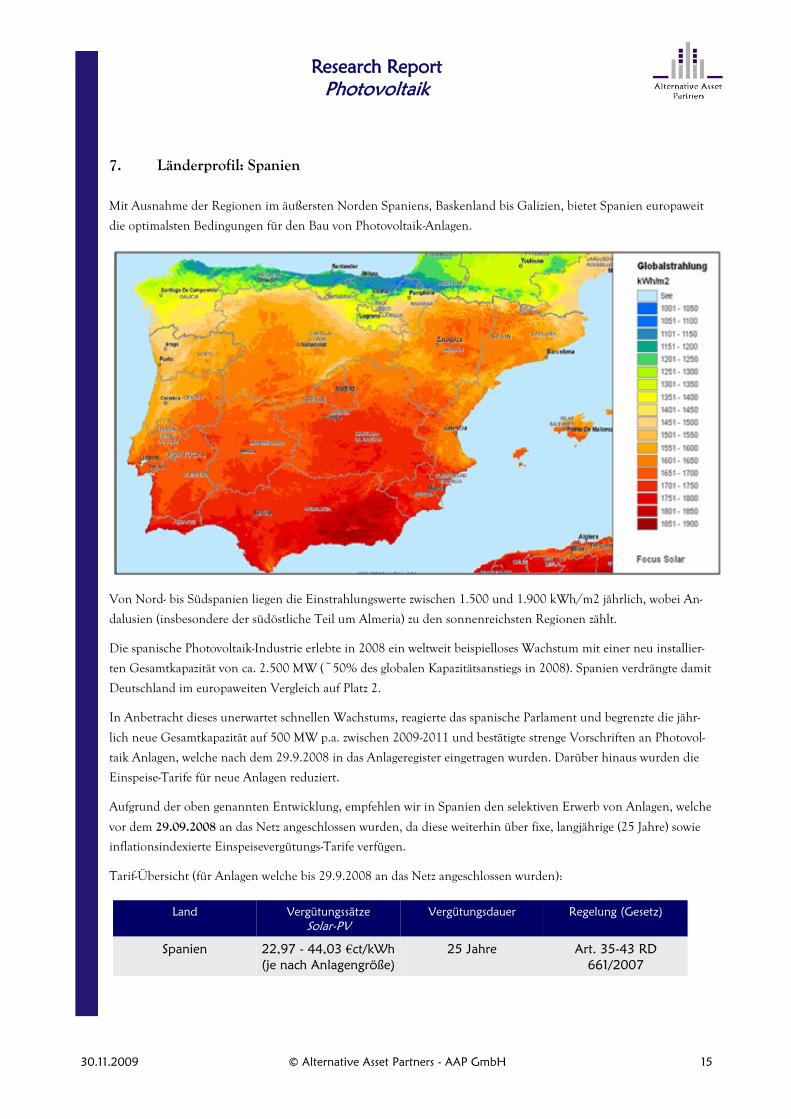

7. Länderprofil: Spanien

Mit Ausnahme der Regionen im äußersten Norden Spaniens, Baskenland bis Galizien, bietet Spanien europaweit

die optimalsten Bedingungen für den Bau von Photovoltaik-Anlagen.

Von Nord- bis Südspanien liegen die Einstrahlungswerte zwischen 1.500 und 1.900 kWh/m2 jährlich, wobei An-

dalusien (insbesondere der südöstliche Teil um Almeria) zu den sonnenreichsten Regionen zählt.

Die spanische Photovoltaik-Industrie erlebte in 2008 ein weltweit beispielloses Wachstum mit einer neu installier-

ten Gesamtkapazität von ca. 2.500 MW (~50% des globalen Kapazitätsanstiegs in 2008). Spanien verdrängte damit

Deutschland im europaweiten Vergleich auf Platz 2.

In Anbetracht dieses unerwartet schnellen Wachstums, reagierte das spanische Parlament und begrenzte die jähr-

lich neue Gesamtkapazität auf 500 MW p.a. zwischen 2009-2011 und bestätigte strenge Vorschriften an Photovol-

taik Anlagen, welche nach dem 29.9.2008 in das Anlageregister eingetragen wurden. Darüber hinaus wurden die

Einspeise-Tarife für neue Anlagen reduziert.

Aufgrund der oben genannten Entwicklung, empfehlen wir in Spanien den selektiven Erwerb von Anlagen, welche

vor dem 29.09.2008 an das Netz angeschlossen wurden, da diese weiterhin über fixe, langjährige (25 Jahre) sowie

inflationsindexierte Einspeisevergütungs-Tarife verfügen.

Tarif-Übersicht (für Anlagen welche bis 29.9.2008 an das Netz angeschlossen wurden):

Land Vergütungssätze

Solar-PV Vergütungsdauer Regelung (Gesetz)

Spanien 22,97 - 44,03 €ct/kWh

(je nach Anlagengröße) 25 Jahre Art. 35-43 RD

661/2007

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 16

Mit einem Marktanteil von etwa 56% am europäischen Photovoltaik-Markt zählt Spanien zum absoluten Spitzen-

reiter in Europa. Die eingeleiteten fiskalpolitischen Maßnahmen werden das jährliche Wachstum bis 2011 dros-

seln und kontrollieren. Investoren sollten sich in dieser Phase eher auf den Erwerb von Anlagen, welche unter den

Geltungsbereich der alten Einspeisevergütungs-Regelung fällt, fokussieren.

Wir beobachten derzeit viel Engagement von Projektentwicklern/ Bestandshaltern, Anlagen der neuen Einspeise-

vergütungs-Generation zu veräußern. Einige Anlagen stehen bereits seit über 12 Monaten zum Verkauf, ohne eine

Abnehmer zu finden.

Der spanische Markt ist durch das explosionsartige Wachstum in 2008 sehr fragmentiert, was zum einen die Quali-

tät der Anlagen und zum anderen die möglichen Eigenkapital-Renditen anbelangt, welche sich derzeit bei 7-12%

bewegen.

Spanien bleibt aus unserer Sicht wegen den Standortvorteilen, dem alten über 25 Jahre laufenden & indexierten

Einspeisevergütungs-Tarif attraktiv. Allerdings muss die Auswahl von Assets sehr selektiv erfolgen.

Research Report

Photovoltaik

30.11.2009 © Alternative Asset Partners - AAP GmbH 17

8. Fazit

Beim Aufbaus eines breit diversifizierten Infrastruktur-Portfolios, welches hohe anfängliche Ausschüttungsrenditen

und die Reduzierung des bekannten J-Curve Effektes anstrebt, ist das selektive Engagement in den europäischen

Photovoltaik-Markt aus unserer Sicht sehr empfehlenswert.

Dafür sprechen derzeit folgende Gründe:

1. Bestandsobjekte bzw. Turn-key Photovoltaikanlagen werden derzeit mit einem Aufschlag von 300-

1.000bp über den 10-jährigen Bund-Futures gehandelt! Tendenz: Fallend

2. Diese risikoaverse Assetklasse ist durch fixe Einspeisvergütungs-Tarife zwischen 15-25 Jahren in

vielen westeuropäischen Investment-Grade Ländern geprägt = Cash-Flow Planungssicherheit!

3. Diese Assetklasse wird bisher von der Mehrheit der Investorenmasse noch nicht genutzt.

4. Branche verfügt über enormes Wachstumspotenzial bis 2020

Historisch haben bisher primär große, überregionale Versorger (EDF-EN, E.ON, RWE, Enel), Projektentwickler

sowie Finanzierungsinstitute in diese attraktive Assetklasse investiert.

Seit ca. 2-3 Jahren ist zu beobachten wie kleinere Investmentboutiquen (primär in Frankreich, Spanien, Italien,

UK) reine Erneuerbare Energie Fonds auflegen und diese zumeist lokalen bzw. nordeuropäischen oder angelsächsi-

schen institutionellen Kunden (Pensions-Fonds) anbieten. Die erste Generation dieser Fonds war oft relativ klein,

seit Q3 2009 beobachten wir jedoch einen Anstieg der Zielvolumen (Eigenkapital bis 350 Mio. €) von Fonds der

zweiten Generation. Zunehmend erkennen jedoch auch größere Assetmanager die Attraktivität dieses Marktes und

offerieren eigene, spezialisierte Erneuerbare Energien Fonds. Wir gehen davon aus, dass der Fondsmarkt für diese

sektorspezifischen Fonds zwischen 2010-2013 stark wachsen wird. Die professionellen Manager-Selektion sowie die

optimalen Allokation der Fonds werden damit zu einem wesentlichen Erfolgsfaktor.

Deshalb raten wir Investoren im Rahmen der Managerselektion u.a. folgendes zu hinterfragen:

1. Track Record Hat das Team bisher ähnliche Transaktionen bereits für Energieversorger

oder Projektentwickler getätigt?

2. Investment-Strategie In welche Länder wird investiert und warum?

In welcher Höhe wird Fremdkapital eingesetzt?

Wie hoch ist der geplante Anteil an operativen Assets?

3. Marktzugang Wie ist der Zugang zu Transaktionen?

Kann der Manager eine Exklusivität für Transaktionen aushandeln?

Existieren begünstigte Kreditlinien von lokalen Förderbanken für den Fonds?

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, welche aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen stammen, die wir für verlässlich erachten. Die

einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität geprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr

für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen.

Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe.

Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar.

Die AAP GmbH kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit

diesen Dokumenten stehen.

Research Report

Photovoltaik