RETAIL BANKING IN EUROPA 2015 ZUKUNFTSFÄHIGE … · Anmerkung: Die RoEs berücksichtigen das...

24

RETAIL BANKING IN EUROPA 2015 ZUKUNFTSFÄHIGE ANGEBOTE AUFBAUEN Financial Services

Transcript of RETAIL BANKING IN EUROPA 2015 ZUKUNFTSFÄHIGE … · Anmerkung: Die RoEs berücksichtigen das...

RETAIL BANKING IN EUROPA 2015

ZUKUNFTSFÄHIGE ANGEBOTE AUFBAUEN

Financial Services

INHALTSVERZEICHNIS

EINFÜHRUNG 5

1. ERTRAGSPOOLS 6

MARKTDEFINITION 6

PERFORMANCE IM RETAIL & BUSINESS BANKING 2014 6

2. KUNDENERFAHRUNG 10

DIGITALES BANKGESCHÄFT UND KUNDENZUFRIEDENHEIT 10

WECHSELBEREITSCHAFT UND KUNDENERFAHRUNG 11

VERMÖGENDE PRIVATKUNDEN 13

JÜNGERE UND ÄLTERE KUNDEN 14

3. ZUKUNFTSPERSPEKTIVEN 15

MARKTTRENDS 15

OFFENE FRAGEN UND ALTERNATIVE SZENARIEN 16

4. VORSTANDSAGENDA 19

KURZFRISTIGE ANTWORTEN AUF ÖKONOMISCHEN

UND REGULATORISCHEN DRUCK 19

ENTWICKLUNG EINES NEUEN GESCHÄFTSMODELLS 20

REFERENZMATERIAL – METHODIK 21

REFERENZMATERIAL – TERMINOLOGIE UND UMFANG 22

EINFÜHRUNG

In den nächsten fünf Jahren steht das europäische Privatkundengeschäft vor entscheidenden Weichenstellungen

auf der Angebotsseite. Die Führungsetagen der Banken müssen sich Herausforderungen an mehreren Fronten

stellen. Die Regulierung bleibt dabei ein definierendes Marktmerkmal in vielen Bereichen, beginnend bei

den Anforderungen an die Kapitalausstattung bis hin zu Vertriebsprotokollen, Verhaltensstandards und

Zahlungsverkehrsmechanismen. Das fundamentale Wirtschafts- und Zinsumfeld gestaltet sich in vielen Ländern

nach wie vor schwierig. Neue Formen des Wettbewerbs treten auf den Plan. Darunter sind kleinere “Challenger-

Banken” und Finanzintermediäre, die immer mehr Aufgaben übernehmen sowie zahlreiche Akteure aus dem

Nichtbankensektor. Die Veränderungen im Kundenverhalten und in der Technologie erfordern daher schnelle

Antworten und die (Neu-) Erfindung von Vertriebsmodellen und Prozessen.

Unter diesen Umständen ist ein äußerst negatives Szenario für traditionelle Privatkundenbanken leicht vorstellbar:

Die Notwendigkeit zur Bilanzenrestrukturierung und Probleme mit den Verhaltensregeln setzen sie unter Druck. Sie

werden von neuen Wettbewerbern und disruptiveren Geschäftsmodellen verdrängt, ihnen entgleitet die Kontrolle

über die Kundenschnittstelle, sie ächzen unter der Last der Regulierungsvorschriften und werden von veralteten IT-

Systemen und operativen Modellen behindert. So könnte tatsächlich das Schicksal einiger Banken aussehen.

Natürlich ist auch ein positives Szenario möglich: Die Privatkundenbanken ergreifen die Initiative und nutzen ihre

Stärken in den Bereichen Marke, Kundenbasis und Produktangebot. Sie arbeiten daran, die Evolution in diesem

Sektor zu besseren Ergebnissen für Kunden und Aktionäre zu führen, die unmittelbaren Herausforderungen

der neuen Regulierung und ökonomischen Position zu bewältigen und ein deutlich kundenfreundlicheres,

technologisch breiter aufgestelltes Geschäftsmodell zu entwickeln.

Unserer Meinung nach gibt es viele Gründe, warum Banken zuversichtlich sein können, am Ende das positivere

Szenario zu erreichen. Der Sektor der Privatkundenbanken erzielt grundsätzlich eine angemessene Profitabilität und

eine solide Eigenkapitalrendite von 14 Prozent im europäischen Markt (bereinigt um die vielen ergebniswirksamen

Einmaleffekte und regulierungsbedingten Kosten und Bußgelder). In vielen Ländern liegt die durchschnittliche

Eigenkapitalrendite der Privatkundenbanken bei über 15 Prozent. Die Kundenzufriedenheit steigt, unterstützt von

der Verlagerung hin zu digitalen Kanälen. In vielen Fällen tragen das finanzielle Ressourcenmanagement und die

Aktivitäten im Kostenmanagement erste Früchte. Die Technologie und das sich verändernde Kundenverhalten

bieten die Chance, diese Position für beide Seiten gewinnbringend auszubauen: Bessere Serviceleistungen und

Erlebnisse für die Kunden einerseits, niedrigere Kosten und schlankere Betriebsmodelle für die Banken andererseits.

Diese Studie bietet einen aktuellen Blick auf die Ökonomie der größten Privat- und Geschäftskundenmärkte

in Europa:

1. Ertragspools im europäischen Geschäft mit Privat- und Geschäftskunden: Eine detaillierte länderspezifische Überprüfung und Bewertung der Profitabilität und zugrunde liegenden Treibern.

2. Kundenerfahrung: Eine Einschätzung der Bankenperformance aus Kundensicht.

3. Marktausblick: Ein Blick auf die Trends, die den Markt in den nächsten fünf Jahren beeinflussen werden.

4. Vorstandsagenda: Unsere Einschätzung der Herausforderungen und Chancen auf Vorstandsebene.

5

1. ERTRAGSPOOLS

MARKTDEFINITION

Diese Studie stützt sich auf eine breit angelegte Definition des europäischen Privat- und Geschäftskundenmarktes:

• Kunden: Sowohl Privatkunden als auch kleine Unternehmen (mit einem Umsatz von maximal 25 Millionen EUR) ohne Private Banking.

• Produkte: Kernprodukte des Bankgeschäfts (Girokonten, Spareinlagen, Hypothekenkredite, Darlehen, Kreditkarten), Bancassurance (Allfinanz) und Anlageprodukte.

• Länder: Fokussierung auf die größten Märkte in Europa (Deutschland, Frankreich, Großbritannien, Italien, Russland, Schweden, Spanien, Türkei).

Nähere Informationen hierzu finden Sie im Abschnitt zur Methodik am Ende dieser Publikation.

PERFORMANCE IM RETAIL & BUSINESS BANKING 2014

Die Ertragspools aus den Aktivitäten im Privatkunden- und Gewerbesegment blieben in den Märkten, die diese

Studie abdeckt, insgesamt unverändert. Diese Beobachtung lässt allerdings einige wichtige Veränderungen im

Markt hinsichtlich zentraler Wechselkursbewegungen im Nicht-Euroraum unberücksichtigt. Während die Erträge

im Zeitraum von 2013 bis 2014 einen leichten Anstieg (in EUR) verzeichneten, blieb der Mix aus Produkt- und

Segmentvolumen relativ stabil.

Abbildung 1: Privat- und Geschäftskundensegment – Gewinn vor Steuern

AUFTEILUNG NACH LÄNDERN (IN PROZENT; SUMME IN MRD. EUR)

Frankreich

Spanien

Deutschland

Schweden

Italien

Türkei

CAGR: -3%

Russland

Großbritannien

91

2011

17

19

18

653

10

22

87

2012

15

16

8

11

53

13

28

85

2013

17

17

8

16

236

31

83

2014

16

19

5

10

646

34

Quelle: Oliver Wyman Ertragspool-Analyse 2015

Copyright © 2015 Oliver Wyman

Abbildung 2: Privat- und Geschäftskundensegment – Aufteilung nach Ertragspools (in Mrd. EUR, 2011–2014)

81

19

78

22

78

22

79

21

Privatkunden

kleine Unternehmen

335349 349 355

2011 2012 2013 2014

16

21

16

9

1126

19

15

19

13

13

92

8

20

16

19

13

16

9 26

18

15

19

13

15

926

20

Frankreich

Spanien

Deutschland

Schweden

Italien

Türkei

Russland

Großbritannien

335349 349 355

2011 2012 2013 2014

14

14

74

15

20

74656

15

16

73

19

18

4 365 5

16

17

83

18

17

1 3657

16

16

83

17

16

4365

6

Spareinlagen

Privatkredite

Hypothekenkredite

ÜberziehungskrediteKreditkarte

Vermögenswerte/kleine Unternehmen

Girokonten

BancassurancePassivgeschäft/kleine Unternehmen

AnlageprodukteErträge aus ALM

2011

335349 349 355

2012 2013 2014

AUFTEILUNG NACH LÄNDERN AUFTEILUNG NACH SEGMENTEN AUFTEILUNG NACH PRODUKTEN

IN PROZENT, SUMME IN MRD. EUR IN PROZENT, SUMME IN MRD. EUR IN PROZENT, SUMME IN MRD. EUR

Quelle: Oliver Wyman Ertragspool-Analyse 2015

Hinsichtlich der Eigenkapitalrendite (Return on Equity, RoE) blieb der operative RoE auf das Kerngeschäft (Core

Underlying RoE) in den betrachteten Märkten weiterhin solide. Der operative RoE auf das Kerngeschäft bezeichnet

die zugrunde liegende Rendite aus dem Privat- und Geschäftskundensegment ohne außerordentliche Kosten

aufgrund von Umstrukturierungen oder Bußgeldzahlungen für Verhaltensverstöße. Wichtig ist außerdem, dass

diese Kennzahl keine bankspezifischen Kapitalabzüge berücksichtigt (insbesondere verursacht durch Goodwill),

die von diesen Banken verlangt, zusätzliches Eigenkapital vorzuhalten. Bei einzelnen Instituten kann dies eine

niedrigere Eigenkapitalrendite zur Folge haben, als der am Markt sichtbare operative RoE hergibt.

Abbildung 3: Definition Operativer RoE auf das Kerngeschäft (Core Underlying RoE)

IM OPERATIVEN RoE ERFASST IM OPERATIVEN RoE NICHT ERFASST

• Gewinne aus Produkten im Privat- und Geschäftskundenmarkt (siehe Anhang)

• Kosten der Privatkundenbanken aufgrund der Berichterstattung aus den Divisionen und Bereichen

• Kreditverluste

• Eigenkapital berechnet als 12 Prozent der risikogewichteten Aktiva

• Gewinne aus Spezialprodukten (z.B. Studentenkredite)

• Außerordentliche Aufwendungen verbucht auf Konzernebene

• Bußgelder und Rückstellungen für Verstöße gegen Verhaltensregeln

• Zusätzliches Eigenkapital aufgrund bankspezifischer Abzüge (z.B. Goodwill) oder anderer Auflagen (z.B. Stresstests, Fremdkapitalquote)

Auf Länderebene waren einige deutliche Unterschiede hinsichtlich der Profitabilität festzustellen. In Russland

ging die Profitabilität, angetrieben vom erwarteten Anstieg der Kreditverluste, deutlich zurück, während sich die

Lage in Großbritannien, Schweden und Spanien aufgrund eines höheren Volumenwachstums und niedrigerer

Kreditverluste kontinuierlich verbesserte. In den anderen Märkten blieb die Profitabilität zwischen 2013 und 2014

weitgehend unverändert. Mit Ausnahme von Spanien und Italien entwickelten sich die Eigenkapitalrenditen

im europäischen Privat- und Geschäftskundenmarkt nach wie vor gesund. Das unterstreicht die Bedeutung

dieses Geschäfts für die Gesamtprofitabilität noch einmal und weist auf eine vielversprechendere Zukunft für

die Bankperformance hin, wenn bestimmte Altlasten (Nicht-Kernportfolios, Strafen aus historischen Verstößen

gegen regulatorische Vorgaben) nicht mehr bestehen. Sofern die Preise und Profitabilität an diesen Märkten

aufrechterhalten werden können (z.B. im derzeit niedrigeren Zinsumfeld), ist der Ausblick vielversprechend.

7

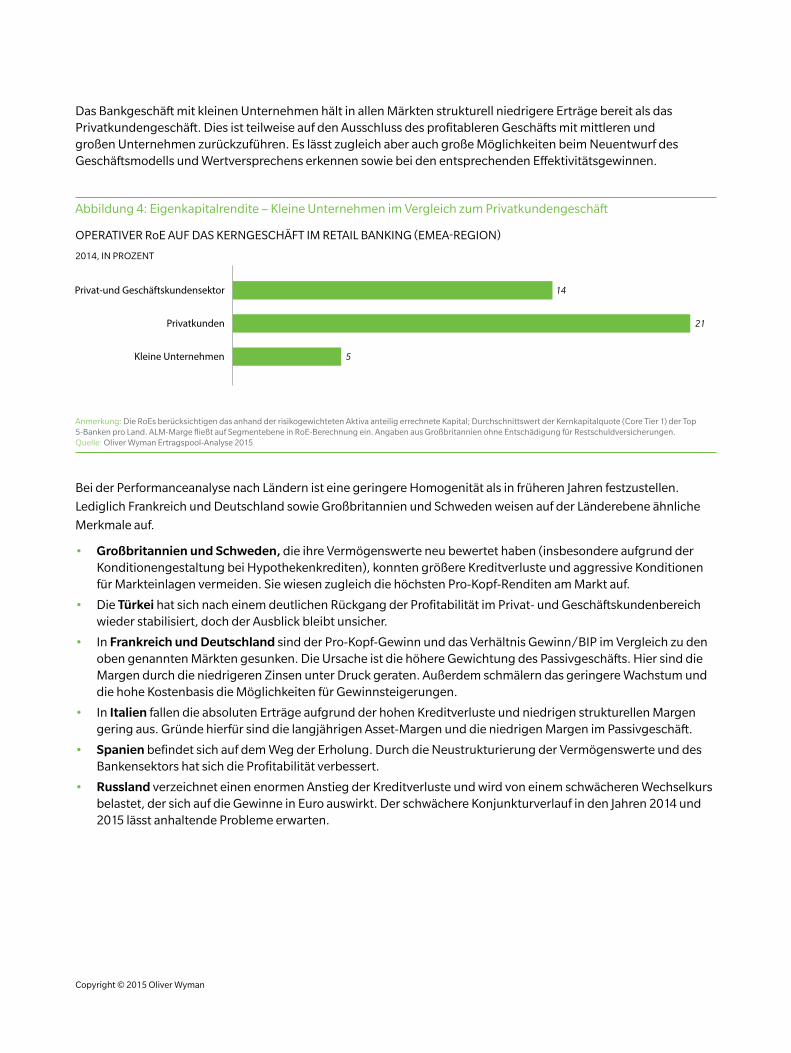

Das Bankgeschäft mit kleinen Unternehmen hält in allen Märkten strukturell niedrigere Erträge bereit als das Privatkundengeschäft. Dies ist teilweise auf den Ausschluss des profitableren Geschäfts mit mittleren und großen Unternehmen zurückzuführen. Es lässt zugleich aber auch große Möglichkeiten beim Neuentwurf des Geschäftsmodells und Wertversprechens erkennen sowie bei den entsprechenden Effektivitätsgewinnen.

Abbildung 4: Eigenkapitalrendite – Kleine Unternehmen im Vergleich zum Privatkundengeschäft

2014, IN PROZENT

OPERATIVER RoE AUF DAS KERNGESCHÄFT IM RETAIL BANKING (EMEA-REGION)

14

5

21

Kleine Unternehmen

Privat-und Geschäftskundensektor

Privatkunden

Anmerkung: Die RoEs berücksichtigen das anhand der risikogewichteten Aktiva anteilig errechnete Kapital; Durchschnittswert der Kernkapitalquote (Core Tier 1) der Top 5-Banken pro Land. ALM-Marge fließt auf Segmentebene in RoE-Berechnung ein. Angaben aus Großbritannien ohne Entschädigung für Restschuldversicherungen. Quelle: Oliver Wyman Ertragspool-Analyse 2015

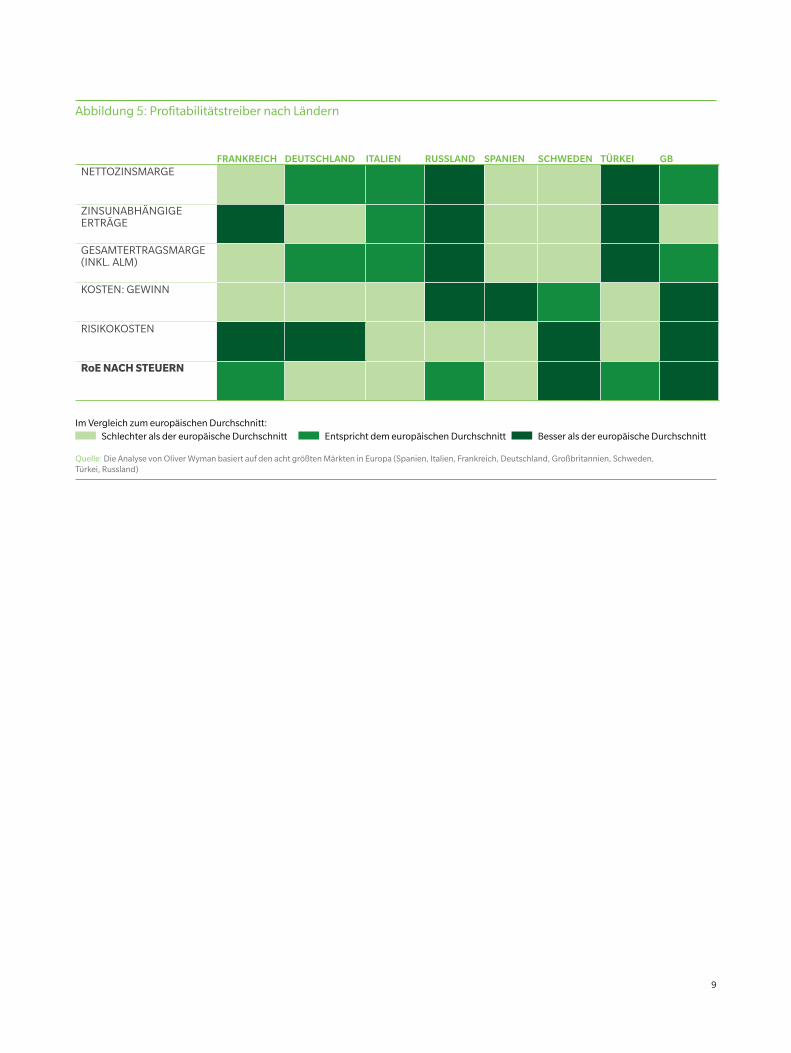

Bei der Performanceanalyse nach Ländern ist eine geringere Homogenität als in früheren Jahren festzustellen.

Lediglich Frankreich und Deutschland sowie Großbritannien und Schweden weisen auf der Länderebene ähnliche

Merkmale auf.

• Großbritannien und Schweden, die ihre Vermögenswerte neu bewertet haben (insbesondere aufgrund der Konditionengestaltung bei Hypothekenkrediten), konnten größere Kreditverluste und aggressive Konditionen für Markteinlagen vermeiden. Sie wiesen zugleich die höchsten Pro-Kopf-Renditen am Markt auf.

• Die Türkei hat sich nach einem deutlichen Rückgang der Profitabilität im Privat- und Geschäftskundenbereich wieder stabilisiert, doch der Ausblick bleibt unsicher.

• In Frankreich und Deutschland sind der Pro-Kopf-Gewinn und das Verhältnis Gewinn/BIP im Vergleich zu den oben genannten Märkten gesunken. Die Ursache ist die höhere Gewichtung des Passivgeschäfts. Hier sind die Margen durch die niedrigeren Zinsen unter Druck geraten. Außerdem schmälern das geringere Wachstum und die hohe Kostenbasis die Möglichkeiten für Gewinnsteigerungen.

• In Italien fallen die absoluten Erträge aufgrund der hohen Kreditverluste und niedrigen strukturellen Margen gering aus. Gründe hierfür sind die langjährigen Asset-Margen und die niedrigen Margen im Passivgeschäft.

• Spanien befindet sich auf dem Weg der Erholung. Durch die Neustrukturierung der Vermögenswerte und des Bankensektors hat sich die Profitabilität verbessert.

• Russland verzeichnet einen enormen Anstieg der Kreditverluste und wird von einem schwächeren Wechselkurs belastet, der sich auf die Gewinne in Euro auswirkt. Der schwächere Konjunkturverlauf in den Jahren 2014 und 2015 lässt anhaltende Probleme erwarten.

Copyright © 2015 Oliver Wyman

Abbildung 5: Profitabilitätstreiber nach Ländern

FRANKREICH DEUTSCHLAND ITALIEN RUSSLAND SPANIEN SCHWEDEN TÜRKEI GBNETTOZINSMARGE

ZINSUNABHÄNGIGE ERTRÄGE

GESAMTERTRAGSMARGE (INKL. ALM)

KOSTEN: GEWINN

RISIKOKOSTEN

RoE NACH STEUERN

Im Vergleich zum europäischen Durchschnitt: Schlechter als der europäische Durchschnitt Entspricht dem europäischen Durchschnitt Besser als der europäische Durchschnitt

Quelle: Die Analyse von Oliver Wyman basiert auf den acht größten Märkten in Europa (Spanien, Italien, Frankreich, Deutschland, Großbritannien, Schweden, Türkei, Russland)

9

2. KUNDENERFAHRUNG

In diesem Kapitel betrachten wir die Erfahrungen mit Banken in der EMEA-Region (Europa, Naher Osten, Afrika)

aus Kundensicht. Hier sind insbesondere vier Punkte zu nennen:

• Steigender Bedarf an digitalen Bankdienstleistungen und höhere Kundenzufriedenheit durch die Nutzung digitaler Kanäle im Vergleich zum Filialbesuch.

• Klare Verbindung zwischen Wechselquoten, Kundenerfahrung und Zufriedenheitsraten innerhalb der Ländermärkte. Diese Beziehung lässt sich allerdings nicht auf Vergleiche auf Länderbasis übertragen.

• In ganz Europa ist das Segment wohlhabender Privatkunden mit den angebotenen Bankservices eher unzufrieden.

• In ganz Europa ist die Unzufriedenheit bei jüngeren Kunden grundsätzlich größer als bei den Älteren.

Wir gehen nachfolgend auf jeden dieser Punkte näher ein.

DIGITALES BANKGESCHÄFT UND KUNDENZUFRIEDENHEIT

In der EMEA-Region ist der Grad der Digitalisierung von Vertrieb und Services im Bankgeschäft sehr unterschiedlich.

In einigen Märkten kommt die Digitalisierung rasch und mit Macht voran, insbesondere in Großbritannien und

Skandinavien. In anderen Ländern, wie beispielsweise in Italien, entwickelt sich der gleiche Trend nur langsam.

Allerdings bestätigen unsere Kundenumfragen in fast allen Ländern einen klaren Trend: Die Kunden nutzen

sehr gerne die digitalen Kanäle und gehen weniger gern in die Filiale. Daraus ergeben sich für die Banken

einige Herausforderungen:

• Digitale Erweiterung: Die Banken müssen ihre digitalen Kompetenzen und Fähigkeiten einem größeren Kundenkreis zur Verfügung stellen.

• Digitales Wettrüsten: Steigender Digitalisierungsbedarf bei Ressourcen und Prozessen in Vertrieb und Service.

• Umbau des Filialnetzes: Die Rolle des Filialnetzes muss unter Berücksichtigung zahlreicher Aspekte wie Besetzung und Aufgaben der Mitarbeiter, Zahl und Standorte der Filialen, Konzept und Design sowie Mischung aus KMU-Segment gegenüber Privatkundengeschäft neu überdacht werden.

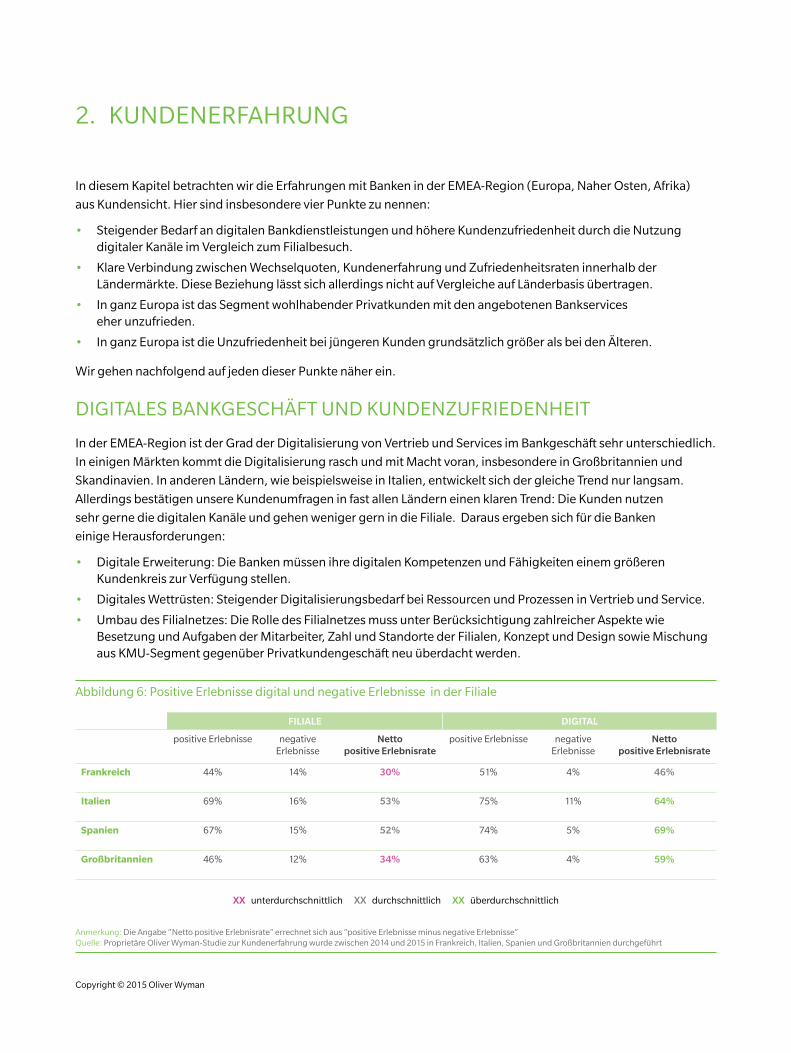

Abbildung 6: Positive Erlebnisse digital und negative Erlebnisse in der Filiale

FILIALE DIGITAL

positive Erlebnisse negative Erlebnisse

Netto positive Erlebnisrate

positive Erlebnisse negative Erlebnisse

Netto positive Erlebnisrate

Frankreich 44% 14% 30% 51% 4% 46%

Italien 69% 16% 53% 75% 11% 64%

Spanien 67% 15% 52% 74% 5% 69%

Großbritannien 46% 12% 34% 63% 4% 59%

XX unterdurchschnittlich XX durchschnittlich XX überdurchschnittlich

Anmerkung: Die Angabe “Netto positive Erlebnisrate” errechnet sich aus “positive Erlebnisse minus negative Erlebnisse” Quelle: Proprietäre Oliver Wyman-Studie zur Kundenerfahrung wurde zwischen 2014 und 2015 in Frankreich, Italien, Spanien und Großbritannien durchgeführt

Copyright © 2015 Oliver Wyman

WECHSELBEREITSCHAFT UND KUNDENERFAHRUNG

Wir sind schon lange der Meinung, dass Banken in eine bessere Kundenerfahrung investieren sollten.

Die Kundenzufriedenheit muss auf der Agenda des Top-Managements ganz oben stehen. Dies kommt nicht nur

dem Endkunden zugute: Wir sehen darin einen ökonomischen Imperativ, denn die Hürden für einen Bankwechsel

schwinden. Neue Player und alternative Anbieter sind in vielen Märkten präsent. Zugleich bleibt die Kundenbindung

ein entscheidender Faktor für die Wirtschaftlichkeit der meisten Banken.

Abbildung 7: Nexus zwischen Kundenzufriedenheit und Wechselquote

EinzelneBanken

KUNDENZUFRIEDENHEIT/IST-WECHSELQUOTE (BEISPIEL GROSSBRITANNIEN)

6.4 6.8 7.2 7.6 8.0 8.4 8.80.0

ZUFRIEDENHEIT (0-10 SKALA)

WECHSELQUOTE IN DEN LETZTEN ZWÖLF MONATEN (IN PROZENT DER VERLORENEN KUNDEN)

Anmerkung: Gesamtzufriedenheit in einer Skala von 0-10; 0=überhaupt nicht zufrieden, 5=neutral und 10=äußerst zufrieden; Wechselquote errechnet sich anteilig aus der Zahl der in den letzten zwölf Monaten verlorenen Kunden im Verhältnis zur Gesamtzahl der befragten Bankkunden Quelle: Oliver Wyman-Umfrage zur Kundenerfahrung, Großbritannien 2014

Bei näherer Betrachtung der Ursachen für die Unzufriedenheit der Kunden sehen wir länderübergreifend

ähnliche Aussagen:

Abbildung 8: Gründe für einen Bankwechsel

12

5

8

21

38

23

11

15

9

6

33

22

563

12

11

6

26

24

17

14

16

5

7

24

28

3

10

8

Umfeld hat sich verändert (Filiale geschlossen, Umzug, usw.)

Unzufriedenheit mit Produkten und Services

Finanzkontakte bündeln

Ansprechpartner nicht mehr da

Schlechtes Image der Bank

Unzufriedenheit mit Online- /Mobilangebot

Unzufriedenheit mit Produkten und Konditionen

Sonstige Gründe

Frankreich Italien Schweden GB

HAUPTGRÜNDE FÜR EINEN BANKWECHSEL PROZENTUALE VERTEILUNG DER ANTWORTEN

Anmerkung: In Prozent aller Antworten; Oliver Wyman-Befragung zur Kundenerfahrung (Frankreich, Italien, Schweden und Großbritannien – mehrere Antworten möglich) Quelle: Oliver Wyman-Umfragen zur Kundenzufriedenheit 2015

11

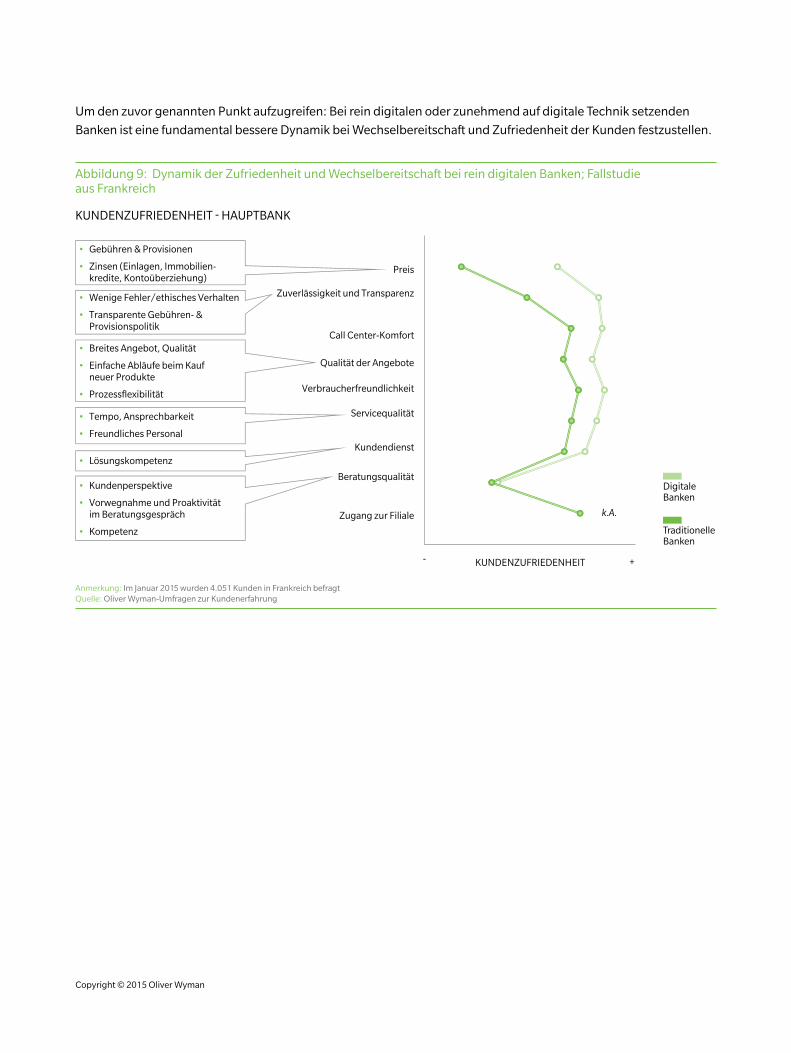

Um den zuvor genannten Punkt aufzugreifen: Bei rein digitalen oder zunehmend auf digitale Technik setzenden

Banken ist eine fundamental bessere Dynamik bei Wechselbereitschaft und Zufriedenheit der Kunden festzustellen.

Abbildung 9: Dynamik der Zufriedenheit und Wechselbereitschaft bei rein digitalen Banken; Fallstudie aus Frankreich

KUNDENZUFRIEDENHEIT - HAUPTBANK

Preis

Zugang zur Filiale

Verbraucherfreundlichkeit

Qualität der Angebote

Zuverlässigkeit und Transparenz

Kundendienst

Beratungsqualität

Servicequalität

Call Center-Komfort

k.A.

KUNDENZUFRIEDENHEIT +-

• Kundenperspektive

• Vorwegnahme und Proaktivität im Beratungsgespräch

• Kompetenz

• Tempo, Ansprechbarkeit

• Freundliches Personal

• Breites Angebot, Qualität

• Einfache Abläufe beim Kauf neuer Produkte

• Prozessflexibilität

• Gebühren & Provisionen

• Zinsen (Einlagen, Immobilien-kredite, Kontoüberziehung)

• Wenige Fehler/ethisches Verhalten

• Transparente Gebühren- & Provisionspolitik

• Lösungskompetenz

Traditionelle Banken

DigitaleBanken

Anmerkung: Im Januar 2015 wurden 4.051 Kunden in Frankreich befragt Quelle: Oliver Wyman-Umfragen zur Kundenerfahrung

Copyright © 2015 Oliver Wyman

VERMÖGENDE PRIVATKUNDEN

Die komplexeren Anforderungen von Kunden mit einem überdurchschnittlichen Vermögen oder Einkommen

sind für alle Banken eine höchst unangenehme Aufgabe: Diese vermögenden Privatkunden sind mit den

Bankdienstleistungen in ganz Europa generell weniger zufrieden.

Abbildung 10: Unzufriedenheit bei vermögenden Kunden

An einemWechsel

interessiert

13

14

Bank-wechsler

9

14

positivesKunden-erlebnis

45

46

negativesKunden-erlebnis

8

7

Gesamtzu-friedenheit

...häufiger an einem Wechsel interessiert

(+9%)

...häufiger Bankwechsler(+67%)

...eher positiv gestimmt(+2%)

...weniger negativ gestimmt(-4%)

...weniger zufrieden(-2%)

Vermögende Kunden sind im Vergleich zum Massensegment...

71

70

GROSSBRITANNIEN

Massensegment Vermögende Kunden

positivesKunden-erlebnis

negativesKunden-erlebnis

An einemWechsel

interessiert

Bank-wechsler

Gesamtzu-friedenheit

...häufiger an einem Wechsel interessiert

(+67%)

...häufiger Bankwechsler(+133%)

...weniger positiv gestimmt(-13%)

...eher negativ gestimmt(+43%)

...weniger zufrieden(-7%)

Vermögende Kunden sind im Vergleich zum Massensegment…

6

10

9

21

61

53

7

10

75

70

FRANKREICH

Quelle: Oliver Wyman-Umfragen zur Kundenerfahrung 2015

Obwohl das Mitgefühl für dieses Kundensegment vielleicht begrenzt ist, halten wir diesen Trend sowohl für

verständlich als auch im Hinblick auf die Wettbewerbsdynamik für sehr wichtig.

Zunächst liegt es auf der Hand, dass wohlhabende Kunden an ihre Bank komplexere Anforderungen stellen.

Das betrifft Anlageprodukte ebenso wie das Kernbankgeschäft und Zahlungsdienste. Zweitens wird dieses

Kundensegment auf der Angebotsseite im Allgemeinen eher vernachlässigt:

• Das Kundenbetreuer-Modell ist nicht mehr zeitgemäß und häufig nicht mehr bezahlbar, vor allem in Märkten unterhalb des Private Banking.

• Die Art, wie Banken das Segment der vermögenden Kunden definieren, ist oft mangelhaft: In der Regel ist die Definition zu weit gefasst und Wertversprechen beziehen sich auf zu viele unterschiedliche Bedürfnisse. Zudem ist die Definition mit ihren grundlegenden Einkommens- oder Vermögenshürden häufig auch zu simpel.

• Die Produktinnovation ist begrenzt. Nur sehr wenige Banken bieten Produkte an, die speziell auf das Segment vermögender Privatkunden zugeschnitten sind. Dabei gibt es zwischen dem wohlhabenden Kundensegment einerseits und dem Massensegment andererseits fundamentale Unterschiede hinsichtlich Kreditrisiko, Produktnutzung und Produktnachfrage.

13

JÜNGERE UND ÄLTERE KUNDEN

Jüngere Kunden sind mit den Leistungen ihrer Bank nicht zufrieden. Das ist kein neues Phänomen, aber es gewinnt

aus Sicht der Banken an Tragweite, weil die Nicht-Banken-Optionen für dieses jüngere Klientel heute größer sind als

jemals zuvor. Von PayPal bis zu Start-up-Banken: Die jüngere Generation nutzt neue Wege für ihre Bankgeschäfte.

Um den vorherigen Punkt aufzugreifen, lässt sich auch hier feststellen, dass die Unzufriedenheit über das Angebot

der Banken, insbesondere bei den vermögenden jungen Kunden, groß ist.

Abbildung 11: Unzufriedenheit bei jüngeren Kunden

...häufiger an einem Wechsel interessiert

(+137%)

...häufiger Bankwechsler(+1760%)

...weniger positiv gestimmt(-1%)

...eher negativ gestimmt(+54%)

...weniger zufrieden (-13%)

Im Vergleich sind junge vermögende Kunden…

76

69

66

6

9

9

47

44

47

2

15

40

7

18

17

...häufiger an einem Wechsel interessiert

(+217%)

...häufiger Bankwechsler(+254%)

...weniger positiv gestimmt(-12%)

...eher negativ gestimmt(+140%)

...weniger zufrieden(-17%)

Im Vergleich sind junge vermögende Kunden…

GROSSBRITANNIEN FRANKREICH

Jüngere KundenÄltere Kunden Junge vermögende Kunden

An einemWechsel

interessiert

Bank-wechsler

positivesKunden-erlebnis

negativesKunden-erlebnis

Gesamtzu-friedenheit

78

70

65

5

12

12

58

62

51

7

26

25

6

14

19

An einemWechsel

interessiert

Bank-wechsler

positivesKunden-erlebnis

negativesKunden-erlebnis

Gesamtzu-friedenheit

Quelle: Oliver Wyman-Umfragen zur Kundenerfahrung 2015

Copyright © 2015 Oliver Wyman

3. ZUKUNFTSPERSPEKTIVEN

MARKTTRENDS

Privatkundenmärkte waren historisch durch einen Mangel an Dynamik und Veränderungen gekennzeichnet.

Die Produkt- und Kanalinnovation bewegte sich auf einem niedrigen Niveau. Angebotsseitig tat sich in den

einzelnen Ländern kaum etwas. Die meisten Kunden blieben immer bei der gleichen Bank. Heute wird diese

Situation durch mehrere miteinander verknüpfte Faktoren verändert, mit potenziell radikalen Auswirkungen:

• Technologische Faktoren. Mobile- und Online-Banking haben die Bankenbranche bereits wesentlich beeinflusst. Bislang sind die Veränderungen insgesamt als sehr positiv zu bewerten. Diese zeigen bessere Ergebnisse und höhere Zufriedenheit auf Kundenseite sowie effizientere Betriebsmodelle auf Bankenseite. Die technologische Evolution der Mobile- und Online-Plattformen schreitet weiter voran, insbesondere bei der Erweiterung der Vertriebs- und Servicekompetenzen im Produktbereich und im Hinblick auf die leichter nutzbaren, robusteren Kundenschnittstellen. Wir erwarten hier weitere technologiegesteuerte Veränderungen, hauptsächlich im Zahlungsverkehr. Zum einen werden diese im Kundenbereich auftreten, wie beispielsweise am Point-of-Sale mit einfacheren Abläufen bei der Bezahlung mit Fremdwährungen. Zum anderen wird die Infrastruktur etwa bei der Zahlungsabwicklung deutlich schlanker und schneller werden.

• Makroökonomische Faktoren. In vielen EU-Märkten ist das Umfeld angesichts der steigenden Zahl drohender Kreditverluste und eines geringen Wachstums nach wie vor herausfordernd. Auch das Zinsumfeld bleibt schwierig. Vor diesem Hintergrund dürfte es in vielen Ländern zu beschleunigten Veränderungen auf der Angebotsseite kommen. Diese Veränderungen stützen sich sowohl auf organische Aktivitäten, das heißt, Kunden wechseln zu Banken, die mehr Sicherheit bieten, als auch auf anorganische Aktivitäten, wie zum Beispiel regulatorisch bedingte Veränderungen.

• Verhaltensbedingte Faktoren. Hier stechen vor allem drei Trends hervor: Zunächst, wie oben erwähnt, die wachsende Bereitschaft der Bankkunden, das Serviceangebot im Mobile- und Online-Banking zu nutzen. Dieser Trend hält unseres Erachtens nach weiter an. Zweitens die wachsende Bereitschaft, Finanzdienstleistungen wie Zahlungslösungen oder fundamentalere Bankprodukte von Nicht-Banken-Anbietern in Anspruch zu nehmen. Drittens der allmähliche Rückgang der historischen Kundenträgheit und die steigende Bereitschaft zum Bankwechsel. Allerdings bleibt die Trägheit trotzdem in den meisten Märkten auch weiterhin ein wichtiger Faktor des Bankgeschäfts.

• Regulatorische Faktoren. Seit dem Jahr 2008 hat die Regulierung der Finanzmärkte großen Einfluss auf die Finanzdienstleistungsbranche insgesamt genommen und diese grundlegend verändert. Das Privatkundengeschäft bildet hier keine Ausnahme. Die Bankenbranche muss strengere Kapital- und Liquiditätsanforderungen erfüllen sowie strikte Regulierungs- und Transparenzvorschriften bei Vertriebsprozessen und Verhaltensstandards beachten. Dies begann zunächst in Großbritannien und ist mittlerweile in ganz Europa die Regel. Im Privatkundengeschäft sind diese Entwicklungen noch nicht abgeschlossen und dürften in den nächsten fünf Jahren zu weiteren Veränderungen führen.

• Wettbewerbsfaktoren. Der Markt für Privatkundenbanken zeichnet sich durch neue Anbieter und interessantes Potenzial aus. Die Liste neuer Wettbewerber wie spezialisierte Zahlungsdienstleister, Supermärkte, Unternehmen wie Apple/Google/Amazon, neue Finanzintermediäre und neue „Challenger-Banken“ ist lang. Die historischen Ertragsquellen der Banken werden entweder direkt oder indirekt angegriffen.

15

OFFENE FRAGEN UND ALTERNATIVE SZENARIEN

Wie wird sich die Bankenbranche in Zukunft verändern? Nachfolgend gehen wir auf diese Frage anhand von vier

offenen Fragen und alternativen Szenarien näher ein.

Inwieweit werden Kunden zu den besten Banken wechseln?

Aus der Historie heraus lautet die Antwort: „Sie werden kaum wechseln und überhaupt sind alle Banken gleich.“

Unserer Meinung nach heben die bisher genannten Faktoren die kundenbezogenen Unterschiede zwischen den

Banken in vielen Bereichen hervor. Wichtig sind vor allem diese Punkte:

• Wettbewerbsfähigkeit bei Produkten und Preisen: Unterschiede im Hinblick auf Innovationsgrad, Wirtschaftlichkeit der Kernaktivitäten („raw operating level“) und Kapitaleffizienz, die sich auf die Konditionengestaltung auswirken.

• Qualität des Angebots im Mobile- und Online-Banking: Erneut große Unterschiede zwischen Banken im Inland sowie länderübergreifend.

• Evolution des Filialkanals: Branchenweiter Entwicklungsbedarf, aber voraussichtlich unterschiedliche Erfolgsquoten der Banken bei dem Versuch mit ihren Filialen neue Wege zu gehen, die gleichermaßen für die Kunden interessant sind und Vorteile beim Kostenmanagement bieten.

• Gesamtkundenerfahrung und Marke: Unterschiede sind bereits vorhanden und dürften sich weiter ausbauen.

• Kreditwürdigkeit: In schwierigen Märkten werden die Kunden weiterhin zu Banken tendieren, die kreditwürdiger sind oder als solche wahrgenommen werden.

Die wichtigste Frage ist, bis zu welchem Grad sich diese Effekte in kundengetriebenen Verschiebungen von

Marktanteilen niederschlagen werden. Es ist durchaus möglich, dass die historische Kundenträgheit weiter Bestand

hat und die Verschiebung von Marktanteilen eher gering bleibt. Wir sind jedoch der Ansicht, dass diese Dynamik

etwas nachlassen wird und sich die Marktanteile zugunsten der besseren Banken verschieben werden.

Inwieweit behalten die Banken weiterhin die Kontrolle über ihre Kundenbeziehungen?

Ein Szenario, in dem die Banken die Kontrolle über ihre Kundenbeziehungen verlieren, ist sicherlich vorstellbar. Der

Verlust der Kundenbeziehungen könnte durch eine Kombination von zwei Faktoren ausgelöst werden: Der erste

Faktor sind persönliche Vermittler, die zum Beispiel bei großen Finanzierungen und Anlageprodukten beraten.

Der zweite Faktor sind Online-Portale, die erweiterte Preisvergleichs-Webseiten mit integriertem Kontozugang

anbieten. Im Extremfall würden Banken Produkte und Infrastruktur bereitstellen und für die Bilanz verantwortlich

sein. Den direkten Vertrieb und große Teile ihrer kundenorientierten, produktübergreifenden Funktion als

Kundenschnittstelle würden sie dabei aufgeben. In einem weniger extremen Szenario behalten Banken ihre

Funktion als Kundenschnittstelle bei, flankiert von stärker produktgetriebenen Kanälen.

Copyright © 2015 Oliver Wyman

Inwieweit werden Technologie, Wettbewerb und Regulierung den Zahlungsverkehrsmarkt verändern?

Fintechs investieren massiv in den Zahlungsverkehr und den Transaction Banking-Markt. Dabei decken sie ein

breites Spektrum ab.

Abbildung 12: Investitionen von Fintechs

2008

1,01,7 1,8 2,2

2,6

4,0

12,1

~2,5

0,01

2009 2010 2011 2012 2013 2014

2008–2013CAGR: +32%

2014CAGR: +70%

>200xgrößer

Gesamtinvesti-tion Fintechs

Kombinierte Marktkapitalisierung

von 29 G-SIFIs*2

FINTECH-INVESTITIONEN WELTWEIT*1, MRD. USD 2008–2014

FINTECHS: INVESTITIONSANSTIEG VON 71% (CAGR) IM LETZTEN JAHR…

AUSGEWÄHLTE DATEN 2014, IN BIL. USD

…REPRÄSENTIERT ABER NUR <0.5% DER GESAMTMARKT-KAPITALISIERUNG VON GLOBAL SYSTEMRELEVANTEN FINANZINSTITUTEN (G-SIFI)

*1 Großtransaktionen von Fintechs im Jahr 2014; Liste ist nicht vollständig *2 30 G-per Stand November 2014; ohne BPCE-Gruppe (keine Angaben zur Marktkapitalisierung) Quelle: Bloomberg, CB Insights

17

Inwieweit diese Investitionen von Erfolg gekrönt sein werden, bleibt noch abzuwarten, aber ganz sicher wird es

zu bedeutsamen Auswirkungen auf die Banken kommen. Parallel dazu wird auch die Zahlungsdiensterichtlinie II

(Payment Services Directive, PSD2) die Bankenbranche als treibende Kraft verändern.

Abbildung 13: Zahlungsdiensterichtlinie ll (P2D2)

UMFANG

KARTENZAHLUNGEN (INKL. MIF) ZAHLUNGSDIENSTLEISTUNGEN

• Deckelung der Interbankenentgelte

• Trennung von Kartensystem und Prozessoren

• Anerkennungspflicht Honour All Cards Rule (HACR) entfällt

• Kooperationen beim grenzüberschreitenden Karteneinsatz (Co-Branding/Co-Badging) möglich

• Zusatzgebühren verboten (sofern Interchange-Obergrenzen Anwendungen finden)

• Geografische Diskriminierung bei Kartenanbietern/Anwerbung von Händlern in der EU untersagt

• Zugriff auf Kundenkonten durch externe Dienstleister (Zahlungsauslöse- und Kontoinformationsdienste)

• Haftungsverteilung bei Transaktionen, an denen mehrere Zahlungsdienstleister beteiligt sind

• Mehr Transparenz bei Gebühren und Zahlungsabwicklung

• Strengere Regeln zur Kundenauthentifizierung

ZIELSETZUNG

• Mehr Wettbewerb – Schaffung von gleichen Wettbewerbsbedingungen in der EU auf der Basis von gemeinsamen, offenen Standards ohne geografische Diskriminierung; Einschränkung der aktuellen Vorherrschaft von zwei Kartensystemen, Kostensenkungen durch mehr Wettbewerb.

• Mehr Innovation – Erhöhung der Innovationsanreize, weil die Gewinner vom größten integrierten EU-Markt profitieren dürfen; Markteintritt von effizienteren Akteuren wird durch Umsetzung von transparenten und fairen Preisbildungspraktiken unterstützt.

• Mehr Auswahl und Transparenz für Kunden – Gewährleistung eines Angebotsfächers mit unterschiedlichen Zahlungsoptionen bei klaren Kostenstrukturen; Aufbau eines Umfelds, in dem sich die Kunden für effizientere Zahlungsmethoden entscheiden.

• Mehr Zahlungssicherheit und Kundenvertrauen – Gewährleistung der Zahlungssicherheit am Verkaufsort (Point-of-Sale), mehr Sicherheit für Fernzahlungssysteme, insbesondere im elektronischen Handel und bei mobilen Zahlungsdiensten.

Im Extremfall könnten die Banken die Kontrolle über große Teile der Wertschöpfungskette im

Zahlungsverkehrsmarkt verlieren. In weniger extremen Szenarien behalten sie ihre Aufgaben bei oder können diese

sogar ausbauen.

Wie weit werden die Regulierungsbehörden gehen, um die Struktur und Wirtschaftlichkeit im

Privatkundengeschäft anzupassen?

Das ist nach wie vor eine Kernfrage, die sich der Bankenindustrie auf mehreren Ebenen stellt. Die zentralen

Unsicherheiten sind diese:

• Unsicherheit über das weitere Ausmaß verhaltensorientierter Regulierung, insbesondere bei Preis- und Produktstrukturen

• Unsicherheit über das weitere Ausmaß an Kapital- und Liquiditätsvorschriften

• Unsicherheit darüber, inwieweit die Regulatoren die Struktur auf der Angebotsseite in schwierigen

Märkten zwangsweise verändern müssen

Copyright © 2015 Oliver Wyman

4. VORSTANDSAGENDA

Wir empfehlen den Führungsetagen im europäischen Privatkundengeschäft eine zweigeteilte Agenda. Erstens

braucht es kurzfristige Antworten auf die unmittelbaren ökonomischen und regulatorischen Herausforderungen.

Zweitens muss ein neues Geschäftsmodell entwickelt werden, das die derzeit fundamentalen Veränderungen bei

Kundenverhalten, Technologie und Wettbewerb widerspiegelt.

KURZFRISTIGE ANTWORTEN AUF ÖKONOMISCHEN UND REGULATORISCHEN DRUCK

Hier schlagen wir diese sechs Punkte vor:

1. Überprüfen Sie noch einmal die Kostenbasis im Nichtkundengeschäft. Nach der Finanzkrise hat die Bankenbranche einige Fortschritte in Sachen Kosteneffizienz erzielt. In vielen Ländern reicht das aber noch nicht aus. Zugleich ergeben sich aus der Mischung von Technologie- und Prozessneugestaltung wesentliche Kostensenkungspotenziale in vielen Bereichen der Bankinfrastruktur.

2. Gehen Sie bei der Kreditvergabe systematisch vor. Selektieren Sie im Vorfeld und konzentrieren Sie sich auf die bonitätsstarken Kreditnehmer. Ansonsten werden diese Ihnen von schnelleren und „smarteren“ Banken weggeschnappt.

3. Steuern Sie aktiv die risikogewichteten Aktiva (RWA) sowie die Kapital- und Bilanzaufteilung im Gesamtunternehmen. Aufgrund neuer Kapitalvorschriften (zum Beispiel RWA-Berechnung, Fremdkapitalquote, Stresstests, Strukturzuschläge) müssen Banken überlegen, wie sie ihre finanziellen Ressourcen so effektiv wie möglich auf ausgewählte Geschäftsfelder verteilen.

4. Nehmen Sie gezielt Einfluss auf die enge Beachtung der Verhaltensstandards und den fairen Umgang mit Kunden. Historisch betrachtet stammt ein zu großer Teil des Bankgewinns aus unangemessenen Quellen: Die Kundenträgheit ermöglichte zum Beispiel hohe Margen im etablierten Geschäft, nicht nachvollziehbare Gebührenbelastungen sowie Abschlüsse bei Versicherungen und Anlageprodukten mit sehr hohen Margen. Doch die Nachteile liegen auf der Hand: Vertrauensverluste seitens der Kunden und in einigen Fällen von den Regulierungsbehörden verhängte Strafzahlungen. In diversen Märkten, allen voran in Großbritannien, haben die Banken große Anstrengungen unternommen, um diese Probleme besser in den Griff zu bekommen. Es muss jedoch noch mehr getan werden, vor allem im europäischen Markt.

5. Positionieren Sie sich mit Blick auf das Zinsumfeld. Zahlreiche Banken im Euroraum müssen daher ihre Strategien anpassen und auf die Niedrigzinsen ausrichten. Dies könnte zum Beispiel durch die Entwicklung gebührenbasierter Ertragsströme oder neuer Brokerage-Produkte, über Peer-to-Peer-Produkte oder die fundamentale Überarbeitung der Konditionen im Einlagengeschäft erreicht werden. Für Banken in anderen Ländern, besonders in Großbritannien, bedeutet das, dass sie sich hinsichtlich steigender Zinsen positionieren und die freigesetzten Werte aus der Einlagenbasis berücksichtigen müssen.

6. Beugen Sie möglichen Kreditverlusten vor. In vielen Märkten der EMEA-Region stellt die weiter ansteigende Zahl von tatsächlichen oder drohenden Kreditverlusten ein enormes Problem dar. Deshalb empfiehlt sich die Investition in ein Kreditmanagement, das mehrere Strategien vereint. Angefangen bei einem effektiven Inkasso über interne Neustrukturierung bis hin zu Outsourcing und Forderungsverkauf. Die richtige Lösung hängt von der Größe und den Fähigkeiten der jeweiligen Bank sowie der Marktreife ab.

19

ENTWICKLUNG EINES NEUEN GESCHÄFTSMODELLS

Die genannten Empfehlungen sind notwendig, aber nicht ausreichend. Darüber hinaus müssen die Vorstandsteams

eine langfristige Agenda aufstellen und vorantreiben. Diese sollte die Bank auf bevorstehende strukturelle

Herausforderungen vorbereiten und entsprechend positionieren. Auch hier schlagen wir sechs Punkte vor:

1. Radikale Neugestaltung von Kundendienstleistungen und Vertriebsmodell. Die Bank der Zukunft wird nur noch halb so viele oder sogar weniger Filialen unterhalten und sich beim Serviceangebot an den digitalen Marktführern orientieren. Wie weit ist Ihre Bank von diesem Anspruch entfernt? Wie sieht der langfristige Kurs aus, um dorthin zu gelangen? Drei Komponenten sind dabei wichtig:

− Überdenken Sie Ihr Filialmodell auf lange Sicht: Welche Anzahl an Filialen? Um was zu tun? Ausgestattet mit welchen Fähigkeiten und Aufgaben?

− Personalstrategie: Wie verändern Sie die aktuellen Bedingungen hinsichtlich Aspekten wie Kultur, Kompetenz, Diversität und Zusammensetzung, um die angestrebten Ziele zu erreichen? Inwiefern können Sie die Mitarbeiter weiterentwickeln oder sollten gezielt Mitarbeiter aus anderen Industrien ergänzen?

− Entwickeln Sie eine langfristige digitale Strategie: Sind Partnerschaften mit digitalen Banken und Fintechs sinnvoll? Oder wollen Sie mit ihnen konkurrieren? Wie reagieren Sie auf die Herausforderung durch Online-Plattformen? Wie viel wollen Sie investieren und wo?

2. Entwicklung eines neuen Karten- und Zahlungsgeschäfts. Der Karten- und Zahlungsverkehrsmarkt verändert sich rasant. Dies wird angetrieben von Regulierungsvorschriften (z.B. Deckelung der Interbankenentgelte, Zahlungsdiensterichtlinie II), neuen Formen des Wettbewerbs (Paypal, kleine Fintechs, potenziell Google/Amazon/Apple) und neuen Verhaltensweisen der Kunden. Diese nutzen vermehrt mobile Zahlungsdienste und weniger Bargeld und akzeptieren verstärkt einfache “low-touch” Zahlungssysteme. Das zwingt Banken dazu, ihre Konzepte in den Bereichen Kundengeschäft und Infrastruktur grundlegend zu überdenken. Die etablierten, traditionellen Geschäftsmodelle dürften nicht überleben.

3. Schärfung von Kundensegmentierung und Wertversprechen. Insbesondere im Geschäft mit kleinen und mittleren Unternehmen (KMU) sowie mit vermögenden Privatkunden mangelt es an einer überzeugenden Differenzierung der Wertversprechen. In diesen Segmenten sind in vielen Ländern noch Marktanteile zu gewinnen. Die Voraussetzung hierfür ist, dass Banken die Bedürfnisse im Produkt- und Servicebereich gezielter angehen.

4. Digitaler Neuentwurf der Prozesse. Insbesondere bei der Kontoeröffnung und den komplexen Aktivitäten rund um die Kreditvergabe ist der Spielraum für einen Neuentwurf groß. Hier können Kosten eingespart und die Kundenerfahrung verbessert werden. Die umfassende und durch den digitalen Fortschritt ermöglichte Automatisierung der Banking-Prozesse wird intensiv diskutiert. Häufig stufen Banken diese jedoch als „zu schwierig” ein.

5. Aktivitäten grundlegend überdenken. Radikale Veränderungen in herausfordernden Geschäftsfeldern ohne Wettbewerbsvorteil. Suchen Sie hier nach Ausstiegs- und Outsourcing-Möglichkeiten oder schließen Sie sich in Konsortien zusammen. Dies kann bestimmte Produktbereiche, Infrastrukturen im Back Office, IT-Aktivitäten, spezifische Geschäftsbereiche oder Kundensegmente wie auch das Management drohender Kreditverluste betreffen.

6. Strategie für aktive Partnerschaften in angrenzenden Sektoren. Fintechs, Einzelhandel, Immobilienvermittlung, Informations- und Mediendienste sowie industrielle Wertschöpfungsketten bieten Möglichkeiten der Zusammenarbeit. Nutzen Sie diese als Kanäle, um Kunden von Ihren Serviceleistungen zu überzeugen und bieten Sie Ihren Kunden im Gegenzug deren Service an.

Copyright © 2015 Oliver Wyman

REFERENZMATERIAL – METHODIK

Oliver Wyman hat eine proprietäre Datenbank zum Privatkunden- und Gewerbesegment (European Retail and

Small Business Banking) in Europa entwickelt. Hier werden Märkte von acht europäischen Ländern hinsichtlich ihrer

Größe untersucht sowie die Produkte und Serviceleistungen erfasst, die im Geschäft mit Privatkunden und kleinen

Unternehmen angeboten werden.

Seit ihrer Einführung im Jahr 2010 legen wir die gewinnbasierten jährlichen Ertragspools als Vergleichsmaßstab

(Performance-Benchmark) für die europäischen Privatkundenbanken an.

Die Datenbank enthält sämtliche Hauptbestandteile der Gewinn- und Verlustrechnung: Umsatz/Absatz,

Zinsergebnis, Provisionen und Gebühren, operative Kosten, Rückstellungen für Kreditrisiken sowie Steuern

und Gewinn.

Darüber hinaus enthält sie eine Aufschlüsselung des normalisierten operativen RoE auf das Kerngeschäft nach

Ländern und Segmenten (Privatkunden und kleine Unternehmen), wobei sich das Kapital aus den risikogewichteten

Aktiva multipliziert mit der länderspezifischen durchschnittlichen Kernkapitalquote errechnet (gewichteter

Durchschnitt der Top 5-Banken).

Die Ertragspool-Analyse umfasst alle Produkte und Serviceleistungen einer Privatkundenbank: Hypotheken-

und Privatkundenkredite, Kreditkartengeschäft, Überziehungskredite und revolvierende Kreditfazilitäten,

Kontokorrent- bzw. Girokonten, Einlagenprodukte (tägliche Verfügbarkeit, Kündigungs- und Termingelder)

sowie andere länderspezifische Sparprodukte, Bancassurance (Allfinanz), Anlageprodukte, Kreditvergabe an

bzw. Einlagenprodukte für kleine Unternehmen. Hinzu kommen zugehörige Produkte aus dem Aktiv-Passiv-

Management (ALM).

Die Datenbank berücksichtigt ausschließlich die Produkte und Serviceleistungen von Privatkundenbanken.

Unberücksichtigt bleiben die Erträge aus Geschäften mit Versicherungsgesellschaften und Private Banking.

Vertreibt eine Privatkundenbank beispielsweise das Produkt einer Versicherungsgesellschaft, berücksichtigen wir

lediglich die an die Bank gezahlte Vermittlungsprovision.

Die Daten auf Länderbasis erfassen die gesamten Aktivitäten im Geschäft mit Privatkunden und kleinen

Unternehmen von lokalen und internationalen Instituten im betreffenden Land.

21

REFERENZMATERIAL – TERMINOLOGIE UND UMFANG

LÄNDER

Die Datenbank umfasst acht europäische Länder:

• Frankreich

• Deutschland

• Italien

• Russland

• Spanien

• Schweden

• Türkei

• Großbritannien

PRODUKTE UND DIENSTLEISTUNGEN

Die Datenbank enthält alle Produkte und

Serviceleistungen einer Privatkundenbank:

• Hypothekenkredite: Kredite zum Kauf/Bau von Häusern/Sanierungen.

• Privatkundenkredite: Unbesicherte Kredite für unterschiedliche Zwecke, wie z.B. die Anschaffung von langlebigen Gütern, oder als kostengünstigere Variante im Vergleich zu Überziehungskrediten oder der Geldleihe über die Kreditkarte.

• Überziehungskredite und revolvierende Kreditfazilitäten: Kreditlinie auf Kontokorrentkonten, die wiederkehrend (revolvierend) in Anspruch genommen werden kann.

• Kreditkarten: Unbesicherte Kreditart, die in den meisten Privatkundenmärkten offeriert wird. Wir unterscheiden zwischen Kreditkarten mit verzögerter Debitfunktion (der Karteninhaber darf das Konto beim Kartenemittenten mit seinen Käufen bis zu einer genehmigten Grenze belasten) und revolvierenden Kreditkarten (am Monatsende wird nur ein geringer Teil für die Rückzahlung abgebucht; der Restbetrag wird auf einem zinspflichtigen Kreditkonto angehäuft).

• Kredite an kleine Unternehmen: Kreditmittel werden für verschiedene Zwecke ausgereicht (Investitionen, Rechnungen, Factoring, Leasing usw.).

• Kontokorrent- bzw. Girokonten: Hauptkonto von Privatkunden und kleinen Unternehmen, flankiert von entsprechenden Serviceleistungen

und täglicher Verfügbarkeit der Gelder (z.B. per elektronischer Überweisung, Abhebung oder einer für das Konto ausgegebenen Debitkarte).

• Einlagenkonto mit täglicher Verfügbarkeit: Kontoform, die hauptsächlich für Spareinlagen genutzt und in der Regel niedrig verzinst wird.

• Kündigungsgelder: Einlagenkonto, für das eine vereinbarte Kündigungsfrist gilt. Eine vorzeitige Verfügung führt zum Zinsverlust.

• Termingelder: Eine bestimmte Geldsumme wird für eine vereinbarte Zeitdauer verzinslich „festgelegt“. Eine vorzeitige Verfügung führt zur Berechnung eines Strafzinses.

• Andere länderspezifische Sparprodukte: Durch die französische Bankaufsicht regulierte und unregulierte Einlagenkonten; Anleihen für Privatkunden.

• Bancassurance (Allfinanz): Produktvertrieb über die Privatkunden-Kanäle auf Provisionsbasis; zu den Hauptprodukten zählen Restschuldversicherungen, Sach- und Unfallversicherungen sowie Lebensversicherungen.

• Anlageprodukte: Produktvertrieb über die Privatkunden-Kanäle auf Provisionsbasis; darunter Investmentfonds und andere gemeinsame Anlagen in Wertpapieren, direkte Beteiligungen an börsennotierten Aktien und Wertpapieren sowie direkte Beteiligungen an Staatsanleihen und anderen Schuldverschreibungen.

GEWINN- UND VERLUSTRECHNUNG (GuV) – EIGENKAPITALRENDITE (RoE)

Alle Bestandteile der GuV-Rechnung wurden analysiert

und in der Datenbank erfasst:

• Zinsergebnis: Differenz zwischen Zinsaufwendungen/Zinserträgen aus dem Kundengeschäft und Finanzierungskosten zu marktüblichen Konditionen unter Beachtung der Fristenkongruenz.

• Provisionen und Gebühren: Zinsunabhängige Erträge aus dem Geschäft mit Kunden oder Dritten; Vertrieb von Versicherungs- oder Anlageprodukten.

Copyright © 2015 Oliver Wyman

• Operative Kosten: Alle betrieblichen Aufwendungen errechnet auf der Basis der marktbezogenen Aufwands-/Ertragsquote.

• Risikovorsorge: Basierend auf dem branchenüblichen gewichteten durchschnittlichen Risikokostenansatz.

• Marge im Aktiv-Passiv-Management (ALM): Durch das Auseinanderfallen der Laufzeiten von Aktiv- und Passivpositionen in der Bilanz erzielter Erlöswerte.

• Risikogewichtete Aktiva: Umfasst die risikogewichteten Aktiva aus Kredit- und betrieblichen Risiken; errechnet aus dem prozentualen Anteil von Vermögenswerten, die von Produkt zu Produkt variieren, um das Risiko jeder Anlageklasse angemessen wiederzugeben.

• Kapitalquote: Gewichtete durchschnittliche Kernkapitalquote der größten Banken in den einzelnen Ländern.

• Eigenkapital: Risikogewichtete Aktiva multipliziert mit der Kapitalquote.

• Eigenkapitalrendite: Gesamtgewinn nach Steuern in einem bestimmten Land oder Segment dividiert durch das Eigenkapital.

RETAIL BANKING IN EUROPA 2015

ZUKUNFTSFÄHIGE ANGEBOTE AUFBAUEN

Oliver Wyman ist eine führende internationale Managementberatung. Das Unternehmen verbindet ausgeprägte Branchenspezialisierung mit hoher Methodenkompetenz bei Strategieentwicklung, Prozessdesign, Risikomanagement, Organisationsberatung und Führungskräfteentwicklung.

Für weitere Informationen besuchen Sie unsere Website www.oliverwyman.de oder kontaktieren Sie uns unter [email protected]. Telefonisch erreichen Sie uns in den jeweiligen Regionen unter:

EMEA +44 20 7333 8333

AMERIKA +1 212 541 8100

ASIATISCH-PAZIFISCHER RAUM +65 6510 9700

Copyright © 2015 Oliver Wyman

All rights reserved. This report may not be reproduced or redistributed, in whole or in part, without the written permission of Oliver Wyman and Oliver Wyman accepts no liability whatsoever for the actions of third parties in this respect.

The information and opinions in this report were prepared by Oliver Wyman. This report is not investment advice and should not be relied on for such advice or as a substitute for consultation with professional accountants, tax, legal or financial advisors. Oliver Wyman has made every effort to use reliable, up-to-date and comprehensive information and analysis, but all information is provided without warranty of any kind, express or implied. Oliver Wyman disclaims any responsibility to update the information or conclusions in this report. Oliver Wyman accepts no liability for any loss arising from any action taken or refrained from as a result of information contained in this report or any reports or sources of information referred to herein, or for any consequential, special or similar damages even if advised of the possibility of such damages. The report is not an offer to buy or sell securities or a solicitation of an offer to buy or sell securities. This report may not be sold without the written consent of Oliver Wyman.

KONTAKT KONTAKT DACH

www.oliverwyman.com

JASON QUARRY

[email protected]+44 20 7852 7567

SIMON LOW

[email protected]+44 20 7852 7550

GIOVANNI VIANI

[email protected]+39 02 3057 7504

VANESSA LOPES RODRIGUES

[email protected]+33 173 044 616

MARIA D’ARPA

[email protected]+44 20 7852 7293

DR. RENÉ FISCHER

Partner [email protected]+49 69 971 73 535