Risikoteilung in der Schadenversicherungsmathematik und ...sgerhold/pub_files/sem11/frank_s.pdf ·...

27

Seminararbeit aus Finanz- und Versicherungsmathematik Risikoteilung in der Schadenversicherungsmathematik und ihr Einfluss auf die Schadenvariablen Anna Frank 22. Februar 2012

Transcript of Risikoteilung in der Schadenversicherungsmathematik und ...sgerhold/pub_files/sem11/frank_s.pdf ·...

Seminararbeit aus Finanz- und

Versicherungsmathematik

Risikoteilung in der

Schadenversicherungsmathematik und

ihr Einfluss auf die Schadenvariablen

Anna Frank

22. Februar 2012

Inhaltsverzeichnis

1 Grunde zur Risikoteilung 3

1.1 Der Ausschluss von Kleinschaden . . . . . . . . . . . . . . . . . . . . . . 3

1.2 Die Beeinflussung des moralischen Risikos . . . . . . . . . . . . . . . . . 4

2 Risikoteilungsformen zwischen VU und VN 4

2.1 Proportionale Risikoteilung . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.1.1 Formen der proportionalen Risikoteilung . . . . . . . . . . . . . . 4

2.2 Nichtproportionale Risikoteilung . . . . . . . . . . . . . . . . . . . . . . . 6

2.2.1 Formen der nichtproportionalen Risikoteilung . . . . . . . . . . . 6

3 Grunde und Formen fur Risikoteilung zwischen Erst- und Ruckversicherer 7

3.1 Erst- und Ruckversicherer . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3.2 Grundformen der Ruckversicherung . . . . . . . . . . . . . . . . . . . . . 8

3.2.1 Formen der proportionalen Ruckversicherung . . . . . . . . . . . . 9

3.2.2 Formen der nichtproportionalen Ruckversicherung . . . . . . . . . 9

4 Einfluss der Risikoteilung auf die Schadenvariablen 11

4.1 Einfluss auf die Schadenvariablen bei proportionaler Risikoteilung . . . . 11

4.2 Einfluss auf die Schadenvariablen bei nichtproportionaler Risikoteilung . 13

4.2.1 Einluss auf die Schadenzahl . . . . . . . . . . . . . . . . . . . . . 14

4.2.2 Einfluss auf die Schadenhohe . . . . . . . . . . . . . . . . . . . . . 16

4.2.3 Einfluss auf den Gesamtschaden . . . . . . . . . . . . . . . . . . . 19

4.3 Der Entlastungseffekt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

5 Fazit 26

5.1 Ergebnisse bei proportionaler Risikoteilung . . . . . . . . . . . . . . . . . 26

5.2 Ergebnisse bei nichtproportionaler Risikoteilung . . . . . . . . . . . . . . 26

2

1 Grunde zur Risikoteilung

Haufig kommt es im Versicherungswesen vor, dass Versicherungsunternehmen sowohl

einerseits Risiken nicht ganz, sondern nur zum Teil ubernehmen, als auch andererseits

Teile von bereits ubernommenen Risiken wieder abgeben. Im Wesentlichen gibt es zwei

Grunde warum Versicherungsunternehmen an einer Risikoteilung interessiert sind. In

erster Linie kann so ein Ausschluss von Kleinschaden garantiert werden, der zweite we-

sentliche Grund ist die Beeinflussung des moralischen Risikos.

In manchen Situationen kommt es jedoch auch vor, dass der Versicherungsnehmer ein

besonderes Interesse an einer Risikoteilung hat. Dies ist speziell dann der Fall, wenn

sich der Versicherungsnehmer fur ein uberdurchschnittlich gutes Risiko halt und an ei-

ner Reduktion der Kosten fur das Versicherungsunternehmen interessiert ist, da er fur

diese Kosten kein faires Aquivalent zu erhalten glaubt jedoch nicht vollkommen auch

Versicherungsschutz verzichten mochte.

1.1 Der Ausschluss von Kleinschaden

Kleinschaden werden explizit ausgeschlossen, da solche Schaden den Verwaltungs- und

Regulierungsaufwand des Versicherungsunternehmens enorm erhohen wurden, was der

Versicherungsnehmer in Form einer Erhohung seiner Pramie wiederum zu tragen hatte.

Um die Erhohung der Pramie zu vermeiden, ubernimmt der Versicherungsnehmer die

Kleinschaden, die ihn nicht wirklich in finanzielle Schwierigkeiten bringen, selbst. Daher

ist es im beiderseitigen Interesse, Kleinschaden mittels nichtproportionaler Risikoteilung

(siehe 2.2) von der Versicherung auszuschließen.

Erstmals kam der Ausschluss von Kleinschaden in der Transportverischerung vor, da

beim Gutertransport kleinere Beschadigungen meist unvermeidbar sind.

3

1.2 Die Beeinflussung des moralischen Risikos

Da der Versicherungsnehmer in manchen Versicherungszweigen die Moglichkeit hat, den

Schadenverlauf (also Schadenzahl bzw. Schadenhohe) in gewisser Weise selbst zu beein-

flussen, ist es sinnvoll, den Versicherungsnehmer finanziell an seinen Schaden zu beteili-

gen. Ein Beispiel ware die KFZ-Kasko-Versicherung:

In der KFZ-Kasko-Versicherung ist es nicht moglich, zwischen ungewollten bzw. unacht-

samen bzw. mehr oder weniger mutwillig verursachten Schaden zu unterscheiden.

In solchen Situationen wird der Versicherungsnehmer durch eine finanzielle Selbstbetei-

ligung an seinen Schaden zu mehr Sorgfalt und zur Schadenverhutung motiviert.

2 Risikoteilungsformen zwischen VU

und VN

Es gibt zwei wesentliche Grundformen der Risikoteilung zwischen Versicherungsunter-

nehmen und Versicherungsnehmer. Das ist einerseits die proportionale Risikoteilung,

andererseits die nichtproportionale Risikoteilung.

2.1 Proportionale Risikoteilung

Die Schadenvariable X, wobei X entweder die Schadenhohe pro Schadenfall oder der

Jahresgesamtschaden ist, wird bei der proportionalen Risikoteilung in der Form

X = cX + (1− c)X, 0 < c < 1

in die beiden Teile cX und (1− c)X aufgeteilt.

2.1.1 Formen der proportionalen Risikoteilung

Es gibt mehrere Formen der proportionalen Risikoteilung. Die wichtigsten bzw. die in

der Praxis am haufigst verwendeten Formen werden hier genauer erklart.

4

Prozenttarife in der Krankenversicherung

Die reinste Form proportionaler Risikoteilung zwischen Versicherungsunternehmen und

Versicherungsnehmer gibt es in der Krankenversicherung bezuglich Zahnarzt. Hier ubernehmen

sowohl die privaten als auch die gesetzlichen Krankenverischerer nur einen gewissen Pro-

zentsatz der Aufwendungen. Diese Maßnahme dient hauptsachlich zur Beeinflussung des

morlaischen Risikos des Versicherungsnehmers.

Unterversicherung

Man spricht von Unterversicherung, wenn die in der Polizze vereinbarte Versicherungs-

summe nicht mit dem vollen Wert der versicherten Sache ubereinstimmt. Aus diesem

Grund wird in der Sachversicherung haufig vereinbart, dass das Versicherungsunterneh-

men Schaden nur anteilig erstattet, falls eine Unterversicherung vorliegen sollte.

Ein Beispiel fur Unterversicherung:

vers. Gegenstand Gegenstandswert VS Teilschaden Auszahlung des VUs

ist vollversichert 2000€ 2000€ 500€ 500€ist unterversichert 2000€ 1000€ 500€ 250€

Also im Allgemeinen zahlt das Versicherungsunternehmen nur die Halfte des Teilscha-

dens, da die Versicherungssumme nur die Halfte des tatsachlichen Wertes der versicherten

Sache ausmacht.

Mitversicherung

Mitversicherung spielt vor allem dann eine große Rolle, wenn besonders große Risiken

ubernommen werden sollen. Handelt es sich um ein uberdruchschnittlich großes Risiko,

so wird dieses haufig von mehreren Versicherungsunternehmen gemeinsam in Mitversi-

cherung versichert. In der Versicherungspolizze wird jedoch klar definiert, in welchem

Verhaltnis Pramie und Schaden zwischen den beteiligten Versicherungsunternehmen auf-

geteilt werden.

Wie man aus der Definition von Mitversicherung schon erkennen kann, handelt es sich

hierbei nicht um eine Risikoteilung zwischen Versicherungsunternehmen und Versiche-

rungsnehmer sondern um eine Risikoteilung zwischen mehreren Versicherungsunterneh-

men. Der Versicherungsnehmer steht im Regelfall nur mit einem einzigen Versicherungs-

unternehmen, das das ”fuhrende Versicherungsunternehmen”genannt wird, in Kontakt.

5

2.2 Nichtproportionale Risikoteilung

Die Schadenvariable X, wobei X entweder die Schadenhohe pro Schadenfall oder der

Jahresgesamtschaden ist, wird bei der nichtproportionalen Risikoteilung in der Form

X = min(X, a) +max(X − a, 0), a > 0

in das Erstrisiko min(X, a) und in das Zweitrisiko max(X−a, 0) aufgeteilt. Die Variable

a bezeichnet eine festgelegte Teilungsgrenze.

Im Gegensatz zur proportionalen Risikoteilung, wo stets beide Seiten involviert sind,

ist bei der nichtproportionalen Risikoteilung das Zweitrisiko nicht involviert, wenn die

Teilungsgrenze a vom Schaden nicht uberschritten wird.

2.2.1 Formen der nichtproportionalen Risikoteilung

Analog zur proportionalen Risikoteilung werden hier die wichtigsten bzw. die in der Pra-

xis haufigst verwendeten Formen der nichtproportionalen Risikoteilung genauer erklart.

Abzugsfranchise

Die Abzugsfranchise ist jene Form der Risikoteilung, die insbesondere aus der KFZ-

Vollkasko-Versicherung bekannt ist. Dabei hat der Versicherungsnehmer die Moglichkeit,

zwischen verschieden hohen Franchisen zu wahlen. Wahlt er z.B. eine Franchise von Y€,

so zahlt er im Schadenfall bis zum Betrag Y selbst, Kosten ab dem Betrag Y werden

vom Versicherungsunternehmen ubernommen. Der Versicherungsnehmer kann jedoch

auch Franchise=0 wahlen, was Vollversicherung fur ihn bedeutet.

Erstrisikodeckungen

Fur Versicherungsunternehmen ist es sehr schwer, ihre Schadenverteilung realistisch zu

schatzen, wenn sie einen in der Hohe unbegrenzten Versicherungsschutz gewahren. In der

Sachversicherung ist das nicht von Bedeutung, da man den Wert der versicherten Sache

im Regelfall sehr genau einschatzen kann. Hingegen in der Haftpflichtverischerung ist

eine Angabe uber die obere Grenze der maximal moglichen Entschadigungsforderungen

a priori nicht moglich. Aus diesem Grund werden Deckungssummen vereinbart, die so

gut wie immer ausreichen. Prinzipiell lauft der Versicherungsnehmer jedoch die Ge-

fahr, dass die endliche Deckungssumme im Einzelfall doch nicht ausreicht und er den

ubersteigenden Teil des Schadens selbst zu begleichen hat. Bei der Erstrisikodeckung

6

tragt also umgekehrt zur Abzugsfranchise das Versicherungsunternehmen das Erstrisiko

und der Versicherungsnehmer das Zweitrisiko.

Jahresfranchise

Bei der Jahresfranchise wird im Gegensatz zu den bisherigen Formen der nichtproportio-

nalen Risikoteilung nicht die Schadenhohe pro Schadenfall geteilt, sondern in analoger

Weise wird der Jahresgesamtschaden in Erst- und Zweitrisiko aufgeteilt. Hauptsachlich

kennt man diese Form der Risikoteilung aus der ambulanten Krankenversicherung. Bleibt

die Gesamtaufwendung des Versicherungsnehmers fur Arztkosten und Arzneimittel im

Versicherungsjahr unter einer vereinbarten Summe, so hat der Versicherungsnehmer den

gesamten Betrag selbst zu zahlen. Ubersteigen die Kosten jedoch die vereinbarte Summe,

so ubernimmt das Versicherungsunternehmen den die Jahresfranchise ubersteigenden

Betrag.

Jahreslimits

Haufig kommt es in der Praxis dazu, dass Jahreslimits in Zusammenhang mit einer

gewohnlichen Abzugsfranchise pro Schadenfall vereinbart werden. Grund dafur ist die

Ungewissheit der Schadenzahl. Im Allgemeinen zahlt der Versicherungnehmer im Scha-

denfall zwar hochstens den vereinbarten Betrag, jedoch weiß er nicht genau wie oft. Um

einen Versicherungsschutz gegen das Frequenzrisiko zu haben, wird ein Jahreslimit, das

nicht uberschritten werden darf, vereinbart. Jahreslimits machen prinzipiell nur dann

Sinn, wenn ein echtes Frequenzrisiko vorherrscht, d.h. im Allgemeinen nur bei industri-

ellen Versicherungen.

Neben den oben angefuhrten Grundformen der Risikoteilung zwischen Versicherungs-

nehmer und Versicherungsunternehmen gibt es auch seltenere Spezialformen, wie z.B.

Zeitfranchisen bei Betriebsunterbrechungsversicherungen oder Integralfranchisen, bei de-

nen das Versicherungsunternehmen die gesamten Kosten ubernimmt, wenn der Schaden

einen gewissen Betrag Y ubersteigt. Ist der Betrag des Schadens jedoch geringer als Y ,

hat der Versicherungsnehmer die gesamten Kosten selbst zu tragen.

7

3 Grunde und Formen fur Risikoteilung

zwischen Erst- und Ruckversicherer

Neben der Risikoteilung zwischen Versicherungsunternehmen und Verischerungsnehmer

ist auch die Ruckversicherung eine Art von Risikoteilung. In diesem Fall wird das Ri-

siko jedoch nicht zwischen Versicherungsunternehmen und Versicherungsnehmer geteilt.

Hierbei handelt es sich um eine Teilung des Risikos zwischen Erst- und Ruckversicherer.

3.1 Erst- und Ruckversicherer

Versicherungsunternehmen sind manchmal ”gezwungen”, sich selbst Versicherungsschutz

bei anderen Versicherungsunternehmen zu kaufen, da ihre Nettopramieneinnahme b, ih-

re Gesamtschadenverteilung G und ihr Sicherheitskapital c zu einer zu niedrigen Sicher-

heitswahrscheinlichkeit G(b+c) fuhren. Diese Moglichkeit, einen Teil der ubernommenen

ungewissen Schadenkosten wieder durch fixe Kosten zu ersetzen, nennt man Ruck-

versicherung.

Jedes Versicherungsunternehmen, das seinerseits einem anderen Versicherungsunterneh-

men Versicherungsschutz gewahrt, wird als Ruckversicherer bezeichnet.

Das Unternehmen, das die Originalpolizzen ausstellt, wird Erstversicherer genannt.

3.2 Grundformen der Ruckversicherung

Fur die Aufteilungen der Risiken bzw. Schaden zwischen Erst- und Ruckversicherer wird

ebenfalls wieder zwischen proportionalen und nichtproportionalen Ruckversicherungsformen

unterschieden.

8

3.2.1 Formen der proportionalen Ruckversicherung

Quoten-Ruckversicherung

Hier ubernimmt der Ruckversicherer einen festen, uberall gleichen Prozentsatz von al-

len Polizzen, z.B. 20% . D.h. er hat 20% eines jeden Schadens zu tragen und erhalt

20% von jeder Pramie und somit auch 20% des Jahresgesamtschadens und der Jahres-

pramieneinnahme des Erstversicherers.

Summenexzedenten-Ruckversicherung

Bei der Summenexzedenten-Ruckversicherung behalt der Erstversicherer Risiken mit

Versicherungssumme v < v0 ganz selbst und beteiligt den Ruckversicherer nur bei Risi-

ken mit Versicherungssummen uber v0 und zwar derart, dass der Ruckversicherer jeweils

den Anteil ubernimmt, der der uber v0 hinausgehenden Versicherungssumme entspricht.

Beispiel:

Vereinbarung im RVvertrag vorliegendes Risiko Beteiligung des Ruckversicherers

v0 = 2 Millionen v = 10 Millionen 80%

Ansonsten wird wie bei der Quoten-Ruckversicherung vorgegangen. D.h. pro Risiko mit

Versicherungssumme v werden Pramien und Schaden im Verhaltnis c(v) zu 1− c(v) auf-

geteilt.

Fur gewohnlich vereinbaren Erst- und Ruckversicherer im Ruckversicherungsvertrag

noch einen Maximalbetrag mv0, der die vom Ruckversicherer zu ubernehmende Versi-

cherungssumme begrenzt. Somit weiß der Ruckversicherer bereits bei Vertragsabschluss,

dass er pro Einzelschaden unabhangig vom betroffenen Risiko, auf keinen Fall mehr als

den Betrag mv0 zahlen muss.

3.2.2 Formen der nichtproportionalen Ruckversicherung

Einzelschadenexzedenten-Ruckversicherung

Bei der Einzelschadenexzedenten-Ruckversicherung ubernimmt der Erstversicherer von

allen Schaden X, egal von welchen der unter den Vertrag fallenden Risiken, das Erstrisiko

min(X, a0). Das Erstrisiko ist jedoch durch einen Hochstbetrag a0 beschrankt. Ubersteigt

ein Schadenfall diesen Hochstbetrag a0, so muss der ubersteigende Teil max(X − a0, 0)

vom Ruckversicherer ubernommen werden, jedoch in der Regel auch nur bis zu ei-

nem vereinbarten Hochstbetrag a1. Also kann man zusammenfassend sagen, dass der

Ruckversicherer im Schadenfall einen Betrag von min(max(X − a0, 0), a1) zu zahlen

9

hat.

Ein etwaiger Schadenteil a0 + a1, aslo max(X − a0 − a1, 0), geht wieder zu Lasten des

Erstversicherers, falls nicht eine weitere Einzelschadenexzedenten-Ruckversicherung be-

steht.

Kumulschadenexzedenten-Ruckversicherung

Diese Ruckversicherungsform funktioniert analog zur Einzelschadenexzedenten-

Ruckversicherung mit der Ausnahme, dass sich der Schadenbetrag X, der dem vereinbar-

ten Hochstbetrag gegenubergestellt wird, auf die Summe aller Einzelschaden des Erst-

versicherers aus einem einzelnen Schadenereignis (z.B. Sturm oder Erdbeben) bezieht.

Kumelschadenexzedenten-Ruckversicherungen spielen also hauptsachlich bei Naturkata-

strophen eine große Rolle.

Jahresuberschaden-Ruckversicherung oder Stop Loss

Hierbei handelt es sich sozusagen um die Fortsetzung des Prinzips der Schadenexzedenten-

Ruckversicherung vom Einzelschaden uber den Kumulschaden auf den Jahresschaden.

Ubersteigt der Gesamtschaden S des Erstversicherers aus einem Jahr die vereinbar-

te Hochstgrenze s0, so ubernimmt der Ruckversicherer den ubersteigenden Teil bis

zu einer vereinbarten Hochstgrenze s1. Im Allgemeinen heißt das: der Erstversiche-

rer tragt min(S, s0) + max(S − s0 − s1, 0), der Ruckversicherer ubernimmt den Teil

min(max(S − s0, 0), s1).

Wenn das Uberschreiten der beiden Hochstbetrage s0 +s1 sehr unwahrscheinlich ist, was

in der Praxis meist der Fall ist, gewahrt diese Ruckversicherungsform dem Erstversiche-

rer den umfassendsten Schutz, indem sie sein Schadenpotenzial auf s0 begrenzt, sodass

das versicherungstechnische Risiko fast vollstandig auf den Ruckversicherer ubergeht.

Der Stop Loss kommt daher mit Ausnahme von verbundenen Unternehmen praktisch nur

zur Absicherung gegen das Frequenzrisiko in den Branchen vor, wo die Kumulschadenex-

zedenten-Ruckversicherung wegen der Ereignisabgrenzung problematisch ist (z.B. bei der

Hagel-, Leitungswasser/Frost- und Sturmversicherung).

Die funf Ruckversicherungsformen werden in der Praxis sehr haufig miteinander kom-

biniert. So gelingt es, mehr Schutz gegen das Frequenzrisiko (durch Quote und Kumul-

schadenexzedent oder Stop Loss) und das Großschadenrisiko (durch Summenexzedenten

und Einzelschadenexzedent) zu erreichen.

10

Erwahnenswert ist auch noch, dass auch in der Ruckversicherung beliebige Risikotei-

lungsformen vereinbart werden konnen. Immer wieder wird zum Beispiel die Hochstschaden-

Ruckversicherung, bei der der Ruckversicherer eine vereinbarte Anzahl der hochsten

Einzelschaden des Erstversicherers aus einem Jahr ubernimmt, gewahlt. Derartige Spe-

zialformen haben aber keine große praktische Bedeutung erlangt.

4 Einfluss der Risikoteilung auf die

Schadenvariablen

Bezuglich des Einflusses der Risikoteilung auf die Schadenvariablen gibt es zwei grund-

satzliche Problemstellungen. Das ware zum einen, wie sich die Risikoteilung auf die

Pramie auswirkt, da bei der nichtproportionalen Risikoteilung nur die Aufteilung von

Schaden klar definiert ist und zum anderen, welche Form von Risikoteilung zweckmaßig

ist und wie groß der Teil sein sollte, der abgegeben wird. Bei der proportionalen Risi-

koteilung stellt die Aufteilung der Pramie kein Problem dar, da es sich von vorneherein

um eine Aufteilung von Versicherungsvertragen handelt, d.h. die Aufteilung von Pramie

und Schaden ist klar definiert.

4.1 Einfluss auf die Schadenvariablen bei proportionaler

Risikoteilung

Bei der proportionalen Risikoteilung X = cX + (1 − c)X ergeben sich bezuglich der

Schadenvariablen keine besonderen Schwiegrigkeiten. Die Verhaltnisse sind insofern sehr

einfach als dass sich die drei Zufallsvariablen X, cX und (1− c)X nur in ihrer ”Große”1

bzw. c bzw. (1− c) unterscheiden.

Aus diesem Grund andert sich beispielsweise an der Schadensverteilung gar nichts. Nur

die Schadenhohen sind, wie der Name dieser Form von Risikoteilung schon sagt, pro-

portional kleiner als vorher. Allerdings ist ihre Verteilung wegen P(X ≤ x) = P(X ≤ xc)

sofort angebbar, wenn die Verteilung F (x) = P(X ≤ x) der Originalschadenhohe be-

kannt ist.

11

Fur die Dichten f von cX und f von X ergibt sich folgendes Verhaltnis:

f(x) = f(xc)/c. Somit andert sich durch die proportionale Risikoteilung an der Gestalt

der Dichte nichts. Es andert sich lediglich die Skalierung.

Bezuglich der Momente bei proportionaler Risikoteilung ergeben sich folgende Ergeb-

nisse:

IE(cX) = c · IE(X)

Var(cX) = c2 Var(x)

IE((cX)k) = ckIE(Xk)

Mit dieser Erkenntnis sind nun leicht die relativen Gefahrlichkeitsmaße Variationsko-

effizient und Schiefe zu berechnen. Es ist leicht zu erkennen, dass die proportionale

Risikoteilung keinerlei Einfluss auf diese beiden Maße hat.

Varaitionskoeffizient: V ko(cX) = V ko(X) = Sta(X)/IE(X) und

Schiefe: Sch(cX) = Sch(X) = IE((X − IE(X))3)/(Sta(X))3

Die eben genannten Aussagen zum Verhalten der Verteilung und ihrer Parameter gelten

sowohl fur die Schadenhohe als auch fur den Jahresgesamtschaden eines proportional

aufgeteilten Risikos.

Speziell erwahnenswert ist dabei die Quotenruckversicherung und die Summenexzedenten-

Ruckversicherung. Bei der Quotenruckversicherung gelten all diese Aussagen fur den

gesamten in Ruckversicherung gegebenen Portefeuilleteil. Im Gegensatz dazu bewirkt

das von Risiko zu Risiko je nach Versicherungssumme v unterschiedliche Aufteilungs-

verhaltnis c(v) zu 1−c(v) bezuglich Variationskoeffizient und Schiefe bei der Summenexzedenten-

Ruckversicherung fur gewohnlich eine Reduzierung im beim Erstversicherer verbelie-

benden Portefeuilleteil und in umgekehrter Weise bewirkt es eine Erhohung im vom

Ruckversicherer ubernommenen Portefeuilleteil.

Beispiel:

Angenommen ein Portefeuille aus 1000 unabhangigen Unfalltod-Versicherungen bestehe

aus folgenden Versicherungssummen:

650 Polizzen zu je 25000,

200 Polizzen zu je 45000,

150 Polizzen zu je 100000.

12

Bei einer Eintrittswahrscheinlichkeit fur Unfalltod von 1%0 pro Jahr ergibt sich als Er-

wartungswert des Jahresgesamtschadens

650 · 25 + 200 · 45 + 150 · 100 = 40250

Angenommen genau dieser Betrag wurde dem Erstversicherer zur Verfugung stehen.

Da durchschnittlich mit genau einem Schadenfall im Jahr gerechnet werden muss, ergibt

sich ein Verlust, sobald dieser eine rechnungsmaßige Schadenfall eine der 350 Polizzen

mit Versicherungssumme 45000 oder 100000 trifft.

Bei Abschluss einer Summenexzedenten-Ruckversicherung mit Selbstbehalt v0 = 25000

und Selbstbehaltsanteil c(v) = min(v0/v, 1) erhalt der Ruckversicherer

aus 200 Polizzen je 45 − 25 = 20 Pramie,

aus 150 Polizzen je 100 − 25 = 75 Pramie.

Im Allgemeinen bedeutet dies, dass der Ruckversicherer insgesamt 15250 Pramie (ohne

Zuschlage) erhalt.

Die im Selbstbehalt verbleibende Pramie von 40250 − 15250 = 25000 reicht dann immer

aus, den einen rechnungsmaßigen Schaden zu bezahlen, denn auch die hohersummigen

Polizzen belasten den Selbstbehalt jetzt nur noch mit 25000.

In diesem Beispiel hat also der Summenexzedent die Variabilitat bezuglich der Scha-

denhohe vollstandig eliminiert.

4.2 Einfluss auf die Schadenvariablen bei

nichtproportionaler Risikoteilung

Hierbei unterscheidet man zwischen dem Einfluss auf die Schadenzahl, die Schadenhohe

und dem Einfluss auf den Gesamtschaden.

Zur Erlauterung werden in der folgenden Tabelle spater verwendete Variablen genau

beschrieben.

13

Variablenbezeichnung Bedeutung bzw. Beschreibung der Variablen

X Schaden

X Erstrisiko

X Zweitrisiko

N Original- Schadenzahl

N Schadenzahl des Erstrisikos

N Schadenzahl des Zweitrisikos

X1, . . . , XN Hohe des jeweiligen Schadens

Xn gestutzte Schadenhohe

aX Schadenhohe des Zweitrisikos

S = X1 + . . .+XN Gesamtschaden

S = X1 + . . .+XN (Gesamt-) Erstrisiko

S = X1 + . . .+XN (Gesamt-) Zweitrisiko

F (x) Verteilungsfunktion

F (x) Verteilungsfunktion des Erstrisikos

aF (x) Verteilungsfunktion der Schadenhohe des Zweitrisikos

a festgelegte Teilungsgrenze

Bn iid. Indikator-Variable des Ereignisses Xn

IE Erwartungswert

Var Varianz

Cov Kovarianz

V ko Variationskoeffizient

Sch Schiefe

Sta Standardabweichung

Im Folgenden kann es vorkommen, dass einzelne Variablen nicht mehr mit Namen be-

nannt werden bzw. ihre Bedeutung weggelassen wird.

4.2.1 Einluss auf die Schadenzahl

Bei der Schadenzahl des Erstrisikos andert sich bei nichtproportionaler Risikoteilung

jedes Schadens X = min(X, a) + max(X − a, 0), der in Erstrisiko X = min(X, a)

und Zweitrisiko X = max(X − a, 0) aufgeteilt ist, zur Original-Schadenzahl N nichts.

Original-Schandezahl N und die Schadenzahl des Erstrisikos bei nichtproportionaler Ri-

sikoteilung sind also identisch.

14

Dies ist beim Zweitrisiko nicht der Fall. Hier tritt immer dann ein Schaden der Hohe 0

ein, wenn X ≤ a ausfallt. Aus diesem Grund durfen Schaden der Hohe 0 nicht bei der

Schadenzahl N des Zweitrisikos berucksichtigt werden.

Die eben genannten Ergebnisse belaufen sich auf die Grundlage des kollektiven Mo-

dells N =∑N

n=1Bn, wobei Bn unabhangige, identisch verteilte Indikator-Variablen des

Ereignisses Xn > a sind mit

P(Bn = 1) = P(X > a) =: pa

P(Bn = 0) = P(X ≤ a) = 1− pa.

Dadurch kommt man auf folgende Ergebnisse:

IE(N) = IE(N) · IE(Bn) = paIE(N),

Var(N) = IE(N) · Var(Bn) + Var(N)(IE(Bn))2

= pa(1− pa)IE(N) + p2a · Var(N),

Var(N)− IE(N) = p2a(Var(N)− IE(N)),

IE(N − IE(N))3 = IE(N − IE(N))3 · p3a + 3 · Var(N) · p2

a · (1− pa)+

+IE(N) · pa · (1− pa) · (1− 2pa).

Die Verteilung von N ist gegeben durch

P(N = k) =∑∞

n=0 P(N = k,N = n)

=∑∞

n=0 P(N = k|N = n)P(N = n)

=∑∞

n=k P(N = n)(nk

)pka(1− pa)n−k.

Hat N eine Poissonverteilung mit Parameter λ, d.h.: P(N = n) = e−λ λn

n!, so ergibt dies:

P(N = k) = exp(−λpa) · (λpa)k

k!.

Das bedeutet, dass auch die Zweitrisiko-Schadenzahl wieder eine Poissonverteilung hat,

allerding mit einem kleineren Parameter λpa. Somit hat die Original-Schadenzahl N und

die Schadenzahl N des Zweitrisikos meist denselben Verteilungstyp.

Hat N speziell eine Negative Binomialverteilung mit Parametern α und p = α(vλ+α)

, so

hat N also ebenfalls eine Negative Binomialverteilung mit gleichem α, aber p = α(α+vλpa)

.

Es muss jedoch nicht immer der Fall sein, dass die beiden Verteilungstypen gleich sind.

Hat z.B. N eine Logarithmische Verteilung, d.h. P(N = n) = r · pnn

, n = 1, 2, ... mit

0 < p < 1 und r = |ln(1− p)|−1,

so hat N keine Logarithmische Verteilung mehr.

15

Dasselbe passiert bei einer negativ-binomial verteilten Original-Schadenzahl N . Hier

wird bei wachsender Schadengrenze a die Zweitrisikoschadenzahl immer mehr poisson-

verteilt. Dies sieht man aus der allgemein gultigen Beziehung

Var(N)−IE(N)

IE(N)= pa · Var(N)−IE(N)

IE(N),

was bei wachsendem a immer kleiner wird. D.h. in der Zerlegung

Var(N) = IE(N) + (Var(N)− IE(N))

verliert der Anteil des zweiten Summanden (Var(N)− IE(N)), der den Unterschied zwi-

schen Negativer Binomialverteilung und Poissonverteilung ausmacht, im Gegensatz zu

IE(N) an Bedeutung. Je seltener also Zweitrisikoschaden werden, umso eher sind sie

poissonverteilt.

4.2.2 Einfluss auf die Schadenhohe

Bei nichtproportionaler Risikoteilung X = min(X, a) + max(X − a, 0) betragt fur das

Erstrisiko X = min(X, a) die Schadenhohe

X = min(X, a) =

X falls X < a

a falls X ≥ a.

Daraus folgt fur die Verteilungsfunktion

F (x) = P(X ≤ x) =

F(x) falls x < a

1 falls x ≥ a,

wenn F die Verteilungsfunktion der ungeteilten Schadenhohe ist.

Fur die Momente erhalt manIE(Xk) =

∫∞0

(min(x, a))kdF (x)

=∫ a

0xkdF (x) + ak(1− F (a)).

Mit Hilfe von partieller Integration kann jedoch die Formel fur die Momente folgen-

dermaßen umgeschrieben werden:

16

IE(Xk) = [xkF (x)]a0 −∫ a

0kxk−1F (x)dx+ ak(1− F (a))

= akF (a)−∫ a

0kxk−1F (x)dx+ ak(1− F (a))

=∫ a

0kxk−1(1− F (x))dx.

Unmittelbar aus der Definition von X folgt IE(Xk) < IE(Xk) und IE(Xk) < ak.

Fur Variationskoeffizient V ko(X) = Sta(X)/IE(X) und

Schiefe Sch(X) = IE(X − IE(X))3/(Sta(X))3 gelten bei echtem Risikotransfer F (a) < 1

folgende Beziehungen:

V ko(X) < V ko(X), Sch(X) < Sch(X).

Besondere Vorsicht bzgl. der Schadenhohe gilt bei der Betrachtung des Zweitrisikos

X = max(X − a, 0). Hierbei muss analog zur Schadenzahl berucksichtigt werden, dass

Schaden der Hohe 0 nicht als Schaden gezahlt werden. Berucksichtigt man dies, so kommt

man auf folgende Definition der Schadenhohe des Zweitrisikos:

aX := X − a|X > a.

Daraus ergibt sich die Verteilungsfunktion

aF (x) = P(aX ≤ x) = P(X ≤ a+ x|X > a) = F (a+x)−F (a)1−F (a)

.

Fur die Momente der Schadenhohe des Zweitrisikos, soweit sie existieren, ergibt sich

folgende Formel:

IE(aXk) = IE((X − a|X > a)k)

=∫∞

0(x− a|x > a)kdF (x)

=∫∞a

(x− a)kdF (x)/(1− F (a))

= IE(Xk)/(1− F (a)).

Speziell IE(aX) wird als mittlerer Uberschaden (uber a) bezeichnet.

Prinzipiell ist es moglich, dass IE(aX) großer, kleiner oder gleich IE(X) ist. Zum Bei-

spiel ist IE(aX) = b unabhangig von a fur die Exponentialverteilung F (X) = 1 − e−xb .

Im Gegensatz dazu ist IE(aX) = (a + b)/(α − 1) fur die Nullpunkt-Paretoverteilung

F (x) = 1− bα(b+ x)−α monoton wachsend in a.

17

In der Regel ist der empirische mittlere Uberschaden∑

n≥1max(xn−a,0)Anzahl{xi>a} der beobach-

teten Schadenhohen x1, x2, . . . monoton wachsend fur a ∈ {x1, x2, . . .}. Ausgenommen

sind die ca. 2 - 5 großten Schaden.

Zur expliziten Berechnung der Momente von X und aX beziehungsweise X ist die Kennt-

nis der unvollstandigen Momentenfunktion Fk(a) :=∫ a

0xkdF (x)/IE(Xk), k = 1, 2, . . .

sehr nutzlich.

Hier eine Auflistung der einzelnen in der Praxis haufig vorkommenden Verteilungen:

• Lognormal-Verteilung: F (x) = F (x|µ, σ) = Φ((ln(x)− µ)/σ)

Fk(a) = F (a|µ+ kσ2, σ) = Φ( ln(a)−µ−kσ2

σ) mit der Standard-Normalverteilung Φ.

• Loglogistische Verteilung: F (x) = F (x|α, b)

Fk(a) = B(1 + ka, 1− k

a;F (a))

mit der unvollstandigen Betafunktion B(p, q; y) =∫ y

0tp−1(1− t)q−1dt · Γ(p+q)

Γ(p)Γ(q)

• Log-Laplace-Verteilung: F (x) = F (x|α, b)

Fk(a) =

(α− k) · (ab

)k+α

2αfalls a ≤ b

1− (α + k)(ab

)k−α

2αfalls a ≥ b

.

• Nullpunkt-Pareto-Verteilung: F (x) = F (x|α, b)

Zu berechnen mittels

∫ a0

(x+ b)kdF (x) = αbk

α−k

(1− ( b

a+b)α−k

)bzw.

∫∞a

(x− a)kdF (x) = IE(Xk) · ( ba+b

)α−k.

18

• Weibull-Verteilung: F (x) = F (x|α, b)

Fk(a) = Γ( kα

+ 1; (ab)α)

mit der unvollstandigen Gammafunktion

Γ(α; y) =∫ y

0tα−1e−tdt/Γ(α).

• Gamma-Verteilung: F (x) = F (x|α, b) = Γ(α; xb)

Fk(a) = F (a|α + k, b) = Γ(α + k; ab) und IE(Xk) = bkΓ(α+k)

Γ(α).

4.2.3 Einfluss auf den Gesamtschaden

Nun betrachten wir die Auswirkungen der nichtproportionalen Aufteilung der Einzel-

schadenhohen auf den Gesamtschaden. Dazu sei N dei Anzahl der Schaden und

X1, X2, . . ., XN ihre Hohe (unabhangig und identisch verteilt). Bei der nichtproportio-

nalen Risikoteilung durch eine Abzugsfranchise a fallen unter das Erstrisiko ebenfalls N

Schaden, aber mit der gestutzten Schadenhohe Xn = min(Xn, a).

Auf das Zweitrisiko entfallt die geringere Anzahl N = B1 + B2 + . . . + BN mit un-

abhangigen, identisch Bernoulli-verteilten Bn, P(Bn = 1) = P(Xn > a).

Die dazugehorigen Schadenhohen sind verteilt wie aX = X − a|X > a,

wobei X wie die Xn verteilt ist.

Der Gesamtschaden S = X1 + . . .+XN wird also aufgeteilt in das

Gesamterstrisiko S = X1 + . . .+XN und das

Gesamtzweitrisiko S = X1+ . . .+X

N=a X1 + . . .+aXN , wobei X

n= max(Xn−a, 0).

Erwartungswert und Varianz des Erstrisikos:

IE(S) = IE(N) · IE(X) = IE(N) · IE(min(X, a))

Var(S) = IE(N)·Var(X)+Var(N)·(IE(X)2) = IE(N)·IE(X2)+(Var(N)−IE(N))·(IE(X))2.

19

Erwartungswert und Varianz des Zweitrisikos:

IE(S) = IE(N) · IE(aX) = IE(N) · IE(X)

Var(S) = IE(N) · IE(aX2) + (Var(N)− IE(N)) · (IE(aX))2

= IE(N) · IE(X2) + (Var(N)− IE(N)) · (IE(X))2.

Wegen X < X und X < X folgt, dass

IE(S) < IE(S)

IE(S) < IE(S).

Es sei angemerkt, dass hier stets von einer echten Risikoteilung ausgegangen wird, d.h.

0 < F (a) < 1.

Das Verhaltnis r(a) = IE(S)/IE(S) gibt den Teil der Schadenerwartung an, der im Schnitt

unter die Franchise fallt, und Entlastungseffekt genannt wird. Auf den Begriff Entlas-

tungseffekt wird in Abschnitt 4.3 genauer eingegangen.

Wegen Var(S) = Var(S + S) = Var(S) + 2 · Cov(S, S) + Var(S)

und weil X = min(X, a) und X = max(X − a, 0) und damit auch S und S positiv

korreliert sind (eine positive Korrelation bedeutet einen gleichsinnigen Zusammenhang

zwischen a und b. Steigt a, steigt auch b und fallt a, so fallt auch b und umgekehrt, d.h.:

Cov(X,X) = IE(X ·X)− IE(X)IE(X)

= (a− IE(X)) · IE(X) > 0 )

werden auch die Varianzen immer kleiner, d.h.:

Var(S) < Var(S) und

Var(S) < Var(S).

Im Gegensatz zur Varianz, bei der Var(S) + Var(S) < Var(S) gilt, gelten fur die Stan-

dardabweichungen Sta(S) + Sta(S) > Sta(S).

20

Beweis:

Quadrieren liefert Var(S) + 2 · Sta(S) · Sta(S) + Var(S) > Var(S),

was in der Tat erfullt ist wegen Var(S) = Var(S) + 2 · Cov(S, S) + Var(S)

und der allgemeinen Eigenschaft des Korrelationskoeffizienten von nicht linear

abhangigen ZufallsvariablenCov(S,S)

Sta(S)Sta(S)< 1.

�

Wie bereits erwahnt gelten fur die Standardabweichungen Sta(S) + Sta(S) > Sta(S).

Diese Eigenschaft ist insbesondere im Vergleich zur proportionalen Risikoteilung, bei der

Sta(cS) + Sta((1− c)S) = Sta(S) gilt, interessant.

Am bedeutendsten ist aber folgende Aussage uber die Variationskoeffizienten:

SATZ: Bei nichtproportionaler Teilung der Einzelschaden sind die Variationskoeffizien-

ten V ko(S) des Erstrisikos und V ko(S) des Zweitrisikos monoton nichtfallende Funktio-

nen der Abzugsfranchis a und es gilt

V ko(N) < V ko(S) < V ko(S) < V ko(S).

Beweis:

Wegen

(V ko(S))2 = Var(S)

(IE(S))2

= IE(X2)

IE(N)·(IE(X))2+ Var(N)−IE(N)

(IE(N))2

genugt es fur die Momente von V ko(S) zu zeigen, dass der von a abhangige Teil

h(a) = IE(X2)

(IE(X))2= m2(a)

(m1(a))2mit

mk(a) = IE(Xk) =∫ a

0kxk−1(1− F (x))dx

eine positive Ableitung h′(a) > 0 hat.

Daraus ergibt sich unmittelbar die bereits erwahnte Monotonie von V ko(X) =√h(a)− 1.

21

Wegen m′k(a) = k · ak−1(1− F (a))

und wegen mk(a) < a ·mk−1(a) gilt fur a > inf{x|F (x) > 0}:

h′(a)(m1(a))4 = (m1(a))2 ·m′2(a)− 2m1(a) ·m′1(a) ·m2(a)

= 2m1(a)(1− F (a))(a ·m1(a)−m2(a))

> 0.

Wegen V ko(S)→ V ko(S) fur a→∞ folgt aus der Monotonie von V ko(S)

schließlich V ko(S) ≤ V ko(S).

Dass stets V ko(S) > V ko(N) gilt, folgt aus der Darstellung

(V ko(S))2 = Var(S)

(IE(S))2= (V ko(N))2 + (V ko(X))2

IE(N).

Der Beweis fur S verlauft analog:

Wegen

V ko(S) =IE(X2)

IE(N)·(IE(X))2+ Var(N)−IE(N)

(IE(N))2

muss nur

H(a) =IE(X2)

(IE(X))2= M2(a)

(M1(a))2mit

Mk(a) = IE(Xk) =∫∞a

(x− a)kdF (x)

betrachtet werden.

Wegen M ′k(a) = −k ·

∫∞a

(x− a)k−1dF (x) = −k ·Mk−1(a)

und wegen M0(a) = 1− F (a) gilt fur a < sup{x|F (x) < 1}:

22

H ′(a)(M1(a))4 = (M1(a))2 ·M ′2(a)− 2 ·M1(a) ·M ′

1(a) ·M2(a)

= 2 ·M1(a) · (M2(a)(1− F (a))− (M1(a))2)

= 2 ·M1(a) · (IE(aX2)− (IE(aX)2)) · (1− F (a))2

= 2 ·M1(a) · Var(aX) · (1− F (a))2

> 0.

Wegen V ko(S) = V ko(S) fur a = 0 folgt aus der Monotonie von V ko(S)

schließlich V ko(S) ≤ V ko(S).

�

Beispiel:

Die fur dieses Beispiel verwendeten Werte orientieren sich an den Gegebenheiten in der

KFZ-Haftpflichtversicherung.

Fur ein lognormalverteiltes X mit V ko(X) = 4 und ein poissonverteiltes N mit

IE(N) = 0.1 erhalt man

(V ko(S))2 = ((V ko(X))2+1)

IE(N)= 170 ≈ 132.

Druckt man dabei die Abzugsfranchise relativ zum Erwartungswert oder Skalenpara-

meter aus, so hangen V ko(S) und V ko(S) nicht vom Skalenparameter ab:

a/IE(X) 0, 01 0, 1 1 10 100 ∞V ko(S) 3, 2 3, 3 4, 3 7, 0 10, 9 13, 0

V ko(S) 13, 2 14, 1 20, 8 61, 9 466

4.3 Der Entlastungseffekt

Der im Abschnitt 4.2.3 eingefuhrte Entlastungseffekt r(a) = IE(S)/IE(S) gibt den Teil

der Schadenerwartung IE(S) an, um den der Versicherer durch eine Franchise der Hohe

a im Schnitt entlastet wird.

23

Der Entlastungseffekt ist wesentlich zur Festlegung von Franchisenrabatten. Wegen

der im kollektiven Modell vorausgesetzten Unabhangigkeit von Schadenzahl und Scha-

denhohe sieht man anhand der folgenden Formel fur den Entlastungseffekt, dass er nicht

von der Schadenzahl, sondern nur von der Schadenhohenverteilung F abhangt.

r(a) = IE(S)

IE(S)

= IE(X)

IE(X)

= 1

IE(X)·(∫ a

0xdF (x) + a(1− F (a))

)=

∫ a0

(1− F (x))dx/IE(X).

Mit dem Hochstschaden v = sup{x|F (x) < 1} gilt fur den Entlastungseffekt r:

r ist stetig und differenzierbar mit:

• r(0) = 0,

• r(v) = 1,

• r′(a) = (1−F (a))

IE(X),

• r′(a) > 0 fur a < v,

• r′(0) = 1

IE(X),

• r′(v) = 0 falls limx↑vF (x) = 1,

• r′′(a) ≤ 0.

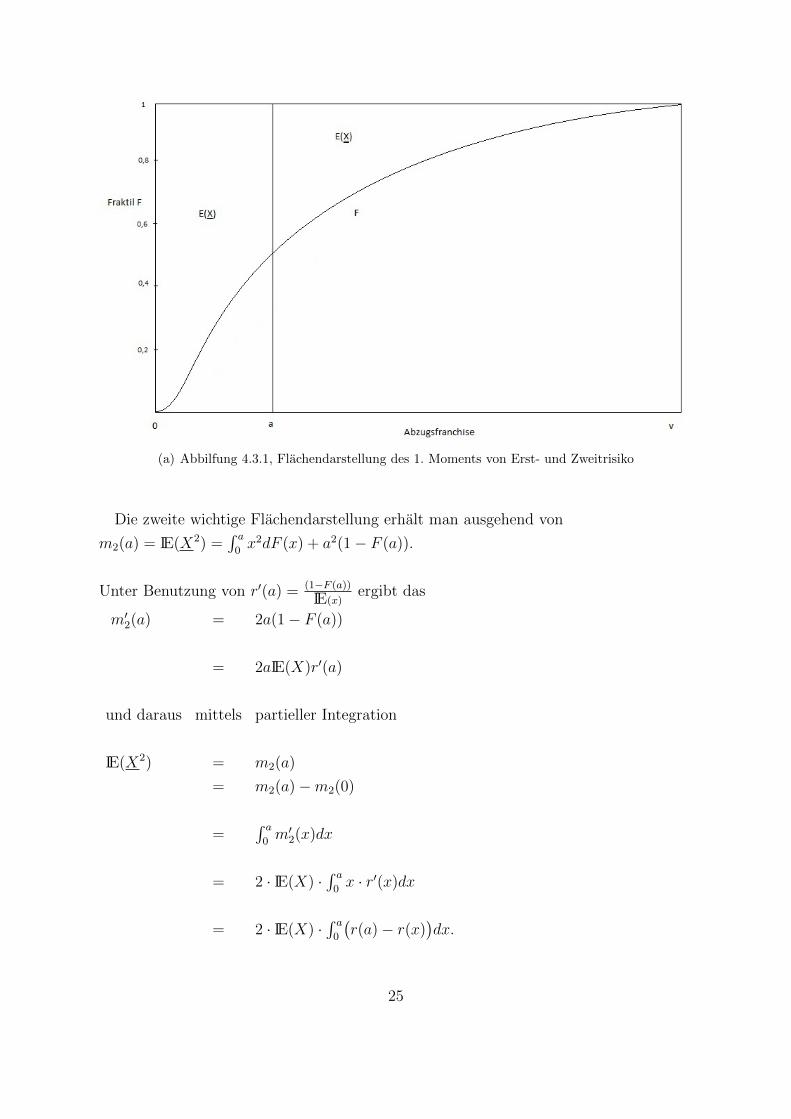

Zwei oft verwendete, anschauliche und sehr nutzliche Flachendarstellungen stehen eben-

falls mit dem Entlastungseffekt in Verbindung.

IE(X) = r(a)IE(X) =∫ a

0(1−F (x))dx ist eine Verallgemeinerung der bekannten Flachen-

darstellung des Erwartungswerts

IE(X) =∫∞

0(1− F (x))dx, der sich hier durch a→∞ ergibt.

Anschaulich ist der Erwartungswert also dei Große der Flache zwischen der Verteilungs-

funktion F und der Geraden y = 1. Der Entlastungseffekt r(a) ist gerade der Teil dieser

Flache, der links von x = a liegt, siehe Abbildung 4.3.1 auf Seite 25.

Der Teil rechts davon ist IE(X) = IE(X)− IE(X) =∫∞a

(1− F (x))dx.

24

(a) Abbilfung 4.3.1, Flachendarstellung des 1. Moments von Erst- und Zweitrisiko

Die zweite wichtige Flachendarstellung erhalt man ausgehend von

m2(a) = IE(X2) =∫ a

0x2dF (x) + a2(1− F (a)).

Unter Benutzung von r′(a) = (1−F (a))

IE(x)ergibt das

m′2(a) = 2a(1− F (a))

= 2aIE(X)r′(a)

und daraus mittels partieller Integration

IE(X2) = m2(a)

= m2(a)−m2(0)

=∫ a

0m′2(x)dx

= 2 · IE(X) ·∫ a

0x · r′(x)dx

= 2 · IE(X) ·∫ a

0

(r(a)− r(x)

)dx.

25

Der Grenzubergang a→∞ liefert dann schließlich die gewunschte Flachendarstellung

IE(X2) = 2 · IE(X) ·∫∞

0(1− r(x))dx.

IE(X2) entspricht also bis auf den Faktor 2 · IE(X) genau der Flache zwischen der Ent-

lastungseffektkurve r(x) und der Geraden y = 1.

IE(X2) entspricht dem Teil dieser Flache, der links von x = a und unterhalb von y = r(a)

liegt.

Das 2.Moment IE(X2) des Zweitrisikos entspricht bis auf den Faktor 2 · IE(X) dem Teil

dieser Flache, der rechts von x = a und zwischen der Entlastungseffektkurve r(x) und

der Geraden y = 1 liegt.

5 Fazit

5.1 Ergebnisse bei proportionaler Risikoteilung

Wie im Abschnitt 4.1 bereits erwahnt wurde, bzw. wie aus den vorliegenden Ergebnissen

zu entnehmen ist, hat die proportionale Risikoteilung nicht so einen großen Einfluss auf

die Schadenvariablen. Im Allgemeinen kann man sogar sagen, dass die Mathematik der

proportionalen Risikoteilung sehr einfach ist. Sie ergibt keinerlei neue Probleme.

5.2 Ergebnisse bei nichtproportionaler Risikoteilung

Im Gegensatz zur proportionalen Risikoteilung beeinflusst die nichtproportionale Ri-

sikoteilung die Schadenvariablen bedeutend. Anhand der Eigenschaften und Zusam-

menhange der in fruheren Kapiteln vorgekommenen Formeln der nichtproportionalen

Risikoteilung erkennt man, wie genau sich die nichtproportionale Risikoteilung auf die

einzelnen Schadenvariablen auswirkt. Es handelt sich um diverse Manipulationen an den

Verteilungsfunktionen. Leider sind diese nicht immer explizit auflosbar, sondern erfor-

dern teilweise numerische Integration.

26

Literaturverzeichnis

[He] Herausgegeben von Manfred Helbig: Beitrage zum versicherungsmathema-

tischen Grundwissen

VVW Karlsruhe, 2. Auflage, 2002

[Ma] Thomas Mack: Schadenversicherungsmathematik

VVW Karlsruhe, 2. Auflage, 2002

[Ro] Markus Rosenbaum: Versicherungsbetriebslehre, Studienliteratur

VVW Karlsruhe

[I] http://www.qucosa.de/fileadmin/data/qucosa/documents/668/1176894188711-

0488.pdf

[II] http://insurance.fbv.kit.edu/rd download/scriptvblkap3-teil2-ws07.pdf

27