Scope - credit-suisse.com · Das «Scope»-Interview Sie heben das Investment Reporting hervor....

82

Schutz & Sicherheit Schwarz oder weiss Wie Risiken zu Chancen werden Supply Chain Finance Spezialisierte Fonds ermöglichen kurzfristige, risikoarme Anlagen mit attraktiven Renditen Investment Solutions Benefits im Multipack Was Multi-Faktor-Indexfonds attraktiv macht Investment Solutions Ohne Umdenken keine Rendite André Helfenstein über Heraus- forderungen und Lösungen für Pensionskassen Das «Scope»-Interview CREDIT SUISSE ASSET MANAGEMENT (SCHWEIZ) AG Q2/2017 Scope

Transcript of Scope - credit-suisse.com · Das «Scope»-Interview Sie heben das Investment Reporting hervor....

Schutz & Sicherheit

Schwarz oder weissWie Risiken zu Chancen werden

Supply Chain Finance

Spezialisierte Fonds ermöglichenkurzfristige, risikoarme Anlagen mit attraktiven Renditen

Investment Solutions

Benefits im Multipack

Was Multi-Faktor-Indexfonds attraktiv macht

Investment Solutions

Ohne Umdenken keine Rendite

André Helfenstein über Heraus-forderungen und Lösungen für Pensionskassen

Das «Scope»-Interview

CREDIT SUISSE ASSET MANAGEMENT (SCHWEIZ) AGQ2/2017

Scope

Editorial

Eric VarvelGlobal Head of Asset Management

Kennen Sie das Kriminalitätsfurcht-Paradox? Es besagt, dass sich gewisse Personengruppen stärker vor Kriminalität fürchten, obwohl sie weniger bedroht sind, während andere Gruppen keine Furcht verspüren, obwohl ihre Bedrohung überdurchschnitt-lich ist. Das bereits vor mehreren Jahren erkannte Paradox wird durch die Sicherheitsstudie 2017 der ETH Zürich bestätigt. Ins-gesamt sind die Ergebnisse der Umfrage sehr erfreulich. Neun von zehn Schweizern fühlen sich sicher.

Sicherheit ist jedoch kein Zustand, sondern ein Wert. Damit hat Sicherheit auch einen Preis. Und das ist – stark vereinfacht – ein Kernthema der zweiten Ausgabe von «Scope». Wir zeigen Ihnen, wie die weltweit wachsende Nachfrage nach Lösungen für Schutz und Sicherheit (Security and Safety) zu einem Megatrend wird und zu interessanten Anlagechancen führt. Zudem befassen wir uns mit den Herausforderungen, denen das schweizerische Vor-sorgesystem ausgesetzt ist. Wie dringend der Handlungsbedarf ist, geht aus der Credit Suisse Pensionskassenumfrage 2017 hervor. Wir vom Credit Suisse Asset Management haben die Expertise, um die Vorsorgeverantwortlichen mit Rat und Tat zu unterstützen. Dazu gehören konkrete Lösungen unter anderem durch Investitionen in die Schweizer Energieinfrastruktur oder Index Solutions.

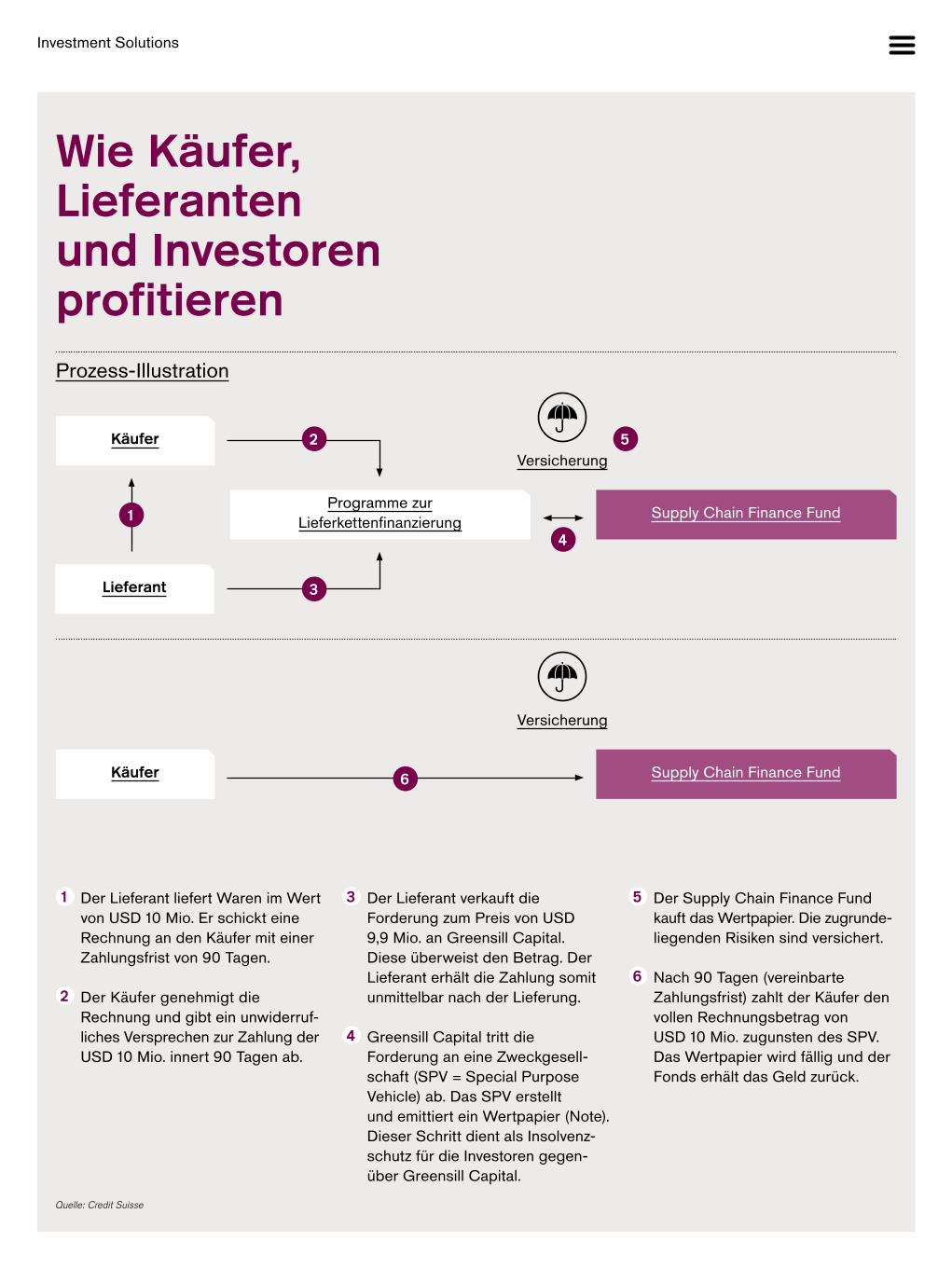

Wie wir dazu beitragen, Finanzchefs von Zulieferern und anderen Unternehmen einen Vorteil zu verschaffen, lesen Sie in unserem Beitrag über Supply Chain Finance. Das Konzept ermöglicht Lieferanten, die Zahlung gleich nach Auslieferung der Ware zu erhalten, obwohl den Kunden eine längere, branchen- und landes-übliche Zahlungsfrist eingeräumt wird. Credit Suisse Asset Management hat einen Fonds aufgelegt, der in Supply-Chain- Finance-Programme investiert, damit Anleger ihre Mittel ähnlich wie am Geldmarkt kurzfristig anlegen und attraktive Renditen erzielen können.

Ich wünsche Ihnen eine erkenntnisreiche Lektüre.

Eric Varvel

Megatrend Sicherheit

Inhalt

Schutz & Sicherheit

MegatrendSicherheitFonds für eine sichere, gesündere und saubere Welt profitieren von der weltweiten Nachfragesteigerung nach innovativen Schutz- und Sicherheitslösungen.

Zum Artikel

Das «Scope»-InterviewAndré Helfenstein Head of Institutional Clients

Pensionskassen müssen die tiefen Ren-ditenerwartungen mit einer Ausweitung des Anlageuniversums kompensieren, auch wenn dies zu höheren Anlagerisiken führt. André Helfenstein erklärt, wie die Credit Suisse die institutionellen Anleger dabei unterstützt.

Zum Artikel

Investment SolutionsGute Laune inbegriffen Supply Chain Finance

Handelbare Zahlungsforderungen sind eine noch wenig verbreitete Anlageklasse, die Investoren die Möglichkeit bietet, ihre Mittel ähnlich wie am Geldmarkt kurzfris-tig anzulegen und interessante Renditen zu erzielen.

Zum Artikel

Investment SolutionsPrämiertes AnlegenIndex Solutions

Mit Multi-Faktor-Indexfonds behalten Investoren die Kosten im Griff, diversifizie-ren ihr Portfolio und können langfristig Überrenditen erzielen.

Zum Artikel

Der «Disclaimer / Wichtige Hinweise» am Ende dieses Dokuments gilt für sämtliche Seiten des Dokuments.

Inhalt

Inhalt

Editorial

Die weltweit wachsende Nachfragenach Sicherheit führt zu interessantenAnlagechancen

Zum Artikel

Megatrend Sicherheit

Themen

Interview mit André Helfenstein

Zum Artikel

Ohne Umdenken keine Rendite

Pensionskassen müssen ihre Anlagen umschichten

Zum Artikel

Ist eine Trendumkehr bei den Obligationenrenditen zu erwarten?

Im Gespräch mit Michael Levin

Zum Artikel

«Tempo des Wandels in Asien sorgt für Chancen»

Unzufriedene Gesellschaften – multipolare Welt

Zum Artikel

Supertrends

Fonds für eine sichere, gesündereund saubere Welt

Zum Artikel

Risiken sind Opportunitäten

Wie Swisscard den Betrug bekämpft

Zum Artikel

Sicher bezahlen – ja, das geht

Interview mit Dr. Walter Steinmann

Zum Artikel

Energiesektor im Umbruch – Chancen für Credit Suisse Energy Infrastructure Partners

Index Solutions

Zum Artikel

Prämiertes Anlegen

Supply Chain Finance

Zum Artikel

Gute Laune inbegriffen

Vermischtes

Cyber Security

Zum Artikel

Dr. Stefan Frei

Kontakt

Impressum

Quellenverzeichnis

Disclaimer / Wichtige Hinweise

Rainer Lenzin ist seit April 2017 Leiter Distribution Switzerland im Credit Suisse Asset Management

Zum Artikel

Take-away

Im Gespräch mit Ivano Somaini

Zum Artikel

«Hacker müssen denken und handeln wie Kriminelle»

Interview mit Lex Greensill

Zum Artikel

«Mir liegen die KMU am Herzen»

Burkhard Varnholt über demografischeEntwicklungen, die Herausforderungen für die Vorsorgewerke und die Kurz-sichtigkeit der Anlagestrategen

Zum Artikel

«Wenn der Augapfelzu lang ist»

Das «Scope»-Interview

Ohne Umdenkenkeine Rendite

Interview mit André HelfensteinHead of Institutional Clients

der Credit Suisse

Als Verantwortlicher für die institutionelle Kundschaft ist André Helfenstein täglich mit den strategischen

Herausforderungen der Pensionskassen konfrontiert. Er ist überzeugt, dass die tiefen Renditeerwartungen für

Anlagen mit geringem Risiko durch eine Ausweitung des Anlageuniversums kompensiert werden müssen, auch

wenn das zu höheren Anlagerisiken führt. Im nachstehenden Interview legt Helfenstein dar, wie die Credit Suisse die

Pensionskassen berät und unterstützt.* Dabei spielen auch Global-Custody-Lösungen und Private-Label-Fonds

eine wichtige Rolle.

* Die Aussagen dieses Interviews basieren auf der im Mai 2017 publizierten Pensionskassenstudie der Credit Suisse.

Das «Scope»-Interview

André HelfensteinAndré Helfenstein ist seit Januar 2017 Leiter Institutionelle

Kunden der Credit Suisse. Zuvor war er nacheinander für die Bereiche Private & Wealth Management Clients Region Zürich und Corporate & Institutional Clients verantwortlich.

Vor seinem Wechsel zur Credit Suisse im Jahr 2007 war er während zwölf Jahren bei der Boston Consulting Group in

Zürich und New York tätig, zuletzt als Partner & Managing Director. André Helfenstein ist Mitglied der Geschäftslei-

tung der Credit Suisse (Schweiz) AG und des Management Committees der Swiss Universal Bank Division.

Herr Helfenstein, welche Bedeutung hat die (neue) Business Area Institutional Clients für die Kunden?André Helfenstein: Das institutionelle Geschäft ist neben dem Privatkunden- und dem Firmen-kundengeschäft einer der drei Pfeiler der Credit Suisse in der Schweiz und damit ein für uns zentrales Geschäftsfeld. Für unsere 5 000 institu-tionellen Kunden sehen wir den grossen Vorteil, dass wir sie dediziert aus einer Hand betreuen können. Dabei investieren wir gezielt in unsere institutionellen Lösungen und Dienstleistungen, stellen unsere Präsenz vor Ort in acht Regio-nen sicher und arbeiten eng mit unserem Asset Management und mit dem Handel zusammen.

Das «Scope»-Interview

Wo sehen Sie gegenwärtig die grössten Herausforderungen des Geschäfts mit institutionellen Kunden und wie begegnen Sie ihnen?Die grössten Herausforderungen sind sicher in der demografischen Entwicklung und im Nied-rigzinsumfeld zu suchen. Beide haben massive Implikationen auf die Strukturen von Pensions-kassen, die erforderlichen Kompetenzen, um erfolgreich in globalen Finanzmärkten anzulegen, und die Notwendigkeit, in Anlageklassen und -lösungen zu investieren, die für einige Pensions-kassen weiter Neuland sind. Wir unterstützen sie, indem wir unsere Lösungen und Dienstleis-tungen laufend ausbauen – inklusive neuer Anlageklassen und -produkte –, unsere Kunden beraten, damit die Gesamtlösung stimmig ist (Anlagen, Global Custody, Private-Labeled-Fund- Strukturen, Trading, FX Management) und schliesslich auch umfassend in unsere IT-Platt-form, in Investment und Risk Analytics sowie in unser Reporting investieren.

Welche Wachstumschancen messen Sie dem Geschäft mit institutionellen Kunden in den nächsten fünf Jahren bei?Für die Credit Suisse hat das institutionelle Schweizer Geschäft absolute Priorität. Wir sind überzeugt, dass es sich in den kommenden Jahren weiterhin sehr positiv entwickeln wird. Die Kundenbedürfnisse werden in jeder Hin-sicht komplexer und alle Segmente im institutio-nellen Geschäft konsolidieren zunehmend.

Als Marktführer sind wir überzeugt, von diesen Entwicklungen zu profitieren. Wir wollen mit unseren Kunden langfristig zusammenarbeiten und gemeinsam Erfolg haben.

Vorsorgeeinrichtungen haben schwierige Zeiten vor sich. Wie erleben Sie das Anlageumfeld?Erfreulich festzustellen ist, im letzten Jahr waren die Anlagerenditen in der Regel positiv, was sich in einer durchschnittlichen Rendite bei Pen-sionskassen von 3,9 % niederschlug. Auch im ersten Quartal 2017 durften wir positive Renditen von durchschnittlich 2,1 % verzeichnen. Aller-dings steht die berufliche Vorsorge vor grossen Herausforderungen. Die tiefen, beim Schweizer Franken gar negativen Zinsen erschweren die Anlageentscheide. Es wird immer schwieriger, wenn nicht gar unmöglich, mit einer obligationen-lastigen Anlagestrategie zum Beispiel die notwendigen Renditen zu erzielen.

Werden die Niedrigzinsen anhalten?Eine Zinswende zurück zu den hohen Niveaus der Vergangenheit scheint auch mittelfristig eher unwahrscheinlich.

Was heisst das konkret?Die Pensionskassen müssen umdenken und versuchen, die tiefen Renditeerwartungen für Anlagen mit geringem Risiko durch eine Aus-weitung des Anlageuniversums auf die globalen Märkte und auf alle Anlageklassen zu kompen-

«Die meisten Pensionskassen habenaufgrund des Tiefzinsniveaus ihre Anlagestrategienangepasst und in der Folge die Obligationenquote

von über 40 % auf 31 % gesenkt.»

Historische Wertentwicklungen und Finanzmarktszenarien sind kein verlässlicher Indikator für laufende und zukünftige Ergebnisse.

Das «Scope»-Interview

sieren, auch wenn dies zu höheren Anlagerisiken führt. Wichtig ist, dass die Anlagen gut auf die Verpflichtungen abgestimmt sind (s. Beitrag).

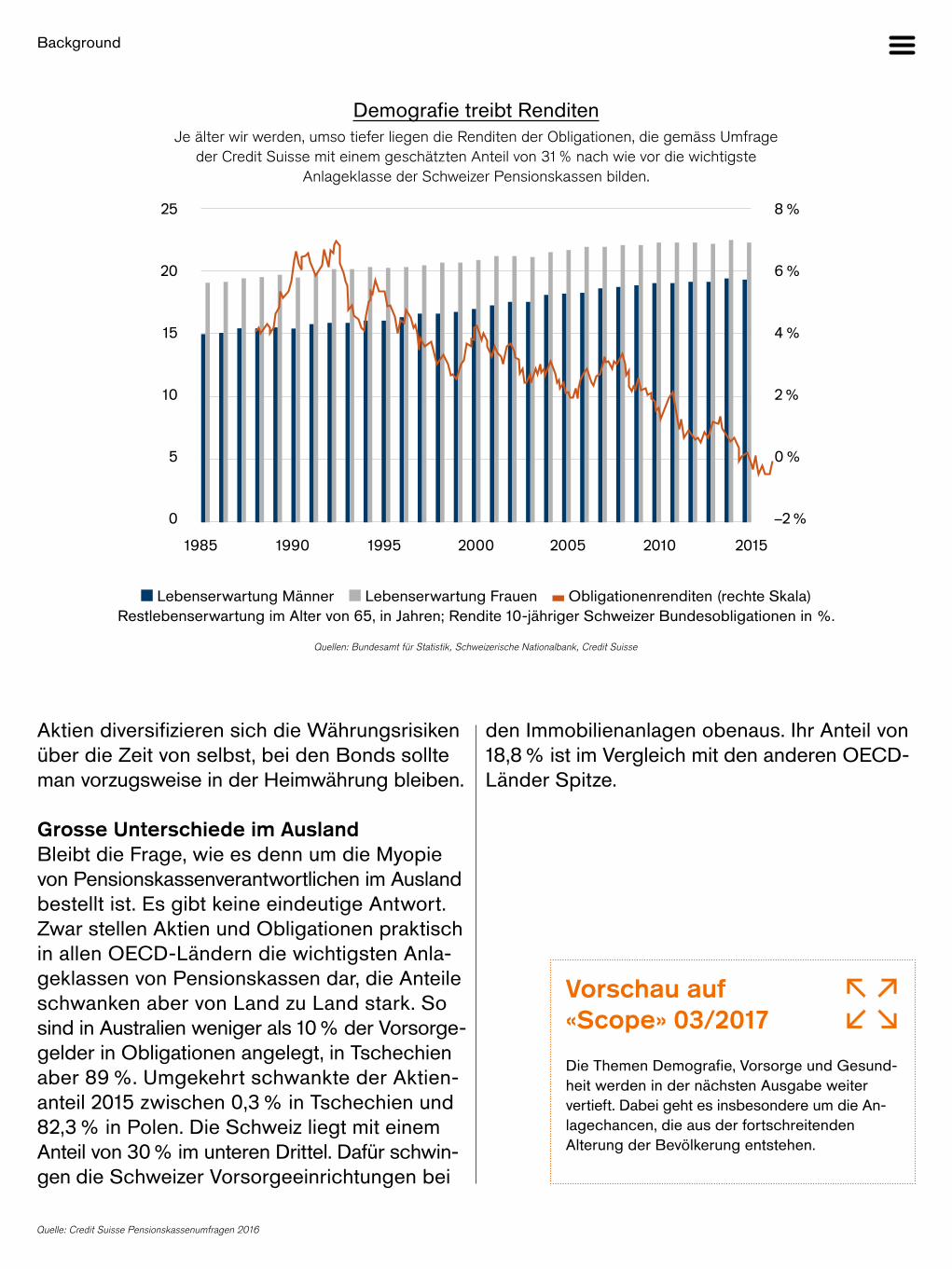

Sind solche Umschichtungen bereits zu beobachten?Ja. In der Credit Suisse Pensionskassenumfrage 2016 gaben 60 % der Teilnehmer an, ihre Strate-gie angepasst zu haben. Die Obligationenquote wurde von über 40 % auf aktuell gut 31 % redu-ziert. Im Gegenzug stiegen die Anteile der Aktien auf 30 % und die der Immobilien auf knapp 19 %.

Eine Herausforderung ist auch die Tatsache, dass die Versicherten immer länger leben. Ja. Die steigende Lebenserwartung führt dazu, dass das angesparte Deckungskapital länger halten muss, die Renten also eigentlich sinken müssten. Bei der Einführung des BVG-Obliga-toriums 1985 musste eine Kasse im Durchschnitt noch rund 15 Jahre eine Rente auszahlen, mittler-weile sind es bereits mehr als 19 Jahre.

Heisst das, auch das Leistungsprofil der Pensionskassen muss angepasst werden?Natürlich. Es braucht dringend Korrekturen, um das langfristige finanzielle Gleichgewicht der Vorsorgeeinrichtungen sicherzustellen. Dazu gehören Senkungen des technischen Zinses und des Umwandlungssatzes, eine Erhöhung des Pensionierungsalters oder die Erhebung von Risiko- und Kostenbeiträgen.

Haben Pensionskassen schon solche Massnahmen ergriffen?Ja, einige haben reagiert. Gemäss unserer Umfrage wurde der Umwandlungssatz von 6,8 % im Jahr 2010 auf aktuell 6,2 % gesenkt. Der technische Zins verringerte sich in der gleichen Periode von 3,5 % auf 2,5 %. Die Vorsorgeein-richtungen planen in den nächsten fünf Jahren eine weitere Senkung beim Umwandlungssatz auf 5,5 % und beim technischen Zins auf 2,0 %.

Wie unterstützt die Credit Suisse die Pensionskassen?Primär geht es darum, die strategische Asset Allocation zu verstehen und aufzuzeigen, wie Risiken und Erträge optimiert werden können. Darauf aufbauend werden Lösungen mittels Asset-Management-Mandaten sowie über Fonds- und Anlagestiftungsprodukte individuell um- gesetzt. Damit unsere Kunden den Erfolg der Anlageentscheide überwachen und steuern können, unterstützen wir sie mit hochmodernen Asset-Servicing-Lösungen.

Das Asset Servicing liegt ebenfalls in Ihrer Verantwortung. Welche Bedeutung hat dieser Bereich für institutionelle Kunden?Das Asset Servicing umfasst alle Dienstleis- tungen, die institutionellen und professionellen Anlegern eine effiziente Administration und Überwachung ihrer Vermögenswerte erlauben. Im Vordergrund stehen Global Custody, Repor-ting und Private-Label-Funds-Lösungen, die

«Es ist ein klarer Trend zurReduktion von Nominalwerten zugunsten von

Sachwerten zu beobachten.»

Historische Wertentwicklungen und Finanzmarktszenarien sind kein verlässlicher Indikator für laufende und zukünftige Ergebnisse.

Das «Scope»-Interview

auf die spezifischen Bedürfnisse des Kunden zugeschnitten werden.

Welche Herausforderungen haben institutio-nelle Kunden im Bereich der Administration?Zunächst einmal haben die Rahmenbedingungen der letzten Jahre dazu geführt, dass Pensions-kassen ein noch grösseres Augenmerk auf die Kosten der Administration legen. Gleichzeitig sind auch die regulatorischen und gesetzlichen Anforderungen und der eigene Anspruch an die zeitnahe Übersicht und Überwachung deut-lich gestiegen.

Wie können Asset-Servicing-Lösungen hier helfen?Im Rahmen eines Global Custody reduzieren Kunden ihre administrativen Schnittstellen und können zentrale Aufgaben der Administration – wie Investment Reporting, Überwachung der Anlagerichtlinien und Wertschriftenbuchhaltung – an den Global Custodian auslagern, wo sie von Skaleneffekten und einer kosteneffizienten Lösung profitieren. Hier sorgen Experten da-für, dass unsere Lösungen auf die spezifische Anlagestruktur und die Prozesse des Kunden ausgerichtet sind – allen voran das Investment Reporting.

Das «Scope»-Interview

Sie heben das Investment Reporting hervor. Warum hat es so eine grosse Bedeutung?Das Investment Reporting nimmt eine zentrale Rolle ein, da es dem Kunden als wichtiges Risiko Management Instrument dient und analytische Grundlagen zur Unterstützung von Investitions-entscheiden bereitstellt. Über das Online-Re-porting hat der Kunde jederzeit den Überblick über seine Vermögensstruktur, die Performance im Vergleich zur gewählten Strategie und seine Risiken. Darüber hinaus sind noch granularere Analysen möglich, wie zum Beispiel die Ermitt-lung des Performancebeitrags der einzelnen Entscheidungsstufen im Anlageprozess. In den letzten Jahren gewinnen auch Spezialanalysen an Bedeutung, wie zum Beispiel fokussierte Re-ports über Private-Equity-Engagements.

Welche weiteren Lösungen bietet das Asset Servicing?Neben dem Global Custody und dem Investment Reporting bieten wir Private-Label-Fund-Lösun-gen an, die massgeschneidert auf die Bedürf-nisse eines Kunden aufgesetzt werden. Kunden können etwa Pensionskassen, Versicherungen, Banken, Asset Manager, Family Offices oder

UHNWIs sein. Private-Label-Fund-Kunden brin-gen ihre Wertpapiere als Sacheinlage in ihren Einanlegerfonds ein und profitieren von einer noch weiter reichenden Entlastung und einer erhöhten Governance, da sie die Verantwortung für die Einhaltung der immer umfangreicheren gesetzlichen und regulatorischen Auflagen an die Fondsleitung delegieren, die von der FINMA überwacht wird.

Welchen Umfang hat dieses Geschäft?Derzeit sind wir für über 640 solcher Fonds verantwortlich. Sie erreichen ein Anlagever-mögen von über CHF 300 Mia. In den letzten sieben Jahren hat sich das Volumen mehr als verdoppelt.

Wie trägt die Credit Suisse dazu bei, die Stiftungsräte auf die wachsenden Herausforderungen vorzubereiten?Die Credit Suisse bietet seit langem Stiftungs-ratsausbildungen an. Die Inhalte werden von einem Team aus Spezialisten des Relationship Management vermittelt. Seit diesem Jahr haben wir einen Teil dieser Ausbildung in einer innova-tiven Onlineschulung als PK Akademie organi-siert. So kann sich jeder Stiftungsrat zeit- und ortsunabhängig mehr Knowhow aneignen. An einem Praxistag wird dieses Basiswissen erweitert und vertieft.

Herr Helfenstein, Sie sind auch Vorstands-mitglied der Tonhalle-Gesellschaft Zürich. Wie wichtig ist die Musik für Sie?Musik und Kontakte in die Musikwelt sind für mich sehr wichtig, obwohl ich selber kein Instru-ment spiele. Das Engagement für die Tonhalle bereitet mir viel Freude. Ich bin gespannt, wie der vorübergehende Konzertsaal auf dem Maag- Areal vom Publikum aufgenommen wird.

• Mai 2017

Umwandlungssatz und technischer Zins Mit dem Umwandlungssatz wird das bei der Pensionierung angesparte Altersguthaben einer Person in eine lebens-lange Rente umgewandelt. Dabei muss der Pensionskassen- experte Annahmen treffen über die zu erwartende Dauer der Rentenzahlungen sowie über die Rendite, die auf dem Restkapital zu erwarten ist. Diese erwartete Rendite wird als technischer Zins bezeichnet.

Sind die beiden Parameter falsch festgelegt, reicht das verfügbare Kapital nicht, um die Renten zu finanzieren. In diesem Fall müssen die Aktiven einspringen und die Diffe-renz begleichen. Es kommt zu einer Umverteilung zwischen den Aktiven und den Rentnern, was in der zweiten Säule nicht vorgesehen ist. 2015 wurden nach Berechnungen der Credit Suisse CHF 5,3 Mia. umverteilt.

Das «Scope»-Interview

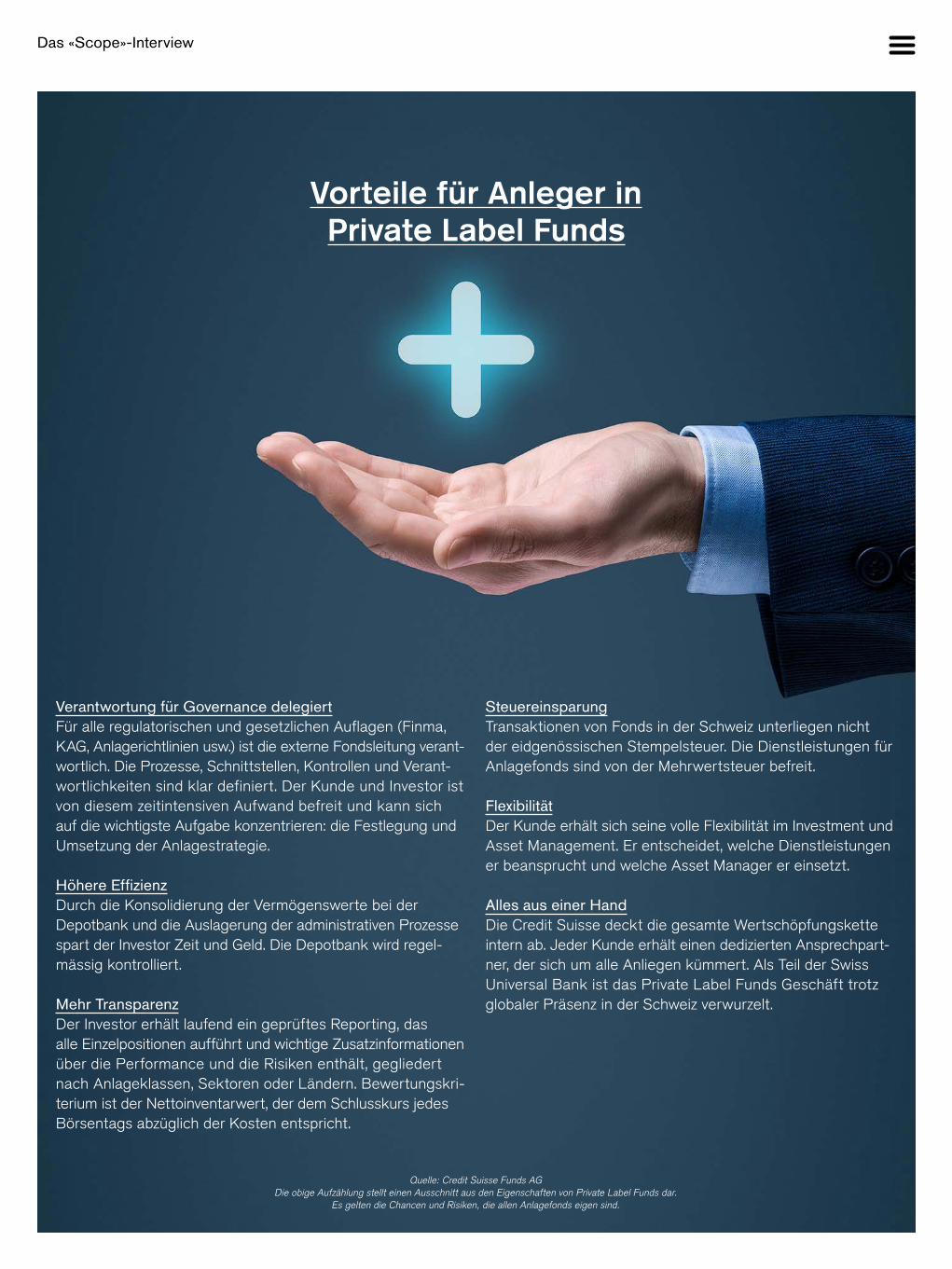

Vorteile für Anleger inPrivate Label Funds

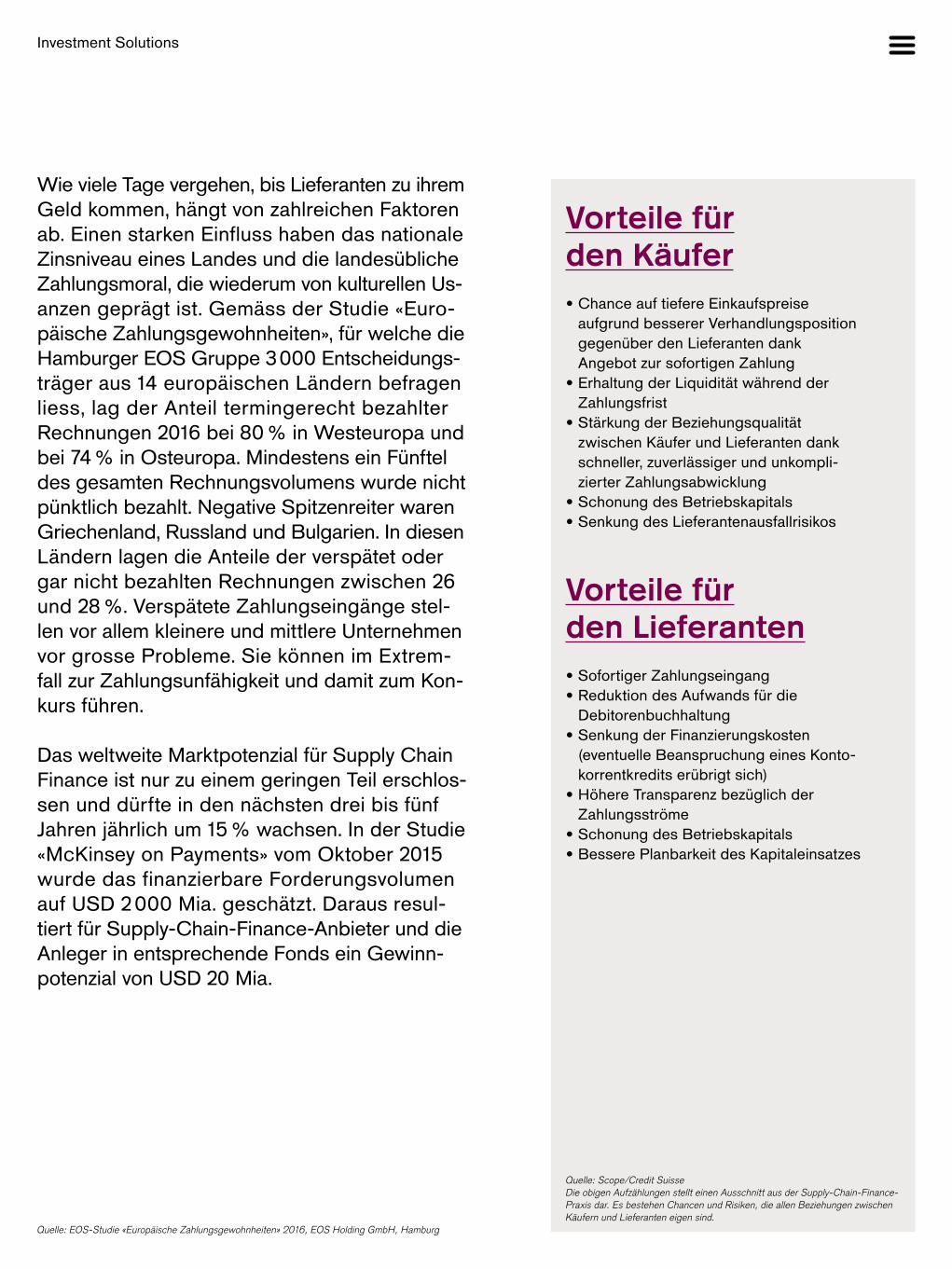

Verantwortung für Governance delegiertFür alle regulatorischen und gesetzlichen Auflagen (Finma, KAG, Anlagerichtlinien usw.) ist die externe Fondsleitung verant-wortlich. Die Prozesse, Schnittstellen, Kontrollen und Verant-wortlichkeiten sind klar definiert. Der Kunde und Investor ist von diesem zeitintensiven Aufwand befreit und kann sich auf die wichtigste Aufgabe konzentrieren: die Festlegung und Umsetzung der Anlagestrategie.

Höhere EffizienzDurch die Konsolidierung der Vermögenswerte bei der Depotbank und die Auslagerung der administrativen Prozesse spart der Investor Zeit und Geld. Die Depotbank wird regel-mässig kontrolliert.

Mehr TransparenzDer Investor erhält laufend ein geprüftes Reporting, das alle Einzelpositionen aufführt und wichtige Zusatzinformationen über die Performance und die Risiken enthält, gegliedert nach Anlageklassen, Sektoren oder Ländern. Bewertungskri-terium ist der Nettoinventarwert, der dem Schlusskurs jedes Börsentags abzüglich der Kosten entspricht.

SteuereinsparungTransaktionen von Fonds in der Schweiz unterliegen nicht der eidgenössischen Stempelsteuer. Die Dienstleistungen für Anlagefonds sind von der Mehrwertsteuer befreit.

FlexibilitätDer Kunde erhält sich seine volle Flexibilität im Investment und Asset Management. Er entscheidet, welche Dienstleistungen er beansprucht und welche Asset Manager er einsetzt.

Alles aus einer HandDie Credit Suisse deckt die gesamte Wertschöpfungskette intern ab. Jeder Kunde erhält einen dedizierten Ansprechpart-ner, der sich um alle Anliegen kümmert. Als Teil der Swiss Universal Bank ist das Private Label Funds Geschäft trotz globaler Präsenz in der Schweiz verwurzelt.

Quelle: Credit Suisse Funds AGDie obige Aufzählung stellt einen Ausschnitt aus den Eigenschaften von Private Label Funds dar.

Es gelten die Chancen und Risiken, die allen Anlagefonds eigen sind.

Das «Scope»-Interview

Ist eine Trendumkehr beiden Obligationenrenditen

zu erwarten?

Eine Zinswende zurück zu den hohen Niveaus derVergangenheit scheint auch mittelfristig eher unwahrscheinlich.

In diesem Zusammenhang müssen sich Pensionskassenauf Anlageumschichtungen einstellen.

Seit Dezember 2015 hat die US-amerikanische Notenbank Fed ihren Leitzins vier Mal angeho-ben – zuletzt im Juni 2017. Weitere Zinsschritte sind zu erwarten. Auch wenn die Vereinigten Staaten zu den ersten Industrieländern gehören, die eine Normalisierung der Geldpolitik einge-leitet haben, drängt sich die Frage auf, ob damit eine grundlegende Wende hin zu bedeutend höheren Zinsen und damit höheren Obligationen-renditen eingeläutet wurde. Was bedeutet das konkret für Schweizer Vorsorgeeinrichtungen?

In den letzten 30 Jahren sind die Nominal- wie auch die Realzinsen in vielen entwickelten Län-dern kontinuierlich auf extrem tiefe Niveaus ge-sunken. Die Tendenz zu tieferen Zinsen hielt über mehrere Wirtschaftszyklen hinweg an und hat lange vor der Finanzkrise eingesetzt, was auf den strukturellen Charakter dieses Trends hindeu-tet. Einige Haupttreiber des Abwärtstrends, wie beispielsweise die Sparflut aus den Schwellen-ländern, haben sich inzwischen wegen tieferer Wachstumsraten etwas abgeschwächt. Andere Faktoren wie die demografische Alterung der

Bevölkerung dürften die Zinsen jedoch weiterhin dämpfen. Jüngste empirische Untersuchungen zeigen, dass entgegen den Voraussagen der Le-benszyklushypothese kein komplettes Entsparen im Rentenalter stattfindet. Die Sparquoten bei den älteren Kohorten verringern sich zwar, blei-ben jedoch positiv. Zudem stützt die Alterung der Bevölkerung die Tendenz zum Vorsichts-sparen sowie die relative Präferenz für sichere Anlagen wie Obligationen. Aber auch die zu-nehmend strengere Finanzregulierung dürfte die hohe Nachfrage nach Anleihen stützen. Wir gehen deshalb davon aus, dass auch aus funda-mentaler Sicht eine Trendwende hin zu einem signifikant höherem Zinsniveau eher unwahr-scheinlich ist.

Diese Einsicht stimmt mit den Ergebnissen der aktuellen Umfrage von knapp 200 Pensionskas-sen überein, die wir im Rahmen der Credit Suisse Pensionskassenstudie 2017 durchgeführt haben. Die meisten Teilnehmer gehen in den nächsten Jahren von einem sehr verhaltenen Zinsanstieg aus. So liegt der Durschnitt der Schätzungen

Das «Scope»-Interview

der Renditen von zehnjährigen Bundesobligati-onen für 2017 und 2018 bei 0 % und für 2020 bei lediglich 0,8 %.* Sollten aber die Zinsen entge-gen unseren Erwartungen stark steigen, würde der Wert des Obligationenportfolios kurzfristig deutlich abnehmen. Dieser Verlust würde durch die Wiederanlage von Rückzahlungen und Cou-pons zu höheren Zinsen allerdings langfristig wettgemacht, denn die Rendite auf dem Obliga-tionenportfolio passt sich aufgrund der Rein-vestition dem Marktumfeld an.

Angesichts der Erwartung eines bestenfalls verhaltenen mittelfristigen Zinsanstiegs sind die Renditeerwartungen der traditionellen festver- zinslichen Anlagen jedoch sehr tief. Zudem ist auch das Risiko der als sicher geltenden Obli-gationenanlagen gestiegen. Zum einen liegt dies daran, dass tiefere Zinsen automatisch zu einer längeren Duration führen. Anderseits haben viele Emittenten die Gelegenheit genutzt, bei histo-risch tiefen Zinsen Kapital auf sehr lange Frist aufzunehmen.

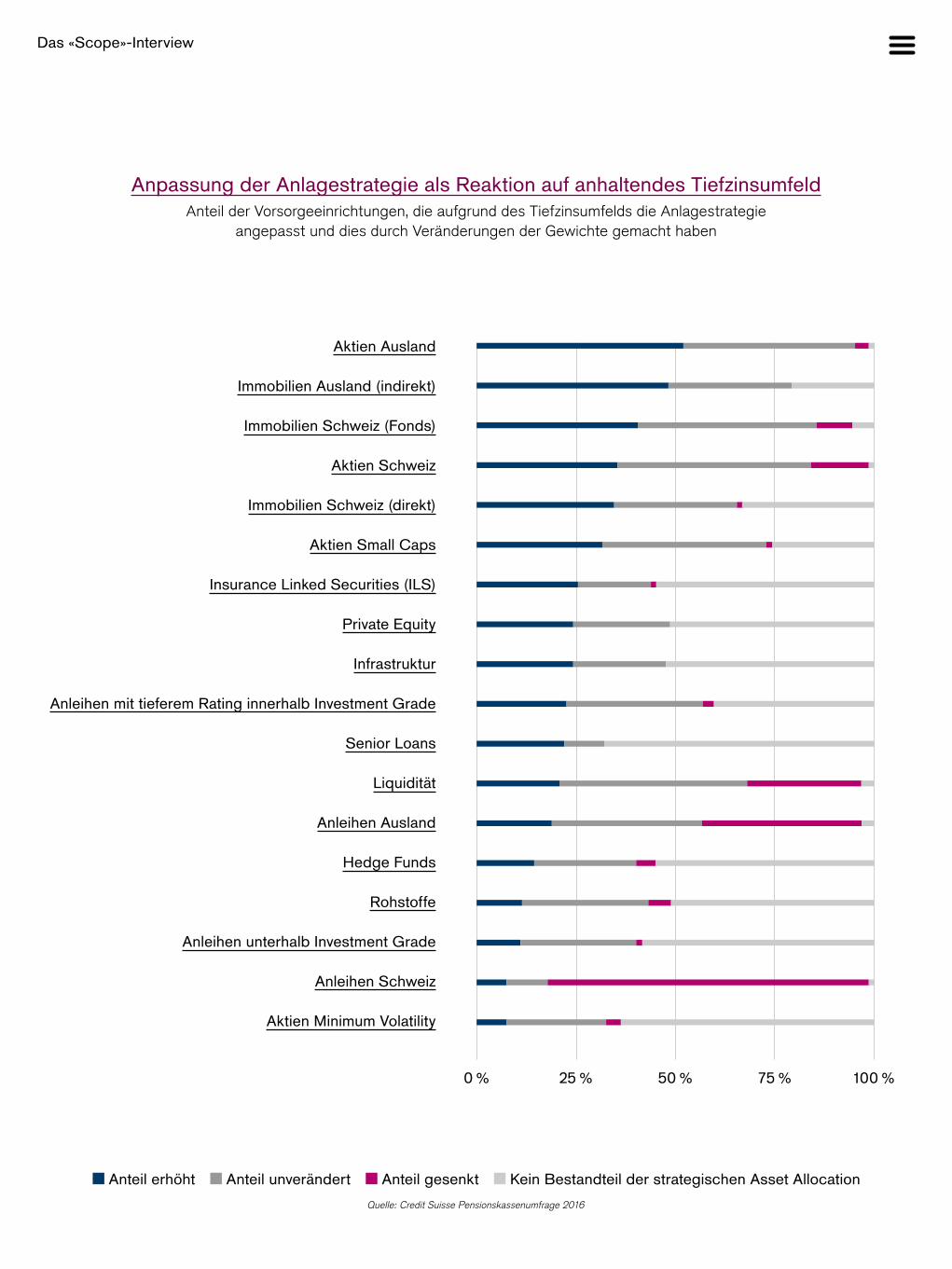

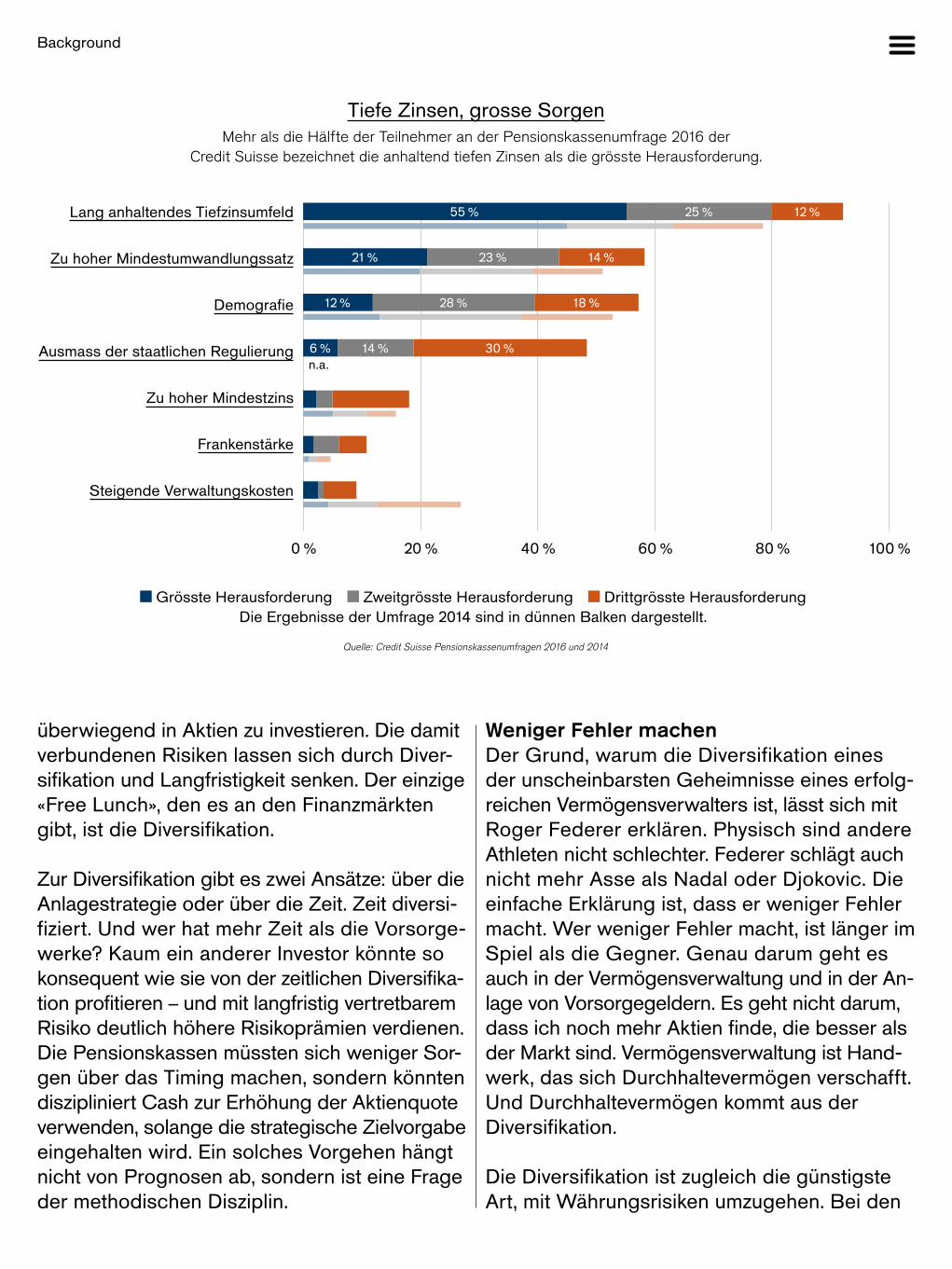

In diesem Zusammenhang ist es wenig über- raschend, dass 60 % der Umfrageteilnehmer aufgrund von lang anhaltenden tiefen Zinsen bereits eine Umschichtung ihrer Anlagestrategie vorgenommen haben. Dabei ist ein klarer Trend zur Reduktion von Nominalwerten zugunsten von Sachwerten zu beobachten. Wurde eine Anpas-sung der Anlagestruktur vorgenommen, haben 81 % den Anteil Schweizer Anleihen und 40 % den Anteil ausländischer Anleihen gesenkt (vgl. Abbildung). Die Anteile von Sachwerten wie Aktien Ausland, Immobilien Ausland und Immo-bilien Schweiz wurden hingegen erhöht. Aber auch alternativen An-lagen wie Infrastruktur, In-surance Linked Securities und Private Equity rücken in den Vordergrund. So wurden diese Subkategorien vielerorts neu eingeführt und

ausgebaut. Bei vielen Teilnehmern gehören diese Anlagekategorien allerdings immer noch nicht zum Bestandteil ihrer Anlagestrategie. Entspre-chend lag der Anteil der alternativen Anlagen gemäss dem Credit Suisse Pensionskassenindex mit 6,2 % im ersten Quartal 2017 weiter unter der Maximallimite von 15 % gemäss BVV2. Eine Ausschöpfung dieser gesetzlichen Quote könnte zu einem höheren Renditepotenzial und einer besseren Risikodiversifizierung führen.

Auch die Diversifikation innerhalb jeder Anlage-kategorie ist hilfreich auf der Suche nach neuen Renditequellen. Beispielsweise können auslän-dische Immobilien dank ihrem ortsgebundenen Charakter und entsprechend tiefer Korrelation zum inländischen Markt eine interessante Erwei-terung des Anlagespektrums bieten. Bei den Obligationen erweitern Anlagen in tieferen Kre-ditqualitäten und Schwellenländern das Anlage- universum. Bei Aktien bieten sich interessante Anlagen in Schwellenländern oder kleinkapita-lisierten Gesellschaften an. Zusammenfassend lässt sich sagen, dass die tiefen Renditener-wartungen für Anlagen mit geringem Risiko mit einer Ausweitung des Anlageuniversums kom-pensiert werden sollten, auch wenn dies zu höhe-ren Anlagerisiken führt. Wichtig dabei ist, dass die Anlagen gut auf die Verpflichtungen abge-stimmt sind. Dies bedingt unter anderem auch eine umfassende Cashflow-Planung. Im Rahmen einer Asset-Liability-Analyse muss abgeklärt werden, ob das zusätzliche Risiko aufgrund eines Abbaus von Obligationen getragen werden kann und welche Zielrendite nötig ist, um die Vor-sorgeeinrichtung langfristig auf eine gesunde finanzielle Basis zu stellen.

* Diese Prognosen sind kein zuverlässiger Indikator für die künftige Wertentwicklung.

Das «Scope»-Interview

Quelle: Credit Suisse Pensionskassenumfrage 2016

Anpassung der Anlagestrategie als Reaktion auf anhaltendes TiefzinsumfeldAnteil der Vorsorgeeinrichtungen, die aufgrund des Tiefzinsumfelds die Anlagestrategie

angepasst und dies durch Veränderungen der Gewichte gemacht haben

Anteil erhöht Anteil unverändert Anteil gesenkt Kein Bestandteil der strategischen Asset Allocation

Aktien Ausland

Immobilien Ausland (indirekt)

Immobilien Schweiz (Fonds)

Aktien Schweiz

Immobilien Schweiz (direkt)

Aktien Small Caps

Insurance Linked Securities (ILS)

Private Equity

Infrastruktur

Anleihen mit tieferem Rating innerhalb Investment Grade

Senior Loans

Liquidität

Anleihen Ausland

Hedge Funds

Rohstoffe

Anleihen unterhalb Investment Grade

Anleihen Schweiz

Aktien Minimum Volatility

0 % 25 % 50 % 75 % 100 %

Best Practice

«Tempo des Wandels inAsien sorgt

für Chancen»

Differenzierung erforderlichObwohl Asien mit China die stärkste Wachstumsmaschine der Welt hat,

sind die wirtschaftlichen und demografischen Entwicklungen verschieden. Die Märkte müssen differenziert bearbeitet werden. Neben China weist

vor allem Indien ein grosses Potenzial im Asset Management auf.

Best Practice

Gute Aussichten für das Credit Suisse Asset Management:Michael Levin, Head of Asset Management Asia Pacific,

sieht die Bank für die neuen Bedürfnisse der Kunden gut gerüstet und erwartet, dass China und Indien in der

Asset Allocation institutioneller und hochvermögender Anleger mehr Gewicht erhalten.

Seit Oktober 2011 ist Michael Levin in Hongkong. Seitdem beschäftigen ihn und sein Team die Dy-namik des sich rasant entwickelnden wirtschaft-lichen Umfelds in Asien und die Frage, wie man sich auf die sich ändernden Bedürfnisse der Kunden einstellt. «Über die Hälfte der Weltbevöl-kerung lebt in Asien und trägt inzwischen den grössten Teil zum globalen Wachstum bei. Hin-sichtlich Vermögensbildung und Sparquote hat Asien die Vereinigten Staaten als führendes Land im High-Net-Worth-Segment überholt», erklärt er.

Kennzahlen zum Aufzeigen der unglaublichen Entwicklung und Bedeutung Asiens sind zwar schnell zur Hand, pauschale Vergleiche zwischen den Ländern aber nur begrenzt möglich. Asien hat eine Vielfalt an reichen und unterschiedlichen Kulturen, ihre demografischen und wirtschaftli-chen Entwicklungen sind verschieden und unter-schiedlich weit fortgeschritten. Das Tempo des Wandels in Asien sorgt für Chancen, die natur-gemäss mit erhöhtem Wettbewerb einhergehen. «Diese gesunde Entwicklung motiviert uns, un-seren Fokus auf Differenzierung und auf Qualität zu richten, die wir unseren Kunden bieten. Wir beobachten auch einen deutlichen Anstieg der

Ansprüche von Anlegern bei asiatischen Insti- tutionen, die ihren globalen Einfluss ausdehnen, und von hochvermögenden Anlegern, die in- stitutionelle Anlagelösungen wünschen», sagt Michael Levin. Zur effektiven Betreuung der Kunden in allen Regionen hat das Credit Suisse Asset Management (CSAM) für grössere Flexi-bilität bei der Bereitstellung relevanter Anlage-lösungen gesorgt.

Anleger in der ZwickmühleDiese Anlagelösungen müssen einem Umfeld gerecht werden, in dem Anleger mit niedrigen oder negativen Erträgen und dem Risiko eines allmählichen Vermögensverlustes konfrontiert sind. Michael Levin nennt diese Situation eine «Zwickmühle für Anleger», da die globale Geld-politik darauf angelegt ist, Sparen zu bestrafen und Risikobereitschaft zu fördern. Erträge und Renditen aus risikoarmen Anlagen sind auf einem historischen Tief, weshalb Anleger geneigt sind, ihr Glück weiter unten in der Bonitätskurve zu suchen und in weniger liquide oder risikoreichere Anlagen zu investieren. Unkontrollierte Risiken werden grösstenteils in den lebhaften Renten- und Aktienmärkten mit Liquiditätsüberschuss belohnt, was auch die Volatilität dämpft.

Best Practice

Die Risikoübernahmeprämien haben sich auf ein Level eingepegelt, das dafür sorgt, dass Anle-ger, die ihre Portfolios anpassen, Verlustrisiken künftig besser managen können. Michael Levin: «Zum Glück waren die jüngsten ‹Panikattacken› des Marktes wie nach dem Brexit und der Wahl Trumps nur von kurzer Dauer, wodurch wir unse-re Lehren aus der direkten Korrelation zwischen Risiko und erwarteter Rendite ziehen konnten, ohne den Preis eines permanenten Kapitalver-lustes zahlen zu müssen. Wir arbeiten eng mit unseren Kunden zusammen, um deren Portfolios in Marktnischen zu migrieren, in denen die Ren-diten im Verhältnis zum Risiko nach wie vor ange-messen bleiben, um stabilere Erträge erzielen und die potenzielle Aushöhlung der Kaufkraft abmildern zu können.»

Um effizientere Portfolios mit geringer korrelie-renden Anlagestrategien zu ermöglichen, sieht Michael Levin in «Alternativen eine gute Alterna-

tive». Für geduldige Anleger gibt es immer An-lagemöglichkeiten. Neben der Zuteilung zu einem diversifizierten Hedgefonds- und Aktien-Portfo-lio zählen zu den Bereichen, die er im aktuellen Umfeld attraktiver einschätzt, Unternehmens-anleihen aus Asien und vorrangig besicherte Bankkredite. Anstatt auf geringere Bonität oder auf längere Laufzeiten in den Vereinigten Staaten oder Europa auszuweichen, können Anleger mit asiatischen Unternehmensanleihen höhere Renditen bei gleicher Bonität und kürzeren Laufzeiten erzielen. Auch vorrangig besicherte Bankkredite sind ein von Anlegern ungenügend verstandenes Feld und bieten attraktive Erträge, die auch variabel verzinst werden.

Realistische ErwartungenGefragt, was für ihn das grösste Risiko ist, das Anleger in Asia Pacific bei ihren Investitions-entscheidungen möglicherweise nicht berück-sichtigen, antwortet Michael Levin:

Michael LevinMichael Levin ist seit 2015 Head of Asset Management

Asia Pacific in Hongkong. Er trat 2011 als Spezialist für alternative Anlagen Asia Pacific in die Credit Suisse ein. Zuvor war er für verschiedene

Finanzdienstleister und in der IT-Branche tätig. Michael Levin hat einen Bachelor of Science in Economics (BSE) and Finance von

The Wharton School der Universität Pennsylvania.

Best Practice

«Das Investitionsumfeld hat sich ähnlich wie der Handel globalisiert, mit freieren Kapitalflüssen und überschüssiger Liquidität, was alle Märkte beeinflusst. Anleger in Asien passen sich diesen Marktbedingungen konstruktiv und mit realisti-schen Erwartungen an. In Asien ist man eher bereit, statt zu hoher Risiken, die nicht belohnt werden, niedrigere Erträge im Gegenzug für eine bessere Vorhersehbarkeit der Wertentwick-lung hinzunehmen.»

Sowohl die Zusammensetzung der Basiswerte als auch die Art der Anlage in Kundenportfolios haben sich geändert. Wohl bedingt durch die Unsicherheiten des Marktes stellt Levins Team eine Hinwendung der Investoren zu risiko- und ertragsärmeren Produkten und eine grössere Offenheit für alternative Anlagestrategien fest. «Es setzt sich die Erkenntnis durch, dass die klassische Allokation mit 60 % Aktien und 40 % festverzinslichen Anleihen nicht mehr zukunfts- tauglich sein könnte.»

Anleger in Asien erkennen auch zunehmend die Vorteile zentraler Anlagestrategien wie Fonds und Vermögensverwaltungsmandate. Michael Levin: «Wir glauben, dass dieses herausfordern-de Umfeld uns Gelegenheit für eine engere Zusammenarbeit mit unseren Kunden gibt, um diesen in Zeiten volatiler Märkte zu ermöglichen,

stabilere Erträge zu erzielen und ihr Kapital zu erhalten. Es gibt hier verschiedene Risiken, und wir versuchen, unseren Kunden dabei zu helfen, diese in ihren Portfolios zu berücksichtigen. Wir haben uns alle an eine zurückhaltende Geldpo-litik gewöhnt, die Renditen nach unten treibt, Liquidität fördert und Volatilität dämpft. Für An-leger ist es schwer, sich nicht den Blick auf das Risiko einer Inflation mit steigenden Zinssätzen, Finanzierungsengpässen für Unternehmen, schwindender Liquidität und höchster Volatilität verstellen zu lassen.» Zudem ist in den Portfo-lios in Asien eine schleichende Fremdkapitalauf-nahme festzustellen. Auch wenn es nicht gerne gehört wird, versucht er, Investoren für ein Sze-nario zu sensibilisieren, das aus einem Ausver-kauf an den Wertpapiermärkten bei steigenden Kreditkosten und Liquiditätsengpässen besteht.

Die strategischen Eckpfeiler von CSAM in Asia PacificDie Strategie von CSAM in Asia Pacific gründet auf der einfachen Prämisse einer effektiveren Betreuung lokaler Kunden. Michael Levin meint dazu: «Es mag klischeehaft klingen, aber alle unsere Entscheidungen sind das logische Ergeb-nis unseres Kundenfokus.» Unterstützt wird dies von den folgenden drei Pfeilern des Geschäfts: (1) Mitarbeiter, (2) Produkte und (3) Partnerschaf-ten. CSAM hat in fünf Ländern in Asia Pacific

«Wir arbeiten eng mit unseren Kunden zusammen, um derenPortfolios in Marktnischen zu migrieren, in denen die Renditen

im Verhältnis zum Risiko nach wie vor angemessen bleiben,um stabilere Erträge erzielen und die potenzielle Aushöhlung

der Kaufkraft abmildern zu können.»

Best Practice

eine eigene Präsenz für die lokale Kundschaft etabliert, starke regionale Investitionskapazitäten geschaffen und seine wichtigsten Partnerschaf-ten ausgebaut.

Michael Levin achtet besonders darauf, die richtigen Leute im Team zu haben, um eine opti-male Erfüllung von Kundenbedürfnissen in allen Regionen und Segmenten, von grossen Institu-tionen bis hin zu Privatkunden, sicherzustellen. «Gleichermassen wichtig ist für uns, eine Kultur zu pflegen, die von Zusammenarbeit, gegen-seitigem Respekt, persönlicher Betreuung und fachlicher Exzellenz geprägt ist», sagt Levin. «Unsere Produktinitiativen sind darauf angelegt, einem vielfältigen Kundenstamm relevante An- lagelösungen anzubieten. Das beinhaltet auch, unsere differenzierten, globalen Fähigkeiten zu nutzen und in Asien starke Teams für die Port-folioverwaltung aufzubauen.»

Drei führende Partnerschaften in den grössten MärktenFür einen grossen Asset Manager hat sich CSAM weltweit für ein ungewöhnliches und selbstbewusstes Konzept entschieden. Jedes der spezialisierten Anlageteams arbeitet unab-hängig und mit eigenen Ressourcen, um beste Anlageergebnisse zu sichern, während es gleich-zeitig von der bewährten Infrastruktur von

CSAM profitiert. Zu dieser zählen eine starke operative Plattform, unabhängige Governance, Kontrollen und Risikomanagement für Investoren. Wenn CSAM nicht von sich aus als Top Player agieren kann, wird auf Partnerschaften mit füh-renden Anbietern zurückgegriffen. Michael Levin: «Meine Vorgänger hatten die visionäre Idee, sich durch die Zusammenarbeit mit erstklassigen Partnern einen nachhaltigen Wettbewerbsvor-teil in der Region zu verschaffen. Diese Partner-schaften tragen entscheidend zur Wertschöpfung für unsere Kunden bei.» In den drei grössten Märkten Asiens sind dies vor allem diese drei Partnerschaften:

• ICBC Credit Suisse Asset Management (ICBCCS), der zweitgrösste Asset Manager in China• HDFC AMC, der grösste Aktienfondsmanager in Indien• KIMCO, ein leistungsstarker Hedgefonds in Japan

Anlegern in jedem Markt Zugang zu dieser länderspezifischen Expertise zu verschaffen, ist etwas, das CSAM anderen Asset Managern voraus hat.

«In Asien ist man eher bereit, stattzu hoher Risiken, die nicht belohnt werden,

niedrigere Erträge im Gegenzugfür eine bessere Vorhersehbarkeit der

Wertentwicklung hinzunehmen.»

Best Practice

Strategische PrioritätenDie Prioritäten von Michael Levin richten sich darauf, die Stärken der strategischen Pfeiler, nämlich Mitarbeiter, Produkte und Partnerschaf-ten, auszubauen, um CSAM-Kunden noch besser betreuen zu können. «Wir müssen dafür sorgen, dass die Rekrutierung und Bindung talentierter Mitarbeiter stets als notwendige Aufgabe gilt. Zudem praktiziert unser Team eine Philosophie der kontinuierlichen Verbesserung. So sind wir zum Beispiel überzeugt, dass wir für unsere Kun-den mehr erreichen, wenn wir zur Unterstützung unserer externen Vermögensverwaltungspartner unser profundes Wissen über die Anlegerbe-

dürfnisse der Credit Suisse Private Bank nutzen. In unseren regionalen Portfolio-Management- Teams investieren wir in festverzinsliche Anlagen, Aktien und Immobilien. Die räumliche Nähe unserer Teams versetzt diese in die Lage, neue Fonds zu entwickeln, die auf den Bedürfnissen von Kunden in Asien aufbauen.» So hat die enge Zusammenarbeit mit der Credit Suisse Private Bank zur Auflegung eines neuen Produkts mit der Bezeichnung «Fixed Maturity Solutions» geführt. CSAM wird Produkte auf der Grundlage dieser Stärken und der Bedürfnisse von lokalen Kunden entwickeln und ausbauen.

Quelle: Global Wealth Report 2016, Credit Suisse

China und Indien an der SpitzeIm langjährigen Vergleich zeigen China und Indien die höchsten jährlichen Wachstumsraten

bei der Vermögensbildung privater Haushalte.

2000–2016 2000–2005 2005–2010 2010–2016

20 %

15 %

10 %

5 %

0 %

–5 %

Welt Nordamerika Europa Asien-Pazifik China Indien

Best Practice

WertschätzungTee anbieten und kunstvoll zubereiten ist im asiatischen Kulturraum ein Zeichen des Respekts, der Wertschätzung und der Freundschaft

gegenüber dem Gast.

Best Practice

CSAM unterhält bedeutende Initiativen, die ein direktes Ergebnis der besonderen Partnerschaf-ten sind. «Wir sind bestrebt, diese wichtigen Partnerschaften weiterzuentwickeln und Anlegern Zugang zu deren massgeblichen Investitions-kapazitäten zu verschaffen. Ich bin überzeugt, die attraktiven Fundamentaldaten und die Unteral-lokation seitens globaler Anleger in China und Indien haben das grösste Potenzial für eine geografische Umverteilung von Vermögen in den beiden nächsten Jahrzehnten.» Dank ICBCCS und HDFC AMS als Partner ist CSAM so positi-

oniert, dass beste Chancen bestehen, zum be-vorzugten Asset Manager aufzusteigen, der sowohl in China als auch in Indien Zugang zu Investitionen in festverzinsliche Anlagen und Aktien anbietet.

Um es in den Worten von Michael Levin zu sagen: «Dies sind aufregende Zeiten für CSAM in Asia Pacific. Wir wollen für unsere Kunden, Mitarbeiter und Partner, dass CSAM der führen-de Asset Manager in Asien wird.»

Die Partner

Über ICBCCS

Seit 2005 besteht die Partnerschaft zwischen der Credit Suisse und der

Industrial and Commercial Bank of China (ICBC), der weltgrössten Bank nach

Gesamtvermögen (02/2017). Dieses Joint Venture war der erste Fondsmanager in

China, der aus der Partnerschaft zwischen einer inländischen Geschäftsbank und

einem ausländischen Asset Manager ent-stand. Im Q1 2017 war ICBCCS mit ca.

USD 204 Mia. AUM der zweitgrösste Asset Manager in China. ICBCCS gehört zu denwenigen voll lizenzierten Fondsmanagern in China mit einem breiten Spektrum an Anlagedienstleistungen für chinesische

und ausländische Anleger.

Über HDFC AMC

HDFC AMC (1999 gegründet) ist ein Joint Venture zwischen HDFC Ltd., einem der angesehensten Finanzinstitute Indiens,

und Standard Life Investments. HDFC AMC besitzt exzellente Kenntnisse des in-

dischen Marktes und einen sehr guten Ruf im Anlagebereich und ist mit über USD

36 Mia. an verwaltetem Vermögen – indische Aktien und Anleihen – der grösste Aktienfondsmanager in Indien. Das Anlage-

team in Mumbai unter der Leitung von CEO Milind Barve und CIO Prashant Jain (HDFC) besteht aus 25 Spezialisten für

indische Aktien und Anleihen mit zusam-men mehr als 425 Jahren Anlage-

erfahrung im indischen Markt.

Über KIMCO

KIMCO International Pte. Ltd., ein sehr erfahrener japanischer Long-/Short-

Aktienmanager, wurde 2006 gegründet. Die Credit Suisse unterzeichnete 2010 einen exklusiven Vertriebsvertrag mit

KIMCO über den Vertrieb insbesondere an Anleger in Japan (Pensionskassen)

und APAC (Private Banking). Toshikatsu Kimura, CEO von KIMCO, und das

Team haben mehr als 20 Jahre Branchen- erfahrung und eine exzellente Erfolgs-

bilanz in Japan. Sie stehen seit Langem für positive Renditen und Kapitalerhalt.

Quelle: Credit Suisse Asset Management

House View

SupertrendsUnzufriedene Gesellschaften

– multipolare Welt

Daniel RupliHead of Single Security Research

Vor die Frage gestellt, wie am besten mit den hohen Bewertungen von Vermögenswerten umzugehen ist, wenden sich Anleger wie von

selbst thematischen Anlagen zu, die von langfristigen gesell- schaftlichen Trends profitieren können. Demografischer, sozioökono-

mischer und politischer Wandel sowie der technologische und wissenschaftliche Fortschritt spielen dabei eine zentrale Rolle. In diesem

Kontext publizierte die IS&R (Investment Strategy & Research) die Credit Suisse Supertrends: Unzufriedene Gesellschaften – multipolare

Welt, Infrastruktur – Lücken schliessen, Technologie im Dienst der Menschheit, Silver Economy – in den demografischen Wandel in-

vestieren sowie Werte der Millennials sind die Hauptthemen, die wir für die kommenden Jahre erwarten und die uns Anlagechancen bieten. In diesem Artikel gehen wir auf einen der fünf Supertrends

näher ein: auf die unzufriedenen Gesellschaften.

House View

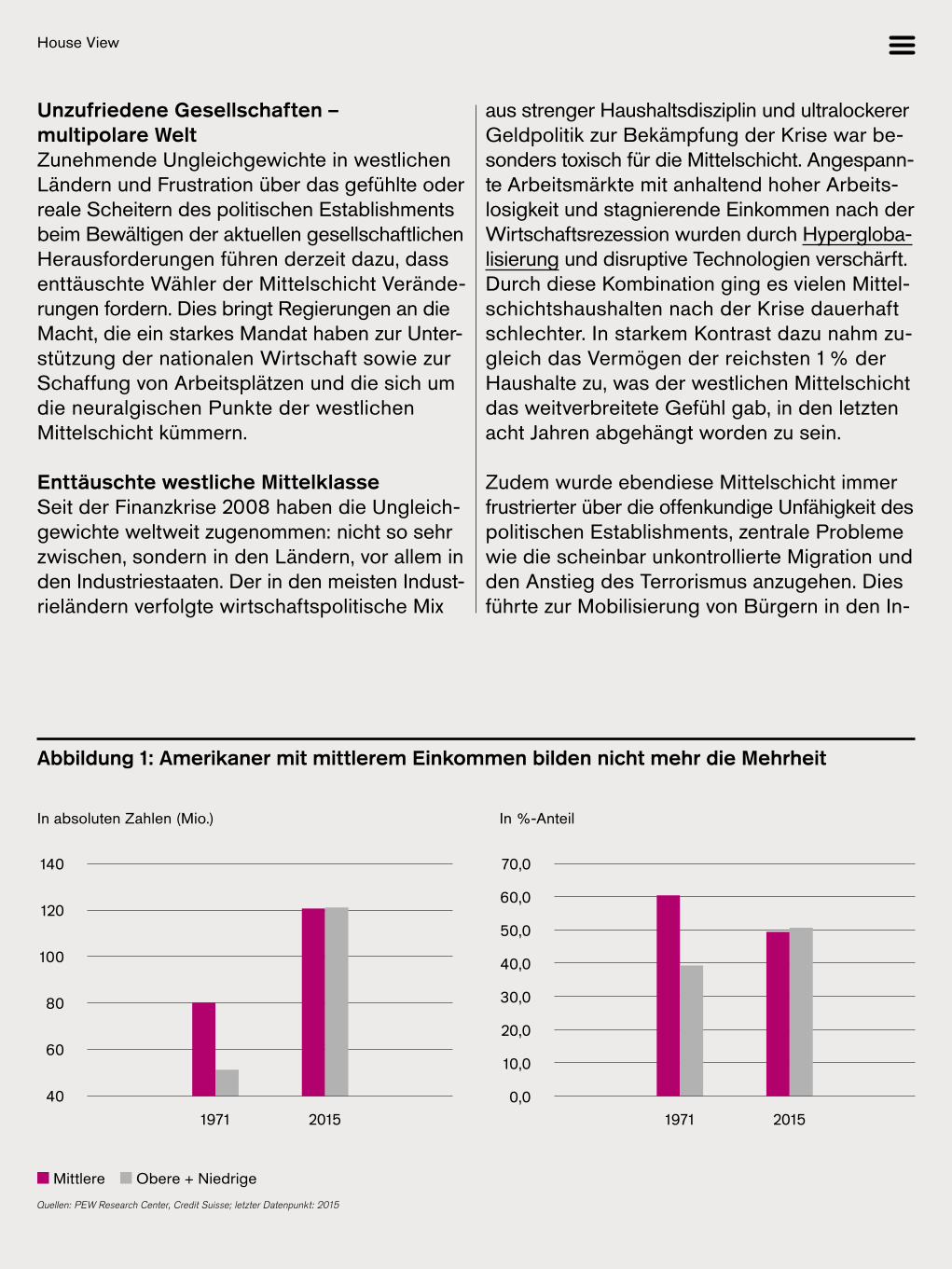

Unzufriedene Gesellschaften – multipolare WeltZunehmende Ungleichgewichte in westlichen Ländern und Frustration über das gefühlte oder reale Scheitern des politischen Establishments beim Bewältigen der aktuellen gesellschaftlichen Herausforderungen führen derzeit dazu, dass enttäuschte Wähler der Mittelschicht Verände-rungen fordern. Dies bringt Regierungen an die Macht, die ein starkes Mandat haben zur Unter-stützung der nationalen Wirtschaft sowie zur Schaffung von Arbeitsplätzen und die sich um die neuralgischen Punkte der westlichen Mittelschicht kümmern.

Enttäuschte westliche MittelklasseSeit der Finanzkrise 2008 haben die Ungleich-gewichte weltweit zugenommen: nicht so sehr zwischen, sondern in den Ländern, vor allem in den Industriestaaten. Der in den meisten Indust-rieländern verfolgte wirtschaftspolitische Mix

aus strenger Haushaltsdisziplin und ultralockerer Geldpolitik zur Bekämpfung der Krise war be-sonders toxisch für die Mittelschicht. Angespann-te Arbeitsmärkte mit anhaltend hoher Arbeits- losigkeit und stagnierende Einkommen nach der Wirtschaftsrezession wurden durch Hypergloba-lisierung und disruptive Technologien verschärft. Durch diese Kombination ging es vielen Mittel-schichtshaushalten nach der Krise dauerhaft schlechter. In starkem Kontrast dazu nahm zu-gleich das Vermögen der reichsten 1 % der Haushalte zu, was der westlichen Mittelschicht das weitverbreitete Gefühl gab, in den letzten acht Jahren abgehängt worden zu sein.

Zudem wurde ebendiese Mittelschicht immer frustrierter über die offenkundige Unfähigkeit des politischen Establishments, zentrale Probleme wie die scheinbar unkontrollierte Migration und den Anstieg des Terrorismus anzugehen. Dies führte zur Mobilisierung von Bürgern in den In-

Quellen: PEW Research Center, Credit Suisse; letzter Datenpunkt: 2015

Abbildung 1: Amerikaner mit mittlerem Einkommen bilden nicht mehr die Mehrheit

In absoluten Zahlen (Mio.)

140

120

100

80

60

40

1971 2015

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0,0

In %-Anteil

1971 2015

Mittlere Obere + Niedrige

House View

dustriestaaten für politische Veränderungen, deren Resultate zunehmend sichtbar werden. In den nächsten vier bis sieben Jahren wird die Wirtschaftspolitik daher wahrscheinlich auf eine Beruhigung der Mittelschicht in den Industrie-ländern abzielen.

Für die westliche Mittelklasse wichtige Themen Die Mittelschicht legt grossen Wert auf Sicher-heit – des Arbeitsplatzes sowie persönliche Sicherheit. Neu gewählte Regierungen dürften deshalb versuchen, die nationale Wirtschaft durch Schaffung von Arbeitsplätzen, höhere Löhne und allenfalls durch Regulierung oder Besteuerung von Industrien zu stärken, die als «Jobkiller» gelten. Sie werden wahrscheinlich bestrebt sein, die Prosperität der Mittelklasse wiederherzustellen, in die nationale Sicherheit zu investieren und den privaten Konsum anzu-kurbeln. Bei Sektoren und Unternehmen, die von einer solchen Politik profitieren, sind somit po-tenziell steigende Umsätze, Erlöse und Markt-bewertungen zu erwarten.

Fokus auf nationale Champions und MarkenIn diesem Kontext denkt man sofort an sogenann-te «nationale Champions». Diese Firmen können weichen merkantilistischen Massnahmen unter-liegen wie staatlichen Anreizen für den Bau von Fabriken im Inland, öffentlicher Anprangerung bei Produktionsauslagerung oder einer Senkung oder Aussetzung von Körperschaftssteuern bei Investitionen im eigenen Land. Solche Gross- unternehmen haben einen inhärenten Multiplika-toreffekt, den Politiker für ihre eigene Agenda nutzen können. Nationale Champions haben zu-dem viele Beschäftigte in ihrem Heimatmarkt. Dies senkt ihre Anfälligkeit für protektionistische Massnahmen und ihre Abhängigkeit von global integrierten Produktionsprozessen. Und schliess-lich sind nationale Champions allgemein von strategischem Interesse für ihr Heimatland. Im aktuellen Umfeld dürften strategisch wichtige Branchen wahrscheinlich Arbeitsplätze für Ge-

ringqualifizierte schaffen, die «Vergessenen» der westlichen Gesellschaften. Dazu zählen u. a. allgemeine Fertigung, Bau, Telekomausrüstungen und IT-Produktion. Eine zweite wichtige Gruppe umfasst Automobil- und Flugzeughersteller, die einen Grossteil der einheimischen Arbeitskräfte beschäftigen. Nutzniesser von «Buy local»-Initi-ativen finden sich im Werkstoffsektor und im Gross- und Einzelhandel. Das Gesundheitswe-sen in Europa gilt in Anbetracht des demogra-fischen Trends auf dem Kontinent als künftiger Jobmotor für besser ausgebildete junge Berufs-tätige. Nationale Marken sind indes eine Erwei-terung der nationalen Champions. Sie besitzen Renommee, globale Präsenz und Anerkennung und sind mit einem nationalen Champion ver-bunden. Nationale Marken finden sich meist in Konsumsektoren.

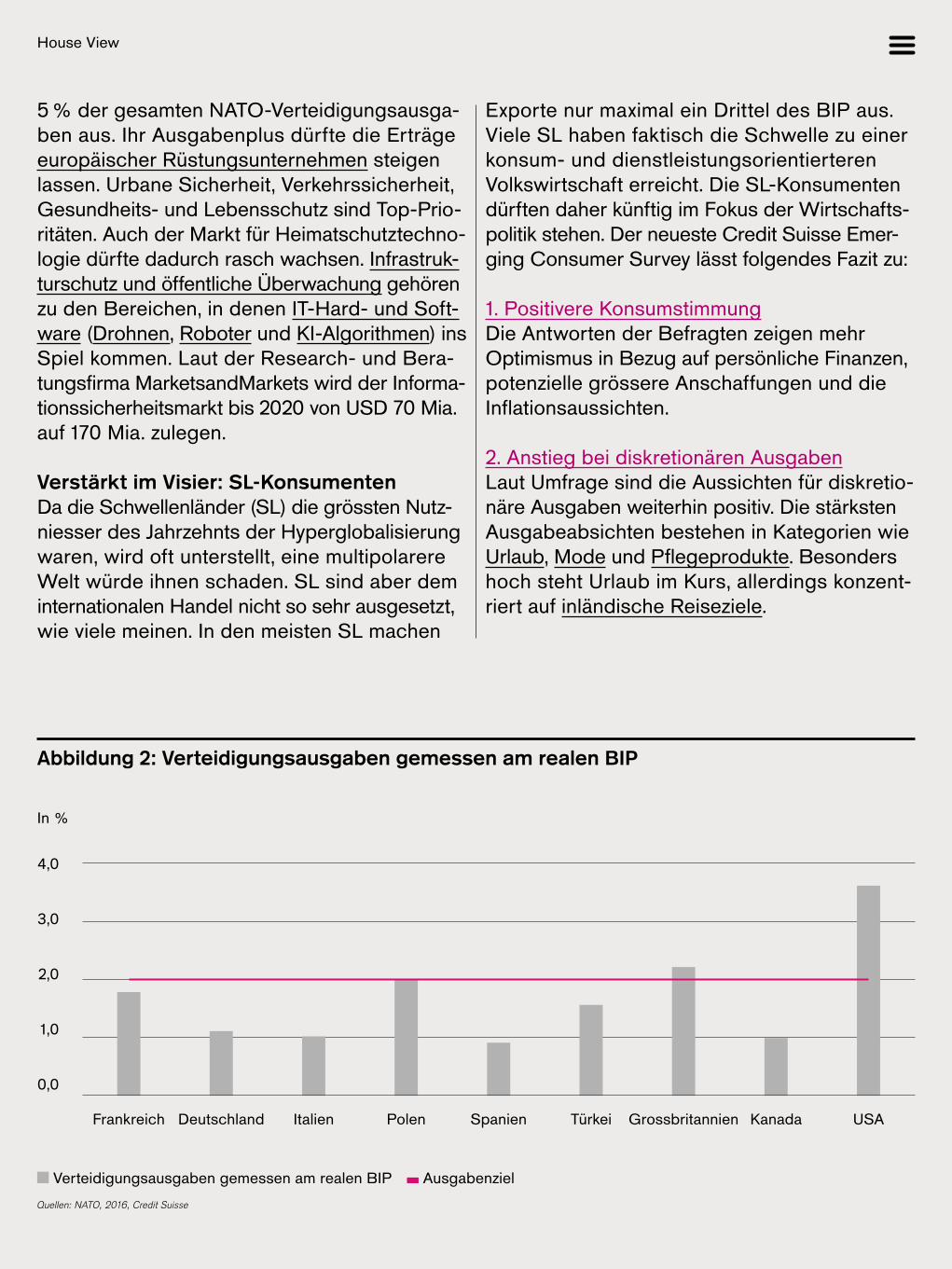

Im Fokus: Sicherheit und VerteidigungIm natürlichen Fokus von Politikern sind Rüs-tungsfirmen, da sie am meisten von Staatszu-schüssen profitieren. Die Verteidigungsausgaben der europäischen NATO-Länder entsprechen derzeit nur 1,5 % des BIP (USA 3,6 %, China 2,1 %, Russland 4,5 %). Die neue US-Regierung hat eine Erhöhung des US-Verteidigungsetats vorgeschlagen, will dies auch für die National Nuclear Security Administration und erhöht den Druck auf die NATO-Partner, das NATO-Ziel für Verteidigungsausgaben einzuhalten. Dafür be-darf es nicht nur der Beschaffung von Flug-zeugen, Helikoptern und Drohnen, sondern auch einer stärkeren Fokussierung auf Forschung und Entwicklung und Cybersicherheit. In Europa sehen die betreffenden NATO-Richtlinien mindestens 2 % des BIP vor.

Von den grössten europäischen NATO-Mit- gliedern erfüllen aktuell nur Grossbritannien und Polen dieses Ziel, Deutschland, Kanada und Spanien liegen erheblich darunter. Deutschland und Frankreich, die vor allem ihren Beitrag er-höhen müssten und dies zur Erreichung der NA-TO-Ziele auch zugesagt haben, machen rund

House View

5 % der gesamten NATO-Verteidigungsausga-ben aus. Ihr Ausgabenplus dürfte die Erträge europäischer Rüstungsunternehmen steigen lassen. Urbane Sicherheit, Verkehrssicherheit, Gesundheits- und Lebensschutz sind Top-Prio-ritäten. Auch der Markt für Heimatschutztechno-logie dürfte dadurch rasch wachsen. Infrastruk-turschutz und öffentliche Überwachung gehören zu den Bereichen, in denen IT-Hard- und Soft-ware (Drohnen, Roboter und KI-Algorithmen) ins Spiel kommen. Laut der Research- und Bera-tungsfirma MarketsandMarkets wird der Informa-tionssicherheitsmarkt bis 2020 von USD 70 Mia. auf 170 Mia. zulegen.

Verstärkt im Visier: SL-Konsumenten Da die Schwellenländer (SL) die grössten Nutz-niesser des Jahrzehnts der Hyperglobalisierung waren, wird oft unterstellt, eine multipolarere Welt würde ihnen schaden. SL sind aber dem internationalen Handel nicht so sehr ausgesetzt, wie viele meinen. In den meisten SL machen

Exporte nur maximal ein Drittel des BIP aus. Viele SL haben faktisch die Schwelle zu einer konsum- und dienstleistungsorientierteren Volkswirtschaft erreicht. Die SL-Konsumenten dürften daher künftig im Fokus der Wirtschafts-politik stehen. Der neueste Credit Suisse Emer-ging Consumer Survey lässt folgendes Fazit zu:

1. Positivere KonsumstimmungDie Antworten der Befragten zeigen mehr Optimismus in Bezug auf persönliche Finanzen, potenzielle grössere Anschaffungen und die Inflationsaussichten.

2. Anstieg bei diskretionären AusgabenLaut Umfrage sind die Aussichten für diskretio-näre Ausgaben weiterhin positiv. Die stärksten Ausgabeabsichten bestehen in Kategorien wie Urlaub, Mode und Pflegeprodukte. Besonders hoch steht Urlaub im Kurs, allerdings konzent-riert auf inländische Reiseziele.

Quellen: NATO, 2016, Credit Suisse

Verteidigungsausgaben gemessen am realen BIP Ausgabenziel

Abbildung 2: Verteidigungsausgaben gemessen am realen BIP

In %

4,0

3,0

2,0

1,0

0,0

Frankreich Deutschland Italien Polen Spanien Türkei Grossbritannien Kanada USA

House View

3. Rückenwind für einheimische Markenaufgrund des stärkeren USDDie Terms of Trade für SL verschlechtern sich tendenziell, sodass im Inland hergestellte Pro-dukte wieder attraktiver werden. Davon dürften nationale Champions im Konsumsektor profitie-ren. Indische Konsumenten haben eine starke und wachsende Präferenz für im Inland produ-zierte Automarken. Gründe dafür sind nicht nur steigende Zuverlässigkeit und niedrige Preise, sondern teilweise auch Regulierung. In Brasilien wird der Pharmamarkt unter anderem aufgrund strenger regulatorischer Anforderungen, die ihn vor Importen schützen, von einheimischen Akteuren beherrscht.

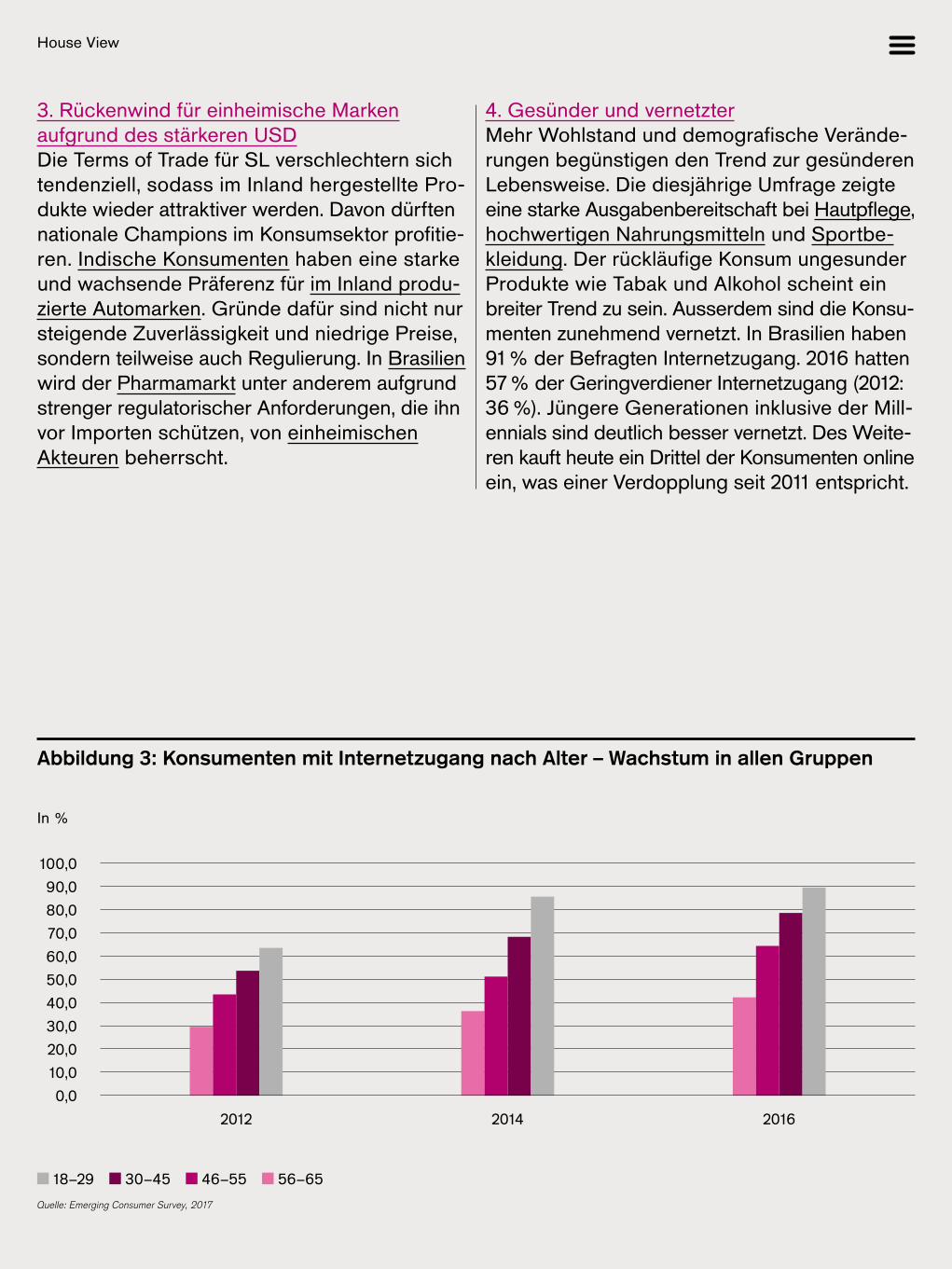

4. Gesünder und vernetzterMehr Wohlstand und demografische Verände-rungen begünstigen den Trend zur gesünderen Lebensweise. Die diesjährige Umfrage zeigte eine starke Ausgabenbereitschaft bei Hautpflege, hochwertigen Nahrungsmitteln und Sportbe-kleidung. Der rückläufige Konsum ungesunder Produkte wie Tabak und Alkohol scheint ein breiter Trend zu sein. Ausserdem sind die Konsu-menten zunehmend vernetzt. In Brasilien haben 91 % der Befragten Internetzugang. 2016 hatten 57 % der Geringverdiener Internetzugang (2012: 36 %). Jüngere Generationen inklusive der Mill-ennials sind deutlich besser vernetzt. Des Weite-ren kauft heute ein Drittel der Konsumenten online ein, was einer Verdopplung seit 2011 entspricht.

Quelle: Emerging Consumer Survey, 2017

Abbildung 3: Konsumenten mit Internetzugang nach Alter – Wachstum in allen Gruppen

In %

100,0

90,0

80,0

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0,0

18–29 30–45 46–55 56–65

2012 2014 2016

Schutz & Sicherheit

Risiken sind OpportunitätenFonds für eine sichere, gesündere und saubere WeltParallel zum technologischen Fortschritt steigen die Bedrohungen, was die Nachfrage nach innova-tiven Lösungen für mehr Schutz und Sicherheit antreibt. Vom Wachstum profitieren Unternehmen ganz verschiedener Branchen. Sie bilden das Anlageuniversum eines auf Schutz und Sicherheit ausgerichteten Fonds des Credit Suisse Asset Management.

Schutz & Sicherheit

Das Bedürfnis nach Sicherheit ist ein Grund-bedürfnis des Menschen. Laut dem amerikani-schen Psychologen Abraham Maslow haben nur grundlegende physiologische Bedürfnisse wie Nahrung, Wasser oder Schlaf eine höhere Priorität für die Menschen. Weltweit ist abseh-bar, dass das Bedürfnis nach Sicherheit und Schutz zunehmen wird. Wachstumstreiber sind die steigende Bevölkerung, die Migration, die Digitalisierung, der Schutz der kritischen Infra-struktur und strengere Regulierungen. Alle diese Trends kommen Unternehmen zugute, die intel-ligente Antworten, zielgenaue Lösungen und sichere Produkte anbieten können. Die jährli-chen Ausgaben für Sicherheitslösungen wer-den auf mehrere hundert Milliarden US-Dollar geschätzt. Allein der Markt für die IT-Sicherheit erreicht 2017 gemäss der amerikanischen Bera-tungsfirma Gartner ein Volumen von USD 90 Mia. und dürfte bis 2020 auf USD 113 Mia. anstei-gen.1 Dabei verlagert sich die Nachfrage zuse-hends von vorsorglichen Schutzprogrammen zur wirkungsvollen Erkennung und Abwehr von Angriffen.

Credit Suisse Fonds mit Fokus auf Schutz und SicherheitDas Credit Suisse Asset Management hat das Wachstumspotenzial im Sektor Schutz und Sicherheit schon vor Jahren erkannt und einen Anlagefonds aufgelegt, der derzeit in 15 euro-päischen Ländern sowie in Singapur zum Ver-trieb registriert ist. Der Fonds setzt weltweit auf Gesellschaften, die mindestens die Hälfte ihrer Umsatzes mit Schutz- und Sicherheits-produkten erwirtschaften. Investiert wird in Ak-tien von 40 bis 60 Unternehmen der Sektoren Technologie, Gesundheitswesen und Industrie.

<<<<<<<

<<<<<<<

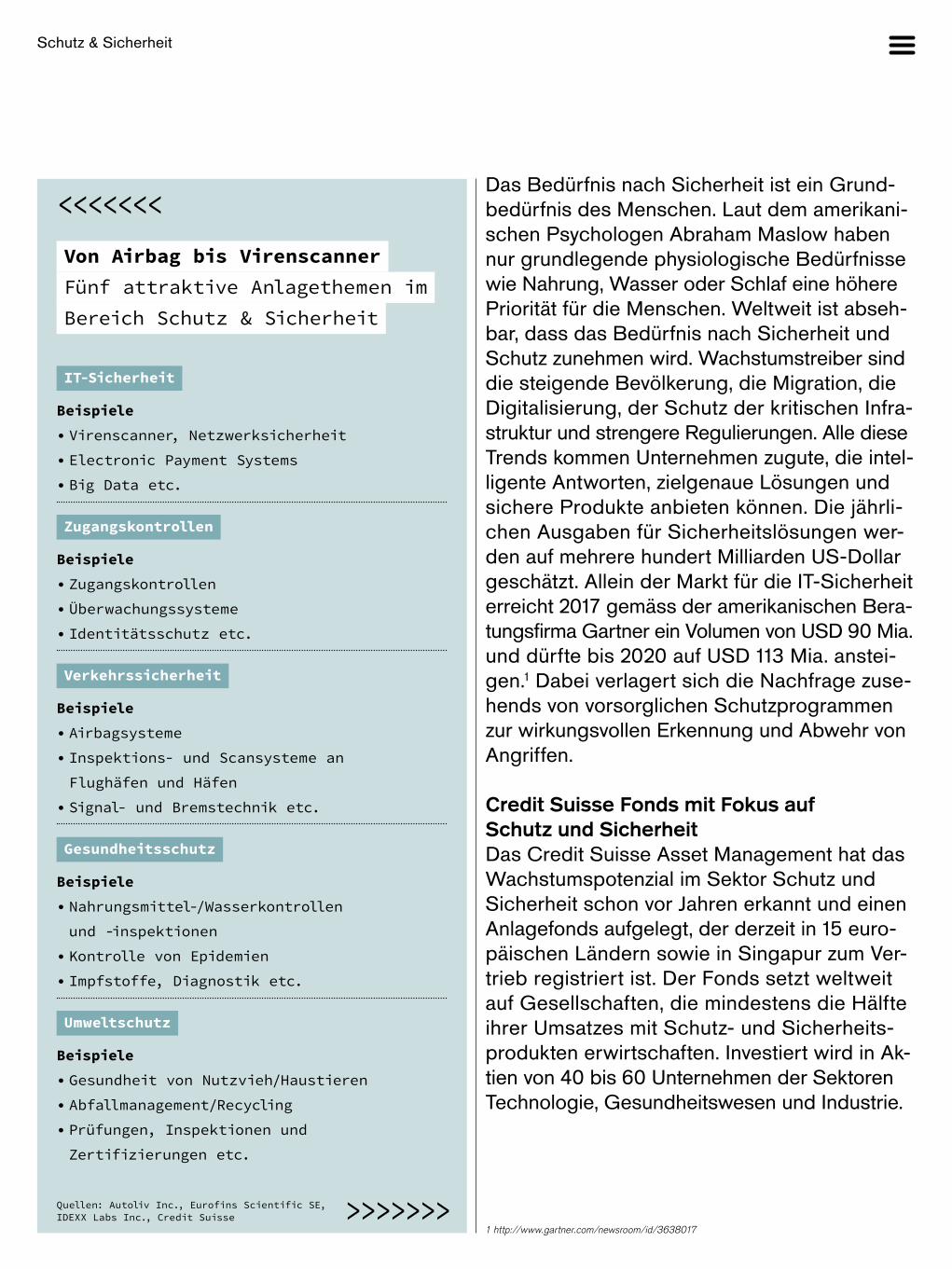

Von Airbag bis VirenscannerFünf attraktive Anlagethemen im

Bereich Schutz & Sicherheit

IT-Sicherheit

Beispiele

• Virenscanner, Netzwerksicherheit

• Electronic Payment Systems

• Big Data etc.

Zugangskontrollen

Beispiele

• Zugangskontrollen

• Überwachungssysteme

• Identitätsschutz etc.

Verkehrssicherheit

Beispiele

• Airbagsysteme

• Inspektions- und Scansysteme an

Flughäfen und Häfen

• Signal- und Bremstechnik etc.

Gesundheitsschutz

Beispiele

• Nahrungsmittel-/Wasserkontrollen

und -inspektionen

• Kontrolle von Epidemien

• Impfstoffe, Diagnostik etc.

Umweltschutz

Beispiele

• Gesundheit von Nutzvieh/Haustieren

• Abfallmanagement/Recycling

• Prüfungen, Inspektionen und

Zertifizierungen etc.

Quellen: Autoliv Inc., Eurofins Scientific SE, IDEXX Labs Inc., Credit Suisse

1 http://www.gartner.com/newsroom/id/3638017

Schutz & Sicherheit

<<<<<<<

Hand aufs HerzVerwendung von Massendaten zur Erstellung

eines individuellen Profils

Längere Gespräche mit einem Kardiologen, wiederholte Besuche von Websites für Herzerkrankungen, Anrufe auf eine Hotline für Medikamente bei Herzrhythmusstörungen – diese Daten lassen unschwer darauf schliessen, dass die Zielperson oder eine Person in ihrer Umgebung Herzprobleme hat. Auch Hochzeiten, Schwangerschaften, Scheidungen, berufliche Veränderungen, das Freizeitverhalten, Konsumpräferenzen, Mitgliedschaften, politische Einstellungen oder soziale Zugehörigkeiten sind aufgrund der hinterlassenen Datenspuren einfach zu ermitteln. Die Grenzen zwischen der rechtlich zulässigen Auswertung öffentlicher Daten und dem Missbrauch illegal beschaffter Informationen sind fliessend.

WirtschaftskriminalitätEin Steuerhinterzieher?

• Grenzschutzdaten zeigen vier eintägige Reisen nach Zürich in den letzten sechs Monaten

• Mobiltelefon-Standort-daten zeigen Besuche bei einer Privatbank in der Conrad-Ferdinand- Meyer-Strasse in Zürich sowie ausserdem zwei Besuche in Guernsey

• Mobiltelefon-Gesprächs-daten zeigen zwei beantwortete und sechs entgangene Anrufe von HMRC im vergangenen Monat

Radikale PolitikEin Umweltaktivist?

• 74 Besuche der Greenpeace-Website in drei Monaten

• Schreibt im gleichen Zeitraum drei E-Mails an einen bekannten Aktivisten

• Lädt die «Climate Counts»-App fürs iPhone herunter, die Unterneh-men nach ihren Umwelt- auswirkungen bewertet

KrankenaktenEin Gesundheitsrisiko?

• Erhält lange Telefonate von der Kardiologieab-teilung eines Londoner Krankenhauses

• In den folgenden sechs Wochen wiederholte Be-suche der Website der Britischen Herzstiftung

• Drei Anrufe bei einer Pharma-Hotline wegen eines Medikaments für Herzrhythmusstörungen

StrassenkriminalitätEin Drogendealer?

• Sechs Besuche bei einem Online-Hydrokulturan-bieter in zwei Tagen

• Die Mobiltelefon-Stand-ortdaten zeigen ein regelmässiges Aufsuchen von CrowHigh, einem La-den, in dem Drogenuten-silien verkauft werden

• Das Volumen der Text-nachrichten steigt um das Dreifache und die Zahl der Anrufe um das Vierfache gegenüber dem Vorjahr

<<<<<<<Quelle: Gonzalo Viña, «Surveillance: Taking liberties?», Financial Times, 9. August 2016

Schutz & Sicherheit

Megatrends und WachstumstreiberRückenwind, der das Wachstum treibt, erhalten die Akteure der Schutz- und Sicherheitsindustrie unter anderem durch folgende Megatrends:

Digitalisierung

Während in der Vergangenheit nur PCs und IT-Netzwerke mit Sicherheitsproblemen konfron-tiert waren, erfasst die Datensicherheit heute fast alle Bereiche des täglichen Lebens. Neu, noch ungewohnt und potenziell risikoreich ist das Internet der Dinge (Internet of Things, IoT). Es verbindet elektronische Geräte mit dem In-ternet. Dadurch wird etwa das führerlose Auto-fahren ermöglicht. Doch die Kehrseite darf nicht geleugnet werden. So weist etwa die Hälfte aller Autokomponenten Schwachstellen auf und ist anfällig für Hacking. Im Jahr 2015 musste Fiat Chrysler 1,4 Mio. Autos zurückrufen, nachdem Hacker die Kontrolle über einen Jeep Cherokee hatten übernehmen können.

Big Data und Algorithmen

Höhere Rechnerleistungen und innovative Mapping-Technologien erleichtern die Erstellung von individuellen Profilen und Konsummustern. Durch Telefon-Metadaten (Informationen über Anrufe und SMS-Nachrichten, z. B. Teilnehmer, Uhrzeit und Dauer) werden persönliche Daten preisgegeben. Die Hürden, auf diese Daten zu-zugreifen, sind teilweise sehr tief, wie die ame- rikanische wissenschaftliche Journalismus-plattform PNAS (Proceedings of the National Academy of Sciences of the United States of America) beklagt.

Sehr ergiebig ist auch das Web-Tracking. Dabei werden Benutzer verfolgt, wenn sie Websites besuchen. «Durch Tracking entstehen echte Be-drohungen und Risiken», schreibt das Fraunhofer-

Kunden dieser Anbieter sind sowohl die öffent-liche Hand und Unternehmen als auch Privat-personen. Der Anwendungsbereich ist breit. Er umfasst beispielsweise die Sicherung kritischer Infrastrukturen, die Kontrolle von Personen- und Warenbewegungen, die Verbrechensbekämp-fung, die Qualitätskontrolle in den Bereichen Ge-sundheit, Lebensmittel, Wasser und Umwelt, den Datenaustausch und den weltweit immer wichtiger werdenden Schutz vor Cyberattacken.

Breites Universum, klarer FokusDer Fonds investiert in einem Universum, das im Wesentlichen aus drei Kategorien besteht.

Rund 50 % des Anlageuniversums entfällt auf die Industrie. Dazu zählen Airbags, Überwachungs-systeme, die Sicherheit in Flug- und Seehäfen, das Management von Gefahrengütern oder die wachsenden Herausforderungen durch die Industrie 4.0.

Etwa 30 % des Anlageuniversums ist für die Technologie mit Produkten wie Antiviren-Soft-ware, Firewalls, Big Data oder Elektronische Zahlungssysteme reserviert.

In der dritten Kategorie sind Produkte und Anwendungen des Gesundheitswesens zu ver-orten, wie zum Beispiel Impfstoffe, Medizin- robotik, Patientenüberwachungssysteme oder Analysen von Wasser, Luft und Boden.

Schutz & Sicherheit

Hacking

Hacking, Phishing und bösartige Angriffe sind attraktiv für Kriminelle, ideologisch motivierte Protestierende und einige Regierungen. Dazu einige Daten:

• Mehr als 4 000 Unternehmen wurden 2014 gehackt. • Mehr als 800 Mio. Menschen wurden durch Diebstahl ihrer persönlichen Daten Opfer von Cyberkriminalität. • 70 % der am häufigsten verwendeten Internet- of-Things-Geräte weisen Schwachstellen auf. • 97 % der Apps auf Mobilgeräten geben ungewollt Informationen preis, die für Hacker nützlich sein könnten. • Die durchschnittliche Zahl der Angriffe pro Woche beträgt 1,5 Mio.

Schutz und Sicherheit ist zu einem Thema ge-worden, das die Menschheit in den nächsten Jahrzehnten intensiv beschäftigen wird. Neue Denkansätze, neue Verhaltensweise und siche-re Lösungen sind gefragt. Daraus entstehen vielversprechende Opportunitäten für Anleger.

Institut für sichere Informationstechnologie im «Web-Tracking-Report 2014» und führt einige Beispiele auf:

• Stalking (Verfolgung von surfenden Konsumenten)• Erfassung von Verbindungsdaten• Erstellung von Profilen mit sehr persönlichen Daten, Interessen und Verhaltensweisen• Manipulation von Bürgern und Konsumenten• Diskriminierung im Online-Handel• Benachteiligung von Stellensuchenden • Vorbereitung von Straftaten wie Einbruchdiebstahl

Alternde US-Infrastruktur

Der teilweise desolate Zustand der amerika- nischen Infrastruktur erfordert umfassende In-vestitionen zur Überwachung der Sicherheit und zur Prüfung des Handlungsbedarfs. Für die Sanierung von Strassen, Brücken und Wasser-systeme wird mit folgenden Investitionen gerechnet:

• Oberflächenverkehr: USD 2 000 Mia. • Wasser-/Abwassersysteme: USD 150 Mia. • Elektrizität: USD 934 Mia. • Flughäfen: USD 157 Mia.• Binnengewässer-/Seehäfen: USD 37 Mia.

<<<<<<<

Schutz & Sicherheit

<<<<<<<

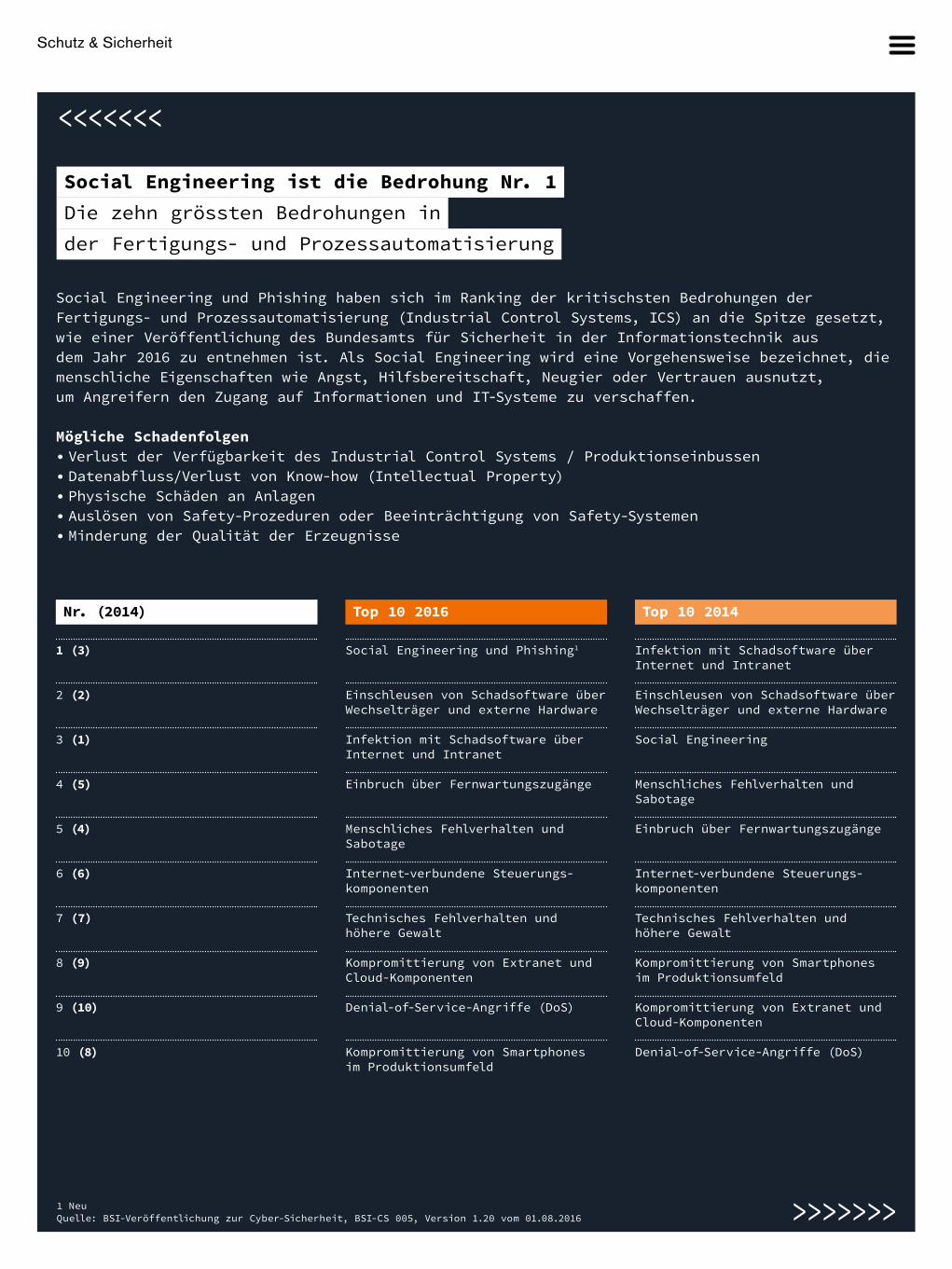

Social Engineering ist die Bedrohung Nr. 1Die zehn grössten Bedrohungen in

der Fertigungs- und Prozessautomatisierung

Social Engineering und Phishing haben sich im Ranking der kritischsten Bedrohungen der Fertigungs- und Prozessautomatisierung (Industrial Control Systems, ICS) an die Spitze gesetzt, wie einer Veröffentlichung des Bundesamts für Sicherheit in der Informationstechnik aus dem Jahr 2016 zu entnehmen ist. Als Social Engineering wird eine Vorgehensweise bezeichnet, die menschliche Eigenschaften wie Angst, Hilfsbereitschaft, Neugier oder Vertrauen ausnutzt, um Angreifern den Zugang auf Informationen und IT-Systeme zu verschaffen. Mögliche Schadenfolgen• Verlust der Verfügbarkeit des Industrial Control Systems / Produktionseinbussen• Datenabfluss/Verlust von Know-how (Intellectual Property)• Physische Schäden an Anlagen• Auslösen von Safety-Prozeduren oder Beeinträchtigung von Safety-Systemen• Minderung der Qualität der Erzeugnisse

<<<<<<<1 NeuQuelle: BSI-Veröffentlichung zur Cyber-Sicherheit, BSI-CS 005, Version 1.20 vom 01.08.2016

Nr. (2014)

1 (3)

2 (2)

3 (1)

4 (5)

5 (4)

6 (6)

7 (7)

8 (9)

9 (10)

10 (8)

Top 10 2016

Social Engineering und Phishing1

Einschleusen von Schadsoftware über Wechselträger und externe Hardware

Infektion mit Schadsoftware überInternet und Intranet

Einbruch über Fernwartungszugänge

Menschliches Fehlverhalten und Sabotage

Internet-verbundene Steuerungs-komponenten

Technisches Fehlverhalten und höhere Gewalt

Kompromittierung von Extranet und Cloud-Komponenten

Denial-of-Service-Angriffe (DoS)

Kompromittierung von Smartphones im Produktionsumfeld

Top 10 2014

Infektion mit Schadsoftware überInternet und Intranet

Einschleusen von Schadsoftware über Wechselträger und externe Hardware

Social Engineering

Menschliches Fehlverhalten und Sabotage

Einbruch über Fernwartungszugänge

Internet-verbundene Steuerungs-komponenten

Technisches Fehlverhalten und höhere Gewalt

Kompromittierung von Smartphones im Produktionsumfeld

Kompromittierung von Extranet und Cloud-Komponenten

Denial-of-Service-Angriffe (DoS)

Schutz & Sicherheit

«Hacker müssen denken

und handeln wie Kriminelle»

Im Gespräch mit Ivano SomainiSocial Engineer

Ivano SomainiIvano Somaini ist Regional Manager Bern der Compass Security Schweiz AG. Er hat einen

Master of Science (MSc) in Information Security der ETH Zürich. Während seines Studiums

vertiefte er sein Wissen in Themen wie Ver-schlüsselungsprotokolle, Netzwerksicherheit

und E-Privacy. Ivano Somaini liess sich 2015 und 2016 in den USA zum Experten für Social

Engineering und für Open Source Intelligence ausbilden. Als Social Engineer kam ihm seine Erfahrung als Laienschauspieler an der Kan-tonsschule Chur zugute. Ivano Somaini ist ein

gesuchter Referent und ein geschätzter Gesprächspartner der Medien.

Schutz & Sicherheit

Banken schützen sich und ihre Kunden am bestenNach Somainis Erfahrung hängt das IT-Sicher-heitsniveau stark von der Branche ab. Die sichersten Systeme trifft er bei Banken an. Auch die Versicherungswirtschaft und Regierungsstel-len praktizieren eine solide Schutz- und Sicher-heitskultur. Als kritisch erweisen sich Spitäler. Sie waren in Grossbritannien vom Cyberangriff «Wanna Cry» im Mai 2017 besonders betroffen. Somaini führt zwei Hauptgründe an.

«Patientendaten sind sehrgefragt und erzielen amSchwarzmarkt hohe Preise.»

«Erstens haben Spitäler oft eigene Programme, die nur mit älteren Systemen wie Windows XP kompatibel sind. Zweitens sind Patientendaten

Cyberkriminelle setzen CHF 450 Mia. umCyberkriminelle erwirtschaften insgesamt schätzungsweise einen Jahresumsatz von CHF 450 Mia. Dies ist mehr als der weltweite Umsatz im Drogenhandel. Ein kleiner Teil trägt bereits das Geschäft mit Ransomware bei – eine Soft-ware, die Rechner blockiert und Daten verschlüs-selt. Heute sind Hacker oft nicht mehr IT-Freaks, die in ihrer Freizeit experimentieren, sondern hoch qualifizierte, auf Abwege geratene Spezi-alisten. Hinter ihnen stehen straff geführte Or-ganisationen wie die russische Mafia. Ihnen stand und steht die Welt (noch) ziemlich machtlos gegenüber. «Solange jeder gegen jeden spielt und Geheimdienste wie die NSA Informationen nicht oder nur mit grosser Verzögerung teilen wollen, haben die Angreifer leichtes Spiel», konstatiert Somaini.

Das Spiel mit der eigenen Identität ist die Grundlage seiner Arbeit als Social Engineer und Security Analyst. Zu den Aufgaben von Ivano Somaini gehören Angriffe,

die er im Auftrag von Kunden startet. Mit einem soge-nannten Penetration Testing wird ein Angreifer simu-

liert, der unbefugt in einen Computer oder in ein Netz-werk eindringt. Damit erhält der Auftraggeber wichtige Hinweise, wo die Schwachstellen seines Systems oder seiner Organisation liegen und durch welche Mass-

nahmen das Sicherheitsniveau verbessert werden kann. Oberstes Ziel ist die erfolgreiche Abwehr von Angrei-

fern, deren Identität meistens im Dunkeln bleibt.

Schutz & Sicherheit

sehr gefragt und erzielen am Schwarzmarkt hohe Preise. Vertrauliche Informationen über den effektiven oder vermeintlichen Gesundheits- zustand können etwa missbraucht werden, um Promis zur Zahlung von Schweigegeld zu zwin-gen oder um Krankenkassen wirtschaftliche Vorteile zu verschaffen.»

«Psychologie und Empathie sindbewährte Türöffner.»

Doch die grösste Schwachstelle ist nicht die Informatik, sondern eine Software namens Mensch. Den Beweis dafür hat Somaini schon oft erbracht, etwa wenn er als Fremder – und selbstverständlich ohne Badge – Einlass am Mitarbeitereingang begehrt. Somaini hält dann eine Schachtel in den Händen und simuliert gleichzeitig ein sehr angeregtes Telefongespräch, damit er sich nicht auf ein Gespräch mit einem Mitarbeitenden einlassen muss. «Es hat noch jedes Mal geklappt», schmunzelt Somaini. «Psy-chologie und Empathie sind bewährte Türöffner.» Glück für die Firma, dass er nur im Rahmen einer ethischen Hackermission unterwegs war.

<<<<<<<

<<<<<<<

Vorbeugen istbesser als heilen

Infektionen verhindern –

Mitarbeiter schulen

• Mails unbekannter Absender ignorieren

• Auch bei bekannten Absendern

zweimal hinsehen

• Keine Anhänge öffnen

• System aktualisieren

• Nur legal erworbenen Software aus

vertrauenswürdigen Quellen nutzen

Schaden

minimieren

• Regelmässige Backups erstellen

• Wiederherstellung testen

• Getrennte Medien

• Sicherheitsfunktionen des

Betriebssystems nutzen

• Schreibrechte (auf Fileservern)

einschränken

• Virenschutzprogramme

Quelle: Compass Security Schweiz AG

Schutz & Sicherheit

Hacking-LabHacking-Lab ist eine Online-Plattform für Ethical Hacking, Netzwerke und IT-Sicherheit, die talentierte Cyber-Security-Spe-zialisten sucht und ausbildet. Hacking-Lab führt internationale Wettbewerbe wie die European Cyber Security Challenge mit Teilnehmern aus der Schweiz, Deutschland, Österreich, Gross-britannien, Spanien und Rumänien durch. Hacking-Lab hat 50 000 registrierte Benutzer und wird von zahlreichen Universitäten, Unternehmen und anderen Organisationen genutzt, unter ande-rem für Wettkämpfe, Schulungen und Trainings.hacking-lab.com

Compass Security Schweiz AG Die Compass Security Schweiz AG ist ein Schweizer Unterneh-men mit 45 Mitarbeitenden in der Schweiz und in Deutschland. Kerndienstleistung der 1999 gegründeten Firma sind Security Assessments einschliesslich Penetration Tests.compass-security.com

Schutz & Sicherheit

Sicher bezahlen – ja, das geht

Wenn die betrügerischen Umsätze nur einen Anteil von wenigen Promille am Gesamtvolumen haben, ist dies vor allem auf die laufenden und intensiven Schutzmass- nahmen zurückzuführen. Sie machen Kreditkarten zum sichersten Zahlungsmittel. Die erfolgreiche Betrugsbe-

kämpfung bei Swisscard gibt einen Einblick.

Seit 2008 haben sich sowohl der Betrugsanteil am Gesamtumsatz als auch die Anteile der Kar-tenfälschungen und der Betrugsfälle mit gestoh-lenen Daten sehr stark verringert.

Das Expertensystem prüft jede Transaktion, die mit einer Kreditkarte von Swisscard durchgeführt wird (dazu gehören auch die Karten mit dem Logo der Credit Suisse). Transaktionen mit Ver-dacht auf Betrug können durch das System automatisch abgelehnt werden. Bei Transaktio-nen mit geringerem Risikoprofil wird die auf- fällige Transaktion nachträglich untersucht. Mit-arbeitende von Swisscard verifizieren diese Transaktion mit dem Kunden persönlich. Bei einer Ablehnung sendet Swisscard dem Kunden eine SMS.

Neu bietet Swisscard auch das 2-Way SMS an. Der Kunde wird bei einer verdächtigen

Nur 5 % der Kreditkartenbesitzer verzeichneten in den letzten drei Jahren einen Missbrauch ih-rer Karte. In fast sieben von zehn Fällen stoppte der Anbieter (Issuer) den Missbrauch noch rechtzeitig oder übernahm den Schaden. Bei mehr als jedem zweiten Missbrauchsfall wurde der Kunde vom Anbieter auf die ungewöhnliche Transaktion aufmerksam gemacht. Dies erge-ben die Resultate einer Umfrage, welche das Meinungsforschungsinstitut GfK im Auftrag von comparis.ch durchführte.

Zum guten Abschneiden der Schweiz leistet Swisscard einen erheblichen Beitrag. Nicht weniger als 25 Mitarbeitende sind in der Be-trugsbekämpfung beschäftigt. Dazu kommen 15 Mitarbeitende, die rund um die Uhr in der Frü-herkennung tätig sind. Swisscard lässt sich die Betrugsbekämpfung jedes Jahr einen sieben-stelligen Betrag kosten. Mit grossem Erfolg:

Schutz & Sicherheit

Transaktion per SMS informiert und kann mit Ja oder Nein antworten. Die einfache und effiziente Rückkoppelung verhindert unnötige Kartensperrungen.

Good to knowDer Kunde haftet im Betrugsfall nicht, wenn er die Sorgfaltspflichten gemäss den Allgemeinen Geschäftsbedingungen (AGB) einhält. Ein Kun-de muss gemäss AGB bestrittene Transaktionen auf seiner Rechnung spätestens innert 30 Tagen nach Erhalt der Rechnung schriftlich beanstan-den. Grundsätzlich ist bei Online-Einkäufen und Online-Zahlungsvorgängen auf die üblichen Si-cherheitsstandards zu achten. Dies sind unter anderem verschlüsselte Verbindungen, Bestel-lungen bei seriösen Anbietern, vorhandene Kon-taktinformationen, eindeutige Adressen, keine Bestellungen an öffentlichen Computern und of-fizielle Logos für Online-Garantien wie zum Beispiel die Swiss Online Garantie vom Verband des Schweizerischen Versandhandels.

Ablehnung verdächtiger TransaktionenAlle mit Kreditkarten getätigten Umsätze müssen, entsprechend internationalen Regularien, von den jeweiligen Kartenherausgebern genehmigt werden. Swisscard setzt zur Früherkennung von Betrug ein neuronales Netzwerk ein, welches vom weltweit führenden Unternehmen Fico (Fair Isaac Corporation) entwickelt wurde. Trans-aktionen mit Verdacht auf Betrug werden durch das System abgelehnt. Liegen weniger klare Indizien vor, verifizieren Mitarbeitende von Swiss-card die Transaktion mit dem Kunden.

Gemäss einer 2015 in Deutschland durchge-führten Untersuchung der Fico sind Betrugsmus-ter, bei denen die Karte nicht vorgelegt werden muss (Card not present-Fraud, CNP) wie im On-linehandel in 70 % der untersuchten Fälle die Betrugsursache. Grenzüberschreitender Betrug ist für 80 % der Betrugsfälle verantwortlich.

Quelle: Fico-Studie, 7. Mai 2015, www.fico.com

Schutz & Sicherheit

Kampf gegen Phishing und gestohlene IdentitätenBeim Phishing versuchen Betrüger per E-Mail an Kartendaten zu gelangen (mit einem Link auf eine «gefälschte» Internetadresse). Sie ge-ben dabei vor, dass der Absender der E-Mail eine Bank, ein Händler oder eine Kartenorgani-sation (Visa, MasterCard, American Express) sei. Geben die Kartenhalter ihre Informationen ein, ist die Gefahr gross, dass es zu betrügeri-schen Transaktionen mit der entsprechenden Karte kommt. Sowohl die Anzahl wie auch die Qualität dieser Phishing-Attacken nehmen zu.

Eine andere Betrugsform besteht darin, dass Kriminelle versuchen, mit korrekten Daten von möglichen Kunden Kreditkarten zu erhalten. Der mögliche legitime Kunde merkt nicht, dass auf seinen Namen eingekauft wird. Diese Art des Betrugs ist zurzeit für Kreditkarten noch nicht so verbreitet.

Kampf auf verschiedenen technologischen Ebenen Im Dienste der Sicherheit kommen laufend neue Technologien zur Anwendung. Dazu ge-hören EMV-Chips, Contactless-Kreditkarten oder 3-D Secure / Transakt-App.

EMV-Chip-Karten

Swisscard hat alle Kreditkarten mit dem EMV-Chip ausgestattet. Gleichzeitig erhält der Kunde eine PIN. Der EMV-Chip gilt – im Gegensatz zum Magnetstreifen – als fälschungssicher. Die zu-sätzliche Eingabe der PIN erlaubt eine eindeutige Identifizierung des berechtigten Kunden. In Märk-ten mit im Aufbau befindlicher EMV-Infrastruktur (z. B. USA) ist der Magnetstreifen nach wie vor eine Schwachstelle. Hier helfen die strikte An-wendung der Modelle zur Betrugsbekämpfung und die Ausweitung des EMV-Raumes.

Kontaktloses Bezahlen (contactless)

Contactless-fähige Kreditkarten erlauben die Abwicklung von kleineren Transaktionen ohne PIN. Kontaktlose Transaktionen sind sicher, da sie verschlüsselt (EMV-Chip) und unter Beach-tung bestimmter Kriterien zwischen Chip und Terminal genehmigt werden. Ein entscheidendes Datenelement kann dabei nur ein einziges Mal verwendet werden und ist für alle danach folgen-den Transaktionen ungültig. Die kontaktlosen Transaktionen können und werden in bestimmten Abständen online autorisiert, wodurch ein wei-terer Missbrauch verhindert werden kann.

3D-Secure / Transakt-App(sichere Internet-Transaktionen)

3-D Secure ist ein international anerkannter Sicherheitsstandard für Kreditkartenzahlungen im Internet. Während eines Online-Einkaufs bei einem 3-D Secure-Online-Händler erfolgt eine zusätzliche Überprüfung der Berechtigung des Käufers (Karteninhaber). Online-Einkäufe wurden durch 3-D Secure für Karteninhaber und Händ-ler sicherer. Mit der Einführung der Transakt-App im August 2014 wurde die Sicherheitsstufe von 3-D Secure nochmals erhöht.

Die Transakt-App ist ein einfaches und sicheres Authentifizierungssystem via Smartphone/Tablet. Sobald der Kunde die Transakt-App installiert hat, erhält er bei Online-Einkäufen zur Verifizie-rung der Zahlung eine Benachrichtigung auf sein Smartphone/Tablet. Diese kann er bestätigen oder ablehnen.

Investment Solutions

Energiesektorim UmbruchChancen für

Credit Suisse Energy Infrastructure Partners

Mit Dr. Walter Steinmann und Kurt Lüscher konnten zwei weitere ausgewiesene Experten der Energiewirt-

schaft für das Advisory Board der Credit Suisse Energy Infrastructure Partners AG (CSEIP) gewonnen

werden. Dem Gremium gehören amtierende und ehemalige Branchenspezialisten der Energiewirtschaft

und der Politik an. Im nachstehenden Interview spricht Walter Steinmann über die grössten Heraus-

forderungen im Energiesektor und wie sie zu bewältigen sind.

Investment Solutions